Embed Size (px)

Citation preview

3/2/2017 Tabla de Retención en la Fuente de Renta 2017 - Comunidad Contable

http://www.comunidadcontable.com/BancoConocimiento/Retefuente/tabla-de-retencion-en-la-fuente.asp 1/3

Tw ittear

10 de Enero de 2017

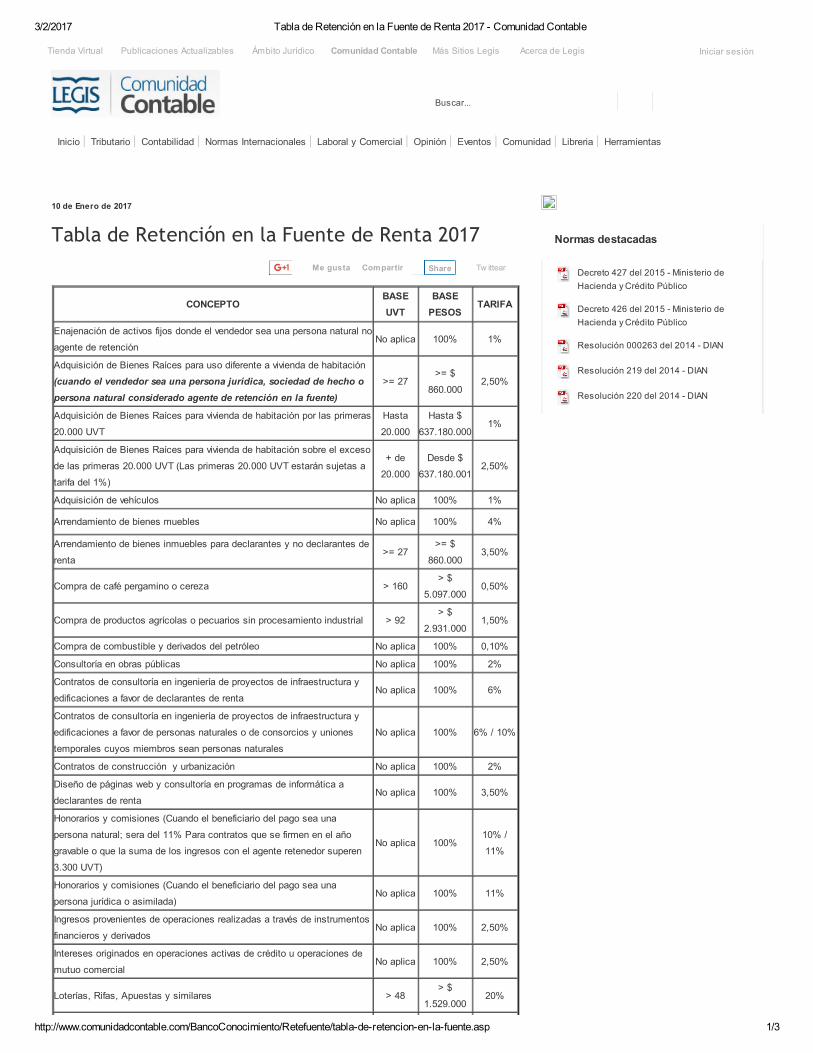

Tabla de Retención en la Fuente de Renta 2017

CONCEPTOBASE

UVT

BASE

PESOSTARIFA

Enajenación de activos fijos donde el vendedor sea una persona natural no

agente de retenciónNo aplica 100% 1%

Adquisición de Bienes Raíces para uso diferente a vivienda de habitación

(cuando el vendedor sea una persona jurídica, sociedad de hecho o

persona natural considerado agente de retención en la fuente)

>= 27>= $

860.0002,50%

Adquisición de Bienes Raíces para vivienda de habitación por las primeras

20.000 UVT

Hasta

20.000

Hasta $

637.180.0001%

Adquisición de Bienes Raíces para vivienda de habitación sobre el exceso

de las primeras 20.000 UVT (Las primeras 20.000 UVT estarán sujetas a

tarifa del 1%)

+ de

20.000

Desde $

637.180.0012,50%

Adquisición de vehículos No aplica 100% 1%

Arrendamiento de bienes muebles No aplica 100% 4%

Arrendamiento de bienes inmuebles para declarantes y no declarantes de

renta>= 27

>= $

860.0003,50%

Compra de café pergamino o cereza > 160> $

5.097.0000,50%

Compra de productos agrícolas o pecuarios sin procesamiento industrial > 92> $

2.931.0001,50%

Compra de combustible y derivados del petróleo No aplica 100% 0,10%

Consultoría en obras públicas No aplica 100% 2%

Contratos de consultoría en ingeniería de proyectos de infraestructura y

edificaciones a favor de declarantes de rentaNo aplica 100% 6%

Contratos de consultoría en ingeniería de proyectos de infraestructura y

edificaciones a favor de personas naturales o de consorcios y uniones

temporales cuyos miembros sean personas naturales

No aplica 100% 6% / 10%

Contratos de construcción y urbanización No aplica 100% 2%

Diseño de páginas web y consultoría en programas de informática a

declarantes de rentaNo aplica 100% 3,50%

Honorarios y comisiones (Cuando el beneficiario del pago sea una

persona natural; sera del 11% Para contratos que se firmen en el año

gravable o que la suma de los ingresos con el agente retenedor superen

3.300 UVT)

No aplica 100%10% /

11%

Honorarios y comisiones (Cuando el beneficiario del pago sea una

persona jurídica o asimilada)No aplica 100% 11%

Ingresos provenientes de operaciones realizadas a través de instrumentos

financieros y derivadosNo aplica 100% 2,50%

Intereses originados en operaciones activas de crédito u operaciones de

mutuo comercialNo aplica 100% 2,50%

Loterías, Rifas, Apuestas y similares > 48> $

1.529.00020%

Normas destacadas

Decreto 427 del 2015 - Ministerio de

Hacienda y Crédito Público

Decreto 426 del 2015 - Ministerio de

Hacienda y Crédito Público

Resolución 000263 del 2014 - DIAN

Resolución 219 del 2014 - DIAN

Resolución 220 del 2014 - DIAN

Buscar...

Inicio Tributario Contabilidad Normas Internacionales Laboral y Comercial Opinión Eventos Comunidad Libreria Herramientas

Me gusta Compartir Share

Tienda Virtual Publicaciones Actualizables Ámbito Jurídico Comunidad Contable Acerca de LegisMás Sitios Legis Iniciar sesión

3/2/2017 Tabla de Retención en la Fuente de Renta 2017 - Comunidad Contable

http://www.comunidadcontable.com/BancoConocimiento/Retefuente/tabla-de-retencion-en-la-fuente.asp 2/3

Otros Artículos

¿Cuáles son los efectos de la firma del contador o revisor fiscal en las declaraciones tributarias?

Comentarios sobre la posible eliminación de la exención en renta para ciertos casos de proyectos

de vivienda de interés social VIS

El revisor fiscal y el derecho de inspección

¿Es responsabilidad del contador certificar el libro tributario?

TAX Tips preparación documentos para elaboración declaraciones renta y CREE 2015

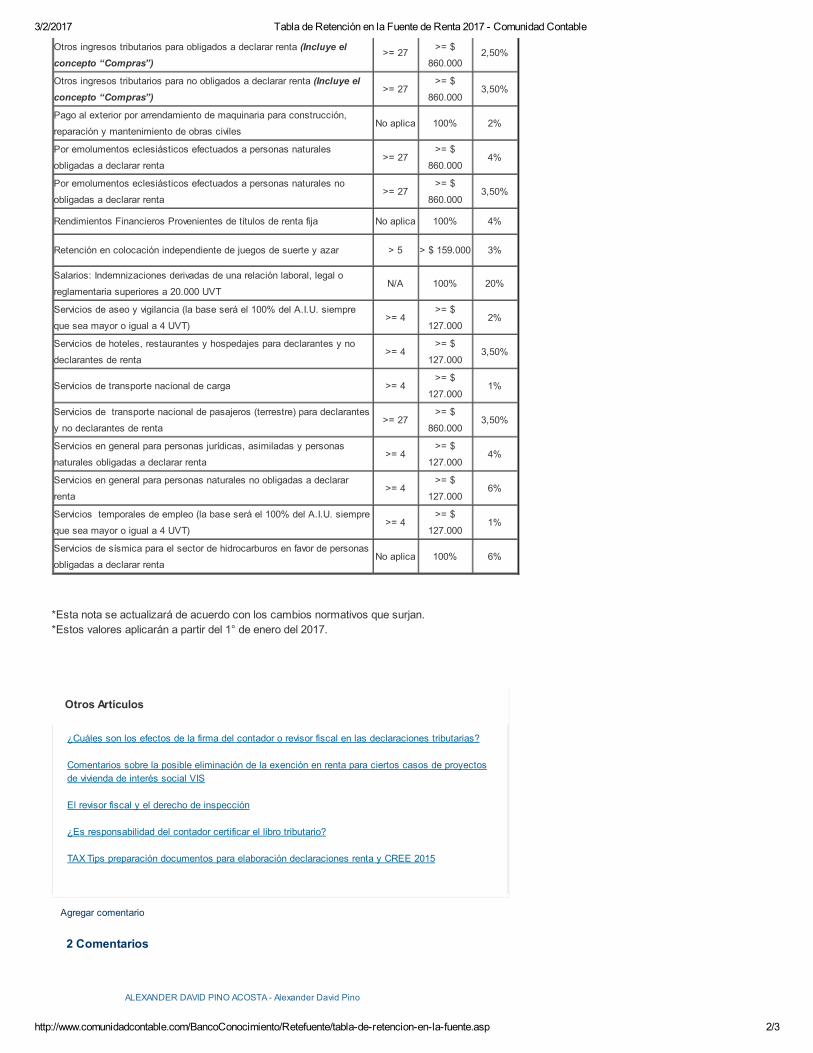

Otros ingresos tributarios para obligados a declarar renta (Incluye el

concepto “Compras”)>= 27

>= $

860.0002,50%

Otros ingresos tributarios para no obligados a declarar renta (Incluye el

concepto “Compras”)>= 27

>= $

860.0003,50%

Pago al exterior por arrendamiento de maquinaria para construcción,

reparación y mantenimiento de obras civilesNo aplica 100% 2%

Por emolumentos eclesiásticos efectuados a personas naturales

obligadas a declarar renta>= 27

>= $

860.0004%

Por emolumentos eclesiásticos efectuados a personas naturales no

obligadas a declarar renta>= 27

>= $

860.0003,50%

Rendimientos Financieros Provenientes de títulos de renta fija No aplica 100% 4%

Retención en colocación independiente de juegos de suerte y azar > 5 > $ 159.000 3%

Salarios: Indemnizaciones derivadas de una relación laboral, legal o

reglamentaria superiores a 20.000 UVTN/A 100% 20%

Servicios de aseo y vigilancia (la base será el 100% del A.I.U. siempre

que sea mayor o igual a 4 UVT)>= 4

>= $

127.0002%

Servicios de hoteles, restaurantes y hospedajes para declarantes y no

declarantes de renta>= 4

>= $

127.0003,50%

Servicios de transporte nacional de carga >= 4>= $

127.0001%

Servicios de transporte nacional de pasajeros (terrestre) para declarantes

y no declarantes de renta>= 27

>= $

860.0003,50%

Servicios en general para personas jurídicas, asimiladas y personas

naturales obligadas a declarar renta>= 4

>= $

127.0004%

Servicios en general para personas naturales no obligadas a declarar

renta>= 4

>= $

127.0006%

Servicios temporales de empleo (la base será el 100% del A.I.U. siempre

que sea mayor o igual a 4 UVT)>= 4

>= $

127.0001%

Servicios de sísmica para el sector de hidrocarburos en favor de personas

obligadas a declarar rentaNo aplica 100% 6%

*Esta nota se actualizará de acuerdo con los cambios normativos que surjan.

*Estos valores aplicarán a partir del 1° de enero del 2017.

Agregar comentario

2 Comentarios

ALEXANDER DAVID PINO ACOSTA - Alexander David Pino

3/2/2017 Tabla de Retención en la Fuente de Renta 2017 - Comunidad Contable

http://www.comunidadcontable.com/BancoConocimiento/Retefuente/tabla-de-retencion-en-la-fuente.asp 3/3

0 0 Reporte de Abuso (0)

0 1 Reporte de Abuso (0)

Buenas noches... En la tabla de Retención en la Fuente por Renta no se incluyó la tarifa del

2% para servicios integrales de salud (inciso 5 del articulo 392 ET). Gracias.

9/18/2014 7:25:29 PM

Monica Peñon Tovar - Monica Peñon

Muy buen día, validando la tabla encontramos que no esta incluido el renglón

correspondiente a COMPRAS en general. Mil gracias,

1/9/2014 12:16:19 PM

Tributario

Contabilidad

NormasInternacionales

Laboral y Comercial

Comunidad

Opinión

SECCIONES

Contáctenos

Registro

Suscripciones

Active su publicación

SERVICIOS

Tienda Virtual

LegisMóvil

LegisHoy

Revistas Legis

Ámbito Jurídico

Legisoffice

Portal Joven

Arancel Electrónico

Arbitraje Comercial

Multilegis

OTROS SITIOS ONLINE

Avenida Calle 26 # 82-70, Bogotá D.C. - Tel: (571) 425-5255 - Email: [email protected] - 2011. Términos y Condiciones - Política de privacidad