Embed Size (px)

Citation preview

Комплексна оцінка виконання місцевих бюджетних програм: основні підходи та

напрямки роботи

2 березня 2017 рокум. Київ

Оцінка бюджетних програм – необхідний етап ефективного бюджетного управління

Програмно-цільовий метод у бюджетному процесі - метод управління бюджетними коштами, який передбачає застосування оцінки ефективності використання бюджетних коштів на всіх стадіях бюджетного процесу.

В світовій практиці оцінка програм є чи не найважливішим елементом бюджетного процесу, оскільки саме за результатами оцінки приймаються рішення щодо майбутньої реалізації конкретних програм.

Законодавчі підстави здійснення оцінки ефективності

На всіх стадіях бюджетного процесу його учасники в межах своїх повноважень здійснюють оцінку ефективності бюджетних програм, що передбачає заходи з моніторингу, аналізу та контролю за цільовим та ефективним використанням бюджетних коштів.

Результати оцінки ефективності бюджетних програм є підставою для прийняття рішень про внесення в установленому порядку змін до бюджетних призначень поточного бюджетного періоду, відповідних пропозицій до проекту бюджету на плановий бюджетний період та до прогнозу бюджету на наступні за плановим два бюджетні періоди, включаючи зупинення реалізації відповідних бюджетних програм.

Організаційно-методологічні засади оцінки ефективності бюджетних програм визначаються Міністерством фінансів України.

Частина 6, статті 20, БКУ

Методологічні засади оцінки ефективності бюджетних програм місцевих бюджетів

Методичні рекомендацій щодо здійснення оцінки ефективності бюджетних програм (Наказ Міністерства фінансів України від 17.05.2011 року № 608 (із змінами від 12.02.2012 р. № 13)

Удосконалена Методика здійснення порівняльного аналізу ефективності бюджетних програм, які виконуються розпорядниками коштів місцевих бюджетів (Лист Міністерства фінансів України від 19.09.2013 року № 31-05110-14-5/27486)

Методичні рекомендації щодо здійснення оцінки ефективності бюджетних програм

Затверджено зміни до наказу № 608 - наказ МФУ від 12.01.2012 № 13, яким дію Методичних рекомендацій щодо здійснення оцінки ефективності бюджетних програм державного бюджету поширено на місцевий рівень.

Наказ надає загальні рекомендації здійснення оцінки ефективності бюджетних програм для державного та місцевих бюджетів.

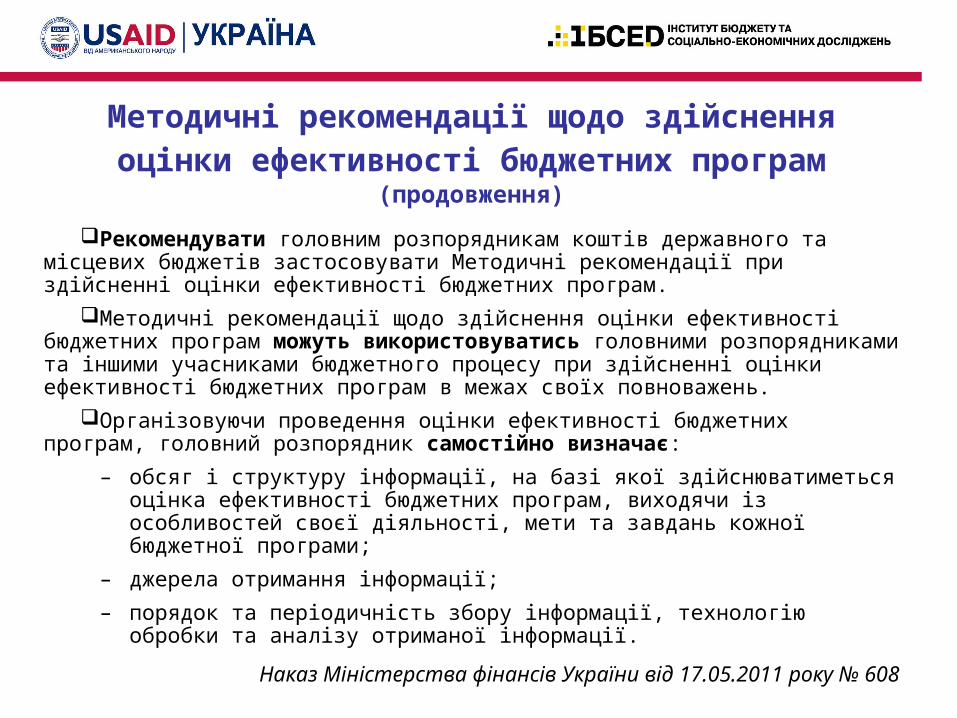

Методичні рекомендації щодо здійснення оцінки ефективності бюджетних програм (продовження)

Рекомендувати головним розпорядникам коштів державного та місцевих бюджетів застосовувати Методичні рекомендації при здійсненні оцінки ефективності бюджетних програм.

Методичні рекомендації щодо здійснення оцінки ефективності бюджетних програм можуть використовуватись головними розпорядниками та іншими учасниками бюджетного процесу при здійсненні оцінки ефективності бюджетних програм в межах своїх повноважень.

Організовуючи проведення оцінки ефективності бюджетних програм, головний розпорядник самостійно визначає:

– обсяг і структуру інформації, на базі якої здійснюватиметься оцінка ефективності бюджетних програм, виходячи із особливостей своєї діяльності, мети та завдань кожної бюджетної програми;

– джерела отримання інформації; – порядок та періодичність збору інформації, технологію обробки та аналізу

отриманої інформації.

Наказ Міністерства фінансів України від 17.05.2011 року № 608

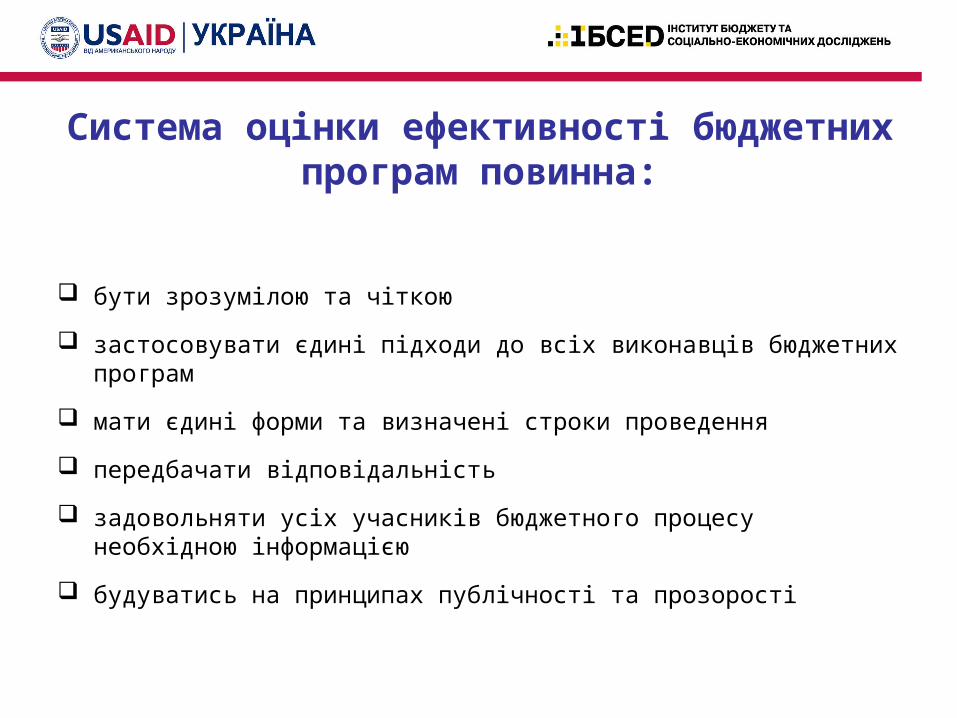

Система оцінки ефективності бюджетних програм повинна:

бути зрозумілою та чіткою

застосовувати єдині підходи до всіх виконавців бюджетних програм

мати єдині форми та визначені строки проведення

передбачати відповідальність

задовольняти усіх учасників бюджетного процесу необхідною інформацією

будуватись на принципах публічності та прозорості

Методика здійснення порівняльного аналізу ефективності бюджетних програм, які виконуються

розпорядниками коштів місцевих бюджетів

Враховує особливості бюджетних програм для місцевих бюджетів:

передбачає визначення однакових критеріїв ступеню ефективності для усіх бюджетних програм

дозволяє уніфікувати здійснення оцінки ефективності для усіх розпорядників бюджетних коштів

використовує єдиний алгоритм розрахунку на основі формульного підходу

Методика здійснення порівняльного аналізу ефективності бюджетних програм, які виконуються

розпорядниками коштів місцевих бюджетів (продовження)

Розрахунок основних параметрів оцінки

розрахунок середнього індексу виконання показників ефективності бюджетної програми

розрахунок середнього індексу виконання показників якості бюджетної програми

розрахунок порівняння результативності бюджетної програми із показниками попередніх періодів

Методика здійснення порівняльного аналізу ефективності бюджетних програм дозволяє:

Автоматизувати проведення оцінки ефективності бюджетних програм

Оперативно отримати результати оцінки

Порівнювати результати оцінки на різних рівнях:

• в межах одного головного розпорядника;

• між головними розпорядниками одного бюджету;

• між головними розпорядниками у відповідній галузі (освіта, охорона здоров’я тощо)

Комплексна оцінка виконання місцевих бюджетних програм - рівні деталізації інформації

• Міністерство фінансів України

• Місцеві фінансові органи

• Головні розпорядники коштів

Кількісні показники

Якісні показники

Аналітичні (описові) матеріали

Аналітичні (описові) матеріали

Схема комплексної оцінки виконання місцевих бюджетних програм

Узагальнена інформація проведення оцінки

Інформаційні довідки про результативність бюджетних програм

Звіт про виконання паспорта бюджетної програми

Звіт про результати оцінки ефективності бюджетних програм

Для удосконалення оцінки ефективності місцевих бюджетних програм необхідно:

Внести зміни до БКУ, якими встановити відповідальність за відсутність проведення оцінки

Об'єднати методичні рекомендацій щодо здійснення оцінки ефективності бюджетних програм та методику здійснення порівняльного аналізу ефективності бюджетних програм, які виконуються розпорядниками коштів місцевих бюджетів

Доопрацювати правила проведення оцінки ефективності бюджетних програм за такими напрямами:

– Визначити терміни проведення оцінки та форми, за якими повинні формуватись звіти про результати оцінки

– Щорічна оцінка ефективності, яка проводиться ГРК має бути обов'язковою. Оцінюватись повинні завдання, підпрограми та програма вцілому

– Визначити механізм впливу оцінки бюджетних програм на розподіл бюджетних ресурсів майбутніх періодів

– Звіт про результати оцінки повинен підписуватися керівником ГРК та мати статус обов'язкового документу. Його наявність та зміст повинні перевірятись контролюючими органами

– Звіти про результати оцінки мають бути публічними та оприлюднюватись Запровадити оцінку на рівні розпорядників нижчого рівня та одержувачів

бюджетних коштів

Контактна інформація

ІНСТИТУТ БЮДЖЕТУ ТА СОЦІАЛЬНО-ЕКОНОМІЧНИХДОСЛІДЖЕНЬ

вул. Борисоглібська 15-В, 2 поверх, м. Київ, 04070, Україна

тел. (044) 353-58-68, 492-97-80, 492-97-81 факс (044) 492-97-83

www.ibser.org.ua