Embed Size (px)

Citation preview

LOGO

Principes et Nomenclature Budgétaire

Ministère du budget République de Djibouti

KOWEIT, Octobre 2016

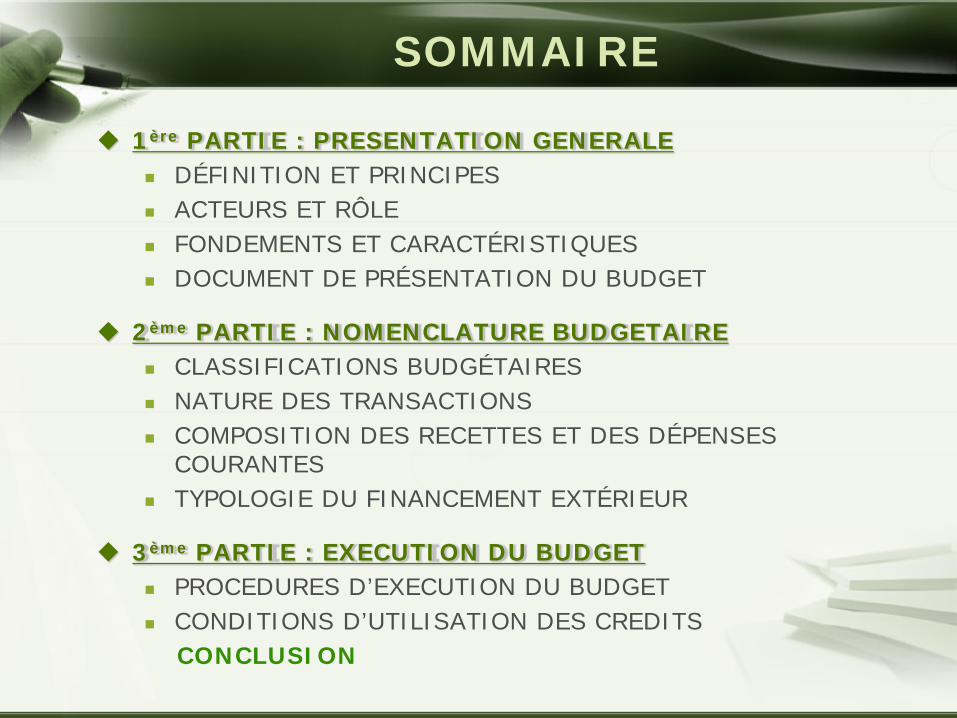

1ère PARTIE : PRESENTATION GENERALE DÉFINITION ET PRINCIPES ACTEURS ET RÔLE FONDEMENTS ET CARACTÉRISTIQUES DOCUMENT DE PRÉSENTATION DU BUDGET

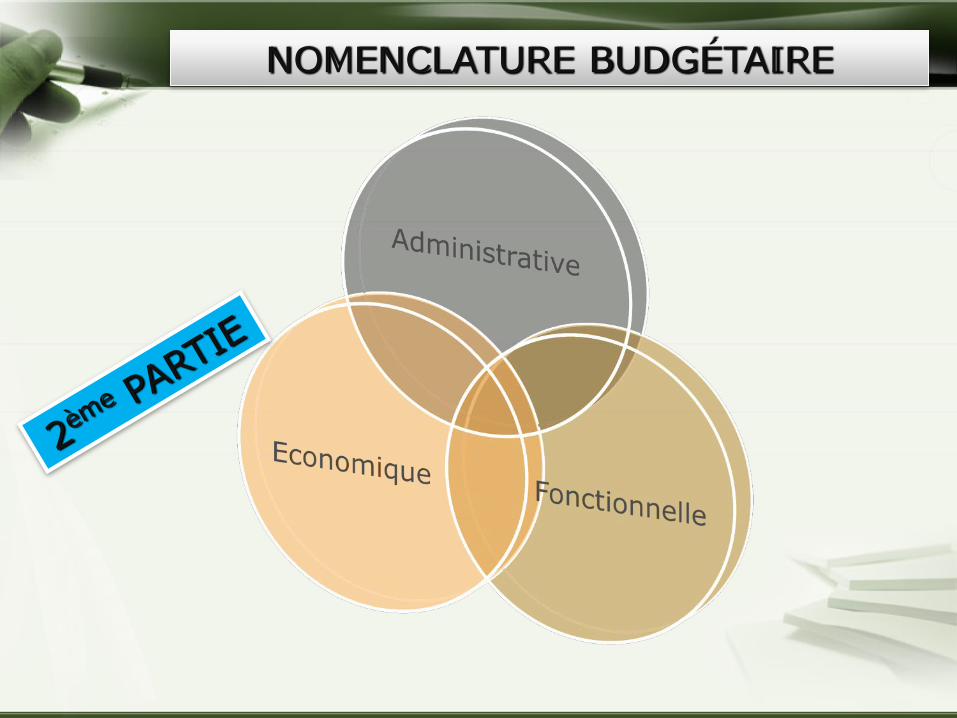

2ème PARTIE : NOMENCLATURE BUDGETAIRE CLASSIFICATIONS BUDGÉTAIRES NATURE DES TRANSACTIONS COMPOSITION DES RECETTES ET DES DÉPENSES

COURANTES TYPOLOGIE DU FINANCEMENT EXTÉRIEUR

3ème PARTIE : EXECUTION DU BUDGET PROCEDURES D’EXECUTION DU BUDGET CONDITIONS D’UTILISATION DES CREDITS CONCLUSION

SOMMAIRE

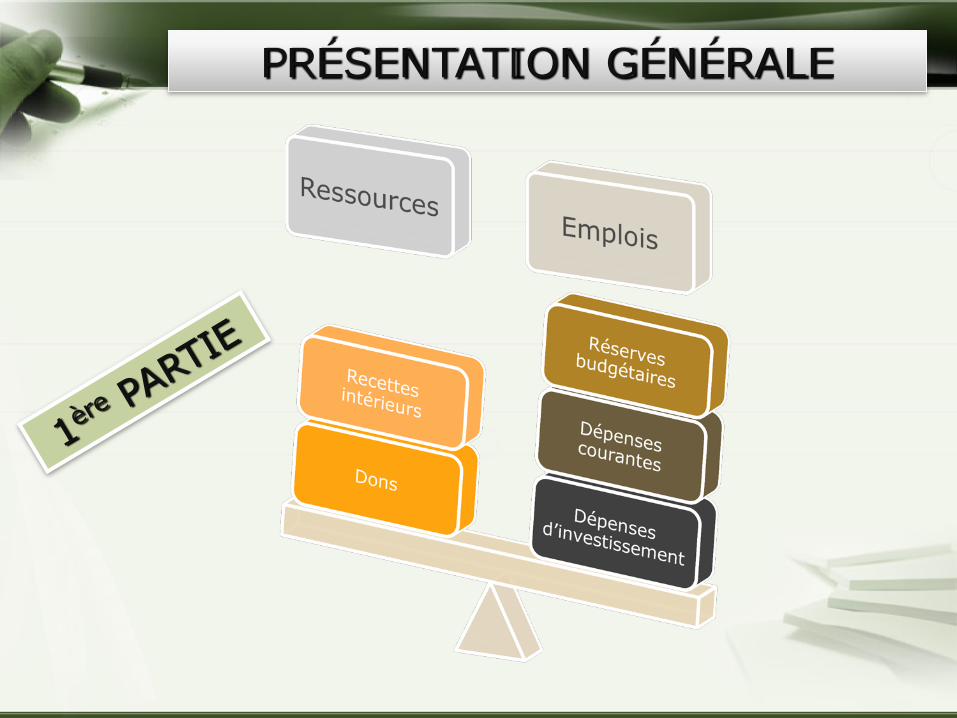

PRÉSENTATION GÉNÉRALE

Définition « Le budget de l’Etat est constitué par l'ensemble des comptes qui décrivent,

pour une année civile, toutes les ressources et toutes les charges de l'Etat ».

Existence juridique 3 lois de finances (LFI, LFR, LR) régies par la Loi n°107/AN/00/4ème L

définissant les conditions d’élaboration, d’exécution et de contrôle du budget de l’Etat : LFI (Loi de Finances Intitiale) : prévision des recettes nécessaire à la couverture

intégrale des dépenses ; LFR (Loi de Finances Rectificative) : modification des dispositions de la loi de

finances initiale en termes juridique et financier; LR (Loi de Règlement) : constatation des résultats financiers et confrontation avec

les dernières prévisions (LFR). 1 formalisation budgétaire encadré par le décret n°2012-244/PR/MEFIP

portant adoption et application de la Nouvelle nomenclature budgétaire de l’Etat.

Principes comptables Equilibre : Recettes=Dépenses (pas de déficit en prévision); Indépendance des exercices : les crédits ouverts au titre d'un budget ne

sont valable que pour un exercice et ne sont pas cumulables.

DÉFINITION ET PRINCIPES

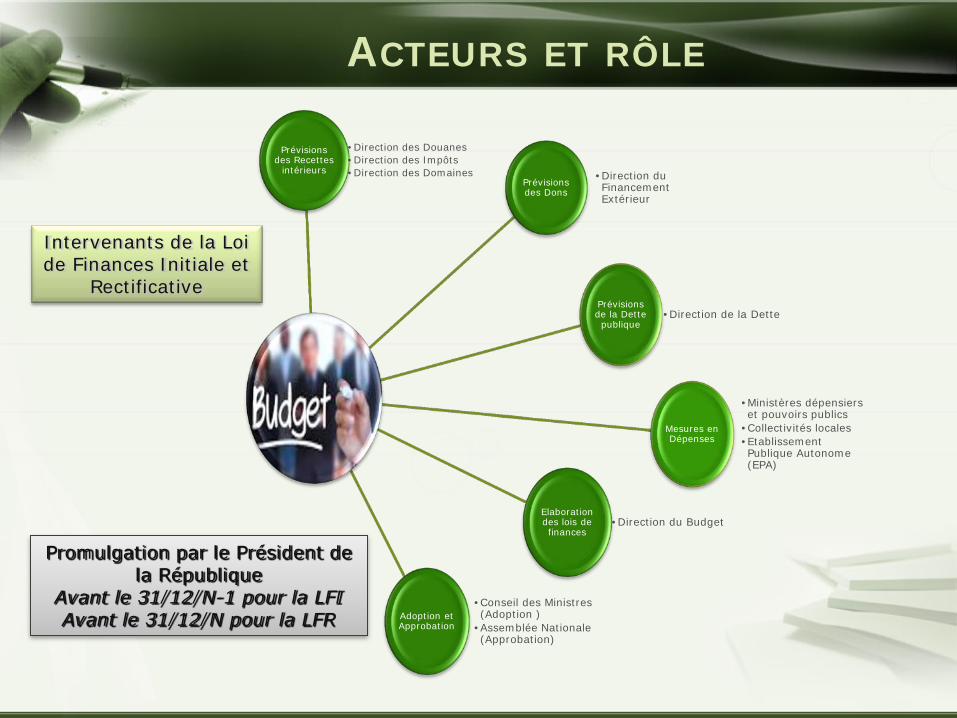

Prévisions des Recettes

intérieurs

•Direction des Douanes •Direction des Impôts •Direction des Domaines

Prévisions des Dons

•Direction du Financement Extérieur

Prévisions de la Dette publique

•Direction de la Dette

Mesures en Dépenses

•Ministères dépensiers et pouvoirs publics

•Collectivités locales •Etablissement Publique Autonome (EPA)

Elaboration des lois de finances

•Direction du Budget

Adoption et Approbation

•Conseil des Ministres (Adoption )

•Assemblée Nationale (Approbation)

Intervenants de la Loi de Finances Initiale et

Rectificative

Promulgation par le Président de la République

Avant le 31/12/N-1 pour la LFI Avant le 31/12/N pour la LFR

ACTEURS ET RÔLE

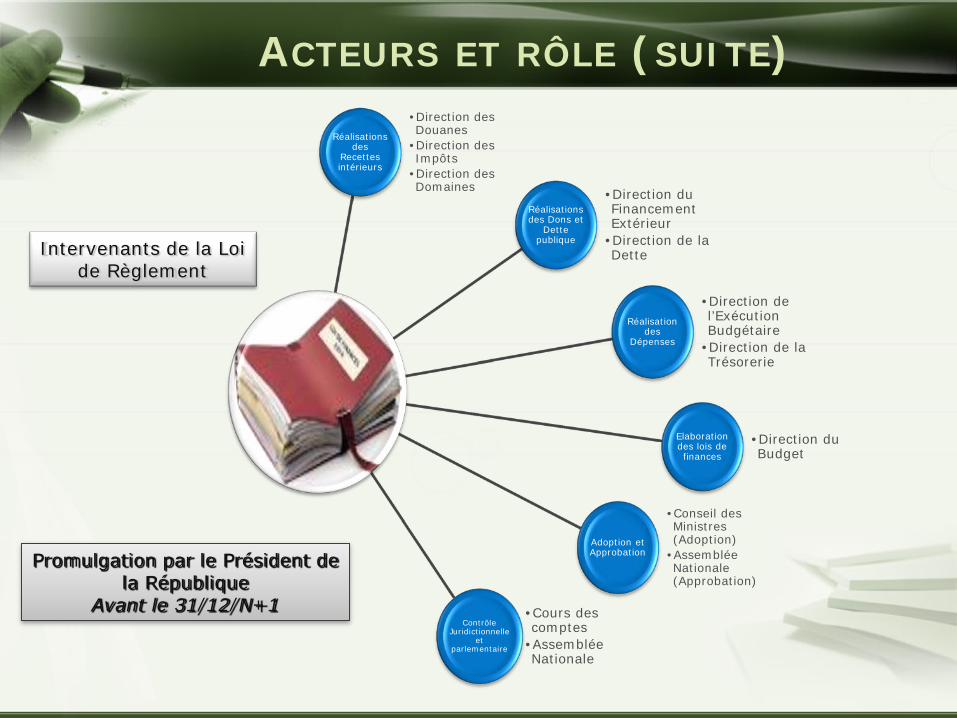

Réalisations des

Recettes intérieurs

•Direction des Douanes

•Direction des Impôts

•Direction des Domaines

Réalisations des Dons et

Dette publique

•Direction du Financement Extérieur

•Direction de la Dette

Réalisation des

Dépenses

•Direction de l’Exécution Budgétaire

•Direction de la Trésorerie

Elaboration des lois de finances

•Direction du Budget

Adoption et Approbation

•Conseil des Ministres (Adoption)

•Assemblée Nationale (Approbation)

Contrôle Juridictionnelle

et parlementaire

•Cours des comptes

•Assemblée Nationale

Intervenants de la Loi de Règlement

Promulgation par le Président de la République

Avant le 31/12/N+1

ACTEURS ET RÔLE (SUITE)

Basé sur une nomenclature internationale de type SFP 2001 (Statistiques des Finances Publiques) du Fonds Monétaire International en vigueur depuis l’exercice 2013 (crédibilité de la structure);

Géré sur support informatique de type SIGFIP (Système Intégré de Gestion des Finances Publiques) mettant en relation les différentes directions du Ministère du Budget (efficacité de l’exécution);

Matérialisé par un seul document volumineux centralisant toutes les mesures adoptées (facilité de l’exploitation): En Dépenses : pour une vingtaine de ministères et leurs EPA, les

pouvoirs publics et les collectivités locales ; En Recettes : pour 3 principaux « points de collectes » des deniers

publics (Direction des Impôts, Direction des Douanes et Direction des Domaines).

Le budget National est :

FONDEMENTS ET CARACTÉRISTIQUES

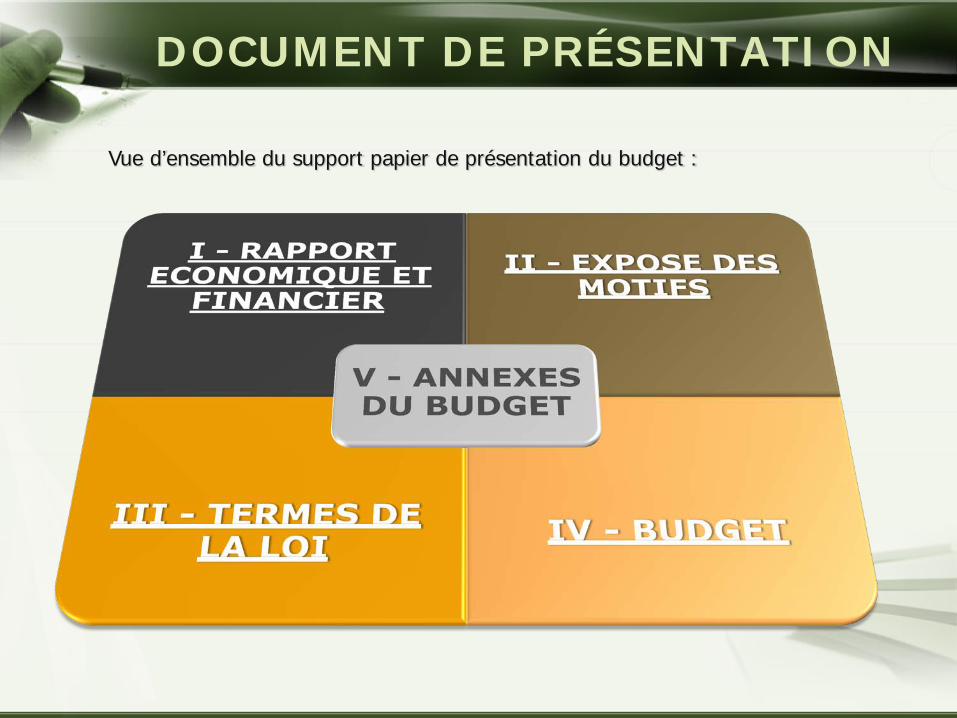

Vue d’ensemble du support papier de présentation du budget :

DOCUMENT DE PRÉSENTATION

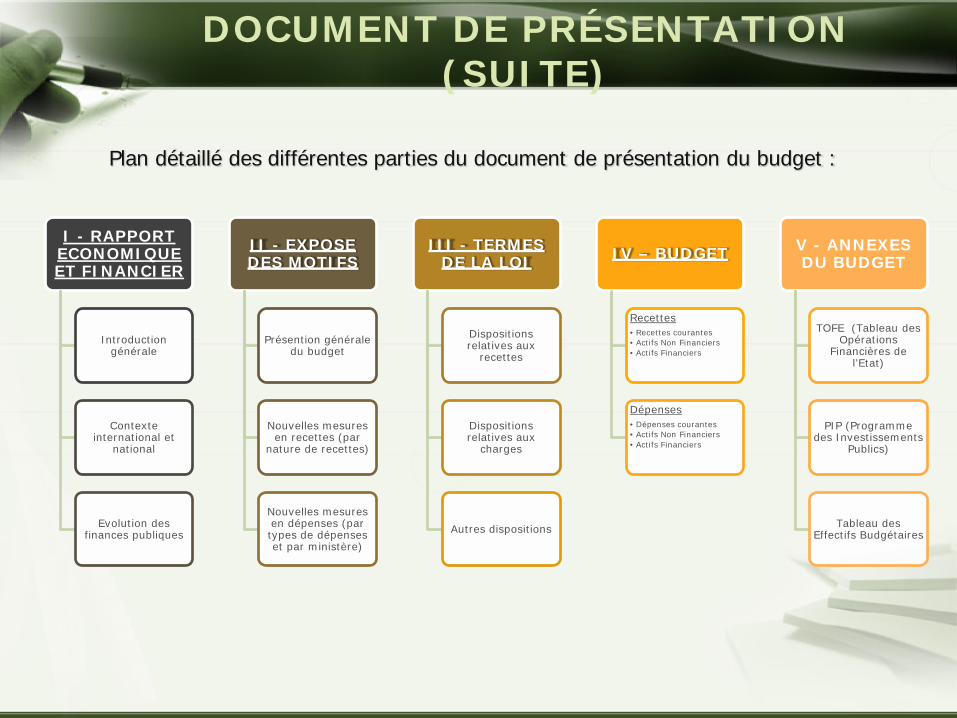

DOCUMENT DE PRÉSENTATION (SUITE)

I - RAPPORT ECONOMIQUE ET FINANCIER

Introduction générale

Contexte international et

national

Evolution des finances publiques

II - EXPOSE DES MOTIFS

Présention générale du budget

Nouvelles mesures en recettes (par

nature de recettes)

Nouvelles mesures en dépenses (par types de dépenses et par ministère)

III - TERMES DE LA LOI

Dispositions relatives aux

recettes

Dispositions relatives aux

charges

Autres dispositions

IV – BUDGET

Recettes • Recettes courantes • Actifs Non Financiers • Actifs Financiers

Dépenses • Dépenses courantes • Actifs Non Financiers • Actifs Financiers

V - ANNEXES DU BUDGET

TOFE (Tableau des Opérations

Financières de l’Etat)

PIP (Programme des Investissements

Publics)

Tableau des Effectifs Budgétaires

Plan détaillé des différentes parties du document de présentation du budget :

NOMENCLATURE BUDGÉTAIRE

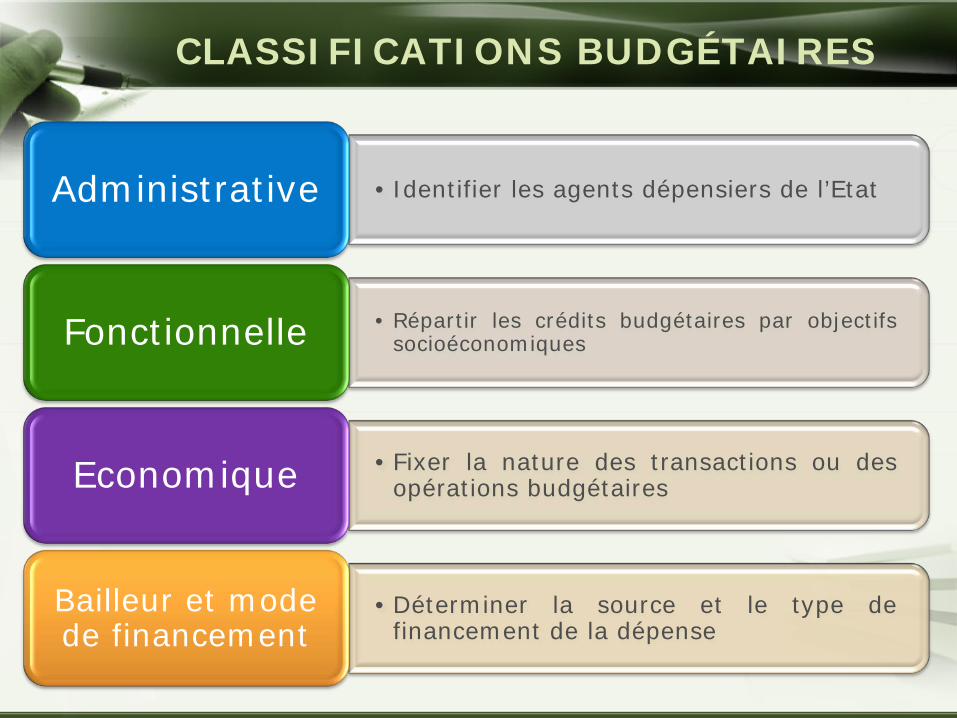

CLASSIFICATIONS BUDGÉTAIRES

• Identifier les agents dépensiers de l’Etat Administrative

• Répartir les crédits budgétaires par objectifs socioéconomiques Fonctionnelle

• Fixer la nature des transactions ou des opérations budgétaires Economique

• Déterminer la source et le type de financement de la dépense

Bailleur et mode de financement

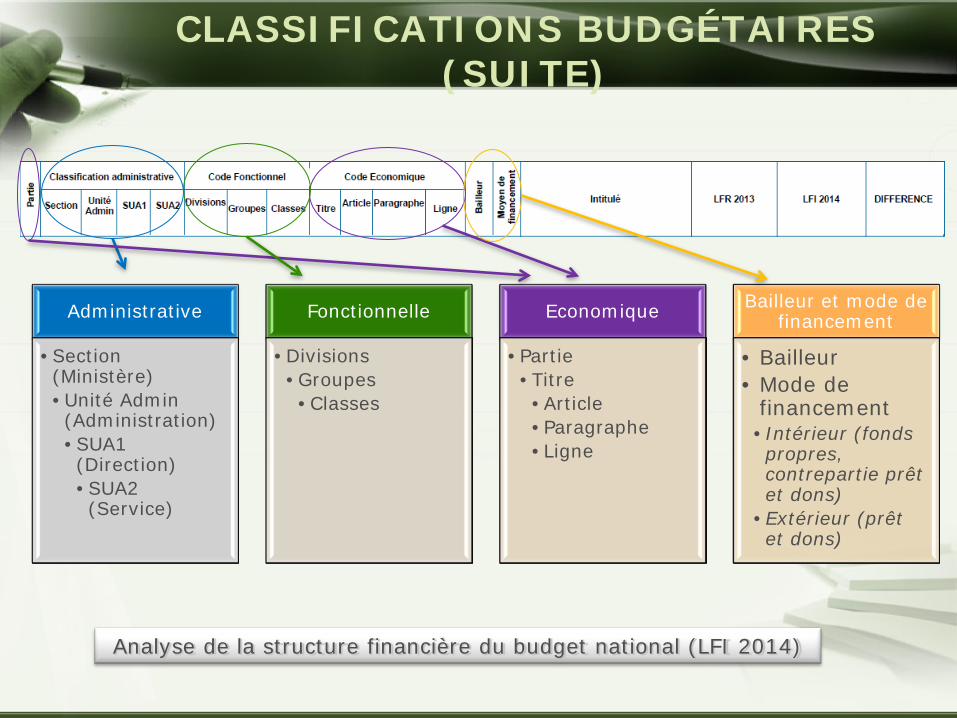

CLASSIFICATIONS BUDGÉTAIRES (SUITE)

Administrative

•Section (Ministère) •Unité Admin (Administration) •SUA1 (Direction) •SUA2 (Service)

Fonctionnelle

•Divisions •Groupes •Classes

Economique

•Partie •Titre •Article •Paragraphe •Ligne

Bailleur et mode de financement

• Bailleur • Mode de

financement •Intérieur (fonds propres, contrepartie prêt et dons)

•Extérieur (prêt et dons)

Analyse de la structure financière du budget national (LFI 2014)

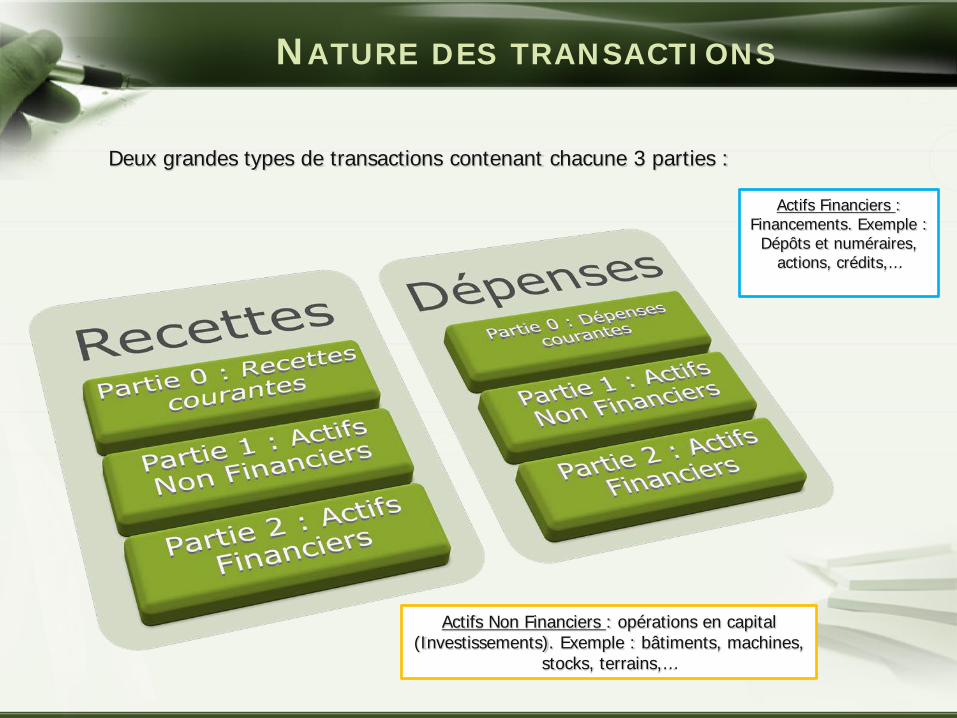

NATURE DES TRANSACTIONS

Deux grandes types de transactions contenant chacune 3 parties :

Actifs Non Financiers : opérations en capital (Investissements). Exemple : bâtiments, machines,

stocks, terrains,…

Actifs Financiers : Financements. Exemple :

Dépôts et numéraires, actions, crédits,…

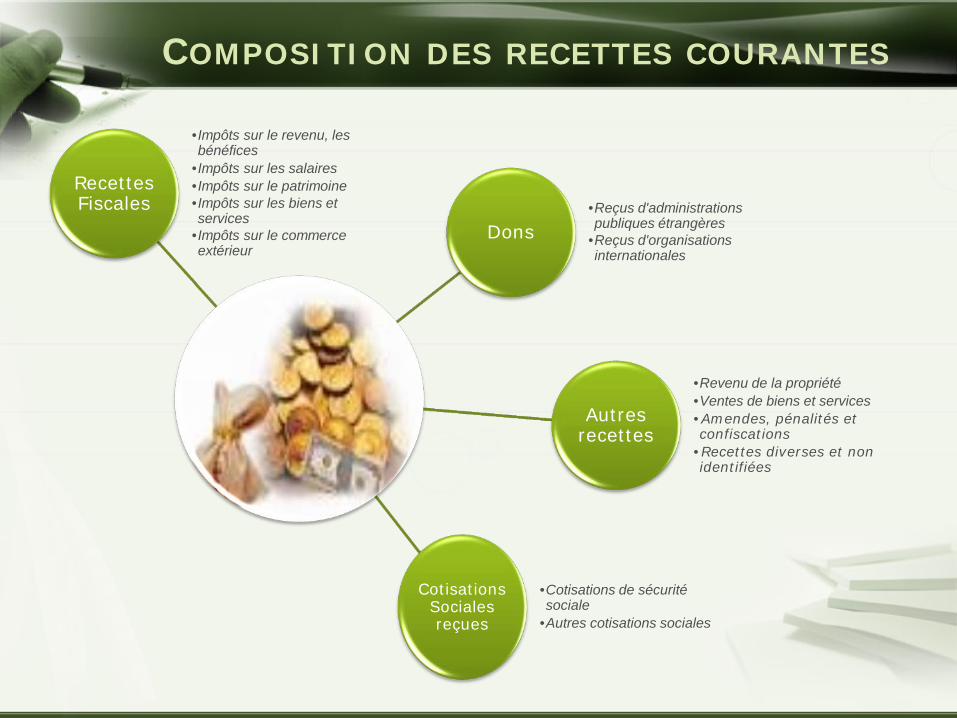

COMPOSITION DES RECETTES COURANTES

Recettes Fiscales

•Impôts sur le revenu, les bénéfices

•Impôts sur les salaires •Impôts sur le patrimoine •Impôts sur les biens et services

•Impôts sur le commerce extérieur

Dons •Reçus d'administrations publiques étrangères

•Reçus d'organisations internationales

Autres recettes

•Revenu de la propriété •Ventes de biens et services •Amendes, pénalités et confiscations

•Recettes diverses et non identifiées

Cotisations Sociales reçues

•Cotisations de sécurité sociale

•Autres cotisations sociales

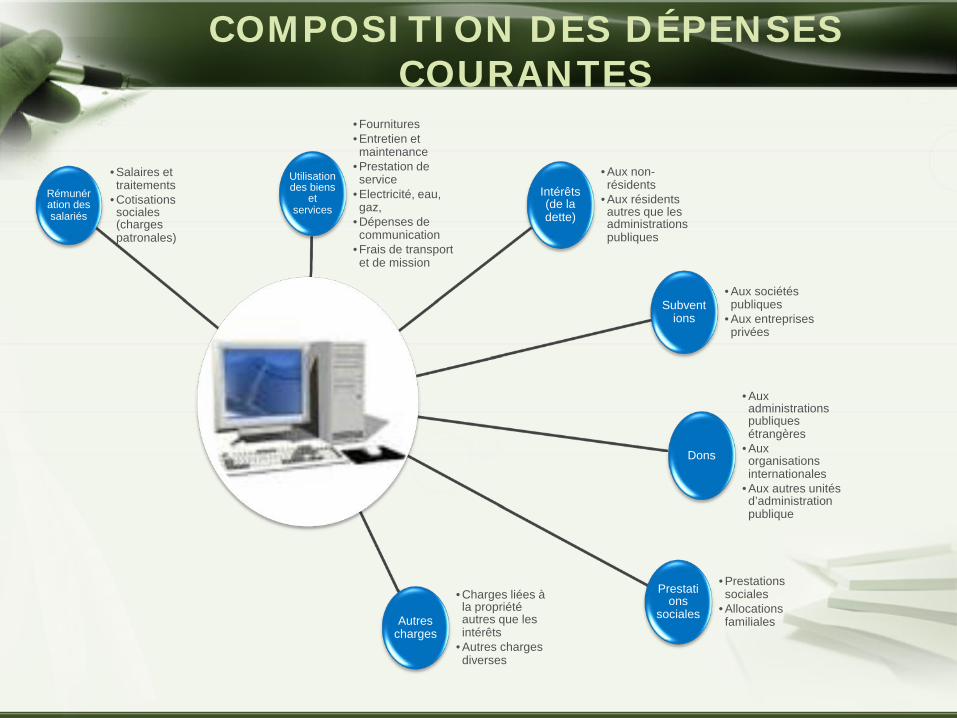

COMPOSITION DES DÉPENSES COURANTES

Rémunération des salariés

• Salaires et traitements

• Cotisations sociales (charges patronales)

Utilisation des biens

et services

• Fournitures • Entretien et maintenance

• Prestation de service

• Electricité, eau, gaz,

• Dépenses de communication

• Frais de transport et de mission

Intérêts (de la dette)

• Aux non-résidents

• Aux résidents autres que les administrations publiques

Subventions

• Aux sociétés publiques

• Aux entreprises privées

Dons

• Aux administrations publiques étrangères

• Aux organisations internationales

• Aux autres unités d’administration publique

Prestations

sociales

• Prestations sociales

• Allocations familiales Autres

charges

• Charges liées à la propriété autres que les intérêts

• Autres charges diverses

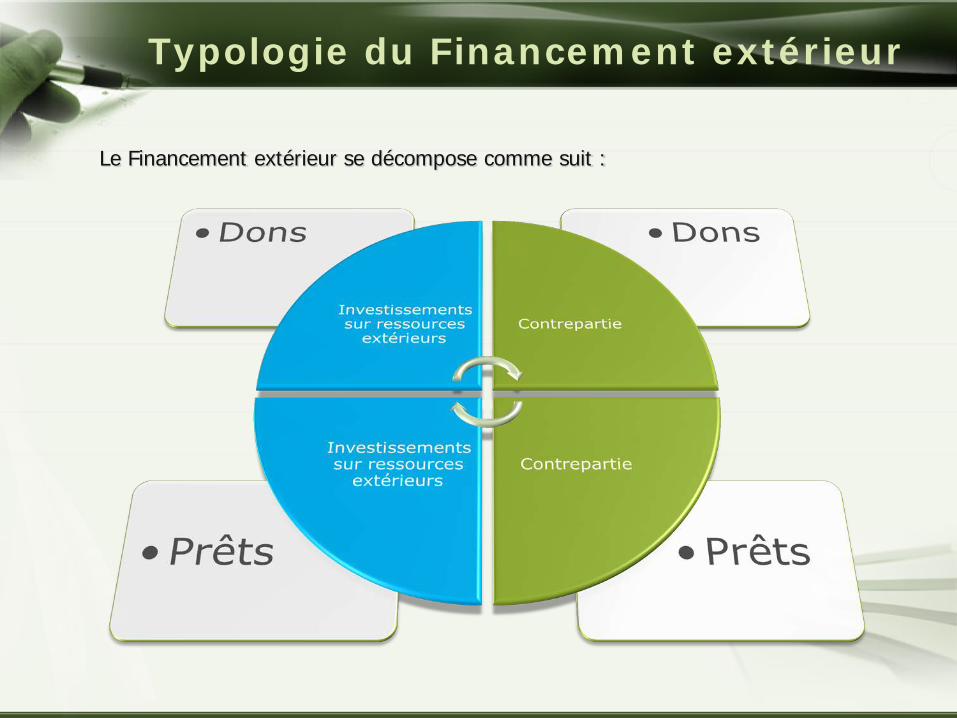

Typologie du Financement extérieur

Le Financement extérieur se décompose comme suit :

EXECUTION DU BUDGET

Le Processus d’Exécution du Budget de l’État

Les intervenants : 3 catégories 1) l ‘ Ordonnateur principal (Président de la

République) L‘Ordonnateur délégué (Ministre du Budget) L ‘ Ordonnateur sub-délégué (le directeur de

l’Exécution Budgétaire) les ordonnateurs secondaires (les ambassadeurs)

2) les administrateurs de crédits (les Gestionnaires et DAF des Ministères sectoriels)

3) les comptables publics (TPN, comptables secondaires)

Le Processus d’Exécution du Budget de l’État

Les phases de prise en charge de la dépense publique :

La procédure normale : Engagement; Liquidation; Ordonnancement; Paiement. La procédure spéciale: les Ambassades

et chancelleries.

Company Logo

Les conditions d’utilisation des crédits

Les conditions d’utilisation :

Disponibilité des crédits

Capacité de l’administrateur ou du gestionnaire à initier la dépense (habilitation)

Visa de l‘Ordonnateur délégué

Certification du service fait.

CONCLUSION

La nouvelle Nomenclature budgétaire permet un pilotage fiable de la politique budgétaire.

Elle permet de corriger les défaillances de la nomenclature actuelle :

- Intégration de l ’ organigramme des ministères

- Conformité entre stratégique nationale et internationale (code fonctionnelle identique)

- Présentation budgétaire améliorée conforme aux standards internationaux

Company Logo

![Djibouti - Arrete n°2010-349 du 8 mai 2010 portant ...droit-afrique.com/upload/doc/djibouti/Djibouti-Arrete-2010-349... · nom de l’Administration ], de la ... [préciser : Adresse](https://img.pdfslide.tips/doc/110x75/5b99bc6b09d3f29c338cd72f/djibouti-arrete-n2010-349-du-8-mai-2010-portant-droit-nom-de-ladministration.jpg)