Embed Size (px)

Citation preview

Jesper Hansson

KONJUNKTURINSTITUTET

25 mars 2015

Konjunkturläget, mars 2015

Sammanfattning

• Ljusning för konjunkturen och svensk export

• Konsumtionen fortfarande viktig drivkraft

• Konjunkturell balans 2016 med långsamt fallande arbetslöshet ner mot 7 procent

• Inflationen har bottnat, men fortfarande under målet i slutet av 2016

• Riksbanken prioriterar inflationsmålet – reporäntan förblir negativ till början av 2017

• De offentliga finanserna stramas åt när konjunkturen normaliseras

Prognosen i sammandrag(december 2014 inom parentes)

Årlig procentuell förändring respektive procent

1 Procent av arbetskraften 2 Vid årets slut 3 Procent av BNP

-0,9 (-1,0) -1,5 (-1,8)-2,1 (-2,2)Offentligt finansiellt sparande3

-0,25 (0,25)-0,40 (0,00)0,00 (0,00)Reporänta2

1,6 (1,3)1,0 (0,8)0,5 (0,5)KPIF

7,4 (7,4)7,8 (7,7)7,9 (7,9)Arbetslöshet1

3,3 (3,1) 3,1 (2,3)2,1 (1,7)BNP

201620152014

Fördjupningar

• Alternativscenario: svagare tillväxt i euroområdet

• Bostadsfinansieringsvillkor och hushållens skulder – en internationell jämförelse

• Löneökningar rensade för sammansättningsförändringar

• Den långsiktiga hållbarheten i de offentliga finanserna

• Nytt kapitel om osäkerhet i prognosen– Nedåtriskerna dominerar

• Dessutom flera kortare analyser i rutor

BNP-tillväxten har blivit högre i USA och Storbritannien, snart även i euroområdet

Procentuell förändring, säsongsrensade kvartalsvärden

161412100806

2

1

0

-1

-2

-3

2

1

0

-1

-2

-3

USAEuroområdetStorbritannien

Konsumentförtroendet högre än genomsnittligt

1412100806

120

110

100

90

80

70

60

120

110

100

90

80

70

60

USAEuroområdetStorbritannien

Index medelvärde=100, säsongsrensade månadsvärden

Viss avmattning i tillverkningsindustrin de senaste månaderna men fortfarande över historiska genomsnitt

1412100806

120

110

100

90

80

70

60

50

120

110

100

90

80

70

60

50

Inköpschefsindex, USAKonfidensindikator, euroområdetKonfidensindikator, Storbritannien

Index medelvärde=100, säsongsrensade månadsvärden

Svagare företagsförtroende i tillväxtekonomierna

1412100806

130

120

110

100

90

80

70

60

50

130

120

110

100

90

80

70

60

50

KinaBrasilienIndien

Index medelvärde=100, månads- respektive kvartalsvärden

Tillväxtekonomierna tappar fart 2015, men sedan växer världsekonomin med ca 4 procent per år

18161412100806040200

10

8

6

4

2

0

-2

-4

-6

10

8

6

4

2

0

-2

-4

-6

VärldenOECD-ländernaTillväxtekonomierna

BNP, procentuell förändring

Stark tillväxt i Sverige fjärde kvartalet 2014 – fortsatt god utveckling att vänta framöver

Index medelvärde=100, månadsvärden respektive procentuell förändring, säsongsrensade kvartalsvärden

161412100806

120

110

100

90

80

70

3.0

1.5

0.0

-1.5

-3.0

-4.5

BarometerindikatornBNP (höger)

Industrins exportorderingång ökar

Nettotal respektive index 2005=100, fasta priser, säsongsrensade månadsvärden

151413121110

60

40

20

0

-20

-40

130

120

110

100

90

80

KonjunkturbarometernSCB (höger)

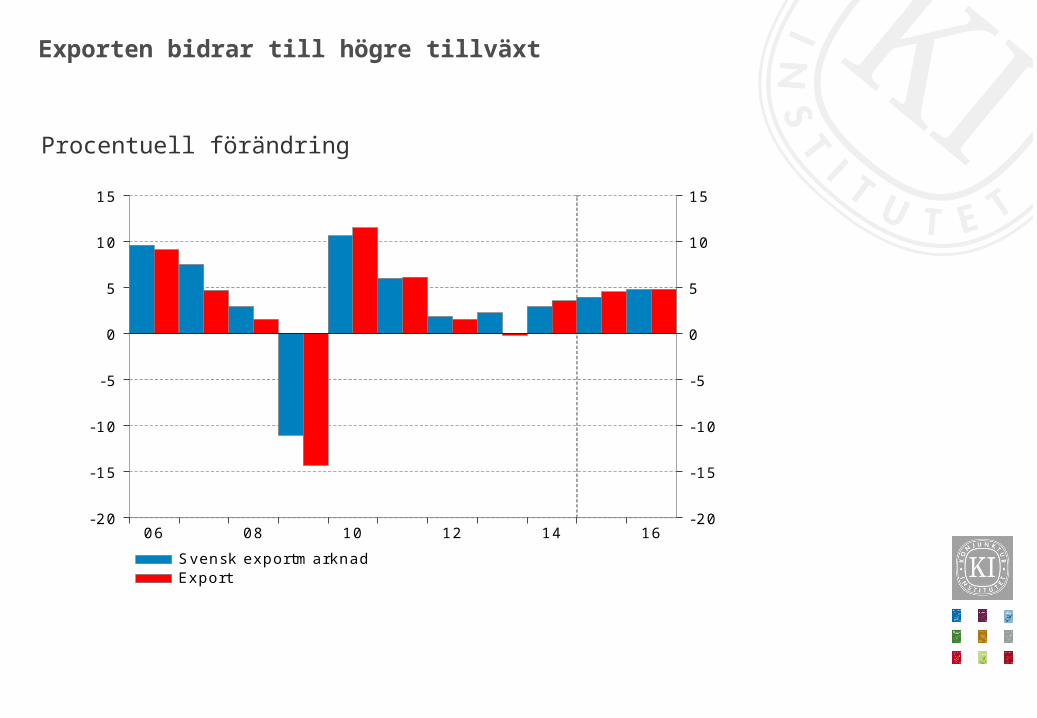

Exporten bidrar till högre tillväxt

Procentuell förändring

161412100806

15

10

5

0

-5

-10

-15

-20

15

10

5

0

-5

-10

-15

-20

Svensk exportmarknadExport

Offentliga konsumtionsutgifter ökar snabbt

1510050095908580

1050

1000

950

900

850

800

750

700

650

5

4

3

2

1

0

-1

-2

-3

Miljarder kronorProcentuell förändring (höger)

Miljarder kronor, fasta priser respektive procentuell förändring

Hushållens inkomster har ökat rejält sedan 2007 trots svag BNP-utveckling

Index 2007=100

19171513110907050301999795

120

110

100

90

80

70

60

120

110

100

90

80

70

60

Real disponibel inkomst, per capitaReal BNP, per capitaReal BNI, per capita

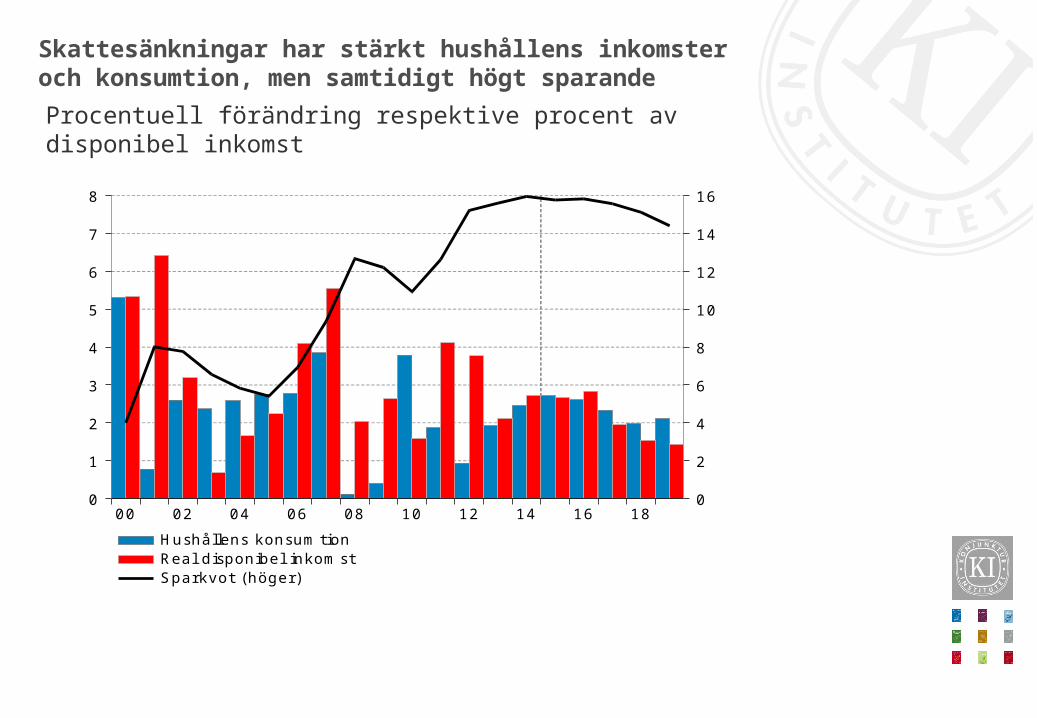

Skattesänkningar har stärkt hushållens inkomster och konsumtion, men samtidigt högt sparande

18161412100806040200

8

7

6

5

4

3

2

1

0

16

14

12

10

8

6

4

2

0

Hushållens konsumtionReal disponibel inkomstSparkvot (höger)

Procentuell förändring respektive procent av disponibel inkomst

Sysselsättningen, mätt med antalet arbetade timmar, växer främst i tjänstebranscherna

15131109070503

4

3

2

1

0

-1

-2

-3

4

3

2

1

0

-1

-2

-3

Offentliga myndigheter och HIOTjänstebranscherIndustriÖvriga varubranscherArbetade timmar, totalt

Procentenheter, kalenderkorrigerade värden

Arbetslösheten kryper ner till strax under 7 procent

Procent av arbetskraften, säsongsrensade kvartalsvärden

1510050095908580

12

10

8

6

4

2

0

12

10

8

6

4

2

0

ArbetslöshetJämviktsarbetslöshet

Ökat arbetskraftsdeltagande har hållit uppe arbetslösheten

Procent av befolkningen 15–74 år

18161412100806040200

74

72

70

68

66

64

74

72

70

68

66

64

SysselsättningsgradArbetskraftsdeltagande

Sverige har högst sysselsättningsgrad i EU, men kortare medelarbetstid – sammantaget ändå hög arbetsinsats per invånare i arbetsför ålder 2013

GRPL

BGSK

CZRO

HRSI

LVLT

PTHU

EECY

MTLU

ESBE

ATIT

FRFI

SEGB

DEIE

DKNO

NL

45

40

35

30

25

45

40

35

30

25

TotaltKvinnorMän

Veckoarbetstid per sysselsatt Veckoarbetstid per invånare 15-74 år

EECZ

ROLV

PLLT

ATSK

DESE

GBCY

SIDK

MTNO

HULU

BGFI

PTBE

IENL

FRHR

GRIT

ES

30

25

20

15

10

30

25

20

15

10

TotaltKvinnorMän

Inflationen har bottnat – svagare växelkurs och starkare konjunktur driver på

Konsumentpriser, årlig procentuell förändring, kvartalsvärden

18161412100806040200

5

4

3

2

1

0

-1

-2

5

4

3

2

1

0

-1

-2

KPIKPIFKPIF exkl. energi

Svag krona – nödvändigt för att få upp inflationen och säkra inflationsmålets trovärdighet

18161412100806040200

160

150

140

130

120

110

100

90

160

150

140

130

120

110

100

90

Nominellt KIXRealt KIX

Effektiv växelkurs, KIX 1992-11-18=100, månadsvärden

Reporäntan negativ till början av 2017 – nödvändigt för att få upp inflationen tillräckligt snabbt

Procent, dags- respektive kvartalsvärden

19181716151413121110090807

5

4

3

2

1

0

-1

5

4

3

2

1

0

-1

Konjunkturinstitutets prognosRIBA-terminer 19/3 2015Riksbanken, februari 2015, kvartalsmedelvärde

Underskott i de offentliga finanserna – överskottsmålet uppnås inte

18161412100806040200

4

3

2

1

0

-1

-2

-3

4

3

2

1

0

-1

-2

-3

Faktiskt sparandeStrukturellt sparande

Procent av BNP respektive procent av potentiell BNP

Aktiv stabiliseringspolitik förutsätter åtstramning när konjunkturen förbättras

Procent av potentiell BNP

19171513110907050301999795

4

2

0

-2

-4

-6

-8

4

2

0

-2

-4

-6

-8

BNP-gapStrukturellt sparande

Långsiktig stigande försörjningsbörda om inte pensionsåldern ökar

Ekonomisk försörjningskvot = kvot mellan antalet ej sysselsatta i befolkningen och antalet sysselsatta

90807060504030201000

1.24

1.20

1.16

1.12

1.08

1.04

1.00

1.24

1.20

1.16

1.12

1.08

1.04

1.00

BasscenarioAlternativscenario I , stigande pensionsålder

Anm. Alternativscenario I innebär successivt stigande pensionsålder med 5 år till 2099 då medellivslängden har ökat med 7 år.

Stor ökning av de offentliga utgifterna fram till mitten av 2030-talet även vid optimistiska antaganden

Offentlig konsumtion, procent av BNP

Anm. Alternativscenario II innebär minskat behov av välfärdstjänster för äldre motsvarande 5 års föryngring, dvs 2099 utnyttjar en 80-åring vård och omsorg i samma grad som dagens 75-åring.

90807060504030201000

34

32

30

28

26

24

22

34

32

30

28

26

24

22

BasscenarioAlternativscenario I , stigande pensionsålderAlternativscenario I I , minskat behov av välfärdstjänsterAlternativscenario I I I , kombination av I och I I

Varaktiga underskott i offentliga finanser vid oförändrade skatter och välfärdsåtagande

Primärt sparande i offentlig sektor, procent av BNP

90807060504030201000

6

4

2

0

-2

-4

-6

6

4

2

0

-2

-4

-6

BasscenarioAlternativscenario I , stigande pensionsålderAlternativscenario I I , minskat behov av välfärdstjänsterAlternativscenario I I I , kombination av I och I IPrognos 2015-2019