Embed Size (px)

Citation preview

HEKİMİN

MESLEKİ SORUMLULUK

SİGORTASI

PROF.DR.KEMAL ŞENOCAK

ANKARA ÜNİVERSİTESİ HUKUK

FAKÜLTESİ

TARİHÇE

• Dünyada ilk olarak Almanya’da 1887 yılında uygulanmaya başlamıştır.

• 1889 yılında sadece 1 hekim sigortalı iken 1901 yılında sigortalı sayısı 6500’e çıkmıştır.

• Türkiye’de 16 Mart 2006 tarihinde mesleki sorumluluk sigortası genel şartları yürürlüğe girmiştir.

27478 Sayılı Resmi Gazete’de yayımlanan 5947 nolu “Üniversite ve Sağlık PersonelininTam Gün Çalışmasına ve Bazı Kanunlarda Değişiklik

Yapılmasına Dair Kanun”un 12. ek maddesi ile :

Mesleki sorumluluk sigortasının tabipler, diş tabipleri ve tıpta uzmanlık mevzuatına göre uzman olanlar için yaptırılmasının zorunlu olduğu;

Kamuda çalışan sağlık personelinin sigorta priminin yarısının kendisi tarafından, diğer yarısının ise döner sermayesi bulunan kurumlarda döner sermayeden, döner sermayesi bulunmayan kurumlarda kurum bütçelerinden ödenmesi mesleklerini serbest olarak icra edenlerin kendileri, özel sağlık kurum ve kuruluşlarında çalışanlar için ilgili özel sağlık kurum ve kuruluşları tarafından yaptırılması;

Sigorta yaptırmayanlara, mülki idare amirince sigortası yaptırılmayan her kişi için 5000 TL idari para cezası verileceği,

Zorunlu sigortalara ilişkin teminat tutarlarının Sağlık Bakanlığının görüşü alınarak Hazine Müsteşarlığınca belirleneceği

Hükme bağlanmıştır

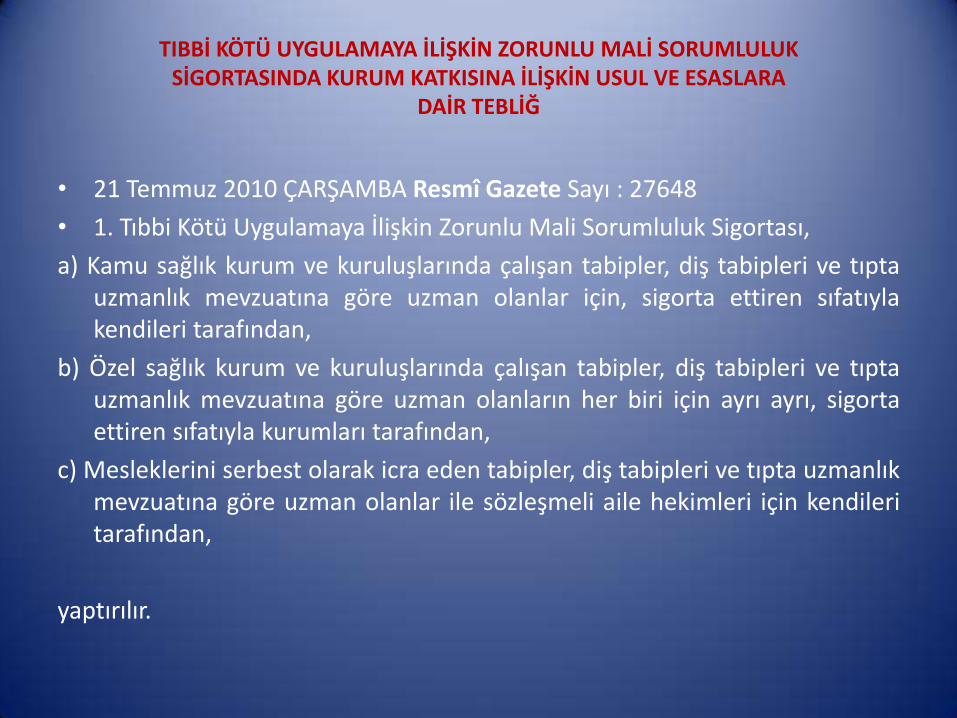

TIBBİ KÖTÜ UYGULAMAYA İLİŞKİN ZORUNLU MALİ SORUMLULUK SİGORTASINDA KURUM KATKISINA İLİŞKİN USUL VE

ESASLARA DAİR TEBLİĞ (2010/1)

• Primlerin Ödenmesi ve Kurum KatkılarınınTahsili ile İadesi • MADDE 3- (1) Kamu kurum ve kuruluşlarında çalışan tabipler, diş

tabipleri ve tıpta uzmanlık mevzuatına göre uzman olanlar, yaptıracakları sigorta sözleşmesinin primlerini sigortacıya veya sigorta acentesine ödedikten sonra, ödedikleri prim tutarının yarısını döner sermayesi bulunan kurumlarda döner sermayeden, döner sermayesi bulunmayan kurumlarda kurum bütçesinden geri alır. Geri ödemeler, sigortaya ilişkin poliçe veya sigorta şirketi ya da sigorta acentesinin kaşesini taşıyan prim ödeme makbuzunun bir örneğinin ibrazı üzerine ilgili kurum tarafından en geç otuz gün içinde yapılır.

(2) Özel sağlık kurum ve kuruluşlarında çalışan tabipler, diş tabipleri ve tıpta uzmanlık mevzuatına göre uzman olan sigortalılar için yapılacak sigorta sözleşmesinin primleri, kurum ve kuruluşları tarafından sigortacıya veya sigorta acentesine ödenir. Ödenen primin yarısı sigortalıya yansıtılır.

TIBBİ KÖTÜ UYGULAMAYA İLİŞKİN ZORUNLU MALİ SORUMLULUK SİGORTASINDA KURUM KATKISINA İLİŞKİN USUL VE

ESASLARA DAİR TEBLİĞ (2010/1) – RG. 21 Temmuz 2010 ÇARŞAMBA- S. 27648

(3) Mesleklerini serbest olarak icra eden tabipler, diş tabipleri ve tıpta uzmanlık mevzuatına göre uzman olanlar ile sözleşmeli aile hekimlerinin sigorta primlerinin tamamı kendileri tarafından ödenir.

(4) Kamu kurum ve kuruluşlarında çalışan tabipler, diş tabipleri ve tıpta uzmanlık mevzuatına göre uzman olanların, herhangi bir nedenle sigorta sözleşmesinin sona ermesi durumunda, sona erme tarihinden sonraki günlere ait iade edilen primin kurum katkısına karşılık gelen kısmı otuz gün içinde sigorta ettiren tarafından ilgili kamu kurum veya kuruluşuna ödenir.

(5) Kamu kurum ve kuruluşunda çalışan sigorta ettirenin, kurum katkı yükümlüsünü değiştirecek şekilde iş değişikliği yapması durumunda, sigorta sözleşmesi sona erdirilmemişse, değişiklik tarihinden sonraki günlere ait primdeki kurum katkısı otuz gün içinde sigorta ettiren tarafından ilgili kuruma geri ödenir.

(6) Özel sağlık kurum ve kuruluşlarında çalışan tabipler, diş tabipleri ve tıpta uzmanlık mevzuatına göre uzman olanların, herhangi bir nedenle sigorta sözleşmesinin sona ermesi durumunda, sona erme tarihinden sonraki günlere ait iade edilen primin sigortalının katkısına karşılık gelen kısmı otuz gün içinde sigorta ettiren tarafından sigortalıya ödenir.

TIBBİ KÖTÜ UYGULAMAYA İLİŞKİN ZORUNLU MALİ SORUMLULUK SİGORTASINDA KURUM KATKISINA İLİŞKİN USUL VE ESASLARA

DAİR TEBLİĞ

• 21 Temmuz 2010 ÇARŞAMBA Resmî Gazete Sayı : 27648

• 1. Tıbbi Kötü Uygulamaya İlişkin Zorunlu Mali Sorumluluk Sigortası,

a) Kamu sağlık kurum ve kuruluşlarında çalışan tabipler, diş tabipleri ve tıpta uzmanlık mevzuatına göre uzman olanlar için, sigorta ettiren sıfatıyla kendileri tarafından,

b) Özel sağlık kurum ve kuruluşlarında çalışan tabipler, diş tabipleri ve tıpta uzmanlık mevzuatına göre uzman olanların her biri için ayrı ayrı, sigorta ettiren sıfatıyla kurumları tarafından,

c) Mesleklerini serbest olarak icra eden tabipler, diş tabipleri ve tıpta uzmanlık mevzuatına göre uzman olanlar ile sözleşmeli aile hekimleri için kendileri tarafından,

yaptırılır.

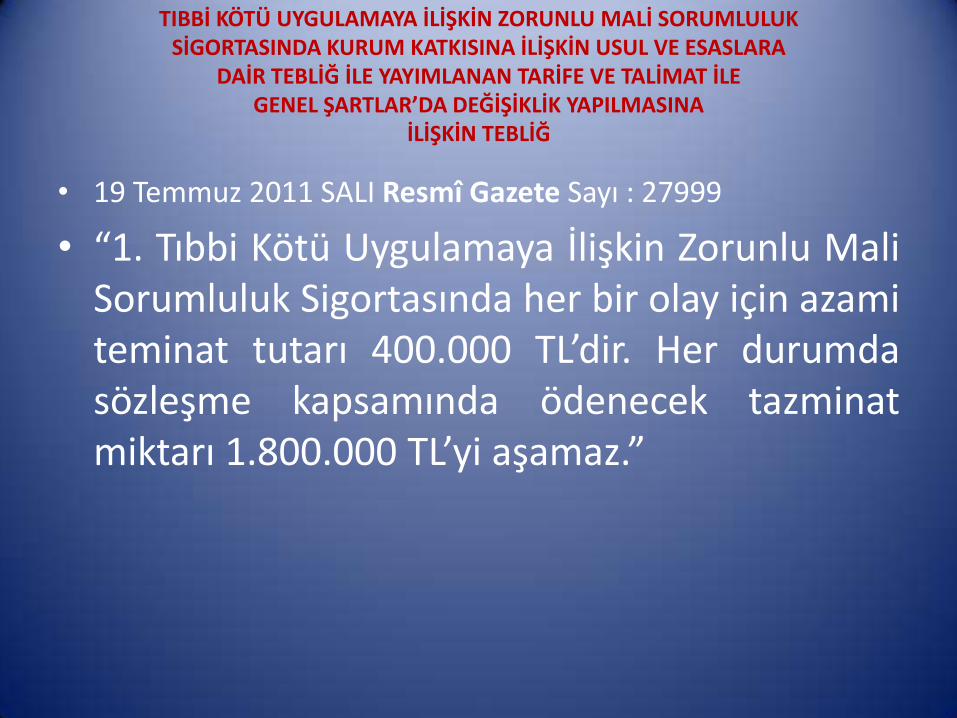

TIBBİ KÖTÜ UYGULAMAYA İLİŞKİN ZORUNLU MALİ SORUMLULUK SİGORTASINDA KURUM KATKISINA İLİŞKİN USUL VE ESASLARA

DAİR TEBLİĞ İLE YAYIMLANAN TARİFE VE TALİMAT İLE GENEL ŞARTLAR’DA DEĞİŞİKLİK YAPILMASINA

İLİŞKİN TEBLİĞ

• 19 Temmuz 2011 SALI Resmî Gazete Sayı : 27999

• “1. Tıbbi Kötü Uygulamaya İlişkin Zorunlu Mali Sorumluluk Sigortasında her bir olay için azami teminat tutarı 400.000 TL’dir. Her durumda sözleşme kapsamında ödenecek tazminat miktarı 1.800.000 TL’yi aşamaz.”

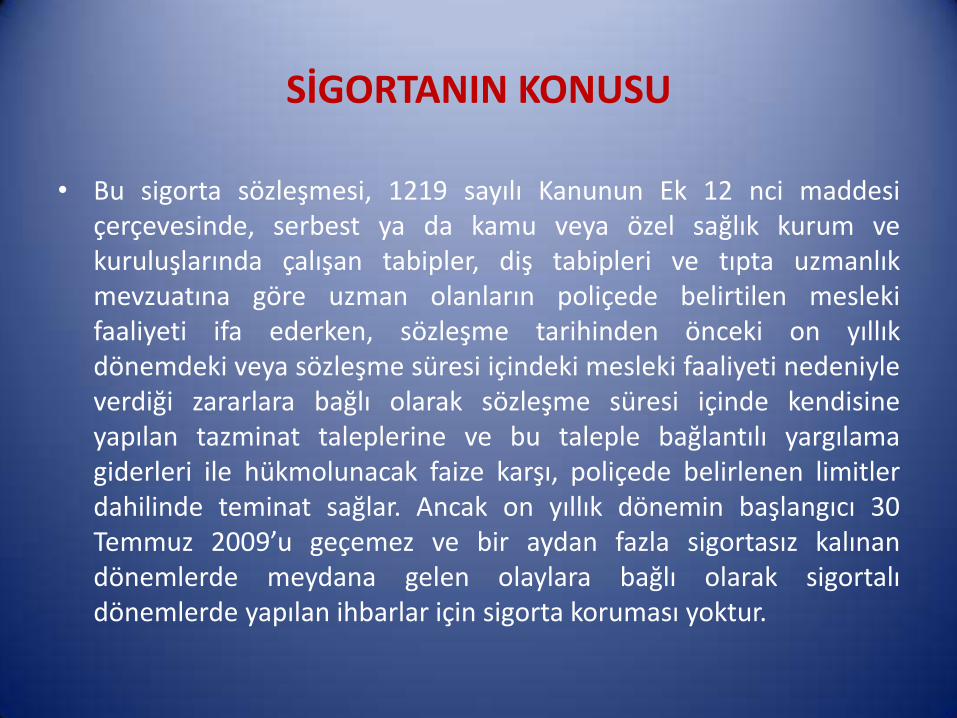

SİGORTANIN KONUSU

• Bu sigorta sözleşmesi, 1219 sayılı Kanunun Ek 12 nci maddesi çerçevesinde, serbest ya da kamu veya özel sağlık kurum ve kuruluşlarında çalışan tabipler, diş tabipleri ve tıpta uzmanlık mevzuatına göre uzman olanların poliçede belirtilen mesleki faaliyeti ifa ederken, sözleşme tarihinden önceki on yıllık dönemdeki veya sözleşme süresi içindeki mesleki faaliyeti nedeniyle verdiği zararlara bağlı olarak sözleşme süresi içinde kendisine yapılan tazminat taleplerine ve bu taleple bağlantılı yargılama giderleri ile hükmolunacak faize karşı, poliçede belirlenen limitler dahilinde teminat sağlar. Ancak on yıllık dönemin başlangıcı 30 Temmuz 2009’u geçemez ve bir aydan fazla sigortasız kalınan dönemlerde meydana gelen olaylara bağlı olarak sigortalı dönemlerde yapılan ihbarlar için sigorta koruması yoktur.

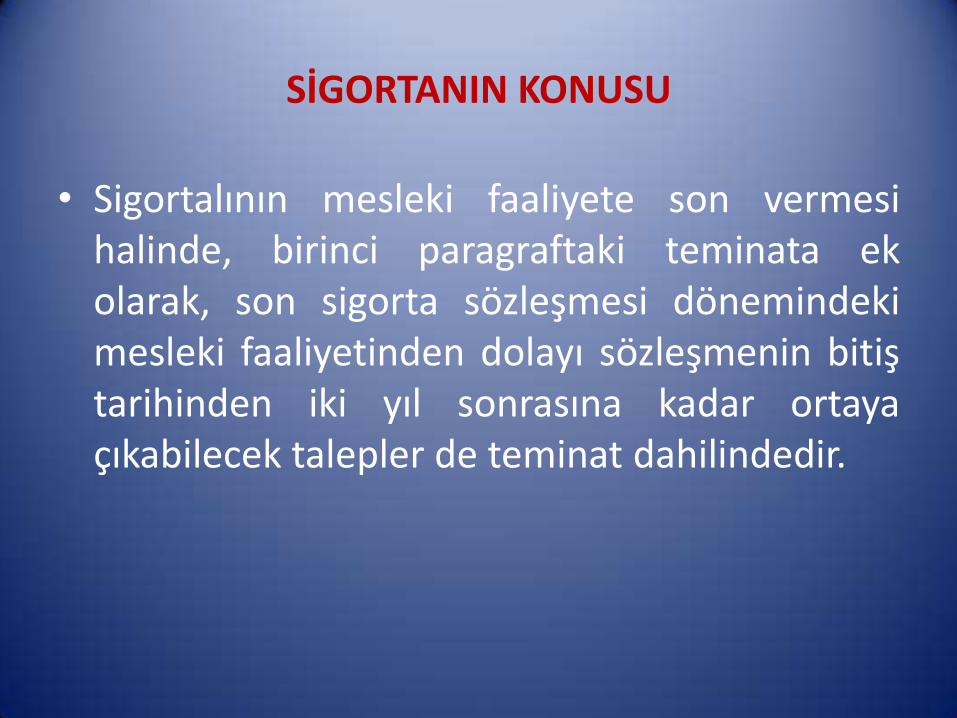

SİGORTANIN KONUSU

• Sigortalının mesleki faaliyete son vermesi halinde, birinci paragraftaki teminata ek olarak, son sigorta sözleşmesi dönemindeki mesleki faaliyetinden dolayı sözleşmenin bitiş tarihinden iki yıl sonrasına kadar ortaya çıkabilecek talepler de teminat dahilindedir.

Son Yıllarda Hekimin Sorumluluğu Ve Sigortacılar Açısından En Güncel Sorun

• Dünyaya gelmesi arzu edilmeyen sağlıklı ya da sağlıksız bir çocuğun doğumu (wrongfull birth, wrongfull life)

• Gebeliğin önlenebilme fırsatının yitirilmiş olması

• Yarg. HGK 12.12.2002 tarih ve E. 2002/23-2022, K. 2002/1047

MAHKEME KARARLARINDAN ÖRNEKLER

• Hollanda Yargıtayı 21.2.1997 tarihli kararıyla hekimin wrogfull birth’den doğan sorumluluğunu kabul etmiştir.

• Karara konu teşkil eden olayda, iki çocuk sahibi davacı 1984 yılında doktora başvurarak SPİRAL -Intra Uterine Device IUD-(RAHİM İÇİ ARAÇ -RİA ile hamileliğinin önlenmesi hususunda uzlaşmışlardır.

• 1986 yılında gerçekleşen operasyonla doktor, spiarali yenisi ile ikame etmeden hastanın vücudundan uzaklaştırmıştır. Keyfiyeti davalıya bildirmemiştir.

• 1.5.1987 yılında davalının üçüncü çocuğu olmuştur. Sigortacı, sigortalısı hekimin mesleki kusurunu kabul etmiş; fakat bu hatadan doğan zararların tazmininin hekimden talep edilemeyeceğini savunmuştur.

KARAR

• Hekim, davacı ile aralarındaki tedavi sözleşmesinden doğan yükümlülüğünü ihlal etmiştir.

• Hekim mesleki kusurundan kaynaklanan tüm zararlardan sorumludur (BW 6.74; 6:96; 6:98)

• Hekim, hastasına spiralin operasyonla uzaklaştırdığını ve yenisini ikame etmediğini bildirmeyerek davacının aile planlamasını akamete uğratmıştır.

• Tazmin edilecek zarar, istenmeden doğan çocuğun reşit olmadığı dönemde (18 yaşına kadar) bakım ve eğitim masraflarını kapsar. Hekim, aynı zamanda davacının hamilelik döneminde ve çocuğun doğumundan sonraki 1 yıl çalışamaması nedeniyle uğradığı gelir (ücret )kaybından da sorumludur.

İSVİÇRE HUKUKU

• FEDERAL MAHKEME, sterilizasyonun başarıya ulaşmaması sonucu sağlıklı doğan çocuk için ebeveynleri tarafından yapılmış ve gelecekte yapılacak olan harcamaların teknik anlamda maddî zarar sayılamayacağını KABUL ETMİŞTİR (BGE , 1 Aralık 1998, PRA 2000, sh. 163 vd.)

• BASEL-ŞEHİR KANTON MAHKEMESİ, kürtajın başarıya ulaşmaması sonucu (sağlıklı) doğan çocuk için, ebeveynleri tarafından yapılmış olan harcamaların mal varlığında meydana getirdiği eksilmenin iradî olduğuna ve bu nedenle maddî zarar teşkil etmediğine karar vermiştir. Mahkemeye göre, ebeveynlerin çocuğu evlatlık olarak vermemiş olmaları bunu kanıtlar niteliktedir. Kararda, ayrıca, söz konusu harcamaların annenin iradesine dayanmadığı, çünkü annenin, çocuğu için söz konusu harcamaları yapmak zorunda kaldığı farz edilse dahi, ikinci bir kürtajı denemeyerek muhtemel zararını azaltacak tedbirlerden birini almadığı VURGULANMIŞTIR (AGer. Basel-stadt, BJM 2000, sh. 306)

FRANSA

• Fransız Yargıtay’ı, anneyi sakat çocuk doğurma riskine karşı uyarmayan ve bu davranışıyla doğuma sebebiyet veren doktora karşı, ebeveynlerin sadece kendi adlarına değil, sakat doğmuş çocuk adına da maddî tazminat talebinde bulunabileceklerini hükme bağlamıştır (C. Cass. 26 Mart 1996, Dalloz 1997, p. 35; C. Cass. 99-13.701, 17 Kasım 2000)

• Ancak, 4 Mart 2002 tarihinde yürürlüğe giren “Hasta Haklarına İlişkin Kanun” ile ana rahmine sağlıksız olarak düşmüş ya da doktorun herhangi bir tıbbî müdahalesi söz konusu olmaksızın ana rahminde sağlığını kaybetmiş çocuğun, sakat doğmuş olması yüzünden yaptığı ve yapacağı harcamaları tazmin ettirmesinin önü kapanmıştır

Türkiye HGK 11 Aralık 2002 tarihli Kararı

• Davacı, doğum öncesinde özel bir hastanede davalı hekimler

tarafından sürekli kontrol altında tutulduğunu, her kontrolden sonra sağlıklı bir çocuğun doğacağı yönünde açıklamalarda bulunulduğunu; ancak, erken doğum yaptığını ve doğan çocuğun erkeklik organı ve anüsü bulunmadığını, genel olarak karın bölgesinin dışarıda olduğunu, pellis arasının çok açık ve mesanesinin dışarıda bulunduğunu, her iki ayağının hareket kabiliyeti olmadığını, testis aralığının normalden birkaç kat fazla olduğunun anlaşıldığını ileri sürmüş ve çocuğun ömür boyu üzerinde izlerle ve sakat olarak yaşayacağını belirterek, tedavi giderleri ve iş göremezlik zararı yanında, bakıcı giderleri karşılığı olarak da maddî tazminat isteminde bulunmuştur. İlk derece Mahkemesi tarafından verilen kararın Yüksek Özel Daire tarafından bozulması ve ilk derece Mahkemesinin kararında direnmesi üzerine, HGK şu kararı vermiştir:

Türkiye HGK 11 Aralık 2002 tarihli Kararı

• “(…) Davalı vekillerin özen borcuna aykırı davranışlarının doğurduğu zararın (…) bütün unsurları ile ortaya çıkmış bulunduğunun kabulü gerekmektedir. Zira, yukarıda ayrıntılarıyla değinilen anomalilere bağlı olarak, bazı uzuvların hiç mevcut olmadığı bazılarının da yeterli fonksiyona sahip bulunmadığı, doğum anında bellidir. Bunların tamamının veya bir kısmının teşhis edilebilmesi, buna bağlı olarak zararın davacılar tarafından öğrenilebilmesi ve tazminat davasının açılabilmesi için, doğumun üzerinden belirli bir zamanın geçmesi ve gelişen bir durumun tamamlanmasının beklenmesi gerektiğini gösteren herhangi bir delil yoktur. Tersine, (…) gerek mevcut anomalilerin ve gerekse bunların doğurduğu sonuçların doğumdan hemen sonra öğrenilmiş oldukları anlaşılmaktadır. Keza, doğum anında mevcut anomalilerin geçen zaman içerisinde olumsuz yönde değiştiği, geliştiği yönünde hiç bir bulgu mevcut değildir; uzunca bir zaman süren tedavi sonucunda bunlarda kısmî bir düzelme oluştuğu; yani zararın artarak değil, azalarak sürdüğü de açıkça anlaşılmaktadır. O hâlde, somut olayda, tazminat isteminin dayandırıldığı zarar yönünden gelişen durumdan söz edilmesine hukuken olanak bulunmamaktadır”

SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK

• Resmi Gazete Tarihi : 28/10/2007

• Resmi Gazete Sayısı : 26684

SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK

• Madde 5 - (1) Sigortacının bilgilendirme yükümlülüğü, sigortacı tarafından sigorta ettirene ve sigorta sözleşmesine taraf olmak isteyen kişilere karşı sözlü ve yazılı şekilde yerine getirilir. Bilgilendirmenin yazılı olarak yapılması esastır. Ancak, telefon, çağrı merkezi, internet ve benzeri iletişim araçları kullanılarak uzaktan pazarlama yöntemleriyle yapılan sigorta sözleşmelerinde olduğu gibi sözleşme taraflarının fizikî olarak karşı karşıya gelmesinin ve işin gereği olarak yazılı bilgilendirme yapılmasının söz konusu olmadığı hâllerde yazılı bilgilendirme şartı aranmayabilir. Ancak, sigortacı asgari bilgilendirmenin yapıldığını ispatla yükümlüdür. Bu kapsamda yer alan işlemlerin niteliği ile yapılacak bilgilendirmenin şekline ilişkin usul ve esaslar Müsteşarlıkça belirlenir.

SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK

(2) Bilgilendirme yükümlülüğü, sigorta sözleşmesinin kurulmasından önce başlar ve sözleşmenin geçerli olduğu süre içinde de devam eder.

(3) Sigortacı, dürüstlük ilkeleri çerçevesinde; sözleşmenin müzakeresi, kurulması ve devamı sırasında sigorta ettirene, sigortayla ilgili teknik konularda yardımcı olmak, yapılacak veya yapılmış sigortacılık işleminin özellikleri ve sözleşmeye konu sigorta teminatı ile sigortanın işleyişi hakkında gerekli her türlü bilgiyi sözlü ve yazılı olarak sağlamak ve sigorta ettireni yanıltıcı her türlü hâl ve davranıştan kaçınmak zorundadır.

SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK

• Madde 6 - (1) Sözleşme kurulmadan önce veya sözleşmenin müzakeresi yahut devamı sırasında, 12 nci ve 13 üncü madde hükümleri hariç olmak üzere, sigortacı için bu Yönetmelikte öngörülen yükümlülükler sigortacının acenteleri için de geçerlidir.

(2) Talep hâlinde sigortacı, sigorta ettirene karşı bilgilendirme konusundaki tüm yükümlülüklerini sigortadan faydalanacak kişilere karşı da yerine getirmek zorundadır.

SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK

• Bilgilendirme yükümlülüğünün gereği gibi yerine getirilmemesi

• Madde 7 - (1) Sigorta sözleşmesinin müzakeresi, kurulması ve devamı sırasında, bilgilendirme yükümlülüğü gereği gibi yerine getirilmemiş veya sigortacı hakkında yanıltıcı bilgi verilmiş ya da bu Yönetmeliğin 8 inci maddesinde düzenlenen Bilgilendirme Formu gereği gibi teslim edilmemiş yahut Bilgilendirme Formunda yer alan bilgiler gerçeğe aykırı şekilde düzenlenmiş ve bu hâllerden herhangi biri sigorta ettirenin kararına etkili olmuş ise, sigorta ettiren sigorta sözleşmesini feshedebileceği gibi, varsa uğradığı zararın tazminini de talep edebilir.

SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK

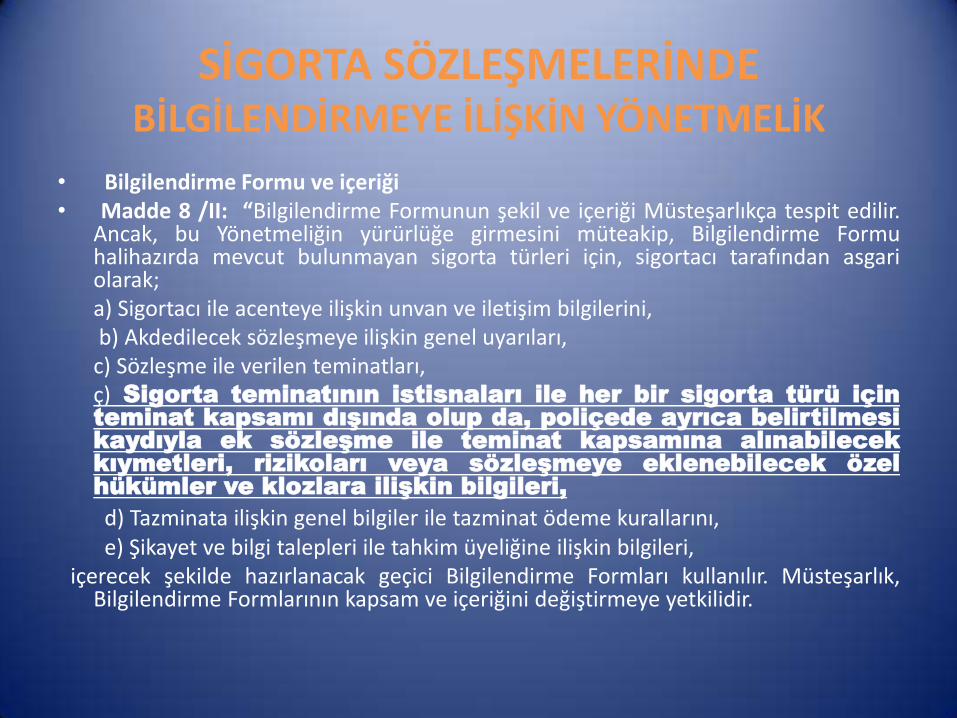

• Bilgilendirme Formu ve içeriği • Madde 8 /II: “Bilgilendirme Formunun şekil ve içeriği Müsteşarlıkça tespit edilir.

Ancak, bu Yönetmeliğin yürürlüğe girmesini müteakip, Bilgilendirme Formu halihazırda mevcut bulunmayan sigorta türleri için, sigortacı tarafından asgari olarak;

a) Sigortacı ile acenteye ilişkin unvan ve iletişim bilgilerini, b) Akdedilecek sözleşmeye ilişkin genel uyarıları, c) Sözleşme ile verilen teminatları, ç) Sigorta teminatının istisnaları ile her bir sigorta türü için

teminat kapsamı dışında olup da, poliçede ayrıca belirtilmesi

kaydıyla ek sözleşme ile teminat kapsamına alınabilecek

kıymetleri, rizikoları veya sözleşmeye eklenebilecek özel

hükümler ve klozlara ilişkin bilgileri,

d) Tazminata ilişkin genel bilgiler ile tazminat ödeme kurallarını, e) Şikayet ve bilgi talepleri ile tahkim üyeliğine ilişkin bilgileri, içerecek şekilde hazırlanacak geçici Bilgilendirme Formları kullanılır. Müsteşarlık,

Bilgilendirme Formlarının kapsam ve içeriğini değiştirmeye yetkilidir.

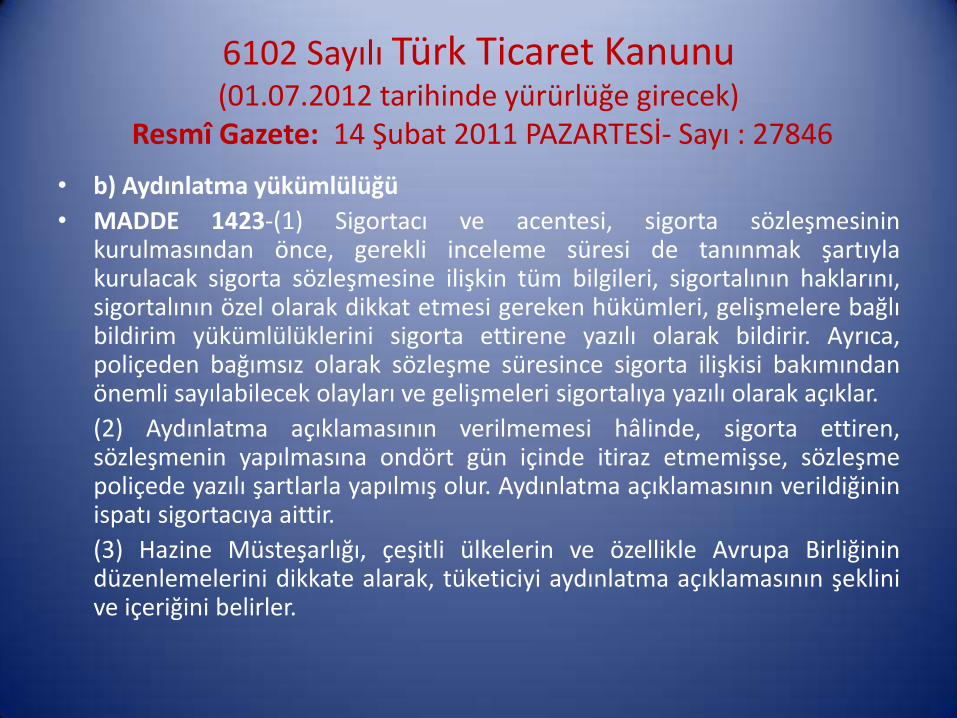

6102 Sayılı Türk Ticaret Kanunu (01.07.2012 tarihinde yürürlüğe girecek)

Resmî Gazete: 14 Şubat 2011 PAZARTESİ- Sayı : 27846

• b) Aydınlatma yükümlülüğü

• MADDE 1423-(1) Sigortacı ve acentesi, sigorta sözleşmesinin kurulmasından önce, gerekli inceleme süresi de tanınmak şartıyla kurulacak sigorta sözleşmesine ilişkin tüm bilgileri, sigortalının haklarını, sigortalının özel olarak dikkat etmesi gereken hükümleri, gelişmelere bağlı bildirim yükümlülüklerini sigorta ettirene yazılı olarak bildirir. Ayrıca, poliçeden bağımsız olarak sözleşme süresince sigorta ilişkisi bakımından önemli sayılabilecek olayları ve gelişmeleri sigortalıya yazılı olarak açıklar.

(2) Aydınlatma açıklamasının verilmemesi hâlinde, sigorta ettiren, sözleşmenin yapılmasına ondört gün içinde itiraz etmemişse, sözleşme poliçede yazılı şartlarla yapılmış olur. Aydınlatma açıklamasının verildiğinin ispatı sigortacıya aittir.

(3) Hazine Müsteşarlığı, çeşitli ülkelerin ve özellikle Avrupa Birliğinin düzenlemelerini dikkate alarak, tüketiciyi aydınlatma açıklamasının şeklini ve içeriğini belirler.

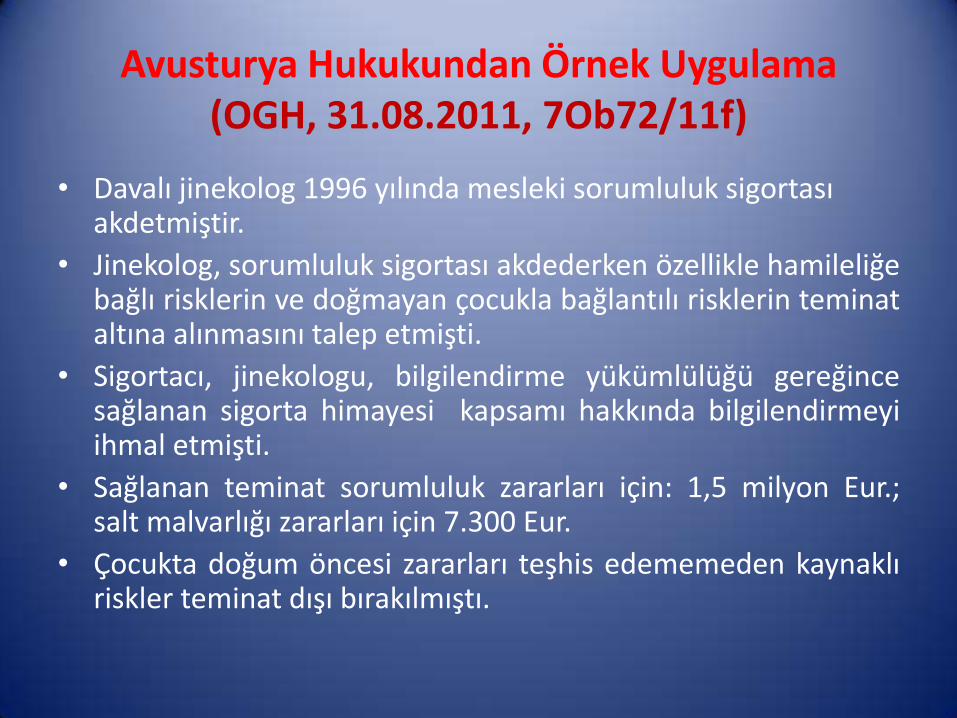

Avusturya Hukukundan Örnek Uygulama (OGH, 31.08.2011, 7Ob72/11f)

• Davalı jinekolog 1996 yılında mesleki sorumluluk sigortası akdetmiştir.

• Jinekolog, sorumluluk sigortası akdederken özellikle hamileliğe bağlı risklerin ve doğmayan çocukla bağlantılı risklerin teminat altına alınmasını talep etmişti.

• Sigortacı, jinekologu, bilgilendirme yükümlülüğü gereğince sağlanan sigorta himayesi kapsamı hakkında bilgilendirmeyi ihmal etmişti.

• Sağlanan teminat sorumluluk zararları için: 1,5 milyon Eur.; salt malvarlığı zararları için 7.300 Eur.

• Çocukta doğum öncesi zararları teşhis edememeden kaynaklı riskler teminat dışı bırakılmıştı.

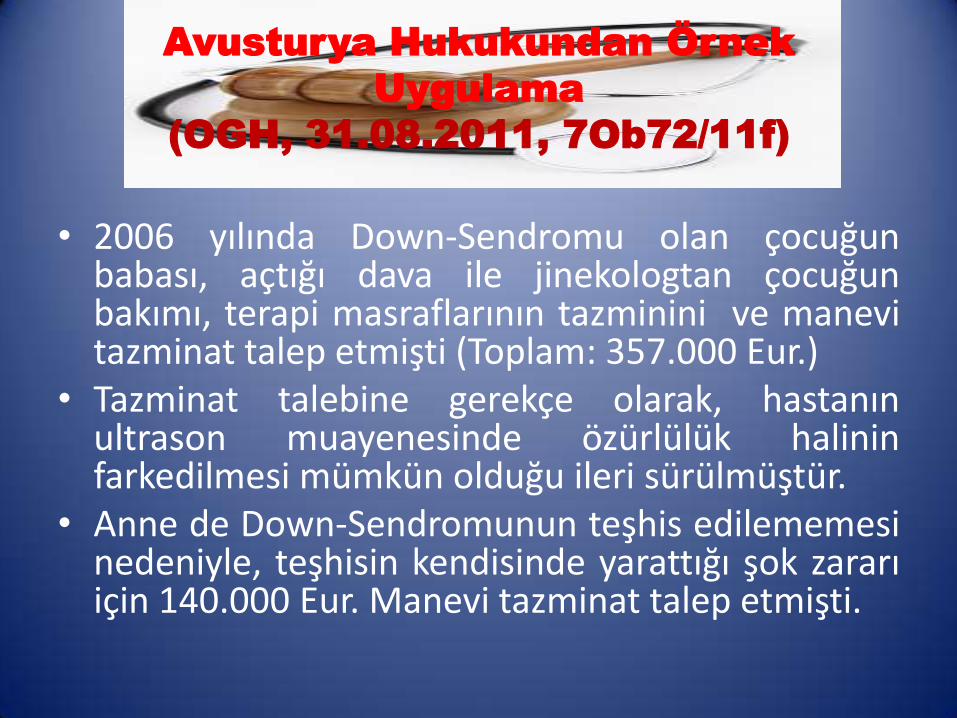

Avusturya Hukukundan Örnek

Uygulama

(OGH, 31.08.2011, 7Ob72/11f)

• 2006 yılında Down-Sendromu olan çocuğun

babası, açtığı dava ile jinekologtan çocuğun bakımı, terapi masraflarının tazminini ve manevi tazminat talep etmişti (Toplam: 357.000 Eur.)

• Tazminat talebine gerekçe olarak, hastanın ultrason muayenesinde özürlülük halinin farkedilmesi mümkün olduğu ileri sürülmüştür.

• Anne de Down-Sendromunun teşhis edilememesi nedeniyle, teşhisin kendisinde yarattığı şok zararı için 140.000 Eur. Manevi tazminat talep etmişti.

AVUSTURYA YARGITAYI’NIN KARARI

• Yüksek mahkeme, çocuğun özürlülük halinin doğum öncesi tetkiklerde teşhis edilebileceğinden ve ailenin bu durumda hamileliğe son verme kararı vereceğinden bahisle tazminat taleplerini kabul etmişti.

• Sigortacı, aileye kesinleşen mahkeme kararı uyarınca hükmolunan tazminatı sigorta sözleşmesi ile tespit edilen sigorta bedeline kadar ödemişti.

• Sigortacı tarafından sağlanan teminat, hükmolunan tazminata göre oldukça düşük olduğundan jinekolog sorumluluk sigortacısına karşı dava açmıştı.

• Avusturya ilk derece mahkemesinin jinekolog lehine vermiş olduğu karar Avusturya Yargıtay’ı tarafından onanmıştır.

KARARIN GEREKÇESİ

• Sigortacı, sigorta ettireni riziko istisnası hakkında bilgilendirmemiştir.

• Oysa sigorta ile teminat sağlanmayan riziko, sigorta ettirenin ağırlıklı olarak sigortalatmakta menfaati olduğu rizikodur.

• Somut olayda sigortacı, sigorta ettireni bu konuda aydınlatmış olsaydı, davalı sigortacıda sigorta yaptırmayacak, kendisinin asıl ihtiyaç duyduğu rizikoyu ek teminatla aynı sigortacıda güvence altına alacaktı ya da başka bir sigortacıda teminat arayacaktı.

• Bu nedenle sigortacı meydana gelen zararın tamamından sorumludur.

• Sigortacının bilgilendirme yükümlülüğüne ilişkin olarak yukarıda anılan Türk Sigorta hükümleri gereğince aynı yorum tarzı, sigorta ettirenin bilgilendirilmemesi halinde Türk sigorta hukuku açısından da aynen geçerli kabul edilmelidir.

6102 sayılı Türk Ticaret Kanunu

• 2. Zarar görenle ilişkide ifa yükümlülüğü

• MADDE 1484-(1) Sigortacı, sigortalıya karşı ifa borcundan tamamen veya kısmen kurtulmuş olsa da, zarar gören bakımından ifa borcu, zorunlu sigorta miktarına kadar devam eder.

(2) Sigorta ilişkisinin sona ermesi, zarar görene karşı ancak, sigortacının sözleşmenin sona erdiğini veya ereceğini yetkili mercilere bildirmesinden bir ay sonra hüküm doğurur.

SİGORTA TEMİNATININ KONUSU

• Doktorun sorumluluk sigortasında sigorta edilen riziko, tıbbi faaliyettir.

• Alman hukukunda sigorta, doktoru, sözleşmeden, haksız fiilden, culpa in contrahendo ve sözleşmenin pozitif ihlalinden doğan sorumluluğa karşı teminat sağlamaktadır.

• Türk Mesleki Sorumluluk Sigortası Genel Şartları Hekim Mesleki Sorumluluk Sigortası Klozunun 1’nci maddesine göre, sigortalının poliçede konusu belirlenmiş

mesleki faaliyeti ifa ederken neden olduğu

zarar dolayısıyla ödemek zorunda kaldığı

veya kalacağı tazminat tutarları güvence altına alındığına göre, aynı sonucun Türk hukukunda da cari olduğu söylenebilecektir.

transference phenomenons

• Amerikan hukukunda, tartışılan konulan birisi de, transference phenomenons ‘ın manüpile edilmesi ile hastanın doktora bağımlı kılınmasıdır. Bu konu, cinsel istismar kavram altında mütala edilmektedir.

• Cout of Appeals in Gorgia, Cotton v. Kambly

davasında, cinsel istismar, başarısız bir tıbbi müdahale veya hastaya yanlış ilacın verilmesi gibi, malpractice kavramı altında değerlendirİLEREK sigorta şirketini sorumlu tutulmuştur.

• Hirst v. St. Paul Fire & Marine İns. Co. davasında, hekimin tedavi edici bir faaliyette bulunması ve tedavi esnasında tıbbi sahada kazandığı bilgi ve becerilerini kullanması halinde, mesleki faaliyetini icra etmiş sayılacağından bahisle sigorta teminatı reddedilmiştir. Cinsel istismarın hekimin muayenehanesinde yapılmasının sigorta himayesi sağlanmasının gerekçesi olamayacağına hükmedilmiştir.

Türk hukuku açısından değerlendirme

• Mesleki faaliyetin ifası sırasında sigortalı tarafından kasten sebep olunan her tür olay ile davranışları güvence kapsamından hariç tutan ( b) bendi

Karşısında cinsel istismarın her türlüsünden kaynaklanan tazminat taleplerine karşı sigorta himayesi sağlanmayacaktır.

Sigorta sözleşmesine konulacak ek klozla bu nevi fiillerden kaynaklanan zararlara sigorta güvencesi sağlanabilir mi?

• Türk Ticaret Kanunu’nun 1264’üncü maddesinin 2’nci fıkrası hükmü ile emredici hüküm sayılan 1277’inci maddesine göre, sigorta ettiren kimsenin kanunla yasak edilmiş ve ahlaka (Adaba) aykırı olan fiilinden doğabilecek bir zarara karşı sigorta yapılamaz.

• 6102 sayılı yeni TTK m. 1404

4. Geçerli olmayan sigorta

MADDE 1404-(1) Sigorta ettirenin veya sigortalının, kanunun emredici hükümlerine, ahlâka, kamu düzenine, kişilik haklarına aykırı bir fiilinden doğabilecek bir zararını teminat altına almak amacıyla sigorta yapılamaz.

Hekimin sınırları hukuk kuralları ve etik kuralları ile tespit edilen mesleki faaliyeti dışındaki faaliyetlerinden kaynaklanan tazminat taleplerini sigorta teminatı kapsamı dışında bırakan Mesleki Sorumluluk Sigortası Genel Şartları’nın A.3 maddesinin ( a )

bendinin değerlendirilmesi gereken diğer başka bir sorun

• Hekim Mesleki Sorumluluk Sigortası Klozu (3.5.2007-26511 tarih ve sayılı RG) A.3/b.1 metin dışı bırakılmış; ancak bu klozun bağlı bulunduğu Mesleki Sorumluluk Sigortası Genel Şartları’nın "A.3. Teminat Dışında Kalan Haller" maddesinin (a) bendi şu şekilde değiştirildiğinden hekimler için varlığını muhafaza etmektedir:

“a) Sigortalının, poliçede belirlenmiş ve sınırları hukuk kuralları ve etik kurallar ile tespit edilen mesleki faaliyeti dışındaki faaliyetlerinden kaynaklanan tazminat talepleri" teminat dışıdır.

• Hekimin hastası veya meslektaşları karşısında hakaret ve küçük düşürücü yazılı ve sözlü açıklamaları nedeniyle ödemeye mahkum olduğu manevi tazminatların sigorta güvencesi kapsamında mıdır?

Mesleki Sorumluluk Sigortası Genel Şartları’nın A.3 maddesinin ( a ) bendi

• 6023 sayılı Türk Tabipler Birliği Kanunu’nun 59’uncu maddesinin (g) bendine dayalı olarak çıkarılan 01.02.1999 tarihli Hekimlik Meslek Etik Kuralları’nın 5’inci maddesine göre: “Hekimin öncelikli görevi, hastalıkları önlemeye ve bilimsel gerekleri yerine getirerek hastaları iyileştirmeye çalışarak insanın yaşamını ve sağlığını korumaktır”. Etik İlkelerin, 16’ncı maddesine göre: “Hekim, kendi meslektaşları ve insan sağlığı ile uğraşan öteki meslek mensupları ile iyi ilişkiler kurar, meslektaşlarına veya tedavi ekibinin bir başka üyesine karşı küçük düşürücü davranışlarda bulunamaz”.

Mesleki Sorumluluk Sigortası Genel Şartları’nın A.3 maddesinin ( a ) bendi

• Amerikan hukukunda, bir yargı kararında bir psikiyatrın meslektaşı ile yaptığı ruh hastalığının tedavisiyle iştigal eden hastanelerle ilgili mesleki konuşma esnasında belirli kuruluşlar hakkında küçük düşürücü açıklamalarını, rendering professional services in the practice of psychiatry kapsamında görerek sigorta teminatına cevaz verilmiştir (Geddes v. Tri-State Ins. Co., 264 Cal.App.2d. 181, 70 Cal.Rptr.185-186 (1968).

• Başka bir yargı kararında da, hastane hekimlerinin toplantısında, bir doktorun yaptığı hakaret içeren konuşma nedeniyle hükmedilen tazminat talepleri de, sigorta ile teminat altına alınmış hekimlik mesleğinin icrası kapsamında görülerek sigorta güvencesi kapsamı dahilinde kabul edilmiştir (St.Paul Fire % Marine İns. V. U.S. Fire İns. Co., 655 F.2d.525 (1981).

• Maier v. United States Fidelity & Guaranty Co. 133 Colo, 571, 298 P.2d., 393 (1956): Hekim ölüm raporunda, ölüm sebebi ile ilgili olarak küçük düşürücü açıklamalarda bulunur ve belgenin bir örneğini ilave açıklamalar ile bir dergide yayınlarsa, ölüm raporunun manevi tazminata sebep olabilecek şekilde doldurulması mesleki faaliyet kapsamı içerisinde icra edilen bir eylem olarak nitelendirilmeli; dergide yayımlanması ise, mesleki faaliyet kapsamı içerisinde görülmemelidir.

• Türk hukukunda Genel Şartların A.3/a bendi, kast klozu A.3/b. bendi ve yeni TTK m. 1404 karşısında teminat sağlanamaz.

SİGORTA TEMİNATI DIŞINDA BIRAKILMIŞ RİZİKOLAR

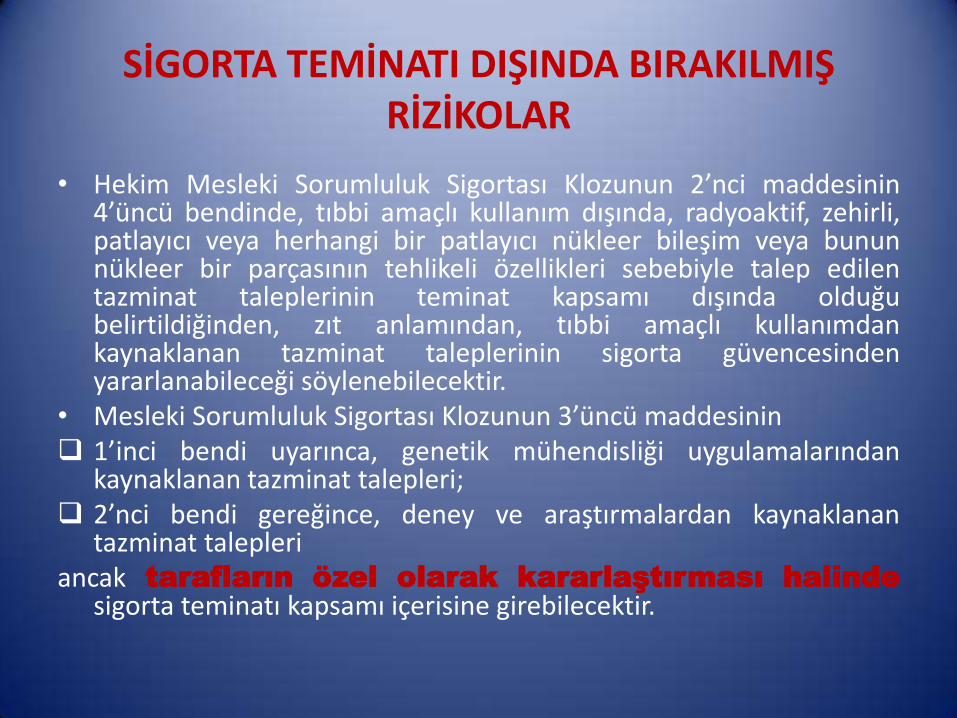

• Hekim Mesleki Sorumluluk Sigortası Klozunun 2’nci maddesinin 4’üncü bendinde, tıbbi amaçlı kullanım dışında, radyoaktif, zehirli, patlayıcı veya herhangi bir patlayıcı nükleer bileşim veya bunun nükleer bir parçasının tehlikeli özellikleri sebebiyle talep edilen tazminat taleplerinin teminat kapsamı dışında olduğu belirtildiğinden, zıt anlamından, tıbbi amaçlı kullanımdan kaynaklanan tazminat taleplerinin sigorta güvencesinden yararlanabileceği söylenebilecektir.

• Mesleki Sorumluluk Sigortası Klozunun 3’üncü maddesinin 1’inci bendi uyarınca, genetik mühendisliği uygulamalarından

kaynaklanan tazminat talepleri; 2’nci bendi gereğince, deney ve araştırmalardan kaynaklanan

tazminat talepleri ancak tarafların özel olarak kararlaştırması halinde

sigorta teminatı kapsamı içerisine girebilecektir.

SİGORTA TEMİNATI DIŞINDA BIRAKILMIŞ RİZİKOLAR

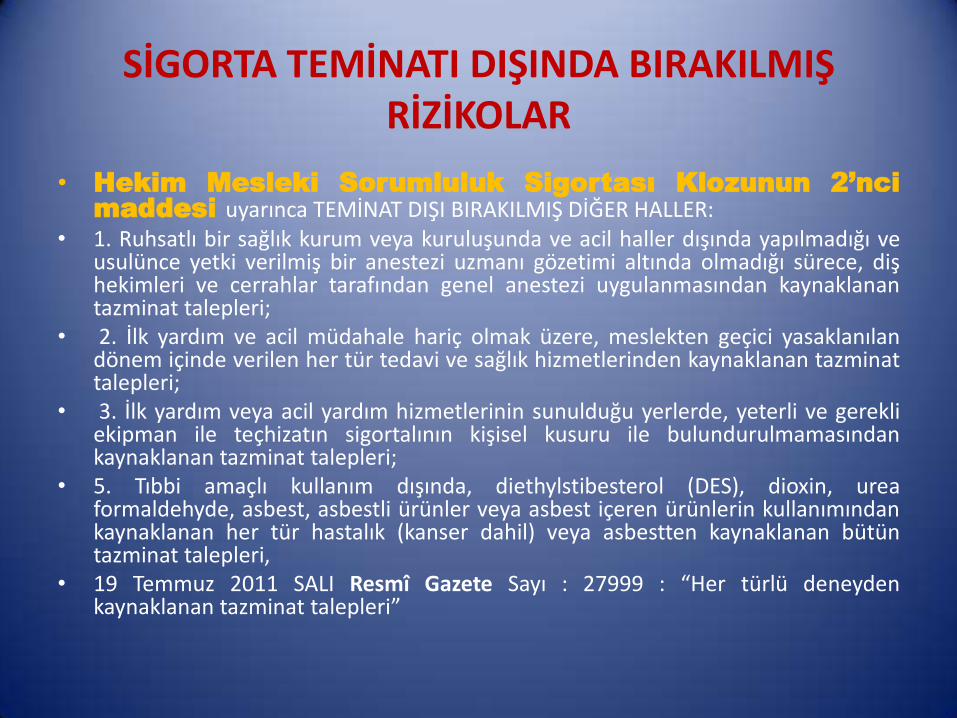

• Hekim Mesleki Sorumluluk Sigortası Klozunun 2’nci

maddesi uyarınca TEMİNAT DIŞI BIRAKILMIŞ DİĞER HALLER: • 1. Ruhsatlı bir sağlık kurum veya kuruluşunda ve acil haller dışında yapılmadığı ve

usulünce yetki verilmiş bir anestezi uzmanı gözetimi altında olmadığı sürece, diş hekimleri ve cerrahlar tarafından genel anestezi uygulanmasından kaynaklanan tazminat talepleri;

• 2. İlk yardım ve acil müdahale hariç olmak üzere, meslekten geçici yasaklanılan dönem içinde verilen her tür tedavi ve sağlık hizmetlerinden kaynaklanan tazminat talepleri;

• 3. İlk yardım veya acil yardım hizmetlerinin sunulduğu yerlerde, yeterli ve gerekli ekipman ile teçhizatın sigortalının kişisel kusuru ile bulundurulmamasından kaynaklanan tazminat talepleri;

• 5. Tıbbi amaçlı kullanım dışında, diethylstibesterol (DES), dioxin, urea formaldehyde, asbest, asbestli ürünler veya asbest içeren ürünlerin kullanımından kaynaklanan her tür hastalık (kanser dahil) veya asbestten kaynaklanan bütün tazminat talepleri,

• 19 Temmuz 2011 SALI Resmî Gazete Sayı : 27999 : “Her türlü deneyden kaynaklanan tazminat talepleri”

SİGORTA TEMİNATI DIŞINDA BIRAKILMIŞ RİZİKOLAR

• MESLEKİ SORUMLULUK SİGORTASI GENEL

ŞARTLARI’NIN A.3 MADDESİ UYARINCA TEMİNAT

DIŞI BIRAKILAN HALLER:

A.3. Teminat Dışında Kalan Hâller Aşağıdaki hâller teminat kapsamı dışındadır: a)(Değişik bent:3.5.2007-26511) Sigortalının, poliçede belirlenmiş

ve sınırları hukuk kuralları ve etik kurallar ile tespit edilen mesleki faaliyeti dışındaki faaliyetlerinden kaynaklanan tazminat talepleri,

b) Mesleki faaliyetin ifası sırasında sigortalı tarafından kasten sebep olunan her tür olay ile davranışları;

c) Sigortalı veya çalıştırdığı kişilerin, poliçede belirtilen mesleki faaliyeti ifa ederken alkol, uyuşturucu ya da narkotik maddelerin tesiri altında bulunması sonucunda meydana gelen olaylar.

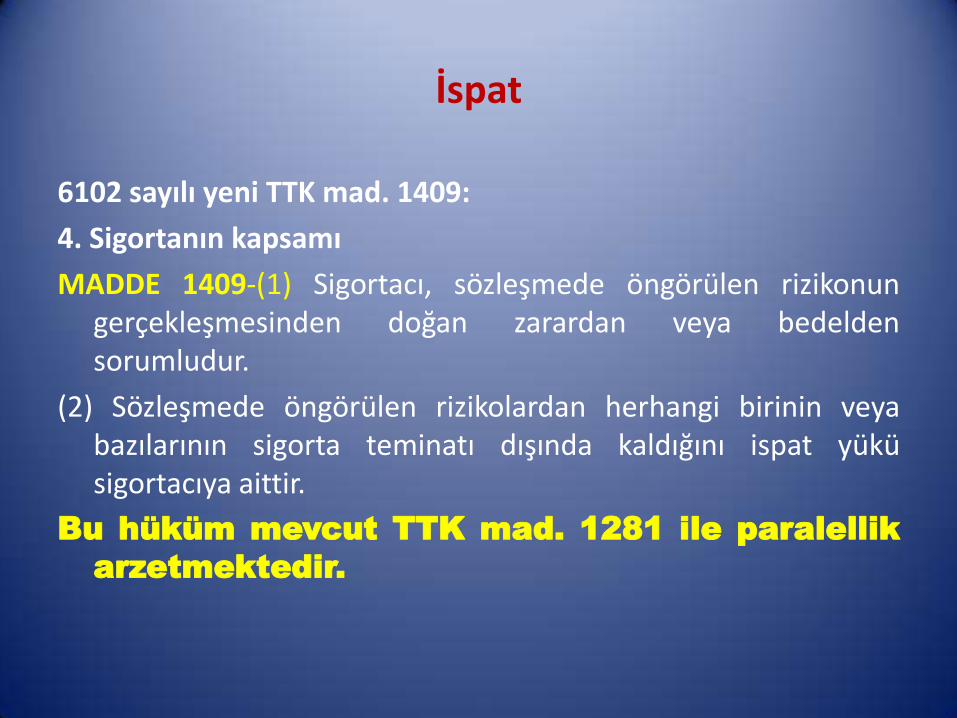

İspat

6102 sayılı yeni TTK mad. 1409:

4. Sigortanın kapsamı

MADDE 1409-(1) Sigortacı, sözleşmede öngörülen rizikonun gerçekleşmesinden doğan zarardan veya bedelden sorumludur.

(2) Sözleşmede öngörülen rizikolardan herhangi birinin veya bazılarının sigorta teminatı dışında kaldığını ispat yükü sigortacıya aittir.

Bu hüküm mevcut TTK mad. 1281 ile paralellik

arzetmektedir.

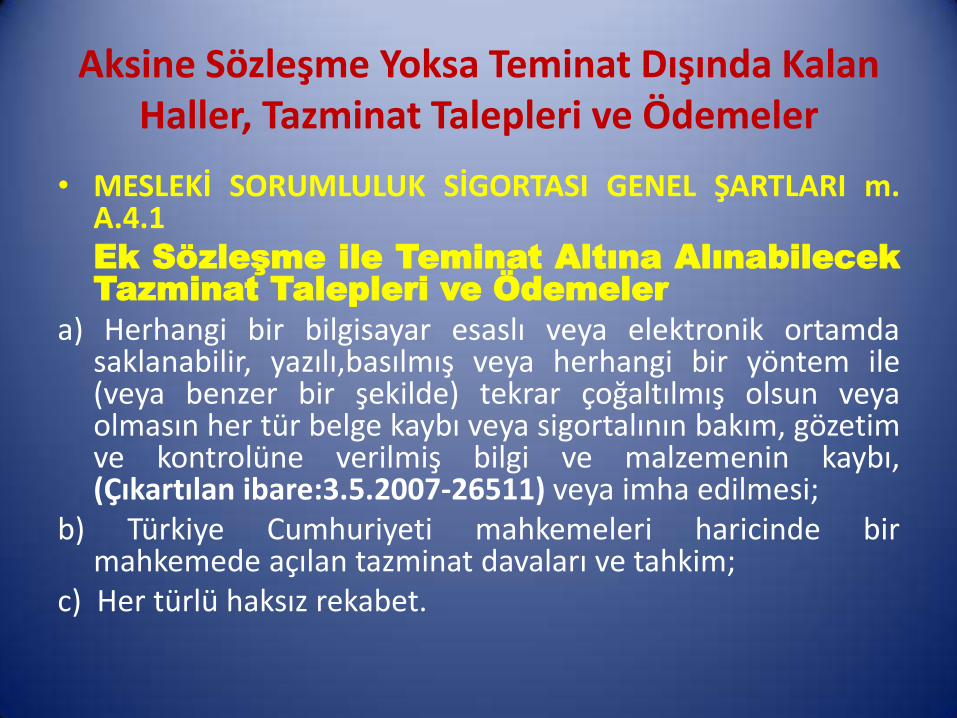

Aksine Sözleşme Yoksa Teminat Dışında Kalan Haller, Tazminat Talepleri ve Ödemeler

• MESLEKİ SORUMLULUK SİGORTASI GENEL ŞARTLARI m. A.4.1

Ek Sözleşme ile Teminat Altına Alınabilecek

Tazminat Talepleri ve Ödemeler a) Herhangi bir bilgisayar esaslı veya elektronik ortamda

saklanabilir, yazılı,basılmış veya herhangi bir yöntem ile (veya benzer bir şekilde) tekrar çoğaltılmış olsun veya olmasın her tür belge kaybı veya sigortalının bakım, gözetim ve kontrolüne verilmiş bilgi ve malzemenin kaybı, (Çıkartılan ibare:3.5.2007-26511) veya imha edilmesi;

b) Türkiye Cumhuriyeti mahkemeleri haricinde bir mahkemede açılan tazminat davaları ve tahkim;

c) Her türlü haksız rekabet.

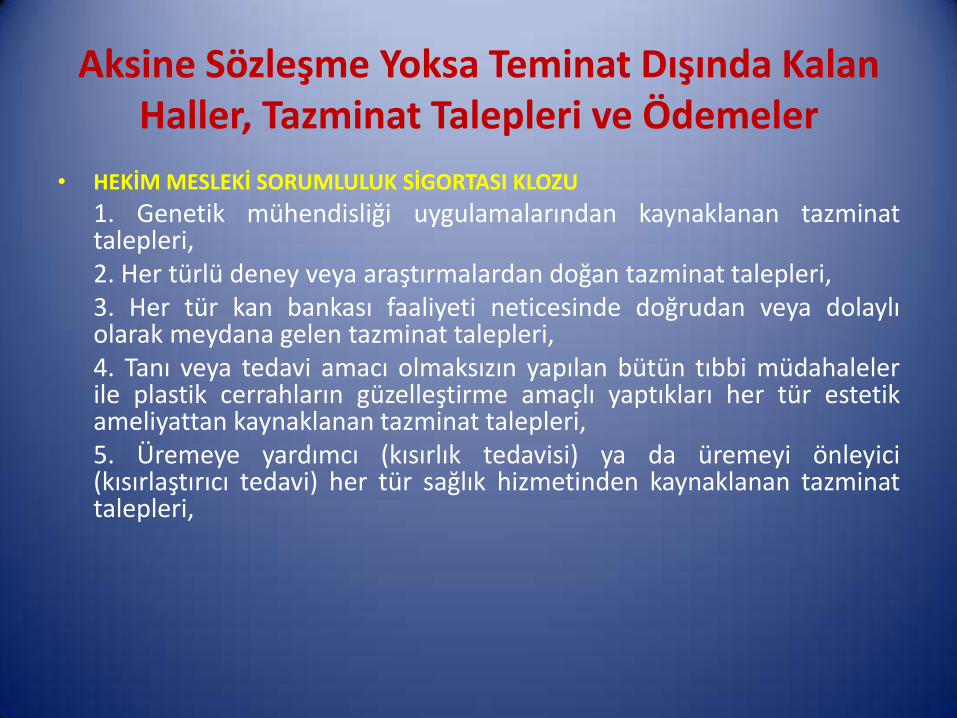

Aksine Sözleşme Yoksa Teminat Dışında Kalan Haller, Tazminat Talepleri ve Ödemeler

• HEKİM MESLEKİ SORUMLULUK SİGORTASI KLOZU

1. Genetik mühendisliği uygulamalarından kaynaklanan tazminat talepleri,

2. Her türlü deney veya araştırmalardan doğan tazminat talepleri, 3. Her tür kan bankası faaliyeti neticesinde doğrudan veya dolaylı

olarak meydana gelen tazminat talepleri, 4. Tanı veya tedavi amacı olmaksızın yapılan bütün tıbbi müdahaleler

ile plastik cerrahların güzelleştirme amaçlı yaptıkları her tür estetik ameliyattan kaynaklanan tazminat talepleri,

5. Üremeye yardımcı (kısırlık tedavisi) ya da üremeyi önleyici (kısırlaştırıcı tedavi) her tür sağlık hizmetinden kaynaklanan tazminat talepleri,

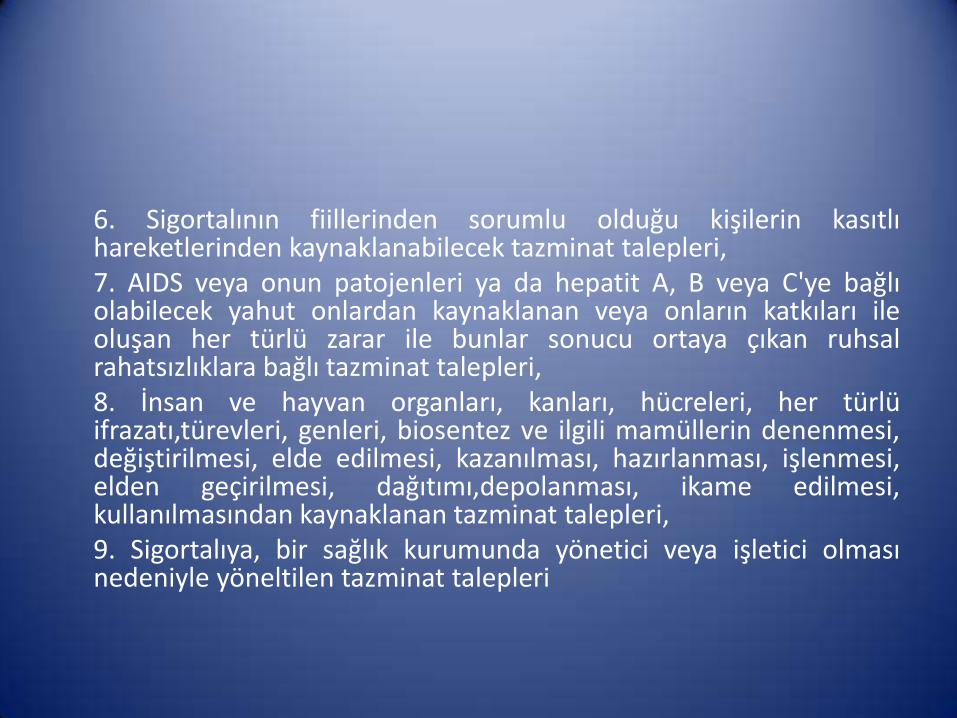

6. Sigortalının fiillerinden sorumlu olduğu kişilerin kasıtlı

hareketlerinden kaynaklanabilecek tazminat talepleri, 7. AIDS veya onun patojenleri ya da hepatit A, B veya C'ye bağlı

olabilecek yahut onlardan kaynaklanan veya onların katkıları ile oluşan her türlü zarar ile bunlar sonucu ortaya çıkan ruhsal rahatsızlıklara bağlı tazminat talepleri,

8. İnsan ve hayvan organları, kanları, hücreleri, her türlü ifrazatı,türevleri, genleri, biosentez ve ilgili mamüllerin denenmesi, değiştirilmesi, elde edilmesi, kazanılması, hazırlanması, işlenmesi, elden geçirilmesi, dağıtımı,depolanması, ikame edilmesi, kullanılmasından kaynaklanan tazminat talepleri,

9. Sigortalıya, bir sağlık kurumunda yönetici veya işletici olması nedeniyle yöneltilen tazminat talepleri

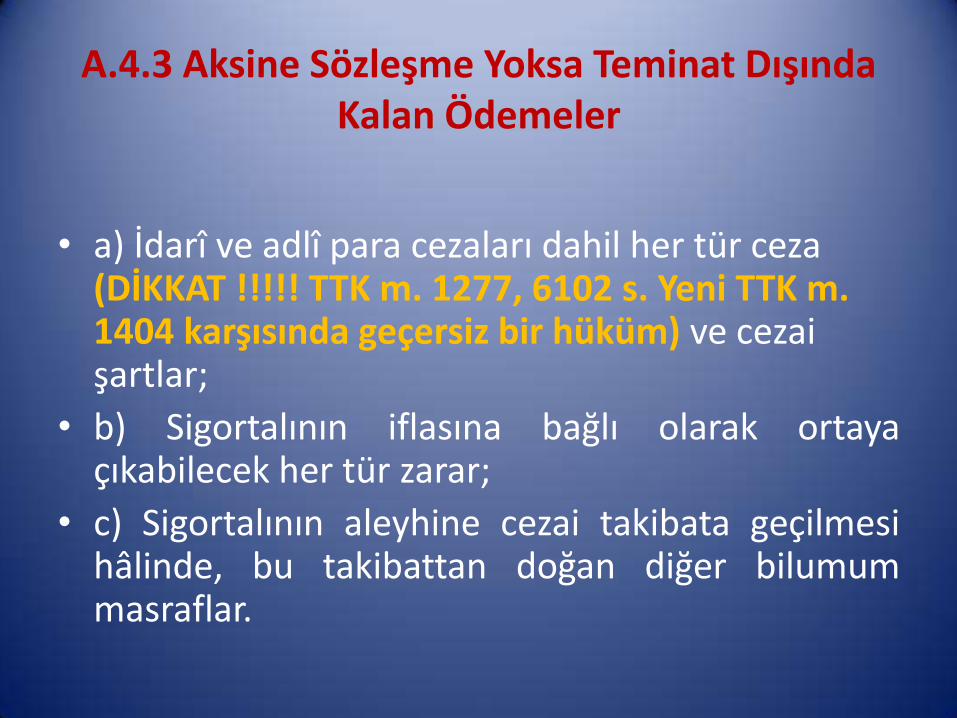

A.4.3 Aksine Sözleşme Yoksa Teminat Dışında Kalan Ödemeler

• a) İdarî ve adlî para cezaları dahil her tür ceza (DİKKAT !!!!! TTK m. 1277, 6102 s. Yeni TTK m. 1404 karşısında geçersiz bir hüküm) ve cezai şartlar;

• b) Sigortalının iflasına bağlı olarak ortaya çıkabilecek her tür zarar;

• c) Sigortalının aleyhine cezai takibata geçilmesi hâlinde, bu takibattan doğan diğer bilumum masraflar.

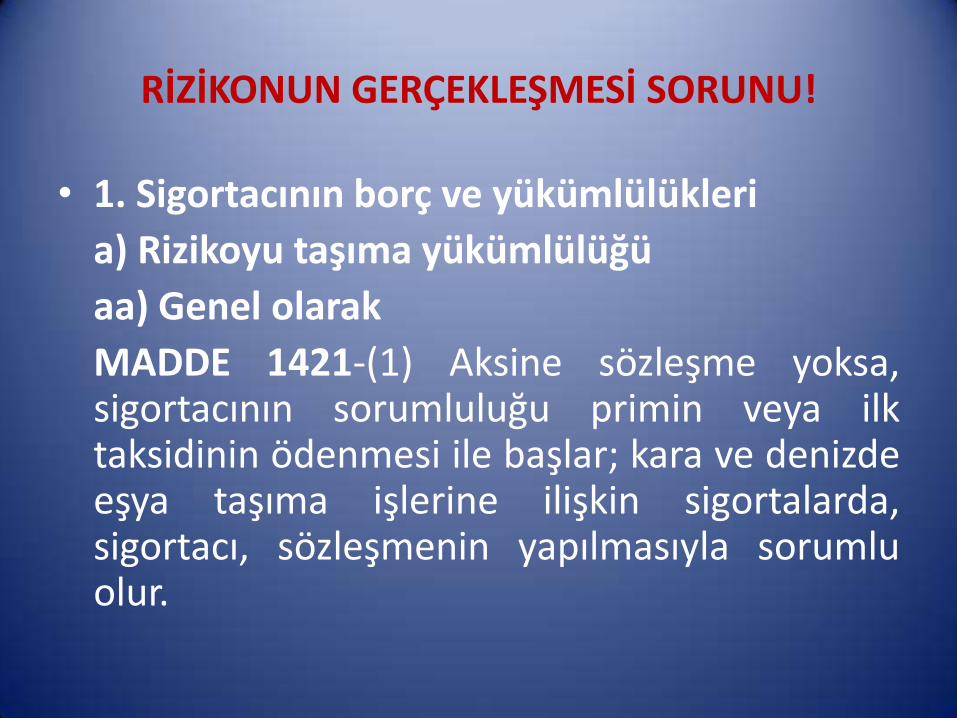

RİZİKONUN GERÇEKLEŞMESİ SORUNU!

• 1. Sigortacının borç ve yükümlülükleri

a) Rizikoyu taşıma yükümlülüğü

aa) Genel olarak

MADDE 1421-(1) Aksine sözleşme yoksa, sigortacının sorumluluğu primin veya ilk taksidinin ödenmesi ile başlar; kara ve denizde eşya taşıma işlerine ilişkin sigortalarda, sigortacı, sözleşmenin yapılmasıyla sorumlu olur.

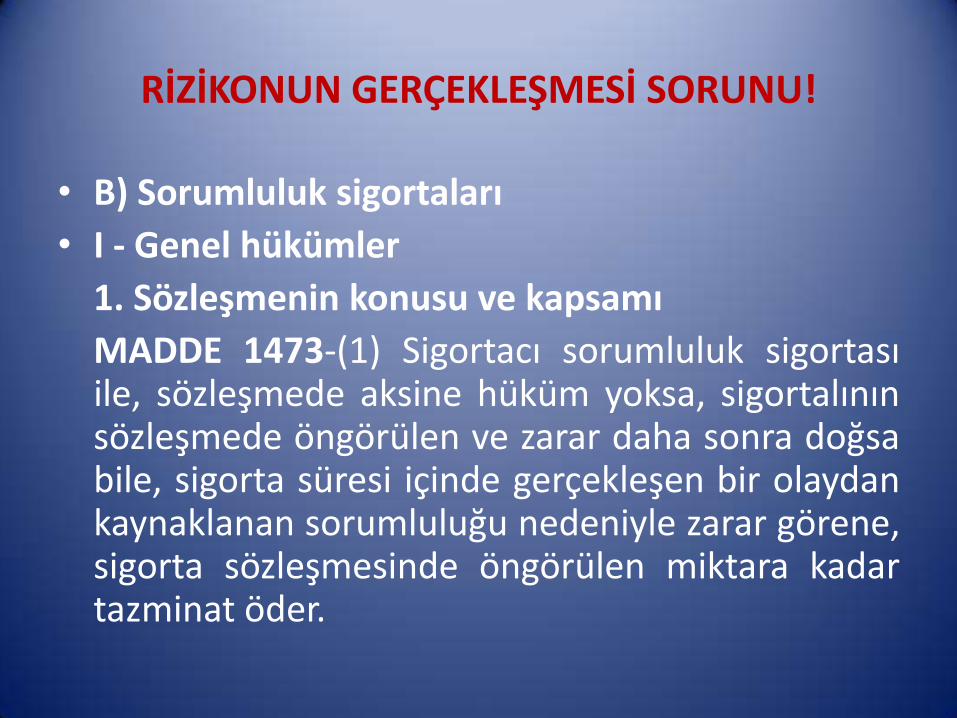

RİZİKONUN GERÇEKLEŞMESİ SORUNU!

• B) Sorumluluk sigortaları

• I - Genel hükümler

1. Sözleşmenin konusu ve kapsamı

MADDE 1473-(1) Sigortacı sorumluluk sigortası ile, sözleşmede aksine hüküm yoksa, sigortalının sözleşmede öngörülen ve zarar daha sonra doğsa bile, sigorta süresi içinde gerçekleşen bir olaydan kaynaklanan sorumluluğu nedeniyle zarar görene, sigorta sözleşmesinde öngörülen miktara kadar tazminat öder.

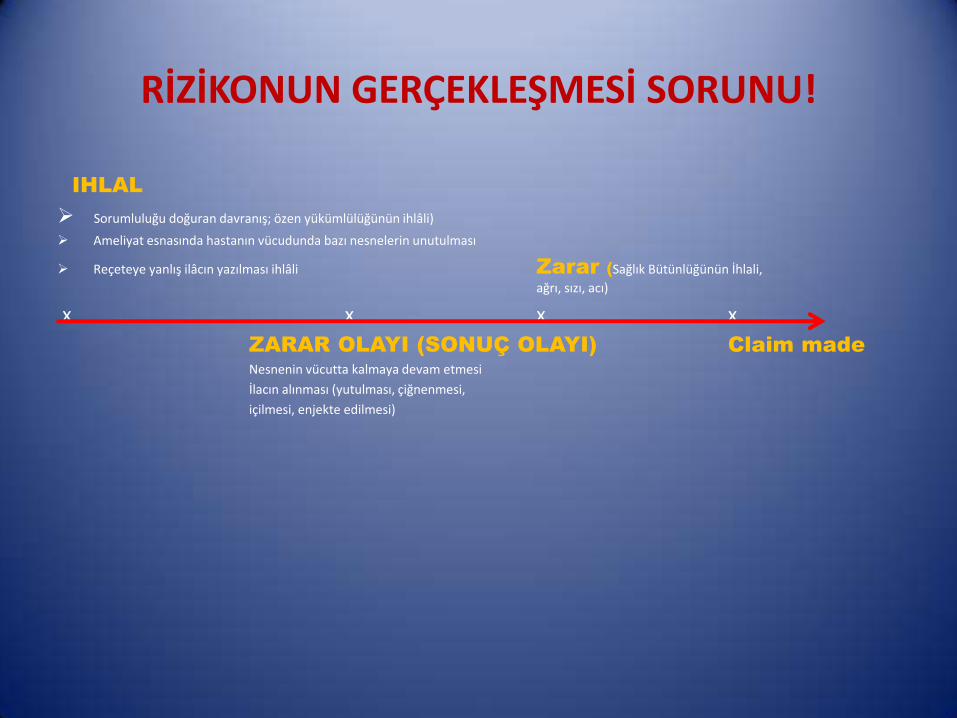

RİZİKONUN GERÇEKLEŞMESİ SORUNU!

IHLAL

Sorumluluğu doğuran davranış; özen yükümlülüğünün ihlâli)

Ameliyat esnasında hastanın vücudunda bazı nesnelerin unutulması

Reçeteye yanlış ilâcın yazılması ihlâli Zarar (Sağlık Bütünlüğünün İhlali,

ağrı, sızı, acı)

x x x x

ZARAR OLAYI (SONUÇ OLAYI) Claim made

Nesnenin vücutta kalmaya devam etmesi

İlacın alınması (yutulması, çiğnenmesi,

içilmesi, enjekte edilmesi)

RİZİKONUN GERÇEKLEŞMESİ SORUNU!

• Sözleşme tarihinden önceki on yıllık dönemdeki veya sözleşme süresi içindeki mesleki faaliyeti nedeniyle verdiği zararlara bağlı olarak sözleşme süresi içinde kendisine yapılan tazminat talepleri

• Ancak on yıllık dönemin başlangıcı 30 Temmuz 2009’u geçemez

• Sigortalının mesleki faaliyete son vermesi halinde, birinci paragraftaki teminata ek olarak, son sigorta sözleşmesi dönemindeki mesleki faaliyetinden dolayı sözleşmenin bitiş tarihinden iki yıl sonrasına kadar ortaya çıkabilecek talepler de teminat dahilindedir.

RİZİKONUN GERÇEKLEŞMESİ SORUNU!

• Örnek: Mesleki sorumluluk sigortasının 1 Ocak 2010 tarihinde 2 yıl süreli olarak yapılmış olduğunu varsalım. Sigorta Sözleşmesi 31.12.2011 tarihinde sona ermiş ve yenilenmemiştir.

• 1. İhtimal: Tıbbi hata 01.03.2009 tarihinde gerçekleşmiş; tazminat talebi 03.04.2011 tarihinde (sigorta himaye süresi içerisinde) ileri sürülmüştür. Sigorta himayesi sağlanmayacaktır.

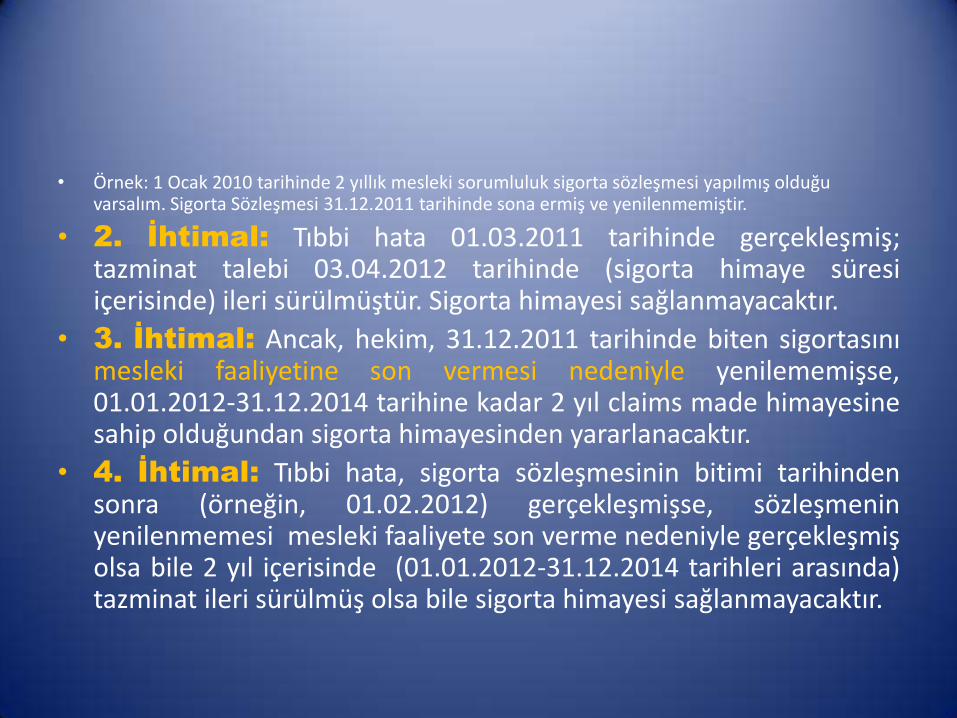

• Örnek: 1 Ocak 2010 tarihinde 2 yıllık mesleki sorumluluk sigorta sözleşmesi yapılmış olduğu varsalım. Sigorta Sözleşmesi 31.12.2011 tarihinde sona ermiş ve yenilenmemiştir.

• 2. İhtimal: Tıbbi hata 01.03.2011 tarihinde gerçekleşmiş; tazminat talebi 03.04.2012 tarihinde (sigorta himaye süresi içerisinde) ileri sürülmüştür. Sigorta himayesi sağlanmayacaktır.

• 3. İhtimal: Ancak, hekim, 31.12.2011 tarihinde biten sigortasını mesleki faaliyetine son vermesi nedeniyle yenilememişse, 01.01.2012-31.12.2014 tarihine kadar 2 yıl claims made himayesine sahip olduğundan sigorta himayesinden yararlanacaktır.

• 4. İhtimal: Tıbbi hata, sigorta sözleşmesinin bitimi tarihinden sonra (örneğin, 01.02.2012) gerçekleşmişse, sözleşmenin yenilenmemesi mesleki faaliyete son verme nedeniyle gerçekleşmiş olsa bile 2 yıl içerisinde (01.01.2012-31.12.2014 tarihleri arasında) tazminat ileri sürülmüş olsa bile sigorta himayesi sağlanmayacaktır.

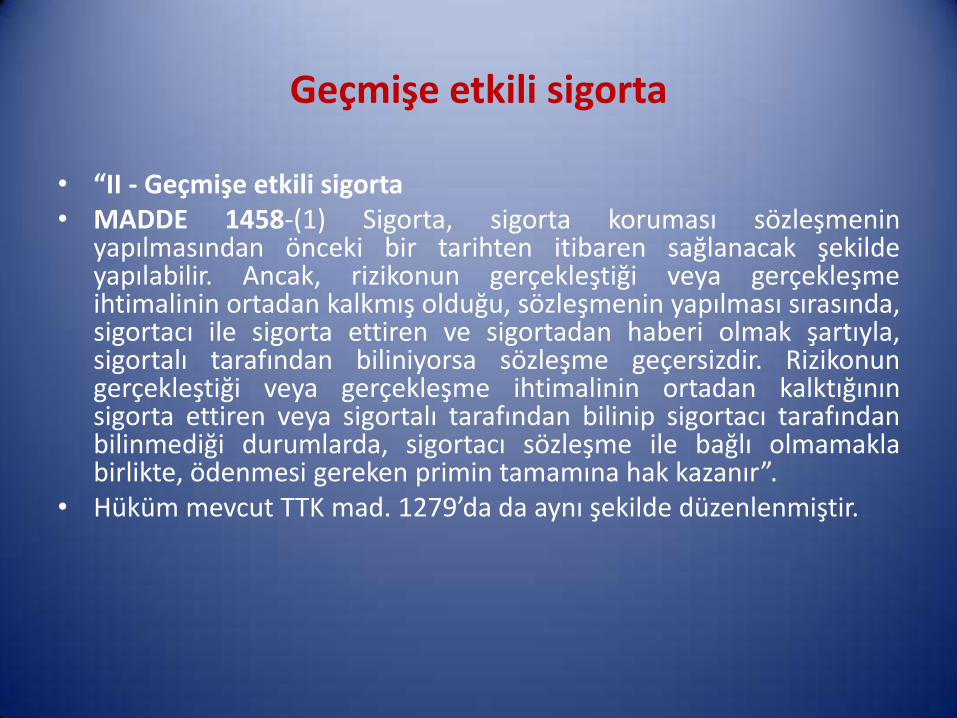

Geçmişe etkili sigorta

• “II - Geçmişe etkili sigorta • MADDE 1458-(1) Sigorta, sigorta koruması sözleşmenin

yapılmasından önceki bir tarihten itibaren sağlanacak şekilde yapılabilir. Ancak, rizikonun gerçekleştiği veya gerçekleşme ihtimalinin ortadan kalkmış olduğu, sözleşmenin yapılması sırasında, sigortacı ile sigorta ettiren ve sigortadan haberi olmak şartıyla, sigortalı tarafından biliniyorsa sözleşme geçersizdir. Rizikonun gerçekleştiği veya gerçekleşme ihtimalinin ortadan kalktığının sigorta ettiren veya sigortalı tarafından bilinip sigortacı tarafından bilinmediği durumlarda, sigortacı sözleşme ile bağlı olmamakla birlikte, ödenmesi gereken primin tamamına hak kazanır”.

• Hüküm mevcut TTK mad. 1279’da da aynı şekilde düzenlenmiştir.

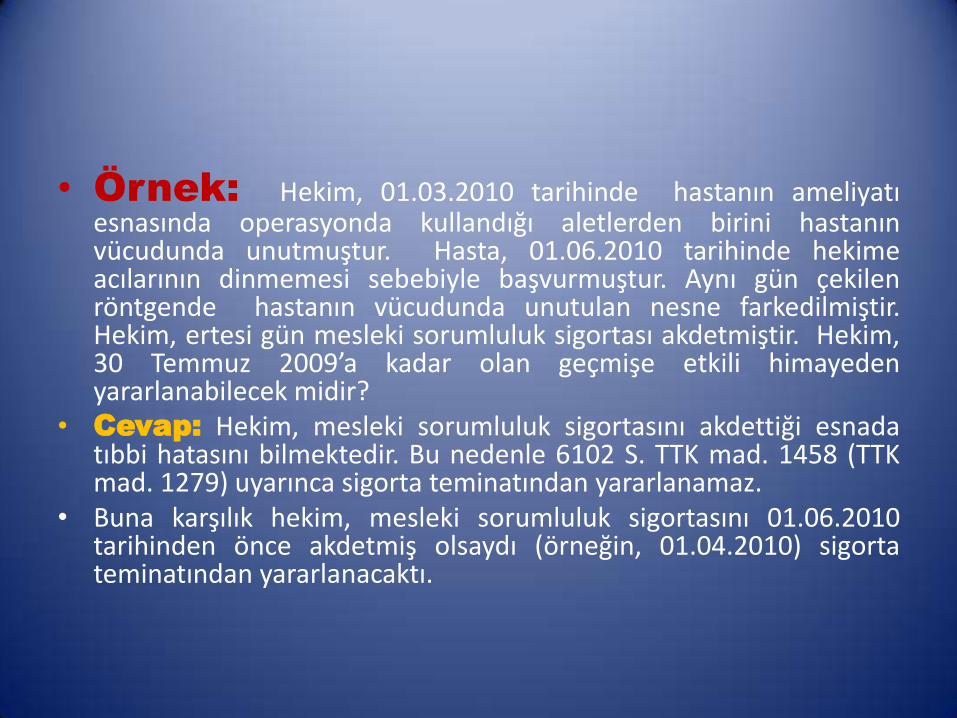

• Örnek: Hekim, 01.03.2010 tarihinde hastanın ameliyatı esnasında operasyonda kullandığı aletlerden birini hastanın vücudunda unutmuştur. Hasta, 01.06.2010 tarihinde hekime acılarının dinmemesi sebebiyle başvurmuştur. Aynı gün çekilen röntgende hastanın vücudunda unutulan nesne farkedilmiştir. Hekim, ertesi gün mesleki sorumluluk sigortası akdetmiştir. Hekim, 30 Temmuz 2009’a kadar olan geçmişe etkili himayeden yararlanabilecek midir?

• Cevap: Hekim, mesleki sorumluluk sigortasını akdettiği esnada tıbbi hatasını bilmektedir. Bu nedenle 6102 S. TTK mad. 1458 (TTK mad. 1279) uyarınca sigorta teminatından yararlanamaz.

• Buna karşılık hekim, mesleki sorumluluk sigortasını 01.06.2010 tarihinden önce akdetmiş olsaydı (örneğin, 01.04.2010) sigorta teminatından yararlanacaktı.

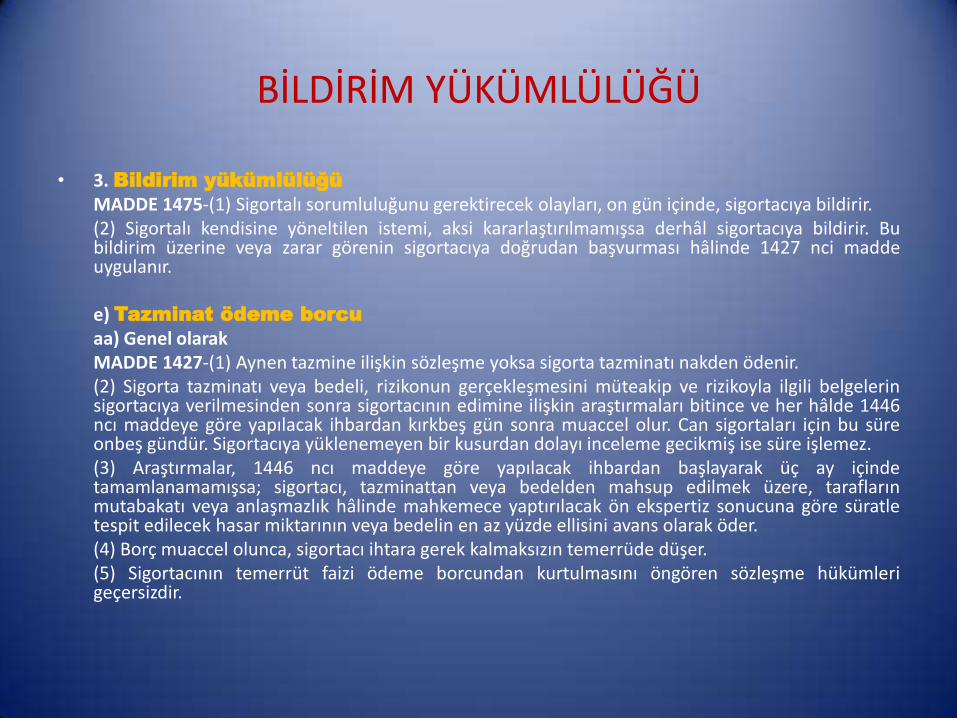

BİLDİRİM YÜKÜMLÜLÜĞÜ

• 3. Bildirim yükümlülüğü

MADDE 1475-(1) Sigortalı sorumluluğunu gerektirecek olayları, on gün içinde, sigortacıya bildirir. (2) Sigortalı kendisine yöneltilen istemi, aksi kararlaştırılmamışsa derhâl sigortacıya bildirir. Bu

bildirim üzerine veya zarar görenin sigortacıya doğrudan başvurması hâlinde 1427 nci madde uygulanır.

e) Tazminat ödeme borcu

aa) Genel olarak MADDE 1427-(1) Aynen tazmine ilişkin sözleşme yoksa sigorta tazminatı nakden ödenir. (2) Sigorta tazminatı veya bedeli, rizikonun gerçekleşmesini müteakip ve rizikoyla ilgili belgelerin

sigortacıya verilmesinden sonra sigortacının edimine ilişkin araştırmaları bitince ve her hâlde 1446 ncı maddeye göre yapılacak ihbardan kırkbeş gün sonra muaccel olur. Can sigortaları için bu süre onbeş gündür. Sigortacıya yüklenemeyen bir kusurdan dolayı inceleme gecikmiş ise süre işlemez.

(3) Araştırmalar, 1446 ncı maddeye göre yapılacak ihbardan başlayarak üç ay içinde tamamlanamamışsa; sigortacı, tazminattan veya bedelden mahsup edilmek üzere, tarafların mutabakatı veya anlaşmazlık hâlinde mahkemece yaptırılacak ön ekspertiz sonucuna göre süratle tespit edilecek hasar miktarının veya bedelin en az yüzde ellisini avans olarak öder.

(4) Borç muaccel olunca, sigortacı ihtara gerek kalmaksızın temerrüde düşer. (5) Sigortacının temerrüt faizi ödeme borcundan kurtulmasını öngören sözleşme hükümleri

geçersizdir.

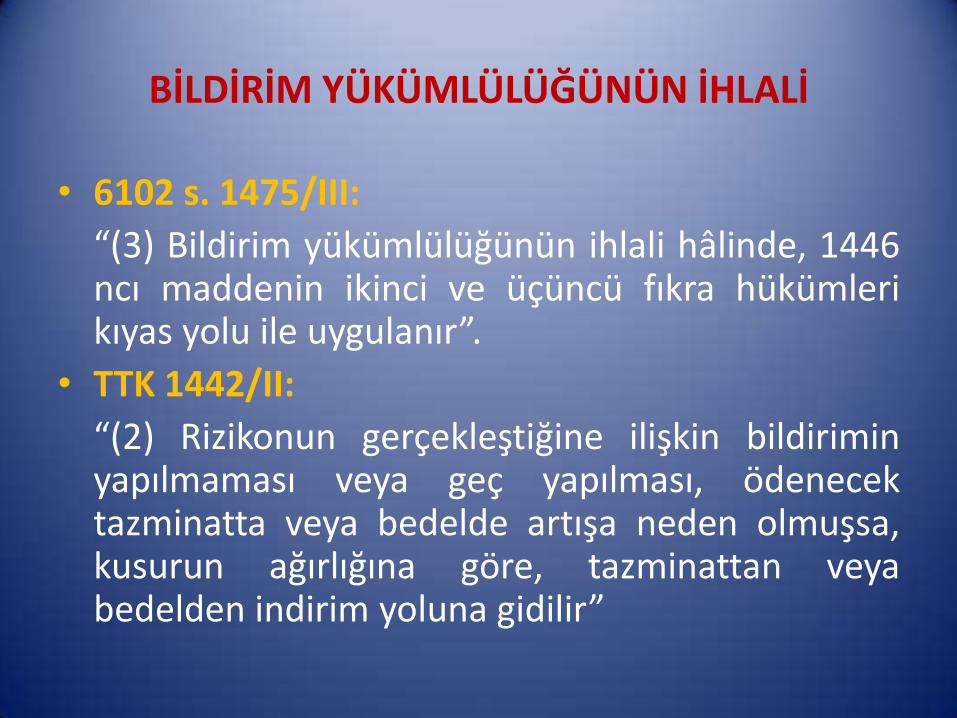

BİLDİRİM YÜKÜMLÜLÜĞÜNÜN İHLALİ

• 6102 s. 1475/III:

“(3) Bildirim yükümlülüğünün ihlali hâlinde, 1446 ncı maddenin ikinci ve üçüncü fıkra hükümleri kıyas yolu ile uygulanır”.

• TTK 1442/II:

“(2) Rizikonun gerçekleştiğine ilişkin bildirimin yapılmaması veya geç yapılması, ödenecek tazminatta veya bedelde artışa neden olmuşsa, kusurun ağırlığına göre, tazminattan veya bedelden indirim yoluna gidilir”

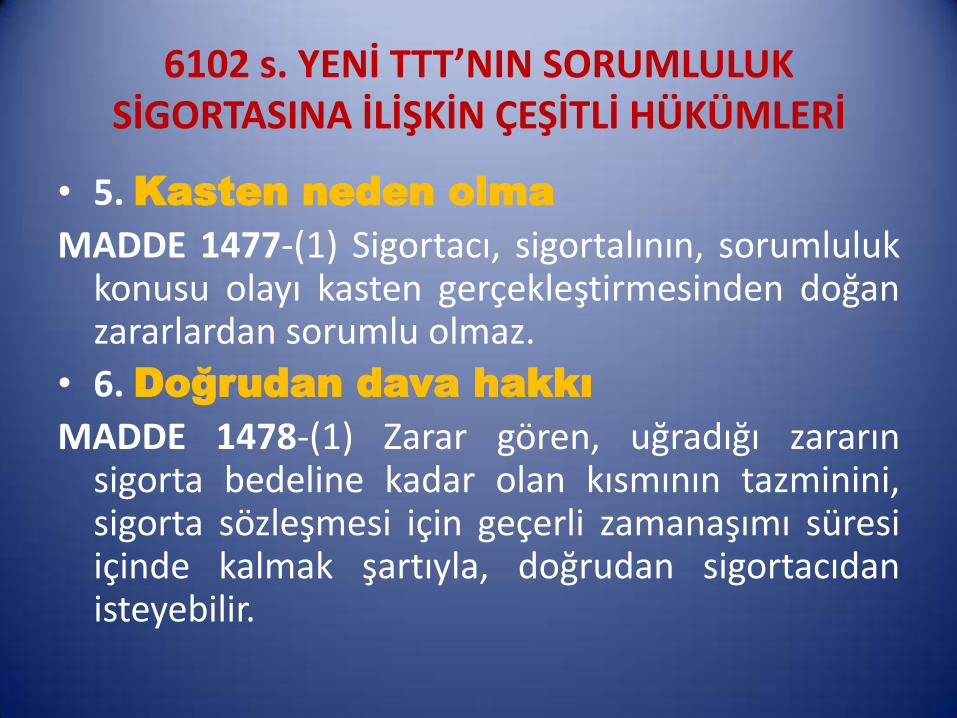

6102 s. YENİ TTT’NIN SORUMLULUK SİGORTASINA İLİŞKİN ÇEŞİTLİ HÜKÜMLERİ

• 5. Kasten neden olma

MADDE 1477-(1) Sigortacı, sigortalının, sorumluluk konusu olayı kasten gerçekleştirmesinden doğan zararlardan sorumlu olmaz.

• 6. Doğrudan dava hakkı

MADDE 1478-(1) Zarar gören, uğradığı zararın sigorta bedeline kadar olan kısmının tazminini, sigorta sözleşmesi için geçerli zamanaşımı süresi içinde kalmak şartıyla, doğrudan sigortacıdan isteyebilir.

ZAMANAŞIMI

• 6102 S. Yeni TTK mad. 1482

10. Zamanaşımı

MADDE 1482-(1) Sigortacıya yöneltilecek tazminat istemleri, sigorta konusu olaydan itibaren on yılda zamanaşımına uğrar.

SABRINIZ İÇİN

TEŞEKKÜR EDERİM