Embed Size (px)

Citation preview

UNIVERSIDAD NACIONAL AUTONÓMA DE MÉXICO ESCUELA NACIONAL DE ENFERMERÍA Y OBSTETRICIA

LICENCIATURA EN ENFERMERÍA

4.5 LA GERENCIA FINANCIERA EN ENFERMERÍA

INTEGRANTES:

MORALES VELAZQUEZ LISANIA EDITH

NAVARRO VICENTE ALINA

ASIGNATURA:

GERENCIA DE LOS SERVICIOS DE SALUD EN ENFERMERÍA

PROFESORA:

MTRA. VITE RODRÍGUEZ CECILIA

GRUPO: 1601

FEBRERO 2017

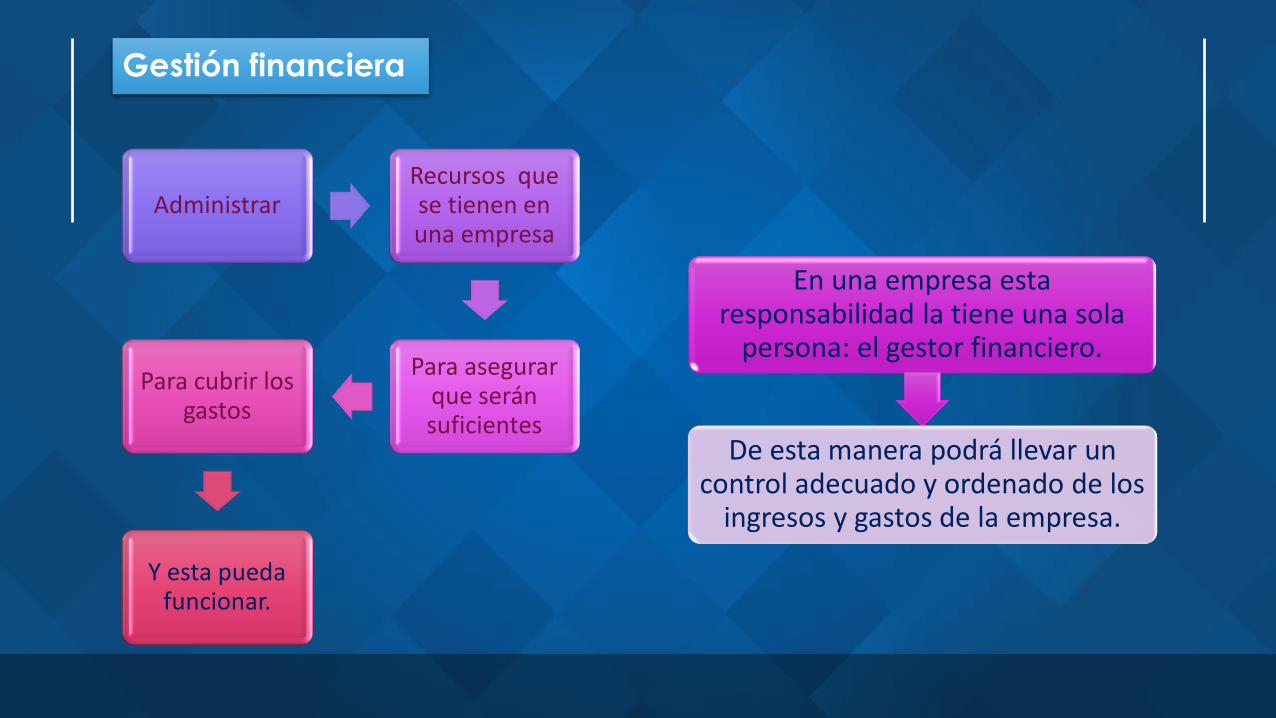

Gestión financiera

Administrar Recursos que se tienen en una empresa

Para asegurar que serán suficientes

Para cubrir los gastos

Y esta pueda funcionar.

En una empresa esta responsabilidad la tiene una sola

persona: el gestor financiero.

De esta manera podrá llevar un control adecuado y ordenado de los

ingresos y gastos de la empresa.

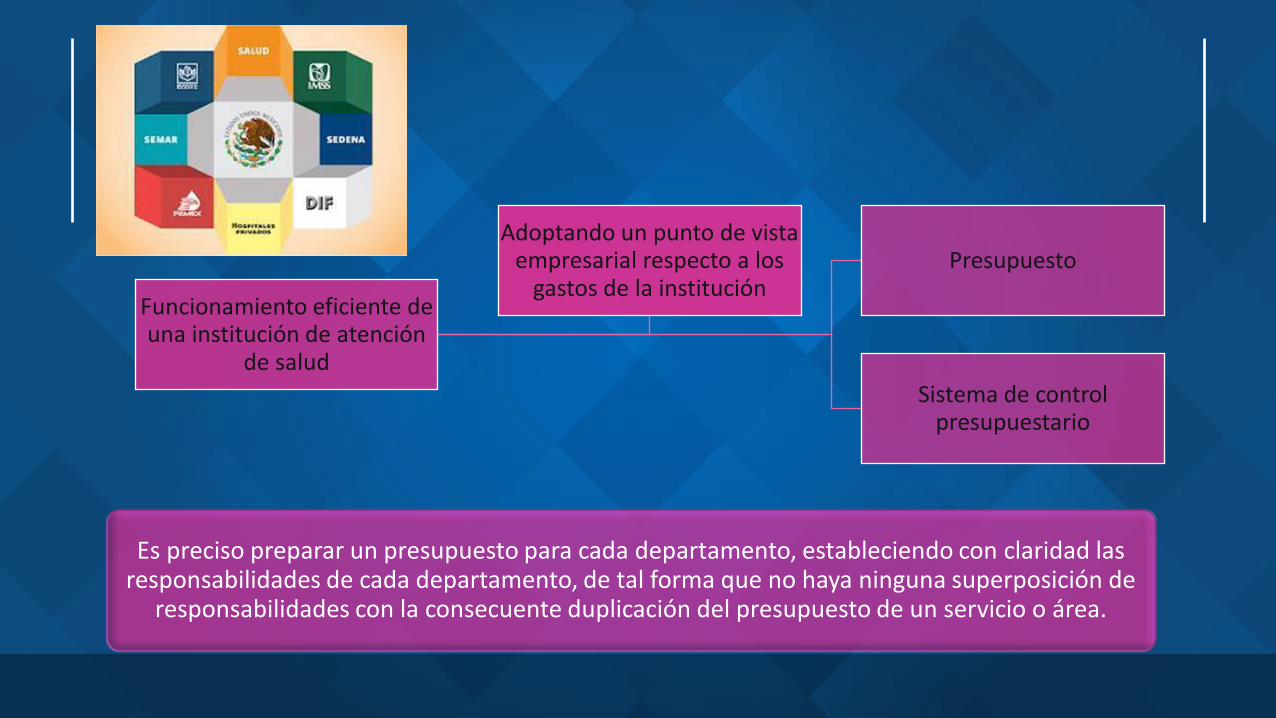

Es preciso preparar un presupuesto para cada departamento, estableciendo con claridad las responsabilidades de cada departamento, de tal forma que no haya ninguna superposición de

responsabilidades con la consecuente duplicación del presupuesto de un servicio o área.

Funcionamiento eficiente de una institución de atención

de salud

Presupuesto

Sistema de control presupuestario

Adoptando un punto de vista empresarial respecto a los

gastos de la institución

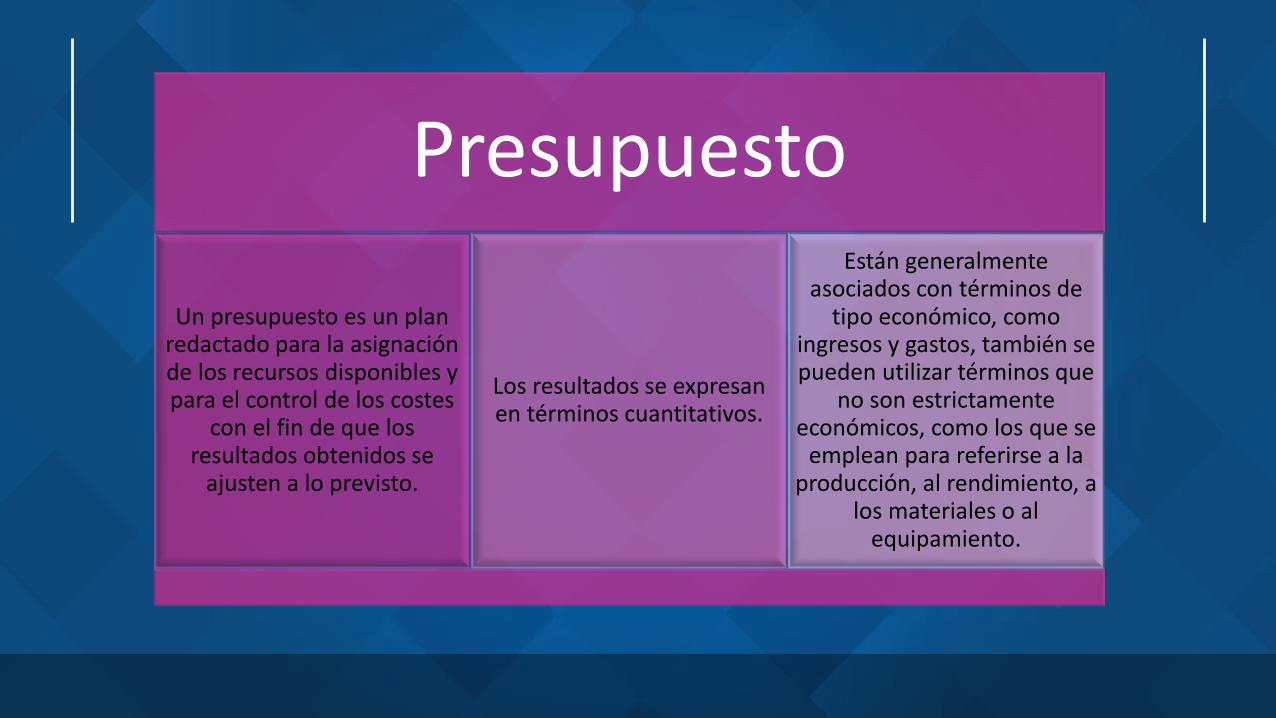

Presupuesto

Un presupuesto es un plan redactado para la asignación de los recursos disponibles y para el control de los costes

con el fin de que los resultados obtenidos se

ajusten a lo previsto.

Los resultados se expresan en términos cuantitativos.

Están generalmente asociados con términos de

tipo económico, como ingresos y gastos, también se pueden utilizar términos que

no son estrictamente económicos, como los que se

emplean para referirse a la producción, al rendimiento, a

los materiales o al equipamiento.

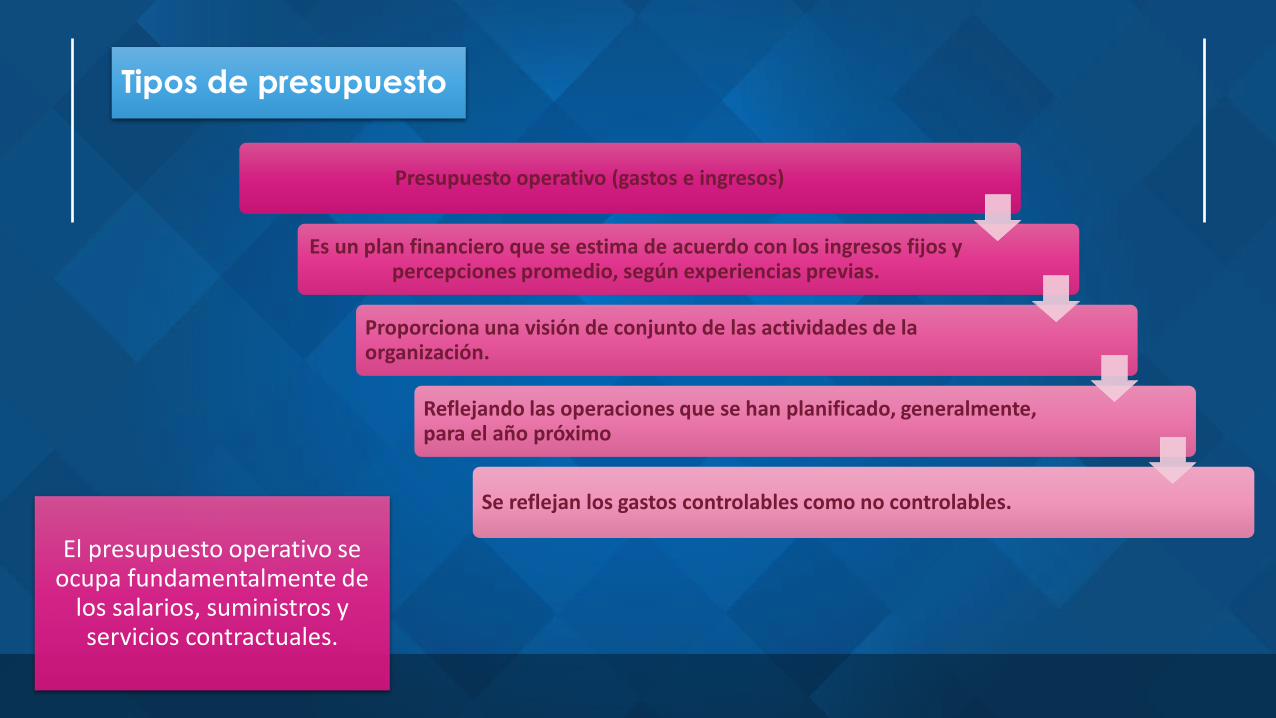

Tipos de presupuesto

Presupuesto operativo (gastos e ingresos)

Es un plan financiero que se estima de acuerdo con los ingresos fijos y percepciones promedio, según experiencias previas.

Proporciona una visión de conjunto de las actividades de la organización.

Reflejando las operaciones que se han planificado, generalmente, para el año próximo

Se reflejan los gastos controlables como no controlables.

El presupuesto operativo se ocupa fundamentalmente de

los salarios, suministros y servicios contractuales.

Presupuesto de costes laborales

Sirve para calcular los costes laborales directos necesarios para que la organización pueda cumplir sus objetivos.

Se determina

Forma de captación del personal

Los contratos laborales

La asignación de los puestos de trabajo

Los despidos

Las prestaciones por desempleo

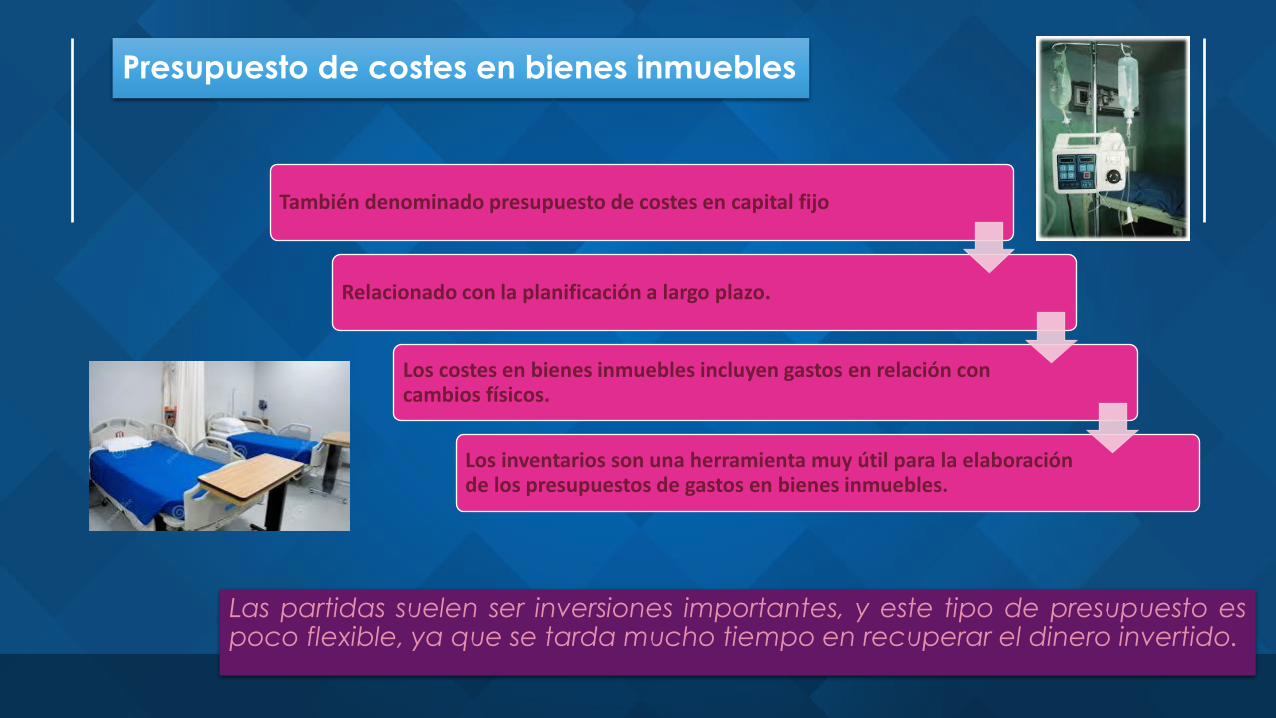

Presupuesto de costes en bienes inmuebles

Las partidas suelen ser inversiones importantes, y este tipo de presupuesto es poco flexible, ya que se tarda mucho tiempo en recuperar el dinero invertido.

También denominado presupuesto de costes en capital fijo

Relacionado con la planificación a largo plazo.

Los costes en bienes inmuebles incluyen gastos en relación con cambios físicos.

Los inventarios son una herramienta muy útil para la elaboración de los presupuestos de gastos en bienes inmuebles.

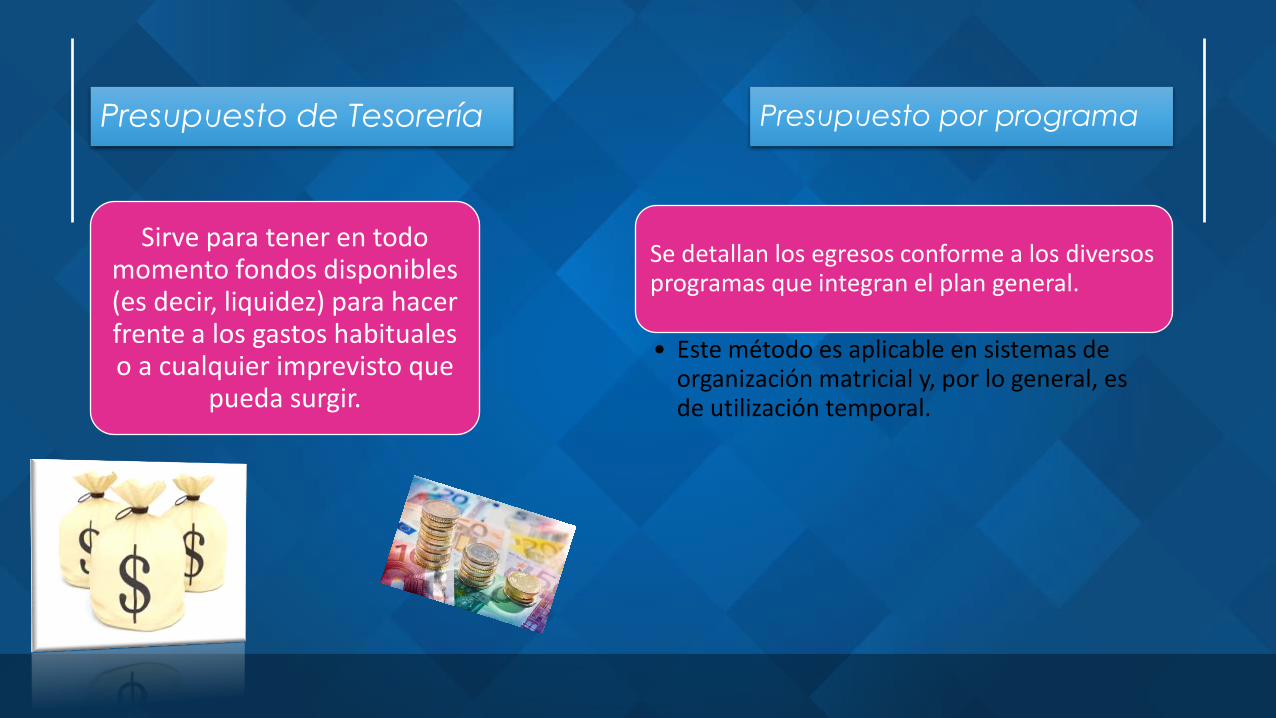

Presupuesto de Tesorería

Sirve para tener en todo momento fondos disponibles (es decir, liquidez) para hacer frente a los gastos habituales o a cualquier imprevisto que

pueda surgir.

Presupuesto por programa

Se detallan los egresos conforme a los diversos programas que integran el plan general.

• Este método es aplicable en sistemas de organización matricial y, por lo general, es de utilización temporal.

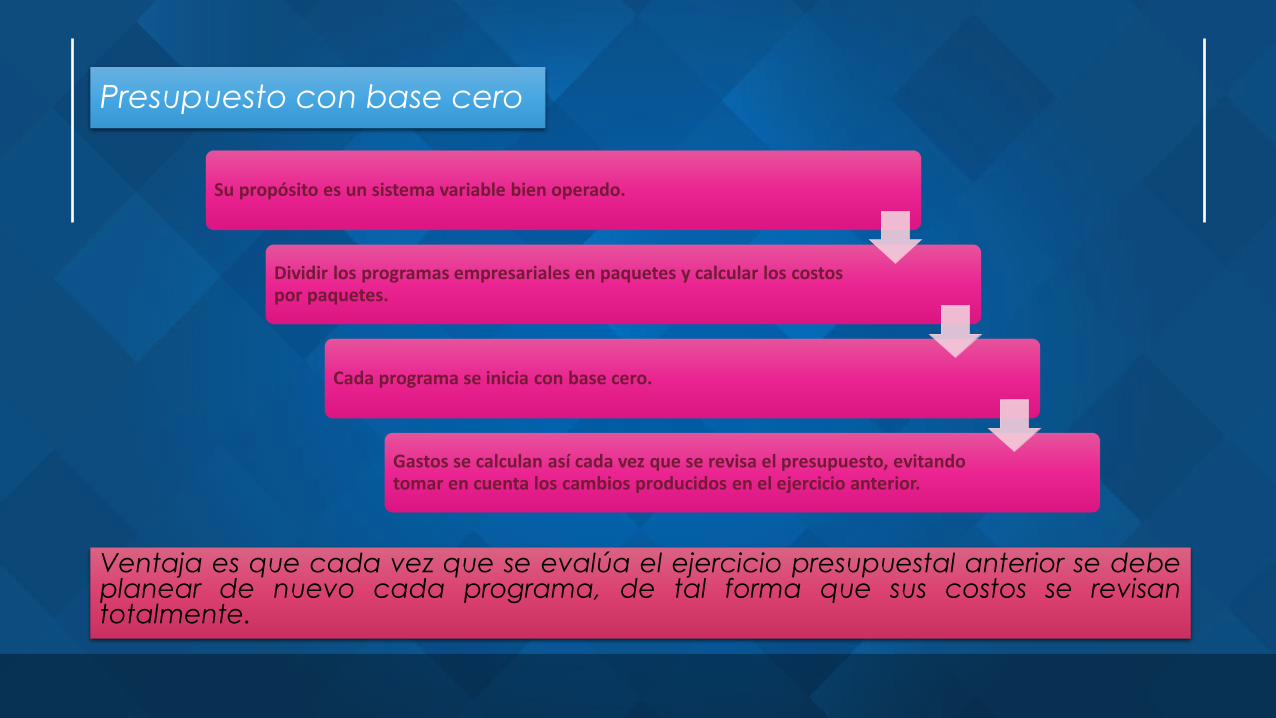

Ventaja es que cada vez que se evalúa el ejercicio presupuestal anterior se debe planear de nuevo cada programa, de tal forma que sus costos se revisan totalmente.

Presupuesto con base cero

Su propósito es un sistema variable bien operado.

Dividir los programas empresariales en paquetes y calcular los costos por paquetes.

Cada programa se inicia con base cero.

Gastos se calculan así cada vez que se revisa el presupuesto, evitando tomar en cuenta los cambios producidos en el ejercicio anterior.

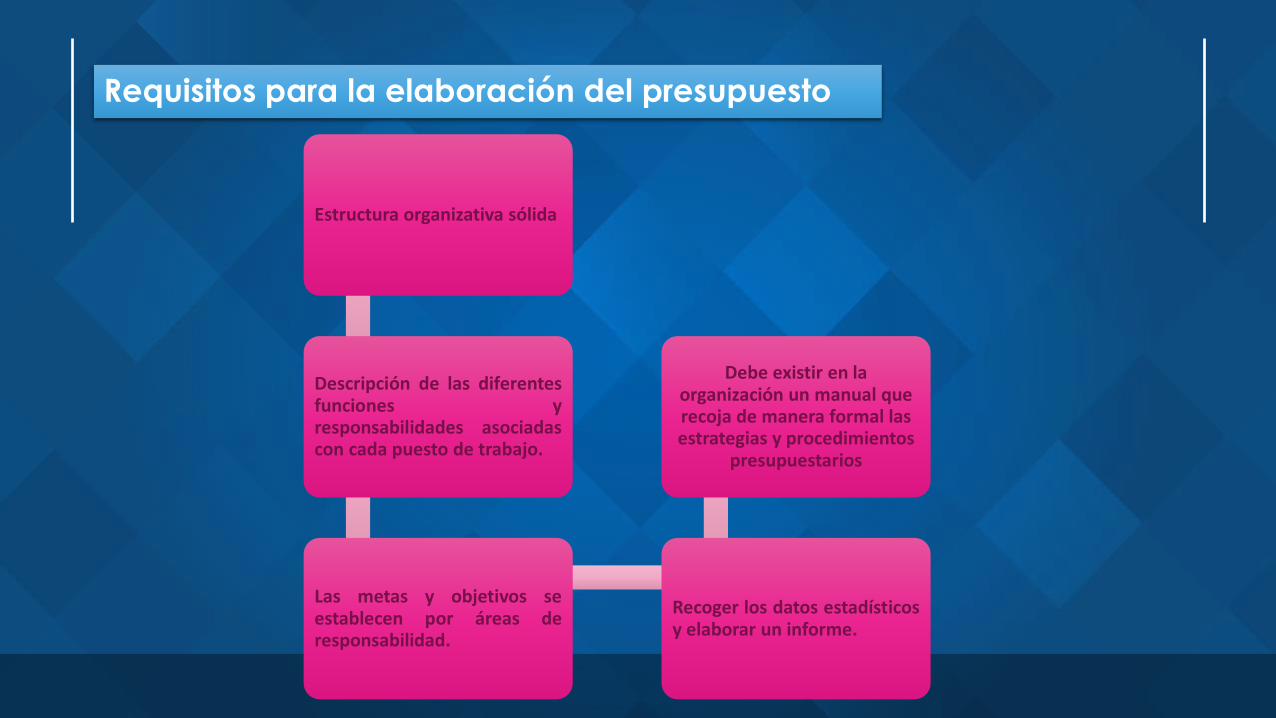

Requisitos para la elaboración del presupuesto

Estructura organizativa sólida

Descripción de las diferentes funciones y responsabilidades asociadas con cada puesto de trabajo.

Las metas y objetivos se establecen por áreas de responsabilidad.

Recoger los datos estadísticos y elaborar un informe.

Debe existir en la organización un manual que recoja de manera formal las estrategias y procedimientos

presupuestarios

Revisión periódica del presupuesto

Los gestores deben revisar el presupuesto de forma periódica y regular.

La variación presupuestaria es la diferencia entre el presupuesto y los resultados realmente conseguidos. Puede tratarse de un beneficio (variación positiva) o de una pérdida (variación negativa).

El análisis de la variación sirve para investigar las causas de la variación presupuestaria.

El análisis de la variación presupuestaria permite comparar los resultados realmente obtenidos con los objetivos preestablecidos.

Ventajas

Constituye un programa de actividades detallado y planificado.

Contribuye a establecer un

sistema claro de responsabilidades

Establece las metas de los

diferentes servicios,

departamentos y unidades

Proporciona una serie de normas estándares de rendimiento.

Subraya la naturaleza continua del proceso

de planificación y control.

Tomar decisiones basadas en un

examen cuidadoso de la situación y de las circunstancias

concretas.

Se puede hacer una previsión de las necesidades de

personal, de equipamientos y de suministros, lo que redundará en una

reducción del despilfarro.

Desventajas

Convierte toda la actividad de la organización en un asunto monetario

El desarrollo de la organización y los esfuerzos realizados en el campo de la investigación, pueden recibir poca o ninguna atención.

Las metas presupuestarias pueden sustituir a las metas de la organización, y convertirse en el único elemento a partir del cual se controla la organización. Se trata del peligro que podría denominar «exceso de presupuesto».

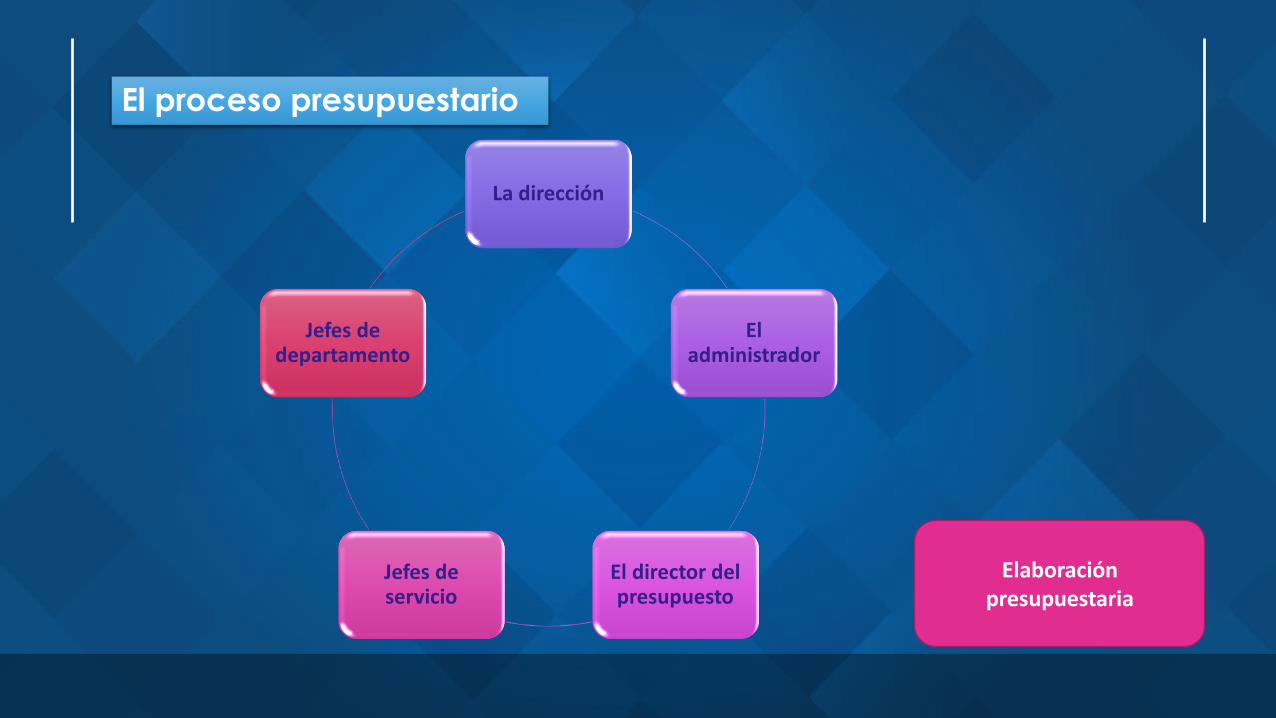

El proceso presupuestario

La dirección

El administrador

El director del presupuesto

Jefes de servicio

Jefes de departamento

Elaboración presupuestaria

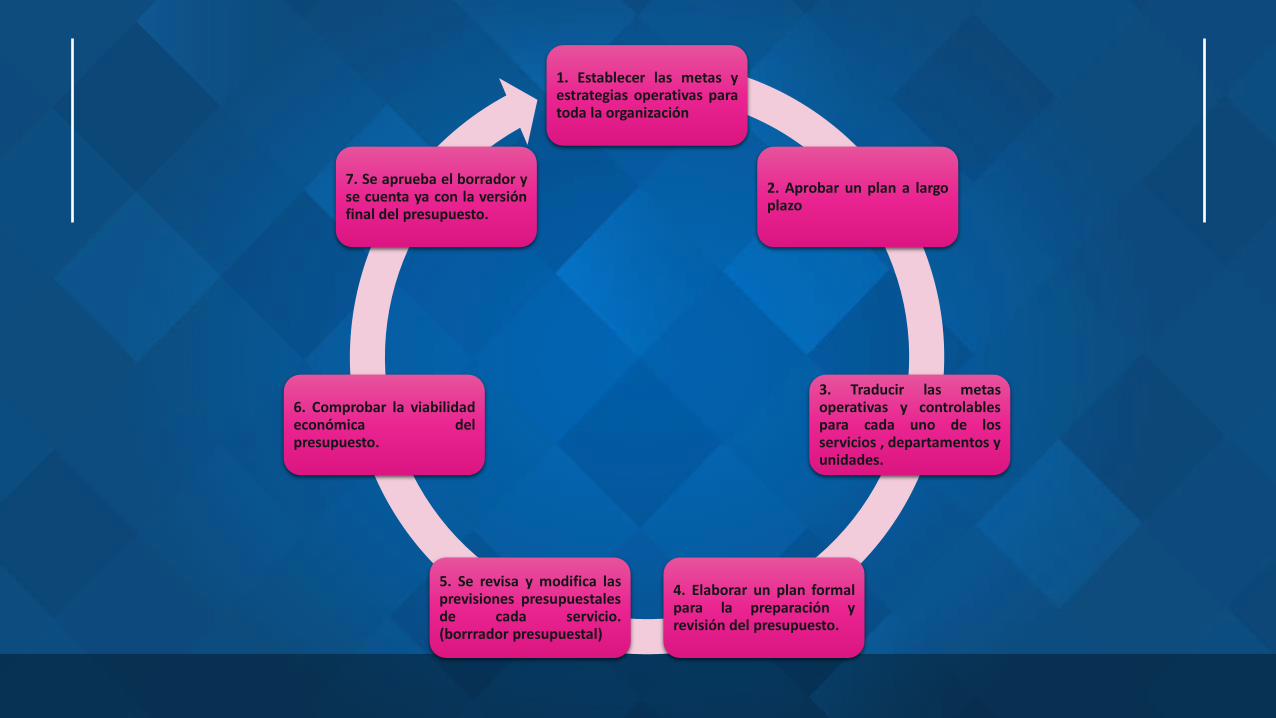

1. Establecer las metas y estrategias operativas para toda la organización

2. Aprobar un plan a largo plazo

3. Traducir las metas operativas y controlables para cada uno de los servicios , departamentos y unidades.

4. Elaborar un plan formal para la preparación y revisión del presupuesto.

5. Se revisa y modifica las previsiones presupuestales de cada servicio. (borrrador presupuestal)

6. Comprobar la viabilidad económica del presupuesto.

7. Se aprueba el borrador y se cuenta ya con la versión final del presupuesto.

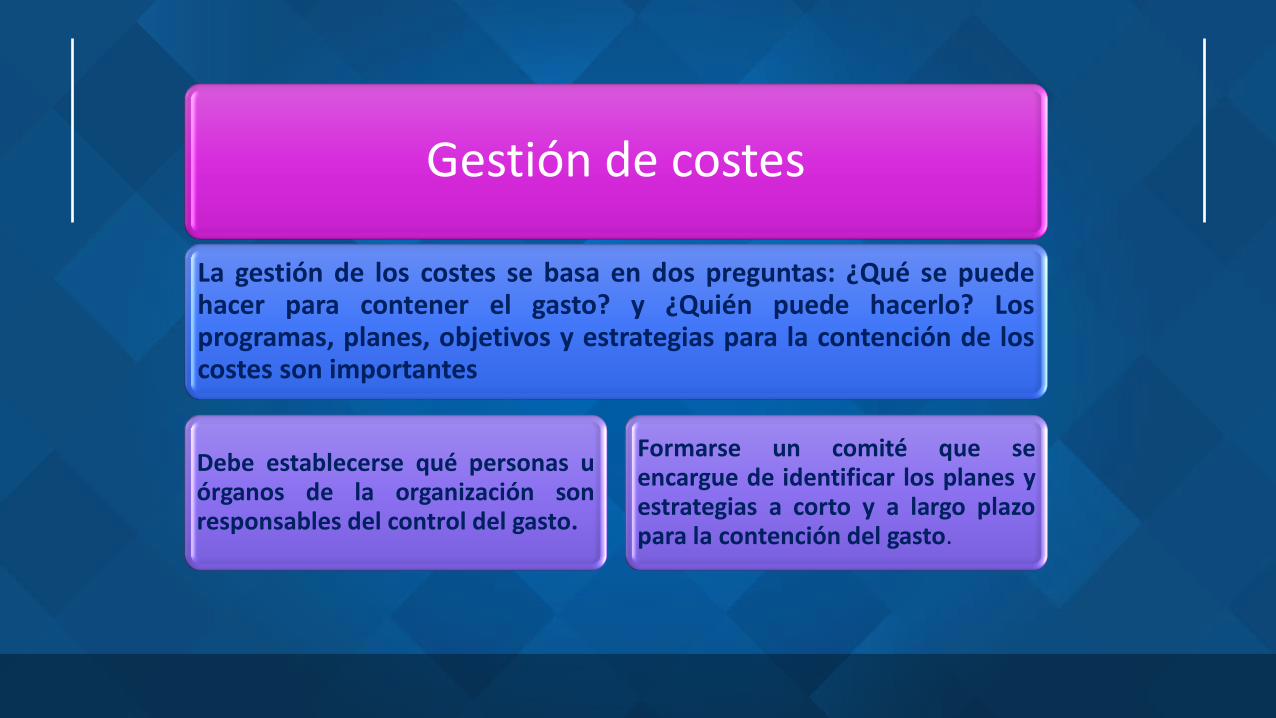

Gestión de costes

La gestión de los costes se basa en dos preguntas: ¿Qué se puede hacer para contener el gasto? y ¿Quién puede hacerlo? Los programas, planes, objetivos y estrategias para la contención de los costes son importantes

Debe establecerse qué personas u órganos de la organización son responsables del control del gasto.

Formarse un comité que se encargue de identificar los planes y estrategias a corto y a largo plazo para la contención del gasto.

Programas de orientación laboral, tutorías para el personal que se acaba de incorporar, análisis detallado del puesto de trabajo que mejor se adapta a las características de cada persona

Reducir los costes asociados con la contratación y con los programas de formación y orientación.

Utilizar un sistemas de clasificación de los pacientes para predecir la cantidad y el tipo de personal que se va a necesitar.

Control de costes

Uso eficaz de los recursos disponibles mediante la planificación, la elaboración y la ejecución del presupuesto, la recogida de datos y la monitorización.

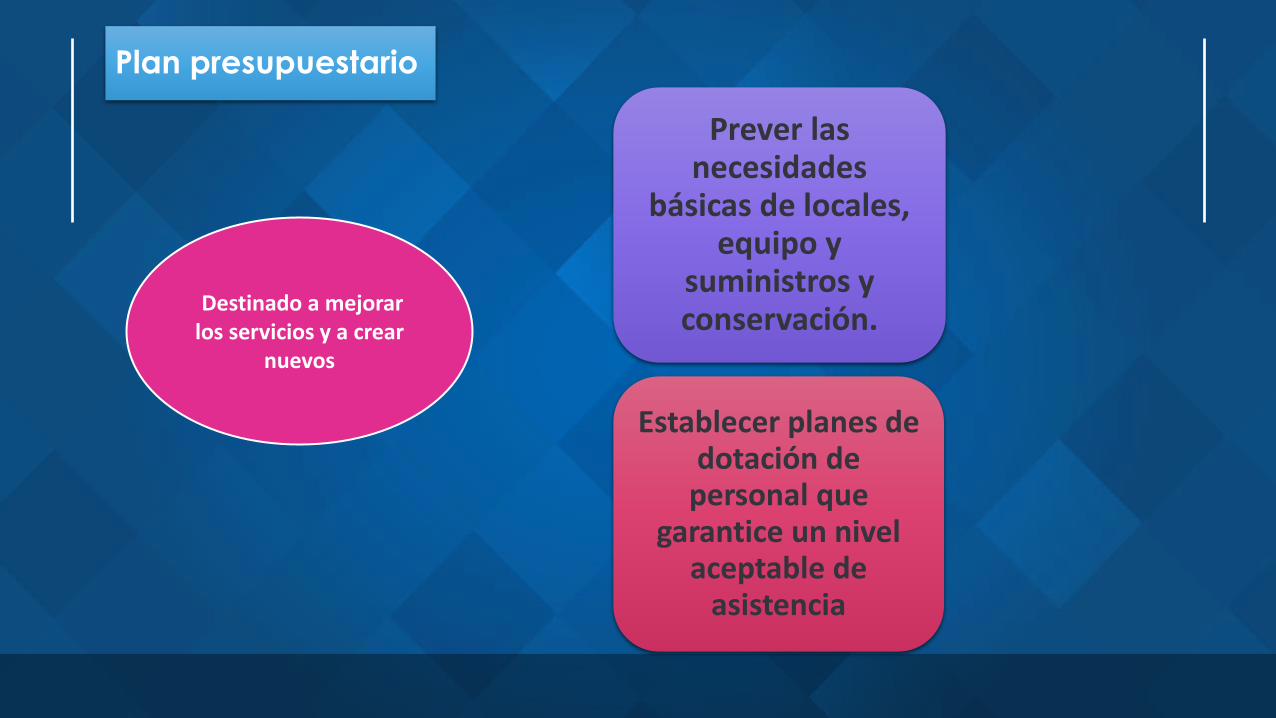

Plan presupuestario

Destinado a mejorar los servicios y a crear

nuevos

Prever las necesidades

básicas de locales, equipo y

suministros y conservación.

Establecer planes de dotación de

personal que garantice un nivel

aceptable de asistencia

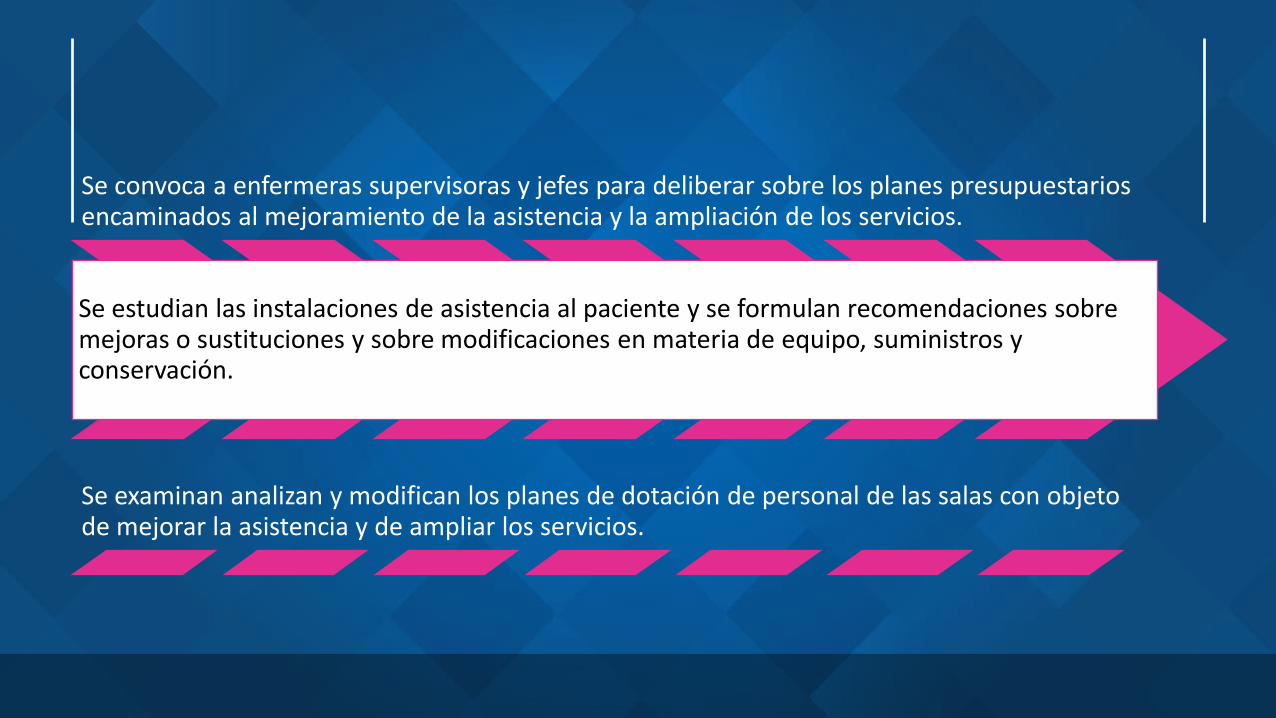

Se convoca a enfermeras supervisoras y jefes para deliberar sobre los planes presupuestarios encaminados al mejoramiento de la asistencia y la ampliación de los servicios.

Se estudian las instalaciones de asistencia al paciente y se formulan recomendaciones sobre mejoras o sustituciones y sobre modificaciones en materia de equipo, suministros y conservación.

Se examinan analizan y modifican los planes de dotación de personal de las salas con objeto de mejorar la asistencia y de ampliar los servicios.

Indicadores de resultados

57 indicadores

Aprobados por el Consejo Nacional de Salud en el 2001

Herramienta para la evaluación en salud que

permite verificar cuantitativamente el nivel de logro alcanzado respecto a los

objetivos intermedios y finales de los sistemas de salud a nivel nacional y

estatal.

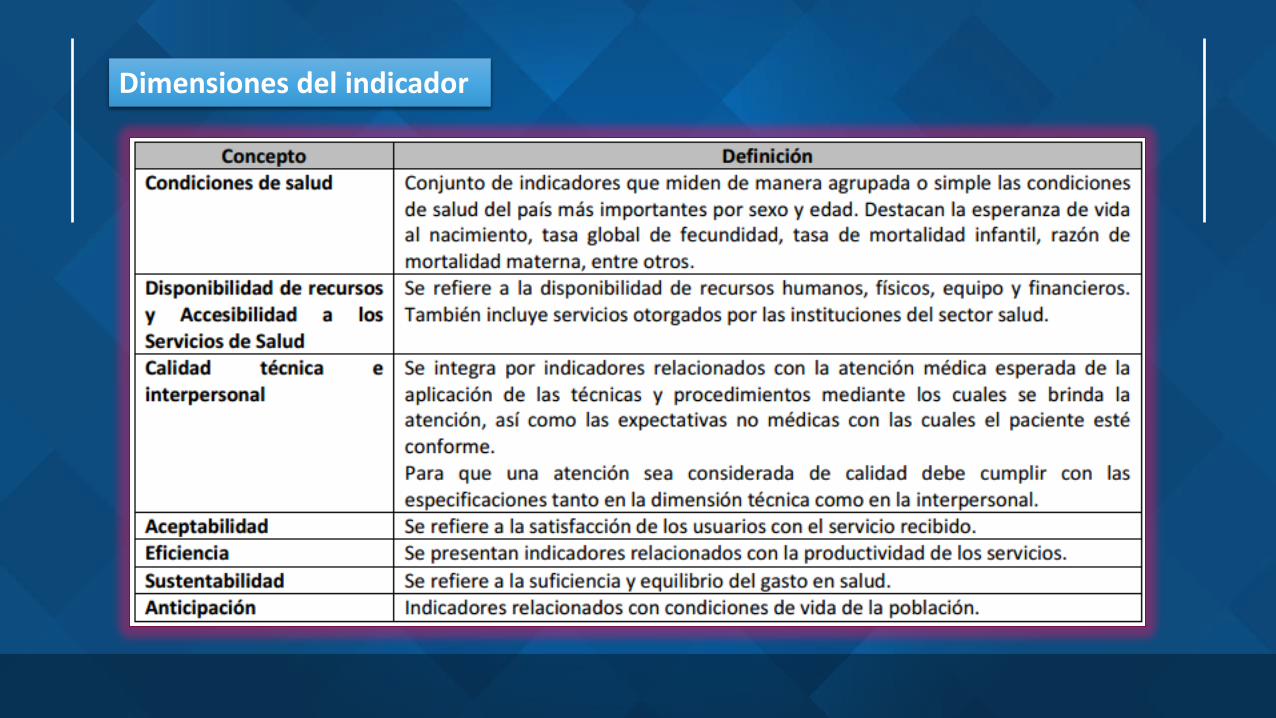

Vinculados con los siguientes atributos de los sistemas:

Condiciones de Salud (efectividad); disponibilidad y accesibilidad; calidad técnica e interpersonal; aceptabilidad; eficiencia; sustentabilidad, y

anticipación.

Indicadores de resultados

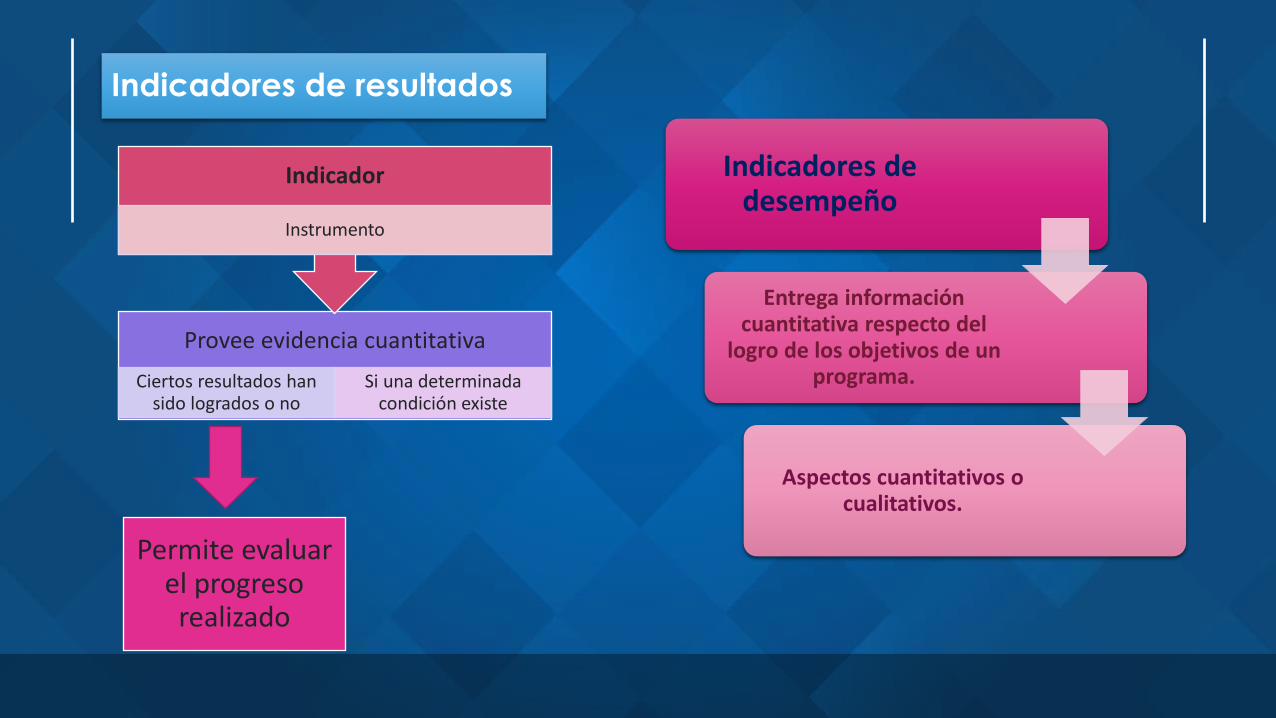

Provee evidencia cuantitativa

Ciertos resultados han sido logrados o no

Si una determinada condición existe

Indicador

Instrumento

Permite evaluar el progreso

realizado

Indicadores de desempeño

Entrega información cuantitativa respecto del

logro de los objetivos de un programa.

Aspectos cuantitativos o cualitativos.

Criterios que deben cumplir los indicadores de resultados

Consistencia o confiabilidad

Reproducibilidad de los resultados

Congruencia

Deben mostrar conexión entre las variables utilizadas y el contexto del fenómeno o evento que se evalúa

Sensibilidad

Capacidad de los indicadores para captar los cambios

Precisión

Deben definirse de manera clara y sin ambigüedades

Validez

Midan realmente lo que quieren medir.

Dimensiones del indicador

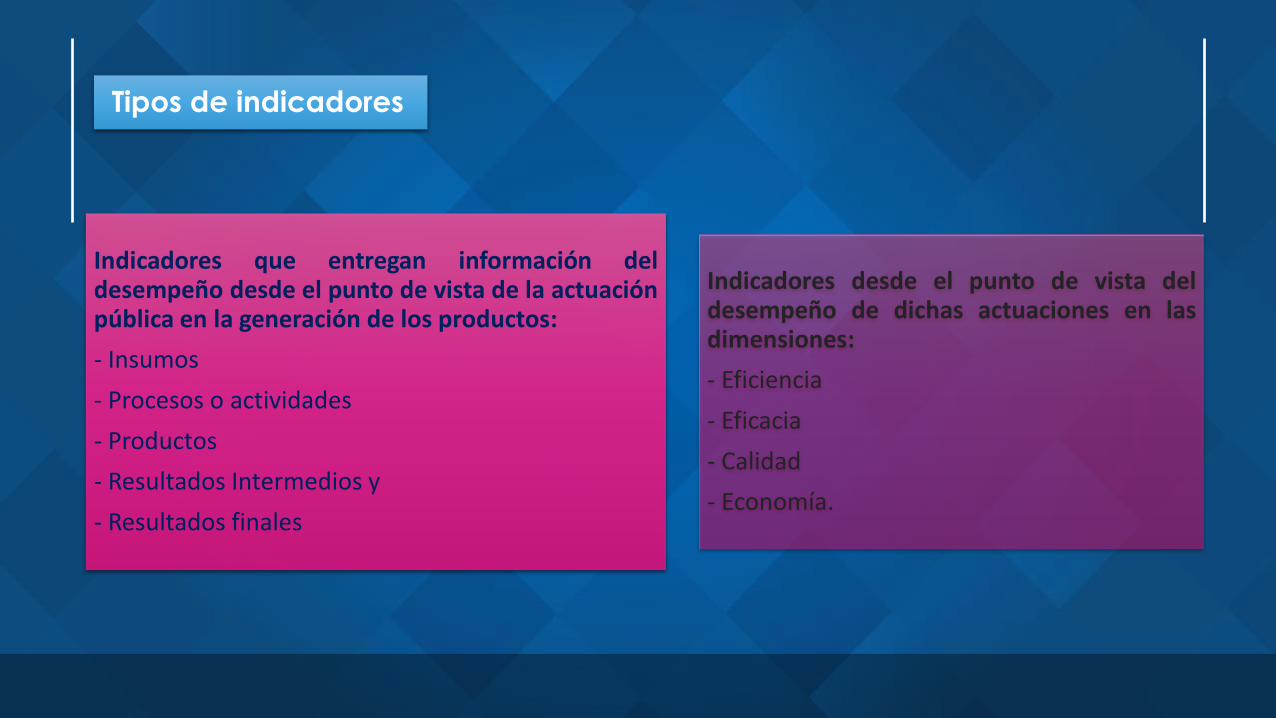

Tipos de indicadores

Indicadores que entregan información del desempeño desde el punto de vista de la actuación pública en la generación de los productos:

- Insumos

- Procesos o actividades

- Productos

- Resultados Intermedios y

- Resultados finales

Indicadores desde el punto de vista del desempeño de dichas actuaciones en las dimensiones:

- Eficiencia

- Eficacia

- Calidad

- Economía.

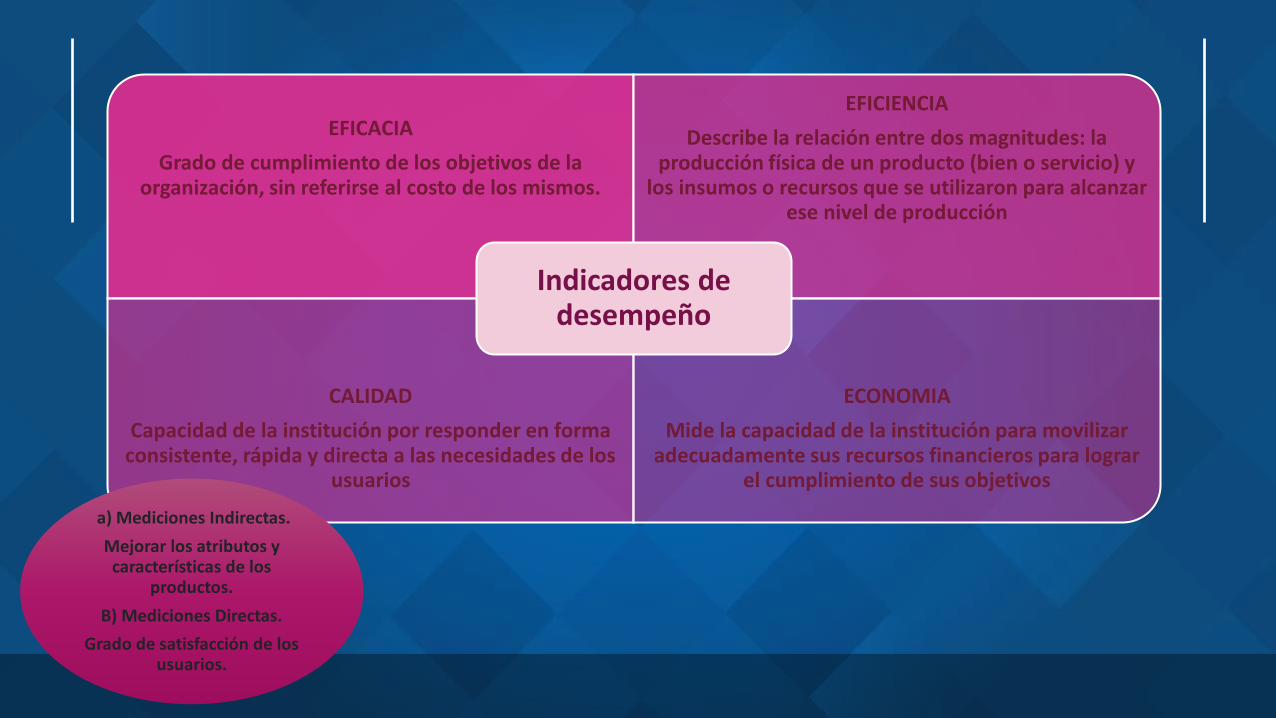

EFICACIA

Grado de cumplimiento de los objetivos de la organización, sin referirse al costo de los mismos.

EFICIENCIA

Describe la relación entre dos magnitudes: la producción física de un producto (bien o servicio) y

los insumos o recursos que se utilizaron para alcanzar ese nivel de producción

CALIDAD

Capacidad de la institución por responder en forma consistente, rápida y directa a las necesidades de los

usuarios

ECONOMIA

Mide la capacidad de la institución para movilizar adecuadamente sus recursos financieros para lograr

el cumplimiento de sus objetivos

Indicadores de desempeño

a) Mediciones Indirectas.

Mejorar los atributos y características de los

productos.

B) Mediciones Directas.

Grado de satisfacción de los usuarios.

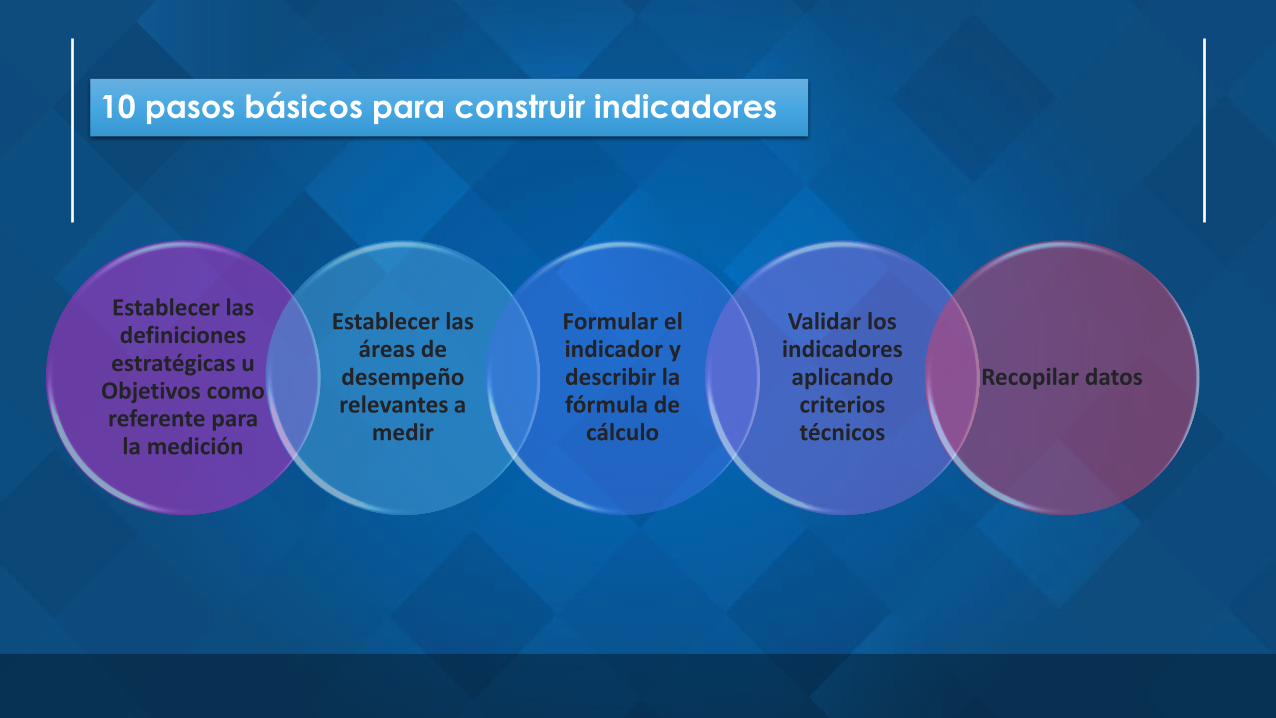

10 pasos básicos para construir indicadores

Establecer las definiciones

estratégicas u Objetivos como referente para

la medición

Establecer las áreas de

desempeño relevantes a

medir

Formular el indicador y describir la fórmula de

cálculo

Validar los indicadores aplicando criterios técnicos

Recopilar datos

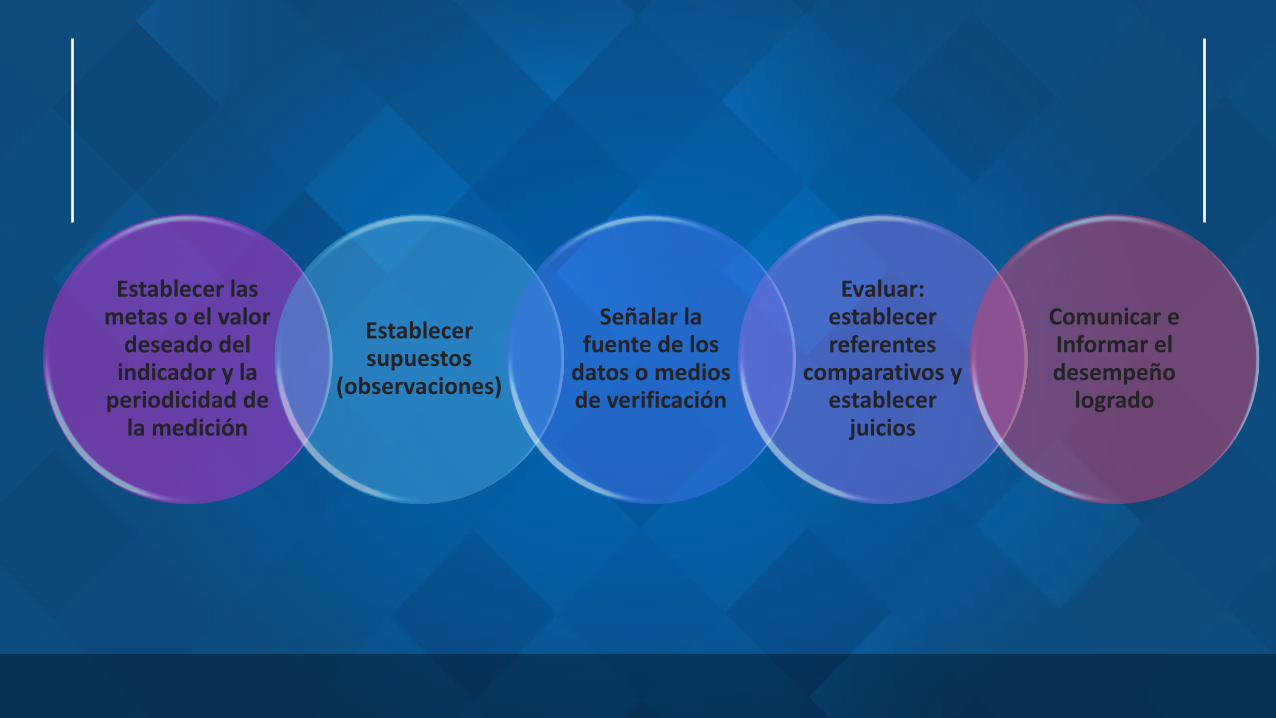

Establecer las metas o el valor

deseado del indicador y la

periodicidad de la medición

Establecer supuestos

(observaciones)

Señalar la fuente de los

datos o medios de verificación

Evaluar: establecer referentes

comparativos y establecer

juicios

Comunicar e Informar el desempeño

logrado

Referencias bibliográficas

• Armijo M. (2011). Lineamientos metodológicos para la construcción de indicadores de desempeño. Febrero 24, 2017, de ILPES/CEPAL. Disponible en: http://www.cepal.org/ilpes/noticias/paginas/3/43323/INDICADORES_AECID11.pdf

• Balderas, M. (2012). Administración de los servicios de enfermería . México: Mc Graw Hill.

• Marriner, A. Guía de gestión y dirección de enfermería . Ámsterdam: Elsevier.

• Secretaria de Salud. (2014). Indicadores de resultados de los sistemas de salud. (consultado 28- febrero-2017). Disponible en: http://www.gob.mx/salud/documentos/indicadores-de-resultado-de-los-sistemas-de-salud

![Gerencia financiera[1] (1)](https://img.pdfslide.tips/doc/110x75/559eac241a28ab10118b464d/gerencia-financiera1-1.jpg)