Embed Size (px)

Citation preview

LEASING

INMOBILIARIO

ALEJANDRO SAMUEL GAMALIEL ALVAN SILVANO BACHILLER - FACULTAD DE DERECHO Y CIENCIAS POLITICAS

UNIVERSIDAD NACIONAL DE LA AMAZONIA PERUANA (UNAP)

IQUITOS - PERU

ANTECEDENTES

El nacimiento del Leasing o Arriendo Financiero tiene su

origen en el derecho anglosajón, como una técnica de

financiamiento de la empresa complementaria a las

tradicionales y un aporte para hacer frente a problemas

financieros en los países industrializados.

En nuestro país, la primera mención oficial del Leasing, se

encuentra en el Decreto Ley 22738 - 23/10/1979, bajo la

denominación de Arrendamiento Financiero, esta ley

facultaba a las instituciones a adquirir maquinarias, equipos y

vehículos destinados a este tipo de operaciones.

ANTECEDENTES

Nuestra legislación vigente Decreto Legislativo Nº 299, adopta

al igual que España y otros países de habla hispana el término

"Arrendamiento Financiero", con lo cual contribuye a su

asimilación mecánica a la clásica figura del arrendamiento.

El 18 de Julio de 2015 se promulgó el D.Leg. N° 1177. que

aprueba el “Régimen de Promoción del Arrendamiento para

Vivienda”, creando un suceso importantísimo en el desarrollo

inmobiliario del país.

Mediante Decreto Supremo Nº 17-2015-VIVIENDA, publicado

en el Diario Oficial el Peruano el 03/11/2015 se aprobó el

reglamento del régimen de promoción de arrendamiento para

vivienda.

LEASING DEFINICIÓN:

El contrato de Leasing o Arrendamiento financiero es “un

contrato complejo y autónomo por el cual la empresa de

Leasing (Arrendador) se obliga a adquirir y luego dar en

uso un bien de capital elegido, previamente por la

otra parte, la empresa usuaria (Arrendatario), a cambio del

pago de un canon como contraprestación por esta, durante

un determinado plazo contractual pudiendo ejercer la

opción de compra, pagando el valor residual

pactado, prorrogar o firmar un nuevo contrato o, en su

defecto devolver el bien.

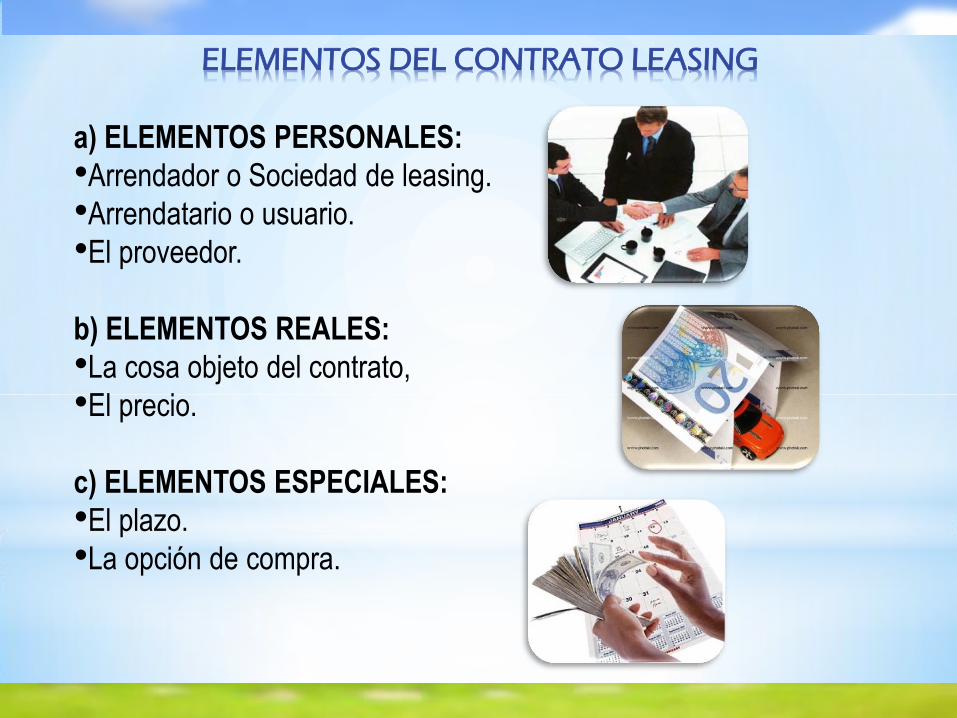

ELEMENTOS DEL CONTRATO LEASING

a) ELEMENTOS PERSONALES:

•Arrendador o Sociedad de leasing.

•Arrendatario o usuario.

•El proveedor.

b) ELEMENTOS REALES:

•La cosa objeto del contrato,

•El precio.

c) ELEMENTOS ESPECIALES:

•El plazo.

•La opción de compra.

ELEMENTOS DEL CONTRATO LEASING

a) ELEMENTOS PERSONALES.-

•Arrendador o Sociedad de leasing.-

Son sociedades comerciales constituidas en la forma de sociedades

anónimas autorizadas por la Superintendencia de Banca y Seguros.

Asume la posición contractual de arrendador.

•Arrendatario o usuario.-

Es el industrial, empresario o persona natural, que por regla general,

identifica y escoge la clase de maquinaria, equipos o bienes que le

satisfacen. Por tanto es él y no la sociedad de leasing quien da su

conformidad sobre la calidad y funcionamiento de los bienes.

ELEMENTOS DEL CONTRATO LEASING

a) ELEMENTOS PERSONALES.-

•El proveedor:

Este tiene una participación marginal, sin embargo, puede

verse vinculado al contrato si lo suscribe y se obliga en lugar

del arrendador a entregar el bien, garantizar su

funcionamiento, efectuar las reparaciones a que haya lugar.

ELEMENTOS DEL CONTRATO LEASING

b) ELEMENTOS REALES.-

•La cosa objeto del contrato:

Son bienes de capital o bienes de equipo,

de naturaleza mobiliaria o inmobiliaria.

•El precio:

El precio es un elemento esencial, es la

contraprestación del arrendatario por

la utilización del bien, se trata de un

contrato oneroso.

ELEMENTOS DEL CONTRATO LEASING

c) ELEMENTOS ESPECIALES:

•El plazo:

El mecanismo de financiación consiste en encontrar un

plazo preciso para que la empresa tomadora pueda

cancelar sus obligaciones

•La opción de compra:

Constituye la alternativa del usuario para convertirse en

propietario del bien al término del contrato. Este derecho

puede ser ejercido durante el plazo del contrato.

RENTING

LEASING OPERATIVO

LEASING FINANCIERO

LEASING BACK CLASES DE

LEASING

Leasing Mobiliario

Leasing Inmobiliario

POR LA NATURALEZA DEL BIEN:

VARIANTES

LEASING INMOBILIARIO - Decreto Legislativo N°1177, y su reglamento

DECRETO SUPREMO N° 017-2015-VIVIENDA :

“Establece el régimen de promoción del arrendamiento para vivienda”.

DEFINICION DE LEASING INMOBILIARIO:

Es un contrato en el cual el arrendatario o usuario utiliza y disfruta un bien, a cambio del pago de un canon a la Empresa de Leasing o arrendador, establecido en cuotas periódicas durante un plazo determinado, que al finalizar otorga al usuario el derecho de comprar el inmueble que ha tomado en arriendo.

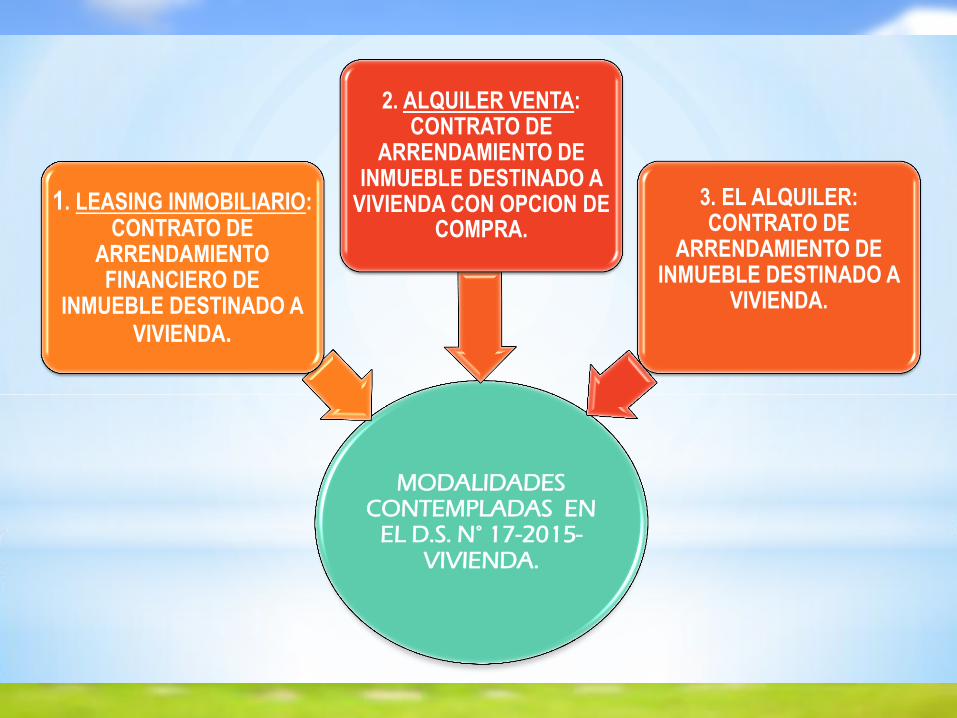

MODALIDADES CONTEMPLADAS EN

EL D.S. N° 17-2015-VIVIENDA.

1. LEASING INMOBILIARIO: CONTRATO DE

ARRENDAMIENTO FINANCIERO DE

INMUEBLE DESTINADO A

VIVIENDA.

3. EL ALQUILER: CONTRATO DE

ARRENDAMIENTO DE INMUEBLE DESTINADO A

VIVIENDA.

2. ALQUILER VENTA: CONTRATO DE

ARRENDAMIENTO DE INMUEBLE DESTINADO A

VIVIENDA CON OPCION DE COMPRA.

CONTRATO DE ARRENDAMIENTO FINANCIERO DESTINADO A

VIVIENDA

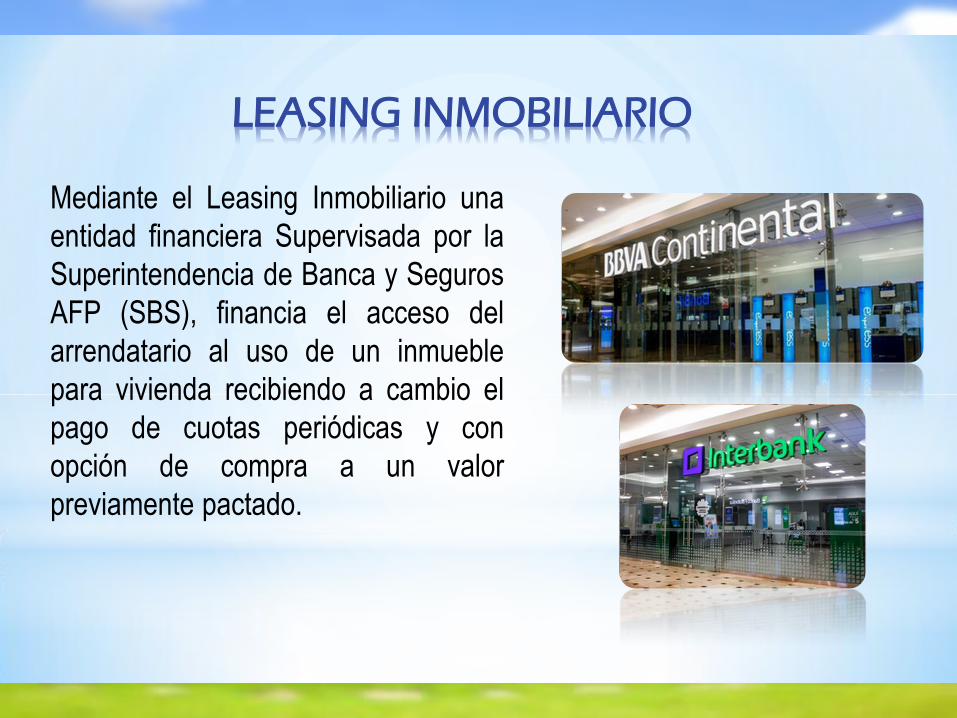

LEASING INMOBILIARIO»

Mediante el Leasing Inmobiliario una

entidad financiera Supervisada por la

Superintendencia de Banca y Seguros

AFP (SBS), financia el acceso del

arrendatario al uso de un inmueble

para vivienda recibiendo a cambio el

pago de cuotas periódicas y con

opción de compra a un valor

previamente pactado.

LEASING INMOBILIARIO

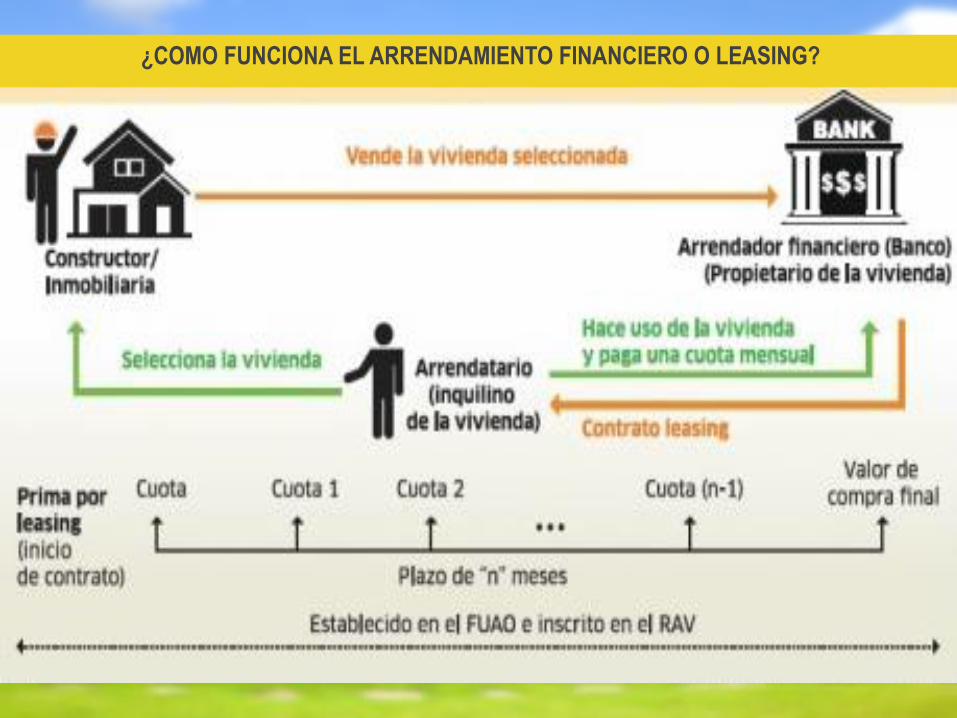

ESQUEMA DE LEASING INMOBILIARIO

¿COMO FUNCIONA EL ARRENDAMIENTO FINANCIERO O LEASING?

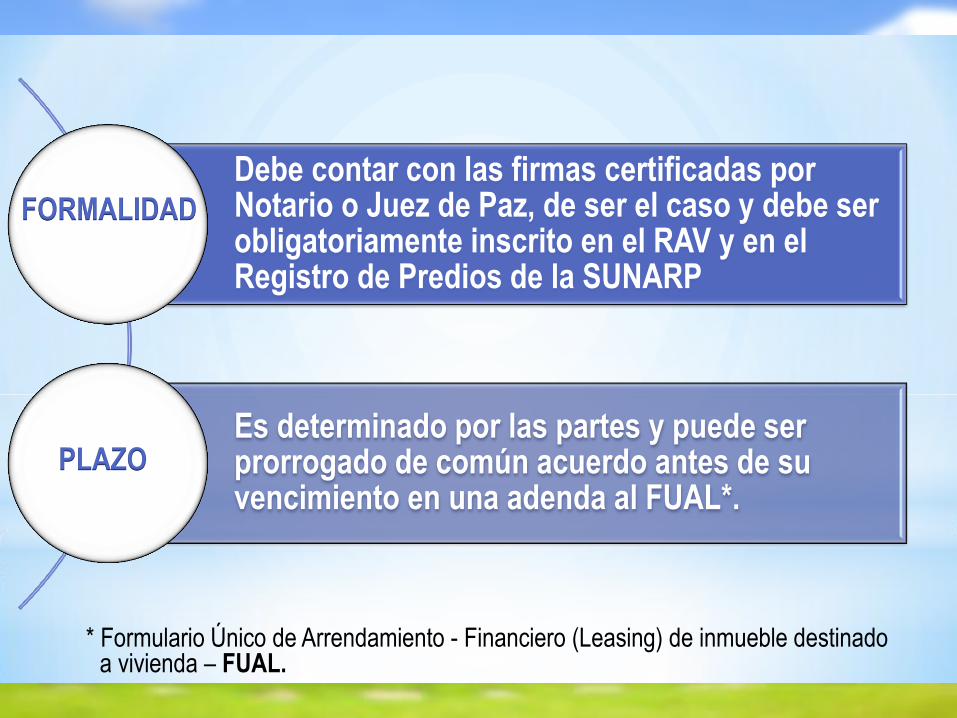

* Formulario Único de Arrendamiento - Financiero (Leasing) de inmueble destinado a vivienda – FUAL.

Debe contar con las firmas certificadas por Notario o Juez de Paz, de ser el caso y debe ser obligatoriamente inscrito en el RAV y en el Registro de Predios de la SUNARP

Es determinado por las partes y puede ser prorrogado de común acuerdo antes de su vencimiento en una adenda al FUAL*.

FORMALIDAD

PLAZO

FINANCIAMIENTO

El Fondo Mi Vivienda (FMV) puede financiar Contratos de

Arrendamiento Financiero (Leasing) que incluya un Bono del buen

Pagador (BBP), el contrato recibe el tratamiento de créditos hipotecarios

en cuanto a la evaluación y clasificación del deudor, exigencia de

provisiones y requerimientos patrimoniales, regulados por la SBS.

Puede financiar prima de estreno de 5%, si la vivienda es nueva.

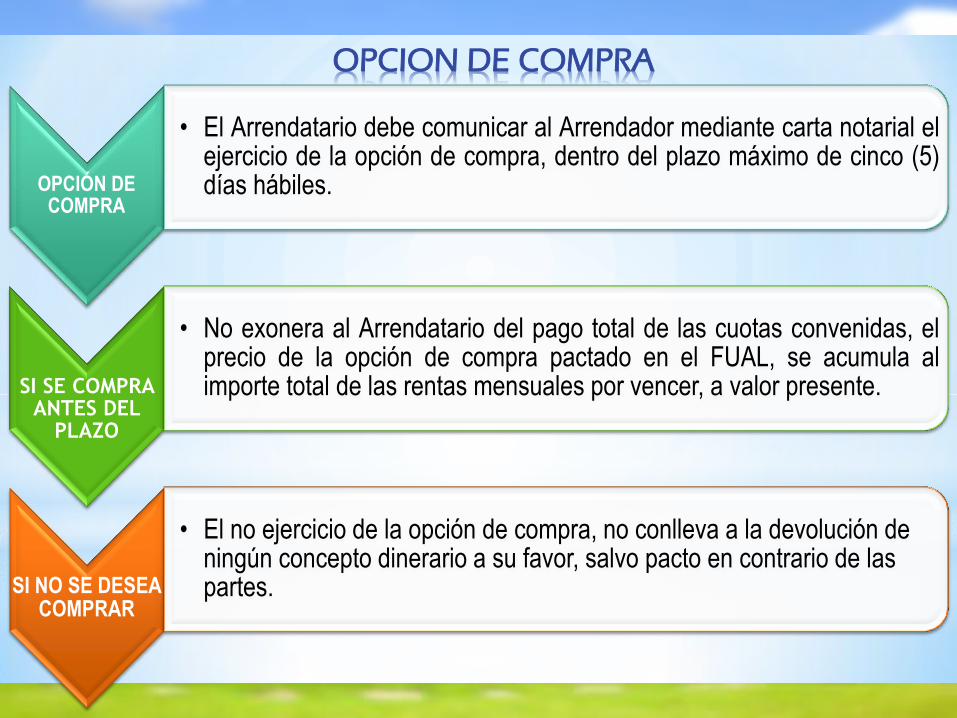

OPCIÓN DE COMPRA

• El Arrendatario debe comunicar al Arrendador mediante carta notarial el ejercicio de la opción de compra, dentro del plazo máximo de cinco (5) días hábiles.

SI SE COMPRA ANTES DEL

PLAZO

• No exonera al Arrendatario del pago total de las cuotas convenidas, el precio de la opción de compra pactado en el FUAL, se acumula al importe total de las rentas mensuales por vencer, a valor presente.

SI NO SE DESEA COMPRAR

• El no ejercicio de la opción de compra, no conlleva a la devolución de ningún concepto dinerario a su favor, salvo pacto en contrario de las partes.

OPCION DE COMPRA

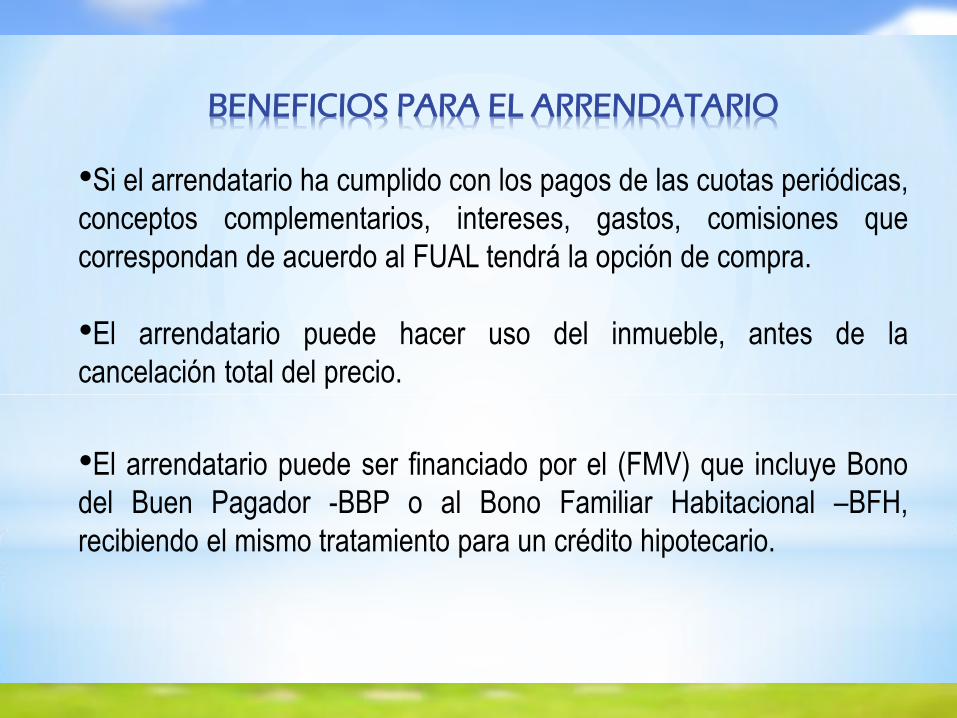

BENEFICIOS PARA EL ARRENDATARIO

•Si el arrendatario ha cumplido con los pagos de las cuotas periódicas,

conceptos complementarios, intereses, gastos, comisiones que

correspondan de acuerdo al FUAL tendrá la opción de compra.

•El arrendatario puede hacer uso del inmueble, antes de la

cancelación total del precio.

•El arrendatario puede ser financiado por el (FMV) que incluye Bono

del Buen Pagador -BBP o al Bono Familiar Habitacional –BFH,

recibiendo el mismo tratamiento para un crédito hipotecario.

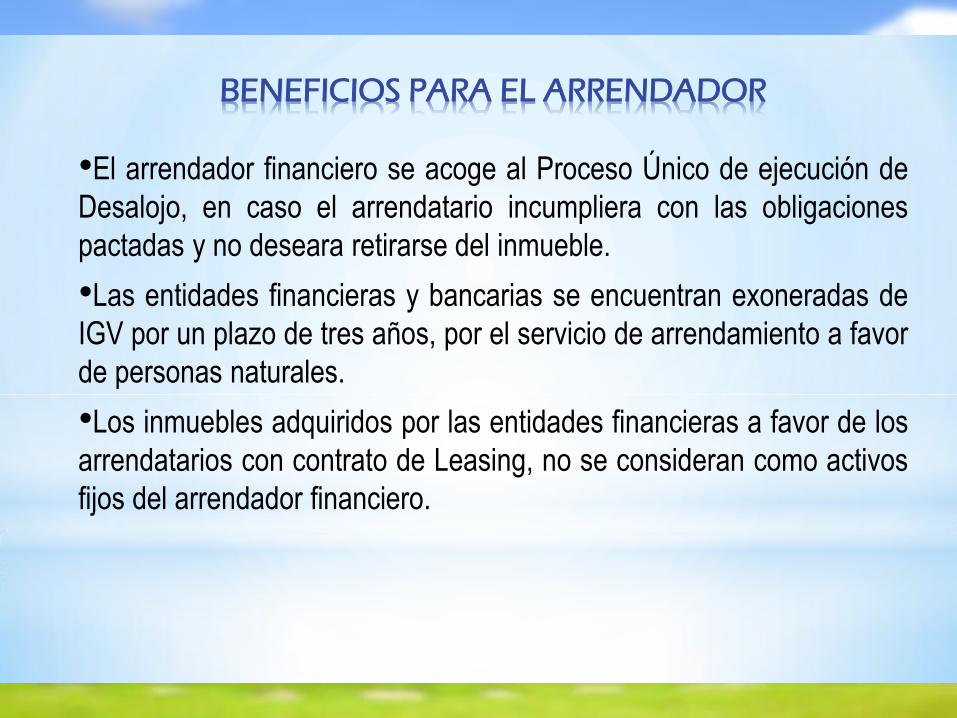

BENEFICIOS PARA EL ARRENDADOR

•El arrendador financiero se acoge al Proceso Único de ejecución de

Desalojo, en caso el arrendatario incumpliera con las obligaciones

pactadas y no deseara retirarse del inmueble.

•Las entidades financieras y bancarias se encuentran exoneradas de

IGV por un plazo de tres años, por el servicio de arrendamiento a favor

de personas naturales.

•Los inmuebles adquiridos por las entidades financieras a favor de los

arrendatarios con contrato de Leasing, no se consideran como activos

fijos del arrendador financiero.

CONTRATO DE ARRENDAMIENTO DE INMUEBLE DESTINADO A

VIVIENDA CON OPCION DECOMPRA

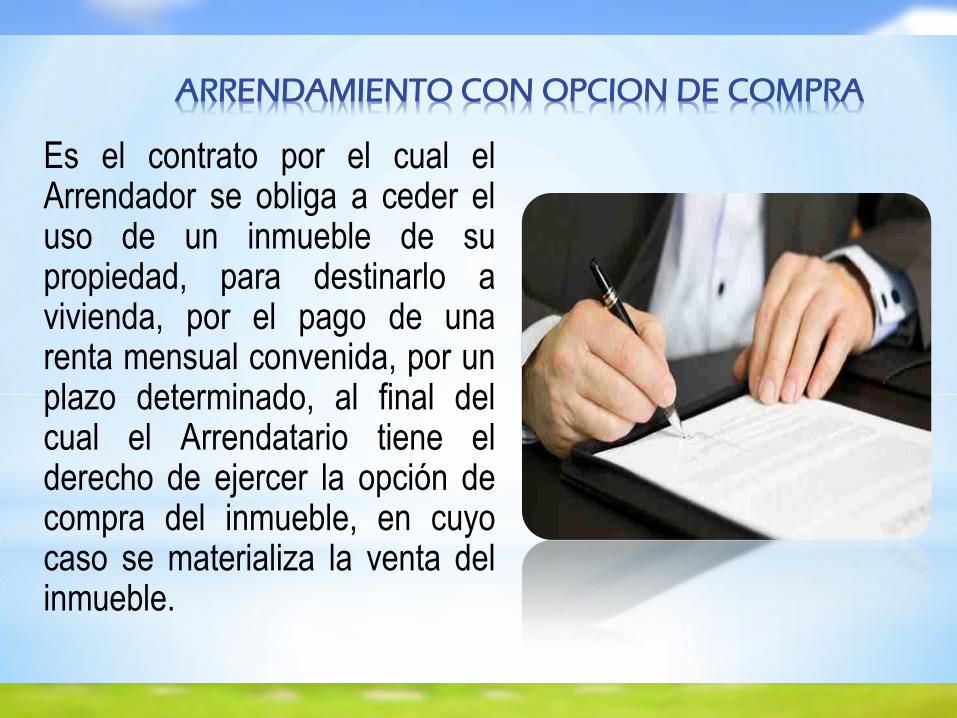

ARRENDAMIENTO CON OPCION DE

COMPRA

Es el contrato por el cual el Arrendador se obliga a ceder el uso de un inmueble de su propiedad, para destinarlo a vivienda, por el pago de una renta mensual convenida, por un plazo determinado, al final del cual el Arrendatario tiene el derecho de ejercer la opción de compra del inmueble, en cuyo caso se materializa la venta del inmueble.

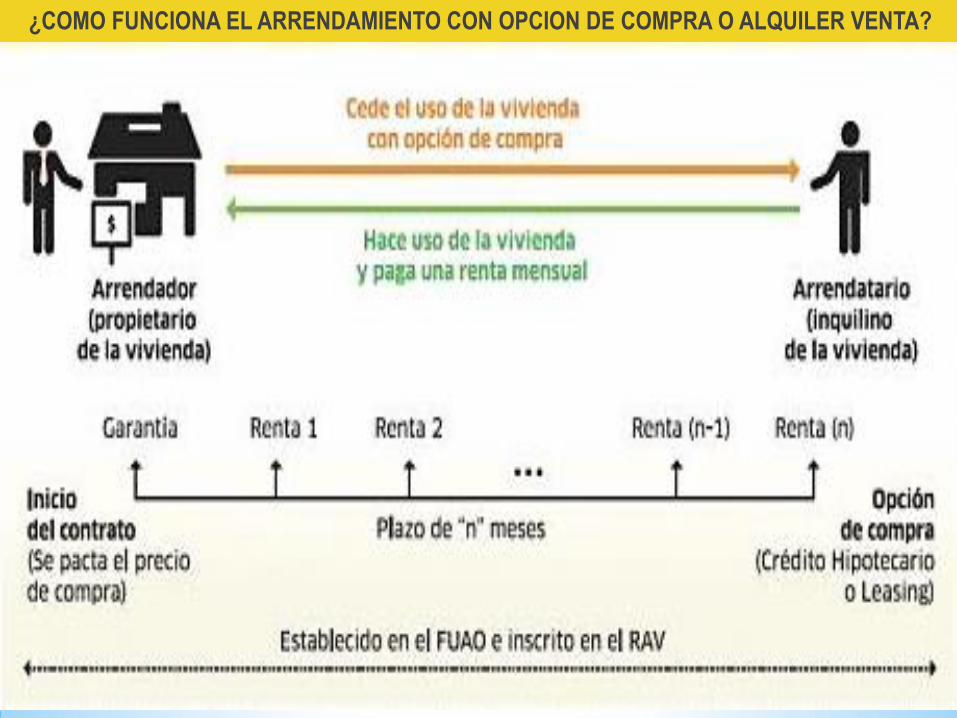

ARRENDAMIENTO CON OPCION DE COMPRA

¿COMO FUNCIONA EL ARRENDAMIENTO CON OPCION DE COMPRA O ALQUILER VENTA?

Se celebra por escrito con el FUAO, el cual debe contar con la certificación de firmas del Notario o del Juez de Paz Letrado e inscrito en el RAV.

Debe ser inscrito obligatoriamente en la partida registral del inmueble.

Es determinado por las partes y puede ser prorrogado de común acuerdo, se debe suscribir el FUAO de prórroga.

FORMALIDAD

PLAZO

ARRENDAMIENTO CON OPCION DE COMPRA

OPCIÓN DE COMPRA

• El Arrendatario debe comunicar al Arrendador mediante carta notarial el ejercicio de la opción de compra, dentro del plazo máximo de cinco (5) días hábiles.

SI SE COMPRA ANTES DEL

PLAZO

• No exonera al Arrendatario del pago total de las cuotas convenidas, el precio de la opción de compra pactado en el FUAO, se acumula al importe total de las rentas mensuales por vencer, a valor presente.

SI NO SE DESEA COMPRAR

• El no ejercicio de la opción de compra, no conlleva a la devolución de ningún concepto dinerario a su favor, salvo pacto en contrario de las partes.

ARRENDAMIENTO CON OPCION DE COMPRA

BENEFICIOS PARA EL ARRENDATARIO

•Si el arrendatario ha cumplido estrictamente con los pagos de las rentas mensuales tendrá la opción de compra del inmueble.

•El arrendatario puede hacer uso de su opción de compra a través del sistema financiero, reuniendo los requisitos que la entidad financiera exija.

•Si se trata de una adquisición de vivienda única y dentro del rango para el financiamiento de un crédito MIVIVIENDA (hasta 50 UIT = S/. 190,000.00 nuevos soles) o del Programa Techo Propio, tiene derecho al Bono del Buen Pagador- BBP o al Bono Familiar Habitacional BFH respectivamente.

BENEFICIOS PARA EL PROPIETARIO

•Cumpliendo con los requisitos, se acoge al Proceso Único

de ejecución de Desalojo, en caso el arrendatario

incumpliera con las obligaciones pactadas en el contrato de

arrendamiento.

•Si el arrendador es constructora o inmobiliaria se encuentra

exonerada del IGV (Impuesto General a las Ventas) por un

plazo de tres años.

CONTRATO DE ARRENDAMIENTO DE INMUEBLE DESTINADO A

VIVIENDA

ARRENDAMIENTO

ARRENDAMIENTO

• En esta modalidad, arrendador cede temporalmente el uso de un inmueble al arrendatario para vivienda por una renta convenida y plazo pactado.

DEFINICION

Se celebra por escrito con el FUA, el cual debe contar con la certificación de firmas del Notario o del Juez de Paz Letrado e inscrito en el RAV.

Su inscripción en el Registro de Predios de la SUNARP es voluntaria.

De no indicarse el plazo de duración, se presupone que éste es de (01) año contado desde la legalización notarial del Formulario Único de Arrendamiento de Inmueble (FUA).

FORMALIDAD

PLAZO

ARRENDAMIENTO

BENEFICIOS PARA EL ARRENDATARIO:

•Puede acogerse a los beneficios del Contrato de arrendamiento de inmueble destinado a vivienda con opción de compra y acceder a una vivienda.

•Este contrato permite que el arrendatario que cumple fielmente con todas sus obligaciones señaladas en el contrato de arrendamiento sea evaluado y calificado ante una entidad financiera como sujeto de crédito y consecuentemente pueda acceder a una vivienda.

BENEFICIOS PARA EL PROPIETARIO:

•Podrá acogerse al Proceso Único de Ejecución de Desalojo, en caso el arrendatario incumpliera con las obligaciones pactadas en el contrato de arrendamiento.

•Si el arrendador es constructora o inmobiliaria se encuentran exonerada de IGV por un plazo de tres años.

CONTENIDO

RECTIFICACION

FINANCIAMIENTO

SEGURIDAD DE LA

INFORMACION

RESPONSABLE DEL RAV

REGISTRO ADMINISTRATIVO DE ARRENDAMIENTO PARA

VIVIENDA

(RAV)

REGISTRO ADMINISTRATIVO DE ARRENDAMIENTO PARA

VIVIENDA.

RESPONSABLE:

Es un registro administrativo de

información referida al servicio de

arrendamiento de inmuebles

destinados para vivienda.

El FONDO MI VIVIENDA (FMV) es

el administrador del RAV

Para acceder a la información

registrada en el RAV, los

interesados deben cumplir con los

procedimientos y los requisitos

FUNCIONES DEL

FMV EXISTENCIA

OPERATIVIDAD

Para cumplir con sus

OBLIGACIONES

permitirá

LA

INSCRIPCION BUSQUEDA

ACTUALIZACION

ELECTRONICA

REQUERIR

IDENTIFICACION

DE LOS

USUARIOS

APROBACION

DE MANUALES

EXPEDIR

REPORTES Y

CONSTANCIAS

DE LOS CONTRATOS

CONTENIDOS EN LOS

FORMULARIOS

DISEÑO

DESARROLLO

IMLEMENTACION

ADMINISTRACION

MANTENIMIENTO DEL

SISTEMA INFORMATICO

REGISTRO ADMINISTRATIVO DE ARRENDAMIENTO PARA

VIVIENDA.

CONTENIDO

a) Las copias certificadas de los Formularios remitidas

electrónicamente por los Notarios y los Jueces de Paz Letrados,

según corresponda.

b) Las resoluciones judiciales que dispongan el desalojo y la orden

de cumplimiento de la obligación demandada que se emitan en los

Procesos Únicos de Ejecución de Desalojo.

c) La información referida a la puntualidad o morosidad del

Arrendatario en el pago de las rentas del arrendamiento, cuotas

periódicas y/o conceptos complementarios del inmueble.

REGISTRO ADMINISTRATIVO DE ARRENDAMIENTO PARA

VIVIENDA.

RECTIFICACION

Los errores materiales o aritméticos en la información registrada en el

RAV son rectificados con efecto retroactivo, en cualquier momento, de

oficio o a instancia de los administrados. La rectificación adopta las

formas y modalidades de comunicación o publicación que corresponda

para el acto original.

El FMV realiza la rectificación, la registra en el RAV y notifica al

interesado en un plazo no mayor de diez (10) días hábiles contados a

partir del día siguiente de presentada la solicitud.

REGISTRO ADMINISTRATIVO DE ARRENDAMIENTO PARA

VIVIENDA.

FINANCIAMIENTO

Los gastos que irroguen la

implementación del RAV, se financian

con cargo al presupuesto institucional del

FMV, sin demandar recursos adicionales

al Tesoro Público.

SEGURIDAD:

El FMV adopta las medidas técnicas y

administrativas para brindar seguridad a

la información contenida en el RAV.

PROCESO UNICO DE EJECUCION

DE DESALOJO

En cualquiera de los contratos regulados por esta

norma, el propietario del inmueble puede iniciar un

Proceso Único de Ejecución de Desalojo para

recuperarlo, por las siguientes causales:

a. Conclusión del contrato por vencimiento del plazo

contractual.

b. Resolución contractual de mutuo acuerdo,

sustentada en acta con firma legalizada.

c. Incumplimiento del pago de la renta convenida o

cuota periódica por 02 meses concecutivos,

sustentada en resolución contractual mediante carta

notarial.

d. Incumplimiento de los conceptos complementarios

(mantenimiento, agua, seguros, otros), por 06 meses.

Uso del inmueble a fin distinto al de vivienda,

sustentada en resolución de contrato

PROCESO UNICO DE EJECUCION DE DESALOJO

Competencia:

El Proceso Único de Ejecución de Desalojo

se tramita ante el juez de paz letrado o el

juzgado que haga sus veces, en la

jurisdicción donde se encuentre el inmueble.

El inquilino tendrá cinco días hábiles para

allanarse o acreditar que no se cumplen los

requisitos para el desalojo.

Vencido ese plazo, el juez debe sentenciar

en máximo tres días hábiles y, de ordenar el

desalojo, la Policía Nacional del Perú tiene

tres días hábiles para ejecutarlo.

PROCESO UNICO DE EJECUCION DE DESALOJO

Sentencia y Apelación:

Si el arrendatario impide o se resiste a cumplir la

orden judicial de desalojo, el juez pondrá en

conocimiento de tal hecho al fiscal de turno para

que inicie las acciones legales que correspondan.

El desalojo deberá ser registrado RAV.

La sentencia es apelable en un plazo de tres días

hábiles, la cual es concedida sin efecto

suspensivo, debiendo ser remitida al juez superior

en máximo dos días hábiles y este deberá notificar

su decisión en un plazo no mayor de tres días

hábiles. Si se confirma el desalojo, los costos del

proceso son asumidos por el arrendatario.

PROCESO UNICO DE EJECUCION DE DESALOJO

CONCLUSIONES

CONCLUSIONES

1. Los sujetos intervinientes en una operación de leasing, generalmente son tres: la empresa de leasing, la usuaria y la proveedora; pero los que realmente celebran el contrato.

2. Las modalidades de leasing inmobiliario ofrecen una opción de compra a futuro cuyo precio de la vivienda se establecerá al firmar el contrato y se tramitarán a través de formularios que serán inscritos en el RAV y en Registros Públicos.

3. Los alquileres se abonarán obligatoriamente a una cuenta bancaria. Este registro será de gran ayuda para que las entidades financieras y cualquier interesado consulten si el inquilino es un buen pagador.

CONCLUSIONES

4. El Proceso Único de Ejecución de Desalojo permitirá que las empresas y financieras que participen del negocio reduzcan su riesgo y sepan que pueden recuperar su inmueble, ante cualquier eventualidad, y volverlo a poner en oferta al mercado.

5. La presente ley beneficiará a muchas familias peruanas abriendo las puertas al desarrollo urbano del país, al crecimiento social y económico con la inversión del sector inmobiliario.

GRACIAS POR SU

ATENCION