Embed Size (px)

Citation preview

GIÁO DỤC KINH DOANH

Giáo dục Kinh doanh trong nhà trường, các cơ sở ñào tạo nghề và kỹ thuật

Chủ ñề 9 Tự xây dựng kế hoạch kinh doanh như thế nào?

Các tác giả

George Manu Robert Nelson John Thiongo

Klaus Haftendorn

Biên dịch, Chỉnh sửa và Biên tập sang tiếng Việt

Lê Vân Anh Hoàng Văn Dương Trịnh Thị Anh Hoa

Nguyễn Thị Hoàng Yến

&

Một số Chuyên gia của Viện khoa học Giáo dục Việt Nam

Văn phòng Tổ chức Lao ñộng Quốc tế (ILO) tại Việt Nam

Trung tâm Đào tạo Quốc tế (ITC) của ILO, Turin, Ý

Bản quyền thuộc Trung tâm Đào tạo Quốc tế (ITC) của ILO 2008

Xuất bản phẩm này ñược bảo vệ bởi Điều 2 của Công ước Bản quyền Toàn cầu. Các yêu cầu sao chép, dịch thuật hay chuyển ñổi một phần hay toàn bộ nội dung phải xin phép Trung tâm Đào tạo Quốc tế của ILO. Trung tâm sẵn sàng tiếp nhận các yêu cầu như vậy. Tuy nhiên, các trích ñoạn ngắn có thể ñược sao chụp mà không cần giấy phép nếu như có chú thích rõ về nguồn tài liệu.

Giáo dục Kinh doanh

ISBN: 978-92-9049-487-4

Xuất bản lần ñầu 1996 Xuất bản lần thứ hai 2000 Xuất bản lần thứ ba 2002 Xuất bản lần thứ tư 2004 Xuất bản có hiệu chỉnh 2005 Xuất bản có hiệu chỉnh 2007 Xuất bản có hiệu chỉnh 2008 Xuất bản thí ñiểm tiếng Việt lần ñầu tháng 12 năm 2006 Xuất bản thí ñiểm tiếng Việt có hiệu chỉnh lần hai tháng 9 năm 2007 Xuất bản thí ñiểm tiếng Việt có hiệu chỉnh lần ba tháng 12 năm 2007 Xuất bản thí ñiểm tiếng Việt có hiệu chỉnh lần bốn tháng 02 năm 2009 Xuất bản thí ñiểm tiếng Việt có hiệu chỉnh lần năm tháng 11 năm 2009

Các ñịa danh sử dụng trong các xuất bản phẩm của Trung tâm Đào tạo Quốc tế của ILO tuân thủ cách làm của Liên hiệp quốc. Việc trình bày các tài liệu của cơ quan này không hàm ý thể hiện quan ñiểm hay bất kì ñiều gì khác về phía Trung tâm liên quan tới thể chế của các quốc gia, khu vực hay vùng lãnh thổ hoặc của các cơ quan quyền lực, hay liên quan tới ranh giới hoặc biên giới. Các tác giả của những bài viết, nghiên cứu và các công trình khác chịu hoàn toàn trách nhiệm về quan ñiểm thể hiện trong những bài viết, nghiên cứu hay công trình khác mà họ thực hiện và việc xuất bản không có nghĩa là Trung tâm ủng hộ các quan ñiểm ñược thể hiện trong tài liệu.

Có thể nhận ñược các ấn phẩm của Trung tâm, cũng như danh mục các ấn phẩm mới khi liên hệ với ñịa chỉ sau:

Phòng ấn phẩm

Trung tâm Đào tạo Quốc tế của ILO

Viale Maestri del Lavoro 10

10127 Turin, Italy

Tel: +39 11 693-6693

Fax: +39 11 693-6352

E-mail: [email protected]

http://www.itcilo.org

Phòng thư viện

Văn phòng ILO tại Hà Nội, Việt Nam

48-50 Nguyễn Thái Học

Hà Nội, Việt Nam

Tel: +8443 734 09 02

Fax: +8443 734 09 04

Email: [email protected]

http://www.itcilo.org

Lời nói ñầu

Nước Cộng hoà Xã hội Chủ nghĩa Việt Nam là một nước có dân số trẻ và ñang gia tăng. Hàng năm có khoảng hơn một triệu thanh niên gia nhập thị trường lao ñộng ñể tìm kiếm việc làm. Chính phủ Việt Nam ước tính ñến năm 2010 sẽ cần phải tạo ra khoảng tám triệu chỗ làm việc mới ñể ñáp ứng nhu cầu việc làm ngày càng tăng. Điều hết sức quan trọng là thanh niên khi gia nhập thị trường lao ñộng cần phải có trình ñộ giáo dục và kĩ năng cần thiết ñể tìm việc.

Tổ chức Lao ñộng Quốc tế (ILO) ñã xây dựng bộ tài liệu Giáo dục Kinh doanh (KAB) bao gồm các tài liệu ñào tạo về Giáo dục Kinh doanh. Bộ tài liệu KAB ñược xây dựng như cầu nối trong quá trình học viên chuyển từ ghế nhà trường ra nơi làm việc. Nó cung cấp cho thanh niên những kiến thức và kĩ năng quan trọng trước khi khởi sự kinh doanh và trang bị cho họ không những kiến thức về cách thành lập doanh nghiệp mà còn về cách làm việc hiệu quả với các doanh nghiệp vừa và nhỏ và các doanh nghiệp khác.

Năm 2005, ILO ñã giới thiệu bộ tài liệu KAB tại Việt Nam thông qua Chương trình thí ñiểm về Việc làm cho Thanh niên. ILO ñã hỗ trợ Viện Khoa học Giáo dục Việt nam (VNIES), thông qua nhóm chuyên gia của VNIES xây dựng Giáo trình mới về Giáo dục Kinh doanh (KAB) cho các trường Trung học Phổ thông (THPT) ở Việt Nam bằng cách dịch và chỉnh sửa bộ tài liệu KAB sang tiếng Việt.

Từ năm 2006 ñến 2008, với sự hỗ trợ tài chính từ Dự án PRISED của SIDA-ILO/VCCI (Giảm nghèo thông qua hỗ trợ tổng thể phát triển doanh nghiệp nhỏ) và từ Văn phòng ILO tại khu vực châu Á - Thái Bình Dương (ILO ROAP) tại Băng Cốc, VNIES và Trung tâm Đào tạo và Phát triển Nguồn nhân lực (TS-HRD) thuộc Bộ Giáo dục và Đào tạo (MOET) ñã hợp tác với ILO tại Việt nam triển khai thí ñiểm giáo trình KAB tại các trường THPT, Trung tâm Giáo dục Thường xuyên và Dạy nghề (TTGDTX-DN), Trung tâm Kỹ thuật Tổng hợp – Hướng nghiệp (TTKTTH-HN) tại các tỉnh: Thanh Hoá, Nghệ An, Đà Nẵng, Quảng Ngãi, TP Hồ Chí Minh, Trà Vinh và Bình Phước. Kết quả của những chương trình thí ñiểm này ñã ñược các cơ quan tham gia ñánh giá rất cao. Sau thí ñiểm, VNIES thể hiện mong muốn lồng ghép một số phần quan trọng của KAB vào chương trình sách giáo khoa mới cho hệ thống trường THPT trong tương lai. TS-HRD cũng rất quan tâm ñến việc chỉnh sửa lại KAB ñể có thể ñưa KAB trở thành một môn học tự chọn chính thức trong hoạt ñộng giáo dục nghề phổ thông của các TTGDTX-DN, TTKTTH-HN.

Phiên bản mới 2009 có chỉnh sửa này là lần xuất bản thứ năm của KAB bằng tiếng Việt. Phiên bản chỉnh sửa bằng tiếng Việt lần này có những ñặc ñiểm sau: có những ý kiến phản hồi từ những chương trình thí ñiểm trước ñây; có ý kiến ñóng góp của các ñại biểu ñã tham gia lớp tập huấn cho Giáo viên (TOT) tại Đà Lạt vào tháng 12 năm 2008; có những cập nhật lồng ghép nhận thức về giới của các chuyên gia về giới ñến từ Văn phòng ILO ROAP tại Băng Cốc, Thái Lan; có các bài học mới, ñồng thời soạn theo cấu trúc và các bước giảng của phiên bản gốc có chỉnh sửa năm 2008.

Từ năm 2008-2010, thông qua Dự án Thị trường Lao ñộng của ILO-EC-MoLISA và với sự hợp tác của Tổng cục Dạy nghề thuộc Bộ Lao ñộng - Thương binh và Xã hội (MoLISA), ILO tiếp tục thí ñiểm chương trình KAB tại 10 Cơ sở dạy nghề thuộc các tỉnh Ninh Bình, Đà Nẵng, Lâm Đồng, Thành phố Hồ Chí Minh, Bến Tre nhằm mục tiêu xây dựng một Chiến lược dài hạn về KAB cho hệ thống giáo dục nghề nghiệp của Việt Nam.

Xin chuyển lời cảm ơn ñặc biệt ñến PGS-TS. Lê Vân Anh, Ths. Trịnh Thị Anh Hoa, Ths. Nguyễn Thị Hoàng Yến thuộc VNIES, ông Hoàng Văn Dương (ILO) và các chuyên gia về Giới ñến từ Văn phòng ILO ROAP tại Băng Cốc, Thái Lan - những người ñã tham gia trong quá trình biên dịch, chỉnh sửa và hoàn thiện bộ giáo trình Giáo dục Kinh Doanh phiên bản 2009 này. Xin chân thành cảm ơn những ñóng góp kỹ thuật trong việc xây dựng tài liệu gốc ban ñầu của GS.TS. Nguyễn Hữu Châu, PGS.TS. Đào Thái Lai (VNIES), ông Lê Ngọc Châu, bà Trần Lan Anh, bà Phạm Nguyên Cường và các Giáo viên cao cấp SIYB, bà Đỗ Thị Thanh Bình, bà Đào Mai Thanh, ông Bas Rozemuller và ông Kees Van Der Ree (ILO), các giáo viên và cán bộ quản lí tham gia chương trình thí ñiểm KAB ở các tỉnh.

Tháng 11 năm 2009

Rie Vejs Kjeldgaard

Giám ñốc

Văn phòng ILO tại Hà Nội, Việt Nam

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng kế hoạch kinh doanh như thế nào?

Chủ ñề 9

Tự xây dựng kế hoạch kinh doanh như thế nào?

Mục tiêu của Chủ ñề:

� Giúp học viên xác ñịnh ñược lợi ích của việc lập kế hoạch kinh doanh trước khi triển khai thực hiện ý tưởng kinh doanh của mình; Áp dụng ñược những kiến thức KAB vào tình huống thị trường thật và ñánh giá ý tưởng kinh doanh của mình cho mục tiêu tự tạo việc làm hoặc khởi sự doanh nghiệp nhỏ; Xây dựng ñược một bản kế hoạch theo mẫu hướng dẫn.

Các bài học của chủ ñề: Trang

SỬ DỤNG CHỦ ĐỀ NÀY NHƯ THẾ NÀO? ...................................................... 5

BÀI 1: LẬP KẾ HOẠCH KINH DOANH TRƯỚC KHI KHỞI SỰ DOANH NGHIỆP CÓ LỢI ÍCH GÌ? (1 TIẾT) ................................................ 6

BÀI 2: TỰ XÂY DỰNG KẾ HOẠCH KINH DOANH NHƯ THẾ NÀO? (5 TIẾT) 10

MẪU KẾ HOẠCH KINH DOANH .................................................................. 16

BÀI 3: DIỄN GIẢI CÁC PHÁT HIỆN CỦA BẢN KẾ HOẠCH KINH DOANH NHƯ THẾ NÀO? (3 TIẾT) ................................................................... 36

SỬ DỤNG CHỦ ĐỀ NÀY NHƯ THẾ NÀO?

Chủ ñề 9 là chủ ñề cuối cùng của chương trình ñào tạo Giáo dục Kinh doanh.

Học viên ñã học xong những nội dung chính về doanh nhân, vai trò của kinh doanh trong xã hội, kinh doanh ñóng góp những gì cho sự tăng trưởng kinh tế của một quốc gia, doanh nghiệp hoạt ñộng như thế nào, chìa khoá của sự thành công là nhờ sự năng ñộng và tính cách của doanh nhân.

Thông qua việc tự xây dựng kế hoạch kinh doanh, Chủ ñề 9 cho phép người học áp dụng kiến thức ñã học ñược trong quá trình ñào tạo về KAB vào tình huống thực của cuộc sống.

Có một số cách khác nhau ñể sử dụng chủ ñề 9 trong quá trình ñào tạo về KAB:

1. Tự xây dựng kế hoạch kinh doanh khi kết thúc chương trình ñào tạo có thể ñược thực hiện theo yêu cầu bắt buộc, và kế hoạch kinh doanh sẽ ñược sử dụng như một bài kiểm tra cuối khoá cho chủ ñề Giáo dục Kinh doanh.

Trong trường hợp này, từng cá nhân học viên sẽ phải thực hiện toàn bộ công việc ñiều tra, tự xây dựng và ñánh giá kế hoạch kinh doanh của mình. Một cách khác là xây dựng kế hoạch kinh doanh theo nhóm từ 3-4 học viên. Kế hoạch kinh doanh ñược xây dựng dựa trên kết quả ñánh giá nhu cầu và ñiều tra thị trường.

Kế hoạch kinh doanh cũng có thể ñược thực hiện thông qua một cuộc thi ý tưởng và lập kế hoạch kinh doanh do nhà trường tổ chức, hoặc thi giữa các trường, có thể có một số chương trình và dự án quan tâm ñến việc tài trợ cho cuộc thi như vậy.

2. Xây dựng kế hoạch kinh doanh cũng có thể ñược thực hiện trong quá trình ñào tạo về KAB theo dạng BÀI TẬP ở lớp, BÀI TẬP nhóm, BÀI TẬP cá nhân. Trong trường hợp này, sau mỗi chủ ñề có nội dung liên quan ñến lập kế hoạch kinh doanh, giáo viên yêu cầu học viên thực hiện ñiều tra và xây dựng các mục tiêu tương ứng. Khi kết thúc chương trình ñào tạo, sẽ có một số kế hoạch kinh doanh ñược hoàn thiện. Giáo viên sẽ hỗ trợ tiến trình thực hiện trong giai ñoạn xây dựng kế hoạch kinh doanh này. Những kế hoạch kinh doanh cũng có thể gửi tham gia các cuộc thi ý tưởng và lập kế hoạch kinh doanh.

3. Việc xây dựng kế hoạch kinh doanh cũng có thể ñược tiến hành bằng hoạt ñộng ngoài giờ học bởi những học viên có quyết tâm cao trong việc tự tạo việc làm hoặc thành lập doanh nghiệp nhỏ ngay sau khi học xong. Giáo viên KAB sẽ ñưa ra những lời khuyên cho những học viên này và hỗ trợ tiến trình xây dựng kế hoạch kinh doanh.

Kế hoạch kinh doanh sẽ giúp người học ñánh giá ñược tính khả thi về ý tưởng kinh doanh của họ, tìm kiếm ñối tác và vốn ñầu tư.

Với những học viên tham gia cuộc thi về ý tưởng và lập kế hoạch kinh doanh, nếu ñạt giải thưởng, những học viên này sẽ có ñược một khoản vốn ñầu tư ban ñầu.

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng kế hoạch kinh doanh như thế nào?

BÀI 1: LẬP KẾ HOẠCH KINH DOANH TRƯỚC KHI KHỞI SỰ DOANH NGHIỆP CÓ LỢI ÍCH GÌ? (1 TIẾT)

I. Mục tiêu Sau khi học xong bài này, các học viên sẽ có khả năng:

• Xác ñịnh ñược lợi ích của việc lập kế hoạch kinh doanh trước khi triển khai thực hiện ý tưởng kinh doanh của mình.

• Xác ñịnh ñược mục tiêu và chức năng của bản kế hoạch kinh doanh.

II. Nội dung bài học 1. Lợi ích của việc lập kế hoạch Kinh doanh trước khi khởi sự doanh nghiệp.

2. Mục tiêu và các chức năng chính của kế hoạch kinh doanh.

III. Tài liệu và phương tiện • HÌNH CHIẾU 1, 2

• Máy chiếu (hoặc máy LCD)

• Giấy trắng, bút dạ, bảng, giấy A0

IV. Gợi ý các hoạt ñộng dạy học Hoạt ñộng 1: Lợi ích của việc lập Kế hoạch Kinh doanh

1. Giáo viên mời một số học viên kể về những kinh nghiệm thành công hay thất bại mà họ ñã trải qua khi họ làm một việc gì ñó thành công nhờ có kế hoạch hoặc thất bại do không có kế hoạch.

2. Giáo viên hỏi học viên họ ñã rút ra ñược những bài học gì từ những kinh nghiệm ñó, giáo viên ghi tóm tắt những ý kiến của học viên lên bảng.

3. Giáo viên cho học viên lập nhóm 2 người với người bạn bên cạnh và phát cho mỗi nhóm một tờ giấy trắng, yêu cầu các nhóm trả lời câu hỏi “Việc lập kế hoạch kinh doanh trước khi khởi sự doanh nghiệp sẽ có những lợi ích gì”? Cho học viên 5 phút ñể hoàn thành BÀI TẬP.

4. Giáo viên yêu cầu các nhóm lần lượt mỗi nhóm ñưa ra một ý kiến, ý kiến của nhóm sau không ñược trùng với ý kiến của nhóm trước. Giáo viên ghi tóm tắt các ý kiến của học viên lên bảng và khen ngợi nhóm nào có nhiều ý kiến nhất và không bị trùng với ý kiến của nhóm khác.

Kết luận:

Giáo viên kết luận bằng cách cùng phân tích kết quả thảo luận của học viên và nhấn mạnh rằng việc lập kế hoạch kinh doanh trước khi khởi sự doanh nghiệp sẽ có những lợi ích sau: Giúp phân tích tính khả thi của ý tưởng kinh doanh và thị trường; giúp xác ñịnh và chuẩn bị sẵn sàng cho chiến lược và kế hoạch thị trường; giúp lựa chọn hình thức pháp lý phù hợp; giúp ước tính và chuẩn bị khoản vốn ñầu tư và kinh doanh cần thiết ban ñầu; giúp xác ñịnh cơ cấu quản lí và số lượng công nhân phù hợp; giúp hạch toán doanh thu, chi phí và ñiểm hoà vốn ñược sát hơn.

Hoạt ñộng 2: Mục tiêu và Chức năng chính của Kế hoạch kinh doanh

1. Giáo viên nói với học viên: Trong cuộc sống, chúng ta thường có kế hoạch ñể thực hiện các công việc hàng ngày, ví dụ như ñể ñi học chúng ta có thời khoá biểu, ñể mở một cửa hiệu dịch vụ sửa chữa xe máy, chúng ta có kế hoạch ñi học nghề sữa chữa xe máy, ñể thi vào ñại học khối A, chúng ta có kế hoạch học thêm những môn liên quan như toán, lý, hoá…vv. Có thể những kế hoạch ñó ñược viết lên giấy hoặc không.

2. Giáo viên hỏi học viên, theo họ, với những người muốn khởi sự doanh nghiệp, tại sao họ nên lập kế hoạch trước? hay nói cách khác, mục tiêu của việc lập kế hoạch kinh doanh là gì?

3. Giáo viên ghi những ý kiến trả lời của học viên lên bảng, phân tích và rút ra kết luận rằng mục tiêu của việc lập kế hoạch kinh doanh là ñảm bảo cho công việc kinh doanh sẽ ñược thực hiện một cách chủ ñộng, kế hoạch kinh doanh là công cụ ñể theo dõi và ñánh giá ñược kết quả công việc và từ ñó rút ra ñược những bài học ñể lập kế hoạch cho những công việc kinh doanh tiếp theo.

4. Giáo viên hỏi học viên: Sau khi ñã xác ñịnh ñược những lợi ích và mục tiêu của việc lập kế hoạch, theo các bạn, bản kế hoạch kinh doanh còn có những chức năng nào khác?

5. Giáo viên ghi tóm tắt tất cả các câu trả lời của học viên lên bảng, sau ñó tổng hợp lại theo hai chức năng chính của Kế hoạch kinh doanh.

Kết luận:

Giáo viên kết luận bằng cách nhấn mạnh hai chức năng chính của kế hoạch Kinh doanh là: Thứ nhất, giúp người muốn khởi nghiệp tự ñánh giá tính khả thi của ý tưởng kinh doanh và cơ hội thị trường của mình; Thứ hai là làm cơ sở cho việc kêu gọi vốn ñầu tư từ gia ñình, bạn bè hoặc vay vốn của một ngân hàng.

V. Kết luận chung Giáo viên kết luận bằng cách nhấn mạnh những ñiểm sau:

• Khi thực hiện bất kỳ một công việc nào, lập kế hoạch luôn là công việc quan trọng và cần thiết góp phần ñạt ñược kết quả tốt.

• Lựa chọn khởi sự doanh nghiệp là ñầu tư tiền của chính mình cho một công việc có sự rủi ro và nhiều thách thức. Lập kế hoạch kinh doanh trước khi khởi sự doanh nghiệp là việc làm vô cùng quan trọng và cần thiết ñể giảm thiểu rủi ro và nâng thêm cơ hội thành công trong kinh doanh.

• Mục tiêu của việc lập kế hoạch kinh doanh là ñảm bảo cho công việc kinh doanh sẽ ñược thực hiện một cách chủ ñộng, kế hoạch kinh doanh là công cụ ñể theo dõi và ñánh giá ñược kết quả kinh doanh và từ ñó rút ra ñược những bài học ñể lập kế hoạch cho những công việc kinh doanh tiếp theo.

• Hai chức năng chính của Kế hoạch kinh doanh là: Thứ nhất, giúp người khởi nghiệp tự ñánh giá tính khả thi của ý tưởng kinh doanh và cơ hội thị trường của mình; Thứ hai là làm cơ sở cho việc kêu gọi vốn ñầu tư từ gia ñình, bạn bè hoặc vay vốn của một ngân hàng.

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng kế hoạch kinh doanh như thế nào?

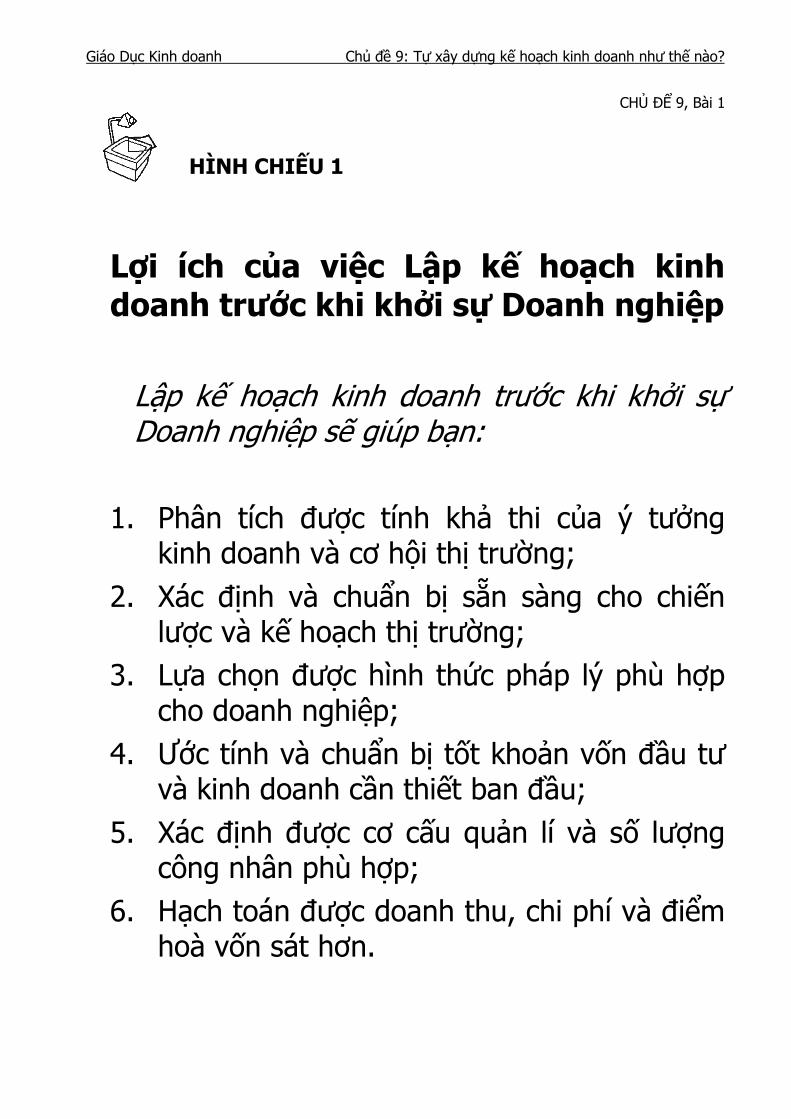

CHỦ ĐỂ 9, Bài 1

HÌNH CHIẾU 1

Lợi ích của việc Lập kế hoạch kinh doanh trước khi khởi sự Doanh nghiệp

Lập kế hoạch kinh doanh trước khi khởi sự Doanh nghiệp sẽ giúp bạn:

1. Phân tích ñược tính khả thi của ý tưởng kinh doanh và cơ hội thị trường;

2. Xác ñịnh và chuẩn bị sẵn sàng cho chiến lược và kế hoạch thị trường;

3. Lựa chọn ñược hình thức pháp lý phù hợp cho doanh nghiệp;

4. Ước tính và chuẩn bị tốt khoản vốn ñầu tư và kinh doanh cần thiết ban ñầu;

5. Xác ñịnh ñược cơ cấu quản lí và số lượng công nhân phù hợp;

6. Hạch toán ñược doanh thu, chi phí và ñiểm hoà vốn sát hơn.

CHỦ ĐỀ 9, Bài 1

HÌNH CHIẾU 2

Mục tiêu và Chức năng của Kế hoạch kinh doanh

Mục tiêu của việc lập Kế hoạch kinh doanh: • Đảm bảo cho công việc kinh doanh sẽ ñược

thực hiện một cách chủ ñộng; • Kế hoạch kinh doanh là công cụ ñể theo dõi

và ñánh giá ñược kết quả kinh doanh; • Là cơ sở ñể lập kế hoạch cho những công

việc kinh doanh tiếp theo. Hai chức năng chính của Kế hoạch kinh doanh • Thứ nhất, giúp người muốn thành lập doanh

nghiệp nhỏ tự ñánh giá ñược tính khả thi của ý tưởng kinh doanh và cơ hội thị trường của mình;

• Thứ hai là làm cơ sở cho việc kêu gọi vốn ñầu tư từ gia ñình, bạn bè hoặc vay vốn của một ngân hàng.

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng kế hoạch kinh doanh như thế nào?

BÀI 2: TỰ XÂY DỰNG KẾ HOẠCH KINH DOANH NHƯ THẾ NÀO? (5 TIẾT)

I. Mục tiêu Khi kết thúc bài học này, các học viên sẽ có khả năng:

• Ứng dụng ñược những kiến thức về kinh doanh ñã ñược học trong chương trình vào một tình huống thị trường thực.

• Xác ñịnh ñược bố cục và những thông tin cần thu thập ñể hoàn thiện một bản kế hoạch kinh doanh.

II. Nội dung bài học 1. Mối quan hệ giữa các phần của kế hoạch kinh doanh với những kiến thức ñã học.

2. Thực hành ñiền một số thông tin của bản kế hoạch kinh doanh theo bố cục mẫu.

III. Tài liệu và phương tiện • Bản Kế hoạch kinh doanh mẫu (phôtô cho mỗi học viên một bản)

• HÌNH CHIẾU 1

• Máy chiếu

• Bảng, bút viết bảng

IV. Gợi ý các hoạt ñộng dạy học Hoạt ñộng 1: Mối quan hệ giữa các phần của kế hoạch kinh doanh với những kiến thức ñã học

1. Giáo viên chia học viên thành các nhóm nhỏ, phát cho học viên bản Kế hoạch Kinh doanh mẫu. Giáo viên yêu cầu học viên xác ñịnh mối liên quan giữa các bài ñã học và các phần chính của bản kế hoạch kinh doanh mẫu.

2. Các nhóm trình bày về các mối liên quan ñã phát hiện ñược.

3. Giáo viên chiếu HÌNH CHIẾU 1.

4. Giáo viên lưu ý về các phần chính của bản kế hoạch kinh doanh bao gồm:

- Ý tưởng Kinh doanh và thị trường

- Các Chiến lược Marketing (Sản phẩm, Giá cả, Địa ñiểm, Xúc tiến)

- Hình thức pháp lý

- Vốn khởi sự và nguồn vốn khởi sự

- Bộ máy tổ chức quản lí và nhân công

- Hoạt ñộng Kinh doanh và Chi phí

- Kế hoạch lưu chuyển tiền mặt

- Lợi nhuận biên

- Bảng cân ñối kế toán

Và những vấn ñề cần lưu ý khi thu thập và phân tích dữ liệu trong quá trình xây dựng kế hoạch kinh doanh gồm:

- Thu thập số liệu

- Khảo sát thị trường

- Đánh giá thị trường

- Ước lượng chi phí khởi sự

- Đánh giá tính khả thi của kế hoạch kinh doanh

Kết luận:

• Trong chương trình Giáo dục Kinh doanh, học viên ñã làm quen với tất cả các bài liên quan tới:

- Tạo ý tưởng kinh doanh như thế nào?

- Tổ chức một doanh nghiệp như thế nào?

- Vận hành một doanh nghiệp như thế nào?

• Học viên cần sử dụng linh hoạt các kiến thức học ñược ñể tự lập cho mình một bản kế hoạch kinh doanh.

Hoạt ñộng 2: Thực hành ñiền một số thông tin của bản kế hoạch kinh doanh theo mẫu

1. Giáo viên giải thích với học viên rằng Mẫu kế hoạch kinh doanh này chỉ là khung ñể hướng dẫn xây dựng kế hoạch kinh doanh, học viên cần chỉnh sửa theo nhu cầu cho ý tưởng kinh doanh và bản kế hoạch kinh doanh của mình.

2. Giáo viên phát cho học viên những mẫu kế hoạch kinh doanh khác thu thập ñược từ ngân hàng ñịa phương, các tổ chức cấp vốn vay cho doanh nghiệp nhỏ và rất nhỏ.

3. Giáo viên chia học viên thành 4-5 nhóm, mỗi nhóm sẽ là những sáng lập viên của một doanh nghiệp, học viên có thể tự lập nhóm với nhau theo sở thích, nguyện vọng. Giáo viên ñể cho học viên thảo luận và ñiền thử một số phần của bản kế hoạch kinh doanh trong khoảng 120 phút. Giáo viên ñi quan sát các nhóm làm việc và trả lời những câu hỏi của học viên nếu có.

4. Giáo viên yêu cầu các nhóm báo cáo những phần ñã hoàn thành và giao nhiệm vụ cho các nhóm tiếp tục thu thập thông tin và hoàn thiện dự thảo kế hoạch kinh doanh cho doanh nghiệp của họ.

5. Sau 5 ngày, giáo viên tiến hành hội thảo cùng các học viên về những khó khăn gặp phải trong quá trình xây dựng kế hoạch kinh doanh, trao ñổi và chia sẻ kinh nghiệm về xây dựng kế hoạch kinh doanh giữa các nhóm.

6. Giáo viên có thể chấm ñiểm thi ñua giữa các nhóm và có phần thưởng cho những nhóm hoàn thành công việc sớm nhất và có chất lượng nhất.

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng kế hoạch kinh doanh như thế nào?

V. Kết luận chung

• Xây dựng kế hoạch kinh doanh ñòi hỏi công sức và sự cẩn thận trong thu thập số liệu và nghiên cứu thị trường.

• Kế hoạch kinh doanh tốt sẽ hạn chế thất bại khi khởi sự kinh doanh.

• Để xây dựng kế hoạch kinh doanh, học viên phải áp dụng kiến thức ñã thu thập ñược trong quá trình tham gia học Giáo dục Kinh doanh nhằm thu thập và xử lý thông tin liên quan tới ý tưởng kinh doanh của mình. Kế hoạch kinh doanh sẽ cho phép họ bố cục thông tin này theo dạng có cấu trúc.

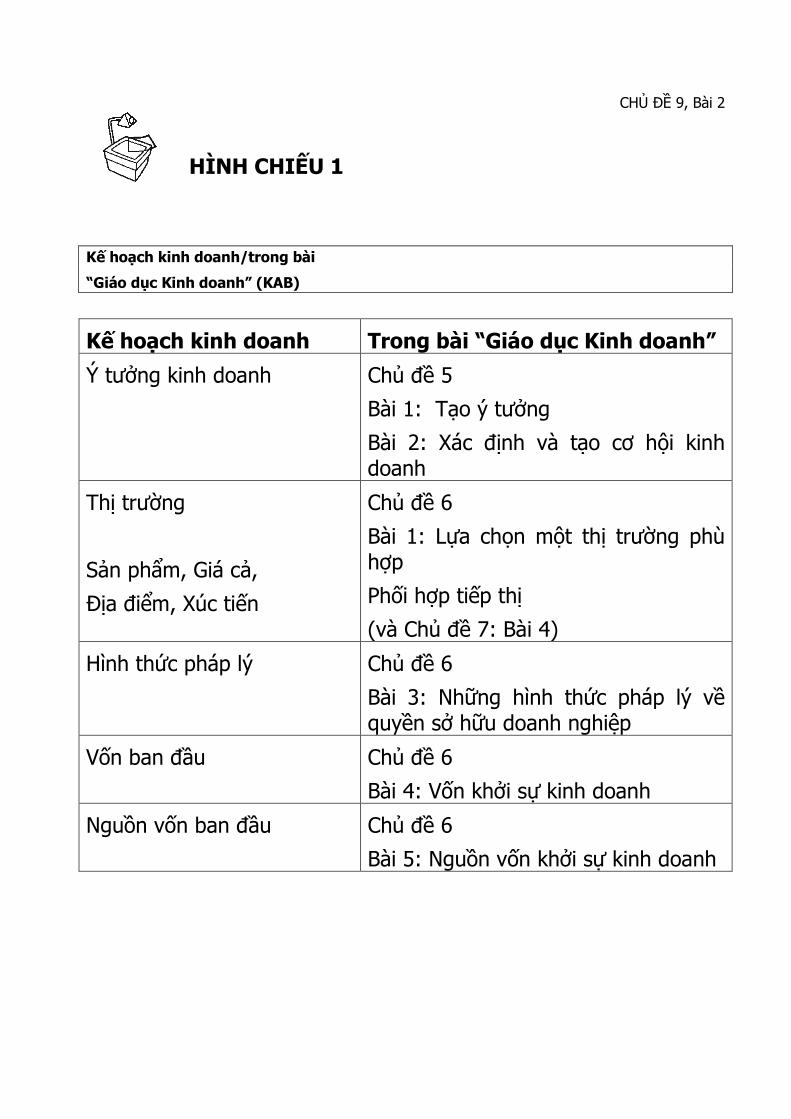

CHỦ ĐỀ 9, Bài 2

HÌNH CHIẾU 1

Kế hoạch kinh doanh/trong bài

“Giáo dục Kinh doanh” (KAB)

Kế hoạch kinh doanh Trong bài “Giáo dục Kinh doanh”

Ý tưởng kinh doanh Chủ ñề 5

Bài 1: Tạo ý tưởng

Bài 2: Xác ñịnh và tạo cơ hội kinh doanh

Thị trường

Sản phẩm, Giá cả,

Địa ñiểm, Xúc tiến

Chủ ñề 6

Bài 1: Lựa chọn một thị trường phù hợp

Phối hợp tiếp thị

(và Chủ ñề 7: Bài 4)

Hình thức pháp lý Chủ ñề 6

Bài 3: Những hình thức pháp lý về quyền sở hữu doanh nghiệp

Vốn ban ñầu Chủ ñề 6

Bài 4: Vốn khởi sự kinh doanh

Nguồn vốn ban ñầu Chủ ñề 6

Bài 5: Nguồn vốn khởi sự kinh doanh

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng kế hoạch kinh doanh như thế nào?

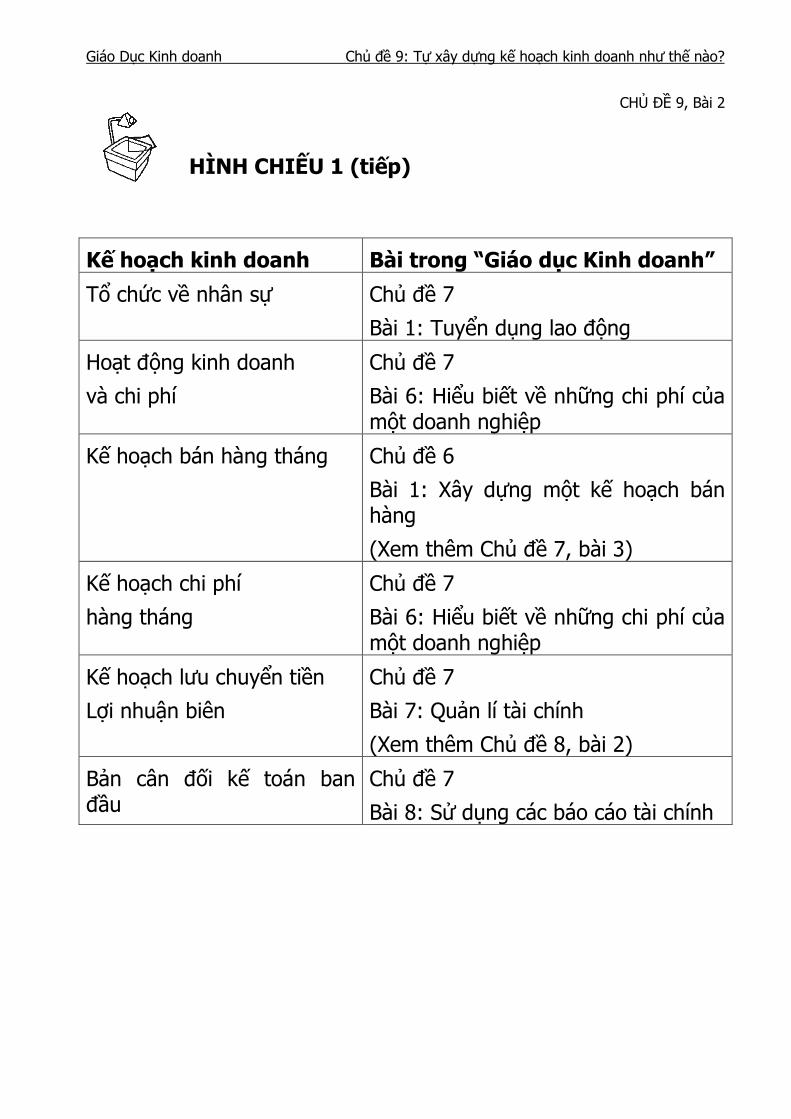

CHỦ ĐỀ 9, Bài 2

HÌNH CHIẾU 1 (tiếp)

Kế hoạch kinh doanh Bài trong “Giáo dục Kinh doanh”

Tổ chức về nhân sự Chủ ñề 7

Bài 1: Tuyển dụng lao ñộng

Hoạt ñộng kinh doanh

và chi phí

Chủ ñề 7

Bài 6: Hiểu biết về những chi phí của một doanh nghiệp

Kế hoạch bán hàng tháng Chủ ñề 6

Bài 1: Xây dựng một kế hoạch bán hàng

(Xem thêm Chủ ñề 7, bài 3)

Kế hoạch chi phí

hàng tháng

Chủ ñề 7

Bài 6: Hiểu biết về những chi phí của một doanh nghiệp

Kế hoạch lưu chuyển tiền

Lợi nhuận biên

Chủ ñề 7

Bài 7: Quản lí tài chính

(Xem thêm Chủ ñề 8, bài 2)

Bản cân ñối kế toán ban ñầu

Chủ ñề 7

Bài 8: Sử dụng các báo cáo tài chính

Giáo Dục về Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

15

CHỦ ĐỀ 9, Bài 1 và 2

TÀI LIỆU PHÁT TAY 1

Việc xây dựng kế hoạch kinh doanh là một quá trình phải ñược thực hiện rất cẩn thận. Việc thu thập số liệu cần ñược tiến hành nghiêm túc.

Học viên thiếu kinh nghiệm cần có sự hướng dẫn chi tiết của giáo viên, thông qua các bài kiểm tra thực tế trong từng giai ñoạn của việc xây dựng kế hoạch kinh doanh. Việc ñưa các kết quả nghiên cứu của học viên cho bạn bè xem và phân tích sẽ giúp phát hiện các ñiểm yếu trong phương pháp nghiên cứu hoặc diễn giải.

Phần quan trọng nhất của kế hoạch kinh doanh là khảo sát thị trường. Kết quả khảo sát sẽ chỉ ra liệu ý tưởng kinh doanh có thể biến thành cơ hội kinh doanh ñược hay không?

Nhưng ngoài ra, khảo sát thị trường cũng sẽ chỉ ra có các ñối thủ cạnh tranh hay không, liệu có chỗ cho doanh nghiệp mới hay không và thị phần sẽ là bao nhiêu?

Các phát hiện của khảo sát thị trường là cơ sở cho việc kinh doanh dự kiến. Nếu việc ñánh giá thị trường ñược tiến hành quá lạc quan, doanh nghiệp sẽ không ñạt ñược mức bán hàng hay dịch vụ ñã ñề ra về số lượng hoặc giá cả và doanh nghiệp sẽ thất bại.

Nếu việc ñánh giá là quá bi quan thì thu nhập dự kiến của doanh nghiệp có thể trở thành quá thấp ñối với mức ñộ ñược coi là có sự khởi ñầu thành công.

Việc ước tính thực tế và cẩn thận về thị trường của doanh nghiệp dự kiến sẽ giảm nguy cơ thất bại.

Một thành phần quan trọng khác của bản kế hoạch kinh doanh là yếu tố chi phí. Ước lượng thấp chi phí khởi sự và chi phí hoạt ñộng có thể cho một biên lợi nhuận khả quan trên giấy. Nhưng khi doanh nghiệp ñã bắt ñầu ñi vào hoạt ñộng thì có thể mới thấy ñược là nguồn thu không ñủ trang trải chi phí.

Việc ước tính yếu tố chi phí một cách thực tế là ñiều hết sức cần thiết và bên cạnh ñó, nên tính trước một tỷ lệ phần trăm nhất ñịnh các chi phí không lường trước.

Sau khi hoàn thành việc xây dựng bản kế hoạch kinh doanh, bạn sẽ thấy liệu ý tưởng kinh doanh có tính hiện thực hay không.

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

16

MẪU KẾ HOẠCH KINH DOANH

Người thực hiện: ____________________

Ngày thực hiện: ____________________

Giáo Dục về Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

17

Nội dung

Tóm tắt

Ý tưởng kinh doanh và thị trường

Kế hoạch tiếp thị: Sản phẩm

Kế hoạch tiếp thị: Giá cả

Kế hoạch tiếp thị: Địa ñiểm

Kế hoạch tiếp thị: Xúc tiến bán hàng

Hình thức pháp lý

Số vốn khởi sự doanh nghiệp

Nguồn huy ñộng vốn khởi sự doanh nghiệp

Tổ chức và nhân sự

Hoạt ñộng và chi phí kinh doanh

Kế hoạch lưu chuyển tiền mặt

Lợi nhuận biên

Bảng cân ñối ban ñầu

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

18

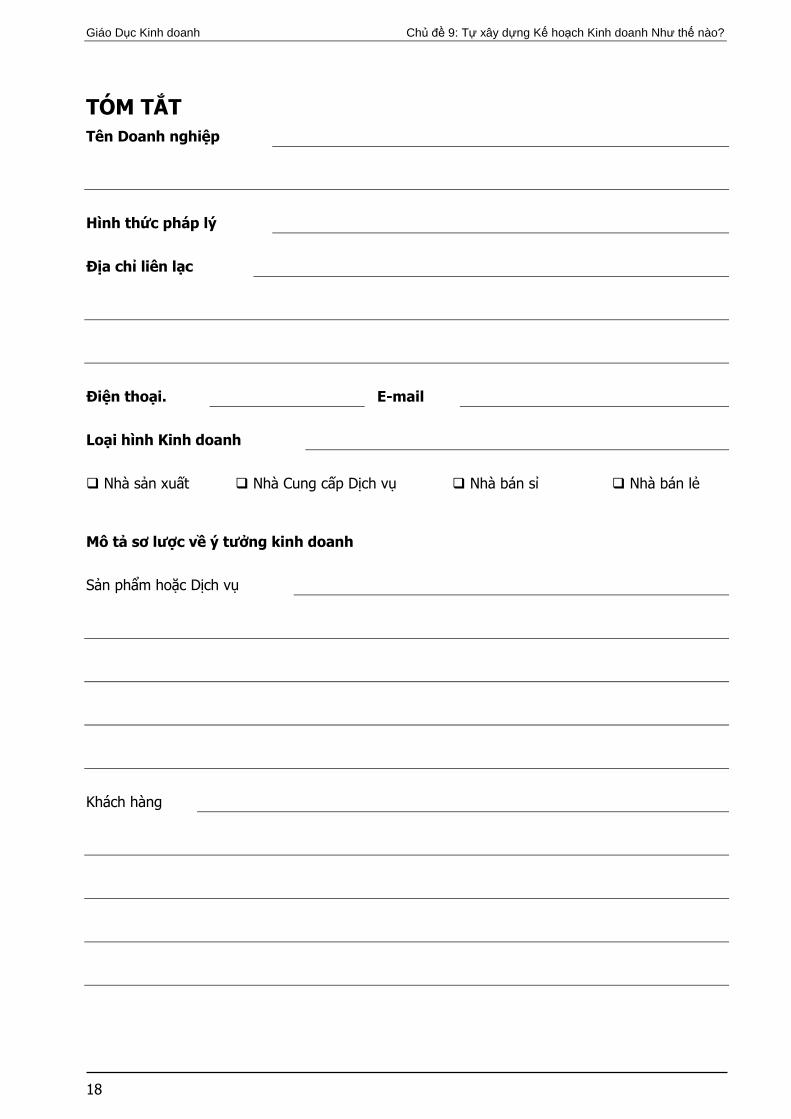

TÓM TẮT Tên Doanh nghiệp

Hình thức pháp lý

Địa chỉ liên lạc

Điện thoại. E-mail

Loại hình Kinh doanh

� Nhà sản xuất � Nhà Cung cấp Dịch vụ � Nhà bán sỉ � Nhà bán lẻ

Mô tả sơ lược về ý tưởng kinh doanh

Sản phẩm hoặc Dịch vụ

Khách hàng

Giáo Dục về Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

19

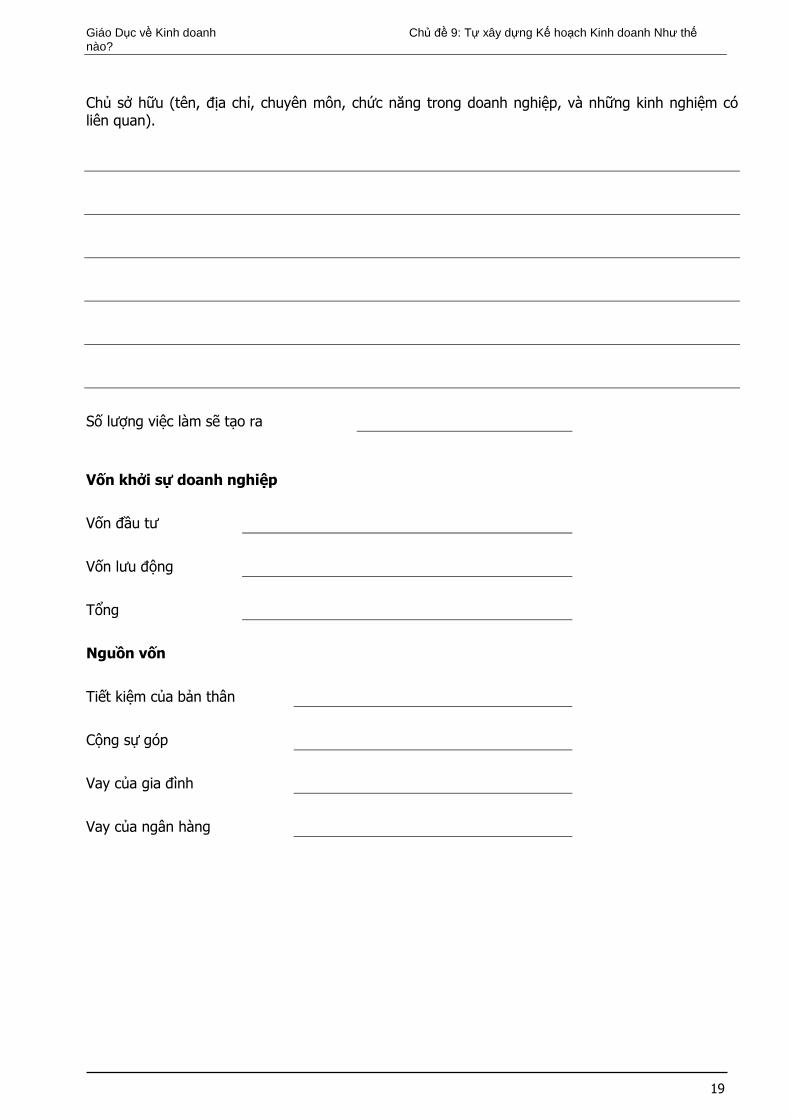

Chủ sở hữu (tên, ñịa chỉ, chuyên môn, chức năng trong doanh nghiệp, và những kinh nghiệm có liên quan).

Số lượng việc làm sẽ tạo ra

Vốn khởi sự doanh nghiệp

Vốn ñầu tư

Vốn lưu ñộng

Tổng

Nguồn vốn

Tiết kiệm của bản thân

Cộng sự góp

Vay của gia ñình

Vay của ngân hàng

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

20

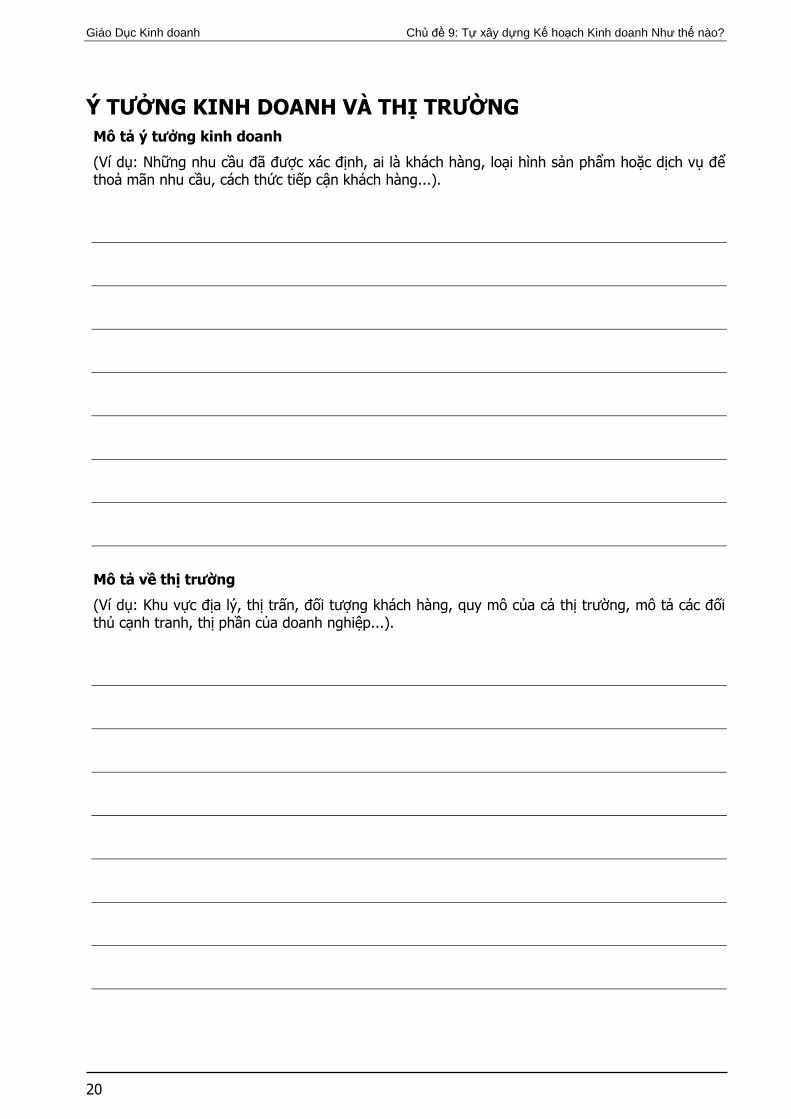

Ý TƯỞNG KINH DOANH VÀ THỊ TRƯỜNG Mô tả ý tưởng kinh doanh

(Ví dụ: Những nhu cầu ñã ñược xác ñịnh, ai là khách hàng, loại hình sản phẩm hoặc dịch vụ ñể thoả mãn nhu cầu, cách thức tiếp cận khách hàng...).

Mô tả về thị trường

(Ví dụ: Khu vực ñịa lý, thị trấn, ñối tượng khách hàng, quy mô của cả thị trường, mô tả các ñối thủ cạnh tranh, thị phần của doanh nghiệp...).

Giáo Dục về Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

21

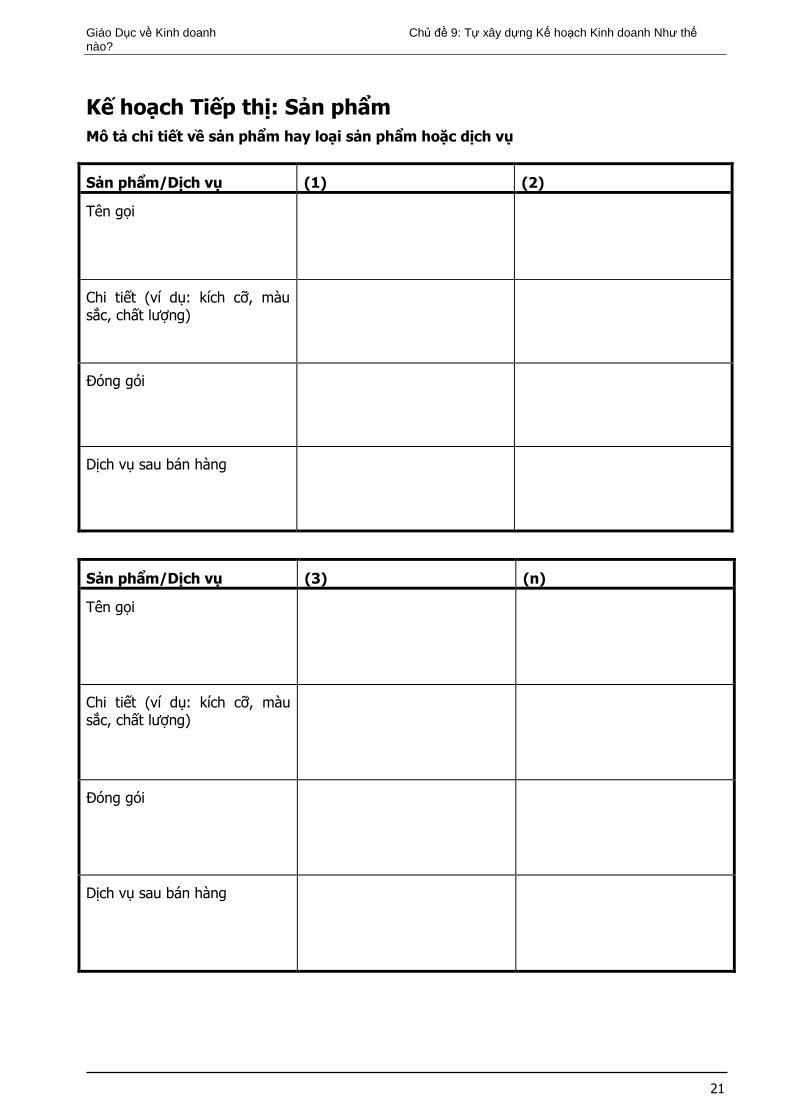

Kế hoạch Tiếp thị: Sản phẩm Mô tả chi tiết về sản phẩm hay loại sản phẩm hoặc dịch vụ

Sản phẩm/Dịch vụ (1) (2)

Tên gọi

Chi tiết (ví dụ: kích cỡ, màu sắc, chất lượng)

Đóng gói

Dịch vụ sau bán hàng

Sản phẩm/Dịch vụ (3) (n)

Tên gọi

Chi tiết (ví dụ: kích cỡ, màu sắc, chất lượng)

Đóng gói

Dịch vụ sau bán hàng

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

22

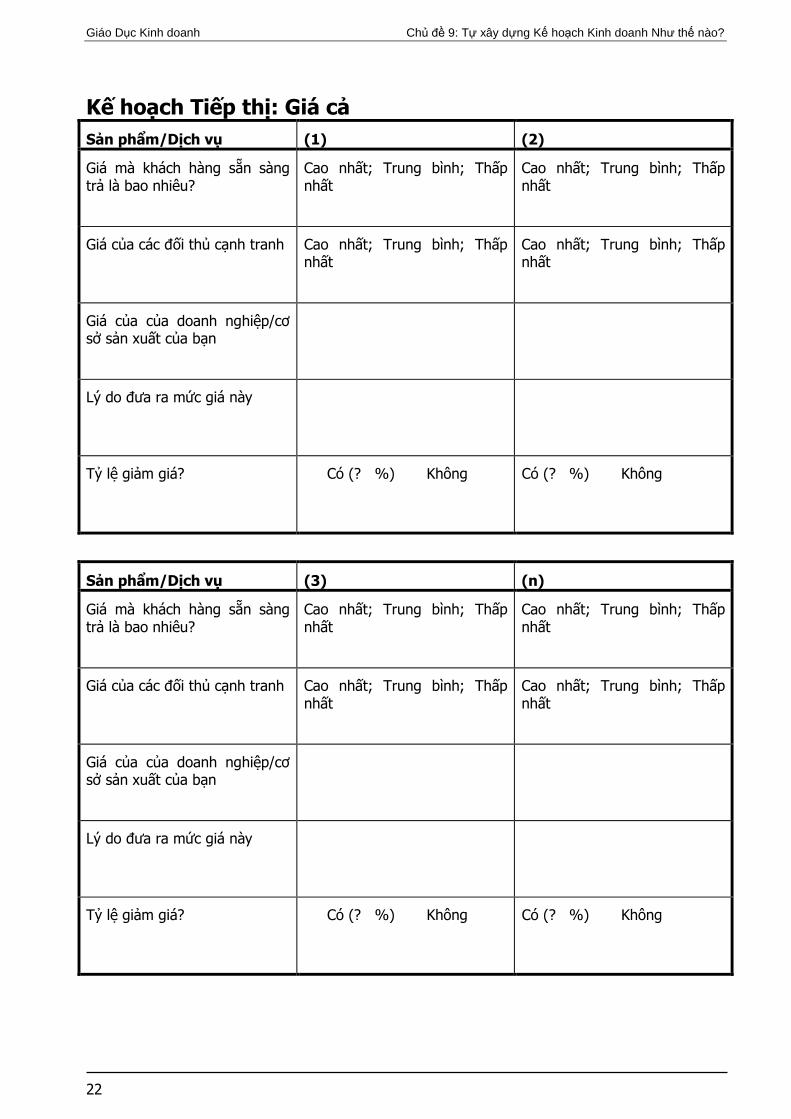

Kế hoạch Tiếp thị: Giá cả Sản phẩm/Dịch vụ (1) (2)

Giá mà khách hàng sẵn sàng trả là bao nhiêu?

Cao nhất; Trung bình; Thấp nhất

Cao nhất; Trung bình; Thấp nhất

Giá của các ñối thủ cạnh tranh Cao nhất; Trung bình; Thấp nhất

Cao nhất; Trung bình; Thấp nhất

Giá của của doanh nghiệp/cơ sở sản xuất của bạn

Lý do ñưa ra mức giá này

Tỷ lệ giảm giá? Có (? %) Không Có (? %) Không

Sản phẩm/Dịch vụ (3) (n)

Giá mà khách hàng sẵn sàng trả là bao nhiêu?

Cao nhất; Trung bình; Thấp nhất

Cao nhất; Trung bình; Thấp nhất

Giá của các ñối thủ cạnh tranh Cao nhất; Trung bình; Thấp nhất

Cao nhất; Trung bình; Thấp nhất

Giá của của doanh nghiệp/cơ sở sản xuất của bạn

Lý do ñưa ra mức giá này

Tỷ lệ giảm giá? Có (? %) Không Có (? %) Không

Giáo Dục về Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

23

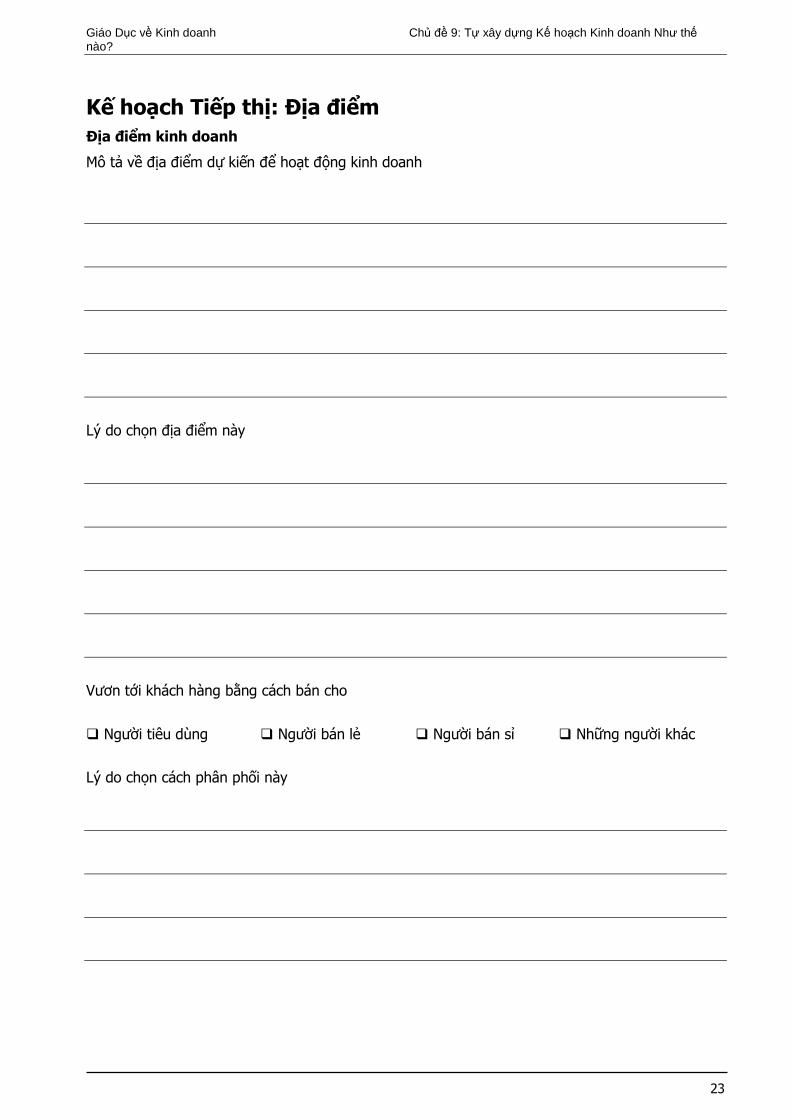

Kế hoạch Tiếp thị: Địa ñiểm Địa ñiểm kinh doanh

Mô tả về ñịa ñiểm dự kiến ñể hoạt ñộng kinh doanh

Lý do chọn ñịa ñiểm này

Vươn tới khách hàng bằng cách bán cho

� Người tiêu dùng � Người bán lẻ � Người bán sỉ � Những người khác

Lý do chọn cách phân phối này

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

24

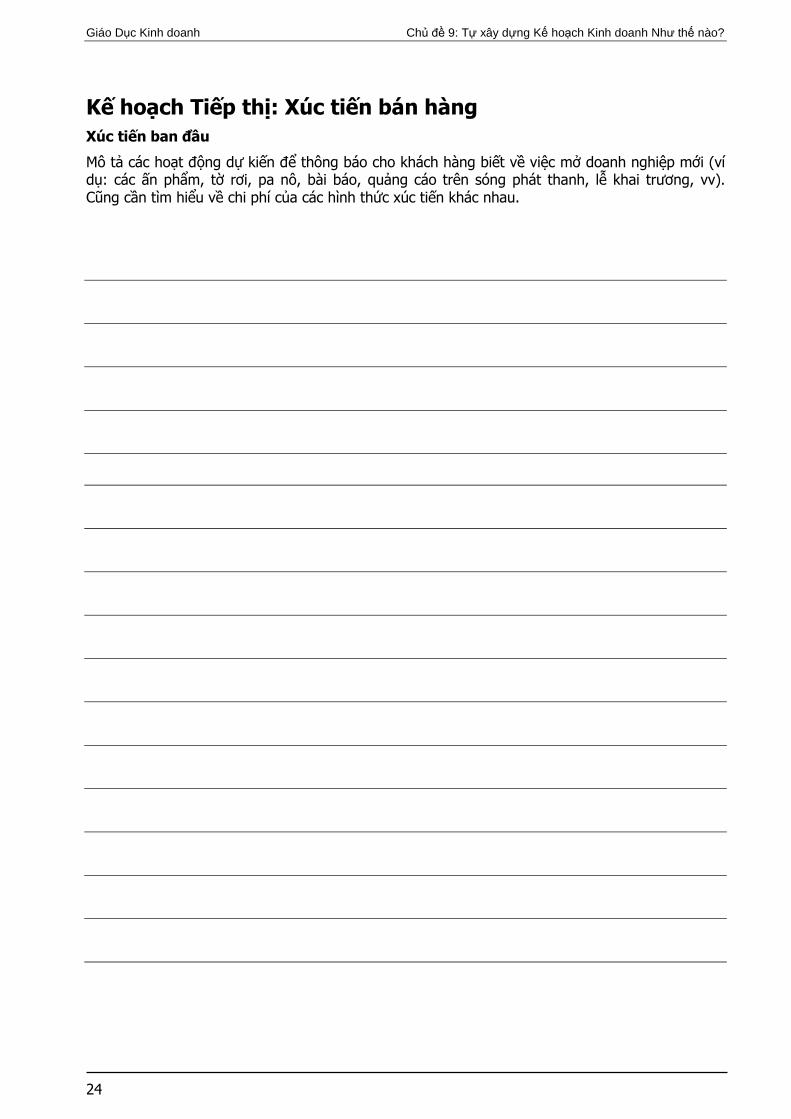

Kế hoạch Tiếp thị: Xúc tiến bán hàng Xúc tiến ban ñầu

Mô tả các hoạt ñộng dự kiến ñể thông báo cho khách hàng biết về việc mở doanh nghiệp mới (ví dụ: các ấn phẩm, tờ rơi, pa nô, bài báo, quảng cáo trên sóng phát thanh, lễ khai trương, vv). Cũng cần tìm hiểu về chi phí của các hình thức xúc tiến khác nhau.

Giáo Dục về Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

25

Hình thức Pháp lý Hình thức pháp lý của doanh nghiệp là:

Lý do chọn hình thức pháp lý này?

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

26

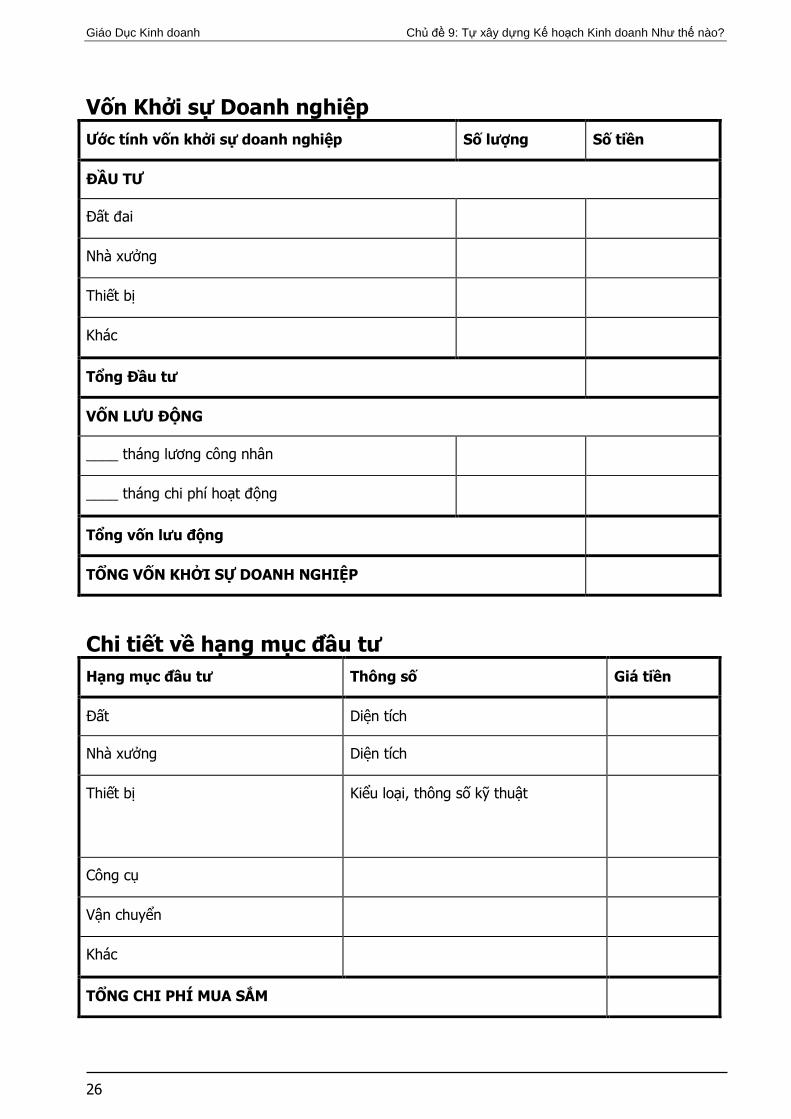

Vốn Khởi sự Doanh nghiệp Ước tính vốn khởi sự doanh nghiệp Số lượng Số tiền

ĐẦU TƯ

Đất ñai

Nhà xưởng

Thiết bị

Khác

Tổng Đầu tư

VỐN LƯU ĐỘNG

____ tháng lương công nhân

____ tháng chi phí hoạt ñộng

Tổng vốn lưu ñộng

TỔNG VỐN KHỞI SỰ DOANH NGHIỆP

Chi tiết về hạng mục ñầu tư Hạng mục ñầu tư Thông số Giá tiền

Đất Diện tích

Nhà xưởng Diện tích

Thiết bị Kiểu loại, thông số kỹ thuật

Công cụ

Vận chuyển

Khác

TỔNG CHI PHÍ MUA SẮM

Giáo Dục về Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

27

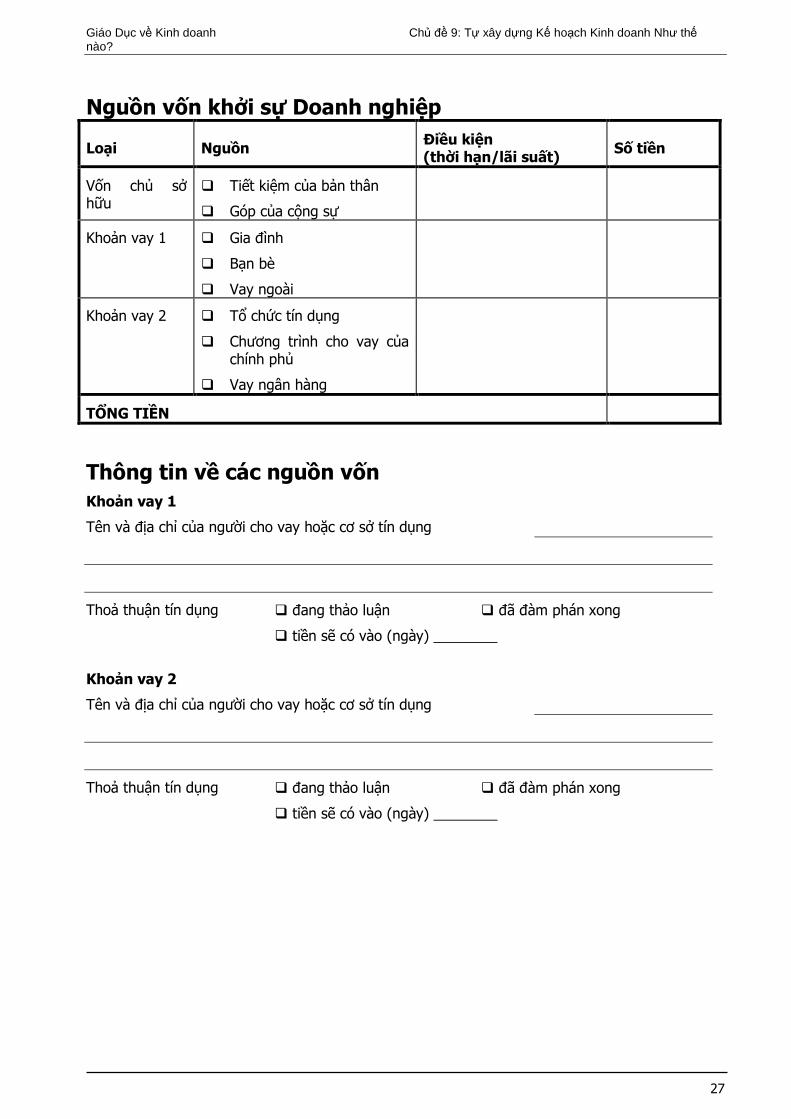

Nguồn vốn khởi sự Doanh nghiệp

Loại Nguồn Điều kiện (thời hạn/lãi suất) Số tiền

Vốn chủ sở hữu

� Tiết kiệm của bản thân

� Góp của cộng sự

Khoản vay 1 � Gia ñình

� Bạn bè

� Vay ngoài

Khoản vay 2 � Tổ chức tín dụng

� Chương trình cho vay của chính phủ

� Vay ngân hàng

TỔNG TIỀN

Thông tin về các nguồn vốn Khoản vay 1

Tên và ñịa chỉ của người cho vay hoặc cơ sở tín dụng

Thoả thuận tín dụng � ñang thảo luận � ñã ñàm phán xong

� tiền sẽ có vào (ngày) ________

Khoản vay 2

Tên và ñịa chỉ của người cho vay hoặc cơ sở tín dụng

Thoả thuận tín dụng � ñang thảo luận � ñã ñàm phán xong

� tiền sẽ có vào (ngày) ________

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

28

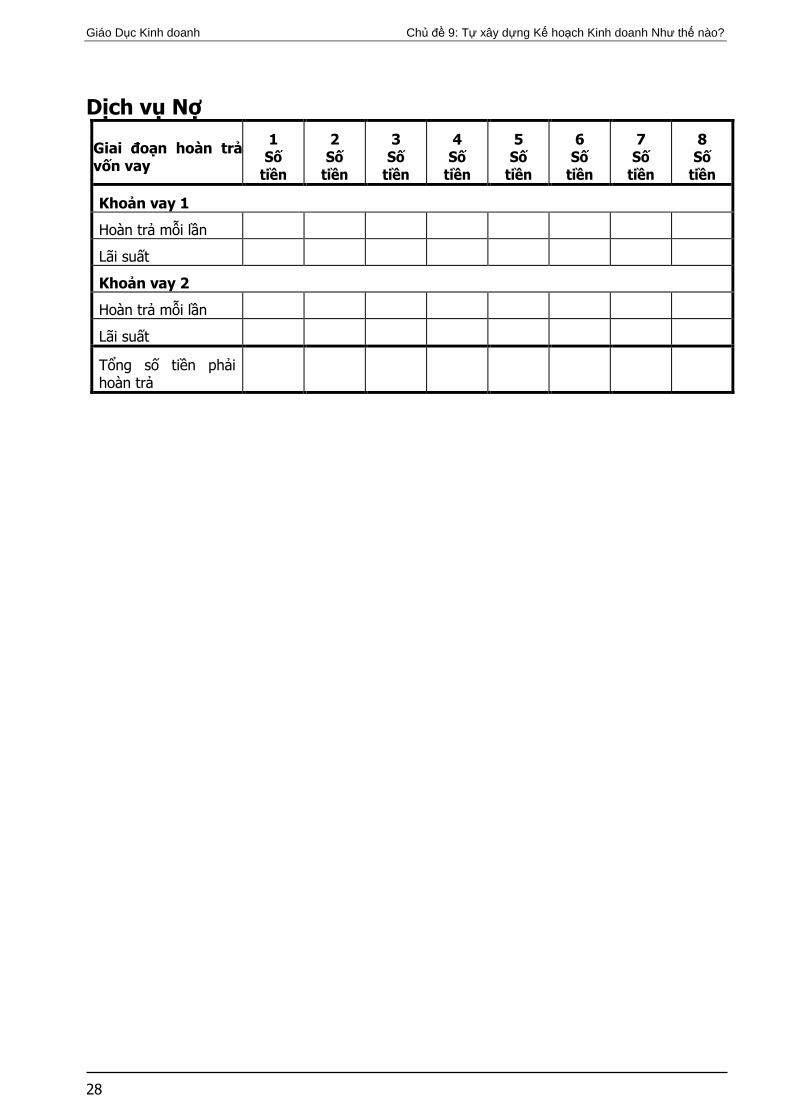

Dịch vụ Nợ

Giai ñoạn hoàn trả vốn vay

1 Số

tiền

2 Số

tiền

3 Số

tiền

4 Số

tiền

5 Số

tiền

6 Số

tiền

7 Số

tiền

8 Số

tiền

Khoản vay 1

Hoàn trả mỗi lần

Lãi suất

Khoản vay 2

Hoàn trả mỗi lần

Lãi suất

Tổng số tiền phải hoàn trả

Giáo Dục về Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

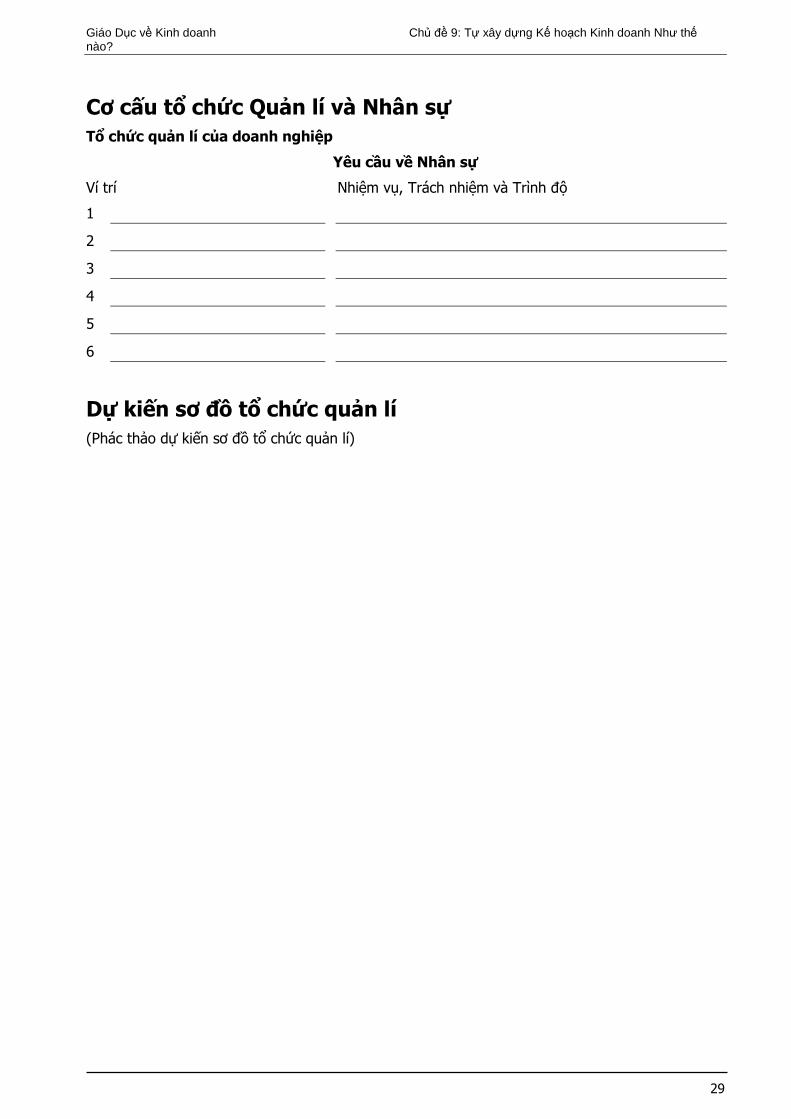

29

Cơ cấu tổ chức Quản lí và Nhân sự Tổ chức quản lí của doanh nghiệp

Yêu cầu về Nhân sự

Ví trí Nhiệm vụ, Trách nhiệm và Trình ñộ

1

2

3

4

5

6

Dự kiến sơ ñồ tổ chức quản lí (Phác thảo dự kiến sơ ñồ tổ chức quản lí)

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

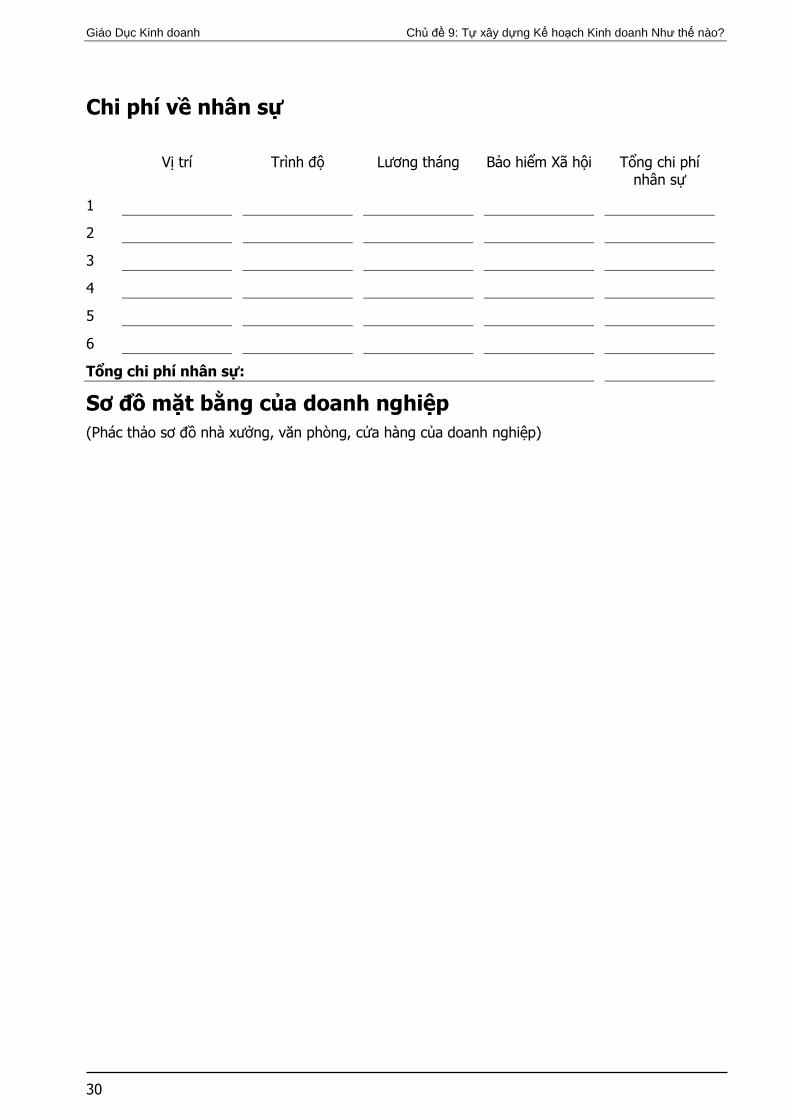

30

Chi phí về nhân sự

Vị trí Trình ñộ Lương tháng Bảo hiểm Xã hội Tổng chi phí nhân sự

1

2

3

4

5

6

Tổng chi phí nhân sự:

Sơ ñồ mặt bằng của doanh nghiệp (Phác thảo sơ ñồ nhà xưởng, văn phòng, cửa hàng của doanh nghiệp)

Giáo Dục về Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

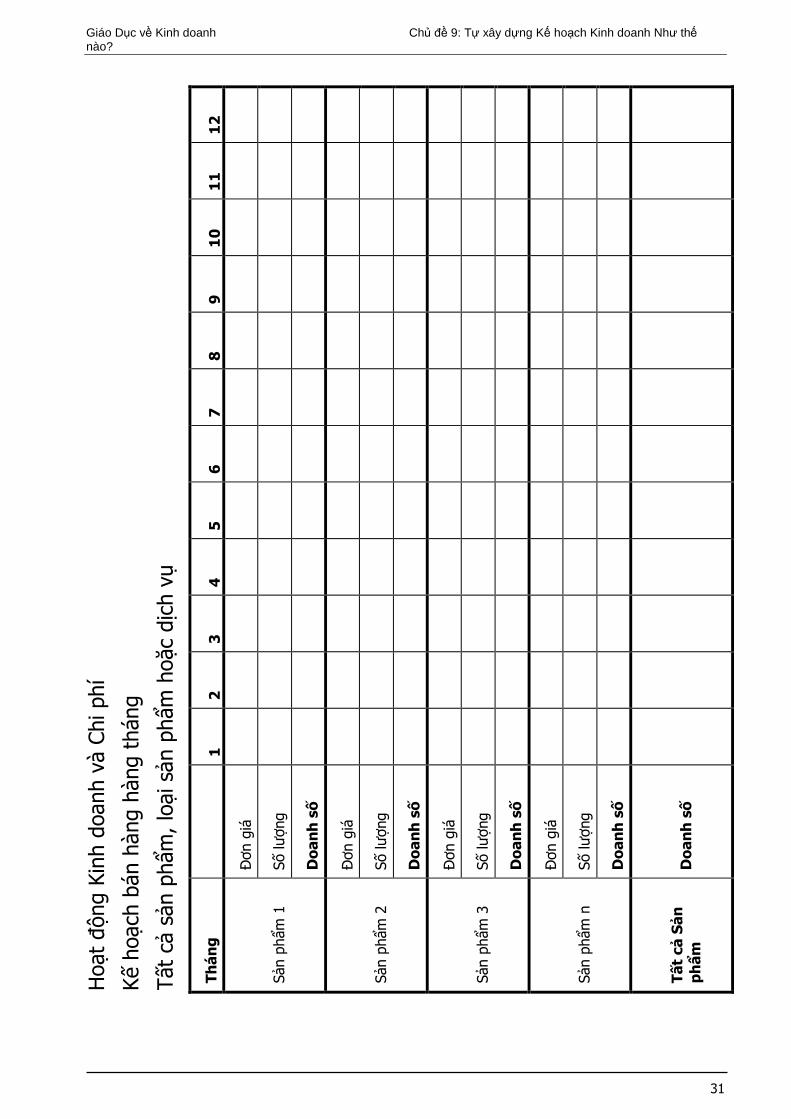

31

Hoạ

t ñộ

ng K

inh

doan

h và

Chi

phí

Kế h

oạch

bán

hàn

g hà

ng t

háng

Tất

cả s

ản p

hẩm

, lo

ại s

ản p

hẩm

hoặ

c dị

ch v

ụ

12

11

10

9

8

7

6

5

4

3

2

1

Đơn

giá

Số lư

ợng

Do

anh

số

Đơn

giá

Số lư

ợng

Do

anh

số

Đơn

giá

Số lư

ợng

Do

anh

số

Đơn

giá

Số lư

ợng

Do

anh

số

Do

anh

số

Th

áng

Sản

phẩm

1

Sản

phẩm

2

Sản

phẩm

3

Sản

phẩm

n

Tất

cả

Sản

p

hẩm

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

32

Kế h

oạch

Chi

phí

Hoạ

t ñộ

ng h

àng

thán

g

Lập

kế h

oạch

dựa

trên

kế

hoạc

h bá

n hà

ng h

àng

thán

g

12

11

10

9

8

7

6

5

4

3

2

1

Số lư

ợng

Mọi

chi

phí

Số lư

ợng

Mọi

chi

phí

Số lư

ợng

Mọi

chi

phí

Số lư

ợng

Mọi

chi

phí

Tổ

ng

ch

i ph

í

Tổng

chi

phí

Tổng

chi

phí

Tổ

ng

ch

i ph

í

Lãi s

uất

Khấu

hao

Tổ

ng

ch

i ph

í

Th

áng

Sản

phẩm

1

Ngu

yên

liệu

Sản

phẩm

2

Ngu

yên

liệu

Sản

phẩm

3

Ngu

yên

liệu

Sản

phẩm

n

Ngu

yên

liệu

Ng

uyê

n li

ệu

+ N

hân

sự

+ K

hác

= H

oạt

ñộ

ng

+ C

hi p

hí v

ốn

=

Giáo Dục về Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

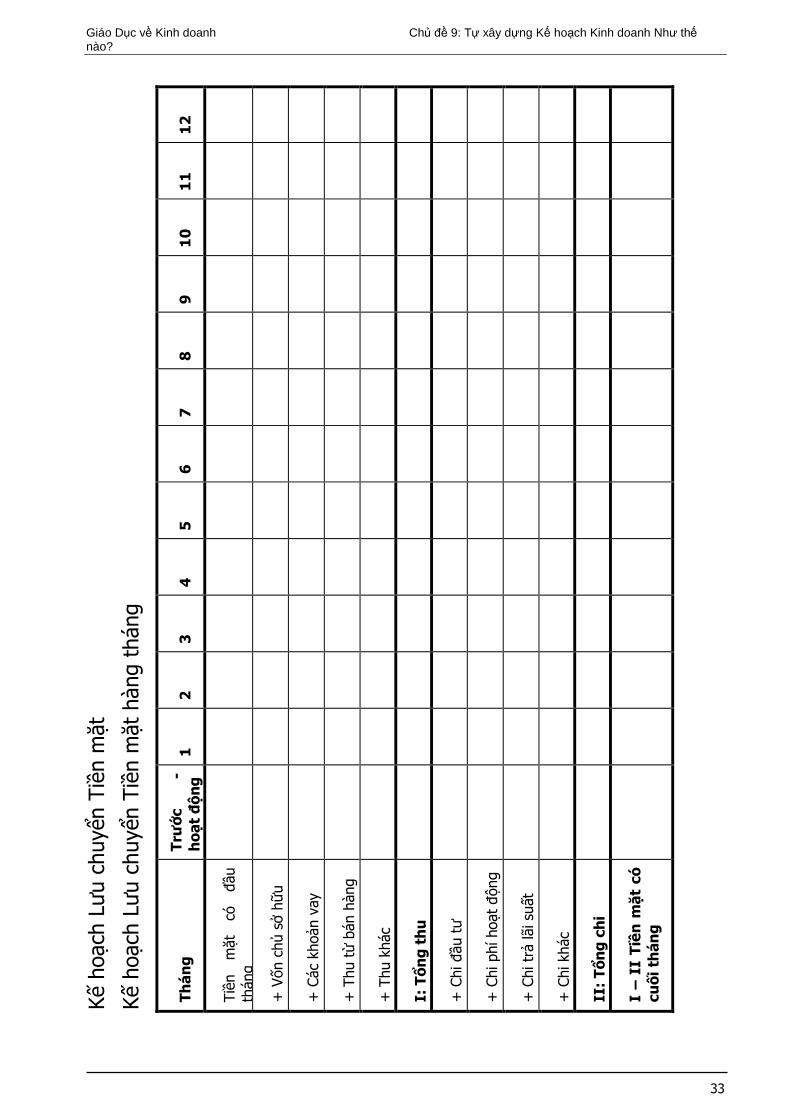

33

Kế h

oạch

Lưu

chuy

ển T

iền

mặt

Kế h

oạch

Lưu

chuy

ển T

iền

mặt

hàn

g th

áng

12

11

10

9

8

7

6

5

4

3

2

1

Trư

ớc

- h

oạt

ñộ

ng

Th

áng

Tiền

m

ặt

có

ñầu

thán

g

+ V

ốn c

hủ s

ở hữ

u

+ C

ác k

hoản

vay

+ T

hu t

ừ b

án h

àng

+ T

hu k

hác

I: T

ổn

g t

hu

+ C

hi ñ

ầu t

ư

+ C

hi p

hí h

oạt

ñộng

+ C

hi t

rả lã

i suấ

t

+ C

hi k

hác

II:

Tổ

ng

ch

i

I –

II

Tiề

n m

ặt c

ó

cuố

i th

áng

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

34

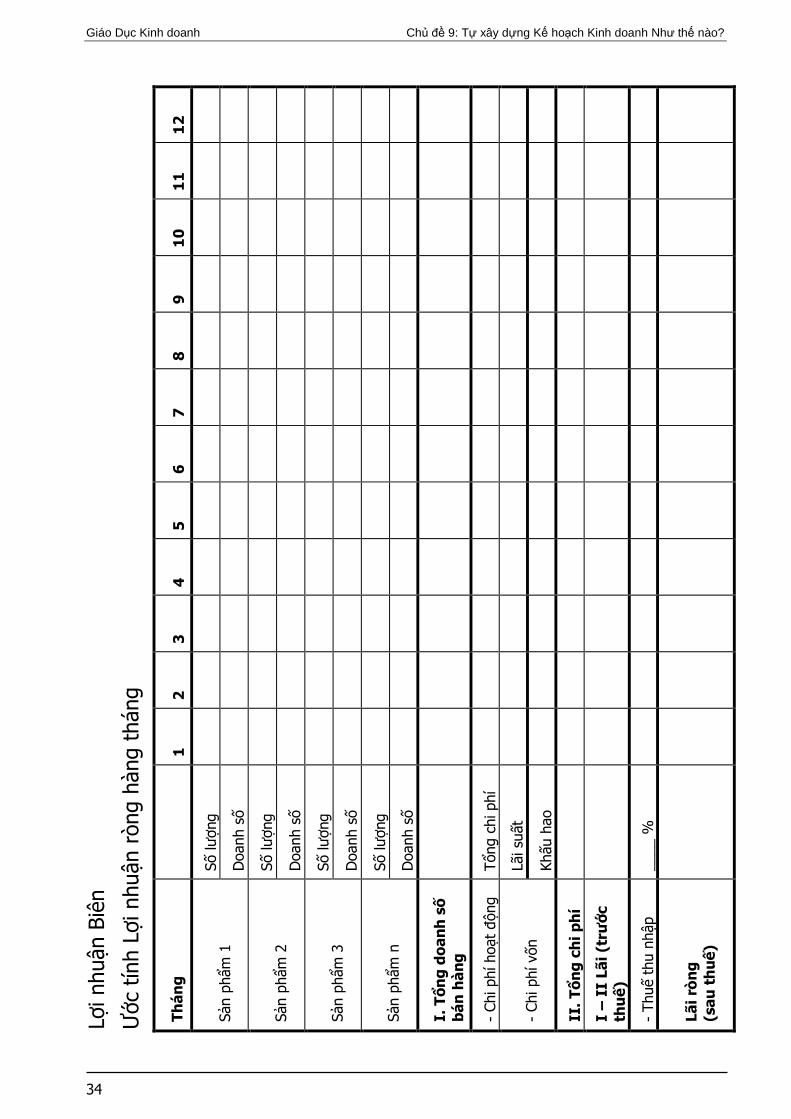

Lợi n

huận

Biê

n

Ước

tín

h Lợ

i nhu

ận r

òng

hàng

thá

ng

12

11

10

9

8

7

6

5

4

3

2

1

Số lư

ợng

Doa

nh s

ố

Số lư

ợng

Doa

nh s

ố

Số lư

ợng

Doa

nh s

ố

Số lư

ợng

Doa

nh s

ố

Tổng

chi

phí

Lãi s

uất

Khấu

hao

____

%

Th

áng

Sản

phẩm

1

Sản

phẩm

2

Sản

phẩm

3

Sản

phẩm

n

I. T

ổn

g d

oan

h s

ố

bán

hàn

g

- Ch

i phí

hoạ

t ñộ

ng

- Ch

i phí

vốn

II.

Tổ

ng

ch

i ph

í

I –

II

Lãi (

trư

ớc

thu

ế)

- Th

uế t

hu n

hập

Lãi r

òn

g

(sau

th

uế)

Giáo Dục về Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

35

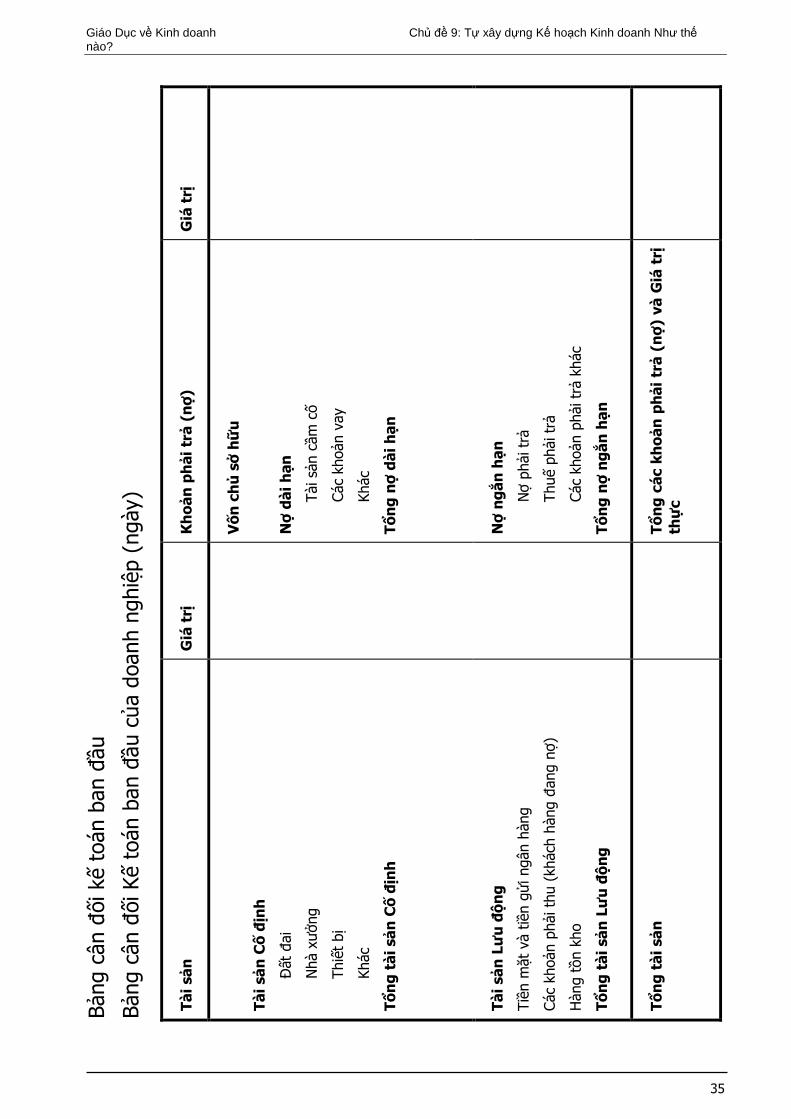

Bảng

cân

ñối

kế

toán

ban

ñầu

Bảng

cân

ñối

Kế

toán

ban

ñầu

của

doa

nh n

ghiệ

p (n

gày)

Giá

trị

Kh

oản

ph

ải t

rả (

nợ

)

Vố

n c

hủ

sở

hữ

u

Nợ

dài

hạn

Tài

sản

cầm

cố

Các

kho

ản v

ay

Khá

c

Tổ

ng

nợ

dài

hạn

Nợ

ng

ắn h

ạn

Nợ

phải

trả

Thu

ế ph

ải t

rả

Các

kho

ản p

hải t

rả k

hác

Tổ

ng

nợ

ng

ắn h

ạn

Tổ

ng

các

kh

oản

ph

ải t

rả (

nợ

) và

Giá

trị

th

ực

Giá

trị

Tài

sản

Tài

sản

Cố

ñịn

h

Đất

ñai

Nhà

xưở

ng

Thi

ết b

ị

Khá

c

Tổ

ng

tài

sản

Cố

ñịn

h

Tài

sản

Lư

u ñ

ộn

g

Tiền

mặt

và

tiền

gửi n

gân

hàng

Các

khoả

n ph

ải t

hu (

khác

h hà

ng ñ

ang

nợ)

Hàn

g tồ

n kh

o

Tổ

ng

tài

sản

Lư

u ñ

ộn

g

Tổ

ng

tài

sản

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

36

BÀI 3: DIỄN GIẢI CÁC PHÁT HIỆN CỦA BẢN KẾ HOẠCH KINH DOANH NHƯ THẾ NÀO? (3 TIẾT)

I. Mục tiêu Sau khi học xong bài này, các học viên sẽ có khả năng:

• Đánh giá các phát hiện và kết quả của bản kế hoạch kinh doanh;

• Có ñược ý tưởng rõ ràng về tính khả thi của ý tưởng kinh doanh.

II. Nội dung bài học 1. Ý nghĩa của việc ñánh giá những phát hiện của bản kế hoạch kinh doanh.

2. Khái niệm về ñiểm hòa vốn và ý nghĩa của việc xác ñịnh ñiểm hòa vốn.

3. Cách phân tích mức ñộ nhạy cảm của kế hoạch kinh doanh.

III. Tài liệu và phương tiện • Máy chiếu

• Giấy khổ to, bút dạ

• TÀI LIỆU PHÁT TAY 1

• HÌNH CHIẾU 1

IV. Gợi ý các hoạt ñộng dạy học

Hoạt ñộng 1: Ý nghĩa của việc ñánh giá những phát hiện của bản kế hoạch kinh doanh

1. Giáo viên yêu cầu học viên ñọc TÀI LIỆU PHÁT TAY 1, giáo viên giải thích về những phương pháp khác nhau ñể ñánh giá những phát hiện của bản kế hoạch kinh doanh.

2. Giáo viên hỏi học viên “việc ñánh giá những phát hiện về vốn ban ñầu, về ñiểm hoà vốn, về doanh thu và chi phí của bản kế hoạch kinh doanh có ý nghĩa như thế nào ñối với chủ doanh nghiệp?”.

3. Giáo viên ghi những câu trả lời của học viên lên bảng, phân tích và kết luận như sau:

Kết luận:

• Việc xây dựng kế hoạch kinh doanh là một công việc khó nhọc, mất thời gian và chỉ ñến cuối quá trình, người khởi sự kinh doanh tiềm năng mới có tất cả các thông tin cho phép ñánh giá tính hiện thực của ý tưởng kinh doanh.

• Thường thì kế hoạch kinh doanh cho thấy số tiền hay lợi ích dự báo không ñủ ñể duy trì doanh nghiệp, hoặc không rõ là có thể vận hành doanh nghiệp một cách an toàn hay không.

• Một ñánh giá ngắn sẽ giúp cho người khởi sự kinh doanh tiềm năng ra quyết ñịnh về việc liệu có nên tiếp tục quá trình khởi sự hay từ bỏ ý tưởng kinh doanh hoặc thay ñổi quy mô của doanh nghiệp dự kiến hay tiến hành các biện pháp khác ñể duy trì doanh nghiệp.

Giáo Dục về Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

37

Hoạt ñộng 2. Khái niệm về ñiểm hòa vốn và ý nghĩa của việc xác ñịnh ñiểm hòa vốn

1. Giáo viên giới thiệu cho học viên HÌNH CHIẾU 1.

2. Giải thích về phép phân tích ñiểm hòa vốn.

3. Giáo viên ñưa ra các ví dụ về doanh thu, chi phí trực tiếp, chi phí gián tiếp và yêu cầu học viên tính toán ñiểm hòa vốn. Ví dụ Doanh nghiệp A mỗi tháng sản xuất ñược 5,000 chiếc ñèn lồng, chi phí trực tiếp làm một chiếc ñèn lồng là 5,000 ñồng, chi phí gián tiếp là 5,000,000 ñồng/tháng. Doanh nghiệp bán ñèn lồng với giá 10,000 ñồng/chiếc. Hỏi doanh nghiệp cần bán ñược bao nhiêu ñèn lồng cho một tháng ñể ñạt ñược ñiểm hoà vốn.

Giáo viên phân tích như sau:

Chi phí trực tiếp sản xuất ñèn lồng cho một tháng là:

5,000 (chiếc) x 5,000 (ñồng) = 25,000,000 ñồng

Chi phí gián tiếp: 5,000,000 ñồng

Tổng chi phí cho một tháng là 25,000,000 + 5,000,000 = 30,000,000 ñồng

Để ñạt ñiểm hoà vốn, doanh nghiệp cần có doanh số (bán ñược số ñèn lồng) là:

30,000,000 (ñồng) : 10,000 (ñồng) = 3,000 (ñèn lồng)

4. Giáo viên phân tích sự dịch chuyển của ñiểm hòa vốn và giải thích ý nghĩa của các phát hiện ñối với kế hoạch kinh doanh.

Kết luận:

• Tại ñiểm hòa vốn, doanh số bán hàng bằng tổng chi phí.

• Việc phân tích ñiểm hoà vốn chỉ ra cho doanh nghiệp thấy cần có doanh số bán hàng là bao nhiêu, hay bao nhiêu hàng hóa sẽ phải bán ñược trước khi việc kinh doanh có lãi.

• Doanh nghiệp ñạt ñược ñiểm hòa vốn càng sớm thì càng tốt.

Hoạt ñộng 3. Cách phân tích mức ñộ nhạy cảm của kế hoạch kinh doanh

1. Giáo viên yêu cầu học viên thử thay ñổi một vài số liệu trong bản kế hoạch kinh doanh của mình trong bảng Bán hàng và chi phí. Giả sử giảm doanh số xuống 10% và tăng chi phí lên 5%. Giáo viên hỏi học viên ñiều gì sẽ diễn ra khi doanh số giảm mà chi phí tăng?

2. Giáo viên giải thích ý nghĩa của phép phân tích mức ñộ nhạy cảm.

3. Giáo viên cho học viên dùng một số liệu khác của các ví dụ ở các bài trước ñể thử áp dụng thực hiện phép phân tích mức ñộ nhạy cảm.

Kết luận:

• Phép phân tích mức ñộ nhạy cảm có tác ñộng ñối với ñầu ra của kế hoạch, khi thay ñổi một hay nhiều giá trị ñầu vào cơ bản có tính không ổn ñịnh.

• Phép phân tích mức ñộ nhạy cảm chỉ ra liệu dự án có mang lại lợi nhuận hay không, nếu giá trị ñầu vào sau khi phân tích cho thấy trên thực tế lại khác với những gì ñược giả ñịnh trong cách tiếp cận một ñáp án khi ñánh giá hiệu quả của kế hoạch.

• Nếu giá cả hay doanh số giảm 10% mà ñã dẫn ñến thiếu tiền thì người khởi sự kinh doanh nên tính lại viêc dự kiến lập doanh nghiệp và tính tới kế hoạch hoàn thiện khả năng sinh lời.

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

38

V. Kết luận chung Thông thường, kế hoạch kinh doanh cho thấy số tiền hay lợi ích dự báo không ñủ ñể duy trì doanh nghiệp, hoặc không rõ là có thể vận hành doanh nghiệp một cách an toàn hay không. Một ñánh giá ngắn sẽ cho người khởi sự kinh doanh tiềm năng ra quyết ñịnh về việc liệu có nên tiếp tục quá trình khởi sự, từ bỏ ý tưởng kinh doanh, thay ñổi quy mô của doanh nghiệp dự kiến hay tiến hành các biện pháp khác ñể duy trì doanh nghiệp.

Giáo Dục về Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

39

CHỦ ĐỀ 9, Bài 3

TÀI LIỆU PHÁT TAY 1

Diễn giải các phát hiện của Kế hoạch kinh doanh thế nào?

Trước khi bắt ñầu một doanh nghiệp người khởi sự kinh doanh tiềm năng cần phải trả lời ñược các câu hỏi sau.

• Doanh nghiệp có thể tạo ra ñủ tiền mặt ñể hoàn trả vốn vay không?

• Doanh nghiệp cần bán ñược bao nhiêu hàng hóa hay dịch vụ ñể trang trải chi phí và bắt ñầu có lãi?

• Điều gì sẽ diễn ra khi doanh thu giảm hoặc chi phí tăng?

Liệu doanh nghiệp có tạo ra ñủ tiền hay không?

Để trả lời câu hỏi ñầu tiên, ta phải biết rằng một người khởi sự kinh doanh cần phải kiếm ñược ñủ tiền ñể nuôi sống chính mình, và nếu có sử dụng tiền vay thì sẽ phải thanh toán vốn vay và lãi suất vốn vay theo ñịnh kỳ ñã cam kết.

Việc xem lại kế hoạch lưu chuyển tiền sẽ cung cấp cho bạn các thông tin về tình hình tiền mặt.

Chi phí hoạt ñộng bao gồm cả chi lương nhân công, và nếu chủ doanh nghiệp làm việc trong doanh nghiệp của chính mình, sẽ cần phải tính cả lương của chủ doanh nghiệp vào hạng mục chi phí. Nhưng nếu lương không ñủ chi tiêu và chủ doanh nghiệp cần lấy tiền từ doanh nghiệp ra ñể chi tiêu, khoản tiền này có thể lấy ra từ phần lãi ròng (nếu có) và số lượng là bao nhiều cần ñược ghi vào mục “Chi khác” trong kế hoạch lưu chuyển tiền.

Doanh nghiệp phải thanh toán thuế thu nhập doanh nghiệp, và thường ñiều này ñược thực hiện vào cuối năm tài chính. Mức thuế ñược tính trong sơ ñồ “Ước tính lợi nhuận ròng tháng”. Khoản này phải ñược ñưa vào kế hoạch lưu chuyển tiền trong mục “Chi khác”.

Hoàn trả vốn vay luôn ñược chia thành các khoản ñịnh kỳ; có thể là hàng tháng hoặc 3 tháng, 6 tháng, 12 tháng một lần. Lãi suất cũng phải thanh toán cùng lúc. Hoàn trả lãi và vốn vay cũng ñược ghi trong kế hoạch lưu chuyển tiền.

Nếu trong cả quá trình, kế hoạch số tiền ở “số dư cuối tháng” luôn là số dương thì doanh nghiệp chứng tỏ hoạt ñộng bình thường.

Doanh nghiệp cần bán ñược bao nhiêu hàng hóa hay dịch vụ ñể trang trải chi phí và bắt ñầu có lãi?

Việc phân tích hoà vốn sẽ trả lời cho câu hỏi này.

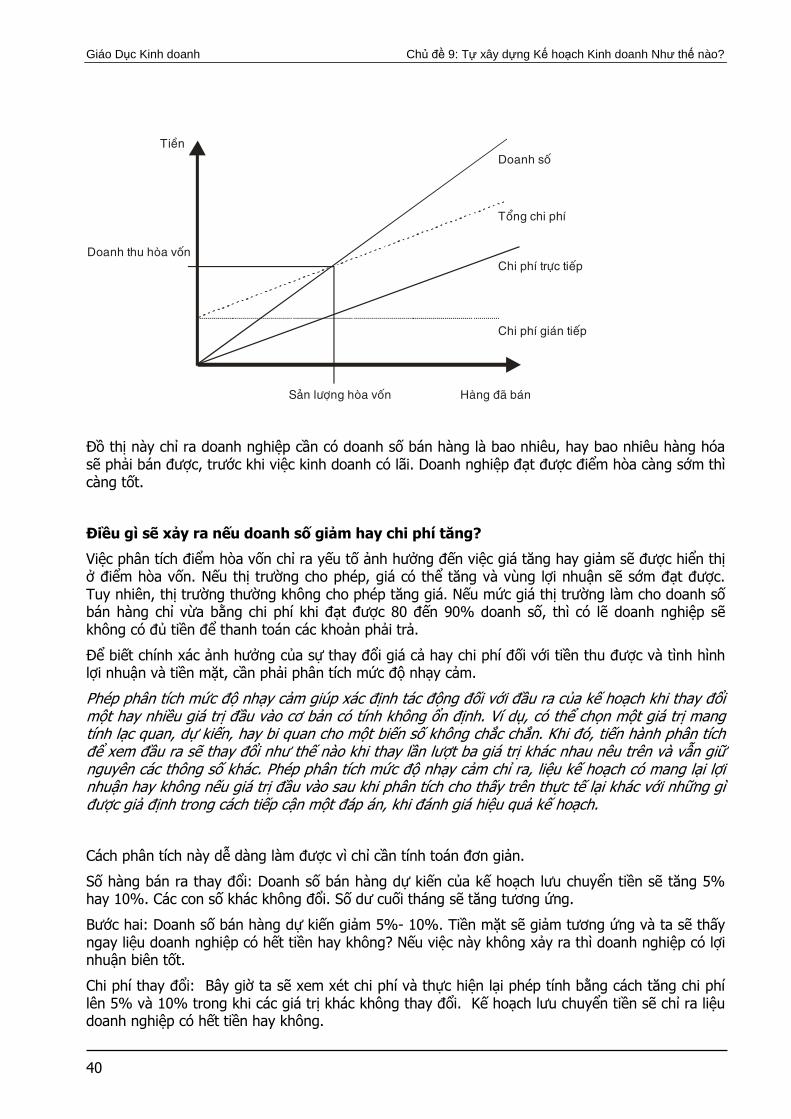

Tại ñiểm hòa vốn, doanh số bán hàng bằng tổng chi phí. Doanh số bán hàng thu từ hàng bán thêm sau ñó sẽ tạo ra lợi nhuận. Để tính ñiểm hòa vốn, ta phải biết tổng chi phí gián tiếp (còn gọi là chi phí cố ñịnh), tổng chi phí trực tiếp (còn gọi là chi phí biến ñổi) hoặc các chi phí trực tiếp và gián tiếp tính trên từng ñơn vị sản phẩm, doanh thu hay giá thành trên từng sản phẩm. Đồ thị sau chỉ ra mối quan hệ giữa doanh số bán hàng, chi phí trực tiếp và gián tiếp.

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

40

Tieàn

Doanh thu hoøa voán

Chi phí giaùn tieáp

Chi phí tröïc tieáp

Toång chi phí

Doanh soá

Saûn löôïng hoøa voán Haøng ñaõ baùn

Đồ thị này chỉ ra doanh nghiệp cần có doanh số bán hàng là bao nhiêu, hay bao nhiêu hàng hóa sẽ phải bán ñược, trước khi việc kinh doanh có lãi. Doanh nghiệp ñạt ñược ñiểm hòa càng sớm thì càng tốt.

Điều gì sẽ xảy ra nếu doanh số giảm hay chi phí tăng?

Việc phân tích ñiểm hòa vốn chỉ ra yếu tố ảnh hưởng ñến việc giá tăng hay giảm sẽ ñược hiển thị ở ñiểm hòa vốn. Nếu thị trường cho phép, giá có thể tăng và vùng lợi nhuận sẽ sớm ñạt ñược. Tuy nhiên, thị trường thường không cho phép tăng giá. Nếu mức giá thị trường làm cho doanh số bán hàng chỉ vừa bằng chi phí khi ñạt ñược 80 ñến 90% doanh số, thì có lẽ doanh nghiệp sẽ không có ñủ tiền ñể thanh toán các khoản phải trả.

Để biết chính xác ảnh hưởng của sự thay ñổi giá cả hay chi phí ñối với tiền thu ñược và tình hình lợi nhuận và tiền mặt, cần phải phân tích mức ñộ nhạy cảm.

Phép phân tích mức ñộ nhạy cảm giúp xác ñịnh tác ñộng ñối với ñầu ra của kế hoạch khi thay ñổi một hay nhiều giá trị ñầu vào cơ bản có tính không ổn ñịnh. Ví dụ, có thể chọn một giá trị mang tính lạc quan, dự kiến, hay bi quan cho một biến số không chắc chắn. Khi ñó, tiến hành phân tích ñể xem ñầu ra sẽ thay ñổi như thế nào khi thay lần lượt ba giá trị khác nhau nêu trên và vẫn giữ nguyên các thông số khác. Phép phân tích mức ñộ nhạy cảm chỉ ra, liệu kế hoạch có mang lại lợi nhuận hay không nếu giá trị ñầu vào sau khi phân tích cho thấy trên thực tế lại khác với những gì ñược giả ñịnh trong cách tiếp cận một ñáp án, khi ñánh giá hiệu quả kế hoạch.

Cách phân tích này dễ dàng làm ñược vì chỉ cần tính toán ñơn giản.

Số hàng bán ra thay ñổi: Doanh số bán hàng dự kiến của kế hoạch lưu chuyển tiền sẽ tăng 5% hay 10%. Các con số khác không ñổi. Số dư cuối tháng sẽ tăng tương ứng.

Bước hai: Doanh số bán hàng dự kiến giảm 5%- 10%. Tiền mặt sẽ giảm tương ứng và ta sẽ thấy ngay liệu doanh nghiệp có hết tiền hay không? Nếu việc này không xảy ra thì doanh nghiệp có lợi nhuận biên tốt.

Chi phí thay ñổi: Bây giờ ta sẽ xem xét chi phí và thực hiện lại phép tính bằng cách tăng chi phí lên 5% và 10% trong khi các giá trị khác không thay ñổi. Kế hoạch lưu chuyển tiền sẽ chỉ ra liệu doanh nghiệp có hết tiền hay không.

Giáo Dục về Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

41

Doanh số bán hàng giảm và chi phí thay ñổi: Tình huống tệ nhất sẽ là giá giảm và chi phí tăng.

Việc tính toán lại kế hoạch lưu chuyển tiền sẽ giúp trả lời câu hỏi khi nào doanh nghiệp sẽ thất bại.

Phép phân tích này cho thấy doanh nghiệp nhạy cảm thế nào ñối với các thay ñổi. Nếu giá cả hay doanh số giảm 10% mà ñã dẫn ñến thiếu tiền thì người khởi sự kinh doanh nên tính lại viêc dự kiến lập doanh nghiệp và tính tới cách hoàn thiện khả năng sinh lời.

Giáo Dục Kinh doanh Chủ ñề 9: Tự xây dựng Kế hoạch Kinh doanh Như thế nào?

42

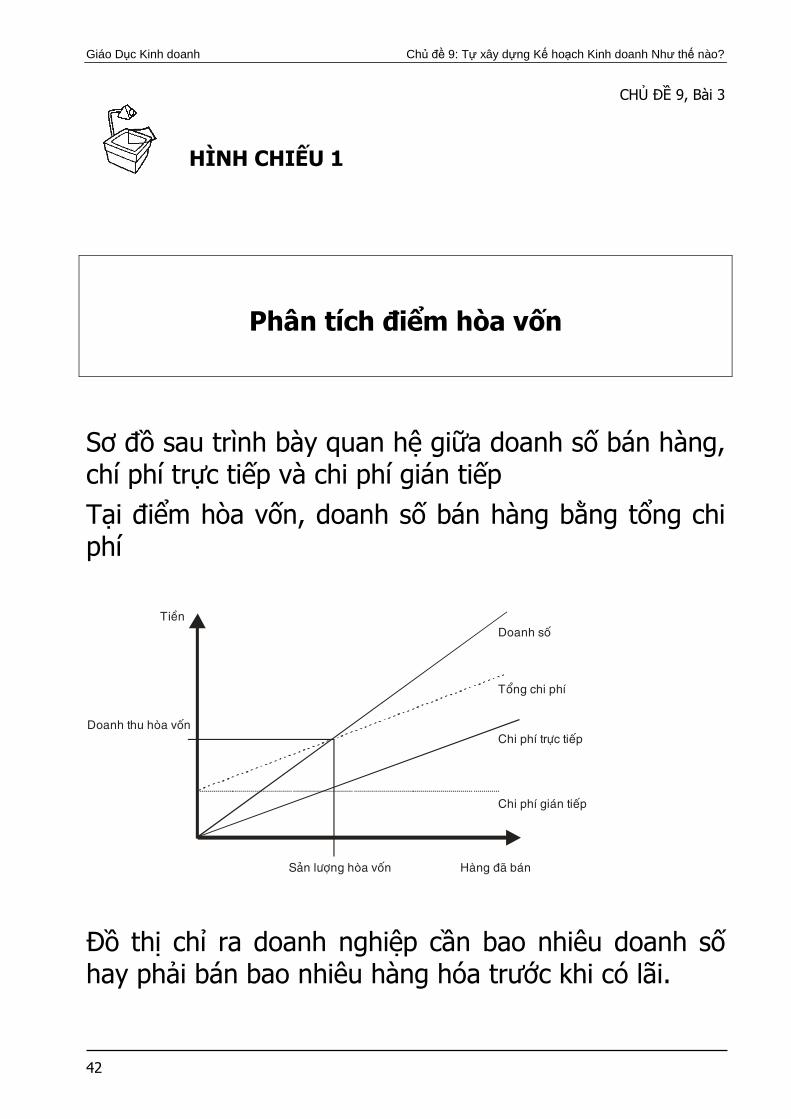

CHỦ ĐỀ 9, Bài 3

HÌNH CHIẾU 1

Phân tích ñiểm hòa vốn

Sơ ñồ sau trình bày quan hệ giữa doanh số bán hàng, chí phí trực tiếp và chi phí gián tiếp Tại ñiểm hòa vốn, doanh số bán hàng bằng tổng chi phí

Tieàn

Doanh thu hoøa voán

Chi phí giaùn tieáp

Chi phí tröïc tieáp

Toång chi phí

Doanh soá

Saûn löôïng hoøa voán Haøng ñaõ baùn Đồ thị chỉ ra doanh nghiệp cần bao nhiêu doanh số hay phải bán bao nhiêu hàng hóa trước khi có lãi.