Embed Size (px)

Citation preview

20/04/2016 | E&R | +5411 4325-4339

Industria Automotriz. Marzo 2016

1. Principales indicadores

Contenido

Principales Indicadores 1

Producción 2

Patentamientos 3

Transferencias 3

Exportaciones 4

Precios 5

Perspectivas 5

Economía & Regiones

Economistas:

Verónica Sosa

Diego Giacomini

Esteban Arrieta

Valeria Sandoval Rebak

Federico Cuba

Número 28

E&R

En Marzo de 2016, la producción mensual de vehículos clase A continúo en descenso. Alcanzó los 46.209 vehículos, 8,4% menos que en Marzo de 2015, y en el acumulado al primer trimestre, la caída alcanza al 18,1%, ubicándose como el trimestre con menor producción desde 2009.

Fuente: E&R, en base a información de ADEFA, ACARA y CCA.

mar-16* incluye únicamente vehículos Clase A.

Las exportaciones clase A del sector también disminuyeron en Marzo (-37,9% interanual) acumulando al primer trimestre una caída del 40,2%, por los menores envíos a Brasil (-37,9%). Por el contrario, las ventas al mercado interno subieron +13,2% con respecto a Marzo 2015. Sin embargo, las transferencias de usados presentaron una caída interanual del 5,6%, el tercer descenso consecutivo luego de diez meses de subas interanuales. En materia de precios, Abril cerró en alza. El aumento para los 10 diez autos más vendidos promedió +2,7% en términos intermensuales, con subas de hasta 6,5%. En términos interanuales, el aumento de los precios promedia el 41,7%.

Producción Automotriz

“En Marzo de 2016 la producción

automotriz cayó 8,4% con

respecto a igual mes de 2015”

2

La producción en Marzo cayó 8,4% Debido a que desde Marzo ADEFA no incluye los datos del segmento Pesados (camiones, buses, furgonetas) en sus estadísticas de producción y exportación, la información del mes de Marzo incluye únicamente automóviles y utilitarios. La producción argentina de vehículos clase A en Marzo de 2016 alcanzó a 46.209 vehículos, 8,4% menos que las 50.438 unidades clase A producidas en igual mes de 2015. Sin embargo, con respecto a Febrero, se produjo una suba del 35,2%.

Fuente: E&R en base a ADEFA.

En el acumulado hasta Marzo, se produjeron 98.168 unidades clase A, alcanzando una caída del 18,1% contra igual período de 2015, ubicándose como el trimestre con menor producción desde 2009.

Fuente: E&R en base a ADEFA.

La producción automotriz se localiza en tres provincias: Buenos Aires con las plantas de Ford, Honda, Mercedes-Benz, Peugeot Citroën, Toyota y Volkswagen. En la provincia de Córdoba se encuentran Fiat, Iveco y Renault. Finalmente, General Motors se ubica en Santa Fe. Sin embargo, no es posible contar con la producción por provincia debido a que la información por empresa ya no es publicada por ADEFA.

3

Patentamientos

“…En Marzo de 2016 se

patentaron 54.932 automóviles,

registrando una suba interanual

del 13,2%...”

Fuente: E&R en base a ACARA.

Transferencias de usados

“En Marzo la caída fue del 5,6%....”

Fuente: E&R en base a DNRPA.

Fuente: E&R en base a CCA.

Patentamientos Marzo: +13,2% más que en igual mes de 2015 Los patentamientos de Marzo 2016 alcanzaron a 54.932 vehículos, mostrando una suba del 13,2% respecto a igual mes de 2015. En el acumulado al primer trimestre, los patentamientos presentan una suba del 3,5% con respecto a igual periodo de 2015 pero se encuentran por debajo de los registrados en años anteriores.

Fuente: E&R en base a ACARA.

En cantidades, la provincia de Buenos Aires presentó en Marzo la mayor cantidad de patentamientos, 18.283 unidades nuevas. Le siguió la CABA con 7.746 unidades, Córdoba con 5.347 y Santa Fe con 4.264 unidades. En los últimos lugares se encuentran La Rioja con 325 unidades y San Luis con 530 patentamientos en el mes. Avanzando

Fuente: E&R, en base a información ACARA.

En Marzo, diecinueve provincias presentaron subas interanuales de los patentamientos. El mayor incremento interanual se dio en Catamarca (+39,2%), Mendoza (+23,3%), Tucumán (+22,2%) y San Luis (+19,9%). Por otra parte, únicamente Santa Cruz (-14,9%), Neuquén (-12%), Chubut (-5,3%), Tierra del Fuego (-3,9%) y Corrientes (-3,2%) presentaron caídas en los patentamientos.

Transferencias de Usados cayeron 5,6% en Marzo Luego de 10 meses de subas interanuales, y por tercer mes consecutivo, Marzo presentó una caída interanual en las transferencias de autos usados del 5,6%. En el mes, se presentaron caídas interanuales en 15 provincias, siendo las mayores bajas las observadas en Entre Ríos (-12%), Chubut (-10,4%), CABA (-7,6%) y Santa Fe (-6,7%). En sentido contrario, las mayores subas se presentaron en Catamarca (+18,7%), La Rioja (+12,3%) y Jujuy (+9,4%). En el primer trimestre acumula una caída del 9,2%. Desde la CCA señalaron la necesidad de contar con financiación adecuada para desarrollar las ventas de vehículos.

Exportaciones

“…En Marzo, las exportaciones

clase A alcanzaron a 17.192

unidades, con una retracción

interanual 37,9%...”

Fuente: E&R en base a ADEFA

4

Exportaciones en Marzo cayeron 37,9% En Marzo de 2016 las exportaciones de automóviles y livianos alcanzaron las 17.192 unidades, con una fuerte retracción interanual del 37,9%.

Fuente: E&R, en base a información de ADEFA.

En forma acumulada, a Marzo de 2016 las exportaciones clase A alcanzaron las 35.258 unidades, con una retracción interanual del 40,2%. La caída se explica por los envíos a Brasil que acumulan una caída del 37,9% interanual (17.561 unidades menos), participando con el 82% de las unidades exportadas. Entre los otros destinos de las exportaciones del sector durante 2016 se encuentran: México con el 4,1%, Paraguay con el 2,5%, África con el 2,1%, Europa con el 1,9%, Australia y Nueva Zelanda con el 1,7%, Colombia con un 1,6%, Uruguay y Chile, con participaciones de alrededor del 1%, Perú, Asia, Centro América, Ecuador y Resto de América que representan cada una menos de 1% de las exportaciones acumuladas a Marzo de 2016.

5

Precios

“…En Abril de 2016, los precios

aumentaron en promedio un 2,7%

mensual y 41,7% interanual…”

Precios de Venta al mercado interno, +2,7% mensual

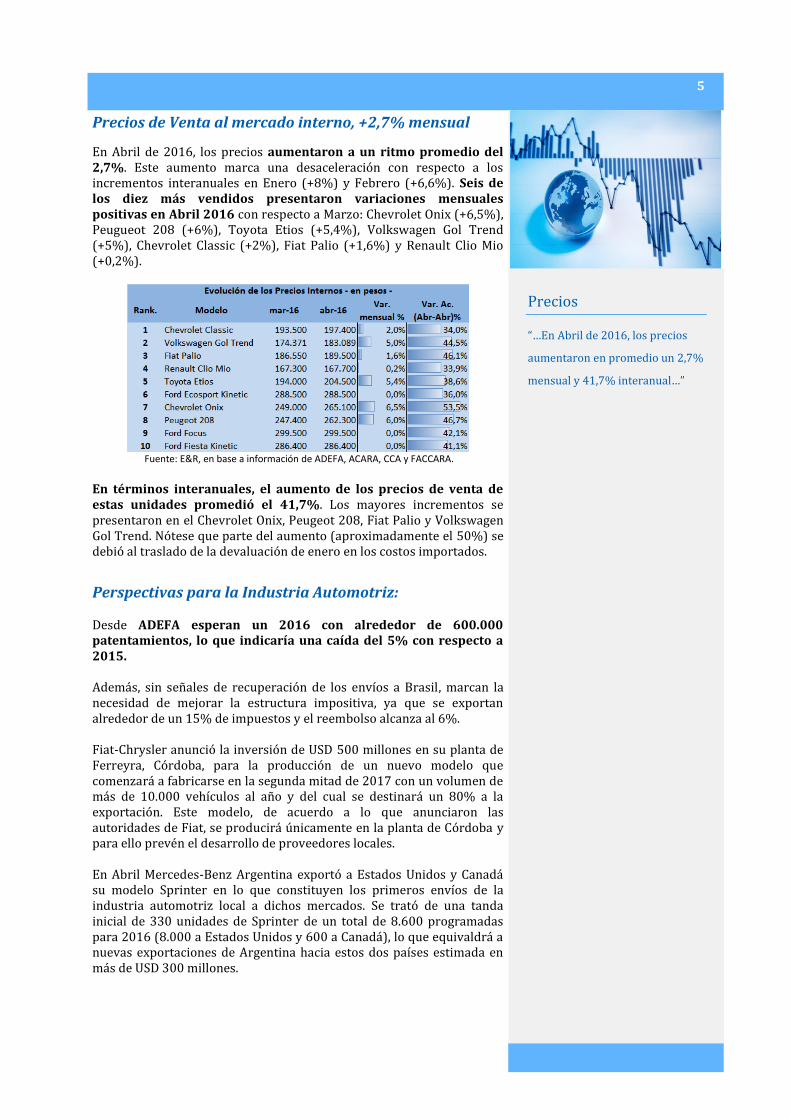

En Abril de 2016, los precios aumentaron a un ritmo promedio del 2,7%. Este aumento marca una desaceleración con respecto a los incrementos interanuales en Enero (+8%) y Febrero (+6,6%). Seis de los diez más vendidos presentaron variaciones mensuales positivas en Abril 2016 con respecto a Marzo: Chevrolet Onix (+6,5%), Peugueot 208 (+6%), Toyota Etios (+5,4%), Volkswagen Gol Trend (+5%), Chevrolet Classic (+2%), Fiat Palio (+1,6%) y Renault Clio Mio (+0,2%).

Fuente: E&R, en base a información de ADEFA, ACARA, CCA y FACCARA.

En términos interanuales, el aumento de los precios de venta de estas unidades promedió el 41,7%. Los mayores incrementos se presentaron en el Chevrolet Onix, Peugeot 208, Fiat Palio y Volkswagen Gol Trend. Nótese que parte del aumento (aproximadamente el 50%) se debió al traslado de la devaluación de enero en los costos importados.

Perspectivas para la Industria Automotriz: Desde ADEFA esperan un 2016 con alrededor de 600.000 patentamientos, lo que indicaría una caída del 5% con respecto a 2015. Además, sin señales de recuperación de los envíos a Brasil, marcan la necesidad de mejorar la estructura impositiva, ya que se exportan alrededor de un 15% de impuestos y el reembolso alcanza al 6%. Fiat-Chrysler anunció la inversión de USD 500 millones en su planta de Ferreyra, Córdoba, para la producción de un nuevo modelo que comenzará a fabricarse en la segunda mitad de 2017 con un volumen de más de 10.000 vehículos al año y del cual se destinará un 80% a la exportación. Este modelo, de acuerdo a lo que anunciaron las autoridades de Fiat, se producirá únicamente en la planta de Córdoba y para ello prevén el desarrollo de proveedores locales. En Abril Mercedes-Benz Argentina exportó a Estados Unidos y Canadá su modelo Sprinter en lo que constituyen los primeros envíos de la industria automotriz local a dichos mercados. Se trató de una tanda inicial de 330 unidades de Sprinter de un total de 8.600 programadas para 2016 (8.000 a Estados Unidos y 600 a Canadá), lo que equivaldrá a nuevas exportaciones de Argentina hacia estos dos países estimada en más de USD 300 millones.