Embed Size (px)

Citation preview

GROUP

Развитие технологической цепочки синтетических материалов как основной драйвер роста текстильной промышленности

Материалы для круглого стола

9 декабря 2014 г.

2GROUP

Представление участников 5 мин

Тема 1. Может ли России стать региональным лидером по производству синтетических текстильных материалов? 20 мин

Тема 2. Что сдерживает развитие производства синтетических материалов и технического текстиля в России? 40 мин

Тема 3. Что нужно сделать для развития полноценной цепочки производства синтетических материалов? 25 мин

Повестка круглого стола

3GROUP

Сергей Павлов - Модератор дискуссииEY (Ernst & Young)Директор практики управленческого консультирования

Участники круглого стола

Денис ПакМинпромторг РФДиректор департамента развития внутренней торговли, легкой промышленности и потребительского рынка,

Модераторы круглого стола

Представители смежных отраслей

Вадим РадаевНИУ-ВШЭПервый проректор НИУ-ВШЭ, заведующий лабораторией экономико-социологических исследований

Билл МиллсНезависимый консультантРуководитель проекта по созданию текстильного кластера NWtexnet в Великобритании

Производители синтетического текстиля

Всеволод ВыдронакPorcher IndustriesРуководитель российского представительства

Павел ПогребняковГазпром ХимволокноГенеральный директор

Хайко ГрунвальдБТК ГруппВице-президент

Константин МизгуновПромтекстильКоммерческий директор

Василий ГущинИврегионсинтезГенеральный директор

Представители проектов по созданию масштабного производства волокон в РФ

Отраслевые эксперты

Потребители текстиля

• Валерий Шустриков, Медитек Калуга, генеральный директор

• Надежда Минаева, СтройПроект, служба главного инженера

• Представитель компании Renault Россия (уточняется)

Эксперты химической промышленности (уточняются)

4GROUP

Россия теряет около 1.1% ВВП1) из-за высокой доли импорта продукции легкой промышленности

0.04

0.36

1.05

0.15

0.10

0.31

0.030.10

0.20

Итого

2.35

1.05

0.60

0.70

Структура добавленной стоимости легкой промышленности РФ, 2012, трлн руб.

Источники: Анализ БТК Групп

Потери ВВП из-за импорта товаров ЛП

Добавленная стоимость от отечественных товаров ЛП

Розничные продажи товаров ЛП(не входят в ЛП)

РозницаБрендинг и дистрибуция

Готовая продукция

Текстильные материалы

Волокна и пряжа

Легкая промышленность

1.1%

0.9%

1.6%

% от ВВП

1) Номинальный ВВП России в 2012 году составил 62 трлн рублей (2 трлн USD)

5GROUP

Хлопок как текстильное сырье уступает лидирующие позиции полиэфирным и вискозным волокнам

-15%

5.0%

2.5%

0.0%

-2.5%

-5.0%10%5%0%

Шерсть

Лен

Хлопок

Вискоза

Полиэстер

Акрил

Полиамид

Темп роста производства (2005-2012 гг.)

Натуральные волокнаЦеллюлозные волокнаСинтетические волокна

Темп роста реальных цен, 2005-20121)

1) Средние номинальные цены скорректированы на мировую инфляцию 2.8% в годИсточники: Анализ БТК Групп, World Fiber Report

Мировой рынок волокон, 2005-2012

• Мировое производство хлопка стабильно. Последние 10 лет цены росли с темпом 4% в год

• Рост производства вискозы составляет 6.5%, т.к. она является эффективной заменой хлопку

• Волокна из полиэстера занимают 52% рынка и растут на 7% в год за счет низкой цены и высоких потребительских качеств

• Шерсть, лен и прочие синтетические волокна являются нишевыми продуктами

6GROUP

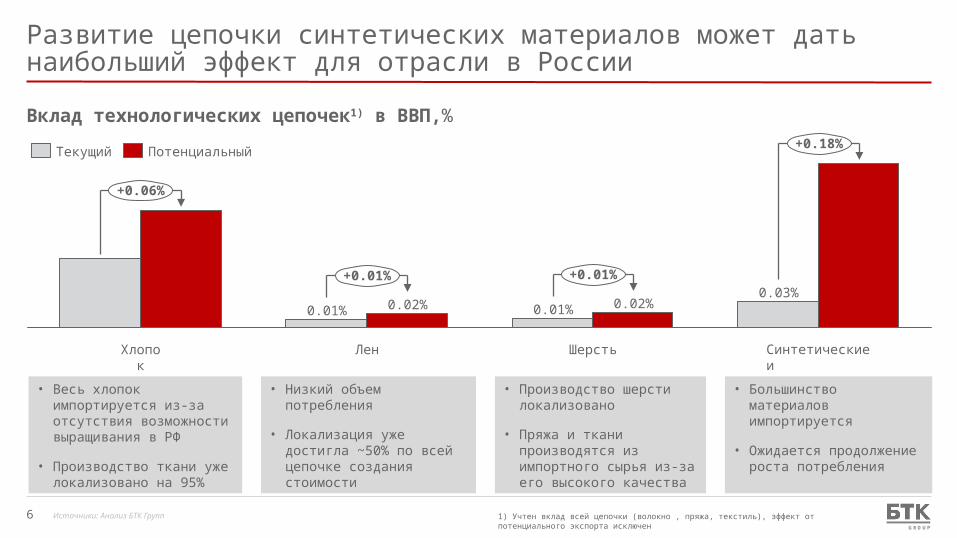

Развитие цепочки синтетических материалов может дать наибольший эффект для отрасли в России

1) Учтен вклад всей цепочки (волокно , пряжа, текстиль), эффект от потенциального экспорта исключен

0.15%

0.01%0.02%

Лен

+0.06%

Хлопок

0.01%0.03%0.09%

0.02%

Шерсть

0.21%

+0.01% +0.01%

+0.18%

Синтетические иискусственные

материалы

ПотенциальныйТекущий

Вклад технологических цепочек1) в ВВП,%

• Весь хлопок импортируется из-за отсутствия возможности выращивания в РФ

• Производство ткани уже локализовано на 95%

• Низкий объем потребления

• Локализация уже достигла ~50% по всей цепочке создания стоимости

• Производство шерсти локализовано

• Пряжа и ткани производятся из импортного сырья из-за его высокого качества

• Большинство материалов импортируется

• Ожидается продолжение роста потребления

Источники: Анализ БТК Групп

7GROUP

Европа – один из потенциальных экспортных рынков для России

920748

+3%

20122005

Внешний импорт Европы, 2005-2012, тыс. тонн

Полиэфирные волокна и нити

Полиэфирные волокна и нити Вискозные волокна и нитиВискозные волокна и нити Нетканые материалыНетканые материалы

• Импорт волокон в основном из Азии – ниже цена

• У РФ преимущества за счет географического положения

• У РФ есть географические преимущества и сырьевая база, что может обеспечить конкурентоспособность

• Нетканые материалы – глобальный рынок

• При достаточном качестве продукции у РФ есть потенциал для экспорта в Европу

63

43

+6%

20122005

187155

+3%

20122005

Источники: Comtrade, анализ БТК Групп

8GROUP

Может ли России стать региональным лидером по производству синтетических текстильных материалов?

• Согласны ли вы, что Россия имеет естественные преимущества для развития отрасли синтетических материалов – доступ к сырью, базовые отрасли (нефтехимия и целлюлозная промышленность, рынки сбыта в Европе)?

• Как вы оцениваете конкурентоспособность российских производителей по сравнению с азиатскими и европейскими?

9GROUP

Структура российского рынка текстиляВ ценах производителей1), 2012, млрд руб.

Производство Импорт

Нетканыематериалы

28

Хлопковый 120

80% 20%Шерстяной 997%Льняной 5

18%(20)

82%(92)

Синт.ткани

113

44%(12)

56%(16)

90%(107)

10%

Си

нте

тич

ески

й

текс

тил

ь

1) Объем потребления смоделирован на основе официальной статистики и объемов локального производства продукции следующих переделов

Волокна

Шерсть 37%

Лен 89%

Хлопок 0%

Локализация, % Темп роста ’10-’12

-1%

-1%

+3%

н./д.

-2%

н./д.

Источники: Статистика Минпромторга, анализ БТК Групп

Нат

урал

ьн

ый

те

ксти

ль

35%Полиэстер

Вискоза 0%

52%Прочиехимические

Текстиль

10GROUP

Россия наращивает импорт синтетических материалов на всех переделах текстильной промышленности

+6%

2012

97

Синтетическиеткани

2011

108

85%86%

2010

109

14%

86%

15% Нетканыематериалы

14%

Импорт синтетических текстильных материалов в Россию, 2010-2012, млрд руб.

Синтетический текстильСинтетический текстильХимические волокнаХимические волокна

215231

193

+6%

201220112010

Источники: Статистика Минпромторга, анализ БТК Групп

11GROUP

Российский рынок технического текстиля сравнительно неразвит

Удельное потребление технического текстиля в РФ в 2-3 раза ниже уровня других стран

Удельное потребление технического текстиля в РФ в 2-3 раза ниже уровня других стран

Россия производит только 15% от потребляемого технического текстиля

Россия производит только 15% от потребляемого технического текстиля

Целевой ориентир для России к 2025 г.: 0.24%

Россия 0.12%

Япония 0.14%

Франция 0.18%

Германия 0.20%

Бразилия 0.21%

Индия 0.23%

Турция 0.33%

Ю. Корея 0.37%

Китай 0.48%

Доля локально произведенного тех. текстиля:

78%

83%

80%

87%

50%

64%

79%

65%

15%

80%

% от номинального ВВП Млрд долл.

39

2

5

3

4

5

7

5

8

Потребление технического текстиля, 2012:

% от потребления

Источники: Анализ БТК Групп, Euromonitor

12GROUP

Что сдерживает развитие производства синтетических материалов и технического текстиля в России?

• Какой сегмент цепочки создания стоимости сейчас является наиболее узким местом при производстве синтетических материалов (сырье, волокна, текстиль, сбыт)?

• Что сдерживает локализацию производства текстильных материалов (тканых, нетканых)? В чем сложности с развитием сырьевой базы и производства волокон (полиэстер, вискоза, арамид…)?

• В чем основные причины более низкого удельного спроса на синтетические текстильные материалы и технический текстиль в России?

13GROUP

Что нужно сделать для развития полноценной цепочки производства синтетических материалов?

Налоги и тарифы

Регуляторная среда

Организация

ПродажиПродажи ПроизводствоПроизводство ТехнологииТехнологии ЛюдиЛюди

Финансовая поддержка

• Стимулирование инвестиций

• Снижение расходов

• Развитие НИОКР и трансфера технологий

• Импорт технологий

• Развитие внутреннего спроса

• Поддержка экспорта

• Обучение

• Мобильность, социальная инфраструктура

• Какие сегменты технологической цепочки нужно развивать в первую очередь?

• Что нужно стимулировать: внутренний спрос, экспорт, инвестиции, технологическое развитие, подготовку персонала, другое?

• Кого поддерживать: экосистему небольших технологических компаний или национальных чемпионов в каждом сегменте?

Текстильные материалы

Волокна и пряжа

Готовая продукция

Источники: Анализ БТК Групп