Embed Size (px)

Citation preview

연말정산 완전정복 세미나직장인을 위한

www.iwmkorea.com

▪︎ (주)아이더블유엠 대표

▪︎ KDB대우증권 Financial Advisor

▪︎ 더블유에셋 강남센터 지점장

▪︎ W재무설계센터 대표 PB

▪︎ FP Partners 전임 강사

▪︎ 경제 / 재테크 / 자산관리 분야 강사

▪︎ 에버노트 / 스마트워크 분야 강사

▪︎ W지 칼럼니스트

고 석 환 | 독립 Wealth Manager

PROFILE

연말정산. 왜 하는걸까?1

연말정산 세부 FLOW2

근로소득 원천징수영수증3

2016 연말정산 전략4

마 무 리5

강의 순서

연말정산. 왜 하는걸까?1

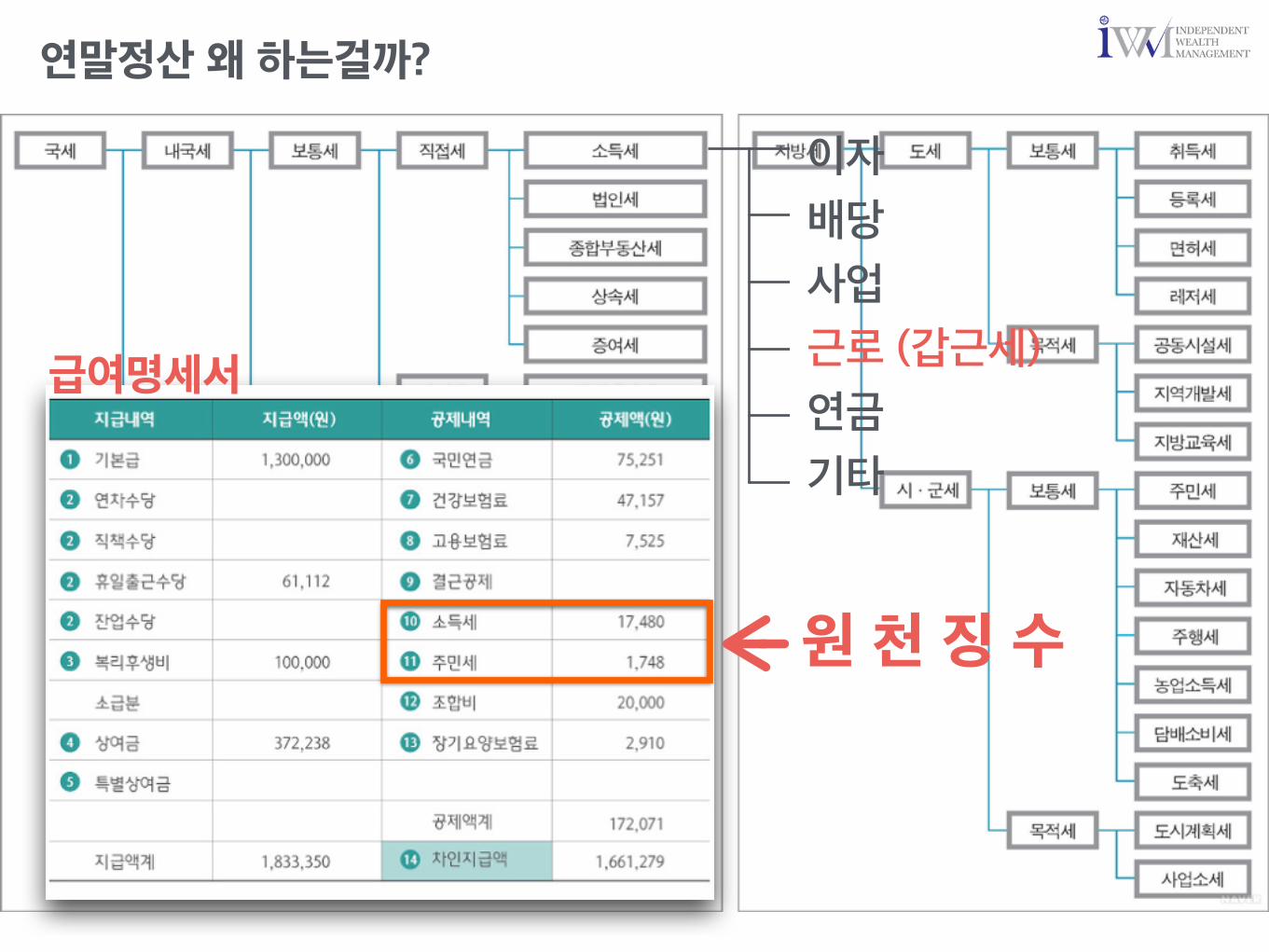

연말정산 왜 하는걸까?

이자

배당

사업

근로 (갑근세)

연금

기타

원 천 징 수

급여명세서

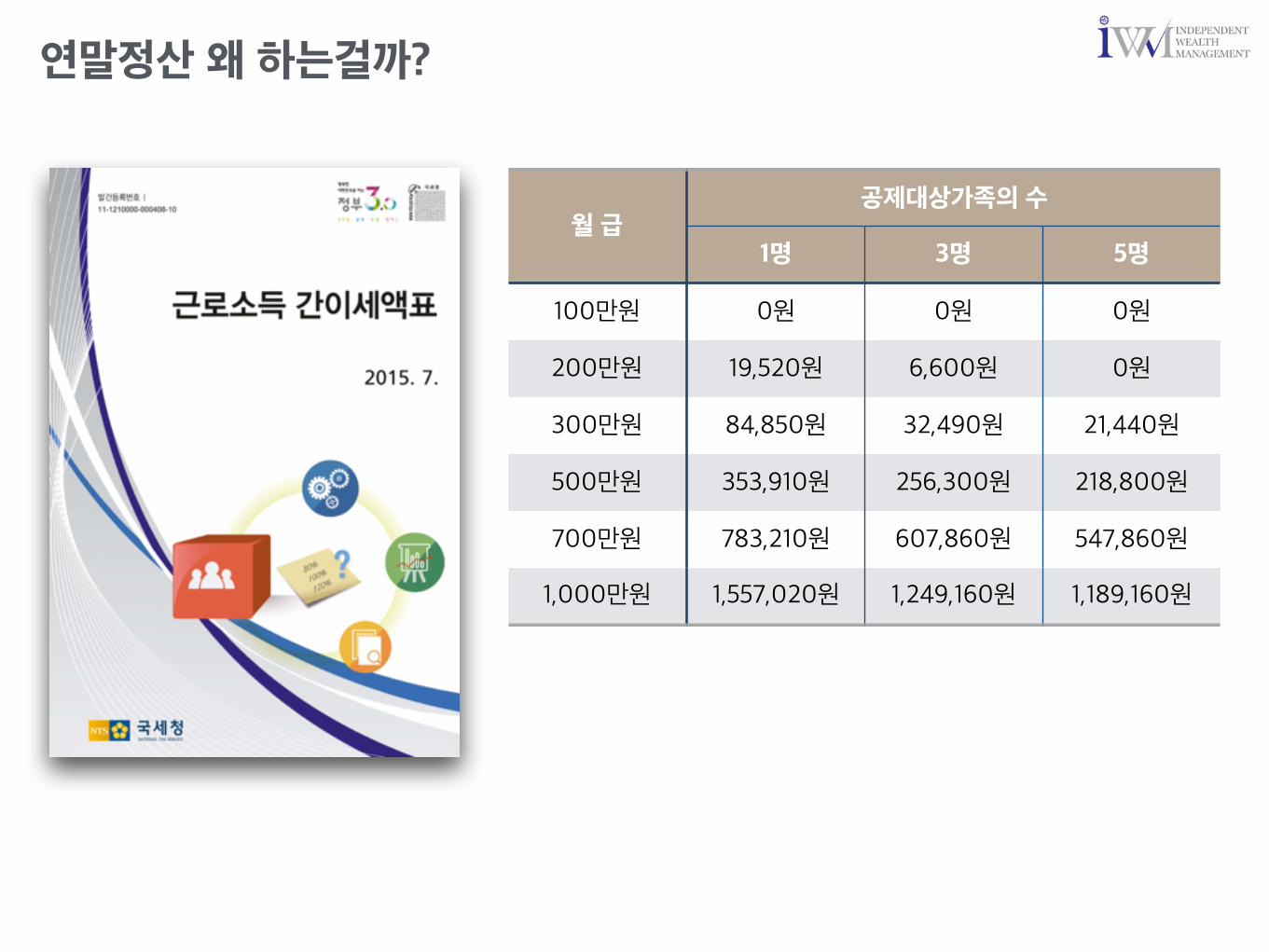

연말정산 왜 하는걸까?

월 급공제대상가족의 수

1명 3명 5명

100만원 0원 0원 0원

200만원 19,520원 6,600원 0원

300만원 84,850원 32,490원 21,440원

500만원 353,910원 256,300원 218,800원

700만원 783,210원 607,860원 547,860원

1,000만원 1,557,020원 1,249,160원 1,189,160원

연말정산 왜 하는걸까?

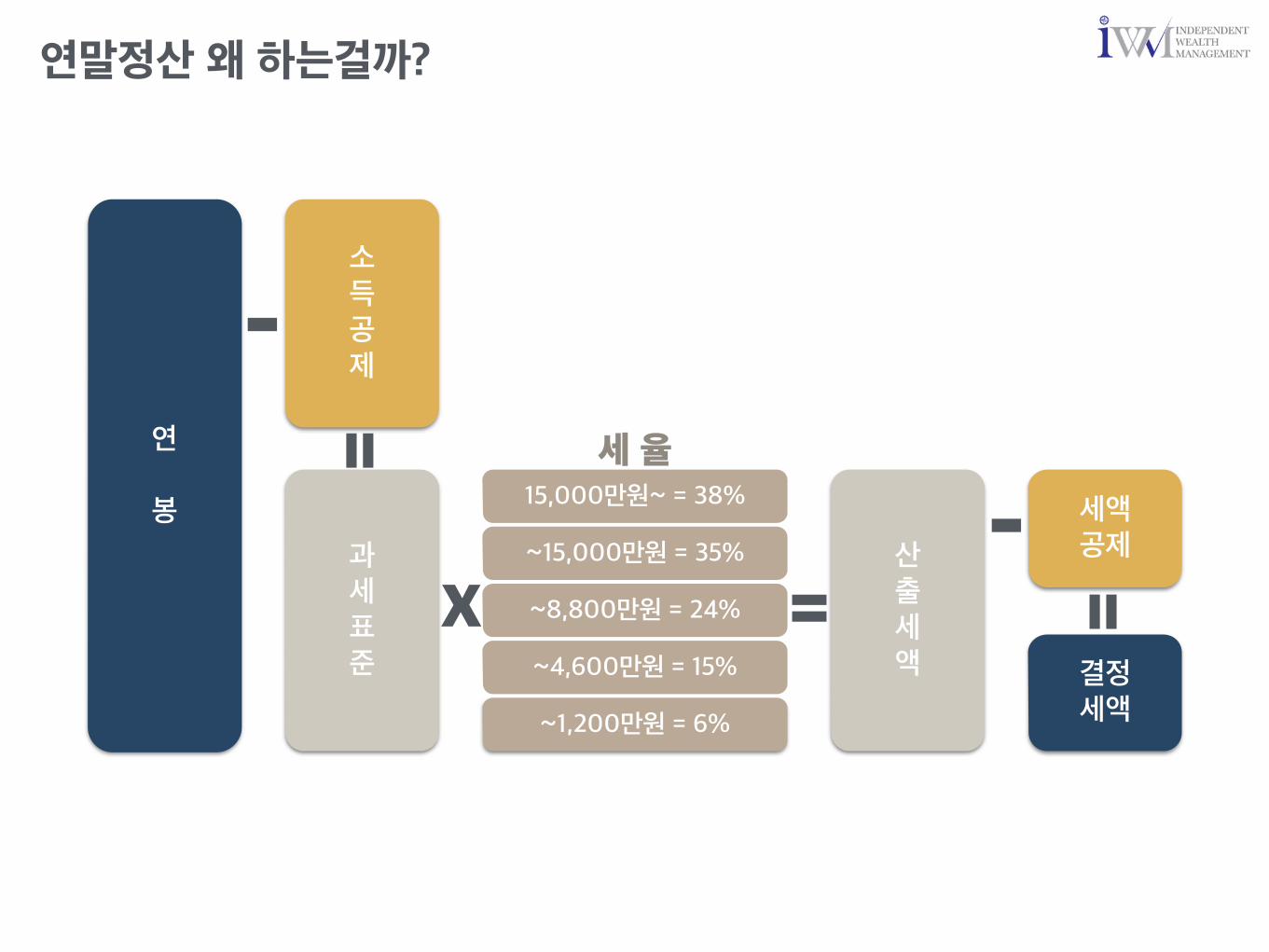

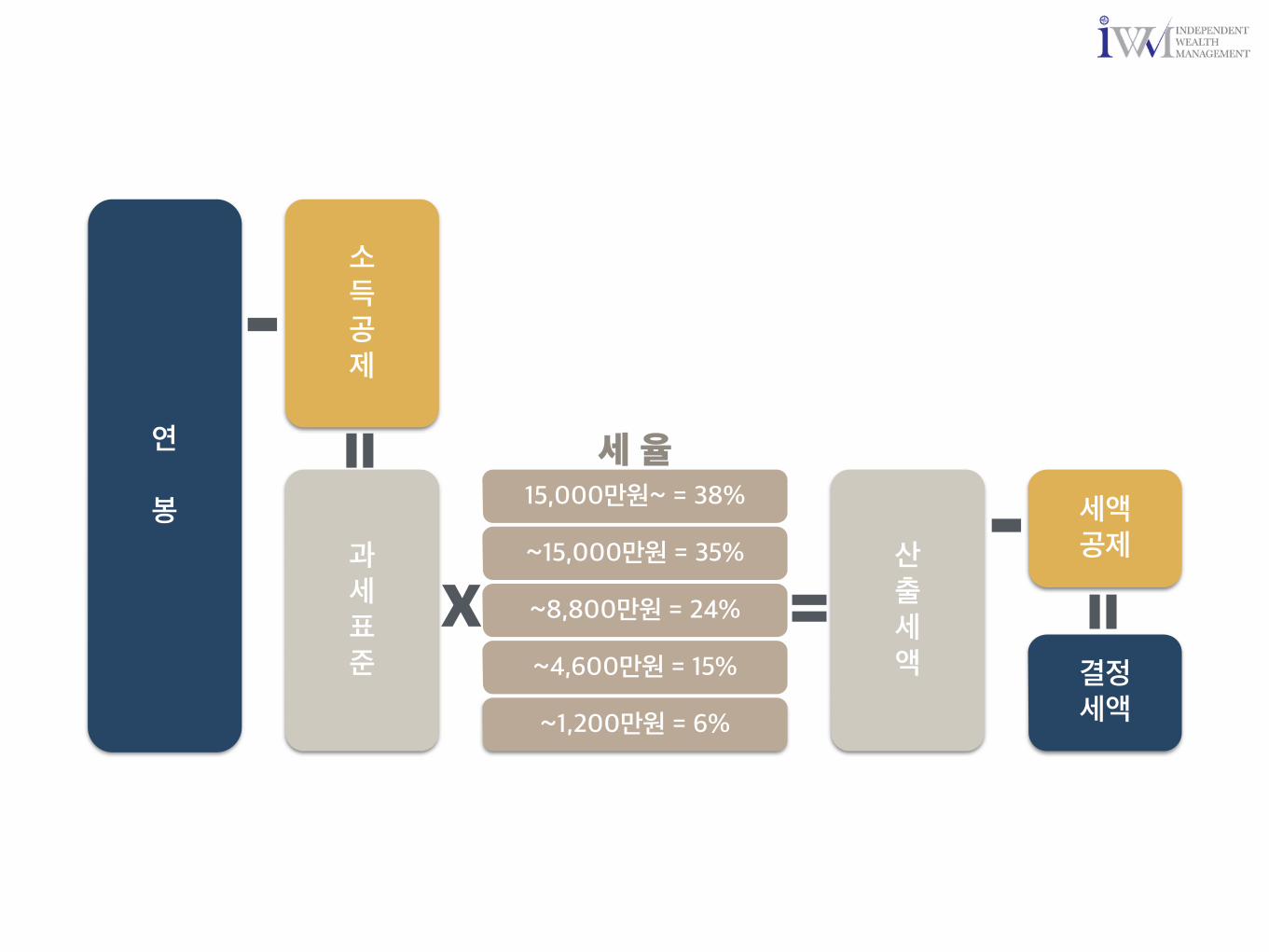

연봉

소득공제

과세표준

~1,200만원 = 6%

세액공제산

출세액~4,600만원 = 15%

~8,800만원 = 24%

~15,000만원 = 35%

15,000만원~ = 38%

-

X

세 율

=결정세액

-

=

=

연말정산 왜 하는걸까?

결정세액

원천징수세액VS

진짜 나의 세금 이미 매달 낸 세금

연말정산 왜 하는걸까?

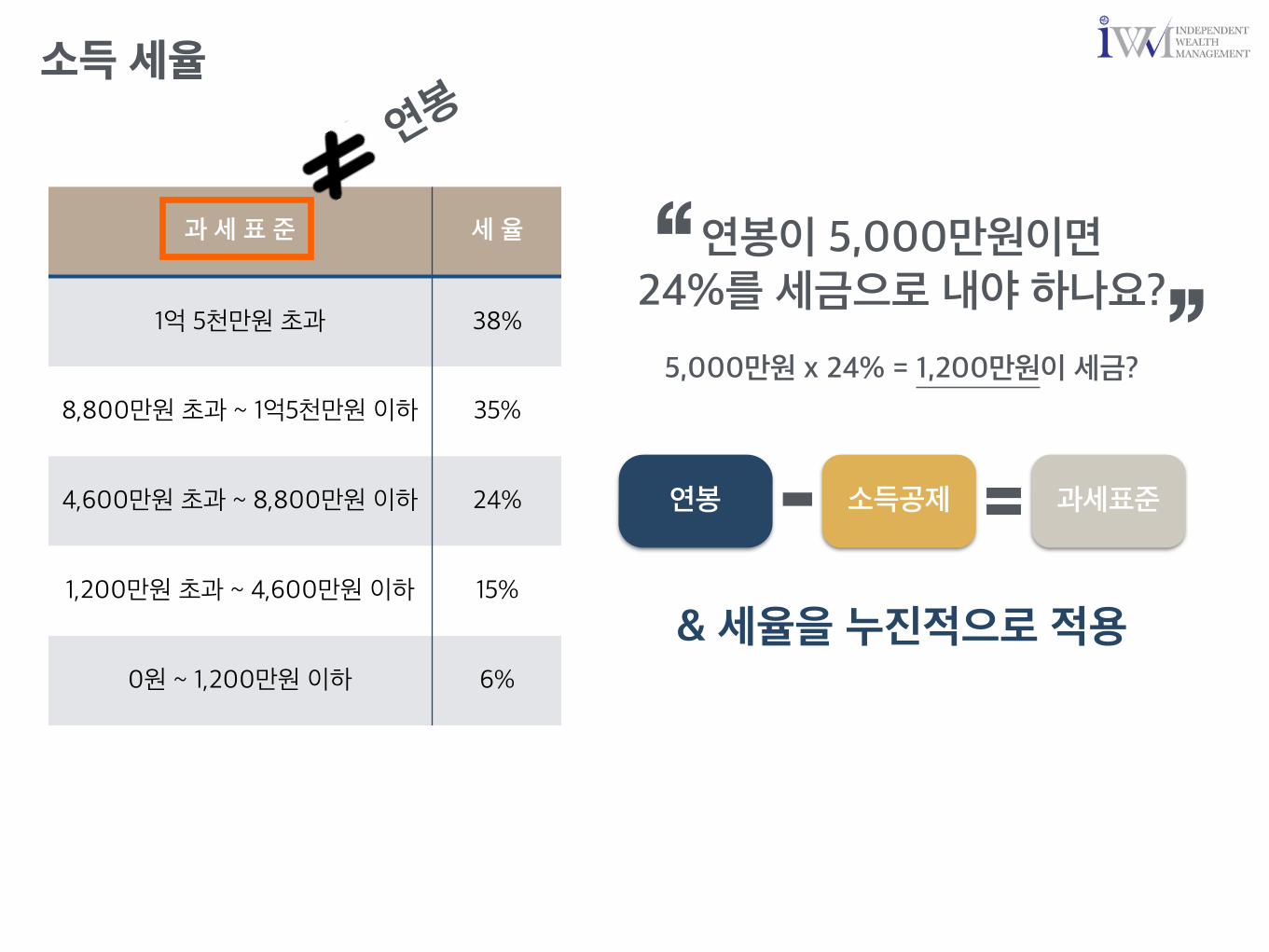

소득 세율

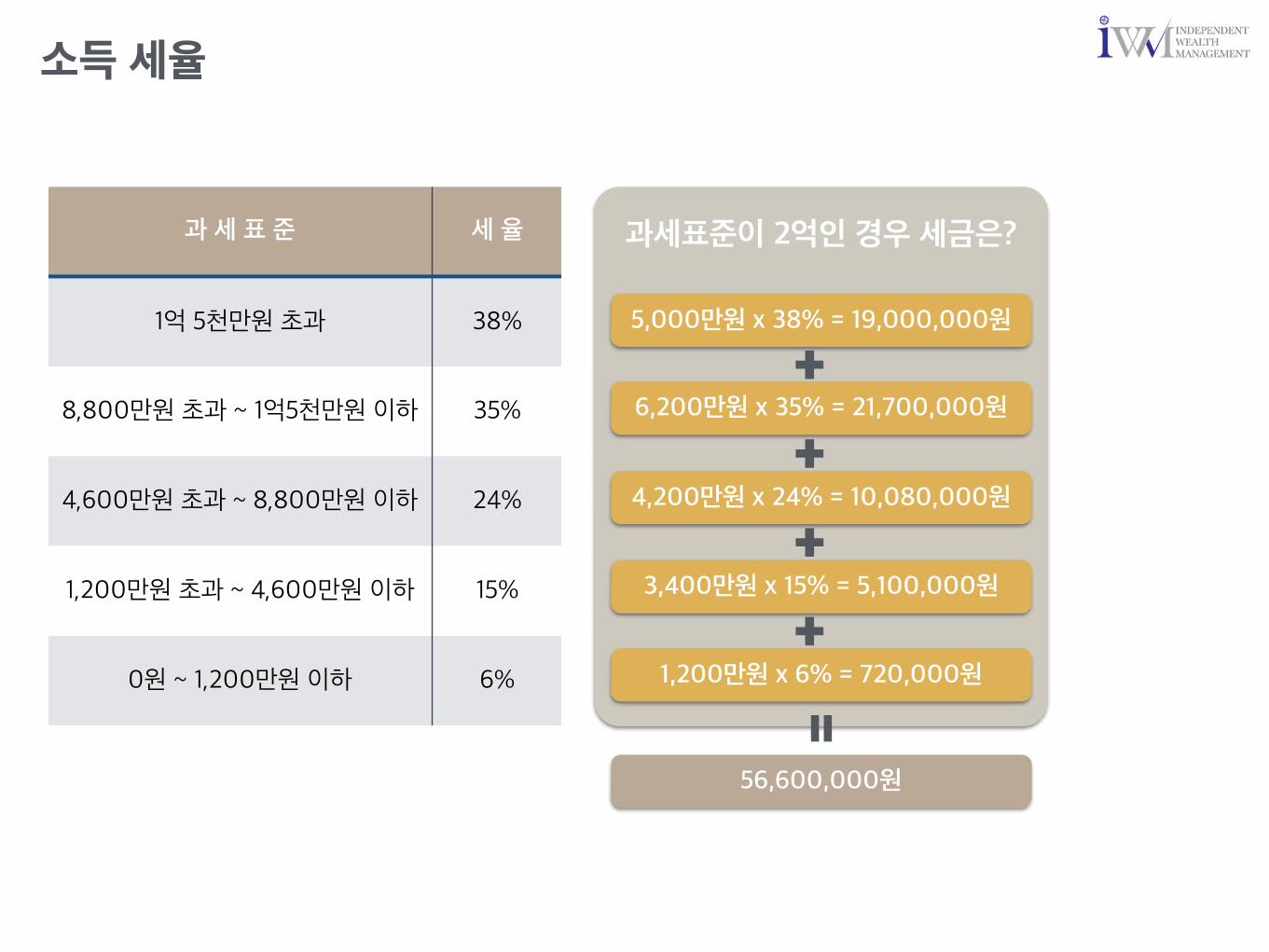

과 세 표 준 세 율

1억 5천만원 초과 38%

8,800만원 초과 ~ 1억5천만원 이하 35%

4,600만원 초과 ~ 8,800만원 이하 24%

1,200만원 초과 ~ 4,600만원 이하 15%

0원 ~ 1,200만원 이하 6%

연봉이 5,000만원이면 24%를 세금으로 내야 하나요?“

”5,000만원 x 24% = 1,200만원이 세금?

연봉

연봉 소득공제 과세표준- =

& 세율을 누진적으로 적용

소득 세율

과 세 표 준 세 율

1억 5천만원 초과 38%

8,800만원 초과 ~ 1억5천만원 이하 35%

4,600만원 초과 ~ 8,800만원 이하 24%

1,200만원 초과 ~ 4,600만원 이하 15%

0원 ~ 1,200만원 이하 6% 1,200만원 x 6% = 720,000원

3,400만원 x 15% = 5,100,000원

4,200만원 x 24% = 10,080,000원

6,200만원 x 35% = 21,700,000원

5,000만원 x 38% = 19,000,000원

과세표준이 2억인 경우 세금은?

+

+

+

+

=56,600,000원

연말정산 세부 FLOW2

연봉

소득공제

과세표준

~1,200만원 = 6%

세액공제산

출세액~4,600만원 = 15%

~8,800만원 = 24%

~15,000만원 = 35%

15,000만원~ = 38%

-

X

세 율

=결정세액

-

=

=

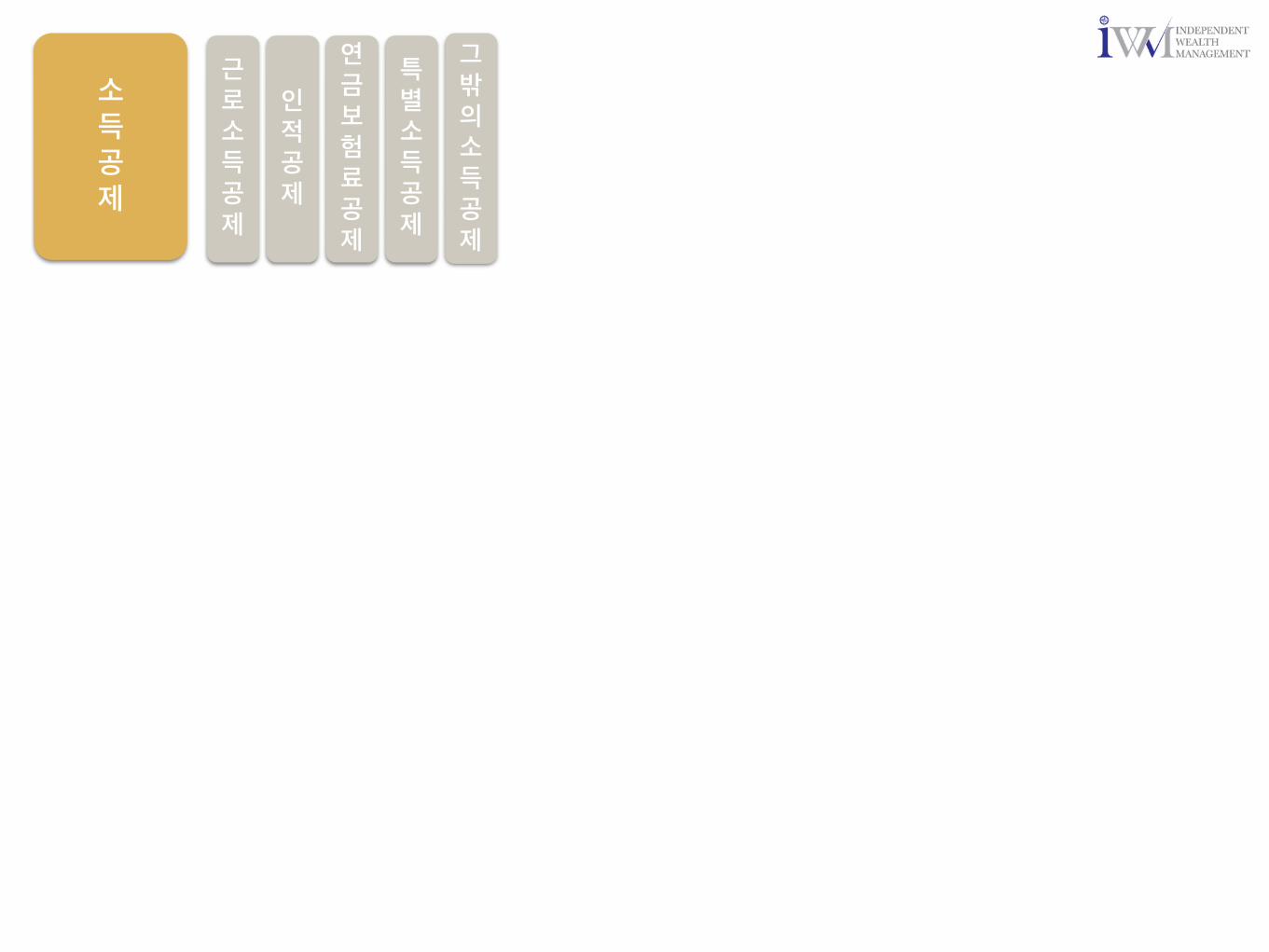

소득공제

근로소득공제

인적공제

연금보험료공제

특별소득공제

그 밖의 소득공제

소득공제

근로소득공제

인적공제

연금보험료공제

특별소득공제

그 밖의 소득공제

연 봉 공제율

~500만원 70%

~1,500만원 40%

~4,500만원 15%

~1억원 5%

1억원 초과 2%

연 봉 공제금액 연봉대비 공제율

3,000만원 975만원 33%

5,000만원 1,225만원 25%

7,000만원 1,325만원 19%

10,000만원 1,475만원 15%

15,000만원 1,575만원 11%

소득공제

근로소득공제

인적공제

연금보험료공제

특별소득공제

그 밖의 소득공제

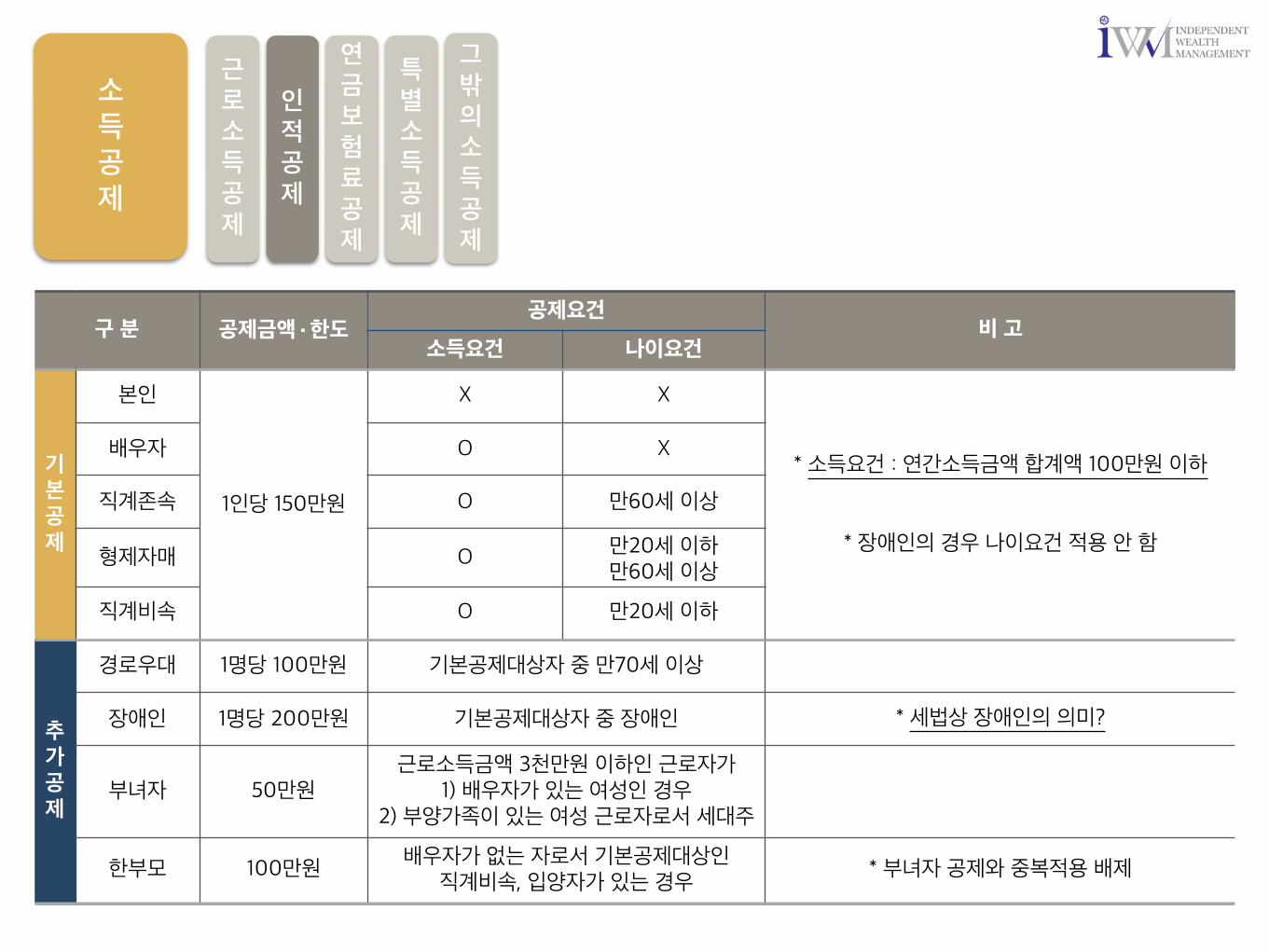

구 분 공제금액·한도공제요건

비 고소득요건 나이요건

기본공제

본인

1인당 150만원

X X

* 소득요건 : 연간소득금액 합계액 100만원 이하

* 장애인의 경우 나이요건 적용 안 함

배우자 O X

직계존속 O 만60세 이상

형제자매 O 만20세 이하만60세 이상

직계비속 O 만20세 이하

추가공제

경로우대 1명당 100만원 기본공제대상자 중 만70세 이상

장애인 1명당 200만원 기본공제대상자 중 장애인 * 세법상 장애인의 의미?

부녀자 50만원근로소득금액 3천만원 이하인 근로자가

1) 배우자가 있는 여성인 경우2) 부양가족이 있는 여성 근로자로서 세대주

한부모 100만원배우자가 없는 자로서 기본공제대상인

직계비속, 입양자가 있는 경우* 부녀자 공제와 중복적용 배제

소득공제

근로소득공제

인적공제

연금보험료공제

특별소득공제

그 밖의 소득공제

국민연금 등 공적연금 납부 전액

소득공제

근로소득공제

인적공제

연금보험료공제

특별소득공제

그 밖의 소득공제

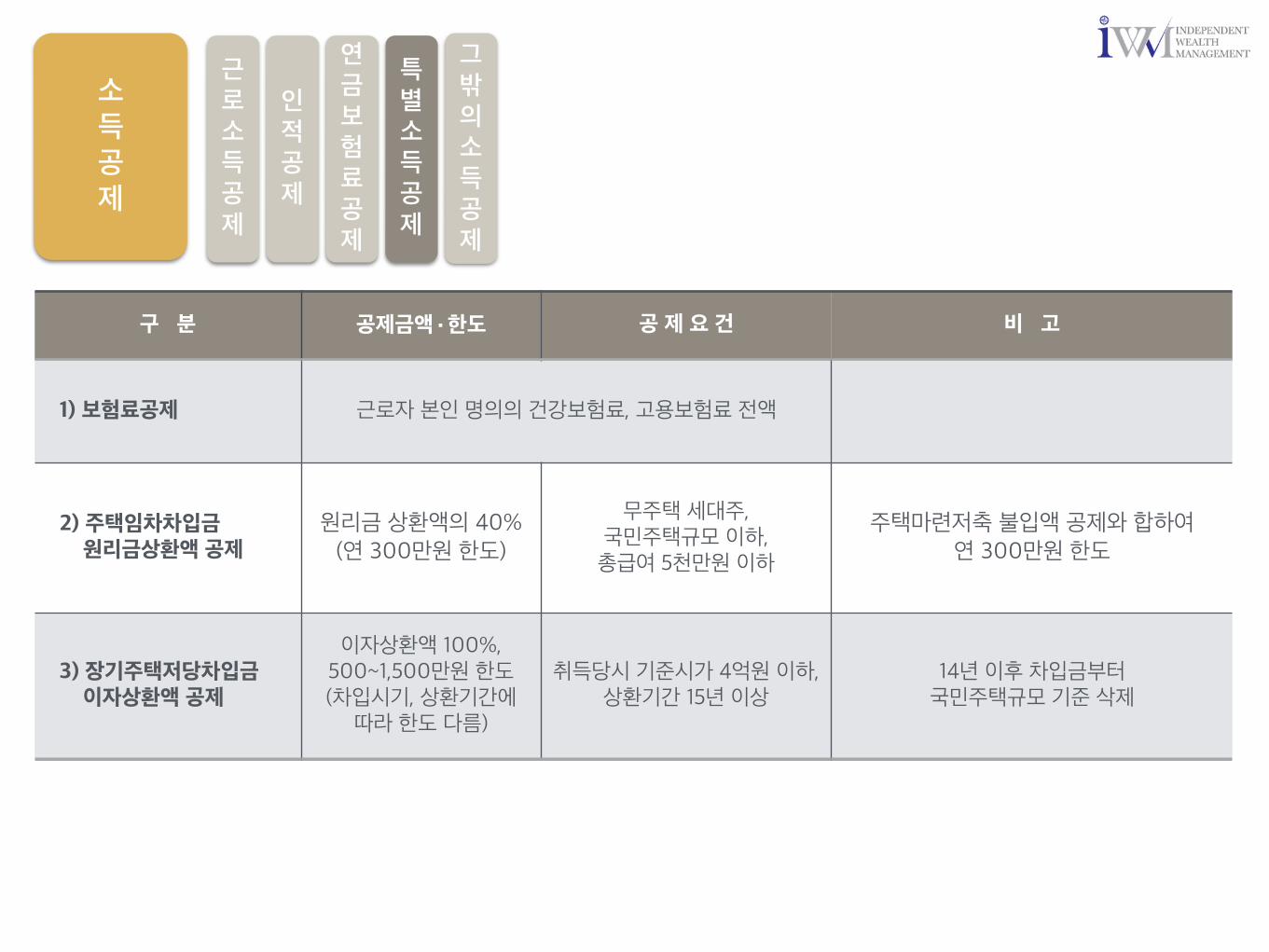

구 분 공제금액·한도 공 제 요 건 비 고

1) 보험료공제 근로자 본인 명의의 건강보험료, 고용보험료 전액

2) 주택임차차입금 원리금상환액 공제

원리금 상환액의 40% (연 300만원 한도)

무주택 세대주, 국민주택규모 이하, 총급여 5천만원 이하

주택마련저축 불입액 공제와 합하여 연 300만원 한도

3) 장기주택저당차입금 이자상환액 공제

이자상환액 100%, 500~1,500만원 한도(차입시기, 상환기간에

따라 한도 다름)

취득당시 기준시가 4억원 이하,상환기간 15년 이상

14년 이후 차입금부터 국민주택규모 기준 삭제

소득공제

근로소득공제

인적공제

연금보험료공제

특별소득공제

그 밖의 소득공제

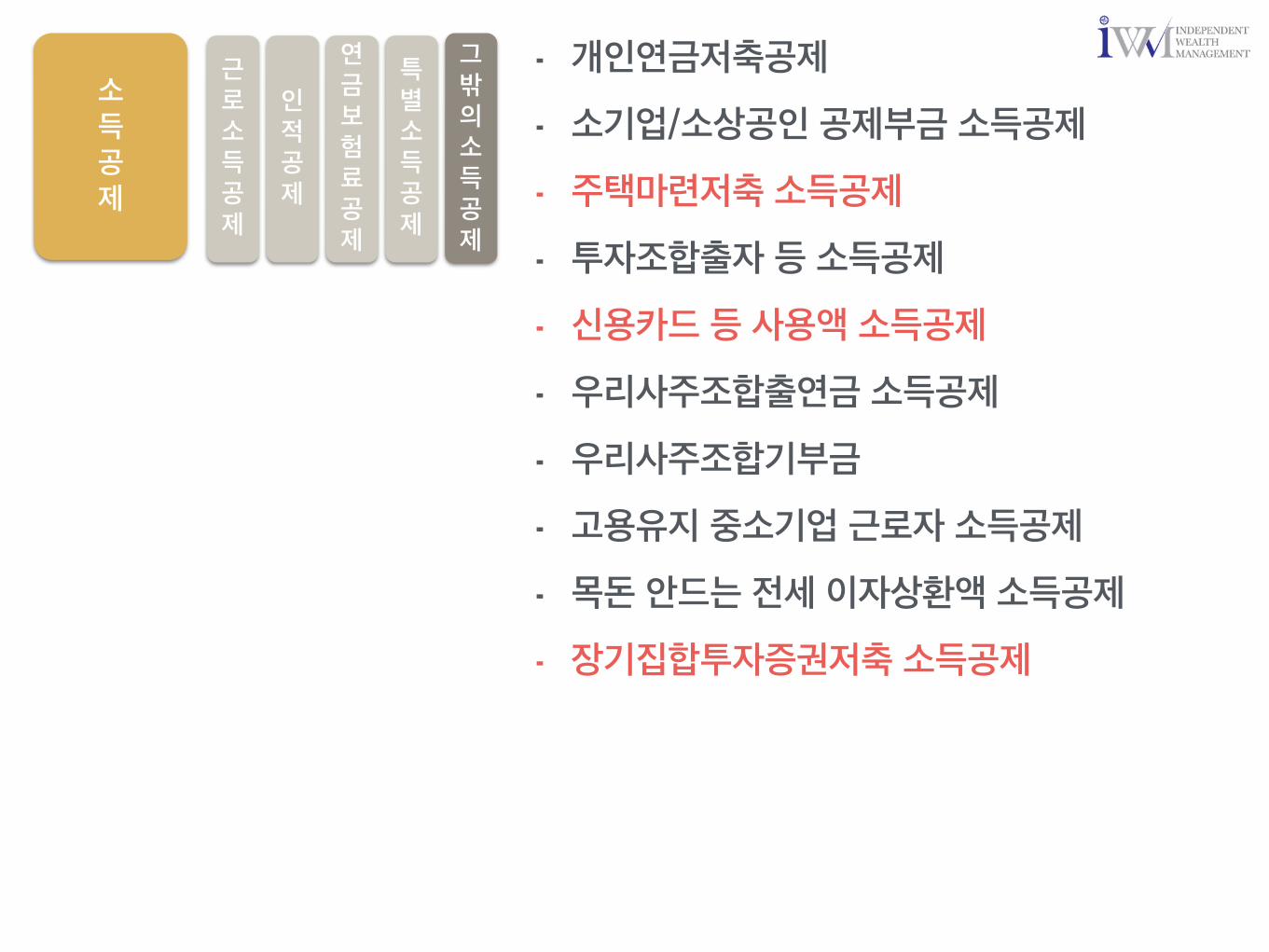

⁃ 개인연금저축공제

⁃ 소기업/소상공인 공제부금 소득공제

⁃ 주택마련저축 소득공제

⁃ 투자조합출자 등 소득공제

⁃ 신용카드 등 사용액 소득공제

⁃ 우리사주조합출연금 소득공제

⁃ 우리사주조합기부금

⁃ 고용유지 중소기업 근로자 소득공제

⁃ 목돈 안드는 전세 이자상환액 소득공제

⁃ 장기집합투자증권저축 소득공제

소득공제

근로소득공제

인적공제

연금보험료공제

특별소득공제

그 밖의 소득공제

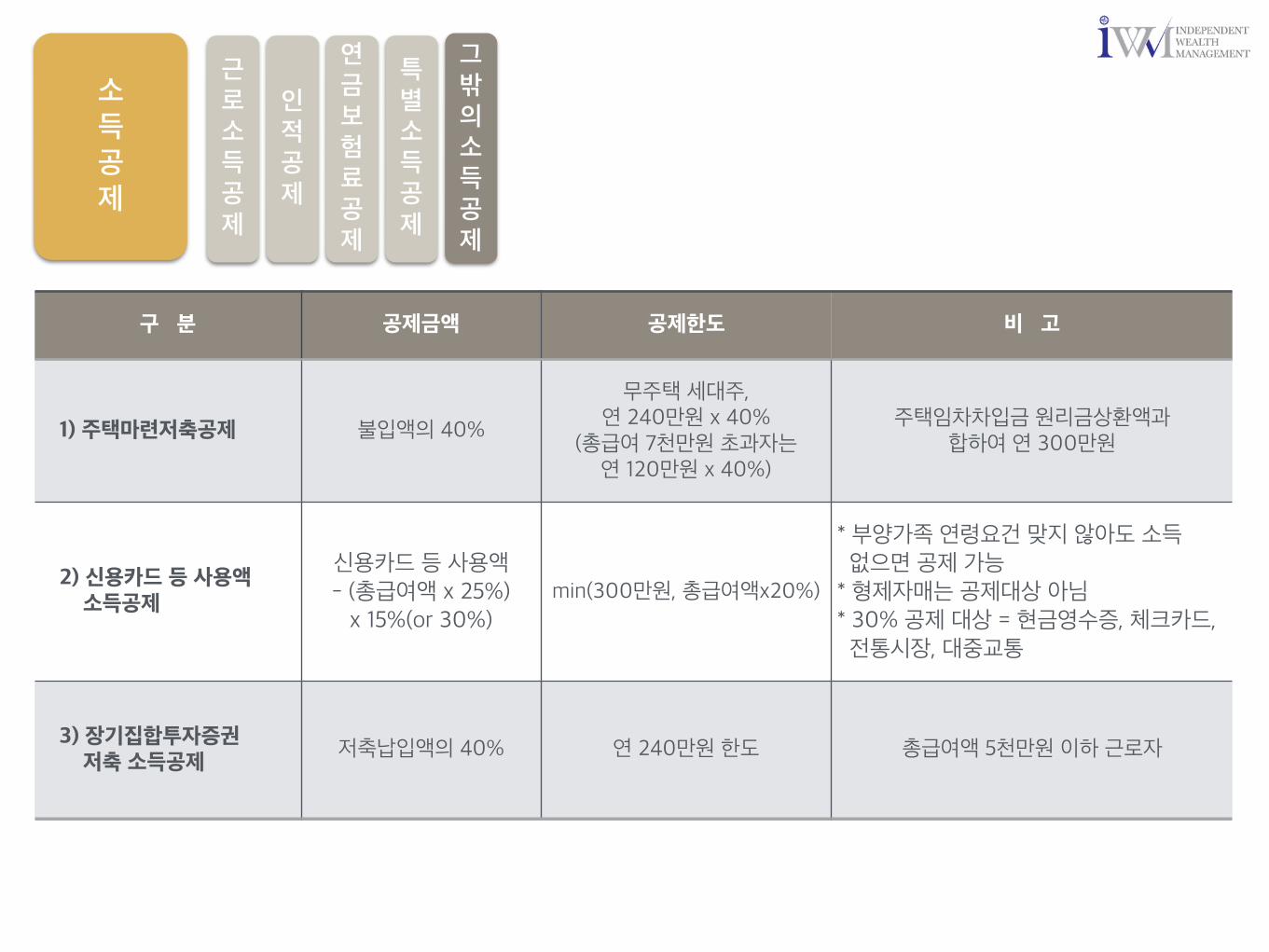

구 분 공제금액 공제한도 비 고

1) 주택마련저축공제 불입액의 40%

무주택 세대주,연 240만원 x 40%

(총급여 7천만원 초과자는연 120만원 x 40%)

주택임차차입금 원리금상환액과 합하여 연 300만원

2) 신용카드 등 사용액 소득공제

신용카드 등 사용액 - (총급여액 x 25%) x 15%(or 30%)

min(300만원, 총급여액x20%)

* 부양가족 연령요건 맞지 않아도 소득 없으면 공제 가능 * 형제자매는 공제대상 아님* 30% 공제 대상 = 현금영수증, 체크카드, 전통시장, 대중교통

3) 장기집합투자증권 저축 소득공제

저축납입액의 40% 연 240만원 한도 총급여액 5천만원 이하 근로자

구 분 공제금액 공제한도 비 고

1) 주택마련저축공제 불입액의 40%

무주택 세대주,연 240만원 x 40%

(총급여 7천만원 초과자는연 120만원 x 40%)

주택임차차입금 원리금상환액과 합하여 연 300만원

2) 신용카드 등 사용액 소득공제

신용카드 등 사용액 - (총급여액 x 25%) x 15%(or 30%)

min(300만원, 총급여액x20%)

* 부양가족 연령요건 맞지 않아도 소득 없으면 공제 가능 * 형제자매는 공제대상 아님* 30% 공제 대상 = 현금영수증, 체크카드, 전통시장, 대중교통

3) 장기집합투자증권 저축 소득공제

저축납입액의 40% 연 240만원 한도 총급여액 5천만원 이하 근로자

소득공제

근로소득공제

인적공제

연금보험료공제

특별소득공제

그 밖의 소득공제

사 용 금 액소 득 공 제 액

실제 환급차이는?신용카드(15%)

환급액 체크카드(30%)

환급액

1,500만원 0원 0원 0원 0원 차이 없음

2,000만원 750,000원 112,500원 1,500,000원 225,000원 112,500원

2,500만원 1,500,000원 225,000원 3,000,000원 450,000원 225,000원

3,500만원 3,000,000원 450,000원 3,000,000원 450,000원 차이 없음

신용카드 VS 체크카드

총급여 6,000만원 직장인= 6,000만원의 25% = 1,500만원 이상 써야 소득공제 가능

연봉

소득공제

과세표준

~1,200만원 = 6%

세액공제산

출세액~4,600만원 = 15%

~8,800만원 = 24%

~15,000만원 = 35%

15,000만원~ = 38%

-

X

세 율

=결정세액

-

=

=

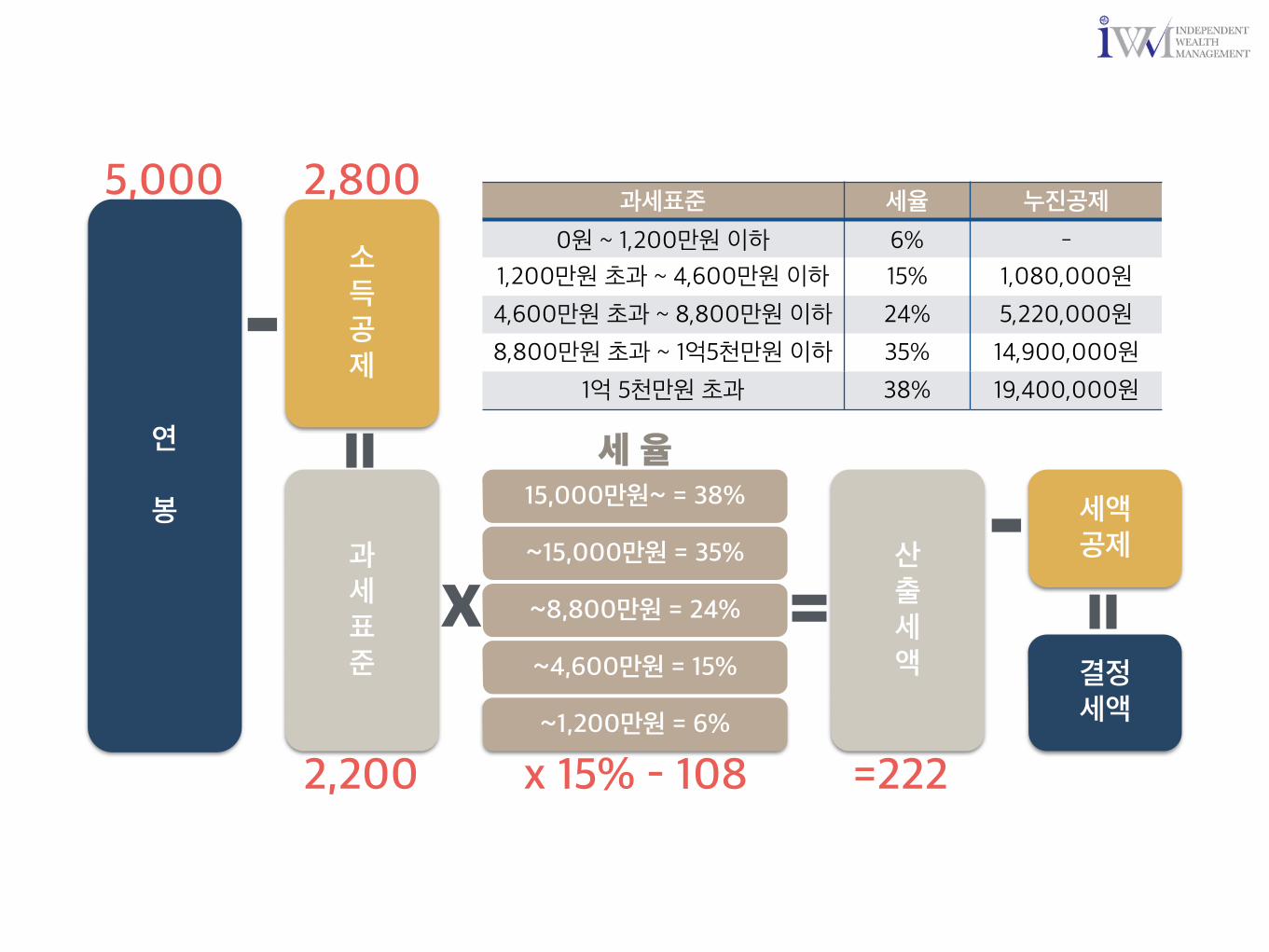

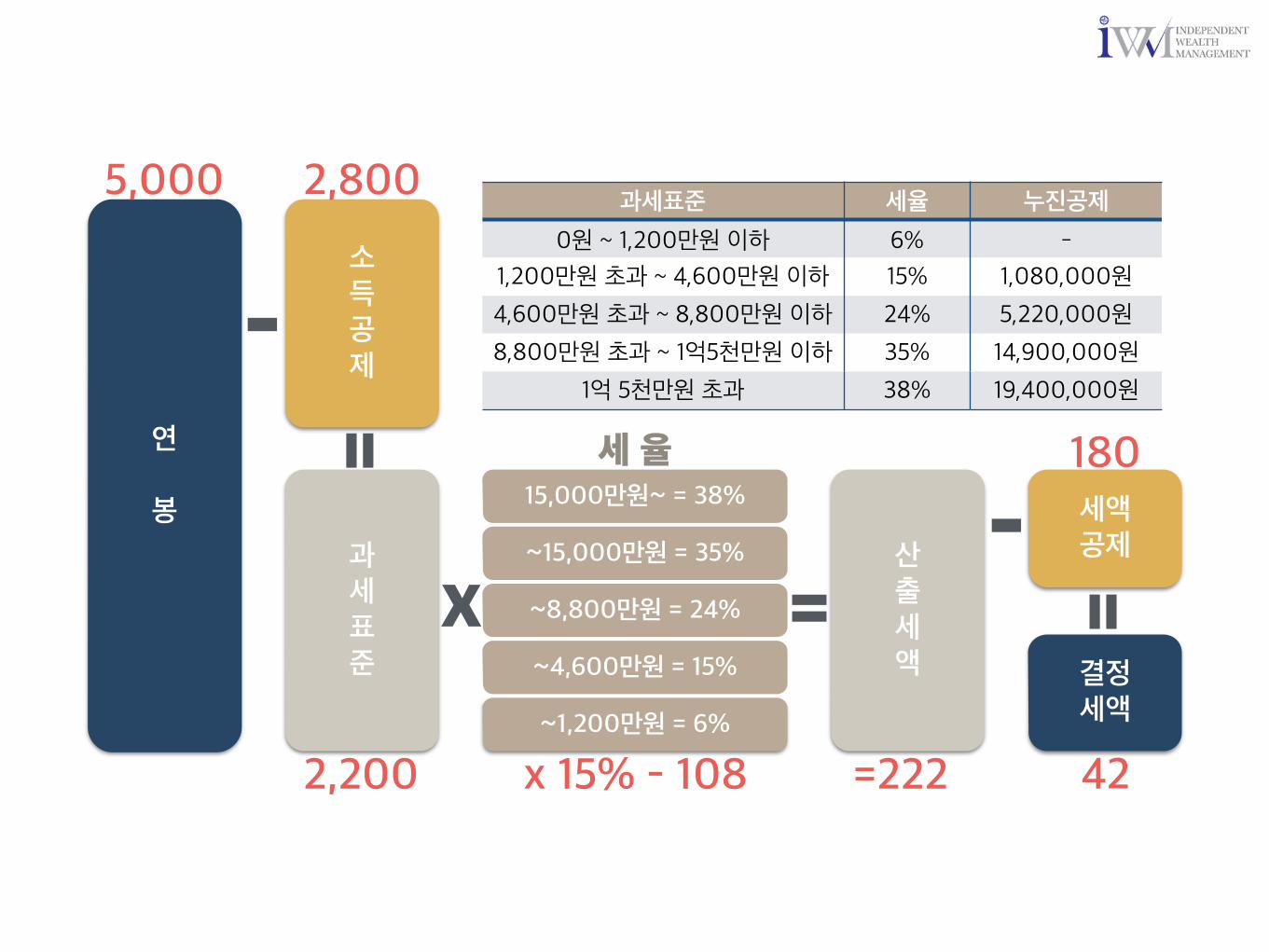

과세표준 세율 누진공제

0원 ~ 1,200만원 이하 6% -

1,200만원 초과 ~ 4,600만원 이하 15% 1,080,000원

4,600만원 초과 ~ 8,800만원 이하 24% 5,220,000원

8,800만원 초과 ~ 1억5천만원 이하 35% 14,900,000원

1억 5천만원 초과 38% 19,400,000원

5,000 2,800

2,200 x 15% - 108 =222

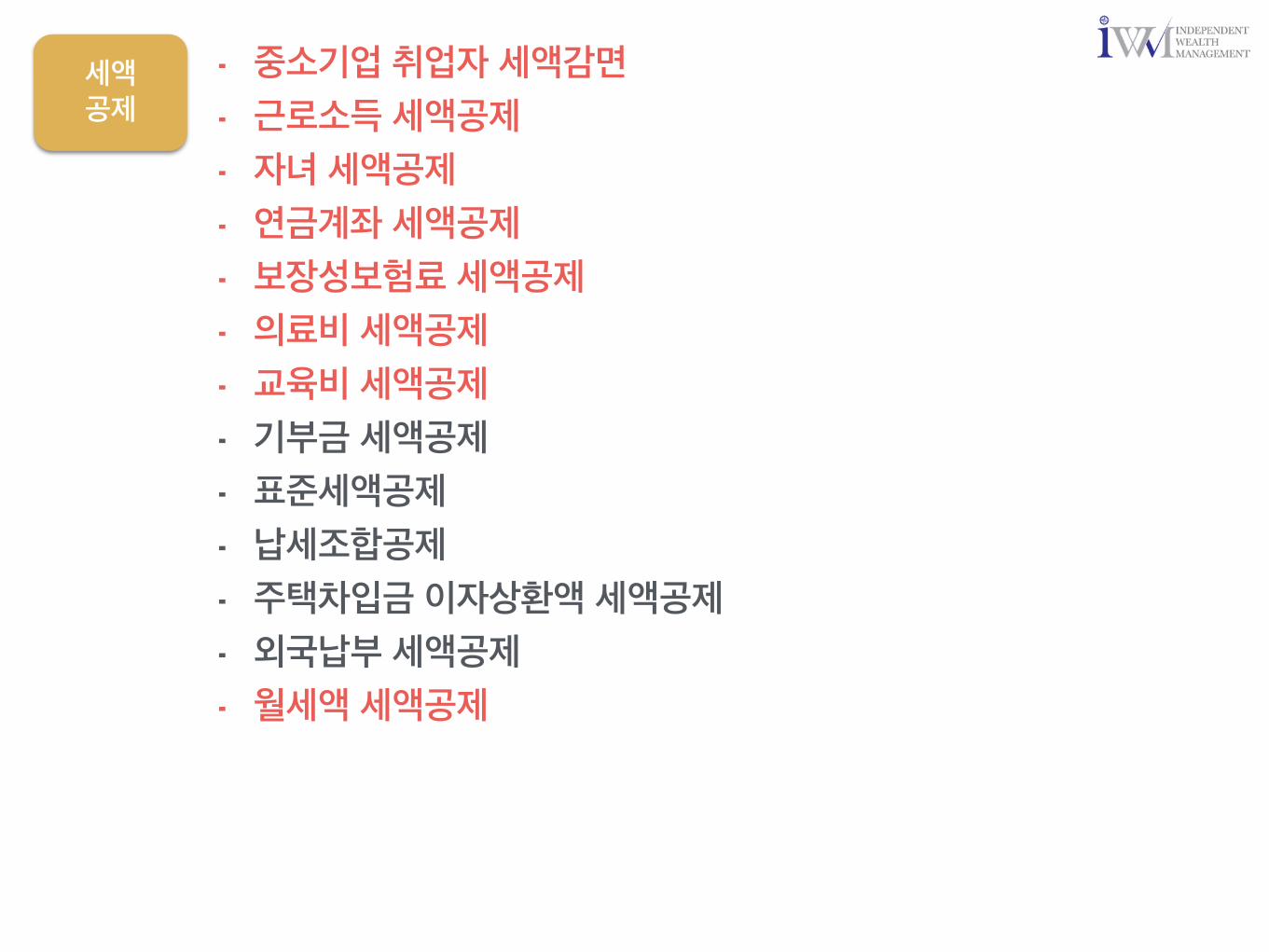

세액공제

⁃ 중소기업 취업자 세액감면

⁃ 근로소득 세액공제

⁃ 자녀 세액공제

⁃ 연금계좌 세액공제

⁃ 보장성보험료 세액공제

⁃ 의료비 세액공제

⁃ 교육비 세액공제

⁃ 기부금 세액공제

⁃ 표준세액공제

⁃ 납세조합공제

⁃ 주택차입금 이자상환액 세액공제

⁃ 외국납부 세액공제

⁃ 월세액 세액공제

세액공제

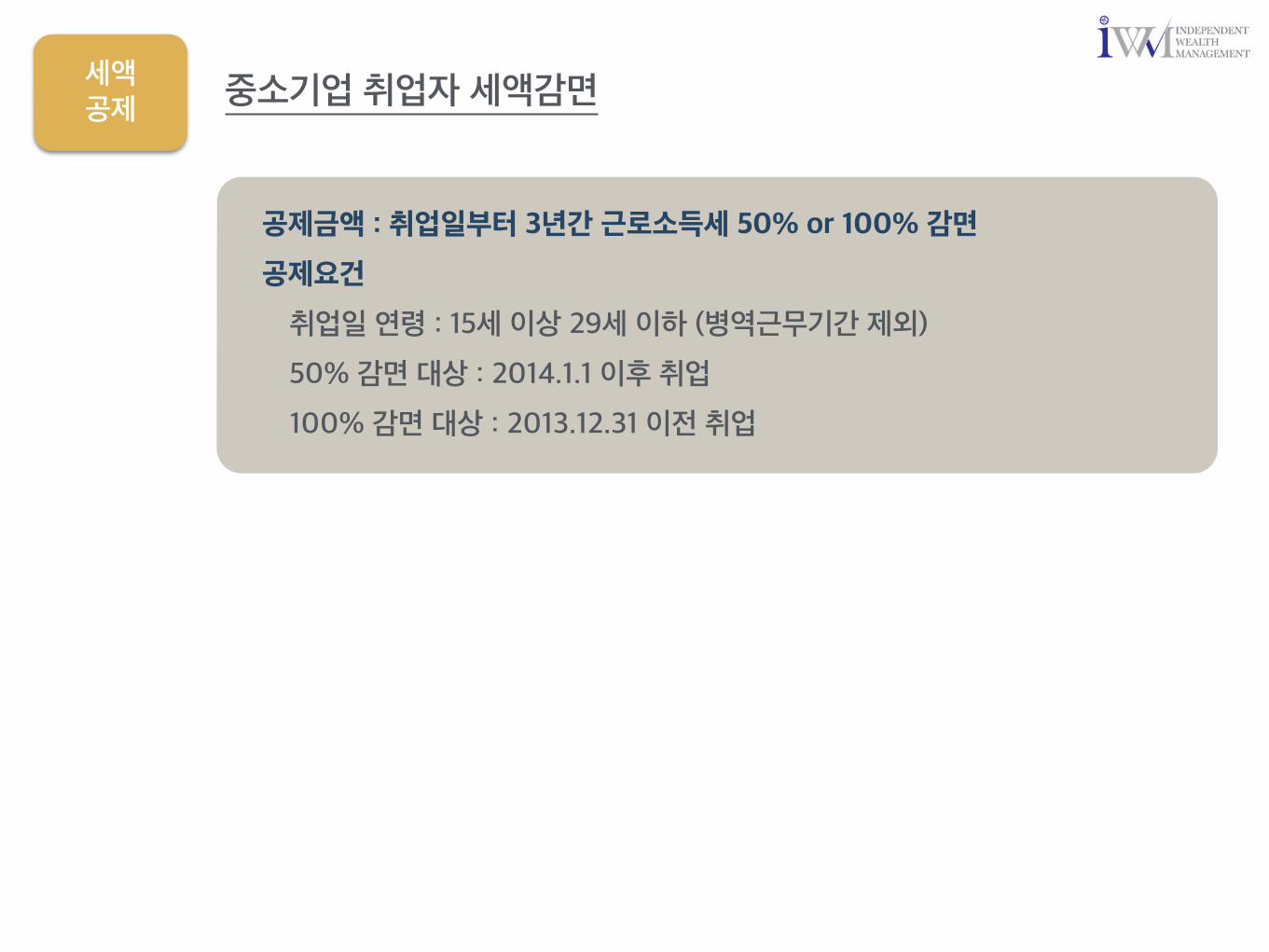

중소기업 취업자 세액감면

공제금액 : 취업일부터 3년간 근로소득세 50% or 100% 감면

취업일 연령 : 15세 이상 29세 이하 (병역근무기간 제외)

공제요건

50% 감면 대상 : 2014.1.1 이후 취업

100% 감면 대상 : 2013.12.31 이전 취업

세액공제

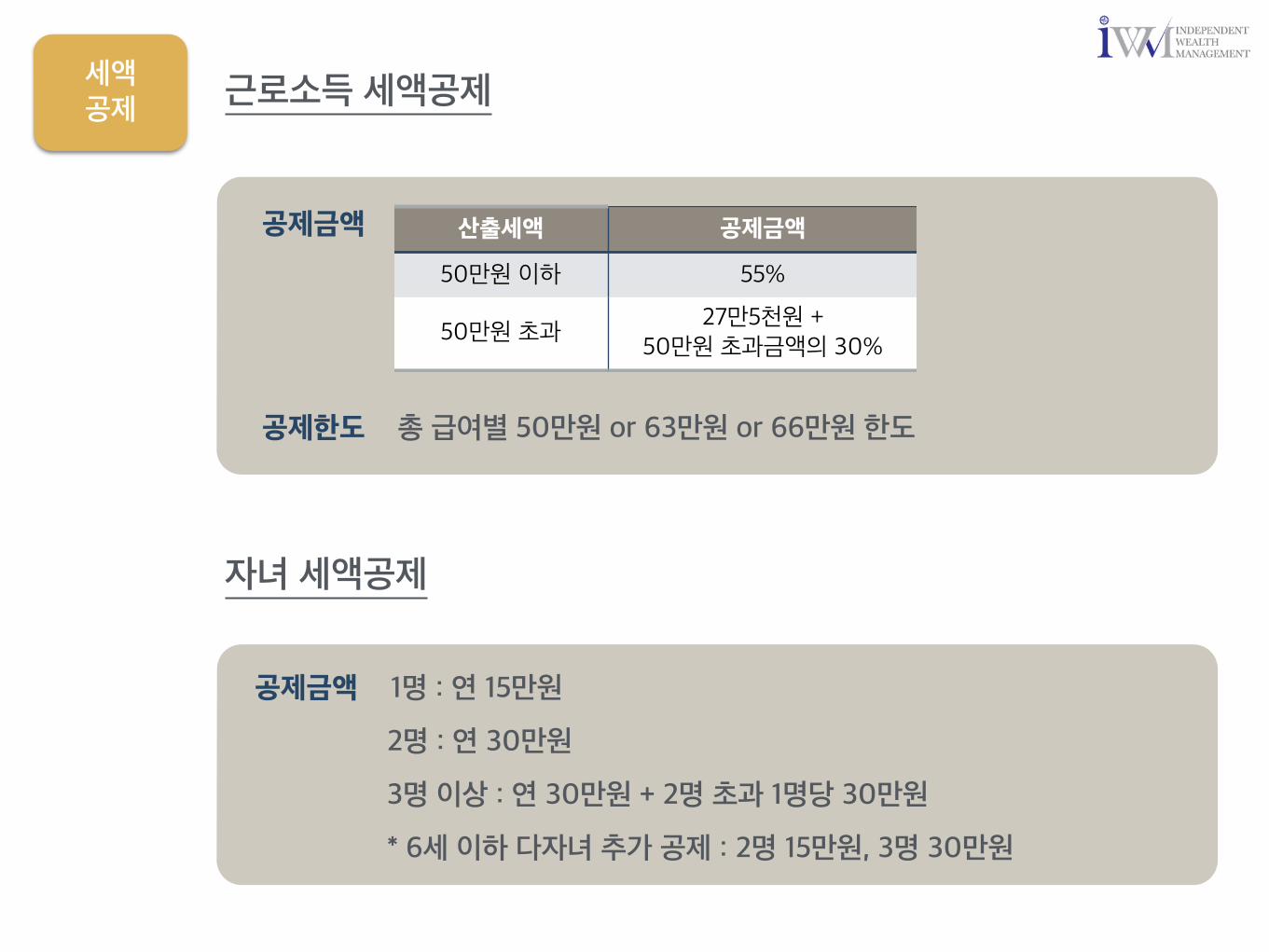

근로소득 세액공제

공제금액

총 급여별 50만원 or 63만원 or 66만원 한도공제한도

산출세액 공제금액

50만원 이하 55%

50만원 초과27만5천원 +

50만원 초과금액의 30%

자녀 세액공제

공제금액 1명 : 연 15만원

2명 : 연 30만원

3명 이상 : 연 30만원 + 2명 초과 1명당 30만원

* 6세 이하 다자녀 추가 공제 : 2명 15만원, 3명 30만원

세액공제

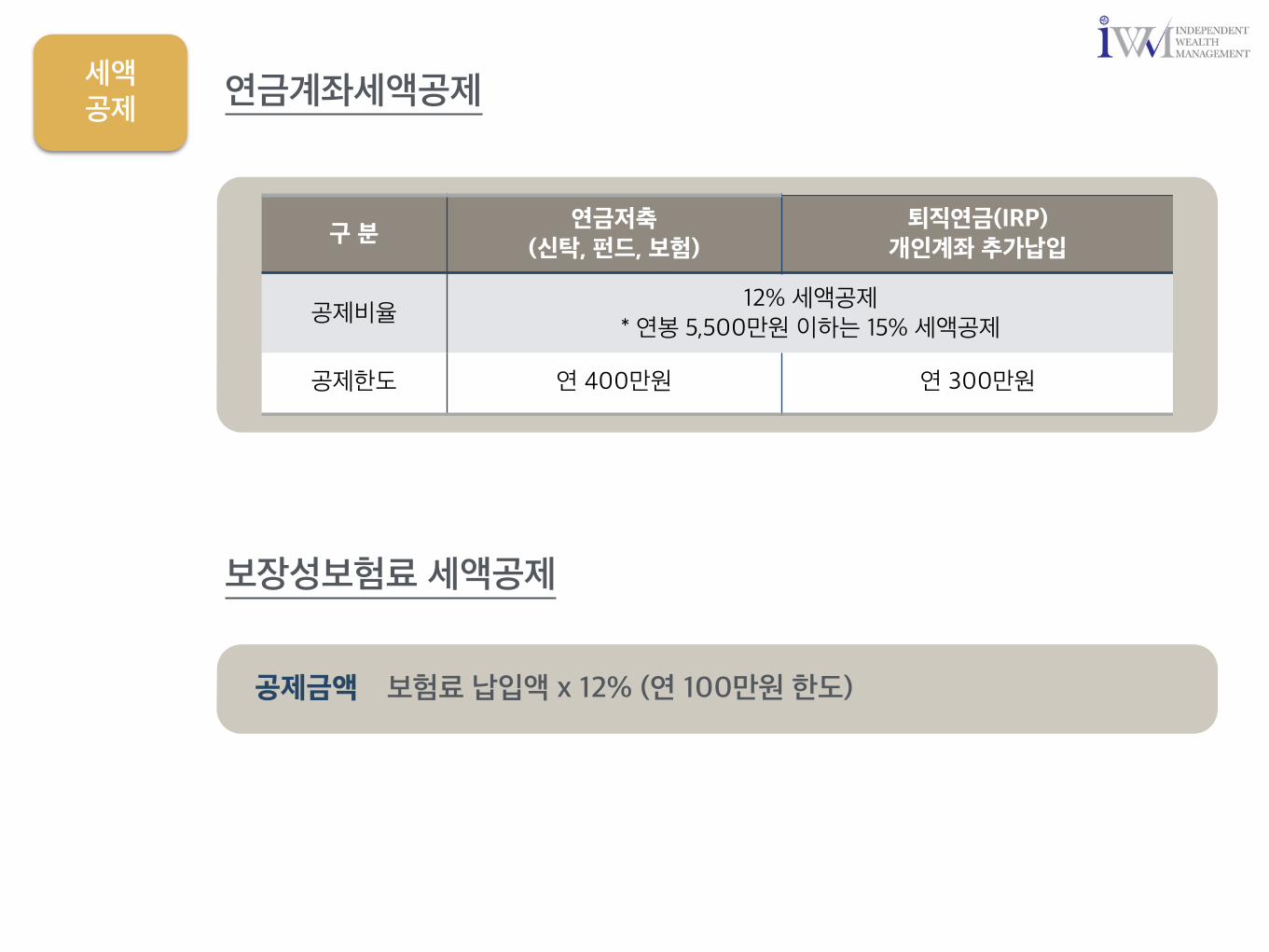

연금계좌세액공제

구 분연금저축

(신탁, 펀드, 보험)퇴직연금(IRP)

개인계좌 추가납입

공제비율12% 세액공제

* 연봉 5,500만원 이하는 15% 세액공제

공제한도 연 400만원 연 300만원

보장성보험료 세액공제

공제금액 보험료 납입액 x 12% (연 100만원 한도)

세액공제

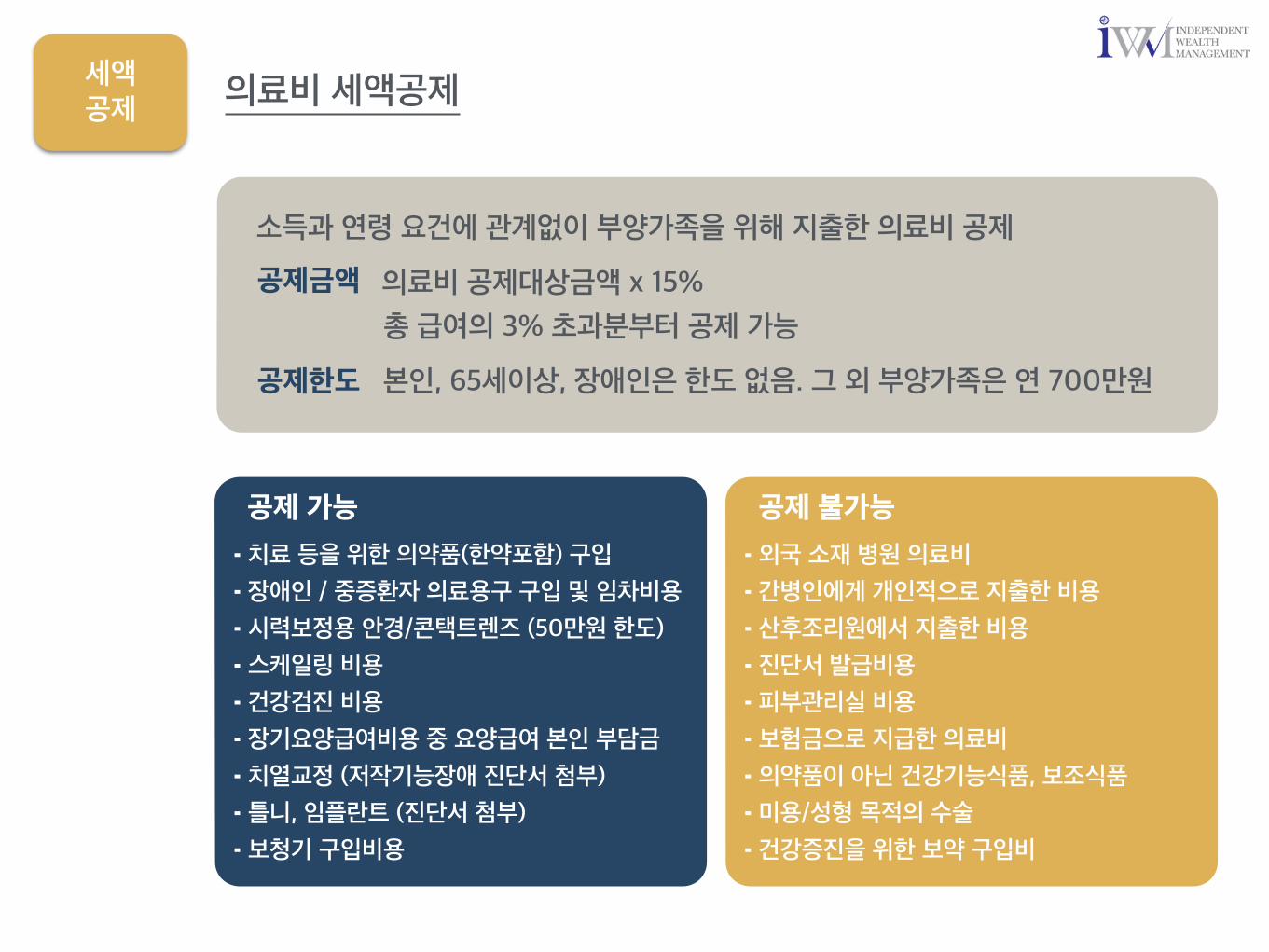

의료비 세액공제

총 급여의 3% 초과분부터 공제 가능

소득과 연령 요건에 관계없이 부양가족을 위해 지출한 의료비 공제

의료비 공제대상금액 x 15%

본인, 65세이상, 장애인은 한도 없음. 그 외 부양가족은 연 700만원

공제금액

공제한도

⁃ 치료 등을 위한 의약품(한약포함) 구입

⁃ 장애인 / 중증환자 의료용구 구입 및 임차비용

⁃ 시력보정용 안경/콘택트렌즈 (50만원 한도)

⁃ 스케일링 비용

⁃ 건강검진 비용

⁃ 장기요양급여비용 중 요양급여 본인 부담금

⁃ 치열교정 (저작기능장애 진단서 첨부)

⁃ 틀니, 임플란트 (진단서 첨부)⁃ 보청기 구입비용

⁃ 외국 소재 병원 의료비

⁃ 간병인에게 개인적으로 지출한 비용

⁃ 산후조리원에서 지출한 비용

⁃ 진단서 발급비용

⁃ 피부관리실 비용

⁃ 보험금으로 지급한 의료비

⁃ 의약품이 아닌 건강기능식품, 보조식품

⁃ 미용/성형 목적의 수술⁃ 건강증진을 위한 보약 구입비

공제 가능 공제 불가능

세액공제

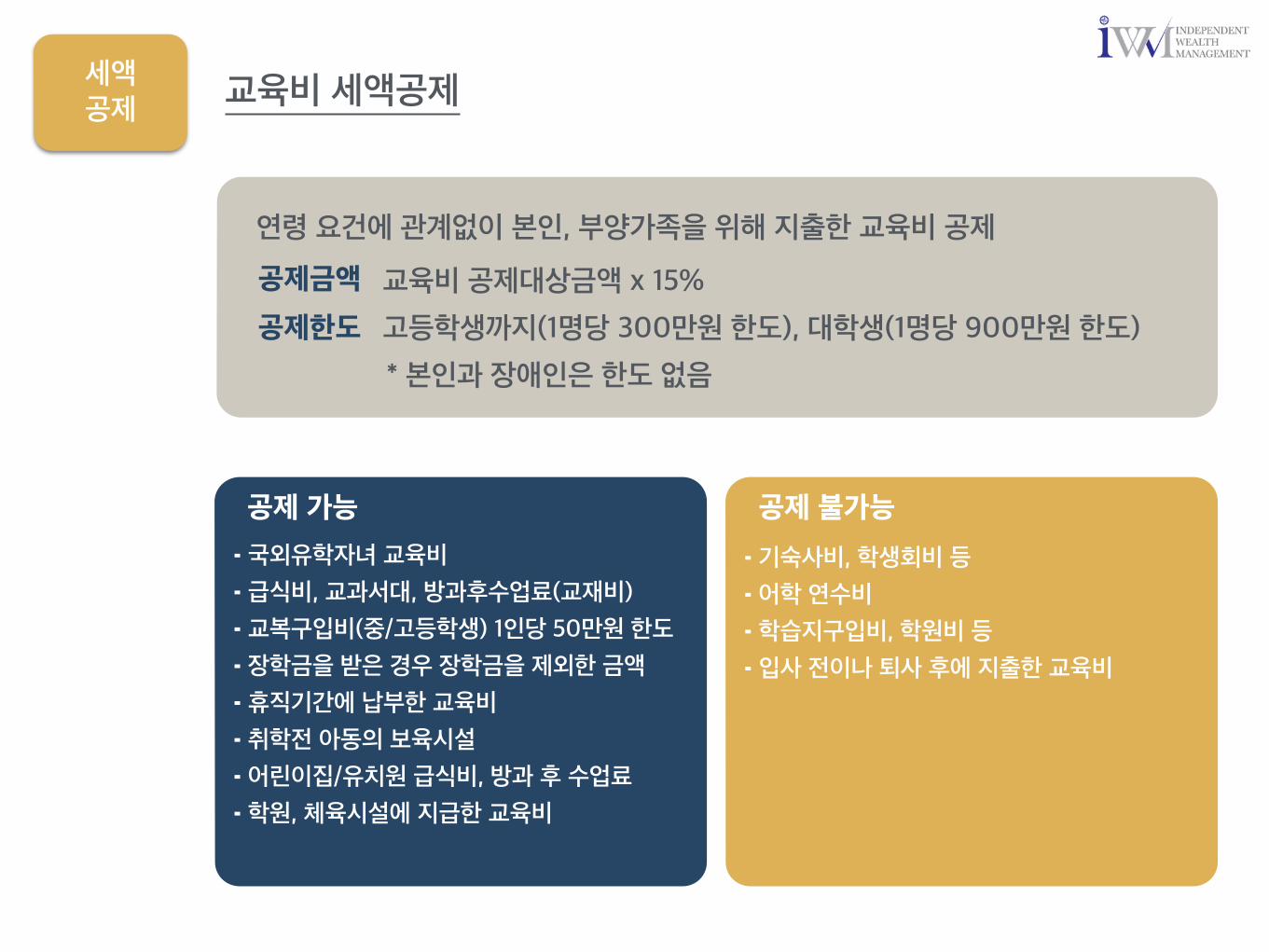

교육비 세액공제

연령 요건에 관계없이 본인, 부양가족을 위해 지출한 교육비 공제

교육비 공제대상금액 x 15%공제금액

⁃ 국외유학자녀 교육비

⁃ 급식비, 교과서대, 방과후수업료(교재비)

⁃ 교복구입비(중/고등학생) 1인당 50만원 한도

⁃ 장학금을 받은 경우 장학금을 제외한 금액

⁃ 휴직기간에 납부한 교육비

⁃ 취학전 아동의 보육시설

⁃ 어린이집/유치원 급식비, 방과 후 수업료

⁃ 학원, 체육시설에 지급한 교육비

⁃ 기숙사비, 학생회비 등

⁃ 어학 연수비

⁃ 학습지구입비, 학원비 등

⁃ 입사 전이나 퇴사 후에 지출한 교육비

공제 가능 공제 불가능

공제한도 고등학생까지(1명당 300만원 한도), 대학생(1명당 900만원 한도)

* 본인과 장애인은 한도 없음

세액공제

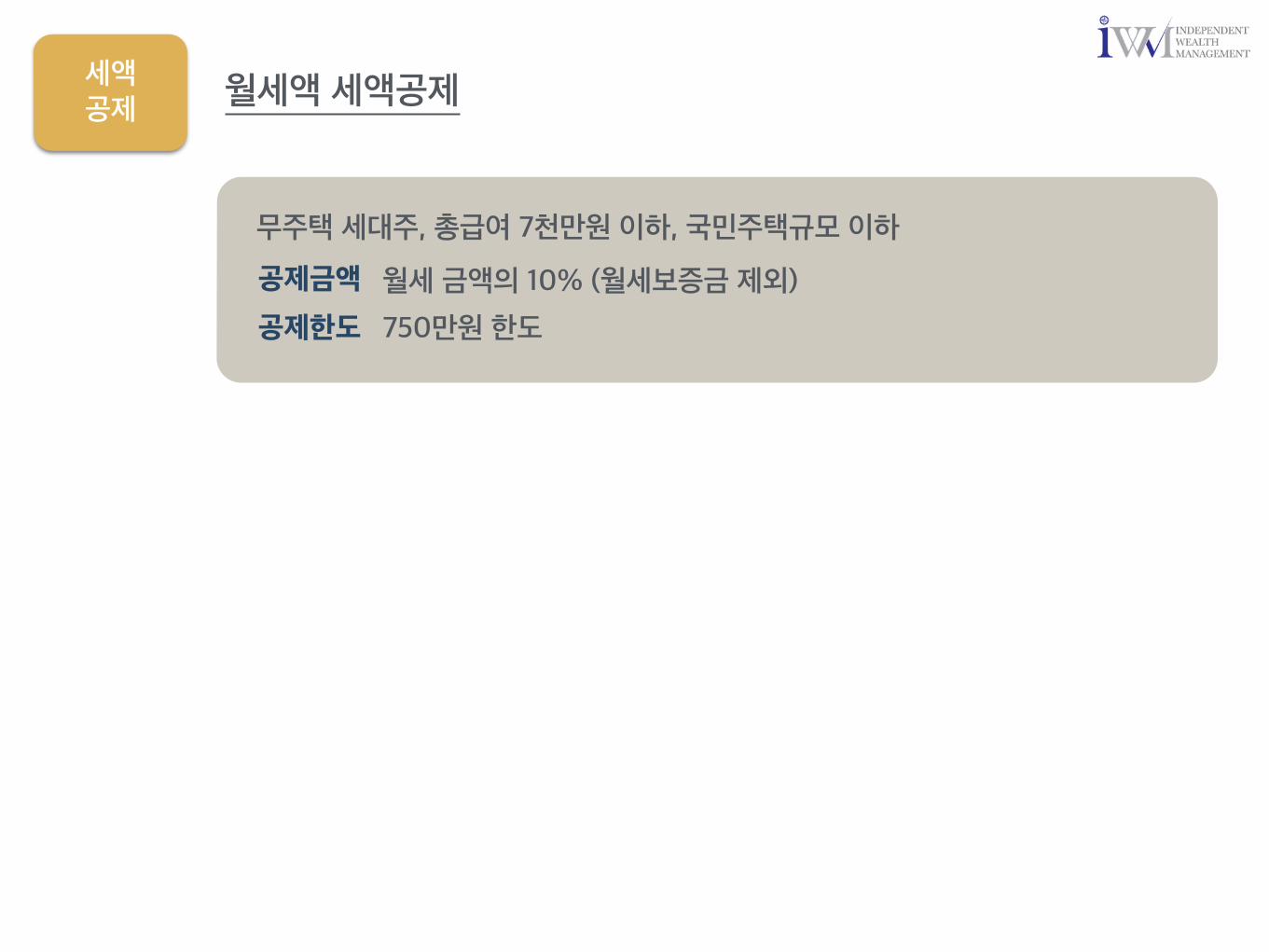

월세액 세액공제

무주택 세대주, 총급여 7천만원 이하, 국민주택규모 이하

월세 금액의 10% (월세보증금 제외)공제금액

공제한도 750만원 한도

연봉

소득공제

과세표준

~1,200만원 = 6%

세액공제산

출세액~4,600만원 = 15%

~8,800만원 = 24%

~15,000만원 = 35%

15,000만원~ = 38%

-

X

세 율

=결정세액

-

=

=

과세표준 세율 누진공제

0원 ~ 1,200만원 이하 6% -

1,200만원 초과 ~ 4,600만원 이하 15% 1,080,000원

4,600만원 초과 ~ 8,800만원 이하 24% 5,220,000원

8,800만원 초과 ~ 1억5천만원 이하 35% 14,900,000원

1억 5천만원 초과 38% 19,400,000원

5,000 2,800

2,200 x 15% - 108 =222

180

42

근로소득 원천징수영수증3

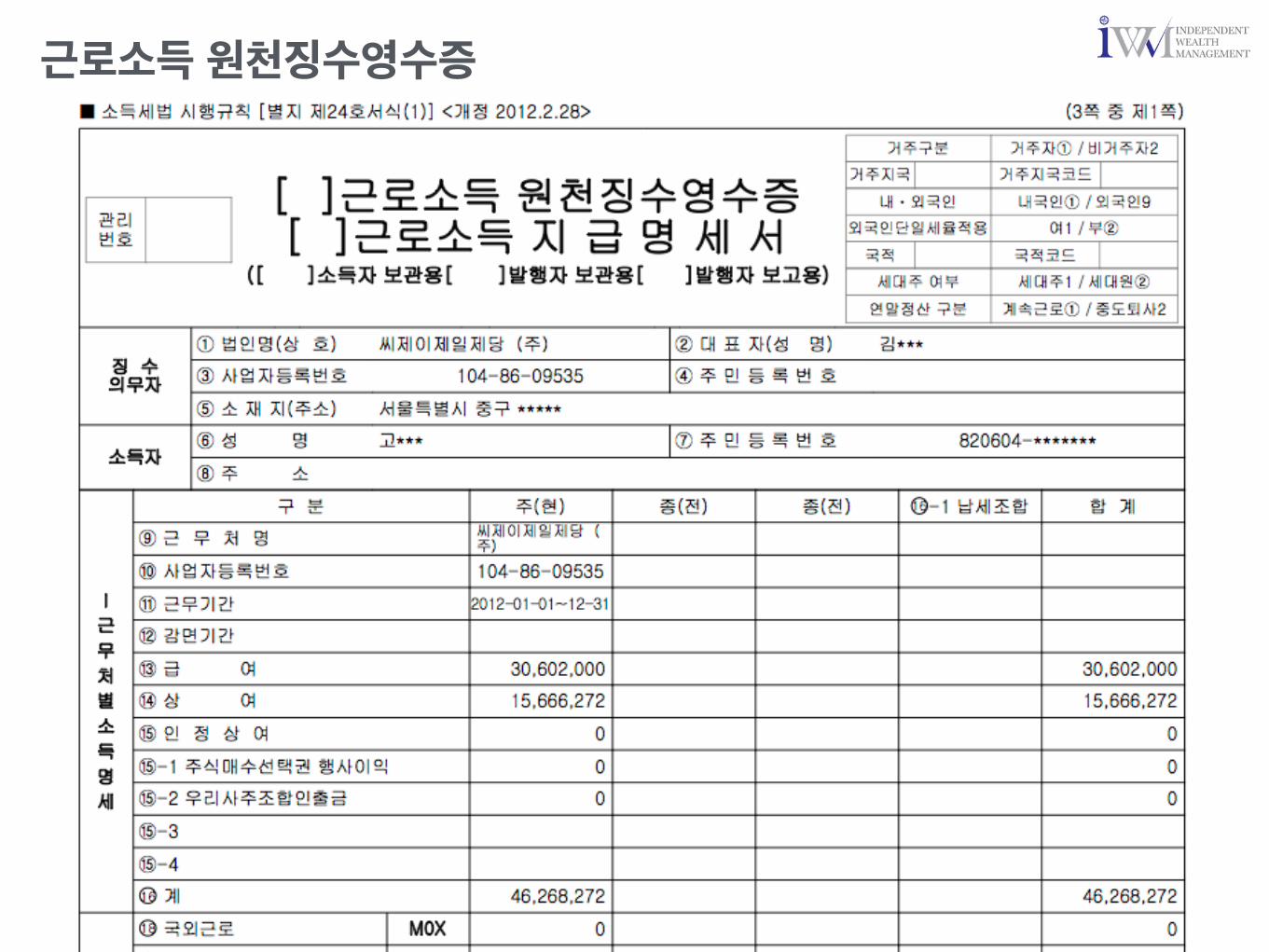

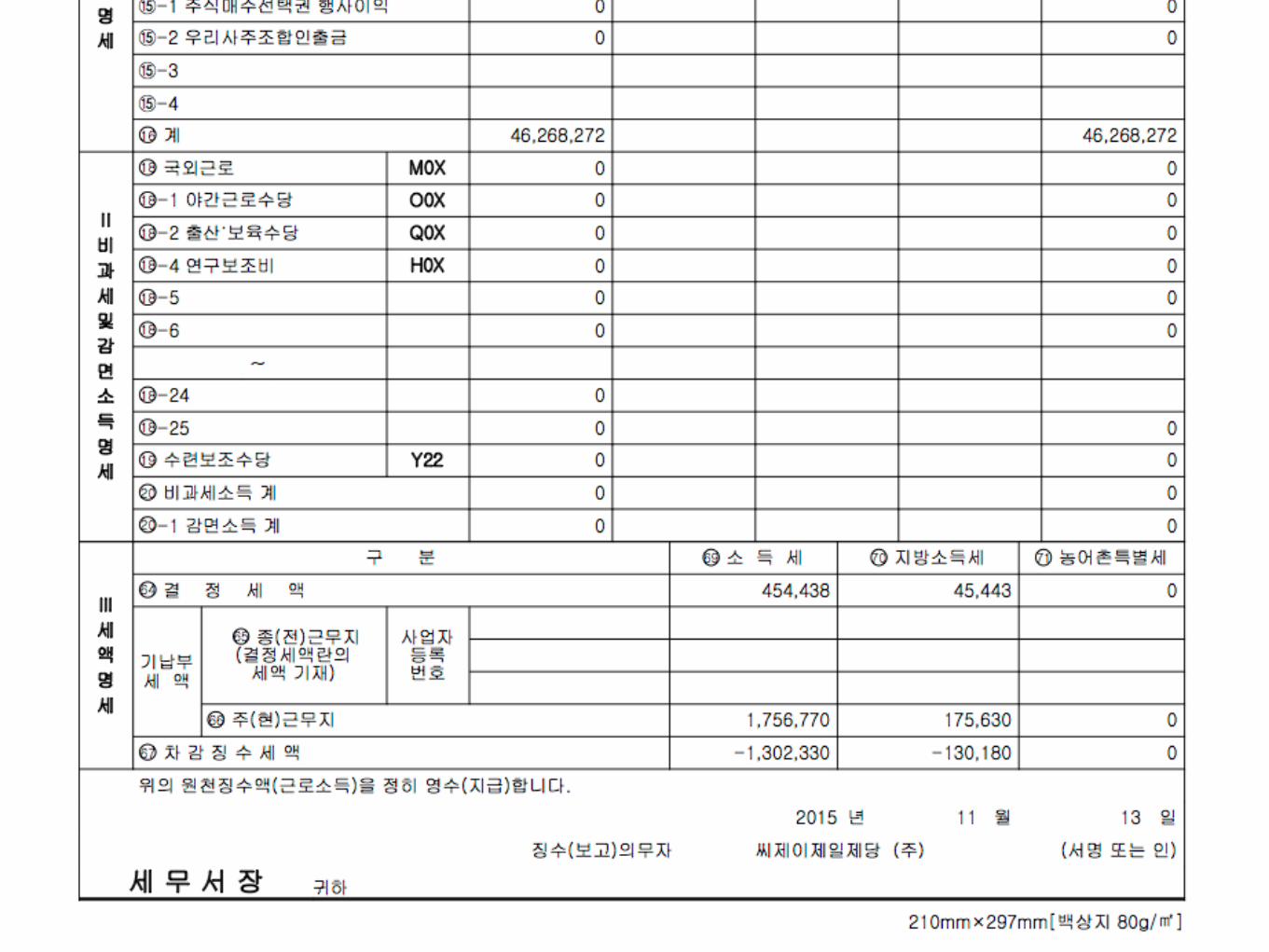

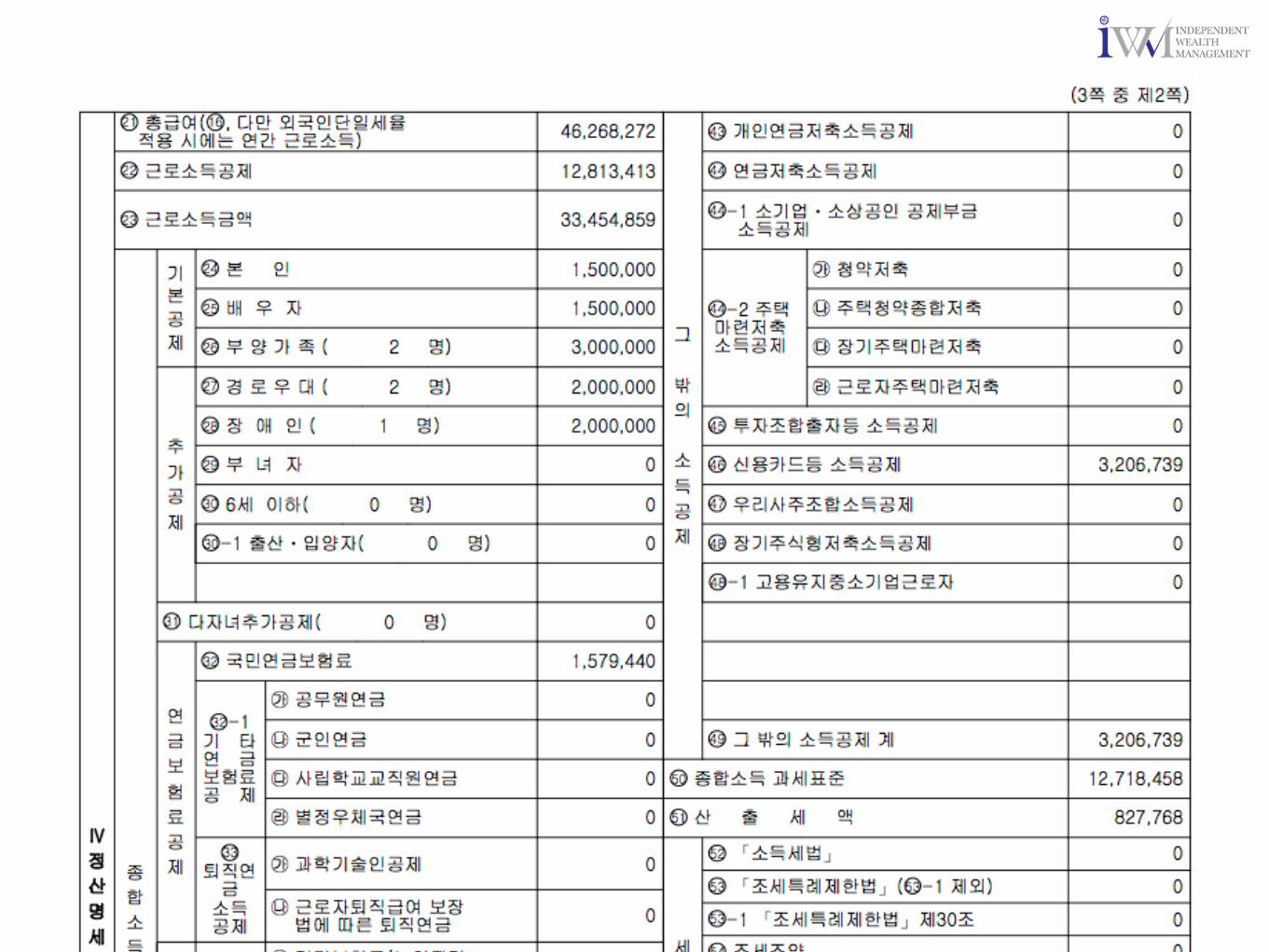

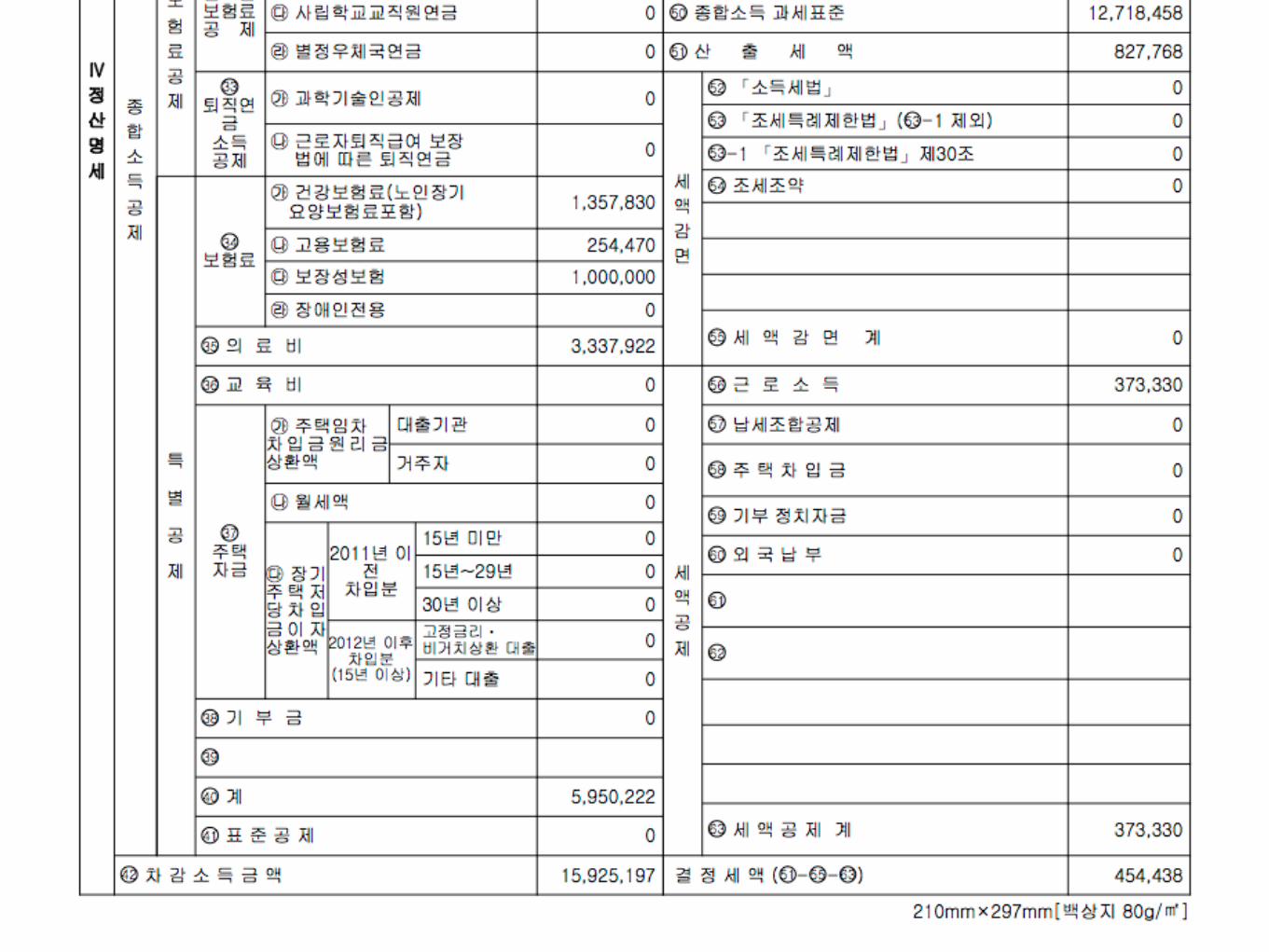

근로소득 원천징수영수증

2016 연말정산 전략4

연봉

소득공제

과세표준

~1,200만원 = 6%

세액공제산

출세액~4,600만원 = 15%

~8,800만원 = 24%

~15,000만원 = 35%

15,000만원~ = 38%

-

X

세 율

=결정세액

-

=

=

⁃ 자녀공제⁃ 보장성보험⁃ 의료비⁃ 교육비⁃ 연금저축

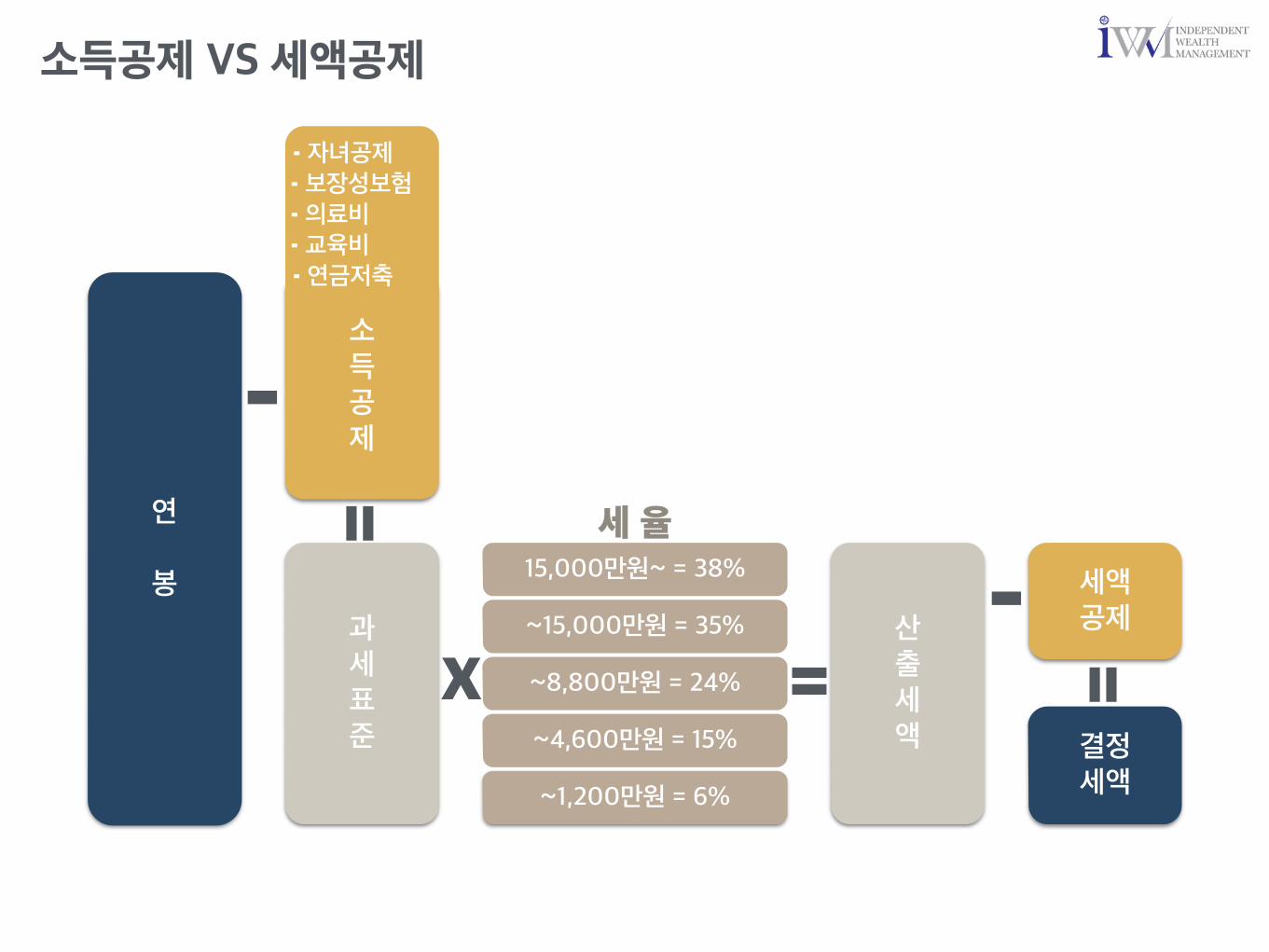

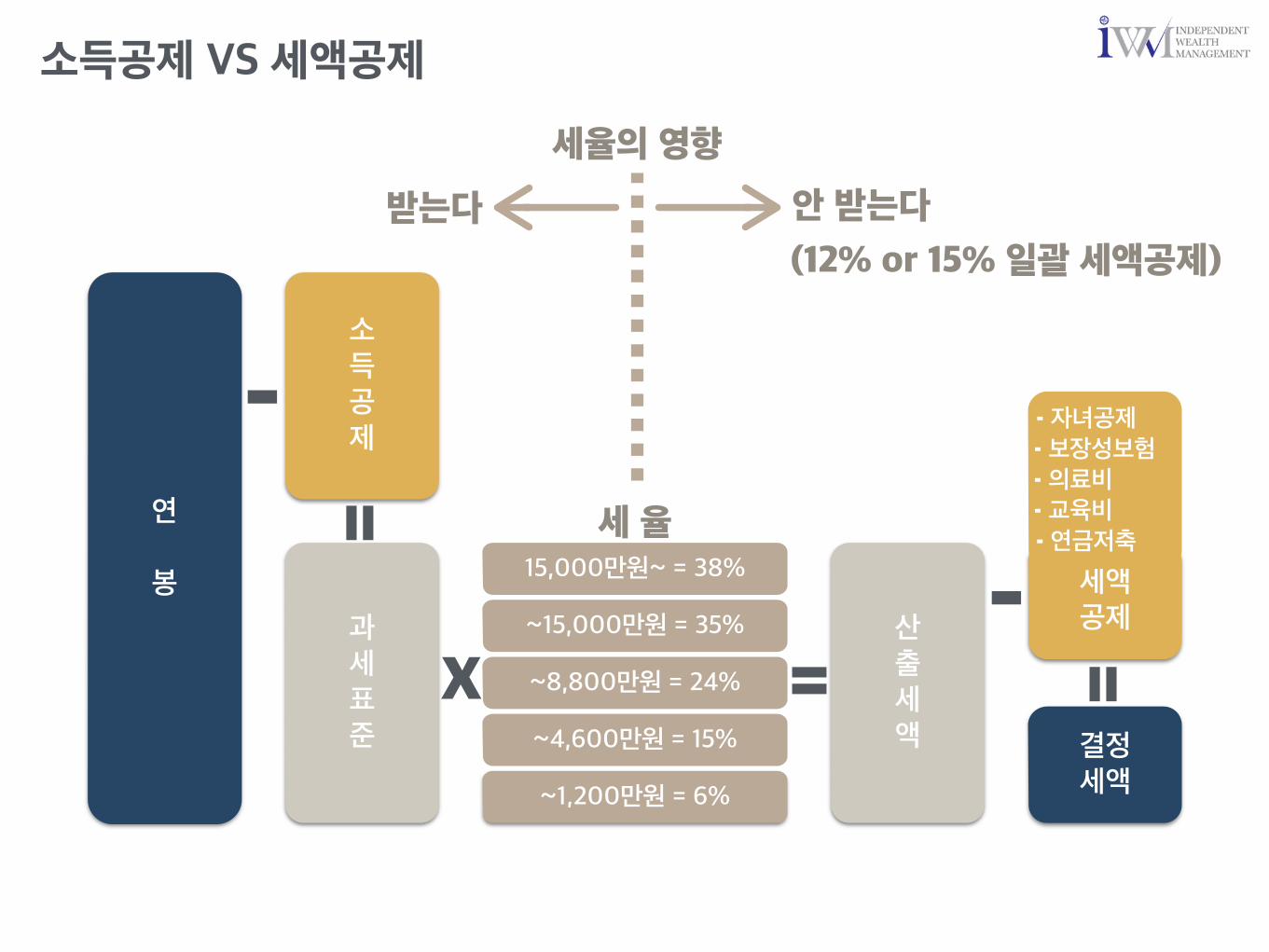

소득공제 VS 세액공제

연봉

소득공제

과세표준

~1,200만원 = 6%

세액공제산

출세액~4,600만원 = 15%

~8,800만원 = 24%

~15,000만원 = 35%

15,000만원~ = 38%

-

X

세 율

=결정세액

-

=

=⁃ 자녀공제⁃ 보장성보험⁃ 의료비⁃ 교육비⁃ 연금저축

세율의 영향

받는다 안 받는다

(12% or 15% 일괄 세액공제)

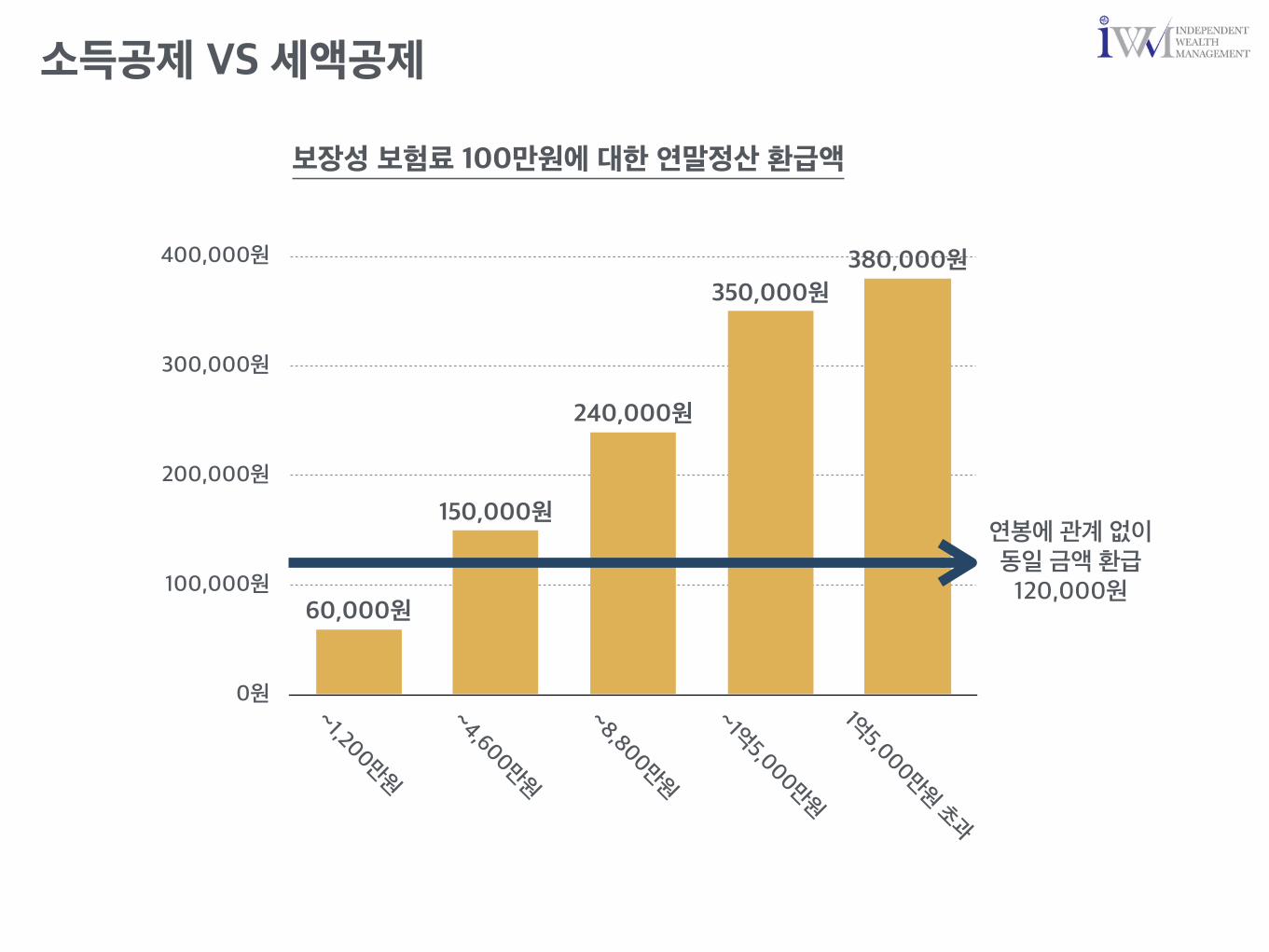

소득공제 VS 세액공제

0원

100,000원

200,000원

300,000원

400,000원

~1,200만원

~4,600만원

~8,800만원

~1억5,000만

원

1억5,000만

원 초과

380,000원350,000원

240,000원

150,000원

60,000원

연봉에 관계 없이 동일 금액 환급120,000원

보장성 보험료 100만원에 대한 연말정산 환급액

소득공제 VS 세액공제

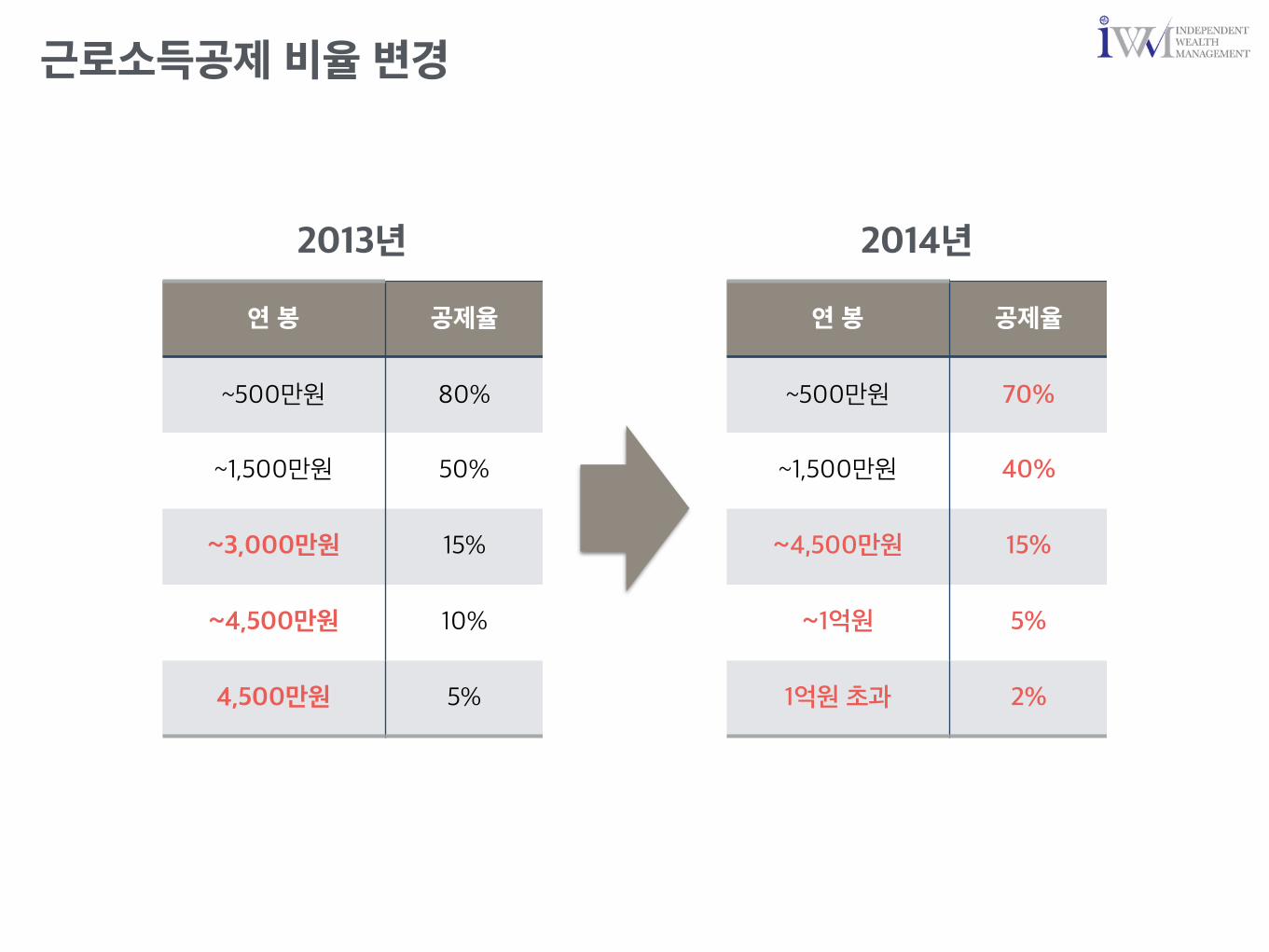

연 봉 공제율

~500만원 70%

~1,500만원 40%

~4,500만원 15%

~1억원 5%

1억원 초과 2%

연 봉 공제율

~500만원 80%

~1,500만원 50%

~3,000만원 15%

~4,500만원 10%

4,500만원 5%

근로소득공제 비율 변경

2013년 2014년

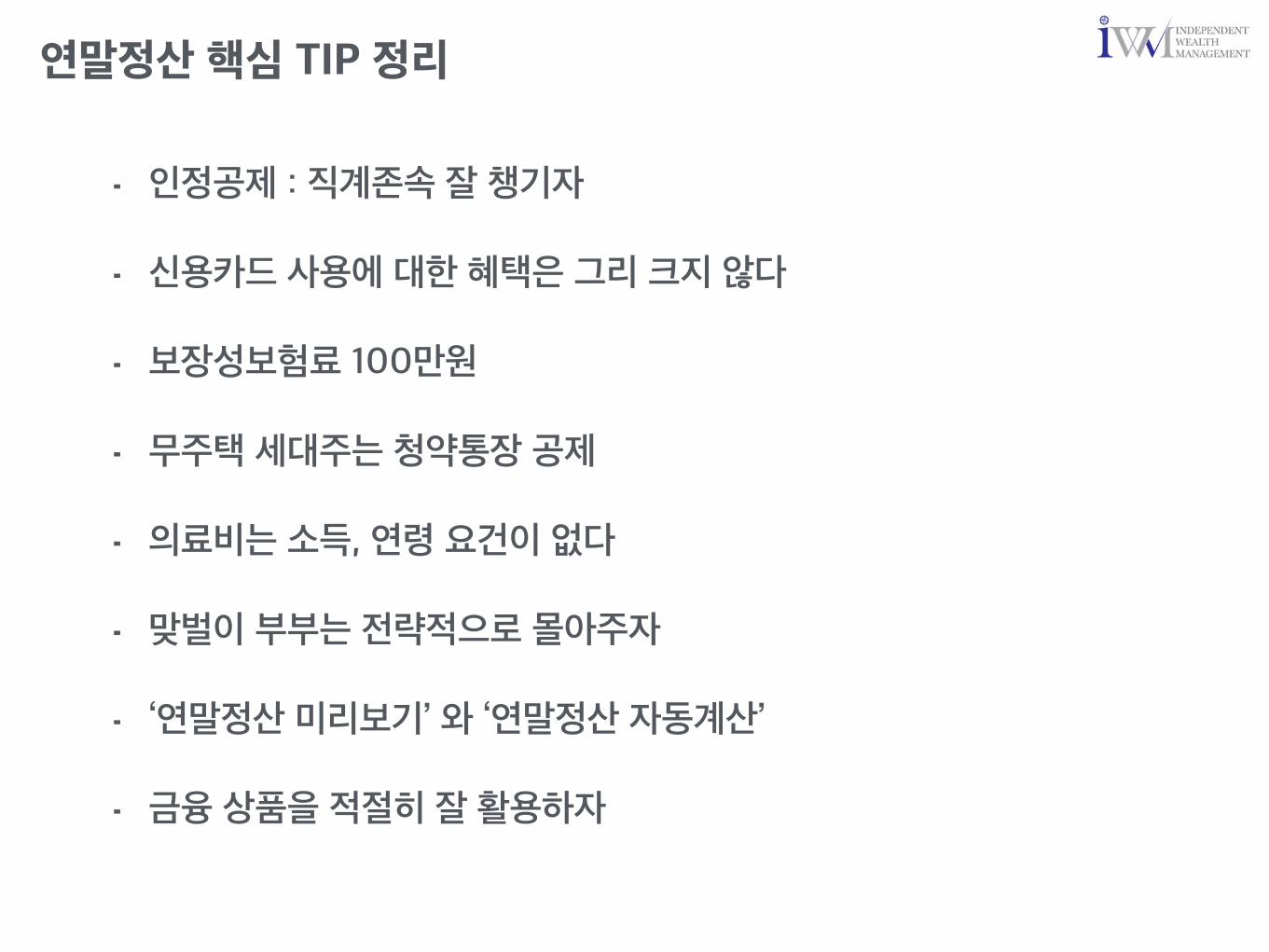

⁃ 인정공제 : 직계존속 잘 챙기자

⁃ 신용카드 사용에 대한 혜택은 그리 크지 않다

⁃ 보장성보험료 100만원

⁃ 무주택 세대주는 청약통장 공제

⁃ 의료비는 소득, 연령 요건이 없다

⁃ 맞벌이 부부는 전략적으로 몰아주자

⁃ ‘연말정산 미리보기’ 와 ‘연말정산 자동계산’

⁃ 금융 상품을 적절히 잘 활용하자

연말정산 핵심 TIP 정리

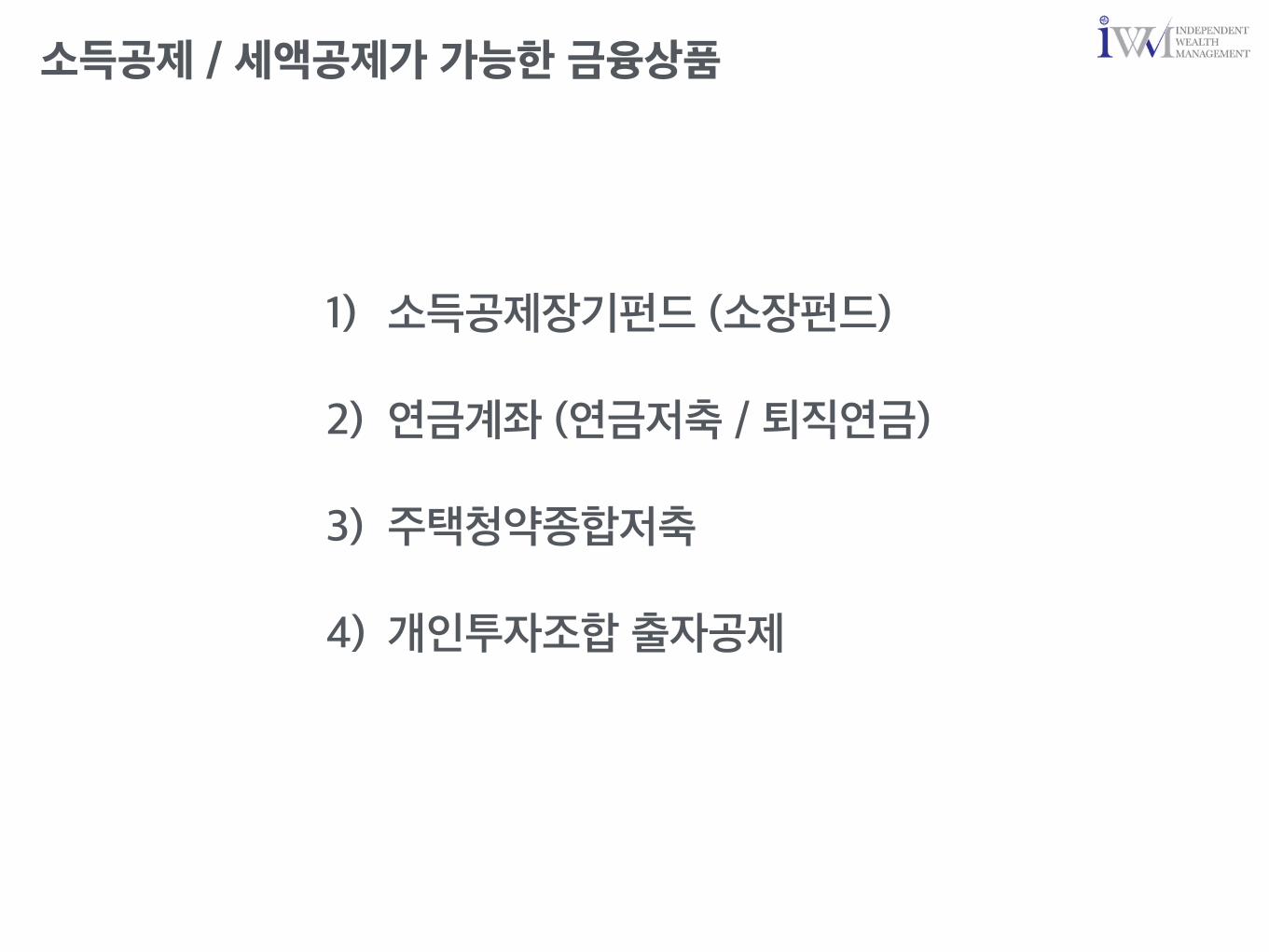

소득공제 / 세액공제가 가능한 금융상품

1) 소득공제장기펀드 (소장펀드)

2) 연금계좌 (연금저축 / 퇴직연금)

3) 주택청약종합저축

4) 개인투자조합 출자공제

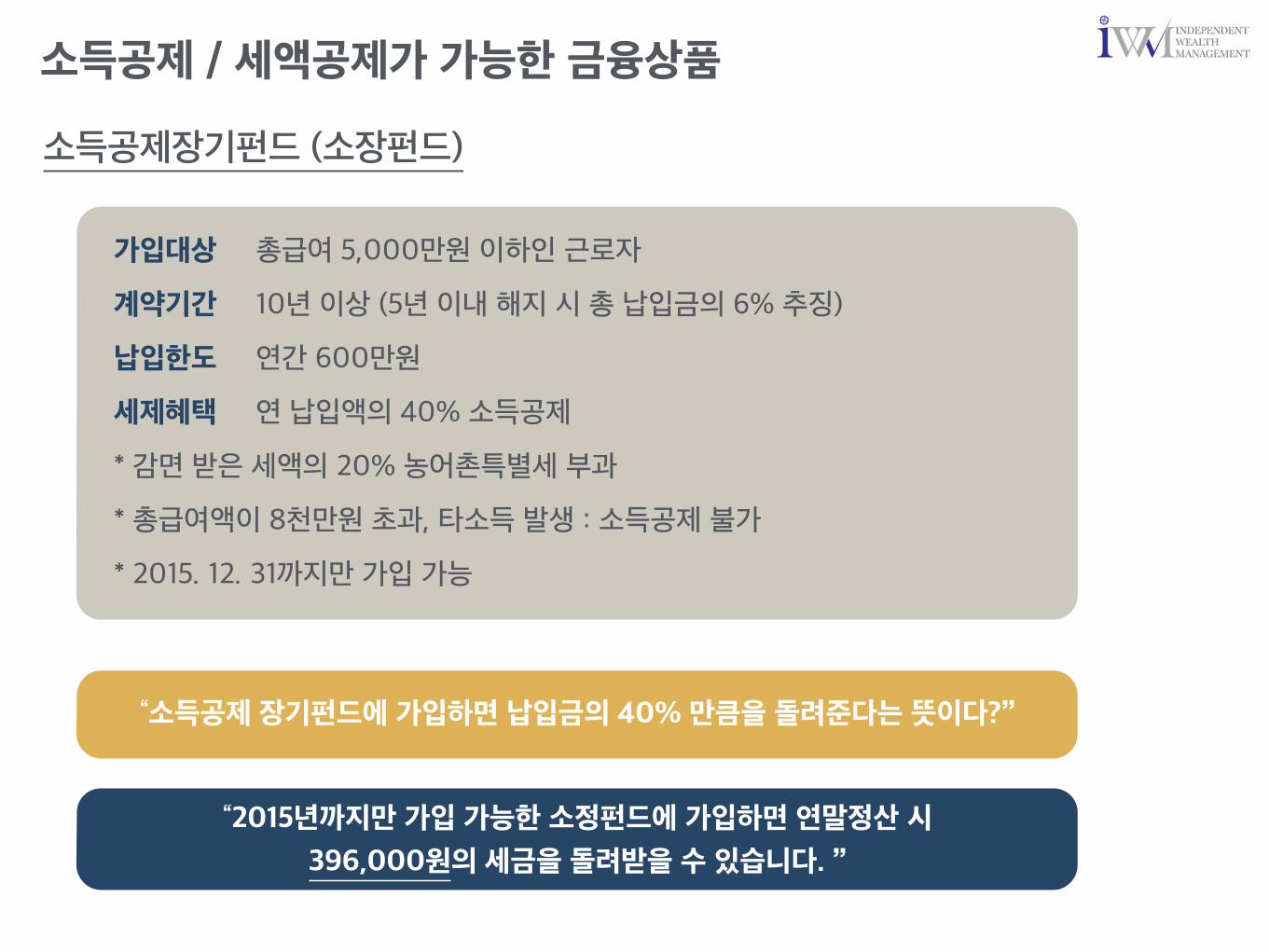

소득공제 / 세액공제가 가능한 금융상품

소득공제장기펀드 (소장펀드)

가입대상 총급여 5,000만원 이하인 근로자

계약기간 10년 이상 (5년 이내 해지 시 총 납입금의 6% 추징)

납입한도 연간 600만원

세제혜택 연 납입액의 40% 소득공제

* 감면 받은 세액의 20% 농어촌특별세 부과

* 총급여액이 8천만원 초과, 타소득 발생 : 소득공제 불가

* 2015. 12. 31까지만 가입 가능

“소득공제 장기펀드에 가입하면 납입금의 40% 만큼을 돌려준다는 뜻이다?”

“2015년까지만 가입 가능한 소정펀드에 가입하면 연말정산 시

396,000원의 세금을 돌려받을 수 있습니다. ”

소득공제 / 세액공제가 가능한 금융상품

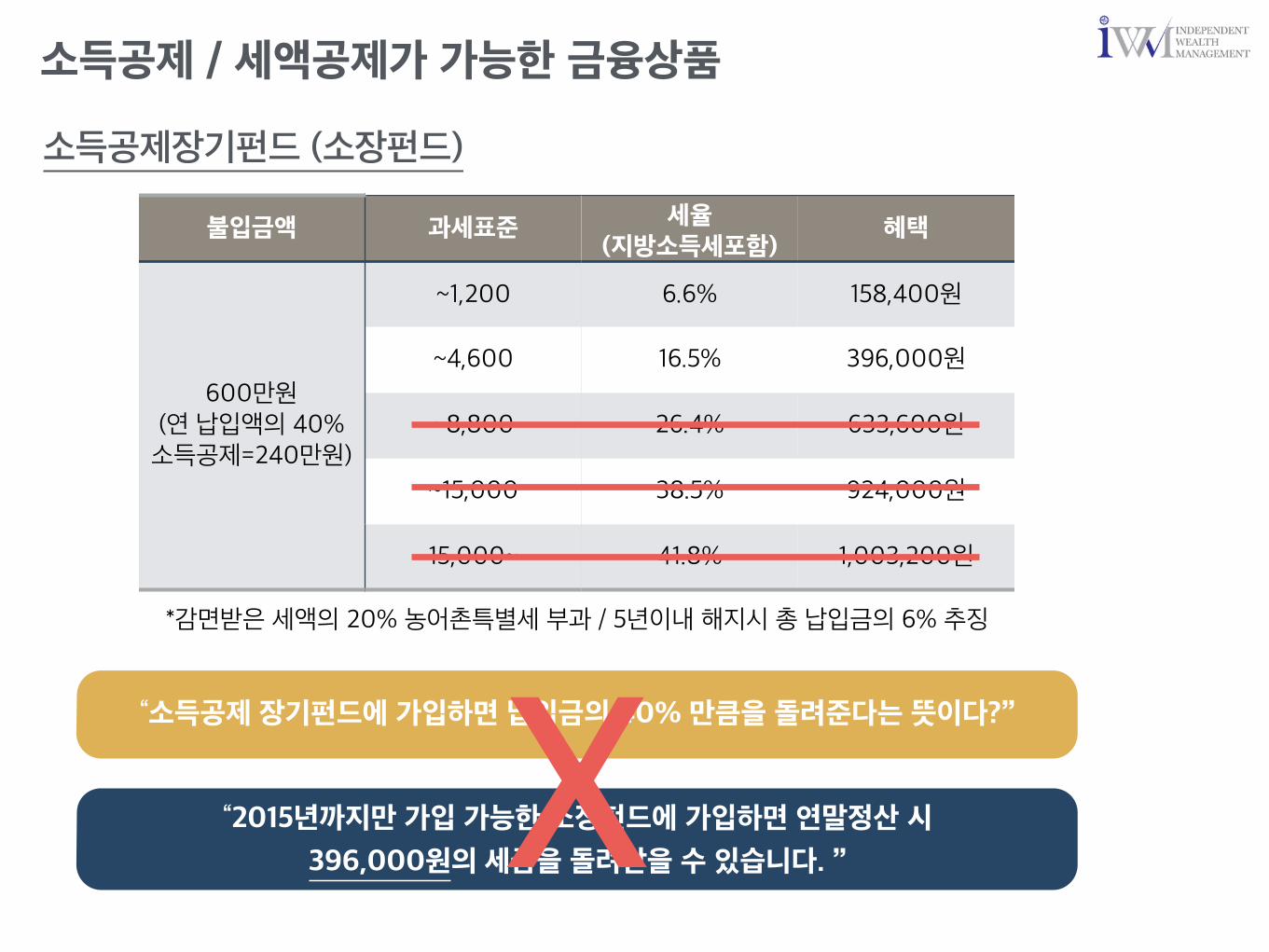

소득공제장기펀드 (소장펀드)

“소득공제 장기펀드에 가입하면 납입금의 40% 만큼을 돌려준다는 뜻이다?”

“2015년까지만 가입 가능한 소정펀드에 가입하면 연말정산 시

396,000원의 세금을 돌려받을 수 있습니다. ”

불입금액 과세표준 세율(지방소득세포함)

혜택

600만원(연 납입액의 40% 소득공제=240만원)

~1,200 6.6% 158,400원

~4,600 16.5% 396,000원

~8,800 26.4% 633,600원

~15,000 38.5% 924,000원

15,000~ 41.8% 1,003,200원

*감면받은 세액의 20% 농어촌특별세 부과 / 5년이내 해지시 총 납입금의 6% 추징

X

소득공제 / 세액공제가 가능한 금융상품

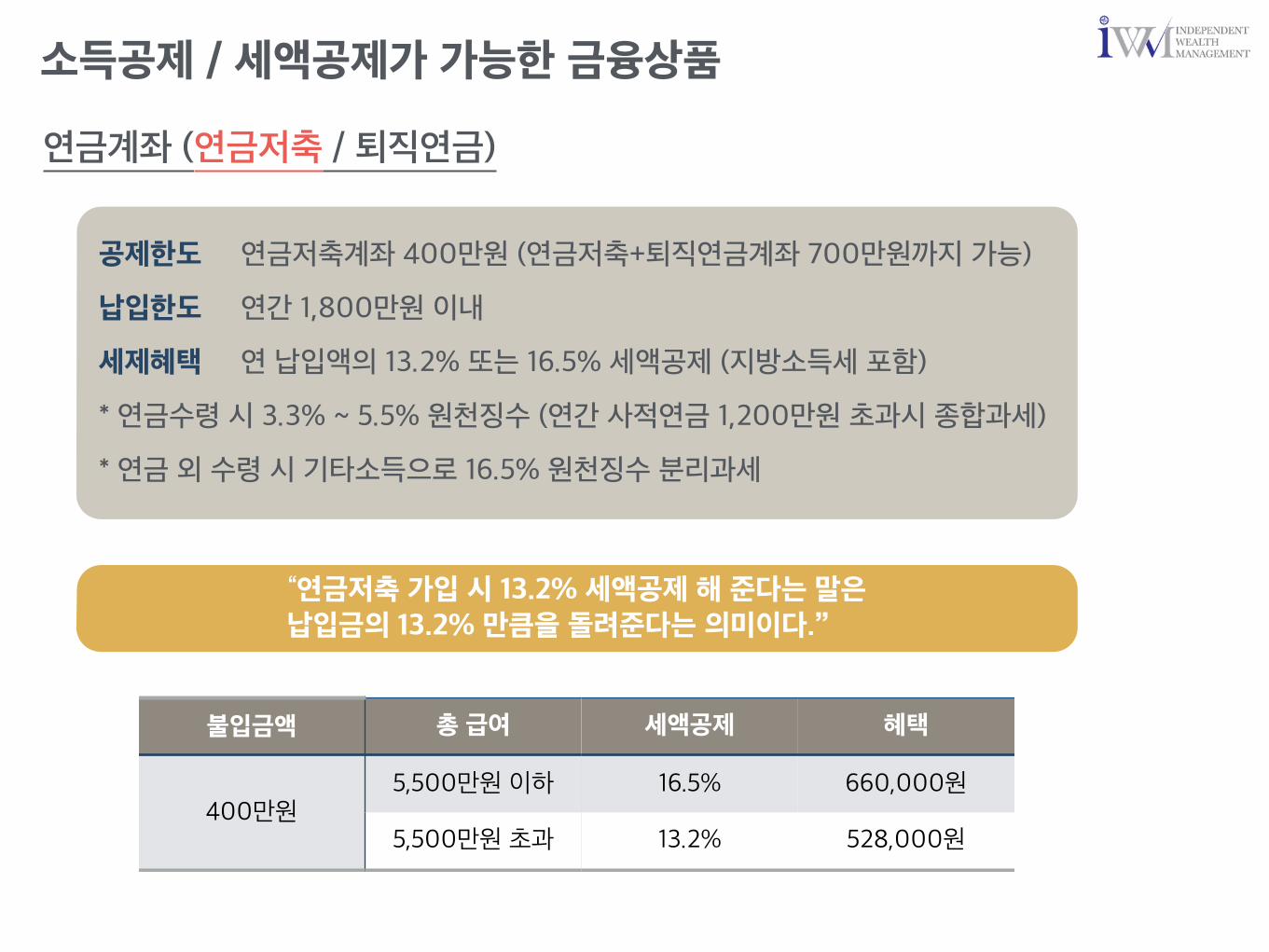

연금계좌 (연금저축 / 퇴직연금)

공제한도 연금저축계좌 400만원 (연금저축+퇴직연금계좌 700만원까지 가능)

납입한도 연간 1,800만원 이내

세제혜택 연 납입액의 13.2% 또는 16.5% 세액공제 (지방소득세 포함)

* 연금수령 시 3.3% ~ 5.5% 원천징수 (연간 사적연금 1,200만원 초과시 종합과세)

* 연금 외 수령 시 기타소득으로 16.5% 원천징수 분리과세

불입금액 총 급여 세액공제 혜택

400만원5,500만원 이하 16.5% 660,000원

5,500만원 초과 13.2% 528,000원

“연금저축 가입 시 13.2% 세액공제 해 준다는 말은납입금의 13.2% 만큼을 돌려준다는 의미이다.”

소득공제 / 세액공제가 가능한 금융상품

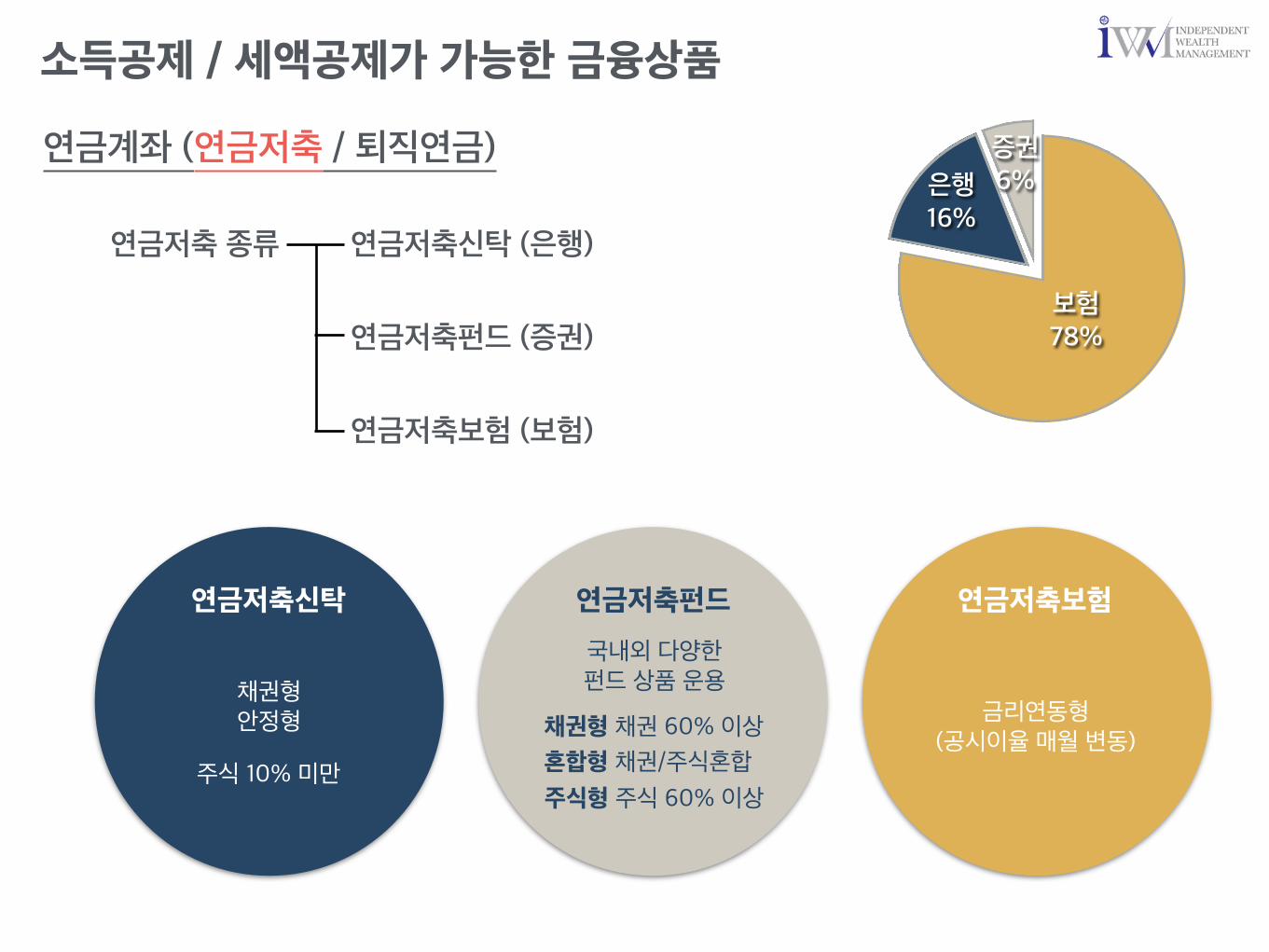

연금계좌 (연금저축 / 퇴직연금)

연금저축 종류 연금저축신탁 (은행)

연금저축펀드 (증권)

연금저축보험 (보험)

증권 6%은행

16%

보험 78%

연금저축신탁

채권형 안정형

주식 10% 미만

국내외 다양한 펀드 상품 운용

채권형 채권 60% 이상

혼합형 채권/주식혼합

주식형 주식 60% 이상

연금저축펀드 연금저축보험

금리연동형 (공시이율 매월 변동)

소득공제 / 세액공제가 가능한 금융상품

연금계좌 (연금저축 / 퇴직연금)

0%

20%

40%

60%

80%

100%

120%

140%

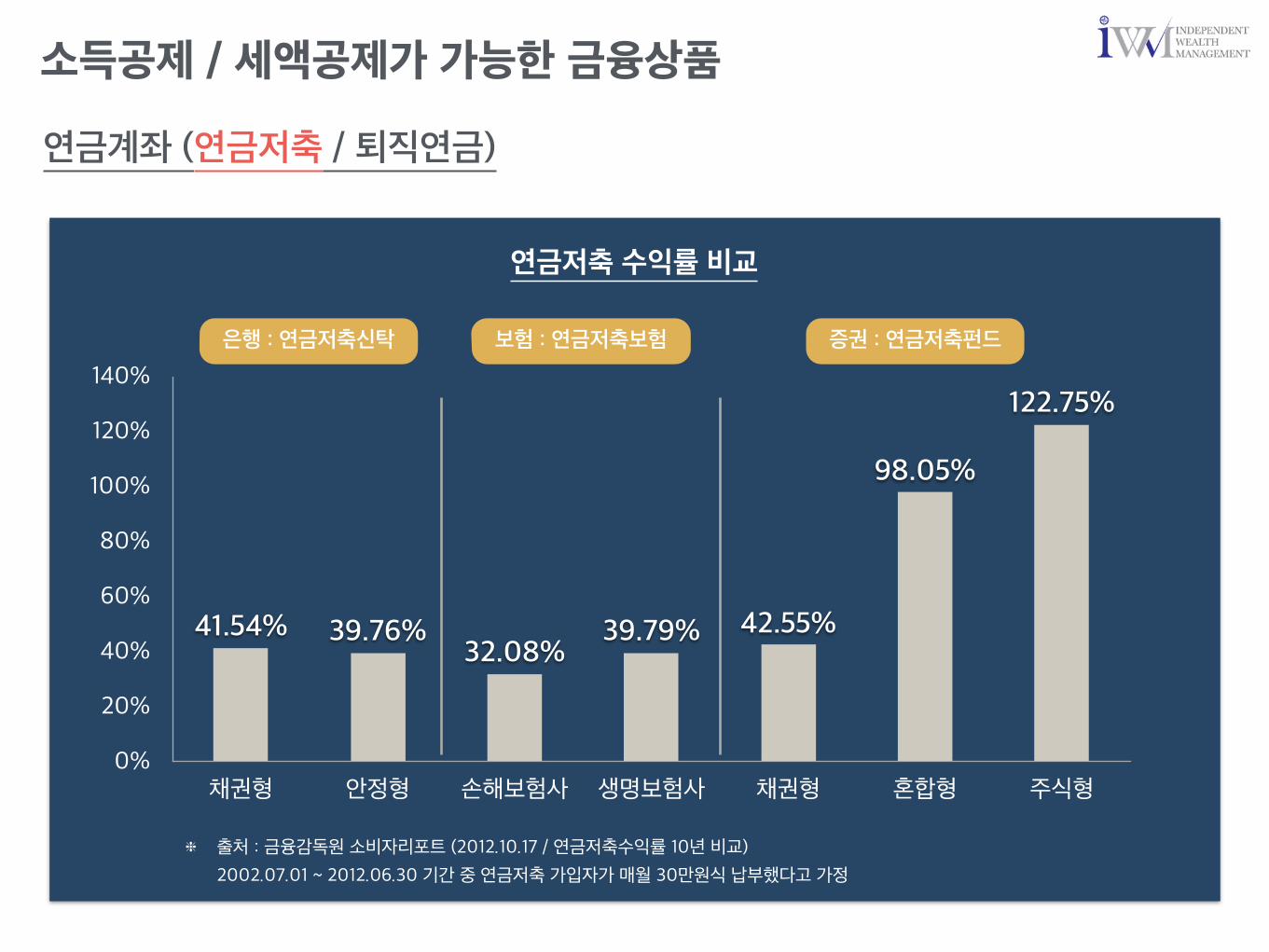

채권형 안정형 손해보험사 생명보험사 채권형 혼합형 주식형

122.75%

98.05%

42.55%39.79%32.08%

39.76%41.54%

연금저축 수익률 비교

은행 : 연금저축신탁 보험 : 연금저축보험 증권 : 연금저축펀드

❈ 출처 : 금융감독원 소비자리포트 (2012.10.17 / 연금저축수익률 10년 비교)2002.07.01 ~ 2012.06.30 기간 중 연금저축 가입자가 매월 30만원식 납부했다고 가정

소득공제 / 세액공제가 가능한 금융상품

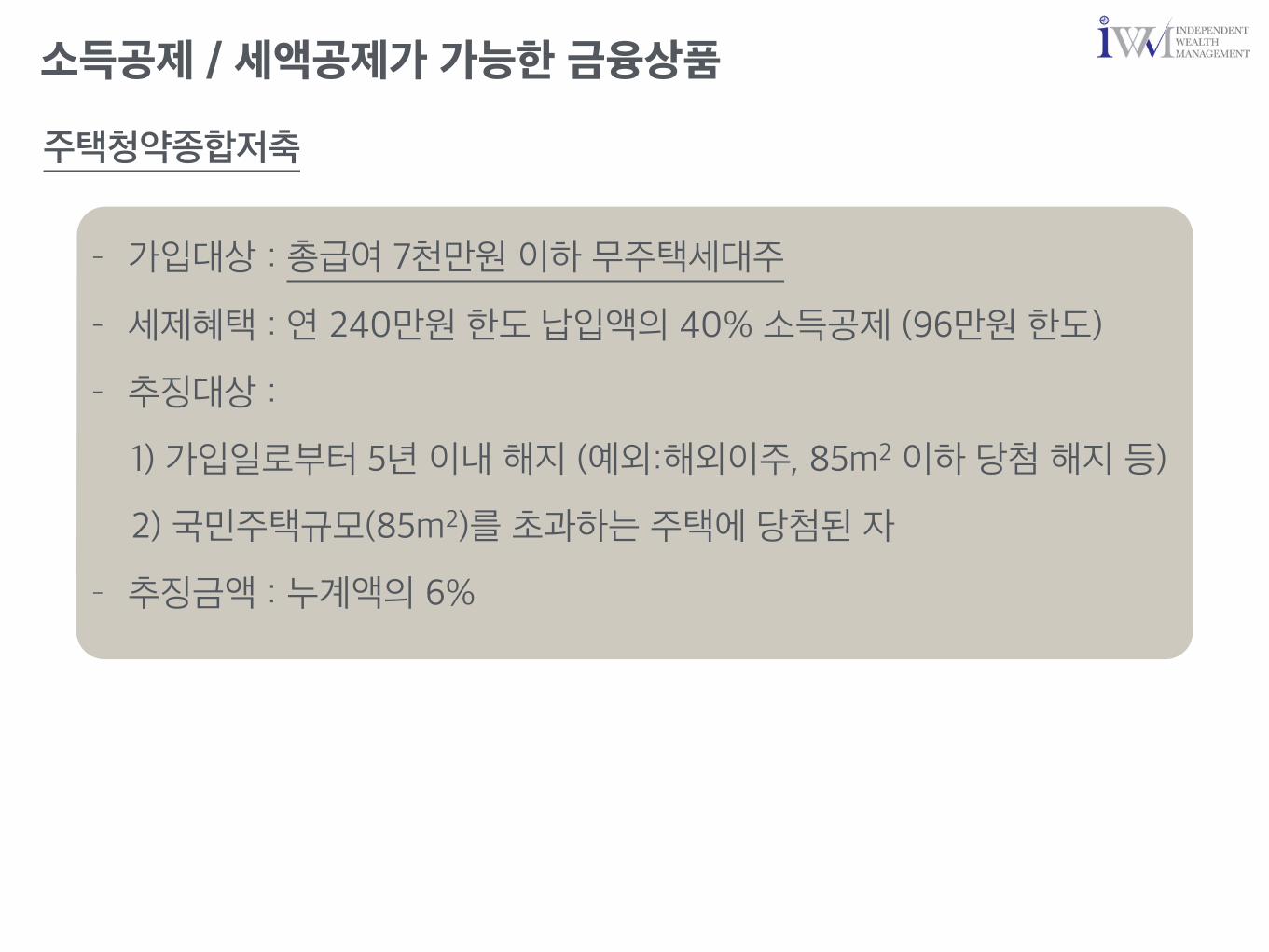

주택청약종합저축

- 가입대상 : 총급여 7천만원 이하 무주택세대주

- 세제혜택 : 연 240만원 한도 납입액의 40% 소득공제 (96만원 한도)

- 추징대상 :

1) 가입일로부터 5년 이내 해지 (예외:해외이주, 85m2 이하 당첨 해지 등)

2) 국민주택규모(85m2)를 초과하는 주택에 당첨된 자

- 추징금액 : 누계액의 6%

소득공제 / 세액공제가 가능한 금융상품

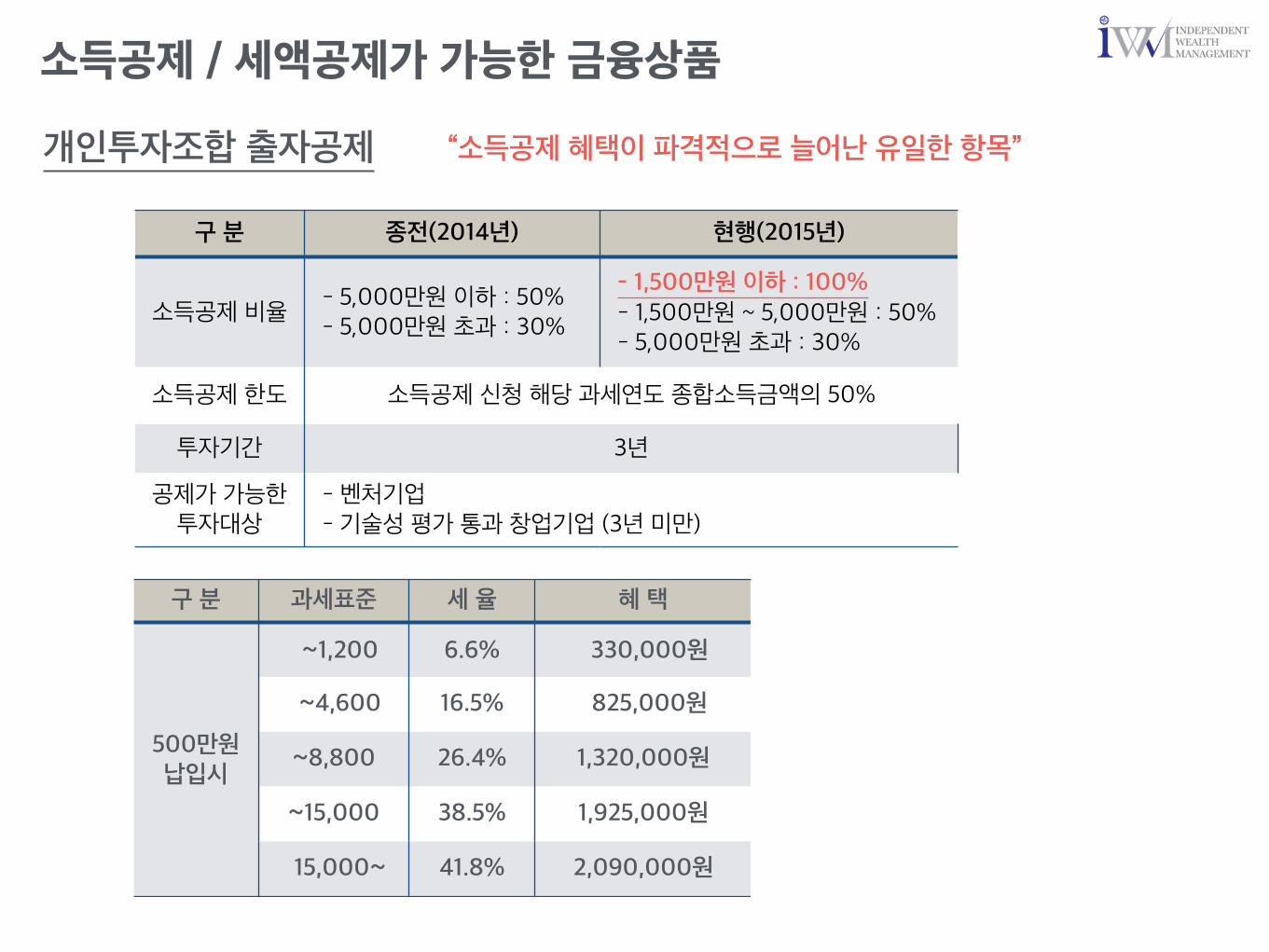

개인투자조합 출자공제

구 분 종전(2014년) 현행(2015년)

소득공제 비율- 5,000만원 이하 : 50% - 5,000만원 초과 : 30%

- 1,500만원 이하 : 100% - 1,500만원 ~ 5,000만원 : 50% - 5,000만원 초과 : 30%

소득공제 한도 소득공제 신청 해당 과세연도 종합소득금액의 50%

투자기간 3년

공제가 가능한 투자대상

- 벤처기업 - 기술성 평가 통과 창업기업 (3년 미만)

“소득공제 혜택이 파격적으로 늘어난 유일한 항목”

구 분 과세표준 세 율 혜 택

500만원납입시

~1,200 6.6% 330,000원

~4,600 16.5% 825,000원

~8,800 26.4% 1,320,000원

~15,000 38.5% 1,925,000원

15,000~ 41.8% 2,090,000원

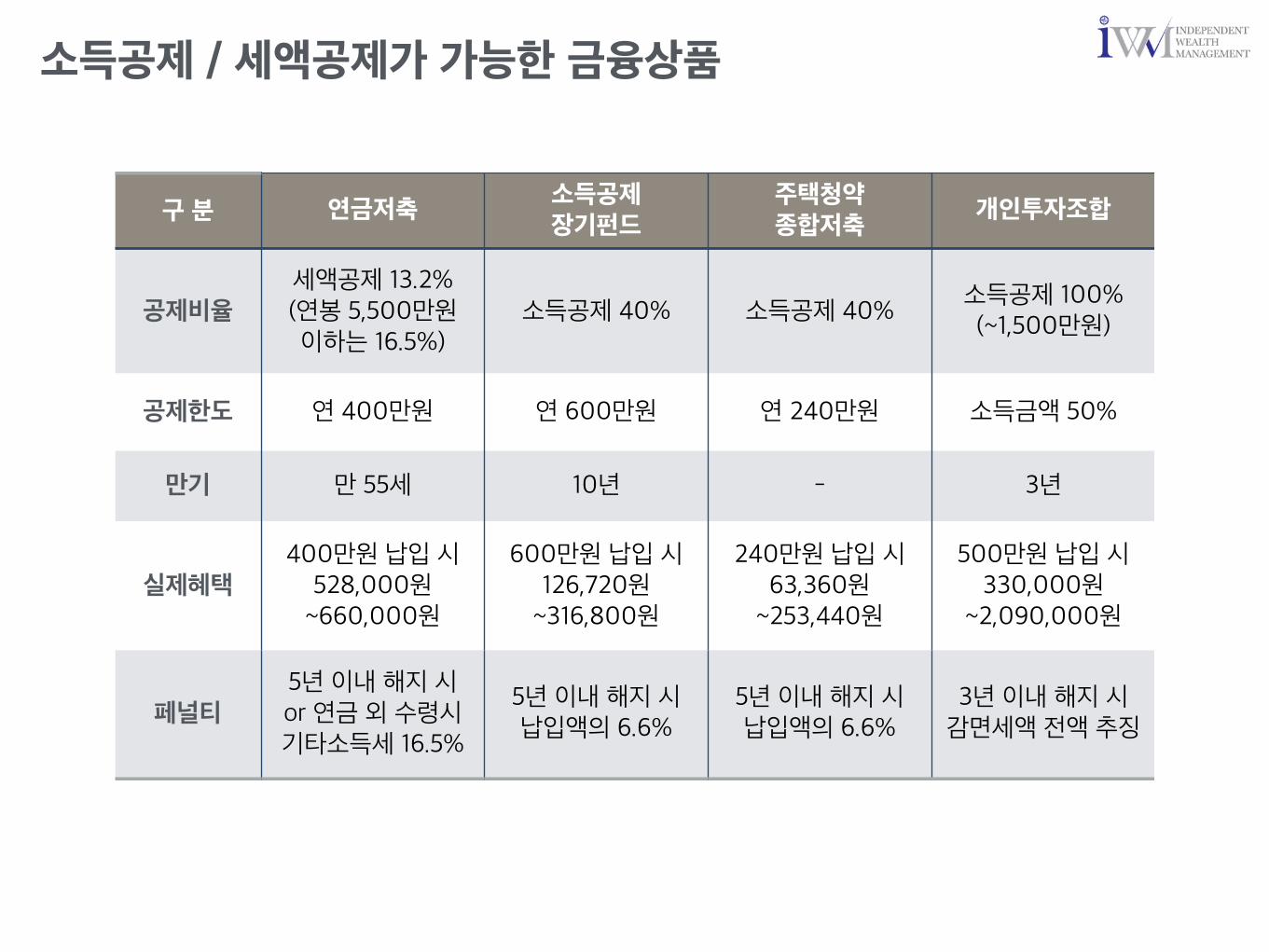

구 분 연금저축소득공제장기펀드

주택청약종합저축

개인투자조합

공제비율세액공제 13.2%(연봉 5,500만원 이하는 16.5%)

소득공제 40% 소득공제 40%소득공제 100% (~1,500만원)

공제한도 연 400만원 연 600만원 연 240만원 소득금액 50%

만기 만 55세 10년 - 3년

실제혜택400만원 납입 시

528,000원~660,000원

600만원 납입 시126,720원~316,800원

240만원 납입 시63,360원

~253,440원

500만원 납입 시330,000원

~2,090,000원

페널티5년 이내 해지 시 or 연금 외 수령시 기타소득세 16.5%

5년 이내 해지 시 납입액의 6.6%

5년 이내 해지 시 납입액의 6.6%

3년 이내 해지 시 감면세액 전액 추징

소득공제 / 세액공제가 가능한 금융상품

마 무 리5

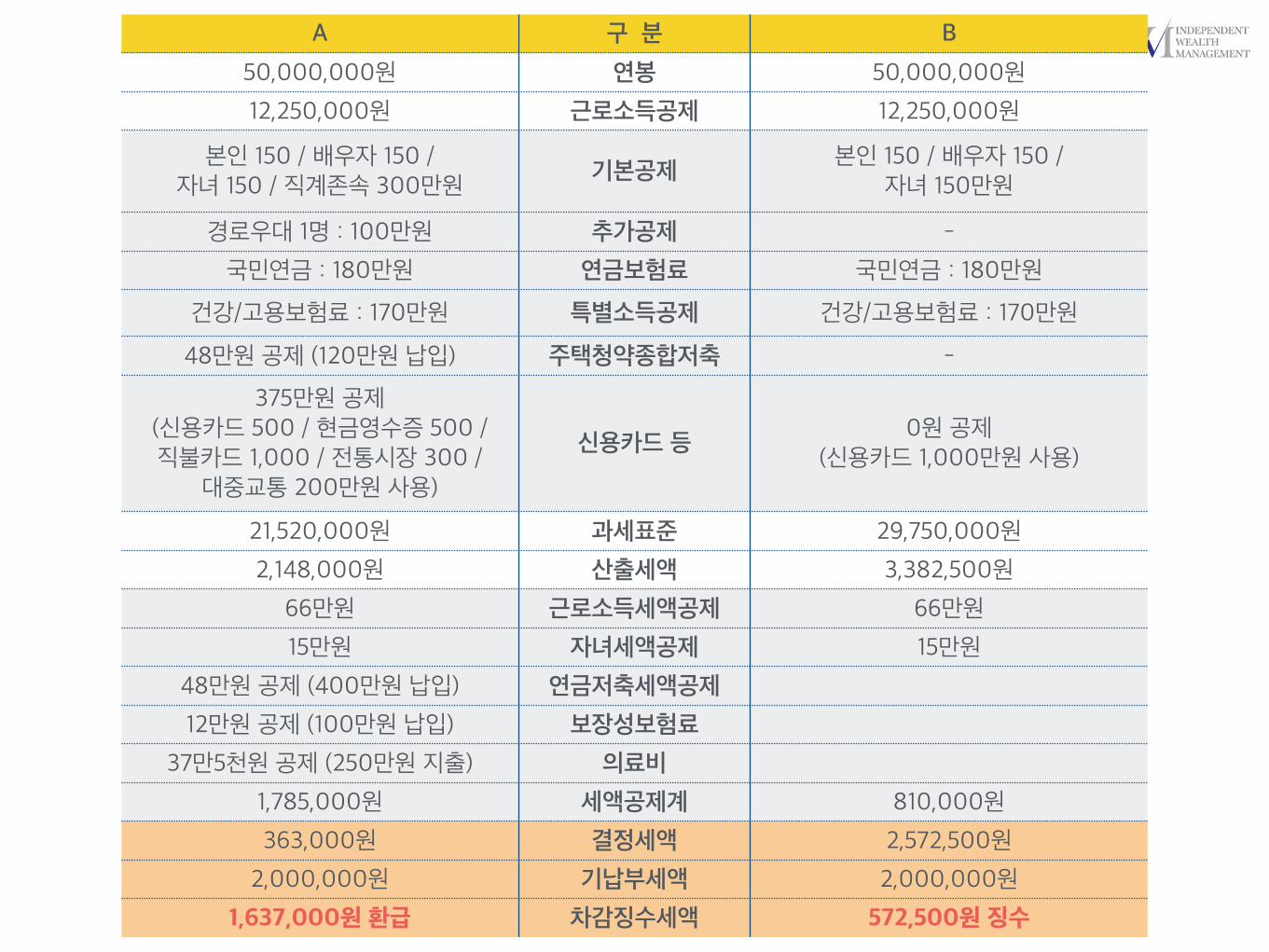

A 구 분 B

50,000,000원 연봉 50,000,000원

12,250,000원 근로소득공제 12,250,000원

본인 150 / 배우자 150 / 자녀 150 / 직계존속 300만원

기본공제본인 150 / 배우자 150 /

자녀 150만원

경로우대 1명 : 100만원 추가공제 -

국민연금 : 180만원 연금보험료 국민연금 : 180만원

건강/고용보험료 : 170만원 특별소득공제 건강/고용보험료 : 170만원

48만원 공제 (120만원 납입) 주택청약종합저축 -

375만원 공제 (신용카드 500 / 현금영수증 500 / 직불카드 1,000 / 전통시장 300 /

대중교통 200만원 사용)

신용카드 등0원 공제

(신용카드 1,000만원 사용)

21,520,000원 과세표준 29,750,000원

2,148,000원 산출세액 3,382,500원

66만원 근로소득세액공제 66만원

15만원 자녀세액공제 15만원

48만원 공제 (400만원 납입) 연금저축세액공제

12만원 공제 (100만원 납입) 보장성보험료

37만5천원 공제 (250만원 지출) 의료비

1,785,000원 세액공제계 810,000원

363,000원 결정세액 2,572,500원

2,000,000원 기납부세액 2,000,000원

1,637,000원 환급 차감징수세액 572,500원 징수

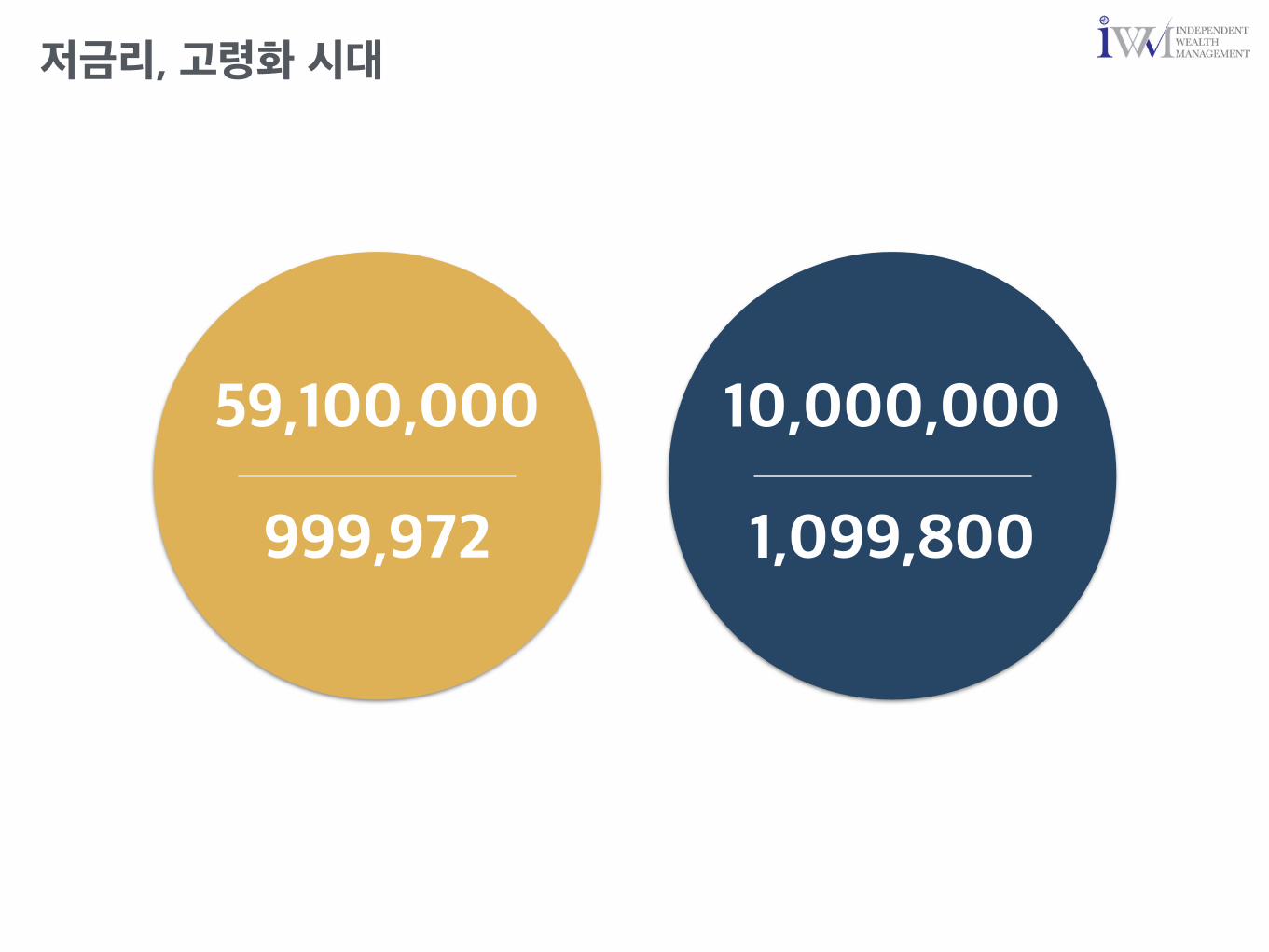

저금리, 고령화 시대

10,000,000

1,099,800

59,100,000

999,972

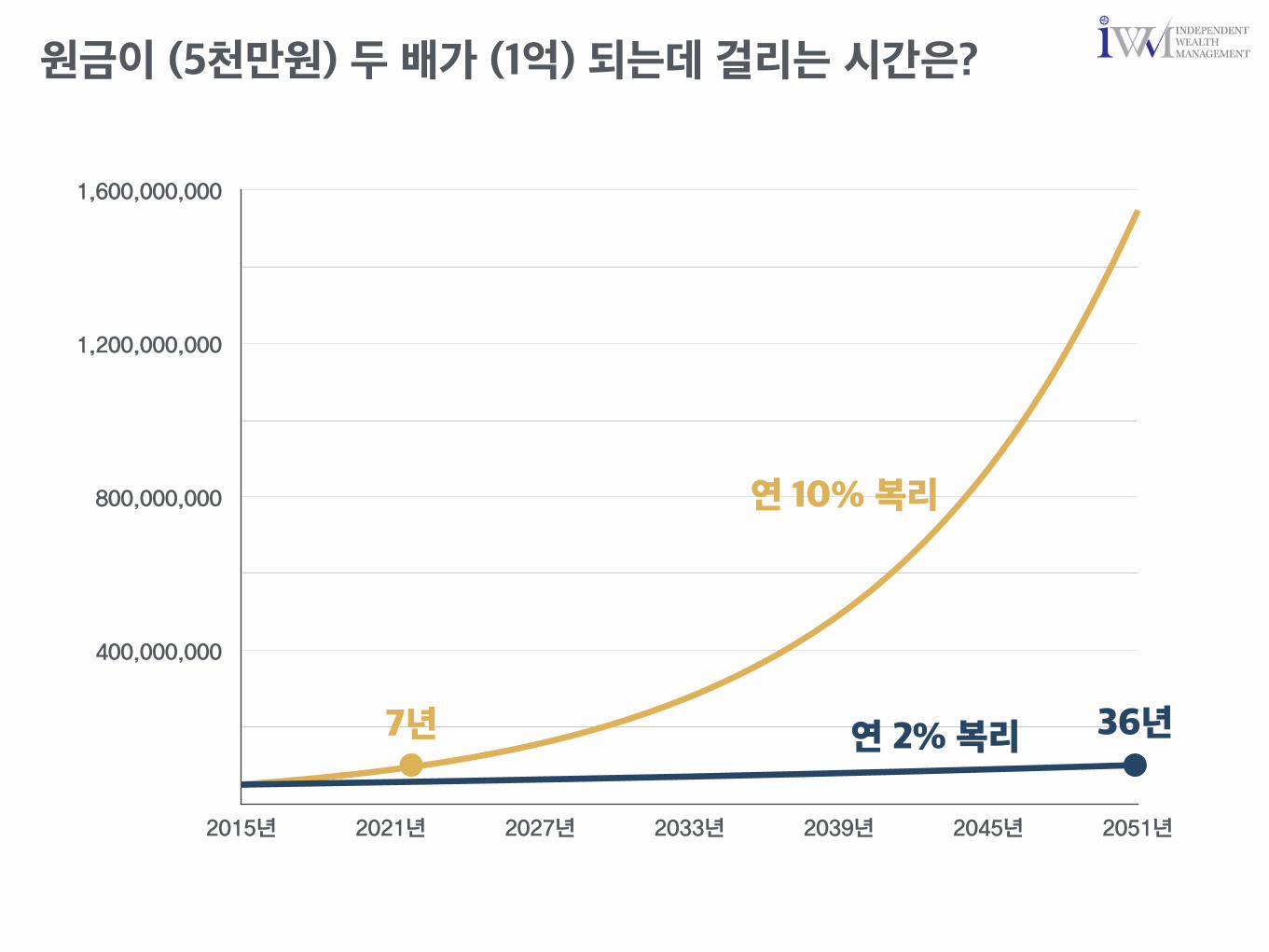

400,000,000

800,000,000

1,200,000,000

1,600,000,000

2015년 2021년 2027년 2033년 2039년 2045년 2051년

36년

연 10% 복리

연 2% 복리7년

원금이 (5천만원) 두 배가 (1억) 되는데 걸리는 시간은?

모바일명함 seokhwan.modoo.at

청춘재테크2030 facebook.com/2030money

아이더블유엠

010-4748-8520 [email protected]

iwmkorea.com

![[Apple] 애플 wwdc 2015 중요사항 공유 세미나](https://img.pdfslide.tips/doc/110x75/55c083b4bb61ebd8208b4679/apple-wwdc-2015-.jpg)

![[Hello world 오픈 세미나]ffmpeg android](https://img.pdfslide.tips/doc/110x75/5577c7f6d8b42ae0418b46da/hello-world-ffmpeg-android.jpg)

![[Hello world 오픈 세미나]oauth](https://img.pdfslide.tips/doc/110x75/5560c128d8b42aef3b8b534e/hello-world-oauth.jpg)