Embed Size (px)

Citation preview

RegTech: cómo las nuevas tecnologías pueden ayudar al cumplimiento regulatorio

Javier Sebastián Digital Regulation, BBVA Research Carmelo Quintana Global Accounting & Information Management

Julio 2016

2

Agenda

1. Los problemas del cumplimiento regulatorio

2. ¿Qué es RegTech?

3. Principales áreas regulatorias en las que aplicar soluciones RegTech

4. Principales tecnologías utilizadas por las RegTech

5. Principales obstáculos para la implementación de soluciones RegTech

6. Visión de los reguladores

7. ¿Quiénes son las RegTech?

8. Conclusiones

RegTech

3

Los problemas del cumplimiento regulatorio

4

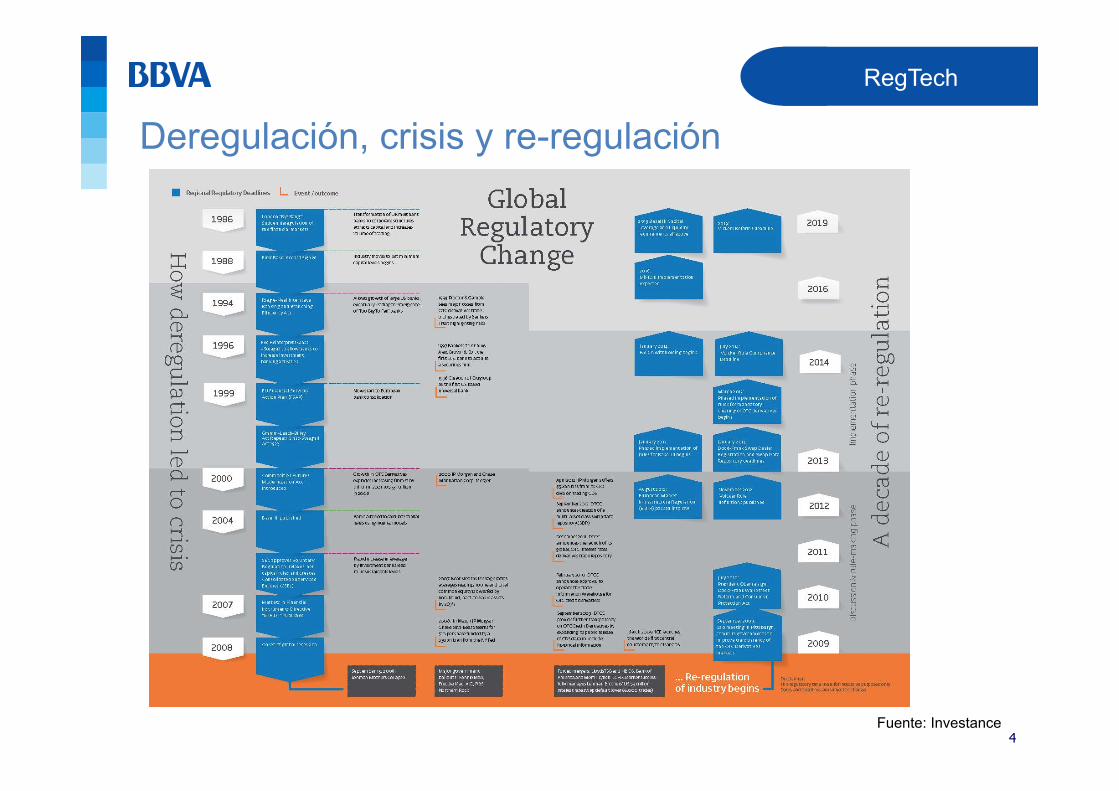

Deregulación, crisis y re-regulación

RegTech

Fuente: Investance

5

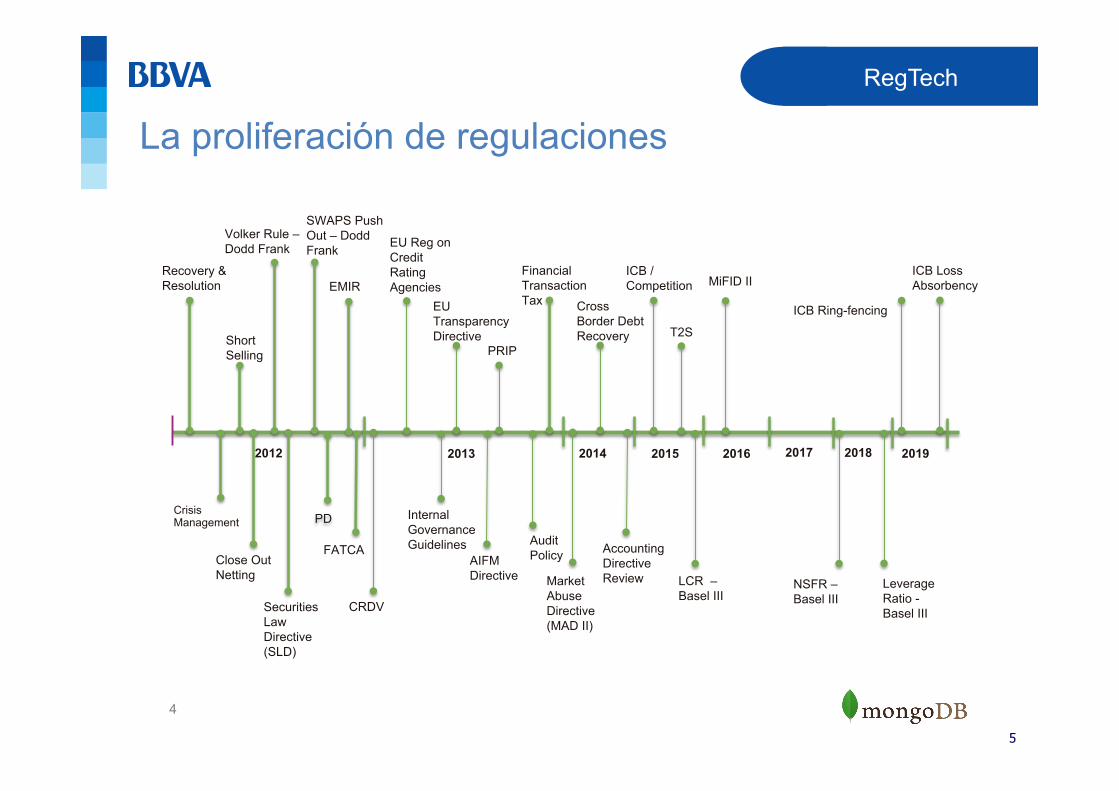

La proliferación de regulaciones

4

Challenges in Regulatory Requirements

2012 2013 2014 2015 2016 2017 2018 2019

ICB Ring-fencing

ICB Loss Absorbency

Leverage Ratio - Basel III

NSFR – Basel III

MiFID II

T2S

LCR – Basel III

ICB / Competition

Audit Policy

Cross Border Debt Recovery

Financial Transaction Tax

Market Abuse Directive (MAD II)

PRIP

Accounting Directive Review

AIFM Directive

EU Transparency Directive

EU Reg on Credit Rating Agencies

CRDV

Internal Governance Guidelines FATCA

PD

EMIR

SWAPS Push Out – Dodd Frank

Securities Law Directive (SLD)

Volker Rule – Dodd Frank

Short Selling

Close Out Netting

Crisis Management

Recovery & Resolution

RegTech

6

La presión del cumplimiento regulatorio

RegTech

Fuente: KPMG

7

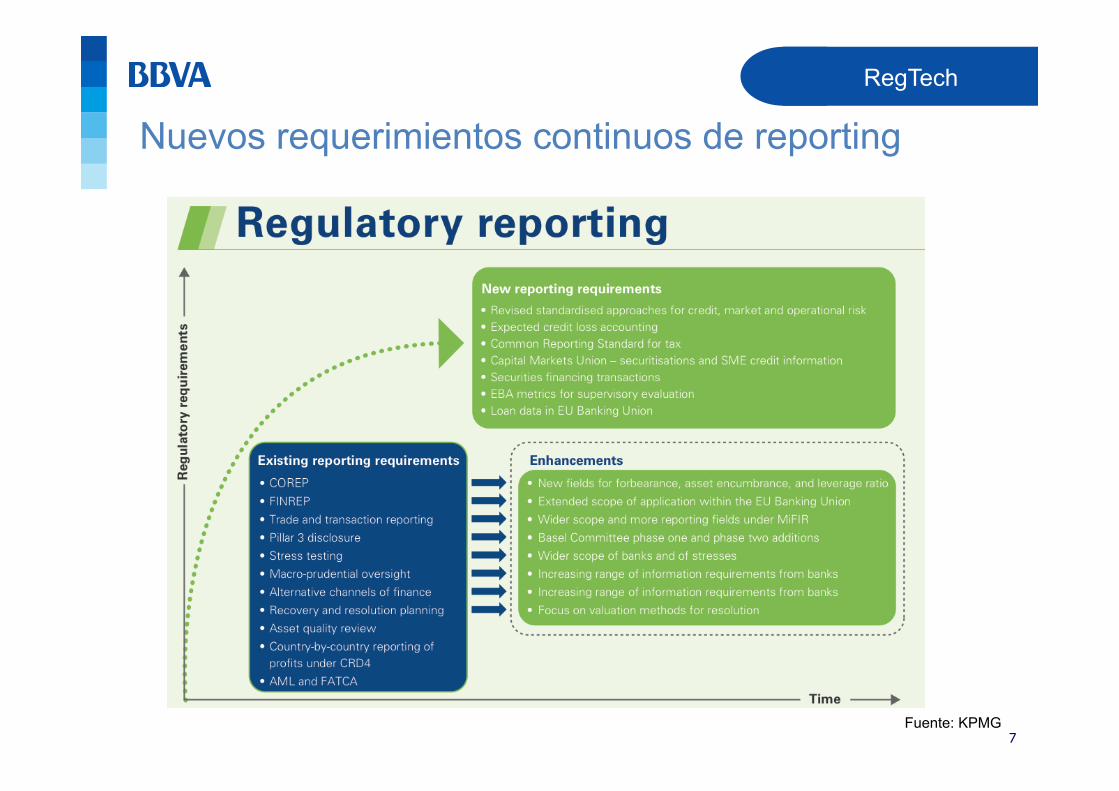

Nuevos requerimientos continuos de reporting

RegTech

Fuente: KPMG

8

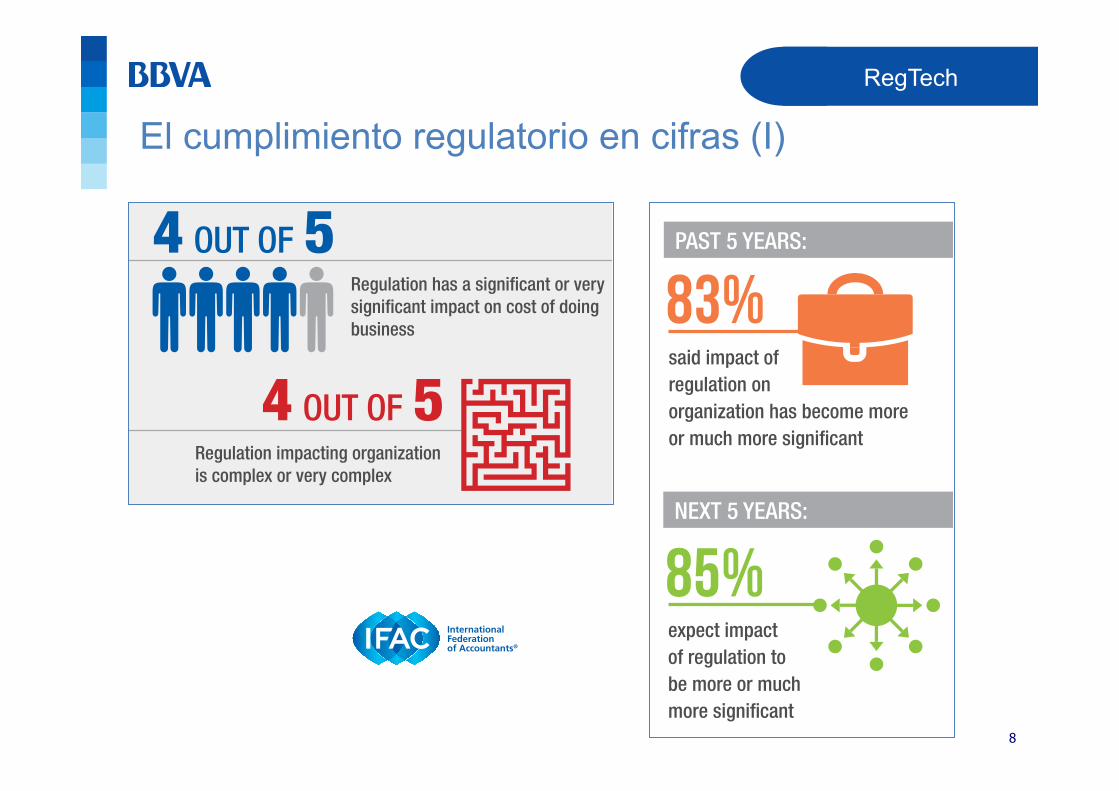

El cumplimiento regulatorio en cifras (I)

RegTech

IMPACTING GROWTH?IS REGULATION

4 OUT OF 5Regulation impacting organization is complex or very complex

Regulation is impacting organization’s opportunity to innovate, significantly or very significantly

63%Regulation is impacting organization’s opportunity to grow, significantly or very significantly

66%

PAST 5 YEARS:

NEXT 5 YEARS:

said impact of regulation on organization has become more or much more significant

expect impact of regulation to be more or much more significant

83%

85%IFAC GLOBAL REGULATION SURVEY

4 OUT OF 5Regulation has a significant or very significant impact on cost of doing business

IMPACTING GROWTH?IS REGULATION

4 OUT OF 5Regulation impacting organization is complex or very complex

Regulation is impacting organization’s opportunity to innovate, significantly or very significantly

63%Regulation is impacting organization’s opportunity to grow, significantly or very significantly

66%

PAST 5 YEARS:

NEXT 5 YEARS:

said impact of regulation on organization has become more or much more significant

expect impact of regulation to be more or much more significant

83%

85%IFAC GLOBAL REGULATION SURVEY

4 OUT OF 5Regulation has a significant or very significant impact on cost of doing business

IMPACTING GROWTH?IS REGULATION

4 OUT OF 5Regulation impacting organization is complex or very complex

Regulation is impacting organization’s opportunity to innovate, significantly or very significantly

63%Regulation is impacting organization’s opportunity to grow, significantly or very significantly

66%

PAST 5 YEARS:

NEXT 5 YEARS:

said impact of regulation on organization has become more or much more significant

expect impact of regulation to be more or much more significant

83%

85%IFAC GLOBAL REGULATION SURVEY

4 OUT OF 5Regulation has a significant or very significant impact on cost of doing business

9

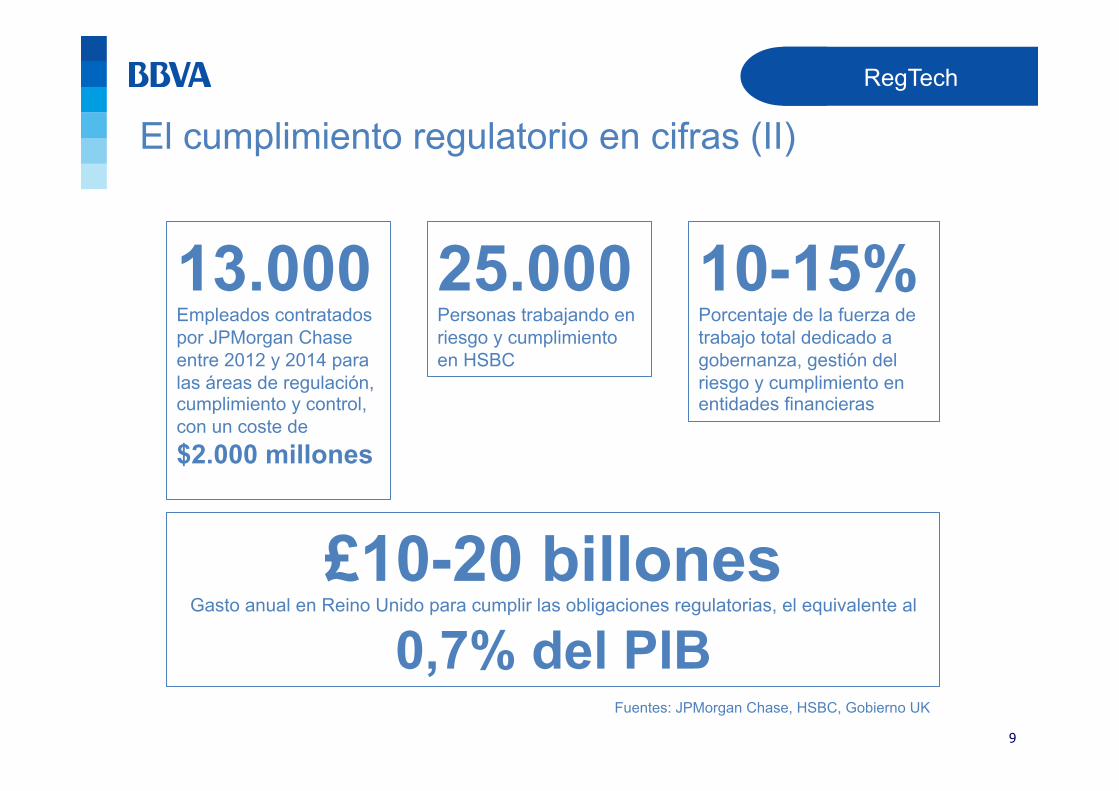

El cumplimiento regulatorio en cifras (II)

RegTech

13.000 Empleados contratados por JPMorgan Chase entre 2012 y 2014 para las áreas de regulación, cumplimiento y control, con un coste de $2.000 millones

25.000 Personas trabajando en riesgo y cumplimiento en HSBC

10-15% Porcentaje de la fuerza de trabajo total dedicado a gobernanza, gestión del riesgo y cumplimiento en entidades financieras

£10-20 billones Gasto anual en Reino Unido para cumplir las obligaciones regulatorias, el equivalente al

0,7% del PIB Fuentes: JPMorgan Chase, HSBC, Gobierno UK

10#

3 CAEs speak out: Cybersecurity seen as key threat to growth

Given the industry’s strong ties to data security, these findings are not surprising, according to Jack Katz, global leader and national managing partner in Grant Thornton's Financial Services practice. “For the financial services industry, cybersecurity is a critical risk that must be addressed on an enterprise basis, as the threat of cybercrime raises not only operational and regulatory risks but significant reputational risk exposure as well,” says Katz.

The increasing use of mobile technology and third-party relationships further amplifies the data security risks facing the industry, notes Katz. “Financial services companies have focused their technology strategies largely on customer service and convenience, which have increased their cybersecurity exposure. At the same time, as firms have become more and more technologically interconnected to various vendors and other third parties, extended data supply chains have expanded their vulnerability to cybercrime.”

As anxiety about cybersecurity has risen, concerns about regulatory risks have lessened somewhat, with 38% of CAEs citing this area as having a significant impact on growth, compared to 51% last year. Nonetheless, regulatory risks were still the second-highest concern as ranked by respondents. Risks related to third parties and vendors came in third, up to 34% from 22% in 2014. Rounding out the highest-concern risk areas were execution of strategy (30%) and business continuity.

Managing the compliance burden Although the financial services industry continues to face the challenges of a fluid and uncertain regulatory environment, our survey suggests that the effort dedicated to compliance has not risen. Thirty percent of CAEs, compared to 54% last year, reported that meeting compliance requirements constitutes up to 25% of their workload. Moreover, 67% said this does not represent an increased effort over last year. That said, while the rate of increase in cost may be slowing, the industry is still dealing with significant compliance costs. Optimizing those costs, therefore, remains a priority.

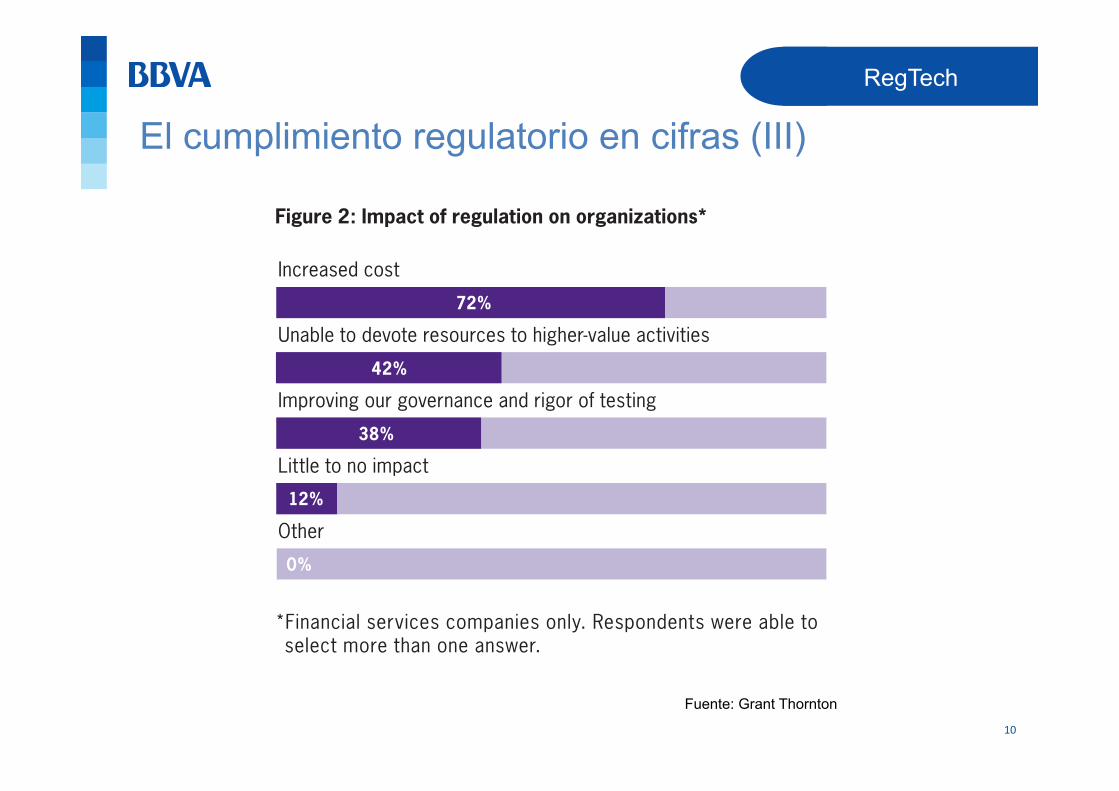

Again this year, CAEs said that regulatory requirements add costs and distract the internal audit function from other activities. Increased costs remain the biggest impact of regulations, according to 72% of respondents, while the inability to devote resources to higher-value activities was cited by 42%. On the other hand, 38% said regulation had improved governance and the rigor of testing (Figure 2).

When it comes to meeting regulatory requirements, financial services CAEs report that an ongoing challenge facing their organizations is a dearth of talent and lack of alignment among processes, operations and technology.

“Meeting compliance obligations remains a pain point for companies in a variety of sectors,” explains Warren Stippich, partner and Grant Thornton national Governance, Risk and Compliance practice leader. “There are continued compliance requirements in highly regulated industries, such as financial services, combined with more scrutiny from the PCAOB [Public Company Accounting Oversight Board] regarding the work that is done around internal controls. With finite budgets and resource constraints, internal auditors must look toward optimizing all aspects of the work they do, including compliance activities,” Stippich says.

Increased cost

Unable to devote resources to higher-value activities

Improving our governance and rigor of testing

Little to no impact

Other

Figure 2: Impact of regulation on organizations*

72%

12%

0%

42%

38%

*Financial services companies only. Respondents were able to select more than one answer.

El cumplimiento regulatorio en cifras (III)

RegTech

Fuente: Grant Thornton

11

¿Qué es RegTech?

¿Qué es RegTech?

“RegTech” es “el uso de nuevas tecnologías para resolver los requerimientos regulatorios y de cumplimiento de forma más efectiva y eficiente“ (Definición del Institute of International Finance)

RegTech

Herramientas automatizadas

Información actualizada

Customización asequible

Tecnologías innovadoras

¿Qué es RegTech?

Agilidad

Velocidad

Integración

Análisis

RegTech

La tecnología se ha utilizado para el cumplimiento regulatorio desde hace muchos años, ¿qué es lo característico de RegTech?

La combinación de tecnologías cloud, big data analytics, visualización y otras proporcionan estas características, que se traducen en reducción de costes, tiempo y esfuerzo

14

Áreas regulatorias de aplicación para RegTech

Áreas regulatorias de aplicación para RegTech

RegTech

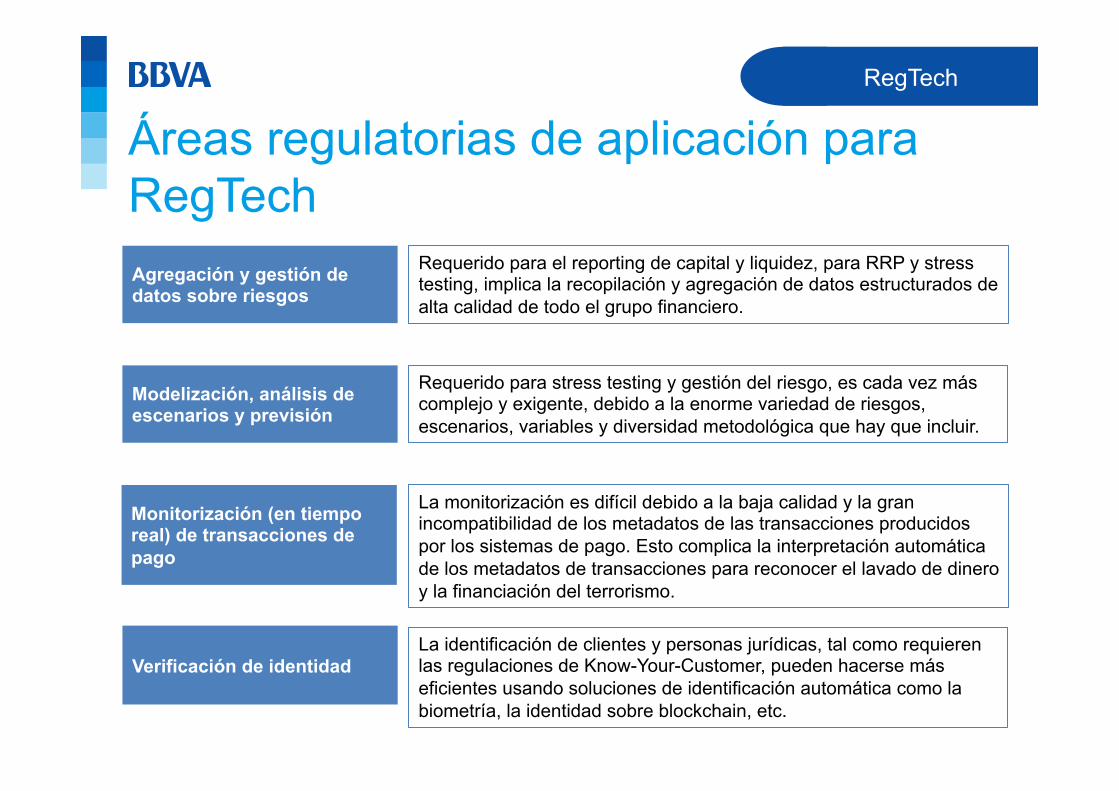

Agregación y gestión de datos sobre riesgos

Modelización, análisis de escenarios y previsión

Monitorización (en tiempo real) de transacciones de pago

Verificación de identidad

Monitorización del comportamiento para

regulación de la conducta

Tareas en tiempo real para el trading de

instrumentos financieros

Actualización a las instituciones financieras

de los cambios regulatorios

Fuente: IIF

Áreas regulatorias de aplicación para RegTech

RegTech

Agregación y gestión de datos sobre riesgos

Modelización, análisis de escenarios y previsión

Monitorización (en tiempo real) de transacciones de pago

Verificación de identidad

Requerido para el reporting de capital y liquidez, para RRP y stress testing, implica la recopilación y agregación de datos estructurados de alta calidad de todo el grupo financiero.

Requerido para stress testing y gestión del riesgo, es cada vez más complejo y exigente, debido a la enorme variedad de riesgos, escenarios, variables y diversidad metodológica que hay que incluir.

La monitorización es difícil debido a la baja calidad y la gran incompatibilidad de los metadatos de las transacciones producidos por los sistemas de pago. Esto complica la interpretación automática de los metadatos de transacciones para reconocer el lavado de dinero y la financiación del terrorismo.

La identificación de clientes y personas jurídicas, tal como requieren las regulaciones de Know-Your-Customer, pueden hacerse más eficientes usando soluciones de identificación automática como la biometría, la identidad sobre blockchain, etc.

Áreas regulatorias de aplicación para RegTech

RegTech

El trading en mercados financieros requiere a los participantes realizar una serie de tareas regulatorias como cálculo de márgenes, elección de la plataforma de trading, y valoración de una transacción con respecto a la exposición de su institución. La automatización de estas tareas asegurará el cumplimiento e incrementará la velocidad y la eficiencia del trading.

Monitorización del comportamiento para regulación de la conducta

Tareas en tiempo real para el trading de instrumentos financieros

Actualización a las instituciones financieras de los cambios regulatorios

La monitorización de la cultura y el comportamiento interno de una institución financiera, y el cumplimiento de los procesos de protección del cliente, requiere el análisis de información cualitativa como e-mails o conversaciones habladas. La interpretación automática de estas fuentes permitiría enormes avances en eficiencia, capacidad y velocidad de cumplimiento.

La identificación de nuevas regulaciones que aplican a una institución financiera, la interpretación de sus implicaciones y la asignación de las diferentes obligaciones de cumplimiento a las unidades responsables en la organización es actualmente un proceso complejo y trabajoso, que podría mejorarse a través de la interpretación automática de la regulación.

18

Principales tecnologías RegTech

Principales tecnologías RegTech

RegTech

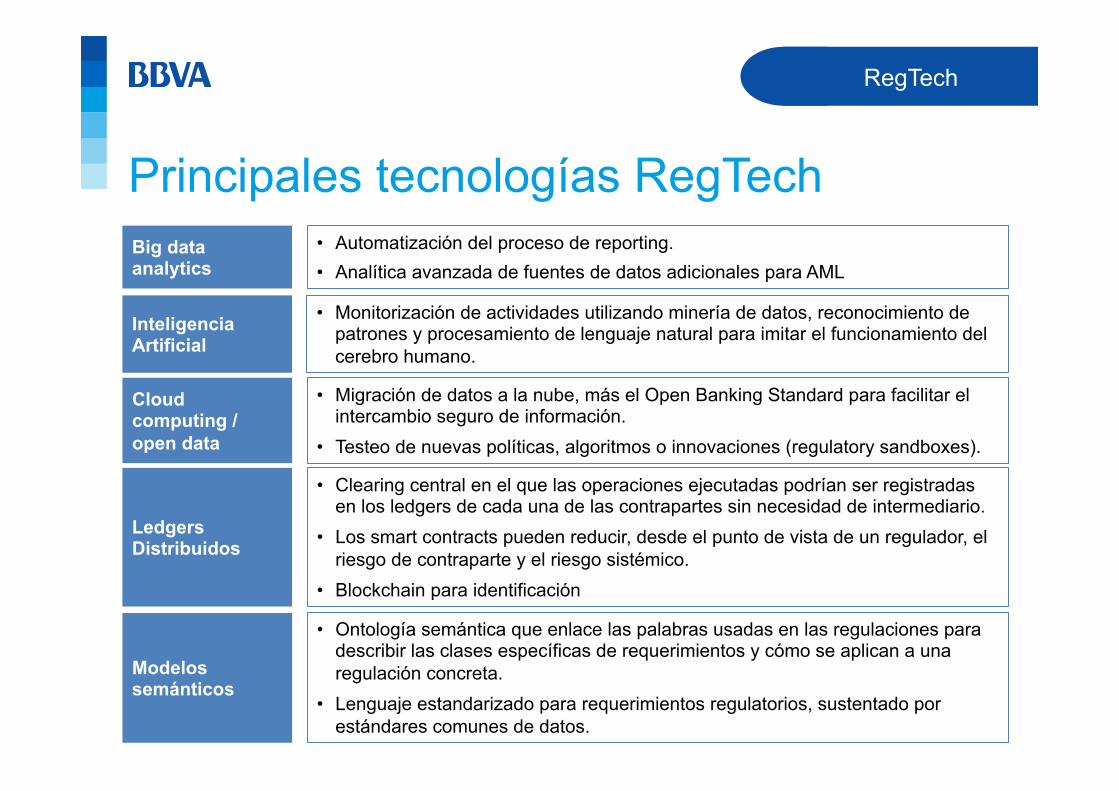

• Clearing central en el que las operaciones ejecutadas podrían ser registradas en los ledgers de cada una de las contrapartes sin necesidad de intermediario.

• Los smart contracts pueden reducir, desde el punto de vista de un regulador, el riesgo de contraparte y el riesgo sistémico.

• Blockchain para identificación

Big data analytics

Inteligencia Artificial

Cloud computing / open data

Ledgers Distribuidos

• Automatización del proceso de reporting. • Analítica avanzada de fuentes de datos adicionales para AML

• Monitorización de actividades utilizando minería de datos, reconocimiento de patrones y procesamiento de lenguaje natural para imitar el funcionamiento del cerebro humano.

• Migración de datos a la nube, más el Open Banking Standard para facilitar el intercambio seguro de información.

• Testeo de nuevas políticas, algoritmos o innovaciones (regulatory sandboxes).

Modelos semánticos

• Ontología semántica que enlace las palabras usadas en las regulaciones para describir las clases específicas de requerimientos y cómo se aplican a una regulación concreta.

• Lenguaje estandarizado para requerimientos regulatorios, sustentado por estándares comunes de datos.

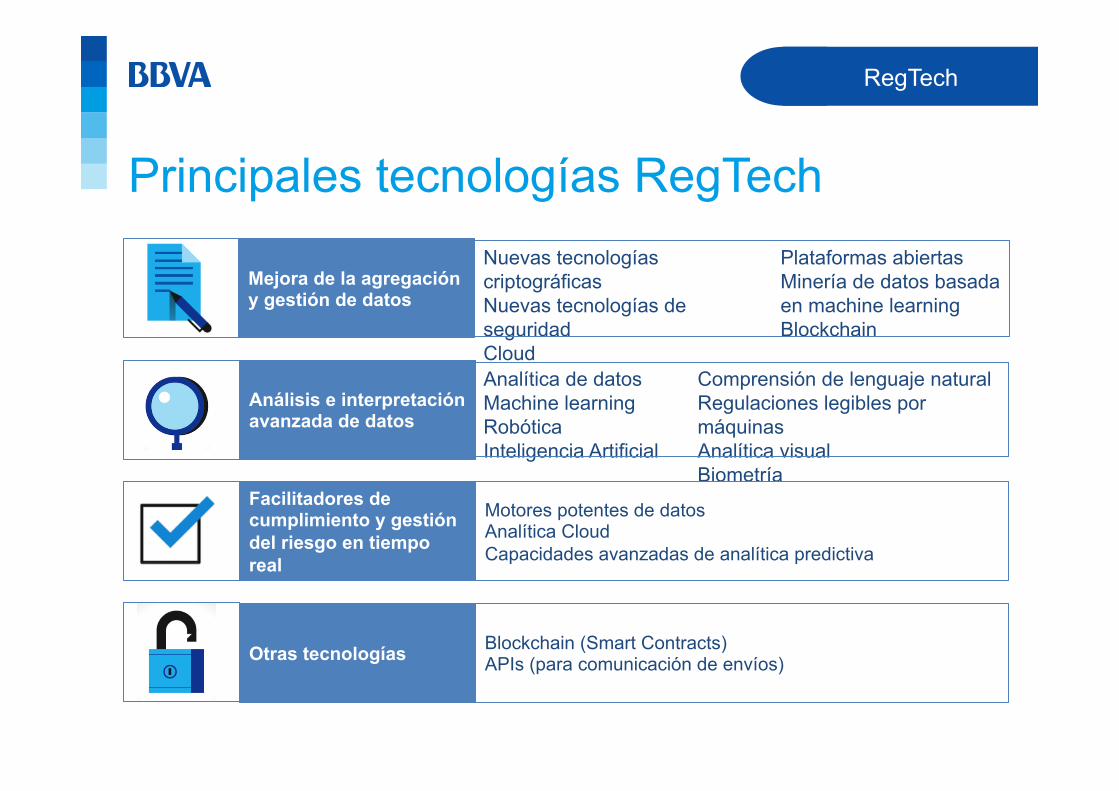

Principales tecnologías RegTech Nuevas tecnologías criptográficas Nuevas tecnologías de seguridad Cloud

Plataformas abiertas Minería de datos basada en machine learning Blockchain

Analítica de datos Machine learning Robótica Inteligencia Artificial

Comprensión de lenguaje natural Regulaciones legibles por máquinas Analítica visual Biometría

RegTech

Mejora de la agregación y gestión de datos

Análisis e interpretación avanzada de datos

Facilitadores de cumplimiento y gestión del riesgo en tiempo real

Motores potentes de datos Analítica Cloud Capacidades avanzadas de analítica predictiva

Otras tecnologías Blockchain (Smart Contracts) APIs (para comunicación de envíos)

21

Principales obstáculos para la aplicación de RegTech

Principales obstáculos para la aplicación de RegTech

RegTech

Regulaciones de TI y datos

Falta de estandarización

de datos

Fechas límite regulatorias para actualizaciones TI

Sistemas de reporting

anticuados

Implementación

Mercado

Agenda regulatoria no finalizada

Estado preliminar del mercado regtech

Falta de redes de conocimiento

Fuente: IIF

Principales obstáculos para la aplicación de RegTech: implementación

RegTech

• Algunos reguladores aún usan portales y métodos de reporting anticuados, creando ineficiencias y aumentando la posibilidad de errores en el reporting.

Regulaciones de TI y datos

Falta de estandarización de datos

Fechas límite regulatorias para actualizaciones TI

Sistemas de reporting anticuados

• Las reglas de protección y localización de datos pueden ser un obstáculo para la compartición efectiva de información entre grupos financieros.

• Los requerimientos TI pueden incrementar la complejidad de los sistemas TI. Por ejemplo, Basel 239 requiere centralización de sistemas IT, pero los planes de recuperación y resolución requieren que diferentes partes del sistema auto-funcionen si se da una resolución, lo que requiere un sistema descentralizado.

• La regulación puede complicar la innovación en otros aspectos, por ejemplo requiriendo identificación presencial sin permitir verificación digital de identidad.

• La falta de armonización en los datos o una definición insuficiente hacen difícil agregar datos de riesgo entre grupos financieros y jurisdicciones de forma automática. Muchas entidades no tienen un diccionario integrado de datos.

• Los marcos regulatorios globales y las infraestructuras financieras como los sistemas de pago mayorista también difieren mucho en las definiciones que aplican a conceptos y datos financieros.

• Las estrictas fechas límite regulatorias para las actualizaciones TI requieren que las entidades financieras jueguen con los límites de las infraestructuras actuales en lugar de permitir una renovación más profunda de los sistemas.

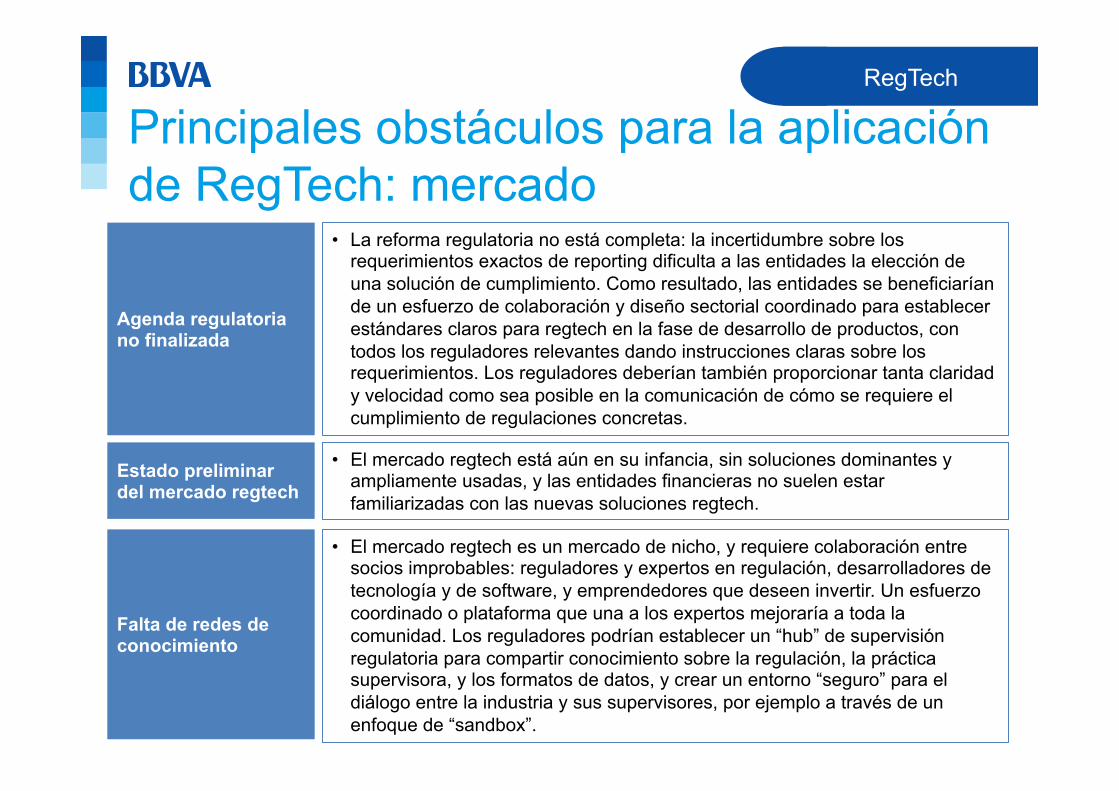

Principales obstáculos para la aplicación de RegTech: mercado

RegTech

Agenda regulatoria no finalizada

Estado preliminar del mercado regtech

Falta de redes de conocimiento

• La reforma regulatoria no está completa: la incertidumbre sobre los requerimientos exactos de reporting dificulta a las entidades la elección de una solución de cumplimiento. Como resultado, las entidades se beneficiarían de un esfuerzo de colaboración y diseño sectorial coordinado para establecer estándares claros para regtech en la fase de desarrollo de productos, con todos los reguladores relevantes dando instrucciones claras sobre los requerimientos. Los reguladores deberían también proporcionar tanta claridad y velocidad como sea posible en la comunicación de cómo se requiere el cumplimiento de regulaciones concretas.

• El mercado regtech es un mercado de nicho, y requiere colaboración entre socios improbables: reguladores y expertos en regulación, desarrolladores de tecnología y de software, y emprendedores que deseen invertir. Un esfuerzo coordinado o plataforma que una a los expertos mejoraría a toda la comunidad. Los reguladores podrían establecer un “hub” de supervisión regulatoria para compartir conocimiento sobre la regulación, la práctica supervisora, y los formatos de datos, y crear un entorno “seguro” para el diálogo entre la industria y sus supervisores, por ejemplo a través de un enfoque de “sandbox”.

• El mercado regtech está aún en su infancia, sin soluciones dominantes y ampliamente usadas, y las entidades financieras no suelen estar familiarizadas con las nuevas soluciones regtech.

25

Visión de los reguladores

Visión de los reguladores

RegTech

• La Financial Conduct Authority (FCA), regulador británico, publicó una Call for Input el 23 de noviembre de 2015, para comprender mejor cómo podían soportar la adopción y el desarrollo de las RegTech como parte de la comunidad FinTech.

• La FCA ha firmado acuerdos con reguladores de otros mercados centrados en FinTech incluyendo Australia, Hong Kong, India, Israel, Japón y Singapur para que sigan su ejemplo. Aparentemente, la Comisión Europea, Francia, Alemania, los EE.UU. y Canadá también están interesadas, pero el diálogo está menos maduro en este punto. La clave de su perspectiva es que las regulaciones no deberían verse como algo malo que hay que vencer, sino una capacidad positiva para que las cosas se hagan con el mínimo riesgo para los mercados, la economía y el cliente.

• El Parlamento Europeo en su reciente informe sobre Monedas Virtuales y Ledgers Distribuidos recomienda que las agencias gubernamentales exploren el uso de herramientas de supervisión y reporting basadas en ledgers distribuidos en tiempo real como parte de una agenda RegTec para el sector financiero y más allá.

Visión de los reguladores

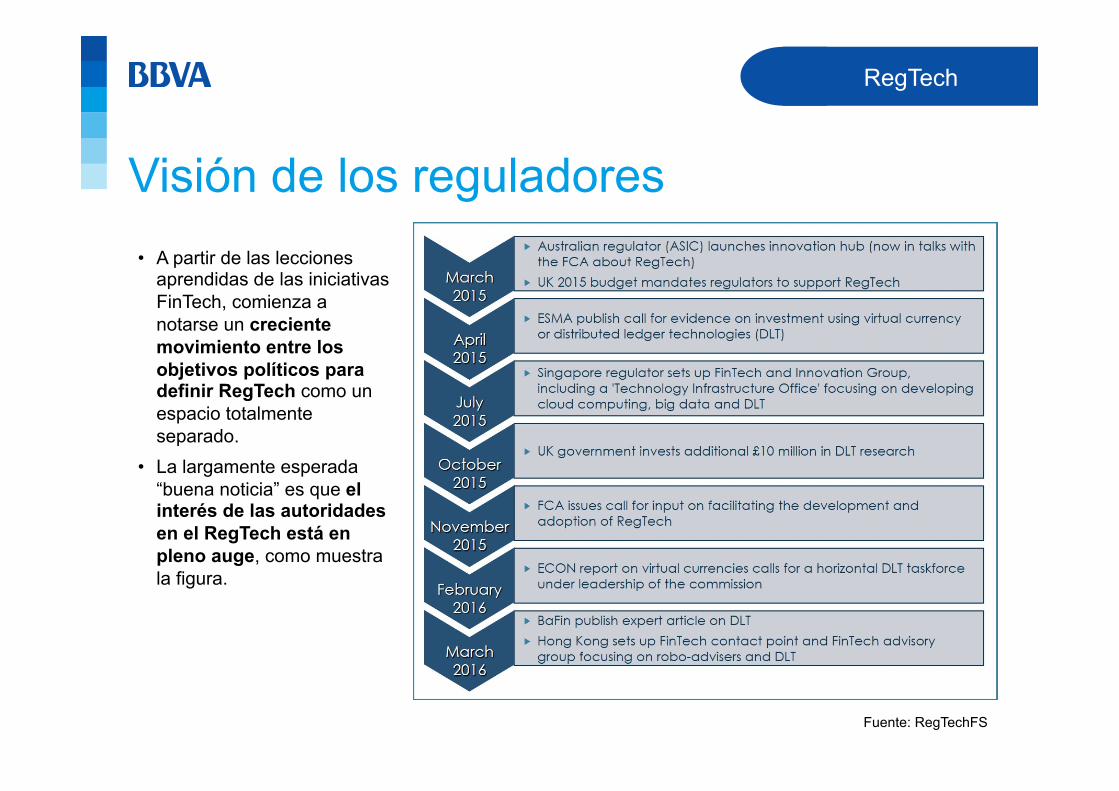

RegTech

• A partir de las lecciones aprendidas de las iniciativas FinTech, comienza a notarse un creciente movimiento entre los objetivos políticos para definir RegTech como un espacio totalmente separado.

• La largamente esperada “buena noticia” es que el interés de las autoridades en el RegTech está en pleno auge, como muestra la figura.

Fuente: RegTechFS

Visión de los reguladores

RegTech

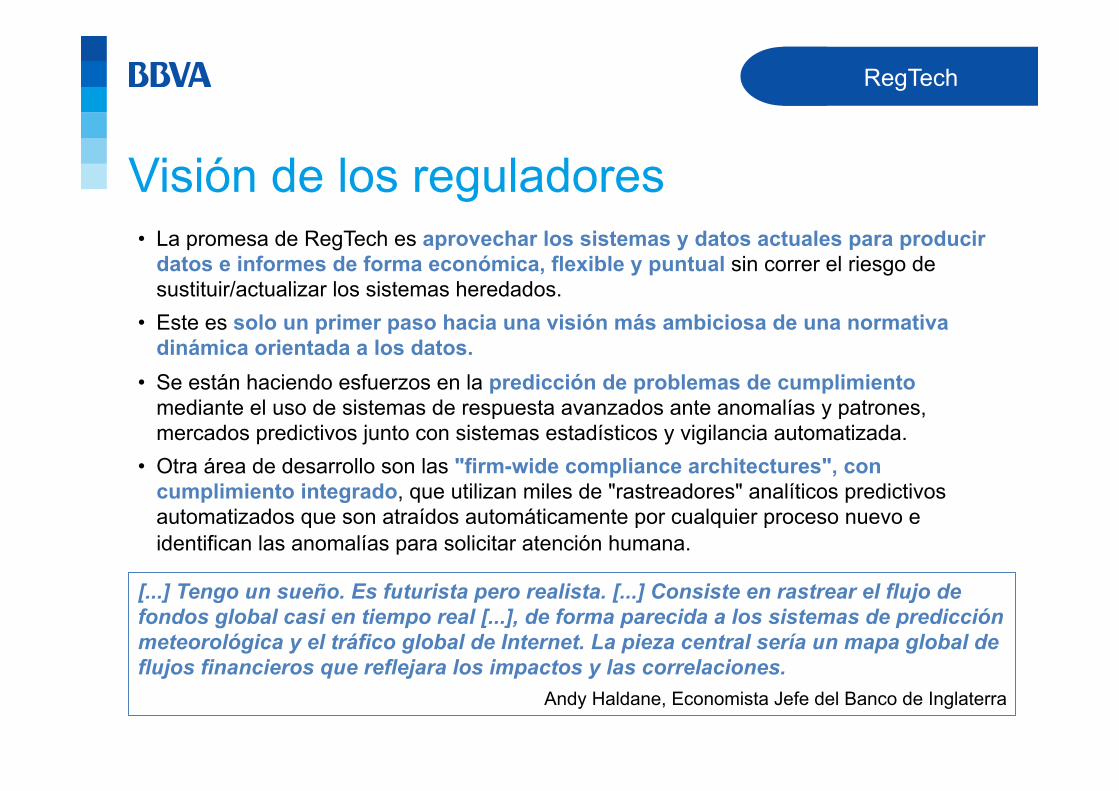

• La promesa de RegTech es aprovechar los sistemas y datos actuales para producir datos e informes de forma económica, flexible y puntual sin correr el riesgo de sustituir/actualizar los sistemas heredados.

• Este es solo un primer paso hacia una visión más ambiciosa de una normativa dinámica orientada a los datos.

• Se están haciendo esfuerzos en la predicción de problemas de cumplimiento mediante el uso de sistemas de respuesta avanzados ante anomalías y patrones, mercados predictivos junto con sistemas estadísticos y vigilancia automatizada.

• Otra área de desarrollo son las "firm-wide compliance architectures", con cumplimiento integrado, que utilizan miles de "rastreadores" analíticos predictivos automatizados que son atraídos automáticamente por cualquier proceso nuevo e identifican las anomalías para solicitar atención humana.

[...] Tengo un sueño. Es futurista pero realista. [...] Consiste en rastrear el flujo de fondos global casi en tiempo real [...], de forma parecida a los sistemas de predicción meteorológica y el tráfico global de Internet. La pieza central sería un mapa global de flujos financieros que reflejara los impactos y las correlaciones.

Andy Haldane, Economista Jefe del Banco de Inglaterra

29

¿Quiénes son las RegTech?

¿Cuántas RegTech están apareciendo?

RegTech

0

5

10

15

20

25

30

1989

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Número de empresas RegTech fundadas por año, 2000-2016 (a fecha de abril de 2016)

Fuente: BBVA Research

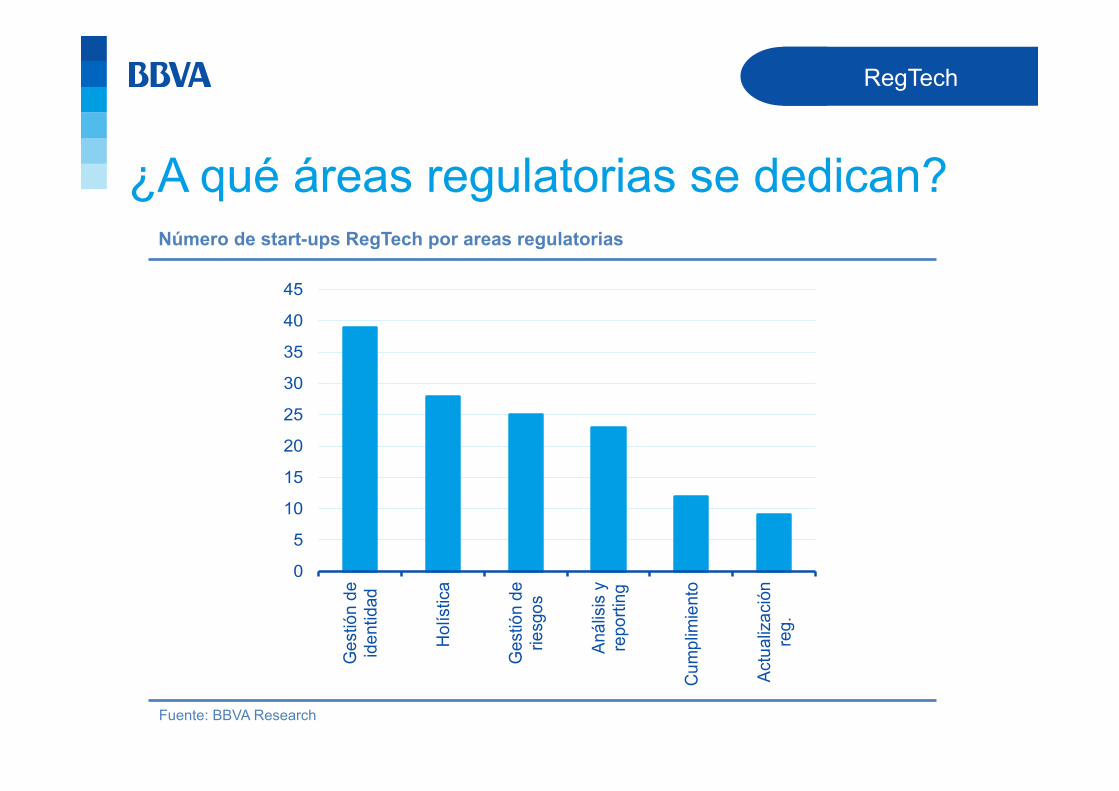

¿A qué áreas regulatorias se dedican?

RegTech

Número de start-ups RegTech por areas regulatorias

Fuente: BBVA Research

0

5

10

15

20

25

30

35

40

45

Ges

tión

deid

entid

ad

Hol

ístic

a

Ges

tión

derie

sgos

Anál

isis

yre

porti

ng

Cum

plim

ient

o

Actu

aliz

ació

nre

g.

¿Dónde están situadas?

RegTech

Número de start-ups RegTech por geografías

Fuente: BBVA Research

Reino Unido

Costa Oeste

Irlanda

Europa

Canadá

Malasia

Singapur

India

Israel

>20 RegTech

6-20 RegTech

1-5 RegTech

Costa Este

Australia

33#

• Muchas empresas llevan años dando soluciones a estos requerimientos regulatorios antes de la “explosión” de las start-ups RegTech.

• Concretamente, las plataformas GRC (Governance, Risk and Compliance) con muy conocidas en distintos sectores y proporcionan una vista sincronizada de la compañía teniendo en cuenta temas de gobernanza, gestión de riesgos y cumplimiento regulatorio.

• Ahora, los incumbents de este espacio ven cómo los nuevos entrantes tratan de canibalizar su negocio, y en algunos casos están reaccionando con distintas estrategias.

• Tradicionalmente, el principal atractivo de las empresas que proporcionan estos servicios era su expertise, que se ofrecía a través de una consultoría personalizada muy cara que proporcionaba actualizaciones regulatorias que eran lentas y costosas.

• Sin embargo, los incumbents también están cambiando como reacción a la introducción de nuevas tecnologías, la irrupción de compañías RegTech y el cambio del panorama regulatorio.

¿Qué están haciendo los incumbents?

RegTech

34#

¿Qué están haciendo los incumbents?

RegTech

35#

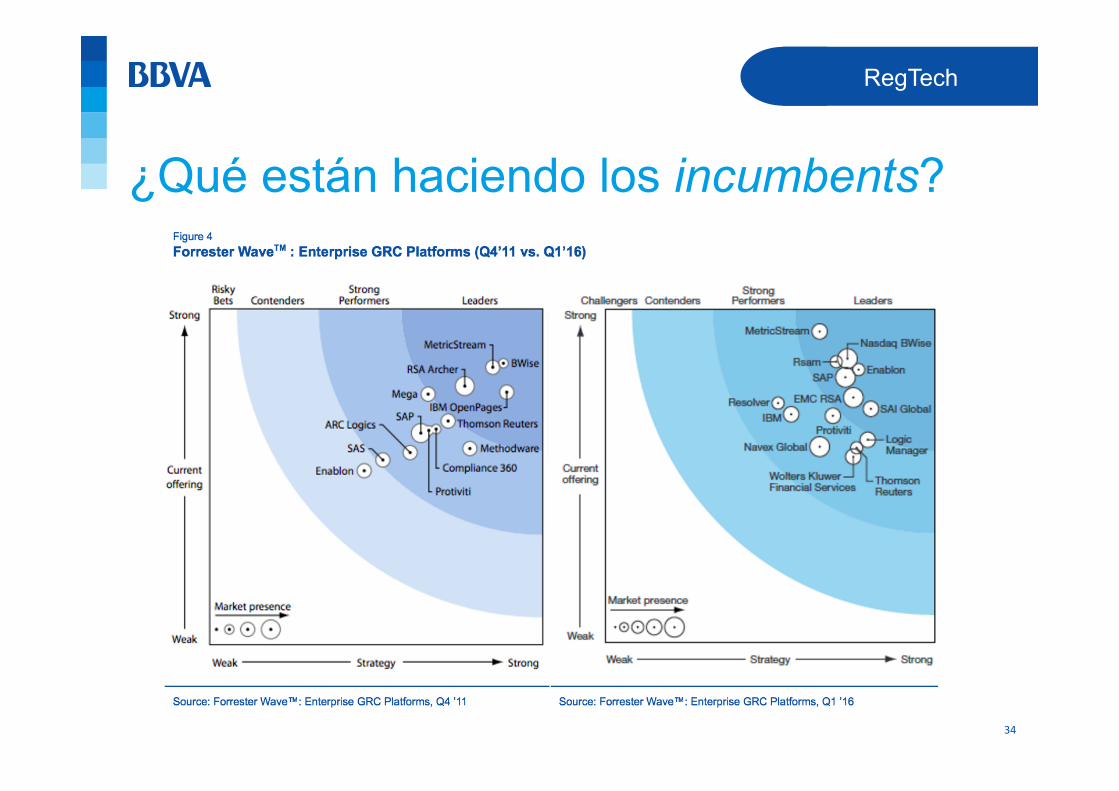

• Los cambios ocurridos en este ranking entre 2011 y 2016 son representativos de lo que está ocurriendo actualmente en la industria de GRC, ERM y herramientas relacionadas.

• De hecho, algunas de las empresas GRC mencionadas en este ranking pueden ser clasificadas como RegTech, como Protiviti, que adquirió recientemente Decision First o Rsam, que sigue mejorando sus productos. Otras compañías RegTech mencionadas en 2011 han sido adquiridas recientemente por incumbents como Dell y EMC RSA.

• Los actores tradicionales que quieran competir en este terreno pueden desarrollar nuevas habilidades digitales y reinventarse utilizando tecnologías como cloud (caso IBM Cognos) u obtener ese expertise adquiriendo empresas RegTech, como SAI Global y Compliance 360, Nasdaq y Bwise, o SAP que mejoró su tecnología con la plataforma cloud OpTier.

• En un futuro cercano, los incumbents que no sean capaces de capturar el valor de las tecnologías digitales y aligerar sus procesos para ofrecer soluciones ágiles de cumplimiento regulatorio probablemente serán expulsados del mercado por estos nuevos entrantes.

¿Qué están haciendo los incumbents?

RegTech

36

Conclusiones

• La presión regulatoria se está incrementando en los servicios financieros. Para las entidades financieras, cumplir con los requerimientos regulatorios es muy pesado, complejo y costoso.

• Los actores tradicionales, como las soluciones GRC o ERM, ofrecen servicios personalizados pero son caros y requieren actualizaciones continuas que podrían no ser automatizadas.

• Las nuevas tecnologías pueden mejorar los procesos de cumplimiento: armonizando la información, proporcionando actualizaciones regulatorias en tiempo real o permitiendo la provisión de información más granular al supervisor.

• La agilidad y el expertise tecnológico de las FinTech pueden ayudar a las entidades financieras en este terreno con un nuevo tipo de compañías: las RegTech.

RegTech

Conclusiones (I)

• Este fenómeno está todavía en su infancia y es pronto para señalar cómo impactará a los servicios financieros.

• Las RegTech pueden mejorar significativamente la relación entre los supervisores y las entidades financieras.

• Existe la necesidad de abrir una conversación entre entidades financieras, reguladores y desarrolladores de tecnología para compartir los retos, beneficios y soluciones relacionados con estos temas.

RegTech

Conclusiones (II)

Más información

39

Van Liebergen, B. et al. (2016) Regtech in Financial Services: Technology Solutions for Compliance and Reporting. Publicaciones del IIF. https://www.iif.com/publication/research-note/regtech-financial-services-solutions-compliance-and-reporting

Casadas, V. y Sebastián. J. (2016) RegTech, la nueva palabra mágica en FinTech. Perspectivas de la Economía Digital (pp. 4-6). BBVA Research. https://www.bbvaresearch.com/wp-content/uploads/2016/02/Situacion_ED_feb16.pdf

Casadas, V. y Sebastián. J. (2016) ¿Quiénes son las RegTech? Perspectivas de la Economía Digital (pp. 4-6). BBVA Research. https://www.bbvaresearch.com/wp-content/uploads/2016/06/Situacion_ED_Jun16.pdf

RegTech