Embed Size (px)

Citation preview

Meeting IndustryMeeting Industry a Torino e in provinciap

Torino, 1 dicembre 2015Torino, 1 dicembre 2015

a cura dell’Osservatorio Turistico Regionale

Premessa (1/2)

N li i ti l R i Pi t h tti f d l• Negli anni passati, la Regione Piemonte ha promosso progetti a favore delturismo congressuale in Piemonte (l’Osservatorio Congressuale del Piemonte -in piena coerenza con la metodologia dell’Osservatorio Congressuale Italiano,mappatura delle sedi congressuali, azioni di riqualificazione sulla base di studi emappatura delle sedi congressuali, azioni di riqualificazione sulla base di studi eanalisi di benchmark e di promo-comunicazione in ottica di sistema con i soggettilocali preposti quali Convention Bureau, Associazioni di categoria, etc.).

• In seguito alla fase nazionale di riorganizzazione del settore, con riferimento allevicissitudini del Convention Bureau Nazionale e della cessione del marchiodell’Osservatorio Congressuale Italiano a Federcongressi&Eventi - che ad ora hapresentato a fine del 2012 il rapporto dei dati consuntivi 2011 - e ai vincoli delbilancio regionale del Piemonte in ottica di spending review l’attività regionale dibilancio regionale del Piemonte in ottica di spending review, l attività regionale dimonitoraggio dei trend del mercato congressuale era stata momentaneamentesospesa.

• Nel primo trimestre 2015 Regione Piemonte, attraverso l’Osservatoriop g ,Turistico Regionale, in collaborazione con Turismo Torino e Provincia, hapromosso un’indagine sulla stato dell’arte della Meeting Industry diTorino e Provincia.

Torino, 1 dicembre 2015

Premessa (2/2)

Il d’i d i i fi di “f f ” li i d llIl progetto d’indagine si prefigge di “fotografare” gli aspetti delladomanda, quali:

• conoscere l’andamento del settore congressuale locale /regionale a consuntivo 2014 e le tendenze per il 2015 intermini di numero eventi dimensioni partecipanti etc ; [Meetingtermini di numero eventi, dimensioni, partecipanti, etc.; [MeetingIndustry - MI]

• valutare la customer satisfaction, attraverso l’analisi di 2 eventiparticolarmente rilevanti del 2015 nell'ambito degli appuntamentidi richiamo nazionale ed internazionale, valutare il profilo delcongressista/partecipante agli eventi ed il suo grado di gradimentog /p p g g gdella location di cui è stato ospite e del sistema territoriale in cuiha soggiornato. [Customer Satisfaction - CS]

Torino, 1 dicembre 2015

[MI] Meeting Industry: l’indagine sull’attività

L’ tti ità di i d i ll M ti I d t T i P i i è• L’attività di indagine sulla Meeting Industry a Torino e Provincia èstata progettata nel mese di marzo 2015 e attivata ad aprile 2015.

• L’invito a partecipare è stato rivolto alle location congressuali,congiuntamente dall’Assessore al Turismo della Regione Piemonte,Antonella Parigi, e dal Presidente di Turismo Torino e Provincia, MaurizioMMontagnese.

• L’indagine è stata realizzata attraverso la somministrazione di ungquestionario on-line inviato a tutte le strutture congressualicensite in Torino e Provincia nel periodo maggio-giugno 2015, definito incollaborazione tra l’Osservatorio Turistico Regionale e Turismo Torino eProvincia.

• L’elaborazione dei dati è stata curata dall’Osservatorio Turistico Regionale.

Torino, 1 dicembre 2015

L elaborazione dei dati è stata curata dall Osservatorio Turistico Regionale.

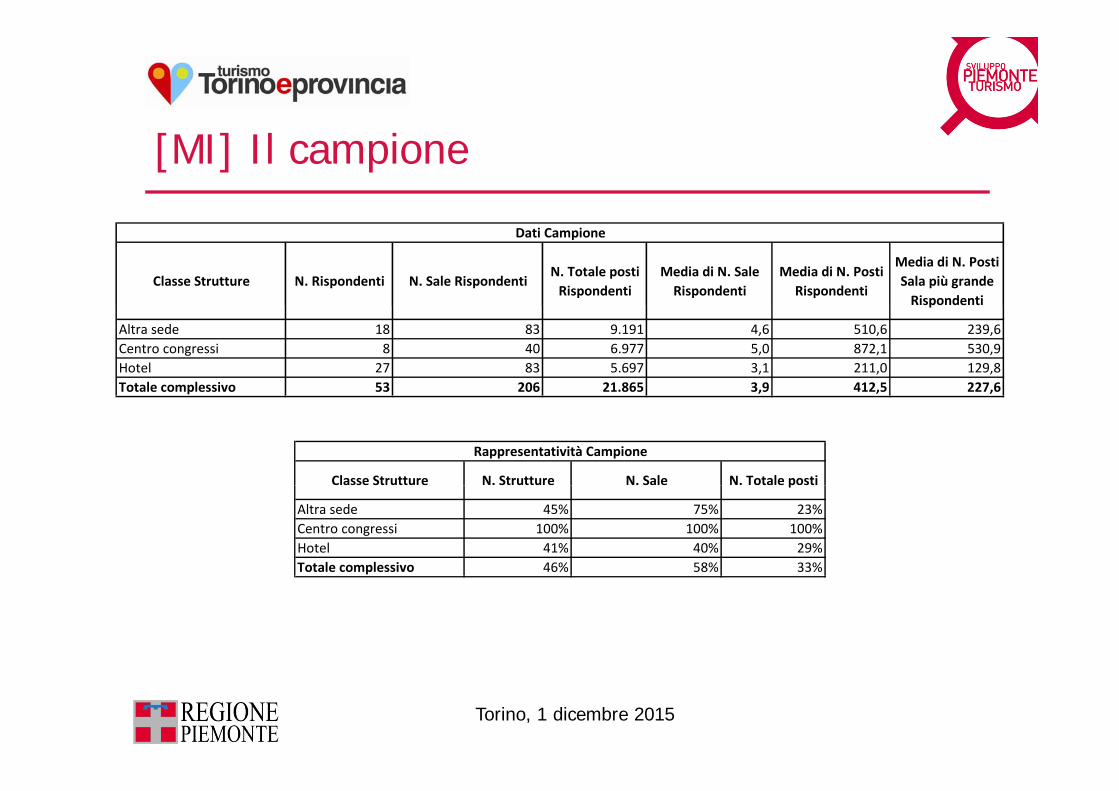

[MI] Il campione

Classe Strutture N. Rispondenti N. Sale RispondentiN. Totale posti Rispondenti

Media di N. Sale Rispondenti

Media di N. Posti Rispondenti

Media di N. Posti Sala più grande Rispondenti

Dati Campione

p

Altra sede 18 83 9.191 4,6 510,6 239,6Centro congressi 8 40 6.977 5,0 872,1 530,9Hotel 27 83 5.697 3,1 211,0 129,8Totale complessivo 53 206 21.865 3,9 412,5 227,6

Classe Strutture N. Strutture N. Sale N. Totale posti

Rappresentatività Campione

p

Altra sede 45% 75% 23%Centro congressi 100% 100% 100%Hotel 41% 40% 29%Totale complessivo 46% 58% 33%

Torino, 1 dicembre 2015

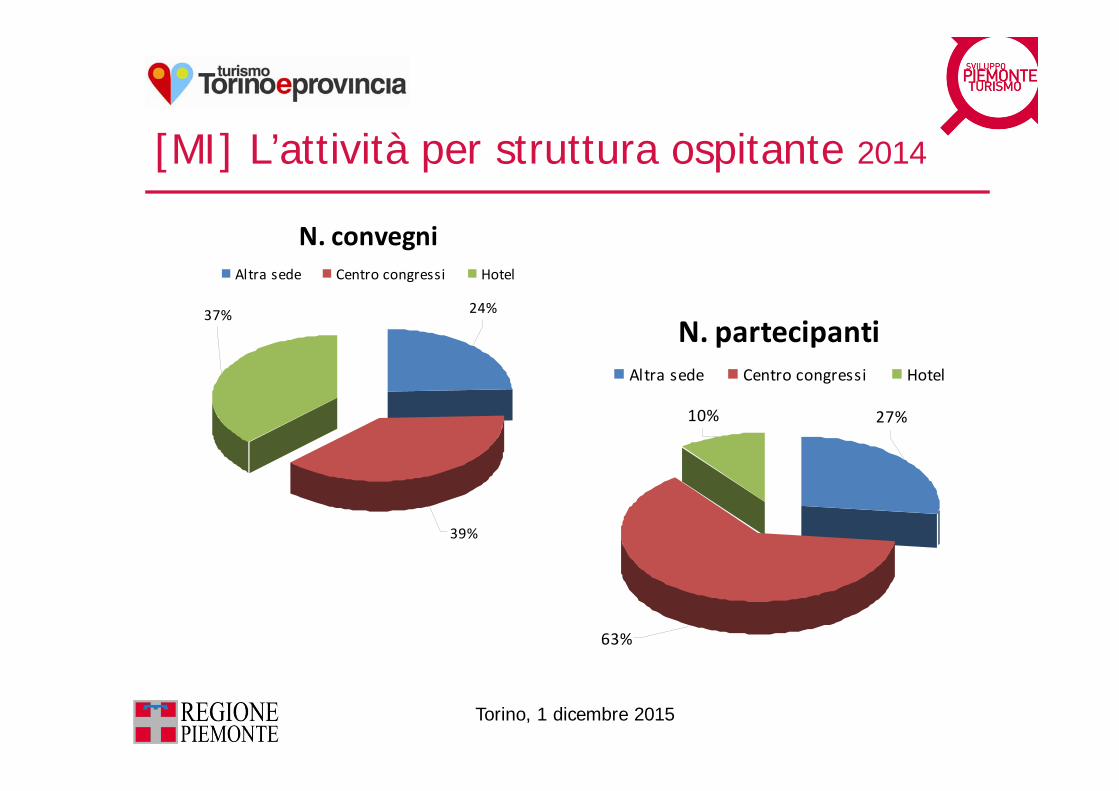

[MI] L’attività per struttura ospitante 2014

N. convegni

24%

Altra sede Centro congressi Hotel

24%37% N. partecipanti

Altra sede Centro congressi Hotel

27%10%

39%

63%

Torino, 1 dicembre 2015

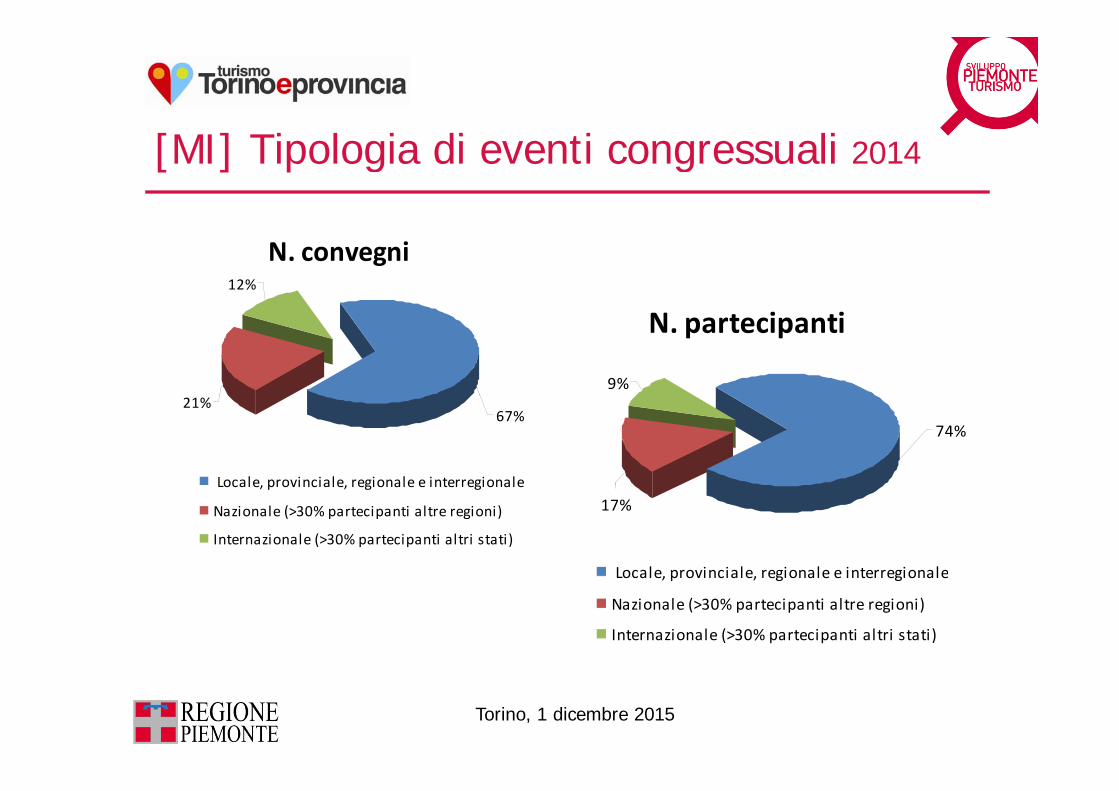

[MI] Tipologia di eventi congressuali 2014

N. convegni12%

N. partecipanti

9%

67%21%

Locale, provinciale, regionale e interregionale

74%

Locale, provinciale, regionale e interregionale

Nazionale (>30% partecipanti altre regioni)

Internazionale (>30% partecipanti altri stati)

17%

Locale provinciale regionale e interregionaleLocale, provinciale, regionale e interregionale

Nazionale (>30% partecipanti altre regioni)

Internazionale (>30% partecipanti altri stati)

Torino, 1 dicembre 2015

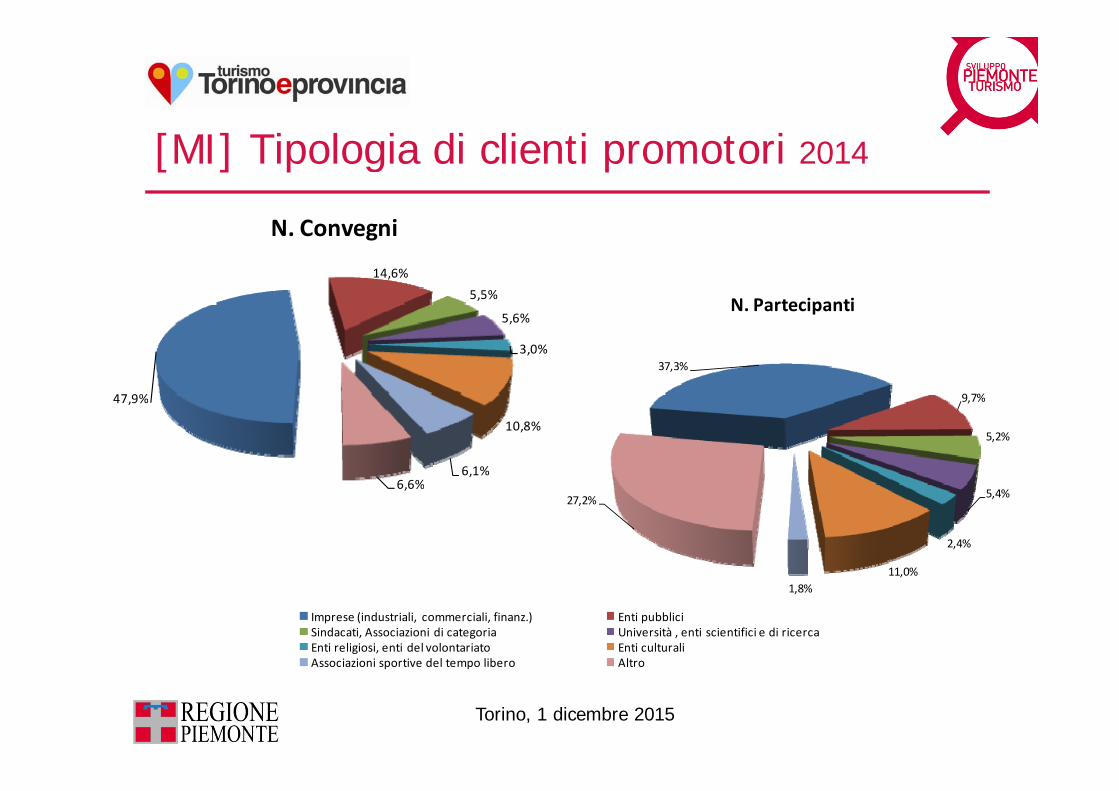

[MI] Tipologia di clienti promotori 2014

14,6%

5,5%

N. Convegni

N Partecipanti

47 9%

5,6%

3,0%37,3%

9 7%

N. Partecipanti

47,9%

10,8%

6,1%6 6%

9,7%

5,2%

6,6%5,4%

2,4%

11,0%

27,2%

Imprese (industriali, commerciali, finanz.) Enti pubbliciSindacati, Associazioni di categoria Università , enti scientifici e di ricercaEnti religiosi, enti del volontariato Enti culturaliAssociazioni sportive del tempo libero Altro

11,0%1,8%

Torino, 1 dicembre 2015

Associazioni sportive del tempo libero Altro

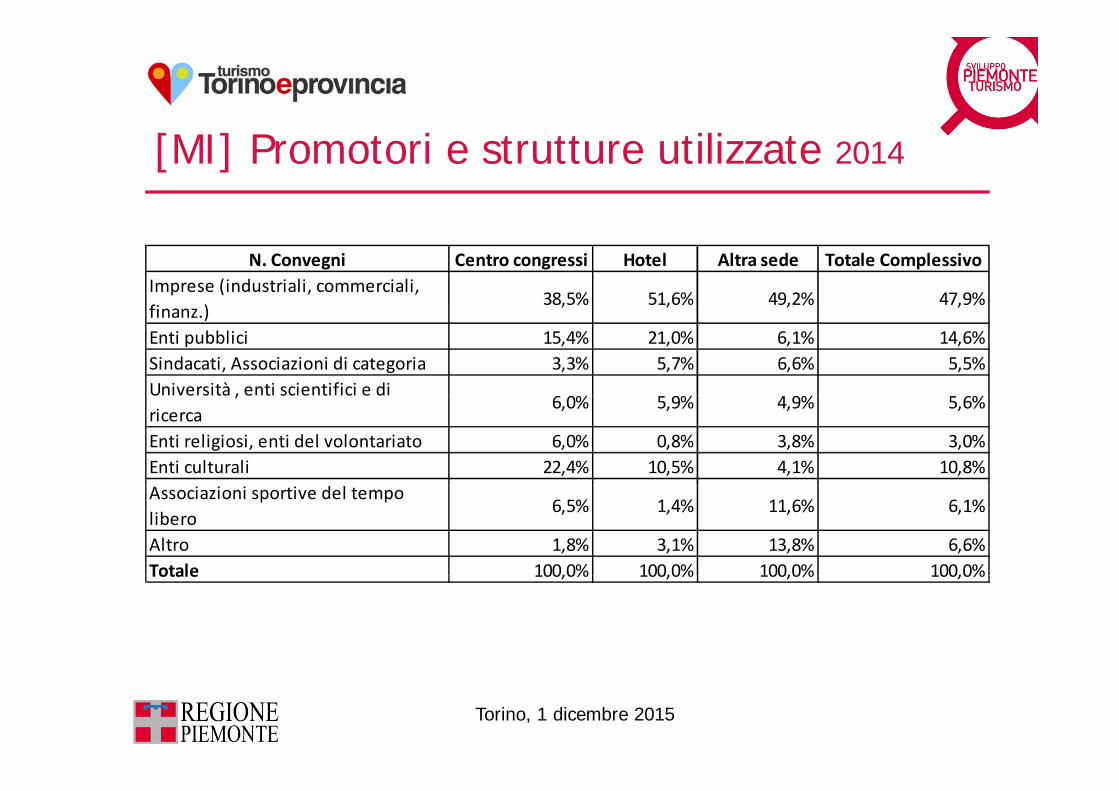

[MI] Promotori e strutture utilizzate 2014

N. Convegni Centro congressi Hotel Altra sede Totale ComplessivoImprese (industriali, commerciali, fi )

38,5% 51,6% 49,2% 47,9%finanz.)

, , , ,

Enti pubblici 15,4% 21,0% 6,1% 14,6%Sindacati, Associazioni di categoria 3,3% 5,7% 6,6% 5,5%Università , enti scientifici e di U e s tà , e t sc e t c e dricerca

6,0% 5,9% 4,9% 5,6%

Enti religiosi, enti del volontariato 6,0% 0,8% 3,8% 3,0%Enti culturali 22,4% 10,5% 4,1% 10,8%Associazioni sportive del tempo libero

6,5% 1,4% 11,6% 6,1%

Altro 1,8% 3,1% 13,8% 6,6%Totale 100,0% 100,0% 100,0% 100,0%Totale 100,0% 100,0% 100,0% 100,0%

Torino, 1 dicembre 2015

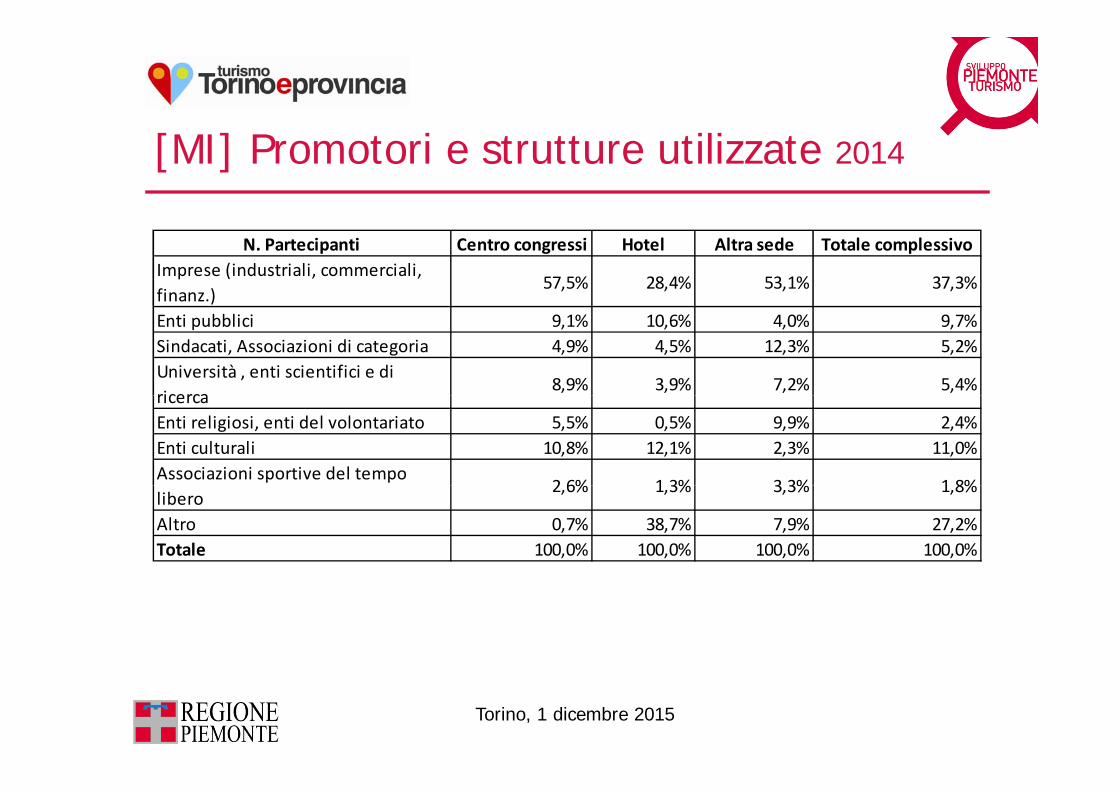

[MI] Promotori e strutture utilizzate 2014

N. Partecipanti Centro congressi Hotel Altra sede Totale complessivoImprese (industriali, commerciali, finanz.)

57,5% 28,4% 53,1% 37,3%

Enti pubblici 9,1% 10,6% 4,0% 9,7%Sindacati, Associazioni di categoria 4,9% 4,5% 12,3% 5,2%Università , enti scientifici e di ricerca

8,9% 3,9% 7,2% 5,4%ricercaEnti religiosi, enti del volontariato 5,5% 0,5% 9,9% 2,4%Enti culturali 10,8% 12,1% 2,3% 11,0%Associazioni sportive del tempo

2 6% 1 3% 3 3% 1 8%libero

2,6% 1,3% 3,3% 1,8%

Altro 0,7% 38,7% 7,9% 27,2%Totale 100,0% 100,0% 100,0% 100,0%

Torino, 1 dicembre 2015

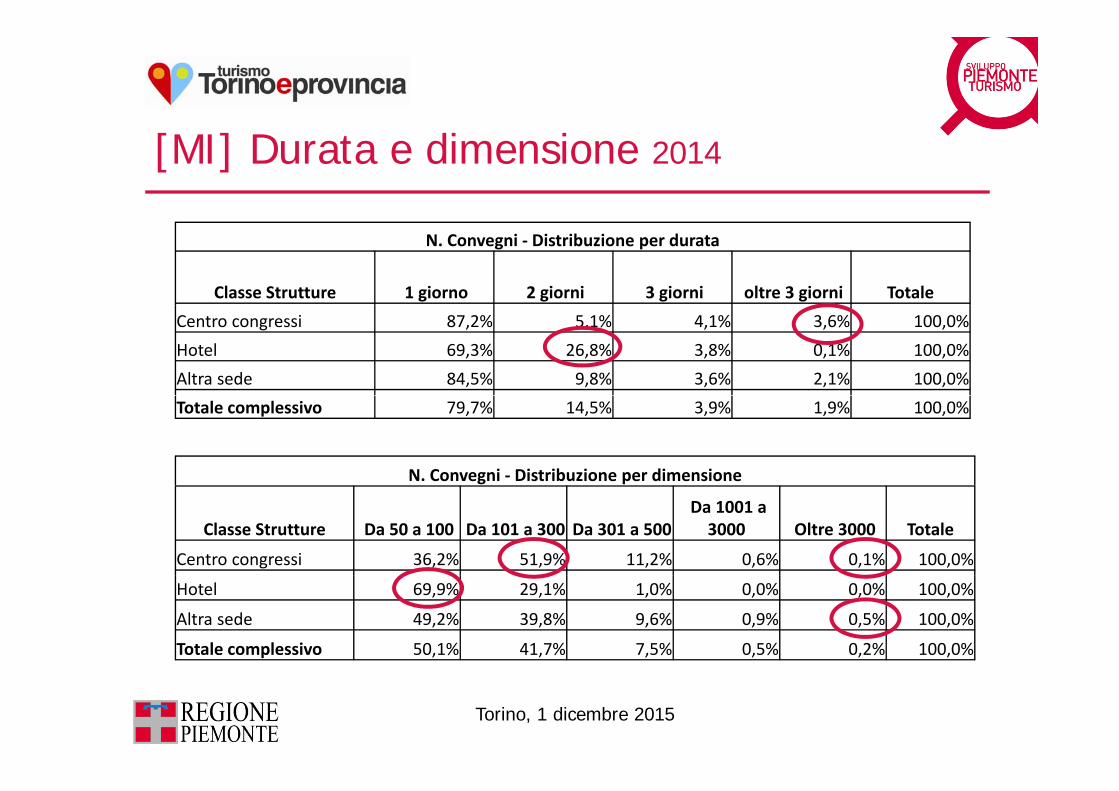

[MI] Durata e dimensione 2014

N. Convegni ‐ Distribuzione per durata

Classe Strutture 1 giorno 2 giorni 3 giorni oltre 3 giorni Totale

Centro congressi 87,2% 5,1% 4,1% 3,6% 100,0%

Hotel 69,3% 26,8% 3,8% 0,1% 100,0%

Altra sede 84,5% 9,8% 3,6% 2,1% 100,0%

N. Convegni ‐ Distribuzione per dimensione

Totale complessivo 79,7% 14,5% 3,9% 1,9% 100,0%

Classe Strutture Da 50 a 100 Da 101 a 300 Da 301 a 500Da 1001 a 3000 Oltre 3000 Totale

Centro congressi 36,2% 51,9% 11,2% 0,6% 0,1% 100,0%

Hotel 69,9% 29,1% 1,0% 0,0% 0,0% 100,0%

Altra sede 49,2% 39,8% 9,6% 0,9% 0,5% 100,0%

Totale complessivo 50,1% 41,7% 7,5% 0,5% 0,2% 100,0%

Torino, 1 dicembre 2015

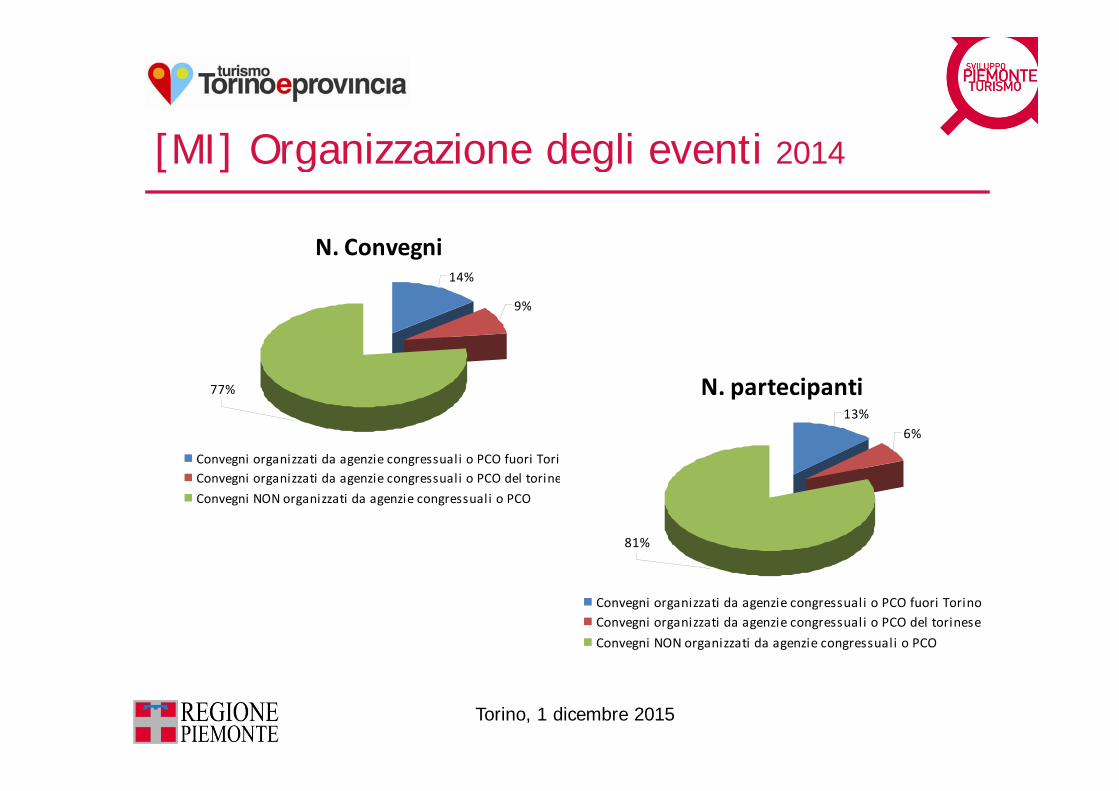

[MI] Organizzazione degli eventi 2014

N. Convegni 14%

9%9%

77% N. partecipanti

Convegni organizzati da agenzie congressuali o PCO fuori TorinoConvegni organizzati da agenzie congressuali o PCO del torinese

p p13%

6%

Convegni NON organizzati da agenzie congressuali o PCO

81%

Convegni organizzati da agenzie congressuali o PCO fuori TorinoConvegni organizzati da agenzie congressuali o PCO del torinese

Convegni NON organizzati da agenzie congressuali o PCO

Torino, 1 dicembre 2015

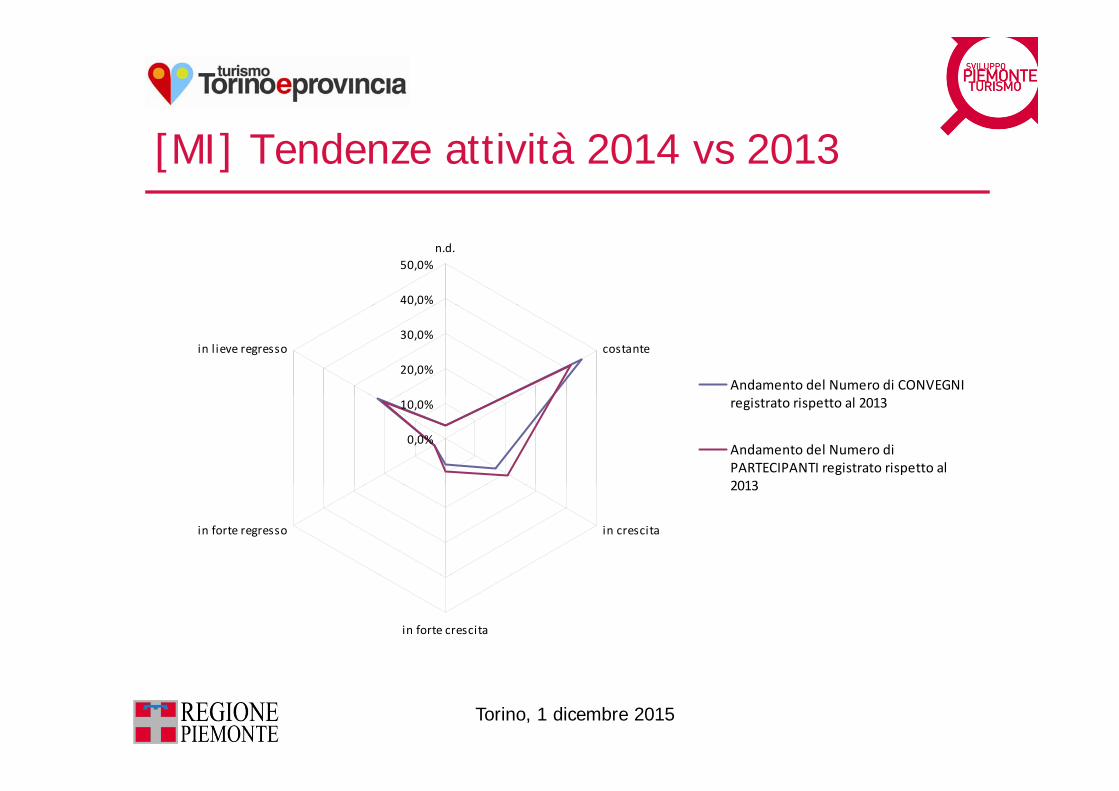

[MI] Tendenze attività 2014 vs 2013

40,0%

50,0%n.d.

20,0%

30,0%costantein l ieve regresso

Andamento del Numero di CONVEGNI

0,0%

10,0% registrato rispetto al 2013

Andamento del Numero diPARTECIPANTI registrato rispetto al2013

in crescitain forte regresso

2013

in forte crescita

Torino, 1 dicembre 2015

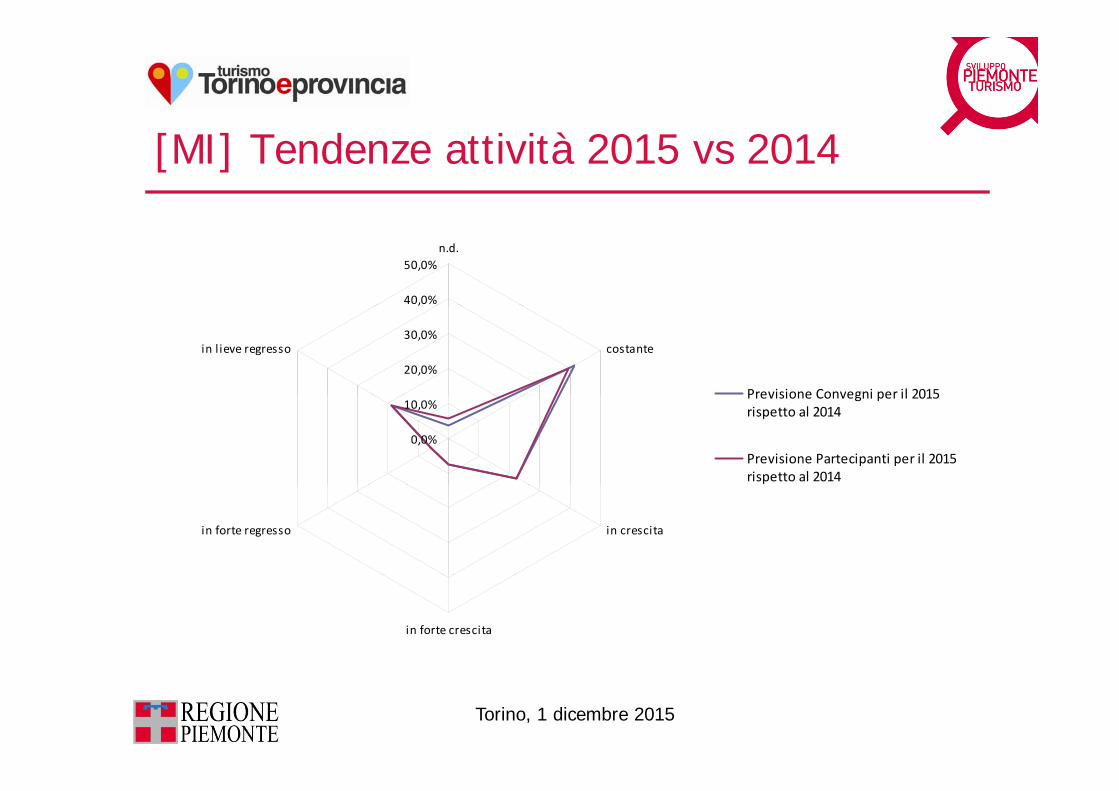

[MI] Tendenze attività 2015 vs 2014

40,0%

50,0%n.d.

20,0%

30,0%costantein l ieve regresso

Previsione Convegni per il 2015

0,0%

10,0%Previsione Convegni per il 2015rispetto al 2014

Previsione Partecipanti per il 2015rispetto al 2014

in crescitain forte regresso

in forte crescita

Torino, 1 dicembre 2015

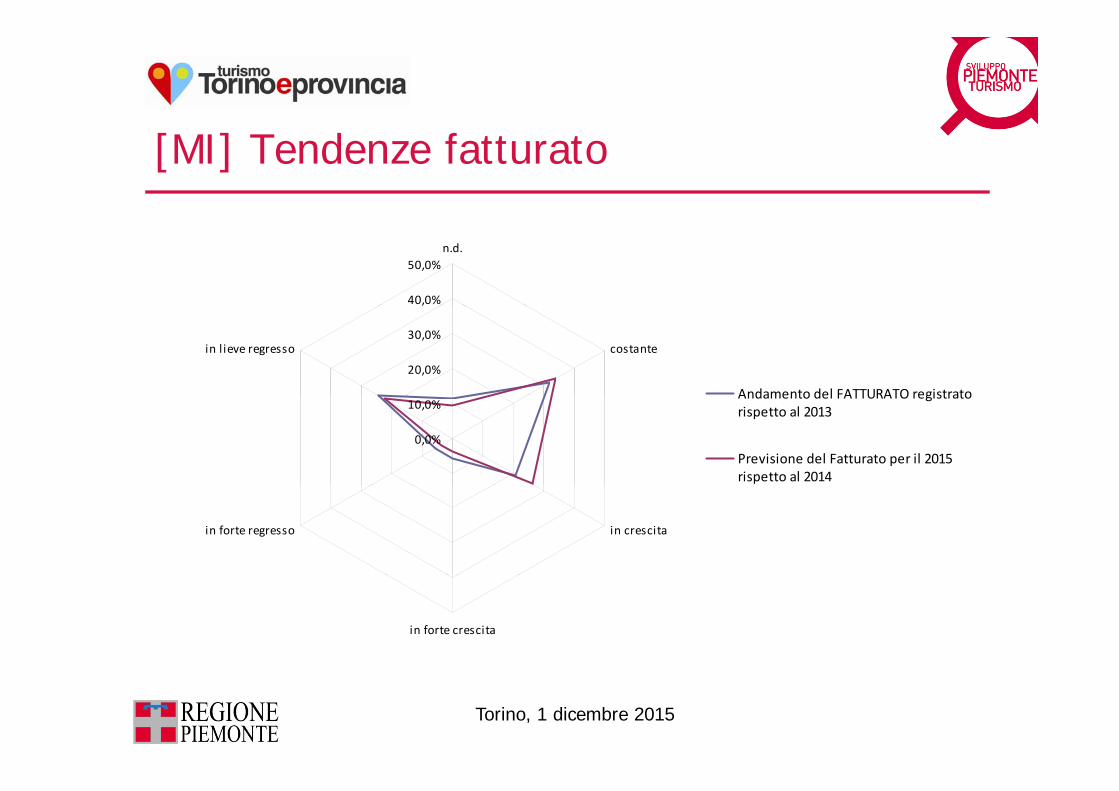

[MI] Tendenze fatturato

40,0%

50,0%n.d.

20,0%

30,0%costantein l ieve regresso

Andamento del FATTURATO registrato

0,0%

10,0%Andamento del FATTURATO registratorispetto al 2013

Previsione del Fatturato per il 2015rispetto al 2014

in crescitain forte regresso

in forte crescita

Torino, 1 dicembre 2015

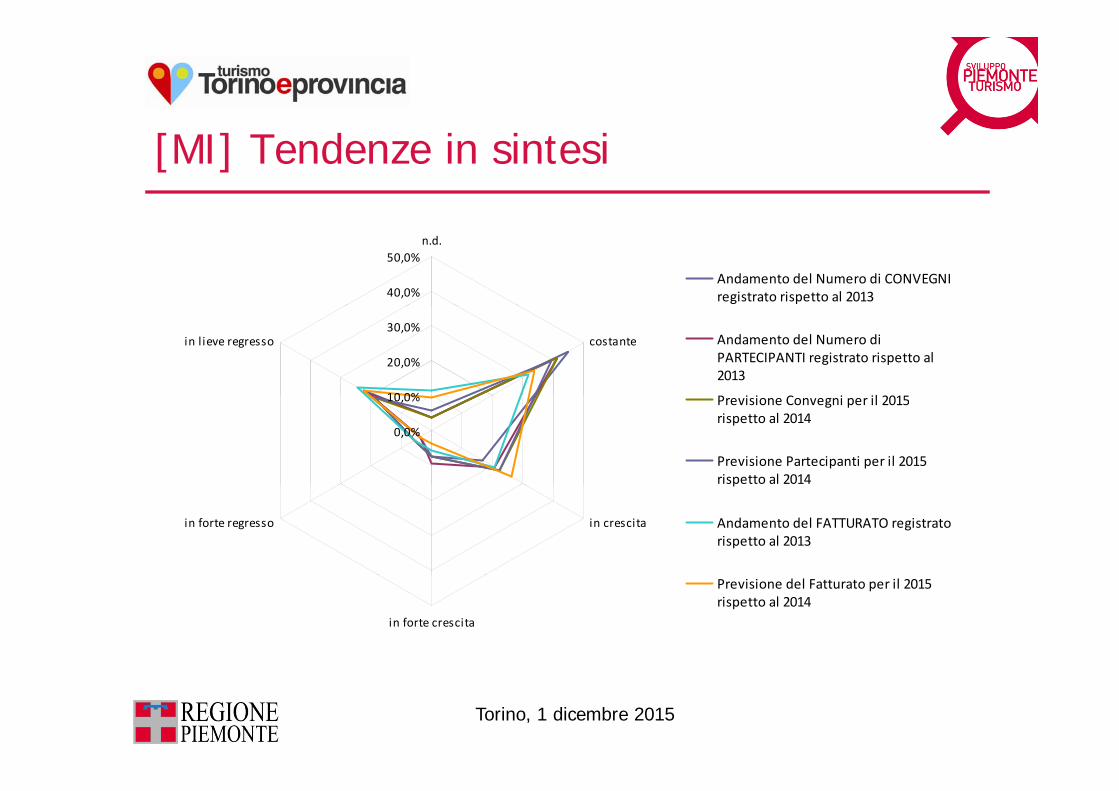

[MI] Tendenze in sintesi

40,0%

50,0%n.d.

Andamento del Numero di CONVEGNIregistrato rispetto al 2013

10 0%

20,0%

30,0%costantein l ieve regresso Andamento del Numero di

PARTECIPANTI registrato rispetto al2013

P i i C i il 2015

0,0%

10,0% Previsione Convegni per il 2015rispetto al 2014

Previsione Partecipanti per il 2015rispetto al 2014

in crescitain forte regresso

p

Andamento del FATTURATO registratorispetto al 2013

in forte crescita

Previsione del Fatturato per il 2015rispetto al 2014

Torino, 1 dicembre 2015

[CS] Customer Satisfaction: l l i[CS] Customer Satisfaction: la parola ai partecipanti ai congressi

Gli ti it ti d l t di i t d i i ti t ti• Gli eventi monitorati dal punto di vista dei congressisti sono stati:– il congresso FADOI - Federazione delle Associazioni dei Dirigenti

Ospedalieri Internisti, tenutosi a Torino dal 9 al 12 maggio 2015 al CentroCongressi del Lingotto per il quale erano attesi circa 2 000 partecipanti aCongressi del Lingotto, per il quale erano attesi circa 2.000 partecipanti, arilevanza nazionale;

– il congresso 9th WWC – IX Congresso Mondiale delle Camere diCommercio, tenutosi a Torino dal 10 al 12 giugno 2015 al Centro CongressiCommercio, tenutosi a Torino dal 10 al 12 giugno 2015 al Centro Congressidel Lingotto, che ha visto 1.300 partecipanti, 3 giorni di dibattiti e incontri, 115Paesi rappresentati, 33 conferenze con oltre 150 relatori, a rilevanzainternazionale.

• L’indagine è stata realizzata attraverso la somministrazione di unquestionario on-line inviato ai partecipanti dai soggetti promotori/organizzatori dell’evento.

• Il questionario è stato definito in collaborazione tra l’OsservatorioTuristico Regionale e Turismo Torino e Provincia.

• L’elaborazione è stata curata dall’Osservatorio Turistico Regionale.

Torino, 1 dicembre 2015

g

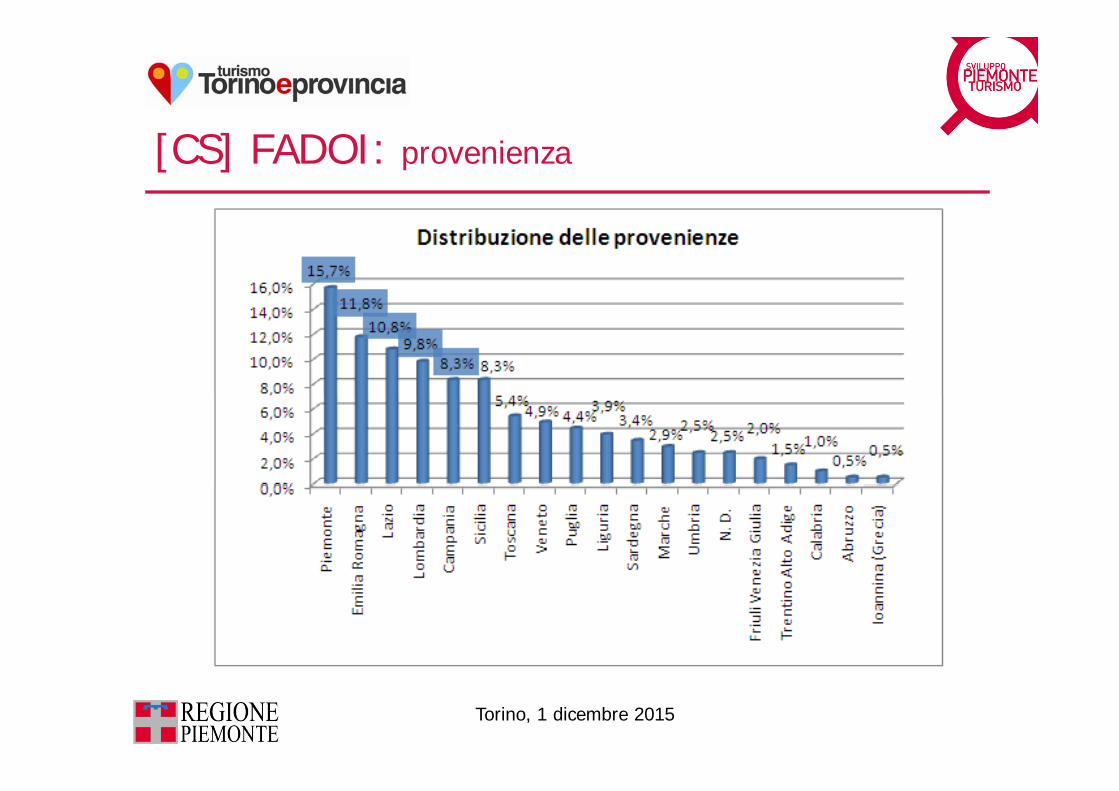

[CS] FADOI: provenienza

Torino, 1 dicembre 2015

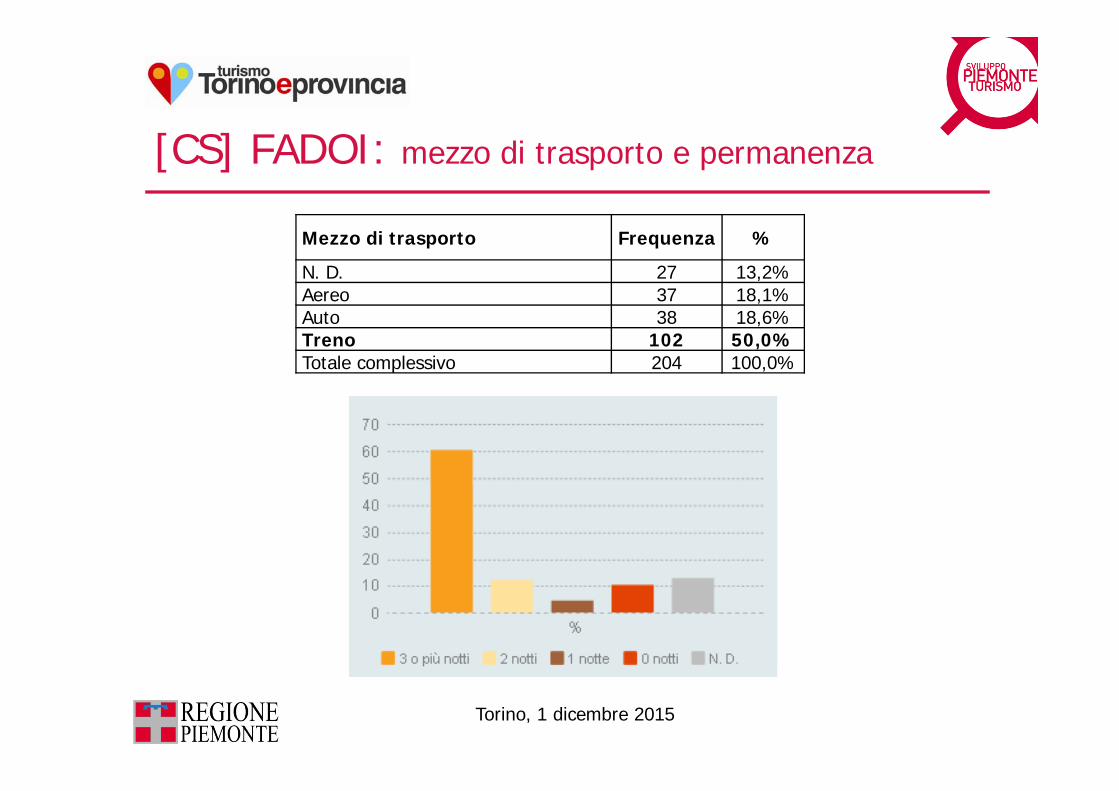

[CS] FADOI: mezzo di trasporto e permanenza

Mezzo di trasporto Frequenza %

N. D. 27 13,2%Aereo 37 18,1%Auto 38 18,6%Treno 102 50,0%Totale complessivo 204 100,0%

Torino, 1 dicembre 2015

[CS] FADOI: pernottamento e compagni di viaggio

Torino, 1 dicembre 2015

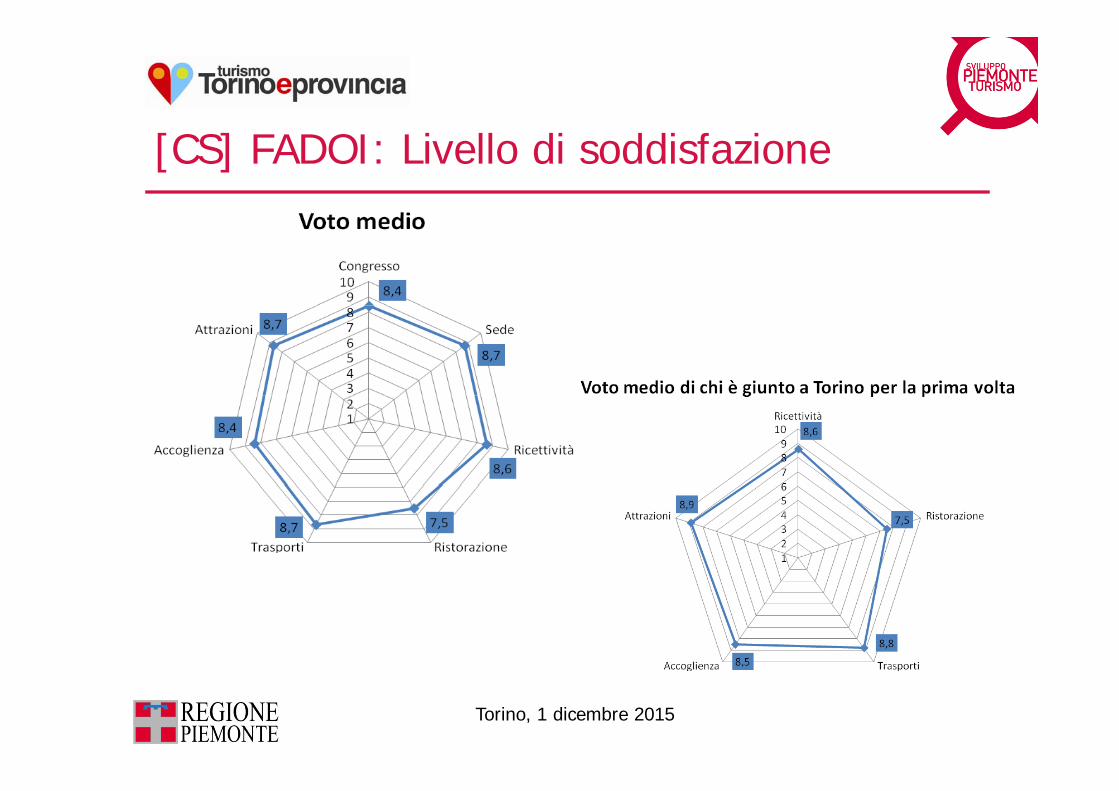

[CS] FADOI: Livello di soddisfazione

Torino, 1 dicembre 2015

[CS] FADOI: Spesa del congressistaLa SpesaLa Spesa

Pernottamento Ristornati e Bar

Attrazioni e Servizi Shopping Intrattenimento Trasporti

Locali < €10 20,3% 5,9% 16,7% 21,6% 35,8% 23,5%da €11 a €50 3,2% 28,4% 32,4% 18,6% 12,7% 36,3%da €51 a €150 20,9% 9,8% 13,2% 19,1% 4,9% 6,9%da €151 a €500 21,5% 26,5% 1,0% 5,4% 0,0% 2,0%> €500 7,6% 0,0% 0,0% 1,0% 0,0% 0,5%N.D. 26,6% 29,4% 36,8% 34,3% 46,6% 30,9%T t lTotalecomplessivo 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

Circa il 10% del campione ha dichiarato di aver prolungato il soggiorno a Torinoo provincia oltre il congresso.p gHa principalmente visitato la città passeggiando nel centro, visitando musei e facendoshopping. I musei oggetto di visita sono stati, in ordine di frequenza, Museo Egizio,Pinacoteca Agnelli, Museo del Cinema, Museo della Sindone; a seguire, leResiden e e il Polo RealeResidenze e il Polo Reale.Tra gli aspetti dell’offerta che i partecipanti hanno dichiarato come più interessanti,compaiono al primo posto le mostre e al secondo l’enogastronomia; seguonocinema, teatro e danza, tradizioni.

Torino, 1 dicembre 2015

, ,

[CS] WCC: provenienza

L i è d i i i l• La provenienza è stata decisamente internazionale.

• Dal punto di vista dell’esperienza congressuale dei• Dal punto di vista dell esperienza congressuale deicongressisti, negli ultimi 5 anni, il 34% circa ha partecipato “da2 a 5 congressi”, il 24% non ha mai partecipato ad eventicongressuali e il 21% ha partecipato “da 1 a 5 congressi”congressuali e il 21% ha partecipato da 1 a 5 congressi .

• Il 37% dei partecipanti ha dichiarato di aver partecipato ad unap p p psola edizione del WCC e il 20% a due edizioni.

L t i i l è t t “ lt i t t ”• La partecipazione al congresso è stata “molto importante” perlo sviluppo della propria attività per il 41% dei partecipanti.

Torino, 1 dicembre 2015

[CS] WCC: viaggio e soggiorno• L’84% dei partecipanti ha dichiarato di trovarsi per la prima volta a• L 84% dei partecipanti ha dichiarato di trovarsi per la prima volta a

Torino.

I i i i i T i l i (73%• I congressisti sono arrivati a Torino prevalentemente in aereo (73%circa); in alternativa hanno utilizzato il treno (16% dei casi).

• L’81% ha dichiarato di aver pernottato in città 3 notti o più e il 13,5%di aver pernottato 2 notti.

• Hanno soggiornato in strutture alberghiere, principalmente negli hotel4-5 stelle (54% del campione) e 3 stelle (32%).

• I partecipanti hanno raggiunto Torino principalmente da soli (oltre il39%) o con colleghi / amici (circa il 36%) senza essersi affidati adoperatori specifici per l’organizzazione del soggiorno

Torino, 1 dicembre 2015

operatori specifici per l organizzazione del soggiorno.

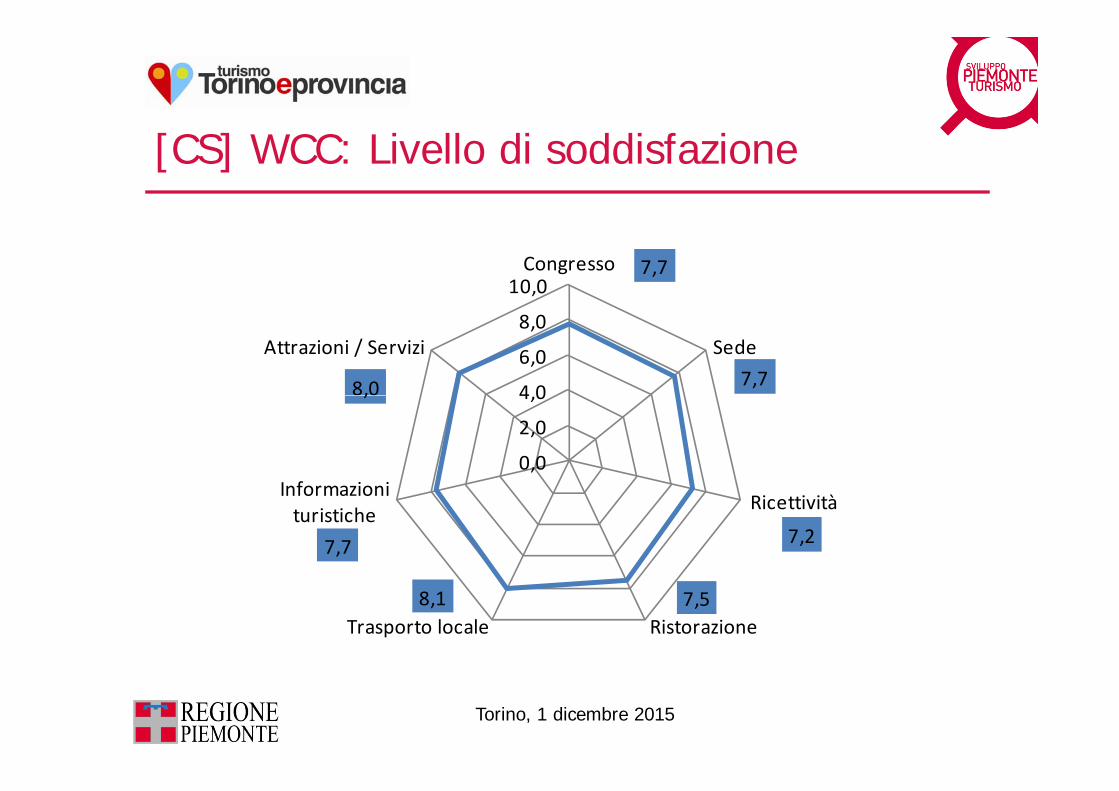

[CS] WCC: Livello di soddisfazione

7,710,0Congresso

7,78,0 4 0

6,0

8,0SedeAttrazioni / Servizi

,

0,0

2,0

4,0

I f i i

7,27,7

RicettivitàInformazioni turistiche

7,58,1RistorazioneTrasporto locale

Torino, 1 dicembre 2015

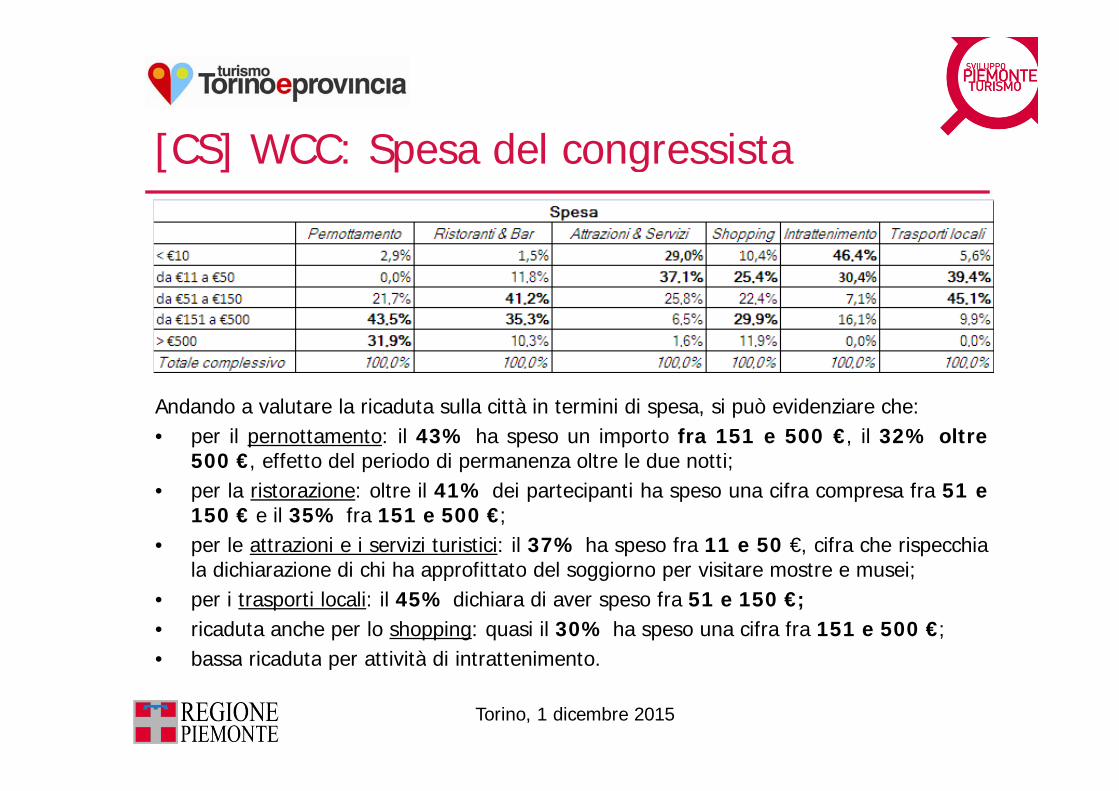

[CS] WCC: Spesa del congressista

Andando a valutare la ricaduta sulla città in termini di spesa, si può evidenziare che:• per il pernottamento: il 43% ha speso un importo fra 151 e 500 €, il 32% oltre

500 €, effetto del periodo di permanenza oltre le due notti;l i t i lt il 41% d i t i ti h if f 51• per la ristorazione: oltre il 41% dei partecipanti ha speso una cifra compresa fra 51 e

150 € e il 35% fra 151 e 500 €;• per le attrazioni e i servizi turistici: il 37% ha speso fra 11 e 50 €, cifra che rispecchia

la dichiarazione di chi ha approfittato del soggiorno per visitare mostre e musei;la dichiarazione di chi ha approfittato del soggiorno per visitare mostre e musei;• per i trasporti locali: il 45% dichiara di aver speso fra 51 e 150 €;• ricaduta anche per lo shopping: quasi il 30% ha speso una cifra fra 151 e 500 €;• bassa ricaduta per attività di intrattenimento.

Torino, 1 dicembre 2015

bassa ricaduta per attività di intrattenimento.

Approfondimenti e contatti

Il report completo sul sito www.piemonte-turismo.italla voce ‘Osservatorioalla voce Osservatorio Congressuale’ della sezione ‘Documenti’ ‘Market Research &Market Research & Statistics’.

Le infografiche sono disponibili alla voce ‘Infografiche’ della medesima sezione.

Per eventuali approfondimenti è possibile scrivere all’indirizzoosservatorio turismo@piemonte-turismo it

Torino, 1 dicembre 2015

osservatorio.turismo@piemonte turismo.it