Embed Size (px)

Citation preview

Погляд ділових кіл на дотримання податкового

законодавства малими, середніми та великими підприємствами

(за даними щоквартального опитування керівників промислових підприємств ІЕД «Ділова думка»)

Оксана КузяківКерівник Центру досліджень сучасного суспільства

Інституту економічних досліджень та політичних консультацій, координатор компоненту програми USAID

«Лідерство в економічному врядуванні (ЛЕВ)»

Круглий стіл «Спрощена система оподаткування: перша спроба економічної оцінки», організований в рамках Програми USAID «Лідерство в економічному врядуванні (ЛЕВ)»

28 липня 2015

2

Деякі особливості малого бізнесу з точки зору економічної теорії та державного управління*• Малий бізнес за своєю природою є більш чутливим до якості та змін ділового

середовища.• Регуляторне середовище, в тому числі у частині адміністрування податків та ведення

обліку, є однаковим для підприємств усіх розмірів, проте складає більші труднощі для менших підприємств.

• Малі компанії стикаються з тими ж нормативними складнощами податкового середовища, що й великі, проте з набагато меншими ресурсами, щоб відповідати на них.

• Тягар дотримання складного податкового законодавства, викликає особливу занепокоєність у МСБ, і розглядається як один з важливих факторів, що визначають розмір неформальної економіки.

• Уряд має прагнути знайти заходи, що дозволяють зменшити тягар дотримання податкового законодавства для цих груп, без шкоди для якості або доступності інформації, необхідної для такого дотримання.

*Alink M. LOOKING BEYOND THE BORDER Recent developments in Micro and Small Business taxation in other regions. Conference on Taxing Micro and Small Businesses, Manila, Philippines, 2 – 5 March, 2010. Centre for tax policy and administration, OECD.

3

• Відчувають на собі більший тиск з боку державного регулювання; • Менше впевнені у дотриманні прав власності; • Частіше стикаються з корупцією, мають вищий рівень неофіційних

платежів; • Вище оцінюють важливість неформальних зав'язків для успішного

ведення бізнесу;• Меншою мірою в змозі дотримуватися податкового законодавства.

ІЕД «Дослідження ділової думки» свідчить, що малі підприємства у порівнянні з

великими:

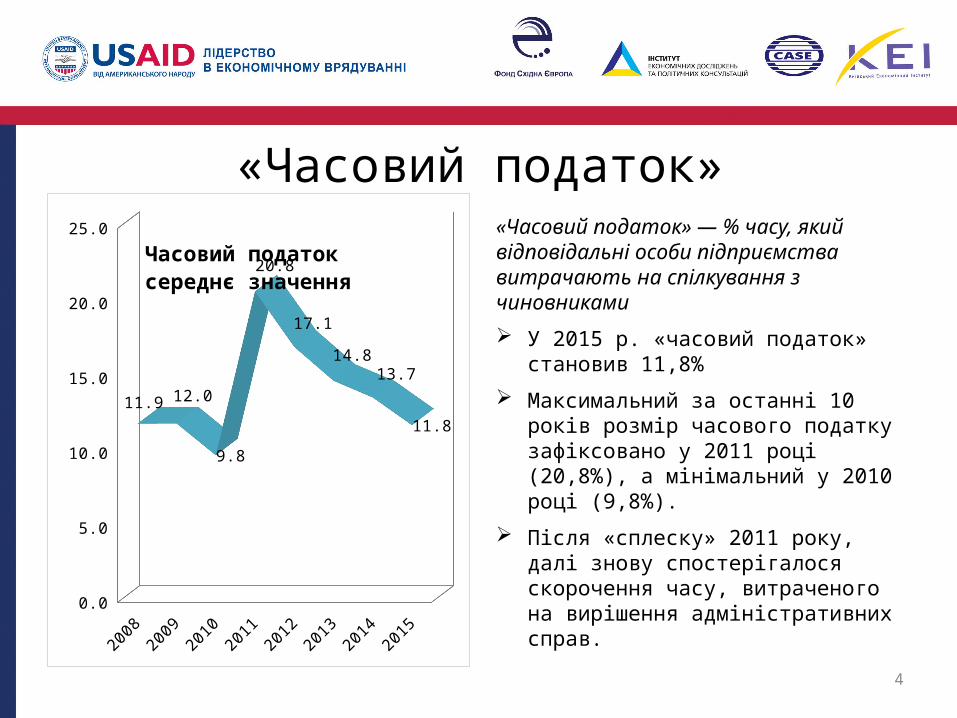

«Часовий податок»«Часовий податок» — % часу, який відповідальні особи підприємства витрачають на спілкування з чиновниками

У 2015 р. «часовий податок» становив 11,8%

Максимальний за останні 10 років розмір часового податку зафіксовано у 2011 році (20,8%), а мінімальний у 2010 році (9,8%).

Після «сплеску» 2011 року, далі знову спостерігалося скорочення часу, витраченого на вирішення адміністративних справ.

4

2008

2009

2010

2011

2012

2013

2014

2015

0.0

5.0

10.0

15.0

20.0

25.0

11.9 12.0

9.8

20.8

17.1

14.813.7

11.8

Часовий податок середнє значення

5

Абсолютне значення «часового податку»: малі, великі та середні підприємства

Зменшення «часового податку» є більш-менш рівномірним по всім трьом групам підприємств.

В абсолютному значенні це навантаження приблизно однакове для усіх підприємств , хоча дещо більший, за інших, «часовий податок» сплачують великі підприємства (14,2% у 2015 році), малі та середні, відповідно 10,3% та 10,5%.

Малі Середні Великі0

5

10

15

20

25

10.3 10.5

14.2

"Часовий податок", %

2010 2011 2012 2013 2014 2015

6

Часовий податок «per capita» для підприємств різного розміру

Малі підприємства «сплачують» найбільший «часовий податок» в перерахунку на одного працюючого (per capita).

В перерахунку на одного працюючого «часовий податок» на малі підприємства перевищує такий податок для великих і середніх підприємств у 21 (!) раз та в 5,3 рази, відповідно.

Проте саме для малих підприємств «часовий податок per capita» зменшився найбільше за останні 5 років.Малі Середні Великі

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0.42

0.080.02

"Часовий податок", у розрахунку на кількість

працюючих, %

2010 2011 2012 2013 2014 2015

7

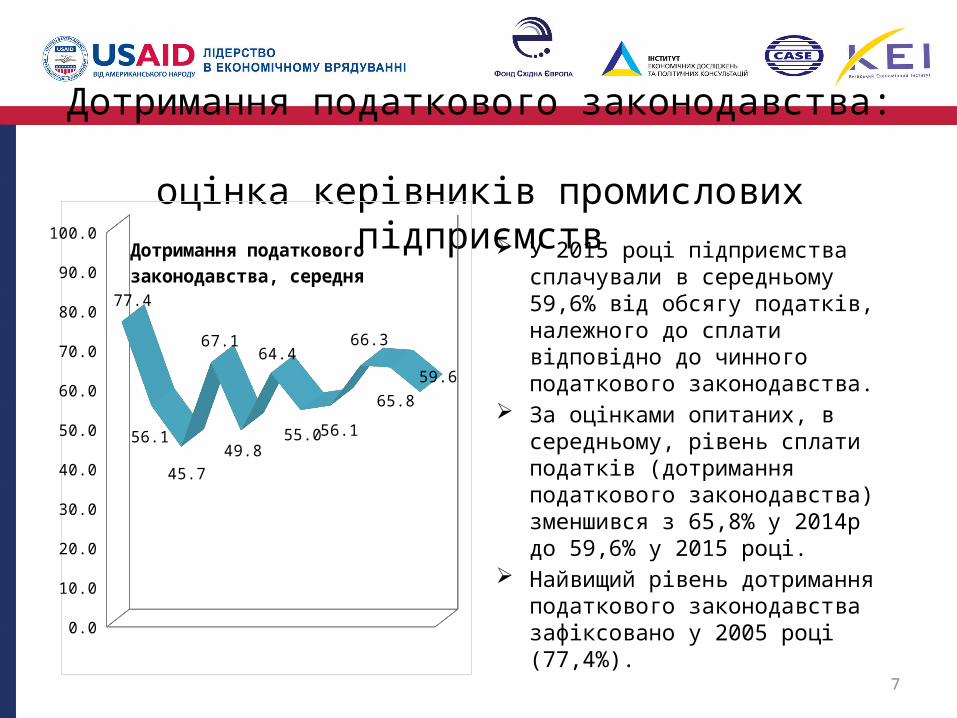

Дотримання податкового законодавства: оцінка керівників промислових підприємств

У 2015 році підприємства сплачували в середньому 59,6% від обсягу податків, належного до сплати відповідно до чинного податкового законодавства.

За оцінками опитаних, в середньому, рівень сплати податків (дотримання податкового законодавства) зменшився з 65,8% у 2014р до 59,6% у 2015 році.

Найвищий рівень дотримання податкового законодавства зафіксовано у 2005 році (77,4%).

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

77.4

56.1

45.7

67.1

49.8

64.4

55.056.1

66.3

65.8

59.6

Дотримання податкового законодавства, середня

8

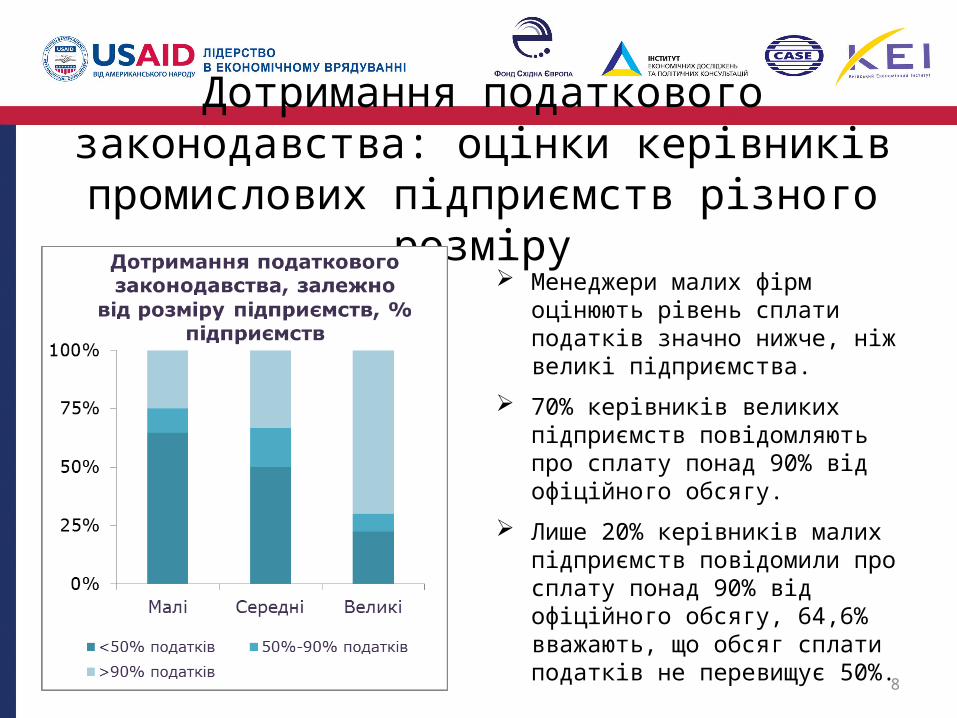

Дотримання податкового законодавства: оцінки керівників промислових підприємств різного

розміру Менеджери малих фірм оцінюють

рівень сплати податків значно нижче, ніж великі підприємства.

70% керівників великих підприємств повідомляють про сплату понад 90% від офіційного обсягу.

Лише 20% керівників малих підприємств повідомили про сплату понад 90% від офіційного обсягу, 64,6% вважають, що обсяг сплати податків не перевищує 50%.

9

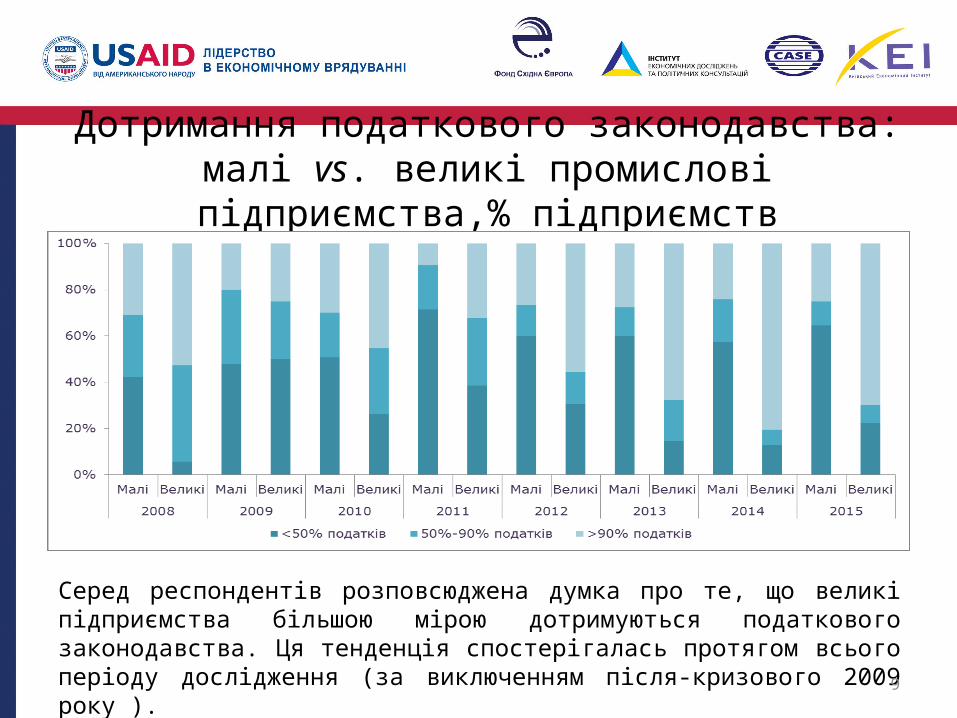

Дотримання податкового законодавства: малі vs. великі промислові підприємства,% підприємств

Серед респондентів розповсюджена думка про те, що великі підприємства більшою мірою дотримуються податкового законодавства. Ця тенденція спостерігалась протягом всього періоду дослідження (за виключенням після-кризового 2009 року ).

10

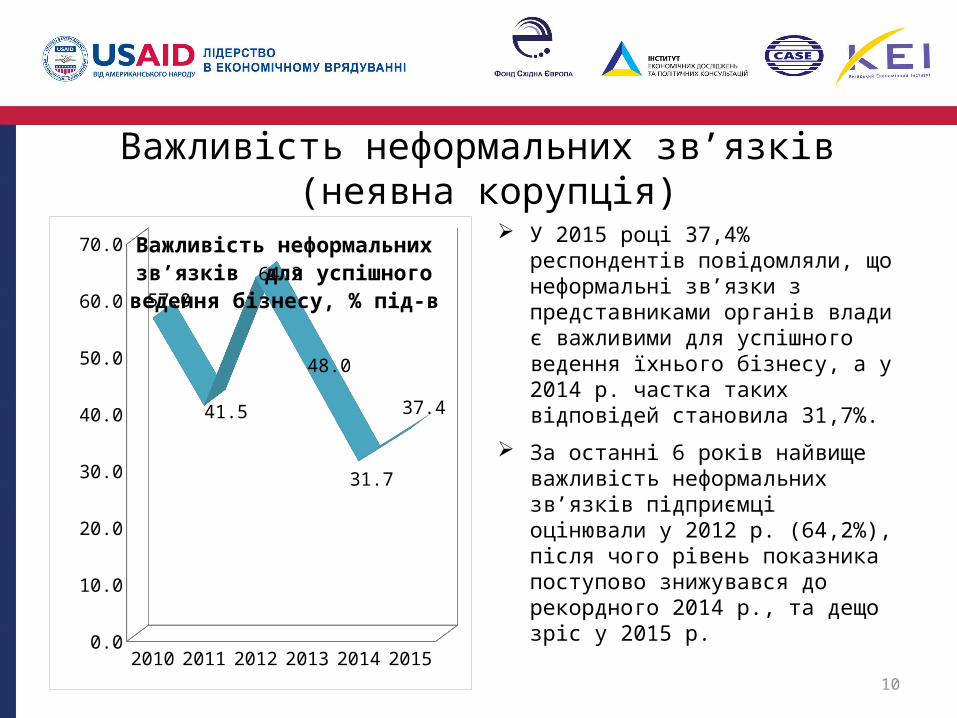

Важливість неформальних зв’язків (неявна корупція)

У 2015 році 37,4% респондентів повідомляли, що неформальні зв’язки з представниками органів влади є важливими для успішного ведення їхнього бізнесу, а у 2014 р. частка таких відповідей становила 31,7%.

За останні 6 років найвище важливість неформальних зв’язків підприємці оцінювали у 2012 р. (64,2%), після чого рівень показника поступово знижувався до рекордного 2014 р., та дещо зріс у 2015 р.

2010 2011 2012 2013 2014 20150.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

57.0

41.5

64.2

48.0

31.7

37.4

Важливість неформальних зв’язків для успішного

ведення бізнесу, % під-в

11

Важливість неформальних зв'язків залежно від державного органу

Державна фіскальна служба* є найчастіше згадуваним органом серед важливих суб’єктів неформальних зв'язків протягом всього періоду спостережень.

У 2015 році зафіксовано значний приріст важливості зв'язків з обласною (+11,8) та центральною (+10,1) владою та ДФС (+9,9).

У 2015 р. неформальні відносини з міліцією відходять на останній план, натомість, важливішими стають зв’язки з обласною та центральною владою.

* В питанні анкети замість ДФС вказано «податкова»

Таблиця 1. Важливість неформальних зв’язків з посадовими особами органу влади для успіху економічної діяльності, %

2011 2012 2013 2014 2015 2015 до 2013

ДФС 35,4 62,4 44,7 30,7 40,6 9,9

Міліція 31,0 53,7 39,5 26,6 30,2 3,6

Міська (районна)

влада34,5 51,1 36,9 26,1 30,7 4,6

Обласна влада 33,1 49,8 38,7 26,4 38,2 11,8

Центральна влада 30,5 43,9 38,9 24,0 34,1 10,1

Загалом 41,5 64,2 48,0 31,7 37,4 5,7

12

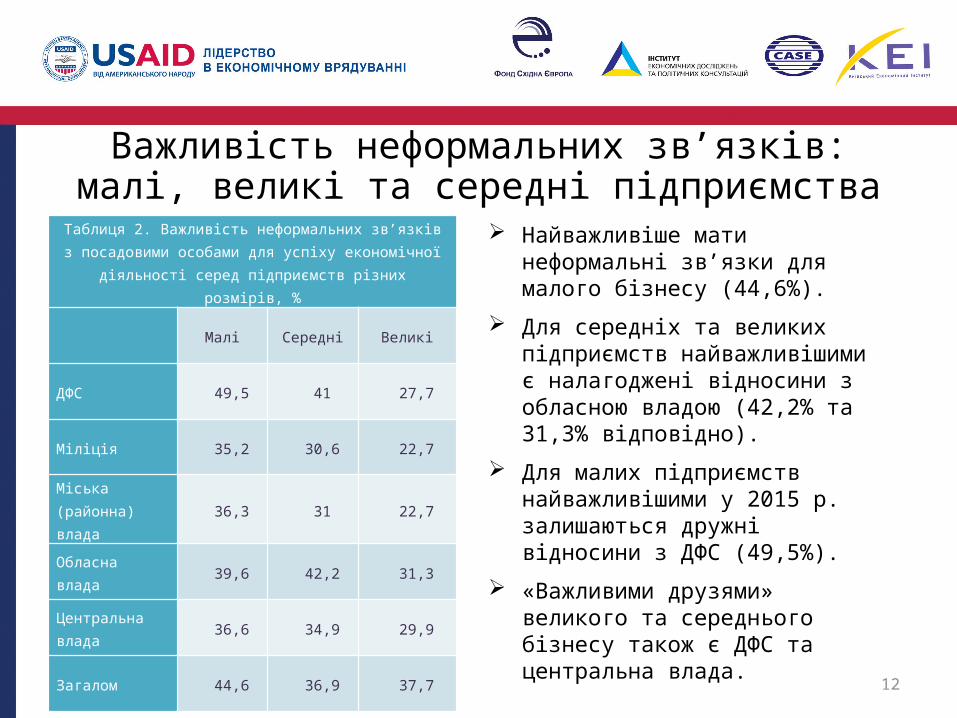

Важливість неформальних зв’язків: малі, великі та середні підприємства

Найважливіше мати неформальні зв’язки для малого бізнесу (44,6%).

Для середніх та великих підприємств найважливішими є налагоджені відносини з обласною владою (42,2% та 31,3% відповідно).

Для малих підприємств найважливішими у 2015 р. залишаються дружні відносини з ДФС (49,5%).

«Важливими друзями» великого та середнього бізнесу також є ДФС та центральна влада.

Таблиця 2. Важливість неформальних зв’язків з посадовими особами для успіху економічної діяльності серед підприємств

різних розмірів, %

Малі Середні Великі

ДФС 49,5 41 27,7

Міліція 35,2 30,6 22,7

Міська (районна) влада 36,3 31 22,7

Обласна влада 39,6 42,2 31,3

Центральна влада 36,6 34,9 29,9

Загалом 44,6 36,9 37,7

13

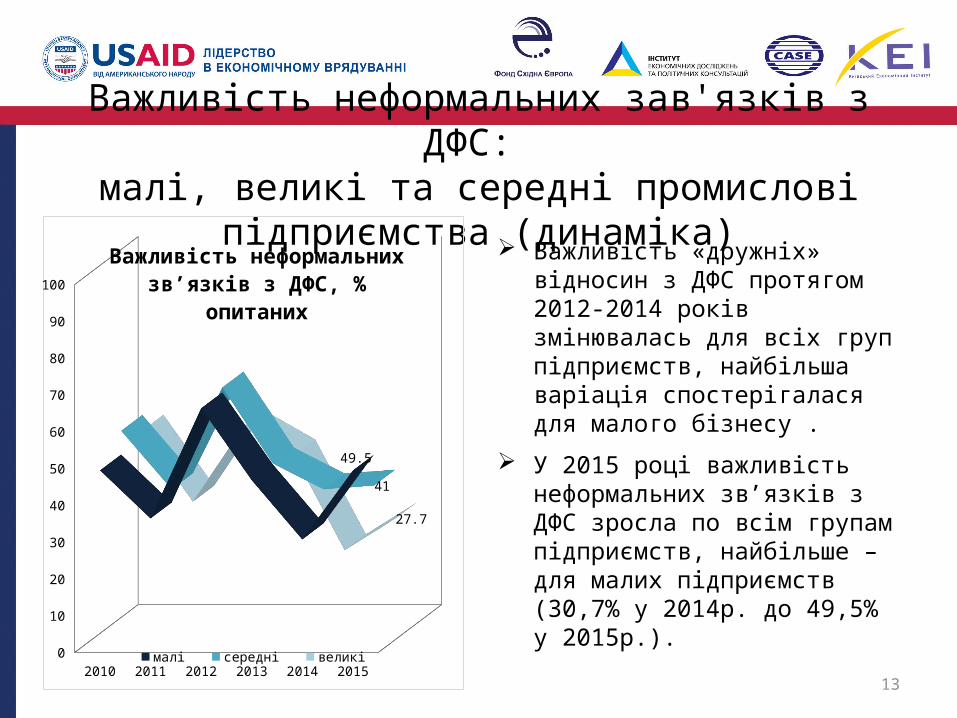

Важливість неформальних зав'язків з ДФС: малі, великі та середні промислові підприємства

(динаміка) Важливість «дружніх» відносин з

ДФС протягом 2012-2014 років змінювалась для всіх груп підприємств, найбільша варіація спостерігалася для малого бізнесу .

У 2015 році важливість неформальних зв’язків з ДФС зросла по всім групам підприємств, найбільше – для малих підприємств (30,7% у 2014р. до 49,5% у 2015р.).

2010 2011 2012 2013 2014 20150

10

20

30

40

50

60

70

80

90

100

49.5

41

27.7

Важливість неформальних зв’язків з ДФС, % опитаних

малі середні великі

14

Замість висновків:• Результати ІЕД «Дослідження ділової думки» свідчать, що малі

підприємства «сплачують» найбільший «часовий податок» в перерахунку на одного працюючого, є більш залежними від представників контролюючих органів, та, як результат, найгірше оцінюють власний рівень дотримання податкового законодавства.

• За даними міжнародних досліджень, тягар дотримання складного податкового законодавства, розглядається як один з визначальних факторів, що впливають на розмір неформальної економіки.

Беручи до уваги дві вищенаведені тези, можна стверджувати, що для зменшення/ недопущення збільшення тінізації економічної діяльності, в тому числі у секторі малих та мікро- підприємств, Уряд повинен запровадити заходи, що дозволяють суттєво зменшити тягар дотримання такого законодавства підприємствами цього сектору.

15

Презентація підготована за результатами щоквартального опитування керівників промислових підприємств в рамках ІЕД «Дослідження ділової думки». • Метою ІЕД «Дослідження ділової думки» є виявлення впливу економічної політики на

розвиток бізнесу в Україні шляхом моніторингу оцінок та очікувань керівників підприємств.

• Для збору інформації використовується метод кон'юнктурних досліджень (Business Tendency Survey).

• Опитування проводяться з 1996 року щоквартально — в січні/лютому, квітні/травні, липні/серпні, жовтні/листопаді.

• Дані зібрані на панельній виборці з 350 промислових підприємств у травні 2015 року методом телефонного інтерв’ю. Рівень відповідей 93,2%. Структура вибірки відображає структуру промислового сектору України.

• Питання, які використанні в презентації, ставляться респондентам в травневій хвилі опитування починаючи з 2004 року.

• Малі підприємств — до 50 працюючих — 37,4% опитанихсередні підприємства — 51-250 працюючих — 36,8% опитанихвеликі підприємства — більше 250 працюючих — 25,8% опитаних

Джерело даних: ІЕД «Дослідження ділової думки»

16

Дякую за увагу!Наші контакти:

Інститут економічних досліджень та політичних консультацій www.ier.com.ua

[email protected]вул. Рейтарська 8/5-А, Київ 01030, Україна

тел. +38-044-278-6360 факс +38-044-278-6336