Embed Size (px)

Citation preview

著作・制作

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

2

S t e p U P

制作・著作

ベストセラー『新しい株の本』 著者

山口揚平氏が語る株式投資セミナー

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

3

講師ご紹介

山口 揚平:

早稲田大学政治経済学部卒。トーマツコンサルティング、アーサーアンダーセン、デロイト トーマツ コンサルティング、アビームM&Aコンサルティング シニア・ヴァイス・プレジデントを経てブルー・マーリン・パートナーズ設立。

これまでに多数の大型買収案件に参画するなかで外資系ファンドの投資手法や財務の本質を学ぶ。

現在は、投資の知識を個人投資家向けにわかりやすく伝えるべく経営コンサルティング、講演・執筆などニッポンの個人投資家啓蒙活動に従事。

夢は「小・中学生のための株式投資入門講座」開催。 主な講演実績: 「M&Aデューディリジェンスの成功要件」(トーマツ監査法人)、「論理的思考と提案型営業」(三菱東京UFJ銀行)、「外資系企業誘致セミナー」(JETRO)、マネックス証券投資セミナー講師など多数

主な執筆実績: 「企業再生プロジェクト――あるCFOの12ヶ月奮戦記」(『経理情報』2003年10月号)、「買収ファンドが次にねらう注目の20銘柄」(『株M&A大化け相場に乗り遅れるな!』日本実業出版社、2005年)、『なぜか日本人が知らなかった新しい株の本』(ランダムハウス講談社、2005年)

● シェアーズのホームページ :http://www.valuationmatrix.com

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

4

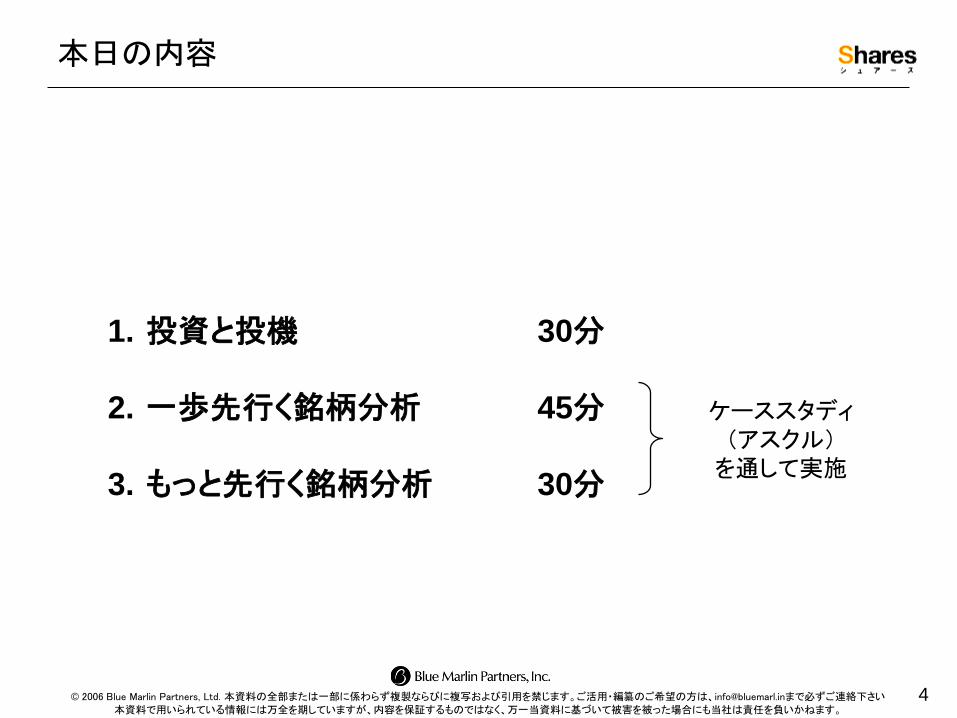

本日の内容

1. 投資と投機 30分

2. 一歩先行く銘柄分析 45分

3. もっと先行く銘柄分析 30分

ケーススタディ

(アスクル) を通して実施

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

5

ケースを使って分析してみよう

投資と投機

~個人投資家のための投資手法~

Q:個人投資家は、プロに比べて不利か?

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

6

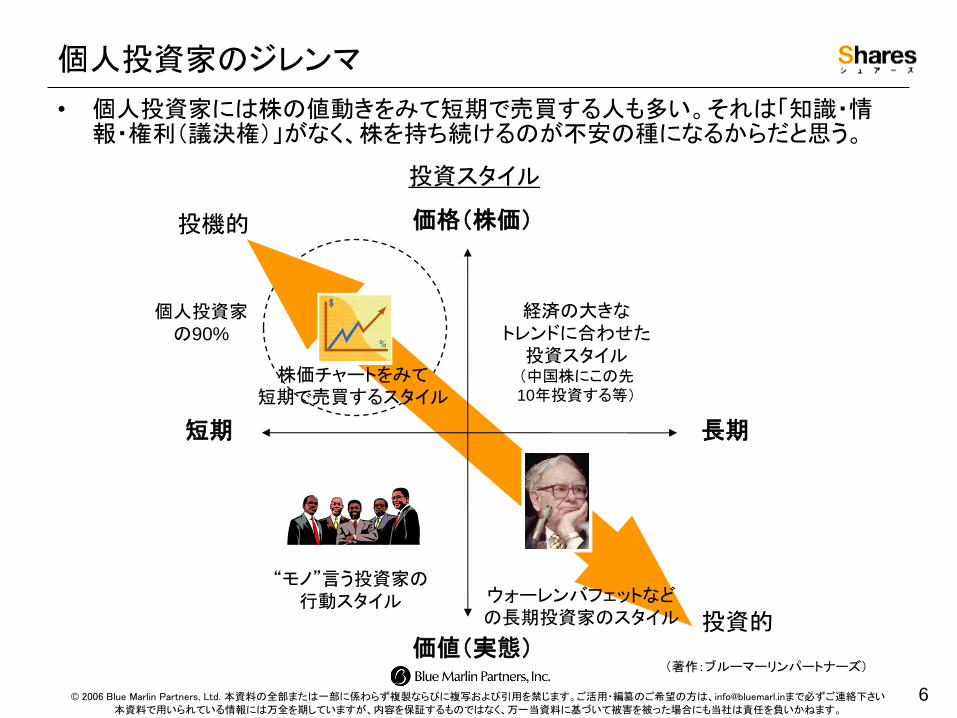

個人投資家のジレンマ

• 個人投資家には株の値動きをみて短期で売買する人も多い。それは「知識・情報・権利(議決権)」がなく、株を持ち続けるのが不安の種になるからだと思う。

価値(実態)

価格(株価)

長期 短期

ウォーレンバフェットなど

の長期投資家のスタイル

株価チャートをみて

短期で売買するスタイル

経済の大きな

トレンドに合わせた

投資スタイル (中国株にこの先

10年投資する等)

“モノ”言う投資家の

行動スタイル

投機的

投資的

個人投資家

の90%

投資スタイル

(著作:ブルーマーリンパートナーズ)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

7

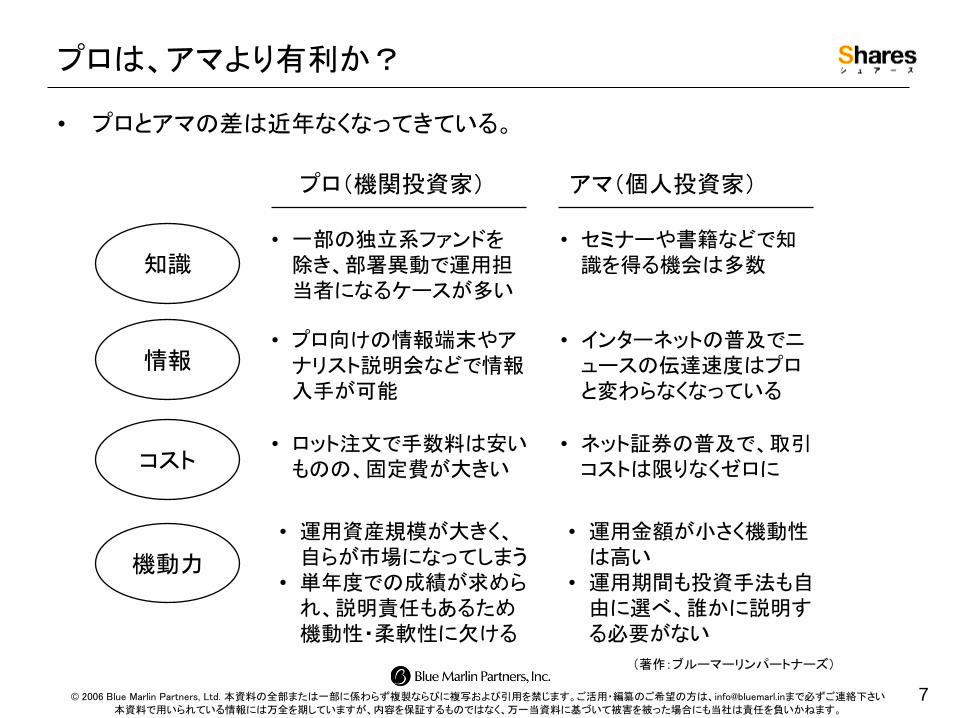

プロは、アマより有利か?

• プロとアマの差は近年なくなってきている。

(著作:ブルーマーリンパートナーズ)

知識

情報

コスト

機動力

プロ(機関投資家) アマ(個人投資家)

• 一部の独立系ファンドを除き、部署異動で運用担当者になるケースが多い

• セミナーや書籍などで知識を得る機会は多数

• プロ向けの情報端末やアナリスト説明会などで情報入手が可能

• インターネットの普及でニュースの伝達速度はプロと変わらなくなっている

• ロット注文で手数料は安いものの、固定費が大きい

• ネット証券の普及で、取引コストは限りなくゼロに

• 運用資産規模が大きく、自らが市場になってしまう

• 単年度での成績が求められ、説明責任もあるため機動性・柔軟性に欠ける

• 運用金額が小さく機動性は高い

• 運用期間も投資手法も自由に選べ、誰かに説明する必要がない

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

8

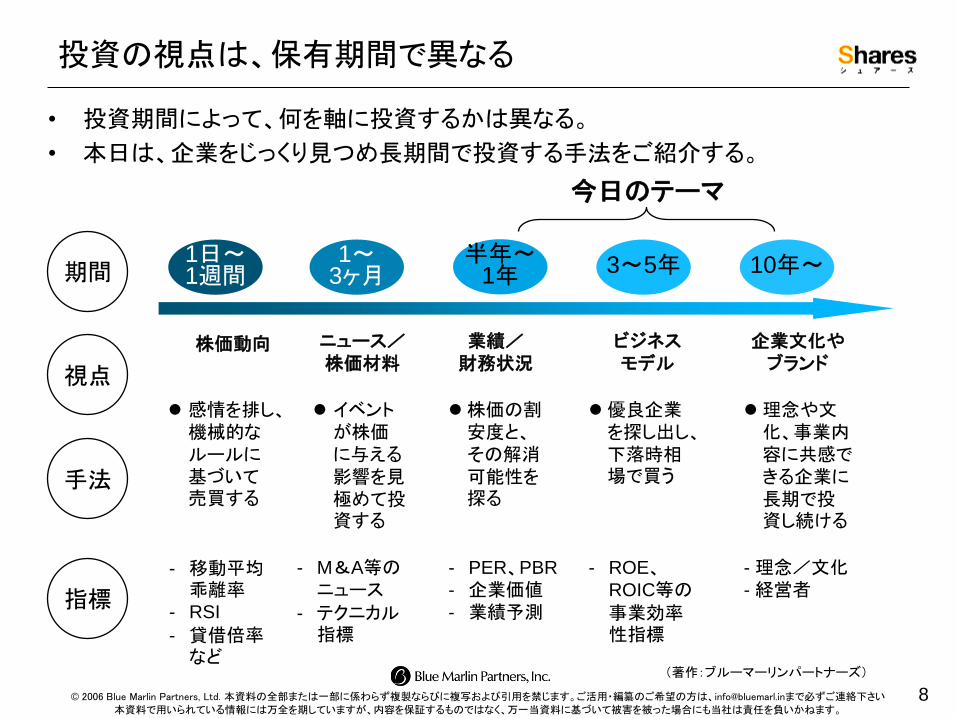

投資の視点は、保有期間で異なる

• 投資期間によって、何を軸に投資するかは異なる。

• 本日は、企業をじっくり見つめ長期間で投資する手法をご紹介する。

1日~ 1週間

1~ 3ヶ月

半年~ 1年 3~5年 10年~

感情を排し、機械的なルールに基づいて売買する

イベントが株価に与える影響を見極めて投資する

株価の割安度と、その解消可能性を探る

優良企業を探し出し、下落時相場で買う

理念や文化、事業内容に共感できる企業に長期で投資し続ける

- 理念/文化

- 経営者

株価動向 ニュース/

株価材料

業績/

財務状況

ビジネス

モデル

企業文化や

ブランド

- 移動平均乖離率

- RSI

- 貸借倍率など

- M&A等のニュース

- テクニカル指標

- PER、PBR

- 企業価値

- 業績予測

- ROE、ROIC等の事業効率性指標

視点

指標

期間

手法

(著作:ブルーマーリンパートナーズ)

今日のテーマ

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

9

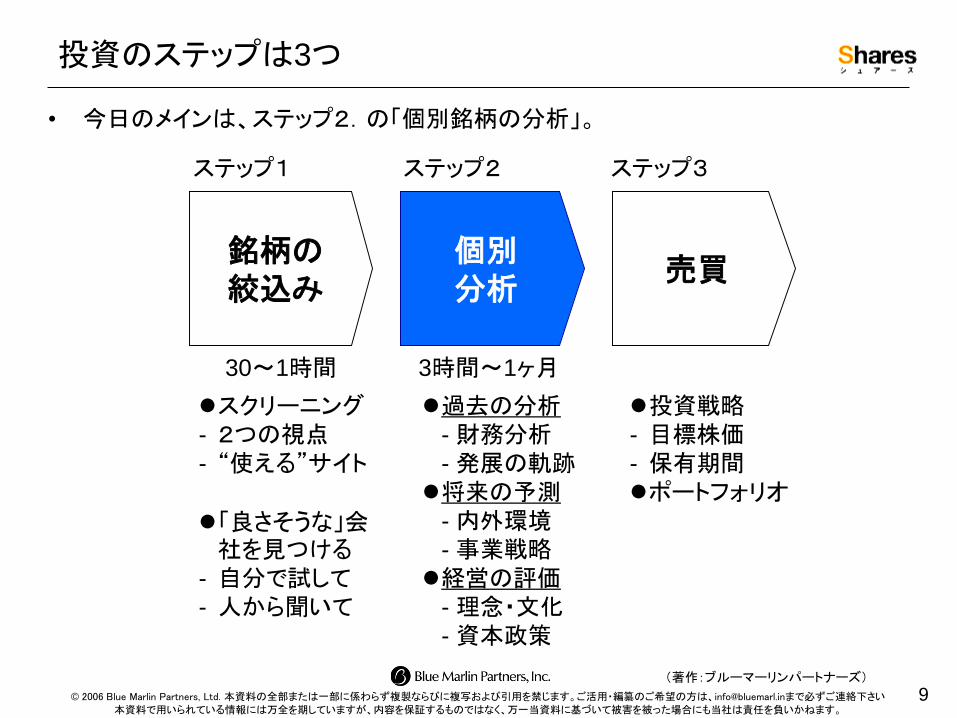

投資のステップは3つ

• 今日のメインは、ステップ2.の「個別銘柄の分析」。

銘柄の

絞込み

個別

分析 売買

スクリーニング

- 2つの視点

- “使える”サイト

「良さそうな」会社を見つける

- 自分で試して

- 人から聞いて

過去の分析

- 財務分析

- 発展の軌跡

将来の予測

- 内外環境

- 事業戦略

経営の評価

- 理念・文化

- 資本政策

投資戦略

- 目標株価

- 保有期間

ポートフォリオ

ステップ1 ステップ2 ステップ3

30~1時間 3時間~1ヶ月

(著作:ブルーマーリンパートナーズ)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

10

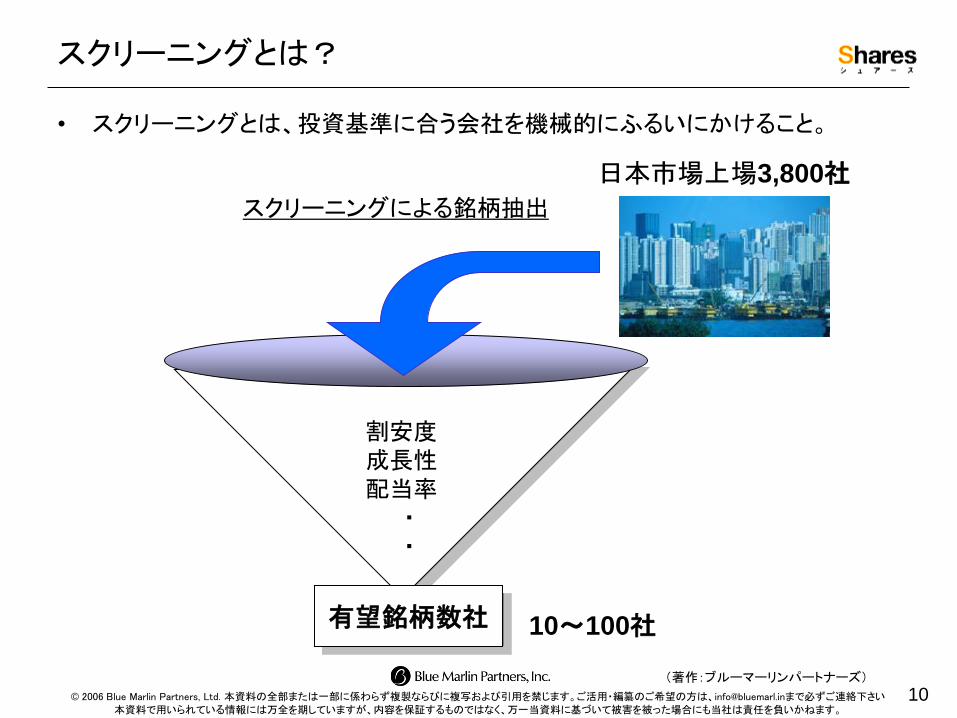

スクリーニングとは?

• スクリーニングとは、投資基準に合う会社を機械的にふるいにかけること。

日本市場上場3,800社

有望銘柄数社 10~100社

割安度

成長性

配当率

・ ・

スクリーニングによる銘柄抽出

(著作:ブルーマーリンパートナーズ)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

11

絞り込みの2つの視点

• スクリーニングは、「今の業績に対する割安度(PER)」と、「将来の業績の成長可能性」の掛け算で考えるのが良い。

今の業績 将来の業績

PER

成長率

・・・

株価

×

(著作:ブルー・マーリン・パートナーズ)

(*)PER:時価総額/当期利益。利益に対する株価の割安度を表す

(*)成長率:(来期利益/当期利益)-1.利益の成長率

PERと成長率の掛け算で絞り込む

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

12

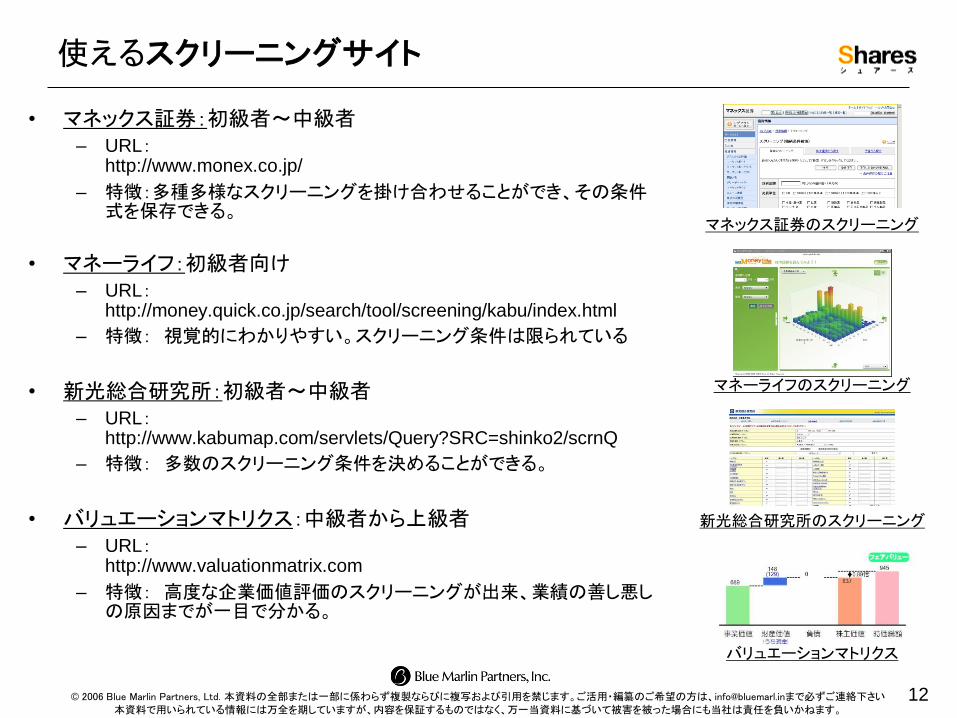

使えるスクリーニングサイト

• マネックス証券:初級者~中級者

– URL: http://www.monex.co.jp/

– 特徴:多種多様なスクリーニングを掛け合わせることができ、その条件式を保存できる。

• マネーライフ:初級者向け

– URL: http://money.quick.co.jp/search/tool/screening/kabu/index.html

– 特徴: 視覚的にわかりやすい。スクリーニング条件は限られている

• 新光総合研究所:初級者~中級者

– URL: http://www.kabumap.com/servlets/Query?SRC=shinko2/scrnQ

– 特徴: 多数のスクリーニング条件を決めることができる。

• バリュエーションマトリクス:中級者から上級者

– URL: http://www.valuationmatrix.com

– 特徴: 高度な企業価値評価のスクリーニングが出来、業績の善し悪しの原因までが一目で分かる。

マネックス証券のスクリーニング

マネーライフのスクリーニング

新光総合研究所のスクリーニング

バリュエーションマトリクス

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

13

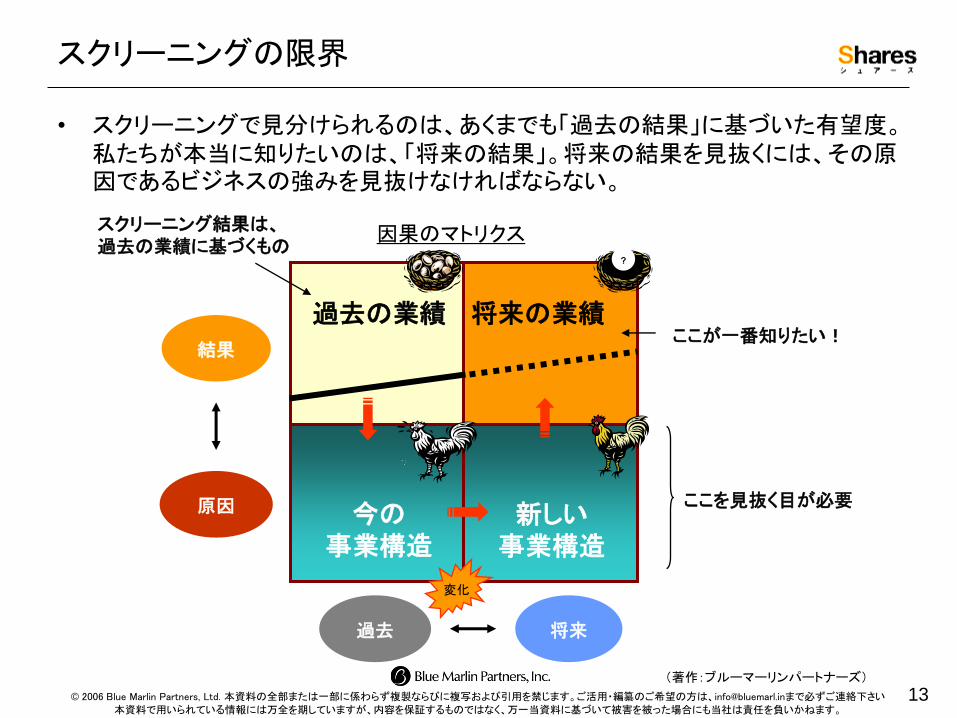

スクリーニングの限界

• スクリーニングで見分けられるのは、あくまでも「過去の結果」に基づいた有望度。私たちが本当に知りたいのは、「将来の結果」。将来の結果を見抜くには、その原因であるビジネスの強みを見抜けなければならない。

過去 将来

原因

結果

今の 事業構造

将来の業績 過去の業績

新しい 事業構造

変化

?

因果のマトリクス

ここが一番知りたい!

ここを見抜く目が必要

スクリーニング結果は、

過去の業績に基づくもの

(著作:ブルーマーリンパートナーズ)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

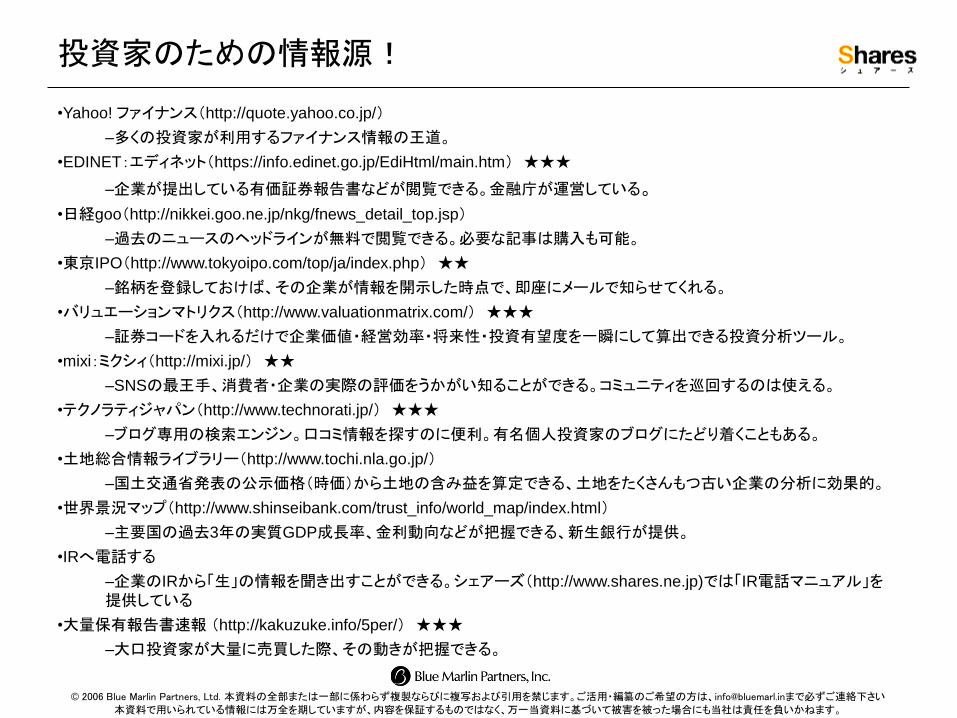

投資家のための情報源!

•Yahoo! ファイナンス(http://quote.yahoo.co.jp/)

–多くの投資家が利用するファイナンス情報の王道。

•EDINET:エディネット(https://info.edinet.go.jp/EdiHtml/main.htm) ★★★

–企業が提出している有価証券報告書などが閲覧できる。金融庁が運営している。

•日経goo(http://nikkei.goo.ne.jp/nkg/fnews_detail_top.jsp)

–過去のニュースのヘッドラインが無料で閲覧できる。必要な記事は購入も可能。

•東京IPO(http://www.tokyoipo.com/top/ja/index.php) ★★

–銘柄を登録しておけば、その企業が情報を開示した時点で、即座にメールで知らせてくれる。

•バリュエーションマトリクス(http://www.valuationmatrix.com/) ★★★

–証券コードを入れるだけで企業価値・経営効率・将来性・投資有望度を一瞬にして算出できる投資分析ツール。

•mixi:ミクシィ(http://mixi.jp/) ★★

–SNSの最王手、消費者・企業の実際の評価をうかがい知ることができる。コミュニティを巡回するのは使える。

•テクノラティジャパン(http://www.technorati.jp/) ★★★

–ブログ専用の検索エンジン。口コミ情報を探すのに便利。有名個人投資家のブログにたどり着くこともある。

•土地総合情報ライブラリー(http://www.tochi.nla.go.jp/)

–国土交通省発表の公示価格(時価)から土地の含み益を算定できる、土地をたくさんもつ古い企業の分析に効果的。

•世界景況マップ(http://www.shinseibank.com/trust_info/world_map/index.html)

–主要国の過去3年の実質GDP成長率、金利動向などが把握できる、新生銀行が提供。

•IRへ電話する

–企業のIRから「生」の情報を聞き出すことができる。シェアーズ(http://www.shares.ne.jp)では「IR電話マニュアル」を提供している

•大量保有報告書速報 (http://kakuzuke.info/5per/) ★★★

–大口投資家が大量に売買した際、その動きが把握できる。

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

15

少し休憩しましょう

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

16

ケースを使って分析してみよう

一歩先行く銘柄分析の手法*

~個人投資家でも、ココまでデキル!~

ケースを使って企業の価値を算定しよう!

(*)本体験演習では、特定企業を例に使いますが、必ずしも当該銘柄の購入を推奨するものではありません。

Q:アスクルへの投資可能性はどうか?

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

17

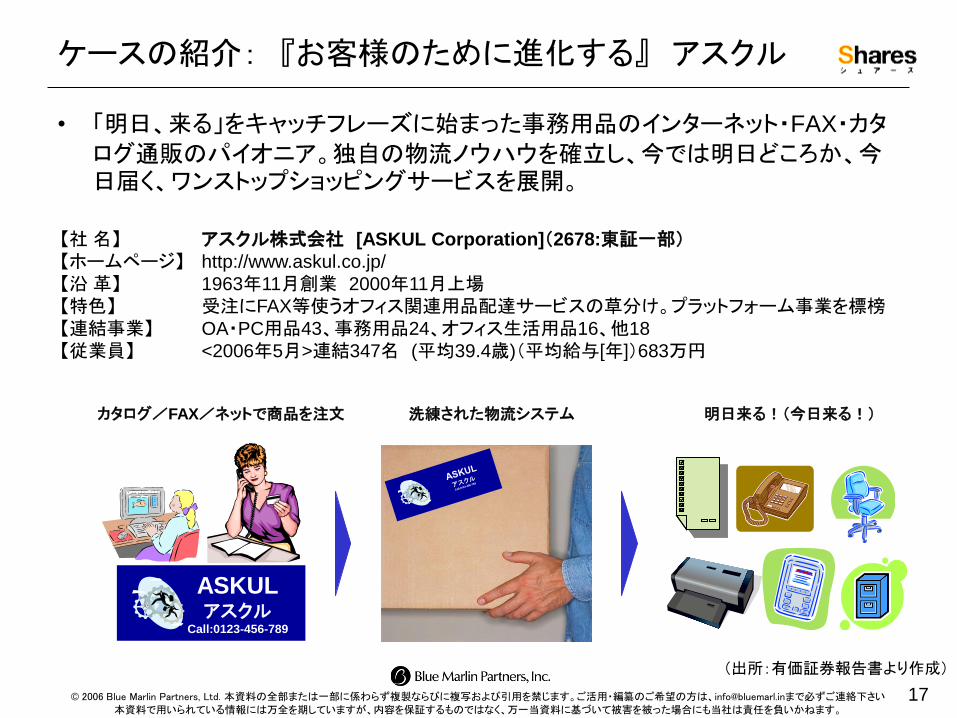

ケースの紹介: 『お客様のために進化する』 アスクル

• 「明日、来る」をキャッチフレーズに始まった事務用品のインターネット・FAX・カタ

ログ通販のパイオニア。独自の物流ノウハウを確立し、今では明日どころか、今日届く、ワンストップショッピングサービスを展開。

【社 名】 アスクル株式会社 [ASKUL Corporation](2678:東証一部)

【ホームページ】 http://www.askul.co.jp/

【沿 革】 1963年11月創業 2000年11月上場

【特色】 受注にFAX等使うオフィス関連用品配達サービスの草分け。プラットフォーム事業を標榜

【連結事業】 OA・PC用品43、事務用品24、オフィス生活用品16、他18

【従業員】 <2006年5月>連結347名 (平均39.4歳)(平均給与[年])683万円

カタログ/FAX/ネットで商品を注文 洗練された物流システム 明日来る!(今日来る!)

ASKUL アスクル

Call:0123-456-789

(出所:有価証券報告書より作成)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

18

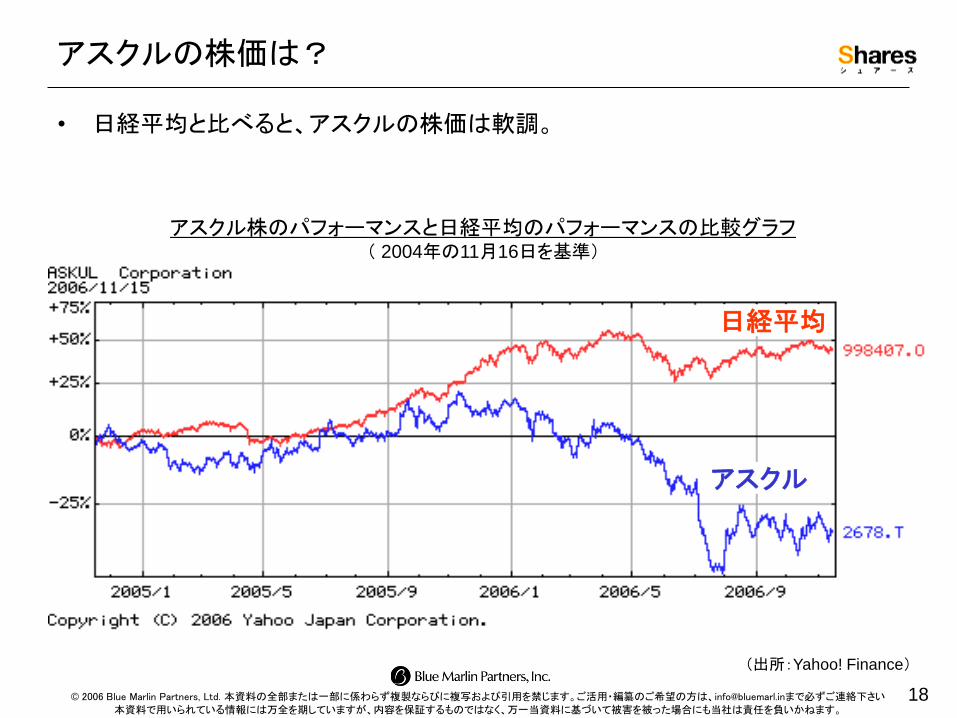

アスクルの株価は?

• 日経平均と比べると、アスクルの株価は軟調。

日経平均

アスクル

(出所:Yahoo! Finance)

アスクル株のパフォーマンスと日経平均のパフォーマンスの比較グラフ ( 2004年の11月16日を基準)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

19

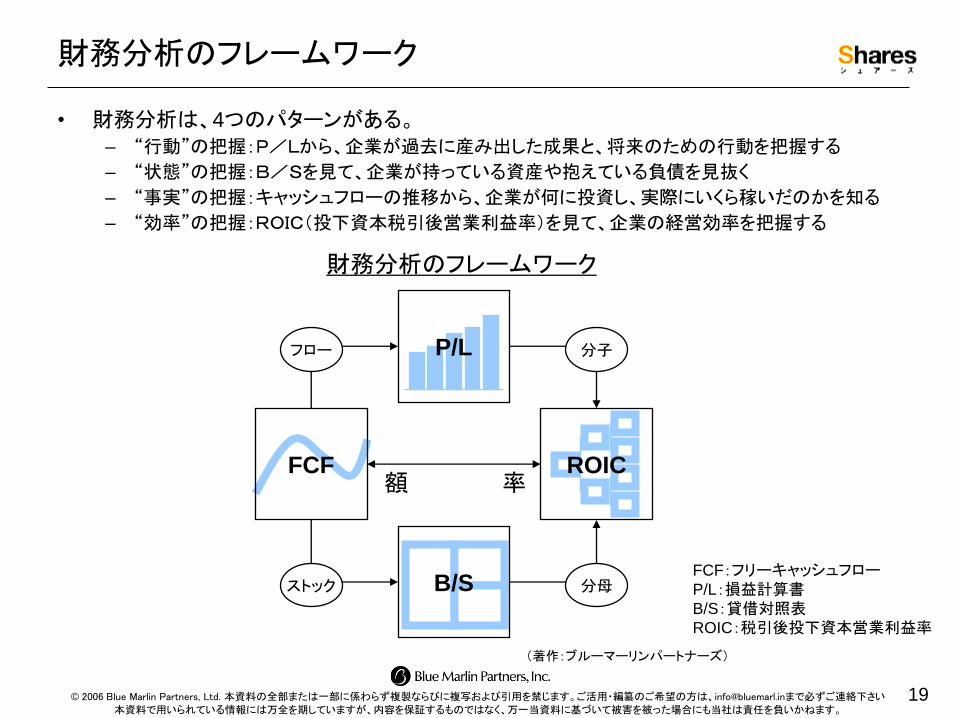

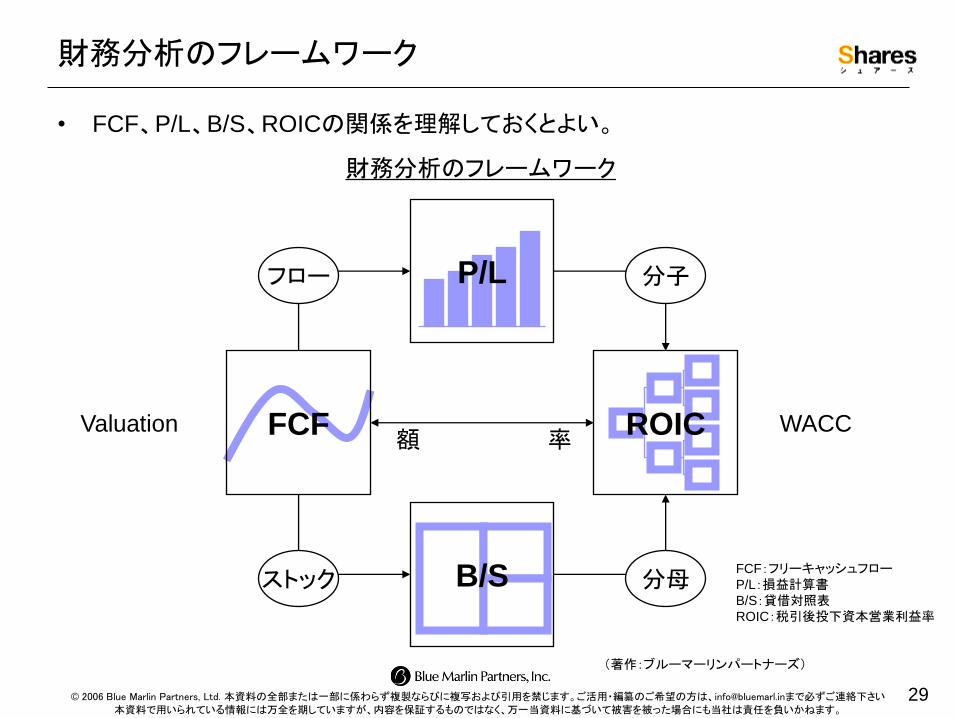

財務分析のフレームワーク

• 財務分析は、4つのパターンがある。

– “行動”の把握:P/Lから、企業が過去に産み出した成果と、将来のための行動を把握する

– “状態”の把握:B/Sを見て、企業が持っている資産や抱えている負債を見抜く

– “事実”の把握:キャッシュフローの推移から、企業が何に投資し、実際にいくら稼いだのかを知る

– “効率”の把握:ROIC(投下資本税引後営業利益率)を見て、企業の経営効率を把握する

FCF

P/L

B/S

ROIC 額 率

フロー

ストック 分母

分子

(著作:ブルーマーリンパートナーズ)

財務分析のフレームワーク

FCF:フリーキャッシュフロー

P/L:損益計算書

B/S:貸借対照表

ROIC:税引後投下資本営業利益率

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

20

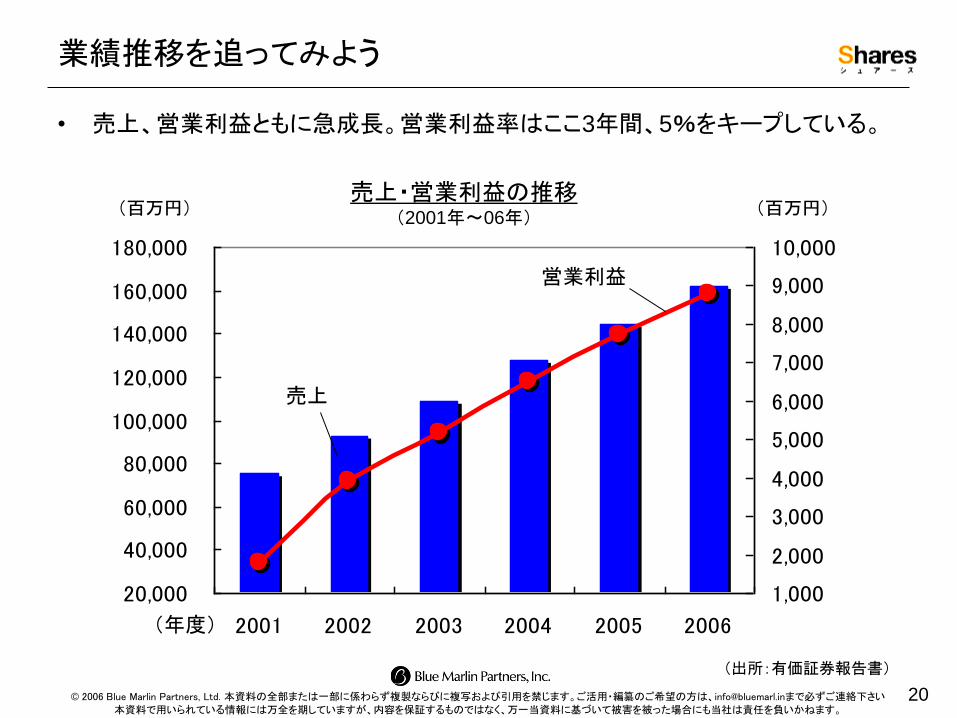

業績推移を追ってみよう

• 売上、営業利益ともに急成長。営業利益率はここ3年間、5%をキープしている。

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

2001 2002 2003 2004 2005 2006

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000営業利益

売上

(百万円) (百万円)

(年度)

(出所:有価証券報告書)

売上・営業利益の推移 (2001年~06年)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

21

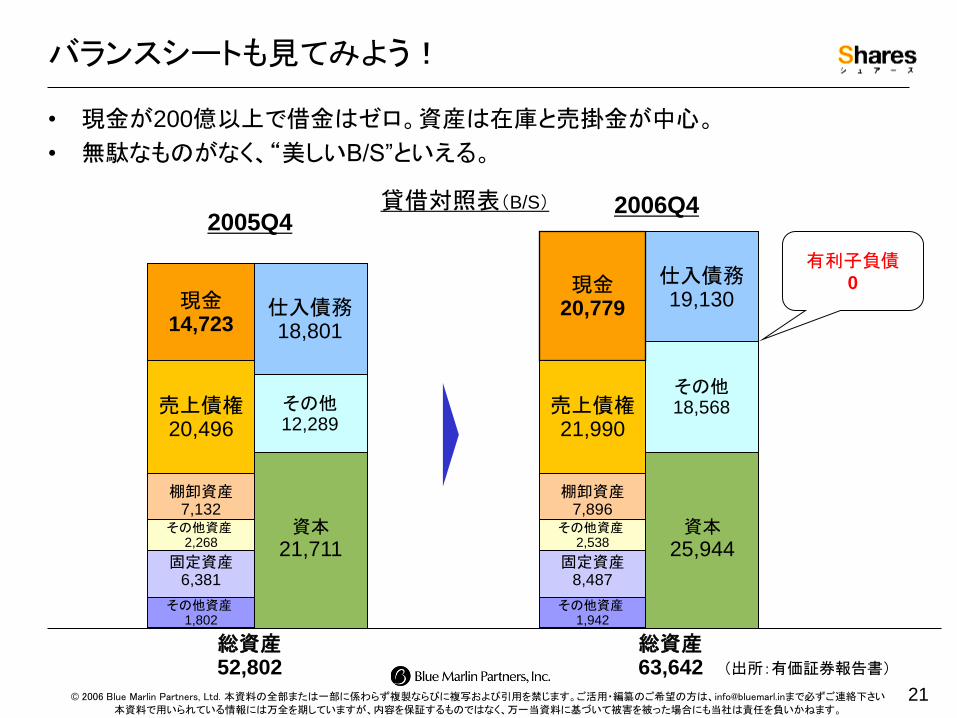

バランスシートも見てみよう!

• 現金が200億以上で借金はゼロ。資産は在庫と売掛金が中心。

• 無駄なものがなく、“美しいB/S”といえる。

2006Q4

総資産 63,642

2005Q4

総資産 52,802

その他資産 1,942

資本

25,944 固定資産

8,487

棚卸資産 7,896

その他資産 2,538

仕入債務 19,130

その他 18,568

現金 20,779

売上債権 21,990

その他資産 1,802

資本

21,711 固定資産

6,381

棚卸資産 7,132

その他資産 2,268

その他 12,289

仕入債務 18,801

現金 14,723

売上債権 20,496

有利子負債

0

貸借対照表(B/S)

(出所:有価証券報告書)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

22

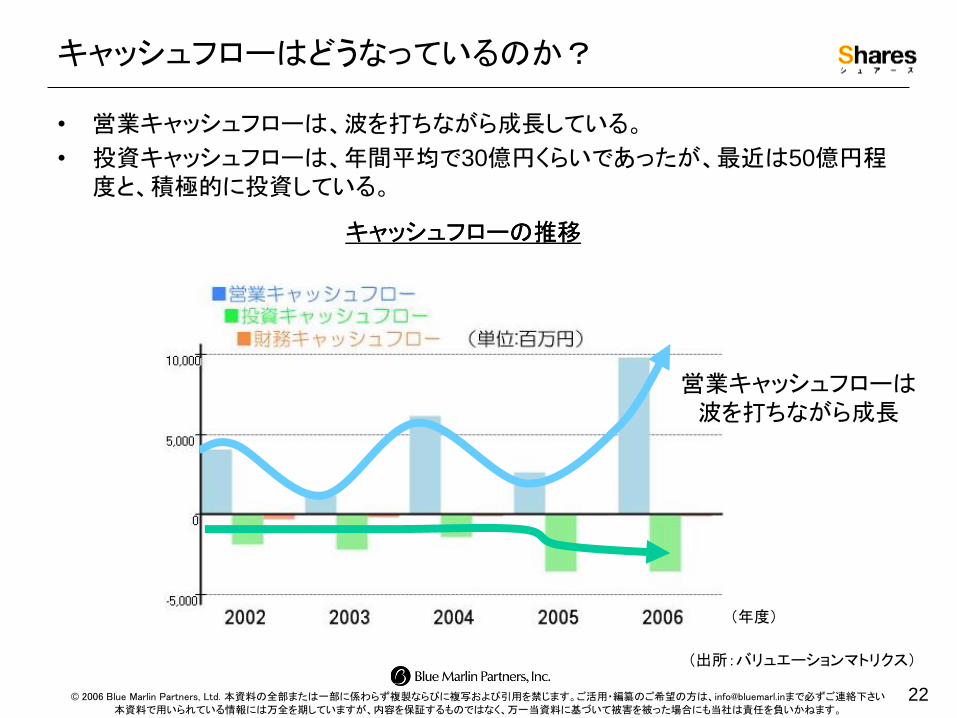

キャッシュフローはどうなっているのか?

• 営業キャッシュフローは、波を打ちながら成長している。

• 投資キャッシュフローは、年間平均で30億円くらいであったが、最近は50億円程度と、積極的に投資している。

キャッシュフローの推移

(年度)

キャッシュフローの推移

営業キャッシュフローは

波を打ちながら成長

(出所:バリュエーションマトリクス)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

23

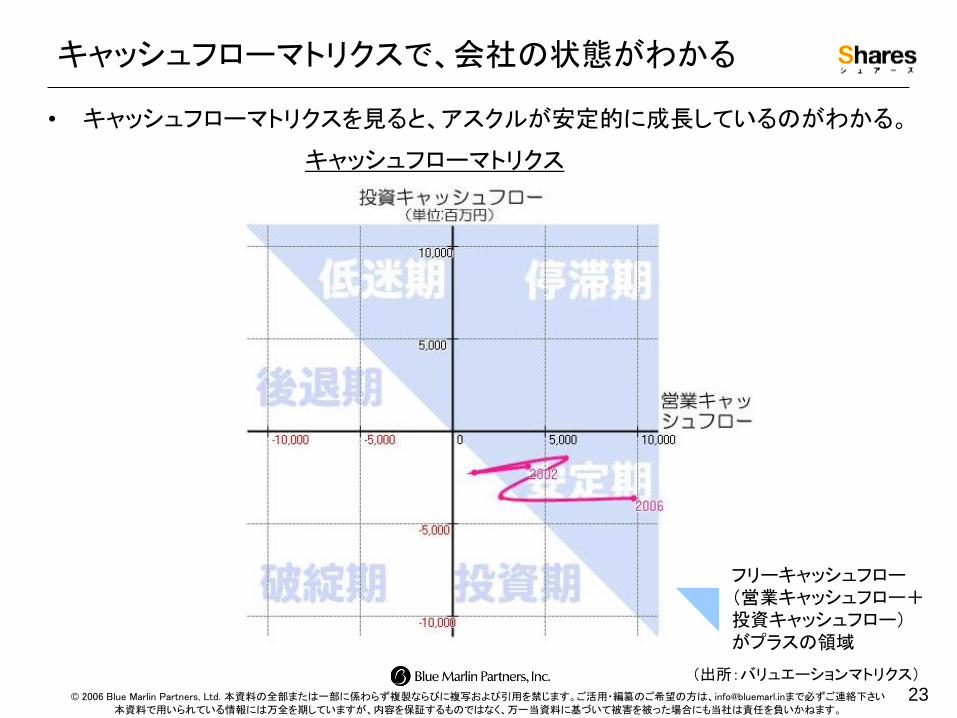

キャッシュフローマトリクスで、会社の状態がわかる

• キャッシュフローマトリクスを見ると、アスクルが安定的に成長しているのがわかる。

キャッシュフローマトリクス

フリーキャッシュフロー

(営業キャッシュフロー+

投資キャッシュフロー) がプラスの領域

(出所:バリュエーションマトリクス)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

24

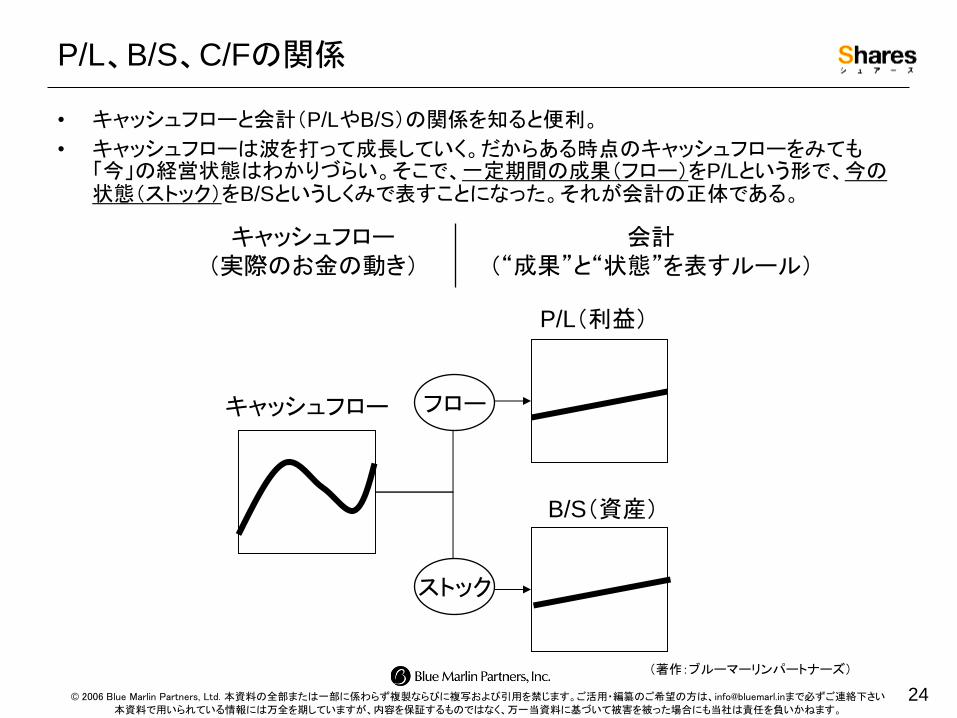

P/L、B/S、C/Fの関係

• キャッシュフローと会計(P/LやB/S)の関係を知ると便利。

• キャッシュフローは波を打って成長していく。だからある時点のキャッシュフローをみても「今」の経営状態はわかりづらい。そこで、一定期間の成果(フロー)をP/Lという形で、今の状態(ストック)をB/Sというしくみで表すことになった。それが会計の正体である。

P/L(利益)

B/S(資産)

キャッシュフロー

キャッシュフロー

(実際のお金の動き) 会計

(“成果”と“状態”を表すルール)

(著作:ブルーマーリンパートナーズ)

フロー

ストック

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

25

アスクルのP/L、B/S、C/F

• アスクルは、資産を伸ばしつつも、利益も伸びている。結果としてキャッシュフローを稼ぐことができている。

-2,000

0

2,000

4,000

6,000

8,000

10,000

2001 2002 2003 2004 2005 2006

フリー キャッシュフロー *

0

2,000

4,000

6,000

2001 2002 2003 2004 2005 2006

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2001 2002 2003 2004 2005 2006

総資産

修正経常利益 **

*フリーキャッシュフロー= 営業キャッシュフロー+投資キャシュフロー

** 修正経常利益=経常利益×0.6(法人税を考慮)

(単位:100万円)

(出所:有価証券報告書)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

26

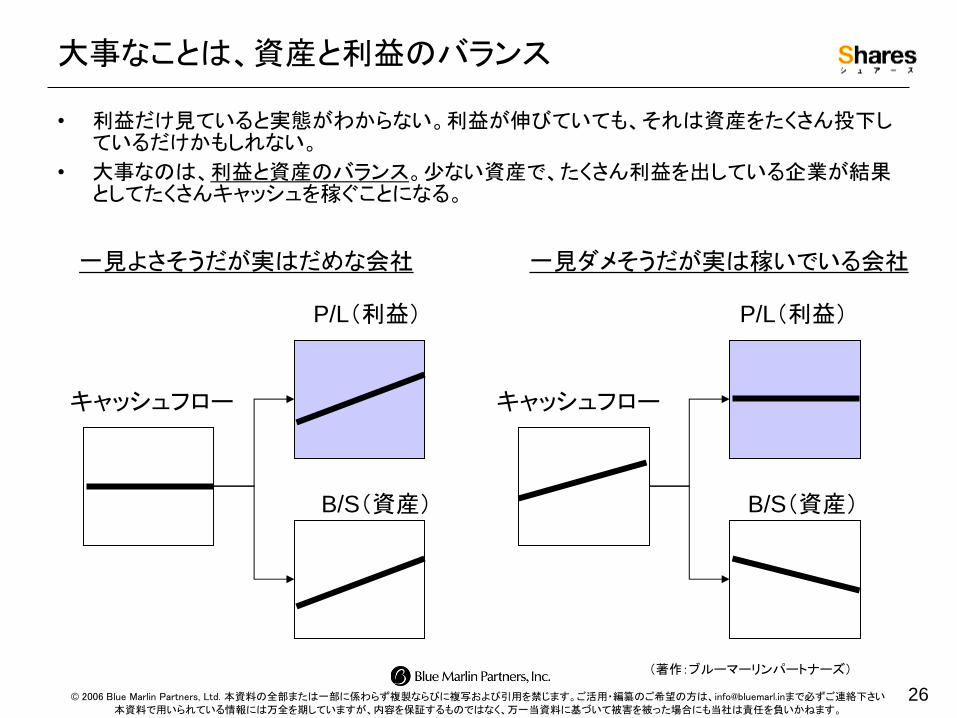

大事なことは、資産と利益のバランス

• 利益だけ見ていると実態がわからない。利益が伸びていても、それは資産をたくさん投下しているだけかもしれない。

• 大事なのは、利益と資産のバランス。少ない資産で、たくさん利益を出している企業が結果としてたくさんキャッシュを稼ぐことになる。

一見よさそうだが実はだめな会社 一見ダメそうだが実は稼いでいる会社

P/L(利益)

B/S(資産)

キャッシュフロー

P/L(利益)

B/S(資産)

キャッシュフロー

(著作:ブルーマーリンパートナーズ)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

27

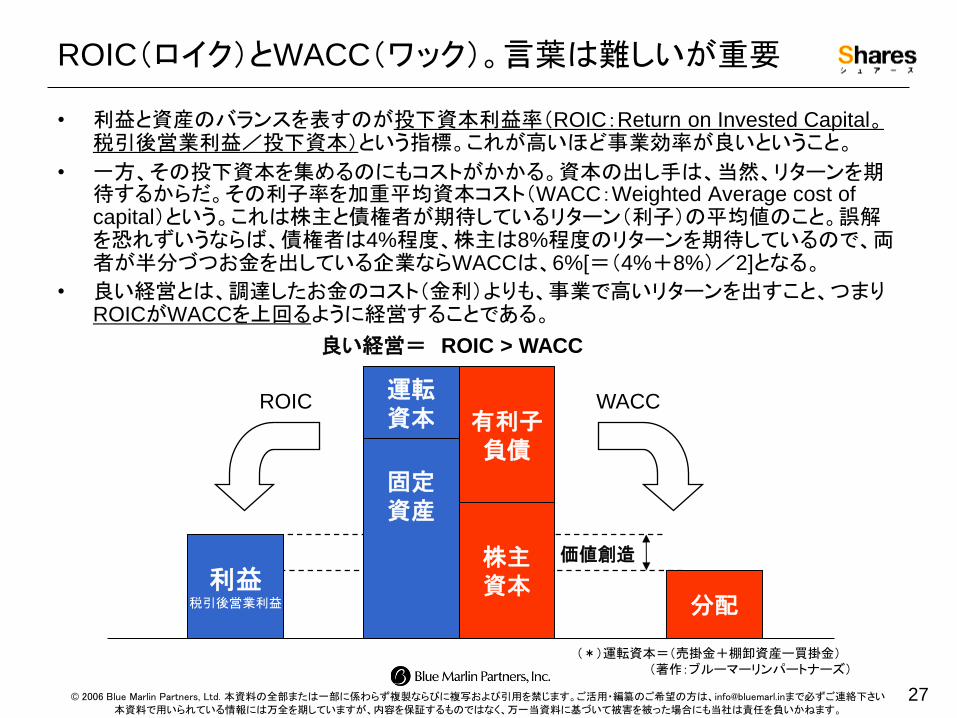

ROIC(ロイク)とWACC(ワック)。言葉は難しいが重要

• 利益と資産のバランスを表すのが投下資本利益率(ROIC:Return on Invested Capital。税引後営業利益/投下資本)という指標。これが高いほど事業効率が良いということ。

• 一方、その投下資本を集めるのにもコストがかかる。資本の出し手は、当然、リターンを期待するからだ。その利子率を加重平均資本コスト(WACC:Weighted Average cost of capital)という。これは株主と債権者が期待しているリターン(利子)の平均値のこと。誤解を恐れずいうならば、債権者は4%程度、株主は8%程度のリターンを期待しているので、両者が半分づつお金を出している企業ならWACCは、6%[=(4%+8%)/2]となる。

• 良い経営とは、調達したお金のコスト(金利)よりも、事業で高いリターンを出すこと、つまり ROICがWACCを上回るように経営することである。

固定

資産

利益

税引後営業利益

ROIC

株主

資本

有利子

負債

WACC

分配

価値創造

良い経営= ROIC > WACC

運転

資本

(*)運転資本=(売掛金+棚卸資産ー買掛金) (著作:ブルーマーリンパートナーズ)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

28

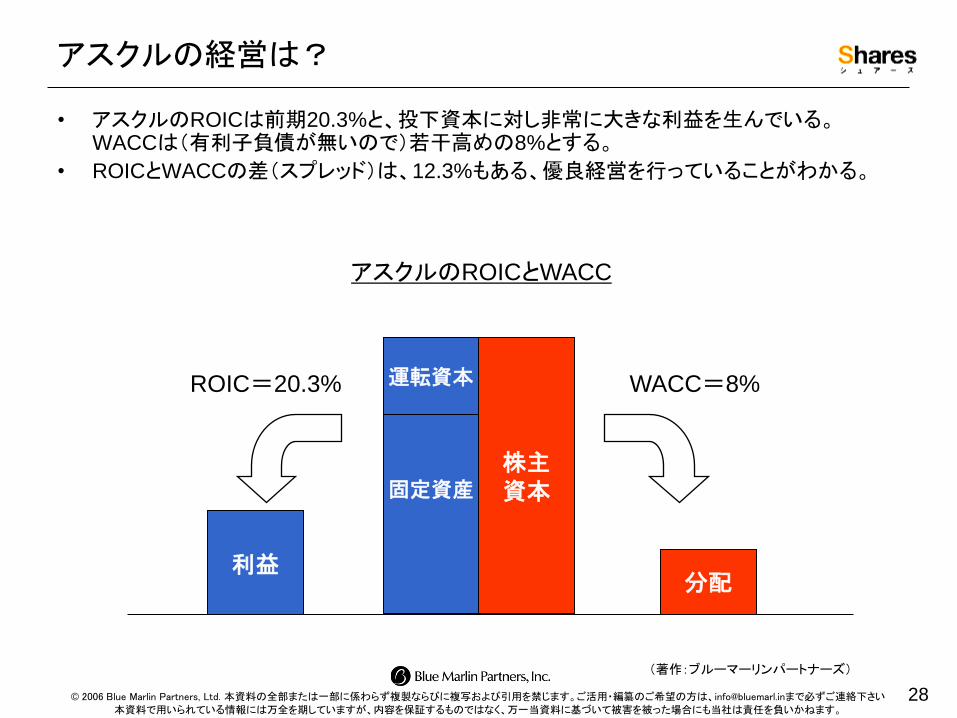

アスクルの経営は?

利益

アスクルのROICとWACC

分配

WACC=8% 運転資本

固定資産

• アスクルのROICは前期20.3%と、投下資本に対し非常に大きな利益を生んでいる。WACCは(有利子負債が無いので)若干高めの8%とする。

• ROICとWACCの差(スプレッド)は、12.3%もある、優良経営を行っていることがわかる。

株主

資本

ROIC=20.3%

(著作:ブルーマーリンパートナーズ)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

29

財務分析のフレームワーク

• FCF、P/L、B/S、ROICの関係を理解しておくとよい。

FCF

P/L

B/S

ROIC 額 率

フロー

ストック 分母

分子

(著作:ブルーマーリンパートナーズ)

財務分析のフレームワーク

FCF:フリーキャッシュフロー

P/L:損益計算書

B/S:貸借対照表

ROIC:税引後投下資本営業利益率

WACC Valuation

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

30

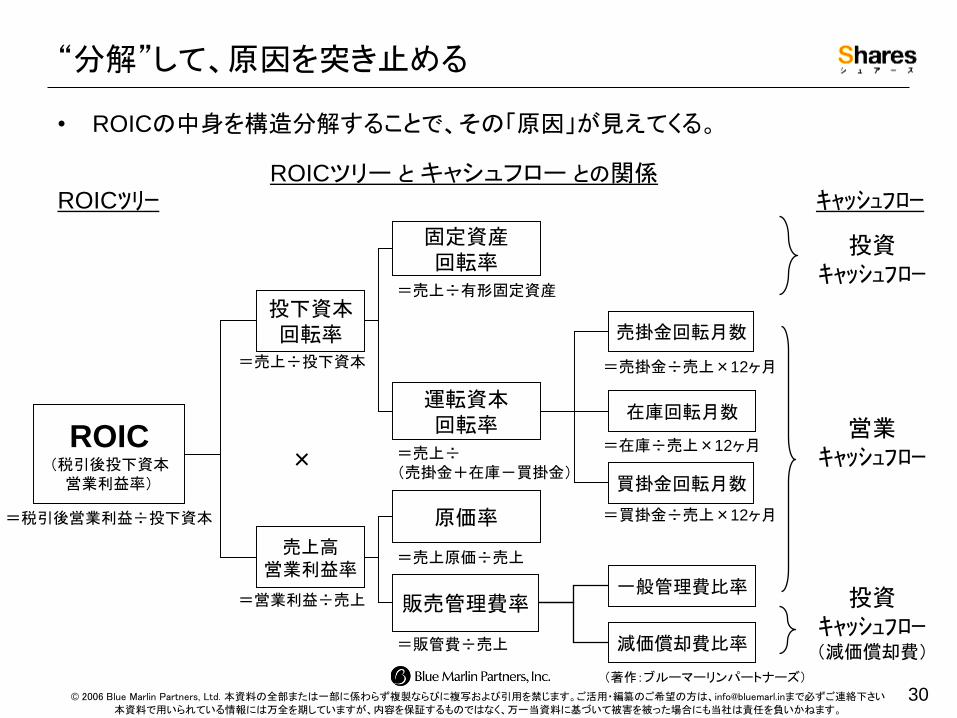

“分解”して、原因を突き止める

• ROICの中身を構造分解することで、その「原因」が見えてくる。

ROIC (税引後投下資本

営業利益率)

投下資本

回転率

売上高

営業利益率

固定資産

回転率

運転資本

回転率

売掛金回転月数

買掛金回転月数

原価率

販売管理費率

在庫回転月数

×

=税引後営業利益÷投下資本

=売上÷投下資本

=売上÷有形固定資産

=売上÷

(売掛金+在庫-買掛金)

=売掛金÷売上×12ヶ月

=在庫÷売上×12ヶ月

=買掛金÷売上×12ヶ月

=営業利益÷売上

=売上原価÷売上

=販管費÷売上

ROICツリー と キャシュフロー との関係

投資

キャッシュフロー

営業

キャッシュフロー

投資

キャッシュフロー (減価償却費)

キャッシュフロー ROICツリー

一般管理費比率

減価償却費比率

(著作:ブルーマーリンパートナーズ)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

31

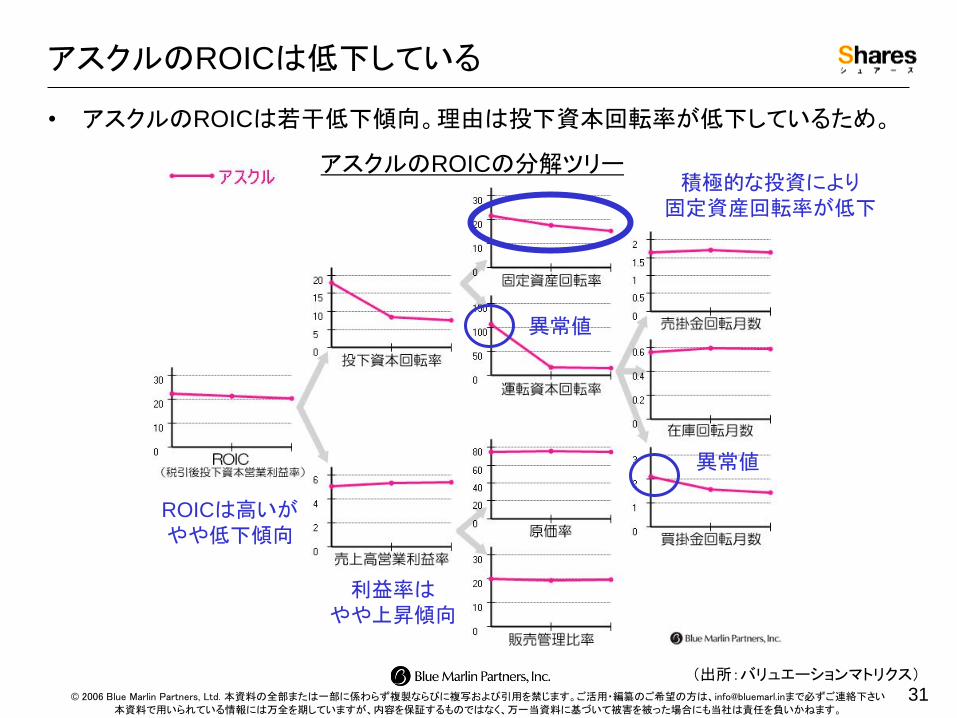

アスクルのROICは低下している

• アスクルのROICは若干低下傾向。理由は投下資本回転率が低下しているため。

アスクルのROICの分解ツリー

ROICは高いが

やや低下傾向

異常値

積極的な投資により

固定資産回転率が低下

利益率は

やや上昇傾向

異常値

(出所:バリュエーションマトリクス)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

32

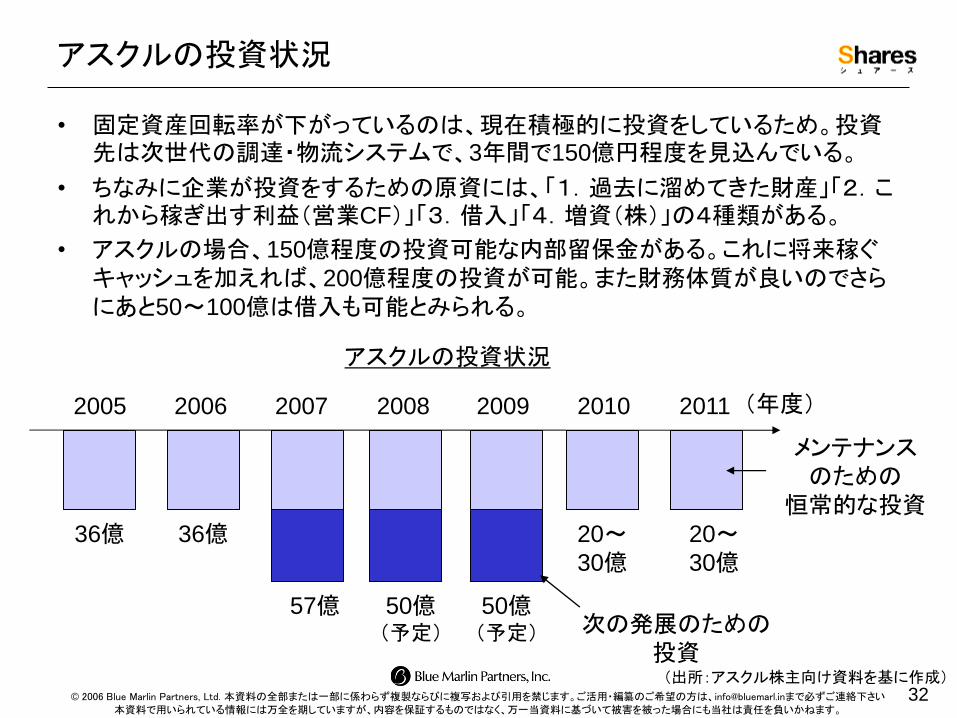

アスクルの投資状況

• 固定資産回転率が下がっているのは、現在積極的に投資をしているため。投資先は次世代の調達・物流システムで、3年間で150億円程度を見込んでいる。

• ちなみに企業が投資をするための原資には、「1.過去に溜めてきた財産」「2.これから稼ぎ出す利益(営業CF)」「3.借入」「4.増資(株)」の4種類がある。

• アスクルの場合、150億程度の投資可能な内部留保金がある。これに将来稼ぐキャッシュを加えれば、200億程度の投資が可能。また財務体質が良いのでさらにあと50~100億は借入も可能とみられる。

2007 2008 2009 2010 2011 2005 2006

57億 50億 (予定)

36億

メンテナンス

のための

恒常的な投資

次の発展のための

投資

アスクルの投資状況

(年度)

20~30億

50億 (予定)

20~30億

36億

(出所:アスクル株主向け資料を基に作成)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

33

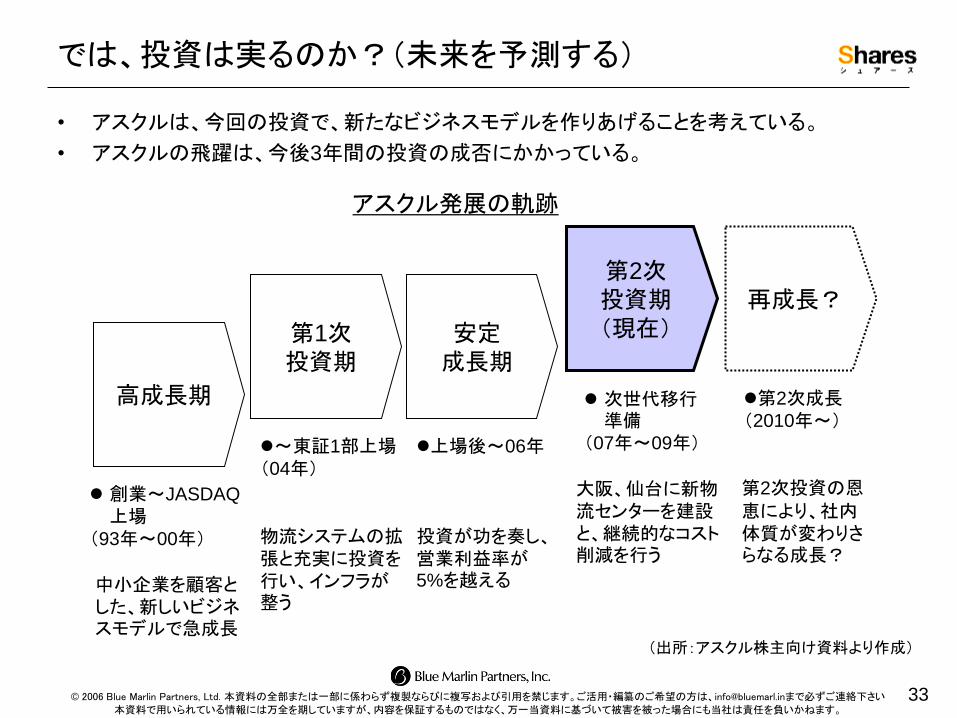

では、投資は実るのか?(未来を予測する)

• アスクルは、今回の投資で、新たなビジネスモデルを作りあげることを考えている。

• アスクルの飛躍は、今後3年間の投資の成否にかかっている。

再成長?

第2次

投資期

(現在) 安定

成長期

第1次

投資期

高成長期

創業~JASDAQ

上場

(93年~00年)

~東証1部上場

(04年)

物流システムの拡張と充実に投資を行い、インフラが整う

上場後~06年

投資が功を奏し、営業利益率が5%を越える

次世代移行準備

(07年~09年)

第2次成長

(2010年~)

中小企業を顧客とした、新しいビジネスモデルで急成長

大阪、仙台に新物流センターを建設と、継続的なコスト削減を行う

第2次投資の恩恵により、社内体質が変わりさらなる成長?

(出所:アスクル株主向け資料より作成)

アスクル発展の軌跡

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

34

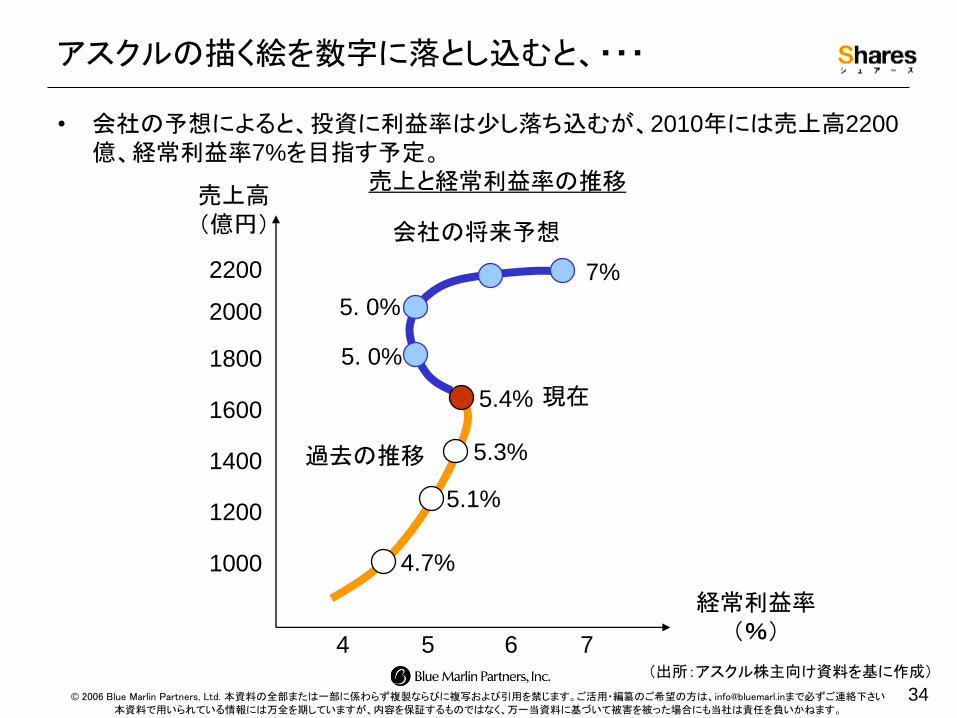

アスクルの描く絵を数字に落とし込むと、・・・

• 会社の予想によると、投資に利益率は少し落ち込むが、2010年には売上高2200

億、経常利益率7%を目指す予定。

経常利益率

(%)

売上高

(億円)

5 7

1400

1600

会社の将来予想

1800

4.7% 1000

5.1% 1200

2000

5.3%

5.4%

7%

5. 0%

5. 0%

過去の推移

6 4

2200

現在

売上と経常利益率の推移

(出所:アスクル株主向け資料を基に作成)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

35

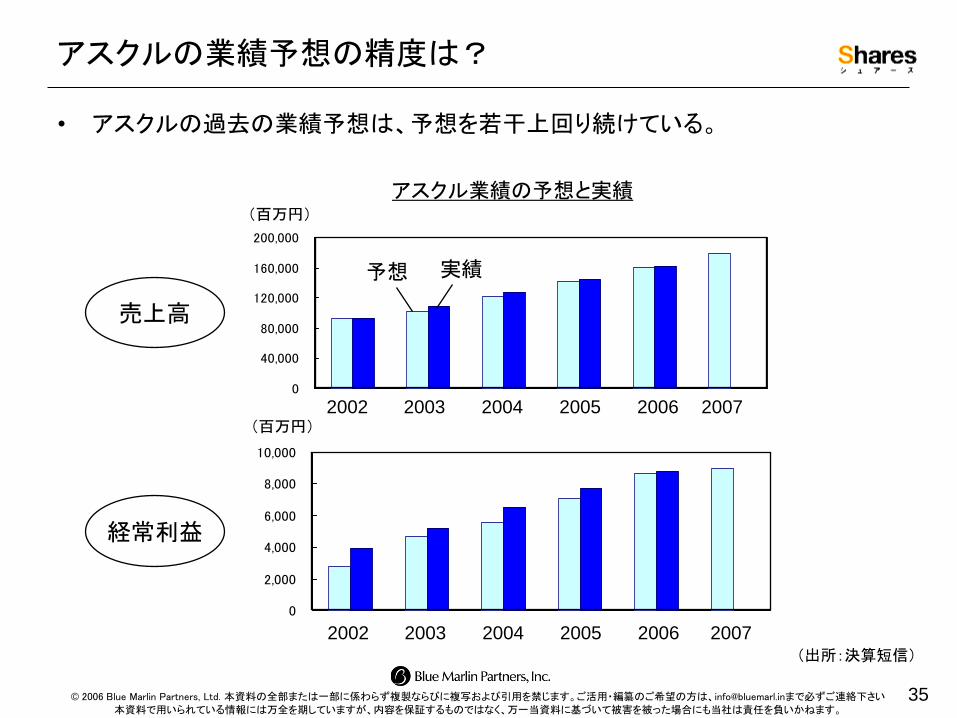

アスクルの業績予想の精度は?

• アスクルの過去の業績予想は、予想を若干上回り続けている。

(出所:決算短信)

0

40,000

80,000

120,000

160,000

200,000

0

2,000

4,000

6,000

8,000

10,000

2006 2007 2005 2004 2003 2002

経常利益

売上高

2006 2007 2005 2004 2003 2002

予想 実績

(百万円)

(百万円)

アスクル業績の予想と実績

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

36

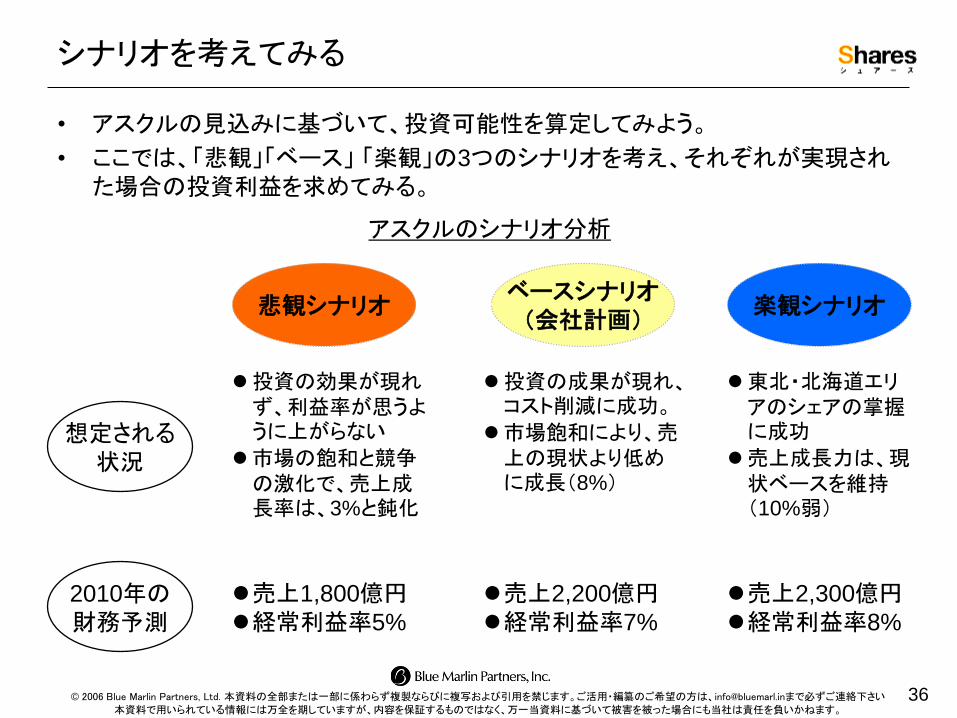

シナリオを考えてみる

• アスクルの見込みに基づいて、投資可能性を算定してみよう。

• ここでは、「悲観」「ベース」 「楽観」の3つのシナリオを考え、それぞれが実現された場合の投資利益を求めてみる。

悲観シナリオ ベースシナリオ

(会社計画) 楽観シナリオ

売上2,200億円

経常利益率7%

売上2,300億円

経常利益率8%

売上1,800億円

経常利益率5%

想定される

状況

2010年の

財務予測

投資の効果が現れず、利益率が思うように上がらない

市場の飽和と競争の激化で、売上成長率は、3%と鈍化

投資の成果が現れ、コスト削減に成功。

市場飽和により、売上の現状より低めに成長(8%)

東北・北海道エリアのシェアの掌握に成功

売上成長力は、現状ベースを維持(10%弱)

アスクルのシナリオ分析

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

37

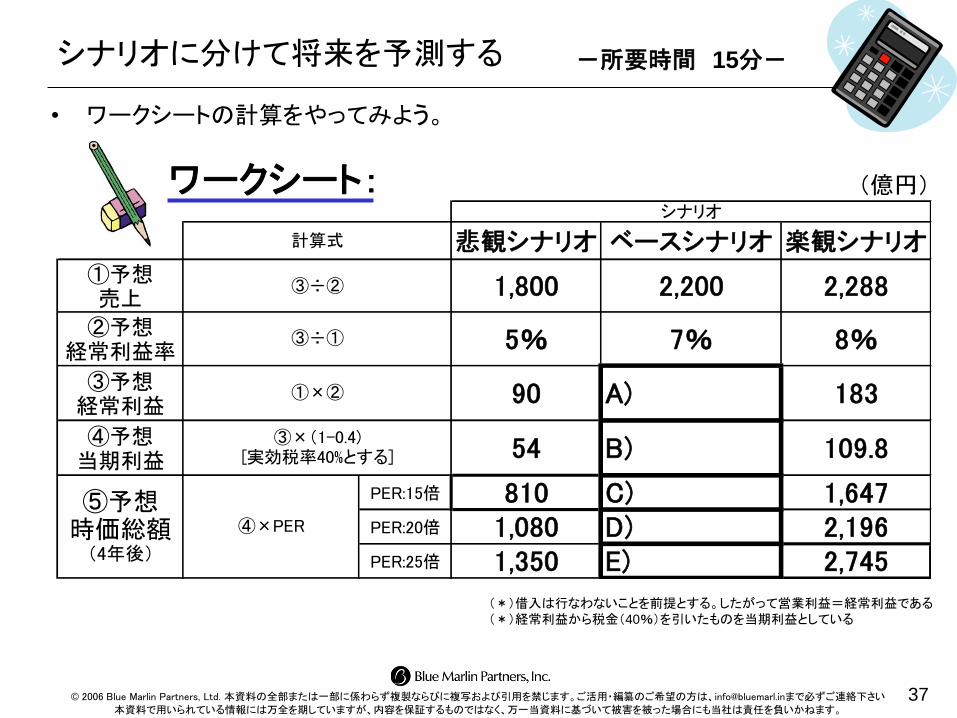

悲観シナリオ ベースシナリオ 楽観シナリオ①予想売上 1,800 2,200 2,288

②予想経常利益率 5% 7% 8%

③予想経常利益 90 A) 183

④予想当期利益 54 B) 109.8

PER:15倍 810 C) 1,647PER:20倍 1,080 D) 2,196PER:25倍 1,350 E) 2,745

シナリオ

③÷②

③÷①

①×②

計算式

③×(1-0.4)[実効税率40%とする]

⑤予想時価総額(4年後)

④×PER

シナリオに分けて将来を予測する

• ワークシートの計算をやってみよう。

-所要時間 15分-

(*)借入は行なわないことを前提とする。したがって営業利益=経常利益である

(*)経常利益から税金(40%)を引いたものを当期利益としている

ワークシート: (億円)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

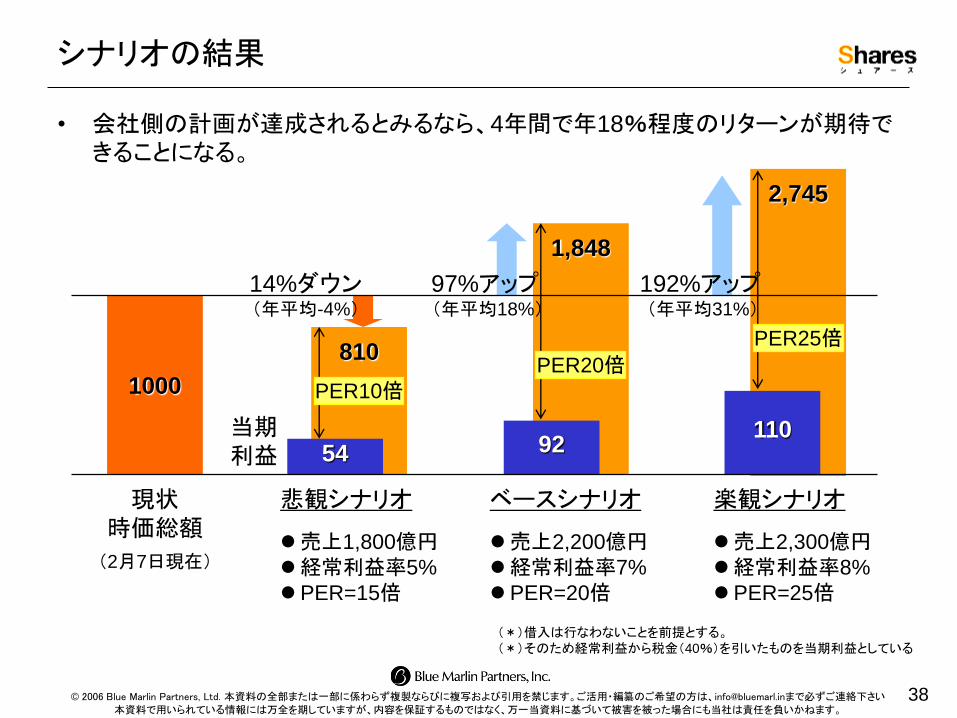

38

810

2,745

1,848

シナリオの結果

• 会社側の計画が達成されるとみるなら、4年間で年18%程度のリターンが期待できることになる。

(*)借入は行なわないことを前提とする。

(*)そのため経常利益から税金(40%)を引いたものを当期利益としている

1000

現状

時価総額

悲観シナリオ

54 当期

利益

ベースシナリオ

92

楽観シナリオ

110

売上2,200億円

経常利益率7%

PER=20倍

売上2,300億円

経常利益率8%

PER=25倍

売上1,800億円

経常利益率5%

PER=15倍

97%アップ

(年平均18%)

14%ダウン (年平均-4%)

192%アップ

(年平均31%)

PER10倍

PER20倍

PER25倍

(2月7日現在)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

39

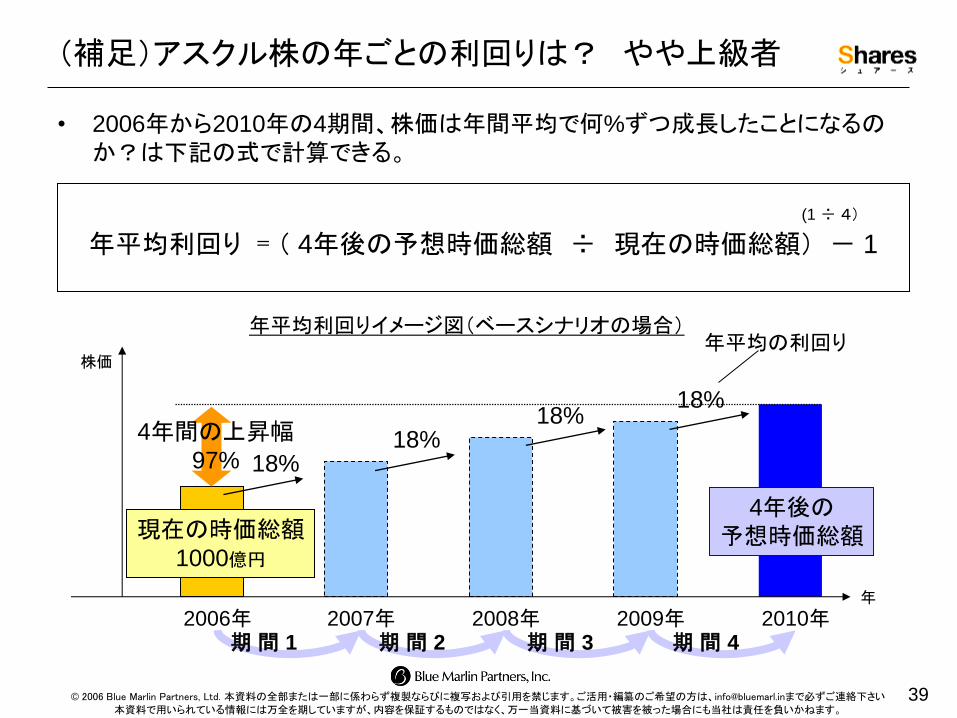

2010年

(補足)アスクル株の年ごとの利回りは? やや上級者

• 2006年から2010年の4期間、株価は年間平均で何%ずつ成長したことになるのか?は下記の式で計算できる。

株価

年

2006年

年平均利回り =

(1 ÷ 4)

- 1

2007年 2008年 2009年 期 間 1 期 間 2 期 間 3 期 間 4

4年後の

予想時価総額 現在の時価総額

1000億円

年平均利回りイメージ図(ベースシナリオの場合) 年平均の利回り

( 4年後の予想時価総額 ÷ 現在の時価総額)

4年間の上昇幅

97% 18%

18% 18%

18%

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

40

“もっと”先行く投資分析

~個人投資家の知の限界に挑む~

Q:アスクルが10倍株(テンバガー)になる可能性はあるのか?

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

41

テンバガー(10倍株)のロジック

• アスクルの株価が10倍になるには、「売上3倍、利益率5%達成、PER40倍」が条件。

実態

(当期利益)

評価

(PER)

株価

(時価総額)

売上

製品・ サービス

顧客 - 全国区+アジア(中国)でのエリア展開

- 顧客層の拡大(大企業、個人)

- 物流インフラの高度化および、スケールメリットによる原価率低下

- 購買提案による顧客単価上昇

- 製品の取り扱い幅の拡大

当期利益率

付加価値増

コスト減

株主期待

成長期待

還元期待

株価動向

方向性

流動性 - 親会社プラスなどの株主割合低下で個人株主数が増大

- 単元株引き下げ

- 新世代Web展開モデルとして、市場から成長期待を得る。

- 増配/配当性向の引き上げ

- 自社株買い

45億

→225億

20倍

→40倍

900億

→9000億

1600億

→4500億

2.8%

→5%

× - 株価動向(チャート)が反転し、上昇気流に乗る

- 貸借倍率(信用倍率)の良好化

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

42

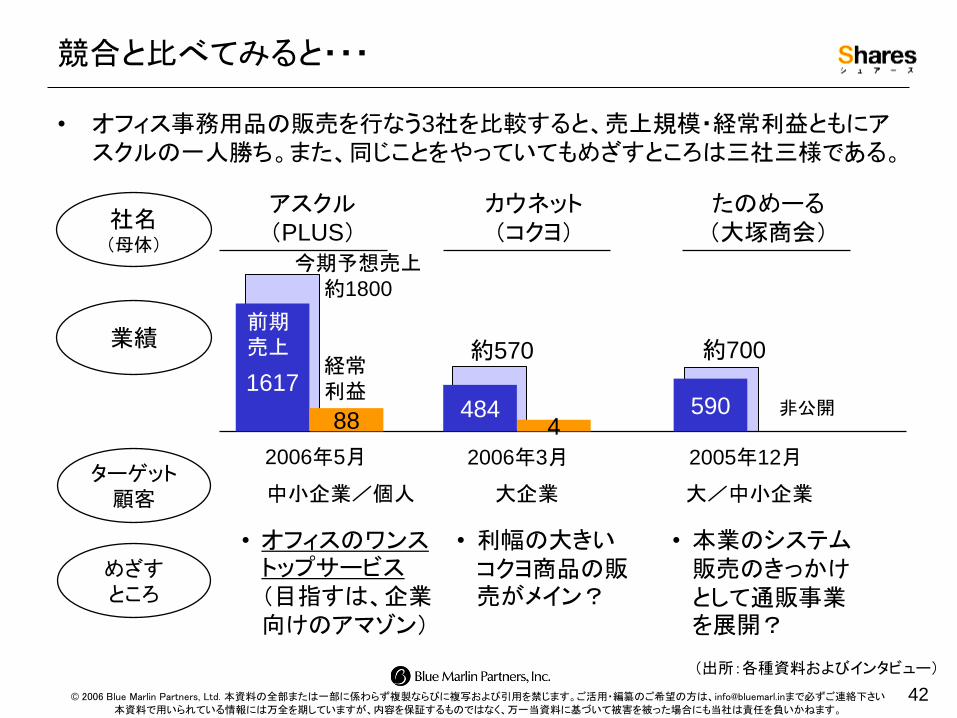

競合と比べてみると・・・

• オフィス事務用品の販売を行なう3社を比較すると、売上規模・経常利益ともにアスクルの一人勝ち。また、同じことをやっていてもめざすところは三社三様である。

• オフィスのワンストップサービス

(目指すは、企業向けのアマゾン)

• 利幅の大きいコクヨ商品の販売がメイン?

• 本業のシステム販売のきっかけとして通販事業を展開?

(出所:各種資料およびインタビュー)

業績

社名 (母体)

ターゲット

顧客

約570

アスクル

(PLUS) カウネット

(コクヨ) たのめーる

(大塚商会)

経常

利益 484

4

1617

88 非公開 590

2006年3月 2006年5月 2005年12月

中小企業/個人 大企業 大/中小企業

約700

今期予想売上

約1800

前期

売上

めざす

ところ

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

43

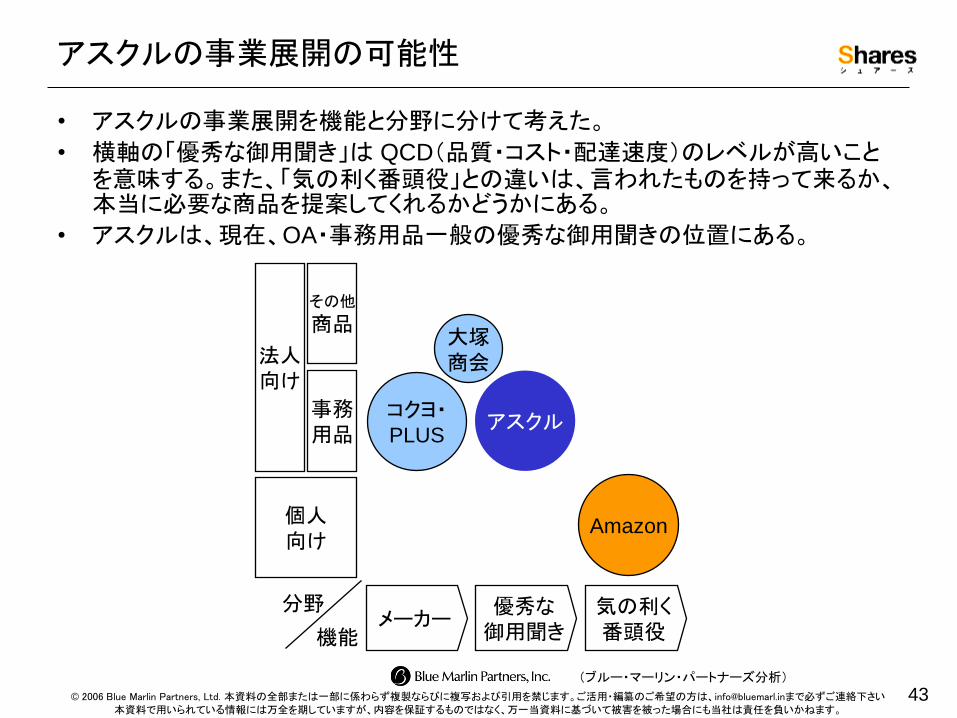

アスクルの事業展開の可能性

• アスクルの事業展開を機能と分野に分けて考えた。

• 横軸の「優秀な御用聞き」は QCD(品質・コスト・配達速度)のレベルが高いことを意味する。また、「気の利く番頭役」との違いは、言われたものを持って来るか、本当に必要な商品を提案してくれるかどうかにある。

• アスクルは、現在、OA・事務用品一般の優秀な御用聞きの位置にある。

メーカー 優秀な

御用聞き

気の利く

番頭役 機能

分野

個人

向け

法人

向け

事務

用品

その他

商品

アスクル

Amazon

コクヨ・ PLUS

大塚

商会

(ブルー・マーリン・パートナーズ分析)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

44

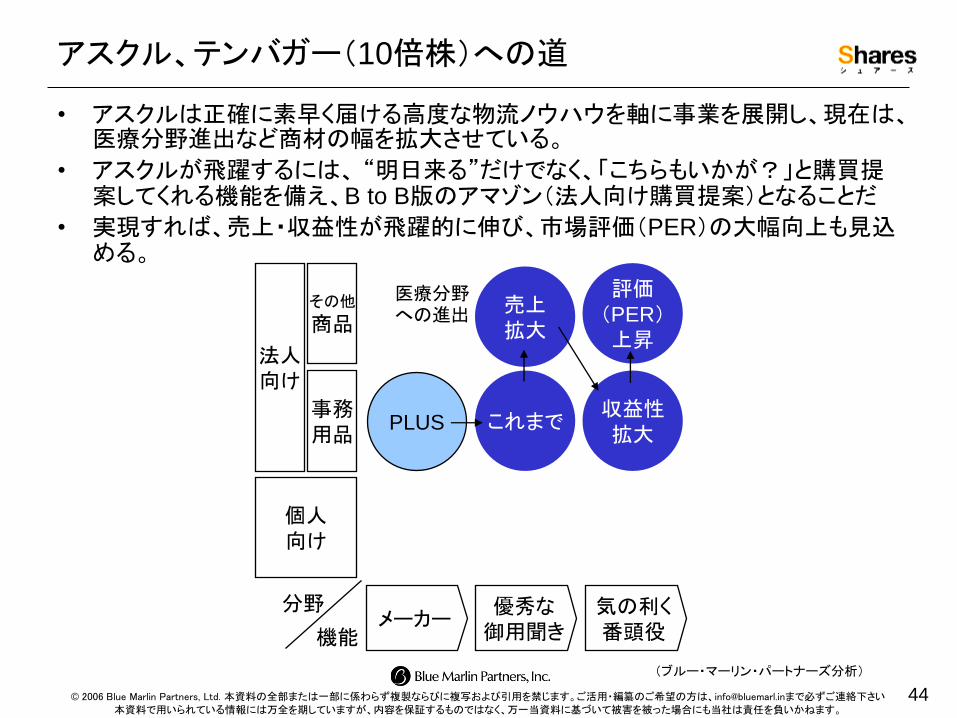

アスクル、テンバガー(10倍株)への道

• アスクルは正確に素早く届ける高度な物流ノウハウを軸に事業を展開し、現在は、医療分野進出など商材の幅を拡大させている。

• アスクルが飛躍するには、 “明日来る”だけでなく、「こちらもいかが?」と購買提案してくれる機能を備え、B to B版のアマゾン(法人向け購買提案)となることだ

• 実現すれば、売上・収益性が飛躍的に伸び、市場評価(PER)の大幅向上も見込める。

(ブルー・マーリン・パートナーズ分析)

メーカー 優秀な

御用聞き

気の利く

番頭役 機能

分野

個人

向け

法人

向け

事務

用品

その他

商品

これまで

売上

拡大

収益性

拡大

医療分野への進出

評価

(PER) 上昇

PLUS

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

45

最後には、人を見る

• さて、これまで財務分析や将来戦略の面から、アスクルへの投資可能性を見てきた。だが、最後の判断軸は、やはり人(経営者・従業員・理念/文化)である。

• 経営者については、以下の3点を見ると良い。

– 自らの強みを活かしているか?:有報の経歴を見れば強みに立脚しているかがわかる。

– ロマンとソロバンのバランスが良いか?:戦略と資本政策のバランスを見る

– 信頼に足るか?:その人となりを見て、誠意を持っているか?を知る。

• 企業文化については、なかなか外部から知ることは出来ないが、IRに電話するなどで雰囲気を感じ取ることができる。

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

46

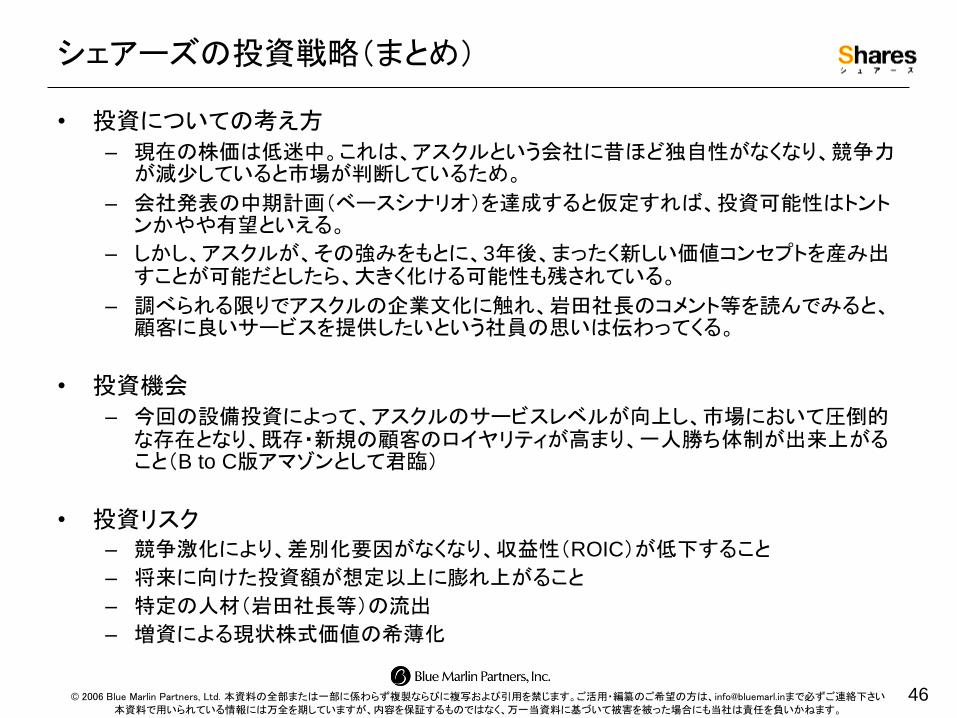

シェアーズの投資戦略(まとめ)

• 投資についての考え方

– 現在の株価は低迷中。これは、アスクルという会社に昔ほど独自性がなくなり、競争力が減少していると市場が判断しているため。

– 会社発表の中期計画(ベースシナリオ)を達成すると仮定すれば、投資可能性はトントンかやや有望といえる。

– しかし、アスクルが、その強みをもとに、3年後、まったく新しい価値コンセプトを産み出すことが可能だとしたら、大きく化ける可能性も残されている。

– 調べられる限りでアスクルの企業文化に触れ、岩田社長のコメント等を読んでみると、顧客に良いサービスを提供したいという社員の思いは伝わってくる。

• 投資機会

– 今回の設備投資によって、アスクルのサービスレベルが向上し、市場において圧倒的な存在となり、既存・新規の顧客のロイヤリティが高まり、一人勝ち体制が出来上がること(B to C版アマゾンとして君臨)

• 投資リスク

– 競争激化により、差別化要因がなくなり、収益性(ROIC)が低下すること

– 将来に向けた投資額が想定以上に膨れ上がること

– 特定の人材(岩田社長等)の流出

– 増資による現状株式価値の希薄化

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

47

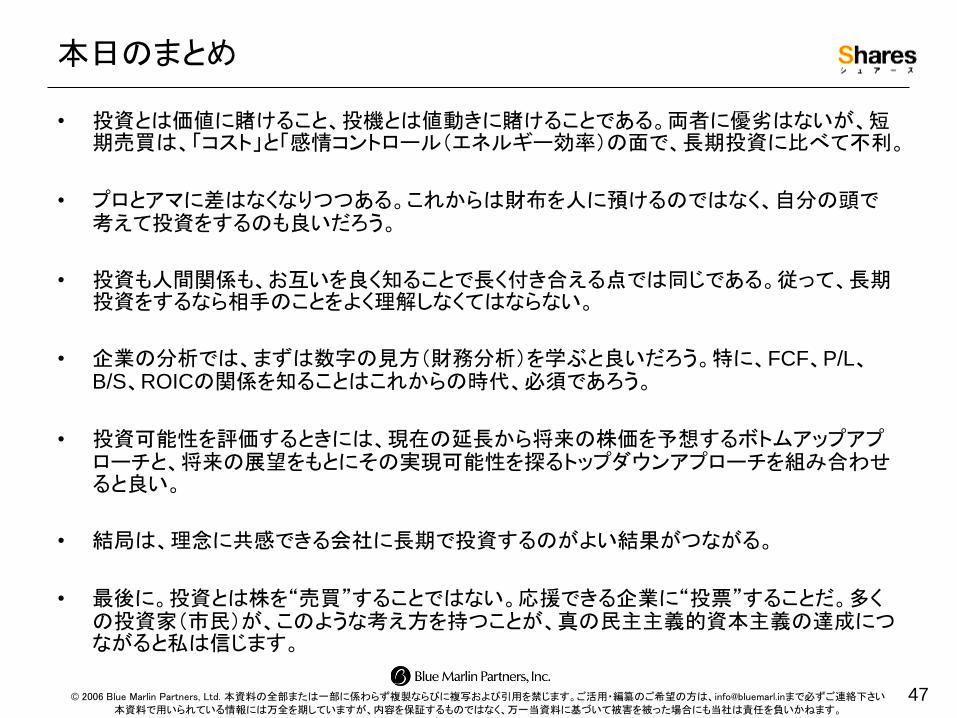

本日のまとめ

• 投資とは価値に賭けること、投機とは値動きに賭けることである。両者に優劣はないが、短期売買は、「コスト」と「感情コントロール(エネルギー効率)の面で、長期投資に比べて不利。

• プロとアマに差はなくなりつつある。これからは財布を人に預けるのではなく、自分の頭で考えて投資をするのも良いだろう。

• 投資も人間関係も、お互いを良く知ることで長く付き合える点では同じである。従って、長期投資をするなら相手のことをよく理解しなくてはならない。

• 企業の分析では、まずは数字の見方(財務分析)を学ぶと良いだろう。特に、FCF、P/L、B/S、ROICの関係を知ることはこれからの時代、必須であろう。

• 投資可能性を評価するときには、現在の延長から将来の株価を予想するボトムアップアプローチと、将来の展望をもとにその実現可能性を探るトップダウンアプローチを組み合わせると良い。

• 結局は、理念に共感できる会社に長期で投資するのがよい結果がつながる。

• 最後に。投資とは株を“売買”することではない。応援できる企業に“投票”することだ。多くの投資家(市民)が、このような考え方を持つことが、真の民主主義的資本主義の達成につながると私は信じます。

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

48

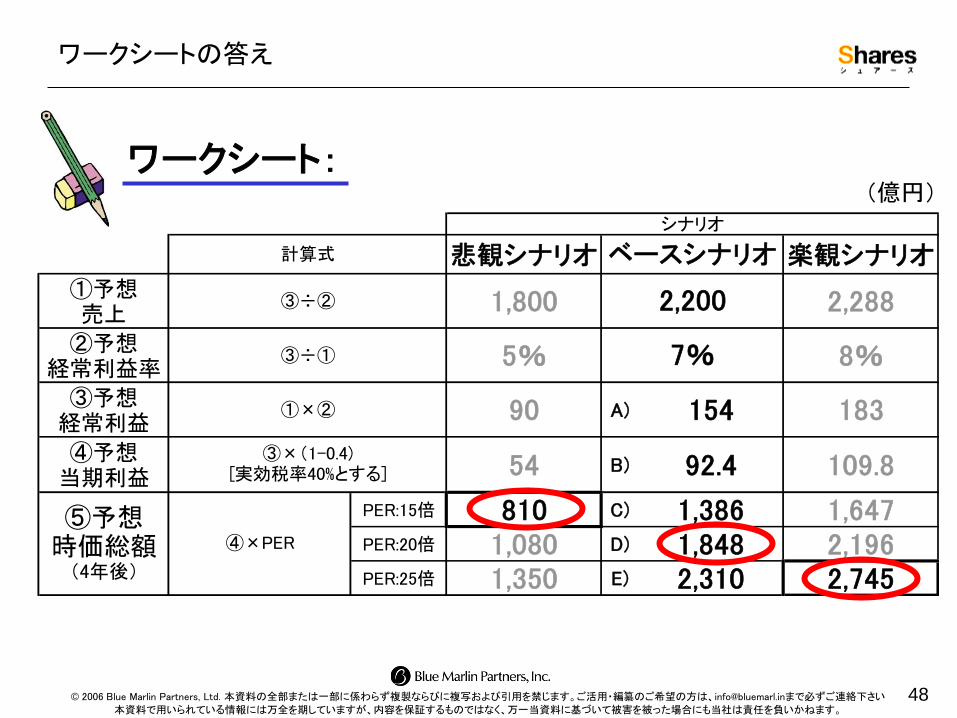

悲観シナリオ 楽観シナリオ①予想売上 1,800 2,288

②予想経常利益率 5% 8%

③予想経常利益 90 A) 154 183

④予想当期利益 54 B) 92.4 109.8

PER:15倍 810 C) 1,386 1,647PER:20倍 1,080 D) 1,848 2,196PER:25倍 1,350 E) 2,310 2,745

③×(1-0.4)[実効税率40%とする]

⑤予想時価総額(4年後)

④×PER

ベースシナリオ

2,200

7%

シナリオ

③÷②

③÷①

①×②

計算式

ワークシートの答え

ワークシート: (億円)

© 2006 Blue Marlin Partners, Ltd. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご活用・編纂のご希望の方は、[email protected]まで必ずご連絡下さい 本資料で用いられている情報には万全を期していますが、内容を保証するものではなく、万一当資料に基づいて被害を被った場合にも当社は責任を負いかねます。

49

当資料中に記載された株式銘柄については、参考銘柄として取り上げたものであり、個別の銘柄について推奨するものではありません。

また、数値・データ・予測等については、公表された過去の実績や数値をもとに掲載したものであり、将来の成果を保証するものではありません。

実際の株式投資にあたっては、お客様ご自身のご判断と責任においてお願いいたします。

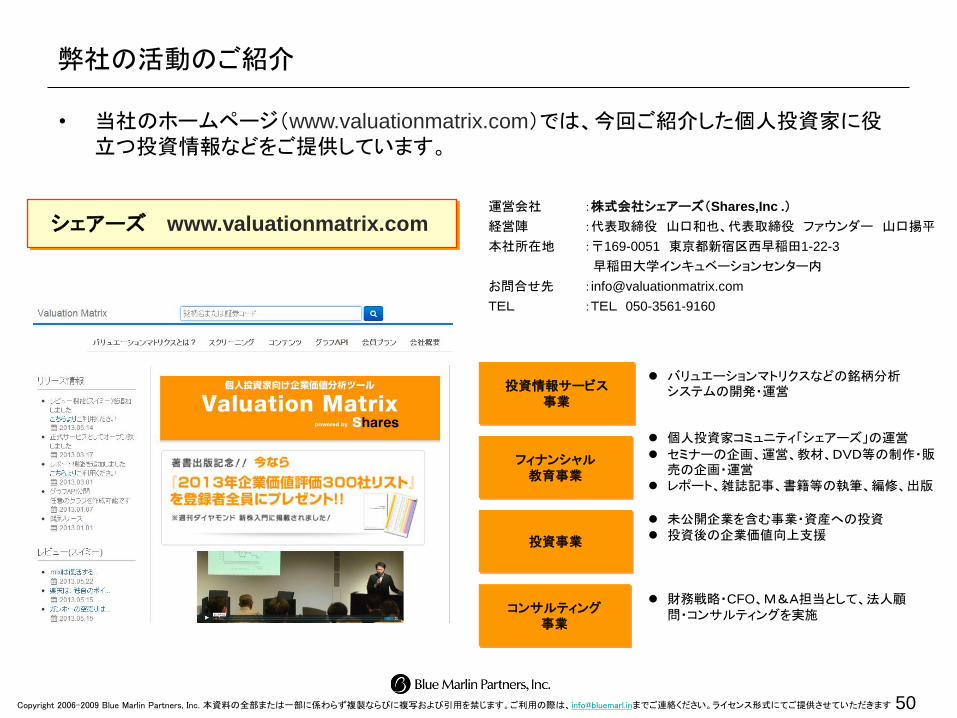

Copyright 2006-2009 Blue Marlin Partners, Inc. 本資料の全部または一部に係わらず複製ならびに複写および引用を禁じます。ご利用の際は、[email protected]までご連絡ください。ライセンス形式にてご提供させていただきます 50

運営会社 :株式会社シェアーズ(Shares,Inc .)

経営陣 :代表取締役 山口和也、代表取締役 ファウンダー 山口揚平

本社所在地 :〒169-0051 東京都新宿区西早稲田1-22-3

早稲田大学インキュベーションセンター内

お問合せ先 :[email protected]

TEL :TEL 050-3561-9160

投資情報サービス

事業

投資事業

フィナンシャル

教育事業

コンサルティング

事業

バリュエーションマトリクスなどの銘柄分析システムの開発・運営

財務戦略・CFO、M&A担当として、法人顧問・コンサルティングを実施

個人投資家コミュニティ「シェアーズ」の運営

セミナーの企画、運営、教材、DVD等の制作・販売の企画・運営

レポート、雑誌記事、書籍等の執筆、編修、出版

未公開企業を含む事業・資産への投資

投資後の企業価値向上支援

シェアーズ www.valuationmatrix.com

弊社の活動のご紹介

• 当社のホームページ(www.valuationmatrix.com)では、今回ご紹介した個人投資家に役立つ投資情報などをご提供しています。