Embed Size (px)

Citation preview

KAMU GÖZETİMİ, MUHASEBE VE

DENETİM STANDARTLARI KURUMU; Beklentiler: Fırsatlar ve Tehditler

Prof.Dr.Recep PEKDEMİRİstanbul Üniversitesi İşletme Fakültesi

İşletme İktisadı Enstitüsü Müdürü

[email protected] 323 2006

04/18/23 Recep Pekdemir [email protected]

2

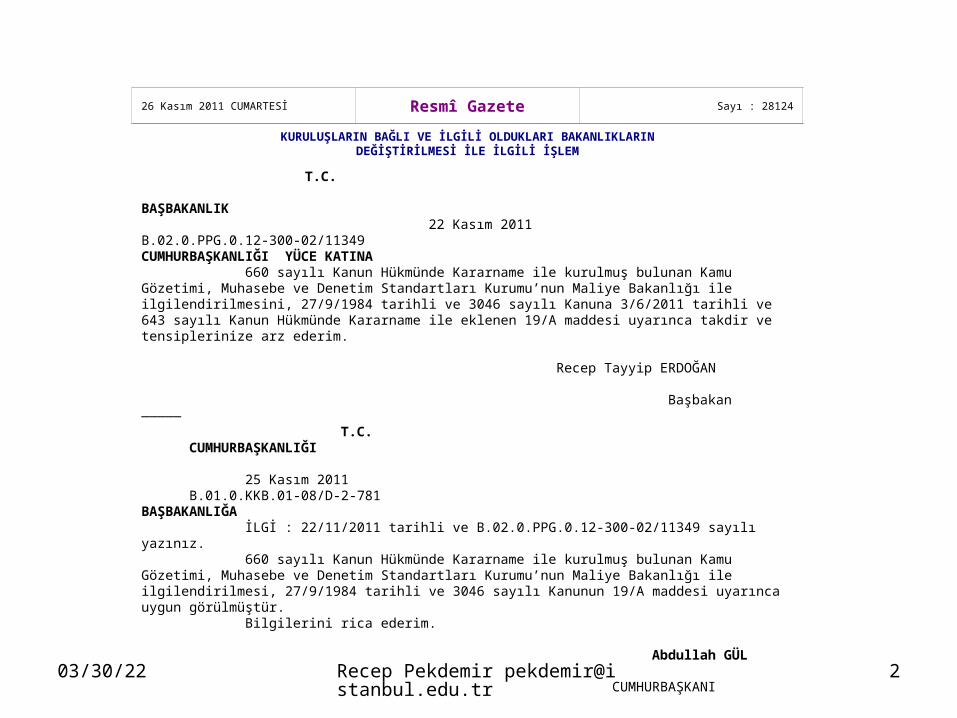

26 Kasım 2011 CUMARTESİ Resmî Gazete Sayı : 28124

KURULUŞLARIN BAĞLI VE İLGİLİ OLDUKLARI BAKANLIKLARINDEĞİŞTİRİLMESİ İLE İLGİLİ İŞLEM

T.C. BAŞBAKANLIK 22 Kasım 2011B.02.0.PPG.0.12-300-02/11349CUMHURBAŞKANLIĞI YÜCE KATINA 660 sayılı Kanun Hükmünde Kararname ile kurulmuş bulunan Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu’nun Maliye Bakanlığı ile ilgilendirilmesini, 27/9/1984 tarihli ve 3046 sayılı Kanuna 3/6/2011 tarihli ve 643 sayılı Kanun Hükmünde Kararname ile eklenen 19/A maddesi uyarınca takdir ve tensiplerinize arz ederim. Recep Tayyip ERDOĞAN Başbakan————— T.C. CUMHURBAŞKANLIĞI 25 Kasım 2011 B.01.0.KKB.01-08/D-2-781BAŞBAKANLIĞA İLGİ : 22/11/2011 tarihli ve B.02.0.PPG.0.12-300-02/11349 sayılı yazınız. 660 sayılı Kanun Hükmünde Kararname ile kurulmuş bulunan Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu’nun Maliye Bakanlığı ile ilgilendirilmesi, 27/9/1984 tarihli ve 3046 sayılı Kanunun 19/A maddesi uyarınca uygun görülmüştür. Bilgilerini rica ederim. Abdullah GÜL CUMHURBAŞKANI

04/18/23 Recep Pekdemir [email protected]

3

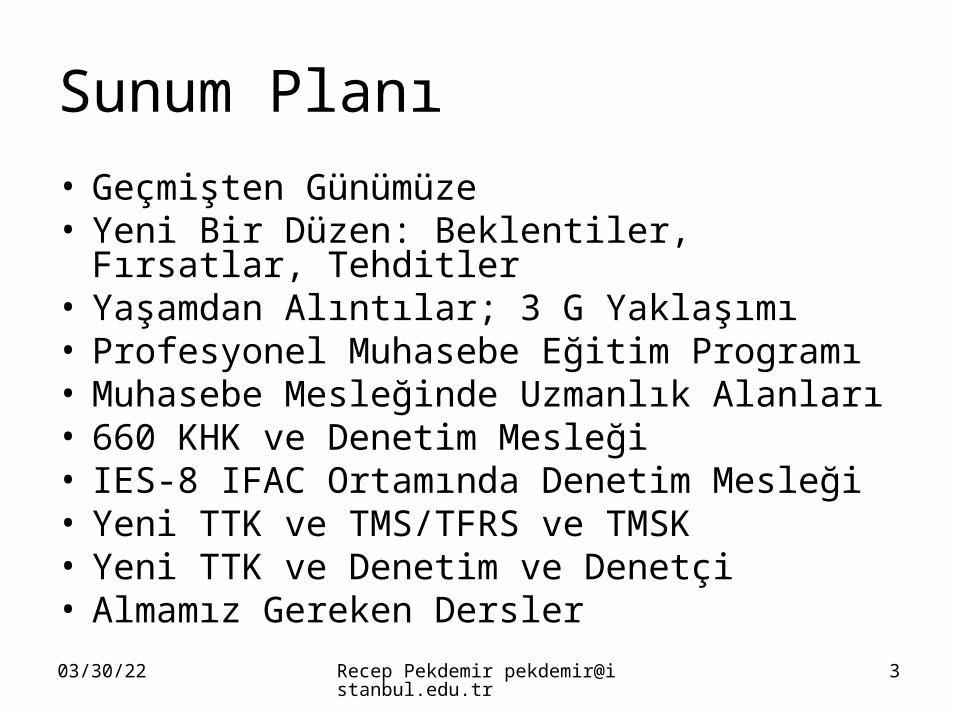

Sunum Planı

• Geçmişten Günümüze• Yeni Bir Düzen: Beklentiler, Fırsatlar, Tehditler• Yaşamdan Alıntılar; 3 G Yaklaşımı• Profesyonel Muhasebe Eğitim Programı• Muhasebe Mesleğinde Uzmanlık Alanları• 660 KHK ve Denetim Mesleği• IES-8 IFAC Ortamında Denetim Mesleği• Yeni TTK ve TMS/TFRS ve TMSK• Yeni TTK ve Denetim ve Denetçi• Almamız Gereken Dersler

04/18/23 Recep Pekdemir [email protected]

4

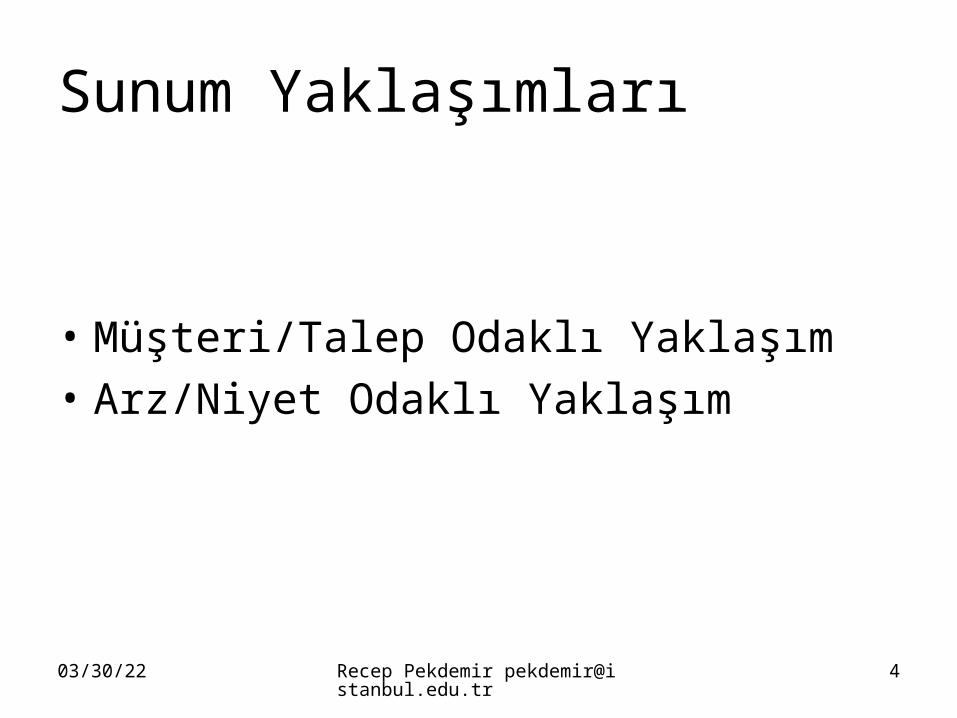

Sunum Yaklaşımları

• Müşteri/Talep Odaklı Yaklaşım

• Arz/Niyet Odaklı Yaklaşım

04/18/23 Recep Pekdemir [email protected]

5

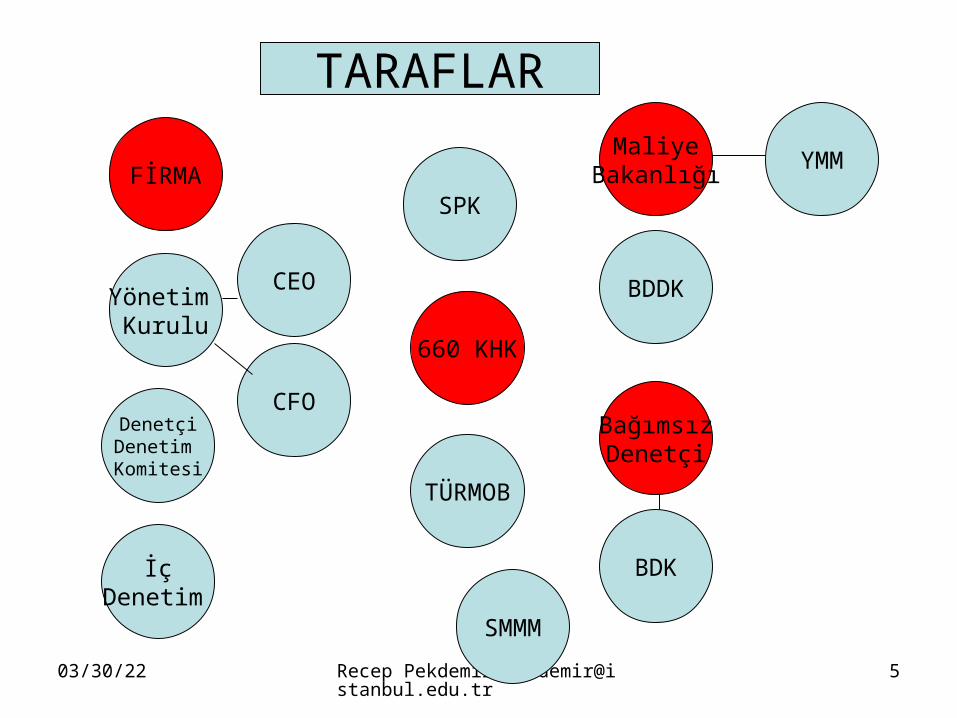

660 KHK

FİRMA

TÜRMOB

SPK

BDDK

DenetçiDenetim Komitesi

Yönetim Kurulu

İçDenetim

BDK

BağımsızDenetçi

MaliyeBakanlığı

YMM

CFO

CEO

TARAFLAR

SMMM

04/18/23 Recep Pekdemir [email protected]

6

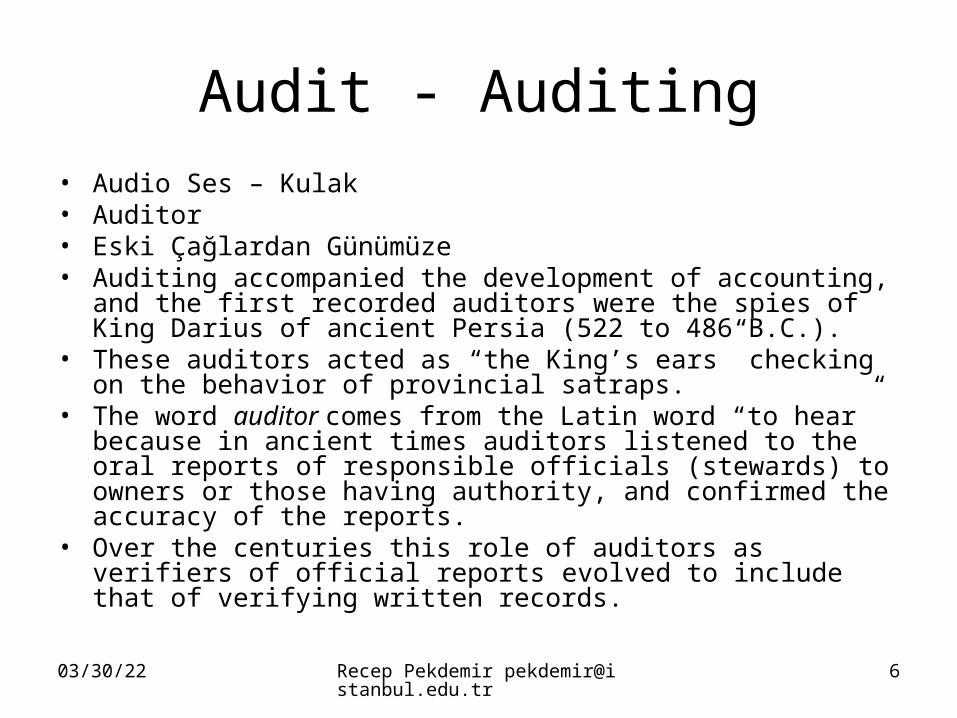

Audit - Auditing• Audio Ses – Kulak• Auditor• Eski Çağlardan Günümüze• Auditing accompanied the development of accounting, and the first

recorded auditors were the spies of King Darius of ancient Persia (522 to 486 B.C.).

• These auditors acted as “the King’s ears” checking on the behavior of provincial satraps.

• The word auditor comes from the Latin word “to hear” because in ancient times auditors listened to the oral reports of responsible officials (stewards) to owners or those having authority, and confirmed the accuracy of the reports.

• Over the centuries this role of auditors as verifiers of official reports evolved to include that of verifying written records.

04/18/23 Recep Pekdemir [email protected]

7

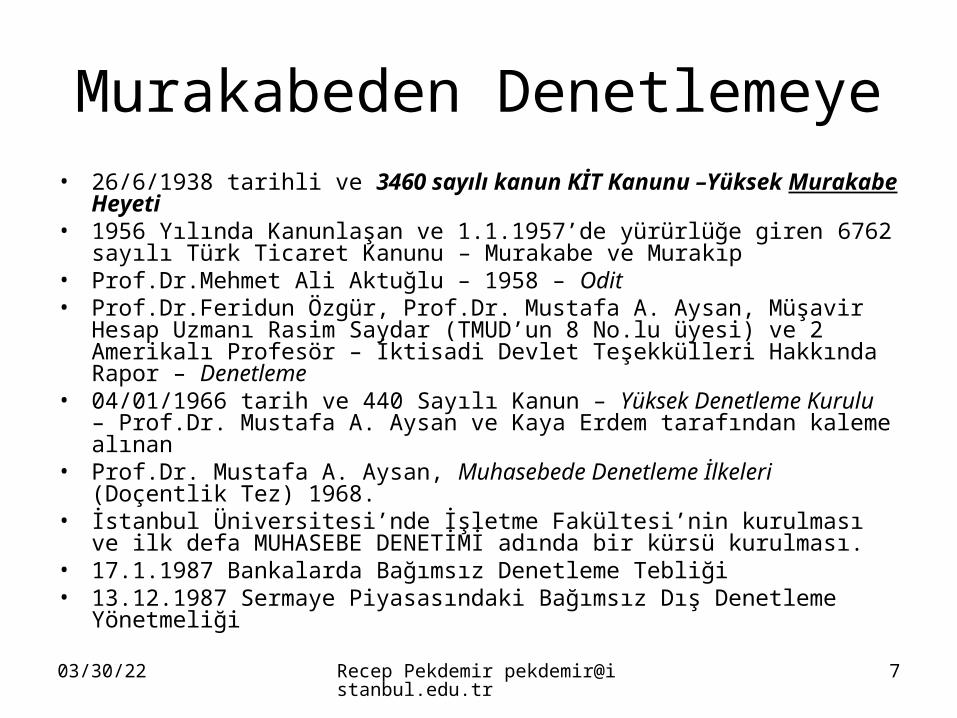

Murakabeden Denetlemeye• 26/6/1938 tarihli ve 3460 sayılı kanun KİT Kanunu –Yüksek Murakabe

Heyeti• 1956 Yılında Kanunlaşan ve 1.1.1957’de yürürlüğe giren 6762 sayılı Türk

Ticaret Kanunu – Murakabe ve Murakıp• Prof.Dr.Mehmet Ali Aktuğlu – 1958 – Odit• Prof.Dr.Feridun Özgür, Prof.Dr. Mustafa A. Aysan, Müşavir Hesap Uzmanı

Rasim Saydar (TMUD’un 8 No.lu üyesi) ve 2 Amerikalı Profesör – İktisadi Devlet Teşekkülleri Hakkında Rapor – Denetleme

• 04/01/1966 tarih ve 440 Sayılı Kanun – Yüksek Denetleme Kurulu – Prof.Dr. Mustafa A. Aysan ve Kaya Erdem tarafından kaleme alınan

• Prof.Dr. Mustafa A. Aysan, Muhasebede Denetleme İlkeleri (Doçentlik Tez) 1968.

• İstanbul Üniversitesi’nde İşletme Fakültesi’nin kurulması ve ilk defa MUHASEBE DENETİMİ adında bir kürsü kurulması.

• 17.1.1987 Bankalarda Bağımsız Denetleme Tebliği• 13.12.1987 Sermaye Piyasasındaki Bağımsız Dış Denetleme Yönetmeliği

04/18/23 Recep Pekdemir [email protected]

8

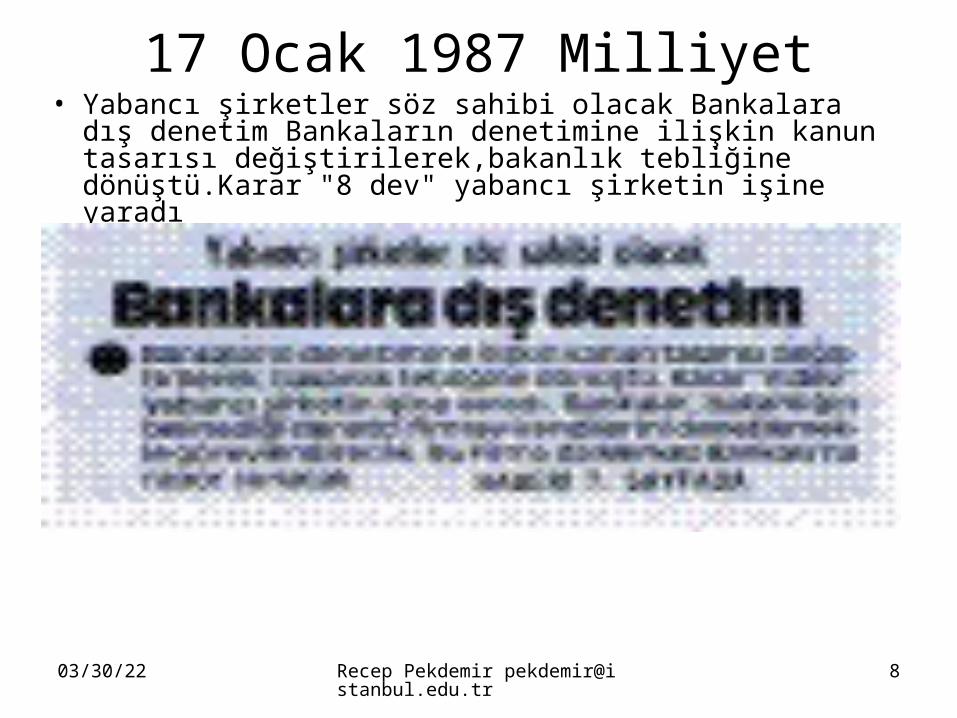

17 Ocak 1987 Milliyet• Yabancı şirketler söz sahibi olacak Bankalara dış

denetim Bankaların denetimine ilişkin kanun tasarısı değiştirilerek,bakanlık tebliğine dönüştü.Karar "8 dev" yabancı şirketin işine yaradı

04/18/23 Recep Pekdemir [email protected]

9

Mustafa A. Aysan’dan Alıntı• 1942 yılında ‘Eksper Muhasipler ve İşletme Organizatörleri Derneği’ 100 üye ile

kurulmuştur. Derneğin kurucuları arasında İsmail Otar, Osman Fikret Arkun bulunmaktadır. Beni aradılar, onlarla görüştüm, derneğe üye oldum ve uzun süre çalıştım. Söz konusu dernek, Türkiye’de 1956 yılında başlanan muhasebe kongrelerinin düzenlenmesinde pay aldı. Her yıl muhasebe eğitimi yapılan bir okula görev verildi. 1956-57 yılında Ankara Siyasal Bilgiler Fakültesi ilk kongreyi yaptı. 1959 yılında yapılan 3. kongre ile yakından ilgilendim. Kongreler için USAID (International Development)’dan şartlı bağış alınmıştır. Söz konusu kurum yardımların devam etmesi için ayrı bir dernek kurulmasını önermiştir. Bunun üzerine derneğin adını “Türkiye Muhasebe Uzmanları Derneği” olarak değiştirdik. ‘Muhasebe uzmanı’ terimini de ben teklif ettim ve kabul edildi. TMUD, TÜRMOB kurulduktan sonra da çalışmalarını devam ettirmiştir. Bence TMUD, ‘mesleğin vicdanıdır’. Araştırmalar için böyle bir Derneğe ihtiyaç vardır. TMUD, uzun yıllar “Muhasebe Dergisi” çıkardı, muhasebe kongrelerine yardımcı oldu. Osman Fikret Arkun, İsmail Otar ve ben muhasebe perspektifimizi geliştirmek için 1972 yılında Dünya muhasebe kongresine 20 kişi ile katıldık. IASB’in ilk kuruluş kararı o kongrede verildi. 5 yıl sonra Munih’te yapılan kongrede IFAC’ın da kuruluş kararı alınmıştır. Söz konusu karara 117 ülke imza atmıştır. Bunlar arasında TMUD adına benim imzam bulunmaktadır.

• (Şaban UZAY ve diğerleri, TÜRKİYE’DE MUHASEBE DENETİMİ: GEÇMİŞTEN GELECEĞE, 20-24 Temmuz 2008,12. Dünya Muhasebe Tarihçileri Kongresi)

04/18/23 Recep Pekdemir [email protected]

10

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu ve Kurulu

Amaç ve Kapsam • Uluslararası standartlarla uyumlu Türkiye Muhasebe

Standartlarını oluşturmak ve yayımlamak, • Bağımsız denetimde uygulama birliğini, gerekli güveni ve

kaliteyi sağlamak, • Denetim standartlarını belirlemek, • Bağımsız denetçi ve bağımsız denetim kuruluşlarını

yetkilendirmek ve bunların faaliyetlerini denetlemek • ve bağımsız denetim alanında kamu gözetimi yapmak

04/18/23 Recep Pekdemir [email protected]

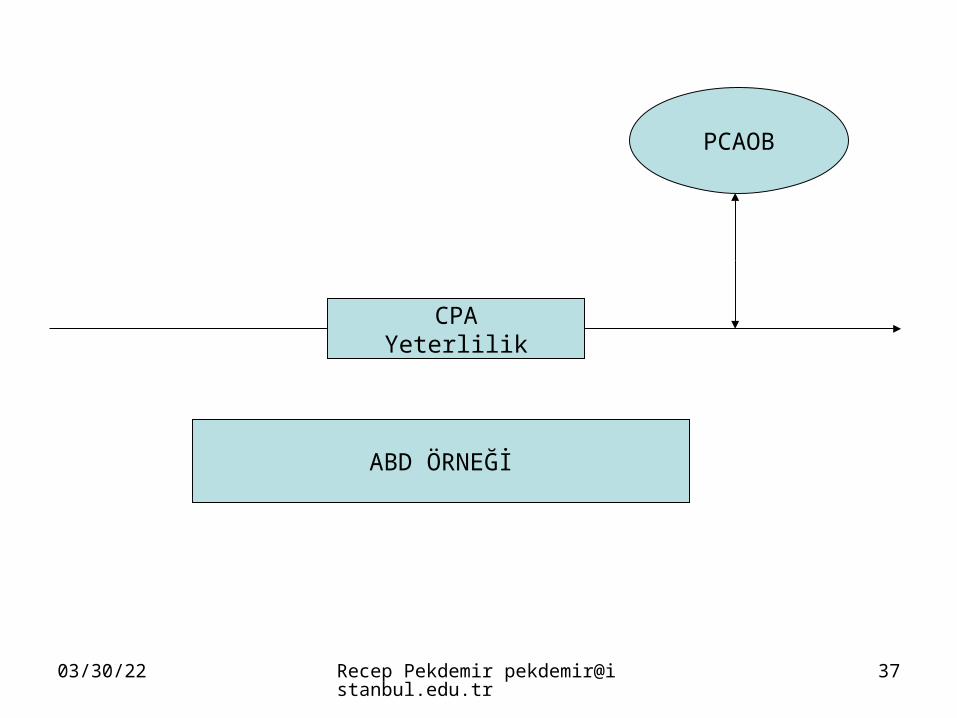

11

PCAOB Public Company Accounting Oversight Board

Mission• The PCAOB mission is to oversee the audits of public companies in

order to protect the interests of investors and further the public interest in the preparation of informative, accurate and independent audit reports. The PCAOB also oversees the audits of broker-dealers, including compliance reports filed pursuant to federal securities laws, to promote investor protection.

Vision• The PCAOB seeks to be a model regulatory organization. Using

innovative and cost-effective tools, the PCAOB aims to improve audit quality, reduce the risks of auditing failures in the U.S. public securities market and promote public trust in both the financial reporting process and auditing profession.

04/18/23 Recep Pekdemir [email protected]

12

PIOB Public Interest Oversight Board

• The International PUBLIC INTEREST OVERSIGHT BOARD (PIOB) Was Established In February 2005 To Ensure That International Auditing And Assurance, Ethics, And Education Standards For The Accountancy Profession Are Set In A Transparent Manner That Reflects The Public Interest.

• The PIOB—a Collaborative Effort By IFAC And The International Financial Regulatory Community—oversees The International Auditing And Assurance Standards Board (IAASB), The International Accounting Education Standards Board (IAESB), The International Ethics Standards Board For Accountants (IESBA), And IFAC’s Compliance Advisory Panel.

• The PIOB Also Oversees The Respective Consultative Advisory Groups Of The IAASB, IAESB, AND IESBA.

04/18/23 Recep Pekdemir [email protected]

13

BEKLENTİLER

Fırsatlar• Maddi• Manevi• Toplumsal• Ulusal• Bölgesel• Uluslararası • Diğer

Tehditler• Maddi• Manevi• Toplumsal• Ulusal• Bölgesel• Uluslararası• Diğer

04/18/23 Recep Pekdemir [email protected]

14

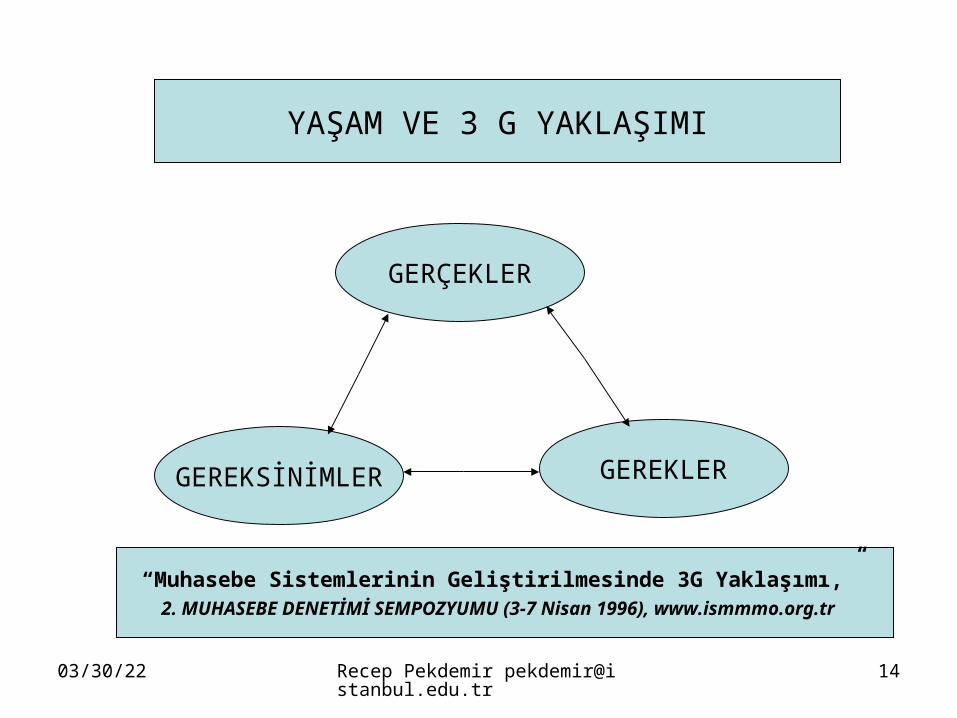

GERÇEKLER

GEREKLERGEREKSİNİMLER

YAŞAM VE 3 G YAKLAŞIMI

“Muhasebe Sistemlerinin Geliştirilmesinde 3G Yaklaşımı,” 2. MUHASEBE DENETİMİ SEMPOZYUMU (3-7 Nisan 1996), www.ismmmo.org.tr

04/18/23 Recep Pekdemir [email protected]

17

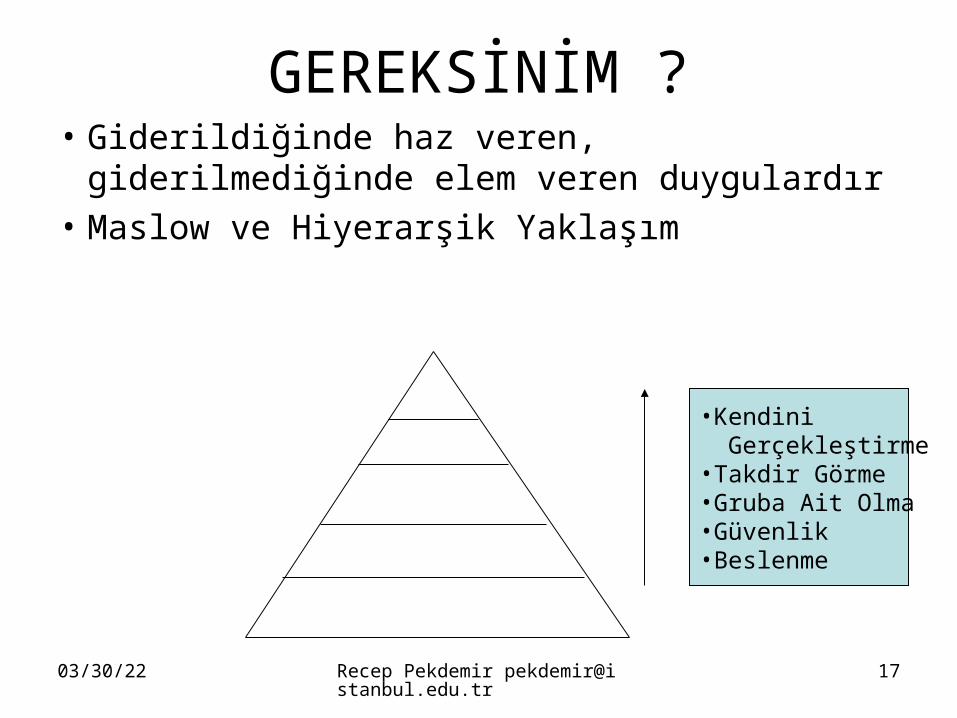

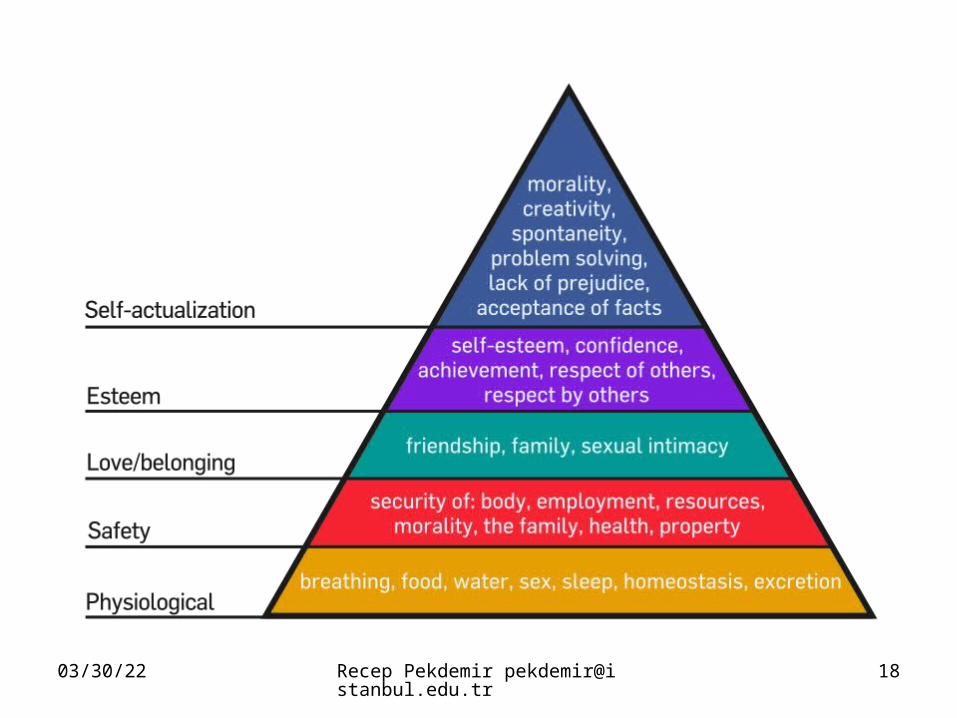

GEREKSİNİM ?• Giderildiğinde haz veren, giderilmediğinde

elem veren duygulardır

• Maslow ve Hiyerarşik Yaklaşım

•Kendini Gerçekleştirme•Takdir Görme•Gruba Ait Olma•Güvenlik•Beslenme

04/18/23 Recep Pekdemir [email protected]

19

İnsan Faktörü

• Her yeni bir güne başlamak

• Daha uzun yaşamak

• Daha mutlu yaşamak

• Daha zengin yaşamak

• Ego

• Egoizm

04/18/23 Recep Pekdemir [email protected]

20

660 KHK Gereksinim Miydi?

• TMUDESK

• TMSK

• TUDESK

• ROSC RAPORU

• SPK LİSANSLAMA

04/18/23 Recep Pekdemir [email protected]

21

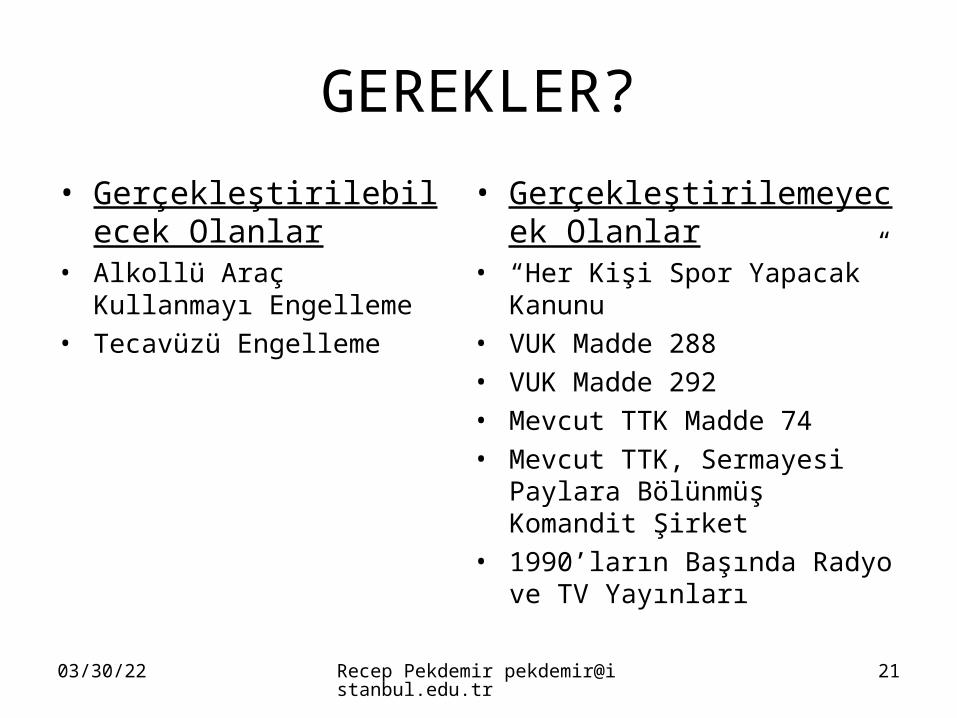

GEREKLER?

• Gerçekleştirilebilecek Olanlar

• Alkollü Araç Kullanmayı Engelleme

• Tecavüzü Engelleme

• Gerçekleştirilemeyecek Olanlar

• “Her Kişi Spor Yapacak” Kanunu • VUK Madde 288• VUK Madde 292• Mevcut TTK Madde 74• Mevcut TTK, Sermayesi Paylara

Bölünmüş Komandit Şirket• 1990’ların Başında Radyo ve TV

Yayınları

04/18/23 Recep Pekdemir [email protected]

22

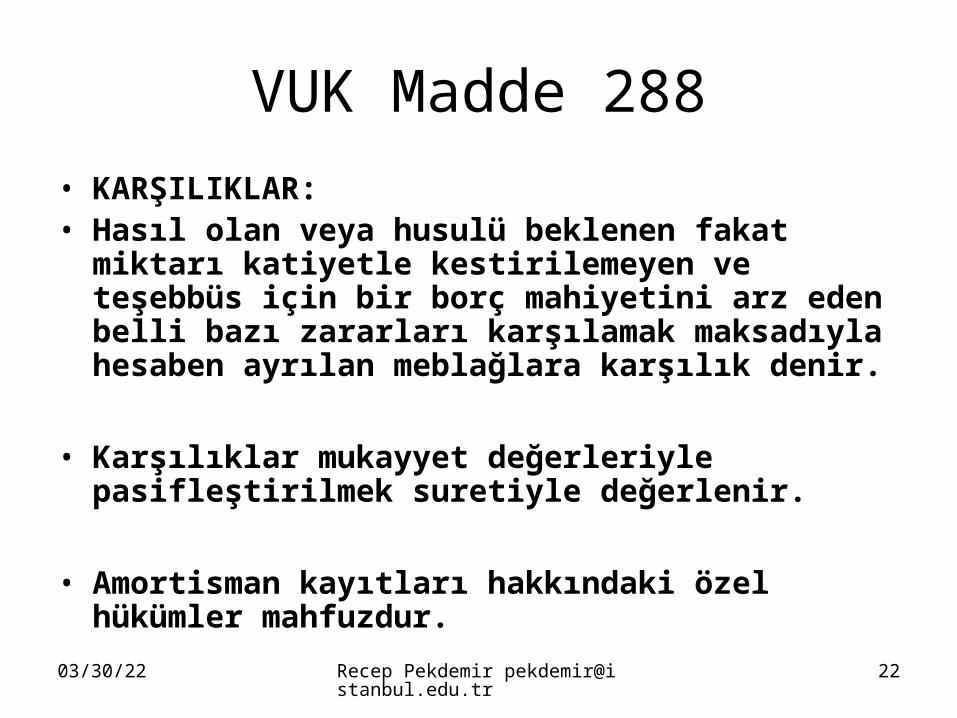

VUK Madde 288

• KARŞILIKLAR:• Hasıl olan veya husulü beklenen fakat miktarı

katiyetle kestirilemeyen ve teşebbüs için bir borç mahiyetini arz eden belli bazı zararları karşılamak maksadıyla hesaben ayrılan meblağlara karşılık denir.

• Karşılıklar mukayyet değerleriyle pasifleştirilmek suretiyle değerlenir.

• Amortisman kayıtları hakkındaki özel hükümler mahfuzdur.

04/18/23 Recep Pekdemir [email protected]

23

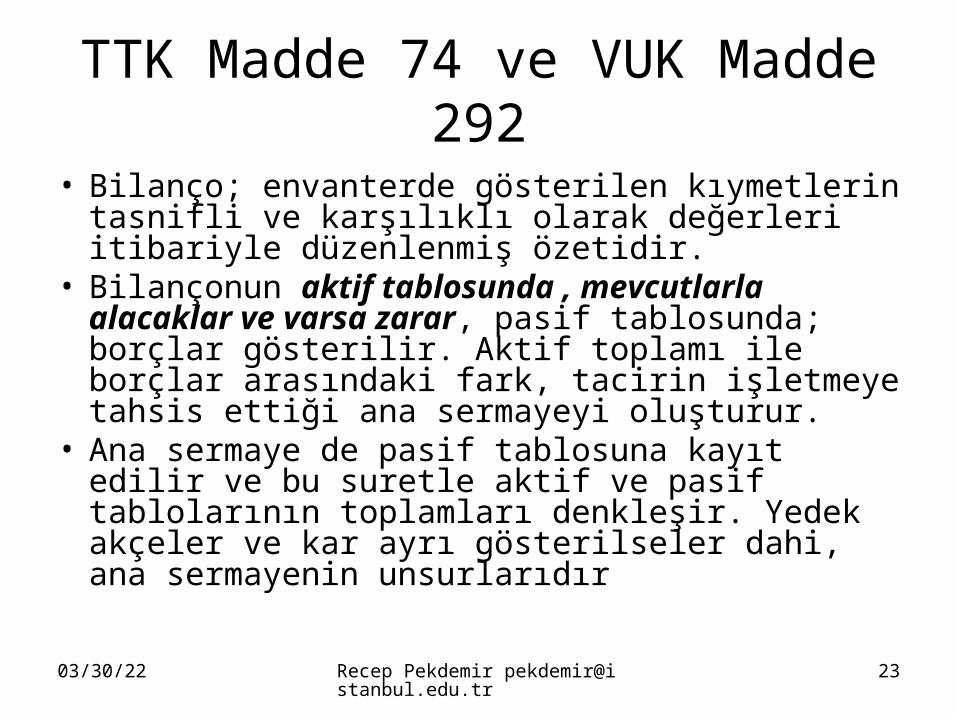

TTK Madde 74 ve VUK Madde 292

• Bilanço; envanterde gösterilen kıymetlerin tasnifli ve karşılıklı olarak değerleri itibariyle düzenlenmiş özetidir.

• Bilançonun aktif tablosunda , mevcutlarla alacaklar ve varsa zarar, pasif tablosunda; borçlar gösterilir. Aktif toplamı ile borçlar arasındaki fark, tacirin işletmeye tahsis ettiği ana sermayeyi oluşturur.

• Ana sermaye de pasif tablosuna kayıt edilir ve bu suretle aktif ve pasif tablolarının toplamları denkleşir. Yedek akçeler ve kar ayrı gösterilseler dahi, ana sermayenin unsurlarıdır

04/18/23 Recep Pekdemir [email protected]

24

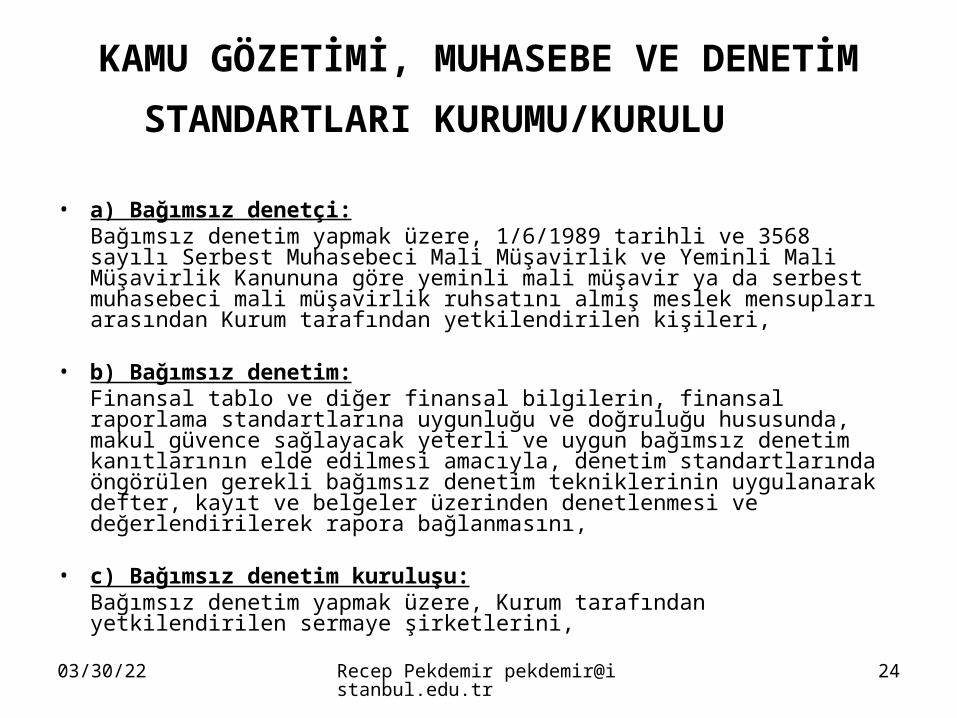

KAMU GÖZETİMİ, MUHASEBE VE DENETİM

STANDARTLARI KURUMU/KURULU

• a) Bağımsız denetçi: Bağımsız denetim yapmak üzere, 1/6/1989 tarihli ve 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununa göre yeminli mali müşavir ya da serbest muhasebeci mali müşavirlik ruhsatını almış meslek mensupları arasından Kurum tarafından yetkilendirilen kişileri,

• b) Bağımsız denetim: Finansal tablo ve diğer finansal bilgilerin, finansal raporlama standartlarına uygunluğu ve doğruluğu hususunda, makul güvence sağlayacak yeterli ve uygun bağımsız denetim kanıtlarının elde edilmesi amacıyla, denetim standartlarında öngörülen gerekli bağımsız denetim tekniklerinin uygulanarak defter, kayıt ve belgeler üzerinden denetlenmesi ve değerlendirilerek rapora bağlanmasını,

• c) Bağımsız denetim kuruluşu: Bağımsız denetim yapmak üzere, Kurum tarafından yetkilendirilen sermaye şirketlerini,

04/18/23 Recep Pekdemir [email protected]

25

Bağımsız Denetçiler Odası!

• Bağımsız Denetçiler Odası

• Bağımsız Denetçiler Derneği

• ROSC Raporu

• Gelişmekte Olan Ülke Örnekleri: Çek Cumhuriyeti, Romanya.

04/18/23 Recep Pekdemir [email protected]

26

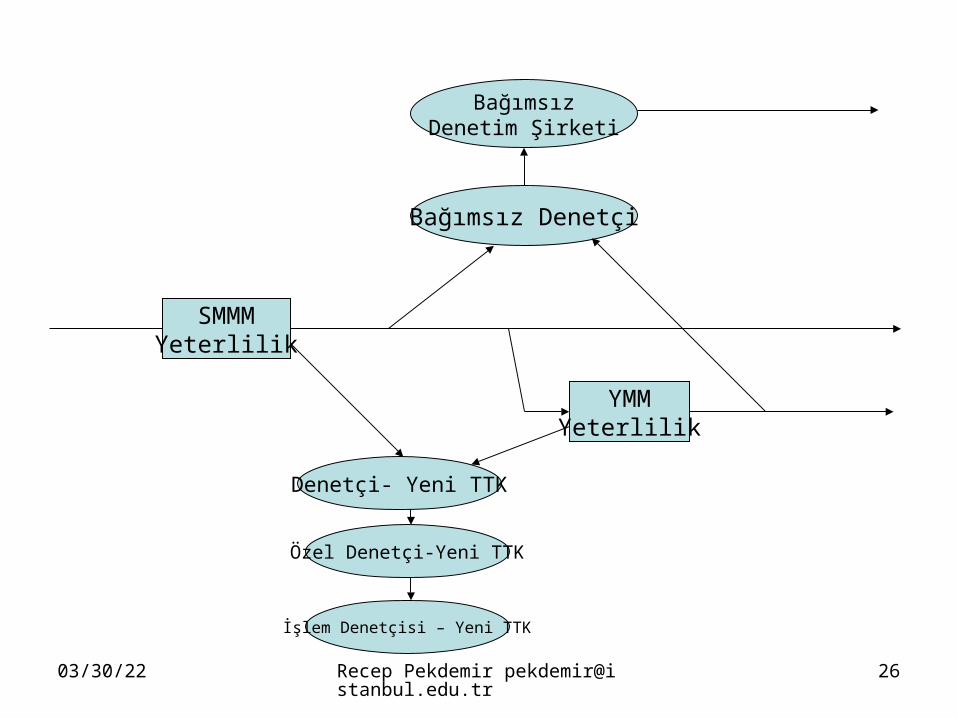

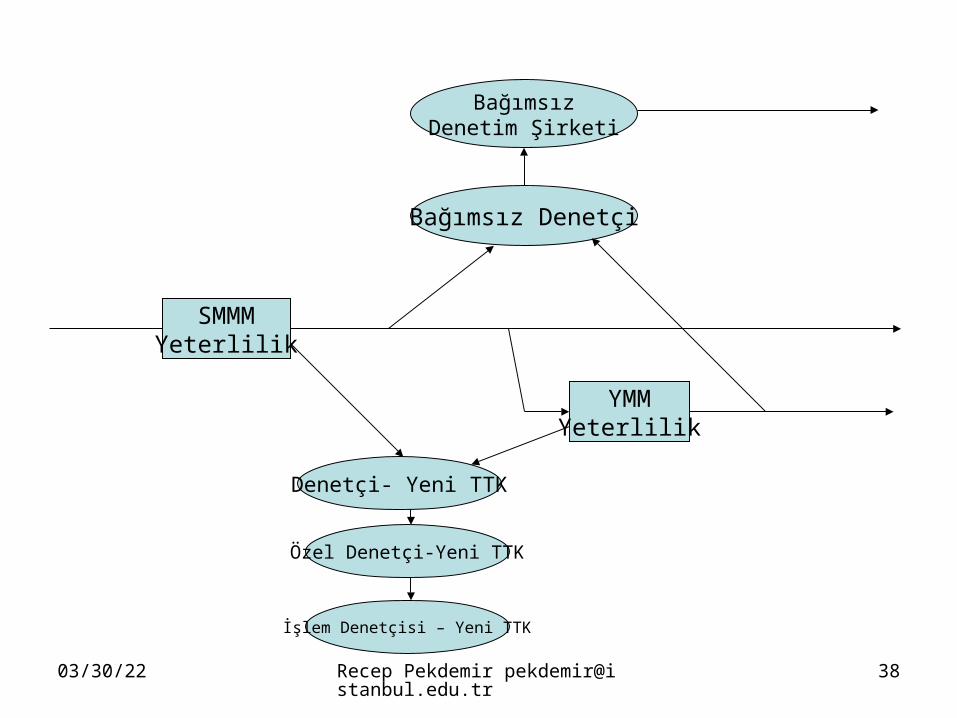

SMMMYeterlilik

YMMYeterlilik

Denetçi- Yeni TTK

Özel Denetçi-Yeni TTK

İşlem Denetçisi – Yeni TTK

Bağımsız Denetçi

BağımsızDenetim Şirketi

04/18/23 Recep Pekdemir [email protected]

27

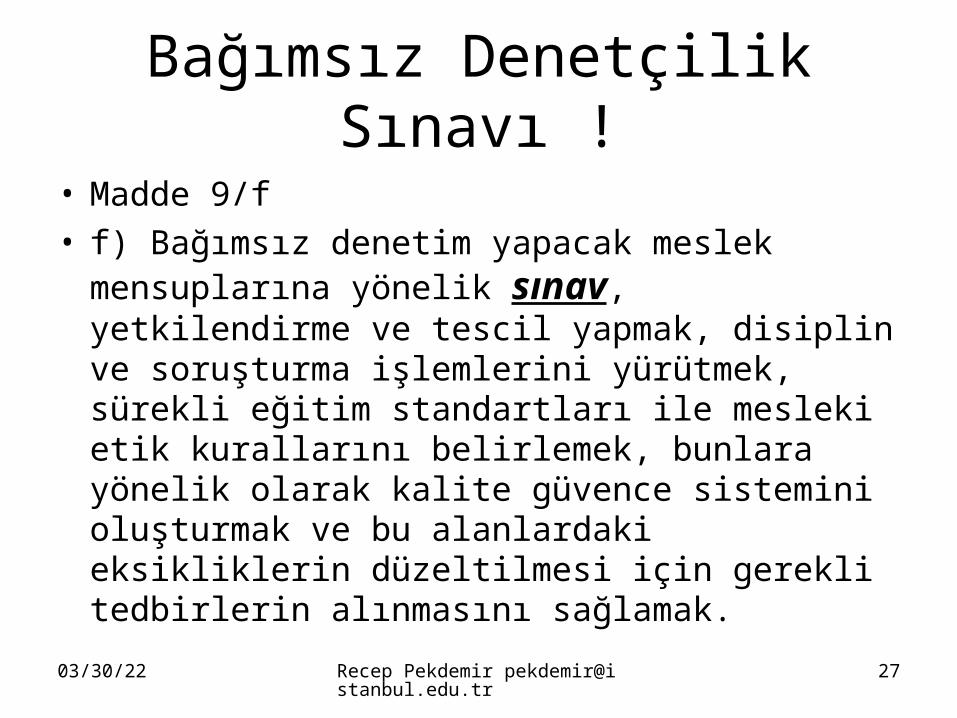

Bağımsız Denetçilik Sınavı !

• Madde 9/f• f) Bağımsız denetim yapacak meslek

mensuplarına yönelik sınav, yetkilendirme ve tescil yapmak, disiplin ve soruşturma işlemlerini yürütmek, sürekli eğitim standartları ile mesleki etik kurallarını belirlemek, bunlara yönelik olarak kalite güvence sistemini oluşturmak ve bu alanlardaki eksikliklerin düzeltilmesi için gerekli tedbirlerin alınmasını sağlamak.

04/18/23 Recep Pekdemir [email protected]

28

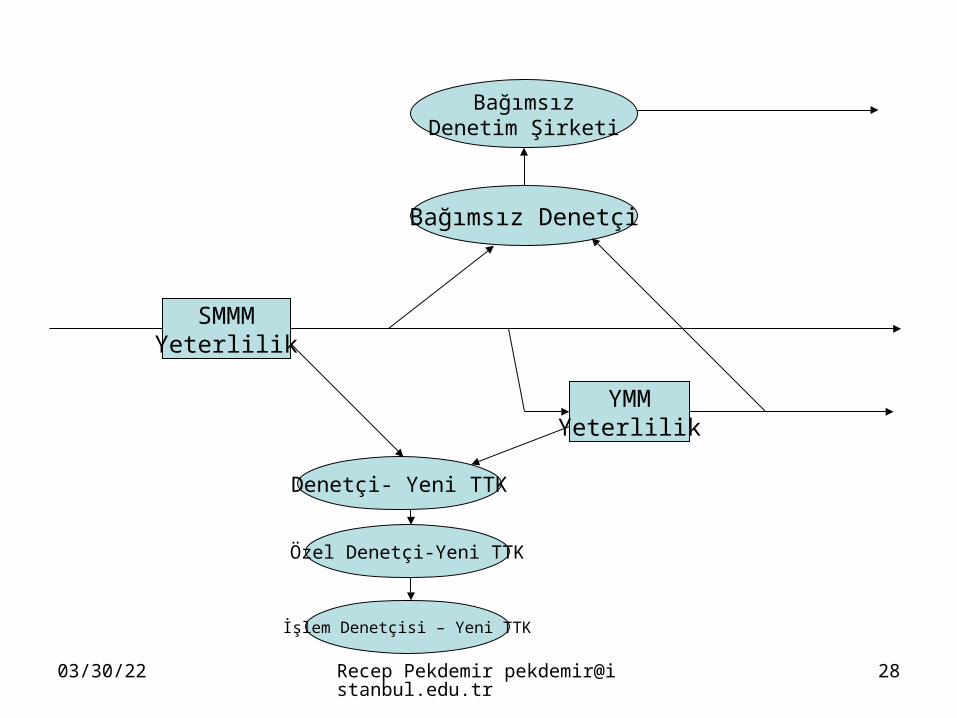

SMMMYeterlilik

YMMYeterlilik

Denetçi- Yeni TTK

Özel Denetçi-Yeni TTK

İşlem Denetçisi – Yeni TTK

Bağımsız Denetçi

BağımsızDenetim Şirketi

04/18/23 Recep Pekdemir [email protected]

29

Kurumsal Yönetim İlkeleri

• Yönetim Kurulu

• Denetim Komitesi

• CEO

• CFO

• İç Denetim Fonksiyonu

04/18/23 Recep Pekdemir [email protected]

30

TOBB’a Sunulan Rapor’dan (Deloitte)

• Yeni TTK, bağımsız denetime ilişkin kuralları kapsamlı olarak düzenlemekte (YTTK.m. 397-406) ve bağımsız denetime önemli sonuçlar bağlamaktadır (YTTK.m. 403/5).

• 15.Bölüm, Sayfa 16.

04/18/23 Recep Pekdemir [email protected]

31

A.Ş.’lerde Denetleme• A) Genel olarak• MADDE 397- (1) Anonim şirketin ve şirketler topluluğunun finansal

tabloları denetçi tarafından, uluslararası denetim standartlarıyla uyumlu Türkiye Denetim Standartlarına göre denetlenir. Yönetim kurulunun yıllık faaliyet raporu içinde yer alan finansal bilgilerin, denetlenen finansal tablolar ile tutarlı olup olmadığı ve gerçeği yansıtıp yansıtmadığı da denetim kapsamı içindedir.

• (2) Denetçinin denetiminden geçmemiş finansal tablolar ile yönetim kurulunun yıllık faaliyet raporu düzenlenmemiş hükmündedir.

• (3) Şirketin ve topluluğun finansal tabloları ile yönetim kurulunun yıllık faaliyet raporu, denetleme raporunun sunulmasından sonra değiştirilmişse ve değişiklik denetleme raporlarını etkileyebilecek nitelikteyse, finansal tablolar ile, birinci fıkra çerçevesinde yönetim kurulunun yıllık faaliyet raporu yeniden denetlenir. Yeniden denetleme ve bunun sonucu, raporda özel olarak açıklanır. Denetçi görüşünde de yeniden denetlemeyi yansıtan uygun eklere yer verilir.

04/18/23 Recep Pekdemir [email protected]

32

Denetçi?• II - Denetçi olabilecekler• MADDE 400- (1) Denetçi, ancak ortakları, yeminli mali müşavir veya

serbest muhasebeci mali müşavir unvanını taşıyan bir bağımsız denetleme kuruluşu olabilir. Orta ve küçük ölçekli anonim şirketler, bir veya birden fazla yeminli mali müşaviri veya serbest muhasebeci mali müşaviri denetçi olarak seçebilirler.

• Bağımsız denetleme kuruluşlarının kuruluş ve çalışma esasları ile denetleme elemanlarının nitelikleri Sanayi ve Ticaret Bakanlığı tarafından hazırlanan, Bakanlar Kurulunca yürürlüğe konulacak bir yönetmelikle düzenlenir.

• Aşağıdaki hâllerden birinin varlığında, yeminli mâlî müşavir, serbest muhasebeci mali müşavir, bağımsız denetleme kuruluşu ve bunun ortaklarından biri ve bunların ortaklarının yanında çalışan veya bu cümlede anılan kişilerin mesleği birlikte yaptıkları kişi veya kişiler, ilgili şirkette denetçi olamaz.

04/18/23 Recep Pekdemir [email protected]

33

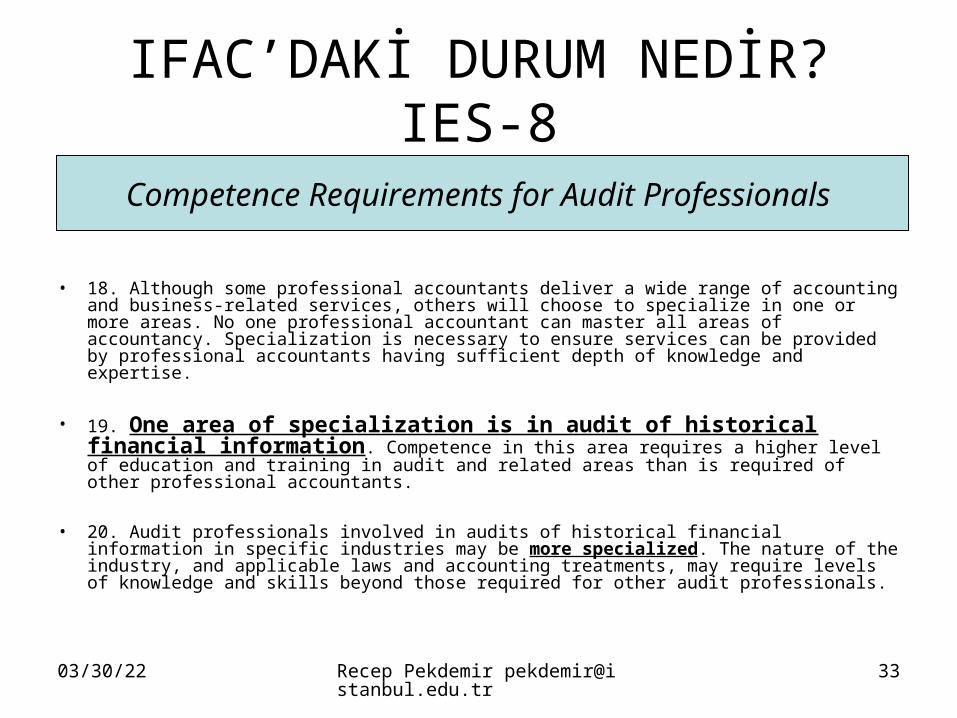

IFAC’DAKİ DURUM NEDİR? IES-8

• 18. Although some professional accountants deliver a wide range of accounting and business-related services, others will choose to specialize in one or more areas. No one professional accountant can master all areas of accountancy. Specialization is necessary to ensure services can be provided by professional accountants having sufficient depth of knowledge and expertise.

• 19. One area of specialization is in audit of historical financial information. Competence in this area requires a higher level of education and training in audit and related areas than is required of other professional accountants.

• 20. Audit professionals involved in audits of historical financial information in specific industries may be more specialized. The nature of the industry, and applicable laws and accounting treatments, may require levels of knowledge and skills beyond those required for other audit professionals.

Competence Requirements for Audit Professionals

04/18/23 Recep Pekdemir [email protected]

34

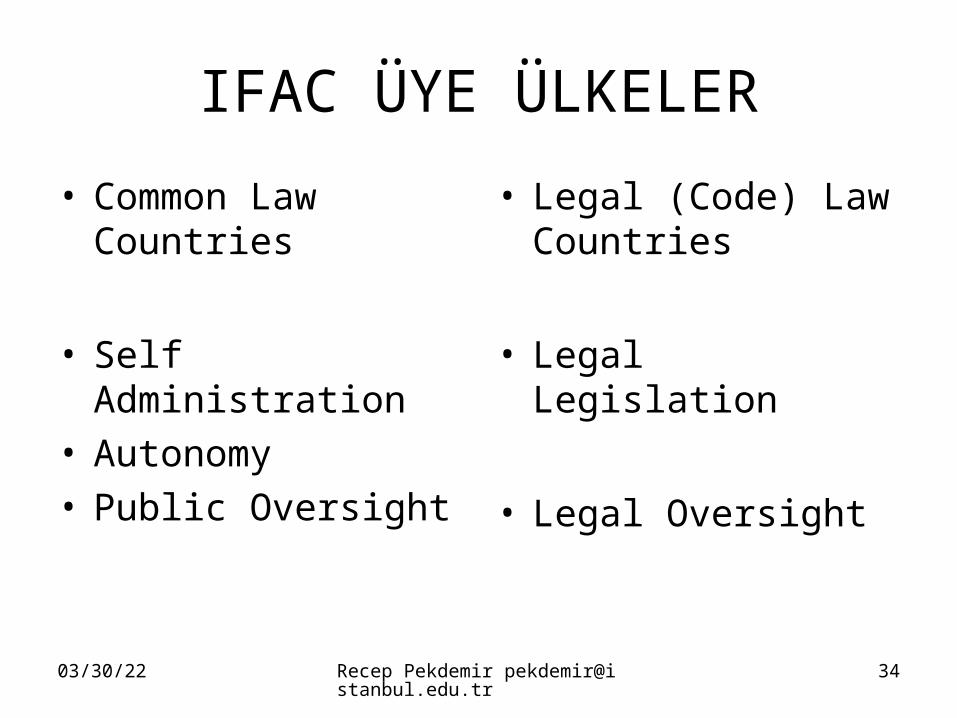

IFAC ÜYE ÜLKELER

• Common Law Countries

• Self Administration• Autonomy• Public Oversight

• Legal (Code) Law Countries

• Legal Legislation

• Legal Oversight

04/18/23 Recep Pekdemir [email protected]

35

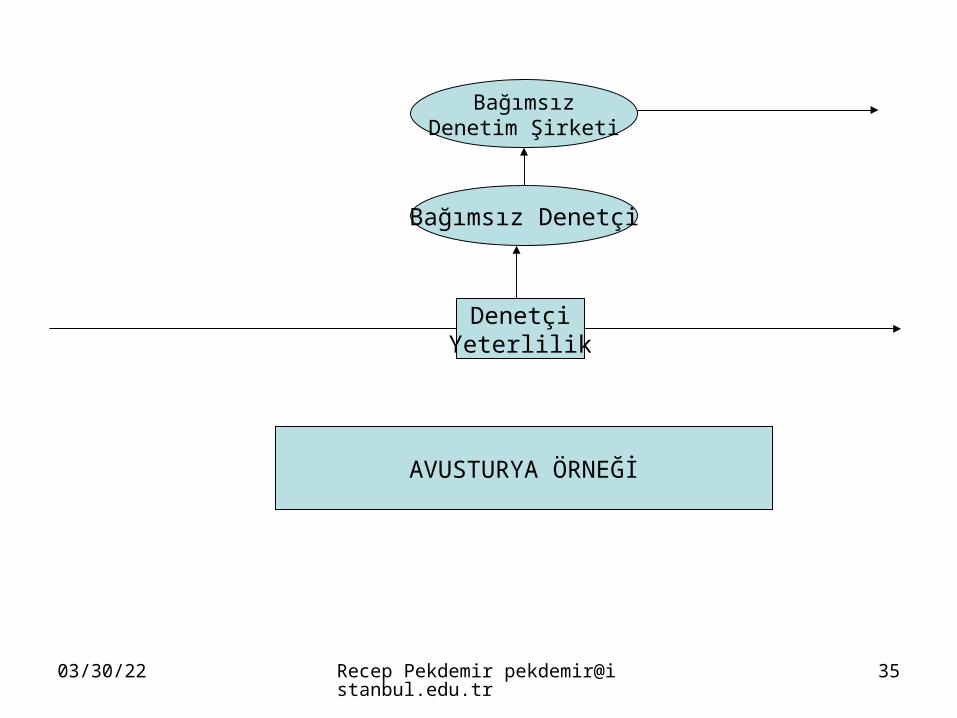

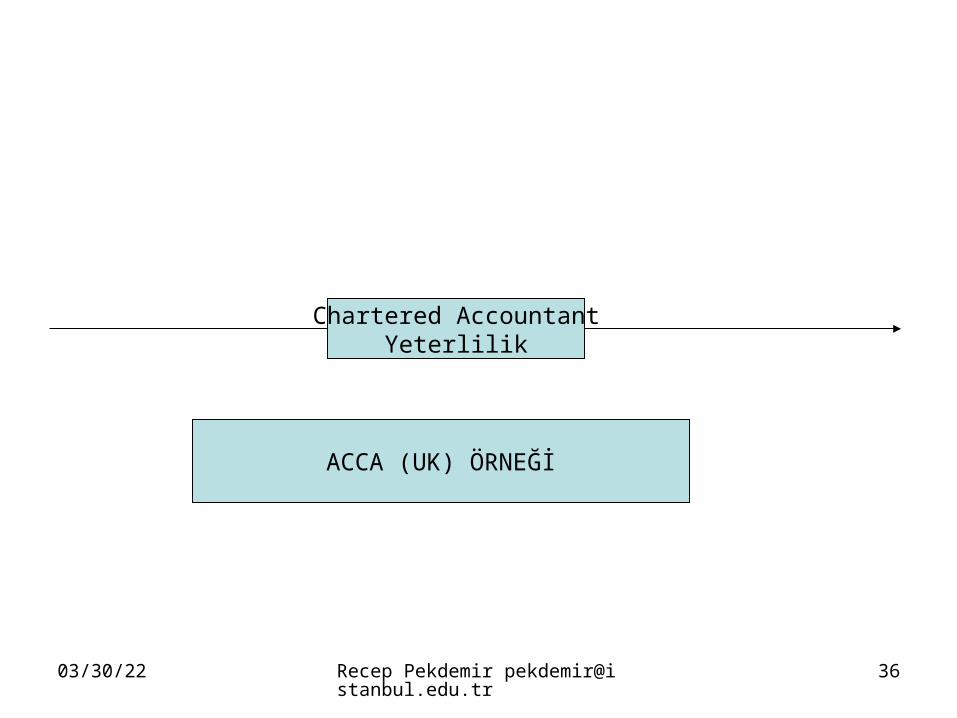

DenetçiYeterlilik

Bağımsız Denetçi

BağımsızDenetim Şirketi

AVUSTURYA ÖRNEĞİ

04/18/23 Recep Pekdemir [email protected]

38

SMMMYeterlilik

YMMYeterlilik

Denetçi- Yeni TTK

Özel Denetçi-Yeni TTK

İşlem Denetçisi – Yeni TTK

Bağımsız Denetçi

BağımsızDenetim Şirketi

04/18/23 Recep Pekdemir [email protected]

40

KAMU GÖZETİMİ, MUHASEBE VE DENETİM

STANDARTLARI KURUMU/KURULU

• a) Bağımsız denetçi: Bağımsız denetim yapmak üzere, 1/6/1989 tarihli ve 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununa göre yeminli mali müşavir ya da serbest muhasebeci mali müşavirlik ruhsatını almış meslek mensupları arasından Kurum tarafından yetkilendirilen kişileri,

• b) Bağımsız denetim: Finansal tablo ve diğer finansal bilgilerin, finansal raporlama standartlarına uygunluğu ve doğruluğu hususunda, makul güvence sağlayacak yeterli ve uygun bağımsız denetim kanıtlarının elde edilmesi amacıyla, denetim standartlarında öngörülen gerekli bağımsız denetim tekniklerinin uygulanarak defter, kayıt ve belgeler üzerinden denetlenmesi ve değerlendirilerek rapora bağlanmasını,

• c) Bağımsız denetim kuruluşu: Bağımsız denetim yapmak üzere, Kurum tarafından yetkilendirilen sermaye şirketlerini,

04/18/23 Recep Pekdemir [email protected]

41

IFAC’DA DURUM NEDİR? IES-8-Cont.

• 21. Audit engagements vary in complexity and size, requiring different experience and competence levels. An audit team could include the engagement partner, other audit professionals, other professional accountants, individuals working towards qualification as professional accountants, and other support staff who do not intend to qualify as professional accountants. The engagement partner is responsible for ensuring that the work of all individuals assigned to an audit engagement is appropriately reviewed by other members of the engagement team to provide reasonable assurance that the work meets appropriate standards of quality.

• 54. Professional accountants should complete a period of relevant practical experience before taking on the role of an audit professional. This period should be long enough and intensive enough to permit them to demonstrate that they have acquired the necessary professional knowledge; professional skills; and professional values, ethics, and attitudes. A substantial proportion of the period of practical experience should be in the area of audit of historical financial information.

Competence Requirements for Audit Professionals

04/18/23 Recep Pekdemir [email protected]

42

IFAC’DA DURUM NEDİR? IES-8-Cont.

• 55. IES 5, Practical Experience Requirements, sets out the practical experience requirements for all professional accountants. Professional accountants assuming the role of an audit professional are also required to demonstrate application of the knowledge and skills specifically required by this section of IES 8, and in an audit environment in accordance with the professional values, ethics and attitudes set out in IES 4.

• 56. Practical experience that contributes to the competence of an audit professional needs to be relevant to the type and size of audit assignments audit professionals are, or are likely to be, involved in. The period of experience should permit them to:(a) apply, in a properly supervised environment, the requisite knowledge and skills; and(b) develop and demonstrate the competence required by this IES.

Competence Requirements for Audit Professionals

04/18/23 Recep Pekdemir [email protected]

43

IFAC’DA DURUM NEDİR? IES-8-Cont.

• 57. The period of practical experience relevant to an audit professional may come during or after qualification as a professional accountant. Practical experience gained for the purposes of meeting the requirements of IES 5, Practical Experience Requirements, may contribute to the requirements prescribed in this IES.

• 58. A period of practical experience relevant to an audit professional would normally be not less than three years, of which at least two years should normally be spent in the area of audit of historical financial information under the guidance of an engagement partner. Where a member body does not require the completion of this minimum period of experience, the member body needs to be able to demonstrate that the application of the knowledge and skills specifically required by this IES has been achieved in an audit environment and has resulted in candidates developing the necessary competence and capability to apply professional judgment in the audit assignment.

• 59. The required audit experience should be obtained with an organization that can provide suitable audit experience under the guidance of an engagement partner.

Competence Requirements for Audit Professionals

04/18/23 Recep Pekdemir [email protected]

44

Bir “Çin” Deyişi

• Duydum – Unuttum

• Gördüm – Hatırladım

• Yaptım - Öğrendim

04/18/23 Recep Pekdemir [email protected]

45

IFAC’DA DURUM NEDİR? IES-8-Cont.

• 60. Organizations making available suitable audit experience may include private and public sector audit organizations. IFAC member bodies need to be satisfied that audit organizations providing experience have in place policies and procedures that will provide an appropriate environment. An appropriate environment is one that allows individuals to develop and demonstrate the professional knowledge; professional skills; and professional values, ethics and attitudes that will permit them to take on responsibility for making significant judgments in an audit of historical financial information.

Competence Requirements for Audit Professionals

04/18/23 Recep Pekdemir [email protected]

46

IFAC’DA DURUM NEDİR? IES-8-Cont.

ASSESSMENT• 63. Professional capabilities and competence should be assessed before individuals take

on the role of audit professionals.

• 64. The assessment should be comprehensive enough to permit demonstration of the professional knowledge; professional skills; and professional values, ethics and attitudes required to competently perform the work of audit professionals.

• 65. The assessment of the capabilities and competence of audit professionals may be carried out by:

(a) the IFAC member body of which an individual is a member (including through the member body’s peer review process);(b) another IFAC member body;(c) a third party (e.g., education or training organization, government or regulatory authority, or workplace assessor under the authority of the member body);(d) an audit organization (including through the organization’s quality control systems); or(e) a combination of these.Where external agencies are responsible for qualifying audit professionals, member bodies should encourage them to adopt IFAC standards.

Competence Requirements for Audit Professionals

04/18/23 Recep Pekdemir [email protected]

47

IFAC’DA DURUM NEDİR? IES-8-Cont.

Practical Experience• 81. Audit professionals need practical audit experience in a specific

environment or industry before assuming responsibility for making judgments in an audit of historical financial information in that environment or industry. This experience needs to be long enough and intensive enough to permit audit professionals to demonstrate:(a) the necessary knowledge; and(b) that they can apply the necessary skills and the professional values, ethics and attitudes required to competently perform the work in that specific environment or industry.This practical experience may be in addition to what is prescribed elsewhere in this IES.

Competence Requirements for Audit Professionals

04/18/23 Recep Pekdemir [email protected]

48

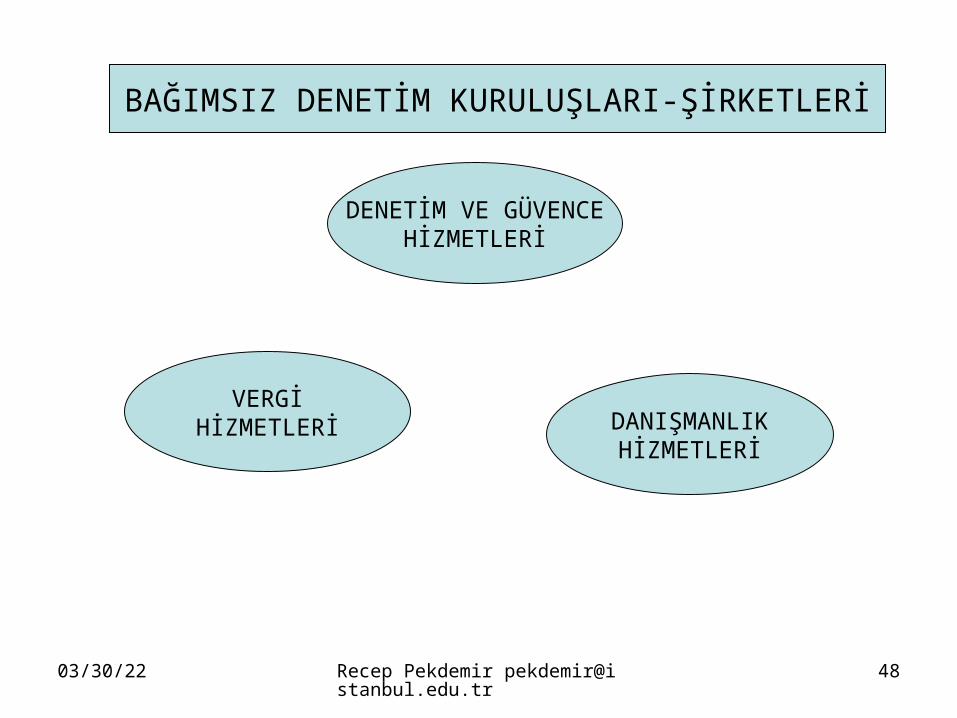

DENETİM VE GÜVENCEHİZMETLERİ

VERGİHİZMETLERİ DANIŞMANLIK

HİZMETLERİ

BAĞIMSIZ DENETİM KURULUŞLARI-ŞİRKETLERİ

04/18/23 Recep Pekdemir [email protected]

49

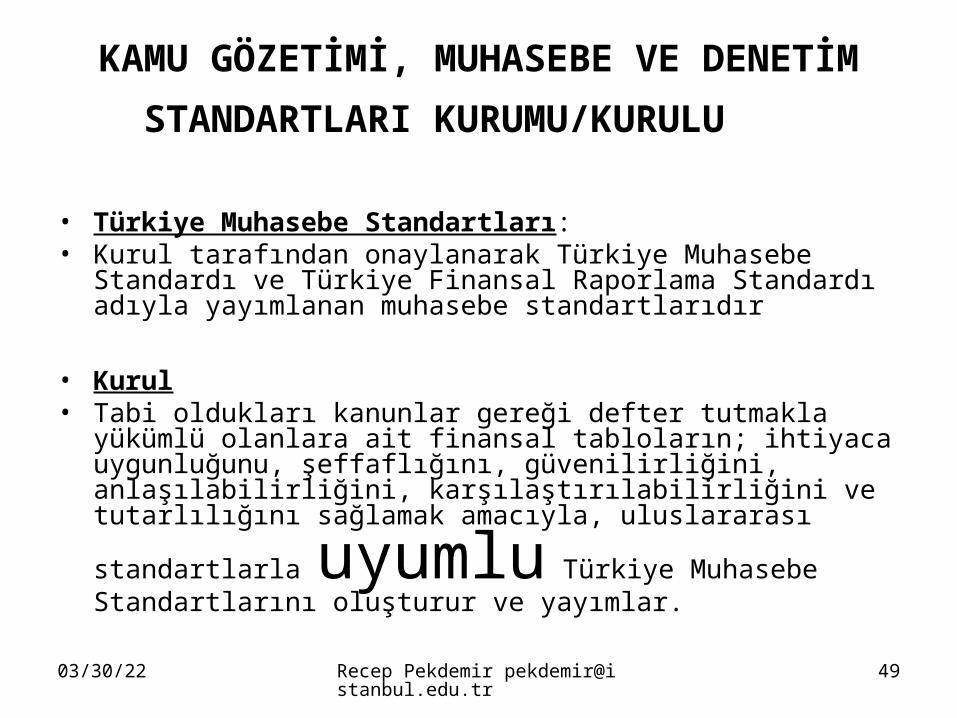

KAMU GÖZETİMİ, MUHASEBE VE DENETİM

STANDARTLARI KURUMU/KURULU

• Türkiye Muhasebe Standartları: • Kurul tarafından onaylanarak Türkiye Muhasebe Standardı ve

Türkiye Finansal Raporlama Standardı adıyla yayımlanan muhasebe standartlarıdır

• Kurul• Tabi oldukları kanunlar gereği defter tutmakla yükümlü olanlara ait

finansal tabloların; ihtiyaca uygunluğunu, şeffaflığını, güvenilirliğini, anlaşılabilirliğini, karşılaştırılabilirliğini ve tutarlılığını sağlamak

amacıyla, uluslararası standartlarla uyumlu Türkiye Muhasebe Standartlarını oluşturur ve yayımlar.

04/18/23 Recep Pekdemir [email protected]

50

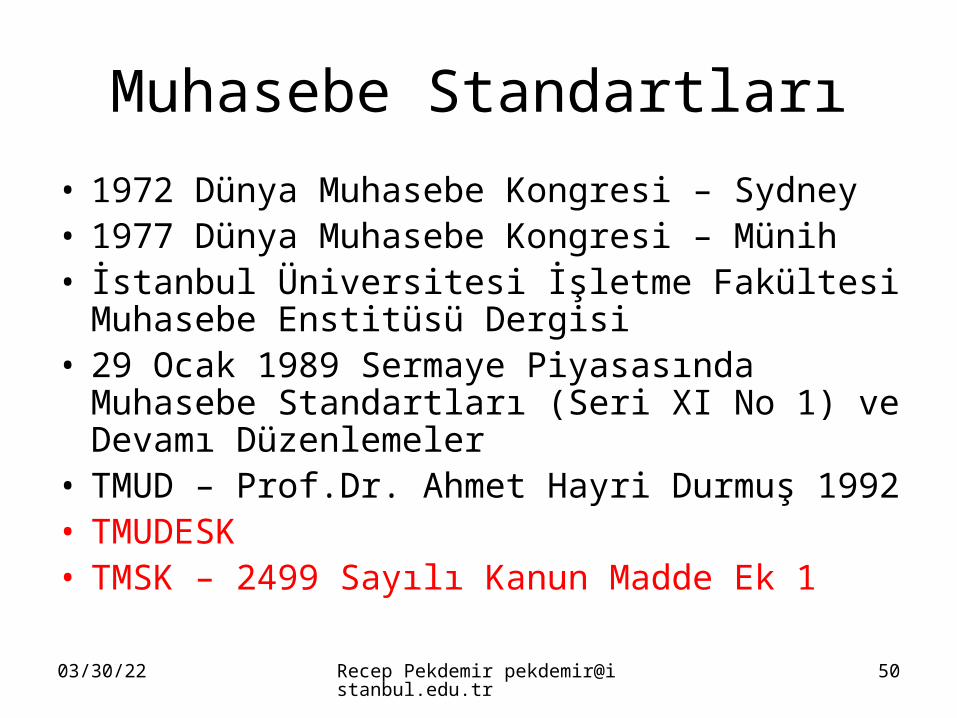

Muhasebe Standartları

• 1972 Dünya Muhasebe Kongresi – Sydney• 1977 Dünya Muhasebe Kongresi – Münih• İstanbul Üniversitesi İşletme Fakültesi

Muhasebe Enstitüsü Dergisi• 29 Ocak 1989 Sermaye Piyasasında Muhasebe

Standartları (Seri XI No 1) ve Devamı Düzenlemeler

• TMUD – Prof.Dr. Ahmet Hayri Durmuş 1992• TMUDESK• TMSK – 2499 Sayılı Kanun Madde Ek 1

04/18/23 Recep Pekdemir [email protected]

51

Faaliyeti Sona Eren TMSK ve Yeni Durum

• 28/7/1981 tarihli ve 2499 sayılı Sermaye Piyasası Kanununun ek 1 inci maddesi yürürlükten kaldırılmıştır

• 2499 sayılı Kanunun bu Kanun Hükmünde Kararname ile yürürlükten kaldırılan ek 1 inci maddesine dayanılarak atanan Kurul Başkan ve üyelerinin görevleri bu Kanun Hükmünde Kararnamenin yürürlüğe girdiği tarihte sona erer

• Bu Kanun Hükmünde Kararnamenin yürürlüğe girdiği tarihte Türkiye Muhasebe Standartları Kurulunun her türlü varlıkları, borç ve alacakları, yazılı ve elektronik ortamdaki kayıtları ve diğer dokümanları ile nakit ve benzerleri hiçbir işleme gerek kalmaksızın Kuruma devredilmiş sayılır

• Bu Kanun Hükmünde Kararnamenin yürürlüğe girdiği tarihten önce Türkiye Muhasebe Standartları Kurulunda uzman ve uzman yardımcısı olarak görev yapanlar, Kurum tarafından yapılacak sınavda başarılı olmaları halinde uzman veya uzman yardımcısı kadrosuna atanabilir. Bunların, Kurulda uzman ve uzman yardımcısı olarak geçen hizmet süreleri; öğrenim durumları itibarıyla yükselebilecekleri dereceleri aşmamak kaydıyla kazanılmış hak aylığı derece ve kademelerinin tespitinde dikkate alınır ve bu sürelerin önceden kıdem tazminatı, toplu ödeme, emekli ikramiyesi, işten ayrılma tazminatı veya iş sonu tazminatı ödenmemiş olan kısmı 8/6/1949 tarihli ve 5434 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanunu hükümlerine göre ödenecek emekli ikramiyesinin hesabına esas alınacak toplam hizmet süresine dahil edilir

04/18/23 Recep Pekdemir [email protected]

52

Yeni Durum ve Diğer Düzenlemeler

• Bu Kanun Hükmünde Kararnamede hüküm bulunmayan hallerde 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanununun bağımsız denetimle ilgili hükümleri uygulanır.

• Bu Kanun Hükmünde Kararname uyarınca Kurum tarafından yayımlanacak standart ve düzenlemeler yürürlüğe girinceye kadar, bu hususlara ilişkin mevcut düzenlemelerin uygulanmasına devam edilir

• Denetim standartları ve bağımsız denetimle ilgili olarak diğer kanunlarda yer alan hükümlerin bu Kanun Hükmünde Kararnameye aykırılık teşkil eden hükümleri uygulanmaz

04/18/23 Recep Pekdemir [email protected]

53

Önceki Durumda Zafiyet !

• Sermaye Piyasası Kanunu Ek Madde 1 ve yetki kullanımı

• Çeviri – Uyumlaştırma – Etik

• Gereksinim ve Kapsama Boyutu – Müşteri Odaklı Yaklaşım

04/18/23 Recep Pekdemir [email protected]

54

KHK Madde 26

(1) Kanuni defterlerin Kurulca yayımlanan Türkiye Muhasebe Standartlarına uygun olarak tutulması ve finansal tabloların bu standartlara göre düzenlenmesi şarttır.

(2) Kurul, değişik işletme büyüklükleri, sektörler ve kâr amacı gütmeyen kuruluşlar için uluslararası muhasebe standartlarından farklı düzenlemeler yapmaya yetkilidir.

04/18/23 Recep Pekdemir [email protected]

55

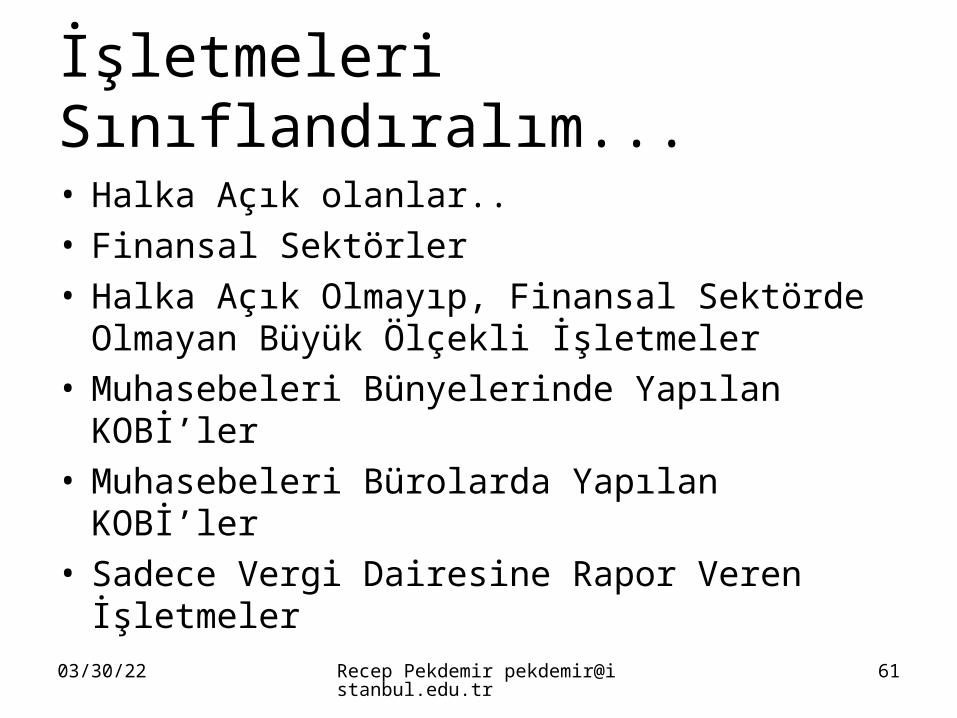

İşletmeleri Sınıflandıralım...

• Halka Açık olanlar..• Finansal Sektörler• Halka Açık Olmayıp, Finansal Sektörde

Olmayan Büyük Ölçekli İşletmeler• Muhasebeleri Bünyelerinde Yapılan KOBİ’ler• Muhasebeleri Bürolarda Yapılan KOBİ’ler• Sadece Vergi Dairesine Rapor Veren İşletmeler

04/18/23 Recep Pekdemir [email protected]

56

KAMU GÖZETİMİ, MUHASEBE VE DENETİM

STANDARTLARI KURUMU/KURULU

• Türkiye Denetim Standartları:

• Kurul tarafından onaylanarak Türkiye Denetim Standardı adıyla yayımlanan uluslararası standartlarla uyumlu denetim standartlarıdır

• Kurul• Finansal tabloların; işletmelerin finansal durumunu, performansını ve nakit

akışlarını Türkiye Muhasebe Standartları doğrultusunda gerçeğe uygun olarak sunumunu, kullanıcıların ihtiyaçlarına uygunluğunu, güvenilirliğini, şeffaflığını, karşılaştırılabilirliğini ve anlaşılabilirliğini sağlamak amacıyla, kamu yararını da gözetmek suretiyle, bilgi sistemleri denetimi dahil, uluslararası standartlarla uyumlu ulusal denetim standartlarını oluşturmak ve yayımlamak

04/18/23 Recep Pekdemir [email protected]

57

KAMU GÖZETİMİ, MUHASEBE VE DENETİM

STANDARTLARI KURUMU/KURULU

BAĞIMSIZ DENETİM VE KURUL Madde 9ç)Bağımsız denetçiler ve bağımsız denetim kuruluşlarının kuruluş şartlarını ve çalışma esaslarını belirlemek, bu şartları taşıyan kuruluşları ve bağımsız denetim yapacak meslek mensuplarını yetkilendirerek listeler halinde ilan etmek ve bunları oluşturacağı resmi sicile kaydederek Kurumun internet sitesinde kamuoyunun erişimine sürekli olarak açık tutmak.

d) Bağımsız denetçiler ve bağımsız denetim kuruluşlarının faaliyetleri ile denetim çalışmalarının, Kurumca yayımlanan standart ve düzenlemelere uyumunu gözetlemek ve denetlemek.

e) İnceleme ve denetimler sonucunda aykırılıkları saptanan bağımsız denetçiler ve bağımsız denetim kuruluşlarının faaliyet izinlerini askıya almak veya iptal etmek.

f) Bağımsız denetim yapacak meslek mensuplarına yönelik sınav, yetkilendirme ve tescil yapmak, disiplin ve soruşturma işlemlerini yürütmek, sürekli eğitim standartları ile mesleki etik kurallarını belirlemek, bunlara yönelik olarak kalite güvence sistemini oluşturmak ve bu alanlardaki eksikliklerin düzeltilmesi için gerekli tedbirlerin alınmasını sağlamak.

04/18/23 Recep Pekdemir [email protected]

58

KAMU GÖZETİMİ, MUHASEBE VE DENETİM

STANDARTLARI KURUMU/KURULU

• Kalite güvence sistemi: • Denetimde gerekli kaliteyi ve kamuoyunun

yapılan bağımsız denetime olan güvenini sağlamak amacıyla bağımsız denetim kuruluşu ya da bağımsız denetçi tarafından yapılan işin, belirlenen standart ve ilkelere uygun olarak yapılmasını temin etmek için oluşturulan sistemdir

04/18/23 Recep Pekdemir [email protected]

59

Bugüne Kadar TÜRMOB

• TMUDESK

• TÜDESK

• TMSK ve TÜRMOB

• Yeni TTK ve TÜRMOBYahya Arıkan, İSMMMO Başkanı,

MESLEĞIN IKI VAZGEÇILMEZI: “DENETIM VE KURUMSALLAŞMA”

“….TTK’yı, Standartları ve Denetim işini mutlaka öğreneceğiz.”

Mali Çözüm, Temmuz-Ağustos, 2011, s. 10

04/18/23 Recep Pekdemir [email protected]

60

KAMU GÖZETİMİ, MUHASEBE VE DENETİM

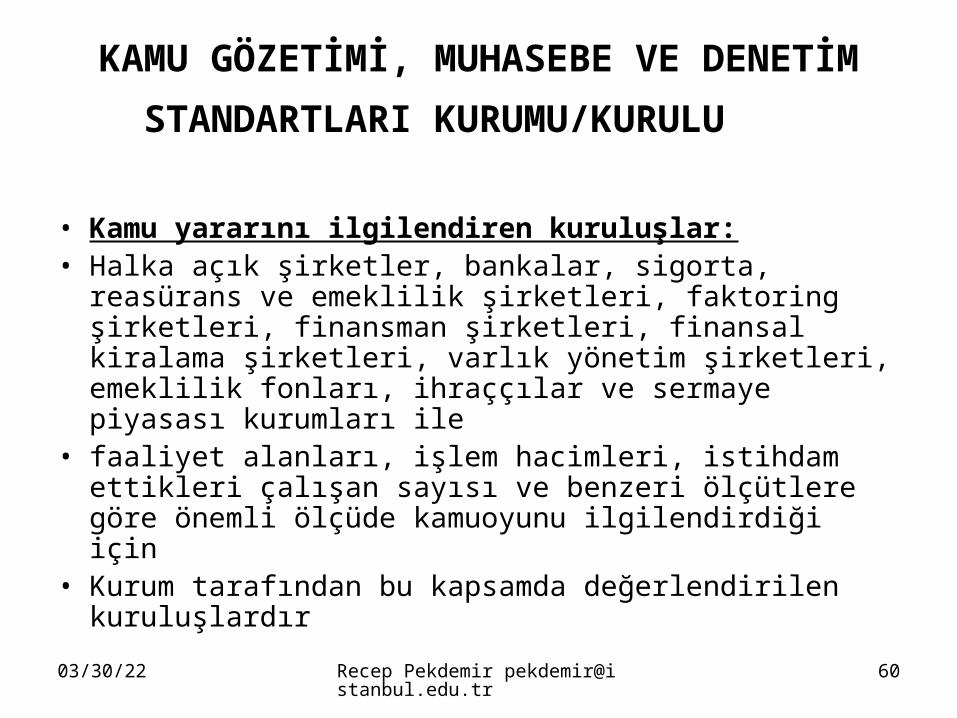

STANDARTLARI KURUMU/KURULU

• Kamu yararını ilgilendiren kuruluşlar: • Halka açık şirketler, bankalar, sigorta, reasürans ve

emeklilik şirketleri, faktoring şirketleri, finansman şirketleri, finansal kiralama şirketleri, varlık yönetim şirketleri, emeklilik fonları, ihraççılar ve sermaye piyasası kurumları ile

• faaliyet alanları, işlem hacimleri, istihdam ettikleri çalışan sayısı ve benzeri ölçütlere göre önemli ölçüde kamuoyunu ilgilendirdiği için

• Kurum tarafından bu kapsamda değerlendirilen kuruluşlardır

04/18/23 Recep Pekdemir [email protected]

61

İşletmeleri Sınıflandıralım...

• Halka Açık olanlar..• Finansal Sektörler• Halka Açık Olmayıp, Finansal Sektörde

Olmayan Büyük Ölçekli İşletmeler• Muhasebeleri Bünyelerinde Yapılan KOBİ’ler• Muhasebeleri Bürolarda Yapılan KOBİ’ler• Sadece Vergi Dairesine Rapor Veren İşletmeler

04/18/23 Recep Pekdemir [email protected]

62

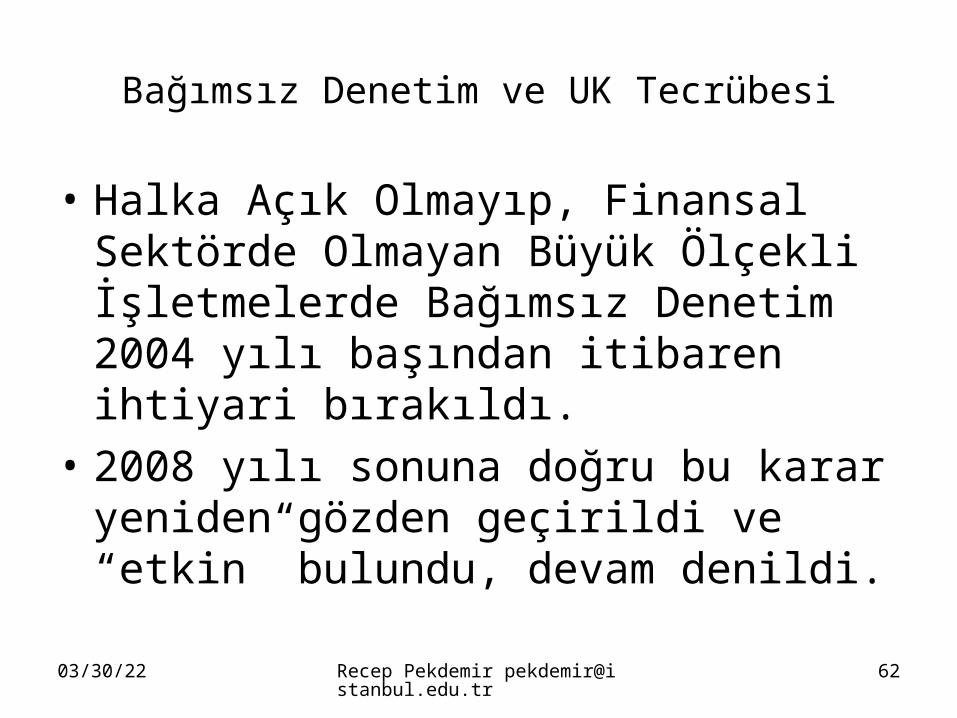

Bağımsız Denetim ve UK Tecrübesi

• Halka Açık Olmayıp, Finansal Sektörde Olmayan Büyük Ölçekli İşletmelerde Bağımsız Denetim 2004 yılı başından itibaren ihtiyari bırakıldı.

• 2008 yılı sonuna doğru bu karar yeniden gözden geçirildi ve “etkin” bulundu, devam denildi.

04/18/23 Recep Pekdemir [email protected]

63

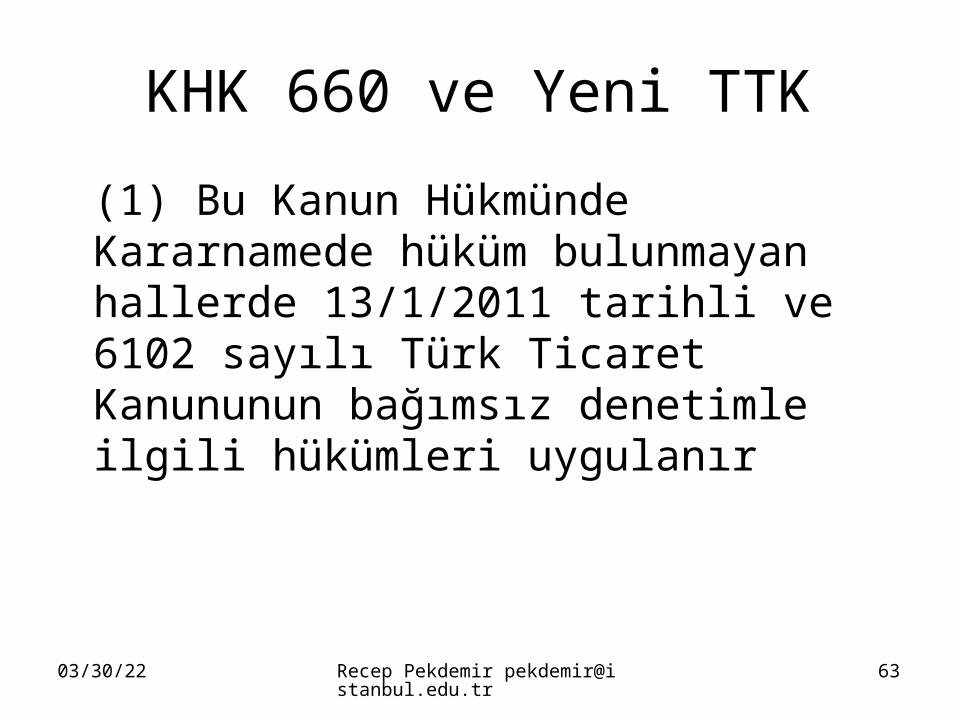

KHK 660 ve Yeni TTK

(1) Bu Kanun Hükmünde Kararnamede hüküm bulunmayan hallerde 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanununun bağımsız denetimle ilgili hükümleri uygulanır

04/18/23 Recep Pekdemir [email protected]

64

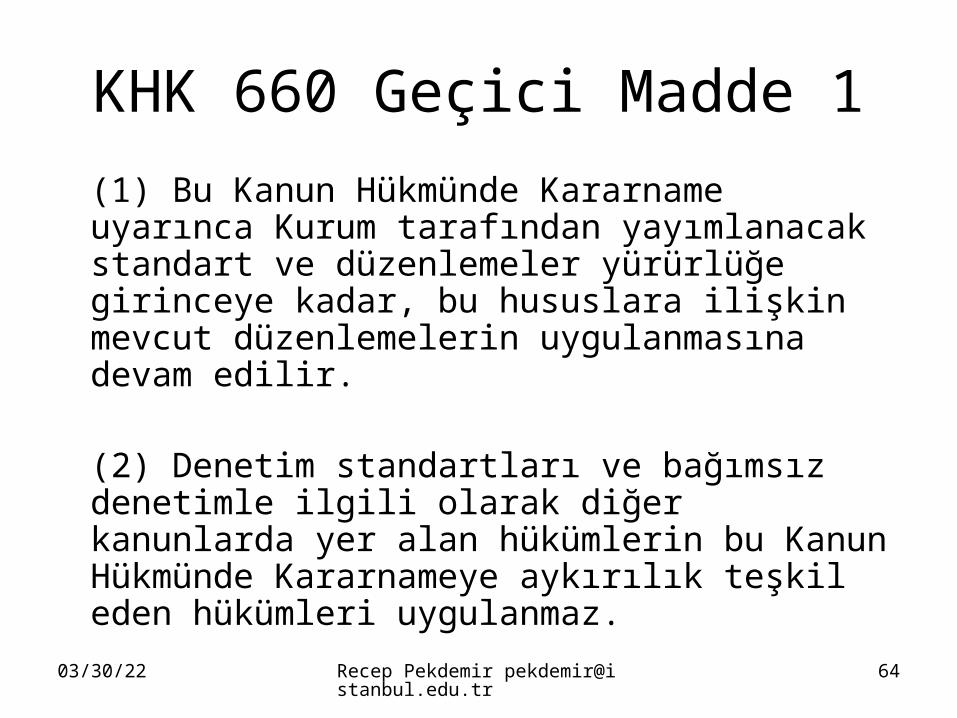

KHK 660 Geçici Madde 1

(1) Bu Kanun Hükmünde Kararname uyarınca Kurum tarafından yayımlanacak standart ve düzenlemeler yürürlüğe girinceye kadar, bu hususlara ilişkin mevcut düzenlemelerin uygulanmasına devam edilir.

(2) Denetim standartları ve bağımsız denetimle ilgili olarak diğer kanunlarda yer alan hükümlerin bu Kanun Hükmünde Kararnameye aykırılık teşkil eden hükümleri uygulanmaz.

04/18/23 Recep Pekdemir [email protected]

65

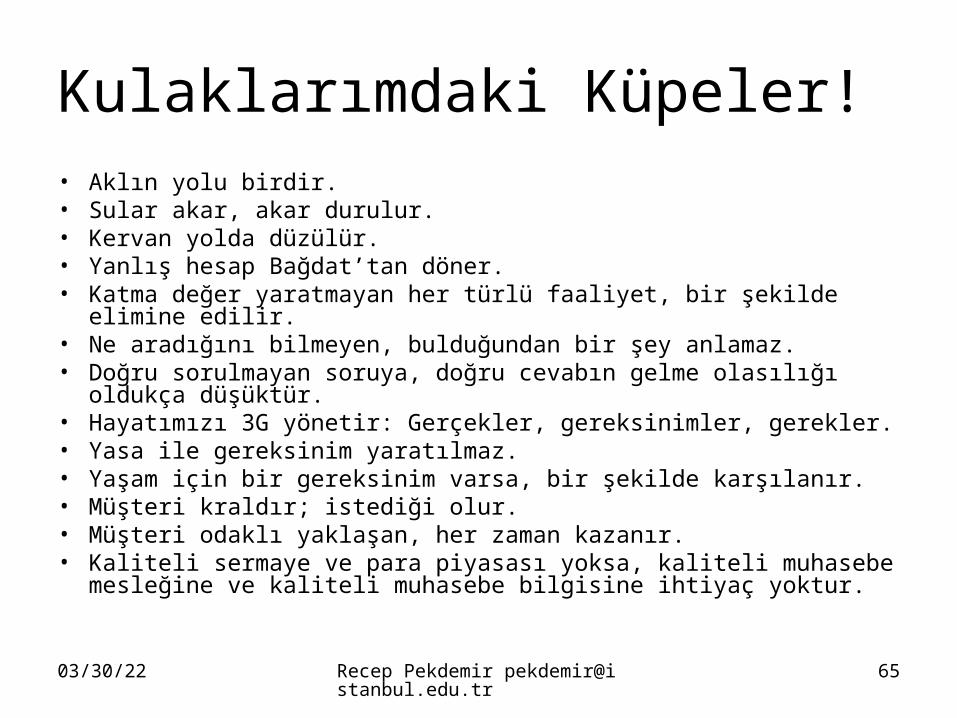

Kulaklarımdaki Küpeler!• Aklın yolu birdir.• Sular akar, akar durulur.• Kervan yolda düzülür.• Yanlış hesap Bağdat’tan döner.• Katma değer yaratmayan her türlü faaliyet, bir şekilde elimine edilir.• Ne aradığını bilmeyen, bulduğundan bir şey anlamaz.• Doğru sorulmayan soruya, doğru cevabın gelme olasılığı oldukça

düşüktür.• Hayatımızı 3G yönetir: Gerçekler, gereksinimler, gerekler.• Yasa ile gereksinim yaratılmaz. • Yaşam için bir gereksinim varsa, bir şekilde karşılanır.• Müşteri kraldır; istediği olur.• Müşteri odaklı yaklaşan, her zaman kazanır.• Kaliteli sermaye ve para piyasası yoksa, kaliteli muhasebe

mesleğine ve kaliteli muhasebe bilgisine ihtiyaç yoktur.

![Pekdemir: 2014 yılı makaleleri [DOMATES MÜTF Acil 29.11.14]](https://img.pdfslide.tips/doc/110x75/559f37f21a28ab352e8b45d7/pekdemir-2014-yili-makaleleri-domates-muetf-acil-291114.jpg)