Embed Size (px)

Citation preview

免责申明:北京安泰科信息开发有限公司(以下简称“安泰科”)力求本报告中所采用的数据或资料客观公正且真实可信,报告中的任何观点与建议仅代表报告当日的判断和建议,不构成投资建议,也不保证对作出的任何建议不会发生任何变更。任何根据本报告作出投资所引致的后果,与安泰科及分析师无关。

北京安泰科信息开发有限公司 范润泽

2016 China Nickel Conference

2016年5月24日 上海

供应仍将充裕 镍价偏弱震荡

—全球镍市场供需分析与展望

信息成就事业 信息创造价值

供应—产量增速降低,去产能进行时

消费—消费增速放缓, 未来仍可期待

成本—镍价跌破成本,支撑因素逐步凸显

库存—高库存仍是悬在镍市头上的达摩克利斯之剑

展望—供应仍将充裕,镍价偏弱震荡

内容提要

信息成就事业 信息创造价值

供应

——产量增速降低, 去产能进行时

信息成就事业 信息创造价值

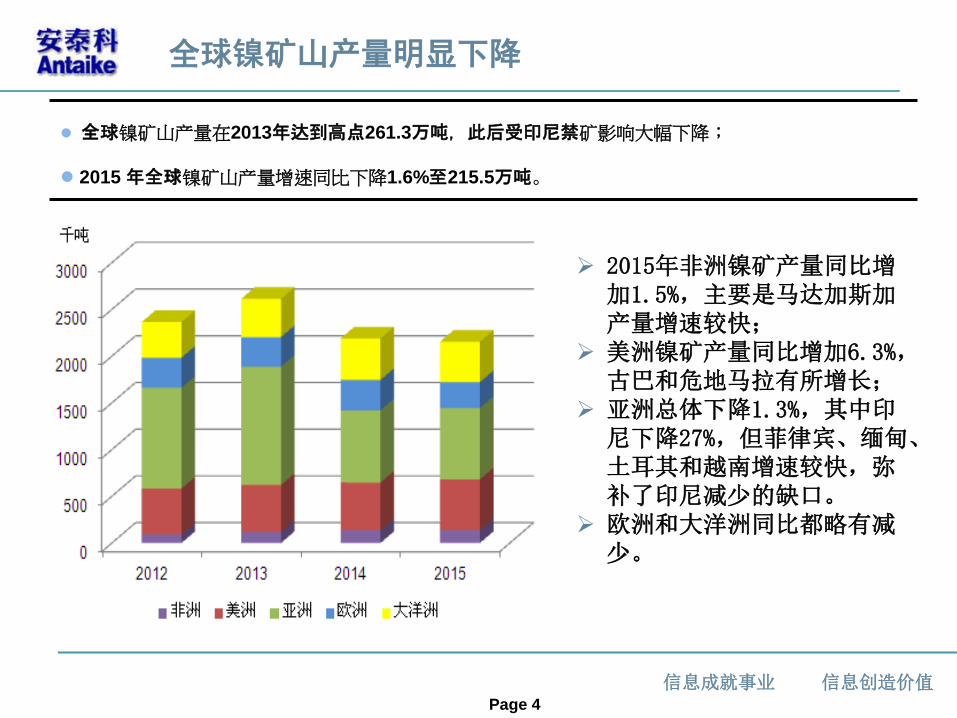

全球镍矿山产量明显下降

Page 4

全球镍矿山产量在2013年达到高点261.3万吨,此后受印尼禁矿影响大幅下降;

2015 年全球镍矿山产量增速同比下降1.6%至215.5万吨。

2015年非洲镍矿产量同比增加1.5%,主要是马达加斯加产量增速较快;

美洲镍矿产量同比增加6.3%,古巴和危地马拉有所增长;

亚洲总体下降1.3%,其中印尼下降27%,但菲律宾、缅甸、土耳其和越南增速较快,弥补了印尼减少的缺口。

欧洲和大洋洲同比都略有减少。

信息成就事业 信息创造价值

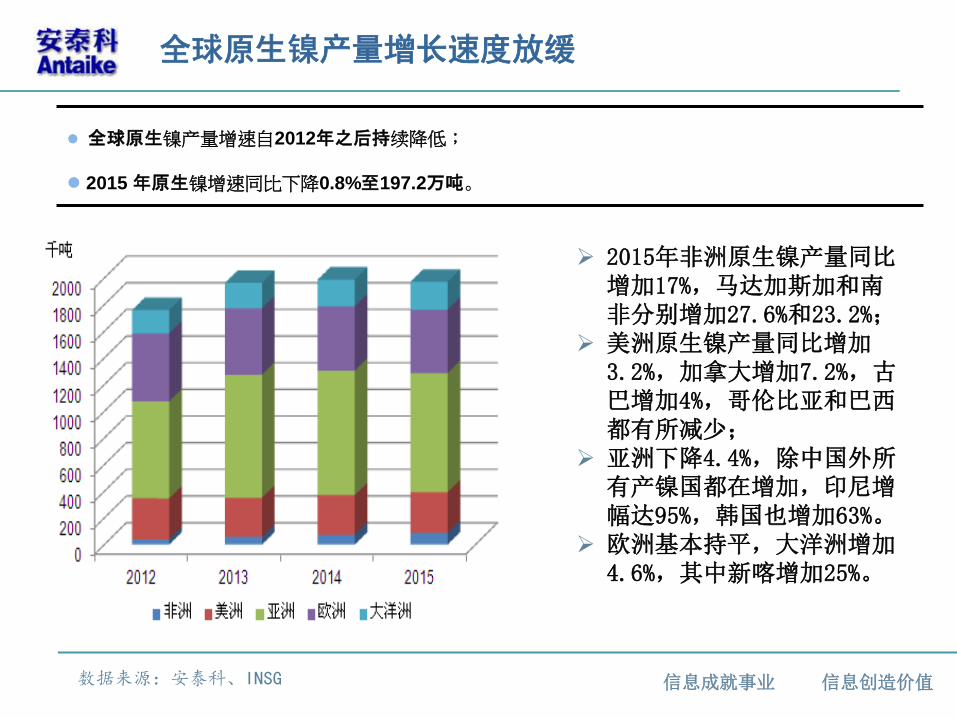

全球原生镍产量增长速度放缓

全球原生镍产量增速自2012年之后持续降低;

2015 年原生镍增速同比下降0.8%至197.2万吨。

数据来源:安泰科、INSG

2015年非洲原生镍产量同比增加17%,马达加斯加和南非分别增加27.6%和23.2%;

美洲原生镍产量同比增加3.2%,加拿大增加7.2%,古巴增加4%,哥伦比亚和巴西都有所减少;

亚洲下降4.4%,除中国外所有产镍国都在增加,印尼增幅达95%,韩国也增加63%。

欧洲基本持平,大洋洲增加4.6%,其中新喀增加25%。

信息成就事业 信息创造价值

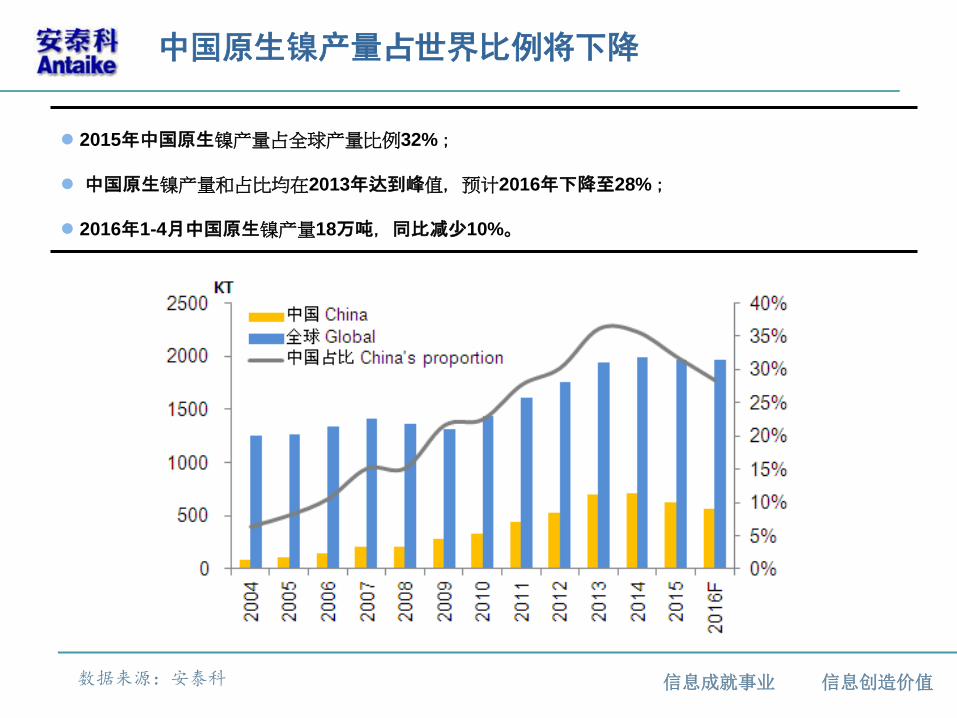

中国原生镍产量占世界比例将下降

2015年中国原生镍产量占全球产量比例32%;

中国原生镍产量和占比均在2013年达到峰值,预计2016年下降至28%;

2016年1-4月中国原生镍产量18万吨,同比减少10%。

数据来源:安泰科

信息成就事业 信息创造价值

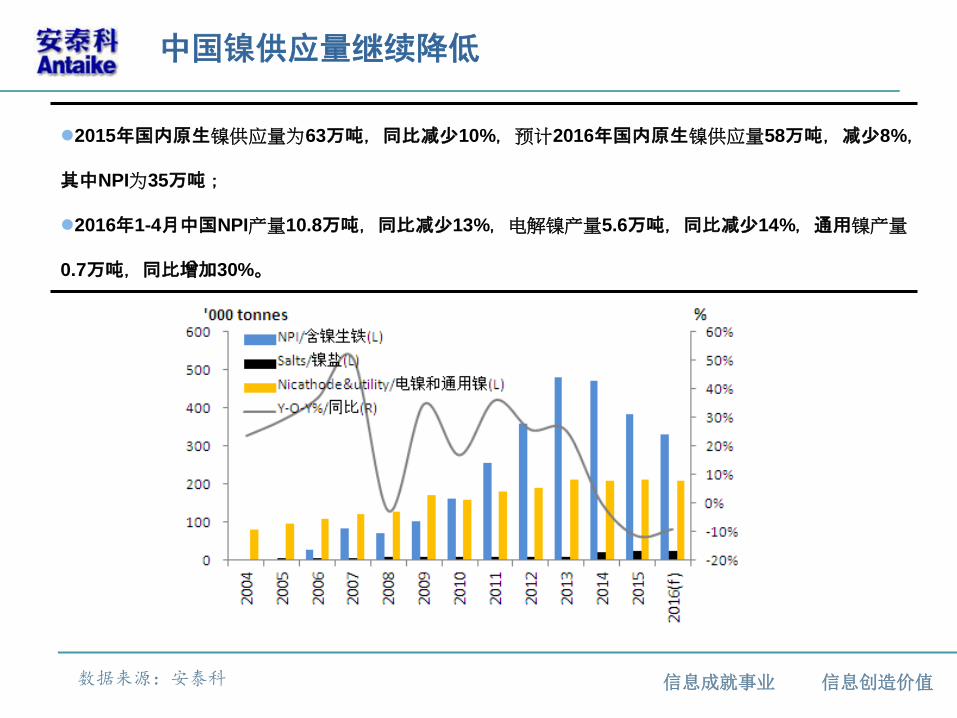

中国镍供应量继续降低

2015年国内原生镍供应量为63万吨,同比减少10%,预计2016年国内原生镍供应量58万吨,减少8%,

其中NPI为35万吨;

2016年1-4月中国NPI产量10.8万吨,同比减少13%,电解镍产量5.6万吨,同比减少14%,通用镍产量

0.7万吨,同比增加30%。

数据来源:安泰科

信息成就事业 信息创造价值 Page 8

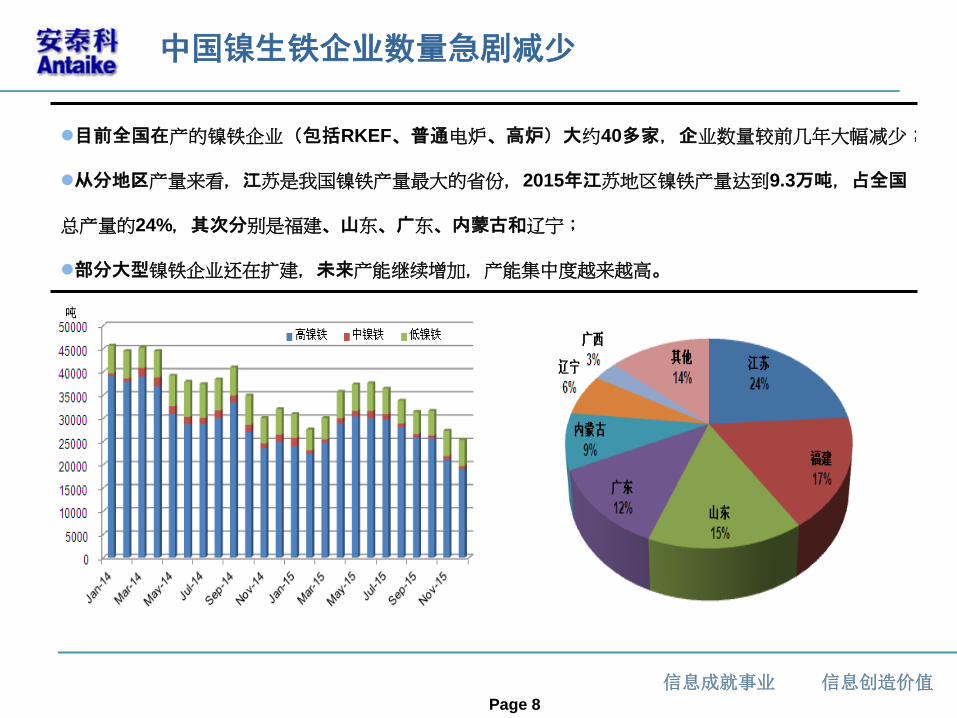

中国镍生铁企业数量急剧减少

目前全国在产的镍铁企业(包括RKEF、普通电炉、高炉)大约40多家,企业数量较前几年大幅减少;

从分地区产量来看,江苏是我国镍铁产量最大的省份,2015年江苏地区镍铁产量达到9.3万吨,占全国

总产量的24%,其次分别是福建、山东、广东、内蒙古和辽宁;

部分大型镍铁企业还在扩建,未来产能继续增加,产能集中度越来越高。

信息成就事业 信息创造价值 Page 9

国内在产NPI企业情况

信息成就事业 信息创造价值

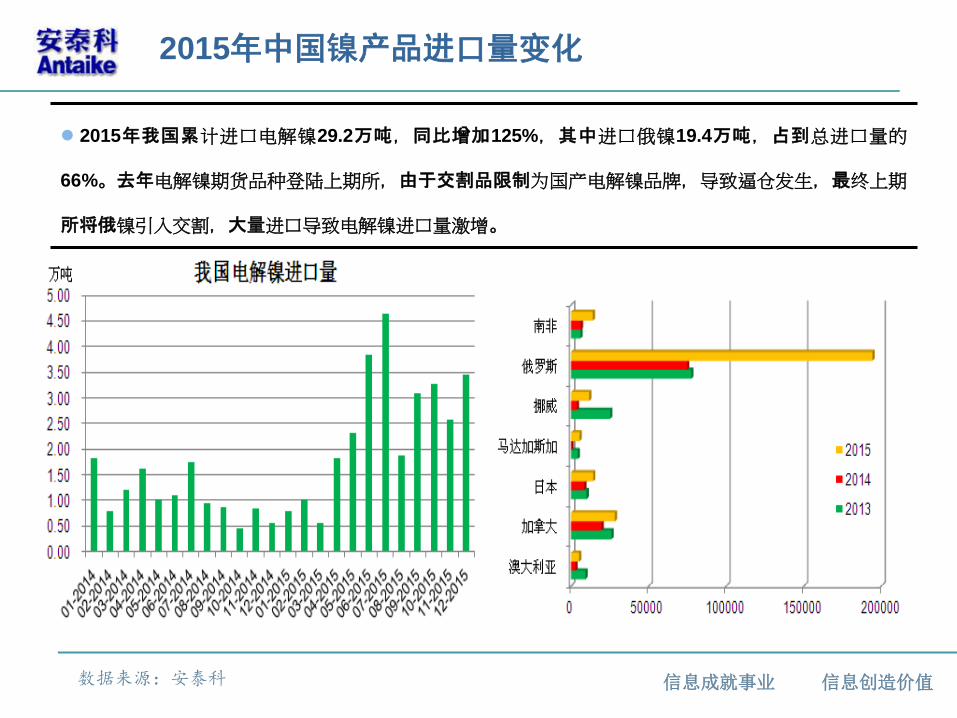

2015年中国镍产品进口量变化

数据来源:安泰科

2015年我国累计进口电解镍29.2万吨,同比增加125%,其中进口俄镍19.4万吨,占到总进口量的

66%。去年电解镍期货品种登陆上期所,由于交割品限制为国产电解镍品牌,导致逼仓发生,最终上期

所将俄镍引入交割,大量进口导致电解镍进口量激增。

信息成就事业 信息创造价值 Page 11

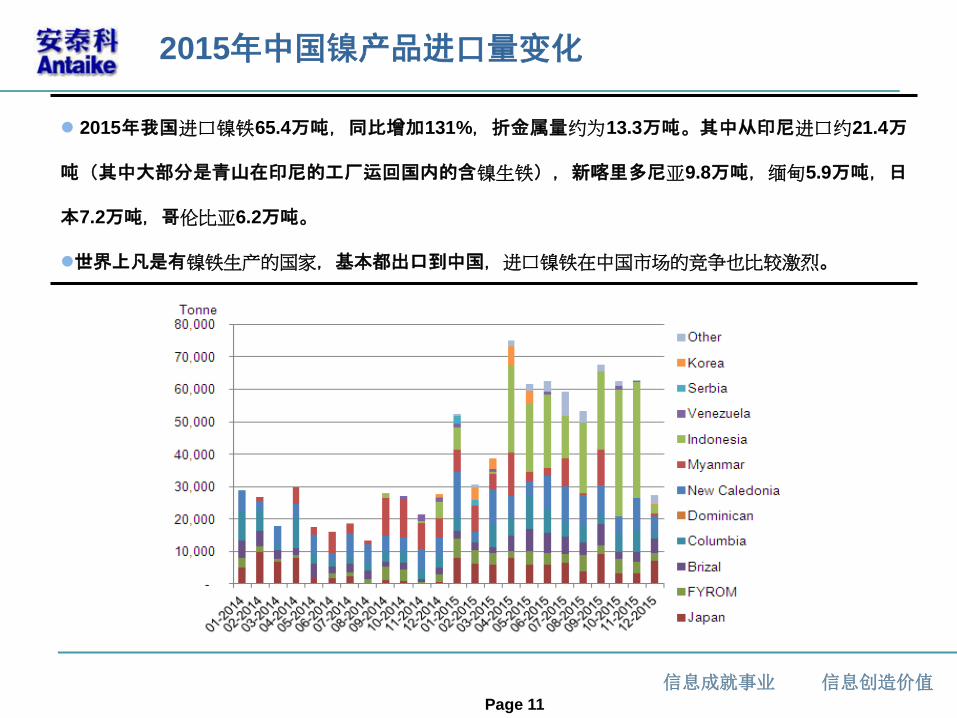

2015年中国镍产品进口量变化

2015年我国进口镍铁65.4万吨,同比增加131%,折金属量约为13.3万吨。其中从印尼进口约21.4万

吨(其中大部分是青山在印尼的工厂运回国内的含镍生铁),新喀里多尼亚9.8万吨,缅甸5.9万吨,日

本7.2万吨,哥伦比亚6.2万吨。

世界上凡是有镍铁生产的国家,基本都出口到中国,进口镍铁在中国市场的竞争也比较激烈。

信息成就事业 信息创造价值

消费

——消费增速放缓, 未来仍可期待

信息成就事业 信息创造价值 Page 13

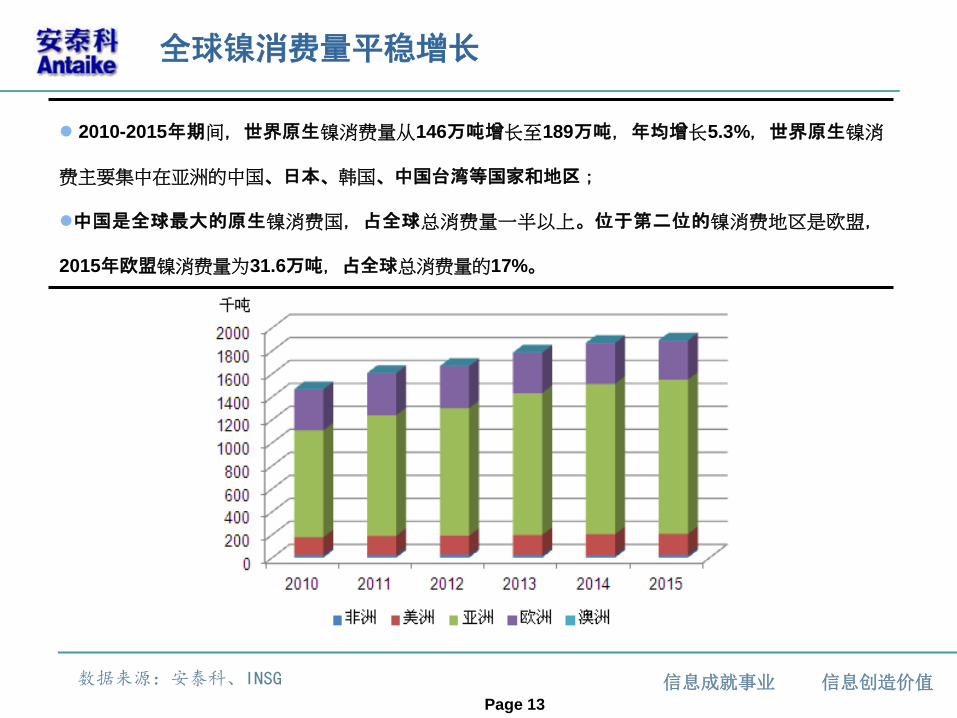

2010-2015年期间,世界原生镍消费量从146万吨增长至189万吨,年均增长5.3%,世界原生镍消

费主要集中在亚洲的中国、日本、韩国、中国台湾等国家和地区;

中国是全球最大的原生镍消费国,占全球总消费量一半以上。位于第二位的镍消费地区是欧盟,

2015年欧盟镍消费量为31.6万吨,占全球总消费量的17%。

数据来源:安泰科、INSG

全球镍消费量平稳增长

信息成就事业 信息创造价值

我国镍消费量增速放缓

2015年我国原生镍消费量为96万吨,同比增加2%,增速大幅放缓,但仍高居世界首位;

2015年中国原生镍消费量中,不锈钢行业占85%,电镀7%,合金铸造6%,电池2%,其他1%。

数据来源:安泰科

信息成就事业 信息创造价值

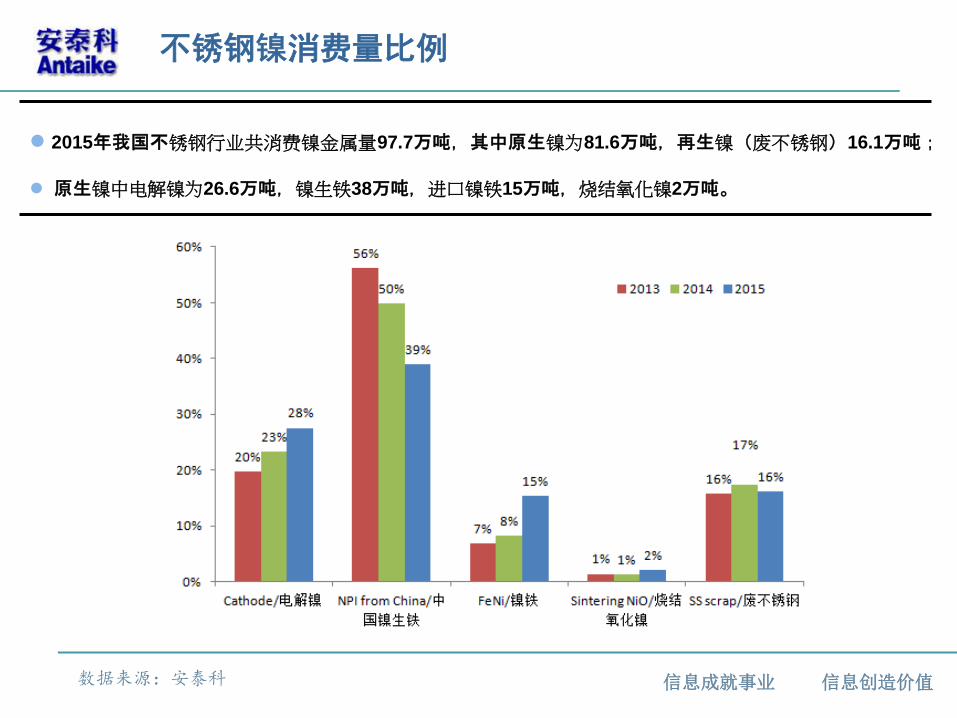

不锈钢镍消费量比例

2015年我国不锈钢行业共消费镍金属量97.7万吨,其中原生镍为81.6万吨,再生镍(废不锈钢)16.1万吨;

原生镍中电解镍为26.6万吨,镍生铁38万吨,进口镍铁15万吨,烧结氧化镍2万吨。

数据来源:安泰科

信息成就事业 信息创造价值

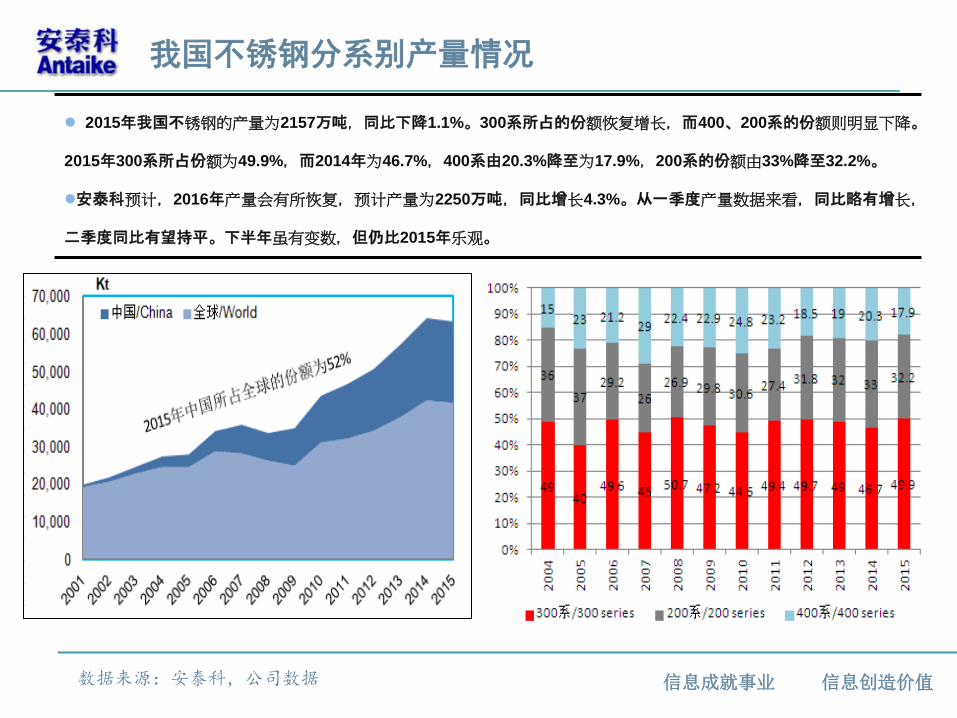

我国不锈钢分系别产量情况

2015年我国不锈钢的产量为2157万吨,同比下降1.1%。300系所占的份额恢复增长,而400、200系的份额则明显下降。

2015年300系所占份额为49.9%,而2014年为46.7%,400系由20.3%降至为17.9%,200系的份额由33%降至32.2%。

安泰科预计,2016年产量会有所恢复,预计产量为2250万吨,同比增长4.3%。从一季度产量数据来看,同比略有增长,

二季度同比有望持平。下半年虽有变数,但仍比2015年乐观。

数据来源:安泰科,公司数据

信息成就事业 信息创造价值 Page 17

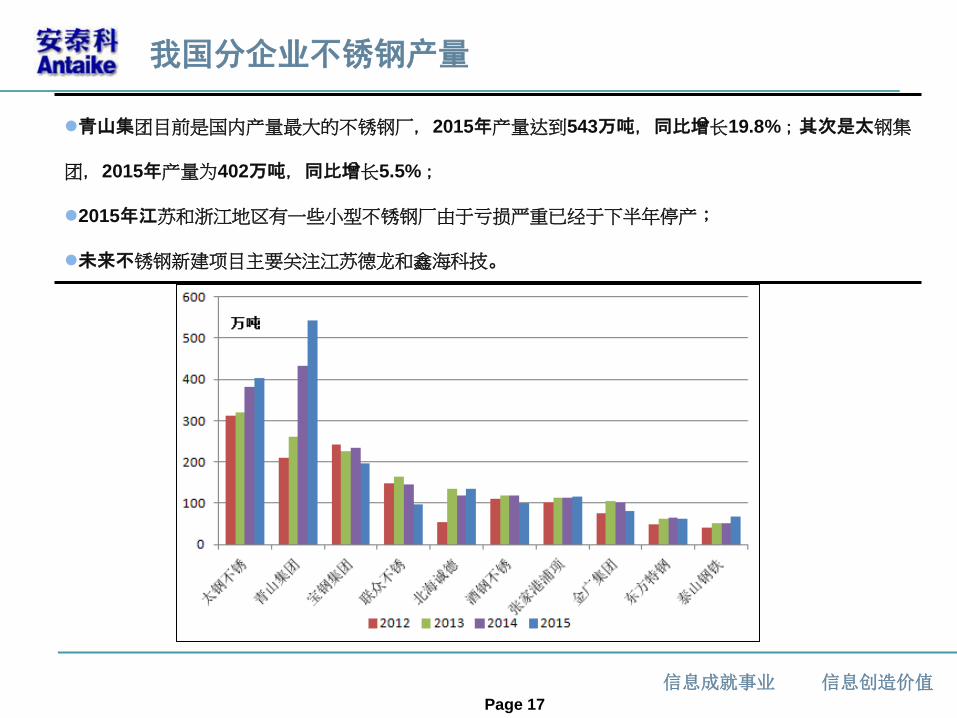

青山集团目前是国内产量最大的不锈钢厂,2015年产量达到543万吨,同比增长19.8%;其次是太钢集

团,2015年产量为402万吨,同比增长5.5%;

2015年江苏和浙江地区有一些小型不锈钢厂由于亏损严重已经于下半年停产;

未来不锈钢新建项目主要关注江苏德龙和鑫海科技。

我国分企业不锈钢产量

信息成就事业 信息创造价值 Page 18

江苏德龙一期200万吨已于2015年投产,二期100万吨将于2016年底投产。山东鑫海科技一期200万吨

将于2016年底投产,该厂拥有自备电厂,已经将原有部分镍铁冶炼炉转产铬铁,并且镍铁产线仍在扩建

当中。

内蒙古上泰100万吨于5月底投产,月产304钢坯在3-4万吨。

公司名 产能 工艺 投产时间

江苏德龙 200+100 NPI(RK.)+SS 2015/2016.10

山东鑫海 200 NPI(RK.)+SS 2016/2017

内蒙古上泰 100 NPI(RK.)+SS 2016.5

总计 600万吨

不锈钢新建项目

信息成就事业 信息创造价值

成本

——镍价跌破成本,支撑因素凸显

信息成就事业 信息创造价值

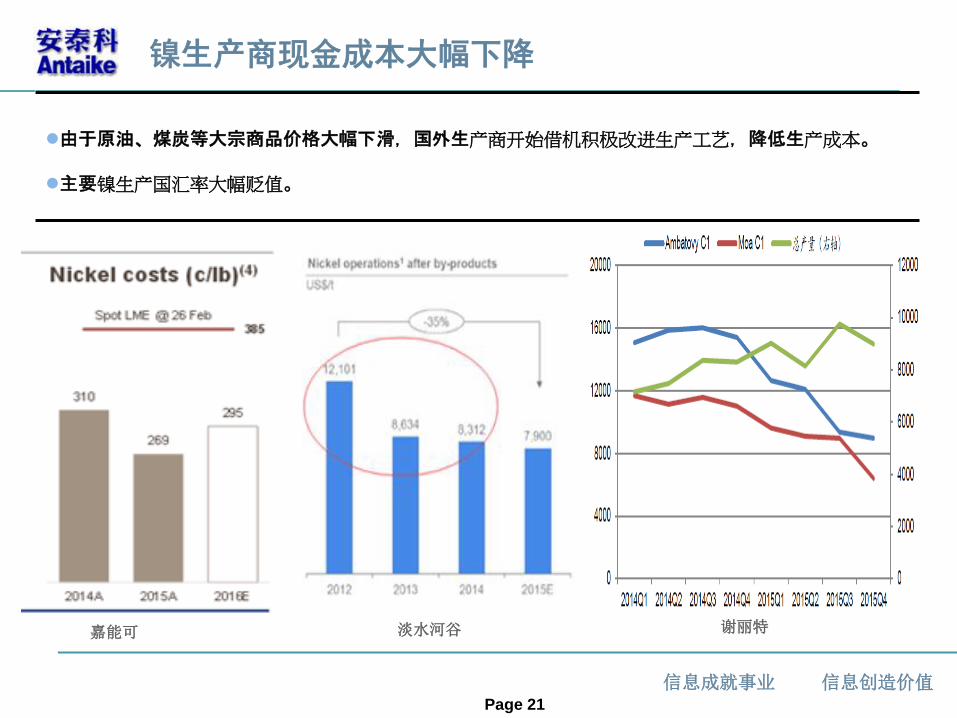

镍生产商现金成本

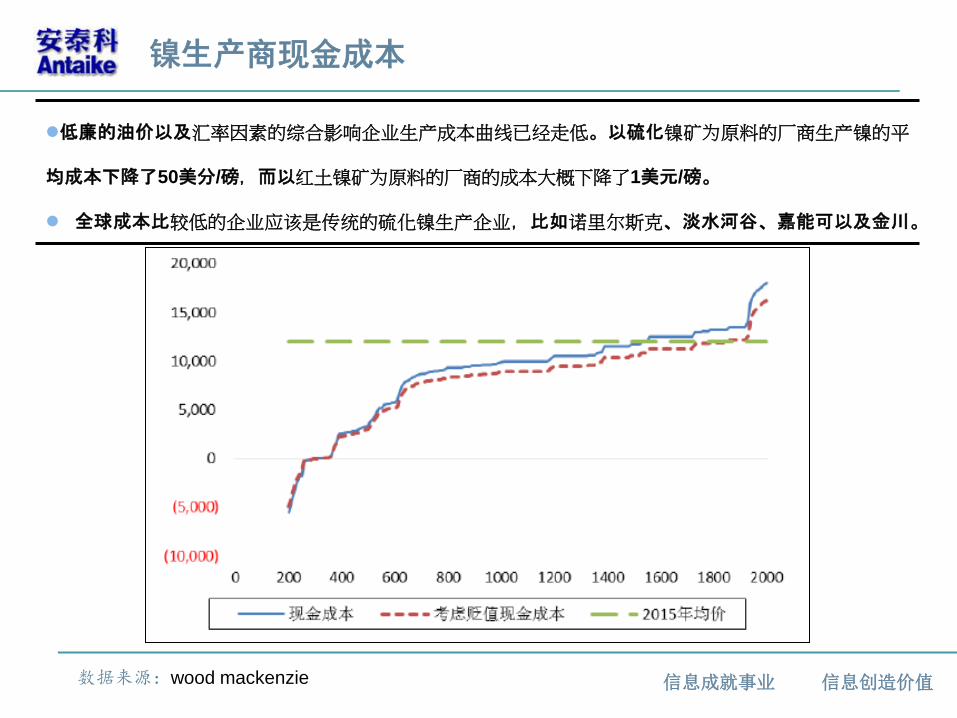

低廉的油价以及汇率因素的综合影响企业生产成本曲线已经走低。以硫化镍矿为原料的厂商生产镍的平

均成本下降了50美分/磅,而以红土镍矿为原料的厂商的成本大概下降了1美元/磅。

全球成本比较低的企业应该是传统的硫化镍生产企业,比如诺里尔斯克、淡水河谷、嘉能可以及金川。

数据来源:wood mackenzie

信息成就事业 信息创造价值 Page 21

由于原油、煤炭等大宗商品价格大幅下滑,国外生产商开始借机积极改进生产工艺,降低生产成本。

主要镍生产国汇率大幅贬值。

嘉能可 淡水河谷 谢丽特

镍生产商现金成本大幅下降

信息成就事业 信息创造价值

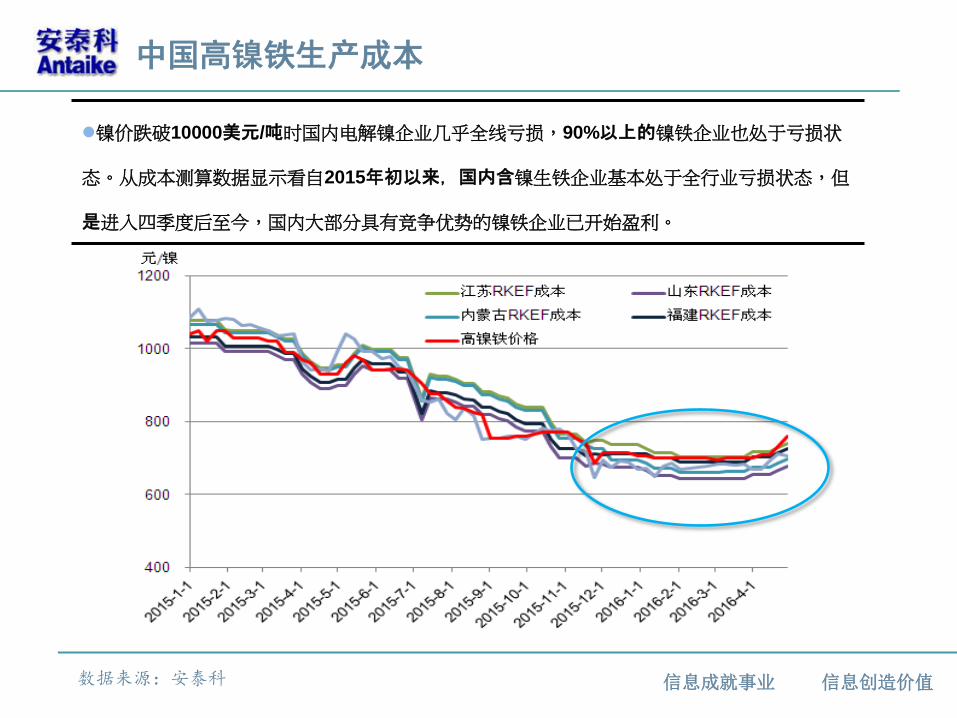

镍价跌破10000美元/吨时国内电解镍企业几乎全线亏损,90%以上的镍铁企业也处于亏损状

态。从成本测算数据显示看自2015年初以来,国内含镍生铁企业基本处于全行业亏损状态,但

是进入四季度后至今,国内大部分具有竞争优势的镍铁企业已开始盈利。

中国高镍铁生产成本

数据来源:安泰科

信息成就事业 信息创造价值

库存

——高库存仍是悬在镍市头上的达摩克利斯之剑

信息成就事业 信息创造价值 Page 24

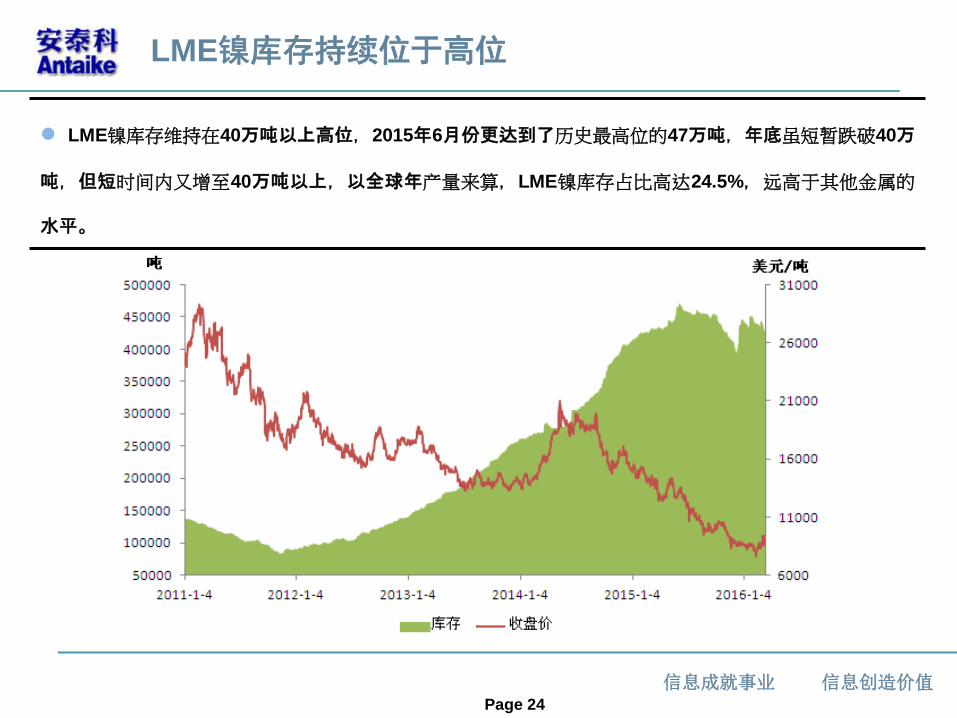

LME镍库存维持在40万吨以上高位,2015年6月份更达到了历史最高位的47万吨,年底虽短暂跌破40万

吨,但短时间内又增至40万吨以上,以全球年产量来算,LME镍库存占比高达24.5%,远高于其他金属的

水平。

LME镍库存持续位于高位

信息成就事业 信息创造价值

中国镍矿港口库存变化

数据来源:安泰科、中国海关

2016年4月底中国镍矿港口库存镍矿库存总量1285万吨,其中菲律宾矿1090万吨,印尼矿195万吨;

分品位来看,1.4%以下镍矿库存约为540万吨,1.5%-1.7%镍矿库存510万吨,1.8%以上镍矿库存

245万吨。

信息成就事业 信息创造价值

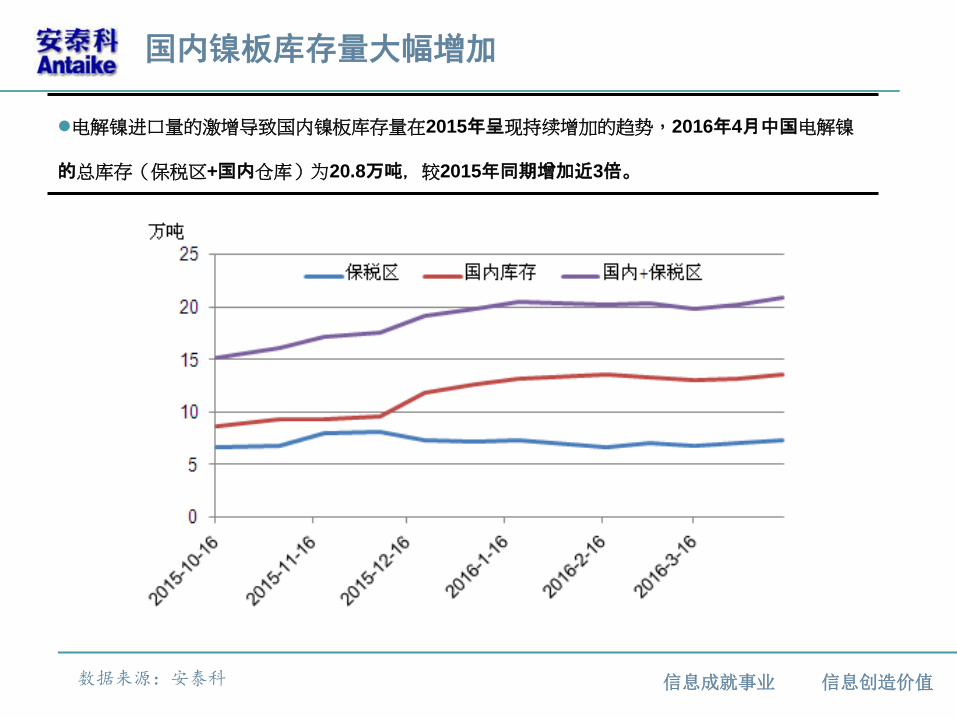

电解镍进口量的激增导致国内镍板库存量在2015年呈现持续增加的趋势,2016年4月中国电解镍

的总库存(保税区+国内仓库)为20.8万吨,较2015年同期增加近3倍。

国内镍板库存量大幅增加

数据来源:安泰科

信息成就事业 信息创造价值

2016年镍市展望

——寻底路漫漫,花开仍需时

信息成就事业 信息创造价值 Page 28

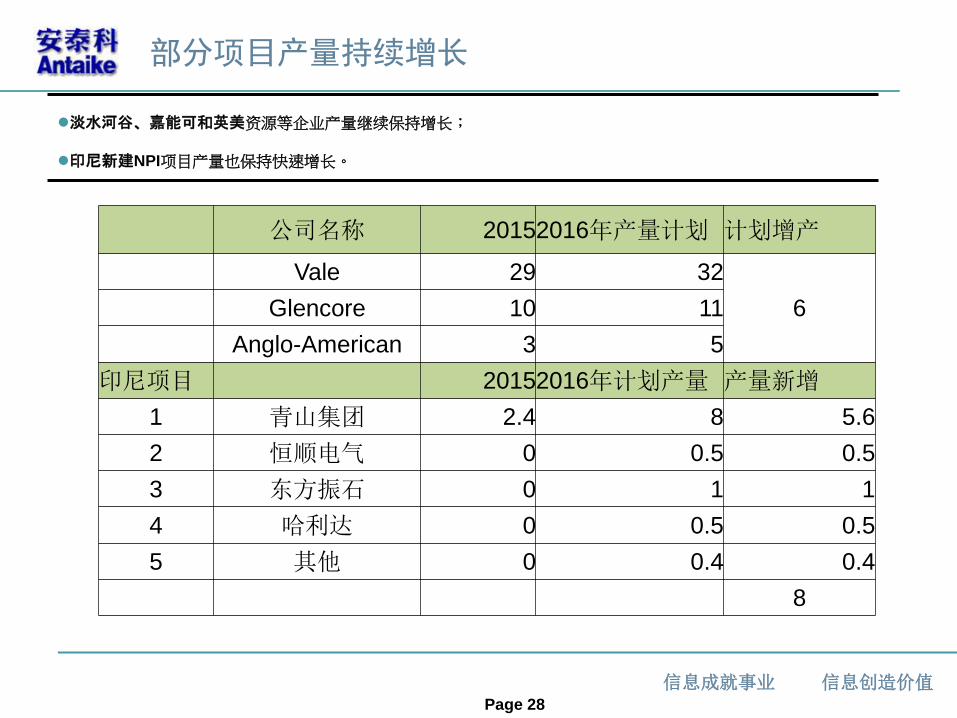

淡水河谷、嘉能可和英美资源等企业产量继续保持增长;

印尼新建NPI项目产量也保持快速增长。

部分项目产量持续增长

公司名称 2015 2016年产量计划 计划增产

Vale 29 32

6 Glencore 10 11

Anglo-American 3 5

印尼项目 2015 2016年计划产量 产量新增

1 青山集团 2.4 8 5.6

2 恒顺电气 0 0.5 0.5

3 东方振石 0 1 1

4 哈利达 0 0.5 0.5

5 其他 0 0.4 0.4

8

信息成就事业 信息创造价值 Page 29

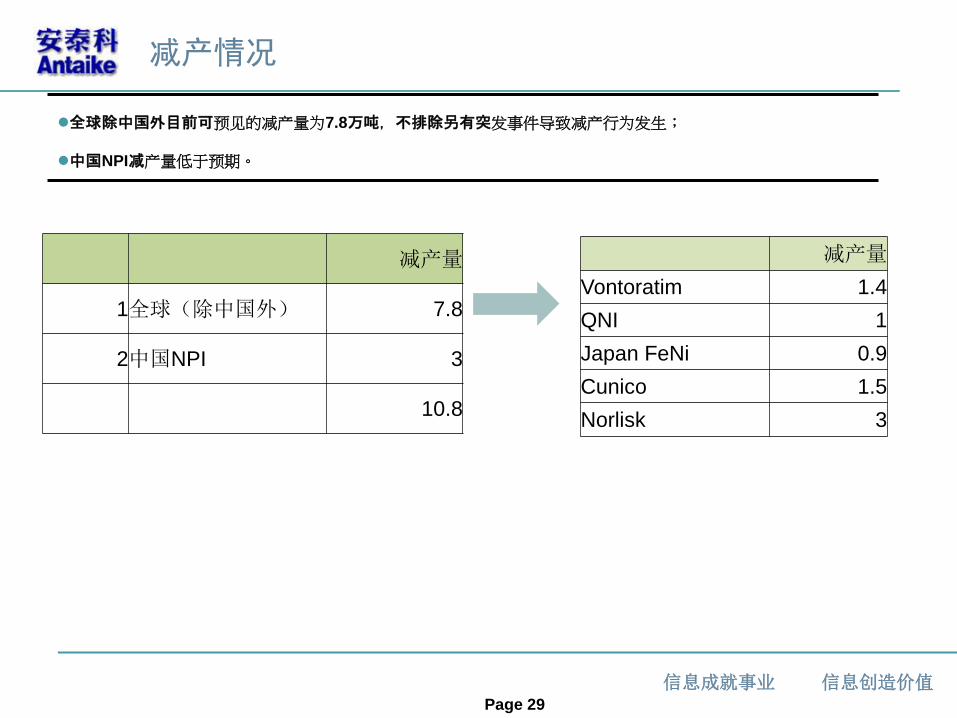

减产情况

全球除中国外目前可预见的减产量为7.8万吨,不排除另有突发事件导致减产行为发生;

中国NPI减产量低于预期。

减产量

1 全球(除中国外) 7.8

2 中国NPI 3

10.8

减产量

Vontoratim 1.4

QNI 1

Japan FeNi 0.9

Cunico 1.5

Norlisk 3

信息成就事业 信息创造价值

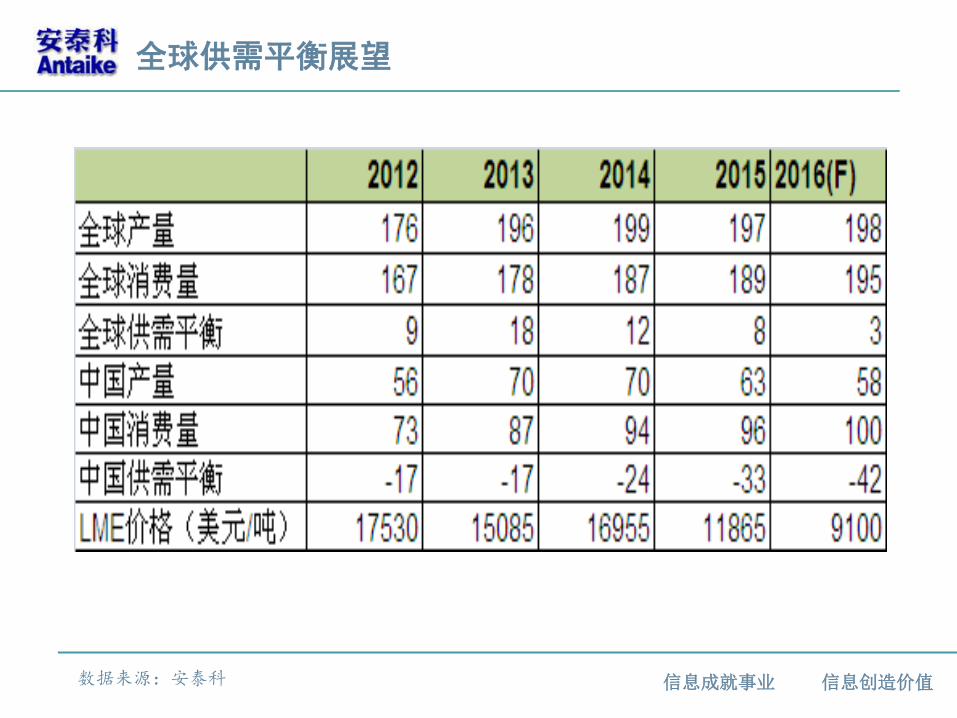

全球供需平衡展望

数据来源:安泰科

信息成就事业 信息创造价值

报告结束,谢谢! 研究团队: 徐爱东:Tel:010-63978092-8071 [email protected] 范润泽: Tel:010-63978092-8037 [email protected] 刘宇晶: Tel:010-63978092-8180 [email protected] 刘 磊:Tel:010-63978092-8172 [email protected] 网址:www.MetalChina.com