Embed Size (px)

Citation preview

Transzferárazás a gyakorlatban

Szűcs Roland

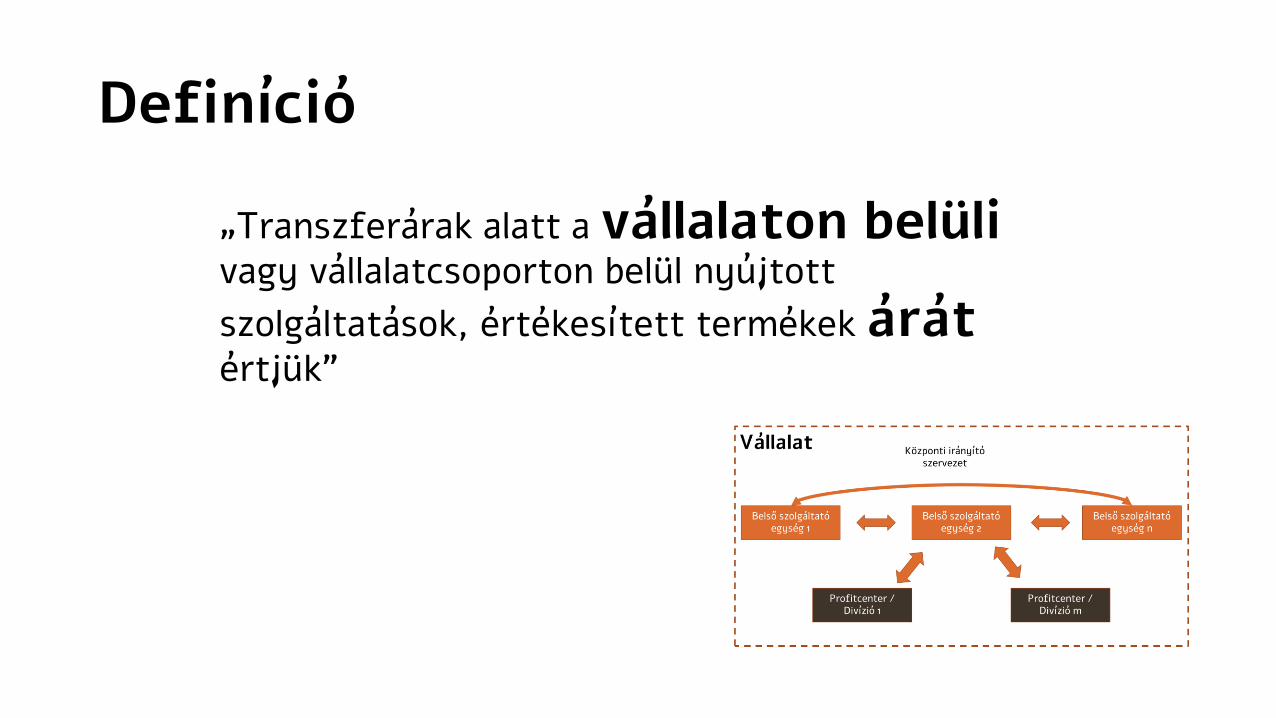

Definíció

„Transzferárak alatt a vállalaton belüli vagy vállalatcsoporton belül nyújtott

szolgáltatások, értékesített termékek árátértjük”

Cél

A transzferárak megválasztása a vállalat cégértékének maximalizálása érdekében a jogszabályok tiszteletben tartása mellett.

Transzferárak befolyásolják a

Tőkeallokációt

Bónusz rendszert

Költségkeret allokációt

Belső hatalmi struktúrát

Adót (külső transzfer árak)

Belső transzferárak

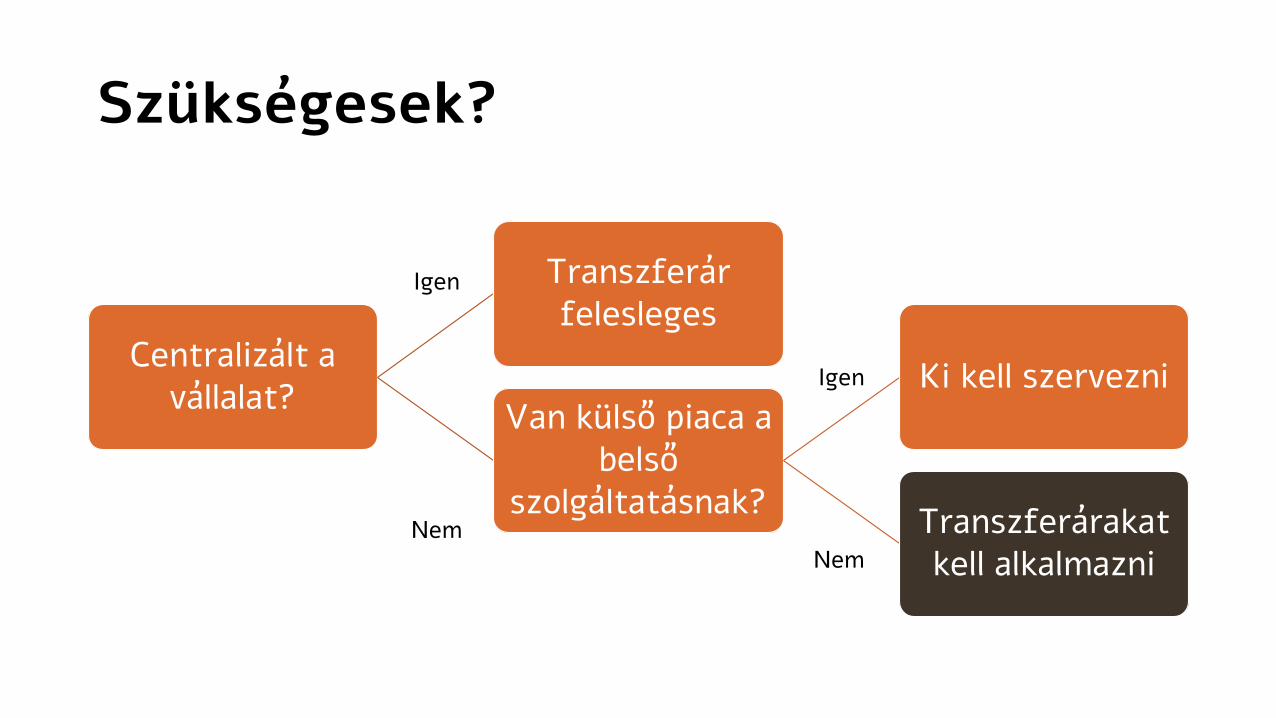

Szükségesek?

Centralizált a vállalat?

Transzferár felesleges

Van külső piaca a belső

szolgáltatásnak?

Ki kell szervezni

Transzferárakat kell alkalmazni

Igen

Nem

Igen

Nem

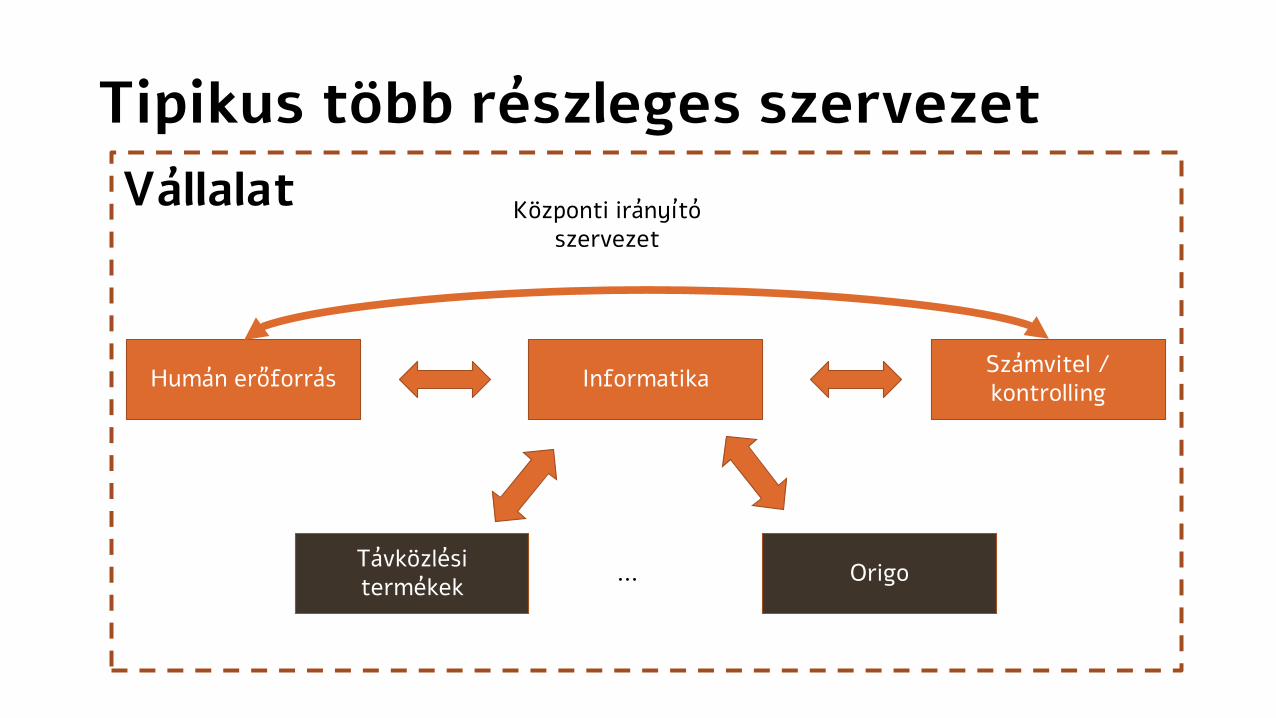

Tipikus több részleges szervezet

Központi irányító szervezet

Humán erőforrás InformatikaSzámvitel / kontrolling

Távközlési termékek

Origo

Vállalat

…

Transzferárak nézőpontjai

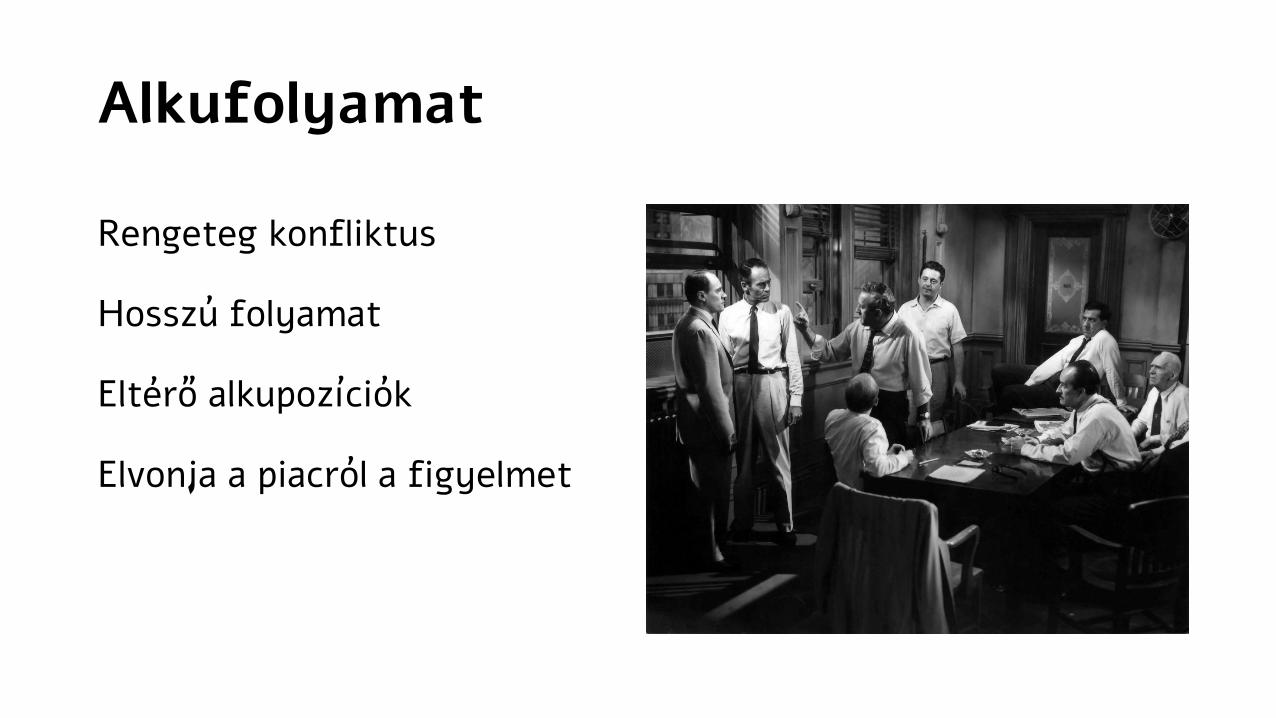

Alku alapú megközelítés

Szervezet típusa

Matematikai

Alkufolyamat

Rengeteg konfliktus

Hosszú folyamat

Eltérő alkupozíciók

Elvonja a piacról a figyelmet

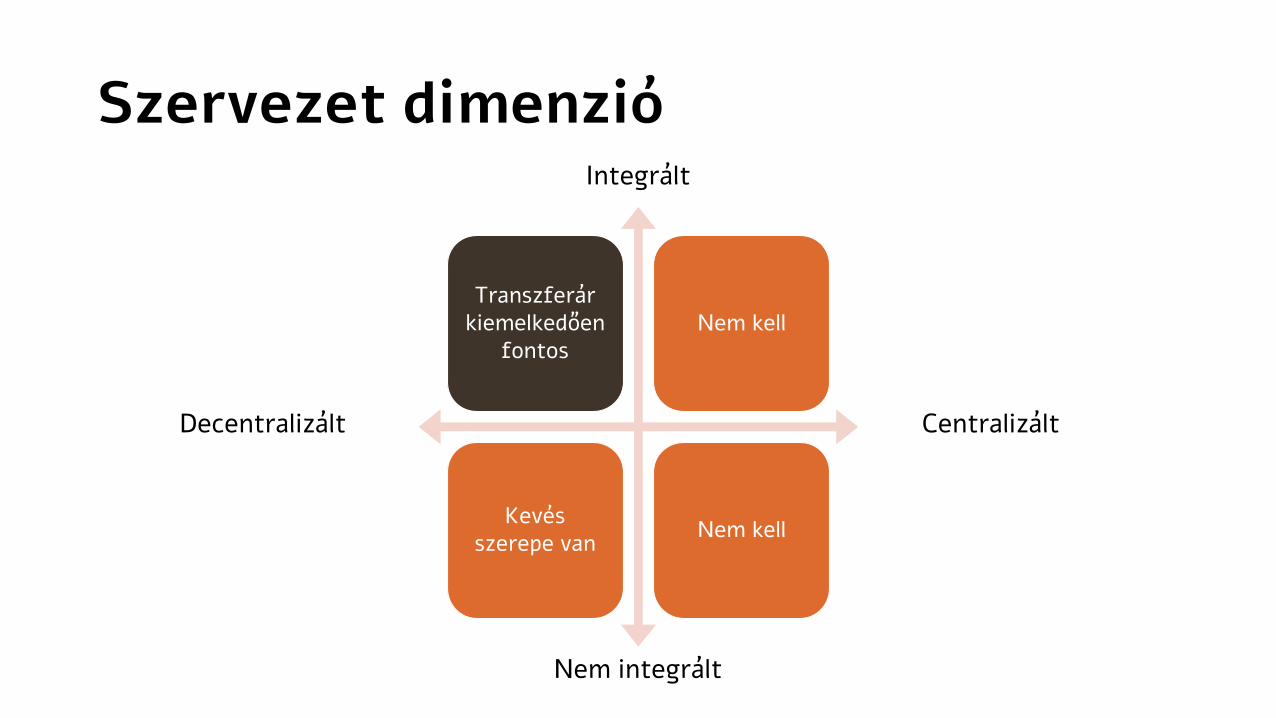

Szervezet dimenzió

Transzferár kiemelkedően

fontosNem kell

Kevés szerepe van

Nem kell

CentralizáltDecentralizált

Integrált

Nem integrált

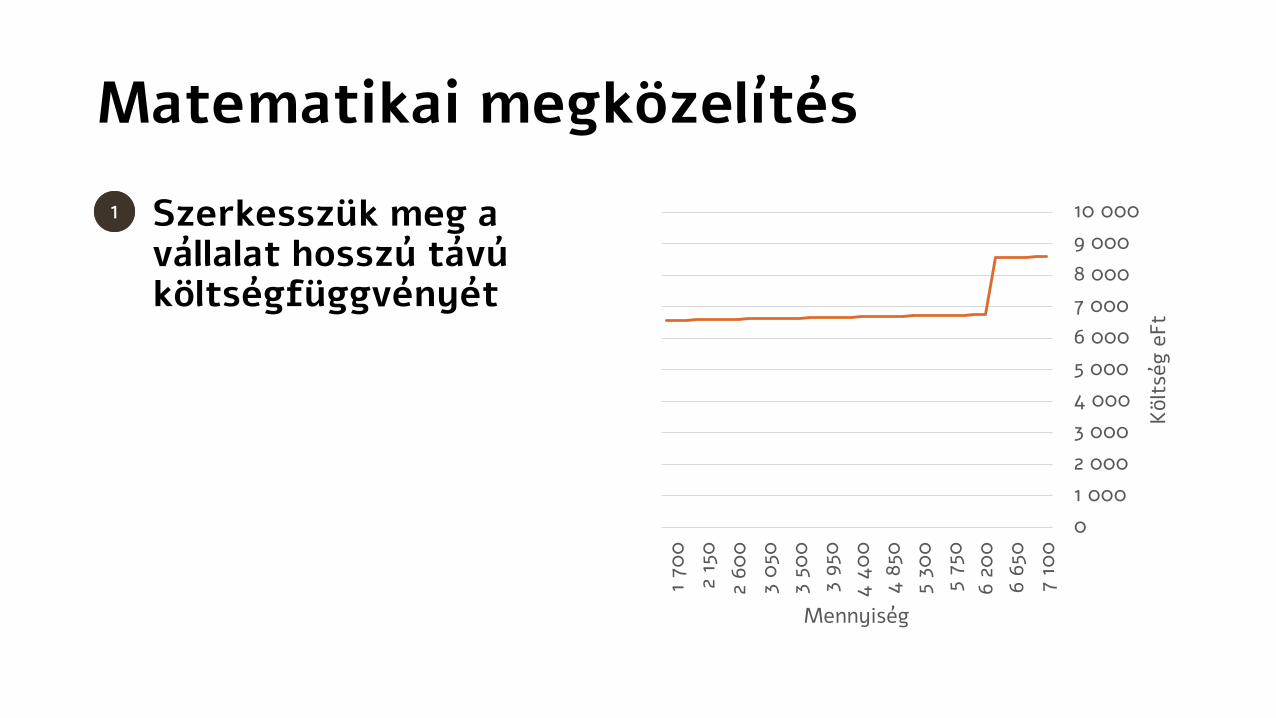

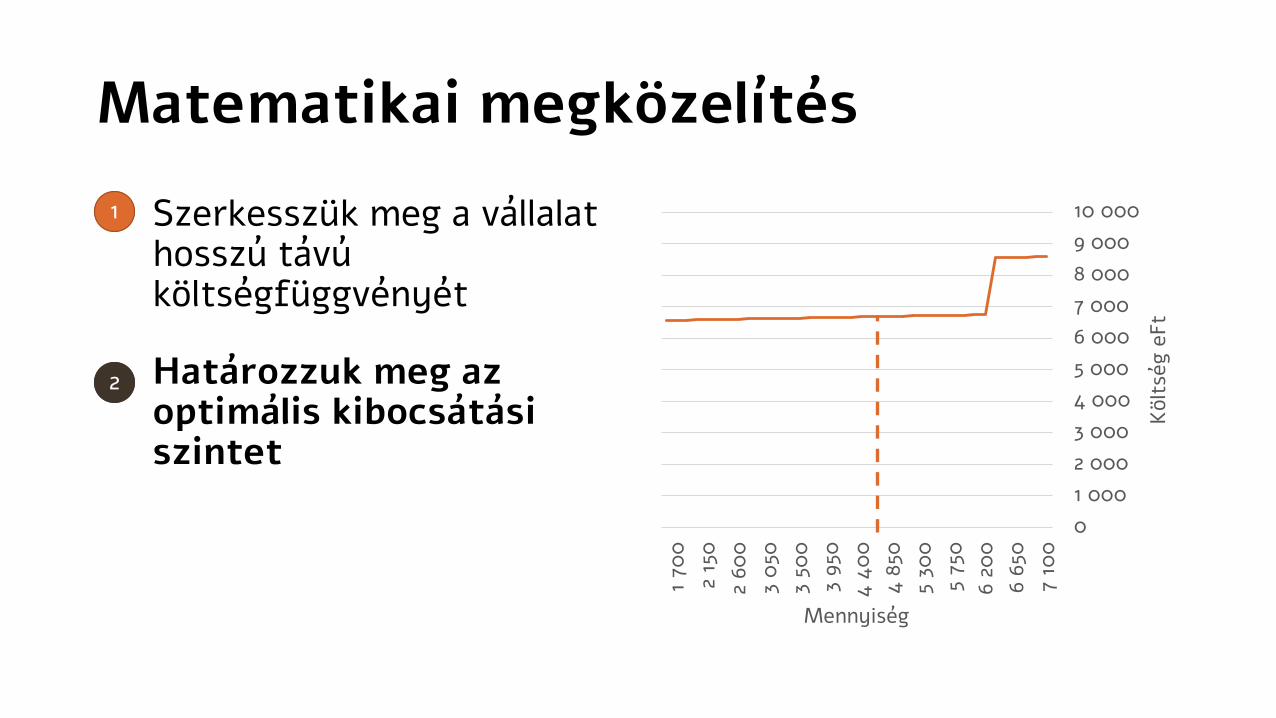

Matematikai megközelítés

Nem foglalkozik azzal, hogy emberek vagyunk

Összetett többcélú matematikai programozási feladatként definiálja a problémát

Köztes megoldás: Használjuk a hosszú távú marginális költséget az optimális kibocsátási szint alapján

Matematikai megközelítés

Szerkesszük meg a vállalat hosszú távú költségfüggvényét

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

10 000

7 10

0

6 6

50

6 2

00

5 75

0

5 30

0

4 8

50

4 4

00

3 950

3 50

0

3 0

50

2 60

0

2 15

0

1 70

0

Költ

ség e

Ft

Mennyiség

1

Matematikai megközelítés

Szerkesszük meg a vállalat hosszú távú költségfüggvényét

Határozzuk meg az optimális kibocsátási szintet

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

10 000

7 10

0

6 6

50

6 2

00

5 75

0

5 30

0

4 8

50

4 4

00

3 950

3 50

0

3 0

50

2 60

0

2 15

0

1 70

0

Költ

ség e

Ft

Mennyiség

1

2

Matematikai megközelítés

Szerkesszük meg a vállalat hosszú távú költségfüggvényét

Határozzuk meg az optimális kibocsátási szintet

Ez alapján definiáljuk a hosszú távú inkrementális költséget

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

10 000

7 10

0

6 6

50

6 2

00

5 75

0

5 30

0

4 8

50

4 4

00

3 950

3 50

0

3 0

50

2 60

0

2 15

0

1 70

0

Költ

ség e

Ft

Mennyiség

1

2

3

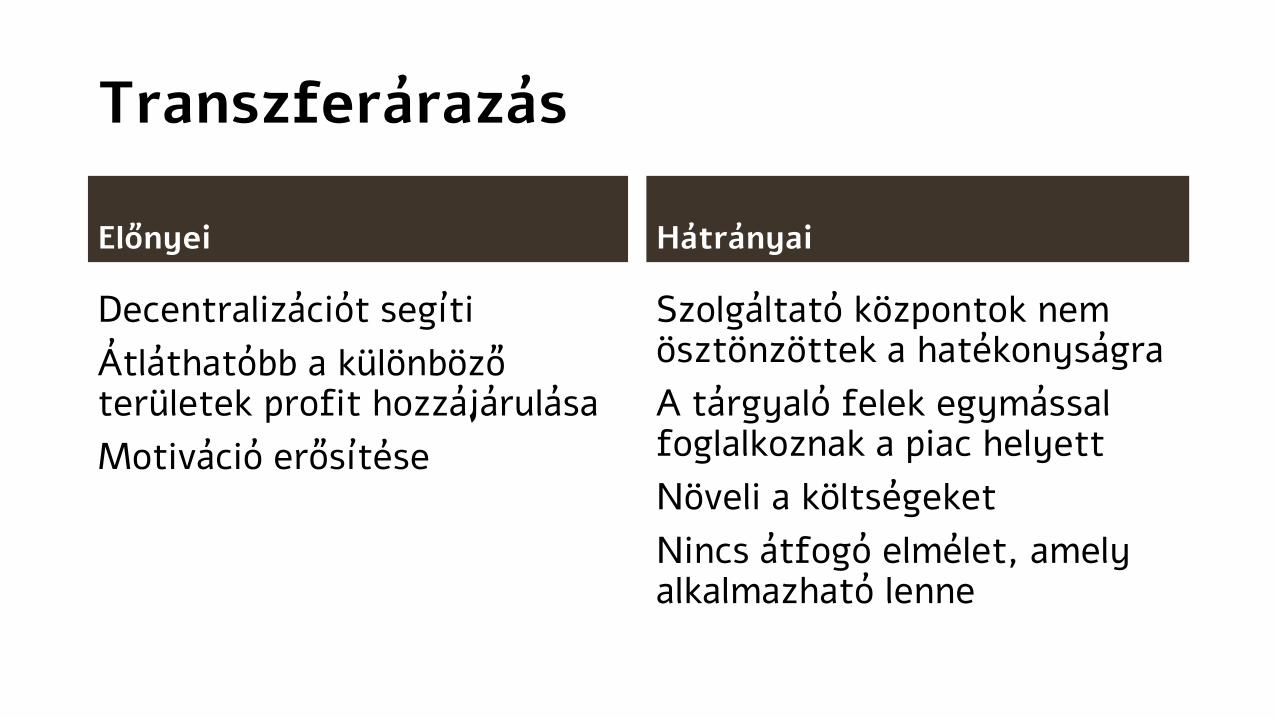

Transzferárazás

Előnyei

Decentralizációt segíti

Átláthatóbb a különböző területek profit hozzájárulása

Motiváció erősítése

Hátrányai

Szolgáltató központok nem ösztönzöttek a hatékonyságra

A tárgyaló felek egymással foglalkoznak a piac helyett

Növeli a költségeket

Nincs átfogó elmélet, amely alkalmazható lenne

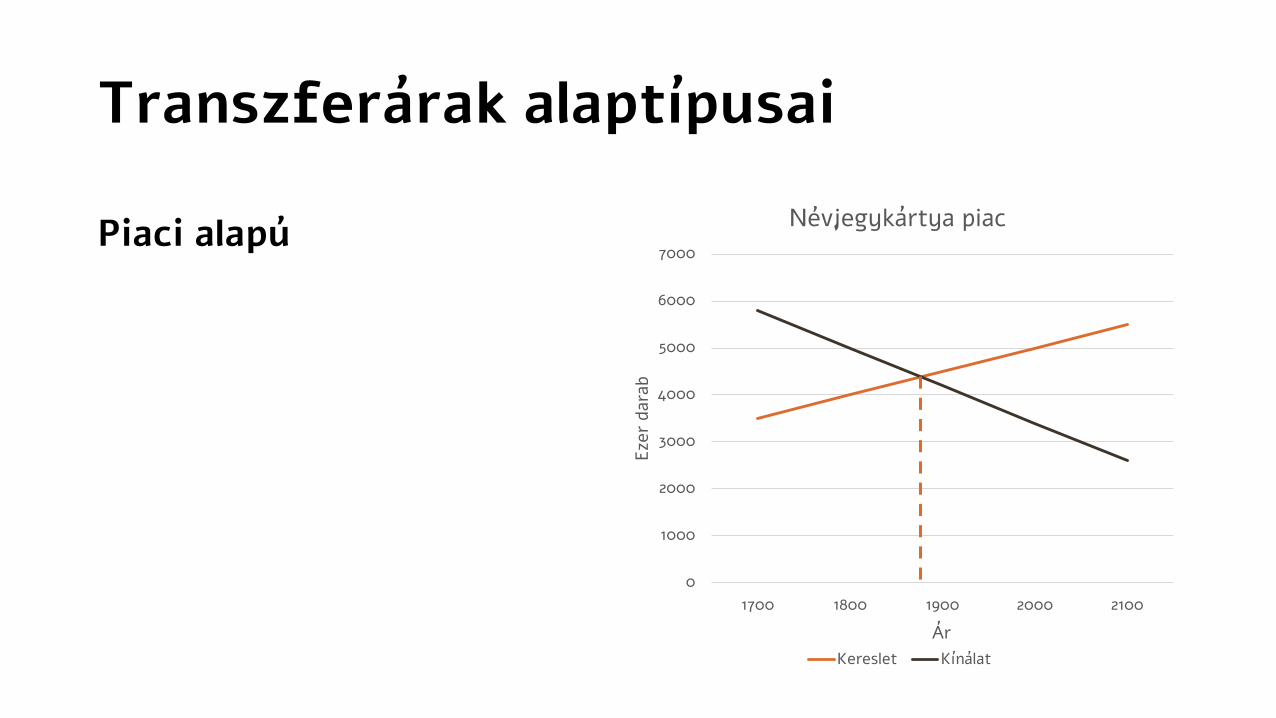

Transzferárak alaptípusai

Piaci alapú

0

1000

2000

3000

4000

5000

6000

7000

1700 1800 1900 2000 2100

Eze

r dara

bÁr

Névjegykártya piac

Kereslet Kínálat

Transzferárak alaptípusai

Piaci alapú

Költség alapú

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

7 10

0

6 8

00

6 5

00

6 2

00

5 90

0

5 60

0

5 30

0

5 0

00

4 7

00

4 4

00

4 1

00

3 80

0

3 50

0

3 20

0

2 90

0

2 60

0

2 30

0

2 0

00

1 70

0

Költ

ség

Mennyiség

Gyártás költsége

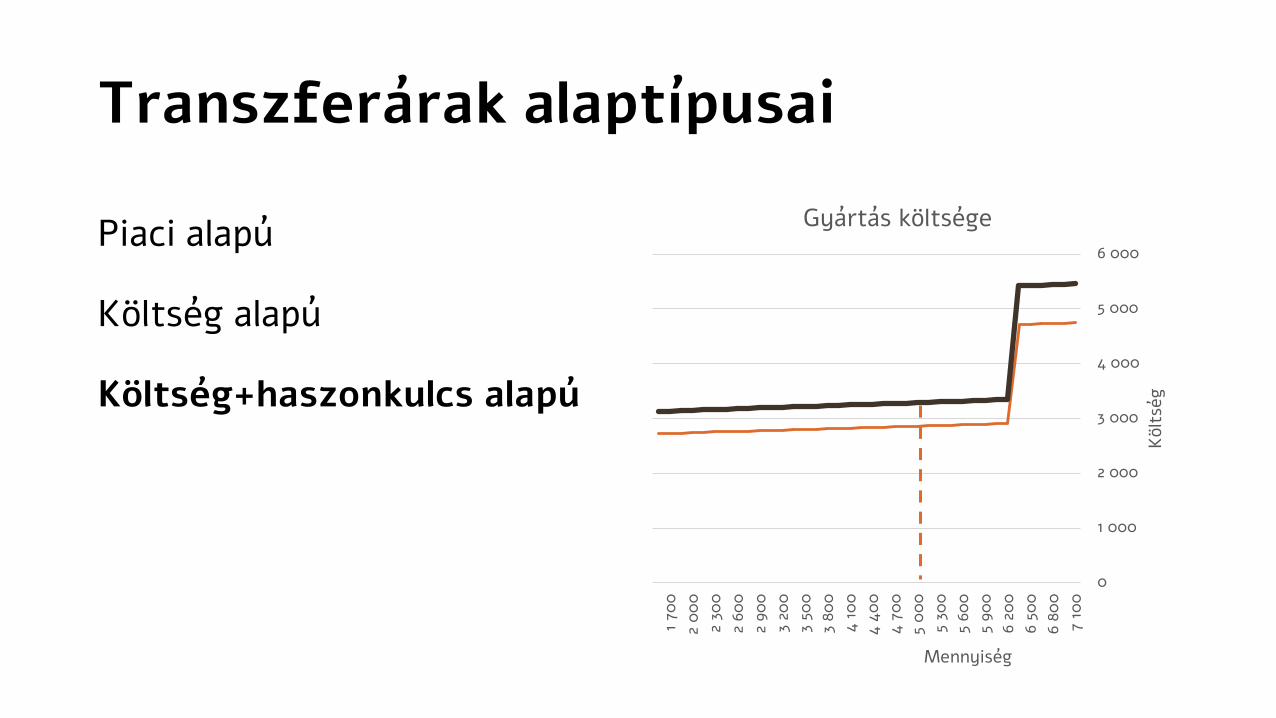

Transzferárak alaptípusai

Piaci alapú

Költség alapú

Költség+haszonkulcs alapú

0

1 000

2 000

3 000

4 000

5 000

6 000

7 10

0

6 8

00

6 5

00

6 2

00

5 90

0

5 60

0

5 30

0

5 0

00

4 7

00

4 4

00

4 1

00

3 80

0

3 50

0

3 20

0

2 90

0

2 60

0

2 30

0

2 0

00

1 70

0

Költ

ség

Mennyiség

Gyártás költsége

Transzferárak alaptípusai

Piaci alapú

Költség alapú

Költség+haszonkulcs alapú

Változó költség alapú

0

1 000

2 000

3 000

4 000

5 000

6 000

7 10

0

6 8

00

6 5

00

6 2

00

5 90

0

5 60

0

5 30

0

5 0

00

4 7

00

4 4

00

4 1

00

3 80

0

3 50

0

3 20

0

2 90

0

2 60

0

2 30

0

2 0

00

1 70

0

Költ

ség

Mennyiség

Gyártás költsége

Transzferárak alaptípusai

Piaci alapú

Költség alapú

Költség+haszonkulcs alapú

Változó költség alapú

Tárgyalásos

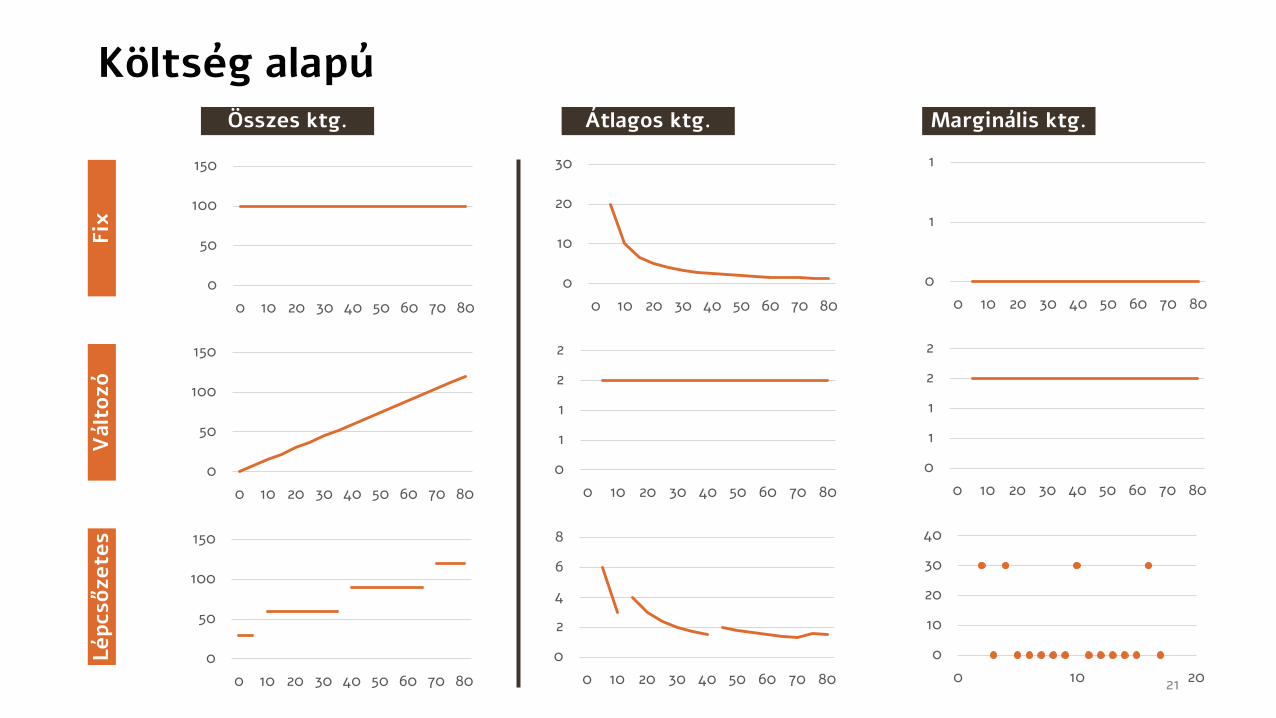

Költség alapú

21

Fix

Lé

pcső

ze

tes

Vá

lto

zó

Marginális ktg.Átlagos ktg.Összes ktg.

0

50

100

150

0 10 20 30 40 50 60 70 80

0

10

20

30

0 10 20 30 40 50 60 70 80

0

1

1

0 10 20 30 40 50 60 70 80

0

50

100

150

0 10 20 30 40 50 60 70 80

0

1

1

2

2

0 10 20 30 40 50 60 70 80

0

1

1

2

2

0 10 20 30 40 50 60 70 80

0

50

100

150

0 10 20 30 40 50 60 70 80

0

2

4

6

8

0 10 20 30 40 50 60 70 80

0

10

20

30

40

0 10 20

Transzferár módszerek megoszlása

57%30%

7%6%

Költség alapon

Piaci alapon

Tárgyalások útján

Egyéb

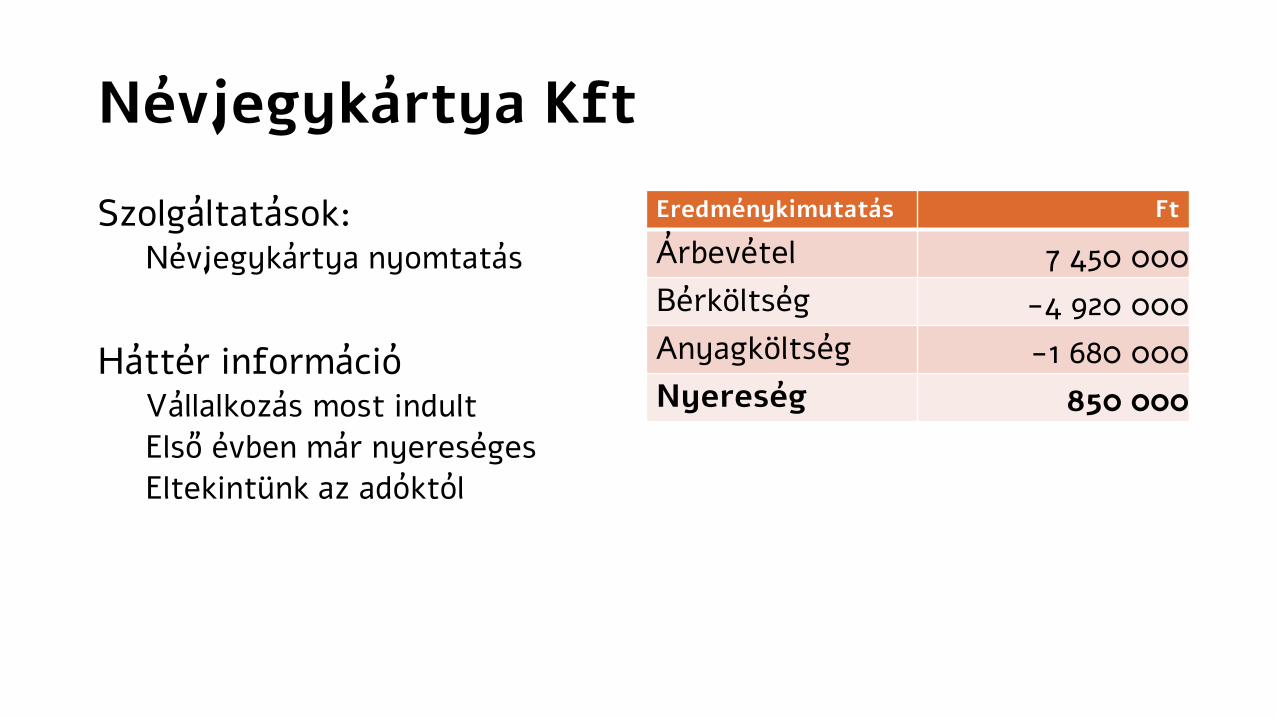

Példa

Névjegykártya Kft

Szolgáltatások:Névjegykártya nyomtatás

Háttér információVállalkozás most indult

Első évben már nyereséges

Eltekintünk az adóktól

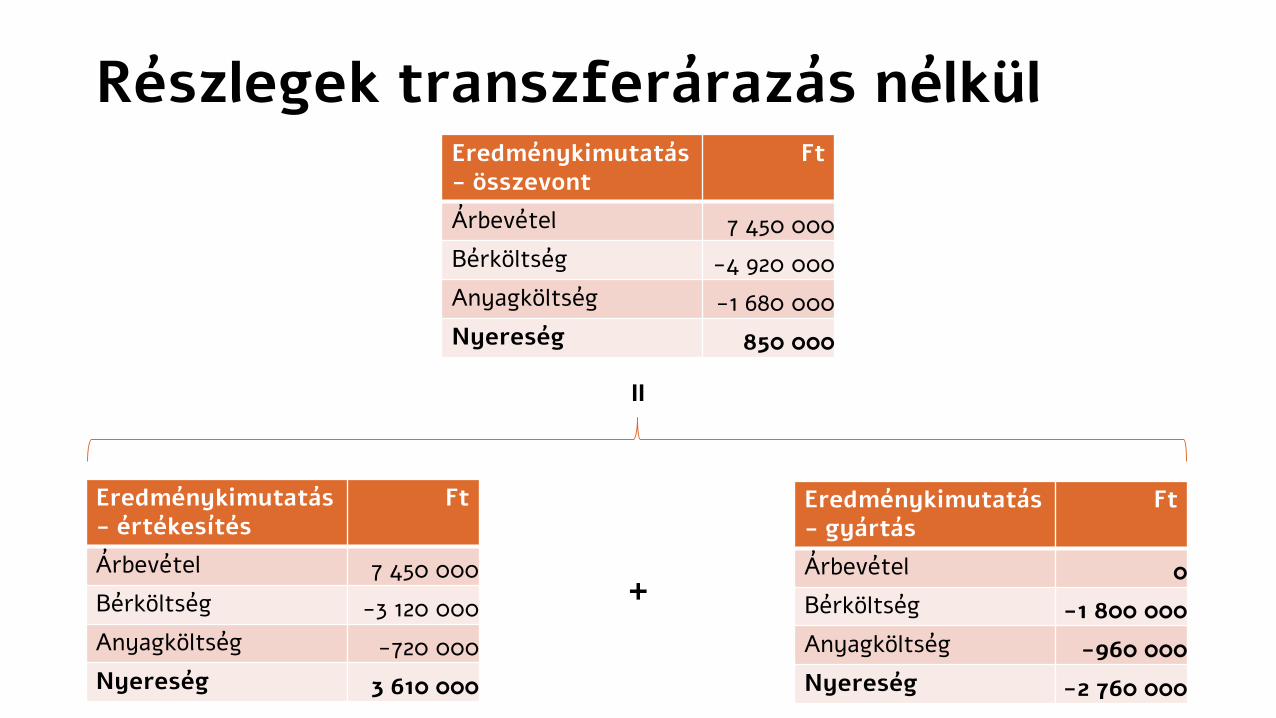

Eredménykimutatás Ft

Árbevétel 7 450 000

Bérköltség -4 920 000

Anyagköltség -1 680 000

Nyereség 850 000

Eredménykimutatás- összevont

Ft

Árbevétel 7 450 000

Bérköltség -4 920 000

Anyagköltség -1 680 000

Nyereség 850 000

Eredménykimutatás- értékesítés

Ft

Árbevétel 7 450 000

Bérköltség -3 120 000

Anyagköltség -720 000

Nyereség 3 610 000

Eredménykimutatás- gyártás

Ft

Árbevétel 0

Bérköltség -1 800 000

Anyagköltség -960 000

Nyereség -2 760 000

+

=

Részlegek transzferárazás nélkül

Transzferárazási probléma

Gyártási tevékenység egyetlen vásárlója az értékesítés

Költség plusz haszon alapú megközelítést választja a vezető

Összköltség alapon történik a kalkuláció

Papír ktg. munkabér TintaNyomtató

écs.

Gyártás ktg.

Bérleti díj

Értékesítés ktg.

Bérleti díj Munkabér

Gyártás költsége

Értékesítés költsége

Elsődleges ktg.

Másodlagos ktg.

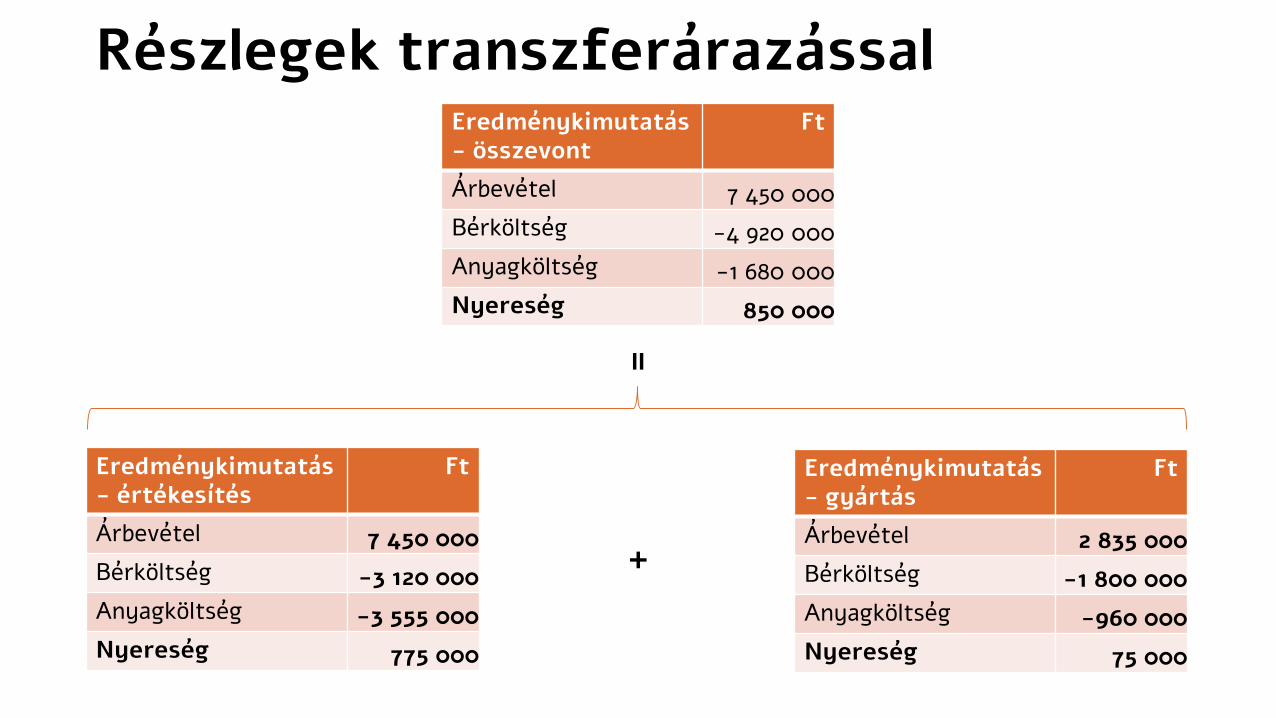

Eredménykimutatás- összevont

Ft

Árbevétel 7 450 000

Bérköltség -4 920 000

Anyagköltség -1 680 000

Nyereség 850 000

Eredménykimutatás- értékesítés

Ft

Árbevétel 7 450 000

Bérköltség -3 120 000

Anyagköltség -3 555 000

Nyereség 775 000

Eredménykimutatás- gyártás

Ft

Árbevétel 2 835 000

Bérköltség -1 800 000

Anyagköltség -960 000

Nyereség 75 000

+

=

Részlegek transzferárazással

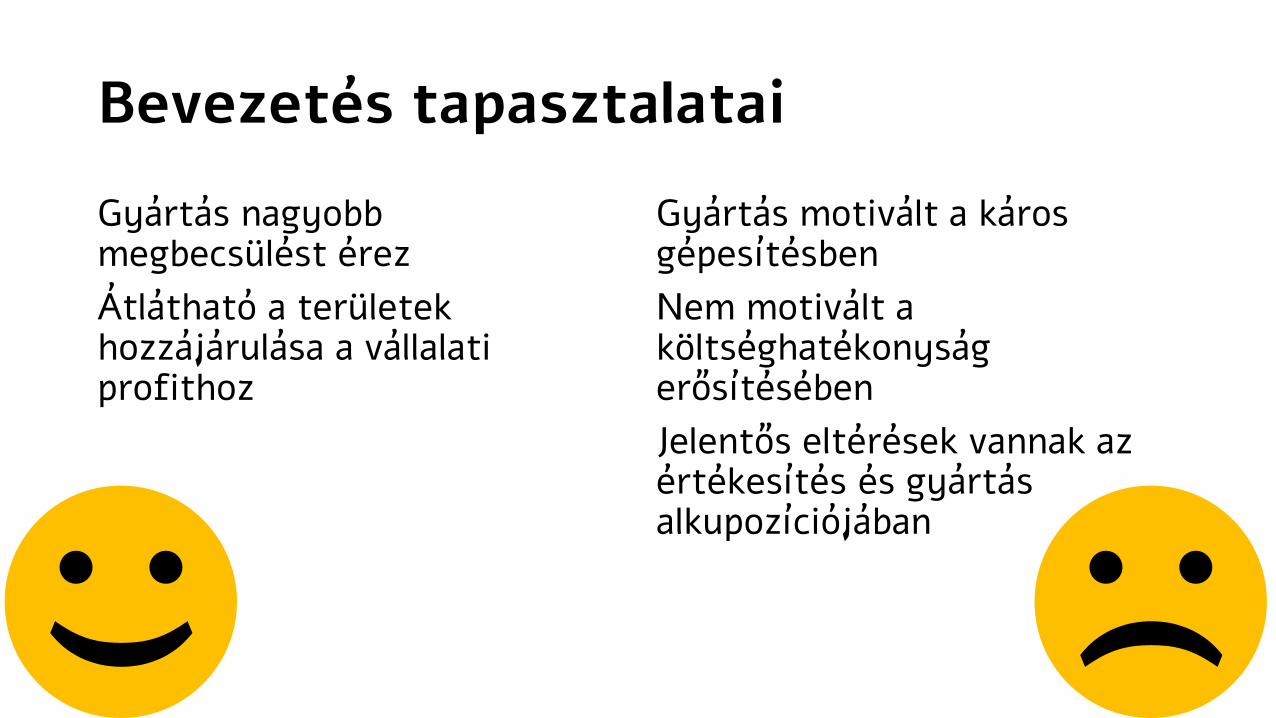

Bevezetés tapasztalatai

Gyártás nagyobb megbecsülést érez

Átlátható a területek hozzájárulása a vállalati profithoz

Gyártás motivált a káros gépesítésben

Nem motivált a költséghatékonyság erősítésében

Jelentős eltérések vannak az értékesítés és gyártás alkupozíciójában) (

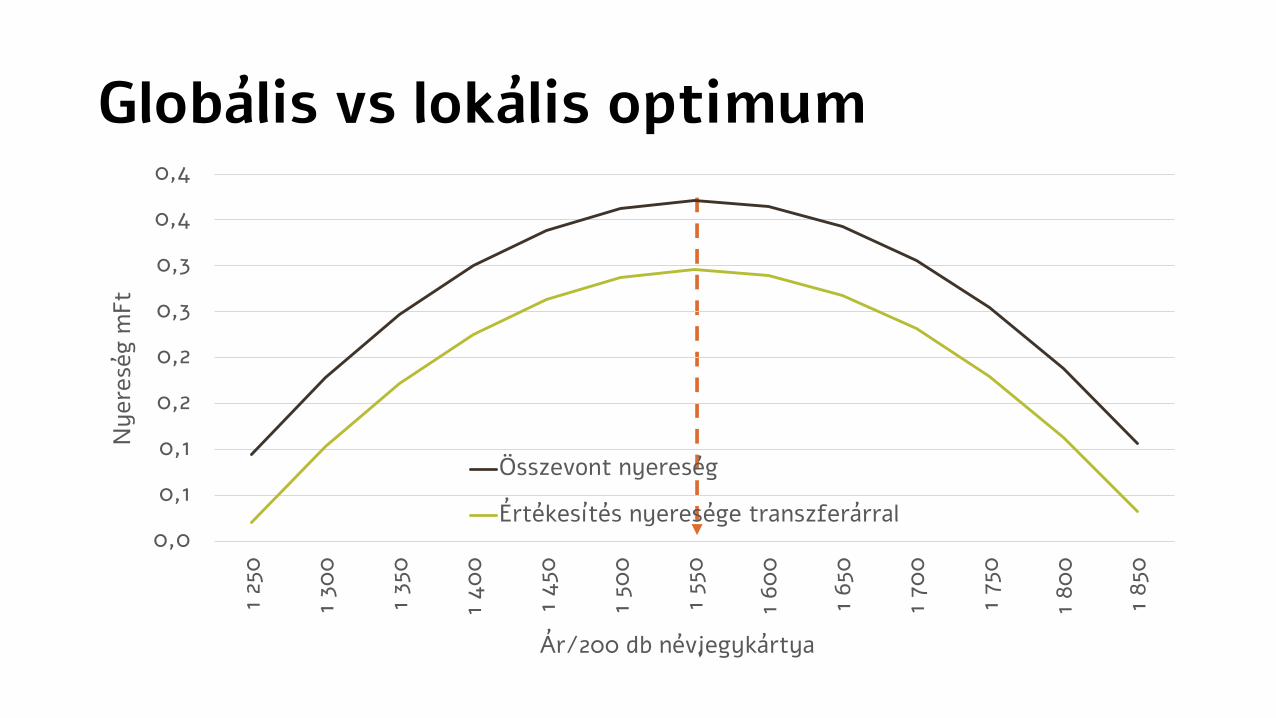

Globális vs lokális optimum

0,0

0,1

0,1

0,2

0,2

0,3

0,3

0,4

0,4

1 25

0

1 30

0

1 35

0

1 40

0

1 450

1 50

0

1 55

0

1 60

0

1 650

1 70

0

1 75

0

1 80

0

1 850

Ny

ere

ség m

Ft

Ár/200 db névjegykártya

Összevont nyereség

Értékesítés nyeresége transzferárral

Belső transzferárak összefoglalása

A belső transzferár alkalmazása szükséges, de nem elégséges vállalatirányítási eszköz a többrészleges vállalatok esetében.

Az ösztönző rendszer alkalmas megválasztásával, valamint a célköltség-számítással a transzferárazás legtöbb hiányossága kiküszöbölhető, amely a decentralizáltságból fakad.

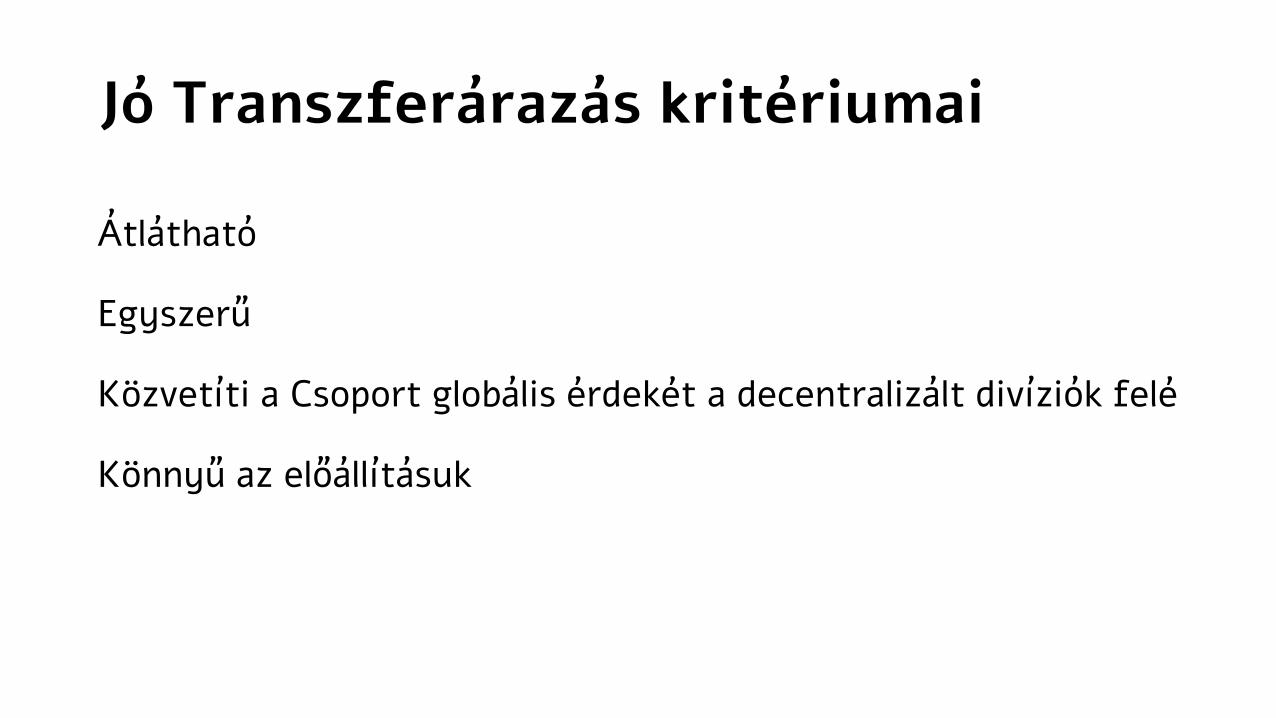

Jó Transzferárazás kritériumai

Átlátható

Egyszerű

Közvetíti a Csoport globális érdekét a decentralizált divíziók felé

Könnyű az előállításuk

Külső transzferárak

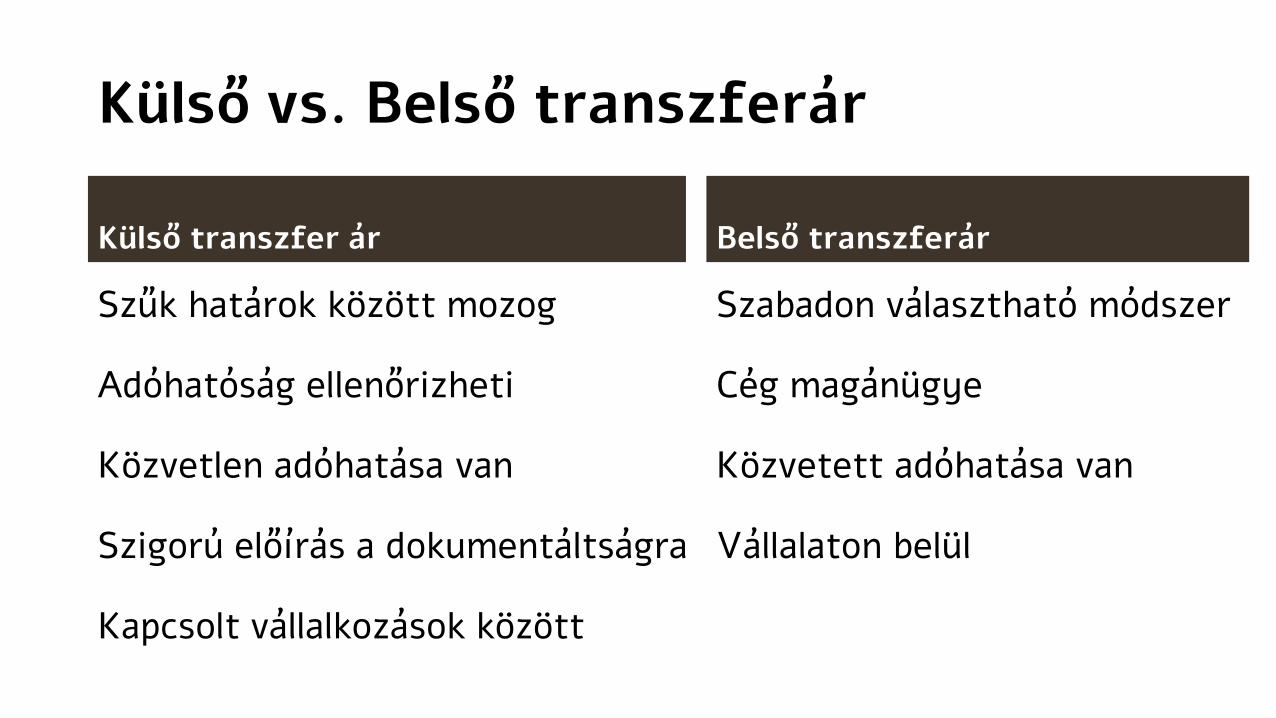

Külső vs. Belső transzferár

Külső transzfer ár

Szűk határok között mozog

Adóhatóság ellenőrizheti

Közvetlen adóhatása van

Szigorú előírás a dokumentáltságra

Kapcsolt vállalkozások között

Belső transzferár

Szabadon választható módszer

Cég magánügye

Közvetett adóhatása van

Vállalaton belül

Miért van szükség kapcsolt vállalatok transzferár szabályozására?

Eredménykimutatás- értékesítés

Ft

Árbevétel 7 450 000

Bérköltség -3 120 000

Anyagköltség -720 000

Nyereség 3 610 000

Eredménykimutatás- gyártás

Ft

Árbevétel 0

Bérköltség -1 800 000

Anyagköltség -960 000

Nyereség -2 760 000

Társasági adó

361 000

Eredménykimutatás- értékesítés

Ft

Árbevétel 7 450 000

Bérköltség -3 120 000

Anyagköltség -3 555 000

Nyereség 775 000

Eredménykimutatás- gyártás

Ft

Árbevétel 2 835 000

Bérköltség -1 800 000

Anyagköltség -960 000

Nyereség 75 000 85 000

Társasági adókulcsok az EU-ban

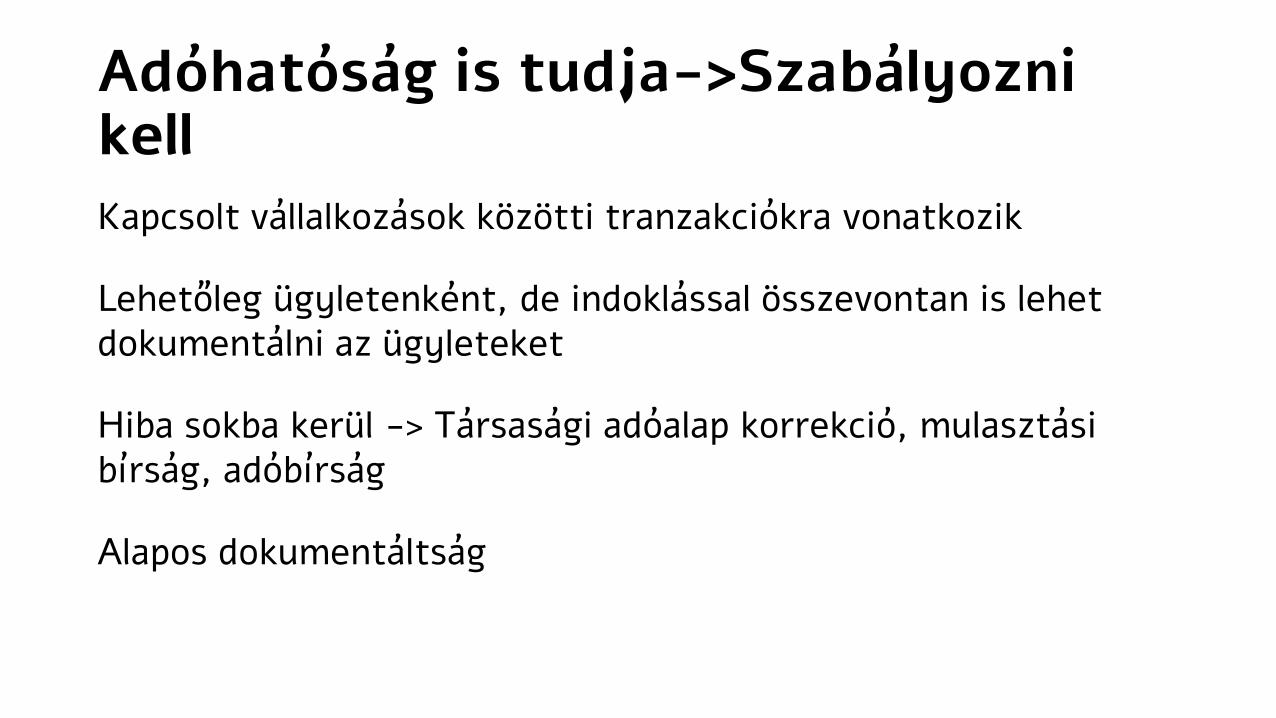

Adóhatóság is tudja->Szabályozni kell

Kapcsolt vállalkozások közötti tranzakciókra vonatkozik

Lehetőleg ügyletenként, de indoklással összevontan is lehet dokumentálni az ügyleteket

Hiba sokba kerül -> Társasági adóalap korrekció, mulasztási bírság, adóbírság

Alapos dokumentáltság

Törvényes transzfer árazási módok

CUP (Comparable Uncontrolled Price) – Összehasonlító árak

RPM (Resale Price Method) – Viszonteladási árak módszere

CPM (Cost Plus Method) – Költség és jövedelem módszer

TNMM (Transactional Net Margin Method) Ügyleti nettó nyereség

PS (Profit Split) - Nyereségmegosztás

Kérdésekkel keressetek bátran!

Elérhetőség:Szűcs RolandEmail: [email protected]: http://blog.bookandwalk.huWeb: http://bookandwalk.hu

Twitter: @Roland_Szucs