Embed Size (px)

Citation preview

IV SEMEAD

Outubro de 1999

ESTRUTURA DE CAPITAL NA AMÉRICA LATINA:EXISTIRIA UMA CORRELAÇÃO COM

O LUCRO DAS EMPRESAS?

Rubens Famá1

Stefanos Melher2

RESUMO

O levantamento das 500 maiores empresas em faturamento líquidoem 1995, na América Latina, chama a atenção pelos seguintes fatos:

� Das 50 empresas que auferiram maiores “lucros líquidos” nominaisem dólares americanos apenas 13 (26%) são do Brasil enquanto quedaquelas que tiveram os 50 maiores “prejuízos líquidos” 37 (74%)são instaladas no Brasil.

� Das 50 empresas mais rentáveis no conceito rentabilidade do patri-mônio (Lucro Líquido / Patrimônio Líquido), apenas 28 (56%) ope-ravam no Brasil.

Seria a Estrutura de Capital responsável por esta situação?

Através de um conjunto de análises estatísticas procura-se verificarse a dimensão da participação de capitais de terceiros com relação aopatrimônio líquido, teria influência sobre os resultados e sobre o valordaquelas empresas.

Conclui-se que, embora a estrutura de capital daquelas empresasnão pareça responsável pelos fatos acima, há fortes indícios de que onível de endividamento se constitui num fator que potencia os resulta-dos das empresas com tendência a gerar lucro, aumentando conse-qüentemente seu valor, e age negativamente sobre aquelas com ten-dência a gerar prejuízo.

1 Professor Titular do Departamento de Administração da Faculdade de Economia,

Administração e Contabilidade da Universidade de São Paulo. E-mail:[email protected].

2 Professor de Teoria Matemática de Seguros de Ramos Elementares FEA - PUC-SP no curso de Ciências Atuariais. Bacharel em Administração de Empresas pelaESAN/PUC-SP. Bacharel em Ciências Atuariais pela PUC-SP. Mestrando emCiências Contábeis e Finanças na PUC-SP.

2

INTRODUÇÃO

Justificativa

São duas as fontes de financiamento externo de uma empresa:

� Recursos de propriedade dos acionistas (também conhecidos como “Patrimônio Líquido”) ou Ca-pital dos Acionistas; e

� Recursos de propriedade de terceiros, entregues à empresa através de qualquer forma de emprés-timo, dívida, contas a pagar, etc. (também conhecidos como “Capital de Terceiros”) ou Capital dosObrigacionistas.

Uma das formas de se alavancar os resultados de uma empresa tem sido a busca de empréstimos , es-pecialmente a longo prazo, para permitir a expansão das operações.

Argumenta-se que capitais de terceiros tendem, a longo prazo, a se constituir em fonte de financia-mento mais barata do que capitais próprios por vários motivos:

a) Por ser, teoricamente, menos exposto ao risco, o financiador pode aceitar uma taxa de risco menordo que o acionista, especialmente o portador de ações ordinárias nominativas.

b) A dedutibilidade dos juros para fins de imposto de renda reduz o imposto a pagar otimizando ofluxo de caixa e conseqüentemente o “Valor Presente L íquido” da empresa.

c) No caso de capital próprio, o acionista é penalizado por uma taxação sobre a distribuição dos lucros,seja sob a forma de dividendos, seja como ganho de capital pela valorização das ações. Entretanto,recente mudança na lei brasileira passou a tratar dividendos como juros (lei 9249/96).

É bem verdade que, no caso de financiamento, também existem desvantagens a saber:

a) Elevação do risco tendo em vista que os juros acabam se constituindo numa modalidade de custofixo, gerando risco financeiro.

b) Existência, segundo alguns autores3, do denominado “custo de falência”, em parte também ligadoao risco do negócio.

c) Risco de flutuação para maior da taxa de juros ao longo do tempo. Este tipo de risco parece ter sidopouco abordado pelos autores de Teoria de Finanças. A variabilidade desta taxa, por fatores con-junturais, poderia inviabilizar, em determinado momento, a rolagem da dívida pela geração de ala-vancagem negativa ao negócio.

O Problema

Assim, e a longo prazo, se as teorias refletirem a realidade, os fluxos de caixa das empresas, e conse-qüentemente os lucros líquidos, não deveriam ser afetadas pela estrutura de capital ou seja pelo elevadonível de endividamento. Se o forem, as causas potenciais estariam em :

� Problemas de gestão;

3 Veja Ross, Westerfield e Jaffe (1995 – p. 325), Breadley, R.A.. e Myers, S.C. (1998 – p. 485).

3

� Percepção de risco trazido pela elevada proporção de capitais de terceiros com conseqüente eleva-ção das taxas de juros por parte dos credores (isto seria ainda agravado pelo denominado custo defalência).

� Risco conjuntural seja político, mercadológico ou macroeconômico, incluindo-se neste último ele-vação das taxas de juros referenciais.

Observa-se, também, que os quocientes apresentados entre capital de terceiros e valor contábil total deempresas não financeiras de diversos países, conforme Estatísticas Financeiras da OECD - 1992, tem es-tado abaixo de 1, o que denota uma postura conservadora das empresas, apesar da aparente vantagem dese dar preferência a capitais de terceiros, em detrimento de capitais próprios, dentro de uma visão estraté-gica da estrutura de capital de certos empreendimentos.

Curiosamente, os EUA, país que tem mantido, nos últimos anos, um elevado grau de prosperidade éaquele onde a relação capital de terceiros e valor contábil total da empresa é muito baixa: 0,50. O Japão,com os problemas que vem atravessando, apresenta uma relação mais alta: 0,80. Existem, certamente,diferenças nos procedimentos contábeis que dificultam a interpretação destes números. Mesmo assim, ofato é, no mínimo, intrigante e gera interesses exploratórios.

No que tange à América Latina, um levantamento efetuado pela edição anual da revista “América –Economia”, de 1997, que cataloga o ranking das 500 maiores empresas em faturamento líquido da regiãoem 1995, chama a atenção pelos seguintes fatos:

a) Das 50 empresas que auferiram maiores “lucros líquidos” nominais em dólares americanos apenas13 (26%) são do Brasil, enquanto que daquelas que tiveram os 50 maiores “prejuízos líquidos” 37(74%) são instaladas no Brasil.

b) Das 50 empresas mais rentáveis no conceito rentabilidade do patrimônio (Lucro Líquido / Patri-mônio Líquido), 28 (56%) operavam no Brasil.

Seria a Estrutura de Capital responsável por esta situação?

OBJETIVO

O objetivo deste trabalho consiste em avaliar, através de análises estatísticas de correlação, a existênciade relação entre os resultados e a estrutura de capital daquelas empresas. Analisaremos também se umapolítica comercial mais ou menos voltada à exportação, um indicativo de estratégia comercial, explicaria,por exemplo, melhor o ranking anteriormente citado do que a estrutura de capital em si.

Convém ainda lembrar que, este conjunto de análises não permite determinar as razões da constituiçãodaquelas estruturas de capitais, se houve expansão nos negócios ou se esta estrutura objetiva cobrir defi-ciências operacionais. Uma análise deste tipo demandaria um conhecimento muito mais aprofundado decada empresa, de seus demonstrativos financeiros ao longo do tempo e até do histórico e comportamentodas administrações respectivas, condições que não se dispõem no momento.

Fundamentos Teóricos

Na teoria de finanças, um dos assuntos mais intrigantes, seja em razão da controvérsia trazida no finalda década de 50 pelas publicações de Modigliani & Miller, seja pela pouca evolução alcançada nos últi-mos quarenta anos, é aquela que se refere à estrutura de capital. Afinal, existe uma estrutura de capitalótima para a empresa ou, de fato, seu valor não se altera em função de como seus ativos são financiados?

4

Esta questão de um lado divide os autores e de outro permite encontrar em suas publicações versões quenão identificam claramente suas posições.

Conforme Eugene F. Brigham e Joel F. Houston (1999 – pg 448):

“O capital de terceiros tem diversas vantagens. Primeiro, os juros pagos são dedutíveispara fins de imposto, o que reduz o custo efetivo da dívida. Segundo, como os portadores detítulos de dívidas obtêm um retorno fixo, os acionistas não precisam partilhar seus lucros seos negócios forem extremamente bem-sucedidos.

No entanto, o capital de terceiros também tem desvantagens. Primeiro, quanto mais altofor o grau de endividamento, mais alta será a taxa de juros. Segundo, se uma empresa en-frenta tempos difíceis e o lucro operacional não é suficiente para cobrir os pagamentos dejuros, os acionistas terão de cobrir a diferença e, se não puderem fazê-lo, a empresa irá àfalência. Épocas boas podem estar logo adiante, mas o excesso de dívidas ainda pode impe-dir a empresa de chegar lá e ainda arruinar os acionistas nesse meio-tempo.”

Esta é sem dúvida uma abordagem simples, clara e define o contexto estratégico da relação de capitaispróprios e de terceiros. Os acionistas não desejam partilhar o sucesso financeiro com outros. Preferempagar um custo independente do sucesso (juros). Entretanto, se as coisas não correrem como desejado,seja por problemas de gestão seja por razões conjunturais, os acionistas podem perder seu investimento.

Mais adiante continuam esses autores:

“A política de estrutura de capital envolve uma troca (trade-off) entre risco e retorno:A utilização de mais capital de terceiros aumenta o grau de risco do fluxo de lucros da

empresa.No entanto, um grau de endividamento mais alto geralmente leva a uma taxa de retorno

mais alta.O risco mais alto tende a diminuir o preço da ação, mas uma taxa de retorno esperada

mais alta o faz aumentar. Assim, a estrutura ótima de capital é o equilíbrio entre risco e re-torno que maximiza o preço das ações de uma empresa.”

Autores como Ross, Westerfield e Jaffe (1995 – pg 300) abordam o assunto sob outro enfoque. Combase na teoria de Modigliani e Miller (MM) e na teoria da pizza, citam que o valor da empresa independeda estrutura de capital num mercado eficiente e sem impostos:

“Nossos resultados, neste capítulo, são básicos. Inicialmente, discutimos a decisão de es-trutura de capital num contexto livre de impostos ou quaisquer outras imperfeições de mer-cado de capitais. Surpreendentemente, constata-se que, nesse caso, a decisão de estrutura decapital é irrelevante. Em seguida, argumentamos que há uma peculiaridade, na legislaçãofiscal americana, que subsidia o financiamento por meio de capital de terceiros. Por último,mostramos que um aumento do valor da empresa, com a utilização de financiamento pormeio de capital de terceiros, conduz a um aumento do valor das ações.”

Entretanto afirmam mais adiante que, havendo impostos, a situação se altera:

“Demonstraremos que, devido a uma peculiaridade da legislação fiscal americana, aproporção da pizza destinada a impostos é menor na empresa com dívidas. Portanto, os ad-ministradores devem optar por maior endividamento.”

A situação controvertida é ainda enfatizada por Brealey, R. A. e Myers, S.C. (1998 – pg 991) quandodiscutem “O Que sabemos e o Que não Sabemos sobre Finanças”. Esses autores ressaltam as seguintescolocações:

5

“Se a lei de conservação de valor funciona para a adição de fluxos de tesouraria, devefuncionar também na subtracção desses fluxos. Portanto, as decisões financeiras que sim-plesmente subdividem os mesmos fluxos de tesouraria operacionais não aumentam o valortotal da empresa. Esta é a idéia básica subjacente à proposição I de Modigliani e Miller: emmercados perfeitos as alterações na estrutura de capital não afectam o valor. Desde que ofluxo de tesouraria total gerado pelos activos da empresa não seja modificado pela estruturado capital, o valor total é independente da estrutura de capital. O valor da totalidade do bolonão depende da forma como é cortado em fatias.

Evidentemente a proposição de MM não é A Resposta, mas diz-nos onde devemos procu-rar as razões pelas quais as decisões sobre estrutura de capital podem ser importantes. Osimpostos são uma das possibilidades. O endividamento proporciona à empresa um benefíciofiscal pelos juros, benefício esse que pode compensar largamente qualquer excesso de im-posto individual que o investidor tenha de pagar sobre os juros da dívida. Por outro lado,elevados níveis de endividamento podem impulsionar os gestores a trabalhar mais ardua-mente e a conduzir melhor o navio. Mas a dívida tem seus inconvenientes, nomeadamente seconduzir a tensões financeiras com elevados custos.”

No que tange ao tratamento contábil dos juros, a legislação fiscal brasileira (e provavelmente aquela deoutros países) se assemelha à legislação fiscal americana. Os juros, fiscalmente , são despesas dedutíveisno cálculo do imposto de renda.

Seja como for, diz a teoria da pizza que, num mercado eficiente e perfeito onde os juros para captaçãofossem iguais aos de aplicação de recursos, e sem impostos, o valor da empresa V é definido como segue:

V1 = B + S

Onde:

B = valor de mercado das dívidas eS = valor de mercado das ações

Por outro lado, os autores também apontam com propriedade que o valor de uma empresa eqüivale aovalor presente de seus fluxos futuros de caixa. Nesse caso:

∞∞V

2 = ΣΣ ( LL + D )

t / (1 + r

t )

Onde :

LL= lucro líquido no ano tD = depreciação no ano tt = ano ( somatório levado ao infinito ∞ )r = taxa de desconto ( podendo em tese variar de ano a ano)

Se as teorias estiverem corretas V1 teria de ser forçosamente igual a V

2.

Vale ainda a pena observar que, segundo Ross, Westerfield e Jaffe (1995 - pg 340 - 342):

“A Maioria das Empresas tem Índices de Endividamento Baixos. Na verdade, em suamaioria, as empresas americanas utilizam menos capital de terceiros do que capital próprio.Muitas destas empresas pagam volumes substanciais de impostos, ......

6

Alterações de Endividamento afetam o Valor da Empresa. Num estudo importante, Ma-sulis examinou o efeito de anúncios de alteração de estrutura de capital sobre os preços daações. .......... O estudo de Masulis permite tirar várias conclusões. Primeiramente, variaçõesde endividamento que se espera provocarem benefícios fiscais estão associadas a variaçõesde preços de ações que são compatíveis com essas expectativas. Em segundo lugar, às vezesos acionistas são afetados desfavoravelmente por uma mudança de endividamento. Isto su-gere que a empresa não estava adotando uma política de maximização da riqueza do acio-nista. Em terceiro lugar, é muito fraca a evidência de que os custos de falência tenham al-gum efeito significativo.

Há Diferenças entre as Estruturas de Capital de um Setor Industrial e Outro. ............. Não podemos afirmar que mais dívida seja melhor que menos dívida.” .(destaquesnossos).

Embora às vezes não claramente descrito, os autores consideram que, estando todas as empresasigualmente submetidas àquelas imperfeições, seus efeitos, em termos relativos, de uma empresa para ou-tra, acabam minimizados e podem ser desconsiderados para fins de modelagem acadêmica.

A observação da vida real parece demonstrar o contrário, a ponto que começam a ser questionados, nosmeios acadêmicos, alguns destes conceitos. Outros, como Robert Haughen,4 defendem a necessidade deser desenvolvida uma “Nova Teoria de Finanças”.

Coincidentemente, a “Teoria da Complexidade” e a “Teoria do Caos”, parecem apontar numa direçãosemelhante, no entanto, por razões diferentes. Segundo estas teorias, mudanças de direção afetam mais ocomportamento dos investidores do que o status quo em si. A direção e intensidade do vetor é que irádeterminar a mudança de comportamento, e a acumulação de mudanças de comportamentos individuaisacabam desencadeando um efeito conjunto que pode ser difícil de controlar, como uma avalancha5. En-tretanto, este comentário é apenas ilustrativo e demandaria pesquisas específicas.

Metodologia

Neste trabalho, será examinada a situação das maiores empresas em termos de lucros ou prejuízos no-minais na América Latina e, através de uma série de análises estatísticas de índices de correlação em rela-ção a alguns tipo de curvas que possam representar o fenômeno, verificar se, maiores ou menores partici-pações de capitais de terceiros com relação a patrimônios líquidos, teriam influência sobre os resultados eassim, sobre o valor daquelas empresas.

Os cálculos de regressão e correlação são testados através de quatro tipos de ajustamentos por mínimosquadrados, utilizando-se dos seguintes modelos matemáticos:

� Linear: y = a + bx

� Logarítmico: y = a + b ln x

� Exponencial: y = a . ebx

� Potência: y = a.xb

Os dados foram levantados como segue:

4 Para uma exposição mais profunda sobre este aspecto, veja-se Haughen, R. - “The New Finance –The Case

Against Efficient Markets”– Prentice Hall – Englewood Cliffs –1º Ed. 1995.5 Há estudos recentes que procuram explicar as turbulências dos mercados financeiros pela aplicação da Teoria do

Caos, fundamentada nos conceitos da geometria fractal, que procura medir a irregularidade de linhas, curvas,planos e volumes.

7

1. A revista “América – Economia”, de 1997, catalogou, com base nos demonstrativos financeiros de1995, o ranking das 500 maiores empresas em faturamento líquido da América Latina. Deste le-vantamento constam, entre outros, os seguintes dados:

� Nome da Empresa, Setor e País.

� Faturamento Líquido.

� Ativos Totais.

� Patrimônio Líquido.

� Lucro Líquido.

� Exportações e percentagem sobre vendas.

Por América Latina estão contemplados os seguintes países: Argentina, Bolívia, Brasil, Chile, Co-lômbia, Equador, México, Peru, Uruguai e Venezuela.

2. A não ser no que diz respeito ao Faturamento Líquido que em outra parte do levantamento é tam-bém mencionado como Vendas, não há referência à metodologia utilizada para definição da no-menclatura utilizada.Embora tratando-se de demonstrações financeiras de países diversos, alguns em estágios de desen-volvimento ainda não muito avançados e que podem, conseqüentemente, estar utilizando critérioscontábeis algo desiguais, entendeu-se que, para a finalidade desta pesquisa e em função da meto-dologia estatística utilizada, eventuais limitações, se existirem, não invalidam as análises de per si.

3. Tratando-se de uma pesquisa exploratória, reduziu-se, propositadamente, o número de informaçõesa serem tratadas. Assim, limitou-se neste momento, o âmbito do trabalho, às:

� 50 empresas com maiores Lucros Líquidos nominais em dólares americanos; e

� 50 empresas com maiores Prejuízos Líquidos nominais em dólares americanos.

4. Foram efetuadas as análises estatísticas descritas no início deste capítulo, para testar a existência decorrelação forte, fraca ou nula entre os seguintes dados:

� Patrimônio Líquido com Lucro ou Prejuízo Líquido;

� Capital de Terceiros, ou seja Ativos Totais menos Patrimônio Líquido, com Lucro ou PrejuízoLíquido;

� Patrimônio Líquido mais Capital de Terceiros, ou seja Ativos Totais, com Lucro ou PrejuízoLíquido;

� Relação do Índice de Capital de Terceiros sobre Patrimônio Líquido com Índice de Rentabili-dade do Patrimônio Líquido definido como Lucro ou Prejuízo Líquido sobre Patrimônio Lí-quido;

� Relação do percentual de Receitas de Exportações e Faturamento Líquido com Índice de Ren-tabilidade do Patrimônio Líquido.

5. As três primeiras correlações acima tem por objetivo fornecer indicações sobre a possível existên-cia de uma relação de causa e efeito entre a dimensão do Patrimônio Líquido, do Capital de Tercei-ros e de Ativos Totais (Patrimônio Líquido + Capital de Terceiros) sobre os resultados nominaisobtidos pelas empresas objeto da pesquisa.A quarta correlação visa avaliar se a Estrutura de Capital teve algum efeito sobre a rentabilidadeempresarial dada pelos resultados relativos.

8

A quinta correlação objetiva mudar o foco e verificar se condições de mercados, no caso estar maisou menos voltado ao mercado externo, teriam um efeito significativo e poderiam vir a explicar me-lhor estes resultados. Neste caso, um elevado grau de correlação poderia ser um indício de que polí-ticas cambiais ou conjunturais, favorecendo exportações, ou então a própria estratégia da empresana busca de mercados externos, tenham impactos significativos. Se esta situação se configurasse aomesmo tempo em que a estrutura de capital demonstrasse pouco efeito sobre os resultados haveriaindícios de que os resultados dependem mais daquela condição mercadológica do que da estratégiade estruturação do capital.É importante que se diga que esta metodologia não permite experimentar as situações. Objetiva,entretanto, levantar indicações exploratórias e mensurar sua força, evidenciadas pelas correlaçõesmais fortes ou mais fracas.

6. Considerou-se que o Índice de Correlação é:

� Forte: entre 0,8 e 1,0

� Médio: entre 0,6 e 0,8

� Fraco: entre 0,4 e 0,6

� Nulo: abaixo de 0,4

Desenvolvimento e Análise dos Resultados

Considerações Iniciais

As teorias sobre estrutura de capital formuladas sobre o valor das empresas são desenvolvidas, fre-qüentemente, dentro de contextos de:

� Mercados Eficientes e Perfeitos

� Taxas de Juros Iguais na Tomada e na Aplicação de Recursos

� Não haver Influência de Impostos

As argumentações, geralmente, tendem a minimizar a influência dos conceitos acima sobre os resulta-dos das empresas na vida real. Entretanto:

1. Não se sabe se os mercados são realmente “Eficientes” e “Perfeitos”. Alguns estudos desenvolvi-dos nos EUA em décadas passadas parecem demonstrar que sim. Outros que se seguiram a essesparecem apontar em outra direção, principalmente dadas as condições dos últimos 10 ou 15 anos6.Não se sabe, também, se o que foi válido em décadas anteriores ainda é válido hoje ou se, mesmonaquela época, coincidentemente, o modelo foi trabalhado dentro de um contexto limitado e dentrode condições especiais. Afinal de contas, modelos desenvolvidos nos EUA, o são numa economiaonde a taxa cambial tende a impactar mais para fora – outros países – do que para dentro – dospróprios EUA. Não foram, até onde se sabe, concluídas pesquisas comparativas para verificar se-melhanças ou diferenças no efeito de flutuações cambiais sobre a inflação dos EUA versus a deoutros países – em especial da América Latina. A impressão é de que pode haver diferenças, emuitas. Isso, entretanto, deverá ser melhor pesquisado e estudos nesse sentido têm sido desenvol-vidos e são bem vindos.

6 Sobre este assunto é interessante verificar-se os trabalhos desenvolvidos a partir de 1992 por Fama, E. & French,

K.

9

2. As taxas de juros não são iguais na tomada e na aplicação de recursos. No empréstimo a taxa de ju-ros é mais alta e seu nível dependerá essencialmente de:

Taxas de Juros Internacionais agravadas pelo Risco Conjuntural Internacional;Risco Conjuntural e Político do País;Risco do Negócio e da Empresa.

3. Políticas Fiscais e Tributárias existem e impactam os Lucros Líquidos da empresas.

As relações das 50 empresas de maiores lucros nominais e das 50 empresas com maiores prejuízosnominais se encontram no anexo I. Nele, apresentam-se, além da empresa, país e setor de atividade, osseguintes dados em US$:

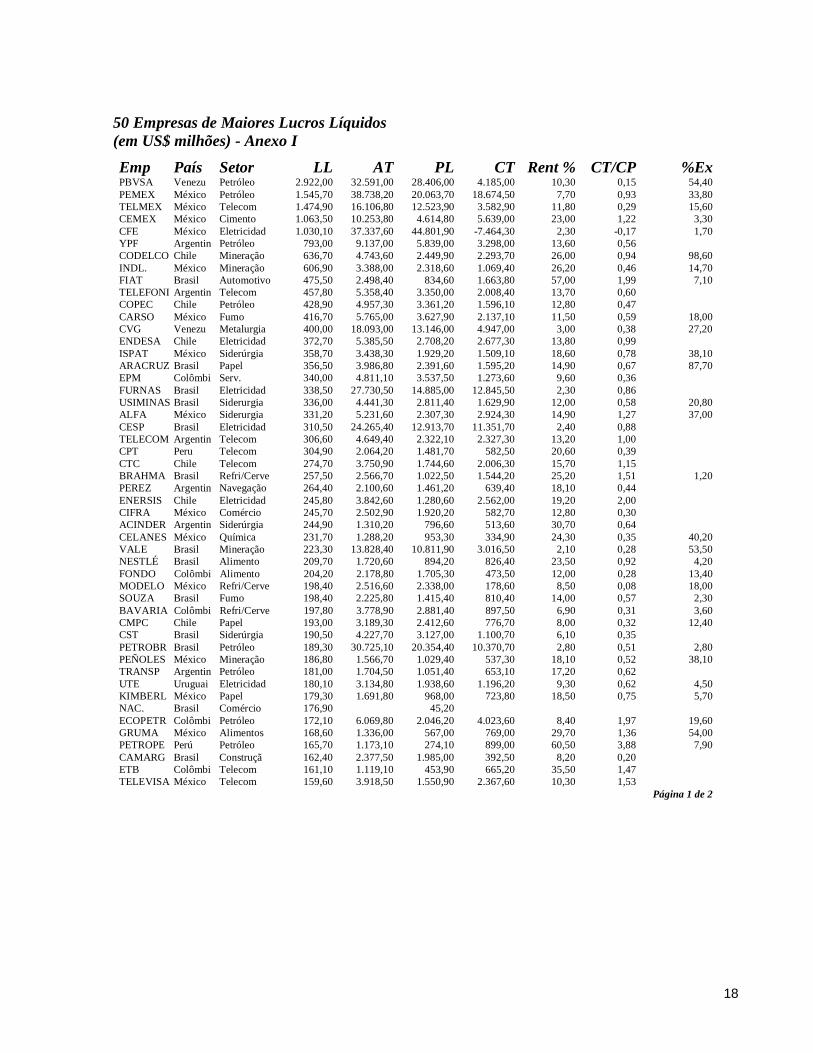

� LL ¾ Lucro Líquido ou PrL ¾ Prejuízo Líquido.

� AT ¾ Ativos Totais.

� PL ¾ Patrimônio Líquido.

� CT ¾ Capital de Terceiros (Ativos Totais – Patrimônio Líquido).

� CT/CP ¾ Relação Capital de Terceiros / Patrimônio Líquido.

� Rent % ¾ Rentabilidade do Patrimônio.

� % Exp ¾ Participações das Exportações no Faturamento.

Análise Inicial do Efeito da Relação Capital de Terceiros Versus Patrimônio Líquido sobre o Resul-tado da Empresas na América Latina

Em primeiro lugar verificou-se a relação existente entre Capital de Terceiro e Patrimônio Líquido nas50 empresas de maiores lucros nominais. Os dados demonstram:

� Apenas 13 operam no Brasil, 15 no México, 6 na Argentina, 6 no Chile, 2 na Venezuela, 5 na Co-lômbia, 2 no Peru e 1 no Uruguai.

� A média aritmética simples da relação Capital de Terceiros / Patrimônio Líquido neste grupo é * :

1. Média Geral: 0,82

2. Nas primeiras 25 empresas (de maiores lucros): 0,79

3. Nas outras 25 (com menores lucros): 0,84

4. Empresas no Brasil: 0,97

5. Empresas em outros países da AL: 0,78

* foram excluídas empresas com números negativos.

As 50 empresas de maiores prejuízos nominais apresentam os seguintes dados:

� 37 empresas operam no Brasil, 8 no México e 5 na Argentina.

� A média aritmética simples da relação Capital de Terceiros / Patrimônio Líquido neste grupo é * :

1. Média geral: 2,13

2. Nas primeiras 25 empresas (maiores prejuízos): 1,44

10

3. Nas outras 25 (com menores prejuízos): 2,85

4. Empresas no Brasil: 1,92

5. Empresas em outros países da AL: 2,86

* foram excluídas empresas com números negativos.

Nenhuma das empresas acima é financeira.É necessário, também, comparar as médias gerais acima com os quocientes estimados entre capital de

terceiros e valor total contábil de empresas não-financeiras em outros países.Segundo Ross, Westerfield e Jaffe (4º Ed. – pg 439 e 3º Ed. pg 341) nas estatísticas financeiras da

OECD - Organização para Cooperação e Desenvolvimento Econômico - de 1992 e 1989, estas relações,capital de terceiros versus patrimônio líquido, pouco se alteraram ao longo do tempo e eram, pela ordem(de forma decrescente):

1992 19891. Japão 0,80 0,81

2. Alemanha 0,61 0,61

3. França 0,54 0,63

4. Reino Unido 0,52 0,56

5. Estados Unido 0,50 0,45

6. Canadá 0,45 0,51

Esta análise preliminar parece indicar o seguinte:

1. As empresas de maiores resultados nominais, positivos ou negativos da América Latina mantém,de modo geral, elevado nível de endividamento em relação ao seu Patrimônio Líquido, se compa-radas com empresas de outros países.

2. As empresas, de modo geral, tendem a ser conservadoras com relação ao endividamento, inclusivee, talvez especialmente, em países mais evoluídos e bem sucedidos como por exemplo os EstadosUnidos.

3. As 50 empresas de maiores prejuízos na América Latina tiveram, em média aritmética simples, umquociente de endividamento 2,6 vezes aquele das 50 empresas de maiores lucros.

4. As 25 empresas com maiores lucros tiveram um nível de endividamento ligeiramente inferior asoutras 25 (também de maiores lucros), enquanto que.

5. As 25 empresas de menores prejuízos tiveram um quociente de endividamento maior que as 25 demaiores prejuízos.

6. Não existem diferenças significativas na estrutura de capital das empresas lucrativas no Brasil emcomparação com as demais empresas da América Latina.

7. A estrutura de capital não explica o desempenho negativo das empresas no Brasil em comparaçãocom as demais da América Latina.

Análise da Relação Patrimônio Líquido com Lucro ou Prejuízo Líquido

O objetivo destes cálculos consiste em determinar se existe uma relação entre a dimensão do Patrimô-nio Líquido e dos Lucros ou Prejuízos Líquidos.

11

As 50 empresas de maiores lucros nominais apresentaram um índice de correlação muito consistenteentre os quatro tipos de curvas utilizadas a saber:

Função linear : 0,629

Função logarítmica: 0,594

Função Exponencial: 0,597

Função Potência: 0,648

Parece, portanto, existir uma certa correlação entre a dimensão do Patrimônio Líquido destas empresase a dimensão dos Lucros Líquidos. Não é uma forte correlação, mas é uma correlação média segundo con-venção relatada e utilizada.

Considerando que as melhores correlações são relativas às funções linear e potência, escolheu-se a li-near por motivo de simplicidade. Esta função é definida pela seguinte equação:

y = 234,598 + 0,036 x

Onde: y é o Lucro líquido e x é o Patrimônio Líquido

Quando se efetuou a análise de correlação com as 50 empresas de maiores prejuízos nominais os re-sultados foram bem diferentes. De fato, descobriu-se que não há correlação alguma (índices muito próxi-mos de zero). Para estas empresas, os Prejuízos não detêm nenhuma relação aparente com o PatrimônioLíquido.

Função linear : -0,039

Função logarítmica: inválida (logaritmo negativo)

Função Exponencial: 0,090

Função Potência: inválida (logaritmo negativo)

Isto parece indicar que a dimensão do Patrimônio Líquido tem uma relação com a geração de LucrosLíquidos mas não detém relação com a geração dos Prejuízos líquidos.

Posto de outra forma, quanto maior a dimensão do Patrimônio Líquido, maior o Lucro Líquido apenasnas empresas rentáveis.

Análise da Relação entre Capital de Terceiros (ou seja Ativos Totais menos Patrimônio Líquido)com Lucro ou Prejuízo Líquido

O objetivo destes cálculos consiste em determinar se existe uma relação entre a dimensão do Capital deTerceiros (ou seja Ativos Totais menos Patrimônio Líquido) com Lucro ou Prejuízo Líquido.

As 50 empresas de maiores lucros nominais apresentaram um índice de correlação muito consistenteentre os quatro tipos de curvas utilizadas a saber:

Função linear : 0,269

Função logarítmica: inválida (logaritmo negativo)

Função Exponencial: 0,276

Função Potência: inválida (logaritmo negativo)

12

Não parece existir correlação entre Capital de Terceiros (ou seja Ativos Totais menos Patrimônio Lí-quido) com Lucros ou Prejuízos Líquidos.

Quando é efetuada esta análise nas 50 empresas de maiores prejuízos nominais obtém-se resultadosmuito semelhantes a saber:

Função linear : 0,089

Função logarítmica: 0,168

Função Exponencial: 0,182

Função Potência: 0,272

Percebe-se que, neste caso, o índice de correlação é muito baixo, correlação nula, tanto para empresascom Lucros quanto para aquelas com prejuízo.

Assim, a dimensão do Capital de Terceiros não apresentou nenhuma relação ou influência sobre a di-mensão do resultado seja ele positivo ou negativo.

Análise da Relação entre Ativos Totais (Patrimônio Líquido mais Capital de Terceiros com Lucroou Prejuízo Líquido)

O objetivo destes cálculos consiste em determinar se existe uma relação entre a dimensão dos AtivosTotais (ou seja Patrimônio Líquido mais Capital de Terceiros) com Lucro ou Prejuízo Líquido.

As 50 empresas de maiores lucros nominais apresentaram um índice de correlação muito consistenteentre os quatro tipos de curvas utilizadas a saber:

Função linear : 0,629

Função logarítmica: 0,594

Função Exponencial: 0,608

Função Potência: 0,652

Parece portanto existir uma certa correlação entre a dimensão do Ativo Total destas empresas e a di-mensão dos Lucros Líquidos. É uma correlação média.

Considerando que as melhores correlações são relativas às funções lineares e potência, escolhemos alinear por motivo de simplicidade. Esta função é definida pela seguinte equação:

y = 191,014 + 0,03 x

Onde: y é o Lucro líquido ex é o Ativo Total

Quando foi efetuada a análise de correlação com as 50 empresas de maiores prejuízos nominais os re-sultados foram bem diferentes. De fato, descobriu-se que a correlação é praticamente nula como demons-trado a seguir:

Função linear : -0,006

Função logarítmica: 0,132

Função Exponencial: 0,117

Função Potência: 0,262

13

Isto parece indicar que a dimensão do Ativo Total, ou seja do Patrimônio Líquido mais Capital de Ter-ceiro tem uma relação com a geração de Lucros Líquidos mas não detém relação com a geração dosPrejuízos Líquidos.

Posto de outra forma, quanto maior a dimensão do Ativo Total, maior o Lucro Líquido apenas nas em-presas rentáveis.

É também digna de atenção a similaridade nas empresas rentáveis, entre os índices de correlação dascurvas determinantes da relação existentes entre Lucro Líquido e Patrimônio Líquido quando comparadacom a relação existente entre Lucro Líquido e Ativos Totais. São quase iguais. Por outro lado, as duasfunções lineares representativas do fenômeno também detém grandes similaridades a saber:

f(Lucro X Patrimônio Líquido) y = 234,598 + 0,036 x

f(Lucro X Ativos Totais) y = 191,014 + 0,030 x

Análise da Relação entre o Índice de Capital de Terceiros sobre Patrimônio Líquido e o Índice deRentabilidade do Patrimônio Líquido

Cabe aqui verificar a existência ou não de correlação entre a rentabilidade do patrimônio líquido e aestrutura de capital.

As 50 empresas de maiores lucros nominais apresentaram neste caso um índice de correlação médiopara o ajustamento “linear” conforme abaixo:

Função linear : 0,679

Função logarítmica: inválida (logaritmo negativo)

Função Exponencial: 0,474

Função Potência: inválida (logaritmo negativo)

A função linear é representada pela seguinte equação:

y = 6,373 + 12,068 x

Onde: y é a rentabilidade do patrimônio líquido X 100 ex é relação de capital de terceiros sobre capital próprio

Quando é efetuada esta análise nas 50 empresas de maiores prejuízos nominais obtém-se resultadosmuito semelhantes a saber:

Função linear : 0,683

Função logarítmica: inválida (logaritmo negativo)

Função Exponencial: inválida (logaritmo negativo)

Função Potência: inválida (logaritmo negativo)

Neste caso a função linear é representada pela seguinte equação:

y = 19,496 + 11,987 x

onde y e x seguem as mesmas definições acima

14

Percebe-se, portanto, que o índice de correlação é razoável (correlação média) tanto para empresas comLucros quanto para aquelas com Prejuízo.

Arredondando as duas equações e comparando-as temos:

50 empresas com maiores Lucros : y = 6,4 + 12 x

50 empresas com maiores Prejuízos: y = 19,5 + 12 x

Ou seja a inclinação da curva (aceleração pela elevação da relação Capital de Terceiros sobre Patrimô-nio Líquido) é semelhante nos dois casos, apenas que as empresas com lucro iniciam sua alavancagemnum nível mais baixo.

Esta amostra parece portanto indicar que a elevação da relação Capitais de Terceiros versus Patri-mônio Líquido teve influência sobre a rentabilidade daquelas empresas, tanto as lucrativas quanto asdeficitárias. Assim, este modelo apresenta as seguintes características:

� Se uma empresa for rentável, quanto mais Capitais de Terceiros mais aumenta a rentabilidade.Sendo ela não rentável, mais Capitais de Terceiros aumentam o prejuízo. De fato, isto viria a con-firmar que, os juros, constituindo-se em custo fixo financeiro, atuam como alavancagem financeirafavorável ou desfavorável gerando, em razão da volatilidade das vendas, um risco empresarial ou donegócio e, como conseqüência, risco financeiro.

� Tanto o acréscimo de Lucro quanto de Prejuízo se dão na mesma proporção da elevação da propor-ção de participação dos Capitais de Terceiros, face aos Patrimônios Líquidos na estrutura de capitalda empresa.

O efeito sobre os lucros nas empresas rentáveis, da participação dos Capitais de Terceiros face aos Pa-trimônios Líquidos na partida (fazendo-se teoricamente x ¾ 0), é menor que o efeito sobre os prejuízosdas empresas deficitárias (parte fixa da equação).

Análise da Relação do Percentual de Exportações sobre Faturamento Líquido frente ao Índice deRentabilidade do Patrimônio Líquido

Além de existir grande deficiência de dados, as correlações calculadas nas 50 empresas de maiores lu-cros nominais não são significativas e nenhuma relação pode ser estabelecida.

Função linear : 0,035

Função logarítmica: inválida

Função Exponencial: 0,069

Função Potência: inválida

Quando é efetuada esta análise nas 50 empresas de maiores prejuízos nominais obtém-se resultadosmuito semelhantes a saber:

Função linear : -0,130

Função logarítmica: inválido

Função Exponencial: inválido

Função Potência: inválido

15

CONSIDERAÇÕES FINAIS

O estudo realizado, apesar de suas limitações tais como:

a) ser uma análise de situações e dados estáticos desenvolvida com base em modelagem matemática,

b) desenvolver um conjunto de análises que não permitem determinar as razões da constituição da-quelas estruturas de capitais,

c) não existir informações sobre uma eventual expansão nos negócios ou a existência de deficiênciasoperacionais.

apresenta resumidamente as características descritas a seguir:

I. Relação entre Patrimônio Líquido (x) e Resultado (y):Equação das Empresas com Lucro: y = 234,598 + 0,036 x

Índice de correlação: 0,629 (médio)Equação das Empresas com Prejuízo: Não apresenta correlação.

II. Relação entre Capital de Terceiros e Resultado: Não apresenta correlação.

III. Relação entre Ativos Totais (x) e Resultado (y):Equação das Empresas com Lucro: y = 191,014 + 0,03 x

Índice de correlação: 0,629 (médio)Equação das Empresas com Prejuízo: Não apresenta correlação.

IV. Relação entre Índice de Capital de Terceiros sobre Patrimônio Líquido (x) e Índice deRentabilidade do Patrimônio Líquido (y):Equação das Empresas com Lucro: y = 6,373 + 12,068 x

Índice de correlação: 0,679 (médio)Equação das Empresas com Prejuízo: y = 19,496 + 11,987 x

Índice de correlação 0,683

V. Relação entre Percentual de Exportações sobre Faturamento Líquido e Índice de Rentabilidadedo Patrimônio Líquido: Não apresenta correlação alguma.

A análise dos dados e de seu tratamento matemático e estatístico permitiu observar a existência de in-dícios de que:

1. As empresas de maiores resultados nominais, positivos ou negativos da América Latina mantém,de modo geral, elevado nível de endividamento em relação ao seu Patrimônio Líquido, se compa-radas com empresas de outros países.

2. As empresas mais rentáveis, de modo geral, tendem a ser conservadoras com relação ao endivida-mento, inclusive e, talvez especialmente, em países mais evoluídos e bem sucedidos.

3. As 50 empresas de maiores prejuízos na América Latina tiveram, em média aritmética simples, umquociente de endividamento 2,6 vezes aquele das 50 empresas de maiores lucros.

4. Não existem diferenças significativas na estrutura de capital das empresas no Brasil em compara-ção com as demais empresas da América Latina.

5. A estrutura de capital não explica o desempenho negativo das empresas no Brasil em comparaçãocom as demais da América Latina.

16

6. A dimensão do Patrimônio Líquido e dos Ativos Totais (ou seja do Patrimônio Líquido mais Ca-pital de Terceiro) parece estar relacionada com a geração de Lucros Líquidos. Parece, entretanto,não estar relacionada com a geração dos Prejuízos Líquidos.

Posto de outra forma, quanto maior a dimensão do Patrimônio Líquido ou do Ativo Total, maior oLucro Líquido nas empresas rentáveis apenas. A semelhança das equações parece demonstrar quePatrimônio Líquido e Ativos Totais estão, também, fortemente ligados.

7. A dimensão do Capital de Terceiros não apresentou nenhuma relação ou influência sobre a dimen-são do resultado seja ele positivo ou negativo.

8. A elevação do índice de endividamento (representado pela relação Capital de Terceiros / Patrimô-nio Líquido) demonstra estar relacionada com a rentabilidade daquelas empresas, tanto as lucrati-vas quanto as deficitárias. Assim:

� Em empresas rentáveis, a elevação dos níveis de Capitais de Terceiros está relacionada com oaumento da rentabilidade do Patrimônio Líquido. Naquelas deficitárias, maiores níveis de Capi-tais de Terceiros estão relacionados com o aumento do déficit.

� Tanto os acréscimos dos índices de Lucro quanto de Prejuízo se dão na mesma proporção daelevação da participação dos Capitais de Terceiros face aos Patrimônios Líquidos nas estruturasde capital das empresas.

� Na origem (relação Capital de Terceiros/ Patrimônio Líquido tendendo a zero) o efeito sobre oslucros, nas empresas rentáveis, da participação dos Capitais de Terceiros face ao Patrimônio Lí-quido, é menor que o efeito sobre os prejuízos das empresas deficitárias.

9. O nível de exportações no faturamento da empresa não parece ser uma variável relevante.

Assim, pode-se observar que, o universo analisado apresentou fortes indícios da existência de uma re-lação entre a estrutura de capital e a rentabilidade das empresas. Tem-se a impressão que o nível de endi-vidamento opera de forma diversa sobre empresas rentáveis, alavancando o Lucro e empresas não rentá-veis, alavancando o Prejuízo. Aliás, alavanca mais o Prejuízo do que o Lucro.

Por outro lado, o fato da dimensão do Patrimônio Líquido e dos Ativos Totais terem uma correlaçãorazoável com o Lucro Líquido das empresas rentáveis e pouca correlação com os prejuízos das deficitá-rias, enquanto que a dimensão dos Capitais de Terceiros não apresenta correlação alguma com Lucro ouPrejuízo, levam a crer que, neste particular, outras variáveis, tais como a habilidade e qualidade da gestãoda empresa, possam ser determinantes ou colaterais na geração dos resultados.

Em suma, a estrutura de capital de per si não seria a causa dos lucros ou prejuízos mas seria um fator afavor das empresas com tendência a gerar lucro, aumentando conseqüentemente seu valor ou contra asempresas com tendência a gerar prejuízo, reduzindo assim seu valor.

Conclui-se, portanto, que seria importante, e provavelmente de interesse da comunidade financeira,acadêmica ou não, que este assunto fosse aprofundado e ampliado, tanto em termos do tamanho da amos-tra e países envolvidos, quanto pelo acompanhamento do comportamento das empresas pesquisadas porvários anos consecutivos, utilizando-se, métodos estatísticos mais rígidos, tais como regressão múltipla,que permitam a verificação dos níveis de interdependência das variáveis envolvidas na explicação de pos-síveis fenômenos.

17

BIBLIOGRAFIA

DURANT , D. “Cost of Debt and Equity Funds for Business: Trends and Problems in Measurement”, inConference on Research in Business Finance, National Bureau of Economic Research, Nova Iorque,pp 215 – 247, 1952.

DURANT , D. “The Cost of Capital, Corporation Finance, and the Theory of Investment: Comment”,American Economic Review, v. 49, n° 4, pp 639 –655, 1959.

EUGENE F. Brigham & JOEL F. Houston: “Fundamentos da Moderna Administração Financeira”,Editora Campus Ltda., Rio de Janeiro, 1999.

FAMA , E.F. “The Effects of a Firm’s Investment and Financing Decisions”, American Economic Review,pp 272 – 284, 1978.

HARRIS , M., RAVIV , A. – “Corporate Control, Contest and Capital Structure”, Journal of FinancialEconomics, v. 20 pp 55 – 86, 1988.

HARRIS , M., RAVIV , A. – “The Theory of Capital Structure”, The Journal of Finance, v. XLVI, n° 1pp 297 – 355, March, 1991.

MODIGLIANI , F., MILLER , N.H. “The Costs of Capital, Corporation Finance, and the Theory ofInvestment”, American Economic Review, vol. 48, pp 261 – 297, 1958.

MODIGLIANI , F., MILLER , N.H. “Corporate Income Taxes and the Cost of Capital: A Correction”,American Economic Review, pp 433 – 443, 1963.

RICHARD A. Breadley & STEWART C. Myers: “Princípios de Finanças Empresariais”, EditoraMcGraw-Hill de Portugal Lda., 5ª. Ed., Portugal,1998.

ROSS, S. A. “The Determination of Financial Structure: The Incentive Signalling Approach”, The BellJournal of Economics, vol. 8, n° 1 pp 23 – 40, Spring 1977.

STEPHEN A. Ross, RANDOLPH W. Westerfield & JEFFREY F. Jaffe: Administração Financeira,Editora Atlas S.A., São Paulo, 1995.

18

50 Empresas de Maiores Lucros Líquidos(em US$ milhões) - Anexo I

Emp País Setor LL AT PL CT Rent % CT/CP %ExPBVSA Venezu Petróleo 2.922,00 32.591,00 28.406,00 4.185,00 10,30 0,15 54,40PEMEX México Petróleo 1.545,70 38.738,20 20.063,70 18.674,50 7,70 0,93 33,80TELMEX México Telecom 1.474,90 16.106,80 12.523,90 3.582,90 11,80 0,29 15,60CEMEX México Cimento 1.063,50 10.253,80 4.614,80 5.639,00 23,00 1,22 3,30CFE México Eletricidad 1.030,10 37.337,60 44.801,90 -7.464,30 2,30 -0,17 1,70YPF Argentin Petróleo 793,00 9.137,00 5.839,00 3.298,00 13,60 0,56CODELCO Chile Mineração 636,70 4.743,60 2.449,90 2.293,70 26,00 0,94 98,60INDL. México Mineração 606,90 3.388,00 2.318,60 1.069,40 26,20 0,46 14,70FIAT Brasil Automotivo 475,50 2.498,40 834,60 1.663,80 57,00 1,99 7,10TELEFONI Argentin Telecom 457,80 5.358,40 3.350,00 2.008,40 13,70 0,60COPEC Chile Petróleo 428,90 4.957,30 3.361,20 1.596,10 12,80 0,47CARSO México Fumo 416,70 5.765,00 3.627,90 2.137,10 11,50 0,59 18,00CVG Venezu Metalurgia 400,00 18.093,00 13.146,00 4.947,00 3,00 0,38 27,20ENDESA Chile Eletricidad 372,70 5.385,50 2.708,20 2.677,30 13,80 0,99ISPAT México Siderúrgia 358,70 3.438,30 1.929,20 1.509,10 18,60 0,78 38,10ARACRUZ Brasil Papel 356,50 3.986,80 2.391,60 1.595,20 14,90 0,67 87,70EPM Colômbi Serv. 340,00 4.811,10 3.537,50 1.273,60 9,60 0,36FURNAS Brasil Eletricidad 338,50 27.730,50 14.885,00 12.845,50 2,30 0,86USIMINAS Brasil Siderurgia 336,00 4.441,30 2.811,40 1.629,90 12,00 0,58 20,80ALFA México Siderurgia 331,20 5.231,60 2.307,30 2.924,30 14,90 1,27 37,00CESP Brasil Eletricidad 310,50 24.265,40 12.913,70 11.351,70 2,40 0,88TELECOM Argentin Telecom 306,60 4.649,40 2.322,10 2.327,30 13,20 1,00CPT Peru Telecom 304,90 2.064,20 1.481,70 582,50 20,60 0,39CTC Chile Telecom 274,70 3.750,90 1.744,60 2.006,30 15,70 1,15BRAHMA Brasil Refri/Cerve 257,50 2.566,70 1.022,50 1.544,20 25,20 1,51 1,20PEREZ Argentin Navegação 264,40 2.100,60 1.461,20 639,40 18,10 0,44ENERSIS Chile Eletricidad 245,80 3.842,60 1.280,60 2.562,00 19,20 2,00CIFRA México Comércio 245,70 2.502,90 1.920,20 582,70 12,80 0,30ACINDER Argentin Siderúrgia 244,90 1.310,20 796,60 513,60 30,70 0,64CELANES México Química 231,70 1.288,20 953,30 334,90 24,30 0,35 40,20VALE Brasil Mineração 223,30 13.828,40 10.811,90 3.016,50 2,10 0,28 53,50NESTLÉ Brasil Alimento 209,70 1.720,60 894,20 826,40 23,50 0,92 4,20FONDO Colômbi Alimento 204,20 2.178,80 1.705,30 473,50 12,00 0,28 13,40MODELO México Refri/Cerve 198,40 2.516,60 2.338,00 178,60 8,50 0,08 18,00SOUZA Brasil Fumo 198,40 2.225,80 1.415,40 810,40 14,00 0,57 2,30BAVARIA Colômbi Refri/Cerve 197,80 3.778,90 2.881,40 897,50 6,90 0,31 3,60CMPC Chile Papel 193,00 3.189,30 2.412,60 776,70 8,00 0,32 12,40CST Brasil Siderúrgia 190,50 4.227,70 3.127,00 1.100,70 6,10 0,35PETROBR Brasil Petróleo 189,30 30.725,10 20.354,40 10.370,70 2,80 0,51 2,80PEÑOLES México Mineração 186,80 1.566,70 1.029,40 537,30 18,10 0,52 38,10TRANSP Argentin Petróleo 181,00 1.704,50 1.051,40 653,10 17,20 0,62UTE Uruguai Eletricidad 180,10 3.134,80 1.938,60 1.196,20 9,30 0,62 4,50KIMBERL México Papel 179,30 1.691,80 968,00 723,80 18,50 0,75 5,70NAC. Brasil Comércio 176,90 45,20ECOPETR Colômbi Petróleo 172,10 6.069,80 2.046,20 4.023,60 8,40 1,97 19,60GRUMA México Alimentos 168,60 1.336,00 567,00 769,00 29,70 1,36 54,00PETROPE Perú Petróleo 165,70 1.173,10 274,10 899,00 60,50 3,88 7,90CAMARG Brasil Construçã 162,40 2.377,50 1.985,00 392,50 8,20 0,20ETB Colômbi Telecom 161,10 1.119,10 453,90 665,20 35,50 1,47TELEVISA México Telecom 159,60 3.918,50 1.550,90 2.367,60 10,30 1,53

Página 1 de 2

19

50 Empresas de Maiores Prejuízos Líquidos(em US$ milhões) - Anexo I

Emp País Setor PrL AT PL CT Rent % CT/CP % ExpG.SIDEK México Turismo 511,90 3.350,80 427,70 2.923,10 -119,70 6,83 16,30PETROBR Brasil Petróleo 503,80 1.578,40 1.088,20 490,20 -46,30 0,45 0,60CELESC Brasil Eletricidad 475,70 1.747,30 1.301,80 445,50 -36,50 0,34CERJ Brasil Eletricidad 463,60 622,40 138,80 483,60 -334,00 3,48MOINHO Brasil Alimento 300,30 358,70 165,70 193,00 -181,20 1,16TELEMIG Brasil Telecom 299,10 2.431,80 1.602,20 829,60 -18,70 0,52MEXICAN México Aviação 260,00 959,70 -431,30 1.391,00 -60,30 -3,23 21,90ELETROP Brasil Eletricidad 199,30 12.710,30 7.611,70 5.098,60 -2,60 0,67MWM Brasil Automotivo 175,10ALCATEL Brasil Eletrônica 175,00 432,00 64,40 367,60 -271,70 5,71SERPRO Brasil Serv. 174,40 458,30 228,50 229,80 -76,50 1,01 76,50SGF Brasil Computaç 166,60 713,00 257,80 455,20 -64,60 1,77 64,60RFFSA Brasil Transporte 138,40 22.100,90 18.075,80 4.025,10 -0,80 0,22SEVEL Argentin Automotivo 127,00 1.288,90 386,10 902,80 -22,90 2,34GRUPO México Textil 118,10 477,70 47,10 524,80 -250,70 -11,14 8,10COPEL Brasil Eletricidad 114,80 5.909,50 4.125,00 1.784,50 -2,80 0,43TELEBRÁ Brasil Telecom 114,70 3.446,50 2.539,40 907,10 -4,50 0,36EMBRATE Brasil Telecom 113,40 6.470,40 5.185,60 1.284,80 -2,20 0,25 4,60IOCHPE Brasil Automotivo 109,10 872,90 253,30 619,60 -43,10 2,45 14,30TELESC Brasil Telecom 106,40 988,70 812,50 176,20 -13,10 0,22ESCELSA Brasil Eletricidad 102,80 925,60 743,30 182,30 -13,80 0,25TELESP Brasil Telecom 102,20 11.625,10 8.781,20 2.843,90 -1,20 0,32CELG Brasil Eletricidad 99,90 2.570,90 1.189,50 1.381,40 -8,40 1,16FERRONA México Transporte 96,30CELPE Brasil Eletricidad 88,50 863,00 634,40 228,60 -14,00 0,36ELETROS Brasil Eletricidad 82,90 7.646,40 6.065,20 1.581,20 -1,40 0,26CONS. G. México Automotivo 75,00 1.077,00 261,50 815,50 -28,70 3,12 8,00BUFETE México Construçã 74,20 364,60 127,00 237,60 -58,40 1,87 28,80HID.S.FRA Brasil Eletricidad 68,80 21.428,30 15.083,50 6.344,80 -0,50 0,42CODESP Brasil Serv.Públi 64,60 937,10 725,50 211,60 -8,90 0,29TOGA Brasil Papel 63,10 342,20 242,40 99,80 -26,00 0,41ADUBOS Brasil Química 63,10 251,10 79,20 171,90 -79,70 2,17ERA.ARG Argentin Aviação 58,10 1.184,90 173,40 1.011,50 -33,50 5,83ALPARGA Brasil Textil 56,00 602,10 24,00 578,10 -233,30 24,09 8,70CESP Brasil Eletricidad 53,10 5.645,20 3.159,80 2.485,40 -1,70 0,79PAUL.FO Brasil Eletricidad 53,00 3.190,70 2.392,50 798,20 -2,20 0,33AUTOLATIArgentin Automotivo 49,10BIOGALÊ Brasil Químico 49,00ENCOL Brasil Construçã 46,00 1.661,10 253,90 1.407,20 -18,10 5,54BASF Brasil Químico 40,10 890,40 284,70 605,70 -14,10 2,13 5,70ZF Brasil Autopeças 36,40 170,90 54,20 116,70 -67,20 2,15 11,90MERCED Argentin Automotivo 34,90 523,40 171,10 352,30 -20,40 2,06MANNES Brasil Siderurgia 34,90 736,10 575,50 160,60 -6,10 0,28 2,30CORMEC Argentin Automotivo 29,40 272,80 90,80 182,00 -32,40 2,00ELDORAD Brasil Comércio 28,40SEARS México Comércio 27,20 836,50 405,90 430,60 -6,70 1,06PHILIP Brasil Fumo 25,80 386,50 -25,20 411,70 -102,40 -16,33 19,30MAKRO Brasil Comércio 23,20 223,60TROMBINI Brasil Papel 22,90 342,90 132,20 210,80 -17,30 1,60GR.EMBO México Refri/Cerve 22,20 733,20 446,40 286,80 -5,00 0,64

Página 2 de 2