Embed Size (px)

Citation preview

识别风险,发现价值 请务必阅读末页的免责声明

1 / 33

[Table_Page]

公司深度研究|家庭与个人用品

证券研究报告

[Table_Title]

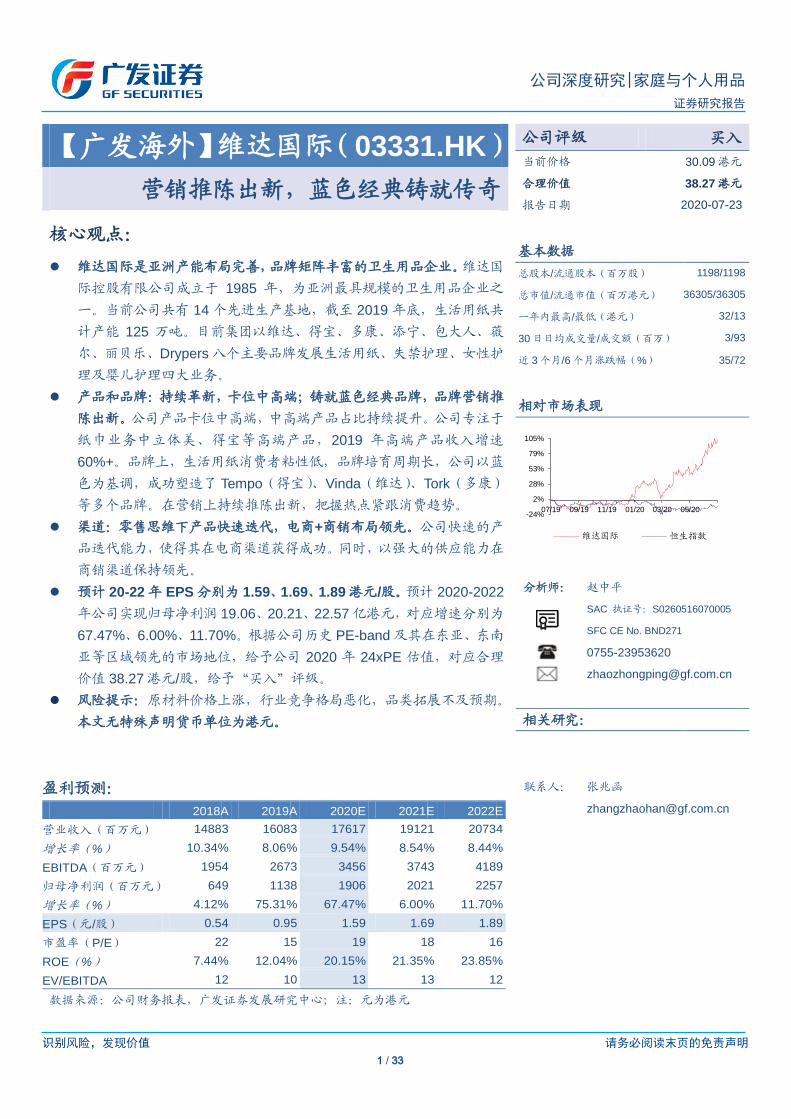

【广发海外】维达国际(03331.HK)

营销推陈出新,蓝色经典铸就传奇 [Table_Summary]

核心观点:

维达国际是亚洲产能布局完善,品牌矩阵丰富的卫生用品企业。维达国

际控股有限公司成立于 1985 年,为亚洲最具规模的卫生用品企业之

一。当前公司共有 14 个先进生产基地,截至 2019 年底,生活用纸共

计产能 125 万吨。目前集团以维达、得宝、多康、添宁、包大人、薇

尔、丽贝乐、Drypers 八个主要品牌发展生活用纸、失禁护理、女性护

理及婴儿护理四大业务。

产品和品牌:持续革新,卡位中高端;铸就蓝色经典品牌,品牌营销推

陈出新。公司产品卡位中高端,中高端产品占比持续提升。公司专注于

纸巾业务中立体美、得宝等高端产品,2019 年高端产品收入增速

60%+。品牌上,生活用纸消费者粘性低,品牌培育周期长,公司以蓝

色为基调,成功塑造了 Tempo(得宝)、Vinda(维达)、Tork(多康)

等多个品牌。在营销上持续推陈出新,把握热点紧跟消费趋势。

渠道:零售思维下产品快速迭代,电商+商销布局领先。公司快速的产

品迭代能力,使得其在电商渠道获得成功。同时,以强大的供应能力在

商销渠道保持领先。

预计 20-22 年 EPS 分别为 1.59、1.69、1.89 港元/股。预计 2020-2022

年公司实现归母净利润 19.06、20.21、22.57 亿港元,对应增速分别为

67.47%、6.00%、11.70%。根据公司历史 PE-band 及其在东亚、东南

亚等区域领先的市场地位,给予公司 2020 年 24xPE 估值,对应合理

价值 38.27 港元/股,给予“买入”评级。

风险提示:原材料价格上涨,行业竞争格局恶化,品类拓展不及预期。

本文无特殊声明货币单位为港元。

盈利预测:

[Table_Finance] 2018A 2019A 2020E 2021E 2022E

营业收入(百万元) 14883 16083 17617 19121 20734

增长率(%) 10.34% 8.06% 9.54% 8.54% 8.44%

EBITDA(百万元) 1954 2673 3456 3743 4189

归母净利润(百万元) 649 1138 1906 2021 2257

增长率(%) 4.12% 75.31% 67.47% 6.00% 11.70%

EPS(元/股) 0.54 0.95 1.59 1.69 1.89

市盈率(P/E) 22 15 19 18 16

ROE(%) 7.44% 12.04% 20.15% 21.35% 23.85%

EV/EBITDA 12 10 13 13 12

数据来源:公司财务报表,广发证券发展研究中心;注:元为港元

[Table_Invest] 公司评级 买入

当前价格 30.09 港元

合理价值 38.27 港元

报告日期 2020-07-23

[Table_BaseInfo] 基本数据

总股本/流通股本(百万股) 1198/1198

总市值/流通市值(百万港元) 36305/36305

一年内最高/最低(港元) 32/13

30 日日均成交量/成交额(百万) 3/93

近 3 个月/6 个月涨跌幅(%) 35/72

[Table_PicQuote] 相对市场表现

[Table_Author] 分析师: 赵中平

SAC 执证号:S0260516070005

SFC CE No. BND271

0755-23953620

[Table_DocReport] 相关研究:

[Table_Contacts] 联系人: 张兆函

-24%

2%

28%

53%

79%

105%

07/19 09/19 11/19 01/20 03/20 05/20

维达国际 恒生指数

识别风险,发现价值 请务必阅读末页的免责声明

2 / 33

[Table_PageText]

维达国际|公司深度研究

目录索引

一、核心逻辑 ...................................................................................................................... 5

二、生活用纸地位稳固,依托爱适瑞进军个护 ................................................................... 6

(一)爱适瑞(ESSITY)成为控股股东,助力维达进军个护市场 ............................. 7

(二)生活用纸:营收稳健,低价原材料+产品结构升级助推利润高增 .................... 9

(三)国内产能布局完善,海外市场表现亮眼......................................................... 11

三、行业:生活用纸高端化继续,个护市场稳健增长 ...................................................... 13

(一)生活用纸:量价齐升,疫情推增行业长期需求 .............................................. 13

(二)个人护理:卫生巾市场稳定,失禁市场较快增长 .......................................... 15

(三)原材料:短期浆价将维持较低水平,中长期价格中枢将上行 ........................ 18

四、产品:产品持续革新,卡位中高端 ............................................................................ 18

(一)纸巾类产品价格带广,核心品类卡位中高端 ................................................. 19

(二)个护产品覆盖全面,海外市场表现亮眼......................................................... 20

五、品牌:精准把握热点,依托蓝色经典打造品牌传奇 .................................................. 21

(一)依托蓝色经典,铸品牌传奇 ........................................................................... 21

(二)精准把握热点,打造品牌,推出立体美等新产品 .......................................... 22

六、渠道:核心竞争力巩固,电商+商销渠道领先 ........................................................... 23

(一)电商渠道:零售思维下快速产品迭代,护城河深厚 ...................................... 23

(二)商销渠道:“维达”+“多康”双品牌,战略布局领先 .......................................... 25

(三)传统渠道:经销商全国布局,大型商超稳定合作 .......................................... 27

七、盈利预测与估值分析 .................................................................................................. 28

八、风险提示 .................................................................................................................... 30

识别风险,发现价值 请务必阅读末页的免责声明

3 / 33

[Table_PageText]

维达国际|公司深度研究

图表索引

图 1:2019 年维达国际股权结构 ............................................................................ 7

图 2:2019 年爱适瑞各国家销售额占比(含维达国际销售额) ............................ 8

图 3:Essity 个护业务收入结构 .............................................................................. 8

图 4:维达国际发展历史 ......................................................................................... 9

图 5:维达国际总营收 ............................................................................................ 9

图 6:维达国际归母净利润 ..................................................................................... 9

图 7:维达国际分品类营收占比 ............................................................................ 10

图 8:维达国际生活用纸品类营收及增速 ............................................................. 10

图 9:维达国际个人护理品类营收及增速 ............................................................. 10

图 10:维达国际整体毛利率与净利率 .................................................................. 11

图 11:维达国际 2015 年后分品类毛利率变化 ..................................................... 11

图 12:龙头企业生活用纸业务毛利率情况 ........................................................... 11

图 13:维达国际费用率 ........................................................................................ 11

图 14:维达国际中国大陆产能分布情况(单位:万吨) ..................................... 12

图 15:维达国际中国大陆产能集中度降低 ........................................................... 12

图 16:维达国际分地区营收占比 .......................................................................... 12

图 17:维达国际 2019 分地区人均营收(单位:港币/人) ................................. 12

图 18:维达国际 2019 年产能布局情况 ................................................................ 13

图 19:生活用纸行业规模增长模型 ...................................................................... 14

图 20:中国生活用纸消费量 ................................................................................. 14

图 21:中国生活用纸吨纸均价 ............................................................................. 14

图 22:中国生活用纸市场规模 ............................................................................. 14

图 23:中国生活用纸各纸种占比 .......................................................................... 15

图 24:湿巾产销量增长明显 ................................................................................. 15

图 25:湿巾市场规模 ............................................................................................ 15

图 26:卫生巾产销量增速趋缓 ............................................................................. 16

图 27:卫生巾渗透率高 ........................................................................................ 16

图 28:卫生巾市场竞争格局较稳定(2016 年) .................................................. 16

图 29:我国婴儿纸尿布产量 ................................................................................. 17

图 30:我国婴儿纸尿布渗透率 ............................................................................. 17

图 31:我国成人纸尿裤产销量 ............................................................................. 17

图 32:我国成人纸尿布产销量 ............................................................................. 17

图 33:我国成人纸尿片产销量 ............................................................................. 17

图 34:中国成人失禁用品的市场规模 .................................................................. 18

图 35:中国成人失禁用品的消费量 ...................................................................... 18

图 36:维达国际生活用纸收入结构(公司披露至 2015 年) ............................... 19

图 37:2015 年中国失禁品类市场品牌知名度排名 .............................................. 21

图 38:2016 年第 4 季“维达中国行”部分活动 ....................................................... 22

图 39:维达“立体美”系列 ...................................................................................... 22

识别风险,发现价值 请务必阅读末页的免责声明

4 / 33

[Table_PageText]

维达国际|公司深度研究

图 40:丽贝乐“请睡行动”宣传海报 ....................................................................... 23

图 41:丽贝乐广告(贾静雯代言) ...................................................................... 23

图 42:维达国际电商渠道收入情况 ...................................................................... 23

图 43:维达国际与京东协同仓合作 ...................................................................... 23

图 44:生活用纸龙头企业电商渠道销售额(单位:亿元) ................................. 24

图 45:2020 年 6 月各天猫品牌旗舰店粉丝数(单位:万人) ............................ 24

图 46:维达国际各销售渠道占比 .......................................................................... 24

图 47:维达电商渠道产品图 ................................................................................. 24

图 48:多康整体营收情况 ..................................................................................... 25

图 49:多康商销、零售营业利润率 ...................................................................... 25

图 50:2019 年多康各地区市场地位 .................................................................... 25

图 51:多康产品矩阵截图(2020 年 6 月官网) .................................................. 25

图 52:维达国际商用渠道收入情况 ...................................................................... 26

图 53:多康与大兴机场合作产品 .......................................................................... 26

图 54:多康线上旗舰店粉丝数 ............................................................................. 27

图 55:多康天猫旗舰店 618 活动 ......................................................................... 27

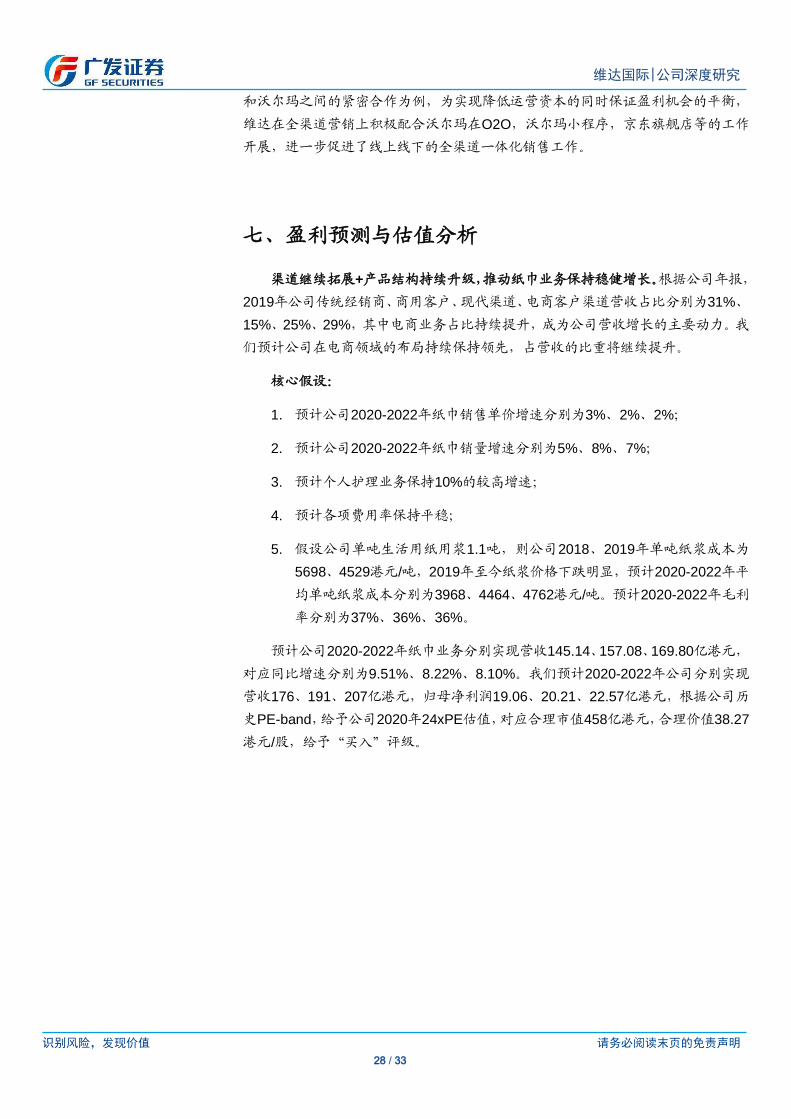

图 56:维达国际销售办事处及经销商发展情况(单位:个) .............................. 27

图 57:公司历史 PE-band .................................................................................... 29

表 1:维达国际产品结构 ......................................................................................... 6

表 2:2010-2019 维达国际策略变化 ...................................................................... 6

表 3:纸抽产品覆盖价格带广 ............................................................................... 19

表 4:四大龙头相似纸抽产品单价对比 ................................................................. 20

表 5:维达国际盈利预测(百万港元) ................................................................. 29

表 6:可比公司估值情况 ...................................................................................... 30

识别风险,发现价值 请务必阅读末页的免责声明

5 / 33

[Table_PageText]

维达国际|公司深度研究

一、核心逻辑

行业:生活用纸高端化趋势明显,行业集中度持续提升。根据中国造纸年鉴,

2010-2018年,我国生活用纸消费量持续增长,由567万吨增至889.6万吨,CAGR达

5.8%。结构上,自2012年开始,较为低端的厕用卫生纸占比持续下降,从2012年的

63%下降至2018年的54%。同时餐巾纸、面巾纸等中高端生活用纸占比迅速提升,

分别由3.1%、2.8%提升至4.4%与4.7%。未来随着消费者消费水平的增强,需求继

续多元化,生活用纸整体消费将继续向更细分、高端发展。详细分析可以参考广发

轻工2020年4月10日发布的深度报告:《不仅是避险,生活用纸戴维斯双击可期》。

公司核心竞争力一:产能布局完善+国际化视野+品牌、产品矩阵丰富。根据维

达国际2019年年报,维达国际当前共拥有14个海内外先进生产基地,共计产能125

万吨,其在中国大陆的产能持续扩张,当前已基本实现了中国大陆的全覆盖。品牌

上,维达国际拥有维达、得宝、多康、添宁、包大人、薇尔、丽贝乐、Drypers八大

主要品牌、生活用纸、失禁护理、女性护理及婴儿护理四大业务。维达国际的多个产

品在东亚、东南亚等市场处于领先地位,如生活用纸在中国大陆及中国香港等市场

市占率第一,分别为18.1%和36.5%;在马来西亚,维达国际的个护板块的三大类产

品,全部达到了市占率第一。公司是一家产能完备、产品丰富的个人卫生用品企业。

公司核心竞争力二:新渠道运营能力强,电商、商销渠道布局领先友商。公司

在电商渠道的市占率高于其他渠道,主要得益于其领先的零售思维下不断更新的产

品与营销策略。公司通过收集到的运营数据优化产品结构与设计,与传统渠道销售

模式形成差异化,并不断以新颖的包装、产品吸引消费者。商销渠道上,公司主要以

“维达”和“多康”品牌为核心,并充分发挥其在电商渠道的优势,持续拓展商销渠

道。维达于2017年将多康品牌上线天猫平台与京东企业购,是生活用纸四大家中唯

一一家开通线上官方采购平台的公司。电商平台将有助于多康品牌的曝光与销售,

进一步扩大维达商用渠道地位。

预计20-22年EPS分别为1.59、1.69、1.89港元。预计2020-2022年公司实现归

母净利润19.06、20.21、22.57亿港元/股,对应增速分别为67.47%、6.00%、11.70%。

根据公司历史PE-band及其在东亚、东南亚等区域领先的市场地位,给予公司2020

年24xPE估值,对应合理价值38.27港元/股,给予“买入”评级。

识别风险,发现价值 请务必阅读末页的免责声明

6 / 33

[Table_PageText]

维达国际|公司深度研究

二、生活用纸地位稳固,依托爱适瑞进军个护

十四个海内外先进生产基地,共计产能125万吨,八大品牌、四大业务。维达国

际控股有限公司成立于1985年,为亚洲最具规模的卫生用品企业之一,多年来始终

秉承“健康生活从维达开始”的生活理念,为消费者提供优质卫生护理用品和服务,

是深入人心的生活用纸国民品牌。创立至今的30多年里,公司积极扩大生产,增加

产能,加强产品覆盖,先后建成十四个先进生产基地,其中十间位于中国大陆,两间

位于马来西亚,一间位于中国台湾,以及一间后期加工工厂坐落于澳大利亚。截至

2019年底,生活用纸产能共计125万吨。目前集团以维达、得宝、多康、添宁、包大

人、薇尔、丽贝乐、Drypers八个主要品牌发展生活用纸、失禁护理、女性护理及婴

儿护理四大业务。

表1:维达国际产品结构

业务分类 品牌名称

生活用纸 得宝、维达、多康

失禁护理 添宁、包大人

女性护理 Libresse

婴儿护理 丽贝乐、Drypers

数据来源:公司官网、广发证券发展研究中心

生活用纸业务地位稳固,个人护理业务持续开拓。公司经营目标明确并根据市

场的持续变化进行调整:2019年,生活用纸业务将依托高端的品牌定位以及其在电

商渠道的强势地位,继续调整产品策略;并继续推进个护业务。

表2:2010-2019维达国际策略变化

年份 项目名称

2010 百城万店计划;推出功夫熊猫联名产品

2011 第六个五年计划:(1)生产能力&分销网络拓展 (2)品牌和产品提升(3)个人护理业务发展 (4)效率提高

2012 进军一次性卫生用品业务,拥有四个独立品牌的多元化业务,覆盖四个护理业务板块

2013

集中资源推广高毛利产品,例如超韧软抽、 FEEL 手帕纸及厨房湿巾;

渠道建设:(1)扩大电子营销网路 (2)开发山东省版图渗透销售覆盖面到三、四线城市及乡镇;

双线发展战略;联合爱生雅创造协同效应的机会;

进军一次性卫生用品业务,拥有四个独立品牌的多元化业务,覆盖四个护理业务板块

2014

确保生活用纸的核心业务稳定增长;加强个人护理业务的品牌知名度和美誉度;

进一步拓宽、深耕传统销售渠道,电子商务及婴儿、失禁用品的专销渠道;

与爱生雅达致更大的协同效应,如实现爱生雅产品生产本地化;新建产能

2015 推动中国纸巾业务;扩大在中国的个人护理业务;向亚洲拓展业务;新建产能

2016 推动中国纸巾业务;扩大在中国的个人护理业务;

向亚洲拓展业务;搭建 B2B 渠道;新建产能

2017 保持增长,提升效率;新建产能;

推动公司业务覆盖东南亚、中国台湾、韩国市场;拓宽业务类别

2018 保持增长,提升效率;新建产能

关注高质产品的研发创新;继续优化产品组合

识别风险,发现价值 请务必阅读末页的免责声明

7 / 33

[Table_PageText]

维达国际|公司深度研究

2019 新建产能;在中国推进个人护理业务;

善用全面的渠道布局及电商渠道的优势;继续优化产品组合

数据来源:公司 2010-2019 简报、公司 2010-2019 年报、广发证券发展研究中心

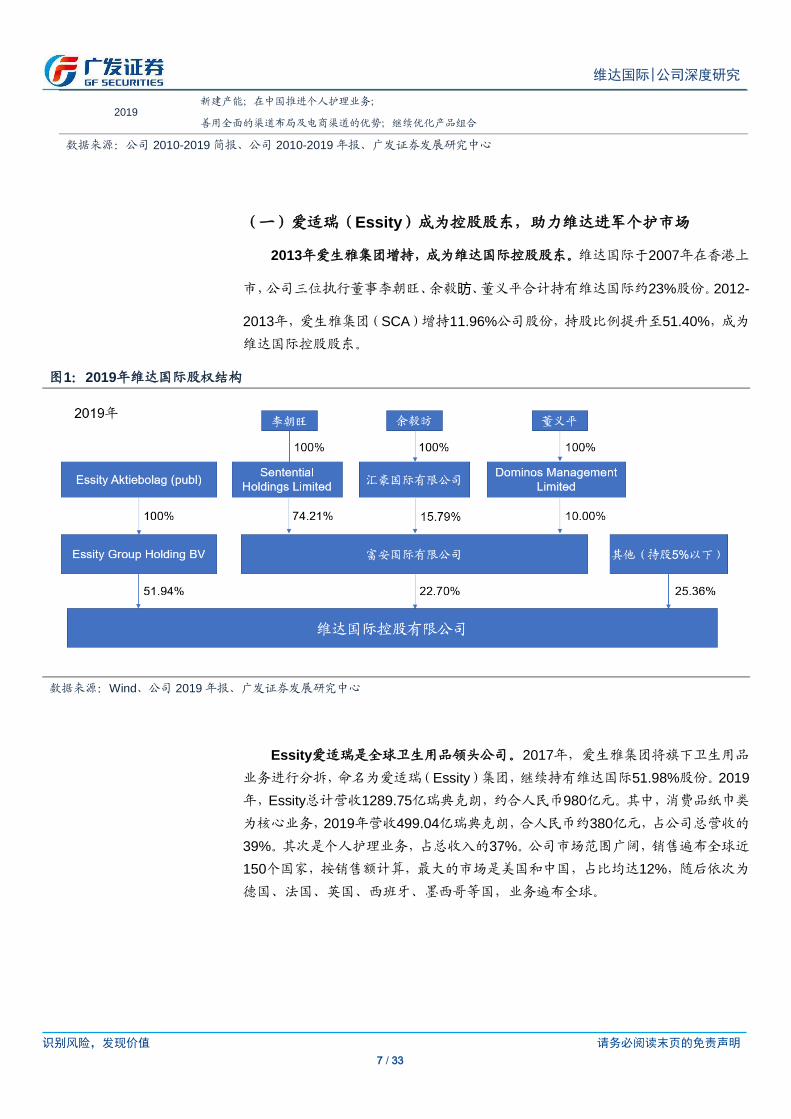

(一)爱适瑞(Essity)成为控股股东,助力维达进军个护市场

2013年爱生雅集团增持,成为维达国际控股股东。维达国际于2007年在香港上

市,公司三位执行董事李朝旺、余毅昉、董义平合计持有维达国际约23%股份。2012-

2013年,爱生雅集团(SCA)增持11.96%公司股份,持股比例提升至51.40%,成为

维达国际控股股东。

图1:2019年维达国际股权结构

数据来源:Wind、公司 2019 年报、广发证券发展研究中心

Essity爱适瑞是全球卫生用品领头公司。2017年,爱生雅集团将旗下卫生用品

业务进行分拆,命名为爱适瑞(Essity)集团,继续持有维达国际51.98%股份。2019

年,Essity总计营收1289.75亿瑞典克朗,约合人民币980亿元。其中,消费品纸巾类

为核心业务,2019年营收499.04亿瑞典克朗,合人民币约380亿元,占公司总营收的

39%。其次是个人护理业务,占总收入的37%。公司市场范围广阔,销售遍布全球近

150个国家,按销售额计算,最大的市场是美国和中国,占比均达12%,随后依次为

德国、法国、英国、西班牙、墨西哥等国,业务遍布全球。

识别风险,发现价值 请务必阅读末页的免责声明

8 / 33

[Table_PageText]

维达国际|公司深度研究

图2:2019年爱适瑞各国家销售额占比(含维达国际销售额)

数据来源:Essity 2019 年报、广发证券发展研究中心

成人失禁产品为个护核心业务。根据Essity2019年报,其个护板块中收入占比

最高的业务是成人失禁,占个护收入44%。婴儿护理与女性护理分别贡献19%与18%

的营收。

图3:Essity个护业务收入结构(2019年)

数据来源:Essity 2019 年报、广发证券发展研究中心

维达依靠爱适瑞深厚的品牌积淀,通过整合不断扩大布局。作为欧洲老牌卫生

用品集团,爱适瑞旗下持有得宝、多康、轻曲线等不同领域历史悠久的知名品牌,且

部分品牌已经在亚洲地区拥有较成熟的市场和良好的品牌口碑。2014年,维达国际

以11.44亿港币收购爱生雅中国大陆、香港及澳门的纸巾及个人护理业务若干公司的

100%股权;2016年,维达又通过向爱生雅定向增发股份,发行股转债及支付少部分

现金等方式,共计花费25.61亿港币成功收购爱生雅亚洲100%股权,进一步扩展业

务至马来西亚、中国台湾、韩国、新加坡、泰国等亚洲国家及地区。整合后:一、维

达的纸巾业务可以通过爱适瑞在亚洲的分销网络进行销售,进一步增强了销售渠道

的实力;二、爱适瑞丰富的产品设计经验以及成熟的生产销售模式为维达运营迭代

升级提供了有力参考;三、维达有望借助爱适瑞深厚的个护产品积淀,顺利发展个

护业务。

12% 12%

11%

8%

7%

5% 5%

3% 3% 3%

0%

2%

4%

6%

8%

10%

12%

14%

美国 中国 德国 法国 英国 墨西哥 西班牙 哥伦比亚 荷兰 意大利

Incontinence Products, 44%

Medical Solutions, 19%

Baby Care, 19%

Feminine care, 18%

识别风险,发现价值 请务必阅读末页的免责声明

9 / 33

[Table_PageText]

维达国际|公司深度研究

图4:维达国际发展历史

数据来源:公司官网-里程碑、广发证券发展研究中心

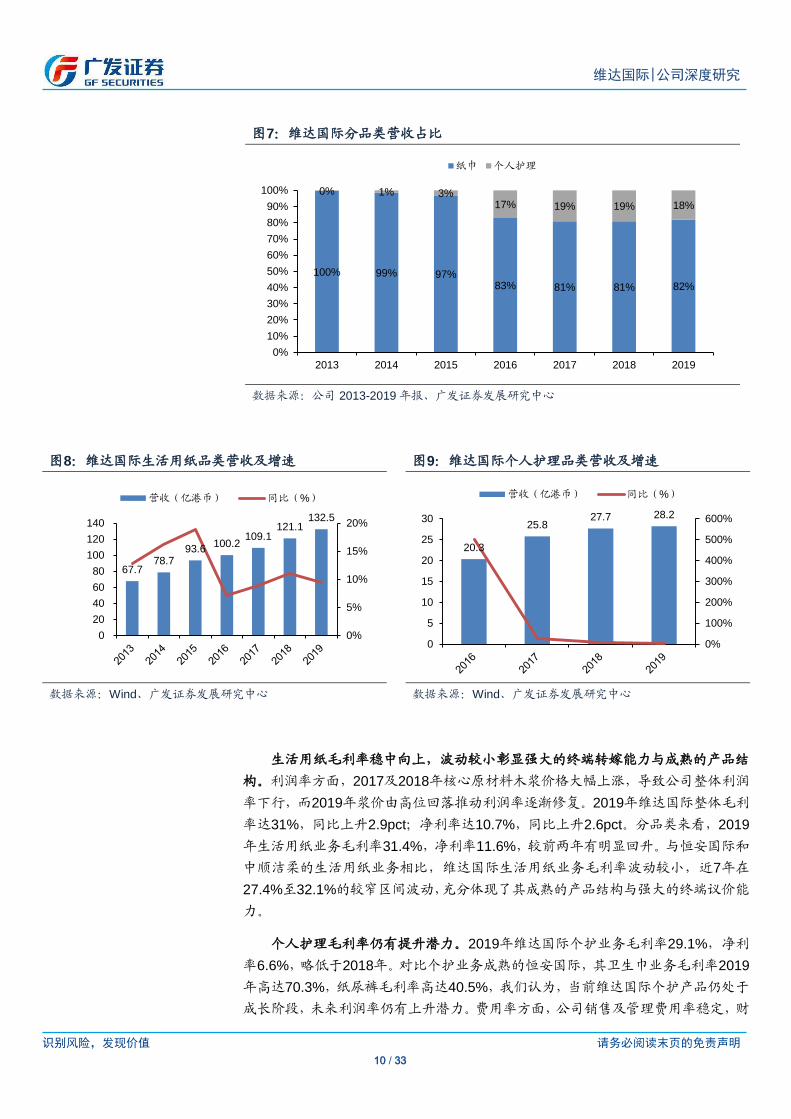

(二)生活用纸:营收稳健,低价原材料+产品结构升级助推利润高增

公司收入端增速稳健,低价原材料+产品结构升级增厚利润。2019年维达国际实

现营收160.74亿港币,同比增长8.04%,近十年CAGR达18.1%;实现归母净利润

11.38亿港币,同比增速达75.3%。归母净利润高增的主要原因为:(一)木浆价格

下跌,全年平均成本较2018下降约28%;(二)产品结构优化,利润率较高的高端

产品如得宝、立体美、超韧等产品表现强势,增速超60%,占纸巾销售额的占比上升

至24.5%。

图5:维达国际总营收 图6:维达国际归母净利润

数据来源:Wind、广发证券发展研究中心 数据来源:Wind、广发证券发展研究中心

生活用纸板块收入依旧占据主导地位,个人护理占比稳定。自维达整合爱适瑞

业务进军个护市场以来,其个护产品占总营收比始终稳定在17%-19%。2019年,维

达国际生活用纸业务实现营收132.54亿港币,同比增长9.43%,近五年CAGR达9.1%;

个人护理业务收入28.20亿港币,同比增长1.92%,业务增速放缓。

36.0 47.7

60.2 68.0

79.9 97.0

120.6 134.9

148.8 160.7

0%

5%

10%

15%

20%

25%

30%

35%

0

20

40

60

80

100

120

140

160

180

营收(亿港币) 同比(%)

3.7 4.1

5.4 5.4 5.9

3.1

6.5 6.2 6.5

11.4

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

0

2

4

6

8

10

12

归母净利润(亿港币) 同比(%)

识别风险,发现价值 请务必阅读末页的免责声明

10 / 33

[Table_PageText]

维达国际|公司深度研究

图7:维达国际分品类营收占比

数据来源:公司 2013-2019 年报、广发证券发展研究中心

图8:维达国际生活用纸品类营收及增速 图9:维达国际个人护理品类营收及增速

数据来源:Wind、广发证券发展研究中心 数据来源:Wind、广发证券发展研究中心

生活用纸毛利率稳中向上,波动较小彰显强大的终端转嫁能力与成熟的产品结

构。利润率方面,2017及2018年核心原材料木浆价格大幅上涨,导致公司整体利润

率下行,而2019年浆价由高位回落推动利润率逐渐修复。2019年维达国际整体毛利

率达31%,同比上升2.9pct;净利率达10.7%,同比上升2.6pct。分品类来看,2019

年生活用纸业务毛利率31.4%,净利率11.6%,较前两年有明显回升。与恒安国际和

中顺洁柔的生活用纸业务相比,维达国际生活用纸业务毛利率波动较小,近7年在

27.4%至32.1%的较窄区间波动,充分体现了其成熟的产品结构与强大的终端议价能

力。

个人护理毛利率仍有提升潜力。2019年维达国际个护业务毛利率29.1%,净利

率6.6%,略低于2018年。对比个护业务成熟的恒安国际,其卫生巾业务毛利率2019

年高达70.3%,纸尿裤毛利率高达40.5%,我们认为,当前维达国际个护产品仍处于

成长阶段,未来利润率仍有上升潜力。费用率方面,公司销售及管理费用率稳定,财

100% 99% 97%83% 81% 81% 82%

0% 1% 3%17% 19% 19% 18%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2013 2014 2015 2016 2017 2018 2019

纸巾 个人护理

67.7 78.7

93.6 100.2

109.1 121.1

132.5

0%

5%

10%

15%

20%

0

20

40

60

80

100

120

140

营收(亿港币) 同比(%)

20.3

25.8 27.7 28.2

0%

100%

200%

300%

400%

500%

600%

0

5

10

15

20

25

30

营收(亿港币) 同比(%)

识别风险,发现价值 请务必阅读末页的免责声明

11 / 33

[Table_PageText]

维达国际|公司深度研究

务费用率已连续五年下降,趋势良好。

图10:维达国际整体毛利率与净利率 图11:维达国际2015年后分品类毛利率变化

数据来源:公司 2013-2019 年报、广发证券发展研究中心 数据来源:公司 2015-2019 年报、广发证券发展研究中心

图12:龙头企业生活用纸业务毛利率情况 图13:维达国际费用率

数据来源:中顺洁柔年报、恒安国际年报、维达国际年报、广

发证券发展研究中心

数据来源:公司 2015-2019 年报、广发证券发展研究中心

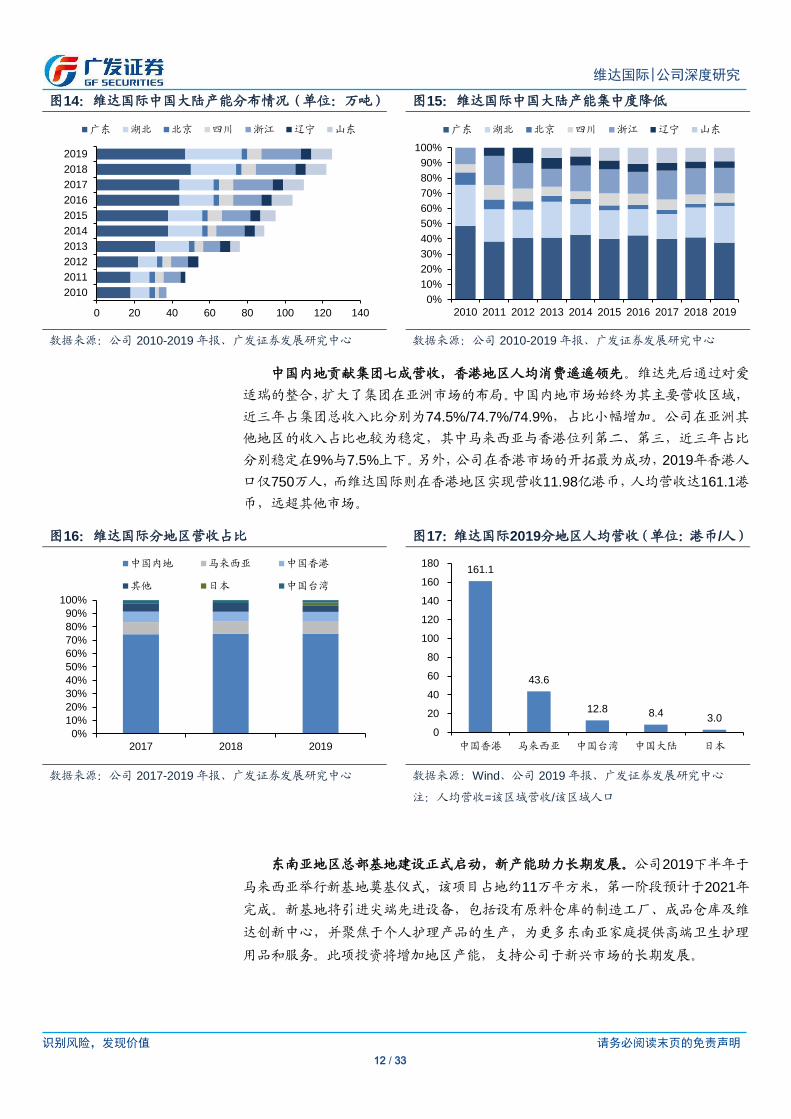

(三)国内产能布局完善,海外市场表现亮眼

维达国际国内渠道布局完善。截至2019年底,维达国际设计年产能总计达到125

万吨。2010至2019年,公司共新增产能88万吨,其中广东、湖北及浙江工厂新增较

多。2019年,维达于湖北新增6万吨产能,并按计划淘汰广东工厂共计3万吨的老旧、

高耗能产能。维达产能扩张速度较为稳定,近十年产能净投放增速达13%。根据公

司年报,预计2020年将不会有新增产能投放,同时2021年将在华南和华东地区投放

新产能,主要集中在高端生活用纸品类,助力公司实现产品升级。当前公司共有14

大先进生产基地,一方面将更好地覆盖更多终端需求的同时,有助于公司降低成本

提高效率,打下了坚实的供应链基础。

29.0% 30.2% 30.5% 31.7%29.7%

28.1%31.0%

8.0% 7.4%

3.2%5.4% 4.6% 4.4%

7.1%

0%

5%

10%

15%

20%

25%

30%

35%

毛利率 净利率

26.3%

29.7% 29.9%

30.4%

29.1%

30.7%

32.1%

29.6%

27.6%

31.4%

24%

25%

26%

27%

28%

29%

30%

31%

32%

33%

个人护理 生活用纸

20%22%24%26%28%30%32%34%36%38%40%

维达国际 恒安国际 中顺洁柔

16.1%17.2% 17.4%

16.0% 16.0%

6.0% 6.0% 5.4% 5.1% 5.3%

3.1%1.7% 1.6% 1.5% 1.2%

0%2%4%6%8%

10%12%14%16%18%20%

销售费用率 管理费用率 财务费用率

识别风险,发现价值 请务必阅读末页的免责声明

12 / 33

[Table_PageText]

维达国际|公司深度研究

图14:维达国际中国大陆产能分布情况(单位:万吨) 图15:维达国际中国大陆产能集中度降低

数据来源:公司 2010-2019 年报、广发证券发展研究中心 数据来源:公司 2010-2019 年报、广发证券发展研究中心

中国内地贡献集团七成营收,香港地区人均消费遥遥领先。维达先后通过对爱

适瑞的整合,扩大了集团在亚洲市场的布局。中国内地市场始终为其主要营收区域,

近三年占集团总收入比分别为74.5%/74.7%/74.9%,占比小幅增加。公司在亚洲其

他地区的收入占比也较为稳定,其中马来西亚与香港位列第二、第三,近三年占比

分别稳定在9%与7.5%上下。另外,公司在香港市场的开拓最为成功,2019年香港人

口仅750万人,而维达国际则在香港地区实现营收11.98亿港币,人均营收达161.1港

币,远超其他市场。

图16:维达国际分地区营收占比 图17:维达国际2019分地区人均营收(单位:港币/人)

数据来源:公司 2017-2019 年报、广发证券发展研究中心 数据来源:Wind、公司 2019 年报、广发证券发展研究中心

注:人均营收=该区域营收/该区域人口

东南亚地区总部基地建设正式启动,新产能助力长期发展。公司2019下半年于

马来西亚举行新基地奠基仪式,该项目占地约11万平方米,第一阶段预计于2021年

完成。新基地将引进尖端先进设备,包括设有原料仓库的制造工厂、成品仓库及维

达创新中心,并聚焦于个人护理产品的生产,为更多东南亚家庭提供高端卫生护理

用品和服务。此项投资将增加地区产能,支持公司于新兴市场的长期发展。

0 20 40 60 80 100 120 140

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

广东 湖北 北京 四川 浙江 辽宁 山东

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

广东 湖北 北京 四川 浙江 辽宁 山东

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2017 2018 2019

中国内地 马来西亚 中国香港

其他 日本 中国台湾

161.1

43.6

12.8 8.4 3.0

0

20

40

60

80

100

120

140

160

180

中国香港 马来西亚 中国台湾 中国大陆 日本

识别风险,发现价值 请务必阅读末页的免责声明

13 / 33

[Table_PageText]

维达国际|公司深度研究

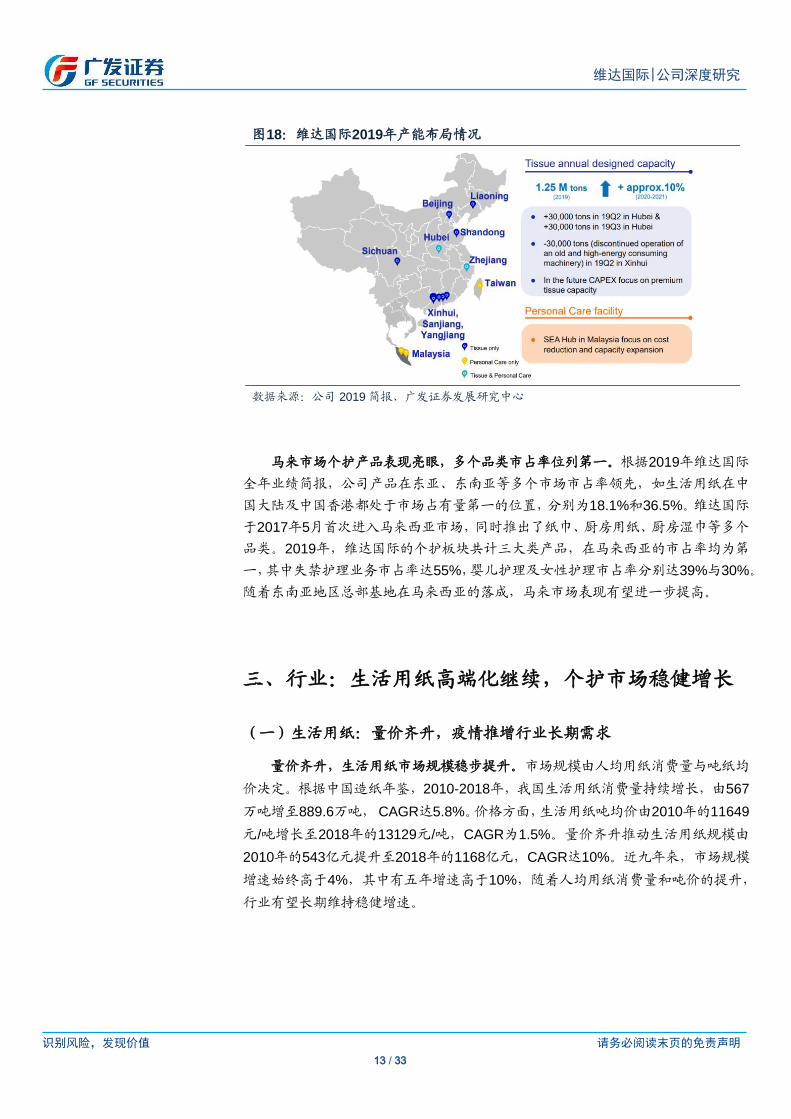

图18:维达国际2019年产能布局情况

数据来源:公司 2019 简报、广发证券发展研究中心

马来市场个护产品表现亮眼,多个品类市占率位列第一。根据2019年维达国际

全年业绩简报,公司产品在东亚、东南亚等多个市场市占率领先,如生活用纸在中

国大陆及中国香港都处于市场占有量第一的位置,分别为18.1%和36.5%。维达国际

于2017年5月首次进入马来西亚市场,同时推出了纸巾、厨房用纸、厨房湿巾等多个

品类。2019年,维达国际的个护板块共计三大类产品,在马来西亚的市占率均为第

一,其中失禁护理业务市占率达55%,婴儿护理及女性护理市占率分别达39%与30%。

随着东南亚地区总部基地在马来西亚的落成,马来市场表现有望进一步提高。

三、行业:生活用纸高端化继续,个护市场稳健增长

(一)生活用纸:量价齐升,疫情推增行业长期需求

量价齐升,生活用纸市场规模稳步提升。市场规模由人均用纸消费量与吨纸均

价决定。根据中国造纸年鉴,2010-2018年,我国生活用纸消费量持续增长,由567

万吨增至889.6万吨, CAGR达5.8%。价格方面,生活用纸吨均价由2010年的11649

元/吨增长至2018年的13129元/吨,CAGR为1.5%。量价齐升推动生活用纸规模由

2010年的543亿元提升至2018年的1168亿元,CAGR达10%。近九年来,市场规模

增速始终高于4%,其中有五年增速高于10%,随着人均用纸消费量和吨价的提升,

行业有望长期维持稳健增速。

识别风险,发现价值 请务必阅读末页的免责声明

14 / 33

[Table_PageText]

维达国际|公司深度研究

图19:生活用纸行业规模增长模型

数据来源:广发证券发展研究中心

图20:中国生活用纸消费量 图21:中国生活用纸吨纸均价

数据来源:Wind、广发证券发展研究中心 数据来源:Wind、广发证券发展研究中心

图22:中国生活用纸市场规模

数据来源:Wind、广发证券发展研究中心

低端纸占比下降,生活用纸消费结构高端化。自2012年开始,较为低端的厕

用卫生纸占比持续下降,从2012年的63%下降至2018年的54%。取而代之的是餐

巾纸、面巾纸等中高端生活用纸占比迅速扩张,其占比分别由3.1%、2.8%提升至

4.4%与4.7%。餐巾纸的占比提升主要归因于外卖行业的井喷式发展,而面巾纸的

提升体现出消费者对于生活用纸的使用体验提出更高要求。未来随着消费水平的提

升,人们需求继续多元化,生活用纸整体消费将继续向更细分、高端发展。同时,

受益于结构变化,近年生活用纸单吨价格增长,由2003年的7495元/ 吨增长至

567 525 563 604 643 714

788 851 890

-10%

-5%

0%

5%

10%

15%

0

200

400

600

800

1000

消费量(万吨) 同比(%)

11649 11839

12249

12871 12609

12350 12544

13000 13129

-4%

-2%

0%

2%

4%

6%

8%

10%

10500

11000

11500

12000

12500

13000

13500

市场均价(元/吨) 同比(%)

543 662 689

777 811 882

988 1106

1168

0%

5%

10%

15%

20%

25%

0

200

400

600

800

1000

1200

1400

市场规模(亿元) 同比(%)

识别风险,发现价值 请务必阅读末页的免责声明

15 / 33

[Table_PageText]

维达国际|公司深度研究

2018年的13129元/ 吨,平均每年提升352元/吨,CAGR达3.8%。

图23:中国生活用纸各纸种占比

数据来源:Wind,广发证券发展研究中心

湿巾市场增长迅猛。根据中国造纸协会数据,2009-2016年湿巾产销量增长迅速,

CAGR分别为16.85%、15.54%,2016年产销量分别达591.9、536.2亿片,市场规模

由2009年的16.7亿元增长至2017年的71.8亿元,CAGR达20%。

图24:湿巾产销量增长明显 图25:湿巾市场规模

数据来源:中国造纸协会、广发证券发展研究中心 数据来源:中国造纸协会、广发证券发展研究中心

关于生活用纸行业详细分析可以参考广发轻工2020年4月10日发布的深度报告:

《不仅是避险,生活用纸戴维斯双击可期》。

(二)个人护理:卫生巾市场稳定,失禁市场较快增长

卫生巾市场成熟,竞争格局较稳定。2009-2017年卫生巾产量逐年增长,2018

年出现下降,整体增速呈现下降态势。2018年卫生巾产量为920.1亿片,同比下降

1.49%。2009-2018年卫生巾消费量持续平稳增长,CAGR为5.34%。渗透率方面,

0%

20%

40%

60%

80%

100%

2012 2013 2014 2015 2016 2017 2018

消费量:生活用纸:厕用卫生纸 消费量:生活用纸:面巾纸

消费量:生活用纸:手帕纸 消费量:生活用纸:餐巾纸

消费量:生活用纸:擦手纸 消费量:生活用纸:厨房用纸

消费量:生活用纸:衬纸

0

100

200

300

400

500

600

700

2009 2010 2011 2012 2013 2014 2015 2016

湿巾产量(亿片) 湿巾销量(亿片)

-40%

-20%

0%

20%

40%

60%

80%

100%

0

20

40

60

80

200920102011201220132014201520162017

湿巾市场规模(亿元) 同比(%)

识别风险,发现价值 请务必阅读末页的免责声明

16 / 33

[Table_PageText]

维达国际|公司深度研究

当前卫生巾渗透率水平较高,基本维持在90%+水平。竞争格局方面, 2016年公司

口径下卫生巾市场CR4已达64.4%,竞争格局较稳定,市场集中度较高。

图26:卫生巾产销量增速趋缓 图27:卫生巾渗透率高

数据来源:中国造纸协会、广发证券发展研究中心 数据来源:中国造纸协会、广发证券发展研究中心

图28:卫生巾市场竞争格局较稳定(2016年)

数据来源:智研资讯、广发证券发展研究中心

婴儿纸尿布市场增速放缓,渗透率仍有提升空间。根据中国造纸协会数据,2009-

2018年婴儿纸尿布产销量逐年增长,2018年产量分别达371.3亿片,09-18年产量

CAGR分别达12.12%,增速逐渐放缓。渗透率方面,截止2018年婴儿纸尿布渗透率

达63.9%,较2009年提升37.5%,未来仍有提升空间。

0

200

400

600

800

1000

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

卫生巾产量(亿片) 卫生巾消费量(亿片)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2010 2011 2012 2013 2014 2015 2016 2017

恒安27%

尤妮佳17%

景兴11%

宝洁9%

洁伶4%

金佰利4%

百亚3%

花王3%

丝宝3%

倍舒特1% 其他

18%

识别风险,发现价值 请务必阅读末页的免责声明

17 / 33

[Table_PageText]

维达国际|公司深度研究

图29:我国婴儿纸尿布产量 图30:我国婴儿纸尿布渗透率

数据来源:中国造纸协会、广发证券发展研究中心 数据来源:中国造纸协会、广发证券发展研究中心

成人纸尿片、纸尿布、纸尿裤等产品增速高。2009年至今,成人纸尿片、纸尿

布、纸尿裤等产品产销增速稳定,2018年销量分别为9.4、54.2、44.6亿片,09-18年

CAGR分别为24.35%、33.08%、36.07%,行业保持高增速。

图31:我国成人纸尿裤产销量 图32:我国成人纸尿布产销量

数据来源:中国造纸协会、广发证券发展研究中心 数据来源:中国造纸协会、广发证券发展研究中心

图33:我国成人纸尿片产销量

数据来源:中国造纸协会、广发证券发展研究中心

0%

5%

10%

15%

20%

25%

0

50

100

150

200

250

300

350

400

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

婴儿纸尿布产量(亿片) 同比(%)

0%

10%

20%

30%

40%

50%

60%

70%

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

0

2

4

6

8

10

12

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

成人纸尿片产量(亿片)

成人纸尿片工厂销量(亿片)

0

10

20

30

40

50

60

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

成人纸尿布产量(亿片)

成人纸尿布工厂销量(亿片)

0

2

4

6

8

10

12

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

成人纸尿片产量(亿片) 成人纸尿片工厂销量(亿片)

识别风险,发现价值 请务必阅读末页的免责声明

18 / 33

[Table_PageText]

维达国际|公司深度研究

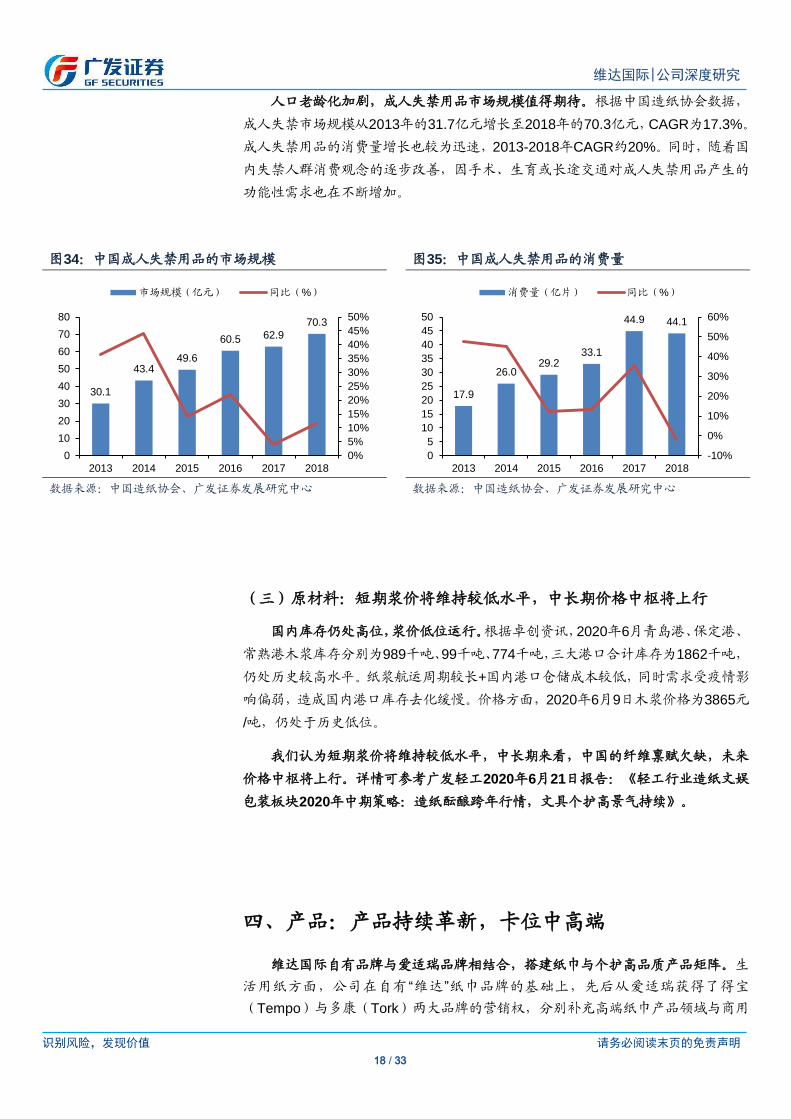

人口老龄化加剧,成人失禁用品市场规模值得期待。根据中国造纸协会数据,

成人失禁市场规模从2013年的31.7亿元增长至2018年的70.3亿元,CAGR为17.3%。

成人失禁用品的消费量增长也较为迅速,2013-2018年CAGR约20%。同时,随着国

内失禁人群消费观念的逐步改善,因手术、生育或长途交通对成人失禁用品产生的

功能性需求也在不断增加。

图34:中国成人失禁用品的市场规模 图35:中国成人失禁用品的消费量

数据来源:中国造纸协会、广发证券发展研究中心 数据来源:中国造纸协会、广发证券发展研究中心

(三)原材料:短期浆价将维持较低水平,中长期价格中枢将上行

国内库存仍处高位,浆价低位运行。根据卓创资讯,2020年6月青岛港、保定港、

常熟港木浆库存分别为989千吨、99千吨、774千吨,三大港口合计库存为1862千吨,

仍处历史较高水平。纸浆航运周期较长+国内港口仓储成本较低,同时需求受疫情影

响偏弱,造成国内港口库存去化缓慢。价格方面,2020年6月9日木浆价格为3865元

/吨,仍处于历史低位。

我们认为短期浆价将维持较低水平,中长期来看,中国的纤维禀赋欠缺,未来

价格中枢将上行。详情可参考广发轻工2020年6月21日报告:《轻工行业造纸文娱

包装板块2020年中期策略:造纸酝酿跨年行情,文具个护高景气持续》。

四、产品:产品持续革新,卡位中高端

维达国际自有品牌与爱适瑞品牌相结合,搭建纸巾与个护高品质产品矩阵。生

活用纸方面,公司在自有“维达”纸巾品牌的基础上,先后从爱适瑞获得了得宝

(Tempo)与多康(Tork)两大品牌的营销权,分别补充高端纸巾产品领域与商用

30.1

43.4 49.6

60.5 62.9

70.3

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0

10

20

30

40

50

60

70

80

2013 2014 2015 2016 2017 2018

市场规模(亿元) 同比(%)

17.9

26.0 29.2

33.1

44.9 44.1

-10%

0%

10%

20%

30%

40%

50%

60%

0

5

10

15

20

25

30

35

40

45

50

2013 2014 2015 2016 2017 2018

消费量(亿片) 同比(%)

识别风险,发现价值 请务必阅读末页的免责声明

19 / 33

[Table_PageText]

维达国际|公司深度研究

领域。三品牌分别发力于不同市场定位,形成良好协同效应。个护方面,维达通过

2016年对爱适瑞的整合,新增Libresse、添宁、丽贝乐等知名品牌补充自己的产品矩

阵,希望凭借它们优质的产品与成熟的生产、销售渠道打开婴儿护理、失禁护理与

女性护理市场。

(一)纸巾类产品价格带广,核心品类卡位中高端

产品结构高端化明显。根据维达国际年报简报,2010-2015年其较为低端的卫生

纸产品占比连续5年下降,2015年占比为50%,降幅达11.4pcts。中高端软抽面巾产

品占比达26%,较2010年提升14pct。2013年,为顺应生活用纸行业品类扩张的行业

趋势,维达提出集中资源推广高毛利产品,例如超韧软抽、 FEEL手帕纸及厨房湿

巾的战略。当前公司专注于纸巾业务中立体美、得宝等高端产品,其2019年高端产

品收入增速60%+。

图36:维达国际生活用纸收入结构(公司披露至2015年)

数据来源:公司 2010-2015 简报、广发证券发展研究中心

注:2016 年后不再披露

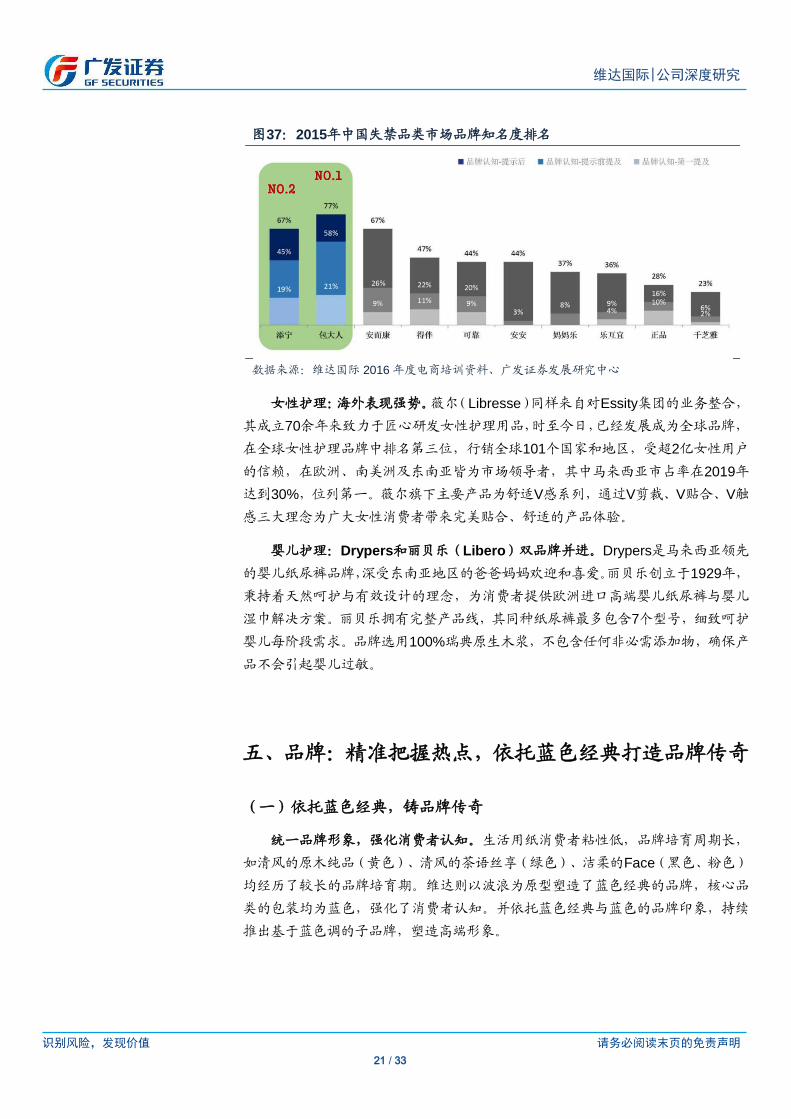

产品价格带广,核心品类定位高端。从维达的产品矩阵来看,公司产品价格带

广,根据公司天猫旗舰店产品价格,仅纸抽产品单盒价格覆盖1.66-10.61元。同时在

各个产品段定价较高端,在蓝色经典的基础上,公司推出了得宝、超韧、立体美等价

格较高的3层及以上的产品,巩固品牌中高端形象。我们选取生活用纸四大龙头企业

旗下纸张大小相似的软抽产品进行分类横向比价,维达产品的层单价较高,产品定

位高端。

表3:纸抽产品覆盖价格带广

产品名称 产品规格 产品尺寸 层数 价格(元)

得宝软抽系列 4 层*90 抽*18 包 160mm*195mm 4 层加厚 79.9

得宝盒抽系列 3 层*90 抽*8 盒 195mm*210mm 3 层 84.9

维达超韧软抽 3 层*130 抽*24 包 133mm*195mm 3 层 59.9

维达立体美软抽 3 层*108 抽*24 包 133mm*195mm 3 层 59.9

维达细韧软抽 3 层*110 抽*24 包 120mm*195mm 3 层 39.9

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012 2013 2014 2015

卫生纸 纸巾 盒装面巾 餐巾纸 软抽面巾 湿巾 其他

识别风险,发现价值 请务必阅读末页的免责声明

20 / 33

[Table_PageText]

维达国际|公司深度研究

维达倍韧软抽 2 层*180 抽*24 包 133mm*195mm 2 层 59.9

数据来源:维达天猫旗舰店,广发证券发展研究中心

表4:四大龙头相似纸抽产品单价对比

层数 所属公司 产品名称 产品规格 价格(元) 层单价(分)

4 层

维达国际 得宝软抽系列 90 抽*18 包 79.9 1.23

中顺洁柔 Face 系列 4 层 100 抽*16 包 65.9 1.03

恒安国际 品诺黑色无香 4 层 90 抽*16 包 68.9 1.20

3 层

维达国际 立体美 108 抽*24 包 59.9 0.77

中顺洁柔 无香 3 层 120 抽*20 包 49.9 0.69

金红叶 清风原木纯品 3 层 120 抽*20 包 39.9 0.55

恒安国际 心相印丝享抽纸 3 层 110 抽*10 包 19.9 0.60

2 层

维达国际 维达倍韧软抽 180 抽*24 包 59.9 0.69

中顺洁柔 C&S 无香抽纸 180 抽*18 包 39.9 0.62

金红叶 清风原木纯品 2 层 200 抽*24 包 59.9 0.62

恒安国际 心相印经典抽纸 2 层 150 抽*8 包 15.9 0.66

数据来源:各品牌天猫旗舰店,广发证券发展研究中心

(二)个护产品覆盖全面,海外市场表现亮眼

个护领域是公司发展的重点。自从2011年制定第六个五年计划(6th five-year

plan)后,维达之后的策略制定都围绕着个护产品的推动。如2012及2013年提出进

军一次性卫生用品业务;2013提出联合Essity,创造协同效应等。2016年,维达借

力Essity发力个护业务市场,推出三大业务:失禁护理、女性护理与婴儿护理。

失禁护理:添宁(TENA)、包大人(Dr.P)双品牌布局,定位高端、品牌知名

度高。添宁由Essity创立于瑞典,拥有近50年护理经验,拥有全球最先进的失禁护理

研发团队,为全球90个国家和地区的消费者和医疗保健机构提供优质产品和服务。

品牌下主要分为五个系列,分别为轻度失禁、纸尿裤、活动裤、纸尿片及辅助护理用

品,其中轻度失禁系列与活动裤系列为欧洲原装进口,产品定位高端。包大人品牌

1995年创立于中国台湾,拥有20年的护理经验,产品包含纸尿裤、纸尿片、辅助护

理用品及活动裤四个系列。2019年,包大人荣获中国台湾《康健杂志》成人纸尿裤

类读者票选信赖品牌第一名。品牌知名度及美誉度不断提升。根据2015年针对中国

失禁市场的品牌认知度调研,包大人与添宁以77%及67%的认知度分别位列第一、

第二位,品牌知名度较高。

识别风险,发现价值 请务必阅读末页的免责声明

21 / 33

[Table_PageText]

维达国际|公司深度研究

图37:2015年中国失禁品类市场品牌知名度排名

数据来源:维达国际 2016 年度电商培训资料、广发证券发展研究中心

女性护理:海外表现强势。薇尔(Libresse)同样来自对Essity集团的业务整合,

其成立70余年来致力于匠心研发女性护理用品,时至今日,已经发展成为全球品牌,

在全球女性护理品牌中排名第三位,行销全球101个国家和地区,受超2亿女性用户

的信赖,在欧洲、南美洲及东南亚皆为市场领导者,其中马来西亚市占率在2019年

达到30%,位列第一。薇尔旗下主要产品为舒适V感系列,通过V剪裁、V贴合、V触

感三大理念为广大女性消费者带来完美贴合、舒适的产品体验。

婴儿护理:Drypers和丽贝乐(Libero)双品牌并进。Drypers是马来西亚领先

的婴儿纸尿裤品牌,深受东南亚地区的爸爸妈妈欢迎和喜爱。丽贝乐创立于1929年,

秉持着天然呵护与有效设计的理念,为消费者提供欧洲进口高端婴儿纸尿裤与婴儿

湿巾解决方案。丽贝乐拥有完整产品线,其同种纸尿裤最多包含7个型号,细致呵护

婴儿每阶段需求。品牌选用100%瑞典原生木浆,不包含任何非必需添加物,确保产

品不会引起婴儿过敏。

五、品牌:精准把握热点,依托蓝色经典打造品牌传奇

(一)依托蓝色经典,铸品牌传奇

统一品牌形象,强化消费者认知。生活用纸消费者粘性低,品牌培育周期长,

如清风的原木纯品(黄色)、清风的茶语丝享(绿色)、洁柔的Face(黑色、粉色)

均经历了较长的品牌培育期。维达则以波浪为原型塑造了蓝色经典的品牌,核心品

类的包装均为蓝色,强化了消费者认知。并依托蓝色经典与蓝色的品牌印象,持续

推出基于蓝色调的子品牌,塑造高端形象。

识别风险,发现价值 请务必阅读末页的免责声明

22 / 33

[Table_PageText]

维达国际|公司深度研究

(二)精准把握热点,打造品牌,推出立体美等新产品

生活用纸:独创活动赋能新式营销,把握IP追逐热点。维达国际于2013年推出

“维达中国行”大型品牌巡展活动,以一年一季的形式已成功举办了7年。受新冠疫情

影响,第8季活动已于2020年4月通过线上直播的形式完成云启动。此外,为了加强

亲子关系的品牌形象,维达积极与各大热门卡通IP开展联名合作,如2009年与《喜

羊羊与灰太狼》合作推出动画宣传片,设计全新产品包装;2011年联合《功夫熊猫》,

以“两位不同领域的柔韧功夫大师”为宣传主题,打造限量版纸巾产品;2013年获《海

绵宝宝》授权;2016年与迪斯尼合作,发布《海底总动员》同款纸巾;2017年推出

emoji卡通表情版纸巾包装;2019年与吾皇万睡推出联名纸巾等。以独创的活动持续

追逐热点,打造品牌力。

图38:2016年第4季“维达中国行”部分活动 图39:维达“立体美”系列

数据来源:网易新闻、广发证券发展研究中心 数据来源:京东、广发证券发展研究中心

母婴产品:通过营销将产品诉求由功能升为感情。丽贝乐在中国区邀请了贾静

雯作为代言人,希望通过贾静雯贤妻良母的形象气质来树立其值得信赖的品牌形象。

丽贝乐电商渠道发展良好,天猫旗舰店建立于2012年,截至目前,已经完成非常成

熟的网店布局装修,粉丝数达20.7万。2015年10月,丽贝乐以“缺睡妈妈”为主题,发

布了一条反应职场妈妈缺睡现状的视频短片。视频一经发出,立刻得到了妈妈们的

共鸣,达到了极佳的宣传效果。丽贝乐通过在公关层面赋予品牌更多的附加值以及

产品内涵,不仅让品牌辨识度越来越高,也开拓了和其品牌主打的“夜间专用”相符的

市场。丽贝乐通过营销手段尝试将纸尿裤从单一功能的产品升华成一种情感诉求,

在增强品牌认知的同时,提升了消费者粘性。

识别风险,发现价值 请务必阅读末页的免责声明

23 / 33

[Table_PageText]

维达国际|公司深度研究

图40:丽贝乐“请睡行动”宣传海报 图41:丽贝乐广告(贾静雯代言)

数据来源:公司官网、广发证券发展研究中心 数据来源:公司官网、广发证券发展研究中心

六、渠道:核心竞争力巩固,电商+商销渠道领先

(一)电商渠道:零售思维下快速产品迭代,护城河深厚

线上渠道发展势头迅猛,占总收入比持续上升。公司于业内较早开始发力电商

渠道,2012年即成立了电商团队,与京东、一号店率先展开合作,并于2015年开始

布局淘宝系电商。电商渠道自成立以来一直保持迅猛增长态势。2013年,电商渠道

仅占总收入的3%,2019年底已达到29%,总收入达46.6亿港币。其中,中国区电商

渠道贡献了中国区总销售额的37%,电商渠道的迅速扩张帮助维达稳固了在中国生

活用纸的龙头地位。其快速增长一部分归因于协同仓的建立,2014年起,维达就与

京东开启了协同仓合作,运用智慧供应链技术减少搬运次数,从而减少成本,提升

效率。运营过程中产生的数据也被智慧供应链所记录,使其运营模式不断迭代,提

升。作为生活用纸行业电商渠道的先驱者,维达运用优势抢先培养出了一部分客户

的消费粘性。

图42:维达国际电商渠道收入情况 图43:维达国际与京东协同仓合作

数据来源:Wind、广发证券发展研究中心 数据来源:京东、广发证券发展研究中心

1.8 5.6

12.6

21.7

28.3

37.2

46.6

0%

50%

100%

150%

200%

250%

0.005.00

10.0015.0020.0025.0030.0035.0040.0045.0050.00

营收(亿港币) 同比(%)

识别风险,发现价值 请务必阅读末页的免责声明

24 / 33

[Table_PageText]

维达国际|公司深度研究

电商渠道龙头地位稳固。维达国际电商渠道在生活用纸四大龙头企业中占有明

显优势,2019年销售额达46.6亿港币,约合42.6亿人民币,领先中顺洁柔与恒安国

际。从各大生活用纸企业旗下品牌天猫旗舰店关注人数来看,截至2019年6月,维达

官方旗舰店粉丝数达478.5万,位列生活用纸品牌第一,得宝Tempo旗舰店达128.3

万,清风、心相印、洁柔旗舰店粉丝数分别达到358.2万、170.9万及225.1万。维达

电商渠道关注度高于友商,龙头地位稳固。截至2019年,维达国际电商渠道占比已

达到29%。在疫情影响下,2020年电商渠道有望超过传统经销商,成为占比最大的

渠道。

图44:生活用纸龙头企业电商渠道销售额(单位:亿元) 图45:2020年6月各天猫品牌旗舰店粉丝数(单位:万

人)

数据来源:维达国际年报、中顺洁柔年报、恒安国际年报、广

发证券发展研究中心

注:恒安国际电商渠道销售依据纸巾业务占总收入比估算而得

数据来源:各品牌天猫旗舰店、广发证券发展研究中心

图46:维达国际各销售渠道占比 图47:维达电商渠道产品图

数据来源:公司年报、广发证券发展研究中心 数据来源:维达天猫旗舰店、广发证券发展研究中心

零售思维+独特的产品策略,电商渠道护城河深。维达国际在电商渠道的成功得

益于其领先的零售思维下不断更新的产品与营销策略,维达通过收集到的运营数据

优化产品结构与设计,将软抽贩卖数量由3包/条,扩大到18包/箱或24包/箱,进行整

箱大批量销售。批量化销售模式有助于减少成本,提高客单价,并与传统渠道销售

模式形成差异化。同时公司在电商渠道的产品迭代快于线下,不断以新颖的包装、

19.4 23.8

32.6

42.6

5.1 8.2

13.5

20.0 5.2

10.0

14.8

22.5

0

5

10

15

20

25

30

35

40

45

维达国际 中顺洁柔 恒安国际478.5

358.2

225.1

170.9

128.3

0

50

100

150

200

250

300

350

400

450

500

维达 清风 洁柔 心相印 得宝

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2013 2014 2015 2016 2017 2018 2019

传统经销商 商用客户 现代渠道 电商客户

识别风险,发现价值 请务必阅读末页的免责声明

25 / 33

[Table_PageText]

维达国际|公司深度研究

产品吸引消费者。

(二)商销渠道:“维达”+“多康”双品牌,战略布局领先

公司以“维达”+“多康”双品牌战略,协同渗透商用渠道。在2014年以前,公司仅

以“维达”单一品牌开拓商用市场。得益于其良好的口碑与品牌力,商用客户逐渐将使

用维达产品作为优质服务的彰显,维达于商销渠道的地位逐渐树立。2014年,维达

整合爱生雅在中国大陆、中国香港及中国澳门的卫生用品业务,获得了“多康”品牌的

独家营销权,随后以维达+多康双品牌战略进一步开拓商用市场。

全球领先商销品牌助力维达商用产品升级。多康(Tork)品牌归属于Essity,始

创于1968年,后成长为享誉全球的清洁卫生专家。其产品主要包括卫生纸、擦手纸、

餐巾纸、泡沫洗手液、擦拭纸、清洁布等,被全世界超过90个国家的客户所选择,

有着高达73%的产品复购率。多康品牌在2019年商用渠道实现总收入307.31亿瑞典

克朗,约合人民币233亿元,在全球与欧洲市场均位列第一,于北美市场位列第二。维

达在2014年通过对爱生雅的整合获得了多康的大中华区独家经营权,有望借助该品

牌提升商用产品的口碑与品质。

图48:多康整体营收情况 图49:多康商销、零售营业利润率

数据来源:Essity2016-2019 年报、广发证券发展研究中心 数据来源:Essity2015-2018 年报、广发证券发展研究中心

图50:2019年多康各地区市场地位 图51:多康产品矩阵截图(2020年6月官网)

数据来源:Essity2019 年报、广发证券发展研究中心 数据来源:公司官网、广发证券发展研究中心

260.0 267.0

280.2

307.3

0%

2%

4%

6%

8%

10%

12%

230240250260270280290300310320

营收(亿瑞典克朗) 同比(%) 14.6%

11.2%

14.2%

11.8%

8.0% 8.3%10.0%

5.1%

0%

2%

4%

6%

8%

10%

12%

14%

16%

商销 零售

识别风险,发现价值 请务必阅读末页的免责声明

26 / 33

[Table_PageText]

维达国际|公司深度研究

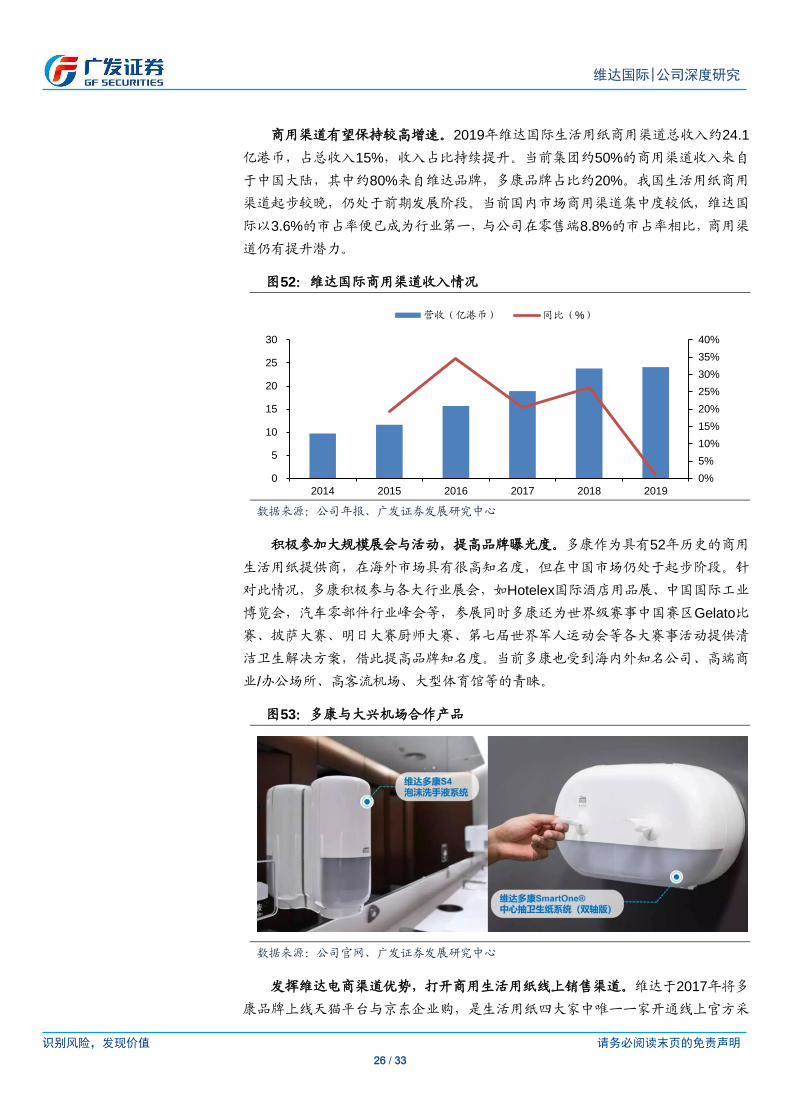

商用渠道有望保持较高增速。2019年维达国际生活用纸商用渠道总收入约24.1

亿港币,占总收入15%,收入占比持续提升。当前集团约50%的商用渠道收入来自

于中国大陆,其中约80%来自维达品牌,多康品牌占比约20%。我国生活用纸商用

渠道起步较晚,仍处于前期发展阶段。当前国内市场商用渠道集中度较低,维达国

际以3.6%的市占率便已成为行业第一,与公司在零售端8.8%的市占率相比,商用渠

道仍有提升潜力。

图52:维达国际商用渠道收入情况

数据来源:公司年报、广发证券发展研究中心

积极参加大规模展会与活动,提高品牌曝光度。多康作为具有52年历史的商用

生活用纸提供商,在海外市场具有很高知名度,但在中国市场仍处于起步阶段。针

对此情况,多康积极参与各大行业展会,如Hotelex国际酒店用品展、中国国际工业

博览会,汽车零部件行业峰会等,参展同时多康还为世界级赛事中国赛区Gelato比

赛、披萨大赛、明日大赛厨师大赛、第七届世界军人运动会等各大赛事活动提供清

洁卫生解决方案,借此提高品牌知名度。当前多康也受到海内外知名公司、高端商

业/办公场所、高客流机场、大型体育馆等的青睐。

图53:多康与大兴机场合作产品

数据来源:公司官网、广发证券发展研究中心

发挥维达电商渠道优势,打开商用生活用纸线上销售渠道。维达于2017年将多

康品牌上线天猫平台与京东企业购,是生活用纸四大家中唯一一家开通线上官方采

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

5

10

15

20

25

30

2014 2015 2016 2017 2018 2019

营收(亿港币) 同比(%)

识别风险,发现价值 请务必阅读末页的免责声明

27 / 33

[Table_PageText]

维达国际|公司深度研究

购平台的公司。电商平台将有助于多康品牌的曝光与销售,进一步扩大维达商用渠

道地位。目前天猫多康旗舰店已有粉丝数5.3万人,多康京东自营官方旗舰店也已有

4.8万人关注。

图54:多康线上旗舰店粉丝数 图55:多康天猫旗舰店618活动

x

数据来源:天猫、京东、广发证券发展研究中心 数据来源:天猫、广发证券发展研究中心

(三)传统渠道:经销商全国布局,大型商超稳定合作

传统渠道经销商持续增加,全国布局基本完成。维达官网披露,截至2015年,

集团共有销售办事处269处,经销商1656家。其中销售办事处较2010年增加128处,

经销商较2010新增800家。

图56:维达国际销售办事处及经销商发展情况(单位:个)

数据来源:维达 2010-2015 简报、广发证券发展研究中心

注:2016 年后不再披露

携手多家大型商超,线上线下相结合。现代渠道方面,维达国际积极与各大知

名实体零售商合作,获得多方认可。2019年4月,维达获麦德龙中国“最佳供应商”;

6月,获天虹超市“最佳业绩表现奖”;同年11月,维达喜获沃尔玛“2019年度纸制品部

门最佳供应商”以及山姆 “2019年度最佳供应商-非食品部”双料奖项。同时,维达紧

抓数字化加速赋能零售效率提升的趋势,与线下零售商合作发展线上渠道。以维达

141 155 176 210 239 269

856

11741295

1387 1380

1656

0

200

400

600

800

1000

1200

1400

1600

1800

2010 2011 2012 2013 2014 2015

销售办事处 经销商

识别风险,发现价值 请务必阅读末页的免责声明

28 / 33

[Table_PageText]

维达国际|公司深度研究

和沃尔玛之间的紧密合作为例,为实现降低运营资本的同时保证盈利机会的平衡,

维达在全渠道营销上积极配合沃尔玛在O2O,沃尔玛小程序,京东旗舰店等的工作

开展,进一步促进了线上线下的全渠道一体化销售工作。

七、盈利预测与估值分析

渠道继续拓展+产品结构持续升级,推动纸巾业务保持稳健增长。根据公司年报,

2019年公司传统经销商、商用客户、现代渠道、电商客户渠道营收占比分别为31%、

15%、25%、29%,其中电商业务占比持续提升,成为公司营收增长的主要动力。我

们预计公司在电商领域的布局持续保持领先,占营收的比重将继续提升。

核心假设:

1. 预计公司2020-2022年纸巾销售单价增速分别为3%、2%、2%;

2. 预计公司2020-2022年纸巾销量增速分别为5%、8%、7%;

3. 预计个人护理业务保持10%的较高增速;

4. 预计各项费用率保持平稳;

5. 假设公司单吨生活用纸用浆1.1吨,则公司2018、2019年单吨纸浆成本为

5698、4529港元/吨,2019年至今纸浆价格下跌明显,预计2020-2022年平

均单吨纸浆成本分别为3968、4464、4762港元/吨。预计2020-2022年毛利

率分别为37%、36%、36%。

预计公司2020-2022年纸巾业务分别实现营收145.14、157.08、169.80亿港元,

对应同比增速分别为9.51%、8.22%、8.10%。我们预计2020-2022年公司分别实现

营收176、191、207亿港元,归母净利润19.06、20.21、22.57亿港元,根据公司历

史PE-band,给予公司2020年24xPE估值,对应合理市值458亿港元,合理价值38.27

港元/股,给予“买入”评级。

识别风险,发现价值 请务必阅读末页的免责声明

29 / 33

[Table_PageText]

维达国际|公司深度研究

表5:维达国际盈利预测(百万港元)

产品名称 2019A 2020E 2021E 2022E

纸巾业务营收 13254.02 14514.31 15707.98 16980.06

YoY 9.43% 9.51% 8.22% 8.10%

个人护理业务营收 2820.272 3102.299 3412.529 3753.781

YoY 1.92% 10.00% 10.00% 10.00%

总营收 16074.29 17616.60 19120.51 20733.84

YoY 8.04% 9.59% 8.54% 8.44%

纸巾业务毛利率 31.40% 36.95% 36.05% 36.44%

个人护理业务毛利

率 30.40% 30.40% 30.40% 30.40%

费用率 21.40% 21.40% 21.40% 21.40%

数据来源:Wind,广发证券发展研究中心

图57:公司历史PE-band

数据来源:Wind,广发证券发展研究中心

0.000

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

2015/07 2016/07 2017/07 2018/07 2019/07

收盘价(元) 35.4X 31.0X 26.5X 22.1X 17.6X

识别风险,发现价值 请务必阅读末页的免责声明

30 / 33

[Table_PageText]

维达国际|公司深度研究

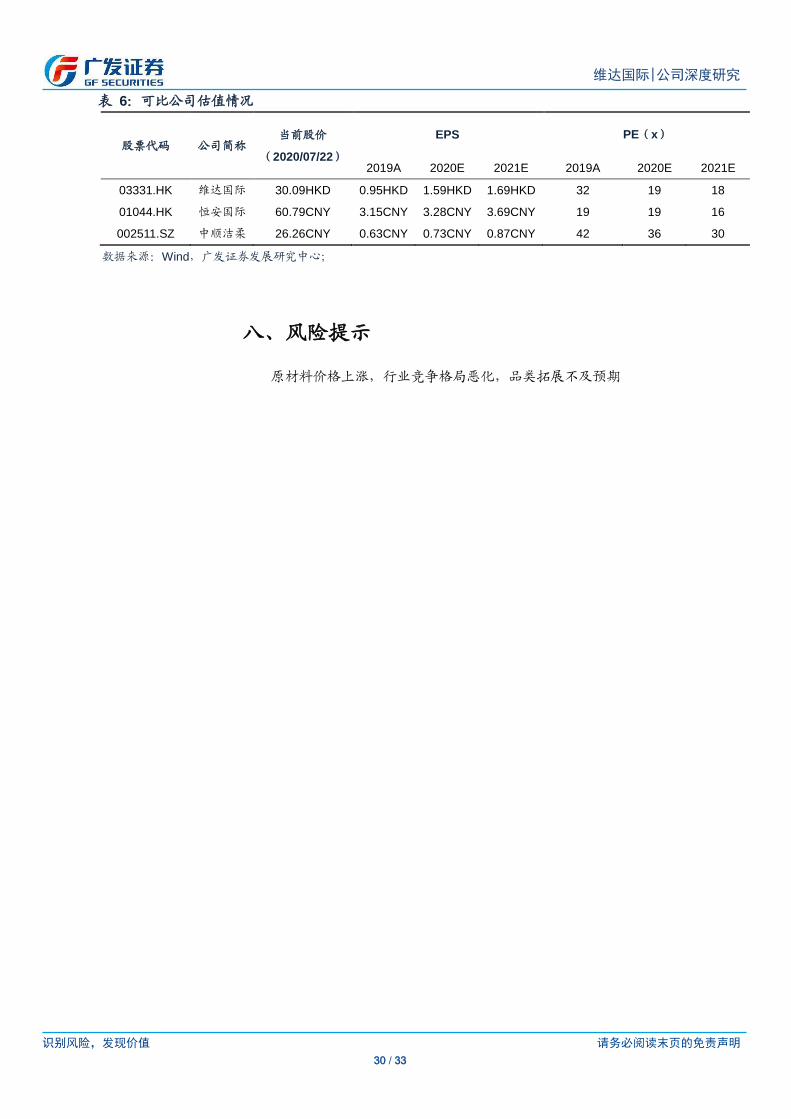

表 6:可比公司估值情况

股票代码 公司简称 当前股价

(2020/07/22)

EPS PE(x)

2019A 2020E 2021E 2019A 2020E 2021E

03331.HK 维达国际 30.09HKD 0.95HKD 1.59HKD 1.69HKD 32 19 18

01044.HK 恒安国际 60.79CNY 3.15CNY 3.28CNY 3.69CNY 19 19 16

002511.SZ 中顺洁柔 26.26CNY 0.63CNY 0.73CNY 0.87CNY 42 36 30

数据来源:Wind,广发证券发展研究中心;

八、风险提示

原材料价格上涨,行业竞争格局恶化,品类拓展不及预期

识别风险,发现价值 请务必阅读末页的免责声明

31 / 33

[Table_PageText]

维达国际|公司深度研究

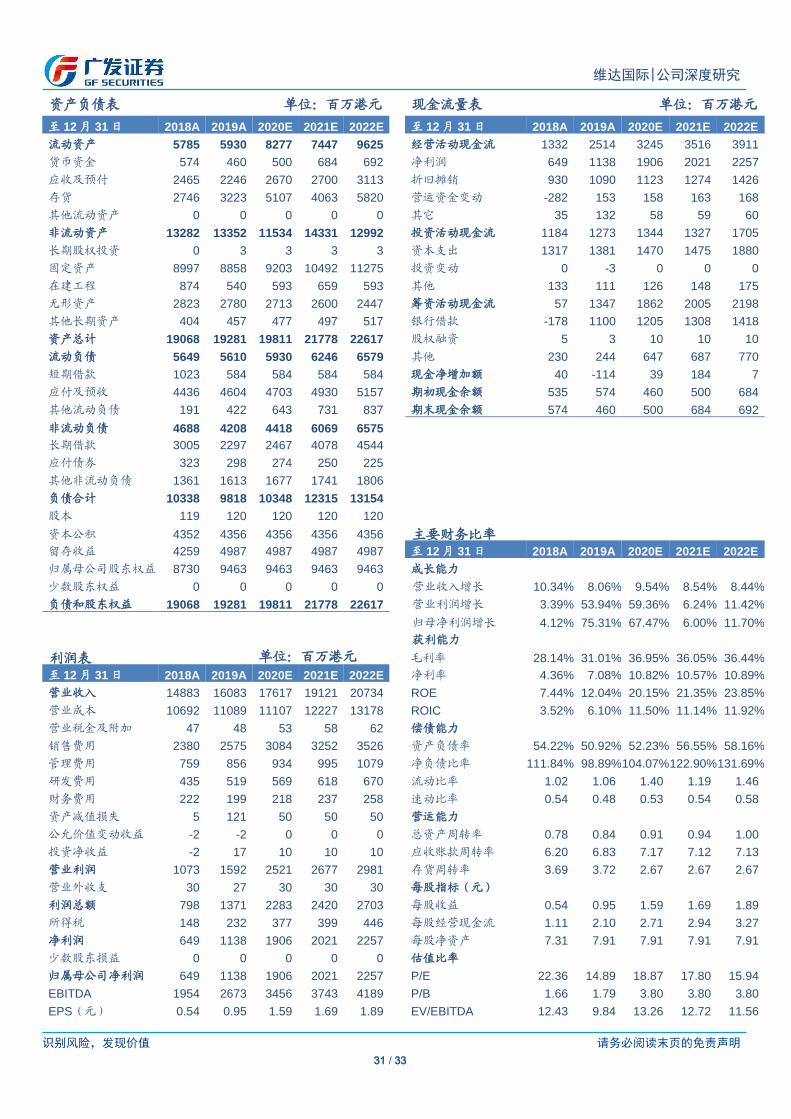

[Table_FinanceDetail] 资产负债表 单位:百万港元 现金流量表 单位:百万港元

至 12 月 31 日 2018A 2019A 2020E 2021E 2022E 至 12 月 31 日 2018A 2019A 2020E 2021E 2022E

流动资产 5785 5930 8277 7447 9625 经营活动现金流 1332 2514 3245 3516 3911

货币资金 574 460 500 684 692 净利润 649 1138 1906 2021 2257

应收及预付 2465 2246 2670 2700 3113 折旧摊销 930 1090 1123 1274 1426

存货 2746 3223 5107 4063 5820 营运资金变动 -282 153 158 163 168

其他流动资产 0 0 0 0 0 其它 35 132 58 59 60

非流动资产 13282 13352 11534 14331 12992 投资活动现金流 1184 1273 1344 1327 1705

长期股权投资 0 3 3 3 3 资本支出 1317 1381 1470 1475 1880

固定资产 8997 8858 9203 10492 11275 投资变动 0 -3 0 0 0

在建工程 874 540 593 659 593 其他 133 111 126 148 175

无形资产 2823 2780 2713 2600 2447 筹资活动现金流 57 1347 1862 2005 2198

其他长期资产 404 457 477 497 517 银行借款 -178 1100 1205 1308 1418

资产总计 19068 19281 19811 21778 22617 股权融资 5 3 10 10 10

流动负债 5649 5610 5930 6246 6579 其他 230 244 647 687 770

短期借款 1023 584 584 584 584 现金净增加额 40 -114 39 184 7

应付及预收 4436 4604 4703 4930 5157 期初现金余额 535 574 460 500 684

其他流动负债 191 422 643 731 837 期末现金余额 574 460 500 684 692

非流动负债 4688 4208 4418 6069 6575

长期借款 3005 2297 2467 4078 4544

应付债券 323 298 274 250 225

其他非流动负债 1361 1613 1677 1741 1806

负债合计 10338 9818 10348 12315 13154

股本 119 120 120 120 120

资本公积 4352 4356 4356 4356 4356 主要财务比率

留存收益

4259 4987 4987 4987 4987 至 12 月 31 日 2018A 2019A 2020E 2021E 2022E

归属母公司股东权益 8730 9463 9463 9463 9463 成长能力

少数股东权益 0 0 0 0 0 营业收入增长 10.34% 8.06% 9.54% 8.54% 8.44%

负债和股东权益 19068 19281 19811 21778 22617 营业利润增长 3.39% 53.94% 59.36% 6.24% 11.42%

归母净利润增长 4.12% 75.31% 67.47% 6.00% 11.70%

获利能力

利润表 单位:百万港元 毛利率 28.14% 31.01% 36.95% 36.05% 36.44%

至 12 月 31 日 2018A 2019A 2020E 2021E 2022E 净利率 4.36% 7.08% 10.82% 10.57% 10.89%

营业收入 14883 16083 17617 19121 20734 ROE 7.44% 12.04% 20.15% 21.35% 23.85%

营业成本 10692 11089 11107 12227 13178 ROIC 3.52% 6.10% 11.50% 11.14% 11.92%

营业税金及附加 47 48 53 58 62 偿债能力

销售费用 2380 2575 3084 3252 3526 资产负债率 54.22% 50.92% 52.23% 56.55% 58.16%

管理费用 759 856 934 995 1079 净负债比率 111.84% 98.89% 104.07% 122.90% 131.69%

研发费用 435 519 569 618 670 流动比率 1.02 1.06 1.40 1.19 1.46

财务费用 222 199 218 237 258 速动比率 0.54 0.48 0.53 0.54 0.58

资产减值损失 5 121 50 50 50 营运能力

公允价值变动收益 -2 -2 0 0 0 总资产周转率 0.78 0.84 0.91 0.94 1.00

投资净收益 -2 17 10 10 10 应收账款周转率 6.20 6.83 7.17 7.12 7.13

营业利润 1073 1592 2521 2677 2981 存货周转率 3.69 3.72 2.67 2.67 2.67

营业外收支 30 27 30 30 30 每股指标(元)

利润总额 798 1371 2283 2420 2703 每股收益 0.54 0.95 1.59 1.69 1.89

所得税 148 232 377 399 446 每股经营现金流 1.11 2.10 2.71 2.94 3.27

净利润 649 1138 1906 2021 2257 每股净资产 7.31 7.91 7.91 7.91 7.91

少数股东损益 0 0 0 0 0 估值比率

归属母公司净利润 649 1138 1906 2021 2257 P/E 22.36 14.89 18.87 17.80 15.94

EBITDA 1954 2673 3456 3743 4189 P/B 1.66 1.79 3.80 3.80 3.80

EPS(元) 0.54 0.95 1.59 1.69 1.89 EV/EBITDA 12.43 9.84 13.26 12.72 11.56

[Table_FinanceDetail]

识别风险,发现价值 请务必阅读末页的免责声明

32 / 33

[Table_PageText]

维达国际|公司深度研究

able_ResearchTeam] 广发造纸轻工行业研究小组

赵 中 平 : 首席分析师,对外经贸大学金融学学士,香港中文大学金融学硕士,2016 年进入广发证券发展研究中心。2019 年度

新财富最佳分析师第 4 名,IIChina 最佳分析师第 1 名,水晶球最佳分析师第 3 名。

陆 逸 : 资深分析师,亚利桑那州州立大学硕士,2018 年加入广发证券发展研究中心,曾就职于天风证券。2019 年度新财富

最佳分析师第 4 名(团队),IIChina 最佳分析师第 1 名(团队),水晶球最佳分析师第 3 名(团队)。

张 兆 函 : 研究助理,厦门大学理学学士,澳洲国立大学统计与应用金融硕士,2020 年加入广发证券发展研究中心。

[Table_IndustryInvestDescription] 广发证券—行业投资评级说明

买入: 预期未来 12 个月内,股价表现强于大盘 10%以上。

持有: 预期未来 12 个月内,股价相对大盘的变动幅度介于-10%~+10%。

卖出: 预期未来 12 个月内,股价表现弱于大盘 10%以上。

[Table_CompanyInvestDescription] 广发证券—公司投资评级说明

买入: 预期未来 12 个月内,股价表现强于大盘 15%以上。

增持: 预期未来 12 个月内,股价表现强于大盘 5%-15%。

持有: 预期未来 12 个月内,股价相对大盘的变动幅度介于-5%~+5%。

卖出: 预期未来 12 个月内,股价表现弱于大盘 5%以上。

[Table_Address] 联系我们

广州市 深圳市 北京市 上海市 香港

地址 广州市天河区马场路

26 号广发证券大厦

35 楼

深圳市福田区益田路

6001 号太平金融大

厦 31 层

北京市西城区月坛北

街 2 号月坛大厦 18

层

上海市浦东新区世纪

大道 8 号国金中心一

期 16 楼

香港中环干诺道中

111 号永安中心 14 楼

1401-1410 室

邮政编码 510627 518026 100045 200120

客服邮箱 [email protected]

[Table_LegalDisclaimer] 法律主体声明

本报告由广发证券股份有限公司或其关联机构制作,广发证券股份有限公司及其关联机构以下统称为“广发证券”。本报告的分销依据不同

国家、地区的法律、法规和监管要求由广发证券于该国家或地区的具有相关合法合规经营资质的子公司/经营机构完成。

广发证券股份有限公司具备中国证监会批复的证券投资咨询业务资格,接受中国证监会监管,负责本报告于中国(港澳台地区除外)的分

销。

广发证券(香港)经纪有限公司具备香港证监会批复的就证券提供意见(4 号牌照)的牌照,接受香港证监会监管,负责本报告于中国香

港地区的分销。

本报告署名研究人员所持中国证券业协会注册分析师资质信息和香港证监会批复的牌照信息已于署名研究人员姓名处披露。

[Table_ImportantNotices] 重要声明

广发证券股份有限公司及其关联机构可能与本报告中提及的公司寻求或正在建立业务关系,因此,投资者应当考虑广发证券股份有限公司

及其关联机构因可能存在的潜在利益冲突而对本报告的独立性产生影响。投资者不应仅依据本报告内容作出任何投资决策。投资者应自主

作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或者口头承诺均为无效。

本报告署名研究人员、联系人(以下均简称“研究人员”)针对本报告中相关公司或证券的研究分析内容,在此声明:(1)本报告的全部

分析结论、研究观点均精确反映研究人员于本报告发出当日的关于相关公司或证券的所有个人观点,并不代表广发证券的立场;(2)研究

人员的部分或全部的报酬无论在过去、现在还是将来均不会与本报告所述特定分析结论、研究观点具有直接或间接的联系。

识别风险,发现价值 请务必阅读末页的免责声明

33 / 33

[Table_PageText]

维达国际|公司深度研究

研究人员制作本报告的报酬标准依据研究质量、客户评价、工作量等多种因素确定,其影响因素亦包括广发证券的整体经营收入,该等经

营收入部分来源于广发证券的投资银行类业务。

本报告仅面向经广发证券授权使用的客户/特定合作机构发送,不对外公开发布,只有接收人才可以使用,且对于接收人而言具有保密义

务。广发证券并不因相关人员通过其他途径收到或阅读本报告而视其为广发证券的客户。在特定国家或地区传播或者发布本报告可能违反

当地法律,广发证券并未采取任何行动以允许于该等国家或地区传播或者分销本报告。

本报告所提及证券可能不被允许在某些国家或地区内出售。请注意,投资涉及风险,证券价格可能会波动,因此投资回报可能会有所变

化,过去的业绩并不保证未来的表现。本报告的内容、观点或建议并未考虑任何个别客户的具体投资目标、财务状况和特殊需求,不应被

视为对特定客户关于特定证券或金融工具的投资建议。本报告发送给某客户是基于该客户被认为有能力独立评估投资风险、独立行使投资

决策并独立承担相应风险。

本报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性、完整性做出任何保证。报告内容仅供参考,报告

中的信息或所表达观点不构成所涉证券买卖的出价或询价。广发证券不对因使用本报告的内容而引致的损失承担任何责任,除非法律法规

有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策,如有需要,应先咨询专业意见。

广发证券可发出其它与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表广发证

券的立场。广发证券的销售人员、交易员或其他专业人士可能以书面或口头形式,向其客户或自营交易部门提供与本报告观点相反的市场

评论或交易策略,广发证券的自营交易部门亦可能会有与本报告观点不一致,甚至相反的投资策略。报告所载资料、意见及推测仅反映研

究人员于发出本报告当日的判断,可随时更改且无需另行通告。广发证券或其证券研究报告业务的相关董事、高级职员、分析师和员工可

能拥有本报告所提及证券的权益。在阅读本报告时,收件人应了解相关的权益披露(若有)。

本研究报告可能包括和/或描述/呈列期货合约价格的事实历史信息(“信息”)。请注意此信息仅供用作组成我们的研究方法/分析中的部分论

点/依据/证据,以支持我们对所述相关行业/公司的观点的结论。在任何情况下,它并不(明示或暗示)与香港证监会第 5 类受规管活动

(就期货合约提供意见)有关联或构成此活动。

[Table_InterestDisclosure] 权益披露

(1)广发证券(香港)跟本研究报告所述公司在过去 12 个月内并没有任何投资银行业务的关系。

[Table_Copyright] 版权声明

未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任

由私自翻版、复制、刊登、转载和引用者承担。