Embed Size (px)

Citation preview

1

فهرست عناوین

کلیات وتعاریف : 4..............................................................................................................................کلیات و مستندات قانونی وضع عوارض و سایر مستندات قانونی مرتبط باعوارضالف :

10.......................................................................................................................................................................................................................................ب : تعاریف و اصطالحات

عناوین عوارض صدور پروانه ساختمانی 16.............................................................................................................)احداث بنای مسكونی(عوارض زیر بنا )احداث اعیانی( کاربری مسكونی -( 1-1تعرفه شماره )

17...........................................................مازاد بر تراکم کاربری مسكونی)مازاد بر ضوابط طرح تفصیلی(...................................................عوارض -( 2-1تعرفه شماره )

18...........................................................بافت فرسوده ( کاربری مسكونی.......................................................... –عوارض )تجمیع امالک همجوار -( 3-1تعرفه شماره )

19.....................................................................................احداث اعیانی تجاری تک واحدی.................................. زیر بنای عوارض یک متر مربع –( 4-1تعرفه شماره )

20.................................................................................عوارض یک متر مربع زیر بنای احداث اعیانی مجتمع تجاری............................................. -( 5-1تعرفه شماره )

22......................................................................................عوارض یک متر مربع زیر بنای اداری ................................................................................ -( 6-1تعرفه شماره )

23 ..........................................عوارض یک متر مربع زیر بنای احداث اعیانی کاربری های صنعتی، کارگاهی ،حمل ونقل،انبارها و توفقگاه -( 7-1تعرفه شماره )

24................................................................افرخانه ها ....................عوارض یک متر مربع زیر بنای احداث هتل ها و اماکن گردشگری و مس -( 8-1تعرفه شماره )

25.............................................................................عوارض یک متر مربع زیر بنای احداث تأسیسات شهری ........................................................ -( 9-1تعرفه شماره )

عوارض زیر بنای واحدهای آموزشی،ورزشی، فرهنگی، هنری، بهداشتی درمانی بخش دولتی و غیردولتی اعم از اشخاص حقیقی یا –( 10-1تعرفه شماره )

26...........................................................ستها ، سونوگرافی و حرف وابستهحقوقی همچنین مطب پزشكان ، روانپزشكان ، دندانپزشكی ، بینایی سنجی ، رادیولوژی

( ماده یک 4عوارض یک متر مربع زیر بنای بناهای وابسته به کشاورزی با حفظ کاربری کشاورزی و دارای مجوز موضوع تبصره ) -( 11-1تعرفه شماره )

27.....................................................................................................................................................................................................................قانون حفظ اراضی مزروعی و باغها

28....................................................................................................................................................................... مشرف به معابرعوارض پیش آمدگی -( 12-1تعرفه شماره )

29................................................................تمانی...................................................عوارض حفظ و ایجاد فضای سبز بر صدور پروانه های ساخ -( 13-1تعرفه شماره )

30............................................................................................................................عوارض احداث باسكول بر اساس ظرفیت.................................. -( 14-1تعرفه شماره )

31........................................................................................................................... عوارض اضافه ارتفاع مغایر با ضوابط مجاز و پروانه ساختمانی -( 15-1تعرفه شماره )

32...................................................................................................دیوارنرده( وفنس کشی....................-عوارض صدور مجوز احصار)دیوارکشی -( 16-1تعرفه شماره )

33.........................................................و تامین سرانه های خدماتی )کسری پارکینگ............................................................................... احداث -( 17-1تعرفه شماره )

34..................................................................................عوارض تمدید،تجدید پروانه ساختمانی و تطویل عملیات ساختمانی............................. –( 18-1تعرفه شماره )

35...................................................................( بنا های مجازساسیتعمیر ساختمان )تعمیرات اتخریب و بازسازی بناهای مجاز و عوارض –( 19-1تعرفه شماره )

36................................................................................................متر مربع( 500عرصه )کمتر از عوارض ارزش افزوده ناشی از تفكیک عرصه -( 20-1تعرفه شماره )

37...........................................................................................................................................................................اعیانی.......... تبدیل واحد عوارض -( 21-1تعرفه شماره )

38...............................................................................................................................کاربری(..ی عمومی شهر)تغییربهبود حق بهره بردارعوارض -( 22-1شماره ) تعرفه

39.........................................................تغییر طرحهای مصوب شهری و عوارض بر حق مشرفیت......عوارض ارزش افزوده ناشی از اجراو یا –( 23-1تعرفه شماره )

40...................................................................................بهائ خدمات آماده سازی........................................................................................................ –( 24-1فه شماره )تعر

41...........................................................................................عوارض خدمات ایمنی و آتش نشانی بر احداث بنا در کاربری های مختلف........ -( 25-1فه شماره )تعر

42........................................................................................قانون نوسازی( ساختمان های نیمه کاره.............. 2عوارض نوسازی)موضوع ماده -( 26-1تعرفه شماره )

43..............................................................................................................................عوارض پروانه ساختمانی.................................نحوه استرداد -( 27 -1تعرفه شماره )

2

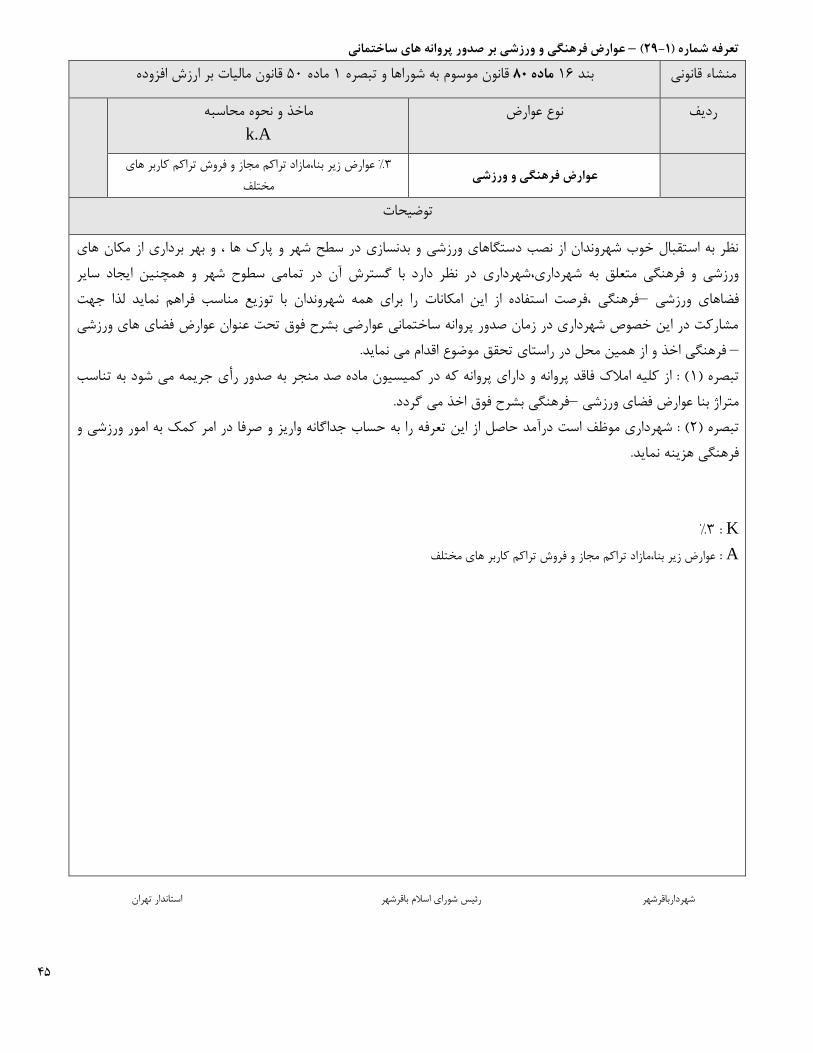

44............................................................پروانه یا مخالف مدلول پروانه........................ عوارض ابقاء اعیانی ساختمانی ها بدون پروانه یا مازاد– (28-1تعرفه شماره ) 45.............................ساختمانی.......................................................................................................عوارض فرهنگی و ورزشی بر صدور پروانه های – (29-1تعرفه شماره )

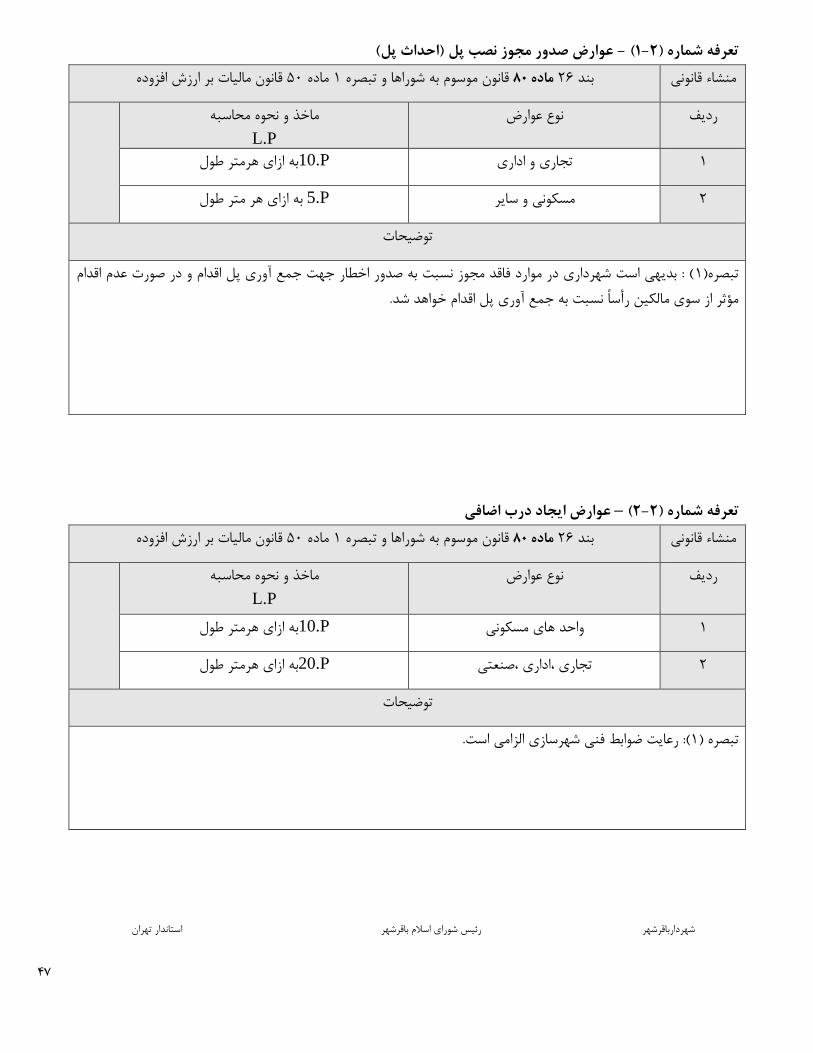

46.......................................................................................................................................................................:و سایر عناوین بهای خدمات 47...............................................................................................................................................................(عوارض صدور مجوز نصب پل )احداث پل –( 1-2تعرفه شماره ) 47.....................................................................................................................................عوارض ایجاد درب اضافی...........................................................–( 2-2تعرفه شماره )

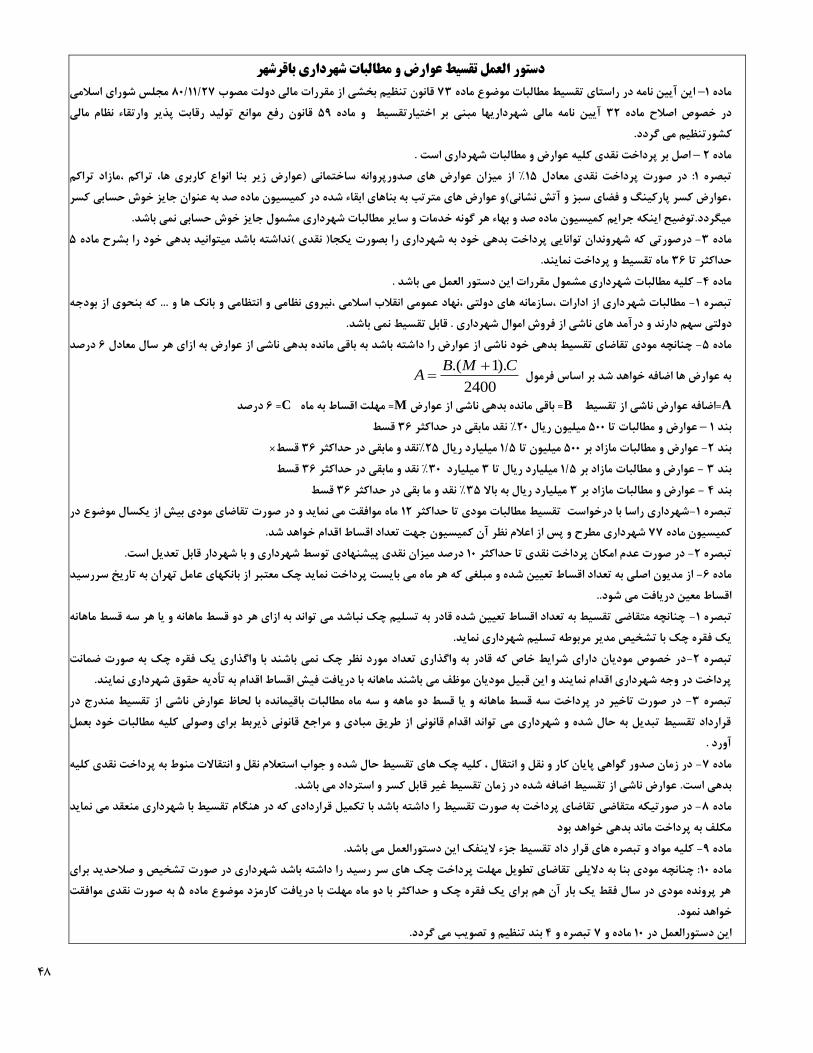

48............................................................................................................................................................................دستور العمل تقسیط عوارض و مطالبات شهرداری باقرشهر

49................................................................................................................................................................................................................................................نمونه قرارداد تقسیط

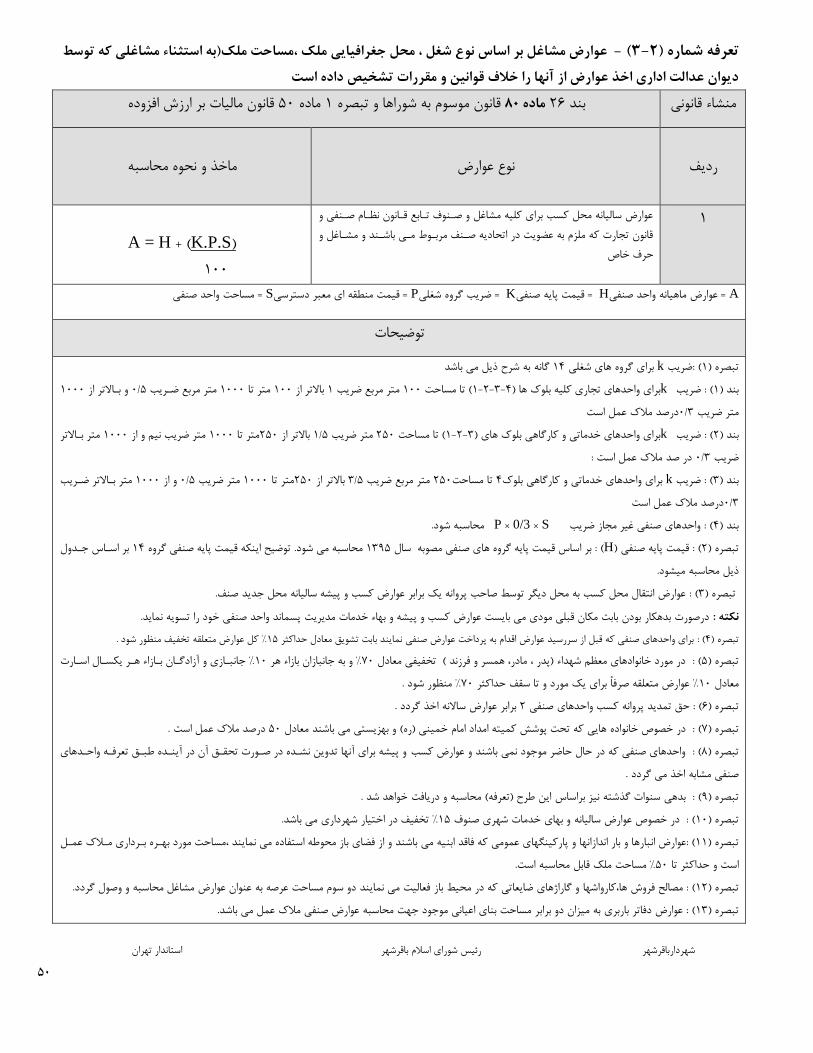

عوارض مشاغل بر اساس نوع شغل محل جغرافیای ملک،مساحت ملک)به استثنا مشاغلی که توسط دیوان عدالت اخذ عوارض آنها را –( 3-2تعرفه شماره )

50..........................................................................................................................................................................................................خالف قوانین و مقرات تشخیص داده است

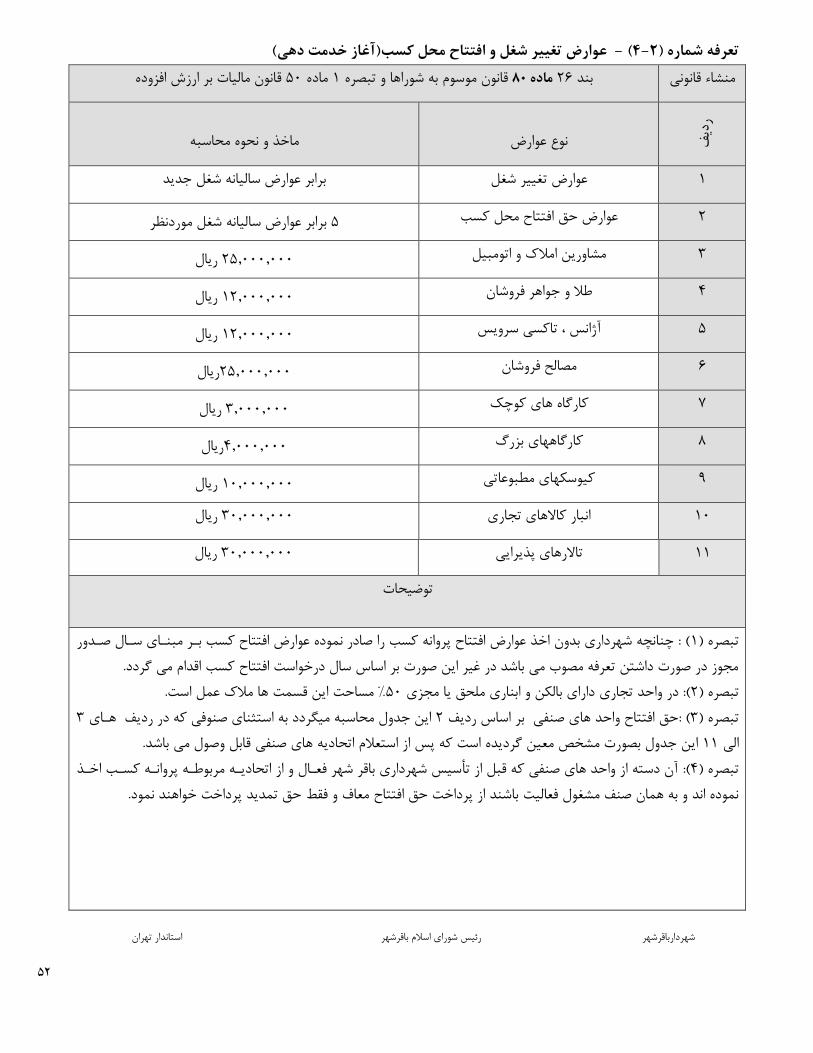

52.................................................................................................................عوارض تغییر شغل و افتتاح محل کسب)آغاز خدمت دهی(................ -( 4-2تعرفه شماره )

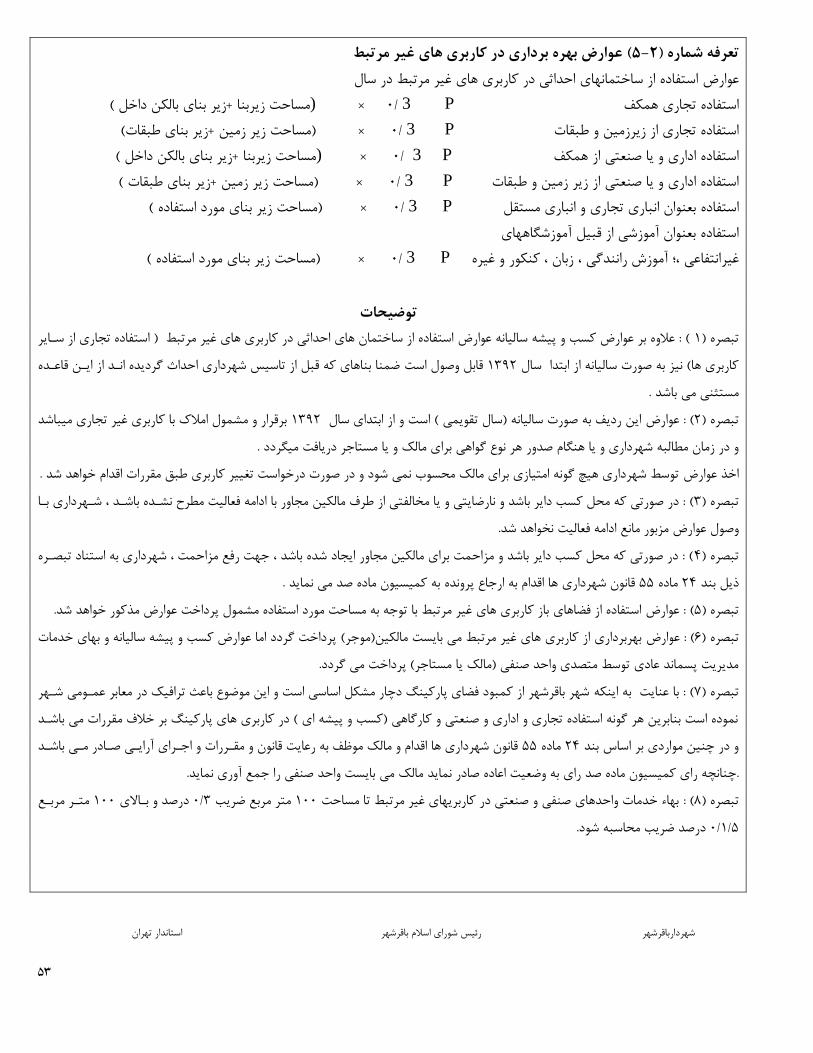

53.......................................................................................................................................( عوارض بهره برداری در کاربری های غیر مرتبط....................5-2تعرفه شماره )

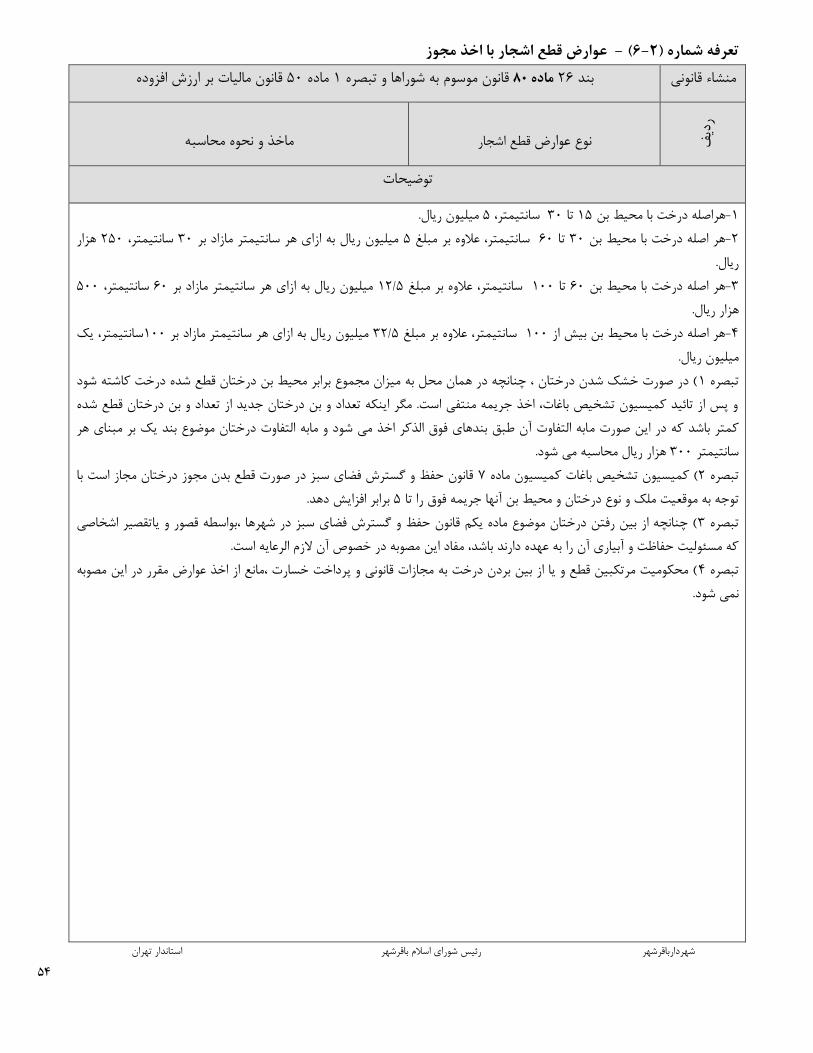

54...................................................................................................................................................................عوارض قطع اشجار با اخذ مجوز............... -( 6-2تعرفه شماره )

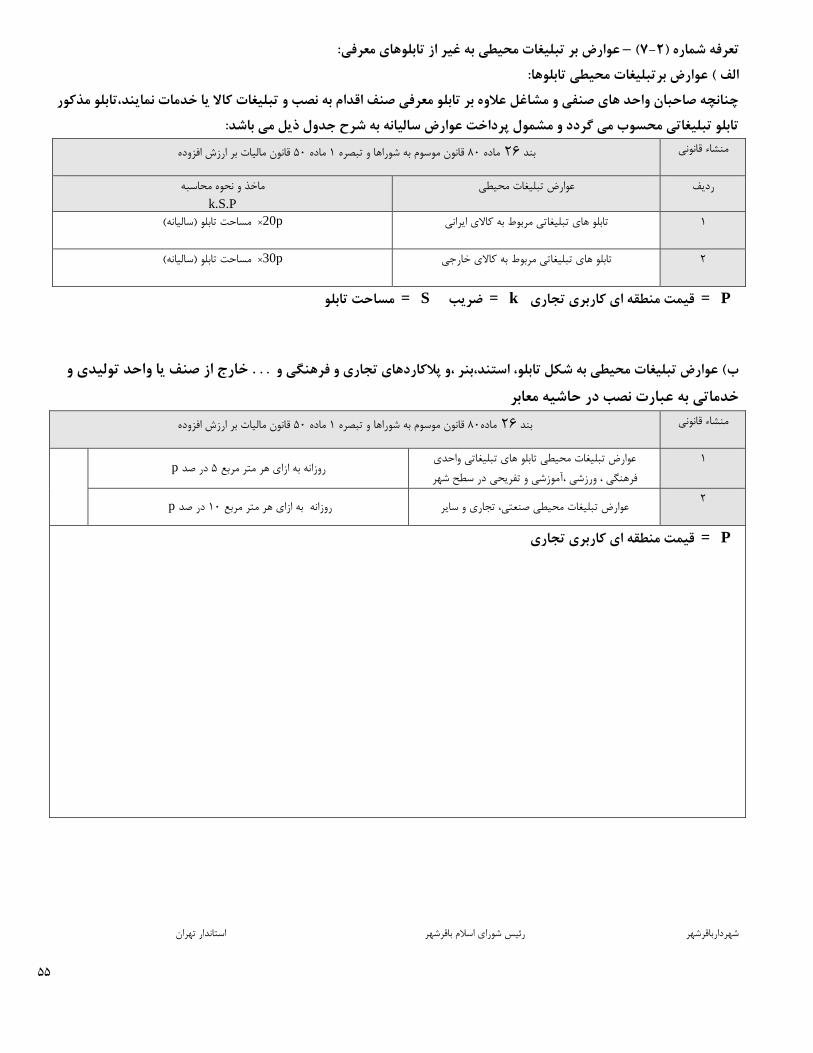

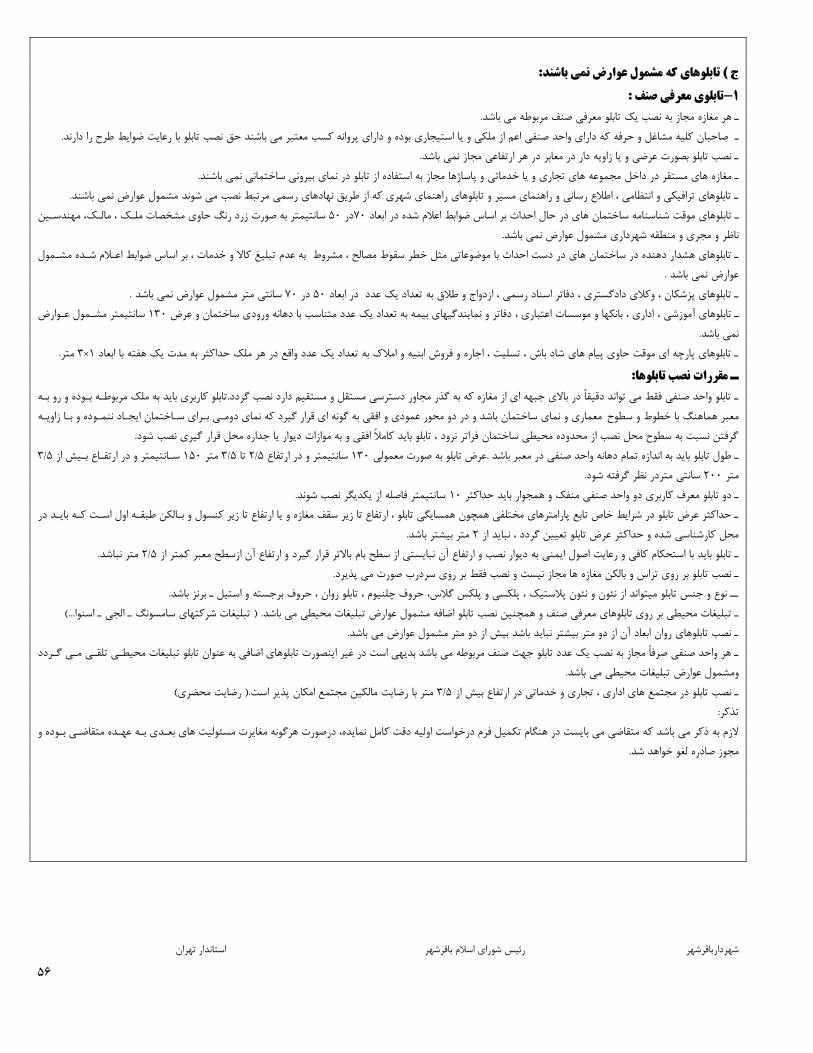

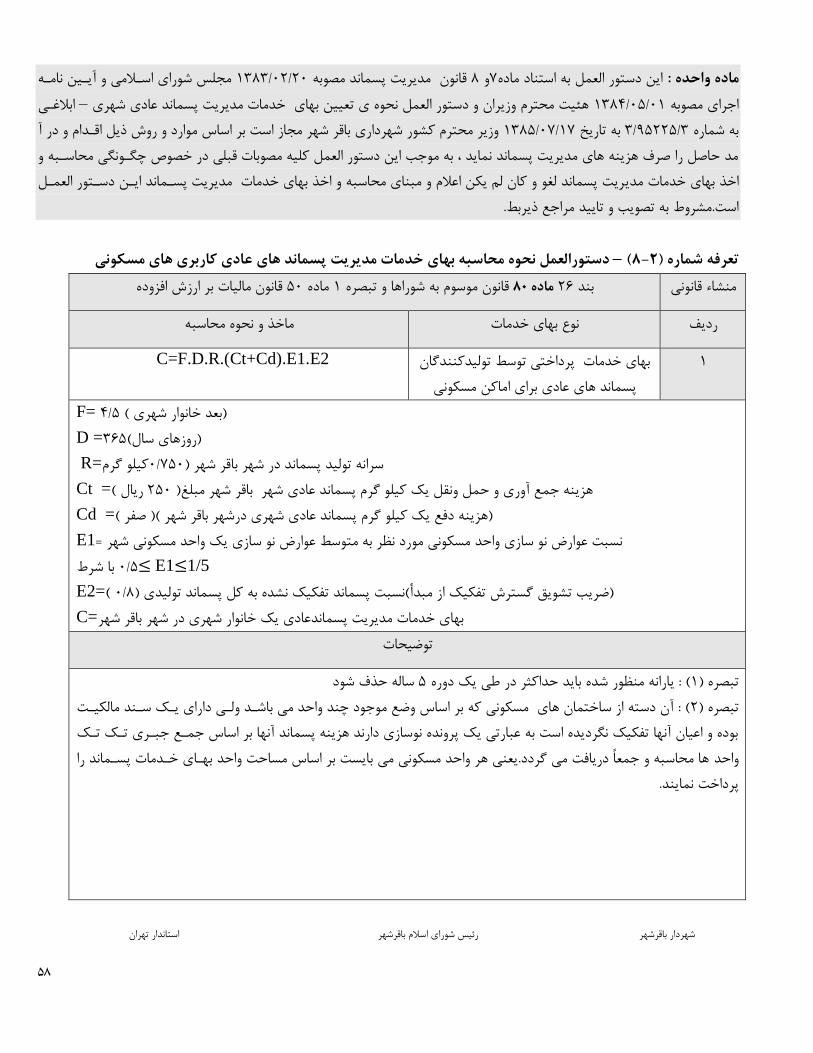

55.......................................................................................................................................بر تبلیغات محیطی به غیر از تابلوهای معرفی.....عوارض –( 7-2تعرفه شماره )

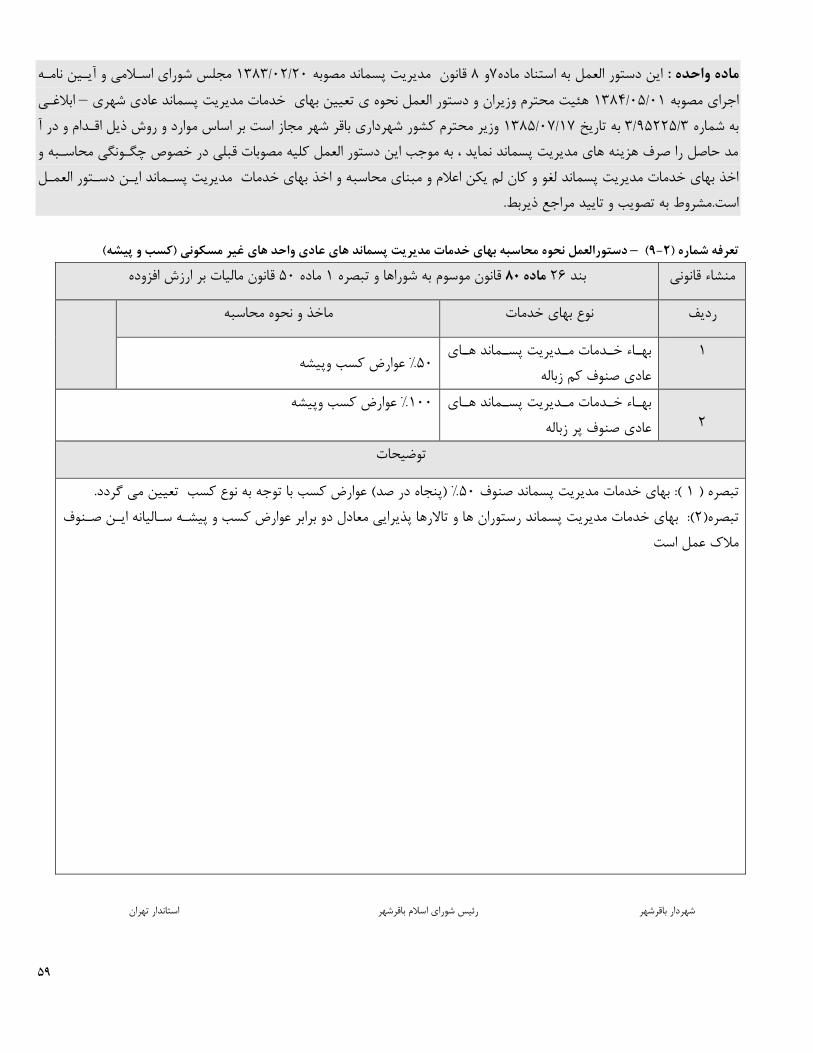

58..................................................................دستورالعمل نحوه محاسبه بهای خدمات مدیریت پسماند های عادی کاربری های مسكونی...... –( 8-2تعرفه شماره )

59................................)کسب و پیشه(.....دستورالعمل نحوه محاسبه بهای خدمات مدیریت پسماند های عادی واحد های غیر مسكونی –( 9-2تعرفه شماره )

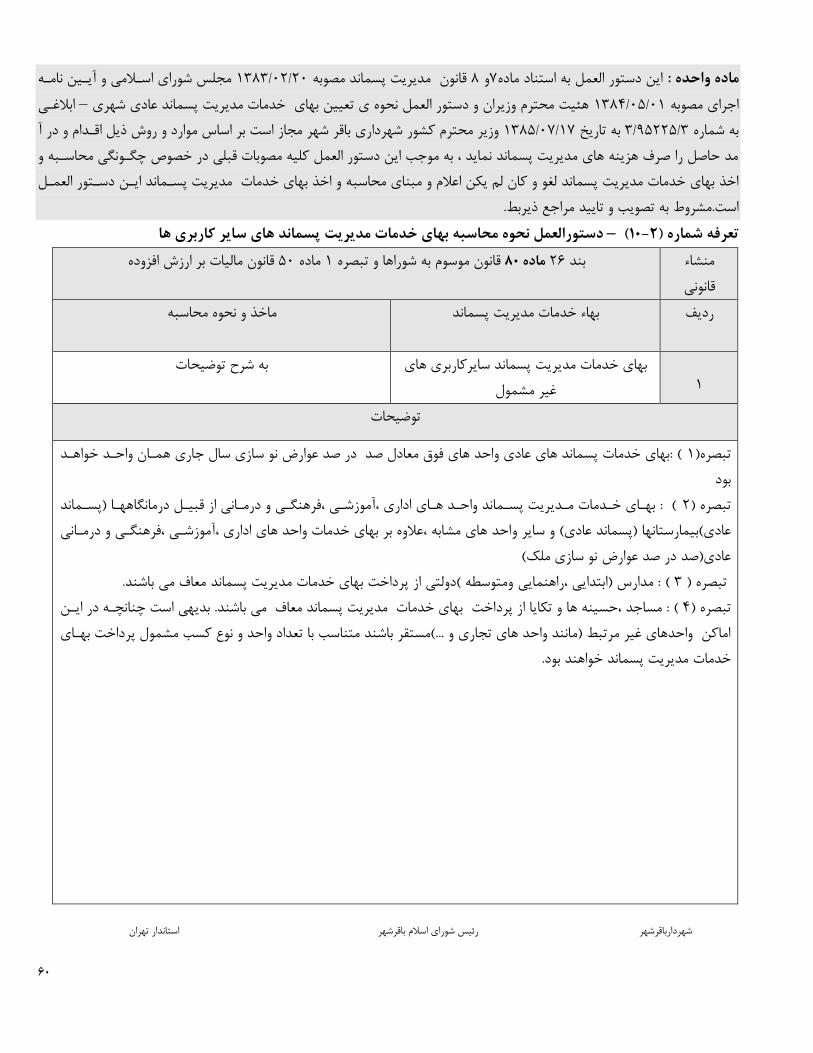

60..........................................................................................دستورالعمل نحوه محاسبه بهای خدمات مدیریت پسماند های سایر کاربری ها –( 10-2تعرفه شماره )

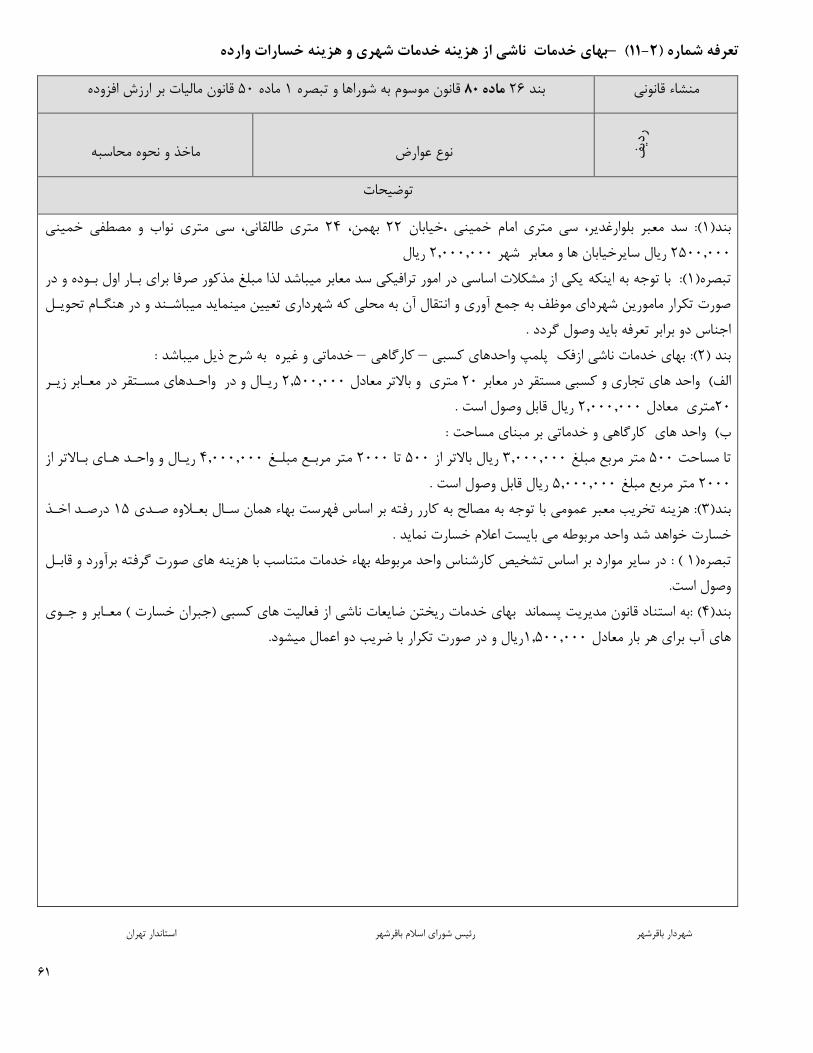

61..............................................................................................................هزینه خدمات شهری و هزینه خسارات وارده ناشی از بهای خدمات –( 11-2تعرفه شماره )

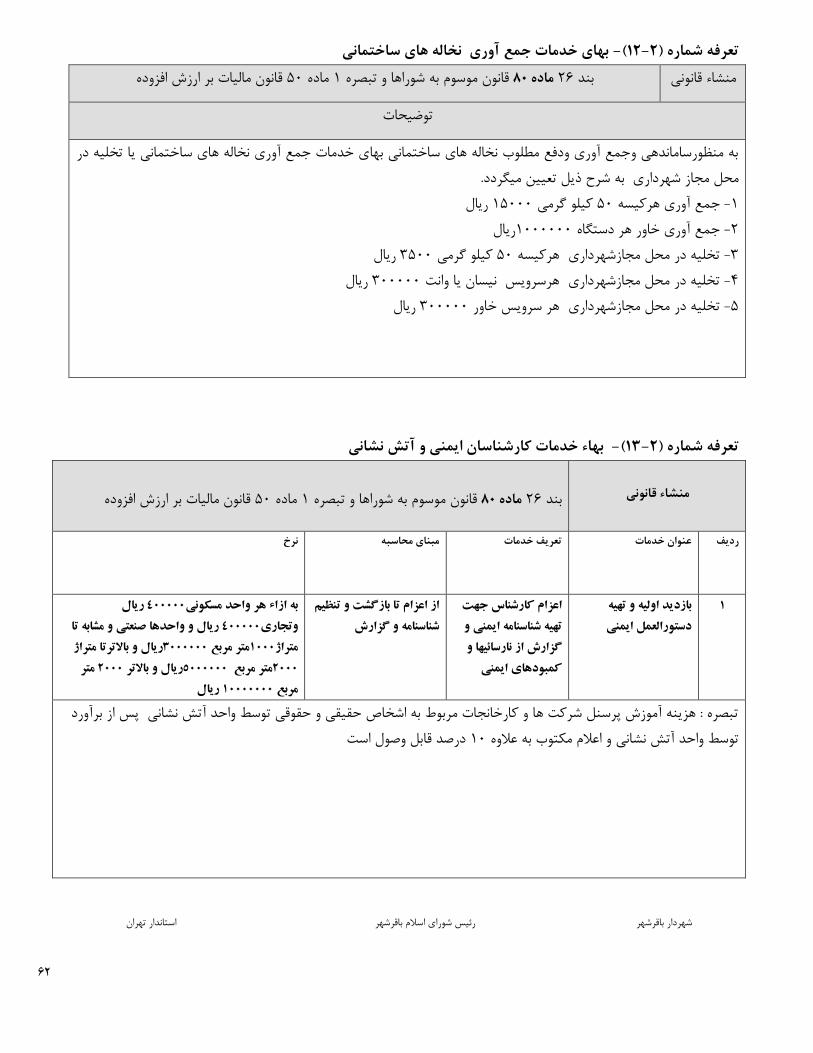

62..............................................................................................................................................بهای خدمات جمع آوری نخاله های ساختمانی....... -(12-2تعرفه شماره )

62......................................................................................................................................................بهاء خدمات کارشناسان ایمنی و آتش نشانی... -(13-2تعرفه شماره )

63..................................................................................حق بازدید و کارشناسی و بهای خدمات اداری و فروش اسناد مناقصه و مزایده....... -( 14-2تعرفه شماره )

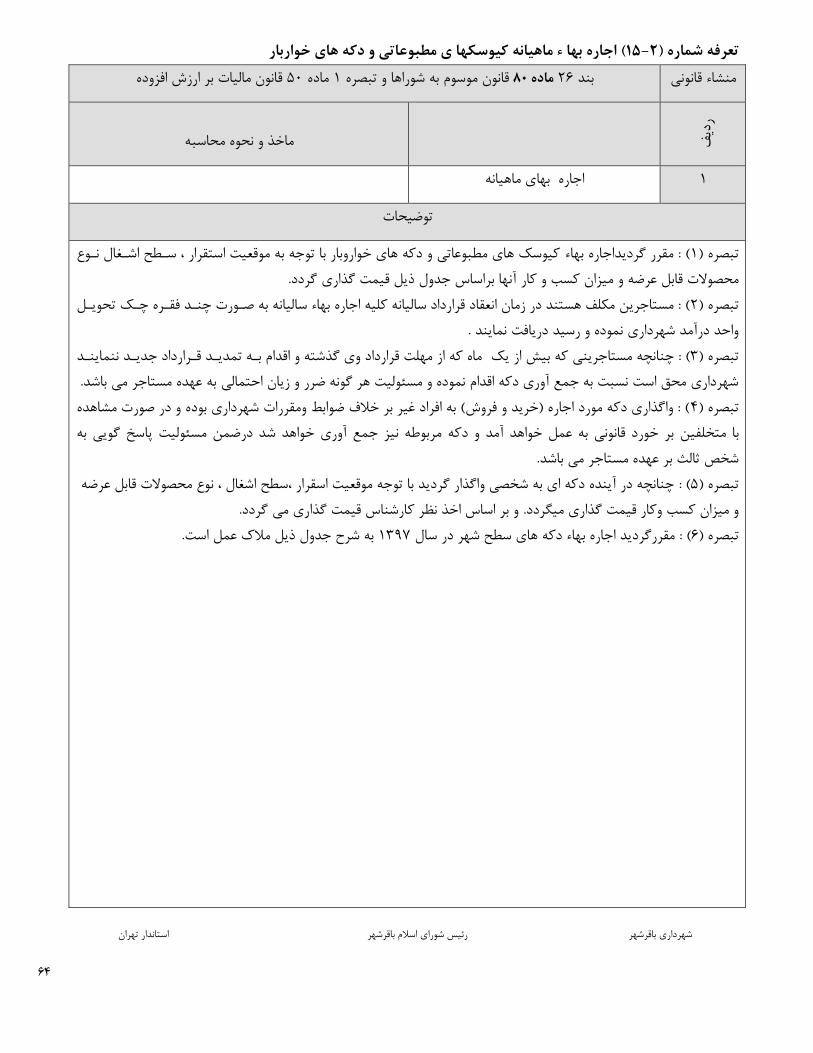

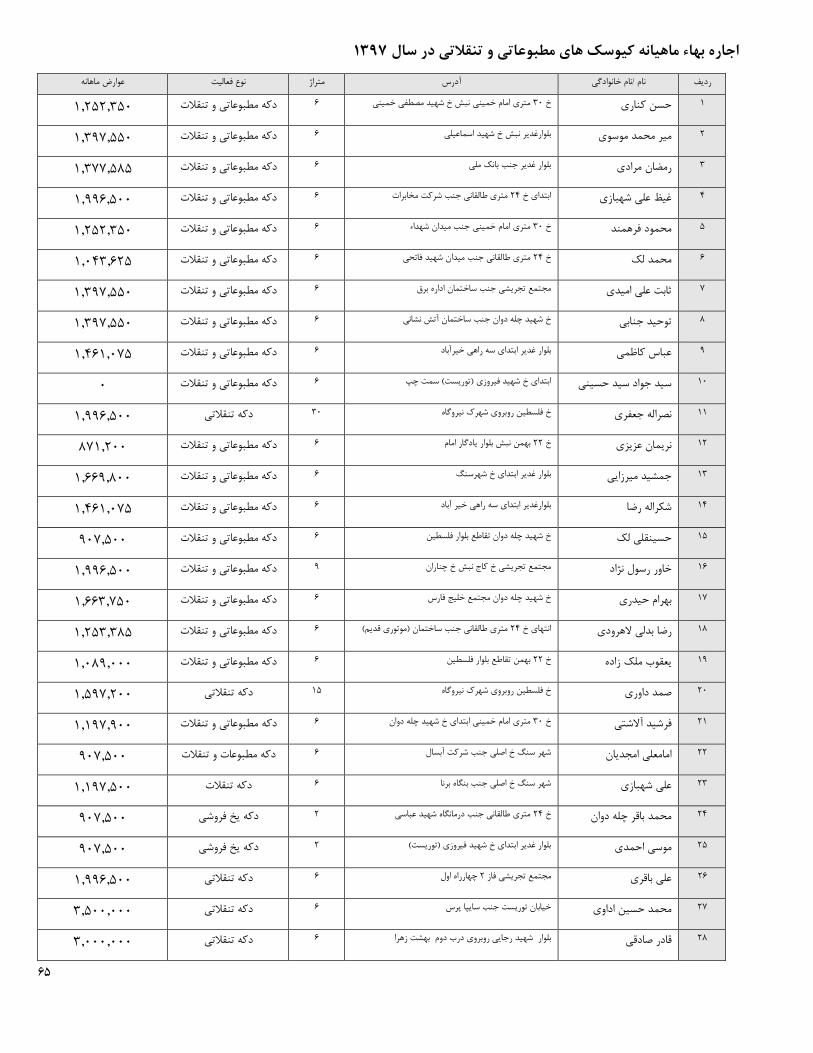

64...................................................................................................................کیوسكها ی مطبوعاتی و دکه های خواربار......... اجاره بها ء ماهیانه-( 15-2تعرفه شماره )

65..........................................................................................................................................................1397اجاره بهاء ماهیانه کیوسک های مطبوعاتی و تنقالتی در سال

66..................................................................................برداری از خطوط مینی بوس رانی درون شهری و برون شهری...... بهاء خدمات بهره –( 16-2تعرفه شماره )

67.......................................مبیل ا پذیرای و نمایشگاه های اتوبهاء خدمات بهره برداری از معابر عمومی به عنوان پارکینگ توسط تاالر ه-( 17-2تعرفه شماره )

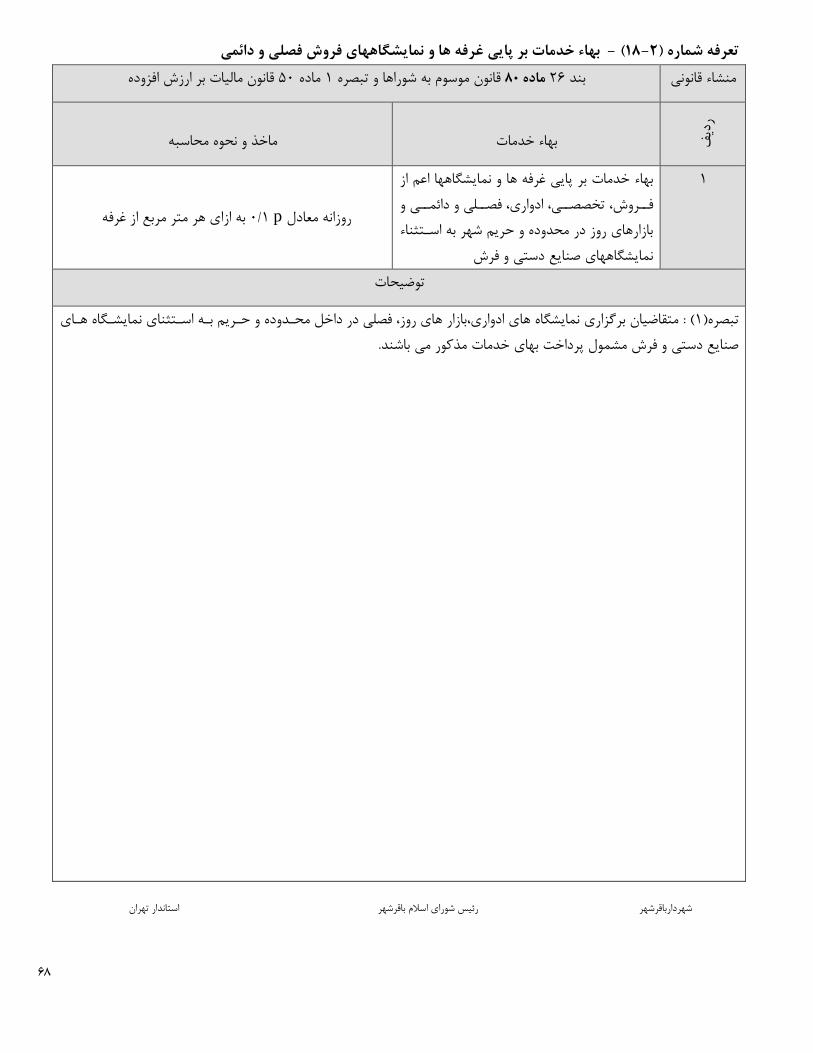

68................................................................................................................فصلی و دائمی فروش یبهاء خدمات بر پایی غرفه ها و نمایشگاهها -( 18-2تعرفه شماره )

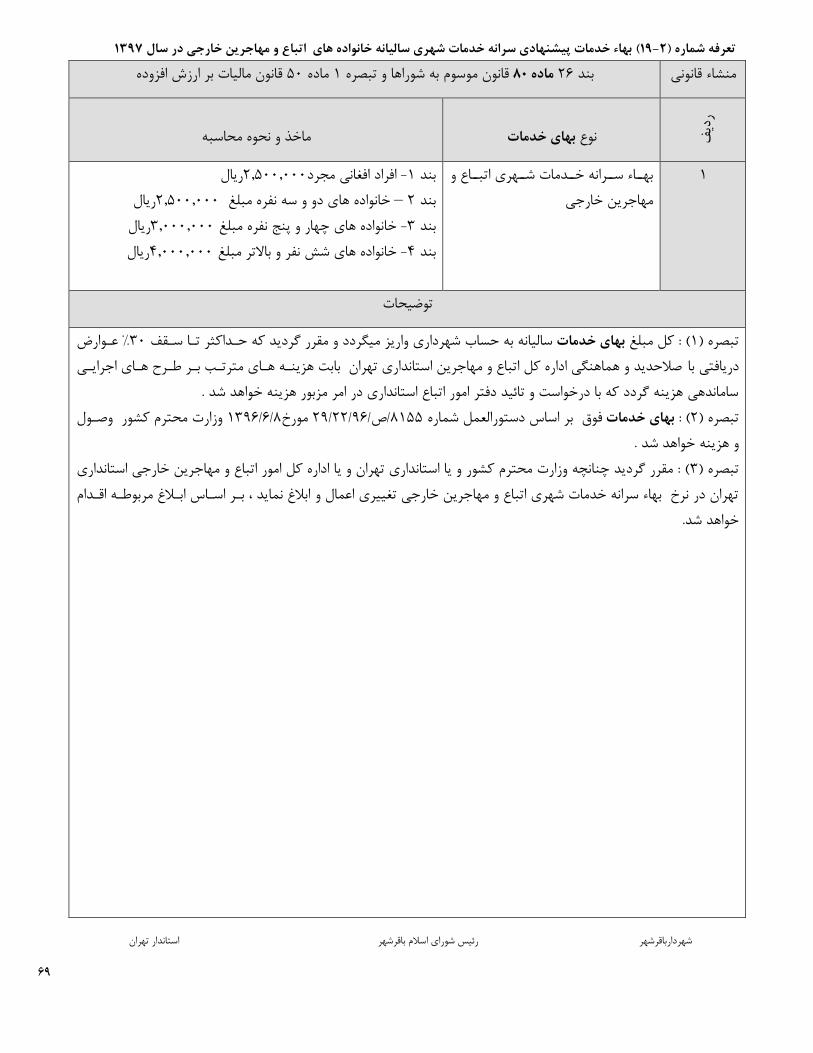

69.........................................1396بهاء خدمات پیشنهادی سرانه خدمات شهری سالیانه خانواده های اتباع و مهاجرین خارجی در سال - (19-2)تعرفه شماره

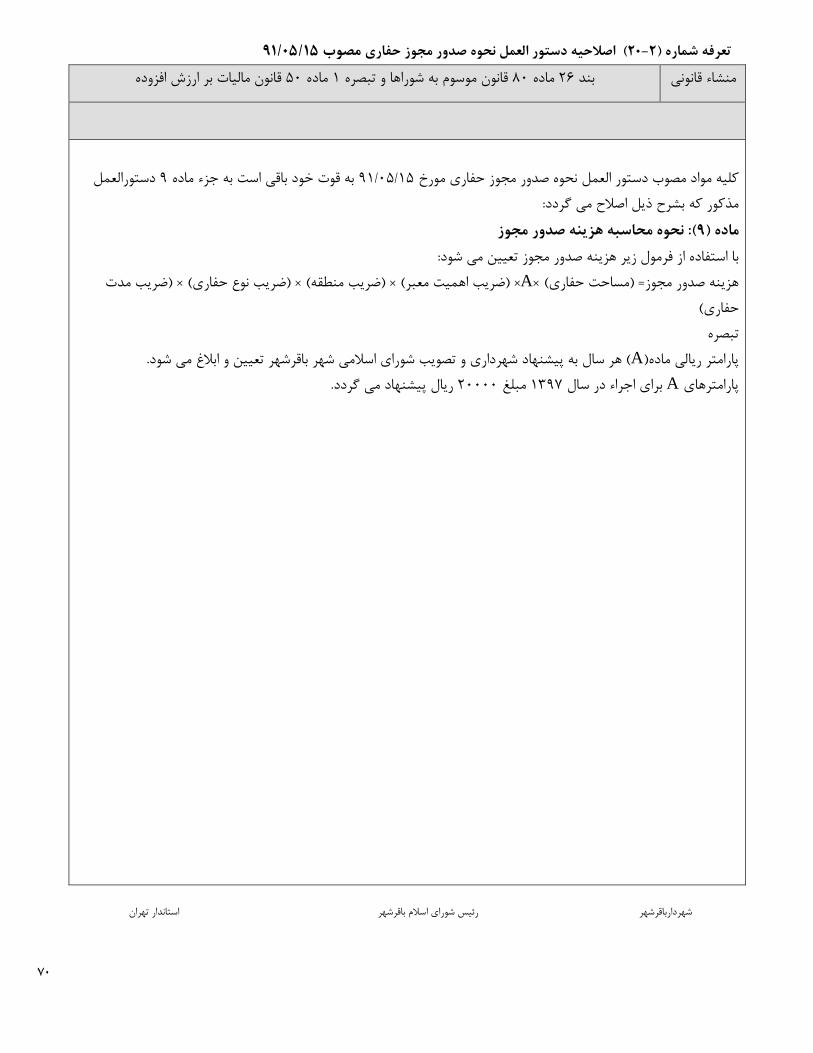

70..................................................................................................................15/05/91مصوب اصالحیه دستور العمل نحوه صدور مجوز حفاری- (20-2تعرفه شماره )

71.......................................................................................................................................................................................مالحضات........

3

کلیات

و

تعاریف

4

الف : کلیات

مستندات قانونی وضع

سایر مستندات عوارض و

قانونی مرتبط با

عوارض

5

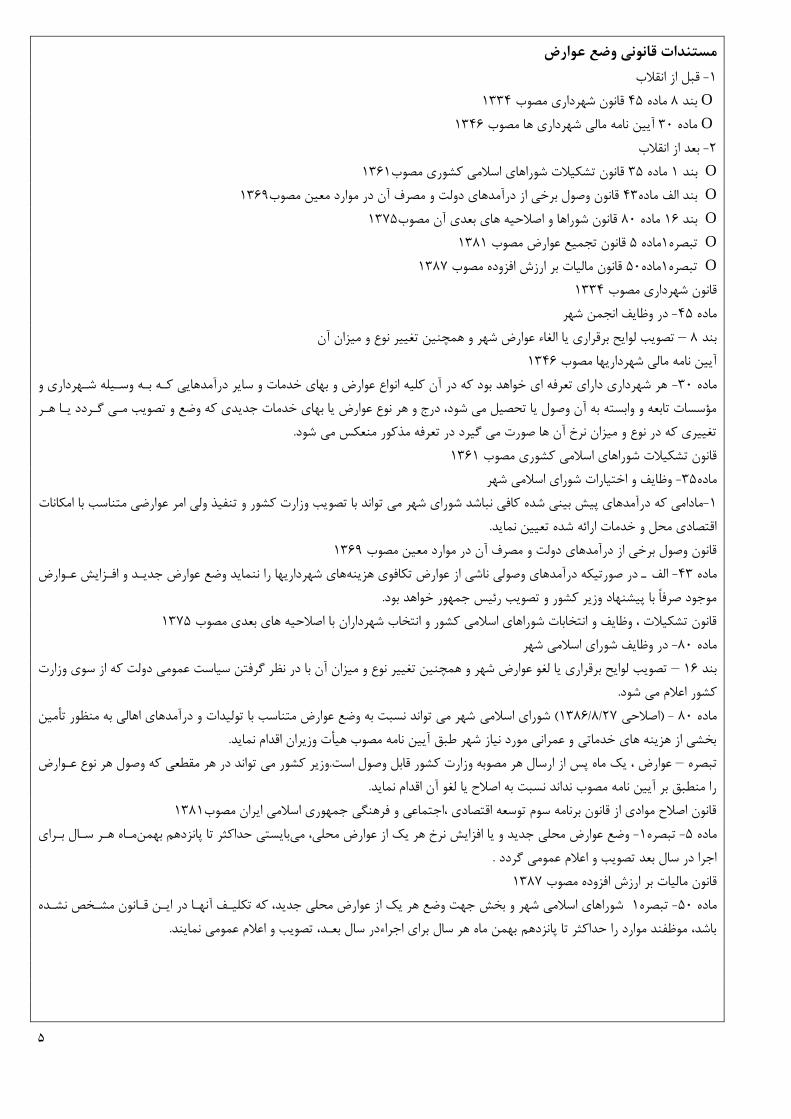

ستندات قانونی وضع عوارضم قبل از انقالب -1

O 1334قانون شهرداری مصوب 45ماده 8بند

O 1346شهرداری ها مصوب آیین نامه مالی 30ماده

بعد از انقالب -2

O 1361قانون تشكیالت شوراهای اسالمی کشوری مصوب 35ماده 1بند

O 1369قانون وصول برخی از درآمدهای دولت و مصرف آن در موارد معین مصوب 43بند الف ماده

O 1375قانون شوراها و اصالحیه های بعدی آن مصوب 80ماده 16بند

O 1381قانون تجمیع عوارض مصوب 5ماده 1تبصره

O1387قانون مالیات بر ارزش افزوده مصوب 50ماده1تبصره

1334قانون شهرداری مصوب

در وظایف انجمن شهر -45ماده

تصویب لوایح برقراری یا الغاء عوارض شهر و همچنین تغییر نوع و میزان آن – 8بند

1346آیین نامه مالی شهرداریها مصوب

هر شهرداری دارای تعرفه ای خواهد بود که در آن کلیه انواع عوارض و بهای خدمات و سایر درآمدهایی کهه بهه وسهیله شههرداری و -30ماده

تصویب مهی گهردد یها ههر مؤسسات تابعه و وابسته به آن وصول یا تحصیل می شود، درج و هر نوع عوارض یا بهای خدمات جدیدی که وضع و

تغییری که در نوع و میزان نرخ آن ها صورت می گیرد در تعرفه مذکور منعكس می شود.

1361قانون تشكیالت شوراهای اسالمی کشوری مصوب

وظایف و اختیارات شورای اسالمی شهر -35ماده

یب وزارت کشور و تنفیذ ولی امر عوارضی متناسب با امكانات مادامی که درآمدهای پیش بینی شده کافی نباشد شورای شهر می تواند با تصو-1

اقتصادی محل و خدمات ارائه شده تعیین نماید.

1369قانون وصول برخی از درآمدهای دولت و مصرف آن در موارد معین مصوب

های شهرداریها را ننماید وضع عوارض جدیهد و افهزایش عهوارض الف ه در صورتیكه درآمدهای وصولی ناشی از عوارض تكافوی هزینه -43ماده

موجود صرفاً با پیشنهاد وزیر کشور و تصویب رئیس جمهور خواهد بود.

1375با اصالحیه های بعدی مصوب قانون تشكیالت ، وظایف و انتخابات شوراهای اسالمی کشور و انتخاب شهرداران

در وظایف شورای اسالمی شهر -80ماده

تصویب لوایح برقراری یا لغو عوارض شهر و همچنین تغییر نوع و میزان آن با در نظر گرفتن سیاست عمومی دولت که از سوی وزارت – 16بند

کشور اعالم می شود.

شهر می تواند نسبت به وضع عوارض متناسب با تولیدات و درآمدهای اهالی به منظور تأمین ( شورای اسالمی 27/8/1386)اصالحی - 80ماده

بخشی از هزینه های خدماتی و عمرانی مورد نیاز شهر طبق آیین نامه مصوب هیأت وزیران اقدام نماید.

تواند در هر مقطعی که وصول هر نوع عهوارض عوارض ، یک ماه پس از ارسال هر مصوبه وزارت کشور قابل وصول است.وزیر کشور می –تبصره

را منطبق بر آیین نامه مصوب نداند نسبت به اصالح یا لغو آن اقدام نماید.

1381قانون اصالح موادی از قانون برنامه سوم توسعه اقتصادی ،اجتماعی و فرهنگی جمهوری اسالمی ایران مصوب

مهاه ههر سهال بهرای بایستی حداکثر تا پانزدهم بهمن نرخ هر یک از عوارض محلی، می وضع عوارض محلی جدید و یا افزایش -1تبصره -5ماده

.اجرا در سال بعد تصویب و اعالم عمومی گردد

1387قانون مالیات بر ارزش افزوده مصوب

نون مشهخص نشهده شوراهای اسالمی شهر و بخش جهت وضع هر یک از عوارض محلی جدید، که تكلیهف آنهها در ایهن قها 1تبصره -50ماده

باشد، موظفند موارد را حداکثر تا پانزدهم بهمن ماه هر سال برای اجراءدر سال بعهد، تصویب و اعالم عمومی نمایند.

6

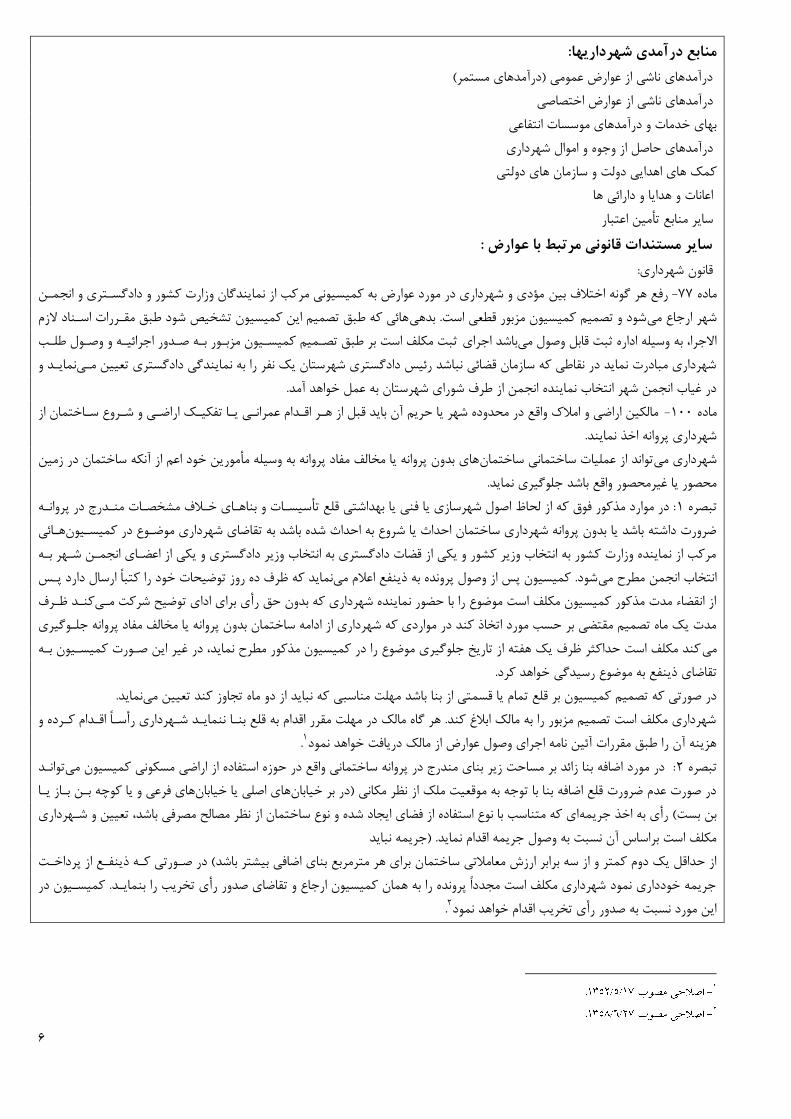

منابع درآمدی شهرداریها: ناشی از عوارض عمومی )درآمدهای مستمر( درآمدهای

درآمدهای ناشی از عوارض اختصاصی

بهای خدمات و درآمدهای موسسات انتفاعی

درآمدهای حاصل از وجوه و اموال شهرداری

کمک های اهدایی دولت و سازمان های دولتی

اعانات و هدایا و دارائی ها

سایر منابع تأمین اعتبار

سایر مستندات قانونی مرتبط با عوارض : قانون شهرداری:

مؤدی و شهرداری در مورد عوارض به کمیسیونی مرکب از نمایندگان وزارت کشور و دادگسهتری و انجمهن رفع هر گونه اختالف بین -77ماده

هائی که طبق تصمیم این کمیسیون تشخیص شود طبق مقهررات اسهناد الزم شود و تصمیم کمیسیون مزبور قطعی است. بدهی شهر ارجاع می

ثبت مكلف است بر طبق تصهمیم کمیسهیون مزبهور بهه صهدور اجرائیهه و وصهول طلهب باشد اجرای االجرا، به وسیله اداره ثبت قابل وصول می

نمایهد و شهرداری مبادرت نماید در نقاطی که سازمان قضائی نباشد رئیس دادگستری شهرستان یک نفر را به نمایندگی دادگستری تعیین مهی

خواهد آمد.در غیاب انجمن شهر انتخاب نماینده انجمن از طرف شورای شهرستان به عمل

مالكین اراضی و امالک واقع در محدوده شهر یا حریم آن باید قبل از ههر اقهدام عمرانهی یها تفكیهک اراضهی و شهروع سهاختمان از -100ماده

شهرداری پروانه اخذ نمایند.

ین خود اعم از آنكه ساختمان در زمین های بدون پروانه یا مخالف مفاد پروانه به وسیله مأمور تواند از عملیات ساختمانی ساختمان شهرداری می

محصور یا غیرمحصور واقع باشد جلوگیری نماید.

: در موارد مذکور فوق که از لحاظ اصول شهرسازی یا فنی یا بهداشتی قلع تأسیسهات و بناههای خهالف مشخصهات منهدرج در پروانهه 1تبصره

ههائی روع به احداث شده باشد به تقاضای شهرداری موضهوع در کمیسهیون ضرورت داشته باشد یا بدون پروانه شهرداری ساختمان احداث یا ش

مرکب از نماینده وزارت کشور به انتخاب وزیر کشور و یكی از قضات دادگستری به انتخاب وزیر دادگستری و یكی از اعضهای انجمهن شههر بهه

اید که ظرف ده روز توضیحات خود را کتباً ارسال دارد پهس نم شود. کمیسیون پس از وصول پرونده به ذینفع اعالم می انتخاب انجمن مطرح می

کنهد ظهرف از انقضاء مدت مذکور کمیسیون مكلف است موضوع را با حضور نماینده شهرداری که بدون حق رأی برای ادای توضیح شرکت مهی

ن پروانه یا مخالف مفاد پروانه جلهوگیری مدت یک ماه تصمیم مقتضی بر حسب مورد اتخاذ کند در مواردی که شهرداری از ادامه ساختمان بدو

کند مكلف است حداکثر ظرف یک هفته از تاریخ جلوگیری موضوع را در کمیسیون مذکور مطرح نماید، در غیر این صهورت کمیسهیون بهه می

تقاضای ذینفع به موضوع رسیدگی خواهد کرد.

نماید. هلت مناسبی که نباید از دو ماه تجاوز کند تعیین میدر صورتی که تصمیم کمیسیون بر قلع تمام یا قسمتی از بنا باشد م

و شهرداری مكلف است تصمیم مزبور را به مالک ابالغ کند. هر گاه مالک در مهلت مقرر اقدام به قلع بنها ننمایهد شههرداری رأسهاً اقهدام کهرده

. 1مودهزینه آن را طبق مقررات آئین نامه اجرای وصول عوارض از مالک دریافت خواهد ن

توانهد : در مورد اضافه بنا زائد بر مساحت زیر بنای مندرج در پروانه ساختمانی واقع در حوزه استفاده از اراضی مسكونی کمیسیون می2تبصره

بهن بهاز یها های فرعی و یا کوچه های اصلی یا خیابان در صورت عدم ضرورت قلع اضافه بنا با توجه به موقعیت ملک از نظر مكانی )در بر خیابان

ای که متناسب با نوع استفاده از فضای ایجاد شده و نوع ساختمان از نظر مصالح مصرفی باشد، تعیین و شههرداری بن بست( رأی به اخذ جریمه

مكلف است براساس آن نسبت به وصول جریمه اقدام نماید. )جریمه نباید

ن برای هر مترمربع بنای اضافی بیشتر باشد( در صهورتی کهه ذینفهع از پرداخهت از حداقل یک دوم کمتر و از سه برابر ارزش معامالتی ساختما

جریمه خودداری نمود شهرداری مكلف است مجدداً پرونده را به همان کمیسیون ارجاع و تقاضای صدور رأی تخریب را بنمایهد. کمیسهیون در

.2این مورد نسبت به صدور رأی تخریب اقدام خواهد نمود

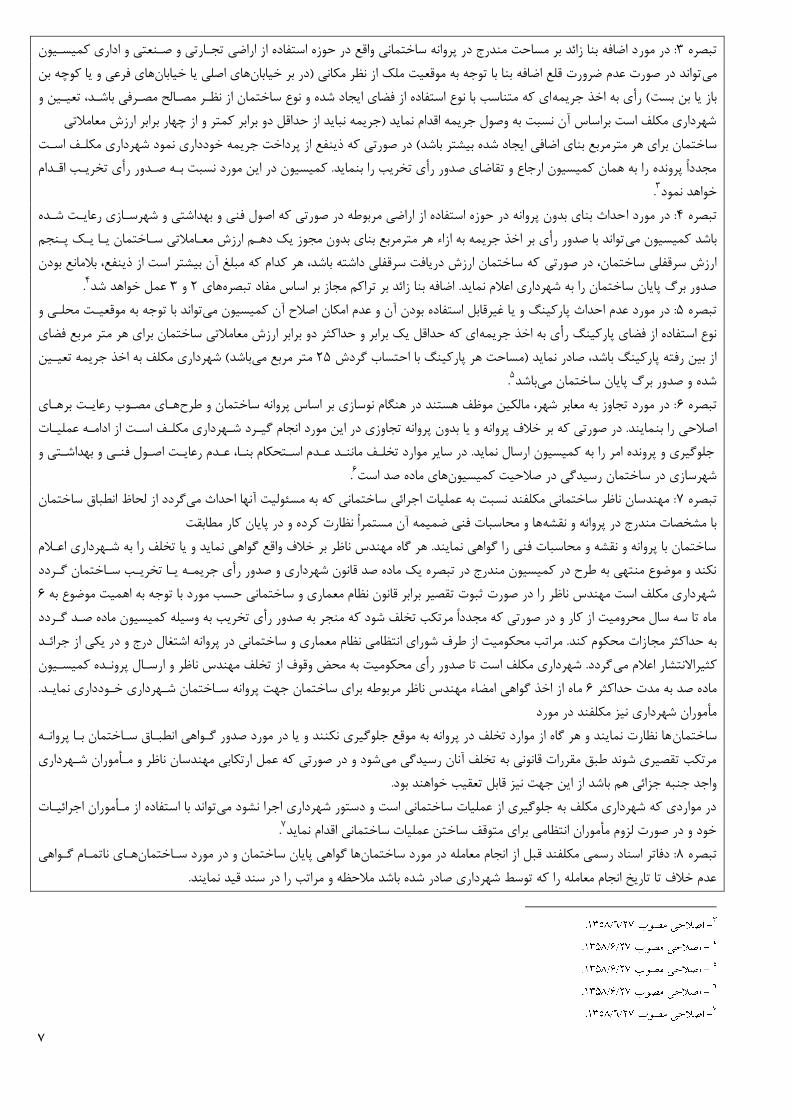

7

د اضافه بنا زائد بر مساحت مندرج در پروانه ساختمانی واقع در حوزه استفاده از اراضی تجهارتی و صهنعتی و اداری کمیسهیون : در مور3تبصره

های فرعی و یا کوچه بن های اصلی یا خیابان تواند در صورت عدم ضرورت قلع اضافه بنا با توجه به موقعیت ملک از نظر مكانی )در بر خیابان می

ای که متناسب با نوع استفاده از فضای ایجاد شده و نوع ساختمان از نظهر مصهالح مصهرفی باشهد، تعیهین و ( رأی به اخذ جریمهباز یا بن بست

شهرداری مكلف است براساس آن نسبت به وصول جریمه اقدام نماید )جریمه نباید از حداقل دو برابر کمتر و از چهار برابر ارزش معامالتی

مربع بنای اضافی ایجاد شده بیشتر باشد( در صورتی که ذینفع از پرداخت جریمه خودداری نمود شهرداری مكلهف اسهت ساختمان برای هر متر

مجدداً پرونده را به همان کمیسیون ارجاع و تقاضای صدور رأی تخریب را بنماید. کمیسیون در این مورد نسبت بهه صهدور رأی تخریهب اقهدام

.3خواهد نمود

حداث بنای بدون پروانه در حوزه استفاده از اراضی مربوطه در صورتی که اصول فنی و بهداشتی و شهرسهازی رعایهت شهده : در مورد ا4تبصره

تواند با صدور رأی بر اخذ جریمه به ازاء هر مترمربع بنای بدون مجوز یک دههم ارزش معهامالتی سهاختمان یها یهک پهنجم باشد کمیسیون می

که ساختمان ارزش دریافت سرقفلی داشته باشد، هر کدام که مبلغ آن بیشتر است از ذینفع، بالمانع بودن ارزش سرقفلی ساختمان، در صورتی

. 4عمل خواهد شد 3و 2های صدور برگ پایان ساختمان را به شهرداری اعالم نماید. اضافه بنا زائد بر تراکم مجاز بر اساس مفاد تبصره

تواند با توجه به موقعیهت محلهی و ا غیرقابل استفاده بودن آن و عدم امكان اصالح آن کمیسیون می: در مورد عدم احداث پارکینگ و ی5تبصره

ای که حداقل یک برابر و حداکثر دو برابر ارزش معامالتی ساختمان برای هر متر مربع فضای نوع استفاده از فضای پارکینگ رأی به اخذ جریمه

باشد( شهرداری مكلف به اخذ جریمه تعیهین متر مربع می 25ساحت هر پارکینگ با احتساب گردش از بین رفته پارکینگ باشد، صادر نماید )م

.5باشد شده و صدور برگ پایان ساختمان می

ههای مصهوب رعایهت برههای : در مورد تجاوز به معابر شهر، مالكین موظف هستند در هنگام نوسازی بر اساس پروانه ساختمان و طرح6تبصره

مایند. در صورتی که بر خالف پروانه و یا بدون پروانه تجاوزی در این مورد انجام گیهرد شههرداری مكلهف اسهت از ادامهه عملیهات اصالحی را بن

جلوگیری و پرونده امر را به کمیسیون ارسال نماید. در سایر موارد تخلهف ماننهد عهدم اسهتحكام بنها، عهدم رعایهت اصهول فنهی و بهداشهتی و

.6های ماده صد است یدگی در صالحیت کمیسیونشهرسازی در ساختمان رس

گردد از لحاظ انطباق ساختمان : مهندسان ناظر ساختمانی مكلفند نسبت به عملیات اجرائی ساختمانی که به مسئولیت آنها احداث می7تبصره

ار مطابقت ها و محاسبات فنی ضمیمه آن مستمراً نظارت کرده و در پایان ک با مشخصات مندرج در پروانه و نقشه

الم ساختمان با پروانه و نقشه و محاسبات فنی را گواهی نمایند. هر گاه مهندس ناظر بر خالف واقع گواهی نماید و یا تخلف را به شههرداری اعه

نكند و موضوع منتهی به طرح در کمیسیون مندرج در تبصره یک ماده صد قانون شهرداری و صدور رأی جریمهه یها تخریهب سهاختمان گهردد

6شهرداری مكلف است مهندس ناظر را در صورت ثبوت تقصیر برابر قانون نظام معماری و ساختمانی حسب مورد با توجه به اهمیت موضوع به

ماه تا سه سال محرومیت از کار و در صورتی که مجدداً مرتكب تخلف شود که منجر به صدور رأی تخریب به وسیله کمیسیون ماده صهد گهردد

زات محكوم کند. مراتب محكومیت از طرف شورای انتظامی نظام معماری و ساختمانی در پروانه اشتغال درج و در یكی از جرائهد به حداکثر مجا

گردد. شهرداری مكلف است تا صدور رأی محكومیت به محض وقوف از تخلف مهندس ناظر و ارسهال پرونهده کمیسهیون کثیراالنتشار اعالم می

اه از اخذ گواهی امضاء مهندس ناظر مربوطه برای ساختمان جهت پروانه سهاختمان شههرداری خهودداری نمایهد. م 6ماده صد به مدت حداکثر

مأموران شهرداری نیز مكلفند در مورد

نهه ها نظارت نمایند و هر گاه از موارد تخلف در پروانه به موقع جلوگیری نكنند و یا در مورد صدور گهواهی انطبهاق سهاختمان بها پروا ساختمان

شود و در صورتی که عمل ارتكابی مهندسان ناظر و مهأموران شههرداری مرتكب تقصیری شوند طبق مقررات قانونی به تخلف آنان رسیدگی می

واجد جنبه جزائی هم باشد از این جهت نیز قابل تعقیب خواهند بود.

تواند با استفاده از مهأموران اجرائیهات رداری اجرا نشود میدر مواردی که شهرداری مكلف به جلوگیری از عملیات ساختمانی است و دستور شه

.7خود و در صورت لزوم مأموران انتظامی برای متوقف ساختن عملیات ساختمانی اقدام نماید

ام گهواهی ههای ناتمه ها گواهی پایان ساختمان و در مورد سهاختمان : دفاتر اسناد رسمی مكلفند قبل از انجام معامله در مورد ساختمان8تبصره

عدم خالف تا تاریخ انجام معامله را که توسط شهرداری صادر شده باشد مالحظه و مراتب را در سند قید نمایند.

8

( معاملهه انجهام گرفتهه و از یهد 24/11/1355ها ) تبصره الحاقی به ماده صد قانون شهرداری 6هائی که قبل از تصویب قانون در مورد ساختمان

باشد در صورتی که مورد معامله کل پالک را شامل نگردد گواهی عدم خالف یا برگ پایان ساختمان الزامهی نبهوده و بها مالک اولیه خارج شده

باشد. ثبت و تصریح آن در سند انجام معامله بالمانع می

حادث نگردیده باشد و مهدارک و هائی که قبل از تاریخ تصویب نقشه جامع شهر ایجاد شده در صورتی که اضافه بناء جدیدی در مورد ساختمان

اسناد نشان دهنده ایجاد بنا قبل از سال تصویب طرح جامع شهر باشد با ثبت و تصهریح مراتهب فهوق در سهند مالكیهت انجهام معاملهه بالمهانع

.8باشد می

مهاده صهد قهانون 1شهمول تبصهره هایی که پروانه ساختمان آنها قبل از تاریخ تصویب نقشه جامع شهر صادر شده است از : ساختمان9تبصره

. 9باشند شهرداری معاف می

: در مورد آراء صادره از کمیسیون ماده صد قانون شهرداری هر گاه شهرداری یا مالک یا قائم مقام او از تاریخ ابالغ رأی ظرف مهدت 10تبصره

ماده صد خواهد بود که اعضای آن غیر از افرادی باشند ده روز نسبت به آن رأی اعتراض نماید، مرجع رسیدگی به این اعتراض کمیسیون دیگر

.10اند. رأی این کمیسیون قطعی است که در صدور رأی قبلی شرکت داشته

: آئین نامه ارزش معامالتی ساختمان پس از تهیه توسط شهرداری و تصویب انجمن شهر در مورد اخذ جهرائم قابهل اجراسهت. و ایهن 11تبصره

.11بار قابل تجدیدنظر خواهد بودارزش معامالتی سالی یك

:قانون مالیات بر ارزش افزوده گردد : مالیات و عوارض خدمات خاص به شرح زیر تعیین می -43ماده

بلیط )به عنوان ( بهاء%5حمل و نقل برون شهری مسافر در داخل کشور با وسایل زمینی )به استثناءریلی(، دریایی و هوایی پنج درصهد ) -الف

عوارض(.

عوارض سالیانه انواع خودروهای سواری و وانت دو کابین اعم از تولید داخل یا وارداتی حسب مهورد معادل یک در هزار قیمت فروش –ب

کارخانه )داخلی ( و یا یک در هزار مجموع ارزش گمرکی و حقوق ورودی آنها.

به ازاء سپری شدن هر ز ده سال )به استثناءخودروهای گازسوز(عوارض موضوع بند )ب( این ماده در مورد خودروهای با عمر بیش ا -تبصره

یابد. افزایش می ( عوارض موضوع بند مزبور این ماده%100و حداکثر تا صد درصد ) (%10سال )تا مدت ده سال( به میزان ساالنه ده درصد )

%( به ازاء هر 2مقرر موجب تعلق جریمه ای معادل دو درصد )( این قانون پس از موعد 43و پرداخت مالیات و عوارض موضوع ماده ) 46ماده

ماه نسبت به مدت تأخیر خواهد بود.

9

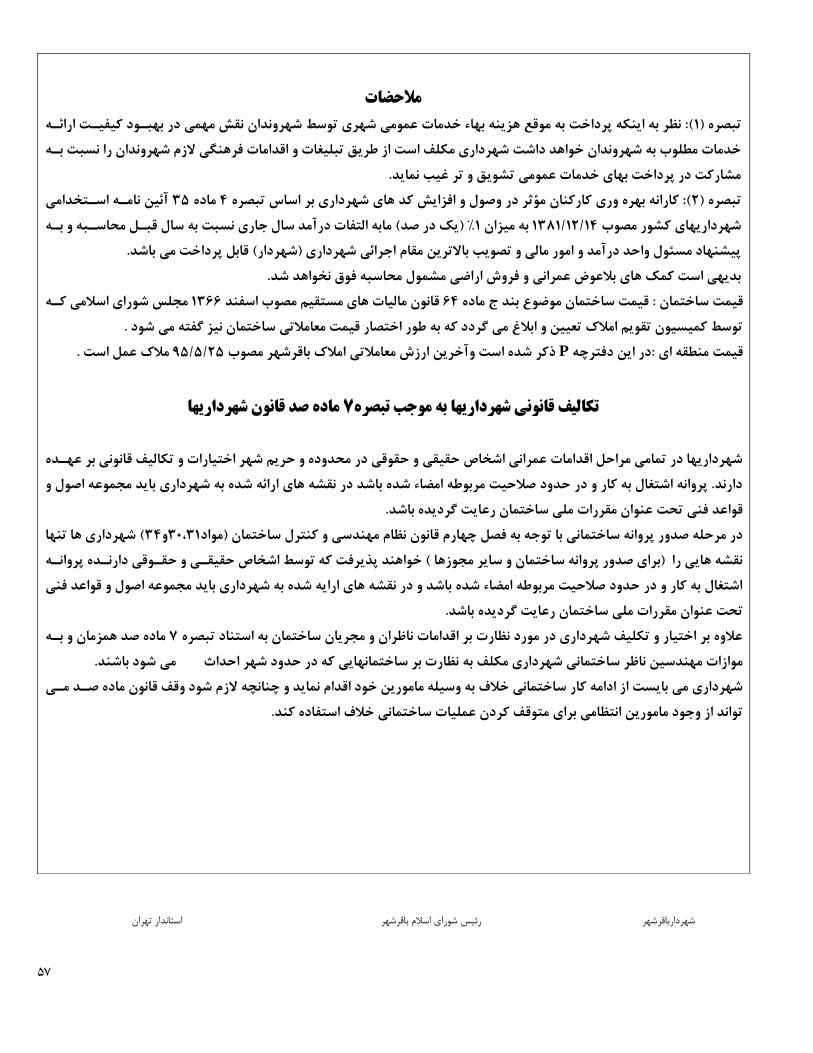

ممنوعیت ها:

شهودگی عهوارض خر گونهه تخفیهف و ب هه 27/11/95قهانون احكهام دائمهی مصهوب 23د ت ماده نبه استناد ب-1

.ها توسط دولت ممنوع استداریشهر

قانون مالیات بر ارزش افزوده قوانین و مقررات مربوطه به اعطا ء تخفیف یها معافیهت از 50ماده 3به استناد بند-2

پرداخت عوارض یا وجوه به شهرداریها و دهیاری ها ملغی می گردد.

.برنامه ششم توسعه هر گونه کمک به ورزش حرفه ای ممنوع می باشد 94ماده 2به استناد تبصره -3

یم ی در تفكیک یا افراز اراضی جهر هر گونه تخلف از موضوع این قانون 28/1/1391اصالحیه 101ماده 5تبصره -4

تلقی شده و متخلفین ، طبق مجازات اسالمی و قانون تخلفات اداری تحت پیگرد قانونی قرار خواهد گرفت.

: بخشودگی ها

کل کشور اقدام گردد. 1396بودجه سال 9تبصره هدر خصوص عوارض آموزش و پرورش فقط با رعایت بنده -1

برنامهه ششهم توسهعه و 95در خصوص محاسبه عوارض حوزه های علمیه و مساجد با رعایت تبصره ذیل مهاده -2

قانون احكام دائمی 37ماده ث بند 1و تبصره ذیل ردیف 37بند ت ماده 1ردیف

برنامه 80بند ج ماده 2د و بهزیستی با رعایت ردیف در خصوص محاسبه عوارض افراد تحت پوشش کمیته امدا-3

25/12/95ششم توسعه مصوب

قانون برنامه ششم توسعه 86در خصوص محاسبه عوارض ایثارگرانن با رعایت بند الف ماده -4

1394رفع موانع تولید رقابت پذیر و ارتقای نظام مالی کشور مصوب ننوقا 59داری ها می توانند طبق مادهشهر-5

بهه میهزان نهرخ سهود پس از تصویب شورای اسالمی شهر ،در صورت تقسیط عوارض پروانهه سهاختمانی حهداکثر

تسهیالت عقود مبادله ای که هر سال توسط شورای پول و اعتبار تعیین می گردد،عوارض اضافه دریافت نمایند.

10

ب : تعاریف

و

اصطالحات

11

عاریفت

قهانون تشهكیالت ، وظهایف و انتخابهات 80مهاده 16ض محلی : به عوارضی اطالق می گردد که اختیار برقهراری و وضهع آن مطهابق بنهد عوار

و اصالحت بعدی آن. 1/3/1375شوراهای اسالمی کشور و انتخاب شهرداران مصوب

به منبع عوارض مستمر و یا موجود( در محدوده شههرو حهریم عوارض محلی عوارضی است که فارغ از تولید )اعم از کاال و محصول و یا خدمات

توان عوارض وضع شده برای زمین، ساختمان، ماشهین آالت و عهوارض کسهب و پیشهه ، حهرف و گیرد. از انواع عوارض محلی می شهر تعلق می

مشاغل خاص را نام برد.

اسالمی شهر نبهوده و قانونگهذار صهالحیت برقهراری آن را تعیهین عوارض ملی : به کلیه عوارضی اطالق می شود که مرجع برقراری آن شورای

نموده است.

و ...100عوارض ناپایدار : مانند عوارض مازاد بر تراکم مجاز / جرائم ناشی از آراء قطعی کمیسیون ماده

ختمانی/ کسب و پیشه ، حرف و مشاغل درصد بلیط مسافر / صدور پروانه سا5عوارض پایدار : مانند عوارض ملی/ نوسازی یا سطح شهر /خودرو/

خاص و ...

P ( منظور از :Pقیمت منطقه ای ) .عرصه امالک باقرشهر می باشد

K ( ضریب :P.است و در تعرفه های مختلف حسب صالحدید شورای اسالمی شهر متفاوت است )

انواده ساخته می شود و شامل اتاق ، آشپزخانه و سرویس واحد مسكونی : عبارت است از کلیه ساختمان هایی که برای سكونت افراد و یا خ -1

های الزم می باشد .

قانون شهرداری ها به منظور استفاده کسب و پیشهه و 55ماده 24واحدتجاری : عبارت است از کلیه ساختمانهایی که برابر تبصره ذیل بند - 2

نظام صنفی و یا واحدهای تابع قانون تجارت فعالیت داشته باشند . تجارت احداث گردیده و یا در آنها واحدهای صنفی تحت پوشش قانون

) موسسات عمومی ، دولتی ، غیردولتی ، وابسته به دولت و نهادهای انقالب اسالمی که با اصول بازرگهانی اداره مهی شهوند و مشهمول پرداخهت

مالیات هستند در این تعرفه واحد تجاری محسوب می شوند ( .

استفاده صنعتی و یا ایجاد کارگاههای صنعتی و تولیدی احهداث مهی شهوند ز کلیه ساختمان هایی که به منظور:عبارت است اواحد صنعتی - 3

مشمول تعریف تجاری نگردد دراین قسمت قرار می گیرد و جهانگردی اگر صنعت توریسم ، جهانگردی و ایرانگردی با تایید سازمان ایرانگردی

و 2و 1ت از کلیه ساختمان هایی دولتی و نهادهای انقالب اسالمی ، ساختمان هایی که از شمول تعریهف بنهدهای واحد اداری : عبارت اس - 4

خارج باشند در ردیف واحد اداری قرار می گیرد . 3

آمهوزش عهالی بهه واحد آموزشی : عبارت است از کلیه ساختمان هایی که در کاربری آموزشی با تائیدیه سازمان آموزش و پرورش و وزارت - 5

منظور احداث مهدکودک ، کلیه مدارس آموزشی ) اعم از کودکستان ، دبستان ، مدارس راهنمایی ، دبیرستان ها ، دانشگاه ها ، حهوزه علمیهه و

سایر مراکز آموزشی ( احداث و مورد بهره برداری قرار می گیرد .

هایی که در کاربری مربوطه ) بهداشتی و درمانی ( بها تائیهد سهازمان بهداشهت و مراکز بهداشتی و درمانی : عبارت است از کلیه ساختمان - 6

آزمایشگاه هها –مراکز بهداشتی –درمانگاه ها –بیمارستان ها –خانه بهداشت –تاسیسات بهزیستی –درمان به منظور احداث حمام عمومی

... احداث و مورد بهره برداری قرار می گیرد .

عبارت است از اماکن ورزشی و تربیتی که درکابری مربوطه با تائید اداره کل تربیت بدنی احداث و مورد بههره بهرداری قهرار اماکن ورزشی : - 7

می گیرد .

تاسیسات و تجهیزات شهری : عبارت است از تاسیسات و تجهیزات شهری مانند : آب ، پست ترانسفورماتور ، پست برق ، گهاز ، مخهابرات و - 8

هت رفاه عمومی شهروندان احداث می گردد .... ج

ه اماکن تاریخی و فرهنگی : عبارت است از ساختمان هایی که در کاربری مربوطه از قبیل موزه ها ، کتابخانه ها ، سالن اجتماعات ، نمایشگا - 9

ها ) فرهنگی ، هنری و ... ( سالن سینما ، تئاتر ، احداث و موره بهره برداری قرار میگیرد .

تجاری متمرکز : به ساختمان هایی اطالق می شود که فقط به عنوان تجاری مورد بهره برداری قرار مهی گیهرد و طبقهات آن بهه صهورت - 10

مسكونی یا کاربری غیرتجاری مورد استفاده واقع نمی شود . مانند ، پاساژها ، مغازه های واقع در محدوده بازار و ....

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

12

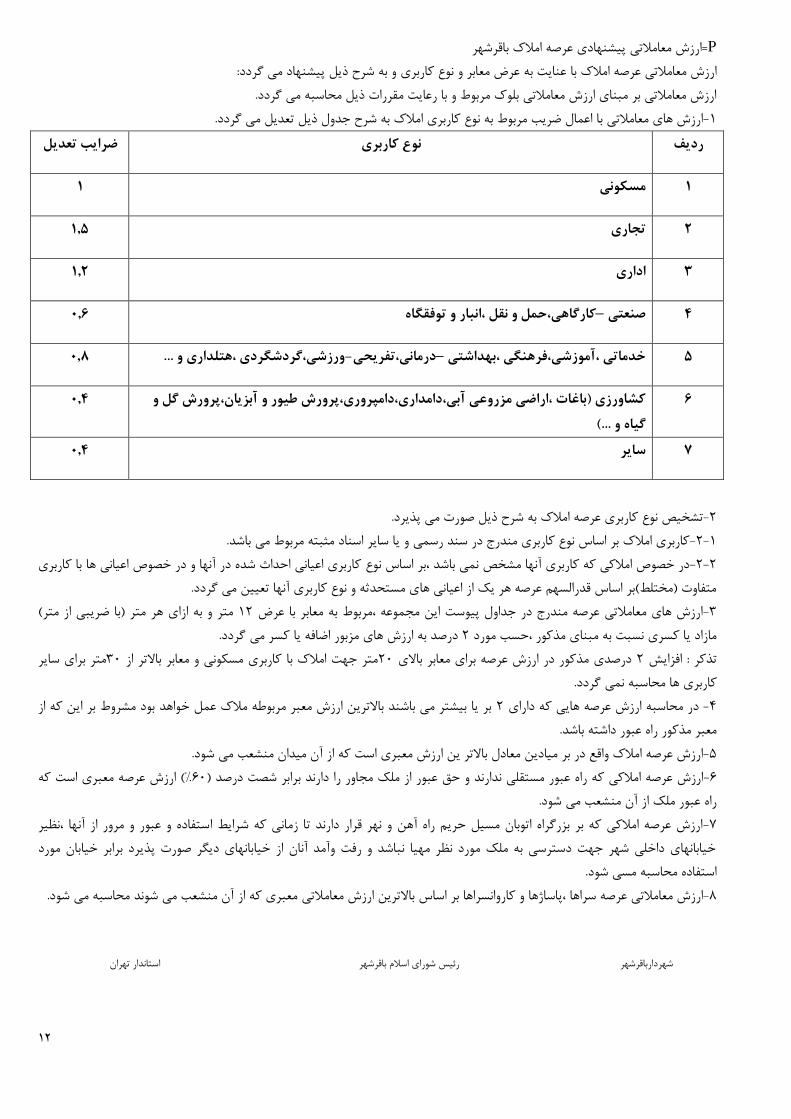

P=ارزش معامالتی پیشنهادی عرصه امالک باقرشهر

و به شرح ذیل پیشنهاد می گردد:عنایت به عرض معابر و نوع کاربری ارزش معامالتی عرصه امالک با

ارزش معامالتی بر مبنای ارزش معامالتی بلوک مربوط و با رعایت مقررات ذیل محاسبه می گردد.

ارزش های معامالتی با اعمال ضریب مربوط به نوع کاربری امالک به شرح جدول ذیل تعدیل می گردد.-1

رایب تعدیلض نوع کاربری ردیف

1 مسکونی 1

1.5 تجاری 2

1.2 اداری 3

0.6 کارگاهی،حمل و نقل ،انبار و توفقگاه–صنعتی 4

0.8 ورزشی،گردشگردی ،هتلداری و ...-درمانی،تفریحی–خدماتی ،آموزشی،فرهنگی ،بهداشتی 5

آبزیان،پرورش گل و کشاورزی )باغات ،اراضی مزروعی آبی،دامداری،دامپروری،پرورش طیور و 6

گیاه و ...(

0.4

0.4 سایر 7

تشخیص نوع کاربری عرصه امالک به شرح ذیل صورت می پذیرد.-2

کاربری امالک بر اساس نوع کاربری مندرج در سند رسمی و یا سایر اسناد مثبته مربوط می باشد.-1-2

کاربری اعیانی احداث شده در آنها و در خصوص اعیانی ها با کاربری در خصوص امالکی که کاربری آنها مشخص نمی باشد ،بر اساس نوع -2-2

متفاوت )مختلط(بر اساس قدرالسهم عرصه هر یک از اعیانی های مستحدثه و نوع کاربری آنها تعیین می گردد.

هر متر )با ضریبی از متر( متر و به ازای 12ارزش های معامالتی عرصه مندرج در جداول پیوست این مجموعه ،مربوط به معابر با عرض -3

درصد به ارزش های مزبور اضافه یا کسر می گردد. 2مازاد یا کسری نسبت به مبنای مذکور ،حسب مورد

متر برای سایر 30متر جهت امالک با کاربری مسكونی و معابر باالتر از 20درصدی مذکور در ارزش عرصه برای معابر باالی 2تذکر : افزایش

ه نمی گردد.کاربری ها محاسب

بر یا بیشتر می باشند باالترین ارزش معبر مربوطه مالک عمل خواهد بود مشروط بر این که از 2در محاسبه ارزش عرصه هایی که دارای -4

معبر مذکور راه عبور داشته باشد.

می شود.ارزش عرصه امالک واقع در بر میادین معادل باالتر ین ارزش معبری است که از آن میدان منشعب -5

%( ارزش عرصه معبری است که 60ارزش عرصه امالکی که راه عبور مستقلی ندارند و حق عبور از ملک مجاور را دارند برابر شصت درصد )-6

راه عبور ملک از آن منشعب می شود.

ستفاده و عبور و مرور از آنها ،نظیر ارزش عرصه امالکی که بر بزرگراه اتوبان مسیل حریم راه آهن و نهر قرار دارند تا زمانی که شرایط ا-7

خیابانهای داخلی شهر جهت دسترسی به ملک مورد نظر مهیا نباشد و رفت وآمد آنان از خیابانهای دیگر صورت پذیرد برابر خیابان مورد

استفاده محاسبه مسی شود.

التی معبری که از آن منشعب می شوند محاسبه می شود.ارزش معامالتی عرصه سراها ،پاساژها و کاروانسراها بر اساس باالترین ارزش معام-8

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

13

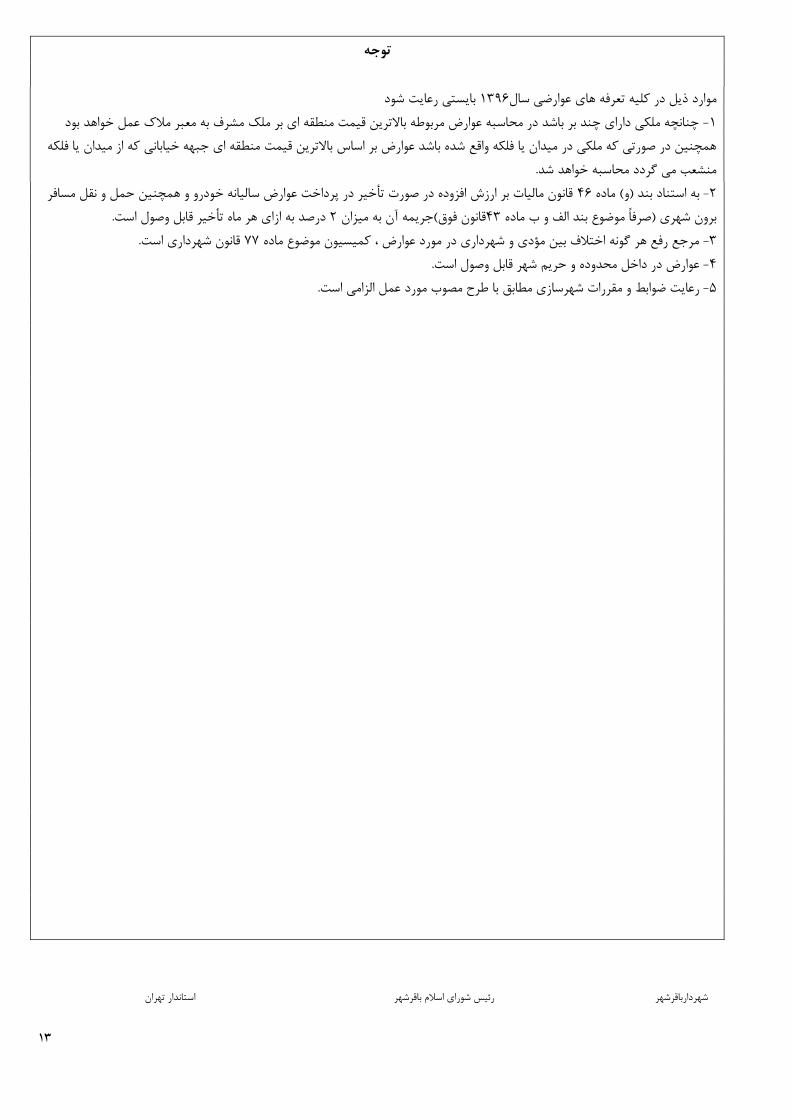

توجه

بایستی رعایت شود 1396ذیل در کلیه تعرفه های عوارضی سالموارد

چنانچه ملكی دارای چند بر باشد در محاسبه عوارض مربوطه باالترین قیمت منطقه ای بر ملک مشرف به معبر مالک عمل خواهد بود -1

منطقه ای جبهه خیابانی که از میدان یا فلكه همچنین در صورتی که ملكی در میدان یا فلكه واقع شده باشد عوارض بر اساس باالترین قیمت

منشعب می گردد محاسبه خواهد شد.

قانون مالیات بر ارزش افزوده در صورت تأخیر در پرداخت عوارض سالیانه خودرو و همچنین حمل و نقل مسافر 46به استناد بند )و( ماده -2

درصد به ازای هر ماه تأخیر قابل وصول است. 2آن به میزان قانون فوق(جریمه43برون شهری )صرفاً موضوع بند الف و ب ماده

قانون شهرداری است. 77مرجع رفع هر گونه اختالف بین مؤدی و شهرداری در مورد عوارض ، کمیسیون موضوع ماده -3

عوارض در داخل محدوده و حریم شهر قابل وصول است. -4

.وب مورد عمل الزامی استرعایت ضوابط و مقررات شهرسازی مطابق با طرح مص -5

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

14

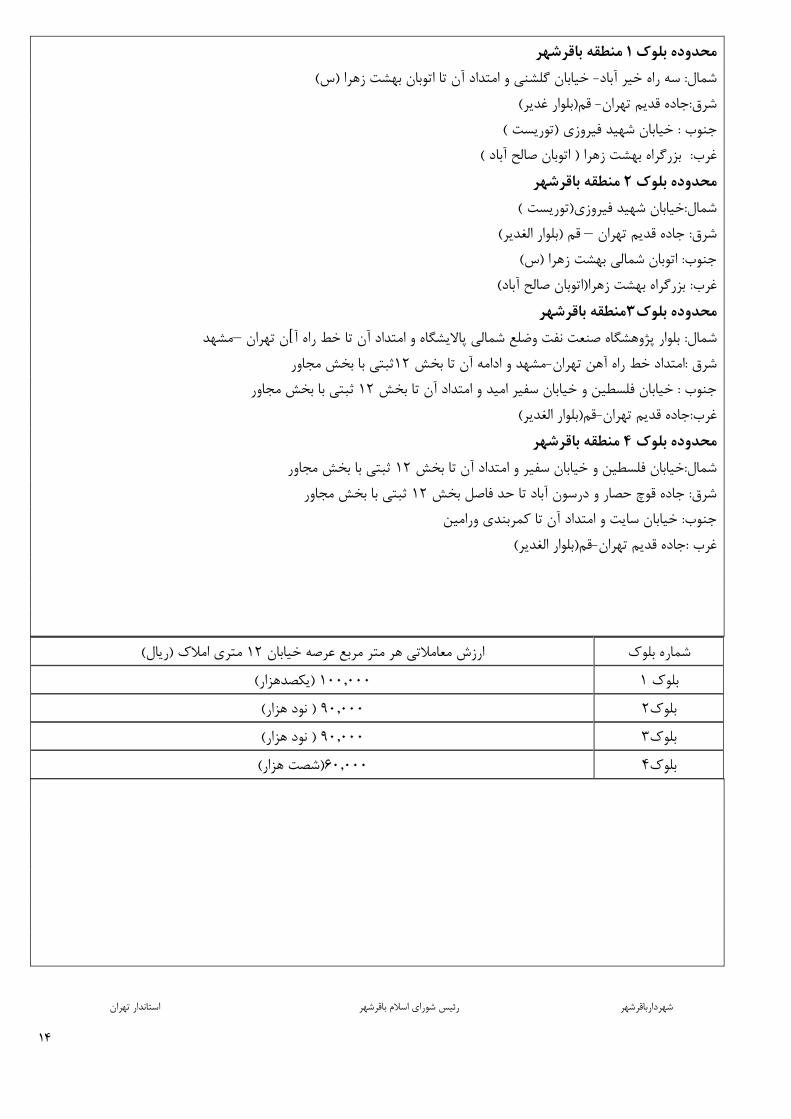

باقرشهرمنطقه 1محدوده بلوک

(خیابان گلشنی و امتداد آن تا اتوبان بهشت زهرا )س -شمال: سه راه خیر آباد

قم)بلوار غدیر( -شرق:جاده قدیم تهران

خیابان شهید فیروزی )توریست ( جنوب :

بزرگراه بهشت زهرا ) اتوبان صالح آباد (غرب:

منطقه باقرشهر 2محدوده بلوک

(شمال:خیابان شهید فیروزی)توریست

(قم )بلوار الغدیر –شرق: جاده قدیم تهران

جنوب: اتوبان شمالی بهشت زهرا )س(

بزرگراه بهشت زهرا)اتوبان صالح آباد( غرب:

منطقه باقرشهر3محدوده بلوک

مشهد–تداد آن تا خط راه آ[ن تهران امبلوار پژوهشگاه صنعت نفت وضلع شمالی پاالیشگاه و شمال:

با بخش مجاور ثبتی12مشهد و ادامه آن تا بخش -تهرانشرق :امتداد خط راه آهن

ثبتی با بخش مجاور 12جنوب : خیابان فلسطین و خیابان سفیر امید و امتداد آن تا بخش

قم)بلوار الغدیر(-غرب:جاده قدیم تهران

منطقه باقرشهر 4محدوده بلوک

بخش مجاور ثبتی با 12شمال:خیابان فلسطین و خیابان سفیر و امتداد آن تا بخش

ثبتی با بخش مجاور 12شرق: جاده قوچ حصار و درسون آباد تا حد فاصل بخش

جنوب: خیابان سایت و امتداد آن تا کمربندی ورامین

قم)بلوار الغدیر(-غرب :جاده قدیم تهران

متری امالک )ریال( 12ارزش معامالتی هر متر مربع عرصه خیابان شماره بلوک

)یكصدهزار( 100.000 1بلوک

) نود هزار( 90.000 2بلوک

) نود هزار( 90.000 3بلوک

)شصت هزار(60.000 4بلوک

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

15

فصل اول

عناوین عوارض

صدور

پروانه ساختمانی

16

)احداث بنای مسکونی( احداث بنا در کاربرهای مختلفعوارض -( 1-1فه شماره )تعر

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

منشاء

قانونی

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند

فدی

ر

ماخذ و نحوه نوع عوارض

محاسبهk.p.s

شماره بلوک

عوارض زیر بنا از نوع مسکونی بصورت تك

واحدی به ازاء هر متر مربع

4بلوک 3بلوک 2بلوک 1بلوک

5/1 1 1 1 %60 در حد تراکم پایه 1

6 4 4 4 %120در حد تراکم مجاز 2

6 4 4 4 %180در حد تراکم مجاز 3

8 6 6 6 %240در حد تراکم مجاز 4

10 8 8 8 و باالتر %300در حد تراکم مجاز 5

12 10 10 10 %و باالتر360در حد تراکم 6

توضیحات

ضوابط طرح تفضیلی شهر باقرشهر می باشد که با عنایت به عرض و مساحت ملک مشخص شده و توسط واحد شهرسازی اعالم (: تراکم مجاز منظور تراکم پیش بینی شده در1تبصره )

می گردد.

ردد.ی گ(: مشاعات مسكونی نظیر )راه پله، آسانسور در طبقات ،خر پشته،پارکینگ مسكونی ،انبار مسكونی در طبقات بر اساس ردیف یک جدول محاسبه م2تبصره )

(: عوارض بناهایی ابقاء شده بعد از رأی کمیسیون های ماده صد قانون شهرداری ها نیز بر این اساس محاسبه می گردد.3تبصره )

وصول می باشد. قابل P.10( : در صورت درخواست متقاضیان جهت احداث استخر ، سونا ، جكوزی با رعایت ضوابط و مقررات شهرسازی به ازای هر متر مكعب 4تبصره )

و در خصهوص محاسهبه 25/12/95برنامهه ششهم توسهعه کشهور مصهوب 80بند ج ماده 2در خصوص محاسبه عوارض افراد تحت پوشش کمیته امداد و بهزیستی با رعایت ردیف ( : 5تبصره )

قانون برنامه ششم توسعه کشور عمل خواهد شد. 86عوارض ایثارگران با رعایت بند الف ماده

وزارت کشور اقدام خواهد شد . 28/4/1371مورخ 34/3/1/8616بر اساس بخشنامه شماره 1/1/1366( : عوارض بناهای ساختمانی قبل از 6ه )تبصر

شده اقدام میگردد.عوارض اضاف اشكوب بر اساس ضریب جدول کل بنا )قدیم و جدید( ضریب جدول بناهای جدید مالک محاسبه بوده و بر مبنای مساحت اضافه ( :7تبصره )

.( : منظور از واحد مسكونی چند واحدی اعیانی است که با اخذ مجوز الزم از شهرداری در سطح ویا طبقه بیش از یک واحد مسكونی احداث گردد8تبصره )

ه از تقسیم سطح کل زیربنا بر تعداد واحدهای مسهكونی حاصهل مهی ( : در خصوص تعاونی های مسكن )کارکنان دولت( مبنای سطح زیربنا عبارتست از متوسط زیربنای هر واحد ک9تبصره )

شود.

17

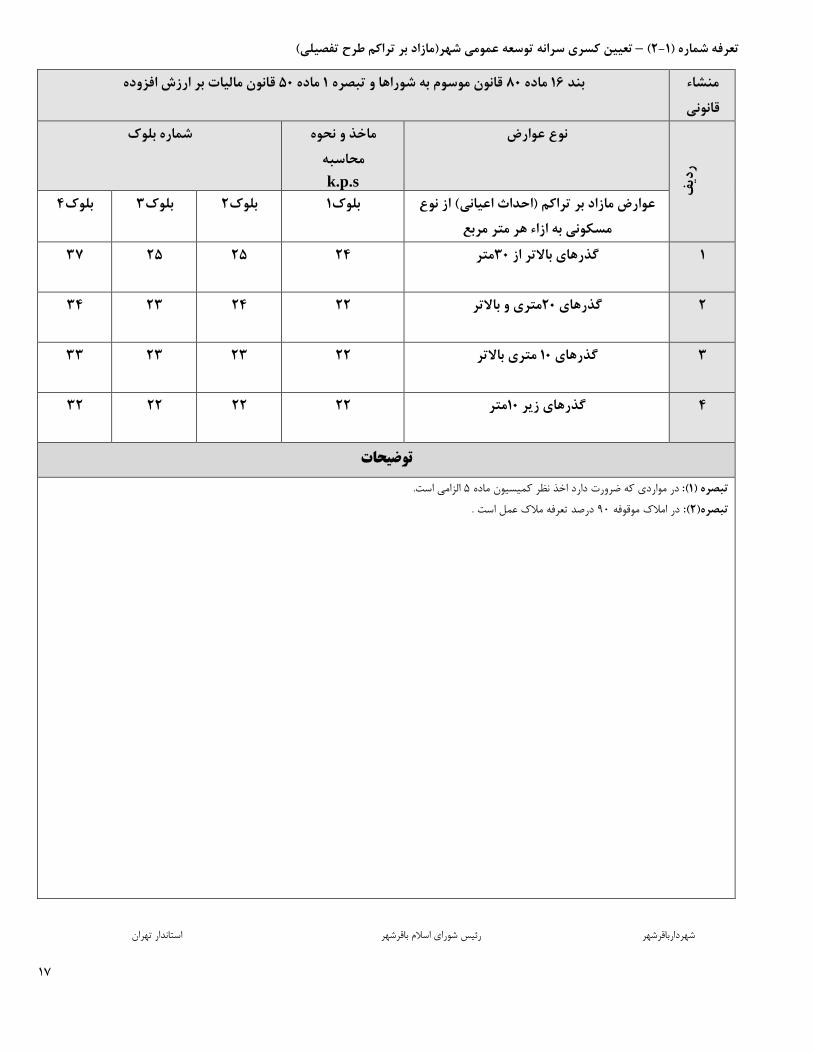

طرح تفصیلی( تراکم)مازاد بر تعیین کسری سرانه توسعه عمومی شهر –( 2-1تعرفه شماره )

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

منشاء

قانونی

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند

فدی

ر

نحوه ماخذ و نوع عوارض

محاسبهk.p.s

شماره بلوک

عوارض مازاد بر تراکم )احداث اعیانی( از نوع

مسکونی به ازاء هر متر مربع

4بلوک 3بلوک 2بلوک 1بلوک

37 25 25 24 متر30گذرهای باالتر از 1

34 23 24 22 متری و باالتر20گذرهای 2

33 23 23 22 متری باالتر 10گذرهای 3

32 22 22 22 متر10گذرهای زیر 4

توضیحات

الزامی است. 5در مواردی که ضرورت دارد اخذ نظر کمیسیون ماده (:1تبصره )

درصد تعرفه مالک عمل است . 90در امالک موقوفه (:2تبصره)

18

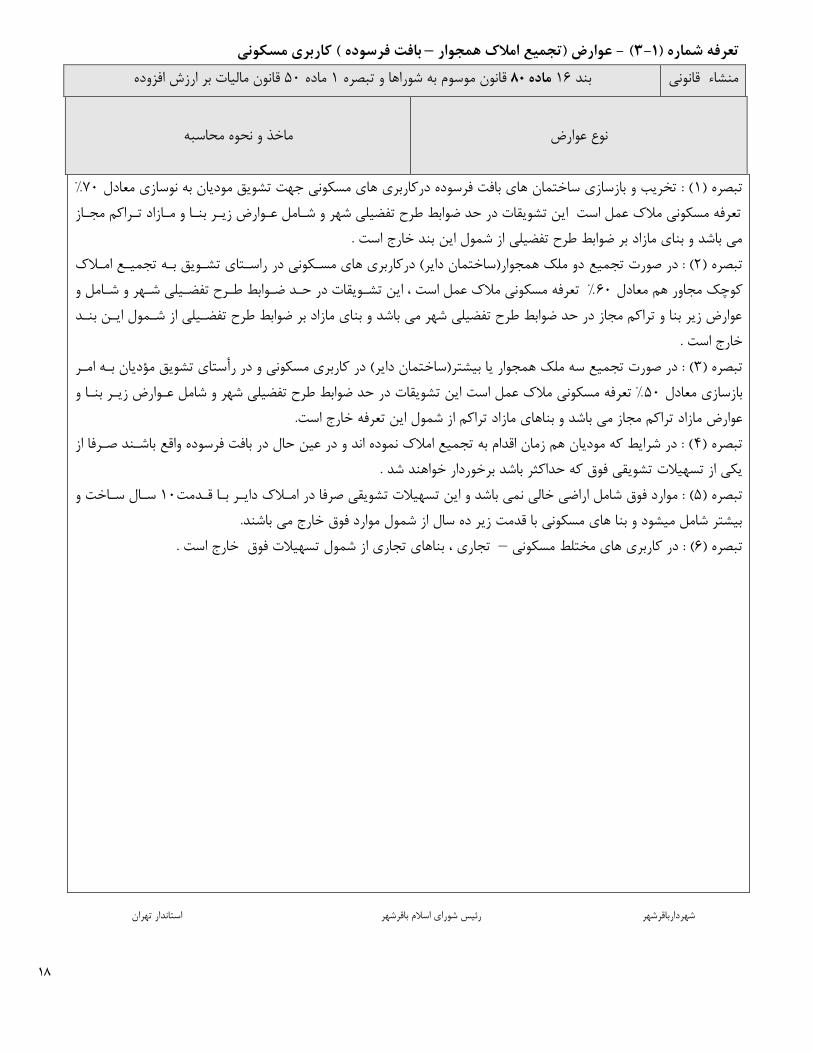

کاربری مسکونی بافت فرسوده ( –)تجمیع امالک همجوار عوارض -( 3-1تعرفه شماره )

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند منشاء قانونی

نوع عوارض

ماخذ و نحوه محاسبه

% 70( : تخریب و بازسازی ساختمان های بافت فرسوده درکاربری های مسكونی جهت تشویق مودیان به نوسازی معادل 1تبصره )

تعرفه مسكونی مالک عمل است این تشویقات در حد ضوابط طرح تفضیلی شهر و شهامل عهوارض زیهر بنها و مهازاد تهراکم مجهاز

می باشد و بنای مازاد بر ضوابط طرح تفضیلی از شمول این بند خارج است .

راسهتای تشهویق بهه تجمیهع امهالک دو ملک همجوار)ساختمان دایر( درکاربری های مسهكونی در در صورت تجمیع( : 2تبصره )

% تعرفه مسكونی مالک عمل است ، این تشهویقات در حهد ضهوابط طهرح تفضهیلی شههر و شهامل و 60کوچک مجاور هم معادل

عوارض زیر بنا و تراکم مجاز در حد ضوابط طرح تفضیلی شهر می باشد و بنای مازاد بر ضوابط طرح تفضهیلی از شهمول ایهن بنهد

خارج است .

( : در صورت تجمیع سه ملک همجوار یا بیشتر)ساختمان دایر( در کاربری مسكونی و در رأستای تشویق مؤدیان بهه امهر 3) تبصره

% تعرفه مسكونی مالک عمل است این تشویقات در حد ضوابط طرح تفضیلی شهر و شامل عهوارض زیهر بنها و 50بازسازی معادل

اد تراکم از شمول این تعرفه خارج است. عوارض مازاد تراکم مجاز می باشد و بناهای ماز

( : در شرایط که مودیان هم زمان اقدام به تجمیع امالک نموده اند و در عین حال در بافت فرسوده واقع باشهند صهرفا از 4تبصره )

یكی از تسهیالت تشویقی فوق که حداکثر باشد برخوردار خواهند شد .

سهال سهاخت و 10صرفا در امهالک دایهر بها قهدمت یمی باشد و این تسهیالت تشویق( : موارد فوق شامل اراضی خالی ن5تبصره )

بیشتر شامل میشود و بنا های مسكونی با قدمت زیر ده سال از شمول موارد فوق خارج می باشند.

تجاری ، بناهای تجاری از شمول تسهیالت فوق خارج است . –( : در کاربری های مختلط مسكونی 6تبصره )

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

19

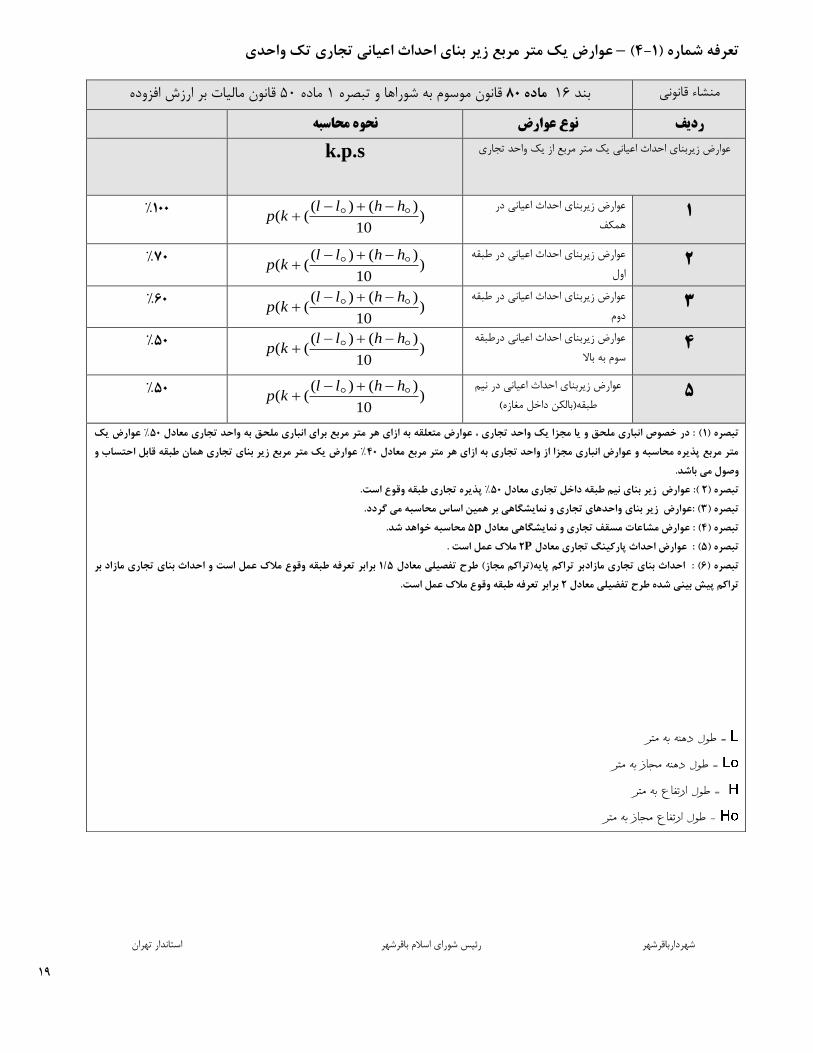

تك واحدی تجاری اعیانی احداث زیر بنای یك متر مربع عوارض –( 4-1عرفه شماره )ت

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند منشاء قانونی

نحوه محاسبه نوع عوارض ردیف k.p.s عوارض زیربنای احداث اعیانی یک متر مربع از یک واحد تجاری

عوارض زیربنای احداث اعیانی در 1

( همكف 10

)()((( hhll

kp

100%

عوارض زیربنای احداث اعیانی در طبقه 2

( اول 10

)()((( hhll

kp

70%

عوارض زیربنای احداث اعیانی در طبقه 3

( دوم10

)()((( hhll

kp

60%

عوارض زیربنای احداث اعیانی درطبقه 4

( سوم به باال 10

)()((( hhll

kp

50%

عوارض زیربنای احداث اعیانی در نیم 5

( طبقه)بالكن داخل مغازه( 10

)()((( hhll

kp

50%

% عوارض یك 50( : در خصوص انباری ملحق و یا مجزا یك واحد تجاری ، عوارض متعلقه به ازای هر متر مربع برای انباری ملحق به واحد تجاری معادل 1تبصره )

% عوارض یك متر مربع زیر بنای تجاری همان طبقه قابل احتساب و 40متر مربع پذیره محاسبه و عوارض انباری مجزا از واحد تجاری به ازای هر متر مربع معادل

وصول می باشد.

% پذیره تجاری طبقه وقوع است. 50نیم طبقه داخل تجاری معادل زیر بنای (: عوارض 2تبصره )

واحدهای تجاری و نمایشگاهی بر همین اساس محاسبه می گردد.زیر بنای ( :عوارض 3تبصره )

محاسبه خواهد شد. p5( : عوارض مشاعات مسقف تجاری و نمایشگاهی معادل 4تبصره )

مالک عمل است . P2عوارض احداث پارکینگ تجاری معادل ( : 5تبصره )

برابر تعرفه طبقه وقوع مالک عمل است و احداث بنای تجاری مازاد بر 5/1بر تراکم پایه)تراکم مجاز( طرح تفصیلی معادل احداث بنای تجاری مازاد ( :6تبصره )

برابر تعرفه طبقه وقوع مالک عمل است. 2تراکم پیش بینی شده طرح تفضیلی معادل

= طول دهنه به متر

= طول دهنه مجاز به متر

= طول ارتفاع به متر

طول ارتفاع مجاز به متر -

20

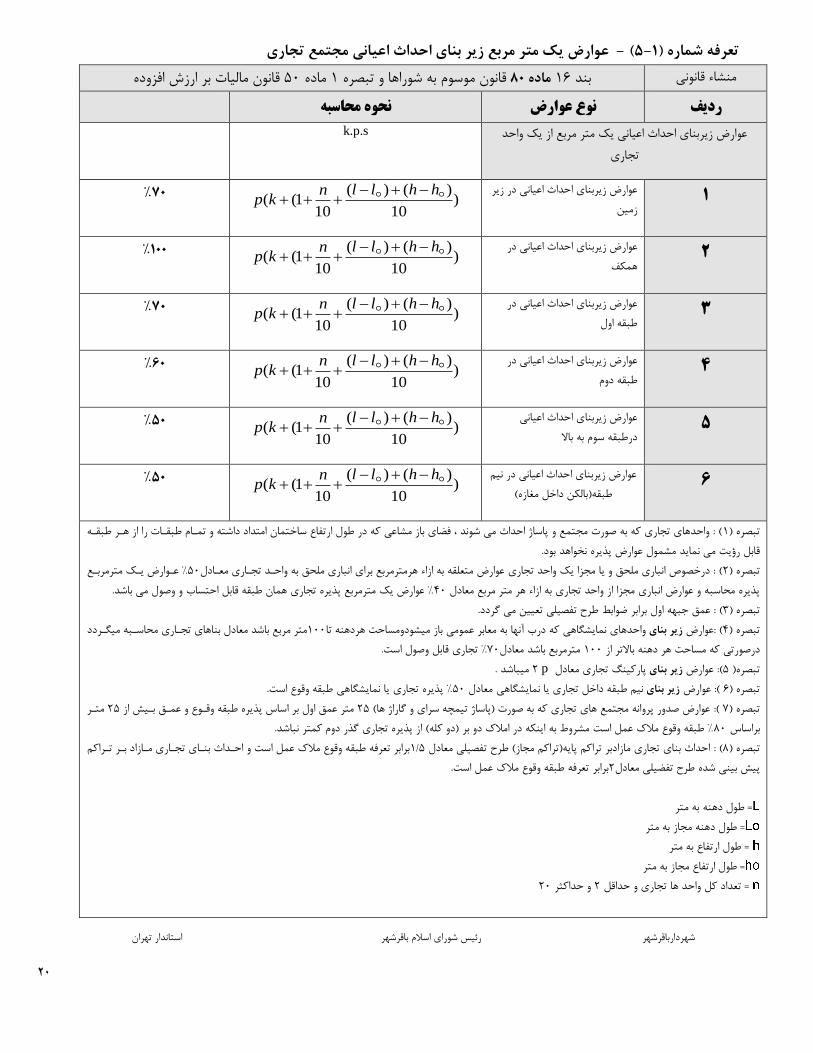

تجاری مجتمع زیر بنای احداث اعیانی عوارض یك متر مربع -( 5-1تعرفه شماره ) قانون مالیات بر ارزش افزوده 50ماده 1شوراها و تبصره قانون موسوم به 80ماده 16بند منشاء قانونی

نحوه محاسبه نوع عوارض ردیف

عوارض زیربنای احداث اعیانی یک متر مربع از یک واحد

تجاری

k.p.s

عوارض زیربنای احداث اعیانی در زیر 1

زمین )

10

)()(

101(( hhlln

kp

70%

عوارض زیربنای احداث اعیانی در 2

همكف )

10

)()(

101(( hhlln

kp

100%

عوارض زیربنای احداث اعیانی در 3

طبقه اول )

10

)()(

101(( hhlln

kp

70%

عوارض زیربنای احداث اعیانی در 4

طبقه دوم)

10

)()(

101(( hhlln

kp

60%

عوارض زیربنای احداث اعیانی 5

درطبقه سوم به باال )

10

)()(

101(( hhlln

kp

50%

عوارض زیربنای احداث اعیانی در نیم 6

طبقه)بالكن داخل مغازه( )

10

)()(

101(( hhlln

kp

50%

را از ههر طبقهه ( : واحدهای تجاری که به صورت مجتمع و پاساژ احداث می شوند ، فضای باز مشاعی که در طول ارتفاع ساختمان امتداد داشته و تمهام طبقهات 1تبصره )

قابل رؤیت می نماید مشمول عوارض پذیره نخواهد بود.

% عهوارض یهک مترمربهع 50عوارض متعلقه به ازاء هرمترمربع برای انباری ملحق به واحهد تجهاری معهادل ( : درخصوص انباری ملحق و یا مجزا یک واحد تجاری 2تبصره )

% عوارض یک مترمربع پذیره تجاری همان طبقه قابل احتساب و وصول می باشد.40پذیره محاسبه و عوارض انباری مجزا از واحد تجاری به ازاء هر متر مربع معادل

برابر ضوابط طرح تفصیلی تعیین می گردد. ( : عمق جبهه اول3تبصره )

متر مربع باشد معادل بناهای تجهاری محاسهبه میگهردد 100واحدهای نمایشگاهی که درب آنها به معابر عمومی باز میشودومساحت هردهنه تازیر بنای عوارض ( :4تبصره )

وصول است. % تجاری قابل70مترمربع باشد معادل 100درصورتی که مساحت هر دهنه باالتر از

میباشد . p 2پارکینگ تجاری معادل زیر بنای (: عوارض 5تبصره)

% پذیره تجاری یا نمایشگاهی طبقه وقوع است.50نیم طبقه داخل تجاری یا نمایشگاهی معادل زیر بنای (: عوارض 6تبصره )

متهر 25متر عمق اول بر اساس پذیره طبقه وقهوع و عمهق بهیش از 25ی و گاراژ ها( عوارض صدور پروانه مجتمع های تجاری که به صورت )پاساژ تیمچه سرا (: 7تبصره )

% طبقه وقوع مالک عمل است مشروط به اینكه در امالک دو بر )دو کله( از پذیره تجاری گذر دوم کمتر نباشد. 80براساس

برابر تعرفه طبقه وقوع مالک عمل است و احهداث بنهای تجهاری مهازاد بهر تهراکم 5/1احداث بنای تجاری مازادبر تراکم پایه)تراکم مجاز( طرح تفصیلی معادل ( :8تبصره )

برابر تعرفه طبقه وقوع مالک عمل است.2پیش بینی شده طرح تفضیلی معادل

= طول دهنه به متر

= طول دهنه مجاز به متر

= طول ارتفاع به متر

= طول ارتفاع مجاز به متر

20و حداکثر 2= تعداد کل واحد ها تجاری و حداقل

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

21

اساس معابر تعریف شده و مجتمع(بر-بنای تجاری )تك واحده یك متر مربع زیربرای محاسبه عوارض Kجدول ضریب

عرض گذر ها

1بلوک عرض گذر نام گذر و ردیف

kضریب

2بلوک

kضریب

3بلوک

kضریب

4 بلوک

kضریب

98 67 67 60 طرفین بلوار شهید رجایی 1

طرفین خ سی متری امام خمینی از تقاطع بلوار شهید رجایی تا میدان شهداء ، خیابان 2

میدان شهداءبهمن از میدان شهداء تا تقاطع یادگار امام و سی متری یادگار امام و 22- - 44 -

57 38 - - بهمن جنوبی 22طرفین خ سی متری امام خمینی شرقی ،خ نواب ،بلوار فلسطین ،خ 3

- - 27 25 طرفین خیابان شهید فیروزی )توریست( 4

- 47 -- - متری طالقانی از تقاطع شهید رجایی تا میدان فاطمی 24طرفین خیابان 5

- 41 - - طالقانی شرقیمتری 24طرفین خیابان 6

24طرفین خیابان مصطفی خمینی از تقاطع خیابان شهید کفاش تا تقاطع خیابان 7

متری- - 60 -

طرفین خیابان مصطفی خمینی از تقاطع سی متری امام خمینی تا تقاطع خیابان 8

شهید کفاش- - 70 -

- - 38 - تقاطع جهادمتری کاشانی از تقاطع شهید رجایی تا 20طرفین خیابان 9

- - 35 - متری کاشانی غربی20طرفین خیابان 10

- - 30 - طرفین خیابان جهاد 11

- - - 31 متری( 25خیابان اصلی شهر سنگ ) 12

36 26 26 24 طرفین سایر گذرها 13

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

22

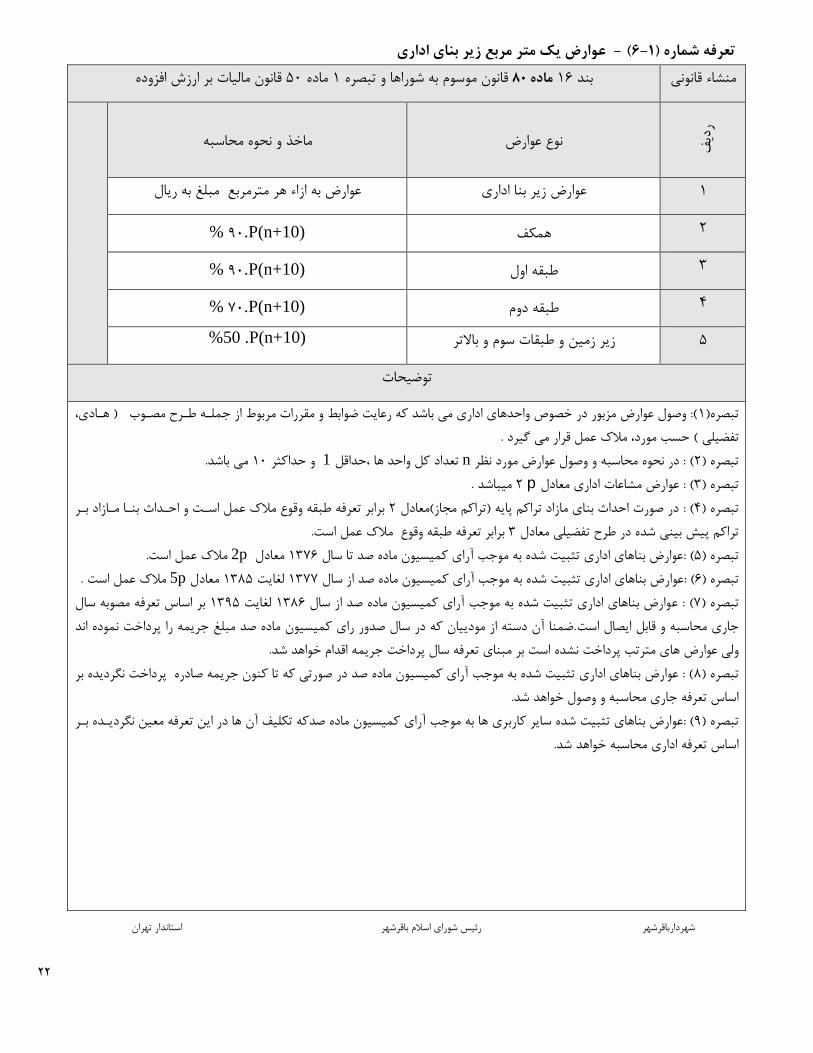

زیر بنای اداری عوارض یك متر مربع -( 6-1اره )تعرفه شم

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند منشاء قانونی

ف دی

ر

نوع عوارض

ماخذ و نحوه محاسبه

عوارض به ازاء هر مترمربع مبلغ به ریال اداری زیر بناعوارض 1

% همكف 2 90 .P(n+10)

% طبقه اول 3 90 .P(n+10)

% طبقه دوم 4 70 .P(n+10)

P(n+10). 50% و طبقات سوم و باالتر زیر زمین 5

توضیحات

(: وصول عوارض مزبور در خصوص واحدهای اداری می باشد که رعایت ضوابط و مقررات مربوط از جملهه طهرح مصهوب ) ههادی، 1تبصره)

یلی ( حسب مورد، مالک عمل قرار می گیرد . ضتف

می باشد. 10و حداکثر 1تعداد کل واحد ها ،حداقل n( : در نحوه محاسبه و وصول عوارض مورد نظر 2تبصره )

میباشد . p 2( : عوارض مشاعات اداری معادل3تبصره )

برابر تعرفه طبقه وقوع مالک عمل اسهت و احهداث بنها مهازاد بهر 2در صورت احداث بنای مازاد تراکم پایه )تراکم مجاز(معادل ( :4تبصره )

وقوع مالک عمل است. برابر تعرفه طبقه 3تراکم پیش بینی شده در طرح تفضیلی معادل

.مالک عمل است 2pمعادل 1376عوارض بناهای اداری تثبیت شده به موجب آرای کمیسیون ماده صد تا سال ( :5تبصره )

مالک عمل است . 5pل معاد 1385لغایت 1377عوارض بناهای اداری تثبیت شده به موجب آرای کمیسیون ماده صد از سال ( :6تبصره )

بر اساس تعرفه مصوبه سال 1395لغایت 1386وارض بناهای اداری تثبیت شده به موجب آرای کمیسیون ماده صد از سال ع ( :7تبصره )

.ضمنا آن دسته از مودییان که در سال صدور رای کمیسیون ماده صد مبلغ جریمه را پرداخت نموده اند جاری محاسبه و قابل ایصال است

است بر مبنای تعرفه سال پرداخت جریمه اقدام خواهد شد.ولی عوارض های مترتب پرداخت نشده

( : عوارض بناهای اداری تثبیت شده به موجب آرای کمیسیون ماده صد در صورتی که تا کنون جریمه صادره پرداخت نگردیده بر 8تبصره )

اساس تعرفه جاری محاسبه و وصول خواهد شد.

ری ها به موجب آرای کمیسیون ماده صدکه تكلیف آن ها در این تعرفه معین نگردیهده بهر عوارض بناهای تثبیت شده سایر کارب( :9تبصره )

اساس تعرفه اداری محاسبه خواهد شد.

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

23

عوارض یك متر مربع زیر بنای احداث اعیانی کاربری های صنعتی، کارگاهی ،حمل ونقل،انبارها و توفقگاه -( 7-1تعرفه شماره )

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند منشاء قانونی

ردیف

نوع عوارض

ماخذ و نحوه محاسبه

به ازای هر متر مربع K.p.s و ... واحدهای صنعتی زیر بناعوارض 1

توضیحات

مالک عمل است. % زیر بنای مربوطه50( : نیم طبقه داخل سالن معادل 1تبصره )

ایصال است. مربوطه قابلزیر بنای % عوارض 50مختلف معادل عوارض احداث سایبان ها در کاربری ( :2تبصره )

راجهع ذی صهالح موافقهت در صورت احداث بنای کارگاهی و تولیدی در حریم و خارج از محدوده قانونی و چنانچه مالک ) متقاضی ( که دارای سند مالكیت می باشهد از م ( :3تبصره )

و موافقت اصولی از مراجع ذی صهالح الزامهی اسهت در صهورت % تعرفه مالک عمل است، البته ارائه مجوز جهاد کشاورزی 70اصولی و یا مجوز احداث واحد تولیدی را ارائه نماید معادل

% تعرفه مالک عمل است. 100عدم ارائه مجوز های الزم و موافقت اصولی

برابر تعرفهه 3طرح تفضیلی معادل برابر تعرفه مالک عمل است و احداث بنا مازاد بر تراکم پیش بینی شده در 2معادل )تراکم مجاز(اد تراکم پایه در صورت احداث بنای ماز ( :4تبصره )

مالک عمل است.

مالک عمل است. % زیر بنای مربوطه50معادل ( : نیم طبقه داخل سالن 5تبصره )

ایصال . قابلزیر بنای عوارض % 50عوارض احداث سایبان ها در کاربری فوق معادل ( :6تبصره )

بناهای سردخانه جزء کاربری های انبهار 26/3/89مورخه 1797/310/300عالی شهرسازی و معماری ایران موضوع نامه شماره شورای 10/4/89با عنایت به مصوبه مورخه ( :7تبصره )

% 60ماده یک قانون حفظ اراضی مزروعی و باغها و همچنین موافقت اصولی احداث سردخانه از مراجع ذی صالح معهادل ) 4محسوب می شوند و در صورت داشتن مجوز موضوع تبصره

( پنجاه درصد تعرفه فوق مالک عمل است.

.مالک عمل است 2pمعادل 1376تثبیت شده به موجب آرای کمیسیون ماده صد تا سال کاربری های فوق الذکرعوارض بناهای ( :8تبصره )

مالک عمل است .3pل معاد 1385لغایت 1377تثبیت شده به موجب آرای کمیسیون ماده صد از سال کاربری های فوق الذکرعوارض بناهای ( :9تبصره )

بر اساس تعرفه های مصوبه سال های مذکور و بر 1395لغایت 1386تثبیت شده به موجب آرای کمیسیون ماده صد از سال کاربری های فوق الذکرعوارض بناهای ( :10تبصره )

.ضمنا آن دسته از مودییان که در سال صدور رای کمیسیون ماده صد مبلغ جریمه را پرداخت نموده اند ولی عوارض همان بازه زمانی محاسبه و قابل ایصال استمبنای تقویم امالک

های مترتب پرداخت نشده است بر مبنای سال پرداخت جریمه اقدام خواهد شد.

تثبیت شده به موجب آرای کمیسیون ماده صد در صورتی که تا کنون جریمه صادره پرداخت نگردیهده بهر اسهاس تعرفهه جهاری کاربری های فوق الذکر ( : عوارض بناهای 11تبصره )

محاسبه و وصول خواهد شد.

ر اساس گذرهای تعریف شده ونقل،انبارها و توفقگاه ببرای محاسبه عوارض یك متر مربع زیر بنای احداث صنعتی، کارگاهی ،حمل Kجدول ضریب

ردیف

موقعیت

1بلوک

4بلوک 3بلوک 2بلوک

40 27 27 25 خیابان شهید رجاییطرفین 1

28 18 18 18 متری و باالتر 30طرفین خیابان های 2

38 18 18 18 متری و باالتر20طرفین خیابان های 3

28 18 18 18 متری و باالتر 15طرفین خیابان های 4

33 22 22 20 متری و باالتر 10طرفین خ 5

33 22 22 20 متری 10زیر طرفین گذرهای 6

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

24

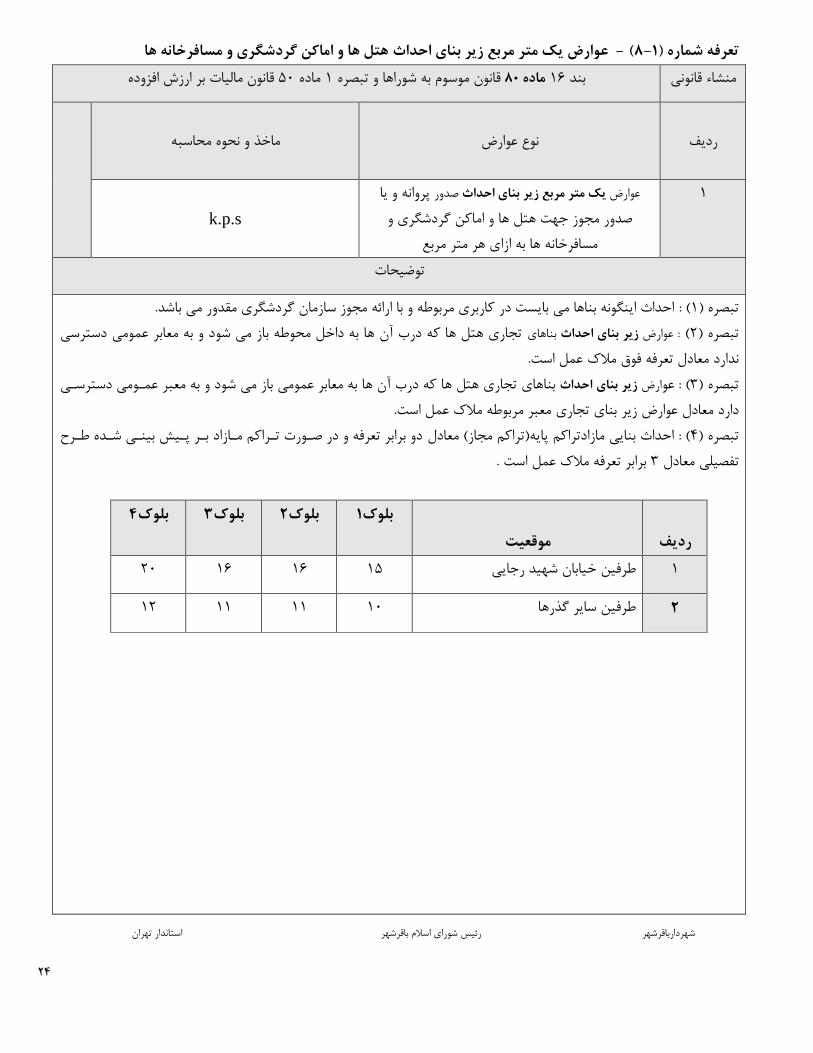

هتل ها و اماکن گردشگری و مسافرخانه ها یك متر مربع زیر بنای احداث عوارض -( 8-1) عرفه شمارهت

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند منشاء قانونی

ردیف

عوارض نوع

ماخذ و نحوه محاسبه

پروانه و یا صدوریك متر مربع زیر بنای احداث عوارض 1

صدور مجوز جهت هتل ها و اماکن گردشگری و

مسافرخانه ها به ازای هر متر مربعk.p.s

توضیحات

احداث اینگونه بناها می بایست در کاربری مربوطه و با ارائه مجوز سازمان گردشگری مقدور می باشد. ( :1تبصره )

رسی تجاری هتل ها که درب آن ها به داخل محوطه باز می شود و به معابر عمومی دست بناهایزیر بنای احداث : عوارض( 2تبصره )

مالک عمل است. ندارد معادل تعرفه فوق

بناهای تجاری هتل ها که درب آن ها به معابر عمومی باز می شود و به معبر عمهومی دسترسهی زیر بنای احداث ارض عو( : 3تبصره )

معبر مربوطه مالک عمل است. تجاریزیر بنای عوارض دارد معادل

دو برابر تعرفه و در صهورت تهراکم مهازاد بهر پهیش بینهی شهده طهرح معادل )تراکم مجاز(مازادتراکم پایهاحداث بنایی ( :4تبصره )

برابر تعرفه مالک عمل است . 3تفصیلی معادل

ردیف

موقعیت

1بلوک

4بلوک 3بلوک 2بلوک

20 16 16 15 خیابان شهید رجاییطرفین 1

12 11 11 10 سایر گذرهاطرفین 2

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

25

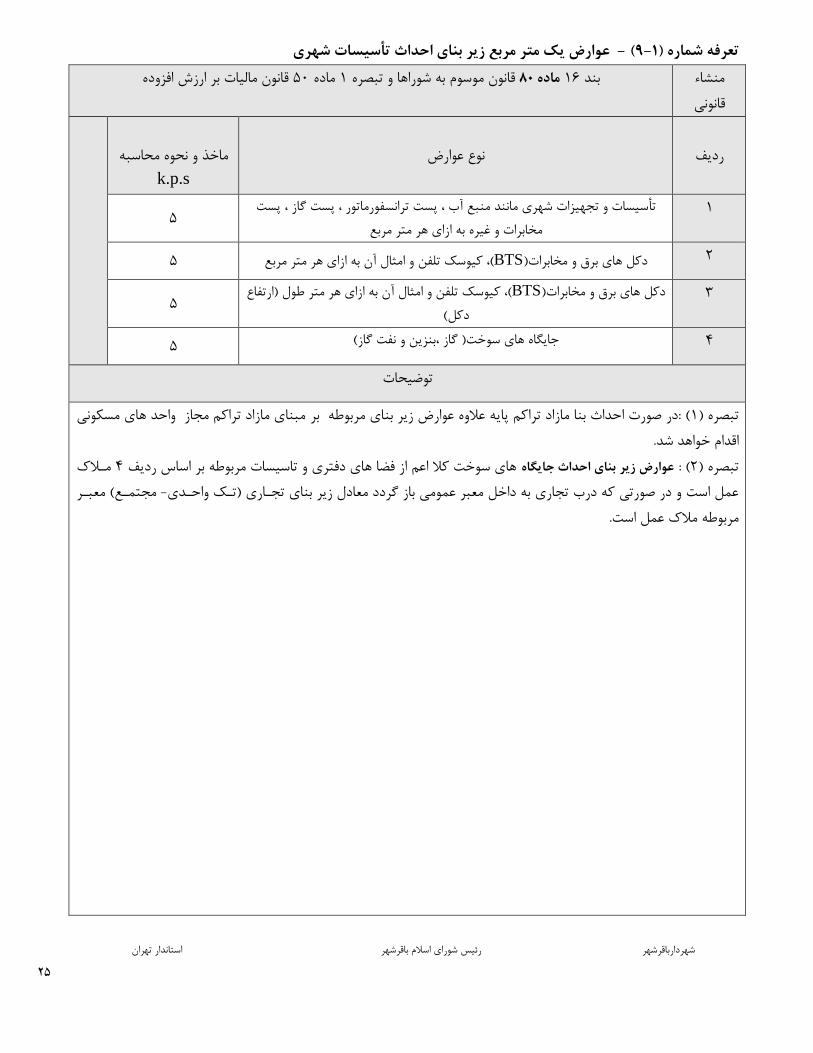

تأسیسات شهرییك متر مربع زیر بنای احداث عوارض -( 9-1تعرفه شماره )

منشاء

قانونی

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند

ردیف

نوع عوارض

ماخذ و نحوه محاسبهk.p.s

تأسیسات و تجهیزات شهری مانند منبع آب ، پست ترانسفورماتور ، پست گاز ، پست 1

مخابرات و غیره به ازای هر متر مربع 5

5 و امثال آن به ازای هر متر مربع (، کیوسک تلفنBTSدکل های برق و مخابرات) 2

طول )ارتفاع (، کیوسک تلفن و امثال آن به ازای هر متر BTSدکل های برق و مخابرات) 3

دکل(5

5 جایگاه های سوخت) گاز ،بنزین و نفت گاز( 4

توضیحات

مبنای مازاد تراکم مجاز واحد های مسكونی مربوطه برزیر بنای عالوه عوارض ( :در صورت احداث بنا مازاد تراکم پایه 1تبصره )

اقدام خواهد شد.

مهالک 4های سوخت کال اعم از فضا های دفتری و تاسیسات مربوطه بر اساس ردیف عوارض زیر بنای احداث جایگاه( : 2تبصره )

مجتمهع( معبهر -)تهک واحهدی تجهاری زیر بنای معادل عمل است و در صورتی که درب تجاری به داخل معبر عمومی باز گردد

مربوطه مالک عمل است.

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

26

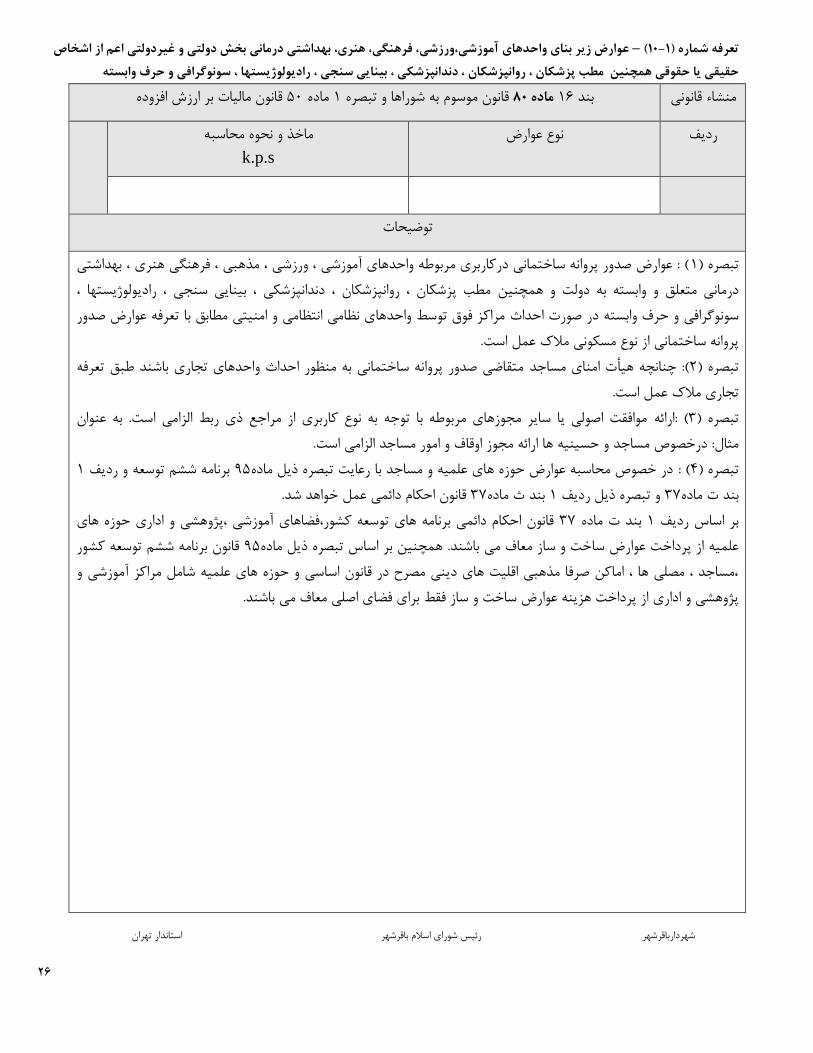

عوارض زیر بنای واحدهای آموزشی،ورزشی، فرهنگی، هنری، بهداشتی درمانی بخش دولتی و غیردولتی اعم از اشخاص –( 10-1تعرفه شماره )

حقیقی یا حقوقی همچنین مطب پزشکان ، روانپزشکان ، دندانپزشکی ، بینایی سنجی ، رادیولوژیستها ، سونوگرافی و حرف وابسته

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند منشاء قانونی

ردیف

ماخذ و نحوه محاسبه نوع عوارضk.p.s

توضیحات

( : عوارض صدور پروانه ساختمانی درکاربری مربوطه واحدهای آموزشی ، ورزشی ، مذهبی ، فرهنگی هنری ، بهداشتی 1تبصره )

مطب پزشكان ، روانپزشكان ، دندانپزشكی ، بینایی سنجی ، رادیولوژیستها ، درمانی متعلق و وابسته به دولت و همچنین

مراکز فوق توسط واحدهای نظامی انتظامی و امنیتی مطابق با تعرفه عوارض صدور در صورت احداث سونوگرافی و حرف وابسته

پروانه ساختمانی از نوع مسكونی مالک عمل است.

متقاضی صدور پروانه ساختمانی به منظور احداث واحدهای تجاری باشند طبق تعرفه (: چنانچه هیأت امنای مساجد2تبصره )

تجاری مالک عمل است.

موافقت اصولی یا سایر مجوزهای مربوطه با توجه به نوع کاربری از مراجع ذی ربط الزامی است. به عنوان ارائه:( 3تبصره )

.مثال: درخصوص مساجد و حسینیه ها ارائه مجوز اوقاف و امور مساجد الزامی است

1برنامه ششم توسعه و ردیف 95هدر خصوص محاسبه عوارض حوزه های علمیه و مساجد با رعایت تبصره ذیل ماد ( :4تبصره )

قانون احكام دائمی عمل خواهد شد. 37بند ث ماده 1و تبصره ذیل ردیف 37بند ت ماده

قانون احكام دائمی برنامه های توسعه کشور،فضاهای آموزشی ،پژوهشی و اداری حوزه های 37ت ماده بند 1بر اساس ردیف

قانون برنامه ششم توسعه کشور 95همچنین بر اساس تبصره ذیل ماده .باشند علمیه از پرداخت عوارض ساخت و ساز معاف می

،مساجد ، مصلی ها ، اماکن صرفا مذهبی اقلیت های دینی مصرح در قانون اساسی و حوزه های علمیه شامل مراکز آموزشی و

.پژوهشی و اداری از پرداخت هزینه عوارض ساخت و ساز فقط برای فضای اصلی معاف می باشند

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

27

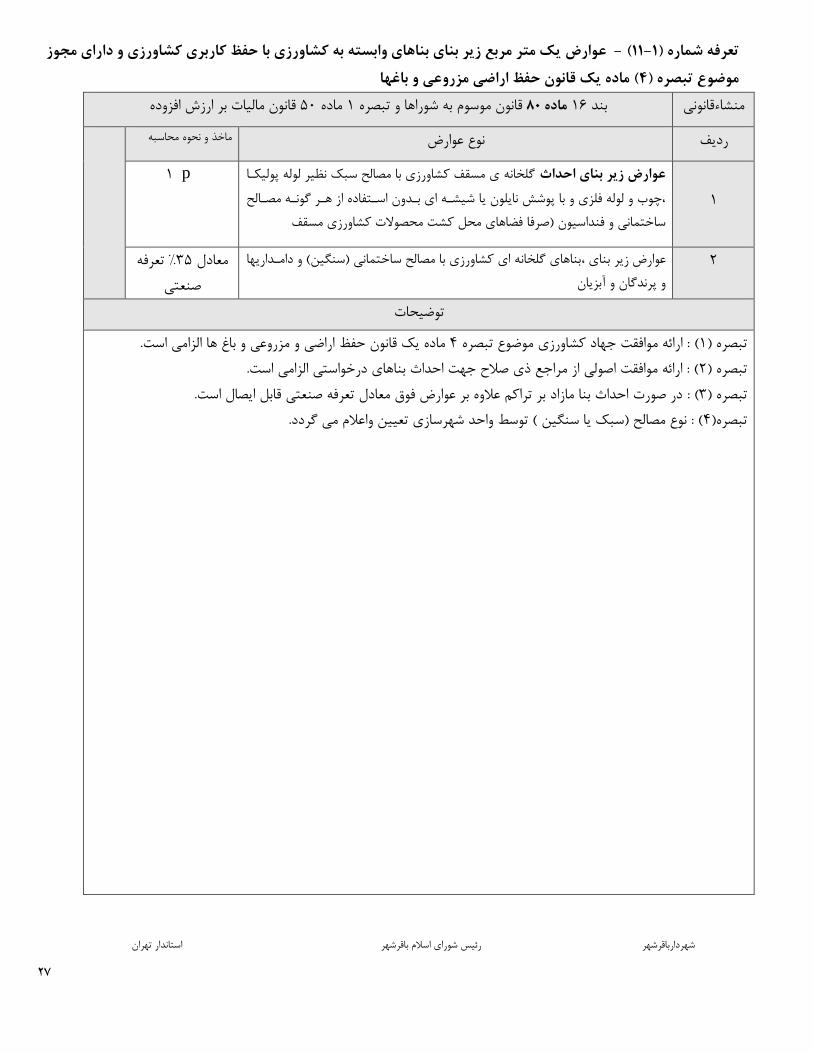

یك متر مربع زیر بنای بناهای وابسته به کشاورزی با حفظ کاربری کشاورزی و دارای مجوز عوارض -( 11-1تعرفه شماره )

( ماده یك قانون حفظ اراضی مزروعی و باغها 4موضوع تبصره )

قانون مالیات بر ارزش افزوده 50ماده 1 قانون موسوم به شوراها و تبصره 80ماده 16بند منشاءقانونی

ماخذ و نحوه محاسبه نوع عوارض ردیف

1

گلخانه ی مسقف کشاورزی با مصالح سبک نظیر لوله پولیكها عوارض زیر بنای احداث

،چوب و لوله فلزی و با پوشش نایلون یا شیشهه ای بهدون اسهتفاده از ههر گونهه مصهالح

مسقف فضاهای محل کشت محصوالت کشاورزی)صرفا ساختمانی و فنداسیون

p 1

بناهای گلخانه ای کشاورزی با مصالح ساختمانی )سنگین( و دامهداریها ،زیر بنای عوارض 2

و پرندگان و آبزیان % تعرفه 35معادل

صنعتی

توضیحات

الزامی است.ماده یک قانون حفظ اراضی و مزروعی و باغ ها 4: ارائه موافقت جهاد کشاورزی موضوع تبصره ( 1تبصره )

( : ارائه موافقت اصولی از مراجع ذی صالح جهت احداث بناهای درخواستی الزامی است.2تبصره )

در صورت احداث بنا مازاد بر تراکم عالوه بر عوارض فوق معادل تعرفه صنعتی قابل ایصال است. ( :3تبصره )

( : نوع مصالح )سبک یا سنگین ( توسط واحد شهرسازی تعیین واعالم می گردد.4تبصره)

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

28

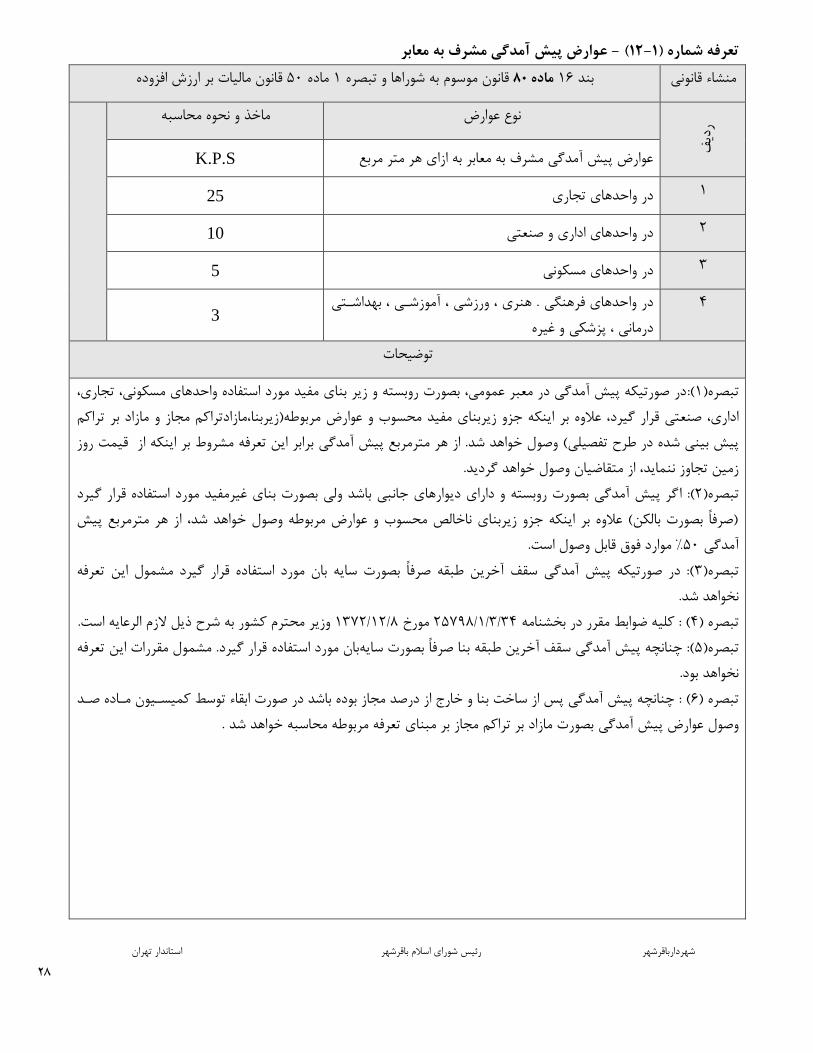

عوارض پیش آمدگی مشرف به معابر -( 12-1تعرفه شماره )

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند قانونیمنشاء

ف دی

ر

ماخذ و نحوه محاسبه نوع عوارض

K.P.S عوارض پیش آمدگی مشرف به معابر به ازای هر متر مربع

25 در واحدهای تجاری 1

10 در واحدهای اداری و صنعتی 2

5 واحدهای مسكونیدر 3

. هنری ، ورزشی ، آموزشهی ، بهداشهتی در واحدهای فرهنگی 4

غیرهدرمانی ، پزشكی و 3

توضیحات

در صورتیكه پیش آمدگی در معبر عمومی، بصورت روبسته و زیر بنای مفید مورد استفاده واحدهای مسكونی، تجاری، (:1تبصره)

تراکم مازاد بر،مازادتراکم مجاز و )زیربنااینكه جزو زیربنای مفید محسوب و عوارض مربوطهاداری، صنعتی قرار گیرد، عالوه بر

مشروط بر اینكه از قیمت روز برابر این تعرفه وصول خواهد شد. از هر مترمربع پیش آمدگی (پیش بینی شده در طرح تفصیلی

زمین تجاوز ننماید، از متقاضیان وصول خواهد گردید.

گر پیش آمدگی بصورت روبسته و دارای دیوارهای جانبی باشد ولی بصورت بنای غیرمفید مورد استفاده قرار گیرد ا (:2تبصره)

)صرفاً بصورت بالكن( عالوه بر اینكه جزو زیربنای ناخالص محسوب و عوارض مربوطه وصول خواهد شد، از هر مترمربع پیش

. استوصول موارد فوق قابل% 50آمدگی

ده قرار گیرد مشمول این تعرفه(: در صورتیكه پیش آمدگی سقف آخرین طبقه صرفاً بصورت سایه بان مورد استفا3تبصره)

نخواهد شد.

محترم کشور به شرح ذیل الزم الرعایه است.وزیر 8/12/1372مورخ 34/3/1/25798( : کلیه ضوابط مقرر در بخشنامه 4تبصره )

تعرفه قرار گیرد. مشمول مقررات اینبان مورد استفاده (: چنانچه پیش آمدگی سقف آخرین طبقه بنا صرفاً بصورت سایه5تبصره)

نخواهد بود.

( : چنانچه پیش آمدگی پس از ساخت بنا و خارج از درصد مجاز بوده باشد در صورت ابقاء توسط کمیسهیون مهاده صهد 6تبصره )

ت مازاد بر تراکم مجاز بر مبنای تعرفه مربوطه محاسبه خواهد شد .وصول عوارض پیش آمدگی بصور

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

29

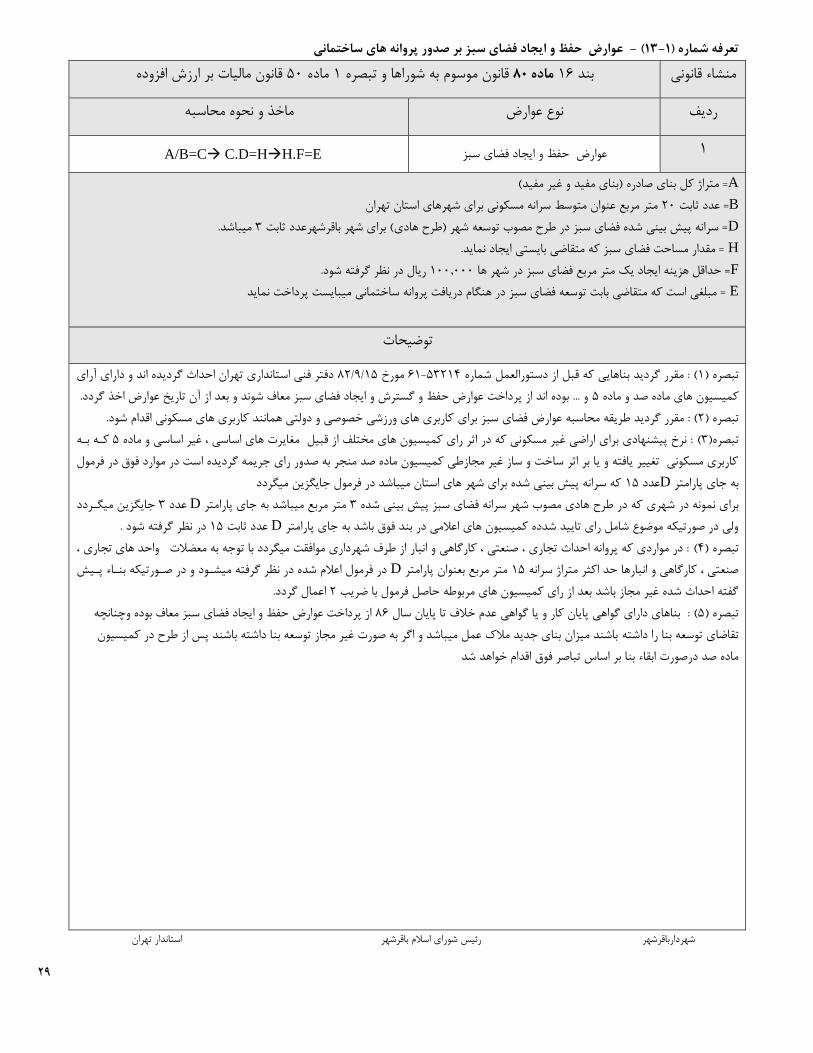

عوارض حفظ و ایجاد فضای سبز بر صدور پروانه های ساختمانی -( 13-1عرفه شماره )ت

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند منشاء قانونی

ماخذ و نحوه محاسبه نوع عوارض ردیف

A/B=C C.D=HH.F=E ایجاد فضای سبزعوارض حفظ و 1

A)متراژ کل بنای صادره )بنای مفید و غیر مفید = B متر مربع عنوان متوسط سرانه مسكونی برای شهرهای استان تهران 20= عدد ثابت D میباشد. 3= سرانه پیش بینی شده فضای سبز در طرح مصوب توسعه شهر )طرح هادی( برای شهر باقرشهرعدد ثابت H .مقدار مساحت فضای سبز که متقاضی بایستی ایجاد نماید = F ریال در نظر گرفته شود. 100.000= حداقل هزینه ایجاد یک متر مربع فضای سبز در شهر ها E مبلغی است که متقاضی بابت توسعه فضای سبز در هنگام دریافت پروانه ساختمانی میبایست پرداخت نماید =

توضیحات

دفتر فنی استانداری تهران احداث گردیده اند و دارای آرای 15/9/82مورخ 61-53214که قبل از دستورالعمل شماره : مقرر گردید بناهایی (1)تبصره

ض اخذ گردد.و ... بوده اند از پرداخت عوارض حفظ و گسترش و ایجاد فضای سبز معاف شوند و بعد از آن تاریخ عوار 5کمیسیون های ماده صد و ماده اقدام شود. کاربری های ورزشی خصوصی و دولتی همانند کاربری های مسكونیبرای : مقرر گردید طریقه محاسبه عوارض فضای سبز (2)تبصره کهه بهه 5ه : نرخ پیشنهادی برای اراضی غیر مسكونی که در اثر رای کمیسیون های مختلف از قبیل مغایرت های اساسی ، غیر اساسی و ماد( 3)تبصره

ر فرمول کاربری مسكونی تغییر یافته و یا بر اثر ساخت و ساز غیر مجازطی کمیسیون ماده صد منجر به صدور رای جریمه گردیده است در موارد فوق د

که سرانه پیش بینی شده برای شهر های استان میباشد در فرمول جایگزین میگردد 15عدد Dبه جای پارامتر جایگزین میگهردد 3عدد Dمتر مربع میباشد به جای پارامتر 3که در طرح هادی مصوب شهر سرانه فضای سبز پیش بینی شده برای نمونه در شهری

در نظر گرفته شود . 15عدد ثابت Dولی در صورتیكه موضوع شامل رای تایید شدده کمیسیون های اعالمی در بند فوق باشد به جای پارامتر : در مواردی که پروانه احداث تجاری ، صنعتی ، کارگاهی و انبار از طرف شهرداری موافقت میگردد با توجه به معضالت واحد های تجاری ، (4)تبصره

ء پهیش در فرمول اعالم شده در نظر گرفته میشهود و در صهورتیكه بنها Dمتر مربع بعنوان پارامتر 15صنعتی ، کارگاهی و انبارها حد اکثر متراژ سرانه

اعمال گردد. 2گفته احداث شده غیر مجاز باشد بعد از رای کمیسیون های مربوطه حاصل فرمول با ضریب از پرداخت عوارض حفظ و ایجاد فضای سبز معاف بوده وچنانچه 86: بناهای دارای گواهی پایان کار و یا گواهی عدم خالف تا پایان سال (5)تبصره

باشند میزان بنای جدید مالک عمل میباشد و اگر به صورت غیر مجاز توسعه بنا داشته باشند پس از طرح در کمیسیون تقاضای توسعه بنا را داشته

ماده صد درصورت ابقاء بنا بر اساس تباصر فوق اقدام خواهد شد

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

30

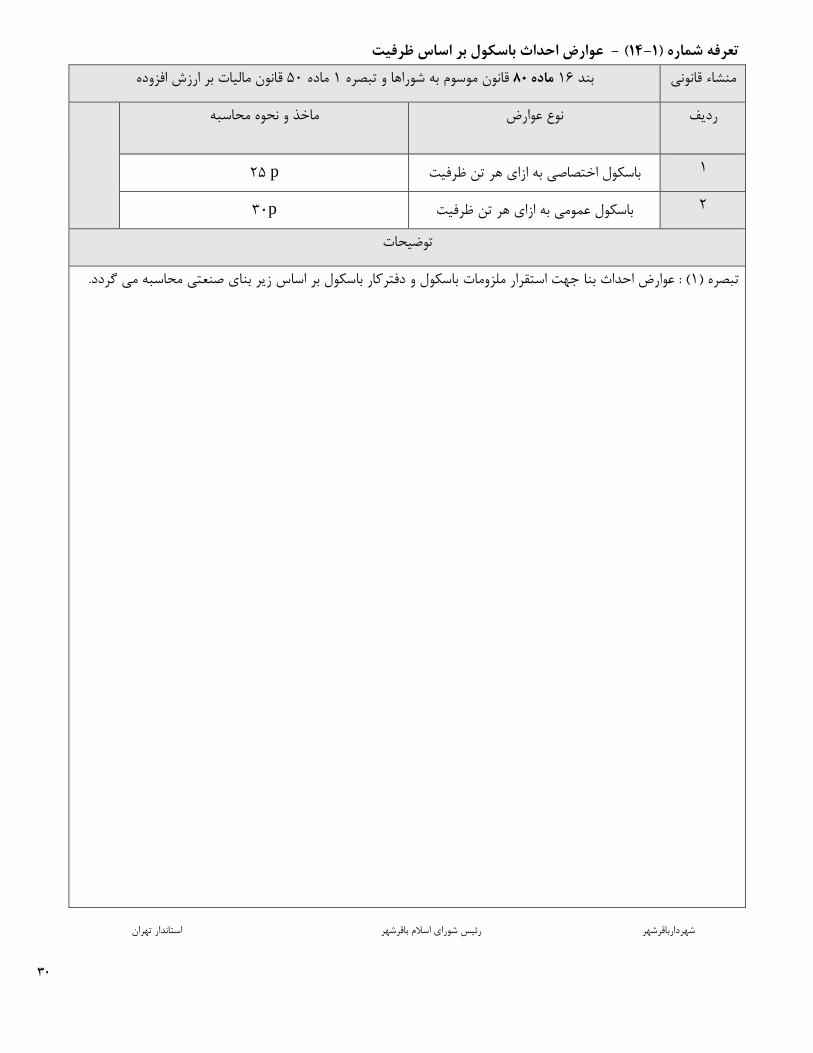

بر اساس ظرفیت عوارض احداث باسکول -( 14-1تعرفه شماره )

انون مالیات بر ارزش افزودهق 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند منشاء قانونی

ردیف

ماخذ و نحوه محاسبه نوع عوارض

p 25 باسكول اختصاصی به ازای هر تن ظرفیت 1

p30 باسكول عمومی به ازای هر تن ظرفیت 2

توضیحات

محاسبه می گردد. صنعتیزیر بنای اساس جهت استقرار ملزومات باسكول و دفترکار باسكول بر بنا( : عوارض احداث 1تبصره )

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

31

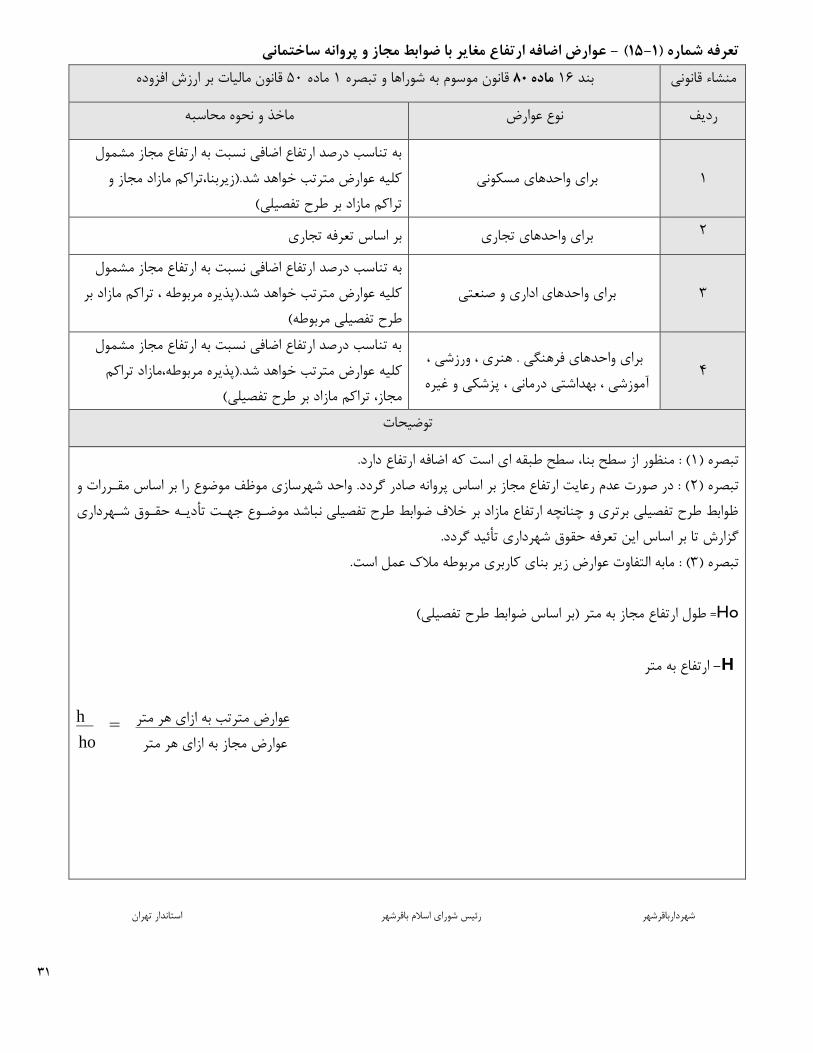

عوارض اضافه ارتفاع مغایر با ضوابط مجاز و پروانه ساختمانی -( 15-1تعرفه شماره )

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند منشاء قانونی

محاسبهماخذ و نحوه نوع عوارض ردیف

برای واحدهای مسكونی 1

به تناسب درصد ارتفاع اضافی نسبت به ارتفاع مجاز مشمول

کلیه عوارض مترتب خواهد شد.)زیربنا،تراکم مازاد مجاز و

(مازاد بر طرح تفصیلی تراکم

بر اساس تعرفه تجاری برای واحدهای تجاری 2

برای واحدهای اداری و صنعتی 3

ارتفاع اضافی نسبت به ارتفاع مجاز مشمول به تناسب درصد

مازاد بر .)پذیره مربوطه ، تراکم کلیه عوارض مترتب خواهد شد

مربوطه( طرح تفصیلی

4 برای واحدهای فرهنگی . هنری ، ورزشی ،

آموزشی ، بهداشتی درمانی ، پزشكی و غیره

به تناسب درصد ارتفاع اضافی نسبت به ارتفاع مجاز مشمول

عوارض مترتب خواهد شد.)پذیره مربوطه،مازاد تراکم کلیه

(مازاد بر طرح تفصیلی مجاز، تراکم

توضیحات

سطح طبقه ای است که اضافه ارتفاع دارد. ( : منظور از سطح بنا،1تبصره )

اساس مقهررات و ( : در صورت عدم رعایت ارتفاع مجاز بر اساس پروانه صادر گردد. واحد شهرسازی موظف موضوع را بر 2تبصره )

ظوابط طرح تفصیلی برتری و چنانچه ارتفاع مازاد بر خالف ضوابط طرح تفصیلی نباشد موضهوع جههت تأدیهه حقهوق شههرداری

گزارش تا بر اساس این تعرفه حقوق شهرداری تأئید گردد.

مربوطه مالک عمل است.زیر بنای کاربری مابه التفاوت عوارض ( :3تبصره )

Hoر )بر اساس ضوابط طرح تفصیلی(جاز به مت= طول ارتفاع م

H - ارتفاع به متر

h عوارض مترتب به ازای هر متر

hoعوارض مجاز به ازای هر متر

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

=

32

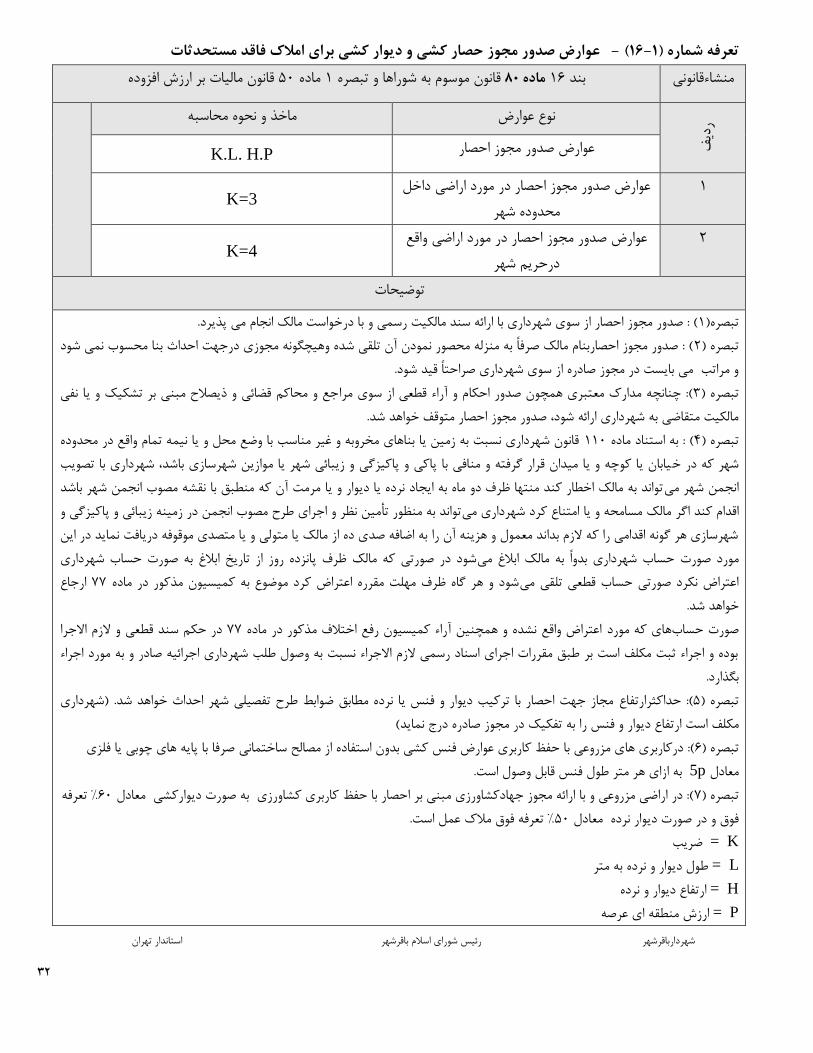

امالک فاقد مستحدثات حصار کشی و دیوار کشی برایعوارض صدور مجوز -( 16-1عرفه شماره )ت

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند منشاءقانونی

ف دی

ر

ماخذ و نحوه محاسبه نوع عوارض

K.L. H.P عوارض صدور مجوز احصار

عوارض صدور مجوز احصار در مورد اراضی داخل 1

محدوده شهر K=3

عوارض صدور مجوز احصار در مورد اراضی واقع 2

درحریم شهر K=4

توضیحات

.می پذیردبا درخواست مالک انجام ( : صدور مجوز احصار از سوی شهرداری با ارائه سند مالكیت رسمی و1تبصره)

( : صدور مجوز احصاربنام مالک صرفاً به منزله محصور نمودن آن تلقی شده وهیچگونه مجوزی درجهت احداث بنا محسوب نمی شود 2تبصره )

و مراتب می بایست در مجوز صادره از سوی شهرداری صراحتاً قید شود.

جع و محاکم قضائی و ذیصالح مبنی بر تشكیک و یا نفی (: چنانچه مدارک معتبری همچون صدور احكام و آراء قطعی از سوی مرا3تبصره )

مالكیت متقاضی به شهرداری ارائه شود، صدور مجوز احصار متوقف خواهد شد.

قانون شهرداری نسبت به زمین یا بناهای مخروبه و غیر مناسب با وضع محل و یا نیمه تمام واقع در محدوده 110( : به استناد ماده 4تبصره )

یابان یا کوچه و یا میدان قرار گرفته و منافی با پاکی و پاکیزگی و زیبائی شهر یا موازین شهرسازی باشد، شهرداری با تصویب شهر که در خ

تواند به مالک اخطار کند منتها ظرف دو ماه به ایجاد نرده یا دیوار و یا مرمت آن که منطبق با نقشه مصوب انجمن شهر باشد انجمن شهر می

تواند به منظور تأمین نظر و اجرای طرح مصوب انجمن در زمینه زیبائی و پاکیزگی و مالک مسامحه و یا امتناع کرد شهرداری می اقدام کند اگر

ر این شهرسازی هر گونه اقدامی را که الزم بداند معمول و هزینه آن را به اضافه صدی ده از مالک یا متولی و یا متصدی موقوفه دریافت نماید د

شود در صورتی که مالک ظرف پانزده روز از تاریخ ابالغ به صورت حساب شهرداری حساب شهرداری بدواً به مالک ابالغ می مورد صورت

ارجاع 77شود و هر گاه ظرف مهلت مقرره اعتراض کرد موضوع به کمیسیون مذکور در ماده اعتراض نكرد صورتی حساب قطعی تلقی می

خواهد شد.

در حكم سند قطعی و الزم االجرا 77اعتراض واقع نشده و همچنین آراء کمیسیون رفع اختالف مذکور در ماده های که مورد صورت حساب

بوده و اجراء ثبت مكلف است بر طبق مقررات اجرای اسناد رسمی الزم االجراء نسبت به وصول طلب شهرداری اجرائیه صادر و به مورد اجراء

بگذارد.

. )شهرداری مجاز جهت احصار با ترکیب دیوار و فنس یا نرده مطابق ضوابط طرح تفصیلی شهر احداث خواهد شد (: حداکثرارتفاع5تبصره )

و فنس را به تفكیک در مجوز صادره درج نماید(دیوار ارتفاعمكلف است

صرفا با پایه های چوبی یا فلزی (: درکاربری های مزروعی با حفظ کاربری عوارض فنس کشی بدون استفاده از مصالح ساختمانی 6تبصره )

به ازای هر متر طول فنس قابل وصول است. 5pمعادل

% تعرفه 60(: در اراضی مزروعی و با ارائه مجوز جهادکشاورزی مبنی بر احصار با حفظ کاربری کشاورزی به صورت دیوارکشی معادل 7تبصره )

% تعرفه فوق مالک عمل است. 50فوق و در صورت دیوار نرده معادل

K = ضریب

L = طول دیوار و نرده به متر

H = ارتفاع دیوار و نرده

P = ارزش منطقه ای عرصه

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

33

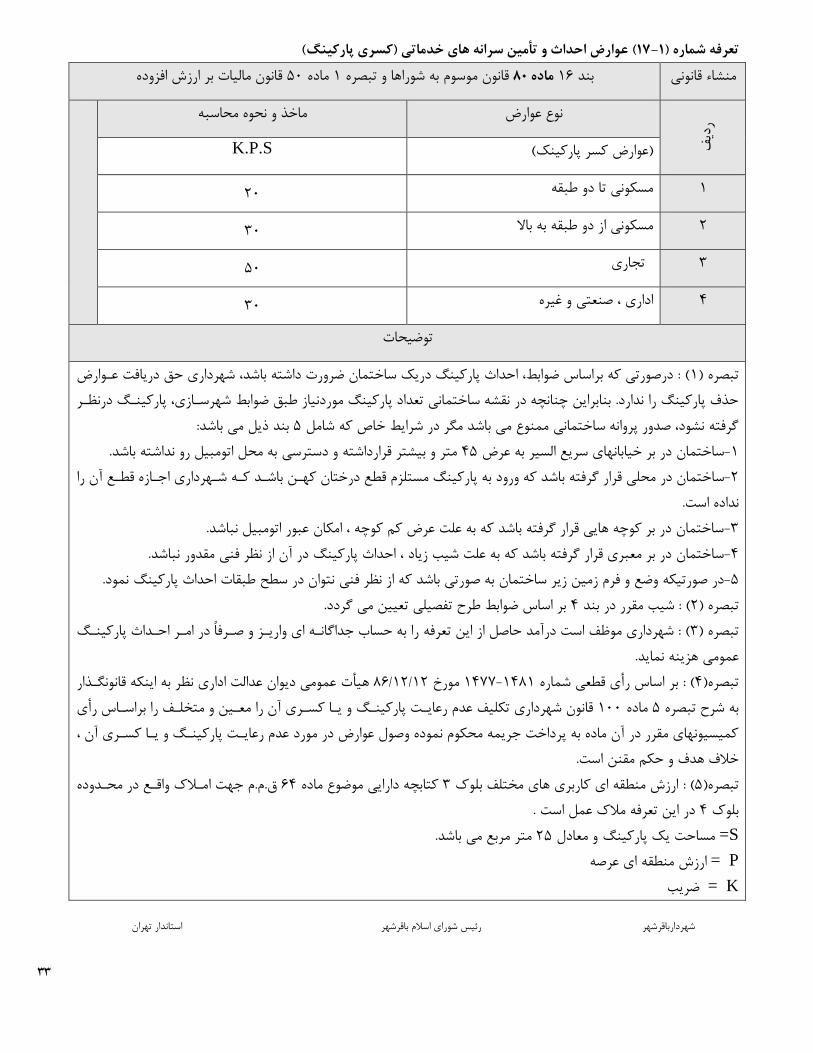

تأمین سرانه های خدماتی )کسری پارکینگ(احداث و عوارض ( 17-1تعرفه شماره )

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند منشاء قانونی

ف دی

ر

ماخذ و نحوه محاسبه نوع عوارض

K.P.S پارکینک()عوارض کسر

20 مسكونی تا دو طبقه 1

30 مسكونی از دو طبقه به باال 2

50 تجاری 3

30 اداری ، صنعتی و غیره 4

توضیحات

( : درصورتی که براساس ضوابط، احداث پارکینگ دریک ساختمان ضرورت داشته باشد، شهرداری حق دریافت عهوارض 1تبصره )

شهرسهازی، پارکینهگ درنظهر حذف پارکینگ را ندارد. بنابراین چنانچه در نقشه ساختمانی تعداد پارکینگ موردنیاز طبق ضوابط

بند ذیل می باشد: 5گرفته نشود، صدور پروانه ساختمانی ممنوع می باشد مگر در شرایط خاص که شامل

رو نداشته باشد. متر و بیشتر قرارداشته و دسترسی به محل اتومبیل 45ساختمان در بر خیابانهای سریع السیر به عرض -1

د که ورود به پارکینگ مستلزم قطع درختان کههن باشهد کهه شههرداری اجهازه قطهع آن را ساختمان در محلی قرار گرفته باش-2

نداده است.

ساختمان در بر کوچه هایی قرار گرفته باشد که به علت عرض کم کوچه ، امكان عبور اتومبیل نباشد.-3

از نظر فنی مقدور نباشد. ساختمان در بر معبری قرار گرفته باشد که به علت شیب زیاد ، احداث پارکینگ در آن-4

در صورتیكه وضع و فرم زمین زیر ساختمان به صورتی باشد که از نظر فنی نتوان در سطح طبقات احداث پارکینگ نمود.-5

بر اساس ضوابط طرح تفصیلی تعیین می گردد. 4( : شیب مقرر در بند 2تبصره )

را به حساب جداگانهه ای واریهز و صهرفاً در امهر احهداث پارکینهگ ( : شهرداری موظف است درآمد حاصل از این تعرفه 3تبصره )

عمومی هزینه نماید.

عمومی دیوان عدالت اداری نظر به اینكه قانونگهذار هیأت 12/12/86مورخ 1477-1481رأی قطعی شماره : بر اساس ( 4تبصره)

ی آن را معهین و متخلهف را براسهاس رأی قانون شهرداری تكلیف عدم رعایهت پارکینهگ و یها کسهر 100ماده 5به شرح تبصره

کمیسیونهای مقرر در آن ماده به پرداخت جریمه محكوم نموده وصول عوارض در مورد عدم رعایهت پارکینهگ و یها کسهری آن ،

.خالف هدف و حكم مقنن است

مهالک واقهع در محهدوده ق.م.م جهت ا 64کتابچه دارایی موضوع ماده 3ارزش منطقه ای کاربری های مختلف بلوک :( 5تبصره)

در این تعرفه مالک عمل است . 4بلوک

=S متر مربع می باشد. 25مساحت یک پارکینگ و معادل

P = ارزش منطقه ای عرصه

K = ضریب

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

34

پروانه ساختمانی و تطویل عملیات ساختمانی ،تجدیدعوارض تمدید –( 18-1تعرفه شماره )

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند منشاء قانونی

توضیحات

شهرداری ها صادر می شود باید حداکثر مدتی که برای پایان یهافتن سهاختمان ( : در پروانه های ساختمانی که از طرف1تبصره)

ضروری است قید گردد و کسانی که در میدان ها و معابر اصلی شهر اقدام به احداث ساختمان می کنند باید ظرف مدت مقهرر در

پروانه ها ساختمان خود را به اتمام برسانند.

(: در صورتی شروع عملیات ساختمانی درموعد مقرر در پروانه ساختمانی و در صورت تقاضای مالک پروانه صهادره بهرای 2تبصره)

دو بار و هر بار به مدت یک سال قابل تمدید میباشد مشروط به اینكه قبهل از اتمهام مهلهت پروانهه تقاضهای تمدیهد را بهه ثبهت

قانون نوسازی و عمران شهری مصهوب 29ماده 2بر اساس حكم تبصره برای هر بار تمدیدشهرداری رسانده باشد .در این صورت

.با اصالحات بعدی اقدام خواهد شد 7/9/1347

( : مؤدیانی که پس از پایان مهلت مقرر در پروانهه سهاختمانی جههت تمدیهد پروانهه مراجعهه مهی نماینهد ، در صهورت 3تبصره )

های عوارض کلیه ظرف مدت مقرر در پروانه از تاریخ صدور پروانه ، مكلف به پرداخت مابه التفاوت ساختمانیعدم شروع عملیات

ساختمانی می باشند.

پهروژه مهنهدس نهاظر مكلف است از طریهق ( : منظور از شروع عملیات ساختمانی اجرای فونداسیون می باشد و مالک 4تبصره )

ی باشد.مدر شهرداری ثبت مكتوب شروع عملیات ساختمانی را به صورت

در پروانه های ساختمانی که از طرف شهرداری ها صادر مهی شهود بایهد در صورت تطویل عملیات ساختمانی : تمام ( : 5تبصره)

حداکثر مدتی که برای پایان یافتن ساختمان ضروری است قید گردد. و کسانی که در میهدان هها و معهابر اصهلی شههر اقهدام بهه

ان میكنند باید ظرف مدت مقرر در پروانه های ساختمان خود به اتمام برسانند.در صورت عدم اتمهام عملیهات سهاختمانی ساختم

بها 7/9/1347قهانون نوسهازی و عمهران شههری مصهوب 29مهاده 2بر اساس حكم تبصهره در موعود مقرر در بناهای نیمه کاره

اصالحات بعدی اقدام خواهد شد.

مصوبات و بخشنامه های قبلی دراین رابطه لغو می گردد.( : کلیه 6تبصره )

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

35

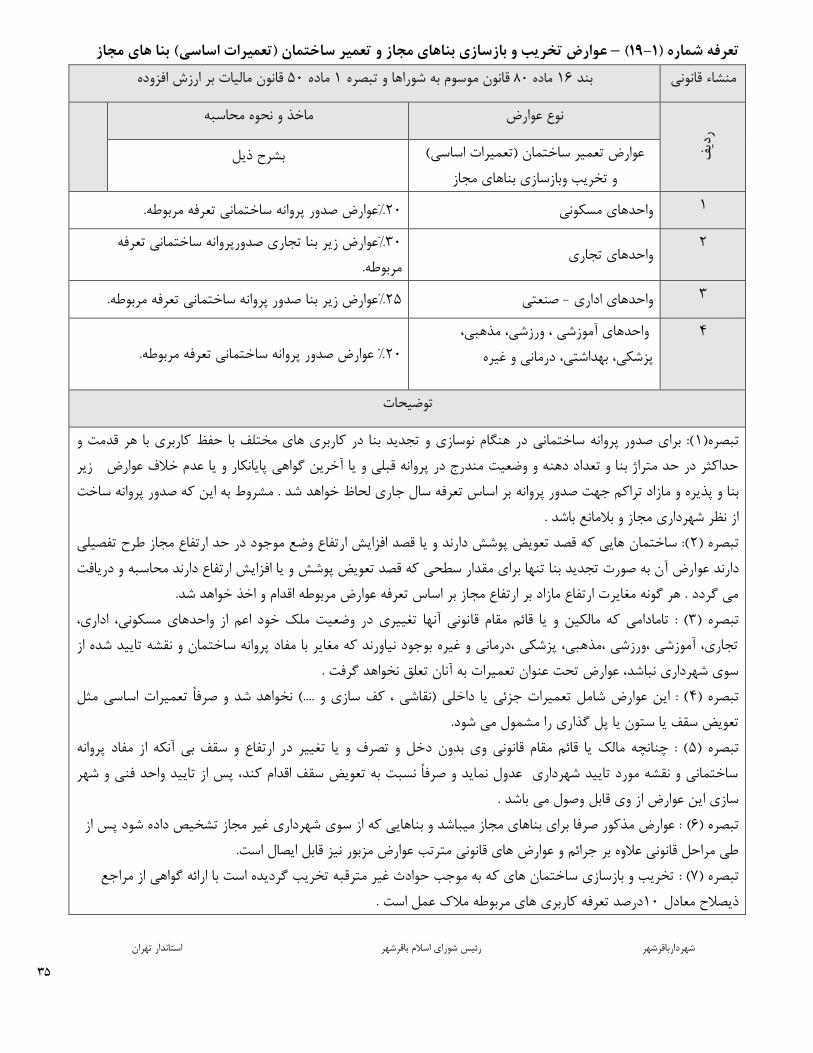

بنا های مجاز( تعمیر ساختمان )تعمیرات اساسیتخریب و بازسازی بناهای مجاز و عوارض –( 19-1تعرفه شماره )

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند منشاء قانونی

ف دی

ر

ماخذ و نحوه محاسبه نوع عوارض

(عوارض تعمیر ساختمان )تعمیرات اساسی

و تخریب وبازسازی بناهای مجاز بشرح ذیل

ساختمانی تعرفه مربوطه. %عوارض صدور پروانه20 واحدهای مسكونی 1

2 واحدهای تجاری

تجاری صدورپروانه ساختمانی تعرفه زیر بنا%عوارض 30

مربوطه.

صدور پروانه ساختمانی تعرفه مربوطه. زیر بنا%عوارض 25 صنعتی -واحدهای اداری 3

واحدهای آموزشی ، ورزشی، مذهبی، 4

پزشكی، بهداشتی، درمانی و غیره

% عوارض صدور پروانه ساختمانی تعرفه مربوطه.20

توضیحات

(: برای صدور پروانه ساختمانی در هنگام نوسازی و تجدید بنا در کاربری های مختلف با حفظ کاربری با هر قدمت و 1تبصره)

زیر عدم خالف عوارضیا حداکثر در حد متراژ بنا و تعداد دهنه و وضعیت مندرج در پروانه قبلی و یا آخرین گواهی پایانكار و

بر اساس تعرفه سال جاری لحاظ خواهد شد . مشروط به این که صدور پروانه ساخت مازاد تراکم جهت صدور پروانه بنا و پذیره و

از نظر شهرداری مجاز و بالمانع باشد .

(: ساختمان هایی که قصد تعویض پوشش دارند و یا قصد افزایش ارتفاع وضع موجود در حد ارتفاع مجاز طرح تفصیلی 2تبصره )

ارض آن به صورت تجدید بنا تنها برای مقدار سطحی که قصد تعویض پوشش و یا افزایش ارتفاع دارند محاسبه و دریافت دارند عو

می گردد . هر گونه مغایرت ارتفاع مازاد بر ارتفاع مجاز بر اساس تعرفه عوارض مربوطه اقدام و اخذ خواهد شد.

نونی آنها تغییری در وضعیت ملک خود اعم از واحدهای مسكونی، اداری، ( : تامادامی که مالكین و یا قائم مقام قا3تبصره )

تجاری، آموزشی ،ورزشی ،مذهبی، پزشكی ،درمانی و غیره بوجود نیاورند که مغایر با مفاد پروانه ساختمان و نقشه تایید شده از

سوی شهرداری نباشد، عوارض تحت عنوان تعمیرات به آنان تعلق نخواهد گرفت .

( : این عوارض شامل تعمیرات جزئی یا داخلی )نقاشی ، کف سازی و ....( نخواهد شد و صرفاً تعمیرات اساسی مثل 4) تبصره

تعویض سقف یا ستون یا پل گذاری را مشمول می شود.

اد پروانه ( : چنانچه مالک یا قائم مقام قانونی وی بدون دخل و تصرف و یا تغییر در ارتفاع و سقف بی آنكه از مف5تبصره )

ساختمانی و نقشه مورد تایید شهرداری عدول نماید و صرفاً نسبت به تعویض سقف اقدام کند، پس از تایید واحد فنی و شهر

سازی این عوارض از وی قابل وصول می باشد .

یص داده شود پس از : عوارض مذکور صرفا برای بناهای مجاز میباشد و بناهایی که از سوی شهرداری غیر مجاز تشخ( 6تبصره )

طی مراحل قانونی عالوه بر جرائم و عوارض های قانونی مترتب عوارض مزبور نیز قابل ایصال است.

تخریب و بازسازی ساختمان های که به موجب حوادث غیر مترقبه تخریب گردیده است با ارائه گواهی از مراجع :( 7تبصره )

طه مالک عمل است . درصد تعرفه کاربری های مربو10ذیصالح معادل

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

36

متر مربع( 500)کمتر از تفکیك عرصه ارزش افزوده ناشی از عوارض -( 20-1تعرفه شماره )

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند منشاء قانونی

ردیف

نوع عوارض

ماخذ و نحوه محاسبهK.P.S

عوارض تفكیک عرصه با کاربری مسكونی به ازاء 1

هر متر مربع1

عوارض تفكیک عرصه با کاربری تجاری به ازاء هر 2

مترمربع2

عوارض تفكیک عرصه با کاربری صنعتی،انبار و 3

اداری به ازاء هرمترمربع 1

عوارض تفكیک عرصه برای سایر کاربری ها به 4

ازاء هرمترمربع1

حد نصاب تفكیک برای اراضی زیر نصاب کسری 5

تفكیكی مصوب به ازاء هرمترمربع1

توضیحات

( قانون 101قانون اصالح ماده ) 3دا نگ باستناد تبصره 6متر مربع دارای سند 500( در اراضی با مساحت بیش از 1تبصره )

مجلس شورای اسالمی اقدام خواهد شد. 13/02/1390شهرداریها مصوب

و غیره سند دریافت و عوارض تفكیک عرصه را به شهرداری پرداخت 148و 147( : کلیه امالکی که باستناد مواد 2)تبصره

ننموده اند مشمول پرداخت عوارض تفكیک می باشند.

میسیون ماده ( : عوارض تفكیک در هنگام اخذ مجوز یا پاسخ استعالم و نقل و انتقال قابل وصول و یا پس از صدور رأی ک3تبصره)

صد عالوه بر جرائم، عوارض مربوطه هم قابل وصول می باشد.

(: امالکی که خارج از محدوده و داخل حریم شهر قرار دارد و فاقد طرح تفصیلی می باشند و لیكن در حریم احتمالی جاده 4تبصره )

داشته اند مشمول پرداخت عوارض مذکور و غیره سند دریافت 148و 147و فضای سبز و غیره قرار دارند و از طریق موارد

می باشند.

(: اراضی با کاربری مزروعی و باغات مستثنی از این تعرفه است و چنانچه با صدور مجوز قانونی از سوی مراجع ذیصالح 5تبصره )

کاربری تغییر یافته محاسبه وقابل تغییر کاربری اینگونه اراضی در داخل حریم شهر انجام شود، عوارض تفكیک یا افراز براساس نوع

.وصول است

چنانچه مالک یا مالكین به موجب دادگاه یا مقررات ثبت اسناد تقاضای افراز ملكی را داشته باشند عوارض افراز به میهزان ( :6تبصره )

عوارض تفكیک وصول خواهد شد. % 100

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

37

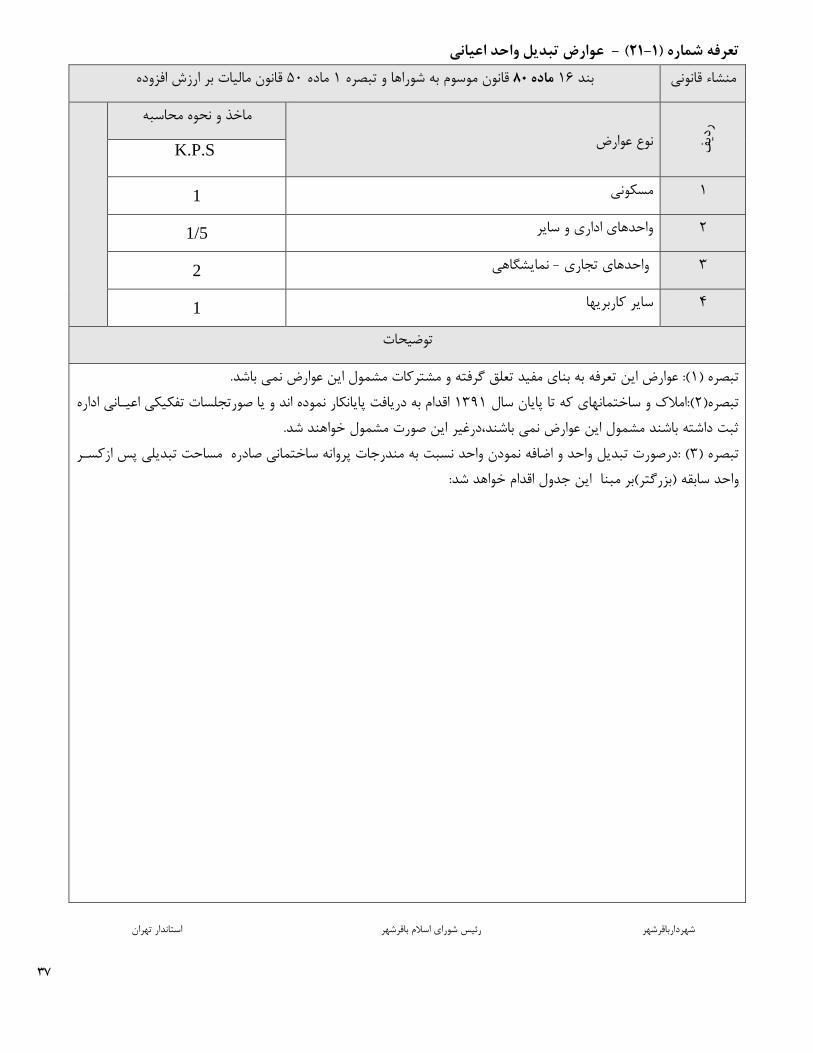

تبدیل واحد اعیانی عوارض -( 21-1تعرفه شماره )

قانون مالیات بر ارزش افزوده 50ماده 1صره قانون موسوم به شوراها و تب 80ماده 16بند منشاء قانونی

ف دی

ر

نوع عوارض

ماخذ و نحوه محاسبه

K.P.S

1 مسكونی 1

1/5 و سایرواحدهای اداری 2

2 نمایشگاهی -واحدهای تجاری 3

1 سایر کاربریها 4

توضیحات

(: عوارض این تعرفه به بنای مفید تعلق گرفته و مشترکات مشمول این عوارض نمی باشد. 1تبصره )

اقدام به دریافت پایانكار نموده اند و یا صورتجلسات تفكیكی اعیهانی اداره 1391(:امالک و ساختمانهای که تا پایان سال 2تبصره)

این صورت مشمول خواهند شد.ثبت داشته باشند مشمول این عوارض نمی باشند،درغیر

مساحت تبدیلی پس ازکسهر ( :درصورت تبدیل واحد و اضافه نمودن واحد نسبت به مندرجات پروانه ساختمانی صادره 3تبصره )

اقدام خواهد شد:این جدول مبنا واحد سابقه )بزرگتر(بر

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

38

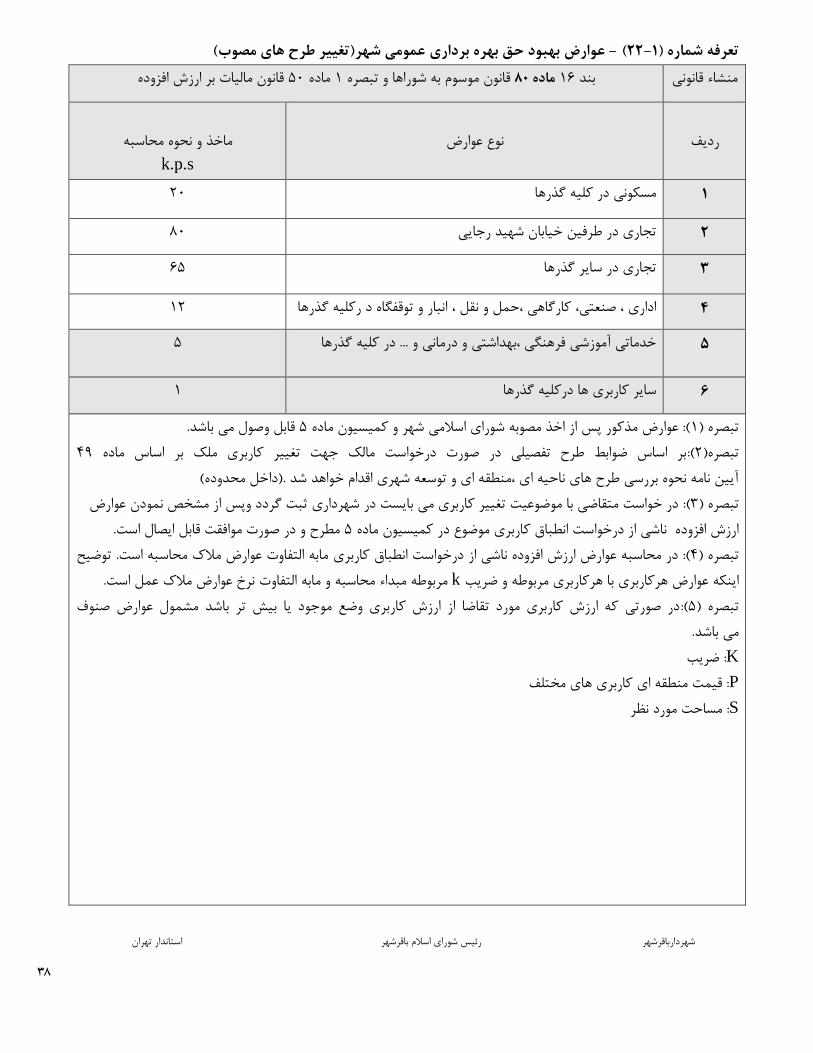

بهبود حق بهره برداری عمومی شهر)تغییر طرح های مصوب(عوارض -( 22-1تعرفه شماره )

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند منشاء قانونی

ردیف

نوع عوارض

ماخذ و نحوه محاسبهk.p.s

20 مسكونی در کلیه گذرها 1

80 تجاری در طرفین خیابان شهید رجایی 2

65 تجاری در سایر گذرها 3

12 انبار و توقفگاه د رکلیه گذرهااداری ، صنعتی، کارگاهی ،حمل و نقل ، 4

5 خدماتی آموزشی فرهنگی ،بهداشتی و درمانی و ... در کلیه گذرها 5

1 سایر کاربری ها درکلیه گذرها 6

قابل وصول می باشد. 5(: عوارض مذکور پس از اخذ مصوبه شورای اسالمی شهر و کمیسیون ماده 1تبصره )

49بر اساس ضوابط طرح تفصیلی در صورت درخواست مالک جهت تغییر کاربری ملک بر اساس ماده (:2)تبصره

آیین نامه نحوه بررسی طرح های ناحیه ای ،منطقه ای و توسعه شهری اقدام خواهد شد .)داخل محدوده(

پس از مشخص نمودن عوارضدر خواست متقاضی با موضوعیت تغییر کاربری می بایست در شهرداری ثبت گردد و (:3تبصره )

مطرح و در صورت موافقت قابل ایصال است. 5موضوع در کمیسیون ماده ارزش افزوده ناشی از درخواست انطباق کاربری

مابه التفاوت عوارض مالک محاسبه است. توضیح کاربری انطباق درخواست افزوده ناشی از در محاسبه عوارض ارزش (:4تبصره )

محاسبه و مابه التفاوت نرخ عوارض مالک عمل است. مبداءمربوطه kکاربری مربوطه و ضریب هرکاربری با هراینكه عوارض

در صورتی که ارزش کاربری مورد تقاضا از ارزش کاربری وضع موجود یا بیش تر باشد مشمول عوارض صنوف (:5تبصره )

می باشد.

Kضریب :

Pقیمت منطقه ای کاربری های مختلف :

S: مساحت مورد نظر

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

39

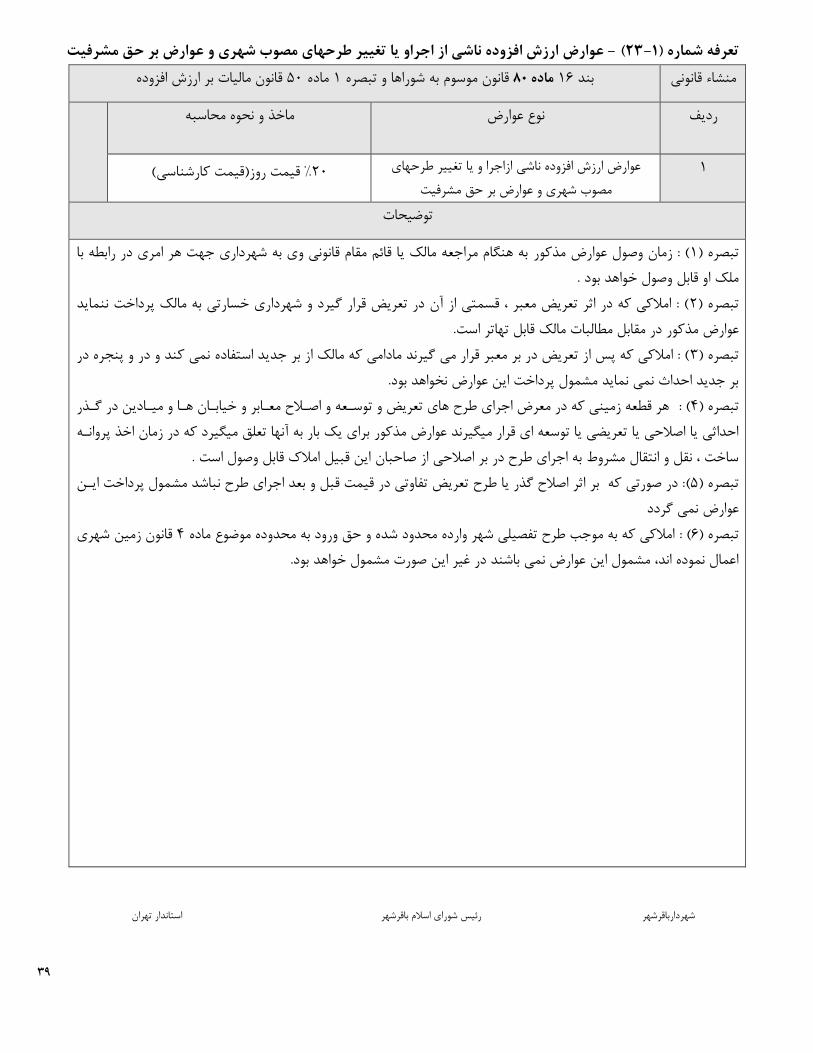

بر حق مشرفیتارزش افزوده ناشی از اجراو یا تغییر طرحهای مصوب شهری و عوارض عوارض -( 23-1تعرفه شماره )

قانون مالیات بر ارزش افزوده 50ماده 1قانون موسوم به شوراها و تبصره 80ماده 16بند منشاء قانونی

ردیف

ماخذ و نحوه محاسبه نوع عوارض

عوارض ارزش افزوده ناشی ازاجرا و یا تغییر طرحهای 1

مصوب شهری و عوارض بر حق مشرفیت (% قیمت روز)قیمت کارشناسی20

توضیحات

به هنگام مراجعه مالک یا قائم مقام قانونی وی به شهرداری جهت هر امری در رابطه با مذکور( : زمان وصول عوارض 1تبصره )

ملک او قابل وصول خواهد بود .

( : امالکی که در اثر تعریض معبر ، قسمتی از آن در تعریض قرار گیرد و شهرداری خسارتی به مالک پرداخت ننماید 2تبصره )

در مقابل مطالبات مالک قابل تهاتر است. عوارض مذکور

نمی کند و در و پنجره در ( : امالکی که پس از تعریض در بر معبر قرار می گیرند مادامی که مالک از بر جدید استفاده 3تبصره )

بر جدید احداث نمی نماید مشمول پرداخت این عوارض نخواهد بود.

هر قطعه زمینی که در معرض اجرای طرح های تعریض و توسهعه و اصهالح معهابر و خیابهان هها و میهادین در گهذر ( :4تبصره )

برای یک بار به آنها تعلق میگیرد که در زمان اخذ پروانهه مذکوراحداثی یا اصالحی یا تعریضی یا توسعه ای قرار میگیرند عوارض

. قابل وصول استساخت ، نقل و انتقال مشروط به اجرای طرح در بر اصالحی از صاحبان این قبیل امالک

ایهن : در صورتی که بر اثر اصالح گذر یا طرح تعریض تفاوتی در قیمت قبل و بعد اجرای طرح نباشد مشمول پرداخت (5)تبصره

عوارض نمی گردد

یقانون زمین شهر 4امالکی که به موجب طرح تفصیلی شهر وارده محدود شده و حق ورود به محدوده موضوع ماده : (6)تبصره

اعمال نموده اند، مشمول این عوارض نمی باشند در غیر این صورت مشمول خواهد بود.

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

40

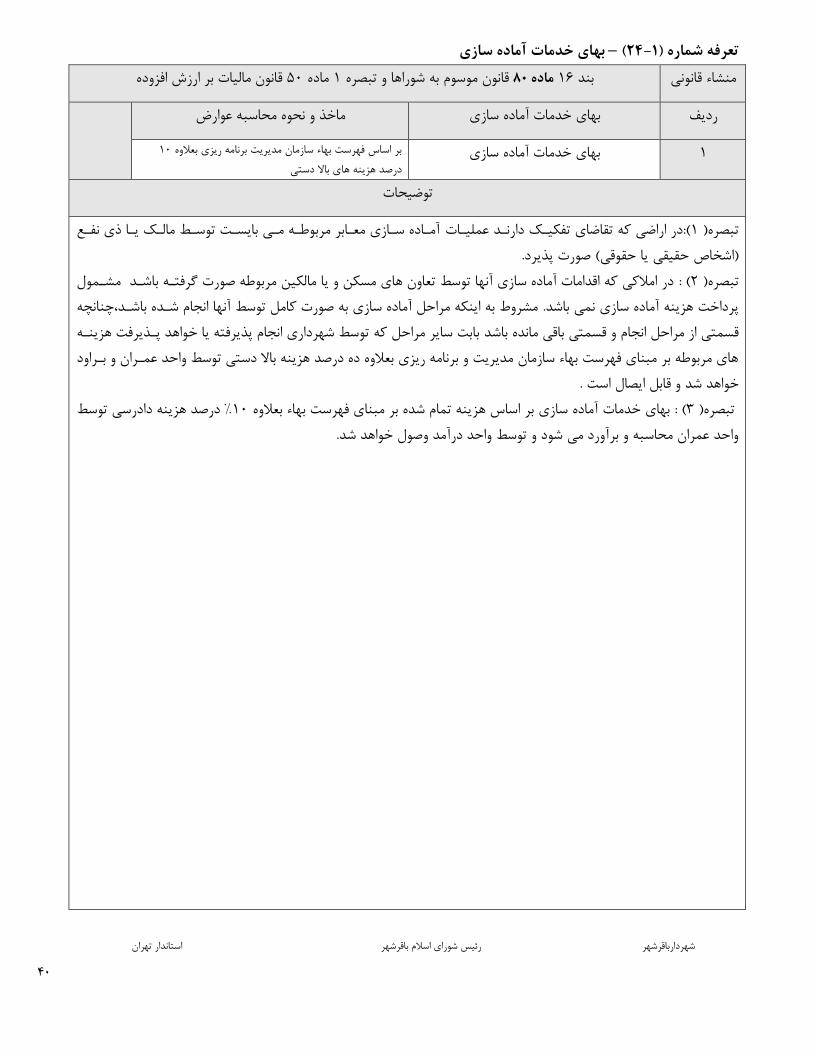

خدمات آماده سازی بهای –( 24-1تعرفه شماره )

قانون مالیات بر ارزش افزوده 50ماده 1تبصره قانون موسوم به شوراها و 80ماده 16بند منشاء قانونی

ماخذ و نحوه محاسبه عوارض خدمات آماده سازی بهای ردیف

10بر اساس فهرست بهاء سازمان مدیریت برنامه ریزی بعالوه خدمات آماده سازی بهای 1

هزینه های باال دستی درصد

توضیحات

آمهاده سهازی معهابر مربوطهه مهی بایسهت توسهط مالهک یها ذی نفهع عملیهات در اراضی که تقاضای تفكیهک دارنهد :(1 )تبصره

)اشخاص حقیقی یا حقوقی( صورت پذیرد.

در امالکی که اقدامات آماده سازی آنها توسط تعاون های مسكن و یا مالكین مربوطه صورت گرفتهه باشهد مشهمول : (2 )تبصره

مشروط به اینكه مراحل آماده سازی به صورت کامل توسط آنها انجام شهده باشهد،چنانچه پرداخت هزینه آماده سازی نمی باشد.

بابت سایر مراحل که توسط شهرداری انجام پذیرفته یا خواهد پهذیرفت هزینهه قسمتی از مراحل انجام و قسمتی باقی مانده باشد

های مربوطه بر مبنای فهرست بهاء سازمان مدیریت و برنامه ریزی بعالوه ده درصد هزینه باال دستی توسط واحد عمهران و بهراود

خواهد شد و قابل ایصال است .

% درصد هزینه دادرسی توسط 10ینه تمام شده بر مبنای فهرست بهاء بعالوه بهای خدمات آماده سازی بر اساس هز : (3 )تبصره

واحد عمران محاسبه و برآورد می شود و توسط واحد درآمد وصول خواهد شد.

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

41

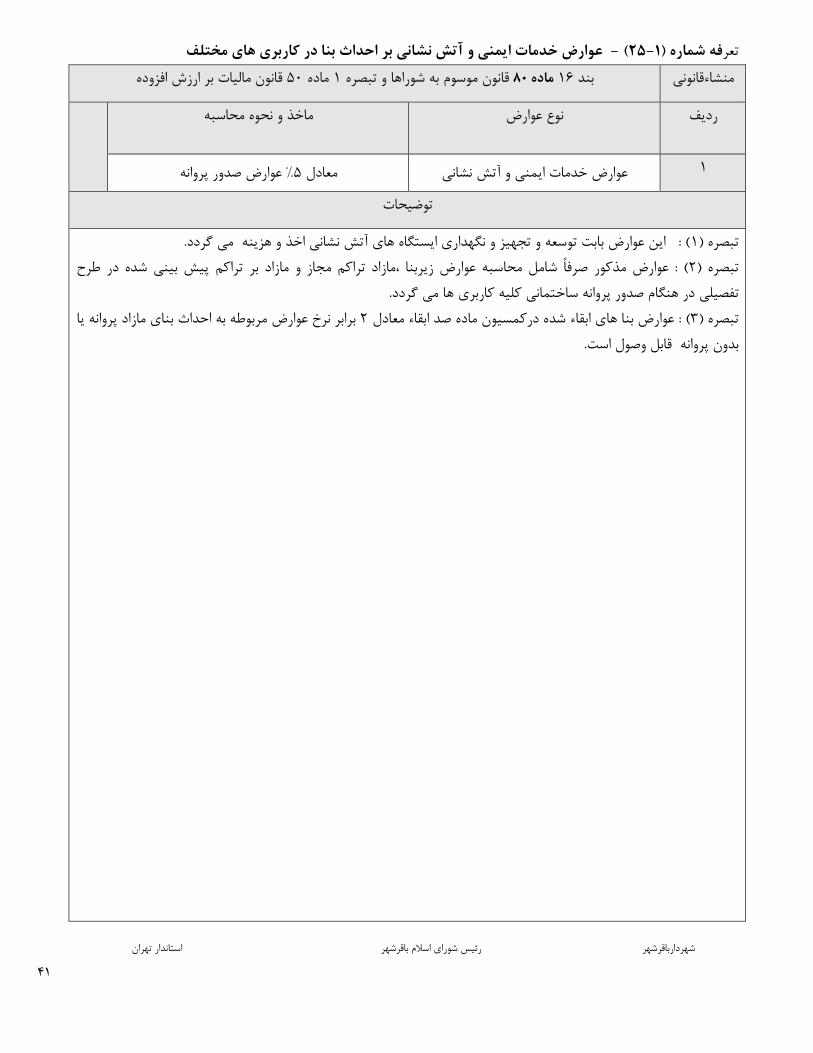

عوارض خدمات ایمنی و آتش نشانی بر احداث بنا در کاربری های مختلف -( 25-1فه شماره )تعر

قانون مالیات بر ارزش افزوده 50ماده 1به شوراها و تبصره قانون موسوم 80ماده 16بند منشاءقانونی

ردیف

ماخذ و نحوه محاسبه نوع عوارض

% عوارض صدور پروانه5معادل عوارض خدمات ایمنی و آتش نشانی 1

توضیحات

گردد.( : این عوارض بابت توسعه و تجهیز و نگهداری ایستگاه های آتش نشانی اخذ و هزینه می 1تبصره )

پیش بینی شده در طرح تراکممازاد بر مازاد تراکم مجاز و شامل محاسبه عوارض زیربنا ،( : عوارض مذکور صرفاً 2تبصره )

می گردد. کلیه کاربری ها در هنگام صدور پروانه ساختمانی تفصیلی

مربوطه به احداث بنای مازاد پروانه یا برابر نرخ عوارض 2شده درکمسیون ماده صد ابقاء معادل ابقاءبنا های عوارض ( :3تبصره )

بدون پروانه قابل وصول است.

استاندار تهران رئیس شورای اسالم باقرشهر شهردارباقرشهر

42

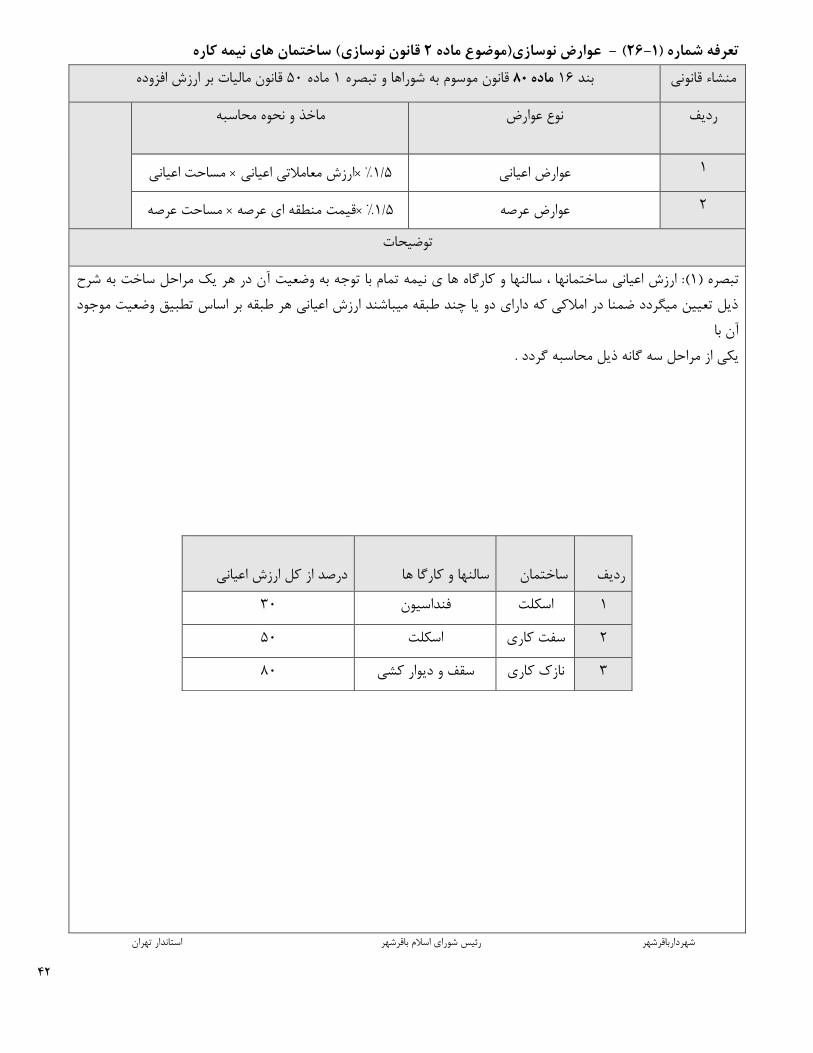

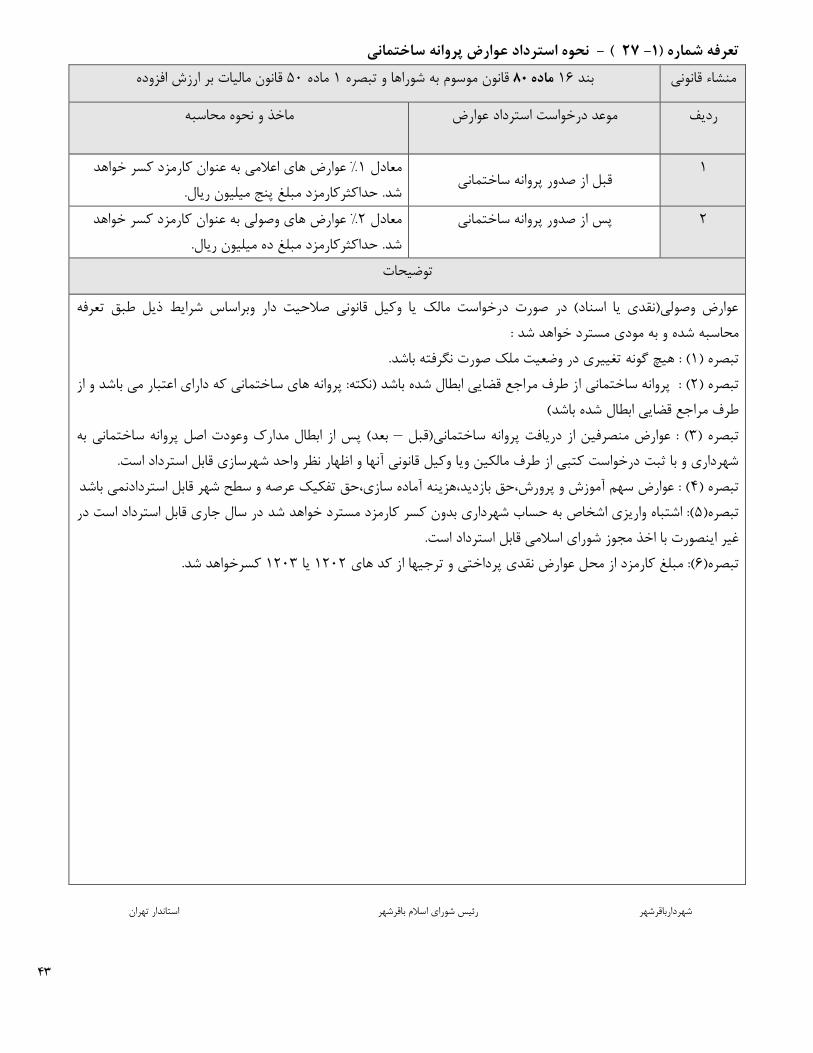

های نیمه کاره ساختمان قانون نوسازی( 2)موضوع ماده عوارض نوسازی -( 26-1عرفه شماره )ت