Embed Size (px)

DESCRIPTION

שנת 2013: שנה של ניגודים משימות הנגידה. שנת 2013: שנה של ניגודים. שנת 2013: שנה של ניגודים. התפתחויות עיקריות – אוקטובר 2013 התמ"ג והתוצר העסקי מתרחבים בשנת 2013 בקצב דומה לקצב גידולם בשנת 2012. - PowerPoint PPT Presentation

Citation preview

אוקטובר 2013

מבט על המשק מבט על המשק

הישראליהישראלי

מבט על המשק מבט על המשק

הישראליהישראלי

המנתחת את - I-Biz בביצוע צוות הכלכלנים המנוסה של -סקירה חודשית המגמות המרכזיות והעדכניות במשק הישראלי, וכן אלו במשק הגלובלי בעלות

השפעה על ישראל

: שנה של ניגודים2013שנת

משימות הנגידה

אוקטובר 2013

Copyright © 2013 Insight into Israel’s Economy

www.i-biz.co.il

: 2013שנת שנה של ניגודים

אוקטובר 2013

: שנה של ניגודים2013שנת 2013התפתחויות עיקריות – אוקטובר

.2012 בקצב דומה לקצב גידולם בשנת 2013התמ"ג והתוצר העסקי מתרחבים בשנת •

, ההשקעה גדלה בקצב 2012עם זאת, בהשוואה לגידול המשמעותי בהשקעות וביצוא שנרשם ב-• והיצוא מתכווץ.2013חלש בלבד ב-

וחלה ירידה ניכרת בהשקעה במכונות וציוד.2013הגידול בהשקעות בבניה הוא אפסי ב-•

בחודשים • מנוגדות התפתחויות על מצביעים הכלכלית הפעילות של מרכזיים אינדיקטורים שני .2013האחרונים עד ספטמבר

מגמת ירידה ברורה מאפיינת את הייצור התעשייתי באחרונה וסך הפדיון בענפי המשק עומד ללא •שינוי.

, במקביל לגידול מואץ בהיקף התעסוקה.3/13נרשמה ירידה חדה בשיעור האבטלה ברבעון •

, לרמה הרבעונית הגבוהה 3/13חלה עליה תלולה בהשקעת הון סיכון בהיי-טק הישראלי ברבעון •.2000ביותר מאז שנת

אוקטובר 2013

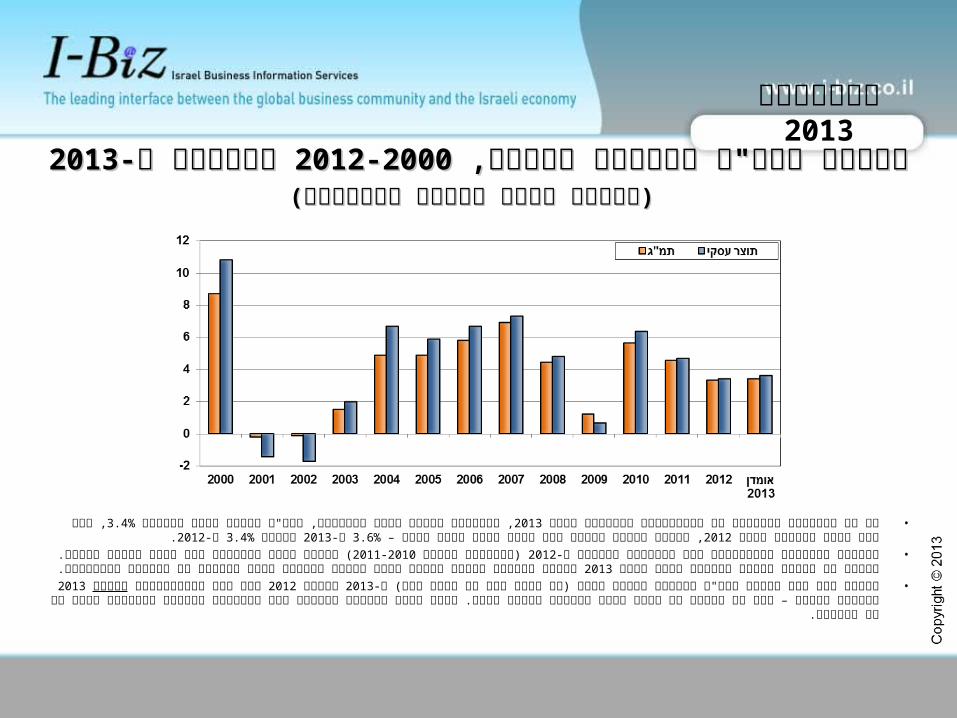

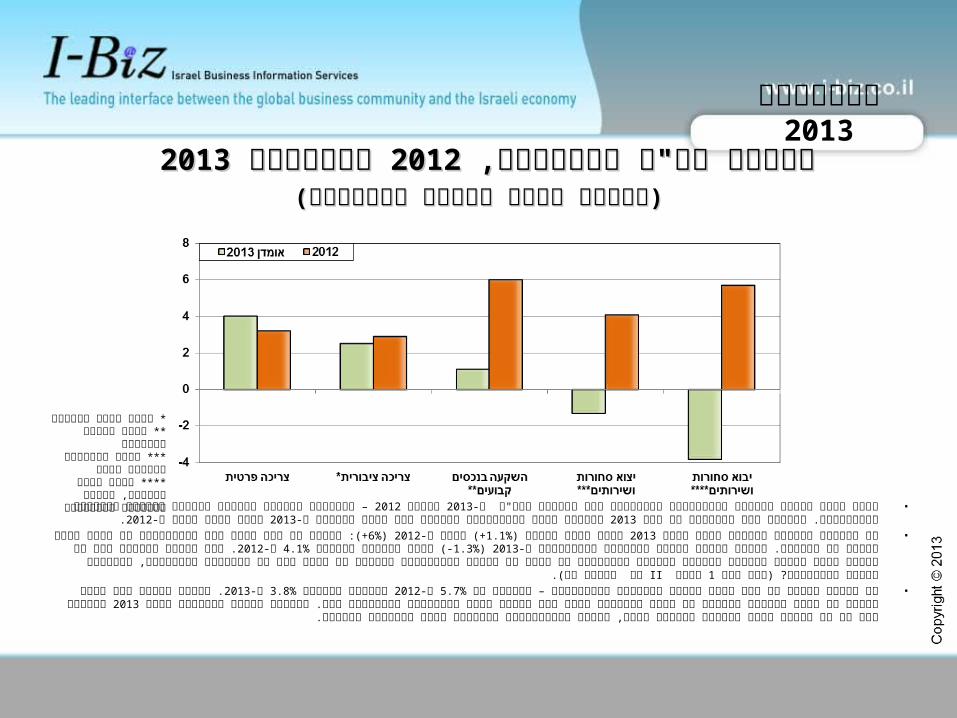

20132013 ואומדן ל- ואומדן ל-2012-20002012-2000צמיחת התמ"ג והתוצר העסקי, צמיחת התמ"ג והתוצר העסקי, )שינוי שנתי כמותי באחוזים( )שינוי שנתי כמותי באחוזים(

, קצב זהה 3.4%, שפורסמו באמצע חודש אוקטובר, התמ"ג מתרחב השנה בשיעור 2013על פי אומדנים מוקדמים של החשבונאות הלאומית לשנת •.2012 ב-3.4% לעומת 2013 ב-3.6%, ואילו התוצר העסקי גדל בקצב טיפה גבוה יותר – 2012לקצב גידולו בשנת

( נמשכת בשנה הנוכחית בלי האצה במידת ההאטה. 2011-2010 )בהשוואה לשנים 2012המסקנה המתבקשת מהאומדנים היא שהצמיחה המואטת ב-• ונראה שישראל תישאר במקום גבוה יחסית בדירוג קצבי הצמיחה של המשקים המפותחים.2013מסקנה זו מספקת תמונה חיובית למדי לגבי

ראויות 2013 במהלך וגם האם ההתפתחויות 2012 לעומת 2013השאלה היא האם רכיבי התמ"ג התנהגו באופן דומה )או יותר טוב או פחות טוב( ב-•לציון – האם חל שיפור או הרעה בקצב הצמיחה במהלך השנה. ננסה לספק תשובות לשאלות אלה באמצעות הגרפים הנותרים בפרק זה של הסקירה.

אוקטובר 2013

20132013 ואומדני ואומדני 20122012רכיבי תמ"ג עיקריים, רכיבי תמ"ג עיקריים, )שינוי שנתי כמותי באחוזים()שינוי שנתי כמותי באחוזים(

– ובייחוד בהשקעה בנכסים קבועים וביצוא הסחורות והשירותים. הבדלים 2012 לעומת 2013הגרף מראה שישנם הבדלים משמעותיים בהתנהגות חלק מרכיבי התמ"ג ב-•. 2012 אינו נמוך מאשר ב-2013 בצבעים פחות אופטימיים בהתחשב בכך שקצב הצמיחה ב-2013אלה מציירים את שנת

+(: תופעה זו היא בדרך כלל אינדיקציה של האצה בקצב ההאטה של 6% )2012+( מאשר ב-1.1% בקצב נמוך בהרבה )2013סך ההשקעה בנכסים קבועים עולה בשנת •. האם שינוי הכיוון הזה של היצוא הינו תוצאה מההאטה הנמשכת 2012 ב-4.1%-( אחרי הגידול בשיעור 1.3% )2013הצמיחה. נרשמת ירידה ביצוא הסחורות והשירותים ב-

סקירה זו(. שלII בפרק 1בצמיחה הגלובלית או אולי גם תוצאה מההתחזקות הנמשכת של השקל מול כל המטבעות המרכזיים, ובייחוד הדולר האמריקאי? )ראה גרף . ירידה ביבוא היא סימן מובהק של האטה בצמיחה 2013 ב-3.8% לירידה בשיעור 2012 ב-5.7%חל שינוי כיוון חד עוד יותר ביבוא הסחורות והשירותים – מגידול של •

מסבירה למה לא חל שינוי בקצב הצמיחה הכוללת 2013בישראל כי המשק הישראלי תלוי מאד ביבוא ברוב התהליכים היצרניים שלו. הירידה ביבוא המתרחשת בשנת השנה, למרות ההתפתחויות הגרועות יותר בהשקעות וביצוא.

* למעט יבוא בטחוני** למעט אניות ומטוסים

*** למעט יהלומים וחברות הזנק

**** למעט יבוא בטחוני, אניות ומטוסים ויהלומים

אוקטובר 2013

20132013 ואומדני ואומדני 20122012רכיבים עיקריים של ההשקעה בנכסים קבועים, רכיבים עיקריים של ההשקעה בנכסים קבועים, )שינוי שנתי כמותי באחוזים()שינוי שנתי כמותי באחוזים(

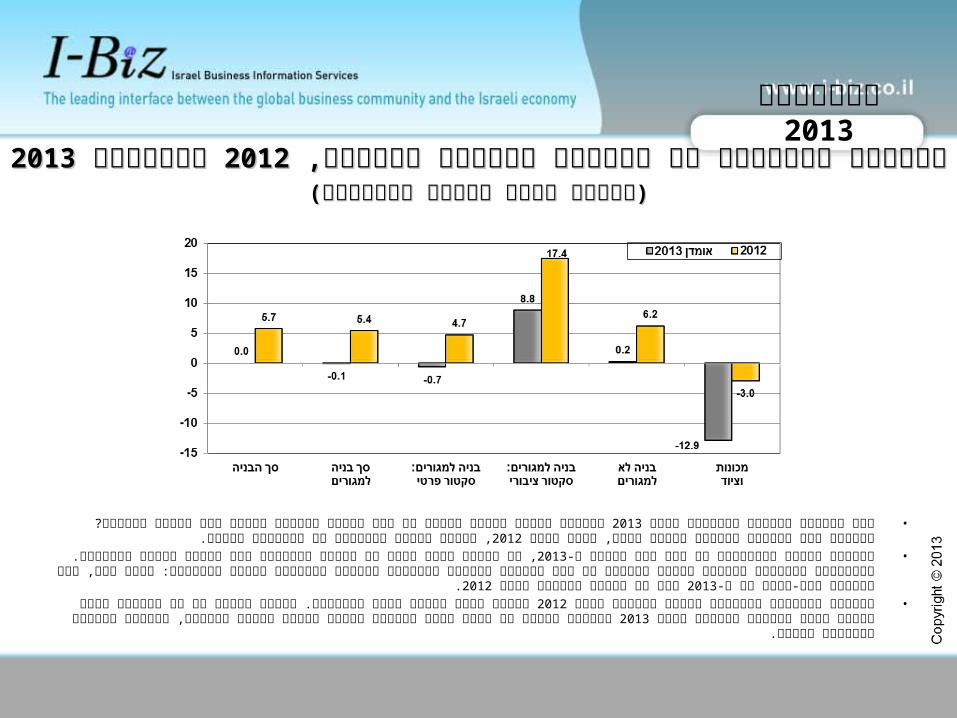

מתרכזת ברכיב השקעה מסוים או האם מדובר בתופעה כללית בין רכיבי ההשקעה? התשובה היא 2013האם החולשה הנאמדת בהשקעות בשנת •, נרשמה ירידה בהשקעות רק במכונות וציוד.2012שמדובר בתופעה כללית למדי, כאשר בשנת

, עם גידול קרוב לאפס הן בבניה למגורים והן בבניה שאינה למגורים. ההתפתחות המעודדת היחידה 2013ההשקעה בבניה מאופיינת על ידי אפס גידול ב-• הוא רק מחצית 2013ברכיב השקעות זה היא העלייה הנאמדת בהשקעות הסקטור הציבורי בבניה למגורים: ובכל זאת, קצב הגידול בתת-רכיב זה ב-

. 2012הגידול בשנת עוברת האצה ניכרת בשנה הנוכחית. ירידה ברכיב זה של השקעות תמיד מסמנת האטה כלכלית 2012הירידה בהשקעות במכונות וציוד שנרשמה בשנת •

מצביעה כנראה על הרעה במצב הכלכלי הכולל בעיני המגזר היצרני, המשקיע העיקרי במכונות וציוד.2013וההאצה בשנת

אוקטובר 2013

מדד משולב לבחינת מצב המשק ומדד מנהלי הרכשמדד משולב לבחינת מצב המשק ומדד מנהלי הרכש)נתונים מנוכי עונתיות()נתונים מנוכי עונתיות(

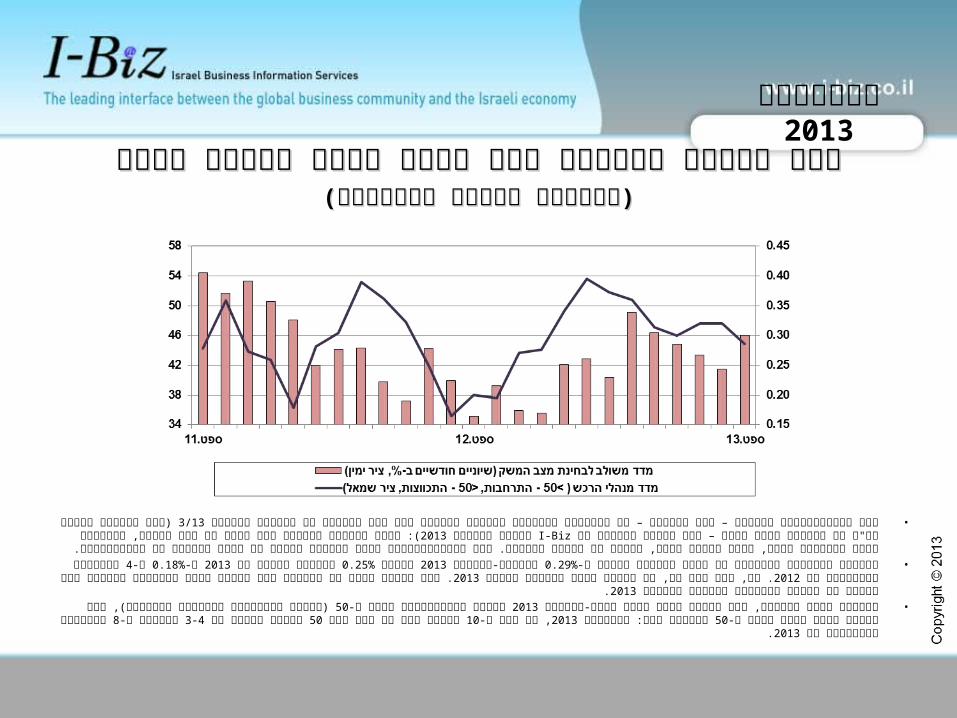

)כעת קיימים נתוני תמ"ג עד הרבעון 3/13שני אינדיקטורים חשובים – ולו חלקיים – של הפעילות הכלכלית הכוללת מספקים לנו מבט ראשוני על הצמיחה ברבעון •(: המדד המשולב לבחינת מצב המשק של בנק ישראל, המתייחס לכלל הפעילות במשק, ומדד 2013 לחודש אוגוסט I-Bizהשני בלבד – ראה סקירת המאקרו של

מנהלי הרכש, המכסה את המגזר היצרני. שני האינדיקטורים אינם מציגים בהכרח את אותה התמונה של ההתפתחויות. החודשים 4 ב-0.18% ו-2013 ברבעון הפותח של 0.25% לעומת 2013 באפריל-ספטמבר 0.29%העלייה החודשית הממוצעת של המדד המשולב הואצה ל-•

. בנק ישראל קושר את השיפור הזה באופן חלקי להכנסות ממשאבי הגז הטבעי של 2013. כך, לפי מדד זה, חל שיפור בקצב הצמיחה במהלך 2012האחרונים של . 2013ישראל שהתחילו להתקבל מאפריל

)המסמן התכווצות הפעילות היצרנית(, תוך תזוזת המדד רחוק 50 באופן קונסיסטנטי מתחת ל-2013בניגוד למדד המשולב, מדד מנהלי הרכש נמצא במאי-ספטמבר •. 2013 החודשים הראשונים של 8 רכיבים ב-3-4 לעומת ממוצע של 50 רכיבי מדד זה היה מעל 10, רק אחד מ-2013 בכיוון מטה: בספטמבר 50יותר מ-

אוקטובר 2013

אינדיקטורים של ייצור וביקושאינדיקטורים של ייצור וביקוש, מנוכה עונתיות(, מנוכה עונתיות(100100==20112011))

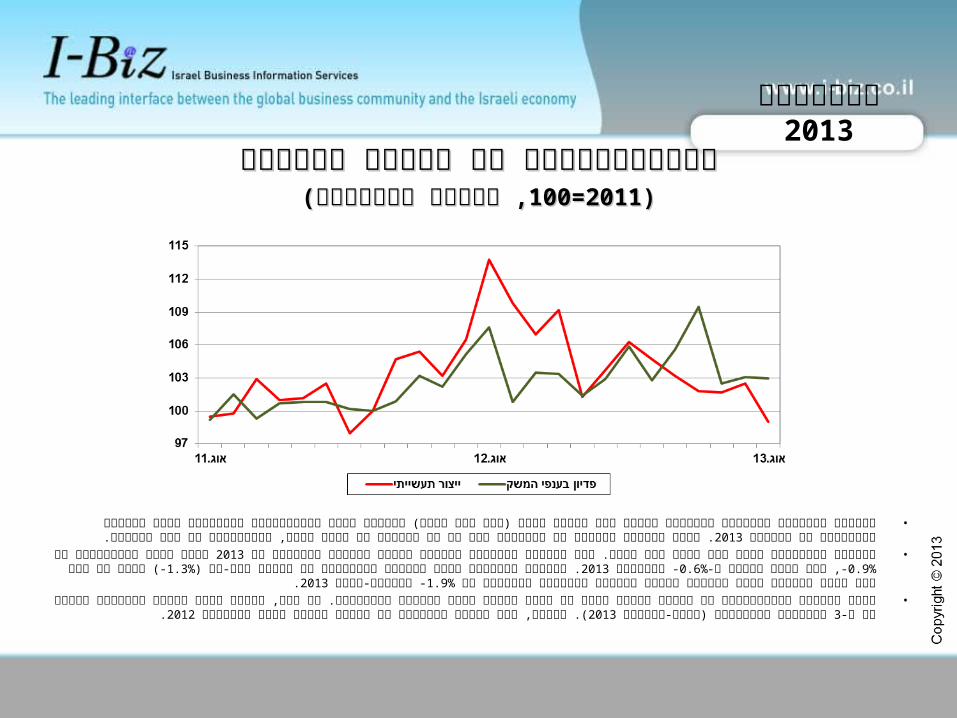

החולשה בפעילות היצרנית באחרונה שמגלה מדד מנהלי הרכש )ראה גרף קודם( מתבטאת היטב בהתפתחויות האחרונות במדד הייצור התעשייתי עד •. נראה שחולשה מסוימת גם מאפיינת כעת את סך הפדיון של ענפי המשק, אינדיקטור של כלל הביקוש. 2013אוגוסט

-, 0.9% הגיע לרמה המשמעותית של 2013הייצור התעשייתי יורד כבר במשך שנה שלמה. קצב הירידה החודשית הממוצע במהלך המחצית הראשונה של •-( אולם גם כאן חלה האטה מסוימת בקצב 1.3%. הירידה באוגוסט בלטה בייצור התעשייתי של מוצרי היי-טק )2013- באוגוסט 0.6%ואז הואט במקצת ל-

. 2013- בינואר-יוני 1.9%הירידה לעומת הירידה החודשית הממוצעת של 3מגמת הירידה באינדיקטור של ביקוש המוצג בגרף זה פחות ברורה מאשר בייצור התעשייתי. עם זאת, המגמה אמנם חושבה כשלילית במידת מה ב-•

.2012(. בנוסף, רמת המגמה באוגוסט לא הייתה גבוהה מאשר באוגוסט 2013החודשים האחרונים )יוני-אוגוסט

אוקטובר 2013

תעסוקה ושיעור האבטלהתעסוקה ושיעור האבטלה)מנוכה עונתיות()מנוכה עונתיות(

תחום אחד במשק עם מה שנראה כתמונה חיובית קונסיסטנטית של התפתחויות שוטפות הוא שוק העבודה: הניתוח כאן מבוסס על נתונים מתוך סקר • אוקטובר.31 שפורסמו ב-3/13כוח האדם לרבעון

הרבעונים הקודמים. הירידה אפיינה את האבטלה 6 מתוך 5 ב-7% לעומת שיעור קצת מתחת ל-3/13 ברבעון 6.1%חלה ירידה ניכרת בשיעור האבטלה ל-•הן בקרב גברים והן בקרב נשים.

3/13 הרבעונים הקודמים. עם זאת, הגידול ברבעון 3 לעומת קצב הגידול ב-3/13במקביל לצמצום האבטלה, חלה האצה בגידול היקף המועסקים ברבעון • בשני הרבעונים הראשונים של השנה. 27.3% לעומת ממוצע של 29%היה בעיקר במועסקים במשרה חלקית, שחלקם בתוך סך התעסוקה נסק ל-

במחצית הראשונה של השנה.65.3% לעומת ממוצע של 3/13 ברבעון 62.8%במקביל, חלקם של המועסקים במשרה מלאה ירד ל-

אוקטובר 2013

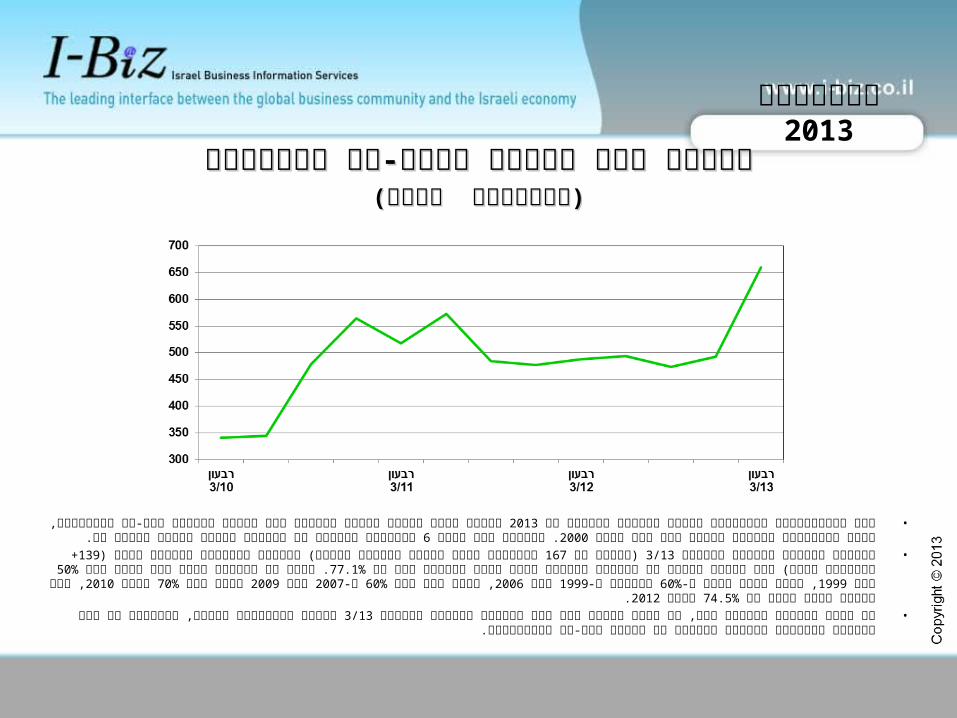

השקעת הון סיכון בהיי-טק הישראליהשקעת הון סיכון בהיי-טק הישראלי)מיליוני דולר()מיליוני דולר(

הייתה עליה תלולה ביותר בהשקעת הון סיכון בחברות היי-טק ישראליות, לרמה הרבעונית 2013אחת ההתפתחויות הדרמטיות ביותר ברבעון השלישי של • רבעונים רצופים של יציבות יחסית בהיקף השקעה זו.6. הקפיצה באה אחרי 2000הגבוהה ביותר מאז שנת השיא

+ מיליוני דולר( תוך עלייה 139 מיליוני דולר לעומת הרבעון הקודם( התרכזה בהשקעות מקרנות זרות )167 )תוספת של 3/13העלייה התלולה בהשקעה ברבעון • בתקופה 60%, אולם מחלק פחות מ-1999 מאז 50%. חלקן של השקעות זרות היה תמיד מעל 77.1%בחלקן של השקעות מקרנות זרות לשיא רבעוני חדש של

.2012 בשנת 74.5%, תוך הגעתו לשיא שנתי של 2010 משנת 70% ועלה מעל 2009 ועד 2007 מ-60%, החלק עלה מעל 2006 ועד 1999מ- תישמר ברבעונים הבאים, ובייחוד על רקע החולשה הנוכחית בייצור 3/13על בסיס נתונים לרבעון אחד, לא ניתן להסיק האם רמת ההשקעה הגבוהה ברבעון •

וביצוא של מוצרי היי-טק תעשייתיים.

אוקטובר 2013

Copyright © 2013 Insight into Israel’s Economy

www.i-biz.co.il

משימות הנגידה

אוקטובר 2013

משימות הנגידה2013התפתחויות עיקריות – אוקטובר

.2013הדולר האמריקאי נשאר חלש מול השקל במהלך כל חודש אוקטובר •

, זה החודש השלישי ברציפות, ואילו 2013היקף יצוא הסחורות נשאר נמוך בספטמבר •ביבוא חלה עליה משמעותית.

, התפתחות 3/13היקף ההלוואות לציבור לצורך רכישת דיור נשאר גבוה מאד ברבעון •המצביעה על ביקוש גבוה מתמשך לדיור.

אוקטובר 2013

שערי חליפין שקל/$ ושקל/אירושערי חליפין שקל/$ ושקל/אירו)₪( )₪(

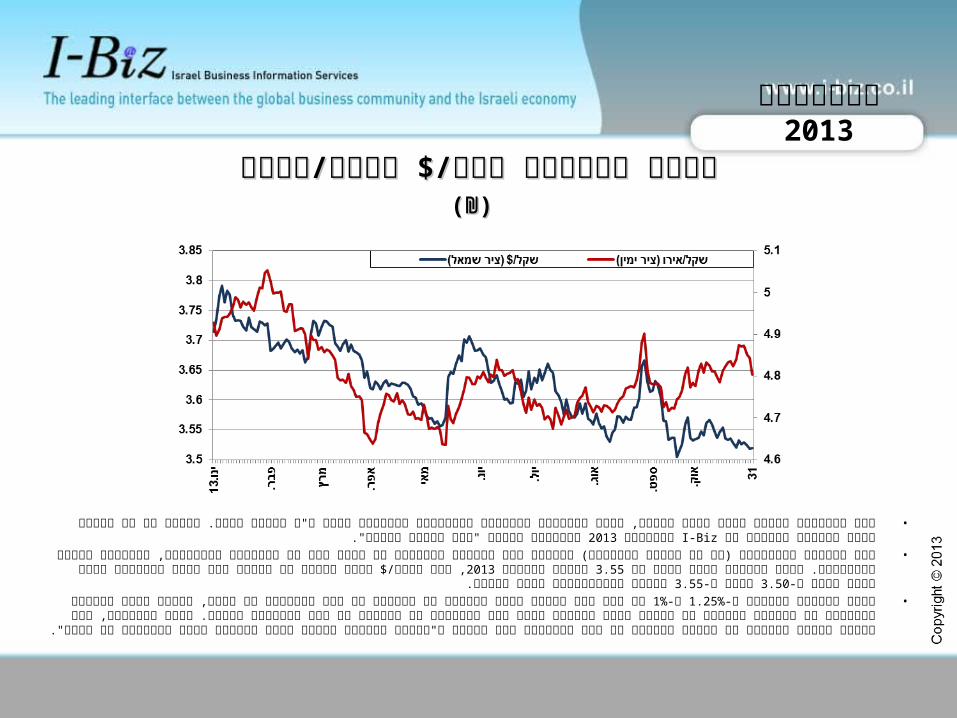

כעת שהתמנתה נגידה חדשה לבנק ישראל, נוכל להתייחס למשימות העיקריות העומדות בפני ד"ר קרנית פלוג. ניתוח זה בא בהמשך לפרק בסקירת המאקרו • שכותרתו הייתה "בנק ישראל מודאג".2013לספטמבר I-Bizשל

אחת הבעיות המרכזיות )אם לא הבעיה המרכזית( לטיפול היא העוצמה המתמשכת של השקל מול כל המטבעות העיקריים, ובייחוד הדולר האמריקאי. לאחר • באופן 3.55 מאשר ל-3.50, שער השקל/$ נשאר באזור זה במהלך רוב חודש אוקטובר והיה קרוב יותר ל-2013 באמצע ספטמבר 3.55ירידתו מתחת לרמה של

קונסיסטנטי בסוף החודש. על ידי בנק ישראל בסוף ספטמבר לא השפיעה על שער החליפין של השקל, ואילו הרמה הנמוכה הנוכחית של הריבית 1% ל-1.25%נראה שהורדת הריבית מ-•

מצמצמת את יכולת הבנק המרכזי לנצל כלי מדיניות זה להשפיע על שער החליפין בעתיד. בסוף אוקטובר, בנק ישראל הודיע שישאיר את שיעור הריבית על כנו לנובמבר תוך הודעה ש"בחודש האחרון נבלמה מגמת הייסוף בשער החליפין של השקל".

אוקטובר 2013

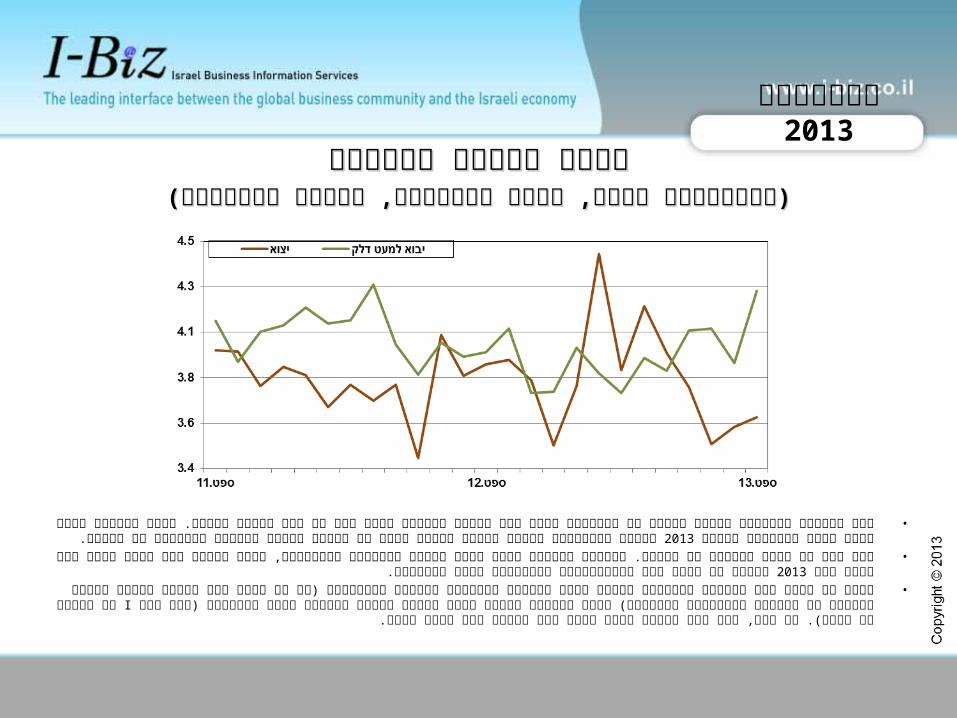

יצוא ויבוא סחורותיצוא ויבוא סחורות)מיליארדי דולר, למעט יהלומים, מנוכה עונתיות()מיליארדי דולר, למעט יהלומים, מנוכה עונתיות(

אחת הסיבות החשובות להביא לסיום את התחזקות השקל ואף לגרום לפיחות השקל היא על מנת לסייע ליצוא. הרמה הנמוכה אליה הגיע יצוא הסחורות • נשמרה בחודשיים הבאים ונראה שלשקל החזק יש תפקיד בהסבר החולשה הנוכחית של היצוא.2013ביולי

וניתן 2013שקל חזק גם פועל להוזיל את היבוא. במקביל לירידה החדה ברמת היצוא בחודשים האחרונים, מגמת היבוא היא כלפי מעלה מאז חודש מרץ •גם לקשר זאת להתפתחויות האחרונות בשער החליפין.

ניתן גם לקשר בין הירידה המתמשכת ביצוא לבין החולשה המתמשכת בצמיחה הגלובלית )אם כי נראה שחל שיפור מסוים בקצבי הצמיחה של המשקים • של סקירה זו לעיל(. עם זאת, שקל חלש בהחלט פועל Iהמפותחים באחרונה( ובין הגידול ביבוא לבין סימני שיפור בצמיחה במשק הישראלי )ראה פרק

לקזז שתי מגמות אלה בסחר החוץ.

אוקטובר 2013

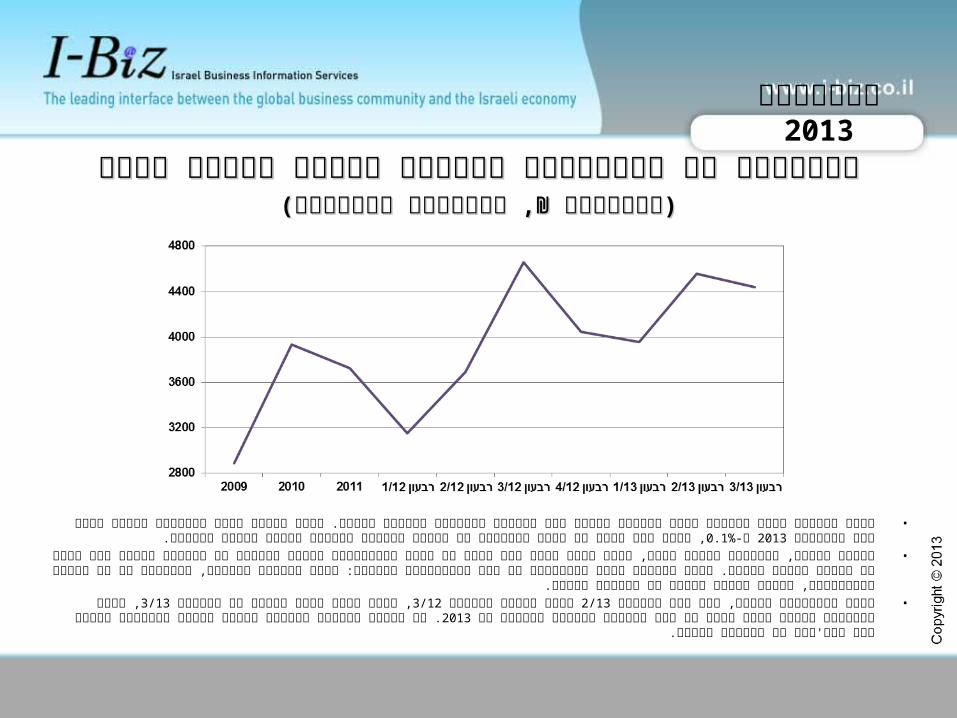

הלוואות לא מוכוונות לציבור לצורך רכישת דיורהלוואות לא מוכוונות לציבור לצורך רכישת דיור)מיליוני ₪, ממוצעים חודשיים()מיליוני ₪, ממוצעים חודשיים(

בעיה מרכזית אחרת העומדת בפני הנגידה החדשה היא העלייה המתמשכת במחירי הדיור. רכיב הדיור במדד המחירים לצרכן אמנם ירד בספטמבר •, אולם אין עדות על בסיס התפתחות זו שמגמת העלייה במחירי הדיור עומדת להיבלם. 0.1% ב-2013

הנגיד הקודם, פרופסור סטנלי פישר, ניסה יותר מפעם אחת להרע את תנאי המשכנתאות במטרה להוריד את הביקוש לדיור וכך לרסן את עליית מחירי •הדיור. אולם תוצאות צעדי המדיניות לא היו משמעותיות במיוחד: מגמת הירידה בריבית, המשפיעה גם על ריבית המשכנתאות, פועלת למעשה לעודד את

הביקוש לדיור., סימן שהביקוש לדיור נשאר גבוה אף 3/13, נשאר קרוב לרמה גבוהה זו ברבעון 3/12 לשיא שהושג ברבעון 2/13היקף ההלוואות לדיור, אשר חזר ברבעון •

. כך ריסון העלייה במחירי הדיור נשארת בעדיפות גבוהה מאד באג'נדה של הנגידה החדשה. 2013הוא בכניסה למחצית השנייה של

אוקטובר 2013

הגדרות למונחיםהגדרות למונחים כולל את תוצר ענפי המשק, להוציא תוצר שירותי הממשלה, שירותי המוסדות ללא כוונת רווח ושירותי תוצר עסקי:

הדיור.

סיכום צריכת משקי בית וצריכת מוסדות ללא כוונת רווח המשרתים משקי בית, שעיקר הוצאותיהם אינו צריכה פרטית:ממומן על ידי הממשלה.

כוללת את ערך הצריכה האינדיבידואלית הממומנת על ידי המגזר הממשלתי, ואת ערך הצריכה צריכה ציבורית:הקולקטיבית של הממשלה. הצריכה קולקטיבית של הממשלה כוללת הוצאות לביטחון ולסדר ציבורי והוצאות למנהל

כללי.

כוללת רכישת נכסים בני-קיימא לשימוש אזרחי, עבודות בנייה בתהליך, שיפוצים בקנה מידה השקעה בנכסים קבועים:גדול, סלילת כבישים ועבודות תשתית אחרות, הוצאות להכשרת קרקע ומטעים.

מבוסס על סקר חודשי של מנהלי רכש בחברות גדולות, המספקים מידע על הפעילות בחברותיהם מדד מנהלי הרכש: – 50: מעל 50%)תפוקה, הזמנות מהשוק המקומי ומיצוא, מלאים, תעסוקה, וכו'(. המדד מחושב מסביב לרמה של

– צמצום.50התרחבות הפעילות; מתחת ל-

אינדיקטורים של הפעילות השוטפת.10 מדד חודשי המורכב מ-המדד המשולב לבחינת מצב המשק:

אחוז סך הבלתי מועסקים )המוגדרים כאלה שאינם עובדים ומחפשים עבודה באופן פעיל( מתוך סך שיעור האבטלה:המשתתפים בכוח העבודה.

כולל השקעות שבהן מעורבת, באופן מלא או חלקית, קרן הון סיכון השקעות הון סיכון בחברות היי-טק ישראליות:ישראלית, וכן השקעות של קרנות זרות בלבד, ללא השתתפות קרן ישראלית.

אוקטובר 2013

מקורות נתוניםמקורות נתונים: שנה של ניגודים2013שנת

הלשכה המרכזית לסטטיסטיקה - צמיחת התמ"ג והתוצר העסקיהלשכה המרכזית לסטטיסטיקה - רכיבי תמ"ג עיקריים

הלשכה המרכזית לסטטיסטיקה - רכיבים עיקריים של ההשקעה בנכסים קבועים - בנק ישראל ואגוד מנהלי הרכש מדד משולב לבחינת מצב המשק ומדד מנהלי הרכש

הלשכה המרכזית לסטטיסטיקה - אינדיקטורים של ייצור וביקושהלשכה המרכזית לסטטיסטיקה - תעסוקה ושיעור האבטלה

IVC Online - השקעת הון סיכון בהיי-טק הישראלי

משימות הנגידה- בנק ישראל שערי חליפין שקל/$ ושקל/אירו

- הלשכה המרכזית לסטטיסטיקה יצוא ויבוא סחורות- בנק ישראל הלוואות לא מוכוונות לציבור לצורך רכישת דיור

אוקטובר 2013

This monthly, graphic review is another value-added service of I-Biz - Israel Business Information Services Ltd. Each review is the outcome of our sophisticated data collection and processing methods and proprietary analysis procedures, reflecting the combined expertise of the I-Biz team.

I-Biz offers a wide range of high-quality information services, both customized and off-the-shelf, providing insight into economies and markets worldwide.

For further information on I-Biz services, and/or to order specific services, please click CONTACT US in the company website - www.i-biz.co.il - or e-mail directly to [email protected].

We look forward to hearing from you.

Yaacov Fisher

I–Biz - Israel Business Information Services

18 Mishol Harotem

Jerusalem 9727844

ISRAEL

Tel )Jerusalem office(: )972( - 2 - 5865931