Embed Size (px)

Citation preview

거시건전성 정책수단과 아울러 장기적으로는 금융시장의폭과 깊이를 확대하고 금융시스템의 효율성을 높일 수있는 제도적 장치를 마련할필요

Ⅰ. 논의배경

로벌금융위기이후우리나라는선물환포

지션한도, 외환건전성부담금등국제자본유

출입의급격한변동성을완화시킬수있는거시

건전성정책수단을도입하 다. 이러한거시건

전성 정책수단은 유입되었던 국제자본이 위기

시에는급격히유출되는등때때로부정적인외

부효과(negative externality)를 창출한다는전

제하에이러한외부효과를교정하기위해양적

규제나 가격규제를 부과함으로써 자본 유입을

적절히조절하는데에목적이있다.

이러한거시건전성정책수단과아울러장기

적으로는금융시장의폭과깊이를확대하고금

융시스템의효율성을높일수있는제도적장치

를마련하는등금융심화(financial deepening)

과정을통해우리경제의대외충격에대한대응

력을 키워 나가는 것이 가장 바람직하다고

할수있다. 특히이번위기를통해확인된바와

같이 선진국과 신흥국간의 상호연계성

(interconnectedness)이그어느때보다높아진

상황에서는 국제자본의 급격한 방향전환이 미

치는효과가매우크다는점을감안할때장기

적인안목에서우리경제의위기대응력자체를

No. 2012-8

신현송*·정규일**·박하일*** www.bok.or.kr

■ 본 자료의 내용은 집필자 개인의 견해로서 한국은행 등 외환당국의 견해와는 무관함을 밝힙니다.따라서 본 자료의 내용을 보도하거나 인용할 경우에는 반드시 집필자 개인 견해임을 명시하여 주시기 바랍니다.

**본고는 국외공동연구를 통해 작성된 보고서를 독자들이 이해하기 쉬운 형태로 재구성한 것입니다. 보다 자세한 내용은 문원본(“Mitigating Systemic Spillovers from Currency Hedging”, 「금융경제연구」, 근간예정)을 참조하시기 바랍니다. 본 자료의작성과정에서 유익한 논평을 해주신 이흥모 연구위원과 다양하고도 비판적인 의견을 보내주신 행내 국제업무 관련 직원들에게감사를 표합니다.

* Princeton University 경제학과 교수 (e-mail : [email protected])** 한국은행 경제연구원 국제경제연구실 실장 (전화:02-759-5404, e-mail : [email protected]) *** 한국은행 경제연구원 국제경제연구실 전문연구원 (전화:02-759-5375, e-mail : [email protected]

본고는우리나라금융시스템의구조적취약성을해소하고위기대응력을높일수있는장

기적방안으로외환안정기구설립을제안한다. 기존의거시건전성정책수단은향후세계경

기가 호전되어 조선업체의 선박수주나 내국인의 해외투자가 다시 급격히 늘어날 경우 그

에 따른 기업의 헤지수요와 은행의 해외차입을 억제하는 데에는 한계가 있으나 외환안정

기구는이러한점을보완할것으로기대된다.

2012년9월7일

ISSN 2287-1306

한국 금융시스템의 위기 대응력강화를 위한 장기적 제안*

한국은행 국외공동연구 자료

강화해나가는것이무엇보다중요한과제라고

할수있다.

이러한 관점에서 위기 이후 5년째에 접어든

지금은당장의위기극복을위한단기적전략도

중요하지만 아울러 우리나라 금융시스템의 위

기에 대한 내구성을 강화시킬 수 있는 장기적

방안에대해서도고민해볼시점이다.

이에본고에서는구체적으로다음과같은질

문에대한해답을찾아보고자한다.

첫째, 로벌금융위기를통해확인된우리나

라금융시스템의취약점은무엇인가?

둘째, 이러한취약점이발생하게된근본원인

은무엇인가?

셋째, 금융시스템의취약점을제거하고위기

대응력을강화시킬수있는제도적대안은무엇

인가?

본고의구성은다음과같다. 먼저Ⅱ장에서는

우리나라금융시스템의취약점과그원인이무

엇이고어떠한과정을통해이러한취약성이증

폭되는지를살펴본다. Ⅲ장에서는우리나라금

융시스템의 취약성을 해소하고 위기 대응력을

강화시킬수있는제도적대안장치의특징과실

제운 사례를분석한다. 마지막으로Ⅳ장에서

는분석결과를요약하고시사점을도출한다.

Ⅱ. 금융위기증폭경로로서의은행부문해외차입

1. 은행부문대차대조표의특징

이번 로벌금융위기를통해우리는한국의

금융시스템이통화불일치(currency mismatch)

와만기불일치(maturity mismatch)에매우취

약하다는사실을목격했다. 그주된원인은위

기이전에금융기관의해외단기차입이급격히

증가했다는 것이다. 금융기관이 자금조달을

외화에크게의존함으로써만약의경우에발생

할 수 있는 해외 금융기관의 디레버리징

(deleveraging)에무방비상태 고만기또한단

기에 크게 의존함으로써 언제라도 자본유입의

흐름이바뀔수있는구조 다.

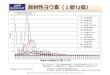

이러한사실은 <그림 1>을통해뚜렷이확인

된다. 2004년말에약440억달러수준이었던은

행부문의단기외채는위기직전인2008년 9월

말에는 약 1,600억달러로 급증하 다. 이러한

단기외채 증가는 주로 외은지점이 주도하 지

만국내은행도높은증가세를기록하기는마찬

가지 다. 이처럼급증한은행부문단기외채는

로벌금융위기기간중해외금융기관의급격

한디레버리징으로인해2009년 6월말에는약

1,050억달러수준으로급감하 다.

<그림 2>를 통해 이러한 자본유출입 현황을

좀더자세히살펴보자. 2000년대에주식투자,

채권투자, 은행차입중에서대규모의순자본유

출은주식투자와은행차입에서발생하 다. 따

라서 주식투자와 은행차입의 순자본유입 현황

을비교해서살펴보기로한다. <그림2>에의하

면리만브러더스가파산한2008년9월이후에

대규모의 순자본 유출은 은행차입에서 발생하

2

한국의 금융시스템은 통화불일치와만기불일치에취약

No. 2012-8

자료 : 한국은행ECOS

<그림 1> 은행부문의단기외채추이

(십억달러)

1996 1998 2000 2002 2004 2006 2008 2010

180

160

140

120

100

80

60

40

20

0

은행부분국내은행외은지점

수출업체들의 대규모 환위험헤지거래는한국금융부문취약성의한원인

다. 반면에주식투자자금은위기가발생하기

훨씬전인2006년5월경부터순자본유출이나

타났다.

은행차입의 순유출이 발생할 경우 은행들은

일반적으로 자신들이 보유하고 있는 외화자산

을 회수함으로써 유동성 위기에 대응할 수 있

다. 그러나 한국의 은행들은 외화자산을 장기

매입선물환외에장기외화대출이나신용도가

낮은외화증권등유동성이떨어지는자산형태

로보유하고있어위기시외화자산을회수하기

가용이하지않았다. 한편조선업체등한국기

업들도 해외로부터 수취할 외화자산이 있었지

만대부분장기자산이었던까닭에즉시유동화

를시킬수가없었다. 이러한구조적취약점때

문에한국의은행들은대규모의은행차입순유

출에대하여효과적인대응을할수가없었다.

한국 금융부문의이러한취약성은그원인을

따져보면주로수출업체들의대규모환위험헤지

거래로부터발생한다. 수출업체들은수출계약을

통해외화자산을수취하게되는데이때의외화자

산은대부분장기간이지나야수취할수있는장

기물이므로수출업체들은은행에대한선물환매

도거래를통해환위험을회피하고자한다.

이러한선물환매도거래로인해은행부문전

체의대차대조표가어떻게변화하는지를<그림

3>을통해살펴보기로하자. 최초에은행이선

물환을매입하면이는부외(off-balance)1) 외화

자산으로기재가되면서대차대조표는외화매

입초과상태가된다. 은행은이에따른환위험

을제거하기위하여해외로부터주로단기자금

을차입한후이를원화를대가로매각하여원

화자산을보유한다.2) 최종적으로은행부문의대

차대조표상 외화표시 자산부채는 부외와 부내

(on-balance)를포함하여전체적으로는균형을

나타내고있다.

이때중요한것은기업과은행간의헤지거래

로인해기업부문과은행부문을결합한전체대

차대조표의 통화불일치는 제거되나 장기 선물

환/단기외화부채라는은행부문의만기불일치

는그대로남게된다는점이다. 이러한만기불

일치가 2008년 로벌금융위기시한국금융

시스템을혼란에빠트렸던주요인이라고할수

있다.

3한국금융시스템의위기대응력강화를위한장기적제안

1) 선물환계약체결시에는일단부외거래로기입하고외환의인수도가발생하는결제시에부내거래로전환된다.2) 차입은대차대조표상외화자산과외화부채를동시에증가시키므로획득한외화자산을현물환시장에서매각하고나면최종적으로선물환매입(자산)/해외차입(부채)만대차대조표에남게된다.

<그림3> 헤지거래에따른은행부문의대차대조표변화

자료 : 한국은행ECOS

<그림2> 은행차입및주식투자의순자본유입

(십억달러)

2005 2006 2007 2008 2009 2010

129630-3-6-9-12-15-18-21-24

은행차입주식투자

리만사태

조선업체

장기 선박수출대금

장기 선물환

원화자산 단기외화부채

부채자산

은행부문

2. 기업의헤지거래와은행의해외차입

가. 한국기업의헤지거래실태

다음으로 기업의 헤지거래와 은행의 해외차

입간의관계를좀더상세히살펴보기로한다.

이를위해먼저한국수출입업체들의헤지거래

실태를살펴보자.

한국은행과 금융감독원이 공동으로 실시한

조사3)에의하면2007년1~9월중한국수출업

체는수출계약의약67%에대해환위험헤지를

한 반면, 수입업체의 경우에는 수입계약의 약

15%에대해서만환헤지를한것으로나타났다.

특히수입업체중에서도정유사및철강사들의

헤지비율은2∼6%에불과한것으로나타났다.

이러한 수출입업체 간 헤지규모의 비대칭성은

장기물미달러화에대한공급이수요를초과하

는주요요인이되었다.4)

이러한수출입업체간헤지규모의불균형은

해당재화의속성과한국의시장구조에기인하

고있다. 조선업체등수출업체가수취하는미

달러화는주로중장기외화자산이다. 반면에정

유사등수입업체가지급해야하는외화부채는

단기적이고, 상대적으로예측하기가더용이하

다. 또한정유사등은한국시장에서시장지배력

을 갖고 있어 환율변동에 따른 비용 증가분을

최종소비자에게전가할수있으므로환헤지의

필요성이상대적으로작다. 반면에 로벌시장

에서치열한경쟁을하고있는수출업체들은이

러한가격전가력이낮으므로항상환위험을헤

지하려는유인이있게된다.

수출업체이외에자산운용사들도 2008년금

융위기이전에기업부문의대규모헤지수요를

발생시킨또다른요인이다. 여기서자산운용사

란개인들의해외투자수요에부응하는각종펀

드뿐만아니라보험회사나연금등의기관도포

함한다. <그림 4>는 내국인의 해외주식투자와

외국인의국내주식투자를함께나타내고있다.

내국인의해외주식투자는 2006~2007년에급

격하게증가하 으며특히2007년은원화가지

속적으로절상되던시기 다. 이때자산운용사

들은 개인투자자들에게 환위험을 헤지한 해외

주식투자상품을판매하고있었다. 금융감독위

원회의 2007년 실태조사5)에 의하면 해외주식

투자상품의약84%가환위험을헤지한것으로

나타나고있다. 즉자산운용사들은해외주식투

자를위해먼저현물환시장에서외화를매입한

다음투자자금회수시의환위험회피를위해동

매입금액의약84%에대해은행과선물환매도

계약을체결한셈이다.

그러나자산운용사들의헤지수요는조선업체

의경우보다시장상황에더민감하게반응하

다. 그이유는보유하고있는해외주식에대한

환위험을 회피하기 위해서는 특정시점의 보유

4

자산운용사들의 해외투자 환위험 헤지도 2008년 금융위기이전에기업부문의대규모헤지 수요를 발생시킨 또 다른요인

수출입업체간헤지규모의비대칭성은장기물미달러화에대한공급이수요를초과하는주요요인

No. 2012-8

3)‘선물환시장수급불균형에대한공동실태조사결과’보도자료(한국은행, 공보2008-1-41호, 2008. 1. 29) 4) 수출업체는환위험을선물환매도(공급)을통해회피하려고하나, 수입업체의환헤지수요가크지않아선물환매수(수요) 규모가적게되고이에따라구조적으로수급불균형이발생한다.

5)‘2007년도국내펀드및해외펀드동향및시사점’보도자료(금융감독위원회, 2007. 11. 13)

자료 : 한국은행ECOS

<그림4> 주식투자자본유출입추이

(십억달러)

2005 2006 2007 2008 2009 2010

6420-2-4-6-8-10-12-14-16

외국인 국내주식투자내국인 해외주식투자

리만사태

주식을시가평가(mark to market)로환산한금

액만큼 환헤지를 해야 하는데 이는 곧 주가나

환율의변동이헤지수요규모에직접적인 향

을 미친다는 것을 의미하기 때문이다. 따라서

환헤지규모는매기간신규로자산운용사에유

입되는 해외주식 투자자금이 아니라 보유하고

있는해외주식의평가잔액전체가되었다.

<그림5>는 2003~2010년중신규선박수주

액과내국인의해외주식투자잔액증감을함께

나타내고있다. 2007년에내국인의해외주식투

자가급증한것은신규투자의증가뿐만아니라

기존주식의평가금액증가에도아울러기인하

고있다. 선박수주액과내국인의해외주식투자

증감을결합한금액은기업부문의헤지수요를

나타내는1차적지표라고할수있다.

나. 헤지거래관련은행의해외차입규모시산

이제기업의헤지거래관련통계를이용하여

이와관련된은행의해외차입규모를 <표 1>을

이용하여시산해보자. <표 1>의 두번째행과

일곱번째행은신규선박수주액과내국인의해

외주식투자잔액증감을나타내고있다. 네번

째행은조선업체의선물환매도액에서매입액

을 차감한 순매도 금액을 나타내고 있고 다섯

번째행은조선업체의선물환만기결제금액을

나타내고있다. 따라서네번째행에서다섯번

째행을차감한금액은조선업체가은행에선물

5한국금융시스템의위기대응력강화를위한장기적제안

선박수주액과 내국인의 해외주식투자증감을결합한금액은 기업부문의 헤지 수요를나타내는 1차적지표

자료 : 한국은행국제국및ECOS

<그림5> 선박수주액및해외주식투자추이

(십억달러)

2003 2004 2005 2006 2007 2008 2009 2010

180

140

100

60

20

-20

-60

내국인의 해외주식투자 증감선박수주액

<표 1> 조선업체및자산운용사선물환매도관련외채증감추정

(십억달러)

2003 2004 2005 2006 2007 2008 2009 2010

선박수주액 23.9 31.8 31.3 61.7 97.5 71.8 18.3 46.3

조선업체 선물환 매도 관련외채 증감(A=[a-b]×0.731))

1.2 4.6 5.7 14.0 20.0 5.2 -13.0 -7.1

선물환 순매도(a) 4.5 12.5 16.8 35.3 53.3 41.5 16.0 22.6

선물환 만기결제(b) 2.9 6.1 9.0 16.1 25.9 34.3 33.8 32.3

선물환 순매도(a) - 만기결제(b) 1.6 6.4 7.8 19.2 27.4 7.2 -17.8 -9.7

해외주식투자 잔액 증감2) 1.6 5.6 4.9 22.9 68.0 -57.0 24.4 9.6

자산운용사 선물환 매도 관련 외채 증감(B)3) 1.0 3.4 3.0 14.1 41.7 -34.9 15.0 5.9

조선업체 및 자산운용사 선물환 매도 관련외채 증감(A+B)

2.2 8.1 8.7 28.1 61.7 -29.7 2.0 -1.2

은행부문 외채 증감4) 9.3 6.8 8.9 53.1 56.3 -23.5 10.8 -7.2

은행부문 외채 잔액4) 67.7 74.5 83.4 136.5 192.9 169.4 180.3 173.1

ㅇ주 : 1) 조선업체의선물환을매입한은행이포지션조정을위해필요한외화자금의 73%를해외차입으로조달하는것으로가정

2) 국제투자대조표잔액기준으로선물환만기결제금액을감안하기위하여해외주식투자잔액을이용

3) 해외주식투자잔액×헤지비율(84%) ×포지션조정용차입비율(73%)을이용하여외채증감을시산

4) 대외채무통계

자료 : 한국은행국제국및ECOS 자료를이용하여추정

환을새로이추가하여매도한금액을나타내며

이는여섯번째행에표시되어있다.

이러한 선물환 매도의 거래상대방은 은행이

된다. 은행은선물환을매입하고그에대응하여

해외차입을일으키게되나그금액은정확히일

대일로 일치하지는 않는다. 그 이유는 은행이

기업의 헤지거래와는 무관하게 기존에 보유하

고있던외화예금등외화부채가존재하기때문

이다. 앞에서언급된2008년 1월의한국은행과

금융감독원의 공동조사에 의하면 조선업체의

선물환을매입한은행은대략적으로포지션조

정을위해필요한외화자금의73%를해외차입

하는것으로나타났다.6) 따라서여섯번째행에

0.73을곱할경우조선업체선물환매도에따른

은행부문의외채증가액이산출되며이는세번

째행에나타나있다.

자산운용사의 선물환 매도에 따른 은행부문

외채증가액도동일한방식에의해시산할수있

다. 다만, 여기서는조선업체의경우처럼선물

환 만기결제 금액이 파악되지 않는다. 따라서

국제투자대조표의 해외주식투자 잔액에 자산

운용사의헤지비율84%를곱한후은행의포지

션조정용차입비율73%를다시곱하면자산운

용사의선물환매도에따른외채증감액이산출

된다.

이금액은표의여덟번째행에나타나있다.

표의아홉번째행은세번째행과여덟번째행

을더한것으로조선업체및자산운용사의선물

환매도에따른은행부문의외화차입시산치를

나타내고있다. 표의열번째행은은행부문의

실제외채증감액을나타내고있다.

<그림6>은조선업체및자산운용사의선물환

매도와관련된은행부문외채증감액의시산치

와은행부문의실제외채증감액을함께나타내

고있다. 2006년을제외하고는두그래프가거

의유사하게나타난것을볼때한국의은행부

문외채증가는상당부분이기업들의헤지수요

에대응하여발생한것이라는우리의가설을뒷

받침하고있다.

한편 <표 1>의마지막행은은행부문의외채

잔액을나타내고있다. 기업들의선물환매도에

다른외채증가액과은행부문외채잔액을직접

적으로비교하기는어려우나대략적으로2003

∼2005년까지는전자가후자에서차지하는비

중이 10퍼센트 내외이다. 그러나 2006년과

2007년에는동비중이각각 20퍼센트와 30퍼

센트를넘어서고있다. 이는기업들의헤지수요

가급증할경우그로인한외채증가가은행부

문의전체외채잔액에상당한 향을미칠수

있다는것을시사하며안정적외채관리를위해

해외주식투자잔액×0.84(환헤지비율)

×0.73(포지션조정용차입비율)

한국의은행부문외채증가는상당부분이기업들의헤지수요에대응하여발생

6

No. 2012-8

자료 : 한국은행국제국및ECOS 자료를이용하여추정

<그림6> 선물환매도관련외채증감추정액과은행부문외채증감

(십억달러)

2003 2004 2005 2006 2007 2008 2009 2010

80

60

40

20

0

-20

-40

조선업체 및 자산운용사의 선물환 매도 관련외채 증감 추정액은행부문 외채증감

6) 그외18%는스왑시장, 9%는예수금으로조달하는것으로조사되었다.

기업들의 헤지거래는 은행들의해외차입을야기하고그에수반되는현물환매도와원화절상을 초래하 으며 이러한과정에서 시장에는 지속적인원화절상기대가형성되었고이러한 여건은 다시 기업의헤지수요증대로연결

서는헤지수요에따른외채증가를적절히조절

할필요가있다고하겠다.

다. 헤지거래의증폭과자본유출

다음으로 기업부문의 헤지수요와 원화 환율

움직임이 상호작용을 하면서 헤지거래가 증폭

되는 과정(feedback loop)에 대해 살펴보기로

하자. <그림7>은이러한증폭과정을잘나타내

고있다.

기업들의 헤지거래는 은행들의 해외차입을

야기하고그에수반되는현물환매도7)와원화절

상을초래했다. 원화절상은은행대차대조표상

원화로 표시된 외화채무의 평가하락을 초래했

고이는은행입장에서는추가적인차입여력이

확보되는 효과를 가져왔다.8) 이러한 과정에서

시장에는지속적인원화절상기대가형성되었

고이러한여건은다시기업의헤지수요증대로

연결되었다. 이러한과정을좀더상세히살펴

보기로하자. 기업으로부터선물환을매입한은

행들은이를헤지하기위하여해외로부터미달

러화를차입하고이를현물환시장에서매각하

다. 이에 따라 원화환율은 하락(원화가치 절

상)하 고이는앞에서언급된은행대차대조표

상외화채무의평가하락을가져왔다. 은행들이

시가평가(mark to market)에의해대차대조표

를결산하고환율변동에맞추어헤지규모를조

절하는동태적헤징(dynamic hedging)을하는

과정에서 원화가치의 절상은 은행들의 추가적

인해외차입과현물환매도를가져왔고그에따

라환율하락은가속화되었다. 특히조선업체처

럼 환차익이나 환손실이 총이익의 상당부분을

차지하는 기업에게 이러한 증폭과정으로 인한

환율변동이미치는파급효과는지대하 다.

기업들의헤지수요외에은행들의이윤동기

도증폭과정이심화되는데에일정한역할을하

다. 전술한2008년의한국은행과금융감독원

의공동조사에의하면위기이전에은행들은기

업들의 환헤지 시장에서 치열한 시장쟁탈전을

벌이고있었다. 동조사에의하면한국의선물

환거래상위6개은행들은2007년1~9월중총

2,453개의 기업을 방문하 는데 이중 80%가

수출업체 다. 6개은행들은위에서언급된기

업체를총 10,802회방문하여한기업당평균

4.4회를방문하 다. 이기간동안에해당은행

들은원화환율의지속적인하락을예측하는연

구보고서를 발표하 고 이를 이용하여 기업들

로하여금선제적으로환헤지를하도록설득하

다. 이는기업들이실제수출계약에의거하여

환헤지를 하기보다는 미래의 환율변동을 예상

하여과다헤지(over hedge)를하게만든한요

인이되었다. 이렇게과다헤지를한기업들은

로벌금융위기가발발하면서원화환율이급

등하게되자이에무방비로노출되었고이는곧

7한국금융시스템의위기대응력강화를위한장기적제안

7) 주2) 참조. 한편은행들은스왑거래(미달러화수취, 원화지급)를통해서도미달러화를획득할수있는데스왑거래역시외화표시자산과부채를동시에증가시키므로획득한외화를매각해야선물환매입(자산)/스왑거래(부채)만남게된다.

8) 이와반대의경우는위기시에외화가급격히유출되면서원화가치가하락할때나타난다. 이때는원화표시외화채무의평가금액이급증하면서은행의건전성이악화된다.

<그림7> 헤지거래의증폭과정

헤지거래 원화가치 절상

시가평가에 의한평가변동

원화가치 절상 기대

기업의 헤지거래가 은행의해외차입을 증가시키는 파급경로를 차단할 필요가 있으며 이를 위한 제도적 장치를마련한다면 한국 금융시스템의 안정성은 한층 더 높아질것임

위기에따른충격을그만큼확대시키는요인이

되었다.

이상에서 설명한 헤지거래의 증폭과정은 원

화환율이주식투자자금보다는은행차입과더

접한관계를가지고있음을시사하는데이를

통계를이용하여확인해보자. <그림8>은은행

차입과주식투자자금의순유입그래프를원화

환율과함께나타내고있다. 원화환율은2005

~2007년 중 지속적으로 하락하 는데 이 시

기에은행차입은순유입된반면주식자금은순

유출되고있다. 반면리만사태가발생한2008

년 9월이후부터는원화환율이급등하 고은

행차입은 대규모의 순유출을 나타내었다. 이

기간에주식자금은오히려순유입되었는데이

는 내국인의 해외주식 투자자금 회수 규모가

외국인의국내주식매도규모를상회하 기때

문이다.

요약하자면위기이전에기업부문의헤지거래

는은행의해외차입으로연결되었고이러한연

결고리는원화환율변동과맞물리면서더욱증

폭되었다. 그 후 로벌 금융위기가 발발하자

은행차입은대규모로유출되고원화환율은급

등하는결과를초래하 다.

이상에서 살펴본 기업의 헤지거래와 은행부

문외채증가는금융안정과관련하여중요한시

사점을제공한다. 금융위기로인한막대한경제

적비용을감안할때기업의헤지거래가은행의

해외차입을 증가시키는 파급경로를 차단할 필

요가있으며이를위한제도적장치를마련한다

면한국금융시스템의안정성은한층더높아질

것이다. 다음 장에서는 이러한 제도적 장치의

구체적인내용을살펴보기로한다.

Ⅲ. 외환안정기구

1. 외환안정기구의특징

이상의 분석에서 알 수 있듯이 기업부문의

환헤지 거래는‘양날의 칼’성격을 가지고 있

다. 개별경제주체의입장에서볼때환헤지거

래는 위험 회피를 위한 최적행위이다. 그러나

경제전체의입장에서볼때는금융시스템의취

약성을높이고환율움직임을증폭시키는부정

적인 파급효과를 가져왔다. 이러한 부정적 파

급효과가작용하는주된경로는환위험헤지의

거래상대방인 은행이 통화불일치를 상쇄시키

기위하여해외차입특히단기차입을증대시킨

다는것이다.

외환안정기구는 은행부문의 이러한 역할을

대체할 수 있도록 고안된 것이며 다음과 같은

세가지특징을갖고있다.

첫째, 외환안정기구는 이윤극대화를 추구하

는민간기업이아닌공기업형태를띠게되며

업자금은전액을부채가아닌자본금으로조

달하게된다. 구체적인자본금조달방안에대해

서는추가적인연구가필요할것으로보인다.

둘째, 외환안정기구의손익평가는미달러화

로이루어진다.

셋째, 외환안정기구가자본금을이용해자산

8

No. 2012-8

자료 : 한국은행ECOS

<그림8> 은행차입및주식투자의순자본유입과원/달러환율

(십억달러) (원/달러)

2005 2006 2007 2008 2009 2010

15

10

5

0

-5

-10

-15

-20

-25

1,500

1,400

1,300

1,200

1,100

1,000

900

800

은행차입주식투자원/달러 환율

을운용할때는원화표시또는외화표시자산을

모두구입할수있다.

외환안정기구의구체적인기업형태는지배구

조나책임성에따라결정될것이나어떤경우이

든주된목적은금융안정을강화하는공공재로

서의역할을수행하는것이다. 즉, 외환안정기

구의주된목적은통화불일치위험을헤지하려

는민간경제주체의거래상대방이되는것이고

부수적으로 금융시장 접근성이 떨어지는 중소

기업등에게통화불일치위험을헤지하는과정

에서무역금융등의금융서비스를제공하는것

이다.

외환안정기구와 은행의 차이는 전자는 업

자금을전액자본금으로조달한다는점이다. 따

라서기업의환헤지거래의상대방이되어선물

환을 매입하더라도 외화자산과 외화부채간의

균형을맞추기위해은행처럼신규로차입을일

으킬필요가없다. 이런면에서외환안정기구가

수출업체의 헤지수요를 해소하면 할수록 은행

부문은그만큼차입을늘릴필요가없게된다.

여기서보다중요한것은외환안정기구는통

화불일치를헤지하기위하여원화자산을구입하

지만그원화자산의평가는미달러화로이루어

진다는 것이다. 이러한 구조는 외환안정기구의

대차대조표를자연스럽게외화매도초과포지션

상태로만들게되고그에따라수출업체로부터

선물환을매입할여력이자동으로생성된다.

<그림9>를이용하여외환안정기구의기본적

거래구조를살펴보자. 외환안정기구의최초대

차대조표는자본금전액을미국채등달러화로

보유하고있는모습이다. 즉우측의자본금전

액이좌측의미달러화자산과일치하는구조이

다. 이때 수출업체가 선물환 매도를 의뢰하면

외환안정기구는이를부외(off-balance)자산으

로기입한다. 그리고선물환매입에따른외화

표시자산부채간불일치를해소하기위해포트

폴리오조정을시작한다. 즉외환안정기구는선

물환 매입 금액에 해당하는 미 달러화 자산을

팔고대신한국의국채와같은원화표시자산을

매입할수있다. 이때한국국채에대한평가는

이미언급한바와같이미달러화로이루어지므

로대차대조표상선물환매입금액과미달러화

로 평가된 한국 국채 금액은 정확히 일치하게

된다.

이 거래를 통해 외환안정기구의 부내(on-

balance) 외화 대차대조표는 매도초과 포지션

상태에 처하게 되나 부외(off-balance)를 포함

한전체외화표시자산과부채·자본은균형을

이루게된다. 따라서은행과는달리선물환을매

입하 어도외화차입의필요성이발생하지않

는다. 즉외환안정기구는외화자산증가를외화

부채증가로상쇄시키지않고다른외화자산의

감소를통해상쇄시킨다는점이은행과다르다.9)

선물환계약만기시에는이러한거래가반대

방향으로 진행이 된다. 수출업체는 만기 시에

미달러화를외환안정기구에인도하고동기구

9한국금융시스템의위기대응력강화를위한장기적제안

외환안정기구의 구체적인 기업형태는 지배구조나 책임성에 따라 결정될 것이나 주된목적은 금융안정을 강화하는공공재로서의 역할을 수행하는것임

외환안정기구는 외화자산 증가를외화부채증가로상쇄시키지 않고 다른 외화자산의감소를통해상쇄시킨다는점이은행과다름

<그림9> 외환안정기구의선물환매수

9) 이론적으로는은행도선물환매입에대응하여외화자산을감소시킬수있으나이는 업규모축소등을초래한다는점에서현실적으로는가능성이없다.

수출업체

장기선박수출대금

미 국채 자본금거래이전

거래시한국 국채

미 국채

선물환

자본금

는 한국 국채를 매각하여 획득한 원화 자금을

수출업체에게지급한다. 대차대조표상한국국

채에 대한 미 달러화 평가액은 최초의 선물환

매입 금액과 항상 일치하므로 부외(off-

balance) 자산으로계리되어있던선물환이동

일한 금액의 부내(on-balance) 외화자산으로

전환되면서대차대조표는최초상태와같은모

습으로균형을이루게된다. 즉선물환계약시

점과만기시점사이의환율변화는외환안정기

구의거래에아무런 향을미치지못한다.

여기서 추가로 제기되는 문제는 거래상대방

위험이다. 즉, 수출업체가선물환계약만기시

에미달러화를실제로인도하지않을가능성이

다. 이를방지하기위하여추가적인안전장치를

마련할수있다. 예를들어선물환계약금액을

수출송장금액의일정비율로제한할수도있고

신용장을선물환계약의담보로징구할수도있

다. 이러한담보를제공하기어려운중소기업의

경우에는한국신용보증기금에서제공하는신용

보증을선물환계약의담보의일종으로요구할

수도있다.

마지막으로 외환안정기구가 은행이 맡고 있

던기존의선물환시장또는스왑시장을대체할

수있다는우려가있을수있다. 선물환거래나

스왑거래는은행간시장과대고객시장에서이

루어지며 거래동기는 환헤지, 금리차익 획득,

투기 목적 그리고 자금조달(스왑의 경우) 등으

로구별된다. 외환안정기구는이중에서기업이

환헤지를주목적으로행하는선물환거래의일

부를 담당하면서 그만큼 해외차입을 축소시켜

은행부문의건전성을제고시키므로외환안정기

구와기존은행은상호보완적인관계를이룰수

있을것으로보인다.

2. 외환안정기구의구체적거래사례

외환안정기구가 어떤 형태로 작동할 것인지

를다양한거래사례를통해살펴보기로하자.

논리전개의편의를위해원화및미달러화표

시무위험금리는琱이라고가정하자.

사례1 : 수출업체의선물환매도거래상대방

먼저, 외환안정기구가수출업체의선물환매

도거래상대방이될때의거래형태와동기구의

대차대조표 변화를 살펴보자(<그림 10> 참조).

수출업체는미래에수출대금이입금될때발생

할수있는환위험을회피하기위해선물환매도

계약(1백만달러)을 외환안정기구와 체결한다.

이거래에서실제자금의인수도는미래결제일

에 발생함에 따라 이 거래는 외환안정기구의

부외거래로 기재가 되므로 점선으로 표시되어

있다.

선물환매입거래로인해외화매입초과상태

가 된 외환안정기구는 이를 해소하기 위해 미

국채 1백만달러를 시장에 매각하고 대신 그에

상응하는한국국채를매입하게된다.10)

이 결과로 나타나는 외환안정기구의 대차대

조표는 <그림 10>의 우측에 나타나 있다.

부채·자본의구성은변화가없으나자산의경

우 미화 99백만달러, 한국 국채 10억원($1=

₩1,000 가정)으로구성이바뀌었다. 그러나부

외자산인매입선물환을포함할경우외화표시

자산과부채·자본은모두1억달러가되어서로

일치하게된다.

이제선물환거래결제일이도래했을때의거

래형태와 대차대조표 변화를 살펴보자. <그림

10

외환안정기구는 기존의 다양한 선물환 거래중 기업이 환헤지를 위해 행하는 선물환거래의일부를담당하면서그만큼해외차입을축소시켜은행부문의 건전성을 제고시키므로외환안정기구와기존은행은 상호보완적 관계가 될수있음

No. 2012-8

10) 구체적으로는미국채를해외에서매각하고받은미달러화를국내외환시장에서원화를대가로매각한다. 그리고이원화를이용하여한국국채를매입한다. 이러한과정에서원화환율은하락(원화가치절상) 압력을받게되나이는수출로인한선물환매입액만큼의일회성압력이다. 반면에기존의은행부문에의한환헤지의경우에는외화차입-> 현물환매도-> 원화가치절상-> 원화표시외화채무의평가하락-> 추가적외화차입여력발생등으로연결된다는점이다르다.

10>의점선아래쪽에나타난것처럼외환안정기

구는수출업체에지급할10억원을마련하기위

하여보유하고있던한국국채10억원을시장에

매각하고현금 10억원을수취한다. 외환안정기

구는10억원을수출업체에지급하고선물환결

제금액 1백만달러를수취한다. 이 거래로인해

외환안정기구의대차대조표는원래의대차대조

표와 동일하게 외화표시 자산과 부채·자본이

각각1억달러인균형상태가된다.

다른 방법에 의해 거래상대방 위험이 제거

되기만 한다면 상기 거래는 외환안정기구의

대차대조표를계약일과결제일사이의환율변

동으로부터 완벽하게 헤지시킨다는 것을 알

수있다.

사례2 : 금융기관의통화스왑거래상대방

이제외환안정기구가금융기관의통화스왑거

래상대방이되는사례를살펴보자. 먼저<그림

11>을통해거래형태를살펴보자. 외환안정기구

는최초에금융기관으로부터원화10억원을수

취하고미화1백만달러를지급하는통화스왑계

약을체결한다. 외환안정기구는원화 10억원을

한국국채형태로보유한다고가정하자. 이거

래로 인해 대차대조표의 부채·자본쪽은 변화

가없으나자산쪽은부내의경우미화99백만달

러, 원화 10억원이 되며 부외에는 금융기관에

지급한미화1백만달러가기재된다.

이에 따라 외환안정기구의 외화표시 자산과

부채·자본은 대차대조표 전체로 균형을 이루

므로별도의추가적거래는필요가없다.

통화스왑계약 만기일에 외환안정기구는 금

융기관으로부터미화1백만달러를수취하고대

신에 한국 국채 10억원을 현금화하여 지급한

다. 이경우에도역시거래상대방위험이다른

방법에의해제거되기만한다면외환안정기구

11한국금융시스템의위기대응력강화를위한장기적제안

외환안정기구는 수출업체의선물환매도거래상대방또는금융기관의 통화스왑거래 상대방으로서의역할을수행함

<그림 10> 선물환거래시외환안정기구의대차대조표변화

($1 = ₩1,000 가정)

<수출업체와외환안정기구의선물환거래> <외환안정기구의B/S>

거래 이전

거래시

만기결제시

수출업체 외환안정기구 금융시장

수출업체 외환안정기구 금융시장

한국 국채

선물환

한국 국채

한국 국채

미 국채

미 국채 자본금

자본금

자본금미 국채

부채·자본자산

부채·자본자산

부채·자본자산

선물환

12

외환안정기구는 금융기관 접근성이 떨어지는 중소기업에대해환헤지와무역신용을동시에 제공하는 역할을 할 수도있음

No. 2012-8

의대차대조표는초기상태로완벽하게복귀하

게된다.

사례3 : 환헤지와무역신용의동시제공자

다음으로외환안정기구는금융기관접근성이

떨어지는중소기업에대해환헤지와무역신용을

동시에제공할수도있다. 예를들어한국의중

소제조업체가장기수출계약을성사시켰다고가

정하자. 이러한장기거래는보통상당한환위험

을수반할뿐아니라수출대금수취일까지수출

업체가자체적으로자금을조달해야하나중소

기업은자금조달력이나담보능력이부족하다.

이러한 상황에서 외환안정기구가 환헤지와

무역신용을동시에제공할수있다는점을 <그

림12>를통해살펴보자.

한국의중소수출업체는미화 1백만달러의수

출주문을받았지만, 제품생산을위해운전자금

을 차입하는 것이 필요하다. 회사가 10억원의

운전자금이필요하다고가정하면이는환율이1

달러당 1,000원일 때 1백만달러의 수출주문과

일치한다.

먼저외환안정기구는외환시장에서미화 1백

만달러를매도하고10억원을수취한후이금액

을 중소수출업체에게 무역신용으로 제공한다.

이때외환안정기구는이러한대출계약에대해

수출송장과 신용보증기금으로부터의 신용보증

서를담보로징구할수있다. 이러한거래와동

시에 중소수출업체는 외환안정기구와 1백만달

러선물환매도계약을체결한다. 이러한선물환

계약역시신용보증기금으로부터의신용보증에

의해보강될수있다.

이러한 거래로 인해 외환안정기구의 자산구

성에는변화가있으나전체외화표시자산과부

채·자본의 규모는 역시 균형을 이루고 있다

(<그림 12> 우측). 즉 부채·자본은미화 1억달

<그림 11> 통화스왑거래시외환안정기구의대차대조표변화

($1 = ₩1,000 가정)

<금융기관과외환안정기구의통화스왑거래> <외환안정기구의B/S>

거래 이전

거래시

만기결제시

금융기관 외환안정기구

금융기관 외환안정기구

한국 국채

미 국채

미 국채 자본금

자본금

자본금미 국채

부채·자본자산

부채·자본자산

부채·자본자산

통화스왑

러로변화가없으나자산면에서원화대출10억

원, 미화99백만달러, 그리고부외의선물환매

입1백만달러가된다.

다음으로결제가발생할때의거래형태및대

차대조표를살펴보자. 대출및선물환계약의만

기일에 중소 수출업체는 해외 수입업체로부터

미화1백만달러를수취하여외환안정기구에지

급하고그대가로원화10억원을수취한다. 중소

수출업체는동10억원을외환안정기구로부터의

대출금 상환에 사용함에 따라 외환안정기구의

대출자산은대차대조표상에서소멸한다.

상기 거래에 신용위험이 없다고 가정한다면

외환안정기구는동거래로인해환위험에전혀

노출이 되지 않는다. 즉 신용보증기금의 보증

등을 통해 중소수출업체의 신용위험이 해소된

다고 가정하면, 외환안정기구가 중소수출업체

에제공한대출은만기일에대출금상환으로정

확히상쇄가된다. 한편중소수출업체의수출송

장에신용위험이없다면선물환계약만기일에

중소수출업체는 해외 수입업체로부터 수취한

미화1백만달러를외환안정기구에게지급할것

이므로환위험역시제거된다.

지금까지 나열된 모든 사례에서 강조되어야

할것은외환안정기구가거래를하면할수록은

행부문의외채발생여지는그만큼줄어든다는

것이다. 따라서위기시에외화단기차입의차

환이중지되면서외화유동성위기를겪게될가

능성도그만큼줄어들게된다.

이는또한기존의은행부문을이용한기업의

헤지거래가은행의차입및현물환매도로이어

지면서 원화표시 외화채무의 평가하락을 야기

하고이로인해추가적인차입과원화절상가

능성이높아지면서기업부문의헤지가더욱가

속화 되는 헤지거래의 증폭과정을 차단하는데

기여할수도있다.

13한국금융시스템의위기대응력강화를위한장기적제안

외환안정기구의 거래가 확대될수록은행부문의외채발생여지는그만큼줄어들어위기시에외화유동성위기를겪게될가능성도감소하게됨

<그림 12> 환헤지와무역신용동시제공시외환안정기구의대차대조표변화

($1 = ₩1,000 가정)

<중소수출업체와외환안정기구의거래> <외환안정기구의B/S>

거래 이전

거래시

만기결제시

중소수출업체 외환안정기구 외환시장

중소수출업체

외환안정기구

대출

미 국채자본금

자본금미 국채

자본금미 국채

부채·자본자산

부채·자본자산

부채·자본자산

선물환

신용보증기금의신용보증

무역 신용

장기 선물환

대출금 상환

사례4 : 선물환거래의중간매개자

지금까지 살펴본 외환안정기구 거래의 문제

점은 자본금 규모에 의해 거래량이 제한될 수

있다는것이다. 이러한한계를극복할수있는

한가지방법은외환안정기구가수출업체와수

입업체 사이에서 선물환거래의 중간매개자 역

할을하는것이다.

<그림 13>이 제시하는 것처럼 외환안정기구

는선물환매도계약을원하는수출업체와선물

환매입계약을원하는수입업체사이에서중간

매개자역할을할수있다. 두기업사이에연결

되는 거래는 외환안정기구의 자본금 규모와는

무관하게얼마든지늘어날수가있다는것이장

점이다. 물론이러한매개거래는선물거래소를

통해서도이루어질수있다. 그러나한국의경

우수출업체는장기선물환매도계약을선호하

고수입업체는단기선물환매입계약을선호하

는것으로알려져있는데이러한만기불일치로

인해선물거래소를이용한거래는크게제약될

수밖에없다. 외환안정기구는이러한문제점을

해소하는데적합하며아울러거래쌍방이가지

고있는거래상대방위험도최소화시킬수있다

는것이장점이다. 이를통해선물환거래자체

가활성화되고거래비용을낮추는부수효과도

기대할수있을것이다.

Ⅳ. 맺음말

이상에서우리는이번 로벌금융위기이전

인 2006~2008년전반기중에은행의대규모

해외차입이일어났으며위기기간중에한국에

서의극심한디레버리징은바로이은행차입이

회수되면서이루어졌다는것을확인하 다. 아

울러은행의해외차입이이처럼급격히증가한

것은기업부문의선물환매도거래에대응하여

은행부문이자체적으로통화불일치를헤지하는

과정에서발생했다는점도확인하 다. 특히은

행이해외차입을통해환헤지를하는과정에서

수반되는현물환매각은원화환율을하락(원화

가치 절상)시켰다. 이는 은행 외화부채의 평가

하락을초래하여은행이해외차입을더욱늘리

려는유인을제공했으며아울러추가적인원화

절상기대를유발함으로써기업부문의과다헤

지를촉발시키는악순환이되풀이되었다.

결국 이러한 부정적인 증폭경로를 차단하기

위해서는 기업부문의 정상적인 헤지수요가 은

행부문의외화차입증가로연결되는고리를차

단하는제도적장치가필요하며바로여기에외

환안정기구의설립필요성이있다고할수있다.

외환안정기구의 장점을 요약하면 다음과 같

다. 첫째, 외환안정기구는 선물환포지션 한도,

외환건전성부담금등기존의거시건전성정책

수단과보완적으로사용될수있다. 선물환포지

션한도는은행의선물환매입을자기자본의일

정비율 이내로 억제하고 외환건전성 부담금은

비예금성외화부채잔액에대하여일정한요율

을부과하는등양적또는가격규제를통해외

화차입을억제하고있다. 이러한거시건전성정

책수단은 은행이 실물거래와는 무관하게 과도

하게외화차입을하려는유인을억제하는효과

가있다. 그러나동수단은향후세계경기가호

전되어 조선업체의 선박수주나 내국인의 해외

투자가다시급격히늘어날경우그에따른기

14

기업부문의 헤지수요가 은행부문의 외화차입 증가로 연결되는 고리를 차단하는 제도적 장치가 필요하며 여기에 외환안정기구의 설립 필요성이있음

No. 2012-8

<그림 13> 외환안정기구의선물환중개

수출업체 수입업체

한국 국채

선물환

자본금

선물환 매도 선물환 매도

업의 헤지수요와 은행의 해외차입을 억제하는

데에는한계가있다. 외환안정기구는기업으로

부터의선물환매입(외화자산)을해외차입(외화

부채)으로상쇄시키지않고다른외화자산감소

로상쇄시킴으로써기업의실물거래에따른환

헤지가 해외차입으로 연결되지 않는다는 점에

서거시건전성정책수단이채워주지못하는부

분을보완할수있다.

둘째, 외환안정기구가헤지서비스만을제공

하는제한된기능을수행한다는사실은선진국

과신흥국이각국간의거시경제정책조정을논

의하는과정에서매우유리한요소로작용한다.

즉선진국이때때로제기하는신흥국의외환시

장개입을통한환율변동속도조절등의비판

으로부터자유롭게된다. 이점에서외환안정기

구는한국이기존에보유하고있는외국환평형

기금(Exchange Equalization Fund)과도구별

된다. 외국환평형기금은환율의급격한변동성

을 완화하기 위한 미세조정(smoothing

operation)을위해설립되었기때문이다.

셋째, 외환안정기구는미달러화로평가되기

때문에 미 달러화로 조성된 자본금(또는 자산)

이 잠재적인 환손실이나 환차익의 위험으로부

터자유롭게된다. 이는동기구의지속적인활

동을가능하게하는가장강력한장점이라고할

수있다.11)

마지막으로외환안정기구는중소기업에게환

헤지와운전자금을제공할수있다는점에서한

국경제에매우바람직한제도라고할수있다.

금융시장에 대한 접근성이 부족한 중소기업에

게이러한두가지서비스를제공함으로써고용

창출력이 높은 중소기업의 성장을 뒷받침하여

사회후생을증대시킬수있으며중소기업에대

한지원을강화하려는경제정책의큰틀에도부

합된다.

지금까지 본고에서는 장기적인 안목에서 경

제원리에 입각하여 외환안정기구의 필요성을

강조하 다. 하지만, 일부에서는동기구설립

시 수반되는 재원조달 문제 그리고 외환시장

발전및대외신인도에미칠수도있는부정적

향에대해서도신중한고려가필요함을지적

하 다. 따라서외환안정기구가실제로현실화

되기 위해서는 자본금에 대한 재원조달 방안,

외환안정기구의 지배구조, 기존 금융기관과의

상호보완관계구축등여러가지세부사항들

에대한보다심도깊은추가검토가필요할것

이다.

로벌금융위기이후세계경기가완전히회

복되기에는상당한시간이걸릴것으로예상됨

에따라당분간기업부문의실물거래에따른환

헤지수요는크게늘어나지않을전망이다. 이

러한시기에한국금융시스템이가지고있는구

조적 취약점을 해결할 수 있는 제도적 방안을

차분히강구할필요가있다.

15한국금융시스템의위기대응력강화를위한장기적제안

외환안정기구가 실제로 현실화되기위해서는자본금에대한 재원조달 방안, 외환안정기구의 지배구조, 기존 금융기관과의상호보완관계구축등 여러 가지 세부사항들에대한 보다 심도 깊은 추가 검토가필요

11) 외환안정기구의자본금과자산을원화로환산할경우에는환율변동에따라평가액이변동할수있으나, 동기구는자본금과자산에대한미달러화평가를통해환위험을제거하면서우리나라전체의외채증가를억제하려는데에기본취지가있다.

16

No. 2012-8

참고문헌

‘2007년도국내펀드및해외펀드동향및시사점’보도자료(금융감독위원회, 2007. 11. 13)

‘선물환시장수급불균형에대한공동실태조사결과’보도자료(한국은행, 공보2008-1-41호,

2008. 1. 29)

Hahm, Joon-Ho, Frederic S. Mishkin, Hyun Song Shin and Kwanho Shin (2010)

“Macroprudential Policies in Open Emerging Economies”NBER working paper

No. 17780, http://www.nber.org/papers/w17780

Hahm, Joon-Ho, Hyun Song Shin and Kwanho Shin (2011) “Non-Core Bank Liabilities

and Financial Vulnerability”working paper,

http://www.princeton.edu/~hsshin/www/noncore.pdf

Shin, Hyun Song and Kwanho Shin (2010) “Procyclicality and Monetary Aggregates”

NBER working paper No. 16836, http://www.nber.org/papers/w16836

Copyright ⓒ THE BANK OF KOREA. All Rights Reserved

■ 본자료의내용을인용하실때에는반드시“BOK 이슈노트No. - 에서인용”하 다고표시하여주시기바랍니다.■ 본자료에대하여질문또는의견이있는분은커뮤니케이션국홍보전략팀(02-759-4227)으로연락하여주시기바랍니다.■ 본자료는한국은행홈페이지(www.bok.or.kr)에서다운로드받아이용하실수있습니다.

![×ôí 7 B...y «srpS 3 %'` b Ðw 6 Ç` Ϩ ÅÒ ý Ä`XxS vXi^M Ð Ý 0 Å y ¿ ï 3 Ï + p 3sr Ý 7 B8v y D Ô y Ý ðMù d ` -H t y x Û Ü y]HÁnX * ] y x Û Ü ×ôí 7 B /ß](https://img.pdfslide.tips/doc/110x75/5e3640e23b42933c9b37a7f7/-7-b-y-srps-3-b-w-6-xxs-vxim-0-y.jpg)

![-e ¢ ] £ qZ R å S¢ å D å D£/media/Files/... · Oz ò z¹ z Ì b{By By e+%w Ý 6z Ð b{ ØU* z Ø Ïw Ý 6 v Ø ´sr Ð b{ ( B S U* G ÎT w ZB Ð b{B÷U* º×=z; ósrw Ý 6](https://img.pdfslide.tips/doc/110x75/5edbc7e7ad6a402d66662a34/e-qz-r-s-d-d-mediafiles-oz-z-z-oe-bby-by-ew.jpg)

![ç ô º v w2 ; 'ö2 4 d ¦'ö#. · 2020. 9. 7. · 4:#Ý b( V 0[8 c d b ö+ w M 427x+« b µ þ #Ý 8 Z w u d ¦ ¹3û Ù ] i _ u 7u& 1 ¦ q& 1 \ 'g M _4:#Ý M w @* @ Ô Â Ý' '¼](https://img.pdfslide.tips/doc/110x75/601de825e1cccd530e35907b/-v-w2-2-4-d-2020-9-7-4-b-v-08-c-d-b-w-m-427x.jpg)

![- m F] ݬ - ¹ µ · 2020. 10. 21. · m F] - L - M 0 b Ü Ý ¬ n ì * J b Ü Ý - m F] - d : / $ Q ï Ó ' î ] - ë M 0 ※ q k a i x U ¥ b m F] Ó $ ¹ µ ¹ B Ö Ý C R É](https://img.pdfslide.tips/doc/110x75/60bb3ff2370b9726e7413a6e/m-f-2020-10-21-m-f-l-m-0-b-oe-n-j-b-oe-m.jpg)