Embed Size (px)

Citation preview

1. Λ0ΓΙΣΤΙΚΟ Ν.Π.Δ.Δ.

Το Λογιστικό ν.π.δ.δ. είναι το σύνολο των νομικών κανόνων, με τους οποίους ρυθμίζεται η χρηματοοικονομική διαχείριση των ν.π.δ.δ. και ειδικότερα η διοίκηση των εσόδων και εξόδων και το λογιστικό τους.

Το Λογιστικό των ν.π.δ.δ. ανήκει στον κύκλο του Δημόσιου Λογιστικού και διέπεται από το Ν.Δ. 496/74 (ΦΕΚ 204Α) όπως τροποποιήθηκε και συμπληρώθηκε μεταγενέστερα.

Με την νομοθεσία αυτή ρυθμίζεται «η διοίκηση των εσόδων, εξόδων και κεφαλαίων ως και το λογιστικό των ν.π.δ.δ.» (άρθ. 1 παρ.1 Ν.Δ. 496/74).

Το σύνολο των κανόνων του Λογιστικού των ν.π.δ.δ. μπορεί να ομαδοποιηθεί σε τρεις κατηγορίες.

- Στους κανόνες, που ρυθμίζουν θέματα διαχειριστικά (διαχείριση περιουσίας, πόροι, δανεισμός, βεβαίωση εσόδων, παραγραφή, συμβάσεις, δημόσιοι υπόλογοι, διαχειριστές παγίων προκαταβολών κ.λπ.).

- Στους κανόνες που ρυθμίζουν θέματα χρηματοοικονομικής διαχείρισης (Προϋπολογισμός, Απολογισμός, Ισολογισμός, λογιστικές αρχές και παραδοχές, λογιστικό σύστημα, λογιστικό σχέδιο, τηρούμενα βιβλία, εκδιδόμενα στοιχεία κ.λπ.).

- Στους κανόνες που ρυθμίζουν θέματα ελεγκτικής (όργανα ελέγχου, τρόπος ελέγχου, μορφή και έκταση ελέγχου κ.λπ.).

1

2. ΕΝΝΟΙΑ ΤΟΥ ΠΡΟΥΠΟΛΟΓΙΣΜΟΥ Ν.Π.Δ.Δ.. – ΕΙΔΗ ΠΡΟΥΠΟΛΟΓΙΣΜΟΥ.

2.1. Έννοια Π/Υ

Σύμφωνα με την παρ. 1 του άρθρου 3 του Ν.Δ. 496/74, ο προϋπολογισμός είναι διοικητική πράξη, με την οποία προσδιορίζονται τα έσοδα και καθορίζονται τα όρια των εξόδων-πιστώσεων του ν.π.δ.δ. για κάθε οικονομικό έτος. (Νομική πλευρά).

Από τεχνικής πλευράς ο προϋπολογισμός είναι μια κατάσταση λογαριασμών, όπου συντονίζονται με κάθετη παρουσίαση τα ποσά των εσόδων τα οποία υπολογίζει να εισπράξει το Ν.Π. στο επόμενο οικονομικό έτος και τα ποσά των εξόδων που σχεδιάζει να πραγματοποιήσει στην ίδια οικονομική χρήση.

Αν αναλύσει κανείς τον παραπάνω ορισμό, παρατηρεί ότι ο Προϋπολογισμός αναφέρεται σε ορισμένη χρονική περίοδο στο μέλλον, είναι ειδικευμένος και περιλαμβάνει λεπτομέρειες για τη διάρθρωση των εσόδων και των δαπανών και είναι δεσμευτικός.

Το πρόγραμμά του διαφέρει από τα διάφορα επιχειρησιακά και Στρατηγικά Σχέδια που καταρτίζουν οι επιχειρήσεις ή φορείς, καθώς αυτά δεν είναι δεσμευτικά, αναφέρονται σε περισσότερα του ενός έτη και δεν είναι λεπτομερειακά και ειδικευμένα.

Ο προγραμματισμός της δράσης ενός δημόσιου φορέα με τον προϋπολογισμό του είναι απαραίτητος, για τη σωστή χρησιμοποίηση των δημοσιονομικών μέσων. Πρόγραμμα χρειάζεται κάθε φορέας είτε είναι δημόσιος είτε αυτός είναι ιδιωτικός. Π.χ. τα νοικοκυριά καταρτίζουν κάποιο πρόγραμμα, έστω και άτυπο, που αφορά τα έσοδα και τα έξοδά τους σε μια ορισμένη μελλοντική περίοδο.

Οι έννοιες των εσόδων και εξόδων στον προϋπολογισμό και απολογισμό των Ν.Π.Δ.Δ. είναι ευρύτερες αυτών που δέχεται η λογιστική.

Στο Δημόσιο Λογιστικό:

Έξοδα του προϋπολογισμού είναι οι κατά την διάρκεια του έτους εις το οποίο αναφέρεται ο προϋπολογισμός πραγματοποιούμενες πληρωμές, ανεξάρτητα από το χρόνο δημιουργίας της υποχρέωσης και

2

Έσοδα του προϋπολογισμού είναι τα κατά την διάρκεια του έτους εις το οποίο αναφέρεται ο προϋπολογισμός εισπραττόμενα ποσά ανεξάρτητα από το χρόνο δημιουργίας της απαίτησης.

Στην λογιστική έξοδα ονομάζουμε κάθε μείωση της καθαρής θέσης (για την πραγματοποίηση εσόδων) και έσοδο κάθε αύξηση της καθαρής θέσης.

Ειδικότερα στην λογιστική έξοδο ονομάζουμε κάθε μείωση περιουσιακών στοιχείων ή κάθε αύξηση των υποχρεώσεων η οποία αναγνωρίζεται και μετράται σύμφωνα με τις γενικά παραδεκτές αρχές της λογιστικής και που προέρχεται από τις δραστηριότητες της επιχειρήσεως που επιδιώκει το κέρδος και οι οποίες έχουν σαν αποτέλεσμα την μεταβολή της καθαράς περιουσίας της επιχειρήσεως.

Σύμφωνα με άλλη άποψη έξοδο είναι το κόστος που εξέπνευσε (τα ποσά που δαπανήθηκαν) με την προσδοκία δημιουργίας εσόδου.(αρχή συσχέτισης εσόδων – εξόδων)

Ας το δούμε αυτό με ένα παράδειγμα:

Ένα Ν.Π. αγοράζει ένα αυτοκίνητο-φορτηγό αντί 20 εκατ. δρχ. Στο Δημόσιο λογιστικό ολόκληρο το ποσό των 20 εκατ. είναι έξοδο του έτους που πληρώθηκε η εν λόγω δαπάνη. Στην λογιστική όμως την στιγμή αγοράς του αυτοκινήτου δεν έχουμε έξοδο. Έχουμε μία μεταβολή στην σύνθεση του Ενεργητικού (αύξηση παγίου ενεργητικού, μείωση κυκλοφορούντος ενεργητικού).

Στη συνέχεια στην λογιστική θεωρούμε έξοδο την οικονομική απαξίωση του αυτοκινήτου λόγω της χρησιμοποιήσεώς του στην παραγωγική διαδικασία (για την επίτευξη εσόδων) και επιβαρύνεται κάθε χρήση μέσω των αποσβέσεων, ανάλογα με την διάρκεια ωφέλιμης ζωής του. Συνεπώς στη λογιστική έξοδο είναι οι αποσβέσεις και όχι η αγορά του αυτοκινήτου.

Στην συνέχεια αν πουλήσουμε το αυτοκίνητο, στο Δημόσιο Λογιστικό θεωρούμε έσοδο ολόκληρο το αντίτιμο της πώλησης. Ενώ στην λογιστική έχουμε κέρδος ή ζημία ανάλογα με την τιμή πώλησης.

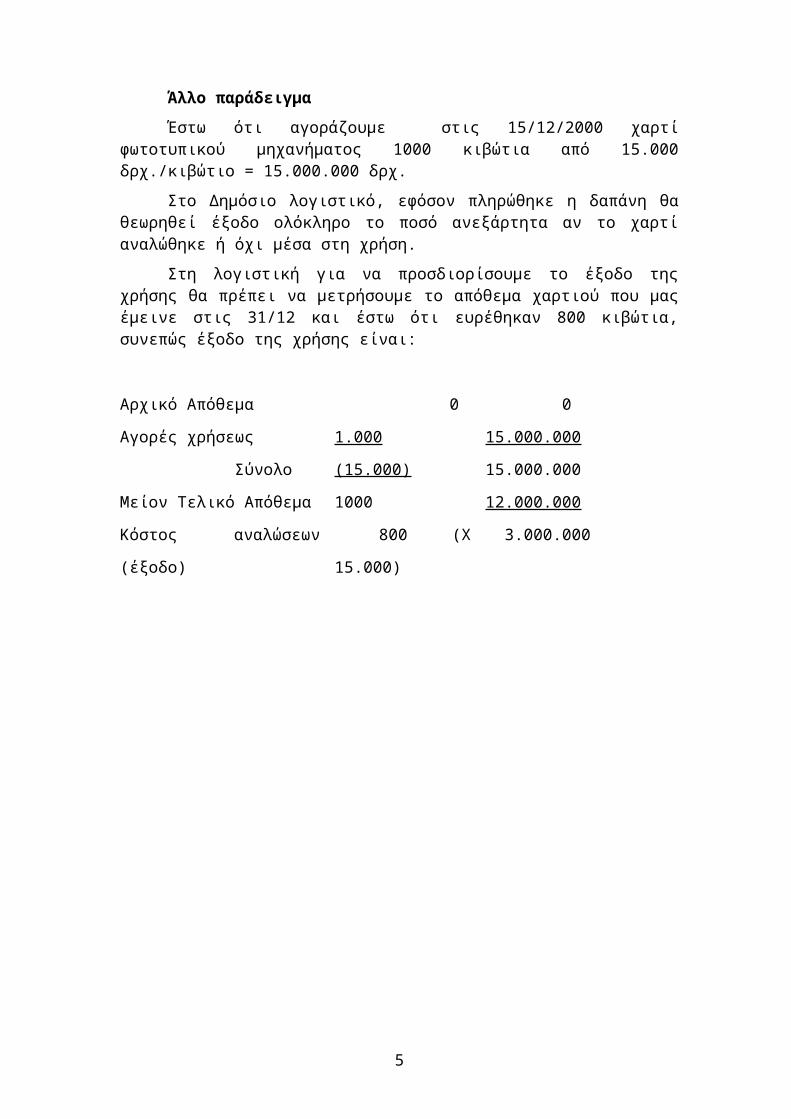

Άλλο παράδειγμα

Η λήψη ενός δανείου 20 εκατ. στο Λογιστικό των Ν.Π.Δ.Δ. αποτελεί έσοδο, ενώ στην λογιστική δεν αποτελεί.

Στην λογιστική έχουμε αύξηση του Ενεργητικού (Ταμείο) και ισόποση αύξηση του Παθητικού (υποχρεώσεων).

3

Άλλο παράδειγμα

Έστω ότι αγοράζουμε στις 15/12/2000 χαρτί φωτοτυπικού μηχανήματος 1000 κιβώτια από 15.000 δρχ./κιβώτιο = 15.000.000 δρχ.

Στο Δημόσιο λογιστικό, εφόσον πληρώθηκε η δαπάνη θα θεωρηθεί έξοδο ολόκληρο το ποσό ανεξάρτητα αν το χαρτί αναλώθηκε ή όχι μέσα στη χρήση.

Στη λογιστική για να προσδιορίσουμε το έξοδο της χρήσης θα πρέπει να μετρήσουμε το απόθεμα χαρτιού που μας έμεινε στις 31/12 και έστω ότι ευρέθηκαν 800 κιβώτια, συνεπώς έξοδο της χρήσης είναι:

Αρχικό Απόθεμα

Αγορές χρήσεως

Σύνολο

Μείον Τελικό Απόθεμα

Κόστος αναλώσεων (έξοδο)

0

1.000 (15.000)

1000

800 (Χ 15.000)

0

15.000.000

15.000.000

12.000.000

3.000.000

4

ΚΑΤΑΡΤΙΣΗ ΠΡΟΥΠΟΛΟΓΙΣΜΟΥ

Γενικές αρχές

Η κατάρτιση του προϋπολογισμού (Π/Υ) των Ν.Π.Δ.Δ. προβλέπεται στο άρθρο 3 του Ν.Δ. 496/74 και συνοπτικά παρουσιάζεται ως εξής:

Τα Δ.Σ. καταρτίζουν τον Π/Υ και τον υποβάλλουν στα αρμόδια για την έγκριση του όργανα στις 30/11 του προηγούμενου έτους (άρθρο 4 του Ν.Δ. 496/74).

Για τα επιχορηγούμενα από τον κρατικό Π/Υ Ν.Π.Δ.Δ. η ανωτέρω προθεσμία είναι η 31/10 του προηγούμενου έτους (άρθρο 6 Ν.2362/95). Η τυχόν υπερημερία αναστέλλει την καταβολή της επιχορήγησης, ωσότου υποβληθεί ο Π/Υ. (Εγκύκλιος ΥΦΟΙΚ 2077022/8071/0094/15.11.96 και 2068678/7852/0094/13.11.97).

Οι Π/Υ όλων των Ν.Π.Δ.Δ. επιχορηγουμένων ή όχι πρέπει να συντάσσονται κατά το δεκαδικό σύστημα και το κωδικολόγιο κατάταξης εσόδων και εξόδων Π/Υ Ν.Π.Δ.Δ. (έκδοση ΓΛΚ/εγκ.1/οικ.2/47285/0094/2.8.2001).

Ο Υπουργός Οικονομικών παρέχει κάθε έτος με εγκυκλίους του κατευθυντήριες γραμμές και οδηγίες για τον τρόπο κατάρτισης και υποβολής προς έγκριση των Π/Υ των Ν.Π.Δ.Δ., ως επίσης και των Π/Υ των επιχορηγουμένων Ν.Π.Δ.Δ. και μάλιστα άσχετα αν υπόκεινται ή όχι στην έγκριση αυτού.

Ο ορθολογισμένος Π/Υ, καίτοι διοικητική πράξη πρόβλεψης, οφείλει να προσεγγίσει την πραγματικότητα, έτσι ώστε να αποφεύγονται πολυάριθμες και ουσιώδεις τροποποιήσεις κατά την διάρκεια της εφαρμογής του.

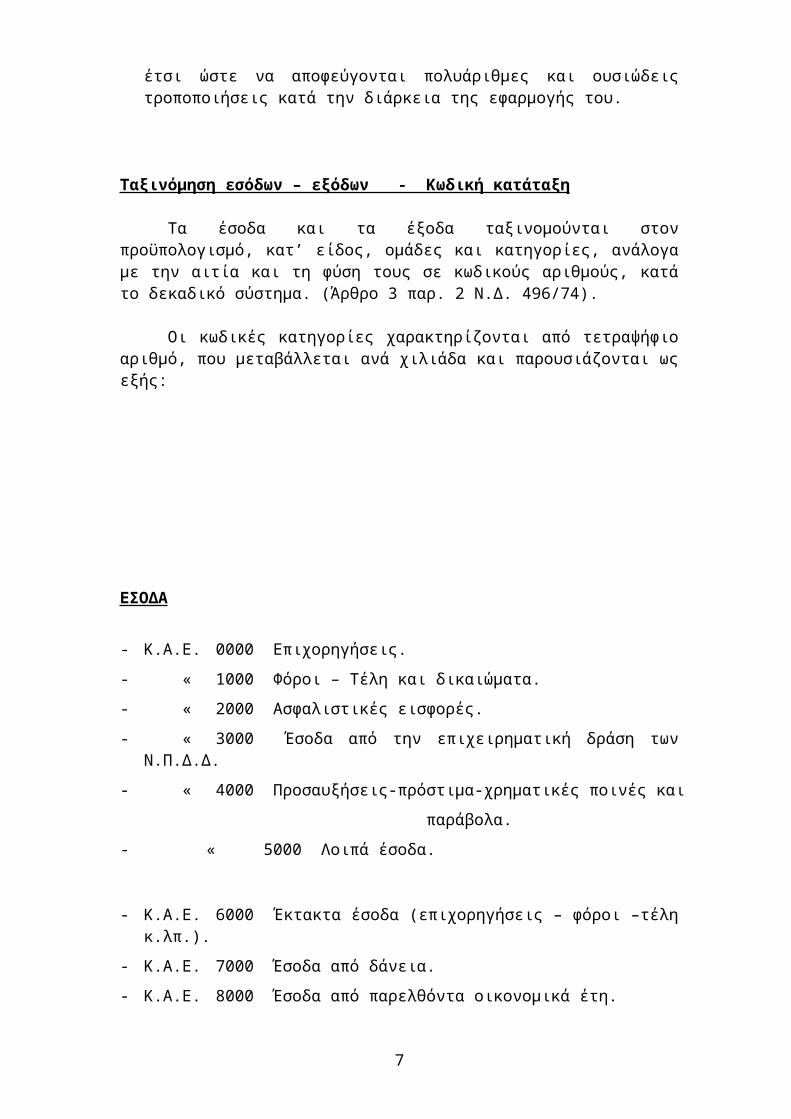

Ταξινόμηση εσόδων – εξόδων - Κωδική κατάταξη

Τα έσοδα και τα έξοδα ταξινομούνται στον προϋπολογισμό, κατ’ είδος, ομάδες και κατηγορίες, ανάλογα με την αιτία και τη φύση τους σε κωδικούς αριθμούς, κατά το δεκαδικό σύστημα. (Άρθρο 3 παρ. 2 Ν.Δ. 496/74).

Οι κωδικές κατηγορίες χαρακτηρίζονται από τετραψήφιο αριθμό, που μεταβάλλεται ανά χιλιάδα και παρουσιάζονται ως εξής:

5

ΕΣΟΔΑ

- Κ.Α.Ε. 0000 Επιχορηγήσεις.

- « 1000 Φόροι – Τέλη και δικαιώματα.

- « 2000 Ασφαλιστικές εισφορές.

- « 3000 Έσοδα από την επιχειρηματική δράση των Ν.Π.Δ.Δ.

- « 4000 Προσαυξήσεις-πρόστιμα-χρηματικές ποινές και

παράβολα.

- « 5000 Λοιπά έσοδα.

- Κ.Α.Ε. 6000 Έκτακτα έσοδα (επιχορηγήσεις – φόροι –τέλη κ.λπ.).

- Κ.Α.Ε. 7000 Έσοδα από δάνεια.

- Κ.Α.Ε. 8000 Έσοδα από παρελθόντα οικονομικά έτη.

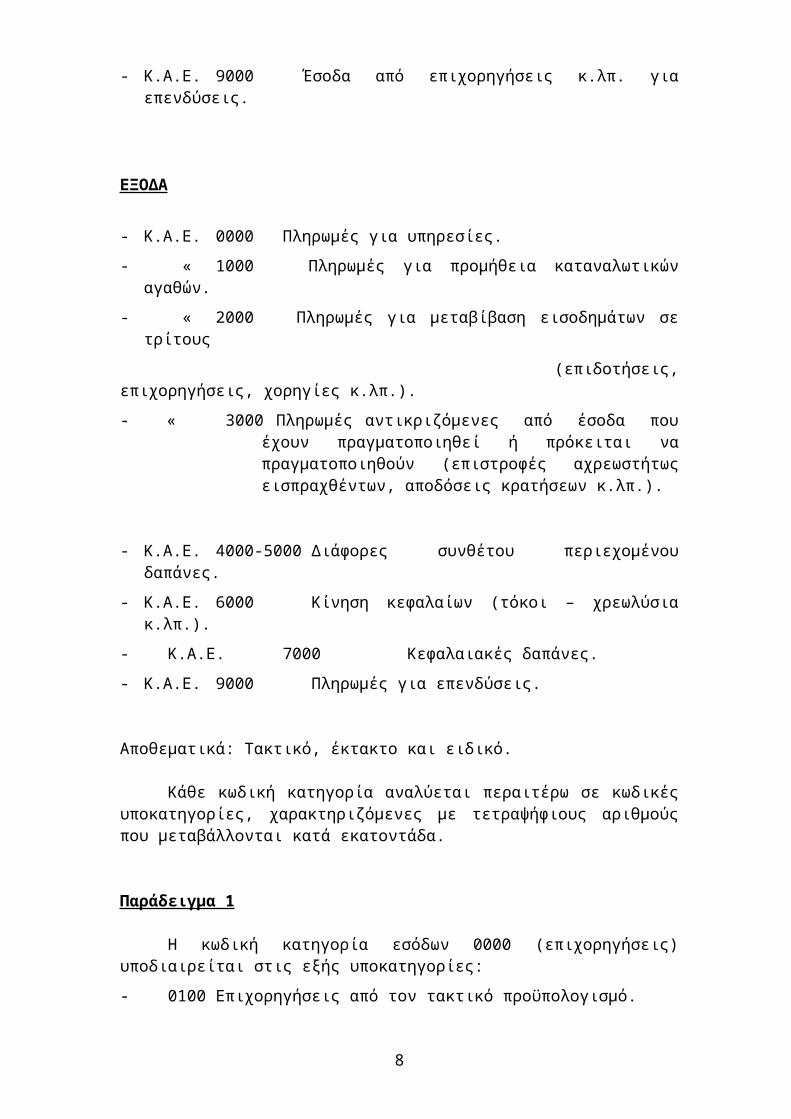

- Κ.Α.Ε. 9000 Έσοδα από επιχορηγήσεις κ.λπ. για επενδύσεις.

ΕΞΟΔΑ

- Κ.Α.Ε. 0000 Πληρωμές για υπηρεσίες.

- « 1000 Πληρωμές για προμήθεια καταναλωτικών αγαθών.

- « 2000 Πληρωμές για μεταβίβαση εισοδημάτων σε τρίτους

(επιδοτήσεις, επιχορηγήσεις, χορηγίες κ.λπ.).

- « 3000 Πληρωμές αντικριζόμενες από έσοδα που έχουν πραγματοποιηθεί ή πρόκειται να πραγματοποιηθούν (επιστροφές αχρεωστήτως εισπραχθέντων, αποδόσεις κρατήσεων κ.λπ.).

- Κ.Α.Ε. 4000-5000 Διάφορες συνθέτου περιεχομένου δαπάνες.

- Κ.Α.Ε. 6000 Κίνηση κεφαλαίων (τόκοι – χρεωλύσια κ.λπ.).

- Κ.Α.Ε. 7000 Κεφαλαιακές δαπάνες.

- Κ.Α.Ε. 9000 Πληρωμές για επενδύσεις.

Αποθεματικά: Τακτικό, έκτακτο και ειδικό.

Κάθε κωδική κατηγορία αναλύεται περαιτέρω σε κωδικές υποκατηγορίες, χαρακτηριζόμενες με τετραψήφιους αριθμούς που μεταβάλλονται κατά εκατοντάδα.

6

Παράδειγμα 1

Η κωδική κατηγορία εσόδων 0000 (επιχορηγήσεις) υποδιαιρείται στις εξής υποκατηγορίες:

- 0100 Επιχορηγήσεις από τον τακτικό προϋπολογισμό.

- 0200 Επιχορηγήσεις και εισφορές από Ν.Π.Δ.Δ. κ.λπ.

- 0300 Επιχορηγήσεις από την αλλοδαπή κ.ο.κ.

Παράδειγμα 2

Η κωδική κατηγορία εξόδων 0000 (πληρωμές για υπηρεσίες) υποδιαιρείται στις ακόλουθες υποκατηγορίες εξόδων:

- 0200 Αμοιβές υπαλλήλων κ.λπ.

- 0400 Αμοιβές όσων εκτελούν ειδικές υπηρεσίες κ.λπ.

Κάθε κωδική υποκατηγορία υποδιαιρείται σε κωδικές ομάδες, χαρακτηριζόμενες με τετραψήφιους αριθμούς, οι οποίοι μεταβάλλονται κατά δεκάδα.

Παράδειγμα 3

Η κωδική υποκατηγορία εσόδων 0100 (επιχορηγήσεις από τον κρατικό προϋπολογισμό) υποδιαιρείται στις ακόλουθες κωδικές ομάδες:

- 0110 Επιχορηγήσεις για δαπάνες διοίκησης και λειτουργίας.

- 0120 Επιχορηγήσεις για δαπάνες κοιν. ασφάλισης.

- 0130 Επιχορηγήσεις για άσκηση κοιν. πρόνοιας.

- 0140 Επιχορηγήσεις για εκπαιδευτικούς σκοπούς.

- 0150 Επιχορηγήσεις για κάλυψη κόστους κρατικών αρμοδιοτήτων που μεταβιβάστηκαν στις νομαρχιακές αυτοδ/σεις κ.λπ.

Παράδειγμα 4

Η κωδική υποκατηγορία εξόδου 0100 (αμοιβές υπαλλήλων) υποδιαιρείται στις ακόλουθες ομάδες εξόδων:

- 0210 Βασικός μισθός.

- 0220/30 Γενικά τακτικά επιδόματα κ.ο.κ.

Τέλος κάθε κωδική ομάδα υποδιαιρείται σε είδη εσόδων και εξόδων (Κ.Α.Ε.) που χαρακτηρίζονται με τετραψήφιους αριθμούς, οι οποίοι μεταβάλλονται κατά μονάδα.

7

Παράδειγμα 5

Η κωδική ομάδα εσόδου 0110, υποδιαιρείται στα ακόλουθα είδη εσόδων:

- 0111 Επιχορηγήσεις για δαπάνες μισθοδοσίας προσωπικού.

- 0112 Επιχορηγήσεις για δαπάνες λειτουργίας κ.λπ.

Παράδειγμα 6

Η κωδική ομάδα εξόδου 0210 (Βασικός μισθός) υποδιαιρείται στα ακόλουθα είδη εξόδων:

- 0211 Βασικός μισθός τακτικών.

- 0212 Βασικός μισθός εκτάκτων κ.ο.κ.

Αναλυτική παρουσίαση, κατά κωδικές κατηγορίες, υποκατηγορίες, ομάδες και Κ.Α.Ε. των εσόδων και εξόδων, περιέχεται στο Κώδικα Κατάταξης Εσόδων και Εξόδων του Προϋπολογισμού Ν.Π.Δ.Δ., έκδοσης Γ.Λ.Κ. 2001.

Σε ειδικούς πίνακες προσαρτημένους στον προϋπολογισμό, αναγράφονται οι πιστώσεις σε βάρος των οποίων επιτρέπεται η έκδοση χρηματικών ενταλμάτων προπληρωμής και επιτροπικών.

Σε ιδιαίτερο πίνακα εμφανίζεται το προβλεπόμενο ταμιακό υπόλοιπο του προηγούμενου οικονομικού έτους (Ν.Δ. 496/74 άρθρο 3 παρ. 4 και 5).

Τρόπος και διαδικασία κατάρτισης

Σύμφωνα με τις γενικές κατευθύνσεις και οδηγίες που δίνονται κάθε έτος με εγκυκλίους του Υπουργού Οικονομικών για την κατάρτιση των προϋπολογισμών Ν.Π.Δ.Δ., το Διοικητικό Συμβούλιο προχωρεί στην κατάρτιση του ετήσιου προϋπολογισμού, με εισήγηση της οικονομικής υπηρεσίας (Άρθρο 3 παρ. 3 Ν.Δ. 496/74).

Ο προϋπολογισμός πρέπει να υποβληθεί μέσα στο μήνα Νοέμβριο του προηγούμενου έτους, στα αρμόδια για την έγκρισή του όργανα (Άρθρ. 4 παρ.1 Ν.Δ. 496/74).

Οι προϋπολογισμοί πρέπει να είναι ισοσκελισμένοι. Και στα δύο σκέλη τους (έσοδα – έξοδα) περιλαμβάνουν συνήθως τις εξής έξι (6) στήλες:

- στην πρώτη τον κωδικό αριθμό,

- στη δεύτερη την κατονομασία του, κατά πιστή αντιγραφή του κώδικα,

- στην τρίτη τις προβλέψεις για την νέα χρήση,

- στην τέταρτη οι διαμορφωθείσες πιστώσεις (αρχικός προϋπολογισμός τροποποιήσεις),

8

- στην πέμπτη η εκτίμηση πραγματοποιήσεων μέχρι το τέλος της προηγούμενης χρήσης και

- στην έκτη τα απολογιστικά της χρήσης πριν από την προηγούμενη.

Για την ισοσκέλιση εσόδων-εξόδων μπορεί να χρησιμοποιηθεί το πιθανολογούμενο ταμιακό υπόλοιπο των προηγουμένων χρήσεων, το οποίο θα εμφανισθεί σε ιδιαίτερο πίνακα, χωρίς κωδικό αριθμό και θα αναγραφεί στην ανακεφαλαίωση των εσόδων-εξόδων.

Με το κλείσιμο της προηγούμενης χρήσης θα υποβληθεί στα αρμόδια για την τελική έγκριση του προϋπολογισμού όργανα επίσημη κατάσταση, που θα εμφανίζει το οριστικό ταμιακό υπόλοιπο και θα συνοδεύεται από extraits της Τράπεζας που ασκεί την ταμιακή διαχείριση. Στην περίπτωση που το οριστικό ταμιακό υπόλοιπο δεν επαρκεί για να καλύψει το έλλειμμα του προϋπολογισμού, για την ισοσκέλισή του θα γίνεται ανάλογη τροποποίηση (μείωση δαπανών).

ΣΥΝΟΔΕΥΤΙΚΑ ΤΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ Ν.Π.Δ.Δ.

Ο προϋπολογισμός συνοδεύεται από:

Αντίγραφο της εγκριτικής πράξης της Διοίκησης του Ν.Π.Δ.Δ.

Εισηγητική έκθεση , στην οποία αναλύεται λεπτομερώς και αιτιολογείται επαρκώς κάθε πρόβλεψη εσόδου και εξόδου και αναφέρονται οι σχετικές διατάξεις στις οποίες στηρίζονται.

Έκθεση της αρμόδιας Υ.Δ.Ε. (που εκτελεί τον προϋπολογισμό).

Πίνακες προσωπικού που υπηρετεί κατά το χρόνο κατάρτισης του προϋπολογισμού και αυτού που εγκρίθηκε προς πρόσληψη με απόφαση των αρμοδίων αρχών κατά τα ειδικότερα στις σχετικές εγκυκλίους του ΥΠΟΙΚ οριζόμενα.

Ότι ορίζεται κάθε φορά στις εν λόγω εγκυκλίους.

9

ΕΓΚΡΙΣΗ ΤΟΥ ΠΡΟΥΠΟΛΟΓΙΣΜΟΥ

Αρμόδια όργανα - Γενικά

Με βάση λοιπόν τις οδηγίες που παρέχονται από τον Υπουργό Οικονομικών, όπως αναφέρθηκε και παραπάνω, τα Ν.Π.Δ.Δ. με τα αρμόδια όργανά τους καταρτίζουν τους προϋπολογισμούς τους τους οποίους εισάγουν στα Διοικητικά Συμβούλιά τους για έγκριση.

Μετά την παραπάνω έγκριση του Διοικητικού Συμβουλίου του Ν.Π.Δ.Δ. οι προϋπολογισμοί υποβάλλονται για έγκριση στα αρμόδια καθ’ ύλη Υπουργεία ή στις Περιφέρειες που εδρεύουν. Αυτά στη συνέχεια διαβιβάζουν τους προϋπολογισμούς για τελική έγκριση στο Υπουργείο Οικονομικών [Γενικό Λογιστήριο του Κράτους (Α.Ν. 281/36 άρθρο 2)] ή στις κατά τόπους Υπηρεσίες Δημοσιονομικών Ελέγχων (Υ.Δ.Ε.).

Από της ολοκληρώσεως της διαδικασίας αυτής είναι σύμφωνα με το νόμο δυνατή η εκτέλεση των προϋπολογισμών των Ν.Π.Δ.Δ.

Ορισμένα όμως Ν.Π.Δ.Δ. που με νόμο έχουν εξαιρεθεί της παραπάνω κατά τον Α.Ν. 281/36 αρμοδιότητας του Υπουργού των Οικονομικών για έγκριση των προϋπολογισμών τους η διαδικασία εξαντλείται με την έγκριση των προϋπολογισμών από τους εποπτεύοντες καθ’ ύλη Υπουργούς.

Η ίδια διαδικασία τηρείται και για τις τροποποιήσεις του προϋπολογισμού των Ν.Π.Δ.Δ.

Η αρμοδιότητα έγκρισης των προϋπολογισμών των Ν.Π.Δ.Δ. προκύπτει από τις κείμενες διατάξεις νόμων, έτσι:Η αρμοδιότητα έγκρισης των προϋπολογισμών από το Διοικητικό Συμβούλιο καθορίζεται από τις οργανικές διατάξεις.

Η αρμοδιότητα του εποπτεύοντος καθ’ ύλη Υπουργού για έγκριση των προϋπολογισμών των Ν.Π.Δ.Δ. που τελούν στην εποπτεία τους προκύπτει είτε από ρητές διατάξεις νόμων είτε από τη σχέση εποπτείας.

Μετά την ισχύ του Ν. 2503/97 (άρθρο 1 παρ.2) η έγκριση των προϋπολογισμών Ν.Π.Δ.Δ. τοπικής αρμοδιότητας, γίνεται από τον Γενικό Γραμματέα Περιφέρειας.

Τέλος η όμοια αρμοδιότητα του Υπουργού Οικονομικών πηγάζει από τις διατάξεις του άρθρου 2 παράγρ. 7 του Α.Ν. 281/1936 και ασκείται σήμερα από τη Διεύθυνση Ν.Π.Δ.Δ. του Γενικού Λογιστηρίου του Κράτους.

Εξάλλου σύμφωνα με το άρθρο 23 παρ. 4δ του Ν.2362/95 για το Δημόσιο Λογιστικό, οι Υπηρεσίες Δημοσιονομικού Ελέγχου (Υ.Δ.Ε.) των Νομών και Νομαρχιών εγκρίνουν τους προϋπολογισμούς και τις τροποποιήσεις τους για τα Ν.Π.Δ.Δ. του νομού που εδρεύουν με εξαίρεση τους Ο.Τ.Α.

10

Οι προϋπολογισμοί των Ν.Π.Δ.Δ., μαζί με τις εισηγητικές εκθέσεις υποβάλλονται για έγκριση στα αρμόδια όργανα ένα τουλάχιστο μήνα πριν από την έναρξη του οικονομικού έτους στο οποίο αναφέρονται. Εφ’ όσον όμως κατά την έναρξη του οικονομικού έτους δεν έχει εγκριθεί για διαφόρους λόγους ο προϋπολογισμός από τα αρμόδια όργανα η εκτέλεση αυτού κατά το πρώτο εξάμηνο του έτους τούτου ενεργείται μέχρι ποσοστού 50% των αντιστοίχων πιστώσεων του προϋπολογισμού του λήξαντος οικονομικού έτους. Για δαπάνες όμως των οποίων η πληρωμή είναι υποχρεωτική από διάταξη νόμου ή δικαστική απόφαση ή σύμβαση, επιτρέπεται να εκτελούνται αυτές μέχρι του συνόλου των αντιστοίχων πιστώσεων του προϋπολογισμού του προηγούμενου οικονομικού έτους με απόφαση του διοικούντος αυτά συλλογικού οργάνου (Ν.Δ. 496/74 άρθ. 4 παρ. 2 και 3).

11

ΕΚΤΕΛΕΣΗ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

Ο Προϋπολογισμός όπως προαναφέρθηκε, αποτελεί στην ουσία ένα σχεδιασμό ο οποίος περιβάλλεται με μια διοικητική επισημότητα με νομικές και διοικητικές προεκτάσεις. Δεν παύει πάντως να είναι πρόγραμμα, να αναφέρεται δηλαδή στο μέλλον και τα μεγέθη του να συνιστούν οικονομικές προβλέψεις. Για να έχει συνεπώς πρακτική αξία και χρησιμότητα θα πρέπει να εφαρμοσθεί και στην πράξη, να μεταφερθεί στην πραγματικότητα. Έτσι, όταν κάνουμε λόγο για προϋπολογισμό δεν εννοούμε μόνο το στάδιο της κατάρτισής του, αλλά και τη φάση της εφαρμογής του στην πράξη που διαρκεί όλο το έτος και επεκράτησε να λέγεται εκτέλεση του Προϋπολογισμού. Η εκτέλεση είναι μια διαρκής διαδικασία προσαρμογής των μεγεθών του Προϋπολογισμού στην πραγματικότητα που περιλαμβάνει μεταξύ των άλλων και την αναμόρφωσή του, τη μεταφορά πιστώσεων από μια κατηγορία σε άλλη, την αναθεώρηση του ύψους των δαπανών, την προσαρμογή των πιστώσεων στα έσοδα κ.λπ.

Η εκτέλεση του προϋπολογισμού ως προς τα έξοδα προϋποθέτει:

1. Την αναγραφή του ποσού των εξόδων στον εγκεκριμένο προϋπολογισμό.

2. Την ανάληψη υποχρέωσης δαπάνης .

Γίνεται με αιτιολογημένη απόφαση του Διοικούντος το Ν.Π. συλλογικού οργάνου (Δ.Σ.). Η ανάληψη υποχρέωσης επιτρέπεται για ποσό που βρίσκεται μέσα στα όρια της διατεθείσας πίστωσης και καθιστά το Ν.Π. οφειλέτη.

3. Την ενταλματοποίηση της δαπάνης.

Η αναγνώριση και εκκαθάριση (προσδιορισμός δικαιωμάτων πιστωτών) συνεπάγεται την έκδοση του εντάλματος πληρωμής.

4. Την πληρωμή της δαπάνης.

Πρόκειται για την εξόφληση του χρηματικού εντάλματος, αφού προηγουμένως θεωρηθεί από τον αρμόδιο του Ελεγκτικού Συνεδρίου στις περιπτώσεις που προβλέπεται προληπτικός έλεγχος.

Η εκτέλεση του προϋπολογισμού ως προς τα έσοδα ακολουθεί τα παρακάτω στάδια:

1) Προϋπολογισμό

(Όπως και τα έξοδα).

2) Βεβαίωση

Με την βεβαίωση γίνεται εκκαθάριση της απαίτησης και καθορισμός του οφειλέτη.

Το βέβαιο της ύπαρξης του εσόδου πρέπει να προκύπτει από σχετικό βεβαιωτικό τίτλο (ειδοποίηση τράπεζας, έγγραφο του Νομικού Προσώπου ή και έγγραφο του οφειλέτη που αποδέχεται την οφειλή του).

12

3) Είσπραξη

Για κάθε είσπραξη χρημάτων από οποιαδήποτε αιτία εκδίδεται Γραμμάτιο Είσπραξης. Είναι δυνατόν να εισπραχθούν ποσά που δεν έχουν προηγουμένως βεβαιωθεί ή να εισπραχθούν ποσά μεγαλύτερα από τα βεβαιωθέντα.

13

ΑΠΟΛΟΓΙΣΜΟΣ

Κατάρτιση του Απολογισμού

Μέχρι το τέλος Ιουνίου του επόμενου έτους, σύμφωνα με το άρθρο 30 του Ν.Δ.496/74, όπως αντικαταστάθηκε με το άρθρο 12 του Ν.369/76 τα Ν.Π.Δ.Δ. καταρτίζουν και υποβάλλουν στα αρμόδια για την έγκρισή του όργανα απολογισμό εσόδων και εξόδων, στον οποίο περιλαμβάνεται και η κίνηση κεφαλαίων, καθώς και Ισολογισμό χρηματικής διαχείρισης για κάθε οικονομικό έτος.

Ο απολογισμός παρουσιάζει με απόλυτη ακρίβεια τα πραγματοποιηθέντα έσοδα και έξοδα κατά το κλείσιμο της χρήσης, σε αντίθεση με τον προϋπολογισμό, ο οποίος περιέχει προβλέψεις. Με άλλα λόγια ο απολογισμός «παρουσιάζει τα αποτελέσματα της εκτέλεσης του προϋπολογισμού του αντίστοιχου έτους» (άρθρο 30 παρ. 2 Ν.Δ.496/74). Δηλ. απεικονίζει τη λογοδοσία του Ν.Π.Δ.Δ. (Τεχνική πλευρά).

Η διαδικασία κατάρτισης περνάει μέσα από το Διοικητικό Συμβούλιο, με πράξη του (Νομική πλευρά).

Ειδικότερα ο απολογισμός αναπτύσσεται σε πέντε στήλες κατά Κ.Α.Ε. και εμφανίζει:α) Τα προϋπολογισθέντα έσοδα και έξοδα.β) Τις μεταγενέστερες συμπληρώσεις και τροποποιήσεις.γ) Τα πραγματοποιηθέντα έσοδα (εισπραχθέντα) και έξοδα (ενταλθέντα).δ) Τα έσοδα και έξοδα που έχουν πραγματοποιηθεί επί πλέον ή έλαττον.ε) Το πλεόνασμα ή έλλειμμα. Δηλ. η διαφορά που προκύπτει από τη σύγκριση των πραγματοποιηθέντων εσόδων και εξόδων. (Πλεόνασμα εσόδων = περίσσευμα. Πλεόνασμα εξόδων = έλλειμμα). Ακόμη στον απολογισμό εμφανίζονται ανακεφαλαιωτικά:- το μεταφερόμενο ταμειακό υπόλοιπο από τις προηγούμενες χρήσεις.- τα πραγματοποιηθέντα έσοδα και έξοδα στη χρήση, και- το μεταφερόμενο εις νέον ποσό (διαφορά εξόδων από το άθροισμα του

ταμειακού υπολοίπου + τα έσοδα).

Έγκριση Απολογισμού

Αρμόδια όργανα

Γενικά μπορούμε να πούμε, ότι η έγκριση του απολογισμού γίνεται από το ίδιο όργανο που εγκρίνει τον προϋπολογισμό.

Ειδικότερα:- Οι απολογισμοί και ισολογισμοί χρηματικής διαχείρισης υποβάλλονται,

μετά την κατάρτιση τους από το Δ.Σ. του νομικού προσώπου, σύμφωνα με τις συστατικές του διατάξεις ή το σχετικό κανονισμό τους, μέχρι τέλος Ιουνίου του επόμενου έτους στα αρμόδια για την έγκριση όργανα.

14

- Όταν ο προϋπολογισμός του νομικού προσώπου εγκρίνεται, σύμφωνα με το άρθρο 2 παρ.7 του Α.Ν.281/36 και από τον Υπουργό Οικονομικών, ο απολογισμός του θα υποβληθεί, ύστερα από την έγκρισή του από τον εποπτεύοντα Υπουργό, στη Διεύθυνση 39η – Ν.Π.Δ.Δ. του Γ.Λ.Κ., για την τελική έγκριση του ΥΠΟΙΚ.

- Στην περίπτωση κατά την οποία ο προϋπολογισμός του νομικού προσώπου εγκρινόταν από τον μετακλητό Νομάρχη και τώρα από τις Υ.Δ.Ε., σύμφωνα με το άρθρο 23 παρ. 4δ του Ν.2362/95, ο απολογισμός και ο ισολογισμός υποβάλλονται στην αρμόδια Υ.Δ.Ε., ο Προϊστάμενος της Υ.Δ.Ε. εγκρίνει τον απολογισμό με απόφασή του.

- Κατ’ εξαίρεση για ορισμένα Ν.Π.Δ.Δ. (Ασφ. Οργανισμοί, Ο.Τ.Α., Κληροδοτήματα, Ο.Α.Ε.Δ., Κ.Τ.Γ.Κ. & Δασών, Ταμεία Εθν. Άμυνας, Στόλου και Αερ. Άμυνας, Λέσχη Αξιωματικών Ε.Δ. κ.λπ.) ο απολογισμός και ο ισολογισμός τους εγκρίνεται τελικά από το όργανο που τα εποπτεύει.

15

Β. ΠΕΡΙ ΛΟΓΑΡΙΑΣΜΩΝ ΤΑΞΕΩΣ

ΓΕΝΙΚΑ

Το Κλαδικό Λογιστικό Σχέδιο των Ν.Π.Δ.Δ., όπως και το Ελληνικό Γενικό Λογιστικό Σχέδιο (Ε.Γ.Λ.Σ.) αναπτύσσεται σε 3 μέρη:

Το κύκλωμα της Γενικής Λογιστικής (λογ/σμοί ουσίας, περιουσία, αποτελέσματα).

Το κύκλωμα της Αναλυτικής Λογιστικής (κόστος υπηρεσιών, αναλυτικά αποτελέσματα).

Το κύκλωμα των λογαριασμών τάξης (λογαριασμοί πληροφοριών).

Αυτά τα τρία κυκλώματα λειτουργούν αυτόνομα, δηλαδή όταν χρεώνεται ένας λογαριασμός της Γενικής Λογιστικής πιστώνεται κάποιος άλλος λογαριασμός πάλι της Γενικής Λογιστικής. Δεν μπορεί να χρεωθεί λογαριασμός της Γενικής Λογιστικής και να πιστωθεί λογαριασμός τάξης.

Το κύκλωμα των λογαριασμών τάξης

Οι λογαριασμοί τάξης χρησιμεύουν για την παροχή πληροφοριών και στατιστικών στοιχείων. Τα ποσοτικά στοιχεία που εμφανίζονται στο κύκλωμα της ομάδας (10) των λογαριασμών τάξης δεν επηρεάζουν την περιουσιακή κατάσταση του Νομικού Προσώπου. Η περιουσιακή κατάσταση ή οικονομική θέση του Ν.Π. προκύπτει από τους λογαριασμούς ουσίας του κυκλώματος της Γενικής Λογιστικής.

Οι λογαριασμοί τάξεως λειτουργούν πάντοτε αμοιβαία κατά ζεύγη λογαριασμών, ειδικότερα:

- Ο λογαριασμός 01 «Αλλότρια περιουσιακά στοιχεία» συλλειτουργεί μόνο με το λογαριασμό 05 «δικαιούχοι αλλότριων περιουσιακών στοιχείων».

- Ο λογαριασμός 02 «Χρεωστικοί Λογαριασμοί δημοσίου Λογιστικού» μόνο με το λογαριασμό 06 «Πιστωτικοί λογαριασμοί δημοσίου Λογιστικού».

- Ο λογαριασμός 03 «Χρεωστικοί Λογαριασμοί Εγγυήσεων ….» μόνο με το λογαριασμό 07 «Πιστωτικοί Λογαριασμοί Εγγυήσεων» και

- Ο λογαριασμός 04 «Διάφοροι Λογαριασμοί Πληροφοριών» μόνο με το λογαριασμό 08 «Διάφοροι Λογαριασμοί Πληροφοριών (Πιστωτικοί)».

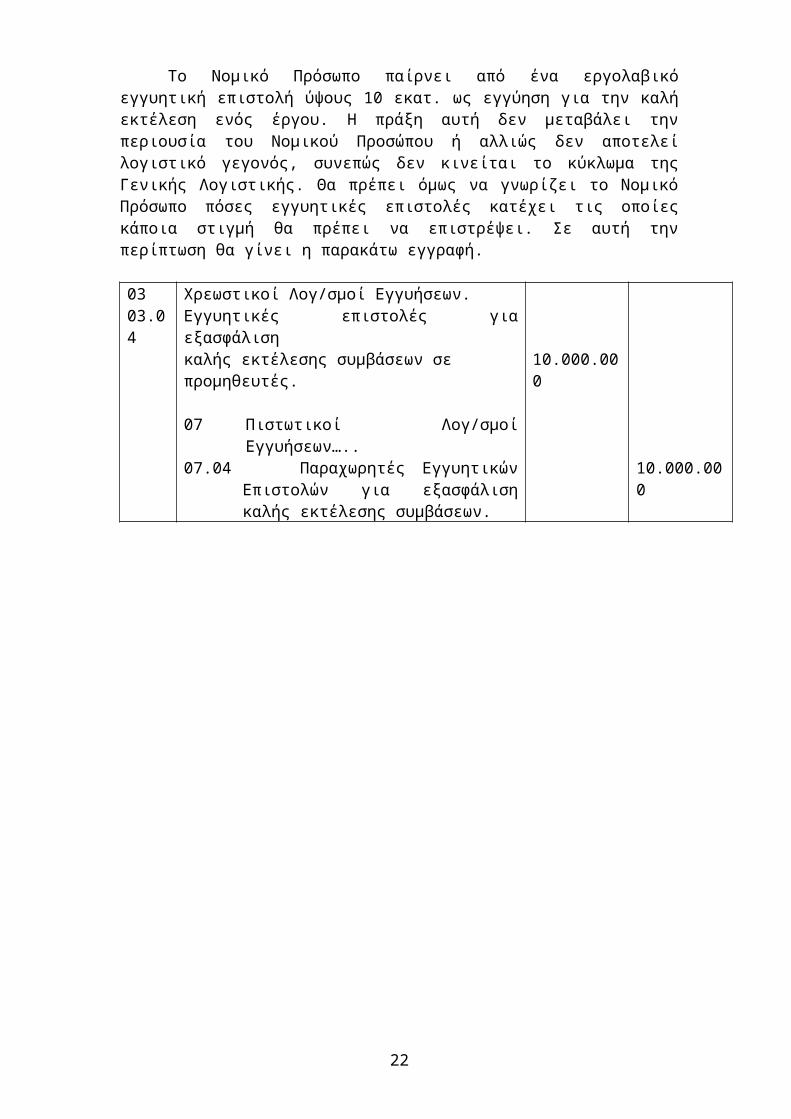

Ας το δούμε με ένα παράδειγμα:

Το Νομικό Πρόσωπο παίρνει από ένα εργολαβικό εγγυητική επιστολή ύψους 10 εκατ. ως εγγύηση για την καλή εκτέλεση ενός έργου. Η πράξη αυτή δεν μεταβάλει την περιουσία του Νομικού Προσώπου ή αλλιώς δεν αποτελεί λογιστικό γεγονός, συνεπώς δεν κινείται το κύκλωμα της Γενικής Λογιστικής. Θα πρέπει όμως να γνωρίζει το Νομικό Πρόσωπο πόσες εγγυητικές επιστολές

16

κατέχει τις οποίες κάποια στιγμή θα πρέπει να επιστρέψει. Σε αυτή την περίπτωση θα γίνει η παρακάτω εγγραφή.

0303.04

Χρεωστικοί Λογ/σμοί Εγγυήσεων.Εγγυητικές επιστολές για εξασφάλισηκαλής εκτέλεσης συμβάσεων σε προμηθευτές.

07 Πιστωτικοί Λογ/σμοί Εγγυήσεων…..07.04 Παραχωρητές Εγγυητικών Επιστολών

για εξασφάλιση καλής εκτέλεσης συμβάσεων.

10.000.000

10.000.000

17

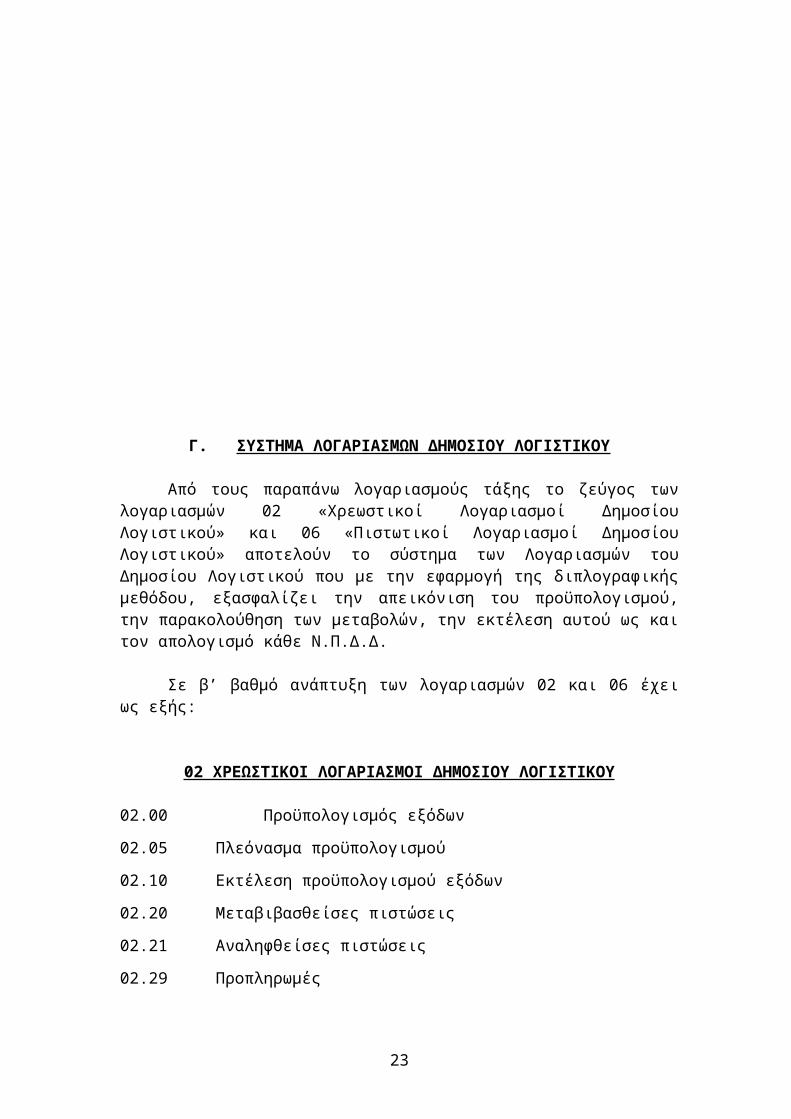

Γ. ΣΥΣΤΗΜΑ ΛΟΓΑΡΙΑΣΜΩΝ ΔΗΜΟΣΙΟΥ ΛΟΓΙΣΤΙΚΟΥ

Από τους παραπάνω λογαριασμούς τάξης το ζεύγος των λογαριασμών 02 «Χρεωστικοί Λογαριασμοί Δημοσίου Λογιστικού» και 06 «Πιστωτικοί Λογαριασμοί Δημοσίου Λογιστικού» αποτελούν το σύστημα των Λογαριασμών του Δημοσίου Λογιστικού που με την εφαρμογή της διπλογραφικής μεθόδου, εξασφαλίζει την απεικόνιση του προϋπολογισμού, την παρακολούθηση των μεταβολών, την εκτέλεση αυτού ως και τον απολογισμό κάθε Ν.Π.Δ.Δ.

Σε β’ βαθμό ανάπτυξη των λογαριασμών 02 και 06 έχει ως εξής:

02 ΧΡΕΩΣΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΔΗΜΟΣΙΟΥ ΛΟΓΙΣΤΙΚΟΥ

02.00 Προϋπολογισμός εξόδων

02.05 Πλεόνασμα προϋπολογισμού

02.10 Εκτέλεση προϋπολογισμού εξόδων

02.20 Μεταβιβασθείσες πιστώσεις

02.21 Αναληφθείσες πιστώσεις

02.29 Προπληρωμές

02.30 Ενταλματοποιηθείσες δαπάνες

02.31 Απολογισμός εξόδων

02.40 Πλεόνασμα Απολογισμού

……. ………………………….

02 ΠΙΣΤΩΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΔΗΜΟΣΙΟΥ ΛΟΓΙΣΤΙΚΟΥ

06.00 Προϋπολογισμός εσόδων

06.05 Έλλειμμα προϋπολογισμού

06.10 Εκτέλεση προϋπολογισμού εσόδων

06.21 Βεβαιωθέντα έσοδα

06.31 Απολογισμός εσόδων (εισπραχθέντα έσοδα)

06.40 Έλλειμμα Απολογισμού

…….

Η ανάπτυξη των β/θμιων σε τρίτο ή και επόμενους βαθμούς γίνεται με βάση την ανάλυση των εξόδων και εσόδων που ήδη εφαρμόζεται στα Ν.Π.Δ.Δ., δηλαδή σύμφωνα με τον «κώδικα κατάταξης εσόδων και εξόδων του Προϋπολογισμού Ν.Π.Δ.Δ.».

18

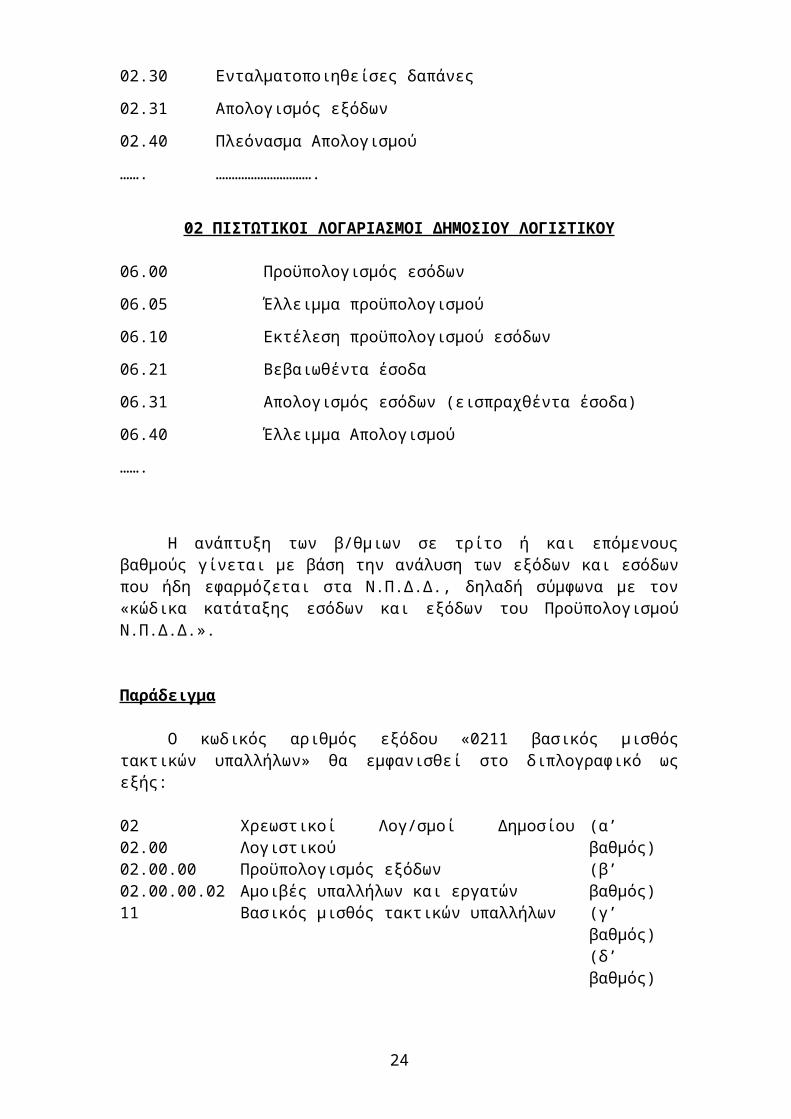

Παράδειγμα

Ο κωδικός αριθμός εξόδου «0211 βασικός μισθός τακτικών υπαλλήλων» θα εμφανισθεί στο διπλογραφικό ως εξής:

0202.0002.00.0002.00.00.0211

Χρεωστικοί Λογ/σμοί Δημοσίου ΛογιστικούΠροϋπολογισμός εξόδωνΑμοιβές υπαλλήλων και εργατώνΒασικός μισθός τακτικών υπαλλήλων

(α’ βαθμός)(β’ βαθμός)(γ’ βαθμός)(δ’ βαθμός)

Η ανάπτυξη και των υπολοίπων β’/θμίων λογ/σμών του 02 θα είναι αντίστοιχη, δηλαδή:

02.1002.10.0002.10.00.0211

Εκτέλεση προϋπολογισμού εξόδωνΑμοιβές υπαλλήλων και εργατώνΒασικός μισθός τακτικών υπαλλήλων

Επίσης στον β’/θμιο 02.21 θα εμφανισθεί ως εξής:

0202.2102.21.0002.21.00.0211

Χρεωστικοί Λογ/σμοί Δημοσίου ΛογιστικούΑναληφθείσες υποχρεώσειςΑμοιβές υπαλλήλων και εργατώνΒασικός μισθός τακτικών υπαλλήλων (δ’ βαθμός)

Από τα παραπάνω παρατηρούμε ότι ο τίτλος του λογαριασμού σε τελευταίο βαθμό παραμένει ίδιος ενώ πρόκειται για διαφορετικό κάθε φορά λογ/σμό, στη πρώτη περίπτωση παρακολουθεί το αρχικώς προϋπολογισθέν ποσό στην δεύτερη το ποσό όπως έχει διαμορφωθεί μετά από τυχόν τροποποιήσεις του Π/Υ και στην τρίτη περίπτωση παρακολουθεί τις αναλήψεις υποχρεώσεων που έχουν γίνει από τον συγκεκριμένο κωδικό.

19

Λογαριασμός 02.00 «Προϋπολογισμός εξόδων»

1. Αμέσως μετά την έγκριση του προϋπολογισμού της χρήσεως από το αρμόδιο όργανο διενεργείται λογιστική εγγραφή λογιστικοποιήσεως των δεδομένων του, με την οποία: στη χρέωση του λογαριασμού 02.00 «προϋπολογισμός εξόδων» και

των υπολογαριασμών του καταχωρούνται τα έξοδα του προϋπολογισμού,

στη πίστωση του λογαριασμού 06.00 «προϋπολογισμός εσόδων» και των υπολογαριασμών του καταχωρούνται τα έσοδα του προϋπολογισμού,

το προβλεπόμενο πλεόνασμα καταχωρείται στη χρέωση του λογαριασμού 02.05 «πλεόνασμα προϋπολογισμού», ενώ εάν προβλέπεται έλλειμμα αυτό καταχωρείται στην πίστωση του λογαριασμού 06.05 «έλλειμμα προϋπολογισμού».

Λογιστική εγγραφή απεικονίσεως προϋπολογισμού εξόδων-εσόδων Ν.Π.Δ.Δ.

Χρέωση: Λογαριασμός 02.00 «Προϋπολογισμός εξόδων» 02.00.ΧΧ.0211………………..…………

………………………………………..…..02.05 Πλεόνασμα προϋπολογισμού

Πίστωση: Λογαριασμός 06.00 «Προϋπολογισμός εσόδων» 06.00.ΧΧ.0111 …………………………. ……………………………………………. 06.05 Έλλειμμα προϋπολογισμού

2. Οι αυξομειώσεις κονδυλίων αρχικού προϋπολογισμού, λόγω μεταγενέστερων τροποποιήσεών του από το αρμόδιο όργανο, δεν καταχωρούνται στους αναφερόμενους προηγούμενα λογαριασμούς 02.00, 06.00, 02.05 και 06.05, αλλά μόνο στους λογαριασμούς 02.10 και 06.10, με τους οποίους παρακολουθείται η εκτέλεση του προϋπολογισμού.

3. Οι λογαριασμοί 02.00 και 06.00 και οι υπολογαριασμοί τους καθώς και οι λογαριασμοί 02.05 και 06.05 απεικονίζουν, καθ’ όλη τη διάρκεια της χρήσεως και μέχρι το κλείσιμό της, τα δεδομένα του αρχικού προϋπολογισμού.

4. Κατά το κλείσιμο της χρήσεως οι πιο πάνω λογαριασμοί 02.00, 06.00, 02.05 και 06.05 εξισώνονται με τη διενέργεια της λογιστικής εγγραφής κλεισίματος που απεικονίζεται πιο κάτω.

20

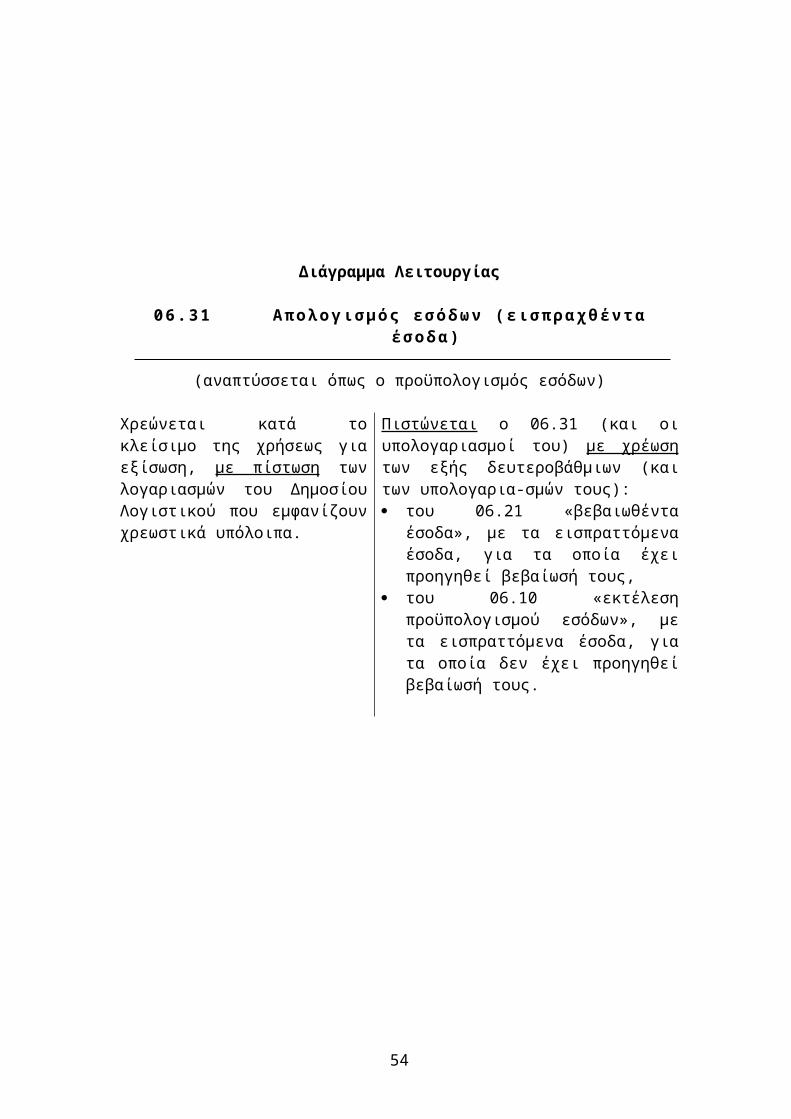

Διάγραμμα Λειτουργίας

0 2 . 0 0 Π ρ ο ϋ π ο λ ο γ ι σ μ ό ς ε ξ ό δ ω ν

(ο 02.00 αναπτύσσεται όπως ο προϋπολογισμός)

Χρεώνεται (με πίστωση του 06.00 «προϋπολογισμός εσόδων» και των υπολογαριασμών του) με τα έξοδα του προϋπολογισμού της χρήσεως ευθύς μετά την έγκρισή του από το αρμόδιο όργανο.

Διευκρίνιση: Με την εγγραφή αυτή καταχωρείται στους οικείους λογ/σμούς και το έλλειμμα ή πλεόνασμα (δηλαδή, όταν ο προϋπολογισμός περιλαμβάνει έλλειμμα πιστώνεται με αυτό ο λογ/σμός 06.05, ενώ όταν περιλαμβάνει πλεόνασμα χρεώνεται με αυτό ο 02.05)

Πιστώνεται κατά το κλείσιμο της χρήσεως για εξίσωση, με χρέωση των λογαριασμών του Δημόσιου Λογιστικού που εμφανίζουν πιστωτικά υπόλοιπα.

Ο λογ/σμός 02.00 και οι υπολογαριασμοί του απεικονίζουν τον αρχικό προϋπολογισμό εξόδων.

Λογαριασμός 02.10 «Εκτέλεση προϋπολογισμού εξόδων»

1. Στους λογαριασμούς 02.10 «εκτέλεση προϋπολογισμού εξόδων» και 06.10 «εκτέλεση προϋπολογισμού εσόδων» παρακολουθείται η εκτέλεση του προϋπολογισμού της χρήσεως. Ειδικά στο λογ/σμό 06.10 προσδιορίζεται και το τελικό αποτέλεσμα από την εκτέλεση του προϋπολογισμού, δηλαδή το πλεόνασμα ή το έλλειμμα του Απολογισμού.

2. Μετά τη διενέργεια της λογιστικής εγγραφής που περιγράψαμε προηγουμένως, διενεργείται στη συνέχεια λογιστική εγγραφή ανοίγματος των λογαριασμών 02.10 και 06.10, με την οποία: στη χρέωση του λογαριασμού 02.10 και των υπολογαριασμών του

καταχωρούνται τα έξοδα του προϋπολογισμού, στην πίστωση του λογαριασμού 06.10 και των υπολογαριασμών του

καταχωρούνται τα έσοδα του προϋπολογισμού, το προϋπολογιζόμενο έλλειμμα καταχωρείται στην πίστωση του

λογ/σμού 06.10.98 «έλλειμμα προϋπολογισμού», ενώ εάν προϋπολογίζεται πλεόνασμα, αυτό καταχωρείται στη χρέωση του λογ/σμού 06.10.99 «πλεόνασμα προϋπολογισμού».

21

Λογιστική εγγραφή ανοίγματος των λογαριασμών παρακολουθήσεως της εκτελέσεως του προϋπολογισμού.

Χρέωση: Λογαριασμός 02.10 Εκτέλεση προϋπολογισμού εξόδων 02.10.ΧΧ.0211 ……………………… …………………………………………

Πίστωση: Λογαριασμός 06.10 Εκτέλεση προϋπολογισμού εσόδων 06.10.ΧΧ.0111 ………………………. …………………………………………. 06.10.98 Έλλειμμα προϋπολογισμού

06.10.99 Πλεόνασμα προϋπολογισμού

3. Ο λογαριασμός 02.10 και οι υπολογαριασμοί του χρεώνονται με τις αυξήσεις των πιστώσεων του προϋπολογισμού εξόδων, λόγω μεταγενέστερων αποφάσεων (τροποποιήσεις προϋπολογισμού) του αρμόδιου οργάνου, με πίστωση είτε του λογ/σμού 06.10.98 «έλλειμμα προϋπολογισμού» είτε, ανάλογα, του λογ/σμού 06.10.99 «πλεόνασμα προϋπολογισμού».

4. Ο λογαριασμός 02.10 και οι υπολογαριασμοί του πιστώνονται με τις μειώσεις κονδυλίων του προϋπολογισμού εξόδων, λόγω μεταγενέστερων τροποποιήσεών του από το αρμόδιο όργανο, με χρέωση ή του λογ/σμού 06.10.98 «έλλειμμα προϋπολογισμού» ή ανάλογα, του λογ/σμού 06.10.99 «πλεόνασμα προϋπολογισμού».

5. Ο λογαριασμός 02.10 και οι υπολογαριασμοί αυτού πιστώνονται με κάθε μεταβίβαση πιστώσεως σε δευτερεύοντα διατάκτη ή άλλη κατά νόμο περιφερειακή μονάδα του Ν.Π.Δ.Δ., σύμφωνα με τη σχετική απόφαση του πρωτεύοντα διατάκτη και το σχετικό επιτροπικό ένταλμα, με ισόποση χρέωση του λογαριασμού 02.20 «μεταβιβασθείσες πιστώσεις» και των αντίστοιχων υπολογαριασμών αυτού.

6. Ο λογαριασμός 02.10 και οι υπολογαριασμοί του πιστώνονται με κάθε ανάληψη υποχρεώσεως για δαπάνη, («δέσμευση πιστώσεως»), τηρούμενων των προβλεπομένων από το νόμο διαδικασιών, με ισόποση χρέωση του λογαριασμού 02.21 «Αναληφθείσες υποχρεώσεις (δεσμεύσεις πιστώσεων)» και των αντίστοιχων υπολογαριασμών αυτού.

7. Ο λογαριασμός 02.10 και οι υπολογαριασμοί αυτού απεικονίζουν, κατά τη διάρκεια της χρήσεως, τα υπόλοιπα των πιστώσεων του προϋπολογισμού εξόδων που δεν έχουν διατεθεί κατ’ οποιονδήποτε τρόπο.

8. Ο λογαριασμός 02.10 χρεώνεται στο τέλος της χρήσεως με πίστωση των λογαριασμών 02.20, 02.21 και 02.30, για τη μεταφορά των χρεωστικών τους υπολοίπων στο λογ/σμό 02.10 και στους οικείους υπολογαριασμούς του.

9. Μετά τη διενέργεια όλων των προηγούμενων λογιστικών εγγραφών, εάν ο λογ/σμός 02.10 είναι εξισωμένος σημαίνει ότι πληρώθηκαν όλα τα έξοδα των εγκεκριμένων πιστώσεων του προϋπολογισμού εξόδων (όπως τελικά

22

διαμορφώθηκαν με τις τυχόν αυξομειώσεις του προϋπολογισμού εξόδων κατά τη διάρκεια της χρήσεως). Δηλαδή, τα πληρωθέντα έξοδα (ο απολογισμός εξόδων) ισούνται με τον προϋπολογισμό εξόδων, όπως τελικά διαμορφώθηκε με τις τυχόν μεταγενέστερες αναμορφώσεις του (αυξομειώσεις των αρχικών κονδυλίων του).

Εάν, όμως, ο λογαριασμός 02.10 δεν είναι εξισωμένος, που είναι το σύνηθες, το χρεωστικό υπόλοιπο που τελικά καταλείπει απεικονίζει τα ποσά τα οποία, από το σύνολο των εγκεκριμένων πιστώσεων του προϋπολογισμού εξόδων, δεν πληρώθηκαν. Δηλαδή, απεικονίζει τη διαφορά μεταξύ συνόλου πιστώσεων προϋπολογισμού εξόδων (αρχικών και μεταγενέστερων αυξομειώσεών τους) και πληρωθέντων εξόδων (απολογισμού εξόδων). Το χρεωστικό αυτό υπόλοιπο μεταφέρεται στη χρέωση του λογαριασμού 06.10 «εκτέλεση προϋπολογισμού εσόδων», στον οποίο προσδιορίζεται το τελικό αποτέλεσμα (πλεόνασμα ή έλλειμμα του Απολογισμού).

Διάγραμμα Λειτουργίας

02 .10 Εκτέλεση προϋπολογ ισμού εξόδων

(αναπτύσσεται όπως ο λογ/σμός 02.00, δηλ. όπως ο προϋπολογισμός)

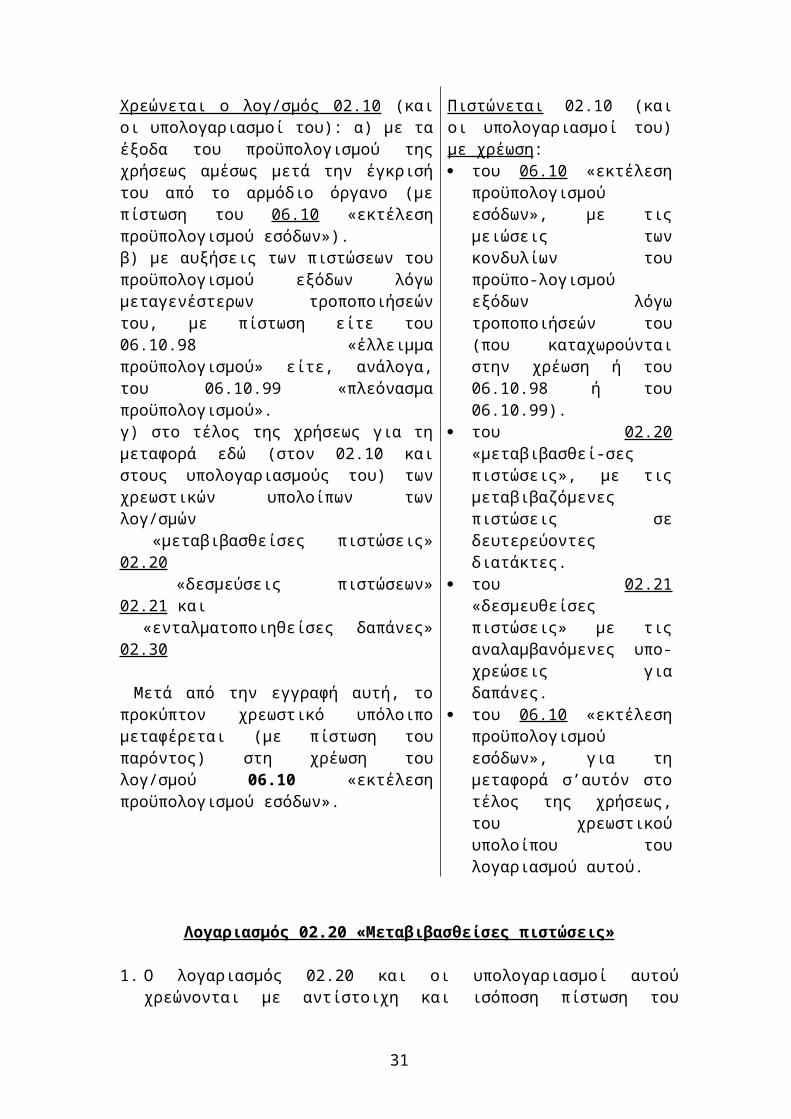

Χρεώνεται ο λογ/σμός 02.10 (και οι υπολογαριασμοί του): α) με τα έξοδα του προϋπολογισμού της χρήσεως αμέσως μετά την έγκρισή του από το αρμόδιο όργανο (με πίστωση του 06.10 «εκτέλεση προϋπολογισμού εσόδων»).β) με αυξήσεις των πιστώσεων του προϋπολογισμού εξόδων λόγω μεταγενέστερων τροποποιήσεών του, με πίστωση είτε του 06.10.98 «έλλειμμα προϋπολογισμού» είτε, ανάλογα, του 06.10.99 «πλεόνασμα προϋπολογισμού».γ) στο τέλος της χρήσεως για τη μεταφορά εδώ (στον 02.10 και στους υπολογαριασμούς του) των χρεωστικών υπολοίπων των λογ/σμών «μεταβιβασθείσες πιστώσεις» 02.20 «δεσμεύσεις πιστώσεων» 02.21 και «ενταλματοποιηθείσες δαπάνες» 02.30

Μετά από την εγγραφή αυτή, το προκύπτον χρεωστικό υπόλοιπο μεταφέρεται (με πίστωση του παρόντος) στη χρέωση του λογ/σμού 06.10 «εκτέλεση προϋπολογισμού εσόδων».

Πιστώνεται 02.10 (και οι υπολογαριασμοί του) με χρέωση: του 06.10 «εκτέλεση

προϋπολογισμού εσόδων», με τις μειώσεις των κονδυλίων του προϋπο-λογισμού εξόδων λόγω τροποποιήσεών του (που καταχωρούνται στην χρέωση ή του 06.10.98 ή του 06.10.99).

του 02.20 «μεταβιβασθεί-σες πιστώσεις», με τις μεταβιβαζόμενες πιστώσεις σε δευτερεύοντες διατάκτες.

του 02.21 «δεσμευθείσες πιστώσεις» με τις αναλαμβανόμενες υπο-χρεώσεις για δαπάνες.

του 06.10 «εκτέλεση προϋπολογισμού εσόδων», για τη μεταφορά σ’αυτόν στο τέλος της χρήσεως, του χρεωστικού υπολοίπου του λογαριασμού αυτού.

23

Λογαριασμός 02.20 «Μεταβιβασθείσες πιστώσεις»

1. Ο λογαριασμός 02.20 και οι υπολογαριασμοί αυτού χρεώνονται με αντίστοιχη και ισόποση πίστωση του λογαριασμού 02.10 «εκτέλεση προϋπολογισμού εξόδων» και των αντίστοιχων υπολογαριασμών του.

2. Ο λογαριασμός 02.20 και οι υπολογαριασμοί αυτού πιστώνονται με αντίστοιχη και ισόποση χρέωση του λογαριασμού 02.21 «Αναληφθείσες υποχρεώσεις (δεσμεύσεις πιστώσεων)» και των αντίστοιχων υπολογαριασμών του, για κάθε ανάληψη υποχρεώσεως από το όργανο στο οποίο έχει μεταβιβασθεί η πίστωση. Η προαναφερόμενη λογιστική εγγραφή διενεργείται με βάση σχετικά δικαιολογητικά ή στοιχεία, που αποστέλλει στη Διοίκηση του Ν.Π.Δ.Δ. ο δευτερεύων διατάκτης ή το αρμόδιο όργανο της περιφερειακής μονάδος του Ν.Π.Δ.Δ.

3. Τα χρεωστικά υπόλοιπα των υπολογαριασμών του 02.20 απεικονίζουν τα ποσά από τις μεταβιβασθείσες πιστώσεις που δεν έχουν χρησιμοποιηθεί.

4. Κατά το κλείσιμο της χρήσεως, το χρεωστικό υπόλοιπο του λογαριασμού 02.20 και των υπολογαριασμών του μεταφέρεται, με πίστωσή τους, στη χρέωση του λογ/σμού 02.10 «εκτέλεση προϋπολογισμού εξόδων» και των υπολογαριασμών του.

5. Εάν οι δευτερεύοντες διατάκτες είναι περισσότεροι του ενός και το Ν.Π.Δ.Δ. επιθυμεί την παρακολούθηση των μεταβιβαζόμενων στον καθένα πιστώσεων, μπορεί να δημιουργήσει και να τηρήσει, παράλληλα με το λογαριασμό 02.20, και το ακόλουθο ζεύγος λογαριασμών:

02.91 Δευτερεύοντες διατάκτες(αναπτύσσεται κατά διατάκτη)

02.92 Μεταβιβασθείσες πιστώσεις σε δευτερεύοντες διατάκτες(αναπτύσσεται σύμφωνα με τις πληροφοριακές ανάγκες,όπως π.χ. κατά επιτροπικό ένταλμα).

Οι λογαριασμοί 02.91 και 02.92 λειτουργούν μόνο μεταξύ τους, ως εξής:α) Κατά τη μεταβίβαση των πιστώσεων χρεώνεται ο λογ/σμός 02.91 και οι υπολογαριασμοί του, με πίστωση του λογ/σμού 02.92 και των υπολογαριασμών του.β) Κατά τη δέσμευση πιστώσεως χρεώνεται ο λογ/σμός 02.92 και οι υπολογαριασμοί του, με πίστωση του λογ/σμού 02.91 και των υπολογαριασμών του.

24

Λογιστική εγγραφή «Μεταβιβάσεως πιστώσεως» σε δευτερεύοντα διατάκτη ή άλλη κατά νόμο περιφερειακή μονάδα του Ν.Π.Δ.Δ.

(Ο διψήφιος κωδικός αριθμός τετάρτου βαθμού χαρακτηρίζει το διατάκτη ή τη κατά νόμο περιφερειακή μονάδα του Ν.Π.Δ.Δ.).

Χρέωση: Λογαριασμός 02.20 Μεταβιβασθείσες πιστώσεις02.20.ΧΧ.0211.01 ………………………………………………………….

Πίστωση: Λογαριασμός 02.10 Εκτέλεση προϋπολογισμού εξόδων 02.10.ΧΧ.0211 …………………….. ………………………………………..

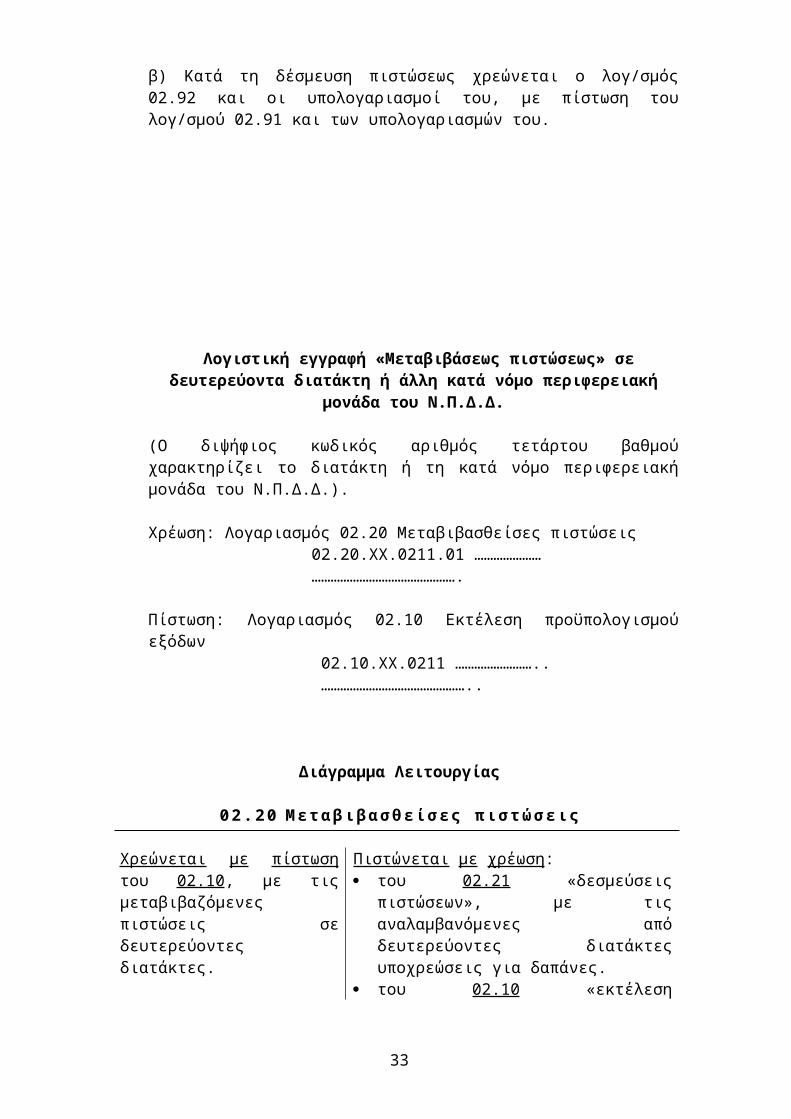

Διάγραμμα Λειτουργίας

0 2 . 2 0 Μ ε τ α β ι β α σ θ ε ί σ ε ς π ι σ τ ώ σ ε ι ς

Χρεώνεται με πίστωση του 02.10, με τις μεταβιβαζόμενες πιστώσεις σε δευτερεύοντες διατάκτες.

Πιστώνεται με χρέωση: του 02.21 «δεσμεύσεις πιστώσεων», με

τις αναλαμβανόμενες από δευτερεύοντες διατάκτες υποχρεώσεις για δαπάνες.

του 02.10 «εκτέλεση προϋπολογισμού εξοδων» για τη μεταφορά σ’ αυτόν, κατά το κλείσιμο της χρήσεως, του χρεωστικού υπολοίπου του 02.20 (που απεικονίζει το αχρησιμοποίητο τμήμα από τις μεταβιβασθείσες πιστώσεις).

Το εκάστοτε χρεωστικό υπόλοιπο του 02.20 απεικονίζει ποια ποσά από τις μεταβιβασθείσες πιστώσεις δεν έχουν δεσμευθεί.

Λογαριασμός 02.21 «Αναληφθείσες υποχρεώσεις (δεσμεύσεις πιστώσεων)»

1. Ο λογαριασμός 02.21 και οι υπολογαριασμοί αυτού χρεώνονται με αντίστοιχη και ισόποση πίστωση: (α) του λογαριασμού 02.10 «εκτέλεση προϋπολογισμού εξόδων» και των αντίστοιχων υπολογαριασμών του, για κάθε ανάληψη υποχρεώσεως (δέσμευση πιστώσεως), τηρουμένων των προβλεπομένων από το νόμο διαδικασιών. (β) του λογαριασμού 02.20 «μεταβιβασθείσες πιστώσεις» και των αντίστοιχων υπολογαριασμών του για κάθε ανάληψη υποχρεώσεως από το όργανο στο οποίο έχει μεταβιβασθεί η πίστωση.

2. Ο λογαριασμός 02.21 και οι υπολογαριασμοί αυτού πιστώνονται με αντίστοιχη και ισόποση χρέωση του λογαριασμού 02.30 «ενταλματοποιηθείσες δαπάνες» και των αντίστοιχων υπολογαριασμών

25

αυτού, για τις δαπάνες που έχουν εκδοθεί τα εντάλματα πληρωμής, αλλά δεν έχουν ακόμη εξοφληθεί γιατί βρίσκονται στο στάδιο της θεωρήσεώς τους. Διευκρινίζεται ότι η προαναφερόμενη ενημέρωση των λογαριασμών σε ότι αφορά «μεταβιβασθείσες πιστώσεις» πρέπει να γίνεται με αποστολή δικαιολογητικών ή στοιχείων στη Διοίκηση από το όργανο στο οποίο έχουν μεταβιβασθεί οι πιστώσεις.Ο λογαριασμός 02.21 και οι υπολογαριασμοί του πιστώνονται, με χρέωση του λογ/σμού 02.29 «προπληρωμές» και των οικείων υπολογαριασμών του, για κάθε εκδιδόμενο ένταλμα προπληρωμής.

3. Τα εκάστοτε χρεωστικά υπόλοιπα των υπολογαριασμών του 02.21 απεικονίζουν τις αναληφθείσες από το Ν.Π.Δ.Δ. υποχρεώσεις πραγματοποιήσεως των αντιστοίχων δαπανών, οι οποίες δεν έχουν ακόμη ενταλματοποιηθεί.

4. Κατά το κλείσιμο της χρήσεως διενεργείται εγγραφή πιστώσεως του λογαριασμού 02.21 και των υπολογαριασμών αυτού, που παρουσιάζουν χρεωστικά υπόλοιπα, με αντίστοιχη και ισόποση χρέωση του λογαριασμού 02.10 «εκτέλεση προϋπολογισμού εξόδων», για τη μεταφορά σ’ αυτόν και στους υπολογαριασμούς του τα μη ενταλματοποιηθέντα ποσά από τις δεσμευθείσες πιστώσεις.

5. Η ανάληψη υποχρεώσεως για πραγματοποίηση δαπάνης μπορεί να είναι μεγαλύτερη από τη δαπάνη που θα ενταλματοποιηθεί λόγω π.χ. ακυρώσεως παραγγελίας. Το επιπλέον ποσό της δεσμευθείσας πιστώσεως πρέπει να ακυρωθεί. Η ακύρωση πραγματοποιείται με αντίθετη λογιστική εγγραφή από αυτή που έγινε κατά την ανάληψη της υποχρεώσεως.

(α) Λογιστική εγγραφή αναληφθείσης υποχρεώσεως(δεσμεύσεως πιστώσεως) [ Κύριος διατάκτης]

Χρέωση: Λογαριασμός 02.21 Αναληφθείσες υποχρεώσεις (δεσμεύσεις πιστώσεων) 02.21.ΧΧ.0211.00 ………………… ……………………………………….

Πίστωση: Λογαριασμός 02.10 «Εκτέλεση προϋπολογισμού εξόδων» 02.10.ΧΧ.0211 ……………………. ……………………………………….

26

(β) Λογιστική εγγραφή αναληφθείσης υποχρεώσεως από δευτερεύοντα διατάκτη ή αρμόδια κατά νόμο περιφερειακή

μονάδα του Ν.Π.Δ.Δ.

Χρέωση: Λογαριασμός 02.21 Αναληφθείσες υποχρεώσεις (δεσμεύσεις πιστώσεων) 02.21.ΧΧ.0211.01 …………………. ………………………………………..

Πίστωση: Λογαριασμός 02.20 Μεταβιβασθείσες πιστώσεις 02.20.ΧΧ.0211.01 …………………. ………………………………………..

Διάγραμμα Λειτουργίας

0 2 . 2 1 Α ν α λ η φ θ ε ί σ ε ς υ π ο χ ρ ε ώ σ ε ι ς γ ι α δ α π ά ν ε ς( δ ε σ μ ε ύ σ ε ι ς π ι σ τ ώ σ ε ω ν )

(αναπτύσσεται όπως ο λογ/σμός 02.00)

Χρεώνεται με πίστωση: 02.10 «εκτέλεση προϋπολογισμού

εξόδων», με τις αναλαμβανόμενες υποχρεώσεις για δαπάνες (δεσμεύσεις πιστώσεων)

02.20 «μεταβιβασθείσες πιστώσεις», με τις αναλαμβανόμενες υποχρεώσεις για δαπάνες από δευτερεύοντες διατάκτες (δεσμεύσεις πιστώσεων από δευτερεύοντες διατάκτες).

Πιστώνεται με χρέωση: 02.30 «Ενταλματοποιηθείσες

δαπάνες», για δαπάνες για τις οποίες εκδόθηκαν στο στάδιο της θεωρήσεώς τους.

02.29 «προπληρωμές», με τα εκδοθέντα εντάλματα προπληρωμής.

02.10 «εκτέλεση προϋπολογισμού εξόδων», για τη μεταφορά, κατά το κλείσιμο της χρήσεως, στον 02.10 του χρεωστικού υπολοίπου του παρόντος (02.21) που απεικονίζει τα μη ενταλματοποιηθέντα ποσά από τις αναληφθείσες υποχρεώσεις (δεσμευθείσες πιστώσεις).

Το εκάστοτε χρεωστικό υπόλοιπο απεικονίζει, κατά τη διάρκεια της χρήσεως, τις αναληφθείσες υποχρεώσεις πραγματοποιήσεως δαπανών που δεν έχουν ακόμη ενταλματοποιηθεί.

27

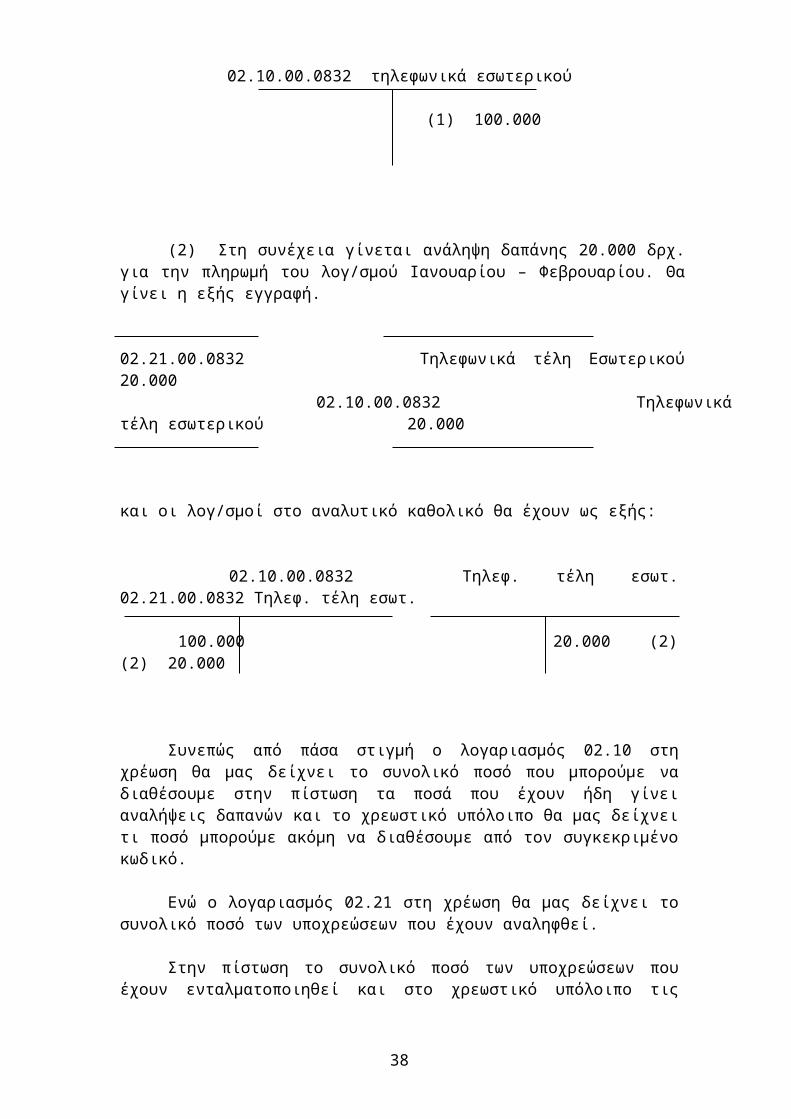

Παράδειγμα

Έχει εγγραφεί πίστωση στον Π/Υ εξόδων στον Κωδικό 0832 τηλεφωνικά τέλη εσωτερικού ποσού 100.000 δρχ.

(1) Η πρώτη εγγραφή που είχε γίνει με την έναρξη της χρήσης είναι η εξής:

02.10.00.0832 Τηλεφωνικά τέλη Εσωτερικού 100.000 06.10 Προϋπ/σθέντα έσοδα ………..

02.10.00.0832 τηλεφωνικά εσωτερικού

(1) 100.000

(2) Στη συνέχεια γίνεται ανάληψη δαπάνης 20.000 δρχ. για την πληρωμή του λογ/σμού Ιανουαρίου – Φεβρουαρίου. Θα γίνει η εξής εγγραφή.

02.21.00.0832 Τηλεφωνικά τέλη Εσωτερικού 20.000 02.10.00.0832 Τηλεφωνικά τέλη εσωτερικού 20.000

και οι λογ/σμοί στο αναλυτικό καθολικό θα έχουν ως εξής:

02.10.00.0832 Τηλεφ. τέλη εσωτ. 02.21.00.0832 Τηλεφ. τέλη εσωτ.

100.000 20.000 (2) (2) 20.000

Συνεπώς από πάσα στιγμή ο λογαριασμός 02.10 στη χρέωση θα μας δείχνει το συνολικό ποσό που μπορούμε να διαθέσουμε στην πίστωση τα ποσά που έχουν ήδη γίνει αναλήψεις δαπανών και το χρεωστικό υπόλοιπο θα μας δείχνει τι ποσό μπορούμε ακόμη να διαθέσουμε από τον συγκεκριμένο κωδικό.

Ενώ ο λογαριασμός 02.21 στη χρέωση θα μας δείχνει το συνολικό ποσό των υποχρεώσεων που έχουν αναληφθεί.

28

Στην πίστωση το συνολικό ποσό των υποχρεώσεων που έχουν ενταλματοποιηθεί και στο χρεωστικό υπόλοιπο τις αναληφθείσες υποχρεώσεις που δεν έχουν ακόμη ενταλματοποιηθεί.

Λογαριασμός 02.29 «Προπληρωμές»

1. Οι προπληρωμές πραγματοποιούνται μόνο στις περιπτώσεις και κάτω από τις προϋποθέσεις που ορίζει η ισχύουσα νομοθεσία. Η έκδοση χρηματικών ενταλμάτων προπληρωμής γίνεται επ’ ονόματι υπολόγου (μόνιμου υπαλλήλου Ν.Π.Δ.Δ. ή όπως ορίζει ο νόμος).

2. Η σε τρίτο και επόμενο βαθμό ανάπτυξη του λογαριασμού 02.29 συμπίπτει με την ανάπτυξη του λογαριασμού 02.10. Η ανάπτυξη του λογαριασμού σε υπολογαριασμούς (4ος βαθμός) μπορεί να περιορίζεται σε αυτούς για τους οποίους δημιουργείται ανάγκη ανοίγματος. Η σε πέμπτο βαθμό ανάλυση αυτού πρέπει να αφορά τον υπόλογο, ανεξάρτητα, αν η αιτιολογημένη απόφαση εκδόσεως χρηματικού εντάλματος προπληρωμής είναι του κύριου ή δευτερεύοντος διατάκτη.

3. Ο λογαριασμός 02.29 και οι αρμόδιοι υπολογαριασμοί του χρεώνονται, με αντίστοιχη και ισόποση πίστωση του λογαριασμού 02.21 «αναληφθείσες υποχρεώσεις (δεσμεύσεις πιστώσεων)» και των αντίστοιχων υπολογαριασμών του, με τα εκδιδόμενα εντάλματα προπληρωμής (επ’ ονόματι υπολόγου επί αποδόσει λογαριασμού).

4. Ο λογαριασμός 02.29 και οι αρμόδιοι υπολογαριασμοί του πιστώνονται, με αντίστοιχη χρέωση του λογαριασμού 02.31 «απολογισμός εξόδων (πραγματοποιηθέντα έξοδα)» και των αντίστοιχων υπολογαριασμών του με τις γενόμενες κατά τη διάρκεια της χρήσεως αποδόσεις λογαριασμού από υπολόγους.

5. Το εκάστοτε χρεωστικό υπόλοιπο του λογαριασμού 02.29 και των υπολογαριασμών του απεικονίζουν τα ποσά των ενταλμάτων προπληρωμής, για τα οποία δεν έχει ακόμη γίνει απόδοση λογαριασμού από τους υπολόγους.

6. Κατά το κλείσιμο της χρήσεως, τα χρεωστικά υπόλοιπα του λογαριασμού 02.29 και των υπολογαριασμών του, μεταφέρονται στη χρέωση του λογαριασμού 02.31 «απολογισμός εξόδων (πραγματοποιηθέντα έξοδα)» και των αντίστοιχων υπολογαριασμών του.

7. Η παρακολούθηση της αποδόσεως λογαριασμού από κάθε υπόλογο διαχειριστή γίνεται στους υπολογαριασμούς του πρωτοβάθμιου 35 «λογ/σμοί διαχειρίσεως προκαταβολών». Δύναται όμως να γίνεται παράλληλη παρακολούθηση και στους λογαριασμούς του Δημοσίου Λογιστικού, με τη δημιουργία του ακόλουθου ζεύγους λογαριασμών:

02.95 Υπόλογοι ενταλμάτων πληρωμής προς απόδοση(αναπτύσσεται κατά υπόλογο)

02.96 Εντάλματα πληρωμής προς απόδοση(αναπτύσσεται κατά ένταλμα πληρωμής)

Οι λογαριασμοί αυτοί λειτουργούν μόνο μεταξύ τους, ως εξής:

29

α) Κατά την έκδοση του εντάλματος προπληρωμής χρεώνεται ο λογ/σμός 02.95 και οι υπολογαριασμοί του με πίστωση του λογ/σμού 02.96 και των υπολογαριασμών του.

β) Κατά την απόδοση λογαριασμού από τον υπόλογο ή επιστροφή απ’ αυτόν περισσεύματος, χρεώνεται ο λογ/σμός 02.96 και οι υπολογαριασμοί του με πίστωση του λογ/σμού 02.95 και των υπολογαριασμών του.

Λογιστική εγγραφή προπληρωμής

Χρέωση: Λογαριασμός 02.29 «Προπληρωμές» 02.29.00.731

Πίστωση: Λογαριασμός 02.21 «Αναληφθείσες υποχρεώσεις» 02.21.00.731

Διάγραμμα Λειτουργίας

02 .29 Προπληρωμές

(αναπτύσσεται όπως ο λογ/σμός 02.00)

Χρεώνεται με πίστωση:του λογ/σμού 02.21 «αναληφθείσες υποχρεώσεις (δεσμεύσεις πιστώ-σεων)», με τα εκδιδόμενα εντάλματα προπληρωμής (σε υπόλογο επί αποδόσει λογ/σμού).

Πιστώνεται με χρέωση: 02.31 «πραγματοποιηθέντα έξοδα»,

με τις γενόμενες κατά τη διάρκεια της χρήσεως αποδόσεις λογαριασμού από υπολόγους.

02.31 για τη μεταφορά σ’ αυτόν, κατά το κλείσιμο της χρήσεως, των χρεωστικών υπολοίπων του 02.29 και των υπολογαριασμών του, που απεικονίζουν ποσά για τα οποία δεν έχει γίνει απόδοση λογ/σμού.

Το εκάστοτε χρεωστικό υπόλοιπο απεικονίζει, κατά τη διάρκεια της χρήσεως, τα ποσά εξόδων για τα οποία έχουν εκδοθεί εντάλματα προπληρωμής και δεν έχει γίνει ακόμη απόδοση λογαριασμού από τους υπολόγους.

30

Λογαριασμός 02.30 «Ενταλματοποιηθείσες δαπάνες»

1. Ο λογαριασμός 02.30 και οι υπολογαριασμοί του χρεώνονται με πίστωση του λογαριασμού 02.21 «αναληφθείσες υποχρεώσεις (δεσμεύσεις πιστώσεως)» και των αντίστοιχων υπολογαριασμών του, για τις δαπάνες που αναγνωρίσθηκαν και εκδόθηκαν τα σχετικά εντάλματα πληρωμής, τα οποία βρίσκονται στο στάδιο της εκκαθάρισης και ελέγχου από το Ελεγκτικό Συνέδριο (όπου απαιτείται προληπτικός έλεγχος).

2. Ο λογαριασμός 02.30 και οι υπολογαριασμοί αυτού πιστώνονται με αντίστοιχη και ισόποση χρέωση του λογαριασμού 02.31 «Απολογισμός εξόδων (πραγματοποιηθέντα έξοδα)» και των αντίστοιχων υπολογαριασμών αυτού, για τα εξοφλούμενα εντάλματα πληρωμής από τον ταμία.

3. Τα χρεωστικά υπόλοιπα των υπολογαριασμών του 02.30 «ενταλματοποιηθείσες δαπάνες» απεικονίζουν τις δαπάνες, για τις οποίες έχουν εκδοθεί τα οικεία εντάλματα πληρωμής, αλλά δεν έχουν εξοφληθεί από τον ταμία.

4. Κατά το κλείσιμο της χρήσεως, τα χρεωστικά υπόλοιπα του λογαριασμού 02.30 και των υπολογαριασμών αυτού, μεταφέρονται στη χρέωση του λογαριασμού 02.10 «Εκτέλεση προϋπολογισμού εξόδων» των αντίστοιχων υπολογαριασμών του.

5. Ο λογαριαμός 02.30 δύναται να μην τηρείται λογιστικά, αλλά η παρακολούθηση της εκδόσεως των ενταλμάτων πληρωμής και η τυχόν ακύρωση μέχρι την πληρωμή τους να γίνεται στο υποσύστημα του Δημοσίου Λογιστικού του computer, χωρίς διενέργεια λογιστικής εγγραφής. Δηλαδή, με την έκδοση του εντάλματος πληρωμής (το οποίο δύναται να εκδίδεται μηχανογραφικά) θα ενημερώνεται με τα στοιχεία του το υποσύστημα του computer και λογιστική εγγραφή θα διενεργείται μόνο με την πληρωμή του. Με το χειρισμό αυτό οι σχετικές πληροφορίες αντλούνται από το computer κι αποφεύγεται ένας σημαντικός όγκος λογιστικών χρεωπιστώσεων.

Στις περιπτώσεις που δεν θα τηρείται ο λογ/σμός 02.30, τότε με τις πληρωμές (εξοφλήσεις) των ενταλμάτων θα χρεώνεται απευθείας ο λογ/σμός 02.31 «Απολογισμός εξόδων (πραγματοποιηθέντα έξοδα)» με πίστωση του λογ/σμού 02.21 «αναληφθείσες υποχρεώσεις (δεσμεύσεις πιστώσεων)».

31

Λογιστική εγγραφή ενταλματοποιηθείσης δαπάνης

Χρέωση: Λογαριασμός 02.30 Ενταλματοποιηθείσες δαπάνες 02.30.ΧΧ.0211 ………………………. ………………………………………….

Πίστωση: Λογαριασμός 02.21 Αναληφθείσες υποχρεώσεις (δεσμεύσεις πιστώσεων) 02.21.ΧΧ.0211 ……………………… …………………………………………

Διάγραμμα Λειτουργίας

02 .30 Ενταλματοποιηθε ίσες δαπάνες

(αναπτύσσεται όπως ο λογ/σμός 02.00)

Χρεώνεται με πίστωση:του 02.21 «αναληφθείσες υποχρεώσεις για δαπάνες» (= έκδοση του εντάλματος μέχρι τη θεώρησή του)

Πιστώνεται με χρέωση: του 02.31 «πραγματοποιηθέντα έξοδα», με

τα εξοφλούμενα από τον ταμία εντάλματα. του 02.10 «εκτέλεση προϋπολογισμού

εξόδων», για τη μεταφορά σ’ αυτόν, κατά το κλείσιμο της χρήσεως, του χρεωστικού υπολοίπου του 02.30 (και των υπολογαριασμών του) που απεικονίζει ενταλματοποιηθείσες δαπάνες που τελικά δεν πραγματοποιήθηκαν (δεν πληρώθηκαν).

Το εκάστοτε χρεωστικό υπόλοιπο απεικονίζει τα εκδοθέντα, αλλά μη εξοφληθέντα εντάλματα.

Λογαριασμός 02.31 «Απολογισμός εξόδων(πραγματοποιηθέντα έξοδα)»

1. Η ανάπτυξη του λογαριασμού σε τρίτο και τέταρτο βαθμό συμπίπτει με την ανάπτυξη του λογαριασμού 02.21. Επισημαίνεται ότι ο πέμπτος βαθμός ανάλυσης δύναται να προσδιορίζει το διατάκτη της δαπάνης.

2. Ο λογαριασμός 02.31 και οι υπολογαριασμοί αυτού χρεώνονται με πίστωση: (α) του λογαριασμού 02.30 «Ενταλματοποιηθείσες δαπάνες» και των αντίστοιχων υπολογαριασμών του, για τα εξοφλούμενα εντάλματα πληρωμής. (β) του λογαριασμού 02.29 «προπληρωμές» κατά την απόδοση λογαριασμού από τον υπόλογο, καθώς και κατά το κλείσιμο της χρήσεως, για τη μεταφορά του χρεωστικού υπολοίπου του λογ/σμού 02.29 στη χρέωση του λογ/σμού 02.31 και των οικείων υπολογαριασμών του.

32

3. Τα εκάστοτε χρεωστικά υπόλοιπα του λογαριασμού 02.31 και των υπολογαριασμών του απεικονίζουν τα πληρωμένα έξοδα.Τα υπόλοιπα αυτά όπως διαμορφώνονται στο τέλος της χρήσεως, μετά τη διενέργεια των σχετικών τακτοποιητικών εγγραφών, αποτελούν τον Απολογισμό εξόδων της χρήσεως.

4. Κατά το κλείσιμο της χρήσεως ο λογ/σμός 02.31 εξισώνεται με τη διενέργεια της λογιστικής εγγραφής κλεισίματος που παρατίθεται παρακάτω.

Τα πραγματοποιηθέντα έξοδα, όπως απεικονίζονται στο τέλος της χρήσεως στο λογαριασμό 02.31, αποτελούν και τον απολογισμό εξόδων του Ν.Π.Δ.Δ.

Λογιστική εγγραφή πληρωθείσης δαπάνης

Χρέωση : Λογαριασμός 02.31 Απολογισμός εξόδων (πραγματοποιηθέντα έξοδα) 02.31.ΧΧ.0211.00 ………………… ………………………………………

Πίστωση: Λογαριασμός 02.30 «Ενταλματοποιηθείσες δαπάνες» 02.30.ΧΧ.0211.00 ………………….

Διάγραμμα Λειτουργίας

02.31 Πραγματοποιηθέντα έξοδα (απολογισμός εξόδων)

(αναπτύσσεται όπως ο λογ/σμός 02.00 «προϋπολογισμός εξόδων»)

Χρεώνεται με πίστωση: του 02.30 «ενταλματοποιηθείσες δαπάνες»

(και των υπολογαριασμών του) για τα εξοφλούμενα εντάλματα.

του 02.29 «προπληρωμές», για τη μεταφορά στον 02.31 (και τους υπολογαριασμούς του) των ποσών για τα οποία δεν έχει γίνει απόδοση λογ/σμού από τον υπόλογο (τα οποία συμφωνούν με το υπόλοιπο του ζεύγους λογ/σμών 02.95 και 02.96)

Στο τέλος της χρήσεως ο παρών λογ/σμός και οι υπολογαριασμοί του αποτε-λούν τον Απολογισμό Εξόδων.

Το εκάστοτε υπόλοιπο απεικονίζει τα πληρωμένα έξοδα.

33

Λογαριασμός 06.00 «Προϋπολογισμός εσόδων»

1. Η ανάπτυξη του λογαριασμού 06.00 σε τρίτο ή και σε επόμενους βαθμούς γίνεται με βάση την ανάλυση των εσόδων στον προϋπολογισμό του Ν.Π.Δ.Δ.

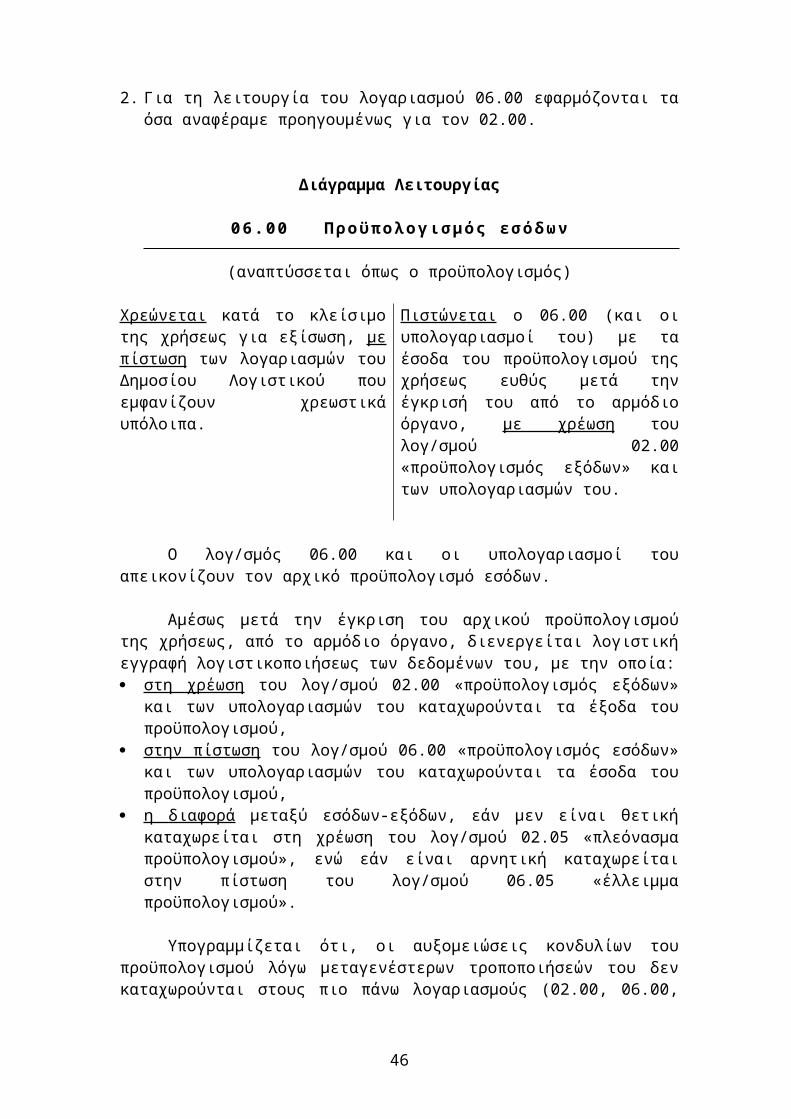

2. Για τη λειτουργία του λογαριασμού 06.00 εφαρμόζονται τα όσα αναφέραμε προηγουμένως για τον 02.00.

Διάγραμμα Λειτουργίας

06 .00 Προϋπολογ ισμός εσόδων

(αναπτύσσεται όπως ο προϋπολογισμός)

Χρεώνεται κατά το κλείσιμο της χρήσεως για εξίσωση, με πίστωση των λογαριασμών του Δημοσίου Λογιστικού που εμφανίζουν χρεωστικά υπόλοιπα.

Πιστώνεται ο 06.00 (και οι υπολογαριασμοί του) με τα έσοδα του προϋπολογισμού της χρήσεως ευθύς μετά την έγκρισή του από το αρμόδιο όργανο, με χρέωση του λογ/σμού 02.00 «προϋπολογισμός εξόδων» και των υπολογαριασμών του.

Ο λογ/σμός 06.00 και οι υπολογαριασμοί του απεικονίζουν τον αρχικό προϋπολογισμό εσόδων.

Αμέσως μετά την έγκριση του αρχικού προϋπολογισμού της χρήσεως, από το αρμόδιο όργανο, διενεργείται λογιστική εγγραφή λογιστικοποιήσεως των δεδομένων του, με την οποία: στη χρέωση του λογ/σμού 02.00 «προϋπολογισμός εξόδων» και των

υπολογαριασμών του καταχωρούνται τα έξοδα του προϋπολογισμού, στην πίστωση του λογ/σμού 06.00 «προϋπολογισμός εσόδων» και των

υπολογαριασμών του καταχωρούνται τα έσοδα του προϋπολογισμού, η διαφορά μεταξύ εσόδων-εξόδων, εάν μεν είναι θετική καταχωρείται στη

χρέωση του λογ/σμού 02.05 «πλεόνασμα προϋπολογισμού», ενώ εάν είναι αρνητική καταχωρείται στην πίστωση του λογ/σμού 06.05 «έλλειμμα προϋπολογισμού».

Υπογραμμίζεται ότι, οι αυξομειώσεις κονδυλίων του προϋπολογισμού λόγω μεταγενέστερων τροποποιήσεών του δεν καταχωρούνται στους πιο πάνω λογαριασμούς (02.00, 06.00, 02.05, 06.05). Αυτές καταχωρούνται μόνο στους λογαριασμούς 02.10 και 06.10, με τους οποίους παρακολουθείται η εκτέλεση του προϋπολογισμού.

34

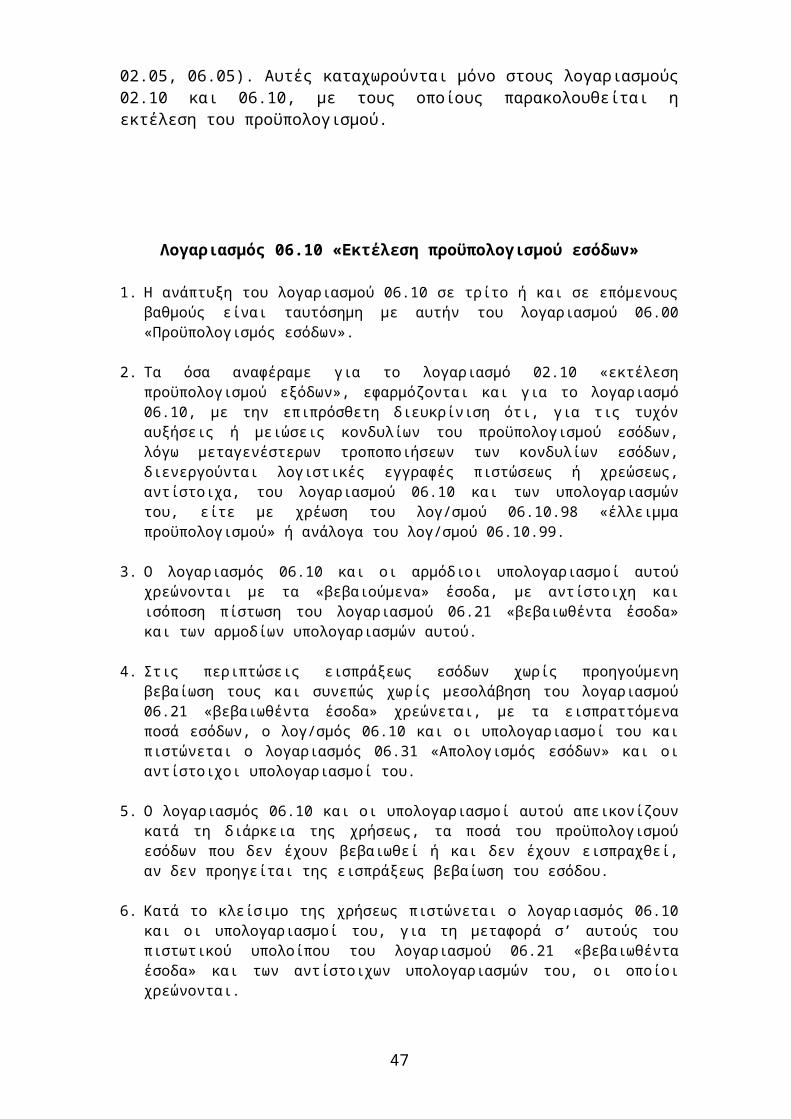

Λογαριασμός 06.10 «Εκτέλεση προϋπολογισμού εσόδων»

1. Η ανάπτυξη του λογαριασμού 06.10 σε τρίτο ή και σε επόμενους βαθμούς είναι ταυτόσημη με αυτήν του λογαριασμού 06.00 «Προϋπολογισμός εσόδων».

2. Τα όσα αναφέραμε για το λογαριασμό 02.10 «εκτέλεση προϋπολογισμού εξόδων», εφαρμόζονται και για το λογαριασμό 06.10, με την επιπρόσθετη διευκρίνιση ότι, για τις τυχόν αυξήσεις ή μειώσεις κονδυλίων του προϋπολογισμού εσόδων, λόγω μεταγενέστερων τροποποιήσεων των κονδυλίων εσόδων, διενεργούνται λογιστικές εγγραφές πιστώσεως ή χρεώσεως, αντίστοιχα, του λογαριασμού 06.10 και των υπολογαριασμών του, είτε με χρέωση του λογ/σμού 06.10.98 «έλλειμμα προϋπολογισμού» ή ανάλογα του λογ/σμού 06.10.99.

3. Ο λογαριασμός 06.10 και οι αρμόδιοι υπολογαριασμοί αυτού χρεώνονται με τα «βεβαιούμενα» έσοδα, με αντίστοιχη και ισόποση πίστωση του λογαριασμού 06.21 «βεβαιωθέντα έσοδα» και των αρμοδίων υπολογαριασμών αυτού.

4. Στις περιπτώσεις εισπράξεως εσόδων χωρίς προηγούμενη βεβαίωση τους και συνεπώς χωρίς μεσολάβηση του λογαριασμού 06.21 «βεβαιωθέντα έσοδα» χρεώνεται, με τα εισπραττόμενα ποσά εσόδων, ο λογ/σμός 06.10 και οι υπολογαριασμοί του και πιστώνεται ο λογαριασμός 06.31 «Απολογισμός εσόδων» και οι αντίστοιχοι υπολογαριασμοί του.

5. Ο λογαριασμός 06.10 και οι υπολογαριασμοί αυτού απεικονίζουν κατά τη διάρκεια της χρήσεως, τα ποσά του προϋπολογισμού εσόδων που δεν έχουν βεβαιωθεί ή και δεν έχουν εισπραχθεί, αν δεν προηγείται της εισπράξεως βεβαίωση του εσόδου.

6. Κατά το κλείσιμο της χρήσεως πιστώνεται ο λογαριασμός 06.10 και οι υπολογαριασμοί του, για τη μεταφορά σ’ αυτούς του πιστωτικού υπολοίπου του λογαριασμού 06.21 «βεβαιωθέντα έσοδα» και των αντίστοιχων υπολογαριασμών του, οι οποίοι χρεώνονται.

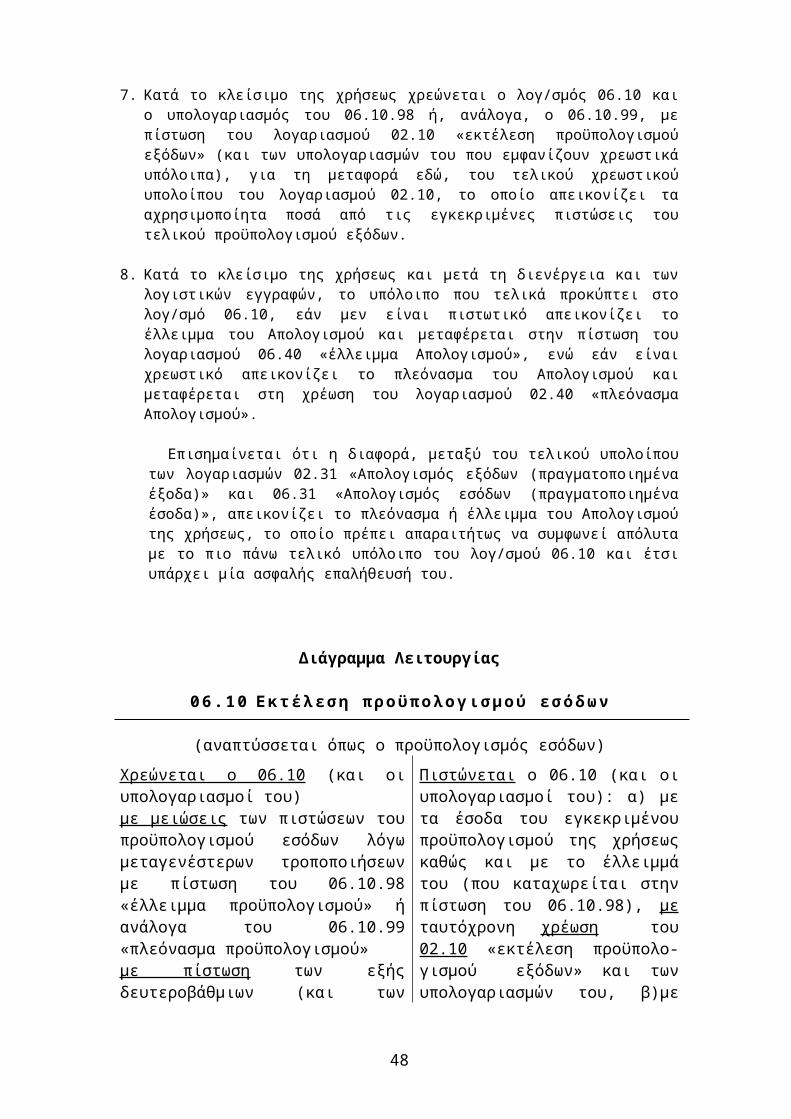

7. Κατά το κλείσιμο της χρήσεως χρεώνεται ο λογ/σμός 06.10 και ο υπολογαριασμός του 06.10.98 ή, ανάλογα, ο 06.10.99, με πίστωση του λογαριασμού 02.10 «εκτέλεση προϋπολογισμού εξόδων» (και των υπολογαριασμών του που εμφανίζουν χρεωστικά υπόλοιπα), για τη μεταφορά εδώ, του τελικού χρεωστικού υπολοίπου του λογαριασμού 02.10, το οποίο απεικονίζει τα αχρησιμοποίητα ποσά από τις εγκεκριμένες πιστώσεις του τελικού προϋπολογισμού εξόδων.

8. Κατά το κλείσιμο της χρήσεως και μετά τη διενέργεια και των λογιστικών εγγραφών, το υπόλοιπο που τελικά προκύπτει στο λογ/σμό 06.10, εάν μεν είναι πιστωτικό απεικονίζει το έλλειμμα του Απολογισμού και μεταφέρεται στην πίστωση του λογαριασμού 06.40 «έλλειμμα Απολογισμού», ενώ εάν είναι χρεωστικό απεικονίζει το πλεόνασμα του Απολογισμού και μεταφέρεται στη χρέωση του λογαριασμού 02.40 «πλεόνασμα Απολογισμού».

Επισημαίνεται ότι η διαφορά, μεταξύ του τελικού υπολοίπου των λογαριασμών 02.31 «Απολογισμός εξόδων (πραγματοποιημένα έξοδα)» και 06.31 «Απολογισμός εσόδων (πραγματοποιημένα έσοδα)», απεικονίζει το πλεόνασμα ή έλλειμμα του Απολογισμού της χρήσεως, το οποίο πρέπει απαραιτήτως να συμφωνεί απόλυτα με το πιο πάνω τελικό υπόλοιπο του λογ/σμού 06.10 και έτσι υπάρχει μία ασφαλής επαλήθευσή του.

35

Διάγραμμα Λειτουργίας

0 6 . 1 0 Ε κ τ έ λ ε σ η π ρ ο ϋ π ο λ ο γ ι σ μ ο ύ ε σ ό δ ω ν

(αναπτύσσεται όπως ο προϋπολογισμός εσόδων)

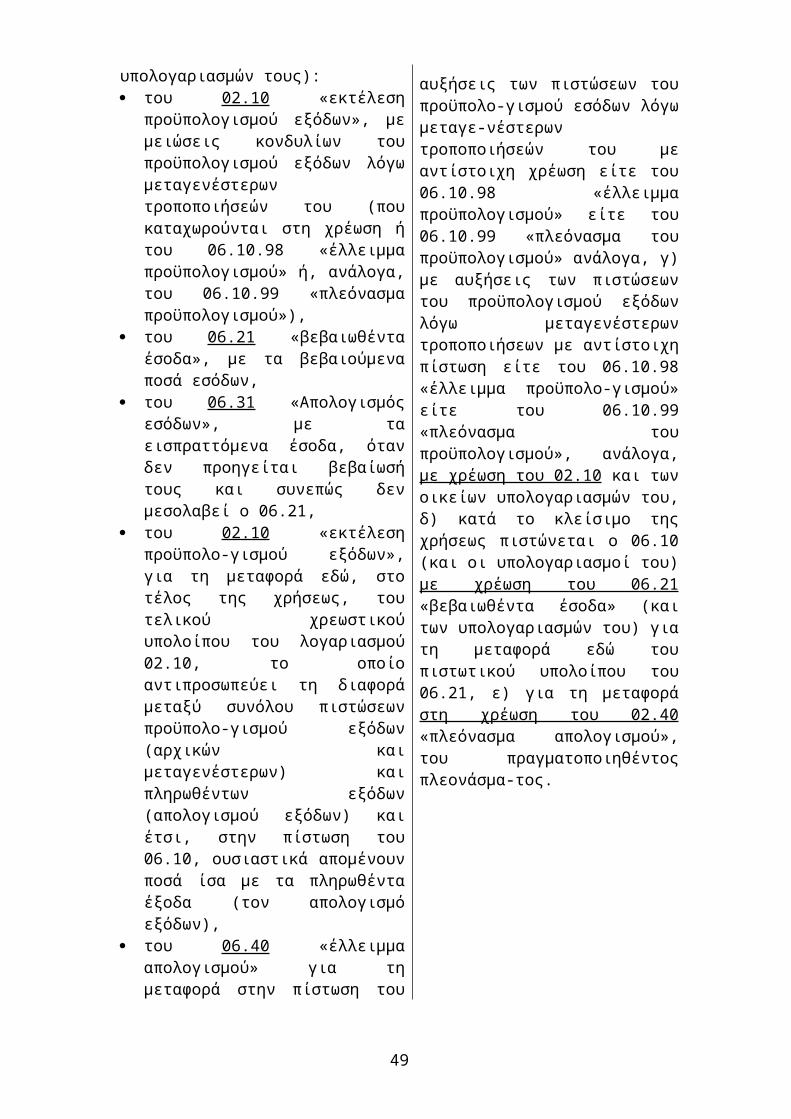

Χρεώνεται ο 06.10 (και οι υπολογαριασμοί του)με μειώσεις των πιστώσεων του προϋπολογισμού εσόδων λόγω μεταγενέστερων τροποποιήσεων με πίστωση του 06.10.98 «έλλειμμα προϋπολογισμού» ή ανάλογα του 06.10.99 «πλεόνασμα προϋπολογισμού» με πίστωση των εξής δευτεροβάθμιων (και των υπολογαριασμών τους): του 02.10 «εκτέλεση

προϋπολογισμού εξόδων», με μειώσεις κονδυλίων του προϋπολογισμού εξόδων λόγω μεταγενέστερων τροποποιήσεών του (που καταχωρούνται στη χρέωση ή του 06.10.98 «έλλειμμα προϋπολογισμού» ή, ανάλογα, του 06.10.99 «πλεόνασμα προϋπολογισμού»),

του 06.21 «βεβαιωθέντα έσοδα», με τα βεβαιούμενα ποσά εσόδων,

του 06.31 «Απολογισμός εσόδων», με τα εισπραττόμενα έσοδα, όταν δεν προηγείται βεβαίωσή τους και συνεπώς δεν μεσολαβεί ο 06.21,

του 02.10 «εκτέλεση προϋπολο-γισμού εξόδων», για τη μεταφορά εδώ, στο τέλος της χρήσεως, του τελικού χρεωστικού υπολοίπου του λογαριασμού 02.10, το οποίο αντιπροσωπεύει τη διαφορά μεταξύ συνόλου πιστώσεων προϋπολο-γισμού εξόδων (αρχικών και μεταγενέστερων) και πληρωθέντων εξόδων (απολογισμού εξόδων) και έτσι, στην πίστωση του 06.10, ουσιαστικά απομένουν ποσά ίσα με τα πληρωθέντα έξοδα (τον απολογισμό εξόδων),

του 06.40 «έλλειμμα απολογισμού» για τη μεταφορά στην πίστωση του 06.40 του πραγματοποιηθέντος ελλείμματος.

Πιστώνεται ο 06.10 (και οι υπολογαριασμοί του): α) με τα έσοδα του εγκεκριμένου προϋπολογισμού της χρήσεως καθώς και με το έλλειμμά του (που καταχωρείται στην πίστωση του 06.10.98), με ταυτόχρονη χρέωση του 02.10 «εκτέλεση προϋπολο-γισμού εξόδων» και των υπολογαριασμών του, β)με αυξήσεις των πιστώσεων του προϋπολο-γισμού εσόδων λόγω μεταγε-νέστερων τροποποιήσεών του με αντίστοιχη χρέωση είτε του 06.10.98 «έλλειμμα προϋπολογισμού» είτε του 06.10.99 «πλεόνασμα του προϋπολογισμού» ανάλογα, γ) με αυξήσεις των πιστώσεων του προϋπολογισμού εξόδων λόγω μεταγενέστερων τροποποιήσεων με αντίστοιχη πίστωση είτε του 06.10.98 «έλλειμμα προϋπολο-γισμού» είτε του 06.10.99 «πλεόνασμα του προϋπολογισμού», ανάλογα, με χρέωση του 02.10 και των οικείων υπολογαριασμών του, δ) κατά το κλείσιμο της χρήσεως πιστώνεται ο 06.10 (και οι υπολογαριασμοί του) με χρέωση του 06.21 «βεβαιωθέντα έσοδα» (και των υπολογαριασμών του) για τη μεταφορά εδώ του πιστωτικού υπολοίπου του 06.21, ε) για τη μεταφορά στη χρέωση του 02.40 «πλεόνασμα απολογισμού», του πραγματοποιηθέντος πλεονάσμα-τος.

36

Διευκρ ιν ίσε ι ς :

α) Το εκάστοτε πιστωτικό υπόλοιπο του λογ/σμού 06.10 και των υπολογαριασμών του απεικονίζουν, κατά τη διάρκεια της χρήσεως, τα ποσά του προϋπολογισμού εσόδων τα οποία δεν έχουν βεβαιωθεί ή και δεν έχουν εισπραχθεί (αν δεν προηγείται της εισπράξεως βεβαίωση του εσόδου).

β) Το τελικό υπόλοιπο του λογ/σμού 06.10 στο τέλος της χρήσεως, εάν μεν είναι πιστωτικό απεικονίζει το έλλειμμα του Απολογισμού και μεταφέρεται στην πίστωση του 06.40, ενώ εάν είναι χρεωστικό απεικονίζει το πλεόνασμα του Απολογισμού και μεταφέρεται στη χρέωση του λογ/σμού 02.40.

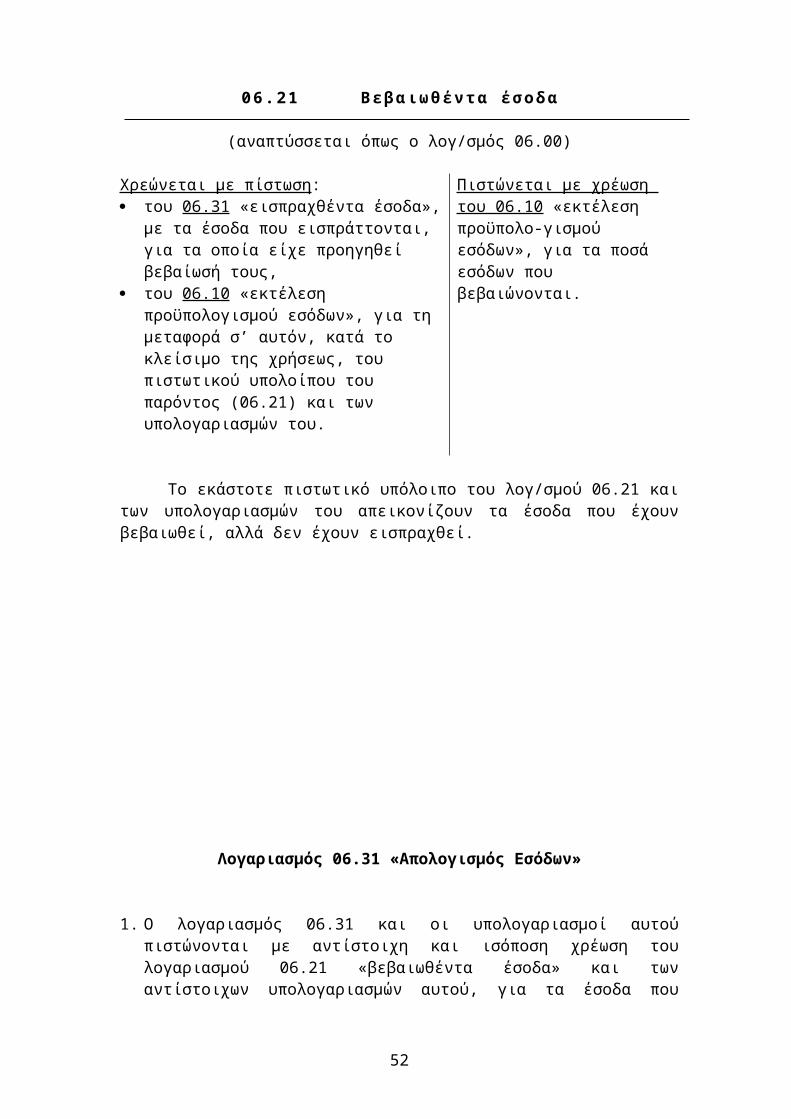

Λογαριασμός 06.21 «βεβαιωθέντα έσοδα»

1. Η σε τρίτο ή και σε επόμενους βαθμούς ανάπτυξη του λογαριασμού συμπίπτει με την ανάπτυξη του λογαριασμού 06.00 «προϋπολογισμός εσόδων». Η ανάπτυξη του λογαριασμού σε υπολογαριασμούς μπορεί να περιορίζεται σε αυτούς για τους οποίους δημιουργείται ανάγκη ανοίγματος.

2. Ο λογαριασμός 06.21 και οι υπολογαριασμοί αυτού πιστώνονται με αντίστοιχη και ισόποση χρέωση του λογαριασμού 06.10 «εκτέλεση προϋπολογισμού εσόδων» και των αντίστοιχων υπολογαριασμών αυτού, για τα κονδύλια των εσόδων που βεβαιώνονται.

3. Ο λογαριασμός 06.21 και οι υπολογαριασμοί αυτού χρεώνονται με αντίστοιχη και ισόποση πίστωση του λογαριασμού 06.31 «Απολογισμός εσόδων (εισπραχθέντα έσοδα)» και των αντίστοιχων υπολογαριασμών αυτού, για τα έσοδα που εισπράττονται και για τα οποία είχε προηγηθεί βεβαίωση.

4. Τα πιστωτικά υπόλοιπα των υπολογαριασμών του λογαριασμού 06.21 απεικονίζουν τα έσοδα που έχουν βεβαιωθεί, αλλά δεν έχουν εισπραχθεί.

5. Κατά το κλείσιμο της χρήσεως διενεργείται εγγραφή χρεώσεως του λογαριασμού 06.21 και των υπολογαριασμών αυτού που παρουσιάζουν πιστωτικά υπόλοιπα με αντίστοιχη και ισόποση πίστωση του λογαριασμού 06.10 «εκτέλεση προϋπολογισμού εσόδων».

37

Λογιστική εγγραφή βεβαιώσεως εσόδου

Χρέωση: Λογαριασμός 06.10 Εκτέλεση προϋπολογισμού εσόδων …………………………………… 06.10.ΧΧ.1111 …………………

Πίστωση: Λογαριασμός 06.21 Βεβαιωθέντα έσοδα …………………………………… 06.21.ΧΧ.1111 …………………

Διάγραμμα Λειτουργίας

06 .21 Βεβα ιωθέντα έσοδα

(αναπτύσσεται όπως ο λογ/σμός 06.00)

Χρεώνεται με πίστωση: του 06.31 «εισπραχθέντα έσοδα», με τα

έσοδα που εισπράττονται, για τα οποία είχε προηγηθεί βεβαίωσή τους,

του 06.10 «εκτέλεση προϋπολογισμού εσόδων», για τη μεταφορά σ’ αυτόν, κατά το κλείσιμο της χρήσεως, του πιστωτικού υπολοίπου του παρόντος (06.21) και των υπολογαριασμών του.

Πιστώνεται με χρέωση του 06.10 «εκτέλεση προϋπολο-γισμού εσόδων», για τα ποσά εσόδων που βεβαιώνονται.

Το εκάστοτε πιστωτικό υπόλοιπο του λογ/σμού 06.21 και των υπολογαριασμών του απεικονίζουν τα έσοδα που έχουν βεβαιωθεί, αλλά δεν έχουν εισπραχθεί.

38

Λογαριασμός 06.31 «Απολογισμός Εσόδων»

1. Ο λογαριασμός 06.31 και οι υπολογαριασμοί αυτού πιστώνονται με αντίστοιχη και ισόποση χρέωση του λογαριασμού 06.21 «βεβαιωθέντα έσοδα» και των αντίστοιχων υπολογαριασμών αυτού, για τα έσοδα που εισπράττονται και για τα οποία έχει προηγηθεί βεβαίωση. Αν για την είσπραξη εσόδων δεν έχει προηγηθεί βεβαίωση, αλλά περιλαμβάνονται στον προϋπολογισμό, τότε στη πίστωση του λογαριασμού 06.31 αντιστοιχεί χρέωση του λογαριασμού 06.10 «εκτέλεση προϋπολογισμού εσόδων». Τέλος, ο λογαριασμός 06.31 πιστώνεται με την είσπραξη εσόδων τα οποία δεν έχουν βεβαιωθεί αλλά ούτε περιλαμβάνονται στον προϋπολογισμό των εσόδων. Στην περίπτωση αυτή πρέπει να χρεωθεί ο λογαριασμός 06.10 και ο κατάλληλος υπολογαριασμός αυτού, ενώ παράλληλα πρέπει να κινηθεί η διαδικασία αναμορφώσεως του προϋπολογισμού και συνεπώς η διενέργεια των καταλλήλων τροποποιητικών του προϋπολογισμού εγγραφών.

2. Τα πιστωτικά υπόλοιπα των υπολογαριασμών του λογαριασμού 06.31 απεικονίζουν τα εισπραχθέντα έσοδα. Τα υπόλοιπα αυτά, όπως διαμορφώνονται στο τέλος της χρήσεως, μετά τη διενέργεια των προηγούμενων λογιστικών εγγραφών, αποτελούν τον Απολογισμό εσόδων της χρήσεως.

3. Κατά το κλείσιμο της χρήσεως ο λογ/σμός 06.31 εξισώνεται με τη διενέργεια της λογιστικής εγγραφής που απεικονίζεται σε παρακάτω ενότητα.

Λογιστική εγγραφή εισπράξεως εσόδου

Χρέωση: Λογαριασμός 06.21 Βεβαιωθέντα έσοδα ……………………………. 06.21.ΧΧ.1111 …………. …………………………….

Πίστωση: Λογαριασμός 06.31 Απολογισμός εσόδων (Εισπραχθέντα έσοδα) ……………………………….. 06.31.ΧΧ.1111 …………….. ……………………………….

39

Διάγραμμα Λειτουργίας

06 .31 Απολογ ισμός εσόδων ( ε ισπραχθέντα έσοδα)

(αναπτύσσεται όπως ο προϋπολογισμός εσόδων)

Χρεώνεται κατά το κλείσιμο της χρήσεως για εξίσωση, με πίστωση των λογαριασμών του Δημοσίου Λογιστικού που εμφανίζουν χρεωστικά υπόλοιπα.

Πιστώνεται ο 06.31 (και οι υπολογαριασμοί του) με χρέωση των εξής δευτεροβάθμιων (και των υπολογαρια-σμών τους): του 06.21 «βεβαιωθέντα έσοδα», με

τα εισπραττόμενα έσοδα, για τα οποία έχει προηγηθεί βεβαίωσή τους,

του 06.10 «εκτέλεση προϋπολογισμού εσόδων», με τα εισπραττόμενα έσοδα, για τα οποία δεν έχει προηγηθεί βεβαίωσή τους.

Διαδικασία κλεισίματος χρήσης

Κατά το κλείσιμο της χρήσης διενεργούνται οι εγγραφές κλεισίματος που για να γίνουν κατανοητές θα χρησιμοποιήσουμε ένα υποθετικό αριθμητικό παράδειγμα σε €.

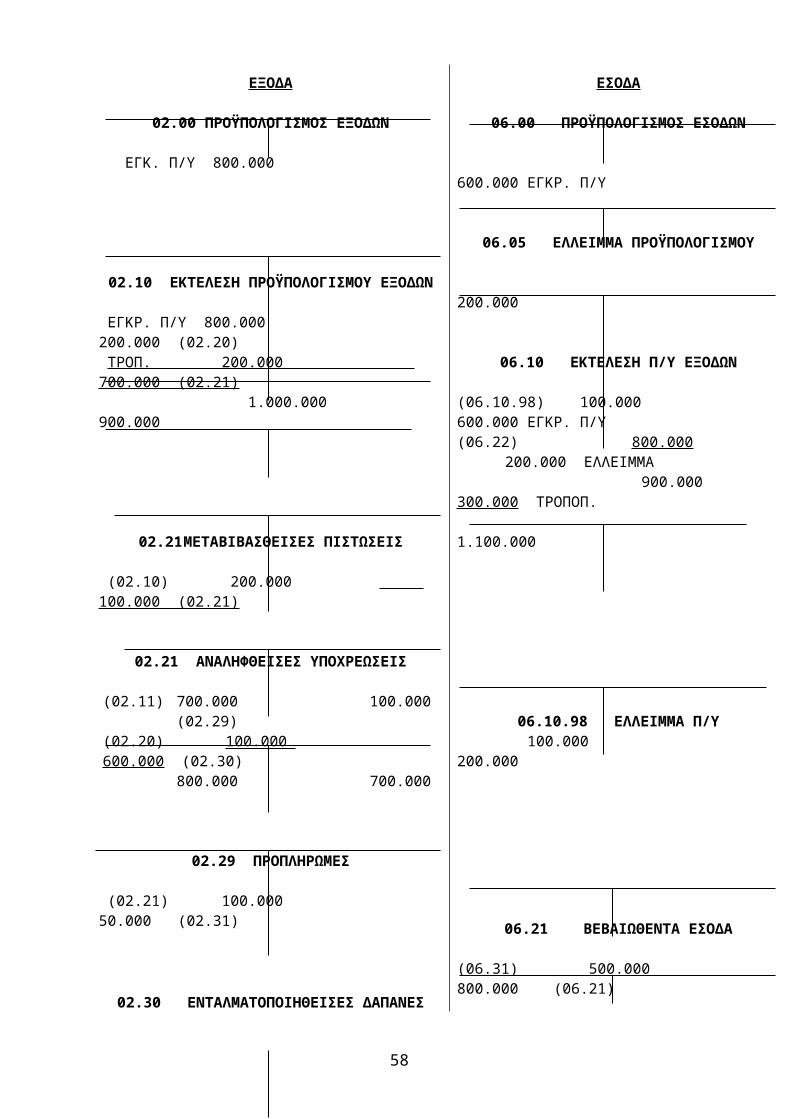

Στις 31/12 οι λογαριασμοί 02 και 06 έστω ότι εμφανίζουν τα ακόλουθα υπόλοιπα που προέκυψαν από τις εγγραφές κατά τη διάρκεια της χρήσης:

40

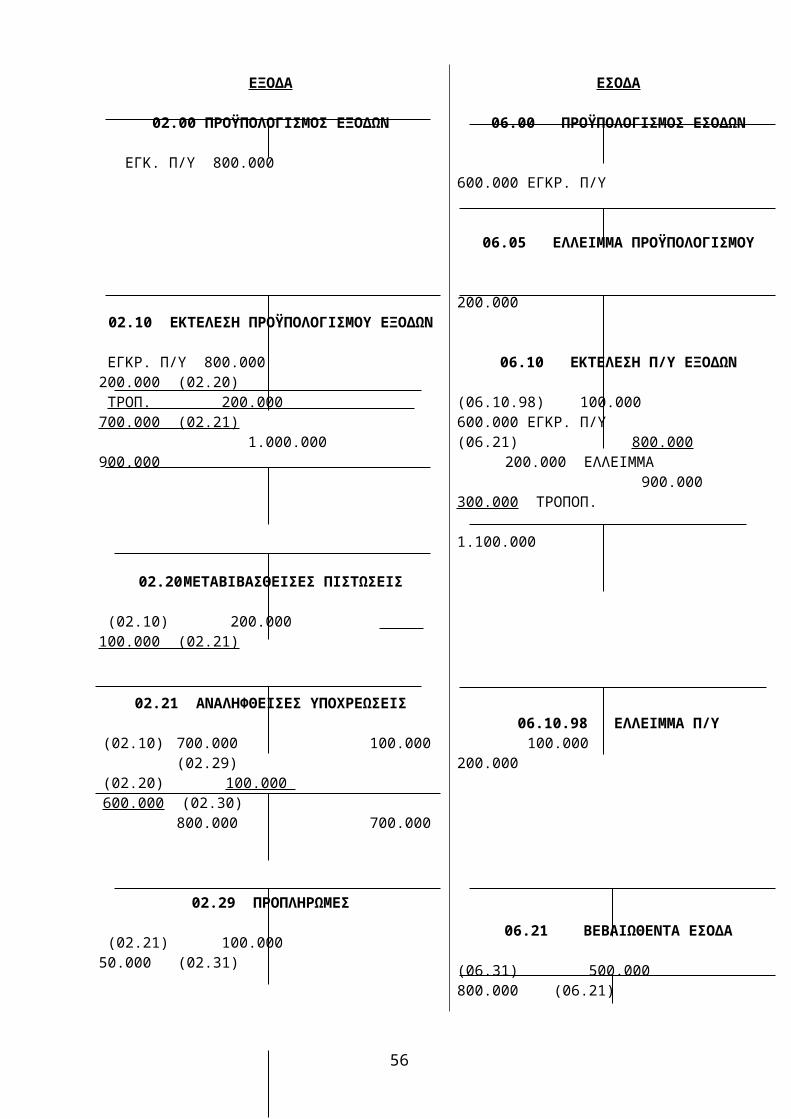

ΕΞΟΔΑ

02.00 ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΕΞΟΔΩΝ

ΕΓΚ. Π/Υ 800.000

02.10 ΕΚΤΕΛΕΣΗ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΕΞΟΔΩΝ

ΕΓΚΡ. Π/Υ 800.000 200.000 (02.20) ΤΡΟΠ. 200.000 700.000 (02.21) 1.000.000 900.000

02.20 ΜΕΤΑΒΙΒΑΣΘΕΙΣΕΣ ΠΙΣΤΩΣΕΙΣ

(02.10) 200.000 100.000 (02.21)

02.21 ΑΝΑΛΗΦΘΕΙΣΕΣ ΥΠΟΧΡΕΩΣΕΙΣ

(02.10) 700.000 100.000 (02.29)(02.20) 100.000 600.000 (02.30)

800.000 700.000

02.29 ΠΡΟΠΛΗΡΩΜΕΣ

(02.21) 100.000 50.000 (02.31)

02.30 ΕΝΤΑΛΜΑΤΟΠΟΙΗΘΕΙΣΕΣ ΔΑΠΑΝΕΣ

(02.21) 600.000 500.000 (02.31)

02.31 ΑΠΟΛΟΓΙΣΜΟΣ ΕΞΟΔΩΝ

(02.30) 500.000 (02.29) 50.000 550.000

ΕΣΟΔΑ

06.00 ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΕΣΟΔΩΝ

600.000 ΕΓΚΡ. Π/Υ

06.05 ΕΛΛΕΙΜΜΑ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

200.000

06.10 ΕΚΤΕΛΕΣΗ Π/Υ ΕΞΟΔΩΝ

(06.10.98) 100.000 600.000 ΕΓΚΡ. Π/Υ(06.21) 800.000 200.000 ΕΛΛΕΙΜΜΑ 900.000 300.000 ΤΡΟΠΟΠ. 1.100.000

06.10.98 ΕΛΛΕΙΜΜΑ Π/Υ 100.000 200.000

06.21 ΒΕΒΑΙΩΘΕΝΤΑ ΕΣΟΔΑ

(06.31) 500.000 800.000 (06.21)

06.31 ΑΠΟΛΟΓΙΣΜΟΣ ΕΣΟΔΩΝ

500.000 (06.21)

06.40 ΕΛΛΕΙΜΜΑ Π/Υ

41

ΕΞΟΔΑ

02.00 ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΕΞΟΔΩΝ

ΕΓΚ. Π/Υ 800.000

02.10 ΕΚΤΕΛΕΣΗ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΕΞΟΔΩΝ

ΕΓΚΡ. Π/Υ 800.000 200.000 (02.20) ΤΡΟΠ. 200.000 700.000 (02.21) 1.000.000 900.000

02.21 ΜΕΤΑΒΙΒΑΣΘΕΙΣΕΣ ΠΙΣΤΩΣΕΙΣ

(02.10) 200.000 100.000 (02.21)

02.21 ΑΝΑΛΗΦΘΕΙΣΕΣ ΥΠΟΧΡΕΩΣΕΙΣ

(02.11) 700.000 100.000 (02.29)(02.20) 100.000 600.000 (02.30)

800.000 700.000

02.29 ΠΡΟΠΛΗΡΩΜΕΣ

(02.21) 100.000 50.000 (02.31)

02.30 ΕΝΤΑΛΜΑΤΟΠΟΙΗΘΕΙΣΕΣ ΔΑΠΑΝΕΣ

(02.21) 600.000 500.000 (02.31)

02.31 ΑΠΟΛΟΓΙΣΜΟΣ ΕΞΟΔΩΝ

(02.30) 500.000 (02.29) 50.000 550.000

ΕΣΟΔΑ

06.00 ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΕΣΟΔΩΝ

600.000 ΕΓΚΡ. Π/Υ

06.05 ΕΛΛΕΙΜΜΑ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

200.000

06.10 ΕΚΤΕΛΕΣΗ Π/Υ ΕΞΟΔΩΝ

(06.10.98) 100.000 600.000 ΕΓΚΡ. Π/Υ(06.22) 800.000 200.000 ΕΛΛΕΙΜΜΑ 900.000 300.000 ΤΡΟΠΟΠ. 1.100.000

06.10.98 ΕΛΛΕΙΜΜΑ Π/Υ 100.000 200.000

06.21 ΒΕΒΑΙΩΘΕΝΤΑ ΕΣΟΔΑ

(06.31) 500.000 800.000 (06.21)

06.31 ΑΠΟΛΟΓΙΣΜΟΣ ΕΣΟΔΩΝ

500.000 (06.21)

06.40 ΕΛΛΕΙΜΜΑ Π/Υ

42

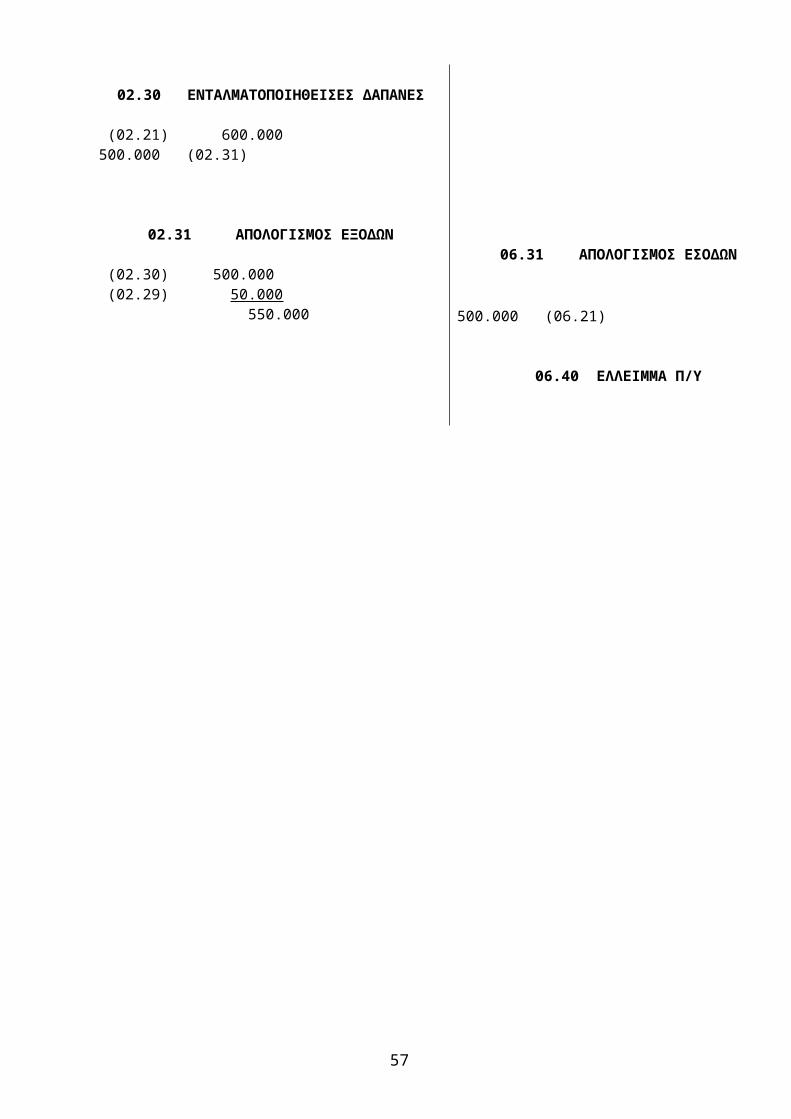

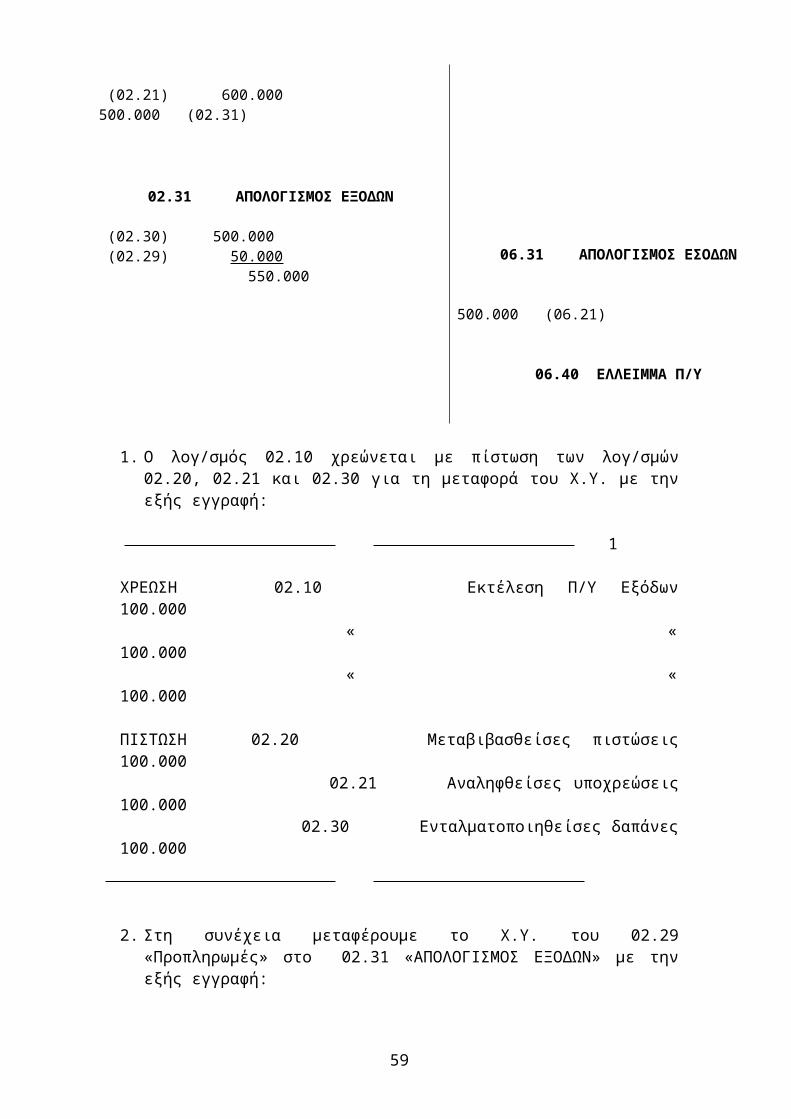

1. Ο λογ/σμός 02.10 χρεώνεται με πίστωση των λογ/σμών 02.20, 02.21 και 02.30 για τη μεταφορά του Χ.Υ. με την εξής εγγραφή:

1

ΧΡΕΩΣΗ 02.10 Εκτέλεση Π/Υ Εξόδων 100.000 « « 100.000 « « 100.000

ΠΙΣΤΩΣΗ 02.20 Μεταβιβασθείσες πιστώσεις 100.000 02.21 Αναληφθείσες υποχρεώσεις 100.000 02.30 Ενταλματοποιηθείσες δαπάνες 100.000

2. Στη συνέχεια μεταφέρουμε το Χ.Υ. του 02.29 «Προπληρωμές» στο 02.31 «ΑΠΟΛΟΓΙΣΜΟΣ ΕΞΟΔΩΝ» με την εξής εγγραφή:

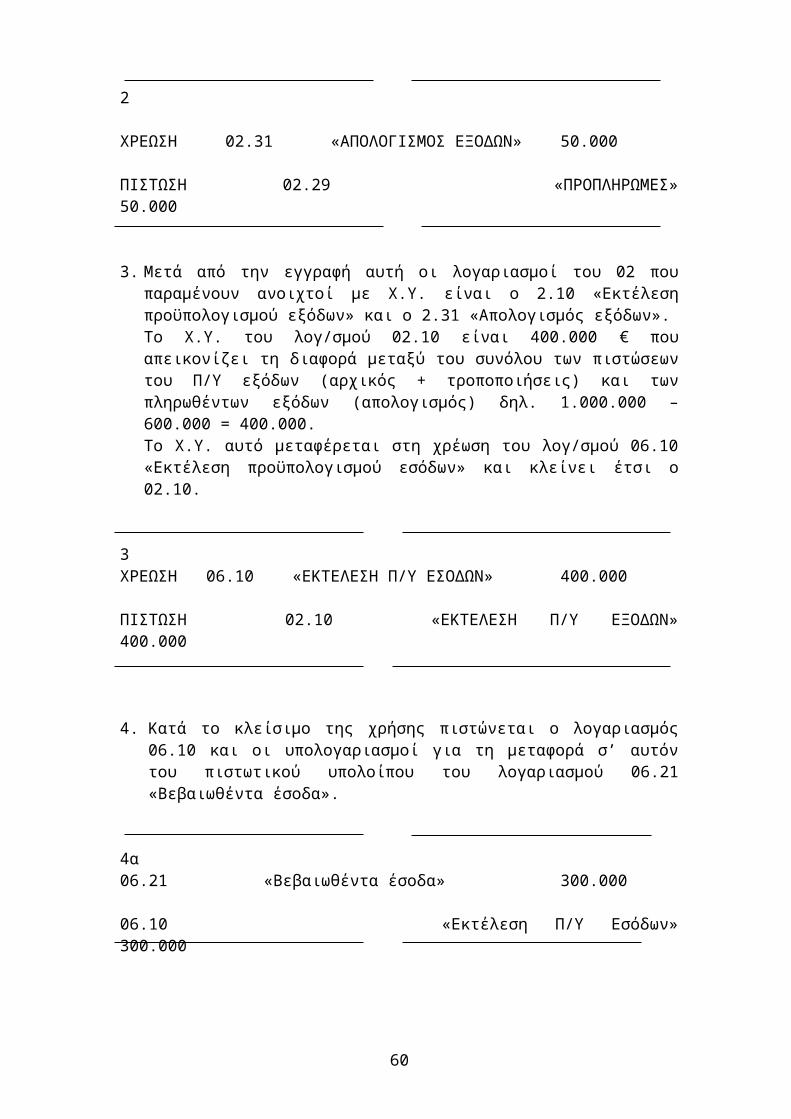

2

ΧΡΕΩΣΗ 02.31 «ΑΠΟΛΟΓΙΣΜΟΣ ΕΞΟΔΩΝ» 50.000

ΠΙΣΤΩΣΗ 02.29 «ΠΡΟΠΛΗΡΩΜΕΣ» 50.000

3. Μετά από την εγγραφή αυτή οι λογαριασμοί του 02 που παραμένουν ανοιχτοί με Χ.Υ. είναι ο 2.10 «Εκτέλεση προϋπολογισμού εξόδων» και ο 2.31 «Απολογισμός εξόδων».Το Χ.Υ. του λογ/σμού 02.10 είναι 400.000 € που απεικονίζει τη διαφορά μεταξύ του συνόλου των πιστώσεων του Π/Υ εξόδων (αρχικός + τροποποιήσεις) και των πληρωθέντων εξόδων (απολογισμός) δηλ. 1.000.000 – 600.000 = 400.000.Το Χ.Υ. αυτό μεταφέρεται στη χρέωση του λογ/σμού 06.10 «Εκτέλεση προϋπολογισμού εσόδων» και κλείνει έτσι ο 02.10.

3ΧΡΕΩΣΗ 06.10 «ΕΚΤΕΛΕΣΗ Π/Υ ΕΣΟΔΩΝ» 400.000

ΠΙΣΤΩΣΗ 02.10 «ΕΚΤΕΛΕΣΗ Π/Υ ΕΞΟΔΩΝ» 400.000

4. Κατά το κλείσιμο της χρήσης πιστώνεται ο λογαριασμός 06.10 και οι υπολογαριασμοί για τη μεταφορά σ’ αυτόν του πιστωτικού υπολοίπου του λογαριασμού 06.21 «Βεβαιωθέντα έσοδα».

4α06.21 «Βεβαιωθέντα έσοδα» 300.000

06.10 «Εκτέλεση Π/Υ Εσόδων» 300.000

43

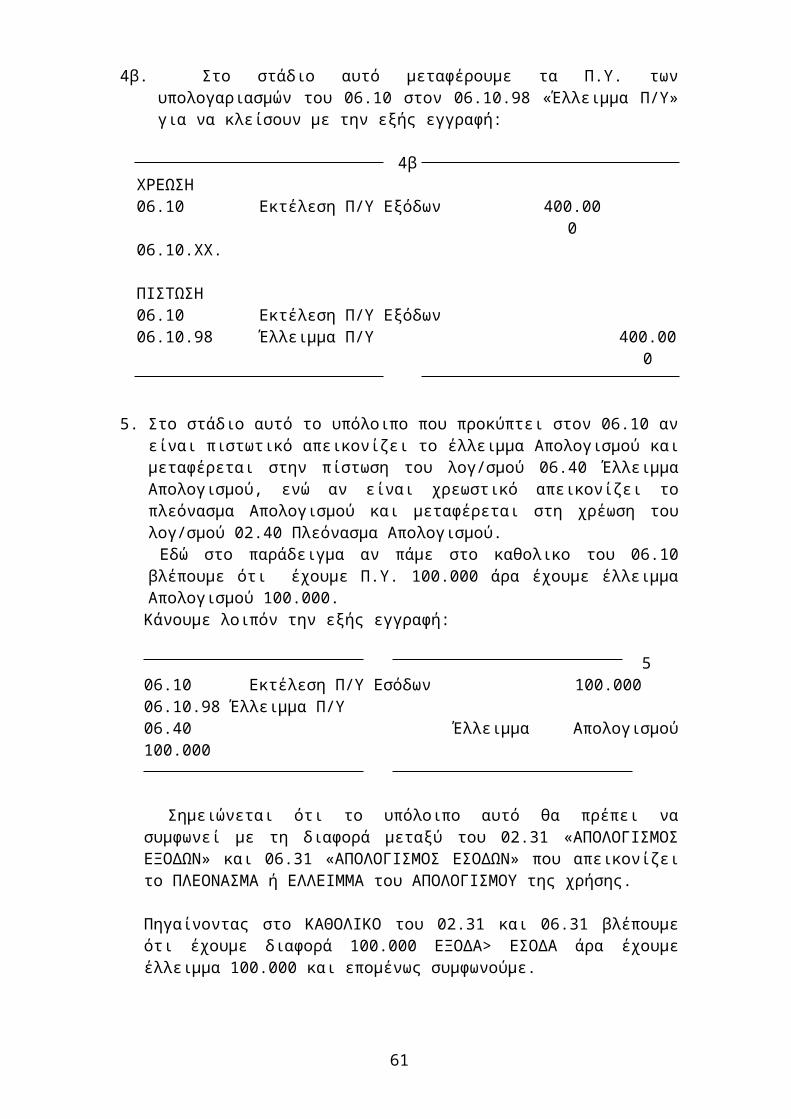

4β. Στο στάδιο αυτό μεταφέρουμε τα Π.Υ. των υπολογαριασμών του 06.10 στον 06.10.98 «Έλλειμμα Π/Υ» για να κλείσουν με την εξής εγγραφή:

4βΧΡΕΩΣΗ06.10 Εκτέλεση Π/Υ Εξόδων 400.00006.10.ΧΧ.

ΠΙΣΤΩΣΗ06.10 Εκτέλεση Π/Υ Εξόδων06.10.98 Έλλειμμα Π/Υ 400.000

5. Στο στάδιο αυτό το υπόλοιπο που προκύπτει στον 06.10 αν είναι πιστωτικό απεικονίζει το έλλειμμα Απολογισμού και μεταφέρεται στην πίστωση του λογ/σμού 06.40 Έλλειμμα Απολογισμού, ενώ αν είναι χρεωστικό απεικονίζει το πλεόνασμα Απολογισμού και μεταφέρεται στη χρέωση του λογ/σμού 02.40 Πλεόνασμα Απολογισμού. Εδώ στο παράδειγμα αν πάμε στο καθολικο του 06.10 βλέπουμε ότι έχουμε Π.Υ. 100.000 άρα έχουμε έλλειμμα Απολογισμού 100.000.Κάνουμε λοιπόν την εξής εγγραφή:

506.10 Εκτέλεση Π/Υ Εσόδων 100.00006.10.98 Έλλειμμα Π/Υ06.40 Έλλειμμα Απολογισμού 100.000

Σημειώνεται ότι το υπόλοιπο αυτό θα πρέπει να συμφωνεί με τη διαφορά μεταξύ του 02.31 «ΑΠΟΛΟΓΙΣΜΟΣ ΕΞΟΔΩΝ» και 06.31 «ΑΠΟΛΟΓΙΣΜΟΣ ΕΣΟΔΩΝ» που απεικονίζει το ΠΛΕΟΝΑΣΜΑ ή ΕΛΛΕΙΜΜΑ του ΑΠΟΛΟΓΙΣΜΟΥ της χρήσης.

Πηγαίνοντας στο ΚΑΘΟΛΙΚΟ του 02.31 και 06.31 βλέπουμε ότι έχουμε διαφορά 100.000 ΕΞΟΔΑ> ΕΣΟΔΑ άρα έχουμε έλλειμμα 100.000 και επομένως συμφωνούμε.

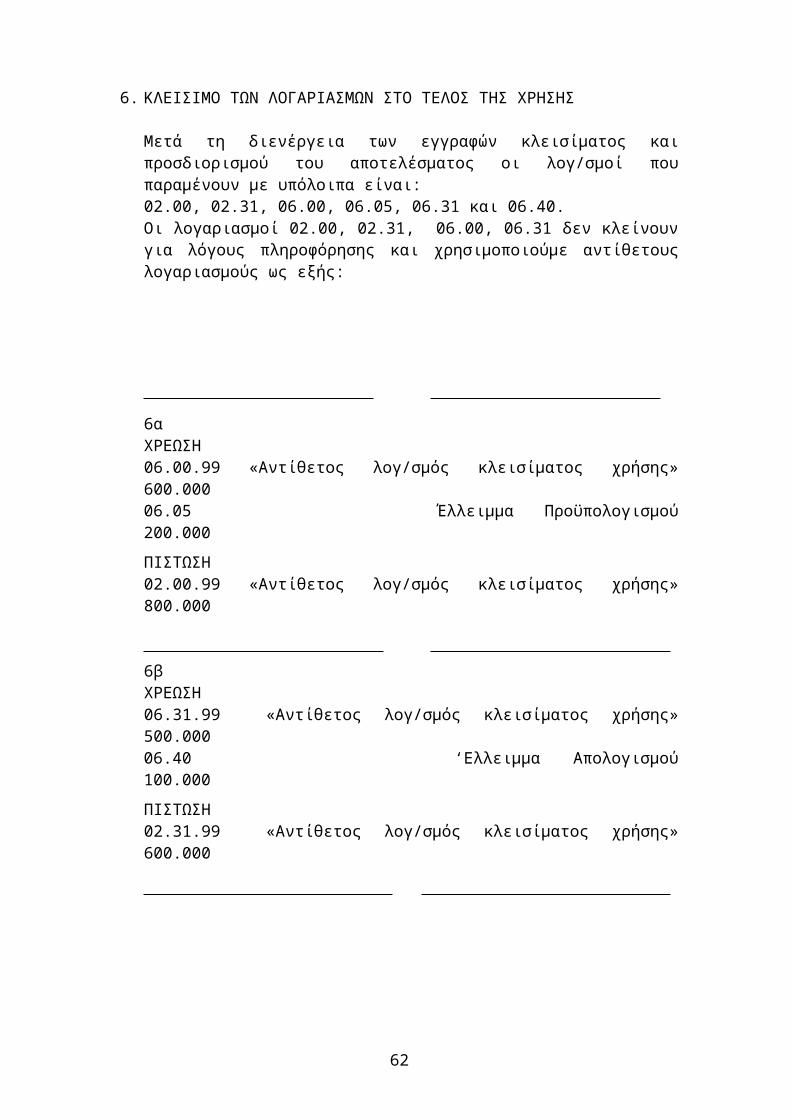

6. ΚΛΕΙΣΙΜΟ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ ΣΤΟ ΤΕΛΟΣ ΤΗΣ ΧΡΗΣΗΣ

Μετά τη διενέργεια των εγγραφών κλεισίματος και προσδιορισμού του αποτελέσματος οι λογ/σμοί που παραμένουν με υπόλοιπα είναι:02.00, 02.31, 06.00, 06.05, 06.31 και 06.40.Οι λογαριασμοί 02.00, 02.31, 06.00, 06.31 δεν κλείνουν για λόγους πληροφόρησης και χρησιμοποιούμε αντίθετους λογαριασμούς ως εξής:

44

6αΧΡΕΩΣΗ06.00.99 «Αντίθετος λογ/σμός κλεισίματος χρήσης» 600.00006.05 Έλλειμμα Προϋπολογισμού 200.000

ΠΙΣΤΩΣΗ 02.00.99 «Αντίθετος λογ/σμός κλεισίματος χρήσης» 800.000

6βΧΡΕΩΣΗ06.31.99 «Αντίθετος λογ/σμός κλεισίματος χρήσης» 500.00006.40 ‘Ελλειμμα Απολογισμού 100.000

ΠΙΣΤΩΣΗ02.31.99 «Αντίθετος λογ/σμός κλεισίματος χρήσης» 600.000

45

ΠΑΡΑΔΕΙΓΜΑ ΠΑΡΑΚΟΛΟΥΘΗΣΗΣ ΤΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ Ν.Π.Δ.Δ. ΜΕ ΤΟ ΣΥΣΤΗΜΑ ΤΩΝ

ΛΟΓΑΡΙΑΣΜΩΝ ΤΑΞΕΩΝ 02 ΚΑΙ 06

(ΒΑΣΙΚΕΣ ΛΟΓΙΣΤΙΚΕΣ ΕΓΓΡΑΦΕΣ – ΥΠΟΔΕΙΓΜΑΤΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ).

ΕΙΣΗΓΗΤΗΣ: ΟΥΡ. ΦΙΛΙΟΥ

46

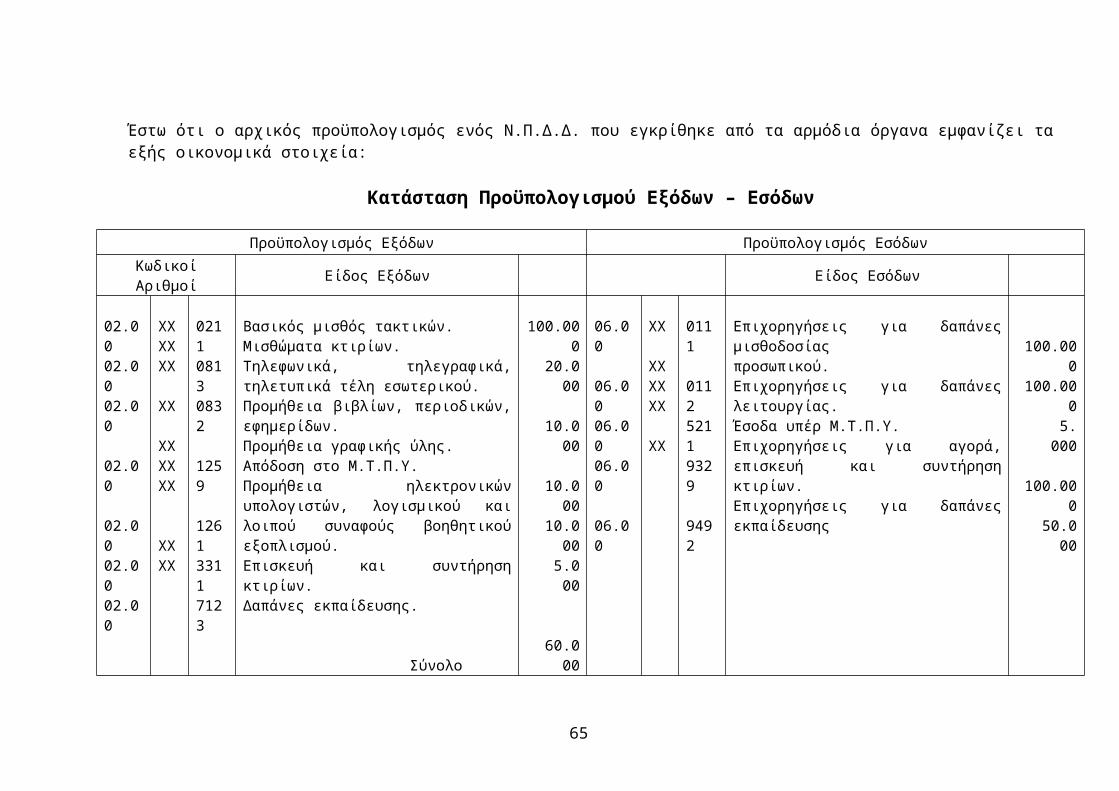

Έστω ότι ο αρχικός προϋπολογισμός ενός Ν.Π.Δ.Δ. που εγκρίθηκε από τα αρμόδια όργανα εμφανίζει τα εξής οικονομικά στοιχεία:

Κατάσταση Προϋπολογισμού Εξόδων – Εσόδων

Προϋπολογισμός Εξόδων Προϋπολογισμός Εσόδων

Κωδικοί Αριθμοί Είδος Εξόδων Είδος Εσόδων

02.0002.0002.00

02.00

02.0002.0002.00

02.0002.00

02.05

ΧΧΧΧΧΧ

ΧΧ

ΧΧΧΧΧΧ

ΧΧΧΧ

021108130832

1259

126133117123

93299492

Βασικός μισθός τακτικών.Μισθώματα κτιρίων.Τηλεφωνικά, τηλεγραφικά, τηλετυπικά τέλη εσωτερικού.Προμήθεια βιβλίων, περιοδικών, εφημερίδων.Προμήθεια γραφικής ύλης.Απόδοση στο Μ.Τ.Π.Υ.Προμήθεια ηλεκτρονικών υπολογιστών, λογισμικού και λοιπού συναφούς βοηθητικού εξοπλισμού.Επισκευή και συντήρηση κτιρίων.Δαπάνες εκπαίδευσης.

Σύνολο

Πλεόνασμα προϋπολογισμού

100.000 20.000

10.000

10.000 10.000 5.000

60.000100.000

50.000

365.000

06.00

06.0006.0006.00

06.00

06.05

ΧΧ

ΧΧΧΧΧΧ

ΧΧ

0111

011252119329

9492

Επιχορηγήσεις για δαπάνες μισθοδοσίαςπροσωπικού.Επιχορηγήσεις για δαπάνες λειτουργίας.Έσοδα υπέρ Μ.Τ.Π.Υ.Επιχορηγήσεις για αγορά, επισκευή και συντήρηση κτιρίων.Επιχορηγήσεις για δαπάνες εκπαίδευσης

Σύνολο

΄Ελλειμμα προϋπολογισμού

100.000100.000 5.000

100.000 50.000

355.000

10.000 Γενικό Σύνολο 365.000 Γενικό Σύνολο 365.000

Τ.Π. Π.Δ.Ε. ΣΥΝΟΛΟ ΕΣΟΔΑ : € 205.000 150.000 355.000ΕΞΟΔΑ : € 215.000 150.000 365.000 ΕΛΛΕΙΜΜΑ: € 10.000 - 10.000

47

1) Λογιστική εγγραφή απεικόνισης Π/Υ Εξόδων – Εσόδων

ΧΡΕΩΣΗ02.00.02.00.02.00.02.00.02.00.02.00.02.00.02.00.02.00.

ΧΧ.ΧΧ.ΧΧ.ΧΧ.ΧΧ.ΧΧ.ΧΧ.ΧΧ.ΧΧ.

021108130832125912617123331193299492

Βασικός μισθός τακτικώνΜισθώματα κτιρίωνΤηλεφωνικά, τηλεγραφικά, τηλετυπικά τέληΠρομήθεια βιβλίων, περιοδικών, εφημερίδωνΠρομήθεια γραφικής ύληςΠρομήθεια Η/ΥΑπόδοση στο Μ.Τ.Π.Υ.Επισκευή και συντήρηση ακινήτωνΔαπάνες εκπαίδευσης

100.00020.00010.00010.00010.00060.000

5.000100.000

50.000

ΠΙΣΤΩΣΗ06.00.06.00.06.00.06.00.

06.00.06.05.

ΧΧ.ΧΧ.ΧΧ.ΧΧ.

ΧΧ.

0111011252119329

9492

Επιχορηγήσεις για δαπάνες μισθοδοσίαςΕπιχορηγήσεις για δαπάνες λειτουργίαςΈσοδα υπέρ Μ.Τ.Π.Υ.Επιχορηγήσεις για αγορά, επισκευή και συντήρηση κτιρίωνΕπιχορηγήσεις για δαπάνες εκπαίδευσηςΈλλειμμα Π/Υ

100.000100.000

5.000

100.00050.00010.000

2) Λογιστική εγγραφή ανοίγματος παρακολούθησης της εκτέλεσης του Π/Υ

ΧΡΕΩΣΗ02.10 365.000

02.10.02.10.02.10.02.10.02.10.02.10.02.10.02.10.02.10.

ΧΧ.ΧΧ.ΧΧ.ΧΧ.ΧΧ.ΧΧ.ΧΧ.ΧΧ.ΧΧ.

021108130832125912617123331193299492

Βασικός μισθός τακτικώνΜισθώματα κτιρίωνΤηλεφωνικά, τηλεγραφικά, τηλετυπικά τέληΠρομήθεια βιβλίων, περιοδικών, εφημερίδωνΠρομήθεια γραφικής ύληςΠρομήθεια Η/ΥΑπόδοση στο Μ.Τ.Π.Υ.Επισκευή και συντήρηση ακινήτωνΔαπάνες εκπαίδευσης

100.00020.00010.00010.00010.00060.000

5.000100.000

50.000

ΠΙΣΤΩΣΗ06.10 365.000 06.10.06.10.06.10.06.10.

06.10.06.10.98.

ΧΧ.ΧΧ.ΧΧ.ΧΧ.

ΧΧ.

0111011252119329

9492

Επιχορηγήσεις για δαπάνες μισθοδοσίαςΕπιχορηγήσεις για δαπάνες λειτουργίαςΈσοδα υπέρ Μ.Τ.Π.Υ.Επιχορηγήσεις για αγορά, επισκευή και συντήρηση κτιρίωνΕπιχορηγήσεις για δαπάνες εκπαίδευσηςΈλλειμμα Π/Υ

100.000100.000

5.000

100.00050.00010.000

48

1) Έστω ότι εγκρίνεται η τροποποίηση του Π/Υ με μεταφορά πίστωσης από τον Κ.Α.Ε. 1261 «Προμήθεια γραφικής ύλης» στον Κ.Α.Ε. 1259 «Προμήθεια βιβλίων περιοδικών, εφημερίδων» ποσού 1.000 €.

Έχουμε την εξής εγγραφή:

1ΧΡΕΩΣΗ02.10.ΧΧ.1259 «Προμήθεια βιβλίων» 1.000

ΠΙΣΤΩΣΗ02.10.ΧΧ.1261 «Προμήθεια γραφικής ύλης» 1.000

2) Έστω ότι έχουμε ανάληψη υποχρέωσης για προμήθεια βιβλίων και εντύπων ποσού 10.500 € και για προμήθεια γραφικής ύλης 8.000 €.

2ΧΡΕΩΣΗ02.21 Αναληφθείσες υποχρεώσεις02.21.1259 «Προμήθεια βιβλίων» 10.50002.21.1261 «Προμήθεια γραφικής ύλης 8.000

ΠΙΣΤΩΣΗ02.10 Εκτέλεση Π/Υ Εξόδων02.10.1259 «Προμήθεια βιβλίων» 10.50002.10.1261 «Προμήθεια γραφικής ύλης 8.000

3-4) Έστω ότι πραγματοποιούνται οι ανωτέρω προμήθειες και βάσει των δικαιολογητικών εκδίδονται τα εντάλματα πληρωμής. Θα έχουμε τις εξής εγγραφές.

3ΧΡΕΩΣΗ02.30 Ενταλματοποιηθείσες δαπάνες02.30.1259 Προμήθεια βιβλίων 10.500

ΠΙΣΤΩΣΗ02.21 Αναληφθείσες υποχρεώσεις02.21.1259 Προμήθεια βιβλίων 10.500

49

4

ΧΡΕΩΣΗ02.30 Ενταλματοποιηθείσες δαπάνες02.30.1261 Προμήθεια γραφικής ύλης 8.000

ΠΙΣΤΩΣΗ02.21 Αναληφθείσες υποχρεώσεις02.21.1261 Προμήθεια γραφικής ύλης 8.000

5-6) Εξοφλούνται τα παραπάνω Χ.Ε.

5ΧΡΕΩΣΗ02.31 «Πραγματοποιηθέντα έξοδα»

02.31.1259 «Προμήθεια βιβλίων» 10.500

ΠΙΣΤΩΣΗ02.30 «Ενταλματοποιηθείσες δαπάνες»02.30.1259 «Προμήθεια βιβλίων» 10.500

6ΧΡΕΩΣΗ02.31 «Πραγματοποιηθέντα έξοδα»

02.31.1261 «Προμήθεια γραφικής ύλης» 8.000

ΠΙΣΤΩΣΗ02.30 «Ενταλματοποιηθείσες δαπάνες»02.30.1261 «Προμήθεια γραφικής ύλης» 8.000

7) Βεβαιώνεται η επιχορήγηση για την επισκευή και συντήρηση του κτιρίου:

7ΧΡΕΩΣΗ06.10 Εκτέλεση Π/Υ Εσόδων06.10.ΧΧ.9329 Επιχορηγήσεις για αγορά, επισκευή

κτιρίων 100.000

ΠΙΣΤΩΣΗ06.21 Βεβαιωθέντα Έσοδα06.21.ΧΧ.9329 Επιχορηγήσεις για αγορά, επισκευή

κτιρίων 100.000

50

8) Εισπράττεται το ποσό της παραπάνω επιχορήγησης:8

ΧΡΕΩΣΗ06.21 Βεβαιωθέντα έσοδα06.21.ΧΧ.9329 Επιχορηγήσεις για αγορά, επισκευή

κτιρίων 100.000

ΠΙΣΤΩΣΗ06.31 Πραγματοποιηθέντα έσοδα06.31.ΧΧ.9329 Επιχορηγήσεις για αγορά, επισκευή

κτιρίων 100.000

9) Αποφασίζεται η ανάθεση του έργου της συντήρησης του κτιρίου:9

ΧΡΕΩΣΗ02.21 Αναληφθείσες υποχρεώσεις02.21.ΧΧ.9329 Επισκευή και συντήρηση κτιρίων 100.000

ΠΙΣΤΩΣΗ02.10 Εκτέλεση Π/Υ εξόδων02.10.ΧΧ.9329 Επισκευή και συντήρηση κτιρίων 100.000

10)Με βάση τα δικαιολογητικά εκδίδεται το ένταλμα της δαπάνης για την επισκευή και συντήρηση του κτιρίου ποσού 90.000 €.

10ΧΡΕΩΣΗ02.30 Ενταλματοποιηθείσες δαπάνες02.30.ΧΧ.9329 Επισκευή και συντήρηση κτιρίων 90.000

ΠΙΣΤΩΣΗ02.21 Αναληφθείσες υποχρεώσεις02.21.ΧΧ.9329 Επισκευή και συντήρηση κτιρίων 90.000

11)Εξοφλείται το ένταλμα για τις παραπάνω εργασίες.11

ΧΡΕΩΣΗ02.31 Πραγματοποιηθέντα έξοδα02.31.9329 Επισκευή και συντήρηση κτιρίων 90.000

ΠΙΣΤΩΣΗ02.30 Ενταλματοποιηθείσες δαπάνες02.31.ΧΧ.9329 Επισκευή και συντήρηση κτιρίων 90.000

51

12) Βεβαιώνεται η επιχορήγηση για τις δαπάνες μισθοδοσίας ποσού 100.000 €.12

ΧΡΕΩΣΗ06.10 Εκτέλεση Π/Υ εσόδων06.10.XX.0111 Επιχορηγήσεις για δαπάνες

μισθοδοσίας 100.000

ΠΙΣΤΩΣΗ06.21 Βεβαιωθέντα έσοδα06.21.XX.0111 Επιχορηγήσεις για δαπάνες

μισθοδοσίας 100.000

13) Εισπράττεται το ποσό της παραπάνω επιχορήγησης.13

ΧΡΕΩΣΗ06.21 Βεβαιωθέντα έσοδα06.21.ΧΧ.0111 Επιχορηγήσεις για δαπάνες

μισθοδοσίας 100.000

ΠΙΣΤΩΣΗ06.31 Πραγματοποιηθέντα έσοδα06.31.ΧΧ.0111 Επιχορηγήσεις για δαπάνες

μισθοδοσίας 100.000

14) Αναλαμβάνεται η υποχρέωση πληρωμής της μισθοδοσίας.14

ΧΡΕΩΣΗ02.21 Αναληφθείσες υποχρεώσεις02.21.ΧΧ.0211 Βασικός μισθός τακτικών υπαλλήλων 100.000

ΠΙΣΤΩΣΗ02.10 Εκτέλεση Π/Υ εξόδων02.10.ΧΧ.0211 Βασικός μισθός τακτικών υπαλλήλων 100.000

15) Εκδίδεται το ένταλμα πληρωμών της μισθοδοσίας.15

ΧΡΕΩΣΗ02.30 Ενταλματοποιηθείσες δαπάνες02.30.ΧΧ.0211 Βασικός μισθός τακτικών υπαλλήλων 100.000

ΠΙΣΤΩΣΗ02.21 Αναληφθείσες υποχρεώσεις02.21.ΧΧ.0211 Βασικός μισθός τακτικών υπαλλήλων 100.000

52

16) Εξοφλείται το ένταλμα για τη μισθοδοσία των τακτικών υπαλλήλων.16

ΧΡΕΩΣΗ02.31 Πραγματοποιηθέντα έξοδα02.31.ΧΧ.0211 Βασικός μισθός τακτικών υπαλλήλων 100.000

ΠΙΣΤΩΣΗ02.30 Ενταλματοποιηθείσες δαπάνες02.31.ΧΧ.0211 Βασικός μισθός τακτικών υπαλλήλων 100.000

17-18-19-20-21) Παράλληλα γίνεται και η παρακράτηση υπέρ Μ.Τ.Π.Υ. και στη συνέχεια η απόδοσή της. Διαδοχικά γίνονται οι εξής εγγραφές:

17ΧΡΕΩΣΗ06.10 Εκτέλεση Π/Υ εσόδων06.10.ΧΧ.5211 Έσοδα υπέρ Μ.Τ.Π.Υ. 5.000