Embed Size (px)

Citation preview

בירוחם פורום התושבים

מען צדק חלוקתי ותכנון אזוריל

חלוקת תקבולי מיסים שאינם ממגורים בתחומי השלטון המקומי

נייר מדיניות

במחלקה למנהל ומדיניות ציבורית במכללה האקדמית ' פרויקט גמר'נכתב במסגרת הקורס

פורום התושבים למען צדק חלוקתי ותכנון אזוריר ארז צפדיה ובשיתוף עם "בהנחיית ד, ספיר

רמאנחום ומוניר ע- סיגל בר: מחברים

2014יולי

1

תוכן עניינים 2 ................................................................................................................ הקדמה .1

3 ...................................................................................................... תקציר מנהלים .2

5 ................................................................................................................... מבוא .3

5 ....................................................................................................... הגדרת הבעיה 3.1

8 ................................................................................................. מצב קיים בארץ ובעולם. 4

8 ........................................................................................................... וויוןהעדר ש 4.1

8 .............................................................................. פקודת העיריות -המצב המשפטי 4.2

9 ........................................................................................... מיסוי נכסים של המדינה 4.3

10 ........................................................................... רשויות מקומיות במצוקה תקציבית 4.4

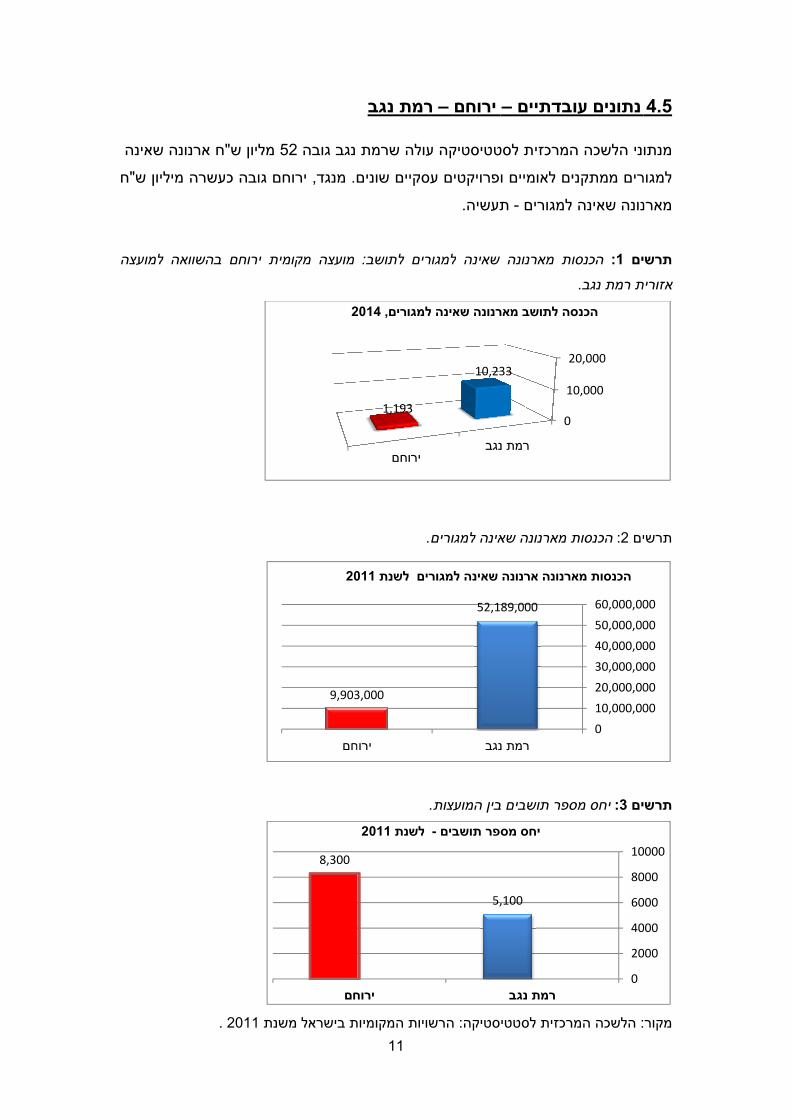

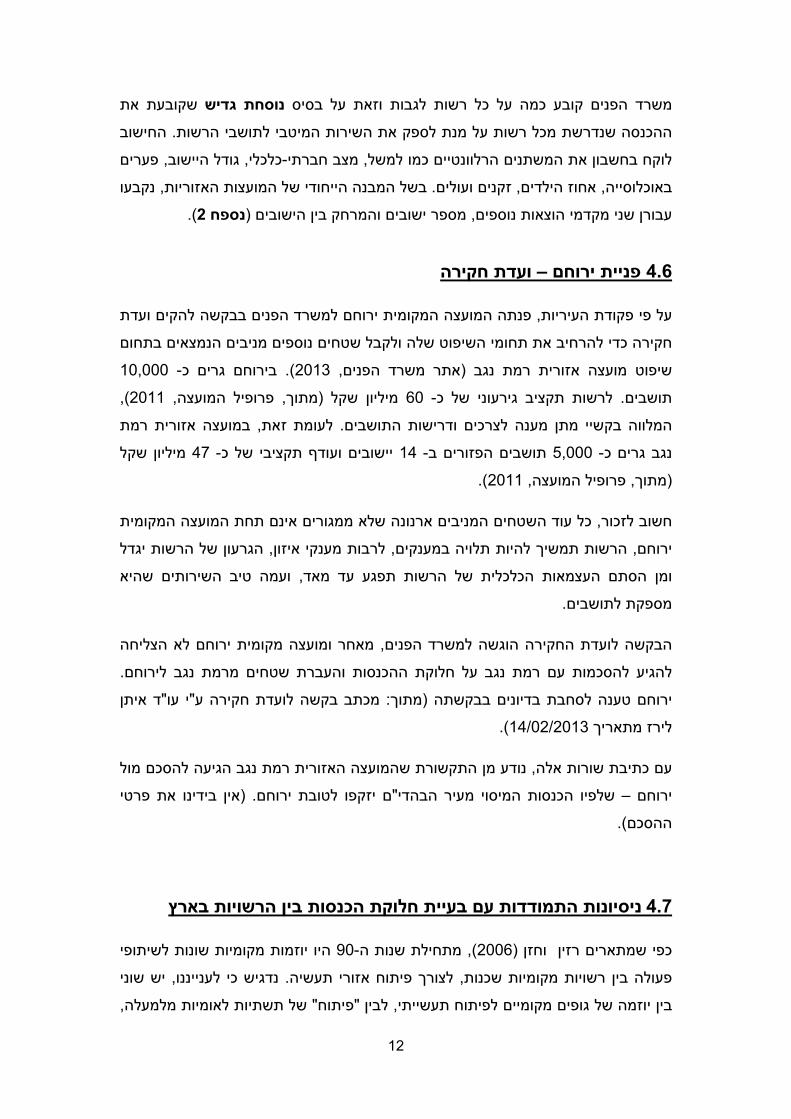

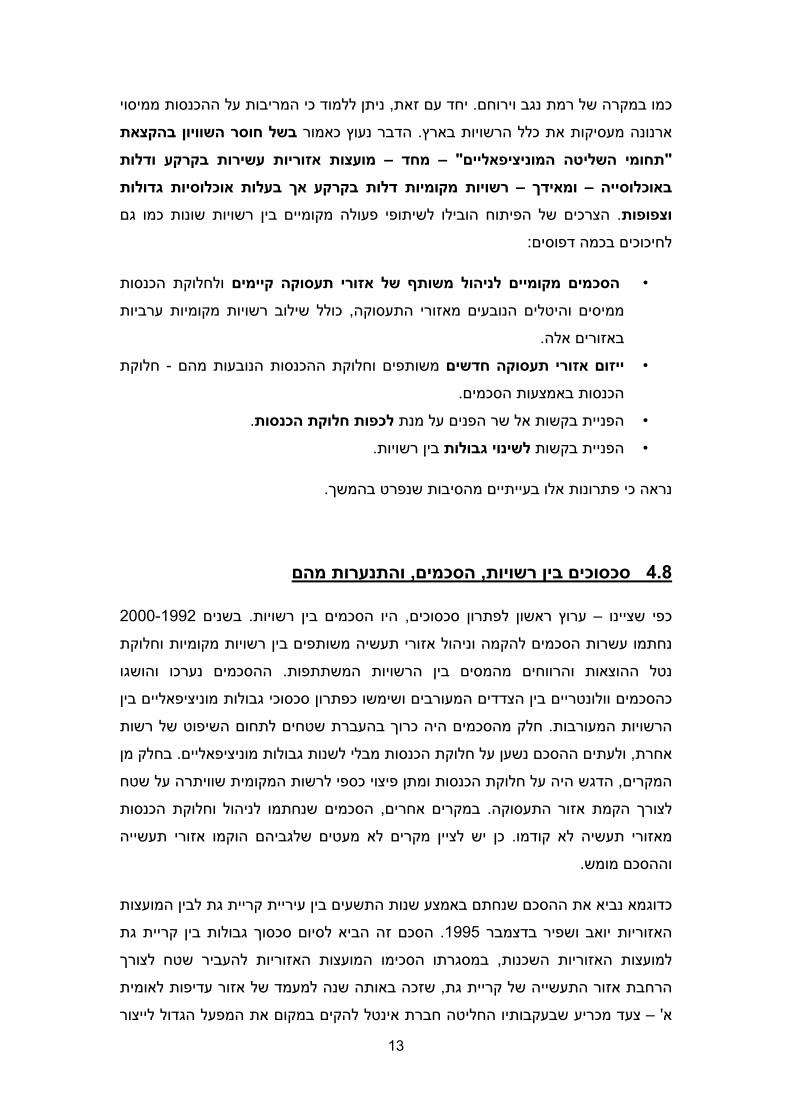

11 ....................................................................... רמת נגב –ירוחם –נתונים עובדתיים 4.5

12 .................................................................................... ועדת חקירה –פניית ירוחם 4.6

12 ............................... ניסיונות התמודדות עם בעיית חלוקת ההכנסות בין הרשויות בארץ 4.7

13 ............................................................ הסכמים והתנערות מהם, סכסוכים בין רשויות 4.8

14 ............................................................................................... החלטת שר הפנים 4.9

15 ........................................ גישות התמודדות עם בעיה דומה, פרספקטיבה בין לאומית 4.10

18 ................................................................................................... חלופות מוצעות .5

18 ........................................................................................................ הקריטריונים 5.1

18 ..................................................................... הערכת החלופות על סמך הקריטריונים 5.2

19 ................................................................................................. החלופות ודיון בהן 5.3

25 ................................................................................................................ סיכום .6

26 ............................................................................................ דרכי פעולה אפשריות 6.1

28 ....................................................................................................... ביבליוגרפיה .7

29 ................................................................................................ :רשימת מרואיינים 7.1

30 ............................................................................................................. נספחים .8

.הסימניה אינה מוגדרת! שגיאה ............. סקירה על מיסוי ארנונה של נכסי המדינה:1' נספח מס

32 ..................................... על פי נוסחת גביש, מקדמי העדפה להוצאות מיוחדות: 2' נספח מס

33 .......................................................................... הסכמים מרצון בין רשויות: 3' נספח מס

33 ......................................... מועצה אזורית יואב –הדוגמה של הסכם קרית גת : 4' נספח מס

36 .................................................................. מודיעין, גזר, הדוגמא של רמלה: 5' נספח מס

37 .................................................. פניות לשינוי גבולות –סכסוכים בין הרשויות : 6' נספח מס

38 ...................................................................... המלצות ועדת החקירה בנגב: 7' נספח מס

40 ....................................................................... קריטריונים להערכת חלופות: 8' נספח מס

41 ............................ שאלון שנשלח למומחים העוסקים בתחום לדירוג קריטריונים: 9' נספח מס

42 .................................................................. :דירג החלופות המוצעות בנייר: 10' נספח מס

2

הקדמה .1

לימודי תואר ראשון במחלקה למנהל ל פרויקט גמרנכתב במסגרת ש ,נייר מדיניות זה

) ארנונה(עוסק בחלוקת תקבולי מיסוי מקומי ,ומדיניות ציבורית במכללה האקדמית ספיר

מושפעים מחלוקה היסטורית של תחומי שליטה , מיסים אלו .בתחומי השלטון המקומי

, במצב הקיים. חלו שינויים דמוגרפים וכלכליים בתחומי המדינה, ברבות הימים. מוניציפאליים

פערים . ל"נוצרו פערים גדולים בהנאת חלקי ציבור שונים מתקבולי המס הנ, שיתואר להלן

חשיבה בחידדו את הצורך , עילות כלכליתביחד עם תפישות חדשות של צדק חלוקתי וי, אלה

באופן , מחודשת בדבר חלוקת העושר והמשאבים הנובעים משליטה מוניציפאלית במקרקעין

.צודק ויעיל יותר

יזם את תהליך כתיבת נייר , הפועל בירוחם, פורום התושבים למען צדק חלוקתי ותכנון אזורי

.נחה אותנו בכתיבת נייר מדיניות זהה, ר ארז צפדיה"ד .יחד עם ארגון שתיל, המדיניות

הליווי המקצועי והרצון , על ההכוונה ר ארז צפדיה"לדאנו מבקשים להביע תודה מיוחדת

. לקדם צדק חלוקתי בישראל

. על הליווי והסיוע התושבים למען צדק חלוקתי תודתנו לאנשי פורום

ישבו , שלא חסכו מזמנם תאבת אבו ראס' אנה חזן ודר' גב, ערן רזין' לפרופתודה רבה

. עזרו ופרסו לפנינו את אשר ידעו על הנושא, אתנו הסבירו

3

תקציר מנהלים .2

חלוקת ליצרו בסיס –חלוקה היסטורית של גבולות מוניציפאליים עם קום המדינה ובהמשך

, מים מחוץ למרכזים עירונייםוקהממ מיסי הארנונה המוטלים על נכסים שאינם למגורים

במרוצת השנים הוקמו אזורי . למעשה בתחום המוניציפאלי של מועצות אזוריותוהמצויים

הוקמו , בנוסף. משיקולי זמינות ועלויות הקרקע – העריםתעשייה ומסחר מחוץ לתחומי

מתקני , מתקני התפלה, כגון תחנות כוחמגוונים מתקנים לאומיים בשטחי המועצות האזוריות

.צבא יבסיסו חשמלומים

זו יצרה עיוות מבחינת הנאה בהכנסות המיסוי המבוסס על הגבולות התפתחות

אולם אלה מגיעים , גבוהיםל מניבים מיסי ארנונה "שכן הנכסים הנ, המוניציפאליים הישנים

עיוות זה גרם .בעיקר למועצות אזוריות הדלות באוכלוסיה ביחס ליישובים עירוניים שכנים

לעיתים ביאוחיכוכים אלה ה. מקומיות ואזוריות שונותוגורם לחיכוכים וסכסוכים בין רשויות

מקרים אחרים נוהלו ומתנהלים חקירות ב. בתורם הופרו חלקם, לכריתת הסכמים נקודתיים

לשינוי גבולות ולחלוקה צודקת יותר של " עניות"של ועדות גבולות בבקשות של הרשויות ה

ול לפתור את העיוותים במהירות ואינו יכ, השלטון המרכזי נתון בצבת אינטרסים. ההכנסות

.וביעילות

יעילות , תחרות, הוגנות –כגון , ניתוח החלופות נעשה על בסיס קריטריונים נורמטיביים

חסמים , יתכנות מעשיתה –וכן על בסיס קריטריונים מעשיים , חירות וביטחון, כלכלית

.דומהוכ, אפשריים

להלן החלופות . כמה חלופות לשינוי המצב הנוכחי המדיניותמוצעות בנייר , על רקע זה :המוצעות

היסטורית של גבולות חלוקהעל בסיס ה – הותרת המצב הקיים בארץ •

ציפייה –עשיית שימוש במכשירים הנוכחיים על מנת ליצור איזון .מוניציפאליים

או .יהול משותף של משאבים מניבי ארנונהלנהסכמים מקומיים ארוכי טווח לכריתת

גבולות או חלוקת הכנסותלשינוי שלטון המרכזי השל בכפיה החלטות - לחלופין

.בכפיה ללא שינוי גבולות

.איחוד רשויות וביטול המועצות האזוריות •

.ארנונה בגין מתקנים לאומיים ובסיסי צבאמ איגום ההכנסות •

הותרת הגבולות .יצירת נפות מעל לרשויות הקיימות -הקמת מנהלה אזורית •

.מחוזות שיאגדו כמה רשויות מקומיות ואזוריות קיימותאך כינון , הקיימים

4

ניתן למזג. או הרביעית השנייההן החלופות זה בניירוהמומלצות ת והמוצע ותחלופהישוב ל מסביב אחת רשות ויצירת עירוניות מקומיות רשויות עם אזוריות מועצות של ןשטח

לגרום ליתר יהיהניתן , על ידי הגדלת השטח ומיזוג אוכלוסיה גדולה יותר .עירוני מרכזי

ניתן להשיג מטרה זו . תועלת כלכלית וחברתית להגדילכמו גם , שוויון בחלוקת ההכנסות

יצירת גוף שלטון ועל ידי סיפוח של שטחי המועצות האזוריות ליישובים עירוניים סמוכים

, יצירת גוף שלטון מקומי חדשלות הקיימים ובנוסף הותרת הגבו - לחלופין . מקומי אחד

בנפות גדולות אשר מאגדות את השטחים ואת הגופים המקומיים , גופיםאותם מעל ל

תוך שגופי , יטפל בגביה ובחלוקת ההכנסות לכלל תושבי הנפה, הגוף המנהל. הקיימים

.המשנה מנהלים את יתר תחומי החיים בשטחם

5

מבוא .3

הינה , בתחומי השלטון המקומי) מיסים שאינם ממשלתיים(מיסוי מקומי תקבולי חלוקת

במצב . פיתוח ויזמות מקומית, אכלוס, מוניציפאליים שרטוט גבולות ה שלהיסטוריתוצאה של

פערים . ממיסוי מקומי שונים ציבורחלקי פערים גדולים בהנאת יש, שיתואר להלן, הקיים

חידדו את הצורך לחשיבה , לוקתי ויעילות כלכליתביחד עם תפישות חדשות של צדק ח, אלה

באופן , הנובעים משליטה מוניציפאלית במקרקעיןחלוקת העושר והמשאבים רמחודשת בדב

.למטרה זו נדרש נייר מדיניות זה. הוגן ויעיל

נדגים את בתחום המיסוי העירוני והרקע ההיסטורי את נסקור בתחילה ים הבאיםבפרק

בין המועצה המקומית ירוחם והמועצה בנושאהעיוותים במצב הקיים בתיאור המחלוקת

על הסכם גבולות וחלוקת הללו חתמו הרשויות נעיר כי בימים אלה ממש . האזורית רמת נגב

שאושר בידי שר הפנים במקביל לשינוי נרחב יותר בחלוקת ההכנסות בין רשויות, הכנסות

חלק את ההכנסות שגובה בהחלטת שר הפנים ל, מהלך הסכמי זה, תנולשיט .בנגבאחרות

.עלול להתגלות כבלתי יציב ולכן זמני, בין הרשויות בנגב באופן הוגן יותר

נסקור בקצרה מודלים שונים של מיסוי ושל שיתופי פעולה כלכליים בתחום , לאחר מכן

המלצה על תוך , חלופות שונות לתיקון המצב הקייםבחן נ, לסיום. ל"השלטון המקומי בחו

.החלופה המועדפת עלינו

הגדרת הבעיה 13.

יצרה , בשנים הראשונות שלאחר קום המדינה מוניציפאלייםחלוקה היסטורית של תחומים

בעיקר מועצות (יה יבין רשויות מקומיות עתירות שטח ודלות אוכלוסעם חלוף הזמן עיוותים

בעיקר בתחום המיסוי – יהית אחרות דלות בשטח אך מרובות אוכלוסורשויו) אזוריות

על שטחי קרקע גדולים מאפשרת לרשויות המוניציפאלית השליטה . המקומי שאינו למגורים

כמו . ארנונהאמצעות גביית בתעשייתיים או מסחריים הראשונות ליהנות מהכנסות ממיזמים

לעומת . קנים לאומיים הממוקמים בשטחןמתשל ארנונהנהנות אותן רשויות מהכנסות , כן

אינן יכולות ליהנות מהכנסות כאלו, הרשויות האחרות המאוכלסות בצפיפות יחסית ,אתז

, אינה שוויוניתבכל רשות תושב להתוצאה היא שההכנסה . בגלל מגבלות של שטחים פנויים

בין שני מקרים ניתן להפריד. שכן גובה המס הנגבה עולה על עלות מתן השירות לנישומים

, כגון תחנות כוח –המקרה הראשון הוא של הכנסות מיסוי ממתקנים לאומיים –עיקריים

המקרה השני הוא של . הפזורים בכל הארץ' וכד משרדי ממשלה, שדות תעופה, מחנות צבא

מדובר במיסוי שלא בא ,במקרה הראשון .אזורי תעשיה או מיזמים אחרים בשוק הפרטי

נסיבות חיצוניות או ל אלא הודות, מקומית של רשות זו או אחרת" יוזמה"כתוצאה של

6

המקרה השני . מסוים בתחומהלאומי החלטות של השלטון המרכזי באשר למיקום של מתקן

וניתן לזקוף , שכן לרוב מדובר ביוזמה ברוכה להקמת אזורי תעשיה או מסחר, מורכב יותר

, ברם. מתכננת במרחב התכנון שלההרשות המוניציפאלית היוזמת או שג לזכות הההיאת

קביעת הגבולות תלויה בוזו , ום תלויה בזמינות קרקעברור כי עצם האפשרות ליז

.המוניציפאליים שנעשתה בעבר

להגדלת הכנסותיה ביחסרשות מקומית השולטת על שטחים נרחבים בעלת סיכוי גדול

או , כלכלי, חברתי –אינו יכול להיות מוצדק בכל פרמטר מצב זה .צםצוממרשות ששטחה ל

מעוות אתיוצא מכך שהמצב המשפטי ההיסטורי של תיחום גבולות מוניציפאליים . מוסרי

בהתפתחות כלכלית פוטנציאלית של רשויות בלא עתודות ופוגע, חלוקת הכנסות ממיסוי

. וח דברים אלה בדיון שהתקיים בכנסתלאחרונה התבטא שר הפנים בר .קרקע מוניציפאלית

לאחר , נאלץ לקבל החלטות רבות באשר לסכסוכי גבולות בין רשויות שר הפנים, לפי סקירתו

הוא ציין כי השיקול שמנחה אותו הוא של העברת . שנים של עבודות של ועדות חקירה

מבקש הפניםשר בכך . יותר" עשירות"מן הרשויות ה מקורות הכנסה לרשויות חלשות יותר

לחזק כלכלית רשויות חלשות על מנת –להגשים עקרונות של שוויון ושל יעילות כלכלית

מישיבת ועדת , 269' פרוטוקול מס(ולצמצם תלותן בשלטון המרכזי , צמןשיעמדו בכוחות ע

פעל בהמשך על , שר הפנים הנוכחי, ואכן ).2014במאי 12 ,מתאריך הפנים והגנת הסביבה

ברם מוקדם לדבר על שינוי מדיניות קבוע לאור העבר והעובדה כי מדיניות .פי הצהרותיו

, )2014במחצית ספטמבר (עם סיום כתיבת שורות אלה . יכולה להשתנות על פי זהות השר

.גדעון סער החליט לפרוש מתפקידו, נודע כי שר הפנים הנוכחי

החלשות הרשויות מצד קיפוח טענות להעלאת הביאשל גבולות הרשויות הנוכחי המצב

בדרכים התנהלו אלו סכסוכים. בהמשך נדגים חלקם – רבים לסכסוכים והוביל, ודלות בקרקע

,חקירה ועדות הקמת של שונים משפטיים הליכים, גבולות לשינויי פניות באמצעות – שונות

ההליכים. הפנים שר של) העדרן או( והחלטות, רשויות בין הוק אד הסכמים באמצעות

הם .יציבה תוצאה משיגים אינם כלל בדרךו, שנים ונמשכים נמשכו הללו הבירוקרטים

מןשל העדר שוויון העיוותים את פותרים ואינם, פגום בסיסי מצב לתיקון" טלאי" בבחינת

אפקטיבית מדיניות הייתהלא , 2014 לשנת עד. הנובע מעצם התוויית הגבולות, היסוד

.הוגן או יעיל חברתית וכלכלית, באופן שוויוני בישראל המוניציפאלי העושר לחלוקתומוצהרת החליט שר הפנים במספר בקשות שהיו בפניו להעביר הכנסות , ממש לאחרונה, כאמור

סער השר . לרשות שכנה אחרת בנגב הצפוני -מנכסים מסוימים המצויים בשטח רשות אחת

. נקודתית התמקדו ביצירת איזון וההחלטו, פעל לדבריו משיקולים של הוגנות כלכלית

ימים יגידו האם מדובר במדיניות . ההחלטות לא שינו את הגבולות הקיימים בין הרשויות

החלטות –לדעתנו . או שמא אלו החלטות של השר הנוכחי בלבד, חדשה של משרד הפנים

אינן פותרות את –אף אם הן בכיוון הנכון –נקודתיות לגבי סכסוך נקודתי או נכס מסוים

7

זקקות תמידית יהאם ה? האם בגין כל פרויקט או נכס יאלץ השר להחליט. הבעיה מן השורש

.לדעתנו התשובה שלילית –? היא נכונה) על בסיס לא מאוזן" (מאזנות"להחלטות

, "המוניציפאלי עושר"ה של יעילה חלוקה תשיט להציע היאמטרת נייר מדיניות זה ,לפיכך

, יעילות כלכלית וצדק, הגינות לקדם הצורךשתענה על , שאינו למגורים עירוני ממיסוי הנובע

– אחרת או כזוצמצום אפשרות להטיה פוליטית , בירוקראטייםתוך חיסכון בהליכים - זה כל

כאשר על שיטה זו לעמוד גם , לצורך שינוי חלוקת ההכנסות ממיסוי מקומי בתחומים שצוינו

.בקריטריונים מעשיים

8

ובעולם קיים בארץמצב . 4

העדר שוויון 14.

בחינת מפת הגבולות המוניציפאליים וחלוקת המרחב בישראל כיום מצביעה על אי שוויון בין

90% –למעלה מ , רוב אוכלוסיית המדינה. מועצות מקומיות ועיריות לבין מועצות אזוריות

י השיפוט של המועצות נמצא בשטח 80% - למרות שרוב קרקעות המדינה כ, מתגורר בערים

; 2003, בלנק(בשטחים אלו גלום פוטנציאל רב של קרקעות שמניבות מיסוי גבוה . אזוריות

הבעיה אינה רק בחלוקה הבלתי שוויונית של הקרקעות אלא גם בחלוקת ). 2008, חננאל

קרקעות המדינה מהוות אחד ממקורות ההכנסה . משאבים כלכליים שקרקעות אלו מניבות

יכולה להבטיח מתן שירותים הן יכולותובאמצעותן , של הרשויות המקומיות המרכזיים

.תקציב הרשויות מבוסס היום ברובו על ההכנסות העצמיות של הרשות. איכותיים לתושביה

פערים הכלכליים ההולכים וגדלים בין מועצות מקומיות ועיריות לבין מועצות ההסבר ל

וערים מועצות מקומיות . האוכלוסייה בהןמיעוט אזוריות הנהנות משטחים מניבים על אף

מחסור בעתודות קרקע וסובלות מבתוך שטחי המועצות האזוריות מובלעות כנמצאות רבות

). 2004, חננאל(לתעשייה ולמבנים ציבוריים , לפיתוח

פקודת העיריות - המצב המשפטי 24.

המכשיר . בין רשויות, עירוני כיום יש כמה כלים על מנת ליצור איזון בחלוקת הכנסות ממיסוי

ת חלוק –והמכשיר השני , של שינוי גבולותהינו , עם סמכות כפיה על ידי שר הפניםהראשון פרט לסמכות הכופה של שר . בין כמה רשויות בנוגע להכנסות ממיזם או נכס כלשהו הכנסות

.אישור שר הפניםההסכם טעון . משלהן הסכם חלוקהיכולות רשויות להגיש לאישורו , הפנים

8 בסעיף מעוגן שיפוט שטחי לשינוי החוקי ההליך - על ידי השר בכפיה גבולות שינוי

ועדת - גבולות לחקר ועדה להקים הסמכות לשר הפנים .העיריות לפקודת 'א 8 ובסעיף

לחקר באחריות הוועדה .רשות של תחומה את לשנות מקום אם יש לבחון שתפקידה ,חקירה

דעתו שיקול פי על הפנים והוא זה אשר צריך לבחון לשרוהמלצות סקירה להגיש גבולות

להיות יכולה להקמת הוועדה היוזמה כי עוד קובע הסעיף .הוועדה המלצות את לקבל באם

מקומית מועצה של שיפוט תחום בשינוי מדובר כאשר .הרשות תושבי של או הפנים שר של

למנות נוהג התפתח השמונים משנות אולם .תגבולו לחקר ועדה להקים חוק פי על חובה אין

).2000, רזין וחזן(שיפוט לשינוי שטחי בהליכים לפתוח כוונה שיש מקום בכל כזאת ועדה

של רשות תחומה את להרחיב הפנים יכול שר. חקירה הקמת ועדת מצריך אינו 'א 8 סעיף

.דעתו שיקול פי מסוימת על

9

שינוי בשאלת וההכרעה הדיון אופן את הפנים משרד הסדיר 2005 בשנת ,אלו סעיפים מכוח

הפנים משרד נוהל" (מקומית רשות של שיפוט תחום שינוי נוהל"ששמו בנוהל שטחי שיפוט

עבודת אופן את וכן שיפוט שטחי לשינוי הבקשה הגשת אופן את מפרט הנוהל). 2005

במשרד בהן והטיפול הוועדה המלצות ,בקשה בכל לדון שיש משך הזמן ובכלל זה - הוועדות

.הפנים

ממיסים של רשויות הכנסות חלוקתסמכות לבצע , באישור שר האוצר, לשר הפנים, בנוסף

יכול השר , גם כאן. ת העיריותלפקוד 'א 9- ו, 9על פי סעיפים - בלא שינוי גבולות ,מקומיות

ולחלק את ההכנסות בחלקים מסוימים בין כמה , לקבל המלצה של ועדה לעניין הכנסות

ההחלטה הסופית . אין לכלול הכנסות משטחי מגוריםהמחולקות בהכנסות . רשויות שכנות

.)נוסח חדש, פקודת העיריות( אישורו של שר האוצר ,טעונה כאמור

פשרות לאשר הסכמים וולונטריים המוגשים לו על ידי לשר הפנים א, כאמור, מעבר לכך

. רשויות הנמצאות בסכסוך

מיסוי נכסים של המדינה 4.3

הוא בקיומם ,מיזמים תעשייתייםשטחי פרט ל, מקור הכנסה נוסף העומד למועצות האזוריות

מדובר, בשטחים הלא עירוניים. שנועדו לשרת את כלל הציבור" לאומיים"והקמתם של נכסים

.ומתקני תשתית ואנרגיה, בעיקר על מחנות צבא

חלק ידי על חוייבה ואולם, ארנונה מתשלום פטורה המדינה הייתה, 1992 שנת עד"

סייומ עירייה מסי פקודת תוקנה 1992 בשנת. אשפה אגרת בתשלום המקומיות מהרשויות

על מופחתת ארנונה לשלם המדינה על כי, )'א(3 בסעיף, בה ונקבע ,1938, )פטורין( ממשלה

בשנה והחל, 1995 שנת עד נדחה זה תיקון של יישומו. הנכס לסיווג בהתאם ,נכסיה

."ארנונה בתשלומי המדינה חויבה האמורה

–ומיקומם נקבע על פי הצורך - במשך השנים הוקמו מתקנים לאומיים שונים על ידי המדינה

.ברי שהמדינה לא ביצעה תכנוני מס כלשהם .לפי אופי המתקן

לרבות , השיקולים שעמדו בבסיס ההחלטה בדבר מיקום נכסי המדינה"

כלכליים ותפעוליים ובלא כל , נבעו מצרכים ביטחוניים, חברות ממשלתיות

לרמת השירותים שהיא מספקת או לגובה , זיקה לאופי הרשות המקומית

כי לא נעשה תכנון שהביא בחשבון , כן מובן. תעריפי הארנונה שנקבעו בה

, היינו חלוקת ההכנסות מארנונה בין הרשויות השונות" חלוקת העושר"את

בחינת רשימת הרשויות המקומיות , כתוצאה מכך. לפי כללים כלשהם

הנהנות במידה ניכרת מארנונה בעד נכסי מדינה מצביעה על מקריות והעדר

10

הצעה , ויקי -מתוך אתר אקוט וטיצ( ".מחשבה מכוונת ביחס למיקום הנכסים

).1נספח ורא –ההדגשות שלנו , 2009לחוק ההסדרים

בין –למדינה החריף את העיוותים שהיו קיימים ממילא מתשלום ארנונה ביטול הפטור

על פני שטחים , כ מדובר במתקנים גדולים"בד. ליישובים העירוניים, הרשויות עתירות השטח

שדות תעופה(העלות של מתן שירותים למתקנים אלה נמוכה לרוב –כמו מכן . נרחבים

, בעצמומטפל ,למשל, שכן הצבא, )ויחידות מחסני חירום בסיסי אימונים, שטחי אש, צבאיים

ביטול הפטור מארנונה הניב תוספת הכנסה . ואינו מאפשר גישה לגורמים אזרחיים למתקניו

, מרבית המתקנים עתירי השטחים. ניכרת לכל רשות מקומית בתחומה הוקם מתקן צבאי

.בתחומי מועצות אזוריות - נמצאים מחוץ לריכוזי ערים

רשויות מקומיות במצוקה תקציבית 44.

המשבר התקציבי ברשויות המקומיות בשנים האחרונות מלווה בטיעונים שונים ובחילופי

, אליא–בן(יות בשיח הציבורי קושרים אותו בניהול לקוי ולא יעיל ברשויות המקומ. האשמות

פוליטיים ומסיבות של תכנון מרחבי – ניתן לראות את ההתעלמות מהיבטים מבניים). 1998

רק מהיבטים ניהוליים הופכת כנובע ההתייחסות למשבר. בלתי שוויוני שתרמו למצב הזה

יתכן והמשבר ברשויות המקומיות . את הבעיה לתופעה נטולת הקשרים היסטוריים ופוליטיים

נובע בעיקר מתהליכים היסטוריים שמקורם במדיניות מרחבית שננקטה מאז קום המדינה

הממשלה מצמצמת העברות כספים , יחד עם זה .ואשר נושאת היבטים משפטיים ותקציביים

. שחיקה זו פוגעת קשות ברשויות המוחלשות .במענקי איזון תוך שחיקה, לרשויות המקומיות

-ים הממלכתיים באמצעות מדיניות ההממשלה מממנת באופן חלקי בלבד את השירות

matching , כניותת, מבני ציבור, כבישים: בי פיתוחעל פיה הממשלה משתתפת בתקצי

הפערים בין הרשויות דבר זה מגדיל . הפרויקטמעלות 25% בשיעור של - ועודרווחה

הממשלה מטילה מטלות על הרשויות על חשבון הקופה , בנוסף. המוחלשות לאיתנות

).31.12.13 מתאריךראיון עם אנה חזן (העירונית

העובדה שתקציב הרשויות מבוסס היום ברובו על ההכנסות העצמיות של הרשות יש בה כדי

ים ההולכים וגדלים בין מועצות מקומיות לבין מועצות אזוריות להסביר את הפערים הכלכלי

). 2004, חננאל(המספר הנמוך של האוכלוסייה בהן הנהנות משטחים מניבים על אף

ינה

ח"ש

עצה

שא ארנונה

שמיליון שרה

בהשוואה למוע

ח"שמליון 5

כעש גובהחם

מית ירוחם ב

. 2011שנת

52גובה נגב

ירוח, מנגד. ם

מועצה מקומ

מש ת בישראל

2

9,903

חם

20

8,300

חם

11

רמת נגב

שרמת עולה

שונים סקיים

:תושבלרים

.

שויות המקומיות

ירוחם

1,193

2014, למגורים

3,000

ירו

011רים לשנת

ירוח

2011לשנת

ר –ירוחם

ע טטיסטיקה

עספרויקטים

.תעשיה

למגור שאינה

אינה למגורים

.בין המועצות

הרש: סטיקה

נגב

10,23

רנונה שאינה ל

52,1

נגב

שאינה למגור

5,

- פר תושבים

–בדתיים

לסט המרכזית

ים לאומיים ו

ת - למגורים

מארנונה ות

ת מארנונה שא

ספר תושבים ב

רכזית לסטטי

0

1

2

רמת נ

33

סה לתושב מאר

89,000

רמת נ

ארנונה ארנונה

,100

רמת נגב

יחס מס

נתונים עו

ה הלשכה ני

רים ממתקני

נונה שאינה

הכנסו :1ים

.ת רמת נגב

הכנסות: 2ים

יחס מס :3ים

הלשכה המר:

10,000

20,000

הכנס

0

10,000,00

20,000,00

30,000,00

40,000,00

50,000,00

60,000,00

הכנסות מא

0

20

40

60

80

10

.54

מנתו

למגור

מארנ

תרש

אזורית

תרשי

תרש

מקור

00

00

00

00

00

00

000

000

000

000

0000

12

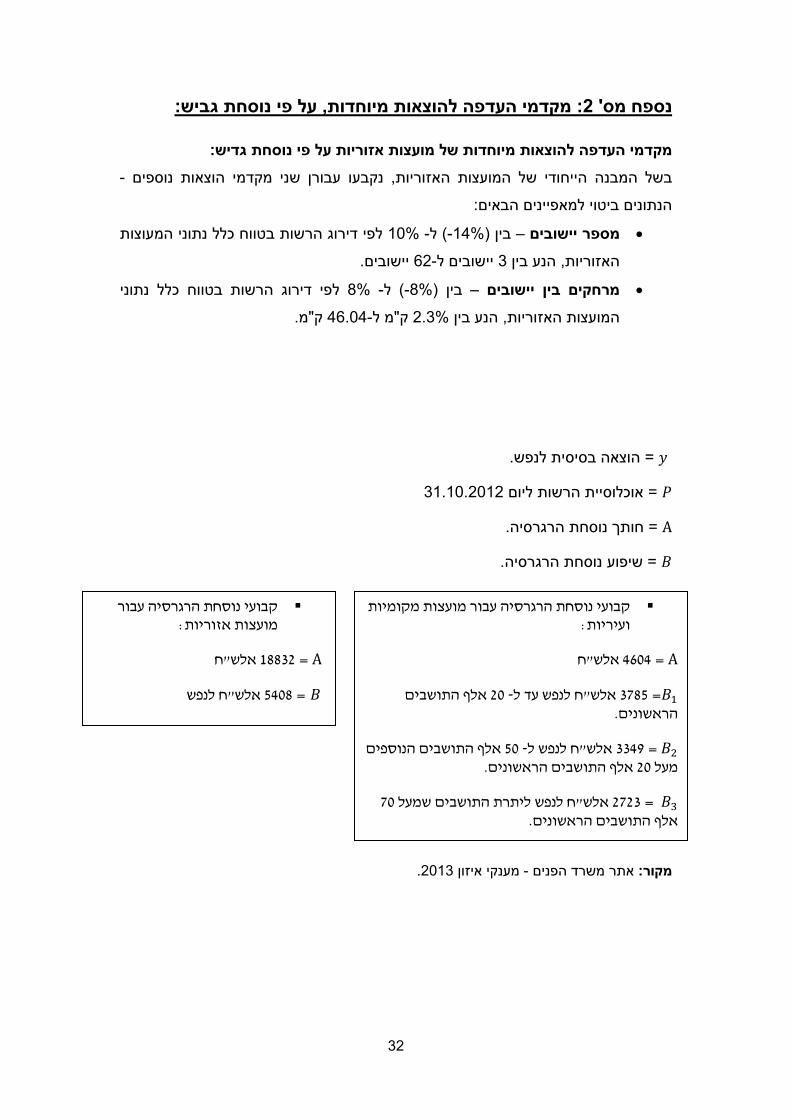

קובעת את ש נוסחת גדיש בסיסבע כמה על כל רשות לגבות וזאת על ומשרד הפנים ק

החישוב . ההכנסה שנדרשת מכל רשות על מנת לספק את השירות המיטבי לתושבי הרשות

פערים , גודל היישוב, כלכלי-חברתימצב , לוקח בחשבון את המשתנים הרלוונטיים כמו למשל

נקבעו , צות האזוריותעבשל המבנה הייחודי של המו .זקנים ועולים, אחוז הילדים, היבאוכלוסי

).2נספח ( מספר ישובים והמרחק בין הישובים ,מקדמי הוצאות נוספיםעבורן שני

ועדת חקירה –פניית ירוחם 64.

ירוחם למשרד הפנים בבקשה להקים ועדת תה המועצה המקומית פנ, על פי פקודת העיריות

להרחיב את תחומי השיפוט שלה ולקבל שטחים נוספים מניבים הנמצאים בתחום כדי חקירה

10,000 -בירוחם גרים כ). 2013, אתר משרד הפנים(שיפוט מועצה אזורית רמת נגב

, )2011, מועצההפרופיל , מתוך(מיליון שקל 60 -תקציב גירעוני של כ לרשות. תושבים

במועצה אזורית רמת , לעומת זאת. תושביםהמלווה בקשיי מתן מענה לצרכים ודרישות ה

מיליון שקל 47 -יישובים ועודף תקציבי של כ 14 -תושבים הפזורים ב 5,000 -נגב גרים כ

). 2011, מועצההפרופיל , מתוך(

כל עוד השטחים המניבים ארנונה שלא ממגורים אינם תחת המועצה המקומית , חשוב לזכור

הגרעון של הרשות יגדל , מענקי איזוןלרבות , מענקיםהרשות תמשיך להיות תלויה ב, ירוחם

ועמה טיב השירותים שהיא , ומן הסתם העצמאות הכלכלית של הרשות תפגע עד מאד

.מספקת לתושבים

מאחר ומועצה מקומית ירוחם לא הצליחה , הבקשה לועדת החקירה הוגשה למשרד הפנים

. ל חלוקת ההכנסות והעברת שטחים מרמת נגב לירוחםעלהגיע להסכמות עם רמת נגב

ד איתן "י עו"מכתב בקשה לועדת חקירה ע: מתוך( טענה לסחבת בדיונים בבקשתהירוחם

).14/02/2013מתאריך לירז

נודע מן התקשורת שהמועצה האזורית רמת נגב הגיעה להסכם מול , עם כתיבת שורות אלה

אין בידינו את פרטי (. ם יזקפו לטובת ירוחם"הבהדישלפיו הכנסות המיסוי מעיר –ירוחם

.)ההסכם

רשויות בארץהחלוקת הכנסות בין בעיית ם ניסיונות התמודדות ע 4.7

יוזמות מקומיות שונות לשיתופי היו 90-מתחילת שנות ה, )2006(וחזן רזין יםכפי שמתאר

יש שוני , נדגיש כי לענייננו. אזורי תעשיה לצורך פיתוח, פעולה בין רשויות מקומיות שכנות

, של תשתיות לאומיות מלמעלה" פיתוח"לבין , בין יוזמה של גופים מקומיים לפיתוח תעשייתי

13

ניתן ללמוד כי המריבות על ההכנסות ממיסוי , יחד עם זאת. כמו במקרה של רמת נגב וירוחם

בשל חוסר השוויון בהקצאת כאמורהדבר נעוץ . ארנונה מעסיקות את כלל הרשויות בארץמועצות אזוריות עשירות בקרקע ודלות –מחד –" תחומי השליטה המוניציפאליים"

רשויות מקומיות דלות בקרקע אך בעלות אוכלוסיות גדולות –ומאידך –יה יבאוכלוס כמו גם הצרכים של הפיתוח הובילו לשיתופי פעולה מקומיים בין רשויות שונות . וצפופות

: ם בכמה דפוסיםלחיכוכי

ולחלוקת הכנסות קיימים הסכמים מקומיים לניהול משותף של אזורי תעסוקה •

כולל שילוב רשויות מקומיות ערביות , ממיסים והיטלים הנובעים מאזורי התעסוקה

. באזורים אלה

חלוקת -משותפים וחלוקת ההכנסות הנובעות מהם ייזום אזורי תעסוקה חדשים •

.הכנסות באמצעות הסכמים

.חלוקת הכנסותלכפות מנת על הפנים שר אל בקשות הפניית •

.בין רשויות שינוי גבולותל בקשות הפניית •

.בהמשךנראה כי פתרונות אלו בעייתיים מהסיבות שנפרט

התנערות מהםו, הסכמים, סכסוכים בין רשויות 8.4

2000-1992בשנים . היו הסכמים בין רשויות, ערוץ ראשון לפתרון סכסוכים –כפי שציינו

נחתמו עשרות הסכמים להקמה וניהול אזורי תעשיה משותפים בין רשויות מקומיות וחלוקת

ההסכמים נערכו והושגו . ים מהמסים בין הרשויות המשתתפותנטל ההוצאות והרווח

הצדדים המעורבים ושימשו כפתרון סכסוכי גבולות מוניציפאליים בין כהסכמים וולונטריים בין

חלק מהסכמים היה כרוך בהעברת שטחים לתחום השיפוט של רשות . הרשויות המעורבות

בחלק מן . מוניציפאלייםמבלי לשנות גבולות נשען על חלוקת הכנסותם ההסכם ולעתי, אחרת

י כספי לרשות המקומית שוויתרה על שטח הדגש היה על חלוקת הכנסות ומתן פיצו, המקרים

הסכמים שנחתמו לניהול וחלוקת הכנסות ,אחריםמקרים ב. לצורך הקמת אזור התעסוקה

כן יש לציין מקרים לא מעטים שלגביהם הוקמו אזורי תעשייה . לא קודמומאזורי תעשיה

.מומשוההסכם

קריית גת לבין המועצות ההסכם שנחתם באמצע שנות התשעים בין עיריית נביא את דוגמאכ

הסכם זה הביא לסיום סכסוך גבולות בין קריית גת . 1995האזוריות יואב ושפיר בדצמבר

במסגרתו הסכימו המועצות האזוריות להעביר שטח לצורך , למועצות האזוריות השכנות

שזכה באותה שנה למעמד של אזור עדיפות לאומית , הרחבת אזור התעשייה של קריית גת

ד מכריע שבעקבותיו החליטה חברת אינטל להקים במקום את המפעל הגדול לייצור צע –' א

14

בעיקר בזכות הדחיפות שבהקמת מפעל , הסכם זה בלט ביישומו המידי .מוליכים למחצה

זמן קצר לאחר הקמת פארק התעשייה ההכנסות חולקו בין שלוש הרשויות המקומיות . אינטל

בטענה של , ת גת התנערה מן ההסכםיעיריית קרי, בהמשך .)2006, רזין וחזן(השותפות

.והצליחה לשנות את חלוקת ההכנסות, קיפוח

שהיה אמור , )מודיעין, גזר, רמלה(מ "של אזור התעשייה המטרופוליני רגהיא דוגמא אחרת

סוכם כי 1997בשנת . להיות משותף לעיריית רמלה ולמועצות האזוריות גזר וחבל מודיעין

וההכנסות יחולקו בין שלוש הרשויות המקומיות , תהייה מנהלת משותפת לאזור התעשייה

. השותפות בהתאם לשטח הקרקע שתרמה כל אחת מהרשויות להקמת אזור התעשייה

פנתה עיריית רמלה לשר הפנים בבקשה להרחבת שטח השיפוט שלה ובה היא 2004בשנת

נציח עיוותי חלוקת שטחים מניבי הכנסות בין למעשה מבקשת לפרק הסכם השותפות שה

, רזין וחזן(מ לשטח שיפוטה "ובכך להעביר את שטח רג, המועצות האזוריות לבין העיר רמלה

2006.(

מניבות קרקעותדוגמאות אלו מצביעות על הקושי הרב להגיע להסכמים לניהול משותף של

דווקא כאשר צפויות הכנסות , באזורי ביקוש גבוה ובשוליהם, )ולקיימם לאורך זמן( ארנונה

.משמעותיות לחלוקה בין השותפים

.3-6ים נספח –בישראל פירוט של הדוגמאות וההליכים ליתר

הפנים שר החלטות 9.4

על חשו מקופחות ר שאשל הרשויות –היו פניות אל שר הפנים , ןמכשיר אחר ליצירת איזו

, כי במשך שנים ארוכות, יש לזכור. מנת שזה יכפה שינויי גבולות או חלוקת הכנסות

לצורך בחינת , בנוסף. החלטות כאלו היו מעטות ונדירות –בקדנציות של שרי פנים קודמים

. שניםחודשים ארוכים ואף הוקמו ועדות חקירה שעבודתן התארכה במשך , חלק מן הבקשות

ולא שש להתערב ולקבל החלטות , סביל רך כללשלטון המרכזי היה בדכי ה, ניתן לומר אם כן

.כמובן שמצב זה פעל לטובת הרשויות האיתנות ומרובות השטח. בתחום

וכי הוא מבקש , הצהיר כי הוא מבקש להיות פעיל יותר, גדעון סער, עד לאחרונהשר הפנים

הכריז 2014אוגוסט מחצית במסיבת עיתונאים אשר נערכה ב .לקדם את השוויון בתחום

עיר . על חלוקה שונה של הכנסות ממתקנים ונכסים שונים בין רשויות בנגב אחרוןה

. בשנה₪ מיליון 6.5 - דבר זה יגדיל את הכנסותיה ב. ם תשויך מוניציפאלית לירוחם"הבהדי

, "גבולות תשתנה בקדנציה הנוכחית והיא כבר משתנההמפת ההכנסות ו" סערלדברי השר

).Ynet ,18.08.14, "מחלק מחדש את הארנונה בנגבסער ("

15

מן . 7נספח –פורסמו המלצות של שלוש הועדות שפעלו בנגב , באתר משרד הפנים

:ההמלצות עולה התמונה הבאה

לצורך סיפוח המתקן ) מתקן שדמה( שטחי שיפוט שינויועדת רזין המליצה על •

ל בין כמה "לגבי בסיסי צה הכנסות חלוקתכמו כן המליצה על . ז ערבה תיכונה"למוא

.רשויות

מאזור התעשייה במישור רותם לכמה הכנסות חלוקתועדת ולרשטיין המליצה על •

ז "ז ערבה תיכונה למוא"בין המוא גבולות שינוייכמו כן המליצה על . רשויות שכנות

.ל בין תמר ולערבה תיכונה"ושינוי כנ) מתקני צבא(חבל אילות

–לגבי מתקנים לאומיים באזור באר שבע הכנסות חלוקתעל המליצה, ועדת פתאל •

, ירוחם,חורה, באר שבע –בין כמה רשויות ' , רמת בקע וכ, ש"תע, חברת החשמל

.תל שבע ועוד, שגב שלום

: העולה מכל אלה

הסכם "מדובר אפוא ב. ככל הנראה שמונח הסכם לאישור שר הפנים –ם "לגבי עיר הבהדי

שינוי בחלק מן ההחלטות כופה השר –לגבי המלצות הועדות . יותבין שתי הרשו" מרצוןאלא רק – אין שינויי גבולות –בחלק אחר . לצורך חלוקה מחדש של כספי הארנונה גבולות

. ממתקנים או אזורים מסוימים חלוקת הכנסות

עם בעיה דומה גישות התמודדות, ן לאומיתיפרספקטיבה ב 10.4

מתברר שגם במדינות . בעיית חלוקת משאבים בין רשויות קיימת גם במדינות אחרות בעולם

. מושלםבהכרח פתרון קסם אחרות אין

בין רשויות מקומיות הדואג למתן פעולה מרצון" מרחב שיתוף"בהולנד דגם של : הולנד

רשויות . מגוון רב של שירותים לתושבים המסייע להתפשטות הערים לכיוון האזורים הכפריים

החוק . והכנסות קטנות התמזגו או סופחו לגדולות מהם לצורך התייעלות וחלוקת נטל

לי מעמד מאפשר לרשויות המקומיות להקים התאגדויות וארגונים משותפים בע המוניציפאלי

בכל " מרחבי שיתוף" 62- קיימים כ. שמהווה חוליה אזורית במדרג השלטוני ההולנדי, משפטי

, שהם החברות בהמהרשות , סמכותם מואצלות מלמטה, הולנד בהתאם לחלוקה הממסדית

).Blaas & Dostal, 1989( או מהשלטון למעלה

כמו , פעילויות משותפותדגם של מסגרות שיתוף המשמשות כפורומים לתיאום : גרמניה

ממשלת המדינה מאפשרת ). Waniek, 1993(וסטפליה - הוועידה האזורית במדינת ריין

לרשויות המקומיות להגדיר חלוקה אזורית והרכב המשתתפים בוועידות האזוריות לפי

16

המגזר העסקי , רשויות מקומיות(בתנאי שקיים ייצוג לקבוצות השונות באוכלוסייה , ןבחירת

, הועידה האזורית פועלת לגבש אסטרטגיה משותפת לפיתוח אזורי. )אחרים בחברה ומגזרים

הוועידה משמשת כגוף ממליץ וממשלת . קביעת סדרי עדיפותלפרויקטים גדולים ולפיתוח

זאת מכיוון שבידיה המשאבים , המדינה מגבשת החלטות הסופיות של תכניות הפיתוח

).Waniek, 1993(לביצוע

כדגם מייצג . קיימים בה עשרה מחוזות ושלוש טריטוריות, פדראליתנה קנדה מדי: קנדה

הרשויות המקומיות גובות את הארנונה בהתאם להערכת . דגם שבמחוז אונטריובנתמקד

. ידי תאגיד להערכת הנכסים העירוניים- הנכסים בכל הרשויות המקומיות במחוז שנעשית על

רשויות המקומיות שבתחומו ונותן שירותי התאגיד יוצר אחידות בתהליך הערכת הנכסים ב

והרשויות המקומיות , התאגיד הוא מעין עמותה ללא כוונת רווח. על אזוריים משותפים למחוז

וכל רשות , ערכי הנכסים שקבע התאגיד מועברים לרשויות המקומיות. במחוז מיוצגות בו

, מבני תעשייה, ייםשטחים מסחר, מגורים: מקומית גובה בכל שנה את הארנונה על הנכסים

הארנונה העירונית נגבית על נכסים ועל כך מוסיפים . קווי צנרת ויערות, אדמה חקלאית

מותירה בידיה חלק , הרשות המקומית גובה את הארנונה. ארנונה של המחוז לצורכי חינוך

שירותים על אזוריים לוהיתרה מעבירה למחוז הדואג , מהסכום לשירותים וניהול תקין

(Coaten, 2007). משותפים

חלקן עם פחות , )ישויות של שלטון מקומי" (קומונות" 36,000-בצרפת יש למעלה מ : צרפת

אך שום ניסיון לרפורמה במפת השלטון המקומי המורכבת לא עלה יפה עד , תושבים 200-מ

לאיחוד קומונות קיקיוניות הוא שיתוף פעולה האופטימאלישהתחליף הייתההמחשבה . כה

אז הוקמו על פי חוק איגודי ערים , הסתמן שינוי בתפיסה 1992החל משנת . מוניציפאלי-ןבי

סוג של איחוד , EPCIאו , Intrecommunaliteלמען שיתוף פעולה רב תכליתי הנקרא

יעל חלוקת תוכלנה לעל מנת שאלה , מעל לרשויות המקומיות באיזור רשויות היוצר מסגרת

מוסד ציבורי - הוא תאגיד EPCI-ה. ם לתושביםשפר את רמת השירותיהמשאבים ול

Etablissement(מוניציפאלי - ןלשיתוף פעולה בי public de coopération intercommunale (

זוהי ישות משפטית עצמאית שהוענקו לה סמכויות -ותפקידו וסמכויותיו מוגדרים בחוק

הייתה בעבר ההצטרפות לגוף המאגד . )עסקים תארנונ( הטלת מס, פיתוח, תכנון: שונות כגון

, פרויקטים( השירותים שהיא רוצה להעביר לאחריותוסוג מרצון וכל רשות יכלה לבחור את

של זה החל לפעול כאיגוד וולונטרי ללא כפיה שלב הראשון ב. )פינוי אשפה וכד, כבישים

תחומי הפעילות ).Norton, 1994( ור התאגיד נתון לפיקוח של השלטוןכאמ. השלטון המרכזי

תחת .ידי הממונה על המחוז ובהסכמה של הרשויות המשתתפות- של האיגוד נקבעים על

ת כסףהעברעל ידי ממומנות הארגון פעולות .דגם זה ניתנים שירותים מוניציפאליים שונים

17

רכב מנציגים מכל התאגיד מו. מענקים של השלטון המרכזי והמחוזיו, הרשויות המשתתפותמ

).Gilbert, 2001(, שהם בוחרים את הוועד המנהל .תרשות משתתפ

ממומן EPCI-שבו ה: הדגם הרך: Intrecommunaliteיש להבחין בשני סוגים של

EPCI-תאגיד ה, ואילו בדגם השני. מהעברות של הרשויות המקומיות החברות בתאגיד

מרגע שהקומונות האצילו את התפקידים . מטיל מיסים בעצמו במקום הרשויות המקומיות

מחלק בחזרה את EPCI -יש לציין שה. הן לא יכולות לקבל אותן בחזרה, שלהן לתאגיד

ההכנסות מארנונת עסקים בין הקומונות לפי נוסחה המקובלת על מועצת

Intrecommunalite .היו מאושרות מהמצב ולכן השתדלו מובן שהקומונות העשירות לא

כך . שלהן ואף שילמו להן כדי שלא תצטרפנה" מועדון"למנוע כניסת קומונות עניות וחלשות ל

תוצאת . השתבשה, כל מערכת מענקי האיזון שהייתה קיימת בצרפת, שלדברי החוקרים

. מוצלחת הייתהלא –הרפורמה בתחילת הדרך

הממשלה נקטה צעדים חלופיים לחיזוק , מונותנראה שבהעדר כוח לכפות איחוד קו

. במימון השירותים מעורבותה הישירהצמצמה הממשלה בצרפת. האזוריתההתאגדות

, סמכויות שונות על פי חוק ומענקיםאל התאגידים השלטון המרכזי בצרפת העביר ,בנוסף

השגת משאבים שאפשרו מתן שירותים שוויוניים לכלל התושבים , גביית מיסים איפשר

. EPCI-דבר זה חיזק יותר את תפקידו ומעמדו של תאגיד ה .המשתתפים

התאגיד , Intercommunalité )EPCI-על כל קומונה להצטרף לאחת ה חובהכיום מוטלת

מונה על המחוז אוסר על מובלעות כיום המ, שלא כמו בעבר, כמו כן. הקיימות) באותו איזור

עם .שחייבים להשתרע על מקשה טריטוריאלית אחת Intrecommunaliteבתוך גבולות

תקיימו בחירות ה 2014החל לפרוח ולראשונה במהלך שנת מודל זההשינוי בתפיסה

).31.12.2013 ראיון עם אנה חזן מיום( Intrecommunalite, - דמוקרטיות לאיגוד ה

, אחת מן ההכנסותקטנה רשות מקומית רק אין מצב שבו נהנית , ל"הנ דינותמלראות שבניתן

קיימים מנגנונים שמעל לרשויות , במרבית המקרים. על פי חלוקה טריטוריאלית שרירותית

גופי העל . הרשויות משתפות פעולה ביניהן לצורך הקמת מיזמים משותפים. המקומיות עצמן

המיסים המקומיים נגבים בין היתר על בסיס . ל המועצות המקומיותכוללים ייצוג ש, האזוריים

חלק . על פי תחומי אחריות ועלות שירותים, ומחולקים בין הרשויות השונות, ברור ואחיד

ואינו נשאר בקופה של –ומועבר לגופים האזוריים , התקבולים מופרש לטובת האזור כולומ

זגים אזורים ליצירת מרחבים גדולים יותר מראש ממ –לחלופין ). קנדה(הרשות המקומית

)גרמניה, צרפת(או שמקימים תאגידים אזוריים מעל לרשות המקומית המסוימת , )הולנד(

על פי ומתפתח, המצב בעולם הוא דינאמי .כולל סמכות הטלת מיסים על ידי התאגידים

.הניסיון המצטבר

18

חלופות מוצעות .5

חלוקה צודקת ויעילה יותר של ההכנסות ממיסוי נכסים –בהתאם למטרה שהוגדרה לעיל

יתכן בהחלט . להגשמת התכלית חלופות העיקריות לדעתנומובאות להלן ה, שאינם למגורים

בבחינת החלופות התבססנו על . למזג או ליצור הכלאות בין חלק מן החלופות הללו

וקת הכנסות לסוגיית חלקריטריונים עיקריים אשר יובילו לבחירת החלופה המתאימה ביותר

.מארנונה שלא למגורים

הקריטריונים 15.

בבחינת החלופות התבססנו על קריטריונים עיקריים אשר הובילו לבחירת החלופה

פירוט .המקומי השלטון בתחומי ממגורים שאינם מיסים תקבולי המתאימה לבעיית חלוקת

קריטריונים - נציין כי מדובר בשתי קבוצות של קריטריונים . 8בנספח הקריטריונים מובאים , יעילות כלכלית, הכוללים בין היתר שיקולי צדק והוגנות בחלוקת ההכנסות, נורמטיביים

.ביטחון קיומי וחומרי של תושבי הרשויותו, שמירה על צביון חברתי, אפקטיביות

המדברים על האפשרות , קריטריונים מעשיים קבוצה נוספת של אמות מידה היא של

יישום מעשי , היתכנות פוליטית, חקיקתית, מבחינה משפטית –המעשית לקדם את החלופות

.גמישות או סיכון, בפועל

קריטריוניםחלופות על סמך ההערכת ה 25.

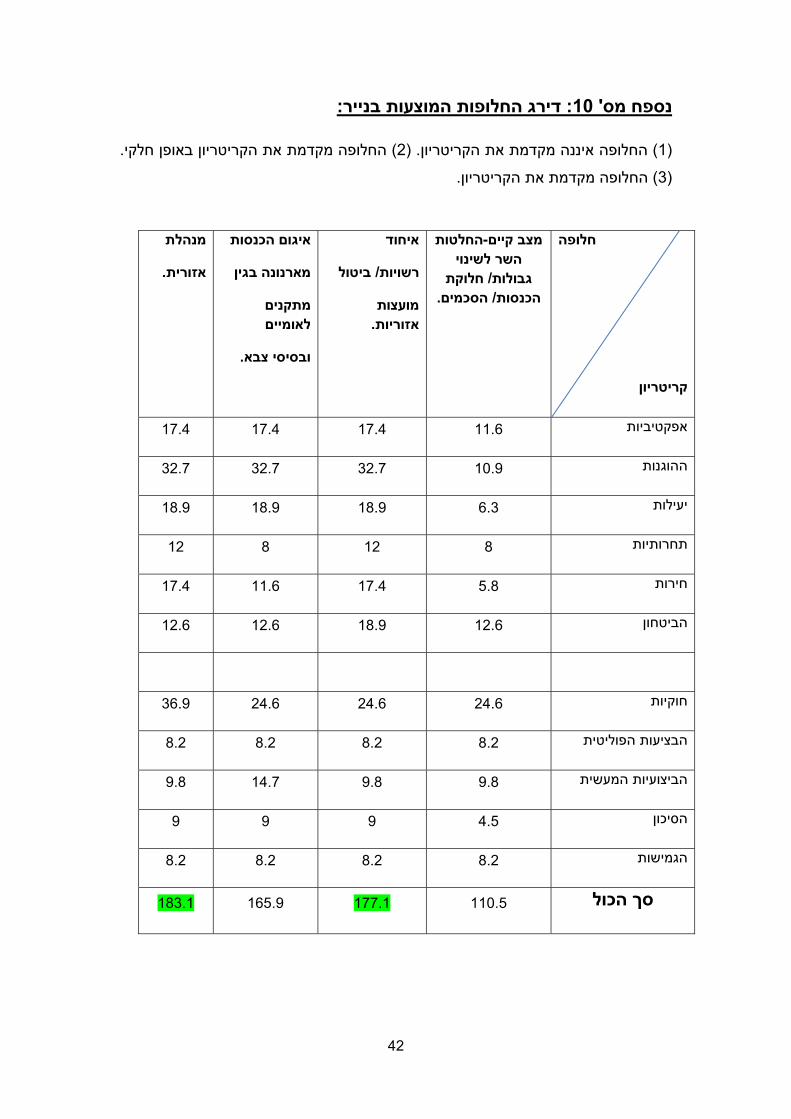

התשובות של .9נספח –נשלחה אל מומחים העוסקים בתחום , רשימת הקריטריונים

קיימנו שיחות עם , בנוסף. 10נספח –מרוכזות בטבלה העיבודהתוצאות לאחר והמומחים

.חלקם לצורך הבהרות וגיבוש המסקנות מדירוג החלופות השונות

השלטוןבאמצעות פניה למומחים בתחום מן האקדמיה ומכאמור הערכת החלופות נעשתה

לצורך מתן משקל , לדרג את הקריטריונים מבחינת חשיבותםהמומחים התבקשו , המקומי

ניתוח הקריטריונים אל מול התרחישים של כל .לגבי תרומתו להשגת היעד –לכל קריטריון

חלופה סוכמו במטריצה שהעמידה כל חלופה מול ערכי הקריטריון בצורת הערכה ודירוג

חלופה מקדמת .)1( הקריטריון את מקדמת איננה החלופה 1-3החלופות בסקלה של ציונים

סיכום ציון סופי לכל חלופה ). 3( הקריטריון את מקדמת החלופה).2(טריון חלקית את הקרי

מומחים התוך התחשבות בדירוג הניקוד ש, בטבלה והניתוח על פי הערכים שהיא מקדמת

).10נספח (הביא למסקנות ובחירת החלופה עם הניקוד הגבוה , דרגו

19

בהן ודיון החלופות 3.5

.חלוקה היסטורית של גבולותעל בסיס – הקיים בארץהמצב הותרת :חלופה ראשונה או, הכנסות חלוקתבהחלטות שר הפנים לצורך שינוי גבולות או שימוש - מתאימים במקרים

.הסכמית להבנה להגיע רשויות עידוד

–של הותרת המצב הקיים אינה עונה כיאות על כל הקריטריונים ערכיים , חלופה זו

–משום כך . חירות ובטחון, יעילות כלכלית, הוגנות, תחרותיות ,ביותינורמטיביים של אפקט

.יש לדחות חלופה זו, ומשום שהמציאות הוכיחה כי המצב הנוכחי הינו בעייתי

, 8ראה נספח , מובהק באופןשאר החלופות מכל ביותר הנמוך הציון את קבלה החלופה

, יוצרת עיוות כלכלי, שוויוןמקדמת אינההחלופה . הערכיים לקריטריוניםבמיוחד בכל הנוגע

. 'וכד, מנציחה תלות של רשויות חלשות בסיוע מהמדינה, פוגמת בתחרות כלכלית הוגנת

אינם נותנים , )או החלטות כופות, הסכמים מרצון(כי הכלים שבמצב הקיים , להלן נראה

פגםזהו ה ,לדעתנו. שוויון ויעילות כלכלית, מענה הולם על מנת לקדם יעדים של הוגנות

. על פני החלטות שאינן סדירות מתבקש פתרון ארוך טווח .זוהבסיסי בו לוקה חלופה

שינויי - או לחלופין , בכפיה הכנסות חלוקת –בשני המסלולים – כפיההחלטות בלגבי בשל חולשה של השלטון – החלטותמשרד הפנים לא הצליח לכפות במשך שנים . גבולות

מציין את העדר ,)04.03.14מתאריך ראיון( ,רזין .והיותו בצבת אינטרסים –המרכזי

–בנוסף . )ממשלות לא יציבות, חילופי בעלי תפקידים(המשילות בשל חוסר יציבות שלטוני

כפיה אפשרית יכולה להיות מוטה פוליטית לפי השתייכות פוליטית של השר המחליט או

ועדת רך כללמוקמת בד, לפני קבלת כל החלטה –זאת ועוד . הרשויות המעורבות בסכסוך

.ועבודתה גוזלת משאבים וזמן –חקירה או בדיקה

מדובר –מקומיות או מועצות אזוריות שינוי גבולות של רשויות כאשר השר נדרש להחליט ב

לרבות , מן הסתם יהיו סכסוכים רבים שכן מדובר בכסף גדול. win – looseבמשחק של

בשרירותיות מוחלפת שרירותיות אחת .וטענות של קיפוח, הליכים משפטיים אינסופיים

לא יביא והוא , החשש הוא שרשויות מקושרות פוליטית לא ייפגעו מן המהלך, כמו כן. אחרת

שכן החלוקה מחדש תהיה תלוית כוח -תועלת למגזרים חלשים או מקופחים היסטורית

בעיקר ביחס , נראה כי במקומות מסוימים לא יהא מנוס משינויי גבולות, יחד עם זאת. פוליטי

.כמו מפעלים עשירים מעל תאי שטח גדולים –שאינם לאומיים , למתקנים מניבי הכנסה

והוא אינו מטפל מן השורש בפגם הבסיסי , ההליך בזבזני ואיטי, דתייםמדובר בפתרונות נקו

.שבמצב הקיים

20

ואם יאשר סופית את המלצות הועדות, הרים את הכפפהאחרון ה הפנים ששר אמנם נכון

החלטות ו, מזה שנים תתקבלנה החלטות המשנות גבולותלראשונה הרי ש, )7נספח (

ככל –ם "בעניין המחלוקת בנושא עיר הבהדי. בלא שינוי גבולות הכופות חלוקת הכנסות

לפעולות השר -נזכיר שוב .רמת נגב וירוחם אליו הגיעו הרשויות, הנראה שמדובר בהסכם

סערלפיכך לא ניתן לערוב כי האקטיביות של השר . בתחום קיפאוןקדמו שנים של סער

ועם כל , לדעתנו. אחר סיום תפקירול, גם בעתיד דומה ליצירת מדיניות קבועה, תישמר

עדיף פתרון קבוע ויציב שעונה על ההגינות על פני - הכבוד לכיוון החיובי שבו צועד השר

חלק מן ההמלצות של שלוש –כאמור .בגין כל בקשה או נכס במרחב ספוראדייםתיקונים

דעתנו היא .א לפקודת העיריות9, 9עסק בחלוקה של הכנסות מכוח סעיפים , הועדות בנגב

ועדות שחוקרות במשך (מבזבז משאבים פיתרון זה. אופטימאלי שאינו נקודתי פתרוןכי זהו

.ומחייב היזקקות תמידית להחלטות של הדרג הפוליטי) זמן ארוך

ומקים , הוא מנציח את אי השוויון. פגוםעל מצב בסיסי , לטעמנו מדובר בפתרון של טלאי

קשה לראות את השלטון . את תוצאת אי השוויון –מנגנון המתיימר לתקן נקודתית בכל פעם

לכפות חלוקת יםמזדרז, שאינו נטול פניות ואינו חף מאינטרסים שונים, או שר הפנים המרכזי

ים חסרונות מבחינת אי בנוסף קיימ. כאלו ואחרים הכנסות בין רשויות בגלל אילוצים פוליטיים

לא ניתן לשלוט על התוצאה הסופית שתענה על קריטריונים –עמידה בקריטריונים הערכיים

.חירות ויעילות כלכלית, תחרות, הוגנות, של שוויון

, ה חלוקהלאות השותפיםהקושי הוא לקבוע את –החלופה לוקה גם בקריטריונים מעשיים

ויכוחים והליכים –ן נוסף חסרו. בפנים ומי בחוץמי –חלוקה הנכללים באזורים את ה

או תענה , לא מובטח כי החלוקה בכפיה תהיה צודקת. על כל נכס מניבבזבזניים משפטיים

שסופה מי , אלא בהתערבות נקודתית, אין מדובר בפתרון מקיף. על קריטריונים ערכיים

ולאופן , בקשר לעצם החלוקהיתנהלו ויכוחים והליכים משפטיים –בכל מקרה ומקרה . יישורנו

. כללי אין שינוי גבולות, אין רפורמה כללית –יתרון חלופה זו הוא מבחינה ביצועית . החלוקה

.ל"לא מצאנו מנגנונים דומים של חלוקה בכפיה נקודתית במודלים הנהוגים בחו

קיפוח ישנה תחושת. שבריריים – הסכמים מרצון –כפי שראינו : הסכמים בין רשויותובנוגע ל

, מקרה אינטל(של הרשויות דלות הקרקע אשר משתפות בהכנסות רשויות אזוריות ) צודקת(

תחושת הקיפוח מתעצמת נוכח מיעוט האוכלוסייה של המועצות האזוריות שמקבלות ). רמלה

שאינו יכול לתת , הסכמים אלה מופרים לעיתים והסכסוכים מגיעים לבתי המשפט". קופון"

.ל מצב משפטי נתון הגורם לעיוותסעד משפטי ראוי בש

אולם זאת במציאות כללית של שוויון –לסידור הסכמי יכול להיות יתרון על פני הסדר כופה

מנציח אי שוויון , המצב הנוכחי מבחינה משפטית. וזיהוי אינטרסים משותפים, כוחות כלכלי

יכולה שוב –ר תוצאת הסד –כמו כן . ואינו מאפשר הסכמים בריאים לטווח אורך, בולט

21

כאלה והסכמים , אינו מניח את הדעת – לכן לדעתנו המצב הקיים בארץ .להנציח אי שוויון

.בעייתיבסיסי אינם יכולים לגשר על מצב ואחרים

שולטות באוכלוסיה ל מקרים שבהם רשויות קטנות "לא מצאנו בחו –גם בראיה השוואתית

הנגבים על ידי התקבולים חלק מ - כאמור לעיל . באופן מקרי או שרירותי –על הכנסות ניכרות

מספרהמאגדים (ומועבר לגופים האזוריים , מופרש לטובת האזור כולוהרשות המקומית

במקרים אחרים לתאגיד האזורי ). קנדה(ואינו נשאר בקופה של הרשות המקומית – )רשויות

מראש ממזגים אזורים ליצירת –לחלופין ). צרפת(מוענקת סמכות גביה ישירה של מיסים

.)הולנד(מרחבים גדולים יותר

עירוני ההרשות המקומית תמוקם ביישוב –אזוריות עירוניות ואיחוד רשויות :חלופה שניה

סיפוח השטחים של המועצות האזוריות לישובים עירוניים כך שהישוב העירוני . הגדול ביותר

יהיה צורך לתת מענה יחד עם זאת . של תא השטח הכולליהיה הבסיס המוניציפאלי האיתן

המועצות האזוריותהישובים שהיו בעבר בתחום הסגנון הכפרי של על מנת לשמור על

תקציבים לשם מסוימות ו שייהנו מסמכויות, וועדים מקומיים של כל יישוביצירת בעזרת

.שימור הייחוד הקהילתי בכל כפר או יישוב קהילתי

נספח (זכתה באופן מובהק בציון הגבוה ביותר , רביעיתיחד עם החלופה הב, חלופה זוהיתרון של החלופה מתבטא בעיקר בציונים גבוהים בכל הנוגע לקריטריונים ). 10

.הערכיים

על כל הועונ, בראיה של צדק חלוקתי מקדמת ערכים של שוויון והוגנותחלופה זו

ויוצרת בסיס של תחרות , שוויון הזדמנויות בפיתוח המבטיח יאה. הקריטריונים הנורמטיביים

התחרות תהיה בין רשויות בעלות שליטה על ( הוגנת בין רשויות שונות ליזמות בתחומן

זאת לעומת העדר . או בטיוב שירותים על מנת למשוך יזמים" הוזלת מס"ותתמקד ב, קרקע

וויון בהנאה ממשאבי ש מעניקהגם היא . )מינות הקרקעזתחרות כיום כאשר אין שוויון ב

קיומי ותלות מופחתת בשלטון ולהקנות בטחון , של אוכלוסיה הקרקע לקבוצות רחבות יותר

יהיה – קריטריונים המעשייםמבחינת ה. המרכזי לתושבי יישובים חלשים כלכלית וחברתית

לרפורמה נוכח התנגדות חוגים שונים –ן אנו רואים קשיים ביישום אוכ, צורך בשינוי חקיקתי

.על אף קשיי יישום, זהו הפתרון האמיתי והנכון, יחד עם זאת לדעתנו. המוצעת

ההתיישבות (במגזרים רבי כוח משמעותו שינויים מבניים פוליטיים ופגיעה - יישום החלופה

לכן יתכנו קשיים רבים . שנבחרו וצברו עוצמה פוליטיתובנציגים פוליטיים ) העובדת

.והתנגדויות ביישום

כמו אכיפת –קושי עלול להתעורר באשר למילוי התפקידים האחרים של המועצה האזורית

תוכל להתמקד בשמירה על הנמצאת במרכז עירוניהאם רשות –החוק והשמירה על הקרקע

22

אכיפת חוקי התכנון והבניה מורחבות מקומיות האם בתחומי רשויות ? קרקע מרוחקת יותר

?אפקטיבית יותרתהיה

האם . בעיקר בנגב –ללא יישובים עירוניים חזקים נרחב שטח קרקעקיים באשר ל קושי אחר

?תוכלנה לשלוט בשטחים הפתוחים הרחבים" קטנות"רשויות עירוניות

מה יהיה חלקן ? על פי איזו מפה יחולקו הכספים –בשרטוט הגבולותהוא פוליטי –קושי נוסף

?מתקני תשתית או מתקנים צבאייםהממוקמות ליד , של רשויות ערביות או בדואיות

עלולה להציב , הזרמת סכומי כסף נכבדים לידי רשויות מקומיות חלשות –בכל מקרה

גביית , שחיתויות –מה יהיה חלקן של רשויות שאינן מתנהלות באופן תקין –אתגרים קשים

היה על מה י. אי הקפדה על חוקי מכרזים וכללי מינהל תקין, ארנונה חלקית קטנה מתושבים

אלא באמצעות , רעוןיעל ידי התושבים המקומיים בשל חדלות פרשויות שאינן מתנהלות

?ועדות קרואות או חשבים מלווים

, ניתן לקיים מנגנוני פיקוח הדוקים יותר מטעם השלטון המרכזי, כתשובה לקשיים אלהיכלול " מאוחד"כל גוף מוניציפאלי –בנוסף . באשר לחלוקת הקופה הציבורית המקומית

כך שיתקיים פיקוח פוליטי הדדי בתוך אותו –ממילא נציגים ונבחרים מכלל תושבי המחוז

.גוף

נעיר כי כל חלופה אשר מהווה שינוי של המצב המשפטי הקיים , באשר לקשיים המעשייםכל החלופות . לא ניתן להימנע מכך. ממילא מחייבת תיקוני חקיקה, )מצב פגום לדעתנו(

–גם יעילות כלכלית ושיפור חברתי –ובטווח ארוך , הקריטריונים הערכיים תאאשר מקדמות

אינו צריך למנוע מאבק , כשלעצמו, דבר זה. של תיקוני חקיקה –יתקלו באותו קושי יישומי

.וקידום של החלופות הערכיות

הם –מקיימים את רוחה ותכליתה של החלופה , ל"ניתן לראות כי הפתרונות השונים בחו

בין אם על ידי הקמת גופים –על פני אזור נרחב יותר –של הכנסות " פיזור"מבטיחים

) קנדה(אשר אליו מועברות חלק מן ההכנסות המקומיות , אזוריים שמעל לרשויות עצמן

או ) הולנד(ובין אם בדרך של מיזוג תחומים מוניציפאליים , לצורך קידום פרויקטים אזוריים

. ויצירת איזונים כלכליים, )גרמניה, צרפת(אגידים שמעל לרשויות הקניית סמכויות לת

זולופה ח. ארנונה בגין מתקנים לאומיים ובסיסי צבאמ איגום הכנסות :חלופה שלישית

מרכזי או אזורי ההכנסות למקום אחד תהעבר – ממתקנים לאומייםארנונה מתייחסת רק ל

םמדדיו, לפי צרכים, או האזור הארץמחדש לפי צרכי הרשויות השונות בכל וחלוקה

.של כל רשות יםכלכלי- יםחברתי

23

.למהות הגוף שינהל את חלוקת ההכנסותבאשר במסגרת חלופה זו יתכנו אפשרויות שונות , פתרון זה על פי החלופה .החלוקה תהיה ארציתואז –לשלטון המרכזי הוא יכול להשתייך

על פי תעריף אחיד , תגבה את הכספים מחייב הקמה של רשות סטטוטורית מרכזית אשר

הכספים יחולקו על פי אמות . אלא לגוף אחד, שלא יועברו לידי המועצות האזוריות, שיקבע

באמצעות , מדדים חברתיים וכלכליים, על פי כמות תושבים, מידה שונות לכל הרשויות בארץ

קוח על הרשויות ניתן גם לצבוע את הכספים למטרות מסוימות ולקיים פי. המנהלת שתוקם

רשות שלא תעמוד בכללי מינהל תקין או תעשה שימוש שלא על פי היעוד . הזכאיות לכספים

ומעורבות , )משרות ותקנים(החיסרון הוא בהקמת גוף מינהלי גובה ומפקח . לא תקבל כספים

שכן גוף כזה , אך בצד זה יש גם יתרונות. של השלטון המרכזי בקביעת אמות מידה ומעקב

.ולביקורת שיפוטית, מחויב לשקיפותיהיה

למשל , ם מבחינת גביית הכספים וניהולםניתן לשקול וריאנטים שוני, במסגרת חלופה זו

לא גוף של השלטון (הקמת גופי גביה אזוריים שיאחדו כמה רשויות אזוריות או מקומיות

). המרכזי

כרוכות בשינוי של גבולות החלופות אינן . ל קלות יותר ליישום באופן יחסי"החלופות הנ

ובחלוקת , מוניציפאליים אלא מטפלות רק בצד המס הנובע ממתקנים תשתיתיים לאומיים

ישנה גם הצדקה מוסרית עמוקה לפיזור התקבולים ממיסים .התקבולים באופן שוויוני יותר

אלה על פני אוכלוסיות שונות ורחבות ולאו דווקא הענקתו באופן אקראי לאוכלוסיות

.מצמותמצו

הוא .מתקנים לאומיים בתחום הגיאוגרפי הנתוןמפתרון כזה יחול רק על הכנסות - יודגש

, לא יחול על יוזמות מבורכות של רשויות מקומיות להקים אזורי תעשיה ולמשוך משקיעים

ולא ירגיל רשויות פאסיביות לשקוט על השמרים וליהנות , ובכך לא יחניק יוזמות מקומיות

.מיוזמה של רשויות מקומיות אחרות יוזמות

אולם נחותה , ב הקייםהיא טובה יותר מאשר המצ –הזו זכתה לדירוג בינוני החלופה

.10ראה נספח –מבחינות אחרות מהחלופות המדברות על מזוגי רשויות

תופקע מן –הארנונה ממתקנים לאומיים או צבאיים –יתרון החלופה הוא בפשטותה

חסרונה של החלופה הוא בכך שהיא אינה . ותחולק מחדש בידי גוף אחר, הרשויות המקומיות

.מטפלת מן השורש בשאלת הגבולות ואינה חלה על פארקים תעשייתיים או מסחריים

העיוותים הנובעים מחלוקת –קריטריונים הערכיים לא ניתן לומר שהיא מקדמת ה, לפיכך

יוותרו על –והפערים בתחום המיסוי של אזורי תעשיה או מסחר , קנושטח היסטורית לא יתו

ולא תפתור בעיה של , תחרות ויעילות כלכלית, חירות, החלופה לא תיתן ביטחון כלכלי. כנם

.יש בה שיפור מה של המצב הקיים אולם אין פתרון כולל .צדק חלוקתי והוגנות

24

חלוקת . נפה המקשרת בין המדינה לרשות - אזורית המנהל מתהק :חלופה רביעית

רשות " מרחב שיתוף"יוקם .שיאגדו כמה רשויות מקומיות ואזוריות קיימות המדינה למחוזות

הנפה תיתן . המוקמת לצורך מתן שירותים למרחבים הציבוריים, ציבורית עם מעמד משפטי

את ההכנסות לרשויות הכלולות והיא תחלק , הישירותים למתקנים הלאומיים ולאזורי התעשי

מבני , שטחים מסחריים, תקבע ותגבה את הארנונה שלא ממגורים, הרשות תעריך .בה

הרשות תורכב מנציגי הרשויות .אדמה חקלאית ושטחים בשליטת הצבא, תעשייה

נציגים אלו הם יבחרו את . המשתתפות במחוז בהתאם לגודלם ומנציגי השלטון המרכזי

עודף .תקציב ומאזן של הארגון ילווה במעקב ובפיקוח ציבורי. לי תפקידיםובע, הוועד המנהל

מצב כלכלי ורמת חיי , י מפתח מספר התושבים"הכספים יחולק בין הרשויות במחוז עפ

. י הלשכה המרכזית לסטטיסטיקה"בהתאם למדדים שנקבעו ע, התושבים

ההבדל . ינוי גבולות מוניציפאליים והרחבת גבולותהיא של ששל חלופה זו התוצאה הסופית

מעל , מוצע להוסיף נדבך נוסף של שלטון מקומי –בחלופה זו –הוא במבנה השלטון המקומי

, לפי מודל זה .)מנהלת מחוזית(שהוצג לעיל למודל הקנדיהוא דומה . לגופים הקיימים

כמה איגודים כאלה שיאגדו בארץ יהיו. תאוגדנה רשויות שכנות ליצירת אזור מוגדל אחד

של השלטון ימודל זה מאפשר יותר שליטה וניהול עצמ .רשויות מקומיות ואזוריות לצורך זה

ובכך , גופים קיימים מבטלהוא אינו –כמו כן .ופחות מעורבות של השלטון המרכזי, המקומי

או צביון ) מושבים קיבוצים(בעלי אופי שיתופי , שומר על צביונם של ישובים קטנים יותר

.חברתי ייחודי -אידיאולוגי

יצירת נפה גדולה תפזר . יכולה לעמוד בקריטריונים נורמטיביים, אם תיושם כהלכה, חלופה זו

גבולות , על פי החלופה. ה יותראת התקבולים מנכסים מניבים על פני אוכלוסיה גדול

אולם הסמכות לגביית המס באזורים לא עירוניים תעבור לאחריות ,הרשויות עצמן לא ישתנו

. כך שגם כאן צפויים קשיים בתחום הביצוע, יהיה צורך בתיקוני חקיקה –בכל מקרה . הנפה

טול כללי של המדברת על בי – השנייהיתכן שקשיי הביצוע יהיו קטנים יותר מאשר בחלופה

.רשויות ואיחודן בגבולות חדשים

טמון בכך שהיא משמרת קיומם של גופי שלטון מקומי בישובים , חלופה זונוסף של יתרון

בכך ניתן להבטיח . הממוקמים בשטחי המועצות האזוריות', קיבוצים וכד, מושבים –הקטנים

אידיאולוגית השונה מזו של שהוקמו מתוך תפיסה , שמירה על צביון ייחודי של אותם ישובים

.יישוב עירוני רגיל

25

סיכום .6

בשטחים , שאיננה למגורים לדעתנו יש לאמץ רפורמה במצב הקיים ביחס לתשלומי ארנונה

כפי שהוצג במקרה המיוחד של המועצה , קיים עיוות של שנים בתחום זה. חוץ עירוניים

.והמועצה המקומית ירוחם, האזורית רמת נגב

, בנוגע להסדרים מוצעים לגבי תשלום ארונה או מיסים אחרים שלגבי נכסים שאינם למגורים

נכסים שהיוזמה להם באה מרשויות מקומיות מסוימות –עיקריים ין שני מצבים ניתן לאבחן ב

ונכסים לאומיים שהיוזמה להקמתם ולמיקומם באה מהשלטון , )בעיקר אזורי תעשיה(

הלאמה של הכנסות . לעודד ולברך יוזמות כאלובעקרון יש - ןלגבי המצב הראשו. המרכזי

אחרות עלולה ליצור חוסר מוטיבציה שכנות מנכסים כאלה והעברתן לרשויות נחשלות

כמו גם להרגל של קבלת תמיכות של רשויות שאינן , לפיתוח או יזמות של השלטון המקומי

לאומיים שהקימה המדינה מדובר במתקנים –לגבי המצב השני . מתנהלות באופן תקין

יש לאמץ את החלופה אשר מפזרת את בטווח הקצר והמיידי, לדעתנו. בתחומי רשות כלשהי

אך אין . )חלופה שלישית( המס על פני חתך ארצי של רשויות מקומיות או חתך אזוריתקבולי

.שכן יש לטפל באי השוויון הבסיסי גם לגבי הכנסות מנכסים אחרים, להסתפק רק בכך

חברת , מקורות(אינם של המדינה או של גופי תשתית שתעשייתיים או מסחריים לגבי נכסים

בתחומי מועצות אזוריות השיקולים הם פתוחיםהנמצאים בשטחים ) תחנות כוח, החשמל

באה אך ורק בגלל שבשליטתה , של המועצה האזורית" זכייה"-שה, שם ניתן לומר. שונים

. בניגוד לישובים עירוניים רגילים, המאפשר הפקת פירות, שטח גדול

שינוי , ושימוש נקודתי בחלוקת הכנסות, הותרת המצב הנוכחי על כנו(החלופה הראשונה

כל . ומנציחה עיוות היסטורי, אינה עומדת באמות מידה נורמטיביות, )גבולות או הסכמים

רבים באמצעות היא מחייבת תיקונים נקודתיים . שינוי במצב דורש משאבים ואורך זמן רב

זו הדרך שבה בחר בין היתר ללכת שר הפנים –יחד עם זאת .ועדות חקירה והחלטות השר

מבחינתו של השר הנוכחי . לאחר שנים של העדר החלטות מצד שרי הפנים הקודמים, הנוכחי

זו הליכה –מבחינה ערכית . מדובר בהליכה זהירה ללא ביצוע מהפכה של מיזוגי שטחים –

שלא יחייב יותר התערבות השלטון , אולם היא אינה מספקת פתרון יציב, בכיוון הנכון

.המרכזי

ביחס לארנונה ממתקנים לאומיים בלבד אך מותירה –החלופה השלישית נותנת מענה חלקי

. מצב לקוי ביחס לנכסים אחרים

ביטול המועצות האזוריות ויצירת ( השנייההחלופה יש לאמץ את ,כפתרון כולל, לדעתנו

הקמת נפות שתעסוקנה ( רביעיתהחלופה האו , )שטח מוניציפאלי רחב מסביב ליישוב עירוני

ותאגדנה את הרשויות שבתחום , ל"בגביה ובחלוקה של מיסים בתחום הנפה מנכסים כנ

26

המדברת על ביטול השנייההחלופה . מבחינה מעשית מדובר בפתרונות דומים. )הנפה

. ויצירת מרחב שלטוני מקומי הנשען על יישוב מרכזי ,במתכונתן הנוכחית המועצות האזוריות

וחלוקת ההנאה לקבוצה , התוצאה היא סיפוח תחומי המועצות האזוריות ליישובים עירוניים

ביטול מוחלט של או -ניתן לשקול את היתרונות והחסרונות בין החלופות הללו .רחבה יותר

ניתן , אגב כך .יצירת מרחב שלטון מקומי מעל לגופים הקיימיםאו , יותהמועצות האזור

, מבחינה כלכלית .על פי מקורות הכנסה קיימים ועתידיים, לשרטט מחדש גבולות של נפות

מבחינה . תוך חיסכון בתקנים ומשרות, יה מציעה רובד אחד של שלטון מקומייהחלופה השנ

יימות כיום על מנת לשמור על צביון ההתיישבות יהיה יתרון בשימור המסגרות הק, חברתית

שתי ב. עומדות בקריטריונים הנורמטיביים, ביישום נכון, בכל מקרה שתי החלופות. הכפרית

והצורך בהתגברות על התנגדות פוליטית של , הצורך בחקיקה –החלופות קשיי יישום

עבודת שטח ויצירת לחץ על , יחד עם זאת לדעתנו. קבוצות הנהנות מן המצב הנוכחי

נוסיף כי נראה ששר הפנים הנוכחי מבין את . לשינוי המצבהמחוקקים יכולה להניב תוצאות

.וניתן לרתום אותו לצורך ביצוע שינויים, הבעייתיות שבקיום המצב הנוכחי

דרכי פעולה אפשריות 16.

:יש לדעתנו לפעול כדלקמן, ליישום השינוי המתבקש מדיניותעל מנת לקדם

באשר לפערים בהכנסות מול הרשויות , "חלשות"הגברת המודעות בקרב רשויות •

.השכנות

.ולפעולה מתואמת, ניסיון לאגד רשויות מקופחות •

תוך הכנת ניירות עמדה , בקשות לשינוי גבולות מול משרד הפניםהצפה של •

.ספציפיים

.ומתן נתונים כלכליים וחברתיים, הצפה של הנושא בתקשורת •

.יצירת לובי בבית המחוקקים •

באמצעות הליכים מהמשפט –נוכח החלטות או העדרן –שימוש בכלים משפטיים •

.צים"או בג מנהליותעתירות – המנהלי

27

הוצאת נכסים - ראשית –א שילוב בין החלופות שהוצגו ופתרון המועדף עלינו הה – לסיום

לאומיים לחלוטין מן המשוואה וחלוקת תקבולי המיסים או סכום שווה ערך לכלל הרשויות

יצירת נפות מורחבות שמרכזן –לגבי שאר הנכסים –שנית . וכלכלי חברתילפי מפתח , בארץ

תישמר אוטונומיה מסוימת , בתוך הנפה. ן של המועצות האזוריותוביטול, ביישובים עירוניים

אולם ההכנסות מנכסים שאינם , על מנת לשמור על הייחוד של היישוב, ליישובים הקטנים

.ומדדים כלכליים וחברתיים, על פי צרכים, תחולקנה באופן שוויוני יותר, למגורים

לפני , פעל ואף, הקיים במצב הבעייתיות את מבין הפנים שר, הנוכחית שבקדנציה נראה

הייתהלא , למעשה. על פי הכלים המסורתיים שהיו בידיו, ושוויון הוגנות לקידום ,פרישתו

אתשיקדם באופן, נייר זה ממליץ לפשט ולשנות את המצב המשפטי. הערכי בצד מחלוקת

. באופן יעיל וצודק יותר, מחלוקת אין שעליהן המטרות

28

גרפיהיולביב .7

, הכשל הניהולי והדרכים לשיקום –משבר הרשויות המקומיות בישראל ). 1998(' נ, אליא- בן .מכון פלורסהיימר למחקרי מדיניות: ירושלים

ביזור ואי שוויון מרחבי , משפט השלטון המקומי: 'מקומי'מקומו של ה. "2003 'י, בלנק .197, )2(משפטים לד, "בישראל

תל , נייר עמדה, על גבולות מוניציפליים וגבולות התקציב: תיקון גבולות. 2004 'ר, חננאל . הקשת הדמוקרטית המזרחית: אביב

הפוליטיקה של חלוקת המרחב האזורי : מתוכנית שרון ועד תוכנית נתניהו. "2008 'ר, חננאל–טת תלנבו ואוניברסי: אביב–תל, 4משפט חברה ותרבות , (עורך)מנחם מאוטנר , "בישראל .אביב

לעומת מקומית דמוקרטיה :מוניציפליים שיפוט תחומי לשינוי הליכים .2000 'וחזן א 'ע, רזין .מדיניות למחקרי פלורסהיימר מכון :ירושלים ,שליטה מלמעלה

הרשויות צמצום פערים בהכנסות, חלוקת העושר המוניציפלי בישראל. 2006 'אחזן ו' ע, רזין

.מכון פלורסהיימר למחקרי מדיניות: ירושלים, המקומיות

:נדלה מ. ארנונה על נכסי מדינה/חוק ההסדרים

A7_%D7%94%D7%94%D7http://ecowiki.org.il/wiki/%D7%97%D7%95%D7%%A1%D7%93%D7%A8%D7%99%D7%9D/%D7%90%D7%A8%D7%A0%D7%95%D7%A0%D7%94_%D7%A2%D7%9C_%D7%A0%D7%9B%D7%A1%

D7%99_%D7%94%D7%9E%D7%93%D7%99%D7%A0%D7%94

.הרשויות המקומיות בישראל) 2011(פרופיל מועצה מקומית ירוחם

.ות המקומיות בישראלהרשוי) 2011(נגב - פרופיל מועצה אזורית רמת

.2014במאי 12, מישיבת ועדת הפנים והגנת הסביבה 269' פרוטוקול מס

http://www.cbs.gov.il/reader: אתר הלשכה המרכזית לסטטיסטיקה

).של פקודת העיריות והחדש לאהמנוסח ה( http://www.moin.gov.il. הפנים משרד אתר

.14/02/2013מתאריך לירזד איתן "י עו"מכתב בקשה לוועדת חקירה ע

YNET, )18.08.2014 .("נדלה מ. 'מורן א: מאת, "סער מחלק מחדש את הארנונה בנגב :

4559778,00.html-http://www.ynet.co.il/articles/0,7340,L

Blaas, H. & P. Dostal. (1989). “The Netherlands: changing administrative structures”, In: Territory and Administration in Europe, Bennett, R. (ed.), pp.

230-241. London: Pinter.

Coaten, R. Information Liaison Officer, City of Toronto, E-mail, Oct. 23rd, 2007. City of Ottawa http://www.ottawa.ca/residents/proptaxes/index_en.html,

Gilbert, G. (2001). The Finances of Decentralized Authorities and Financial Relations Between Authorities of Different Levels in France – Trends and

29

Outlook. Paper presented to the symposium organized by the Commission on Fiscal Imbalance, Quebec City, 13-14 September, 2001.

Norton, A (1994). International Handbook of Local and Regional Government: A Comparative Analysis of Advanced Democracies. Aldershot, England: Edward Elgar.

Waniek, R.W. (1993). “A new approach towards decentralization in North-Rhine Westphalia", Regional Studies 27(5): 467-474.

:מרואיינים רשימת 7.1

.31.12.2013: אנה חזן מתאריך' ראיון עם גב

04.03.2014: רזין מתאריךעירן ' ראיון עם פרופ

10.04.2014: ר תאבת אבו ראס מתאריך"ראיון עם ד

30

נספחים .8

סקירה על מיסוי ארנונה של נכסי המדינה: 1' נספח מס

לצד החובה הכללית של תשלום ארנונה בגין ): 2009(מתוך חוק ההסדרים

בישויות , כמוהו כשאר מדינות העולם, מכיר המחוקק הישראלי, החזקה בנכס

, בין אלה. שיש לפטור אותן באופן חלקי או מלא מחיוב במסי ארנונה, שונות

מצויים נכסים וישויות שתכליתן העיקרית היא שירות לתועלת הציבור במגוון

על בסיס . שירותי דת וכדומה, תרבות, בריאות, רווחה, חינוך –פעילויות

פטור זה . נהאותו עיקרון נקבע במדינות רבות בעולם פטור מלא לנכסי מדי

על , אלא גם על העובדה שהמדינה, מבוסס לא רק על מעמד המדינה כריבון

עובדה שכאמור עשויה , מיועדת לקדם את התועלת הכללית, פי הגדרתה

.להצדיק מתן פטור מארנונה

הייתה המדינה פטורה מתשלום , 1992עד שנת , על פי הדין בישראל

מהרשויות המקומיות בתשלום אגרת ואולם מנגד חויבה על ידי חלק , ארנונה

, )פטורין(תוקנה פקודת מסי עירייה ומסי ממשלה 1992בשנת . אשפה

כי על , )א(3בסעיף , ונקבע בה, )פקודת הפיטורין או הפקודה –להלן ( 1938

בהתאם לסיווג , בשיעורים שונים, המדינה לשלם ארנונה מופחתת על נכסיה

והחל בשנה האמורה , 1995שנת יישומו של תיקון זה נדחה עד . הנכס

נקבע בפקודה כי לא תוטל עוד , במקביל. חויבה המדינה בתשלומי ארנונה

אגרת אשפה או כל אגרה או תשלום אחר המשולמים בזיקה לפטור

. מארנונה

כי ברשויות מקומיות ששר הפנים , 3בסופו של סעיף , נקבע בפקודה, בנוסף

. י ארנונה בגין נכסי מדינה בשיעור מלאהכריז עליהן כיישובי עולים ייגבו מס

ועוד בטרם גלי , ההכרזה על ערים כערי עולים נעשתה לפני עשרות שנים

רשימה זו איננה משקפת , כתוצאה מכך. 90-העלייה הגדולים של שנות ה

.את מפת ערי העולים הנכונה לעת הזו

ונה אינה יכולה להתחשב בשיקולי ארנ, ובוודאי מערכת הביטחון, המדינה

באשר מיקומם נקבע בהתאם לצורכי , כשיקול מנחה לעניין מיקום נכסיה

ככל , גם מטעם זה אין לשייך את תשלומי הארנונה של המדינה. הציבור

. לרשות המקומית שבה ממוקמים הנכסים, שמושתים תשלומים כאלה

לרבות , השיקולים שעמדו בבסיס ההחלטה בדבר מיקום נכסי המדינה

כלכליים ותפעוליים ובלא כל , נבעו מצרכים ביטחוניים, חברות ממשלתיות

31

לרמת השירותים שהיא מספקת או לגובה , זיקה לאופי הרשות המקומית

כי לא נעשה תכנון שהביא , כן מובן. תעריפי הארנונה שנקבעו בה

היינו חלוקת ההכנסות מארנונה בין " חלוקת העושר"בחשבון את

בחינת רשימת , כתוצאה מכך. לפי כללים כלשהם, הרשויות השונות

הרשויות המקומיות הנהנות במידה ניכרת מארנונה בעד נכסי מדינה

נדלה ( .מצביעה על מקריות והעדר מחשבה מכוונת ביחס למיקום הנכסיםההדגשות , 2009הצעה לחוק ההסדרים , ויקי - וצוטט מתוך אתר אקו

).שלנו

32

:על פי נוסחת גביש, להוצאות מיוחדותמקדמי העדפה : 2' נספח מס

:מקדמי העדפה להוצאות מיוחדות של מועצות אזוריות על פי נוסחת גדיש - נקבעו עבורן שני מקדמי הוצאות נוספים , צות האזוריותעבשל המבנה הייחודי של המו

:הנתונים ביטוי למאפיינים הבאים

לפי דירוג הרשות בטווח כלל נתוני המעוצות 10% -ל) - 14%(בין – מספר יישובים •

.יישובים 62-יישובים ל 3הנע בין , האזוריות

לפי דירוג הרשות בטווח כלל נתוני 8% -ל) -8%(בין – מרחקים בין יישובים •

.מ"ק 46.04-מ ל"ק 2.3%הנע בין , המועצות האזוריות

.הוצאה בסיסית לנפש=

31.10.2012אוכלוסיית הרשות ליום =

A =חותך נוסחת הרגרסיה .

. שיפוע נוסחת הרגרסיה=

.2013מענקי איזון -אתר משרד הפנים : מקור

קבועי נוסחת הרגרסיה עבור מועצות מקומיות :ועיריות

A =4604 ח"אלש

אלף התושבים 20 - ח לנפש עד ל"אלש 3785= .הראשונים

אלף התושבים הנוספים 50 -ח לנפש ל"אלש 3349= .אלף התושבים הראשונים 20 מעל

70ח לנפש ליתרת התושבים שמעל "אלש 2723= .התושבים הראשונים אלף

קבועי נוסחת הרגרסיה עבור :מועצות אזוריות

A =18832 ח"אלש

ח לנפש"אלש 5408=

33

הסכמים מרצון בין רשויות: 3' נספח מס

הניסיונות של משרד הפנים לכפות הסכמים לניהול . רק מקצת ההסכמים הגיעו לכלל מימוש

משותף ולחלוקת הכנסות נתקלו בקשיים מרובים והיו מצבים שבהם הסכמים הופרו מבלי

, ד איתן לירז"י עו"בקשה להקמת ועדת חקירה ע( אכיפה-ם מסד חוקי מוצק וברשהיה קיי

בגלל לחץ , בעקבות כך חלק מהשותפים נאלצו לקבל הסכמים נוחים פחות מבחינתם). 2013

. אמון ביכולתם של בתי המשפט לאכוף עמידה בהסכמים תוך זמן סביר-פוליטי או אי

רשויות חזקות וגרוע פתרונות אלה יכולים להיות טובים לרשויות מסוימות הנמצאות בסמוך ל

.לכן הפתרונות הנוכחים אינם נותנים מענה –לרשויות שאין בסמיכותן רשויות חזקות כאלה

אולם הניסיון שנצבר עד , סביר להניח שקל לכפות חלוקת הכנסות יותר מאשר שיתוף פעולה

משום שצדדים שאינם מעוניינים בהסכם , כה מצביע על קושי רב לכפות גם חלוקת הכנסות

, ץ“עתירות לבג, באמצעות לחצים פוליטיים, עושים כל מאמץ לעכב ואף לסכל את מימושו

. תי פוסקותתרגילי השהיה ומריבות בל

נחתמו עשרות הסכמים שעניינם הקמה וניהול של אזורי תעסוקה 2000-1992בשנים

משותפים לכמה רשויות מקומיות וחלוקת נטל ההוצאות והרווחים מהמסים המקומיים בין

שימשו , שהושגו באופן וולונטרי על ידי הצדדים המעורבים, ההסכמים. הרשויות השותפות

שהשטח המתאים , סכסוכי גבולות מוניציפאליים בין רשות מקומיתברוב המקרים לפתרון

.לעיר שחסרה קרקע מתאימה לצורך זה, לפיתוח אזור תעשייה היה בתחומה

לעתים היה ההסכם כרוך בהעברת השטח הנדון לתחום השיפוט של העיר ולעתים שימש

בעיקר במרכז , מיםבמקרים מסוי. לייםאהסכם שיתוף הפעולה תחליף לשינוי גבולות מוניציפ

היה היבט הניהול המשותף שולי והדגש היה בעיקר על חלוקת הכנסות כפיצוי כספי , הארץ

אזור , בחלק מהמקרים. לרשות מקומית שוויתרה על שטח לצורך הקמת אזור התעסוקה

אולם במקרים לא מעטים הוחל בהקמת אזור , התעשייה בגינו נחתם ההסכם נותר על הנייר

.ר וההסכם החל לעמוד במבחן הביצועהתעשייה האמו

34

אזורית יואב צהמוע –הדוגמה של הסכם קרית גת : 4' נספח מס

הבולט מבין ההסכמים שנחתמו באמצע שנות התשעים היה זה שנחתם בין עיריית קריית גת

הסכם זה אפשר להעביר לקריית גת . 1995לבין המועצות האזוריות יואב ושפיר בדצמבר

המשותפת לשלוש , גת. ש.בניהול חברת י, עליו הוקם פארק התעשייה החדשאת השטח

ההסכם סיים סכסוך גבולות ממושך בין קריית גת למועצות האזוריות . הרשויות המקומיות

במסגרתו הסכימו המועצות האזוריות להעביר שטח לצורך הרחבת אזור , הגובלות בה

צעד –' של אזור עדיפות לאומית אשזכה באותה שנה למעמד , התעשייה של קריית גת

מכריע שבעקבותיו החליטה חברת אינטל להקים במקום את המפעל הגדול לייצור מוליכים

.למחצה

תשעה כמנהלת אזור התעשייה לפיו נקבע הרכב ההסכם את יםמתאר, )2006(רזין וחזן

התעשייה משרד , שני נציגיםמכל רשות מקומית : מייצגים את הרשויות השונות חברים

ההכנסות מהיטלי . מנהל מקרקעי ישראל המפעלים מכל משרד נציג אחד, והמסחר

בניכוי ההוצאות , ההשבחה שישולמו בעקבות שינוי ייעוד קרקעות חקלאיות לתעשייה

%55-לקריית גת ו %45יחולקו , דמי גבייה %5הכרוכות בהכנת התכנית ובאישורה ובניכוי

. ידי חברת ניהול כמשק כספי סגור אזור התעשייה עלניהול .למועצות האזוריות יואב ושפיר

ית יישארו בעיריבניכוי דמי גבייה כפי שצוין לעיל , ת הניהולשייגבו יועברו לחברההכנסות

: הם יחולקו בין הרשויות המקומיות, בתום כל שנת כספים עודפים מהתקבולים. קריית גת

יצורפו שטחים נוספים מיואב ד וכאשר בעתי, לשפיר %25 -ו, ויואב לקריית גת %37.5

חלקה של . לשפיר %15-ליואב ו %47.5, לקריית גת 37.5: %החלוקה תשתנה לקריית גת

שפיר בתקבולים לא יפחת מסכום הארנונה שהייתה זכאית לגבות ממפעלים שהיו קיימים

שנה גביית הארנונה בכל. בניכוי דמי גבייה, בשטח שתרמה לפרויקט במועד חתימת החוזה

היתר הכללי להעלאת שיעורי בשיעור שייקבע בשתהייה צמודה ית גתיי עריית קר"ע

.בהתאם לעליית מדד המחירים לצרכןאו , הארנונה

הקמת פארק התעשייה ולאחר מכן , הקמת מפעל אינטלהחל יישום ההסכם באופן מידי עם

ורפו ציותר מאוחר. 1997לרשויות המקומיות השותפות החל משנת אפשרו ההכנסות ש

:סוכם מפתח אחר לחלוקהמשא ומתן חדש שטחים נוספים לפארק התעשייה ובהתאם ל

).2006, רזין וחזן( 2002בשנת שתחילת היישום לשפיר 20%-אב וווי לקריית גת 40%

,בעקבות גירעון תקציביעיריית קריית גת הפסיקה 2004שנת שב מוסיפים )2006(רזין וחזן

תו עיתבזאת בעקבות . ש גת.ולחברה המנהלת יהסכם להעביר כספים לרשויות השותפות ב

שליטה מלאה בפארק להשיגשל ראש עיריית קריית גת החדש לשנות את ההסכם כדי

, בין הצדדים דבר שגרם לפריצת סכסוך קשה, ממנוההכנסות התעשייה ולקבל את רוב

על חלק בו ויתרונוסף לחתום על הסכם חדש צו נאלהמועצות האזוריות 2005ובסופו בשנת

35

שיטת חישוב הסכם זה קבע. םהקוד שהיו אמורים לקבל בהתאם להסכםמההכנסות גדול

.מההכנסות 66%- המעניקה לקריית גת כ

, מצד אחד קריית גתאמנם מהלכים אלו של שנויים ואי עמידה בהסכמים הסתיימו בהצלחה ל

ובעים מהמהלך לגבי מידת האמון שיש לתת ברשויות תהיות על הלקחים הנמאידך העלה

מקומיות החותמות על הסכמים בכל הנוגע לעמידה בהתחייבויותיהן לשיתוף פעולה ולחלוקת

.הכנסות

36

מודיעין -גזר –הדוגמה של רמלה : 5' נספח מס

המטרופוליני אזור התעסוקה ,דוגמא נוספת להפרת הסכמים יםמביא ,)2006(רזין וחזן

סוכם כי 1997ת בשנו. אזוריות גזר וחבל מודיעיןמשותף לעיריית רמלה ולמועצות הה ,מ"רג

וההכנסות מאזור התעשייה יחולקו בין שלוש הרשויות , תוקם לאזור מנהלת משותפת

כדי להתנער מהסכם . המקומיות בהתאם לשטח הקרקע שתרמה כל אחת לאזור התעסוקה

פנתה עיריית רמלה לשר הפנים בבקשה להרחבת 2004בשנת , ולהביא לשינויים בתנאיו זה

ועצות האזוריות לבין העיר מנציח את העיוות הקיים בין המבטענה שהוא שטח השיפוט שלה

.מ לשטח שיפוט רמלה"להעביר את שטח רגרמלה ובקשה

37

פניות לשינוי גבולות –סכסוכים בין הרשויות : 6' נספח מס

רשויות לתאר מקרים שבהם נרתעו ועדות חקירת גבולות בין מוסיפים, )2006(רזין וחזן

אזור התעסוקה של ביותר בולטהמקרה ה כמו, ת מלהמליץ על פתרון שיתוף הפעולהמקומיו

על אדמות מושב ליד נמל התעופה בן גוריוןשהוקם ביוזמה פרטית Air-port cityהמצליח

תכנית קיבלה ה. של מנהל מקרקעי ישראל 611החלטה לאחר שהוסבו לבנייה על פי ברקת

הסכם 1999 הושג בדצמברגם . 1997את אישור הוועדה המחוזית לתכנון ולבנייה בשנת

עבודות בסופו הוחל ב. עם מנהל מקרקעי ישראל לגבי התשלום בעבור הקרקע ששונה יעודה

ממוקם Air-port city מתחם אזור התעשייה של .ל כחצי מיליארד דולרהפיתוח בעלות ש

וסרתפקוד וחבבעיות היה לה מועצה ש, המועצה האזורית חבל מודיעיןבאזור שיפוטה של

לבחון היו פניות שנענו בסירוב למשרד הפנים בבקשה . פרויקטכדי לקדם את הכלים ניהוליים

וועדת חקירה שטיפלה מתחם מהמנדט שניתן לאת צירוף המתחם ללוד והוציא את שטח ה

Air-portהנהלת . נכלל המתחם בכתב המינוי של ועדת גבולות שוהםאבל כן . בגבולות לוד

city בלי סיוע המועצה בטענה שאזור התעסוקה הוקם , התנגדה להעברת המתחם לשוהם

ותר מעשרה היזמים השקיעו יבנוסף לכך ש, האזורית גם היא לא מעניקה למתחם שירותים

הפארק היות ו, צורך במנהלת מוניציפאלית משותפתאין כל ו מיליון דולר בפיתוח דרכים

וגם, ה האזוריתמשולמת למועצארנונה שהיא נמוכה יחסית . י חברת ניהול פרטית"מנוהל ע

המתחם עברת הדחתה בקשת ועדת החקירה . לחברת הניהול דמי ניהול העסקים משלמים

בנימוק שיש לבחון את סוגיית חלוקת המסים מאזורי תעסוקה , מחבל מודיעין לשוהם

. וריון בראייה אזורית רחבה יותרהממוקמים סביב נמל התעופה בן ג

כמו , לחקר וחלוקת גבולות מחדש בין רשויות שהוקמו ועדותמדברים על ) 2000(רזין וחזן

העביר לתחומה את השטח של חלק מתחנת הועדה שדנה בבקשתה של עיריית אשקלון ל

כדי שתחנת הכוח כולה תהיה , )כשליש(הכוח הנמצא בתחום המועצה האזורית חוף אשקלון

ועדה נוספת לחלוקה מחדש של .בתחומה וכך היא תוכל לגבות בעבורו את מלוא המסים

.ה אזורית רמת נגב למעוצה מקומית ירוחםמועצגבולות ושטחי שיפוט בין

38

המלצות ועדות החקירה בנגב: 7' פח מסנס

39

40

:חלופותת קריטריונים להערכ: 8' נספח מס

:קריטריונים הנורמטיביים

המטרה שלנו להציע חלופות שיביאו לפתרון אפקטיבי המאפשר הסדרת -אפקטיביות

- הוגנות. חלוקת משאבי הקרקע והכנסות ארנונה ממבנים שלא למגורים בין כמה מועצותאלטרנטיבות בחירת חלופה שתאפשר מתן הזדמנויות שוות מבחינת שליטה מוניציפאלית כך

בחלוקת המשאבים - יעילות. שהרשויות תוכלנה לכלכל עצמן באופן עצמאי ובצורה הוגנת

ויעילות כלכלית , פתרון פשוט שימנע עימותים עתידיים –והשטחים בין שתי הרשויות

חלוקה שוויונית של המשאבים והשטחים הזמינים באזור - יותתחרות. מבחינת פיתוח עתידי

תסייע ליצירת הזדמנויות נוספות של פיתוח ובנייה בעתיד בשטחים הנכללים , שתי הרשויות

להתחרות על ידי עידוד ראשי הראשיות למשוך , בתחום השיפוט של כל רשות במטרה ליזום

את החלופות שנציע כך שלא יהיה בהן נבחן - חירות. תושבים או יזמים חדשים ליישוביהם

שאין בה כל פגיעה בזכות תושבי , כפיה ויאפשרו חופש בחירת המזמין של אלטרנטיבה טובה

נבחן את החלופה שתביא לחלוקת - ביטחון. פי תרבותו-שתי הרשויות מלקיים אורח חיים על

, ותה של בריאותרמה נא, חומרי, פיזי, משאבים בין שתי הרשויות הנותנת ביטחון קיומי

.תעסוקה ודיור, חינוך

:קריטריונים מעשיים

מבחינת - פוליטית ותעיצב .החלופות שיוצעו החוק אמורות לעמוד בדרישות החוק - חוקיות

י זיהוי התנגדויות אפשריות וניתוח יחסי "סיכוי לישימות פוליטית וקבלת תמיכה פוליטית ע

.ומתן פתרונות שהשפעת ופגיעתם יהיו שוליים לתושבי שתי הרשויות, עוצמות קיימות, תוך התחשבות בלוח זמנים, כך שהאלטרנטיבות יהיו ניתנות ליישום - מעשית ותעיצב

תוך הסתמכות על ניסיון , יכולת מקצועית ברשויות ויכולת פיקוח מנהלי, יםחסמים טכנולוגי

ניתוח סיכונים אפשריים מהחלופות המוצעות - סיכון.העבר כדי ללמוד בעיות יישום אפשריות

במידה ויישום החלופה יביא – גמישות .י התוצאות הצפויות והאם קיים סיכון מאי מימוש"עפ

.נסיגה ותיקוןלהותיר אפשרות של –לכשל

41

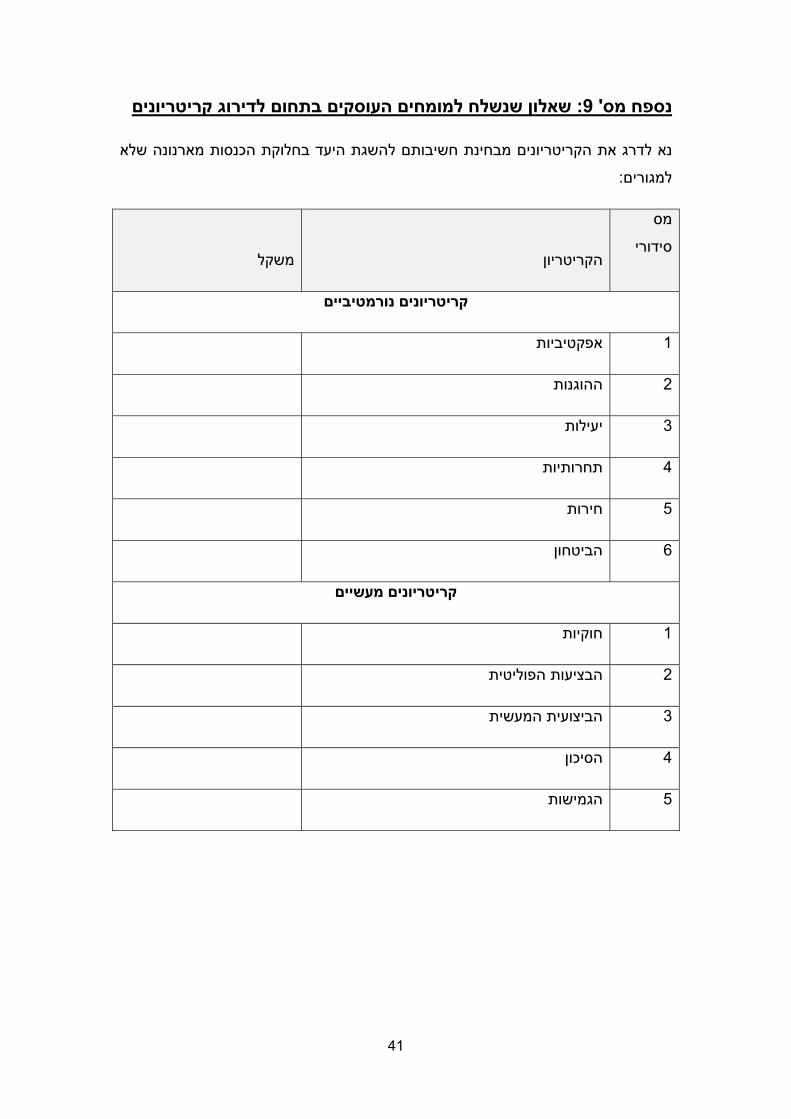

שאלון שנשלח למומחים העוסקים בתחום לדירוג קריטריונים: 9' מס נספח

נא לדרג את הקריטריונים מבחינת חשיבותם להשגת היעד בחלוקת הכנסות מארנונה שלא

:למגורים

מס

סידורי

הקריטריון

משקל

קריטריונים נורמטיביים

אפקטיביות 1

ההוגנות 2

יעילות 3

תחרותיות 4

חירות 5

הביטחון 6

קריטריונים מעשיים

חוקיות 1

הבציעות הפוליטית 2

הביצועית המעשית 3

הסיכון 4

הגמישות 5

42

:דירג החלופות המוצעות בנייר: 10' נספח מס

. מקדמת את הקריטריון באופן חלקי החלופה) 2. (החלופה איננה מקדמת את הקריטריון) 1(

.החלופה מקדמת את הקריטריון) 3(

חלופה

קריטריון

החלטות -מצב קייםלשינוי השרחלוקת / גבולות .הסכמים/ הכנסות

איחוד

ביטול/ רשויות

מועצות .אזוריות

איגום הכנסות

מארנונה בגין

מתקנים לאומיים

.ובסיסי צבא

מנהלת

.אזורית

17.4 17.4 17.4 11.6 אפקטיביות

32.7 32.7 32.7 10.9 ההוגנות

18.9 18.9 18.9 6.3 יעילות

12 8 12 8 תחרותיות

17.4 11.6 17.4 5.8 חירות

12.6 12.6 18.9 12.6 הביטחון

36.9 24.6 24.6 24.6 חוקיות

8.2 8.2 8.2 8.2 הבציעות הפוליטית

9.8 14.7 9.8 9.8 הביצועיות המעשית

9 9 9 4.5 הסיכון

8.2 8.2 8.2 8.2 הגמישות

183.1 165.9 177.1 110.5 סך הכול

43

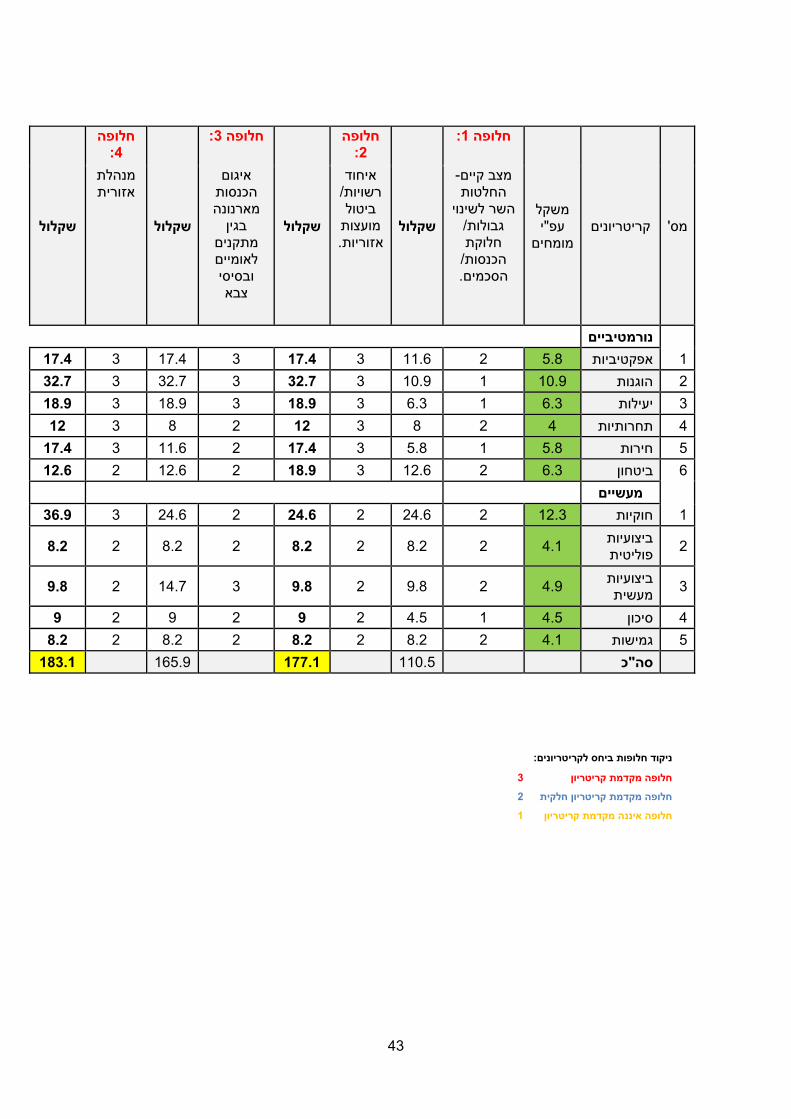

קריטריונים 'מסמשקל

י "עפמומחים

: 1חלופה

שקלול

חלופה 2:

שקלול

:3חלופה

שקלול

חלופה 4:

שקלול

-מצב קייםהחלטות

השר לשינוי / גבולות

חלוקת / הכנסות .הסכמים

איחוד / רשויותביטול

מועצות .אזוריות

איגום הכנסות מארנונה

בגין מתקנים לאומייםובסיסי צבא

מנהלת אזורית

נורמטיביים 17.4 3 17.4 3 17.4 3 11.6 2 5.8 אפקטיביות1 32.7 3 32.7 3 32.7 3 10.9 1 10.9 הוגנות2 18.9 3 18.9 3 18.9 3 6.3 1 6.3 יעילות3 12 3 8 2 12 3 8 2 4 תחרותיות4 17.4 3 11.6 2 17.4 3 5.8 1 5.8 חירות5 12.6 2 12.6 2 18.9 3 12.6 2 6.3 ביטחון6

מעשיים 36.9 3 24.6 2 24.6 2 24.6 2 12.3 חוקיות1

ביצועיות 2 8.2 2 8.2 2 8.2 2 8.2 2 4.1 פוליטית

ביצועיות 3 9.8 2 14.7 3 9.8 2 9.8 2 4.9 מעשית

9 2 9 2 9 2 4.5 1 4.5 סיכון4 8.2 2 8.2 2 8.2 2 8.2 2 4.1 גמישות5

183.1 165.9 177.1 110.5 כ"סה

:ניקוד חלופות ביחס לקריטריונים

3 חלופה מקדמת קריטריון

2 חלופה מקדמת קריטריון חלקית

1 חלופה איננה מקדמת קריטריון