Embed Size (px)

DESCRIPTION

工程竣工结算编制 与结算审核 赵维树主讲. 投 资 估 算. 设 计 概 算. 施 工 图 预 算. 施 工 预 算. 竣 工 结 算. 竣 工 决 算. 估 算 造 价. 概 算 造 价. 预 算 造 价. 合 同 造 价. 结 算 造 价. 实 际 造 价. 规 划. 规 划. 项目 建议书. 项目 建议书. 交 验. 交 验. 可 研. 可 研. 设 计. 设 - PowerPoint PPT Presentation

Citation preview

工程竣工结算编制 与结算审核

赵维树主讲

计价 控制

估算造价

概算造价

合同造价

预算造价

结算造价

实际造价

投资估算

设计概算

施工图预算

竣工结算

竣工决算

施工预算

规 划 可研

设计

发包

施工

交验

使用

项目建议书

计价依据 计价方法工程造价

确定与控制

规 划 可研

设计

发包

施工

交验

使用

项目建议书

建筑产品生产过程中的结算业务

建设单位

施工企业

预付款 开工前

进度款 施工中

结算款 竣工后

工程价款审核

工程竣工结算编制与决算审核

监理、审计单位

推导公式

1 、备料款

取 Tmax ,实际上,为简便计算,双方协定一个额度( 20% 左右)

备料款 = 建安工作量(工程总价) * 工程备料款额度( % )( 2 )备料款扣还起扣点:未完工程所需主要材料、结构构件耗用金额与备料款数额

相等。

合同施工日历天数材料储备天数主要材料比重%建安工作量(元)

备料款=T**

每天平均需用量季节性储备量安全储备量某种材料经常储备量

=其中:

T

( 1 )备料款支付

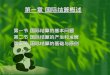

令起扣点为 A (元),则有

工程总价 *备料款额度 =(工程总价 -A) *主材比重( %)

解方程: A=工程总价 *( 1-工程备料款额度 /主材比重)

=(工程总价 -工程总价 *工程备料款额度 /主材比重)

即:起扣时 ( 起扣点)

工程造价(元) =[ 工程总价 * 主材比重 - 备料款数额 ]/ * 主材比重

工程进度( % ) =[1- 备料款额度 / 主材比重 ]*100%

第一次扣还金额= ( 本期末累计完成产值-起扣点 )* 主材比重

以后每期扣还金额=当期完成产值 * 主材比重 推导

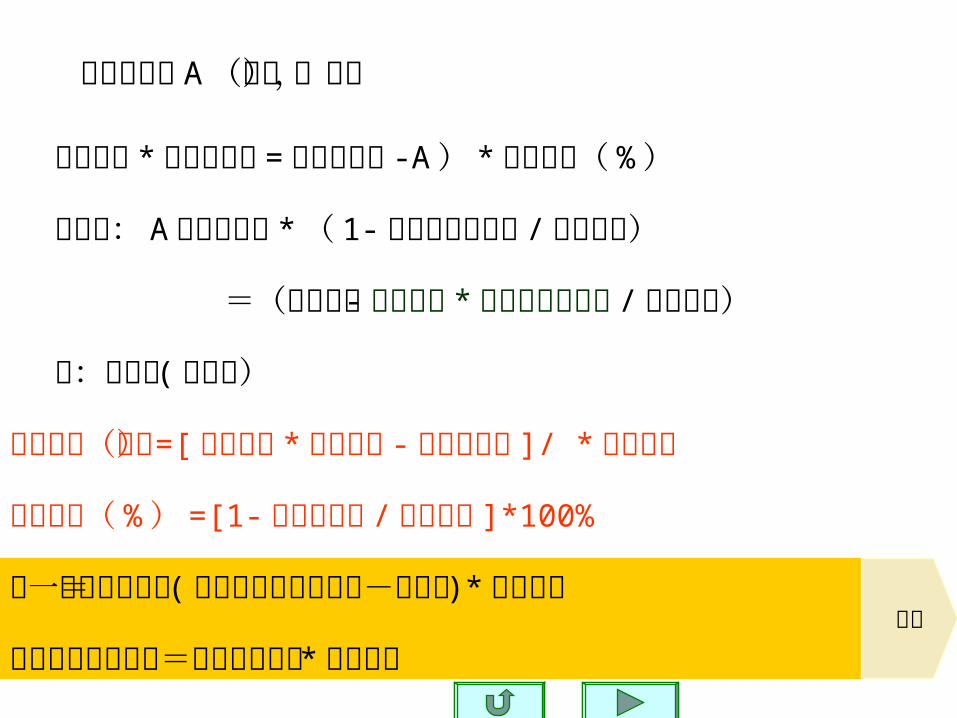

设某工程实际进度如下

令第一次扣还金额为 X, 则有:

备料款 -X =(工程总价 - 本期末累计完成产值 B ) * 主材比重

X =备料款-(工程总价 - 本期末累计完成产值 B ) * 主材比重

=【本期末累计完成产值 - (工程总价 - 备料款 / 主材比重)】 * 主材比重

而:起扣点=工程总价-备料款/主材比重 代入上式有

X =(本期末累计完成产值 - 起扣点) * 主材比重

本期累计完成产值第一次超过起扣点

起扣点

以后各期均应扣还备料款

累计 B

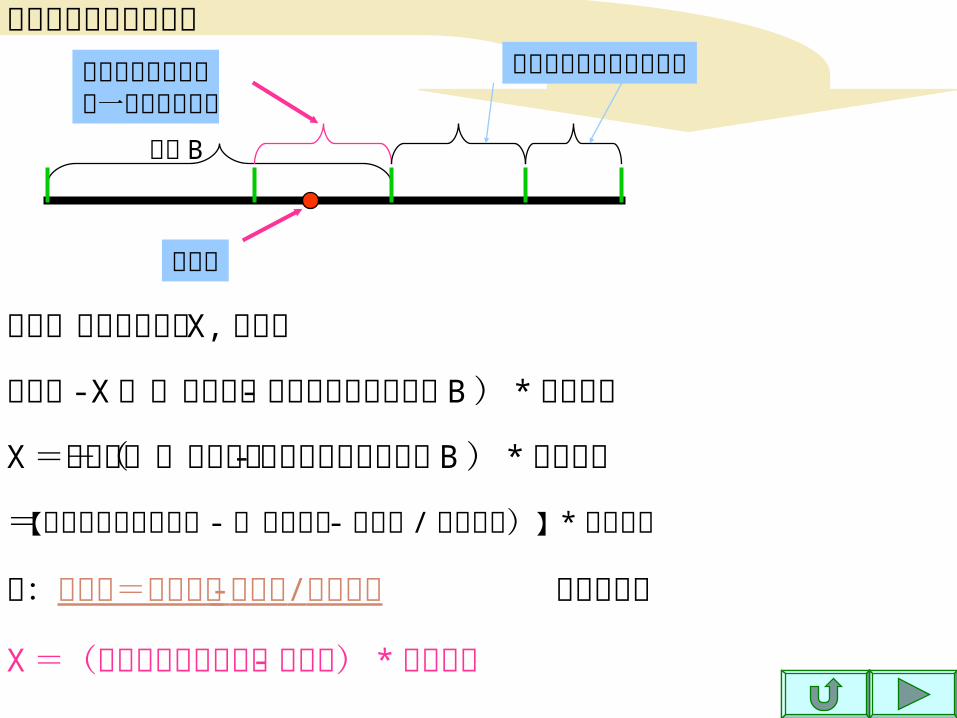

令第二次扣还金额为 Y ,则有

备料款 -X-Y =(工程总价 - 前期累计完成产值 - 当期完成产值) * 主材比重

= (工程总价 - 前期累计完成产值) * 主材比重 - 当期完成产值 * 主材比重

而:备料款 -X =(工程总价 - 前期累计完成产值) * 主材比重 代入上式

有:第二次扣还金额 Y= 当期完成产值 * 主材比重

………………

结论:起扣点以后,每期扣还多少,遵循的原则就是:剩余备料款与未完工程所需材料款相等。不能多扣,也不能少扣,除非合同另有其它约定的扣还方式。

返 回

2 、进度款支付(以按月支付为例)

本期(月)支付工程款=本期完成工作量(元) - 应扣还的备料款

工程结算总价=备料款 + 每月结算工程款累计数 + 合同调整额

工程尾款=结算总价 - 累计支付工程款总额 - 保留金

程序:

( 1 )每 25 日乙方上报监理工程师本月完成工程量和进度款拨付申请表

( 2 )工程师应在收到申报表后 7 天内完成计量,并在计量前 24h 通知乙方

( 3 )甲方应在计量确定后支付工程款。

例题:

[ 例 ] 某施工单位承包某内资项目,甲乙双方签定的关于工程价款的合同内容有:

( 1 )建安总造价 660 万元,主材比重 60% ;( 2 )预付备料款额度 20% ;( 3 )进度款逐月计算;( 4 )保留金为总价的 5% (保修期为半年);( 5 )材差调整(上半年主材价上调 10% , 6 月份一次调增)。工程各月实际完成产值如下:

月份 2 3 4 5 6完成产值(万

元)55 110 165 220 110

问题:

解答:( 1 )竣工验收报告被批准。 ( 2 )备料款 =660*20%=132 万元 起扣点 =660-132/60%=440 万元

( 1 )通常竣工结算的前提是什么?

( 2 )计算预付备料款和起扣点的数额。

( 3 )计算 2—5 月份每月应拨付工程进度款和累计支付进度款。

( 4 ) 6 月份办理竣工结算,计算该工程结算总造价和甲方应付工

程尾款。

( 5 )保修期内,屋面发生漏水,甲方催乙方修理,乙方一再拖延,

最后甲方另请施工单位修理,修理费 1.5 万元,该费用如何处理?

( 3 ) 2 月份,应付进度款 55 万元,累计支付 55 万元; 3 月份,应付进度款 110 万元,累计支付 165 万元;

4 月份,应付进度款 165 万元,累计支付 330 万元;

5 月份,累计完成产值 220+330=550 万元,超过起扣点,应扣还部分备料款。

应付进度款 220- ( 550-440 ) *60%=154 万元,累计支付 484 万

( 4 )结算总造价 =660+660*60%*10%=699.6 万元

6 月份甲方应付尾款 =699.6-484- ( 699.6*5% ) -132=48.62 万元

( 5 )从乙方(承包商)的保修金中扣除。

3 、竣工结算的形式

( 1 )、包死价(单方造价包干,预算乘包干系数)

( 2 )、中标合同价 + 设计变更 +经济签证+ 材料调差 +政策性调整

( 3 )、竣工后按实结算

4 、竣工结算资料的收集

1 、政策性调整文件;

2 、竣工图;

3 、合同及有关协议;

4 、图纸会审记录;

5 、招标答疑;

6 、经济签证;

6 、设计变更单;

8、工程形象进度;

9、有关隐蔽工程验收记录;

10 、工程联系单;

11 、甲供材清单及甲方认购材料清单;

12 、建设单位付款情况等;

13 、原清单报价单。

5 、竣工结算审核

( 1 )、审核内容与步骤(量—价—费)

核对工程合同条款;

核查隐蔽工程验收记录;

落实设计变更、经济签证;

按图核实工程量;

检查分项工程套价;

注意各项费用计算;

防止计算误差

( 2 )、审查方法

•全面审核

•重点审核

•分项对比审核

THE END

THANK YOU

本次讲座内容到此已经全部结 束了,希望同志们提出宝贵的

建议!