Embed Size (px)

DESCRIPTION

Некоторые слайды базового курса «Практика коммерческой оценки и экспертизы инвестиционных проектов». Они же являются основой и для отраслевых версий семинара по оценке промышленных, строительных и проектов в энергетике.

Citation preview

Практика коммерческой оценки иэкспертизы проектов вразличных отраслях

ГК «Альт-Инвест»

Практика коммерческой оценки иэкспертизы проектов вразличных отраслях

ГК «Альт-Инвест»

Компания «Альт-Инвест»

Работает на российском рынке с 1992 года

Область деятельности – финансовый анализ и

планирование, привлечение инвестиций

До 2004 года – департамент ИКФ «Альт», сейчас

— самостоятельная компания

Более 3000 клиентов в России, странах СНГ и

Балтии

Офисы в Москве и Санкт-Петербурге,

партнерская сеть в большинстве крупных городов,

дочерняя компания «Alt-Invest Baltic» в Риге

Проекты, используемые на семинаре

Некоторые из наших консалтинговых проектов,

выполненных в период 2001-2010 гг.

Переработанные примеры, полученные в рамках

обсуждения программных продуктов, на

некоторых предыдущих семинарах и в рамках

конкурсов

[4]

Инвестиционный проект. Последовательность работ по оценке проекта

Структура проекта, последовательность работ по оценке, схема реализации проекта и его участники

[5]

Слайды удалены…

[6]

Выбор точки зрения на проект

Анализ проектов с точки зрения разных участников

[7]

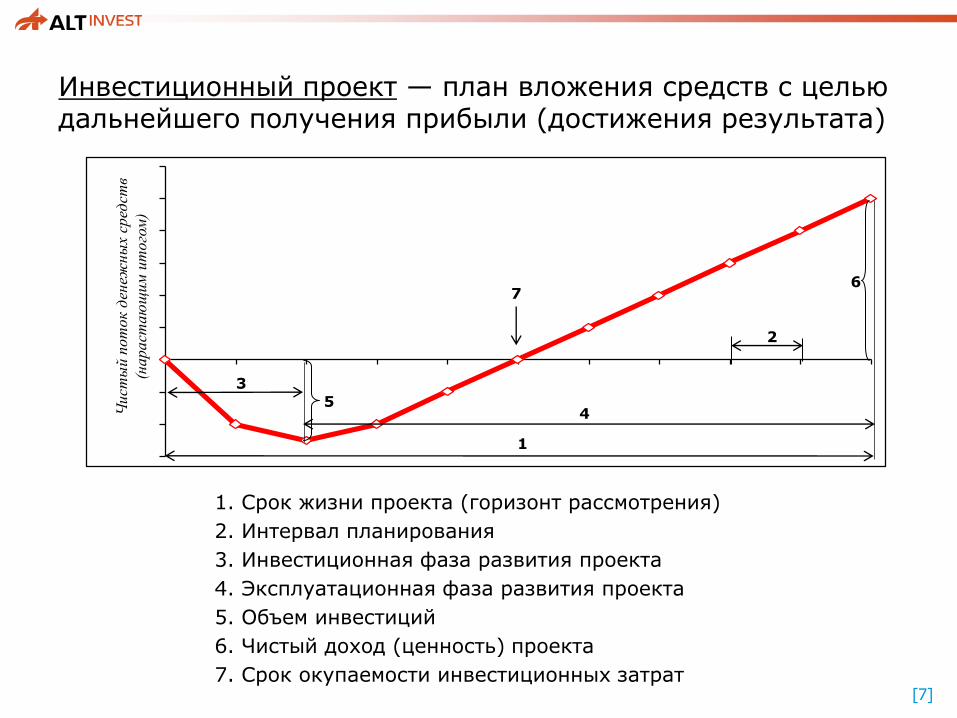

Инвестиционный проект — план вложения средств c целью дальнейшего получения прибыли (достижения результата)

3

4

1

2

5

76

Чист

ый п

от

ок д

енеж

ны

х ср

едст

в

(нараст

аю

щим

ит

ого

м)

1. Срок жизни проекта (горизонт рассмотрения)

2. Интервал планирования

3. Инвестиционная фаза развития проекта

4. Эксплуатационная фаза развития проекта

5. Объем инвестиций

6. Чистый доход (ценность) проекта

7. Срок окупаемости инвестиционных затрат

[8]

Эффективность с точки зрения разных участников

В основе анализа эффективности проекта лежит

оценка дисконтированного чистого денежного

потока (net cash flow, NCF).

У разных участников проекта этот поток может

формироваться по-разному.

Причины отличий:

o Проект можно представить как несколько связанных

подпроектов и разные инвесторы относятся к разным

подпроектам.

o Инвесторы одновременно вкладывают деньги в один и тот

же проект на разных условиях.

[9]

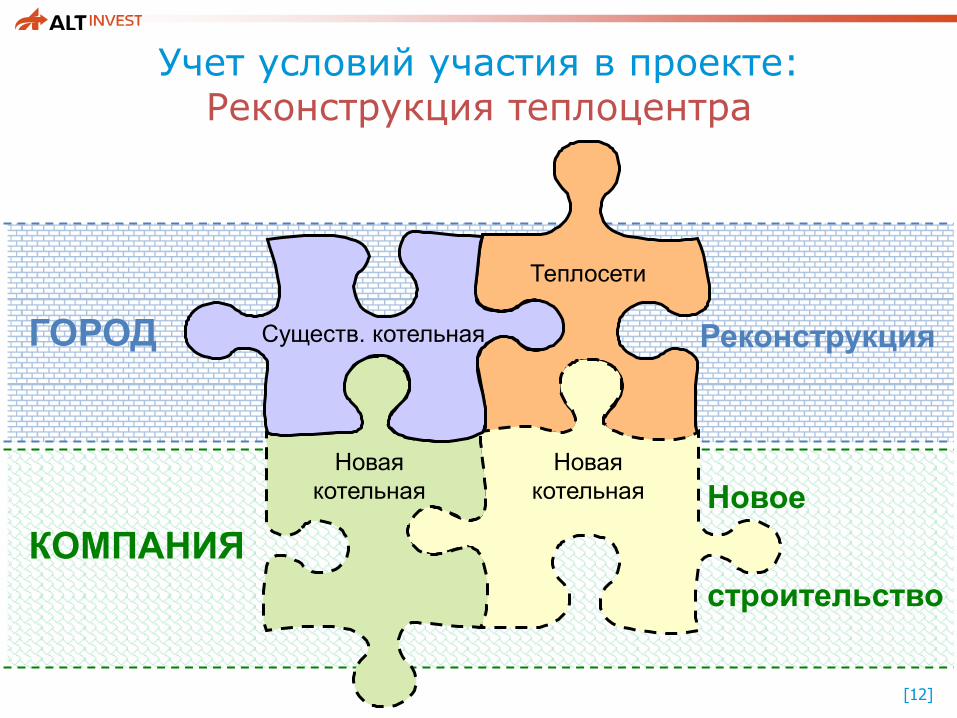

КОМПАНИЯ

Новое

строительство

ГОРОД Реконструкция

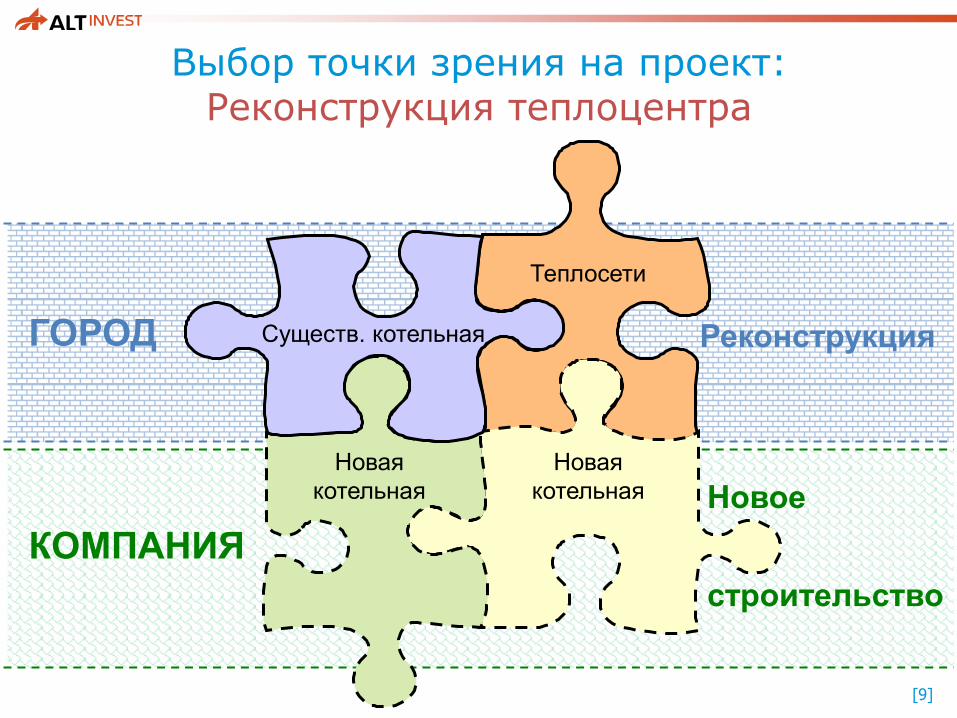

Выбор точки зрения на проект: Реконструкция теплоцентра

Новая

котельная

Существ. котельная

Теплосети

Новая

котельная

[10]

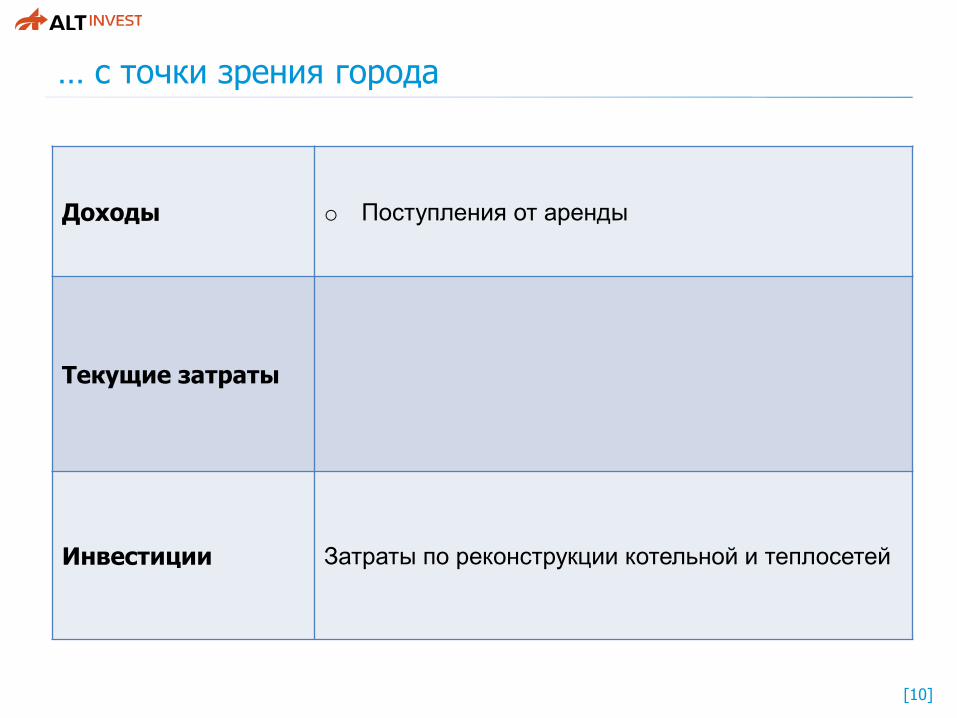

… с точки зрения города

Доходы o Поступления от аренды

Текущие затраты

Инвестиции Затраты по реконструкции котельной и теплосетей

[11]

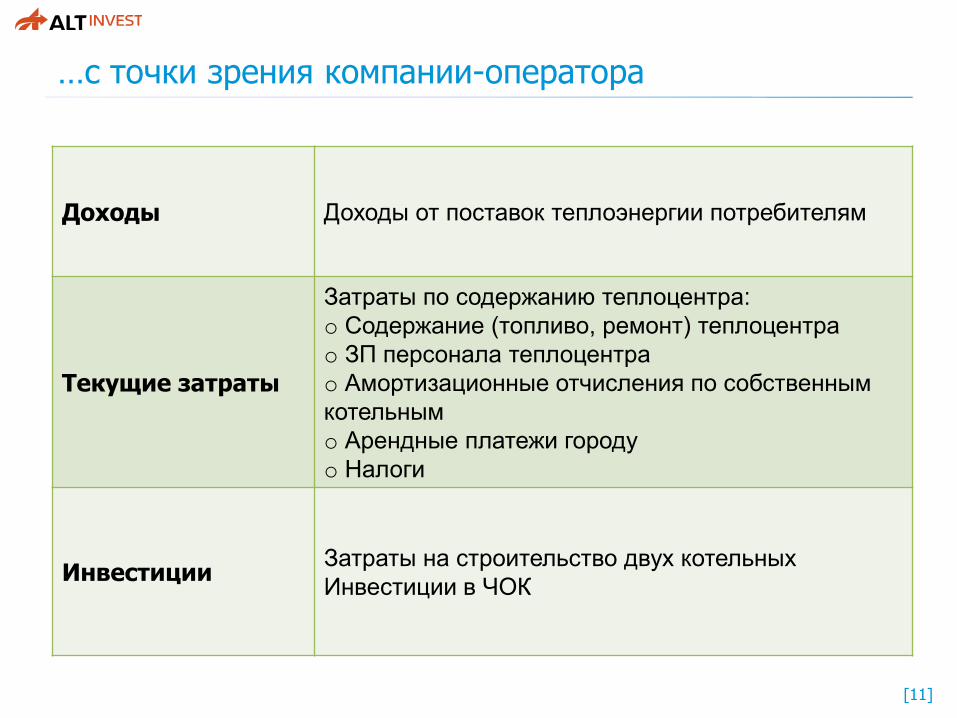

…с точки зрения компании-оператора

Доходы Доходы от поставок теплоэнергии потребителям

Текущие затраты

Затраты по содержанию теплоцентра:

o Содержание (топливо, ремонт) теплоцентра

o ЗП персонала теплоцентра

o Амортизационные отчисления по собственным

котельным

o Арендные платежи городу

o Налоги

ИнвестицииЗатраты на строительство двух котельных

Инвестиции в ЧОК

[12]

КОМПАНИЯ

Новое

строительство

ГОРОД Реконструкция

Учет условий участия в проекте: Реконструкция теплоцентра

Новая

котельная

Существ. котельная

Теплосети

Новая

котельная

[13]

КОМПАНИЯ

«наполнение»

зависит от вопроса,

финансирует или не

финансирует компания

реконструкцию

Оценка проекта

ДОХОДЫ (выручка)

ТЕКУЩИЕ ЗАТРАТЫ

ИНВЕСТИЦИОННЫЕ

ЗАТРАТЫ

ИСТОЧНИКИ

ФИНАНСИРОВАНИЯ

[14]

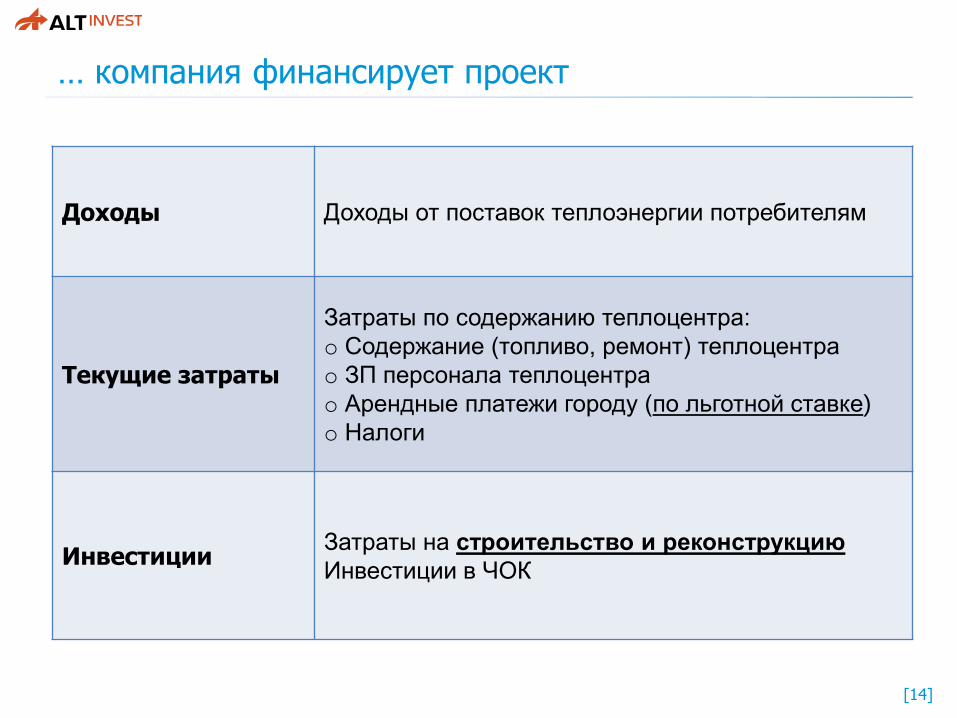

… компания финансирует проект

Доходы Доходы от поставок теплоэнергии потребителям

Текущие затраты

Затраты по содержанию теплоцентра:

o Содержание (топливо, ремонт) теплоцентра

o ЗП персонала теплоцентра

o Арендные платежи городу (по льготной ставке)

o Налоги

ИнвестицииЗатраты на строительство и реконструкцию

Инвестиции в ЧОК

[15]

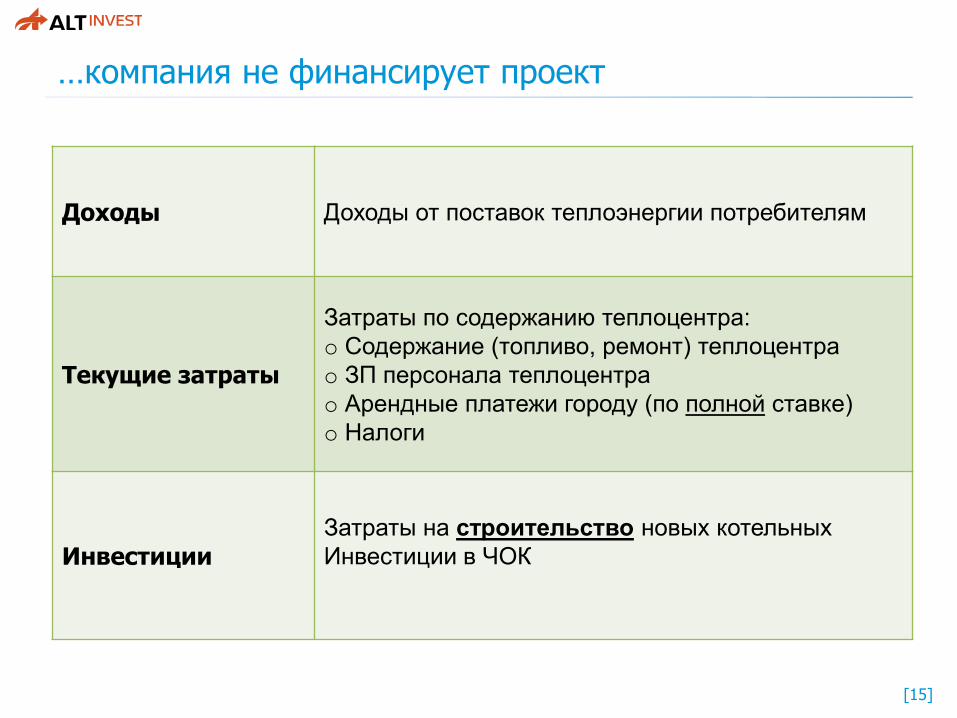

…компания не финансирует проект

Доходы Доходы от поставок теплоэнергии потребителям

Текущие затраты

Затраты по содержанию теплоцентра:

o Содержание (топливо, ремонт) теплоцентра

o ЗП персонала теплоцентра

o Арендные платежи городу (по полной ставке)

o Налоги

Инвестиции

Затраты на строительство новых котельных

Инвестиции в ЧОК

[16]

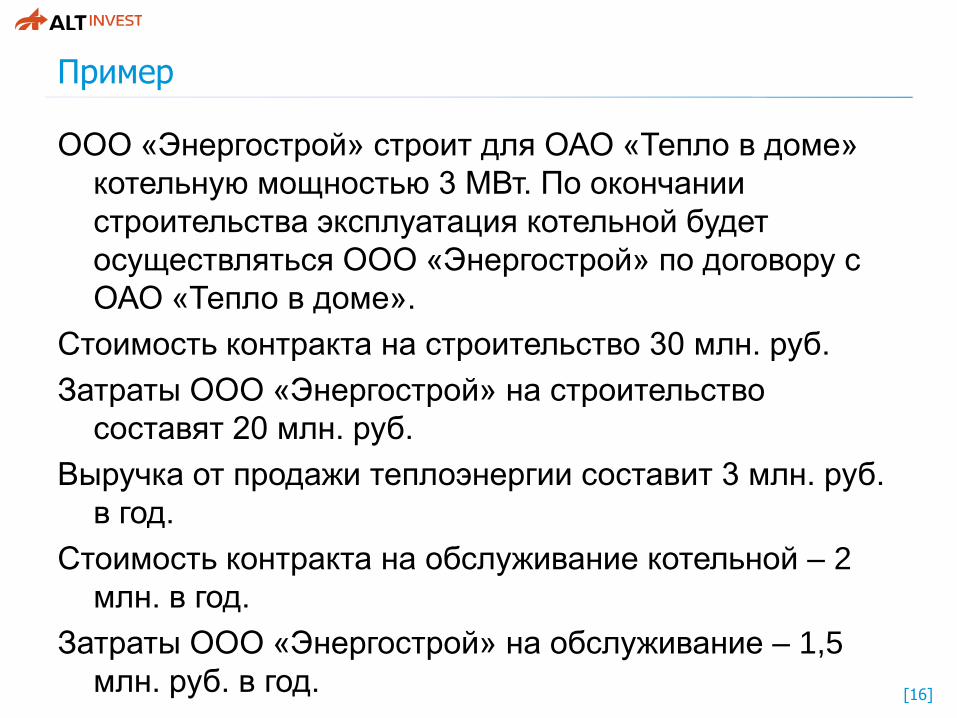

Пример

ООО «Энергострой» строит для ОАО «Тепло в доме»

котельную мощностью 3 МВт. По окончании

строительства эксплуатация котельной будет

осуществляться ООО «Энергострой» по договору с

ОАО «Тепло в доме».

Стоимость контракта на строительство 30 млн. руб.

Затраты ООО «Энергострой» на строительство

составят 20 млн. руб.

Выручка от продажи теплоэнергии составит 3 млн. руб.

в год.

Стоимость контракта на обслуживание котельной – 2

млн. в год.

Затраты ООО «Энергострой» на обслуживание – 1,5

млн. руб. в год.

[17]

Проект

Менеджмент

Бюджет

Банк

Собственник

Участники финансирования и их интересы

[18]

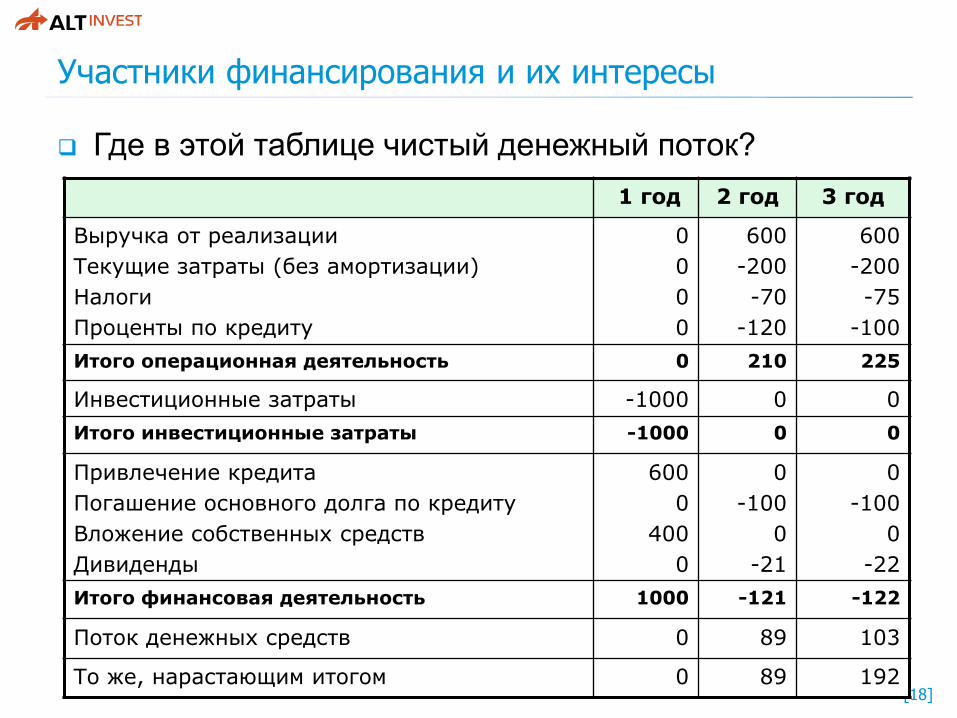

Участники финансирования и их интересы

Где в этой таблице чистый денежный поток?

1 год 2 год 3 год

Выручка от реализации

Текущие затраты (без амортизации)

Налоги

Проценты по кредиту

0

0

0

0

600

-200

-70

-120

600

-200

-75

-100

Итого операционная деятельность 0 210 225

Инвестиционные затраты -1000 0 0

Итого инвестиционные затраты -1000 0 0

Привлечение кредита

Погашение основного долга по кредиту

Вложение собственных средств

Дивиденды

600

0

400

0

0

-100

0

-21

0

-100

0

-22

Итого финансовая деятельность 1000 -121 -122

Поток денежных средств 0 89 103

То же, нарастающим итогом 0 89 192

[19]

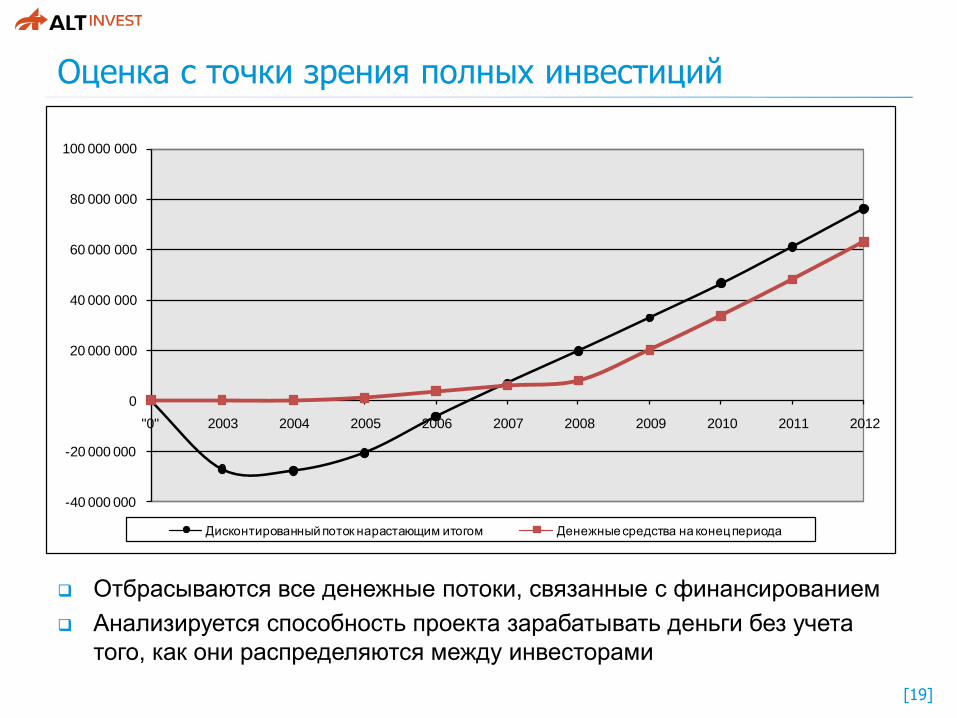

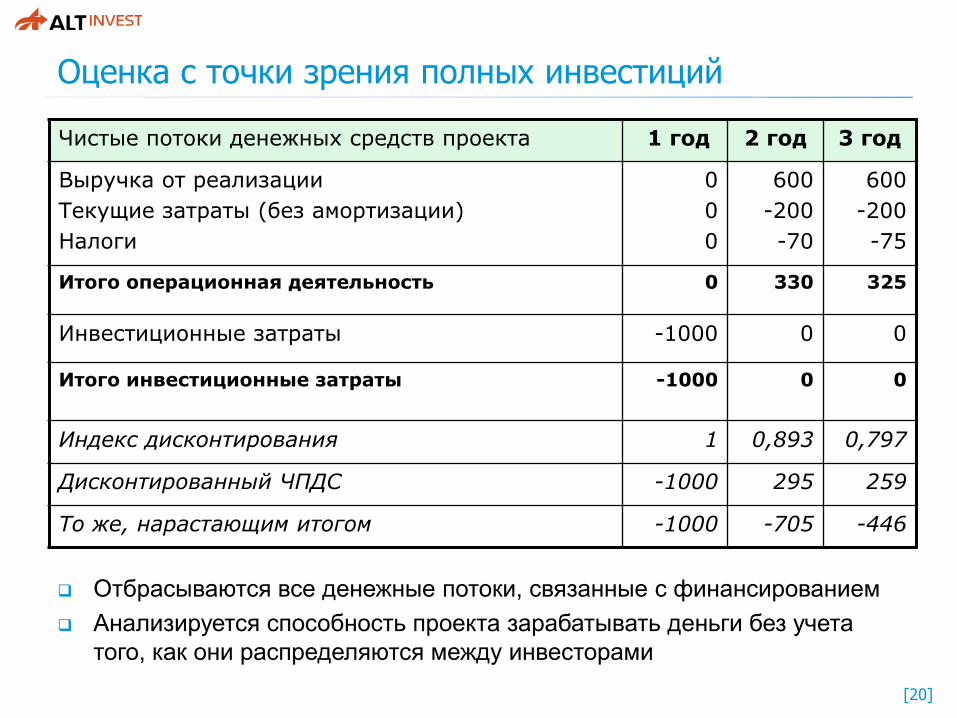

Оценка с точки зрения полных инвестиций

Отбрасываются все денежные потоки, связанные с финансированием

Анализируется способность проекта зарабатывать деньги без учета

того, как они распределяются между инвесторами

-40 000 000

-20 000 000

0

20 000 000

40 000 000

60 000 000

80 000 000

100 000 000

"0" 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Дисконтированный поток нарастающим итогом Денежные средства на конец периода

[20]

Оценка с точки зрения полных инвестиций

Отбрасываются все денежные потоки, связанные с финансированием

Анализируется способность проекта зарабатывать деньги без учета

того, как они распределяются между инвесторами

Чистые потоки денежных средств проекта 1 год 2 год 3 год

Выручка от реализации

Текущие затраты (без амортизации)

Налоги

0

0

0

600

-200

-70

600

-200

-75

Итого операционная деятельность 0 330 325

Инвестиционные затраты -1000 0 0

Итого инвестиционные затраты -1000 0 0

Индекс дисконтирования 1 0,893 0,797

Дисконтированный ЧПДС -1000 295 259

То же, нарастающим итогом -1000 -705 -446

[21]

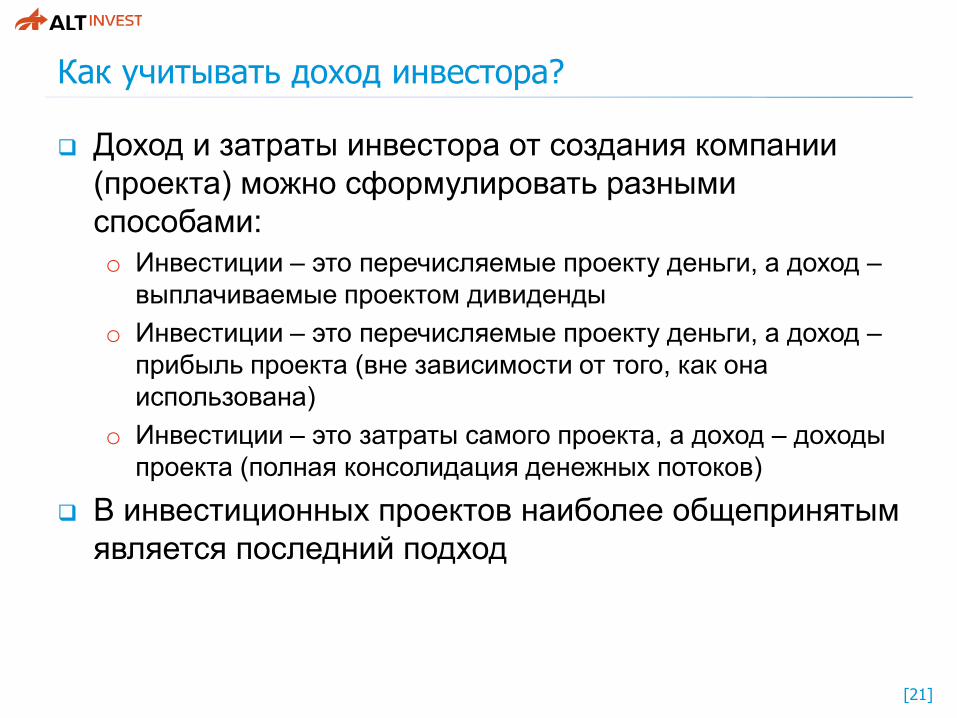

Как учитывать доход инвестора?

Доход и затраты инвестора от создания компании

(проекта) можно сформулировать разными

способами:

o Инвестиции – это перечисляемые проекту деньги, а доход –

выплачиваемые проектом дивиденды

o Инвестиции – это перечисляемые проекту деньги, а доход –

прибыль проекта (вне зависимости от того, как она

использована)

o Инвестиции – это затраты самого проекта, а доход – доходы

проекта (полная консолидация денежных потоков)

В инвестиционных проектов наиболее общепринятым

является последний подход

[22]

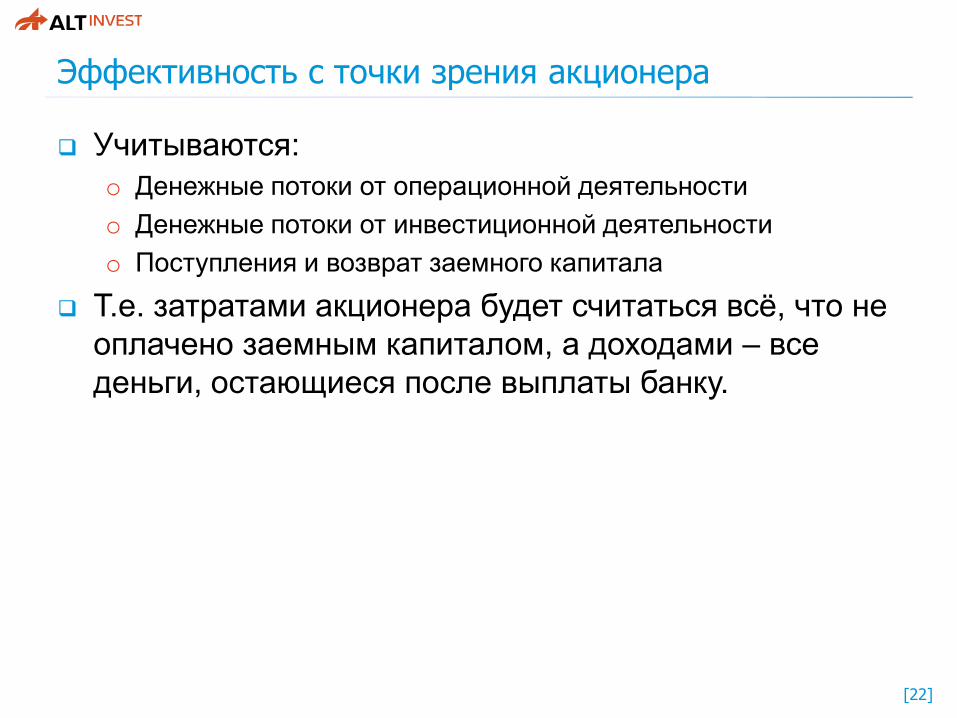

Эффективность с точки зрения акционера

Учитываются:

o Денежные потоки от операционной деятельности

o Денежные потоки от инвестиционной деятельности

o Поступления и возврат заемного капитала

Т.е. затратами акционера будет считаться всѐ, что не

оплачено заемным капиталом, а доходами – все

деньги, остающиеся после выплаты банку.

[23]

Эффективность с точки зрения акционера

Чистые потоки денежных средств проекта 1 год 2 год 3 год

Выручка от реализации

Текущие затраты (без амортизации)

Налоги

Проценты по кредиту

0

0

0

0

600

-200

-70

-120

600

-200

-75

-100

Итого операционная деятельность 0 210 225

Инвестиционные затраты -1000 0 0

Итого инвестиционные затраты -1000 0 0

Привлечение кредита

Погашение основного долга по кредиту

600

0

0

-100

0

-100

Итого финансовая деятельность 600 -100 -100

Поток денежных средств для собственного капитала

-400 110 125

То же, нарастающим итогом -400 -290 -165

[24]

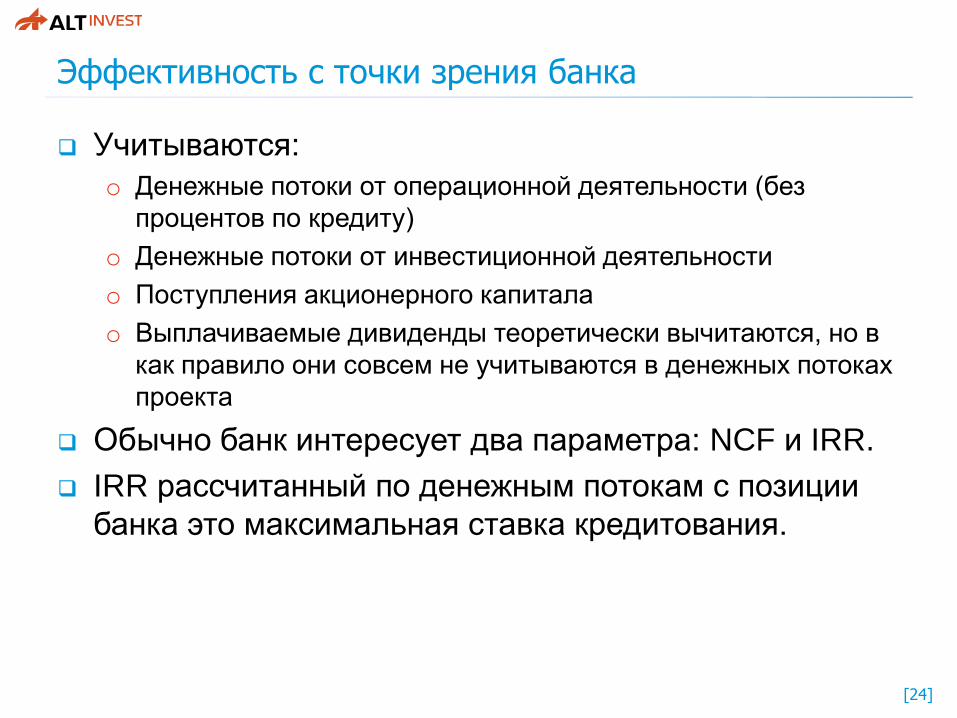

Эффективность с точки зрения банка

Учитываются:

o Денежные потоки от операционной деятельности (без

процентов по кредиту)

o Денежные потоки от инвестиционной деятельности

o Поступления акционерного капитала

o Выплачиваемые дивиденды теоретически вычитаются, но в

как правило они совсем не учитываются в денежных потоках

проекта

Обычно банк интересует два параметра: NCF и IRR.

IRR рассчитанный по денежным потокам с позиции

банка это максимальная ставка кредитования.

[25]

Эффективность с точки зрения банка

Чистые потоки денежных средств проекта 1 год 2 год 3 год

Выручка от реализации

Текущие затраты (без амортизации)

Налоги

0

0

0

600

-200

-70

600

-200

-75

Итого операционная деятельность 0 330 325

Инвестиционные затраты -1000 0 0

Итого инвестиционные затраты -1000 0 0

Вложение собственных средств

Дивиденды

400

0

0

-21

0

-22

Итого финансовая деятельность 400 -21 -22

Поток денежных средств для собственного капитала

-600 309 303

То же, нарастающим итогом -600 -291 12

[26]

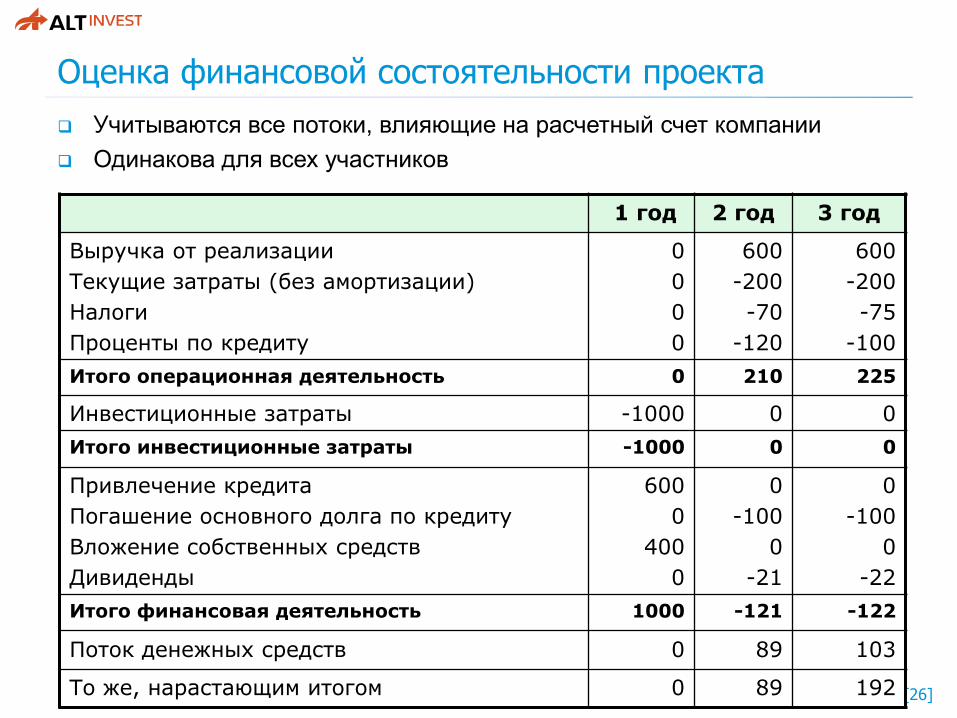

Оценка финансовой состоятельности проекта

Учитываются все потоки, влияющие на расчетный счет компании

Одинакова для всех участников

1 год 2 год 3 год

Выручка от реализации

Текущие затраты (без амортизации)

Налоги

Проценты по кредиту

0

0

0

0

600

-200

-70

-120

600

-200

-75

-100

Итого операционная деятельность 0 210 225

Инвестиционные затраты -1000 0 0

Итого инвестиционные затраты -1000 0 0

Привлечение кредита

Погашение основного долга по кредиту

Вложение собственных средств

Дивиденды

600

0

400

0

0

-100

0

-21

0

-100

0

-22

Итого финансовая деятельность 1000 -121 -122

Поток денежных средств 0 89 103

То же, нарастающим итогом 0 89 192

[27]

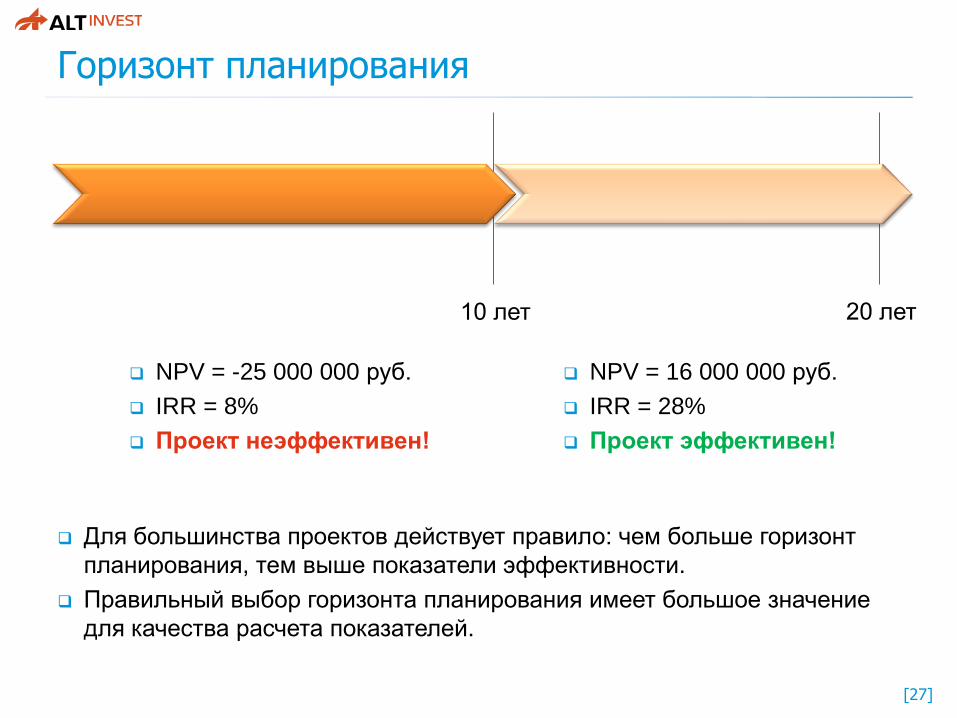

Горизонт планирования

NPV = -25 000 000 руб.

IRR = 8%

Проект неэффективен!

NPV = 16 000 000 руб.

IRR = 28%

Проект эффективен!

10 лет 20 лет

Для большинства проектов действует правило: чем больше горизонт

планирования, тем выше показатели эффективности.

Правильный выбор горизонта планирования имеет большое значение

для качества расчета показателей.

[28]

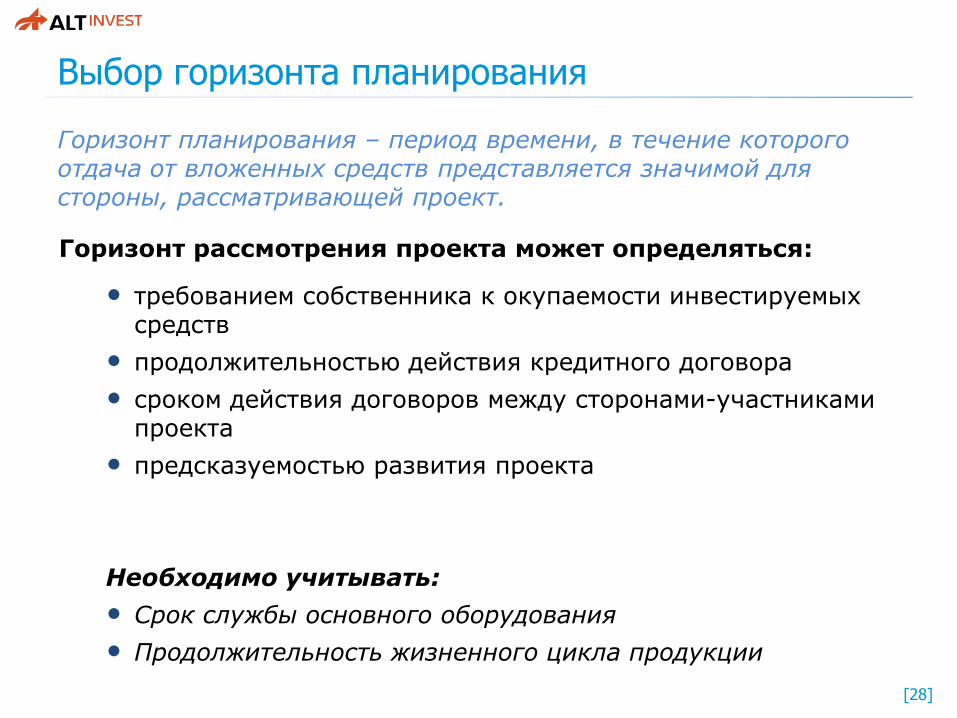

Выбор горизонта планирования

Горизонт планирования – период времени, в течение которогоотдача от вложенных средств представляется значимой для стороны, рассматривающей проект.

Горизонт рассмотрения проекта может определяться:

• требованием собственника к окупаемости инвестируемыхсредств

• продолжительностью действия кредитного договора

• сроком действия договоров между сторонами-участниками проекта

• предсказуемостью развития проекта

Необходимо учитывать:

• Срок службы основного оборудования

• Продолжительность жизненного цикла продукции

ГОРИЗОНТ РАССМОТРЕНИЯ ПРОЕКТА (горизонт планирования)

Необходимо учитывать:

- продолжительность жизненного цикла продукции

[30]

Выбор горизонта планирования - пример

Проект разработки месторождения газа.

Выбор горизонта планирования для различных участников проекта

Срок эксплуатации скважины 20 лет, период стабильного отбора – 15 лет.

Планируемый срок погашения кредита – 5 лет с начала реализации проекта

Кредитующая организацияСобственник

[31]

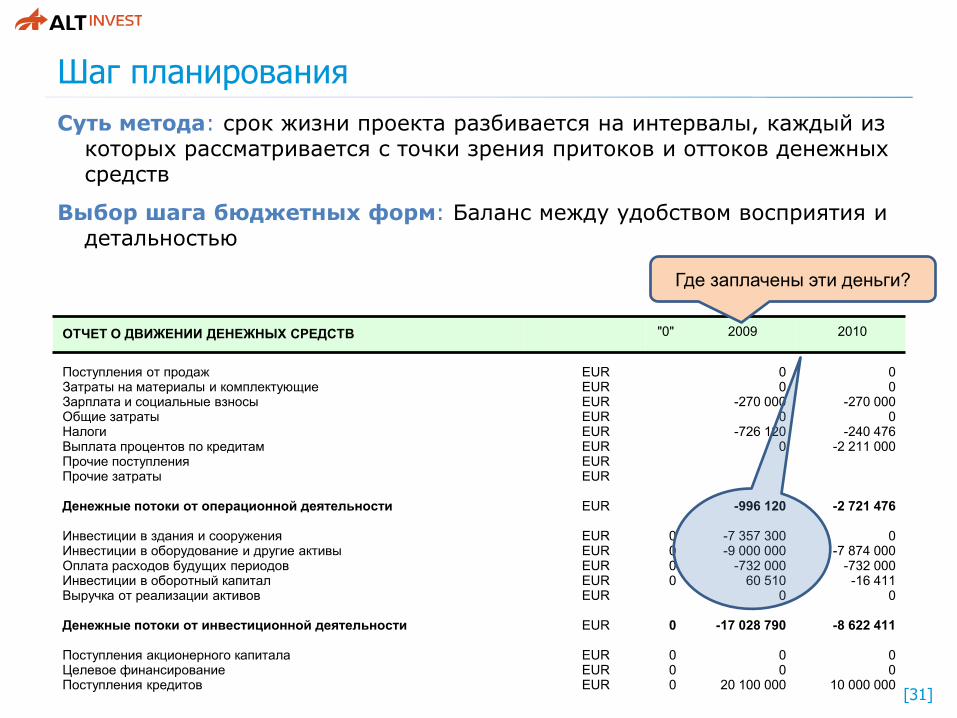

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ "0" 2009 2010

Поступления от продаж EUR 0 0Затраты на материалы и комплектующие EUR 0 0Зарплата и социальные взносы EUR -270 000 -270 000Общие затраты EUR 0 0Налоги EUR -726 120 -240 476Выплата процентов по кредитам EUR 0 -2 211 000Прочие поступления EURПрочие затраты EUR

Денежные потоки от операционной деятельности EUR -996 120 -2 721 476

Инвестиции в здания и сооружения EUR 0 -7 357 300 0Инвестиции в оборудование и другие активы EUR 0 -9 000 000 -7 874 000Оплата расходов будущих периодов EUR 0 -732 000 -732 000Инвестиции в оборотный капитал EUR 0 60 510 -16 411Выручка от реализации активов EUR 0 0

Денежные потоки от инвестиционной деятельности EUR 0 -17 028 790 -8 622 411

Поступления акционерного капитала EUR 0 0 0Целевое финансирование EUR 0 0 0Поступления кредитов EUR 0 20 100 000 10 000 000

Шаг планирования

Где заплачены эти деньги?

Суть метода: срок жизни проекта разбивается на интервалы, каждый из которых рассматривается с точки зрения притоков и оттоков денежных средств

Выбор шага бюджетных форм: Баланс между удобством восприятия и детальностью

Концепция и структура бюджета

Формирование «скелета»

бюджета инвестиционного

проекта. Схема реализации

проекта.

[33]

Слайды удалены…

[34]

«Традиционные» упущения

Типичные ошибки,

допускаемые при

разработке схемы

реализации проекта

[35]

Слайды удалены…

[36]

ЗАДАЧА ЭТАПА –сформировать и обосновать

полный набор исходных данных, необходимых для

проведения оценки эффективности и финансовой

состоятельности проекта

II этап разработки проекта

ПОДГОТОВКА ИСХОДНЫХ ДАННЫХ

[37]

Выручка от

реализации

продукции

(работ, услуг)

[38]

Слайды удалены…

[39]

Пример: обоснование доходов (1)

[40]

Слайды удалены…

[41]

Текущие(производственные, эксплуатационные)

затраты

[42]

Слайды удалены…

[43]

Инвестиционные затраты

[44]

Слайды удалены…

[45]

Источники

финансирован

ия

[46]

Слайды удалены…

[47]

Особенности оценки проектов, реализуемых на действующем

предприятии

[48]

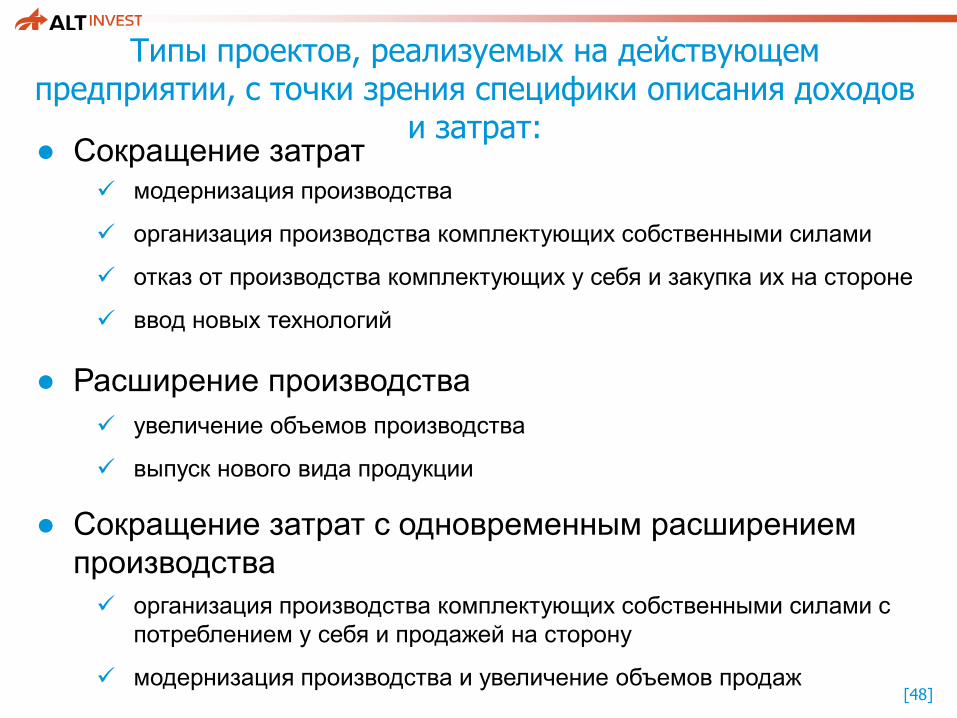

Типы проектов, реализуемых на действующем предприятии, с точки зрения специфики описания доходов

и затрат:● Сокращение затрат

● Расширение производства

● Сокращение затрат с одновременным расширением

производства

модернизация производства

организация производства комплектующих собственными силами

отказ от производства комплектующих у себя и закупка их на стороне

ввод новых технологий

увеличение объемов производства

выпуск нового вида продукции

организация производства комплектующих собственными силами с

потреблением у себя и продажей на сторону

модернизация производства и увеличение объемов продаж

[49]

Подход к определению эффекта любого проекта един и не зависит от отрасли

Эффект (эффективность) проекта

Дополнительно полученная прибыль

[50]

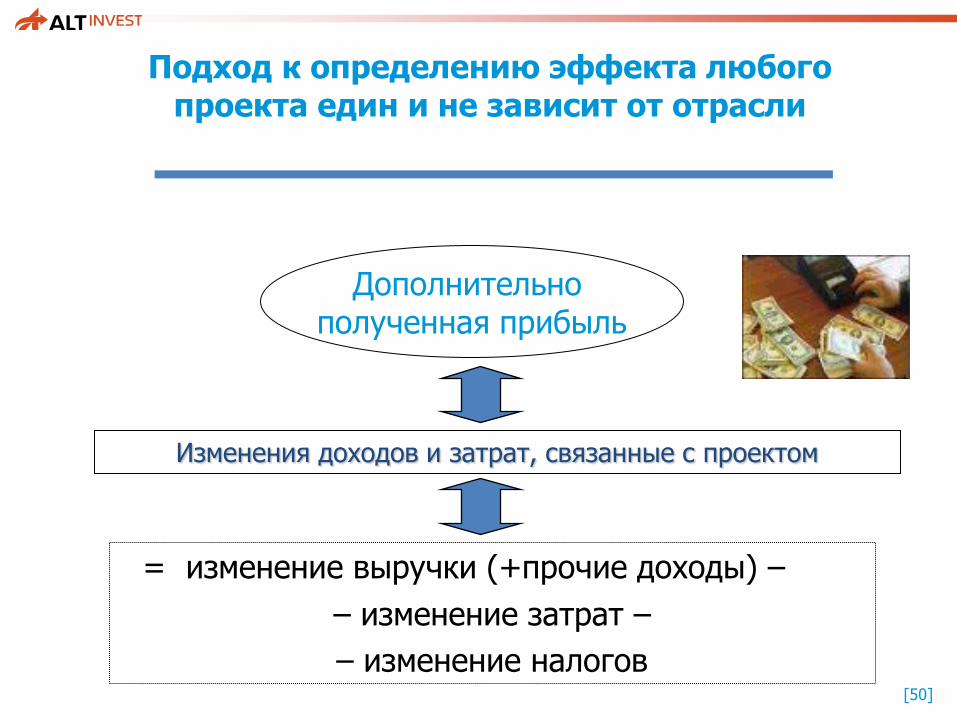

Подход к определению эффекта любого проекта един и не зависит от отрасли

Дополнительно полученная прибыль

= изменение выручки (+прочие доходы) –

– изменение затрат –

– изменение налогов

Изменения доходов и затрат, связанные с проектом

[51]

1 шаг. Описание общей схемы

реализации проекта

Необходимо представить, что изменится в

компании в связи с реализацией проекта:

номенклатура, цена и объемы реализации;

технология производства (перечень, нормы расхода ицены на потребляемые ресурсы);

производственная структура (размещение нового оборудования и связанные с этим затраты);

организационная структура (сокращение или увеличение численности персонала).

Определение эффекта проектов, реализуемых на действующем предприятии

[52]

2 шаг. Определение эффекта проекта

Определяются абсолютные изменения Выручки от

реализации, производственных затрат, налогов в связи

с реализацией проекта

Дополнительная прибыль = Изменение Выручки –

изменение Текущих (производственных затрат) –

изменение Налогов изменение прочих операционных

и внереализационных доходов (расходов).

Определение эффекта проектов, реализуемых на действующем предприятии

[53]

3 шаг. Расчет

показателей эффективности

Для проектов со значимыми инвестиционными

затратами рассчитываются стандартные показатели

эффективности инвестиций:

Определение эффекта проектов, реализуемых на действующем предприятии

• Период окупаемости инвестиций;

• NPV;

• IRR;

• Рентабельность инвестиций.

[54]

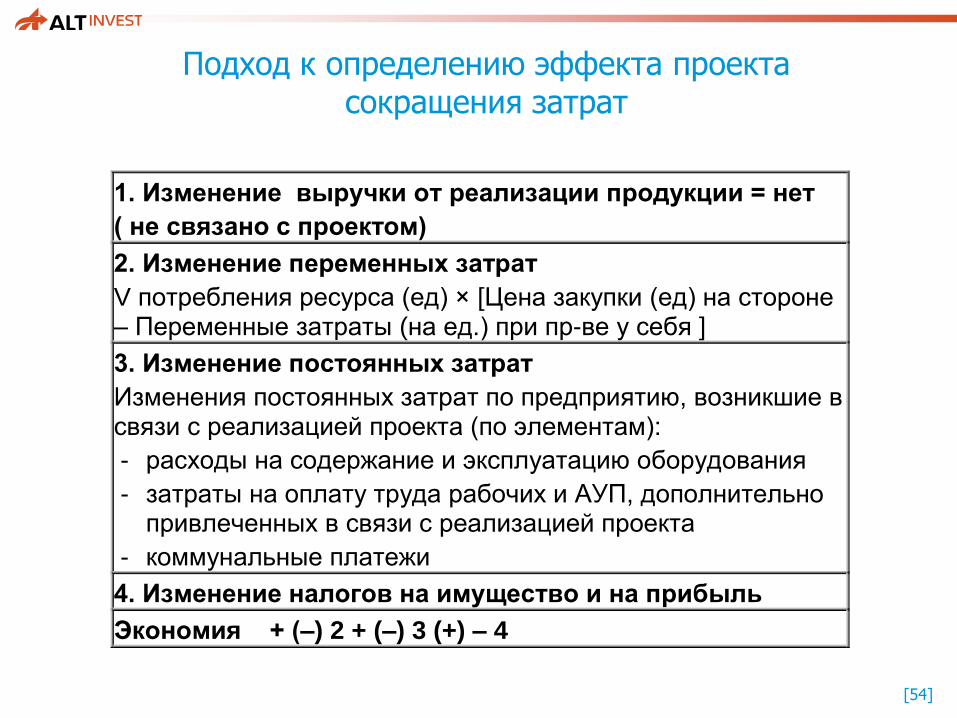

1. Изменение выручки от реализации продукции = нет

( не связано с проектом)

2. Изменение переменных затрат

V потребления ресурса (ед) × [Цена закупки (ед) на стороне – Переменные затраты (на ед.) при пр-ве у себя ]

3. Изменение постоянных затрат

Изменения постоянных затрат по предприятию, возникшие в связи с реализацией проекта (по элементам):

- расходы на содержание и эксплуатацию оборудования

- затраты на оплату труда рабочих и АУП, дополнительно привлеченных в связи с реализацией проекта

- коммунальные платежи

4. Изменение налогов на имущество и на прибыль

Экономия + (–) 2 + (–) 3 (+) – 4

Подход к определению эффекта проекта сокращения затрат

[55]

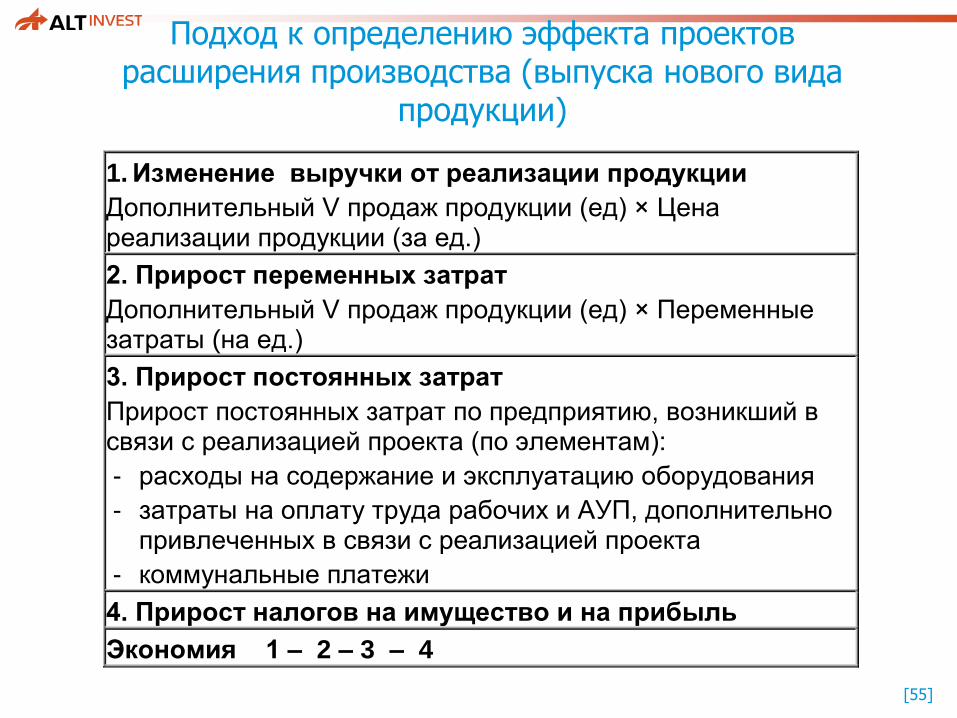

1. Изменение выручки от реализации продукции

Дополнительный V продаж продукции (ед) × Цена реализации продукции (за ед.)

2. Прирост переменных затрат

Дополнительный V продаж продукции (ед) × Переменные затраты (на ед.)

3. Прирост постоянных затрат

Прирост постоянных затрат по предприятию, возникший в связи с реализацией проекта (по элементам):

- расходы на содержание и эксплуатацию оборудования

- затраты на оплату труда рабочих и АУП, дополнительно привлеченных в связи с реализацией проекта

- коммунальные платежи

4. Прирост налогов на имущество и на прибыль

Экономия 1 – 2 – 3 – 4

Подход к определению эффекта проектов расширения производства (выпуска нового вида

продукции)

[56]

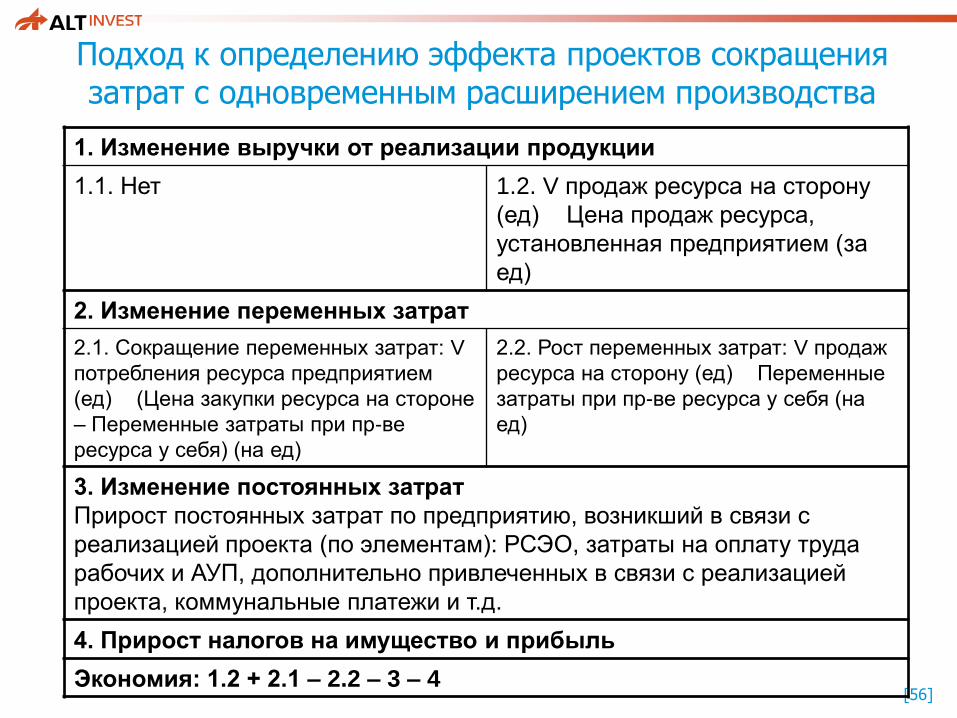

Подход к определению эффекта проектов сокращения затрат с одновременным расширением производства

1. Изменение выручки от реализации продукции

1.1. Нет 1.2. V продаж ресурса на сторону

(ед) Цена продаж ресурса,

установленная предприятием (за

ед)

2. Изменение переменных затрат

2.1. Сокращение переменных затрат: V

потребления ресурса предприятием

(ед) (Цена закупки ресурса на стороне

– Переменные затраты при пр-ве

ресурса у себя) (на ед)

2.2. Рост переменных затрат: V продаж

ресурса на сторону (ед) Переменные

затраты при пр-ве ресурса у себя (на

ед)

3. Изменение постоянных затрат

Прирост постоянных затрат по предприятию, возникший в связи с

реализацией проекта (по элементам): РСЭО, затраты на оплату труда

рабочих и АУП, дополнительно привлеченных в связи с реализацией

проекта, коммунальные платежи и т.д.

4. Прирост налогов на имущество и прибыль

Экономия: 1.2 + 2.1 – 2.2 – 3 – 4

[57]

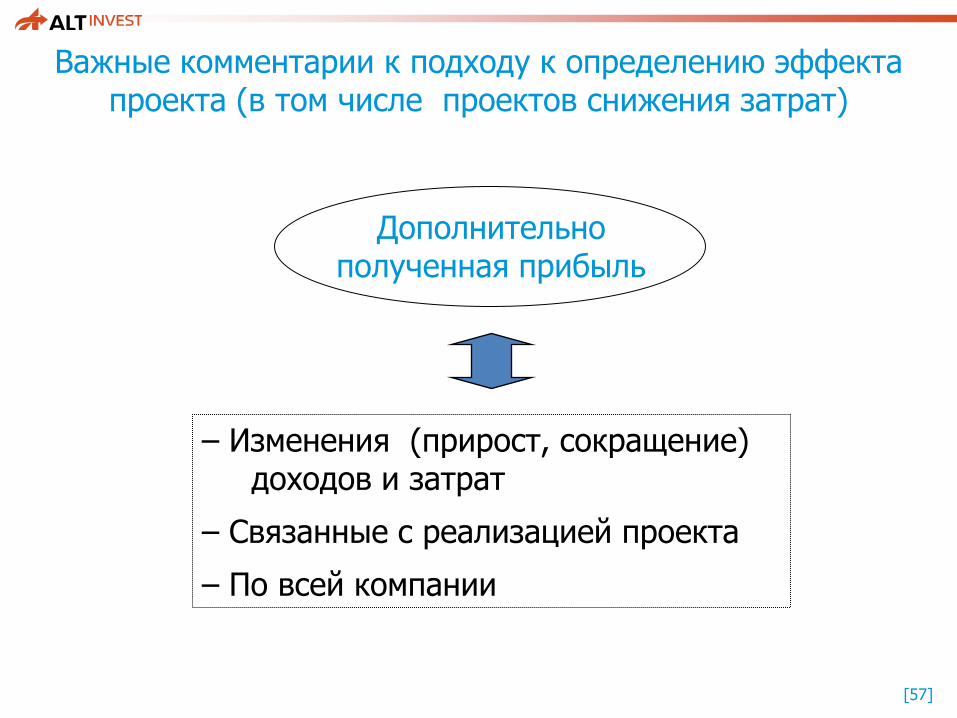

– Изменения (прирост, сокращение) доходов и затрат

– Связанные с реализацией проекта

– По всей компании

Дополнительно полученная прибыль

Важные комментарии к подходу к определению эффекта проекта (в том числе проектов снижения затрат)

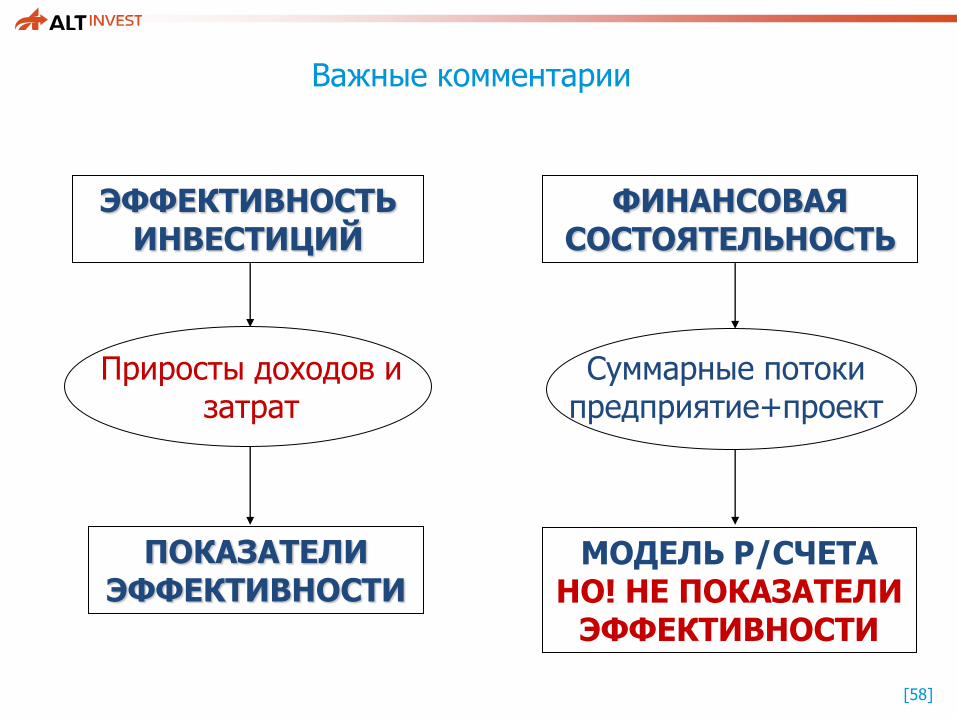

[58]

ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИЙ

Приросты доходов и затрат

ПОКАЗАТЕЛИЭФФЕКТИВНОСТИ

ФИНАНСОВАЯСОСТОЯТЕЛЬНОСТЬ

Суммарные потоки предприятие+проект

МОДЕЛЬ Р/СЧЕТАНО! НЕ ПОКАЗАТЕЛИ

ЭФФЕКТИВНОСТИ

Важные комментарии

[59]

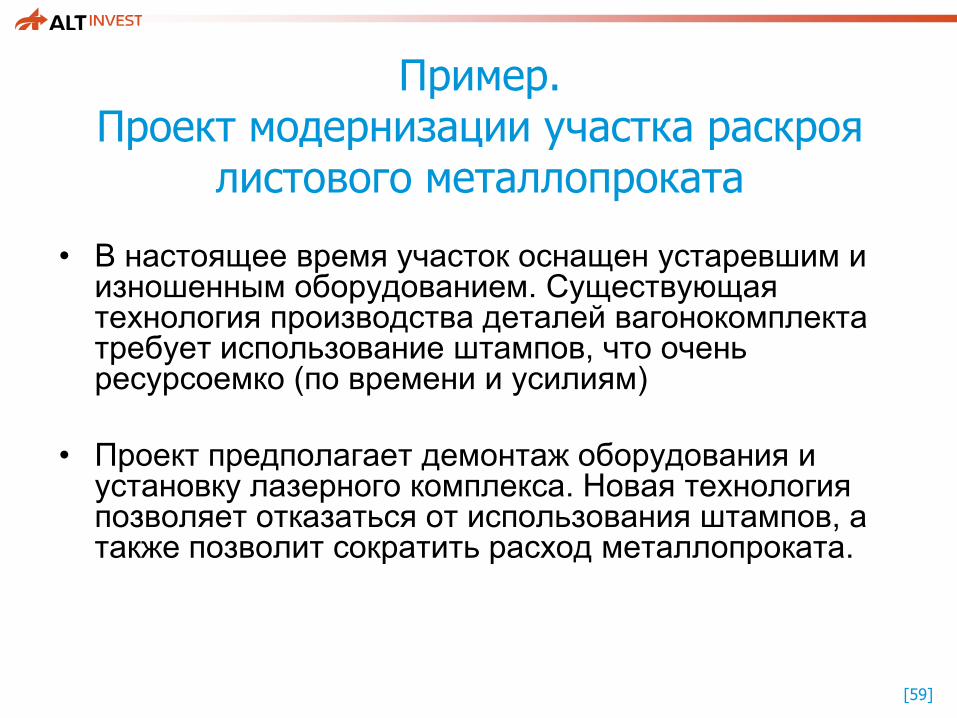

Пример.Проект модернизации участка раскроя

листового металлопроката

• В настоящее время участок оснащен устаревшим и изношенным оборудованием. Существующая технология производства деталей вагонокомплекта требует использование штампов, что очень ресурсоемко (по времени и усилиям)

• Проект предполагает демонтаж оборудования и установку лазерного комплекса. Новая технология позволяет отказаться от использования штампов, а также позволит сократить расход металлопроката.

[60]

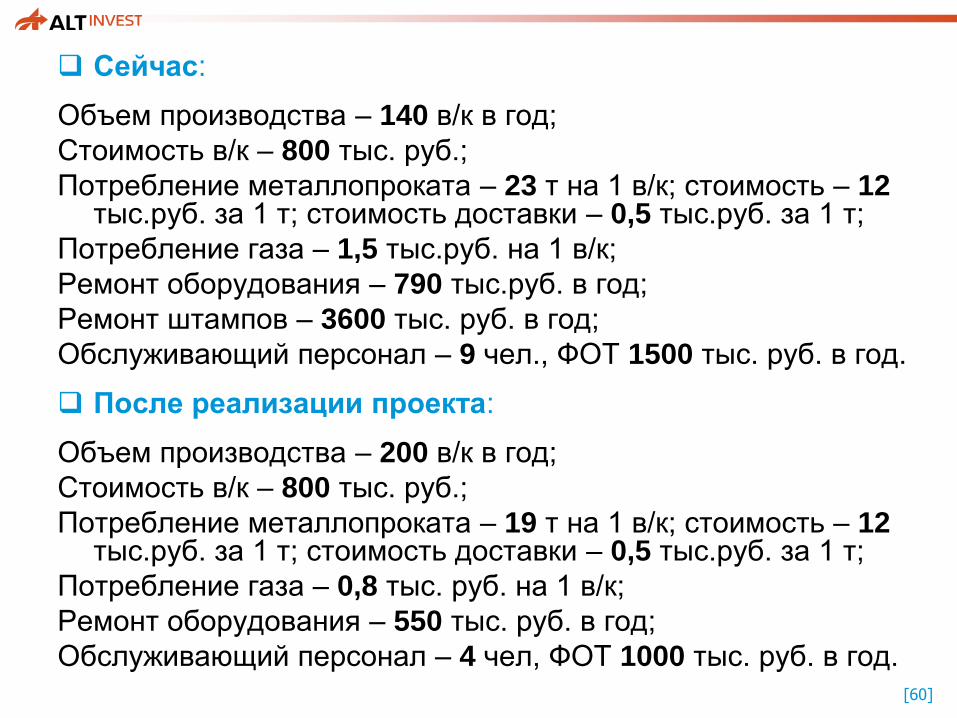

Сейчас:

Объем производства – 140 в/к в год;

Стоимость в/к – 800 тыс. руб.;

Потребление металлопроката – 23 т на 1 в/к; стоимость – 12 тыс.руб. за 1 т; стоимость доставки – 0,5 тыс.руб. за 1 т;

Потребление газа – 1,5 тыс.руб. на 1 в/к;

Ремонт оборудования – 790 тыс.руб. в год;

Ремонт штампов – 3600 тыс. руб. в год;

Обслуживающий персонал – 9 чел., ФОТ 1500 тыс. руб. в год.

После реализации проекта:

Объем производства – 200 в/к в год;

Стоимость в/к – 800 тыс. руб.;

Потребление металлопроката – 19 т на 1 в/к; стоимость – 12 тыс.руб. за 1 т; стоимость доставки – 0,5 тыс.руб. за 1 т;

Потребление газа – 0,8 тыс. руб. на 1 в/к;

Ремонт оборудования – 550 тыс. руб. в год;

Обслуживающий персонал – 4 чел, ФОТ 1000 тыс. руб. в год.

[61]

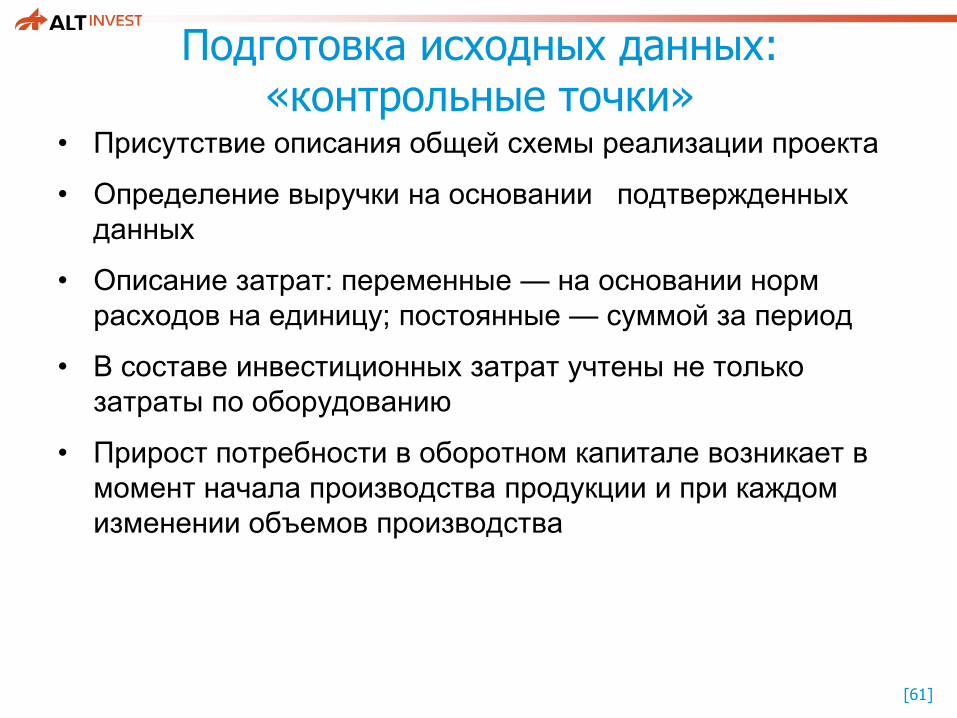

Подготовка исходных данных: «контрольные точки»

• Присутствие описания общей схемы реализации проекта

• Определение выручки на основании подтвержденных

данных

• Описание затрат: переменные — на основании норм

расходов на единицу; постоянные — суммой за период

• В составе инвестиционных затрат учтены не только

затраты по оборудованию

• Прирост потребности в оборотном капитале возникает в

момент начала производства продукции и при каждом

изменении объемов производства

[62]

III этап разработки проекта

Показатели эффективности инвестиций

NPV, IRR,

окупаемость:

расчет и

интерпретация

[63]

Слайды удалены…

[64]

Анализ рисков

Чувствительность

проекта, сценарии

развития и пр.

[65]

Слайды удалены…

[66]

Введение в оценку бизнеса

Использование методов оценки бизнеса

при анализе инвестиционных проектов

[67]

Слайды удалены…

[68]

Терминал сжиженного газа

Пример

[69]

Слайды удалены…