Embed Size (px)

Citation preview

2013. 10. 01

CJ CGV(079160.KS)

China Joins CGV(II) BUY(유지)

미디어/엔터/레저 담당 이우승

Tel. 368-6156

Glossary

용어 정의

제작회사

영화제작투자에서부터 촬영, 후반작업 등 단계별 작업을 진행하는 회사로 주로 제작회사와

후반작업회사가 여기에 해당한다. 제작회사는 영화의 판권을 소유하며 일정 기한의 판권을

배급회사 혹은 기타 루트를 통해 배급업자에게 판매한다.

배급회사

영화의 마케팅 광고 전략을 세우고, 원선과 함께 영화의 상영을 책임진다. 배급사는 제작사

로부터 영화의 배급권을 구매하거나 대행권을 획득한 후, 매수인 독점방식(買斷) 혹은 극장

수입 배분, 협의 방식 등으로 원선과 계약을 체결하며, 파트너인 원선의 극장에 영화가 상영

되도록 한다. 영화의 제작과 배급을 동일한 한 회사가 담당하는 것이 일반적이다.

원선

영화관을 관리하는 회사로, 배급사와 함께 영화관의 상영 스케줄을 조정한다. 원선 아래 일

정수의 영화관들이 소속되어 있고, 원선회사의 통일된 관리 체계하에 극장 수입배분의 방식

으로 영화 프린터를 받게 된다. 원선은 일반적으로 모든 대작들의 상영 스케줄을 계획하며,

일부 중소자본영화의 배급측은 원선을 통해 보다 더 많은 상영 횟수를 확보하기 위해 힘쓴

다.

영화관

영화산업체계 중 일종의 최종단계로 영화상영의 실제 장소이며, 박스오피스 수익을 거두는

첫 장소에 해당한다. 영화관의 영업수익에서 박스오피스의 분장(分账: 수익을 나누어 가짐)

이외에도 팝콘 등의 부가상품 및 영화관련 콘텐츠 상품 판매수입 비율은 전체수입의 10%-

16%이며, 이는 영화관 수입의 중요한 부분을 차지한다.

디지털영화

디지털기술과 디지털 장비로의 촬영, 제작되고, 이밖에 위성, 광섬유, 하드디스크, CD 등의

물리적 매체를 통해 전송되며, 디지털 신호를 영화기술표준에 맞는 영상과 소리로 바꾸어 스

크린에 상영되는 영화작품이다. 필름영화와 비교 했을 때 디지털 영화의 장점은 비용이 저렴

하고, 필름의 손상이 없으며, 운송이 편리하다는 것이다.

3D 영화

두 대의 카메라로 촬영하거나 또는 한 대의 카메라로 촬영된 후 컴퓨터 작업을 통해 관객들

에게 입체적으로 보일 수 있게 만들어진 영화로 입체영화라고도 불린다. 관객들은 3D영화

관람 시 3D안경을 착용해야 한다.

IMAX

Image Maximum의 줄임말로, “영상품질의 극대화”라는 뜻으로, IMAX는 이전 필름보다

더 크고 더 높은 해상도로 상영될 수 있는 영화상영 시스템이다.

자료: 영화진흥위원회, 유진투자증권

Summary

중국 영화관 탐방 두번째 후기

지난 9월 26일부터 28일까지 중국 상해, 닝보 지역의 CGV 및 경쟁사 사이트 탐방

상반기 중국 탐방에서 중국 영화 산업의 성장성을 확인했다면, 하반기 중국 탐방에서 CGV의 성장에 대한 자신감을 확인

중국 영화 산업, 매력적인 성장 시장

중국 박스오피스 지난 5년간 CAGR +38%. 2012년 기준 세계 2위(미국의 약 30% 규모)

중국 영화관객수 지난 5년간 CAGR +28%

중국 티켓가격 36RMB. 한국에 비해 1달러, 미국에 비해 2달러 낮은 수준

중국 극장수 지난 5년간 CAGR +20%, 스크린수 CAGR +30%

중국 2012년 기준 1인당 연간 영화 관람회수 0.3회. 한국의 3.8회, 미국의 3.7회 등에 비해 현저히 낮은 수준

1) 도시화 확대에 따른 멀티플렉스 성장, 2) 자국 영화 콘텐츠 경쟁력 향상 및 해외 콘텐츠 수급 확대 등으로 지속 발전 가능

CJ CGV, 중국 사업 성공의 자신감

중국 극장업은 1위 완다 14.6%(2013년 1~8월 누적 박스오피스 M/S 기준), 2위 찐이 5.9%를 제외하고, 5% 미만 M/S의 사업자들 다수

가 경쟁하고 있는 시장

CJ CGV는 2012년 M/S 1.1%, 22위에서 2013년 1~8월 누적 M/S 1.5%, 18위로 상승. 사이트 출점 가속화에 따라 빠르게 시장 침투

CJ CGV는 2013년 신규사이트 16개 출점에 이어, 2014년 21개, 2015년 25개, 2016년 32개 등으로 출점을 가속화할 계획이며, 이미

약 110여개의 사이트 개발 계약이 체결된 상황

2017년 기준 누적 사이트 140개, M/S 6.3%, 매출액 6,900억원, 영업이익 500억원 돌파 등으로 중국 내 Big 5 목표

CJ CGV, 해외 자회사 성장성이 점점 뚜렷해지고 있다

중국 CGV는 2014년 하반기부터 헤드쿼터 고정비를 상쇄하는 BEP 시점 도달 전망. 2013년부터 적자폭이 축소되기 시작하면서, 2~3선

도시 사이트 출점 강화로 2014년 이후 실적 개선폭 커질 것으로 전망

2015년 이후 국내 본사 성장이 정체되더라도, 베트남, 중국 등 자회사의 뚜렷한 실적 개선을 통해 중장기적 성장을 이어갈 전망

목표주가 66,000원으로 10% 상향 조정, 투자의견 BUY 유지

미디어/엔터/레저 담당 이우승

Tel. 368-6156

Contents Summary

I. 중국 영화 산업

1. 매력적인 성장 시장

2. 중국 박스오피스 향후 고성장 여력은 충분

II. CJ CGV, 중국 사업 성공의 자신감

1. 누가 Winner 가 될 것인가

2. 주요 경쟁사 현황

3. CJ CGV, 중국 2017년 Big 5 목표

III. 실적 분석

1. CJ CGV 중국 실적 전망

2. CJ CGV 별도 기준 실적 전망

3. CJ CGV 연결 기준 실적 전망

4. 목표주가 66,000원으로 상향 조정

IV. Appendix: 중국 현지 사이트 방문

1. 중국 탐방 사이트 5개 종합

2. CGV상해 다닝

3. 완다 상해 오각장

4. CGV 상해 신좡

5. CGV 닝보 베이룬

6. UME 상해 신천지

3 6

12

22

31

6_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

I. 중국 영화 산업

1. 매력적인 성장 시장

<주요 내용>

1) 중국 박스오피스 지난 5년간 CAGR +38% 2012년 기준 세계 2위(미국의 약 30% 규모)

2) 중국 영화관객수 지난 5년간 CAGR +28%

3) 중국 티켓가격 36RMB 한국에 비해 1달러, 미국에 비해 2달러 낮은 수준

4) 중국 극장수 지난 5년간 CAGR +20%, 스크린수 CAGR +30%

* 관련된 상세 내용은 당사 3/11 발간 <China Joins CGV> 보고서를 참고 바랍니다.

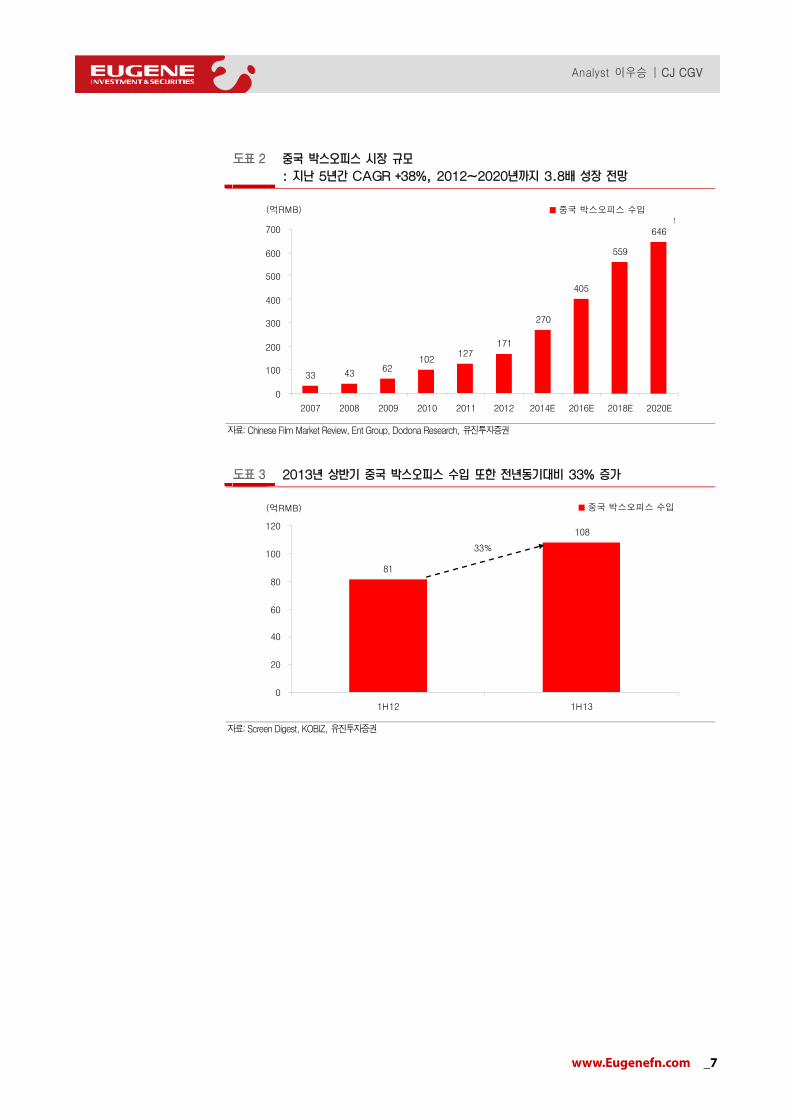

중국 박스오피스(관객수*티켓가격) 시장 규모는 지난 5년간 연평균 38%씩 성장하여, 2012년 미국에 이어

글로벌 2위로 등극하였다. 2013년 상반기에도 1) 스크린수 증가, 2) 자국 콘텐츠 경쟁력 향상 등에 기인하

여 전년동기대비 33% 증가하면서 고성장이 지속되었다.

중국 박스오피스 시장은 1) 현저히 낮은 인당 관람회수와 2) 여전히 부족한 극장 인프라 등을 고려시 중장

기적 성장성이 높으며, 1) 중국 정부의 내수 성장 및 도시화 계획, 2) 해외 콘텐츠에 대한 점진적 규제 완화

및 자국 영화 산업 경쟁력 향상 등에 따라 2020년까지 미국에 근접한 규모로 성장할 것으로 기대된다.

당사는 지난 9월 26~28일간 CJ CGV 헤드쿼터 및 주요 사이트 탐방에 참가하여, 2013년 중국 내에서 신

규 출점을 강화하고 있는 CJ CGV 중국 사업의 성장성을 재차 확인하였다.

도표 1

구분 2007 2008 2009 2010 2011 2012 2014E 2016E 2018E 2020E

Box Office(억RMB) 33 43 62 102 127 171 270 405 559 646

증가율(%) 30.5 43.0 63.9 25.0 34.3 58.2 50.0 38.0 15.6

관람객수(백만명) 136 158 205 293 357 467 761 1,141 1,575 1,820

증가율(%) 16.2 29.7 42.9 21.8 30.8 62.9 50.0 38.0 15.6

ATP(RMB) 24.5 27.6 30.3 34.7 35.7 35.5 35.5 35.5 35.5 35.5

증가율(%) 12.7 9.8 14.5 2.9 -0.6 0 0 0 0

극장수(개) 1,427 1,545 1,687 2,000 2,803 3,680 5,313 6,180 6,723 6,873

증가율(%) 8.3 9.2 18.6 40.2 31.3 44.4 16.3 8.8 2.2

스크린수(개) 3,527 4,097 4,723 6,256 9,286 13,118 20,000 24,500 28,000 30,000

증가율(%) 16.2 15.3 32.5 48.4 41.3 52.5 22.5 14.3 7.1

자료: Chinese Film Market Review, Ent Group, Dodona Research, 유진투자증권

주1: 2012년 이후 B/O, 극장수, 스크린수는 Dodona Research 추정 자료. 2년 단위 증가 전망치로 증가율 또한 2년 누적 증가율

주2: ATP 향후 증가 없다는 가정하에 관람객수 추정(당사 추정치)

www.Eugenefn.com _7

Analyst 이우승 | CJ CGV

도표 2

33 4362

102127

171

270

405

559

646

0

100

200

300

400

500

600

700

2007 2008 2009 2010 2011 2012 2014E 2016E 2018E 2020E

중국 박스오피스 수입(억RMB)%

자료: Chinese Film Market Review, Ent Group, Dodona Research, 유진투자증권

도표 3

81

108

0

20

40

60

80

100

120

1H12 1H13

중국 박스오피스 수입(억RMB)

33%

자료: Screen Digest, KOBIZ, 유진투자증권

8_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

2. 중국 박스오피스 향후 고성장 여력은 충분

1) 현저히 낮은 영화 관람회수와 여전히 부족한 영화 인프라

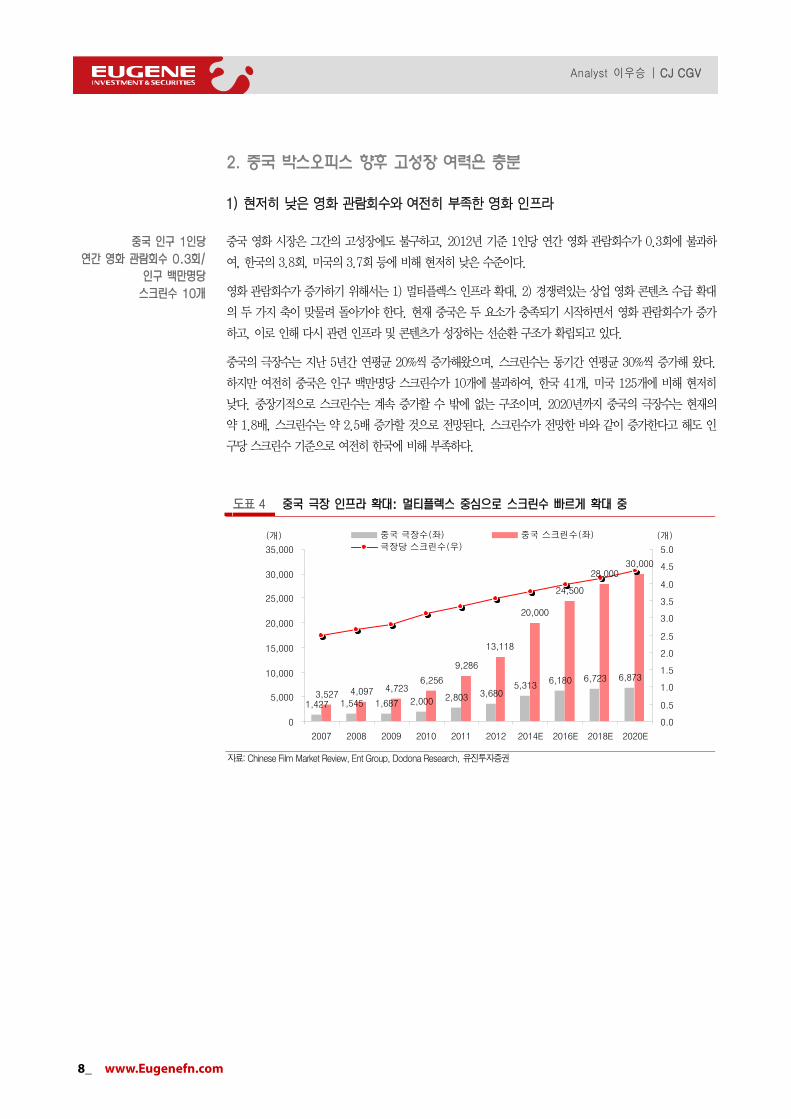

중국 영화 시장은 그간의 고성장에도 불구하고, 2012년 기준 1인당 연간 영화 관람회수가 0.3회에 불과하

여, 한국의 3.8회, 미국의 3.7회 등에 비해 현저히 낮은 수준이다.

영화 관람회수가 증가하기 위해서는 1) 멀티플렉스 인프라 확대, 2) 경쟁력있는 상업 영화 콘텐츠 수급 확대

의 두 가지 축이 맞물려 돌아가야 한다. 현재 중국은 두 요소가 충족되기 시작하면서 영화 관람회수가 증가

하고, 이로 인해 다시 관련 인프라 및 콘텐츠가 성장하는 선순환 구조가 확립되고 있다.

중국의 극장수는 지난 5년간 연평균 20%씩 증가해왔으며, 스크린수는 동기간 연평균 30%씩 증가해 왔다.

하지만 여전히 중국은 인구 백만명당 스크린수가 10개에 불과하여, 한국 41개, 미국 125개에 비해 현저히

낮다. 중장기적으로 스크린수는 계속 증가할 수 밖에 없는 구조이며, 2020년까지 중국의 극장수는 현재의

약 1.8배, 스크린수는 약 2.5배 증가할 것으로 전망된다. 스크린수가 전망한 바와 같이 증가한다고 해도 인

구당 스크린수 기준으로 여전히 한국에 비해 부족하다.

도표 4

1,427 1,545 1,687 2,000 2,803 3,6805,313

6,180 6,723 6,873

3,527 4,097 4,7236,256

9,286

13,118

20,000

24,500

28,00030,000

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2007 2008 2009 2010 2011 2012 2014E 2016E 2018E 2020E

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

중국 극장수(좌) 중국 스크린수(좌)

극장당 스크린수(우)(개) (개)

자료: Chinese Film Market Review, Ent Group, Dodona Research, 유진투자증권

www.Eugenefn.com _9

Analyst 이우승 | CJ CGV

도표 5 도표 6

0.3

2.7

3.2

3.8 3.7

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

중국 영국 프랑스 한국 미국

인구 1명당 연간 영화 관람회수(회)

10

60

84

41

125

0

20

40

60

80

100

120

140

중국 영국 프랑스 한국 미국

인구 백만명당 스크린수(개)

자료: Dodona Research, CJ CGV, 유진투자증권 자료: Dodona Research, CJ CGV, 유진투자증권

10_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

2) 도시화 확대는 극장 산업 발전으로 이어짐

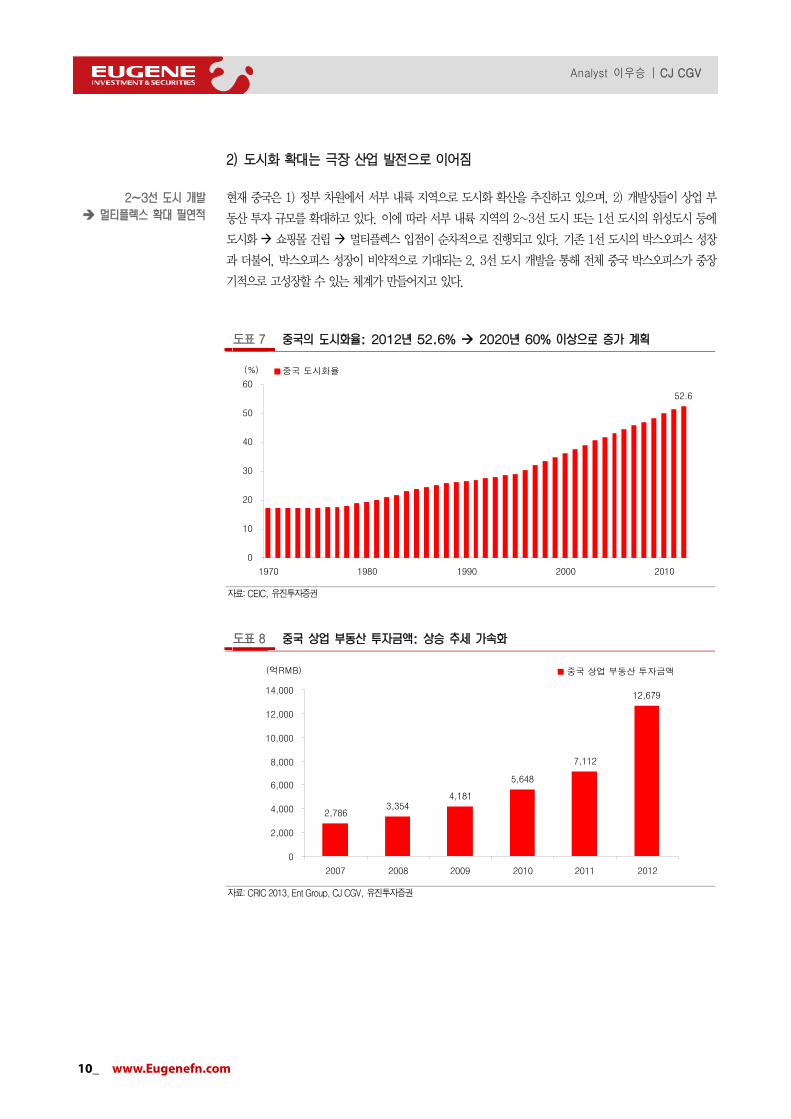

현재 중국은 1) 정부 차원에서 서부 내륙 지역으로 도시화 확산을 추진하고 있으며, 2) 개발상들이 상업 부

동산 투자 규모를 확대하고 있다. 이에 따라 서부 내륙 지역의 2~3선 도시 또는 1선 도시의 위성도시 등에

도시화 쇼핑몰 건립 멀티플렉스 입점이 순차적으로 진행되고 있다. 기존 1선 도시의 박스오피스 성장

과 더불어, 박스오피스 성장이 비약적으로 기대되는 2, 3선 도시 개발을 통해 전체 중국 박스오피스가 중장

기적으로 고성장할 수 있는 체계가 만들어지고 있다.

도표 7

52.6

0

10

20

30

40

50

60

1970 1980 1990 2000 2010

중국 도시화율(%)

자료: CEIC, 유진투자증권

도표 8

2,7863,354

4,181

5,648

7,112

12,679

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2007 2008 2009 2010 2011 2012

중국 상업 부동산 투자금액(억RMB)

자료: CRIC 2013, Ent Group, CJ CGV, 유진투자증권

www.Eugenefn.com _11

Analyst 이우승 | CJ CGV

3) 분장제 영화 확대와 자국 콘텐츠 경쟁력 확대

중국은 영화 관객을 유입할 수 있는 콘텐츠 또한 풍부해지고 있다.

중국은 2012년 이후 분장제 영화(수익배분형 수입영화, 주로 헐리웃 블록버스터) 제한이 20편에서 34편으

로 확대되었다. 해외 블록버스터 영화 수입이 확대되면서 2012년 상반기 수입 영화 관객 점유율이 68%까

지 상승하였지만, 헐리웃 대작의 개봉 시점을 조절하는 등 자국 영화 경쟁력 확보를 추진하여 2012년 하반

기 국산 영화 M/S 상승을 이끌어내었다.

2012년 하반기부터 코미디, 드라마 등 장르의 중국 상업 영화 경쟁력이 빠르게 향상되면서 2013년 상반기

에는 역으로 국산 영화 M/S가 63%에 이르고 있다. 이와 같은 자국 영화 경쟁력 향상은 여전히 높은 헐리

웃 블록버스터의 흥행력에 더해져 중국 전체 박스오피스 성장으로 귀결되고 있다. 자국 영화 점유율이 현재

와 같은 수준으로 진행된다면 추가적인 해외 분장제 영화 규제 완화가 이루어질 수도 있다.

도표 9

60.8 56.6 57.0 53.648.5

63.0

39.2 43.4 43.0 46.4 51.5

37.0

0

10

20

30

40

50

60

70

80

90

100

2008 2009 2010 2011 2012 1H13

국산영화 시장 점유율 수입영화 시장 점유율(%)

자료: Enbase, KOBIZ, 유진투자증권

도표 10 도표 11

자료: 유진투자증권 자료: 유진투자증권

12_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

II. CJ CGV, 중국 사업 성공의 자신감

1. 누가 Winner가 될 것인가

중국 극장업은 1위 완다 14.6%(2013년 1~8월 누적 박스오피스 M/S 기준), 2위 찐이 5.9%를 제외하고,

5% 미만 M/S의 사업자들 다수가 경쟁하고 있는 시장이다. CJ CGV는 2012년 M/S 1.1%, 22위에서

2013년 1~8월 누적 M/S 1.5%, 18위로 상승하면서, 사이트 출점 가속화에 따라 빠르게 중국 시장에 침투

하고 있다.

중국 극장 사업의 성장성에도 불구하고, 1위 완다와 빠른 속도로 성장하고 있는 CGV를 제외하고 확실한 성

장을 보여주고 있는 사업자는 없는 것으로 판단된다. 향후 시장을 리드하는 사업자가 되기 위해서는 1) 계

획대로 빠르게 출점할 수 있는지, 2) 효율적으로 운영을 잘해나갈 수 있는지 여부가 중요한 기준이 될 것으

로 판단한다.

일례로 주요 메이저 업체 중 극장수는 따디가 가장 많은 수준이지만, 박스오피스 기준 M/S는 3위에 위치하

고 있다. 이는 따디의 소형관 위주의 전략 때문이기도 하지만, 입지 선정, 티켓 가격 정책, 마케팅 등 개발

단계부터 운영에 이르기까지의 전략 차이에서도 기인한다. 반대로 UME, Broadway 등은 운영은 잘하지만

공격적 출점 계획에서 차질이 생기는 케이스로, 1) 공격적 출점, 2) 효율적 운영 및 전략의 두 요소가 맞물

려야 성공적인 기반이 마련될 것으로 판단한다.

도표 12

14.6

5.9

4.8

4.8

3.6

3.3

1.5

61.5

万达(완다)

金逸(찐이)

大地(따디)

CFG

横店(헝띠앤)

SFG

CJ CGV

기타

(단위: %)

자료: Enbase, CJ CGV, 유진투자증권

주: 2013년 1~8월 누적

www.Eugenefn.com _13

Analyst 이우승 | CJ CGV

도표 13

125

105

170

82 79

3520

0

20

40

60

80

100

120

140

160

180

万达

(완다

)

金逸

(찐이

)

大地

(따디

)

CF

G

横店

(헝띠

앤)

SF

G

CJ C

GV

극장수(개)

자료: Enbase, CJ CGV, 유진투자증권

도표 14

21.7

8.77.1 7.1

5.3 4.8

2.2

0

5

10

15

20

25

万达

(완다

)

金逸

(찐이

)

大地

(따디

)

CF

G

横店

(헝띠

앤)

SF

G

CJ C

GV

2013년 1~8월 누적 박스오피스 수입(억RMB)

자료: Enbase, CJ CGV, 유진투자증권

주: 2013년 1~8월 누적

14_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

2. 주요 경쟁사 현황

1) 万达(완다)

완다는 부동산, 영화 상영업, 제작업 등을 영위하는 그룹이다. 미국의 AMC 영화 체인을 인수하였으며, 그

룹 차원에서 IPO를 추진 중이다.

2000년대 초반 Warner Brothers가 중국 극장 상영업에 진출하였다가 2000년대 중반 철수하였을 때, 중

국 북쪽 지역에서 제휴했던 개발상이 완다이고, 남쪽 지역에서 제휴했던 곳이 찐이이다. 완다는 Warner

Brothers로부터의 극장 상영업 노하우를 기반으로 1위 사업자로 등극하였다.

완다의 극장업은 자체 상업몰, 임대몰 개발을 통해 성장해왔으며, 그룹 차원에서 자체 쇼핑몰 개발과 동시

에 극장을 입점시킨다는 장점이 있다. 완다는 2000년대 중반부터 상업부동산에 미리 진출하였는데, 2011년

부터 상업부동산 시장이 급성장하면서 자체몰에 입점한 완다의 멀티플렉스 점유율이 크게 상승하였다.

완다의 극장은 자체몰 입점이 60%, 임대몰 입점이 40% 수준이며, 자체몰에 들어가는 경우, 극장 자체의 투

자금이 감소한다는 장점이 있다. 하지만, 극장 설립만을 위해 자체 쇼핑몰을 건립하기에는 투자금 및 사업

성 부담이 있기에, 자체몰 입점 비중이 점차 줄어들고 임대몰 입점 비중이 점점 늘어날 수 밖에 없다. 완다

와 경쟁하는 부동산 개발상들이 완다에게 극장 입점을 허가해줄지는 미지수인 가운데, 임대몰 입점 비중을

늘리는 전환 과정이 잘 진행될지가 완다의 과제이다.

도표 15

자료: Enbase, CJ CGV, 유진투자증권

주: 2013년 1~8월 누적

www.Eugenefn.com _15

Analyst 이우승 | CJ CGV

2) 金逸(찐이)

찐이는 모회사가 부동산 개발상으로 과거 Warner Brothers가 중국 극장 상영업에 진출하였을 때 남쪽 지

역에서 제휴했던 업체이다.

완다가 자체몰 위주의 대형 영화관 설립에 집중했다면, 찐이는 빠른 확장을 통한 성장을 추진했던 업체이다.

하지만, 빠르게 확장하던 와중에 모회사의 자금난을 겪게 되는 등 어려움이 있었으며, 최근 모회사의 자금

난이 호전되었다. 재차 성장을 위해 IPO를 추진 중이다.

3) 大地(따디)

따디는 스크린수를 적게 가져가면서, 저투자로 1~2선 도시보다는 3~4선 도시로 빠르게 진출하는 전략을

추진해왔다. 하지만, 점차 멀티플렉스로 대형화 현상이 이루어지는 환경 하에서 향후 성장성은 불확실한 편

이다.

4) CFG(China Film Group)

CFG는 극장/영화/배급까지 모든 밸류 체인을 확보하고 있는 국영 기업이다. 국영 기업의 자본력을 기반으

로 양적인 성장을 추구하고 있으며, 현재 IPO를 추진 중이다. 다만, 서비스와 극장 퀄리티 측면에서 차이를

보이고 있다.

5) UME

UME는 총칭, 청두, 베이징 등 주요 도시에 좋은 로케이션을 선점해 놓아 중국 영화 산업 성장의 수혜를 누

리고 있다. 다만, 자금력이 약하며, 규모의 경제가 확보되지 않아 향후 큰 성장에는 한계가 있을 것으로 전

망되며, 기존 지역 내의 M/S를 강화하는 전략을 펼치고 있는 것으로 파악된다. 최근 UME의 메이저 우호

개발상이 이탈하는 현상도 발생하고 있다.

6) Broadway

브로드웨이는 홍콩의 No.1 영화관 기업으로, 중국에 일찍 들어와서 시장을 개척해 왔다. 대도시 대형 쇼핑

몰 위주로 출점하면서 완만한 성장을 이어왔으며, CGV 등과 로케이션 선정 등에서 자주 경쟁하고 있는 상

황이다. 중국 진출을 위한 캐쉬카우가 홍콩인데, 홍콩에서 수익성이 좋지 않아 자금력이 충분치 않다는 단

점이 있다.

7) SFG(Shanghai Film Group)

CFG와 같이 극장/영화/원선/배급 등 밸류체인을 전부 확보하고 있으며, 상하이를 중심으로 성장해왔다. 극

장은 낡았으나, 초기에 좋은 로케이션을 확보하여 완만한 성장이 이어지고 있다. 다만, 영화관 개발보다는

영화 콘텐츠쪽으로 집중하고 있으며, 향후 IPO를 준비 중이다.

16_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

3. CJ CGV, 중국 2017년 Big 5 목표

1) 2017년 중국 M/S 6.3%에 대한 자신감

CJ CGV는 중국 사업에서 2012년 기준으로 누적 11개 사이트 오픈, M/S 1.1%(22위), 박스오피스 수입

1.9억 RMB를 기록하였다. 2013년 9월말 현재 중국에서 20개 사이트를 오픈, 1~8월까지 누적 M/S는

1.5%(18위), 동기간 박스오피스 수입 2.2억 RMB를 기록하였으며, 2013년 연간 누적 박스오피스 수입

4.5억 RMB, M/S 2.0%로 15위 사업자 등극이 가능한 것으로 전망된다.

CJ CGV는 2013년 신규사이트 16개 출점에 이어, 2014년 21개, 2015년 25개, 2016년 32개 등으로 출점

을 가속화할 계획이며, 이미 약 110여개의 사이트 개발 계약이 체결된 상황이다. 2015년말 기준 73개로 국

내 직영 사이트와 비슷한 규모의 누적 사이트 출점이 이루어질 전망이며, 2016년말 누적 사이트 100개를

돌파하면서 중장기적으로 중국 사이트 규모가 국내 사이트 규모를 초월할 것으로 전망된다.

도표 16

11

27

48

73

105

140

0

20

40

60

80

100

120

140

160

2012 2013E 2014E 2015E 2016E 2017E

중국 CGV 누적 사이트 계획(개)

자료: CJ CGV, 유진투자증권

주: 연결 기준이 아닌 관리 회계(단순 합산) 기준

www.Eugenefn.com _17

Analyst 이우승 | CJ CGV

도표 17

1.1

2.0

2.6

3.8

5.1

6.3

0

5

10

15

20

25

30

35

2012 2013E 2014E 2015E 2016E 2017E

0

1

2

3

4

5

6

7중국 CGV 박스오피스 수입 목표(좌) M/S 목표(우) (%)(억RMB)

자료: CJ CGV, 유진투자증권

주: 연결 기준이 아닌 관리 회계(단순 합산) 기준

도표 18

구분 2013년 2014년 2015년 2016년 2017년

주요 내용

- 우량사이트 확보

- 100개 사이트 계약 달성

- 우량 사이트 확보 주력

- 운영 역량 배양

- 차별화 사이트 구현

- BEP 달성

- 복합화 사이트 구현

(상해, 심천)

- 광고 사업 확대로

수익성 강화

- Premium Brand

- 사이트 70개 돌파

- 직영 사이트

2012년 한국 수준

- 규모의 경제에 따른

O/E 구현 본격화

- Brand 확장

- 중국 Big5 진입

- 베이징, 텐진, 충칭, 청두

4대 도시 M/S 1위 달성

- 3년 누적 흑자 HK$ 50M

돌파, 상장요건 만족

- 운영 사이트 100개 돌파

- 중국 대표 Premium Brand

- 중국 대표영화관

- 매출 6,900억,

영업이익 500억 돌파

- 사이트 영업이익률

10% 돌파

- 그룹 시너지 본격 구현

자료: CJ CGV, 유진투자증권

18_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

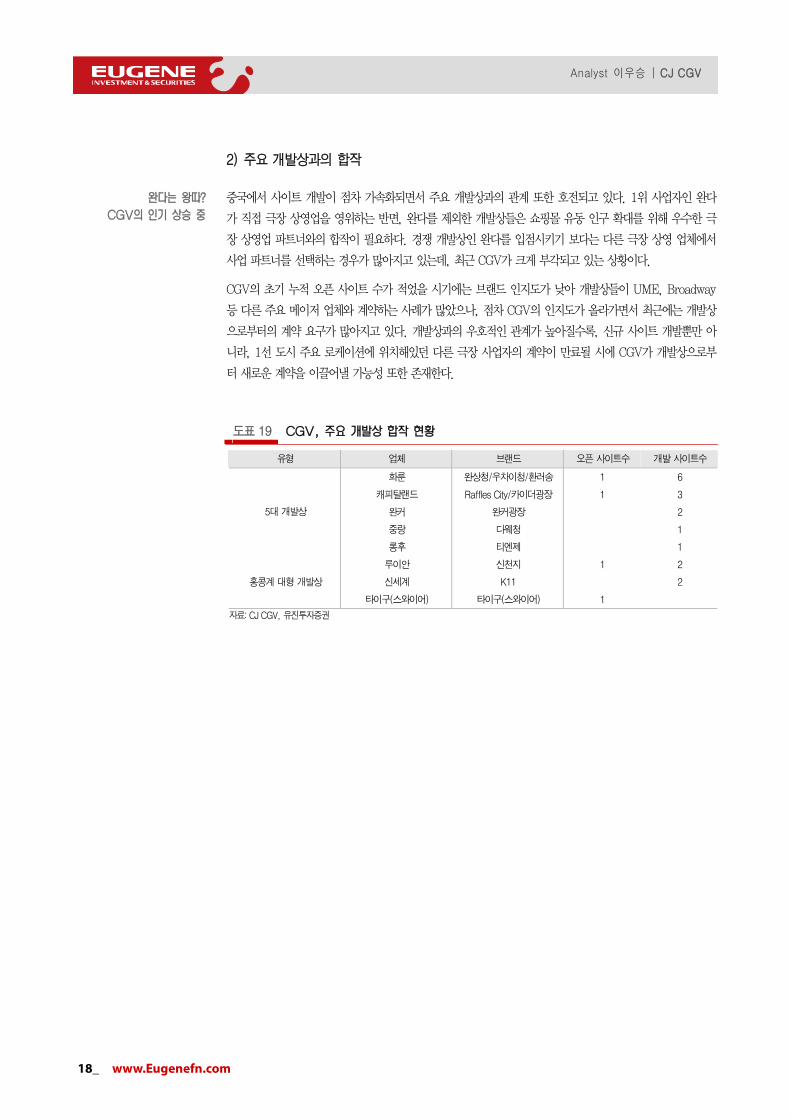

2) 주요 개발상과의 합작

중국에서 사이트 개발이 점차 가속화되면서 주요 개발상과의 관계 또한 호전되고 있다. 1위 사업자인 완다

가 직접 극장 상영업을 영위하는 반면, 완다를 제외한 개발상들은 쇼핑몰 유동 인구 확대를 위해 우수한 극

장 상영업 파트너와의 합작이 필요하다. 경쟁 개발상인 완다를 입점시키기 보다는 다른 극장 상영 업체에서

사업 파트너를 선택하는 경우가 많아지고 있는데, 최근 CGV가 크게 부각되고 있는 상황이다.

CGV의 초기 누적 오픈 사이트 수가 적었을 시기에는 브랜드 인지도가 낮아 개발상들이 UME, Broadway

등 다른 주요 메이저 업체와 계약하는 사례가 많았으나, 점차 CGV의 인지도가 올라가면서 최근에는 개발상

으로부터의 계약 요구가 많아지고 있다. 개발상과의 우호적인 관계가 높아질수록, 신규 사이트 개발뿐만 아

니라, 1선 도시 주요 로케이션에 위치해있던 다른 극장 사업자의 계약이 만료될 시에 CGV가 개발상으로부

터 새로운 계약을 이끌어낼 가능성 또한 존재한다.

도표 19

유형 업체 브랜드 오픈 사이트수 개발 사이트수

화룬 완상청/우차이청/환러송 1 6

캐피탈랜드 Raffles City/카이더광장 1 3

완커 완커광장 2

중랑 다웨청 1

5대 개발상

롱후 티엔제 1

루이안 신천지 1 2

신세계 K11 2 홍콩계 대형 개발상

타이구(스와이어) 타이구(스와이어) 1

자료: CJ CGV, 유진투자증권

www.Eugenefn.com _19

Analyst 이우승 | CJ CGV

3) 2, 3선 도시 진출 확대

CGV는 중국 2~3선 도시 내 사이트 개발을 확대 중이다. 중국은 현재 2~3선 도시 개발이 활발하게 진행

중이며, 이에 따라 1.5~3선 도시에서의 박스오피스 수입 증가가 뚜렷하게 진행 중이다. 참고로 CGV가

2013년 2월 오픈한 닝보 베이룬점의 경우, 베이룬 지역에서의 유일한 영화관으로 인구 760만명의 닝보 지

역에서 상반기 박스오피스 수입 3위를 차지할 정도로 빠른 성장을 보여주고 있다. CGV는 10월 근접 지역

에 닝보 2기 사이트를 오픈하면서 닝보 지역에서 1위 사업자로 올라설 것으로 전망된다.

도표 20

14 20 29 35 44912

1928

36

912

21

30

41

3

6

13

18

29

9

12

19

20

20

0

20

40

60

80

100

120

140

160

180

2008 2009 2010 2011 2012

1선 1.5선 2선 3선 4선 이하(억RMB)

자료: CJ CGV, 유진투자증권

도표 21

32 3328 27 26

20 1919 21 21

20 2021 23 24

8 9 1314 17

20 19 19 15 12

0

10

20

30

40

50

60

70

80

90

100

2008 2009 2010 2011 2012

1선 1.5선 2선 3선 4선 이하(%)

자료: CJ CGV, 유진투자증권

20_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

도표 22

자료: CEIC, 유진투자증권

www.Eugenefn.com _21

Analyst 이우승 | CJ CGV

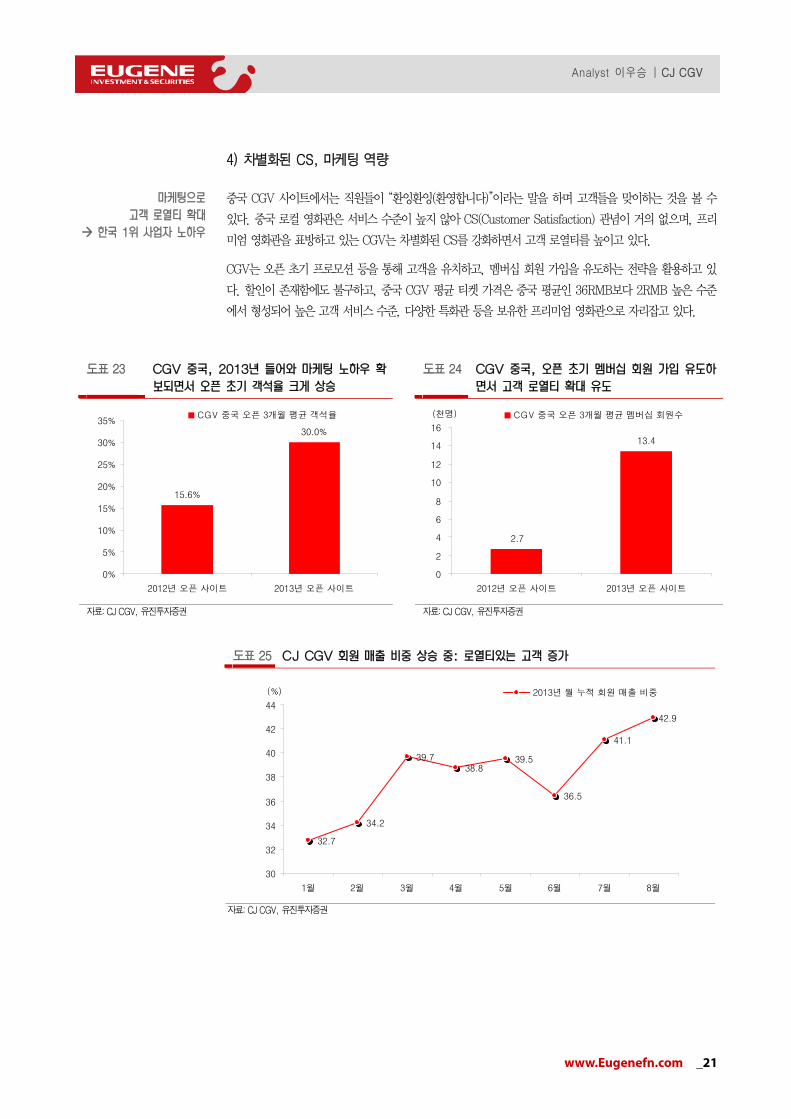

4) 차별화된 CS, 마케팅 역량

중국 CGV 사이트에서는 직원들이 “환잉환잉(환영합니다)”이라는 말을 하며 고객들을 맞이하는 것을 볼 수

있다. 중국 로컬 영화관은 서비스 수준이 높지 않아 CS(Customer Satisfaction) 관념이 거의 없으며, 프리

미엄 영화관을 표방하고 있는 CGV는 차별화된 CS를 강화하면서 고객 로열티를 높이고 있다.

CGV는 오픈 초기 프로모션 등을 통해 고객을 유치하고, 멤버십 회원 가입을 유도하는 전략을 활용하고 있

다. 할인이 존재함에도 불구하고, 중국 CGV 평균 티켓 가격은 중국 평균인 36RMB보다 2RMB 높은 수준

에서 형성되어 높은 고객 서비스 수준, 다양한 특화관 등을 보유한 프리미엄 영화관으로 자리잡고 있다.

도표 23 도표 24

15.6%

30.0%

0%

5%

10%

15%

20%

25%

30%

35%

2012년 오픈 사이트 2013년 오픈 사이트

CGV 중국 오픈 3개월 평균 객석율

2.7

13.4

0

2

4

6

8

10

12

14

16

2012년 오픈 사이트 2013년 오픈 사이트

CGV 중국 오픈 3개월 평균 멤버십 회원수(천명)

자료: CJ CGV, 유진투자증권 자료: CJ CGV, 유진투자증권

도표 25

32.7

34.2

39.738.8

39.5

36.5

41.1

42.9

30

32

34

36

38

40

42

44

1월 2월 3월 4월 5월 6월 7월 8월

2013년 월 누적 회원 매출 비중(%)

자료: CJ CGV, 유진투자증권

22_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

III. 실적 분석

1. CJ CGV 중국 실적 전망

<주요 가정>

1) 개별 사이트 1년차 -3억원, 2년차 +6억원(기존 +5), 3년차 +7억원(기존 +6) 순이익 발생

2) CGI Holdings 고정비 연간 130억원 가정

CJ CGV의 중국 20개 사이트 중 절반 가량이 현재 순이익 흑자 진행 중이며, 중국 시장의 성장성 고려시

향후에도 흑자폭은 점차 확대될 것으로 기대된다. 가장 우수한 실적을 보여주고 있는 상해 다닝, 상해 신짱

과 같은 1, 2호점은 2012년 기준 매출액이 각각 약 70억원으로, 지난 3년간 영업이익률이 20~25% 수준

에 이른다.

기존 추정치에서 당사는 1) 중국 CGV 개별 사이트별로 1년차 -3억원, 2년차 +5억원, 3년차 +6억원의 순

이익 발생을 가정하였으나, 1) 중국 박스오피스 고성장 추이 지속, 2) 2~3선 도시 진출 사이트의 빠른 수익

성 개선, 3) 광고수익 및 매점수익 확대 가능성 등을 고려하여 2~3년차 순이익 가정을 1억원씩 상향한다.

CGI Holdings 고정비(사이트 개발, 전략 수립 등과 관련된 헤드쿼터 비용)를 연간 130억원 수준으로 가정

하여, CGV 중국 실적을 추정하였다. 그 결과 누적 사이트 수가 신규 사이트 출점수를 상회하기 시작하는

2014년부터 순이익 합계가 급증하기 시작할 것으로 전망된다.

도표 26

(개, 십억원) 2006 2007 2008 2009 2010 2011 2012 2013E 2014E 2015E 2016E

누적(개) 1 1 1 3 5 8 11 27 48 73 105

신규(개) 1 0 0 2 2 3 3 16 21 25 32

1년차 0 0 2 2 3 3 16 21 25 32

2년차 0 0 2 2 3 3 16 21 25

3년차 0 0 2 2 3 3 16 21

4년차 0 0 2 2 3 3 16

5년차 0 0 2 2 3 3

6년차 0 0 2 2 3

7년차 0 0 2 2

8년차 0 0 2

9년차 0 0

순이익 합계 전망치 0.0 0.0 0.0 -0.6 0.4 1.3 3.0 1.9 10.3 23.3 38.3

실제치(CGI Holdings 제외) -0.1 -0.0 0.2 0.4 0.8 0.4 -0.9

자료: CJ CGV, 유진투자증권 주: 2011년, 2012년 사이트 출점이 하반기에 집중되면서 개별사이트 턴어라운드 지연

www.Eugenefn.com _23

Analyst 이우승 | CJ CGV

CGI Holdings에서 발생하는 중국 헤드쿼터 고정비가 약 130억원임을 감안하면, 개별 영화관 순이익 합계

가 헤드쿼터 고정비를 상쇄하는 시점은 2014년 하반기로 예상된다.

중국 부문 전체의 연간 순이익 합계는 2012년 최대 적자폭을 기점으로 2013년부터 점차 축소되면서, 2015

년부터 흑자로 전환할 것으로 전망된다.

도표 27

-0.1 0.0 0.2 0.4 0.8 0.4

-0.9

1.9

10.3

23.3

38.3

-5

0

5

10

15

20

25

30

35

40

45

2006 2007 2008 2009 2010 2011 2012 2013E 2014E 2015E 2016E

중국 CGV 개별영화관 순이익 합계(십억원)

자료: CJ CGV, 유진투자증권

도표 28

-0.1 0.0 0.2 0.1 -0.4

-8.4

-17.4

-11.1

-2.7

10.3

25.3

-20

-15

-10

-5

0

5

10

15

20

25

30

2006 2007 2008 2009 2010 2011 2012 2013E 2014E 2015E 2016E

중국 CGV(헤드쿼터 등 포함) 순이익 합계(십억원)

자료: CJ CGV, 유진투자증권

24_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

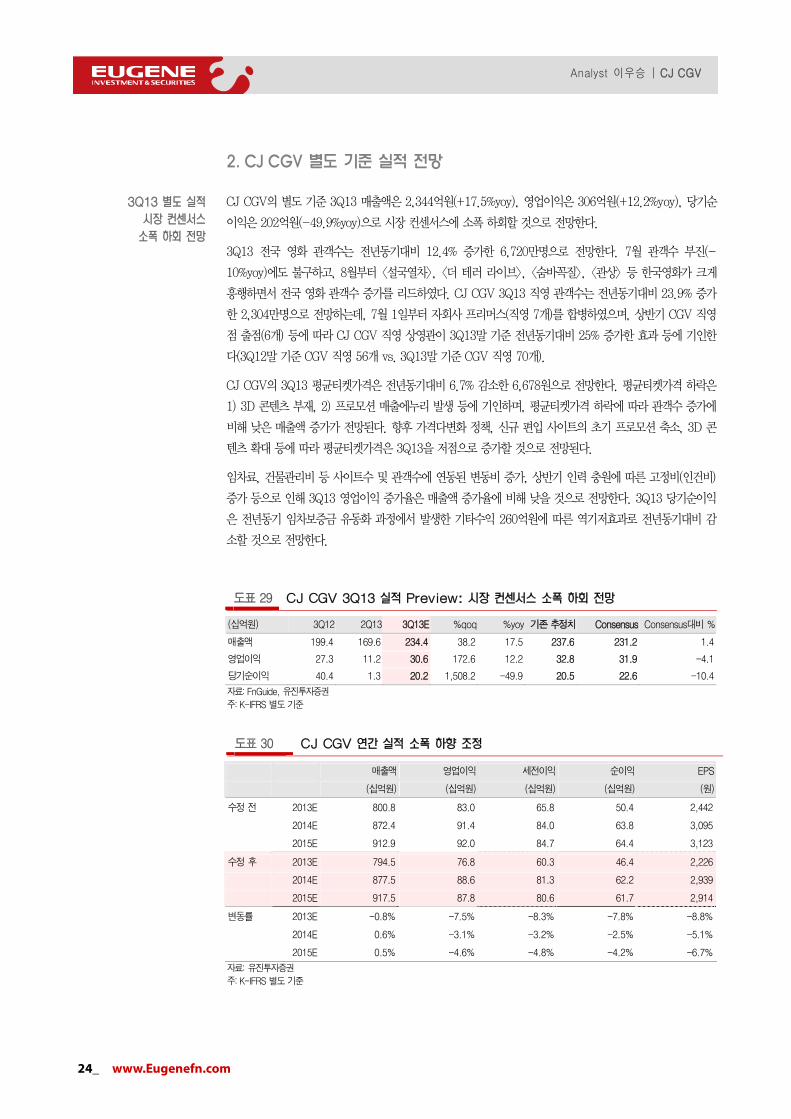

2. CJ CGV 별도 기준 실적 전망

CJ CGV의 별도 기준 3Q13 매출액은 2,344억원(+17.5%yoy), 영업이익은 306억원(+12.2%yoy), 당기순

이익은 202억원(-49.9%yoy)으로 시장 컨센서스에 소폭 하회할 것으로 전망한다.

3Q13 전국 영화 관객수는 전년동기대비 12.4% 증가한 6,720만명으로 전망한다. 7월 관객수 부진(-

10%yoy)에도 불구하고, 8월부터 <설국열차>, <더 테러 라이브>, <숨바꼭질>, <관상> 등 한국영화가 크게

흥행하면서 전국 영화 관객수 증가를 리드하였다. CJ CGV 3Q13 직영 관객수는 전년동기대비 23.9% 증가

한 2,304만명으로 전망하는데, 7월 1일부터 자회사 프리머스(직영 7개)를 합병하였으며, 상반기 CGV 직영

점 출점(6개) 등에 따라 CJ CGV 직영 상영관이 3Q13말 기준 전년동기대비 25% 증가한 효과 등에 기인한

다(3Q12말 기준 CGV 직영 56개 vs. 3Q13말 기준 CGV 직영 70개).

CJ CGV의 3Q13 평균티켓가격은 전년동기대비 6.7% 감소한 6,678원으로 전망한다. 평균티켓가격 하락은

1) 3D 콘텐츠 부재, 2) 프로모션 매출에누리 발생 등에 기인하며, 평균티켓가격 하락에 따라 관객수 증가에

비해 낮은 매출액 증가가 전망된다. 향후 가격다변화 정책, 신규 편입 사이트의 초기 프로모션 축소, 3D 콘

텐츠 확대 등에 따라 평균티켓가격은 3Q13을 저점으로 증가할 것으로 전망된다.

임차료, 건물관리비 등 사이트수 및 관객수에 연동된 변동비 증가, 상반기 인력 충원에 따른 고정비(인건비)

증가 등으로 인해 3Q13 영업이익 증가율은 매출액 증가율에 비해 낮을 것으로 전망한다. 3Q13 당기순이익

은 전년동기 임차보증금 유동화 과정에서 발생한 기타수익 260억원에 따른 역기저효과로 전년동기대비 감

소할 것으로 전망한다.

도표 29

(십억원) 3Q12 2Q13 3Q13E %qoq %yoy 기존 추정치 Consensus Consensus대비 %

매출액 199.4 169.6 234.4 38.2 17.5 237.6 231.2 1.4

영업이익 27.3 11.2 30.6 172.6 12.2 32.8 31.9 -4.1

당기순이익 40.4 1.3 20.2 1,508.2 -49.9 20.5 22.6 -10.4

자료: FnGuide, 유진투자증권

주: K-IFRS 별도 기준

도표 30

매출액 영업이익 세전이익 순이익 EPS

(십억원) (십억원) (십억원) (십억원) (원)

수정 전 2013E 800.8 83.0 65.8 50.4 2,442

2014E 872.4 91.4 84.0 63.8 3,095

2015E 912.9 92.0 84.7 64.4 3,123

수정 후 2013E 794.5 76.8 60.3 46.4 2,226

2014E 877.5 88.6 81.3 62.2 2,939

2015E 917.5 87.8 80.6 61.7 2,914

변동률 2013E -0.8% -7.5% -8.3% -7.8% -8.8%

2014E 0.6% -3.1% -3.2% -2.5% -5.1%

2015E 0.5% -4.6% -4.8% -4.2% -6.7%

자료: 유진투자증권

주: K-IFRS 별도 기준

www.Eugenefn.com _25

Analyst 이우승 | CJ CGV

도표 31 도표 32

0

10

20

30

40

50

60

70

80

1Q12 3Q12 1Q13 3Q13E

0%

5%

10%

15%

20%

25%

30%

35%

40%

전국 관람객(좌)

증가율(yoy, 우)

(백만명)

-

5

10

15

20

25

30

35

1월

2월

3월

4월

5월

6월

7월

8월

9월

10월

11월

12월

2011 2012 2013(백만명)

자료: 영화진흥위원회, CJ CGV, 유진투자증권 자료: 영화진흥위원회, CJ CGV, 유진투자증권

주: 9월은 당사 예상치

도표 33 도표 34

0

5

10

15

20

25

1Q12 3Q12 1Q13 3Q13E

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

CJ CGV 직영 관람객(좌)

증가율(yoy, 우)

(백만명)

-

2

4

6

8

10

12

1월

2월

3월

4월

5월

6월

7월

8월

9월

10월

11월

12월

2011 2012 2013(백만명)

자료: CJ CGV, 유진투자증권 자료: CJ CGV, 유진투자증권

주: 9월은 당사 예상치

도표 35

4,000

5,000

6,000

7,000

8,000

9,000

1Q10 1Q11 1Q12 1Q13 1Q14E

평균티켓가격(ATP)(원) CGV 카드 포인트 미정산 수익 발생

3D 콘텐츠 흥행 부진

가격 다변화 확대될 경우

평균티켓가격 상승폭 커질 것으로 전망

자료: CJ CGV, 유진투자증권

26_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

2013년 연간 전국 영화관객수는 2.2억명으로 전년대비 13.3% 증가할 것으로 전망한다. CJ CGV는 상반기

직영점 출점(6개), 하반기 프리머스 합병(직영 7개)으로, 직영 사이트수가 2012년말 기준 57개에서 2013년

말 기준 70개로 증가한다. 이에 따라 2013년 CJ CGV 직영 관객수는 전년대비 24.5% 증가한 7,430만명

이 전망된다. 2014년에도 프리머스 합병 사이트 연간 실적 반영, 프리머스의 CGV 전환에 따른 M/S 상승

등에 따라 CJ CGV 직영관객수 증가율은 전국관람객수 증가율을 상회할 것으로 전망된다.

평균티켓가격은 1) 3D 콘텐츠 확대, 2) 가격다변화 정책 확대 등에 따라 상승할 것으로 기대된다. 다만, 가

격다변화는 아직 당사 추정치에 반영하지 않았다. 지난 2년간 사이트수의 급격한 증가(직영 사이트 2011년

말 기준 51개 2013년말 기준 70개)가 2014년부터 연간 2~3개 증가로 완화되면서 고정비 증가율이 낮

아질 것으로 기대되어, 2014년은 2013년대비 영업이익률이 0.4%p 상승할 것으로 전망하고 있다.

도표 36

(단위: 십억원, %) 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13E 4Q13E 2012 2013E 2014E

매출액 138.5 154.3 199.4 172.3 187.6 169.6 234.4 202.9 664.5 794.5 877.5

상영매출 89.8 105.5 133.1 112.4 125.4 110.1 153.9 130.4 440.8 519.8 570.2

매점매출 23.5 23.9 35.9 31.0 34.1 29.1 44.5 37.7 114.3 145.4 161.4

광고매출 16.0 15.9 19.6 18.1 17.1 19.3 22.9 22.0 69.7 81.3 91.3

기타매출 9.3 9.0 10.8 10.8 11.0 11.1 13.1 12.7 39.8 47.9 54.5

매출원가 64.7 68.7 89.0 79.3 86.3 81.8 107.3 91.6 301.7 367.1 400.9

부금원가 46.5 52.9 66.5 61.1 60.8 54.1 78.5 67.5 227.1 260.8 292.1

감가상각비 7.9 8.0 8.4 8.8 9.1 9.5 8.9 8.7 33.2 36.2 37.2

매출총이익 73.8 85.6 110.4 93.0 101.3 87.8 127.0 111.3 362.8 427.5 476.6

판관비 56.7 63.0 83.1 87.7 77.0 76.6 96.4 100.6 290.6 350.6 387.9

인건비 17.7 18.8 21.1 26.0 25.1 25.2 27.3 29.7 83.6 107.3 120.6

임차료 11.4 12.1 14.7 15.7 14.4 14.4 18.0 18.3 53.9 65.1 69.8

건물관리비 8.9 8.6 12.3 10.3 11.2 10.4 15.7 12.7 40.0 49.9 56.2

용역수수료 10.5 11.9 13.0 15.4 14.6 13.6 16.9 18.8 50.8 63.8 74.4

광고판촉비 2.2 4.0 13.0 8.4 3.4 4.3 8.8 8.2 27.6 24.6 25.2

감가상각비 0.6 0.7 0.7 0.7 0.8 0.8 0.8 0.7 2.7 3.1 3.1

영업이익 17.1 22.6 27.3 5.3 24.3 11.2 30.6 10.7 72.2 76.8 88.6

영업이익률 12.3 14.6 13.7 3.1 12.9 6.6 13.1 5.3 10.9 9.7 10.1

금융수익 2.8 1.7 4.4 4.7 6.3 0.2 1.0 2.2 13.6 9.8 5.9

금융비용 4.8 4.1 6.5 9.1 7.7 9.3 4.8 2.3 24.5 24.0 17.6

기타영업외손익 0.3 1.0 27.8 4.7 -1.5 -0.6 -0.5 0.3 33.8 -2.2 4.4

세전이익 15.4 21.1 52.9 5.6 21.4 1.5 26.4 11.0 95.1 60.3 81.3

세전이익률 11.1 13.7 26.5 3.2 11.4 0.9 11.3 5.4 14.3 7.6 9.3

당기순이익 12.1 16.1 40.4 4.2 16.5 1.3 20.2 8.4 72.7 46.4 62.2

당기순이익률 8.7 10.5 20.2 2.4 8.8 0.7 8.6 4.1 10.9 5.8 7.1

Key assumptions

전국 관람객('000) 40,703 42,090 59,792 51,550 55,542 43,025 67,206 54,128 194,135 219,901 226,498

CGV 전체 관람객('000) 17,490 17,679 26,179 22,849 24,589 20,217 30,875 26,287 84,197 101,968 114,710

CGV 직영 관람객('000) 12,278 12,672 18,598 16,146 17,443 14,728 23,044 19,082 59,694 74,297 82,438

3D 관람객 비중(%) 12.1 16.9 8.5 6.9 6.2 9.6 5.2 7.9 10.6 7.0 9.3

CGV 전체 M/S(%) 43.0 42.0 43.8 44.3 44.3 47.0 45.9 48.6 43.4 46.4 50.6

CGV 직영 M/S(%) 30.2 30.1 31.1 31.3 31.4 34.2 34.3 35.3 30.7 33.8 36.4

CGV 직영 티켓 ARPU(원) 7,314 8,323 7,154 6,963 7,187 7,476 6,678 6,836 7,384 6,996 6,917

CGV 직영 매점 ARPU(원) 1,912 1,888 1,931 1,921 1,956 1,975 1,931 1,978 1,915 1,958 1,958

자료: CJ CGV, 유진투자증권

www.Eugenefn.com _27

Analyst 이우승 | CJ CGV

3. CJ CGV 연결 기준 실적 전망

CJ CGV의 3Q13 연결 기준 매출액, 영업이익은 각각 2,718억원(+16.9%yoy), 318억원(+42.2%yoy)으로

전망한다. 자회사 실적 호전으로 인해 별도 기준 실적대비 양호한 실적 개선을 보여줄 것으로 기대된다.

2015년 이후 국내 본사의 성장 정체 우려에도 불구하고, CJ CGV는 베트남, 중국 등 자회사의 실적 개선을

통한 연결 법인의 중장기적 성장이 가능할 것으로 전망된다. 중국 및 베트남의 사이트수 누적에 따라 실적

개선 속도는 점차 빠르게 진행될 것으로 기대된다.

도표 37

(십억원) 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13E 4Q13E 2012 2013E 2014E

매출액 163.8 181.4 232.6 201.5 224.7 210.7 271.8 232.5 779.3 939.8 1,081.0

국내 본사 138.5 154.3 199.4 172.3 187.6 169.6 234.4 202.9 664.5 794.5 877.5

국내 자회사 13.3 15.9 19.8 16.9 22.1 34.9 12.0 11.0 66.0 80.0 70.0

중국/홍콩 자회사 3.2 3.3 4.9 5.2 6.9 10.6 14.7 17.4 16.5 49.6 99.2

베트남 자회사 13.9 15.4 14.7 3.7 14.7 16.1 17.7 8.8 47.7 57.2 68.7

미국 자회사 0.6 0.9 1.0 1.2 1.0 1.1 1.1 0.9 3.7 4.0 4.0

내부거래조정 -5.8 -8.4 -7.2 2.3 -7.5 -21.6 -8.0 -8.4 -19.1 -45.6 -38.4

영업이익 13.2 20.3 22.4 -0.7 20.8 12.0 31.8 11.8 55.2 76.5 99.6

국내 본사 17.1 22.6 27.3 5.3 24.3 11.2 30.6 10.7 72.2 76.8 88.6

국내 자회사 -1.9 -0.3 -1.9 -1.3 -0.1 2.0 -0.3 0.4 -5.3 2.0 3.0

중국/홍콩 자회사 -3.3 -3.5 -4.5 -5.3 -5.3 -3.6 -1.0 -1.1 -16.7 -11.0 -4.0

베트남 자회사 2.0 2.4 2.2 1.4 2.2 3.2 3.1 2.6 7.9 11.1 14.4

미국 자회사 -0.3 -0.5 -0.4 -0.3 0.1 -0.5 -0.3 -0.4 -1.5 -1.0 -1.0

내부거래조정 -0.4 -0.4 -0.3 -0.4 -0.4 -0.3 -0.4 -0.4 -1.5 -1.4 -1.4

당기순이익 5.0 17.2 36.0 -3.3 11.2 0.8 20.5 11.0 55.0 43.7 71.8

국내 본사 12.1 16.1 40.4 4.2 16.5 1.3 20.2 8.4 72.8 46.4 62.2

국내 자회사 -1.9 0.1 -1.8 -1.6 0.0 1.8 0.0 -0.4 -5.2 1.5 2.5

중국/홍콩 자회사 -3.3 -3.6 -4.6 -5.7 -5.8 -4.2 -2.0 0.9 -17.3 -11.1 -2.7

베트남 자회사 2.1 2.7 2.5 1.0 1.8 3.0 3.3 2.8 8.4 10.9 13.6

미국 자회사 -0.3 -0.5 -0.4 -0.3 0.2 -0.5 -0.3 -0.4 -1.5 -1.0 -1.0

내부거래조정 -3.8 2.4 0.0 -0.9 -1.5 -0.6 -0.7 -0.2 -2.3 -3.1 -2.8

지배주주순이익 4.8 16.7 35.3 -2.6 10.8 -1.3 19.9 10.7 54.2 40.2 69.7

자료: CJ CGV, 유진투자증권

주: 중국의 경우, 연결 기준 법인만의 매출액 포함. 관리 회계상의 중국 부문 단순 합계는 2013E 매출액 약 1,000억원 영업적자 60~70억원

28_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

도표 38

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2006 2007 2008 2009 2010 2011 2012 2013E 2014E 2015E 2016E

중국 자회사(CGI Holdings, 개별 영화관 등)

미국 자회사(CGV America 등)

동남아 자회사(메가스타 등)

국내 자회사(4D플렉스, SSV콘텐츠투자조합)

국내 본사

자료: CJ CGV, 유진투자증권

주: 중국의 경우, 연결 기준 법인만의 매출액 포함

도표 39

-30

-20

-10

0

10

20

30

40

50

60

2008 2009 2010 2011 2012 2013E 2014E 2015E 2016E

국내 동남아 미국

중국 자회사 계(십억원)

자료: CJ CGV, 유진투자증권

www.Eugenefn.com _29

Analyst 이우승 | CJ CGV

도표 40

CJ CGVCJ39.02%

4D Plex93.42

시뮬라인

CJ Theater LA Holdings, Inc.

Envoy Media Partners Ltd.

CJ CGV America LA, LLC.

Megastar Media Company

CGI Holdings Ltd.

CJ CGV(Shanghai) Enterprise Mgmt Co., Ltd

UVD Enterprise Ltd.

Vietnam Cinema 1 Company Ltd.

CJ CGV (Shen Yang) Film International Cineplex Co.,

PanJin CGV Cinema Co.,Ltd.

CJ CGV(Harbin) International Cinema Co., Ltd

CGV(Changsha) Cinema Co.,Ltd

YANTAI CGV CINEMA CO., LTD.

62.24

100.0

94.4%

100.0

ShangHai C Media Co., Ltd

100.0

80.0%

100.0

100.0

80.0%

100.0

100.0

100.0

100.0

100.0

100.0

< 연결대상기업>

국내 자회사

미국 자회사

동남아 자회사

중국 자회사

SIMULINE(HONG KONG) LIMITED100.0

희목시경방진설비(가흥)유한회사100.0

CJ CGV (Shang Hai) Film International Cineplex Co.,100.0

CGV (BEIJING) INTERNATIONAL CINEMA CO., LTD.

ZIBO CGV CINEMA CO.,LTD

Wuhu CGV Cinema Co.,Ltd

CGV (Tangshan) Cinema Co.,Ltd.

Liaoning CGV Cinema Co.,Ltd.

100.0

100.0

100.0

100.0

100.0

CGV(WuHan) Cinema Co.,Ltd100.0

CGV (HuaiAn) Cinema Co.,Ltd.

CGV (TianJin) Cinema Co.,Ltd.

<향후 중국 오픈 예정인 개별사이트들>

100.0

100.0

100.0

Shanghi Shangying CGV Cinema Co., Ltd

Shanghi Shangying CGV XinZhuang Cinema Co.,

Wuhan CJ XingXing Tiandi Cinema Co., Ltd.

CJ XingXing(TJ) International Cinema Co., Ltd.

Ningbo Culture Plaza CJ Cinema Co., Ltd.

Beijing CJ XingXing International Cinema

CJ Xingxing (Shanghai) Cinema Co., Ltd.

CJ Xingxing (Fushun) Cinema Co., Ltd.

CGV EMPIRE SDN BHD

(주)디시네마오브코리아

SSV콘텐츠투자조합

50.0%

49.0%

49.0%

49.0%

45.0%

49.0%

49.0%

49.0%

25.0%

50.0%

35.5%

< 관계기업 및 공동지배기업>

Zhongshan CJ Xingxing Cinema Co., Ltd49.0%

자료: DART, CJ CGV, 유진투자증권

주: 2Q13말 기준

30_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

4. 목표주가 66,000원으로 상향 조정

CJ CGV 목표주가를 66,000원으로 기존 60,000원대비 10% 상향 조정한다. 목표주가 상향 조정은 EPS

적용 기간을 기존 3Q13~2Q14 합계에서 2014년 연간으로 변경함에 기인한다.

CJ CGV 현 주가는 2014년 기준 16.7배에 위치해 있다. 1) 중국 사이트 누적에 따른 중장기적 실적 급증

가능성, 2) 베트남 법인의 고성장, 3) 국내 본사의 견조한 성장을 토대로 한 추가적인 해외 진출 도모 등을

고려시 정당화될 수 있는 수준이라고 판단한다.

단기보다는 중장기적으로 더욱 매력적인 주식으로 판단하며, 단기 Valuation 부담에 따른 주가 하락시 긴

호흡으로 매수할 것을 추천하는 바이다.

도표 41

(단위: 원, 배) 내용

2014E 연결 EPS 3,292

Target PER Multiple 20.0

목표주가 66,000

자료: 유진투자증권

도표 42

0

20,000

40,000

60,000

80,000

100,000

2008-12 2010-12 2012-12 2014-12

Adj. Prc. 24.0X 20.5X 17.0X 13.5X 10.0X(원)

자료: CJ CGV, 유진투자증권

www.Eugenefn.com _31

Analyst 이우승 | CJ CGV

IV. Appendix: 중국 현지 사이트 방문

1. 중국 탐방 사이트 5개 종합

도표 43

순서 사이트 비고

1 CGV 상해 다닝

- 2006년 10월 오픈한 CGV 중국 1호점(6개관, 1,015석)

- 개발상은 홍콩/싱가폴 자본인 총방그룹. 합자사는 SFG로 CGV가 50% 지분 보유

- 대학교와 거주지를 기반으로 한 부도심 상권의 지하철 역세권에 위치

- 2012년 기준 관람객 65만명, 매출액 4,093만RMB, 영업이익 1,028만RMB

2 완다 상해 오각장 - 2012년 기준 매출 4위. IMAX 등 특화관을 보유

- 상해 동북지역 대학 인근 중심지에 위치해 있어 집객력 우수

3 CGV 상해 신쫭

- 2009년 4월 오픈한 CGV 중국 2호점(7개관, 1,459석)

- 개발상은 상해 현지 자본인 쫑성그룹. 합자사는 SFG로 CGV가 49% 지분 보유

- 거주지와 상업지구를 연결하는 부도심에 위치. 가족 단위 방문 비율이 높음

- 2012년 기준 관람객 77만명, 매출액 3,997만RMB, 영업이익 745만RMB

4 CGV 닝보 베이룬

- 2013년 2월 오픈한 CGV 중국 15호점

- 개발상은 중국 자본인 푸방그룹. 합자사는 닝보로 CGV가 45% 지분 보유

- 도심에서 50km 떨어진 개발구로 지속 개발 중. 닝보의 새로운 랜드마크로 개발 중

- 2013년 상반기 기준 닝보(519만명 인구) 전체 3위 박스오피스 수입, 월단위 2위로 등극

6 UME 상해 신천지 - 2012년 중국에서 가장 높은 평균티켓가격

- 다만, 비교적 규모가 작아 매출은 103위 수준. 신천지 유동인구 흡수

자료: CJ CGV, 유진투자증권

32_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

2. CGV 상해 다닝

도표 44

구분 내용

오픈일 2006년 10월 22일(1호점)

면적 3,070m2 (6개관/1,015석)

투자비 1,814만RMB(BEP = 26만명/년)

개발상 총방그룹(홍콩/싱가폴 합자 투자 설립 회사)

합자사 SFG(CGV 50% 지분 보유)

실적 2010 2011 2012 2013E

관람객(천명) 622 655 648 742

매출액(천RMB) 38,652 39,667 40,928 47,630

상영매출(천RMB) 33,614 31,859 31,213 38,032

영업이익(천RMB) 8,286 10,748 10,285 11,414

영업이익률(%) 21.4 27.1 25.1 24.0

자료: CJ CGV, 유진투자증권

도표 45 도표 46

자료: 유진투자증권 자료: 유진투자증권

도표 47 도표 48

자료: 유진투자증권 자료: 유진투자증권

www.Eugenefn.com _33

Analyst 이우승 | CJ CGV

도표 49 도표 50

자료: 유진투자증권 자료: 유진투자증권

도표 51 도표 52

자료: 유진투자증권 자료: 유진투자증권

34_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

3. 완다 상해 오각장

도표 53 도표 54

자료: 유진투자증권 자료: 유진투자증권

도표 55 도표 56 도표 57

자료: 유진투자증권 자료: 유진투자증권

도표 58 도표 59

자료: 유진투자증권 자료: 유진투자증권

www.Eugenefn.com _35

Analyst 이우승 | CJ CGV

4. CGV 상해 신좡

도표 60

구분 내용

오픈일 2009년 4월 30일(2호점)

면적 5,467m2(7개관/1,459석)

투자비 2,600만RMB(BEP = 35만명/년)

개발상 쫑성그룹(상해 현지 자본)

합자사 SFG(CGV 49% 지분 보유)

실적 2010 2011 2012 2013E

관람객(천명) 745 689 771 902

매출액(천RMB) 40,941 37,380 39,966 46,730

상영매출(천RMB) 35,844 31,520 34,783 39,647

영업이익(천RMB) 8,190 8,814 7,450 9,333

영업이익률(%) 20.0 23.6 18.6 20.0

자료: CJ CGV, 유진투자증권

도표 61 도표 62

자료: 유진투자증권 자료: 유진투자증권

도표 63 도표 64

자료: 유진투자증권 자료: 유진투자증권

36_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

5. CGV 닝보 베이룬

도표 65

구분 내용

오픈일 2013년 2월 7일(15호점)

면적 3,354m2(6개관/1,026석)

투자비 1,750만RMB

개발상 푸방그룹(중국 자본)

합자사 닝보(CGV 45% 지분 보유)

2013년 실적 13년 상반기 13년 월간 박스오피스(천RMB)

극장명 스크린

(관)

좌석

(개)

관람객

(천명)

박스오피스

(천RMB)1월 2월 3월 4월 5월 6월

완다 8 1,840 520 25,631 3,997 5,062 3,252 4,115 4,862 4,344

닝보영화관 9 1,354 467 15,802 2,436 3,067 1,902 3,638 2,519 2,240

CGV(베이룬) 6 1,016 342 12,966 2,205 2,618 2,742 2,732 2,669

해상국제 8 2,038 296 12,759 2,240 2,672 1,489 2,043 2,317 1,997

완다(강북점) 11 1,853 249 11,137 1,731 2,274 1,392 1,622 2,170 1,948

저장닝보시대극장 12 1,190 364 12,463 2,095 2,520 1,768 2,317 2,004 1,760

자료: CJ CGV, 유진투자증권

도표 66 도표 67

자료: 유진투자증권 자료: 유진투자증권

도표 68 도표 69

자료: 유진투자증권 자료: 유진투자증권

www.Eugenefn.com _37

Analyst 이우승 | CJ CGV

도표 70 도표 71

자료: 유진투자증권 자료: 유진투자증권

6. UME 상해 신천지

도표 72 도표 73

자료: 유진투자증권 자료: 유진투자증권

도표 74 도표 75

자료: 유진투자증권 자료: 유진투자증권

38_ www.Eugenefn.com

Analyst 이우승 | CJ CGV

CJ CGV(079160.KS) 재무제표

대차대조표 손익계산서 (단위:십억원) 2011A 2012A 2013F 2014F 2015F (단위:십억원) 2011A 2012A 2013F 2014F 2015F

유동자산 147 223 201 249 288 매출액 548 665 795 877 918

현금및 현금성자산 57 149 121 163 199 매출원가 251 302 367 401 419

단기금융상품 0 0 0 0 0 매출총이익 296 363 427 477 498

매출채권 59 60 66 71 74 판매비및관리비 227 291 351 388 410

재고자산 2 2 2 2 2 영업이익 70 72 77 89 88

기타 28 12 12 12 12 영업외손익 -14 23 -16 -7 -7

비유동자산 758 757 828 849 870 이자수익 8 9 4 6 6

투자자산 381 377 431 449 467 이자비용 15 19 18 17 17

유형자산 343 347 356 366 375 외환손익 -5 5 -3 -1 -1

무형자산 34 32 40 34 29 지분법평가손익 -6 -1 0 0 0

자산총계 905 980 1,029 1,098 1,159 자산처분손익 -2 -1 -1 0 0

유동부채 251 258 318 330 338 기타 -24 -8 -34 -29 -30

매입채무 116 144 153 165 172 세전계속사업손익 55 95 60 81 81

단기차입금 86 50 100 100 100 계속사업법인세비용 17 22 14 19 19

기타유동부채 48 64 65 65 66 계속사업이익 39 73 46 62 62

비유동성부채 331 334 312 314 316 중단사업손익 0 0 0 0 0

장기금융부채 297 260 222 222 222 당기순이익 39 73 46 62 62

기타 34 74 90 92 94 (포괄손익) 37 72 46 62 62

부채총계 582 592 630 644 654 EBITDA 105 115 123 135 134

자본금 10 10 11 11 11 매출총이익률 54.1 54.6 53.8 54.3 54.3

자본잉여금 67 67 93 93 93 EBITDA마진율(%) 19.2 17.3 15.5 15.4 14.6

자본조정 -7 -7 -64 -64 -64 영업이익률(%) 12.7 10.9 9.7 10.1 9.6

기타포괄손익누계액 -1 0 0 0 0 세전계속사업이익률(%) 10.1 14.3 7.6 9.3 8.8

이익잉여금 254 319 358 413 465 ROA(%) 5.0 7.7 4.6 5.8 5.5

자본총계 323 389 398 453 505 ROE(%) 13.2 20.4 11.8 14.6 12.9

순차입금 327 161 201 159 123 수정ROE*(%) 12.8 20.3 11.8 14.6 12.9

현금흐름표

주요투자지표 (단위:십억원) 2011A 2012A 2013F 2014F 2015F 2011A 2012A 2013F 2014F 2015F

영업활동 현금 105 124 106 117 114 투자지표

당기순이익 39 73 46 62 62 PER(배) 14.2 9.1 24.3 18.7 18.9

비현금수익비용가감 83 64 59 48 48 수정 PER(배) 14.8 9.2 24.3 18.7 18.9

유형자산감가상각비 31 36 39 40 41 PBR(배) 1.9 1.9 3.3 2.8 2.4

무형자산상각비 4 7 7 6 5 배당수익율(%) 1.1 1.1 0.6 0.8 0.8

기타현금수익비용 13 -3 12 2 2 EV/ EBITDA(배) 8.3 7.1 11.1 9.8 9.6

영업활동 자산부채변동 18 15 3 7 4 성장성(%yoy)

매출채권 감소(증가) -16 -4 -2 -5 -3 매출액 8.9 21.3 19.6 10.4 4.6

재고자산 감소(증가) 0 0 0 0 0 영업이익 3.9 3.8 6.3 15.4 -0.9

매입채무 증가(감소) 33 17 -7 12 7 세전계속사업손익 18.1 71.7 -36.5 34.6 -0.8

기타자산,부채변동 1 3 13 1 1 포괄손익 7.0 94.4 -35.8 33.9 -0.8

투자활동 현금 -202 43 -115 -68 -68 EPS 15.8 88.4 -35.7 29.6 -0.8

유형자산처분(취득) -54 -64 -49 -50 -50 안정성(%)

무형자산감소(증가) -1 -3 -15 0 0 유동비율 171.1 115.4 158.1 132.8 117.2

투자자산감소(증가) -7 -12 -11 -12 -12 부채비율 179.8 152.3 158.3 142.2 129.3

기타투자활동 -140 121 -40 -6 -6 이자보상배율 10.5 7.1 5.7 7.9 7.8

재무활동 현금 134 -79 -19 -7 -10 순차입금/자기자본 101.0 41.4 50.6 35.1 24.3

차입금의 증가(감소) 142 -68 10 0 0 주당지표

자본의 증가(감소) -5 -6 -30 -7 -10 EPS 1,873 3,528 2,268 2,939 2,914

배당금의 지급 5 6 0 7 10 수정EPS 1,804 3,507 2,268 2,939 2,914

기타재무활동 -3 -5 0 0 0 BPS 14,033 17,276 16,913 19,793 22,506

현금의 증가 40 92 -28 42 36 EBITDA/Share 5,098 5,591 6,022 6,386 6,347

기초현금 16 57 149 121 163 CFPS 5,882 6,622 5,137 5,208 5,187

기말현금 57 149 121 163 199 DPS 300 350 350 450 450

자료: CJ CGV, 유진투자증권

주: IFRS 별도 기준

www.Eugenefn.com _39

Analyst 이우승 | CJ CGV

Compliance Notice 당사는 자료 작성일 기준으로 지난 3개월 간 해당종목에 대해서 유가증권 발행에 참여한 적이 없습니다

당사는 본 자료 발간일을 기준으로 해당종목의 주식을 1% 이상 보유하고 있지 않습니다

당사는 동 자료를 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다

조사분석담당자는 자료작성일 현재 동 종목과 관련하여 재산적 이해관계가 없습니다

조사분석담당자는 해당종목의 기업설명회에 동사의 비용으로 참석한 사실이 있습니다.

동 자료에 게재된 내용들은 조사분석담당자 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다

동 자료는 당사의 제작물로서 모든 저작권은 당사에게 있습니다

동 자료는 당사의 동의없이 어떠한 경우에도 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다

동 자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나, 당사는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우

에도 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다

투자기간 및 투자등급

종목추천 및 업종추천 투자기간 : 12개월 (추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함)

ㆍSTRONG BUY

ㆍBUY

ㆍHOLD

ㆍREDUCE

추천기준일 종가대비 +50%이상

추천기준일 종가대비 +20%이상 ~ +50%미만

추천기준일 종가대비 0%이상 ∼ +20%미만

추천기준일 종가대비 0%미만

과거 2년간 투자의견 및 목표주가 변동내역

추천일자 투자의견 목표가(원) CJ CGV(079160.KS) 주가 및 목표주가 추이

2011-10-04 BUY 32,000

2011-10-28 BUY 33,000

2011-12-19 BUY 33,000

2012-01-11 BUY 33,000

2012-02-07 BUY 33,000

2012-03-08 BUY 33,000

2012-03-29 BUY 33,000

2012-05-04 BUY 33,000

2012-07-02 BUY 33,000

2012-07-27 BUY 33,000

2012-07-27 BUY 33,000

2012-10-30 BUY 40,000

2012-11-02 BUY 40,000

2013-01-21 BUY 40,000

2013-02-07 BUY 47,000

2013-02-14 BUY 47,000

2013-02-25 BUY 47,000

2013-03-11 BUY 60,000

2013-04-03 BUY 60,000

2013-07-12 BUY 60,000

2013-08-12 BUY 60,000

2013-09-02 BUY 60,000

2013-10-01 BUY 66,000

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

11/9 11/12 12/3 12/6 12/9 12/12 13/3 13/6 13/9

(원)

CJ CGV

목표주가

![요리) 중국 음식 []](https://img.pdfslide.tips/doc/110x75/5465becfb4af9f13068b4b61/-5465becfb4af9f13068b4b61.jpg)