Embed Size (px)

Citation preview

OECD CRS: автоматический обмен информацией о финансовых счетах

Вадим Рейнфельд

Заместитель исполнительного директора, dCEO, ABLV Bank

06.06.2016

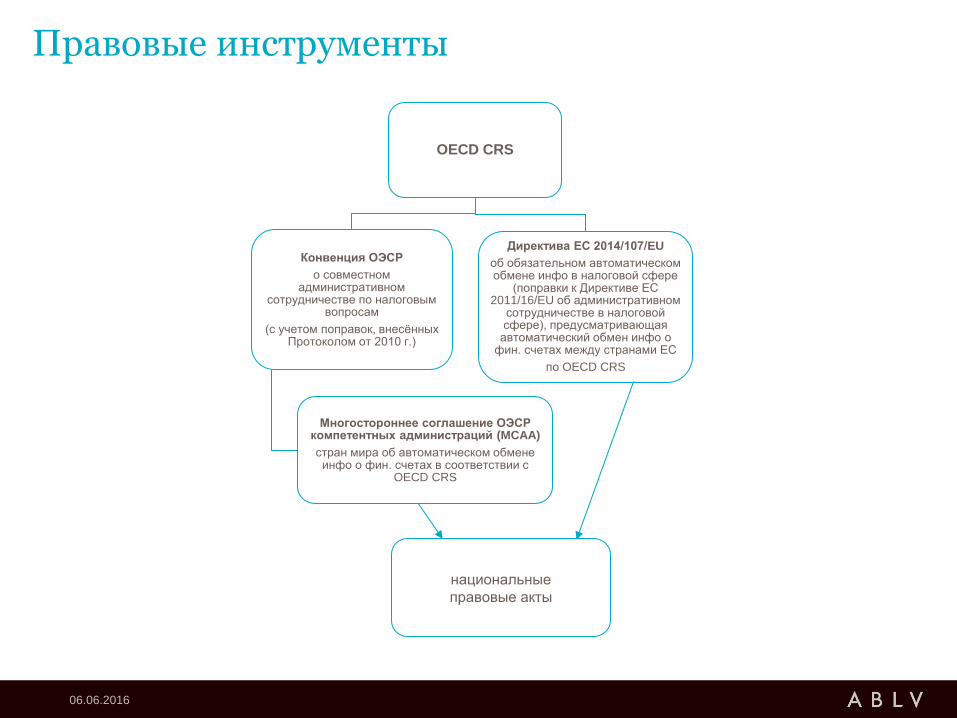

Правовые инструменты

06.06.2016

OECD CRS

Конвенция ОЭСР

о совместном административном

сотрудничестве по налоговым вопросам

(с учетом поправок, внесённых Протоколом от 2010 г.)

Многостороннее соглашение ОЭСР компетентных администраций (MCAA)

стран мира об автоматическом обмене инфо о фин. счетах в соответствии с

OECD CRS

Директива ЕС 2014/107/EU

об обязательном автоматическом обмене инфо в налоговой сфере

(поправки к Директиве ЕС 2011/16/EU об административном

сотрудничестве в налоговой сфере), предусматривающая

автоматический обмен инфо о фин. счетах между странами ЕС

по OECD CRS

национальные

правовые акты

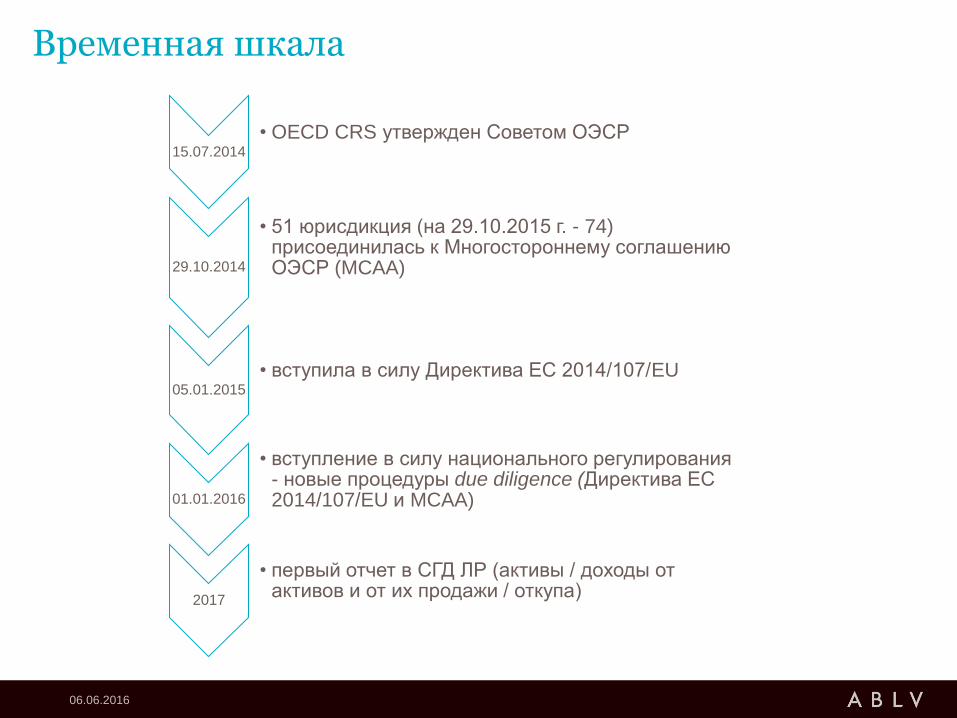

Временная шкала

06.06.2016

15.07.2014

• OECD CRS утвержден Советом ОЭСР

29.10.2014

• 51 юрисдикция (на 29.10.2015 г. - 74) присоединилась к Многостороннему соглашению ОЭСР (MCAA)

05.01.2015

• вступила в силу Директива ЕС 2014/107/EU

01.01.2016

• вступление в силу национального регулирования - новые процедуры due diligence (Директива ЕС 2014/107/EU и MCAA)

2017

• первый отчет в СГД ЛР (активы / доходы от активов и от их продажи / откупа)

Предоставление сведений налоговым органам: 55 странам с 2017 года

06.06.2016

Anguilla

Argentina

Barbados

Belgium

Bermuda

BVI

Bulgaria

Cayman Isl.

Colombia

Croatia

Curacao

Cyprus

Czech Republic

Denmark

Dominica

Estonia

Faroe Islands

Finland

France

Germany

Gibraltar

Greece

Greenland

Guernsey

Hungary

Iceland

India

Ireland

Isle of Man

Italy

Jersey

Korea

Latvia

Liechtenstein

Lithuania

Luxembourg

Malta

Mexico

Montserrat

Netherlands

Niue

Norway

Poland

Portugal

Romania

San Marino

Seychelles

Slovakia

Slovenia

South Africa

Spain

Sweden

Trinidad &Tobago

Turks & Caicos Isl.

United Kingdom

клиент банк

налоговая

администрация

ЛР

налоговая администрация

в стране резидентства

клиента / бенефициара

Предоставление сведений налоговым органам: 46 странам с 2018 года

06.06.2016

Albania

Andorra

Antigua and

Barbuda

Aruba

Australia

Austria

The Bahamas

Bahrain

Belize

Brazil

Brunei

Darussalam

Canada

Chile

China

Cook Islands

Costa Rica

Ghana

Grenada

Hong Kong

(China)

Indonesia

Israel

Japan

Kuwait

Lebanon

Marshall

Islands

Macao (China)

Malaysia

Mauritius

Monaco

Nauru

New Zealand

Panama

Qatar

Russian

Federation

Saint Kitts and

Nevis

Samoa

Saint Lucia

Saint Vincent and

the Grenadines

Saudi Arabia

Singapore

Sint Maarten

Switzerland

Turkey

United Arab

Emirates

Uruguay

Vanuatu

клиент банк

налоговая

администрация

ЛР

налоговая администрация

в стране резидентства

клиента / бенефициара

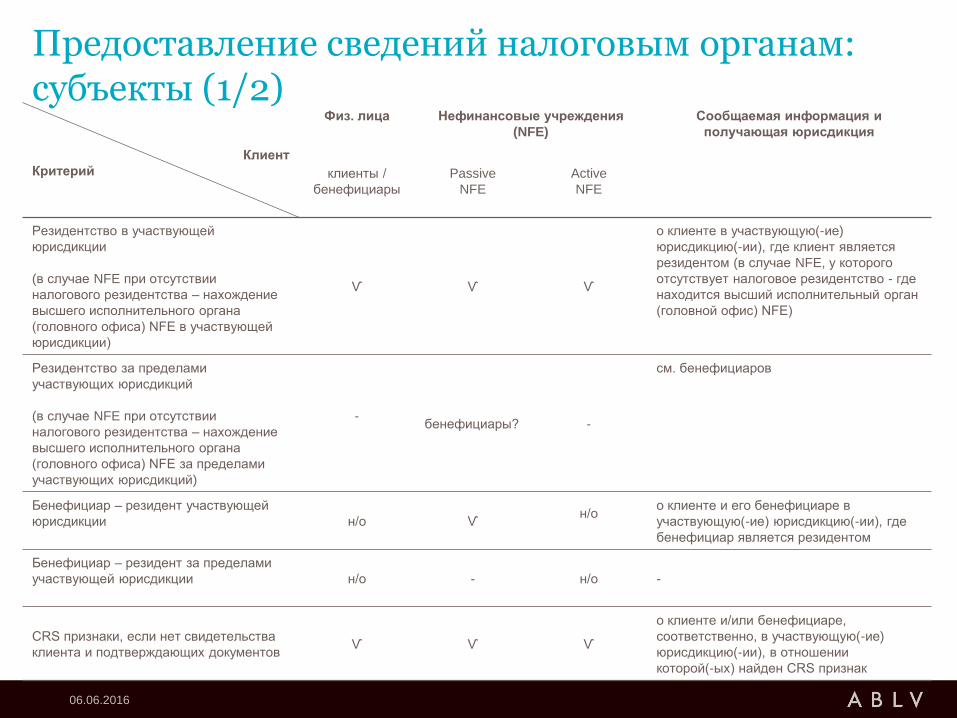

Предоставление сведений налоговым органам: субъекты (1/2)

06.06.2016

Клиент

Критерий

Физ. лица Нефинансовые учреждения

(NFE)

Сообщаемая информация и

получающая юрисдикция

клиенты /

бенефициары

Passive

NFE

Active

NFE

Резидентство в участвующей

юрисдикции

(в случае NFE при отсутствии

налогового резидентства – нахождение

высшего исполнительного органа

(головного офиса) NFE в участвующей

юрисдикции)

Ѵ Ѵ Ѵ

о клиенте в участвующую(-ие)

юрисдикцию(-ии), где клиент является

резидентом (в случае NFE, у которого

отсутствует налоговое резидентство - где

находится высший исполнительный орган

(головной офис) NFE)

Резидентство за пределами

участвующих юрисдикций

(в случае NFE при отсутствии

налогового резидентства – нахождение

высшего исполнительного органа

(головного офиса) NFE за пределами

участвующих юрисдикций)

-

бенефициары? -

см. бенефициаров

Бенефициар – резидент участвующей

юрисдикции

н/о Ѵ н/о

о клиенте и его бенефициаре в

участвующую(-ие) юрисдикцию(-ии), где

бенефициар является резидентом

Бенефициар – резидент за пределами

участвующей юрисдикции

н/о - н/о -

CRS признаки, если нет свидетельства

клиента и подтверждающих документов Ѵ Ѵ Ѵ

о клиенте и/или бенефициаре,

соответственно, в участвующую(-ие)

юрисдикцию(-ии), в отношении

которой(-ых) найден CRS признак

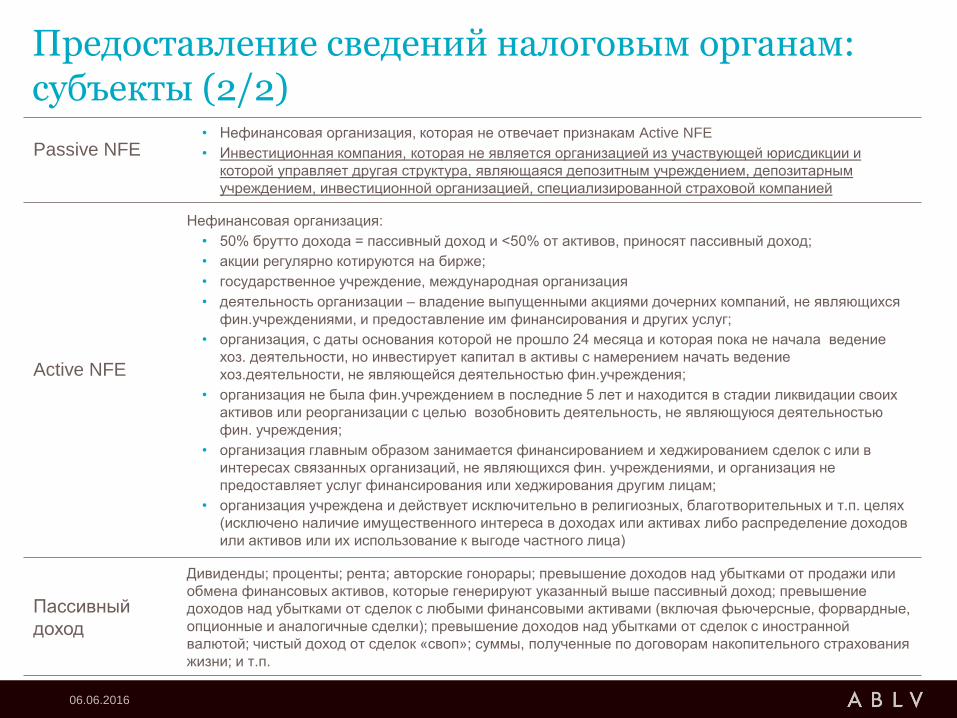

Предоставление сведений налоговым органам: субъекты (2/2)

06.06.2016

Passive NFE

• Нефинансовая организация, которая не отвечает признакам Active NFE

• Инвестиционная компания, которая не является организацией из участвующей юрисдикции и

которой управляет другая структура, являющаяся депозитным учреждением, депозитарным

учреждением, инвестиционной организацией, специализированной страховой компанией

Active NFE

Нефинансовая организация:

• 50% брутто дохода = пассивный доход и <50% от активов, приносят пассивный доход;

• акции регулярно котируются на бирже;

• государственное учреждение, международная организация

• деятельность организации – владение выпущенными акциями дочерних компаний, не являющихся

фин.учреждениями, и предоставление им финансирования и других услуг;

• организация, с даты основания которой не прошло 24 месяца и которая пока не начала ведение

хоз. деятельности, но инвестирует капитал в активы с намерением начать ведение

хоз.деятельности, не являющейся деятельностью фин.учреждения;

• организация не была фин.учреждением в последние 5 лет и находится в стадии ликвидации своих

активов или реорганизации с целью возобновить деятельность, не являющуюся деятельностью

фин. учреждения;

• организация главным образом занимается финансированием и хеджированием сделок с или в

интересах связанных организаций, не являющихся фин. учреждениями, и организация не

предоставляет услуг финансирования или хеджирования другим лицам;

• организация учреждена и действует исключительно в религиозных, благотворительных и т.п. целях

(исключено наличие имущественного интереса в доходах или активах либо распределение доходов

или активов или их использование к выгоде частного лица)

Пассивный

доход

Дивиденды; проценты; рента; авторские гонорары; превышение доходов над убытками от продажи или

обмена финансовых активов, которые генерируют указанный выше пассивный доход; превышение

доходов над убытками от сделок с любыми финансовыми активами (включая фьючерсные, форвардные,

опционные и аналогичные сделки); превышение доходов над убытками от сделок с иностранной

валютой; чистый доход от сделок «своп»; суммы, полученные по договорам накопительного страхования

жизни; и т.п.

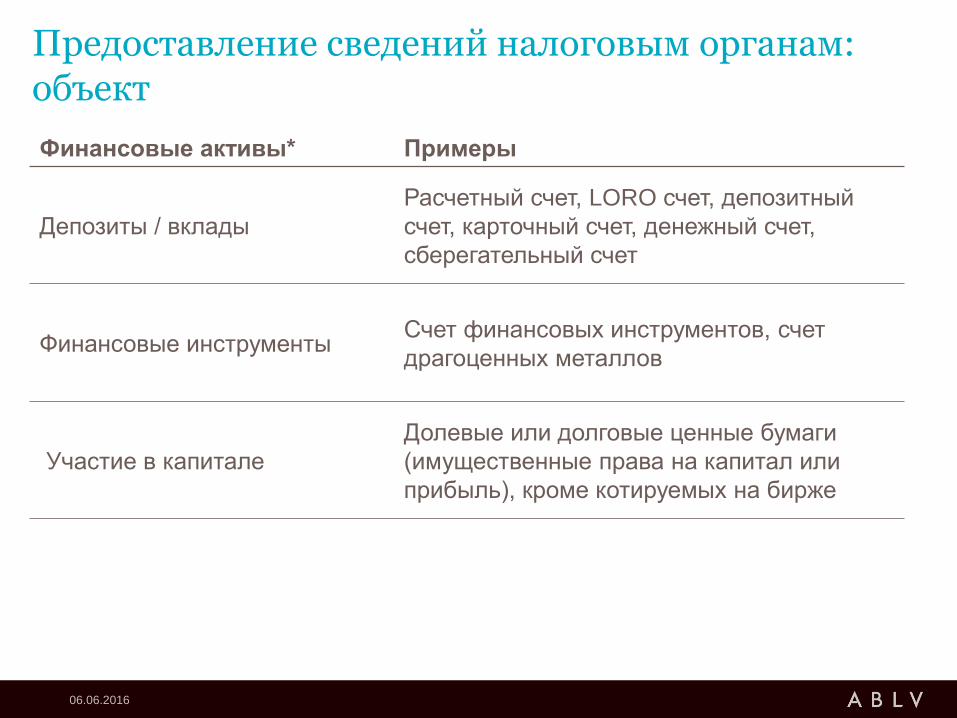

Предоставление сведений налоговым органам: объект

06.06.2016

Финансовые активы* Примеры

Депозиты / вклады

Расчетный счет, LORO счет, депозитный

счет, карточный счет, денежный счет,

сберегательный счет

Финансовые инструменты Счет финансовых инструментов, счет

драгоценных металлов

Участие в капитале

Долевые или долговые ценные бумаги

(имущественные права на капитал или

прибыль), кроме котируемых на бирже

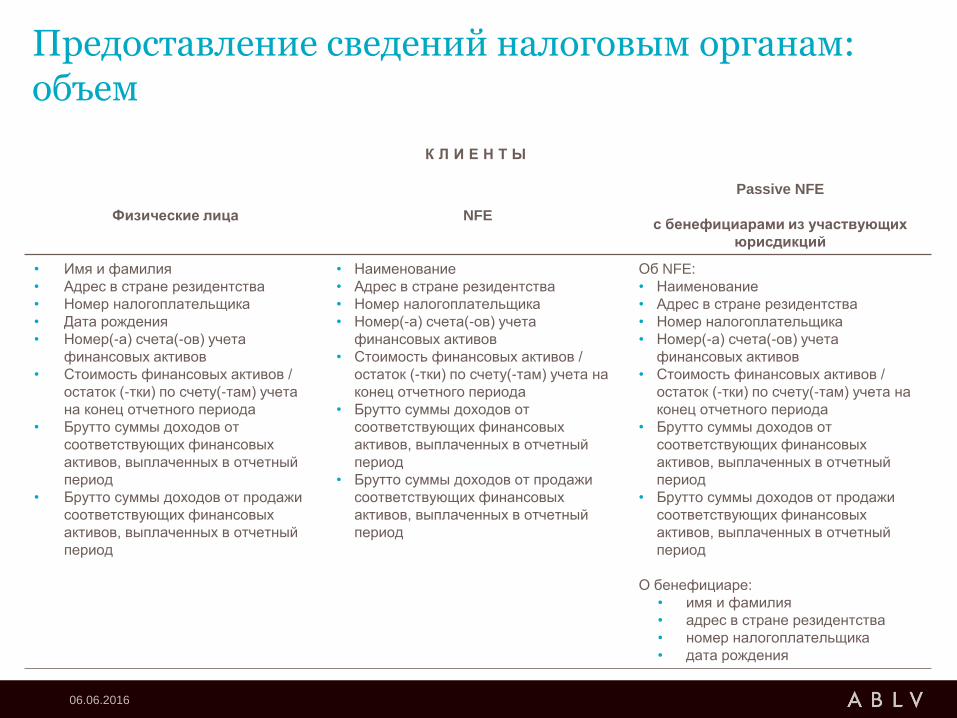

Предоставление сведений налоговым органам: объем

06.06.2016

К Л И Е Н Т Ы

Физические лица NFE

Passive NFE

с бенефициарами из участвующих

юрисдикций

• Имя и фамилия

• Адрес в стране резидентства

• Номер налогоплательщика

• Дата рождения

• Номер(-а) счета(-ов) учета

финансовых активов

• Стоимость финансовых активов /

остаток (-тки) по счету(-там) учета

на конец отчетного периода

• Брутто суммы доходов от

соответствующих финансовых

активов, выплаченных в отчетный

период

• Брутто суммы доходов от продажи

соответствующих финансовых

активов, выплаченных в отчетный

период

• Наименование

• Адрес в стране резидентства

• Номер налогоплательщика

• Номер(-а) счета(-ов) учета

финансовых активов

• Стоимость финансовых активов /

остаток (-тки) по счету(-там) учета на

конец отчетного периода

• Брутто суммы доходов от

соответствующих финансовых

активов, выплаченных в отчетный

период

• Брутто суммы доходов от продажи

соответствующих финансовых

активов, выплаченных в отчетный

период

Об NFE:

• Наименование

• Адрес в стране резидентства

• Номер налогоплательщика

• Номер(-а) счета(-ов) учета

финансовых активов

• Стоимость финансовых активов /

остаток (-тки) по счету(-там) учета на

конец отчетного периода

• Брутто суммы доходов от

соответствующих финансовых

активов, выплаченных в отчетный

период

• Брутто суммы доходов от продажи

соответствующих финансовых

активов, выплаченных в отчетный

период

О бенефициаре:

• имя и фамилия

• адрес в стране резидентства

• номер налогоплательщика

• дата рождения

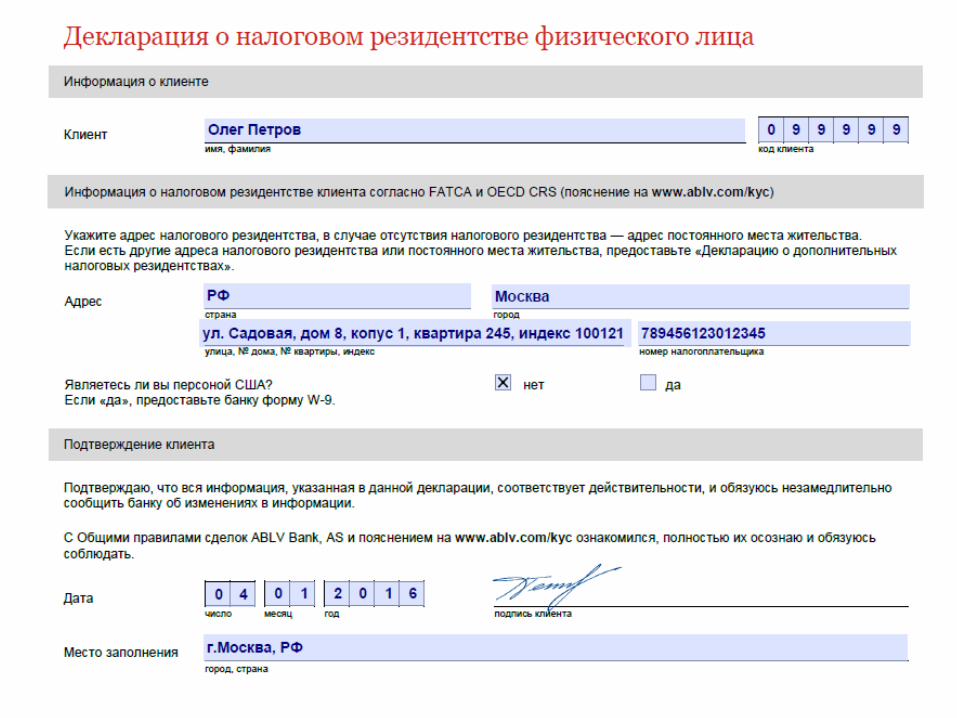

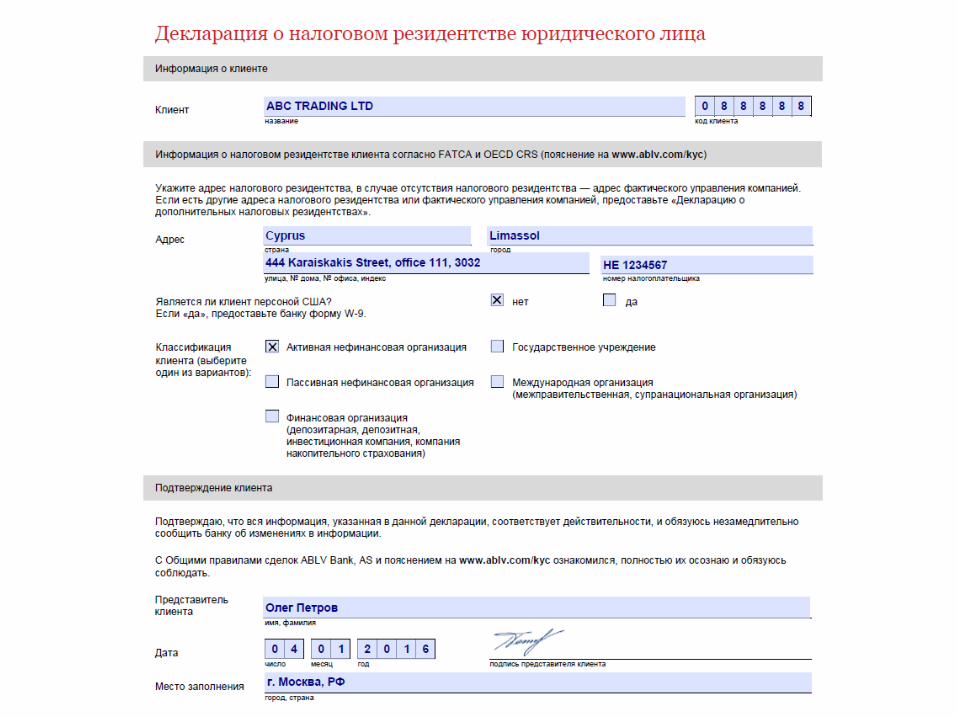

Предоставление сведений налоговым органам: примеры (1/3)

06.06.2016

Предоставление сведений налоговым органам: примеры (2/3)

06.06.2016

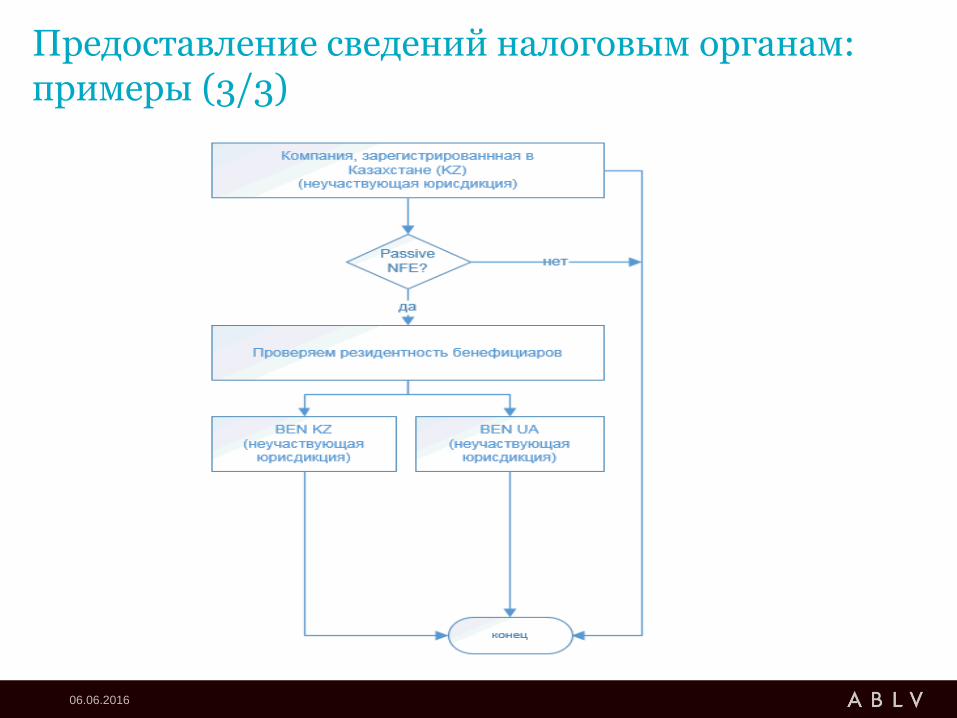

Предоставление сведений налоговым органам: примеры (3/3)

06.06.2016

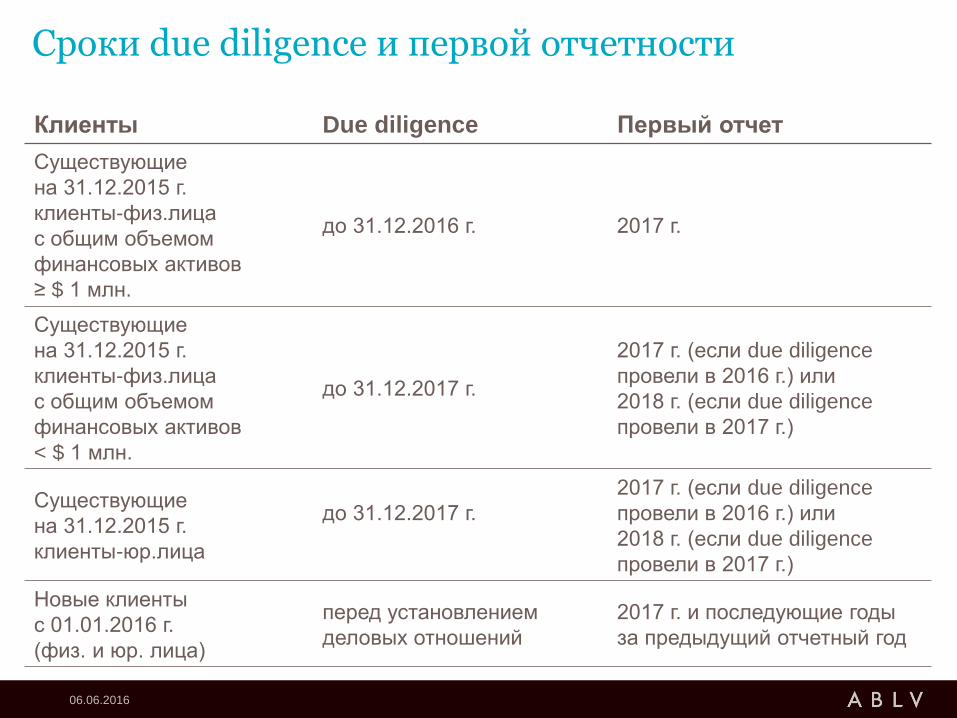

Сроки due diligence и первой отчетности

06.06.2016

Клиенты Due diligence Первый отчет

Существующие

на 31.12.2015 г.

клиенты-физ.лица

с общим объемом

финансовых активов

≥ $ 1 млн.

до 31.12.2016 г. 2017 г.

Существующие

на 31.12.2015 г.

клиенты-физ.лица

с общим объемом

финансовых активов

< $ 1 млн.

до 31.12.2017 г.

2017 г. (если due diligence

провели в 2016 г.) или

2018 г. (если due diligence

провели в 2017 г.)

Существующие

на 31.12.2015 г.

клиенты-юр.лица

до 31.12.2017 г.

2017 г. (если due diligence

провели в 2016 г.) или

2018 г. (если due diligence

провели в 2017 г.)

Новые клиенты

с 01.01.2016 г.

(физ. и юр. лица)

перед установлением

деловых отношений

2017 г. и последующие годы

за предыдущий отчетный год

06.06.2016

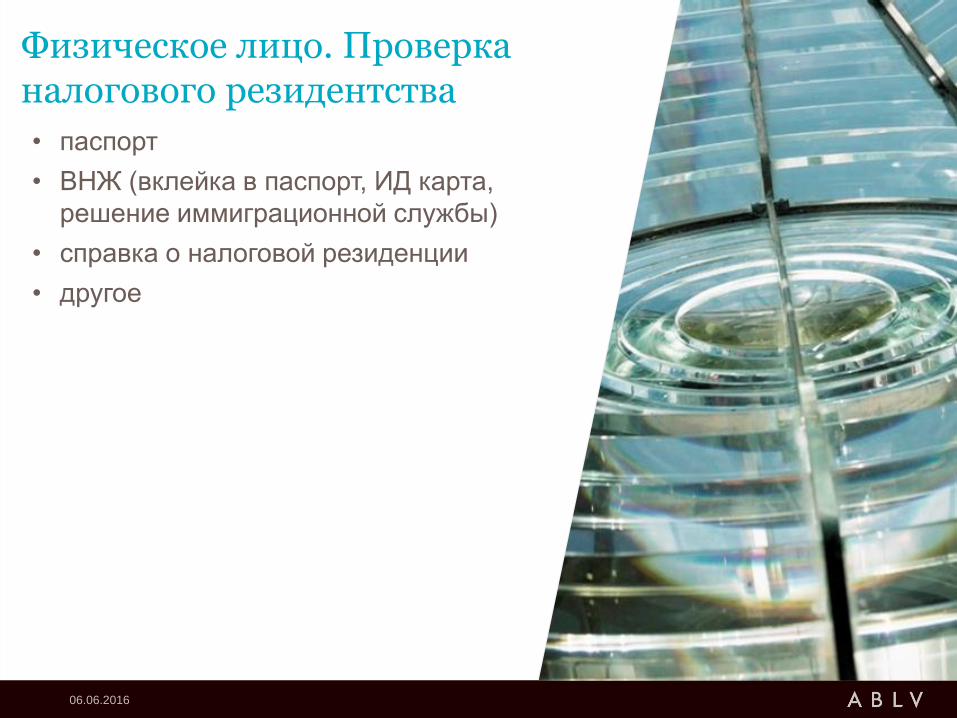

Физическое лицо. Проверка налогового резидентства

06.06.2016

• паспорт

• ВНЖ (вклейка в паспорт, ИД карта,

решение иммиграционной службы)

• справка о налоговой резиденции

• другое

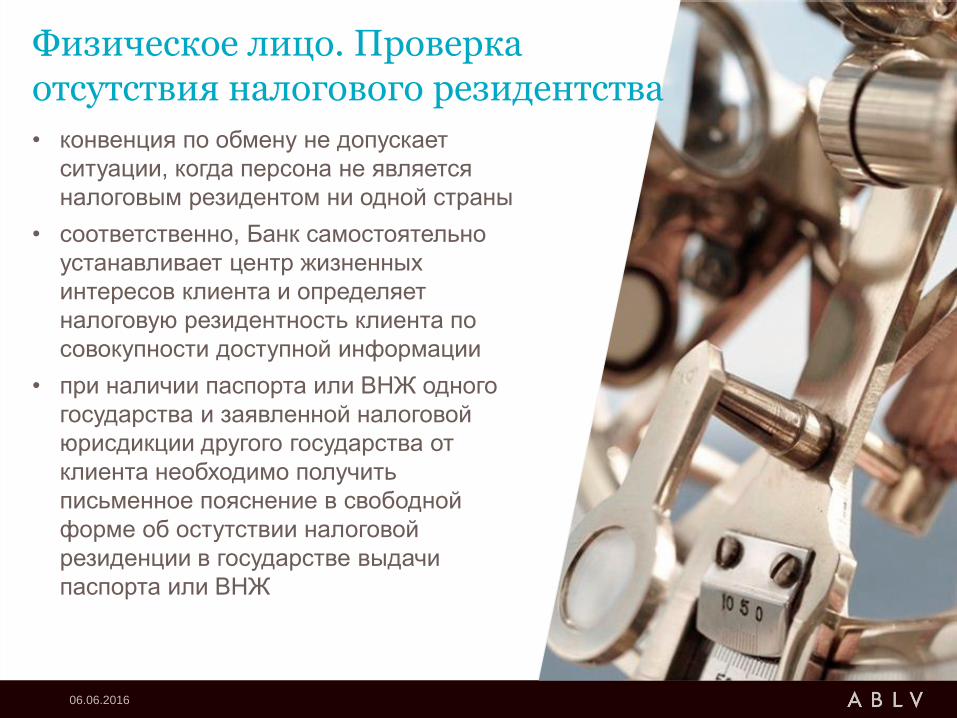

Физическое лицо. Проверка отсутствия налогового резидентства

06.06.2016

• конвенция по обмену не допускает

ситуации, когда персона не является

налоговым резидентом ни одной страны

• соответственно, Банк самостоятельно

устанавливает центр жизненных

интересов клиента и определяет

налоговую резидентность клиента по

совокупности доступной информации

• при наличии паспорта или ВНЖ одного

государства и заявленной налоговой

юрисдикции другого государства от

клиента необходимо получить

письменное пояснение в свободной

форме об остутствии налоговой

резиденции в государстве выдачи

паспорта или ВНЖ

06.06.2016

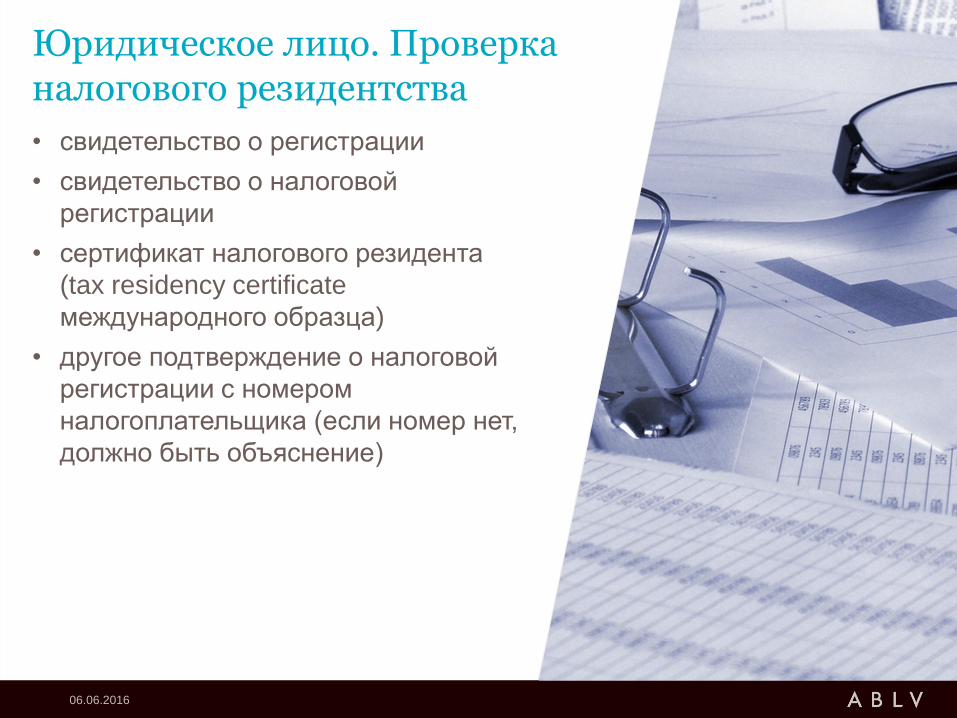

Юридическое лицо. Проверка налогового резидентства

06.06.2016

• свидетельство о регистрации

• свидетельство о налоговой

регистрации

• сертификат налогового резидента

(tax residency certificate

международного образца)

• другое подтверждение о налоговой

регистрации с номером

налогоплательщика (если номер нет,

должно быть объяснение)

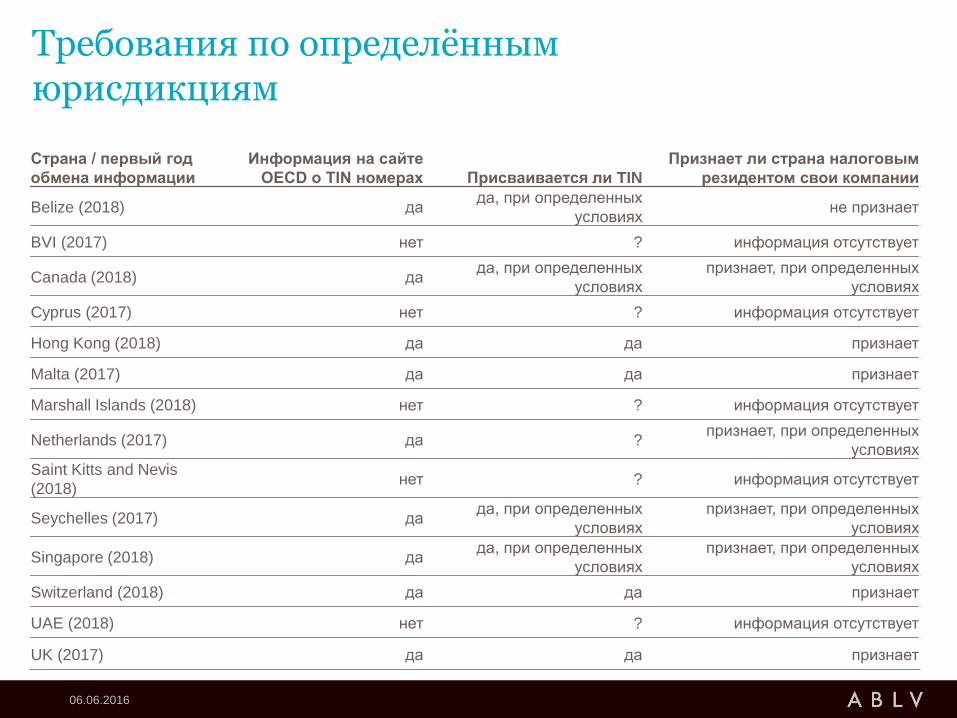

Требования по определённым юрисдикциям

06.06.2016

Страна / первый год

обмена информации

Информация на сайте

OECD о TIN номерах Присваивается ли TIN

Признает ли страна налоговым

резидентом свои компании

Belize (2018) да да, при определенных

уcловиях не признает

BVI (2017) нет ? информация отсутствует

Canada (2018) да да, при определенных

уcловиях

признает, при определенных

уcловиях

Cyprus (2017) нет ? информация отсутствует

Hong Kong (2018) да да признает

Malta (2017) да да признает

Marshall Islands (2018) нет ? информация отсутствует

Netherlands (2017) да ? признает, при определенных

уcловиях

Saint Kitts and Nevis

(2018) нет ? информация отсутствует

Seychelles (2017) да да, при определенных

уcловиях

признает, при определенных

уcловиях

Singapore (2018) да да, при определенных

уcловиях

признает, при определенных

уcловиях

Switzerland (2018) да да признает

UAE (2018) нет ? информация отсутствует

UK (2017) да да признает

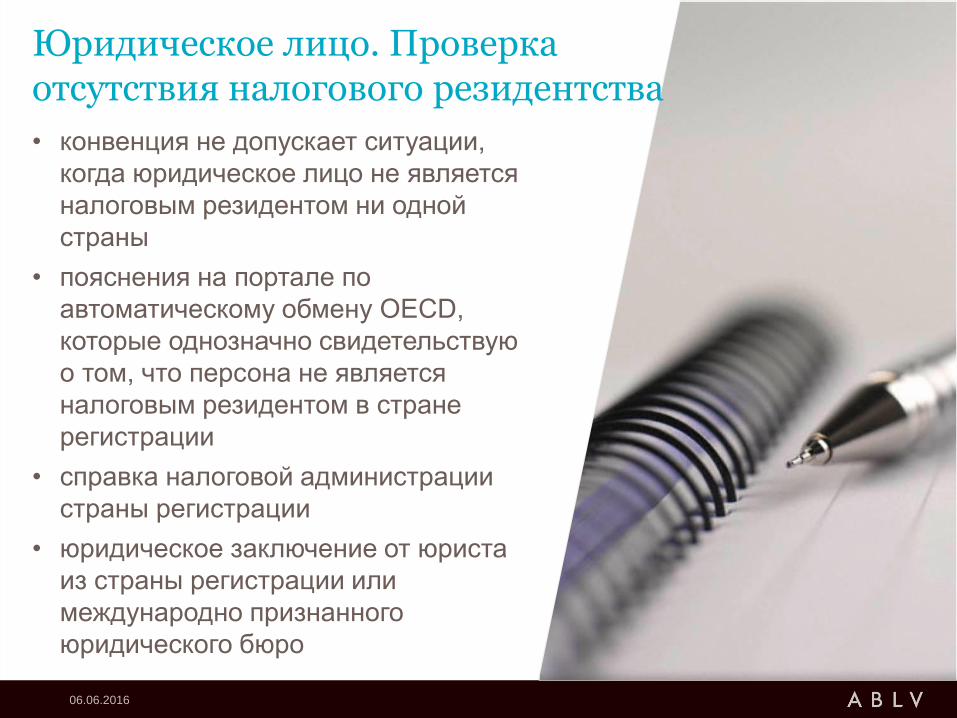

Юридическое лицо. Проверка отсутствия налогового резидентства

06.06.2016

• конвенция не допускает ситуации,

когда юридическое лицо не является

налоговым резидентом ни одной

страны

• пояснения на портале по

автоматическому обмену OECD,

которые однозначно свидетельствую

о том, что персона не является

налоговым резидентом в стране

регистрации

• справка налоговой администрации

страны регистрации

• юридическое заключение от юриста

из страны регистрации или

международно признанного

юридического бюро

«Тест на активность». Проверка статуса активной нефинансовой институции

06.06.2016

• проверка на пассивные активы и

доходы (клиент самостоятельно)

• отсутствие противоречий

задекларированным Банку видам

деятельности (не существенно)

• отсутствие противоречий реальной

деятельности в Банке (не

существенно, так как могут быть

другие счета в других банках)

Финансовая институция. Проверка статуса финансовой институции

06.06.2016

• лицензия

• юридическое заключения юриста

страны регистрации или

международно признанного

юридического бюро

• финансовые институции из стран не

участвующих в конвенции не

являются целевыми клиентами (не

противоречит CRS, но высокий риск с

точки зрения комплаенса)

Открытые вопросы

06.06.2016

• Обязательно ли клиенту указывать TIN при открытии расчетного

счета?

• Получение дополнительных пояснений от клиента

• Определение налогового резидентства по фактическому месту

управления юридического лица

• Роль Банка в определении TIN и объема информации о стране

налогообложения

Время для ваших вопросов

06.06.2016

![[Youdz.ru] обмен веществ](https://img.pdfslide.tips/doc/110x75/5494b16fb4795941578b45ac/youdzru--5584a8e6e82d0.jpg)