Embed Size (px)

DESCRIPTION

附件二:. 对二甲苯( PX ) “ 十一五 ” 建设项目布局规划. 国家发展和改革委员会 二〇〇六年四月. 一、 世界及亚洲 PX 简况. (一)世界 PX 现状. 注:产量 / 需求量自 2005 年开始为预测值. 世界 PX 能力、产量和消费现状. 2004 年世界 PX 能力 2480 万吨 产量(消费量) 2166 万吨 平均开工率为 87.4% 1990 ~ 2004 年,能力年均增长 7.6% - PowerPoint PPT Presentation

Citation preview

1

对二甲苯( PX )“十一五”建设项目布局规划附件二:

国家发展和改革委员会二〇〇六年四月

2

一、 世界及亚洲 PX 简况

3

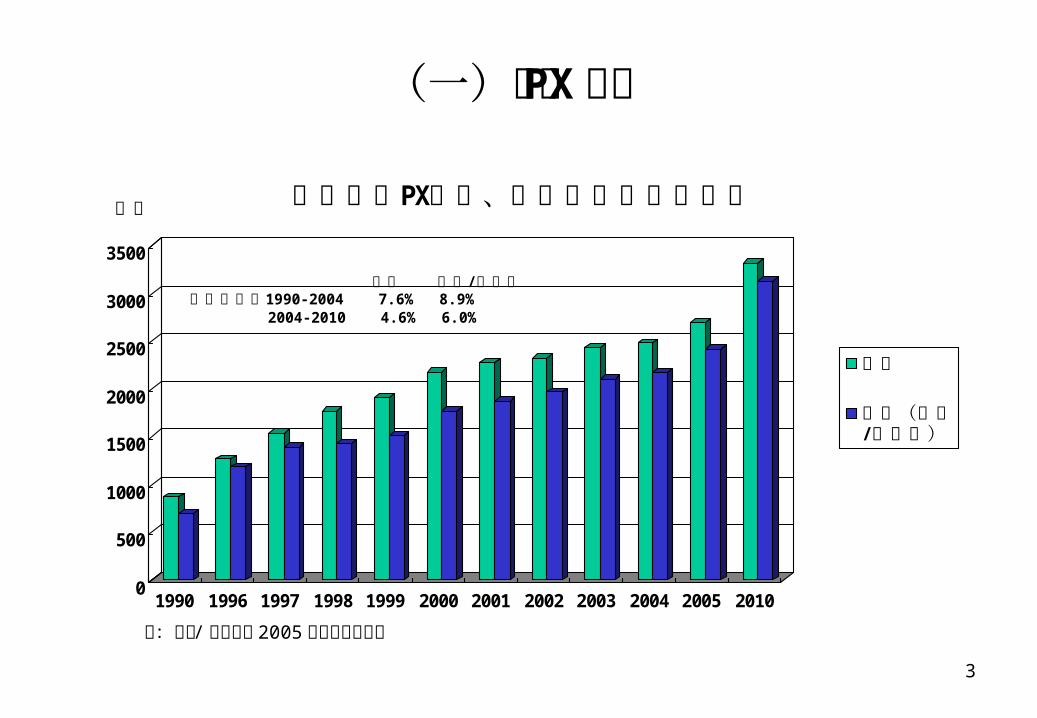

(一)世界 PX 现状

0

500

1000

1500

2000

2500

3000

3500

1990 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2010

PX世界历年 能力、产量变化及发展趋势

能力

产量(消费/需求量)

/能力 产量 需求量1990- 2004 7. 6% 8. 9%年均增长率

2004- 2010 4. 6% 6. 0%

万吨

注:产量 /需求量自 2005 年开始为预测值

4

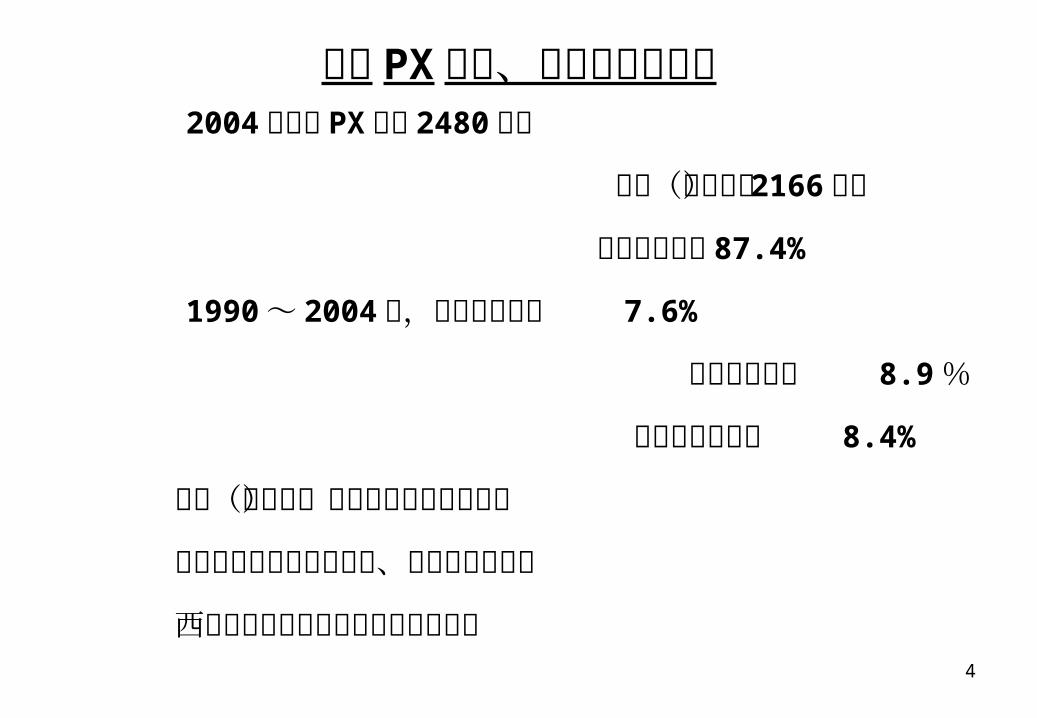

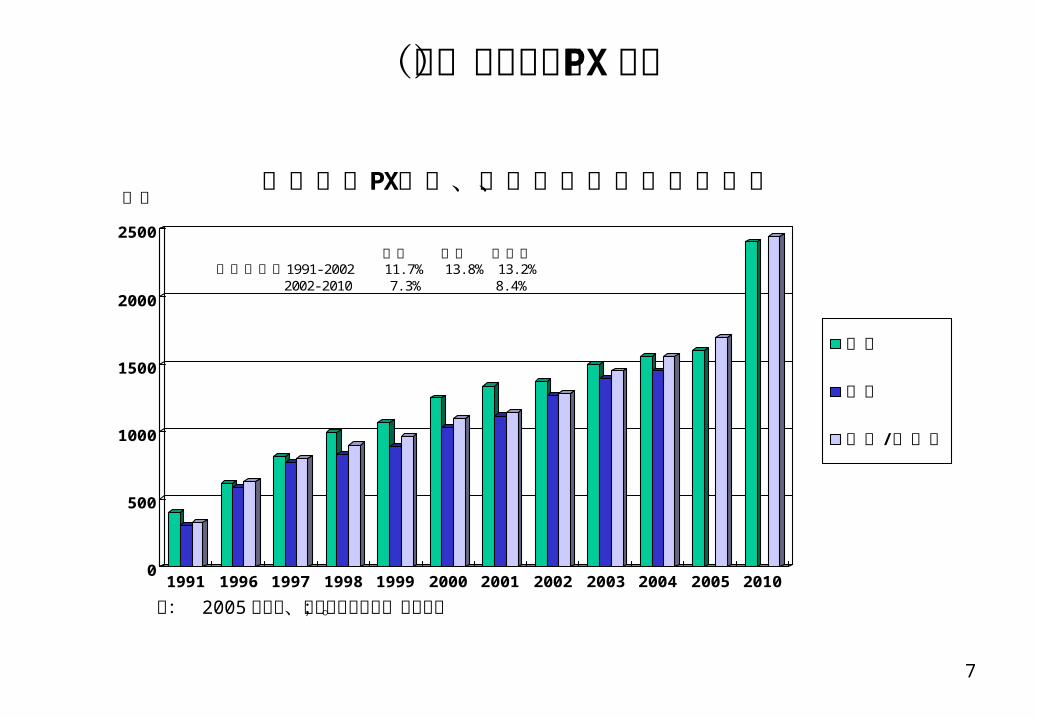

世界 PX 能力、产量和消费现状 2004 年世界 PX 能力 2480 万吨 产量(消费量) 2166 万吨 平均开工率为 87.4%

1990 ~ 2004 年,能力年均增长 7.6%

产量年均增长 8.9 % 消费量年均增长 8.4%

产量(消费量)的增长略快于能力发展 能力增长主要集中在亚洲、北美和中东地区 西欧的德国和意大利有部分装置停产

5

世界 PX 消费和进出口简况2004 年世界 PTA 生产消耗 PX 1963 万吨 占消费总量的 90.6% DMT 生产消耗 PX 略低于上年,没有发展亚洲消费 PX占世界的三分之二,净进口 100 万吨北美产量占 23% ,消费占近 20% ,净出口 82 万吨西欧及中南美洲净进口少量 PX中东地区 PX 出口呈增长趋势, 2004 年出口 35 万吨中东欧的净出口维持在 14万吨

6

世界 PX 未来供需预测未来世界 PX需求增长大于能力增长2010 年世界 PX 消费需求 3040 万吨,年均递增 5.8% 生产能力 3360 万吨,年均增加 5.2% 产量 3040 万吨,年均递增 5.8% 2010 年世界 PX 用于 PTA 生产的消费比例将增加到 93% 世界新增 PX 生产装置主要在亚洲及中东地区 北美仍是 PX 的主要出口地区,中东成为大量出口 PX的新兴地区。出口量均在 100 万吨以上

7

(二)亚洲及中东 PX 简况

0

500

1000

1500

2000

2500

1991 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2010

PX亚洲历年 能力、产量、消费量及增长趋势

能力

产量

/消费 需求量

万吨

能力 产量 需求量1991- 2002 11. 7% 13. 8% 13. 2%年均增长率

2002- 2010 7. 3% 8. 4%

注: 2005 年产量、消费量为估计值;含中东。

8

亚洲 PX 能力、产量和消费现状 2004 年亚洲 PX能力 1479 万吨(不含中东),占世界的 59.6% 产量 1350 万吨,占世界 62.3% 消费量 1450 万吨,占世界的 66.9% 开工率为 91.3% ,高于世界平均水平 13个百分点1991 ~ 2004 年,能力年均增长 11% 产量 13% 消费量 11.6% 产量、消费量的增速均快于能力的增长

9

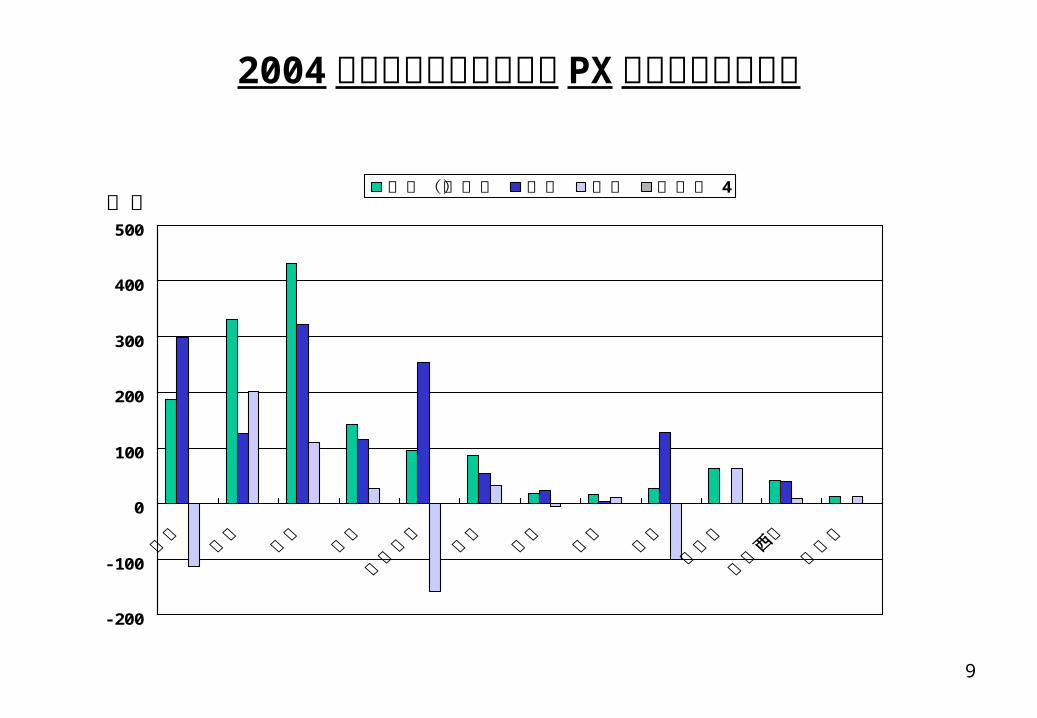

2004 年亚洲主要国家或地区 PX 生产消费平衡情况

-200

-100

0

100

200

300

400

500

供给(产量) 消费 平衡 4柱形图万吨

10

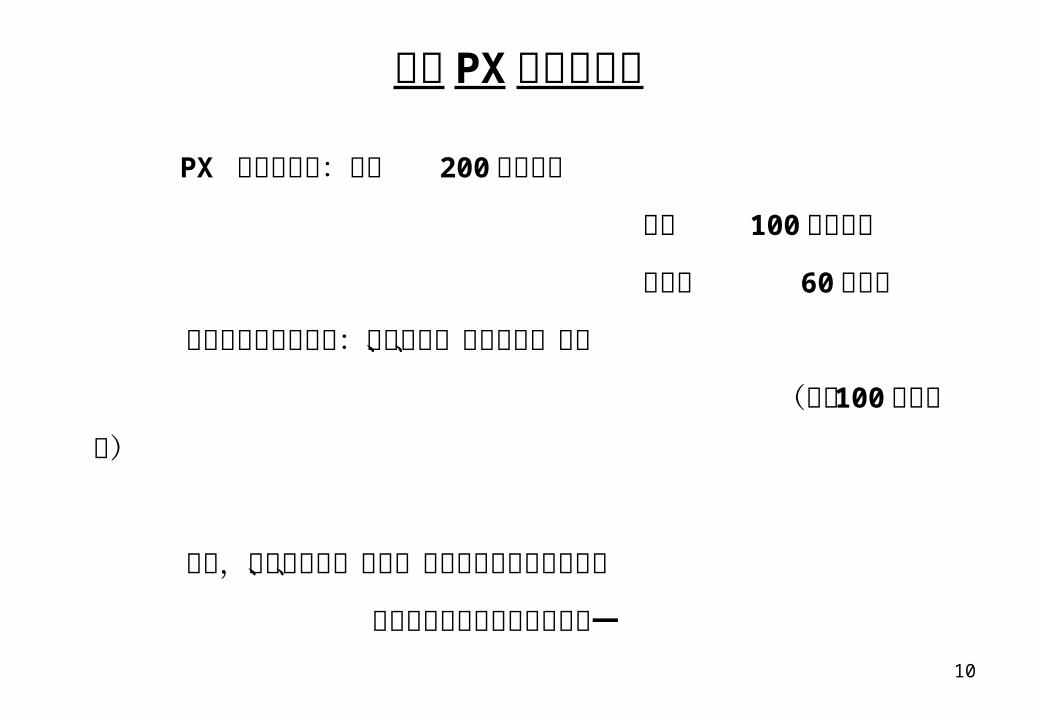

亚洲 PX 进出口简况 PX 主要出口国:日本 200 万吨以上 韩国 100 万吨以上 新加坡 60 多万吨 主要进口国家或地区:中国大陆、中国台湾、印尼 (均在 100 万吨以上)

未来,中东的伊朗、沙特、科威特等将大量增加出口 印度也可能成为重要出口地之一

11

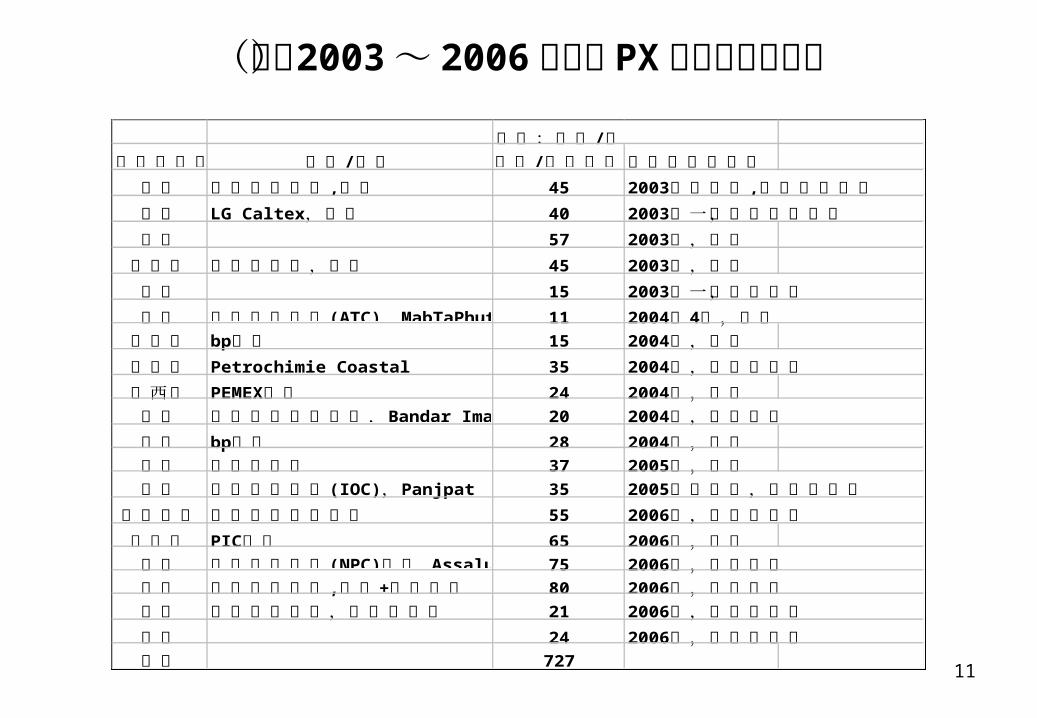

(三) 2003 ~ 2006 年世界 PX 新建及扩能情况/单位:万吨 年

国家或地区 /厂家 厂址 /新增 扩建能力 完成时间及用向

中国 ,中国石化集团 宁波 45 2003 ,年二季度 集团内部配套

韩国 LG Cal tex,丽川 40 2003年一季度,部分销售美国 57 2003年,销售新加坡 埃克森美孚,裕廊 45 2003年,销售日本 15 2003年一季度,销售泰国 (ATC) MabTaPhut泰国芳烃公司 , 11 2004 4年 月,销售比利时 bp公司 15 2004年,销售加拿大 Petrochi mi e Coastal 35 2004年,与下游配套墨西哥 PEMEX公司 24 2004年,销售伊朗 Bandar I mam伊朗国家石油公司, 20 2004年,部分销售美国 bp公司 28 2004年,销售美国 雪氟龙公司 37 2005年,销售印度 ( I OC) Panj pat印度石油公司 , 35 2005年三季度,与下游配套

中国台湾 台湾化学纤维公司 55 2006年,与下游配套科威特 PI C公司 65 2006年,销售伊朗 (NPC) , Assal uyeh伊朗国家石油 公司 75 2006年,部分销售中国 , +中国石化集团 南京 其它改造 80 2006年,部分销售印度 印度信赖公司,贾姆纳格尔 21 2006年,与下游配套印尼 24 2006年,与下游配套小计 727

12

二、国内 PX 现状及未来供需预测

13

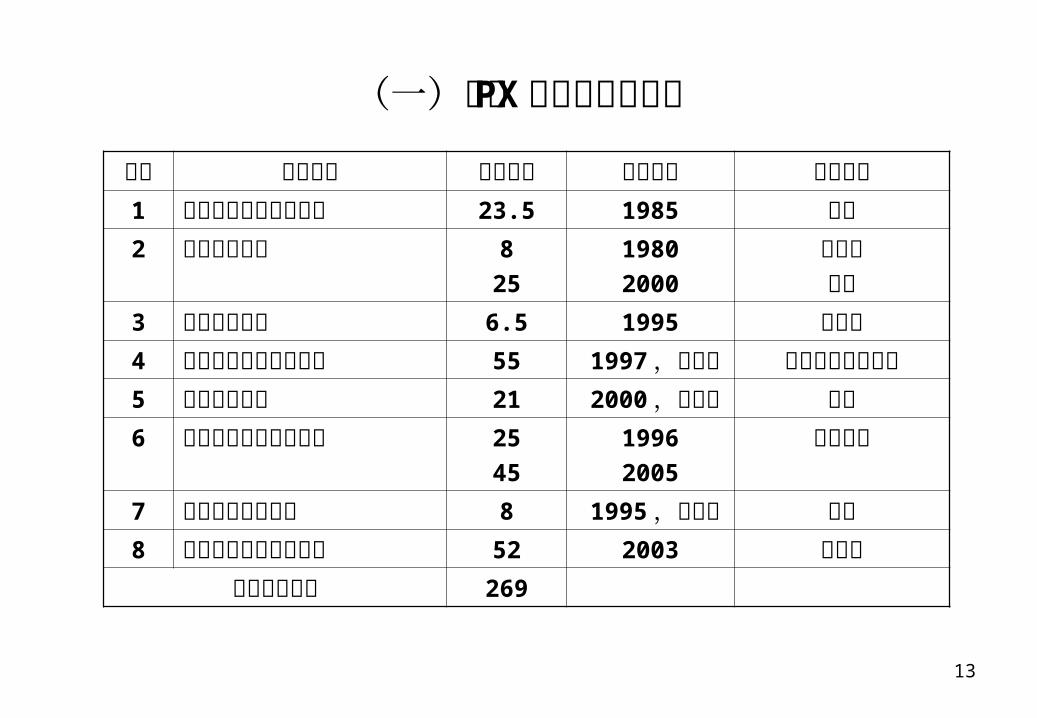

(一)国内 PX 生产及消费现状序号 企业名称 生产能力 投产时间 产品去向1 上海石化股份有限公司 23.5 1985 自用2 天津石化公司 8

2519802000

暂停产自用

3 齐鲁石化公司 6.5 1995 供济南4 扬子石化股份有限公司 55 1997,已改造 少量供仪征及外销5 洛阳石化公司 21 2000,已改造 自用6 中石油辽阳石化分公司 25

4519962005

自用为主7 乌鲁木齐石化公司 8 1995,已改造 自用8 镇海炼化股份有限公司 52 2003 供仪征

现有能力小计 269

14

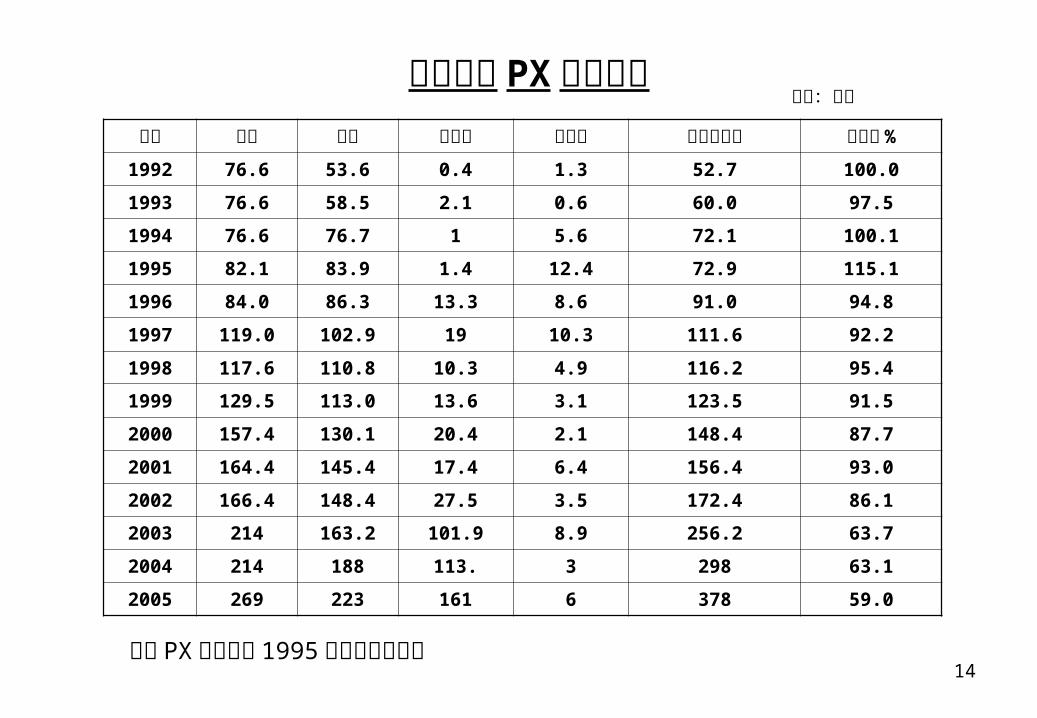

我国历年 PX 供求情况

国内 PX 自给率自 1995 年以来逐年下降

年份 能力 产量 进口量 出口量 表观消费量 自给率 %

1992 76.6 53.6 0.4 1.3 52.7 100.0

1993 76.6 58.5 2.1 0.6 60.0 97.5

1994 76.6 76.7 1 5.6 72.1 100.1

1995 82.1 83.9 1.4 12.4 72.9 115.1

1996 84.0 86.3 13.3 8.6 91.0 94.8

1997 119.0 102.9 19 10.3 111.6 92.2

1998 117.6 110.8 10.3 4.9 116.2 95.4

1999 129.5 113.0 13.6 3.1 123.5 91.5

2000 157.4 130.1 20.4 2.1 148.4 87.7

2001 164.4 145.4 17.4 6.4 156.4 93.0

2002 166.4 148.4 27.5 3.5 172.4 86.1

2003 214 163.2 101.9 8.9 256.2 63.7

2004 214 188 113. 3 298 63.1

2005 269 223 161 6 378 59.0

单位:万吨

15

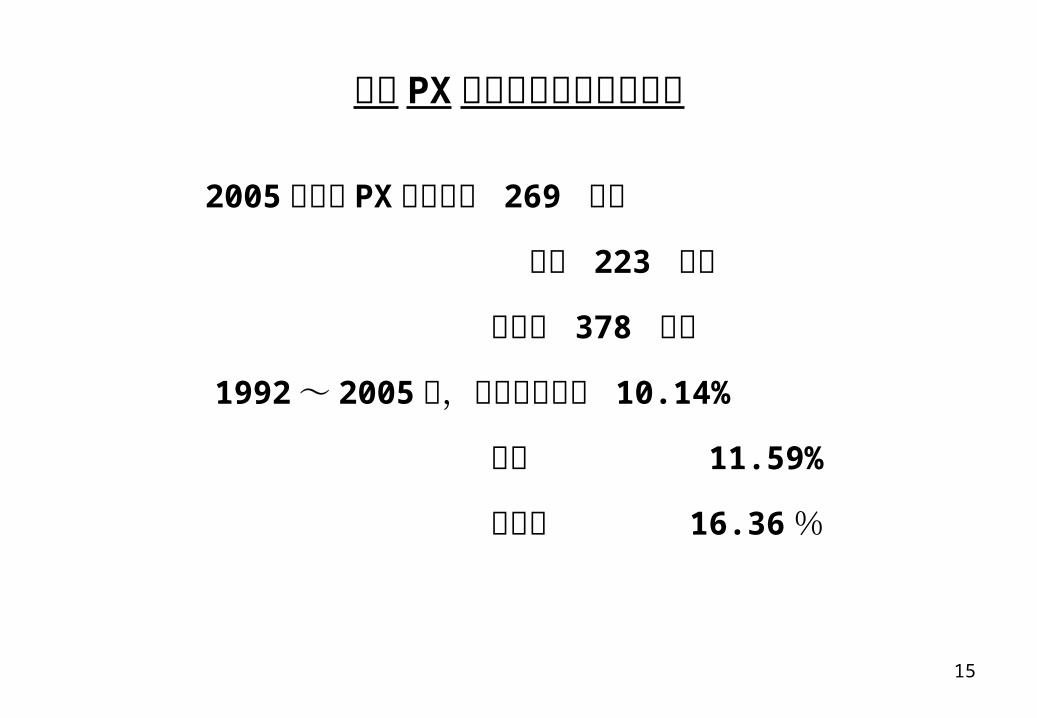

我国 PX 产量和消费量增长情况 2005 年我国 PX生产能力 269 万吨 产量 223 万吨 消费量 378 万吨 1992 ~ 2005 年,能力年均增长 10.14% 产量 11.59% 消费量 16.36 %

16

我国 PX 进口情况 随着聚酯和 PTA 的发展,我国 PX由自给自足成为进口大国 1996 年我国成为 PX净进口国, 2003 年进口量突破 100 万吨 进口量的 97.8% 来自于亚洲其它国家和地区;日本、韩国占

总进口量的 94.1% 进口 PX的生产企业主要是厦门翔鹭石化、仪征化纤及珠海碧

阳化工等三家;厦门港、南京港和拱北口岸的PX进口量分别占总进口量的 40.2% 、 33.2% 和 24.5%

2004 年进口 PX113 万吨, 2005 年进口 161 万吨,随着新建成 PTA装置达产及后续装置投产,PX进口量还将有较大增加

17

(二)我国 PX 装置的分布及技术来源PX 装置与炼油厂紧密相联现有 PX生产企业 8家共 10套装置,全部在石油、石化两大集团内,按上下游一体化配套建设,外供量很少

现有装置技术来源基本上是 UOP 公司成套技术, 只有镇海用了 IFP 的吸附分离技术

18

(三) PX 国内供求预测及平衡我国 PX用于生产 PTA , PTA几乎全部用于生产 PET(聚酯 )

按 2010 年 PTA 产能 1511.5 万吨、开工率 90%考虑,相应的 PX需求量为 900 万吨

按 PX自给率 85%、开工率 90%考虑,相应需安排 PX 生产能力 850 多万吨

19

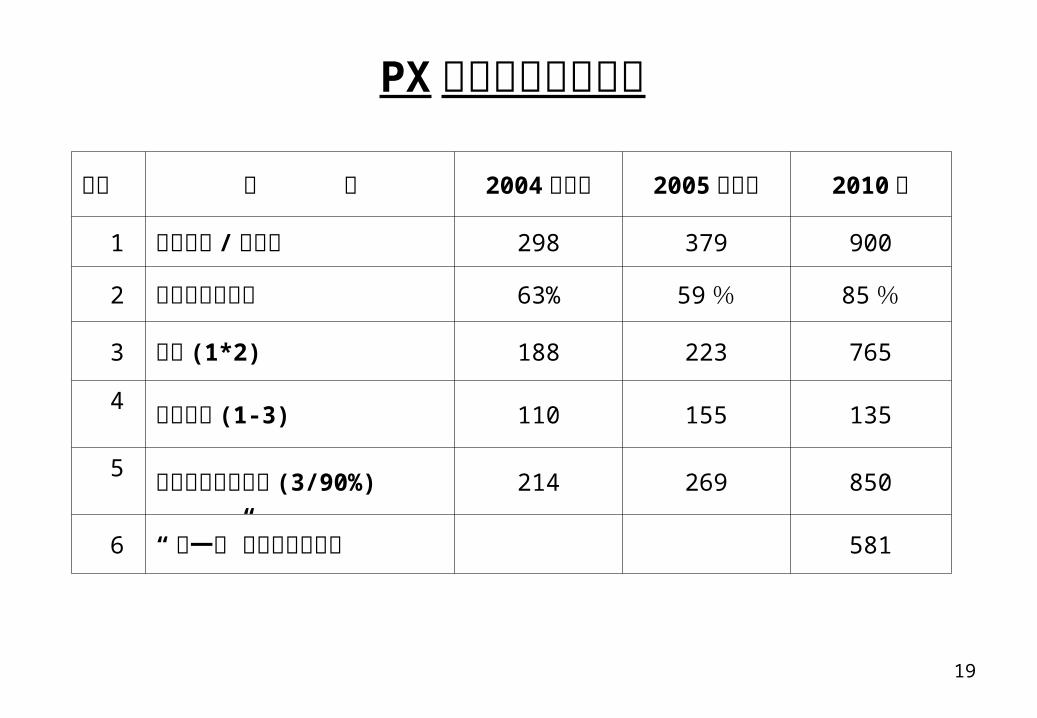

PX 供需预测平衡情况品种 项 目 2004年实际 2005年实际 2010年 1 表观消费 /需求量 298 379 900

2 国内市场满足率 63% 59 % 85 % 3 产量 (1*2) 188 223 765

4 净进口量 (1-3) 110 155 135

5 现有或应配套能力 (3/90%) 214 269 850

6 “ 十一五”期间应增加能力 581

20

三、已报项目和“十一五”期间项目安排

21

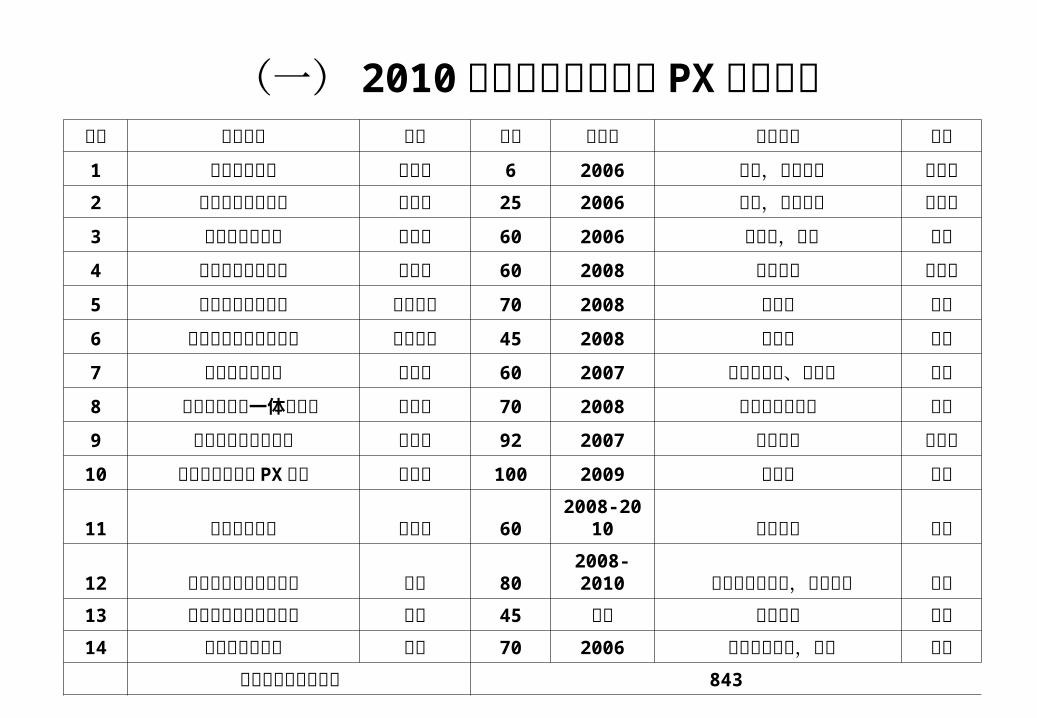

(一) 2010 年前国内提出新增 PX 能力情况序号 生产企业 归属 新增 投产期 项目进度 备注1 天津石化公司 中石化 6 2006 已批,正在改造 改扩建2 扬子石化股份公司 中石化 25 2006 已批,正在改扩 改扩建3 金陵石化分公司 中石化 60 2006 已核准,在建 新建4 上海石化股份公司 中石化 60 2008 正在核准 改扩建5 浙江中金石化公司 地方民营 70 2008 已申报 新建6 大化集团搬迁配套项目 国有民营 45 2008 已核准 新建7 茂名石化分公司 中石化 60 2007 已完成评估、缺环评 新建8 福建炼油乙烯一体化项目 中石化 70 2008 缺项目申请报告 新建9 乌鲁木齐石化分公司 中石油 92 2007 正在核准 改扩建10 中海油南海石化 PX项目 中海油 100 2009 已核准 新建11 珠海振戎公司 国资委 60 2008-2010 委托评估 新建12 腾龙芳烃厦门有限公司 台资 80 2008-2010 国务院已批立项,正在核准 新建13 江苏胜虹集团扬宁石化 地方 45 待定 上报可研 新建14 青岛大芳烃项目 地方 70 2006 地方违规自批,在建 新建

所有拟新增能力小计 843

22

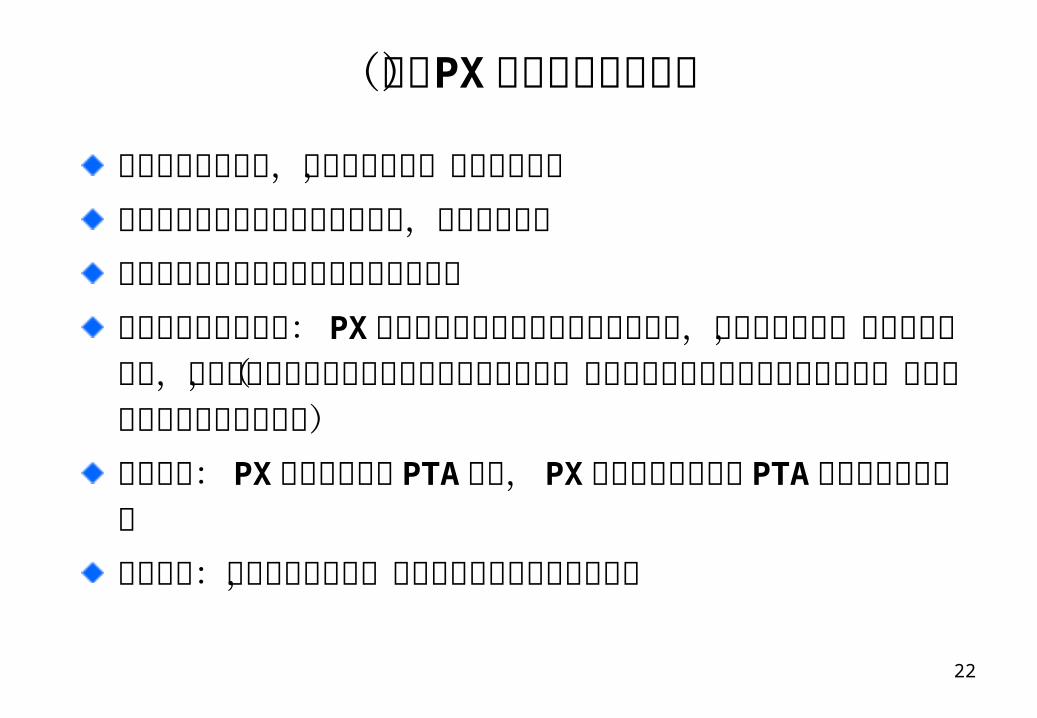

(二) PX 项目建设安排原则符合产业政策要求,规模经济合理,技术先进适用优先考虑依托老厂挖潜改造和扩建,提高竞争能力鼓励采用国内开发的技术和国产设备建设原料来源和综合利用: PX装置的原料主要来自炼厂和乙烯装置,且副产品较多,应进行综合利用,原则上优先安排与大型炼厂配套建设的项目,无大型炼厂做依托的项目暂不考虑(国务院已批准立项的项目除外)市场需求: PX产品主要用于 PTA 生产, PX装置建设应尽量与 PTA 企业的分布相匹配投资来源:鼓励投资多元化,支持国有与民营企业合资合作

23

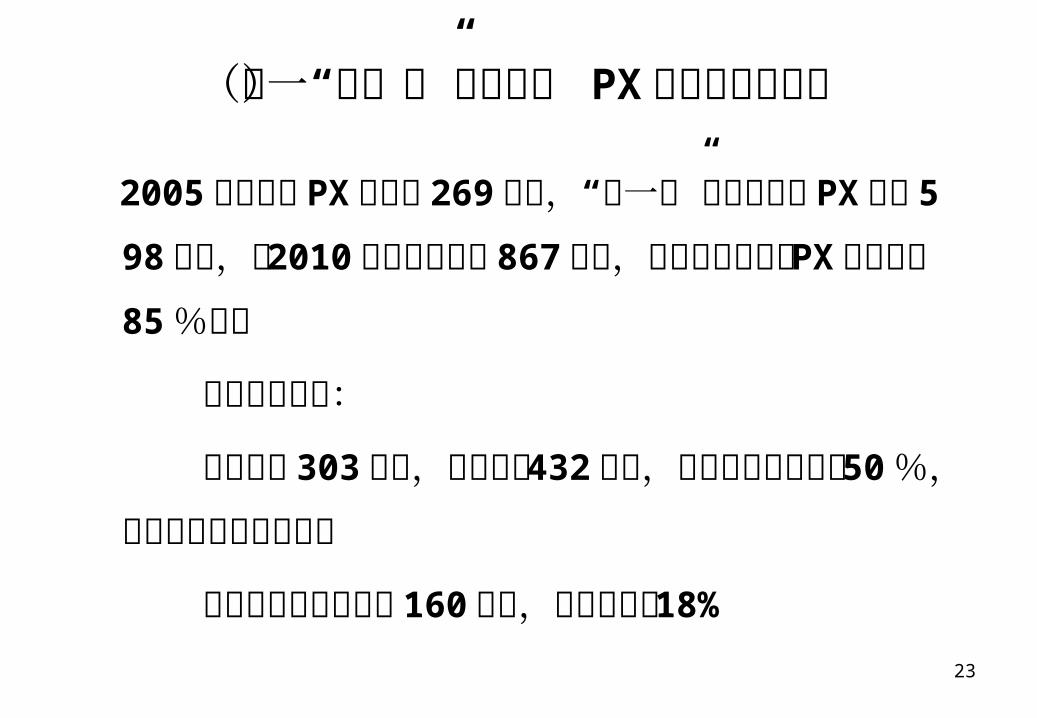

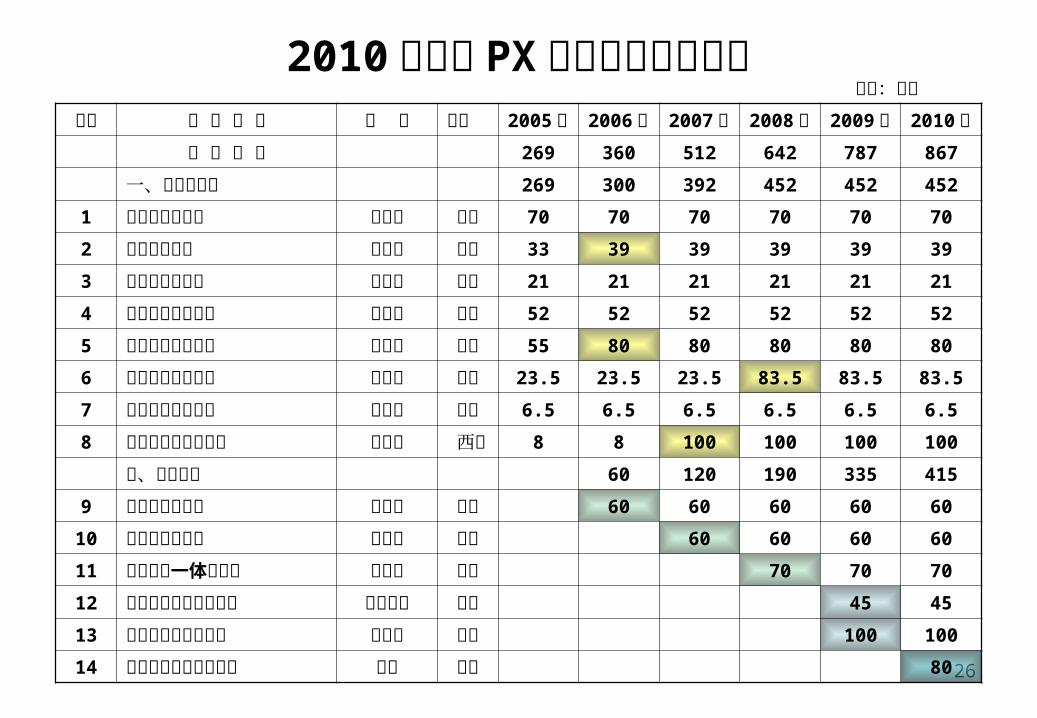

(三)“十一五”期间新增 PX 能力和项目安排 2005 年底全国PX产能达 269万吨,“十一五”期间拟新增 PX产能 598万吨,到 2010 年总产能达到 867万吨,可满足届时国内 PX需求量的 85%以上

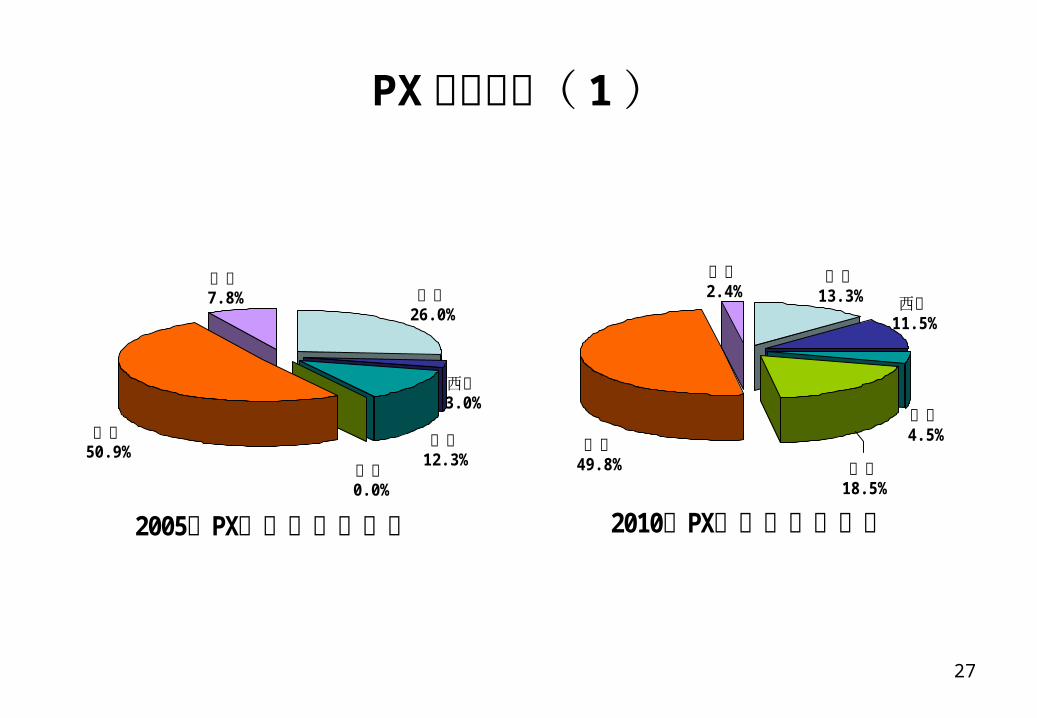

主要地区分布: 华东增加303万吨,能力小计 432万吨,约占全国总能力的 50%,区域市场仍有较大缺口

华南从无装置增加到 160万吨,约占全国的 18%

24

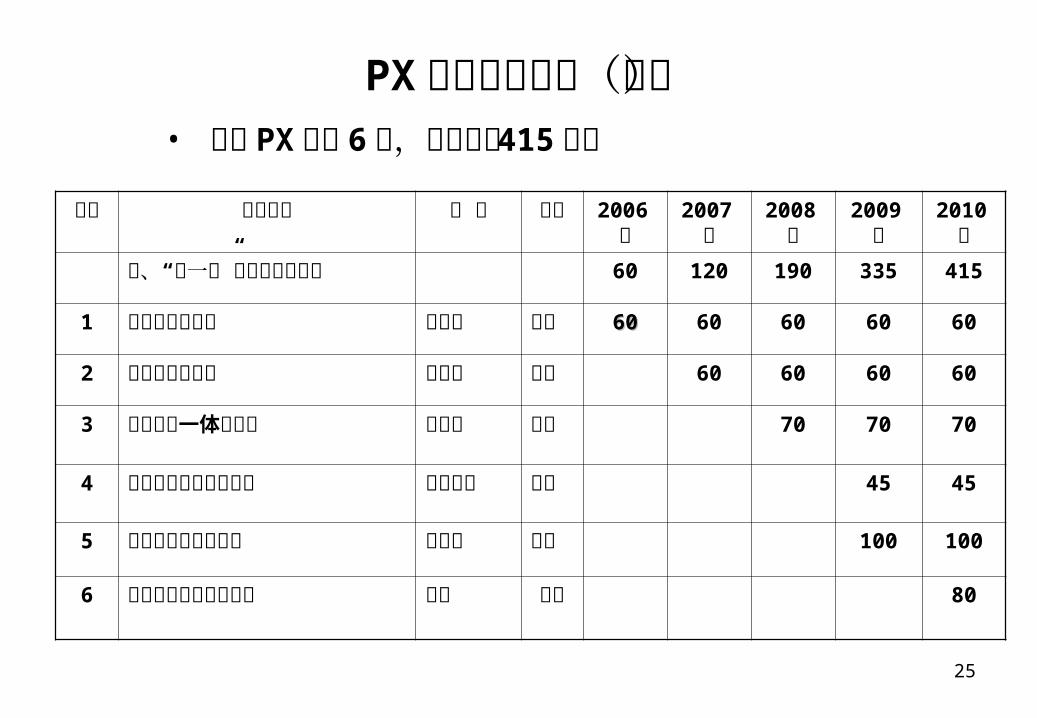

PX 生产能力安排(一)

注:有底色代表“十一五”期间改扩建

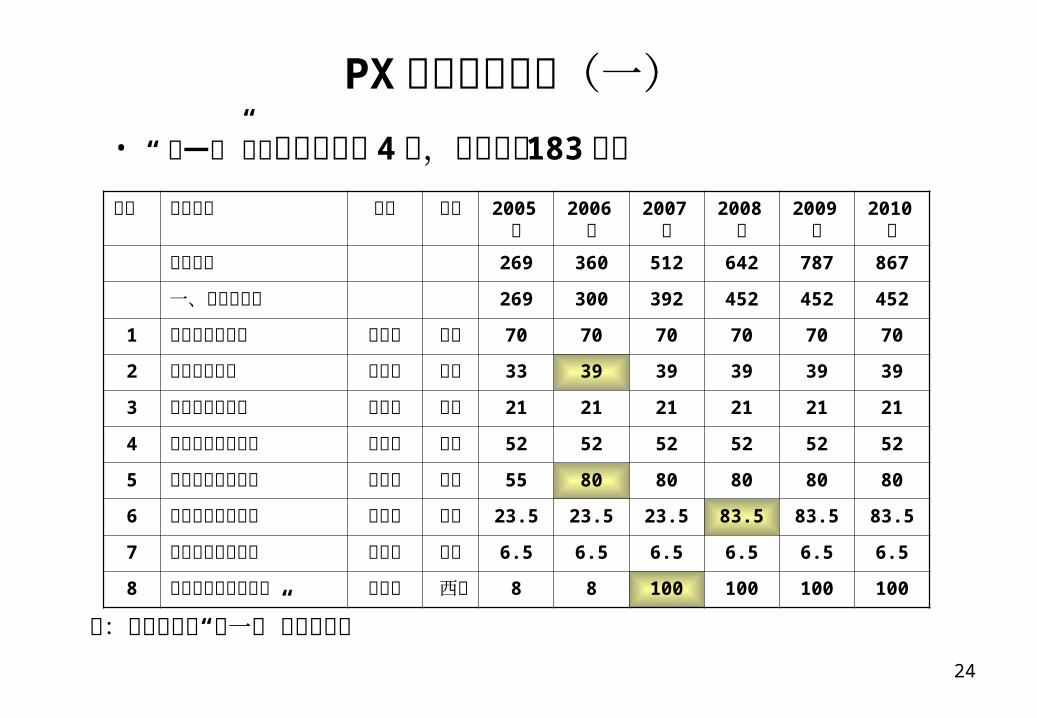

• “十一五”期间改扩建项目 4 个,新增能力 183 万吨序号 生产企业 归属 地区 2005年 2006年 2007年 2008年 2009年 2010年

全国合计 269 360 512 642 787 867

一、老厂改扩建 269 300 392 452 452 452

1 辽阳石化分公司 中石油 东北 70 70 70 70 70 70

2 天津石化公司 中石化 华北 33 39 39 39 39 39

3 洛阳石化分公司 中石化 华中 21 21 21 21 21 21

4 镇海炼化股份公司 中石化 华东 52 52 52 52 52 52

5 扬子石化股份公司 中石化 华东 55 80 80 80 80 80

6 上海石化股份公司 中石化 华东 23.5 23.5 23.5 83.5 83.5 83.5

7 齐鲁石化股份公司 中石化 华东 6.5 6.5 6.5 6.5 6.5 6.5

8 乌鲁木齐石化分公司 中石油 西北 8 8 100 100 100 100

25

PX 生产能力安排(二)序号 生产企业 归 属 地区 2006年 2007年 2008年 2009年 2010年

二、“十一五”安排新建的项目 60 120 190 335 415

1 金陵石化分公司 中石化 华东 6060 60 60 60 60

2 茂名石化分公司 中石化 华南 60 60 60 60

3 福建炼化一体化项目 中石化 华东 70 70 70

4 大化集团搬迁配套项目 地方国有 东北 45 45

5 中海油南海炼油项目 中海油 华南 100 100

6 腾龙芳烃厦门有限公司 台资 华东 80

• 新建 PX项目 6 个,新增能力 415 万吨

26

2010 年国内 PX 生产企业能力情况 单位:万吨序号 生 产 企 业 归 属 地区 2005年 2006年 2007年 2008年 2009年 2010年

全 国 合 计 269 360 512 642 787 867

一、老厂改扩建 269 300 392 452 452 452

1 辽阳石化分公司 中石油 东北 70 70 70 70 70 70

2 天津石化公司 中石化 华北 33 39 39 39 39 39

3 洛阳石化分公司 中石化 华中 21 21 21 21 21 21

4 镇海炼化股份公司 中石化 华东 52 52 52 52 52 52

5 扬子石化股份公司 中石化 华东 55 80 80 80 80 80

6 上海石化股份公司 中石化 华东 23.5 23.5 23.5 83.5 83.5 83.5

7 齐鲁石化股份公司 中石化 华东 6.5 6.5 6.5 6.5 6.5 6.5

8 乌鲁木齐石化分公司 中石油 西北 8 8 100 100 100 100

二、新建项目 60 120 190 335 415

9 金陵石化分公司 中石化 华东 60 60 60 60 60

10 茂名石化分公司 中石化 华南 60 60 60 60

11 福建炼化一体化项目 中石化 华东 70 70 70

12 大化集团搬迁配套项目 地方国有 东北 45 45

13 中海油南海炼油项目 中海油 华南 100 100

14 腾龙芳烃厦门有限公司 台资 华东 80

27

PX 能力分布( 1 )

2005 PX年 能力按区域分布

东北26. 0%

华北12. 3%

华东50. 9%

华中7. 8%

西北3. 0%

华南0. 0%

2010 PX年 能力按区域分布

东北13. 3%

华中2. 4%

华东49. 8%

西北11. 5%

华北4. 5%

华南18. 5%

28

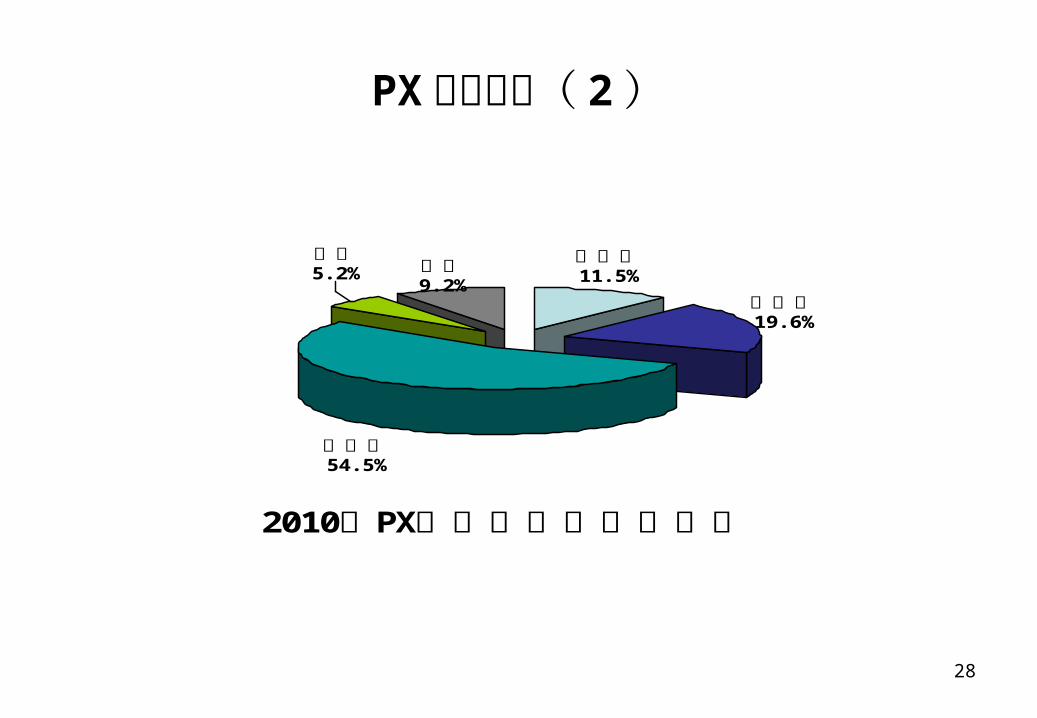

PX 能力分布( 2 )

2010 PX年 生产企业按归属分布

中石化54. 5%

地方5. 2% 台资

9. 2%中石油19. 6%

中海油11. 5%

29

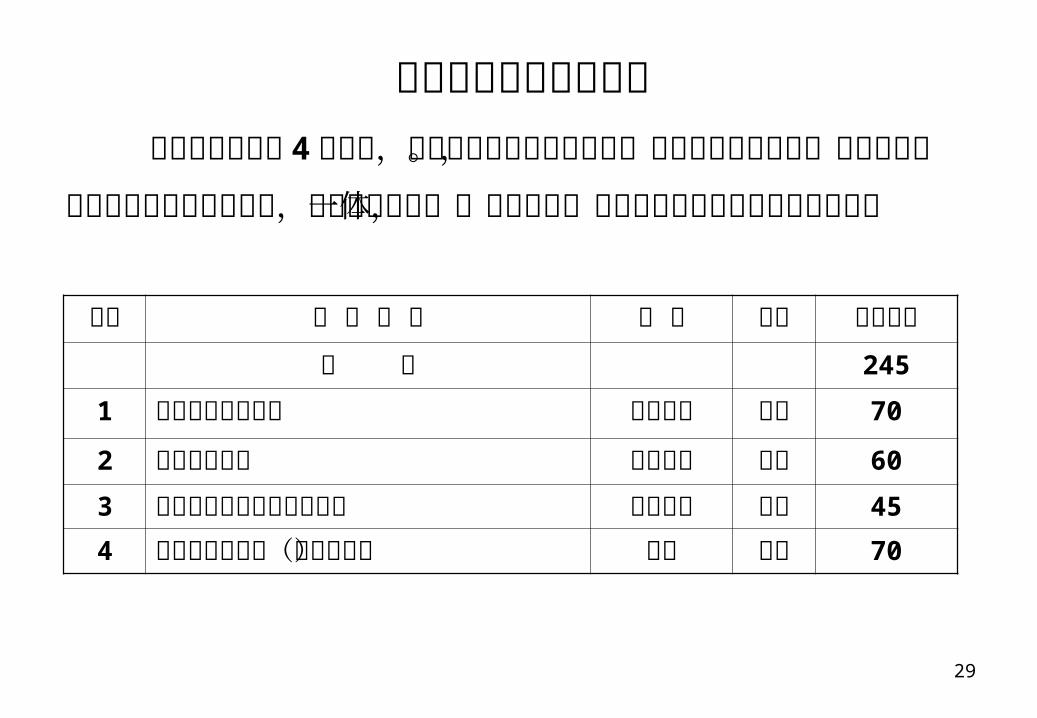

未安排的项目情况说明

序号 生 产 企 业 归 属 地区 生产规模合 计 245

1 浙江中金石化公司 地方民营 华东 70

2 珠海振戎公司 国有控股 华南 60

3 江苏胜虹集团扬宁石化公司 地方民营 华东 45

4 青岛大芳烃项目(外商独资) 地方 华东 70

对未安排的以下 4个项目,不办理项目核准审批手续。今后根据市场需求,如需对项目安排进行适当调整时再议,优先考虑炼化一体化的项目,对无炼油依托的项目原则上不考虑