Embed Size (px)

Citation preview

69705

septiembre · diciembre 2005 · esic market

La integración vertical, imperf e c c i o n e sen el mercado intermedio, cualidadesde la empresa y cambios en la industriaIsabel Díez Vial

Departamento de Organización de Empresas

Facultad de Ciencias Económicas y Empresariales

Universidad Complutense de Madrid

Resumen

En este trabajo se analizan las principales razones para la integración ver -tical desde cuatro perspectivas: la economía industrial, la nueva economíainstitucional, la perspectiva basada en los recursos y los modelos dinámi -cos de integración vertical. Para cada una de ellas, se identifican las hipó -tesis desarrolladas, las medidas utilizadas y las características de la evi -dencia empírica existente. A partir de esta revisión, se concluye que lasdecisiones de integración vertical implican la consideración simultánea delas características de la industria y las diferencias de poder de mercadoentre las fases implicadas; los atributos de la transacción entre las etapasy las consecuencias para la eficiencia de la integración vertical; los recur -sos que la empresa posee y su aplicabilidad a lo largo de la cadena devalor; y, finalmente, la aparición de innovaciones en la industria que alte -ran la forma de organizar el proceso productivo.

Palabras clave: Revisión teórica, activos específicos, recursos y poder demercado.

Códigos JEL: L14, L15, L22, M20.

[149]

septiembre · diciembre 2005 · esic market

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

1. IntroducciónEl estudio de los factores que inducen a las empresas a integrarse vertical-mente, pasando así a realizar actividades del ciclo productivo que se podrí-an contratar en el mercado, se ha explicado principalmente por la exis-tencia de fallos en los mercados intermedios que relacionan las actividadesproductivas (Fuente y Hernangomez, 1990). La mayoría de los trabajoshan asociado la integración vertical con imperfecciones en los mercadosdebidas bien a diferencias de poder de mercado (Contín y Huerta, 2000),bien derivadas de asimetrías de información y oportunismo con provee-dores o clientes independientes (Williamson, 1985)1.

No obstante, recientes estudios, especialmente desde la perspectivabasada en los recursos, han encontrado otros motivos basados en las capa-cidades, conocimientos y experiencia que la empresa posee y aplica pararealizar varias actividades del ciclo productivo con mayor eficiencia quesus rivales (Argyres, 1996, Camisón y Guía, 1999). Asimismo, diversosautores han puesto de manifiesto la importancia de analizar la integraciónvertical desde una perspectiva dinámica, teniendo en cuenta los cambios ylas innovaciones que surgen en la industria donde la empresa opera(Robertson y Langlois, 1995; Teece, 1996).

Este trabajo se propone como principal objetivo analizar las razones parala integración vertical teniendo en cuenta estos distintos motivos: imperf e c c i o-nes de los mercados, recursos de la empresa e innovaciones en la industria. Seestablece un marco que facilita la comprensión de la integración vertical a lavez que se identifican las condiciones en las que las empresas que amplían suslímites mejoran su eficiencia. A pesar del gran interés que suscita el estudio dela integración vertical, son escasos los trabajos que incorporen estas nuevascontribuciones. Pero lo cierto es que los estudios que tienen en cuenta difere n-tes planteamientos son de gran utilidad tanto para directivos, que facilita latoma de decisiones, como para investigadores, pues identifican nuevas oport u-nidades de investigación. Tal y como indica Mahoney (1992: 559): “Para larealización de futuros estudios en este ámbito, resulta fundamental establecerun cuerpo conceptual unificado, sobre todo desde el campo de la dire c c i ó ndstratégica, que integra en sus estudios aportaciones de muy distintos campos”.

(1) Son trabajos que

revisan la literatura

previa existente

desde estos dos

planteamientos: Joskow

(1985) y Rindfleisch y

Heide (1997), para los

problemas de

oportunismo; Blair y

Kaserman (1983), Perry

(1989), Waterson (1993)

para las diferencias de

poder, y D’Aveni y

Ravenscraft (1994) o

Mahoney (1992), para

ambas.

[150]

698 05

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

septiembre · diciembre 2005 · esic market [151]

69905

septiembre · diciembre 2005 · esic market

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

Con este fin, las razones para la integración vertical se agrupan en cua-tro grandes grupos, de acuerdo con las cuatro perspectivas de estudio mássignificativas: las diferencias de poder de mercado entre las fases del pro-ceso productivo (economía industrial), el riesgo de comportamientosoportunistas en las relaciones con proveedores o clientes (nueva economíainstitucional), la dotación de recursos, capacidades y conocimientos en laempresa (perspectiva basada en recursos), y los modelos basados en laevolución de la industria. Para cada uno de estos motivos se evalúan lasaportaciones más relevantes, los factores más significativos, las formas demedida de cada uno más utilizadas y la evidencia empírica existente (vertabla 1).

2. Las diferencias de poder entre las fases

y la economía industrial

La economía industrial toma como unidad de análisis la estructura delciclo productivo para explicar la integración vertical por la existencia fasesdel proceso productivo con poder de mercado. La empresa se integra ver-ticalmente, en primer lugar, para evitar el poder de mercado de proveedo-res o clientes (Stuckey y White, 1983; García Vazquez, 1996). Al soportarunos precios altos en la compra de sus materias primas, o bien al vendersus productos por debajo del precio competitivo, la empresa tiene un claroincentivo a integrarse verticalmente: reducir el poder que tienen provee-dores o clientes, e incluso obtener así una ventaja frente a sus rivales nointegrados (Aburi et al., 1998). Este incentivo hacia la integración verticales aún mayor cuando además del proveedor o cliente, la propia empresatiene poder de mercado. En estas condiciones, se produce una concentra-ción de poder en el ciclo productivo excesiva, que reduce en vez de incre-mentar las rentas extraordinarias (Hamilton y Mqasqas, 1996). Son lasconocidas situaciones de “monopolios sucesivos”, en que las empresas decada fase fijan el precio y la cantidad a ofrecer teniendo en cuenta su pro-pio beneficio y no el efecto negativo que supone para las empresas de lasotras fases; o bien de “monopolio bilateral”, en que las dos fases tienen

[152]

700 05

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

septiembre · diciembre 2005 · esic market

poder sobre el mismo mercado intermedio, por lo que independientemen-te del poder de negociación de cada parte, sería más rentable situacionescompetitivas (Scherer y Ross, 1990).

Un segundo motivo para la integración vertical es recuperar las rentasextraordinarias que algunas empresas pierden por la sustitución de susproductos por otros alternativos aunque lógicamente menos eficientes(Warren-Boulton, 1974). Ante la posibilidad de que las empresas compra-doras puedan sustituir su producto, materia prima para ellas, la empresamonopolista tiene dos posibilidades: o reduce el precio de su productopara desincentivar su sustitución, lo que conllevaría la pérdida de las ren-tas extraordinarias, o se integra verticalmente (Mallela y Nahata, 1980).En este último caso, la empresa pasaría a competir con sus empresas com-pradoras en la venta del producto final, pero con un menor coste de pro-ducción pues sus materias primas son obtenidas a su coste de produccióny son más eficientes que las de los rivales. De este modo, la empresa inte-grada obtiene una ventaja en costes en el mercado final que le permiterecuperar las rentas perdidas por la sustitución de su producto/materiaprima en la fase inicial (Abiru, 1988).

Finalmente, las empresas se integran verticalmente para incrementar supoder de mercado, eliminando a rivales actuales y desincentivando la entra-da a nuevos competidores. Una empresa que posee cierto poder de merc a d oen una fase e interioriza la fase adyacente del proceso producto, se convier-te en proveedora o cliente de sus rivales en la fase donde se encontraba ini-cialmente. Esta doble presencia en el ciclo productivo permite a la empre s aintegrada elevar los costes de sus rivales, y hacerles reducir su presencia enel mercado (Salop y Scheffman, 1983). Las estrategias anticompetitivas quela empresa integrada puede utilizar para elevar los costes de sus rivales son:i n c rementar los precios de las materias primas (Perry, 1989), excluir unap o rción importante de materias primas en el mercado (Kratttenmaker ySalop, 1986), facilitar la colusión entre las empresas proveedoras que no sehan integrado (Ordover et al., 1990) y crear incompatibilidades entre la tec-nología propia y la de sus rivales (Church y Gandal, 2000).

[153]

70105

septiembre · diciembre 2005 · esic market

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

Los trabajos desarrollados bajo este planteamiento han tendido a lac o n s t rucción de modelos económicos, más orientados hacia el análisis de lasconsecuencias de la integración vertical para el bienestar social que para larentabilidad empresarial. Son estudios desarrollados de forma teórica, yhasta la más reciente incorporación de modelos de juegos, basados en situa-ciones extremas de fases perfectamente competitivas o monopolísticas. Espor ello que son relativamente pocos los trabajos que han evaluado empíri-camente la relación entre la concentración y/o colusión, principales factore sexplicativos, y la integración vertical, encontrándose la confirmación en lagran mayoría de los casos (Lustgarten, 1975; Tucker y Wi l d e r, 1977; Levy,1984; MacDonals, 1985; Spiller, 1985; Huerta, 1986; Martin, 1986; Cavesy Bradburg, 1988; Chatterjee, 1991; Azzam, 1996; Contín y Huerta, 2000).

3. El riesgo de comportamientos oportunistas de proveedores

y clientes: La nueva economía institucional

La nueva economía institucional explica la integración vertical por la exis-tencia de imperfecciones en los mercados intermedios debidas a asimetrí-as de información y oportunismo entre los agentes que intervienen en lacadena de valor. Tomando como unidad de análisis la relación entre dosfases del proceso productivo, o transacción, se entienden la integraciónvertical como una forma de organizar la actividad productiva alternativaa las relaciones de mercado (Williamson, 1991). Dos son las situaciones enlas que el mercado es sustituido por la integración vertical: en presencia deactivos específicos e incertidumbre, y cuando hay problemas para evaluarel producto intercambiado entre las fases. En ambos casos, surge el riesgode comportamientos oportunistas en la relación con otros agentes que elmercado sólo puede limitarlo con altos costes asociados –costes de nego-ciación, información y vigilancia– (Alchian y Woodward, 1988). Por elcontrario, la empresa integrada verticalmente toma las decisiones deforma coordinada a través de relaciones de autoridad, e incrementa el con-trol del oportunismo mediante la vigilancia directa y normas de conducta(Hömstrom y Milgrom, 1994).

[154]

702 05

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

septiembre · diciembre 2005 · esic market

La presencia de activos específicos e incertidumbre2 en las relaciones demercado introduce un primer tipo de riesgo de oportunismo en la relación:el riesgo de retención. Los activos específicos ven reducido su valor en otratransacción alternativa, por lo que crean una dependencia del inversorhacia la transacción que la parte no inversora puede utilizar para com-portarse de forma oportunista, imponiendo condiciones abusivas. Esteproblema se resolvería mediante la elaboración de un contrato de merca-do lo más completo posible, que recogiera todas las posibles contingenciasfuturas y su resolución; aunque la existencia de incertidumbre hace muycostoso e incluso imposible tal solución –las partes tienen racionalidadlimitada– (Masten, 1984; López-Bayón et al., 2002).

En otros casos, es la presencia de problemas para evaluar las verdade-ras características del bien que se intercambia en la transacción lo queintroduce el segundo tipo de riesgo de oportunismo: el riesgo moral.Surgen asimetría de información entre las partes, favorable para el prove-edor del bien, que éste puede utilizar para reducir el esfuerzo, utilizar insu-mos de menor calidad o simplemente dar información falsa sobre el bien(Arruñada, 1998). Frente al control directo de la empresa, en el mercadoel comprador solo puede atenuar este problema incurriendo en altos cos-tes de inspección (Barzel, 1982) o bien estableciendo un contrato que reco-ja complejas e incompletas medidas aproximativas de las característicasdel bien (Klein y Murphy, 1997).

[155]

70305

(2) Se supone que la

transacción es además

frecuente, pues sólo en

estas condiciones

compensa el

establecimiento de la

estructura de gobierno

de la empresa.

A diferencia de las otras

dos características, la

frecuencia apenas si ha

sido contrastada siendo

lo más habitual suponer

que las relaciones

analizadas son

frecuentes (Rindfleisch y

Heide, 1997: 31).

Excepcionalmente la

incorporan: Eccles

(1981), Anderson y

Schmittlein (1984),

Anderson (1985),

Globerman y Schwindt

(1986) y Dahlstrom y

Nygaard (1993).

septiembre · diciembre 2005 · esic market

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

[156]

704 05

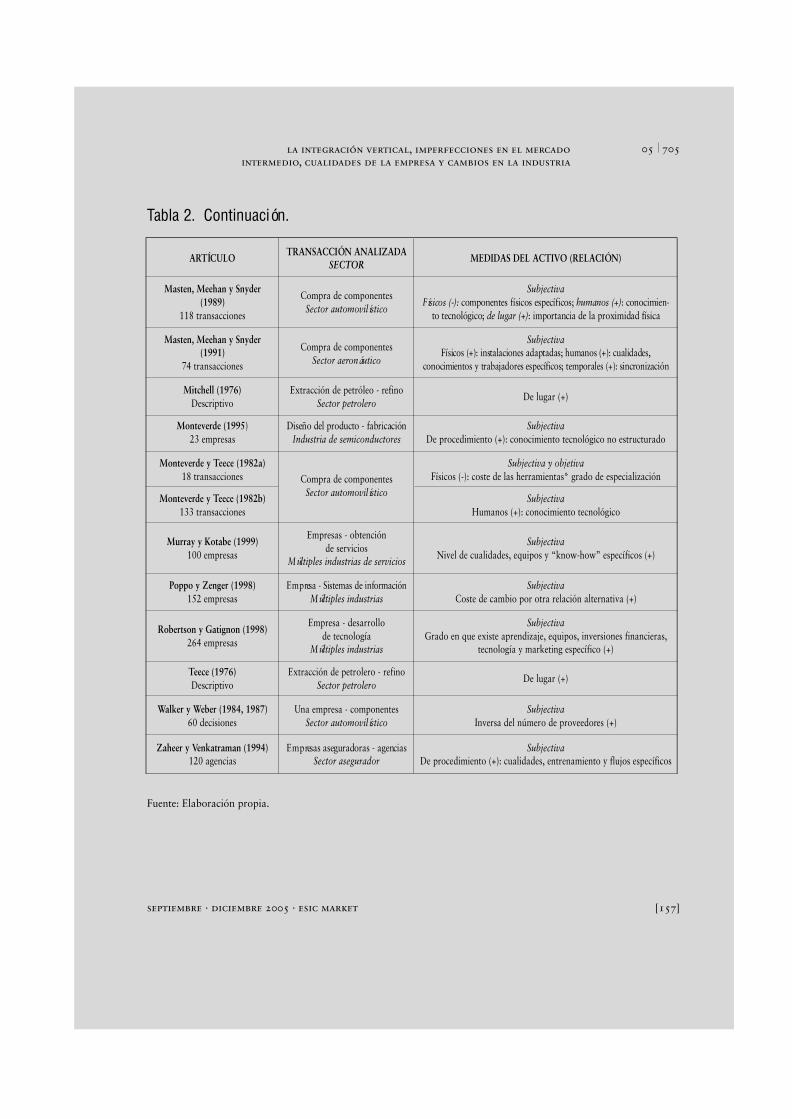

Tabla 2. La inversión en activos específicos con la integración vertical

Caves y Bradburd (1988)83 industrias proveedoras

Proveedores de bienes intermedios - Compradores

Múltiples industrias

ObjectivaVolumen de activos invertidos en la industria (+)

Coles y Hesterly (1998)195 transacciones

Hospitales - 15 servicios diferentes

Sector hospitalario

ObjectivaFísicos (+): equipo diseñado específicamente y su valor de rescate;

humanos (+): nivel de entrenamiento previo y coordinación

Globerman y Schwindt (1986)Descriptivo

Bosque - explotación forestal -elaboración de la pulpa - papel

Industria forestalDe lugar (+); dedicados (+); físicos (+)

Gonzalez-Diaz, Arruñada yFernández (2000)

1010 transacciones

Empresas - 26 actividadesdiferentes

Sector de la construcción

ObjectivaInversa del nº de empresas en la fase (+)

Hennart (1988)Descriptivo

Extracción - refino de bauxitaIndustria del aluminio Físicos, de lugar (+)

John y Weitz (1988)87 empresas industriales

Empresa - fuerza de ventasMúltiples industrias

SubjectivaHumanos (+): nivel de entrenamiento previo

Klein, Fraizier y Roth (1990)375 empresas

Forma comercializar productos fuera

Múltiples industrias

SubjetivaFísicos (+): instalaciones específicas; humanos (+): naturaleza delproducto o de la empresa o información específica, aprendizaje

Levy (1985)69 empresas

No toma ninguna en particular37 industrias diferentes

ObjectivaProximidad física (+), publicidad (+), inversión en I+D (+)

Mariotti y Cairnaca (1986)Descriptivo

No toma ninguna en particularIndustria textil Físicos (+), humanos (+)

Masten (1984)34 transacciones

Compra de componentesSector aeronáutico

SubjectivaFísicos (+): se utiliza o no el componente en otra empresa; de lugar

(+): es importante o no para la producción la proximidad física

ARTÍCULO TRANSACCIÓN ANALIZADASECTOR

MEDIDAS DEL ACTIVO (RELACIÓN)

Anderson (1985)159 áreas ventas Fabricantes - Fuerza de ventas

Industria de componentes electrónicos

SubjectivaHumanos (+); nivel de procedimientos, productos, información,

naturaleza específica del cliente o empresa; grado de lealtad, importancia de las cuentas claves

Anderson y Schmittlein (1984)145 líneas de componentes

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

septiembre · diciembre 2005 · esic market [157]

70505

Fuente: Elaboración propia.

Tabla 2. C o n t i n u a c i ó n .

Masten, Meehan y Snyder(1989)

118 transacciones

Compra de componentesSector automovilístico

SubjectivaFísicos (-): componentes físicos específicos; humanos (+): conocimien-

to tecnológico; de lugar ( + ): importancia de la proximidad física

Masten, Meehan y Snyder(1991)

74 transacciones

Compra de componentesSector aeronáutico

SubjectivaFísicos (+): instalaciones adaptadas; humanos (+): cualidades,

conocimientos y trabajadores específicos; temporales (+): sincronización

Mitchell (1976)Descriptivo

Extracción de petróleo - refinoSector petrolero

De lugar (+)

Monteverde (1995)23 empresas

Diseño del producto - fabricaciónIndustria de semiconductores

SubjectivaDe procedimiento (+): conocimiento tecnológico no estructurado

Murray y Kotabe (1999)100 empresas

Empresas - obtención de servicios

Múltiples industrias de servicios

SubjectivaNivel de cualidades, equipos y “know-how” específicos (+)

Poppo y Zenger (1998)152 empresas

E m p resa - Sistemas de inform a c i ó nMúltiples industrias

SubjectivaCoste de cambio por otra relación alternativa (+)

Robertson y Gatignon (1998)264 empresas

Empresa - desarrollo de tecnología

Múltiples industrias

SubjectivaGrado en que existe aprendizaje, equipos, inversiones financieras,

tecnología y marketing específico (+)

Teece (1976)Descriptivo

Extracción de petrolero - refinoSector petrolero

De lugar (+)

Walker y Weber (1984, 1987)60 decisiones

Una empresa - componentesSector automovilístico

SubjectivaInversa del número de proveedores (+)

Zaheer y Venkatraman (1994)120 agencias

E m p resas aseguradoras - agenciasSector asegurador

SubjectivaDe procedimiento (+): cualidades, entrenamiento y flujos específicos

Monteverde y Teece (1982a)18 transacciones

Monteverde y Teece (1982b)133 transacciones

Compra de componentesSector automovilístico

Subjectiva y objetivaFísicos (-): coste de las herramientas* grado de especialización

SubjectivaHumanos (+): conocimiento tecnológico

ARTÍCULO TRANSACCIÓN ANALIZADASECTOR

MEDIDAS DEL ACTIVO (RELACIÓN)

septiembre · diciembre 2005 · esic market

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

Existe una amplia evidencia empírica que ha contrastado la relaciónentre estos factores y la integración vertical. Tal y como se ve en la tabla2, los resultados indican que la integración vertical se incrementa en pre-sencia de activos específicos, medidos bien a través de la existencia de dife-rentes tipos de activos –físicos, humanos, de localización o de capacidad–(Anderson, 1985; John y Weitz, 1988; Masten et al., 1989; Coles yHesterly, 1998; Murray y Kotabe, 1999); del coste de cambio de la rela-ción (Monteverde y Teece, 1982a; Poppo y Zenger, 1998); o bien por elnúmero de transacciones alternativas (Walker y Weber, 1984; Gonzalez-Díaz, et al., 2000).

Por el contrario, el efecto de la incertidumbre, medida a través devariaciones en al demanda, en la tecnología o el nivel de complejidad enla relación, no está claro (Ver tabla 3). Mientras que algunos estudios siconfirman la relación positiva con la integración vertical planteada por lateoría (Anderson, 1985; John y Weitz, 1988; Coles y Hesterly, 1998) otrosobtienen un efecto negativo (Harrigan, 1985; Macmillan et al., 1986;Lieberman, 1991; Sutcliffe y Zaheer, 1998) o no significativo (Anderson ySchmitlein, 1984; Murray y Kotabe, 1999; Poppo y Zenger, 1998;Robertson y Gatignon, 1998). El principal motivo para esta falta de sig-nificación es que los trabajos tienden a considerar el efecto de la incerti-dumbre sin tener en cuenta el nivel de inversiones en activos específicos.En estas condiciones, la empresa especializada en vez de tener problemasde oportunismo, aprovecha las ventajas en flexibilidad asociadas(Shelanski y Klein, 1995). Asimismo, tal y como Balakishnan y Wernerfelt(1986) anticiparon y Langlois y Robertson (1995) desarrollan posterior-mente, en los estudios se ignora el nivel de cambio tecnológico en la indus-tria, el cual afecta al nivel de oportunismo asociado a los activos específi-cos y, en consecuencia, a la decisión de integración vertical.

[158]

706 05

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

septiembre · diciembre 2005 · esic market [159]

70705

Tabla 3. Relación entre la incertidumbre y la integración vertical

Anderson (1985)*159 áreas ventas

De demanda (subjectiva)9 ítemes sobre impredecibilidad en nuevos productos y merc a d o s

+(AE)

Se confirmaLogit

Anderson y Schmittlein (1984)*145 líneas de comp. electrónicos

De demanda (Objectiva)Desviación entre las predicciones y las cifras efectivas de ventas

+ No significativosLogit

Balakishnan y Wernerfelt (1986)93 industrias al nivel 4 SIC

Tecnológica (Objectiva)Inversa de la duración media de la tecnología de una industria-

Se confirmaMín. cuadrados ord.

Caves y Bradburd (1988)83 industrias

De demanda (Objectiva)F de la regresión de cambios en la producción sobre

la de sus clientes-

Contrario a lo esperadoRegresión lineal

Coles y Hesterly (1998)2900 transacciones

Tecnológica (Subjectiva)1 ítem: Introducción de nuevos métodos o tecnologías

+(AE)

Se confirma parcialmenteLogit

Dahlstrom y Nygaard (1993)2370 estaciones gasolineras

Primaria (Objectiva)Desviación estándar de los precios mensuales

+ No significativoMín. cuadrados ord.

Harrigan (1985)111 unidades de negocio

De demanda (Objectiva)Crecimiento de las ventas (%) inversa y la dispersión media

del crecimiento de las ventas en 5 años-

Se confirmaDelphi y modelos de

regresión

John y Weitz (1988)*87 empresas

De demanda (Subjectiva)5 ítemes sobre impredecibilidad del volumen de actividad

+ Se confirmaLogit

Klein, Frazier y Roth (1990)510 empresas exportadoras

canadienses

De demanda (Subjectiva): (+) 3 ítemes sobre la volatilidad enlos cambios imprevistos del entorno; (-) 3 ítemes sobre diver-

sidad en la procedencia de los cambios+/-

Se confirmaLogit multinomial

Levy (1985)*69 empresas manufactureras

De demanda (Objectiva)Varianza del error del logaritmo de la regresión de las ventas

sobre una tendencia temporal+

Se confirmaMín. cuadrados ord.

Lieberman (1991)34 productos químicos

De demanda (Objectiva)R2 de la re g resión de la producción de la empresa en el tiempo

-No significativoLogit binomial

Macmillan, Hambrick yPennings (1986) *

Datos PIMS para cuatro años

De demanda (Objectiva)Desviación media absoluta de las ventas en el mercado

respecto en ratio de crecimiento del mismo-

Se confirma parcialmenteMín. cuadrados ord.

ARTÍCULO H TIPO DE INCERTIDUMBRERESULTADOS

Estadística

septiembre · diciembre 2005 · esic market

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

[160]

708 05

Tabla 3. C o n t i n u a c i ó n .

Masten (1984)*34 transacciones en la industria

aerospacial

Complejidad (Objetiva)Variable dummy para cada tipo de componente

+ Se confirmaMáxima probabilidad

Masten, Meehan y Snyder(1991)*

74 transacciones en la industriaaerospacial

Complejidad (Subjectiva)Escala del grado de complejidad del componente

o tarea en una escala

+ Se confirma parcialmenteRegresión censurada

Murray y Kotabe (1999)100 empresas de servicios

De demanda (Subjectiva)1 ítem sobre grado de incertidumbre de demanda

+(AE)

No significativoRegresión moderada

Muris, Scheffman y Spiller(1992)

Relación entre fabricantes ydistribuidores de refrescos

Primaria (Subjectiva)Número de promociones, variedad de productos y formas

de empaquetarlos, complejidad de las estrategias… etc.+

Se confirmaAnálisis de casos

Poppo y Zenger (1998)152 emp. de serv. informáticos

Tecnológica (Subjectiva)2 ítemes: grado de cambio rápido en las cualidades y el HW y SW¿?

No significativoOLS y Probit

Sutcliffe y Zaheer (1998)Método de escenarios

a 308 estudiantes de MBA

PrimariaCambios en la tasa de paro, en el crecimiento económico

o en los niveles de inflación¿?

Relación negativaRegresión jerárquica

Walker y Weber (1984, 1987)*60 transacciones en una empresa

fabricante de coches

De demanda (Subjectiva): 2 ítemes: variabilidad e impredecibilidad en el volumen de demanda

+

Tecnológica (Subjectiva): 2 ítemes: probabilidad de cambiosen los componentes o en el producto

+

Se confirmaLISREL y mín.

cuadrados ordinarios

No significativoIdem

Robertson y Gatignon (1998)264 empresas

De demanda (Subjectiva)2 ítemes sobre el grado en que es impredecible

+ No significativoLogit

Tecnológica (Subjectiva)6 ítemes sobre la rapidez del cambio tecnológico

-Se confirma

Logit

ARTÍCULO H TIPO DE INCERTIDUMBRERESULTADOS

Estadística

H= Signo planteado en la (s) hipótesis sobre la relación entre incertidumbre y la integración vertical.Fuente: Elaboración propia a partir de Mahoney (1992) *= Artículos recogidos por este autor.

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

septiembre · diciembre 2005 · esic market

Finalmente, también hay abundantes estudios que han analizado y con-trastado la relación positiva entre los problemas de medida y la integra-ción vertical. Anderson (1985), Anderson y Schmittlein (1984), John yWeitz (1988) encuentra una mayor tendencia hacia la utilización de fuer-za de ventas directas y no contratadas por parte del fabricante; Robertsony Gatignon (1998) ven una mayor tendencia hacia el desarrollo interno delas innovaciones cuanto mayor es la dificultad para medir el resultado dela innovación; Poppo y Zenger (1998) confirman (parcialmente) unamenor tendencia a subcontratar servicios informáticos cuando no es fácilconocer el esfuerzo de las personas que los integran. No obstante, muchosde los estudios son desarrollados desde la teoría de la agencia, por lo querelacionan los problemas de medida con el tipo de contrato más que conel tipo de organización (Ver Kraff, 1999).

4. La perspectiva basada en los recursos,

la semejanza y la comunicación entre fases

El enfoque basado en los recursos explica los límites verticales de laempresa a partir de las características internas y específicas que la empre-sa posee (Foss, 1993). Tomando como unidad de análisis la empresa, laintegración vertical se entiende como una forma de diversificación rela-cionada que permite explotar los recursos heterogéneos y únicos que tieneen exceso y que no puede comercializar por los altos costes de informa-ción que supondría –movilidad imperfecta– (Teece, 1982; Chatterjee ySingh, 1999). Pero el que la empresa elija como dirección de diversifica-ción la cadena de producción, requiere además, que los recursos necesa-rios en las distintas etapas productivas sean semejantes, de tal forma queuna empresa buena en una fase también lo sea en las que interioriza(Mahoney y Pandian, 1992).

Richardson (1972) fue el primero en destacar que las fases del procesoproductivo, además de ser complementarias en tanto que existe una rela-ción proveedor-cliente, son semejantes en el sentido de que utilizan capa-cidades y recursos similares. Mientras que la complementariedad ha sido

[161]

70905

septiembre · diciembre 2005 · esic market

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

ampliamente estudiada por la teoría de costes de transacción, la semejan-za ha sido un tanto olvidada hasta el desarrollo de la perspectiva basadaen recursos. No obstante, la utilización simultánea de ambas es de granutilidad para explicar la integración vertical, tal y como constatan Walkery Weber (1984) en su estudio de una empresa automovilística en el que seaprecia que la semejanza entre las herramientas, experiencia y conoci-mientos de las fases influye incluso más que los costes de transacción. Deforma similar, Argyres (1996) realiza un estudio de casos aplicado a cator-ce decisiones de interiorización, encontrando que en tres ocasiones laempresa realiza internamente actividades que requieren de recursos huma-nos (experiencia y cualidades organizativas) similares a los que ya tiene,mientras que en el resto son motivos asociados a activos específicos.

Otros trabajos también han encontrado que la presencia de fases simi-lares incrementa la tendencia hacia la integración vertical, aunque enten-dida ésta cómo una forma de diversificación más y no analizada de formaaislada (Markides y Williamson, 1996). Son estudios que tienden a com-parar las diferentes direcciones de crecimiento –vertical y horizontal–,encontrándo que compartir recursos es un motivo menos poderoso en laintegración vertical que en otras formas de diversificación horizontal(Hoskinsson, 1987; Lubatkin y Chatterjee, 1994). Una limitación de estetipo de trabajos es la medida de esa semejanza entre las fases que permitecompartir recursos, pues se utilizan medidas relativas a las característicasde los mercados: tipo de clientes, nivel de gastos en investigación o enpublicidad (Lemelin, 1982; MacDonald, 1985). Son medidas adecuadaspara negocios relacionados horizontalmente, pero no verticalmente, puesen este caso es preferible utilizar la semejanza de las herramientas, cono-cimientos o experiencia necesaria para las fases (Jacobides y Hitt, 2003).

Frente a los trabajos que explican la integración vertical por el excesode recursos de la empresa, un segundo grupo de trabajos toma un recursoen particular, el conocimiento, y explica la existencia de la integración ver-tical por la mayor eficiencia de la empresa para generar y transmitir eseconocimiento a lo largo de las distintas fases del ciclo productivo (Grant,

[162]

710 05

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

septiembre · diciembre 2005 · esic market

1996). Se parte de la constatación de que cada agente tiene unos conoci-mientos propios, fruto de un aprendizaje anterior, cuya transmisión aotros agentes del mercado es muy costosa pues no pueden comprenderlosde forma inmediata –existe racionalidad limitada– (Madhok, 2002).

Dentro de la empresa, los agentes tienen más facilidad para aprenderdel otro y aplicar el conocimiento común que así se genera en diferentesfases del proceso productivo; dentro de una misma empresa la relaciónentre agentes es más continuada y estable, lo que favorece la generaciónde rutinas organizativas, códigos y lenguajes específicos que facilitan lamutua comprensión (Foss, 1996). Además, en la empresa existe jerarquía,por lo que en muchos casos basta que el agente que posee los conoci-mientos dirija al resto para transmitir los conocimientos, pues éste con-vierte conocimiento en instrucciones y normas que todos los miembros dela empresa entiendan y cumplan sin apenas coste –“la dirección sustituyela educación”, Demsetz, 1988: 157-158– (Conner y Prahalad, 1996).

La evidencia empírica de este planteamiento es escasa, y generalmentese tiende a asemejar con las situaciones de activos específicos, propio decostes de transacción, pues diversos trabajos explican la relación positivaentre activos específicos e integración vertical por las ventajas en comuni-cación de la empresa más que por los costes de oportunismo del mercado(Masten et al., 1991; Poppo y Zenger, 1998). Monteverde (1995) si queconfirma la existencia de mejoras en la comunicación para la industria desemiconductores, al encontrar que se genera un “lenguaje técnico noestructurado” entre las fases de diseño y fabricación que está positiva-mente asociado con la integración vertical.

5. Los cambios en la industria:

economías de escala e innovaciones

Junto con enfoques y teorías mencionados, existen diversos trabajos queanalizan la integración vertical desde un punto de vista dinámico, obser-vando su evolución ante cambios en la industria donde las empresas seencuentran. Un primer modelo que concibe así el estudio de la integración

[163]

71105

septiembre · diciembre 2005 · esic market

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

vertical se debe a Young (1928) y Stigler (1951) quienes, a partir del teo-rema de Smith (1776), que establece que “la división del trabajo está limi-tada por la extensión del mercado”, relacionan el grado de integraciónvertical de las empresas con el volumen de demanda de la industria en laque se encuentran.

Estos autores consideran que el proceso productivo está formado pord i f e rentes fases o f u n c i o n e s, cada una con un volumen de producción ópti-mo, que no pueden realizarse en una misma empresa sin generar desequi-librios de capacidad y mayores costes de producción de los necesarios. Poreste motivo, la forma de organización preferible es la no-integración vert i-cal o especialización. No obstante, en la fase emergente “las industrias sonextrañas para el sistema económico” (Stigler, 1951:190) por lo que no hayp ro v e e d o res adecuados ni una gran demanda y las empresas tienen que ini-ciar su actividad integradas verticalmente. Es sólo a medida que la deman-da crece, pasando a la fase de madurez, cuando las empresas especializa-das entran en la industria y se produce un proceso de pro g resiva desinte-gración. Proceso que, al llegar la industria a la fase de declive y consi-guiente contracción de la demanda, se invierte, comenzando las empre s a sa integrarse verticalmente pues las empresas especializadas desapare c e n .

La evidencia empírica de este modelo se resume a escasos trabajos querelacionan el nivel de integración vertical de una industria con los cambiosen la escala de actividad o volumen de ventas de cada empresa y/o de laindustria (Edgar, 1977; Tucker y Wilder, 1977; Levy, 1984). No obstante,diversos estudios utilizan este modelo como base teórica para explicar larelación negativa entre la escala de producción y la integración vertical(Levy, 1985).

El segundo modelo se debe a Robertson y Langlois (1995), e incorpo-ra en la decisión de integración vertical, además de la escala de produc-ción, la existencia de costes de transacción y diferencias en los recursos3

que cada empresa posee. Para ello, distinguen, dentro de la evolución dela industria, las etapas de escaso cambio tecnológico, en que la integraciónvertical tiende a desaparecer, de la de los grandes cambios, en que la inte-

(3) Los autores en vez

de recursos hablan de

capacidades,

refiriéndose a los

conocimientos,

cualidades y experiencia

de la empresa, por

seguir a Richardson

(1972:888), es decir, los

recursos basados en el

conocimiento.

[164]

712 05

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

septiembre · diciembre 2005 · esic market

gración vertical aumenta o no dependiendo del tipo de innovación que laprovoca.

Las etapas de escaso cambio tecnológico se caracterizan por una pro-gresiva reducción de los costes de transacción y de medida, pues las empre-sas aprenden a realizar contratos con sus proveedores o clientes cada vezmás completos, anticipando un creciente número de contingencias proba-bles. Asimismo, el comportamiento de los agentes del mercado es cada vezmás rutinario y programado, lo que facilita su evaluación y reduce los pro-blemas de medida (Langlois, 1992a). De este modo, el factor determinan-te de la integración vertical pasa a ser la diferencia en los recursos quecada empresa posee y su posible aplicación a fases similares. Más correc-tamente, son los altos costes de transmisión de los conocimientos que sub-yacen en los recursos4 a otra empresa distinta, lo que hace más eficiente suexplotación interna (Langlois, 1995). En la medida que estos costes sereduzcan en el tiempo, lo que depende a su vez del proceso de aprendiza-je de las empresas, las empresas se irán desintegrando verticalmente(Langlois y Robertson, 1995: 32-34).

Si esta etapa se ve interrumpida por la aparición de una innovación sis-témica5, lo que implica cambios en varias fases del proceso productivo, laintegración vertical vuelve a aumentar (Langlois, 1992b; Foss, 1993;Teece, 1996). Esto se debe, en primer lugar, al mayor riesgo de comporta-mientos oportunistas derivados de los problemas de apropiabilidad de lainnovación –ausencia de derechos de propiedad sobre la innovación oexcesiva dependencia de activos complementarios (Teece, 1986). Ensegundo lugar, son los altos costes derivados de explicar y convencer deléxito de la innovación a otros agentes del ciclo productivo, escépticos ocon importante inversiones ahora obsoletas, lo que hace preferible sudesarrollo interno (Silver, 1984:45-46).

Tras la innovación se vuelve a una etapa de escasos cambios en que elcoste por problemas de apropiabilidad son los primeros en reducirse. Loscostes de transmisión de conocimientos surgidos tras la innovación tam-bién se reducen, tanto más rápido cuanto mayor sea el éxito de la misma

(4) Se denominan por

los autores “costes de

transacción dinámicos”

precisamente por ser los

que explican la

integración vertical con

el transcurso del tiempo

(Langlois 1992a:

107-113).

(5) Cuando las

innovaciones son

autónomas, esto es,

afectan sólo a una fase

del proceso productivo,

la integración vertical

lejos de ser una forma

eficiente de organización,

hace más difícil la

introducción de este tipo

de innovaciones en la

empresa, pues se

dispone de menos

información y se carece

de la competencia del

mercado que obliga a

tener un comportamiento

eficiente (Robertson y

Langlois, 1995).

[165]

71305

septiembre · diciembre 2005 · esic market

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

que elimina las reticencias de los agentes del mercado. Ahora bien, duran-te ese periodo de escepticismo, el innovador ha generado unos recursosque los agentes precisamente por su resistencia inicial, carecen, y queintroducen nuevos costes de transmisión de conocimientos. Costes que, amedida que desaparecen, reducen nuevamente la integración vertical(Silver, 1984:47-48).

Este modelo cuenta con la gran ventaja de integrar las teorías anterio-res a la vez que incorpora la existencia de innovaciones en la industriacomo un factor clave para entender la integración vert i c a l .Lamentablemente, son pocos los estudios que analizan la integración ver-tical desde esta perspectiva (Afuah, 2000), a excepción del trabajo del pro-pio Langlois (1989), o las revisiones históricas de Silver en diversos países(1984).

6. Conclusiones y líneas futuras de investigación

Este trabajo amplía el tradicional análisis de la integración vertical, vincu-lado con las imperfecciones de mercado debidas a la existencia de poderde mercado en la cadena de valor o problemas de oportunismo, con plan-teamientos más recientes. Junto con estos motivos, asociados a la econo-mía industrial y la teoría de costes de transacción, incorpora una perspec-tiva basada en las características internas de la empresa, o perspectivabasada en los recursos, así como una visión longitudinal, que analiza laevolución de la integración vertical con el tiempo. Todas estas perspecti-vas y teorías han sido analizadas, identificando para ello las principaleshipótesis relacionadas con la integración vertical, los supuestos de partidaque toman y la evidencia empírica existente.

La revisión pone de manifiesto la complejidad que las decisiones deintegración vertical conllevan, ya que es necesario evaluar múltiples facto-res de forma simultanea. En primer lugar, se hace preciso analizar laestructura de la industria, pues las diferencias de poder entre las fases per-miten la empresa integrada verticalmente evitar los altos precios del mer-cado impuestos por proveedores, eliminar a rivales mediante diferentes

[166]

714 05

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

septiembre · diciembre 2005 · esic market

estrategias y elevar las barreras de entrada en la industria. En segundolugar, es necesario conocer las características de la transacción entre lasfases del proceso productivo –incertidumbre, activos específicos, proble-mas de medida–, a fin de estimar la eficiencia de la organización internafrente a la relación de mercado. En tercer lugar, la dotación interna decapacidades, conocimientos y demás recursos de la empresa debe ser eva-luada para su aplicación a diferentes fases del proceso productivo, apro-vechándose así de sinergias entre las fases. Finalmente, es imprescindibletener en cuenta el grado de madurez y las innovaciones que surgen en laindustria donde la empresa desarrolla su estrategia, para valorar la impor-tancia relativa de cada uno de los motivos para la integración vertical.

La revisión de la literatura también identifica posibles limitaciones ycuestiones no tratadas, que sugieren diversas líneas de investigación paraavanzar en el estudio de la integración vertical. En este sentido, sería degran utilidad aplicar los factores aquí identificados para explicar las deci-siones de integración vertical, en las consecuencias que tienen dichos fac-tores para la rentabilidad empresarial. Bajo todas las teorías y perspecti-vas de estudio se supone que las decisiones sobre integración vertical bus-can incrementar el valor de la empresa, bien reduciendo costes de produc-ción bien aumentando las rentas extraordinarias. No obstante, son pocoslos trabajos que de hecho contrastan empíricamente las consecuenciaspara el éxito empresarial, siendo en muchos casos una relación no condi-cionada por la existencia de los factores que se supone incrementan dicharentabilidad (Harrigan, 1986; D’Aveni y Ravenscraft, 1994; Poppo yZenger, 1998; Camisón y Guía, 1999; Lieblein et al., 2002).

Asimismo, sería interesante ahondar en el estudio de relaciones entrelos diferentes factores explicativos, y no analizar cada uno de forma aisla-da, como hacen la mayoría de los trabajos. El difundido estudio de Walkery Weber (1984) en el sector de la automoción, quienes integran razonesbasadas en costes de transacción con las capacidades de la empresamediante la elaboración de ecuaciones estructurales, es casi una excepciónen los estudios de integración vertical. Entre las relaciones a analizar, se

[167]

71505

septiembre · diciembre 2005 · esic market

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

encuentra el evaluar si la incertidumbre reduce la inversión en activosespecíficos, para así evitar los problemas de oportunismo que obligan a laempresa a crear interdependencias y ser menos flexible (Mahoney, 1992;Shelanski y Klein, 1995). Igualmente, sería interesante confirmar si lasfases muy similares incrementa el nivel de activos específicos, reduce decostes de transacción internos (Madhok, 2002), y baja las barreras deentrada en una de las fases (Bain, 1967).

Otra limitación de los estudios de integración vertical es que adolecende un análisis longitudinal que recoja la evolución de la integración verti-cal con la industria. Sería de gran interés comparar los factores explicati-vos de la industria emergente con las de industrias maduras a fin de veri-ficar si, efectivamente, el poder explicativo de los activos específicos sereduce con el tiempo mientras que la semejanza entre las fases aumenta. Sibien, dada la dificultad para obtener datos temporales, también sería útilcomparar varias industrias en diferente nivel de madurez y comparar sugrado de integración vertical y la importancia relativa de cada factor aquíidentificado. De forma especial, se analizaría el papel desarrollado por lasinnovaciones y los cambios tecnológicos en la industria como principalfactor determinante de la integración vertical, siguiendo el modelo deRobertson y Langlois.

Finalmente, sería preciso enriquecer los estudios de integración verticalcon el análisis de sus consecuencias para el diseño organizativo de laempresa, (Hoskisson, 1987; Argyres, 1995; Poppo, 1995; Fuente y García,1999). La mayoría de los trabajos existentes en este sentido, consideran laintegración vertical como otra forma más de diversificación, sin tener encuenta las particularidades de esta estrategia, en la que las diferentes divi-siones tienen una relación proveedor-cliente.

En resumen, el estudio de las razones que inducen a las empresas a inte-grarse verticalmente que integra diversos planteamientos es de gran utili-dad tanto para decisores como para investigadores. Los directivos quedeciden si ampliar o no los límites verticales de su empresa, deben serconscientes de los diversos factores aquí identificados. Así, deberán inte-

[168]

716 05

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

septiembre · diciembre 2005 · esic market

grarse verticalmente en las siguientes condiciones: alguna de las fases delproceso productivo está muy concentrada, existe la posibilidad de mejorarla eficiencia del proceso productivo por invertir en activos específicos ocompartir recursos y capacidades entre ellos, hay un gran interés porgarantizar la calidad de sus productos y desean incorporar innovacionesen el proceso productivo. Para los investigadores, el análisis de la literatu-ra previa permite identificar nuevas líneas de trabajo, encontrar mejoresformas de contrastar así como ampliar la extensa literatura existente.

Bibliografía

ABIRU, M. (1988): “Vertical integration, variable proportions and suc-cessive oligopolies” Journal of Industrial Economics, vol. 36 (3), pp.315-325.

ABIRU, M.; NAHATA, B.; RAYCHAUDHAURI, S.; WATERSON, M.(1998): “Equilibrium structures in vertical oligopoly” Journal ofEconomic Behavior and Organization, vol. 37 (4), pp. 463-480.

ALCHIAN, A.; WOODWARD, S. (1988): “The firm is dead; long live thefirm. A review of Oliver E. Williamson’s The economic institutions ofcapitalism” Journal of Economic Literature, vol. 26 (1), pp. 65-79.

ANDERSON, E. (1985): “The salesperson as outside agent or employee:a transaction cost analysis” Marketing Science, vol. 4, pp. 234-254.

ANDERSON, E.; SCHMITTLEIN, D. (1984): “Integration of sales force:an empirical examination”, RAND Journal of Economics, vol. 15(3),pp. 385-395.

ARGYRES, N. (1995), “Technology strategy, governance structure andi n t e rdivisional coord i n a t i o n”, Journal of Economics andOrganization, vol. 28 (3), pp. 337-358.

ARGYRES, N. (1996): “Evidence on the role of firm capabilities in verti-cal integration decisions”, Strategic Management Journal, Vol. 17 (2)pp. 129-150.

ARRUÑADA, B. (1998): Teoría contractual de la empresa. Madrid:Marcial Pons Ediciones Jurídicas y Sociales.

[169]

71705

septiembre · diciembre 2005 · esic market

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

AZZAM, A. (1996): “Testing the monopsony-inefficiency incentive forbackward integration”, American Journal of Agricultural Economics,vol. 78 (Agosto), pp. 585-590.

BAIN, J. (1967), B a rriers to new competition. Their characters and conse -quences in manufacturing industries. Cambridge: Harv a rd UniversityP re s s .

BALAKRISHNAN, S.; WERNERFELT, B. (1986): “Technical change,competition and vertical integration”, Strategic Management Journal,vol. 7 (4), pp. 347-359.

BARZEL, Y. (1982): “Measurement cost and the organization of mar-kets”, The Journal of Law and Economics, vol. 25 (1), pp. 27-48.

BLAIR, R.; KASERMAN, D. (1983): Law and Economics of vertical inte -gration, Academy Press, New York.

CAMISÓN, C.; GUÍA, J. (2001) “Integración vertical, cooperación inte-rempresarial y resultados: el efecto contingente de la coordinaciónimplícita en un distrito industrial”, C u a d e rnos de Economía yDirección de la Empresa, vol. 8, pp. 51-76.

CAVES, R.; BRADBURD, R. (1988): “The empirical determinants of ver-tical integration”, Journal of Economic Behavior & Organization Vol.9 (3), pp. 265-279.

CHATTERJEE, S. (1991), “Gains in vertical acquisitions and marketpower: theory and evidence” Academy of Management Journal, Vol.34 (3), pp. 718-733.

CHATTERJEE, S.; SINGH, J. (1999): “Are tradeoffs inherent in diversifi-cation moves? A simultaneous model for type of diversification andmode of expansion decisions”, Management Science, vol. 45 (1), pp.25-41.

CHURCH, J.; GANDAL, N. (2000): “Systems competition, vertical mer-g e r, and fore c l o s u re”, J o u rnal of Economics and ManagementStrategy, vol. 9 (1), pp. 25-51.

COASE, R. H. (1937): “The nature of the firm”, Economica, vol. 14 (16).[Traducción castellana en Cuervo, A.; Ortigueira, M.; Suárez A. (Eds.)

[170]

718 05

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

septiembre · diciembre 2005 · esic market

(1979), Lecturas de introducción a al Economía de la Empresa, Ed.Pirámide, Madrid, pp. 15-30.]

COLES, J.; HESTERLY, W. (1998): “The impact of firm-specific assetsand the interaction of uncertainty: an examination of make or buydecisions in public and private hospitals”, Journal of EconomicBehavior and Organization, vol. 36 (3), pp. 383-409.

CONNER, K.; PRAHALAD, C. (1996): “A resource-based theory of thefirm: knowledge versus opportunism”, Organization Science, vol. 7(5), pp. 477-501.

CONTIN, I.; HUERTA, E. (2000): “La integración vertical en los sectoresenergéticos: eficiencia versus poder de mercado”, Gaceta Jurídica de laUnión Europea y de la competencia, vol. 209 (septiembre: octubre),pp. 73-85.

DAHLSTROM, R.; NYGAARD, A. (1993): “Market stru c t u re and integra-tion in the Norwegian oil industry”, Omega, Vol. 21 (2), pp. 199-203.

D’AVENI, R.; RAVENSCRAFT, D. (1994): “Economies of integrationversus bureaucracy costs: Does vertical integration improve per-formance?”, Academy of Management Journal, vol. 37 (5), pp. 1167-1206.

DEMSETZ, H. (1988): “The theory of the firm revisited”, Journal of Law,Economics and Organization, vol. 1, pp. 141-161.

ECCLES, R. (1981): “The cuasifirm in the construction industry”, Journalof Economic Behavior and organization, vol. 2, pp. 11-27.

ETGAR, M. (1977): “A test of the Stigler theorem”, I n d u s t r i a lOrganization Review, vol. 5, pp. 135-137.

FOSS, N. (1993): “Theories of the firm: contractual and competence pers-pectives”, Journal of Evolutionary Economics, vol. 3, pp. 127-144.

– (1996): “More critical comments on knowledge-based theories of thefirm”, Organization Science, vol. 7 (5), pp. 519-523.

FUENTE, J.; GARCÍA, M. (1999), “Una aproximación contingente a laestrategia empresarial de la integración vertical”, Revista Europea deDirección y Economía de la Empresa, vol. 8, pp. 127-158.

[171]

71905

septiembre · diciembre 2005 · esic market

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

FUENTE, J.; HERNANGÓMEZ, J. (1990), “La estrategia de integraciónvertical de la empresa española. 1984-1987”, Esic-Market, vol. 70, pp.111-125.

GARCÍA VÁZQUEZ, J. (1996), “Integración vertical, poder de negocia-ción y competitividad empresarial”, Esic-Market, 91, pp. 165-187.

GLOBERMAN, S.; SCHWINDT, R. (1986): “The organization of vert i c a l l yrelated transactions in the canadian forest products industries”, Journ a lof Economic Behavior & Org a n i z a t i o n, Vol. 7 (2) pp. 199-212.

GONZÁLEZ-DÍAZ, M.; ARRUÑADA, B.; FERNÁNDEZ, A. (2000):“Causes of subcontranting: evidence from panel data on constructionfirms”, Journal of Economic Behavior and Organization, vol. 42 (2),pp. 167-187.

G R A N T, R. (1996): “To w a rd a knowledge-based theory of the firm ” ,Strategic Management Journ a l, vol. 17 (Winter Special Issue), pp.1 0 9 - 1 2 2 .

GREENHUT, M.; OHTA, H. (1976): “Related market conditions andinterindustrial mergers”, American Economic Review, vol. 66 (3), pp.267-277.

HAMILTON, J.; MQASQAS, I. (1996): “Double marginalization and ver-tical integration: new lessons from extension of the classic case”,Southern Economic Journal, vol. 62 (3), pp. 567-584.

HARRIGAN, K. (1985): “Vertical integration and corporate strategy”,Academy of Management journal, vol. 28 (4), pp. 914-925.

– (1986): “Matching Ve rtical Integration Strategies to CompetitiveConditions”, Strategic Management Journ a l, Vol. 17(6), pp. 5 3 5 - 5 5 5 .

HENNART, J. (1988): “Upstream Vertical Integration in the Aluminumand Tin Industries: A Comparative Study of the Choice BetweenMarket and Intrafirm Coordination”, Journal of Economic Behavior& Organization, vol. 9, pp. 281-299.

HOLMSTRÖM, B.; MILGROM, P. (1994): “The firm as an incentive sys-tem”, The American Economic Review, vol. 84 (4), pp. 972-991.

[172]

720 05

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

septiembre · diciembre 2005 · esic market

HOSKISSON, R. (1987), “Multidivisional Structure and Performance:Contingency of Diversification Strategy”, Academy of ManagementJournal, vol. 30 (4), pp. 625-644.

JOHN, G.; WEITZ, B.A. (1988) : “Forward integration into distribution.An empirical test of transaction cost analysis”, Journal of Law,Economics and Organization, vol. 4, pp. 337-355.

KLEIN, B.; CRAWFORD, R.; ALCHIAN, A. (1978): “Vertical integra-tion, appropriable rents, and the competitive contracting process”,Journal of Law and Economics, vol. 21 (2), pp. 297-326.

KLEIN, S.; FRAZIER, G.; ROTH, V. (1990): “A transaction cost analysismodel of channel integration in international markets”, Journal ofMarketing Research, vol. 27, pp. 196-208.

KLEIN, B.; MURPHY, K. (1997), “Vertical integration as a self-enforcingcontractual arrangement”, American Economic Review, Vol. 87 (2),pp. 415-420.

K R A F F, M. (1999): “An empirical investigation of the antecedents of salesf o rce control system”, J o u rnal of Marketing, vol. 63 (julio), pp. 120-134.

KRATTTENMAKER, T.; SALOP, S. (1986): “Anticompetitive exclusion:raising rival’s costs to achieve power over price”, Yale Law Journal,vol. 96, pp. 209-293.

LANGLOIS, R. (1992a):“Transaction-cost economics in real time”,Industrial and corporate change, vol. 1(1), pp. 99-127.

– (1992b): “External economies and economic progress: the case of themicrocomputer industry”, Business History Review, vol. 66 (primave-ra), pp. 1-50.

– (1995): “Capabilities and coherence in firms and markets” en R e s o u rc e -based and evolutionary theories of the firm. To w a rd a synthesisM o n t g o m e ry, C. (Ed). Dord rech y Boston: Kluwer academic Publishers,pp. 71-100.

LANGLOIS, R.; ROBERTSON, P. (1989), “Explaining vertical integra-tion: lessons form the American automobile industry”, Journal ofEconomic History, vol. 49, pp. 361-375.

[173]

72105

septiembre · diciembre 2005 · esic market

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

– (1995): Firm, Markets And Economic Change: A Dynamic Theory OfBusiness Institutions. Routledge, Nueva York.

LEIBLEIN, M.; REUER, J.; DALSACE, F. (2002), “Do make or buy decisionsm a t t e r ?: The influence of organizational governance on technologicalp e rf o rmance” Strategic Management Journ a l, vol. 23, pp. 817-833.

LEMELIN, A. (1982): “Relatedness in the patterns of interindustry diver-sification”, The Review of Economics and Statistics, vol. 54 (4), pp.646-657.

LEVY, D. (1984): “Testing Stigler’s interpretation of the division of laboris limited by the extent of the market”, J o u rnal of industrialEconomics, vol. 32 (Marzo), pp. 377-389.

– (1985): “The transactions cost approach to vertical integration: anempirical examination”, The Review of Economics and Statistics, vol.67 (3), pp. 438-445.

LIEBELER, W. (1976): “Integration and competition” en Vertical integra -tion in the oil industry. MITCHELL, E. (Ed.), Washintong D.C.:American Enterprise Institute, cap. 1, pp. 5-34.

LIEBERMAN, M. (1991): “Determinants of vertical integration: an empi-rical test”, The Journal of Industrial Economics, vol. 39 (5), pp. 451-466.

LOPÉZ-BAYÓN, S.; VENTURA, J.; GONZALEZ-DÍAZ, M. (2002), “Laformalización de los acuerdos de subcontratación: El caso de la indus-tria electrónica española”, Investigaciones Económicas, vol. 26 (1),enero, pp. 87-111.

LUBATKIN, M.; CHATTERJEE, S. (1994), “Extending modern portfoliotheory into the domain of corporate diversification: does it apply?”,Academy of Management Journal, vol. 37 (1), pp. 109-136.

LUSTGARTEN, S. (1975), “The impact of buyer concentration in manu-facturing industries”, The Review of Economics and Statistics, vol. 57(2), pp. 125-132.

MACDONALD, J. (1985): “R&D and the directions of diversification”,The Review of Economics and Statistics, vol. 67 (4), pp. 583-590.

[174]

722 05

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

septiembre · diciembre 2005 · esic market

MACMILLAN, I.; HAMBRICK, D.; PENNINGS J. (1986): “Uncert a i n t ydeduction and the threat of supplier retaliation: two views of theb a c k w a rd integration decision”, O rganization Studies, vol. 7, pp.2 6 3 - 2 7 8 .

MADHOK, A. (2002), “Reassessing the fundamentals and beyond:Ronald Coase, the transaction cost and resource-based theories of thef i rm an the institutional stru c t u re of production”, S t r a t e g i cManagement Journal, vol. 23, pp. 535-550.

MAHONEY, J. (1992):“The Choice of Organizational Form: VerticalFinancial Ownership Versus Other Methods of Vertical Integration”,Strategic Management Journal, vol. 13 (8) pp. 559-584.

MAHONEY, J.; PANDIAN, R. (1992): “The resource-based view withinthe conversation of strategic management”, Strategic ManagementJournal, vol. 13, pp. 363-380.

MALLELA, P.; NAHATA, B. (1980): “Theory of vertical control withvariable proportions”, Journal of Political Economy, vol. 88 (5), pp.1009-1025.

MARIOTTI, S.; CAINARCA, G. (1986):“The Evolution of TransactionGovernance in the Textile-Clothing Industry”, Journal of EconomicBehavior & Organization, Vol. 7 (4), p. 351-3.

MARKIDES, C.; WILLIAMSON, P. (1994): “Related diversification, corecompetencies and corporate performance”, Strategic ManagementJournal, vol. 15 (special issue, summer), pp. 149-165.

MARTIN, S. (1986), “Causes and effects of vertical integration”, AppliedEconomics, vol. 18 (7), pp. 737-755.

MASTEN, S. (1984): “The organization of production: evidence fro mthe aerospace industry”, J o u rnal of Law and Economics, vol. 27, pp.4 0 3 - 4 1 8 .

MASTEN, S.; MEEHAN, J.; SNYDER, E. (1989): “Vertical integration inthe US auto industry: a note on the influence of transaction specificassets”, Journal of Economic Behavior and Organization, vol. 12, pp.265-273.

[175]

72305

septiembre · diciembre 2005 · esic market

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

– (1991): “The costs of organization”, J o u rnal of Law, Economicsand Org a n i z a t i o n, vol. 7, pp. 1-25.

MITCHELL, E. (1976): “Capital cost savings of vertical integration”en Ve rtical integration in the oil industry. MITCHELL, E. (Ed.),Washintong D.C.: American Enterprise Institute, cap. 13, pp. 7 3 - 1 0 3 .

MONTEVERDE, K. (1995): “Technical dialog as an incentive for verticalintegration in the semiconductor industry”, Management Science, Vol.41 (10), pp. 1624-1638.

MONTEVERDE, K.; TEESE, D. (1982a): “Supplier switching costs andvertical integration in the automobile industry”, Bell Journal ofEconomics, vol. 13 (Spring), pp. 206-213.

– (1982b): “Appropriable rents and quasi-vertical integration” TheJournal of law and Economics, vol. 25 (2), pp. 321-328.

MURIS, T.; SCHEFFMAN, D.; SPILLER, P. (1992): “Strategy and tran-saction costs: the organization of distribution in the carbonated softdrink industry”, Journal of Economics and Management Strategy, vol.1, pp. 85-128

MURRAY, J.; KOTABE, M. (1999): “Sourcing strategies of W.S. servicecompanies: a modified transaction-cost analysis”, S t r a t e g i cManagement Journal, vol. 20 (9), pp. 791-809.

ORDOVER, J.; SALONER, G.; SALOP, S. (1990): “Equilibrium vert i c a lf o re c l o s u re”, The American Economic Review, vol. 80 (1), pp. 127-142.

PERRY, M. (1989): “Vertical integration: determinants and effects” enHandbook of industrial organization R. Schmalensee; Willig R. (Eds),Elsevier Science Publishers BV, Harper & Row, Amsterdan, vol. 1, pp.185-255.

POPPO, L. (1995): “Influence activities and strategic coordination: Twodistinctions of internal and external markets”, Management ScienceVol. 41 (12), pp.1845-1859.

POPPO, L.; ZENGER, T. (1998): “Testing alternative theory of the firm:transaction cost, knowledge-based, and measurement explanations for

[176]

724 05

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

septiembre · diciembre 2005 · esic market

make or buy decisions in information services”, Strategic ManagementJournal, vol. 19 (9), pp. 853-877.

RICHARDSON, G. (1972): “The organization of the industry”, TheEconomic Journal, vol. 82 (Septiembre), pp. 883-896.

RINDFLEISCH, A.; HEIDE, J. (1997): “Transaction cost analysis: past,present and future applications”, Journal of Marketing, vol. 61 (octu-bre), pp. 30-54.

ROBERTSON, P.; LANGLOIS, R. (1995): “Innovation, networks, andvertical integration”, Research Policy, Vol. 24 (4), pp. 543-562.

ROBERTSON, T.; GATIGNON, H. (1998): “Technology developmentmode: a transaction cost conceptualization”, Strategic ManagementJournal, vol. 19 (6), pp. 515-531.

SALOP, S.; SCHEFFMAN, D. (1983): “Raising rivals` costs”, AmericanEconomic Review, Papers and Proceedings, vol. 73 (2), pp. 267-271.

SCHERER, F. M.; ROSS, D. (1990): Industrial Market Structure and eco -nomic performance. Boston: Houghton Mifflin Company, 3.ª Edición.

SHELANSKI, H.; KLEIN, P. (1995): “Empirical research in transactioncost economics: a review and assessment”, Journal of Law, Economicsand Organization, vol. 11 (2), pp. 335-361.

SILVER, M. (1984): Enterprise and the scope o the firm. MartinR o b e rtson, Londres [Traducción castellana en Silver, M. (1996)Innovación y alcance de la empresa. El papel de la integración vertical.Coll, S. (traductor), Ariel, Barcelona]

SPILLER, P. (1985), “On vertical mergers”, Journal of Law, Economics,and Organization, vol. 1, pp. 285-312.

STIGLER, G. (1951): “The division of labor is limited by the extent of themarket”, Journal of Political Economy, vol. 59 (3), pp. 185-193.

STUCKEY, J.; WHITE, D. (1993), “When and when not to vertically inte-grate”, Sloan Management Review Vol. 34 (3), pp. 71-83.

SUTCLIFFE, K.; ZAHEER, A. (1998):“Uncertainty in the transactionenvironment: An empirical test”, Strategic Management Journal, Vol.19 (1), pp. 1-23.

[177]

72505

septiembre · diciembre 2005 · esic market

la integración vertical, imperfecciones en el mercadointermedio, cualidades de la empresa y cambios en la industria

TEECE, D. (1976): “Vertical integration in the U.S. industry” en Verticalintegration in the oil industry. MITCHELL, E.J. (Ed.), AmericanEnterprise Institute: Washintong D.C. cap. 4, pp. 105-189.

– (1982): “Towards an economic theory for multiproduct firm” Journalof Economic Behavior and Organization, vol. 3, pp. 39-63.

– (1986): “Profiting from technological innovation: implications forintegration, collaboration, licensing and public policy”, ResearchPolicy, vol. 15 (6), pp. 285-305.

– (1996): “When is virtual virtuous? Organizing for innovation”,Harvard Business Review, vol. 74 (1), pp. 65-73.

TUCKER, I.; WILDER, R. (1977): “Trends in vertical integration in theU.S. manufacturing sector”, The Journal of Industrial Economics, vol.26 (1), pp. 81-94.

WALKER, G.; WEBER, D. (1987):“Supplier competition, uncertainty andmake-or-buy decision”, Academy of Management Journal, vol. 30, pp.589-596.

– (1984): “A transaction cost approach to make-or-buy decision”,Administrative Science Quarterly, vol. 29 (3), pp. 373-391.

WARREN-BOULTON, F. (1974): “Vertical control with variable propor-tions”, The Journal of Political Economy, vol. 82 (4), pp. 783-802.

WATERSON, M. (1993): “Vertical integration and vertical restraints”,Oxford Review of Economic Policy, vol. 9 (2), pp. 41-57.

WILLIAMSON, O. E. (1985): The economic institutions of capitalism.Free Press, Nueva York.

– (1991): “Comparative economic organization: the analysis of discretestructural alternatives”, Administrative Science Quarterly, vol. 36 (2),pp. 269-296.

YOUNG, A. (1928): “Increasing returns and economic progress”, TheEconomic Journal, vol. 38 (diciembre), pp. 527-542.

ZAHEER, A.; VENKATRAMAN, N. (1994): “Determinants of electronicintegration in the insurance industry: An empirical test”, ManagementScience, vol. 40 (5) pp. 549-566.

[178]

726 05