Embed Size (px)

Citation preview

11º Congresso de Auditoria Interna, g ,Compliance e Riscos FEBRABAN

Compliance como um pilar da boa governança corporativa

Gilberto Mifano

Agenda

O sistema de Governança Corporativa, sua evolução B il tno Brasil e suas vantagens

Código de Melhores Práticas do IBGC

As boas práticas e a área de compliance

Sumário

O sistema de Governança Corporativa, sua evolução B il tno Brasil e suas vantagens

Código de Melhores Práticas do IBGC

As boas práticas e a área de compliance

Definição de Governança Corporativa

Governança Corporativa é o sistema pelo qual as organizaçõesGovernança Corporativa é o sistema pelo qual as organizaçõessão dirigidas, monitoradas e incentivadas, envolvendo osrelacionamentos entre Proprietários, Conselho deAdministração, Diretoria, e órgãos de controle.

A b áti d ti tAs boas práticas de governança corporativa convertemprincípios em recomendações objetivas, alinhando interessescom a finalidade de preservar e otimizar o valor dacom a finalidade de preservar e otimizar o valor daorganização, facilitando seu acesso a recursos e contribuindopara a sua longevidade.

Governança em 3 fases

Divulgação das Práticas

CatequizaçãoCatequização

Desbravamento

Aprofundamento das PráticasAprofundamento das Práticas

Amadurecimento do mercado

Ampliação & Aprofundamento do debateAmpliação & Aprofundamento do debate

Novos Desafios

Nova realidade do mercadoNova realidade do mercado

Reflexão, competência e posicionamento técnico

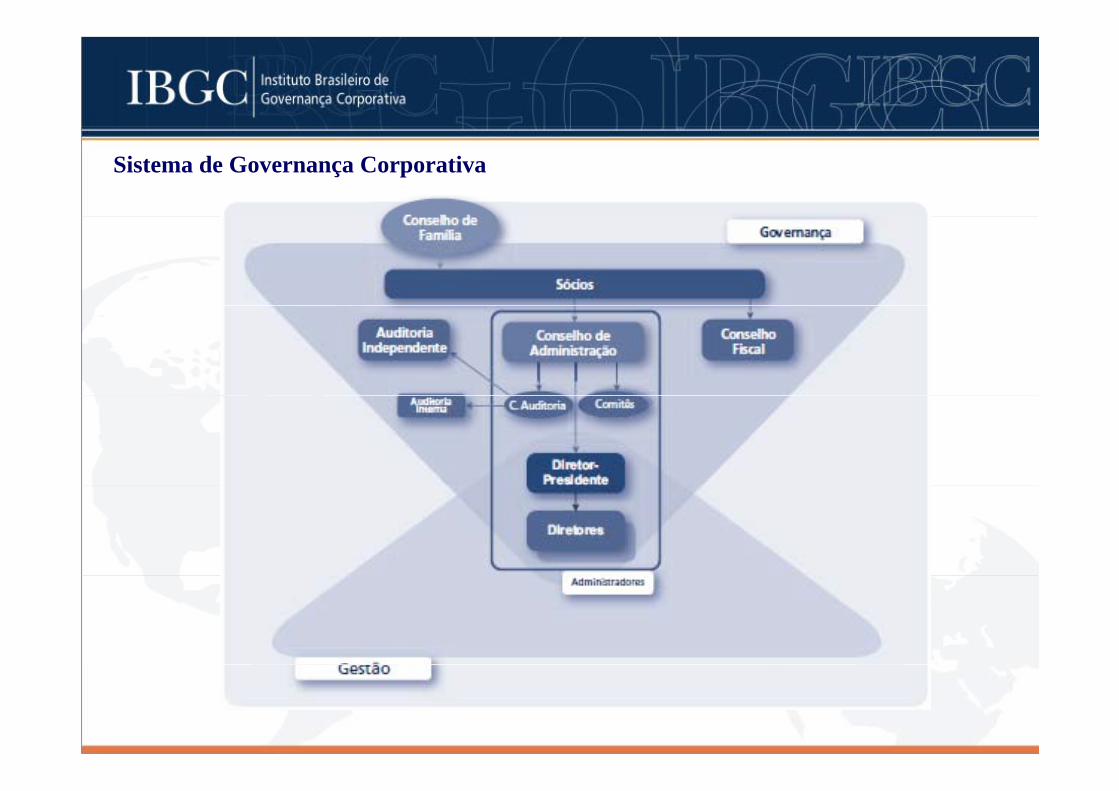

Sistema de Governança Corporativa

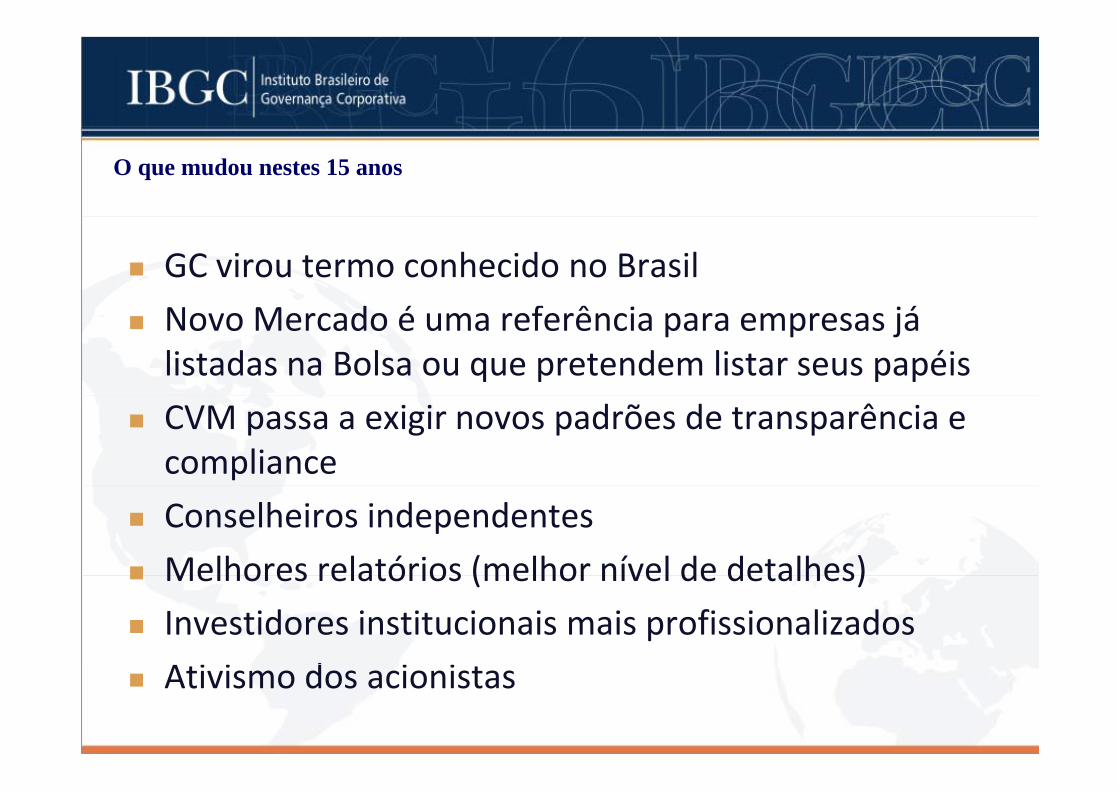

O que mudou nestes 15 anos

GC virou termo conhecido no Brasil

d é f ê áNovo Mercado é uma referência para empresas já listadas na Bolsa ou que pretendem listar seus papéis

CVM passa a exigir novos padrões de transparência e compliance

Conselheiros independentes

Melhores relatórios (melhor nível de detalhes)Melhores relatórios (melhor nível de detalhes)

Investidores institucionais mais profissionalizados

A i i d i iAtivismo dos acionistas

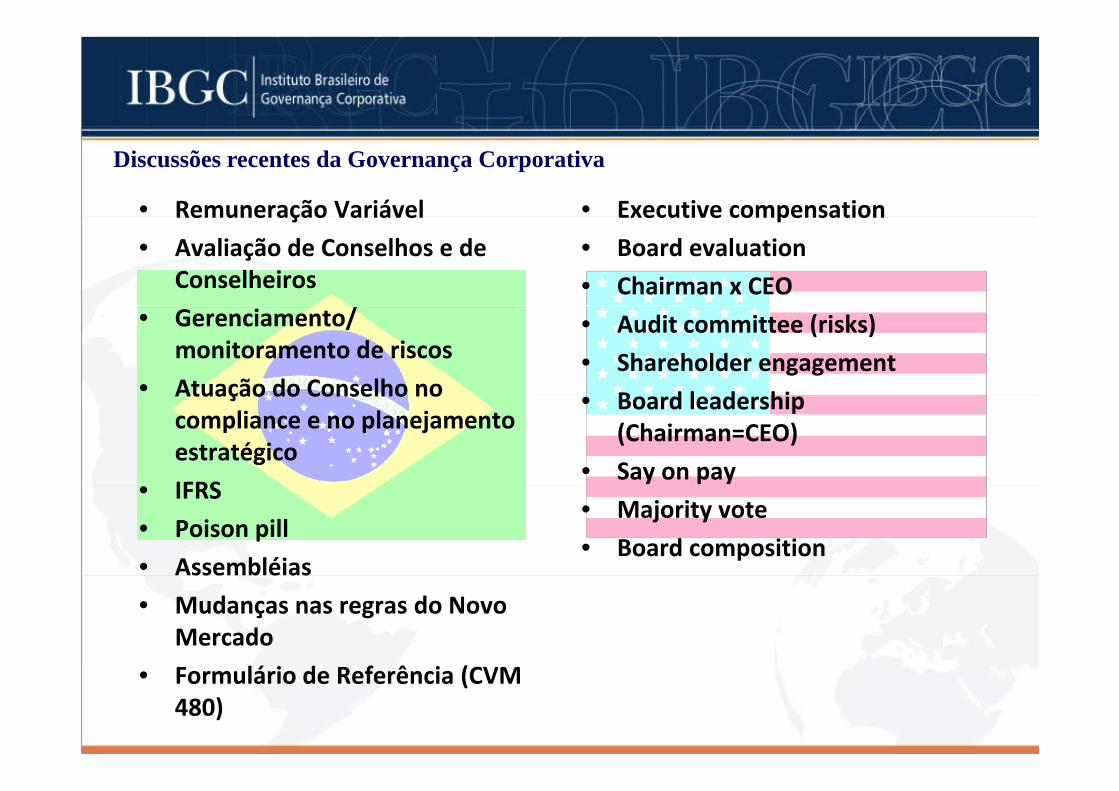

• Remuneração Variável • Executive compensation

Discussões recentes da Governança Corporativa

Remuneração Variável

• Avaliação de Conselhos e de Conselheiros

Executive compensation

• Board evaluation

• Chairman x CEO• Gerenciamento/

monitoramento de riscos

• Atuação do Conselho no

• Audit committee (risks)

• Shareholder engagement

B d l d hiAtuação do Conselho no compliance e no planejamento estratégico

IFRS

• Board leadership (Chairman=CEO)

• Say on pay• IFRS

• Poison pill

• Assembléias

• Majority vote

• Board compositionAssembléias

• Mudanças nas regras do Novo Mercado

• Formulário de Referência (CVM 480)

Discussões recentes da Governança Corporativa

• Comply or explain

• Board evaluation• Disclosure

• Compensation• Board evaluation(consultoria externa a cada 3 anos)

• Compensation

• Audit committees

• Risk management• Risk management

• Mandato de 1 ano

• Risk management

• Board evaluation

• Stewardship Committee

• New listing segmentsg g

Visão de outros países em relação ao BrasilE i l t lEm um painel no encontro anual do ICGN‐ International Corporate Governance Network,com palestrantes da Coréia do Sul, China, Índia e Brasil, em Toronto, ao final, foi submetida à plateia (350 representando 9 trilhões de dólares de investimento) a pergunta sobre qual economiapergunta sobre qual economia tem hoje o melhor ambiente de governança corporativa para receber investimentos e porreceber investimentos, e por votação eletrônica online o resultado é este ao lado.

Mas... por que é importante?

Mais transparência

Monitorar a Gestão

Identificar, avaliar e

Mais transparência em processos de sucessão

avaliar e mitigar riscos

Auxiliar no

em processos de sucessão

Minimizar conflitos

Auxiliar no processo de tomada de decisões

estratégicas

Governança Corporativa

Alinharinteresses

Facilitar acesso a Capital

Alinharinteresses

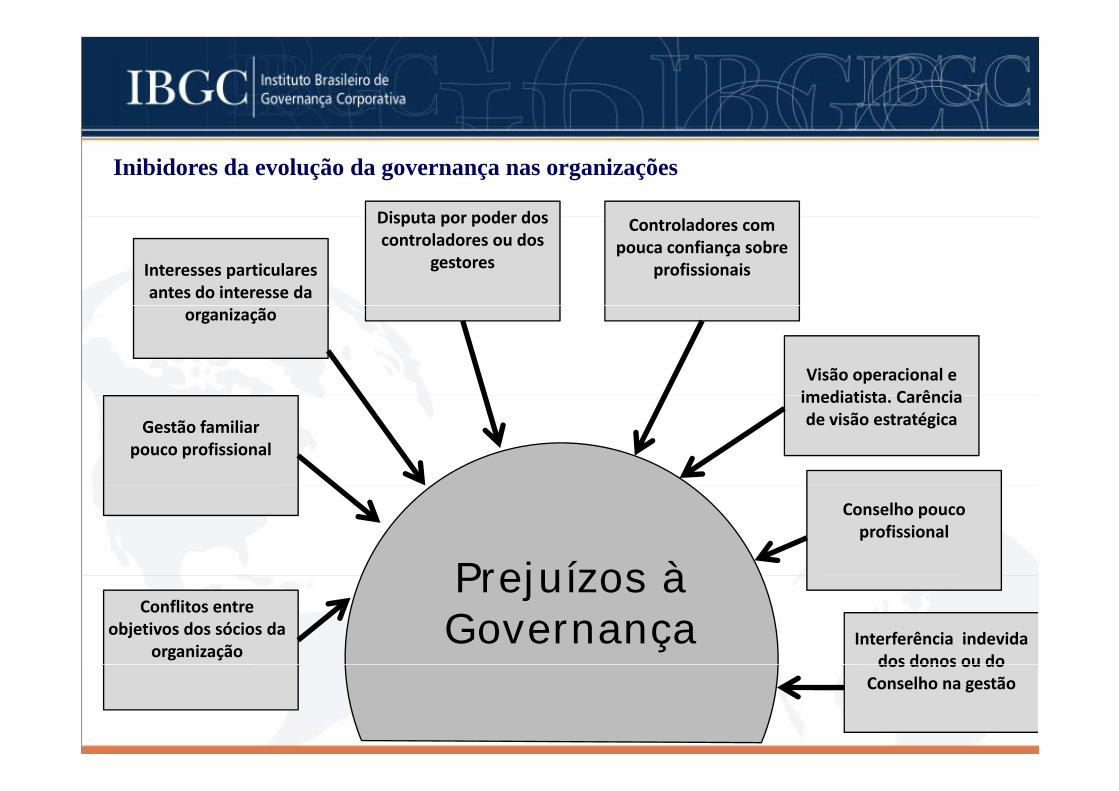

Disputa por poder dos

Inibidores da evolução da governança nas organizações

Interesses particulares antes do interesse da

Disputa por poder dos controladores ou dos

gestores

Controladores com pouca confiança sobre

profissionais

organização

Visão operacional e imediatista Carência

Gestão familiar pouco profissional

imediatista. Carência de visão estratégica

Conselho pouco profissional

Prejuízos à Conflitos entre

objetivos dos sócios da organização

Interferência indevida dos donos ou do

Prejuízos à Governança

dos donos ou do Conselho na gestão

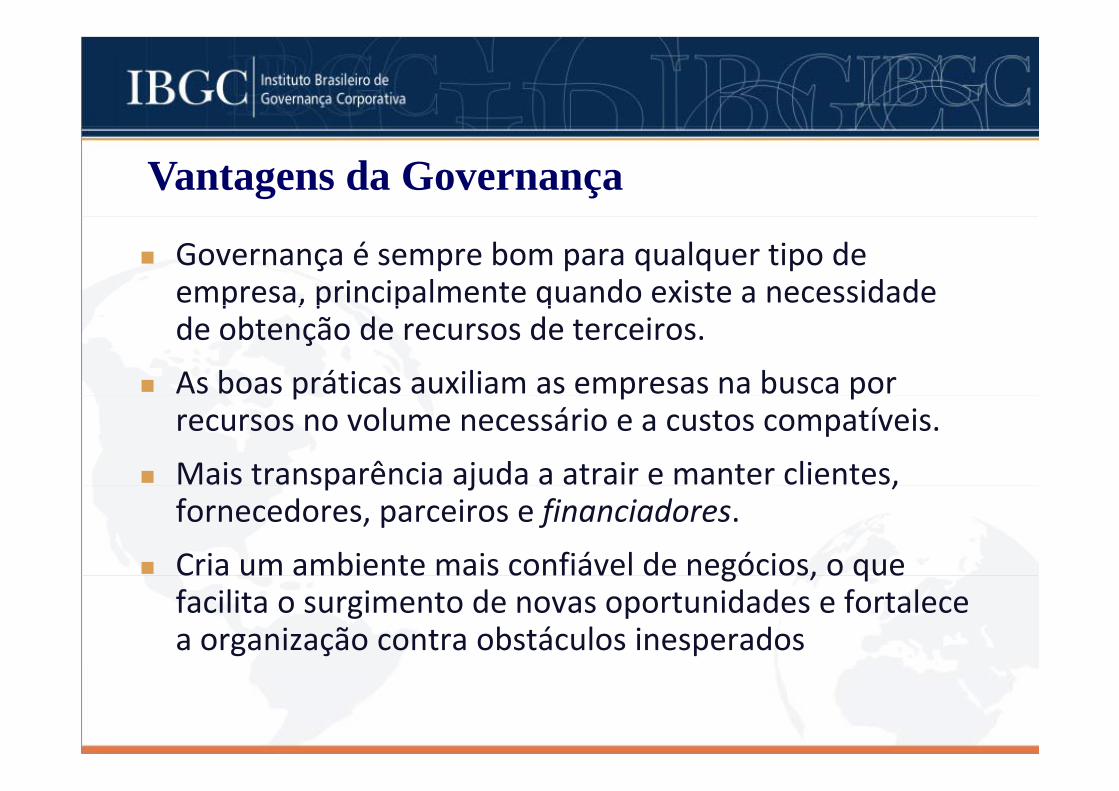

Vantagens da Governança

Governança é sempre bom para qualquer tipo de empresa, principalmente quando existe a necessidade p , p p qde obtenção de recursos de terceiros.

As boas práticas auxiliam as empresas na busca por p p precursos no volume necessário e a custos compatíveis.

Mais transparência ajuda a atrair e manter clientes, p j ,fornecedores, parceiros e financiadores.

Cria um ambiente mais confiável de negócios, o queCria um ambiente mais confiável de negócios, o que facilita o surgimento de novas oportunidades e fortalece a organização contra obstáculos inesperados

Agenda

O sistema de Governança Corporativa, sua evolução B il tno Brasil e suas vantagens

Código de Melhores Práticas do IBGC

As boas práticas e a área de compliance

Recomendações de

Práticas Boas Práticass o d

e

raçã

o

o ias

Fis

cal

Só

cio

s

nse

lho

min

istr

Gest

ão

ud

ito

ri Pilares da Governança Corporativa

selh

o F

Co

nA

dm G

Au

Co

ns

Transparência - Equidade - Prestação de Contas -Responsabilidade Corporativa

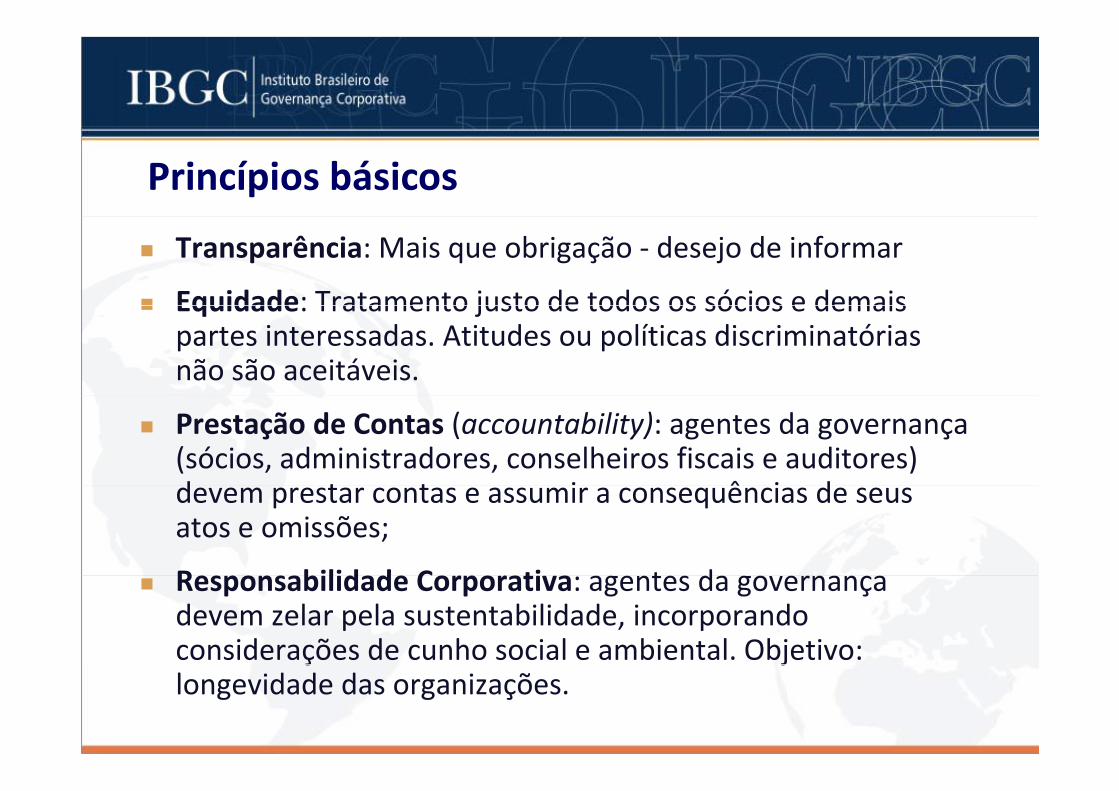

Princípios Básicos

Princípios básicos

Transparência: Mais que obrigação ‐ desejo de informar

Equidade: Tratamento justo de todos os sócios e demaisEquidade: Tratamento justo de todos os sócios e demais partes interessadas. Atitudes ou políticas discriminatórias não são aceitáveis.

Prestação de Contas (accountability): agentes da governança (sócios, administradores, conselheiros fiscais e auditores) d t t i ê i ddevem prestar contas e assumir a consequências de seus atos e omissões;

R bilid d C ti t dResponsabilidade Corporativa: agentes da governança devem zelar pela sustentabilidade, incorporando considerações de cunho social e ambiental. Objetivo: ç jlongevidade das organizações.

Código das Melhores Práticas

1999 2001 2004

2009

O que diz o Código do IBGC em relação à gestão dos controles internos das organizaçõesgestão dos controles internos das organizações

É responsabilidades do Conselho de Administração assegurar‐se de que existam controles internos que possam garantir a aderência das práticas da empresa às leis, regulamentos, códigos, ética, etc.

Ele pode atuar diretamente ou com o auxílio de um pComitê de Auditoria.

A diretoria executiva é responsável por elaborar umA diretoria executiva é responsável por elaborar um sistema de controles internos adequado às atividades da organizaçãoatividades da organização.

Código do IBGC

Dentre as atribuições do Conselho de Administração está:

Gerenciamento de riscos corporativosGerenciamento de riscos corporativosO Conselho de Administração deve assegurar‐se de que a Diretoria, preventivamente, identifica e lista os principais riscos aos quais a organização está exposta, indicando:

probabilidade de ocorrência;exposição financeira consolidada a esses riscosexposição financeira consolidada a esses riscos

(probabilidade X impacto financeiro potencial X aspectos intangíveis); eintangíveis); e

medidas e procedimento para sua prevenção ou mitigação.

Código do IBGC

Dentre as recomendações de boas práticas está:

Comitê de AuditoriaComitê de AuditoriaRecomenda‐se a instituição do Comitê de Auditoria para analisar as demonstrações financeiras..., garantir que a Diretoria desenvolva controles internos confiáveis (que o comitê deve entender e monitorar adequadamente),...

O Conselho de Administração e o Comitê de Auditoria devem, permanentemente,monitorar as avaliações e recomendaçõespermanentemente, monitorar as avaliações e recomendações dos auditores independentes e internos sobre o ambiente de controles e os riscos.

Código do IBGC

É papel da diretoria executiva elaborar e encaminhar para aprovação do Conselho um sistema de gestão de riscos adequado, que inclui, entre outras coisas, um acompanhamento das á d f d d d ãpráticas de conformidade da organização.

Código do IBGCControles internosO diretor‐presidente, em conjunto com a diretoria e auxiliado l d i ó ã d t l i l d C lh dpelos demais órgãos de controle vinculados ao Conselho de

Administração, é responsável pela elaboração e proposição para aprovação do Conselho de sistemas de controles internospara aprovação do Conselho de sistemas de controles internos, ...para monitorar o cumprimento dos processos operacionais e financeiros, assim como os riscos de não conformidade. ...a eficácia desses controles deve ser revista, no mínimo, anualmente. ... os sistemas de controles internos deverão estimular que os órgãos da Administração encarregados de monitorar e fiscalizar adotemda Administração encarregados de monitorar e fiscalizar adotem atitude preventiva, prospectiva e proativa na minimização e antecipação de riscos.

Código do IBGC

A diretoria também é responsável por zelar pelo cumprimento do Código de Conduta da organização aprovado pelo Conselho.

O documento deve ser elaborado pela Diretoria deO documento deve ser elaborado pela Diretoria de acordo com os princípios e políticas definidos pelo Conselho de Administração.ç

Agenda

O sistema de Governança Corporativa, sua evolução B il tno Brasil e suas vantagens

Código de Melhores Práticas do IBGC

As boas práticas e a área de compliance

Compliance e a governança corporativa

A adoção de regras de compliance revela‐se importante ferramenta de controle interno da gestão dos negóciosferramenta de controle interno da gestão dos negócios

Compliance é aspecto fundamental das boas práticas de G C i d ã dGovernança Corporativa, e sua adoção demonstra o comprometimento da empresa com o fortalecimento dos seus negócios em bases sólidas éticas edos seus negócios em bases sólidas, éticas e sustentáveis, contribuindo para aumentar o seu valor e assegurar sua perenidade, finalidades estas que constituem a própria razão de ser dos princípios de governança.

Sarbanes‐Oxley (nos EUA)

Aprovada em 2002 pelo congresso norte‐americano. S bj ti é l t d f iSeu objetivo é regulamentar de forma rigorosa a vida corporativa, destacando regras conformidade (compliance) prestação de contas (accountability) e(compliance), prestação de contas (accountability) e transparência (disclosure).

Fonte: Compliance no Brasil. MANZI, Vanessa Alessi. 2008

Novo Mercado da BOVESPA

Lançado pela Bolsa de Valores de São Paulo (atual BM&F BOVESPA) 2000BM&F BOVESPA) em 2000.

As regras do Novo Mercado permitem que os investidores identifiquem as empresas que adotam práticas de governança diferenciadas. Isto incentiva

d ã d i d ia adoção das mesmas, pois reduz o risco para os acionistas.

Fonte: Compliance no Brasil. MANZI, Vanessa Alessi. 2008

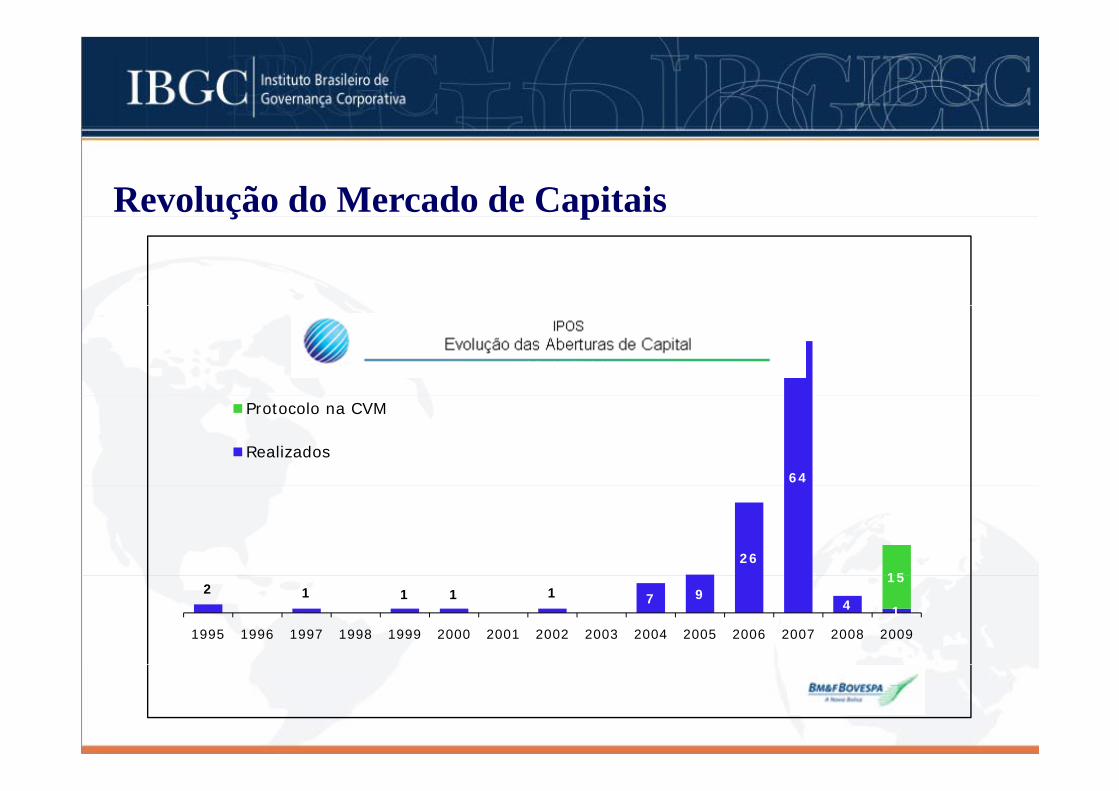

Revolução do Mercado de Capitaisç p

64

Protocolo na CVM

Realizados

2615

2 1 1 1 1 7 94 1

15

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

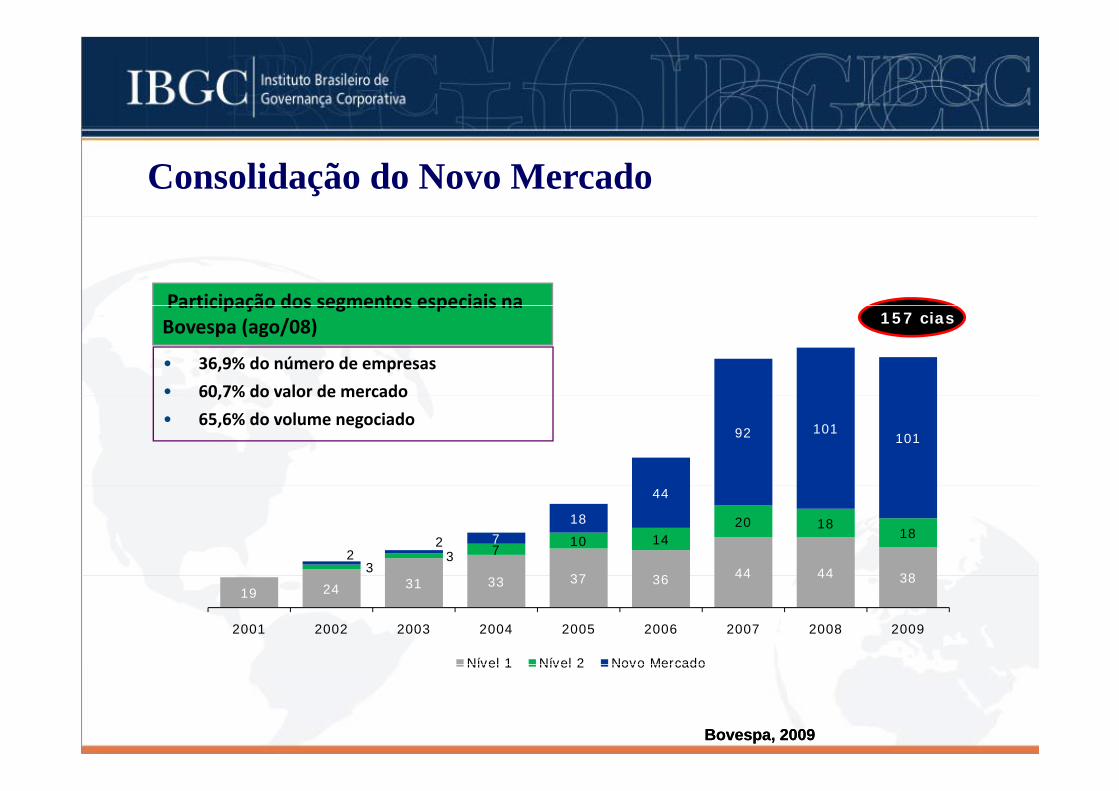

Consolidação do Novo Mercado

Participação dos segmentos especiais na

• 36,9% do número de empresas

• 60,7% do valor de mercado

Participação dos segmentos especiais na Bovespa (ago/08) 157 cias

92 101101

60,7% do valor de mercado

• 65,6% do volume negociado

37 36 44 44 383

3 710 14

20 1818

22 7

18

44

19 24 31 33 37 36 44 44 38

2001 2002 2003 2004 2005 2006 2007 2008 2009

Nível 1 Nível 2 Novo Mercado

Bovespa, 2009Bovespa, 2009

Nível 1 Nível 2 Novo Mercado

Novas regras da CVM

A CVM lançou em Dez/2009 a Instrução nº 480, que b i i f dobriga as empresas a informarem ao mercado suas

práticas de gestão de riscos, incluindo a identificação dos principais riscos e descrição dosidentificação dos principais riscos e descrição dos processos judiciais em que a companhia seja parte.

Benefícios das boas práticas de complianceRedução de custos causados por redundância nos controles internos e processos da organização, ao concentrar em umainternos e processos da organização, ao concentrar em uma área o conhecimento em relação às práticas de conformidade

Aumento da transparência entre as gestões internas e partes interessadas externas da organização

Melhoria da sensibilidade da organização a respeito de incertezas e qualquer tipo de indício de oportunidade ou ameaça a ser tratadaameaça a ser tratada

Aumento da competitividade e melhoria na capacidade das organizações inovarem em ambientes dinâmicos e incertosorganizações inovarem em ambientes dinâmicos e incertos

Fonte: Manual de compliance. COIMBRA, Marcelo de Aguiar; e MANZI, Vanessa Alessi. 2010

Benefícios das boas práticas de complianceFavorece a qualidade das decisões, ao torná‐las mais bem embasadas e “protegidas” do ponto de vista regulatório.p g p g

Representa um pressuposto para a boa governança das organizações.

Uma área de compliance funcional e eficiente eleva a qualidade e velocidade das interpretações regulatórias, aprimorando o relacionamento com reguladores.

Reduz os custos da organização, ao mitigar riscos que i t di t t lt d fi iimpactam diretamente no resultado financeiro.

Maior resistências das organizações a crises de mercado.

Fonte: Manual de compliance. COIMBRA, Marcelo de Aguiar; e MANZI, Vanessa Alessi. 2010

![[RESSO] Reglamento Especial SSO Codelco](https://img.pdfslide.tips/doc/110x75/58ecc9311a28ab86018b45d1/resso-reglamento-especial-sso-codelco.jpg)