Embed Size (px)

Citation preview

Ergissektor / branża: Przemysł tworzyw sztucznych 5,23 PLN

Profil

3,80

4,76

7,10

5,23

Informacje ogólne

Liczba akcji (mln szt.) 39,4

Kapitalizacja (mln PLN) 149,9

EV (mln PLN) 316,1

Notowania

max cena 52 tygodnie (PLN) 5,10

min cena 52 tygodnie (PLN) 3,18

Mediana obrotów (w tys. PLN) 102,80

Struktura akcjonariatu % akcji % głosów

Finergis Investment Ltd 38,6% 38,6%

OFE PZU 19,8% 19,8%

OFE PKO BP 6,4% 6,4%

2011 2012 2013 2014P 2015P 2016P

622,4 633,1 673,3 652,8 672,3 692,54,2% 1,7% 6,3% -3,0% 3,0% 3,0%

35,9 35,4 46,0 49,1 52,2 54,616,0 14,7 24,8 27,0 28,5 29,42,6% 2,3% 3,7% 4,1% 4,2% 4,2%

-27,6 7,4 11,4 17,8 19,0 19,7-4,4% 1,2% 1,7% 2,7% 2,8% 2,8%

-5,4 20,4 13,2 8,4 7,9 7,68,8 8,9 6,9 6,4 6,1 5,8

0,00 0,00 0,00 0,10 0,11 0,13P - prognozy BM BGŻ

Asystent: Krzysztof Choromański

Informacje nt ujawniania konfilktu interesów, o których mowa w § 9 i 10 Rozporządzenia Rady Ministrów z dnia 19 października 2005 roku znajdują się na ostatniej stronie

niniejszej publikacji

mln PLN

Zysk netto

EV/EBITDA

marża netto

DPS

P / E

marża EBIT

EBITDA

Przychody

EBIT

zmiana r/r (%)

Cena docelowa

e-mail: [email protected]

Wiodącą działalnością operacyjną Grupy Kapitałowej Ergis jest

produkcja opakowań przemysłowych, twardych folii

opakowaniowych oraz miękkich folii PVC

Wycena porównawcza

Dane podstawowe

tel. (0-22) 329 43 44

Analityk: Krzysztof Kozieł,

22 grudnia 2014

Kurs (19/12/14) (PLN)

Wycena metodą DCF

KUPUJTicker: EGS

ISIN: PLEUFLM00017

Makler Papierów Wartościowych

Czynniki wzrostu:

1. Inwestycje w rozwój innowacji produktowych – wraz z dwoma liniami doprodukcji folii w technologii nano, GK znajduje się w awangardzie europejskichproducentów tworzyw sztucznych. Według informacji Zarządu, Spółka jestjedynym w Europie producentem folii w technologii nano. Naszym zdaniemrynek folii nano będzie rozwijał się szybciej od rynku standardowej foliiopakowaniowej.2. Perspektywa spadków cen głównych surowców w średnim i długimterminie – podstawowym surowcem wykorzystywanym do produkcji folii iopakowań są poliolefiny termoplastyczne (polietylen) oraz inne pochodne ropy(PVC, PET). W ostatnim czasie ceny ropy naftowej znajdują się w bardzo silnymruchu korekcyjnym, podobnie jak jej ciężkie frakcje. Niestety, w krótkimterminie rynek produkcji jest tak mało konkurencyjny, że spodziewamy sięobniżek cen dopiero w średnim terminie. W długim terminie wzrost mocyprodukcyjnych na świecie powinien znacząco przekroczyć tempo wzrostupopytu na poliolefiny (USA, Chiny), dlatego spodziewamy się spadkujednostkowej ceny surowca.3. Otoczenie makroekonomiczne – jeśli wierzyć w konsensus ekonomistówdot. koniunktury makro najgorsze albo już za nami (Polska), albo nastąpi w1Q’15 (Niemcy). Spadki na EURUSD, tania ropa oraz potencjalny skup obligacjiskarbowych w Strefie Euro dają nadzieje na ożywienie koniunktury.4. Inwestycje w segmenty laminatów i pasków PET i wzrost wyników wprzyszłym roku – prawdopodobnie od połowy przyszłego roku zacznąpracować nowe instalacje, które pozwolą na docelowe zwiększenie mocyprodukcyjnych o odpowiednio 20% i 100%. Wzrost sprzedaży w skali rokupowinien sięgnąć ok. 40 mln PLN, natomiast przy założeniu stałych censprzedaży oraz cen podstawowych surowców dodatkowy zysk EBITDApowinien zbliżyć się do 12 mln PLN. W przyszłym roku liczymy na ok. 3-5 mlnPLN zysku z tyt. uruchomienia nowych inwestycji.5. Bardzo wysokie dyskotno w porównaniu do grupy porównawczej -zakładając, że wynik w 4Q'14 r. obniży się r/r o ok. 2 mln PLN, a w skali całegoroku zysk netto osiągnie poziom 18 mln PLN, Ergis jest notowany ze znaczącymdyskontem w stosunku do spółek porównawczych, oraz średniej dla całegorynku polskiego (PE (WIG)=13,2, PE (ERGIS) = 8,4)

Czynniki ryzyka:

1. Ryzyko walutowe – można powiedzieć, że przepływy w GK są naturalniezahedgowane, jednak aprecjacja PLN będzie prowadzić do erozji marży.Szacujemy, że walutowa pozycja bilansowa jest zbliżona do ok. -60 mln PLN(mniej niż 15 mln EUR) a więc ewentualna deprecjacja wspólnej walutyprzełoży się na pozytywne różnice kursowe na poziomie przychodówfinansowych.2. Ryzyko pogorszenia koniunktury w Europie – w dalszym ciągu odczytymakro dla gospodarek Unii Europejskiej wypadają raczej słabo. Dodając do tegouporczywą deflację, którą częściowo wywołało embargo na europejskieprodukty spożywcze w Rosji, ryzyko pogorszenia koniunktury może uzasadniaćdyskonto dla spółek cyklicznych.

0,9

1

1,1

1,2

1,3

1,4

1,5

13

-12

-18

14

-01

-18

14

-02

-18

14

-03

-18

14

-04

-18

14

-05

-18

14

-06

-18

14

-07

-18

14

-08

-18

14

-09

-18

14

-10

-18

14

-11

-18

14

-12

-18

Wykres siły relatywnej

ERGIS WIG

2

Perspektywy Grupy na 4Q’ 14 r. i 2015 r.

Otoczenie makroekonomiczne

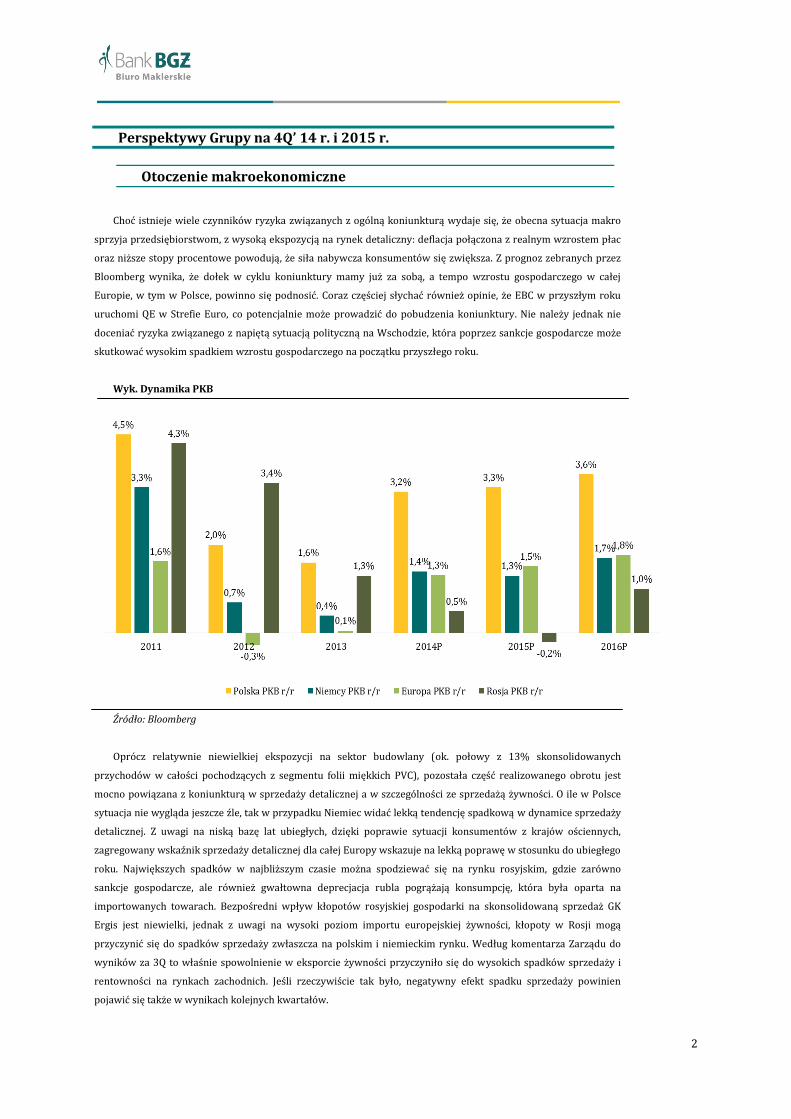

Choć istnieje wiele czynników ryzyka związanych z ogólną koniunkturą wydaje się, że obecna sytuacja makro

sprzyja przedsiębiorstwom, z wysoką ekspozycją na rynek detaliczny: deflacja połączona z realnym wzrostem płac

oraz niższe stopy procentowe powodują, że siła nabywcza konsumentów się zwiększa. Z prognoz zebranych przez

Bloomberg wynika, że dołek w cyklu koniunktury mamy już za sobą, a tempo wzrostu gospodarczego w całej

Europie, w tym w Polsce, powinno się podnosić. Coraz częściej słychać również opinie, że EBC w przyszłym roku

uruchomi QE w Strefie Euro, co potencjalnie może prowadzić do pobudzenia koniunktury. Nie należy jednak nie

doceniać ryzyka związanego z napiętą sytuacją polityczną na Wschodzie, która poprzez sankcje gospodarcze może

skutkować wysokim spadkiem wzrostu gospodarczego na początku przyszłego roku.

Wyk. Dynamika PKB

Źródło: Bloomberg

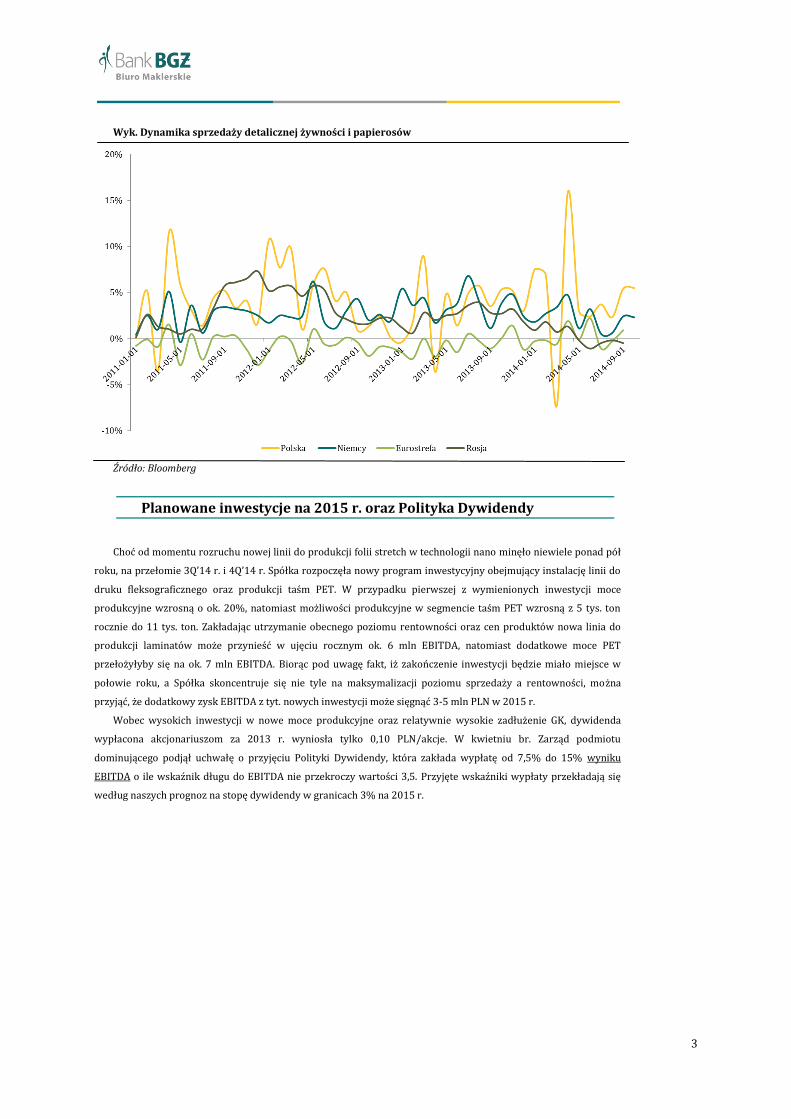

Oprócz relatywnie niewielkiej ekspozycji na sektor budowlany (ok. połowy z 13% skonsolidowanych

przychodów w całości pochodzących z segmentu folii miękkich PVC), pozostała część realizowanego obrotu jest

mocno powiązana z koniunkturą w sprzedaży detalicznej a w szczególności ze sprzedażą żywności. O ile w Polsce

sytuacja nie wygląda jeszcze źle, tak w przypadku Niemiec widać lekką tendencję spadkową w dynamice sprzedaży

detalicznej. Z uwagi na niską bazę lat ubiegłych, dzięki poprawie sytuacji konsumentów z krajów ościennych,

zagregowany wskaźnik sprzedaży detalicznej dla całej Europy wskazuje na lekką poprawę w stosunku do ubiegłego

roku. Największych spadków w najbliższym czasie można spodziewać się na rynku rosyjskim, gdzie zarówno

sankcje gospodarcze, ale również gwałtowna deprecjacja rubla pogrążają konsumpcję, która była oparta na

importowanych towarach. Bezpośredni wpływ kłopotów rosyjskiej gospodarki na skonsolidowaną sprzedaż GK

Ergis jest niewielki, jednak z uwagi na wysoki poziom importu europejskiej żywności, kłopoty w Rosji mogą

przyczynić się do spadków sprzedaży zwłaszcza na polskim i niemieckim rynku. Według komentarza Zarządu do

wyników za 3Q to właśnie spowolnienie w eksporcie żywności przyczyniło się do wysokich spadków sprzedaży i

rentowności na rynkach zachodnich. Jeśli rzeczywiście tak było, negatywny efekt spadku sprzedaży powinien

pojawić się także w wynikach kolejnych kwartałów.

3

Wyk. Dynamika sprzedaży detalicznej żywności i papierosów

Źródło: Bloomberg

Planowane inwestycje na 2015 r. oraz Polityka Dywidendy

Choć od momentu rozruchu nowej linii do produkcji folii stretch w technologii nano minęło niewiele ponad pół

roku, na przełomie 3Q’14 r. i 4Q’14 r. Spółka rozpoczęła nowy program inwestycyjny obejmujący instalację linii do

druku fleksograficznego oraz produkcji taśm PET. W przypadku pierwszej z wymienionych inwestycji moce

produkcyjne wzrosną o ok. 20%, natomiast możliwości produkcyjne w segmencie taśm PET wzrosną z 5 tys. ton

rocznie do 11 tys. ton. Zakładając utrzymanie obecnego poziomu rentowności oraz cen produktów nowa linia do

produkcji laminatów może przynieść w ujęciu rocznym ok. 6 mln EBITDA, natomiast dodatkowe moce PET

przełożyłyby się na ok. 7 mln EBITDA. Biorąc pod uwagę fakt, iż zakończenie inwestycji będzie miało miejsce w

połowie roku, a Spółka skoncentruje się nie tyle na maksymalizacji poziomu sprzedaży a rentowności, można

przyjąć, że dodatkowy zysk EBITDA z tyt. nowych inwestycji może sięgnąć 3-5 mln PLN w 2015 r.

Wobec wysokich inwestycji w nowe moce produkcyjne oraz relatywnie wysokie zadłużenie GK, dywidenda

wypłacona akcjonariuszom za 2013 r. wyniosła tylko 0,10 PLN/akcje. W kwietniu br. Zarząd podmiotu

dominującego podjął uchwałę o przyjęciu Polityki Dywidendy, która zakłada wypłatę od 7,5% do 15% wyniku

EBITDA o ile wskaźnik długu do EBITDA nie przekroczy wartości 3,5. Przyjęte wskaźniki wypłaty przekładają się

według naszych prognoz na stopę dywidendy w granicach 3% na 2015 r.

4

Sytuacja na rynku surowców

Podstawowym rodzajem surowca wykorzystywanego przez spółkę do wytworzenia folii i opakowań są

pochodne ropy naftowej takie jak polietylen (odmiany charakteryzujące się niską gęstością), polichlorek winylu

(PVC) oraz tereftalan etylenu (PET). Dodatkową pozycją w strukturze zakupów Grupy są plastyfikatory, które

pełnią rolę zmiękczaczy w produktach wytwarzanych z PVC.

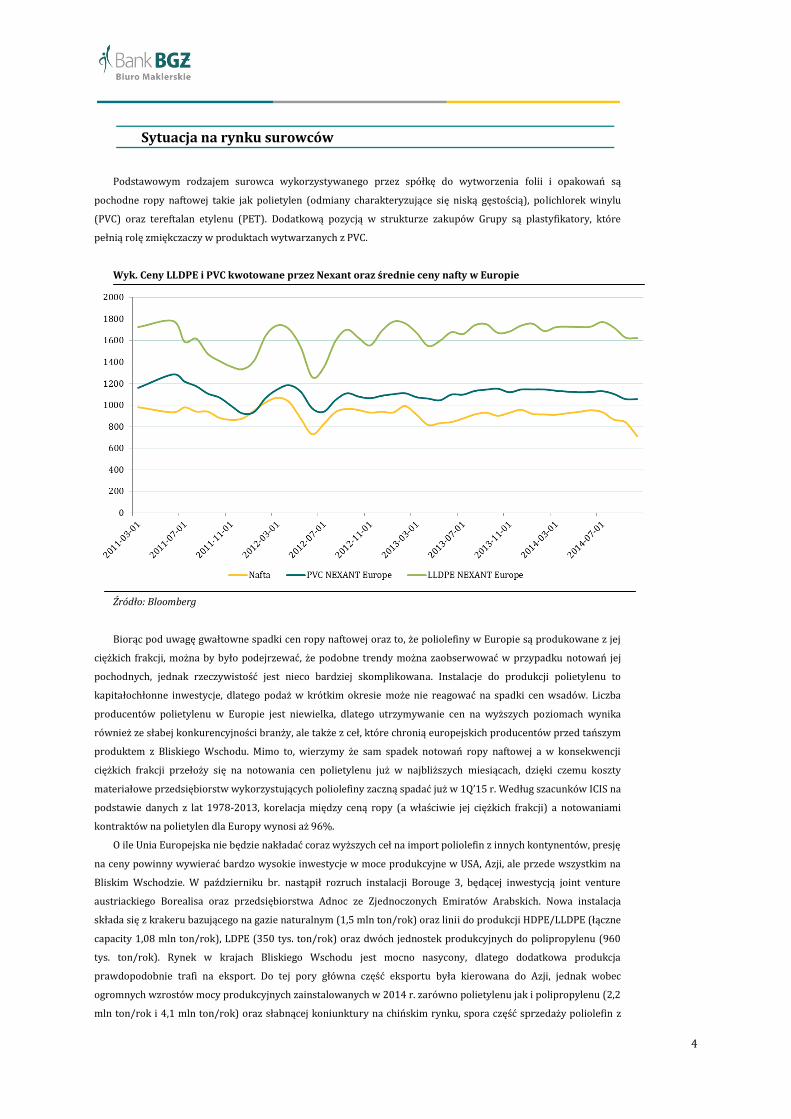

Wyk. Ceny LLDPE i PVC kwotowane przez Nexant oraz średnie ceny nafty w Europie

Źródło: Bloomberg

Biorąc pod uwagę gwałtowne spadki cen ropy naftowej oraz to, że poliolefiny w Europie są produkowane z jej

ciężkich frakcji, można by było podejrzewać, że podobne trendy można zaobserwować w przypadku notowań jej

pochodnych, jednak rzeczywistość jest nieco bardziej skomplikowana. Instalacje do produkcji polietylenu to

kapitałochłonne inwestycje, dlatego podaż w krótkim okresie może nie reagować na spadki cen wsadów. Liczba

producentów polietylenu w Europie jest niewielka, dlatego utrzymywanie cen na wyższych poziomach wynika

również ze słabej konkurencyjności branży, ale także z ceł, które chronią europejskich producentów przed tańszym

produktem z Bliskiego Wschodu. Mimo to, wierzymy że sam spadek notowań ropy naftowej a w konsekwencji

ciężkich frakcji przełoży się na notowania cen polietylenu już w najbliższych miesiącach, dzięki czemu koszty

materiałowe przedsiębiorstw wykorzystujących poliolefiny zaczną spadać już w 1Q’15 r. Według szacunków ICIS na

podstawie danych z lat 1978-2013, korelacja między ceną ropy (a właściwie jej ciężkich frakcji) a notowaniami

kontraktów na polietylen dla Europy wynosi aż 96%.

O ile Unia Europejska nie będzie nakładać coraz wyższych ceł na import poliolefin z innych kontynentów, presję

na ceny powinny wywierać bardzo wysokie inwestycje w moce produkcyjne w USA, Azji, ale przede wszystkim na

Bliskim Wschodzie. W październiku br. nastąpił rozruch instalacji Borouge 3, będącej inwestycją joint venture

austriackiego Borealisa oraz przedsiębiorstwa Adnoc ze Zjednoczonych Emiratów Arabskich. Nowa instalacja

składa się z krakeru bazującego na gazie naturalnym (1,5 mln ton/rok) oraz linii do produkcji HDPE/LLDPE (łączne

capacity 1,08 mln ton/rok), LDPE (350 tys. ton/rok) oraz dwóch jednostek produkcyjnych do polipropylenu (960

tys. ton/rok). Rynek w krajach Bliskiego Wschodu jest mocno nasycony, dlatego dodatkowa produkcja

prawdopodobnie trafi na eksport. Do tej pory główna część eksportu była kierowana do Azji, jednak wobec

ogromnych wzrostów mocy produkcyjnych zainstalowanych w 2014 r. zarówno polietylenu jak i polipropylenu (2,2

mln ton/rok i 4,1 mln ton/rok) oraz słabnącej koniunktury na chińskim rynku, spora część sprzedaży poliolefin z

5

nowych inwestycji na Bliskim Wschodzie najprawdopodobniej trafi na rynek europejski. Według relacji jednego z

traderów działających na bliskowschodnim rynku tworzyw sztucznych, cytowanego przez magazyn ICIS Chemicals,

sprzedaż z Borouge 3 do Europy rozpocznie się na początku 2015 r.

Ekspozycja walutowa

Aż 50% przychodów GK Ergis pochodzi z rynków zagranicznych, jednak z uwagi na powiązanie części

sprzedaży w kraju ze wspólną walutą ok. 70% skonsolidowanych przychodów zależy od EUR. W przypadku

kosztów materiałowych można przyjąć, że całkowita wartość zakupów materiałów zależy od notowań wspólnej

waluty, dlatego przyjmujemy, że od strony przepływów efektywność naturalnego hedgingu GK jest bardzo wysoka i

ruchy na walutach wpływają jedynie na poziom marży realizowanej na wspomnianych 70% skonsolidowanej

sprzedaży w stosunku 1:1.

Zakładając analogiczną strukturę walutową w przypadku zobowiązań i należności handlowych oraz 8-10 mln

EUR zobowiązań finansowych, całkowita ekspozycja bilansowa wyrażona w złotówkach może być zbliżona do ok. -

15 mln EUR. Obecnie kurs EURPLN kształtuje się na poziomie o 2% wyższym do wartości z początku kwartału więc

nie spodziewamy się negatywnych różnic kursowych w samym 4Q’14 r.

Ekspozycja na rynki wschodnie

Sprzedaż na rynki wschodnie stanowi ok. 2,5% przychodów i jest rozliczana w EUR lub USD. W GK nie ma

bezpośredniej ekspozycji na waluty lokalne zarówno na Ukrainie jak i w Rosji.

6

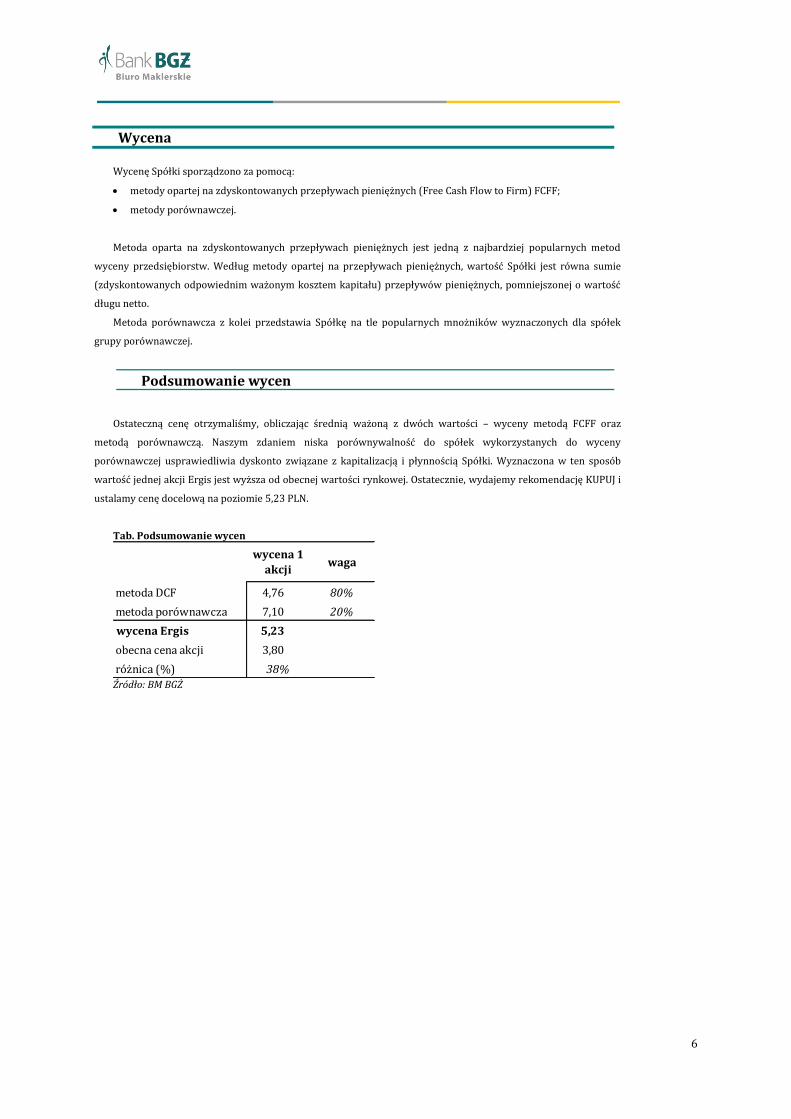

Wycena

Wycenę Spółki sporządzono za pomocą:

metody opartej na zdyskontowanych przepływach pieniężnych (Free Cash Flow to Firm) FCFF;

metody porównawczej.

Metoda oparta na zdyskontowanych przepływach pieniężnych jest jedną z najbardziej popularnych metod

wyceny przedsiębiorstw. Według metody opartej na przepływach pieniężnych, wartość Spółki jest równa sumie

(zdyskontowanych odpowiednim ważonym kosztem kapitału) przepływów pieniężnych, pomniejszonej o wartość

długu netto.

Metoda porównawcza z kolei przedstawia Spółkę na tle popularnych mnożników wyznaczonych dla spółek

grupy porównawczej.

Podsumowanie wycen

Ostateczną cenę otrzymaliśmy, obliczając średnią ważoną z dwóch wartości – wyceny metodą FCFF oraz

metodą porównawczą. Naszym zdaniem niska porównywalność do spółek wykorzystanych do wyceny

porównawczej usprawiedliwia dyskonto związane z kapitalizacją i płynnością Spółki. Wyznaczona w ten sposób

wartość jednej akcji Ergis jest wyższa od obecnej wartości rynkowej. Ostatecznie, wydajemy rekomendację KUPUJ i

ustalamy cenę docelową na poziomie 5,23 PLN.

Tab. Podsumowanie wycen

Źródło: BM BGŻ

metoda DCF 4,76 80%

metoda porównawcza 7,10 20%

wycena Ergis 5,23

obecna cena akcji 3,80

różnica (%) 38%

wagawycena 1

akcji

7

Wycena DCF

Wyceny metodą zdyskontowanych przepływów pieniężnych zostały sporządzone przy zachowaniu

następujących założeń:

w prognozach zakładamy jedynie rozwój organiczny, nie uwzględniając ewentualnych akwizycji;

stopę wolną od ryzyka przyjęliśmy na podstawie średniej rocznej rentowności 10-letnich

obligacji skarbowych, która jest zbliżona do 3,5%, premię za ryzyko rynkowe przyjmujemy na

poziomie 5,5%;

nominalny koszt kapitału obcego przyjmujemy na poziomie 5%;

współczynnik beta przyjęliśmy na podstawie relewarowanej bety (czyli uwzględniającej stosunek

zadłużenia do wartości kapitałów własnych) przy wskaźniku wyjściowym równym 1;

wzrost wolnych przepływów po okresie prognozy zakładamy w wysokości 2% w skali roku;

efektywna stopa podatkowa wynosi 19%;

szacunek nakładów inwestycyjnych w okresie prognozy został oparty o plany inwestycyjne

Spółki; dla ostatniego roku prognozy przyjmujemy wydatki inwestycyjne na poziomie

amortyzacji;

nie zakładamy emisji nowych akcji;

wartość kapitału własnego w estymacji WACC jest wartością rynkową (szacowaną w wycenie

DCF);

wszystkie wartości wyrażone są nominalnie;

cena akcji została wyliczona na dzień 22.12.2014 r.

Tab. Wycena metodą DCF

Źródło: BM BGŻ

(mln PLN) 2015P 2016P 2017P 2018P 2019P 2020P 2021P 2022P 2023P 2024P

Przychody 672,3 692,5 713,3 734,7 756,7 779,4 802,8 826,9 851,7 877,2

EBIT 28,5 29,4 30,3 31,2 32,1 33,1 34,1 35,1 36,1 37,2

Efektywna stopa podatkowa 19% 19% 19% 19% 19% 19% 19% 19% 19% 19%

NOPLAT 23,1 23,8 24,5 25,3 26,0 26,8 27,6 28,4 29,3 30,1

Amortyzacja 23,6 25,2 26,3 27,4 28,4 29,2 30,0 30,9 31,8 33,3

CAPEX -30,0 -20,0 -20,0 -20,0 -20,0 -20,5 -21,0 -21,5 -31,8 -33,3

Inwestycje w kapitał obrotowy -2,2 -2,3 -2,4 -2,5 -2,5 -2,6 -2,7 -2,8 -2,8 -2,9

FCFF 14,5 26,7 28,4 30,2 31,9 32,9 33,9 35,0 26,4 27,2

Stopa wolna od ryzyka 3,5% 3,5% 3,5% 3,5% 3,5% 3,5% 3,5% 3,5% 3,5% 3,5%

Premia rynkowa 5,5% 5,5% 5,5% 5,5% 5,5% 5,5% 5,5% 5,5% 5,5% 5,5%

Beta 1,6 1,5 1,4 1,4 1,4 1,3 1,3 1,3 1,3 1,3

Koszt kapitału własnego 12,4% 11,5% 11,3% 11,1% 11,0% 10,8% 10,7% 10,6% 10,6% 10,7%

Koszt długu 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0%

Koszt długu po opodatkowaniu 4,1% 4,1% 4,1% 4,1% 4,1% 4,1% 4,1% 4,1% 4,1% 4,1%

% kapitału własnego 56,9% 64,3% 66,2% 67,9% 69,4% 70,8% 72,0% 73,1% 74,1% 72,2%

% długu 43,1% 35,7% 33,8% 32,1% 30,6% 29,2% 28,0% 26,9% 25,9% 27,8%

WACC 8,8% 8,8% 8,8% 8,8% 8,8% 8,9% 8,9% 8,9% 8,9% 8,9%

Suma DFCF 180,7

Wartość rezydualna (TV) 404,4

Zdyskontowana TV 173,3

Wartość działalności operacyjnej 354,0

Dług netto 166,3

Wartość kapitału własnego 187,7

Liczba akcji (mln szt.) 39,44

Wartość 1 akcji 4,76 zł

8

Tab. Analiza wrażliwości wyceny na przyjęte założenia

Źródło: BM BGŻ

Wyk. Determinanty wartości Ergis w wycenie FCFF

Źródło: BM BGŻ

1,0% 1,5% 2,0% 2,5% 3,0%

-1,0% 6,18 6,21 6,24 6,26 6,29

-0,5% 5,39 5,42 5,44 5,47 5,49

0,0% 4,72 4,74 4,76 4,78 4,81

0,5% 4,14 4,15 4,17 4,19 4,21

1,0% 3,62 3,64 3,66 3,68 3,69

wzrost FCFF w nieskończoność

WACC

9

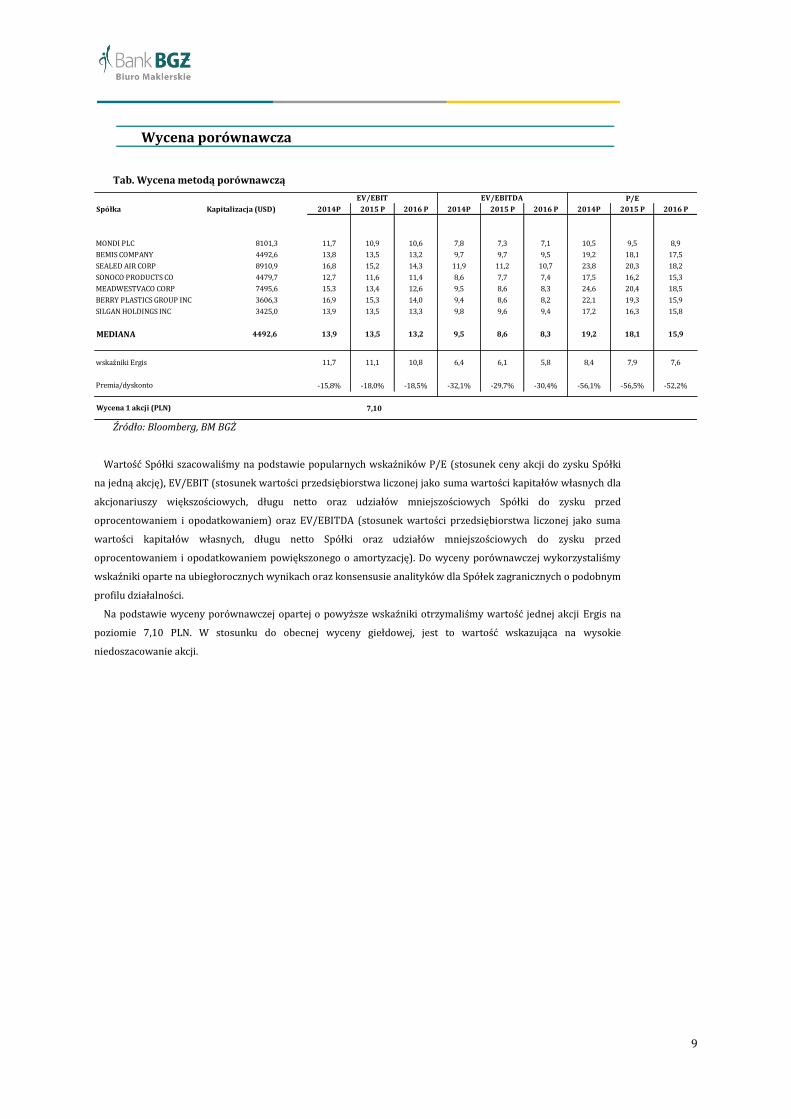

Wycena porównawcza

Tab. Wycena metodą porównawczą

Źródło: Bloomberg, BM BGŻ

Wartość Spółki szacowaliśmy na podstawie popularnych wskaźników P/E (stosunek ceny akcji do zysku Spółki

na jedną akcję), EV/EBIT (stosunek wartości przedsiębiorstwa liczonej jako suma wartości kapitałów własnych dla

akcjonariuszy większościowych, długu netto oraz udziałów mniejszościowych Spółki do zysku przed

oprocentowaniem i opodatkowaniem) oraz EV/EBITDA (stosunek wartości przedsiębiorstwa liczonej jako suma

wartości kapitałów własnych, długu netto Spółki oraz udziałów mniejszościowych do zysku przed

oprocentowaniem i opodatkowaniem powiększonego o amortyzację). Do wyceny porównawczej wykorzystaliśmy

wskaźniki oparte na ubiegłorocznych wynikach oraz konsensusie analityków dla Spółek zagranicznych o podobnym

profilu działalności.

Na podstawie wyceny porównawczej opartej o powyższe wskaźniki otrzymaliśmy wartość jednej akcji Ergis na

poziomie 7,10 PLN. W stosunku do obecnej wyceny giełdowej, jest to wartość wskazująca na wysokie

niedoszacowanie akcji.

Spółka Kapitalizacja (USD) 2014P 2015 P 2016 P 2014P 2015 P 2016 P 2014P 2015 P 2016 P

MONDI PLC 8101,3 11,7 10,9 10,6 7,8 7,3 7,1 10,5 9,5 8,9

BEMIS COMPANY 4492,6 13,8 13,5 13,2 9,7 9,7 9,5 19,2 18,1 17,5

SEALED AIR CORP 8910,9 16,8 15,2 14,3 11,9 11,2 10,7 23,8 20,3 18,2

SONOCO PRODUCTS CO 4479,7 12,7 11,6 11,4 8,6 7,7 7,4 17,5 16,2 15,3

MEADWESTVACO CORP 7495,6 15,3 13,4 12,6 9,5 8,6 8,3 24,6 20,4 18,5

BERRY PLASTICS GROUP INC 3606,3 16,9 15,3 14,0 9,4 8,6 8,2 22,1 19,3 15,9

SILGAN HOLDINGS INC 3425,0 13,9 13,5 13,3 9,8 9,6 9,4 17,2 16,3 15,8

MEDIANA 4492,6 13,9 13,5 13,2 9,5 8,6 8,3 19,2 18,1 15,9

wskaźniki Ergis 11,7 11,1 10,8 6,4 6,1 5,8 8,4 7,9 7,6

-15,8% -18,0% -18,5% -32,1% -29,7% -30,4% -56,1% -56,5% -52,2%

Wycena 1 akcji (PLN) 7,10

Premia/dyskonto

EV/EBIT EV/EBITDA P/E

10

Wyniki finansowe GK Ergis

Wyniki finansowe za 3Q’14

W 3Q’14 r. po raz pierwszy od czterech kwartałów skonsolidowane wyniki finansowe GK Ergis uległy

znaczącemu pogorszeniu w ujęciu r/r. Na poziomie przychodów, negatywne efekty wyłączenia starych linii do

produkcji folii stretch oraz wolniejsze niż zakładano tempo wzrostu sprzedaży Nano Ergis zostały wzmocnione

przez czynniki natury rynkowej takie jak pogarszająca się koniunktura w Strefie Euro i Unii Europejskiej, czy

konflikt na linii Rosja – UE. Największy spadek sprzedaży r/r dotknął segmentu folii miękkich PVC i był związany z

podwyższoną bazą wynikającą z realizacji jednorazowego kontraktu w ubiegłym roku. Trzeci kwartał z rzędu

spadała sprzedaż opakowań przemysłowych, jednak w tym przypadku spore znaczenie może mieć wyłączenie

dwóch starych linii do produkcji folii stretch oraz niższe od oczekiwanego obłożenie instalacji do produkcji Nano-

Ergis. Dodatkowym czynnikiem, który może mieć znaczenie dla poziomu sprzedaży w tym segmencie jest wysoka

nadpodaż mocy produkcyjnych folii stretch/shrink w naszym kraju, oraz chęć utrzymania obecnego poziomu marży

kosztem powolnej odbudowy bazy sprzedażowej. Spadki przychodów segmentu twardych folii opakowaniowych

były najniższe (-2% r/r) a sprzedaż opakowań drukowanych oraz pozostała sprzedaż wzrosły odpowiednio o 1,5% i

6,7%.

Ograniczenie eksportu żywności na Wschód wynikające z embargo nałożonego na kraje Europy Zachodniej

doprowadziło do spadku popytu na folie do pakowania, co mogło wywołać presję na marże zwłaszcza w segmencie

opakowań dla detalu. Największe spadki rentowności zanotowano w segmencie twardych folii opakowaniowych na

rynkach niemieckim i francuskim, gdzie wypracowana marża obniżyła się r/r o 30%. W ocenie Zarządu ww. efekt

nasilił się w szczególności we wrześniu i miał charakter jednorazowy. Według Informacji Dodatkowej do raportu za

3Q, wartość marży wypracowanej przez dywizje opakowań przemysłowych (przede wszystkim folie stretch)

wzrosła r/r o 1 mln PLN.

Dzięki oszczędnościom na poziomie kosztów zarządu i sprzedaży (-2 mln PLN) udało się nieco ograniczyć

spadek skonsolidowanej marży brutto w 3Q’14 r. (-6,2 mln PLN). Poprawa salda na pozostałej działalności

operacyjnej została zrównoważona spadkiem wyniku na działalności finansowej, więc działalność pozaoperacyjna

nie miała dużego wpływu na wynik netto GK. W porównaniu do odpowiadającego okresu w ubiegłym roku nastąpił

znaczący spadek efektywnej stopy podatkowej dzięki czemu obciążenie z tego tytułu zmniejszyło się z 2,8 mln PLN

do 0,9 mln PLN. Ostatecznie zysk netto wyniósł 5,3 mln PLN wobec 7,7 mln PLN rok temu.

Tab. Wskaźniki finansowe i prognoza

Źródło: Sprawozdania finansowe Spółki

(mln PLN) 3Q 2012 4Q 2012 1Q 2013 2Q 2013 3Q 2013 4Q 2013 1Q 2014 2Q 2014 3Q 2014 4Q 2014 P

przychody 171,6 149,5 162,2 176,2 181,7 153,3 163,9 171,8 169,6 147,5

zmiana r/r 6,4% 1,0% 3,4% 13,5% 5,9% 2,5% 1,1% -2,5% -6,7% -3,8%

zysk ze sprzedaży 24,5 16,8 24,6 24,2 32,3 20,0 27,1 29,6 26,1 17,7

EBITDA 13,1 7,0 11,3 11,7 16,4 7,1 14,7 15,5 13,3 6,2

EBIT 7,8 1,8 6,0 6,4 11,0 2,0 9,2 9,8 7,6 0,4

zysk netto 4,8 0,1 2,5 -1,0 7,7 2,2 5,9 6,4 5,3 0,6

marża brutto na sprzedaży 14,3% 11,2% 15,2% 13,7% 17,8% 13,0% 16,5% 17,2% 15,4% 12,0%

marża operacyjna 4,57% 1,23% 3,72% 3,61% 6,03% 1,32% 5,61% 5,68% 4,49% 0,30%

marża netto 2,79% 0,07% 1,52% -0,54% 4,22% 1,42% 3,63% 3,71% 3,12% 0,38%

przepływy z działalności operacyjnej -33,6 63,2 -44,8 47,5 -25,4 46,2 -29,8 30,0 -16,7 -

przepływy z działalności inwestycyjnej -1,4 -3,2 -5,1 -2,6 -1,9 -7,0 -23,8 0,1 -3,1 -

przepływy z działalności finansowej 26,2 -43,7 33,8 -40,1 24,1 -15,0 29,5 -24,2 11,8 -

11

Charakterystyka spółki

Ergis jest liderem produkcji opakowań przemysłowych, folii do pakowania żywności i farmaceutyków oraz folii

hydroizolacyjnych z PVC w Europie Środkowo-Wschodniej. Wytwarzane przez Spółkę produkty można przypisać do

5 segmentów: opakowania przemysłowe, twarde folie opakowaniowe, folie pvc miękkie, opakowania drukowane i

pozostała sprzedaż. Ponadto Spółka zajmuje się produkcją folii izolacyjnych, sztucznych skór oraz wykładzin.

Rys. Struktura asortymentowa GK Ergis w podziale na segmenty operacyjne

Źródło: Strona internetowa Spółki

Folie typu Stretch, których Spółka wytwarza kilka rodzajów, są wykorzystywane do automatycznego lub

ręcznego zabezpieczania i pakowania ładunków na paletach oraz przedmiotów o dużych gabarytach. Są to

wielowarstwowe folie polietylenowe charakteryzujące się dużą rozciągliwością i wytrzymałością. Flagowym

produktem Spółki w tym segmencie jest folia Stretch nanoErgis. Składa się ona z trzydziestu warstw, dzięki czemu

12

osiąga znacznie lepsze parametry w porównaniu do standardowych produktów na rynku m. in. pozwala na znaczną

redukcję długości potrzebnej do efektywnego pakowania (nawet do 50%), gwarantuje wysoką odporność na

przebicia, ma dobre właściwości kleiste oraz zwiększa stabilność ładunku. Spółka Ergis wiąże duże nadzieje z

segmentem opakowań przemysłowych i dlatego intensywnie inwestuje w rozwój produktów z tej grupy. Innymi

ważnymi produktami w tym segmencie są: folie termokurczliwe PVC wykorzystywane do pakowania towarów w

branżach chemicznej i papierniczej oraz taśmy PET. Produkowane pod marką Greenstrap taśmy są często używane

do zabezpieczenia ładunków w czasie transportu. Masowo wypierają taśmy stalowe, ponieważ są lżejsze, mają

większą wytrzymałość oraz nie ulegają korozji. W 2013 r. wzrost wolumenowy w tym segmencie osiągnął poziom

12%, natomiast dynamika sprzedaży była zbliżona do 20%. Moce produkcyjne taśm PET wynoszą obecnie 5000 ton

rocznie i zapewniają Ergisowi pozycję lidera w Polsce.

Na twarde folie opakowaniowe składają się: folie twarde PVC i PET stosowane do produkcji opakowań

farmaceutycznych, spożywczych i technicznych, które mogą być przystosowane do kontaktu z żywnością oraz

laminaty z twardej folii PET/PE i PVC/PE również wykorzystywane w sektorze spożywczym np. do pakowania mięs

lub serów.

Miękie folie PVC od kilku lat stanowią niezmiennie 13% skonsolidowanych przychodów Spółki.

Zapotrzebowanie na tego rodzaju produkty jest dość silnie powiązane z kondycją sektora budowlanego, gdyż to

głównie tam znajdują zastosowanie folie budowlane i okleinowe. Pozostałą część produktów z grupy folii PVC-

miękkie stanowią: folie biurowe PVC wykorzystywane do produkcji skoroszytów, segregatorów, folie dekoracyjne

wykorzystywane do produkcji obrusów oraz tkaniny powlekane i sztuczne skóry, które mają zastosowanie przy

produkcji hal namiotowych, namiotów i plandek samochodowych.

W segmencie opakowań drukowanych największą część sprzedaż stanowią nadruki powierzchniowe na folii

oraz dwu- i trzywarstwowe laminaty. Odbiorcami tego rodzaju produktu są przedsiębiorstwa przemysłu

spożywczego.

Ubiegłoroczny spadek przychodów w grupie Pozostała sprzedaż jest skutkiem całkowitego wycofania się Spółki

ze sprzedaży tapet, paneli i parapetów. Obecnie do tej grupy produktów zaliczają się głównie granulaty PVC, które

są stosowane do produkcji izolacji kablowych, węży i listew.

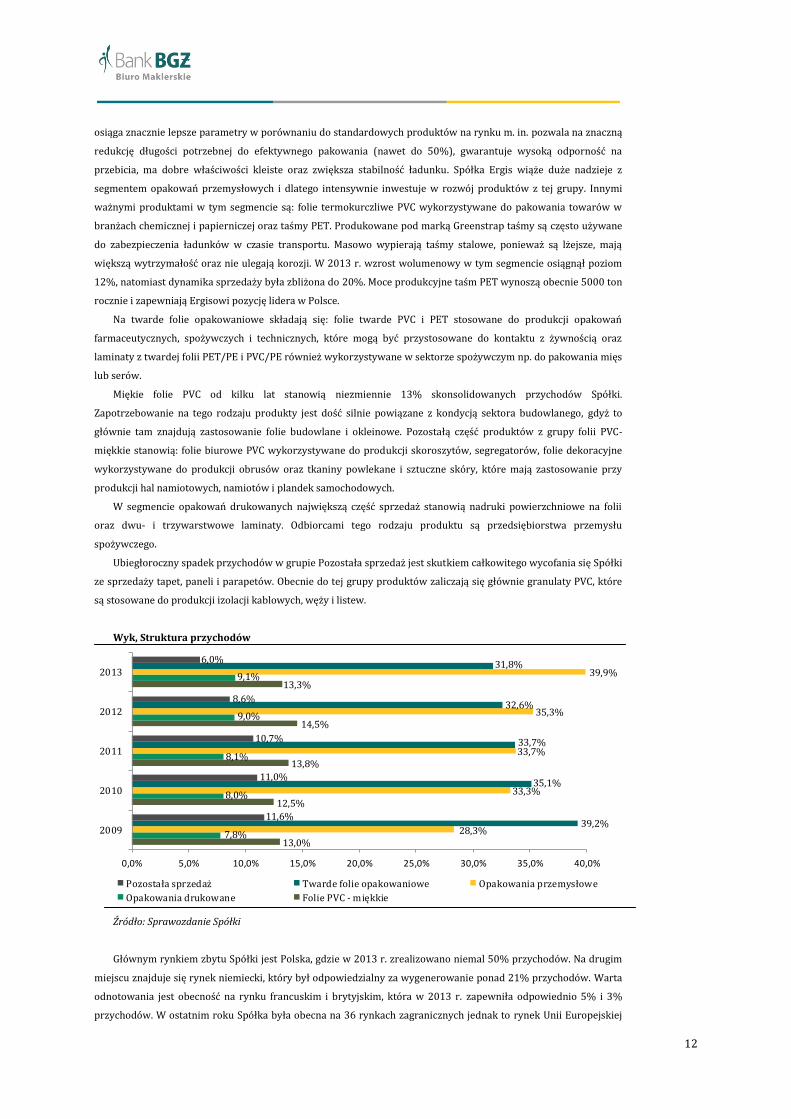

Wyk, Struktura przychodów

Źródło: Sprawozdanie Spółki

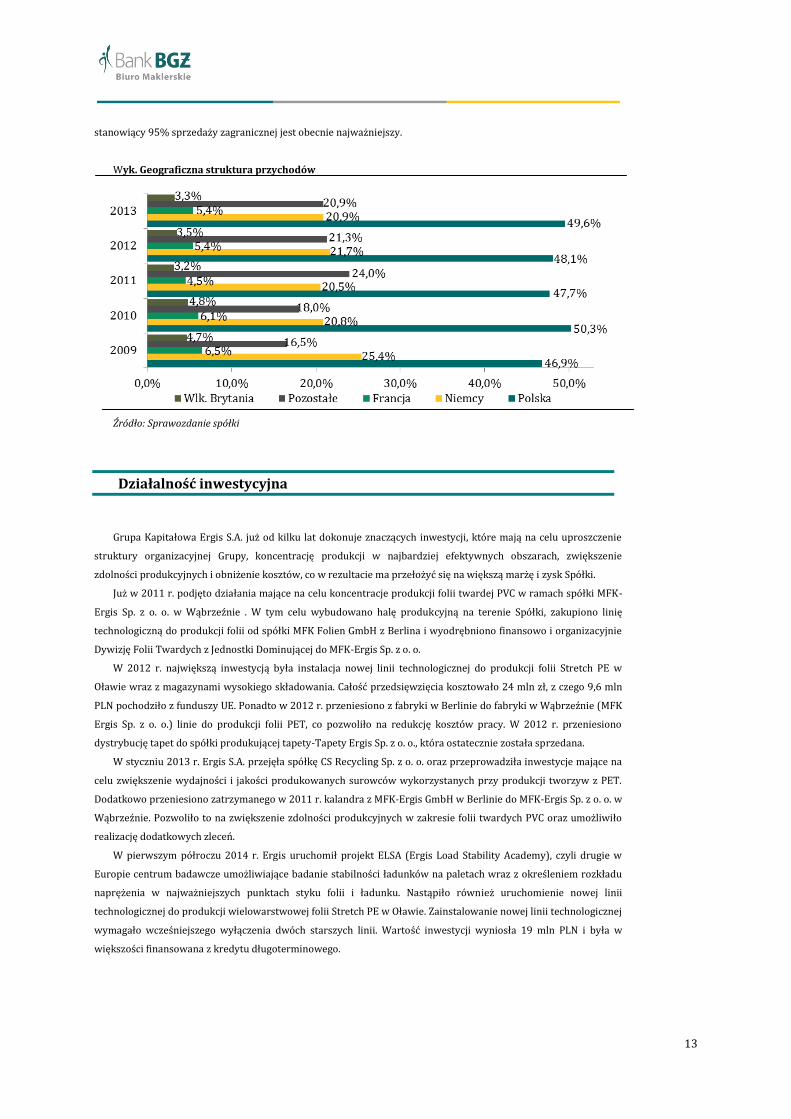

Głównym rynkiem zbytu Spółki jest Polska, gdzie w 2013 r. zrealizowano niemal 50% przychodów. Na drugim

miejscu znajduje się rynek niemiecki, który był odpowiedzialny za wygenerowanie ponad 21% przychodów. Warta

odnotowania jest obecność na rynku francuskim i brytyjskim, która w 2013 r. zapewniła odpowiednio 5% i 3%

przychodów. W ostatnim roku Spółka była obecna na 36 rynkach zagranicznych jednak to rynek Unii Europejskiej

13,0%

12,5%

13,8%

14,5%

13,3%

7,8%

8,0%

8,1%

9,0%

9,1%

28,3%

33,3%

33,7%

35,3%

39,9%

39,2%

35,1%

33,7%

32,6%

31,8%

11,6%

11,0%

10,7%

8,6%

6,0%

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0%

2009

2010

2011

2012

2013

Pozostała sprzedaż Twarde folie opakowaniowe Opakowania przemysłowe

Opakowania drukowane Folie PVC - miękkie

13

stanowiący 95% sprzedaży zagranicznej jest obecnie najważniejszy.

Wyk. Geograficzna struktura przychodów

Źródło: Sprawozdanie spółki

Działalność inwestycyjna

Grupa Kapitałowa Ergis S.A. już od kilku lat dokonuje znaczących inwestycji, które mają na celu uproszczenie

struktury organizacyjnej Grupy, koncentrację produkcji w najbardziej efektywnych obszarach, zwiększenie

zdolności produkcyjnych i obniżenie kosztów, co w rezultacie ma przełożyć się na większą marżę i zysk Spółki.

Już w 2011 r. podjęto działania mające na celu koncentracje produkcji folii twardej PVC w ramach spółki MFK-

Ergis Sp. z o. o. w Wąbrzeźnie . W tym celu wybudowano halę produkcyjną na terenie Spółki, zakupiono linię

technologiczną do produkcji folii od spółki MFK Folien GmbH z Berlina i wyodrębniono finansowo i organizacyjnie

Dywizję Folii Twardych z Jednostki Dominującej do MFK-Ergis Sp. z o. o.

W 2012 r. największą inwestycją była instalacja nowej linii technologicznej do produkcji folii Stretch PE w

Oławie wraz z magazynami wysokiego składowania. Całość przedsięwzięcia kosztowało 24 mln zł, z czego 9,6 mln

PLN pochodziło z funduszy UE. Ponadto w 2012 r. przeniesiono z fabryki w Berlinie do fabryki w Wąbrzeźnie (MFK

Ergis Sp. z o. o.) linie do produkcji folii PET, co pozwoliło na redukcję kosztów pracy. W 2012 r. przeniesiono

dystrybucję tapet do spółki produkującej tapety-Tapety Ergis Sp. z o. o., która ostatecznie została sprzedana.

W styczniu 2013 r. Ergis S.A. przejęła spółkę CS Recycling Sp. z o. o. oraz przeprowadziła inwestycje mające na

celu zwiększenie wydajności i jakości produkowanych surowców wykorzystanych przy produkcji tworzyw z PET.

Dodatkowo przeniesiono zatrzymanego w 2011 r. kalandra z MFK-Ergis GmbH w Berlinie do MFK-Ergis Sp. z o. o. w

Wąbrzeźnie. Pozwoliło to na zwiększenie zdolności produkcyjnych w zakresie folii twardych PVC oraz umożliwiło

realizację dodatkowych zleceń.

W pierwszym półroczu 2014 r. Ergis uruchomił projekt ELSA (Ergis Load Stability Academy), czyli drugie w

Europie centrum badawcze umożliwiające badanie stabilności ładunków na paletach wraz z określeniem rozkładu

naprężenia w najważniejszych punktach styku folii i ładunku. Nastąpiło również uruchomienie nowej linii

technologicznej do produkcji wielowarstwowej folii Stretch PE w Oławie. Zainstalowanie nowej linii technologicznej

wymagało wcześniejszego wyłączenia dwóch starszych linii. Wartość inwestycji wyniosła 19 mln PLN i była w

większości finansowana z kredytu długoterminowego.

14

Tworzywa sztuczne

Globalny, europejski i polski rynek tworzyw sztucznych

Tworzywa sztuczne to substancje składające się z polimerów syntetycznych lub polimerów naturalnych oraz

dodatków nadających odpowiednie właściwości końcowego produktu. Ich główną zaletą jest mała gęstość,

odporność na korozję oraz przede wszystkim łatwość przetwarzania. Tworzywa polimerowe mogą być pochodzenia

naturalnego (np. celuloza), lecz ich znaczna większość jest pochodzenia syntetycznego. Pierwotnym surowcem do

produkcji tworzyw sztucznych określanych potocznie jako „plastik” jest ropa naftowa oraz gaz ziemny. Po podziale

na określone frakcje (rafinacja) oraz wskutek dalszego przerobu (kraking ropy oraz przetwarzanie gazu

naturalnego) powstają substancje złożone z pojedynczych cząstek zwanych monomerami (np. etylen, propylen).

Polimeryzacja monomerów jak również łączenie ich z innymi pierwiastkami lub cząsteczkami skutkuje powstaniem

tworzyw sztucznych takich jak polietylen (PE), polipropylen (PP), polichlorek winylu (PVC), politereftalan etylenu

(PET) i wiele innych.

Wyk. Produkcja tworzyw sztucznych w podziale geograficznym

Źródło: Plastics Europe

Od momentu wynalezienia tworzywa sztucznego zapotrzebowanie na nie stale rosło. Wraz z upływem czasu

pojawiały się nowe produkty, które miały coraz szersze zastosowanie w różnych gałęziach przemysłu. Na początku

lat pięćdziesiątych ubiegłego stulecia światowa produkcja tworzyw wynosiła około 1,7 mln ton, by w 2013 r.

osiągnąć poziom 300 mln ton. Średnioroczny wzrost przemysłu tworzyw sztucznych na świecie w latach 1950-2013

wyniósł 8,6%. Podobnie jak w przypadku innych gałęzi przemysłu to kraje Azji są obecnie zdecydowanym liderem

produkcji i wytwarzają około 45% tworzyw sztucznych na świecie. Same Chiny są odpowiedzialne za 24% globalnej

produkcji podczas gdy udział Europy sięga ok. 20% światowej podaży.

W ubiegłym roku konsumpcja tworzyw sztucznych w Europie była zbliżona do 46 mln ton i nie zmieniła się w

relacji r/r. Największym europejskim konsumentem tworzyw sztucznych są Niemcy, odpowiadające za 25% popytu.

Polska za Francją, Włochami, Hiszpanią i Wlk. Brytanią jest na szóstym miejscu i w przeciwieństwie do

wymienionych krajów jej zapotrzebowanie na tworzywa sztuczne rośnie. W 2012 r. eksport tworzyw

nieprzetworzonych wyprodukowanych w Europie wzrósł o 2,9% z czego 26,6% trafiło poza obszar Unii

Europejskiej. Głównymi odbiorcami były Chiny, Turcja i Hong Kong.

15

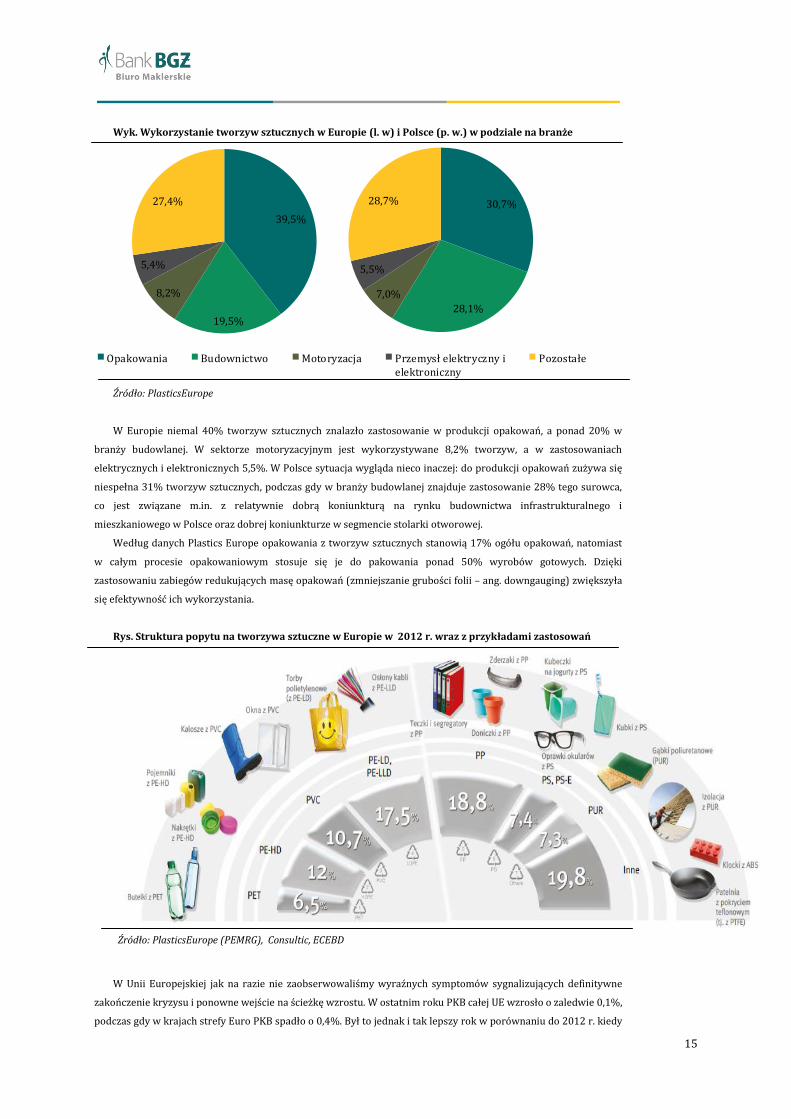

Wyk. Wykorzystanie tworzyw sztucznych w Europie (l. w) i Polsce (p. w.) w podziale na branże

Źródło: PlasticsEurope

W Europie niemal 40% tworzyw sztucznych znalazło zastosowanie w produkcji opakowań, a ponad 20% w

branży budowlanej. W sektorze motoryzacyjnym jest wykorzystywane 8,2% tworzyw, a w zastosowaniach

elektrycznych i elektronicznych 5,5%. W Polsce sytuacja wygląda nieco inaczej: do produkcji opakowań zużywa się

niespełna 31% tworzyw sztucznych, podczas gdy w branży budowlanej znajduje zastosowanie 28% tego surowca,

co jest związane m.in. z relatywnie dobrą koniunkturą na rynku budownictwa infrastrukturalnego i

mieszkaniowego w Polsce oraz dobrej koniunkturze w segmencie stolarki otworowej.

Według danych Plastics Europe opakowania z tworzyw sztucznych stanowią 17% ogółu opakowań, natomiast

w całym procesie opakowaniowym stosuje się je do pakowania ponad 50% wyrobów gotowych. Dzięki

zastosowaniu zabiegów redukujących masę opakowań (zmniejszanie grubości folii – ang. downgauging) zwiększyła

się efektywność ich wykorzystania.

Rys. Struktura popytu na tworzywa sztuczne w Europie w 2012 r. wraz z przykładami zastosowań

Źródło: PlasticsEurope (PEMRG), Consultic, ECEBD

W Unii Europejskiej jak na razie nie zaobserwowaliśmy wyraźnych symptomów sygnalizujących definitywne

zakończenie kryzysu i ponowne wejście na ścieżkę wzrostu. W ostatnim roku PKB całej UE wzrosło o zaledwie 0,1%,

podczas gdy w krajach strefy Euro PKB spadło o 0,4%. Był to jednak i tak lepszy rok w porównaniu do 2012 r. kiedy

39,5%

19,5%

8,2%

5,4%

27,4%

Opakowania Budownictwo Motoryzacja Przemysł elektryczny ielektroniczny

Pozostałe

30,7%

28,1%

7,0%

5,5%

28,7%

16

PKB całej UE skurczyło się o 0,4%, a w Strefie Euro o 0,7%. Główny partner Polski w handlu tworzywami oraz

główny zagraniczny odbiorca produktów Spółki - Niemcy - od 2010 r. odnotowują wzrost gospodarczy. Popyt na

produkty GK Ergis, których duża część pośrednio lub bezpośrednio ma zastosowanie w pakowaniu różnego rodzaju

towarów, zależy również od popytu na te towary. Wg. danych Eurostatu w ostatnim roku wydatki gospodarstw

domowych oraz podmiotów działających na rzecz gospodarstw domowych stanowiły ponad 58% PKB i ich udział

utrzymuje się na podobnym poziomie już od kilku lat. Również rozwój branży budowlanej jest silnie powiązany z

kondycją całej gospodarki. Po nienajgorszym 2012 r. gdy wartość rynku budowlanego spadła o niecały 1%, rok

2013 nie był już tak korzystny przynosząc spadek wartości rynku o 10%. Prognozy na obecny rok zapowiadają 3-

5% wzrost. Jednak to w 2015r. ma nastąpić widoczne ożywienie w branży budowlanej m. in. ze względu na

uruchomienie nowych funduszy z UE na realizację nowych projektów infrastrukturalnych. Rozwój budownictwa

może przełożyć się na wzrost popytu na produkty grupy Ergis np. na folie izolacyjne oraz na produkty

wykorzystywane przy wykańczaniu wnętrz mieszkań.

17

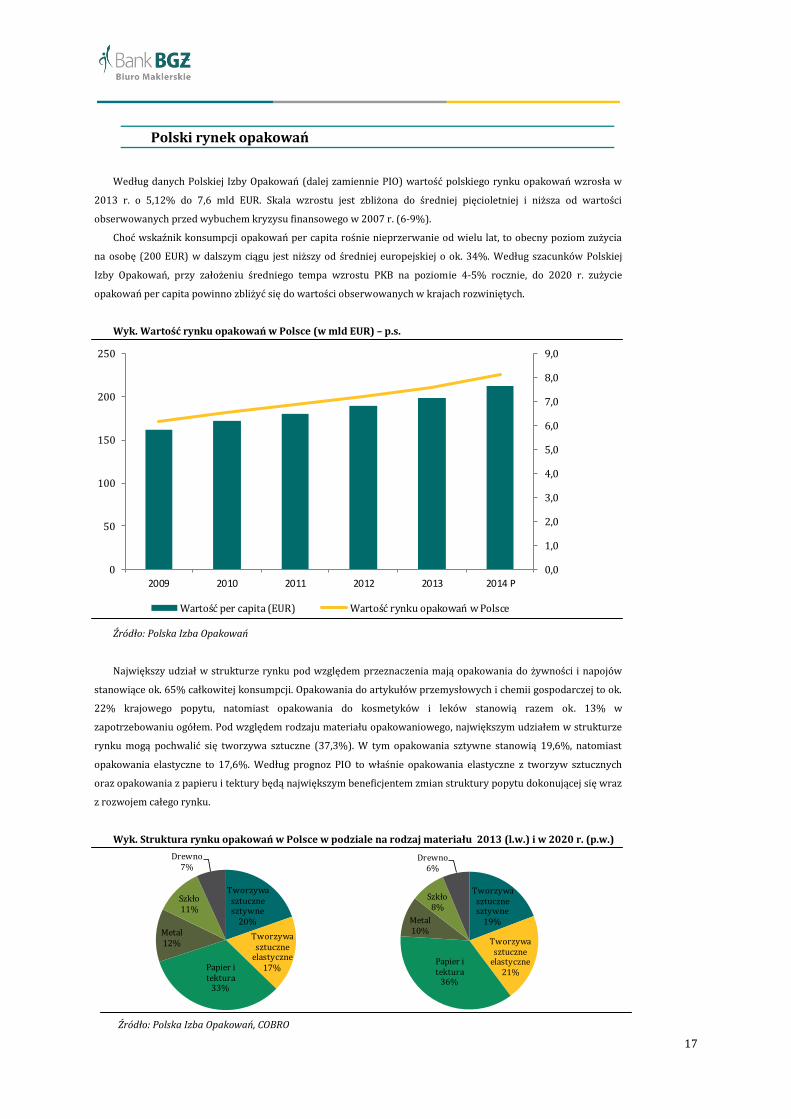

Polski rynek opakowań

Według danych Polskiej Izby Opakowań (dalej zamiennie PIO) wartość polskiego rynku opakowań wzrosła w

2013 r. o 5,12% do 7,6 mld EUR. Skala wzrostu jest zbliżona do średniej pięcioletniej i niższa od wartości

obserwowanych przed wybuchem kryzysu finansowego w 2007 r. (6-9%).

Choć wskaźnik konsumpcji opakowań per capita rośnie nieprzerwanie od wielu lat, to obecny poziom zużycia

na osobę (200 EUR) w dalszym ciągu jest niższy od średniej europejskiej o ok. 34%. Według szacunków Polskiej

Izby Opakowań, przy założeniu średniego tempa wzrostu PKB na poziomie 4-5% rocznie, do 2020 r. zużycie

opakowań per capita powinno zbliżyć się do wartości obserwowanych w krajach rozwiniętych.

Wyk. Wartość rynku opakowań w Polsce (w mld EUR) – p.s.

Źródło: Polska Izba Opakowań

Największy udział w strukturze rynku pod względem przeznaczenia mają opakowania do żywności i napojów

stanowiące ok. 65% całkowitej konsumpcji. Opakowania do artykułów przemysłowych i chemii gospodarczej to ok.

22% krajowego popytu, natomiast opakowania do kosmetyków i leków stanowią razem ok. 13% w

zapotrzebowaniu ogółem. Pod względem rodzaju materiału opakowaniowego, największym udziałem w strukturze

rynku mogą pochwalić się tworzywa sztuczne (37,3%). W tym opakowania sztywne stanowią 19,6%, natomiast

opakowania elastyczne to 17,6%. Według prognoz PIO to właśnie opakowania elastyczne z tworzyw sztucznych

oraz opakowania z papieru i tektury będą największym beneficjentem zmian struktury popytu dokonującej się wraz

z rozwojem całego rynku.

Wyk. Struktura rynku opakowań w Polsce w podziale na rodzaj materiału 2013 (l.w.) i w 2020 r. (p.w.)

Źródło: Polska Izba Opakowań, COBRO

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

0

50

100

150

200

250

2009 2010 2011 2012 2013 2014 P

Wartość per capita (EUR) Wartość rynku opakowań w Polsce

Tworzywa sztuczne sztywne

20%

Tworzywa sztuczne

elastyczne17%Papier i

tektura33%

Metal12%

Szkło11%

Drewno7%

Tworzywa sztuczne sztywne

19%

Tworzywa sztuczne

elastyczne21%

Papier i tektura

36%

Metal10%

Szkło8%

Drewno6%

18

Tworzywa sztuczne, które najczęściej wykorzystuje się do produkcji opakowań to przede wszystkim LDPE

(polietylen niskiej gęstości), HDPE (polietylen wysokiej gęstości), PP (polipropylen) oraz PET (politeraftalan

etlenu). Według Centralnego Ośrodka Badawczo-Rozwojowego Opakowań (dalej COBRO) cytowanego przez portal

chemiaibiznes.com, produkcja jak i zużycie opakowań z tworzyw sztucznych stale rośnie już od kilkunastu lat.

Godny uwagi jest fakt, że nawet w latach 2008-2009 segment ten nie odczuł znaczącego spadku popytu i

kontynuował trend wzrostowy.

Wyk. Struktura segmentu opakowań z tworzyw sztucznych w Polsce dziś (l.w.) i w 2008 r. (p.w.)

Źródło: COBRO, raport PIO na 15 lecie

Z wyliczeń COBRO wynika, iż segment „Materiałów i opakowań giętkich” w Polsce wzrósł w ubiegłym roku o 4-

5% do 0,88 mln ton w ujęciu ilościowym. Dynamika zużycia była wyższa zarówno od średniej unijnej, jak i wzrostu

całego rynku opakowań w Polsce (w ujęciu wolumenowym dynamika była zbliżona do 2-3%). Od 2008 r. udział

podsegmentu opakowań giętkich w strukturze segmentu opakowań z tworzyw sztucznych wzrósł aż o 6 p.p. i

stanowi dziś niemal połowę popytu na opakowania z plastiku.

Wyk. Struktura subsegmentu „Materiały i opakowania giętkie” w 2008 r.

Źródło: COBRO, raport PIO na 15 lecie

Europejski rynek folii polietylenowych

Według szacunków agencji Applied Market Information (AMI) rynek polietylenu używanego do produkcji folii

sięga w Europie ok. 7,5 – 8 mln ton i stanowi ok. 20% rynku polimerów. W strukturze zużycia dotychczas

dominowało LDPE odpowiedzialne za 50% całkowitego popytu, podczas gdy odmiana liniowa tego polimeru

(LLDPE) stanowiła 38% rynku a pozostała część (13%) przypadała na polietylen wysokiej gęstości. Według

ostatnich doniesień prasowych w ubiegłym roku po raz pierwszy w historii zużycie liniowych polietylenów było

wyższe od konsumpcji zwykłej odmiany o niskiej gęstości. W dalszym ciągu poziom konsumpcji polietylenów z

Opakowania formowane

rozdmuchem30%

Opakowania termoformowa

ne sztywne9%

Opakowania formowane wtryskowo

13%

Materiały i opakowania

giętkie48%

Opakowania formowane

rozdmuchem34%

Opakowania termoformowane

sztywne9%

Opakowania formowane wtryskowo

15%

Materiały i opakowania

giętkie42%

67%

12%

21%

Folie PE i opakowania z folii PE

Folie OPP (orientowane foliepolipropylenowe) oraz CPP(wylewane folie propylenowe)

Pozostałe

19

przeznaczeniem do produkcji folii jest ok. 0,5 mln ton poniżej poziomu z 2007 r., jednak trudno ocenić czy może to

świadczyć o słabości branży. Oprócz chimerycznego wzrostu gospodarczego krajów Starego Kontynentu należy

uwzględnić efekt innowacji produktowych, które umożliwiają niższe zużycie długości folii do wykonania tej samej

pracy. Dużo lepsze parametry techniczne związane m.in. z zastosowaniem nowych katalizatorów (takich jak

metaloceny) pozwala na mniejsze zużycie folii w procesie pakowania produktów.

Wyk. Struktura konsumpcji polietylenu w podziale na rodzaj surowca (tys. ton)

Źródło: AMI

Według prognoz AMI tempo wzrostu popytu na LLDPE produkowane z użyciem metalocenów (mLLDPE) będzie

wyższe od pozostałej części rynku o ok. 3-4 p.p. Wyższe zapotrzebowanie na rozwiązania tego typu jest związane z

bardzo dobrą koniunkturą na rynku folii stretch i shrink wykorzystywanych głównie do zabezpieczania transportu

towarów. Segment shrink i stretch łącznie był odpowiedzialny w 2013 r. za 1 mln ton zapotrzebowania na

polietylen.

Wyk. Struktura europejskiej produkcji folii polietylenowej w podziale na kraje

Źródło: AMI

0

1000

2000

3000

4000

5000

6000

7000

8000

2008 2009 2010 2011 2012

HDPE LL/LDPE

0 200 400 600 800 1000 1200 1400

Pozostała Wschodnia Europa

Polska

Pozostała Zachodnia Europa

Skandynawia

Hiszpania

Kraje Beneluxu

Wlk. Brytania

Włochy

Niemcy

Francja

20

Sytuacja na rynkach surowców

Największy wpływ na koszt wytworzenia produktów grupy Ergis mają surowce, stanowiące w 2013 roku

ponad 70% kosztów rodzajowych. Zakupy surowca w przeważającej ilości są realizowane poza granicami Polski.

Spośród 43 głównych dostawców aż 27 to podmioty zagraniczne odpowiedzialne za 73,4% udziałów w zakupach

ogółem. Całkowita liczba dostawców przekracza liczbę 2 tys. jednak w większości przypadków skala dostaw jest

niewielka i nie przekracza kilku milionów PLN. Zarówno w 2013 r. jak i w pierwszej połowie 2014 r. największym

dostawcą Grupy Ergis był ExxonMobil, który zaspokoił odpowiednio 16,7% i 17,9% zapotrzebowania Grupy na

surowiec. Drugim co do wielkości dostawcą jest Sabic Sales, którego udział w zakupach w 2013 r. wyniósł 11,6%,

natomiast w pierwszej połowie 2014 r. 9,3%. Przeważająca większość surowców stosowanych w procesach

produkcyjnych GK Ergis jest pochodną etylenu.

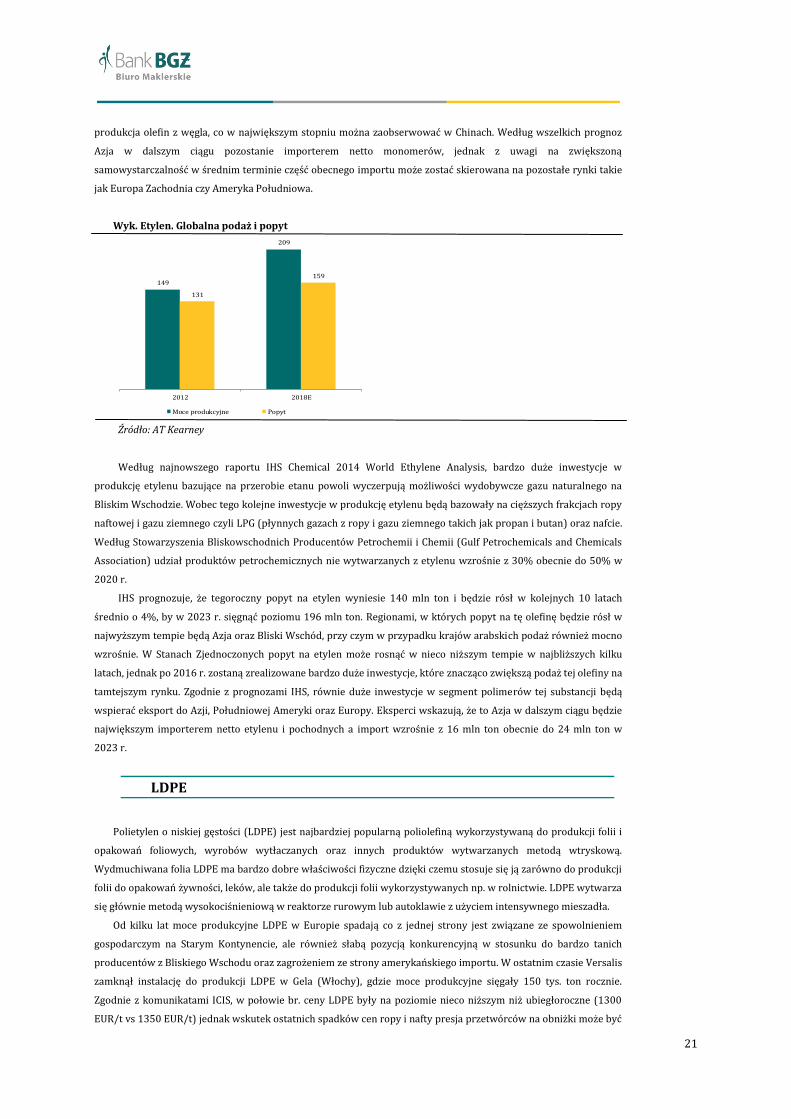

Rynek etylenu

Jak wskazuje nazwa, polietylen jest polimerem cząsteczek etylenu, olefiny pozyskiwanej w procesie krakingu

ropy naftowej (najczęściej ciężkich frakcji), lub przetwarzania gazu ziemnego. Dlatego też, zarówno ceny jak i

zmiany zdolności produkcyjnych na europejskim rynku poliolefin (w tym polietylenów) są mocno powiązane z

globalnymi rynkami ropy i gazu ziemnego, gdzie w ostatnim czasie następują bardzo duże zmiany.

Wyk. Ceny podstawowych surowców

Źródło: Bloomberg

Pierwotnym czynnikiem, który ma bardzo duży wpływ na strukturę wsadów do krakerów jest rewolucja

łupkowa w Stanach Zjednoczonych, która przyczyniła się do wysokiego spadku cen gazu. Koszt produkcji etylenu z

ciężkich frakcji ropy przy cenie za baryłkę na poziomie wyższym od 100 USD jest kilkukrotnie mniej opłacalny,

dlatego w ostatnich latach instalacje przerabiające gaz ziemny cieszyły się tak dużą popularnością. Dziś moce

produkcyjne etylenu w USA sięgają ok 30 mln ton a w ciągu kolejnych 6 lat zwiększą się o co najmniej dodatkowe 10

mln ton. Wzrost dostępności taniego etylenu przekłada się na dodatkowe inwestycje w segmencie poliolefin, jednak

najprawdopodobniej produkcja etylenu w USA będzie przewyższała zapotrzebowanie branży petrochemicznej.

W jeszcze lepszej sytuacji znajdują się bliskowschodni producenci etylenu, który powstaje w oparciu o zasoby

gazu ziemnego. Nawet ostatnie spadki cen ropy naftowej, które pociągnęły za sobą spadek cen ciężkich frakcji

wykorzystywanych w europejskim sektorze produkcji olefin, nie są w stanie zredukować ogromnej przepaści jaką

dzieli efektywność kosztowa europejskiej i bliskowschodniej petrochemii

Innym zjawiskiem, które może mieć wpływ na równowagę cen na światowym rynku etylenu jest rosnąca

21

produkcja olefin z węgla, co w największym stopniu można zaobserwować w Chinach. Według wszelkich prognoz

Azja w dalszym ciągu pozostanie importerem netto monomerów, jednak z uwagi na zwiększoną

samowystarczalność w średnim terminie część obecnego importu może zostać skierowana na pozostałe rynki takie

jak Europa Zachodnia czy Ameryka Południowa.

Wyk. Etylen. Globalna podaż i popyt

Źródło: AT Kearney

Według najnowszego raportu IHS Chemical 2014 World Ethylene Analysis, bardzo duże inwestycje w

produkcję etylenu bazujące na przerobie etanu powoli wyczerpują możliwości wydobywcze gazu naturalnego na

Bliskim Wschodzie. Wobec tego kolejne inwestycje w produkcję etylenu będą bazowały na cięższych frakcjach ropy

naftowej i gazu ziemnego czyli LPG (płynnych gazach z ropy i gazu ziemnego takich jak propan i butan) oraz nafcie.

Według Stowarzyszenia Bliskowschodnich Producentów Petrochemii i Chemii (Gulf Petrochemicals and Chemicals

Association) udział produktów petrochemicznych nie wytwarzanych z etylenu wzrośnie z 30% obecnie do 50% w

2020 r.

IHS prognozuje, że tegoroczny popyt na etylen wyniesie 140 mln ton i będzie rósł w kolejnych 10 latach

średnio o 4%, by w 2023 r. sięgnąć poziomu 196 mln ton. Regionami, w których popyt na tę olefinę będzie rósł w

najwyższym tempie będą Azja oraz Bliski Wschód, przy czym w przypadku krajów arabskich podaż również mocno

wzrośnie. W Stanach Zjednoczonych popyt na etylen może rosnąć w nieco niższym tempie w najbliższych kilku

latach, jednak po 2016 r. zostaną zrealizowane bardzo duże inwestycje, które znacząco zwiększą podaż tej olefiny na

tamtejszym rynku. Zgodnie z prognozami IHS, równie duże inwestycje w segment polimerów tej substancji będą

wspierać eksport do Azji, Południowej Ameryki oraz Europy. Eksperci wskazują, że to Azja w dalszym ciągu będzie

największym importerem netto etylenu i pochodnych a import wzrośnie z 16 mln ton obecnie do 24 mln ton w

2023 r.

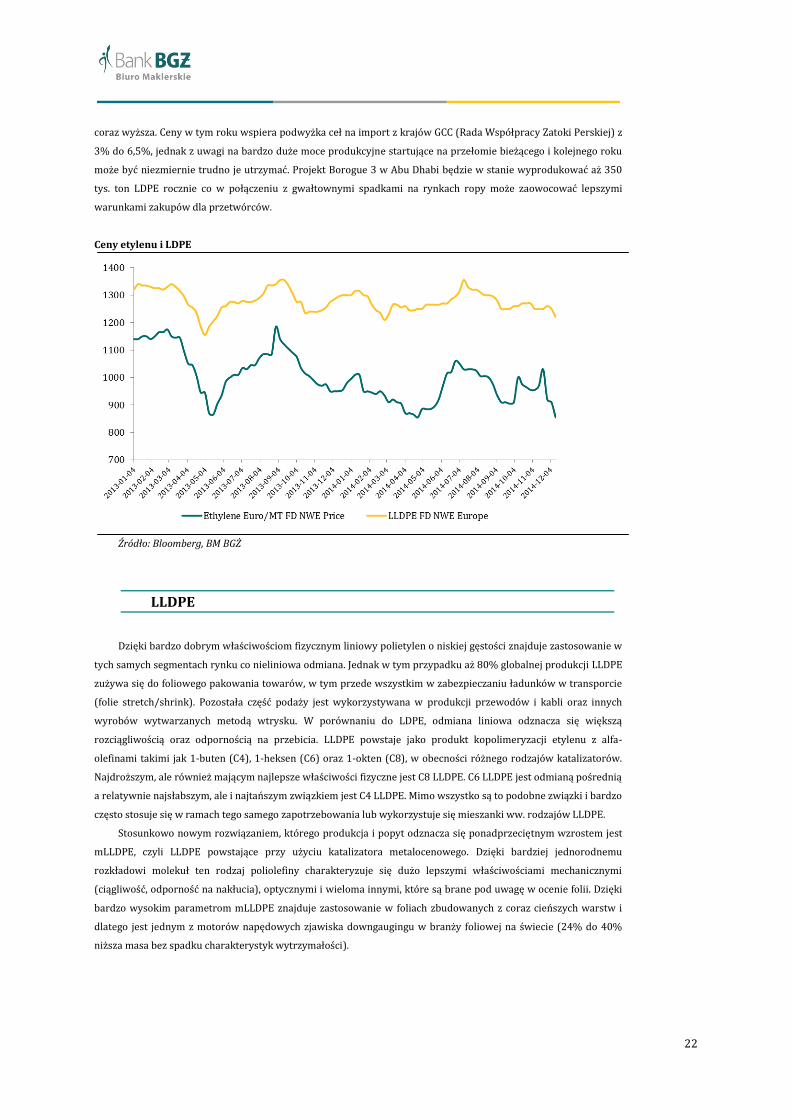

LDPE

Polietylen o niskiej gęstości (LDPE) jest najbardziej popularną poliolefiną wykorzystywaną do produkcji folii i

opakowań foliowych, wyrobów wytłaczanych oraz innych produktów wytwarzanych metodą wtryskową.

Wydmuchiwana folia LDPE ma bardzo dobre właściwości fizyczne dzięki czemu stosuje się ją zarówno do produkcji

folii do opakowań żywności, leków, ale także do produkcji folii wykorzystywanych np. w rolnictwie. LDPE wytwarza

się głównie metodą wysokociśnieniową w reaktorze rurowym lub autoklawie z użyciem intensywnego mieszadła.

Od kilku lat moce produkcyjne LDPE w Europie spadają co z jednej strony jest związane ze spowolnieniem

gospodarczym na Starym Kontynencie, ale również słabą pozycją konkurencyjną w stosunku do bardzo tanich

producentów z Bliskiego Wschodu oraz zagrożeniem ze strony amerykańskiego importu. W ostatnim czasie Versalis

zamknął instalację do produkcji LDPE w Gela (Włochy), gdzie moce produkcyjne sięgały 150 tys. ton rocznie.

Zgodnie z komunikatami ICIS, w połowie br. ceny LDPE były na poziomie nieco niższym niż ubiegłoroczne (1300

EUR/t vs 1350 EUR/t) jednak wskutek ostatnich spadków cen ropy i nafty presja przetwórców na obniżki może być

149

209

131

159

2012 2018E

Moce produkcyjne Popyt

22

coraz wyższa. Ceny w tym roku wspiera podwyżka ceł na import z krajów GCC (Rada Współpracy Zatoki Perskiej) z

3% do 6,5%, jednak z uwagi na bardzo duże moce produkcyjne startujące na przełomie bieżącego i kolejnego roku

może być niezmiernie trudno je utrzymać. Projekt Borogue 3 w Abu Dhabi będzie w stanie wyprodukować aż 350

tys. ton LDPE rocznie co w połączeniu z gwałtownymi spadkami na rynkach ropy może zaowocować lepszymi

warunkami zakupów dla przetwórców.

Ceny etylenu i LDPE

Źródło: Bloomberg, BM BGŻ

LLDPE

Dzięki bardzo dobrym właściwościom fizycznym liniowy polietylen o niskiej gęstości znajduje zastosowanie w

tych samych segmentach rynku co nieliniowa odmiana. Jednak w tym przypadku aż 80% globalnej produkcji LLDPE

zużywa się do foliowego pakowania towarów, w tym przede wszystkim w zabezpieczaniu ładunków w transporcie

(folie stretch/shrink). Pozostała część podaży jest wykorzystywana w produkcji przewodów i kabli oraz innych

wyrobów wytwarzanych metodą wtrysku. W porównaniu do LDPE, odmiana liniowa odznacza się większą

rozciągliwością oraz odpornością na przebicia. LLDPE powstaje jako produkt kopolimeryzacji etylenu z alfa-

olefinami takimi jak 1-buten (C4), 1-heksen (C6) oraz 1-okten (C8), w obecności różnego rodzajów katalizatorów.

Najdroższym, ale również mającym najlepsze właściwości fizyczne jest C8 LLDPE. C6 LLDPE jest odmianą pośrednią

a relatywnie najsłabszym, ale i najtańszym związkiem jest C4 LLDPE. Mimo wszystko są to podobne związki i bardzo

często stosuje się w ramach tego samego zapotrzebowania lub wykorzystuje się mieszanki ww. rodzajów LLDPE.

Stosunkowo nowym rozwiązaniem, którego produkcja i popyt odznacza się ponadprzeciętnym wzrostem jest

mLLDPE, czyli LLDPE powstające przy użyciu katalizatora metalocenowego. Dzięki bardziej jednorodnemu

rozkładowi molekuł ten rodzaj poliolefiny charakteryzuje się dużo lepszymi właściwościami mechanicznymi

(ciągliwość, odporność na nakłucia), optycznymi i wieloma innymi, które są brane pod uwagę w ocenie folii. Dzięki

bardzo wysokim parametrom mLLDPE znajduje zastosowanie w foliach zbudowanych z coraz cieńszych warstw i

dlatego jest jednym z motorów napędowych zjawiska downgaugingu w branży foliowej na świecie (24% do 40%

niższa masa bez spadku charakterystyk wytrzymałości).

23

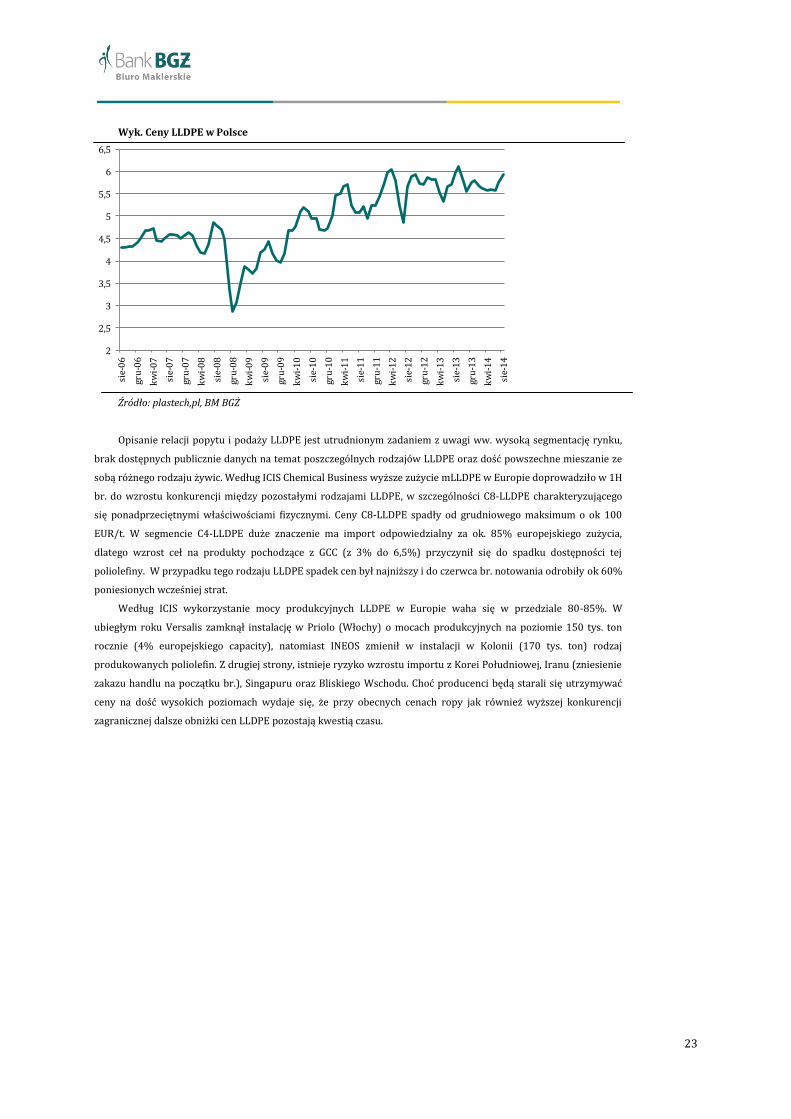

Wyk. Ceny LLDPE w Polsce

Źródło: plastech,pl, BM BGŻ

Opisanie relacji popytu i podaży LLDPE jest utrudnionym zadaniem z uwagi ww. wysoką segmentację rynku,

brak dostępnych publicznie danych na temat poszczególnych rodzajów LLDPE oraz dość powszechne mieszanie ze

sobą różnego rodzaju żywic. Według ICIS Chemical Business wyższe zużycie mLLDPE w Europie doprowadziło w 1H

br. do wzrostu konkurencji między pozostałymi rodzajami LLDPE, w szczególności C8-LLDPE charakteryzującego

się ponadprzeciętnymi właściwościami fizycznymi. Ceny C8-LLDPE spadły od grudniowego maksimum o ok 100

EUR/t. W segmencie C4-LLDPE duże znaczenie ma import odpowiedzialny za ok. 85% europejskiego zużycia,

dlatego wzrost ceł na produkty pochodzące z GCC (z 3% do 6,5%) przyczynił się do spadku dostępności tej

poliolefiny. W przypadku tego rodzaju LLDPE spadek cen był najniższy i do czerwca br. notowania odrobiły ok 60%

poniesionych wcześniej strat.

Według ICIS wykorzystanie mocy produkcyjnych LLDPE w Europie waha się w przedziale 80-85%. W

ubiegłym roku Versalis zamknął instalację w Priolo (Włochy) o mocach produkcyjnych na poziomie 150 tys. ton

rocznie (4% europejskiego capacity), natomiast INEOS zmienił w instalacji w Kolonii (170 tys. ton) rodzaj

produkowanych poliolefin. Z drugiej strony, istnieje ryzyko wzrostu importu z Korei Południowej, Iranu (zniesienie

zakazu handlu na początku br.), Singapuru oraz Bliskiego Wschodu. Choć producenci będą starali się utrzymywać

ceny na dość wysokich poziomach wydaje się, że przy obecnych cenach ropy jak również wyższej konkurencji

zagranicznej dalsze obniżki cen LLDPE pozostają kwestią czasu.

2

2,5

3

3,5

4

4,5

5

5,5

6

6,5

sie-

06

gru

-06

kw

i-0

7

sie-

07

gru

-07

kw

i-0

8

sie-

08

gru

-08

kw

i-0

9

sie-

09

gru

-09

kw

i-1

0

sie-

10

gru

-10

kw

i-1

1

sie-

11

gru

-11

kw

i-1

2

sie-

12

gru

-12

kw

i-1

3

sie-

13

gru

-13

kw

i-1

4

sie-

14

24

PVC

Polichlorek winylu stanowi ok. 11% w całkowitym zużyciu tworzyw sztucznych, co daje mu trzecie miejsce w

klasyfikacji najczęściej używanych tworzyw w Europie i na świecie. Podstawowymi surowcami wykorzystywanymi

w produkcji PVC są etylen oraz chlor, pozyskiwany w procesie elektrolizy soli. W efekcie połączenia cząsteczek

etylenu i chloru w obecności tlenu powstaje chlorek winylu, którego polimeryzacja prowadzi do wytworzenia PVC.

Najbardziej popularnymi rozwiązaniami, które powstają z PVC są profile oraz rury, dlatego to branża budowlana

jest największym odbiorcą tego tworzywa (ok. 69% produkcji).

Wyk. Popyt na PVC w podziale na branże i poszczególne produkty

Źródło: PLASTICS Europe (plik “everything about PVC”)

Oprócz podstawowych surowców takich jak chlor i etylen, do produkcji PVC w większości przypadków używa się

dodatków, które nie tylko ułatwiają przerób tego tworzywa, ale także nadają określone parametry fizykochemiczne.

Wśród najpopularniejszych dodatków do PVC znajdują się stabilizatory, które odpowiadają głównie za odporność

na temperaturę, promieniowanie UV czy tlen, oraz plastyfikatory nadające PVC właściwości zbliżonych do

elastomerów (gumy). Ok. 30% PVC zużywanego w Europie znajduje zastosowanie w produktach giętkich, takich jak

sztuczne skóry, wodoodporne membrany dachowe, niepalne osłony kabli jak również rozwiązania stosowane w

medycynie w tym nawet worki na krew.

10%

69%

3%

3%

16%

Opakowania

Budownictwo

Elektronika/Elektryka

Motoryzacja

Pozostałe

28,0%

22,0%

12,0%

7,6% 6,7% 6,0% 6,0%5,0%

3,7%2,3%

0,7%

0%

5%

10%

15%

20%

25%

30%

25

Ryzyka spółki

Ryzyko makroekonomiczne - popyt na produkty Spółki zarówno w Polsce, jak i na rynkach zagranicznych

jest silnie powiązany z sytuacją gospodarczą panującą w krajach, w których są dostępne produkty Spółki.

Między innymi poprzez wzrost konsumpcji i rozwój branży budowlanej wzrasta zapotrzebowanie na

produkty Ergis. O ile obecna sytuacja w Polsce pozwala na utrzymanie przychodów na dotychczasowym

poziomie, to mieszkańcy pozostałych krajów Unii Europejskiej wciąż borykają się ze spowolnieniem.

Ryzyko zmiany cen surowców - 70% kosztów ponoszonych w procesach produkcji stanowią surowce i

materiały, a większość z nich odnosi się do kosztów zakupu LLDPE i PVC. Nagłe znaczące zmiany cen

surowców mogą wpłynąć negatywnie na realizowane marże. Wykorzystywane tworzywa otrzymuje się

przede wszystkim w procesach rafinacji ropy naftowej i gazu ziemnego a ich ceny zależą m.in. od ilości

przetwarzanych surowców bazowych

Ryzyko walutowe - kursy walut mogą mieć znaczący wpływ na końcowy wynik finansowy Ergis, gdyż

ponad 50% uzyskanych przychodów w 2013 r. pochodziła spoza Polski. Kursy walut obcych mają

również wpływ na ceny surowców zakupionych przez spółkę, które na światowych giełdach notowane są

w EUR.

Ryzyko zmian prawnych—sektor tworzyw sztucznych został wzięty pod lupę przez polityków z Brukseli,

którzy planują w kolejnych latach zmniejszyć ilość odpadów z tworzyw sztucznych oraz zwiększyć ilość

ponownie wykorzystywanych tworzyw sztucznych. Zmiany prawa ograniczające wykorzystanie

produktów z tworzyw (np. torebek foliowych) mogą mieć wpływ na sprzedaż niektórych produktów

wytwarzanych przez Ergis, lub ceny surowców wykorzystywanych do produkcji podobnych artykułów.

26

Tabele i prognozy

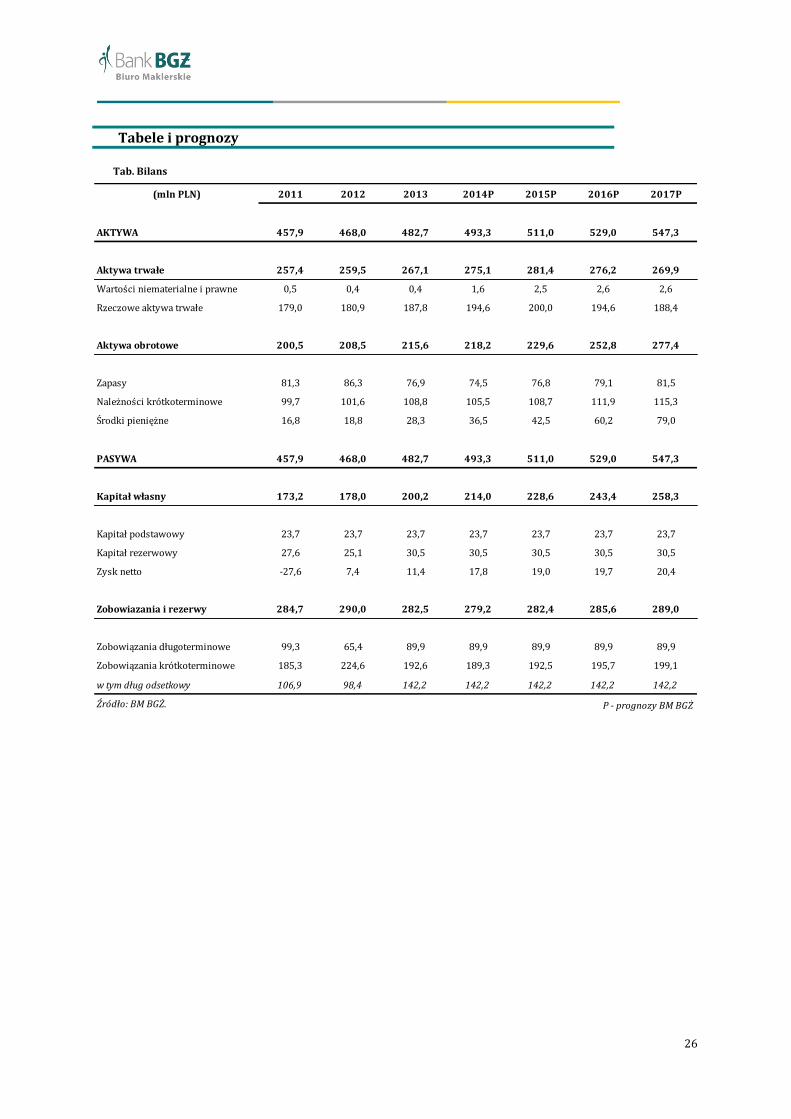

Tab. Bilans

(mln PLN) 2011 2012 2013 2014P 2015P 2016P 2017P

AKTYWA 457,9 468,0 482,7 493,3 511,0 529,0 547,3

Aktywa trwałe 257,4 259,5 267,1 275,1 281,4 276,2 269,9

Wartości niematerialne i prawne 0,5 0,4 0,4 1,6 2,5 2,6 2,6

Rzeczowe aktywa trwałe 179,0 180,9 187,8 194,6 200,0 194,6 188,4

Aktywa obrotowe 200,5 208,5 215,6 218,2 229,6 252,8 277,4

Zapasy 81,3 86,3 76,9 74,5 76,8 79,1 81,5

Należności krótkoterminowe 99,7 101,6 108,8 105,5 108,7 111,9 115,3

Środki pieniężne 16,8 18,8 28,3 36,5 42,5 60,2 79,0

PASYWA 457,9 468,0 482,7 493,3 511,0 529,0 547,3

Kapitał własny 173,2 178,0 200,2 214,0 228,6 243,4 258,3

Kapitał podstawowy 23,7 23,7 23,7 23,7 23,7 23,7 23,7

Kapitał rezerwowy 27,6 25,1 30,5 30,5 30,5 30,5 30,5

Zysk netto -27,6 7,4 11,4 17,8 19,0 19,7 20,4

Zobowiazania i rezerwy 284,7 290,0 282,5 279,2 282,4 285,6 289,0

Zobowiązania długoterminowe 99,3 65,4 89,9 89,9 89,9 89,9 89,9

Zobowiązania krótkoterminowe 185,3 224,6 192,6 189,3 192,5 195,7 199,1

w tym dług odsetkowy 106,9 98,4 142,2 142,2 142,2 142,2 142,2

Źródło: BM BGŻ. P - prognozy BM BGŻ

27

Tab. Rachunek zysków i strat

(mln PLN) 2011 2012 2013 2014P 2015P 2016P 2017P

Przychody ogółem 622,4 633,1 673,3 652,8 672,3 692,5 713,3

zmiana r/r 4,2% 1,7% 6,3% -3,0% 3,0% 3,0% 3,0%

Koszt towarów i materiałów 541,3 553,7 572,3 552,3 568,1 585,2 602,7

Zysk brutto ze sprzedaży 81,1 79,4 101,0 100,5 104,2 107,3 110,6

marża brutto na sprzedaży 13,0% 12,5% 15,0% 15,4% 15,5% 15,5% 15,5%

Koszty zarządu i sprzedaży 65,1 67,6 71,0 73,6 75,8 78,0 80,4

EBIT 16,0 14,7 24,8 27,0 28,5 29,4 30,3

EBITDA 35,9 35,4 46,0 49,1 52,2 54,6 56,6

marża operacyjna 2,6% 2,3% 3,7% 4,1% 4,2% 4,2% 4,2%

Saldo z działalności finansowej -48,8 -4,5 -10,3 -4,4 -4,4 -4,4 -4,4

Zysk (strata) brutto -32,8 10,2 14,5 22,6 24,2 25,0 25,9

marża brutto -5,3% 1,6% 2,1% 3,5% 3,6% 3,6% 3,6%

Podatek dochodowy -5,2 2,9 3,1 4,8 5,2 5,3 5,5

Zysk (strata) netto -27,6 7,4 11,4 17,8 19,0 19,7 20,4

marża netto -4,4% 1,2% 1,7% 2,7% 2,8% 2,8% 2,9%

Źródło: BM BGŻ. P - prognozy BM BGŻ

28

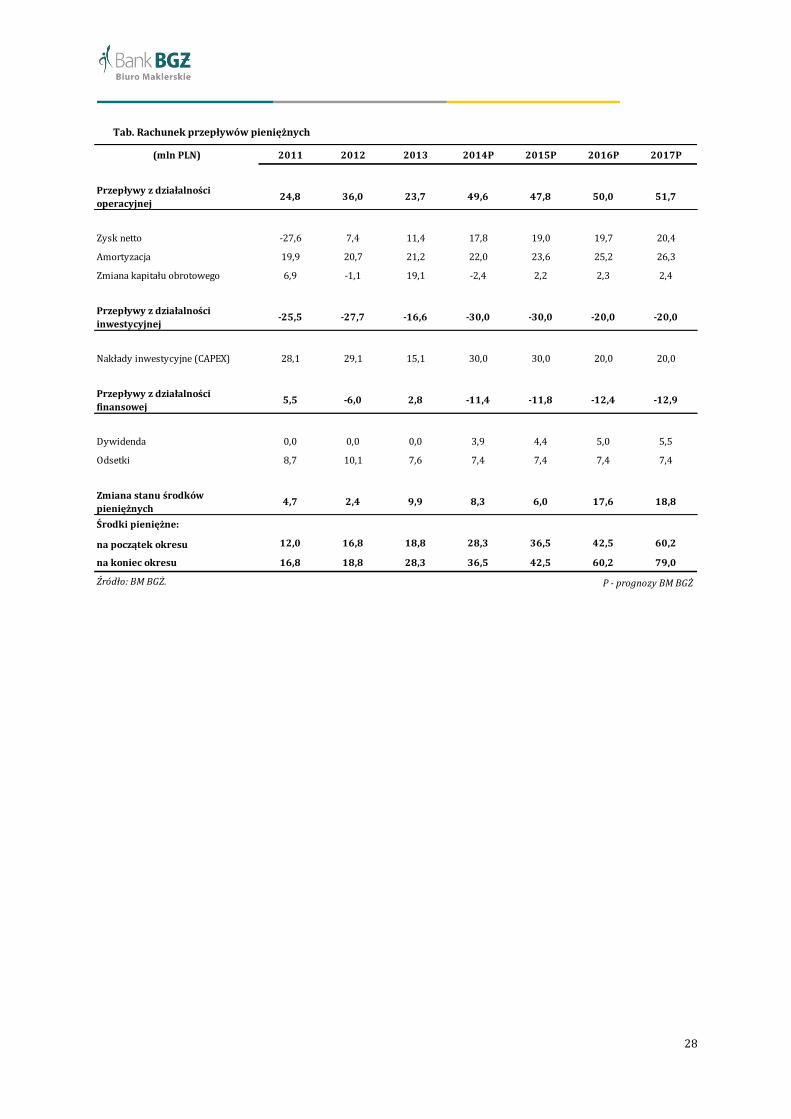

Tab. Rachunek przepływów pieniężnych

(mln PLN) 2011 2012 2013 2014P 2015P 2016P 2017P

Przepływy z działalności

operacyjnej24,8 36,0 23,7 49,6 47,8 50,0 51,7

Zysk netto -27,6 7,4 11,4 17,8 19,0 19,7 20,4

Amortyzacja 19,9 20,7 21,2 22,0 23,6 25,2 26,3

Zmiana kapitału obrotowego 6,9 -1,1 19,1 -2,4 2,2 2,3 2,4

Przepływy z działalności

inwestycyjnej-25,5 -27,7 -16,6 -30,0 -30,0 -20,0 -20,0

Nakłady inwestycyjne (CAPEX) 28,1 29,1 15,1 30,0 30,0 20,0 20,0

Przepływy z działalności

finansowej5,5 -6,0 2,8 -11,4 -11,8 -12,4 -12,9

Dywidenda 0,0 0,0 0,0 3,9 4,4 5,0 5,5

Odsetki 8,7 10,1 7,6 7,4 7,4 7,4 7,4

Zmiana stanu środków

pieniężnych4,7 2,4 9,9 8,3 6,0 17,6 18,8

Środki pieniężne:

na początek okresu 12,0 16,8 18,8 28,3 36,5 42,5 60,2

na koniec okresu 16,8 18,8 28,3 36,5 42,5 60,2 79,0

Źródło: BM BGŻ. P - prognozy BM BGŻ

29

Tab. Wskaźniki finansowe

2011 2012 2013 2014P 2015P 2016P 2017P

EPS -0,7 0,2 0,3 0,5 0,5 0,5 0,5

DPS 0,0 0,0 0,0 0,1 0,1 0,1 0,1

Dividend yield 0,0% 0,0% 0,0% 2,6% 2,9% 3,3% 3,6%

BVPS 4,4 4,5 5,1 5,4 5,8 6,2 6,5

P/E -5,4 20,4 13,2 8,4 7,9 7,6 7,4

P/BV 0,9 0,8 0,7 0,7 0,7 0,6 0,6

P/S 0,2 0,2 0,2 0,2 0,2 0,2 0,2

EV/EBIT 19,7 21,5 12,8 11,7 11,1 10,8 10,4

EV/EBITDA 8,8 8,9 6,9 6,4 6,1 5,8 5,6

EV/S 0,5 0,5 0,5 0,5 0,5 0,5 0,4

Źródło: BM BGŻ.

2011 2012 2013 2014P 2015P 2016P 2017P

rentowność brutto na sprzedaży 13,0% 12,5% 15,0% 15,4% 15,5% 15,5% 15,5%

rentowność EBITDA 5,8% 5,6% 6,8% 7,5% 7,8% 7,9% 7,9%

rentowność EBIT 2,6% 2,3% 3,7% 4,1% 4,2% 4,2% 4,2%

rentowność netto -4,4% 1,2% 1,7% 2,7% 2,8% 2,8% 2,9%

ROA -6,0% 1,6% 2,4% 3,6% 3,7% 3,7% 3,7%

ROE -15,9% 4,1% 5,7% 8,3% 8,3% 8,1% 7,9%

dynamika przychodów 4,2% 1,7% 6,3% -3,0% 3,0% 3,0% 3,0%

dynamika EBITDA 10,6% -1,6% 30,0% 6,7% 6,4% 4,7% 3,6%

dynamika EBIT 32,9% -8,4% 68,8% 9,0% 5,7% 3,0% 3,0%

dynamika EPS -468,1% -126,6% 54,4% 56,7% 6,8% 3,5% 3,5%

dług/aktywa 23,4% 21,0% 29,5% 28,8% 27,8% 26,9% 26,0%

dług/kapitał własny 61,7% 55,3% 71,0% 66,4% 62,2% 58,4% 55,1%

dług/EBITDA 3,0 2,8 3,1 2,9 2,7 2,6 2,5

EBIT/odsetki 1,8 1,5 3,3 3,6 3,9 4,0 4,1

płynność bieżąca 1,1 0,9 1,1 1,2 1,2 1,3 1,4

płynność szybka 0,6 0,5 0,7 0,8 0,8 0,9 1,0

płynność gotówkowa 0,09 0,08 0,15 0,19 0,22 0,31 0,40

rotacja zapasów (dni) 46,5 48,6 40,7 40,7 40,7 40,7 40,7

rotacja należności (dni) 58,5 58,6 59,0 59,0 59,0 59,0 59,0

rotacja zobowiązań (dni) 71,4 74,8 58,8 58,8 58,8 58,8 58,8

cykl rotacji gotówki (dni) 33,6 32,3 40,8 40,8 40,8 40,8 40,8

WACC 9,1% 9,1% 9,1% 8,8% 8,8% 8,8% 8,8%

ROIC 2,5% 2,1% 3,5% 3,5% 3,6% 3,6% 3,7%

EVA (mln) -10,8 -13,7 -5,0 -8,3 -8,3 -8,9 -9,5

FCFF (mln) 11,6 2,3 45,3 11,6 14,5 26,7 28,4

Źródło: BM BGŻ.

P - prognozy BM BGŻ

P - prognozy BM BGŻ

30

Rekomendacje i Analizy telefon adres email

Witold Wroński 22 329 43 46 [email protected]

Krzysztof Kozieł 22 329 43 44 [email protected]

Michał Krajczewski 22 329 43 40 [email protected]

Adam Anioł 22 329 43 43 [email protected]

Doradztwo Inwestycyjne telefon adres email

Witold Wroński 22 329 43 46 [email protected]

Wydział kluczowych klientów telefon adres email

Jacek Szczepański 22 329 43 20 [email protected]

Grzegorz Leszek 22 329 43 55 [email protected]

Monika Dudek 22 329 43 24 [email protected]

Przemysław Borycki 22 329 43 22 przemysł[email protected]

Sławomir Orzechowski 22 329 43 54 [email protected]

Jacek Wrześniewski 22 329 43 25 [email protected]

Oferty Publiczne (IPO) telefon adres email

Ewa Kostrzewa 22 329 43 18 [email protected]

Marek Jaczewski 22 329 43 53 [email protected]

Internetowe serwisy transakcyjne

Zlecenia na GPW i New Connect http://www.bgz.pl/biuro_maklerskie/zlecenia_gpw.html

Zapisy w ofertach publicznych (IPO) http://www.bgz.pl/biuro_maklerskie/zapisy_ipo.html

Centra Obsługi Produktów Inwestycyjnych

Białystok ul. Suraska 3 a 85 744 21 08 Poznań ul. Piekary 17 61 858 26 81

Ciechanów ul. 17-go Stycznia 60 23 674 13 52 Radom ul. Traugutta 29 48 361 22 71

Kielce ul. Sienkiewicza 47 41 248 14 95 Siedlce ul. Joselewicza 3 25 640 90 46

Nowy Sącz ul. Nawojowska 4 18 443 53 91 Tarnobrzeg ul. Wyspiańskiego 5 15 823 89 87

Opole ul. Rynek 24/25 77 454 43 64 Warszawa ul. Grzybowska 4 22 581 54 51

ul. Żurawia 6/12, 00–503 Warszawatel. (22) 32 94 300, fax (22) 32 94 303e-mail: [email protected] www.bgz.pl

31

![FAMUR WYCENA 5,80 PLN - Bankier.pl · Nasza analiza sugeruje wycenę na poziomie , PLN/akcję. Podsumowanie wyceny A Wycena DCF [ PLN] 5,60 B Wycena mnożnikowa [PLN] 6,00 C = (A*50%](https://img.pdfslide.tips/doc/110x75/5fd177477db7614b5218a070/famur-wycena-580-pln-nasza-analiza-sugeruje-wycen-na-poziomie-plnakcj.jpg)