Embed Size (px)

DESCRIPTION

Â

Citation preview

UNISEMINAR

Einführung in das Finanzmanagement und das Rechnungswesen

Bern, Februar 2013

uniseminar.ch

Einführung in das Finanzmanagement und das Rechnungswesen

Herzlich Willkommen bei Uniseminar!

Wir freuen uns, dass du dich für ein Karteikartenset von Uniseminar entschieden hast.

Diese Karteikarten decken den gesamten prüfungsrelevanten Stoff ab und helfen dir dein

Wissen und Verständnis der wichtigsten Themen, Begriffe und Zusammenhänge im

Finanzmanagement und Rechnungswesen prüfungsorientiert zu unterstützen.

Lerne also mit den Karteikarten von Uniseminar um optimal auf die Prüfungen vorbereitet

zu sein, damit dir auf dem Weg zu einer erfolgreichen Prüfung nichts mehr im Weg steht!

Wir wünschen dir eine effiziente Prüfungsvorbereitung und viel Erfolg bei deiner Prüfung.

Dein Uniseminar-Team

Inhaltsverzeichnis Teil 1 - Rechnungswesen -

Einführung in das Finanzmanagement und das Rechnungswesen

I / XII

uniseminar.ch

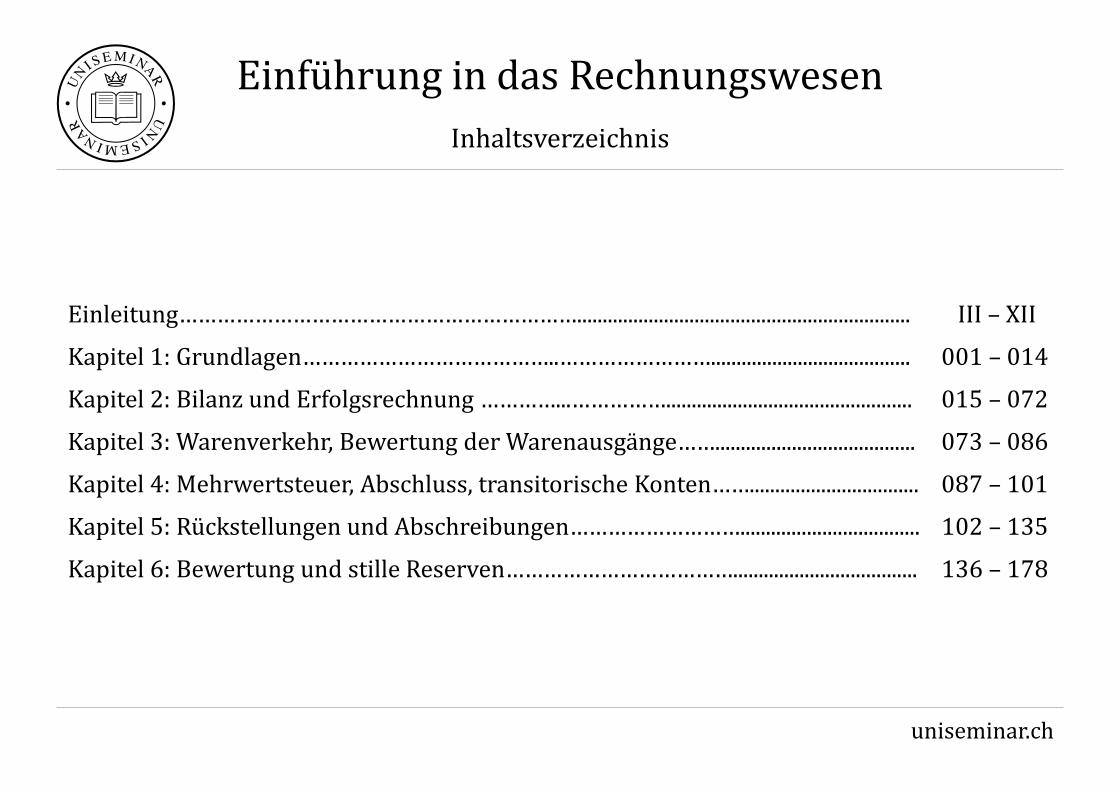

Einführung in das Rechnungswesen

Einleitung………………………………………………………................................................................. III – XII

Kapitel 1: Grundlagen…………………………………..……………………....................................... 001 – 014

Kapitel 2: Bilanz und Erfolgsrechnung …………...……………................................................ 015 – 072

Kapitel 3: Warenverkehr, Bewertung der Warenausgänge……....................................... 073 – 086

Kapitel 4: Mehrwertsteuer, Abschluss, transitorische Konten……................................. 087 – 101

Kapitel 5: Rückstellungen und Abschreibungen………………………................................... 102 – 135

Kapitel 6: Bewertung und stille Reserven……………………………….................................... 136 – 178

Inhaltsverzeichnis

Inhaltsverzeichnis Teil 2 - Finanzmanagement -

Einführung in das Finanzmanagement und das Rechnungswesen

II / XII

uniseminar.ch

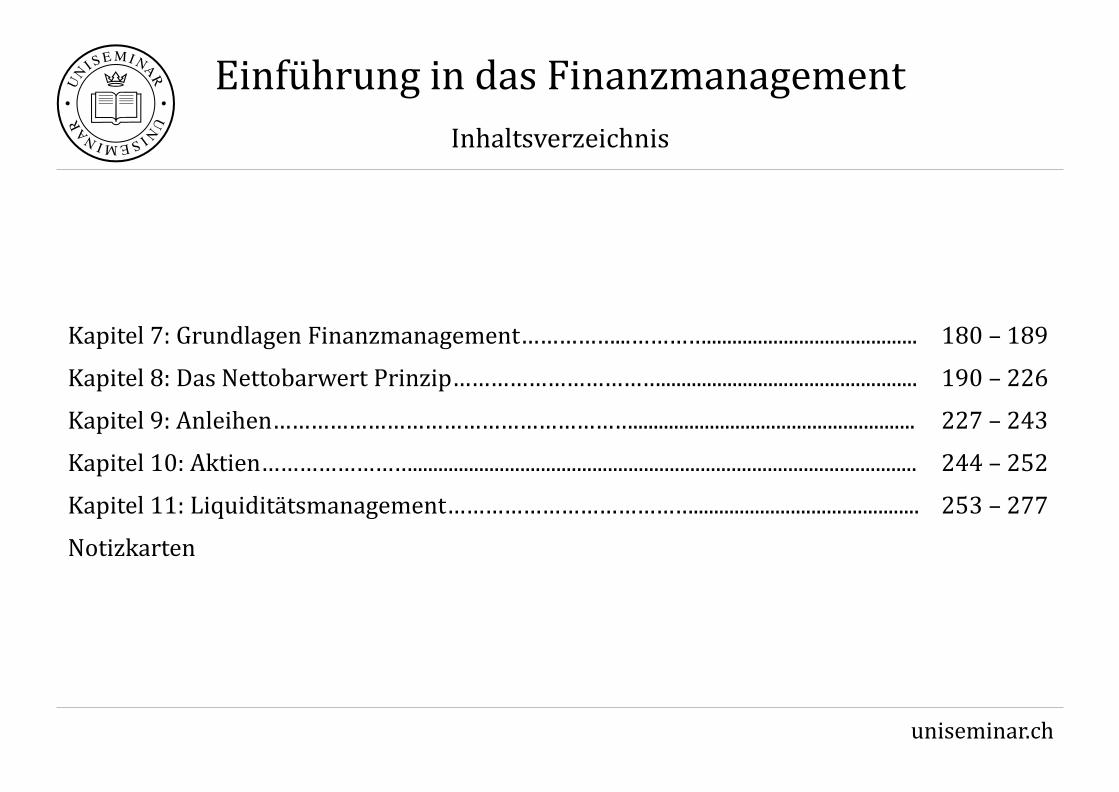

Einführung in das Finanzmanagement

Kapitel 7: Grundlagen Finanzmanagement……………...…………......................................... 180 – 189

Kapitel 8: Das Nettobarwert Prinzip…………………………….................................................. 190 – 226

Kapitel 9: Anleihen…………………………………………………....................................................... 227 – 243

Kapitel 10: Aktien…………………….................................................................................................. 244 – 252

Kapitel 11: Liquiditätsmanagement…………………………………............................................ 253 – 277

Notizkarten

Inhaltsverzeichnis

Einführung in das Finanzmanagement und das Rechnungswesen

Kontakt & Feedback

XI / XII

uniseminar.ch

Einführung in das Finanzmanagement und das Rechnungswesen

Bei Fragen zu unseren Lernunterlagen, Seminaren und anderen Dienstleistungen kannst Du uns jederzeit gerne kontaktieren. Dabei stehen die folgende Möglichkeiten zur Verfügung: 1. Schreibe uns eine E-Mail an: [email protected]. 2. Füge uns bei Skype hinzu und schreibe uns dort (Kontakt: Uniseminar). 3. Schreibe uns eine SMS oder eine Nachricht bei Whatsapp an 079 296 01 99. 4. Ruf uns einfach an unter 044 586 39 94 (Festnetz) oder 079 296 01 99 (Handy). 5. Werde Mitglied unserer Facebook Gruppe und nutze die Wall oder schreibe einem

der Koordinatoren (Du erkennst Sie am “Uniseminar“ im Namen).

Kontakt

5 / 277

Die Finanzbuchhaltung lässt sich in Rechnungsführung und Rechnungslegung unterteilen. Definiere Rechnungslegung.

- Definition -

Einführung in das Rechnungswesen Kapitel 1: Grundlagen

uniseminar.ch

Die Rechnungslegung beinhaltet die Präsentation der Ergebnisse der Rechnungsführung in einem sog. Geschäftsbericht. Dieser besteht hauptsächlich aus der Bilanz, der Erfolgsrechnung und dem Anhang.

Einführung in das Rechnungswesen Definition Rechnungslegung

S. 22

18 / 277

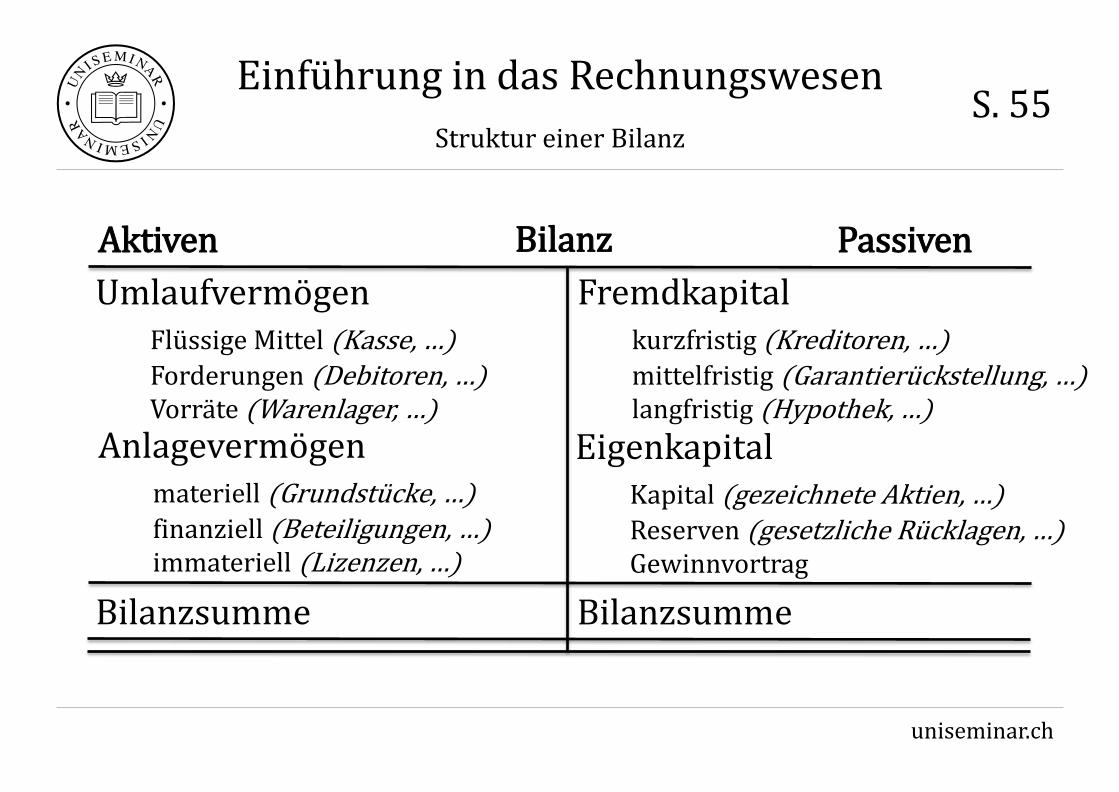

Stelle die Struktur einer Bilanz dar.

- Grafik -

Einführung in das Rechnungswesen Kapitel 2: Bilanz und Erfolgsrechnung

uniseminar.ch

Einführung in das Rechnungswesen Struktur einer Bilanz

S. 55

Bilanz

Eigenkapital Kapital (gezeichnete Aktien, …) Reserven (gesetzliche Rücklagen, …) Gewinnvortrag

Passiven Aktiven

Anlagevermögen materiell (Grundstücke, …) finanziell (Beteiligungen, …) immateriell (Lizenzen, …)

Umlaufvermögen Flüssige Mittel (Kasse, …) Forderungen (Debitoren, …) Vorräte (Warenlager, …)

Bilanzsumme Bilanzsumme

Fremdkapital kurzfristig (Kreditoren, …) mittelfristig (Garantierückstellung, …) langfristig (Hypothek, …)

Einführung in das Rechnungswesen

45 / 277

Kapitel 2: Bilanz und Erfolgsrechnung

Bei Aktivkonten wird der Anfangsbestand im Haben gebucht.

- Richtig / Falsch -

uniseminar.ch

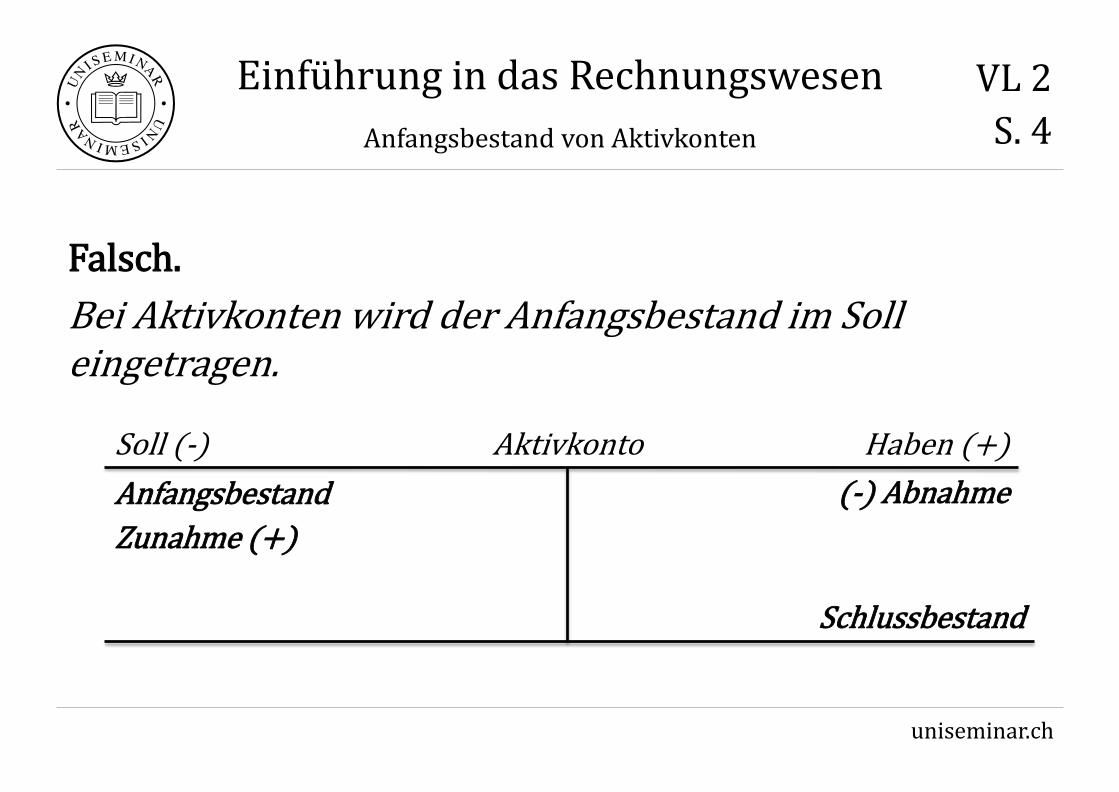

Einführung in das Rechnungswesen Anfangsbestand von Aktivkonten

Falsch. Bei Aktivkonten wird der Anfangsbestand im Soll eingetragen.

VL 2 S. 4

Aktivkonto (-) Abnahme

Haben (+) Soll (-)

Schlussbestand

Anfangsbestand Zunahme (+)

Einführung in das Rechnungswesen

59 / 277

Kapitel 2: Bilanz und Erfolgsrechnung

Gib ein Beispiel für einen Passivtausch.

- Verständnis -

uniseminar.ch

Einführung in das Rechnungswesen Beispiel für einen Passivtausch

Ein kurzfristiger und teurer Betriebsmittelkredit wird in einen langfristigen, zinsgünstigen Kredit umgeschuldet.

S. 59 ff.

Einführung in das Rechnungswesen

90 / 277

Kapitel 4: Mehrwertsteuer, Abschluss, transitorische Konten

Welche Umsätze sind von der Mehrwertsteuer befreit?

- 8 Punkte -

uniseminar.ch

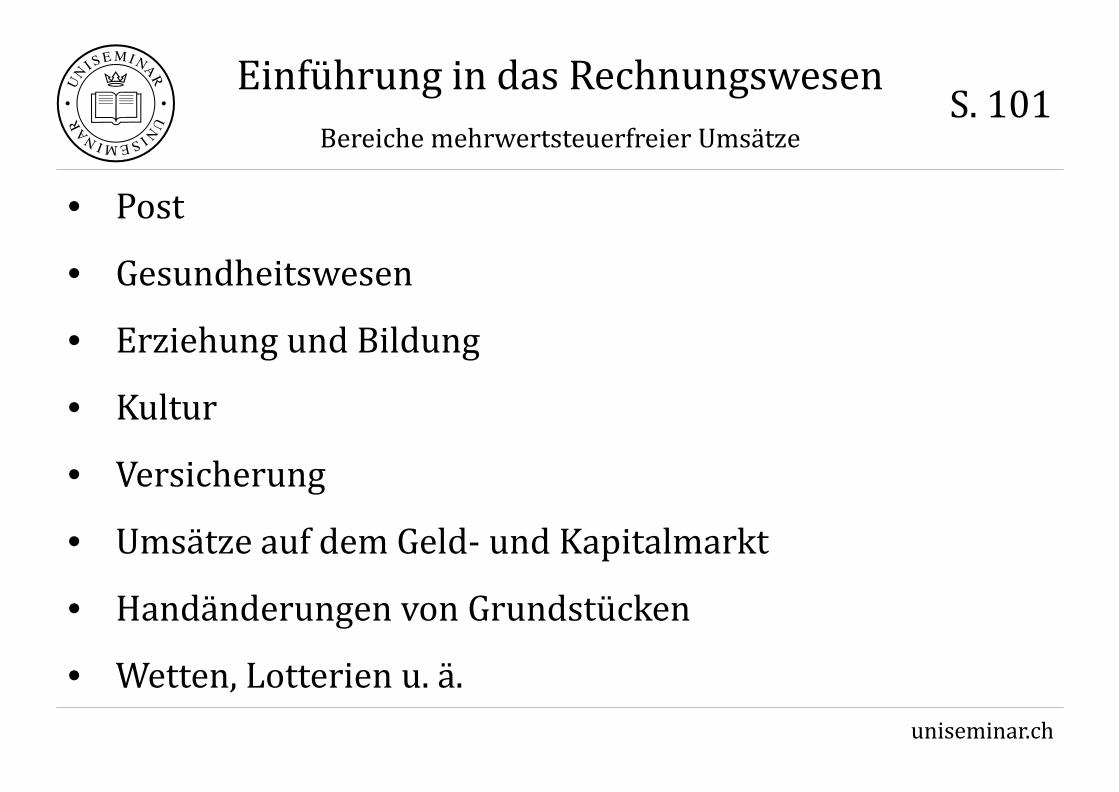

Einführung in das Rechnungswesen Bereiche mehrwertsteuerfreier Umsätze

S. 101

• Post

• Gesundheitswesen

• Erziehung und Bildung

• Kultur

• Versicherung

• Umsätze auf dem Geld- und Kapitalmarkt

• Handänderungen von Grundstücken

• Wetten, Lotterien u. ä.

Einführung in das Rechnungswesen

101 / 277

Kapitel 4: Mehrwertsteuer, Abschluss, transitorische Konten

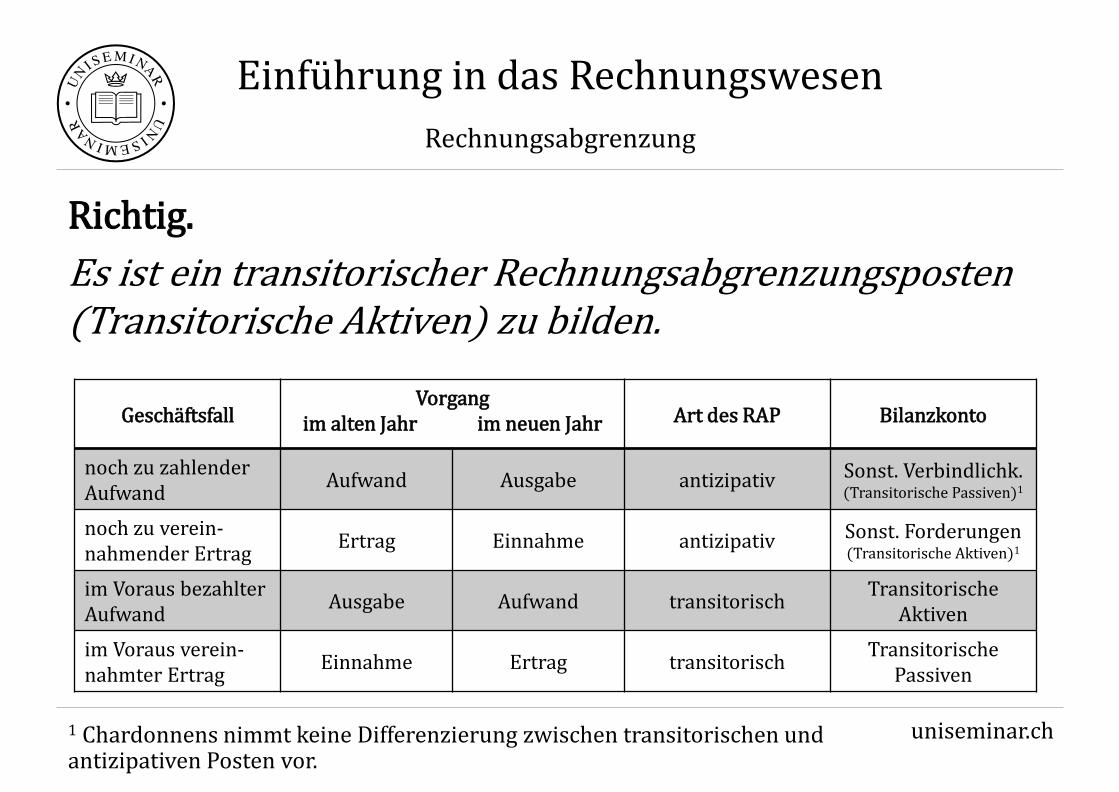

Für Ausgaben eines Geschäftsjahres, die wirtschaftlich dem folgenden Geschäftsjahr zuzurechnen sind, muss ein transitorischer

Rechnungsabgrenzungsposten gebildet werden.

- Richtig / Falsch -

uniseminar.ch 1 Chardonnens nimmt keine Differenzierung zwischen transitorischen und antizipativen Posten vor.

Einführung in das Rechnungswesen Rechnungsabgrenzung

Richtig. Es ist ein transitorischer Rechnungsabgrenzungsposten (Transitorische Aktiven) zu bilden.

Geschäftsfall Vorgang

im alten Jahr im neuen Jahr Art des RAP Bilanzkonto

noch zu zahlender Aufwand Aufwand Ausgabe antizipativ Sonst. Verbindlichk.

(Transitorische Passiven)1

noch zu verein-nahmender Ertrag Ertrag Einnahme antizipativ Sonst. Forderungen

(Transitorische Aktiven)1

im Voraus bezahlter Aufwand Ausgabe Aufwand transitorisch Transitorische

Aktiven im Voraus verein-nahmter Ertrag Einnahme Ertrag transitorisch Transitorische

Passiven

Einführung in das Rechnungswesen

128 / 277

Kapitel 5: Rückstellungen und Abschreibungen

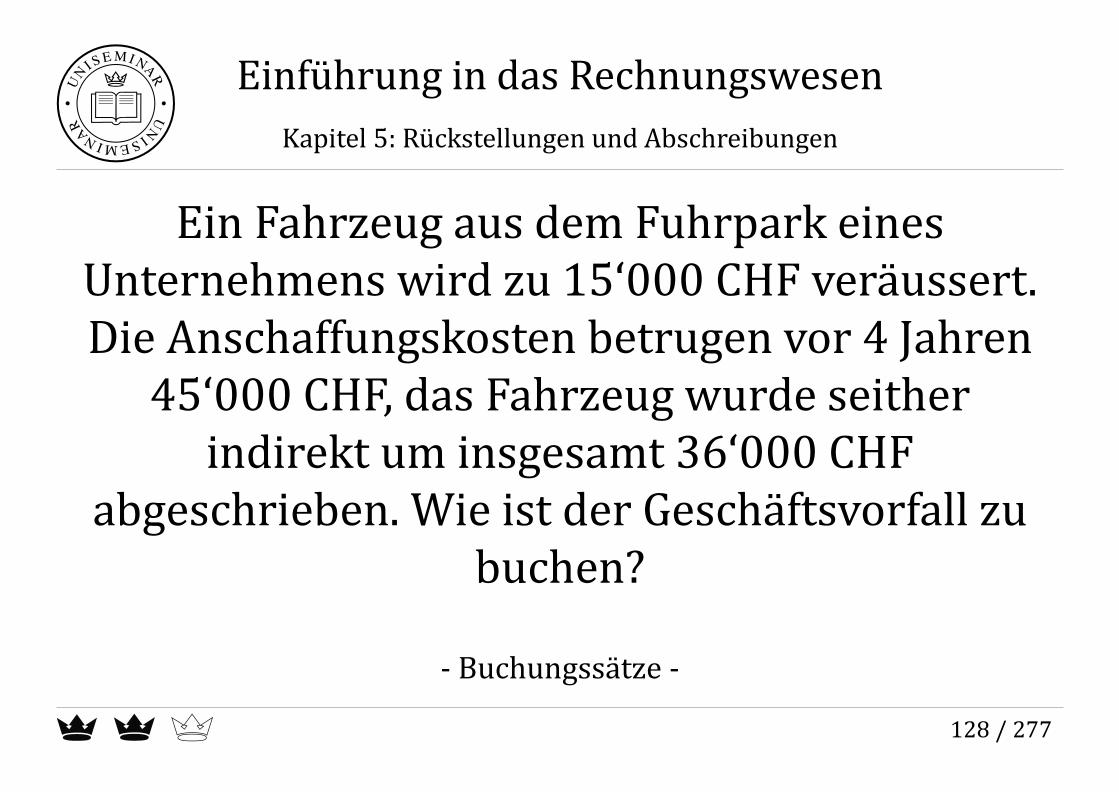

Ein Fahrzeug aus dem Fuhrpark eines Unternehmens wird zu 15‘000 CHF veräussert. Die Anschaffungskosten betrugen vor 4 Jahren

45‘000 CHF, das Fahrzeug wurde seither indirekt um insgesamt 36‘000 CHF

abgeschrieben. Wie ist der Geschäftsvorfall zu buchen?

- Buchungssätze -

uniseminar.ch

Einführung in das Rechnungswesen Veräusserung eines Fahrzeugs

Bank an Fuhrpark 15‘000 CHF Wertberichtigung Fuhrpark an Fuhrpark 36‘000 CHF Fuhrpark an neutraler Erfolg 6‘000 CHF

Einführung in das Rechnungswesen

153 / 277

Kapitel 6: Bewertung und Stille Reserven

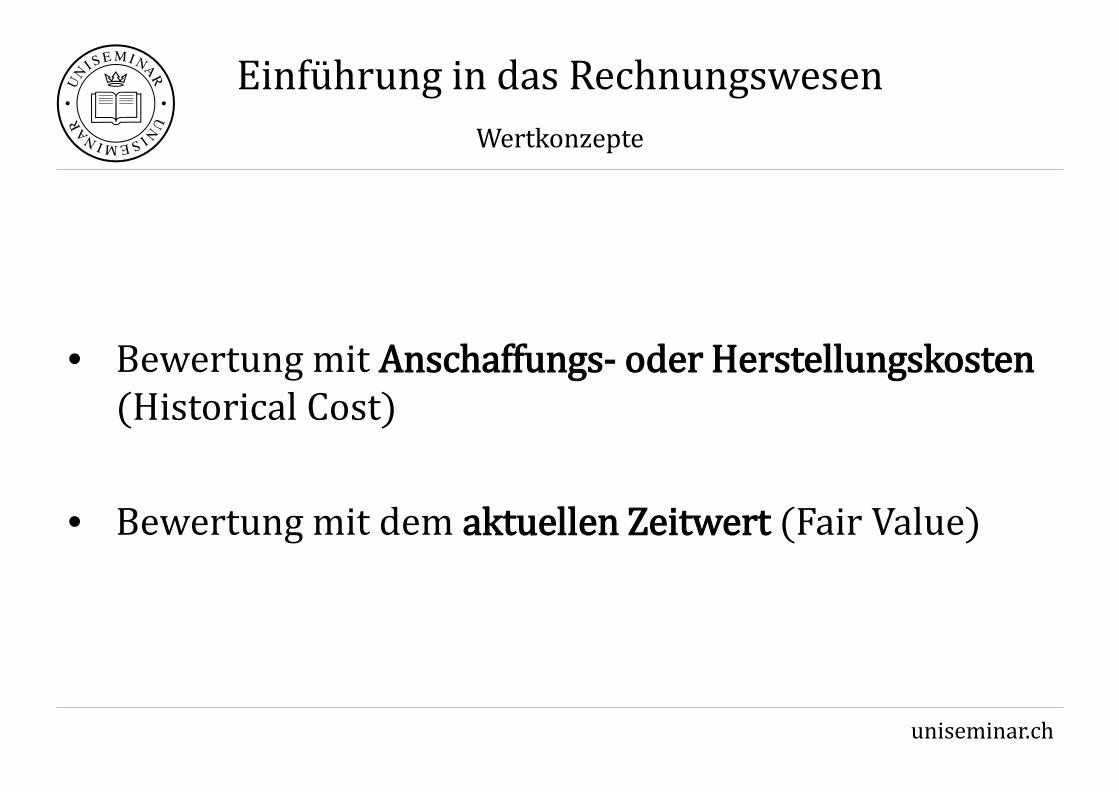

Welche Wertkonzepte werden bei der Bewertung von Vermögen und Schulden

unterschieden?

- 2 Punkte -

uniseminar.ch

Einführung in das Rechnungswesen Wertkonzepte

• Bewertung mit Anschaffungs- oder Herstellungskosten (Historical Cost)

• Bewertung mit dem aktuellen Zeitwert (Fair Value)

Einführung in das Rechnungswesen

171 / 277

Kapitel 6: Bewertung und Stille Reserven

Die Bildung Stiller Reserven widerspricht dem Grundsatz der Fair Presentation.

- Richtig / Falsch -

uniseminar.ch

Einführung in das Rechnungswesen Stille Reserven und Fair Presentation

Richtig. Die Bildung und Auflösung Stiller Reserven kann durch den Ausweis geringerer Gewinne in wirtschaftlich guten Zeiten und der Möglichkeit in wirtschaftlich schlechten Zeiten höhere Gewinne auszuweisen den grundsätzlichen Aussagegehalt einer Bilanz völlig verzerren.

S. 176

Einführung in das Finanzmanagement

184 / 277

Kapitel 7: Grundlagen Finanzmanagement

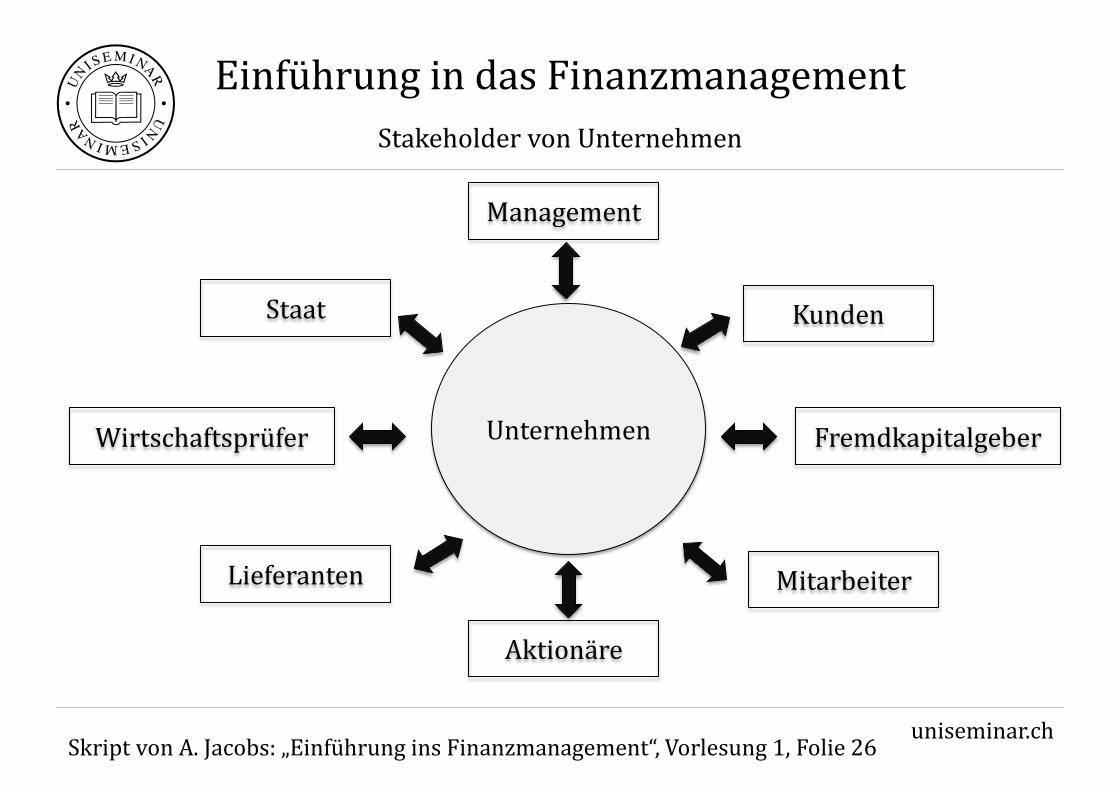

Wer sind die Stakeholder eines Unternehmens?

- Grafik -

uniseminar.ch

Einführung in das Finanzmanagement Stakeholder von Unternehmen

Unternehmen

Mitarbeiter

Staat

Lieferanten

Kunden

Management

Fremdkapitalgeber

Aktionäre

Wirtschaftsprüfer

Skript von A. Jacobs: „Einführung ins Finanzmanagement“, Vorlesung 1, Folie 26

Einführung in das Finanzmanagement

197 / 277

Kapitel 8: Das Nettobarwert Prinzip

Wie lautet die Formel zur Bestimmung des Net Present Value (NPV)?

- Formel -

uniseminar.ch

Skript von A. Jacobs: „Einführung ins Finanzmanagement“, Vorlesung 3, Folie 3

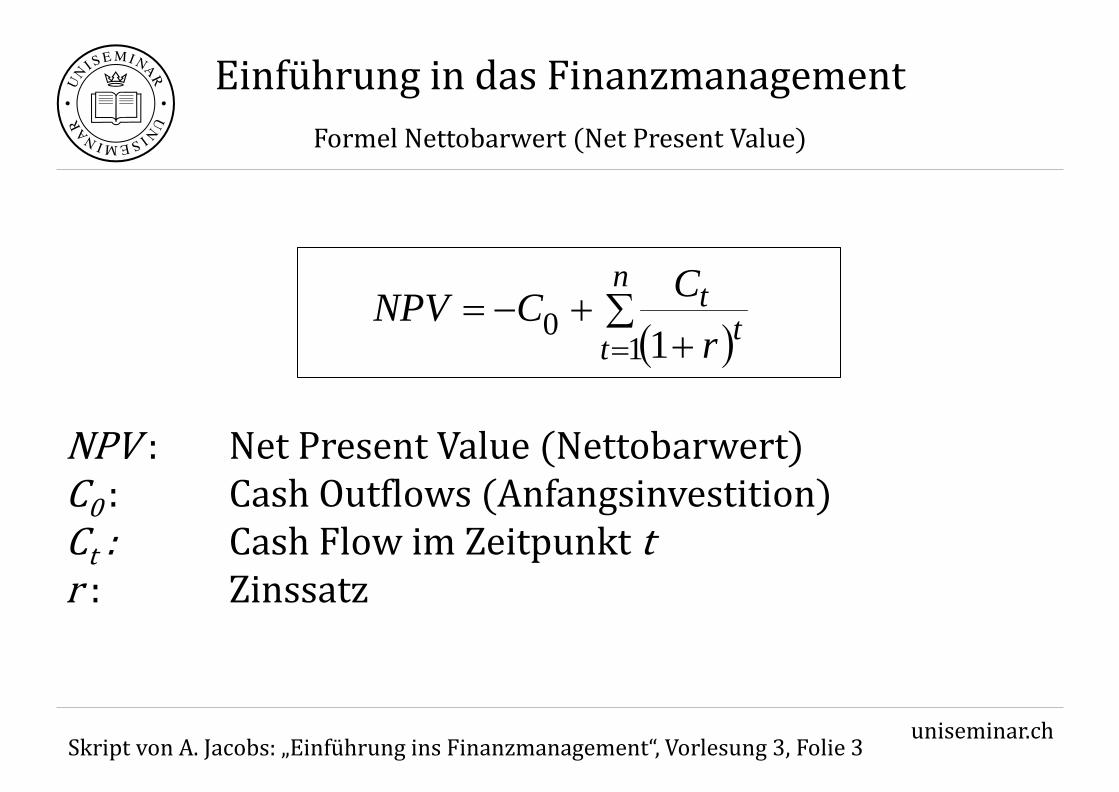

Einführung in das Finanzmanagement Formel Nettobarwert (Net Present Value)

( )∑

++−=

=

n

t ttr

CCNPV1

0 1

NPV : Net Present Value (Nettobarwert) C0 : Cash Outflows (Anfangsinvestition) Ct : Cash Flow im Zeitpunkt t r : Zinssatz

Einführung in das Finanzmanagement

209 / 277

Kapitel 8: Das Nettobarwert Prinzip

Was verbirgt sich hinter dem Begriff Arbitrage?

- Definition -

uniseminar.ch Skript von A. Jacobs: „Einführung ins Finanzmanagement“, Vorlesung 3, Folie 5

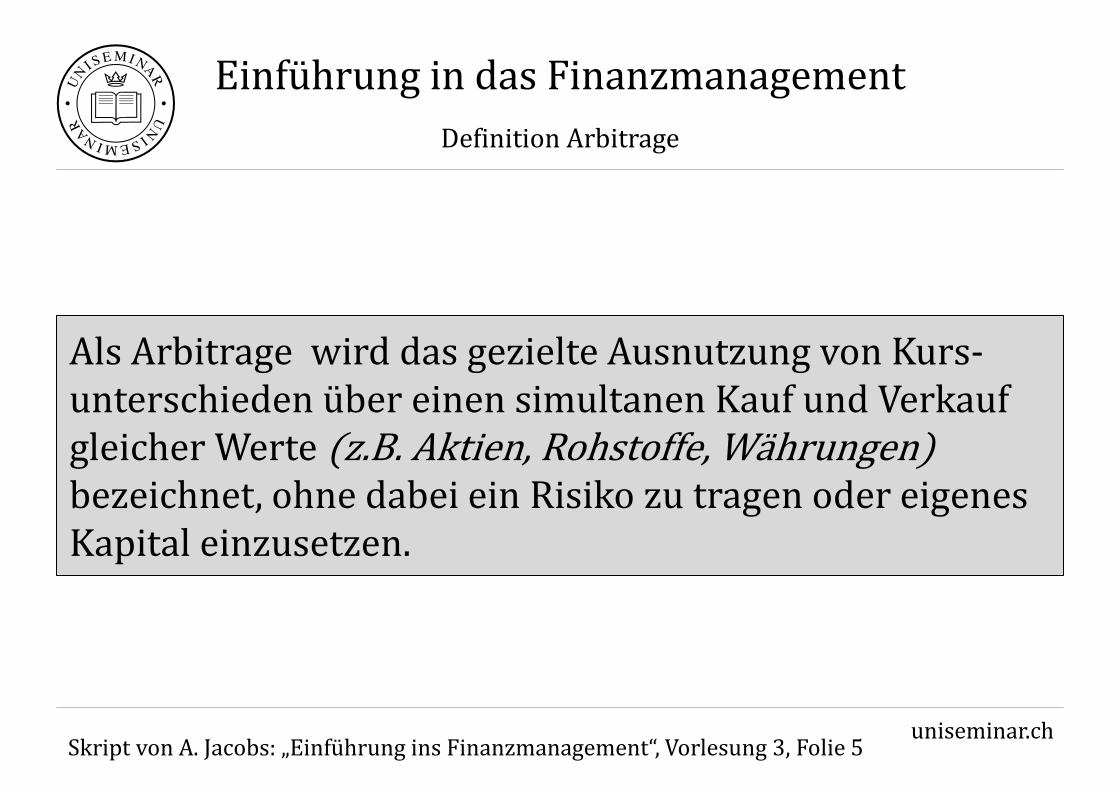

Einführung in das Finanzmanagement Definition Arbitrage

Als Arbitrage wird das gezielte Ausnutzung von Kurs-unterschieden über einen simultanen Kauf und Verkauf gleicher Werte (z.B. Aktien, Rohstoffe, Währungen) bezeichnet, ohne dabei ein Risiko zu tragen oder eigenes Kapital einzusetzen.

Einführung in das Finanzmanagement

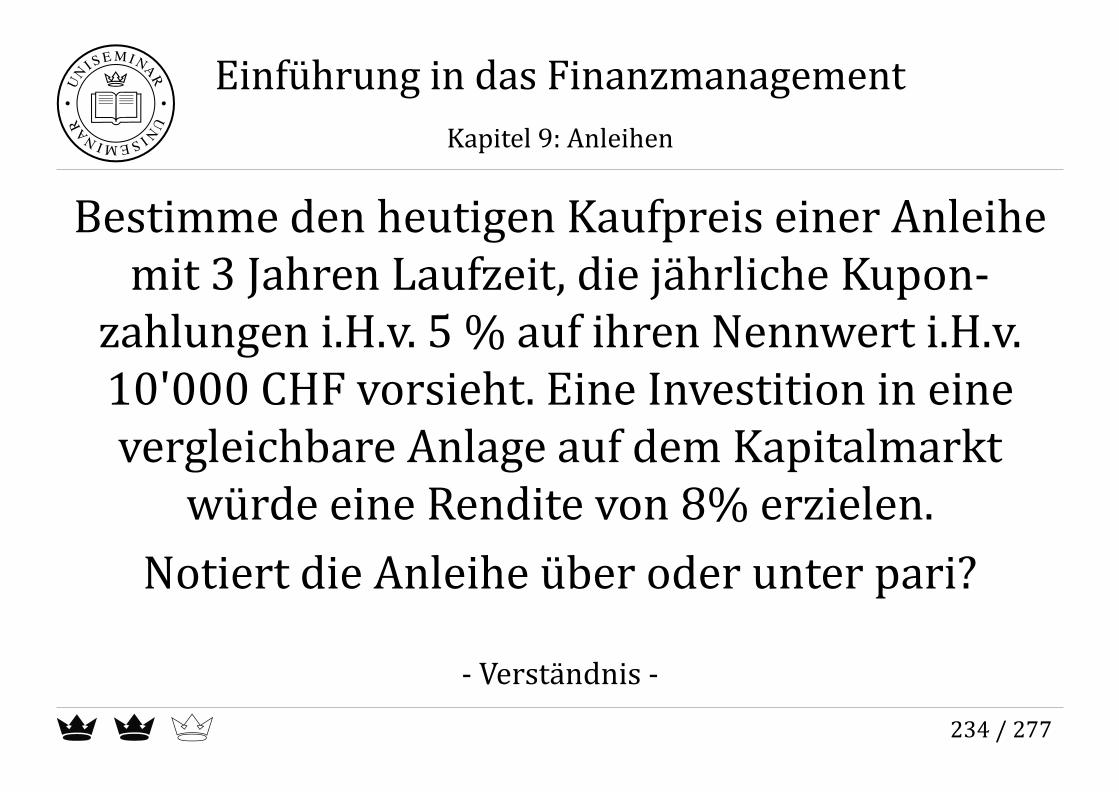

234 / 277

Kapitel 9: Anleihen

Bestimme den heutigen Kaufpreis einer Anleihe mit 3 Jahren Laufzeit, die jährliche Kupon-

zahlungen i.H.v. 5 % auf ihren Nennwert i.H.v. 10'000 CHF vorsieht. Eine Investition in eine vergleichbare Anlage auf dem Kapitalmarkt

würde eine Rendite von 8% erzielen. Notiert die Anleihe über oder unter pari?

- Verständnis -

uniseminar.ch

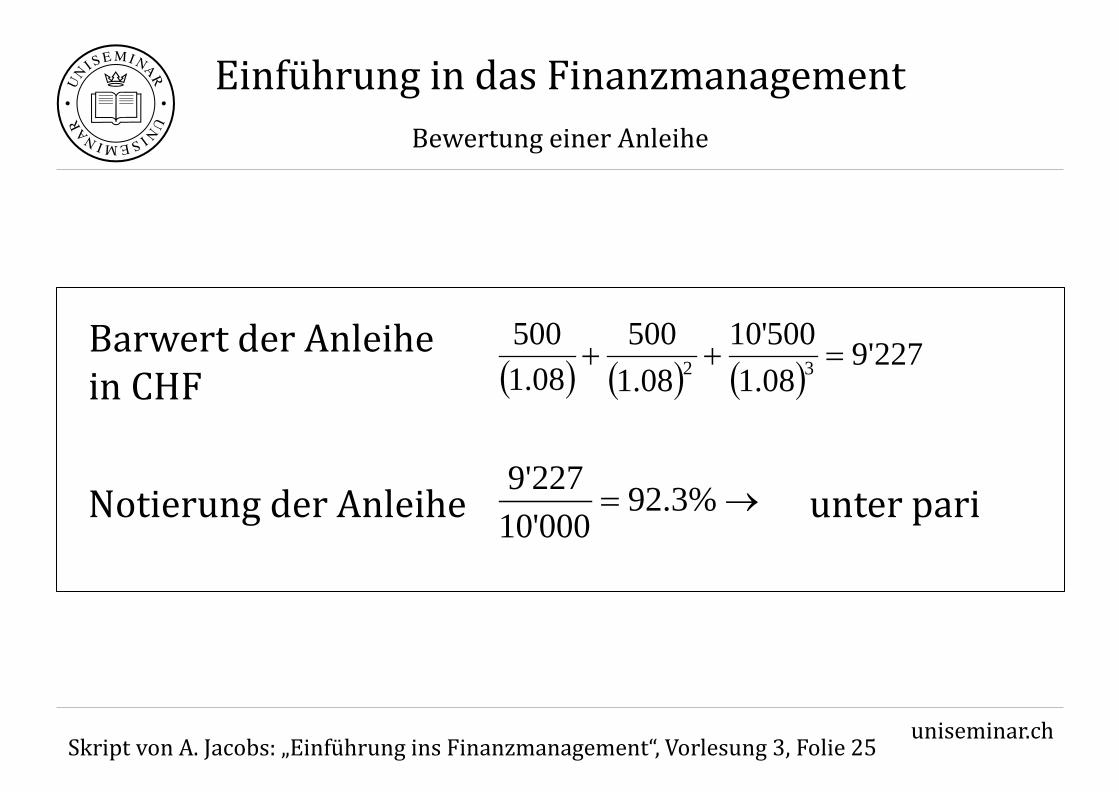

Skript von A. Jacobs: „Einführung ins Finanzmanagement“, Vorlesung 3, Folie 25

Einführung in das Finanzmanagement Bewertung einer Anleihe

( ) ( ) ( )227'9

08.1500'10

08.1500

08.1500

32 =++Barwert der Anleihe in CHF

→= %3.92000'10227'9

Notierung der Anleihe

unter pari

Einführung in das Finanzmanagement

239 / 277

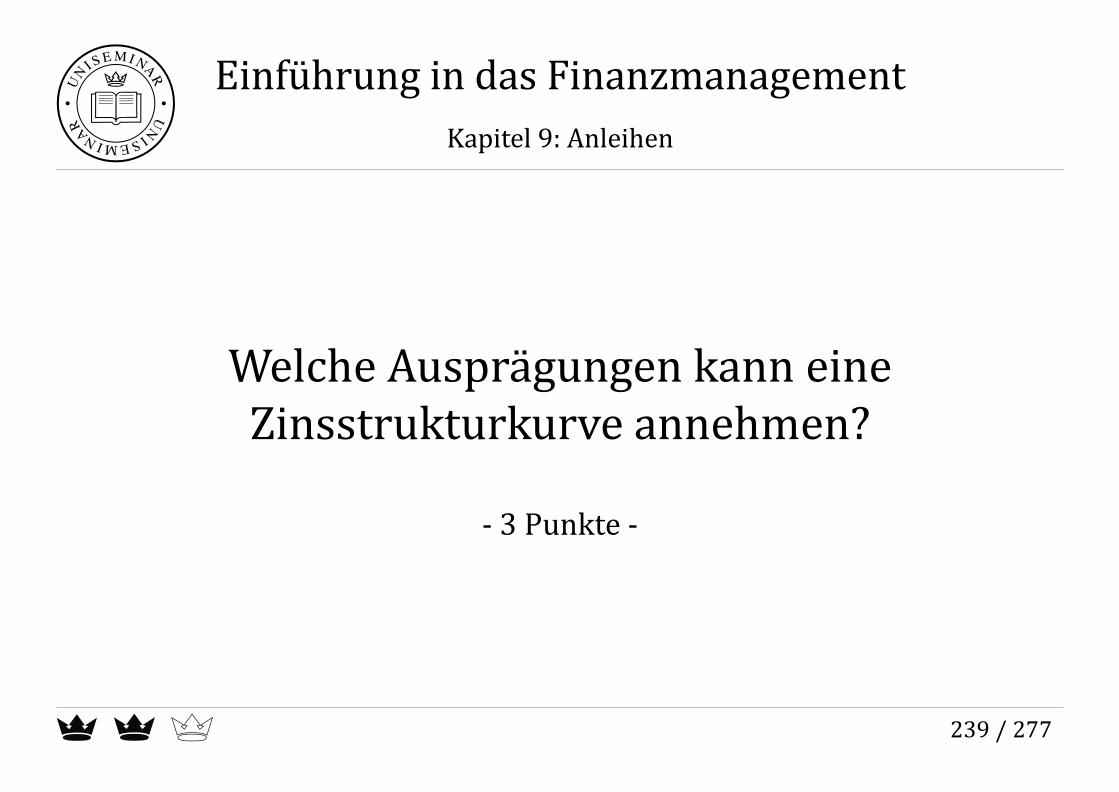

Kapitel 9: Anleihen

Welche Ausprägungen kann eine Zinsstrukturkurve annehmen?

- 3 Punkte -

uniseminar.ch

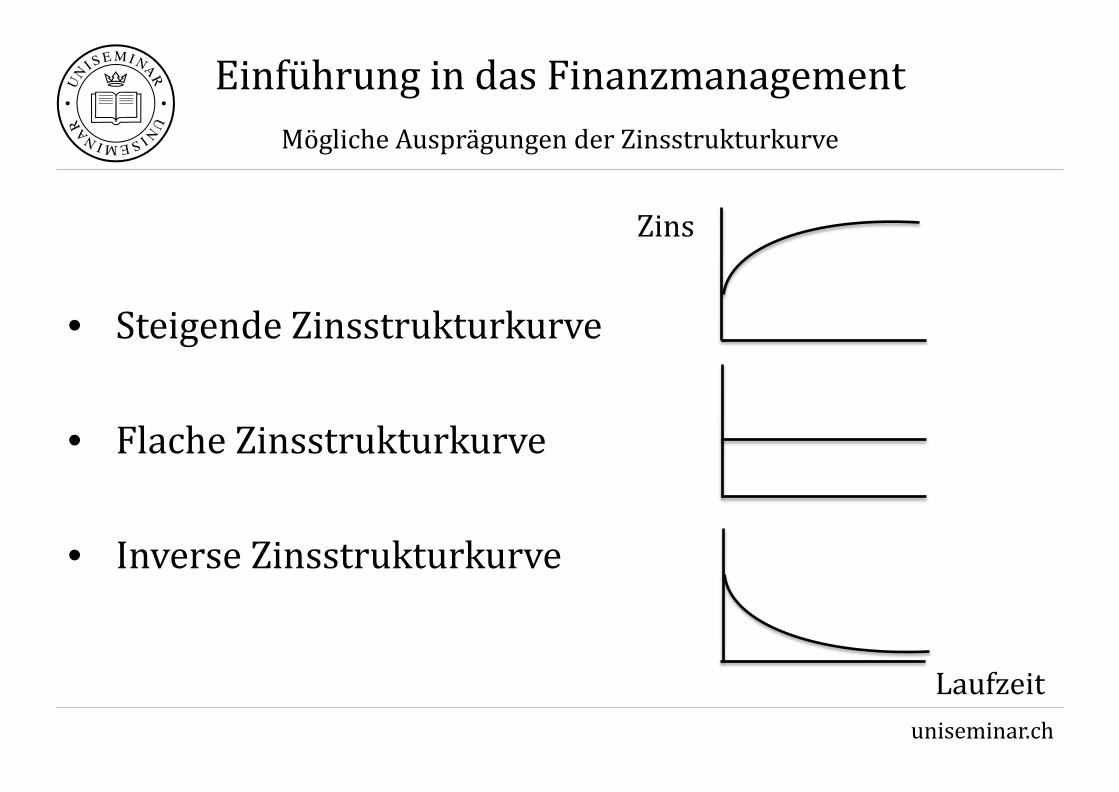

• Steigende Zinsstrukturkurve

• Flache Zinsstrukturkurve

• Inverse Zinsstrukturkurve

Mögliche Ausprägungen der Zinsstrukturkurve

Einführung in das Finanzmanagement

Zins

Laufzeit

Einführung in das Finanzmanagement

259 / 277

Kapitel 11: Liquiditätsmanagement

Wie lautet die Formel zur Ermittlung der Cash Burn Rate?

- Formel -

uniseminar.ch

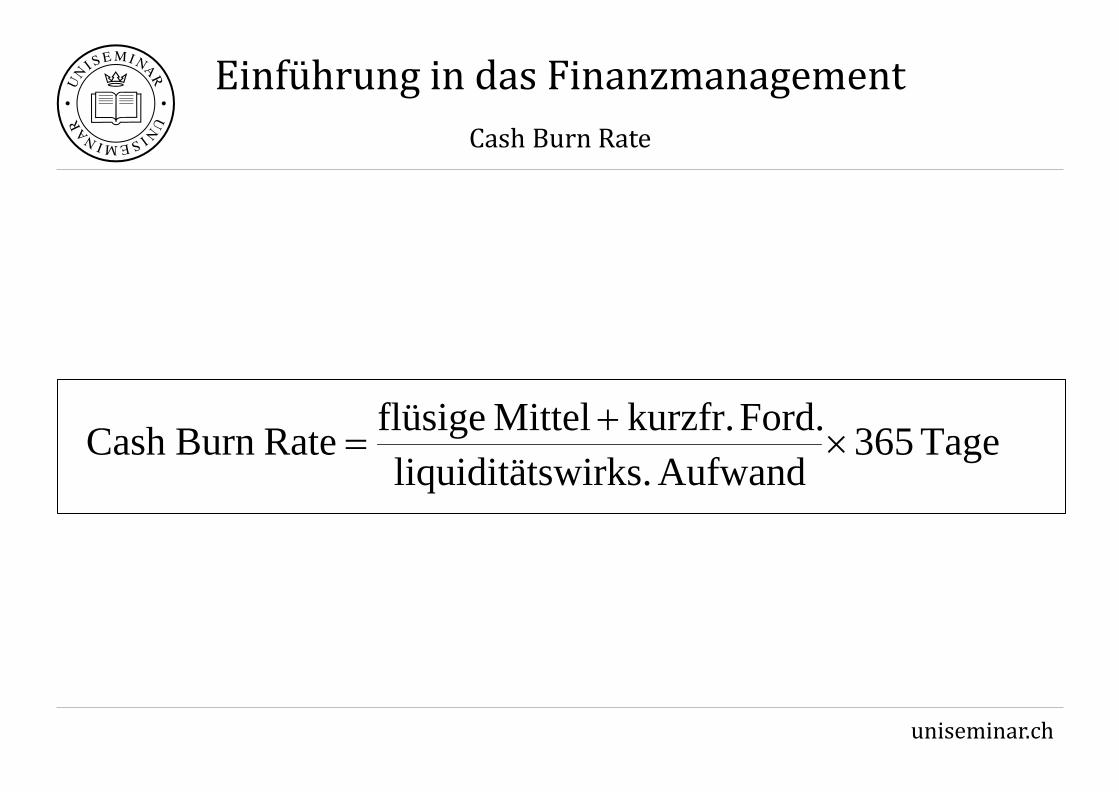

Einführung in das Finanzmanagement Cash Burn Rate

Tage 653Aufwand swirks.liquidität

Ford. kurzfr.Mittel flüsigeRateBurn Cash ×+=

271 / 277

Die Summe aus Lagerdauer und Debitorenfrist zeigt, wie lange es durchschnittlich vom

Wareneingang bis zur Bezahlung der Waren durch den Kunden dauert.

- Richtig / Falsch -

Einführung in das Finanzmanagement Kapitel 11: Liquiditätsmanagement

uniseminar.ch Skript von A. Jacobs: „Einführung ins Finanzmanagement“, Vorlesung 6, Folie 17

Einführung in das Finanzmanagement Operativer Zyklus

Richtig. Lagerdauer + Debitorenfrist = operativer Zyklus.

Einführung in das Finanzmanagement

274 / 277

Kapitel 11: Liquiditätsmanagement

Welche Angaben sind erforderlich um einen Finanzplan aufstellen zu können?

- 5 Punkte -

uniseminar.ch Skript von A. Jacobs: „Einführung ins Finanzmanagement“, Vorlesung 6, Folie 19

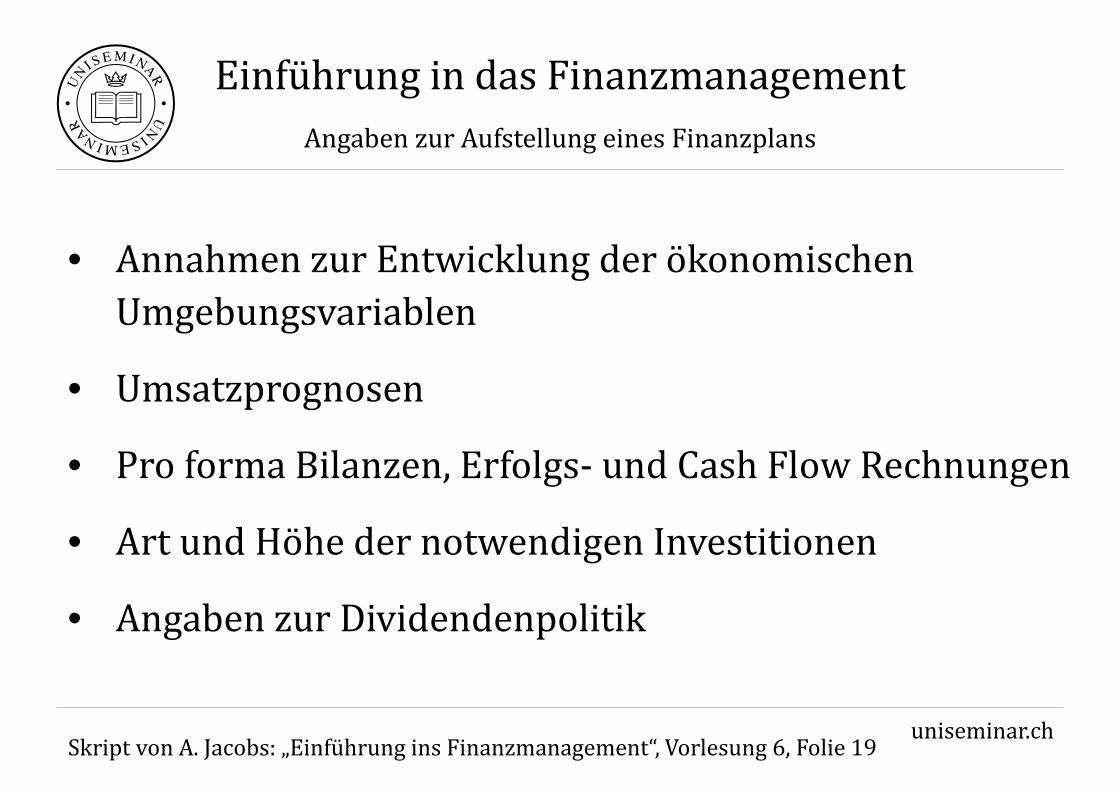

Einführung in das Finanzmanagement Angaben zur Aufstellung eines Finanzplans

• Annahmen zur Entwicklung der ökonomischen Umgebungsvariablen

• Umsatzprognosen

• Pro forma Bilanzen, Erfolgs- und Cash Flow Rechnungen

• Art und Höhe der notwendigen Investitionen

• Angaben zur Dividendenpolitik

Einführung in das Finanzmanagement

275 / 277

Kapitel 11: Liquiditätsmanagement

Welche Probleme können aus der Ermittlung und Interpretation von Kennzahlen auftreten?

- 5 Punkte -

uniseminar.ch

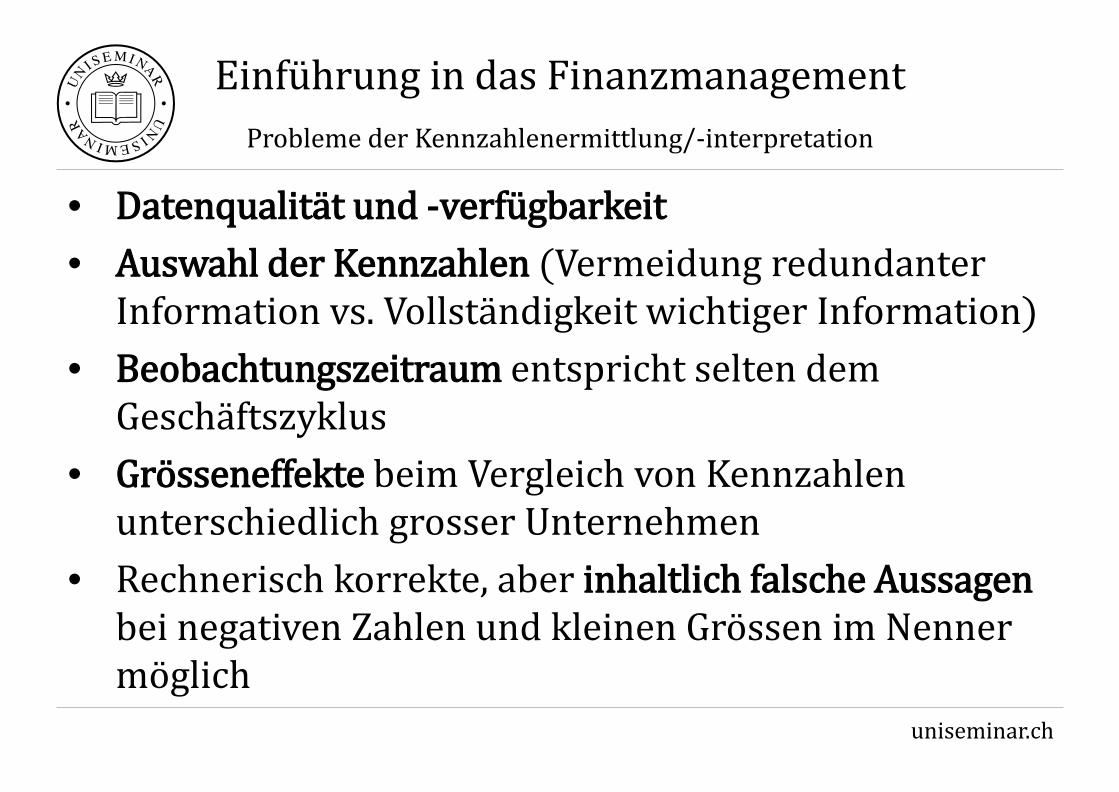

Einführung in das Finanzmanagement Probleme der Kennzahlenermittlung/-interpretation

• Datenqualität und -verfügbarkeit • Auswahl der Kennzahlen (Vermeidung redundanter

Information vs. Vollständigkeit wichtiger Information) • Beobachtungszeitraum entspricht selten dem

Geschäftszyklus • Grösseneffekte beim Vergleich von Kennzahlen

unterschiedlich grosser Unternehmen • Rechnerisch korrekte, aber inhaltlich falsche Aussagen

bei negativen Zahlen und kleinen Grössen im Nenner möglich

Einführung in das Finanzmanagement

276 / 277

Kapitel 11: Liquiditätsmanagement

Was ist die Grundfunktion von Finanzintermediären?

- Verständnis -

uniseminar.ch Skript von A. Jacobs: „Einführung ins Finanzmanagement“, Einführung - Vorlesung 7, Folie 7

Einführung in das Finanzmanagement Grundfunktion von Finanzintermediären

Zusammenführen von Angebot und Nachfrage nach Kredit Ohne Finanzintermediäre entstehen hohe Transaktions-kosten (Finden, Verhandeln, Einigen, Sicherstellen). Es bestünde die Gefahr der Unterversorgung der Wirtschaft mit Krediten.

Einführung in das Finanzmanagement

277 / 277

Kapitel 11: Liquiditätsmanagement

Welche Grundproblematiken lösen Finanzintermediäre?

- 4 Punkte -

uniseminar.ch Skript von A. Jacobs: „Einführung ins Finanzmanagement“, Einführung - Vorlesung 7, Folie 7

Einführung in das Finanzmanagement Grundprobleme von Finanzmärkten ohne Finanzintermediäre

• Informationsproblem (Informationstransformation) • Fristenproblem (Fristentransformation) • Losgrössenproblem (Losgrössentransformation) • Risikoproblem (Risikotransformation)

Einführung in das Rechnungswesen

110 / 277

Kapitel 5: Rückstellungen und Abschreibungen

Zum Bilanzstichtag wird mit einer Steuernachzahlung für das Abschlussjahr in

Höhe von 5‘000 CHF gerechnet. Dem Steuerbescheid kann das Unternehmen im Juni des darauf folgenden Jahres entnehmen, dass es sich um eine tatsächliche Nachzahlung in Höhe

von 4‘000 CHF handelt. Wie ist zu buchen?

- Buchungssätze -

uniseminar.ch

Einführung in das Rechnungswesen Bildung und Auflösung von Rückstellungen

Im Abschlussjahr: Steuer an Steuerrückstellung 5‘000 CHF Im Folgejahr: Steuerrückstellung an Bank 4‘000 CHF an Erträge aus der Auflösung von Rückstellungen 1‘000 CHF