Embed Size (px)

Citation preview

20 Maret 2014 Halaman 1 dari 14

Kontak: Equity & Index Valuation Division Phone: (6221) 7278 2380 [email protected]

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Panorama Transportasi, Tbk Laporan Utama

Equity Valuation

20 Maret 2014

Target Harga

Terendah Tertinggi 410 570

Transportasi

Kinerja Saham

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

WEHA IJ Equity JCI Index

Sumber: Bloomberg

Informasi Saham Rp Rp

Kode saham WEHA PBRX

Harga Saham per 19 Maret 2014 267 440

Harga Saham Tertinggi 52 Minggu Terakhir 272 520

Harga Saham Terendah 52 Minggu Terakhir 155 375

Kapitalisasi Pasar Tertinggi 52 Minggu (Miliar) 1.160 1.593

Kapitalisasi Pasar Terendah 52 Minggu (miliar) 663 1.149

Market Value Added & Market Risk

0.61

0.62

0.63

0.64

0.65

0.66

0.67

0.68

0.69

0.7

-100

-90

-80

-70

-60

-50

-40

-30

-20

-10

0

2012 2013

Mar

ket

Ris

k

Mar

ket

Val

ue

Ad

de

d

MVA Market Risk

Sumber: Bloomberg

Pemegang Saham (%)

PT Panorama Sentrawisata Tbk 52.7

Tirtawisata Satrijanto 0.41

Publik (Kepemilikan dibawah 5%) 46.9

*Catatan: Per 30 September 2013

Membuka Nilai Yang Tersembunyi

PT Panorama Transportasi Tbk (WEHA) telah berdiri sejak 11 September 2001 sebagai penyedia jasa transportasi yang dapat mendukung bisnis dari perusahaan induk, PT Panorama Sentrawisata Tbk (PANR). Salah

satu penyedia jasa layanan perjalanan dan rekreasi terbesar di Indonesia. WEHA menyediakan layanan transportasi darat seperti: (i) sewa bus dengan merek White Horse Deluxe Coach, (ii) layanan taksi

eksekutif dengan merek White Horse Premium Cab, (iii) jasa transportasi antar-kota dengan merek Joglosemar dan Day Trans, (iv) layanan sewa mobil dan limusin dengan merek Europcar, dan (v) taksi regular dengan merek White Horse Taxi. Perseroan juga menawarkan perjalanan wisata, layanan tiket, dan jasa biro perjalanan.

“Pernyataan disclaimer pada halaman

akhir merupakan bagian tak

terpisahkan dari dokumen ini”

www.pefindo.com

Panorama Transportasi, Tbk

20 Maret 2014 Halaman 2 dari 14

Pertumbuhan Kelas Menengah yang Cepat Pertumbuhan ekonomi Indonesia yang cepat menyebabkan pertumbuhan

kelas menengah bertambah dan mendorong banyak kesempatan bisnis, termasuk perusahaan seperti WEHA. Asian Development Bank mendefinisikan pendapatan kelas menengah sebagai orang-orang yang menghabiskan USD2-USD20 per hari. Selain itu, pemerintah berusaha

untuk membatasi pertumbuhan jumlah kendaraan dengan menaikkan persyaratan uang muka dan pajak, yang kami percaya akan meningkatkan permintaan untuk transportasi umum seperti taksi. Selanjutnya, pemerintah berusaha untuk mengembangkan sektor pariwisata, yang membutuhkan transportasi publik yang memadai. Semua ini diharapkan dapat mendukung pertumbuhan bisnis transportasi

seperti WEHA. Segmen Taksi Memberikan Kontribusi Lebih Kedepan Manajemen WEHA mengungkapkan rencana Perseroan untuk menambah armada taksi, dimana pada tahun 2013 diperluas dari hanya taksi premium menjadi taksi premium dan reguler. Perusahaan telah

mengakuisisi 200 unit taksi pada Oktober 2013 dan berencana untuk

mengakuisisi lebih dari 100 unit pada tahun 2014. Kami melihat ini sebagai langkah positif karena pasokan taksi di Jakarta masih terbatas dibandingkan dengan kebutuhan. Dengan menangkap kebutuhan yang tinggi ini, kami yakin kinerja keuangan WEHA akan mendapat dukungan lebih solid. Marjin yang Lebih Baik di Masa Depan

Kami memproyeksikan laba pada tahun 2013 turun menjadi Rp1 miliar dari Rp5 miliar di tahun sebelumnya karena biaya pendanaan yang lebih tinggi untuk ekspansi WEHA. Kami percaya segmen taksi regular yang baru saja diluncurkan akan mulai membuahkan hasil pada tahun 2014 yang menyebabkan marjin lebih tinggi secara keseluruhan. Kami memperkirakan marjin laba kotor akan mencapai 32% pada tahun 2014,

di atas proyeksi marjin di tahun 2013 sebesar 24%. Selain itu, kami yakin biaya iklan dan promosi akan tumbuh lebih lambat di masa depan karena masyarakat sudah menyadari merek White Horse. Hal ini akan

menghasilkan marjin laba operasi yang lebih tinggi pada tahun 2014 sebesar 16% dibandingkan dengan 13% pada tahun 2012. Prospek Usaha

Kami percaya WEHA akan mendapatkan keuntungan dari pertumbuhan ekonomi Indonesia yang kuat. Perseroan juga akan mendapatkan keuntungan dari sistim transportasi yang saat ini belum efisien, karena dimana menciptakan permintaan yang sangat tinggi untuk moda transportasi yang nyaman dan aman seperti taksi. Berdasarkan data dari Euro Monitor, Indonesia merupakan salah satu yang memiliki tingkat penetrasi taksi terendah antara negara-negara tetangga seperti

Singapura, Thailand dan Malaysia. Hanya 0,24 taksi per 1.000 orang di Indonesia dibandingkan dengan 3,12 di Malaysia. Dengan demikian, kami merespon positif ekspansi WEHA ke dalam segmen taksi reguler. Kami memperkirakan pendapatan WEHA tumbuh sebesar 24% pada tahun 2013 menjadi Rp249 miliar dengan CAGR 22% selama 2012-2015.

Tabel 1: Ringkasan Kinerja

2010 2011 2012 2013P 2014P

Penjualan [Rp Miliar] 136 172 201 249 329

Laba sebelum pajak [Rp Miliar]

0,7 10,1 9,8 1,4 24,1

Laba bersih [Rp Miliar] 0,3 4,3 5,7 1,0 17,4

EPS [Rp] 0,7 10,1 13,4 2,4 40,7

Pertumbuhan EPS [%] (94,3) 1.407 32,8 (81,7) 1.564,2

P/E [x] 390,3 25,9 19,5 106,8 6,4

PBV [x] 1,5 1,4 1,3 1,1 0,4

Sumber: Laporan Audit PT Panorama Transportasi Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Berdasarkan harga saham WEHA per 19 Maret 2014 – Rp267/saham

PARAMETER INVESTASI

“Pernyataan disclaimer pada halaman

akhir merupakan bagian tak

terpisahkan dari dokumen ini”

www.pefindo.com

Panorama Transportasi, Tbk

20 Maret 2014 Halaman 3 dari 14

Kondisi Yang Solid di Indonesia

Meskipun Indonesia tahun lalu mengalami pelebaran defisit neracara berjalan dan mata uang yang terdepresiasi, ekonomi masih tumbuh dengan sehat sebesar 5,78%. Selain itu, kami percaya ekonomi akan mulai pulih pada tahun 2014, terutama mengingat pemilu mendatang, yang biasanya berarti tingkat belanja Pemerintah yang lebih tinggi. Hal ini ditambah dengan fakta bahwa kelas menengah di Indonesia terus tumbuh pesat, dan diperkirakan dapat memberikan

dampak positif ke berbagai sektor bisnis, khususnya bisnis transportasi. Karena masyarakat Indonesia menikmati pendapatan yang lebih tinggi, mereka menuntut sebuah transportasi yang lebih nyaman dari angkutan umum, seperti taksi. Selain itu, Pemerintah mengerahkan upaya untuk meningkatkan industri pariwisata. Kunjungan wisatawan yang lebih tinggi berarti kebutuhan yang lebih tinggi untuk cara transportasi yang mudah dan aman. Sayangnya, sistem transportasi di Indonesia masih jauh dari memadai dan oleh karena itu

permintaan untuk taksi terutama di kota-kota besar seperti Jakarta akan meningkat. Kami berpandangan bahwa rencana WEHA untuk lebih berkonsentrasi pada bisnis taksi sangat positif, dan kami percaya melalui ini Perseroan akan

menuai keuntungan di masa depan.

Penetrasi Rendah Berdasarkan data dari Euro Monitor, penduduk Jakarta telah lebih dari 10 juta penduduk pada tahun 2011 dan masih terus berkembang. Tingkat urbanisasi di Indonesia juga merupakan yang tertinggi di dibandingkan dengan negara-negara tetangga seperti Malaysia, Thailand dan Vietnam. Namun demikian, penetrasi taksi di Indonesia adalah yang terendah di wilayah tersebut. Dengan demikian, permintaan untuk taksi tetap sangat tinggi dan WEHA sudah mulai mengambil

keuntungan dari pasar ini yang berpotensi besar ini, Perseroan diharapkan untuk menikmati kinerja keuangan yang lebih baik ke depan.

Gambar 1: Wisatawan Asing

Sumber: PT Panorama Transportasi Tbk, PEFINDO Divisi Valuasi Saham & Indexing

INFORMASI BISNIS

“Pernyataan disclaimer pada halaman

akhir merupakan bagian tak

terpisahkan dari dokumen ini”

www.pefindo.com

Panorama Transportasi, Tbk

20 Maret 2014 Halaman 4 dari 14

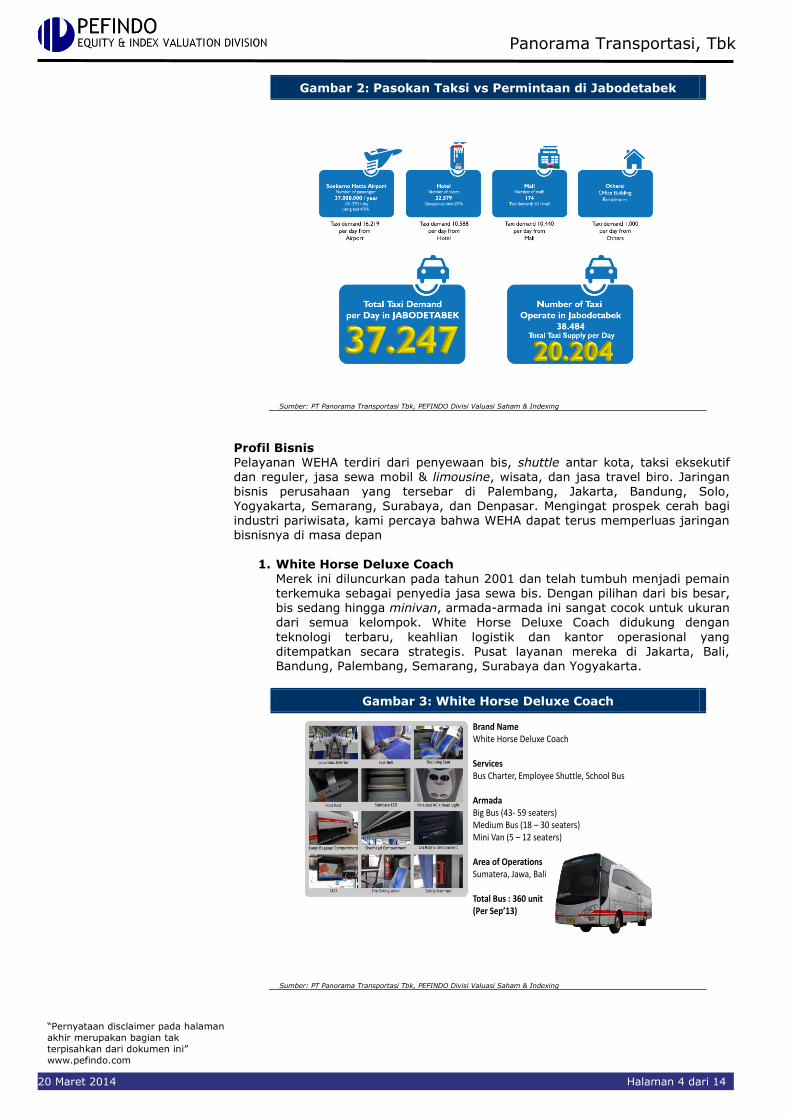

Gambar 2: Pasokan Taksi vs Permintaan di Jabodetabek

Sumber: PT Panorama Transportasi Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Profil Bisnis Pelayanan WEHA terdiri dari penyewaan bis, shuttle antar kota, taksi eksekutif dan reguler, jasa sewa mobil & limousine, wisata, dan jasa travel biro. Jaringan bisnis perusahaan yang tersebar di Palembang, Jakarta, Bandung, Solo, Yogyakarta, Semarang, Surabaya, dan Denpasar. Mengingat prospek cerah bagi industri pariwisata, kami percaya bahwa WEHA dapat terus memperluas jaringan bisnisnya di masa depan

1. White Horse Deluxe Coach

Merek ini diluncurkan pada tahun 2001 dan telah tumbuh menjadi pemain terkemuka sebagai penyedia jasa sewa bis. Dengan pilihan dari bis besar,

bis sedang hingga minivan, armada-armada ini sangat cocok untuk ukuran dari semua kelompok. White Horse Deluxe Coach didukung dengan

teknologi terbaru, keahlian logistik dan kantor operasional yang ditempatkan secara strategis. Pusat layanan mereka di Jakarta, Bali, Bandung, Palembang, Semarang, Surabaya dan Yogyakarta.

Gambar 3: White Horse Deluxe Coach

Sumber: PT Panorama Transportasi Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Brand NameWhite Horse Deluxe Coach

ServicesBus Charter, Employee Shuttle, School Bus

ArmadaBig Bus (43- 59 seaters)Medium Bus (18 – 30 seaters)Mini Van (5 – 12 seaters)

Area of Operations Sumatera, Jawa, Bali

Total Bus : 360 unit(Per Sep’13)

“Pernyataan disclaimer pada halaman

akhir merupakan bagian tak

terpisahkan dari dokumen ini”

www.pefindo.com

Panorama Transportasi, Tbk

20 Maret 2014 Halaman 5 dari 14

2. White Horse Executive Taxi White Horse Executive Taxi merupakan layanan taksi eksekutif yang memiliki slogan “Premium but Affordable”, di mana taksi ini menyediakan

layanan kelas premium dengan harga yang bersaing. Semua taksi

Perseroan dipandu oleh pengemudi yang handal dan terpercaya yang mampu memberikan pelayanan terbaiknya. Pelanggan juga akan dimanjakan dengan interior yang mewah dan nyaman, serta luas. Armada ini juga dilengkapi dengan GPS untuk memastikan keakuratan arah dan efisiensi waktu perjalanan, serta didukung dengan sistem operasional taksi yang terpercaya.

Gambar 4: White Horse Executive Taxi

Sumber: PT Panorama Transportasi Tbk, PEFINDO Divisi Valuasi Saham & Indexing

3. White Horse Taxi

White Horse Taxi merupakan layanan taksi regular yang diluncurkan pada bulan Oktober 2013. Perseroan telah memiliki 200 unit armada dan akan

bertambah di tahun 2014. Taksi ini dilengkapi dengan alat Global

Positioning System (GPS), ruangan yang luas, perlengkapan hiburan, dan supir yang profesional.

Gambar 5: White Horse Taxi

Sumber: PT Panorama Transportasi Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Brand NameWhite Horse Executive Taxi

ServicesExecutive Taxi

ArmadaHyundai SonataHyundai i45

Total Taxi : 399 unit (Per Sept 13)

FacilitiesSatellite TVReceipt PrinterGPS Tracking SystemPre-paid Voucher

Area of OperationsJabodetabek

“Pernyataan disclaimer pada halaman

akhir merupakan bagian tak

terpisahkan dari dokumen ini”

www.pefindo.com

Panorama Transportasi, Tbk

20 Maret 2014 Halaman 6 dari 14

4. Angkutan Antar Kota Day Trans Executive Shuttle menyediakan layanan antar harian dengan pick up dan drop off service yang berlokasi strategis. Lokasi counter Day

Trans terletak di jantung kota Jakarta dan distrik pusat perbelanjaan yang

terkenal di Bandung. Untuk kenyamanan para pelanggan, Day Trans berangkat setiap jam meskipun dengan 1 orang keberangkatan. Day Trans Executive Shuttle juga tersedia di Jawa Tengah meliputi Yogyakarta - Semarang - Salatiga - Jepara/ Kudus dan kedepannya di Tegal, Pekalongan dan Purwokerto. Selain melayani antar pick up dan drop off service, Day Trans Executive Shuttle juga menawarkan pelayanan travel, dan pengantaran paket.

Gambar 6: Angkutan Antar-Kota

Brand NameDay TransJoglosemar

ServicesJogja – Solo – SemarangJakarta – Bandung

ArmadaBig Bus (40 seaters)Mini Van (8 - 14seaters)

Area of OperationsJakarta (15)Bandung (4)JogjaSoloSemarang

Sumber: PT Panorama Transportasi Tbk, PEFINDO Divisi Valuasi Saham & Indexing

5. Sewa Mobil (Europcar)

PT. Panorama Transportasi telah melihat peluang dalam jasa penyewaan

kendaraan, dan mengambil pengelolaan master waralaba Europcar

Indonesia. Europcar Indonesia menyediakan jasa penyewaan kendaraan dengan layanan sekelas limosin untuk memenuhi penggunaan sewa jangka pendek dan jangka panjang. Perseroan menawarkan solusi transportasi yang fleksibel yang dapat disesuaikan dengan keinginan pelanggan, korporat maupun non-korporat.

Gambar 7: Penyewaan Mobil

Brand Name/ServicesEuropcar Indonesia

ServicesSelf-drive / with driver

ArmadaFamily CarSedan ClassMinivan

Area of OperationsJawa, Bali

Total : 159 Unit(Per Sept 13)

Sumber: PT Panorama Transportasi Tbk, PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

akhir merupakan bagian tak

terpisahkan dari dokumen ini”

www.pefindo.com

Panorama Transportasi, Tbk

20 Maret 2014 Halaman 7 dari 14

Bisnis Yang Terdiversifikasi Perseroan menyadari bahwa kelompok-kelompok yang berbeda dari pelanggan memiliki kebutuhan yang berbeda dan menuntut tingkat pelayanan yang

berbeda, dan dengan demikian telah dirancang lini bisnis untuk memenuhi

berbagai segmen pasar. Lini bisnis Perseroan menawarkan jasa untuk berbagai kelompok pelanggan mulai dari yang institusional hingga wisatawan ritel. Dengan merek-merek terkenal dan berbagai macam penawaran, kami percaya Perusahaan akan mampu berkembang di pasar.

Gambar 8: Pasar Utama WEHA

CORPORATE, TRAVEL, EDUCATION INSTITUTION

BUSINESS TRAVELER, LEISURE TRAVELER

BUSINESS TRAVELER, STUDENT, DLL

CORPORATE, BUSINESS TRAVELER, LEISURE TRAVELER

Sumber: PT Panorama Transportasi Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Fasilitas Terintegrasi Kunjungan ke kantor WEHA menunjukkan bahwa armada kendaraan bertempat di sebuah pool yang terintegrasi, yang memungkinkan Perseroan untuk menanggapi masalah di lapangan segera.

Gambar 9: Fasilitas dan Pool WEHA

Sumber: PT Panorama Transportasi Tbk, PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

akhir merupakan bagian tak

terpisahkan dari dokumen ini”

www.pefindo.com

Panorama Transportasi, Tbk

20 Maret 2014 Halaman 8 dari 14

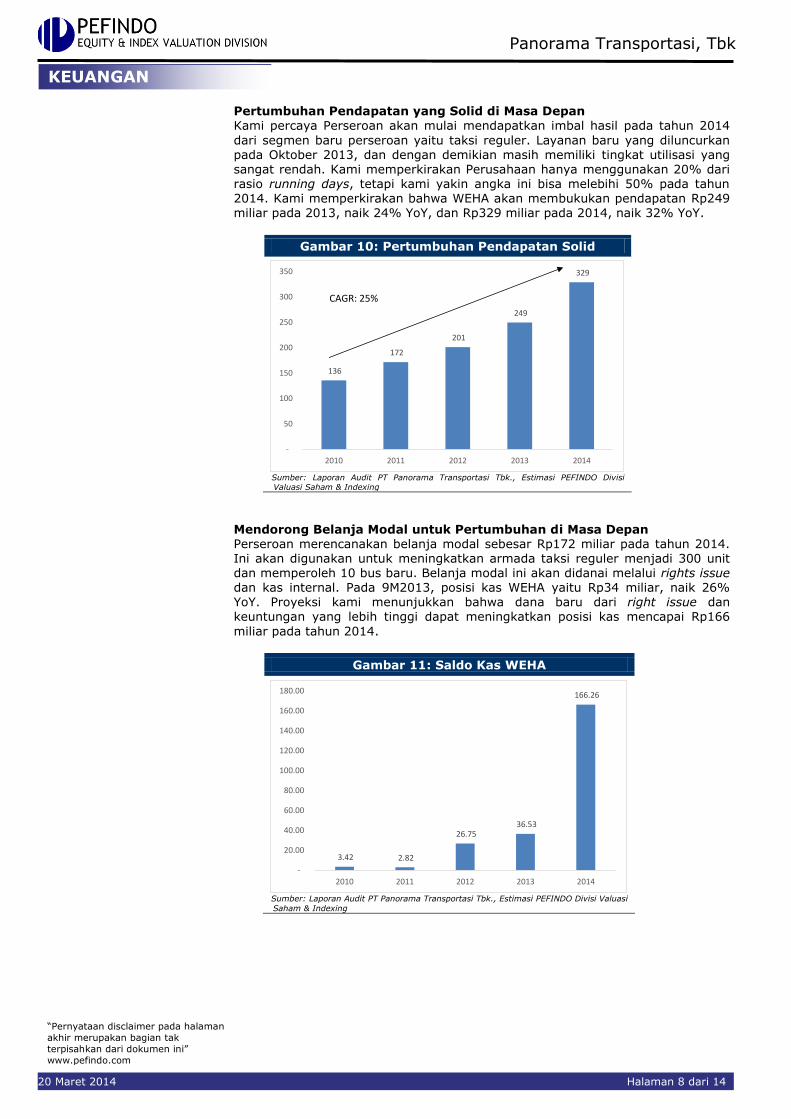

Pertumbuhan Pendapatan yang Solid di Masa Depan

Kami percaya Perseroan akan mulai mendapatkan imbal hasil pada tahun 2014

dari segmen baru perseroan yaitu taksi reguler. Layanan baru yang diluncurkan pada Oktober 2013, dan dengan demikian masih memiliki tingkat utilisasi yang sangat rendah. Kami memperkirakan Perusahaan hanya menggunakan 20% dari rasio running days, tetapi kami yakin angka ini bisa melebihi 50% pada tahun 2014. Kami memperkirakan bahwa WEHA akan membukukan pendapatan Rp249 miliar pada 2013, naik 24% YoY, dan Rp329 miliar pada 2014, naik 32% YoY.

Gambar 10: Pertumbuhan Pendapatan Solid

136

172

201

249

329

-

50

100

150

200

250

300

350

2010 2011 2012 2013 2014

CAGR: 25%

Sumber: Laporan Audit PT Panorama Transportasi Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Mendorong Belanja Modal untuk Pertumbuhan di Masa Depan Perseroan merencanakan belanja modal sebesar Rp172 miliar pada tahun 2014. Ini akan digunakan untuk meningkatkan armada taksi reguler menjadi 300 unit dan memperoleh 10 bus baru. Belanja modal ini akan didanai melalui rights issue dan kas internal. Pada 9M2013, posisi kas WEHA yaitu Rp34 miliar, naik 26% YoY. Proyeksi kami menunjukkan bahwa dana baru dari right issue dan

keuntungan yang lebih tinggi dapat meningkatkan posisi kas mencapai Rp166

miliar pada tahun 2014.

Gambar 11: Saldo Kas WEHA

3.42 2.82

26.75 36.53

166.26

-

20.00

40.00

60.00

80.00

100.00

120.00

140.00

160.00

180.00

2010 2011 2012 2013 2014

Sumber: Laporan Audit PT Panorama Transportasi Tbk., Estimasi PEFINDO Divisi Valuasi

Saham & Indexing

KEUANGAN

“Pernyataan disclaimer pada halaman

akhir merupakan bagian tak

terpisahkan dari dokumen ini”

www.pefindo.com

Panorama Transportasi, Tbk

20 Maret 2014 Halaman 9 dari 14

Depresiasi dan Bahan Bakar Merupakan Komponen Biaya Utama Penyusutan menyumbang 34% dari total beban pokok penjualan di 9M2013 diikuti oleh bahan bakar, yang menyumbang 25%. Kami percaya kinerja WEHA

tidak terlalu terpengaruh oleh kenaikan harga BBM pada tahun 2013, karena

Perseroan membebankan biaya ini ke konsumen dan model bisnis taksi membebankan biaya bahan bakar kepada supir. Kami percaya WEHA dapat mempertahankan marjin kotor di atas 30%.

Gambar 12: Komponen Biaya WEHA di 9M13

34%

25%

9%

12%

11%

1% 0% 3% 3%

Depresiasi Bahan Bakar Biaya Kendaraan

Upah Perawatan Sewa Armada

Asuransi Biaya Pariwisata Lain-lain

Sumber: Laporan Audit PT Panorama Transportasi Tbk., Estimasi PEFINDO Divisi Valuasi

Saham & Indexing

“Pernyataan disclaimer pada halaman

akhir merupakan bagian tak

terpisahkan dari dokumen ini”

www.pefindo.com

Panorama Transportasi, Tbk

20 Maret 2014 Halaman 10 dari 14

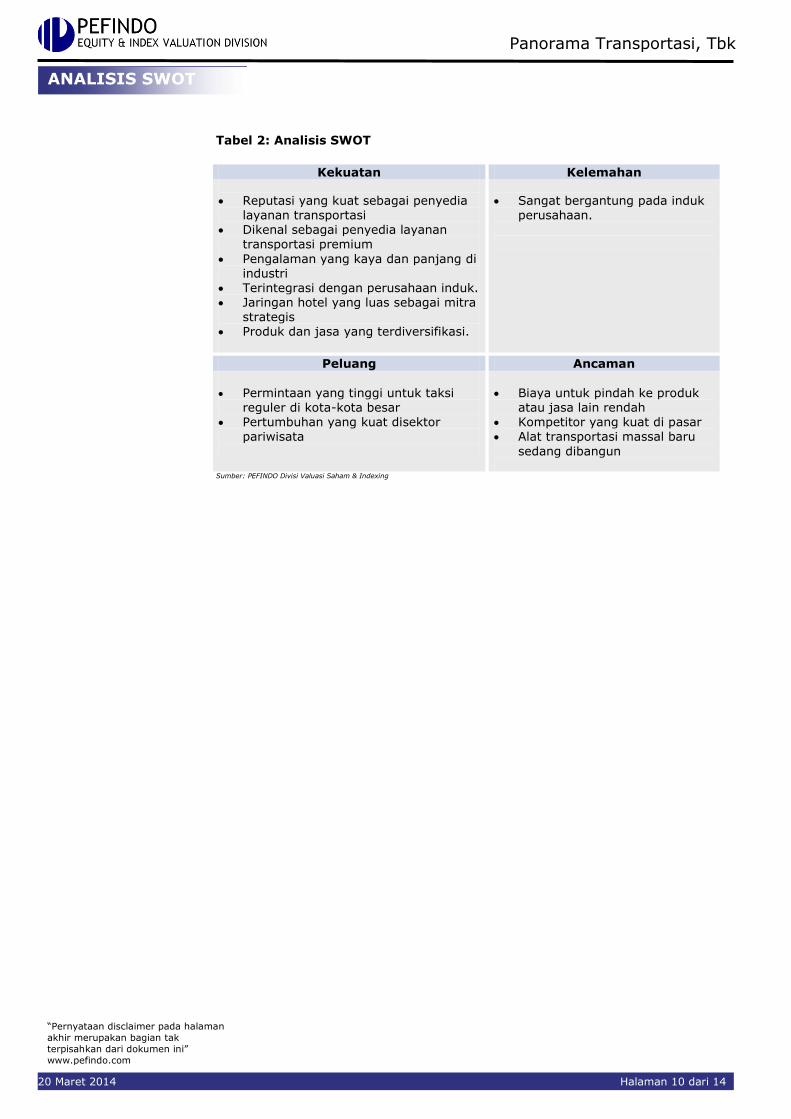

Tabel 2: Analisis SWOT

Kekuatan Kelemahan

Reputasi yang kuat sebagai penyedia layanan transportasi

Dikenal sebagai penyedia layanan transportasi premium

Pengalaman yang kaya dan panjang di industri

Terintegrasi dengan perusahaan induk. Jaringan hotel yang luas sebagai mitra

strategis Produk dan jasa yang terdiversifikasi.

Sangat bergantung pada induk perusahaan.

Peluang Ancaman

Permintaan yang tinggi untuk taksi reguler di kota-kota besar

Pertumbuhan yang kuat disektor pariwisata

Biaya untuk pindah ke produk atau jasa lain rendah

Kompetitor yang kuat di pasar Alat transportasi massal baru

sedang dibangun

Sumber: PEFINDO Divisi Valuasi Saham & Indexing

ANALISIS SWOT

“Pernyataan disclaimer pada halaman

akhir merupakan bagian tak

terpisahkan dari dokumen ini”

www.pefindo.com

Panorama Transportasi, Tbk

20 Maret 2014 Halaman 11 dari 14

VALUASI

Metodologi

Kami mengaplikasikan metode discounted cash flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) WEHA jika dibandingkan dengan pertumbuhan aset.

Kami mengkombinasikan perhitungan DCF ini dengan metode Guideline

Company Method (GCM) di dalam valuasi ini.

Penilaian ini berdasarkan pada nilai 100% saham WEHA per 19 Maret 2014, menggunakan laporan keuangan WEHA per 30 September 2013 sebagai dasar dilakukannya analisa fundamental.

Estimasi Nilai

Kami menggunakan Cost of Capital sebesar 7,7% dan Cost of Equity sebesar 10,6% berdasarkan asumsi-asumsi sebagai berikut:

Tabel 3: Asumsi

Risk free rate [%]* 9,9

Equity Risk premium [%]* 1,3

Beta [x]** 0,5

Cost of Equity [%] 10,6

Marginal tax rate [%] 25,0

WACC [%] 7,7

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing Catatan: * Per tanggal 19 Mareti 2014 *Beta Pefindo per tanggal 19 Maret 2014

Target saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 19 Maret 2014:

Menggunakan metode DCF dengan asumsi tingkat diskonto 7,7% yaitu Rp271 hingga Rp345 per saham.

Menggunakan metode GCM (PBV 4,0X dan P/E 26.9X) yaitu Rp733 to Rp1.093 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode

tersebut sebesar 70% untuk DCF dan 30% untuk metode GCM . Berdasarkan hasil perhitungan di atas maka Target Harga Saham WEHA untuk 12 bulan adalah Rp410 – Rp570 per saham. Tabel 4: Ringkasan Penilaian dengan Metode DCF

Konservatif Moderat Agresif

PV of Free Cash Flows [Rp miliar] 69 73 76

PV Terminal Value [Rp miliar] 231 243 255

Cash and Cash Equivalent [Rp miliar] 35 35 35

Interest Bearing Debt [Rp miliar] (220) (220) (220)

Total Equity Value [Rp miliar] 116 131 147

Number of Share [juta saham] 428 428 428

Fair Value per Share [Rp] 271 308

345

Sumber: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

TARGET HARGA

“Pernyataan disclaimer pada halaman

akhir merupakan bagian tak

terpisahkan dari dokumen ini”

www.pefindo.com

Panorama Transportasi, Tbk

20 Maret 2014 Halaman 12 dari 14

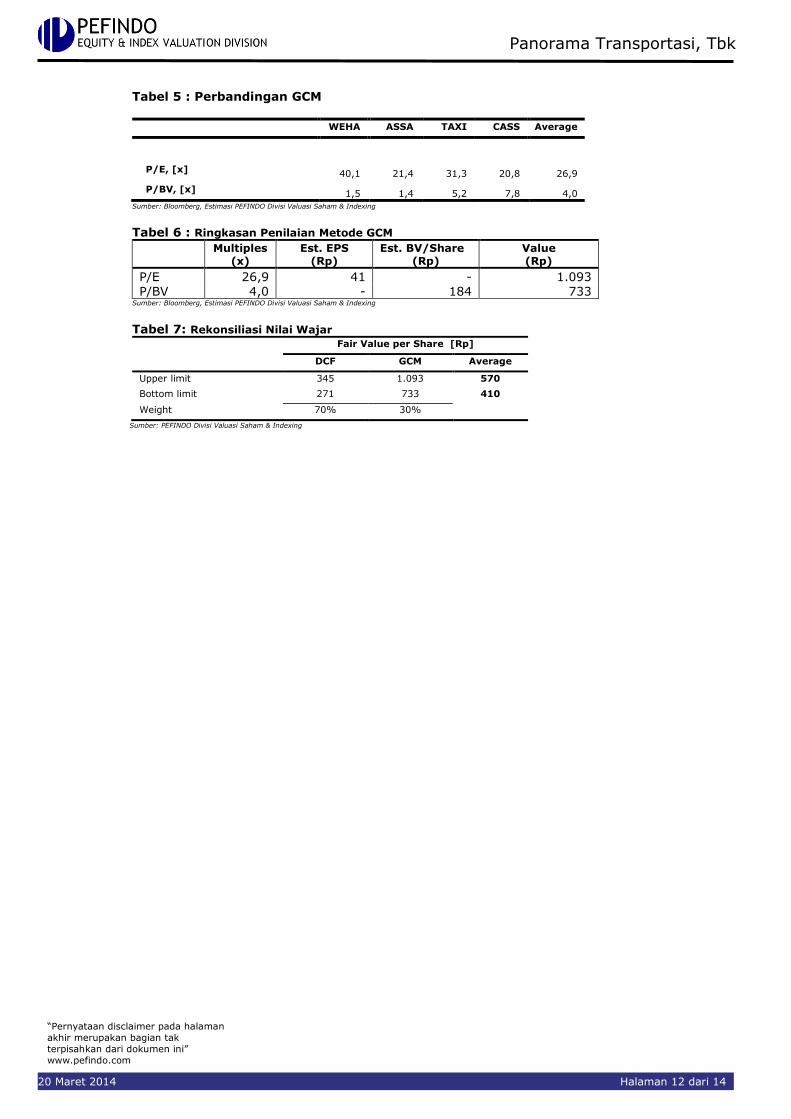

Tabel 5 : Perbandingan GCM

WEHA ASSA TAXI CASS Average

P/E, [x] 40,1 21,4 31,3 20,8 26,9

P/BV, [x] 1,5 1,4 5,2 7,8 4,0

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 6 : Ringkasan Penilaian Metode GCM

Multiples (x)

Est. EPS (Rp)

Est. BV/Share (Rp)

Value (Rp)

P/E 26,9 41 - 1.093 P/BV 4,0 - 184 733

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 7: Rekonsiliasi Nilai Wajar

Fair Value per Share [Rp]

DCF GCM Average

Upper limit 345 1.093 570

Bottom limit 271 733 410

Weight 70% 30%

Sumber: PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

akhir merupakan bagian tak

terpisahkan dari dokumen ini”

www.pefindo.com

Panorama Transportasi, Tbk

20 Maret 2014 Halaman 13 dari 14

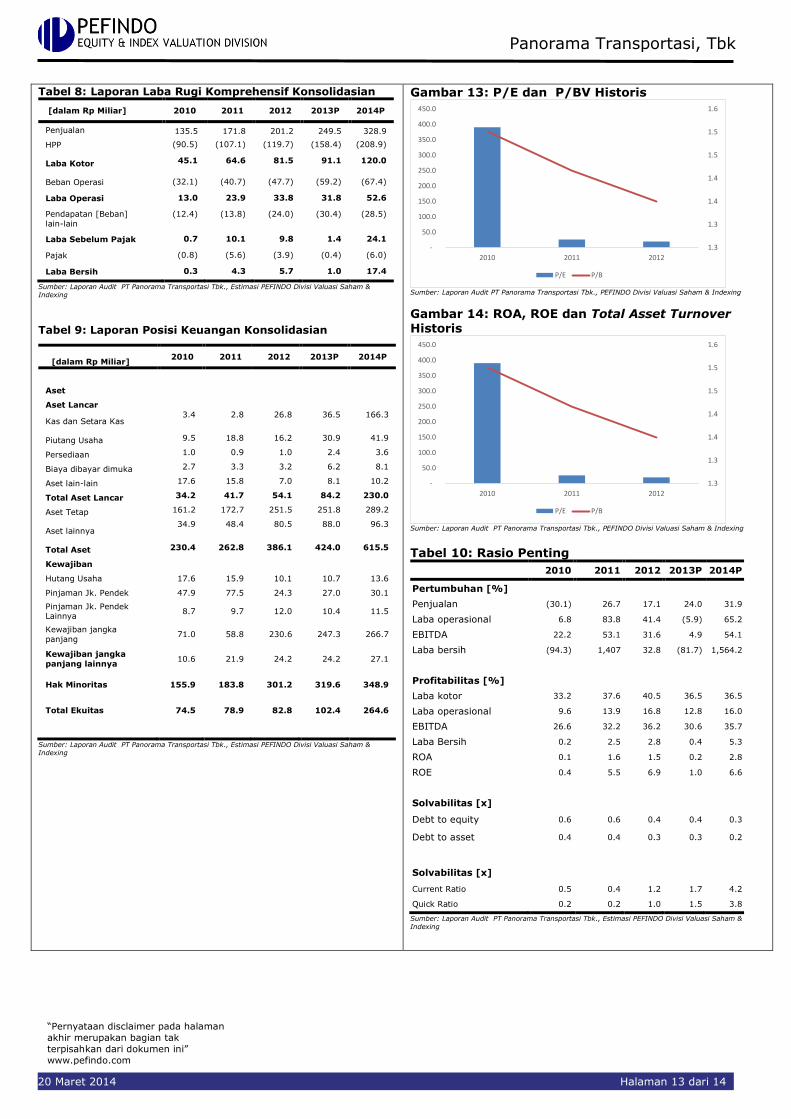

Tabel 8: Laporan Laba Rugi Komprehensif Konsolidasian

[dalam Rp Miliar] 2010 2011 2012 2013P 2014P

Penjualan 135.5 171.8 201.2 249.5 328.9

HPP (90.5) (107.1) (119.7) (158.4) (208.9)

Laba Kotor 45.1 64.6 81.5 91.1 120.0

Beban Operasi (32.1) (40.7) (47.7) (59.2) (67.4)

Laba Operasi 13.0 23.9 33.8 31.8 52.6

Pendapatan [Beban]

lain-lain

(12.4) (13.8) (24.0) (30.4) (28.5)

Laba Sebelum Pajak 0.7 10.1 9.8 1.4 24.1

Pajak (0.8) (5.6) (3.9) (0.4) (6.0)

Laba Bersih 0.3 4.3 5.7 1.0 17.4

Sumber: Laporan Audit PT Panorama Transportasi Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 9: Laporan Posisi Keuangan Konsolidasian

[dalam Rp Miliar] 2010 2011 2012 2013P 2014P

Aset

Aset Lancar

Kas dan Setara Kas 3.4 2.8 26.8 36.5 166.3

Piutang Usaha 9.5 18.8 16.2 30.9 41.9

Persediaan 1.0 0.9 1.0 2.4 3.6

Biaya dibayar dimuka 2.7 3.3 3.2 6.2 8.1

Aset lain-lain 17.6 15.8 7.0 8.1 10.2

Total Aset Lancar 34.2 41.7 54.1 84.2 230.0

Aset Tetap 161.2 172.7 251.5 251.8 289.2

Aset lainnya 34.9 48.4 80.5 88.0 96.3

Total Aset 230.4 262.8 386.1 424.0 615.5

Kewajiban

Hutang Usaha 17.6 15.9 10.1 10.7 13.6

Pinjaman Jk. Pendek 47.9 77.5 24.3 27.0 30.1

Pinjaman Jk. Pendek Lainnya

8.7 9.7 12.0 10.4 11.5

Kewajiban jangka

panjang 71.0 58.8 230.6 247.3 266.7

Kewajiban jangka

panjang lainnya 10.6 21.9 24.2 24.2 27.1

Hak Minoritas 155.9 183.8 301.2 319.6 348.9

Total Ekuitas 74.5 78.9 82.8 102.4 264.6

Sumber: Laporan Audit PT Panorama Transportasi Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Gambar 13: P/E dan P/BV Historis

1.3

1.3

1.4

1.4

1.5

1.5

1.6

-

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

450.0

2010 2011 2012

P/E P/B

Sumber: Laporan Audit PT Panorama Transportasi Tbk., PEFINDO Divisi Valuasi Saham & Indexing

Gambar 14: ROA, ROE dan Total Asset Turnover Historis

1.3

1.3

1.4

1.4

1.5

1.5

1.6

-

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

450.0

2010 2011 2012

P/E P/B

Sumber: Laporan Audit PT Panorama Transportasi Tbk., PEFINDO Divisi Valuasi Saham & Indexing

Tabel 10: Rasio Penting

2010 2011 2012 2013P 2014P

Pertumbuhan [%]

Penjualan (30.1) 26.7 17.1 24.0 31.9

Laba operasional 6.8 83.8 41.4 (5.9) 65.2

EBITDA 22.2 53.1 31.6 4.9 54.1

Laba bersih (94.3) 1,407 32.8 (81.7) 1,564.2

Profitabilitas [%]

Laba kotor 33.2 37.6 40.5 36.5 36.5

Laba operasional 9.6 13.9 16.8 12.8 16.0

EBITDA 26.6 32.2 36.2 30.6 35.7

Laba Bersih 0.2 2.5 2.8 0.4 5.3

ROA 0.1 1.6 1.5 0.2 2.8

ROE 0.4 5.5 6.9 1.0 6.6

Solvabilitas [x]

Debt to equity 0.6 0.6 0.4 0.4 0.3

Debt to asset 0.4 0.4 0.3 0.3 0.2

Solvabilitas [x]

Current Ratio 0.5 0.4 1.2 1.7 4.2

Quick Ratio 0.2 0.2 1.0 1.5 3.8

Sumber: Laporan Audit PT Panorama Transportasi Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

akhir merupakan bagian tak

terpisahkan dari dokumen ini”

www.pefindo.com

Panorama Transportasi, Tbk

20 Maret 2014 Halaman 14 dari 14

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat

diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan

demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut-off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan

ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan

pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk

saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi.

Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang-undangan yang berlaku. Laporan target harga saham yang diterbitkan oleh PEFINDO Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu,

dan tidak dapat dianggap sebagai nasehat investasi oleh PEFINDO Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa PEFINDO kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut,

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan. PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga

independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan PEFINDO Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan

ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. PEFINDO Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp20.000.000,- dari Bursa Efek Indonesia untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh PEFINDO Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia .