Embed Size (px)

Citation preview

1/

2008 Yılı Faaliyet Sonuçları

İçindekiler

Makro Değerlendirme Yönetim Anlayışı Grup Hakkında Genel Değerlendirme 2008 Yılı Konsolide Mali Tablolar 2009 Yılı Beklentileri Faaliyet Grupları ile İlgili Detay Bilgiler Tekfen Hissesinin Borsa Performansı

2

Makro Değerlendirme

Makro Değerlendirme Yönetim Anlayışı Grup Hakkında Genel Değerlendirme 2008 Yılı Konsolide Mali Tablolar 2009 Yılı Beklentileri Faaliyet Grupları ile İlgili Detay Bilgiler Tekfen Hissesinin Borsa Performansı

3

2008 yılına, yılın son çeyreğinde ortaya çıkan küresel kriz damgasını vurdu...

2008 yılı, gelişmiş ekonomilerden başlayıp, hızla tüm dünya geneline yayılan birmali ve ekonomik krizin ortaya çıktığı yıl olarak tarihe geçmiştir. 2007 yılındanitibaren ABD’den başlayarak mortgage kredilerinin giderek artan bir oranda sorunluhale gelmesiyle tetiklenen süreç, bu kredilere bağlı olarak çarpan etkisiyle ihraçedilen varlığa dayalı menkul kıymetler ve türev ürünlerin değerlerinin büyük orandadüşmesiyle, 2008 yılı içinde ağırlaşmıştır. Nihayet, 2008 yılının son çeyreğinegelindiğinde, dünyanın en büyük ve en köklü mali kuruluşlarından bazılarının iflasıile küresel bir kriz ortamına girilmiştir.

Mali piyasalardaki düşüşler nedeniyle eriyen servetler ve artan belirsizlik ortamınedeniyle küresel talep yavaşlamış, buna bağlı olarak küresel üretimde de gerilemeolmuştur. Ancak üretimdeki bu gerileme istihdamı da düşürerek, küresel talebin dahada gerilemesine yol açan ikincil bir dalga yaratmış, bu açıdan dünya ekonomisi birresesyon sarmalına girme tehlikesiyle karşı karşıya kalmıştır.

Sonuç olarak, son dönemde dünyanın belli başlı ekonomilerinin hemen hepsininekonomik büyümelerinin durakladığı, hatta negatif büyüme rakamlarınınaçıklanmaya başlandığı gözlenmiştir. Bu konjonktürde gözlenen önemli bir başkagelişme de, dünyada -başta petrol fiyatları olmak üzere- emtia fiyatlarında ortayaçıkan keskin düşüş olmuştur.

4

Makro Değerlendirme: 2008 Yılı Gelişmeleri

Türk ekonomisi de krizden payını alıyor...

Dünyadaki bu kriz ortamı Türk ekonomisini de ciddi ölçüde etkilemiştir. Krizin Türkekonomisi üzerindeki ilk etkisi mali piyasalar üzerinde olmuştur. Yurtiçi mali piyasalardanönemli miktarda yabancı sermaye çıkması ve yerli yatırımcılar açısından da risk algısınınartması, piyasa parametrelerini olumsuz yönde etkilemiştir. Bu çerçevede, döviz kurları hızlayükselirken, hisse senedi piyasasında ise ciddi bir düşüş yaşanmıştır. Bu iki piyasa kriz sonrasıgelmiş oldukları seviyelerde kabaca dengeye oturmuş gözükürken, döviz piyasasında zamanzaman görülen yukarı yönlü volatilite Merkez Bankası’nın aldığı tedbirlerle giderilmektedir.Devlet İç Borçlanma Senedi (DİBS) ikincil piyasa faiz oranları ise kriz sonrası dönemdedalgalı bir seyir izlemiş, krizin ortaya çıkmasının ardından yükseliş gösteren DİBS faizleri,Merkez Bankası’nın gecelik faizlerde üstüste yaptığı indirimlerin de etkisiyle, 2009 yılının ilkaylarında kriz öncesi dönemin altındaki seviyelere kadar gerilemiştir.

Mali piyasalardaki ilk dalgalanmanın ardından, krizin etkileri şirketler kesimine de yansımıştır.Bu çerçevede krizin esas olumsuz etkisi, 2001 krizinden sonra yapılan reformlar ve alınantedbirlerle mali açıdan gücü ve direnci artan bankacılık sektörü üzerinde değil, reel sektörüzerinde görülmektedir. Yılın son çeyreğinde, özellikle sanayi sektörüne ilişkin rakamlar,üretimde keskin bir düşüşe işaret etmektedir. Talepteki gerilemenin doğal sonucu olan budurum, işsizlik oranlarında da artışa yol açmıştır. Ayrıca bu dönemde, yurtiçi talepteki daralmave dünyada emtia fiyatlarının düşmesi Türkiye’nin ithalatının ciddi ölçüde azalmasına yolaçarken, ihracat pazarlarındaki ekonomik durgunluk ve talep daralması nedeniyle Türkiye’ninihracatı da keskin bir düşüş göstermiştir. Ancak ithalat düşüşünün ihracat düşüşünden dahafazla olması nedeniyle dış ticaret açığında gerileme gözlenmektedir.

Makro Değerlendirme: 2008 Yılı Gelişmeleri

5

Krizden “görünürde” olumlu etkilenen ekonomik göstergeler de var...

Kriz ortamından “görünürde” olumlu etkilenen iki temel makroekonomik göstergebulunmaktadır. Bunlardan ilki, yukarıda anlatılan dış ticaret açığındaki gerileme nedeniyle2008 yılının son çeyreğinde azalan cari işlemler açığıdır. Hatta 2009 yılının Ocak ayında cariişlemlerin fazla vermiş olması dikkat çekmektedir. Olumlu bir seyir izleyen ikinci gösterge deenflasyondur. 2008 yılı Ekim ayından sonra yıllık tüketici enflasyonunda hızlı bir düşüşgözlenmektedir. Ancak her iki göstergedeki iyileşme de, başta iç talepteki daralma olmaküzere, ekonomideki bazı sorunların sonucu olduğundan, bunları olumlu gelişmeler olarakalgılamamak gerekmektedir.

2009 yılının da önemli ölçüde krizin gölgesinde geçmesi bekleniyor...

2009 yılının ilk ayları itibariyle kriz ortamının sürdüğü görülmektedir. Ayrıca, hala, hemdünyada, hem de Türkiye’de kriz sürecinin hangi aşamasında bulunduğumuz dabilinmemektedir. Diğer bir ifadeyle, krizin dip noktasının görülüp görülmediği konusundaöngörüde bulunmak henüz mümkün değildir. Bu nedenle, hem ekonomik göstergeler, hem demali piyasa parametreleri açısından önümüzdeki dönemde her iki yönlü hareketler de aynıderecede olasılık dahilindedir. Yine de, 2009 yılı içinde güçlü bir ekonomik toparlanma olmaolasılığı zayıf görünmektedir. Ancak, özellikle 2001 yılında yaşanan krizin ardındangerçekleştirilen yapısal reformlar sayesinde Türk ekonomisinin kırılganlığı azalmıştır.Türkiye’nin -en azından şu ana kadar- krizden pekçok ülkeye kıyasla daha az tahribatlaçıkabilmiş olmasında bu faktörün önemli etkisi vardır.

Makro Değerlendirme: 2008 Yılı Gelişmeleri

6

Yönetim Anlayışı

Makro Değerlendirme Yönetim Anlayışı Grup Hakkında Genel Değerlendirme 2008 Yılı Konsolide Mali Tablolar 2009 Yılı Beklentileri Faaliyet Grupları ile İlgili Detay Bilgiler Tekfen Hissesinin Borsa Performansı

7

Vizyon / Misyon

Vizyonumuz:

“Faaliyet gösterdiği Taahhüt, Tarımsal Sanayi, Emlak Geliştirme ve Finanssektörlerinde Türkiye’nin atılımlarını yönlendiren güçlerden biri olmak”

Misyonumuz:

“Grup’un süregelen değerlerine bağlı kalarak, faaliyet alanlarına iyiodaklanmak, bu alanlarda en kaliteli ürün ve hizmet üretimini gerçekleştirerek,lider ve akla ilk gelen kurum haline gelmek; bunu yaparken de müşterilerindentedarikçilerine, çalışanlarından hissedarlarına ve topluma kadar tüm paydaşlarıiçin değer yaratmaktır.”

8

Etik Kurallar

Tekfen, kurulduğu günden bu yana geçen 50 yılı aşkın dönemde, işini kalitelive doğru şekilde yapmanın yanı sıra etik kurallara uygun davranmayıfaaliyetlerinin vazgeçilmez bir koşulu olarak kabul etmiştir ve tümfaaliyetlerini aşağıdaki etik kurallar çerçevesinde sürdürmektedir:

Dürüstlük Gizlilik Şirket Çıkarlarının Bireysel Çıkarlardan Üstün Tutulması Paydaşlarımıza Olan Sorumluluklarımızın Yerine Getirilmesi

- Yasalara ve Mevzuata Uyum Açısından- Müşterilere Karşı- Çalışanlara Karşı- Pay Sahiplerine Karşı- Tedarikçi ve İş Ortaklarımıza Karşı- Rakiplerimize Karşı- Çevreye ve Topluma Karşı

9

Kurumsal Yönetim

Tekfen Holding yukarıda belirtilen etik kurallar ve özdeğerler çerçevesindeprofesyonel bir ekip tarafından şeffaf ve hesap verebilir bir anlayıştayönetilmektedir.

Tekfen Holding Kurumsal Yönetim İlkelerine azami uyumu gözetir.

Tekfen’in kurumsallıkta ulaştığı seviyenin bir göstergesi olarak YönetimKurulunda 3 bağımsız üye bulunmaktadır.

Yine aynı anlayışla hissedarlarımıza kârımızın asgari %30’unun dağıtılmasıilke olarak belirlenmiştir.

10

Odaklanma Stratejisi

Tekfen Holding kurucu ortaklarının belirlediği “en iyi bildiğin işi en iyi şekildeyap” düsturuyla hareket etmektedir. Bu çerçevede odaklandığımız sektörler,taahhüt, tarımsal sanayi ve terminal hizmetleri, emlak geliştirme ve bankacılıksektörleridir.

Taahhüt, Tekfen Grubunun kuruluşundan bu yana çalıştığı ve dünya standardındauzmanlık kazandığı bir faaliyettir. Gelişmekte ve zenginleşmekte olan Ortadoğu,Hazar Bölgesi ve Kuzey Afrika ülkelerinin taahhüt işlerine yönelik yaratacağı talepbu faaliyetin stratejik odak olarak belirlenmesinde etkili olmuştur.

Tarımsal üretim insanlığın en temel ihtiyacı olan beslenmeye yöneliktir. Gübre isebu üretimin vazgeçilmez bir girdisidir. Artan dünya nüfusuna ek olarak biodizelüretimi gibi alternatif kullanım alanlarının ortaya çıkması ile tarımsal üretime, bunaparalel olarak da gübreye olan talebin artacağı ön görülmektedir. Söz konusufaaliyet de stratejik odak olarak belirlenmiştir.

11

Odaklanma Stratejisi

Tarımsal sanayi faaliyetlerimiz kapsamında yer alan ancak ayrıca vurgulanmayadeğer bir başka faaliyet alanımız da Terminalcilik faaliyetidir. Akdeniz veKaradeniz’in stratejik noktalarında konumlanmış olan tesislerimizin yapılacak ilaveyatırımlarla önümüzdeki yıllarda Holding faaliyetleri arasındaki öneminin daha daartacağı beklenmektedir.

Ülkelerin gelişmesine ve zenginleşmesine paralel olarak modern, lüks vestandartlara uygun konut ve ofis ihtiyacının arttığı gözlenmiştir. Bu nedenle sözkonusu Emlak Geliştirme faaliyeti stratejik odak olarak belirlenmiştir.

Bankacılık faaliyeti, Eurobank Tekfen adı altında ortağımız EFG Eurobank ilebirlikte büyüme hedefinde olduğumuz bir alandır.

Tekfen Holding’in stratejik planlarında odak faaliyet alanları olarak belirlediğiyukarıdaki sektörlerde büyümek ve lider konuma gelmek hedefi bulunmaktadır.Bunların dışında kalan yeni sektörlere girmek planlanmamaktadır.

12

Sosyal Sorumluluk Anlayışı

Tekfen Grubu, sosyal, kültürel ve çevresel faaliyetlere destek vermeyi kurumsalyapısının doğal bir gereği olarak görmektedir. Tekfen Holding çatısı altındaki tümiştirakler, “faydalılık”, “uyumluluk” ve “koruyuculuk” kavramlarını kendialanlarındaki her türlü çalışma için ön koşul saymaktadırlar.

Toplumsal gelişme ve ilerlemeye destek vermenin, olanakları ölçüsünde ülkenintüm fert ve kuruluşları için topyekûn bir sorumluluk olduğuna inanan Tekfen, buyöndeki çalışmalarını uzun yıllardır çok yönlü olarak sürdürmektedir. Üstyönetimden alt kademelere kadar tüm Tekfen çalışanları tarafından da içtenlikledesteklenen bu faaliyetler, Grubun insanı ve çevreyi önde tutan değerleriyle de birebir örtüşmektedir.

Tekfen’in bu anlayışını hayata geçiren organ olarak, Tekfen Eğitim, Sağlık,Kültür, Sanat ve Doğal Varlıkları Koruma Vakfı, sosyal ve kültürel faaliyetlerekatkı sağlamak amacıyla Tekfen Holding’in ortakları, kurucu üyeleri ve grupşirketleri tarafından 12 Nisan 1999 tarihinde kurulmuştur. Sosyal sorumlulukbilinciyle çalışmalarını sürdüren Tekfen Vakfı’na, 2004 yılında Bakanlar Kurulutarafından “toplum yararına çalışan kurum” statüsü tanınmıştır.

13

Grup Hakkında Genel Değerlendirme

Makro Değerlendirme Yönetim Anlayışı Grup Hakkında Genel Değerlendirme 2008Yılı Konsolide Mali Tabloları 2009 Yılı Beklentileri Faaliyet Grupları ile İlgili Detay Bilgiler Tekfen Hissesinin Borsa Performansı

14

15

Tekfen Holding

2008 yılı Tekfen Holding için çok iyi başlamış, yılın ilk dokuz ayında özellikleTarımsal Sanayi Grubundaki üstün performans dikkat çekmiştir. Ancak yılınsonlarına doğru ortaya çıkan küresel kriz Şirketin karlılığını olumsuz yöndeetkilemiştir. Bu durum Şirket hissesinin borsadaki değerinin seyri üzerinde deetkili olmuştur.

Taahhüt Grubu

Geçiş dönemi olarak adlandırdığımız 2007 yılı sonrasında, 2008 yılınınözellikle ikinci yarısı kar marjlarının daha yüksek olacağı bir dönem olarakhedeflenmiş olmasına karşın, yılın sonlarına doğru ortaya çıkan küresel krizidareleri, bazı durumlarda emtia fiyatlarındaki düşüşün dip noktaya kadargelmesini beklemeye, bazı durumlarda da doğrudan belirli bir süre içinprojeleri ertelemeye yöneltmiştir. Bunun sonucunda Tekfen Taahhüt Grubu2008 yılı için belirlediği karlılık ve backlog hedeflerinin altında kalmıştır.

Grup Hakkında Genel Değerlendirme

16

Tarımsal Sanayi Grubu

Tarımsal Sanayi Grubu için 2008 yılı, son çeyreğe kadar çok iyi bir dönem olarakgerçekleşmiştir. Son çeyrekte ise küresel krizin gübre sektörünü derinden etkilemesinedeniyle Tarımsal Sanayi Grubu da olumsuz etkilenmiştir. Tarımsal SanayiGrubu daralan pazarda bu yıl da pazar payını artırma başarısını göstermiş liderliğinikorumuştur.

Emlak Geliştirme Grubu

2008’de dünya finans piyasalarında yaşanan kriz gayrimenkul ve inşaat sektörünüönemli ölçüde etkilemiştir. Orta ve uzun vadede, piyasanın dengeye ulaşmasıylasektörde büyümenin devam edeceği ve bu süreçte finansal yapısı güçlü olan, gerçekçiprojeksiyonlarla proje geliştiren grupların sektörü yönlendireceği ve krizi fırsataçevirme şansı bulabileceği öngörüldüğünden, 2008 yılı içinde İstanbul, Bodrum, İzmirve Konya’da hayata geçirilmesi planlanan toplam 6 projenin hazırlık çalışmalarıyürütülmüştür.

Grup Hakkında Genel Değerlendirme

2008 Yılı Konsolide Mali Tablolar

Makro Değerlendirme Yönetim Anlayışı Grup Hakkında Genel Değerlendirme 2008 Yılı Konsolide Mali Tablolar 2009 Yılı Beklentileri Faaliyet Grupları ile İlgili Detay Bilgiler Tekfen Hissesinin Borsa Performansı

17

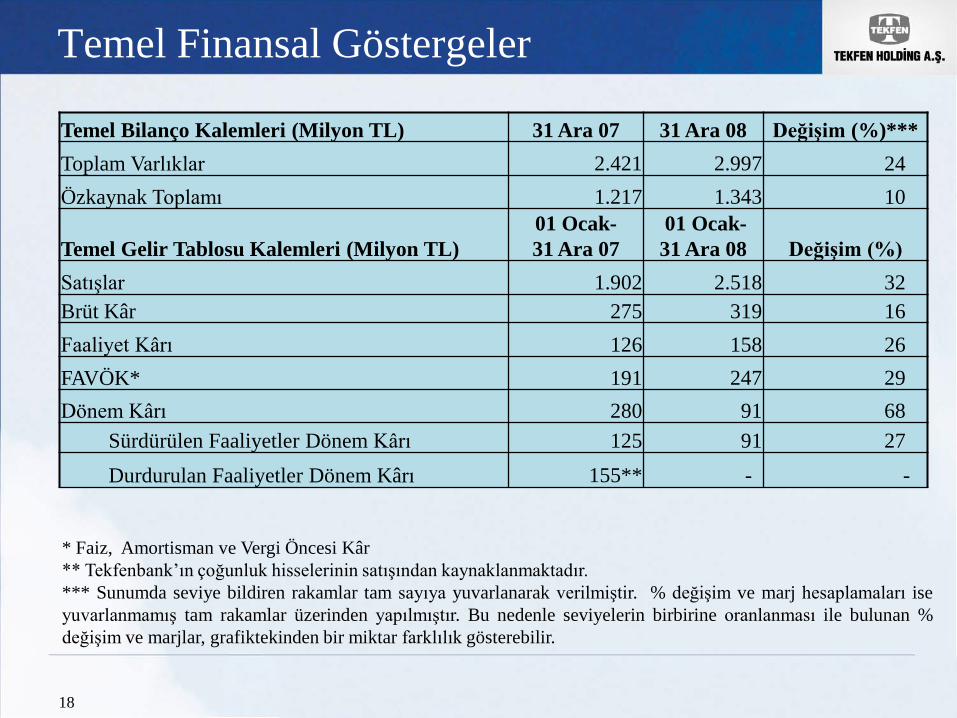

Temel Bilanço Kalemleri (Milyon TL) 31 Ara 07 31 Ara 08 Değişim (%)***Toplam Varlıklar 2.421 2.997 24Özkaynak Toplamı 1.217 1.343 10

Temel Gelir Tablosu Kalemleri (Milyon TL) 01 Ocak-31 Ara 07

01 Ocak-31 Ara 08 Değişim (%)

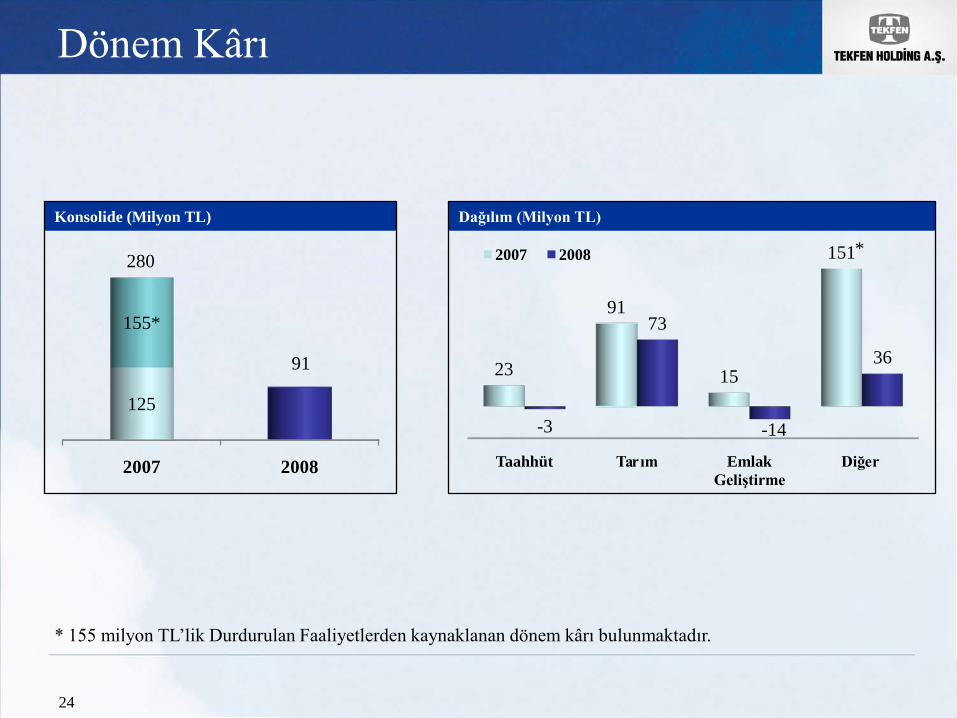

Satışlar 1.902 2.518 32Brüt Kâr 275 319 16Faaliyet Kârı 126 158 26FAVÖK* 191 247 29Dönem Kârı 280 91 68

Sürdürülen Faaliyetler Dönem Kârı 125 91 27Durdurulan Faaliyetler Dönem Kârı 155** - -

18

Temel Finansal Göstergeler

* Faiz, Amortisman ve Vergi Öncesi Kâr** Tekfenbank’ın çoğunluk hisselerinin satışından kaynaklanmaktadır.*** Sunumda seviye bildiren rakamlar tam sayıya yuvarlanarak verilmiştir. % değişim ve marj hesaplamaları iseyuvarlanmamış tam rakamlar üzerinden yapılmıştır. Bu nedenle seviyelerin birbirine oranlanması ile bulunan %değişim ve marjlar, grafiktekinden bir miktar farklılık gösterebilir.

52%

44%

1% 2%2008

Satışlar

19

Konsolide (Milyon TL) Dağılım (Milyon TL)

Dağılım (%)

Taahhüt Tarım Emlak Geliştirme

Diğer

1.031 775

47 49

1.319 1.111

31 58

2007 2008

54%41%

2% 3%2007

2007 2008

1.902

2.518

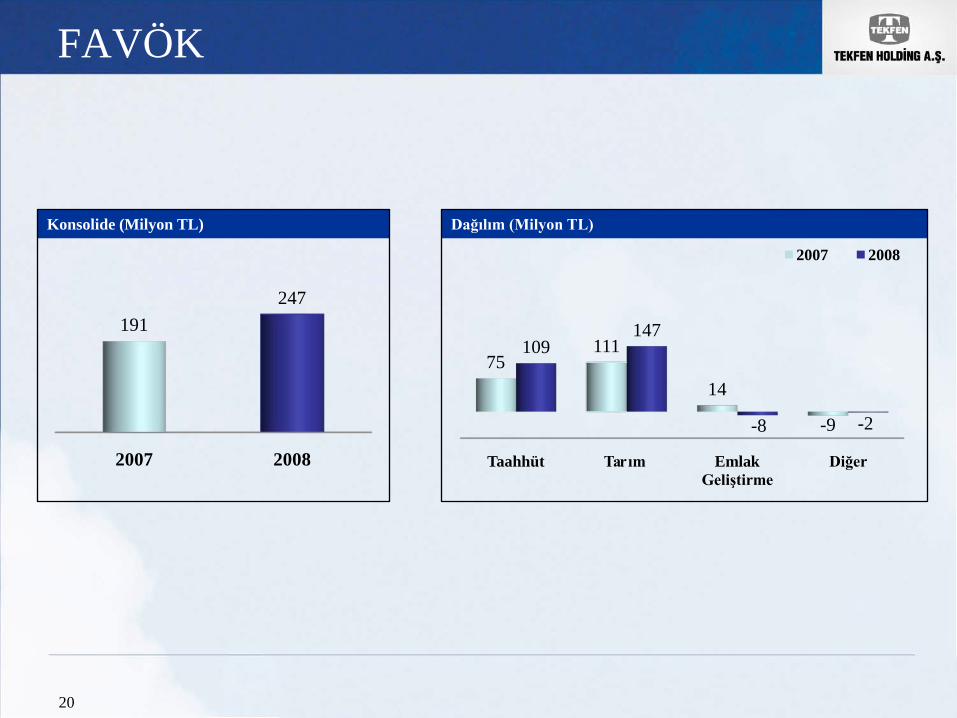

FAVÖK

20

Konsolide (Milyon TL) Dağılım (Milyon TL)

Taahhüt Tarım Emlak Geliştirme

Diğer

75 111

14

-9

109 147

-8 -2

2007 2008

2007 2008

191 247

FAVÖK Marjı

21

Konsolide (%) Dağılım (%)

Taahhüt Tarım Emlak Geliştirme

Diğer

7,3 14,3

29,3

-17,4

8,3 13,2

-25,0

-2,8

2007 2008

2007 2008

10,1 9,8

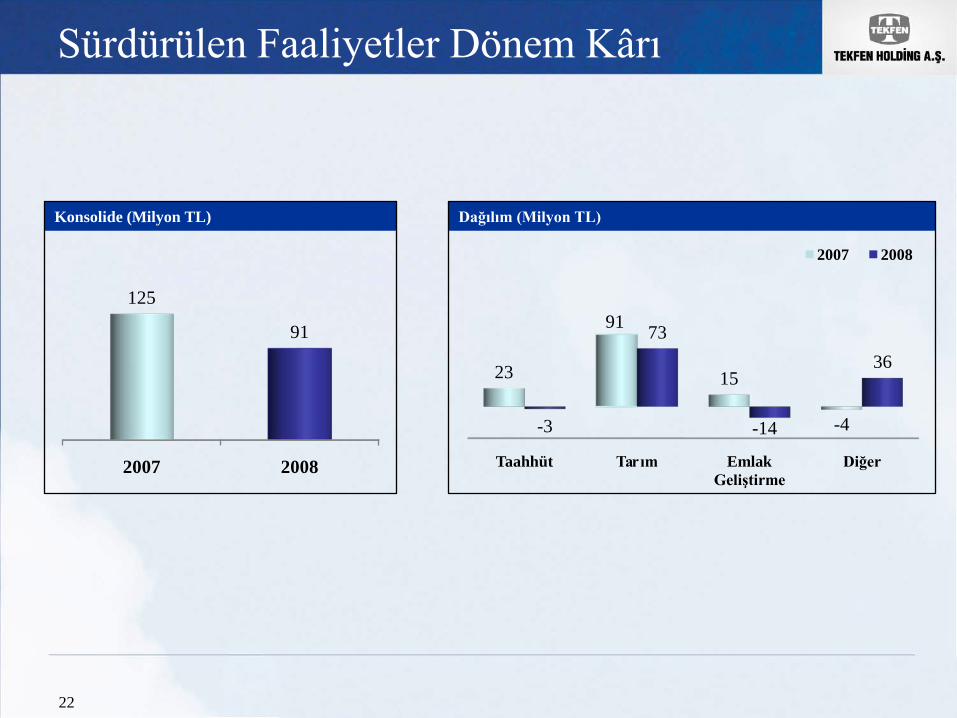

Sürdürülen Faaliyetler Dönem Kârı

22

Konsolide (Milyon TL) Dağılım (Milyon TL)

Taahhüt Tarım Emlak Geliştirme

Diğer

23

91

15

-4 -3

73

-14

36

2007 2008

2007 2008

125

91

Sürdürülen Faaliyetler Dönem Kârı Marjı

23

Konsolide (%) Dağılım (%)

Taahhüt Tarım Emlak Geliştirme

Diğer

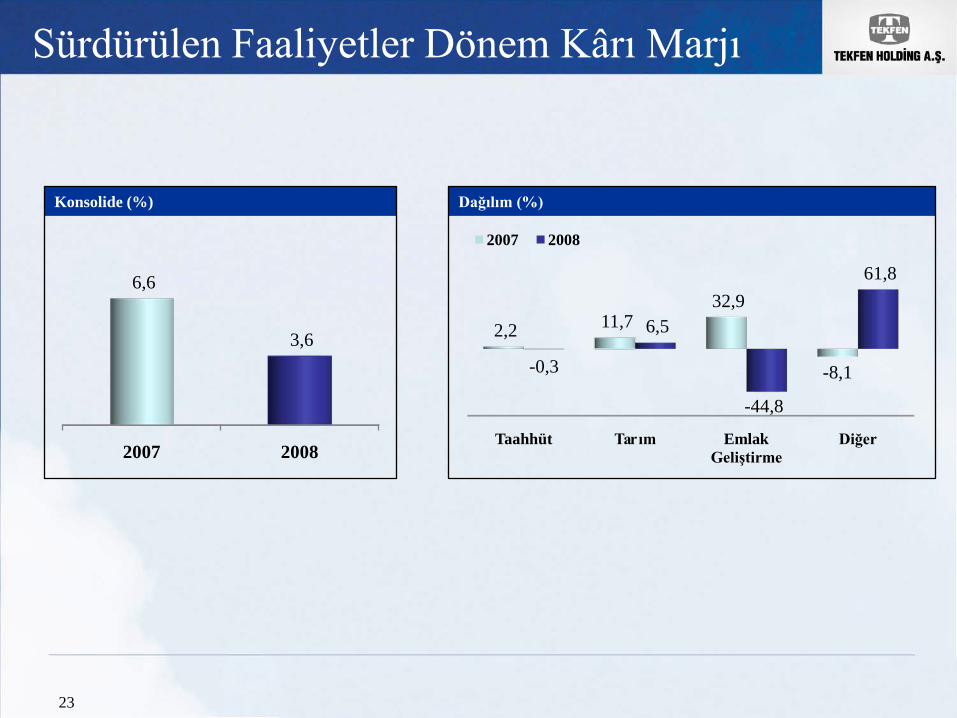

2,2 11,7 32,9

-8,1 -0,3

6,5

-44,8

61,8

2007 2008

2007 2008

6,6

3,6

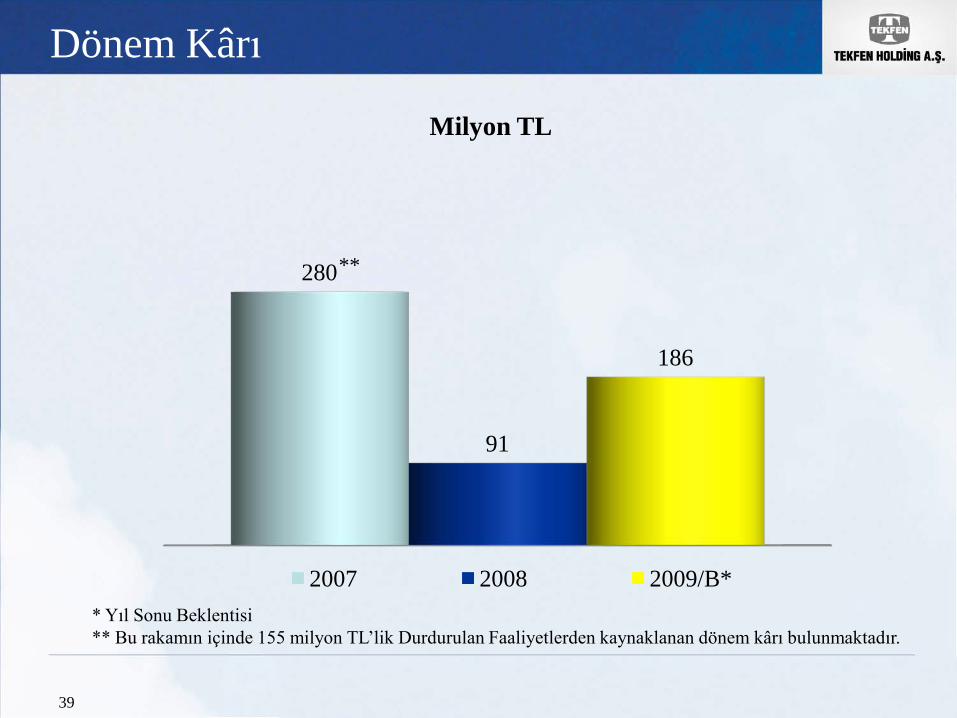

Dönem Kârı

24

Konsolide (Milyon TL) Dağılım (Milyon TL)

Taahhüt Tarım Emlak Geliştirme

Diğer

23

91

15

151

-3

73

-14

36

2007 2008

* 155 milyon TL’lik Durdurulan Faaliyetlerden kaynaklanan dönem kârı bulunmaktadır.

*

2007 2008

125

91

155*

280

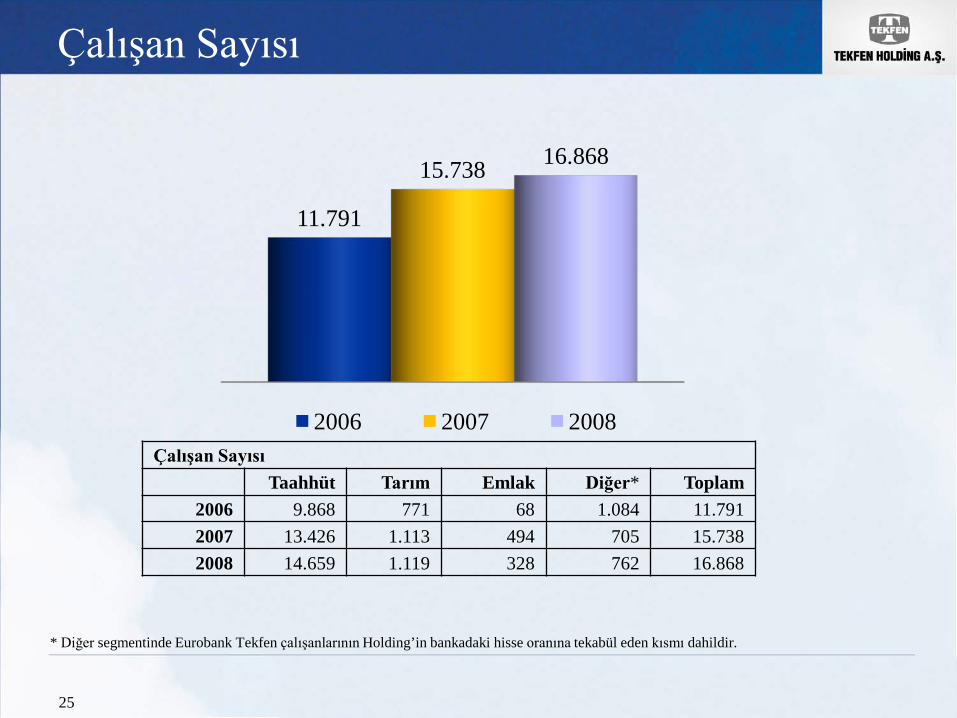

Çalışan Sayısı

25

11.791

15.738 16.868

2006 2007 2008Çalışan Sayısı

Taahhüt Tarım Emlak Diğer* Toplam2006 9.868 771 68 1.084 11.7912007 13.426 1.113 494 705 15.7382008 14.659 1.119 328 762 16.868

* Diğer segmentinde Eurobank Tekfen çalışanlarının Holding’in bankadaki hisse oranına tekabül eden kısmı dahildir.

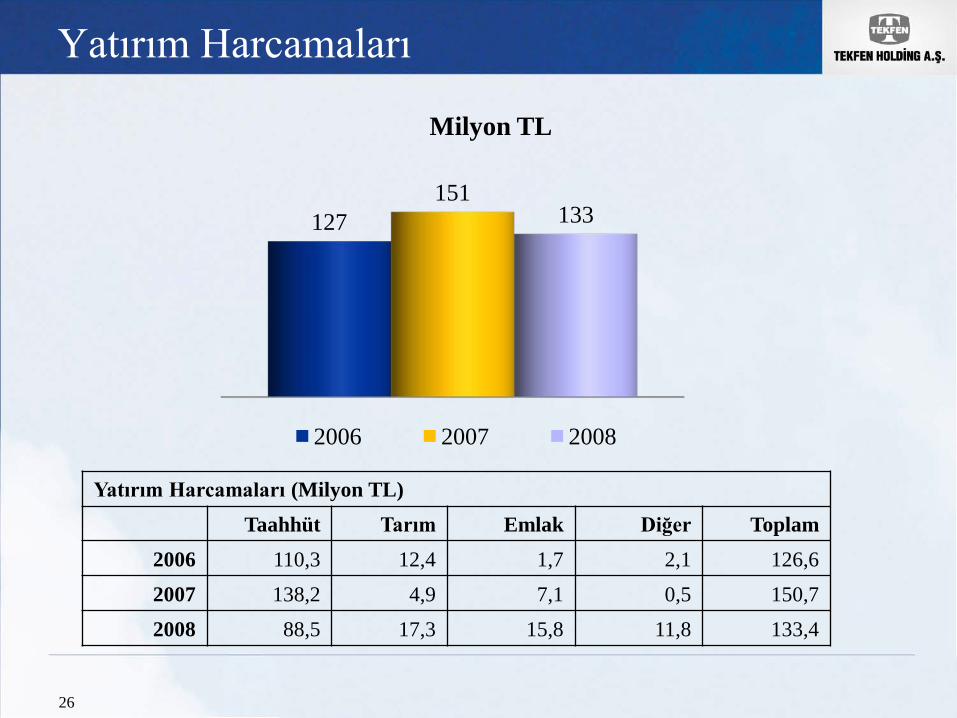

Yatırım Harcamaları

26

127 151

133

2006 2007 2008

Yatırım Harcamaları (Milyon TL)Taahhüt Tarım Emlak Diğer Toplam

2006 110,3 12,4 1,7 2,1 126,6

2007 138,2 4,9 7,1 0,5 150,7

2008 88,5 17,3 15,8 11,8 133,4

Milyon TL

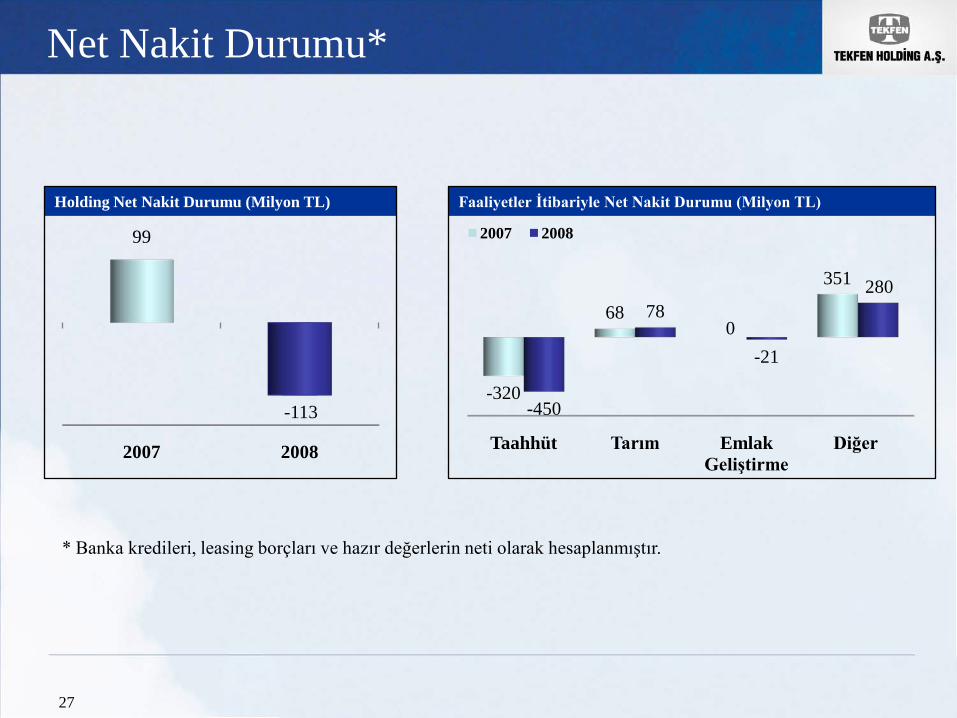

Net Nakit Durumu*

27

Holding Net Nakit Durumu (Milyon TL) Faaliyetler İtibariyle Net Nakit Durumu (Milyon TL)

2007 2008

99

-113

Taahhüt Tarım Emlak Geliştirme

Diğer

-320

680

351

-450

78

-21

280

2007 2008

* Banka kredileri, leasing borçları ve hazır değerlerin neti olarak hesaplanmıştır.

2009 Yılı Beklentileri

Makro Değerlendirme Yönetim Anlayışı Grup Hakkında Genel Değerlendirme 2008 Yılı Konsolide Mali Tablolar 2009 Yılı Beklentileri Faaliyet Grupları ile İlgili Detay Bilgiler Tekfen Hissesinin Borsa Performansı

28

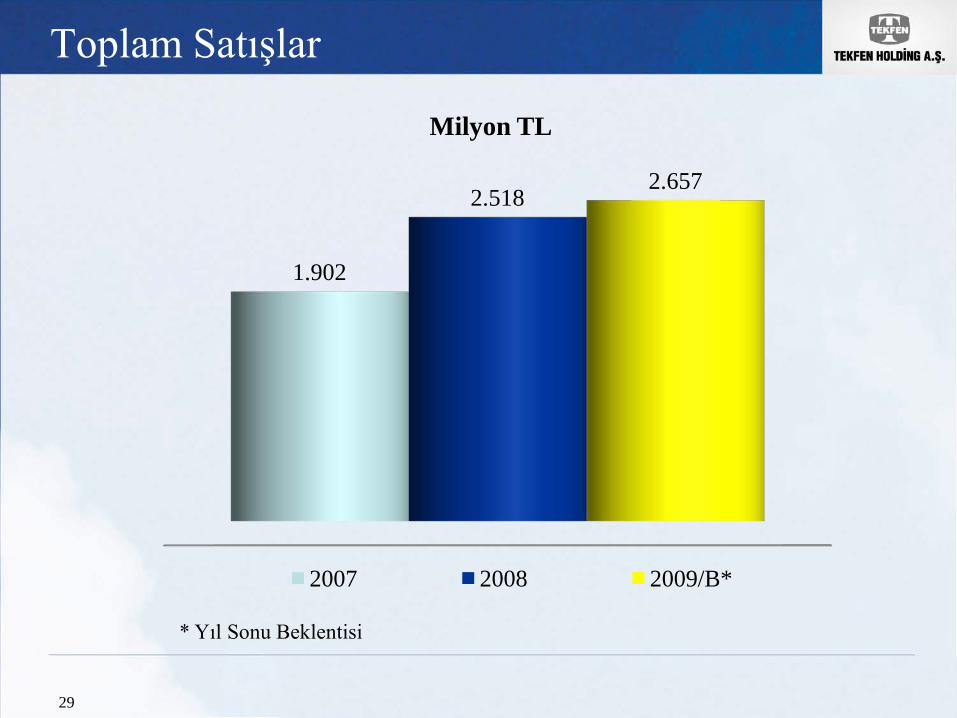

Toplam Satışlar

29

Milyon TL

* Yıl Sonu Beklentisi

1.902

2.518 2.657

2007 2008 2009/B*

Satışlar (Milyon TL)

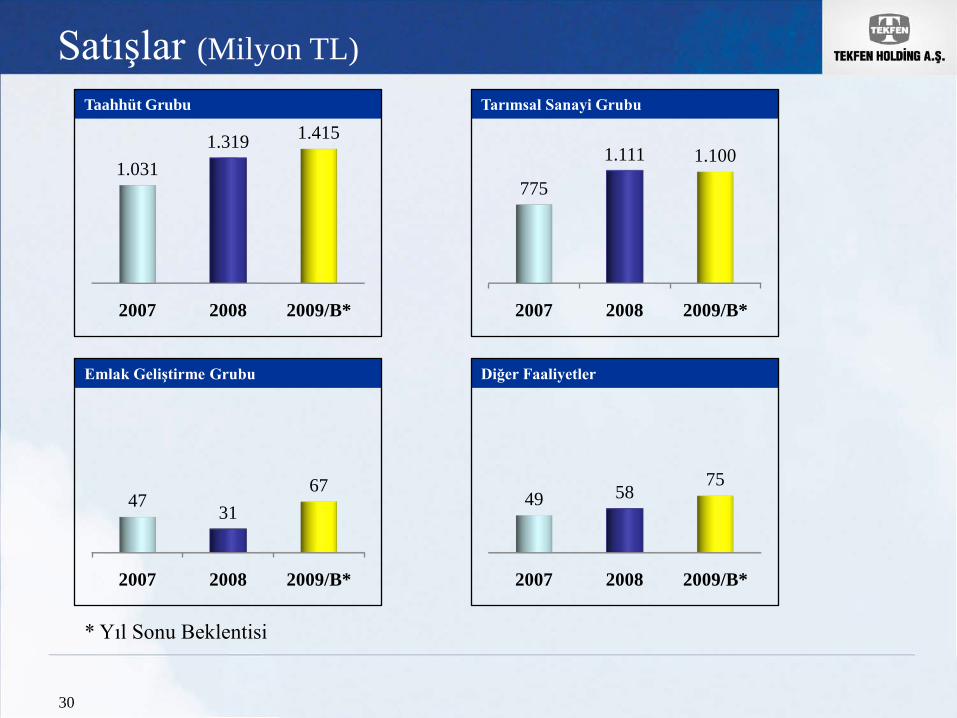

30

Taahhüt Grubu Tarımsal Sanayi Grubu

Emlak Geliştirme Grubu Diğer Faaliyetler

* Yıl Sonu Beklentisi

2007 2008 2009/B*

1.0311.319 1.415

2007 2008 2009/B*

775

1.111 1.100

2007 2008 2009/B*

47 3167

2007 2008 2009/B*

49 5875

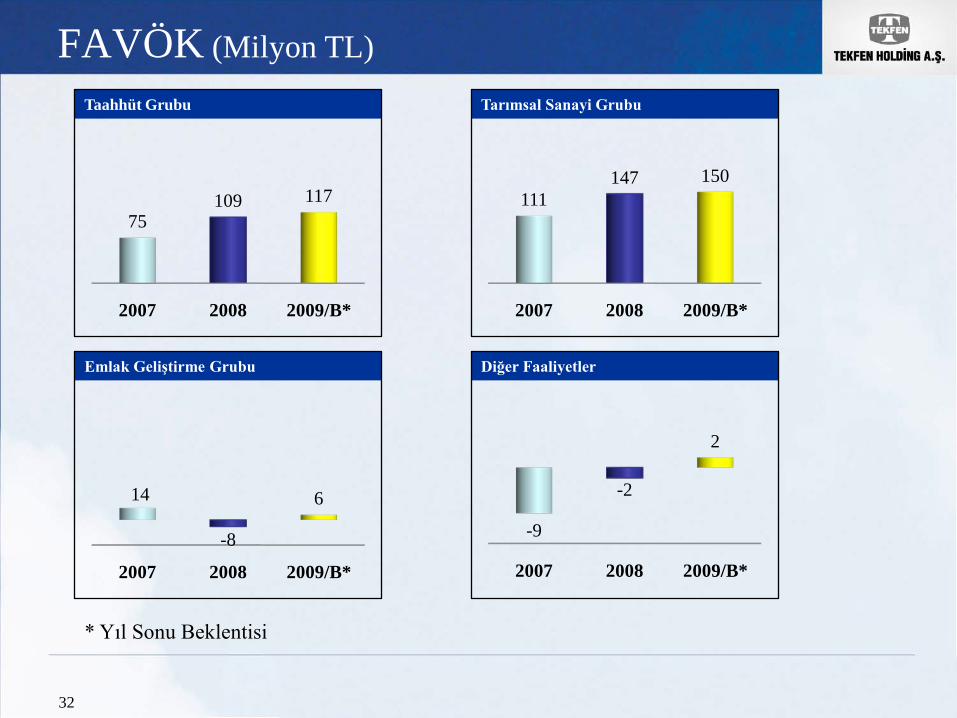

FAVÖK

31

Milyon TL

191

247 275

2007 2008 2009/B*

* Yıl Sonu Beklentisi

FAVÖK (Milyon TL)

32

Taahhüt Grubu

2007 2008 2009/B*

75109 117

Tarımsal Sanayi Grubu

2007 2008 2009/B*

111147 150

Emlak Geliştirme Grubu

2007 2008 2009/B*

14

-8

6

Diğer Faaliyetler

2007 2008 2009/B*

-9

-2

2

* Yıl Sonu Beklentisi

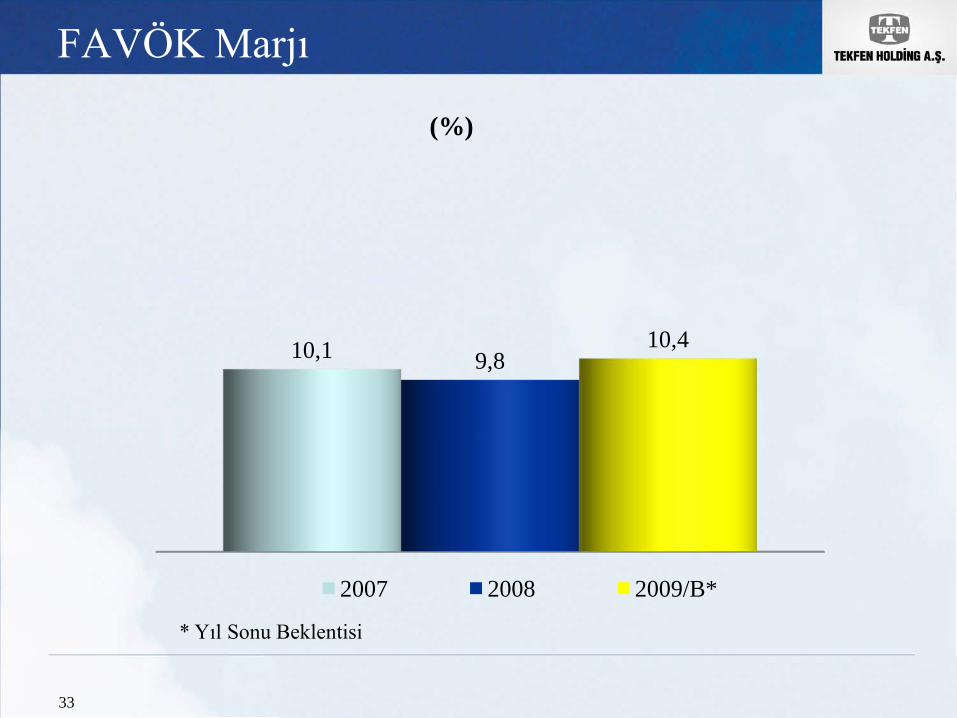

FAVÖK Marjı

33

(%)

10,1 9,8 10,4

2007 2008 2009/B*

* Yıl Sonu Beklentisi

FAVÖK Marjı (%)

34

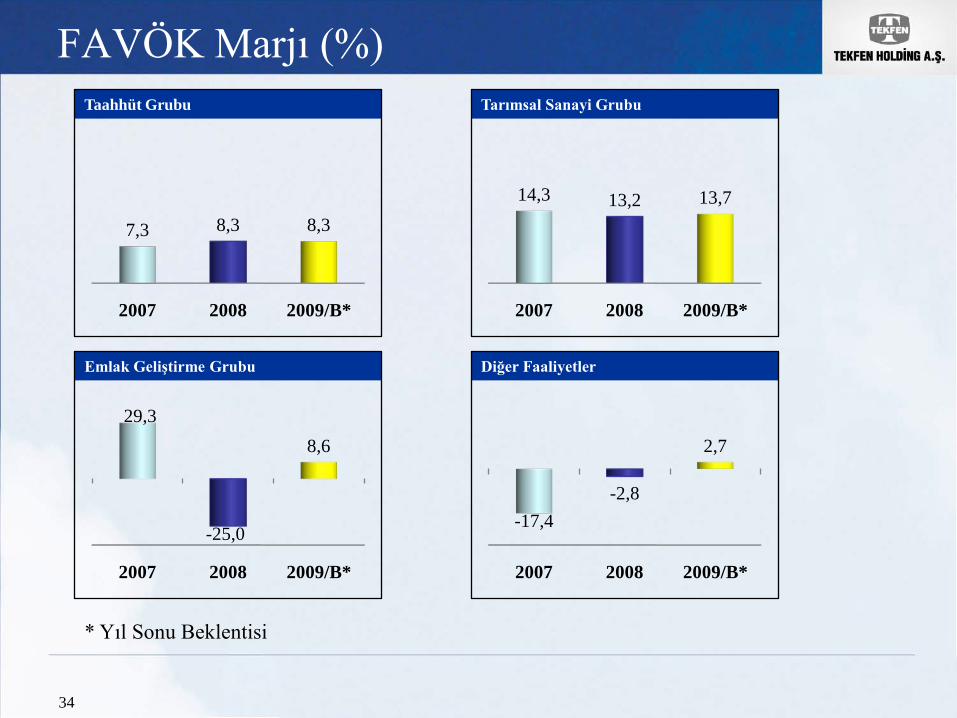

Taahhüt Grubu

2007 2008 2009/B*

7,3 8,3 8,3

Tarımsal Sanayi Grubu

2007 2008 2009/B*

14,3 13,2 13,7

Emlak Geliştirme Grubu

2007 2008 2009/B*

29,3

-25,0

8,6

Diğer Faaliyetler

2007 2008 2009/B*

-17,4-2,8

2,7

* Yıl Sonu Beklentisi

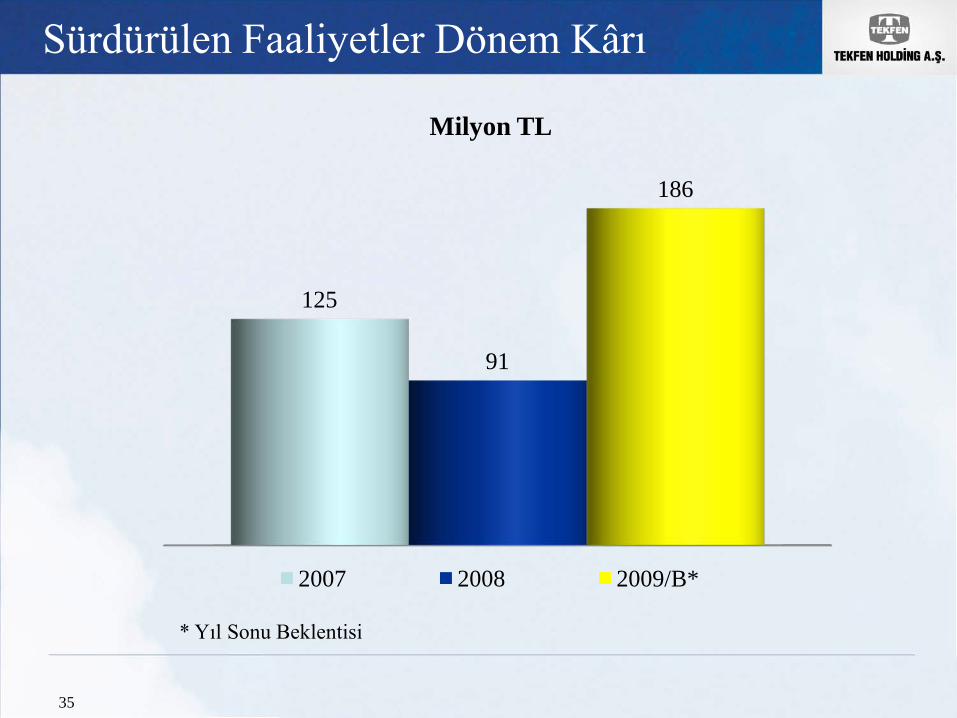

Sürdürülen Faaliyetler Dönem Kârı

35

Milyon TL

* Yıl Sonu Beklentisi

125

91

186

2007 2008 2009/B*

Sürdürülen Faaliyetler Dönem Kârı (Milyon TL)

36

Taahhüt Grubu Tarımsal Sanayi Grubu

Emlak Geliştirme Grubu Diğer Faaliyetler

* Yıl Sonu Beklentisi

2007 2008 2009/B*

23

-3

42

2007 2008 2009/B*

9173

114

2007 2008 2009/B*

15

-14

1

2007 2008 2009/B*

-4

36 29

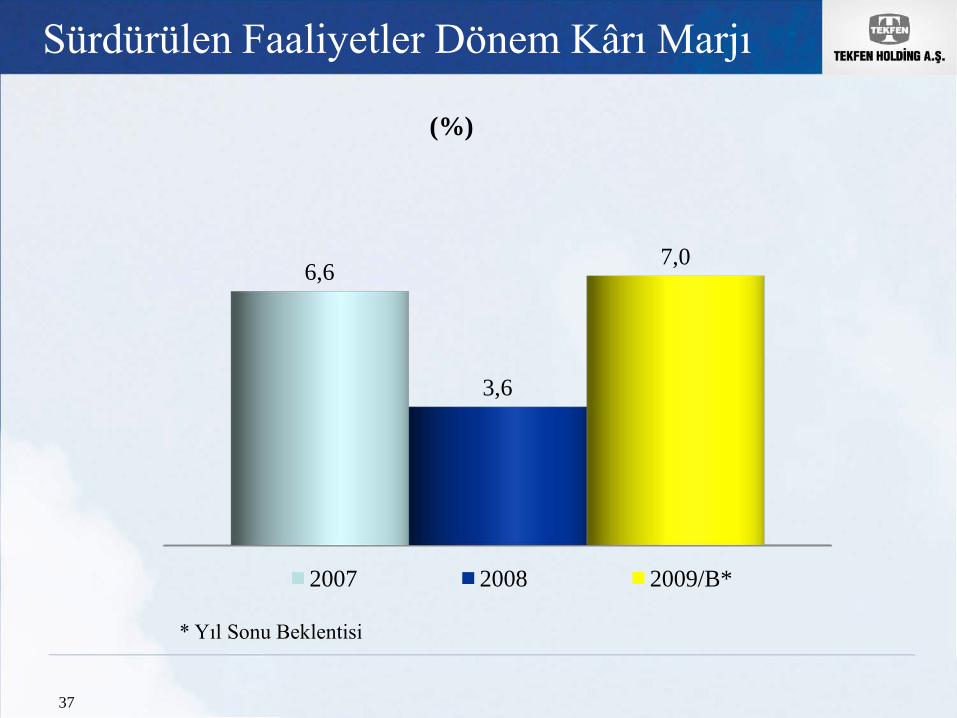

Sürdürülen Faaliyetler Dönem Kârı Marjı

37

(%)

6,6

3,6

7,0

2007 2008 2009/B*

* Yıl Sonu Beklentisi

Sürdürülen Faaliyetler Dönem Kârı Marjı (%)

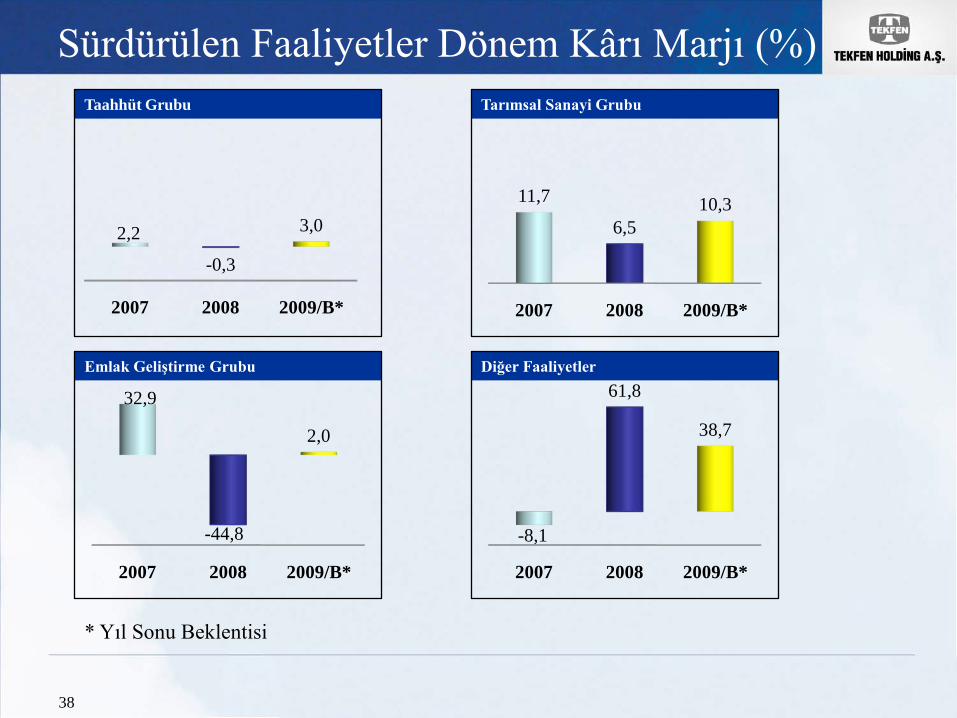

38

Taahhüt Grubu Tarımsal Sanayi Grubu

Emlak Geliştirme Grubu Diğer Faaliyetler

* Yıl Sonu Beklentisi

2007 2008 2009/B*

11,7

6,510,3

2007 2008 2009/B*

32,9

-44,8

2,0

2007 2008 2009/B*

-8,1

61,8

38,7

2007 2008 2009/B*

2,2

-0,3

3,0

Dönem Kârı

39

Milyon TL

280

91

186

2007 2008 2009/B** Yıl Sonu Beklentisi** Bu rakamın içinde 155 milyon TL’lik Durdurulan Faaliyetlerden kaynaklanan dönem kârı bulunmaktadır.

**

Faaliyet Grupları ile İlgili Detay Bilgiler

Makro Değerlendirme Yönetim Anlayışı Grup Hakkında Genel Değerlendirme 2008 Yılı Konsolide Mali Tablolar 2009 Yılı Beklentileri

Faaliyet Grupları ile İlgili Detay Bilgiler

Taahhüt Grubu

Tekfen Hissesinin Borsa Performansı

40

Taahhüt Grubu

Geçiş dönemi olarak adlandırdığımız 2007 yılı sonrası 2008 yılı, kar marjlarınındaha yüksek olacağı ve proje portföyümüzün büyüyeceği bir dönem olarakhedeflenmişti. Ancak yılın sonlarına doğru ortaya çıkan küresel kriz ve bu ortamdadüşen petrol, diğer emtia ve malzeme fiyatları nedeniyle bazı projeler fizibilitesinikaybetmiş ve işverenler tarafından iptal edilmiş, bazı projelerde de düşen malzemefiyatlarından menfaat sağlamak isteyen işverenler projeleri erteleme yoluna gitmiştir.

Her ne kadar Tekfen Taahhüt Grubunun almış olduğu işlerde bir iptal durumu sözkonusu değilse de, idarelerin işleri erteleme yönündeki genel eğilimi, Grubun yeni işalımlarında da yavaşlamaya ve gecikmelere yol açmıştır.

Bunun sonucunda 2008 yılı Tekfen’in mevcut işlerini sürdürdüğü ancak yeni büyükbir iş alamadığı bir yıl olmuştur.

41

Genel Değerlendirme

Taahhüt Grubu Orta Doğu Bölgesi

Suudi Arabistan, krizden kaynaklanan proje ertelemelerinin özellikle petrol ve gazsektöründe en az gözlemlendiği ülke olmuştur. Bu ülkede devam eden 4 projeden RabighRafinerisi inşaatına ilişkin olarak 1. Bölüm (UO1) işler bitirilmiş olup, 2. Bölüm (UOU)işler ise halen devam etmektedir. Kureyş Projesinin %90’ı tamamlanmış olup, Mayıs2009’da bitirilmesi hedeflenmektedir. Bu ülkede alınan son proje olan Ma’aden Projesindede inşaat başarıyla devam etmektedir.

Katar’da Grubun üç projesi bulunmaktadır. Bunlardan inşaatı 2008’de tamamlanıpişletmeye alınan gaz boru hattı projesinin kesin hesap çalışmaları 2009 yılının başlarında dadevam etmiştir. Petrol boru hattı projesi ise 2008’de tamamlanmış olup, eksik giderme veişletmeye alma çalışmalarının 2009 yılının ilk yarısında bitirilmesi hedeflenmektedir. Buülkedeki son alınan ve en büyük proje olan Kuzey Otoyolu Projesinde devam edençalışmaların artan iş hacmiyle 2010 yıl sonunda bitirilmesi beklenmektedir.

Umman’daki Harweel Cluster Petrol ve Gaz Boru Hattı Projesi’nde işveren tarafındantemin edilen boru malzemesinin sahaya intikalindeki gecikmeler nedeniyle, projenintamamlanması 2009 yılına sarkmıştır.

42

Devam Eden Projeler

Taahhüt Grubu Hazar Bölgesi

Azerbaycan’daki tüm işlerde Tekfen Taahhüt Grubu, faaliyetlerini Azerbaycan Devlet PetrolŞirketi SOCAR’la AZFEN adı altında kurduğu ortaklık ile birlikte sürdürmektedir. Bu ülkededaha önce alınan işlerin tamamı 2008 yılı içinde bitme aşamasına gelmiş, 2009 yılına çok küçükhacimli işler kalmıştır.

Kazakistan’daki tüm işlerde ise %50 Gama - %50 Tekfen ortaklığı olan GATE adı altındafaaliyet gösterilmektedir. Bu ülkede halen iki proje devam etmektedir ve bunların 2009 yılındabitirilmesi hedeflenmektedir.

Kuzey Afrika Bölgesi

Fas’da inşaa edilen Samir Rafinerisi’ndeki çalışmalar sürmekte olup, projenin 2009 yılıortalarında programa uygun olarak bitirilmesi hedeflenmektedir.

Libya’da inşaa edilen ve Grubun en büyük projelerinden biri olan Su Boru Hattı Projesi’ndekifaaliyetler devam etmekte olup, projenin 2012 yılında bitirilmesi beklenmektedir.

43

Devam Eden Projeler

Taahhüt Grubu Rusya Federasyonu ve Doğu Avrupa

Rusya’da Tataristan’daki Nizhnekamsk’da yapılacak Rafineri’nin Hydro Cracker paketi ileilgili olarak Open Book Estimate (Açık Defter Teklifi) çalışmasına başlanmıştır. Maliyet artı karesasına göre devam eden bu çalışma 2009 yılında tamamlanacak olup, bu projede daha sonraanahtar teslim/götürü bedel esasına geçilecektir. Grup, bu aşamada da Projenin içinde olmayıhedeflemektedir. Ancak kriz nedeniyle projede gecikmeler olmaktadır.

Bulgaristan’da devam eden Maritza Termik Santral Projesinin 2009 yılında tamamlanmasıhedeflenmektedir.

Türkiye

Türkiye’de 2008 yılı içinde Tekfen için büyük hacimli bir faaliyet olmamıştır. BTC’nindavetlisi olarak petrol boru hattının kapasitesini artırma işi 2008 yılı içinde alınmış olup, projetamamlanmak üzeredir. Bursaray Projesi tamamlanarak Belediye’ye teslim edilmiştir. Ayrıca,Gaziantep – Birecik ve Çiftehan – Pozantı Otoyollarında ödeneğe bağlı olarak çalışmalar devametmiştir. Bu otoyol projelerinde çalışmalar 2009 yılında da yine çıkacak yeni ödeneğe bağlı olarakdevam edecektir.

44

Devam Eden Projeler

Taahhüt Grubu Tekfen Taahhüt Grubu petrol ve gaz

endüstrisi başta olmak üzere çeşitlisanayi ve altyapı tesislerinin inşaatıkonusunda uzmanlaşmıştır:– Rafineri, – Boru hattı, – Depolama tankları, – Petrokimya tesisleri, – Endüstriyel fabrikalar, – Enerji santralleri, – Otoyollar, – Köprüler, – Tüneller,– Büyük altyapı tesisleri

45

Uzmanlık Alanları

Grup, otoyol, boru hattı, tank çiftliği vedeniz terminali gibi alanlarda anahtarteslim müteahhitliğin üç ayağı olanmühendislik, tedarik ve inşaat (EPC:Engineering, Procurement, Construction)alanlarında hizmet verebilmektedir.

Taahhüt Grubu

46

Tekfen Taahhüt Grubu 3 kıtada, 10 ülkede faaliyet göstermeye devam etmiştir. Grubun inşaat işlerineek olarak Derince, Ceyhan ve Bakü, Azerbaycan’da olmak üzere 3 adet imalat tesisi bulunmaktadır.

Faaliyet Bölgeleri

:İmalat fabrikaları:Devam eden projeler

Taahhüt GrubuKalan İş Miktarı

(“Backlog”) 31 Aralık 2008

47

Proje ÜlkeTahmini Bitiş

TarihiFinansal

Tamamlanma OranıKalan Miktar

(ABD $)Perşembe-Bolaman Sahil Otoyolu Türkiye 31.07.2008 316.144.470 $ 105.381.490 $ %96,30 3.900.000 Çiftehan-Pozantı Otoyolu Türkiye 31.08.2010 237.188.499 $ 167.573.675 $ %73,49 44.422.096 Gaziantep-Birecik Otoyolu Türkiye 31.10.2009 287.650.627 $ 71.912.657 $ %87,72 8.830.327 Bursaray B Etabı Projesi Türkiye 15.06.2008 30.206.192 € 30.206.192 € %98,71 547.831 BTC Sürtünme Azaltıcı Madde Enjeksiyon Tesisleri Türkiye 31.12.2008 16.163.964 $ 16.163.964 $ %97,89 340.989 BTC Operasyon İyileştirme İşleri Türkiye 30.06.2009 22.710.499 $ 22.710.499 $ %25,75 16.861.603TÜRKİYE TOPLAM 74.902.846 Maritza Doğu 1 Enerji Santralı İnşaat İşleri Bulgaristan 05.01.2010 110.006.274 € 55.003.137 € %79,08 16.129.933 BULGARİSTAN TOPLAM 16.129.933 Azeri - Chirag - Güneşli 1.,2. ve 3. Faz Deniz Terminali, Ana İnşaat İşleri Azerbaycan 31.03.2009 456.775.541 $ 250.411.493 $ %96,58 8.556.049 AZERBAYCAN TOPLAM 8.556.049 Kaşagan Endüstriyel Binalar Projesi Kazakistan 12.05.2010 137.018.464 $ 68.509.232 $ %45,58 37.280.724 Kaşagan Saha Geliştirme Ana İnşaat İşleri Kazakistan 30.05.2009 465.656.383 $ 232.828.191 $ %69,36 71.345.440 KAZAKİSTAN TOPLAM 108.626.164 Samir Rafinerisi Yenileme Projesi Fas 31.05.2009 258.568.237 € 258.568.237 € %80,15 71.937.344 FAS TOPLAM 71.937.344 Ras Laffan - Mesaieed Etan Gazı İletim Hattı Katar 31.08.2008 128.088.663 $ 128.088.663 $ %88,65 14.543.050 Umm Bab - Mesaieed Petrol Boru Hattı Katar 17.06.2009 56.175.106 $ 56.175.106 $ %71,58 15.962.550 Katar Ana Yollar, Kuzey Otoyolu Projesi 2. & 3. Fazlar Katar 31.12.2010 675.020.713 $ 675.020.713 $ %20,06 539.628.254 KATAR TOPLAM 570.133.854 Harweel Cluster 2. Faz Petrol ve Gaz Boru Hattı Umman 31.08.2009 56.960.172 $ 56.960.172 $ %52,43 27.098.396 UMMAN TOPLAM 27.098.396 Büyük Yapay Nehir Projesi - Al Kufra - Tazerbo Su İletim Sistemi Libya 14.06.2012 501.557.569 $ 336.043.571 $ %32,53 226.733.706 LİBYA TOPLAM 226.733.706 Rabigh Rafinerisi, İnşaat ve Mekanik İşler UOU S. Arabistan 31.01.2009 218.699.696 $ 218.699.696 $ %95,56 9.699.695 Khurais Su Enjeksiyon Tesisleri S. Arabistan 31.05.2009 136.428.126 $ 136.428.126 $ %63,71 49.514.118 Fosforik Asit Fabrikası S. Arabistan 30.04.2010 190.980.922 $ 190.980.922 $ %13,61 164.996.553 SUUDİ ARABİSTAN TOPLAM 224.210.366 Nizhnekamsk Petrol Rafinerisi Faz-1 Rusya 15.01.2009 5.976.216 € 5.976.216 € %53,82 2.760.000 TATARİSTAN, RUSYA TOPLAM 2.760.000 BTC Expansion Project Const. Works at PSG1 and PSG2 Gürcistan 30.04.2009 12.316.444 $ 12.316.444 $ %87,05 1.595.000GÜRCİSTAN TOPLAM 1.595.000 TOPLAM 1.332.683.658

Cari Kontrat Değeri Tekfen Payı

Taahhüt Grubu

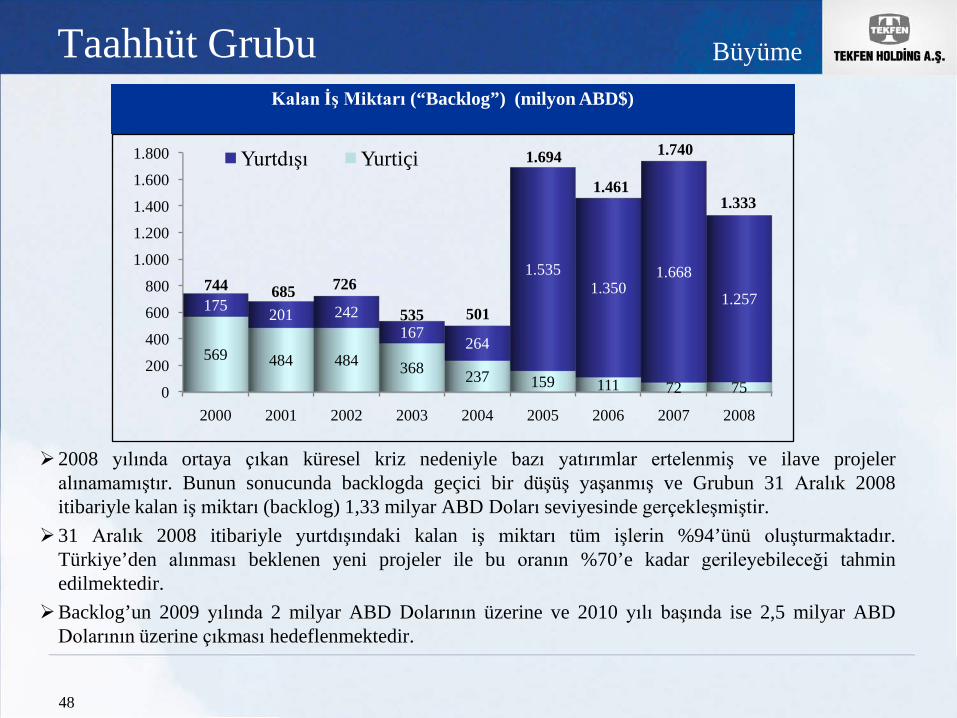

2008 yılında ortaya çıkan küresel kriz nedeniyle bazı yatırımlar ertelenmiş ve ilave projeleralınamamıştır. Bunun sonucunda backlogda geçici bir düşüş yaşanmış ve Grubun 31 Aralık 2008itibariyle kalan iş miktarı (backlog) 1,33 milyar ABD Doları seviyesinde gerçekleşmiştir.

31 Aralık 2008 itibariyle yurtdışındaki kalan iş miktarı tüm işlerin %94’ünü oluşturmaktadır.Türkiye’den alınması beklenen yeni projeler ile bu oranın %70’e kadar gerileyebileceği tahminedilmektedir.

Backlog’un 2009 yılında 2 milyar ABD Dolarının üzerine ve 2010 yılı başında ise 2,5 milyar ABDDolarının üzerine çıkması hedeflenmektedir.

Büyüme

48

Kalan İş Miktarı (“Backlog”) (milyon ABD$)

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2000 2001 2002 2003 2004 2005 2006 2007 2008

569 484 484 368 237 159 111 72 75

175 201 242167

264

1.5351.350

1.668

1.257

Yurtdışı Yurtiçi

744 685 726

535 501

1.694

1.461

1.740

1.333

Taahhüt Grubu Devam Eden Projeler

Coğrafi Bölgeler Bazında Kalan İş Miktarı (“Backlog”) Dağılımı

Proje Türüne Göre Kalan İş Miktarı (“Backlog”) Dağılımı

Orta Doğu62%

Kuzey Afrika22%

Hazar Bölgesi

9%

Türkiye6% Bulgaristan

1%

Boru Hattı22%

Endüstriyel Tesis28%

Enerji Santrali

1%

İnşaat İşleri4%

Otoyol45%

49

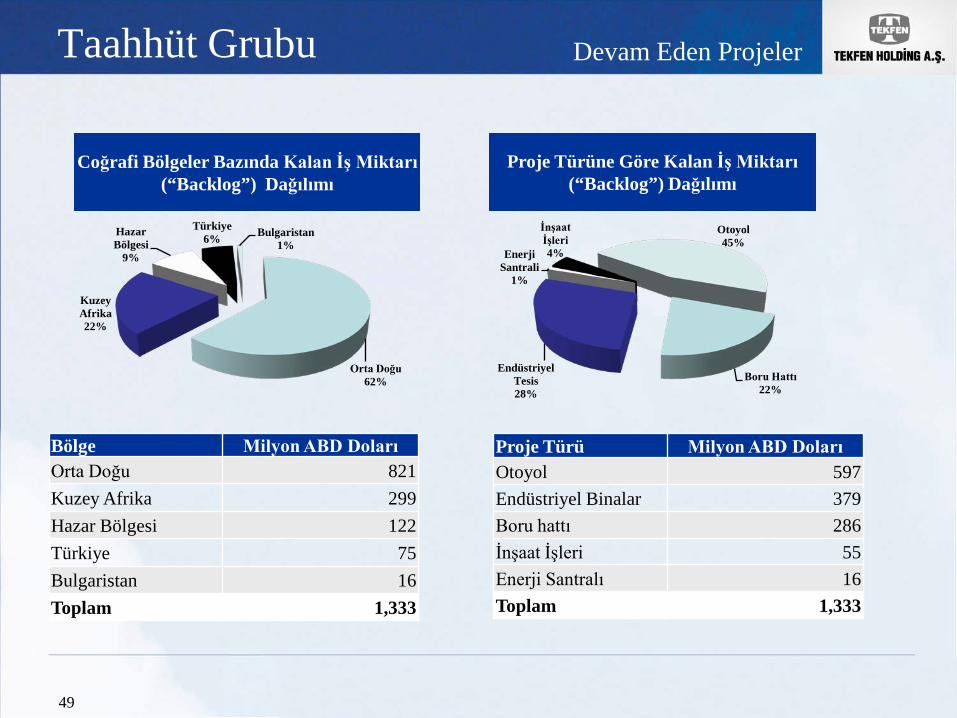

Bölge Milyon ABD DolarıOrta Doğu 821Kuzey Afrika 299Hazar Bölgesi 122Türkiye 75Bulgaristan 16Toplam 1,333

Proje Türü Milyon ABD DolarıOtoyol 597Endüstriyel Binalar 379Boru hattı 286İnşaat İşleri 55Enerji Santralı 16Toplam 1,333

Taahhüt Grubu

Faaliyet Geliri (Milyon TL) ve FAVÖK Marjı (%)

Faaliyet Geliri & FAVÖK Marjı

2007 yılında %7,3 düzeyinde olanFAVÖK Marjı 2008 yılı içerisinde ilkçeyrekte %13’e yükselmiş ancak yılsonunda %8,3’e gerilemiştir. Bu düşüşünana sebebi, yeni projelerin başlangıçdönemlerinin daha karlı olması bunakarşın 2008 yılında yeni proje alınmamasınedeniyle yıl içine böyle karlı bir dönemindenk düşmemesidir.

FAVÖK Marjının 2009 yılında %8,3olarak gerçekleşmesi ve sonraki yıllarda%12 - %15 bandında seyretmesibeklenmektedir.

Proje bazında FAVÖK Marjı %7 ile%21 arasında değişmektedir.

Efektif vergi oranı bandı %0 - %35aralığındadır.

50

545534

1.073 1.031

1.3191.415

5,1%

12,7%12,0%

7,3%8,3%

8,3%

0%

2%

4%

6%

8%

10%

12%

14%

0

200

400

600

800

1.000

1.200

1.400

1.600

2004 2005 2006 2007 2008 2009B

Ciro

Marj

Taahhüt Grubu

Mevcut ve potansiyel işlerimiz açısından en önemli avantajlarımızdan biri yaklaşık 300 milyonABD Doları piyasa değeriyle Türkiye’nin en büyüklerinden biri olan ekipman filomuz ileyaklaşık 60 milyon ABD Doları piyasa değerine sahip ofis ve kamp tesislerimizdir. Bu güçlüekipman filosu ve kamp tesislerinin varlığı, yeni projelerde rakiplerimize karşı rekabet avantajısağlamaktadır.

Aynı şekilde Grup için rakiplerine karşı rekabet avantajı yaratan bir başka özelliği de SEÇ(Sağlık, Emniyet ve Çevre) açısından tutturduğu yüksek standarttır. Çalıştığı bütün ülkelerdekiidarelerden büyük övgü ve ödüller alan Grup bu alandaki başarısını, 2008 yılında iş emniyetiaçısından IPLOCA ödülü alarak taçlandırmıştır.

Taahhüt Grubu faaliyetlerini esas olarak Orta Doğu, Hazar Bölgesi ve Kuzey Afrika’dayoğunlaştırmıştır. Önümüzdeki dönemde alınması hedeflenen projerlerin de bu üç bölgede yeralması öngörülmektedir.

Yurtiçi ve yurtdışında alacağımız potansiyel projeler daha önce belirttiğimiz uzmanlıkalanlarımız sınırları içinde olacaktır.

51

Potansiyel Projeler

Taahhüt GrubuOrta Doğu Bölgesi

Suudi Arabistan’da tamamlanma aşamasında olan projelerden serbest kalacakkamp, ekipman ve personeli değerlendirebilmek amacıyla bu ülkedeki yeni projetakibi çalışmaları yoğun şekilde sürdürülmektedir. Bu çerçevede özellikleAramco’nun açacağı petrol ve gaz projelerinden 2009 yılı içinde pay alınmasıhedeflenmektedir.

Katar’da altyapı ve petrokimya alanında çeşitli projelere teklifler verilmiş olup,bunların müzakereleri sürmektedir. Bu tekliflerin bir kısmının 2009 yılı içindeprojeye dönüşmesi beklenmektedir.

Birleşik Arap Emirlikleri, bu coğrafyada hedef ülke olarak belirlenmiştir. Özellikleboru hattı projelerinde müzakereler sürmektedir.

52

Potansiyel Projeler

Taahhüt GrubuKuzey Afrika Bölgesi

Fas’da inşa ettiği otoyol projesini bitirmiş olan Taahhüt Grubu bu ülkede, özellikleenerji projelerinde, yeni iş arayışlarını yoğunlaştırmıştır ve bu arayışların 2009yılında sonuç vermesi hedeflenmektedir. Ayrıca OCP ile müstakbel işbirliği degündemdedir.

Libya’da mevcut altyapı projelerine ek olarak, bölgedeki yeni petrol ve gaz projeleriGrubun takibi altındadır.

Cezayir de Grubun hedef ülkeleri arasındadır. Bu ülkede, özellikle altyapı ve petro-kimya alanlarında uygun proje ve ortak arayışları sürmektedir.

53

Potansiyel Projeler

Taahhüt GrubuHazar Bölgesi

Azerbaycan’da Grubun daha önce tamamladığı projelerin devamı niteliğindeki yenisaha projelerinin 2009’da başlaması beklenmektedir. İlk etapta ihalesine başlanılmışolan bir deniz platformu inşaası hedeflenmektedir. Bu projenin alınması durumundaplatformun üretimi Grubumuza ait Azerbaycan’daki fabrikada yapılacaktır.

Kazakistan’da da mevcut projelerin devamı niteliğindeki fazlara teklif verilmişolup, anlaşmaların 2009 yılının ilk yarısında imzalanacağı öngörülmektedir. Grubunbu ülkede petrol ve gaz sektörü, özellikle de boru hattı projelerine yönelik girişimlerisürmektedir.

54

Potansiyel Projeler

Taahhüt GrubuRusya Federasyonu ve Doğu Avrupa Bölgesi

Rusya’da OBE fazı 2009’da bitmesi beklenen Nizhnekamsk Projesinden fiili iş aşamasında dapay almak için çalışmalar sürmektedir. Ayrıca yine bu ülkede, 2013 yılında Kazan’da yapılacakÜniversite Kış Olimpiyatları için gereken altyapı yatırımları da Grubun takibinde olacaktır.

Bulgaristan’da, Burgaz – Alexandroupolis boru hattı inşaası Grubun takibi altındadır. Bu hat,boğazlardan petrol geçişini sınırlamak üzere ve Samsun – Ceyhan hattına alternatif olarak inşaedilmesi düşünülen bir hattır.

Türkiye

2009 yılında Türkiye’de büyük yatırım projelerine ilişkin Tekfen’in ilgisini çekecek kamuihalelerinin açılması beklenmemektedir. Ancak, özel sektörün yapacağı hidroelektrik santralprojeleri takip edilmektedir. Tekfen bu tip projelerde enerji üreticisi olarak değil, müteahhitolarak yer almayı hedeflemektedir. Buna ek olarak, Nabucco projesi de yakından takipedilmektedir.

55

Potansiyel Projeler

Faaliyet Grupları ile İlgili Detay Bilgiler

Makro Değerlendirme Yönetim Anlayışı Grup Hakkında Genel Değerlendirme 2008 Yılı Konsolide Mali Tablolar 2009 Yılı Beklentileri

Faaliyet Grupları ile İlgili Detay Bilgiler

Tarımsal Sanayi Grubu

Tekfen Hissesinin Borsa Performansı

56

KİMYASAL GÜBRELER

Dünyadaki Gelişmeler Küresel finansal kriz sonucu bankaların kredileri kısması, çiftçiye finansman

sağlayan dağıtım kanallarının ve bayilerin, çiftçilere verdikleri krediyi azaltmasına sebep olmuştur. Bu sebeple, çiftçi talebi tüketime dönüşememiştir.

2008 yılının ilk dokuz aylık döneminde rekor seviyelere çıkan uluslararası gübre hammadde ve ara madde fiyatları, küresel krizin etkisiyle dördüncü çeyrek dönemde rekor düşüşler yaşamıştır.

Artan nüfusu karşılayacak gıda üretimi ve kısıtlı ekilebilir alan gibi temel faktörlerde bir değişiklik olmadığından, küresel ekonomik ve finansal krizin etkisini kaybetmesiyle birlikte ilk ayağa kalkacak sektörlerden birinin gübre sektörü olacağı düşünülmektedir.

Dünyanın farklı alanlarında gübrenin az tüketilmesinin gıda sıkıntısına yol açabileceği ve ürün fiyatlarını yükseltebileceği düşünülmektedir.

5757

Tarımsal Sanayi Grubu Gelişmeler

KİMYASAL GÜBRELER

Türkiye’de Gelişmeler Dünyada çıkan finansal kriz ve bankaların baskısı nedeniyle piyasalarda

güvensizlik ortamı oluşmuş ve çiftçilere finansman sağlayan bayi ve tüccarlar kısıntıya gitmişlerdir.

Yüksek maliyetli stoklar düşük fiyatlarla eritilmeye çalışılmıştır. Hammadde fiyatları ile ürün fiyatları arasındaki denge, üreticilerin aleyhine

gelişmiş ve stoklarını eritmek isteyen uluslararası üreticilerin ürünlerini yok pahasına ihraç etmeye başlaması, özellikle küçük ölçekli firmalar tarafından yapılan ithalatı patlatmıştır.

2008 yılsonu itibariyle Türkiye’de gübre tüketimi 2007 yılına göre %20 azalmıştır.

5858

Tarımsal Sanayi Grubu Gelişmeler

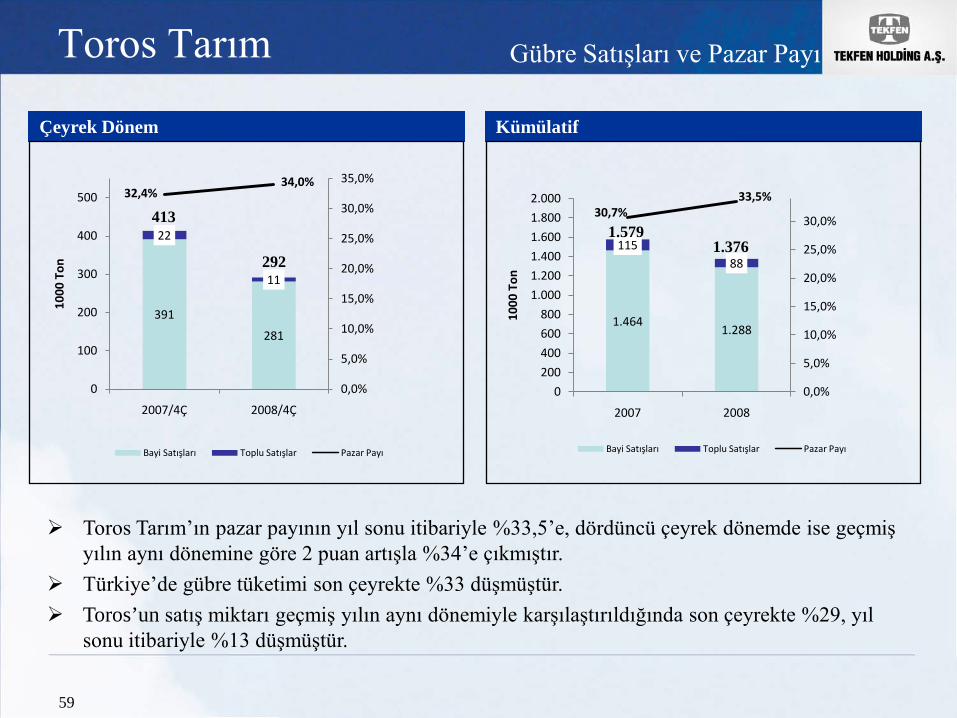

Gübre Satışları ve Pazar PayıToros Tarım

59

Toros Tarım’ın pazar payının yıl sonu itibariyle %33,5’e, dördüncü çeyrek dönemde ise geçmiş yılın aynı dönemine göre 2 puan artışla %34’e çıkmıştır.

Türkiye’de gübre tüketimi son çeyrekte %33 düşmüştür. Toros’un satış miktarı geçmiş yılın aynı dönemiyle karşılaştırıldığında son çeyrekte %29, yıl

sonu itibariyle %13 düşmüştür.

Çeyrek Dönem Kümülatif

391

281

22

11

32,4%34,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

0

100

200

300

400

500

2007/4Ç 2008/4Ç

1000

Ton

Bayi Satışları Toplu Satışlar Pazar Payı

292

413

1.4641.288

11588

30,7%33,5%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2007 2008

1000

Ton

Bayi Satışları Toplu Satışlar Pazar Payı

1.3761.579

Yurtiçi Gübre SatışlarıToros Tarım

60

Kümülatif (1.000 Ton)

AN26 AN33 AS ÜRE DAP KOMP DİĞER

361

247

53

120 114

671

14

343

245

54

147

33

544

11

2007 2008

Çeyrek Dönem (1.000 Ton)

AN26 AN33 AS ÜRE DAP KOMP DİĞER

40 3611 23 36

262

438 28

3 27 16

176

2

2007/4Ç 2008/4Ç

Toros Tarım

61

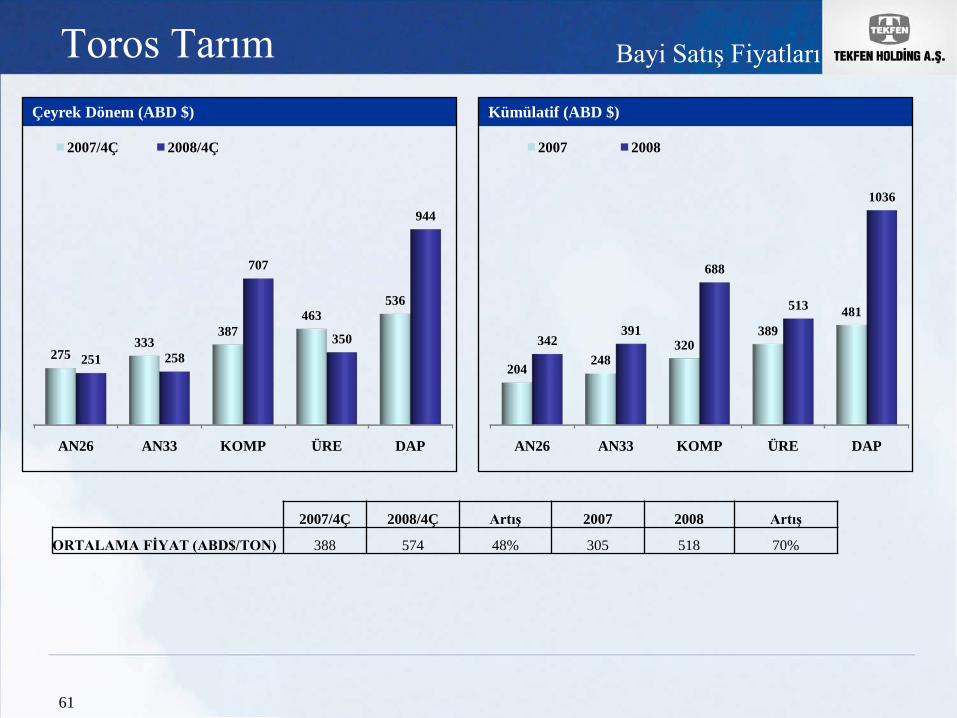

Bayi Satış Fiyatları

Çeyrek Dönem (ABD $)

AN26 AN33 KOMP ÜRE DAP

275333

387463

536

251 258

707

350

944

2007/4Ç 2008/4Ç

Kümülatif (ABD $)

AN26 AN33 KOMP ÜRE DAP

204248

320389

481

342391

688

513

1036

2007 2008

2007/4Ç 2008/4Ç Artış 2007 2008 Artış

ORTALAMA FİYAT (ABD$/TON) 388 574 48% 305 518 70%

Toros Tarım

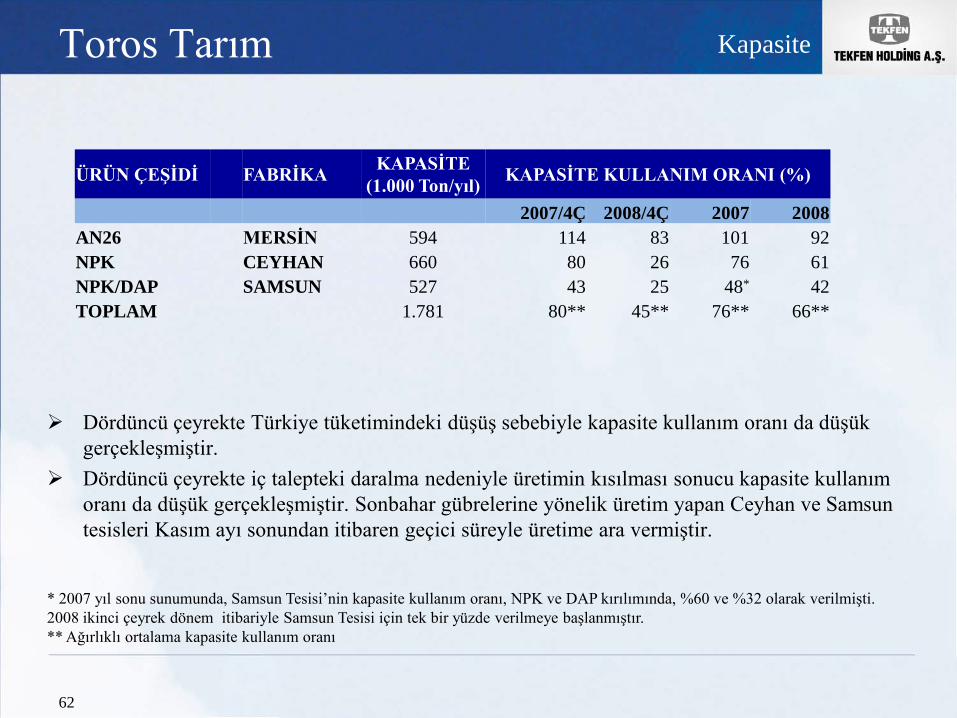

Dördüncü çeyrekte Türkiye tüketimindeki düşüş sebebiyle kapasite kullanım oranı da düşük gerçekleşmiştir.

Dördüncü çeyrekte iç talepteki daralma nedeniyle üretimin kısılması sonucu kapasite kullanım oranı da düşük gerçekleşmiştir. Sonbahar gübrelerine yönelik üretim yapan Ceyhan ve Samsun tesisleri Kasım ayı sonundan itibaren geçici süreyle üretime ara vermiştir.

Kapasite

62

ÜRÜN ÇEŞİDİ FABRİKA KAPASİTE(1.000 Ton/yıl) KAPASİTE KULLANIM ORANI (%)

2007/4Ç 2008/4Ç 2007 2008AN26 MERSİN 594 114 83 101 92NPK CEYHAN 660 80 26 76 61NPK/DAP SAMSUN 527 43 25 48* 42TOPLAM 1.781 80** 45** 76** 66**

* 2007 yıl sonu sunumunda, Samsun Tesisi’nin kapasite kullanım oranı, NPK ve DAP kırılımında, %60 ve %32 olarak verilmişti. 2008 ikinci çeyrek dönem itibariyle Samsun Tesisi için tek bir yüzde verilmeye başlanmıştır.** Ağırlıklı ortalama kapasite kullanım oranı

Gübre ÜretimiToros Tarım

63

Çeyrek Dönem (1.000 Ton)

2007/4Ç 2008/4Ç

12978

32

36

170

71

17

5

DAPKOMPAN33AN26

348

190

Kümülatif (1.000 Ton)

2007 2008

401 327

155174

663585

81

37

DAPKOMPAN33AN26

1.300

1.123

Gübre İthalatıToros Tarım

64

Çeyrek Dönem (1.000 Ton) Kümülatif (1.000 Ton)

2007 20080 8

8195

6063

168 120

32

0

DAPÜREASAN33AN26

341

286

2007/4Ç 2008/4Ç0 0

5124

32

16

78

19

0

0

DAPÜREASAN33AN26

161

59

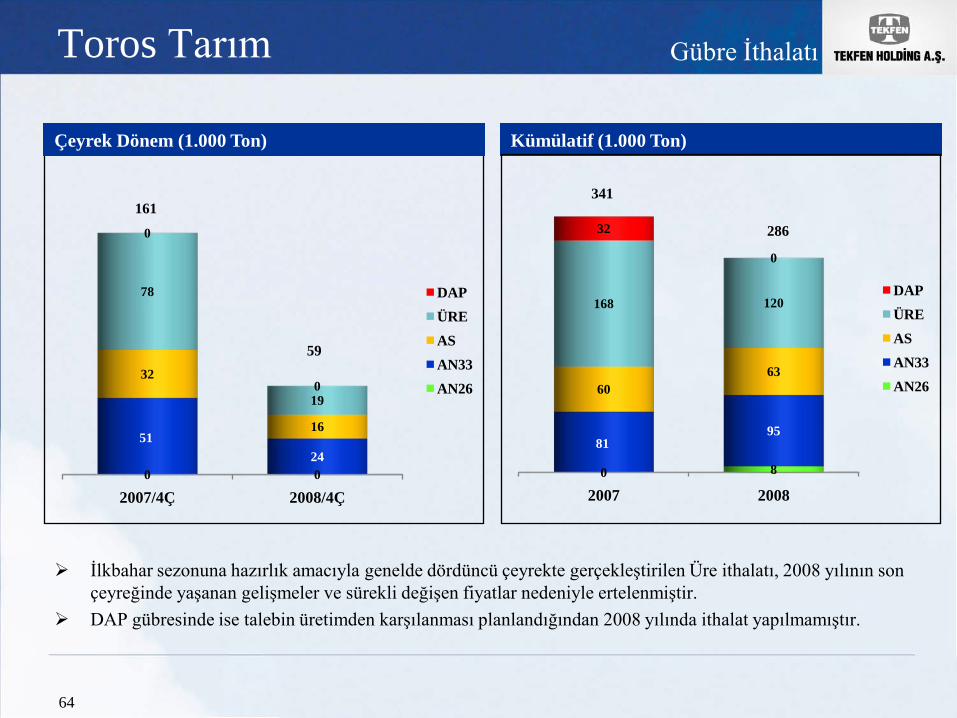

İlkbahar sezonuna hazırlık amacıyla genelde dördüncü çeyrekte gerçekleştirilen Üre ithalatı, 2008 yılının son çeyreğinde yaşanan gelişmeler ve sürekli değişen fiyatlar nedeniyle ertelenmiştir.

DAP gübresinde ise talebin üretimden karşılanması planlandığından 2008 yılında ithalat yapılmamıştır.

Tarımsal Sanayi GrubuTerminal Hizmetleri

6565

Elleçleme Tonajı

Kümülatif (1.000 Ton)

Dökme Katı/Sıvı - Genel Kargo

3.841 3.512

2007 2008

Çeyrek Dönem (1.000 Ton)

Dökme Katı/Sıvı - Genel Kargo

917 801

2007/4Ç 2008/4Ç

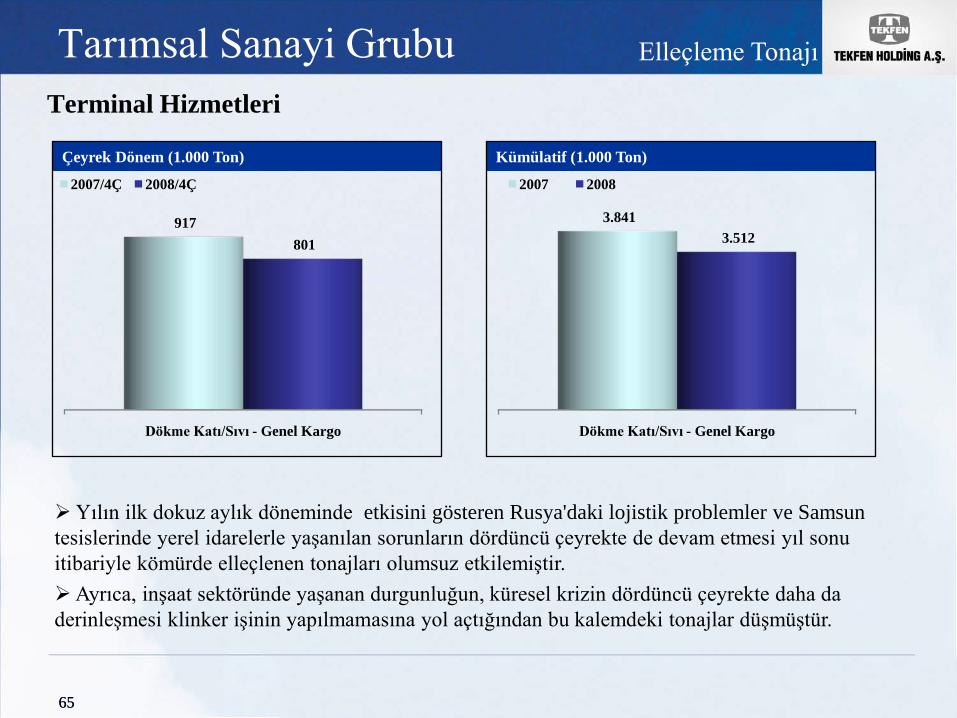

Yılın ilk dokuz aylık döneminde etkisini gösteren Rusya'daki lojistik problemler ve Samsun tesislerinde yerel idarelerle yaşanılan sorunların dördüncü çeyrekte de devam etmesi yıl sonu itibariyle kömürde elleçlenen tonajları olumsuz etkilemiştir.Ayrıca, inşaat sektöründe yaşanan durgunluğun, küresel krizin dördüncü çeyrekte daha da derinleşmesi klinker işinin yapılmamasına yol açtığından bu kalemdeki tonajlar düşmüştür.

Tarımsal Sanayi GrubuTerminal Hizmetleri

6666

Kiralanan Kapasite

Kümülatif (1.000 m3)

Petrol Ürünleri - Akaryakıt

1.835 1.751

2007 2008

2008 yılında ham petrol fiyatlarında yaşanan aşırı dalgalanmalar, petrol ve petrol ürünleri ticaretini olumsuz etkilemiştir.

Petrol ürünlerinde transit yüklere hizmet veren Toros Ceyhan Terminali’nin kiralanan kapasitesi, 2007 yılına kıyasla 2008’de azalan bölgesel ticaret hacmi sonucu %4,6 düşmüştür.

Çeyrek Dönem (1.000 m3)

Petrol Ürünleri - Akaryakıt

487

373

2007/4Ç 2008/4Ç

Tarımsal Sanayi Grubu

6767

2008 yılında, Tarımsal Sanayi Grubu cirosunu ve FAVÖK’ünü sırasıyla %43 ve %32 artırmıştır. Küresel finansal krizin etkisini son çeyrekte derinden yaşayan Tarımsal Sanayi Grubu, yıl

sonunda yüksek maliyetli stoklarını yeniden değerlemiş ve yaklaşık 62 milyon TL (net) stok değer düşüklüğü karşılığı ayırmıştır.

Bu sebeple, 2007 yılı ile karşılaştırıldığında 2008 yılı net karı %20 düşmüştür.

Gelir FAVÖK Net Kâr

Gelir, FAVÖK, Net Kâr

2007 2008

7361.069

39

42

Mily

on T

L

Tarımsal Terminal

775

1.111

2007 2008

91128

20

19

Mily

on T

L

Tarımsal Terminal

111

147

2007 2008

8062

11

11

Mily

on T

L

Tarımsal Terminal

91

73

Gübre Satışları ve Pazar PayıBeklentileriToros Tarım

68

Gübre Satışları ve Pazar Payı

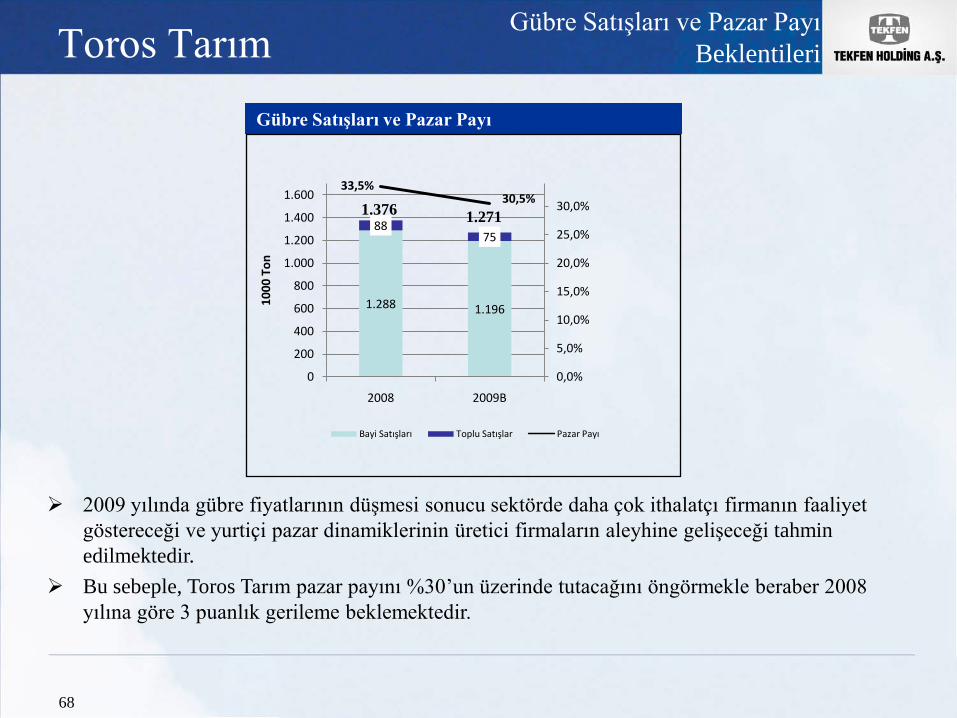

2009 yılında gübre fiyatlarının düşmesi sonucu sektörde daha çok ithalatçı firmanın faaliyet göstereceği ve yurtiçi pazar dinamiklerinin üretici firmaların aleyhine gelişeceği tahmin edilmektedir.

Bu sebeple, Toros Tarım pazar payını %30’un üzerinde tutacağını öngörmekle beraber 2008 yılına göre 3 puanlık gerileme beklemektedir.

1.288 1.196

8875

33,5%30,5%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

0

200

400

600

800

1.000

1.200

1.400

1.600

2008 2009B

1000

Ton

Bayi Satışları Toplu Satışlar Pazar Payı

1.2711.376

Toros Tarım

69

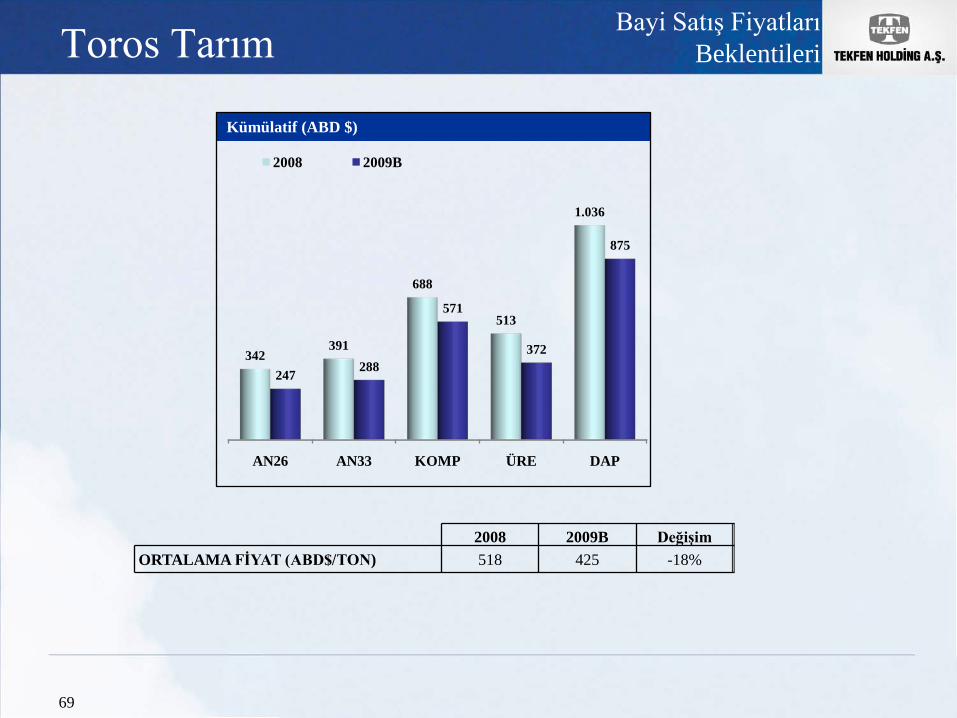

Bayi Satış FiyatlarıBeklentileri

2008 2009B DeğişimORTALAMA FİYAT (ABD$/TON) 518 425 -18%

Kümülatif (ABD $)

AN26 AN33 KOMP ÜRE DAP

342391

688

513

1.036

247 288

571

372

875

2008 2009B

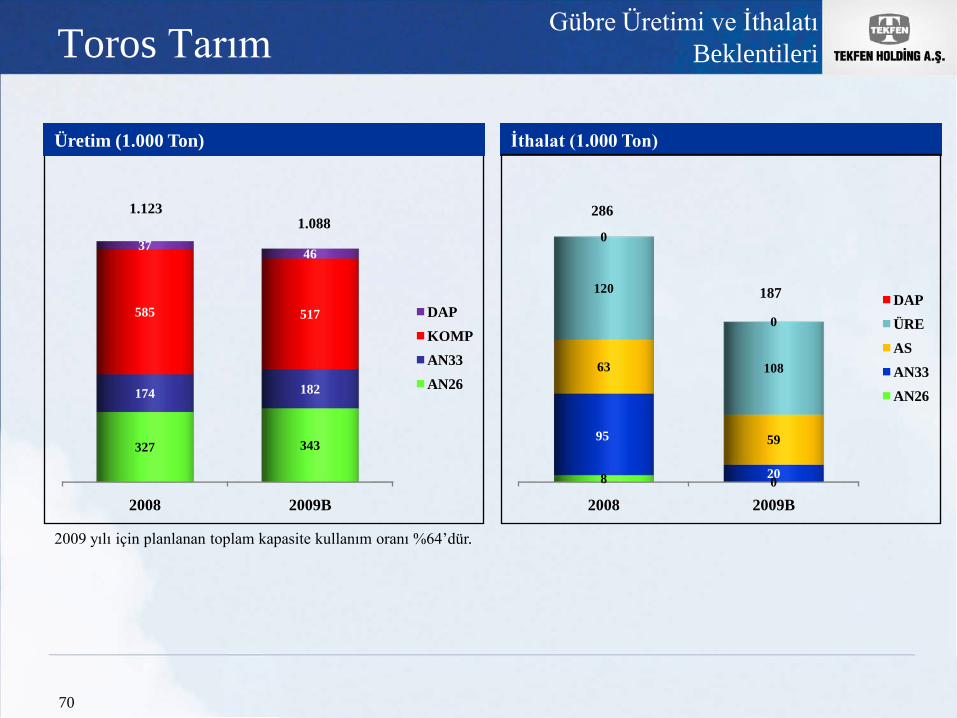

Gübre Üretimi ve İthalatıBeklentileriToros Tarım

70

Üretim (1.000 Ton) İthalat (1.000 Ton)

2008 2009B

8 0

95

20

63

59

120

108

0

0DAPÜREASAN33AN26

286

187

2009 yılı için planlanan toplam kapasite kullanım oranı %64’dür.

2008 2009B

327 343

174 182

585 517

37 46

DAPKOMPAN33AN26

1.1231.088

Tarımsal Sanayi GrubuTerminal Hizmetleri

7171

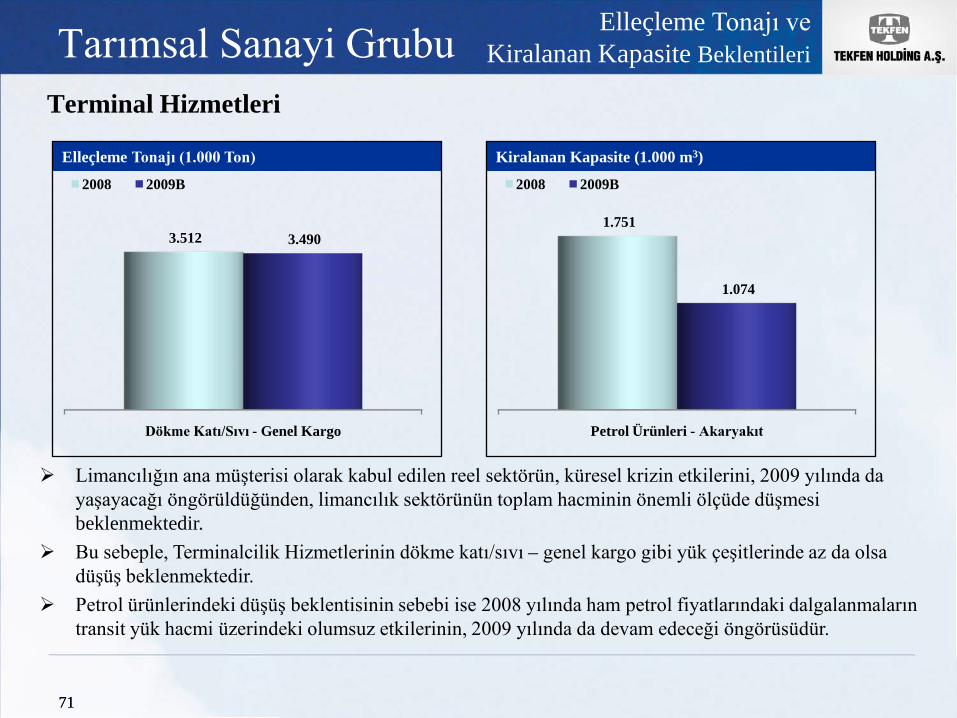

Elleçleme Tonajı ve Kiralanan Kapasite Beklentileri

Kiralanan Kapasite (1.000 m3)Elleçleme Tonajı (1.000 Ton)

Limancılığın ana müşterisi olarak kabul edilen reel sektörün, küresel krizin etkilerini, 2009 yılında da yaşayacağı öngörüldüğünden, limancılık sektörünün toplam hacminin önemli ölçüde düşmesi beklenmektedir.

Bu sebeple, Terminalcilik Hizmetlerinin dökme katı/sıvı – genel kargo gibi yük çeşitlerinde az da olsa düşüş beklenmektedir.

Petrol ürünlerindeki düşüş beklentisinin sebebi ise 2008 yılında ham petrol fiyatlarındaki dalgalanmaların transit yük hacmi üzerindeki olumsuz etkilerinin, 2009 yılında da devam edeceği öngörüsüdür.

Petrol Ürünleri - Akaryakıt

1.751

1.074

2008 2009B

Dökme Katı/Sıvı - Genel Kargo

3.512 3.490

2008 2009B

Tarımsal Sanayi Grubu

7272

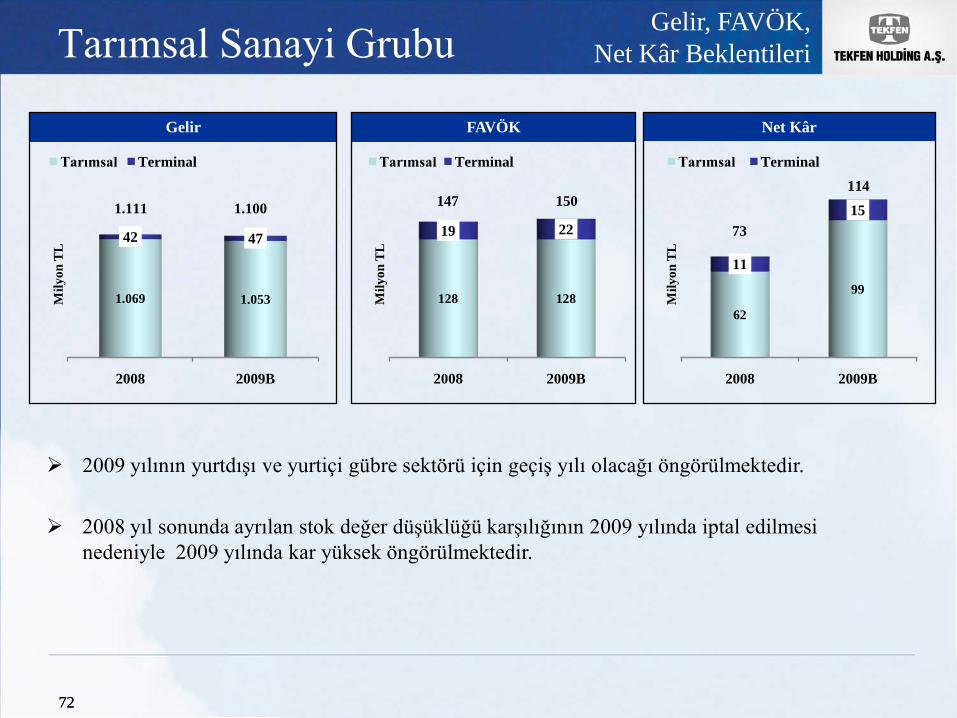

2009 yılının yurtdışı ve yurtiçi gübre sektörü için geçiş yılı olacağı öngörülmektedir.

2008 yıl sonunda ayrılan stok değer düşüklüğü karşılığının 2009 yılında iptal edilmesi nedeniyle 2009 yılında kar yüksek öngörülmektedir.

Gelir FAVÖK Net Kâr

Gelir, FAVÖK, Net Kâr Beklentileri

2008 2009B

1.069 1.053

42 47

Mily

on T

L

Tarımsal Terminal

1.111 1.100

2008 2009B

128 128

19 22

Mily

on T

L

Tarımsal Terminal

147 150

2008 2009B

62

99

11

15

Mily

on T

L

Tarımsal Terminal

73

114

Faaliyet Grupları ile İlgili Detay Bilgiler

Makro Değerlendirme Yönetim Anlayışı Grup Hakkında Genel Değerlendirme 2008 Yılı Konsolide Mali Tablolar 2009 Yılı Beklentileri

Faaliyet Grupları ile İlgili Detay Bilgiler

Emlak Geliştirme Grubu

Tekfen Hissesinin Borsa Performansı

73

Emlak Geliştirme Grubu

74

Sektör Değerlendirmesi

Tüm dünyada yaşanan ekonomik kriz gayrimenkul sektörünü de önemli ölçüde etkilemektedir. Bununla birlikte, İstanbul uzun dönemli getiri beklentisi olan yatırımcılar ve geliştiriciler içinpotansiyeli en yüksek üç Avrupa kentinden biridir. (ULI-PWC Emerging Trends in Europe 2009) Her yönü ile doğru yapılmış projeler krize rağmen talep görmekte ve finansal yapısı güçlüolan, gerçekçi projeksiyonlarla yatırım yapan gruplar, krizi fırsata çevirme şansını yakalamaktadır.

Konut: 2008’in ikinci çeyreğinden itibaren kira ve satış fiyatlarında %25’ lere varan düşüşgerçekleşmiştir. Bu belirsizlik ortamında talep bir süre ertelenmiş olmasına karşın, nitelikli konutaçığı ve düşen faizlerin de etkisiyle sektörün kısa sürede toparlanacağı beklenebilir.

Ofis: 2008’in ikinci yarısından itibaren ofis kiralarında çeşitli oranlarda düşüşler yaşanmasına,karşın A sınıfı ofis arzının sınırlı olması nedeniyle özellikle MIA’da yer alan projeleretkilenmemiştir. Bu projelerdeki yüksek doluluk oranları korunmaktadır.

Perakende: Sektörde son dört yıllık dönemde plansız ve hızlı büyüme, arz fazlasına ve yanlış yatırımlarasebep olmuş ve bu nedenle kriz en fazla perakende sektöründe hissedilmiştir. Sektörde önümüzdeki dönemde “düzeltme” beklenmektedir.

Emlak Geliştirme Grubu

75

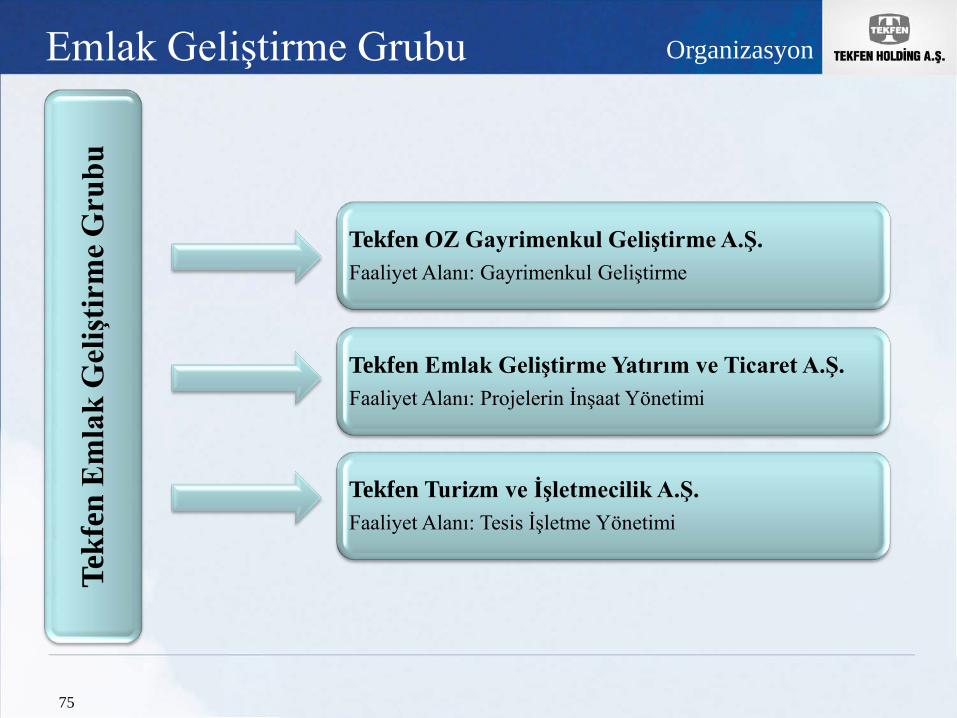

Organizasyon

Tekfen OZ Gayrimenkul Geliştirme A.Ş.Faaliyet Alanı: Gayrimenkul Geliştirme

Tekfen Emlak Geliştirme Yatırım ve Ticaret A.Ş. Faaliyet Alanı: Projelerin İnşaat Yönetimi

Tekfen Turizm ve İşletmecilik A.Ş. Faaliyet Alanı: Tesis İşletme Yönetimi

Tekf

enE

mla

k G

eliş

tirm

e G

rubu

Emlak Geliştirme Grubu

76

Gelişmeler

2008 yılında projelerin hazırlık çalışmalarına yoğunlaşan Tekfen-OZ, 2009 yılındanitibaren İstanbul Levent ve Kağıthane’de A sınıfı ofis, İstanbul Bomonti, Bodrum ve KonyaMeram’da konut ve İzmir Konak’ta konut, ofis ve alışveriş merkezinden oluşan karmakullanımlı proje olmak üzere toplam altı adet gayrimenkul yatırım projesinin yapımınabaşlayacaktır.

Bu altı projenin toplam yatırım büyüklüğünün 395 milyon ABD doları mertebelerindegerçekleşmesi planlanmaktadır.

Gümüşlük Müşkülüm Çiftliği Projesi ve Levent Ofis Projesinin inşaat çalışmalarıŞubat 2009’da başlamıştır.

Bomonti Apartmanları ve Ofis Park Kağıthane projelerinin tasarımları tamamlanmışolup, Kağıthane Projesi’nin tasarımı “MIPIM Architectural Review” tarafındanödüllendirilmiştir. İki projenin inşaatı 2009’un ilk yarısında başlayacaktır.

İzmir projesinin tasarım çalışmaları sürmektedir.

Emlak Geliştirme Grubu

77

Projeler

ProjeProje Tipi Konum

İnşaat Başlangıç

Tarihiİnşaat Bitiş

Tarihi

Tahmini Proje Büyüklüğü*

(Milyon ABD Doları)

Ofis Park Kağıthane Ofis İstanbul Nisan 09 Ocak 11 56

Levent Ofis Ofis İstanbul Şubat 09 Agustos 10 21

İzmir Karma Kullanım Karma İzmir Mart 10 Aralık 12 243

Bomonti Apartmanları Konut İstanbul Nisan 09 Nisan 11 19

Bodrum Projeleri Konut Bodrum Şubat 09 Temmuz 10 14

Konya Meram Konut Konya Mart 10 Aralık 14 200

Toplam 553

* Rakamlar toplam ciro içinde Tekfen-OZ payını gösterir.

Emlak Geliştirme Grubu

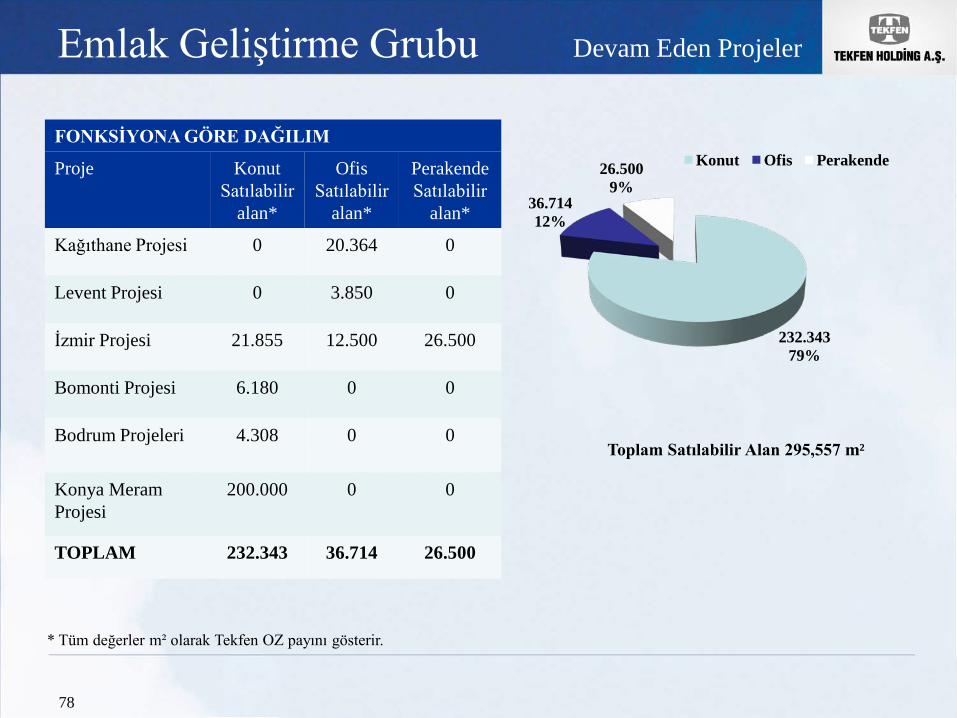

78

Devam Eden Projeler

FONKSİYONA GÖRE DAĞILIM

Proje Konut Satılabilir

alan*

Ofis Satılabilir

alan*

Perakende Satılabilir

alan*

Kağıthane Projesi 0 20.364 0

Levent Projesi 0 3.850 0

İzmir Projesi 21.855 12.500 26.500

Bomonti Projesi 6.180 0 0

Bodrum Projeleri 4.308 0 0

Konya MeramProjesi

200.000 0 0

TOPLAM 232.343 36.714 26.500

* Tüm değerler m² olarak Tekfen OZ payını gösterir.

Toplam Satılabilir Alan 295,557 m²

232.34379%

36.71412%

26.5009%

Konut Ofis Perakende

Emlak Geliştirme Grubu

79

Devam Eden Projeler

Emlak Geliştirme Grubu

80

Devam Eden ProjelerOfis Park Kağıthane

Genel Bakış: Kat karşılığı paylaşım modeli A Sınıfı Ofis Kompleksi Avrupa Yakası’nın planlanan yeni MIA’sı Projenin LEED sertifikasyonu alması hedeflenmektedir

Proje Büyüklüğü – Tekfen-OZ: 56 milyon $

Proje Özeti : Toplam Satılabilir /Kiralanabilir Alan : 35.200 m² Tahmini İnşaat Süresi: Baş: Ç2/2009 - Bit: Ç1/2011 Tek ve yüksek ofis bloğu yerine, bölgenin dokusuna uygun parçalı ve avlu etrafında yer alan 9 ofis bloğu Avluya açılan zemin katlarda mağazalar, kafeler ve sosyal donatı alanları “MIPIM Architectural Review Future Project Awards 2009”da ofis projeleri kategorisinde ödül sahibi

Yatırım Gerekçeleri : Levent-Maslak Merkezi İş Alanı’na çok yakın Bölge gelişen altyapı ve ulaşım alternatiflerine sahip

İnşaatın Nisan 2009’da başlaması planlanmaktadır.

Emlak Geliştirme Grubu

81

Devam Eden ProjelerLevent Ofis

Genel Bakış: Arsanın %50’si Tekfen-OZ’a ait A Sınıfı Ofis Projesi Projenin LEED sertifikasyonu alması hedeflenmektedir

Proje Büyüklüğü – Tekfen-OZ: 21 milyon $

Proje Özeti : Toplam Satılabilir /Kiralanabilir Alan : 7,700 m2

Tahmini İnşaat Süresi: Baş: Ç1/2009 - Bit: Ç3/2010 9 katlı binada brüt 800 m²’lik ofis katları Cephe ve katlarda düzenlenen plantasyonla mekanik, konfor ve görsel açıdan yüksek verim sağlanması

Yatırım Gerekçeleri: Proje Türkiye’nin en prestijli ofis bölgesi Levent’te yer almakta Bölgede arsa arzı sınırlı, kent bütününde boşluk oranları en düşük ofis bölgesi Bölgede prestijli A sınıfı Ofis talebi yüksek

İnşaat çalışmaları Şubat 2009’da başlamıştır.

Emlak Geliştirme Grubu

82

Devam Eden Projelerİzmir Karma Kullanım

Genel Bakış: Rönesans AVM ile % 50 ortaklıkla geliştirilmekteÇok fonksiyonlu (rezidans, ofis ve alışveriş merkezi), İzmir’in en büyük gayrimenkul projesi

Proje Büyüklüğü – Tekfen-OZ: 243 milyon $

Proje Özeti : Toplam Satılabilir /Kiralanabilir Alanı:Konut:43.710 m², Ofis: 25.000 m², AVM: 53.000 m² Tahmini İnşaat Süresi - Baş: Ç1/2010 Bit: Ç4/2012Modern kent planlamasına örnek teşkil edecek, Egeli yaşam kültürüne, iklimine hitap edecek tasarım

Yatırım Gerekçeleri :Kentin planlanan ve gelişen Merkezi İş Alanı’nda Liman Arkası’nda, otoyolların kesiştiği noktada, İzmir’in tüm ilçelerinden kolay ulaşılabilir, merkezi konumda2010’da alışveriş merkezi potansiyeli en yüksek şehir (GYODER, 2008)İstanbul’dan sonra nitelikli ofis ihtiyacı en çok olan şehir

Projenin dizayn çalışmaları sürdürülmektedir.

Emlak Geliştirme Grubu

83

Devam Eden ProjelerBomonti Apartmanları

Genel Bakış: Kat karşılığı paylaşım modeli 84 üniteli konut projesi

Proje Büyüklüğü – Tekfen-OZ: 19 milyon $

Proje Özeti : Toplam Satılabilir Alan : 10.660 m2

Tahmini İnşaat Süresi: Baş: Ç2/2009 - Bit: Ç2/2011Zemin katta ticari alanlar ve home-ofis üniteleri, üst katlarda konut alanlarıKentsel doku ve sokak yaşantısı ile bütünleşen modern mimari tasarım

Yatırım Gerekçeleri:Bölge, merkezi konumu, önemli ulaşım akslarına yakınlığı, tünel ve metro gibi alt yapı projeleriyle ön plana çıkmaktaÜniversite kampüsü, sosyal tesis, otel, kongre merkezi ve hastane projeleriyle Bomonti gelişen bir merkez

İnşaatın Nisan 2009’da başlaması planlanmaktadır.

Emlak Geliştirme Grubu

84

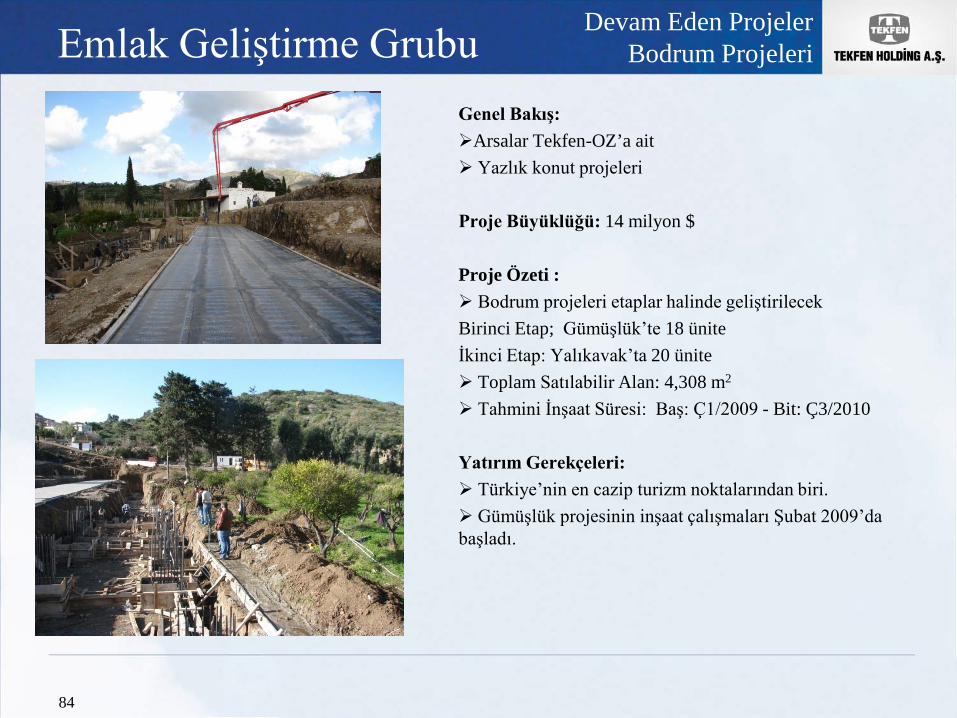

Devam Eden ProjelerBodrum Projeleri

Genel Bakış: Arsalar Tekfen-OZ’a ait Yazlık konut projeleri

Proje Büyüklüğü: 14 milyon $

Proje Özeti : Bodrum projeleri etaplar halinde geliştirilecek Birinci Etap; Gümüşlük’te 18 üniteİkinci Etap: Yalıkavak’ta 20 ünite Toplam Satılabilir Alan: 4,308 m2

Tahmini İnşaat Süresi: Baş: Ç1/2009 - Bit: Ç3/2010

Yatırım Gerekçeleri: Türkiye’nin en cazip turizm noktalarından biri. Gümüşlük projesinin inşaat çalışmaları Şubat 2009’da başladı.

Emlak Geliştirme Grubu

85

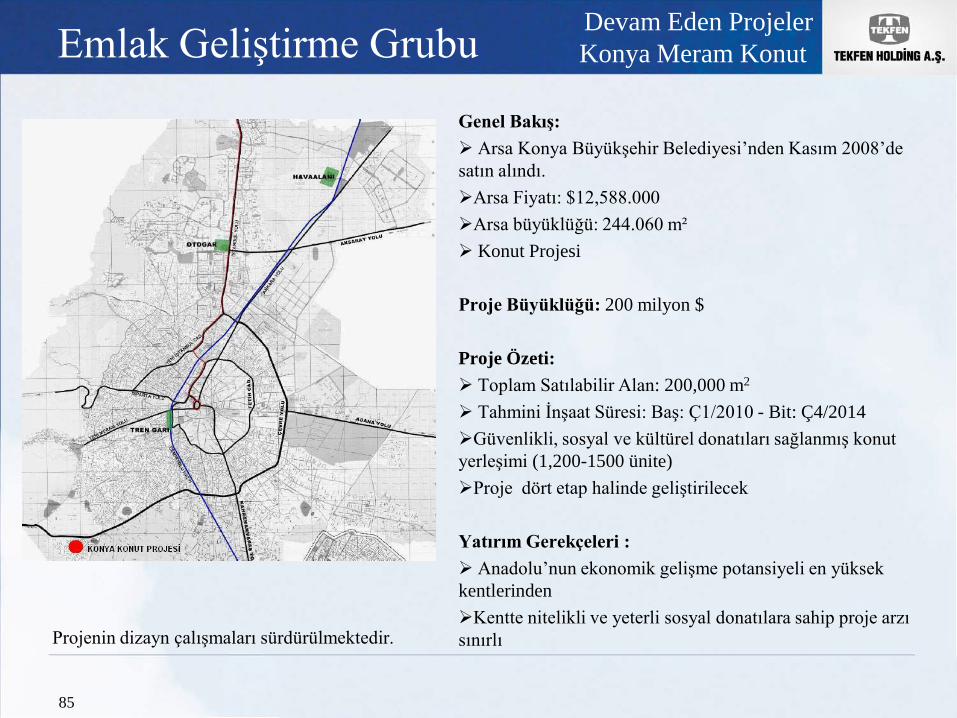

Devam Eden ProjelerKonya Meram Konut

Genel Bakış: Arsa Konya Büyükşehir Belediyesi’nden Kasım 2008’de satın alındı. Arsa Fiyatı: $12,588.000 Arsa büyüklüğü: 244.060 m² Konut Projesi

Proje Büyüklüğü: 200 milyon $

Proje Özeti: Toplam Satılabilir Alan: 200,000 m2

Tahmini İnşaat Süresi: Baş: Ç1/2010 - Bit: Ç4/2014Güvenlikli, sosyal ve kültürel donatıları sağlanmış konut yerleşimi (1,200-1500 ünite)Proje dört etap halinde geliştirilecek

Yatırım Gerekçeleri : Anadolu’nun ekonomik gelişme potansiyeli en yüksek kentlerindenKentte nitelikli ve yeterli sosyal donatılara sahip proje arzı sınırlıProjenin dizayn çalışmaları sürdürülmektedir.

Emlak Geliştirme Grubu

86

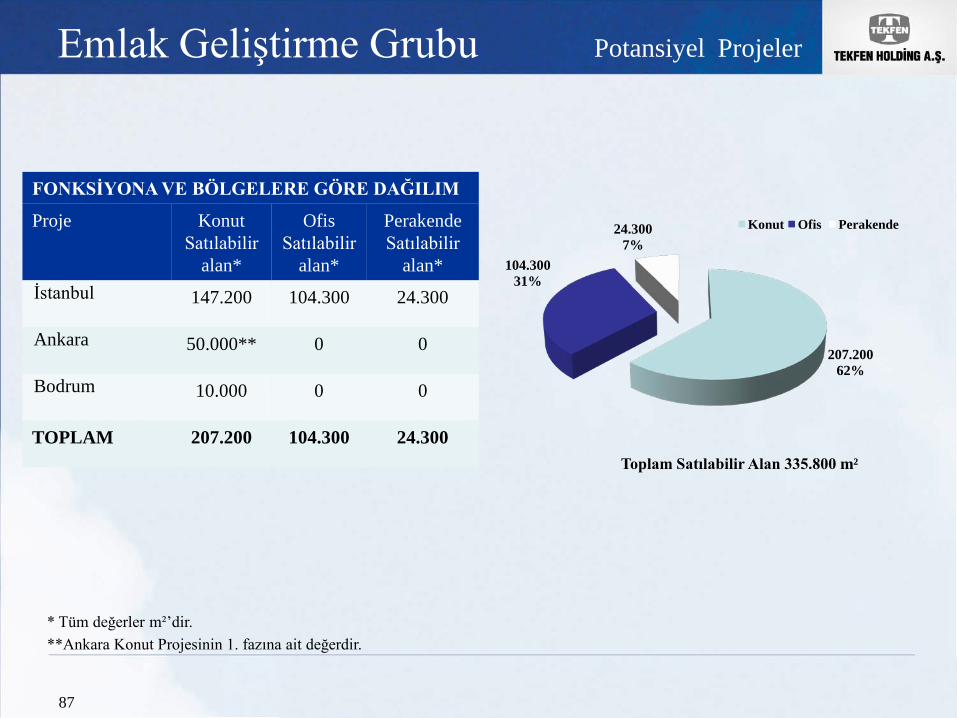

Potansiyel Projeler

207.20062%

104.30031%

24.3007%

Konut Ofis Perakende

Emlak Geliştirme Grubu

87

Potansiyel Projeler

FONKSİYONA VE BÖLGELERE GÖRE DAĞILIM

Proje Konut Satılabilir

alan*

Ofis Satılabilir

alan*

Perakende Satılabilir

alan*İstanbul 147.200 104.300 24.300

Ankara 50.000** 0 0

Bodrum 10.000 0 0

TOPLAM 207.200 104.300 24.300

* Tüm değerler m²’dir.

Toplam Satılabilir Alan 335.800 m²

**Ankara Konut Projesinin 1. fazına ait değerdir.

Emlak Geliştirme Grubu

88

Tamamlanan Projeler

TEKFEN YALIKAVAK EVLERİ

Genel bakış: Yazlık konut & butik otel projesi (86 yazlıkkonut, 40 odalı butik otel)

Projenin Mevcut durumu : 15 Temmuz 2008 itibariyle konut inşaatlarıtamamlanmış ve konutların teslimatı yapılmıştır Proje kapsamında yer alan 40 odalı butik otel2009 yaz sezonunda faaliyete başlayacaktır. Otel misafirleri ve site sakinlerine hizmetverecek havuz, kıyı mutfak ve havuz bardanoluşan sosyal donatılar hizmete hazır durumagetirilmiştir.

Emlak Geliştirme Grubu

89

Tekfen Servicesİşletme Yönetimi

Tekfen Tower, Taksim Residences, Tekfen Sitesi, YalıkavakTekfen Evleri ve S-Cafe işletme yönetimi Tekfen Servicesmarkası ile Tekfen Turizm ve İşletmecilik A.Ş. tarafındanyapılmaktadır.

Emlak Geliştirme Grubu’nun devam eden projelerinde vepotansiyel projelerinde de işletme yönetiminin Tekfen Servicestarafından yapılması planlanmaktadır.

Tekfen Services profesyonel işletme yönetimi ile EmlakGeliştirme Grubu projelerine değer katmaktadır.

MALİ GÖSTERGELER

2008 yılında Tekfen Services’in cirosu 14,8 milyon TL,vergi öncesi karı 802 bin TL ve Tekfen Holding’e aktarılangelir 775 bin TL olarak gerçekleşmiştir.

Emlak Geliştirme Grubu

90

Varlıklar

Tekfen Holding Akmerkez ve Tekfen Tower’da sahibi olduğu ofis katlarından kirageliri elde etmektedir.

Tekfen Tower toplam 33,000 m² kiralanabilir alana sahiptir. Bunun %21’i grupşirketleri tarafından kullanılırken, geri kalan kısmı çeşitli kurumlara kiralanmaktadır.

Tekfen Tower’a ilişkin olarak, kira sözleşme vadelerinin 2008’den itibaren dolmayabaşlamasıyla birlikte, sözleşmeler daha yüksek birim fiyattan yenilenmektedir. Toplamolarak bakıldığında 2007’de 4,8 Milyon Dolar, 2008’de 5,2 Milyon Dolar olan TekfenTower kira gelirlerinin, 2009’da 6,4 Milyon Dolara yükselmesi beklenmektedir.

Günümüzde çevre ve enerji konusunda bilinç ve farkındalık arttıkça, çevredostu/sürdürülebilir bina konsepti giderek önem kazanmaktadır. Tüm projelerinde“çevre dostu” çözümler üretmeyi hedefleyen Tekfen Emlak Geliştirme Grubu buhedefi Amerikan Yeşil Binalar Konseyi (USGBC) tarafından geliştirilmiş bir çevredostu bina sertifikasyon sistemi olan LEED standartları doğrultusunda yapmayıkararlaştırmış ve Tekfen-OZ Levent Ofis projesinde; LEED-CS (core & shell)belgesi almak için çalışmalara başlanmıştır.

Proje kapsamında, toplu taşıma kullanımının arttırılması, bisiklet kullanımı gibialternatif ulaşım sistemlerinin özendirilmesi, yağmur suyu ve atık suyun toplanarakarıtılması ve geri kullanımı, su tüketiminin azaltılması, binanın enerji kullanansistemlerinin daha verimli hale getirilmesi ve bina kabuğunda kullanılacakplantasyon ile gölgelendirme yaparak soğutma için harcanan enerjininoptimizasyonu, planlanan çevre dostu uygulamalardan bir kısmıdır.

91

Emlak Geliştirme Grubu Sosyal Sorumluluk Anlayışı

Tekfen Hissesinin Borsa Performansı

Makro Değerlendirme Yönetim Anlayışı Grup Hakkında Genel Değerlendirme 2008 Yılı Konsolide Mali Tablolar 2009 Yılı Beklentileri Faaliyet Grupları ile İlgili Detay Bilgiler Tekfen Hissesinin Borsa Performansı

92

TEKFEN Karşılaştırmalı Borsa Performansı

93

* 22 Kasım 2007 tarihindeki değerler 100’e endekslenmiştir.

52,9850,18

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

180,00İMKB TEKFEN

Yasal Uyarı

94

Tekfen Holding A.Ş. (“Şirket”) tarafından hazırlanan bu sunum (“Sunum”) Şirkethakkında bilgi vermek amacıyla hazırlanmıştır. Sunum’un içeriği Şirket tarafındankamuoyuna açıklanan bilgilere ve Şirket yönetiminin sağladığı verilere dayanmaktadır.Şirket, Şirket yöneticileri, çalışanları veya diğer üçüncü şahıslar Sunumda yer alanbilgilerin kullanılmasından kaynaklanan herhangi bir zarar nedeniyle hiçbir sorumlulukkabul etmemektedir. Bu Sunumda yer alan bilgiler Şirket hisse senetlerinin satılması veyaihraç edilmesiyle ilgili veya satın alınması veya satın alma taahhüdünde bulunulması içinbir çağrı veya teklif niteliği taşımaz. Menkul kıymetlere yatırım yapan ya da yapmayıdüşünen yatırımcılar, buna ilişkin kararlarını kendi bağımsız inceleme vedeğerlendirmeleri ile sonuçlandırmalıdır. Şirket beklentilerine ilişkin Sunumda yer alanbilgiler, Şirket yönetimince şimdiki ve gelecekteki faaliyetlere ilişkin çok sayıda varsayımadayandırılarak hazırlanmış olup, bu bilgiler yapılan varsayımlardaki değişikliklerdenetkilenebilirler ve hatta bu varsayımlar hiçbir zaman meydana gelmeyebilir. Bu Sunumdayer alan geleceğe yönelik tahminler, sadece bu Sunumun yapıldığı tarih için geçerlidir.Tekfen Holding yeni bilgi, olay ve diğer sebeplerden dolayı Sunumdaki beklentilerdeortaya çıkabilecek güncelleme veya değişiklikler konusunda herhangi bir yükümlülüküstlenmemektedir.

İletişim

95

Tüm Sorular ve Rapor Talepleri için: Çağlar Gülveren, CFA Yatırımcı İlişkileri ve Kurumsal Yönetim Koordinatörüe-mail: [email protected]: +90 212 359 3420

Taahhüt Grubu için: Osman Birgili, Tekfen İnşaat Kıdemli Genel Müdür Yardımcısıe-mail: [email protected]: +90 212 359 3552

Tarımsal Sanayi Grubu için:Esin Mete, Başkan Yardımcısıe-mail: [email protected]: +90 212 357 0193

Emlak Geliştirme Grubu için:Mehmet Erktin, Başkan Yardımcısıe-mail: [email protected]: +90 212 357 1010