Embed Size (px)

Citation preview

中银国际研究可在彭博 BOCR <GO>, thomsonreuters.com 以及中银国际研究网站 ( www.bociresearch.com.)上获取 增持 (OVERWEIGHT)/买入 (BUY)指预计该行业(股份)在未来 6 个月中股价相对有关基准指数 升幅多于 10%;减持 (UNDERWEIGHT)/卖出 (SELL)指预计该行业(股份)在未来 6 个月中 股价相对 述指数 降幅多于 10%。未有评级 (NR)。中立 (NEUTRAL)/持有(HOLD)则指预计该行业(股份) 在未来 6 个月中 股价相对 述指数在下 10%区间内波动

工业 — 电力设备及新能源 研究报告 — 板块最新信息

2010 年 10 月 8 日

韩玲* (8621) 6860 4866 分机 8595 [email protected]

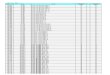

证券投资咨询业务证书编号: S1300208060270 图表 1. 上市公司估值表 股票代码 公司名称 评级 收盘价 目标价 浮动比例

(人民币/港币)

(人民币/港币)

(%)

300105.SZ 龙源技术 买入 79 104.1 31.8 002334.SZ 英威腾 买入 51.9 68 31.0 600525.SS 长园集团 买入 20.2 26 28.7 600875.SS 东方电气 买入 31.1 40 28.6 600537.SS 海通集团 买入 34.5 42 21.7 002123.SZ 荣信股份 买入 39.9 48 20.3 600089.SS 特变电工 买入 17.5 21 20.0 600312.SS 平高电气 买入 13.4 16 19.4 300004.SZ 南风股份 买入 44.6 53 18.8 300018.SZ 中元华电 买入 21.9 26 18.7 601179.SS 中国西电 买入 7.2 8.5 18.1 600416.SS 湘电股份 买入 26.3 31 17.9 1072.HK 东方电气 买入 35.7 42 17.6 300080.SZ 新大新材 买入 46.6 54.6 17.2 002202.SZ 金风科技 买入 20.5 24 17.1 600580.SS 卧龙电气 买入 17.1 20 17.0 600550.SS 天威保变 持有 26.5 28 5.7 300029.SZ 天龙光电 持有 24.8 25.8 4.0 002028.SZ 思源电气 持有 24.1 24.5 1.7 资料来源:彭博及中银国际硏究预测

H 股和 B 股以港币计算 以 2010 年 9 月 29 日当地货币收市价为标准 本报告所有数字均四舍五入 *刘波、李博参与撰写本报告

中银国际证券有限责任公司

2010 年四季度电力设备策略报告 看好节能减排和新能源 我们继续看好节能减排行业,预计四季度仍然会出台支持政策。另外新兴能源产业振兴规划四季度也有望出台并带动新能源板块向好。电网投资虽然今年下滑,但随着两网“十二五”规划的出台,关注电网投资的结构调整向特高压和智能化集中。我们给予电力设备及新能源行业增持评级。

支撑评级的要点 节能减排看好变频器、脱硝以及余热余压。从宏观

方向来看,今年我国经济发展的重点将从“保增长”转变为“调结构”,节能减排等相关产业有望得到国家政策的充分支持。我们预测未来 5 年节能行业的年均增长率将达到 30%,部分子行业增速将超过50%。我们最看好的领域包括中低压变频器、脱硝以及余热余压利用领域。

新能源看好核电和光伏。核电的成长性最为确定,进入壁垒又较高,为最为看好的新能源子行业。得益于德国市场对于需求的拉动作用,整个光伏市场产销两旺,由于需求的大幅增长,多晶硅供过于求的现象相比去年有所改善。多晶硅需求暂时处于供不应求的状态。

电网设备看好特高压、智能化与国际化。预计“十二五”电网投资规模将依然很大,但增速放缓,我们建议关注电网投资中的结构调整:特高压和智能化。 另外,“十二五”将成为布局国际化的战略时期,建议关注国际化。

首选买入 我们首选买入龙源技术、英威腾、东方电气、海通

集团、长园集团。另外,我们也推荐买入荣信股份、平高电气、湘电股份、特变电工、中国西电、南风股份和新大新材。

增持 A

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 2

目录 投资摘要及估值比较 ......................................................................3

电力设备及新能源板块三季度跑赢大盘...................................6

中报业绩分析与三季报业绩预测 ................................................8

节能减排:看好变频、脱硝和余热利用................................. 11

新能源:看好核电和光伏 ...........................................................15

输变电设备:关注特高压、智能化与国际化 ........................22

风险提示 ..........................................................................................37

附录一、2010 年 1-8 月电力设备行业相关数据 .....................38

附录二、国网 2010 年前四批次集中招标数据分析 ..............43

研究报告中所提及的有关上市公司 .........................................50

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 3

投投资资摘摘要要及及估估值值比比较较

节能减排看好中低压变频、脱硝和余热利用领域

政策支持大幅提升行业景气度。从宏观方向来看,今年我国经济发展的重点将从“保增长”转变为“调结构”,节能减排等相关产业有望得到国家政策的充分支持。今年上半年也进入了相关政策出台的密集期,如合同能源管理政策和高效电机补贴政策,这些政策的出台既体现了国家对节能减排领域的重视和决心,也大大提升了相关行业的景气度。目前,节能环保相关产品推广的最大障碍在于成本高,因此对于企业而言采用该产品的意愿不高,国家的补贴可以有效降低企业对于节能环保产品的采购成本,进而带动行业的快速增长。

看好节能减排中的中低压变频、脱硝和余热利用领域。中低压变频领域的进口替代和高端应用的增长空间都很大,我们看好英威腾和汇川技术这两家公司。火电厂脱硝政策在今年年底或明年年初必将出台,我们看好龙源技术的炉内脱硝技术。政府已将“余热余压”利用工程列为“十大重点节能工程”之一。我们认为未来余热利用也会以合同能源管理方式实施的较多,所以做工程设计及总承包的公司将更加受益。看好荣信股份。

新能源中看好核电和光伏

核电的成长性最为确定,进入壁垒又较高,为最为看好的新能源子行业。得益于德国市场对于需求的拉动作用,整个光伏市场产销两旺,由于需求的大幅增长,多晶硅供过于求的现象相比去年有所改善,多晶硅暂时处于供不应求的状态。

光伏我们看好海通集团和新大新材。下半年来全球光伏市场需求不减,组件价格持续上涨。海通集团的 200MW 扩产生产线目前已投产,预计十月份可完全达产,届时产能将达到 500MW。公司下半年的订单已经接满,我们预计公司今年出货量将达到300MW,同比增长 150%。新大新材是国内切割刃料的龙头企业,在下游光伏产业高速增长的带动下,公司将面临广阔的市场空间。作为行业内市场占有率最高的企业,公司有望继续保持领先地位。募投项目及时解决了公司产能不足的问题。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 4

核电我们最看好东方电气和南风股份。东方电是目前核电主设备市场份额最高的公司,公司核电在手订单达到 350 亿元以上,2010 年核电业务占比开始大幅增加。南风股份公司的核电HVAC 产品竞争优势明显,2010 年上半年核电中标市场份额高达 80%以上,目前核电在手订单约 12 亿元,能保证未来核电业务爆发增长。

输变电设备:关注特高压、智能化与国际化 预计“十二五”期间两网投资总额仍旧增加,但增速有所下滑。预计 2010 年两网建设投资总额在近几年快速增长的基础上出现回调,主要是设备价格下降和招标规模减少。随着“坚强智能电网”的全面建设,我们预计“十二五”期间两网投资力度将不减,但由于基数原因,增速较“十一五”大幅下滑。

“特高压”和“智能化”将成为“十二五”电网的发展主题。在国网“坚强智能电网”规划推动下,“十二五”期间特高压将投资约 5,000 亿,涉及主设备投资约 1,400 亿,是“十一五”200 亿投资规模的 7 倍;智能化提升了电网自动化的内涵和外延,带来智能化前所未有的投资规模,预计“十二五”智能化投资规模不低于 3,000 亿。“特高压”和“智能化”将成为“十二五”电网发展的主题,并将对我国电网产生深刻的影响。特高压最受益者包括平高电气、许继电气、中国西电;智能化重点看智能变电、智能用电、智能输电,受益企业主要是国电南瑞、许继电气。

“十二五”是“国际化”的关键时期。本轮我国电网投资于2005 年开始上升,预计 2015 年前后达到顶峰,该轮投资将逐步满足经济发展需求和智能电网建设要求,随着行业规模基数逐步庞大,建设需求逐步被弥补,投资将于 2015 年前后达到顶峰。因此,“十二五”也将是布局海外市场的关键时期。建议关注国网装备、中国西电国际化战略。

上市公司投资建议及估值

我们首选买入龙源技术、英威腾、东方电气、海通集团、长园集团。另外,我们也推荐买入荣信股份、平高电气、湘电股份、特变电工、中国西电、南风股份和新大新材。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 5

图表 2. 重点上市公司估值表 股票代码 公司名称 价格 每股收益 (人民币) 市盈率 (倍) 净利润增长率 (%) 评级 (人民币) 2009 2010E 2011E 2009 2010E 2011E 2010E 2011E 300105.SZ 龙源技术 79 1.09 1.32 2.74 72.48 59.85 28.83 21.10 107.58 买入 600875.SS 东方电气 31.1 0.79 1.15 1.52 39.37 27.04 20.46 47.53 31.49 买入 600525.SS 长园集团 20.2 0.33 0.48 0.69 61.21 42.08 29.28 45.45 43.75 买入 600312.SS 平高电气 13.4 0.22 0.07 0.27 60.91 191.43 49.63 47.53 31.49 买入 002334.SZ 英威腾 51.9 0.67 1.01 1.8 77.46 51.39 28.83 50.75 78.22 买入 002123.SZ 荣信股份 39.9 0.56 0.8 1.12 71.25 49.88 35.63 47.53 31.49 买入 600537.SS 海通集团 34.5 0.04 1.18 1.52 862.50 29.24 22.70 2850.00 28.81 买入 600089.SS 特变电工 17.3 0.76 0.94 1.11 22.76 18.40 15.59 47.53 31.49 买入 300180.SZ 新大新材 47.9 0.93 1.22 1.95 51.51 39.26 24.56 31.18 59.84 买入 601179.SS 中国西电 7.2 0.4 0.5 0.65 18.00 14.40 11.08 47.53 31.49 买入 002202.SZ 金风科技 20.5 0.72 0.92 1.13 28.54 22.33 18.19 27.85 22.77 买入 600416.SS 湘电股份 26.3 0.43 0.74 1.04 61.16 35.54 25.29 47.53 31.49 买入 300018.SZ 中元华电 21.9 0.43 0.52 0.75 50.93 42.12 29.20 20.93 44.23 买入 300004.SZ 南风股份 44.6 0.51 1.03 1.66 87.45 43.30 26.87 47.53 31.49 买入 600580.SS 卧龙电气 17.1 0.45 0.61 0.78 38.00 28.03 21.92 35.56 27.87 买入 600590.SS 泰豪科技 13.6 0.28 0.38 0.52 48.57 35.79 26.15 47.53 31.49 持有 601877.SS 正泰电器 20.5 0.57 0.71 0.83 35.96 28.87 24.70 24.56 16.90 持有 002028.SZ 思源电气 24.1 2.13 0.95 0.84 11.31 25.37 28.69 47.53 31.49 持有 300029.SZ 天龙光电 24.8 0.34 0.55 0.92 72.94 45.09 26.96 61.76 67.27 持有 002266.SZ 浙富股份 35.11 0.94 0.98 1.31 37.52 35.68 26.88 47.53 31.49 持有 002249.SZ 大洋电机 30.93 0.49 0.60 0.91 62.80 51.74 33.99 21.38 52.20 持有 000400.SZ 许继电气 31 0.37 0.48 0.69 83.78 64.58 44.93 47.53 31.49 持有 002083.SZ 孚日股份 11.1 0.13 0.21 0.25 85.38 52.86 44.40 61.54 19.05 卖出 002218.SZ 拓日新能 22.9 0.14 0.35 0.49 163.57 65.43 46.73 47.53 31.49 卖出 600268.SS 国电南自 23.3 0.32 0.42 0.57 72.81 55.48 40.88 31.25 35.71 未有评级 300048.SZ 合康变频 38.6 0.58 0.85 1.19 66.55 45.41 32.44 47.53 31.49 未有评级 600475.SS 华光股份 18.4 0.56 0.65 0.9 32.86 28.31 20.44 16.07 38.46 未有评级 600406.SS 国电南瑞 61.2 0.87 0.7 0.98 70.34 87.43 62.45 47.53 31.49 未有评级 002358.SZ 森源电气 50.5 0.68 1.08 1.64 74.26 46.76 30.79 58.82 51.85 未有评级 601727.SS 上海电气 8.2 0.22 0.23 0.27 37.27 35.65 30.37 47.53 31.49 未有评级 600517.SS 置信电气 18.4 0.5 0.57 0.74 36.80 32.28 24.86 14.00 29.82 未有评级 002169.SZ 智光电气 18.4 0.24 0.36 0.5 76.67 51.11 36.80 47.53 31.49 未有评级 300124.SZ 汇川技术 90.2 0 1.56 2.25 57.73 40.14 43.83 未有评级 平均 59.42 47.81 31.31 42.25 38.09 资料来源:中银国际研究(注:海通集团为备考盈利预测;港股价格以港币计)

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 6

电电力力设设备备及及新新能能源源板板块块三三季季度度跑跑赢赢大大盘盘

2010 年 7 月 1 日至 9 月 28 日,电力设备和新能源板块跑赢大盘。新能源板块上涨 38%,电力设备板块上涨 25.4%,同期深证 A股上涨 22.5%,上证 A 股上涨 7.8%。新能源板块仍保持了较高的景气度,走势强劲。

图表 3. 2010 年三季度板块走势对比

6.47.8

22.525.4

38.0

(10)

0

10

20

30

40

金融

服务

采掘

沪深

300

上证

A股

公用

事业

交通

运输

房地

产信

息服

务黑

色金

属化

工家

用电

器建

筑建

材信

息设

备深

证A

股医

药生

物机

械设

备轻

工制

造纺

织服

装有

色金

属电

力设

备食

品饮

料商

业贸

易电

子元

器件

餐饮

旅游

农林

牧渔

交运

设备

新能

源

(% )

资料来源:中银国际研究,万得资讯

注:行业按照申万分类划分,板块走势为总市值加权平均。

电力设备和新能源板块估值较高

根据万得资讯盈利预测,对应于 2010 年业绩,电力设备板块的平均市盈率为 35.0 倍,新能源板块的估值为 31.8 倍,均处于较高估值水平。分子行业来看,风电板块估值最低,为 21.9倍;输配电二次设备版块估值最高,达到 50.2 倍;核电、传统发电、输配电一次设备、太阳能和核电的估值居中,对应于2010 年业绩的市盈率分别为 26.0、29.8、31.4 和 42.8 倍。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 7

图表 4. 各板块估值对比

13.4 14.027.5 31.8 35.0

020406080

100

金融

服务

沪深

300

采掘

上证

A股

房地

产建

筑建

材黑

色金

属化

工交

通运

输家

用电

器交

运设

备公

用事

业轻

工制

造机

械设

备深

证A

股商

业贸

易纺

织服

装新

能源

食品

饮料

信息

设备

医药

生物

电力

设备

有色

金属

农林

牧渔

信息

服务

餐饮

旅游

电子

元器

件

(倍)

0246810

(倍)

市盈率 (2010E) (左轴) 市净率 (2010E) (右轴)

资料来源:中银国际研究, 万得资讯

注:行业按照申万分类划分,市盈率和市净率为均为加权平均值,市盈率计算规则为剔除负值或数值大于 500 的股票,市净率计算规则为剔除负值或数值大于 50 的股票

图表 5. 电力设备及新能源各子行业

21.9 26.0 29.8 31.442.8 50.2

0

20

40

60

沪深

300

上证

A股

风电

核电

深证

A股

传统

发电

设备

输配

电一

次设

备 太阳

能

输配

电二

次设

备

(倍)

0

4

8

12(倍)

市盈率(2010E)(左轴) 市净率(2010E) (右轴)

资料来源:中银国际研究,万得资讯

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 8

中中报报业业绩绩分分析析与与三三季季报报业业绩绩预预测测

电力设备、新能源行业盈利能力较一季度有所下滑

我们分析的电力设备行业公司共包括 68 家。从中报情况来看,行业今年上半年销售收入、毛利润和净利润分别同比增长15.3%、17.7%和 15.6%。从环比来看,销售收入增速仅小幅增长,毛利率增速小幅下滑,而净利润增速较一季度大幅下滑。

鉴于去年同期基数和智能电网投资低于预期的因素,我们估计下半年电力设备行业销售收入、毛利率、净利润增速的趋势难以出现明显增长势头。

通过对电力设备子行业的分析,我们发现主要 4 个子行业表现与电力设备行业表现基本相似,其中以输配电二次设备行业(包括)表现最为突出。输配电二次设备行业销售收入、毛利润和净利润同比增长幅度分别达到 25.4%、25.9%和 41.9%,从趋势上看净利润增速下降幅度较大,但增长幅度处于 2008 年以来的较高水平,因此,我们预计下半年二次设备行业仍将有超出电力设备整体行业的表现。

我们分析的新能源行业公司共包括 25 家。从中报情况来看,行业今年上半年销售收入、毛利润和净利润分别同比增长73.0%、31.9%和 52.0%。从增速趋势来看,销售收入增速大幅提高,毛利率增速反而有所下滑,净利润增速则出现大幅回落。我们估计下半年销售收入将继续保持增长,但增速将出现一定幅度的下滑,毛利率、净利润增速与中报持平。

通过对新能源子行业的分析,我们发现主要 3 个子行业表现与新能源行业各有不同,其中以风电行业表现较为突出。从趋势上来看,我们认为下半年风电行业表现可能超出预期,而太阳能行业继续延续较高的盈利状况。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 9

图表 6. 电力设备、新能源行业及其子行业主要指标增速对比

销售收入 (人民币,百万元)

净利润 (人民币,百万元)

毛利率 (%)

期间费用率 (%)

净利率 (%)

2010 年 上半年

2009 年上半年

同比变动(%)

2010 年上半年

2009 年上半年

同比变动(%)

2010 年上半年

2009 年上半年

同比变动(%)

2010 年上半年

2009 年 上半年

同比变动(%)

2010 年上半年

2009 年上半年

同比变动(%)

电力设备 99,377 86,180 15.3 7,362 6,370 15.6 21.1 20.7 0.4 12.0 11.7 0.3 7.4 7.4 0.0 传统发电设备 50,003 45,412 10.1 2,616 2,376 10.1 17.9 16.1 1.7 10.3 9.1 1.1 5.2 5.2 (0.0) 输变电一次设备 34,030 28,368 20.0 3,300 2,826 16.8 22.6 24.3 (1.8) 12.4 13.1 (0.7) 9.7 10.0 (0.3) 变压器 13,757 12,011 14.5 1,613 1,300 24.0 22.1 24.2 (2.1) 11.9 11.8 0.0 11.7 10.8 0.9 开关 13,939 12,322 13.1 1,372 1,248 9.9 27.5 26.8 0.7 15.5 15.8 (0.3) 9.8 10.1 (0.3) 电缆 6,334 4,035 57.0 316 278 13.6 12.8 17.2 (4.4) 6.5 8.7 (2.2) 5.0 6.9 (1.9) 输变电二次设备 5,760 4,595 25.4 573 404 41.9 35.4 35.2 0.2 24.0 26.1 (2.1) 9.9 8.8 1.2 保护及监控 4,849 3,895 24.5 433 291 48.6 34.4 34.4 0.0 24.5 26.7 (2.1) 8.9 7.5 1.4 电表 365 246 48.4 55 41 33.1 45.0 42.4 2.6 24.0 28.1 (4.1) 14.9 16.7 (1.7) UPS 电源 546 455 20.1 86 72 19.8 37.9 38.9 (1.0) 19.0 20.0 (1.0) 15.7 15.7 (0.0) 电机 1,646 1,164 41.5 155 166 (6.7) 19.8 25.5 (5.7) 8.0 9.1 (1.1) 9.4 14.3 (4.9) 其他 1,357 1,183 14.8 63 54 17.6 22.3 22.3 (0.0) 14.8 15.0 (0.2) 4.6 4.5 0.1 节能环保 6,580 5,459 20.5 655 545 20.2 25.7 25.7 0.0 13.3 13.8 (0.5) 10.0 10.0 (0.0) 新能源 47,266 36,867 28.2 3,922 2,589 51.5 21.0 20.4 0.6 11.0 11.2 (0.2) 8.3 7.0 1.3 风电 11,752 7,387 59.1 949 605 56.8 22.5 22.2 0.3 10.7 11.3 (0.6) 8.1 8.2 (0.1) 太阳能 16,097 11,688 37.7 1,789 1,099 62.8 23.8 24.1 (0.2) 13.2 14.5 (1.3) 11.1 9.4 1.7 核电 19,416 17,793 9.1 1,184 885 33.8 17.7 17.3 0.4 9.3 9.0 0.4 6.1 5.0 1.1 资料来源:中银国际研究

图表 7. 电力设备及新能源重点上市公司公司中报业绩概览

销售收入 (人民币 百万元)

净利润 (人民币 百万元)

毛利率 (%)

期间费用率 (%)

净利率 (%)

证券简称 证券代码 2010年 上半年

2009 年 上半年

同比变动(%)

2010 年 上半年

2009年 上半年

同比变动(%)

2010年 上半年

2009年 上半年

同比变动(%)

2010年 上半年

2009年 上半年

同比变动(%)

2010年 上半年

2009 年 上半年

同比变动(%)

电力设备 国电南瑞 600406.SS 995 604 64.9 164 76 114.8 32.7 29.7 2.9 16.3 19.3 (3.0) 16.5 12.7 3.8 长园集团 600525.SS 561 367 52.8 82 44 86.3 41.2 38.6 2.5 23.2 28.9 (5.7) 14.5 11.9 2.6 英威腾 002334.SZ 213 127 67.5 43 24 78.8 41.0 42.4 (1.4) 17.8 22.4 (4.5) 20.3 19.0 1.3 东方电气 600875.SS 16,911 15,174 11.4 1,002 687 45.9 17.9 15.3 2.5 8.6 8.1 0.5 5.9 4.5 1.4 荣信股份 002123.SZ 636 416 53.0 96 68 41.7 42.9 46.7 (3.8) 25.9 31.4 (5.6) 15.1 16.3 (1.2) 森源电气 002358.SZ 214 171 25.1 31 22 37.7 33.0 31.4 1.7 14.2 13.2 1.0 14.3 13.0 1.3 国电南自 600268.SS 892 829 7.6 20 15 27.4 28.0 27.1 0.9 25.8 25.0 0.8 2.2 1.9 0.3 特变电工 600089.SS 8,757 7,055 24.1 960 794 20.9 22.6 23.6 (0.9) 10.1 10.0 0.1 11.0 11.3 (0.3) 许继电气 000400.SZ 1,188 1,063 11.8 69 57 20.5 36.8 37.8 (1.0) 28.0 29.2 (1.2) 5.8 5.4 0.4 置信电气 600517.SS 743 720 3.2 166 139 19.7 40.8 34.5 6.3 7.3 7.7 (0.4) 22.4 19.3 3.1 思源电气 002028.SZ 733 729 0.6 228 201 13.3 43.7 45.3 (1.6) 25.6 28.2 (2.6) 31.1 27.6 3.5 卧龙电气 600580.SS 1,465 1,082 35.5 117 105 11.4 19.9 22.4 (2.4) 11.0 11.1 (0.1) 8.0 9.7 (1.7) 正泰电器 601877.SS 2,841 2,100 35.3 370 351 5.3 27.4 30.3 (2.9) 9.7 10.4 (0.8) 13.0 16.7 (3.7) 上海电气 601727.SS 30,463 27,872 9.3 1,420 1,410 0.7 17.6 16.0 1.5 11.0 9.5 1.5 4.7 5.1 (0.4) 天威保变 600550.SS 3,310 3,158 4.8 414 422 (2.1) 17.9 23.6 (5.7) 11.2 10.4 0.9 12.5 13.4 (0.9) 中元华电 300018.SZ 59 62 (5.2) 21 22 (7.1) 52.1 58.2 (6.1) 11.0 15.2 (4.2) 35.0 35.7 (0.7) 浩宁达 002356.SZ 80 103 (22.7) 4 15 (74.9) 36.2 38.7 (2.4) 30.8 23.8 7.1 4.6 14.3 (9.6) 平高电气 600312.SS 683 1,012 (32.5) 1 85 (98.9) 22.3 20.2 2.1 27.1 18.4 8.8 0.1 8.4 (8.2) 新能源 拓日新能 002218.SZ 261 106 147.0 83 33 154.2 35 15 135.0 36 20 84.5 31.8 31.0 0.9 南玻 A 000012.SZ 3,405 2,066 64.9 1199 646 85.5 403 352 14.3 636 261 143.5 35.2 31.3 3.9 金晶科技 600586.SS 1,423 1,030 38.2 307 177 73.6 163 130 25.1 128 34 279.3 21.6 17.2 4.4 金风科技 002202.SZ 6,305 3,808 65.6 1552 923 68.1 526 259 103.1 773 538 43.6 24.6 24.2 0.4 湘电股份 600416.SS 3,235 2,138 51.3 608 425 43.1 383 309 23.8 95 55 74.1 18.8 19.9 (1.1) 南风股份 300004.SZ 133 103 28.5 43 32 34.9 14 13 2.6 26 15 71.3 32.5 30.9 1.5 海通集团 600537.SS 219 183 19.3 53 49 7.1 58 44 31.4 (18) (3) 24.0 26.8 (2.7) 大洋电机 002249.SZ 1,076 744 44.7 202 198 2.2 66 45 45.2 111 131 (14.7) 18.8 26.6 (7.8) 资料来源:中银国际研究

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 10

三季报业绩预测

我们对重点跟踪的上市公司三季报业绩进行了预测。我们建议投资者多关注业绩增长确定性较强的公司,如东方电气、长园集团、英威腾、荣信股份。

图表 8. 重点上市公司 3 季度业绩预测 (单位:人民币) 代码 公司名称 3Q09 3Q10 同比增长 代码 公司名称 3Q09 3Q10 同比增长

每股收益 每股收益预测 (%) 每股收益 每股收益预测 (%) 002334.SZ 英威腾 0.38 0.63 65 002028.SZ 思源电气 0.79 0.91 15 600875.SS 东方电气 0.53 0.79 50 300029.SZ 天龙光电 0.29 0.32 12 300004.SZ 南风股份 0.31 0.47 50 600550.SS 天威保变 0.44 0.48 9 002202.SZ 金风科技 0.46 0.68 48 600590.SS 泰豪科技 0.16 0.17 4 600406.SS 国电南瑞 0.33 0.48 45 002249.SZ 大洋电机 0.42 0.43 2 002123.SZ 荣信股份 0.39 0.54 40 300018.SZ 中元华电 0.29 0.29 0 600268.SS 国电南自 0.14 0.19 40 300105.SZ 龙源技术 0.81 600525.SS 长园集团 0.23 0.31 35 600537.SS 海通集团 0.92 000400.SZ 许继电气 0.22 0.29 35 002266.SZ 浙富股份 0.57 0.53 (7) 002358.SZ 森源电气 0.44 0.6 35 002356.SZ 浩宁达 0.31 0.18 (40) 600089.SS 特变电工 0.6 0.77 28 600312.SS 平高电气 0.12 略亏 n.a 601179.SS 中国西电 0.17 0.2 20

资料来源:中银国际研究

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 11

节节能能减减排排::看看好好变变频频、、脱脱硝硝和和余余热热利利用用

看好中低压变频的进口替代和工业升级

中低压变频器高端应用更多,替代空间大。内资品牌的市场占有率从在 2003 年 10%的增加至 2008 年 24%左右。但仍有约 76%的市场份额被外资品牌占据,其中日本品牌占 18%左右,欧美品牌约占 50%左右,中国台湾地区和韩国品牌约占 6%。虽然少数规模领先的本土企业例如英威腾、汇川技术等企业技术实力快速提高,产销规模迅速扩大,品牌效应正在形成,但整体实力与国际知名品牌特别是德国西门子、瑞士 ABB 两大巨头相比仍有明显差距,包括综合技术水平、资本实力、管理等方面。随着这些企业继续加大研发投入和改进经营管理水平,差距正在逐渐缩小。

图表 9. 2008 年中低压变频器市场份额概况 图表 10. 第一集团内部各公司 2008 年销售额

外资品牌75%

其他11%

第二集团6%

第一集团8%

0

0.5

1

1.5

2

2.5

3

3.5

英威腾 汇川技术 欧瑞传动 希望森兰

(亿元)

资料来源:慧聪邓白氏及中银国际研究 资料来源:慧聪邓白氏及中银国际研究

高压变频国内企业占主导,竞争日趋激烈。目前中国高压变频器市场主要厂商有 20 余家。A 股涉及高压变频器业务的公司包括合康变频、九洲电气、荣信股份和智光电气、国电南自及卧龙电气。国内品牌发展迅速,目前市场占有率在 50%以上。通用高压变频器由于近年来进入厂商日益增多,竞争激烈导致产品毛利率下滑较大。今年年初以来,由于行业领头羊利德华福带头降价,大幅压缩了行业的利润空间,产品毛利率由 35%下降至 20%左右。由于在高压变频器领域主要是本土企业唱主角,产品的同质化又比较严重,产品价格的下降在所难免。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 12

看好英威腾和汇川技术

英威腾:近年来稳居中低压变频器内资品牌第一,在进一步抢占外资中低压变频市场份额的同时,公司也积极往高压变频和伺服系统等工业变频领域发展。公司可充分享受中低压变频器的国产化替代过程,另外在专用变频器领域也将有所突破。公司继续完善起重机械、电梯等产品系列开发,开始进入冶金、机床等高端行业的专用变频器开发。此外公司也已进入伺服系统、电梯一体化、防爆变频器、轨道交通等新领域,我们对公司 2010-2012 年的盈利预测为 1.02 元、1.80 元和 2.72 元,目标价为 63.00 元。

汇川技术:行业前景及竞争优势推动公司快速稳定发展。公司在低压变频器、一体化及专机的多个细分行业处于领先地位,国内低压变频器、伺服系统行业未来增长空间广阔,推动公司快速稳定增长。新能源或将成公司新一轮亮点。公司将大力投身新能源领域,受未来国家新能源汽车及风电投资规划的巨大利好,势必带动电机驱动与控制的巨大市场需求,引发公司新一轮高速增长。技术研发实力雄厚。

大气污染治理中脱硝爆发力最强

今年年底或明年年初脱硝政策必将出台。氮氧化物 (NOx)是主要的大气污染物之一,包括 NO、NO2、N2O、N2O3、N2O5 等多种氮的氧化物,火电厂排放的 NOx 中绝大部分是 NO,但可在大气中氧化生成 NO2,NO2 比较稳定,是造成北京、广州、上海和深圳等大城市二氧化氮浓度普遍较高且呈逐步增加趋势的主要原因之一。“十一五”期间,NOx 排放的快速增长加剧了区域酸雨的恶化趋势,部分抵消了我国在 SO2 减排方面所付出的巨大努力。NOx 的跨国界“长距离输送”,使得我国NOx 排放问题引起国际上的关注,增加了我国控制 NOx 排放的国际压力。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 13

在《火电厂大气污染物排放标准》(征求意见稿)中规定:自 2010年 1 月 1 日起,新建、扩建、改建火电厂建设项目氮氧化物排放浓度重点地区不高于 200mg/m3,其他地区不高于 400mg/m3。至 2015 年 1 月 1 日,所有火电机组氮氧化物排放浓度都要求重点地区不高于 200mg/m3,其他地区不高于 400mg/m3 要求。重点地区首选应为长三角、珠三角、京津冀 (环渤海)区域,在改善这些地区区域大气污染的同时,积累经验、培育脱硝产业发展,在此基础上逐步扩大重点控制区域的范围。根据《火电厂大气污染物排放标准》(征求意见稿)标准规定以及中电联《2008 年电力工业统计资料汇编》,仅以上述重点地区为例,截至 2008 年底就有 2,187 台存量机组需要在 2015 年 1 月 1 日前完成低氮改造,为达到 2015 年前完成改造的目标,平均每年需要改造 360 台左右。考虑到国家对脱销的逐步重视,我们预计环保局的正式文件有望近期出台。

优先推广炉内脱硝。控制 NOx 排放的技术措施按作用位置可分为两大类:第一类称为炉内脱硝,其特征是通过各种技术手段,控制燃烧过程来降低 NOx 的排放,等离子体低 NOx 燃烧技术属于此种技术;第二类是尾部脱硝,又称为烟气净化技术,其特征是把尾部烟气中已经生成的 NOx 还原,从而降低 NOx的排放量,属于这类措施的有选择性催化还原法(SCR)以及非选择性催化还原法(SNCR)技术。从基建投资看,SCR 约是等离子体低 NOx 燃烧技术的两倍,从运行成本上看,SCR 约是等离子体低 NOx 燃烧技术的 20 倍。另外,等离子体低 NOx 燃烧技术还具有无油点火起停,不结焦、结渣等综合优势。

看好龙源技术。A 股中能做脱硝业务的包括龙源技术、龙净环保和九龙电力。因为我们更看好炉内脱硝技术,所以最看好龙源技术。

龙源技术:其主要产品有等离子体及微油点火设备和等离子低NOx 燃烧系统,主要用于电站煤粉锅炉的点火及低负荷稳燃。龙源技术目前在等离子体点火和微油点火市场均排名第一,其中前者市场占有率近 90%。在等离子低 NOx 燃烧系统也有绝对的技术优势。等离子体点火设备收入仍有望平稳增长。我们预计新建机组市场将保持平稳,增长将主要来自于燃油改造机组、无燃油机组和国际市场需求,其中无燃油机组的等离子点火装置的价格是燃油机组的 1.5 倍以上。近期国家会出台严格的脱硝强制政策,火电机组脱硝设备市场空间巨大。公司的等离子低 NOx 燃烧系统对 NOx 的排放控制可达到 200mg/m3 以下,和尾部脱硝的 SCR 技术相比成本优势十分明显,我们对2010-2012 年的业绩预测至 1.32、2.74 和 4.47 元,目标价 104.1元,评级买入。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 14

看好余热利用总承包公司

余热是在一定经济技术条件下,在能源利用设备中没有被利用的能源,也就是多余、废弃的能源。目前各行业的余热总资源约占其燃料消耗总量的 17%-67%,可回收利用的余热资源约为余热总资源的 60%。余热回收方式各种各样,但总体分为电力回收和热回收 (直接利用热能)两大类。

图表 11. 余热利用分类示意图

电站余热锅炉

工业余热锅炉

溴化锂吸收式机组

热泵机组回收余热

余热利用

余热锅炉发电

热泵系统回收余热

资料来源:中银国际研究

政府已将“余热余压”利用工程列为“十大重点节能工程”之一。余热余压利用工程可应用在钢铁、建材、化工等高耗能行业,改造和建设纯低温余热发电、压差发电、副产可燃气体和低热值气体回收利用等余热余压余能利用装置和设备。随着工业企业淘汰落后生产能力工作的推进和技改项目的相继启动,余热利用行业景气度大幅提升,我们预计余热利用设备行业未来三年将快速发展,行业年增长率有望超 30%。

看好荣信股份。目前 A 股从事余热锅炉的业务包括海陆重工、荣信股份和双良股份和易世达。其中双良股份和海陆重工分别是生产单体设备的,荣信股份和易世达是做工程总承包的,我们认为未来余热利用也会以合同能源管理方式实施的较多,所以做工程设计及总承包的公司将更加受益。

荣信股份:2008 年公司通过收购北京信筑力正新能源技术有限公司进入余热余压发电市场。2009 年度子公司信力筑正拿到余热余压发电订单 5.33 亿,占订单总额的 35.31%。信力筑正公司的收入从 2008 年的 2,000 万将增加到 2010 年的 2.5 个亿左右。实现这一快速增长主要是由于公司成功将自己多年来在冶金和建材等重工业内积累的品牌渠道优势和子公司现有的生产技术资源结合起来,从而发挥了协同效应。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 15

新新能能源源::看看好好核核电电和和光光伏伏

2010 年光伏行业需求大幅增加,2011 年增速有所回落

2010 年光伏行业需求快速增长。今年得益于德国市场对于需求的拉动作用,整个光伏市场产销两旺。由于德国于 7 月 1 日起大幅下调了光伏上网电价(FIT),上半年光伏需求得到迅速拉动,据统计,今年上半年德国的光伏新增装机达到 3.4GW,其中 6 月份单月的装机容量更是高达 1.7GW。

下半年来,市场需求仍有增无减。以欧元计价的组件价格持续上涨,部分国内小厂的新接订单价格甚至超过了 1.5 欧元/瓦,大厂由于客户较稳定,价格稳定在 1.35 欧元/瓦左右。

上调全球光伏新增装机预测。2010 年光伏市场的增长将主要依靠德国的拉动,从全年来看,除德国外,美国、意大利、日本和中国将成为主要的新增市场。我们上调 2010 和 2011 年全球光伏的新增装机分别为 13.0GW 和 15.0GW。虽然明年增速可能有所回落,但未来得益于度电成本的下降,光伏行业有望进入新的增长期。

图表 12. 全球光伏新增装机需求预测 (兆瓦) 2006 2007 2008 2009 2010E 2011E全球合计 1,467 2,400 5,500 7,300 13,000 15,000德国 750 1,200 1,500 3,800 7,000 5,500西班牙 63 300 2,511 60 400 500意大利 14 50 258 700 800 1,000法国 14 36 46 185 400 700日本 290 226 230 484 800 1,300美国 141 260 342 475 1,000 2,000中国 10 20 40 160 600 1,200韩国 21 50 274 300 400 500其他 164 258 299 1,136 1,600 2,300资料来源:中银国际研究

预计四季度需求增速下滑,明年二季度起市场回暖。尽管目前光伏市场需求旺盛,但由于德国再次下调电价的政策将于10 月起实施以及季节原因,我们预计整个光伏市场增速将于四季度起下滑。明年一季度,由于欧洲大部分国家均将下调上网电价,市场需求也不容乐观。不过随着组件及系统安装价格的下降,市场需求会逐步得到释放,我们预计明年二季度起需求可能开始回暖。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 16

我国第二批大型光伏电站特许权项目中标结果出炉,最低价中标。9 月中旬,备受瞩目的国家第二批大型光伏电站特许权项目中标结果于揭晓,按照“报价最低者即为中标人”原则,中标电价全部低于 1 元/千瓦时,最高电价为 0.9907 元/千瓦时,最低电价仅为 0.7288 元/千瓦时。中国电力投资集团公司成为最大赢家。尽管之前超低报价就让业界指责声一片,但此次中标仍然采取低价中标的原则。我们判断短期内出台光伏上网电价补贴政策的可能性较小,近两年的光伏电站建设仍将主要采取特许权招标的方式。

欧元汇率大幅回升。欧元兑人民币的汇率经历了 6 月份大幅贬值后,下半年大幅回升,尤其是最近两周,由于美元兑欧元贬值因素的影响,人民币兑欧元汇率已回升至 9.10:1 高于我们之前的预期。目前行业内公司的收入主要按照欧元结算,汇率的超预期对公司业绩将产生积极影响。

图表 13. 近期欧元兑人民币汇率走势图 图表 14. 近期欧元兑美元汇率走势图

8

8.5

9

9.5

10

10.5

11

09-1

1-2

09-1

2-2

10-1

-2

10-2

-2

10-3

-2

10-4

-2

10-5

-2

10-6

-2

10-7

-2

10-8

-2

10-9

-2

1

1.1

1.2

1.3

1.4

1.5

1.6

09-1

1-2

09-1

2-2

10-1

-2

10-2

-2

10-3

-2

10-4

-2

10-5

-2

10-6

-2

10-7

-2

10-8

-2

10-9

-2

资料来源: 彭博资讯及中银国际研究 资料来源:彭博资讯及中银国际研究

多晶硅现货价格大幅上涨,价格年底或开始回落。由于下游光伏组件的需求增长大幅超预期,特别是进入下半年以来,在部分组件扩产生产线投产的情况下,组件产品仍供不应求,进而造成对上游多晶硅产品需求的拉动。进入 8 月份后,多晶硅价格大幅反弹,就我们从企业中了解到的情况,目前国内多晶硅现货价格已达到 85 美元/千克,部分企业的报价甚至已经达到 100 美元/千克。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 17

图表 15. 多晶硅现货价格走势

020406080

100120140160

01-0

902

-09

03-0

904

-09

05-0

906

-09

07-0

908

-09

09-0

910

-09

11-0

912

-09

01-1

002

-10

03-1

004

-10

05-1

006

-10

07-1

008

-10

资料来源:中银国际研究

今年由于需求的大幅增长,多晶硅供过于求的现象相比去年有所改善。而且由于下半年部分扩产产能的释放,多晶硅需求短期暂时处于供不应求的状态。从比较我们发现,相对于多晶硅的需求而言,多晶硅未来供给充裕,明年多晶硅供过于求的现象将加剧。

图表 16. 多晶硅供给预测 (吨) 2007 2008 2009 2010E 2011E国外有效产能 40,240 59,340 74,195 95,560 107,944我国有效产能 2,000 6,000 15,000 35,000 55,000合计有效产能 42,240 65,340 89,195 130,560 162,944多晶硅需求总量 82,470 127,119 144,053供需缺口 6,725 3,441 18,892资料来源:中银国际研究

根据以上对于多晶硅供求的分析,我们预测近两个月多晶硅现货价格将维持在高位,年底,随着光伏需求增速的下滑,多晶硅现货价格将出现回落。明年由于多晶硅供过于求的现象将加剧,我们判断长单价格将在 45 美元/公斤,现货价格也将逐渐回落至 50 美元/公斤。

海通集团和新大新材是我们的首选买入。下半年来全球光伏市场需求不减,组件价格持续上涨。海通集团的 200MW 扩产生产线目前已投产,预计十月份可完全达产,届时产能将达到500MW。公司下半年的订单已经接满,我们预计公司今年出货量将达到 300MW,同比增长 150%。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 18

新大新材是国内切割刃料的龙头企业,在下游光伏产业高速增长的带动下,公司将面临广阔的市场空间。作为行业内市场占有率最高的企业,公司有望继续保持领先地位。募投项目及时解决了公司产能不足的问题。

另外,哈高科也值得关注。今年 7 月,哈高科的参股公司普尼太阳能的 CIGS (铜铟镓硒薄膜电池)产品中试调试成功,该项目建设有 3 兆瓦太阳能薄膜电池组件中试生产线,我们看好公司未来在此领域的发展前景。

核电建设高速期临近,相关企业步入高速成长期

未来核电建设将步入快速增长期。我国目前的核电装机容量为914 万千瓦,占电力总装机不到 2%。我国当前在建核电机组23 台,占世界在建 57 台机组的 40%。我们预计将在“十二五”期间进入核电建设高峰,之后我国核电建设将保持较平稳的节奏,每年大约建设 6—8 台机组,对应装机容量接近 800 万千瓦。按照核电站单位造价 15,000 元/千瓦,设备费用占项目总投资60%计算,每年核电设备投资高达 720 亿元,相关企业面临广阔的市场空间。

AP1000 设备国产化率达到 55%。经过三年的建设,我国已经初步走出一条标准化设计、工厂化预制、模块化施工、专业化管理、自主化建设的三代核电建设新路子。目前关键设备国产化率已达到 55%,关键技术包括主管道、压力容器、蒸汽发生器、主泵等已全部获得突破。我国已有 40 多家设备商达到国际标准可为 AP1000 供应设备,我国后期 AP1000 的建设将主要由国内设备厂家供货,如二重、中船重工等设备制造企业,成功实现了主管道的国产化。

中国实验快堆实现首次临界。7 月 21 日,由中核集团中国原子能科学研究院自主研发的我国第一座快中子反应堆——中国实验快堆(CEFR)达到首次临界。中国实验快堆设备自主化率达到了70%以上,并实现了堆容器堆内构件、旋塞、转运机、转换桶、气闸、换料监控系统、全厂监控系统、钠火消防设备等关键设备的自主化。快中子反应堆是世界上第四代先进核能系统的首选堆型,代表了第四代核能系统的发展方向。对于第四代核能技术而言,未来的发展道路还很漫长,预计每 10 年完成一个阶段,即2020 年完成示范项目,2030 年完成商业化项目。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 19

期待新能源产业振兴规划出台。我国在 2007 年曾出台《国家核电中长期发展规划(2005-2020 年)》,规划中提到,中国到 2020年实现核电装机 4,000 万千瓦,在建 1,800 万千瓦。从目前的发展情况来看,这个目标已经远远低于实际的发展情况,我们预计近期很可能会出台调整后的新能源产业振兴规划,2020 年我国核电装机的发展目标可能会确定在 8,600 万千瓦。

核电企业近年来收入和毛利率均向好。从相关上市公司的业绩来看,其核电业务今年上半年业绩靓丽,销售收入与毛利率均实现较大幅度的增长。我们认为随着核电建设的不断提速,相关上市公司业绩有望进一步得到提升。

图表 17. 上市企业核电相关业务快速增长 上市公司 相关业务 收入 毛利率

2010上半年

2009上半年

变动 2010 上半年

2009上半年

变动

东方电气 发电设备等 1,461 539 170.9 17.57 (16.17) 33.7 南风股份 通风系统 74 54 37.8 36.84 35.75 1.1 江苏神通 阀门 54 34 59.0 45.41 39.07 6.3 资料来源:中银国际研究

核电我们最看好东方电气和南风股份。东方电是目前核电主设备市场份额最高的公司,公司核电在手订单达到 350 亿元以上,2010 年核电业务占比开始大幅增加。南风股份公司的核电HVAC 产品竞争优势明显,2010 年上半年核电中标市场份额高达 80%以上,目前核电在手订单约 12 亿元,能保证未来核电业务爆发增长。

风电设备:平稳增长是主旋律

中国风电装机将进入平稳增长阶段。我们下调我国 2010和 2011年的风电新增装机分别为 1,600 万和 1,850 万千瓦,同比增速为15.9%和 15.6%,增速较之 2009 年前已经明显放缓,风电装机行业已由“高增长”阶段进入“平稳增长”阶段。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 20

图表 18. 中国风电装机预测

0500

1,0001,5002,0002,5003,0003,5004,0004,5005,0005,500

2005 2006 2007 2008 2009 2010E 2011E0

50

100

150

200

累极装机(左轴) 当年新增装机(左轴) 新增增长率(右轴)

(万千瓦) (% )

资料来源:中银国际研究

风电机组向大型化趋势发展。目前市场上的主流机型仍是以1.5-2MW 为主,从风电机组的发展趋势来看,大型化还是趋势。以海外企业为例,Vestas 在中国市场上推出了 3 兆瓦的风机、GE 的风机最大容量为 3.6 兆瓦、西门子早在去年也发布了 3.6兆瓦的风机、西班牙 Gamesa 风机的最大容量为 2.5 兆瓦。在单机容量上,国内企业仍处于劣势,但企业普遍加大了在这方面的研发力度,如金风科技今年将在原 5MW 风电机组研制项目研发成果的基础上开发 6MW 永磁直驱风电机组,计划在年内完成整机初步设计。

预计风机价格明年止跌企稳。目前国产风机报价在 4,500-4,700元/千瓦,相比今年年初下降接近 10%。我们判断,随着大宗商品价格同比上涨,风机面临很大程度的原材料价格压力,预计风机价格明年有望止跌企稳。

国内海上风电近期开标。9 月 10 日,我国首轮 100 万千瓦海上风电特许权项目招标在北京开标。与往次新能源项目招标类似,本次招标又陷入了低价竞标的局面,央企中国电力投资集团在 2 个项目中投出 0.6101 元/千瓦时最低电价,这一价格已接近内陆风电标杆上网电价,按照目前海上风电的成本去核算,这个价格很难盈利。国家能源局将组织专家进行一周左右的评标,最终结果有望月内公布。

相比陆上风电,尽管海上风电技术成熟度低,成本高,但此领域进入企业相对较少,竞争激烈度明显低于陆上风电,对于国内企业而言无疑蕴藏着巨大机遇。相关整机制造商,我们看好已经在前期进行了一定技术积累的企业,包括华锐风电、金风科技和湘电股份。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 21

看好湘电股份和金风科技。湘电股份去年收购了荷兰的达尔文公司,这家公司拥有 5MW 的海上风机的技术。我们认为湘电股份在海上风电领域优势明显。我们预计今年公司陆上风机的销量会翻番,预计在 500 台左右。此外,公司电机水泵盈利增强,湘电风能 49%股权资产也将于未来注入上市公司。

作为国内风机行业的龙头公司,金风科技 2010 年上半年订单增长明显,新增订单约 3,600MW。公司 H 股发行已经完成,我们预计公司 2010-11 年的业绩为 0.92 元和 1.13 元。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 22

输输变变电电设设备备::关关注注特特高高压压、、智智能能化化与与国国际际化化

“十二五” —— 增速下降,增量更大,关注结构调整

“十二五”输配电设备行业受三驾马车拉动继续保持较大增量,但由于基数原因,增速将下降;未来三家马车的投资都将呈现结构性增长。输配电设备行业受三驾马车驱动:电网、工业、电源,按照 2009 年数据,电网用户占比 59%、工业客户占比 25%,电源客户占比 16%。“十二五”期间,电网用户在“坚强智能电网”全面建设拉动将动下,将向特高压和智能化投资倾斜;工业用户中“轨道交通”格外突出;电源客户中新能源将保持良好势头。

图表 19. 我国输配电设备行业规模及预测

931 1042 1427 12411874 1525

327 463605 703

1052 1428

376424

387 398

394 292

0500

100015002000250030003500

2007 2008 2009 2010E 2015E 2020E

电网客户 工业客户 电源客户

1,6341,929

2,418 2,342

3,287 3,245

-3%CAGR=21.7% 7.0% -0.3%

47%

44%

12%

32%

57%53%

30%

17%

59%

25%

16%2,418

9%

(亿元)

资料来源:中银国际研究

电网领域预计“十二五”期间两网投资力度不减。2010 年两网建设投资总额在近几年快速增长的基础上出现回调,主要是设备价格下降和招标规模减少。随着“坚强智能电网”的全面建设,我们预计“十二五”期间两网投资力度将不减,但由于基数原因,增速较“十一五”有所下滑。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 23

图表 20. 我国电网建设投资规模

1,5262,106

2,5492,885

3,9723,489

4,0804,800

2005 2006 2007 2008 2009 2010E 2015E 2020E

CAGR=18% CAGR=7% CAGR=-3%(亿元)

资料来源:中银国际研究

“特高压”和“智能化”将成为“十二五”电网的发展主题。在国网“坚强智能电网”规划推动下,“十二五”期间特高压将投资约 5,000 亿,涉及主设备投资约 1,400 亿,是“十一五”200 亿投资规模的 7 倍;智能化提升了电网自动化的内涵和外延,带来智能化前所未有的投资规模,预计“十二五”智能化投资规模不低于 3,000 亿。总之,“特高压”和“智能化”将成为“十二五”电网发展的主题,并将对我国电网产生深刻的影响。

图表 21. 国家电网 2020 年三阶段远景投资规划 “试点”

(2009-2010) “全面建设” (2011-2015)

建成 “坚强智能电网” (2016-2020)

阶段目标 开展规划、制定技术标准、开展关键技术研发和设备研制及各环节

试点工作

在研制和试点基础上,全面开展建设工作,重点加快特高压电网和

城乡配电网建设

完成“坚强智能电网”建设

阶段总投资 5,500 亿元 2 万亿元 1.7 万亿元 特高压 (1) 67 亿元 5,000 亿元 4,000 亿元 智能化 341 亿元 3,000 多亿元 3,000 多亿元 资料来源:国家电网公司,中银国际研究

注明:(1)包括交流和直流

电源领域装机总量平稳发展,新能源将继续快速发展。电源企业是各类电气设备的第二大市场。“十一五”由于电力供应短缺,火电装机迅速发展,新增装机 3.45 亿千瓦,占电力装机的 74.5%。“十二五”期间,随着全球低碳经济和新能源的发展,我国发电市场将迎来新一轮增长,新能源的增长成为电力装机发展的新动力,推动我国发电企业的规模性和持续性增长。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 24

工业领域受经济推动因素,未来预计保持较为稳定的增长。其中铁路和城轨建设带动的电力设备市场格外值得关注。工业行业众多,单一行业存在较大上行下探的波动风险,但工业整体存在行业互补效应,随经济整体的稳定增长,工业客户需求整体将保持相对稳定,其中,铁路和城轨建设格外引人注目。

特高压蓄势待发,“十二五”主设备投资约 1,400 亿

充分准备“十二五”特高压,为闯关发改委做好准备。2009年国家电网原计划建设“淮南—上海”、“锡盟—上海”、“陕北—长沙”三大特高压交流工程,但由于“晋东南”线路没有进行国家验收,第二条特高压线路“淮南—上海”迟迟没有得到发改委批准,原有的特高压计划建设搁浅、进度大幅推后。日前“晋东南”线路通过国家验收,随后的表彰大会中国家电网公司再提特高压“十二五”规划。我们对比了 2009 年版特高压“十二五”规划,发现国网本次对特高压线路的落点和走向又做了进一步的调整和优化,应该说,国网为“十二五”特高压规划通过发改委评审作了充分的准备。

多方博弈特高压交流,一改牵全局。特高压参与方包括国家电网、能源公司、设备厂家、设计院等。特高压交流将大西北煤电基地电煤就地转化为电,通过“空中走廊”输送到三华负荷中心。能源公司纷纷在晋东南、晋中、晋北、陕北、宁东、准格尔、鄂尔多斯、锡盟、呼伦贝尔、霍林河、宝清、哈密等煤炭基地规划了数十座火电厂,部分已在建,从五大发电集团的情况来看,其大部分新建火电厂都规划在这些地区;五大地区设计院和几乎所有特高压经过省份的省设计院都投入大量人力、物力参与其中;由于特高压设备体积大、制造难、实验难、测试难等特点,设备企业为抢占特高压制高点投入大量资金修建特高压生产和实验基地。总之,一旦特高压不能通过发改委的评审,势必会对这几个行业造成重大影响。

“十二五”特高压站内主设备投资 1,400 亿,花落谁家乎?按照近日国网在晋东南试验线国家验收表彰大会中提到的“十二五”特高压交流建成三纵三横一环网的规模,我们计算出特高压交流部分约投资 2,700 多亿,其中站内主设备投资约 600 多亿;“十二五”特高压直流部分国网和南网合计投资 2,200 多亿,其中站内主设备投资约 700 多亿。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 25

图表 22. “十二五”特高压交流主要设备投资规模 主干线路[单位:亿元] 线路 变电站 变压器 间隔 电抗器 串补陕北(蒙西)~长沙 235 244 12 89 26 5锡盟~南京 219 198 12 63 17 2张北~南昌 290 242 16 82 23 6蒙西~潍坊 153 97 5 30 8 2晋中~徐州 90 33 2 11 3 2雅安~芜湖 285 151 11 38 9 4淮南~长三角 139 190 12 55 14 0联络线 189 0 0 0 0 3合计 1,599 1,155 69 369 98 21资料来源:公司数据

采用一种简化的方式对特高压直流投资规模进行估算:按照线路每公里约 400 万元,换流站站按照每个 50 亿计算,估算出13 条特高压总投资约 2,200 亿。我们按照双级系统来计算所有的直流线路。换流站按照每个站 50 亿投资费用计算,换流变压器按 25%计算,换流阀按 20%计算,保护系统按 3%计算,平波电抗器按 5%计算。“十二五”特高压直流 13 条线路,26个站,建站费用约 1,300 亿,其中换流变压器约 315 亿,换流阀约 252 亿,保护系统约 38 亿,平波电抗器约 63 亿。站内主设备部分合计投资约 700 亿,约占总投资的 30%。

由于直流换流站站内主设备较贵,如果算上“十二五”规划中4 条±600kV 直流线路,换流站内主设备投资规模将更大。

图表 23. “十二五”特高压直流主要设备投资规模 电压等级 送电容量 长度 总投资 线路 换流站 换流站站内设备(亿元)

特高压交流压线路 (Kv) (MW) (公里) (亿元) (亿元) (亿元) 换流 变压器 换流阀 控制

保护 平波

电抗器 锦屏~江苏 ±800 7,200 2,100 184 84 100 25 20 3 5 溪洛渡~浙江 ±800 7,200 1,688 168 68 100 25 20 3 5 哈密~河南 ±800 7,200 2,400 196 96 100 25 20 3 5 宁东~绍兴 ±800 7,200 1,700 168 68 100 25 20 3 5 酒泉~湖南 ±800 7,200 1,500 160 60 100 25 20 3 5 准东~重庆 ±800 7,200 3,200 228 128 100 25 20 3 5 蒙西~江苏 ±800 7,200 1,500 160 60 100 25 20 3 5 彬长~山东 ±800 7,200 1,335 153 53 100 25 20 3 5 陇东~江西 ±800 7,200 3,000 220 120 100 25 20 3 5 呼盟~山东 ±800 7,200 1,600 164 64 100 25 20 3 5 锡盟~南京 ±800 7,200 1,700 168 68 100 25 20 3 5 糯扎渡~广东 ±800 5,000 1,500 140 60 80 20 16 2 4 云南~广东 ±800 5,000 1,400 136 56 80 20 16 2 4 合计 24,623 2,245 985 1,260 315 252 38 63 资料来源:公司数据

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 26

看好平高电气、中国西电、许继电气。通过对主要企业在细分产品市场占有率假设,我们可以分析的特高压在公司 2010E 营收占比较大的企业分别为平高电气、许继电气和中国西电。因此,我们相对看好此三家企业。不过许继电气这里是假设许继集团的换流阀业务装入上市公司之后的结果,目前尚有不确定性。

图表 24. 重点公司特高压收益度分析 (亿元) 特高压交流主设备年均规模及占比(%) 特高压直流主设备年均规模及占比(%)

变压器 间隔 高抗 串补 换流变 换流阀 保护 平波电抗器 上市公司 2010E

营业收入 年均受 益规模

占 2010E 营收比例(%) 13.8 73.7 19.7 4.2 63.0 50.4 7.6 12.6

中国西电 161.62 76.0 47.0 33 33 30 33 33 30 特变电工 173.99 37.0 21.3 33 40 33 30 天威保变 80 33.1 41.3 33 20 33 30 平高电气 20.20 24.3 120.4 33 许继电气* 36 20.4 57.4 33 50 荣信股份 13.62 1.2 9.2 30 资料来源:公司数据

智能化投资机会应从细分产品市场着手

智能化投资规模究竟需要是多少?说不清道不明。国家电网公司 3 月份的《智能化规划总报告》中提出的第一阶段智能化投资 341 亿,第二阶段智能化投资 1,750 亿,第三阶段智能化投资 1,750 亿,涵盖发电、输电、变电、配电、用电、调度和通信环节所有智能化环节。我们觉得这个规模不能把所有的智能化规划实现,从智能化投资规模来讲,很难指导投资。以用电环节为例,按照国网的规划第二阶段投资约 579 亿,包括了充电站建设,而按照一个充电站投资 5,000 万 (不含征地成本),第二阶段建成 4,000 座(规划中提到的数据),投资规模约 2,000亿。

从智能化细分产品市场寻找投资机会。国家电网公司的智能化规划一方面是对传统智能化产品的升级,另一方增加了一些新的产品类型。通过对国网 6 月份发布的《智能电网设备研制规划》解读,从国网进度安排、技术成熟度和市场规模评估,我们建议重点关注智能变电站、智能用电 (用电采集、充电站)、智能输电。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 27

智能变电站标准成熟、国内试点开展早,新产品市场增幅很大。几个智能化环节中,数变电站智能化标准最丰富,也最完善,其核心是 IEC 61850 协议体系,国内大多变电站二次厂家都已于几年前开始了基于 IEC 61850 的产品研发,且已在国内试点智能化变电站中获得试点。我们测算,标准化智能变电站在二次设备领域投资规模较传统站将有一倍的增加 (不考虑价格下降因素),尤其与电网实时运行状态监测类产品更加值得关注(相对应的是一次设备在线状态监测)。随着智能变电站的推广,智能化新产品市场将爆发式增长。

智能变电站投资规模。智能变电站是传统变电站技术变革,尤其是一次设备智能化和过程层网络化为变电站增加了新的细分产品类型(电子式互感器、合并单元、智能单元、在线监测传感器、专用网络交换机、网络报文记录仪),大幅增加了变电站二次设备的投资规模,其中电子式互感器是电磁式互感器的替代,范畴上认为是一次设备(电磁式)升级为二次设备(电子式)。以一个 220kV 典型变电站为例,传统站主要二次设备投资规模约 400 万元,而智能站主要二次设备(按照标准化条件)投资规模将超过千万元。

图表 25. 智能化变电站详细结构图

新增加的设备新增加的设备

资料来源:中银国际研究

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 28

图表 26. 主要变电站二次设备竞争格局及市场容量对比

设备类型 市场竞争格局 “十二五”年均市场容量 (亿)

2010 年市场容量(亿)

监控系统 继电保护装置

测控装置 安全自动装置

南瑞继保、国电南自、许继电气、北京四方、深圳南瑞等 50.3 亿 50~60 亿

故障录波装置 中元华电、山东山大、深圳双合等 5.2 亿 4~5 亿 智能电表 国电南自、许继电气等 3.8 亿 4 亿

继电保护测试仪 深圳南思等 3.1 亿 3 亿 电子式互感器 南瑞继保、国电南自、许继电气、北京四方等 38.7 亿 1~2 亿

技术升级

时间同步系统 上海泰坦 (进口代理)、上海科汇、中元华电等 5.1 亿 1.5 亿 合并单元 南瑞继保、国电南自、许继电气、北京四方、深圳南瑞等 10 亿 几千万

网络动态记录装置 深圳南思、中元华电等 3.5 亿 几百万 智能终端/单元 南瑞继保、国电南自、许继电气、北京四方等 6.4 亿 几千万

网络交换机 罗杰康、赫兹曼、MOXA 和东土电信 15 亿 1~2 新增设备

设备状态监测传感器 理工监测、思源电气、河南中风 数十亿 3~4 亿 资料来源:公司数据

智能变电站一次设备智能化。智能化变电站一次设备智能化包括两类设备:电子式互感器 (采集电网运行状态)和设备状态采集传感器 (采集设备各类参数)。电子互感器采集电流、电压信号,由于协议标准,因此可以单独由二次设备厂家提供;设备状态采集传感器采集设备本体物理特征数据 (包括变压器、组合电器、容性设备),由于设备状态量较多,所以传感器种类也较多,由于技术不成熟的原因,目前国内用的较多仅变压器油中气监测,总体上来看传感器技术体系目前还不成熟。与互感器不同,状态采集传感器与一次设备存在较强的物理上耦合,从发展趋势上来看,状态采集传感器未来将极有可能由一次设备厂家直接提供,而在线监测系统另外一个重要组成部分智能终端则由二次设备厂家提供。从技术特征来看,我们认为在线监测市场尚未到推广的阶段;从市场特征来看,我们认为未来在线监测市场第一梯队应是一次设备厂家如中国西电、特变电工等;第二梯队是国电南瑞、国电南自、许继电气等传统二次设备厂家;第三梯队是理工监测、思源电气等。从市场容量来看,如果按照国网《高压设备智能化技术导则》定义的高压设备状态监测内容 (共计多达数十项监测变量)建设,在线监测市场容量将十分可观,预计不低于保护设备资金投入(年均约 50 亿的市场容量)。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 29

看好智能变电站新产品储备丰富的中元华电。中元华电是变电站细分产品市场的优秀企业,凭借其强大的技术实力,其故障录波装置市场占有率第一,时间同步系统市场占有率第三。在变电站 IEC 61850 标准颁布之初,公司即投入到智能化的研发中,目前公司已掌握了 IEC 61850 核心技术,研发出了一批符合智能化变电站要求的新型产品,如 IEEE 1588 时间同步系统、IEEE 1588 专用网络交换机、专用网络报文记录装置等产品,随着智能化变电站的推广,公司新型产品将获得大规模应用,并支撑着公司的快速发展。另外,公司借助超募资金加快布局电能质量治理大市场,目前公司已掌握了一种新型阻抗调节理论的产品化技术,并将其应用在动态无功补偿装置上。总之,我们非常看好中元华电的长期发展。

智能用电关注智能充电站和智能电表,同为爆发,但同途殊归。智能用电主要集中在智能充电站和智能电表两块,其中十二五期间,我们预计国网智能充电站部分投资 2,000 亿以上(按建设 4,000 座计算),其中直流充电机投资约 200 亿左右、监控及计费系统约 20 亿左右,如果再考虑南网、石油系统的充电站建设,市场容量更大(我们未考虑交流冲充电桩,主要是充电桩未来的商业模式还很难界定),目前,国网充电站标准由国网电科院和中国电科院设计,我们预计该市场未来国电南瑞、中国电科院、许继集团将大大受益;智能电表部分投资规模约 300 亿左右,虽然投资规模大,但鉴于集中招标和供货厂家众多的因素,未来智能电表的毛利率仍不乐观,我们将持续跟踪智能电表招标情况的变化。

智能充电站投资规模。一个配电容量 4000kVA、带换电功能的充电站投资规模约在 5,000 万(不含征地成本,目前试点充电站土地大部分为政府划拨),土建部分 1,500 万,设备部分 3,500万。设备中换电装置投资约 500 万左右(每套 80 万)、直流充电机投资约 1,000 万(每 kVA 约 3 元,按照配电容量 80%计算)、监控及计费系统约 70 万、其它配电设备和装置(变压器、开关、电缆等)约 1,500 万。关于交流充电桩,虽然目前一些试点充电站配置了交流充电桩,但我们认为未来充电站应不会或很少配置交流充电桩,它们的主要应用场合将是各类公用停车场。另一方面,我们预计预计交流充电桩价格将很快下降到每台几千元的水平。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 30

智能电表的价格战问题。智能电表是传统电表的升级,侧重通信和互动,目前国家电网公司已经制定了非常详细的技术标准。在推广智能电表前,一般安装到户的传统电表由电网公司集中采购,但由具体用户买单。而智能电表的推广由电网公司主动发起,涉及对很多现有用户的传统电表的改造,因此由电网公司采购并买单。在此背景下,国家电网公司采用集中式招标模式也合乎逻辑,价格战自然不可避免。目前,国家电网智能电表招标规则虽然已由“低价”中标变为“二次平价”中标,但我们认为智能电表毛利率仍然不会有明显提高。

智能输电关注线路在线监测与柔性交直流输电。按照国网规划,输电线路在线监测将在 2011 年逐步推广,输电线路在线监测传感器较变电站一次设备监测传感器类型少,技术难度小,相对容易实现,目前,国家电网输电线路状态监测标准体系由国网电科院与中国电科院负责设计,因此国电南瑞、中国电科院将在此领域收益最大,预计“十二五”输电线路在线监测装置及系统市场容量合计约 20 亿。FACTS 领域按照国网规划,基本都在 2013 年后推广使用,考虑到特高压建设的需要,预计可控串补 TCSC 市场将提前释放,预计“十二五”期间约20~30 亿,考虑国网要求的国有化率达到 100%,因此受益企业仅为中国电科院和荣信股份。直流换流阀受益“十二五”特高压直流大发展,市场容量约 200 多亿,同样考虑国有化率,受益企业为中国西电和许继集团。

看好国电南瑞。国电南瑞作为国网下属企业,在电力二次领域实力强劲,尤其系统集成能力格外突出。公司参与国网公司多个智能化领域技术标准设计和制定,并参与相关试点项目建设,公司已成为国网智能电网智能化建设的重要支撑平台。随着智能电网建设全面开展,公司将大大受益于智能充电站、输变电设备状态监测和智能变电站建设。考虑到公司在系统集成领域的领先优势,我们预计国电南瑞将是国网智能配网自动化及智能技术支持平台标准体系重要参与者,未来随着智能配网自动化的推广,国电南瑞也将大大受益。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 31

看好长园集团。长圆集团可谓“四轮驱动”:热缩材料、智能电网、PTC 和 PE。公司智能电网、PTC 业务正是通过 PE 模式逐步实现控股并成为公司重要的主营方向,发展势头也非常好。公司传统主营热缩材料业务整体经营规模和销售额居于国内热缩材料行业首位,在世界范围内的热缩材料行业,公司销售收入也仅次于美国瑞侃,而且随着公司产能的扩展和高端热缩材料领域的突破,未来两三年公司热缩材料仍有望保持 15%左右的发展势头,且毛利率有望提高。承载 PTC 业务的上海维安子公司注册资本今年由 3,960 万元提高到 11,160 万元,我们也看好 PTC 业务的发展,且毛利率呈现逐年上升态势。我们比较看好公司对于深圳南瑞的股权收购,国内变电站自动化基本由南瑞继保、许继电气、国电南瑞、北京四方、国电南自、深圳南瑞瓜分,也足见深圳南瑞的技术功底之强。不过与其它几家公司相比,深圳南瑞在业务上延伸很少,我们认为这与之前深圳南瑞的股权结构分散有关。随着公司持有深圳南瑞股权由 38.33%提升到 53.33%,公司处于绝对控股地位,我们认为按照公司一贯的风格,公司必将加快对其旗下相关智能电网企业的整合,并谋求产品线的延伸,因此,以深圳南瑞为首的智能电网子公司也将在整合和扩张中迎来快速发展。

“十二五” —— 布局海外市场的关键时期

电网建设的周期性决定了中国此轮建设周期将于 2015 年前后达到顶点,国内输变电企业需要未雨绸缪。从世界范围内看,1980 和 2005 年是美国输电网投资规模的两个高峰,期间耗时25 年,原因在于输配电主要设备的使用年限在 25 年,在大规模更新前,美国约 70%以上的输电线路和电力变压器运行在25 年以上。本轮我国电网投资于 2005 年开始上升,预计 2015年前后达到顶峰,该轮投资将逐步满足经济发展需求和智能电网建设要求,随着行业规模基数逐步庞大,建设需求逐步被弥补,投资将于 2015 年前后达到顶峰。约 2015 年前后,中国电网投资规模将逐步下滑,由于电网在输配电投资中的巨大份额,输配电企业需要未雨绸缪。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 32

图表 27. 美国电网建设投资规模

0

20

40

60

80

1975 1980 1985 1990 1995 2000 2005

25年(亿美元)

资料来源:中银国际研究

在未来投资低谷到来之时,我国输配电设备生产行业将出现明显的产能过剩,发展海外市场势在必行。以我国变压器行业供求关系为例,第一阶段产能不足阶段 (2007 年以前),我国电网建设严重滞后电源,随着电网建设的加速,国内企业变压器产能难以满足需求;第二阶段产能扩展阶段(2007~2015),以电网投资为主体的电力投资拉动下,国内企业迅速扩充产能,截至 2008 年底我国变压器产能突破 11 亿 kVA,预计到 2012 年我国变压器产能将达到 19 亿 kVA。第三阶段需求回落阶段 (2015 以后),2015 年以后我国电力建设高峰期已过,变压器需求将逐步回落,届时国内变压器产能将严重过剩,必须依靠海外市场带动生产。“十二五”虽然仍是我国输配电行业的黄金发展时期,但更是我国输配电企业布局海外市场的关键时期。

图表 28. 我国变压器供求关系

02468

101214161820

2004 2006 2008 2010 2012 2014 2016 2018 2020

需求 产量

产能扩张 需求回落

-27%

产能不足

1 2 3

(亿kVA)

资料来源:中银国际研究

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 33

在发展中国家用电量需求旺盛及发达国家电网改建的驱动下,未来海外输配电市场总体增长平稳。发展中国家用电量的告诉增长是电网建设的主要驱动,除中国外,2005 至 2020 年全球电力供应的新增量有 70%的需求来自印度、非洲等发展中国家。对于北美、西欧等发达国家市场,由于经济复兴的需要、监管政策的变化、电网更新和电力产业升级的需要,也带来大量的电网建设需求。而全球兴起的可再生能源、分布式发电带来的电网改造机会进一步促进了输配电行业的发展。

图表 29. 海外输配电市场

803

1,013

2009 2015E

CAGR=3.9%(亿美元)

资料来源:中银国际研究

2004~2008 年,中国输配电设备出口市场呈现强劲的增长趋势,其中对前苏联地区、印度半岛、非洲和拉美的增速尤为显著。经济高速发展地区对输变电设备需求快速增长,中国对前苏联地区、印度半岛、非洲和拉美的输配电设备出口的年均增速达到 122%、84%、61%和 61%。而其中以开关设备出口增长最为显著,2004 年以来年均增长率达 49%。但从规模上看,截至 2008 年,我国输变电设备出口总额为 32.3 亿美元,占海外输配电市场规模的 3%~5%。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 34

图表 30. 我国输配电设备海关出口数据

2004 2005 2006 2007 2008

大洋洲 拉美 前苏联地区 非洲 欧洲中东 北美 印度半岛 远东东南亚

660 8641,386 1,666

3,234CAGR=49% CAGR

57%84%40%44%25%61%

122%61%57%

(百万美元)

资料来源:中银国际研究

海外市场需要较长的培育,输变电企业应尽早启动海外布局工作。海外市场拓展需要一个较长的过程。在销售方面,需要在重点战略区域开设办事处以及海外分公司,为开拓目标市场创造条件,接着需要寻找合适的海外代理,构建有利的销售渠道;在研发方面,需要了解并研究海外市场的技术和质量标准,为使产品的技术和质量达到目标国家要求而做好准备。从目前国内主要输配电企业的情况来看,特变电站海外市场做的比较好,其从上市之初就开始实施海外战略,到 2009 年,其海外办事处已多达 23 处,其海外销售收入达 28 亿元,占全年营业收入的 23.3%。

图表 31. 2009 年国内主要输配电企业国内外收入情况

28 8 1 0 0 0 0 0.1 0.2

120129

18 919202330490

20406080

100120140160

特变

电工

中国

西电

天威

保变

许继

电气

平高

电气

思源

电气

国电

南自

国电

南瑞

荣信

股份

海外收入 国内收入

(亿元)

资料来源:中银国际研究

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 35

西欧、北美、远东及东南亚地区输配电市场总量较大,增速较慢;印度半岛、中东、原苏联地区和非洲市场起步较晚,电网建设旺盛,增长较快,具有较大市场吸引力。

图表 32. 海外主要输配电市场区域规模

2.9% 3.2%

3.6%3.5%

8.3%

6.6%5.0%

4.9% 3.8%

2.6%

050

100150200250300

西欧

北美

远东

东南

亚

拉美

印度

半岛

中东

前苏

联地

区

非洲

东欧

大洋

洲

0%2%4%6%8%10%

2009(左轴) 2015E(左轴) 年复合增长率(右轴)

(亿美元)

资料来源:中银国际研究

优先市场。非洲和中东在未来同样保持高速增长,市场整合程度不高,缺乏实力强劲的本土企业,且国内企业已建立了一定的业务基础;以越南为代表的远东及东南亚地区距离中国近,市场发展潜力广阔,国内企业已建立了一定的业务基础,然而国内企业已大局进入,竞争也相对激烈;以巴西为代表的南美地区需求总量巨大,市场整合程度不高,且国网在当地已建立较好的基础。

重点市场。印度半岛和前苏联地区需求增长迅速,市场整合度低,且距离中国较近,需要择机进入。

关注市场。大洋洲市场离中国较近,但国内企业在此业务基础薄弱;北美市场大部分的项目由本土企业进行 EPC 管理;西欧、东欧市场高度集中在 ABB 等国际设备制造商手中,对设备质量要求高,进入壁垒高。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 36

图表 33. 海外区域市场的优先等级

西欧

北美

远东东南亚拉美

印度半岛

中东

前苏联地区

非洲

东欧

大洋洲

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

2.0 2.5 3.0 3.5 4.0

进入可行性

市场吸引力

资料来源:中银国际研究

关于国家电网的国际化战略。在国网“走出去”战略的指导下,国网大力进军海外电网的建设与运营业务,目前,国网已获得菲律宾国家电网 25 年的运营权,国网在南美地区也建立了良好的合作基础等等。而作为国网旗下唯一的输配电成套和系统集成企业,国网国际技术装备公司(以下简称“国网装备”)必将成为国网国际化战略中重要棋子,为国网获得更多海外电网建设和运行机会增加筹码。

看好平高电气。我们认为:第一、作为国网的嫡系子弟,平高电气将肯定受益于国网集中式招标,尤其是特高压,特高压GIS 将使公司营收翻倍;第二,作为国网装备旗下高压开关平台,平高电气将受益于国网装备国际化(从逻辑上讲,平高电气的国际化无需自己开拓,直接借助国网和国网装备国际化渠道拓展);第三,作为国网装备旗下开关平台的平高集团,未来极有可能获得来自国网装备的开关资产注入,而平高集团的资产有望逐步注入平高电气。

看好中国西电。中国西电是我国输配电设备产品线最齐全的公司,涵盖高压、超高压、特高压等多个电压等级。我们看好中国西电主要基于如下三方面原因:第一、公司是特高压最大的受益者,从收益规模来看,远远高于行业其它公司;第二、公司在国际化方面具备优势,主要体现在输配电成套方面,可以说输配电成套是成为国际化大企业必备条件(目前国际巨头ABB、西门子等都具备输配电成套能力),另外公司作为国资委旗下最大输配电企业国际化资源优势明显;第三,公司加快加大电力电子、二次设备领域的投入,试图打造更加完善的产品结构,提升系统集成能力(这也是国际化大企业具有的能力之一),我们认为随着智能电网的推广,公司有望多途径在二次设备领域形成重大突破。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 37

风风险险提提示示

宏观经济风险

电力设备行业的投资和宏观经济运行紧密相关。如果宏观经济不振,特别是高耗能企业的增速如果低于预期,那么用电增速也低于我们的预期,从而使国家对电源和电网投资的意愿都会下降。

特高压交流推进进度风险

目前,晋东南实验线路已通过国家验收,国网也在积极备战“十二五”特高压规划,不过“十二五”特高压规划是否能顺利通过发改委评审,还存在变数。

光伏市场海外需求不确定性风险

目前欧洲是光伏行业最主要的需求市场,占比接近 80%。但近年来,欧元区问题不断,债务危机频发爆发。欧洲经济的变化对光伏行业需求将产生重大影响。若欧洲经济疲软将导致政府缩减在光伏领域的投资,进而影响整个光伏行业的需求。此外,欧元的贬值也大幅影响行业中企业的盈利能力。

节能减排领域政策出台进度

从经济性角度而言,目前节能减排领域的投资成本普遍偏高,因此在初期需要政府投入财政上的补贴才能推动该行业的发展。因此对于部分子行业而言,补贴政策是否出台对该行业的发展将产生重大的影响。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 38

附附录录一一、、22001100 年年 11--88 月月电电力力设设备备行行业业相相关关数数据据

火电增幅继续下降,水电增幅继续上涨

今年 1-8 月份全国累计发电量 27,405 亿千瓦,同比上升 17.2%,处于持续下降通道。其中火电发电量 22,211 亿千瓦时,同比上升 18.2%,比 1-7 月份降幅下降 1.3 个百分点;水电发电量 4,239亿千瓦时,同比下降 10.7%,处于持续上升通道,比 1-7 月增幅提高 2.5 个百分点。

图表 34. 月发电量增速情况

-20%-10%

0%10%20%30%40%50%60%

01-0

404

-04

07-0

410

-04

01-0

504

-05

07-0

510

-05

01-0

604

-06

07-0

610

-06

01-0

704

-07

07-0

710

-07

01-0

804

-08

07-0

810

-08

01-0

904

-09

07-0

910

-09

02-1

005

-10

08-1

0

总发电量增长率 火电增长率 水电增长率

资料来源:中银国际研究

用电量增幅持续下降

今年 1-8 月份全国全社会用电量 27,949 亿千瓦时,同比增长19.34%,全社会用电量增幅持续处于下降通道。8 月份用电量3,975 亿千瓦时,同比增长 14.69%。其中,1-8 月第一产业用电同比增加 5.85%;第二产业用电同比增加 21.47%;第三产业用电同比增加 15.72%;居民用电同比增加 12.97%。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 39

图表 35. 月用电量增速情况

-10%-5%0%5%

10%15%20%25%30%

02-0

504

-05

06-0

508

-05

10-0

512

-05

02-0

604

-06

06-0

608

-06

10-0

612

-06

02-0

704

-07

06-0

708

-07

10-0

712

-07

02-0

804

-08

06-0

808

-08

10-0

812

-08

02-0

904

-09

06-0

908

-09

10-0

912

-09

02-1

004

-10

06-1

008

-10

全社会用电量累计增速 第一产业累计增速第二产业累计增速 第三产业累计增速居民用电累计增速

资料来源:中银国际研究

发电利用小时同比上升 7.1%

今年 1-8 月份,全国发电设备累计平均利用小时为 3,163 小时,比去年同期提升 210 小时,同比上升 7.1%。其中,水电设备平均利用小时为 2,285 小时,比去年同期下降 44 小时;火电设备平均利用小时为 3,419 小时,比去年同期增长 317 小时。

图表 36. 月发电利用小时数对比

(400)(300)(200)(100)

0100200300

02-0

505

-05

08-0

511

-05

02-0

605

-06

08-0

611

-06

02-0

705

-07

08-0

711

-07

02-0

805

-08

08-0

811

-08

02-0

905

-09

08-0

911

-09

02-1

005

-10

08-1

0

全国利用小时累计同比绝对变化量火电利用小时累计同比绝对变化量水电利用小时累计同比绝对变化量

资料来源:中银国际研究

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 40

发电新增设备容量同比上升 15.44%

今年 1-8 月份,全国发电新增设备容量 4,713 万千瓦,同比上升 15.44%。其中,火电新增设备容量 3,291 万千瓦,同比上升21.80%;水电新增设备容量 950 万千瓦,同比下降 7.29%;风电发电设备新增 454 万千瓦,同比增长 27.66%。

图表 37. 发电新增设备容量

15.44%

-7.29%

21.80%27.66%

0

1,000

2,000

3,000

4,000

5,000

总容量 水电 火电 风电-10%-5%0%5%10%15%20%25%30%

发电新增设备容量 (左轴) 增长率 (右轴)

资料来源:中银国际研究

电源建设投资上升,电网投资减少

今年 1-8 月全国电源投资总额为 1,966 亿元,同比上升 15.49%;电网投资总额为 1,693 亿元,同比下降 10.75%。电网投资占电力行业总投资比例由 2009 年底的 50.51%降至 46.27%,我们认为未来电网投资占电力总投资的比例将继续保持在 50%左右。

图表 38. 电力建设投资情况

1,897

1,702

1,966

1,693

1,5001,6001,700

1,8001,9002,000

电网建设投资 电源建设投资

2009M8 2010M8

(亿元)

资料来源:中银国际研究

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 41

发电设备产量同比上升 (除水电外)

截至今年 8 月,汽轮发电机累计完成 5,374 万千瓦,同比上升3.25%,较 7 月份下降 1.22 个百分点;交流电动机完成 14,443万 kVA,同比上升 23.74%,增长稳定。水轮发电机完成 1,203万千瓦,同比下降 11.20%。

图表 39. 水轮发电机 2010 年产量及增速 图表 40. 汽轮发电机 2010 年产量及增速

14%

-4%-9%-10%

-16%-10%

-14%-11%

0500,000

1,000,0001,500,0002,000,0002,500,0003,000,0003,500,0004,000,000

1月 2月 3月 4月 5月 6月 7月 8月 9月10月11月12月-20%-15%-10%-5%0%5%10%15%20%

2010年单月产量(左轴) 2009年单月产量(左轴)2010累计增长率(右轴)

(万千瓦) (同比) 19%

-3%

3%

10%

14%

4% 4% 3%

02,000,0004,000,0006,000,0008,000,000

10,000,00012,000,00014,000,000

1月 2月 3月 4月 5月 6月 7月 8月 9月10月11月12月-5%

0%

5%

10%

15%

20%

2010年单月产量(左轴) 2009年单月产量(左轴)累计增长率(右轴)

(千瓦) (同比)

资料来源: 中国物资价格信息 资料来源: 中国物资价格信息

图表 41. 交流电动机 2010 年产量及增速

54%

30%27%27%28%25%24%24%

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

1月 2月 3月 4月 5月 6月 7月 8月 9月10月11月12月0%

10%

20%

30%

40%

50%

60%

2010年单月产量(左轴) 2009年单月产量(左轴)累计增长率(右轴)

(千伏安) (同比)

资料来源: 中国物资价格信息

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 42

电网设备产量同比上升

由于国网降低电网行业投资,从 2010 年 1-8 月份的产量数据来看,主要电网设备产量均同比上升。表现较好的是电力电缆,完成 1,717 万公里,同比增长 25.13%;高压开关板完成 46.59万面,同比增长 18.75%;变压器产量完成 84,320 万 kVA,同比增长 2.10%。

图表 42. 高压开关板 2010 年产量及增速 图表 43. 电力电缆 2010 年产量及增速

66%

33%27%

17%12% 16% 17% 19%

0

20,000

40,000

60,000

80,000

100,000

120,000

1月 2月 3月 4月 5月 6月 7月 8月 9月10月11月12月0%10%20%30%40%50%60%70%

2010年单月产量(左轴) 2009年单月产量(左轴)累计增长率(右轴)

(面) (同比) 87%

59%

32%31%28%25%26%25%

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

1月 2月 3月 4月 5月 6月 7月 8月 9月10月11月12月0%

20%

40%

60%

80%

100%

2010年单月产量(左轴) 2009年单月产量(左轴)累计增长率(右轴)

(公里) (同比)

资料来源: 中国物资价格信息 资料来源: 中国物资价格信息

图表 44. 变压器 2010 年产量及增速

16%

-2%-4%-5%-4%

-1% 0%2%

020,000,00040,000,00060,000,00080,000,000

100,000,000120,000,000140,000,000

1月2月3月4月5月6月 7月8月9月10月11月12月-10%

-5%

0%

5%

10%

15%

20%

2010年单月产量(左轴) 2009年单月产量(左轴)累计增长率(右轴)

(千伏安) (同比)

资料来源: 中国物资价格信息

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 43

附附录录二二、、国国网网 22001100 年年前前四四批批次次集集中中招招标标数数据据分分析析

一、 前四次主设备招标总量同比大幅上升

前四次招标总量同比大幅上升,但全年招标总量应会有所下滑。从前四次招标总量来看,变压器、组合电器、断路器和隔离开关招标量分别上升了了 29.5%、16.3%、26.0%和 38.9%。但鉴于今年国家电网规划投资额将同比下降较多,我们预计今年主设备招标量也将有所下滑 (2009 年招标共 8 次,前四次招标累计量占全年的 37.56%;而到目前为止,国网 2010 年第五次集中式招标刚开始,开标日期为 2010 年 10 月 11 日)。

图表 45. 国网前四次主设备招标量统计 变压器

(MVA)组合电器

(间隔)断路器

(台) 隔离开关

(组)招标时间

前四批累计 2010 年前四批 105,208 848 1,187 4, 280 2009 年前四批 81,254 729 942 3,081 同比增长 (%) 29.5 16.3 26.0 38.9第四批单次 2010 年第四批次 40,996 289 263 955 6 月 1 日2009 年第四批次 20,608 202 170 536 4 月 22 日同比增长(%) 98.9 43.1 54.7 78.12010 年第三批次 18,312 140 216 791 4 月 9 日环比增长(%) 123.9 106.4 21.8 20.7资料来源:国家电网及中银国际研究

第四次主设备招标量环比大幅上升。招标量在第三批次同比小幅上升后,本次出现了大幅上升。其中,变压器招标容量40,996MVA,同比上升 98.9%;组合电器招标间隔为 289 间隔,同比上升 43.1%;断路器招标 263 台,同比上升 54.7%;隔离开关招标 955 组,同比上升 78.1%。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 44

图表 46. 变压器各次招标容量对比 图表 47. 组合电器各次招标量对比

05,000

10,00015,00020,00025,00030,00035,00040,00045,000

第一

批

第二

批

第三

批

第四

批

第五

批

第六

批

第七

批

第八

批

其他

项目

-60%-40%-20%0%20%40%60%80%100%120%

2008年招标容量(左轴) 2009年招标容量(左轴)2010年招标容量(左轴) 2009同比增长(右轴)2010年同比增长(右轴)

(MVA)

050

100150200250300350

第一

批

第二

批

第三

批

第四

批

第五

批

第六

批

第七

批

第八

批

其他

项目

-60%-40%-20%0%20%40%60%80%100%120%

2008年招标间隔数(左轴) 2009年招标间隔数(左轴)2010年招标间隔数(左轴) 2009同比增长(右轴)2010年同比增长(右轴)

(台)

资料来源:国家电网及中银国际研究 资料来源:国家电网及中银国际研究

图表 48. 断路器各次招标量对比 图表 49. 隔离开关前四次招标对比

0100200300400500

第一

批

第二

批

第三

批

第四

批

第五

批

第六

批

第七

批

第八

批

其他

招标

-100%-50%0%50%100%150%200%

2008年招标断路器台数(左轴)2009年招标断路器台数(左轴)2010年招标断路器台数(左轴)2009同比增长(右轴)2010年同比增长(右轴)

(台)

0200400600800

1,0001,2001,4001,6001,800

第一

批

第二

批

第三

批

第四

批

第五

批

第六

批

第七

批

第八

批

其他

项目

-100%

-50%

0%

50%

100%

150%

2008年招标个数(左轴) 2009年招标个数(左轴)2010年招标个数(左轴) 2009年同比增长(右轴)2010年同比增长(右轴)

(个)

资料来源:国家电网及中银国际研究 资料来源:国家电网及中银国际研究

中国西电变压器市场份额小幅上升。在前四次次招标中,中国西电 (包括常州西电和西安西电) 招标中所占份额小幅上升至16.45%,中标绝对容量也增长 55%;天威保变所占市场份额由去年同期的 6.47%下降至 5.10%,中标绝对额增长 4%;特变电工所占市场份额由去年同期的 31.23%下降至 25.71%,中标绝对额增长 9%。我们认为,中国西电主动的价格策略已经奏效,未来其市场份额还将继续提高。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 45

图表 50. 近两年上市公司变压器中标情况对比统计 2010 年前 4 批 2009 年前 4 批 MVA 220kV 330kV 500kV 750kV 总计 220kV 330kV 500kV 总计 特变电工 11,370 150 15,210 0 26,730 10,661 2,160 11,746 24,607 同比增长(%) 7 (93) 29 9 市场份额(%) 22.12 6.67 31.14 0.00 25.71 22.38 60.00 42.62 31.23 天威保变 1,020 780 2,004 1,500 5,304 3,600 0 1,500 5,100 同比增长(%) (72) 34 4 市场份额(%) 1.98 34.67 4.10 100.00 5.10 7.56 0.00 5.44 6.47 中国西电 6,870 1,080 9,156 0 17,106 6,600 1,440 3,004 11,044 同比增长(%) 4 (25) 205 55 市场份额(%) 13.37 48.00 18.75 0.00 16.45 13.85 40.00 10.90 14.01 正泰电气 1,260 0 0 0 1,260 0 同比增长 市场份额(%) 2.45 0.00 0.00 0.00 1.21 0.00 0.00 0.00 0.00 总招标容量 51,390 2,250 48,838 1,500 103,978 47,644 3,600 27,560 78804 同比增长(%) 8 -37 77 32 资料来源:中银国际研究

平高本部组合电器市场份额上升。平高本部占有率大幅上升,中标 184 个间隔数,市场份额由去年同期的 16.62%上升为21.70%,我们继续看好其在接下来招标中的优异表现。平高东芝仅中标 13 个间隔数,表现较差。中国西电中标间隔数 196个,市场占有率 23.11%,位列第一名。

图表 51. 近两年上市公司组合电器中标情况对比统计 2010 年前 4 批 2009 年前 4 批 126kV 252kV 363kV 550kV 总计 126kV 252kV 363kV 550kV 总计 平高本部 0 184 0 0 184 12 100 0 0 112 同比增长(%) (100) 84 64 市场份额(%) 0.00 25.31 0.00 0.00 21.70 37.50 19.27 0.00 0.00 16.62 平高东芝 0 13 0 0 13 0 10 0 18 28 同比增长 30 市场份额(%) 0.00 1.79 0.00 0.00 1.53 0.00 1.93 0.00 18.75 4.15 中国西电 13 153 7 23 196 20 91 18 36 165 同比增长 (35) 68 (61) (36) 19 市场份额(%) 100.00 21.05 100.00 22.77 23.11 62.50 17.53 66.67 37.50 24.48 总计 13 727 7 101 848 32 519 27 96 674 同比增长(%) (59) 40 (74) 5 26 资料来源:中银国际研究

中国西电、平高本部隔离开关市场占有率均有所提高。今年前四批隔离开关中标总量中,中国西电、平高本部市场占有率有所提高,中国西电由去年同期的 11.25%上升到 13.51%,平高电气由去年同期的 8.97%上升到 11.93%,长高集团和江苏如高市场占有率均出现了大幅下滑。

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 46

图表 52. 近两年上市公司隔离开关产品中标情况对比统计 2010 年前 4 批 2009 年前 4 批 252kV 363kV 550kV 800kV 总计 252kV 363kV 550kV 800kV 总计 江苏如高 683 0 0 0 683 690 0 0 0 699 同比增长(%) (1) (2) 市场份额(%) 17 0 0 0 16 29 0 0 0 23 平高本部 476 16 9 0 501 109 105 52 6 272 同比增长(%) 337 (85) (83) 84 市场份额(%) 12 67 3 0 12 5 38 17 15 9 中国西电 522 5 50 0 577 177 97 67 0 341 同比增长(%) 195 (95) (25) 69 市场份额(%) 13 21 19 0 14 7 35 21 0 11 总招标容量 3,966 24 268 12 4,270 2,389 279 313 41 3,031 同比增长(%) 66 (91) (15) 71 41 资料来源:中银国际研究

断路器中国西电占有率进一步提高。在今年前四批的招标中,中国西电中标 265 台,市场占有率进一步提高,占 22.50%,排名第三,ABB、阿海珐分别排名第一、第二。平高电气的排名暂与去年持平,但市场份额下降较多。

图表 53. 近两年上市公司断路器产品中标情况对比统计 2010 年前 4 批 2009 年前 4 批 252kV 363kV 550kV 800kV 总计 252kV 363kV 550kV 800kV 总计 平高电气 35 5 10 50 33 19 9 16 77 同比增长(%) 6 (74) 11 (35) 市场份额(%) 15.15 0.00 31.25 4.24 27.05 16.96 23.08 8 中国西电 243 7 8 7 265 105 49 16 179 同比增长(%) 131 (86) (50) 48 市场份额(%) 105.19 0.00 25.00 22.50 86.07 43.75 41.03 19 总招标容量 1,040 12 126 1,178 686 112 125 923 同比增长(%) 52 (89) 1 28 资料来源:中银国际研究

二、 二次设备-前四次招标总量保护降、监控升

保护降、监控升。从前四次招标总量来看,保护类招标数量同比大幅下降,下降了 33.01%,监控系统同比大幅上升,上升了 23.7%。

图表 54. 国网二次设备招标量统计 保护类(个) 监控类(套) 招标次数 最后一次招标时间2010 年前四批 3,829 318 4 6 月 1 日2009 年前四批 5,716 257 4 4 月 21 日 同比变动(%) (33.01) 23.7 2010 年第四批次 792 172 2010 年第三批次 855 47 环比增长(%) (7.37) 266 资料来源:国家电网及中银国际研究

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 47

图表 55. 二次设备保护类招标量对比 图表 56. 二次设备监控类招标量对比

01,0002,0003,0004,0005,0006,0007,000

110K

V及

以下

220K

V

330K

V

500K

V

750K

V

总计

2009 2010

0

50

100

150

200

250

300

220kV 330kV 500kV 750kV 总计

2009 2010

资料来源:国家电网及中银国际研究 资料来源:国家电网及中银国际研究

三、 智能电表国网集中招标分析

前两次智能电表招标量超预期。今年国网共进行了两批次智能电表的集中招标。之前市场普遍预期今年国网智能电表集中招标台数在 3,500 万块左右,目前前两次招标台数已达到 2,500万块,达到计划数的 70%,今年国网智能电表招标台数可能将大幅超市场预期。

图表 57. 2010 年国网智能电表集中招标前两批次对比 (万块) 单相电表 三相电表 总计2010 年第一批 1,279 87 1,3662010 年第二批 1,012 135 1,147合计 2,291 222 2,513资料来源:中银国际研究,国网招投标网

图表 58. 2010 年国网智能电表集中招标前两批次对比

02,000,0004,000,0006,000,0008,000,000

10,000,00012,000,00014,000,00016,000,000

单相 三相 总计-30%-20%-10%0%10%20%30%40%50%60%

2010年第一批(左轴) 2010年第二批(左轴) 增长率(右轴)

(块)

资料来源: 中银国际研究,国网招投标网

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 48

中标产品价格有所回升,但幅度不大。由于之前招标采用“低价”中标方式造成电表招标价格持续回落进而带来质量和售后隐患,第二批此招标调整并采用“二次平价”方式,总体来看,中标价格较第一批次有所回升,不过鉴于参与招标企业依然较多,因此中标价格回升幅度不大。

集中招标利好行业优势企业。第二批次招标总量与第一批次招标规模相当,中标企业数量也基本保持稳定,市场依然表现了较高的集中度。其中单相电表中标企业由 34 家略增至 37 家,三相电表中标企业由 11 家增加至 12 家。两批次合计后,A 股上市公司科陆电子和浩宁达表现较好,其中科陆电子单相表市场份额 4.51%,排名第五,三相表市场份额 5.20%,排名第七;浩宁达单相表市场份额 4.16%,排名第六,三相表市场份额3.04%,排名第十二。国网集中招标使优势企业市场份额出现明显上升。

建议继续关注后续招标方式或价格的微妙变化。基于“二次平价”对招标价格有所提升,但提升幅度不大的判断,目前,我们对电表行业保持“中立”,建议继续关注后续招标方式或价格的微妙变化。

图表 59. 国网电表 2010 年累计前两次集中招标单相电表中标情况 排名 中标企业 中标数量 占比(%)1 宁波三星电气股份有限公司 3,264,525 14.252 华立仪表集团股份有限公司 1,449,929 6.333 威胜集团有限公司 1,260,445 5.504 宁夏隆基宁光仪表有限公司 1,091,551 4.765 深圳市科陆电子科技股份有限公司 1,034,200 4.516 深圳浩宁达仪表股份有限公司 953,425 4.167 浙江正泰仪器仪表有限责任公司 944,122 4.128 河南许继仪表有限公司 869,363 3.799 北京富根智能电表有限公司 728,280 3.1810 杭州百富电子技术有限公司 564,388 2.4611 晨泰集团有限公司 545,839 2.3837 深圳长城开发科技股份有限公司 169,000 0.74 总计 22,910,415 100资料来源:国网招投标网及中银国际研究

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 49

图表 60. 国网电表 2010 年累计前两次次集中招标三相电表中标情况 排名 中标企业 中标数量 占比(%)1 威胜集团有限公司 435,096 19.612 华立仪表集团股份有限公司 227,694 10.263 杭州百富电子技术有限公司 221,216 9.974 杭州炬华科技有限公司 212,664 9.585 北京博纳电气有限公司 160,246 7.226 宁夏隆基宁光仪表有限公司 117,874 5.317 深圳市科陆电子科技股份有限公司 115,346 5.208 深圳市航天泰瑞捷电子有限公司 114,580 5.169 宁波三星电气股份有限公司 109,094 4.9210 江苏卡欧万泓电子有限公司 96,380 4.3411 晨泰集团有限公司 75,756 3.4112 深圳浩宁达仪表股份有限公司 67,405 3.04 总计 2,219,291 100.00资料来源:国网招投标网及中银国际研究

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 50

研研究究报报告告中中所所提提及及的的有有关关上上市市公公司司

龙源技术 (300105.SZ/人民币 79.0, 买入) 东方电气 (600875.SS/人民币 31.1, 买入) 长园集团 (600525.SS/人民币 20.2, 买入) 平高电气 (600312.SS/人民币 13.4, 买入) 英威腾 (002334.SZ/人民币 51.9, 买入) 荣信股份 (002123.SZ/人民币 39.9, 买入) 海通集团 (600537.SS/人民币 34.5, 买入) 中国西电 (601179.SS/人民币 7.2, 买入) 金风科技 (002202.SZ/人民币 20.5, 买入) 湘电股份 (600416.SS/人民币 26.3,买入) 中元华电 (300018.SZ/人民币 21.9, 买入) 南风股份 (300004.SZ/人民币 44.6, 买入) 特变电工 (600089.SS/人民币 17.3, 买入) 泰豪科技 (600590.SS/人民币 13.6, 买入) 天威保变 (600550.SS/人民币 18.63, 买入) 卧龙电气 (600580.SS/人民币 17.1, 买入) 正泰电器 (601877.SS/人民币 20.5, 买入) 思源电气 (002028.SZ/人民币 24.1, 持有) 天龙光电 (300029.SZ/人民币 24.8, 持有) 孚日股份 (002083.SZ/人民币 11.1, 卖出) 拓日新能 (002218.SZ/人民币 22.9, 卖出) 置信电气 (600407.SS/人民币 16.88, 未有评级) 国电南自 (600268.SS/人民币 23.3, 未有评级) 国电南瑞 (600406.SS/人民币 61.2, 未有评级) 许继电气 (000400.SZ/人民币 31.0, 未有评级) 以 2010 年 9 月 29 日当地货币收市价为标准 本报告所有数字均四舍五入

增持 (OVERWEIGHT)/买入 (BUY)指预计该行业(股份)在未来 6 个月中股价相对有关基准指数 升幅多于 10%;减持 (UNDERWEIGHT)/卖出 (SELL)指预计该行业(股份)在未来6 个月中 股价相对 述指数 降幅多于 10%。未有评级 (NR)。中立 (NEUTRAL)/持有(HOLD)则指预计该行业(股份) 在未来 6 个月中 股价相对 述指数在下 10%区间内波动

2010 年 10 月 8 日 2010 年电力设备四季度策略报告 51

披露声明

本报告准确表述了分析员的个人观点。每位分析员声明,不论个人或他/她的有联系者都没有担任该分析员在本报告内评论的上市法团的高级人员,也不拥有与该上市法团有关的任何财务权益。本报告涉及的上市法团或其它第三方都没有或同意向分析员或中银国际集团提供与本报告有关的任何补偿或其它利益。中银国际集团的成员个别及共同地确认:(i)他们不拥有相等于或高于上市法团市场资本值的 1%的财务权益;(ii)他们不涉及有关上市法团证券的做市活动;(iii)他们的雇员或其有联系的个人都没有担任有关上市法团的高级人员;及(iv) 他们与有关上市法团之间在过去 12 个月内不存在投资银行业务关系。

本披露声明是根据《香港证券及期货事务监察委员会持牌人或注册人操守准则》第十六段的要求发出,资料已经按照 2010 年 10 月 6 日的情况更新。中银国际控股有限公司已经获得香港证券及期货事务监察委员会批准,豁免批露中国银行集团在本报告潜在的利益。

免责声明 本报告是机密的,只有收件人才能使用。

本报告幷非针对或打算在违反任何法律或规则的情况,或导致中银国际证券有限责任公司、中银国际控股有限公司及其附属及联营公司(统称“中银国际集团”)须要受制于任何地区、国家、城市或其它法律管辖区域的注册或牌照规定,向任何在这些地方的公民或居民或存在的机构准备或发表。未经中银国际集团事先书面明文批准下,收件人不得更改或以任何方式传送、复印或派发此报告的材料、内容或复印本予任何其它人。所有本报告内使用的商标、服务标记及标记均为中银国际集团的商标、服务标记、注册商标或注册服务标记。

本報告及其所載的任何信息、材料或內容只提供給閣下作參考之用,不能成为或被视为卖出或购买或认购证券或其它金融票据的邀请, 亦幷未考慮到任何特別的投資目的、財務狀况、特殊需要或個別人士。本報告中提及的投資產品未必適合所有投資者。任何人收到或閱讀本報告均須在承諾購買任何報告中所指之投資產品之前,就該投資產品的適合性,包括投資人的特殊投資目的、財務狀况及其特別需要尋求財務顧問的意見。本報告中發表看法、描述或提及的任何投資產品或策略,其可行性將取决于投資者的自身情况及目標。投資者須在采取或執行該投資(無論有否修改)之前諮詢獨立專業顧問。中银国际集团不一定采取任何行动,确保本报告涉及的证券适合个别投资者。本报告的内容不构成对任何人的投资建议,而收件人不会因为收到本报告而成为中银国际集团的客户。

尽管本报告所载资料的来源及观点都是中银国际集团从相信可靠的来源取得或达到,但中银国际集团不能保证它们的准确性或完整性。除非法律或规则规定必须承担的责任外,中银国际集团不对使用本报告的材料而引致的损失负任何责任。收件人不应单纯依靠本报告而取代个人的独立判断。中银国际集团可发布其它与本报告所载资料不一致及有不同结论的报告。这些报告反映分析员在编写报告时不同的设想、见解及分析方法。为免生疑问,本报告所载的观点幷不代表中银国际集团的立场。

本报告可能附载其它网站的地址或超级链接。对于本报告可能涉及到中银国际集团本身网站以外的资料,中银国际集团未有参阅有关网站,也不对它们的内容负责。提供这些地址或超级链接(包括连接到中银国际集团网站的地址及超级链接)的目的,纯粹为了阁下的方便及参考,连结网站的内容不构成本报告的任何部份。阁下须承担浏览这些网站的风险。

中银国际集团在法律许可的情况下,可参与或投资本报告涉及的股票的发行人的金融交易,向有关发行人提供或建议服务,及/或持有其证券或期权或进行证券或期权交易。中银国际集团在法律允许下,可于发报材料前使用于本报告中所载资料或意见或他们所根据的研究或分析。中银国际集团及编写本报告的分析员(“分析员”)可能与本报告涉及的任何或所有公司(“上市法团”)之间存在相关关系、财务权益或商务关系。详情请参阅《披露声明》部份。

本报告所载的资料、意见及推测只是反映中银国际集团在本报告所载日期的判断,可随时更改,毋须提前通知。本报告不构成投资、法律、会计或税务建议或保证任何投资或策略适用于阁下个别情况。本报告不能作为阁下私人咨询的建议。

本报告在中国境内由中银国际证券有限责任公司准备及发表; 在中国境外由中银国际研究有限公司准备,分别由中银国际研究有限公司及中银国际证券有限公司在香港发送,由中银国际(新加坡)有限公司 (BOC International (Singapore) Pte. Ltd.)在新加坡发送。

在沒有影響上述免責聲明的情況下,如果閣下是根據新加坡 Financial Advisers Act (FAA) 之 Financial Advisors Regulation (FAR) (第 110 章)之 Regulation 2 定義下的 “合格投資人”或 “專業投資人”,BOC International (Singapore) Pte. Ltd. 仍將(1)因為 FAR 之Regulation 34 而獲豁免按 FAA 第 27 條之强制規定作出任何推薦須有合理基礎; (2)因為 FAR 之 Regulation 35 而獲豁免按 FAA 第 36 條之强制規定披露其在本報告中提及的任何証券(包括收購或卖出)之利益,或其聯繫人或關聯人士之利益。

中银国际证券有限责任公司、中银国际控股有限公司及其附属及联营公司 2010 版权所有。保留一切权利。

中银国际证券有限责任公司 中国上海浦东 银城中路 200 号 中银大厦 39 楼 邮编 200121 电话: (8621) 6860 4866 传真: (8621) 5888 3554 相关关联机构: 中银国际研究有限公司 香港花园道一号 中银大厦二十楼 电话:(852) 2867 6333 致电香港免费电话: 中国网通 10 省市客户请拨打:10800 8521065 中国电信 21 省市客户请拨打:10800 1521065 新加坡客户请拨打:800 852 3392 传真:(852) 2147 9513 中银国际证券有限公司 香港花园道一号 中银大厦二十楼 电话:(852) 2867 6333 传真:(852) 2147 9513 中银国际控股有限公司北京代表处 中国北京市西城区 金融大街 28 号 盈泰中心 2 号楼 2 层 邮编:100032 电话: (8610) 6622 9000 传真: (8610) 6657 8950 中银国际(英国)有限公司 英国伦敦嘉能街 90 号 EC4N 6HA 电话: (4420) 7022 8888 传真: (4420) 7022 8877 中银国际(美国)有限公司 美国纽约美国大道 1270 号 202 室 NY 10020 电话: (1) 212 259 0888 传真: (1) 212 259 0889 中银国际(新加坡)有限公司 注册编号 199303046Z 新加坡百得利路四号 中国银行大厦四楼(049908) 电话: (65) 6412 8856 / 6412 8630 传真: (65) 6534 3996 / 6532 3371