Embed Size (px)

Citation preview

201720172017201720172017201720172017201720172017201720172017년 년 년 년 년 년 년 년 년 년 년 년 년 년 년 경 망경 망경 망경 망경 망경 망경 망경 망경 망경 망경 망경 망경 망경 망경 망2017년 경 망

2016.12.29.

획 재 부

Ⅰ. 최근 경 동향과 2016년 망 ····················· 1

1.경제성장 ·············································································1

2.고용 ·····················································································9

3.가계소득과 임 ····························································10

4.물가와 부동산 가격 ······················································13

5.수출입과 경상수지 ························································14

6. 융시장과 자 사정 ···················································20

7.외환시장 ···········································································24

Ⅱ. 2017년 외여건 검 ································ 25

1.세계경제 ···········································································25

2.국제원자재 가격 ····························································33

3.국제 융시장 ··································································34

Ⅲ. 2017년 경 망 ··········································· 37

1.경제성장 ···········································································37

2.고용 ···················································································46

3.소비자물가 ······································································52

4.수출입과 경상수지 ························································56

Ⅳ. 종합평가 ·························································· 58

( 참고 )

참고 1 : 지식재산생산 자 부진 원인과 시사 ·························· 4

참고 2 : 조업 재고-출하 동향과 평가 ············································ 7

참고 3 : 소득 1분 주요 특 과 최근 소득감소 원인 분 ····· 11

참고 4 : 출 량 둔화 요인과 시사 ············································ 16

참고 5 : 비스 지 자 확 요인 분 ······································ 18

참고 6 : 향후 시장 리 망과 신용시장 향 분 ···················· 22

참고 7 : 트럼프노믹스 주요 내용과 경 향 ·························· 27

참고 8 : 주요 자원신흥국 동향과 망 ············································ 29

참고 9 : 국경 험 요인 검 ···················································· 31

참고 10 : 최근 럽 치불안 동향과 망 ························· 32

참고 11 : 美 리인상에 른 로벌 통화 책 여건 변화 가능 35

참고 12 : 가계부채․고 화가 소비에 미치는 향 ······················ 39

참고 13 : 주택시장과 건 경 평가 망 ································ 43

참고 14 : 고 화에 른 경 활동참가 변화 시사 ··········· 48

참고 15 : 노동생산 둔화요인 분 ··············································· 50

참고 16 : 생산자 가 동향과 향 ··········································· 54

- 1 -

Ⅰ . 최근 경 동향과 2016년 망

1. 경 장 2% 장 지속

◇ ( 장) 하 들어 회복 가 둔화 며 '16년 2.6% 장 상

ㅇ (실질 성장률)3/4분기까지는 당 상한 성장경로에 부합

하 으나 9월 이후 하방요인이 첩되며 4/4분기 성장세 둔화

- 산업생산은 업․일부 리미엄폰 단종 등에 따른 생산차질,

구조조정 향 등으로 조정

-다만,건설투자 호조,추경․4/4분기 경기보강 책(10조원)등

정책효과가 경기를 보완하고 있는 것으로 평가

GDP성장률 산업생산

0.6

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

13.1/4 14.1/4 15.1/4 16.1/4

(전 비, %)

106

108

110

112

114

116

15.1 7 16.1 7

(2010=100, SA)

*출처 :한국은행 *출처 :통계청

ㅇ (GDP디 이터)소비자물가를 상회하는 상승세를 지속하고

있으나 교역조건 악화로 차 둔화되며 연간 1.3% 상승 상

*소비자물가 상승률( 년동기비,%):(‘16.1/4)1.0(2/4)0.9(3/4)0.8

ㅇ (경상 성장률)3/4분기까지 4.3% 성장하며 '16년 연간으로는

당 망치에 부합하는 4.0% 성장 상

교역조건과 GDP디 이터 경상성장률

-5

0

5

10

15

13.1/4 14.1/4 15.1/4 16.1/4

-1

0

1

2

3

역조건(좌)

GDP 디플 이터( )

(전년 비, %)

1

2

3

4

5

6

13.1/4 14.1/4 15.1/4 16.1/4

실 성장률

경상성장률

(전년 비, %)

*출처 :한국은행 *출처 :한국은행

- 2 -

지출 면

◇ (민간소비) 최근 회복 가 주춤하며 연간 2.4% 증가 상

ㅇ 하반기 이후 자동차․가 제품 등 내구재 소비 조정,소비심리

축 등으로 회복세가 공고하지 못한 모습

*승용차 매(년동기비,%):(‘16.2/4)17.0(3/4)△9.7(10)△3.1(11)0.9

*가 제품 매(년동기비,%):(‘16.2/4)14.4(3/4)18.9(10)5.4(11)3.2

민간소비 추이 소매 매와 소비자심리지수

-0.5

0.0

0.5

1.0

1.5

2.0

13.1/4 14.1/4 15.1/4 16.1/4

0

1

2

3

4전 비(좌) 전년 비( )(%)

109

112

115

118

121

124

15.1 4 7 10 16.1 4 7 10

90

95

100

105

110

소매판매(좌)

소비자심리 수( )

(2010=100,SA)

*출처 :한국은행 *출처 :한국은행,통계청

ㅇ 해외소비는 3/4분기까지의 환율하락,연휴효과 등으로 높은 증가세

*거주자 해외소비( 년동기비,%):(‘16.1/4)9.7(2/4)5.3(3/4)20.3

◇ ( 비 자) 출부진, 구조조 향 로 3.3% 감소 상

ㅇ 수출부진․제조업 가동률 하락,구조조정 추진,美 리인상 등

외 불확실성이 확 되며 기업투자 축

ㅇ 기계류 투자는 반도체 장비투자 확 등으로 부진이 완화되고

있으나 운송장비 투자는 항공기 도입 조정 등으로 부진

*반도체제조용장비수입(년동기비,%):(‘16.2/4)△12.2(3/4)48.4(10~11)122.0

*항공기 수입(년동기비,%):(‘16.2/4)47.2(3/4)△30.2(10~11)△10.5

설비투자 추이 형태별 설비투자

-15

-10

-5

0

5

10

15

13.1/4 14.1/4 15.1/4 16.1/4

전 비

전년 비

(%)

-20

-10

0

10

20

30

13.1/4 14.1/4 15.1/4 16.1/4

송장비

계류

(전년 비, %)

*출처 :한국은행 *출처 :한국은행

- 3 -

◇ (건 자) 건 건 을 심 로 10.8% 증가 상

ㅇ 건물건설은 ‘15년 이후 규모 아 트 분양․착공,양호한

주택거래,상업용 건물건설 호조 등으로 견조한 증가세

*아 트 분양물량(만호):(‘13)28.3(’14)33.1(‘15)51.7(’16e)45

*비주거용 건물투자( 년동기비,%):(‘16.1/4)12.2(2/4)14.8(3/4)18.8

ㅇ 토목건설은 SOC 산 감소에도 불구하고 석유화학 랜트

건설 등 민간부문 투자 확 에 힘입어 증가세 환

*SOC 산(조원):(‘13)25.0(’14)23.7(‘15)26.1(’16)23.7

건설투자 추이 형태별 건설투자

-12

-8

-4

0

4

8

12

16

13.1/4 14.1/4 15.1/4 16.1/4

전 비 전년 비

(%)

-10

-5

0

5

10

15

20

13.1/4 14.1/4 15.1/4 16.1/4

건물건설

토목건설

(전년 비, %)

*출처 :한국은행 *출처 :한국은행

◇ (지식재산생산 자) 낮 증가 가 지속 며 2.4% 증가 상

ㅇ 지식재산생산물투자는 소 트웨어 생산 회복에도 불구하고

IT업황부진,R&D 산 효율화 등으로 낮은 증가세 지속

*소 트웨어생산지수(년동기비,%):(‘13)6.9(’14)5.2(‘15)1.3(’16.1~3/4)3.7

*R&D 산(조원):(‘13)16.9(’14)17.8(‘15)18.9(’16)19.1

※ 최근 지식재산생산 자 부진 원인과 시사 : 참고 1

지식재산생산물투자 형태별 지식재산생산물투자

-3

0

3

6

9

13.1/4 14.1/4 15.1/4 16.1/4

전 비

전년 비

(%)

-4

-2

0

2

4

6

8

10

12

13.1/4 14.1/4 15.1/4 16.1/4

R&D

식생산물

(전년 비, %)

*출처 :한국은행 *출처 :한국은행

- 4 -

(참고1) 지식재산생산 자 부진 원인과 시사

( 황)그간 지식재산생산물투자(이하 지재투자)는 높은 수 으로

증가(‘01~’14년 평균 6.7%)하며 설비투자를 견인*․보완

*R&D투자는 2년 내외 시차를 두고 설비투자 확 에 기여(과기硏,한은)

ㅇ 그러나 ‘15년 이후 지재투자가 빠르게 축되고 있어 로벌

신경쟁에서 부정 요인으로 작용 우려

지재투자와 설비투자 지재투자 구성별 증가율 추이

-10

-5

0

5

10

15

20

25

02 04 06 08 10 12 14 16

설비투자(A)재투자(B)

A+B

(%)

-5

0

5

10

15

20

02 04 06 08 10 12 14 16

R&D

타 식생산물

(전년 비, %)

*출처 :한국은행,‘16년은 1/4~3/4분기 *출처 :한국은행,‘16년은 1/4~3/4분기

(부진 원인)양 확 → 효율성 제고라는 정책 환에 따른

R&D투자 조정,R&D주력업종 업황 악화 등 복합 요인에 기인

① (구조 요인)우리나라 R&D투자는 경제규모 비 세계 최고

수 이었으나 복투자 조정 등 효율성 제고 필요성 두

-R&D투자 지원을 新성장동력 사업 심으로 선택과 집 하는 등

투자 효율화 과정에서 양 투자규모 조정

*정부 R&D 산 변화(‘08년=100,‘08→’15년):(韓)158.8(1 ),(OECD평균)96.5

R&D 산 증가율(%):(‘08)13.3(’10)11.4(‘12)7.6(‘14)5.3(’15)6.4(‘16)1.9

-제조업․ 기업을 심으로 R&D 투자가 확 된 반면,

서비스업․ 소기업은 신이 미약하여 부가가치가 조

*한국 소기업은 기업의하청구조로운 →효율성제고유인이낮음(OECD,‘16.5)

OECD국가의 1인당 산업 부가가치 비교 산업 유형별 R&D투자 비 (‘15)

01234567

셈르크(1

)

노르

이(2

)

스위스(3

)

미(5

)

일(9

)

스(1

1)

에(1

3)

마크(1

4)

OECD (15)

일본(1

6)

한(1

8)

프랑스(2

0)

이탈리아(2

2)

이스라엘(2

6)

포르투갈(2

9)

그리스(3

2)

(만 , PPP ) ( 가 안 호는 순위)(%) 제조업 서비스업

한국 88.9 8.3

일본 88.7 10.0

독일 86.1 13.1

미국 65.8 28.6

랑스 50.2 46.9

국 40.0 58.1

*출처 :OECDMSTI,KISTEP 출처 :미래부

- 5 -

② (경기 요인)수출 부진,제조업 매출 감소 등의 향으로

기업 생존과 직결되지 않는 미래 비 투자 축소

*R&D투자는 인건비 비 이 높아 통상 매출액 비 일정비율에 연동되는 경향

-‘14년 이후 지재투자 비 의 반을 차지하는 반도체․ 자․통신 등

IT업종의 업황이 악화된 것도 지재투자 부진에 향

*업종별 연구개발비 비 (%,미래부):(IT)51.9(운송장비)13.3(석유화학)7.5

*IT업종이 작년 R&D총량 유지시 ‘15년 민간R&D성장률은 2.6→4.4%로 상승

제조업 기업실 개발비 지출 추이 세계 IT시장과 지식재산생산물 투자

-5

0

5

10

15

20

10 11 12 13 14 15

5

7

9

11

13

15

매출 가율(좌)

개 비 가율( )

(%)

-6-4

-20

24

68

10

10 11 12 13 14 15 16

세계 IT 시장

재투자

(%)

e

*출처 :한국은행 기업경 분석 *출처 :Gartner,'16년 지재투자는 정부 망치

(시사 )지재투자 부진 지속시 새로운 성장․일자리 창출동력 하

우려 → 질 성과를 제고하는 가운데 효율 투자 확 필요

① 양 성과에서 벗어나 R&D투자 비 산업부가가치 제고,기술

수출 확 ,핵심기술 확보 등 경제 성과 효율성 제고

*연구개발투자 비 기술수출․산업부가가치 등 질 지표 개선 필요(‘15년,미래부)

② 서비스업․ 소기업 부문의 생산성․효율성 제고를 한 투자

확 에 한 인센티 체계 강화

③ 4차 산업 명 시 경쟁력 제고를 해 新산업 육성세제(‘17년)등

선택과 집 원칙에 따른 지원 강화

*(미국)R&D투자를 GDP의 3%까지 확 추진 (국)R&D비용의 150%소득공제

(일본)R&D투자를 GDP의 4%까지 확 ,R&D비용 8~10% 세액공제

작성자:경제정책국 경제분석과 김경록 사무 (044-215-2733)

- 6 -

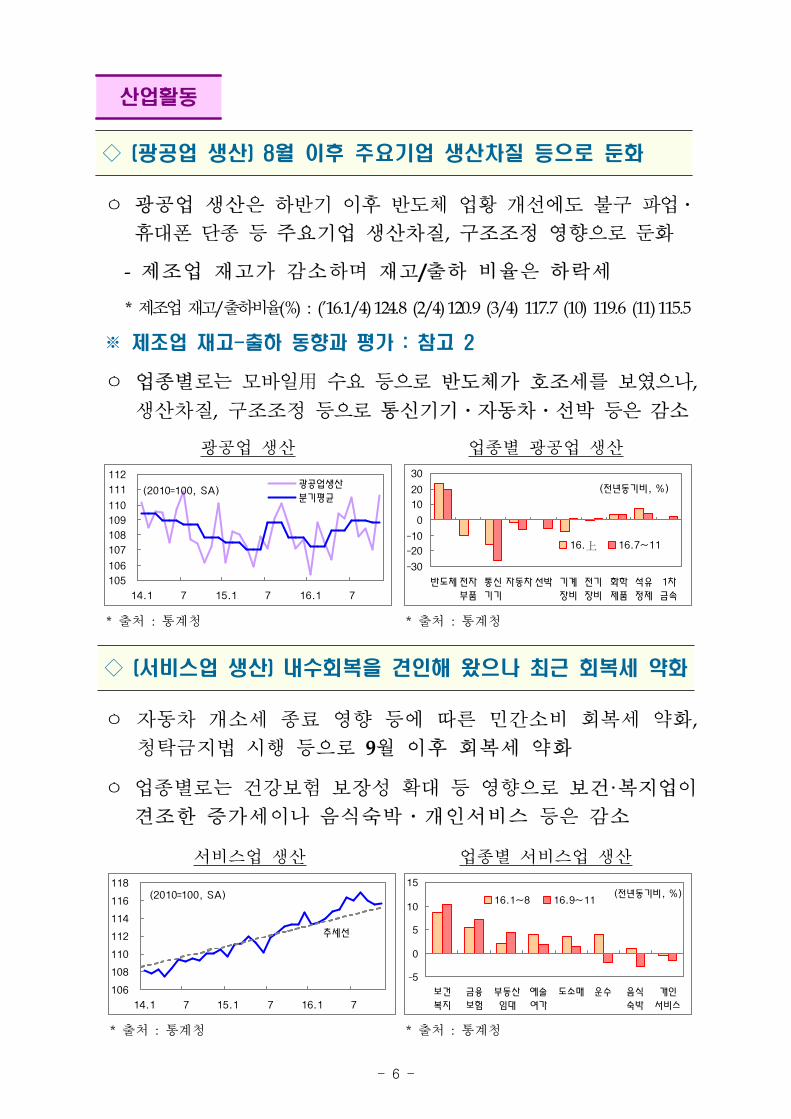

산업활동

◇ ( 공업 생산) 8월 이후 주요 업 생산차질 등 로 둔화

ㅇ 공업 생산은 하반기 이후 반도체 업황 개선에도 불구 업․

휴 폰 단종 등 주요기업 생산차질,구조조정 향으로 둔화

-제조업 재고가 감소하며 재고/출하 비율은 하락세

*제조업재고/출하비율(%):(’16.1/4)124.8(2/4)120.9(3/4)117.7(10)119.6(11)115.5

※ 조업 재고-출하 동향과 평가 : 참고 2

ㅇ 업종별로는 모바일用 수요 등으로 반도체가 호조세를 보 으나,

생산차질,구조조정 등으로 통신기기․자동차․선박 등은 감소

공업 생산 업종별 공업 생산

105

106

107

108

109

110

111

112

14.1 7 15.1 7 16.1 7

공업생산

평(2010=100, SA)

-30

-20

-10

0

10

20

30

체 전자 통신 자 차 선 계

장비

전

장비

화학

제

석유

정제

1차

속

16.上 16.7~11

(전년 비, %)

*출처 :통계청 *출처 :통계청

◇ ( 비스업 생산) 내 회복을 견인해 왔 나 최근 회복 약화

ㅇ 자동차 개소세 종료 향 등에 따른 민간소비 회복세 약화,

청탁 지법 시행 등으로 9월 이후 회복세 약화

ㅇ 업종별로는 건강보험 보장성 확 등 향으로 보건·복지업이

견조한 증가세이나 음식숙박․개인서비스 등은 감소

서비스업 생산 업종별 서비스업 생산

106

108

110

112

114

116

118

14.1 7 15.1 7 16.1 7

추세선

(2010=100, SA)

-5

0

5

10

15

보건

복

융

보험

산

임

술

여가

소매 수 음식

숙

개인

서비스

16.1~8 16.9~11(전년 비, %)

*출처 :통계청 *출처 :통계청

- 7 -

(참고2) 조업 재고-출하 동향과 평가

(동향) 로벌 융 기 이후 꾸 히 증가하던 제조업 재고가

최근 감소세로 환되며 재고/출하비율(재고율)이 하락

ㅇ 제조업 출하는 완만한 증가세를 보 으나,자동차 개소세 인하

종료 업,노트7단종 등의 향으로 최근 회복세가 다소 둔화

*제조업재고율(기말기 ,%):(’16.1/4)124.8(2/4)120.9(3/4)117.7(10)119.6(11)115.5

*재고/출하 증가율( 년동기비,%):

('16.1/4)2.9/△0.8,(2/4)△2.2/1.5(3/4)△7.5/0.0(10~11월)△6.4/0.8

ㅇ 가동률 부진이 지속되는 가운데,재고-출하 순환상 시계 방향으로

역행 → 재고율 하락이 생산 확 로 이어지지 못하는 모습

*재고-출하는 경기 여건에 따라 상호작용하며 反시계 방향으로 순환하는 경향

제조업 재고ㆍ출하 제조업 가동률ㆍ생산 지수 제조업 재고-출하 순환도

70

90

110

130

150

06 08 10 12 14 16

재고율(%)출하 수재고 수

(2010=100, SA, 3개 이 평 )

60

70

80

90

100

110

120

06 08 10 12 14 16

가 률 수

생산 수

(2010=100, SA 3개 이 평 )

-12

-6

0

6

12

-12 -6 0 6 12

재고

출하

(전년 비, %)

('16.10-11)

('15.1/4)

*출처 :통계청 *출처 :통계청 *출처 :통계청

(업종별)반도체, 자부품 등 주력 IT업종은 재고율이 크게

하락하는 반면,그 외 업종은 재고율이 정체되는 등 업종별 차별화

제조업 업종별 재고율 추이 제조업 업종별 재고/출하 증감율

40

80

120

160

200

11.1 12.1 13.1 14.1 15.1 16.1

체전자

체 전자 제

( 년비,%)제조업 반도체ㆍ 자부품 기타

재

고

‘15년 2.9 35.5 △2.1

‘16.상 △2.2 4.2 △3.3

‘16.3/4 △7.5 △42.0 △0.2

‘16.10~11월 △6.4 △32.5 △1.0

출

하

‘15년 △0.2 5.7 △1.3

‘16.상 0.4 4.3 △0.3

‘16.3/4 0.0 12.2 △2.4

‘16.10~11월 0.8 6.0 △0.3

*출처 :통계청 *출처 :통계청

ㅇ (반도체․ 자부품)스마트폰,PC등 방수요 확 , 로벌 업황

개선 등의 향으로 출하가 증가하고 재고는 감소

-재고율이 과거 비 낮은 수 으로 하락하고,가동률도

통과 후 차 회복세 → 향후 생산 확 에 정 신호

*D램단가(4Gb,$):(‘16.6)1.25(10)1.5/디스 이패 단가(43인치,$)(’16.6)97(10)138

- 8 -

반도체․ 자부품 재고율 가동률 지수 재고-출하 순환도

60

100

140

180

220

260

14 15 16

재고율(%)

출하 수

재고 수

10~15년 재고율 평

(2010=100,SA,3MA)30

60

90

120

14 15 16

체 + 전자

체전자

(2010=100, SA, 3MA)

-60

-30

0

30

60

-60 -30 0 30 60

재고

출하

(전년 비,

%)

('16.10-11)

('15.1/4)

*출처 :통계청 *출처 :통계청 *출처 :통계청

ㅇ (기타)업종별 차이가 있으나 반 으로 수출 감소세,해외생산

확 등으로 출하가 부진하며 재고 감소에도 불구 재고율 정체

-가동률도 통신기기,자동차 등을 심으로 반 으로 하락세 →

수요를 생산보다는 재고소진으로 응하는 재고조정 단계에 치

기타업종 재고율 가동률 지수 재고-출하순환도(반도체ㆍ부품제외)

80

100

120

140

160

180

14 15 16

체·전자 제

자 차통신 송장비

(SA, 3MA)

10~15년

재고율 평30

60

90

120

14 15 16

체·전자 제

자 차통신 송장비

(SA, 3MA)

-10

-5

0

5

10

-10 -5 0 5 10

재고

출하

(전년 비, %)

('16.10-11)

('15.1/4)

*출처 :통계청 *출처 :통계청 *출처 :통계청

(평가)최근 재고 감소는 일부 IT업종을 제외하고는 생산 확 보다는

내외 수요부진 등에 응하기 한 재고조정에 주로 기인한 측면

ㅇ 재고율 하락세가 제조업 반으로 확산되지 못하여 반 인

재고율 수 이 아직 높고,기업들도 여 히 재고 부담을 인식

*제조업 재고율 기간별 비교(%):(‘00~’07)105.0(‘10~’15)112.1(‘16.11)115.5

*제조업 재고수 망 BSI(한은):(‘16.1)104(10)104(11)103(12)103(’17.1)103

ㅇ 높은 재고 지속시 통상 기업들은 가동률 조정을 통해 응하므로

유휴 생산설비 증가에 따른 설비투자 제약 요인으로 작용

*재고율과 설비투자조정압력 간 상 계수 :(00년 )△0.614(10년 )△0.536

ㅇ 향후 경기 불확실성 등을 감안시 재고조정 압력이 생산에 부담

으로 작용할 수 있으므로 거시경제를 안정 으로 리하는 가운데

수요확충,주력 산업 경쟁력 강화 등 정책 노력 지속 필요

작성자:경제정책국 경제분석과 이근우 사무 (044-215-2731)

- 9 -

2. 고 용 '16년 취업자는 29만명 증가 상

◇ (취업자 ) 완만한 증가 지속, 조업․청년 고용 여건 악화

ㅇ 30만명 수 의 취업자 증가세가 지속되고 있으나 12월에는

년동월 기 효과,구조조정 등으로 증가폭 축소 상

*취업자증감(년동기비,만명):(‘16.1/4)28.7(2/4)28.9(3/4)31.8(10~11월)30.9

-서비스업이 고용 증가세를 주도하는 가운데 제조업 취업자는

구조조정 향 등으로 7월 이후 큰 폭의 감소세 지속

-상용직 증가폭 축소,임시․일용직 감소로 임 근로자 증가세가

둔화되는 가운데 세 자 업자는 늘어나는 모습

-고령화 등으로 50 이상에서 취업자가 크게 증가하는 반면

청년층은 신규채용 축 등으로 증가세가 차 둔화

산업별 취업자 증감 종사상지 별 취업자 증감 연령별 취업자 증감

-30

-15

0

15

30

45

60

16.1 4 7 10

제조업 서비스업 타

(전년 비, 만명)

-60-40-20

0

20406080

16.1 4 7 10

상 임시ㆍ일 자 업

(전년 비, 만명)

-30

-10

10

30

50

16.1 4 7 10

청년 30 40 50 ~

(전년 비, 만명)

*출처 :통계청 *출처 :통계청 *출처 :통계청

◇ (고용률・실업률) 경 활동참가 이 높아지면 동 상승

ㅇ 청년․여성층의 구직활동 확 로 고용률 증가세 지속

ㅇ 다만 신규채용 축소,구조조정에 따른 인력감축 등으로

청년과 조선업 집지역의 실업률이 상승

고용률(15~64세) 청년․조선업 집지역 실업률 증감

63

64

65

66

67

13.1 7 14.1 7 15.1 7 16.1 7

-1

0

1

2

고 률 감( 계열, )

고 률(계절조정, 좌)

(%) (전년 비, %p)

0.0

0.2

0.4

0.60.8

1.0

1.2

1.4

[전체] [청년] [ 산]

16.上16.7~11

(전년 비, %p)

*출처 :통계청 *출처 :통계청

- 10 -

3. 가계소득과 임 소득분 개 체, 양 한 임 상승률

◇ (가계소득) 소득 소득이 감소하며 소득분 개 체

ㅇ 취업자증가․임 상승 등으로 근로소득은 다소 회복되고 있으나

이 소득 증가세가 둔화되면서 가계소득 개선세 약화

ㅇ 특히 기 연 (‘14.7월),맞춤형 여(’15.7월)도입 등 정책효과

소멸로 소득층 소득이 감소하며 소득5분 배율이 상승

*1분 소득증가율(%):(15.4/4)3.6(16.1/4)△2.9(2/4)△6.0(3/4)△5.9

※ 소득 1분 주요 특 과 최근 소득감소 원인 분 : 참고 3

가계소득 증가율(명목기 ) 소득5분 배율

-202468

10121416

13.1/4 14.1/4 15.1/4 16.1/4

가계소득근 소득이전소득

(전년 비, %)

4.0

4.3

4.6

4.9

5.2

5.5

10 11 12 13 14 15 16

3/4

연간

*출처 :통계청 *출처 :통계청

◇ (임 ) 가계소득 증 책 등 로 증가 지속

ㅇ 가계소득 증 세제,최 임 인상(’16년 8.1%)등 가계소득 증

정책에 힘입어 소비자물가 상승률을 상회하는 임 상승세 지속

ㅇ 최근 정액 여 증가세가 다소 둔화되었으나 특별 여는 회복

임 상승률 명목 정액․ 과․특별 여 상승률

-2

0

2

4

6

8

13.1/4 14.1/4 15.1/4 16.1/4

명목임 실 임

소비자물가(전년 비, %)

-20

-15

-10

-5

0

5

10

15

13.1/4 14.1/4 15.1/4 16.1/4

0

1

2

3

4

5

초과 여(좌) 특 여(좌)정액 여( )

(전년 비, %)

*출처 :고용노동부 *출처 :고용노동부

- 11 -

(참고3) 소득 1분 주요 특 과 최근 소득감소 원인 분

(1분 가구․취업 특성)고령화,1인 가구화가 빠르게 진행되는

가운데,임시․일용직 비율이 상승하는 등 고용여건 악화 조짐

① (가구특성)가구주 연령(‘15년 63.8세) 1인 가구 비율(46.8%)이

타 분 에 비해 높고 상승 속도가 빠른 모습

*가구주 평균연령(‘09→’15,세):<1분 >59.0→63.8(4.8세↑)< 체>50.6→53.5(2.9세↑)

*1인가구 비율(‘09→’15,%):<1분 >37.6→46.8(9.2%p↑)< 체>19.2→24.0(4.8%p↑)

-고령가구 증가,남녀 평균수명 차이로 여성 가구주 비율(50.8%)이

상승하 으며, 졸 이하 학력자 가구수 비율(43.7%)도 높은 수

*여성가구주 비율(‘09→’15,%):<1분 >45.9→50.8(4.9%p↑)< 체>26.4→28.9(2.5%p↑)

* 졸 이하 비율(‘09→’15,%):<1분 >42.7→43.7(1.0%p↑)< 체>19.0→18.1(0.9%p↓)

가구주 평균연령(세) 1인 가구 비율(%) 여성 가구주 비율(%)

45

50

55

60

65

70

09 10 11 12 13 14 15

1 위 전체

10

20

30

40

50

60

09 10 11 12 13 14 15

1 위 전체

15

25

35

45

55

65

09 10 11 12 13 14 15

1 위 전체

*출처 :통계청 *출처 :통계청 *출처 :통계청

② (취업)가구주 연령이 높아 취업률이 낮고,여성․ 학력 비 이

높아 임시․일용직, 세자 업자 비율이 높은 모습

*가구주 취업률(%,‘15):<1분 >50.6<2>85.9<3>89.6<4>93.1<5>94.1

*임시․일용직 비율(%,‘15):<1분 >42.6<2>26.3<3>16.7<4>14.3<5>9.2

-특히,‘12년 이후에는 성장률 둔화,베이비부머 은퇴*등으로

취업률,상용직 비 이 하락하는 추세

*베이비부머 가장 많은 60년생이 ’12년부터 본격 은퇴(평균 은퇴연령 52세)

1분 취업률 등 추이(‘09→’15,%) 분 별 취업률 등 변화(‘12~’15,%p)

30

40

50

60

70

09 10 11 12 13 14 15

취업률 임시일 상(%)취업률 상용직 임시일용직

1분 △2.6 △2.2 3.5

2분 △2.3 △0.4 1.5

3분 △2.4 4.3 △1.9

4분 0.6 △0.4 1.2

5분 0.6 0.2 2.3

*출처 :통계청 *출처 :통계청

- 12 -

(1분 소득 특성)이 소득 비 이 크고,근로소득 변동성이 큰 모습

① (근로소득)가구주 취업률이 낮아 타 분 비 근로소득 비 이

낮고 임시․일용직 비 이 높아 근로소득 변동성도 큰 편

*근로소득 비 (%,‘15):<1분 >43.6<2>58.0<3>65.7<4>70.2<5>72.5

② (사업소득)사업소득 비 은 다른 분 와 유사한 수 이나

세 자 업자 비율이 높아 사업소득의 변동성이 큰 모습

*사업소득 비 (%,‘15):<1분 >19.1<2>22.2<3>20.8<4>19.4<5>17.6

③ (이 소득)노인가구 증가 등으로 이 소득 비 이 높으며,기 연

(‘14.7),맞춤형 여(’15.7)도입 등으로 공 이 소득이 크게 증가

*이 소득 비 (%,‘15):<1분 >31.6<2>16.1<3>10.5<4>7.3<5>5.3

근로소득 증가율(%) 사업소득 증가율(%) 1분 이 소득 증가율(%)

-5

0

5

10

15

20

09 10 11 12 13 14 15

전체 1 위

-10

0

10

20

30

09 10 11 12 13 14 15

전체 1 위

-30

-20-10

0

1020

30

09 10 11 12 13 14 15

전체 이전소득

공적 이전소득

*출처 :통계청 *출처 :통계청 *출처 :통계청

(최근 1분 소득 악화 원인)‘16년 들어 1분 소득이 감소 환

*1분 소득증가율(%):(‘15.4/4)3.6(‘16.1/4)△2.9(2/4)△6.0(3/4)△5.1

① 근로소득은 제조업․도소매업 등을 심으로 일용직 고용이

감소하면서 감소세가 확

*근로소득 증가율(%):(‘15.4/4)3.2(‘16.1/4)△7.4(2/4)△8.6(3/4)△12.4

*일용직 증감(만명,’16.1~3/4):<제조업>△2.9<도소매업>△3.1<건설업>△1.3

② 자 업 세화 등으로 사업소득 감소세가 지속되는 가운데,

공 이 소득은 기 연 (‘14.7)도입효과 소멸 등으로 둔화

*사업소득 증가율(%):(‘15.4/4)△5.0(‘16.1/4)△17.7(2/4)△23.3(3/4)△12.5

*공 이 소득 증가율(%):(‘15.4/4)7.9(‘16.1/4)12.2(2)2.7(3)3.2

(시사 )경기회복을 통한 양질의 일자리 창출과 취업 취약계층에

한 맞춤형 지원 강화 등 일자리 심 국정운 을 지속 추진

ㅇ 1~2인 가구 생계 여 확 방안 마련,근로장려 (EITC)지 액

인상(10%)등 서민생활 안정노력 강화

작성자:경제정책국 정책기획과 김병철 사무 (044-215-2813)

- 13 -

4. 가 주택시장 가 지속, 주택시장 안

◇ (소비자 가) '16년 1.0% 상승 상

ㅇ 폭염․조류독감(AI)에 따른 농축수산물 가격 상승,4/4분기 이후

유가 상승(년 비)등 상방요인에도 불구하고 1% 물가 지속

*두바이유($/B):(‘15.3/4)49.9(4/4)40.8/(‘16.3/4)43.2(10~11월)46.9

ㅇ 농산물․석유류를 제외한 근원물가는 1% 반 유지

소비자물가 품목별 기여도

0

1

2

3

4

13.1 7 14.1 7 15.1 7 16.1 7

소비자물가

근 물가

(전년 비, %)

-0.5

0.0

0.5

1.0

석유류 공업제 농축

수산물

전 수

가스

공공

서비스

개인

서비스

16.1.4~3/4

16.10~11

(%p)

*출처 :통계청 *출처 :통계청,공업제품은 담배·석유류 제외

◇ (주택시장) 가격이 안 가운데 주택거래량 100만건 상회 상

ㅇ 주택매매가격이 안정된 가운데 거래량이 3년 연속 100만건을

상회할 망이며,11.3 책 이후 강남 등 일부 지역의 과열 진정

*강남4구 재건축 아 트가격(월비,%):(‘16.8)1.8(9)3.6(10)1.7(11)△0.8

ㅇ 세가격은 신규 입주물량 증가 등으로 상승세가 둔화되고

월세가격은 월세 환에 따른 공 물량 확 로 하향․안정세

* 세가격( 년동기비,%):(‘13)4.7(‘14)3.4(‘15)4.8(‘16.1~11)1.24

월세가격( 년동기비,%):(‘13)△1.1(‘14)△1.7(‘16.1~11)△0.15

주택 매매가격과 거래량1) 주택 세가격 상승률

-4

0

4

8

12

16

06 07 08 09 10 11 12 13 14 15 16

(전년비,%)

50

70

90

110

130(만건)거래량( )

가격(좌)

0.0

0.3

0.6

0.9

1 2 3 4 5 6 7 8 9 10 11 12

(전 비,%) 간평 (10~15)15년16년

주1)‘16년은 1~11월 *출처 :국토부,감정원 *출처 :한국감정원

- 14 -

5. 출입과 경상 지 출부진 완화, 경상흑자 축소

◇ ( 출) 출부진이 완화 며 '16년 6.1% 감소 망

ㅇ 11월 수출이 유가 향(단가회복),기 효과 등으로 증가 환하는 등

개선흐름이나 세계교역량 둔화 등으로 수출물량은 정체

※ 출 량 둔화 요인과 시사 : 참고 4

ㅇ 품목별로는 리미엄폰 단종에 따른 휴 폰 수출차질 향이

컸으나 반도체․석유화학 등 부분 주력품목 수출이 개선

ㅇ 지역별로는 일본․아세안․신흥국 등에 한 수출이 차

개선되고 있으나 미국․EU수출은 부진 지속

*지역별수출(‘16.上→7~11, 년비,%):(日)△13.6→4.3(아세안)△6.1→4.1(中)△14.2→△7.0

( 동)△21.2→△5.2( 남미)△23.2→△12.4(美)△3.3→△6.6(EU)△2.5→△9.6

통 수출과 수출물량 품목별 수출

-24

-18

-12

-6

0

6

12

18

14.1 7 15.1 7 16.1 7

수출 액

수출물량

(전년 비, %)

-30-25-20-15-10-505

10

전체 체 석유

제

석유

화학

철강 자 차 선 휴 폰

16.上

16.7~11

(전년 비, %)

*출처: 세청,한국은행 *출처:무역 회

◇ ( 입) 가하락 향이 축소 며 '16년 7.1% 감소 망

ㅇ 유가가 회복되며 원자재를 심으로 수입이 증가하고 있으나,

설비투자 축,수입차 매 축 등으로 자본재․소비재는 둔화

통 수입과 수입물량 용도별 수입

-25-20

-15-10

-50

510

15

14.1 7 15.1 7 16.1 7

수입 액

수입물량

(전년 비, %)

-40

-30

-20

-10

0

10

20

30

자재(좌) 자본재( ) 소비재( )

-4

-3

-2

-1

0

1

2

3

1516.1~11

(전년 비, %)

*출처: 세청,한국은행 *출처: 세청

- 15 -

◇ (경상 지) '16년 940억불 흑자 상 며 작년 비 흑자폭 감소

ㅇ 최근 유가상승으로 상품수지 흑자폭이 축소되는 가운데,

서비스수지 자폭이 확 되면서 경상수지 흑자폭 감소

12개월 이동 경상수지 GDP 비 경상수지 비율

80

90

100

110

15.1 4 7 10 16.1 4 7 10

(억 )

3

5

7

9

12 13 14 15 16

(GDP 비 %)

e

*출처 :한국은행 *출처 :한국은행

ㅇ 상품수지는 일반상품․가공무역수지가 감소하고 리미엄폰

단종 등으로 계무역 순수출도 둔화되면서 최근 흑자폭 축소

*일반상품․가공무역수지(년동기비,%):(‘16.1/4)15.8(2/4)△2.2(3/4)△11.8

* 계무역순수출( 년동기비,%):(‘16.1/4)35.2(2/4)13.4(3/4)13.2

ㅇ 서비스수지는 지재권사용료수지 자폭이 었으나,건설․

운송수지가 악화되면서 자폭 확

*부문별 서비스수지(‘15.1~10월→’16.1~10월):(총계)△123.8→△150.8

(지재권사용료)△35.9→△22.4(건설)77.6→66.5(운송)43.0→△3.2

-건설수지는 ‘15년 이후 해외건설수주 감소 향으로 건설

수입이 감소하면서 흑자폭 축소

*해외건설수주 규모(억불):(’13)652(‘14)660(’15)461(‘16.1~11월)234

-운송수지는 화물운임 하락 등으로 최근 해상 운송수지가

감소하면서 자 환

*해상운송수지(억불):(’13)56.0(‘14)43.9(’15)43.1(‘16.1~10)△3.4

※ 비스 지 자 확 요인 분 : 참고 5

ㅇ 본원소득수지는 배당․이자 등 투자소득 감소로 흑자규모가

축소되었고,이 소득수지는 자폭 확

*부문별 수지(‘15.1~10월→’16.1~10월):(본원)35.7→12.1(이 )△37.4→△48.0

- 16 -

(참고4) 출 량 둔화 요인과 시사

(추이)최근 유가상승 등 반 단가개선*으로 통 수출 감소폭이

축소되고 있으나,단가를 제외한 물량은 낮은 증가세 지속

*주요품목 수출물가 변화(‘16.3/4→10~11월,달러기 , 년동기비,%)

:(총수출물가)△4.5→1.7(에 지)△12.9→2.2(非에 지)△4.0→1.8(IT)△9.2→3.1

ㅇ 수출물량과 한 계가 있는 실질 상품수출(GDP기 )증가율은

3년 연속 GDP성장률을 하회하며 성장세 회복을 제약

수출 액-물량-단가 추이 실질 상품수출 증가율과 성장률

-15

0

15

30

45

10 11 12 13 14 15 16

액 물량

단가

(전년 비, %)

-15

-5

5

15

25

00 02 04 06 08 10 12 14 16

-15

-5

5

15

25

A-B( ) 상 수출(A,좌)성장률(B,좌)

(%) (%p)

*출처:한국은행,무역 회,‘16.4/4분기는 10~11월 *출처 :한국은행,‘16년은 1/4~3/4분기

(요인)세계교역 둔화 등 로벌 요인과 우리의 고유요인이 복합 작용

① ( 로벌 요인) 로벌 융 기 이후 세계경제 성장률이 3% 로

크게 둔화된 가운데,성장 비 교역간의 계도 약화

*성장률 1%당 교역증가율(IMF,%):(‘90~’00)2.2(’01~‘07)1.5(‘08~’15)0.9

-유럽재정 기․자원국 침체 등으로 수입유발 효과가 큰 투자

(자본재)가 크게 둔화되면서 교역량이 성장보다 더 크게 축

*세계지출증가율(‘04~’07→’11~‘14,%):(민간소비)3.7→2.5(정부소비)2.5→1.4(투자)6.5→3.7

*1단 증가 당 수입유발(KDI):(민간소비)0.25(정부소비)0.10(투자)0.32

-선진국의 제조업 리쇼어링, 국 등 신흥국 간재 자 률 제고

등으로 로벌 가치사슬(GVC)이 약화되고,보호무역주의 두

*GVC지수(간재수입/내수,경기·가격요인제거등)변화율(OECD,%):(‘91~’11)4.0(‘11~)△1.7

*GVC약화,보호무역주의 등이 ‘12~’15년 세계수입량 △1.75%p감소요인(IMF)

세계 성장․교역․투자 생산(GDP) 비 간재 수입 비

-15

-10

-5

0

5

10

15

03 05 07 09 11 13 15

투자성장률

역량

(전년 비, %)

6

8

10

12

14

16

18

03 05 07 09 11 13 15

세계 (%)

*출처 :IMF,WB *출처 :IMF,UNComtrade** 간재는1차산품제외

- 17 -

② (고유요인)우리수출의 간재․자본재 수출비 (87.2%)이 높아

‘11년 이후 간재․자본재 심 세계교역 둔화에 더 큰 향

-주력 수출품목의 국추격,해외생산 확 등으로 우리 수출의

시장 유율이 하락하는 것도 일부 요인

간재․자본재 수출비 과 수출물량 韓 10 수출품목(‘10)의 세계 시장 유율

한

전세계 추세선

-20

-15

-10

-5

0

5

10

20 40 60 80 100

간재+자본재 수출비

(13~15, %)

수출물량 가율 폭

('11→'15, %p)

7

8

8

9

9

10

10 11 12 13 14

10

11

12

13

한 (좌) ( )

(%)

*출처 :WTO(30 수출국),UNComtrade,한은 *출처 :UN Comtrade,HScode4단 기

( 조업 해외생산 동향 )

◇ ‘00년대 이후 우리나라 제조업 해외생산 비중이 빠르게 증가하며 일본 수준

(약 20%)에 육박한 가운데, 자동차(약 50%)․휴대폰(약 90%)의 해외생산 비중이 높은 편

▸ 해외생산 확대는 초기에 부품수출에 기여할 수 있으나, 국내 완제품 수출

대체․부품 현지조달 확대 등으로 점차 국내수출을 제약하는 요인으로 작용

◇ 지역별로는 中 가공무역 제재․임금상승 등으로 中→아세안으로 생산기지 이전 중

▸ 아직 중국대비 아세안 진출기업의 부품 현지조달 비중이 작은 만큼 생산기지

이전이 부품수출 확대에는 긍정적이나 향후 수출 대체 가능성

* 해외 현지법인의 현지매입 비중(‘11→’14, 수은, %) : <중>57.6→63.9 <아세안>35.7→37.7

* 對中, 對베트남 중간재 수출 규모(‘11→’15, 억불) : <중>956.3→1,006.4 <베>107.1→212.1

해외생산 비중 휴대폰 해외투자·수출 해외투자(中→아세안 이동)

0

5

10

15

20

25

03 05 07 09 11 14

일본

한

(%)

-40

-20

0

20

40

60

01 03 05 07 09 11 13 15

-40

-20

0

20

40

60

해 투자( )

수출(좌)

(%) (억 )

0

2

4

6

03 05 07 09 11 13 15

아세안

(십억 )

(시사 )수출물량 부진은 간재․자본재․ 국 심 세계교역

둔화가 련 비 이 큰 우리나라에 더 크게 작용한 데 기인

ㅇ 소비재․서비스 등 유망품목 육성,신흥시장 개척 등을 통한

수출 다변화 OLED등 고부가 품목 수출 확 등 병행 필요

ㅇ 수입규제 등 보호무역주의에 선제 으로 응하고,유턴기업․

FDI유치를 통한 투자→생산→수출 선순환 구조 강화

작성자:경제정책국 경제분석과 김태웅 사무 (044-215-2732)

- 18 -

(참고5) 비스 지 자 확 요인 분

(서비스수지 동향)서비스수지는 ‘14년까지 자폭이 감소하는

추세 으나 ’15년 이후 큰 폭으로 확

ㅇ 건설․운송수지 흑자가 감소하거나 자로 환*된 가운데,

여행수지 자폭도 확 된 데 주로 기인

*건설(57.7%)․운송(39.4%)수지가 ‘13~14→‘15~16.3/4분기 서비스수지 변동의 97.1%설명

서비스 수지 추이 부문별 서비스 수지 동향

-250

-200

-150

-100

-50

0

00 02 04 06 08 10 12 14 16

(억 )

-120-90-60-30

0306090

120150

13.1/4 14.1/4 15.1/4 16.1/4

송 타 여행

건설 서비스

(억 )

*출처:한국은행 *출처:한국은행

( 자 확 요인) 로벌 교역둔화에 따른 해외건설 수주 부진,

화물운임 하락,내국인 해외여행 증가 등에 주로 기인

① (건설수지) 유가에 따른 동 경기 축 등으로 해외건설

수주가 ‘14년 이후 지속 감소하며 건설수지 흑자폭 축소

* 동․북아 리카 성장률(IMF,%):(‘11)4.6(’12)5.1(‘13)2.2(’14)2.6(‘15)2.1

② (운송수지)세계교역량 둔화,화물운임 하락에 따른 해상운송

화물수입 감소 등으로 ‘02년 이후 처음으로 운송수지 자 환

*항공운송,우편․상업송달 등 기타부문의 자폭은 일정(月 △5~6억불)

*세계교역액(년동기비,%,WTO):(‘11)19.6(’12)1.0(‘13)2.0(’14)0.4(‘15)△12.8

*BDI운임지수(연평균,Bloomberg):(‘11)1,532(’12)885(‘13)1,256(’14)1,065(‘15)704

건설수주와 건설수지 운송수지와 화물운임

0

200

400

600

800

05 07 09 11 13 15

0

50

100

150

200

건설수주(좌)

건설수 ( )

(억 ) (억 )

-4

0

4

8

12

16

20

12 13 14 15 16

0

300

600

900

1,200

1,500

송수 (A, 좌)

해상 송화물수 (B, 좌)

컨테이너 임(SCFI 수, )

(억 , 3개 이 평 )

*출처 :한국은행,해건 **‘16년은 1~10월 *출처 :한국은행,Bloomberg

- 19 -

③ (여행수지)메르스 사태(‘15.5~6) 향, 비용항공 노선 확 *에 따른

해외여행 비용 감소 등으로 ‘15년 이후 여행수지 자폭 확

* 비용항공사 국제선 분담률(국토부,10월,%):(’13)8.6(‘14)10.6(’15)15.2(‘16)21.0

- 경쟁력이 주요국 비 조*한 가운데,최근 방한 객

1인당 지출 감소, 국 가 상품 규제(‘16.10)등도 하방요인

*세계 경쟁력순 (WEF,‘15):(1)스페인 (2)佛 (3)獨 (4)美 (9)日 (17)中 (29)韓

출입국자와 여행수지 1인당 지출 액과 국인 객수

5

10

15

20

25

10 11 12 13 14 15 16

-120

-100

-80

-60

-40

-20

0입 자(좌)출 자(좌)

여행수 ( )

( 만명) (억 )

0

20

40

60

80

100

15.1 4 7 10 16.1 4 7 10

0

400

800

1200

1600

인 객(좌)

1인당 평 소비액( )

(만명) ($)

*출처:한국은행,문체부 지식정보시스템 *출처 :문체부 지식정보시스템

(평가) 유가 등의 향으로 해외건설․운송 부문의 회복 기 가

어려워 당분간 서비스수지 자 확 지속 가능성

ㅇ 주요국이 여행․ICT 부문에서 안정 흑자를 확보 인 반면,

우리는 주요 흑자부문인 건설․운송수지가 악화되는 등 취약한 구조

(단 :억불) 한 국 미 국 국 독 일 랑스 스웨덴

여 행 △74.8 643.6 △182.6 △464.7 94.6 31.7

운 송 60.6 △66.9 81.0 △157.2 △27.3 △55.5건 설 134.8 △4.1 △1.6 5.9 3.4 △13.1

기 타 △204.3 1,683.9 1,478.0 113.7 146.6 146.9

ICT기반 △145.1 1,903.6 1,165.4 111.6 117.2 139.6

서비스 수지 △83.7 2,256.3 1,374.8 △504.4 217.3 110.0

*출처 :UNCTAD(‘13~15평균)/** 융,ICT․컴퓨터,지재권사용료,기타사업서비스(R&D등)

ㅇ 우리 서비스 산업은 도소매․숙박음식․운수업 등 통

서비스업에 편 되어 있어 서비스수출 기반이 취약

*美․英은 융수지,獨․佛․스웨덴은 원천기술 보유로 지재권사용료 수지 흑자

OECD주요국의 GDP 비 서비스수지 비 과 서비스업 생산성 비교

(단 :%) 한 국 OECD 룩셈부르크 미 국 국 랑스 일 본 독 일

서비스수지 비 (‘15) △1.1 0.8 40.6 1.2 4.8 0.5 △0.3 △1.2서비스업생산성(미국=100) 52.9 - 103.6 100 72.6 76.9 68.4 66.6

*출처 :OECD,UNCTAD

⇒ 해외건설 수주지원 등과 함께 ․콘텐츠 등 유망 서비스업

육성,IT-서비스업 융합 등 서비스 수출 변확 노력 긴요

작성자:경제정책국 경제분석과 김태웅 사무 (044-215-2732)

- 20 -

6. 시장과 자 사 시장 변동 지속

◇ ( 시장) 로벌 이벤트에 라 주가 등락, 시장 리 상승

ㅇ 美 리인상 망 변화,中 융시장 불안, 시트 등 주요

로벌 이벤트에 따라 융시장 변동성이 확 되는 모습

ㅇ 주가는 기업실 정체 등으로 상승세가 제약된 가운데 시트

국민투표,美 선 등 주요 이벤트에 따라 등락을 지속

-외국인 주식 투자자 은 연 (국發 시장불안),11월(美 선)

매도세를 보이기도 하 으나,’16년 체로는 11조원 이상 순매수

*외국인 주식자 (조원):(‘16.1~2월)△3.3(3~10)14.8(11)△1.2(12월)1.0

ㅇ 국채 리는 美 리인상,美 新정부의 재정 자 확 망 등에

따른 로벌 리상승 향으로 동반 상승

※ 향후 시장 리 망과 신용시장 향 분 : 참고 6

주가와 리 추이 외국인 주식․채권순매수

1,600

1,800

2,000

2,200

15.1 15.7 16.1 16.7

1.0

1.5

2.0

2.5

코스피(좌)고채 3년물( )

리( )

(%)(pt)

-6

-3

0

3

6

15.1 7 16.1 7

채

주식

(조 )

*출처 :한국거래소, 융투자 회 *출처 : 융감독원

◇ ( 업자 사 ) 산업 구조조 등 로 다소 악화 모습

□ 기업의 자 사정은 산업․기업 구조조정 등에 따른 신용경계감,

내외 융시장 불확실성 등으로 다소 악화

ㅇ 은행의 기업 출 증가폭이 년에 비해 축소되고,구조조정 등의

향으로 기업 출 연체율도 기업을 심으로 년 비 상승

*은행 기업 출증가(기간 ,조원):(’14)52.0(’15)48.3(’16.1~11월)35.8

*기업 출 연체율(기말,%):(’13)0.86(’14)0.77(’15)0.78(’16.10월)1.23

- 21 -

ㅇ 회사채는 유통시장의 활력이 반 으로 하된 가운데,

발행시장도 비우량 등 (A등 이하)을 심으로 순상환 지속

자 사정 BSI(실 기 ) 기업 출 연체율 회사채 순발행 규모

40

60

80

100

15.1 15.7 16.1 16.7

조선· 타 수

업소 업

0

1

2

3

3 6 9

업 출 연체율(%)업

소 업

16.115말

-4

-2

0

2

4

6

15.1/4 3/4 16.1/4 3/4

AA 이상 A

BBB 이하 합계

(조 )

*출처 :한국은행 *출처 : 융감독원 *출처 : 탁결제원

◇ (가계부채) 집단 출, 비 행권 출 심의 증가 지속

ㅇ 가계신용은 리,분양호조 등 주택시장 정상화 등으로

집단 출,비은행권 출을 심으로 증가

*집단 출 증감(조원, 감원):(’15.1~9월)3.1→ (’16.1~9월)16.2

*비은행권 출 증감(조원) :(’15.1~9월)19.1→ (’16.1~9월)39.0

ㅇ 여신심사 가이드라인,8.25가계부채 리방안 등 질 구조

개선 노력으로 고정 리․비거치식 분할상환 출 증가

*고정 리 비 (%):(’13)15.9(’14)23.6(’15)35.7(’16.9)41.4

*비거치식 분할상환 비 (%):(’13)18.7(’14)26.5(’15)38.9(’16.9)43.3

-8.25 책이 본격 시행된 10월 이후 집단 출,제2 융권 출

증가폭이 축소되는 가운데 주택담보 출 증가율도 다소 둔화

*은행 도 출 신규승인(월평균,조원):(’16.1~9)4.5→ (10)1.6

*상호 융 일평균 가계 출 증가(억원):(’16.1~10)+859→ (11)+552

ㅇ 연체율이 하향 안정화되는 등 가계부채 건 성 지표는 양호

*가계 출 연체율(%): (’12말)0.78(’14말)0.49(’16.10말)0.31

*가계여신 부실채권 비율(%):(’12말)0.69(’14말)0.50(’16.9말)0.31

가계신용 출구조 비 변화

-10

0

10

20

30

40

50

13.1/4 14.1/4 15.1/4 16.1/4

(조 )

-2

0

2

4

6

8

10

12(%)

전 비 감(좌) 전년 비( )0

10

20

30

40

50

10 11 12 13 14 15 16.9

(%) 고정 리 출 비

비거치식 할상환 출 비

*출처 :한국은행 *출처 : 융감독원(은행권 주택담보 출 기 )

- 22 -

(참고 6) 향후 시장 리 망과 신용시장 향 분

(동향 망)10월이후 美 리인상 先반 ,트럼 發 인 이션

기 등으로 로벌 리가 상승하면서 국내 리도 동반 상승

ㅇ 美연 은 12월 리인상 이후 내년 3회 리인상을 시사했으며,

시장도 내년 2~3회(50~75bp)의 美 기 리 인상을 망

*美 선물시장 반 리인상 확률(%):(0~1회)22(2회)31(3회)28(4회~)19

주요 IB 망:(JPMorgan,Citi,Barclays)2회 (GoldmanSachs)3회 인상

ㅇ 韓-美 장기 리 동조화 상*등을 고려할 때 美 리인상

가속화시 우리나라 시장 리도 동반 상승할 가능성**

*’15.6월이후,美-韓 국채 리간 상 계수는 0.77로 높은 수 (HSBC,’16.11)

-다만 美 리상승에 한 우리나라의 장기 리 변동폭은

여타국에 비해서는 낮은 편

*美 국채 리 1%p상승시 우리 장기 리는 0.47%p상승 추정(IMF,’16.9)

韓․美 국채 리(3년물) 美연 원 리 망 美 장기 리 상승(100bp) 향

1.0

1.5

2.0

9 10 11 12

0.5

1.0

1.5

2.0

韓 고채(좌)

美 채( )

(%)

16.9

0

1

2

3

16년 17년 18년

16.12 전망치16.9 전망치

0.50~0.75

1.25~1.50

2.00~2.25

3회 인상

3회 인상

(%) 67 65

47

100

20

60

100

미 선 신흥 한

美 채 리 100bp 상승시

장 리 (bp)

*출처 :블룸버그, 융투자 회 *출처 :美연 , 값 기 *출처:IMF,선진‧신흥국은 값

(신용시장 향)시장 리 상승은 융부채 증가를 억제하는

효과도 있으나,가계․기업부문의 상환부담 증가로 이어질 가능성

① (가계부문) 출 리가 격하게 상승 시 이자부담이 증가

하면서 한계차주*를 심으로 채무상환 능력이 약화될 소지

* 리 1%p상승시,한계가구(15.3월 기 134만)는 9만가구 증가 추정(한은,’16.6)

-특히 소득‧ 신용 차주는 출 리가 높고 변동 리 주인

비은행권 출 비 이 높아 향후 리변동 험에 노출

*신규취 기 가계 출 가 평균 리(16.11월,%):(은행)3.2(비은행)3.7~15.4

*업권별 취약차주 출비 (16.9월, 액기 ):(은행)3.7% (비은행)10.0%

(취약차주 :3개 이상 융기 에서 출받은 소득 하 30% 는 신용 7~10등 차주)

- 23 -

② (기업부문)기업의 부채비율 하락*등 재무개선이 이루어지고

있으나,빠른 리상승시 자 조달 여건 악화 우려

*기업 부채비율(부채/자기자본,%):(’14)106.5(’15)100.9(’16.3/4)91.8

-특히 기업 구조조정 추진 등에 따른 융권 리스크 리 강화로

기업규모별,우량-비우량 기업 간 신용차별화 확 가능성

*신용경계감으로 소기업 담보 출 비 이 확 (61→ 68%,’12.9→’16.6)

우량-비우량 회사채간 신용스 드도 확 추세(559→ 611bp,‘13.1→‘16.11)

기업규모별 담보 출 비 회사채(3년물)신용등 간 스 드 변동

26.5 28.8

60.767.6

0

20

40

60

80

12.3/4 16.2/4 12.3/4 16.2/4

+2.3

+6.9

[ 업 ] [ 소 업 ](%)

20

40

60

80

13.1 14.1 15.1 16.1

550

600

650

700

BBB- - AA- ( ) AA- - 고채(좌)

BBB- - 고채 ( )

(bp)

*출처:한국은행(’16.12) *출처: 융투자 회

(평가 시사 )향후 美 리인상이 빠른 시장 리 상승으로

이어질 경우, 소득․ 신용 차주, 소‧비우량 기업이 취약할 망

① 서민‧취약계층 지원을 강화하고, 소기업 자 난 악화에 비

하는 등 리변동에 취약한 차주에 한 맞춤형 지원 강화

*(가계)4 정책서민자 ․사잇돌 출 확 (총 +2.3조),연체 후 단계별 채무조정

(기업)中 정책 융 확 (+6.8조원) 정책자 기 리 인하(2.47→2.3%)

② 스트 스테스트*를 실시하고 필요시 선제 인 자본확충을 유도

하는 등 융부문 건 성 악화 가능성**에 선제 으로 비

*’16년말까지 은행‧상호 융 등 융업권을 상으로 스트 스 테스트 실시

**美 기 리 1~3%p인상시 은행부문 BIS가 0.5~1.7%p하락 추정(한은,’16.12)

③ 한 가계부채 질 구조개선(고정 리․분할상환 심)가속화*등

가계부채 연착륙과 상환부담 경감 노력도 지속

*①은행권 주담 ’17년 목표비율 상향 조정(고정 42.5→45%,분할 50→55%)

②변동 리 비 이 높은 제2 융권 주담 의 질 구조개선 유도방안 강구

③여신심사 가이드라인을 全업권(1월 잔 출,3월 상호 융권)으로 확

작성자:경제정책국 자 시장과 김채윤 사무 (044-215-2758)

- 24 -

7. 외환시장 변동 확 , 외채 건 양

◇ (환 ) 美 리인상 망 변화 등 외변 불확실 확

ㅇ 원/달러 환율은 美 선 결과 리인상 기 *에 따른

로벌 달러강세 등의 향으로 상승

*12.14FOMC:25bp 리인상,'17년 리인상 횟수 망 상향(2→3차례)

ㅇ 특히 트럼 당선 이후 보호무역주의 확산 우려,자본유출

가능성 등으로 아시아 통화의 변동성 확

원/달러 환율과 달러화인덱스 주요 아시아 통화 상률(‘16.11.9~12.27)

1000

1050

1100

1150

1200

1250

1300

90

95

100

105

달러(좌) 달러화인 스( )

15.1 15.5 15.9 16.1 16.5

-12

-10

-8

-6

-4

-2

0

일본 호주 말 한 싱가폴 태 인니 만 필리핀 인

(%)

*출처 :Bloomberg *출처 :Bloomberg

◇ (외채) 외채 소폭 증가, 외채권 증가, 외채건 양

ㅇ 총외채는 은행의 외화차입 증가 외국인의 국내 채권투자

증가 등으로 년말 비 50억불 증가

ㅇ 외채권이 해외 증권투자 증가 등으로 총외채보다 크게 증가

하면서 순 외채권은 년말 비 613억불 증가

ㅇ 총외채 비 단기외채 비 ,외환보유액 비 단기외채 비율 등

외채 건 성 지표는 양호한 수 을 지속

외채무 외채권(기간말)

’14년말 ’15년말'16년

1/4 2/4 3/4외채무(억달러) 4,244 3,954 3,893 3,918 4,004단 기 1,164 1,071 1,041 1,068 1,118외채권(억달러) 6,836 7,176 7,308 7,495 7,839순 외채권(억달러) 2,592 3,222 3,415 3,578 3,835단기외채/총외채(%) 27.4 27.1 26.7 27.3 27.9

단기외채/외환보유액(%) 32.0 29.1 28.1 28.9 29.6

*출처 :한국은행

- 25 -

Ⅱ. 2017년 외여건 검

1. 계경 '16년보다 장․교역 개 , 불확실 확

◇ ( 장) 미국․자원국을 심 로 완만한 회복

ㅇ 미국은 양호한 소비․고용흐름이 지속되는 가운데 美 新정부

출범에 따른 경기부양 효과 등으로 개선 상

*美 실업률(계 조정,%):('13)7.4('14)6.2('15)5.3(‘16.1~11)4.9

-다만 무역․이민 제한에 따른 성장잠재력 약화는 우려 요인

※ 트럼프노믹스 주요 내용과 경 향 : 참고 7

ㅇ 유로존은 미약한 회복세가 지속되겠으나 시트 등은 하방요인

ㅇ 일본은 경기부양책(28.1조엔),소비세 인상 연기(‘17.4→’19.10월)등으로

소폭 개선될 망이나,디 이션 우려 등은 제약 요인

ㅇ 국은 감속성장을 지속하겠으나 극 재정정책과 양호한

내수흐름 등에 힘입어 목표 성장경로 유지 상

ㅇ 여타 신흥국은 유가 등 원자재 가격 상승으로 라질·러시아

성장률의 (+) 환 등 자원국을 심으로 회복 망

※ 주요 자원신흥국 동향과 망 : 참고 8

세계경제 성장률 추이와 망

(단 :%)실 망’16년 ’16년 연간 ’17년 연간

1/4 2/4 3/4 IMF OECD IMF OECD

세계경제 성장률 - - - 3.1 2.9 3.4 3.3

미 국( 기비연율) 0.8 1.4 3.5 1.6 1.5 2.2 2.3

유 로( 기비) 0.5 0.3 0.3 1.7 1.7 1.5 1.6

일 본( 기비) 0.7 0.5 0.3 0.5 0.8 0.6 1.0

국( 년동기비) 6.7 6.7 6.7 6.6 6.7 6.2 6.4

라질( 년동기비) △5.4 △3.6 △2.9 △3.3 △3.4 0.5 0.0

러시아( 년동기비) △1.2 △0.6 △0.4 △0.8 △0.8 1.1 0.8

*출처 :IMF,OECD등

- 26 -

◇ (교역량․ 가) 低교역·低 가 상 지속

ㅇ 세계교역량은 자원국 경기회복으로 소폭 개선되겠으나 보호

무역주의 두, 로벌 밸류체인 약화 등은 제약 요인

*세계교역량(%,IMF,'16.10):('14)3.8(’15)2.6(‘16)2.3(17e)3.8

*교역탄성치(교역량/성장률,5년이동평균):(‘07)1.6(’16)0.9(‘17)1.0

ㅇ 세계물가는 원자재가격 상승 등으로 상승세가 소폭 확

되겠으나 로벌 수요부진으로 물가 지속 상

세계교역량 증가율 추이 세계물가와 원자재 가격

-15

-10

-5

0

5

10

15

20

07 08 09 10 11 12 13 14 15 16 17

세계 역량

신흥 수입량

e

(%)

2.5

3.0

3.5

4.0

4.5

5.0

5.5

11 12 13 14 15 16 17

-30

-20

-10

0

10

20

세계물가(좌)

자재가격( )

(전년비, %)

e

*출처 :IMF(세계),CPB(신흥국) *출처 :IMF

◇ (리스크) 보 역주의 확산, 국 시장 변동 확 등

ㅇ 美 리인상에 따른 달러강세,신흥국 자본유출,달러화 조달

애로 등으로 펀더멘탈이 취약한 신흥국들의 불안 발생 우려

*단기외채/외환보유액 비율(%,‘16.6말):(아르헨)120.3(터키)86.7(말련)82.4

*외국인 국채보유비 (%,IIF):(페루)40.9(인니)39.2(말련)35.8

ㅇ 美 新정부 출범이후 보호무역주의가 확산될 경우 로벌 교역

축에 따른 세계경제의 회복세 둔화 가능성

ㅇ 국은 美-中 통상마찰,부동산시장․기업부채 조정,자본

유출 가능성 등에 따른 실물․ 융 불안 재개 우려

※ 국경 험 요인 검 : 참고 9

ㅇ 유럽은 국 시트 가결 이후 자국우선주의 정서가 확산

되는 등 정치리스크 확

※ 최근 럽 치불안 동향과 망 : 참고 10

- 27 -

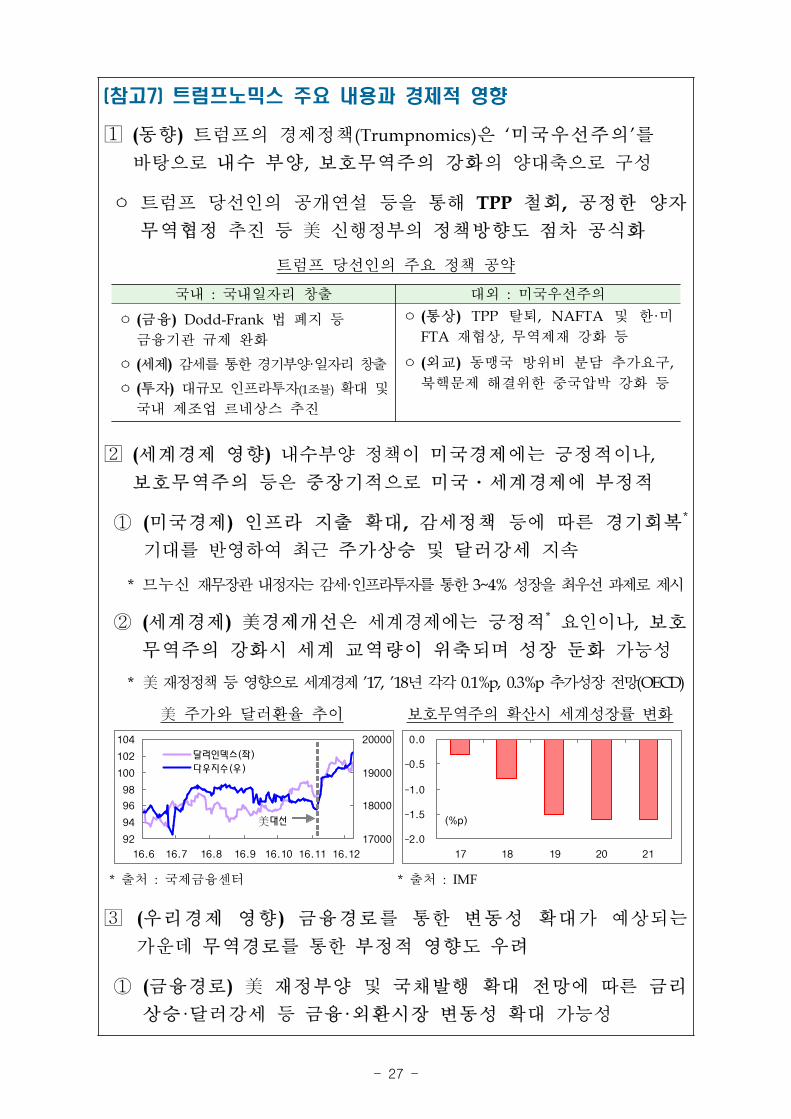

(참고7) 트럼프노믹스 주요 내용과 경 향

(동향)트럼 의 경제정책(Trumpnomics)은 ‘미국우선주의’를

바탕으로 내수 부양,보호무역주의 강화의 양 축으로 구성

ㅇ 트럼 당선인의 공개연설 등을 통해 TPP철회,공정한 양자

무역 정 추진 등 美 신행정부의 정책방향도 차 공식화

트럼 당선인의 주요 정책 공약

국내 :국내일자리 창출 외 :미국우선주의

ㅇ( 융)Dodd-Frank법 폐지 등

융기 규제 완화

ㅇ(세제)감세를 통한 경기부양·일자리 창출

ㅇ(투자) 규모 인 라투자(1조불)확

국내 제조업 르네상스 추진

ㅇ(통상)TPP 탈퇴,NAFTA 한·미

FTA재 상,무역제재 강화 등

ㅇ(외교)동맹국 방 비 분담 추가요구,

북핵문제 해결 한 국압박 강화 등

(세계경제 향)내수부양 정책이 미국경제에는 정 이나,

보호무역주의 등은 장기 으로 미국․세계경제에 부정

① (미국경제)인 라 지출 확 ,감세정책 등에 따른 경기회복*

기 를 반 하여 최근 주가상승 달러강세 지속

*므 신 재무장 내정자는감세·인 라투자를통한3~4%성장을최우선과제로제시

② (세계경제)美경제개선은 세계경제에는 정 *요인이나,보호

무역주의 강화시 세계 교역량이 축되며 성장 둔화 가능성

*美재정정책등 향으로세계경제’17,’18년각각0.1%p,0.3%p추가성장 망(OECD)

美 주가와 달러환율 추이 보호무역주의 확산시 세계성장률 변화

92

94

96

98

100

102

104

16.6 16.7 16.8 16.9 16.10 16.11 16.12

17000

18000

19000

20000

달러인 스(좌)

다 수( )

美 선

-2.0

-1.5

-1.0

-0.5

0.0

17 18 19 20 21

(%p)

*출처 :국제 융센터 *출처 :IMF

(우리경제 향) 융경로를 통한 변동성 확 가 상되는

가운데 무역경로를 통한 부정 향도 우려

① ( 융경로)美 재정부양 국채발행 확 망에 따른 리

상승·달러강세 등 융·외환시장 변동성 확 가능성

- 28 -

② (무역경로)美 경기회복,인 라 투자 확 등에 따른 수입수요

확 는 정 이나,통상마찰 실화시 직·간 수출 향 우려

*美 성장률 1%p상승시 한국의 美 수출증가율 2.89%p상승(무역硏)

-미국의 수입규제 강화시,주요 美 흑자 품목 심으로

직 인 수출 하방요인으로 작용할 망

- 국·멕시코 등과 미국간 무역갈등 발생시 해당국가에 한

간재 수출 축 등 간 경로를 통해서도 부정 향 가능

* 中수출 가공수출(간재 가공후 제3국 수출)비 :51.9%(‘15.4,무역硏)

* 국의 美 수출이 10% 감소시 우리나라 수출은 0.36% 감소(‘16.12,한은)

美 5大 흑자․ 자상품 우리나라 10大 수출국1)의 美수출액

-3

0

3

6

9

12

15

자 차 휴 폰자 차 석유

제

고무

제

식물성 곡실류 육류 체

장비

항공

-3

0

3

6

9

12

15(억달러) (억달러)

[ 5 흑자상 ] [ 5 적자상 ]

0

100

200

300

400

500

홍콩

트남

일본

싱가

폴

인

만

멕시

코

호주

(십억 )

* 만의 경 '15.1~11

*출처 :무역 회 주1)‘15년기 ,미국제외,국가순서는수출 액기

*출처 :UN Comtrade,무역 회

( 1980년 美-日 통상마찰과 시사 )

◇ (미국의 조치) ‘80년대 일본의 對美 무역흑자가 급증하자 미국은

플라자 합의․슈퍼 301조 적용 등 對日 환율절상․통상압력 강화

◇ (우리경제 영향) ‘80년대 한국의 對美흑자도 확대되고 있었으므로

美 통상제재가 수입규제·시장개방 압력의 형태로 한국으로도 확산

▸ 일본의 수출감소에 따른 반사이익도 있었으나, TV·철강·자동차 등

주력상품의 경우 통상압력으로 인해 對美수출 감소 · 수입증가

* 對美수출증가율(%) : (일본) (’86)△13.0→(’87)△10.4→(’88)△5.4→(’89)11.6→(’90)1.9→(’91)△5.6

(한국) (’86)29.1→(’87)31.9→(’88)16.9→(’89)△3.6→(’90)△6.2→(’91)△4.1

◇ (시사점) 미국의 對中 통상제재 시 우리나라에도 유사한 형태로 전이

될 수 있으며, 對美·對中 수출에 동시에 부정적 영향 가능성

(시사 )美 新정부의 정책 변화에 응하여 美 교역구조 변화,

긴 한 통상 력 등을 통해 보호무역주의에 극 응

ㅇ 新정부의 인 라 투자 확 등의 주요정책을 기회요인으로 활용

할 수 있도록 교역․투자 확 방안 모색

작성자:경제정책국 경제분석과 박창규 사무 (044-215-2736)

- 29 -

(참고8) 주요 자원신흥국 동향과 망

(동향)‘14년 하반기 이후 원자재가격이 빠르게 하락하면서

자원국들의 성장세가 둔화되며 세계경제 성장을 제약

*주요 자원신흥국의 세계경제성장률 기여도(%p):(’10)0.9→ (’15)△0.1

원자재 가격 자원신흥국 성장률

0

20

40

60

80

100

120

140

13 14 15 16

식 속 유

(2014=100)

-4

-2

0

2

4

6

브라 러시아 사 디 남아공 멕시코

12~14

15~16e

(%)

*출처 :IMF *출처 :IMF

① (수출·투자 부진)수출 감소,수익성 악화 등으로 기업 투자 부진 지속

*멕시코의 경우 최근 로벌 완성차 업체들의 지공장 설립 등으로 투자 확

수출 증가율 투자 증가율

-40

-30

-20

-10

0

10

20

브라 러시아 남아공 사 디 멕시코

12~14

15~16.6

(%)

-15

-10

-5

0

5

브라 러시아 남아공 멕시코

12~14

15~16.6

(%)

*출처 :Bloomberg,통 기 *출처 :Bloomberg

② (정책여력 축소)경상수지 악화,정부 재정수입 감소에 따른

자 확 ,정부부채비율 증 등 정책 응여력도 약화

경상수지 재정수지

-10

-5

0

5

10

15

20

브라 러시아 사 디 남아공 멕시코

12~14

15~16e

(GDP 비 %)

-20

-15

-10

-5

0

5

10

브라 러시아 사 디 남아공 멕시코

12~14

15~16e

(GDP 비 %)

*출처 :IMF *출처 :IMF

③ (정치 불안) 라질·러시아의 경우 정치 불확실성 서방

경제제재 강화*등이 추가 인 성장 하락요인으로 작용

*(라질)’14년 재정 자 규모 은폐 의 등으로 호세 통령 탄핵 결정(’16.8)

(러시아)’14년 크림반도 합병 이후 EU는 러시아에 해 방 경제제재 단행

- 30 -

( 망)‘17년에는 OPEC감산합의,인 라 투자 확 등에 따른

원자재가격 회복,국내 정치 불확실성 완화 등으로 경기개선 상

ㅇ 라질·러시아의 경우 정치 불안이 완화되며 (+)성장 환

*( 라질)탄핵이후 불확실성 해소,재정건 화 조치,인 라 투자 확

*(러시아)최근 英·中·터키 등 주요국과 러시아간 계 개선

ㅇ 사우디·UAE·이란 등 동국가들의 경우 정책노력 인 라

투자 확 등으로 경제여건 개선 가능성

*(UAE)2020두바이 엑스포 개최 (이란)서방 경제제재 해제

(사우디)인 라 개선,일자리 확 ,유망산업 육성 등을 주요 내용으로 하는

「비 2030 로젝트」(정치·경제·사회 반에 한 개 )추진

주요 자원신흥국 경제성장률 추이와 망(IMF,‘16.10월)

러시아 라질 사우디 남아공 멕시코

2015 △3.7 △3.8 3.5 1.3 2.52016e △0.8 △3.3 1.2 0.1 2.1

2017e 1.1 0.5 2.0 0.8 2.3

ㅇ 다만 美 셰일오일 생산증가*,신정부 정책**에 따른 유가상승 제약,

美 리인상에 따른 신흥국 자본유출 가능성 등은 리스크 요인

*최근셰일오일한계생산비용(40~60$/B)감안시유가상승이60$수 에서제한가능성

**트럼 당선인은 통 에 지 확 정책을 통한 에 지가격 안정 주장

-특히 사우디·멕시코의 경우 美 리인상*과 통상정책 향**에

따라 하방 리스크가 확 될 가능성

*사우디는 美달러 페그제를 시행하고 있어 美 통화정책 변화에 노출

→ 美 기 리 인상에 따른 사우디 리인상으로 경기침체 심화 가능성

**NAFTA재 상,멕시코산 수입품에 35% 세부과 검토 등

(평가)그간 자원신흥국 경제가 「원자재 수출감소 → 투자부진」경로로

축되었으나,원자재가격 상승으로 투자반등 등 경기개선 가능성

ㅇ 로벌 투자수요에 탄력 인 우리 수출구조 감안시 자원신흥국

경기개선 투자수요 회복은 ‘17년 수출흐름에 정

*우리수출中 로벌투자수요에 향받는비 은47.9%, 세계평균(33.7%)상회(KDI)

ㅇ 다만,멕시코 등 우리 수출비 이 높은 국가들의 경우, 美통상마찰

등으로 인한 경기둔화 가능성에 해 면 한 모니터링 필요

*수출비 (%,’16.1~10):(멕시코)2.0(사우디)1.2(러시아)1.0(라질)0.9(남아공)0.2

작성자:경제정책국 경제분석과 박창규 사무 (044-215-2736)

- 31 -

(참고9) 국경 험 요인 검

( 험요인)‘17년 국경제는 목표 성장경로 하의 안정 인 흐름을

지속할 것으로 상되나 투자․부채 등 험요인이 잠재한 상황

① (부동산 과열)주택구매· 출 제한 등으로 주택시장이 다소 진정되는

모습이나,향후 격한 둔화시 투자 축 등 부정 향 우려

*10월 책 발표 직후 신규주택가격 상승률 둔화(9월 :1.8%→ 10월 :1.0%)

-다만,주택공 부족,잠재 수요*등 주택가격 상승요인도 상존

*열악한 주거시설,도시화율 상승 추이 감안시 ‘20년까지 1억명 도시이주수요 발생

② (기업부채 증가)기업부채와 이 동시에 증가하고 있어 시스템

리스크 가능성은 제한 이나 최근 부실채권 증가 등은 험요인

*기업부채· 의 동반증가(GDP 비,%):(‘08)97/52→ (’15)165/98

*5大은행 부실채권 규모/증가율(천억 안,%):(’13)2.6/4.2(‘14)3.6/36.5(’15)5.3/48.8

③ ( 융불안)해외 M&A 등 외자산 수요 증가*로 자본유출

압력이 증 되는 가운데,내외 리차 축소 등으로 안화 약세

* 국 직 투자 자본유출입(십억불):(‘14)960(’15)30(‘16.1~10)△1,092(순유출)

도시규모별 주택가격상승률 국 기업부채 추이 자본유출액과 안화환율

-2

0

2

4

6

13.10 14.10 15.10 16.10

2선

3선1선

(%)

98

169

60

100

140

180

07 09 11 13 15

(GDP 비 %)

16

-2

-1

0

1

2

13.1 14.1 15.1 16.1

5.5

6.0

6.5

7.0

자본유출(좌)

위안화 환율( )

(천억 ) (위안/달러)

출처 : 국국가통계국, 련 회 출처 :WIND,BIS 출처 : 국 인민은행

④ (美-中 통상마찰)美 新정부가 中 무역 수지 균형을 목표로

극 무역규제 조치시 수출 감소에 따른 경기 하방압력 가능성

*‘15년 미국의 中무역 자는 3,657억달러로 美무역 자 49.6% 차지

(평가) 기발생 가능성은 제한 이나,美 리인상,美 新정부의

강경 통상정책이 결합될 경우 불확실성 확산 가능성

ㅇ 국 불안시 부정 향*에 응하여 시장 모니터링을 강화하는

한편,韓中 FTA활용도 제고,신시장 개척 등 기회 요인 활용

* 국 성장률 1%p둔화시 우리 경제 성장률 0.21%p둔화(KDI,'15.11)

작성자:경제정책국 경제분석과 김경록 사무 (044-215-2773)

- 32 -

(참고10) 최근 럽 치불안 동향과 망

(동향)최근 국을 비롯한 유로존 각국에서 反EU움직임 두

① ( 국)EU탈퇴를 해 의회 승인이 필요하다는 고등법원 결

(11월)에 해 英정부는 법원 상고(’17년 1월 결 정)

※ 국민투표(6월) 이후 파운드 약세 이외 성장․주가 영향은 제한적(☞그림)

* 英 분기별 성장률(전기비, %) : (’15.3/4)0.3 (4/4)0.7 (’16.1/4)0.4 (2/4)0.7 (3/4)0.5

② (유로존 국가)장기간 경기 부진 이민자 문제 등으로 최근

反EU정당 지지율이 상승하는 등 자국 우선주의 정서 확산

*EU내 난민 신청건수(천명):(’12)335(’13)431(’14)627(’15)1,333

-이탈리아는 국민투표 부결 이후 오성운동(유로존 탈퇴 주장)약진,

랑스의 르펜 후보(EU탈퇴 주장)도 최근 유력 선후보로 두

국 주가 운드화 환율 유럽 정치 일정

1.1

1.2

1.3

1.4

1.5

1.6

16.1 16.3 16.5 16.7 16.9 16.11

5500

6000

6500

7000

7500

환율(좌) 주가( )

(파 드/달러) 브 시트 민투

가결(6.24)

날 짜 일 정 주 요 내 용

17.3월 시트 英리스본조약50조발동 정

17.3월 和총선 자유당,EU탈퇴 주장

17.4~5월 佛 선 마린르펜(국민 선),EU탈퇴주장

17.9월 獨총선 AfD,EU탈퇴 주장

18.5월 伊총선오성운동,유로존 탈퇴 주장(‘17년 총선 가능성)

( 망)英 고등법원 결 인용시 소 트 시트 가능성 확 ,

여타국의 경우에도 EU·유로존 탈퇴 가능성은 제한

① (국) 법원이 고등법원 결 인용시 EU탈퇴를 한 의회승인 필요

-국민투표 번복은 쉽지 않으나 의회에서 단일시장 탈퇴에 한

의견이 립 인만큼 소 트 시트*가능성 두

*단일시장 근권을유지한EU탈퇴로서완 단 을의미하는하드 시트와 비

② (유로존 국가)反EU정당들의 지지율이 상승하고 있으나 실제

집권 가능성과 련해서는 불확실성이 큰 상황

*(佛)여론조사상피용후보가르펜보다우세 (伊)선거법개정시오성운동집권에불리

-통화 하에 따른 국가부채 부담․교역둔화 등 부작용,복잡한

탈퇴 차*등 감안시 실제 EU·유로존 탈퇴 가능성은 제한

*이탈리아의 경우 국민투표 前 의회승인 필요,승인이후에도 헌법재 소 검토 필요

작성자:경제정책국 경제분석과 박창규 사무 (044-215-2736)

- 33 -

2. 국 원자재가격 가 등 원자재 가격 상승

◇ (국 가) '17년 평균 51$/B 상(두 이 )

ㅇ 국제유가는 OPEC감산합의에 따른 과잉공 완화,세계 경제

회복에 따른 수요 증가 등으로 완만한 상승세 상

-다만,美 셰일오일 생산증가,미국의 통 에 지 확 정책,

OPEC감산합의 이행차질 가능성 등 하방 리스크 상존

*최근 셰일오일 한계생산비용(40~60$/B)감안시 유가상승이 60$수 에서 제한 가능성

주요 기 들의 ‘17년 국제유가 망 ($/B,기간평균)

기( 망시 )

유종 ‘14 ‘15‘16 ‘17

연간 4/4 연간 1/4 2/4 3/4 4/4IMF('16.10월) Dubai

97 5141 - 48 - - - -

에경연('16.11월)Dubai 41 47 52 48 51 53 54CERA('16.12월)Dubai 41 48 52 50 52 53 52EIA(‘16.12월) Brent 99 54 43 48 52 50 50 52 55

ㅇ (가스·석탄)유가회복 등에 따라 천연가스 석탄가격은 완만한

상승이 상되나 국의 증산정책 환 등은 변동 요인

*에 지 상품가격지수('16.10,IMF):('14)176.9('15)97.6('16)81.1('17e)93.8

* 국은 석탄생산 억제정책을 추진하 으나 최근 가격 등으로 증산 허용(‘16.9월)

◇ (국 곡 ․비철 속) 완만한 상승 , 일부 불확실 상존

ㅇ (비철 속)공 감소 등으로 진 가격 상승이 상되나,

국 등 신흥국 경기 상황에 따라 변동성 확 가능

국제곡물·비철 속 가격 상승률 망

(년비,%) 옥수수 두 알루미늄 구리 니 아연’16년 △4.6 △19.9 +5.5 △3.6 △13.6 △19.9 +5.4’17년 +5.8 +2.2 △1.0 +6.2 +1.6 +9.8 +12.9

*출처 :IMF('16.10월)

ㅇ (국제곡물)재고감소,에 지 가격 회복 등으로 가격상승이

상되나 기상여건 변화에 따른 불확실성이 상존

*세계 곡물 재고율(%,기말재고/기간소비,美 농무부):(’15)23.5(’16e)24.8(’17e)24.6

- 34 -

3. 국 시장 미국發 리스크 등 로 변동 지속

◇ (주가․환 ․ 리) 주가․환 차별화, 리는 로벌 동조화

ㅇ (주가)선진국 증시는 美 新정부 경기부양 기 등 상방 요인이

우세하나 신흥국 증시는 자 유출 등으로 하방압력 상

ㅇ (환율)달러화 강세 심화시 엔화 약세 확 가능성이 있으며

안화 등 신흥국 통화의 변동 가능성

ㅇ ( 리)선진국 리는 트럼 당선 이후 동반상승하고 있으나

통화정책 기조,경제상황 등에 따라 차별화 망

*‘16.12월 FOMC에서 '17년 리인상 횟수 망 상향 조정(2→3차례)

-신흥국은 美 리 상승,보호무역주의,자본유출 우려 등으로

펀더멘탈 취약 국가를 심으로 리 상승폭 확 가능성

※ 美 리인상에 른 로벌 통화 책 여건 변화 가능 : 참고 11

주요국 주가 엔화․ 안화 환율 주요국 리

80

90

100

110

120

130

신흥

미

16.1 4 7 10

(2016.1.4=100)

트럼프

당선

95

100

105

110

115

120

125

6.4

6.5

6.6

6.7

6.8

6.9

7.0엔/달러(좌)

위안/달러( )

16.1 4 7 10-1.5

-0.5

0.5

1.5

2.5

3.5

0

1

2

3

4

5

6

미 (좌) 일(좌)

EMBI+( )

(%) (%)

16.1 4 7 10

*출처 :Bloomberg *출처 :Bloomberg *출처 :Bloomberg

◇ (자 출입) 신흥국 → 진국 로 향 환 가능

ㅇ ‘16.3/4분기까지 신흥국으로 주식․채권자 이 유입되었으나,

美 선 이후 리상승,달러강세 등으로 유출로 환 가능성

선진국 자 유출입 변화 신흥국 자 유출입 변화

-20

-10

0

10

20

30

08 09 10 11 12 13 14 15 16.

1-11

주식 채

( 억 )

-10

-5

0

5

10

08 09 10 11 12 13 14 15 16.

1-11

주식 채( 억 )

*출처 :EPFR *출처 :EPFR

- 35 -

(참고11) 美 리인상에 른 로벌 통화 책 여건 변화 가능

(검토배경)‘16.12월 美 연 은 1년만에 추가 리인상(25bp)을

단행한 가운데 당 상보다 빠른 ’17년 3회의 리인상을 시사

*12.14FOMC:25bp 리인상,'17년 리인상 횟수 망 상향(2→3차례)

ㅇ ‘08년 이후 지속된 완화 통화정책의 기조 환을 의미하는 가운데

세계경제에서의 미국 상 감안시 각국 정책여건에 향 상

세계경제에서의 미국의 상(‘15년)

세계GDP 세계무역액 무역결제통화 외환보유통화 해외차입액 로벌 유동성

15.4% 14.0% 41.1% 64.2% 49.3% 75.4%

*출처 :IMF,WTO,SWIFT,BIS

(美 리인상 향) 로벌 유동성 축소에 따른 리상승․

달러강세,달러화 의존도가 높은 신흥국 부담 증가 상

① ( 로벌 유동성 축소)‘08년 기 이후 로벌 유동성이 달러화를

심으로 증가해왔음을 감안시,미국 리인상에 따른 로벌

유동성 축소는 여타국 경기․ 융 긴축요인으로 작용

*시 리 상승,부동산․주식 등 자산 가격 하락,외국인투자자 유출 등

② ( 리상승․달러강세)美 리인상은 미국으로의 자본유입 요인

이며 로벌 리상승,달러화 강세(여타국 통화 약세)유발

③ (자본이동) 로벌 자 은 내외 리차 축소,취약국 펀더멘탈 우려

등으로 신흥국 → 선진국으로 이동하고,변동성 확 가능성

로벌 유동성 잔액 신흥국 포트폴리오 투자자 유출입

4

6

8

10

12

14

07말 09말 11말 13말 15말

달러 유 엔(조 )

9.9

(+4.2)

2.8

(+0.4)

5.7

2.4

-15-10-505

1015202530

13.1 14.1 15.1 16.1

주식 채

(십억 )

*출처 :BIS,GlobalLiquidityIndicator *출처 :IMFGFSR(16.10월)

- 36 -

(통화정책 여건 망)선진국보다는 신흥국 통화정책 제약 상

ㅇ (선진국)유로존․일본은 미약한 경기회복세,높은 실업률(유로존),

디 이션 압력 등 감안시 당분간 완화 통화정책 유지 상

-달러강세에 따른 유로화․엔화 약세는 인 이션 압력 증 ,

수출개선 효과 등 선진국 경제에 정 향

*일본은 달러강세의 정 향이 가장 큰 국가(‘16.12,국 센터)

ㅇ (신흥국)자본유출,통화가치 하락,달러표시 부채부담 증가 등

융불안 가능성이 큰 국가*일수록 통화정책에 제약

*홍콩․사우디 등 달러 페그제 국가는 美 통화정책에 연동되어 기 리 인상 필요

-통화 하의 수출진작 효과는 보호무역주의로 상쇄되는 반면

세계경제 불확실성 확 로 외채상환․자본유출 압력은 확 가능성

* 라질․터키 등 주요 신흥국의 달러표시 부채비 (외화표시 부채 60~90%)이

달러화무역결제비 (40~50%)를상회하여원리 상환부담이우세(‘16.12,국 센터)

(평가와 시사 )美 리인상이 지속될 경우 펀더멘탈이 취약한

신흥국부터 부정 향이 확 될 가능성

ㅇ 우리나라의 경우 양호한 외건 성 감안시 취약신흥국 불안이

이될 가능성은 낮지만,국제 융시장 변동성 확 가능성 등

감안시 美 리인상에 비한 리스크 리 강화 필요

① 경기․리스크 리,경상흑자,외채구조 리 등 외건 성

리를 통한 펀더멘탈 차별화 노력 지속

② 통화정책 제약 상황 감안시, 통 통화정책 외에도 시장

유동성을 보완할 수 있는 새로운 정책방안 강구

-아울러 융시장․자본유출입 변동성 확 가능성에 응하여

거시건 성 조치 보완 필요

③ 시 리 상승에 응하여 취약가계․ 소기업에 한 맞춤형

지원을 강화하고 융기 의 건 성 유지 노력 지속

작성자:경제정책국 물가정책과 김 환 장(044-215-2934)

경제정책국 종합정책과 백 리 사무 (044-215-2713)

- 37 -

Ⅲ. 2017년 경 망

1. 경 장

(1) (실질 GDP) '16년과 사한 연간 2.6% 장 망

□ (성장흐름)내수가 차 둔화되며 연간 2.6% 성장 상

ㅇ 상반기는 재정조기집행,노후차 개소세 감면 등으로 ‘16.4/4분기

부진에서 반등하겠으나 美 新정부 출범 등 불확실성 확 상

ㅇ 하반기는 민간소비․건설투자 둔화,구조조정 효과 가시화 등

으로 내수가 둔화되며 회복 모멘텀이 다소 약화될 망

□ (내수․수출)내수회복세가 약화되겠으나 수출은 개선 상

ㅇ 내수는 설비투자 반등에도 불구 유가상승, 리상승 압력 등

내수여건 악화,건설투자 둔화 등으로 회복모멘텀 약화 상

ㅇ 수출은 세계교역량 회복,주력상품 업황 개선 등으로 개선

되겠으나 국 둔화,보호무역주의 등으로 회복세는 제한

GDP성장률과 내수(재고제외)증가율 한국과 국 성장률

1

2

3

4

13 14 15 16 17

내수 가율 GDP 성장률(%)

0

4

8

12

16

06 07 08 09 10 11 12 13 14 15 16 17

0

1

2

3

4

5

6

7

(좌)

한 ( )

(%)

e

*출처 :한국은행 **‘16~’17은 정부 망 *출처 :IMF **한국 ‘16~’17은 정부 망

(2) (경상 GDP) 연간 3.8% 장 망

□ 유가상승 등으로 소비자물가 상승폭이 확 되겠으나 교역조건이

악화되며 디 이터 상승률은 1.2%로 둔화 상

ㅇ 경상성장률은 ‘16년(4.0%)보다 둔화된 연간 3.8% 상

- 38 -

(3) (민간소비) 연간 2.0% 증가 상

(소득여건)최 임 인상 등 소득기반 확충 정책은 정 이나

고용여건 악화 등으로 실질구매력 증가세 둔화 상

*최 임 인상률(%):(’12)6.0(’13)6.1(’14)7.2(’15)7.1(’16)8.1(’17e)7.3

*복지 산(‘16→’17,조원):(기 연 )7.9→8.1(생계 여)3.3→3.7(구직 여)5.1→5.3

(자산여건)美 리인상 등에 따른 자산시장의 불확실성,

거래량 둔화는 련 서비스 소비지출 제약 요인

가계 실질구매력1)과 민간소비 주택거래량과 련 소비․서비스업

-10

-5

0

5

10

06 08 10 12 14 16

실 매

민간소비

(전년 비, %)

0

5

10

15

13.1/4 14.1/4 15.1/4 16.1/4

-10

-5

0

5

10

15주택거래량(좌) 가 판매( )

산·임 업( )(만호) (%)

주1)실질구매력 =실질임 ×취업자수*출처 :통계청,한국은행,고용노동부

*출처 :한국감정원,통계청

(기타)부채 상환부담,기 여명 증가에 따른 소비성향 하락,

소비심리 부진은 제약요인이나 소비활성화 책은 정 향

*소비자심리지수(한은):(8)101.8(9)101.7(10)101.9(11)95.8(12)94.2

※ 가계부채·고 화가 소비에 미치는 향 : 참고 12

ㅇ 자동차․휴 폰 등 내구재 소비가 둔화되고 있으나 노후경유차

교체 지원(~6월),단통법 일몰(9월)등으로 소비활력 보완 상

주담 분할상환비 과 가계 축률(%) 내구재 소비와 민간소비

0

20

40

60

11 12 13 14 15 16 17

0

2

4

6

8

10할상환(좌)

가계순저축률( )

0

1

2

3

4

13.1/4 14.1/4 15.1/4 16.1/4

-5

0

5

10

15

20

민간소비 내 재

(전년 비, %)

*출처 :한국은행, 융 *출처 :한국은행

(‘17년 망)유가상승 등에 따른 실질구매력 증가세 둔화,내구재

소비 둔화 등으로 ‘16년(2.4%)보다 낮은 2.0% 증가 망

- 39 -

(참고12) 가계부채·고 화가 소비에 미치는 향

(검토배경)‘12년 이후 가계의 평균소비성향이 하락하면서 가계의

순 축률이 빠르게 상승

ㅇ 실질 국민총소득(GDI)과 민간소비간 격차도 ‘03년 카드사태․’08년

로벌 융 기 수 으로 확 → ‘번 만큼 쓰지 않는’구조 지속

⇒ 구조 소비 제약요인인 ①가계부채,②고령화의 향 검

평균소비성향과 가계순 축률 실질GDI와 민간소비

0

2

4

6

8

10

03 05 07 09 11 13 15

70

72

74

76

78

80

가계 순저축률(좌)

평 소비성향( )

(%) (%)

-5

0

5

10

00 02 04 06 08 10 12 14 16

A-B 실 GDI(A)

민간소비(B)

(%, %p)

카드사태 위

*출처 :한국은행,통계청 *출처 :한국은행

(가계부채·고령화 향)가계부채는 처분가능소득(소득-비소비지출)

감소를 통해 고령화는 비 축 증가를 통해 소비를 제약

① (가계부채)가계부채 증가시 유동성 제약을 완화하여 소비를 진하는

‘유동성 효과’와 함께 소비를 제약하는 ‘원리 상환부담 효과’발생

(i)‘05년 이후 유동성․원리 상환부담 효과 분해시,’15년까지는

’08~‘09년을 제외하고 유동성 효과가 더 크며 소비에 정 향

- 리 기조,가계부채 규모 증가 등에 기인한 것으로 추정되나,

융 기 당시에는 실질소득 감소 등으로 상환부담이 더 크게 발생

*가계 출 리(평잔기 ,%):(’05)6.3(’09)6.4(’13)4.5(’15)3.4(‘16.1~10)3.3

*가계신용(조원,기말):(’05)543(’09)776(’13)1,019(’15)1,203(‘16.3/4)1,296

(ii)향후에는 주담 분할상환 확 ,美 리인상 향으로 원리

상환부담이 증가하며 가계부채가 소비를 제약할 가능성

가계부채 증가가 소비에 미치는 향 분해1) 주담 분할상환 비 과 DSR비율(%)

-1

0

1

2

05 06 07 08 09 10 11 12 13 14 15

합계 유 성 상환 담(%p)

0

20

40

60

10 11 12 13 14 15 16 17

10

20

30

할상환비 (좌)

DSR( )

(%)

주1)(+)방향은 소비확 ,(-)방향은 소비제약 의미

*출처 :기획재정부 자체시산

주)‘16,‘17년 분할상환 비 은 목표치

*출처 : 융 ,가계 융복지조사

- 40 -

② (고령화)기 여명 증가에 따른 비 축 증 ,고령층 인구

비 증가 등이 소비성향에 부정 으로 작용

(i)’03~’15년 간 소비성향 변화를 시산한 결과,기 여명 증가로

소비성향이 연평균 0.22%p내외 하락

-연령별로 보면 기 여명 증가에 처할 기간이 짧은 고령층의

소비성향 감소가 상 으로 큰 편(60 이상 감소폭은 40 의 약 3배)

*기 여명 증가(’03→’15년,년):(39세 이하)4.7(40 )4.5(50 )4.3(60세 이상)3.8

소비성향 변화(’03→15년,%p): △0.14 △0.16 △0.21 △0.45

(ii)고령층 인구비 확 로 연평균 소비성향 0.23%p 축

-상 으로 소비성향이 낮은 고령층 가구 비 이 증가하며

체 소비성향 하락세를 주도하는 모습

소비성향 감소폭/기 여명 증가폭 비율 연령 별 소비성향과 가구비 변화

-0.03 -0.04-0.05

-0.12-0.15

-0.12

-0.09

-0.06

-0.03

0.00

39세 이하 40 50 60세 이상

(03→15년, 연평 , %p)-20

-10

0

10

20

39세 이하 40 50 60 이상

60

65

70

75

80

가 비 화(03→15년, %p, 좌)

소비성향(15, %, )

*출처 :통계청 *출처 :통계청

(iii)다만 향후기 여명안정,연 수 확 등으로고령화 향완화 상

*우리보다 20년 앞서 고령화에 어든 日의 경우 ’00년 들어 소비성향 반등

기 수명(세),연 수 액(조원)추이 한국·일본 평균소비성향 추이

76

78

80

82

84

86

88

01 05 09 13 17

0

100

200

300민연 수 액( )

여명(좌)일본 : 83.7세

65

70

75

80

85

93/

72

03/

82

13/

92

23/

02

33/

12

한 (1993~2015)

일본(1972~2014)

(%)

*출처 :국민연 연구원,통계청 *출처:통계청,OECD

(시사 )당분간 가계부채 상환부담이 증가하는 가운데 고령화도

소비성향을 제약하며 성장 부담요인으로 작용 상

ㅇ 리 출,서민 융 확 등을 통해 가계의 원리 상환부담을

경감시키고,다층 연 체계 구축,실물자산 유동화 지원 등을

통해 노후 소득불안 완화 노력 지속 필요

작성자:경제정책국 경제분석과 홍승균 사무 (044-215-2735)

- 41 -

(4) ( 비 자) 연간 2.8% 증가 망

(투자여건)어려운 여건이 지속되나 신산업투자 지원 등은 개선요인

ㅇ 제조업 가동률 하락추세,구조조정에 따른 설비감축, 내외

불확실성에 따른 기업심리회복 지연 등 제약요인 지속 상

*제조업 경 애로사항(한은,%):(불확실성)21.3(수출부진)11.3(경쟁심화)10.0

ㅇ 다만 수출부진이 완화되는 가운데 기업 업이익 개선,설비투자

조정압력 증가 환 등은 설비투자 회복에 정 지표

*기업 업이익률(%):(‘13)4.1(’14)4.0(‘15)4.7(’16.3/4)5.7

-신산업․유망서비스업 육성,고용창출투자세액공제 한시

확 ,규제개 ․규제 리존 등 정책효과도 개선요인

상품수출과 설비투자조정압력 제조업 평균 가동률

-15

-10

-5

0

5

10

13.1/4 14.1/4 15.1/4 16.1/4

-4

-3

-2

-1

0

1

2수출(좌)

설비투자 조정압 ( )(전년 비, %)

67

72

77

82

13.1 14.1 15.1 16.1

융 위 전 평 (00.1~08.7): 77.3%(%)

*출처 :한국은행 *출처 :통계청

(업종별 여건)IT업종을 심으로 투자 증가 상

ㅇ 스마트폰․SSD수요 증가로 반도체․디스 이 부문의 규모

투자가 상되며 수익성이 개선된 정보통신업 투자도 정

*SSD시장(‘16→’17년,IHS,억불):164→180,SSD內 3D낸드 비 (%):22→42

*OLED패 시장(‘16→’17년,IHS,억불):139→166,스마트폰OLED비 (%):22→30

ㅇ 다만,구조조정 향으로 조선․철강 업종 투자는 부진 지속 상

*‘17년 투자계획(산업은행, 년비,%):(조선)△20.1(철강)△13.2

(‘17년 망)수출회복․IT업종 업황 개선,新산업 정책효과

등으로 ‘16년 부진(△3.3%)에서 반등한 2.8% 증가 망

- 42 -

(5) (건 자) 연간 4.0% 증가 망

(주택건설)주택건설 기성액은 높은 수 을 유지하겠으나

기 효과,착공면 (선행지표)감소, 공물량 증가 감안시 둔화 상

* 공물량(만호,주산연):(’14)43.1(’15)46.0(’16e)54.5(’17e)60.6

ㅇ 주택거래량 둔화,미분양 주택 증가 등도 건설투자 제약요인

ㅇ 다만,아 트 건설시차(약 30개월 내외),‘16~’17년 상당한 수 의

분양물량 감안시 주택투자 증가세는 유지 망

*분양물량(만호,건산연):(’14)34.5(‘15)52.5(‘16e)45.0(‘17e)38.0

※ 주택시장과 건 경 평가 망 : 참고 13

주택착공면 과 건설기성 추이 주택거래량과 미분양

6

10

14

18

22

13.1/4 14.1/4 15.1/4 16.1/4

4

7

10

13

주거 착공면적(좌) 건축 성( )

( 만, m2) (경상, 조 )

60

70

80

90

100

110

120

130

13.1 7 14.1 7 15.1 7 16.1 7

23

45

67

89

10미 양( )

주택거래량(12개 누적, 좌)

(만호)

*출처 :국토교통부,통계청 *출처 :국토교통부,통계청

(비주거용 건물건설)평창올림픽 비 호텔․ 특구 건설수요

등으로완만한 증가세가 상되나,오피스 공실률 상승 등은 제약요인

*평창․강릉 일 1,000실 내외 호텔 다수 신축,강릉 한옥단지 조성 등

*상업용 빌딩 공실률(%):(‘15.3/4)12.6(4/4)13.0(‘16.1/4)13.4(2/4)13.4

(토목건설)SOC 산 감소 등으로 토목건설 둔화 상

*SOC 산(조원):(‘15)26.1(’16)23.7(‘17)22.1(’16년 비 △6.6%)

ㅇ 다만 석유화학․바이오부문의 랜트 건설 확 ,공공기

투자확 등이 토목건설 부진 보완 상

* 랜트 투자( 년동기비,%):(‘16.1/4)△9.0(2/4)41.2(3/4)56.2

*‘17년 공공기 투자를 공공임 주택,뉴스테이,송배 ,신재생에 지,

원 내진보강 등 필수 공공서비스․신산업 심으로 7조원 확

(‘17년 망)’16년 두자릿수 증가(10.8%)에서 ’17년 4.0%로 둔화 상

- 43 -

(참고13) 주택시장과 건 경 평가 망

(검토 배경)최근 신규주택 공 이 활성화되며 주거용 건물

(건설투자의 34%)을 심으로 건설투자가 성장을 견인하는 모습

ㅇ 향후 주택 시장이 수축 국면에 진입할 경우 이로 인한 건설경기

축이 우리경제에 부담으로 작용할 가능성

건설투자 증가 추이 GDP성장률 건설투자 기여도

-10-5

05

1015

2025

11 12 13 14 15 16

건설투자 주거 건물

(전년 비, %)

0

1

2

3

4

5

15.1/4 2/4 3/4 4/4 16.1/4 2/4 3/4

GDP 성장률(%)

건설투자 여 (%p)

(전년 비, %, %p)

*출처 :한국은행(‘16년은 1/4~3/4분기) *출처 :한국은행

(최근 동향 평가)신규주택 공 이 확 되었으나,건설경기가

장기 추세선에서 크게 벗어나지 않은 것으로 평가

① (주택시장)‘16년 분양물량이 ’15년 비 감소하 으나 여 히

높은 수 이며,미분양 물량 거래량도 안정

*미분양 물량 추이(만호):(’12)7.5(’13)6.1(’14)4.0(’15)6.2(’16.10)5.8

*주택 거래량추이(만건):(’12)73.5(’13)85.2(’14)100.5(’15)119.4(’16.1~11)96.4

ㅇ 수도권 심의 재건축 이주수요,높은 세가율,자가보유율

수 등 고려시 신규주택 수요기반이 양호

*아 트 평균 세가율(%):(’12)65.0(’13)68.7(’14)70.3(’15)73.4(’16)74.5

*자가보유율(%):(’06)61.0(’08)60.9(’10)60.3(’12)58.4(’14)58.0

ㅇ 다만,입주물량 증가, 리상승 등에 따라 최근 주택 매수심리가 약화

*주택가격 망CSI:(’15.11)113(’16.9)112(10)114(11)107

아 트 분양 물량 추이 주택 인허가 착공물량 추이

0

20

40

60

05 06 07 08 09 10 11 12 13 14 15 16

양물량

'11~'15년 평 : 35만호(만호)

0

20

40

60

80

100

05 06 07 08 09 10 11 12 13 14 15 16

인허가물량 착공물량(만호)

*출처 :국토교통부 *출처 :국토교통부

- 44 -

② (건설경기)최근 건설기성이 높은 수 을 유지하고 있으나

장기 추세로 평가 시 건설투자 규모는 평균 수

*월평균 건설기성액(계 조정,조원):(‘14)7.5(‘15)7.6(’16.上)8.7(3/4)9.2(10)8.9

ㅇ GDP 비 건설투자 비 이 지속 으로 하락했고,국제 으로도

국토 활용도가 높은 국가들과 비교시 높지 않은 수

*‘16년(1~3분기)은 수출 부진 등으로 건설투자 성장 기여율(51.4%)이 다소 높은 측면 :

동기간수출증가율(년동기비1.8%)이 과거 5년 평균(5.5%)유지시 29.9%로 하락

GDP 비 건설투자 비 추이 GDP 비 건설투자 비 국제 비교

5

10

15

20

25

61 66 71 76 81 86 91 96 01 06 11 16

(%)

장 추세5

10

15

20한 일본

뉴랜드

스페인

프랑스

호주

노르

이

캐나다

(%) [유사소득 가] [ 토면적 넓은 가]

*출처 :한국은행(‘16년은 1~3분기) *출처 :OECD(‘14년 기 )

(향후 망)향후 주택시장은 ’15~’16년 분양물량 증에 따른

공 증가 등으로 분양이 완만히 감소하는 등 조정 상

*주택수 :’17년 공물량 61만호(주산硏),연평균 수요 39만호(국토硏)

ㅇ 다만,①분양→건설 시차,②하강 국면이 더 완만한 건설경기 특징,③비주거 건설 호조 등 감안시 건설경기 락가능성은 제한

*① 아 트 분양시 약 30개월 간 건설기성 반 ,② 경기 수축기 분양은 지속하되

목표 업이익률을 조정,③ 임 수익률 호조 평창올림픽 련 수요 등

주거용 건물투자와 공정률 반 분양물량1)과거 건설경기 상승 -하강 국면 비교

02

468

10

1214

06 07 08 09 10 11 12 13 14 15 16 17

0

5

10

15

20

25

공정률 양물량(좌)

주거 건물 투자( )

(만호) (조 )

e-20

-10

0

10

20

30

t+0 t+2 t+4 t+6 t+8 t+10 t+12 t+14 t+16 t+18

00-04 건설 15-16 건설

00-04 주택 15-16 주택

(전년 비, 3MA, %)

주1)분양물량을 공정률(약30개월)에 맞춰 배분

→ 주거용 건물기성의 리지표로 사용

*출처 :한국은행,부동산114

*출처 :한국은행

(시사 )지역별 맞춤형 부동산 책,시장상황을 감안한 매매수요

보완 등 주택시장 안정 유지,향후 SOC 산의 탄력 활용 등 강구

작성자:경제정책국 경제분석과 김경록 사무 (044-215-2733)

경제정책국 부동산정책 이명선 사무 (044-215-2852)

- 45 -

(6) (지식재산생산 자) 연간 2.9% 증가 망

(R&D투자)민간부문을 심으로 개선세 강화 망

ㅇ 민간 R&D는 핵심 업종인 IT부문(민간 R&D의 약 52%차지)실

개선 망에 따라 진 투자 확 상

*IT기업 매출액 업이익률(%,FnGuide):('15)10.7('16e)11.0('17e)12.2

-‘17년 연구인력 고용 증가․인건비 상승 신규 도입 정인

신산업 R&D세액공제 강화*등도 R&D투자에 정 요인

*산산업 R&D세액공제율 확 ,신산업 기술 사업화 세액공제 신설 등

ㅇ 다만,정부 R&D 산 증가세 둔화는 제약요인으로 작용 상

*R&D 산규모(조원):(‘15)18.9(’16)19.1(‘17e)19.5(1.9%↑)

세계 IT시장과 지식재산생산물 투자 문,과학,기술서비스업취업자 임

-10

-5

0

5

10

10 11 12 13 14 15 16 17

세계 IT 시장

재투자

(%)

e e-60-40-20

020406080

100

14.1 7 15.1 7 16.1 7

-5

0

5

10

15

취업자 감(좌)

인건비( )

(전년 비, 천명) (전년 비, %)

*출처 :Gartner,‘16~’17년 지재투자는 정부 망치 *출처 :통계청,고용노동부 **3개월 이동평균

(기타 지식재산생산물)소 트웨어 제값주기 문화 확산* 새로운

기술 트 드 두에 따른 SW 수요 증 **등으로 투자 확 상

*소 트웨어 제값주기 홍보 우수기 선정,하도 행 개선 등

**지능형 교통시스템,스마트그리드,사물인터넷,O2O등

기타지식재산생산물과 S/W 개발업 소 트웨어 생산량 추이

-10

-5

0

5

10

15

13.1/4 14.1/4 15.1/4 16.1/4

타 식재산생산 SW공 개 업

(전년 비, %)

2.0

2.5

3.0

3.5

4.0

4.5

5.0

14.1 7 15.1 7 16.1 7

(3개 이 평 , 조 )

*출처 :한국은행,통계청 *출처 :한국정보통신진흥 회

(‘17년 망)IT업종의 R&D투자와 련 SW 투자를 심으로

‘16년(2.4%)보다 개선된 2.9% 증가 망

- 46 -

2. 고 용 : 취업자 26만명 증가 망

(노동 요) 조업 부진 지속, 비스업․자 업 증가 상

ㅇ (기업 인력사정) 외 불확실성 확 에 따른 기업심리 축,

창업․투자부진,구조조정 등으로 신규 구인수요 둔화 상

*신규채용(년동기비,천명):(’16.1/4)10.0(2/4)△2.1(3/4)△2.2(10월)△12.7

*조선업은 ’16~‘17년 기간 5.6~6.3만명 고용조정 상(조선 회,‘16.6)

인력사정 망 BSI1) 신설법인수와 창업배율2)

80

85

90

95

100

105

110

13.1 7 14.1 7 15.1 7 16.1 7

전산업 제조업

비제조업전산업 최근 10년 평

: 93.3

5,000

6,000

7,000

8,000

9,000

14.1 7 15.1 7 16.1 7

0

50

100

150

200

250

300

신설 인수(좌)

창업 율( )

(개) ( )

주1)BSI지수가 높을수록 인력과잉 의미

*출처 :한국은행

주2)창업배율=신설법인수/부도법인수

*출처 : 소기업청,한국은행

ㅇ (산업별)제조업은 수출회복세가 미약한 가운데 조선․철강 등

주력산업 구조조정으로 인력수요 부진 지속 가능성

-서비스업은 의료․사회 서비스 수요 확 등으로 보건․복지업을

심으로 인력수요가 증가하겠으나 내수둔화는 제약요인

*보건‧복지업취업자( 년동기비,만명):(’16.1/4)5.6(2/4)8.9(7~11)9.3

ㅇ (기타)자 업은 과당경쟁에도 불구하고 고령화,기업 구조조정

등에 따른 장년층 유입 확 로 증가 망

산업별 취업자 증감 추이 자 업자 규모와 비 추이

-20

0

20

40

60

14.7 15.1 7 16.1 7

제조업 서비스업

(전년 비, 만명)

-20-15

-10-5

05

1015

20

15.1 5 9 16.1 5 9

20.0

20.5

21.0

21.5

22.0

22.5

자 업자 감(좌)

취업자 자업업자 비 ( )

(전년 비, 만명) (%)

*출처:한국은행 *출처:통계청

- 47 -

(노동공 ) 여 ․청년․장년 심의 경 활동 참여 확 지속

ㅇ 여성과 청년층은 맞춤형 지원정책,맞벌이 부부 증가 등으로

노동시장 진입이 지속 확 될 망

*맞벌이 가구수(만가구):(‘12)509.7(‘13)505.5(’14)518.6(‘15)520.6

ㅇ 50 이상 장년층은 인구가 지속 증가하는 가운데 노후 비를

한 노동시장 잔류 등으로 경제활동 참여 확 지속

ㅇ 다만,‘17년 생산가능인구 감소 환,상 으로 경활율이 낮은

고령층 인구비 증가,노동생산성 둔화 등 구조 제약요인 상존

※ 고 화에 른 경 활동참가 변화 시사 : 참고 14

※ 노동생산 둔화요인 분 : 참고 15

청년․여성 경활인구 증감 평균인구증감(‘14~’16)․연령별경활참가율

16.322.1

34.7

19.3

9.28.013.1

-3.2

-20

-10

0

10

20

30

40

50

13년 14년 15년 16년 13년 14년 15년 16년

[ 청년 ] [ 여성 ](만명)

-20

-10

0

10

20

30

40

50

청년층 30 40 50 60 이상20

30

40

50

60

70

80

90

인 감(좌) 경제활 참가율( , 16년)

(만명) (%)

*출처 :통계청,‘16년은 1~11월 기 *출처 :통계청

( 타) 부 일자리 창출 책 , 비스업 고용둔화 우

ㅇ 청년․여성 맞춤형 고용 책 지속*,일자리 산** 폭 확 등

정부의 고용여건 개선 노력으로 추가 인 고용 창출 기

*신산업 등 양질의 일자리 확 ,육아휴직 지원 확 ,시간선택제 확산 등

*일자리 산(조원):(’16)15.8→(’17)17.1,직 일자리(만개):(’16)73.3→(’17)76.4

ㅇ 다만,고용 증가세를 주도하고 있는 서비스업이 경기회복 지연,

청탁 지법 시행 등으로 축되면서 회복세 제약 우려

('17년 망) 취업자 26만명 증가 상

ㅇ ’17년 취업자 증가폭은 ‘16년(29만명)보다 둔화된 26만명 상

ㅇ 고용률(15~64세)은 ‘16년(66.0%)보다 개선된 66.5%,실업률은

’16년(3.8%)보다 소폭 상승한 3.9% 망

- 48 -

(참고14) 고 화에 른 경 활동참가 변화 시사

(고령화 향)고령화가 진행되고 은퇴 인구가 늘어남에 따라

생산가능인구가 감소하고 경제활동참가율이 하락

ㅇ 경제활동참가율 하락으로 노동공 이 축소되고 생산인구 고령화

등으로 노동생산성이 둔화되며 성장에도 부정 향

*고령인구 비 1% 증가시 1인당 GDP0.55% 감소 분석(美 NBER,‘16.7월)

ㅇ 일본․ 랑스 등 선진국은 고령사회에 진입하며 상당기간 경제

활동참가율이 하락하 고 일본은 장기 경기침체를 함께 경험

* 체인구 65세 이상 노인인구 비 이 7%이상 고령화사회,14%이상

고령사회,20%이상 고령사회로 분류(UN)

고령사회 진입 후 경제활동참가율 추이 일본 경제활동참가율․성장률

93

95

97

99

101

T T+3 T+6 T+9 T+12 T+15

일본(1994)

프랑스(1979)

(%)

58

60

62

64

66

71 76 81 86 91 96 01 06 11-2

0

2

4

6

경제활 참가율(좌)

성장률 추세(HP 필터링, )

(고 화사회) (고 사회)

(초고 사회)

(%) (%)

*출처:OECD,ILO *출처:OECD

(경제활동참가율 동향)한국의 경우 ‘00년 고령화사회 진입 이후

하락세를 보 으나 ’09년 이후 장년․여성 심으로 증가세 환

ㅇ 노후 비 등으로 장년층 경제활동참가율이 빠르게 상승하는

가운데 ’13년 이후 청년층의 경제활동참가율도 큰 폭 반등

ㅇ 다만,’17년 생산가능인구 감소 환,’18년 고령사회 진입 등

고령화 심화로 경제활동참가율도 차 하락 환 가능성

*고령화 등 인구구조 변화에 따른 경제활동참가율 추정(연령 별 경활참가율은

동일하게 유지된다고 가정):(‘15년)62.6%→(’20년)61.3%→(‘25년)60.1%

한국 경제활동참가율 추이 한국 인구구조 변화 추이

55

57

59

61

63

00 03 06 09 12 1541

43

45

47

49

51

53

전체(좌) 청년( )여성( ) 장년( )

(%)

28

30

32

34

36

38

90 95 00 05 10 15 20 25 300

5

10

15

20

25

65세 이상 비 ( )

15~64세 인 (좌)

( 만명) (%)

고 사회 입

*출처:통계청 *출처:통계청 장래인구추계

- 49 -

(해외사례)이미 고령사회에 진입한 선진국들은 구조개 등으로

경제활동참가를 진하거나 출산율 제고 등 노력 강화

ㅇ (독일)‘03년 이후 하르츠개 등 노동시장 개 , 극 이민

정책 등으로 감소세를 보이던 경제활동참가율이 반등

*고용보호 완화, 견근로 규제완화,시간제 일자리 확 ,실업 여 축소 등

-독일은 ‘10년 고령사회 진입에도 불구하고 경제활동참가율

개선세가 지속되며 성장 둔화를 보완

독일 경제활동참가율․유입인구 독일 경제활동참가율․성장률

52

54

56

58

60

62

72 77 82 87 92 97 02 07 120

5

10

15

20

유입인 ( )

경제활 참가율(좌)

고 사회 입

(%) (만명) 통일하르츠개혁

54

56

58

60

62

72 77 82 87 92 97 02 07 12

0

1

2

3

4경제활 참가율(좌)

성장률 추세(HP 필터링, )

(%) (%)

*출처:독일 통계청,OECD *출처:OECD

ㅇ (일본)아베노믹스의 일환으로 노동시장 유연화,여성 노동시장

참여 제고 등을 추진하여 ’12년 이후 경제활동참가율 상승 환

* 체경제활동참가율(%):(’11)59.3(‘12)59.1(‘13)59.3(‘14)59.5(‘15)59.6

여성경제활동참가율(%):(’11)48.3(‘12)48.2(‘13)48.9(‘14)49.2(‘15)49.6

ㅇ ( 랑스)출산에 한 재정지원 확 ,일․가정 양립정책 등을

통해 출산율을 제고하여 근본 으로 고령화 완화 노력을 지속

* 랑스 합계출산율(OECD,명):(’95)1.71(‘00)1.87(‘05)1.92(‘10)2.02

(시사 )고령화․인구감소에 따른 노동공 감소에 응하여

청년‧여성‧고령층 비경활인구의 노동시장 참가 제고 노력 필요

*OECD도 향후 노동투입 감소를 보완하기 해 노동시장 유연성 제고,

청년‧여성‧고령층의 구조 고용 제약요인 해소 권고(‘16.5,OECD)

ㅇ 신산업육성 등으로 청년이 원하는 양질의 일자리를 제공하고

일․가정 양립 기반을 강화하여 여성의 경제활동참가 진

ㅇ 노동시장 유연화, 략 인 우수 외국인력 유치 등과 함께

근본 인 출산율 제고 노력 등으로 생산가능인구 감소를 보완

작성자:경제정책국 정책기획과 신동 사무 (044-215-2812)

- 50 -

(참고15) 노동생산 둔화 원인 분

□ ( 황) 로벌 융 기 이후 노동생산성 증가율이 둔화되었으며

기 이 의 추세를 회복하지 못하는 상황

ㅇ 노동생산성 증가율이 성장률에 미치지 못하는 낮은 수 에서

정체되며 경기회복세를 제약하고 성장잠재력 둔화

*최근 미국 등 일부 국가에서 고용 회복세에도 불구하고 생산성 하락으로

성장이 지속되고 있다고 지 (J.Taylor,R.Barro교수,‘16.10)

※ 실질 GDP 장률 변동의 고용 면 여요인

GDP=GDP

(노동생산성)×취업자수

(고용률)×생산가능인구취업자수 생산가능인구

ㅇ OECD 주요국과 비교 시 우리나라 노동생산성은 하 권

노동생산성(부가가치 기 )추이 주요국 노동생산성 비교(‘15년)

60

70

80

90

100

110

120

01 03 05 07 09 11 13 15-4

-2

0

2

4

6

8

노 생산성(좌) 가율( )

성장률( )

(2010=100) (%)

0.0

0.5

1.0

1.5

2.0

멕시코

칠 터키

헝가리

포르투갈

한그리스

일본

OECD평

스페인

캐나다

이태리 일

호주

스 프랑스

스위스 에

노르

이미

셈르크

OECD 평 = 1

*출처:한국생산성본부 *출처:OECD

□ (원인)생산요소(자본‧노동)와 산업구조 요인이 복합 으로 작용

① (자본축 부진) 내외 불확실성 지속 등에 따른 설비․R&D

투자 부진으로 자본축 에 따른 노동생산성 제고 기반 약화

*노동생산성(Y/L)=자본생산성(Y/K)×자본심화도(K/L)

-노동생산성 증가에 한 자본축 기여도가 하락하고 있으며

R&D 투자부진은 장기 으로 총요소생산성에도 부정 향

설비․지식재산생산물 투자 추세 노동생산성 증가 요인별 기여도

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

00 02 04 06 08 10 12 14 16

설비투자(HP 필터링)

식재산생산물투자(HP 필터링)

(%)

-4

-2

0

2

4

6

8

01 03 05 07 09 11 13 15

자본심화

자본생산성

(%p)

*출처:한국은행 *출처:한국은행

- 51 -

② (노동효율성 하)생산인구가 고령화되고 조기 은퇴자들은

교육․훈련 부족 등으로 부가가치 서비스업으로 집 유입

*한국은 고령층의 숙련 수 이 OECD평균에 비해 낮음에도 불구하고 성인의

교육․학습 참여율이 OECD하 권(OECD보고서,‘16.5월)

-청년층 고용 미스매치,여성 경력단 등으로 업무능력에 맞는

일자리를 찾지 못해 노동시장 참가율이 낮아 생산성 제약

장년층 산업별 취업자 증감(‘15년) 청년(15~24세)․여성 고용지표(‘15년)

6.0

29.5

7.2 4.8 5.9

32.1

0

10

20

30

40

전체 제조업 서비스업 소매 숙 음식 보건사회

(전년비, 만명)

0

1020

30

40

5060

70

경제활 참가율 고 률 경제활 참가율 고 률

한 OECD평

[ 청년 ] [ 여성 ](%)

*출처:통계청 *출처:통계청,OECD

③ (산업구조 요인)진입․행 규제 등으로 서비스업 생산성이

주요국․제조업 비 매우 낮아 경제 반의 생산성을 제약

-최근 구조조정 지연에 따른 한계기업 증가,주력산업 경쟁력

약화 등으로 제조업 부문의 생산성 증가율도 크게 둔화

*한계기업 비 (최근 3년간 이자보상배율 1미만,%):(‘09)10.4→(‘15)14.7

제조업 비 서비스업 생산성(‘13년) 산업별 노동생산성 증가율

2030

40506070

8090

한 미 일본 일 프랑스

(%) OECD 평

-6

-3

0

3

6

9

12

02 04 06 08 10 12 14

제조업 서비스업

(%)

*출처:OECD *출처:한국생산성본부

□ (시사 )‘17년 생산가능인구 감소 환 감안시 인 자본의 질

제고,기술 신 등을 통한 생산성 향상 시

ㅇ 노동시장 유연성 제고 등 노동개 을 지속 추진하는 가운데

청년․여성․장년층에 한 맞춤형 일자리 지원 필요

ㅇ 설비․R&D 투자 확 ,고부가가치 서비스산업 육성,산업․

기술간 융합,규제완화 등을 통한 4차 산업 명 응 노력 필요

작성자:경제정책국 정책기획과 신동 사무 (044-215-2812)

- 52 -

3. 소비자 가 : 연간 1.6% 상승

( 가 여건) 공 상 압 존재, 요 압 약화

ㅇ (공 )국제유가․곡물가격 상승 등으로 상승압력으로 환

-최근 FTA 확 등으로 국내물가와 해외물가의 동조성이

강해지고 있어 로벌 물가상승 망은 국내물가 상승 요인

*국내와 선진국간 소비자물가 상 계수:(‘00~11)0.49(’12~‘15)0.94

*소비자물가와 한 생산자물가도 로벌 요인 등으로 상승세 환 망

-지정학 리스크,기상여건 등 유가․농산물가격 불안요인도 상존

※ 생산자 가 동향과 향 : 참고 16

ㅇ (수요)기 인 이션(한은조사)은 2% 반을 지속하고 있으나,

내수 둔화 등으로 국내 수요측 상승압력은 크지 않을 망

ㅇ (기타) 기요 진제 개편(‘16.12)은 ‘17년 물가 0.2%p하락 요인

한국․선진국 소비자물가 상승률 근원물가와 기 인 이션

0

2

4

6

01 03 05 07 09 11 13 15 17e

주 선

한

(전년비, %)

1

2

3

4

13.1 7 14.1 7 15.1 7 16.1 7

인플 이션

근 물가

(전년 비, %)

*출처 :통계청,IMF *출처 :통계청,한국은행

(부 별) 류, 에 지요 등이 상승 를 견인할 망

ㅇ (농축수산물) 반 으로 ‘16년보다 낮은 상승세를 보일 망

-농산물은 재배면 감소*에도,‘16년 기상재해(한 ‧폭염 등)에

따른 가격 상승이 기 효과로 작용하며 오름세 둔화 망

*’17년 재배면 망( 년비,%):(배추)△3.4(무)△2.5(양 )△5.9

-축산물은 사육마릿수 증가 등으로 상승폭 둔화가 상되나,조류

독감(AI)에 따른 계란 가격 상승세 지속 가능성 등은 리스크 요인

*AI사태 장기화시 체품(돼지고기),가공식품(빵,과자류)등도 상승 가능성

- 53 -

ㅇ (공업제품)국제원자재 가격 상승으로 석유류‧가공식품 등을

심으로 상승세가 확 될 망

-석유류는 국제유가 상승으로 오름세로 환되고 가공식품도

국제 곡물가격 상승 등으로 상승폭 확 상

*소비자물가상승률(‘16.1~11월)0.9% 석유류 기여도는 △0.42%p

-내구재 등은 매 진을 한 할인경쟁,단말기통신법

일몰도래(‘17.9월)등으로 안정세를 지속할 것으로 상

ㅇ (개인서비스)내수 둔화에 따른 수요 부진,농축수산물 가격

안정 등으로 외식서비스 등은 상승세 둔화 상

-다만, ‧여행 등 외식 제외 서비스는 유가 상승 효과

반 등으로 상승세 지속 상

공업제품 가격동향 개인서비스 가격동향

-25

-20

-15

-10

-5

0

5

10

15

13.1 7 14.1 7 15.1 7 16.1 7

가공식

내 재

석유류

(전년 비, %)

0

1

2

3

4

13.1 7 14.1 7 15.1 7 16.1 7

개인서비스 식

식제

(전년 비, %)

*출처 :통계청 *출처 :통계청

ㅇ (공공요 ) 기요 인하( 진제 개편)에도 불구하고,유가

회복에 따른 도시가스 요 상승 등으로 상승세 환 망

-상하수도료 등 일부 지방 공공요 인상도 상방요인

('17년 망) 소비자 가는 연간 1.6% 상승 망

ㅇ 기요 인하 등은 하락요인이나,유가상승 등으로 석유류․

에 지요 이 상승 환하며 ‘16년(1.0%)보다 높은 1.6% 상

ㅇ 유가 등 공 측 하방요인이 완화되며 소비자물가와 석유류·

농산물을 제외한 근원물가 간 격차 축소 상

- 54 -

(참고16) 생산자 가 동향과 향

□ (동향)생산자물가*는 ‘12년 하반기 이후 17분기 연속 하락세

*국내생산자가 국내시장에 공 하는 상품‧서비스의 가격변동을 측정

ㅇ 공산품(제조업)가격하락이 생산자 물가하락을 주도(기여율 83%)

하고 있는 가운데,서비스 가격 상승세는 상 으로 안정

생산자물가 추이 품목별 기여도 변화

-8

-4

0

4

8

12

16

01.1/4 04.1/4 07.1/4 10.1/4 13.1/4 16.1/4

(전년 비, %)

0.2

1.8

0.2 0.6

2.8

0.40.0

-2.2

0.0

-2.0

-4

-2

0

2

4

전체 농림수산 공산 전 수 가스 서비스

01.1/4~'12.2/412.3/4~

(%p)

*출처 :한국은행 *출처 :한국은행

□ (하락원인)국제원자재 가격 하락, 국發 공 과잉 등 로벌

공 충격이 주도한 가운데 미약한 수요측 압력도 일부 향

ㅇ (국제원자재)‘14년 이후 국제유가 락은 공산품을 심으로

부분의 품목 가격*에 하방압력으로 작용

*석유제품 투입비 (%):(제조업)16.1(서비스업)5.8(기·가스·수도업)18.6

ㅇ (공 과잉) 국發 공 과잉에 따른 련 업종(철강·석유화학 등)

단가 하락도 우리나라 등 주변 교역국 생산자물가에 하방요인

-국내 석유‧화학,철강제품 가격의 경우 상승세가 크게 둔화되며

‘12년 이후 물가기여도가 마이 스(-)로 환

*기여도(‘12.3/4前→後,%p):(석유‧화학)1.0→△1.0(1차 속)0.6→△0.8

ㅇ (수요둔화)GDP갭률이 마이 스(-)를 지속함에 따라 공 측 요인

(석유·화학, 속,가스)을 제외한 수요측면의 생산자물가 기여도*감소

*석유·화학·속·가스 제외 기여도(%p):(‘01.1/4~12.2/4)1.0→ (’12.3/4~)△0.1

국제유가 국 공 과잉 GDP갭률 추이

-100

-50

0

50

100

06.1/4 09.1/4 12.1/4 15.1/4

-10

-5

0

5

10

두 이유(좌)

생산갭( )

(전년 비, %) (%)

-3

-2

-1

0

1

2

3

01 03 05 07 09 11 13 15

0

2

4

6

8

10

갭률(좌)

성장률( )

(%)(%)

*출처 :IMF *출처 :한국은행,IMF

- 55 -

( 주요국 생산자 가 동향 )

◇ 생산자물가의 상승률 둔화는 글로벌 금융위기 이후 여타 선진국

에서도 나타나는 공통적인 현상

▸ 서비스물가는 안정적이나 제조업이 생산자 물가 하락을 주도

주요국 생산자물가 비교 선진국 부문별 생산자물가 추이

2.8 2.5

0.2

2.6

-1.6-0.8

-1.6

4.0

-0.1

-2.8-4

-2

0

2

4

6

8

한 유럽 일본 미

01~11년 평 12~16년 평(%)

-2

0

2

4

6

01 03 05 07 09 11 13 15

제조업 서비스업(%)

*출처 :IMF * 출처 :IMF

□ ( 향)생산자물가 하락 장기화시 기업 매출액이 감소하는 등

수익성 악화로 이어져 투자 등 실물경제에 하방요인으로 일부 작용

ㅇ 특히 로벌 과잉공 향을 받는 취약업종의 경우 매출액 감소․

수익성 악화 등에 따라 인력․설비 축소 등 구조조정 압력 발생

*‘17년 업종별 설비투자 망(산은):(철강)△13.2(조선)△20.1(해운)△49.9

생산자물가와 기업매출액 추이 주요국 생산자물가와 투자간 계

-8

-2

4

10

16

22

28

01 03 05 07 09 11 13 15

생산자물가

매출액(제조업)(전년비, %)

-0.08

-0.04

0.00

0.04

0.08

-0.06 -0.03 0.00 0.03 0.06 0.09

(투자 가율)

(생산자물가상승률)

*출처 :한국은행 *출처 :ADB

□ (평가)향후 생산자물가는 국제유가 등 원자재 가격이 완만하게

상승함에 따라 ‘17년 상승 환 망

*두바이유 망($/b):(‘15)51(’16e)41[년비 △19.6%](‘17e)51[+24.4%]

ㅇ 다만,유가 상승에 따른 내수회복 제약,미약한 세계경제 회복으로

인한 공 과잉 해소 지연 등의 물가 하방요인은 지속될 상

ㅇ 소비‧투자 진 등을 통해 내수기반을 확충하는 가운데 공 측면

에서는 구조조정․사업재편을 통한 기업경쟁력 제고 노력 필요