Embed Size (px)

Citation preview

2017년 한국 경제 주요 이슈 및 전망

2016. 11.15

강인수 원장

전국경제인연합회국제경영원

1

3 2017년 국내 경제 전망

2 2017년 국내 경제 이슈

1 2017년 대외 경제 여건1

2

1 2017년 대외 경제 여건

1. 미국 경제 전망

2. 중국 경제 전망

3. 유럽 경제 전망

4. 일본 경제 전망

5. 세계 교역량 전망

6. 국제 유가 전망

7. 주요국 환율 전망

8. 세계 경제 전망

3

• 미국 : 성장세 유지되는 가운데 완만한 기준금리 인상- 당분간 경기 회복 지속되나, 점차 확장세 한계 봉착

- 기준금리 인상 12월 예상, 이후 인상 속도는 매우 완만할 것으로 예상

- 대선 앞두고 보호무역주의 목소리 강화되나, 대선 이후 정책 집행 단계에서는 약화 예상

• 중국 : 경기 둔화되나, 경착륙 가능성은 낮음- 기업 부채 급증, 과잉 공급 축소

- 해외 기업의 중국내 투자 및 영업 제한

• 유로존 : Hard Brexit? Soft Brexit?

- 경기 회복세 소폭 둔화

- 2017년 3월 이후 브렉시트 협상 진행, 영국과 EU간 힘겨루기 예상

• 일본 : 아베노믹스 한계, 엔화는 횡보세 가운데 때때로 강세 나타날 예상- 아베노믹스 시행에도 불구, 경기 회복세는 소폭 개선에 그칠 듯

- 양적완화 정책 시행에도 불구, 횡보 유지 가운데 안전자산 성격의 엔화 특성 부각으로

때때로 강세 예상

요약 : 대외 경제 여건1. 대외

경제 여건

4

< 성장률 및 기여도 추이 > < 경기 선행 지표 >

• 성장세 유지 (IMF 2016 1.6% 2017 2.2%)- 미국 경제는 소비를 중심을 성장세 유지

- 경기 선행 지표 및 소비자 신뢰 지수 개선으로 회복세가 이어질 것으로 기대

1-1. 미국 : 성장세 유지1. 대외

경제 여건

자료 : Bloomberg, 컨퍼런스보드.자료 : 미국 상무부.주 : 경제성장률은 전기대비 연율.

2.9

-4

-2

0

2

4

6

'10 '11 '12 '13 '14 '15 '16

정부 지출 및 투자 순수출

총민간 투자 민간소비지출

경제성장률

(%, %p)

101.1

124.3

30

50

70

90

110

130컨퍼런스보드소비자신뢰지수

경기 선행 종합지수

(p)

5

< 고용 시장 > < 임금, 소비 증가율과 소비신뢰지수 >

• 민간 소비 회복세 지속- 고용시장이 견고하게 회복세 유지

- 임금 증가, 개인 소비 지울 증가와 함께 소비자신뢰 지수 상승으로 민간 소비 지속 확대

1-1. 미국 : 성장세 유지1. 대외

경제 여건

자료 : Bureau of Labor, Bloomberg, 컨퍼런스 보드.자료 : 미국 노동부, S&P. 주 : 계절조정자료..

15.1

4.9

9.7

-15

0

15

30

45

60

-5

0

5

10

15

20

신규취업자수(우)

실업률 (좌)

광의 실업률 (좌)

(%) (만 명)

2.4

3.0

101.1

20

40

60

80

100

120

0

1

2

3

4

5시간당 임금 증가율 (좌)

개인소비지출 (좌)

소비자 신뢰지수 (우)

(%, 전년비) (1985=100,p)

6

• 재고 조정, 부동산 시장 회복 등으로 투자 회복 여건이 마련될 전망- 2016년 2/4분기 재고증감은 -124억 달러로, 2011년 이후 처음 재고 감소

- 주택 매매건수 증가, 부동산 시장 지주 상승으로 향후 부동산 시장도 긍정적

1-1. 미국 : 성장세 유지1. 대외

경제 여건

< 민간투자 증가율 및 재고 증감 > < 주택매매와 주택 시장 지수 >

자료 : Bureau of Economic Analysis. 주 자료 : US Census, National Association of Realtors.

-0.9

-140

-70

0

70

140

-40

-20

0

20

40

'10 '11 '12 '13 '14 '15 '16

재고 증감 (우) 민간 고정투자

비주거 투자 주거 투자

(계정조정 전기비연율, %) (십억달러)

65

539

65.4

10

25

40

55

70

100

250

400

550

700주택시장지수 (우)

기존주택 매매 (좌)

신규주택 매매 (우)

(만 채) (만 채,p)

7

• 실업률, 물가 목표치 접근 등으로 금리 인상 압력 높아짐- 이자지급자산 규모 확대로 금리 인상에 따른 소득효과 발생으로 소비 증가, 가계 소

득 증가는 모기지 금리 인상 부담 상쇄

- 또한 금리 인상은 달러가치 절상에 따른 수출 감소 등 부정적 영향도 상존

1-1. 미국 : 성장세 유지1. 대외

경제 여건

< GDP 갭율 및 물가추이 > <테일러준칙에의한미국의적정금리추정>

자료 : Bloomberg, BLS, CBO.주 : 1. 물가갭=소비자물가-생산자 물가.

2. GDP 갭율 =(실질 GDP-잠재 GDP)/잠재GDPx100. 주

자료 : 현대연구원 자체 추정.

목표치

1.6

-6

-4

-2

0

2

4GDP 갭율

물가갭

개인소비 지출 근원물가

(%)

3.3

0.5

-4

-3

-2

-1

0

1

2

3

4

Fed-테일러 스프레드

테일러 준칙에 의한 연방금리 추정

연방기금목표금리

(%)

8

• 미국 두대선 후보의 선거 공약 비교- 두 후보는 경제 회복, 일자리 창출 등 분야에서 유사한 공약을 제시

- 두 후보 모두 TPP 부정적이며 북미자유무역협정 일부 재협상을 제시

1-1. 미국 : 성장세 유지1. 대외

경제 여건

< 힐러리 클린턴> < 도널드 트럼프>

분야 내용

무역

- 현상태 TPP에 반대∙ 무역법규 위반시 강력 대응∙ 대통령직속수석무역집행권임명∙ 무역집행권증원∙ 환율 조작국 심판

과세- 부자세, 출구세 부과 예정- 기업 이익 공유제

인프라 - 5년간 5천억원 인프라 투자

의료복지

- 보조금 확대 및 공공의료보험 도입

분야 내용

무역

- TPP와 NAFTA에 상당히 비판적, 고립주의

∙ 중국을 환율 조작국으로 선포∙ 중국의 지적재산권 침해 인정 요구∙ 미법인세인하를통해기업입지강화

과세 - 과표구간4단계개편, 상속세폐지등

인프라- 인프라투자강조, 1조달러프로젝트 언급

의료복지

- 보건 저축 계좌 혜택 확대, 의료 보조금 확대

9

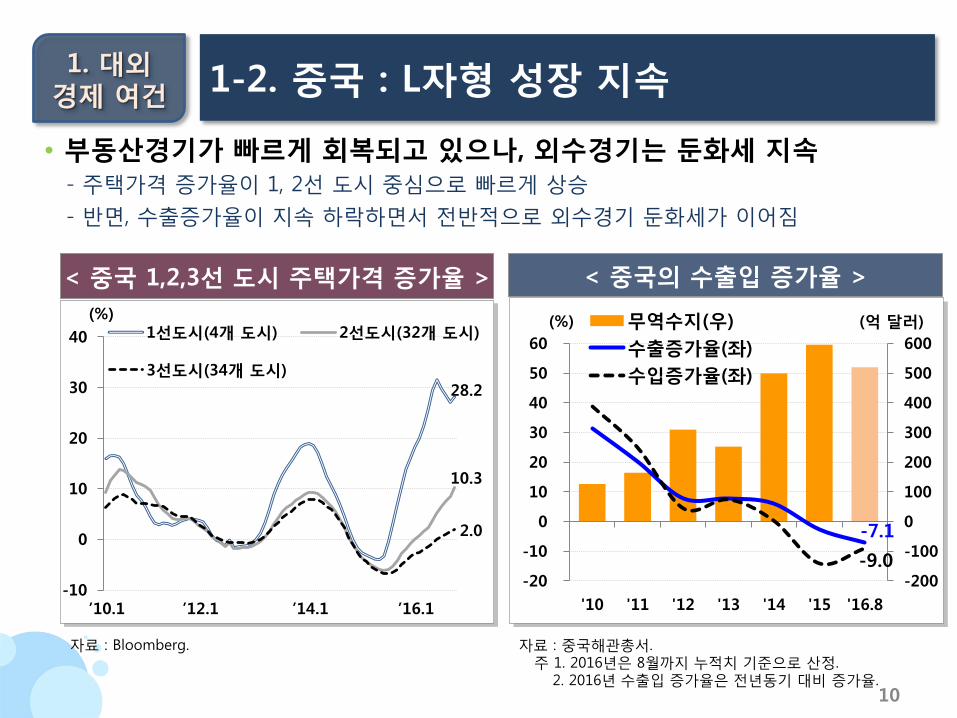

1-2. 중국 : L자형 성장 지속1. 대외

경제 여건

• 중국 경제, 완만한 “L자형” 성장 지속 (IMF 2016 6.6% 2017 6.2%)- 중국 GDP 증가율은 지난 2015년 3/4분기 6.9% 기록 후 3분기 연속 6%대 성장 지속

- 고정자산투자증가율은빠른하락세를보이고있으나, 소매판매는여전히 10% 정도로높음

자료 : CEIC.

< 중국의 성장률 및 기여도 >

12.1

6.7

-2

0

2

4

6

8

10

12

14

'10 1Q '11 1Q '12 1Q '13 1Q '14 1Q '15 1Q '16 1Q

순수출 투자

소비 GDP 증가율

(%)

< 중국의 소비 및 투자 증가율>

자료 : 중국국가통계국.주 : 누적기준 전년대비 증가율.

14.0

10.3

26.6

8.18

12

16

20

24

28

'10.1 '12.1 '14.1 '16.1

소매판매 고정자산투자(%)

10

1-2. 중국 : L자형 성장 지속

• 부동산경기가 빠르게 회복되고 있으나, 외수경기는 둔화세 지속- 주택가격 증가율이 1, 2선 도시 중심으로 빠르게 상승

- 반면, 수출증가율이 지속 하락하면서 전반적으로 외수경기 둔화세가 이어짐

< 중국의 수출입 증가율 >< 중국 1,2,3선 도시 주택가격 증가율 >

자료 : 중국해관총서.주 1. 2016년은 8월까지 누적치 기준으로 산정.

2. 2016년 수출입 증가율은 전년동기 대비 증가율.

-7.1

-9.0 -200

-100

0

100

200

300

400

500

600

-20

-10

0

10

20

30

40

50

60

'10 '11 '12 '13 '14 '15 '16.8

무역수지(우)

수출증가율(좌)

수입증가율(좌)

(억 달러)(%)

자료 : Bloomberg.

28.2

10.3

2.0

-10

0

10

20

30

40 1선도시(4개 도시) 2선도시(32개 도시)

3선도시(34개 도시)

’10.1 ’12.1 ’14.1 ’16.1

(%)

1. 대외경제 여건

11

1-2. 중국 : L자형 성장 지속

• 기업부채가 급증하고 있는 가운데, 대외채무 건전성은 양호한 수준- GDP 대비 기업부문의 부채 비중은 5년 새 40%p 가까이 급증

- 다만, 대외채무의 상환율, 부채율, 채무율 등은 안전선을 상회

< 중국의 대외 채무 건전성 >< 중국 부문별 부채의 GDP 대비 비중 >

18.4 19.6 24.2

127.8 143.4

162.2

46.7 49.9

57.0

0

50

100

150

200

250

'10 '11 '12 '13 '14

정부부채 기업부채 가계부채(비중, %)

자료 : 현대경제연구원 자체 추정. 자료 : 중국국가외환관리국.주 1. 외채상환율 = 외채잔액/상품·서비스 수출.

2. 부채율 = 외채잔액/GDP.3. 외환보유고는 2016년 8월말 잔액 기준임.

2.85

3.82

3.33 3.19

1.6 1.6

5.0

9.3 8.7

13.0

0

1

2

3

4

0

4

8

12

16

20

'10 '11 '12 '13 '14 '15 '16

외환보유고(우) 외채상환율

부채율

(%) (조 달러)

1. 대외경제 여건

12

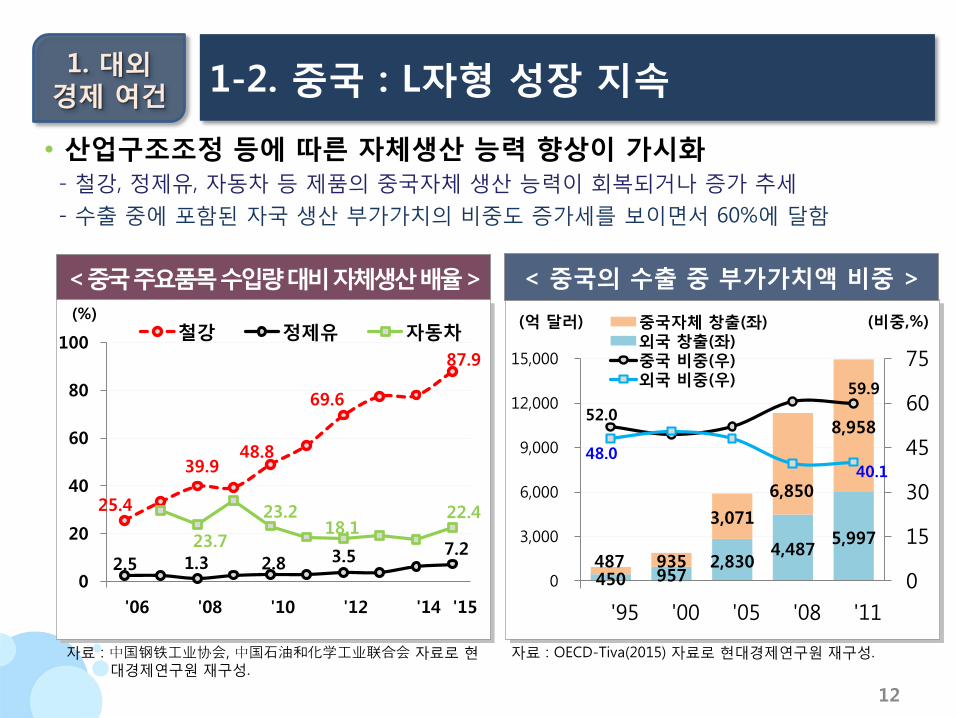

• 산업구조조정 등에 따른 자체생산 능력 향상이 가시화- 철강, 정제유, 자동차 등 제품의 중국자체 생산 능력이 회복되거나 증가 추세

- 수출 중에 포함된 자국 생산 부가가치의 비중도 증가세를 보이면서 60%에 달함

1. 대외경제 여건

< 중국주요품목수입량대비자체생산배율> < 중국의 수출 중 부가가치액 비중 >

자료 : OECD-Tiva(2015) 자료로 현대경제연구원 재구성. 자료 : 中国钢铁工业协会, 中国石油和化学工业联合会자료로 현대경제연구원 재구성.

1-2. 중국 : L자형 성장 지속

450 957 2,830

4,487 5,997

487 935

3,071

6,850

8,958 52.0

59.9

48.0 40.1

0

15

30

45

60

75

0

3,000

6,000

9,000

12,000

15,000

중국자체 창출(좌)외국 창출(좌)중국 비중(우)외국 비중(우)

(억 달러) (비중,%)

25.4

39.9 48.8

69.6

87.9

2.5 1.3 2.8 3.5 7.2 23.7

23.2 18.1

22.4

0

20

40

60

80

100철강 정제유 자동차

(%)

13

1-2. 중국 : L자형 성장 지속1. 대외

경제 여건

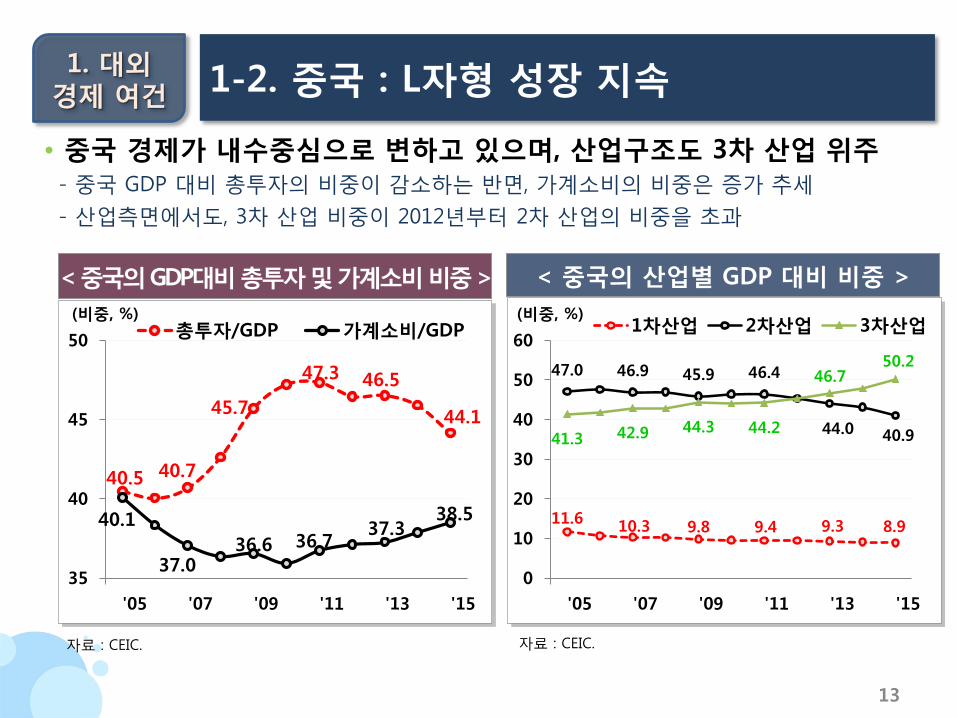

• 중국 경제가 내수중심으로 변하고 있으며, 산업구조도 3차 산업 위주- 중국 GDP 대비 총투자의 비중이 감소하는 반면, 가계소비의 비중은 증가 추세

- 산업측면에서도, 3차 산업 비중이 2012년부터 2차 산업의 비중을 초과

자료 : CEIC.

< 중국의GDP대비총투자및가계소비비중> < 중국의 산업별 GDP 대비 비중 >

자료 : CEIC.

40.5 40.7

45.7

47.3 46.5

44.1

40.1

37.0 36.6 36.7

37.3 38.5

35

40

45

50총투자/GDP 가계소비/GDP

(비중, %)

11.6 10.3 9.8 9.4 9.3 8.9

47.0 46.9 45.9 46.4

44.0 40.9 41.3 42.9 44.3 44.2

46.7 50.2

0

10

20

30

40

50

601차산업 2차산업 3차산업

(비중, %)

14

1-2. 중국 : L자형 성장 지속

• 중국의 제도변화가 나타나면서 對중국 투자/수출 환경도 급변- 한국의對중국 직접투자는 제조/서비스업에서 모두 15년 새 큰변화가 없고, 특정 산업의 편중이 심함

- 한편, 중국은 외국기업 법인세 혜택 감면, 최저임금 및 노무비용 부담 증가와 더불어 보호무역 조치도 증가

< 중국의 주요 투자·수출 제도 현황 >< 한국의對중국상위5대직접투자업종 >

자료 : 한국수출입은행 자료로 현대경제연구원 재구성.자료 : 中國国务院, 新기업소득세법 개정안, WTO-I-TIP 자료를 바

탕으로 현대경제연구원 재구성.

1. 대외경제 여건

순위제조업(=100%) 서비스업(=100%)

’00-07년 ’08-’15년 ’00-’07년 ’08-’15년

1IT제품

(29.9%)

IT제품

(39.4%)

금융·보험

(29.2%)

도·소매

(29.9%)

2자동차

(12.2%)

자동차

(15.8%)

도·소매

(26.2%)

금융·보험

(29.6%)

31차금속(7.1%)

화학제품(7.5%)

부동산(15.8%)

부동산(14.7%)

4기계

(5.5%)기계

(5.9%)요식업(6.0%)

과학기술(11.0%)

5화학제품(5.2%)

1차금속(4.6%)

여가관련(5.6%)

운수(4.1%)

구 분 주 요 내 용

법인세

- 2007년부터 외국기업에 대한 법인세 15% 적용,24% 적용 등 우대 사항을 폐지

- 법인세 감면기간 항목도 2007년부터 폐지

최저임금

- 2015년, 31개 중 25개 성(省)에서 최저임금을인상 (평균 13.8% 상승)

- 2016년, 9개 성(省)에서 최저임금을 인상 (평균11.0% 상승)

노무비용

- 전 직원 5대보험(연금보험, 의료보험, 실업보험, 산재보험, 보육보험) 가입 의무화

- 기업의 보험금 부담율 40%에 육박

보호무역

주의

- 중국의 對한국 SPS 조치 건수가 ‘00~’08년249건→’09~’16년 887건으로 증가

- SPS 조치건수가‘00~’08년249건→’09~’16년887건으로 증가

15

< 성장률 및 기여도 추이 > < 고용 시장 지표 >

• 경기 회복세 둔화 (IMF 2016 1.7% 2017 1.5%)- 경제 불확실성 우려로 투자 지출이 정체되며 경제성장률 소폭 둔화

- 청년실업률, 장기실업률 등 전반적으로 고용 지표는 개선세

1-3. 유로존 : 경기 회복세 둔화1. 대외

경제 여건

자료 : Eurostat.주 : 경제성장률은 전기대비.

2014 2015

2016

Q1 Q2

실업률(%) 11.6 10.9 10.3 10.1

청년 23.8 22.4 21.6 21.1

장기 6.0 5.5 5.4 5.2

불완전취업률(%)

4.6 4.6 4.4 -

구직단념률(%)

4.4 4.4 4.2 -

자료 : Eurostat.

-3.0

-2.0

-1.0

0.0

1.0

2.0

'05 '07 '09 '11 '13 '15 '16

외수

내수

경제성장률

(%, %p)

16

< 물가상승률 추이 > < 유럽은행부실채권/대출채권비율(’15년) >

• 저물가 지속 및 은행권 펀더멘털 악화 우려- 물가상승률이 목표치(연간 2%)보다 낮은 수준을 지속하여 디플레이션 우려 지속

- 이자수익 감소, 일부 국가의 높은 부실채권 비율 등으로 은행권 펀더멘털 우려

1-3. 유로존 : 경기 회복세 둔화

자료 : Eurostat.

1. 대외경제 여건

자료 : World bank.

34.718.0

14.912.8

11.7

0 10 20 30 40

그리스

이탈리아

아일랜드

포르투갈

헝가리

슬로베니아

스페인

프랑스

독일

영국

스위스

(%)

0.2

0.8

-1

0

1

2

3

'12 '13 '14 '15 '16

(%)

근원물가상승률

물가상승률

ECB 물가 목표치2.0%

유로존 평균 5.7%

OECD 평균 3.0%

17

• 세계 최고 수준인 영국의 금융 경쟁력. EU도 영국 금융에 대한 의존도가 높음

- 런던은 뉴욕과 함께 세계 2대 국제금융시장. 국가간 은행대출, 외환거래 등에서 세계 1위

- EU 27개국 자본시장 거래의 78%가 영국에서 이루어질 정도로 영국 의존도가 높음

< EU금융거래에서차지하는영국비중(’13년) >< 주요도시의글로벌금융센터지수(’15년) >

27.3% 24.5%

자료 : Long Finance, Global Financial Centers Index 19, April, 2016

자료: TheCityUK.

영국영국제외EU 회원국

헤지펀드 자산 85% 15%

외환거래 78% 22%

해상보험료 수입 59% 41%

장외 파생상품 거래 74% 26%

사모펀드 64% 36%

금융/전문서비스인력 15% 85%

1. 대외경제 여건 1-3. 유로존 : Hard Brexit? Soft Brexit?

18

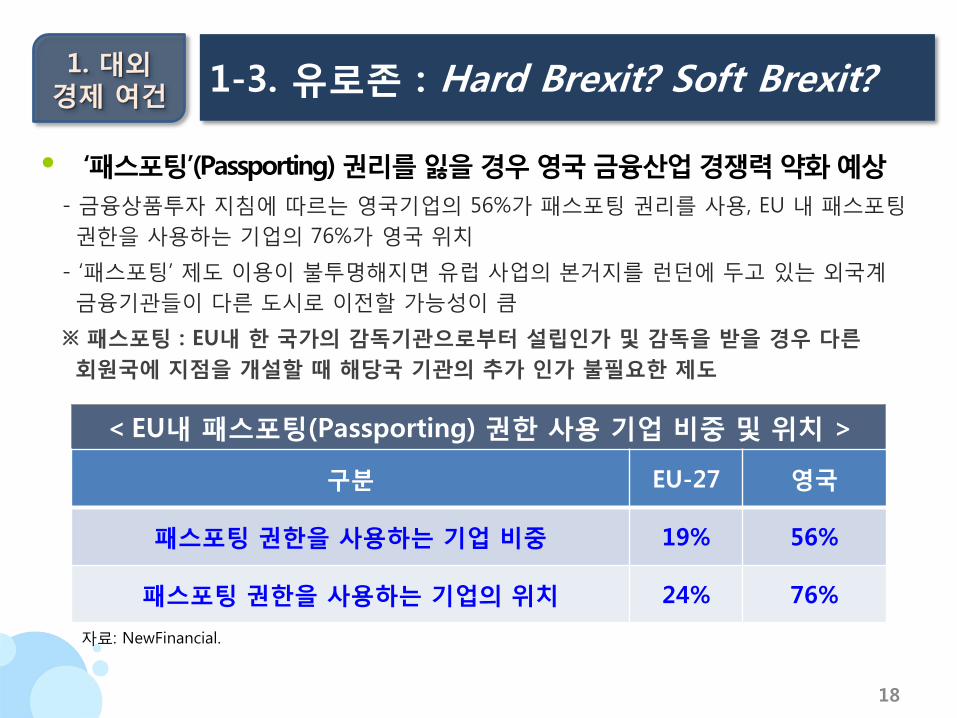

• ‘패스포팅’(Passporting) 권리를 잃을 경우 영국 금융산업 경쟁력 약화 예상

- 금융상품투자 지침에 따르는 영국기업의 56%가 패스포팅 권리를 사용, EU 내 패스포팅

권한을 사용하는 기업의 76%가 영국 위치

- ‘패스포팅’ 제도 이용이 불투명해지면 유럽 사업의 본거지를 런던에 두고 있는 외국계

금융기관들이 다른 도시로 이전할 가능성이 큼

※ 패스포팅 : EU내 한 국가의 감독기관으로부터 설립인가 및 감독을 받을 경우 다른

회원국에 지점을 개설할 때 해당국 기관의 추가 인가 불필요한 제도

< EU내 패스포팅(Passporting) 권한 사용 기업 비중 및 위치 >

27.3% 24.5%

자료: NewFinancial.

1. 대외경제 여건 1-3. 유로존 : Hard Brexit? Soft Brexit?

구분 EU-27 영국

패스포팅 권한을 사용하는 기업 비중 19% 56%

패스포팅 권한을 사용하는 기업의 위치 24% 76%

19

• 무역협정 모델 협상 쟁점

- 영국의 EU 단일시장 접근 정도, EU회원국으로부터의 영국 내 이주민 통제 협상 진행 등

19

영국이 선택할 수 있는 무역 협력 모델

27.3% 24.5%

자료: KOTRA.

1. 대외경제 여건 1-3. 유로존 : Hard Brexit? Soft Brexit?

구 분

유럽경제지역(EEA)

회원국 가입 모델

(Norwegian Option)

양자간

자유무역협정 체결 모델

(Swiss Option)

무역협정 비 체결모델

(WTO/MFN Terms)

EU 예산

분담금부담 부담 없음

독립적인

무역정책 수립

가능

(제3국과 FTA 체결)

가능

(제3국과 FTA 체결)

가능

(제3국과 FTA 체결)

국경 통제 권한없음

(이동의 자유 허용)

가능, 그러나이동의자유를

허용해야할가능성높음가능

EU의 자국

경제 간섭 정도높음 중간 낮음

20 20

27.3%

• 브렉시트 국민투표 이후 향후 일정

- 2016년 7월 신 내각 구성 : 브렉시트 장관 신설, 외구장관 및 국제통상장관 등 EU와의

협상을 위한 주요 보직을 모두 브렉시트 탈퇴파에 맡김

- 리스본조약 50조 발동(유럽이사회에 탈퇴 의사 통보)은 2017년 3월 혹은 상반기 예상

※ 신임 브렉시트 장관 “2018년 12월까지 협상 마무리 계획”

즉, 영국의 EU 무역관계 재정립 협상은 2017년부터 본격화 예상

1. 대외경제 여건 1-3. 유로존 : Hard Brexit? Soft Brexit?

브렉시트 향후 일정 예상

24.5%

2019년 상반기2017년 상반기2016년 7월2016년 6월

브렉시트 결정 신 내각 구성리스본 조약50조 발동

EU 탈퇴(예상)

21 21

27.3% 24.5%

• 탈퇴 절차

- (1) 영국이 ‘유럽이사회(European Council)’에 탈퇴 의사 통보

※ 10월 2일 메이총리 “내년 3월 말까지 EU 탈퇴 공식 절차를 담은 리스본 조약

50조를 발동하겠다.” 이후 하드브렉시트 우려로 파운드화 가치 급락

※ 10월 12일 메이총리 “브렉시트 협상안에 대해 의회 승인을 거치는 절차를 밟을것”

- (2) 영국을 제외한 유럽이사회 일치 지침에 의거 EU 교섭에 동의

- (3) 조건부 절차 – ‘EU집행위원회(European Commission)’가 이사회에 권고 사항 제출 및

영국을 제외한 이사회에서 가중 다수결을 통해 교섭 개시 인가 및 교섭자 임명

- (4) ‘EU의회(European Parliament)’의 단순 다수 동의로 탈퇴 협정 인가

- (5) 영국을 제외한 EU이사회가 가중 다수결로 탈퇴 협정을 승인

• 탈퇴 시기

- 탈퇴 협정 시행일; 혹은

- 정식 통보일로부터 2년 후 – 당사국들의 만장일치 합의하에 연장 가능

1. 대외경제 여건 1-3. 유로존 : Hard Brexit? Soft Brexit?

22

• 미약하나마 내수경기 개선으로 회복세 지속(IMF 2016 0.5% 2017 0.6%)

- 민간 투자와 소비 회복세 지속, 공공수요의 성장기여도도 플러스 유지※ ’16년 8월 발표된 경제대책(28.1조엔)으로 ’16~’17년도 실질 GDP 0.2~0.4% 상승 기대

- 경기동행지수는 기준 100 상회, 경기선행지수도 100 내외 수준 유지

1-4. 일본 : 미약한 경기 회복세 지속1. 대외

경제 여건

< 성장률 및 기여도 추이 > < 소비자물가 및 실질임금 추이 >

자료 : 일본 내각부. 자료 : 일본 총무성, 후생성.주 : 전년동기대비.

(전년동기대비, %, %p)

2.7

-0.3

-1.5 -1.0

-1.0

0.7

1.8

0.7

0.2

0.8

-4

-2

0

2

4

6

'14.Ⅰ Ⅲ '15.Ⅰ Ⅲ '16.Ⅰ

순수출 공공수요

설비투자 민간주택투자

개인소비 GDP 증가율

100.0

112.1

90

95

100

105

110

115

120 선행지수 동행지수

23

< 일본의 수익률곡선(yield curve) > < 엔화 명목 및 실질실효환율 추이 >

• 엔/달러 환율은 강보합세 유지 전망- 일본은행은’16년들어 3차례금융통화완화정책을발표했으나, 엔화강세가진행

※ ’16년1월마이너스금리도입, 7월자산매입확대, 9월장기금리0% 유도등

- 장기금리 타겟팅 이유 : 과도한 마이너스 장기금리로 금융기능 지속성에 대한 불안감 완화※ 부작용 우려 : 장기금리 0% 유도 과정에서 시장의 채권 매입으로 유동성이 중앙은행으로 회귀하는

현상(즉, 양적완화 효과 반감) 발생 가능

1-4. 일본 : 미약한 경기 회복세 지속1. 대외

경제 여건

자료 : 일본은행.주 1. 엔/달러 환율은 도쿄시장 엔스팟 17시 종가.

2. 2016년 8월까지는 월평균 값.

자료 : 일본은행.주 : 2016년 9월 29일 기준.

123.7 101.5

67.9

84.4

60

70

80

90

100

110

120

130

'10.1 '11.1 '12.1 '13.1 '14.1 '15.1 '16.1

엔/달러

실질실효환율

1월29일마이너스금리(-0.1%) 도입

(엔/달러, 2010년=100) 일본은행추가완화발표9월21일,101.8엔/달러

-0.089

-0.4

-0.2

0

0.2

0.4

0.6

'1 '2 '3 '4 '5 '6 '7 '8 '9 '10'15'20'25'30'40

(국채금리, %)

(국채, 잔여년수)

정책금리-0.1%

장기금리조작목표0% 정도(9월21일)

24

< 일본의 원유수입가격, 환율, 물가 > < 일본의 수출입 증가율 및 무역수지 >

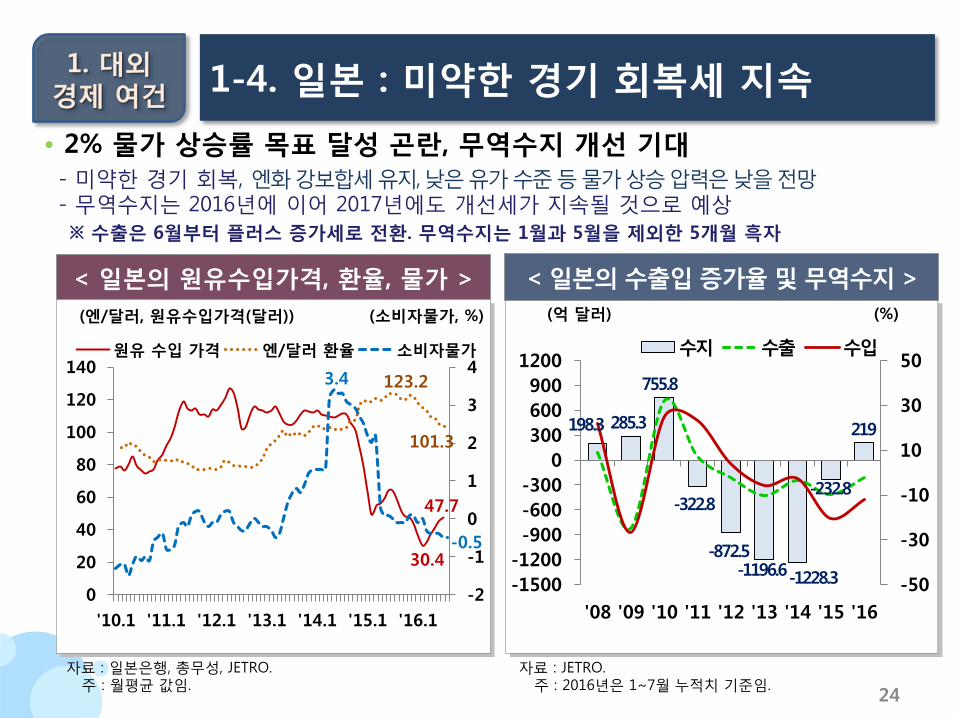

• 2% 물가 상승률 목표 달성 곤란, 무역수지 개선 기대- 미약한 경기 회복, 엔화강보합세유지, 낮은유가수준등물가상승압력은낮을전망- 무역수지는 2016년에 이어 2017년에도 개선세가 지속될 것으로 예상

※ 수출은 6월부터 플러스 증가세로 전환. 무역수지는 1월과 5월을 제외한 5개월 흑자

1-4. 일본 : 미약한 경기 회복세 지속1. 대외

경제 여건

자료 : JETRO.주 : 2016년은 1~7월 누적치 기준임.

자료 : 일본은행, 총무성, JETRO.주 : 월평균 값임.

(억 달러)(엔/달러, 원유수입가격(달러))

30.4

47.7

123.2

101.3

3.4

-0.5

-2

-1

0

1

2

3

4

0

20

40

60

80

100

120

140

'10.1 '11.1 '12.1 '13.1 '14.1 '15.1 '16.1

원유 수입 가격 엔/달러 환율 소비자물가

(소비자물가, %) (%)

198.3 285.3

755.8

-322.8

-872.5 -1196.6 -1228.3

-232.8

219

-50

-30

-10

10

30

50

-1500

-1200

-900

-600

-300

0

300

600

900

1200

'08 '09 '10 '11 '12 '13 '14 '15 '16

수지 수출 수입

25

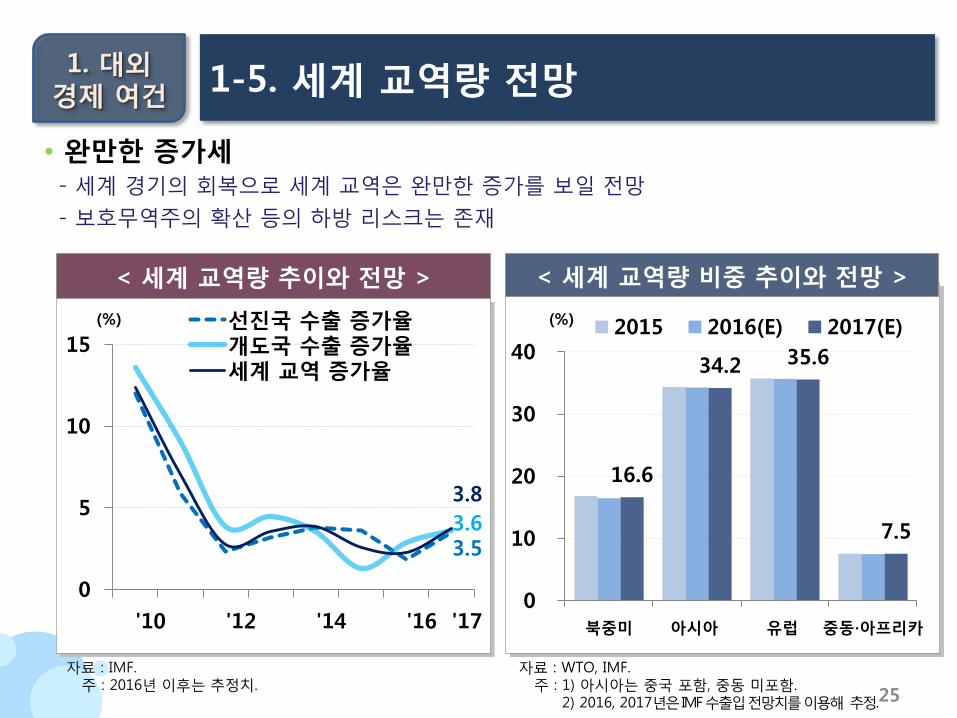

1-5. 세계 교역량 전망1. 대외

경제 여건

• 완만한 증가세- 세계 경기의 회복으로 세계 교역은 완만한 증가를 보일 전망

- 보호무역주의 확산 등의 하방 리스크는 존재

< 세계 교역량 추이와 전망 > < 세계 교역량 비중 추이와 전망 >

자료 : IMF.주 : 2016년 이후는 추정치.

3.5 3.6

3.8

0

5

10

15선진국 수출 증가율개도국 수출 증가율세계 교역 증가율

(%)

16.6

34.2 35.6

7.5

0

10

20

30

40

북중미 아시아 유럽 중동∙아프리카

2015 2016(E) 2017(E)(%)

자료 : WTO, IMF. 주 : 1) 아시아는 중국 포함, 중동 미포함.

2) 2016, 2017년은 IMF 수출입전망치를이용해 추정.

26

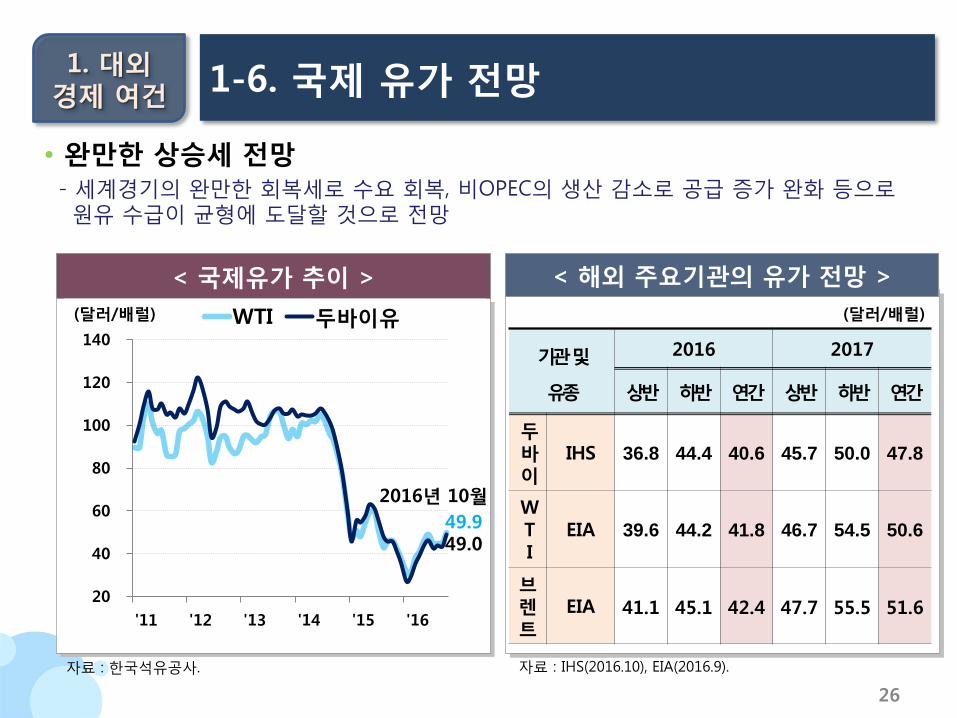

< 국제유가 추이 > < 해외 주요기관의 유가 전망 >

• 완만한 상승세 전망- 세계경기의 완만한 회복세로 수요 회복, 비OPEC의 생산 감소로 공급 증가 완화 등으로원유 수급이 균형에 도달할 것으로 전망

1-6. 국제 유가 전망

(달러/배럴)

1. 대외경제 여건

49.9 49.0

20

40

60

80

100

120

140

WTI 두바이유(달러/배럴)

2016년 10월

자료 : 한국석유공사.

기관및

유종

2016 2017

상반 하반 연간 상반 하반 연간

두바이

IHS 36.8 44.4 40.6 45.7 50.0 47.8

WTI

EIA 39.6 44.2 41.8 46.7 54.5 50.6

브렌트

EIA 41.1 45.1 42.4 47.7 55.5 51.6

자료 : IHS(2016.10), EIA(2016.9).

27

1-7. 주요국 환율 전망1. 대외

경제 여건

< 엔/달러 및 달러/유로 환율 추이 > < 원/달러 및 엔/달러 환율 전망 >

• 달러 강세 기조 속 변동성 확대 가능성- 글로벌 달러화 : 미국의 경기회복 및기준금리인상으로강세

- 유로화는유럽양적완화지속으로약세, 엔화는횡보가운데때때로안전자산선호로강보합전망

자료 : 한국은행.

3개월후 6개월후 12개월후

원/달러

평균 1,155 1,157 1,152

최고 1,260 1,265 1,270

최저 1,110 1,100 1,090

엔/달러

평균 102 103 104

최고 113 118 119

최저 98 96 95

주 : 1) 2016년 11월 1~4일 전망 기준.2) 환율은 JP모건, 씨티은행, 골드만삭스 등

10여개 투자은행 전망치.

103.8

1.10

1.0

1.1

1.2

1.3

1.4

1.5

1.6

70

80

90

100

110

120

130

'11 '12 '13 '14 '15 '16

엔/달러(좌)

달러/유로(우)

(엔/달러) (달러/유로)

28

1-8. 세계 경제 전망1. 대외

경제 여건

< 선진국 경제성장률 전망 > < 신흥국 경제성장률 전망 >

• 세계경제 미약한 회복세 (IMF 2016 3.1% 2017 3.4%)- 미국을 제외한 선진국은 브렉시트, 통화정책 효과의 한계 등으로 전반적인 회복세 미약

- 중국의 성장세 둔화가 예상되나 인도의 견조한 성장과 러시아, 브라질 등의 완만한 회복으로 반등할 것으로 전망

(%)

14 15

16 17

4月 10月 4月 10月

신흥국 4.6 4.0 4.1 4.2 4.6 4.6

중국 7.3 6.9 6.5 6.6 6.2 6.2

인도 7.2 7.6 7.5 7.6 7.5 7.6

브라질 0.1 -3.8 -3.8 -3.3 0.0 0.5

ASEAN-5 4.6 4.8 4.8 4.8 5.1 5.1

(%)

자료 : IMF.주 : 4月, 10月은 전망시점.

자료 : IMF.주 : 1) 4月, 10月은 전망시점.주 : 2) ASEAN-5는 인도네시아, 태국, 말레이시아,

베트남, 필리핀.

14 15

16 17

4月 10月 4月 10月

선진국 1.9 2.1 1.9 1.6 2.0 1.8

미국 2.4 2.6 2.4 1.6 2.5 2.2

유로존 1.1 0.9 1.5 1.7 1.6 1.5

일본 0.0 0.5 0.5 0.5 -0.1 0.6

한국 3.3 2.6 2.7 2.7 2.9 3.0

29

2017년 국내 경제 이슈2

1. 성장이냐, 분배냐

2. 3% 성장 가능한가?

3. 한국경제의 덫, 가계부채

4. 구조조정 속 고용 위축 가속화

5. 나홀로 호황 건설경기, 언제까지?

6. 산업 빙벽(ICE CLIFF) 직면

7. 저출산∙고령화 해법은?

30

< 시나리오별 잠재성장률 전망 > < 주요국 공공사회지출/GDP >

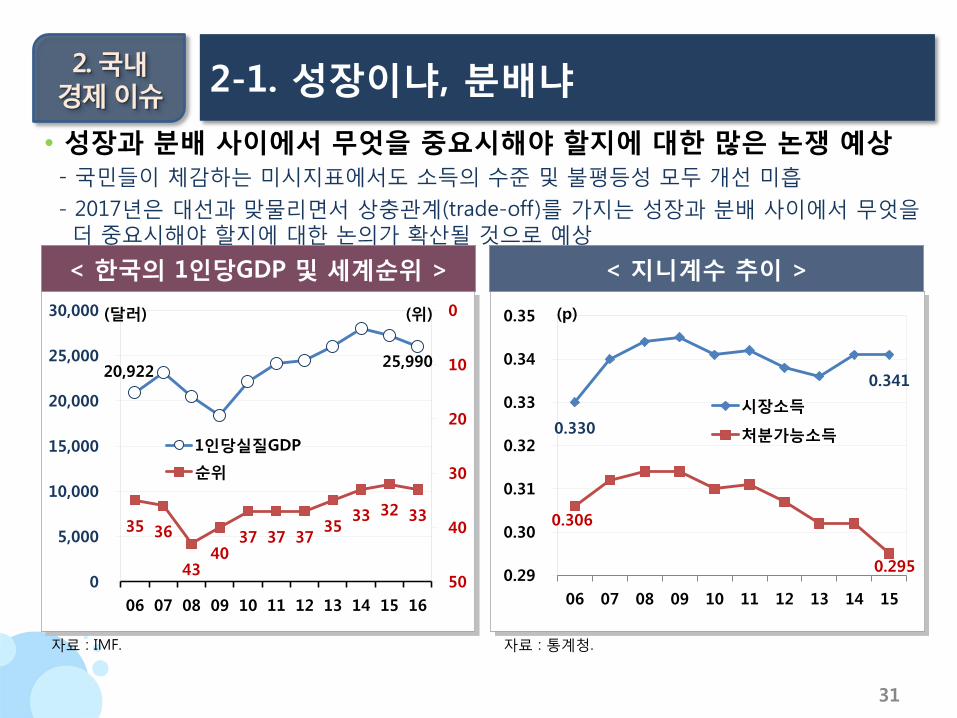

2-1. 성장이냐, 분배냐2. 국내

경제 이슈

• 성장잠재력의 고갈과 취약한 사회복지 수준 문제가 병존- 한국 경제의 성장력이 빠르게 하락하면서 성장잠재력에 대한 고갈 우려 확산

- 한국의 사회복지에 대한 경제내 자원할당은 선진국 수준에 못 미치지는 것으로 평가

31.9

25.8

19.2

10.4

0

10

20

30

40

프랑스(1) 독일(9) 미국(22) 한국(28)

(%)

4.7

3.9

3.22.7

2.32.0

3.22.9

2.7

2.42.1

1.8

1

2

3

4

5

01~05 06~10 10~15 16~20 21~25 26~30

기본

낙관

비관

(%)

OECD평균21.6%

자료 : 현대경제연구원 자료 : OECD(Public Social Expenditure)주 : 괄호안은 28개국 중 순위

31

자료 : IMF.

< 한국의 1인당GDP 및 세계순위 > < 지니계수 추이 >

2-1. 성장이냐, 분배냐

자료 : 통계청.

2. 국내경제 이슈

• 성장과 분배 사이에서 무엇을 중요시해야 할지에 대한 많은 논쟁 예상- 국민들이 체감하는 미시지표에서도 소득의 수준 및 불평등성 모두 개선 미흡

- 2017년은 대선과 맞물리면서 상충관계(trade-off)를 가지는 성장과 분배 사이에서 무엇을더 중요시해야 할지에 대한 논의가 확산될 것으로 예상

0.330

0.341

0.306

0.2950.29

0.30

0.31

0.32

0.33

0.34

0.35

06 07 08 09 10 11 12 13 14 15

시장소득

처분가능소득

20,92225,990

35 36

4340

37 37 3735

33 32 33

0

10

20

30

40

500

5,000

10,000

15,000

20,000

25,000

30,000

06 07 08 09 10 11 12 13 14 15 16

1인당실질GDP

순위

(p)(달러) (위)

32

자료 : 한국은행.주 : 2016년 연간성장률은 현대경제연구원의 전망치.

< 연간 및 분기 성장률 > < 잠재성장률 및 생산요소의 기여도 >

2-2. 3% 성장 가능한가?

자료 : 현대경제연구원.

2. 국내경제 이슈

• 미약한 회복세 지속- 올해중반까지미약하나마반등추세를보이는경기흐름, 올해하반기내년상반기정체예상

- 잠재성장률 하락 추세

1.0 0.5 0.2 0.1 0.1 -0.1

4.0

2.7 2.0 1.7 1.5 1.5

2.4

2.4

2.52.2

1.5 1.3

7.3

5.64.7

3.93.2

2.7

-2

0

2

4

6

8

91~95 96~00 01~05 06~10 11~15 16~20(E)

총요소생산성 자본

노동 잠재성장률

(%, %p)

6.5

3.7

2.3

2.9 3.3

2.6 2.5(E)

0.7

2.7

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

'10 '11 '12 '13 '14 '15 '16

연간성장률

분기성장률(전기비)

분기성장률(전년비)

(%)

33

자료 : OECD.주 : 규제지수는 점수가 낮을수록 약한 규제 수준을

의미함.

< 한국의 ‘OECD상품규제지수’ 순위 > < 기준금리 및 국가채무/GDP 비율 >

2-2. 3% 성장 가능한가?

자료 : 한국은행, 기획재정부.주 : 2016년 및 2017년의 국가채무/GDP 비율은 기획재정부의

‘2017년 예산’에 근거한 전망 자료

2. 국내경제 이슈

• 미약한 회복세 지속- 우리나라 규제 수준은 OECD 평균보다 강함. 규제 완화 지연으로 신성장 투자도 지연

- 최저 수준의 기준금리 및 확대되는 국가채무/GDP 등 단기적인 경기 부양책 시행여건도 만만치 않음

2003년 2008년 2013년

규

제

지

수

한국 1.95 1.94 1.88

OECD

평균1.78 1.59 1.73

한국

규제순위

22위/

30개국중

29위/

34개국중

30위/

33개국중

40.1 40.4

1.25 30

35

40

45

1

2

3

4

국가채무/GDP(우)

기준금리(좌)

(%) (%)

34

자료 : 국토교통부, 부동산 114.

< 아파트 분양과 주택 거래량 > < 가계 부채 규모 >

2-3. 한국경제의 덫, 가계 부채

자료 : 한국은행.

2. 국내경제 이슈

• 가계 부채는 빠르게 증가세 유지- 최근 아파트 분양과 주택 시장 거래량이 지속적으로 증가

- 주택시장 정상화, 저금리 기조 유지 등으로 가계 부채가 빠르게 증가

12.6

145.6

11.1

0

2

4

6

8

10

12

14

115

120

125

130

135

140

145

150

'10 '11 '12 '13 '14 '15 '16

가계부채 규모 (우)

처분가능소득 대비 가계부채 비율 (좌)

가계 부채 증가율 (우)

(%) (백 조원, %)

80.0

98.1

73.585.2

56.3

주택 거래량

(만호)

119.4

100.5

17.3

26.326.0

28.333.1

51.8

42.5

아파트 분양 물량

(만호)

35

자료 : 금융감독원, 금융위원회.주 : 은행권 주택담보대출 총액 대비 비중.

< 고정 금리 및 원금상환 대출 비중 > < 소득분위별원리금상환액/가처분소득비중>

2-3. 한국경제의 덫, 가계 부채

자료 : 통계청, 가계금융복지조사.주 : 부채 가구 기준

2. 국내경제 이슈

• 가계 부채는 한국 경제의 소비 및 성장을 저해하는 요인으로 작용할 가능성이 큼- 질적 개선에도 불구하고 빠른 가계부채 증가세는 한국 경제 성장의 걸림돌로 작용

- 저금리 기조 유지에도 불구하고 저소득층을 중심으로 원리금 상환 부담이 가중

6.4 7.7

13.9

18.7

26.5

38.9 39.5 41.0

0.5 3.1

14.2

15.9

23.6

35.7 36.8

38.8

0

9

18

27

36

45

'10 '11 '12 '13 '14 '15 '1Q '2Q

분활상환 비중

고정금리 비중

2016

(%)

30.1

55.8

42.9

32.5 30.6

10

30

50

70

전체 1분위 2분위 3분위 4분위

2012 2013 2014 2015(%)

36

자료 : 금융위원회 등 관계부처, 2016년 6월, ‘산업․기업 구조조정 추진계획 및 국책은행 자본확충 등 보완방안’.

< 정부 및 한국은행의 구조조정 재원 마련 방안 >

2-4. 구조조정 속 고용 위축 가속화2. 국내

경제 이슈

• 구조조정의 3각축 : 자금 지원, 대상 산업, 고용 위축 대응 등

• 1. 자금지원 방안 : 국책은행 자본확충

- 정부와 한국은행이 11조 원 한도의 자본확충펀드를 조성

37

자료 : 금융위원회 등 관계부처, 2016년 4월, ‘기업 구조조정 추진현황과 향후계획’.

< 기업구조조정 추진 방향 >

2-4. 구조조정 속 고용 위축 가속화2. 국내

경제 이슈

• 2. 대상 산업 지정 방안

- 기업의 상황, 해당 업종 특성, 관련 법규 등에 따라 3개 트랙으로 동시 추진

구분 및 대상 주관기관 주요 내용

[Track 1]

경기민감 업종

※ 조선, 해운

- 정부내 협의체,

- 채권단

(자율협약 등)

- [협의체] 구조조정 기본방향 제시

- [채권단] 채무조정 및 엄정한 사후관리

- [기업체] 자구계획 이행

[Track 2]

부실징후기업

※ 신용등급C, D 기업

- 금융감독원,

- 채권단

(기업구조조정촉진법 등)

- [금감원, 채권단] 주채무계열 평가,

상시 신용위험평가

- [채권단, 기업체] 재무구조개선 약정,

워크아웃 및 회생절차 등

[Track 3]

공급과잉업종

※ 철강, 석유화학 등

- 행정주무부처,

- 개별기업

(기업활력제고법)

- [기업체] M&A, 설비감축 등 자율추진

- [위원회, 소관부처] 절차 간소화,

세제금융지원

38

2-4. 구조조정 속 고용 위축 가속화2. 국내

경제 이슈

• 3. 고용 위축 대응 방안 : 주로 조선업 관련 고용 및 지역경제 위축 대응

- (고용) 조선업 특별고용지원업종 지정, 실직 근로자의 생활 안정 및 신속한 재취업 지원 등

- (지역경제) 조선 기자재업체의 연관 산업으로의 업종 전환 지원,

조선업 밀집 지역 소상공인 대상 긴급자금 지원 및 신용대출 지원 등

• 구조조정의 원칙

- 단순한 재무조정이 아닌, 미래의 성장가능성에 초점을 맞춘 ‘큰 그림’ 위에서 시행

- 정부의 구조조정은 시장이 구조조정 능력을 회복할 때까지 추진되는 징검다리 역할

- 재정사업확대, 지역경제위축방지, 사회안전망구축, 일자리나누기등경기대책동시에시행

• 현재 시행중인 구조조정 방안의 한계

- 미래 성장가능성이 포함된 정부의 ‘큰 그림’이 있는가

- 정책 지속성을 확보할 수 있는가

39

< 고용률과 취업자수 추이 > < 산업별 취업자수 증감 >

2-4. 구조조정 속 고용 위축 가속화2. 국내

경제 이슈

• 국내 경제의 완만한 회복세에도 불구하고 고용 증가세는 둔화되는 등고용상황은 악화될 것으로 예상- 수출경기의 미약한 회복세, 기업 구조조정 등으로 제조업 고용 부진이 예상되고,서비스업으로 파급될 가능성도 존재함

-25

-15

-5

5

15

25

35

'13Q1 '14Q1 '15Q1 '16Q1

건설업 서비스업 제조업

기타 계

(전기대비증감, 만명)

21

23

25

27

29

57

58

59

60

61

'13Q1 '14Q1 '15Q1 '16Q1

취업자수

고용률

(취업자수, 백만명)(고용률, %)

자료 : 통계청.주 : 계절조정시계열.

자료 : 통계청.주 : 계절조정시계열의 전기대비 증감.

40

자료 : 통계청.주 : 1) 분기별 월평균 기준.

2) 2016년 3분기는 7~8월 기준.3) BSI는 매출가중전망BSI.

< 고용부문 전망 지수 추이 > < 연령별 경활인구와 취업자 증감 >

2-4. 구조조정 속 고용 위축 가속화

자료 : 통계청.주 : 2016년 1~8월 기준 전년동기대비 증감.

2. 국내경제 이슈

• 고용부문 전망 지수가 악화되고 있으며, 특히 청년 및 노년층 고용이 크게악화되는 모습- 제조업 인력사정 기업실사지수(BSI)와 소비자동향지수(CSI)의 취업기회전망이 악화- 특히 2016년 20대와 60대 이상 연령층에서 경제활동인구 증가가 취업자 증가보다 큰 모습

111

-33 -28

76

208

69

-31-13

83

199

-50

0

50

100

150

200

250

20대 30대 40대 50대 60대이상

경제활동인구 취업자100101

84

80

70

75

80

85

90

95

100

105

'15Q1 '15Q3 '16Q1 '16Q3

제조업 인력사정 전망BSI

취업기회 전망CSI

(천명)(p)

41

< 건설기성액 추이 > < 주택매매가격 상승률 추이 >

2-5. 나홀로 호황 건설경기, 언제까지?2. 국내

경제 이슈

• 건설경기는 2015년부터 이어진 호황 국면이 지속- 건설기성액은 건축 부문을 중심으로 상승세를 높여 가고 있음- 주택매매가격은 수도권을 중심으로 비교적 높은 상승률 유지. 다만 지방은 공급물량 증가, 지역경기 부진 등의 영향으로 상승폭 둔화

자료 : 통계청. 자료 : 국민은행주 : 전월대비 상승률.

23.6

29.6

11.9

-20

-10

0

10

20

30

'13.1 7 '14.1 7 '15.1 7 '16.1 8

계 건축 토목(%, 전년비)

0.14

0.23

0.04

-0.3

0

0.3

0.6

0.9

'13.1 7 '14.1 7 '15.1 7 '16.1 7 9

전국

수도권

지방광역시

(%, 전월비)

42

< 아파트 분양 물량 추이 > < 미분양 주택 추이 >

2-5. 나홀로 호황 건설경기, 언제까지?2. 국내

경제 이슈

• 주거부문의 공급과잉으로 건설경기는 2016년보다 둔화 전망- 2015년에 분양 물량은 43.8만호로 과거 대비 두 배 이상 이루어짐. 2016년에도 전년과 비슷한 수준으로 분양이 이루어지고 있음

- 지방을 중심으로 주택 수요 대비 공급이 크게 늘어 미분양 주택 증가

자료 : 부동산114. 자료 : 국토교통부.

7.1 5.49.6 9.8

20.614.2 12.7

14.2 16.212.4

18.0

23.2

17.215.3

0

10

20

30

40

50

'11 '12 '13 '14 '15 '15(1~10)

'16(1~10)

지방

수도권

(만호)

21.3 21.6 22.0

27.8

43.8

31.428.0

4.1

2.1

0

1

2

3

4

5

6

7

8

'13 '14 '15 '16 8

수도권 지방

(만호)

43

< 매수우위지수 추이 > < 전세수급지수 추이 >

2-5. 나홀로 호황 건설경기, 언제까지?2. 국내

경제 이슈

• 부동산 시장은 수도권을 중심으로 매수에 대한 수요가 확대- 매수우위지수가 수도권을 중심으로 점차 확대되는 반면 지방은 횡보세를 지속

- 전세시장은 여전히 전세수요가 전세공급을 훨씬 초과

자료 : 국민은행.주 : 매수우위지수는 0~200범위 이내이며 지수가 100을 초

과할수록 '매수우위' 비중이 높음

자료 : 국민은행주 : 전세수급지수는 0~200범위 이내이며 지수가 100을 초

과할수록 '전세수요' 가 많음

84.4

103.1

58.6

0

20

40

60

80

100

120

10 '11 '12 '13 '14 15 16

(p)

지방

수도권

전국 170.1

174.9

165.7

125

150

175

200

'10 '11 '12 '13 '14 '15 '16

(p)

수도권

지방

전국

44

< 건설투자의 경제성장에 대한 기여도 > < 건설수주액, 주택거래량 추이 >

2-5. 나홀로 호황 건설경기, 언제까지?2. 국내

경제 이슈

• 견조한 건설수주, 정책적 요인 등으로 건설경기 급락 가능성은 낮음- 건설투자에 의존하는 국내 경제

- 선행지표인 건설수주가 여전히 많고 활발한 매매거래, 정부의 부동산 안정화 대책 예상 등의 영향으로 건설경기 급락 가능성은 낮음

자료 : 한국은행 자료 : 통계청, 국토교통부.주 : 주택매매거래량은 2016년 9월 9.2만 건으로 과거 5년간

9월 평균을 34.4% 상회

13.4

9.2

0

2

4

6

8

10

12

14

0

5

10

15

20

'14.1 7 '15.1 7 '16.1 7 9

수주액(좌) 거래량(우) (만건)(조원)

1.8

2.7

-1

0

1

2

3

4

5

'14Q1 '15Q1 '16Q1

건설투자 기여도

경제성장률

(%, %p, 전년비)

45

< 8.25 가계부채 대책 > < 11.3 주택시장의 안정적 관리방안 >

2-5. 나홀로 호황 건설경기, 언제까지?2. 국내

경제 이슈

• 11.3 부동산 대책은 신규분양시장 차별적 규제, 실수요 중심 시장형성 초점- 8.25 가계부채 대책 이후 일부 과열지구에 대한 선별적 대응 방안 마련

- 신규분양 시장의 침체는 불가피. 신규분양시장 외 기존 부동산 시장 여파는 제한적

자료 : 금융위원회. 자료 : 국토교통부

대상지역- 서울 전지역, 경기 부산 일부 지역, 세종특별자치시

맞춤형청약제도

- 전매제한기간 강화(강남4개구, 과천): 1년 연장 또는 소유권이전등기시

- 1순위 요건 강화: 청약시 2주택 이상 소유자 제외

- 재당첨 제한: 1~5년간 재당첨 제한

투자수요관리

- 중도금 대출보증 발급요건 강화

: 계약금 5%→10%

- 2순위 청약시에도 청약통장 필요

- 청약일정 분리

택지매입단계: 사전공급관리 강화

- 공공택지 공급물량 감소 : LH의 2016년 인허가물량을 2015년의 58%수준으로 감축

- 주택도시보증공사(HUG) 프로젝트파이낸싱보증심사 강화

- 프로젝트파이낸싱대출심사강화및실태조사

- 분양보증 예비심사 도입

인허가단계: 지자체 협의

- 국토부 지자체 협의체제 구축

착공분양단계

- 미분양 관리지역 확대

- 분양보증 심사 강화

- 주택시장 교란행위 현장점검

46

2-6. 산업 빙벽(ICE CLIFF) 직면2. 국내

경제 이슈

• 2017년 산업경기의 키워드 : 산업 빙벽(氷壁-ICECLIFF)

자료 : 현대경제연구원.

< 2017년 산업경기 8대 특징 >

① 국제교역 (International trade) 회복과 보호무역주의 대두

② 산업 경쟁력 (Competitiveness) 강화를 위한 논의 확대

③ 수출산업 (Export industry)간 경기 디커플링

④ 위기 (Crisis) 확산과 한계기업 증가

⑤ 새로운 주력산업 (Leading sector)의 신기루

⑥ 산업 내 (Intra-industry) 구조조정 확산

⑦ 국내 불확실성 증폭으로 해외생산 (Foreign production) 급증

⑧ 4차 산업혁명(Fourth Industrial Revolution)의 가속

47

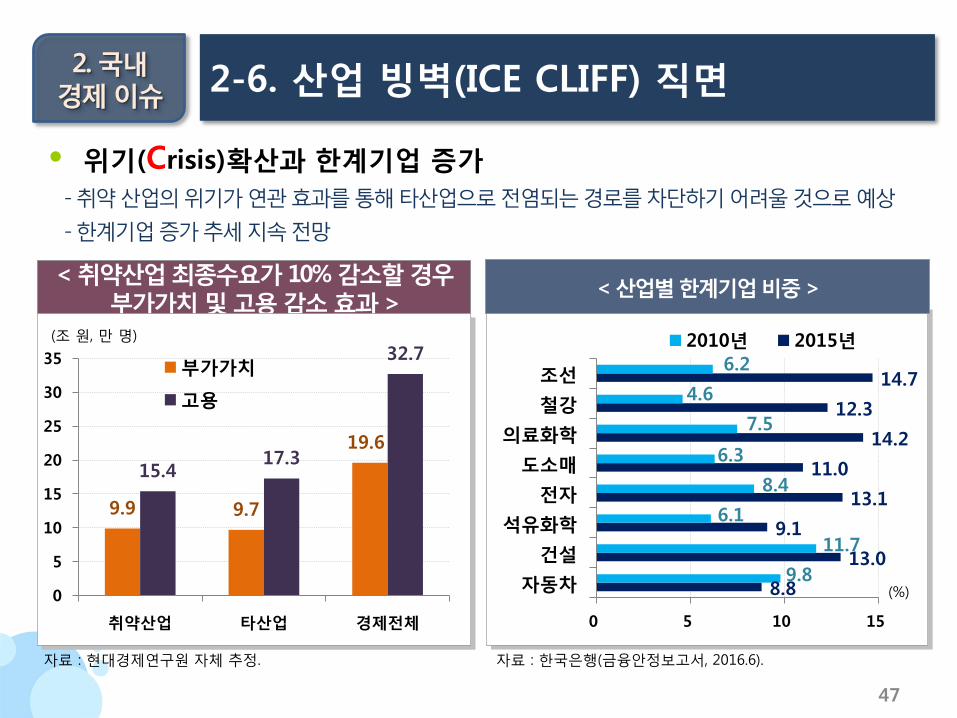

자료 : 현대경제연구원 자체 추정.

• 위기(Crisis)확산과 한계기업 증가

-취약산업의위기가연관효과를통해타산업으로전염되는경로를차단하기어려울것으로예상

-한계기업증가추세지속전망

< 취약산업 최종수요가 10% 감소할 경우부가가치 및 고용 감소 효과 >

< 산업별한계기업비중>

2. 국내경제 이슈 2-6. 산업 빙벽(ICE CLIFF) 직면

9.9 9.7

19.6

15.417.3

32.7

0

5

10

15

20

25

30

35

취약산업 타산업 경제전체

부가가치

고용

(조 원, 만 명)

8.8

13.0

9.1

13.1

11.0

14.2

12.3

14.7

9.8

11.7

6.1

8.4

6.3

7.5

4.6

6.2

0 5 10 15

자동차

건설

석유화학

전자

도소매

의료화학

철강

조선

2010년 2015년

(%)

자료 : 한국은행(금융안정보고서, 2016.6).

48

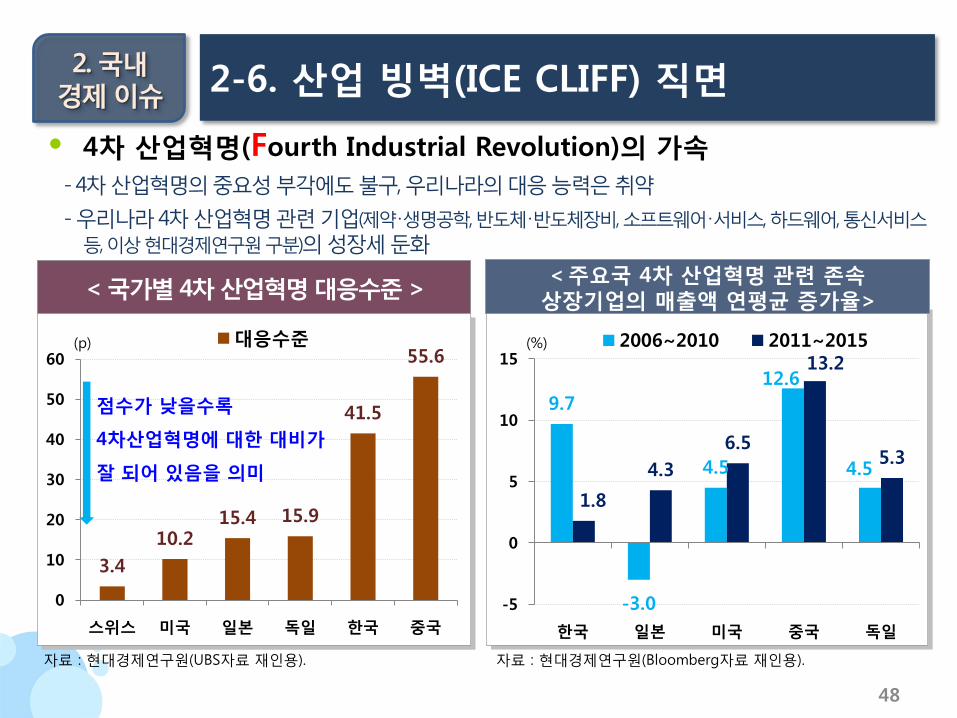

자료 : 현대경제연구원(UBS자료 재인용).

• 4차 산업혁명(Fourth Industrial Revolution)의 가속

- 4차산업혁명의중요성부각에도불구, 우리나라의대응능력은취약

-우리나라4차산업혁명관련기업(제약∙생명공학, 반도체∙반도체장비, 소프트웨어∙서비스, 하드웨어, 통신서비스

등, 이상현대경제연구원구분)의성장세둔화

< 국가별 4차 산업혁명 대응수준 >< 주요국 4차 산업혁명 관련 존속

상장기업의 매출액 연평균 증가율>

2. 국내경제 이슈 2-6. 산업 빙벽(ICE CLIFF) 직면

3.4

10.215.4 15.9

41.5

55.6

0

10

20

30

40

50

60

스위스 미국 일본 독일 한국 중국

대응수준(p)

점수가 낮을수록

4차산업혁명에 대한 대비가

잘 되어 있음을 의미

9.7

-3.0

4.5

12.6

4.5

1.8

4.3

6.5

13.2

5.3

-5

0

5

10

15

한국 일본 미국 중국 독일

2006~2010 2011~2015(%)

자료 : 현대경제연구원(Bloomberg자료 재인용).

49

자료 : 통계청.주 : 노년부양비=(65세 이상 인구/생산가능인구(15~64세))*100, 노령화지수=(65세 이상인구/0~14세 인구)*100.

• 한국, 2026년 초고령사회 진입

- 65세이상인구비중은’00년 7.2%(고령화사회), ’18년 14.5%(고령사회), ’26년 20.8%(초고령사회)

-동기간노년부양비는10.1%→20.0%→31.4%, 노령화지수는34.3%→108.5%→161.9%

< 65세 이상 인구 규모 및 비중 전망 > < 노년부양비 및 노령화지수 전망 >

545.2

1084.0

1799.1

2.97.2

14.5

20.8

40.1

0

10

20

30

40

50

0

500

1000

1500

2000

'60'70'80'90'00'10'18'20'26'30'40'50'60

규모 비중

(만명)

6.934.3

108.5

161.9

394.0

5.310.1

20.0

31.4

57.2

71.0

80.6

0

20

40

60

80

100

0

100

200

300

400

500

'60 '70'80 '90'00 '10'18 '20'26 '30'40'50 '60

노령화지수(좌)

노년부양비(우)

(%) (%)(총인구대비 비중, %)

2. 국내경제 이슈 2-7. 저출산-고령화 해법은?

50

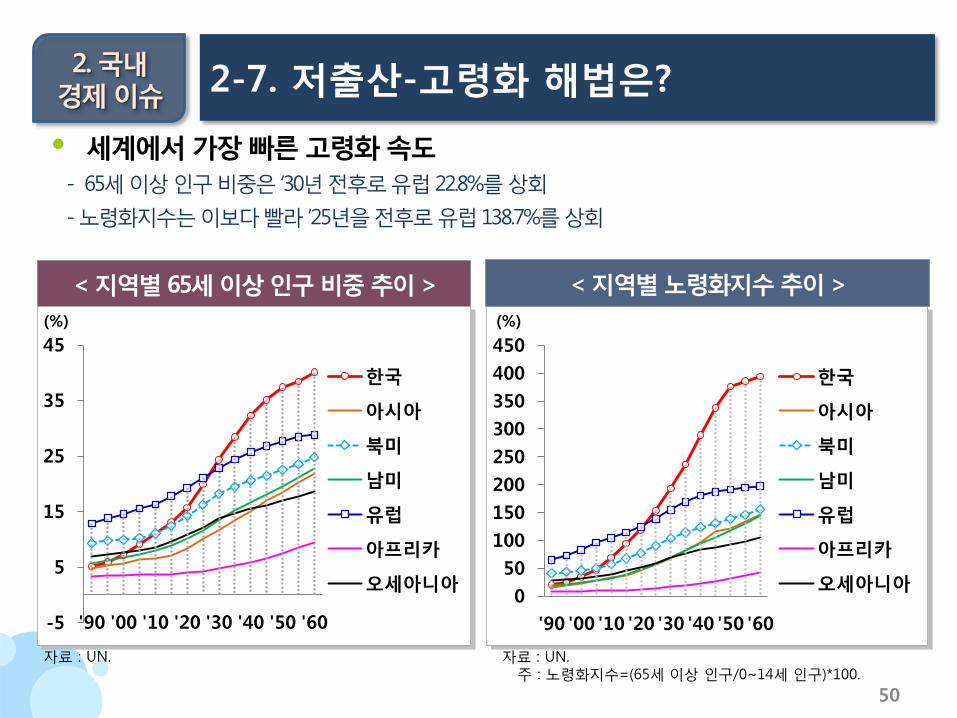

• 세계에서 가장 빠른 고령화 속도

- 65세이상인구비중은‘30년전후로유럽 22.8%를 상회

-노령화지수는이보다빨라’25년을전후로유럽 138.7%를 상회

< 지역별 65세 이상 인구 비중 추이 > < 지역별 노령화지수 추이 >

자료 : UN. 자료 : UN.주 : 노령화지수=(65세 이상 인구/0~14세 인구)*100.

-5

5

15

25

35

45

'90 '00 '10 '20 '30 '40 '50 '60

한국

아시아

북미

남미

유럽

아프리카

오세아니아

(%) (%)

0

50

100

150

200

250

300

350

400

450

'90 '00 '10 '20 '30 '40 '50 '60

한국

아시아

북미

남미

유럽

아프리카

오세아니아

2. 국내경제 이슈 2-7. 저출산-고령화 해법은?

51

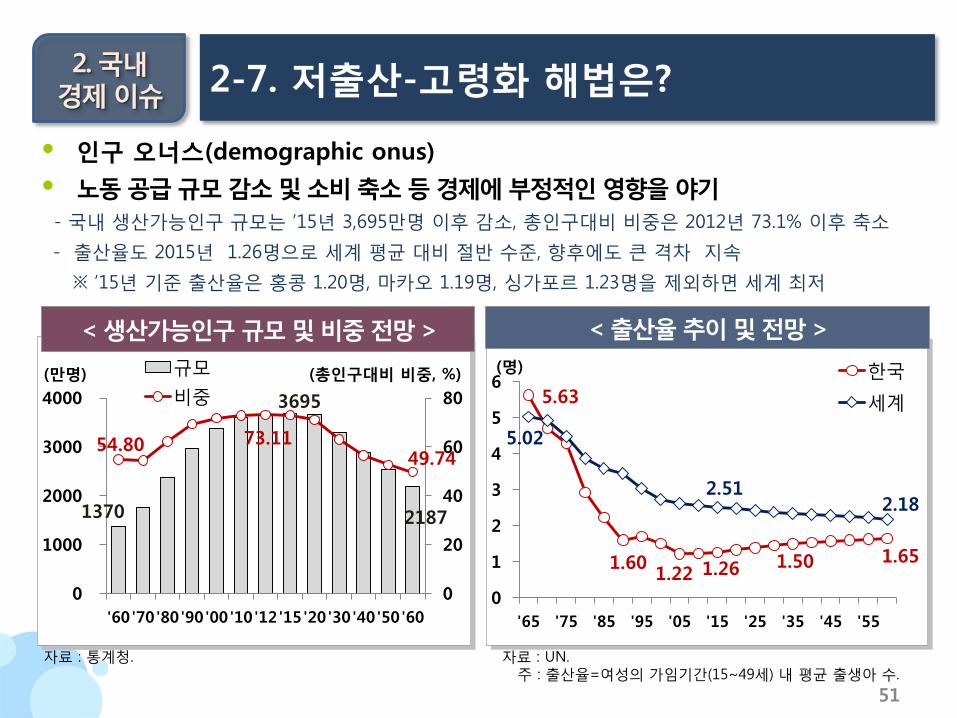

• 인구 오너스(demographic onus)

• 노동 공급 규모 감소 및 소비 축소 등 경제에 부정적인 영향을 야기

- 국내 생산가능인구 규모는 ’15년 3,695만명 이후 감소, 총인구대비 비중은 2012년 73.1% 이후 축소

- 출산율도 2015년 1.26명으로 세계 평균 대비 절반 수준, 향후에도 큰 격차 지속

※ ’15년 기준 출산율은 홍콩 1.20명, 마카오 1.19명, 싱가포르 1.23명을 제외하면 세계 최저

< 출산율 추이 및 전망 >

자료 : 통계청. 자료 : UN.주 : 출산율=여성의 가임기간(15~49세) 내 평균 출생아 수.

(만명) (총인구대비 비중, %)

5.63

1.601.22 1.26 1.50 1.65

5.02

2.512.18

0

1

2

3

4

5

6

'65 '75 '85 '95 '05 '15 '25 '35 '45 '55

한국

세계

1370

3695

2187

54.80 73.11 49.74

0

20

40

60

80

0

1000

2000

3000

4000

'60'70'80'90'00'10'12'15'20'30'40'50'60

규모

비중

(명)

< 생산가능인구 규모 및 비중 전망 >

2. 국내경제 이슈 2-7. 저출산-고령화 해법은?

52

• 경제적 곤란으로 은퇴할 수 없는 고령자- ‘15년 한국의 고령자(55~64세) 경제활동참가율은 67.8%로 OECD 회원국 중 10위- 66세 이상 고령자의 상대적 빈곤율은 34개 회원국 가운데 가장 높음

※한국의65세이상의경제활동참가율은31.3%로, 34개국회원국가운데2번째로높음

자료 : OECD STAT(2016.8.16)으로현경연재구성.주 : 비교연도는2015년, 고령자기준은55~64세임.

자료 : OECD Pension at a Glance 2015로현경연재구성.주1. 상대적빈곤율은중위소득50% 미만인가구비중.

2. 미국, 한국은’09년, 네덜란드’13년, 나머지’12년기준.

< OECD 주요국의 고령자 경활참가율 > < OECD 주요국의 66세 이상 상대적 빈곤율 >

(%) (%)

67.8

0

20

40

60

80

100

아이

슬란

드

스위

스

일본

독일

한국

네덜

란드

호주

캐나

다

영국

미국

프랑

스

이탈

리아

OECD 평균 61.1%

49.6

34.1

20.619.7

13.5

9.3 8.4 7.64.3 3.6 3.5 2.1

0

10

20

30

40

50

60

한국

일본

(2012)

미국

스위

스

영국

이탈

리아

독일

스웨

덴

노르

웨이

룩셈

부르

크

프랑

스

네덜

란드

OECD 평균 12.4%

2. 국내경제 이슈 2-7. 저출산-고령화 해법은?

53

고령자 고용 확대의 쟁점11. 복지와 고용 정책의 연계성

2. 고용보조금제도의 시장왜곡(market distortion)

3. 세대간 일자리 갈등

4. 근로자성에 대한 평가

5. 60세 정년의무제 도입 후속 조치

6. 고용지원체제의 효율성

7. 고령자 고용지원 관련 예산 효율성

1 저출산 대책의 쟁점1. 무상보육 확대 vs. 맞춤형 무상보육

2. 일-가정 양립, 민간참여

3. 인구영향평가제 시행, 정책의 우선순위

4. 사회 인식과 문화의 변화

5. 기혼가구 보육부담 경감 vs. (고용, 주거 등) 만혼/비혼대책

2. 국내경제 이슈 2-7. 저출산-고령화 해법은?

54

3 2017년 국내 경제 전망

1. 경기 현황 판단

2. 민간소비

3. 건설투자

4. 설비투자

5. 수출과 무역수지

6. 고용

7. 물가

8. 원화 환율

9. 국내 경기 종합 전망

55

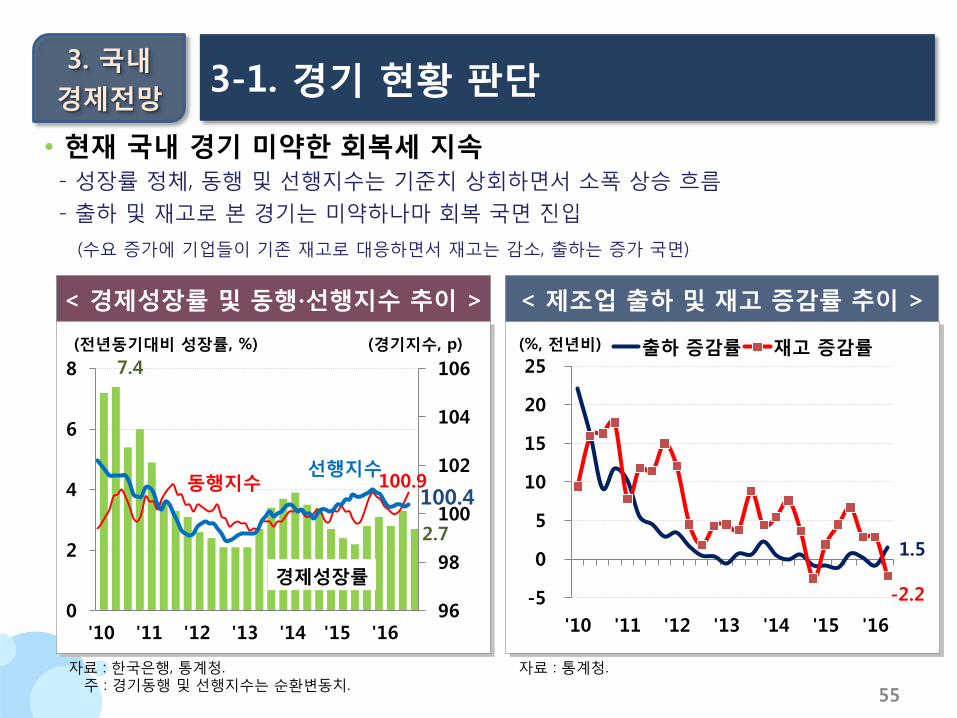

< 경제성장률 및 동행∙선행지수 추이 > < 제조업 출하 및 재고 증감률 추이 >

3-1. 경기 현황 판단3. 국내

경제전망

자료 : 한국은행, 통계청.주 : 경기동행 및 선행지수는 순환변동치.

자료 : 통계청.

7.4

2.7

100.9100.4

96

98

100

102

104

106

0

2

4

6

8

'10 '11 '12 '13 '14 '15 '16

(전년동기대비 성장률, %) (경기지수, p)

경제성장률

선행지수동행지수

• 현재 국내 경기 미약한 회복세 지속- 성장률 정체, 동행 및 선행지수는 기준치 상회하면서 소폭 상승 흐름

- 출하 및 재고로 본 경기는 미약하나마 회복 국면 진입

(수요 증가에 기업들이 기존 재고로 대응하면서 재고는 감소, 출하는 증가 국면)

1.5

-2.2-5

0

5

10

15

20

25

'10 '11 '12 '13 '14 '15 '16

출하 증감률 재고 증감률(%, 전년비)

56

3-2. 민간소비3. 국내

경제전망

< 소매판매 및 소비자심리지수 추이 > < 민간소비 전망 >

자료 : 한국은행, 통계청주 : 2016년 3분기 소매판매 증가율은 7~8월 평균.

자료 : 한국은행, 현대경제연구원.주 : 2016년 하반기부터는 현대경제연구원 추정치.

5.1

102

80

90

100

110

120

0

3

6

9

12

'10.Ⅰ '12.Ⅰ '14.Ⅰ '16. I

(%) (P)

소비자심리지수(우)

소매판매(좌)

2.7

1.2

1.7 2.3

0

1

2

3

4

5

6

'10상 '12상 '14상 '17상

(%)

• 소비증가세 미흡 (HRI 2016 1.9% 2017 2.0%)- 2016년 민간소비는 감세정책 종료로 하반기부터 소비절벽 우려

- 2017년은 실질소득 증가 둔화와 구조조정 여파 등으로 소비 부진 지속

57

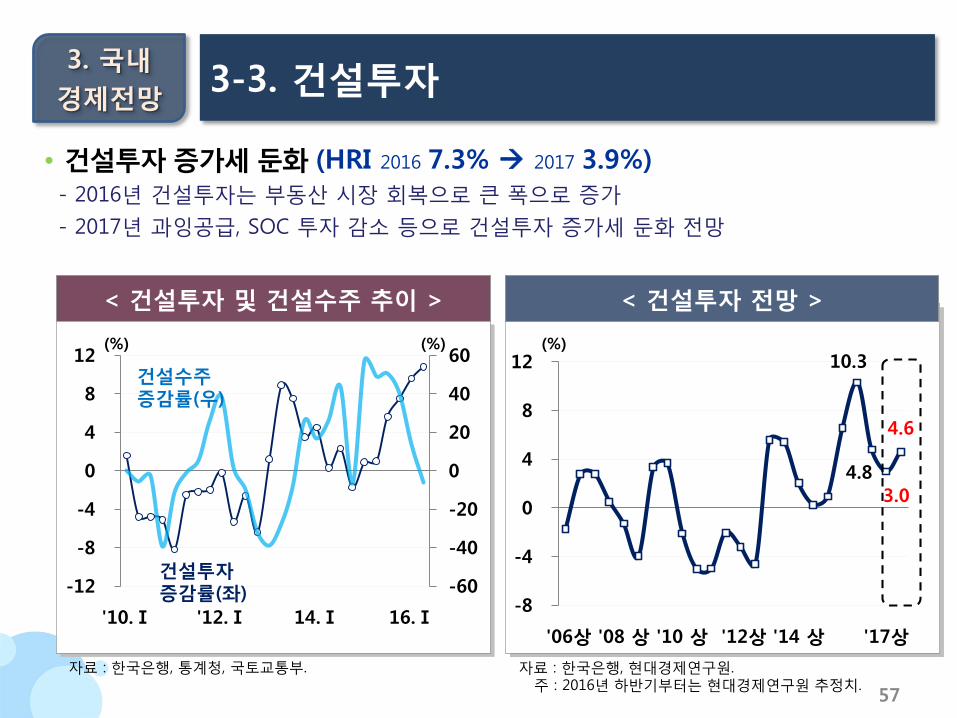

< 건설투자 및 건설수주 추이 > < 건설투자 전망 >

• 건설투자 증가세 둔화 (HRI 2016 7.3% 2017 3.9%)- 2016년 건설투자는 부동산 시장 회복으로 큰 폭으로 증가

- 2017년 과잉공급, SOC 투자 감소 등으로 건설투자 증가세 둔화 전망

3-3. 건설투자3. 국내

경제전망

-60

-40

-20

0

20

40

60

-12

-8

-4

0

4

8

12

'10.Ⅰ '12.Ⅰ 14.Ⅰ 16.Ⅰ

(%) (%)

건설투자증감률(좌)

건설수주증감률(우)

자료 : 한국은행, 통계청, 국토교통부.

10.3

4.8 3.0

4.6

-8

-4

0

4

8

12

'06상 '08 상 '10 상 '12상 '14 상 '17상

(%)

자료 : 한국은행, 현대경제연구원.주 : 2016년 하반기부터는 현대경제연구원 추정치.

58

< 설비투자 및 설비투자 조정압력 추이 > < 설비투자 전망 >

3-4. 설비투자3. 국내

경제전망

자료 : 한국은행, 통계청. 자료 : 한국은행, 현대경제연구원. 주 : 2016년 하반기부터는 현대경제연구원 추정치.

0.7

-6

0

6

12

18

-15

0

15

30

45

'10.Ⅰ '12.Ⅰ 14.Ⅰ 16.Ⅰ

설비투자조정압력(우)

설비투자증감률(좌)

(%) (%p)

• 설비투자 회복세 반등 (HRI 2016 –2.5% 2017 2.0%)- 2016년 설비투자는 대내외 수요 부진, 산업구조조정 등으로 위축

- 2017년 투자 활성화, 신성장 산업 투자 등에 힘입어 설비투자 회복세로 반등 전망

-3.6 -1.5

2.6

1.4

-20

-10

0

10

20

30

'06상 '08상 '10상 '12상 '14 상 '17 상

(%)

59

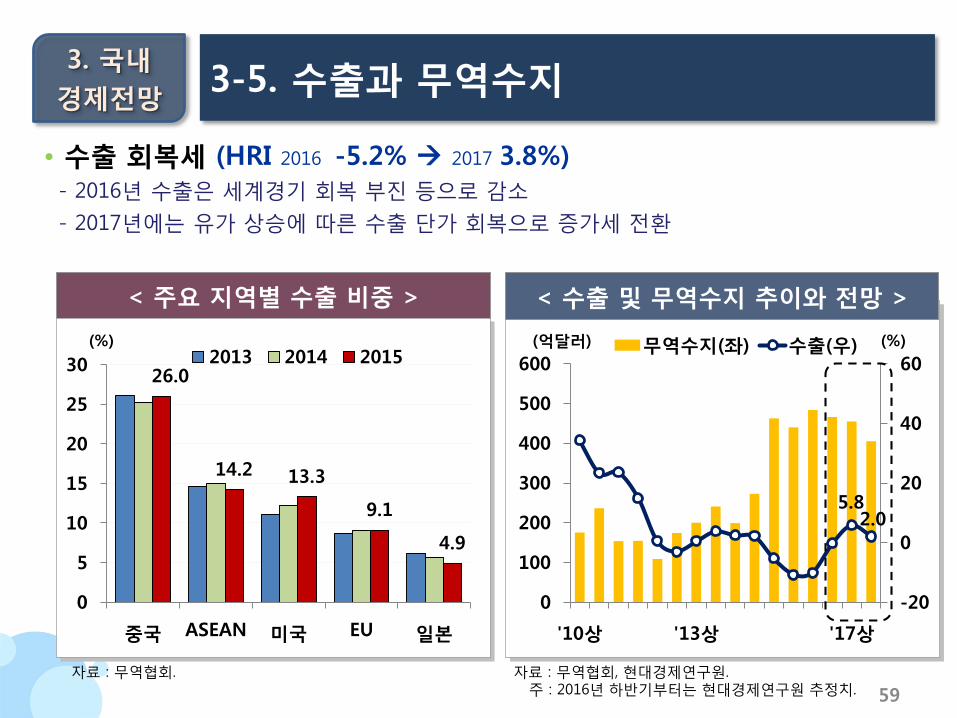

< 주요 지역별 수출 비중 > < 수출 및 무역수지 추이와 전망 >

• 수출 회복세 (HRI 2016 -5.2% 2017 3.8%)- 2016년 수출은 세계경기 회복 부진 등으로 감소

- 2017년에는 유가 상승에 따른 수출 단가 회복으로 증가세 전환

3-5. 수출과 무역수지3. 국내

경제전망

26.0

14.2 13.3

9.1

4.9

0

5

10

15

20

25

30

중국 ASEAN 미국 EU 일본

2013 2014 2015(%)

자료 : 무역협회.

5.8 2.0

-20

0

20

40

60

0

100

200

300

400

500

600

'10상 '13상 '17상

무역수지(좌) 수출(우)(억달러) (%)

자료 : 무역협회, 현대경제연구원. 주 : 2016년 하반기부터는 현대경제연구원 추정치.

60

< 신규취업자수 및 고용률추이 > < 고용률 및 실업률 전망 >

• 고용률은 상승세를 보이겠지만 신규취업자수, 실업률 악화

(실업률 : HRI 2016 3.7% 2017 3.9%)

- 수출부진, 구조조정의 영향으로 신규취업자수, 실업률 악화 예상

3-6. 고용3. 국내

경제전망

318

66.5

58

60

62

64

66

68

0

200

400

600

800

10.Ⅰ '12.Ⅰ '14.Ⅰ '16.Ⅰ

(천명) (%)

고용률(우)

신규취업자수(좌)

자료 : 통계청.주 : 고용률은 15~64세 기준.

4.2

3.6

2

3

4

5

'10상 '12상 '14상 '17상

(%)

실업률(우)

자료 : 통계청, 현대경제연구원.주 : 2015년 하반기부터는 현대경제연구원 추정치.

61

• 상승세 소폭 확대 (HRI 2016 0.9% 2017 1.4%)- 2016년 GDP갭률은 마이너스이고, 수입물가는 하락폭 감소

- 2017년 국제 원자재 소폭 상승, 수입물가 상승 등으로 1.4%로 상승세 소폭 확대

3-7. 물가3. 국내

경제전망

< GDP 갭률 및 수입물가 추이 > < 소비자물가 추이 및 전망 >

-20

-10

0

10

20

-2

-1

0

1

2

10.Ⅰ '12.Ⅰ '14.Ⅰ '16.Ⅰ

GDP갭률(좌)

수입물가(우)

(%) (%)

자료 : 한국은행.

1.3

1.4

0

1

2

3

4

5

'10상 '12상 '14상 17상

(%)

자료 : 한국은행, 현대경제연구원.주 : 2014년 하반기부터는 현대경제연구원 전망치.

62

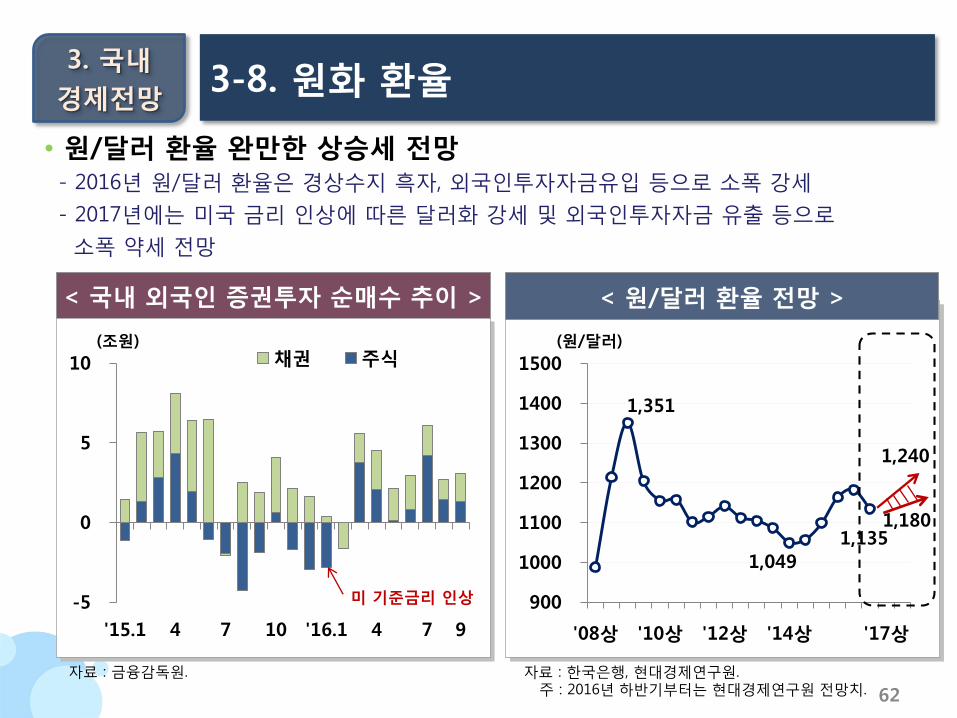

3-8. 원화 환율3. 국내

경제전망

• 원/달러 환율 완만한 상승세 전망- 2016년 원/달러 환율은 경상수지 흑자, 외국인투자자금유입 등으로 소폭 강세

- 2017년에는 미국 금리 인상에 따른 달러화 강세 및 외국인투자자금 유출 등으로

소폭 약세 전망

< 국내 외국인 증권투자 순매수 추이 > < 원/달러 환율 전망 >

-5

0

5

10

'15.1 4 7 10 '16.1 4 7 9

채권 주식(조원)

자료 : 금융감독원.

1,351

1,049

1,135

900

1000

1100

1200

1300

1400

1500

'08상 '10상 '12상 '14상 '17상

(원/달러)

자료 : 한국은행, 현대경제연구원.주 : 2016년 하반기부터는 현대경제연구원 전망치.

1,240

1,180

미 기준금리 인상

63

미약하나마 반등되는 수출에도 불구, 내수 경기 부진으로 3년 연속 2%대 저성장 전망

3-9. 국내 경기 종합 전망3. 국내

경제전망

구 분 2015

2016 2017(E)

연간(E) 연간상반 하반(E) 상반 하반

국민계정

경제성장률(%) 2.6 2.5 3.0 2.1 2.6 2.4 2.8

민간소비 (%) 2.2 1.9 2.7 1.1 2.0 1.7 2.3

건설투자 (%) 3.9 7.3 10.3 4.8 3.9 3.0 4.6

설비투자(%) 5.3 ∆2.5 ∆3.6 ∆1.5 2.0 2.6 1.4

대외거래

경상수지(억달러) 1,059 995 499 496 890 430 460

무역수지(억달러) 903 955 489 466 860 455 405

수 출(억 달러)5,268(∆8.0)

4,991(∆5.2)

2,416(∆10.0)

2,575(∆0.3)

5,180(3.8)

2,555(5.8)

2,625(2.0)

수 입(억 달러)4,365

(∆16.9)4,036(∆7.5)

1,927(∆13.3)

2,109(∆1.5)

4,320(7.0)

2,100(9.0)

2,220(5.3)

소비자물가 (평균, %) 0.7 0.9 0.9 0.8 1.4 1.3 1.4

< 2017년 주요 경제 지표 전망 >

64

내수 추가 침체 방어 및 수출에서 경기 회복 모색과제

① 성잠잠재력의 지나친 훼손 없는 분배 정책 필요

② 단기적인 경기 부양과 함께, 잠재성장률 제고 및 경제 체질 강화 병행

③ 소득 계층별 및 자산 규모 분포 등을 고려한 가계부채 질적 대응책 마련

④ 실효적인 사회안전망 구축 및 무리 없는 산업합리화 정책 시행으로고용 경색 방지

⑤ 가계 소득, 자산, 구조적 측면에서 다각적인 소비 활성화 대책 필요

⑥ FTA 활용도 제고 및 한류 연계, 신시장 개척 등을 통해 수출 회복 전기 마련

⑦ 소비 및 투자 심리 회복을 뒷받침하는 정책, 돌발 요인 대응 매뉴얼 구축

1

2017년 전기전자 업종 전망

◎ 관전 포인트

1. 주요 Set 저성장 고착화

2. 사업 포트폴리오 재편 필요

3. 스마트폰, 성숙기 Form Factor 싸움

4. TV, 성숙된 시장 환경

5. 2세대 전기차 사이클 시작

Analyst 김지산 02) 3787-4862 [email protected]

2

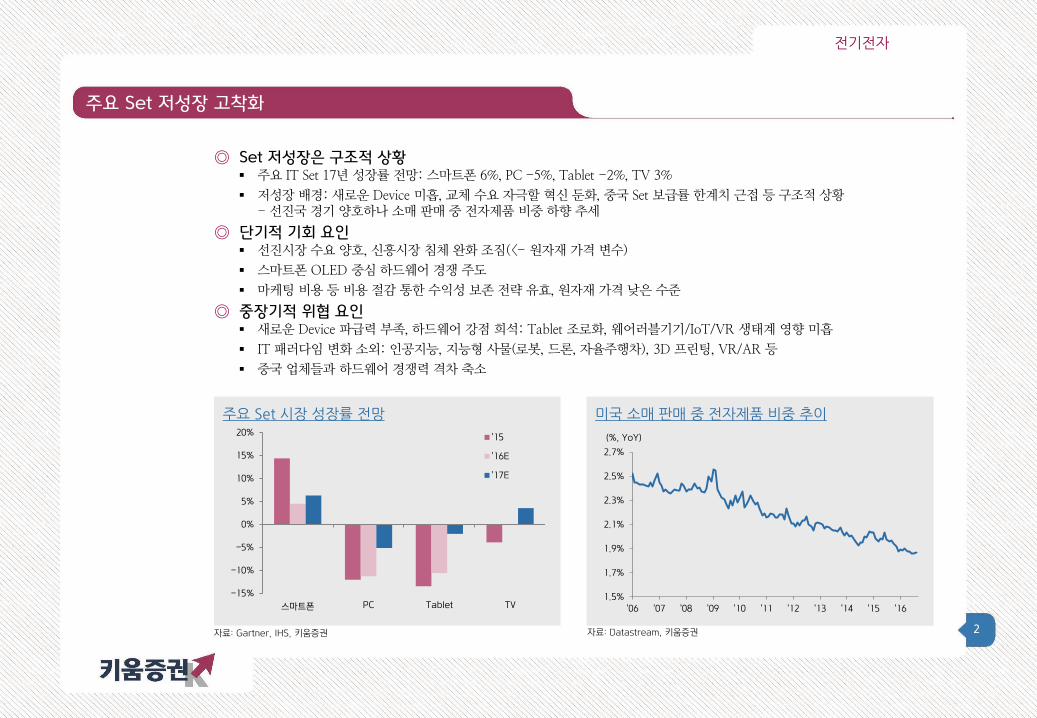

주요 Set 저성장 고착화

◎ Set 저성장은 구조적 상황 주요 IT Set 17년 성장률 전망: 스마트폰 6%, PC -5%, Tablet -2%, TV 3%

저성장 배경: 새로운 Device 미흡, 교체 수요 자극할 혁신 둔화, 중국 Set 보급률 한계치 근접 등 구조적 상황 - 선진국 경기 양호하나 소매 판매 중 전자제품 비중 하향 추세

◎ 단기적 기회 요인 선진시장 수요 양호, 신흥시장 침체 완화 조짐(<- 원자재 가격 변수)

스마트폰 OLED 중심 하드웨어 경쟁 주도

마케팅 비용 등 비용 절감 통한 수익성 보존 전략 유효, 원자재 가격 낮은 수준

◎ 중장기적 위협 요인 새로운 Device 파급력 부족, 하드웨어 강점 희석: Tablet 조로화, 웨어러블기기/IoT/VR 생태계 영향 미흡

IT 패러다임 변화 소외: 인공지능, 지능형 사물(로봇, 드론, 자율주행차), 3D 프린팅, VR/AR 등

중국 업체들과 하드웨어 경쟁력 격차 축소

전기전자

주요 Set 시장 성장률 전망 미국 소매 판매 중 전자제품 비중 추이

자료: Gartner, IHS, 키움증권 자료: Datastream, 키움증권

-15%

-10%

-5%

0%

5%

10%

15%

20%

스마트폰 PC Tablet TV

'15

'16E

'17E

1.5%

1.7%

1.9%

2.1%

2.3%

2.5%

2.7%

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

(%, YoY)

3

사업 포트폴리오 재편 필요

◎ 스마트폰 중심 성장 전략 한계 도달 2010년 갤럭시 S 출시 계기로 촉발된 스마트폰 모멘텀 한계 도달, LG전자 스마트폰 연착륙 실패

- 선두권 업체들 스마트폰 출하량 정체 국면 - 부품별 사양 진화 속도 둔화: HDI 등 대기업 비즈니스가 중소기업 비즈니스로 하향, 터치패널 등 급속한 사양화 - 소형전지 등 중국 업체 기술력 추월 - 부품 업계는 전성기(갤럭시 S3) 상황에 맞춰 생산능력 증설, 공급 과잉 구조 만성화 - 삼성전자 재료비 원가(BOM Cost) 절감을 통한 수익성 보존 전략 추구 -> 부품 판가 하락 압박 심화, 저수익성에 따른 R&D 역량 감소, Supply Chain 빈곤화 -> 갤럭시 노트7 품질 이슈 배경

◎ 위기 극복, 새로운 성장 도모 위해 사업 포트폴리오 재편 필요 LG전자, 스마트폰 사업에 대한 입장 정리 명확해야

HDI, LED, 터치윈도우 등 한계 사업에 대한 과감한 효율화 노력 필요

베트남 중심 생산거점 전략 변화 가속화

구조조정 강도가 강하고, 속도가 빠를수록 기업 가치 회복 속도 빨라질 것 - 단기적 비용 요인 -> 내년 이후 실적 전망 긍정적

자동차 부품, Flexible OLED 등 성장 동력에 대한 투자 확대

전기전자

삼성전자 스마트폰 점유율과 휴대폰 부품 주가 추이 한계 사업 사례: 삼성전기 HDI 실적 추이

자료: 키움증권 자료: 삼성전기, 키움증권

-40%

-30%

-20%

-10%

0%

10%

20%

0

2,000

4,000

6,000

8,000

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16E

(억원) HDI 매출액(좌)

영업이익률(우)

0%

5%

10%

15%

20%

25%

30%

35%

0

50

100

150

200

250

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

(pt) 휴대폰 부품 업종 지수(좌)

삼성전자 스마트폰 점유율(우)

4

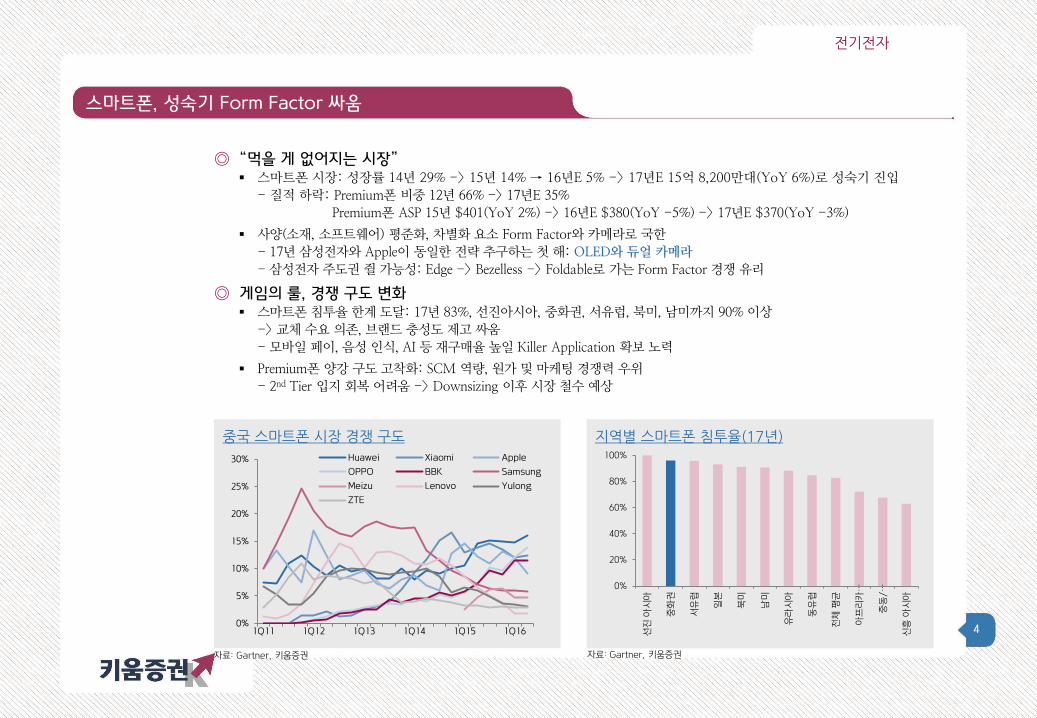

스마트폰, 성숙기 Form Factor 싸움

◎ “먹을 게 없어지는 시장” 스마트폰 시장: 성장률 14년 29% -> 15년 14% → 16년E 5% -> 17년E 15억 8,200만대(YoY 6%)로 성숙기 진입

- 질적 하락: Premium폰 비중 12년 66% -> 17년E 35%

Premium폰 ASP 15년 $401(YoY 2%) -> 16년E $380(YoY -5%) -> 17년E $370(YoY -3%)

사양(소재, 소프트웨어) 평준화, 차별화 요소 Form Factor와 카메라로 국한

- 17년 삼성전자와 Apple이 동일한 전략 추구하는 첫 해: OLED와 듀얼 카메라

- 삼성전자 주도권 쥘 가능성: Edge -> Bezelless -> Foldable로 가는 Form Factor 경쟁 유리

◎ 게임의 룰, 경쟁 구도 변화 스마트폰 침투율 한계 도달: 17년 83%, 선진아시아, 중화권, 서유럽, 북미, 남미까지 90% 이상

-> 교체 수요 의존, 브랜드 충성도 제고 싸움

- 모바일 페이, 음성 인식, AI 등 재구매율 높일 Killer Application 확보 노력

Premium폰 양강 구도 고착화: SCM 역량, 원가 및 마케팅 경쟁력 우위

- 2nd Tier 입지 회복 어려움 -> Downsizing 이후 시장 철수 예상

전기전자

중국 스마트폰 시장 경쟁 구도 지역별 스마트폰 침투율(17년)

자료: Gartner, 키움증권 자료: Gartner, 키움증권

0%

20%

40%

60%

80%

100%

선진

아시아

중화권

서유럽

일본

북미

남미

유라시아

동유럽

전체

평균

아프리카…

중동

/…

신흥

아시아

0%

5%

10%

15%

20%

25%

30%

1Q11 1Q12 1Q13 1Q14 1Q15 1Q16

Huawei Xiaomi Apple

OPPO BBK Samsung

Meizu Lenovo Yulong

ZTE

5

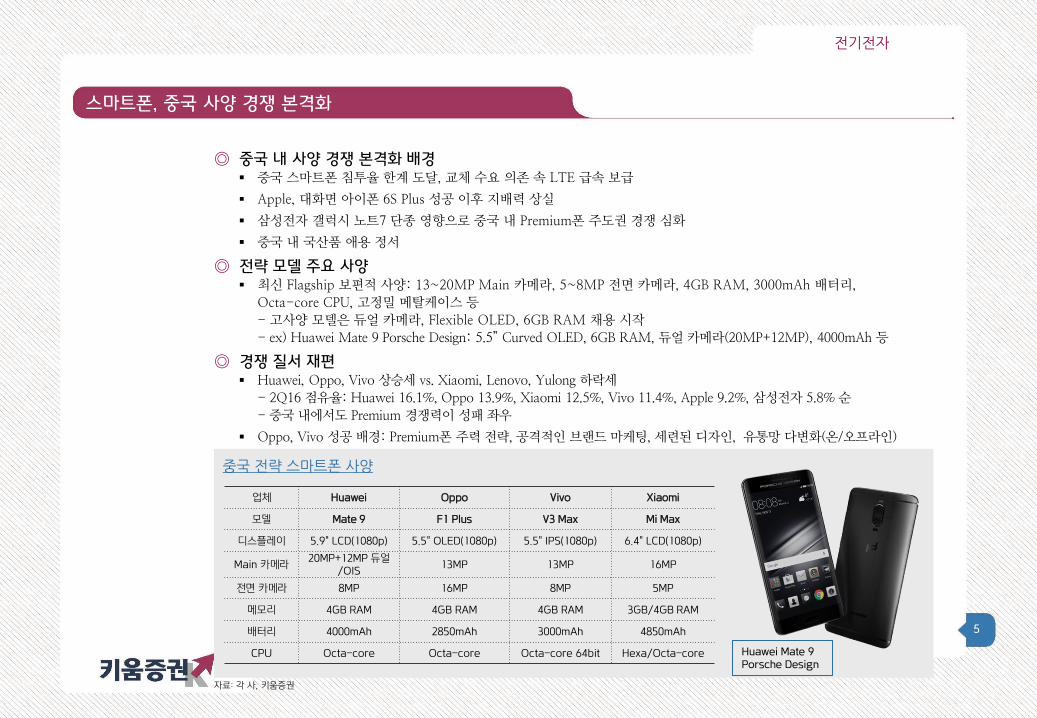

스마트폰, 중국 사양 경쟁 본격화

◎ 중국 내 사양 경쟁 본격화 배경 중국 스마트폰 침투율 한계 도달, 교체 수요 의존 속 LTE 급속 보급

Apple, 대화면 아이폰 6S Plus 성공 이후 지배력 상실

삼성전자 갤럭시 노트7 단종 영향으로 중국 내 Premium폰 주도권 경쟁 심화

중국 내 국산품 애용 정서

◎ 전략 모델 주요 사양 최신 Flagship 보편적 사양: 13~20MP Main 카메라, 5~8MP 전면 카메라, 4GB RAM, 3000mAh 배터리,

Octa-core CPU, 고정밀 메탈케이스 등

- 고사양 모델은 듀얼 카메라, Flexible OLED, 6GB RAM 채용 시작

- ex) Huawei Mate 9 Porsche Design: 5.5” Curved OLED, 6GB RAM, 듀얼 카메라(20MP+12MP), 4000mAh 등

◎ 경쟁 질서 재편 Huawei, Oppo, Vivo 상승세 vs. Xiaomi, Lenovo, Yulong 하락세

- 2Q16 점유율: Huawei 16.1%, Oppo 13.9%, Xiaomi 12.5%, Vivo 11.4%, Apple 9.2%, 삼성전자 5.8% 순

- 중국 내에서도 Premium 경쟁력이 성패 좌우

Oppo, Vivo 성공 배경: Premium폰 주력 전략, 공격적인 브랜드 마케팅, 세련된 디자인, 유통망 다변화(온/오프라인)

전기전자

업체 Huawei Oppo Vivo Xiaomi

모델 Mate 9 F1 Plus V3 Max Mi Max

디스플레이 5.9" LCD(1080p) 5.5" OLED(1080p) 5.5" IPS(1080p) 6.4" LCD(1080p)

Main 카메라 20MP+12MP 듀얼

/OIS 13MP 13MP 16MP

전면 카메라 8MP 16MP 8MP 5MP

메모리 4GB RAM 4GB RAM 4GB RAM 3GB/4GB RAM

배터리 4000mAh 2850mAh 3000mAh 4850mAh

CPU Octa-core Octa-core Octa-core 64bit Hexa/Octa-core

중국 전략 스마트폰 사양

자료: 각 사, 키움증권

Huawei Mate 9 Porsche Design

6

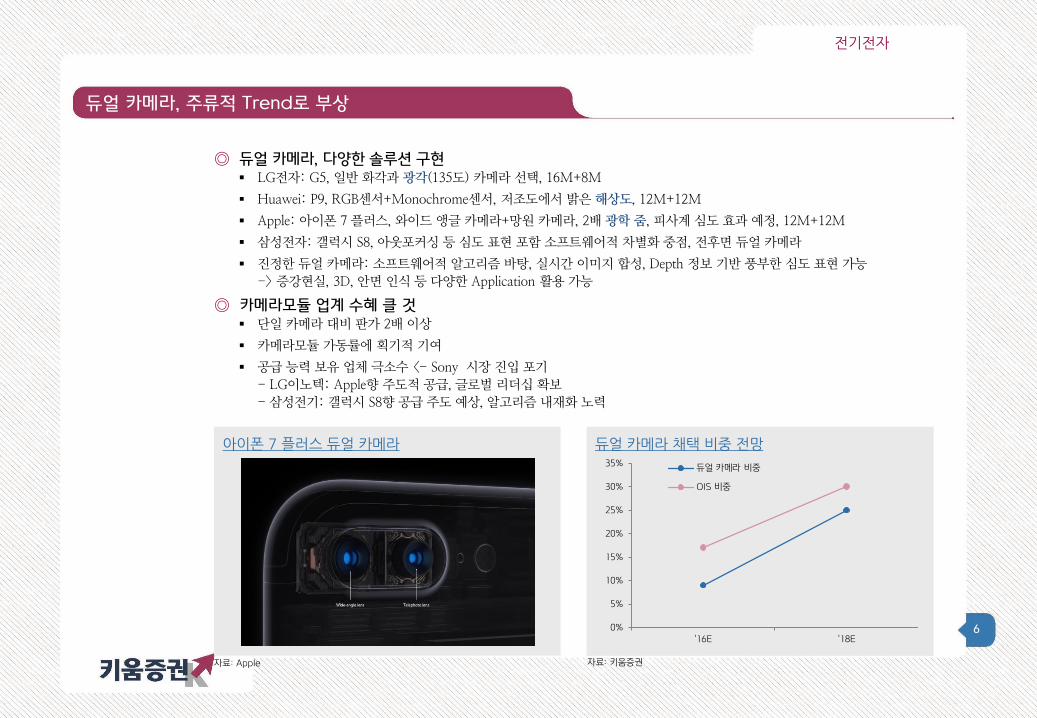

듀얼 카메라, 주류적 Trend로 부상

◎ 듀얼 카메라, 다양한 솔루션 구현 LG전자: G5, 일반 화각과 광각(135도) 카메라 선택, 16M+8M

Huawei: P9, RGB센서+Monochrome센서, 저조도에서 밝은 해상도, 12M+12M

Apple: 아이폰 7 플러스, 와이드 앵글 카메라+망원 카메라, 2배 광학 줌, 피사계 심도 효과 예정, 12M+12M

삼성전자: 갤럭시 S8, 아웃포커싱 등 심도 표현 포함 소프트웨어적 차별화 중점, 전후면 듀얼 카메라

진정한 듀얼 카메라: 소프트웨어적 알고리즘 바탕, 실시간 이미지 합성, Depth 정보 기반 풍부한 심도 표현 가능

-> 증강현실, 3D, 안면 인식 등 다양한 Application 활용 가능

◎ 카메라모듈 업계 수혜 클 것 단일 카메라 대비 판가 2배 이상

카메라모듈 가동률에 획기적 기여

공급 능력 보유 업체 극소수 <- Sony 시장 진입 포기

- LG이노텍: Apple향 주도적 공급, 글로벌 리더십 확보

- 삼성전기: 갤럭시 S8향 공급 주도 예상, 알고리즘 내재화 노력

전기전자

아이폰 7 플러스 듀얼 카메라 듀얼 카메라 채택 비중 전망

0%

5%

10%

15%

20%

25%

30%

35%

'16E '18E

듀얼 카메라 비중

OIS 비중

자료: 키움증권 자료: Apple

7

Flexible OLED, 소구점은 Full Screen, Form Factor

◎ 갤럭시 S8, 아이폰 8의 핵심 컨셉트는 Full Screen 삼성전자에 이어 Apple도 디스플레이 전략을 Flexible OLED로 전환

- 소형 OLED 수요 대폭 증가 <- 공급 부족률 30% 가능성

디자인 차별화 목적: 상하좌우 베젤 최소화, 물리적 홈버튼 제거 통한 화면 극대화

- 스마트폰 사이즈 그립감 감안 5.9” 한계 도달 -> 기술적으로 화면 한계 돌파 시도

Foldable폰 출시로 Form Factor 경쟁 가속화: 삼성전자 2H17 첫 Foldable폰 출시

- 화면 비율 PC 기반과 유사, 컨텐츠 공유 시도

갤럭시 S8 예상 사양: Bezelless 3면 엣지(지문인식 하단 전체로 확대), 듀얼 카메라, 홍채인식, 방수방진, 삼성페이, 음성인식 AI

-> 아이폰 8 대비 이슈 선점 효과

OLED 패널 제조원가가 LTPS LCD와 대등한 수준

◎ OLED 생태계 수혜 클 것 OLED 장비 및 소재 업체 수혜 지속 예상

연성 PCB도 수혜 품목: Rigid-Flex 타입이어서 기술적, 설비적 장벽 존재

기타: 2 Metal COF, Fine Metal Mask, 신규 조성 물질 M8 소재 등

전기전자

베젤리스 컨셉트에 기반한 갤럭시 S8과 아이폰8 가상 이미지

자료: 인터넷

8

TV, 성숙된 시장 환경

◎ 성장은 정체, UHD 및 대형화 추세로 제품 Mix 개선 TV 수요 일부 회복: 15년 -4% -> 16년E -2% -> 17년E 1.8%

- 선진시장과 중국은 교체 수요 정체, 남미 등 신흥시장은 침체에서 점진적 회복

UHD 비중: 14년 5%, 15년 14% -> 16년E 25% -> 17년E 34%로 확대

- 50” 이상 대형 사이즈 중 85% 차지, 중국 집중도 14년 56% -> 17년E 43%로 완화되나 여전히 높은 편

TV 평균 사이즈: 14년 38.6”, 15년 39.3” -> 16년E 41.4” -> 17년E 42.4”로 1.0” 확대

- 아시아를 제외한 모든 지역에서 40”대가 최대 수요 사이즈로 변모, 북미, 중국은 50”대 수요로 이동

- UHD 및 OLED 확산이 대형화 자극

◎ 안정적 시장 상황, 수익성 황금기 패널 가격 반등 불구 TV 업체들의 양호한 수익성 예상

- UHD 및 OLED 중심 Mix 개선 지속, 업계 과도한 마케팅 자제 분위기

국내 업체: 점유율 확대보다 수익성 중시 전략 지향, 퀀텀닷과 OLED 보급 주도

일본 업체: Downsizing 전략, 내수 위주 소극적 대응 -> 점유율 하락세 지속

중국 업체: 중국 시장 성장 일단락, Hisense, TCL, Haier 등에 한해 해외 시장 성과

전기전자

한•중•일 3국 TV 업체 경쟁 구도 LG전자 HE 사업부와 LG디스플레이 영업이익률 추이

자료: 각 사 자료: IHS

0%

10%

20%

30%

40%

50%

1Q05 1Q07 1Q09 1Q11 1Q13 1Q15

한국 2사

일본 4사

중국 6사

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

-4%

-2%

0%

2%

4%

6%

8%

10%

1Q08 1Q09 1Q10 1Q11 1Q12 1Q13 1Q14 1Q15 1Q16

LG전자 HE 사업부 영업이익률(좌)

LG디스플레이 영업이익률(우)

9

OLED TV, 느리지만 가능성 확인

◎ 시장 규모: 15년 34만대, 16년E 68만대 -> 17년E 140만대로 2배 성장 2,500달러 이상 초프리미엄 TV 수요 300~400만대 <- OLED TV의 Target 시장

- OLED: 초박형, 곡면 등 디자인 강점 부각

기대보다 확산 속도 느린 편 <- 퀀텀닷으로 수요 분산, LCD TV 대비 가격 프리미엄 유지, 생태계 조성 미흡

- 삼성전자 시장 진입 시기 늦춰, 2H17 예상

LG전자 가격 전략 변화: 철저한 Premium 전략 추구, 가격 인하 보수적

-> 16년 TV 매출에서 15% 차지, 수익성 가장 높은 편

- 55” UHD ASP 비교(2Q16): LCD $877 vs., OLED $2,582로 가격 Premium 194%

궁극적으로 LCD보다 낮은 제조원가 가능 <- 소형 OLED가 주는 교훈

◎ 사업 환경 변화 1) 패널 수율 UHD도 이상적 상태 근접: EBITDA 흑자 전환(3Q16)

2) 경쟁 상황(2Q16): LG전자 95%, Skyworth 4.5%, Konka 0.7%

- Changhong, Panasonic, Hisense, Haier, Vestel 등도 시장 참여 예고

3) 초대형 65”가 새로운 주류로 부상: 비중 15년 12%, 16년 33% -> 17년E 46%

전기전자

OLED TV 시장 전망 UHD TV 시장 전망

자료: IHS 자료: IHS

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

0

1

1

2

2

3

'12 '13 '14 '15 '16E '17E '18E

(백만대) OLED TV 출하량(좌)

비중(우)

0%

10%

20%

30%

40%

50%

0

20

40

60

80

100

120

'11 '12 '13 '14 '15 '16E '17E '18E

(백만대) UHD TV 출하량(좌)

비중(우)

10

전기차 시장 전망

◎ 2020년 전기차 651만대 전망 2020년 순수 전기차(BEV) 407만대, PHEV 208만대 전망: SNE Research

- 세계 각국 전기차 도입 정책, 배터리 원가 예측, 자동차 업체의 전기차 사업 계획 등 포괄적으로 감안

2019년 기점으로 급속하게 성장할 전망 - 순수 EV 중심으로 시장 재편될 것

◎ 전기차 수요 촉발 요인 1차: 올해부터 주행거리 200마일(320km)로 늘어난 모델들 출시

2차: 18년부터 배터리 가격이 kWh당 150달러로 하락해 원가 경쟁력 강화

3차: 19년에 Apple, Google같은 IT 기반 새로운 도전자들이 시장 참여

◎ 주요 12개국 2020년까지 1,300만대 보급 계획 중국 500만대, 프랑스 200만대, 영국 160만대, 미국 120만대, 독일 100만대, 일본 100만대, 인도 30만대, 네덜란드 30만대,

한국 25만대 등

파리기후협약 선언에서 2030년 전기차 1억대 보급을 목표로 제시

전기전자

전기차 시장 전망 국가별 전기차 구매 장려금

자료: SNE Research, 키움증권 자료: IEA, 키움증권

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

'11 '12 '13 '14 '15 '16E '17E '18E '19E '20E

(천대) e-BUS

BEV

PHEV

0

5,000

10,000

15,000

20,000

25,000

노르웨이

중국

미국

프랑스

네덜란드

포르투갈

영국

일본

스웨덴

(USD)

11

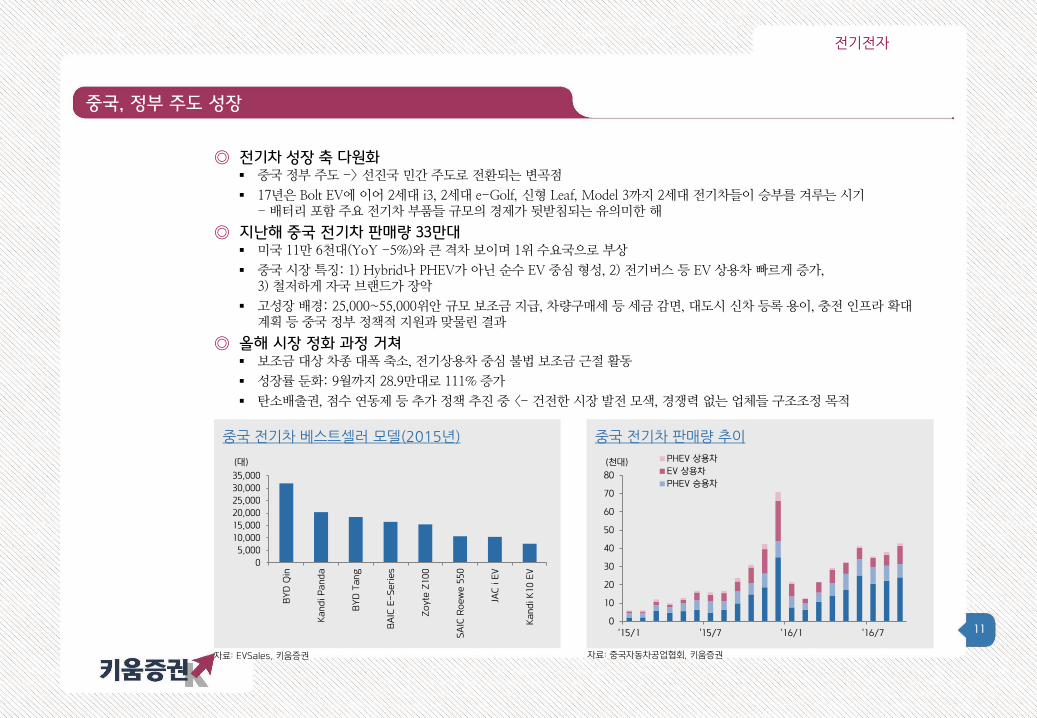

중국, 정부 주도 성장

◎ 전기차 성장 축 다원화 중국 정부 주도 -> 선진국 민간 주도로 전환되는 변곡점

17년은 Bolt EV에 이어 2세대 i3, 2세대 e-Golf, 신형 Leaf, Model 3까지 2세대 전기차들이 승부를 겨루는 시기 - 배터리 포함 주요 전기차 부품들 규모의 경제가 뒷받침되는 유의미한 해

◎ 지난해 중국 전기차 판매량 33만대 미국 11만 6천대(YoY -5%)와 큰 격차 보이며 1위 수요국으로 부상

중국 시장 특징: 1) Hybrid나 PHEV가 아닌 순수 EV 중심 형성, 2) 전기버스 등 EV 상용차 빠르게 증가, 3) 철저하게 자국 브랜드가 장악

고성장 배경: 25,000~55,000위안 규모 보조금 지급, 차량구매세 등 세금 감면, 대도시 신차 등록 용이, 충전 인프라 확대 계획 등 중국 정부 정책적 지원과 맞물린 결과

◎ 올해 시장 정화 과정 거쳐 보조금 대상 차종 대폭 축소, 전기상용차 중심 불법 보조금 근절 활동

성장률 둔화: 9월까지 28.9만대로 111% 증가

탄소배출권, 점수 연동제 등 추가 정책 추진 중 <- 건전한 시장 발전 모색, 경쟁력 없는 업체들 구조조정 목적

전기전자

중국 전기차 베스트셀러 모델(2015년) 중국 전기차 판매량 추이

자료: EVSales, 키움증권 자료: 중국자동차공업협회, 키움증권

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

BY

D Q

in

Kandi P

anda

BY

D T

ang

BA

IC E

-S

eri

es

Zo

yte

Z100

SA

IC R

oew

e 5

50

JAC

i E

V

Kandi K

10 E

V

(대)

0

10

20

30

40

50

60

70

80

'15/1 '15/7 '16/1 '16/7

(천대) PHEV 상용차

EV 상용차

PHEV 승용차

12

미국, 혁신 주도 성장

◎ 혁신성 갖춘 모델들 출시 2세대 모델들 매직 넘버 ‘200’ 충족 -> 200마일(320km) 주행 가능, 배터리 가격 200달러/kWh 이하

보조금 포함 시 판가 3만달러 내외 -> 미국 신차 평균 가격 34,000달러와 대등

◎ 미국 전기차 시장 올해 큰 폭 성장 지난해 5% 역신장 -> 올해 9월까지 33% 증가하며 성장 궤도 재진입

모델별 판매량: Model S 21,246대, Volt 16,326대, Model X 12,740대, Fusion Energi 11,650대, LEAF 9,238대, i3 5,763대

업체별 점유율: Tesla 31%, GM 18%, Ford 16%, BMW 10%, Nissan 8% 순

구매 장려금은 노르웨이, 중국 다음으로 많아: 정부 차원 세제 혜택 최대 7,500달러, 주정부 평균 1,000달러 장려금 지급

캘리포니아 등 11개주 배기가스 무배출 차량(ZEV) 관련법 제정 - 18년부터 완성차 업체에게 EV나 PHEV 2% 이상 판매하도록 강제 -> 미달 시 벌금 부과

전기전자

미국 전기차 판매량 추이 미국 전기차 베스트셀러 모델(16년 9월 누적)

자료: InsideEVs, 키움증권 자료: InsideEVs, 키움증권

0

5

10

15

20

'13/01 '13/07 '14/01 '14/07 '15/01 '15/07 '16/01 '16/07

(천대)

0

5,000

10,000

15,000

20,000

25,000

Tesla

Mo

del S

Chevr

ole

t Vo

lt

Tesl

a M

odel X

Ford

Fusio

n

Energ

i

Nis

san L

EA

F

BM

W i3

Ford

C-M

ax

Energ

i

BM

W X

5

xDri

ve40e

(대)

13

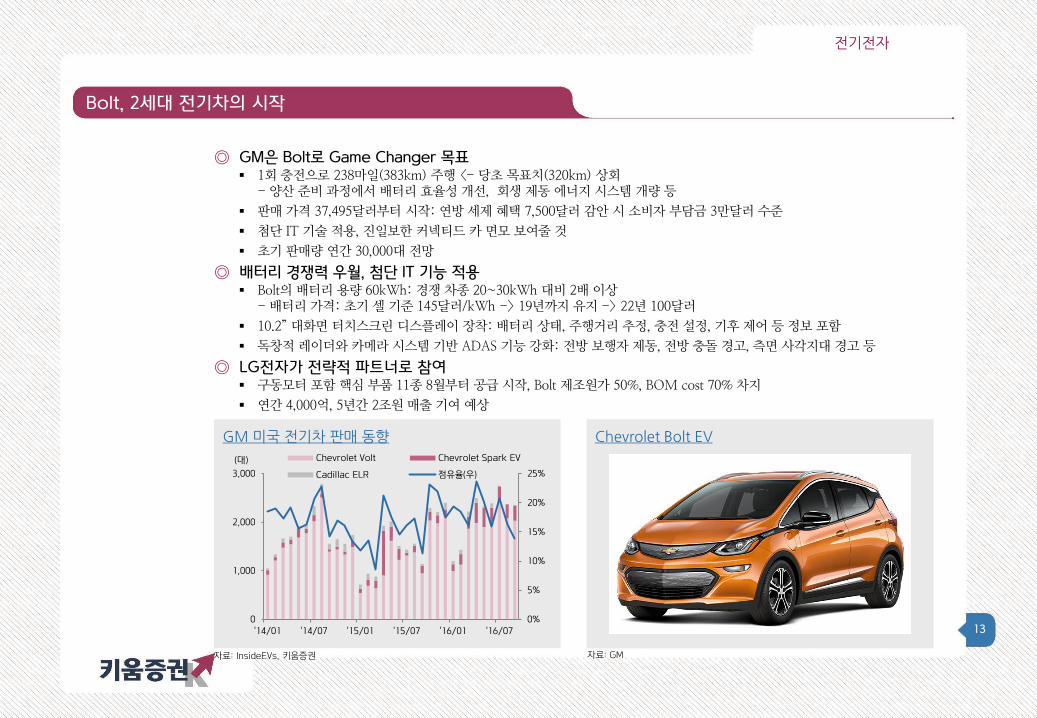

Bolt, 2세대 전기차의 시작

◎ GM은 Bolt로 Game Changer 목표 1회 충전으로 238마일(383km) 주행 <- 당초 목표치(320km) 상회

- 양산 준비 과정에서 배터리 효율성 개선, 회생 제동 에너지 시스템 개량 등

판매 가격 37,495달러부터 시작: 연방 세제 혜택 7,500달러 감안 시 소비자 부담금 3만달러 수준

첨단 IT 기술 적용, 진일보한 커넥티드 카 면모 보여줄 것

초기 판매량 연간 30,000대 전망

◎ 배터리 경쟁력 우월, 첨단 IT 기능 적용 Bolt의 배터리 용량 60kWh: 경쟁 차종 20~30kWh 대비 2배 이상

- 배터리 가격: 초기 셀 기준 145달러/kWh -> 19년까지 유지 -> 22년 100달러

10.2” 대화면 터치스크린 디스플레이 장착: 배터리 상태, 주행거리 추정, 충전 설정, 기후 제어 등 정보 포함

독창적 레이더와 카메라 시스템 기반 ADAS 기능 강화: 전방 보행자 제동, 전방 충돌 경고, 측면 사각지대 경고 등

◎ LG전자가 전략적 파트너로 참여 구동모터 포함 핵심 부품 11종 8월부터 공급 시작, Bolt 제조원가 50%, BOM cost 70% 차지

연간 4,000억, 5년간 2조원 매출 기여 예상

전기전자

GM 미국 전기차 판매 동향 Chevrolet Bolt EV

자료: InsideEVs, 키움증권 자료: GM

0%

5%

10%

15%

20%

25%

0

1,000

2,000

3,000

'14/01 '14/07 '15/01 '15/07 '16/01 '16/07

(대) Chevrolet Volt Chevrolet Spark EV

Cadillac ELR 점유율(우)

14

Model 3, 2세대 전기차의 정점

◎ Model 3는 Tesla 첫번째 보급형 모델 유례없는 반응: 3/31일 공개 일주일 만에 예약 건수 32만 5천대, 매출액 140억달러 해당 -> 5월 기준 37만 3천대

비결: 1) Tesla 특유의 파격적인 디자인, 2) 1회 충전 215마일(345km) 주행거리, 3) 제로백 6초 등 우수한 주행성능, 4) 기본형 3만 5,000달러 경쟁력 있는 가격, 4) 상당한 수준 자율주행 기능 등

배터리 성능 향상: 44/66kWh 두 모델 출시, 완속 기준 완충 시간 9시간 이내 - 21700 규격 원형 셀 처음 채택: 기존 18650 대비 성능 35% 향상

1H17 생산 체계 갖춰 2H17 양산과 인도 시작될 예정 - Model 3 생산 목표 2배로 상향 -> 17년 10만대, 18년 40만대

◎ 기가팩토리가 차별화 전략 배터리 제조원가 30% 절감 목표, Model 3부터 기가팩토리 배터리 탑재, 20년까지 40~50억달러 투자 예정

생산능력: 20년 셀 단위 35GWh, 팩 단위 50GWh <- Model 3 판매 호조에 따라 18년 50만대 생산해야 한다면 공급 부족

기가팩토리가 업계 증설 경쟁 촉발 -> Model 3 판매 부진 시 배터리 공급 과잉 초래 가능성

◎ 무료 급속충전소 Supercharger 보급 전략 120kWh 직류 방식, 충전 시간 크게 단축: 배터리 용량 90kWh(Model S) 30분 충전 시 270km 주행, 완충 시 75분 소요

9월말 현재 세계 715개 Supercharger 충전소에 4,461개 충전기 설치 -> 내년까지 7,200개로 늘릴 계획 - 현재 미국 인구의 97%, 서유럽 인구의 68%가 150마일 이내에서 Supercharger 접근 가능

전기전자

Model 3 기가팩토리 건설 현장

자료: Tesla 자료: 연합뉴스

15

배터리 R&D 전략

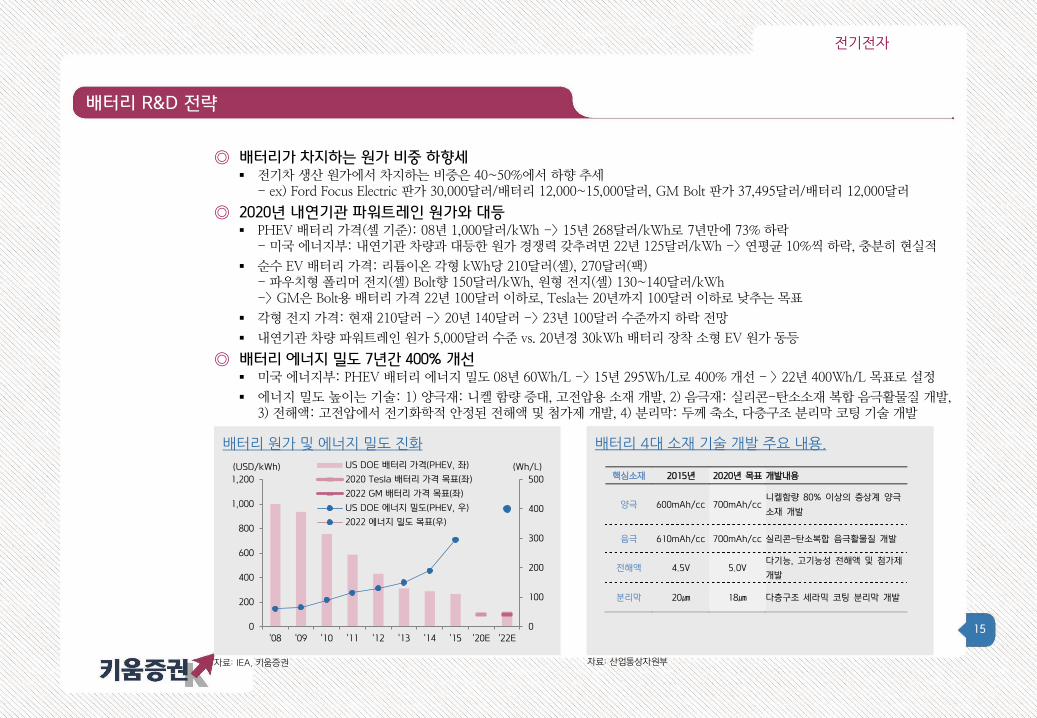

◎ 배터리가 차지하는 원가 비중 하향세 전기차 생산 원가에서 차지하는 비중은 40~50%에서 하향 추세

- ex) Ford Focus Electric 판가 30,000달러/배터리 12,000~15,000달러, GM Bolt 판가 37,495달러/배터리 12,000달러

◎ 2020년 내연기관 파워트레인 원가와 대등 PHEV 배터리 가격(셀 기준): 08년 1,000달러/kWh -> 15년 268달러/kWh로 7년만에 73% 하락

- 미국 에너지부: 내연기관 차량과 대등한 원가 경쟁력 갖추려면 22년 125달러/kWh -> 연평균 10%씩 하락, 충분히 현실적

순수 EV 배터리 가격: 리튬이온 각형 kWh당 210달러(셀), 270달러(팩) - 파우치형 폴리머 전지(셀) Bolt향 150달러/kWh, 원형 전지(셀) 130~140달러/kWh -> GM은 Bolt용 배터리 가격 22년 100달러 이하로, Tesla는 20년까지 100달러 이하로 낮추는 목표

각형 전지 가격: 현재 210달러 -> 20년 140달러 -> 23년 100달러 수준까지 하락 전망

내연기관 차량 파워트레인 원가 5,000달러 수준 vs. 20년경 30kWh 배터리 장착 소형 EV 원가 동등

◎ 배터리 에너지 밀도 7년간 400% 개선 미국 에너지부: PHEV 배터리 에너지 밀도 08년 60Wh/L -> 15년 295Wh/L로 400% 개선 - > 22년 400Wh/L 목표로 설정

에너지 밀도 높이는 기술: 1) 양극재: 니켈 함량 증대, 고전압용 소재 개발, 2) 음극재: 실리콘-탄소소재 복합 음극활물질 개발, 3) 전해액: 고전압에서 전기화학적 안정된 전해액 및 첨가제 개발, 4) 분리막: 두께 축소, 다층구조 분리막 코팅 기술 개발

전기전자

배터리 원가 및 에너지 밀도 진화

자료: IEA, 키움증권

0

100

200

300

400

500

0

200

400

600

800

1,000

1,200

'08 '09 '10 '11 '12 '13 '14 '15 '20E '22E

(Wh/L)(USD/kWh) US DOE 배터리 가격(PHEV, 좌)

2020 Tesla 배터리 가격 목표(좌)

2022 GM 배터리 가격 목표(좌)

US DOE 에너지 밀도(PHEV, 우)

2022 에너지 밀도 목표(우)

배터리 4대 소재 기술 개발 주요 내용.

자료: 산업통상자원부

핵심소재 2015년 2020년 목표 개발내용

양극 600mAh/cc 700mAh/cc 니켈함량 80% 이상의 층상계 양극

소재 개발

음극 610mAh/cc 700mAh/cc 실리콘-탄소복합 음극활물질 개발

전해액 4.5V 5.0V 다기능, 고기능성 전해액 및 첨가제

개발

분리막 20㎛ 18㎛ 다층구조 세라믹 코팅 분리막 개발

16

전기차 배터리 경쟁 구도

◎ Panasonic 1위, 중국 업체들의 상승세 16년 5월 누적 점유율: Panasonic 32.5%, BYD 15.1%, AESC 10.6%, PEVE 8.8%, LG화학 7.8%, 삼성SDI 5.2%, Lishen 3.5%,

SK이노베이션 2.9%, LEJ 2.8%, CATL 2.4% 순. 중국 내수 수요 기반 BYD, Lishen, CATL 상승세 두드러져

◎ 중국 배터리 굴기 본격화 중국 전기차 배터리 공급량 15년 20GWh 2.5배 성장, 리튬이온 전지 업체 수 14년 70여개 -> 현재 130여개

BYD, Lishen, CATL 3강, 상위 5개사 전체 공급량 50% 이상 차지

투자 계획 규모 20조원 - BYD: 생산능력 매년 6GWh씩 증설, 올해 초 10GWh -> 18년 22GWh -> 20년 34GWh로 확대, 인도 시장 진출 모색 - Lishen: 150억위안 투자 계획 집행 중 - CATL: 가장 공격적, 20년까지 300억위안(5.2조원) 투자해 생산능력 매년 2배씩 증설, 20년 50GWh로 세계 1위 능력 확보

◎ 한국 업체들은 중국 정책 이슈로 매출 차질 중국 모범규준 인증 지연, 물류차 보조금 일시 중단 등 중국 정책 이슈 지속되면서 올해 성장 전략 차질

지난해 한국 업체들 점유율 16% -> 18년 기점으로 빠르게 상승하며 주도권 쥘 것 - 근거로서 북미와 유럽 완성차 업체 중심 가장 많은 신규 전기차 프로젝트 수주

해외 생산거점 확충에 적극적: LG화학 폴란드 브로츠와프, 삼성SDI 헝가리 괴드, SK이노베이션 중국 합작 공장 추진

전기전자

전기차 배터리 경쟁 구도 중국 전기차 배터리 시장 점유율(2015년)

자료: SNE Research 자료: KOTRA

0

1,000

2,000

3,000

4,000

5,000

6,000

Panaso

nic

BY

D

PE

VE

AE

SC

LG화학

삼성

SD

I

LE

J

Lis

hen

SK이노베이션

(MWh) '14 '15

BYD, 17%

Lishen,

10%

Boston

Power,

8%

CATL, 5%

China

Wangxian

g, 5%

GuoXuan

Hightech,

4%

A123

Systems,

3%

17

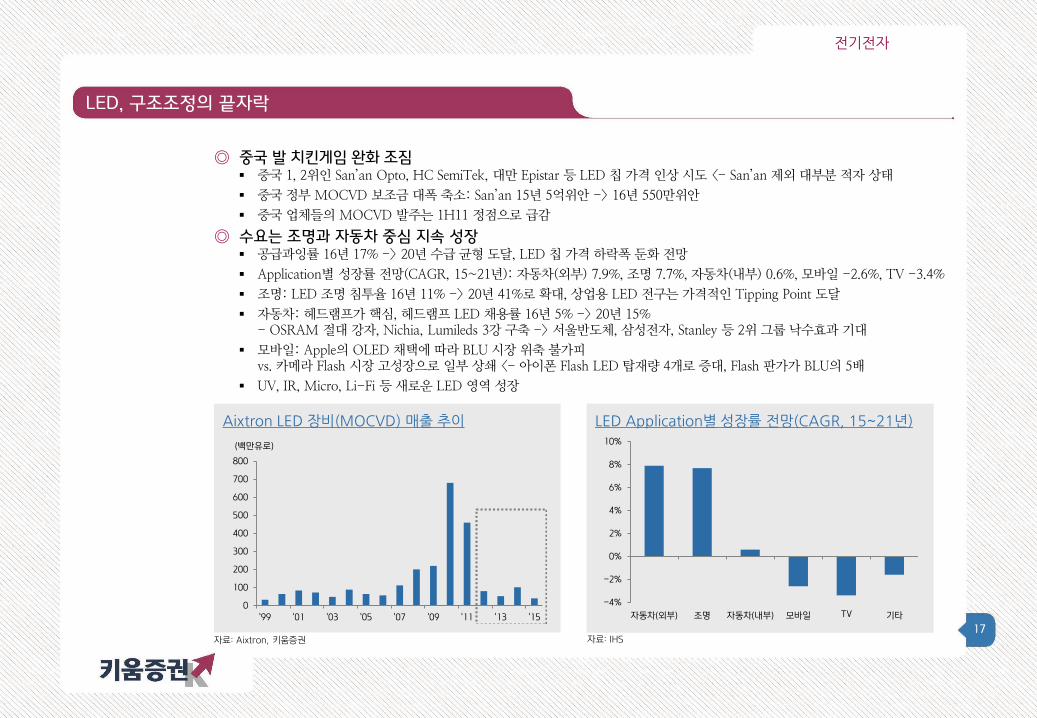

LED, 구조조정의 끝자락

◎ 중국 발 치킨게임 완화 조짐 중국 1, 2위인 San’an Opto, HC SemiTek, 대만 Epistar 등 LED 칩 가격 인상 시도 <- San’an 제외 대부분 적자 상태

중국 정부 MOCVD 보조금 대폭 축소: San’an 15년 5억위안 -> 16년 550만위안

중국 업체들의 MOCVD 발주는 1H11 정점으로 급감

◎ 수요는 조명과 자동차 중심 지속 성장 공급과잉률 16년 17% -> 20년 수급 균형 도달, LED 칩 가격 하락폭 둔화 전망

Application별 성장률 전망(CAGR, 15~21년): 자동차(외부) 7.9%, 조명 7.7%, 자동차(내부) 0.6%, 모바일 -2.6%, TV -3.4%

조명: LED 조명 침투율 16년 11% -> 20년 41%로 확대, 상업용 LED 전구는 가격적인 Tipping Point 도달

자동차: 헤드램프가 핵심, 헤드램프 LED 채용률 16년 5% -> 20년 15% - OSRAM 절대 강자, Nichia, Lumileds 3강 구축 -> 서울반도체, 삼성전자, Stanley 등 2위 그룹 낙수효과 기대

모바일: Apple의 OLED 채택에 따라 BLU 시장 위축 불가피 vs. 카메라 Flash 시장 고성장으로 일부 상쇄 <- 아이폰 Flash LED 탑재량 4개로 증대, Flash 판가가 BLU의 5배

UV, IR, Micro, Li-Fi 등 새로운 LED 영역 성장

전기전자

Aixtron LED 장비(MOCVD) 매출 추이 LED Application별 성장률 전망(CAGR, 15~21년)

자료: Aixtron, 키움증권 자료: IHS

0

100

200

300

400

500

600

700

800

'99 '01 '03 '05 '07 '09 '11 '13 '15

(백만유로)

-4%

-2%

0%

2%

4%

6%

8%

10%

자동차(외부) 조명 자동차(내부) 모바일 TV 기타

New Normal과격변(激變)의 시대

2017년 자동차 산업전망

하나금융투자 리서치센터

자동차/부품/타이어 담당Analyst 송선재E-mail: [email protected] Tel : 3771-7512

2

요약: New Normal과 격변(激變)의 시대

New Normal: 저성장 지속

- 글로벌 수요의 저성장. 2017년 수요 성장률 +2%로 하락할 전망

- 글로벌 과점화된 시장 구조하에 업체별 점유율 변동도 약화

- Q의 성장 제한적. 지역적 Mix에 의한 변화

- P는 Negative와 Neutral 포인트 공존. 환율은 Neutral. 인센티브는 Negative

격변의 시대: 기회 or 고민거리

- 친환경차, 자율주행차, 그리고 새로운 Mobility의 출현 등으로 자동차 산업의 격변의 시대임

- 이런 미래 자동차 기술에 대한 자동차 업체들의 대응력 측면에서 Risk를 부각시키는 요인으로 작용 중

- 격변의 시대가 동시에 오고 있기 때문에 과거에 비해 상당한 R&D 비용이 소요되고 있음. 이에 비해 단기적으로 Earnings의 증가

를 가져오지 않고 투자비용에 대한 회수는 먼 미래이기 때문에 현금흐름 상 큰 불일치를 야기하고 있음. 기존 완성차 Value Chain에

서 부가가치가 외부로 빠져나갈 가능성도 큼

- 결국, 과거 대비 비용은 많이 드는데, 회수 가능성/시기에 대한 의문이 커지지면서 주저

- 시장은 이미 변하고 있음. 외부 세력들은 이미 시장에 진입 중. 패러다임 변화를 기다리지 말고 대응해야 할 때

3

자료: IHS, 한국자동차산업연구원, 각 국 자동차협회, 하나금융투자

글로벌 자동차 시장 전망

2017년 글로벌 자동차 수요 증가율은 2% 예상

선진 시장이 금융위기 이전까지 회복한 가운데, 신흥 시장은 경기부진의 여파로 급감(인도 제외)

중국은 정부의 수요진작 정책에 힘입어 2016년까지 성장률 상승. 2017년 정책 효과 소멸(연장 가능성 있음)로 성장률 둔화

2017년 이후로도 낮은 성장률 지속(=New Normal)

New Normal: 글로벌 수요의 저성장. 2017년 +2% 예상

(단위: 만대)

11 12 13 14 15 16F 17F 16F/15 17F/16F

전세계 7,765 8,179 8,485 8,665 8,870 9,200 9,385 4% 2%

한국 163 154 154 166 183 180 177 -2% -2%

미국 1,273 1,444 1,553 1,644 1,739 1,745 1,742 0% -0%

중국 1,409 1,491 1,737 1,923 2,082 2,350 2,450 13% 4%

유럽 1,359 1,253 1,233 1,301 1,420 1,515 1,530 7% 1%

일본 421 537 538 556 505 485 490 -4% 1%

인도 243 266 246 254 276 300 320 9% 7%

기타 2,896 3,034 3,025 2,821 2,666 2,625 2,676 -2% 2%

4

글로벌 자동차 시장은 과점적 구조

글로벌 자동차 업체 순위 (2015년) (단위: 만대, %)

순위 업체명 국적 출하 점유율 1위부터 누계

1위 토요타 일본 1,015 11.5 11.5

2위 폭스바겐 독일 1,001 11.3 22.8

3위 GM 미국 996 11.2 34.0

4위 르노/닛산 프랑스/일본 850 9.6 43.6

5위 현대/기아 한국 801 9.0 52.6

6위 포드 미국 664 7.5 60.1

7위 FCA 이탈리아/미국 461 5.2 65.3

8위 혼다 일본 458 5.2 70.5

9위 PSA 프랑스 297 3.4 73.8

10위 다임러 독일 285 3.2 77.1

11위 BMW 독일 225 2.5 79.6

자료: 각 사, 하나금융투자

시장이 성장하지 않으면, 점유율을 올려야 개별 기업은 성장할 수 있음

그런데, 글로벌 자동차 시장은 과점적 구조. 판매대수 기준으로 1위~6위까지 글로벌 시장의 60% 점유. 1위~11위까지 80% 점유

지역별 시장 지위도 업체별로 상이하여 시장 내 큰 변화(ex. 금융위기 등)가 없다면 점유율 변화가 크지 않은 편

5

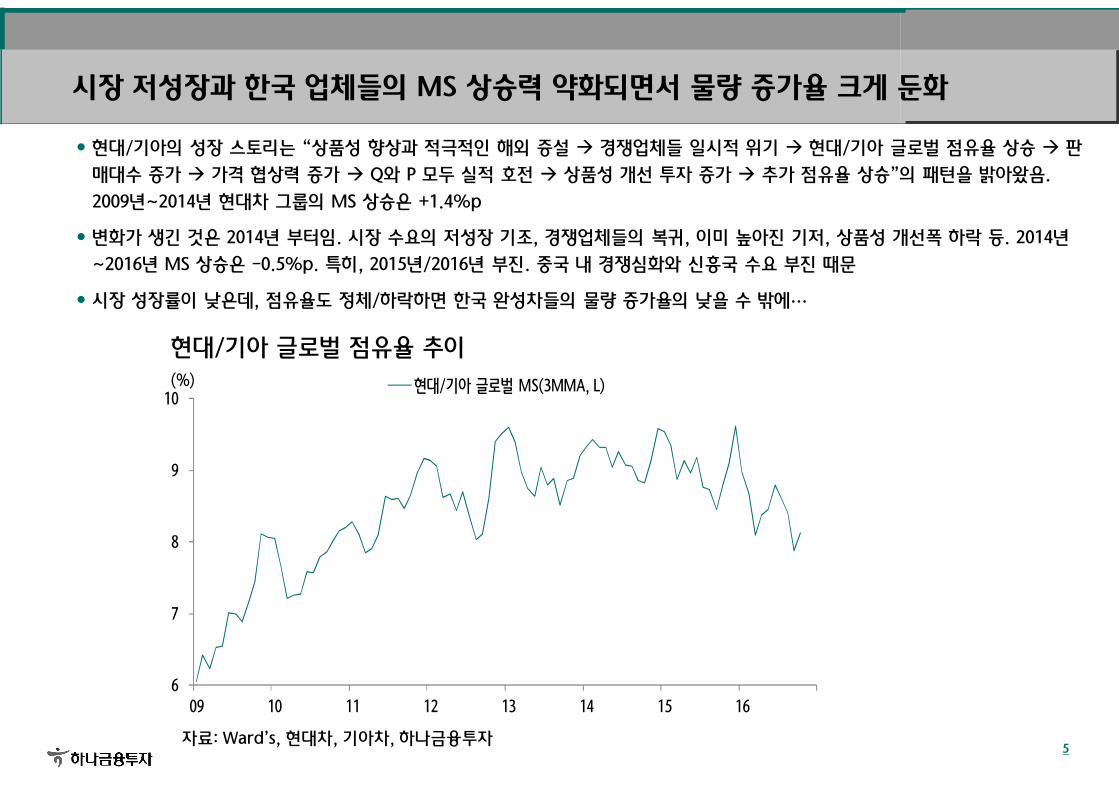

현대/기아 글로벌 점유율 추이

자료: Ward’s, 현대차, 기아차, 하나금융투자

현대/기아의 성장 스토리는 “상품성 향상과 적극적인 해외 증설 경쟁업체들 일시적 위기 현대/기아 글로벌 점유율 상승 판

매대수 증가 가격 협상력 증가 Q와 P 모두 실적 호전 상품성 개선 투자 증가 추가 점유율 상승”의 패턴을 밝아왔음.

2009년~2014년 현대차 그룹의 MS 상승은 +1.4%p

변화가 생긴 것은 2014년 부터임. 시장 수요의 저성장 기조, 경쟁업체들의 복귀, 이미 높아진 기저, 상품성 개선폭 하락 등. 2014년

~2016년 MS 상승은 -0.5%p. 특히, 2015년/2016년 부진. 중국 내 경쟁심화와 신흥국 수요 부진 때문

시장 성장률이 낮은데, 점유율도 정체/하락하면 한국 완성차들의 물량 증가율의 낮을 수 밖에…

시장 저성장과 한국 업체들의 MS 상승력 약화되면서 물량 증가율 크게 둔화

6

7

8

9

10

09 10 11 12 13 14 15 16

현대/기아 글로벌 MS(3MMA, L)(%)

6

글로벌 완성차 내 BRICs 비중 비교

자료: 각 사, 하나금융투자자료: 현대차, 기아차, 하나금융투자

현대차/기아차 지역별 비중

현대/기아의 판매를 지역별로 보면, 높은 신흥국 비중이 특징적

현대/기아 합산으로 BRICs(중국/인도/러시아/브라질) 비중은 36%로 중국 비중이 큰 VW 뒤를 이어 두 번째로 높은 수준

2017년은 중국 내 점유율 만회 가능성과 신흥국 수요의 회복 강도가 주가의 핵심 Key가 될 것

현대/기아는 BRICs 비중이 높은 업체

17

48

32

17

3236

1922

25 2522

25

0

10

20

30

40

50

토요

타

VW

GM

르노

닛산

현대

포드

FCA

혼다

PSA

Daim

ler

BM

W

(%)

한국

16%

미국

18%

중국

22%

유럽

11%

아프리카/

중동

9%

러시아

4%

인도

6%

중남미

6% 캐나다

3%

기타

5%

7

자료: KAMA, 하나금융투자

한국 자동차 시장 규모 한국 시장의 월별 판매대수 증가율 추이

2015년 하반기~2016년 상반기 개별소비세 한시적 인하와 신차 효과 등으로 소비의 당김 효과 발생

2016년 하반기부터 월별 수요증가율 급락하면서 연간으로는 2% 감소할 전망

2017년 상반기까지 부정적 기저효과 지속. 내수 경기 부진의 영향도 있음. 2017년 추가 2% 감소 예상

자료: KAMA, KAIDA, 하나금융투자

한국: 2016년 -2%, 2017년 -2% 예상

145

156

163

154 154

166

183180

177

120

130

140

150

160

170

180

190

09 10 11 12 13 14 15 16F 17F

한국(만대)

(30)

(20)

(10)

0

10

20

30

40

11 12 13 14 15 16

내수판매증가율(%)

8

자료: Ward’s, 하나금융투자

미국 자동차 시장 규모 미국 자동차시장 SAAR 추이

경기 호조와 저금리/저유가 등으로 2015년 6% 성장 후 높은 기저(=대기수요 소진)와 대선/금리(=할부금리 상승) 등 불확실성 요인

이 반영되면서 2016년/2017년 성장률은 +0%/-0%로 둔화

월별 SAAR(Seasonally Adjusted Annual Rate)은 전년 동기 대비 하락 추세에 진입

미국/멕시코 등에서의 생산 증가는 지속 → 업체별 Incentive 증가와 볼륨 신차 출시 등이 수요의 하락을 막는 요인으로 작용

자료: 현대차, 기아차, 하나금융투자

미국: 2016년 +0%, 2017년 -0% 예상

14

15

15

16

16

17

17

18

18

19

Jan

Feb

Mar

Apr

May

Jun Jul

Aug

Sep

Oct

Nov

Dec

2013 2014 2015 2016(백만대)

1,040

1,155

1,273

1,444

1,553

1,644

1,739 1,7451,742

1,000

1,100

1,200

1,300

1,400

1,500

1,600

1,700

1,800

09 10 11 12 13 14 15 16F 17F

미국(만대)

9

자료: Ward’s, 하나금융투자

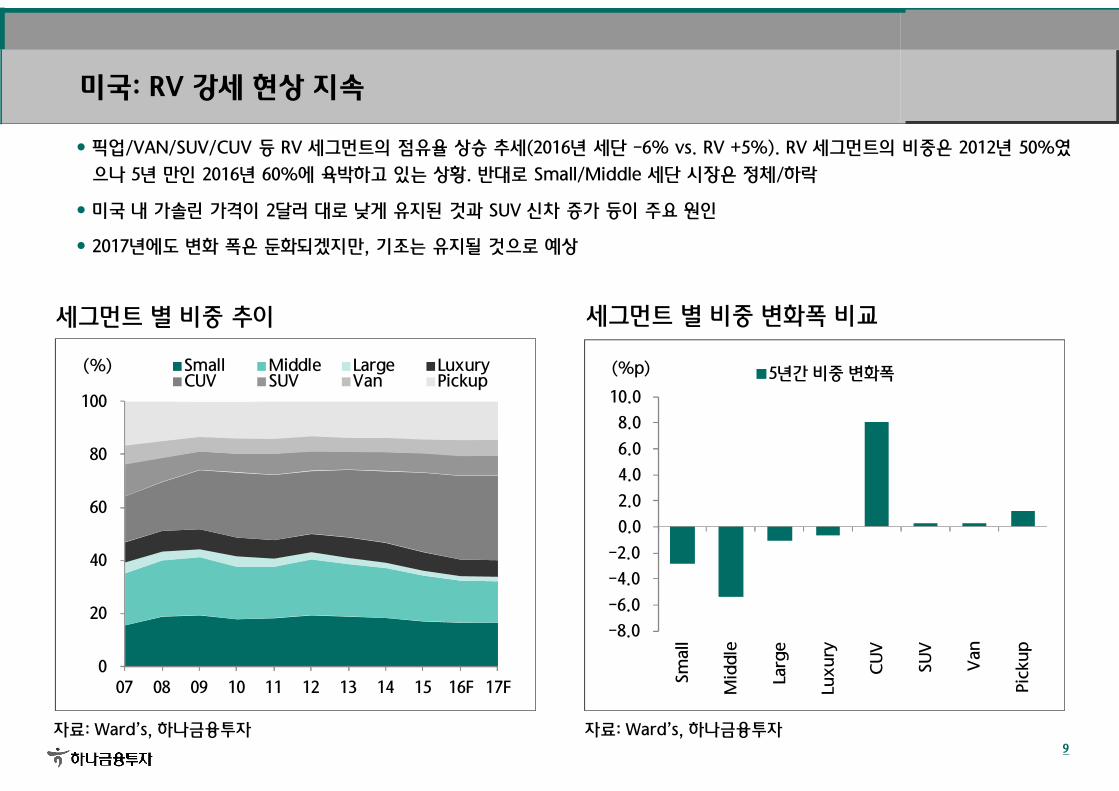

세그먼트 별 비중 추이 세그먼트 별 비중 변화폭 비교

픽업/VAN/SUV/CUV 등 RV 세그먼트의 점유율 상승 추세(2016년 세단 -6% vs. RV +5%). RV 세그먼트의 비중은 2012년 50%였

으나 5년 만인 2016년 60%에 육박하고 있는 상황. 반대로 Small/Middle 세단 시장은 정체/하락

미국 내 가솔린 가격이 2달러 대로 낮게 유지된 것과 SUV 신차 증가 등이 주요 원인

2017년에도 변화 폭은 둔화되겠지만, 기조는 유지될 것으로 예상

자료: Ward’s, 하나금융투자

미국: RV 강세 현상 지속

0

20

40

60

80

100

07 08 09 10 11 12 13 14 15 16F 17F

Small Middle Large LuxuryCUV SUV Van Pickup

(%)

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

Sm

all

Mid

dle

Larg

e

Luxury

CU

V

SU

V

Van

Pic

kup

5년간 비중 변화폭(%p)

10

기아차 미국 내 모델별 비중

자료: 기아차, 하나금융투자자료: 현대차, 하나금융투자

현대차 미국 내 모델별 비중

Sonata

28%

Elantra

32%

Santa Fe

16%

Tucson

8%

Others

16%

Sorento

18%

Soul

23%

Sportage

9%

Carnival

6%

Optima

26%

K3

13%

Others

5%

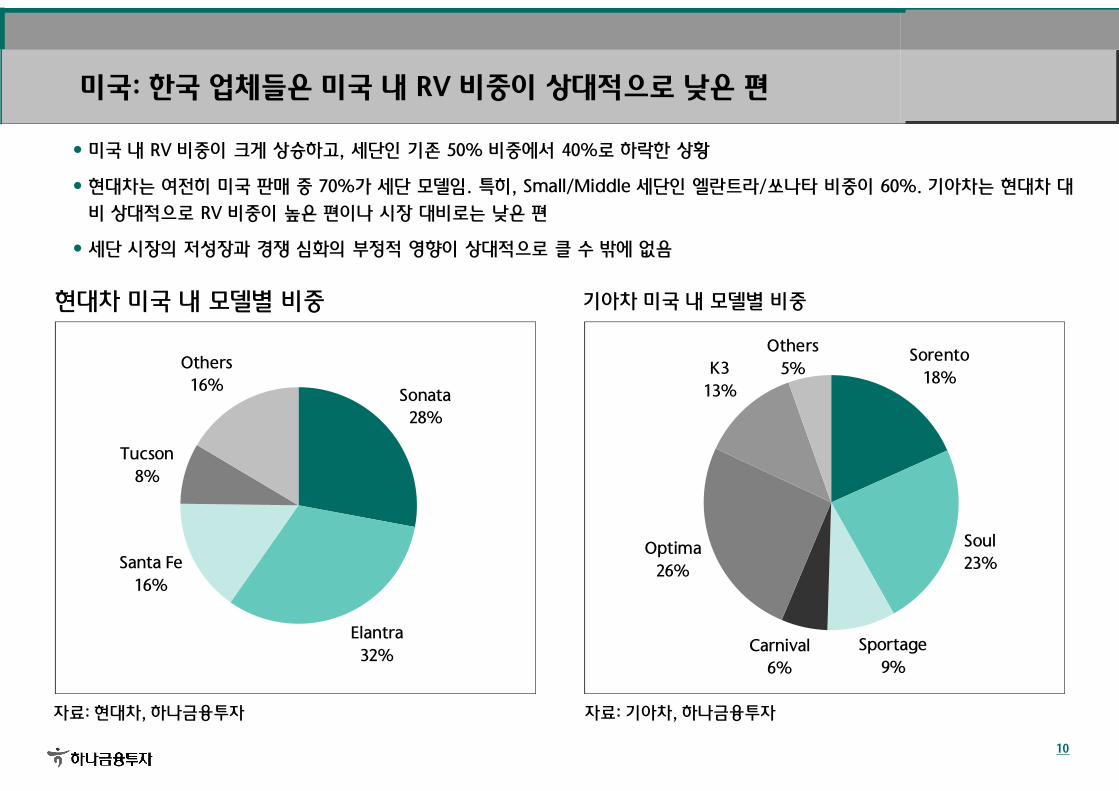

미국 내 RV 비중이 크게 상승하고, 세단인 기존 50% 비중에서 40%로 하락한 상황

현대차는 여전히 미국 판매 중 70%가 세단 모델임. 특히, Small/Middle 세단인 엘란트라/쏘나타 비중이 60%. 기아차는 현대차 대

비 상대적으로 RV 비중이 높은 편이나 시장 대비로는 낮은 편

세단 시장의 저성장과 경쟁 심화의 부정적 영향이 상대적으로 클 수 밖에 없음

미국: 한국 업체들은 미국 내 RV 비중이 상대적으로 낮은 편

11

자료: Ward’s, 하나금융투자

현대/기아의 미국 시장 점유율 추이

현대/기아 점유율은 2011년 8.9%를 정점으로 4년 하락. 2016년 8.1% 예상

2017년은 경쟁업체들의 신차 증가(혼다 Accord와 CR-V, 도요타 Camry, 닛산 Qasqai 등)로 우호적이지 않은 경쟁환경

기아는 RV 비중이 상대적으로 높은 가운데, 멕시코 물량의 투입으로 점유율 소폭 상승 전망

자료: Ward’s, 하나금융투자

미국: 한국 업체들의 점유율은 물량 증가에 기인해 소폭 상승

국적 별 미국 시장 점유율 비교

0

10

20

30

40

50

60

07 08 09 10 11 12 13 14 15 16F 17F

US Big 3 Japan 4 Korean 2(%)

7.1

7.7

8.98.7

8.17.9 8.0

8.18.3

6.0

6.5

7.0

7.5

8.0

8.5

9.0

9.5

09 10 11 12 13 14 15 16F 17F

(%)

12

자료: ACEA, 하나금융투자

유럽 자동차 시장 규모 유럽 자동차 시장 월별 증가율 추이

경기 회복과 저유가/저금리 등과 더불어 판촉 확대로 2015년/2016년 유럽 시장은 남/서유럽 위주로 +9%/+7% 성장

정책 인센티브 등 정책 효과가 컸던 이탈리아/스페인의 성장률이 높았고, Small/Compact SUV 세그먼트가 호조

다만, 억눌렸던 이연 수요가 상당부분 해소된 가운데 정책 효과의 소멸과 영국 Brexit 불확실성 등으로 2017년은 +1%로 둔화

자료: ACEA, 하나금융투자

유럽: 2016년 +7%, 2017년 +1% 예상

1,392

1,3211,359

1,2531,233

1,301

1,420

1,5151,530

1,000

1,100

1,200

1,300

1,400

1,500

1,600

09 10 11 12 13 14 15 16F 17F

유럽(만대)

(30)

(20)

(10)

0

10

20

30

07 08 09 10 11 12 13 14 15 16

EU Market Growth (YoY)

EU Market 3MMA Growth (YoY)

(%)

13

자료: ACEA, 하나금융투자

현대/기아차 유럽 판매증가율 추이 현대/기아차 유럽 시장점유율 추이

전반적으로 넓은 판매망을 확보하고 있는 유럽 Maker들의 선전. 디젤게이트 파문 여파로 1위 업체인 VW 하락

현대/기아 2016년 +8%/+13% 증가. 신형 Tucson/Sportage 등 SUV 모델 투입의 성과

2012년 이후 가장 양호한 시장 점유율 유지 중. 2016년/2017년 각각 6.1%/6.1% 예상

자료: ACEA, 하나금융투자

유럽: 현대/기아의 점유율은 다른 지역에 비해 양호한 수준 유지

4.2

4.7

5.1

6.26.0 5.9 5.9

6.1 6.1

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

09 10 11 12 13 14 15 16F 17F

(%)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

06 07 08 09 10 11 12 13 14 15 16

HMG MS(%)

14

자료: 승용차연석회의, 하나금융투자

중국 자동차 시장 규모 중국 SUV 시장의 비중 추이

2015년 4분기~2016년 말까지 실시되는 취득세 50% 인하(10%5%)로 2016년 성장률 +13%로 상승

서부 내륙 위주의 성장세와 여가 시장 확대 등으로 SUV 호조. SUV 비중은 39%로 최대 세그먼트로 등극. 4년 전 대비 5.5배

정책 효과가 약화되는 2017년은 성장률 +4%로 둔화될 전망(취득세 7.5%로 절반 상승 가정). 취득세 인하 정책이 어떻게 확정되느

냐에 따라 수요 변동폭 클 것. 취득세가 10%로 정상화될 경우 시장이 축소될 것으로 예상

자료: 승용차연석회의, 하나금융투자

중국: 2016년 +13%, 2017년 +4% 예상

0

10

20

30

40

50

09 10 11 12 13 14 15 16

(%) C SUV

1,022

1,354 1,4091,491

1,737

1,923

2,082

2,3502,450

800

1,000

1,200

1,400

1,600

1,800

2,000

2,200

2,400

2,600

09 10 11 12 13 14 15 16F 17F

중국(만대)

15

자료: 승용차연석회의, 하나금융투자

현대/기아의 중국 시장 월간 점유율 추이 현대/기아의 중국 시장 연간 점유율 추이

현대/기아 점유율은 2014년 9.2%로 최고치를 기록한 후 시장 수요의 급변과 로컬 업체의 부상으로 2년 간 2.0%p 급락

구형 모델 위주로 가격 인하와 신차 투입으로 대응하고 있으나 여전히 부진한 편. 중국 공장 가동률 하락으로 수익성 악화

시장 수요에 맞는 신차 투입은 2017년부터 가능. 북경현대 4공장 가동과 맞물려 2017년 점유율 반등 예상

자료: 현대차, 기아차, 하나금융투자

중국: 현대/기아는 어려운 시기를 지나는 중

4

5

6

7

8

9

10

11

09 10 11 12 13 14 15 16

현대/기아(%)

7.97.7

8.4

8.99.1 9.2

7.9

7.27.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

9.5

09 10 11 12 13 14 15 16F 17F

(%)

16

현대차 중국 모델 별 판매 비중

자료: 현대차, 하나금융투자자료: 현대차, 하나금융투자

현대차 중국 내 RV 비중 추이

0

5

10

15

20

25

30

35

40

45

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

11 12 13 14 15 16

ix25TucsonSanta FeRV 비중

(Unit) (%)

시장 내 RV 비중은 50% vs. 현대/기아 내 RV 비중은 30% 중국 내 RV 성장률 +25% vs. 세단 성장률 +4% 전체 +13%

상대적으로 RV 비중이 시장 대비 적은 현대/기아에게 불리할 수 밖에 없는 Segment Mix

세단 시장의 저성장 속에 경쟁 심화가 진행되면서 빠른 모델 Change를 겪고 있어 구 모델의 인기 하락과 단종이 빨라지고 있음

중국: 부족한 RV 라인업과 노후화된 모델

Verna

13%

Elantra

36%

Mistra

13%

Sonata

4%

ix25

10%

Tucson

22%

Santa Fe

2%

17

현대차 중국 Elantra의 신차 효과 지속기간 비교

자료: 현대차, 하나금융투자자료: 현대차, 하나금융투자

현대차 중국 Sonata 판매대수 추이

중국: 신차 효과의 약화를 극복해야 하는 과제

신차의 시장 내 경쟁력도 약화. 신차 효과의 지속기간을 비교해 보면, 2015년 출시된 Sonata는 4개월 만에 구 모델 대비 판매 감소

2016년 출시된 Elantra 역시 출시 후 3개월 만에 구 모델 대비 판매 감소하고 있는 상황

2016년 4분기신형 Verna 출시. 2017년 기아차 K2와 현대차 전략 SUV 등 출시

중국 내 증설까지 해 놓은 상황이기 때문에 가동률 상승을 위해서라도 신차 효과의 강도가 중요

0

5,000

10,000

15,000

20,000

25,000

D +1 +2 +3 +4 +5 +6 +7 +8 +9 +10+11+12

Elantra MD Elantra AD(Unit)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

11 12 13 14 15 16

EF NF YF LF

(Unit)

18

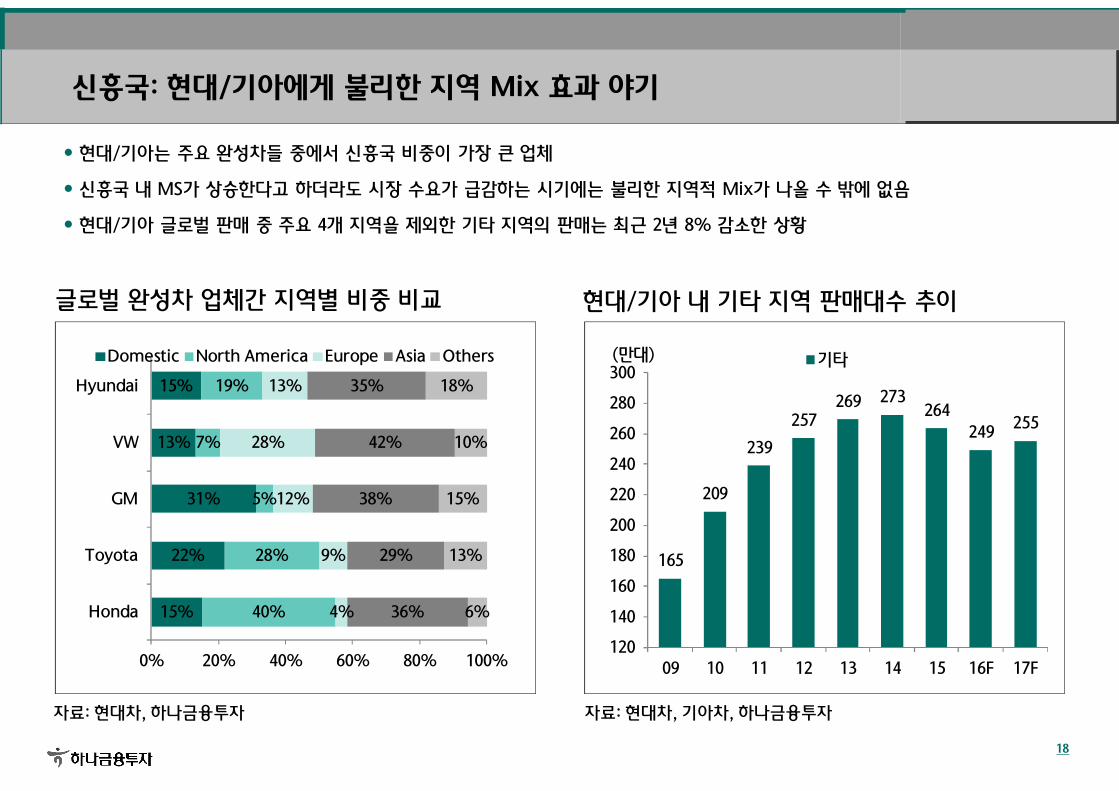

현대/기아 내 기타 지역 판매대수 추이

자료: 현대차, 기아차, 하나금융투자자료: 현대차, 하나금융투자

글로벌 완성차 업체간 지역별 비중 비교

15%

22%

31%

13%

15%

40%

28%

5%

7%

19%

4%

9%

12%

28%

13%

36%

29%

38%

42%

35%

6%

13%

15%

10%

18%

0% 20% 40% 60% 80% 100%

Honda

Toyota

GM

VW

Hyundai

Domestic North America Europe Asia Others

현대/기아는 주요 완성차들 중에서 신흥국 비중이 가장 큰 업체

신흥국 내 MS가 상승한다고 하더라도 시장 수요가 급감하는 시기에는 불리한 지역적 Mix가 나올 수 밖에 없음

현대/기아 글로벌 판매 중 주요 4개 지역을 제외한 기타 지역의 판매는 최근 2년 8% 감소한 상황

신흥국: 현대/기아에게 불리한 지역 Mix 효과 야기

165

209

239

257269 273

264249

255

120

140

160

180

200

220

240

260

280

300

09 10 11 12 13 14 15 16F 17F

기타(만대)

19

자료: AEB, 하나금융투자

러시아 자동차 시장 규모 브라질 자동차 시장 규모

인도 시장은 모디노믹스로 내수 경기가 호조를 지속하면서 자동차 시장도 최근 3년 +22% 성장. 2017년 도 +7% 기대

반면, 러시아/브라질은 경기 부진(원자재가 하락/무역 제제 등)과 환율/정치 불안이 겹치면서 자동차 수요가 급락. 러시아/브라질

각각 2014년 고점 대비 -53%/-44% 감소. 2016년 -14%/-20%

2017년 원자재가 상승과 환율 개선으로 +4%/+1% 전망

자료: 브라질자동차공업협회, 하나금융투자

신흥국: 2017년 인도 호조 지속되는 가운데, 러시아/브라질은 5년 만에 (+) 전환 전망

151

191

265

293278

249

160138 143

0

50

100

150

200

250

300

350

09 10 11 12 13 14 15 16F 17F

러시아(만대)

301333 343

363 358333

248

198 200

0

50

100

150

200

250

300

350

400

09 10 11 12 13 14 15 16F 17F

브라질(만대)

20

자료: 현대차, 하나금융투자

현대차 글로벌 출하 추이 기아차 글로벌 출하 추이

글로벌 수요는 주요 선진 시장은 Peak-Out한 상태이고, 가장 큰 시장인 중국은 정책 효과의 소멸로 수요 둔화 전망

신흥국 시장의 수요는 글로벌 원자재 가격과 경제 회복으로 5년 만에 성장으로 전환될 것으로 예상

현대/기아는 2016년 파업에 따른 기저 효과와 함께 신흥국 수요 회복에 따른 지역적 Mix의 개선과 중국/멕시코 증설과 신차 투입

을 통한 점유율 확대 효과로 글로벌 시장 대비 소폭 초과 성장할 전망

자료: 기아차, 하나금융투자

소 결론: 글로벌 수요 둔화. 현대/기아는 지역적 Mix와 증설 효과 기대

313361

406441

473496 496 485

508

0

100

200

300

400

500

600

09 10 11 12 13 14 15 16F 17F

(만대) 현대차 출하

153

213

254272 283

304 305 300324

0

50

100

150

200

250

300

350

09 10 11 12 13 14 15 16F 17F

(만대) 기아차 출하

21

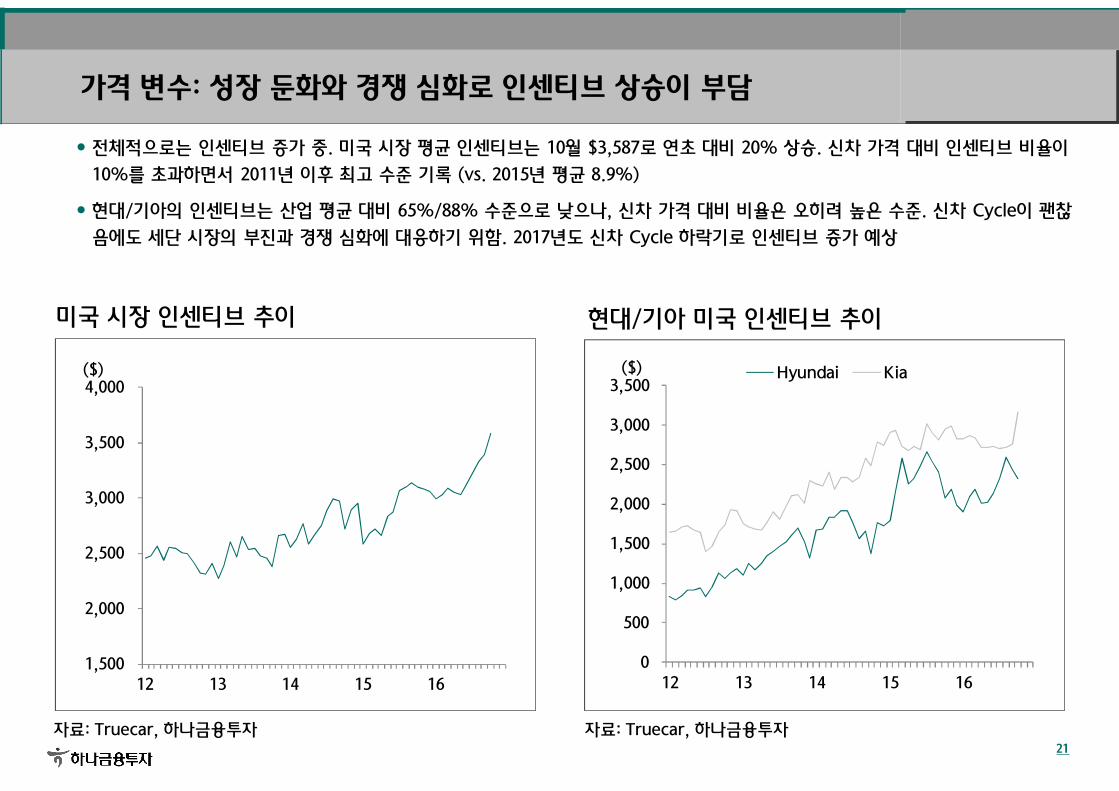

자료: Truecar, 하나금융투자

미국 시장 인센티브 추이 현대/기아 미국 인센티브 추이

전체적으로는 인센티브 증가 중. 미국 시장 평균 인센티브는 10월 $3,587로 연초 대비 20% 상승. 신차 가격 대비 인센티브 비율이

10%를 초과하면서 2011년 이후 최고 수준 기록 (vs. 2015년 평균 8.9%)

현대/기아의 인센티브는 산업 평균 대비 65%/88% 수준으로 낮으나, 신차 가격 대비 비율은 오히려 높은 수준. 신차 Cycle이 괜찮

음에도 세단 시장의 부진과 경쟁 심화에 대응하기 위함. 2017년도 신차 Cycle 하락기로 인센티브 증가 예상

자료: Truecar, 하나금융투자

가격 변수: 성장 둔화와 경쟁 심화로 인센티브 상승이 부담

0

500

1,000

1,500

2,000

2,500

3,000

3,500

12 13 14 15 16

Hyundai Kia($)

1,500

2,000

2,500

3,000

3,500

4,000

12 13 14 15 16

($)

22

가격 변수: 원화 강세로 부정적 vs. 신흥국 환율 안정화로 일부 상쇄

글로벌 산업수요 증가율이 낮은 상황에서 업체별 이익이 지역적 Mix와 환율 변동에 기반한 Zero-Sum Game이 지속될 것. 상대적

환율에 따른 업체간 실적 차별화가 이어지고 있어 각국 정부의 환율 정책에 대한 로비/압력으로 이어질 것

2017년 원/달러 평균 환율(=1,130원 예상)은 2016년 대비 낮을 것(=원화 강세)으로 예상되면서 다소 부정적. 다만, 그 동안 물량/가

격 변수에 부정적이었던 신흥국 환율이 안정화되면서 상쇄할 것으로 전망

자료: Bloomberg, 하나금융투자

원/달러 환율 전망 브라질 헤알화와 러시아 루블화 추이

자료: xe.com

1,000

1,050

1,100

1,150

1,200

1,250

10 11 12 13 14 15 16 17F

(원)

23

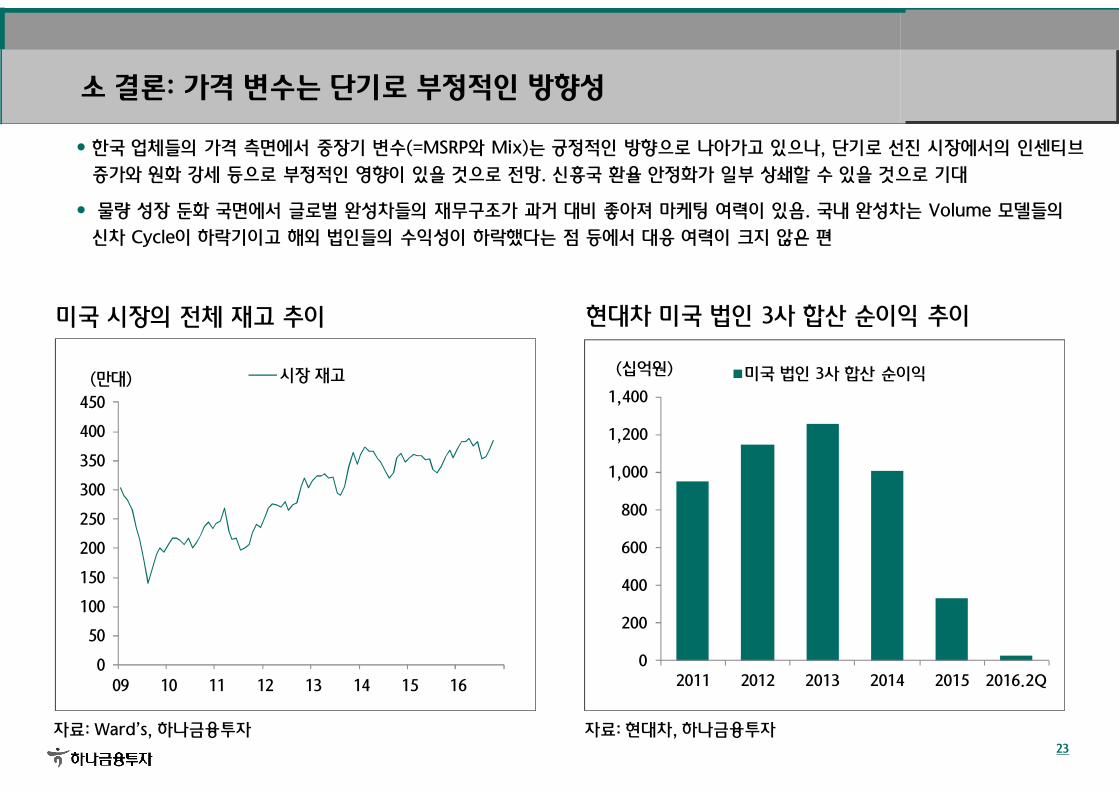

자료: Ward’s, 하나금융투자

미국 시장의 전체 재고 추이 현대차 미국 법인 3사 합산 순이익 추이

한국 업체들의 가격 측면에서 중장기 변수(=MSRP와 Mix)는 긍정적인 방향으로 나아가고 있으나, 단기로 선진 시장에서의 인센티브

증가와 원화 강세 등으로 부정적인 영향이 있을 것으로 전망. 신흥국 환율 안정화가 일부 상쇄할 수 있을 것으로 기대

물량 성장 둔화 국면에서 글로벌 완성차들의 재무구조가 과거 대비 좋아져 마케팅 여력이 있음. 국내 완성차는 Volume 모델들의

신차 Cycle이 하락기이고 해외 법인들의 수익성이 하락했다는 점 등에서 대응 여력이 크지 않은 편

자료: 현대차, 하나금융투자

소 결론: 가격 변수는 단기로 부정적인 방향성

0

50

100

150

200

250

300

350

400

450

09 10 11 12 13 14 15 16

시장 재고(만대)

0

200

400

600

800

1,000

1,200

1,400

2011 2012 2013 2014 2015 2016.2Q

미국 법인 3사 합산 순이익(십억원)

24

격변의 시대: 미래 먹거리에 대한 고민

현재 자동차 업종의 화두는 미래 자동차 기술에 대한 자동차 업체들의 대응력임. 친환경차, 자율주행차, 새로운 Mobility가 그것임

격변의 시대가 동시에 오고 있기 때문에 과거에 비해 상당한 R&D 비용이 소요되고 있음. 이에 비해 단기적으로 Earnings의 증가를

가져오지 않고 투자비용에 대한 회수는 먼 미래이기 때문에 현금흐름 상 큰 불일치를 야기하고 있음

외부 세력의 시장 진입으로 기존 완성차 Value Chain에서 부가가치가 외부로 빠져나갈 가능성도 큼

금융 시장에서는 이미 이를 기업가치 산정에서 할인하고 있음

자동차 업종의 기업가치 제약 원인

자료: 하나금융투자

Valuation Multiple의 하락

Valuation Multiple의 하락

배당성장모형 상P/E =배당/ (위험률-성장률)

배당성장모형 상P/E =배당/ (위험률-성장률)

New Normal1) 글로벌 수요 성장률 둔화2) MS 상승력 약화

New Normal1) 글로벌 수요 성장률 둔화2) MS 상승력 약화

격변의 시대친환경차/자율주행차/새로운 Mobility1) R&D 비용 증가 vs. 현금흐름 유입의 불확실성 및 지연2) 이종/신규 업체들의 시장 진입 → MS 상승력 추가 약화3) 새로운 비지니스 모델 → 부가가치의 이탈 위험

격변의 시대친환경차/자율주행차/새로운 Mobility1) R&D 비용 증가 vs. 현금흐름 유입의 불확실성 및 지연2) 이종/신규 업체들의 시장 진입 → MS 상승력 추가 약화3) 새로운 비지니스 모델 → 부가가치의 이탈 위험

G 하락 +R 상승

= P/E 하락

25

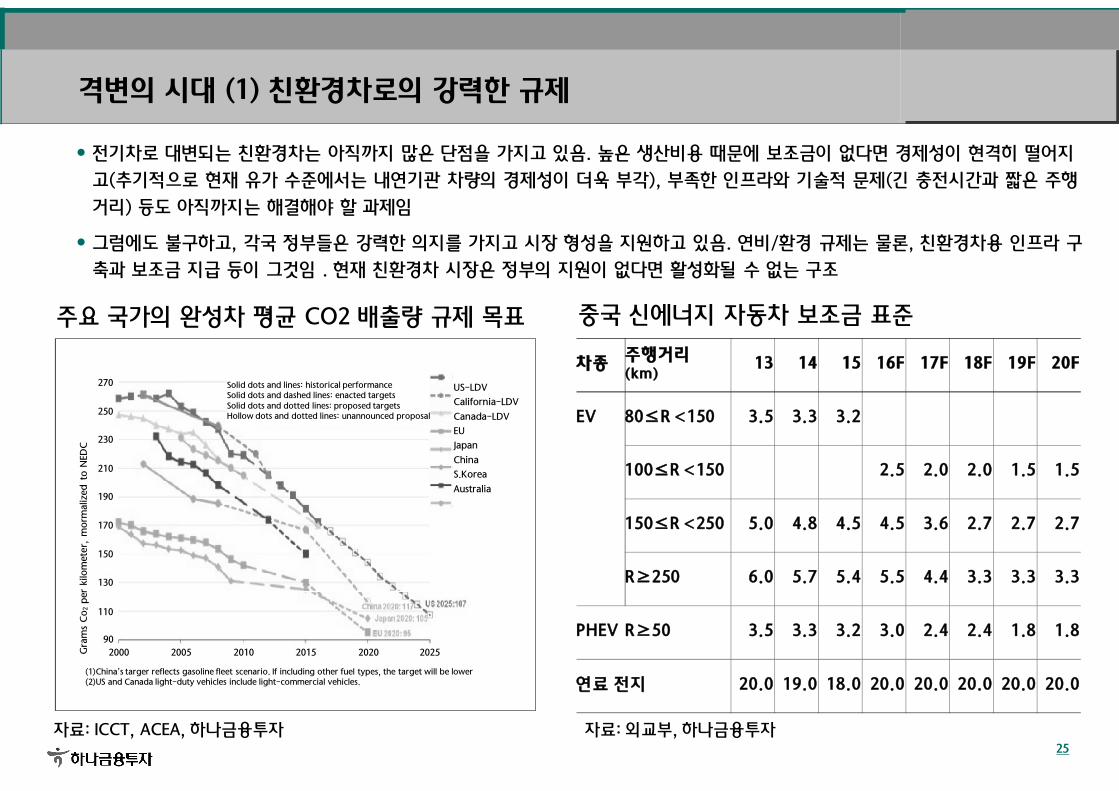

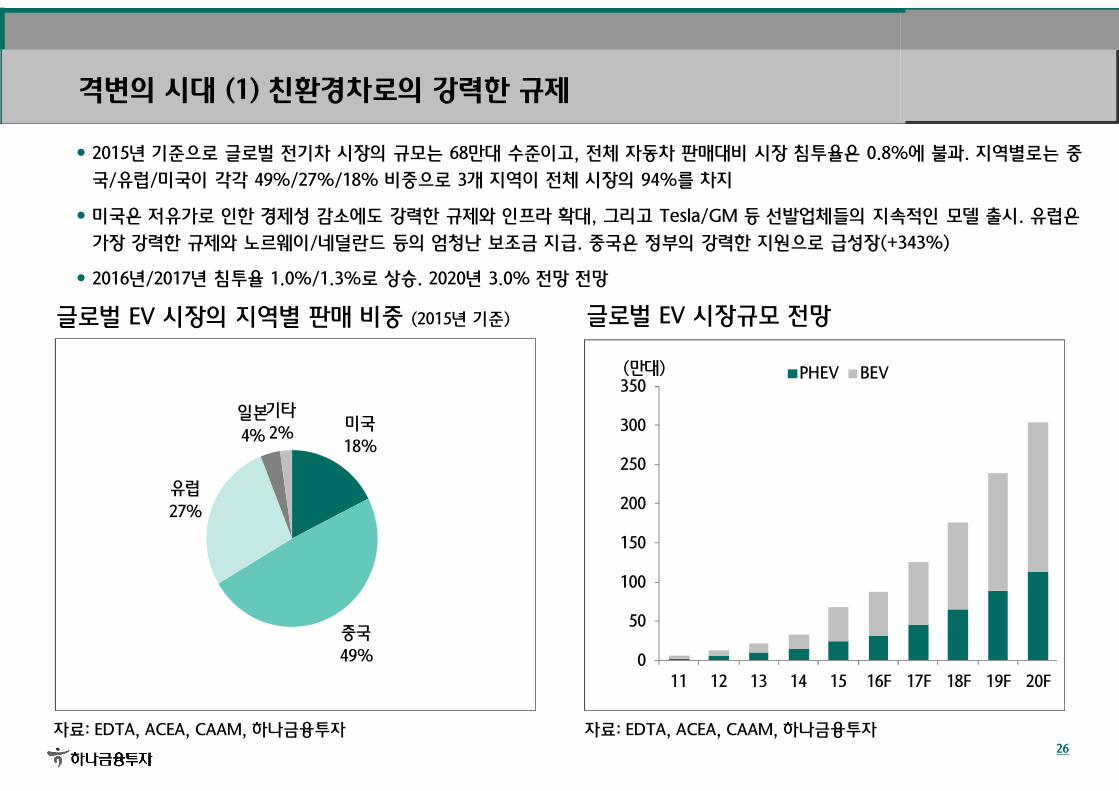

격변의 시대 (1) 친환경차로의 강력한 규제

전기차로 대변되는 친환경차는 아직까지 많은 단점을 가지고 있음. 높은 생산비용 때문에 보조금이 없다면 경제성이 현격히 떨어지

고(추기적으로 현재 유가 수준에서는 내연기관 차량의 경제성이 더욱 부각), 부족한 인프라와 기술적 문제(긴 충전시간과 짧은 주행

거리) 등도 아직까지는 해결해야 할 과제임

그럼에도 불구하고, 각국 정부들은 강력한 의지를 가지고 시장 형성을 지원하고 있음. 연비/환경 규제는 물론, 친환경차용 인프라 구

축과 보조금 지급 등이 그것임 . 현재 친환경차 시장은 정부의 지원이 없다면 활성화될 수 없는 구조