Embed Size (px)

Citation preview

수시연구보고서 11-04

독일과 프랑스의 에너지믹스 정책사례

분석과 시사점

이 유 수

참여연구진

연구책임자 : 연구위원 이유수

연구참여자 : 전문연구원 유학식

요약 i

<요 약>

1. 연구의 필요성 및 목적

2011년 3월 11일 일본의 지진으로 인한 후쿠시마 원전사고가 발생

하기 전만 하더라도 미국, 프랑스, 독일 등 세계 29개국에서 443기의

원자력 발전소가 가동되고, 2030년까지 약 430기의 신규원전 건설이

계획되는 등 원자력 부흥시대를 맞이하고 있었다. 그러나 일본의 원전

사고로 인해 세계 각국의 에너지정책은 우선적으로 원전의 안정성을

점검하는 데 중점을 두었으며, 국가별로 기존 원전정책을 유지해 나가

는 국가가 있는 반면, 독일 등 일부 국가는 원전정책을 폐지하고 신재

생에너지로 대체하는 등 원전을 포함한 에너지믹스 정책을 변경하

였다.

우리나라에게도 일본의 원전사고는 원전가동의 안전성 논란과 함께

기존의 원전확대 정책을 검토하고 에너지믹스 정책을 전반적으로 점

검하는 계기가 되었다. 이와 관련하여 외국의 사례연구는 향후 우리나

라 에너지믹스 정책의 방향성을 정립하는 데 중요한 자료로 활용할

수 있을 것으로 생각되며, 이에는 독일과 프랑스의 에너지믹스 정책에

대한 사례가 적합할 것으로 평가된다.

본 연구의 목적은 독일과 프랑스 양국의 에너지 믹스 정책에 대한

시사점 도출을 통하여 국내 에너지믹스 정책을 진단해 보고, 향후 에너

지믹스 정책의 방향을 제시하는 것이다. 따라서 양국에 대한 기존 에

너지믹스의 현황과 정책을 바탕으로 그 원인과 배경을 분석하고, 향후

전망을 통하여 국내 에너지믹스 정책에 대한 시사점을 도출하고자 한다.

ii

2. 주요 내용

독일과 프랑스의 에너지믹스 정책은 서로 국경을 접한 이웃국가이

면서도 부존자원 및 자연조건, 산업구조, 정치 및 국민 정서적 성향

등에 있어 현저한 차이를 보인다.

우선 독일은 자국 내 풍부한 석탄을 바탕으로 원자력과 신재생에너

지 등 다양한 에너지의 활용여건 하에서 석탄의 비중이 높지만 다른

화석연료, 원자력, 신재생에너지 등의 에너지원별 비중은 비교적 고르

게 분포된 에너지믹스 정책이 추진되었다.

반면에 프랑스는 빈약한 에너지 부존자원 및 열악한 자연조건과 에

너지정책에 대한 비교적 순조로운 국민적 합의를 바탕으로 원자력 중

심의 에너지정책 방향이 최선의 대안이었다. 에너지 부존자원이 빈약

하여 에너지의 대외의존도를 벗어나기 위해서 취해진 원전중심의 에

너지믹스 정책은 지속적으로 원전의 비중을 높인 결과를 가져왔다.

그러나 양국 모두의 에너지믹스 정책에 공통적으로 영향을 미친 또

다른 중요한 요인은 상호 에너지의 교류를 통한 거래가 활발하게 이

루어짐으로써 각국에서 에너지공급의 부족분이나 잉여분을 교역을 통

해 효율적으로 해결할 수 있다는 점이다.

이와 같이 양국은 자국의 에너지여건을 바탕으로 공급안정성을 추

구하면서 에너지 수요변화에 대한 대응과 에너지공급 비용 등 운영과

효율성 측면에서도 에너지믹스 정책의 차이를 보이고 있다.

독일은 프랑스에 비해 비교적 다양한 에너지믹스 정책을 추진함으

로써 에너지다변화를 통한 수요변화에 탄력적으로 대응할 수 있는 장

점이 있지만 전반적으로 에너지공급 비용이 높게 나타나고 있다. 반

면, 프랑스는 강력한 정부주도로 원전중심의 에너지정책을 추진하여

요약 iii

안정적으로 저렴한 에너지를 공급하고 있으나 원자력에 대한 높은 의

존도로 인하여 수요변화에 대한 탄력적 대응에서 어려움이 있다.

그러나 일본의 원전사고 이후 양국에서는 원전과 관련한 안전문제

의 논란으로 국민적 수용성과 정치적 역학관계에 따라 기존의 원전정

책이 영향을 받고 있다. 특히 독일의 경우, 기존의 원전정책에서 벗어

나 원전폐지와 함께 신재생에너지를 확대하는 방향으로 에너지정책을

추진할 계획을 발표하였다. 이에 반해서 프랑스의 경우는 기존 원전정

책에서 크게 벗어나지 않고 안전성 기준을 강화하는 방향에서 에너지

정책을 유지할 것으로 보인다.

양국이 어떤 원전정책을 선택하더라도 일본의 원전사고 이후 전반

적으로 원전 안정성에 대한 논란으로 원전에 대한 수용성이 저하될

가능성이 클 것으로 보인다. 그러나 대체 화석연료의 사용증가, 온실

가스 감축, 신재생에너지의 경제성 확보와 전력공급 안정성 등의 문제

를 감안한다면 당분간 원전의 가치는 여전히 높다고 하겠다. 단기적으

로 석탄 및 천연가스 등의 화석연료 사용이 증가하고, 장기적으로 신

재생에너지를 확대한다고 하더라도 에너지공급 비용의 급격한 증가와

당면한 온실가스 감축목표 달성에 비추어보아 원전을 폐지하는 것이

현실적으로 용이해 보이지는 않는다. 이런 측면을 고려하면, 향후에도

양국의 에너지믹스 정책은 에너지공급 여건과 공급안정성, 효율성 향

상, 환경문제 고려 등에 따라 기존 에너지정책 기조를 유지하거나 변

화하는 방향으로 나타날 것이지만 지속적으로 에너지정책의 변화를

주목할 필요가 있다.

iv

3. 정책 제언

독일과 프랑스의 에너지정책 믹스를 토대로 우리나라의 에너지여건

과 에너지믹스 현황을 비교해 보면 다음과 같은 시사점을 도출할 수

있다. 우리나라의 부존자원이나 자연조건은 프랑스와 유사하지만 산

업구조와 원자력에 대한 국민적 합의 측면에서는 독일과 유사한 것으

로 보인다. 현재 우리나라 에너지믹스 정책은 1차 에너지공급이나 전

원믹스에 있어서 원자력이 절대적인 비중을 차지하고 있는 프랑스보

다는 다양한 에너지공급이 혼합되어 있는 독일에 가까운 형태를 보이

고 있다.

그러나 전력수급의 경우, 전력교류를 통하여 어느 정도 수급균형을

달성하는 양국과는 달리 우리나라는 국내에서 자체적으로 해결해야

하기 때문에 전력공급이 부족할 경우 문제가 발생될 소지가 크다. 또

한 신재생에너지의 경우 이를 확대하는 데 있어서 양국에 비해 상대

적으로 불리한 여건을 가지고 있다.

한편, 기후변화협약에 대응한 온실가스 감축목표의 달성과 저렴한

에너지공급 비용의 추진차원에도 당분간 원자력발전 외에는 별다른

대안이 없는 상황이다. 그러나 일본의 원전사고 이후 원전의 안전성

논란으로 원자력 발전설비의 안전성 확보와 원만한 국민적 합의를 전

제하지 않고는 지속적으로 확대하기는 어려운 상황이다.

이러한 상황 하에서 향후 우리나라 에너지믹스 정책은 에너지여건

을 바탕으로 공급의 안정성과 효율성 향상이라는 전제하에 추진될 필

요가 있다. 우리나라의 에너지여건을 종합적으로 고려하면, 저렴한 에

너지를 안정적으로 공급하기 위해서는 당분간 원자력 중심의 에너지

정책이 대안일 것이다. 화석연료의 가격이 상승하는 추세에 있고, 신

요약 v

재생에너지를 급속히 확대하기에는 당분간 경제성 및 전력공급의 안

정성 문제, 전력요금의 상승 등 여러 가지 제약요인이 있기 때문에 기

존의 에너지정책 기조를 근본적으로 변화시키는 데에는 어려움이 있

다. 따라서 단기적으로 일정수준의 원자력 확대정책 기조의 틀을 벗어

나기는 어려울 것이며, 원자력 발전설비의 안정성 확보와 국민적 여론

수렴에 적극적 노력이 필요할 것으로 보인다.

이와 관련하여 일본에서 추진 중인 새로운 에너지기본계획의 수립

을 통한 장기 에너지믹스의 재검토 과정을 살펴보면, 원전사고의 심각

성을 고려하여 전 부처가 논의과정에 참여하며, 이 과정을 공개하여

국민적 공감대가 형성될 수 있도록 하고 있다. 우리의 경우에도 국가

에너지믹스 정책의 방향을 설정하기 위해서는 원전의 안정성 논란을

해소할 수 있도록 범정부적인 협의 및 조정을 포함하여 국민적 공감

대 형성에 최대한의 노력을 기울여야 할 것이다.

그럼에도 불구하고 당분간 원전의 안전성 논란이 지속된다면 석탄

및 천연가스 등의 화석연료 사용량의 증가는 불가피할 것이며, 이는

곧 전력요금의 상승으로 이어질 가능성이 있다. 그러나 장기적으로는

신재생에너지의 확대정책이 가능할 것으로 보이며, 이를 대비하는 차

원에서 기술개발 촉진과 경쟁력 확보를 위한 정부 및 민간의 지속적

이고 적극적인 투자가 요구된다고 하겠다.

Abstract i

ABSTRACT

1. Research Purpose

Until Fukushima nuclear power plant accident by the earthquake in

Japan took place on March 11, 2011, 29 countries of the world

including U.S.A., France, and Germany have operated 443 nuclear

power plants and planned to construct about 430 plants by 2030.

However, owing to the accident of nuclear power plant in Japan,

energy policies in each country focused on checking out the safety

on it. Some countries continued to maintain the existing policy on

nuclear power plant while other countries are trying to cease the

operation of nuclear power plant and substitute renewable energy for

it.

In Korea, Japan's unclear power plant accident brought about the

controversy on the operation safety of nuclear power plant.

Accordingly, we need to review the existing policy on nuclear power

plant expansion and energy mix policy. With respect to this issue,

the case studies on foreign countries will provide us with important

information in setting up the direction of energy mix policy in Korea

and the case studies on energy mix policy in Germany and France

can be good examples.

The purpose of this report is to diagnose the national energy mix

policy through the implication on that in Germany and France and to

ii

offer the direction of energy mix policy in Korea.

2. Summary

Energy mix policies in Germany and France make difference

remarkably in natural resources and environment, industrial structure,

policy and public opinion etc. In Germany, although the share of

coal is high under the condition of the various kinds of energy use,

it pushed forward with the energy mix policy, in which the use of

energy sources such as fossil fuel, nuclear power, and renewable

energy is relatively distributed evenly. On the contrary, France has

insufficient energy resource and poor energy environment while it

made national consensus smoothly on nuclear power oriented energy

policy. This energy mix policy resulted in increasing the portion of

nuclear power plant, which was executed in order to get out of high

energy import dependence due to insufficient energy resource.

However, both countries can commonly solve the problem of

balancing the supply and demand of electricity through the mutual

exchange of electricity.

On the other hand, although Germany can respond positively to

the change of energy demand through the diversification of energy

use compared to France, it have the high cost of energy supply.

France supplies low cost energy with nuclear power oriented energy

policy but have trouble in responding smoothly to the change of

energy demand by depending much on nuclear power.

Abstract iii

However, after Japan nuclear power plant accident, both countries

have controversy on the safety problem related to nuclear power

plant and their existing nuclear power policies are influenced by the

national acceptance and political power. Germany plans to cease the

operation of nuclear power plant in the future and expands

renewable energy while France continues to maintain the existing

energy policy under the precondition of intensifying the safety level

of nuclear power plant. Anyway, the national acceptance of nuclear

power plant will be decreased due to the safety problem. But it

seems that although the use of fossil fuel such as coal and natural

gas will increase in short term and the use of renewable energy will

be expanded in long term, giving up the nuclear power plant is not

easy substantially in terms of rapid increase in energy supply cost

and achieving the target of greenhouse gas reduction. Therefore, we

need to keep an eye on the change of energy mix policy in both

countries.

3. Research Results and Policy Implications

We can have implications as follows if we compare the current

energy environment and mix policy in Korea based on that in

Germany and France. The natural resources and environment in

Korea is similar to that in France while the industrial structure and

national consensus is in Germany. Currently, the energy mix policy

in Korea is more similar to that in Germany which diversify many

iv

kinds of energy supply than in France which accounts for much

share of nuclear power in total primary energy supply or electric

power plant mix.

However, in case of electricity supply, unlike both countries which

strike the balance of electricity supply and demand through

electricity exchange, Korea can have bigger problem during the

electricity shortage because it should solve the problem within the

nation. In addition, in case of renewable energy, we have

unfavorable conditions compared to both countries.

On the other hands, there is no other alternatives except for

nuclear power in achieving the target on reduction of greenhouse gas

emission and pushing forward with low-cost energy supply.

However, after Japan nuclear power plant accident, we have trouble

in continuing to expand nuclear power plant without the guarantee

on the safety of nuclear power plant and the national consensus.

Accordingly, we need to make every effort on guaranteeing the

safety in nuclear power plant and gathering the public consensus in

order to maintaining the existing energy policy related to nuclear

power for the time being. In the long term, it will be possible to

expand the use of renewable energy and thus government and private

sectors need to invest positively in the renewable energy sector in

order to promote technology development and secure its

competitiveness.

차례 i

제목 차례

제Ⅰ장 서 론 ························································································ 1

제Ⅱ장 에너지 믹스와 정책 현황 ·················································· 4

1. 에너지수급 및 전원구성 ································································ 4

가. 1차 에너지수급 ········································································· 4

나. 전원구성 및 발전량 ·································································· 6

2. 에너지정책 현황 ············································································· 8

가. 에너지정책 기조와 관련법 ······················································· 8

나. 에너지정책의 특징 ·································································· 12

제Ⅲ장 에너지 협력 및 교역 ························································ 14

1. 에너지 협력과 교역 ····································································· 14

가. 독일과 프랑스의 에너지 자원 수출입 현황 ························· 14

나. 독일과 프랑스의 전력 수출입 현황 ······································ 18

2. 유럽의 단일 에너지시장 형성 ····················································· 21

가. 유럽의 에너지 협력의 역사와 배경 ······································ 21

나. 유럽의 가스․전력시장 자유화 추진 동향 ··························· 22

다. 유럽의 에너지시장 자유화와 독일․프랑스의 에너지믹스

정책 ························································································ 25

ii

제Ⅳ장 에너지믹스의 정책적 배경 ·············································· 31

1. 에너지자원 부존 및 자연조건 ····················································· 31

가. 에너지자원 보유 현황 ···························································· 31

나. 자연조건 ·················································································· 33

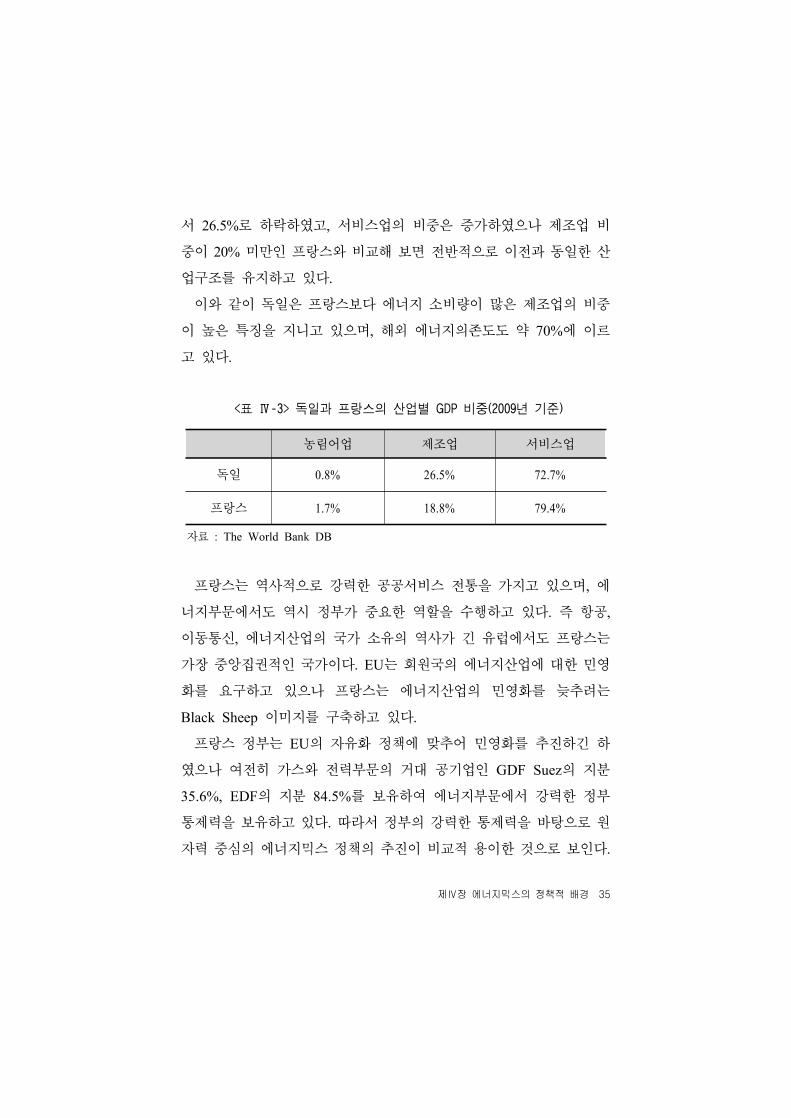

2. 경제적 측면 ·················································································· 34

가. 산업구조 ·················································································· 34

나. 산업육성 정책 ········································································· 36

3. 정치 및 국민 정서적 측면 ·························································· 40

가. 정치적 성향 ············································································· 41

나. 국민 정서적 측면 ··································································· 43

제Ⅴ장 향후 양국의 에너지믹스 정책 방향 ····························· 46

1. 일본 원전사고의 영향 ································································· 46

가. 독일에 미치는 영향 ································································ 47

나. 프랑스에 미치는 영향 ···························································· 50

2. 향후 에너지믹스 정책 전망 ························································ 52

가. 독일의 에너지믹스 정책 전망 ··············································· 52

나. 프랑스의 에너지믹스 정책 전망 ··········································· 57

제Ⅵ장 결론 및 정책적 시사점 ···················································· 59

참고문헌 ······························································································ 65

차례 iii

표 차례

<표 Ⅱ-1> 독일과 프랑스의 1차 에너지공급 구조(2009년) ··············· 4

<표 Ⅱ-2> 독일과 프랑스의 발전원별 전력생산량 현황(2009년) ······ 7

<표 Ⅲ-1> 독일의 주요 원유 수입국 및 수입 현황 ·························· 14

<표 Ⅲ-2> 프랑스의 주요 원유 수입국 및 수입 현황 ······················ 15

<표 Ⅲ-3> 독일의 주요 천연가스 수입국 및 수입 현황 ··················· 16

<표 Ⅲ-4> 프랑스의 주요 천연가스 수입국 및 수입 현황 ··············· 17

<표 Ⅲ-5> 독일의 주요 석탄 수입국 및 수입 현황 ·························· 17

<표 Ⅲ-6> 프랑스의 주요 석탄 수입국 및 수입 현황 ······················ 18

<표 Ⅲ-7> 독일의 주요 전력 교역국 및 수출입 현황 ······················ 19

<표 Ⅲ-8> 프랑스의 주요 전력 교역국 및 수출입 현황 ··················· 20

<표 Ⅲ-9> 독일과 프랑스 양국간의 전력 교역 현황 ························ 20

<표 Ⅲ-10> 독일 에너지기업 E.ON의 유럽권역별 에너지

판매 실적 ······································································· 27

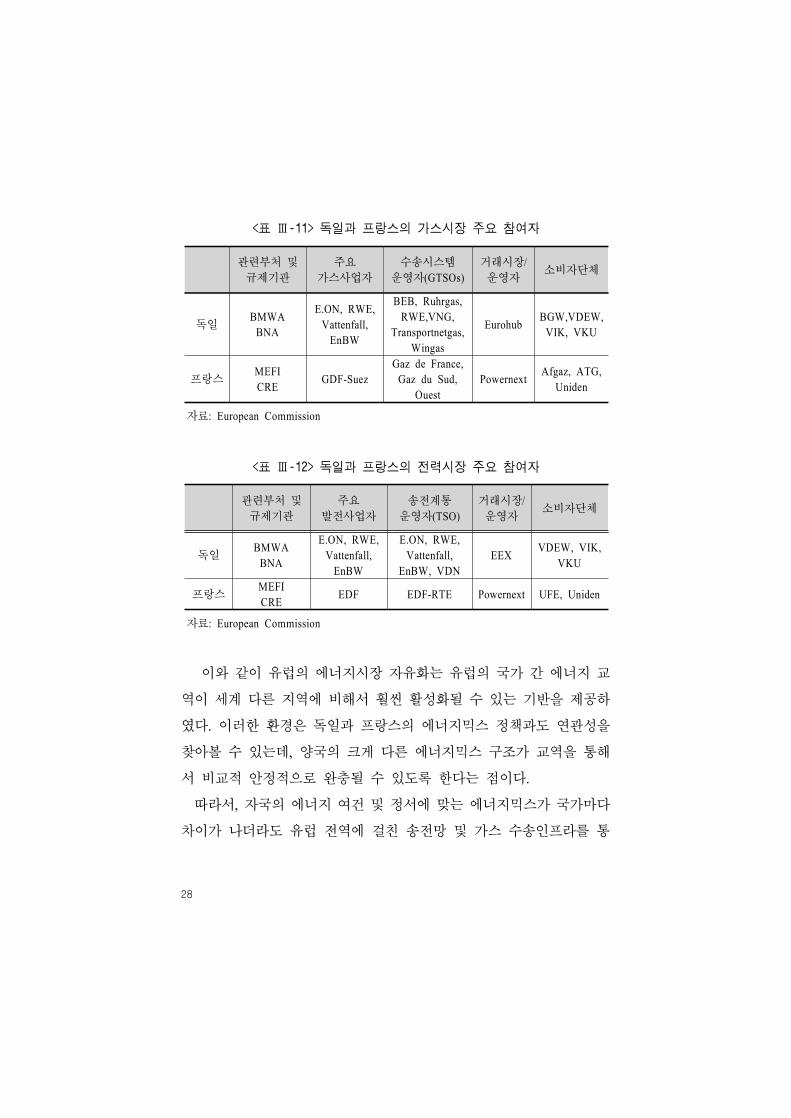

<표 Ⅲ-11> 독일과 프랑스의 가스시장 주요 참여자 ························ 28

<표 Ⅲ-12> 독일과 프랑스의 전력시장 주요 참여자 ························ 28

<표 Ⅳ-1> 독일의 화석연료 매장량 및 생산량(2010) ······················· 32

<표 Ⅳ-2> 독일과 프랑스의 1차 에너지 자급률 비교 ······················ 33

<표 Ⅳ-3> 독일과 프랑스의 산업별 GDP 비중(2009년 기준) ········· 35

<표 Ⅴ-1> 독일 에너지컨셉 2010의 신재생에너지 비중 목표 ········· 54

<표 Ⅴ-2> 독일 에너지컨셉 2010의 에너지 절약 목표 ···················· 55

iv

그림 차례

[그림 Ⅱ-1] 독일의 1차 에너지공급 추이 ············································ 5

[그림 Ⅱ-2] 프랑스의 1차 에너지공급 추이 ········································ 6

[그림 Ⅱ-3] 독일의 발전원별 전력생산량 추이 ··································· 7

[그림 Ⅱ-4] 프랑스의 발전원별 전력생산량 추이 ······························· 8

[그림 Ⅲ-1] EU 회원국의 가정용 전력 소매가격 비교 ···················· 26

[그림 Ⅲ-2] 2020년 발전용량과 전력피크수요 분포 전망 ················ 29

[그림 Ⅲ-3] 2020년 계절별 수출입 전망 ··········································· 30

[그림 Ⅳ-1] 독일의 재생에너지 부문의 고용규모 ····························· 37

[그림 Ⅳ-2] 독일의 재생에너지법에 의한 고용증대 효과 ················ 37

[그림 Ⅳ-3] 세계의 풍력발전 설비용량 ·············································· 38

[그림 Ⅳ-4] 세계의 태양광 발전 설비용량 점유비중 ························ 39

제Ⅰ장 서론 1

제Ⅰ장 서 론

세계적으로 각국의 에너지공급에서 원자력발전의 역할이 증가하고

있던 가운데 2011년 3월 11일에 일어난 일본 대지진으로 후쿠시마 원

전에서 대규모의 방사능 누출 사고가 발생하였다. 이 사고의 여파로

원자력발전의 안전성 문제에 대한 논란과 함께 원전에 대한 회의적인

시각이 팽배해지고 있으며, 원전의 역할이 매우 중요한 우리나라 에너

지믹스의 정책에 대해서도 원전가동의 안전성과 신규원전 건설에 대

한 논란과 함께 전반적인 검토가 필요하게 되었다.

그 동안 원자력발전은 기후변화대응 등 환경적 문제의 주요 해결책

이 되어왔으며, 저렴한 에너지공급원으로서 중요한 역할을 해왔다. 그

러나 이번 일본의 원전사고를 계기로 원전확대 정책에 우려의 목소리

가 높아지고, 이를 대체할 수 있는 에너지개발에 많은 관심이 집중되

고 있다. 특히 원전대체 에너지로서 신재생에너지에 대한 관심이 더욱

증대되고 있다.

이러한 움직임은 우리나라의 경우에도 어느 정도는 원전확대 정책

에 영향을 미칠 것이며, 원전을 포함한 기존의 에너지 믹스 정책에 대

한 검토가 필요할 것으로 보인다. 우리나라의 원전정책을 포함한 에너

지 믹스에 대한 방향을 재점검하기 위해서는 외국 선진국들의 사례를

살펴보는 것이 중요할 것으로 보이며 이에 독일과 프랑스가 적절한

사례가 될 수 있다.

독일과 프랑스는 이웃국가이면서도 원전정책을 포함한 에너지 믹스

2

와 관련 정책에 대하여 많은 차이를 보인다. 양국에 대한 에너지 믹스

정책과 관련 사례를 비교하여 분석함으로써 우리나라 에너지믹스 정

책에 시사점을 줄 수 있을 것으로 기대한다.

우선 양국 모두 원전이 국가에너지 믹스 정책에 큰 영향을 미치고

있는바 기존의 에너지믹스의 현황과 정책, 그리고 에너지시장에 대한

동향을 파악할 필요가 있다. 특히 프랑스의 경우 발전원 중 원자력발

전이 약 76%를 차지할 정도로 원전 편향적인 정책을 취하고 있는 반

면, 독일의 경우 원전비중은 프랑스보다 훨씬 낮지만 상당한 비중을

차지하고 있으며, 신재생에너지에 대한 비중이 비교적 높은 특징을 가

지고 있다. 또 다른 하나의 특징은 양국은 이웃국가이면서도 에너지믹

스 정책에 있어서 상당한 차이를 보이고 있으나 계통연계에 따른 전

력거래를 통하여 전력공급 부족을 완화할 수 있다는 점이다.

이와 같이 양국의 에너지믹스 정책은 원자력 발전과 신재생에너지

에 대한 접근에 있어서 차이를 보이고 있는데, 본 연구를 통해 이에

대한 이유와 그 배경을 살펴보는 것은 우리나라의 에너지믹스 정책의

방향을 정립하는 데에 큰 의미가 있을 것으로 기대한다.

본 연구의 목적은 독일과 프랑스 양국에 대한 에너지 믹스 정책의

시사점 도출을 통하여 국내 에너지믹스 정책을 진단해 보고, 향후 에

너지믹스 정책의 방향을 제시하는 것이다. 따라서 양국에 대한 기존

에너지믹스의 현황과 정책을 바탕으로 그 원인과 배경을 분석하고, 향

후 전망을 통하여 국내 에너지믹스 정책에 대한 시사점을 도출할 수

있을 것으로 보인다.

본 연구는 다음과 같은 내용으로 구성된다. Ⅰ장의 서론에 이어 Ⅱ

장에서는 독일과 프랑스의 에너지믹스와 관련 정책과 관련 법 등의

제Ⅰ장 서론 3

현황을 중심으로 분석한다. Ⅲ장에서는 독일과 프랑스의 에너지관련

부문의 협력 및 거래, 그리고 EU 단일 에너지시장 구상에서의 위상

등 에너지믹스 구성에 영향을 미칠 수 있는 부분에 대해 살펴본다. Ⅳ

장에서는 양국의 에너지믹스 정책 배경을 자원보유 현황과 산업적인

측면, 그리고 정치 및 국민 정서적 측면에서 분석해 본다. Ⅴ장에서는

일본의 원전사고에 따른 양국의 영향을 살펴본 후 향후 양국의 에너

지믹스 정책방향에 대해서 논의해 본다. 마지막으로 Ⅵ장에서는 결론

부분으로 지금까지 분석내용을 바탕으로 양국 에너지믹스 정책의 시

사점을 도출하고, 우리나라 에너지믹스 정책의 방향을 제시한다.

4

제Ⅱ장 에너지 믹스와 정책 현황

1. 에너지수급 및 전원구성

가. 1차 에너지수급

독일과 프랑스의 에너지 믹스는 우선 1차 에너지공급 구조를 살펴

봄으로써 확인할 수 있다. 2009년 양국의 1차 에너지 총공급은 독일

이 프랑스에 비해 높게 나타나고 있다. <표 Ⅱ-1>에 나타난 바와 같이

독일의 1차 에너지공급은 석유의 비중이 가장 높고, 다음으로 가스 및

석탄의 비중이 높고, 원자력과 신재생의 비중 순으로 이루어져 있다.

이에 비해서 프랑스의 1차 에너지공급은 원자력의 비중이 가장 높은

가운데 다음으로 석유의 비중이 높으며, 가스, 신재생에너지, 석탄의

비중 순으로 높게 나타나고 있다.

<표 Ⅱ-1> 독일과 프랑스의 1차 에너지공급 구조 (2009년)

(단위 : 백만 TOE)

석탄 석유 가스 원자력 신재생 총계

독일72.5

(22.7%)103.9

(32.5%)76.4

(23.9%)35.2

(11.0%)31.9

(10.0%)319.9

(100%)

프랑스10.0

(3.9%)79.6

(31.2%)38.5

(15.1%)106.8

(41.8%)20.4

(8.0%)255.2

(100%)

주 : 1) 수력은 신재생에너지에 포함됨. 2) 1차 에너지 총계에 전력은 제외됨. 자료 : IEA, ‘Energy Balances of OECD Countries 2010’, 2010

제Ⅱ장 에너지 믹스와 정책 현황 5

양국의 에너지공급 구조에서 특징적인 사항은 석유 비중은 양국이

비슷하지만 석탄 및 가스의 비중은 독일이 프랑스에 비해 높다는 점

이다. 그리고 원자력 비중은 프랑스가 독일에 비해 월등히 높고, 신재

생에너지 비중은 독일이 약간 높지만 프랑스의 경우 수력의 비중이

크게 나타나고 있다. 따라서 양국의 1차 에너지공급 구조를 살펴보면

양국 모두 석유의 비중이 여전히 높은 가운데 독일은 다양한 에너지

원이 분산되어 있는 반면, 프랑스는 원자력 의존도가 높은 성향을 보

인다.

이와 같은 독일과 프랑스의 에너지원별 공급패턴은 1970년대 이후

확연한 차이를 보이며 변화해왔다. 우선 독일은 석탄과 석유 공급이

점진적으로 줄어든 반면 가스는 점차적으로 증가하고 있다. 원자력은

1980년대를 거치면서 확대되었으나 2000년대 중반이후 감소 추세를

나타내고 있는 반면, 신재생에너지는 2000년대 이후 증가추세에 있다.

[그림 Ⅱ-1] 독일의 1차 에너지공급 추이

석탄

석 유

가 스원 자 력

자료 : IEA, ‘Energy Balances of OECD Countries 2010’, 2010

6

이에 비해서 프랑스는 과거 석유의존도가 매우 높았으나 1980년대

이후 석유의존도가 하락하기 시작하면서 원자력이 급격하게 증가하였

다. 가스는 점진적으로 증가하고 있으며, 신재생에너지는 일정수준을

유지해오고 있다.

[그림 Ⅱ-2] 프랑스의 1차 에너지공급 추이

자료 : IEA, ‘Energy Balances of OECD Countries 2010’, 2010

나. 전원구성 및 발전량

독일과 프랑스의 에너지 믹스에서 전원구성과 전력생산량의 차이를

살펴보면 다음과 같은 특징이 발견된다.

양국의 전력생산량은 1차 에너지공급과 마찬가지로 독일이 프랑스

보다 크다. 발전원별 비중을 살펴보면 독일은 석탄의 비중이 상당히

높고, 프랑스는 원자력 발전의 비중이 압도적으로 높다. 독일의 경우

원자력의 비중도 작은 편은 아니지만 신재생에너지의 비중이 높은 특

제Ⅱ장 에너지 믹스와 정책 현황 7

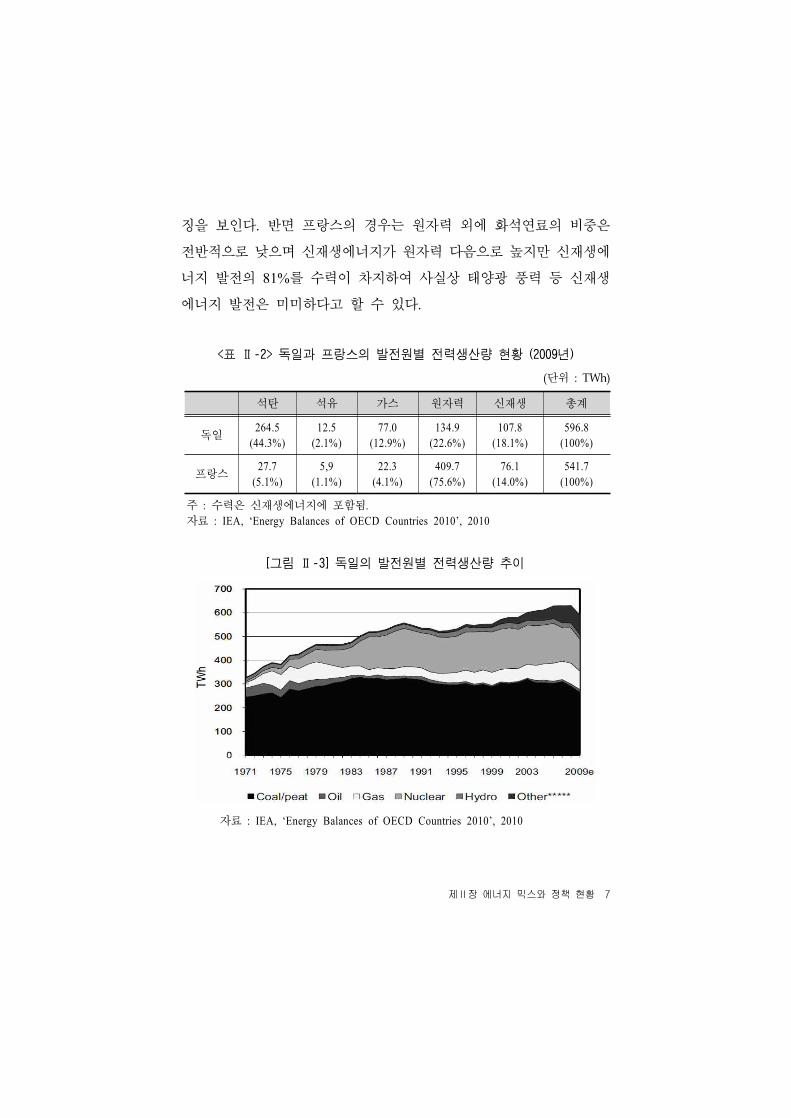

징을 보인다. 반면 프랑스의 경우는 원자력 외에 화석연료의 비중은

전반적으로 낮으며 신재생에너지가 원자력 다음으로 높지만 신재생에

너지 발전의 81%를 수력이 차지하여 사실상 태양광 풍력 등 신재생

에너지 발전은 미미하다고 할 수 있다.

<표 Ⅱ-2> 독일과 프랑스의 발전원별 전력생산량 현황 (2009년)

(단위 : TWh)

석탄 석유 가스 원자력 신재생 총계

독일264.5

(44.3%)12.5

(2.1%)77.0

(12.9%)134.9

(22.6%)107.8

(18.1%)596.8

(100%)

프랑스27.7

(5.1%)5,9

(1.1%)22.3

(4.1%)409.7

(75.6%)76.1

(14.0%)541.7

(100%)

주 : 수력은 신재생에너지에 포함됨. 자료 : IEA, ‘Energy Balances of OECD Countries 2010’, 2010

[그림 Ⅱ-3] 독일의 발전원별 전력생산량 추이

자료 : IEA, ‘Energy Balances of OECD Countries 2010’, 2010

8

[그림 Ⅱ-4] 프랑스의 발전원별 전력생산량 추이

자료 : IEA, ‘Energy Balances of OECD Countries 2010’, 2010

이와 같은 양국의 발전원별 전력생산은 1970년대 후반 2차 오일쇼

크 이후에 큰 차이를 나타내고 있다. 독일은 석탄발전의 비중이 높은

가운데 원자력 발전의 비중이 증가추세에서 최근 주춤하고 있다. 이에

비해 프랑스는 1980년 초반 이후 원자력발전의 비중이 급격하게 증가

하였으며, 수력발전도 일정한 수준을 유지해 오고 있다.

2. 에너지정책 현황

가. 에너지정책 기조와 관련법

독일과 프랑스 양국 에너지정책의 주요 원칙들은 그다지 큰 차이가

없다. 양국 에너지정책의 기조는 원자력을 중심으로 에너지공급의 안

정성에 중점을 두었으나 정책적 의견수렴과 국민적 정서의 차이로 다

른 길을 가게 되었다. 독일은 원자력에 대한 전향적 태도에서 점차 신

제Ⅱ장 에너지 믹스와 정책 현황 9

재생에너지에 대한 확대 정책으로 전환하고 있는 반면, 프랑스는 석유

위기 이후 에너지지가 국가안보와 직결됨을 인식하고 부족한 에너지

자원의 극복을 위해 원자력을 근간으로 하는 에너지정책을 수립하

였다.

양국의 에너지관련 법을 살펴보면, 각국이 추진하는 중점 에너지원

의 확대정책과 관련되어 있다. 독일은 2004년 '전력부문에서의 재생가

능에너지의 우선을 위한 법률(Gesets für den Vorrang Erneuerbarer

Energien im Strombeich, EEG 또는 재생에너지법으로 약칭)을 통하

여 재생에너지의 비중확대를 추진하였다. 이후 2009년 개정을 통해서

개정전보다 재생에너지 비중확대를 더욱 강화하였다. 2009년 개정

EEG에 따르면 2020년까지 재생가능에너지 발전 비중을 최소 30%까

지 확대하고 이후 지속적으로 늘려갈 예정이다(EEG 2009 1조 2항).

동법에 따르면 모든 송전망사업자들은 재생에너지발전시설을 망에 연

결하고 생산된 전기를 인수·전송·배분하며 또한 보상할 의무를 지게

된다. 이후에도 전력의 가치사슬(value chain)을 따라서 송전계통운영

자는 동 전기를 다시 인수·보상할 의무를 지며 송전계통운영자 간에

보상 부담의 수평적인 균일화 조정을 거친다. 전력판매회사는 다시 동

전기를 인수·보상할 의무를 진다. 부문별로 보면 풍력 및 바이오매스

에 대해 발전차액 보상액이 인상되었다.

한편, 2011년 일본의 후쿠시마 원전사고 이후 원전을 폐지하고 신

재생에너지를 확대한다는 ‘에너지전환(Energiewende)’ 정책의 추진에

따라서 2011년 7월에는 EEG의 재개정을 통해서 최종에너지 총소비

에서 재생에너지가 차지하는 비중을 2020년까지 최소 18%를 달성하

고, 재생에너지 발전비중을 2020년까지 35%, 2030년까지 50%, 2050

10

년까지 80%라는 연방정부의 재생에너지 정책을 달성할 수 있도록 향

후 재생에너지 사용을 확대를 더욱 가속화하도록 하였다.

또한 재생에너지원을 활용한 난방 보급을 촉진하기 위해 2009년 1

월 1일부로 발효된 ‘난방부문에서의 재생가능에너지 촉진에 관한 법

률(Gesets zur Förderung Erneuerbarer Energien im Wärmebereich,

EEWärmeG 또는 재생에너지난방법으로 약칭)'에서는 2020년까지 난

방에너지의 14%를 재생에너지를 이용하여 공급하는 목표를 설정하였

다. 동법에 따르면 신축 건물주는 50㎡이상의 사용면적을 확보해야하

고 이에 따라 난방용으로 재생가능에너지를 정해진 비중으로 이용할

의무가 발생한다. 그리고 재생에너지난방을 촉진하기 위해서 2009년

부터 2012년까지 매년 5억 유로를 지원한다는 방침을 명기하였다.

이후 2011년 5월에 발효된 개정 재생에너지난방법에서는 신축 건물

주에 한정해서 적용했던 재생에너지 난방의무를 ‘중대한 리노베이

션’(major renovation)1)을 수행하는 기존 공공건물에까지 확대 적용토

록 하여 공공건물의 신재생에너지원 난방 보급에 선도적인 역할을 강

조하였다.

한편 원자력발전에 관해서는, 2010년 말 메르켈 총리가 이끄는 현

기민·기사연합 및 자민당 연립정부는 독일 내 총 17기의 원자로의 가

동기간을 평균 12년간 연장하여 2035년까지 원자력발전을 가능하도

록 원자력법을 개정하였었다. 그러나 2011년 3월 후쿠시마 원전사고

로 인해 원전의 안전성에 대한 우려가 높아지고 전 녹색당·사민당 연

1) ‘중대한 리노베이션(Major renovation)‘이란 일시적 또는 2년 이내의 기간 동안 ①건물의 보일러 혹은 난방시스템을 다른 종류의 화석연료 시스템으로 교체 또는

② 건물 면적의 20% 이상의 개보수 작업을 수행하는 경우를 말함.(EEWärmeG 2011 2조 2항).

제Ⅱ장 에너지 믹스와 정책 현황 11

립정부가 추진하였던 원전폐지 정책에 대한 목소리가 높아지자, 독일

정부는 원전정책을 재검토하여 원전수명연장을 전면 철회하고 2022년

말까지 원자로 17기를 모두 폐기하도록 하는 원자력법 개정안을 내놓

았고 2011년 6월 30일 연방의회에서 이를 가결하였다.

프랑스는 2005년 7월 13일 발효된 ‘에너지정책 기본방향에 관한 계

획법률’(Loi de programme fixant les orientations de la politique

énergétique, 2005 에너지법으로 약칭)에서 국가에너지전략을 명기하

고 이와 관련한 국가 전체적인 에너지정책의 윤곽을 제시하고 있다.

이에 2005 에너지법은 4대 정책목표로 국가에너지 자립 및 공급안정

성 강화, 에너지가격의 경쟁력 유지, 기후변화에 대응하여 인간 건강

과 환경 보호, 모든 국민에 대해 에너지 접근성 보장으로 사회·지역

통합을 제시하였다. 이를 실천하기 위해서 동법에서는 에너지수요관

리 및 효율성 강화, 에너지믹스의 다양화, 신재생에너지 개발, 에너지

R&D 강화, 석유수송 및 공급부문 효율성 향상, 석유비축 등에 대해

언급하고 있다.

특히 에너지믹스에 관해서는 원자력 발전을 중심으로 하는 에너지

믹스 정책기조를 유지하여 노후원전 대체를 위해 제3세대 원전인

EPR(European Pressurized Reactor) 건설을 추진한다는 내용을 담고

있다. 동시에 에너지믹스의 다양화를 위해서 신재생에너지 개발의 확

대 목표를 제시하였다. 2010년까지 총에너지소비 중 신재생에너지 비

중을 10%로 제고하고, 총 전력소비 중 신재생전원의 비중을 21%로

제고한다는 것이다. 신재생에너지를 통한 열생산은 2010년까지 50%

증대하기로 하였다.

신재생에너지 개발 및 목표에 대해서는 2009년 2월 제정한 프랑스

12

그르넬 환경법1(Loi Grenelle 1)에서 보다 장기적인 목표를 제시하였

다. 동법은 2010년 7월 개정되어 현재는 그르넬 환경법2(Loi Grenelle

2)를 따른다. 그르넬 환경법에는 프랑스의 ‘국가신재생에너지개발계획

(Le plan national de développement des énergies renouvelables à

haute qualité environnementale en France)’이 담겨있는 바, 전체 에너

지소비 중 신재생에너지 비중을 2020년까지 23%이상으로 높이는 것

을 목표로 제시하고 바이오에너지, 풍력, 지열, 수력, 태양광 및 해양

에너지 등을 포함한 신재생에너지 개발 관련 50개 정책을 명시하였다.

한편, EU 회원국들의 합의로 추진되고 있는 유럽에서의 역내 단일

전력시장 및 가스시장 형성을 위한 일련의 시장자유화 추진을 위해서

자유화정책의 회원국 내국법화를 요구하는 EU 에너지위원회의 지침

(Directive)이나 규정(Regulation)에 의해 프랑스와 독일의 국내법에도

일련의 자유화 규정들이 국내법에 반영되고 있으며 에너지산업의 구

조에도 영향을 주고 있다.

나. 에너지정책의 특징

독일과 프랑스는 수십 년에 걸쳐 원자력 발전에 대한 시각이 변화

되어 오면서 에너지정책기조에도 변화가 나타나고 있다. 과거 독일은

원자력을 안정적이고 미래지향적인 에너지원으로 인정하고 총 전력의

약 30%를 원자력에 의존하였으나 1986년 체로노빌 사고 이후부터 원

자력을 보는 시각에 변화가 발생하였다. 1992년 리우회담을 계기로

기후변화가 중대한 문제로 대두되자 원자력을 둘러싼 독일 원자력업

계와 환경단체의 대립은 더욱 가시화되었다.

이러한 상황 하에서 원자력발전을 포기하기 위해서는 에너지이용효

제Ⅱ장 에너지 믹스와 정책 현황 13

율의 향상, 환경 친화적인 석탄이용 및 신재생에너지의 보급 확대가

필수적인 문제로 부각되었다. 그 때까지 신재생에너지는 1991년 1월

에 발효된 전력매입법에 따라 전력회사들이 풍력, 태양광 발전전력을

판매량의 5%까지 의무적으로 구입하도록 되어 있었다. 그리고 1998

년 4월 새로운 에너지법이 발효되면서 전력시장이 자유화되어 그 이

후 발전차액지원을 통하여 신재생에너지발전을 지원하였다.

프랑스는 지난 수 십년 동안 국가가 에너지정책을 주도적으로 결정

하여 왔으나 유럽의 통합진행과 함께 EU 정책에 의한 제약으로 국가

의 에너지정책 수립에 대해서 고민할 필요성이 증대되었다. 프랑스의

에너지정책은 강력한 중앙정부의 개입으로 중앙집중화되어 있으나 다

른 EU의 국가들처럼 점차 EU의 지침에 의해 통제받고 있는 상태가

되었다.

EU는 2006 Green Book을 발간하여 유럽 에너지정책에 근거를 제

공하였다. 프랑스는 강력한 정부개입을 통한 국가 에너지모델, 발전원

으로 원전의 비중 유지, 공공서비스로서의 에너지 개념 등으로 유럽에

서 Black Sheep으로 인식되고 있다. 그러나 프랑스도 기존의 Black

Sheep의 이미지에서 벗어나 점차 EU의 에너지지침 하에서 유럽 전체

적인 에너지정책에 보조를 맞추고 있으며, 이에 따라 전력과 천연가스

부문의 경쟁도입도 그 일정에 맞추고 있다.

14

제Ⅲ장 에너지 협력 및 교역

1. 에너지 협력과 교역

가. 독일과 프랑스의 에너지 자원 수출입 현황

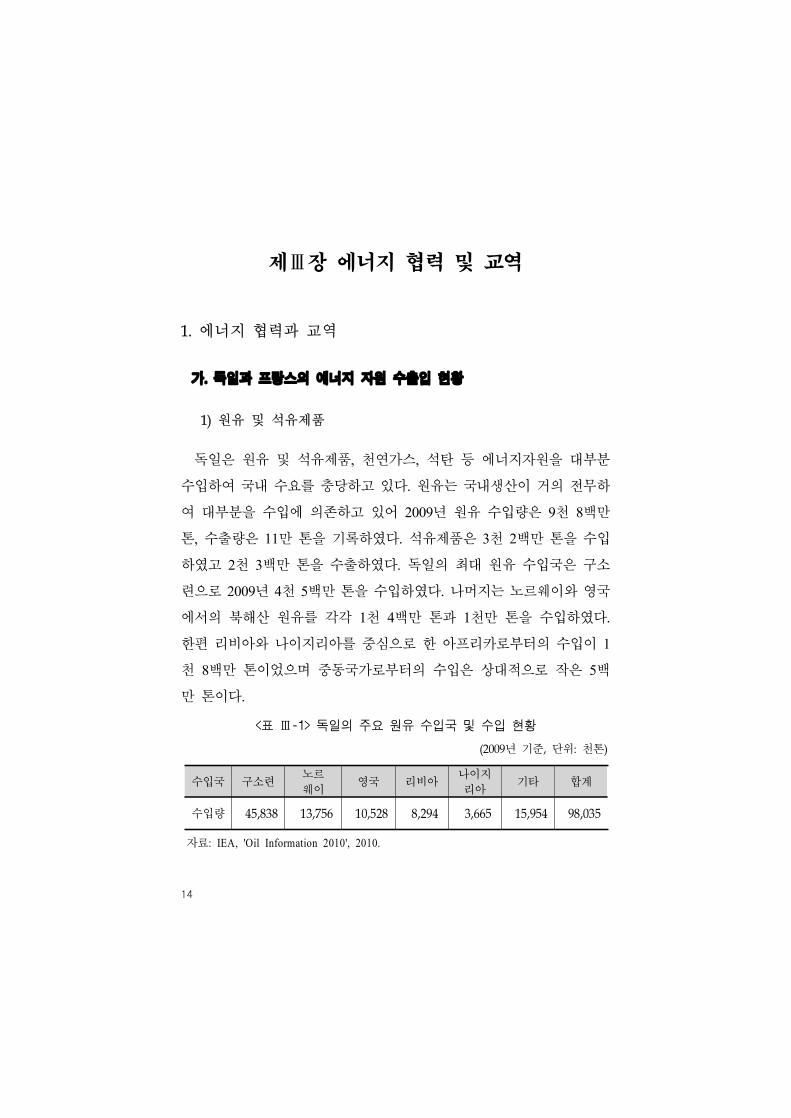

1) 원유 및 석유제품

독일은 원유 및 석유제품, 천연가스, 석탄 등 에너지자원을 대부분

수입하여 국내 수요를 충당하고 있다. 원유는 국내생산이 거의 전무하

여 대부분을 수입에 의존하고 있어 2009년 원유 수입량은 9천 8백만

톤, 수출량은 11만 톤을 기록하였다. 석유제품은 3천 2백만 톤을 수입

하였고 2천 3백만 톤을 수출하였다. 독일의 최대 원유 수입국은 구소

련으로 2009년 4천 5백만 톤을 수입하였다. 나머지는 노르웨이와 영국

에서의 북해산 원유를 각각 1천 4백만 톤과 1천만 톤을 수입하였다.

한편 리비아와 나이지리아를 중심으로 한 아프리카로부터의 수입이 1

천 8백만 톤이었으며 중동국가로부터의 수입은 상대적으로 작은 5백

만 톤이다.

수입국 구소련노르

웨이영국 리비아

나이지

리아기타 합계

수입량 45,838 13,756 10,528 8,294 3,665 15,954 98,035

<표 Ⅲ-1> 독일의 주요 원유 수입국 및 수입 현황

(2009년 기준, 단위: 천톤)

자료: IEA, 'Oil Information 2010', 2010.

제Ⅲ장 에너지 협력 및 교역 15

프랑스 역시 원유 및 석유제품, 천연가스, 석탄 등 에너지자원을 대

부분 수입한다. 독일과 같이 프랑스도 원유의 국내생산이 거의 전무하

며 거의 전량을 수입에 의존하고 있다. 2009년 프랑스는 원유 7천 1백

만 톤을 수입하였고 수출은 없다. 석유제품은 3천 8백만 톤을 수입하

였고 2천3백만 톤을 수출하였다. 원유의 최대 단일 수입국은 구소련으

로 2천3백만 톤을 수입하였다. 나머지는 노르웨이, 영국 등 북해지역

과 리비아, 앙골라, 나이지리아 등 아프리카국가들과 사우디아라비아,

이란, 이라크 등 중동국가에서 대부분의 원유가 수입된다.

독일과 프랑스 양국 간의 원유 수출입은 거의 없거나 미미하며 석유

제품도 교역량이 크지 않다. 프랑스가 독일로부터 석유제품 146만 톤

을 수입하였고, 독일이 프랑스로부터 8.5만 톤을 수입하였다.

수입국 구소련노르

웨이앙골라 리비아

사우디

아라비아기타 합계

수입량 23,196 9,438 7,878 6,495 5,614 18,713 71,334

<표 Ⅲ-2> 프랑스의 주요 원유 수입국 및 수입 현황

(2009년 기준, 단위: 천톤)

자료: IEA, 'Oil Information 2010', 2010.

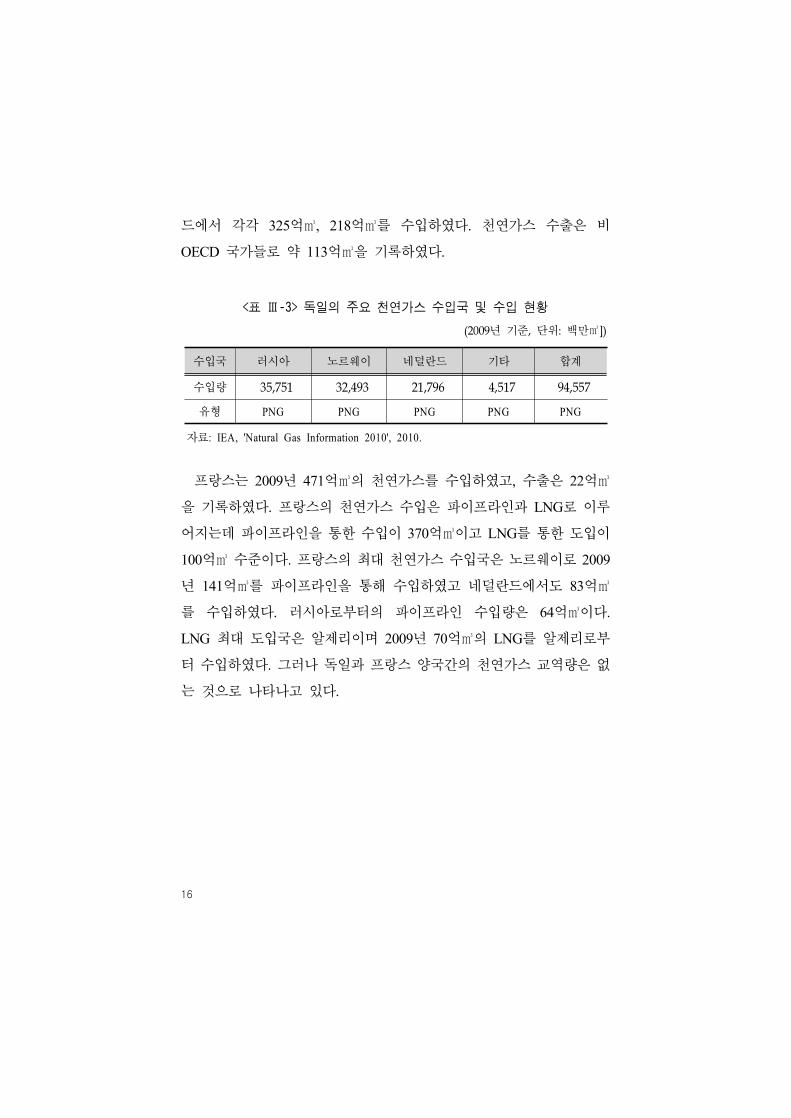

2) 천연가스

천연가스 역시 독일과 프랑스 모두 국내 소비의 대부분을 수입에 의

존하고 있다. 독일은 2009년 950억㎥의 천연가스를 수입하였다. 독일

의 천연가스 수입은 전량 파이프라인을 통해서 도입되며 최대 가스수

입국은 러시아로 358억㎥를 수입하였고 나머지는 노르웨이와 네덜란

16

드에서 각각 325억㎥, 218억㎥를 수입하였다. 천연가스 수출은 비

OECD 국가들로 약 113억㎥을 기록하였다.

수입국 러시아 노르웨이 네덜란드 기타 합계

수입량 35,751 32,493 21,796 4,517 94,557

유형 PNG PNG PNG PNG PNG

<표 Ⅲ-3> 독일의 주요 천연가스 수입국 및 수입 현황

(2009년 기준, 단위: 백만㎥])

자료: IEA, 'Natural Gas Information 2010', 2010.

프랑스는 2009년 471억㎥의 천연가스를 수입하였고, 수출은 22억㎥

을 기록하였다. 프랑스의 천연가스 수입은 파이프라인과 LNG로 이루

어지는데 파이프라인을 통한 수입이 370억㎥이고 LNG를 통한 도입이

100억㎥ 수준이다. 프랑스의 최대 천연가스 수입국은 노르웨이로 2009

년 141억㎥를 파이프라인을 통해 수입하였고 네덜란드에서도 83억㎥

를 수입하였다. 러시아로부터의 파이프라인 수입량은 64억㎥이다.

LNG 최대 도입국은 알제리이며 2009년 70억㎥의 LNG를 알제리로부

터 수입하였다. 그러나 독일과 프랑스 양국간의 천연가스 교역량은 없

는 것으로 나타나고 있다.

제Ⅲ장 에너지 협력 및 교역 17

PNG노르웨이 네덜란드 러시아 기타 합계

14,142 8,262 6,400 8,248 37,052

LNG알제리 이집트 나이지리아 기타 합계

7,038 1,416 1,159 455 10,068

<표 Ⅲ-4> 프랑스의 주요 천연가스 수입국 및 수입 현황

(2009년 기준, 단위: 백만㎥)

자료: IEA, 'Natural Gas Information 2010', 2010.

3) 석탄

석탄은 독일이 세계 6위의 매장량과 8위의 생산국이나 수출은 거의

하지 않으며, 국내 생산과 석탄 수입을 통해서 국내 소비를 충당하고

있다. 독일의 석탄수입량은 2009년 3천 8백만tce였으며 이중 대부분이

발전용 연료탄(Steam Coal)이다. 독일의 주요 석탄 수입국은 발전용

연료탄의 경우 러시아로부터의 수입량 9백만 톤으로 가장 많고 나머

지는 인도네시아, 남아공 등에서 수입된다. 제철용 원료탄(Coking

Coal)은 호주에서 가장 많이 수입한다.

연료탄러시아 인도네시아 남아공 폴란드 기타 합계

9,193 6,293 4,890 3,761 7,890 32,027

원료탄호주 미국 캐나다 폴란드 기타 합계

2,565 1,597 611 295 1,380 6,448

<표 Ⅲ-5> 독일의 주요 석탄 수입국 및 수입 현황

(2009년 기준, 단위: 천톤)

자료: IEA, 'Coal Information 2010', 2010.

18

프랑스도 석탄의 대부분을 수입에 의존하고 있다. 2009년 프랑스의

석탄수입량은 1천 4백만tce였으며 이중 발전용 연료탄이 1천만tce, 제

철용 원료탄이 4백만tce이다. 프랑스의 주요 석탄 수입국은 발전용 연

료탄의 경우 남아공에서 가장 많이 수입되며 2009년 약 3백만 톤을 수

입하였다. 나머지는 호주, 미국, 콜롬비아, 러시아 등에서 수입한다. 제

철용 원료탄은 미국과 호주에서 주로 수입된다. 독일과 프랑스 양국간

의 석탄 교역량은 20만 톤 내외의 소량이다.

연료탄남아공 호주 미국 콜롬비아 기타 합계

2,953 1,824 1,512 1,044 3,528 10,861

원료탄미국 호주 독일 캐나다 기타 합계

2,137 968 168 107 3,584

<표 Ⅲ-6> 프랑스의 주요 석탄 수입국 및 수입 현황

(2009년 기준, 단위: 천톤)

자료: IEA, 'Coal Information 2010', 2010.

나. 독일과 프랑스의 전력 수출입 현황

독일은 전력 순수출국으로 2008년 61.7TWh의 전력을 수출하였다.

주요 수출대상국은 네덜란드, 오스트리아, 스위스 등이며 유럽의 최대

전력 순수출국인 프랑스로의 수출량은 소량이다. 한편 독일은 2008년

총 41.7TWh의 전력을 수입하였으며, 이중 프랑스로부터의 수입이 가

장 많아 총 전력수입량의 약 25%를 차지하였다. 독일의 전력망은 인

접국인 오스트리아, 체코, 스위스, 프랑스, 네덜란드, 덴마크, 폴란드,

제Ⅲ장 에너지 협력 및 교역 19

스웨덴과 연결되어 있어 이를 통해 전력을 수출입한다.

수출네덜란드

오스트

리아스위스 폴란드

룩셈

부르크기타 합계

18,858 15,055 13,989 5,576 4,148 3,544 61,170

수입프랑스 덴마크 체코

오스트

리아스위스 기타 합계

10,572 9,211 7,938 7,012 3,475 3,462 41,670

<표 Ⅲ-7> 독일의 주요 전력 교역국 및 수출입 현황

(2008년 기준, 단위: GWh)

자료: IEA, 'Electricity Information 2010', 2010.

프랑스는 유럽 1위의 전력 수출국으로 2008년 전력 총순수출량은

48,007GWh을 기록하였다. 프랑스의 주요 전력 수출국은 영국, 이태

리, 독일 등이며 독일로의 수출은 2008년 수출량의 약 18%인

10,888GWh를 기록하였다.

인접국인 벨기에, 이태리, 스페인, 독일, 영국, 스위스와 전력망이

연결되어 원자력발전을 통한 가격경쟁력이 있는 기저전력을 인접국에

수출하며 피크전력은 일부 수입한다. 프랑스의 전력 수출 전략은 원자

력전원의 가격경쟁력을 활용, 인근국가의 수요 변동 및 가격변동에 따

른 차익거래를 통해 전력 판매수익을 극대화하는 것이다. 프랑스의 전

력 수출 규모는 2008년 58.6TWh로 이는 국내 전력생산량의 11% 수

준이다. 프랑스의 전력 수출은 무역수지와 고용에 상당한 기여를 함으

로써 프랑스 경제의 중요한 역할을 담당하고 있다.

20

수출영국 이태리 독일 스위스 벨기에 기타 합계

13,417 12,851 10,888 9,265 7,442 4,826 58,689

수입스위스 벨기에 스페인 독일 이태리 기타 합계

3,752 2,029 1,656 1,189 1,133 924 10,683

<표 Ⅲ-8> 프랑스의 주요 전력 교역국 및 수출입 현황

(2008년 기준, 단위: GWh)

자료: IEA, 'Electricity Information 2010', 2010.

국내생산량 국내소비량 수입 수출

독일 598,916 578,817 對프랑스 10,572 對프랑스 867

프랑스 549,572 501,565 對독일 1,189 對독일 10,888

<표 Ⅲ-9> 독일과 프랑스 양국간의 전력 교역 현황

(2008년 기준, 단위: GWh)

주: 독일과 프랑스의 국내전력소비량은 각각 유럽 1위와 2위 수준

자료: IEA, 'Electricity Information 2010', 2010.

한편 2008년 12월에 설립된 유럽 송전계통운영자네트워크(ENTSO-E;

European Network of Transmission System Operators for Electricity)에

서 내놓은 10개년 유럽송전망 개발계획(TYNDP; Ten-Year Network

Development Plan)2)에는 EU의 에너지정책 목표에 맞게 송전망 개발

계획이 포함되었다. 국경간 전력교류에 관한 EU 규정(Regulation

714/2009)에 맞춰 매 2년마다 수정될 예정인 동 계획은 34개 회원국 송

전계통운영자들의 투자안을 담고 있으며, 2015년까지 500개 가까운 투

2) Entso-E, 'Ten-Year Network Development Plan 2010-2020', 2010.6.28.

제Ⅲ장 에너지 협력 및 교역 21

자프로젝트로 총 230~280억 유로 규모의 투자가 이루어질 것으로 보고

하고 있다. 이로써, 2020년까지 유럽전역의 신재생에너지 발전비중을

20%로 확대하려는 유럽의 에너지정책과 송전망 혼잡을 완화하여 단일

전력시장 형성을 촉진하고 유럽 회원국들의 전력공급안보를 재고할 것

으로 전망된다.

2. 유럽의 단일 에너지시장 형성

가. 유럽의 에너지 협력의 역사와 배경

1952년 탄생한 유럽석탄철강공동체(ECSC, European Coal and

Steel Community)와 1957년 유럽원자력공동체(EURATOM, The

European Atomic Energy Community) 설립 등 유럽에서의 에너지 협

력 및 공동정책의 배경은 그 유래가 깊다. 이후 1992년 마스트리트조

약으로 이어지는 EU의 제도적 진전과 함께 일련의 역내 시장통합과

정에서 활성화되어 오늘에 이르고 있다.3)

EU는 에너지의 공급안정성과 산업경쟁력 제고를 목표로 단일 에너

지시장을 형성하기 위해 EU회원국의 에너지시장 자유화와 회원국간

의 자유로운 전력 및 천연가스 교역을 추구하는 노력을 지속해왔다.

역내 단일에너지시장을 통해 경쟁을 촉진하여 소비자 측면에서 합리

적인 가격으로 가스 및 전력 공급 회사를 선택하는 기회를 제공하여

에너지원의 다양화와 에너지시장의 효율성을 제고하려는 목적으로 유

럽의 에너지시장 자유화가 추진되어왔다.

3) 이재승, ‘유럽연합의 공동에너지정책의 전개과정에 대한 연구: 시기적 고찰을 중

심으로’, 국제관계연구 제16권 제1호 통권 제30호(2011)를 인용하였음.

22

나. 유럽의 가스·전력 시장 자유화 추진 동향

유럽의 천연가스시장 자유화4)는 1998년 천연가스지침(Directive

98/30/EC)으로 시장개방과 교역을 촉진하도록 함으로써 본격적으로

시작되었다. 동 천연가스지침은 유럽 내에 개방된 단일 가스시장을 형

성하고 공급안정성의 확보와 함께 경쟁을 활성화할 목적으로 채택되

었다. 천연가스 지침은 수직적으로 통합된 천연가스 공급회사를 기능

별로 사업단위를 분리하고 이들 간에 불공정행위를 방지하도록 요구

하였다. 또한 소비자들이 가스 공급사업자를 선택하는 것이 가능하도

록 공급설비에 대해 제삼자의 접속권을 허용하도록 하였다.

하지만 천연가스지침이 도입된 이후에도 유럽 회원국들의 내국법화

및 단일 유럽가스시장의 형성은 기대에 비해 더디게 진행되었다. 이렇

게 각국의 자유화 수준에 차이가 발생하고 국가별 시장이 유지되자

EU는 가스시장 개방 촉진을 위해 2003년 6월 개정된 가스지침

(Directive 2003/55/EC)을 마련하여 2004년 7월부터 각국에서 법제화

하도록 하였다. 동 지침에서는 2004년 7월부터 가정부문을 제외한 모

든 소비자들이 가스공급자 선택이 가능하게 되며, 2007년부터는 가정

부문을 포함한 모든 소비자들이 가스공급자를 선택할 수 있도록 하였

다. 시장개방과 함께 동 지침에서는 2004년 7월 1일까지 수송사업과

기타 사업의 분리를 규정하고 있으며, 지역분배설비는 2007년 7월 1

일까지 분리하도록 하였다.

또한 동 지침에서는 수송, 분배, 저장, LNG 인수기지 등에 대한 독

립적인 시스템운영자를 지정하도록 하였으며, 법적으로 제삼자 접속

4) 도현재·서정규, ‘가스산업의 진입장벽 완화와 경쟁정책’, 에너지경제연구원(2006)을요약 및 인용하였음.

제Ⅲ장 에너지 협력 및 교역 23

을 의무화하였다. 또한 이러한 제반 규제를 총괄할 수 있는 독립적인

감독기관을 설립하도록 하였다.

하지만 여전히 유럽의 가스시장 자유화가 미진한 상황에서 2009년

9월에 EU는 3차 개정 가스지침(Directive 2009/73/EC)이 발효되어 재

차 시장자유화를 촉구하였다. 동 개정 가스지침은 3차 개정 전력지침

(Directive 2009/72/EC), 전력국제거래의 계통 접근 조건에 관한 규칙

(Regulation EC No 714/2009), 천연가스수송망의 접근 조건에 관한

규칙(Regulation EC No 715/2009), 에너지 규제기관의 협조기관 설립

에 관한 규칙(Regulation EC No 713/2009)와 함께 제3차 패키지의 한

부분으로 제시되었다.5) 동 3차 개정 가스지침에 따르면 EU 회원국들

은 2011년 3월 3일까지는 수송 및 수송시스템 운영자를 분리시키도록

하고 있다.

한편 EU의 가스시장 자유화 조치들과 함께 일련의 전력시장 자유

화6) 조치들도 함께 추진되어온 바, 그 내용은 가스시장 자유화 내용

과 맥락을 같이한다. 1990년 이전 유럽의 전력산업은 국가별로 운영

되었고, 수직적으로 통합된 국영전력회사 또는 규제가격이 적용되는

민영 내지는 공영 전력회사의 형태로 운영되었다. 물론 각국의 전력계

통은 송전망을 통하여 광범위하게 연결되어 피크부하 시기의 상호 거

래를 통한 전력 수급안정 및 경제적 이익 또한 추구되었다. 하지만 국

가별 발전설비의 과잉 투자와 경쟁 없는 시장구조로 효율성이 저하된

문제가 있었다.

5) 전력거래의 계통 접근 조건에 관한 규칙과 천연가스수송망의 접근 조건에 관한

규칙은 각각 각국의 TSO(Transmission System Operator)간의 협조를 촉진하여 광역

적 거래를 촉진할 목적으로 포함됨.6) 정해성, ‘유럽전력시장과 시사점’, 대한전기학회, 전기의 세계 제57권 제1호(2008)

를 인용하였음.

24

이에 1990년대 중반을 거치면서 국가간의 전기요금 차이를 단일 전

력시장 형성을 통해서 완화하고 전력시장의 구조개편을 통해 경쟁을

유발하여 유럽 전체의 전력가격을 낮추려는 움직임 속에서 전력시장

자유화가 시작되었다.

이러한 움직임 속에서 유럽위원회(European Committee)는 1996년

전력지침(Directive 96/92)과 이후 이를 개정한 2003년 지침(Directive

2003/52)를 통해 전력시장 자유화를 본격적으로 추진하였다. Directive

96/92에서는 점진적이고 부분적인 시장개방을 통해서 발전사업자와

소비자가 자발적으로 협상할 수 있도록 하였으며, Directive 2003/52

에서는 이러한 변화를 더욱 가속하여 주택용이 아닌 모든 소비자가

협상할 수 있도록 하였다. 이후 2007년 7월에는 모든 소비자가 이에

포함되도록 하여 전력소비자의 구매선택권을 보장하도록 하였다.

2006년의 에너지녹서에서는 경쟁에 기반한 범유럽차원의 단일시장

완성을 위해서 특히 전력망연계, 발·송전 소유권 분리, 경쟁 촉진, 발

전부문 투자증대를 강조하였다.

그러나 가스시장과 마찬가지로 유럽의 전력시장 자유화 역시 EU의

지침대로 각국에서의 법제화와 단일 시장 형성이 기대에 미치지 못하

고 있으며, 이에 EU는 2009년 9월 개정 전력지침(Directive

2009/72/EC)이 발효되어 일련의 전력시장 자유화 방침을 2011년 3월

3일까지 각 회원국들의 내국법에 법제화하도록 하였다.

제Ⅲ장 에너지 협력 및 교역 25

다. 유럽의 에너지시장 자유화와 독일·프랑스의 에너지 믹스 정책

유럽의 에너지시장 자유화는 유럽의 에너지기업들에게 경쟁에 따

른 도전과 해외진출을 통한 성장의 기회를 동시에 제공하였다.7) 또

한, 아직 완전한 유럽 역내 단일 에너지시장의 형성에는 미치지 못하

고 있지만 소비자들의 에너지 공급자 선택권이 강화됨으로써 원칙적

으로 국내뿐만 아니라 국외의 에너지 공급업자로부터 전력 및 가스를

공급받을 수 있는 가능성이 열리게 되었다. 또한 EU의 국경지대 송전

망 혼잡 완화를 위한 전력망 확대 정책, 가스파이프라인 건설 등으로

에너지 교역 인프라는 확대되었고 앞으로도 지속적으로 확대될 전망

이다.

하지만 여전히 완전한 의미에서의 역내 단일 에너지시장 형성은

이루어지지 않음으로써 각국의 고유 에너지 정책과 에너지자원 부존

의 차이로 발생하는 전력 및 가스가격의 국가 간 차이로 인해서 에너

지 교역의 동인은 유지되어 왔다. 프랑스는 전력과 가스 모두 규제가

격의 완전철폐가 이루어지지 않고 있으며 높은 원전 비중으로 경쟁력

있는 전력가격을 유지하고 있다. 이에 비해 독일은 전력, 가스 가격이

완전 자유화 되었으며 유럽 내에서도 높은 전력가격을 유지하고 있다.

7) 유럽위원회(European Commission)가 2011년 6월에 발간한 2009~2010년간 유럽 역

내 단일 에너지시장 형성의 진척상황을 평가한 보고서(2009-2010 Report on progress in creating the internal gas and electricity market)는 여전히 에너지시장 자

유화 진척상황이 기대에 미치지 못함에도 불구하고, 시장개방과 통합을 향한 긍

정적인 변화로 전력 및 가스 거래량이 증가하였음을 보여줌. 동 보고서는 최근

경기침체 및 더딘 회복세에 따른 산업용 에너지수요의 감소에도 불구하고 에너

지시장 참여자들이 지속적으로 현물시장에서의 거래를 활발하게 전개하였다고

보고하고 있음.

26

[그림 Ⅲ-1] EU 회원국의 가정용 전력 소매가격 비교

(2010년 상반기 기준, 단위: 유로/100kWh)

주 : 원은 각각 프랑스와 독일을 표시

자료: European Commission, Commission Staff Working Document - '2009-2010 Report on progress in creating the internal gas and electricity market'(2011.6)

특히 에너지시장 자유화로 자국 내의 소비시장을 중심으로 독과점

을 형성하고 있던 대형 에너지기업들은 국내에 머물지 않고 해외로

진출하는 모습을 보였다. 국내에서 치열해진 경쟁을 국외시장을 개척

함으로써 만회하고 해외시장 확대 및 타에너지원으로의 확장을 시도

하여 해외 투자 및 해외 매출이 늘었다. 이는 사실상 국경을 초월한

자본 및 설비투자로 이어지고, 초국경적인 에너지 생산 및 공급 가치

사슬을 형성하고 여러 국가에서 직접 사업을 운영함으로써 국내에서

와 마찬가지로 진출한 외국 에너지시장의 정보력이 크게 신장되었다.

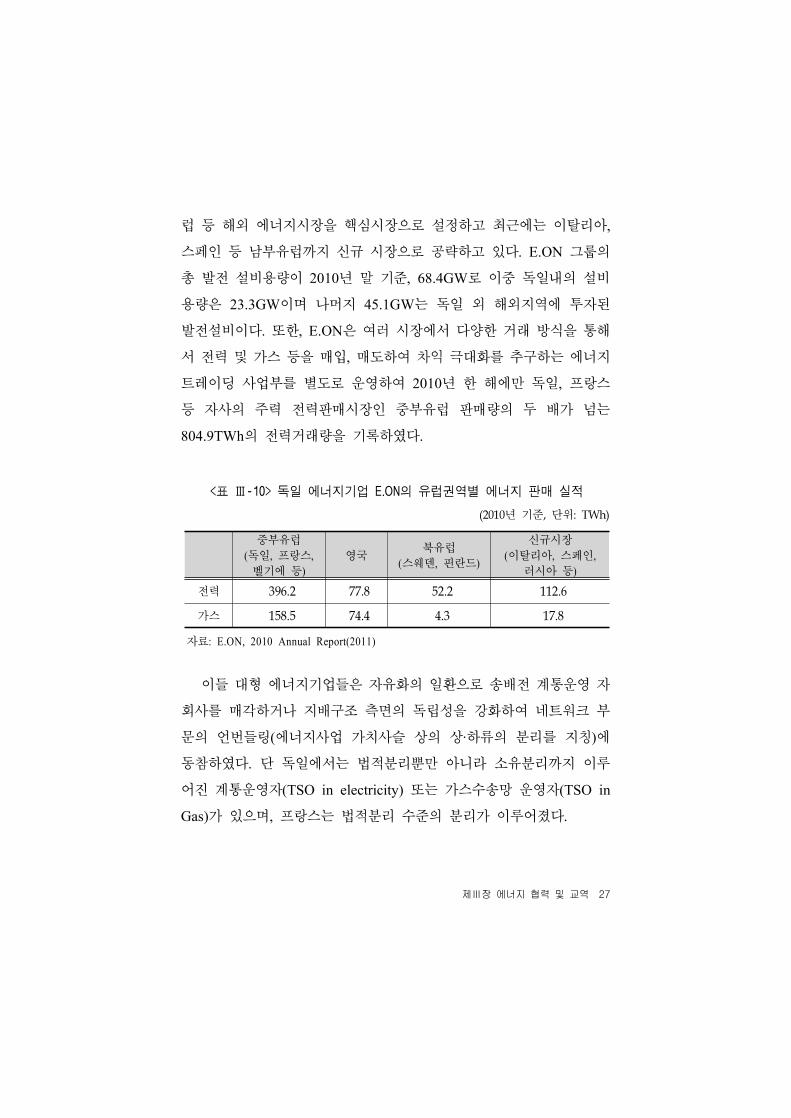

일례로 2000년 유럽 및 독일의 에너지시장 자유화에 대응하여

VEBA와 VIAG의 합병을 통해 탄생한 독일의 E.ON은 전력, 가스 등

다각화된 에너지 복합기업으로 독일 이외에도 중부유럽 및 영국, 북유

제Ⅲ장 에너지 협력 및 교역 27

럽 등 해외 에너지시장을 핵심시장으로 설정하고 최근에는 이탈리아,

스페인 등 남부유럽까지 신규 시장으로 공략하고 있다. E.ON 그룹의

총 발전 설비용량이 2010년 말 기준, 68.4GW로 이중 독일내의 설비

용량은 23.3GW이며 나머지 45.1GW는 독일 외 해외지역에 투자된

발전설비이다. 또한, E.ON은 여러 시장에서 다양한 거래 방식을 통해

서 전력 및 가스 등을 매입, 매도하여 차익 극대화를 추구하는 에너지

트레이딩 사업부를 별도로 운영하여 2010년 한 해에만 독일, 프랑스

등 자사의 주력 전력판매시장인 중부유럽 판매량의 두 배가 넘는

804.9TWh의 전력거래량을 기록하였다.

중부유럽

(독일, 프랑스, 벨기에 등)

영국북유럽

(스웨덴, 핀란드)

신규시장

(이탈리아, 스페인, 러시아 등)

전력 396.2 77.8 52.2 112.6

가스 158.5 74.4 4.3 17.8

<표 Ⅲ-10> 독일 에너지기업 E.ON의 유럽권역별 에너지 판매 실적

(2010년 기준, 단위: TWh)

자료: E.ON, 2010 Annual Report(2011)

이들 대형 에너지기업들은 자유화의 일환으로 송배전 계통운영 자

회사를 매각하거나 지배구조 측면의 독립성을 강화하여 네트워크 부

문의 언번들링(에너지사업 가치사슬 상의 상·하류의 분리를 지칭)에

동참하였다. 단 독일에서는 법적분리뿐만 아니라 소유분리까지 이루

어진 계통운영자(TSO in electricity) 또는 가스수송망 운영자(TSO in

Gas)가 있으며, 프랑스는 법적분리 수준의 분리가 이루어졌다.

28

관련부처 및

규제기관

주요

가스사업자

수송시스템

운영자(GTSOs)거래시장/운영자

소비자단체

독일BMWA

BNA

E.ON, RWE, Vattenfall,

EnBW

BEB, Ruhrgas, RWE,VNG,

Transportnetgas, Wingas

Eurohub BGW,VDEW, VIK, VKU

프랑스MEFICRE GDF-Suez

Gaz de France, Gaz du Sud,

OuestPowernext Afgaz, ATG,

Uniden

<표 Ⅲ-11> 독일과 프랑스의 가스시장 주요 참여자

자료: European Commission

관련부처 및

규제기관

주요

발전사업자

송전계통

운영자(TSO)거래시장/운영자

소비자단체

독일BMWA

BNA

E.ON, RWE, Vattenfall,

EnBW

E.ON, RWE, Vattenfall,

EnBW, VDNEEX VDEW, VIK,

VKU

프랑스MEFICRE EDF EDF-RTE Powernext UFE, Uniden

<표 Ⅲ-12> 독일과 프랑스의 전력시장 주요 참여자

자료: European Commission

이와 같이 유럽의 에너지시장 자유화는 유럽의 국가 간 에너지 교

역이 세계 다른 지역에 비해서 훨씬 활성화될 수 있는 기반을 제공하

였다. 이러한 환경은 독일과 프랑스의 에너지믹스 정책과도 연관성을

찾아볼 수 있는데, 양국의 크게 다른 에너지믹스 구조가 교역을 통해

서 비교적 안정적으로 완충될 수 있도록 한다는 점이다.

따라서, 자국의 에너지 여건 및 정서에 맞는 에너지믹스가 국가마다

차이가 나더라도 유럽 전역에 걸친 송전망 및 가스 수송인프라를 통

제Ⅲ장 에너지 협력 및 교역 29

해서 교역이 이루어짐으로써 유럽에너지시장이라는 역내 광역시장안

에서 국가 간 분업구도가 가능하게 된 것이다. 특히, 독일과 프랑스는

유럽대륙 중앙에 위치하여 인접한 국가가 많아 에너지 수출입에 유리

하고, 유럽 내에서 가장 많은 에너지를 생산·소비하여 수급측면에서

교역의 필요성이 큰 국가들이다. 향후 유럽에너지시장의 자유화가 보

다 진전될 경우에는 거대 에너지기업을 보유한 독일과 프랑스는 유럽

전역을 판매시장으로 할 수 있는 여건이 마련되어 에너지 교역은 보

다 확대될 가능성도 높을 것으로 생각된다.

[그림 Ⅲ-2] 2020년 발전용량과 전력피크수요 분포 전망

(상시발전용량 V.S. 전력피크수요) (총발전용량 V.S. 전력피크수요)

주: PRIMES 기준 시나리오(EU의 2020 에너지 정책을 반영한 시나리오)에 의한 전망

자료 : European Commission, 'Energy Infrastructure - Priorities for 2020 and beyond : A blueprint for an integrated European energy network'(2011), 원자료는 KEMA and Imperial College London

30

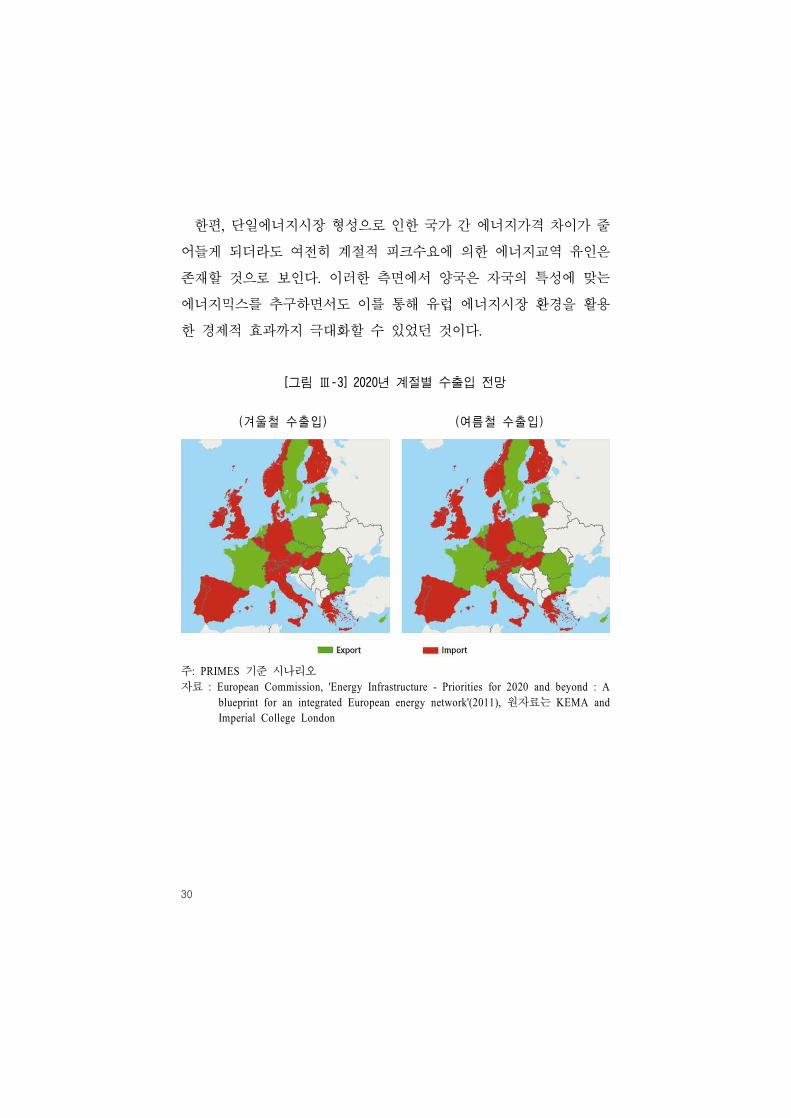

한편, 단일에너지시장 형성으로 인한 국가 간 에너지가격 차이가 줄

어들게 되더라도 여전히 계절적 피크수요에 의한 에너지교역 유인은

존재할 것으로 보인다. 이러한 측면에서 양국은 자국의 특성에 맞는

에너지믹스를 추구하면서도 이를 통해 유럽 에너지시장 환경을 활용

한 경제적 효과까지 극대화할 수 있었던 것이다.

[그림 Ⅲ-3] 2020년 계절별 수출입 전망

(겨울철 수출입) (여름철 수출입)

주: PRIMES 기준 시나리오

자료 : European Commission, 'Energy Infrastructure - Priorities for 2020 and beyond : A blueprint for an integrated European energy network'(2011), 원자료는 KEMA and Imperial College London

제Ⅳ장 에너지믹스의 정책적 배경 31

제Ⅳ장 에너지믹스의 정책적 배경

독일과 프랑스의 에너지믹스 정책에 영향을 미치는 요인을 살펴보

면, 크게 세 가지를 고려해 볼 수 있다. 첫째, 에너지자원 부존과 자연

조건, 둘째, 산업구조 및 특정산업 육성정책의 경제적 측면, 마지막으

로 정치적 성향과 국민 정서적 측면을 들 수 있다. 본 장에서는 이러

한 세 가지 요인에 대한 분석을 토대로 양국 에너지믹스 정책의 차이

를 검토하고자 한다.

1. 에너지자원 부존 및 자연조건

가. 에너지자원 보유 현황

에너지믹스 정책은 기본적으로 자국의 에너지자원 보유의 정도에 영

향을 받을 가능성이 크다. 자국의 부존 에너지자원이 풍부하다면 이를

바탕으로 저렴한 생산비용으로 에너지를 확보할 수 있고 공급에 있어

서도 안정적일 수 있기 때문이다.

이러한 관점에서 양국을 살펴보면 우선 독일은 2010년 기준으로 미

국, 러시아, 중국, 호주, 인도 다음으로 많은 석탄 자원량을 보유하고

있다. 석탄 매장량의 세계 점유율이 27.6%로 1위인 미국에 비하면 상

당한 차이가 있으나 독일의 석탄 매장량 점유율은 세계의 4.7%에 달

하여 상당히 석탄이 풍부한 국가라고 할 수 있다.

그러나 생산량을 살펴보면 2010년 기준 세계 생산량의 2.5%로 1995

32

년 3.3%와 비교할 때 그 비중이 하락하고 있는 추세를 보이고 있으며,

과거보다는 석탄산업이 쇠퇴하고 있는 상황이다.8)

독일은 석탄 외에도 미미하지만 석유와 천연가스 등의 자원도 보유

하고 있어서 프랑스에 비해서는 화석연료 사용에 유리한 것으로 나타

나고 있다. 사실상 석유는 대부분의 경우 수입에 의존하고 있지만 천연

가스의 경우 러시아 가스에 대한 의존도를 낮추기 위해 새로운 가스공

급처를 발굴하려는 노력을 기울이고 있다.

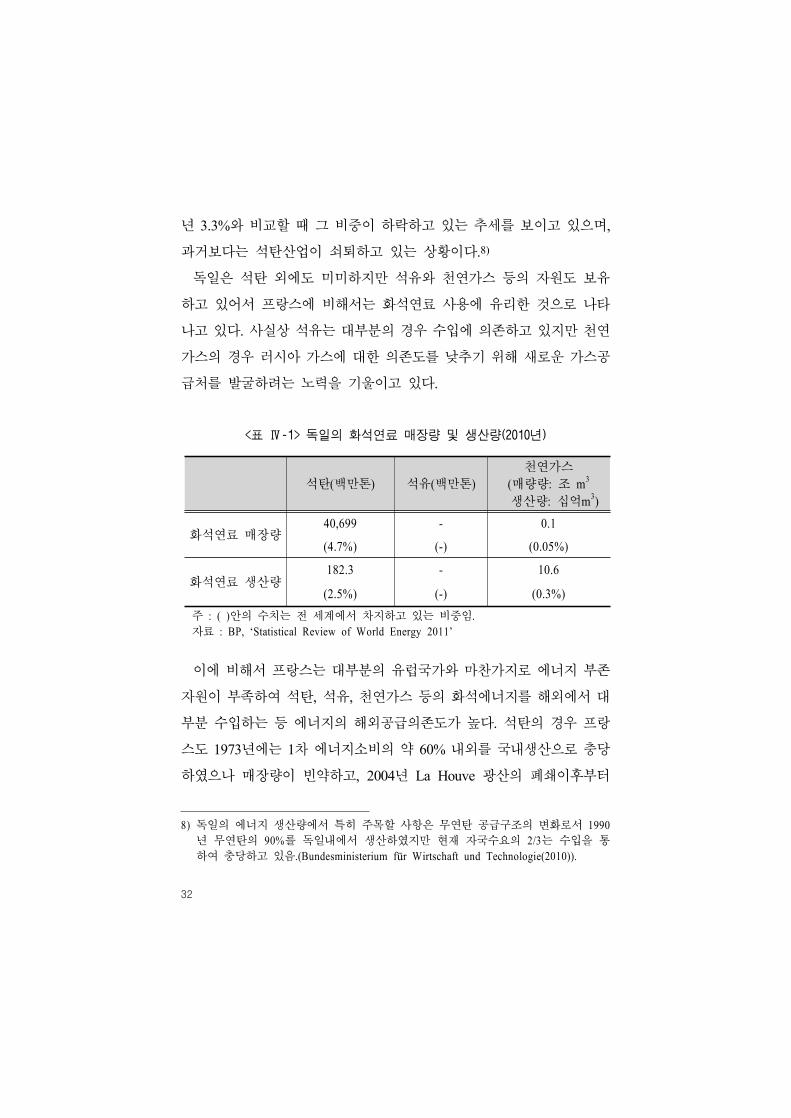

<표 Ⅳ-1> 독일의 화석연료 매장량 및 생산량(2010년)

석탄(백만톤) 석유(백만톤)천연가스

(매량량: 조 m3

생산량: 십억m3)

화석연료 매장량40,699 - 0.1

(4.7%) (-) (0.05%)

화석연료 생산량182.3 - 10.6

(2.5%) (-) (0.3%) 주 : ( )안의 수치는 전 세계에서 차지하고 있는 비중임. 자료 : BP, ‘Statistical Review of World Energy 2011’

이에 비해서 프랑스는 대부분의 유럽국가와 마찬가지로 에너지 부존

자원이 부족하여 석탄, 석유, 천연가스 등의 화석에너지를 해외에서 대

부분 수입하는 등 에너지의 해외공급의존도가 높다. 석탄의 경우 프랑

스도 1973년에는 1차 에너지소비의 약 60% 내외를 국내생산으로 충당

하였으나 매장량이 빈약하고, 2004년 La Houve 광산의 폐쇄이후부터

8) 독일의 에너지 생산량에서 특히 주목할 사항은 무연탄 공급구조의 변화로서 1990년 무연탄의 90%를 독일내에서 생산하였지만 현재 자국수요의 2/3는 수입을 통

하여 충당하고 있음.(Bundesministerium für Wirtschaft und Technologie(2010)).

제Ⅳ장 에너지믹스의 정책적 배경 33

국내 생산은 중단되었다.

결과적으로 양국은 화석연료 자원의 부존량에 있어서 큰 차이를 보

이면서 에너지정책에 큰 영향을 미치게 되었다. 양국의 에너지 자급률

을 비교해 보면 독일은 약 40%를 나타내고 있는 반면, 프랑스는 약

50%를 나타내고 있으나 이는 1차 에너지 국내 생산분에 원자력이 포

함되어서 나타난 수치이다. 따라서 원자력을 제외한 양국의 1차 에너

지 자급률은 독일 약 30%와 프랑스 약 9%로 현저한 차이를 나타내고

있다. 이렇게 볼 때 프랑스는 에너지 자원의 부존량이 거의 없는 상황

에서 원자력 확대정책으로 에너지자립도를 높여 온 것임을 알 수 있다.

<표 Ⅳ-2> 독일과 프랑스의 1차 에너지 자급률 비교

(2009년 기준, 단위 : 백만 TOE)

국내생산(A) 순수입(수입-수출) 총공급(=총소비)(B) 자급률(A/B)

독일 128.26 202.71 319.9 40.1%(29.1%)

프랑스 128.8 132.7 255.2 50.5%(8.6%)

주 : 1) 총공급량에는 국내생산분 및 수출입량 외에 재고 등 기타요인 포함. 2) ( )의 수치는 1차 에너지 국내생산에서 원자력 제외 시 자급율을 나타냄.

자료 : IEA, Oil Information, Natural Gas Information, Coal Information, Electricity Information, 2010.

나. 자연조건

에너지자원의 부존량 외에도 자연조건도 에너지믹스 정책에 일정

부분 영향을 미치고 있다. 우선 독일은 국토의 1/2이 농지로 이용되고

있으며, 어느 농가에서나 가축을 사육하고 사료작물을 만들고 있어 바

34

이오매스 생산에 유리하다. 그리고 산지가 적고 평야가 많아 육상 풍

력발전에 적합한 자연조건을 갖고 있다. 한편 독일은 영국이나 프랑

스, 스페인 등에 비해서 바다에 접하는 면적이 작아서 대량의 냉각수

를 필요로 하는 원자력 발전에서 다소 불리한 측면이 있다.

반면에 프랑스는 지정학적으로 유럽중앙에 위치해 있으며, 국토면

적이 55.2만km2로 EU 27개국 중 가장 넓은 국토를 보유하고 있다.

이와 같이 국토면적이 크며, 지중해, 대서양, 영국해협을 따라 긴 해안

선을 보유함으로써 원자력 발전을 통한 전력생산에 유리한 입지를 가

지고 있다. 이와 함께 프랑스는 스페인, 이탈리아, 벨기에, 독일, 스위

스 등 여러 이웃국가들과 국경을 인접하고 있어 전력생산을 통하여

인접국가로의 전력수출이 용이하다. 이는 발전비용이 낮은 원자력을

선호하게 된 이유이기도 하다.

2. 경제적 측면

가. 산업구조

부존자원 및 자연조건 외에 독일과 프랑스의 산업구조를 살펴봄으로

써 전력소비 구조와 정책적인 산업육성 등의 요인을 분석하여 양국의

에너지믹스 정책에 미치는 영향을 파악해 볼 수 있다.

2009년 기준 독일은 1차 산업 및 서비스 산업의 비중이 프랑스보다

작은 반면, 제조업 등 2차 산업의 비중은 높은 특징을 보인다. 즉 석탄

광산을 기반으로 하는 광공업과 기계 및 장치 산업이 발달한 독일에서

는 2차 산업이 보다 큰 비중을 차지하고 있다. 독일의 경우 농림어업

은 1995년 1.3%에서 더욱 줄어들어 0.8% 수준이고, 제조업은 32.1%에

제Ⅳ장 에너지믹스의 정책적 배경 35

서 26.5%로 하락하였고, 서비스업의 비중은 증가하였으나 제조업 비

중이 20% 미만인 프랑스와 비교해 보면 전반적으로 이전과 동일한 산

업구조를 유지하고 있다.

이와 같이 독일은 프랑스보다 에너지 소비량이 많은 제조업의 비중

이 높은 특징을 지니고 있으며, 해외 에너지의존도도 약 70%에 이르

고 있다.

<표 Ⅳ-3> 독일과 프랑스의 산업별 GDP 비중(2009년 기준)

농림어업 제조업 서비스업

독일 0.8% 26.5% 72.7%

프랑스 1.7% 18.8% 79.4%

자료 : The World Bank DB

프랑스는 역사적으로 강력한 공공서비스 전통을 가지고 있으며, 에

너지부문에서도 역시 정부가 중요한 역할을 수행하고 있다. 즉 항공,

이동통신, 에너지산업의 국가 소유의 역사가 긴 유럽에서도 프랑스는

가장 중앙집권적인 국가이다. EU는 회원국의 에너지산업에 대한 민영

화를 요구하고 있으나 프랑스는 에너지산업의 민영화를 늦추려는

Black Sheep 이미지를 구축하고 있다.

프랑스 정부는 EU의 자유화 정책에 맞추어 민영화를 추진하긴 하

였으나 여전히 가스와 전력부문의 거대 공기업인 GDF Suez의 지분

35.6%, EDF의 지분 84.5%를 보유하여 에너지부문에서 강력한 정부

통제력을 보유하고 있다. 따라서 정부의 강력한 통제력을 바탕으로 원

자력 중심의 에너지믹스 정책의 추진이 비교적 용이한 것으로 보인다.

36

나. 산업육성 정책

독일은 신재생에너지에 대한 전략적 육성정책을 추진한 결과 프랑

스 등 여타 국가들에 비해서 상대적으로 신재생에너지가 차지하는 비

중이 높다. 특히 독일의 광산도시들은 석탄의 고갈에 따른 도시의 쇠

퇴문제를 극복하기 위해서 신재생에너지 산업을 전략적으로 육성하였

다. 2010년 한해 독일에서 신재생에너지에 투자된 금액은 266억 유로

로였으며, 독일 내 신재생에너지와 관련한 일자리 수는 2010년 기준

약 37만개로 이중 재생에너지법에 의한 투자확대로 창출된 일자리는

2004년부터 2010년까지 약 26만 2천개로 집계되었다.9) 또한 이러한

재생에너지부문의 고용증가가 상당부분 농촌지역과 중소기업에서 이

루어졌다.10) 신재생에너지 중에서는 주로 풍력, 태양광, 바이오매스

등의 역할이 큰 것으로 나타났다.

동시에 독일은 전통적으로 기계(설비)공학과 화학분야에 강점을 보

여 왔으며, 동 부문에 세계적인 기술력을 보유한 대기업들이 있다. 이

러한 점에서 독일의 신재생에너지 산업은 국가발전의 주요한 동력산

업으로 육성되어 수출 증가에도 기여하는 한편, 자국의 강점을 살린

산업정책의 일환으로 지속 발전해온 것이다.

9) BMU, ‘Renewably employed- Short and long-term impacts of the expansion of renewable energy on the German labour market',2011.7.

10) 최인수, ‘독일 재생에너지법과 바이오에너지 분야의 성장’, 유기성자원학회 2007년 공동 심포지엄 및 추계학술발표회, 2007.

제Ⅳ장 에너지믹스의 정책적 배경 37

[그림 Ⅳ-1] 독일의 재생에너지 부문의 고용규모

(단위 : 명)

자료: BMU, ‘Renewably employed- Short and long-term impacts of the expansion of renewable energy on the German labour market', 2011.7

[그림 Ⅳ-2] 독일의 재생에너지법에 의한 고용 증대 효과

(단위 : 명)

자료: BMU, ‘Renewably employed- Short and long-term impacts of the expansion of renewable energy on the German labour market', 2011.7

38

우선 풍력은 2010년 기준으로 발전설비 용량은 27,204MW이며, 발

전량은 37.8TWh를 기록하고 있다. 독일은 지속적인 풍력기술과 설비

확대로 세계적인 풍력설비용량 증대에 선도적 역할을 담당하고 있으

며, 미국과 함께 선두그룹을 유지하고 있다. 2030년에는 해상풍력을

활용한 발전이 독일 전체 발전량의 15%까지 확대될 전망이다.

[그림 Ⅳ-3] 세계의 풍력발전 설비용량

자료 : IEA, Energy Technology Perspective, 2010

다음으로 태양광은 독일이 발전설비 용량규모로는 세계 1위 수준을

유지할 정도로 발달되어 있는 분야이다. 태양광 발전설비 용량은

2010년 기준으로 17,320MW, 발전량은 11.7TWh를 기록하였으며, 전

력망 연계지역뿐만 아니라 전력망 비연계 원격지에도 설치되어 운영

중이다. 한편, 태양열에너지는 주로 가정용 온수공급과 난방용으로 사

용되며, 최근에는 업무용 건물, 아파트, 호텔 등 상업부문에도 활용하

기 위해서 노력하고 있다.

제Ⅳ장 에너지믹스의 정책적 배경 39

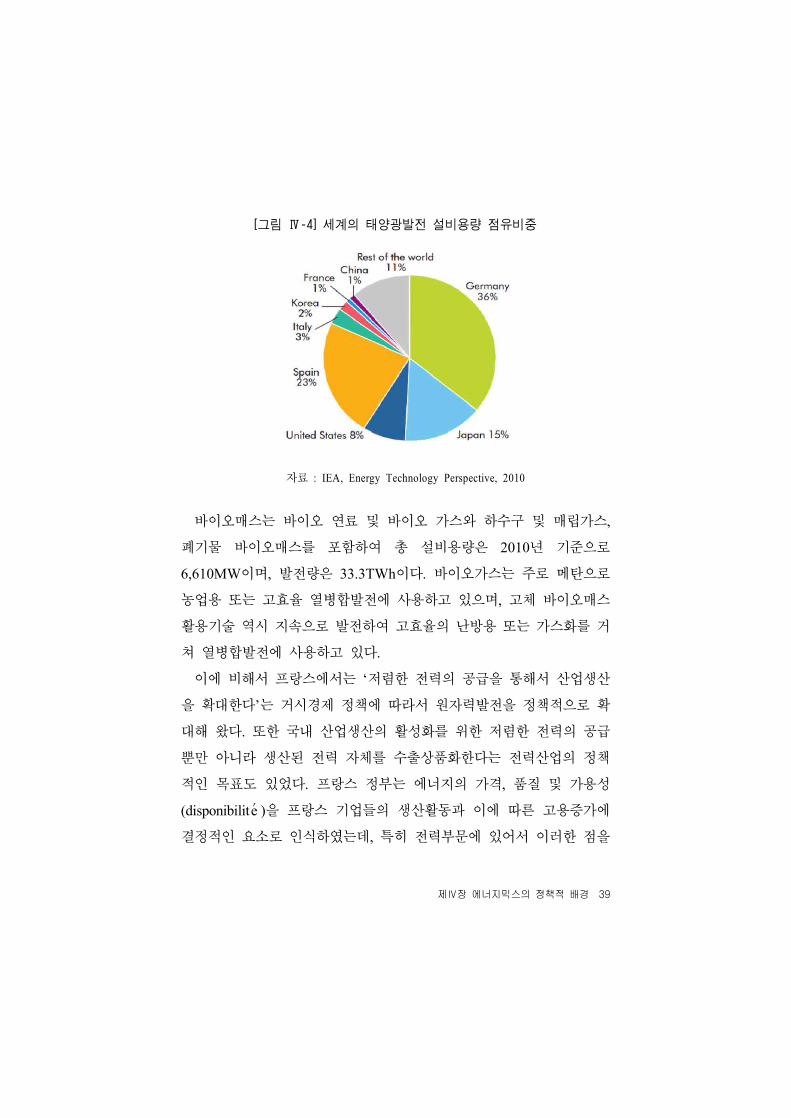

[그림 Ⅳ-4] 세계의 태양광발전 설비용량 점유비중

자료 : IEA, Energy Technology Perspective, 2010

바이오매스는 바이오 연료 및 바이오 가스와 하수구 및 매립가스,

폐기물 바이오매스를 포함하여 총 설비용량은 2010년 기준으로

6,610MW이며, 발전량은 33.3TWh이다. 바이오가스는 주로 메탄으로

농업용 또는 고효율 열병합발전에 사용하고 있으며, 고체 바이오매스

활용기술 역시 지속으로 발전하여 고효율의 난방용 또는 가스화를 거

쳐 열병합발전에 사용하고 있다.

이에 비해서 프랑스에서는 ‘저렴한 전력의 공급을 통해서 산업생산

을 확대한다’는 거시경제 정책에 따라서 원자력발전을 정책적으로 확

대해 왔다. 또한 국내 산업생산의 활성화를 위한 저렴한 전력의 공급

뿐만 아니라 생산된 전력 자체를 수출상품화한다는 전력산업의 정책

적인 목표도 있었다. 프랑스 정부는 에너지의 가격, 품질 및 가용성

(disponibilite′)을 프랑스 기업들의 생산활동과 이에 따른 고용증가에

결정적인 요소로 인식하였는데, 특히 전력부문에 있어서 이러한 점을

40

많이 고려하였다. 따라서 프랑스는 경제의 해외 의존도를 낮추고 경제

및 산업활동을 촉진하기 위해서 원자력발전을 확대한다는 결정을 하

였으며, 1950년대부터 일관되게 원자력정책을 추진해 왔다.

이러한 결과로 오늘날 프랑스는 유럽 제일의 전력수출국일 뿐만 아

니라 세계 최고 수준의 원전산업 경쟁력을 갖게 되었다. 프랑스의 기

업들은 세계의 여러 국가에 원자로 등 원전을 수출하여 건설 및 운영

을 하고 있다. 프랑스의 아레바(AREVA)는 세계 최대의 원전기업으로

2001년 핵연료기업인 코제마(COGEMA)와 원자로 생산기업인 프라마

톰(Framatome)의 합병으로 탄생하였다. 아레바는 핵연료 공급 및 처

리, 원자로 생산, 원자력발전소 건설까지 원자력과 관련된 모든 솔루

션을 제공하는 세계 유일의 기업이다.

원자력발전으로 풍부한 전력의 수혜를 받아온 프랑스에서는 신재생

에너지 부문은 아직까지 미미한 수준이다. 그러나 향후 신재생부문의

확대는 프랑스의 산업정책과 함께 맞물려 있다. 태양광발전이 현재 비

용이 높음에도 불구하고 프랑스에서는 미래 전략산업의 하나로 선택

되었는데 이는 프랑스정부가 국가적으로 태양광산업을 육성할 기회를

포착하고 이에 대한 의지를 가지고 있기 때문이다. 이와 유사한 맥락

에서 프랑스 정부는 고체바이오매스, 풍력, 바이오연료 등에도 집중

투자할 계획이다.

3. 정치 및 국민 정서적 측면

국가의 에너지믹스 정책의 방향을 설정하고 이행하는 데에는 앞서

제시된 여러 요인들에 의해 좌우되는 면도 있지만 정치적 성향과 국민

정서적 측면도 중요한 역할을 한다. 따라서 본 절에서는 원자력 및 신

제Ⅳ장 에너지믹스의 정책적 배경 41

재생에너지를 중심으로 하여 독일과 프랑스 양국의 정치적 입장과 국

민 여론에 대해서 논의해 보기로 한다.

가. 정치적 성향

독일은 원자력에 대해 어떤 성향을 가진 정당이 집권을 하느냐에 따

라 원자력 발전이 에너지정책 비전에서 차지하는 역할 및 비중이 달라

진 역사를 볼 때, 집권세력의 정치적 성향과 원전에 대한 견해가 에너

지 정책에 미치는 영향이 크다고 할 수 있다.

독일에서는 1998년 국회의원 선거에서 원자력에 대해 비판적인 사

회민주당과 녹색당의 연합이 승리를 하면서 기존의 원자력 우호정책

에서 탈피하였다. 기존의 여당이었던 기독민주당은 원자력에 대해 상

당히 우호적이었지만 사민·녹색당 연합정권이 탄생하면서 원자력에 대

해 비판적 정책으로 변화된 것이다. 독일녹색당은 환경운동 그룹 중에

서도 반핵운동 진영이 핵심으로 참여해서 만들어졌고, 체르노빌 사고

당시에 이미 원내에 진출해있던 독일녹색당은 정부의 원자력정책을

강력히 비판하면서 영향력을 키워온 역사가 있다. 연합정부는 2002년

원자력법의 개정을 통하여 새로운 원전건설을 허가하지 않고, 운전 중

인 원자로의 최대수명을 평균 32년으로 규정하여 2022년 이전에 원자

력을 사실상 폐지하기로 방침을 정하였다.

그러나 2009년 선거에서는 원자력 산업에 우호적인 기독민주당과

자유민주당이 승리하여 연합정부를 구성하였다. 그 결과 선거 다음해

인 2010년 당시 운전 중 원자력 발전소 17기의 수명을 연장하기로 결

정하였다. 이에 따라 1980년 이전에 건설된 원자로 7기는 가동시한을

2022년부터 2030년까지 8년 연장되었고, 그 이후 건설된 10기는 2036

42

년까지 14년을 연장되게 되었다.

또한 동시에 이렇게 원자력에 우호적인 현 보수정부도 신재생에너지

가 미래의 핵심에너지원이며, 미래의 성장동력이라는 점을 인정하고

있다. 즉 현 보수정권의 성향도 아주 장기적으로는 이전의 탈원전 정

책에서 원칙적으로 반대하는 것은 아니나 일단은 원전의 수명연장을

통하여 전력공급을 안정적으로 확보하고, 이를 통해 마련한 재원을 신

재생에너지에 투자할 계획을 가지고 있었다. 다만 장기적으로는 신재

생에너지를 활성화하는 방향으로 가겠지만 현재 상황으로 당분간 원

자력 발전의 필요성을 인정하고 있는 것이다.

그러나 2011년 3월 11일에 발생한 일본의 후쿠시마 원전사고 이후

현 연립정부는 국민들의 거센 원전 수명연장 반대여론에 시달리면서

바덴-뷔르템부르크 주선거에서 패배한 이후 가장 먼저 핵 모라토리엄

을 발표하였다. 이 발표로 7개의 노후 원자력 발전소의 가동이 3개월

동안 중단되었으며, 원자력 발전소의 폐지가 빠르게 진행되는 한편,

종전까지의 원자력 친화 정책을 철회하였다.

한편 프랑스의 경우, 정부는 자국 내에 부존자원이 거의 전무하여

거시경제 차원에서 국민생산 증가에 에너지가격의 변동이 큰 제약이

된다는 점을 항상 인식해왔다. 이는 프랑스 경제에 주어진 도전으로

이러한 점에 대해서는 수십 년 전부터 정부의 성향과 관계없이 지속적

이고 공통적인 인식이 형성되었다. 이렇게 프랑스의 원자력 정책의 연

원은 매우 오래되었으며 2차 세계대전 이후 드골이 주도하는 프랑스

정부는 독자적인 원자력 에너지 연구의 필요성을 인식하고 정부의 전

폭적인 지원하에 원자력청(CEA)을 설립하여 연구개발에 전력하였다.

물론 프랑스가 원자력청을 설치한 것은 전력 확보만이 아니라 미국과

제Ⅳ장 에너지믹스의 정책적 배경 43

소련의 양강대국 속에서 독자성 확보를 위한 핵무장의 일환이라는 배

경도 자리잡고 있었다.11)

나. 국민 정서적 측면

독일에서는 전통적으로 원자력 발전에 대한 반대여론이 우세하고,

신재생에너지에 대해 우호적이었다. 프라이부르크에서는 1970년대부

터 원전건설 반대운동이 활발히 전개되었으며, 현재도 과반수 이상의

국민들이 원전건설을 반대하고 있다. 특히 체르노빌 사고로 방사능 낙

진이 독일에 떨어지면서 당시 독일국민들은 심각한 심리적 공포를 경

험하였다. 또한 동·서독 분단의 냉전기를 지나며 탈냉전과 평화운동

성격의 독일 내 군축 및 반핵운동의 역사가 원전에 대한 반대여론에

도 영향을 주었다.

독일 국민들은 현 집권당의 원전 수명연장 정책에도 반대운동을 격

렬하게 하였으며, 특히 베를린, 함부르크 등 대도시의 집회와 핵폐기

물의 이동과 저장을 저지하려는 시위가 일어나기도 하였다. 2010년

원전 수명연장 법안이 국회를 통과한 후 반원전 성향의 녹색당에 대

한 지지도가 24%까지 상승한 것에서도 국민들의 원전에 대한 반대

성향을 찾아볼 수 있다. 이와 함께 대부분의 국민들이 환경보호와 기

후변화 문제의 심각성을 공감하고 있으며, 신재생에너지 보급을 위한

추가 비용지불에도 다소 우호적인 성향을 보이고 있다.

한편, 프랑스는 여론조사에 의하면, 국민의 59%가 원자력에 대해서

찬성하고12) 있어서 원자력의 안전성에 대한 국민의 신뢰성이 비교적

11) 최영출 외, ‘프랑스, 러시아의 원자력정책의 현황과 시사점’, 서울행정학회 2007 하계학술대회발표논문, 2007.8.30.

44

높은 것으로 나타나고 있다. 프랑스에서도 원자력발전에 반대하는 여

론이 없었던 것은 아니다. 1979년 미국의 스리마일섬(TMI) 원전사고

이전만 해도 프랑스내의 반핵운동은 순수하게 핵무기 개발에 대한 반

대에 머물러 있었고 원자력 발전과 같은 평화적 이용에는 긍정적인

입장이었다. 그러나 미국의 TMI 원전사고를 보면서 프랑스 내에서도

원전 건설 반대운동이 일기도 하였다. 하지만 프랑스 정부의 원전 건

설 계획에 영향을 미칠 정도로 격렬한 반대가 형성되지는 않았으며,

오일쇼크 이후 값싼 전력의 확보를 위해서는 다른 대안이 없다는 점

에 대해 어느 정도 국민적 공감대가 형성되었다. 또한 프랑스 정부를

구성하는 고위공직자들 중에 과학기술의 전문성을 가진 기술관료

(Technocrat)들이 많아서 국민들의 정부 및 정치권에 대한 신뢰도 높

은 편이라는 견해도 있다.13)

원자력청을 중심으로 프랑스 정부도 국민 홍보 및 설득 활동과 안

전성 강화를 위한 노력을 지속해왔다. 프랑스 정부는 인쇄물과 인터넷

등을 통해 원자력발전에 대한 정보를 제공하고 2000년에는 일반인들

에게도 원자력청을 방문·견학할 수 있도록 하는 등 홍보활동을 통해서

국민들의 원자력발전에 대한 수용성을 높이기 위해서 노력해왔다. 현

집권당인 사회당은 원전에 기초한 에너지정책의 근본적 재검토를 하

지는 않을 것으로 보이지만 2012년 유럽환경단과 녹색당 연합이 정권

을 잡을 경우, 에너지정책의 변화가 있을 수는 있다.

12) Ferenc L. Toth(from IAEA), 'Dealing with public acceptance for nuclear power', MoEN/IEA Joint Workshop(2008)의 원전수용성 수준을 보면, 프랑스 자체에서 실

시한 원전 수용성 여론조사의 결과보다는 찬성비율이 낮게 보고됨. 그러나 찬

성의견이 반대의견보다 대부분의 조사년도에서 높게 나타나며, 찬성의견에 중립

의견을 합치면 1994년~2008년 기간동안 일관되게 50~70% 정도가 유지됨을 보

여주고 있음. 13) Jon Palfreman, 'Why the French like nuclear energy', PBS online, 1997.4.

제Ⅴ장 향후 양국의 에너지믹스 정책방향 45

제Ⅴ장 향후 양국의 에너지믹스 정책방향

1. 일본 원전사고의 영향

전 세계적으로 일본의 지진으로 인한 원전사고가 발생하기 전까지는

원자력 발전에 대한 다소 우호적인 환경이 조성되었다. 특히 발전비용

이 낮고 온실가스 배출저감에도 기여한다는 특성으로 원전 비중이 높

은 기존 국가들뿐만 아니라 신흥 경제권의 에너지수요 급증을 해결할

유력한 수단으로 채택되어 원전이 확대되고 프랑스, 미국, 한국 등 원

전 선진국들은 원전을 수출상품화하여 원전르네상스라 불리기도 하였

다. 그러나 일본의 원전사고로 인하여 세계 각국은 원전정책에 대한

재검토와 함께 단기적으로 원전을 대체할 수 있는 천연가스 발전을 주

목하였다. 중장기적으로는 신재생에너지에 대한 확대정책을 논의하고

있지만 기술적으로 아직 성숙단계에 이르지 못해 발전 비용이 높고,

신재생에너지원의 간헐성으로 인해 기존 에너지원에 비해 공급안정성

이 떨어지는 등 급속한 확대에 어려움이 있다. 따라서 원전의 안전성

문제에 대한 불신으로 원전가동이 어려울 경우 이를 신속하게 대체할

수 있는 연료는 천연가스이기 때문에 그 중요성이 더해지고 있다.

독일과 프랑스의 경우는 일본의 원전사고 이후 기존의 원전정책에

대하여 상반되는 정책적 결정이 내려지고 있다. 그러나 원전사고 이후

시간이 흐름에 따라 원전가동 및 신규원전 건설에 대한 국민적 여론의

추이를 예의주시하는 한편, 정치적 역학관계에 따라 어느 정도 에너지

믹스 정책의 선택도 변화가 가능할 것으로 보인다.

46

가. 독일에 미치는 영향

먼저 독일은 일본의 원전사고 이후 원전 수명연장 조치를 3개월간

중단하고 원전의 안전점검을 실시하였다. 독일에서 가장 노후화된 원

전 7기의 가동을 안전점검 결과가 나올 때까지 중단하기로 결정하였

고 2011년 7월부터는 Krümmel 원전도 영구 해체되어 총 8기의 원전

가동이 중지되었다.14) 그리고 나머지 원전 9기도 순차적으로 폐지하여

2022년까지 독일 내 모든 원전을 폐지한다고 발표하였다. 심지어 독일

연방환경청은 원자력을 완전히 폐기하는 시점을 2017년으로 앞당길

것이라는 전망까지도 발표하고 있다.

2010년 말 메르켈 집권 연합은 녹색당과 사민당 연립의 전 정부가

수립한 원전 폐쇄정책을 취소하고 원전수명을 평균적으로 12년 연장

하는 방침을 결정하였다. 그러나 2011년 3월 일본 원전사고 이후 원전

수명연장 정책을 취소하고 원자력 발전에 대한 폐지를 신속하게 검토

한 것이다. 이는 원전에 대한 반대 여론이 높고 신재생발전에 대한 신

뢰가 높은 독일의 여론을 감안하여도 매운 신속하고 파격적인 조치로

받아들여지고 있다.

한편 GlobeScan사의 세계 원전 관련국에 대한 여론조사에 따르면,

독일에서는 '원전은 위험하며, 모든 원전을 가능한 한 빨리 폐지해야

한다’고 응답한 비중이 52%로 나타나 현행 원전 운영국가 중에서 가

장 높은 원전 반대 비중을 보여 독일 국민의 원전에 대한 부정적 인식

이 상당함을 알 수 있다.15)

14) 일시적으로 가동중단이 결정된 7기의 원자로는 총 발전용량의 7GW이며, 2011년7월부터 영구해체된 1.3GW 규모의 Krümmel 원자로를 포함하면 총 8.3GW의 원

자로 가동이 중단되었다. 이는 17기 원자로 발전용량(20.3GW)의 40%에 해당됨.(에너지경제연구원(2011.4.15)).

제Ⅴ장 향후 양국의 에너지믹스 정책방향 47

그러나 집권당의 원전 중단 결정에 대한 비판적 여론도 만만치 않은

상황이다. 특히 독일 내 전력회사로서 원전을 운영하는 기업인 RWE

와 E.ON은 노후 원자력 7기 가동의 중단 결정에 대한 소송을 제기하

거나 준비하고 있다. 양사는 특히 독일 정부의 원전폐지 결정으로 운

영 중이던 원전의 폐쇄와 원전연료세 부담으로 금년 3/4분기 수입이

감소했다고 밝혔다. 원전연료세(Federal tax on nuclear rods)는 2010년

말 메르켈 정부가 원전 수명연장을 결정하면서 원전운영사로부터 이

에 대한 반대급부로 납부하도록 한 것인데, 2011년 6월 30일 원전수명

연장을 백지화하고 2022년까지 모든 원전을 폐지한다는 법안을 통과

시키자 원전 운영사들이 원전연료세의 위헌가능성을 제기한 것이다.

이에 대해 2011년 9월 뮌헨 및 함부르크 조세법원은 이 원전연료세의

적법에 의문을 표시하고 최종판결까지 RWE의 Gundremmingen 원전

에 대해 원전연료세를 납부하지 않아도 된다고 판결하였고 기납부한

원전연료세는 환급조치 하였다. 원전연료세의 적법성에 대한 최종 판

결은 독일연방헌법재판소나 유럽재판소에서 내려질 것으로 알려졌

다.16) 또한 이들 두 기업과 함께 Vattenfall, EnBW는 2010년 17기 원

자로의 수명연장에 대한 정부결정에 대한 보상으로 재생에너지 사용

을 장려하기 위한 환경기금 출연을 중단하겠다고 발표하기도 하였다.

한편, Deutsche Bank에 의하면 독일의 피크 수요가 75GW를 초과하

지 않을 것으로 예상하지만 만약 원자로들이 재가동되지 않아서 전력

공급 부족사태가 발생하면 석탄과 가스화력발전이 이를 대체할 것으

로 전망하고 있다. 이와 같은 상황은 독일 연방 에너지 및 수자원관리

15) GlobeScan, Opposition to Nuclear Energy Grows: Global Poll(Press release), 2011.11.25.

16) World Nuclear News, 'German utilities count cost of phaseout', 2011.11.10.

48

협회의 발표에서도 나타나는데, 독일이 7기 원자로를 일시 가동중단

하기 전인 3월 초에는 전력수입량이 수출량을 초과하지 않았지만 3월

17일 가동 중단이후 인접국인 프랑스와 체코로부터 약 50GWh/d의 전

력을 수입함으로써 전력수입량이 2배 이상으로 증가하였다.

이미 독일의 주요 발전사업자들은 가스 및 석탄 화력발전 건설을 위

한 움직임을 시작했다. 실제로 RWE는 러시아의 Gazprom과 독일, 영

국, 베네룩스 국가에 가스 및 석탄 화력발전소 건설을 위해 전략적 협

력을 하기로 하고 향후 동 사업을 수행할 합작법인(Joint Venture)의

구성방법을 논의하기로 하는 내용의 MOU를 2011년 7월 14일에 체결

하였다.17) 이후 양사는 2011년 말까지 비공개 협상을 지속할 계획임을

밝혔다.18) 러시아의 가즈프롬은 독일의 원전폐지 정책으로 독일 내 가

스발전 수요가 증가함에 따라 독일 에너지시장에 본격적으로 진출할

수 있는 기회로 삼고자 하는 것이며, RWE는 원전폐지에 따라서 탄소

배출권 구매의무 부담과 자사의 신용등급 및 이익하락을 만회하고자

하는 의도가 있다.

이에 대해서 독일 경제기술부 장관은 원전폐쇄 일정에 따라 가스 화

력발전소의 신규증설이 긴박한 상황에서 양사의 전략적 제휴 강화 및

이를 통한 독일가스시장 진출을 원칙적으로 환영하였다. 그러나 동시

에 이에 앞서 경제기술부는 양사 간의 협력에 대해 독일 대외무역법

저촉 여부를 검토하고 있으며, 카르텔청에서는 향후 양사의 투자형태

에 따라서 독과점 문제를 야기할 수 있음을 지적하며 이를 예의주시할

것임을 밝혀 러시아의 독일 에너지시장 본격 진출에 여전히 독일정부

17) RWE, 'RWE and Gazprom agree on Memorandum of Understanding'(Press release), 2011.7.14.

18) RWE, 'RWE and Gazprom to continue negotiations(Press release), 2011.10.6.

제Ⅴ장 향후 양국의 에너지믹스 정책방향 49

가 상당히 신중한 입장을 견지하고 있음을 알 수 있다.19)

독일은 발전원 구성의 약 14%가 소규모 가스 화력발전 용량이며, 향

후 독일의 주요 전력회사인 E.ON과 RWE가 LNG 수입터미널을 건설

할 가능성은 높지 않아서 가스발전만으로 원자력발전의 손실을 보충

하기는 쉽지 않을 것으로 보인다. 이에 따라 석탄 화력발전에 대한 의

존도 더욱 증가할 가능성이 높아 675MW 규모의 신규 석탄발전용량이

조만간 가동될 예정이며, 2011년 하반기에 추가로 무연탄 675MW, 갈

탄 2.1GW 용량이 운영될 예정이다.20)

독일의 에너지사업자들은 동절기 혹한이 올 경우에 약 1000MW의

전력부족이 있을 것으로 예상되며, 현재의 예비발전 용량으로 추가공

급이 가능한 전력은 가을까지 500MW 수준에 불과하여 500MW의 전

력이 부족할 것으로 전망하였다. 그리고 이를 근거로 가동중지된 원전

중 1기를 동절기 예비전력용으로 재가동해야한다고 주장하였다.21) 그

러나 독일정부는 이미 중지된 원전의 재가동은 없을 것임을 분명히 하

였다.22)23)

결국 이러한 석탄 및 천연가스에 대한 수요증가는 연료가격의 상승

및 탄소배출량과 탄소가격의 증가로 이어질 가능성이 클 것으로 보인

다. 독일의 메르켈 총리가 7기 원자로의 가동중단을 발표했을 때 유럽

19) Spiegel, 'Möglicher RWE-Deal mit Gazprom schreckt Kartellwächter auf', 2011.7.1120) 에너지경제연구원(2011.4.15)21) Wirtschafts Woche, 'Kaum Reserve-Kraftwerke vorhanden', 2011.7.1622) Reuters, 'German regulator discards nuclear as reserve power', 2011.8.3123) 독일정부는 동절기 예비전력용으로 중지원전의 재가동은 없을 것임을 천명함으

로써 2011년 6월 30일에 통과된 제13차 개정 원자력법 제7조 1항 e목에 향후

전력수급안정을 위해 2011년 9월 1일 이내에 가동 중지된 원전 중 1기를 예비

전력용으로 대기운전(standby operation)을 지명할 수 있게 한 조문은 사실상 폐

기되었음.

50

에서 연료가격과 탄소가격이 단기적으로 급등세를 기록하였다. 그러나

가격의 급등세가 지속되지는 않고 진정국면에 접어들었으나 일정수준

의 상승폭은 유지되고 있다는 사실에서도 확인되고 있다.

이와 함께 Deutsche Bank는 독일의 원자력발전소의 부분적 가동중

단은 탄소배출량이 증가할 것으로 예상하고 있다. 즉 2011년 말까지

노후원자로 7기와 krummel 원자로의 가동이 중지되어 재가동되지 못

하면 탄소가격이 톤당 3유로가 증가한 톤당 21유로 수준이 될 것으로

전망하고 있다.

한편 원전의 폐지로 인해 전력가격이 상승할 것이라는 전망도 우세

하다. 독일 경제전문지 Hansdelsblatt에 따르면 라이프치히 전력거래소

의 전력파생상품 거래가격이 원전폐쇄 결정 이전에 비해 7월 27일 현

재1MWh당 7유로 인상된 57유로에 거래되고 있다고 보도하면서 이와

같은 추세라면 독일국민들이 2022년까지 전기요금부담이 400억 유로

이상 증가할 것이라는 자체의 추산 결과를 보고하였다.24) 또한 동 기

사에서는 독일의 발전설비용량 확대가 기대보다 늦어질 가능성이 있

어 전력가격이 1MWh당 70유로를 넘어설 것이라는 컨설팅기업 AT

Kearney의 전망도 함께 인용하고 있다.

나. 프랑스에 미치는 영향

현재 프랑스는 원전 58기를 보유하고 있으며, 세계 최대의 원자력발

전에 의한 전력수출국이다. 따라서 프랑스는 원전사고의 위험성이 늘

존재하지만 일본의 원전사고에도 불구하고 기존의 원전정책에서 크게

벗어나는 에너지정책을 취하지는 않았다. 프랑스는 전반적으로 유럽에

24) Handelsblatt, 'Die wahren Kosten der Energiewende', 2011.7.27.

제Ⅴ장 향후 양국의 에너지믹스 정책방향 51

서 나타나고 있는 반원전 조류에 상반되는 원전에 대한 투자를 지속적

으로 추진한다는 계획을 발표하였다.

이미 2006년 6월에 프랑스는 원자력 안전에 대한 법안의 제정으로

체계적 관리를 시행하고 있으며, 위기예방 대책으로 2005년부터 원자

력안전청의 주관으로 긴급 상황 대처방안을 마련하는 등 대규모 준비

대책반이 창설되었다. 이와 함께 원자력안전연구소는 대기 중의 방사

능 유출여부를 지속적으로 관리해 왔다.25) 그럼에도 불구하고 일본의

원전사고 이후 원자력 발전에 대한 안전성 조사를 실시하여 설비의 안

정성 평가를 수행하는 등 원전안전 점검에 총력을 기울였다.

특히 프랑스의 피용 국무총리는 일본 원전사고로 해외 원전기술 수

출에 대한 규제를 더욱 강화할 방침이라고 언급하는 등 원자력 발전에

대한 폐지보다는 원전의 안전성 강화에 더욱더 중점을 두었다. 그러나

원전시설물에 대한 스트레스 테스트 결과 안전성이 의심되는 원전에

대해서는 폐쇄 가능성도 언급한 것으로 알려지고 있다.

이와 같이 프랑스의 원전 안전요건이 강화되어 원전 수명연장을 위

한 비용이 상승할 수는 있다. 시장조사 기관인 Aurel BGC에 따르면

원전의 수명연장을 위한 투자규모가 현재 평균 GW당 5.5억 유로 수준

에서 추후 GW당 7.5억 유로로 상승할 수 있다고 분석했다. 그리고 녹

색당은 원전에 대한 국민투표를 제안하고 있으나, 현 사르코지 프랑스

대통령은 원자력의 적절성을 신뢰함으로써 원전 정책과 EDF의 원전

건설계획을 유지할 것으로 전망되고 있다.

25) Ministère de l'Écologie, du Développement Durable, des Transports et du Logement, 2011.6.

52

2. 향후 에너지믹스 정책 전망

가. 독일의 에너지믹스 정책 전망

독일 정부는 2011년 6월 6일 에너지 전환프로그램(Energiewende)과

관련한 8개 법의 개정안을 발표하고, 6월 30일 연방의회가 원전폐기 및

에너지 전환 프로그램을 승인함으로써 가동 중인 원전 17기를 2022년

까지 단계적으로 폐기하기로 결정하였다.

그 주요 내용은 원자력법의 개정으로 현재 가동 중인 원전 가동기간

제한, 네트워크개선 촉진법 개정으로 연방정부에 송전선 건설 허가를

위한 통합관리 기관 설립, 재생에너지법개정으로 재생에너지 구매의무

가격 확정, 에너지절약법으로 건물에 대한 에너지효율 규정, 열병합기

술지원법을 에너지경제법의 일부분으로 새롭게 제정, 건설계획법 개정

으로 신재생에너지 건설부지 확보를 용이하도록 개선, 에너지경제법 개

정으로 지능형 전력량계 도입 관련 사항 추가, 에너지 기후펀드법 개정

으로 원전기업의 펀드 참여의무 면제 등이다.

그러나 독일정부는 2022년까지 모든 원전을 순차폐지한다고 결정하

였지만 2010년 9월에 발표한 2050년까지의 독일 에너지장기계획인

‘에너지컨셉 2010’(Energiekonzept 2010)의 내용을 대량 수정하거나 신

규 에너지장기계획으로 대체하지는 않았다. 에너지컨셉 2010은 이미

상당히 빠른 속도로 신재생에너지원을 확대하고 에너지 절약 및 효율

을 강화하며 전력망 확대 등 에너지인프라의 확장을 내용의 근간으로

포함하고 있다. 따라서 ‘2022년까지 원전의 완전폐지’라는 새로운 내

용을 제외하면 큰 틀에서는 독일의 장기에너지정책의 틀을 벗어나지

않는 것으로 독일 정부는 판단하고 있는 것으로 보인다. 독일 정부는

제Ⅴ장 향후 양국의 에너지믹스 정책방향 53

이와 관련하여 2011년 10월 ‘에너지컨셉과 이의 가속적 추진’26)이라는

내용의 고시를 통해서 2011년 6월 30일에 통과된 원전폐지 및 신재생

촉진, 전력망 확충 등 에너지전환 관련법들의 개정과 관련하여 에너지

컨셉 2010에 대해 설명하였다. 동 문건에 따르면 관렵법의 개정을 통

해서 가스 및 석탄 화력발전소 건설, 신재생에너지 확대정책의 가속추

진, 전력망 등 인프라 확충 촉진, 에너지절약 촉진 등 기존 에너지컨셉

2010의 추진을 가속화함으로써 원전폐지의 공백을 메운다는 것이다.

우선 단기적으로 원전의 공백을 메우기 위해서 독일정부는 2013년까

지 현재 건설 중인 17기의 화력발전소를 반드시 완공하도록 하고,

2020년까지 가스 및 화석연료 발전소를 10GW 신규 증설할 계획이며

필요한 발전 설비용량 확보를 신속하게 할 수 있도록 법제도적 지원을

할 예정이다. 이에 독일 정부는 고효율이면서 신축적 운영이 가능한 화

력발전소 건설을 위해 자금지원 프로그램을 마련 중에 있다고 밝혔다.

지원 자금은 에너지·기후 펀드를 통해서 주로 지원될 것으로 보인다. 독

일 경제기술부는 이와 관련하여 2013년부터 에너지·기후 펀드의 연간

지출의 5% 한도 내에서 화력발전소 건설을 지원한다는 계획을 발표하

였고, 2013년과 2014년에 각각 1.67억 유로, 1.64억 유로가 지원될 계획

이다.27) 또한 열병합발전소에 대한 정부 지원을 2016년 이후까지도 지

속되도록 하기 위해서 정부의 자금지원 운영을 보다 효율적으로 수행

할 계획이다.

에너지컨셉 2010에 의하면 독일의 에너지믹스 정책은 일본의 원전사

고의 영향으로 2022년까지 원자력을 완전히 폐지하고, 신재생에너지를

26) BMU, 'The Energy Concept and its accelerated implementation', 2011.10.27) 외교통상부 해외에너지자원정보 웹사이트, ‘독일의 원전대체 전력공급 문제논

란’, 2011.7.26.

54

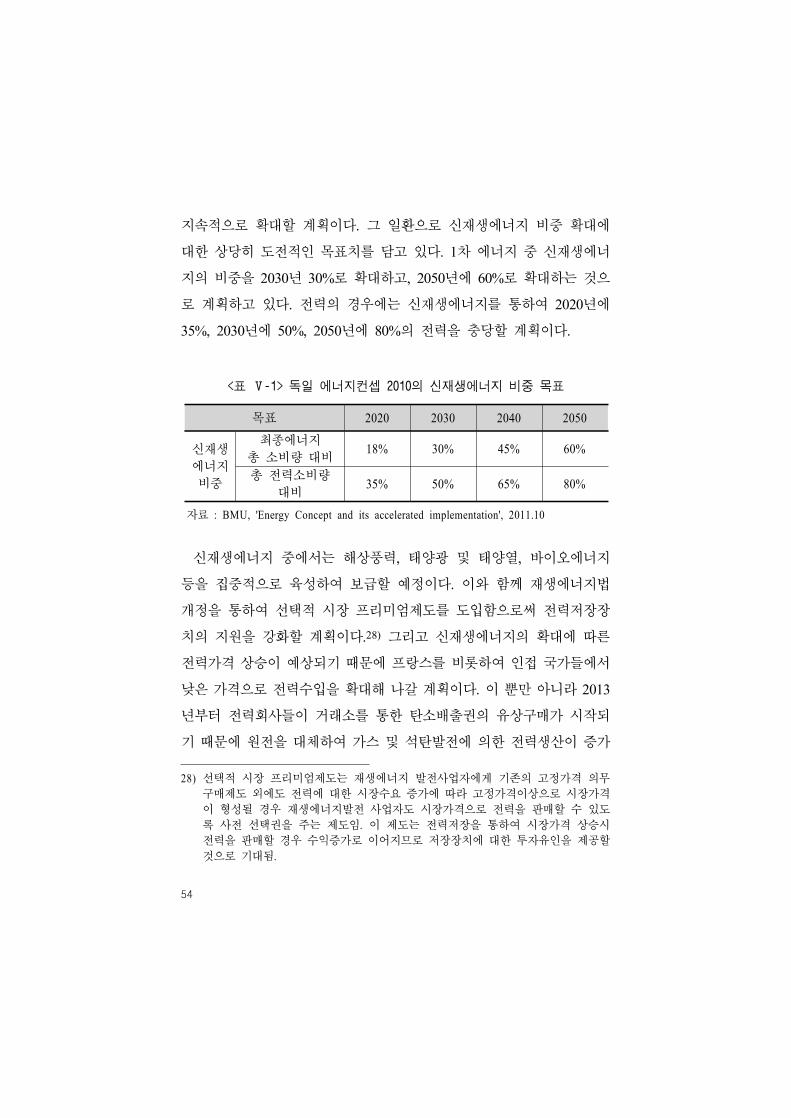

지속적으로 확대할 계획이다. 그 일환으로 신재생에너지 비중 확대에

대한 상당히 도전적인 목표치를 담고 있다. 1차 에너지 중 신재생에너

지의 비중을 2030년 30%로 확대하고, 2050년에 60%로 확대하는 것으

로 계획하고 있다. 전력의 경우에는 신재생에너지를 통하여 2020년에

35%, 2030년에 50%, 2050년에 80%의 전력을 충당할 계획이다.

목표 2020 2030 2040 2050

신재생

에너지

비중

최종에너지

총 소비량 대비18% 30% 45% 60%

총 전력소비량

대비35% 50% 65% 80%

<표 Ⅴ-1> 독일 에너지컨셉 2010의 신재생에너지 비중 목표

자료 : BMU, 'Energy Concept and its accelerated implementation', 2011.10

신재생에너지 중에서는 해상풍력, 태양광 및 태양열, 바이오에너지

등을 집중적으로 육성하여 보급할 예정이다. 이와 함께 재생에너지법

개정을 통하여 선택적 시장 프리미엄제도를 도입함으로써 전력저장장

치의 지원을 강화할 계획이다.28) 그리고 신재생에너지의 확대에 따른

전력가격 상승이 예상되기 때문에 프랑스를 비롯하여 인접 국가들에서

낮은 가격으로 전력수입을 확대해 나갈 계획이다. 이 뿐만 아니라 2013

년부터 전력회사들이 거래소를 통한 탄소배출권의 유상구매가 시작되

기 때문에 원전을 대체하여 가스 및 석탄발전에 의한 전력생산이 증가

28) 선택적 시장 프리미엄제도는 재생에너지 발전사업자에게 기존의 고정가격 의무

구매제도 외에도 전력에 대한 시장수요 증가에 따라 고정가격이상으로 시장가격

이 형성될 경우 재생에너지발전 사업자도 시장가격으로 전력을 판매할 수 있도

록 사전 선택권을 주는 제도임. 이 제도는 전력저장을 통하여 시장가격 상승시

전력을 판매할 경우 수익증가로 이어지므로 저장장치에 대한 투자유인을 제공할

것으로 기대됨.

제Ⅴ장 향후 양국의 에너지믹스 정책방향 55

함에 따라 탄소배출권의 구매가격이 상승하게 될 것인바 이러한 가격

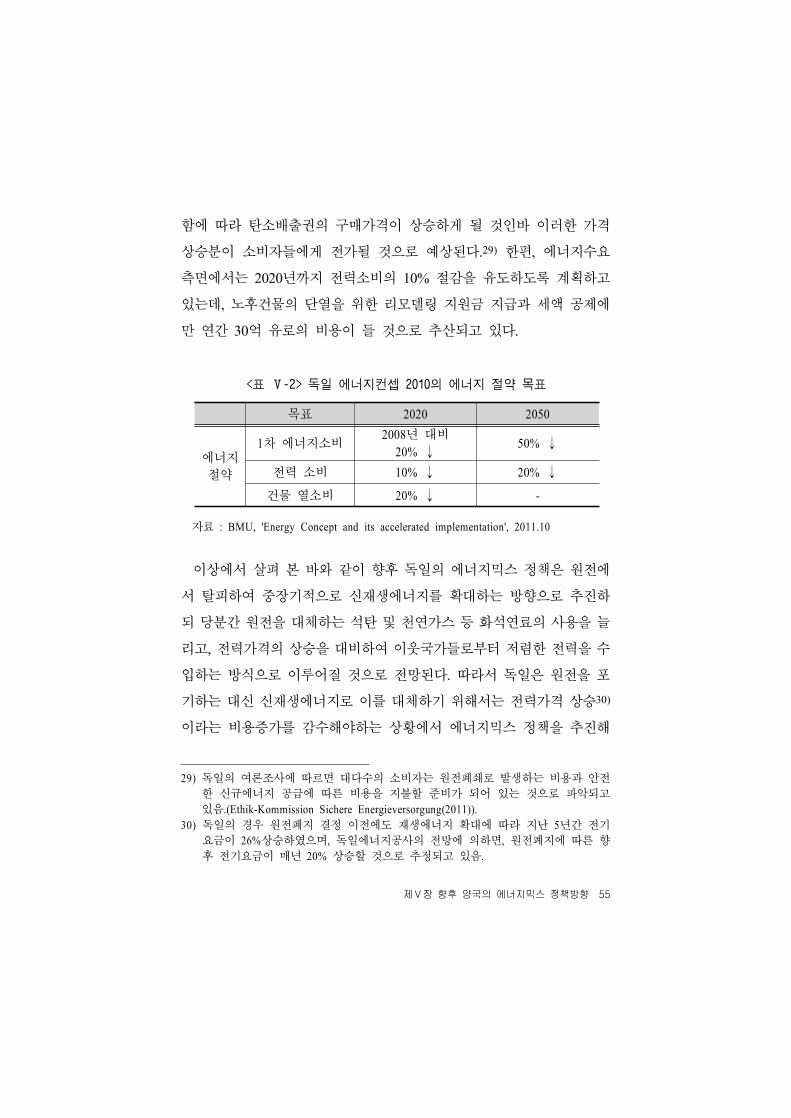

상승분이 소비자들에게 전가될 것으로 예상된다.29) 한편, 에너지수요

측면에서는 2020년까지 전력소비의 10% 절감을 유도하도록 계획하고

있는데, 노후건물의 단열을 위한 리모델링 지원금 지급과 세액 공제에

만 연간 30억 유로의 비용이 들 것으로 추산되고 있다.

목표 2020 2050

에너지

절약

1차 에너지소비2008년 대비

20% ↓ 50% ↓

전력 소비 10% ↓ 20% ↓

건물 열소비 20% ↓ -

<표 Ⅴ-2> 독일 에너지컨셉 2010의 에너지 절약 목표

자료 : BMU, 'Energy Concept and its accelerated implementation', 2011.10

이상에서 살펴 본 바와 같이 향후 독일의 에너지믹스 정책은 원전에

서 탈피하여 중장기적으로 신재생에너지를 확대하는 방향으로 추진하

되 당분간 원전을 대체하는 석탄 및 천연가스 등 화석연료의 사용을 늘

리고, 전력가격의 상승을 대비하여 이웃국가들로부터 저렴한 전력을 수

입하는 방식으로 이루어질 것으로 전망된다. 따라서 독일은 원전을 포

기하는 대신 신재생에너지로 이를 대체하기 위해서는 전력가격 상승30)

이라는 비용증가를 감수해야하는 상황에서 에너지믹스 정책을 추진해

29) 독일의 여론조사에 따르면 대다수의 소비자는 원전폐쇄로 발생하는 비용과 안전

한 신규에너지 공급에 따른 비용을 지불할 준비가 되어 있는 것으로 파악되고

있음.(Ethik-Kommission Sichere Energieversorgung(2011)).30) 독일의 경우 원전폐지 결정 이전에도 재생에너지 확대에 따라 지난 5년간 전기

요금이 26%상승하였으며, 독일에너지공사의 전망에 의하면, 원전폐지에 따른 향

후 전기요금이 매년 20% 상승할 것으로 추정되고 있음.

56

나가야 할 것으로 보인다.

그러나 독일이 원전 폐지와 대체 화력발전 및 신재생발전 확대를 통

해 원활한 에너지 공급을 하는 데에는 여러 가지 대립되는 문제로 인하

여 상당히 어려운 과제가 될 것으로 보인다. 첫째, 원전 폐지로 인한 원

자력발전의 부족분을 단순히 기타 주변국인 프랑스나 체코 등의 원전

에서 생산된 전력 수입을 통하여 충당하는 것은 원전폐지 결정의 근거

가 되는 원칙인 ‘안전한 에너지공급’과 충돌된다. 둘째, 원자력발전의

부족분을 CO2를 배출하는 화석연료로 대체하는 것은 환경정책상의 규

제와 상충한다. 셋째, 자연서식지 보호와 기술적 제약으로 인해 기타 신

재생에너지원을 확대하는 것에는 장벽이 많다. 넷째, 첨단기술 및 기계

산업 등이 주축이 되는 독일 경제와 이에 대한 국민의 수요를 감안할

때 단순히 전력공급을 강제적으로 축소하는 것은 어렵다. 다섯째, 기업

들의 국제경쟁력을 고려할 때 에너지가격의 단순 인상은 부작용이 크

다.31) 따라서 원전폐쇄로 인한 이득과 문제점에 대한 철저한 검증 및

대비와 지속가능한 국가발전의 차원에서 에너지믹스 정책의 방향을 검

토할 것으로 판단된다.

이와 함께 향후 원전폐지와 신재생에너지 및 대체발전 확대, 에너지

절약 중심의 에너지시스템으로의 전환이 계획대로 이루어지기 위해 필

요한 소요비용 또한 중요한 관건이다. 시장조사기관인 Trendresearch사

의 분석에 의하면 원전폐쇄가 완료되는 시점까지 신재생에너지와 원전

대체 화력발전소 건설을 위한 투자비용이 1,960억 유로에 달할 것으로

전망했다. 동사의 분석에 따르면 2022년까지 에너지전환을 위한 투자비

용으로 가스 및 석탄 화력발전소 건설에 420억 유로, 태양광과 풍력에

31) Ethik-Kommission Sichere Energieversorgung(2011), p. 17.

제Ⅴ장 향후 양국의 에너지믹스 정책방향 57

각각 757억 유로, 578억 유로, 바이오가스/바이오매스와 지열에 각각

140억 유로, 14억 유로의 투자비용이 소요될 것으로 전망된다. 이외에

도 전력망 및 에너지저장시설과 에너지 효율 및 난방 분야에도 대규모

의 자금이 필요하다. 독일의 국영 개발은행인 KfW에서도 2022년까지

에너지 전환의 성공적인 수행을 위해서는 2,500억 유로의 투자비용이

소요될 것으로 전망하고 독일정부의 에너지전환 정책의 달성이 쉽지

않은 목표라는 인식을 보여주었다.32)

이러한 직접적인 설비투자비용 외에도 산업부문의 전력가격 인상 부

담, 정부의 발전차액 지원 부담, 탄소배출권 구입을 위한 추가 부담, 원

전 사업자들의 조기 원전폐쇄로 인한 손실 등 직·간접적인 제반 비용들

을 감안할 때 독일 정부가 이러한 이슈들을 어떻게 극복하느냐에 따라

서 향후 독일의 에너지믹스 정책의 성패가 좌우될 것으로 전망된다.

나. 프랑스의 에너지믹스 정책 전망

프랑스는 현재의 원자력발전의 수준을 유지하되 전체적으로 천연가

스와 신재생에너지의 비중이 증가할 것이며, 석유의 비중과 원자력의

비중은 조금 감소할 것으로 전망된다. 발전부문에서 천연가스 수요는

증가할 것이며, 가정 및 상업부문에서의 소비는 에너지 효율향상으로

감소할 것으로 기대된다. 이에 따라 1차 에너지 중 천연가스의 비중은

2020년 약 22%로 확대되고, 석유비중은 2030년 27% 정도로 낮아지며,

신재생에너지 비중은 약 10% 수준으로 확대될 것으로 전망되고 있다.

2020년에는 원전 발전 비중은 70% 수준으로 다소 감소할 것이지만 이

는 정부의 신재생에너지 지원확대에 따라서 신재생에너지 발전비중이

32) Handelsblatt, 'Die wahren Kosten der Energiewende', 2011.7.27.

58

증가되는 데 원인이 있을 것이다.

프랑스는 EU의 에너지 정책방향, 규제완화, 신재생에너지 확대 등과

같은 에너지정책 방향에 가능한 한 조화되는 에너지정책을 추구하려고

노력하고 있다. 다만 일본의 원전사태에 의한 신재생에너지 보급이 전

망보다 확대될 가능성이 있다.

제Ⅵ장 결론 및 정책적 시사점 59

제Ⅵ장 결론 및 정책적 시사점

일본의 지진으로 인한 후쿠시마 원전사고가 있기 전까지만 하더라

도 미국, 프랑스, 독일 등 세계 29개국에서 443기의 원자력 발전소가

가동될 정도로 원자력 부흥시대를 맞이하고 있었다. 그러나 일본의 원

전사고로 인한 세계 각국의 에너지정책은 우선적으로 원전의 안정성

을 점검하는 데 중점을 두었으며, 국가별로 기존 원전정책을 유지해

나가는 국가가 있는 반면, 이를 폐지하고 신재생에너지로 대체하는 등

원전을 포함한 에너지믹스 정책이 변화되는 국가도 존재하였다.

우리나라의 경우도 일본의 원전사고로 인한 원전가동의 안전성 논

란과 함께 기존의 원전확대 정책을 검토할 계기가 되었으며, 에너지믹

스 정책을 전반적으로 점검하는 데 중점을 둘 필요가 있다. 이와 관련

하여 외국의 사례연구는 향후 우리나라 에너지믹스 정책의 방향성을

정립하는데 중요한 역할을 할 것으로 보이며, 독일과 프랑스의 에너지

믹스 정책에 대한 사례가 적합할 것으로 평가된다.

독일과 프랑스의 에너지믹스 정책은 서로 이웃국가이면서도 부존자

원 및 자연조건, 산업구조, 정치 및 국민 정서적 성향 등에 따라 현저

한 차이를 보이고 있다. 특히 에너지부존 자원의 차이로 인한 에너지

원의 활용비중이 달라짐에 따라 양국의 에너지믹스 정책은 이미 다르

게 출발할 수밖에 없는 구조가 형성되었다.

우선 독일은 자국 내 풍부한 석탄을 바탕으로 원자력과 신재생에너

지 등 다양한 에너지의 활용여건 하에서 석탄의 비중이 높지만 다른

60

화석연료, 원자력, 신재생에너지 등 에너지원별 비중이 비교적 고르게

분포된 에너지믹스 정책이 추진되었다. 그러나 원자력에 대한 정치적

성향 및 국민 정서적 갈등으로 전반적인 에너지정책 방향의 변화가

나타나고 있는데, 특히 일본의 후쿠시마 원전사고 이후 가장 큰 변화

를 보이고 있다.

반면에 프랑스는 열악한 에너지부존 자원 및 자연조건과 에너지정

책에 대한 비교적 순조로운 국민적 합의를 바탕으로 원자력 중심의

에너지정책 방향이 최선의 대안이었다. 에너지부존 자원이 빈약하여

에너지의 대외의존도를 벗어나기 위해서 취해진 원전중심의 에너지믹

스 정책은 지속적으로 원전의 비중을 높인 결과를 가져왔다. 이에 따

라 일본의 원전사고 이후에도 기존의 원전정책에서 크게 벗어나는 에

너지정책을 취하기는 사실상 어렵기 때문에 원전 안전성을 강화하는

데 초점을 맞추고 있다.

그러나 양국 모두의 에너지믹스 정책에 공통적으로 영향을 미치는

또 다른 중요한 요인은 상호 에너지의 교류를 통한 거래가 활발하게

이루어짐으로써 각국에서 에너지공급의 부족분이나 잉여분을 효율적

으로 해결할 수 있다는 점이다. 특히 이웃국가와의 전력교류가 가능함

으로써 전원믹스를 포함한 에너지믹스 정책의 전반에 이러한 상황이

반영된 것으로 보인다. 북유럽 국가들의 전력연합체인 노르딕 전력시

장도 국가별 전원믹스의 차이에도 불구하고 전력시장운영이 효율적으

로 이루어진 것은 국가 상호간 부하의 차이에 따른 전원별 전력공급

이 원활하게 이루어졌기 때문이다. 이와 마찬가지로 양국의 경우에도

프랑스의 저렴하고 풍부한 원전 생산 전력이 독일로 수출되고, 프랑스

의 전력피크 시간대의 부족분을 독일의 화력발전으로부터 전력수입으

제Ⅵ장 결론 및 정책적 시사점 61

로 충당하는 등 상호간의 필요에 따라 전력거래를 통하여 보완할 수

있다.

또 다른 양국의 에너지믹스 정책의 차이는 양국 에너지믹스 정책의

기저에는 에너지여건을 바탕으로 공급안정성을 추구하지만 에너지 수

요변화에 대한 대응과 에너지공급 비용 등 운영과 효율성 측면에서

나타나고 있다.

독일은 프랑스에 비해 비교적 다양한 에너지믹스 정책을 추진함으

로써 에너지다변화를 통한 수요변화에 탄력적으로 대응할 수 있는 장

점이 있지만 전반적으로 에너지공급 비용이 높게 나타나고 있다. 즉

다양한 에너지원의 공급이 가능하기 때문에 수요의 급격한 변화 또는

특정 에너지원의 가격 상승에 대한 대응이 원활하게 이루어질 수 있

지만 비교적 전력가격이 높게 형성되어 있다.

반면, 프랑스는 강력한 정부주도로 원전중심의 에너지정책을 추진

하여 안정적으로 저렴한 에너지를 공급하고 있으나 원자력에 대한 높

은 의존도로 인하여 수요변화에 대한 탄력적 대응에서 어려움이 있다.

즉 원자력 발전에 지나치게 의존함으로써 전력수요 증가가 큰 피크

시에 화력발전 등이 원활하지 않아 전력공급이 부족할 경우가 발생한

다. 그러나 이러한 경우 독일 등 이웃국가로부터의 전력수입으로 해결

되기 때문에 별 문제가 되지 않는다.

이러한 상황 하에서 양국의 에너지정책 방향은 일본의 원전사고 이

후 원전과 관련한 안전문제의 논란으로 국민적 수용성과 정치적 역학

관계에 따라 기존의 원전정책이 영향을 받고 있다. 특히 독일의 경우,

기존의 원전정책에서 벗어나 원전폐지와 함께 신재생에너지를 확대하

는 방향으로 에너지정책을 추진할 계획을 발표하였다. 이에 반해서 프

62

랑스의 경우는 기존 원전정책에서 크게 벗어나지 않고 안전성 기준을

강화하는 방향에서 에너지정책을 유지할 것으로 보인다.

양국이 어떤 원전정책을 선택하더라도 일본의 원전사고 이후 전반

적으로 원전 안정성에 대한 논란으로 원전에 대한 수용성이 저하될

가능성이 클 것으로 보인다. 그러나 대체 화석연료의 사용증가, 온실

가스 감축, 신재생에너지의 경제성 확보와 전력공급 안정성 등의 문제

를 감안한다면 당분간 여전히 원전의 메리트가 있다. 단기적으로 석탄

및 천연가스 등의 화석연료 사용이 증대하고, 장기적으로 신재생에너

지를 확대한다고 하더라도 에너지공급 비용의 급격한 증가와 당면한

온실가스 감축목표 달성에 비추어보아 원전을 폐지하는 것이 현실적

으로 가능해 보이지는 않는다. 그럼에도 불구하고 독일의 경우 현 연

립정부의 원자력 포기 결정은 원자력 발전에 대한 국민들의 거센 반

발과 정치적 계산에서 비롯된 에너지정책의 변화로 보인다.

그러나 이와 같은 정치 및 국민 정서적 측면과는 별도로 향후에도

양국의 에너지믹스 정책은 에너지공급 여건과 공급안정성, 효율성 향

상, 환경문제 고려 등에 따라 기존 에너지정책 기조를 유지하거나 변

화하는 방향을 지향할 것이므로 지속적으로 양국 에너지정책의 변화

를 주목할 필요가 있다.

이상에서 살펴 본 독일과 프랑스의 에너지정책 믹스를 토대로 우리

나라의 에너지여건과 에너지믹스 현황을 비교해 보면 다음과 같은 시

사점을 도출할 수 있다.

우리나라의 부존자원이나 자연조건은 프랑스와 유사하지만 산업구

조와 원자력에 대한 국민적 합의 측면에서는 독일과 유사하다고 보인

다. 현재 우리나라 에너지믹스 정책은 1차 에너지공급이나 전원믹스

제Ⅵ장 결론 및 정책적 시사점 63

에 있어서 원자력에 상당한 비중을 차지하고 있는 프랑스보다는 다양

한 에너지공급이 혼합되어 있는 독일에 가까운 형태를 보이고 있다.

그러나 전력수급의 경우, 전력교류를 통하여 어느 정도 수급균형을

달성하는 양국과는 달리 국내에서 자체적으로 해결해야 하기 때문에

전력공급이 부족할 경우 문제가 발생될 소지가 크다. 또한 신재생에너

지의 경우 이를 확대하는 데 있어서 양국에 비해 상대적으로 불리한

여건을 가지고 있다. 즉 우리나라는 신재생에너지의 확대보급에 있어

서 현재의 기술수준에 비추어 전력공급 비용이 여전히 높다는 점을

차지하고라도 협소한 국토면적과 자연조건상 재생에너지자원이 풍부

하지 못하기 때문에 신재생에너지의 보급 확대에 걸림돌이 되고 있다.

그리고 여전히 폐기물 중심의 신재생에너지사업이 진행되고 있으며,

태양광이나 풍력 등 전력공급을 확대할 수 있는 재생에너지의 확대가

미흡한 것도 문제이다.

한편, 기후변화협약에 대응한 온실가스 감축목표의 달성과 저렴한

에너지공급 비용의 추진차원에도 당분간 원자력발전 외에는 별다른

대안이 없는 상황이다. 그러나 일본의 원전사고 이후 원전의 안전성

논란으로 원자력 발전설비의 안정성 확보와 원만한 국민적 합의를 전

제하지 않고는 지속적으로 확대하기는 어려운 상황이다.

이러한 상황 하에서 향후 우리나라 에너지믹스 정책은 에너지여건

을 바탕으로 공급의 안정성과 효율성 향상이라는 전제하에 추진될 필

요가 있다. 우리나라의 에너지여건을 종합적으로 고려하면, 저렴한 에

너지를 안정적으로 공급하기 위해서는 당분간 원자력 중심의 에너지

정책이 대안일 것이다. 화석연료의 가격이 상승하는 추세에 있고, 신

재생에너지를 확대하기에는 당분간 경제성 및 전력공급의 안정성 문

64

제, 전력요금의 상승 등 여러 가지 제약요인이 있기 때문에 기존의 에

너지정책 기조를 변화시키는 데에는 어려움이 있다. 따라서 단기적으

로 일정수준의 원자력 확대정책 기조의 틀을 벗어나기는 어려울 것이

며, 원자력 발전설비의 안정성 확보와 국민적 여론수렴에 적극적 노력

이 필요할 것으로 보인다.

이와 관련하여 일본에서 추진 중인 새로운 에너지기본계획의 수립

을 통한 장기 에너지믹스의 재검토 과정을 살펴보면, 원전사고의 심각

성을 고려하여 전 부처가 논의과정에 참여하며, 이 과정을 공개하여

국민적 공감대가 형성될 수 있도록 하고 있다. 우리의 경우에도 국가

에너지믹스 정책의 방향을 설정하기 위해서는 원전의 안정성 논란을

해소할 수 있도록 범정부적인 협의 및 조정을 포함하여 국민적 공감

대 형성에 최대한의 노력을 기울여야 할 것이다.

그럼에도 불구하고 당분간 원전의 안전성 논란이 지속된다면 석탄

및 천연가스 등의 화석연료 사용량의 증가는 불가피할 것이며, 이는

곧 전력요금의 상승으로 이어질 것으로 보인다. 그러나 장기적으로는

신재생에너지의 확대정책이 가능할 것으로 보이며, 이를 대비하는 차

원에서 기술개발 촉진과 경쟁력 확보를 위한 정부 및 민간의 지속적

이고 적극적인 투자가 요구된다고 하겠다.

참고문헌 65

참고문헌

도현재·서정규, 2006, 『가스산업의 진입장벽 완화와 경쟁정책』, 에

너지경제연구원.

에너지경제연구원, 2011.4.15, “주간 세계 에너지시장 인사이트”, 제

11-7호.

외교통상부 해외에너지자원정보, 2011.7.26, “독일의 원전대체 전력

공급 문제논란”.

이제승, 2011, “유럽 연합의 공동에너지정책의 전개과정에 대한 연

구: 시기적 고찰을 중심으로”, 『국제관계연구』 제16권 제1호(통

권 제30호).

정해성, 2008, “유럽전력시장과 시사점”, 『전기의 세계』 제57권 제

1호, 대한전기학회.

최영출 외, 2007, “프랑스, 러시아의 원자력정책의 현황과 시사점”,

서울행정학회 하계학술대회발표논문(2007.8.30).

최인수, 2007, “독일 재생에너지법과 바이오에너지 분야의 성장”, 유

기성자원학회 2007년 공동 심포지엄 및 추계학술발표회.

BP, 2011, "Statistical Review of World Energy".

Bundesministerium für Wirtschaft und Technologie, August 2010,

Energie in Deutschland - Trends und Hintergründe zur

Energieversorgung.

BMU, 2011.10, “Energy Concept and its accelerated implementation”

BMU, 2011.7, “Renewably employed- Short and long-term impacts

of the expansion of renewable energy on the German labour

66

market”.

BMU, 2011.7, “Renewable energy sources in figures - national and

international development”.

Commissariat Général au Développement Durable, 2011.2,

"Conjoncture énergétique".

Entso-E, 2010, "Ten-Year Network Development Plan 2010-2020",

European Commission.

E.On, 2011, "2010 Annual Report".

Ethik-Kommission Sichere Energieversorgung, 2011.5, "Deutschlands

Energiewende - Ein Gemeinschaftswerk für die Zukunft".

European Commission, 2011, Commission Staff Working Document-

"2009-2010 Report on progress in creating the internal gas

and electricity market".

, 2011, "Energy Infrastructure - Priorities for

2020 and beyond : A blueprint for an integrated European

energy network".

Ference L. Toth(from IAEA), 2008, "Dealing with Public

Acceptance for nuclear power', MoEN/IEA Joint workshop

presentation material".

GlobeScan, 2011.11.25, Opposition to Nuclear Energy Grows:

Global Poll(Press release).

IEA, 2007, "Energy Policies of IEA Countries- Germany 2007

Review".

, 2009, "Energy Policies of IEA Countries- France 2009

참고문헌 67

Review".

, 2010, "Energy Technology Perspective".

, 2010, "Electricity Information 2010".

, 2010, "Coal Information 2010".

, 2010, "Oil Information 2010".

, 2010, "Natural Gas Information 2010".

Handelsblatt, 2011.7.27, "Die wahren Kosten der Energiewende".

Jon Palfreman, 1997.4, "Why the French like nuclear energy", PBS

online.

Ministère de l'Écologie, du Développement Durable, des Transports

et du Logement, 2011.6, "Séminaire ministériel sur la sûreté

nucléaire", Dossier De Presse, Paris.

Reuters, 2011.8.31, "German regulator discards nuclear as reserve

power".

RWE, 2011.7.14, "RWE and Gazprom agree on Memorandum of

Understanding"(Press release).

RWE, 2011.10.6, "RWE and Gazprom to continue

negotiations"(Press release).

Spiegel, 2011.7.11, "Möglicher RWE-Deal mit Gazprom schreckt

Kartellwächter auf".

Wirtschafts Woche, 2011.7.16, "Kaum Reserve-Kraftwerke

vorhanden".

World Nuclear News, 2011.11.10, "German utilities count cost of

phaseout".

수시연구보고서 2011-04

독일과 프랑스의 에너지믹스 정책사례 분석과 시사점

2011년 10월 24일 인쇄

2011년 10월 26일 발행

저 자 이 유 수

발행인 김 진 우

발행처 에너지경제연구원

- 경기도 의왕시 내손순환로 132

전화 : (031)420-2113(代) 팩시밀리 : (031)422-4958

등 록 1992년 12월 7일 제7호

인 쇄 상문상사

ⓒ 에너지경제연구원 2011 ISBN 978-89-5504-356-3 93320

* 파본은 교환해 드립니다. 값 7,000원

이 유 수

現 에너지경제연구원 연구위원

<주요저서 및 논문>

수요측 반응을 고려한 실시간 전력요금제 도입방안 연구, 에너지경제

연구원, 2010.

기업의 소유권과 효율성에 관한 연구-전력산업을 중심으로-, 규제연구

19(1), 2010.6. (공저)

경쟁적 전력시장 조성을 위한 구조개혁 방향, 에너지경제연구원, 2008.