Embed Size (px)

Citation preview

2467호 / 2014년 7월 2일 (수)

KOSPI KOSDAQ KOSPI200 선물 원/달러 환율 국고 3년 금리

1999.00 (-0.16%) 544.90 (+1.46%) 260.85 (+0.10%) 1011.70 (-0.10원) 2.664 (-0.017%p)

전략 생각

(7월 전망 요약 III) 원화 강세의 덫 [류주형]

채권 전략

매가 비둘기를 잡는다 [박형민]

크레딧 전략

신용등급 조정, 그 다음은? [강성부]

언더랜드(Under-Land) [김상훈]

글로벌 채권 전략

아르헨티나 사태의 영향이 제한되는 3가지 이유 [김진우]

경제 분석

한국 6월 물가/수출입 :

원화 강세, 대중 수출 위축 부담 연장 [선성인, 윤창용]

산업 분석

디스플레이/전기전자 (비중확대):

삼성SDI PDP 사업 철수 → LCD 패널 업황에 호재 [소현철]

기업 분석

KT&G (033780/매수): 무난함이 가장 큰 매력 [조현아]

삼성증권 (016360/매수): 비용 절감과 잉여 자본 활용을 기대 [손미지]

LG상사 (001120/매수):

프로젝트 확대로 중장기 이익 창출능력 회복 [허민호]

아이마켓코리아 (122900/매수):

의약품 MRO가 성장을 견인하다 [조현목]

KG모빌리언스 (046440/매수): 모바일 시대, 변화의 주인공 [손승우]

스몰캡 탐방 노트

삼천당제약 (000250/Not Rated): 1Q14 < 2Q14 < 3Q14 [최석원]

MDS테크 (086960/Not Rated):

2분기도 어닝 서프라이즈 기대 [김현석]

차트 릴레이 – Top down / Bottom up

수요 Key Chart: 리스크, 경기소비재/금융

포트폴리오

Daily 추천종목: 삼성증권, 대림산업[신규], LG화학, NAVER,

코웨이, 에스원, 하나투어, 한미반도체, 와토스코리아, 토비스

증시지표

▶▶▷ Just 1 Minute!

원화 환산 수출액 증감률과 추정오차

자료: Quantwise, 신한금융투자

삼성전자 감익이 기정사실로 인정되는 상황에서 전체 이익 20% 증가는 어려워

2분기 수출 3.8% 증가했으나 원화 8.8% 절상되며 상쇄. 원화 환산 수출 오히려 감소

원화 환산 수출액 감소한 경우 실제치가 예상치에 부합한 경우 단 한 차례도 없어. 추정오차 확대 가능성 열어둬야

6월의 업종별 순이익 예상치 변화를 기준으로 한 기대 업종 vs. 주의 업종 – 유틸리티, 금융 기대 vs. 운송, 통신 주의

Daily Summary

디스플레이/전기전자

삼성SDI, PDP TV 패널 사업 철수

2014년 하반기 LCD 패널 업황에 호재

중장기적으로 OLED TV 대중화 예상

KT&G (033780)

2분기 매출액 9,783억원(+7.0% YoY), 영업이익 2,715억원(+9.2% YoY) 예상

14년 매출액 4조 588억원(+6.2% YoY), 영업이익 1조 779억원(+6.4% YoY) 전망

안정적인 실적과 가격 인상 기대감, 투자의견 ‘매수’, 목표주가 105,000원으로 상향

삼성증권 (016360)

구조조정 비용 반영 및 삼성자산 매각 이연 효과로 2Q14 순이익 44억원 전망

그룹 지배구조 개편 관련 수혜는 가능하나 크지 않은 규모

투자의견 매수 유지 및 목표주가 52,000원으로 상향

LG상사 (001120)

2분기 영업이익 226억원(-3.9% QoQ), 세전이익 289억원(-13.7% QoQ) 전망

프로젝트 이익 확대가 석탄 가격 하락 효과 상쇄, 중장기 실적 개선 견인

투자의견 '매수', 목표주가 38,000원 유지

y = 0.7087x + 87.549

R² = 0.1714

60

80

100

120

140

(10) 0 10 20 30

(원화 환산 수출 증감률, %)

(예상치 대비 실제치, %)

원화 환산 수출 증감률이

음수(-)일 때 예상치

부합한 경우 없어

/ 3

전략 생각 신한 생각 / 2014년 7월 2일 (수)

(7월 전망 요약 III) 원화 강세의 덫

Quantitative Analyst_ 류주형

(02) 3772-3161

삼성전자 감익이 기정사실로 인정되는 상황에서 전체 이익 20% 증가는 어려워

2분기 수출 3.8% 증가했으나 원화 8.8% 절상되며 상쇄. 원화 환산 수출 오히려 감소

원화 환산 수출액 감소한 경우 실제치가 예상치에 부합한 경우 단 한 차례도 없어.

추정오차 확대 가능성 열어둬야

6월의 업종별 순이익 예상치 변화를 기준으로 한 기대 업종 vs. 주의 업종 –

유틸리티, 금융 기대 vs. 운송, 통신 주의

7월 8일 삼성전자의 잠정 실적 발표와 함께 시작되는 2분기 실적 시즌을 앞두고 이

익 예상치가 빠르게 하향되고 있다. 3월말 이후 주간 순이익 컨센서스가 모두 존재하

는 KOSPI 196종목(시가총액 1,016조원, 88.6%)의 2분기 합산 순이익은 3월말에

비해 5.3% 하향된 23.4조원이다. 참고로 2014년 연간 순이익 예상치는 3월말에 비

해 6.5% 하향된 96.1조원이다.

가파른 하향 조정에도 불구하고 여전히 기대치가 너무 높다. 전년 대비 순이익 증가율

이 20%에 달하기 때문이다. 지난 2분기 KOSPI 순이익의 38.6%를 차지했던 삼성전

자의 감익이 기정사실로 인정되는 상황에서 20%의 이익 증가는 무리다. 삼성전자의

순이익이 지난해 2분기 수준을 유지한다는 낙관적 가정 하에서도 나머지 기업들의 순

이익이 32.6% 증가해야 KOSPI 순이익 증가율 20%를 달성할 수 있다. 현재 매크로

환경 하에서는 어려워 보인다.

그림 1. 3월말 이후 순이익 컨센서스 추이 - 2분기 순이익 예상치 5.3% 하향된 23.4조원

자료: QuantiWise, 신한금융투자

7월 전망 요약 시리즈

□ Mon: 1편. 희망 고문

□ Tue: 2편. 경기민감주, 2013년

하반기가 재현될 것인가?

■ Wed: 3편. 2분기 실적의 비밀:

원화 강세

삼성전자 감익이 기정사실로

인정되는 상황에서 전체 이익 20%

증가는 어려워

94.7

93.5

90

92

94

96

98

100

31/03 14/04 28/04 12/05 26/05 09/06 23/06

2Q14F

2014F

(1분기 말=100)

/ 4

전략 생각 신한 생각 / 2014년 7월 2일 (수)

그림 2. KOSPI 순이익 추이 – YoY 20% 증가는 무리

자료: QuantiWise, 신한금융투자

표 1. 삼성전자 순이익 증감률과 KOSPI 순이익 증감률에 따른 삼성전자 제외 순이익 증감률

(%) KOSPI 순이익 증감률

삼성전자 순이익 증감률 5% 10% 15% 20%

0% 8.1 16.3 24.4 32.6

-5% 11.3 19.4 27.6 35.7

-10% 14.4 22.6 30.7 38.9

-15% 17.6 25.7 33.9 42.0

자료: QuantiWise, 신한금융투자

여러 매크로 환경 중에서도 특히 2분기 들어 가파르게 절상된 원화 가치가 부담스럽

다. 수출 기업이 시가총액이나 이익에서 차지하는 비중이 절대적인 한국 증시에서 원

화 가치 상승이 기업 이익에 미치는 부정적 영향은 불가피하기 때문이다. 이와 관련해

우리는 달러화 표시 수출액과 원화 환산 수출액의 괴리에 주목한다.

달러화로 표시된 2분기 수출액(4~5월 기준)은 전년 동기 대비 3.8% 증가했다. 반면

평균 원/달러 환율은 지난해 2분기 1,123.3원에서 8.8%나 하락한 1028.6원이다. 즉

수출 증가를 상쇄하고도 남을 정도로 원/달러 환율이 하락해버린 셈이다. 결국 국내

수출 기업들이 실제로 벌어들인 이익으로 볼 수 있는 원화 환산 수출액은 전년 동기

대비 5.0% 감소했다. 참고로 원화 환산 수출액 감소는 2013년 2분기 이후 처음이다.

흥미로운 점은 2010년 이후로 원화 환산 수출액이 전년 대비 감소했던 분기에 발표

된 실적이 분기 말 예상치에 부합했던 경우가 단 한 차례도 없었다는 점이다. 지난 1

분기 실적이 시장 우려보다 예상치에 잘 부합(예상치의 88.9%, 순이익 기준)하면서

추정오차가 지난해 4분기를 기점으로 정점을 통과했다는 인식이 형성됐던 것이 사실

이다. 하지만 원/달러 환율이 변수로 등장하면서 이를 장담할 수 없게 됐다.

2010년 이후로 원화 환산 수출액이 감소했던 시기는 2012년 3분기부터 2013년 2

분기까지 총 네 개 분기다. 이익 변동이 심한 4분기를 제외한 세 개 분기의 평균 추정

오차는 분기 말 예상치 대비 15.0% 수준이었다. 이를 감안하면 2분기 추정오차가 지

난 1분기 11.1%에서 재차 확대될 가능성을 열어둬야 한다.

-40

0

40

80

120

10

15

20

25

30

1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14F 3Q14F 4Q14F

순이익(좌축)

YoY(우축)

(조원) (%)

YoY 20% 증가?

23.4조원?

2분기 수출은 전년 동기 대비 3.8%

증가. 원/달러 환율이 8.8% 하락하며

상쇄. 원화 환산 수출액은 오히려

5.0% 감소

원화 환산 수출액 감소한 경우

실제치가 예상치에 부합한 경우 단

한 차례도 없어. 추정오차

확대 가능성 열어둬야

/ 5

전략 생각 신한 생각 / 2014년 7월 2일 (수)

그림 3. 원화 환산 수출 증감률 추이 – '+3.8' + '-8.8' = '-5.0'

자료: QuantiWise, 신한금융투자

그림 4. 원화 환산 수출액 증감률과 추정오차 – 원화 환산 수출액 감소 = 추정오차 발생

자료: QuantiWise, 신한금융투자

그림 5. 분기별 예상치 대비 실제치 추이 – 추정오차 정점 통과 자신할 수 없어

자료: QuantiWise, 신한금융투자

(40)

(20)

0

20

40

1Q01 1Q02 1Q03 1Q04 1Q05 1Q06 1Q07 1Q08 1Q09 1Q10 1Q11 1Q12 1Q13 1Q14

수출 증감률

환율 변동률

원화 환산 수출 증감률

(%)

2분기 수출 3.8% 증가 +

원/달러 환율 8.8% 하락 =

원화 환산 수출 5.0% 감소

y = 0.7087x + 87.549

R² = 0.1714

60

80

100

120

140

(10) 0 10 20 30

(원화 환산 수출 증감률, %)

(예상치 대비 실제치, %)

원화 환산 수출 증감률이

음수(-)일 때 예상치

부합한 경우 없어

0

50

100

150

1Q10 3Q10 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13 1Q14

(%)

2Q12부터예외없이예상치 하회

이번분기가 예외가될가능성 희박해

/ 6

전략 생각 신한 생각 / 2014년 7월 2일 (수)

한편 업종별로 살펴봐도 기대치가 높아보인다. 운송과 유틸리티는 흑자전환(이하 전

년 동기 대비)이 예상된다. 다음은 증권 915.7%, 건설 546.7%, 종합상사 202.7%,

기계 120.5%, 철강 100.9%, 화학 76.0% 등의 순이다. 기저효과로 인한 이익 증가

를 일부 인정한다고 하더라도 이익 증가율 예상치가 지나치게 높다.

더불어 높은 이익 증가율이 예상되는 업종 대부분이 경기 민감 업종이라는 점도 부담

이다. 앞서 '1. 경기 민감주 진입 여부에 대한 고민'에서 언급한 바와 같이 높은 이익

증가율을 기록하기에는 경기 민감주를 둘러싼 거시/미시 환경이 결코 녹록치 않기 때

문이다.

결론적으로 2분기 실적에 대한 우리의 전망은 부정적이다. G2(미국, 중국) 경기 개선

이 국내 기업 이익과 연결되지 않는다는 실망을 안겨줄 가능성이 높다고 본다(자세한

내용은 7월 1일 발간된 7월 증시 전망 '희망 고문' 참조).

그림 6. 업종별 2분기 순이익 증감률 – 기저효과 인정해도 높은 기대치

자료: QuantiWise, 신한금융투자

마지막으로 2분기 실적 시즌에 기대를 가져볼 만한 업종과 주의해야 할 업종을 구분

했다. 실적 시즌 1개월 전, 6월의 업종별 순이익 예상치 변화가 기준이다.

실적 발표 전의 순이익 예상치 변화와 추정오차의 관계를 설명할 수 있는 가설은 크

게 두 가지다. 첫 번째는 실적 시즌이 시작되기 전 1개월 동안 이익 예상치가 많이 하

향 조정된 업종들의 실적이 예상치에 잘 부합한다는 가설이다. 해당 업종들의 실적이

낮아진 눈높이를 충족시켜줄 것이라는 기대감을 우선시하는 낙관적 가설이다. 두 번

째는 실적 예상치가 많이 하향된 업종들의 실적이 예상치를 더 많이 하회한다는 가설

이다. 이익 예상치가 하향된 업종에는 낮아진 예상치로도 덮을 수 없는 고유의 사정이

있다고 보는 비관적 가설이다.

최근 2년 동안의 자료를 분석한 결과 비관적 가설이 훨씬 더 합리적이었다. 28개 업

종에 대해 실적 시즌 시작 전 1개월 순이익 예상치 변화율을 기준으로 4분위 동일가

중 포트폴리오를 구성했다. 1분위 포트폴리오의 순이익이 예상치에 가장 잘 부합(분

기 말 예상치의 78.2%)한 반면 4분위 포트폴리오의 순이익은 예상치를 가장 크게 하

회(분기말 예상치의 -41.2%)했다. 즉 실적 발표 전에 이익 예상치가 크게 하향된 업

종 내부에는 선제적 하향 조정으로도 덮을 수 없는 고유의 사정이 있었던 셈이다.

(20)

0

20

40

60

운송

유틸리티

증권

건설

종합상사

기계

철강

화학

비철금속

은행

디스플레이

제약

/바이오

미디어

음식료

소프트웨어

에너지

섬유

/의복

호텔

/레저

화장품

자동차부품

보험

복합기업

유통

하드웨어

자동차

반도체

조선

통신서비스

흑전(%)

기저효과로 인한 이익 증가 인정해도

높은 기대치

2분기 실적은 부정적 변수. G2 경기

개선과 국내 기업 이익의 괴리에

따른 실망이 클 전망

6월의 업종별 순이익 예상치 변화를

기준으로 한 기대 업종 vs. 주의 업종

/ 7

전략 생각 신한 생각 / 2014년 7월 2일 (수)

따라서 6월 업종별 순이익 변화율을 기준으로 보면 유틸리티, 보험, 증권, 은행, 철강,

종합상사, 하드웨어 등이 예상치에 잘 부합할 전망이다. 반면 운송, 통신, 미디어, 디

스플레이, 에너지, 조선, 반도체 등 업종의 실적에 대해서는 주의가 요구된다..

그림 7. 순이익 변화율 분위별 추정오차 – 선제적 조정으로도 부족하다

자료: CEIC, 한국무역협회, 신한금융투자

그림 8. 최근 1개월 동안의 2분기 순이익 예상치 변화율

자료: CEIC, 한국무역협회, 신한금융투자

유틸리티, 금융 기대 vs.

운송, 통신 주의

(150)

(100)

(50)

0

1분위 2분위 3분위 4분위

(%)

실적 시즌 시작 1개월 전에

예상치가 크게 하향될수록

발표된 실적이 예상치 크게 하회

35 27

(52)(62)(20)

(10)

0

10

20

유틸리티

보험

증권

은행

철강

종합상사

하드웨어

건설

자동차부품

유통

제약

/바이오

비철금속

자동차

복합기업

호텔

/레저

기계

소프트웨어

음식료

화학

화장품

섬유

/의복

반도체

조선

에너지

디스플레이

미디어

통신서비스

운송

(%)

2분기 순이익이 분기말

예상치를 하회할

가능성이 높은 업종

2분기 순이익이

분기말 예상치에

상대적으로 잘 부합할

업종

이 보고서는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 류주형).

동 자료는 2014년 6월 30일에 이미 공표된 자료의 요약본 입니다.

채권 전략 신한 생각 / 2014년 7월 2일 (수)

/ 8

매가 비둘기를 잡는다

7월 채권의 맥(脈) “신용등급 조정, 그 다음은?” 요약편

Credit Issue: 이제는 펀더멘털을 보아야!

채권전략_박형민

(02) 3772-2162

한은 0.5%p 이상 성장률 하향 조정 하지 않는다면 기준금리 인하 명분 약하다고 판단

수요 견인 인플레이션이 나타나기 이전까지 미국채 금리는 상승 제한될 전망

7월 채권 시장은 1) 제한적인 단기 구간 변동성 확대 2) 장단기 금리차 축소 예상

시장은 기준금리 인하를 반영하지 않고 있다

6월 채권 시장은 오랫만에 강세를 시현했다. 국고3년 금리는 긴축 우려감이 해소되면

서 2.80%에서 2.66%까지 단기간에 급락했다. 우리는 6월 채권시장의 강세를 기준금

리 인하 기대를 반영했다기보다는 긴축 우려감의 완화로 해석한다. 지난 월간 전망에

서 거시 경제 환경과 실제 정책간의 괴리가 심해 간극의 조정이 발생하면서 채권시장

강세를 전망했다. 5월 금통위 이후 기대인플레이션 심리가 약화되면서 통화긴축 우려

감이 점차 해소됐다. 그리고 6월 금통위에서 경기 판단이 후퇴하면서 단기 금리는 하

락했다.

실제 5월 금통위 이후 기대인플레이션을 나타내는 BEI는 하락세를 보였다. 국고

<13-6>과 물가연동국채 <13-4>간의 스프레드는 이주열 총재가 취임한 이후

`180bp 수준에서 등락을 보이며 긴축 우려감을 반영하고 있었다. 그러나 현재 스프레

드는 150bp 수준까지 축소됐다. 한은 총재가 경기 회복과 물가 상승을 전망했지만

내수 부진 가능성이 시장에 투영됐다. 인플레이션 기대 심리가 약해진 이후 6월 금통

위의 한발 자국 물러선 경기판단은 금리 하락의 빌미를 제공해 주었다.

단기 저점 형성한 국고3년 금리 한국 기대 인플레이션 심리 약화

자료: Bloomberg, 신한금융투자 자료: 인포맥스, 신한금융투자

채권시장은 기준금리 인하를 반영하

기보다 긴축 우려감의 완화를 반영해

강세 시현

2.68 2.66

3.04

2.76

2.92

2.81

2.6

2.8

3.0

3.2

06/13 09/13 12/13 03/14 06/14

(%) 국고3년

평균±2*표준오차

120

150

180

210

240

09/13 11/13 01/14 03/14 05/14

(bp)

국고(13-6) - 물가(13-4)

채권 전략 신한 생각 / 2014년 7월 2일 (수)

/ 9

정부의 경기 부양 의지와 맞물리면서 기준금리 인하 가능성마저 언급되고있다. 금리

인하 기대감이 존재하지만 현재 시장은 기준금리 인하를 반영하지는 않고 있다. 1년

스왑 금리와 3개월 CD금리간 스프레드는 현재 –5bp다. 2012년과 2013년 기준금리

인하가 이뤄지기 이전 1년 스왑 금리는 3개월 CD 금리보다 5bp 이상 낮은 수준을

유지했었다.

시장 금리는 아직 기준금리 인하 반영 전 1년 스왑금리 약 5bp 이상 하락하면 시장은 기준금리 인하 반영

자료: Bloomberg, 신한금융투자 자료: Bloomberg, 신한금융투자

기준금리 인하의 찬반론

2012년과 2013년에는 성장률 전망치가 크게 하향 조정되면서 기준금리가 인하됐다.

2012년 7월에는 연간 경제 성장률이 2011년 연말 3.7%에서 3.0%로 하향 조정되면

서 25bp 기준금리가 인하됐다. 같은 해 10월에는 성장률이 3.0%에서 다시 2.4%로

조정됐고 기준금리는 추가적으로 25bp 인하됐다. 2013년에도 유사했다. 2012년 4분

기에 3.2%로 예상했던 성장률이 2.6%로 하향 조정됐다. 특히 정부의 성장률 전망치

가 3.0%에서 2.3%로 대폭 조정되면서 기준금리가 25bp 인하됐다.

2012년과 2013년 기준금리 인하 이전 성장률 전망치의 하향 조정 추세가 뚜렸했다.

그러나 2014년 성장률은 대외 부문이나 국내 내수가 크게 위축됐다는 신호가 아직

없다. 7월 한은이 0.5%p 이상 성장률을 하향 조정하지 않는다면 인하의 명분은 없다.

성장률 하향 조정 폭과 기준금리 변화 2014년 성장률 전망치 하향 조정 폭은 제한적일 전망

자료: 한국은행, 신한금융투자 자료: 한국은행, 신한금융투자

(60)

(30)

0

30

60

01/12 08/12 03/13 10/13 05/14

(bp) IRS 1y-CD3m

국고3년 금리 - 기준금리

-5bp

(40)

(20)

0

20

40

(25) (20) (15) (10) (5) 0 5 10 15

(IRS 1y1y - IRS 1y,bp)

(IRS 1y - CD3m,bp)

(25) (25) (25)

0.70.6 0.6

(0.8)

(0.4)

0.0

0.4

0.8

(40)

(20)

0

20

40

12년 7월 인하 12년 10월 인하 13년 5월 인하

(%)(bp) 기준금리 변화(좌축)

한은 성장률 전망치 하향 조종폭(우축)

3.7

2.0

4.2

2.8

3.8 4.0

0

1

2

3

4

5

2011.12 2012.7 2013.1 2013.07 2014.01

(%)

2013 성장률

2014 성장률

2012 성장률

채권 시장은 기준금리 인하를

반영하지 않고 있는 상황

기준금리 인하가 있었던 2012년과

2013년은 성장 전망치가 크게 하향

0.5%P 이상 성장률 하향조정

없으면 기준금리 인하 명분 약화

채권 전략 신한 생각 / 2014년 7월 2일 (수)

/ 10

채권시장도 지금 당장 기준금리 인하가 단행될 것이라고 예상하지는 않는다. 7월 시장

의 관심은 기준금리 결정이 아니다. 명시적인 정책 변화보다는 암묵적으로 정책 방향

을 바꿀 변수가 나타날지가 관심이다. 시장을 바꿀 만한 변수는 두 가지다. 첫째, 기준

금리 인하의 만장일치 여부 그리고 둘째, 총재의 기자회견이다.

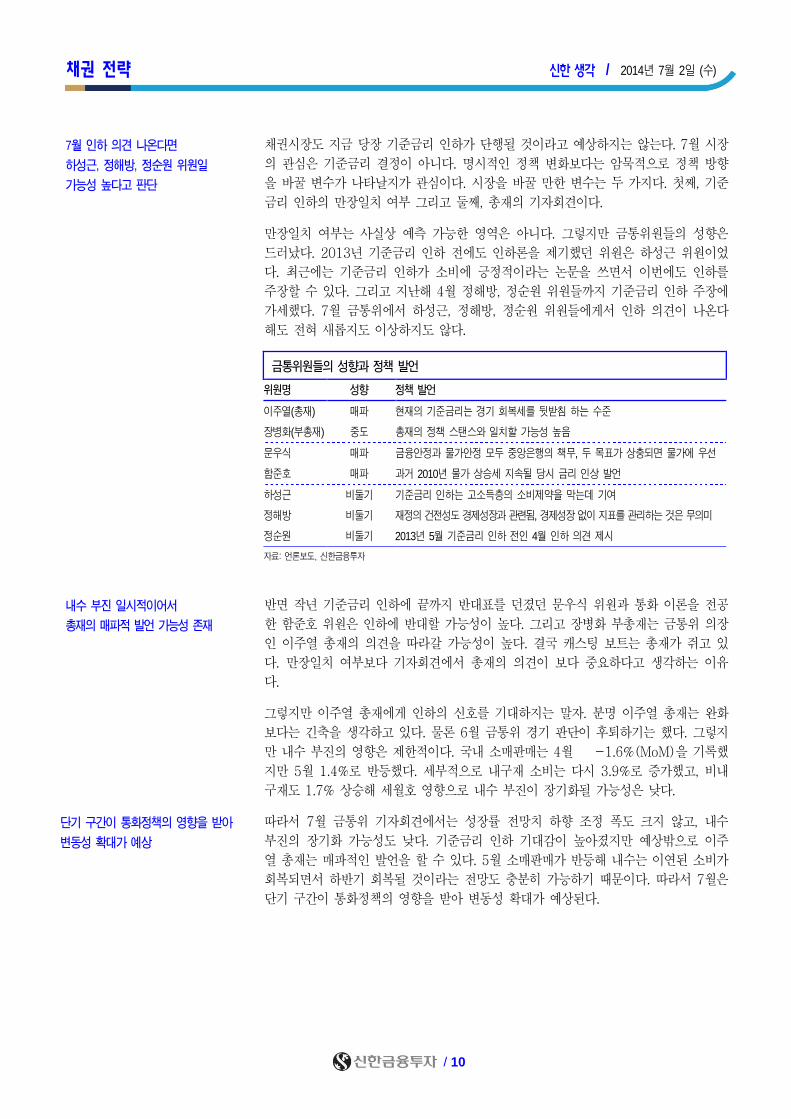

만장일치 여부는 사실상 예측 가능한 영역은 아니다. 그렇지만 금통위원들의 성향은

드러났다. 2013년 기준금리 인하 전에도 인하론을 제기했던 위원은 하성근 위원이었

다. 최근에는 기준금리 인하가 소비에 긍정적이라는 논문을 쓰면서 이번에도 인하를

주장할 수 있다. 그리고 지난해 4월 정해방, 정순원 위원들까지 기준금리 인하 주장에

가세했다. 7월 금통위에서 하성근, 정해방, 정순원 위원들에게서 인하 의견이 나온다

해도 전혀 새롭지도 이상하지도 않다.

금통위원들의 성향과 정책 발언

위원명 성향 정책 발언

이주열(총재) 매파 현재의 기준금리는 경기 회복세를 뒷받침 하는 수준

장병화(부총재) 중도 총재의 정책 스탠스와 일치할 가능성 높음

문우식 매파 금융안정과 물가안정 모두 중앙은행의 책무, 두 목표가 상충되면 물가에 우선

함준호 매파 과거 2010년 물가 상승세 지속될 당시 금리 인상 발언

하성근 비둘기 기준금리 인하는 고소득층의 소비제약을 막는데 기여

정해방 비둘기 재정의 건전성도 경제성장과 관련됨, 경제성장 없이 지표를 관리하는 것은 무의미

정순원 비둘기 2013년 5월 기준금리 인하 전인 4월 인하 의견 제시

자료: 언론보도, 신한금융투자

반면 작년 기준금리 인하에 끝까지 반대표를 던졌던 문우식 위원과 통화 이론을 전공

한 함준호 위원은 인하에 반대할 가능성이 높다. 그리고 장병화 부총재는 금통위 의장

인 이주열 총재의 의견을 따라갈 가능성이 높다. 결국 캐스팅 보트는 총재가 쥐고 있

다. 만장일치 여부보다 기자회견에서 총재의 의견이 보다 중요하다고 생각하는 이유

다.

그렇지만 이주열 총재에게 인하의 신호를 기대하지는 말자. 분명 이주열 총재는 완화

보다는 긴축을 생각하고 있다. 물론 6월 금통위 경기 판단이 후퇴하기는 했다. 그렇지

만 내수 부진의 영향은 제한적이다. 국내 소매판매는 4월 -1.6%(MoM)을 기록했

지만 5월 1.4%로 반등했다. 세부적으로 내구재 소비는 다시 3.9%로 증가했고, 비내

구재도 1.7% 상승해 세월호 영향으로 내수 부진이 장기화될 가능성은 낮다.

따라서 7월 금통위 기자회견에서는 성장률 전망치 하향 조정 폭도 크지 않고, 내수

부진의 장기화 가능성도 낮다. 기준금리 인하 기대감이 높아졌지만 예상밖으로 이주

열 총재는 매파적인 발언을 할 수 있다. 5월 소매판매가 반등해 내수는 이연된 소비가

회복되면서 하반기 회복될 것이라는 전망도 충분히 가능하기 때문이다. 따라서 7월은

단기 구간이 통화정책의 영향을 받아 변동성 확대가 예상된다.

7월 인하 의견 나온다면

하성근, 정해방, 정순원 위원일

가능성 높다고 판단

내수 부진 일시적이어서

총재의 매파적 발언 가능성 존재

단기 구간이 통화정책의 영향을 받아

변동성 확대가 예상

채권 전략 신한 생각 / 2014년 7월 2일 (수)

/ 11

소매판매 반등을 이연된 소비로 해석 가능 내구재 소비는 오히려 증가

자료: 통계청, 신한금융투자 자료: 통계청, 신한금융투자

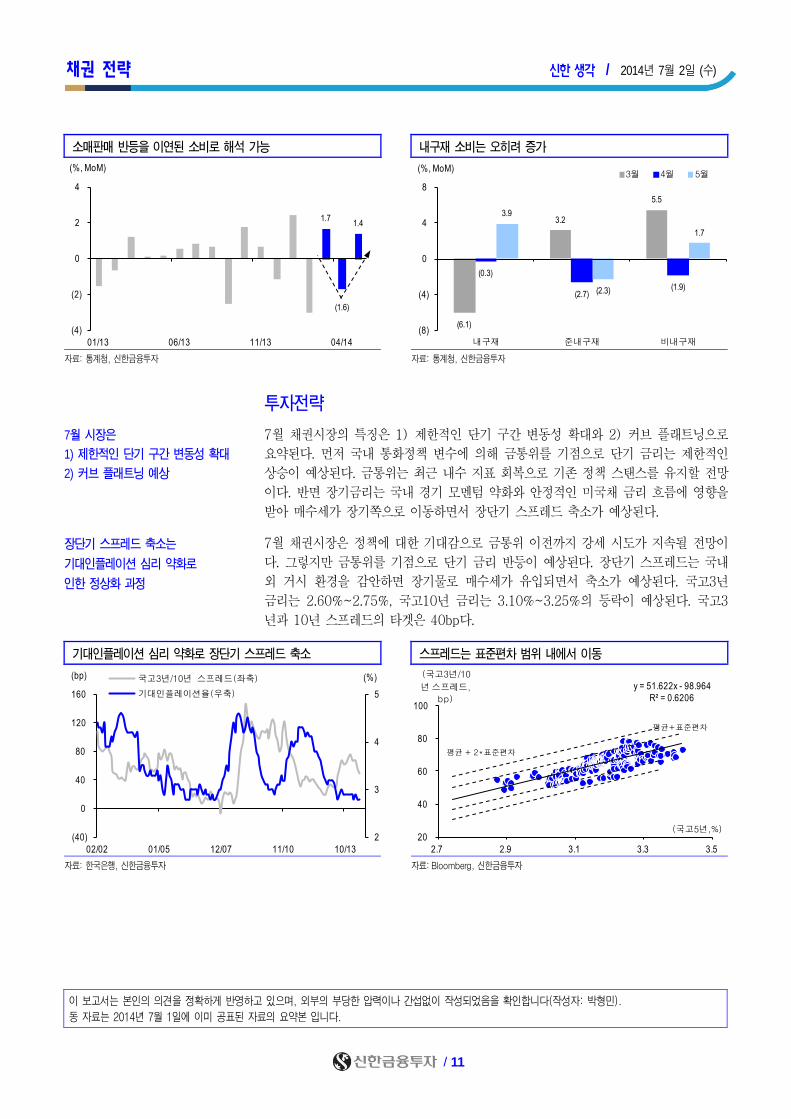

투자전략

7월 채권시장의 특징은 1) 제한적인 단기 구간 변동성 확대와 2) 커브 플래트닝으로

요약된다. 먼저 국내 통화정책 변수에 의해 금통위를 기점으로 단기 금리는 제한적인

상승이 예상된다. 금통위는 최근 내수 지표 회복으로 기존 정책 스탠스를 유지할 전망

이다. 반면 장기금리는 국내 경기 모멘텀 약화와 안정적인 미국채 금리 흐름에 영향을

받아 매수세가 장기쪽으로 이동하면서 장단기 스프레드 축소가 예상된다.

7월 채권시장은 정책에 대한 기대감으로 금통위 이전까지 강세 시도가 지속될 전망이

다. 그렇지만 금통위를 기점으로 단기 금리 반등이 예상된다. 장단기 스프레드는 국내

외 거시 환경을 감안하면 장기물로 매수세가 유입되면서 축소가 예상된다. 국고3년

금리는 2.60%~2.75%, 국고10년 금리는 3.10%~3.25%의 등락이 예상된다. 국고3

년과 10년 스프레드의 타겟은 40bp다.

기대인플레이션 심리 약화로 장단기 스프레드 축소 스프레드는 표준편차 범위 내에서 이동

자료: 한국은행, 신한금융투자 자료: Bloomberg, 신한금융투자

7월 시장은

1) 제한적인 단기 구간 변동성 확대

2) 커브 플래트닝 예상

2

3

4

5

(40)

0

40

80

120

160

02/02 01/05 12/07 11/10 10/13

(%)(bp) 국고3년/10년 스프레드(좌축)

기대인플레이션율(우축)

y = 51.622x - 98.964

R² = 0.6206

20

40

60

80

100

2.7 2.9 3.1 3.3 3.5

(국고3년/10

년스프레드,

bp)

(국고5년,%)

평균+ 2*표준편차

평균+표준편차

장단기 스프레드 축소는

기대인플레이션 심리 약화로

인한 정상화 과정

1.7

(1.6)

1.4

(4)

(2)

0

2

4

01/13 06/13 11/13 04/14

(%, MoM)

(6.1)

3.2

5.5

(0.3)

(2.7)(1.9)

3.9

(2.3)

1.7

(8)

(4)

0

4

8

내구재 준내구재 비내구재

(%, MoM)3월 4월 5월

이 보고서는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 박형민).

동 자료는 2014년 7월 1일에 이미 공표된 자료의 요약본 입니다.

크레딧 전략 신한 생각 / 2014년 7월 2일 (수)

/ 12

신용등급 조정, 그 다음은?

7월 채권의 맥(脈) “신용등급 조정, 그 다음은?” 요약편

신용분석_강성부

(02) 3772-1567

KT 사태 이후 독자등급 중요성 커져: AA급 이상 비금융업체 펀더멘털 점검

악화일로(惡化一路)에 놓여 있는 펀더멘털과 반대로 움직이는 AA급 이상 우량기업 등급 상승

두드려져: 펀더멘털 악화, 금감원 징계, 계열사 지원 가능성 감소로 신용등급 하락 지속 예상

채권자 보호 위해 평가사 지정과 평가수수료 지급방식 변경 필요, 독자신용등급 도입도

서둘러야

이제는 펀더멘털을 보아야

STX와 동양 그룹 사태로 인해 이루어진 작년 말 금감원의 강도 높은 특별검사 이후

신용평가사의 등급 하락이 거세다. KT가 계열사에 대한 방임선언 이후 계열지원여력

보다 독자등급이 중요해졌다. 누가 다음 희생양이 될지 시장의 관심이 쏠리고 있다.

펀더멘털 지표들을 재점검할 필요가 커졌다.

최근 3년 동안 비금융 제조업 기업 대상 AA등급 기업의 영업이익률은 6.5%에서 4.1%

로, 차입금의존도는 19.7%에서 23.5%로 악화되었다. 그럼에도 불구하고 금융위기 이

후 상하향배율은 8.8배로 매우 높았다.

신용사건이 있을 때만 이루어지는 신용평가사에 대한 징벌은 ‘소잃고 외양간 고치기’

가 되기 쉽다. 충격요법에 의한 ‘회초리효과’는 오래가지 않는다. 이제는 신용평가 ‘수

수료체계’와 ‘지정제’와 같은 근본적 문제를 바꾸어야 할 때가 되었다.

신용등급별 수익성과 재무안정성 추이: 영업이익률 및 차입금의존도 모두 악화

제목

자료: QuantiWise, 신한금융투자

주: AA급 이상 회사채 발행사 90개의 별도 또는 개별 기준의 산술평균

0

5

10

15

09 10 11 12 13 1Q14

비금융AAA 비금융 AA+

비금융AA0 비금융 AA-

(%) 영업이익률

10

15

20

25

30

09 10 11 12 13 1Q14

비금융AAA 비금융 AA+

비금융AA0 비금융 AA-

(%) 차입금의존도

너무 높았던 등급 상하향 배율: 최근

의 하락은 정상으로의 회귀일 뿐

크레딧 전략 신한 생각 / 2014년 7월 2일 (수)

/ 13

금감원 검사 이후 달라진 신용평가사?

신용평가사들의 기업 신용등급 하향조정이 두드러지고 있다. 2012년 웅진, 2013년

STX와 동양 그룹의 신용사건을 계기로 작년 말에 이루어진 금감원의 강도 높은 특별

검사가 계기가 된 것 같다.

6월 27일 현재 국내에 신용평가 대상 기업은 560개사다. 이 가운데 최근 2개의 등급

가운데 낮은 등급을 의미하는 유효등급이 AA 이상인 기업은 222개사로 39.6%에 달

한다. 공기업을 제외하면 512개사 가운데 174개사가 AA 이상으로 31.1%다. A 이

상의 비중은 전체가 67.0%, 공기업 제외시 58.4%다. 후순위채를 포함하여 매긴 등

급의 비중으로 보면 A등급 이상의 비중은 77.4%로 올라간다. 글로벌 신용평가사인

무디스의 22.9보다 3.4배나 높다.

사실 등급분포의 왜곡이 신용등급의 왜곡을 의미하지는 않는다. 채권시장이 A등급 이

상에서만 형성되는 지금과 같은 상황에서는 BBB 이하는 등급이 소멸된 결과일 것이

기 때문이다.

따라서 신용등급별 기업 펀더멘털의 흐름과 등급 상하향배율(Up/Down Ratio: 상승

종목수/하락종목수)을 함께 고려해야 한다. 또한 조금더 객관적인 비교를 위해서는 글

로벌 신용평가사의 등급 평가 흐름과도 비교할 필요가 있다

기업 신용등급의 분포(2014.06.27 현재, 후순위등급 제외)

회사채 기타금융채 카드채 은행채 공사채 계 공기업 포함 공기업 제외

AAA 22 15 29 66 66

AA+ 28 1 4 4 15 52 AA 이상

AA0 36

3

4 43 156 222 174

AA- 52 9 61

39.6% 31.1%

A+ 56 9

65 A 이상

A0 41 4

45 153 375 327

A- 42 1 43

67.0% 58.4%

BBB+ 25

25

BBB0 17

17 57

BBB- 15 15

BB+ 25

25

BB0 21

21

BB- 17 1

18

B+ 18

18

B0 5

5

B- 8

8 128

CCC 11

11

CCC- 1

1

CC 1

1

C0 5

5

D 15 15

461 25 7 19 48 560 560

자료: KIS채권평가, 신한금융투자

신용등급 분포 왜곡: A등급 이상이

77.4% 무디스의 3.4배로 너무 높아\

크레딧 전략 신한 생각 / 2014년 7월 2일 (수)

/ 14

펀더멘털에 역주행한 신용등급

사실 금융위기 이후 우리 기업들의 펀더멘털은 악화일로(惡化一路)에 있다. AA등급

도 예외는 아니었다. 매출은 2011년까지 빠르게 증가하다가 2012년 이후 오히려 감

소하였으며, 영업이익률은 2009년 6.8%에서 2013년 4.1%로 2.7%p 하락하였다.

부채비율은 104.8%에서 96.2%로 소폭 하락하였으나 차입금의존도는 18.9%에서

23.5%로 오히려 상승하였다. 현금성자산 비중은 8.1%에서 6.9%로 감소하였으며, 잉

여현금흐름은 지속적인 적자구조였다.

AAA의 경우에는 재무안정성 지표와 현금흐름 지표가 개선세를 보였으나 영업이익률

이 2014년 1분기에는 7.1%까지 떨어져 수익성 지표는 악화되었다.

최근 5년 간 AA 이상에서 상하향 배율은 8.8배나 되어 신용평가사는 규모가 큰 AA

이상의 기업들에 대해 매우 후한 평가를 해왔었다. 2010년에는 하락종목은 하나도 없

고, 상승종목만 25개나 되었다.

우량등급에서 등급상승이 두드러진 점은 채권 발행이 많고, 규모가 큰 기업에게 약자

가 될 수 밖에 없는 국내 신용평가사의 한계를 잘 보여주는 대목이다.

신용등급 상하향배율 (단위: 개, 배)

연도 AA급 이상 A급 이하 전체

상승 하락 상/하향 배율 상승 하락 상/하향 배율 상승 하락 상/하향 배율

2009 11 3 3.67 38 58 0.66 49 61 0.80

2010 25 0 25.00 73 39 1.87 98 39 2.51

2011 15 2 7.50 43 29 1.48 58 31 1.87

2012 4 2 2.00 30 47 0.64 34 49 0.69

2013 6 1 6.00 31 60 0.52 37 61 0.61

2014.06 4 6 0.67 28 31 0.90 32 36 0.89

자료: KIS채권평가, 신한금융투자

주: 상햐향배율= 등급 상승 기업수/등급 하락 기업수, 신용등급 기준일은 2014년 6월 30일

등급정상화 방법: 그 기준은 펀더멘털 지표

한신평의 KT에 대한 부정적 검토(Negative Watch)와 주요 신평사의 KT계열사에

대한 무더기 강등으로 추가 강등에 대한 우려가 어느 때보다 높다. 우량 기업집단 신

용등급의 줄강등 가능성에 대한 우려도 조심스럽게 나오고 있다. AA~A등급 정유, 화

학, 철강, 조선, 건설, 기계, 항운, 증권, 캐피탈 업체들이 우선 대상으로 거론된다. 최

근에는 등급전망(Outlook) 제도가 본래의 취지대로 활용되고 있어 등급의 방향성을

예측하는데 도움이 될 수 있다. 과거처럼 2년씩 등급전망만 바꾸는 것이 아니라 부정

적 의견을 달면 머지않아 등급이 하락하는 경향이 있다.

등급조정 방식은 상위등급 기업들을 먼저 조정하고, 하위등급을 조정하는 하향식 조

정과 그 반대의 상향식 조정, 그리고 일괄조정 방식이 있을 것이다. 신용도 변화 시

일괄 조정을 선호하는 평가사와 A등급을 먼저 조정하여 정상화시키고, AA와 AAA

순으로 조정하는 평가사로 나누어 볼 수 있다. 어떠한 경우이든 등급안정성이라는 관

점에서 하위등급(A 이하)에서 조정이 빈번할 수밖에 없을 것이다.

펀더멘털 악화에도 불구하고

등급 상하향 배율은 매우 높아

정상화 방법은 두 가지:

하향식 조정 vs. 상향식 조정

등급안정성 확보를 위해 하위등급에

서 조정이 빈번할 수밖에 없어

크레딧 전략 신한 생각 / 2014년 7월 2일 (수)

/ 15

이제 계열사 지원이라는 요소는 신용평가에서 비중이 감소하는 추세로 보아야 한다.

그만큼 펀더멘털 지표를 반영한 독자신용등급이 중요해졌다는 의미다. 시장 혼란을

막기 위해서라도 독자신용등급 도입을 서둘러야 한다. 투자자들도 기업의 경쟁력과

수익성, 재무안정성, 현금흐름과 같은 기본적 평가요소에 충실해야 할 때가 되었다.

투자등급 부정적 등급전망(Outlook) 현황(2014.06.30)

한신정

한기평

한신평

포스코 AAA 대림산업 AA- 포스코 AAA

현대증권 AA0

한국씨티그룹캐피탈 AA- 대신에프앤아이 AA-

대신에프앤아이 AA-

한화건설 A0 대림산업 AA-

대림산업 AA-

제이에스전선 A0 한국씨티그룹캐피탈 AA-

한일시멘트 A+

동국제강 A0 두산인프라코어 A0

제이에스전선 A0

한화투자증권(후) A0 일진전기 A-

동국제강 A0

금호피앤비화학 A- 한진 A-

STX솔라 A0

한진 A- 한진칼 A0

한화투자증권(후) A0

하림 A- 한신공영 BBB+

두산인프라코어 A0

한진중공업 BBB+ 한진해운 BBB0

일진전기 A-

한신공영 BBB+ 대성산업 BBB-

한진 A-

동부팜한농 BBB+ 유진기업 BBB-

대한항공 A-

계룡건설산업 BBB+ 성신양회 BBB-

한진칼 A-

대성산업 BBB0

한신공영 BBB+

코오롱글로벌 BBB-

한진해운 BBB0

현대상선 BBB-

JW중외제약 BBB0

현대로지스틱스 BBB-

대성산업 BBB-

한진해운 BBB-

현대상선 BBB-

현대엘리베이터 BBB0

현대로지스틱스 BBB0

자료: KIS채권평가, 신한금융투자

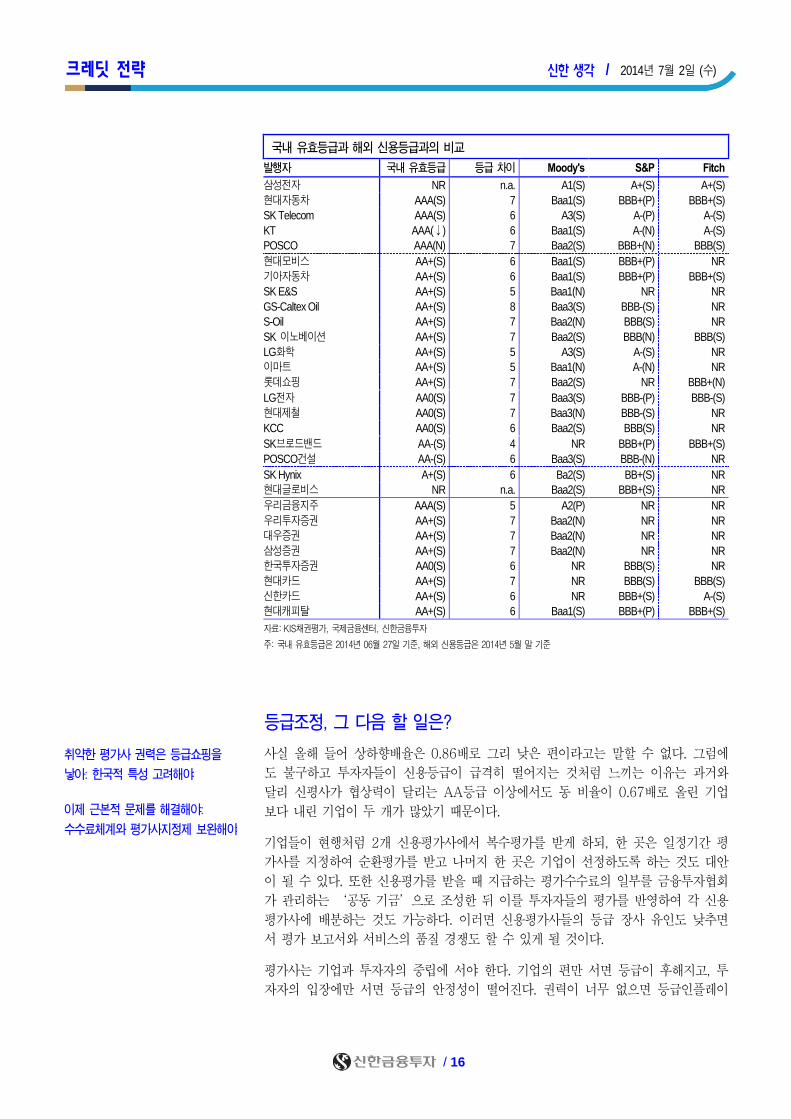

글로벌 등급과의 차이도 중요한 고려요소이다. 롯데쇼핑, 이마트 등 글로벌 신용평가

사들이 거듭 등급을 내렸거나 ‘부정적’ 전망을 부여하고 있는 기업들도 대상이 될 수

있다. 국내외 등급 격차가 가장 큰 기업은 8등급(notch)이 차이나는 GS칼텍스였으며,

7등급 차이를 보이는 곳은 현대자동차, 포스코, SK이노베이션, 롯데쇼핑, LG전자, 현

대제철, 우리투자증권, 대우증권, 삼성증권, 현대카드였다. 반면 5등급으로 가장 작은

차이를 보이는 곳은 SK E&S, LG화학, 이마트, 우리금융지주였다.

크레딧 전략 신한 생각 / 2014년 7월 2일 (수)

/ 16

국내 유효등급과 해외 신용등급과의 비교

발행자 국내 유효등급 등급 차이 Moody's S&P Fitch

삼성전자 NR n.a. A1(S) A+(S) A+(S)

현대자동차 AAA(S) 7 Baa1(S) BBB+(P) BBB+(S)

SK Telecom AAA(S) 6 A3(S) A-(P) A-(S)

KT AAA(↓) 6 Baa1(S) A-(N) A-(S)

POSCO AAA(N) 7 Baa2(S) BBB+(N) BBB(S)

현대모비스 AA+(S) 6 Baa1(S) BBB+(P) NR

기아자동차 AA+(S) 6 Baa1(S) BBB+(P) BBB+(S)

SK E&S AA+(S) 5 Baa1(N) NR NR

GS-Caltex Oil AA+(S) 8 Baa3(S) BBB-(S) NR

S-Oil AA+(S) 7 Baa2(N) BBB(S) NR

SK 이노베이션 AA+(S) 7 Baa2(S) BBB(N) BBB(S)

LG화학 AA+(S) 5 A3(S) A-(S) NR

이마트 AA+(S) 5 Baa1(N) A-(N) NR

롯데쇼핑 AA+(S) 7 Baa2(S) NR BBB+(N)

LG전자 AA0(S) 7 Baa3(S) BBB-(P) BBB-(S)

현대제철 AA0(S) 7 Baa3(N) BBB-(S) NR

KCC AA0(S) 6 Baa2(S) BBB(S) NR

SK브로드밴드 AA-(S) 4 NR BBB+(P) BBB+(S)

POSCO건설 AA-(S) 6 Baa3(S) BBB-(N) NR

SK Hynix A+(S) 6 Ba2(S) BB+(S) NR

현대글로비스 NR n.a. Baa2(S) BBB+(S) NR

우리금융지주 AAA(S) 5 A2(P) NR NR

우리투자증권 AA+(S) 7 Baa2(N) NR NR

대우증권 AA+(S) 7 Baa2(N) NR NR

삼성증권 AA+(S) 7 Baa2(N) NR NR

한국투자증권 AA0(S) 6 NR BBB(S) NR

현대카드 AA+(S) 7 NR BBB(S) BBB(S)

신한카드 AA+(S) 6 NR BBB+(S) A-(S)

현대캐피탈 AA+(S) 6 Baa1(S) BBB+(P) BBB+(S)

자료: KIS채권평가, 국제금융센터, 신한금융투자

주: 국내 유효등급은 2014년 06월 27일 기준, 해외 신용등급은 2014년 5월 말 기준

등급조정, 그 다음 할 일은?

사실 올해 들어 상하향배율은 0.86배로 그리 낮은 편이라고는 말할 수 없다. 그럼에

도 불구하고 투자자들이 신용등급이 급격히 떨어지는 것처럼 느끼는 이유는 과거와

달리 신평사가 협상력이 달리는 AA등급 이상에서도 동 비율이 0.67배로 올린 기업

보다 내린 기업이 두 개가 많았기 때문이다.

기업들이 현행처럼 2개 신용평가사에서 복수평가를 받게 하되, 한 곳은 일정기간 평

가사를 지정하여 순환평가를 받고 나머지 한 곳은 기업이 선정하도록 하는 것도 대안

이 될 수 있다. 또한 신용평가를 받을 때 지급하는 평가수수료의 일부를 금융투자협회

가 관리하는 ‘공동 기금’으로 조성한 뒤 이를 투자자들의 평가를 반영하여 각 신용

평가사에 배분하는 것도 가능하다. 이러면 신용평가사들의 등급 장사 유인도 낮추면

서 평가 보고서와 서비스의 품질 경쟁도 할 수 있게 될 것이다.

평가사는 기업과 투자자의 중립에 서야 한다. 기업의 편만 서면 등급이 후해지고, 투

자자의 입장에만 서면 등급의 안정성이 떨어진다. 권력이 너무 없으면 등급인플레이

취약한 평가사 권력은 등급쇼핑을

낳아: 한국적 특성 고려해야

이제 근본적 문제를 해결해야:

수수료체계와 평가사지정제 보완해야

크레딧 전략 신한 생각 / 2014년 7월 2일 (수)

/ 17

션이 우려되고, 너무 세면 평가서비스의 질이 떨어진다. 벌써부터 금감원 징계를 핑계

로 과감한 신용등급 하향조정을 하고 있는 신용평가사들에 대해 곱지 않은 시선이 쏠

리고 있다. 새로운 신용등급 장사를 하기 위해서는 등급을 떨어뜨려 놓아야 한다는 것

이다. 등급 하향조정도 장사의 일부라는 냉소적 비판이다.

언제까지 소 잃고, 외양간을 고칠 것인가? 어떤 식으로든 평가사 지정과 평가수수료

지급방식은 바꾸어야 한다. 기업의 입장만 너무 고려하는 현행 신용평가 제도를 고집

하는 것은 지식이 없는 제 2, 제 3의 동양채권 피해자를 양산하는 일이다.

이 보고서는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 강성부).

동 자료는 2014년 7월 1일에 이미 공표된 자료의 요약본 입니다.

크레딧 전략 신한 생각 / 2014년 7월 2일 (수)

/ 18

언더랜드(Under-Land)

7월 채권의 맥(脈) “신용등급 조정, 그 다음은?” 요약편

Credit Strategy: 크레딧 월간전망

신용분석 _ 김상훈

(02) 3772-1585

6월 크레딧 시장 요약 : 국채금리의 급등락에도 강세 시장 지속. 단, 강도는 약해져

휴가 시즌을 맞아 크레딧물 발행 감소로 강보합세 전망

회사채 수요예측 중 65%가 개별 민평 언더 금리로 발행. 이런 현상 당분간 지속될 것

다사다난(多事多難)했던 상반기

지난 한 달간 회사채 AA- 3년물 기준 크레딧 스프레드는 1.3bp 축소되었다. 캐리

(Carry)사냥의 수혜로 빠른 스프레드 축소를 경험했던 여전채는 상대적으로 속도가

줄어든 모습(0.6bp 축소)이다. 지난 6월 금통위 이후 국채금리가 2.660%까지 빠르

게 축소되며 회사채 스프레드는 32.7bp까지 확대되었다. 회사채 금리는 3%를 깨며

2.9%대를 기록하였다. 2013년 3~4월 2%대를 기록한 이후 1년 2개월 만이다. 이후

국채금리의 되돌림 현상으로 다시 축소(31.8bp)되었다.

상반기 눈에 띄는 크레딧 이슈는 4가지로 정리할 수 있다. ① 공기업 정상화 계획에

따른 크레딧물 부족 현상, ② 지방공사채의 특수채 지위 회복, ③ 한계 그룹의 자구계

획 진행에 따른 엇갈린 명암(明暗), 그리고 ④ AAA업체들의 시련(포스코, KT)이다.

먼저 여전히 공기업 정상화 관련 정부 정책에 의한 공사채 수급이 시장을 지배했다.

지난해 12월 ‘공공기관 정상화 대책’에 이은 ‘경제혁신 3개년 계획’으로 올해 공기업들

에 대한 부채관리에 힘쓰는 정부의 의지를 확인했다. 결국 우량 크레딧물에 대한 공급

축소로 마른 크레딧 강세를 경험하였다.

전년 동기대비 크레딧 채권 발행 축소

50

70

01/13 03/13 05/13 07/13 09/13 11/13 01/14

회사채3년(

섹터별 스프레드 추이

자료: 연합인포맥스, 신한금융투자 자료: 연합인포맥스, 신한금융투자

0

15

30

45

공사채 은행채 회사채 여전채

1H13

1H14

(조원)

15.4

3.1

3.0

0

20

40

60

06/13 08/13 10/13 12/13 02/14 04/14 06/14

회사 3년 (AA-) 여전 3년 (AA-)

공사 3년 (AAA) 은행 3년 (AAA)(bp)

1M

크레딧 스프레드 축소세 지속

다만, 그 강도는 점차 줄어들고 있어

크레딧 전략 신한 생각 / 2014년 7월 2일 (수)

/ 19

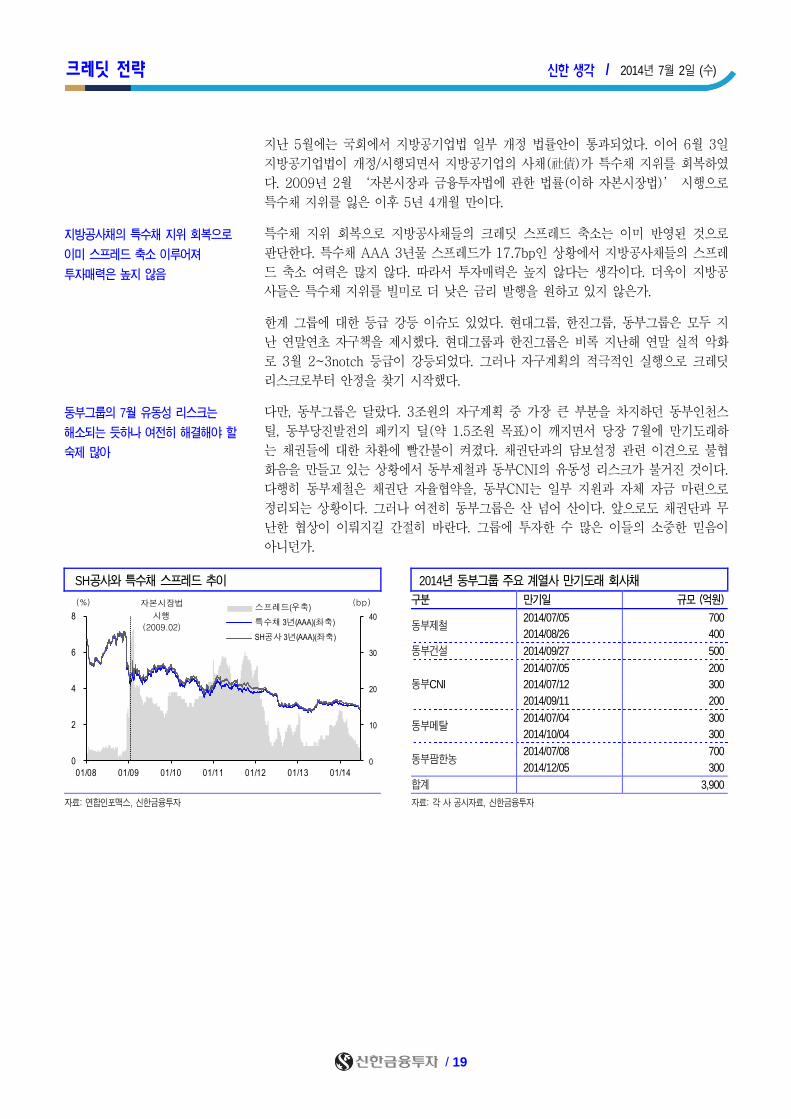

지난 5월에는 국회에서 지방공기업법 일부 개정 법률안이 통과되었다. 이어 6월 3일

지방공기업법이 개정/시행되면서 지방공기업의 사채(社債)가 특수채 지위를 회복하였

다. 2009년 2월 ‘자본시장과 금융투자법에 관한 법률(이하 자본시장법)’ 시행으로

특수채 지위를 잃은 이후 5년 4개월 만이다.

특수채 지위 회복으로 지방공사채들의 크레딧 스프레드 축소는 이미 반영된 것으로

판단한다. 특수채 AAA 3년물 스프레드가 17.7bp인 상황에서 지방공사채들의 스프레

드 축소 여력은 많지 않다. 따라서 투자매력은 높지 않다는 생각이다. 더욱이 지방공

사들은 특수채 지위를 빌미로 더 낮은 금리 발행을 원하고 있지 않은가.

한계 그룹에 대한 등급 강등 이슈도 있었다. 현대그룹, 한진그룹, 동부그룹은 모두 지

난 연말연초 자구책을 제시했다. 현대그룹과 한진그룹은 비록 지난해 연말 실적 악화

로 3월 2~3notch 등급이 강등되었다. 그러나 자구계획의 적극적인 실행으로 크레딧

리스크로부터 안정을 찾기 시작했다.

다만, 동부그룹은 달랐다. 3조원의 자구계획 중 가장 큰 부분을 차지하던 동부인천스

틸, 동부당진발전의 패키지 딜(약 1.5조원 목표)이 깨지면서 당장 7월에 만기도래하

는 채권들에 대한 차환에 빨간불이 켜졌다. 채권단과의 담보설정 관련 이견으로 불협

화음을 만들고 있는 상황에서 동부제철과 동부CNI의 유동성 리스크가 불거진 것이다.

다행히 동부제철은 채권단 자율협약을, 동부CNI는 일부 지원과 자체 자금 마련으로

정리되는 상황이다. 그러나 여전히 동부그룹은 산 넘어 산이다. 앞으로도 채권단과 무

난한 협상이 이뤄지길 간절히 바란다. 그룹에 투자한 수 많은 이들의 소중한 믿음이

아니던가.

SH공사와 특수채 스프레드 추이 2014년 동부그룹 주요 계열사 만기도래 회사채

구분 만기일 규모 (억원)

동부제철 2014/07/05 700

2014/08/26 400

동부건설 2014/09/27 500

동부CNI

2014/07/05 200

2014/07/12 300

2014/09/11 200

동부메탈 2014/07/04 300

2014/10/04 300

동부팜한농 2014/07/08 700

2014/12/05 300

합계 3,900

자료: 연합인포맥스, 신한금융투자 자료: 각 사 공시자료, 신한금융투자

지방공사채의 특수채 지위 회복으로

이미 스프레드 축소 이루어져

투자매력은 높지 않음

동부그룹의 7월 유동성 리스크는

해소되는 듯하나 여전히 해결해야 할

숙제 많아

0

10

20

30

40

0

2

4

6

8

01/08 01/09 01/10 01/11 01/12 01/13 01/14

스프레드(우축)

특수채 3년(AAA)(촤축)

SH공사 3년(AAA)(좌축)

(%) (bp)자본시장법

시행

(2009.02)

크레딧 전략 신한 생각 / 2014년 7월 2일 (수)

/ 20

하반기의 시작 ≒ 2기 경제팀 구성

반기 말을 맞아 채권관련자금 이동이 있으면서 지난 주 공사채, 금융채를 중심으로 거

래량이 크게 증가하였다. 4~5조원 안팎이던 일평균 거래량이 지난 26일에는 6.3조원,

27일에는 8.7조원 거래되며 바쁜 주 후반을 경험하였다.

6월 한 달 공사채는 5.44조원 발행되었다. 4.6조원 상환되며 4월 이후 3개월 연속 순

발행(8,396억원)을 이어가고 있다. 반면 회사채와 은행채, 여전채는 각각 2,437억원,

1.78조원, 307억원 순상환되었다. 눈에 띄는 것은 카드채는 4,320억원 순상환된데

반해 캐피탈채는 지난 11월 이후 순발행을 7개월째 이어가고 있는 점이다. 공사채와

회사채에 대한 수요는 여전히 많은 상황이다. 발행금리는 개별 민평 아래(언더)에서

결정되는 것이 이제 놀라운 일도 아니다. 그러나 여전채의 경우 캐피탈채 순발행이 지

속됨에 따라 수요 강도는 다소 누그러지는 분위기이다.

지난 5월 당사의 하반기 전망에서 언급하였듯이 하반기에도 공사채 수급이 크레딧 시

장을 좌우할 것으로 보인다. 그 시작은 박근혜 정부의 2기 경제팀 구성일 것이다. 우

선 수장으로 최경환 경제부총리 겸 기획재정부 장관 후보자가 인사청문회를 기다리고

있다. 친박의 여권 실세 의원이라는 점과 친(親)시장, 친(親)기업적 성향을 띄는 인사

로서 다양한 경기 부양책이 기대된다.

다만, 국무총리 인선에 대한 불확실성으로 일정이 지연되었다. 통상 6월 말에 발표하

는 하반기 경제정책방향부터 경제혁신 3개년 계획의 핵심과제 진행 등 산재해 있는

일들이 수장의 부재로 지연되고 있다. 특히 우리가 관심가지고 있는 공공부문에 대한

정책들이 아직 구체화되고 있지 않고 있다. 6월 말 예정되었던 공사채 발행 총량제 도

입과 9월 말 예정된 공공기관에 대한 부채감축 중간평가다. 늦은 만큼 인사청문회 이

후 발빠른 정책 구체화가 기대된다.

따라서 3분기 공사채 발행 부진으로 인한 크레딧물 강세 전망은 유지한다. 스프레드

축소 여력은 부족하지만 확대를 제한하는 요인으로 작용할 것이다. 특히, 정책에 대한

불확실성이 높은 상황에서 휴가시즌을 맞는 7월 한 달은 크레딧물 발행이 줄어들어

크레딧물 부족 현상은 지속될 전망이다.

채권종류 및 투자주체별 과거 4주 순매수 추이

[공사채] [금융채] [회사채]

자료: 연합인포맥스, 신한금융투자

(2,000)

0

2,000

4,000

6,000

-4w

-3w

-2w

-1w

-4w

-3w

-2w

-1w

-4w

-3w

-2w

-1w

-4w

-3w

-2w

-1w

기금 보험 은행 투신

3Y 이하

3Y 초과

(억원)

(4,000)

0

4,000

8,000

12,000

-4w

-3w

-2w

-1w

-4w

-3w

-2w

-1w

-4w

-3w

-2w

-1w

-4w

-3w

-2w

-1w

기금 보험 은행 투신

3Y 이하

3Y 초과

(억원)

(2,000)

0

2,000

4,000

-4w

-3w

-2w

-1w

-4w

-3w

-2w

-1w

-4w

-3w

-2w

-1w

-4w

-3w

-2w

-1w

기금 보험 은행 투신

3Y 이하

3Y 초과

(억원)

6월 공사채를 제외한 모든 섹터

순상환 이어지며

크레딧물 부족 현상 지속

공사채 발행 총량제 도입과

부채감축 중간평가는

경제부총리 인사청문회 이후 빠르게

진행될 것

크레딧 전략 신한 생각 / 2014년 7월 2일 (수)

/ 21

수요예측 : Welcome to ‘Under Land’

6월 한 달간 수요예측은 28건(15개사)의 수요예측이 진행되었다. 눈에 띄는 점은

AA급에서 여전사를 제외하고 올해 들어 첫 미매각이 발생했다. 포스코건설이다(3월

말 SK브로드밴드의 미매각은 기간 조정을 통해 발행 성공). 물론 모회사인 포스코의

등급 하락 이슈도 있었지만 지난 3월과 달리 낮은 금리밴드 제시가 주요인이었던 것

으로 평가할 수 있다. 그러나 이를 제외하고는 여전히 높은 수준의 경쟁률(AA급 상

반기 경쟁률 2.11 : 1)을 기록하고 있다.

지난 2분기 A급 업체들의 수요예측 결과도 눈에 띈다. A급 수요예측은 1분기 AA급

과 비슷한 수준의 경쟁률(2.07 :`1)을 기록하였다. 그러나 2분기에는 2.37 :`1의 경쟁

률을 기록하며 AA을 넘어섰다. AA급 스프레드가 빠르게 축소하며 캐리 매력이 감소

했기 때문으로 풀이할 수 있다. 이로 인해 6월 회사채 수요예측 미매각률은 3.7%로

사상 최저 수준을 유지하고 있다.

2014년 상반기 회사채 수요예측은 전체 170건(카드, 캐피탈 제외) 중 110건이 개별

민평 대비 낮은 금리(Under, 이하 언더)로 발행되었다. 전제 수요예측의 65%다.

2013년 340건 수요예측 중 54건만 민평 언더에 발행되었으니, 올해 회사채 발행시

장은 ‘Under Land’에 있다 하겠다. 7월부터는 여름휴가 시즌을 맞아 발행 수요가 상

대적으로 적은 시기다. 당분간 수요예측은 예전 수준에 미달할 것이다. 투자 수요도

줄면서 예전만큼은 아니겠으나 성공적인 수요예측 이어질 것으로 보인다. 따라서 당

분간 ‘Under Land’의 회사채 발행시장이 지속될 전망이다.

수요예측 목록 (2014.06.01~2014.07.02)

종목명 신용등급 수요예측일 수요예측 밴드포함 발행확정 만기 금리밴드 결정금리 발행일

여천NCC68-1 A+ 2014-06-02 500 2,300 500 3y 개별민평 3년 + -18bp~2bp -11 2014-06-11 여천NCC68-2 A+ 2014-06-02 500 1,400 500 5y 개별민평 5년 + -18bp~2bp -18 2014-06-11 대림코퍼레이션21 A+ 2014-06-10 500 1,400 800 3y 개별민평 3년 + -10bp~+10 bp -10 2014-06-17 엘에스전선12-1 A+ 2014-06-10 700 1,500 1,000 3y 개별민평 3년 + -20bp~5bp -3 2014-06-17 엘에스전선12-2 A+ 2014-06-10 300 650 500 5y 개별민평 5년 + -20bp~5bp -5 2014-06-17

현대오일뱅크113 AA- 2014-06-17 1,000 1,500 1,000 4y 개별민평 4년 + -18bp~2bp +2 2014-06-25 포스코건설51 AA- 2014-06-18 1,000 600 1,000 4y 개별민평 4년 + -25bp~5bp +5 2014-06-25 케이티186-1 AAA 2014-06-19 1,000 2,400 1,200 3y 개별민평 3년 + -17bp~3bp -3 2014-06-26 케이티186-2 AAA 2014-06-19 1,000 2,700 1,700 5y 개별민평 5년 + -17bp~3bp -4 2014-06-26 케이티186-3 AAA 2014-06-19 500 1,600 1,100 10y 개별민평 10년 + -17bp~3bp -5 2014-06-26 케이티186-4 AAA 2014-06-19 500 1,000 1,000 20y 등급민평 20년 + -20bp~0bp 0 2014-06-26 S-Oil46-1 AA+ 2014-06-19 1,500 4,400 1,800 5y 개별민평 5년 + -18bp~2bp -5 2014-06-26 S-Oil46-2 AA+ 2014-06-19 1,000 2,300 1,100 7y 개별민평 7년 + -18bp~2bp -9 2014-06-26 S-Oil46-3 AA+ 2014-06-19 500 2,200 700 10y 개별민평 10년 + -18bp~2bp -18 2014-06-26 SK인천석유화학11-1 AA- 2014-06-20 1,500 3,000 1,500 3y 등급민평 3년 + -17bp~3bp -2 2014-06-27 SK인천석유화학11-2 AA- 2014-06-20 1,500 3,700 1,500 5y 등급민평 5년 + -17bp~3bp -9 2014-06-27 롯데쇼핑63-1 AA+ 2014-06-23 2,000 2,300 2,000 3y 개별민평 3년 + -19bp~1bp -7 2014-07-02 롯데쇼핑63-2 AA+ 2014-06-23 2,000 2,000 2,000 5y 개별민평 5년 + -19bp~1bp +1 2014-07-02 LG유플러스97-1 AA 2014-06-24 500 900 600 3y 개별민평 3년 + -17bp~30bp +2 2014-07-02 LG유플러스97-2 AA 2014-06-24 1,000 3,800 1,500 5y 개별민평 5년 + -18bp~20bp -5 2014-07-02 LG유플러스97-3 AA 2014-06-24 500 2,400 900 7y 개별민평 7년 + -18bp~20bp -9 2014-07-02 대한항공55(외표채) A- 2014-06-24 1,018 500 1,018 2y 3개월 Libor(USD) +2.70~2.90% +2.90% 2014-06-30 대우인터내셔널10-1 AA- 2014-06-25 2,000 2,100 1,800 3y 개별민평 3년 + -15bp~5bp +7 2014-07-02 대우인터내셔널10-2 AA- 2014-06-25 2,000 3,400 2,200 5y 개별민평 5년 + -15bp~5bp +3 2014-07-02 넥센타이어51 A+ 2014-06-26 500 4,300 1,000 5y 개별민평 5년 + -18bp~2bp -25 2014-07-04 SK가스32-1 AA- 2014-06-27 2,000 2,300 2,000 5y 개별민평 5년 + -13bp~7bp +7 2014-07-07 SK가스32-2 AA- 2014-06-27 1,000 1,000 1,000 7y 개별민평 7년 + -17bp~3bp +3 2014-07-07

자료: Freebond, 금융감독원 전자공시시스템, 신한금융투자

주: ‘-’ 표기는 자료 작성 시 공시 전이나 미발표 / 기준일: 2014년 05월 29일

이 보고서는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 김상훈).

동 자료는 2014년 7월 1일에 이미 공표된 자료의 요약본 입니다.

지난 달 포스코건설을 제외하고

성공적인 수요예측 진행

회사채 수요예측 중 65%가 개별

민평 대비 낮은 금리에 발행 결정

당분간 이런 ‘Under Land’ 지속 전망

글로벌 채권 전략 신한 생각 / 2014년 7월 2일 (수)

/ 22

아르헨티나 사태의 영향이 제한되는 3가지 이유 7월 채권의 맥(脈) “신용등급 조정, 그 다음은?” 요약편

해외채권 _ 김진우

(02) 3772-1558

美 법원은 아르헨티나의 채무상환 항소를 각하, 헷지펀드에 13.3억 달러 지급 명령

아르헨티나는 기술적 디폴트 선언을 제외하고는 다른 선택이 어려운 상황

다만 경제 붕괴로 인한 전면적 디폴트가 아니기 때문에 글로벌 채권시장에 영향은 제한

영향력은 미미하나 국가 부도 채권 처리방법에 대한 중요한 선례로 기록될 전망

아르헨티나에 13.3억 달러 상환을 명령한 美 법원

지난 6월 16일 美 대법원이 아르헨티나의 채무상환 소송 판결에 대한 항소를 각하했

다. 이에 아르헨티나는 뉴욕남부지방법원과 고등법원의 판결을 따라야 할 상황이다.

뉴욕지방법원과 고등법원은 지난 2012년 아르헨티나에게 채무협약에 참여하지 않은

NML Capital 등 헷지펀드에게 원금과 이자를 포함한 13.3억 달러를 상환할 것을 명

령했다. 이와 함께 미국 내 아르헨티나와 연관된 금융기관에는 아르헨티나 정부와 주

요 관료들의 자산정보를 헷지펀드에게 제공할 것을 명령했다.

추가 소송으로 인한 상환금액 150억 달러, 외환보유액 대비 53.6%

2014년 5월 말 기준 아르헨티나의 외환보유액은 285.4억 달러다. 美 법원 판결에 따

른 소송금액 13.3억 달러는 외환보유액의 4.66%에 불과하다. 작은 금액은 아니지만

상환하지 않고 디폴트를 선택할 만큼 큰 규모는 아니다. 그러나 문제는 이번 소송에

참여하지 않은 150억 달러 비협약 채권을 보유한 헷지펀드들이다.

2001년 디폴트 이후 아르헨티나의 채무조정 및 소송 아르헨티나의 외환보유액과 소송관련 익스포저

자료: 신한금융투자

자료: CEIC, 신한금융투자

주: 소송 건 외 비협약 채권과 채무조정 협약 채권은 추정치

美 대법원은 아르헨티나의 채무상환

판결 항소를 각하, NML Capital 등

헷지펀드에게 13.3억 달러를 상환할

것 명령

0

500

1,000

1,500

외환보유액 NML Capital

배상액

소송 건 외

비협약 채권

채무조정 채권

(억달러)이벤트 일시

'01.12

'05.03

'06.01

'10.06

'12.02

'12.11

'13.04

'13.06

'14.06

외채 1,020억 달러 채무이행 불가(디폴트) 선언

美법원 아르헨티나 정부에 채무 상환 판결

아르헨티나 고등법원에 항소

채무조정 비참여 채권단 美 법원에 아르헨티나 소송

2차 채무조정 실시 - 참여도 66%(잔존액 중), 탕감액 65%

1차 채무조정 실시 - 참여도 76%, 탕감액 65.4%

IMF 구제금융 95억 달러 상환(외환보유액 이용)

3차 채무조정 제안했으나 실패

아르헨티나 美 대법원에 항소

美 대법원 아르헨티나 항소 각하

글로벌 채권 전략 신한 생각 / 2014년 7월 2일 (수)

/ 23

판결 결과대로 아르헨티나가 13.3억 달러를 NML Capital 등에 지급할 시 나머지

150억 달러에 대한 소송이 이어질 가능성이 매우 높다. 이전 판례를 따르는 미국법상

이는 곧 확정적인 상환금액이 될 것을 의미한다. 아르헨티나의 외환보유액 대비

53.6%에 이르는 금액이다.

또한 이미 채무조정에 합의해 아르헨티나 채무의 65%를 탕감해준 투자자들도 채무조

정된 금액이 아닌 채무조정 전 금액을 요청할 가능성이 높아진다. 이는 1,200억 달러

에 이를 것으로 추정된다. 아르헨티나의 지급능력을 크게 상회하는 규모다. 이번 판결

결과의 여파가 13.3억 달러에 그칠수 없는 이유다.

전면적 채무불이행이 아닌 기술적 디폴트

2001년 디폴트 사태와 2005년과 2010년 채무조정 협약 이후 아르헨티나는 글로벌

자본시장 복귀를 위해 성실히 채무를 이행하는 등 노력해 왔다. 2006년 외환보유액으

로 96억 달러의 IMF 구제금융 자금 상환, 올해는 지난 2012년 에너지 주권 회복을

명분으로 몰수한 다국적 에너지기업 YPF에 대해 20여년에 걸쳐 보상할 것을 발표,

지난달에는 국제 채권단 파리클럽과 97억 달러에 이르는 잔여 부채를 7년 내 상환하

는 협상을 마무리 한 점이 그 예다.

그러나 美 법원의 판결로 아르헨티나는 헷지펀드에게 13.3억 달러를 상환하기 전 까

지 협약채권을 보유하고 있는 투자자들에게 이자지급을 할 수 없게 됐다. 아르헨티나

는 6월 30일 예정된 협약채권 이자지급을 위해 美 수탁은행인 BNY Mellon 등에

8.32억 달러를 예치했다고 밝혔으나 美 법원은 이들 수탁기관에 예치금이 협약채권

채무상환에만 사용되는 것은 판결에 반하는 행동이라고 경고했다. 아르헨티나는 이자

지급 여력이 충분한 상황임에도 법원의 판결로 이자 지급을 하지 못하는 기술적인 디

폴트를 맞이할 가능성이 높아졌다.

헷지펀드와의 완만한 협의 도출은 어려울 전망

美 법원의 소송 이후 아르헨티나는 헷지펀드와의 협상에 돌입해 문제를 해결할 것을

밝혔다. 그러나 이자 지급일 하루 전인 6월 29일 현재까지 도출된 협의내용이 없다.

실질적으로 협상이 어려운 상황으로 생각된다.

특히 NML Capital 등 헷지펀드가 아르헨티나 국채를 디폴트 전이 아닌 디폴트 이후

폭락한 가격에 유통시장에서 매입했다는 점에 주목해야 한다. NML Capital은 2008

년 6월과 11월 사이 2.2억 달러에 이르는 아르헨티나 국채를 0.49억 달러에 매입(채

권 원금 대비 22%)한 것으로 알려져 있다.

NML Capital의 아르헨티나 자산 압류 시도

연도 내용

2007 정비를 위해 미국 체류 예정인 대통령 전용기의 유류대금(현금) 압류 시도

2009 프랑크프루트 출판 축제에 배치되는 아르헨티나 관련 자산(미술품 등) 압류 계획

2010 뉴욕연방은행에 예치된 아르헨티나 중앙은행의 외환보유고 압류 시도

2012 가나에 정박중인 아르헨티나 해군의 연습용 군함정 압류 시도

자료: 신한금융투자

다른 헷지 펀드들의 추가 소송

가능성이 열리며 잠재적 배상 규모

크게 증가

이자 지급 여력이 충분한 상황임에도

법원의 판결로 채무 이행을 하지

못하는 기술적인 디폴트 사태

아르헨티나와 헷지펀드 사이의

입장 차이가 크기 때문에 협상이

시간 내 합의점을 찾기는 어려울

전망

글로벌 채권 전략 신한 생각 / 2014년 7월 2일 (수)

/ 24

이는 채권의 원금 회수를 통해 고수익을 목적으로 투자했다는 점을 의미하기 때문에

아르헨티나와의 협상에서도 원금에 가까운 금액을 요구할 가능성이 높다. 반면 지난

2005년과 2010년 아르헨티나 채무조정 협약 시에는 65% 내외의 부채 탕감이 이뤄

졌다. 아르헨티나와 헷지펀드 사이의 입장 차이가 크다. 협상이 시간 내 합의점을 찾

기는 어려울 것으로 생각된다.

또한 NML Capital의 과거 공격적인 채권 회수 성향을 감안하면 채무조정에 협의한

채권자들과 달리 우호적인 협상을 기대하기는 힘들다. NML Capital은 지난 수 년간

아르헨티나 국채 투자금 회수를 위해 아르헨티나의 연습용 군함정, 대통령 전용기 유

류대금, 해외 예치된 아르헨티나의 외환보유고, 미술품, 전시회 물품 등을 압류하려는

시도를 해왔다. 어려운 협상 상대를 맞은 아르헨티나가 문제를 해결함에 있어 고전을

면지 못할것으로 예상된다.

아르헨티나가 취할 수 있는 4가지 선택

이번 美 법원의 판결 결과로 아르헨티나가 취할 수 있는 선택은 4가지다.

1. NML Capital 등에게 판결액 13.3억 달러 지급

2. NML Capital 등과 채무조정 협상

3. 협약채권을 아르헨티나 법에 의거해 발행한 채권으로 교환

4. 기술적 디폴트 선언

아르헨티나가 판결액 지급을 선택하게 될 경우 당장의 채무불이행 사태는 피할 수 있

다. 그러나 앞서 언급한 바와 같이 다른 헷지펀드들과 이미 채무조정이 완료된 채권자

들도 탕감되지 않은 채권의 원금을 요구하는 길을 열어주게 된다. 이 경우 외환보유액

을 초과하는 채무부담이 발생하며 전면적인 디폴트 사태를 초래할 수 있다. 당장의 위

기를 넘기고자 아르헨티나가 판결에 순응하는 선택을 할 가능성은 낮다.

두번째로 헷지펀드들과 채무조정 협상이 가능하겠다. 그러나 앞서 언급한바와 같이

헷지펀드들의 채권 투자 목적이 채권 원금 회수에 있어 아르헨티나와 입장 차이가 크

고, 이 입장차이를 줄일 수 있는 시간도 많지 않아 성공적인 결과 도출을 기대하기는

힘들다.

아르헨티나가 취할 수 있는 4가지 선택과 그에 따른 영향

4가지 선택 영향

1. 판결액 13.3억 달러 지급 - 당장의 디폴트 우회 - 향후 전면적 디폴트 초래 가능

2. 헷지펀드와 채무조정 협상 - 지난 10여년간 소송 마무리, 디폴트 리스크 일축, 최상의 시나리오 - 헷지펀드 특성상 협상 가능성 낮음

3. 아르헨티나 법에 의거해 발행한 채권으로 교환

- 관련 기관의 협조 가능성 낮음 - 성공 시 디폴드 우회, 그러나 미국 내 활동 제한, 헷지펀드와 마찰 계속

4. 기술적 디폴트 선언 - 채무 재조정 필요 - 선택 가능성 가장 높음

자료: 신한금융투자

4가지 선택 중 기술적 디폴트 선언을

제외하고는 다른 선택이 어려운 상황

글로벌 채권 전략 신한 생각 / 2014년 7월 2일 (수)

/ 25

세번째는 현재 협약채권, 즉 미국 내에서 아르헨티나가 그 동안 정상적으로 채무를 이

행해온 채권들을 아르헨티나 법상 발행한 채권으로 교환하는 방법이다. 현재 미국 내

에서 이들 채권에 대한 원활한 채무이행이 이번 법원의 판결로 불가능하기 때문에 정

상적인 채무이행이 가능한 아르헨티나로 옮겨가는 것이다. 그러나 이 과정에서 아르

헨티나의 수탁은행을 포함한 다수 미국 내 기관들의 협조가 필요하다. 그러나 美 법원

은 미국 내 관련기관에게 협약채권에 국한 한 아르헨티나의 채무이행 행위에 협력하

는 것을 금했다. 따라서 관련 기관들이 법원의 명령을 어기면서 까지 협조에 응할지는

예측하기 어려운 상황이다.

아르헨티나와 헤지펀드 간 협상이 어떻게 결정될지 그 최종 결과를 속단할 수 없다.

그러나 헷지펀드들 또는 미국 내 금융기관이 자신들의 손실을 무릅쓰고 아르헨티나에

호의를 베풀어 협력하지 않는 이상 현재 상황으로는 미국 내 아르헨티나 채권의 기술

적 디폴트 가능성이 높아 보인다.

글로벌 채권시장에 미치는 영향이 제한되는 3가지 이유

미국 법원의 결정으로 디폴트 발생 시 아르헨티나에 미치는 영향은 결코 좋을 수 없

다. 아르헨티나의 글로벌 자본시장 복귀를 위한 노력이 물거품으로 돌아갈 가능성도

높아진다. 다만 이런 부정적인 영향은 아르헨티나에만 국한되며 글로벌 채권시장에

미치는 영향은 제한될 것으로 생각한다.

1. 경제 전반의 붕괴를 의미하는 전면적 디폴트가 아닌 기술적 디폴트

그 첫번째 이유는 이번 아르헨티나 사태가 국가의 지급능력 부족 때문이 아닌 법원의

결정에 의한 기술적인 디폴트라는 점에 있다. 아르헨티나의 펀더멘털이 전반적으로

취약한 수준인 점은 인정하나 2001년 디폴트 사태시와 같이 국가 경제에 전반적인

위기가 나타난 상황은 아니다. 경제성장률이 평균치를 하회하며 최근 둔화된 모습이

기는 하나 이는 글로벌 경기둔화에 따른 전세계적인 현상이며 아르헨티나에 국한되서

나타나고 있는 문제는 아니다.

아르헨티나의 실질 GDP 성장률 아르헨티나의 외환보유액과 경상수지 추이

자료: Moody’s, 신한금융투자 자료: CEIC, 신한금융투자

0

4

8

12

2005 2006 2007 2008 2009 2010 2011 2012 2013

실질GDP 성장률

(%)

9Y Avg = 5.6%

3Y Avg = 4.2%

(2)

0

2

4

0

200

400

600

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 14/05

외환보유액(좌축) 경상수지(%GDP, 우축)

(%)(억달러)

2001년 디폴트와 같이 국가 경제

전반에 위기가 나타나고 있지 않은

상황

글로벌 채권 전략 신한 생각 / 2014년 7월 2일 (수)

/ 26

이를 제외할 시 아르헨티나는 일정 수준 성장세를 기록하고 있다. 향후 글로벌 경기

회복기조 속에 추가적인 개선 여력이 남아있다. 이는 채권단과의 협의를 통한 채무상

환에는 문제가 없음을 뜻한다. 디폴트를 선언한 전체 채무 중 채권단과 협의가 완료된

93%에 대해서는 정상적인 채무이행이 가능하다는 의미다. 이번 디폴트 사태가 국가

경제 전반의 붕괴를 의미하지 않는다는 점에서 그 영향력은 제한될 수 밖에 없다.

2) 이벤트 발생 원인과 타 국가들과의 낮은 연관성

두번째는 이번 사태가 다른 국가들과의 연관성이 낮은 점에 있다. 주로 디폴트 이벤트

가 세계 경제에 큰 영향을 미치는 경우는 다수의 국가들이 연관되어 있는 경우다. 그

리스의 경우 유로존 전반으로의 전이 가능성이 우려됐고, 남미 금융위기와 아시아 금

융위기는 지역 내 다수 국가들의 경제 구조적 유사성에 연쇄적인 디폴트가 발생한 경

우다. 이번 사태가 남미 지역 내 특수한 경기 상황으로 발생하지 않았다는 점을 고려

할 때 아르헨티나 사태가 남미 국가들로 전이될 가능성은 낮다.

3) 전세계 GDP 대비 0.8%에 그치는 경제 규모

마지막으로 이번 사태가 글로벌 채권시장에 미치는 영향력이 제한되는 이유는 아르헨

티나의 경제 규모가 세계 전체 경제규모에서 차지하는 비중이 매우 낮기 때문이다.

2013년 말 기준 아르헨티나의 GDP는 6,136억 달러로 전세계 127개 주요 국가

GDP 합의 0.8%에 그치고 있다. 궁극적으로 아르헨티나 디폴트가 발생하고 경기 둔

화로 이어진다 하더라도 최근 글로벌 경기 회복세에 큰 걸림돌로 작용하기에는 그 경

제적인 규모가 미미한 수준이다.

실제로 美 법원의 판결 후 아르헨티나의 CDS Premium은 1758bp 에서 2785bp로

크게 상승했으나 이외 주요 신흥국들의 CDS Premium 은 안정적인 모습을 보였다.

이번 사태에 투자자들이 동요하지 않는 모습이다. 지난 1월 말 아르헨티나 사태는

2013년 미국의 양적완화 축소 직후 아직 신흥국들에 대한 불확실성이 높았던 시점에

서 발생해 일부 신흥국들의 금융시장 변동성이 높았다. 그러나 최근 美 경기 회복세가

나타나며 글로벌 불확실성이 낮아진 시점에서 신흥국들에 대한 불안심리는 크게 개선

된 상황이다. 이번 아르헨티나 사태가 글로벌 채권시장에 투자심리를 현저히 위축시

키거나 여타 신흥국으로 우려가 확산될 가능성은 낮다.

주요 글로벌 금융위기와 관련 국가 주요 신흥국의 CDS Premium 증감(6/15~18)

자료: 신한금융투자 자료: Bloomberg, 신한금융투자

(20)

0

20

40

60

80

아르헨티나 인도네시아 브라질 콜롬비아 멕시코

(%)

아르헨티나 채무조정 기각 판결 이후

국가별 CDS 프리미엄 증가(6/15~18)

세계 경제에 큰 영향을 미치는

경우는 다수의 국가들이 연관

글로벌 경기 회복세에 걸림돌로

작용하기에는 미미한 규모

1997년 아시아 외환위기

▶ 대한민국, 태국, 필리핀, 말레이시아, 인도네시아

2002년 남미 금융위기

▶ 아르헨티나, 브라질, 우루과이

2009년 유로존 재정위기

▶ 그리스, 아일랜드, 포르투갈, 스페인, 키프러스 외 유로존 주요국가

2014년 아르헨티나 기술적 디폴트

▶ 아르헨티나

글로벌 채권 전략 신한 생각 / 2014년 7월 2일 (수)

/ 27

美 법원의 판결이 남기는 무거운 시사점

결론적으로 이번 아르헨티나의 채무불이행 사태가 당장의 글로벌 채권시장에 미치는

영향은 크지 않을 것으로 생각된다. 국가의 총체적 부실이 디폴트의 이유가 아니기 때

문이다. 다만 美 법원의 판결이 남기는 시사점은 글로벌 채권시장에 중요한 전환점이

될 것으로 생각된다.

이번 판결은 채무조정에 비협조적일 때 더 큰 보상을 받을 수 있음을 의미

이번 美 법원의 판결은 실질적으로 채무조정에 합의하지 않은 채권자의 손을 들어준

것이다. 차입금 상환이 어려운 국가에 채무조정 협약을 통해 채무를 탕감해준 채권자

들은 불공평함을 느낄것이다. 디폴트 채권에 대한 채무조정에 비협조적일 때 더 높은

수익률을 보장 받을 수 있다는 선례가 남게 됐다. 향후 채무불이행을 선택하는 국가들

은 더 많은 비협조적인 헷지펀드들을 만나게 될 것이다. 그리고 채권 채무조정 과정을

통한 정상화 과정이 지금보다 험난하고 길어질 것으로 전망된다.

아르헨티나 사태가 기술적 디폴트로 마무리 될지 아니면 다른 활로를 찾게 될지 그

끝을 정확히 예상하기는 어렵다. 다만 채권투자에서 항상 염두돼야 하는 채무불이행

이라는 사건에 대한 처리방법을 놓고 중요한 선례가 남게 될 것이다. 경제적인 영향은

미미할 것으로 전망됨에도 불구하고 글로벌 채권투자자들의 이목이 마지막까지 집중

돼야 할 이유다.

국가 채무불이행 이후 채권단의

부도 채권 처리방법에 대한 중요한

선례로 기록될 전망

이 보고서는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 김진우).

동 자료는 2014년 7월 1일에 이미 공표된 자료의 요약본 입니다.

경제 분석 신한 생각 / 2014년 7월 2일 (수)

/ 28

한국 6월 물가 / 수출입

Economist_ 선성인

(02) 3772-1575

Senior Economist_ 윤창용

(02) 3772-1583

6월 CPI 농산물 출하 호조 및 원화 강세로 MoM 0.1% 하락, YoY 1.7% 상승

향후 MoM 상승률 안정 흐름 연장되나 기저효과로 YoY 상승률은 오름세 예상

6월 수출 YoY 2.5% 증가해 컨센서스 하회. IT 수출 증가 vs. 석유제품 감소

가파른 원화 절상, 대중국 수출 부진 여파로 수출 경기 여건 녹록하지 않은 상황

원화 강세, 대중 수출 위축 부담 연장

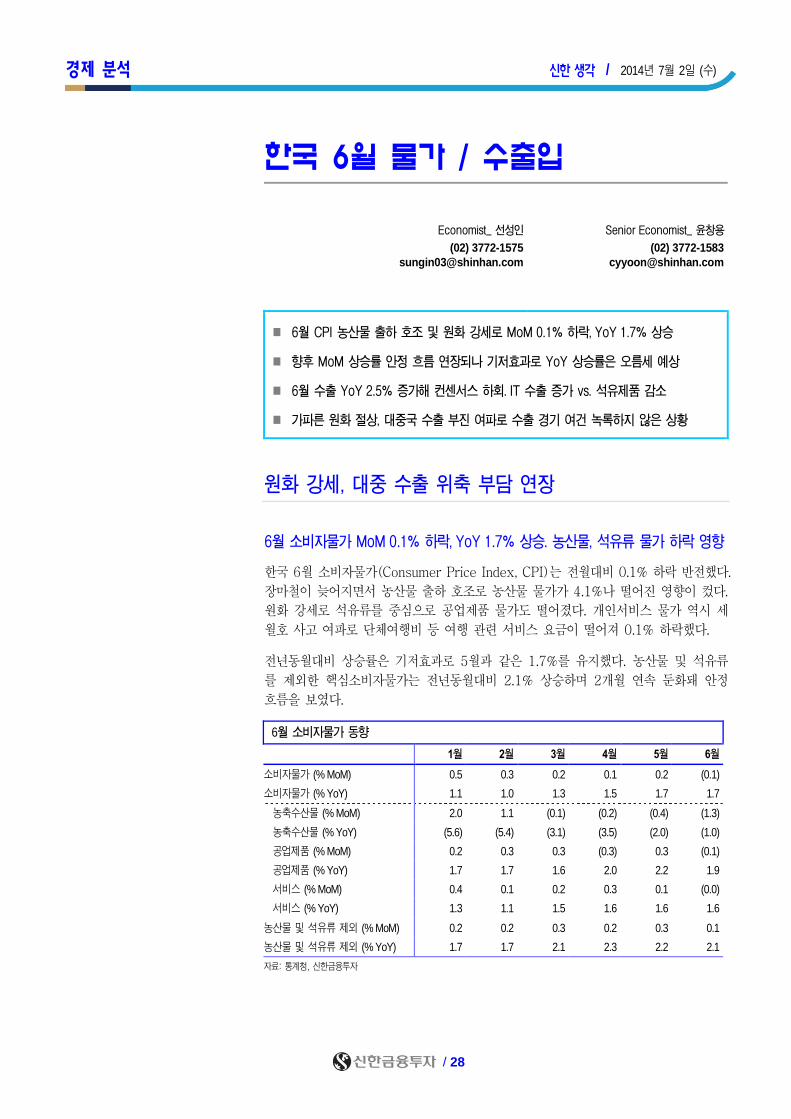

6월 소비자물가 MoM 0.1% 하락, YoY 1.7% 상승. 농산물, 석유류 물가 하락 영향

한국 6월 소비자물가(Consumer Price Index, CPI)는 전월대비 0.1% 하락 반전했다.

장마철이 늦어지면서 농산물 출하 호조로 농산물 물가가 4.1%나 떨어진 영향이 컸다.

원화 강세로 석유류를 중심으로 공업제품 물가도 떨어졌다. 개인서비스 물가 역시 세

월호 사고 여파로 단체여행비 등 여행 관련 서비스 요금이 떨어져 0.1% 하락했다.

전년동월대비 상승률은 기저효과로 5월과 같은 1.7%를 유지했다. 농산물 및 석유류

를 제외한 핵심소비자물가는 전년동월대비 2.1% 상승하며 2개월 연속 둔화돼 안정

흐름을 보였다.

6월 소비자물가 동향

1월 2월 3월 4월 5월 6월

소비자물가 (% MoM) 0.5 0.3 0.2 0.1 0.2 (0.1)

소비자물가 (% YoY) 1.1 1.0 1.3 1.5 1.7 1.7

농축수산물 (% MoM) 2.0 1.1 (0.1) (0.2) (0.4) (1.3)

농축수산물 (% YoY) (5.6) (5.4) (3.1) (3.5) (2.0) (1.0)

공업제품 (% MoM) 0.2 0.3 0.3 (0.3) 0.3 (0.1)

공업제품 (% YoY) 1.7 1.7 1.6 2.0 2.2 1.9

서비스 (% MoM) 0.4 0.1 0.2 0.3 0.1 (0.0)

서비스 (% YoY) 1.3 1.1 1.5 1.6 1.6 1.6

농산물 및 석유류 제외 (% MoM) 0.2 0.2 0.3 0.2 0.3 0.1

농산물 및 석유류 제외 (% YoY) 1.7 1.7 2.1 2.3 2.2 2.1

자료: 통계청, 신한금융투자

경제 분석 신한 생각 / 2014년 7월 2일 (수)

/ 29

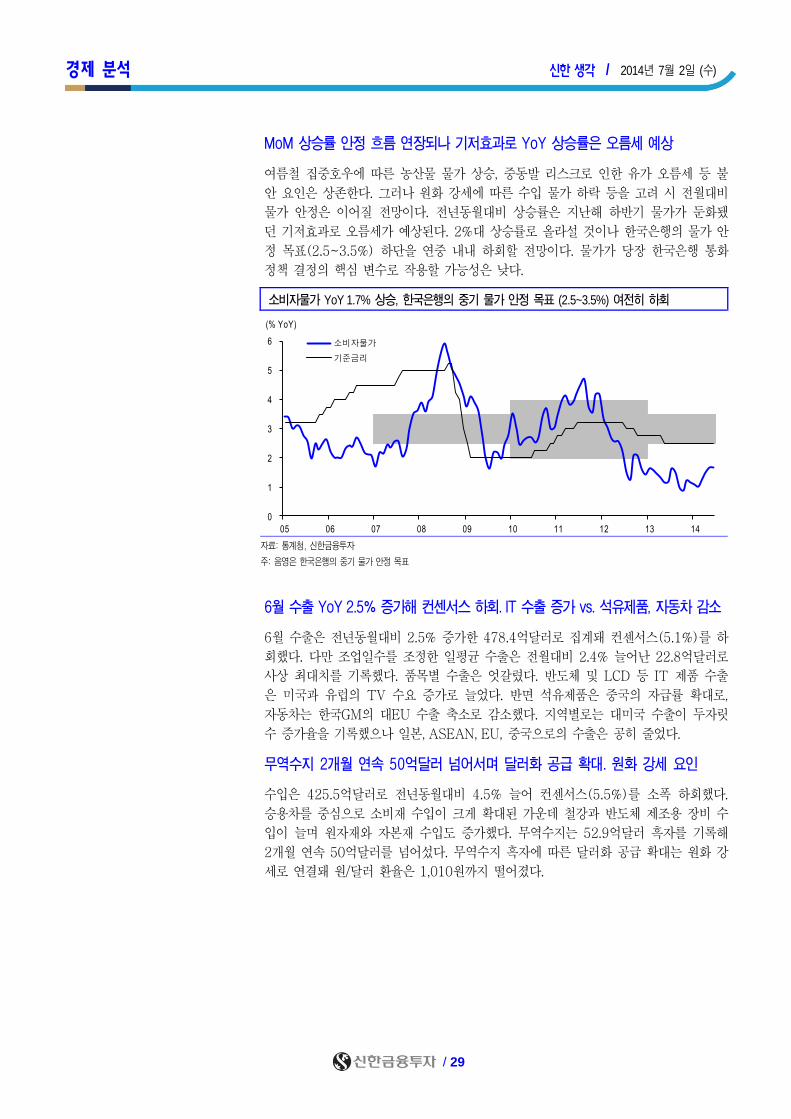

MoM 상승률 안정 흐름 연장되나 기저효과로 YoY 상승률은 오름세 예상

여름철 집중호우에 따른 농산물 물가 상승, 중동발 리스크로 인한 유가 오름세 등 불

안 요인은 상존한다. 그러나 원화 강세에 따른 수입 물가 하락 등을 고려 시 전월대비

물가 안정은 이어질 전망이다. 전년동월대비 상승률은 지난해 하반기 물가가 둔화됐

던 기저효과로 오름세가 예상된다. 2%대 상승률로 올라설 것이나 한국은행의 물가 안

정 목표(2.5~3.5%) 하단을 연중 내내 하회할 전망이다. 물가가 당장 한국은행 통화

정책 결정의 핵심 변수로 작용할 가능성은 낮다.

소비자물가 YoY 1.7% 상승, 한국은행의 중기 물가 안정 목표 (2.5~3.5%) 여전히 하회

자료: 통계청, 신한금융투자

주: 음영은 한국은행의 중기 물가 안정 목표

6월 수출 YoY 2.5% 증가해 컨센서스 하회. IT 수출 증가 vs. 석유제품, 자동차 감소

6월 수출은 전년동월대비 2.5% 증가한 478.4억달러로 집계돼 컨센서스(5.1%)를 하

회했다. 다만 조업일수를 조정한 일평균 수출은 전월대비 2.4% 늘어난 22.8억달러로

사상 최대치를 기록했다. 품목별 수출은 엇갈렸다. 반도체 및 LCD 등 IT 제품 수출

은 미국과 유럽의 TV 수요 증가로 늘었다. 반면 석유제품은 중국의 자급률 확대로,

자동차는 한국GM의 대EU 수출 축소로 감소했다. 지역별로는 대미국 수출이 두자릿

수 증가율을 기록했으나 일본, ASEAN, EU, 중국으로의 수출은 공히 줄었다.

무역수지 2개월 연속 50억달러 넘어서며 달러화 공급 확대. 원화 강세 요인

수입은 425.5억달러로 전년동월대비 4.5% 늘어 컨센서스(5.5%)를 소폭 하회했다.

승용차를 중심으로 소비재 수입이 크게 확대된 가운데 철강과 반도체 제조용 장비 수

입이 늘며 원자재와 자본재 수입도 증가했다. 무역수지는 52.9억달러 흑자를 기록해

2개월 연속 50억달러를 넘어섰다. 무역수지 흑자에 따른 달러화 공급 확대는 원화 강

세로 연결돼 원/달러 환율은 1,010원까지 떨어졌다.

0

1

2

3

4

5

6

05 06 07 08 09 10 11 12 13 14

소비자물가

기준금리

(% YoY)

경제 분석 신한 생각 / 2014년 7월 2일 (수)

/ 30

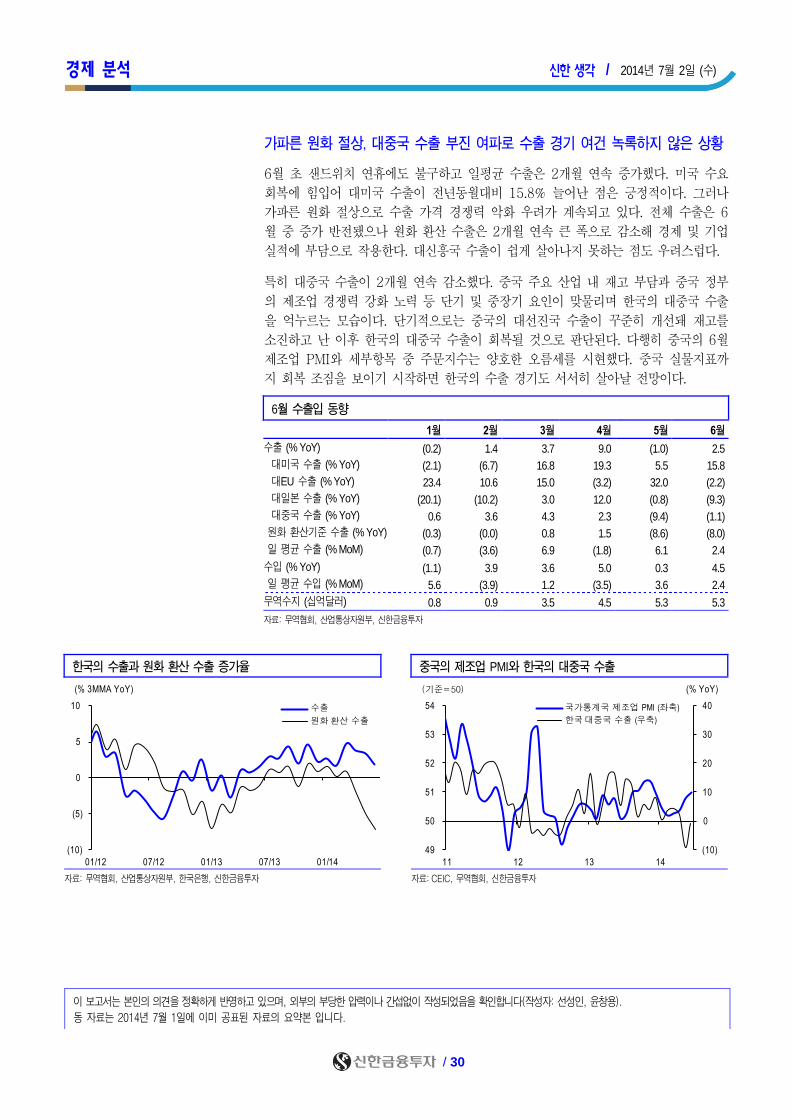

가파른 원화 절상, 대중국 수출 부진 여파로 수출 경기 여건 녹록하지 않은 상황

6월 초 샌드위치 연휴에도 불구하고 일평균 수출은 2개월 연속 증가했다. 미국 수요

회복에 힘입어 대미국 수출이 전년동월대비 15.8% 늘어난 점은 긍정적이다. 그러나

가파른 원화 절상으로 수출 가격 경쟁력 악화 우려가 계속되고 있다. 전체 수출은 6

월 중 증가 반전됐으나 원화 환산 수출은 2개월 연속 큰 폭으로 감소해 경제 및 기업

실적에 부담으로 작용한다. 대신흥국 수출이 쉽게 살아나지 못하는 점도 우려스럽다.

특히 대중국 수출이 2개월 연속 감소했다. 중국 주요 산업 내 재고 부담과 중국 정부

의 제조업 경쟁력 강화 노력 등 단기 및 중장기 요인이 맞물리며 한국의 대중국 수출

을 억누르는 모습이다. 단기적으로는 중국의 대선진국 수출이 꾸준히 개선돼 재고를

소진하고 난 이후 한국의 대중국 수출이 회복될 것으로 판단된다. 다행히 중국의 6월

제조업 PMI와 세부항목 중 주문지수는 양호한 오름세를 시현했다. 중국 실물지표까

지 회복 조짐을 보이기 시작하면 한국의 수출 경기도 서서히 살아날 전망이다.

6월 수출입 동향

1월 2월 3월 4월 5월 6월

수출 (% YoY) (0.2) 1.4 3.7 9.0 (1.0) 2.5

대미국 수출 (% YoY) (2.1) (6.7) 16.8 19.3 5.5 15.8

대EU 수출 (% YoY) 23.4 10.6 15.0 (3.2) 32.0 (2.2)

대일본 수출 (% YoY) (20.1) (10.2) 3.0 12.0 (0.8) (9.3)

대중국 수출 (% YoY) 0.6 3.6 4.3 2.3 (9.4) (1.1)

원화 환산기준 수출 (% YoY) (0.3) (0.0) 0.8 1.5 (8.6) (8.0)

일 평균 수출 (% MoM) (0.7) (3.6) 6.9 (1.8) 6.1 2.4

수입 (% YoY) (1.1) 3.9 3.6 5.0 0.3 4.5

일 평균 수입 (% MoM) 5.6 (3.9) 1.2 (3.5) 3.6 2.4

무역수지 (십억달러) 0.8 0.9 3.5 4.5 5.3 5.3

자료: 무역협회, 산업통상자원부, 신한금융투자

한국의 수출과 원화 환산 수출 증가율 중국의 제조업 PMI와 한국의 대중국 수출

자료: 무역협회, 산업통상자원부, 한국은행, 신한금융투자 자료: CEIC, 무역협회, 신한금융투자

이 보고서는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 선성인, 윤창용).

동 자료는 2014년 7월 1일에 이미 공표된 자료의 요약본 입니다.

(10)

(5)

0

5

10

01/12 07/12 01/13 07/13 01/14

수출

원화환산 수출

(% 3MMA YoY)

(10)

0

10

20

30

40

49

50

51

52

53

54

11 12 13 14

국가통계국 제조업 PMI (좌축)

한국대중국 수출 (우축)

(기준=50) (% YoY)

산업 분석 신한 생각 / 2014년 7월 2일 (수)

/ 31

비중확대 (유지)

소현철

(02) 3772-1594

박광래

(02) 3772-1513

디스플레이/전기전자

삼성SDI PDP 사업 철수 → LCD 패널 업황에 호재

삼성SDI, PDP TV 패널 사업 철수

2014년 하반기 삼성전자 TV 사업부는 UHD(초고화질) LED TV 확대를 통

해 프리미엄급 TV 시장에서 시장지배력을 확대할 예정이다. 삼성전자 TV

사업부는 UHD 화질이 구현이 되지 않는 PDP TV가 더 이상 필요가 없는

상황이다. 7월 1일 삼성SDI는 PDP TV 패널 사업 철수 결정을 공시했다.

2013년 삼성SDI PDP 사업부 매출액 1.5조원, 영업적자 490억원을 기록했

다. 금번 PDP TV 패널 사업 철수를 통해서 삼성SDI는 자동차와 에너지저

장 2차전지, 제일모직의 전자재료 사업에 역량을 집중할 전망이다.

2014년 하반기 LCD 패널 업황에 호재

2013년 PDP TV 판매량은 1,030만대로 LCD TV 판매량 2억 8백만대의

5% 수준이다. 50인치 이상 PDP TV 판매량은 561만대로 전체 PDP TV의

56%를 차지하고 있으며, 나머지는 42인치 PDP TV다. PDP TV 판매면적은

6,598 ㎢로 LCD TV 면적 84,375㎢의 7.8%에 해당된다.

2013년 12월 파나소닉, 2014년 7월 삼성SDI가 PDP TV 패널 사업을 철수

하였고, LG전자도 PDP TV 패널 사업을 철수할 가능성이 높아지고 있다. 글로

벌 PDP TV 판매중단은 대체재인 40인치 이상 LCD TV 수요 증가에 호재로

작용할 전망이다. 2014년 하반기 삼성과 LG전자가 50인치 이상 UHD LED

TV를 전략적으로 확대하고 있어 LCD 패널 수급은 타이트해질 전망이다.

중장기적으로 OLED TV 대중화 예상

2014년 하반기 LG디스플레이는 OLED TV 패널 양산라인을 구축할 예정이

다. 중장기적으로 삼성디스플레이도 OLED TV 패널 상용화를 추진할 전망

이다. 삼성SDI는 제일모직 합병을 통해서 성능이 탁월하면서도 가격경쟁력

이 높은 OLED TV 소재개발에 박차를 가할 전망이다.

중국정부의 전폭적인 지원을 받고 있는 중국 LCD 패널업체와 한국업체와

LCD 패널 기술 격차는 거의 없다. LG디스플레이와 삼성디스플레이의

OLED TV 패널 개발을 위한 선의의 경쟁은 한국 디스플레이 산업 발전에

크게 기여할 전망이다.

2014년 하반기 LCD 패널 업황이 좋아질 전망인 바, LG디스플레이와 삼성디

스플레이의 실적 개선이 기대된다. 삼성SDI도 제일모직과 합병 시너지 효과가

본격화될 전망이다. LG전자 LCD TV 사업도 당초 기대보다 개선될 전망이다.

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 소현철, 박광래).

당사는 상기 회사(삼성SDI, LG디스플레이)를 기초자산으로 ELW가 발행된 상태이며, 유동성 공급회사(LP)임을 고지합니다.

당사는 상기 회사(삼성SDI, LG디스플레이)를 기초자산으로 ELS가 발행된 상태입니다. 동 자료는 2014년 7월 2일에 공표할 자료의 요약본 입니다.

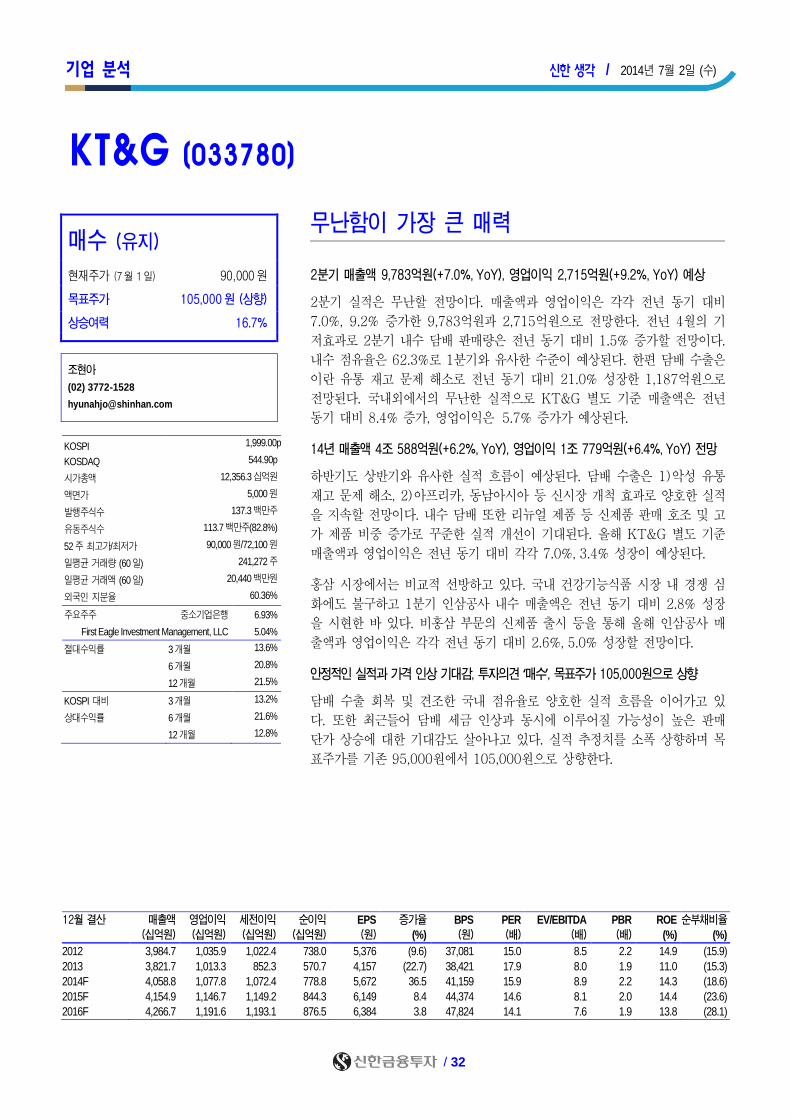

기업 분석 신한 생각 / 2014년 7월 2일 (수)

/ 32

매수 (유지)

현재주가 (7월 1일) 90,000원

목표주가 105,000원 (상향)

상승여력 16.7% 조현아

(02) 3772-1528

KOSPI 1,999.00p

KOSDAQ 544.90p

시가총액 12,356.3십억원

액면가 5,000원

발행주식수 137.3백만주

유동주식수 113.7백만주(82.8%)

52주 최고가/최저가 90,000원/72,100원

일평균 거래량 (60일) 241,272주

일평균 거래액 (60일) 20,440백만원

외국인 지분율 60.36%

주요주주 중소기업은행 6.93%

First Eagle Investment Management, LLC 5.04%

절대수익률 3개월 13.6%

6개월 20.8%

12개월 21.5%

KOSPI 대비 3개월 13.2%

상대수익률 6개월 21.6%

12개월 12.8%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2012 3,984.7 1,035.9 1,022.4 738.0 5,376 (9.6) 37,081 15.0 8.5 2.2 14.9 (15.9)

2013 3,821.7 1,013.3 852.3 570.7 4,157 (22.7) 38,421 17.9 8.0 1.9 11.0 (15.3)

2014F 4,058.8 1,077.8 1,072.4 778.8 5,672 36.5 41,159 15.9 8.9 2.2 14.3 (18.6)

2015F 4,154.9 1,146.7 1,149.2 844.3 6,149 8.4 44,374 14.6 8.1 2.0 14.4 (23.6)

2016F 4,266.7 1,191.6 1,193.1 876.5 6,384 3.8 47,824 14.1 7.6 1.9 13.8 (28.1)

KT&G (033780)

무난함이 가장 큰 매력

2분기 매출액 9,783억원(+7.0%, YoY), 영업이익 2,715억원(+9.2%, YoY) 예상

2분기 실적은 무난할 전망이다. 매출액과 영업이익은 각각 전년 동기 대비

7.0%, 9.2% 증가한 9,783억원과 2,715억원으로 전망한다. 전년 4월의 기

저효과로 2분기 내수 담배 판매량은 전년 동기 대비 1.5% 증가할 전망이다.

내수 점유율은 62.3%로 1분기와 유사한 수준이 예상된다. 한편 담배 수출은

이란 유통 재고 문제 해소로 전년 동기 대비 21.0% 성장한 1,187억원으로

전망된다. 국내외에서의 무난한 실적으로 KT&G 별도 기준 매출액은 전년

동기 대비 8.4% 증가, 영업이익은 `5.7% 증가가 예상된다.

14년 매출액 4조 588억원(+6.2%, YoY), 영업이익 1조 779억원(+6.4%, YoY) 전망

하반기도 상반기와 유사한 실적 흐름이 예상된다. 담배 수출은 1)악성 유통

재고 문제 해소, 2)아프리카, 동남아시아 등 신시장 개척 효과로 양호한 실적

을 지속할 전망이다. 내수 담배 또한 리뉴얼 제품 등 신제품 판매 호조 및 고

가 제품 비중 증가로 꾸준한 실적 개선이 기대된다. 올해 KT&G 별도 기준

매출액과 영업이익은 전년 동기 대비 각각 7.0%, 3.4% 성장이 예상된다.

홍삼 시장에서는 비교적 선방하고 있다. 국내 건강기능식품 시장 내 경쟁 심

화에도 불구하고 1분기 인삼공사 내수 매출액은 전년 동기 대비 2.8% 성장

을 시현한 바 있다. 비홍삼 부문의 신제품 출시 등을 통해 올해 인삼공사 매

출액과 영업이익은 각각 전년 동기 대비 2.6%, 5.0% 성장할 전망이다.

안정적인 실적과 가격 인상 기대감, 투자의견 ‘매수’, 목표주가 105,000원으로 상향

담배 수출 회복 및 견조한 국내 점유율로 양호한 실적 흐름을 이어가고 있

다. 또한 최근들어 담배 세금 인상과 동시에 이루어질 가능성이 높은 판매

단가 상승에 대한 기대감도 살아나고 있다. 실적 추정치를 소폭 상향하며 목

표주가를 기존 95,000원에서 105,000원으로 상향한다.

기업 분석 신한 생각 / 2014년 7월 2일 (수)

/ 33

KT&G 수익 예상 변경

(십억원)

변경 전 변경 후 변경률 (%)

2014F 2015F 2014F 2015F 2014F 2015F

매출액 4,051 4,146 4,059 4,155 0.2 0.2

영업이익 1,077 1,143 1,078 1,147 0.1 0.3

순이익 762 825 763 827 0.2 0.3

영업이익률 (%) 26.6 27.6 26.6 27.6

순이익률 (%) 18.8 19.9 18.8 19.9

자료: 회사 자료, 신한금융투자

2014년 2분기 실적 전망

(십억원) 2Q14F 1Q14 % QoQ 2Q13 % YoY 2Q14F 컨센서스 차이 (%) 2Q14F 신한 수정전 차이 (%)

매출액 978.3 963.7 1.5 914.5 7.0 980.4 7.0 970.8 0.8

영업이익 264.1 260.1 1.5 248.7 6.2 266.0 (0.7) 262.4 0.6

순이익 197.3 188.2 4.9 192.7 2.4 196.1 0.6 196.1 0.6

영업이익률 27.0 27.0 27.2 27.1 27.9

순이익률 20.1 19.5 21.1 20.0 20.2

자료: 회사 자료, 신한금융투자

KT&G 실적 요약

(십억원, %) 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14F 3Q14F 4Q14F 1Q15F 2Q15F 3Q15F 4Q15F 2013 2014F 2015F

매출액 (십억원) 896 915 1,024 987 964 978 1,074 1,042 975 1,010 1,101 1,069 3,822 4,059 4,155

KT&G 581 601 647 682 631 652 681 723 618 660 691 735 2,511 2,687 2,704

KGC 202 181 236 166 207 185 243 171 222 199 250 176 785 806 830

기타 113 132 141 140 126 141 150 149 134 150 160 159 526 566 600

영업이익 (십억원) 249 249 293 223 260 272 304 242 279 291 326 251 1,013 1,078 1,147

KT&G 225 228 245 226 228 241 256 230 240 258 272 239 924 955 1,008

KGC 38 30 49 8 36 31 50 13 41 34 57 15 125 131 129

기타 (14) (9) (2) (11) (4) (0) (2) (2) (1) (1) (3) (3) (35) (8) (6)

영업이익률 (%) 27.8 27.2 28.6 22.6 27.0 27.8 28.3 23.2 28.7 28.8 29.6 23.5 26.5 26.6 27.6

KT&G 38.8 37.9 37.9 33.1 36.1 36.9 37.6 31.8 38.7 39.1 39.3 32.5 36.8 35.5 37.3

KGC 18.8 16.5 20.9 4.7 17.6 16.9 20.8 7.7 18.4 17.3 22.6 8.4 15.9 16.3 15.6

기타 (12.4) (6.7) (1.2) (7.5) (2.9) (0.3) (1.6) (1.1) (0.9) (1.0) (1.6) (1.8) (6.7) (1.4) (1.0)

매출증감률 (%,YoY) (6.8) (9.0) (3.7) 3.4 7.5 7.0 4.9 5.6 1.1 3.2 2.5 2.6 (4.1) 6.2 2.4

KT&G (0.5) (10.2) (11.2) 3.9 8.7 8.4 5.3 6.1 (2.0) 1.2 1.4 1.6 (4.8) 7.0 0.6

KGC (19.3) (17.5) 8.7 14.3 2.3 2.5 2.8 3.0 7.4 7.5 3.0 3.0 (5.7) 2.6 3.0

기타 (11.3) 13.8 19.6 (8.8) 11.0 6.6 6.6 6.6 6.6 6.6 6.6 6.7 2.2 7.6 5.9

영업이익증감률 (%,YoY) (6.5) (8.4) (7.6) 22.8 4.5 9.2 3.9 8.5 7.4 7.1 7.0 3.7 (2.2) 6.4 6.4

KT&G 1.2 (12.9) (17.7) 18.3 1.1 5.7 4.4 2.1 5.3 7.1 6.1 3.8 (5.0) 3.4 5.6

KGC (36.5) (20.8) 58.9 73.3 (4.5) 4.5 2.3 69.2 12.8 10.4 12.1 11.7 (6.2) 5.0 (1.5)

기타 적지 적지 적지 적지 적지 적지 적지 적지 적지 적지 적지 적지 적지 적지 적지

자료: 회사 자료, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 조현아).

동 자료는 2014년 7월 2일에 공표할 자료의 요약본 입니다. 당사는 상기 회사(KT&G)를 기초자산으로 ELS가 발행된 상태입니다.

당사는 상기 회사(KT&G)를 기초자산으로 ELW가 발행된 상태이며, 유동성 공급회사(LP)임을 고지합니다.

기업 분석 신한 생각 / 2014년 7월 2일 (수)

/ 34

매수 (유지)

현재주가 (7월 1일) 44,450원

목표주가 52,000원 (상향)

상승여력 17.0% 손미지

(02) 3772-1572

KOSPI 1,999.00p

KOSDAQ 544.90p

시가총액 3,397.5십억원

액면가 5,000원

발행주식수 76.4백만주

유동주식수 58.4백만주(76.4%)

52주 최고가/최저가 48,300원/35,400원

일평균 거래량 (60일) 393,535주

일평균 거래액 (60일) 16,412백만원

외국인 지분율 21.30%

주요주주 삼성생명보험 외 7인 19.69%

국민연금공단 7.19%

절대수익률 3개월 13.4%

6개월 0.9%

12개월 -2.9%

KOSPI 대비 3개월 13.0%

상대수익률 6개월 1.5%

12개월 -9.9%

12월 결산 순영업수익 수수료손익 영업이익 세전이익 당기순이익 EPS BPS DPS PER PBR ROE ROA

(십억원) (십억원) (십억원) (십억원) (십억원) (원) (원) (원) (배) (배) (%) (%)

2012 967.8 578.2 229.1 224.4 174.3 2,064 43,732 650 26.3 1.2 4.8 0.9

2013 559.4 412.7 38.7 35.7 24.0 419 43,122 100 105.1 1.0 0.4 0.1

2014F 785.1 465.0 130.1 287.4 217.9 2,752 46,129 800 16.1 1.0 6.2 1.1

2015F 788.1 423.0 188.9 191.0 144.9 1,873 47,224 550 23.6 0.9 4.0 1.0

2016F 831.2 451.4 207.8 210.2 159.4 2,061 48,749 600 21.5 0.9 4.3 1.7

삼성증권 (016360)

비용 절감과 잉여 자본 활용을 기대

구조조정 비용 반영 및 삼성자산 매각 이연 효과로 2Q14 순이익 44억원 전망

최근 동사가 진행한 희망퇴직에 300여명이 신청한 것으로 알려졌으며, 지점

은 기존 95개에서 72개로 통폐합 될 예정이다. 이에 따라 2Q14에 퇴직금

지급 등 일회성 비용이 약 400억원 수준 발생할 전망이나, 3Q14 이후부터

분기 판관비는 80억원 이상 절감될 것으로 추산된다.

2Q14에 영업외손익으로 반영될 것으로 예상했던 삼성자산운용 매각차익은

금융위 승인이 지연됨에 따라 3Q14로 이연될 전망이다. 삼성자산 지분

65.3%의 매각대금은 2,728억원이며 장부금액(1,150억원)과의 차액은 1,578

억원이다.

이에 따라 2Q14 세전이익 63억원, (지배)순이익 44억원, 3Q14 세전이익

1,858억원, (지배)순이익 1,387억원의 실적을 전망한다. FY14 연간 세전이

익은 2,874억원, (지배)순이익 2,104억원, ROE 6.2%를 전망한다(삼성자산

매각 효과 제외시 세전이익 1,374억원, 순이익 984억원, ROE 4.1% 추정).

그룹 지배구조 개편 관련 수혜는 가능하나 크지 않은 규모

최근 삼성그룹의 지배 구조가 변화하면서 계열사 간 지분 거래가 대규모로 나

타나고 있다. 이에 따른 블록딜 주관 및 매각 자문 수수료가 2Q14에 수익으로

인식될 전망이나 수수료율이 낮아 수익 규모는 수십억원 수준으로 파악된다.

또한 삼성SDS와 삼성에버랜드의 기업공개(IPO)가 진행되고 있다. 계열사인 동

사는 주관사로는 참여할 수 없지만 인수단으로는 참여 가능하다. 삼성생명 IPO

때와 마찬가지로 청약 증가에 따른 일시적인 금융수지(청약증거금예수금이자

및 주식청약자금대출이자) 확대 및 신규 고객 유입 효과를 기대할 수 있다.

투자의견 매수 유지 및 목표주가 52,000원으로 상향

최근 동사를 비롯한 대형 증권주들의 주가 반등이 나타나면서 업종 평균

PBR이 상향된 점과 삼성자산운용 매각에 따른 BPS 상향을 반영하여 목표

주가는 기존 50,000원에서 52,000원으로 소폭 상향하였다.

기업 분석 신한 생각 / 2014년 7월 2일 (수)

/ 35

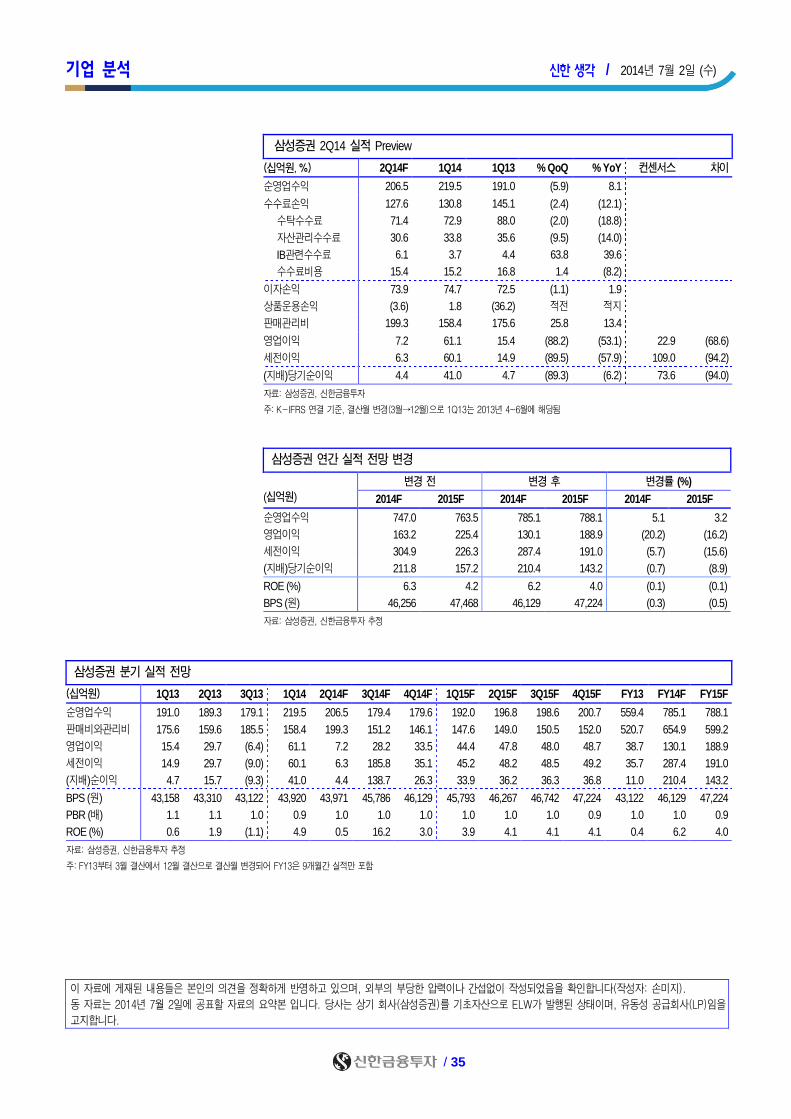

삼성증권 2Q14 실적 Preview

(십억원, %) 2Q14F 1Q14 1Q13 % QoQ % YoY 컨센서스 차이

순영업수익 206.5 219.5 191.0 (5.9) 8.1

수수료손익 127.6 130.8 145.1 (2.4) (12.1)

수탁수수료 71.4 72.9 88.0 (2.0) (18.8)

자산관리수수료 30.6 33.8 35.6 (9.5) (14.0)

IB관련수수료 6.1 3.7 4.4 63.8 39.6

수수료비용 15.4 15.2 16.8 1.4 (8.2)

이자손익 73.9 74.7 72.5 (1.1) 1.9

상품운용손익 (3.6) 1.8 (36.2) 적전 적지

판매관리비 199.3 158.4 175.6 25.8 13.4

영업이익 7.2 61.1 15.4 (88.2) (53.1) 22.9 (68.6)

세전이익 6.3 60.1 14.9 (89.5) (57.9) 109.0 (94.2)

(지배)당기순이익 4.4 41.0 4.7 (89.3) (6.2) 73.6 (94.0)

자료: 삼성증권, 신한금융투자

주: K-IFRS 연결 기준, 결산월 변경(3월→12월)으로 1Q13는 2013년 4~6월에 해당됨

삼성증권 연간 실적 전망 변경

(십억원)

변경 전 변경 후 변경률 (%)

2014F 2015F 2014F 2015F 2014F 2015F

순영업수익 747.0 763.5 785.1 788.1 5.1 3.2

영업이익 163.2 225.4 130.1 188.9 (20.2) (16.2)

세전이익 304.9 226.3 287.4 191.0 (5.7) (15.6)

(지배)당기순이익 211.8 157.2 210.4 143.2 (0.7) (8.9)

ROE (%) 6.3 4.2 6.2 4.0 (0.1) (0.1)

BPS (원) 46,256 47,468 46,129 47,224 (0.3) (0.5)

자료: 삼성증권, 신한금융투자 추정

삼성증권 분기 실적 전망

(십억원) 1Q13 2Q13 3Q13 1Q14 2Q14F 3Q14F 4Q14F 1Q15F 2Q15F 3Q15F 4Q15F FY13 FY14F FY15F

순영업수익 191.0 189.3 179.1 219.5 206.5 179.4 179.6 192.0 196.8 198.6 200.7 559.4 785.1 788.1

판매비와관리비 175.6 159.6 185.5 158.4 199.3 151.2 146.1 147.6 149.0 150.5 152.0 520.7 654.9 599.2

영업이익 15.4 29.7 (6.4) 61.1 7.2 28.2 33.5 44.4 47.8 48.0 48.7 38.7 130.1 188.9

세전이익 14.9 29.7 (9.0) 60.1 6.3 185.8 35.1 45.2 48.2 48.5 49.2 35.7 287.4 191.0

(지배)순이익 4.7 15.7 (9.3) 41.0 4.4 138.7 26.3 33.9 36.2 36.3 36.8 11.0 210.4 143.2

BPS (원) 43,158 43,310 43,122 43,920 43,971 45,786 46,129 45,793 46,267 46,742 47,224 43,122 46,129 47,224

PBR (배) 1.1 1.1 1.0 0.9 1.0 1.0 1.0 1.0 1.0 1.0 0.9 1.0 1.0 0.9

ROE (%) 0.6 1.9 (1.1) 4.9 0.5 16.2 3.0 3.9 4.1 4.1 4.1 0.4 6.2 4.0

자료: 삼성증권, 신한금융투자 추정

주: FY13부터 3월 결산에서 12월 결산으로 결산월 변경되어 FY13은 9개월간 실적만 포함

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 손미지).

동 자료는 2014년 7월 2일에 공표할 자료의 요약본 입니다. 당사는 상기 회사(삼성증권)를 기초자산으로 ELW가 발행된 상태이며, 유동성 공급회사(LP)임을

고지합니다.

기업 분석 신한 생각 / 2014년 7월 2일 (수)

/ 36

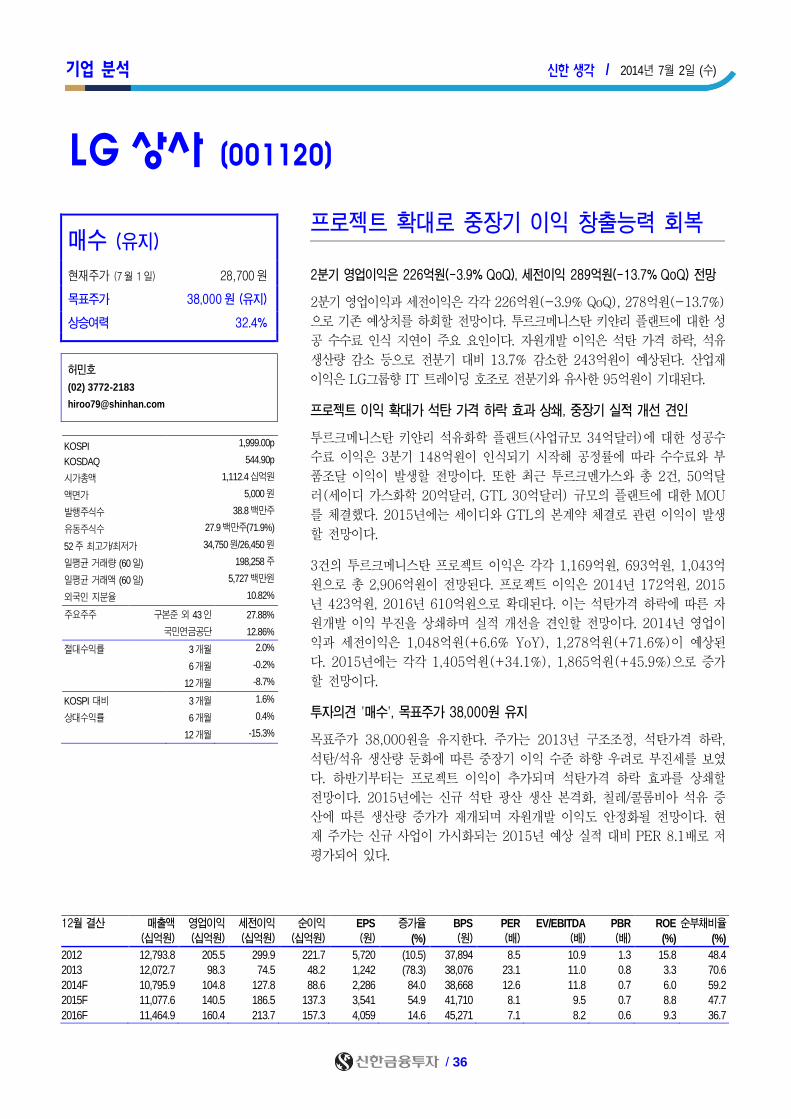

매수 (유지)

현재주가 (7월 1일) 28,700원

목표주가 38,000원 (유지)

상승여력 32.4% 허민호

(02) 3772-2183

KOSPI 1,999.00p

KOSDAQ 544.90p

시가총액 1,112.4십억원

액면가 5,000원

발행주식수 38.8백만주

유동주식수 27.9백만주(71.9%)

52주 최고가/최저가 34,750원/26,450원

일평균 거래량 (60일) 198,258주

일평균 거래액 (60일) 5,727백만원

외국인 지분율 10.82%

주요주주 구본준 외 43인 27.88%

국민연금공단 12.86%

절대수익률 3개월 2.0%

6개월 -0.2%

12개월 -8.7%

KOSPI 대비 3개월 1.6%

상대수익률 6개월 0.4%

12개월 -15.3%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2012 12,793.8 205.5 299.9 221.7 5,720 (10.5) 37,894 8.5 10.9 1.3 15.8 48.4

2013 12,072.7 98.3 74.5 48.2 1,242 (78.3) 38,076 23.1 11.0 0.8 3.3 70.6

2014F 10,795.9 104.8 127.8 88.6 2,286 84.0 38,668 12.6 11.8 0.7 6.0 59.2

2015F 11,077.6 140.5 186.5 137.3 3,541 54.9 41,710 8.1 9.5 0.7 8.8 47.7

2016F 11,464.9 160.4 213.7 157.3 4,059 14.6 45,271 7.1 8.2 0.6 9.3 36.7

LG상사 (001120)

프로젝트 확대로 중장기 이익 창출능력 회복

2분기 영업이익은 226억원(-3.9% QoQ), 세전이익 289억원(-13.7% QoQ) 전망

2분기 영업이익과 세전이익은 각각 226억원(-3.9% QoQ), 278억원(-13.7%)

으로 기존 예상치를 하회할 전망이다. 투르크메니스탄 키얀리 플랜트에 대한 성

공 수수료 인식 지연이 주요 요인이다. 자원개발 이익은 석탄 가격 하락, 석유

생산량 감소 등으로 전분기 대비 13.7% 감소한 243억원이 예상된다. 산업재

이익은 LG그룹향 IT 트레이딩 호조로 전분기와 유사한 95억원이 기대된다.

프로젝트 이익 확대가 석탄 가격 하락 효과 상쇄, 중장기 실적 개선 견인

투르크메니스탄 키얀리 석유화학 플랜트(사업규모 34억달러)에 대한 성공수

수료 이익은 3분기 148억원이 인식되기 시작해 공정률에 따라 수수료와 부

품조달 이익이 발생할 전망이다. 또한 최근 투르크멘가스와 총 2건, 50억달

러(세이디 가스화학 20억달러, GTL 30억달러) 규모의 플랜트에 대한 MOU

를 체결했다. 2015년에는 세이디와 GTL의 본계약 체결로 관련 이익이 발생

할 전망이다.

3건의 투르크메니스탄 프로젝트 이익은 각각 1,169억원, 693억원, 1,043억

원으로 총 2,906억원이 전망된다. 프로젝트 이익은 2014년 172억원, 2015

년 423억원, 2016년 610억원으로 확대된다. 이는 석탄가격 하락에 따른 자

원개발 이익 부진을 상쇄하며 실적 개선을 견인할 전망이다. 2014년 영업이

익과 세전이익은 1,048억원(+6.6% YoY), 1,278억원(+71.6%)이 예상된

다. 2015년에는 각각 1,405억원(+34.1%), 1,865억원(+45.9%)으로 증가

할 전망이다.

투자의견 '매수', 목표주가 38,000원 유지

목표주가 38,000원을 유지한다. 주가는 2013년 구조조정, 석탄가격 하락,

석탄/석유 생산량 둔화에 따른 중장기 이익 수준 하향 우려로 부진세를 보였

다. 하반기부터는 프로젝트 이익이 추가되며 석탄가격 하락 효과를 상쇄할

전망이다. 2015년에는 신규 석탄 광산 생산 본격화, 칠레/콜롬비아 석유 증

산에 따른 생산량 증가가 재개되며 자원개발 이익도 안정화될 전망이다. 현

재 주가는 신규 사업이 가시화되는 2015년 예상 실적 대비 PER 8.1배로 저

평가되어 있다.

기업 분석 신한 생각 / 2014년 7월 2일 (수)

/ 37

LG상사의 2분기 실적 추정

(십억원, %) 2Q14F 2Q13 YoY 1Q14 QoQ 변경전 차이 컨센서스 차이

매출액 2,701.1 3,122.0 (13.5) 2,617.3 3.2 3,088.7 (12.5) 3,086.5 (12.5)

영업이익 22.6 14.8 52.6 23.6 (3.9) 44.2 (48.8) 44.4 (49.0)

세전이익 28.9 12.9 124.9 33.5 (13.7) 45.5 (36.5) 42.6 (32.1)

순이익 21.5 10.2 111.8 19.4 10.8 34.4 (37.4) 35.3 (39.0)

영업이익률 0.8 0.5 0.9 1.4 1.4

세전이익률 1.1 0.4 1.3 1.5 1.4

순이익률 0.8 0.3 0.7 1.1 1.1

자료: WISEfn, 신한금융투자

LG상사의 분기별 실적 추이 및 전망

(십억원, %) 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14F 3Q14F 4Q14F 2012 2013 2014F 2015F 2016F

매출액 2,884.0 3,122.0 3,166.1 2,900.6 2,617.3 2,701.1 2,759.7 2,717.8 12,793.8 12,072.7 10,795.9 11,077.6 11,464.9

산업재 2,111.8 2,282.0 2,316.1 2,148.2 1,828.6 1,897.5 1,926.0 1,951.1 9,596.9 8,858.1 7,603.2 7,758.1 7,923.9

자원/원자재 772.2 840.0 850.0 752.3 788.7 803.6 833.7 766.7 3,196.8 3,214.6 3,192.7 3,319.5 3,541.1

영업이익 60.3 14.8 14.8 8.3 23.6 22.6 37.4 21.2 205.5 98.3 104.8 140.5 160.4

산업재 10.6 10.7 5.0 2.7 11.0 11.4 26.2 13.9 58.7 29.0 62.4 89.8 109.1

비철/그린 (0.2) (10.4) (6.2) (1.3) (9.0) (1.7) (1.1) (0.9) 37.3 (18.1) (12.7) (1.2) 0.4

석탄 5.6 4.5 6.5 (1.4) 9.7 4.1 4.1 (0.2) 20.5 15.2 17.7 19.0 19.8

원유/가스 44.3 10.0 9.5 8.3 11.9 8.9 8.1 8.5 84.1 72.1 37.4 32.8 31.1

지분법이익 + 배당수익 10.8 6.1 5.2 (38.1) 4.7 9.4 6.7 6.8 39.9 (16.0) 27.6 51.2 54.2

산업재 0.4 (4.5) (2.9) 0.4 (2.5) (2.7) (2.7) (2.7) 3.7 (6.6) (10.4) 9.4 11.6

비철/그린 0.4 0.3 1.2 (47.3) (0.2) 0.0 0.0 0.0 1.3 (45.3) (0.2) 0.0 0.0

석탄 4.1 3.5 2.6 3.0 0.7 2.4 2.3 2.3 25.3 13.1 7.6 7.6 7.7

원유/가스 5.0 5.6 3.9 4.7 6.1 8.9 6.2 6.3 9.6 19.2 27.5 31.0 31.7

기타 0.8 1.2 0.5 1.1 0.6 0.7 0.9 0.9 0.0 3.6 3.2 3.2 3.2

영업 세전이익 71.0 21.0 20.1 (29.8) 28.3 32.0 44.1 28.0 245.4 82.3 132.4 191.7 214.6

산업재 11.8 7.4 2.5 4.2 9.2 9.5 24.5 12.1 62.4 26.0 55.2 102.5 123.9

비철/그린 (2.2) (11.5) (9.5) (21.2) (9.0) (1.7) (1.1) (0.9) 28.1 (18.1) (12.7) (1.2) 0.4

자원개발 61.4 25.0 27.0 (12.9) 28.1 24.3 20.6 16.9 150.0 100.6 89.9 90.4 90.2

석탄 9.7 8.0 9.1 1.6 10.4 6.5 6.3 2.1 45.8 28.3 25.3 26.6 27.5

원유/가스 49.3 15.6 13.4 13.0 18.0 17.8 14.3 14.8 93.7 91.3 64.9 63.8 62.8

비철금속 2.4 1.5 4.6 (27.5) (0.3) 0.0 0.0 0.0 10.5 (19.0) (0.3) 0.0 0.0

세전이익 70.7 12.9 17.6 (26.6) 33.5 28.9 40.4 25.0 299.9 74.5 127.8 186.5 213.7

순이익 58.1 10.2 3.2 (27.4) 19.4 21.5 30.1 18.6 229.3 44.1 89.7 138.9 159.2

영업이익률 2.1 0.5 0.5 0.3 0.9 0.8 1.4 0.8 1.6 0.8 1.0 1.3 1.4

세전이익률 2.5 0.4 0.6 (0.9) 1.3 1.1 1.5 0.9 2.3 0.6 1.2 1.7 1.9

자료: 회사 자료, 신한금융투자 추정

주: 영업관련 세전이익은 영업이익 + 지분법이익 + 배당금임

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 허민호).

동 자료는 2014년 7월 2일에 공표할 자료의 요약본 입니다. 당사는 상기 회사(LG상사)를 기초자산으로 ELS가 발행된 상태입니다.

기업 분석 신한 생각 / 2014년 7월 2일 (수)

/ 38

매수 (유지)

현재주가 (7월 1일) 37,600원

목표주가 46,000원 (상향)

상승여력 22.3% 조현목

(02) 3772-2883

KOSPI 1,999.00p

KOSDAQ 544.90p

시가총액 1,351.5십억원

액면가 500원

발행주식수 35.9백만주

유동주식수 18.5백만주(51.4%)

52주 최고가/최저가 40,150원/21,500원

일평균 거래량 (60일) 89,723주

일평균 거래액 (60일) 3,083백만원

외국인 지분율 10.53%

주요주주 인터파크 외 2인 37.04%

우리블랙스톤코리아오퍼튜니티1호사모 11.55%

절대수익률 3개월 17.0%

6개월 46.0%

12개월 69.8%

KOSPI 대비 3개월 16.5%

상대수익률 6개월 46.9%

12개월 57.6%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2012 2,045.5 47.3 51.4 38.6 1,073 N/A 8,843 26.5 19.8 3.2 12.1 (2.1)

2013 2,496.8 49.5 50.7 38.8 1,080 0.7 9,648 23.8 15.9 2.7 11.7 (9.9)

2014F 3,074.6 69.2 70.3 48.9 1,360 25.9 10,508 27.6 17.5 3.6 13.5 (7.1)

2015F 3,332.6 82.0 84.4 56.6 1,574 15.7 11,833 23.9 14.8 3.2 14.1 (14.3)

2016F 3,496.4 86.1 89.5 59.0 1,641 4.2 13,224 22.9 13.8 2.8 13.1 (20.7)

아이마켓코리아 (122900)

의약품 MRO가 성장을 견인하다

안연케어 인수로 의약품 MRO 산업 진출

의약품 유통은 제조업의 MRO(소모성자재구매대행) 산업과 유사하다. 의약

품 종류는 다양하며 환자별, 채널별로 상이한 처방이 제공된다. 미국 의약품

유통 시장 상위 3개 업체의 점유율은 91%다. 국내 시장도 과거 미국 사례와

같이 대형 업체 중심의 과점화가 전망된다. 안연케어 인수를 통한 의약품 유

통시장 진출이 기대된다.

2분기 매출액 7,456억원(+18% YoY), 영업이익 173억원(+4% YoY) 전망

2014년 2분기 매출액과 영업이익은 전년동기대비 각각 17.7%, 3.7% 증가

한 7,456억원, 173억원이 전망된다. 안연케어 실적이 본격적으로 반영된다.

2분기 안연케어 매출액 527억원, 영업이익 31억원이 예상된다. 非삼성 매출

은 전년동기대비 37% 증가한 1,126억원으로 전체 외형 성장을 견인할 전망

이다.

투자의견 매수, 목표주가 46,000원으로 상향

투자의견 매수, 목표주가는 기존 40,000원에서 46,000원으로 상향한다. 목

표주가는 2015년 예상 EPS(주당순이익) 1,574원에 목표 P/E(주가수익배

율) 29.4배를 적용했다. 2010년 이후 평균 P/E 상단 29.4배를 Target

Multiple로 산정했다. 1) MRO 산업의 안정성, 2) 안연케어 인수를 통한 의

약품 MRO 진출, 3) IMK몰, 중국법인 등 신규사업으로 밸류에이션 프리미엄

을 받기 충분하다.

기업 분석 신한 생각 / 2014년 7월 2일 (수)

/ 39

아이마켓코리아의 2014년 2분기 실적 전망

(십억원) 2Q14F 1Q14 %QoQ 2Q13 %YoY Concensus 차이 (%)

매출액 745.6 680.6 9.5 633.4 17.7 758.3 (1.7)

영업이익 17.3 14.1 22.6 16.6 3.7 18.9 (8.7)

순이익 13.6 11.0 22.8 12.5 8.0 14.8 (8.1)

영업이익률 (%) 2.3 2.1 2.6 2.5

순이익률 (%) 1.8 1.6 2.0 1.9

자료: 회사 자료, 신한금융투자 추정

아이마켓코리아의 연간 실적 전망 변경

(십억원)

변경전 변경후 변경률 (%)

2014F 2015F 2014F 2015F 2014F 2015F

매출액 3,063.7 3,368.1 3,074.6 3,332.6 0.4 (1.1)

영업이익 70.1 82.4 69.2 82.0 (1.3) (0.5)

순이익 54.5 65.0 53.7 64.6 (1.5) (0.5)

영업이익률 (%) 2.3 2.4 2.2 2.5

순이익률 (%) 1.8 1.9 1.7 1.9

자료: 회사 자료, 신한금융투자 추정

아이마켓코리아의 분기별 실적 추이 및 전망

(십억원) 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14F 3Q14F 4Q14F 1Q15F 2Q15F 3Q15F 4Q15F 2013 2014F 2015F

매출액 538.9 633.4 620.6 703.9 680.6 745.6 801.6 846.8 789.0 825.1 831.2 887.3 2,496.8 3,074.6 3,332.6

MRO 537.1 630.6 601.5 682.6 656.0 671.4 732.7 763.4 716.9 747.9 759.6 800.5 2,451.8 2,823.4 3,024.8

삼성 462.8 548.5 527.8 586.1 567.4 558.8 617.7 616.6 581.8 598.5 619.7 617.7 2,125.2 2,360.6 2,417.7

비삼성 74.3 82.1 73.7 96.5 88.6 112.6 115.0 146.8 135.1 149.4 139.9 182.9 326.6 462.9 607.2

안연케어 0.0 0.0 0.0 0.0 0.0 52.7 47.3 61.7 50.4 55.3 49.6 64.7 0.0 161.7 219.9

자회사 1.9 2.7 19.1 21.3 24.7 21.5 21.6 21.7 21.8 21.9 22.0 22.1 45.1 89.5 87.8

영업이익 11.5 16.6 11.3 10.0 14.1 17.3 18.9 18.9 18.2 22.0 21.5 20.3 49.5 69.2 82.0

MRO 11.8 17.2 11.1 10.1 13.3 14.1 15.8 14.2 14.3 17.7 17.6 15.1 50.1 57.4 64.7

안연케어 0.0 0.0 0.0 0.0 0.0 3.1 3.0 4.6 3.8 4.2 3.8 5.0 0.0 10.7 16.7

자회사 (0.2) (0.6) 0.2 (0.0) 0.8 0.1 0.1 0.1 0.1 0.1 0.1 0.2 (0.6) 1.0 0.5

순이익 8.8 12.5 9.3 7.9 11.0 13.6 14.6 14.5 14.3 17.4 16.8 16.2 38.6 53.7 64.6

영업이익률 (%) 2.1 2.6 1.8 1.4 2.1 2.3 2.4 2.2 2.3 2.7 2.6 2.3 2.0 2.2 2.5

순이익률 (%) 1.6 2.0 1.5 1.1 1.6 1.8 1.8 1.7 1.8 2.1 2.0 1.8 1.5 1.7 1.9

매출액 (%YoY) 24.1 20.0 19.8 24.5 26.3 17.7 29.2 20.3 15.9 10.7 3.7 4.8 22.1 23.1 8.4

영업이익 (%YoY) 20.1 8.2 8.0 (15.5) 22.0 3.7 68.1 88.3 29.3 27.4 13.7 7.2 4.6 39.8 18.5

순이익 (%YoY) 6.8 16.1 (3.0) (20.4) 25.2 8.0 57.0 83.3 29.4 28.4 15.3 11.4 (0.0) 39.2 20.5

자료: 회사 자료, 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 조현목).

동 자료는 2014년 7월 2일에 공표할 자료의 요약본 입니다.

기업 분석 신한 생각 / 2014년 7월 2일 (수)

/ 40

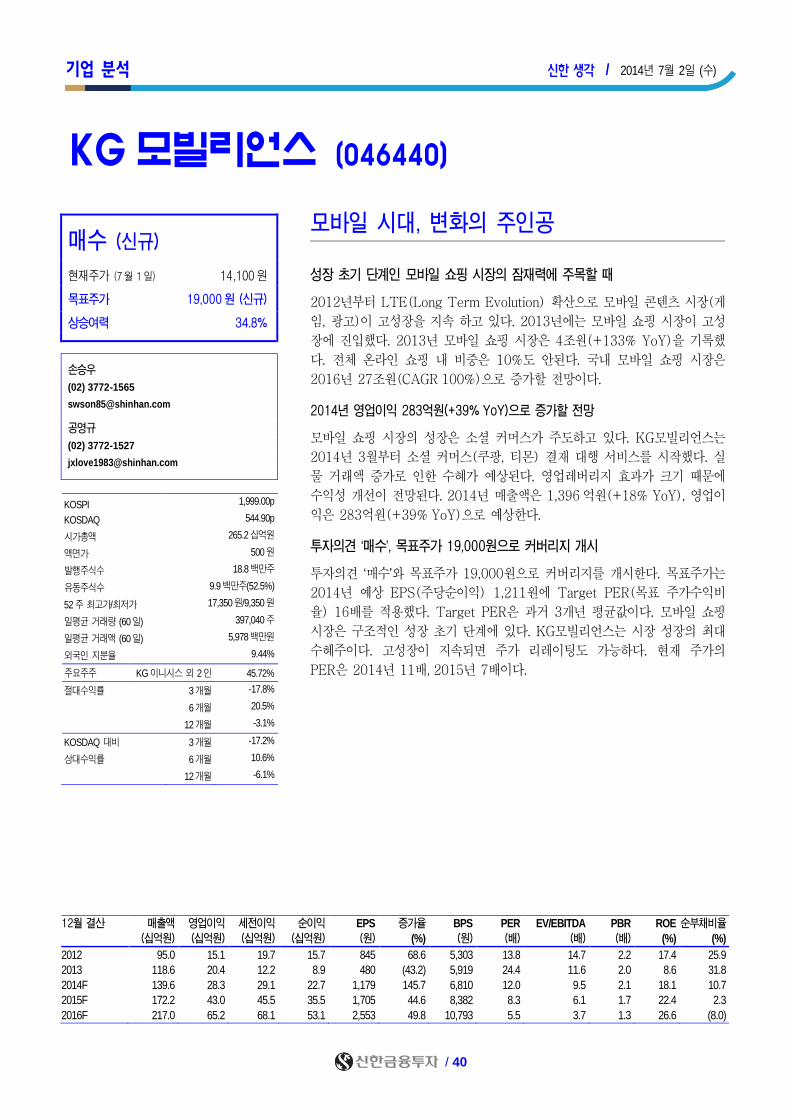

매수 (신규)

현재주가 (7월 1일) 14,100원

목표주가 19,000원 (신규)

상승여력 34.8% 손승우

(02) 3772-1565

공영규

(02) 3772-1527

KOSPI 1,999.00p

KOSDAQ 544.90p

시가총액 265.2십억원

액면가 500원

발행주식수 18.8백만주

유동주식수 9.9백만주(52.5%)

52주 최고가/최저가 17,350원/9,350원

일평균 거래량 (60일) 397,040주

일평균 거래액 (60일) 5,978백만원

외국인 지분율 9.44%

주요주주 KG이니시스 외 2인 45.72%

절대수익률 3개월 -17.8%

6개월 20.5%

12개월 -3.1%

KOSDAQ 대비 3개월 -17.2%

상대수익률 6개월 10.6%

12개월 -6.1%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2012 95.0 15.1 19.7 15.7 845 68.6 5,303 13.8 14.7 2.2 17.4 25.9

2013 118.6 20.4 12.2 8.9 480 (43.2) 5,919 24.4 11.6 2.0 8.6 31.8

2014F 139.6 28.3 29.1 22.7 1,179 145.7 6,810 12.0 9.5 2.1 18.1 10.7

2015F 172.2 43.0 45.5 35.5 1,705 44.6 8,382 8.3 6.1 1.7 22.4 2.3

2016F 217.0 65.2 68.1 53.1 2,553 49.8 10,793 5.5 3.7 1.3 26.6 (8.0)

KG모빌리언스 (046440)

모바일 시대, 변화의 주인공

성장 초기 단계인 모바일 쇼핑 시장의 잠재력에 주목할 때

2012년부터 LTE(Long Term Evolution) 확산으로 모바일 콘텐츠 시장(게

임, 광고)이 고성장을 지속 하고 있다. 2013년에는 모바일 쇼핑 시장이 고성

장에 진입했다. 2013년 모바일 쇼핑 시장은 4조원(+133% YoY)을 기록했

다. 전체 온라인 쇼핑 내 비중은 10%도 안된다. 국내 모바일 쇼핑 시장은

2016년 27조원(CAGR 100%)으로 증가할 전망이다.

2014년 영업이익 283억원(+39% YoY)으로 증가할 전망

모바일 쇼핑 시장의 성장은 소셜 커머스가 주도하고 있다. KG모빌리언스는

2014년 3월부터 소셜 커머스(쿠팡, 티몬) 결재 대행 서비스를 시작했다. 실

물 거래액 증가로 인한 수혜가 예상된다. 영업레버리지 효과가 크기 때문에

수익성 개선이 전망된다. 2014년 매출액은 1,396`억원(+18% YoY), 영업이

익은 283억원(+39% YoY)으로 예상한다.

투자의견 ‘매수’, 목표주가 19,000원으로 커버리지 개시

투자의견 ‘매수’와 목표주가 19,000원으로 커버리지를 개시한다. 목표주가는

2014년 예상 EPS(주당순이익) 1,211원에 Target PER(목표 주가수익비

율) 16배를 적용했다. Target PER은 과거 3개년 평균값이다. 모바일 쇼핑

시장은 구조적인 성장 초기 단계에 있다. KG모빌리언스는 시장 성장의 최대

수혜주이다. 고성장이 지속되면 주가 리레이팅도 가능하다. 현재 주가의

PER은 2014년 11배, 2015년 7배이다.

기업 분석 신한 생각 / 2014년 7월 2일 (수)

/ 41

1. 2014년 국내 모바일 쇼핑 시장 8조원(+100% YoY) 예상

대한 상공 회의소에 따르면 2013년 모바일 쇼핑 앱 이용자수는 2,089만명(+94%

YoY)이다. 2013년 모바일 쇼핑 시장은 4조원(+133% YoY)을 기록했다. 스마트폰

과 LTE 가입자 증가로 시장의 고성장이 기대된다. 모바일 쇼핑은 시공간의 제약 없

이 상거래가 가능하기 때문에 향후 수요는 더욱 높아질 전망이다. 2014년 모바일 쇼

핑 시장은 8조원(+100% YoY)으로 예상한다.

휴대폰 요금 결제는 사용자의 편리성이 높다. 모바일 쇼핑 이용자가 증가하면 타 결제

수단 대비 더 큰 수혜가 가능하다. KG모빌리언스는 휴대폰 결제 시장의 선도 업체이

다. 시장 점유율은 47%를 상회한다. 모바일 쇼핑 시장 성장의 수혜가 예상된다.

국내 스마트폰 가입자, 모바일 쇼핑 규모 추이 및 전망

자료: 한국온라인쇼핑협회 , 신한금융투자 추정

국내 모바일 쇼핑 이용 경로

자료: DMC 리포트, 신한금융투자

국내 스마트폰 가입자수 증가 →

모바일 쇼핑 이용자수 확대 →

국내 모바일 쇼핑 규모 100%

증가한 8조원 예상

0 10 20 30 40 50 60 70

기타

오프라인 QR코드

SNS나문자로배달되는메시지

웹이나 App 내쇼핑몰광고

메타사이트

포털사이트검색

쇼핑몰 App

(%)

0

6

12

18

24

30

0

10

20

30

40

50

10 11 12 13 14F 15F 16F

모바일 쇼핑 규모(우축)

국내스마트폰가입자 (좌축)

(백만명) (조원)

기업 분석 신한 생각 / 2014년 7월 2일 (수)

/ 42

2. 소셜 커머스 시장 고성장 → 2014년 실물 거래액 비중 29% YoY 증가 전망

소셜 커머스가 모바일 쇼핑 시장의 성장을 주도하고 있다. 랭키닷컴이 발표한 ‘2013

년 e-Commerce 분석보고서’에 따르면 2013년 소셜 커머스 3사의 월 평균 모바일

앱 이용자수는 454만명을 기록했다. 전체 모바일 쇼핑 이용자의 약 60%를 차지한다.

소셜 커머스 시장은 2010년 거래액 500억원에서 2013년 3조원까지 3년사이 60배

를 상회하는 성장을 기록했다. 소셜커머스 거래액은 2014년 6조원(+85% YoY)으로

증가할 전망이다. 소셜 커머스 시장 성장이 전체 실물 거래액 증가를 견인하고 있다.

모바일 결제 업체의 고성장이 예상된다.

KG모빌리언스는 옥션, G마켓, 인터파크, GS홈쇼핑 등 국내의 수 많은 온라인 쇼핑몰

과 제휴를 맺고 있다. 2014년 3월부터는 소셜커머스 업체인 쿠팡과 티켓몬스터에서

도 결제 대행 서비스를 시작했다. 2013년 기준 쿠팡과 티켓몬스터의 국내 소셜커머스

시장 점유율은 각각 33%, 35%이다. 실물 거래액 증가와 신규 소셜 커머스 고객 확보

로 관련 매출이 빠르게 증가할 전망이다.

2014년 실물 거래액은 1.4조원(+31% YoY)으로 전망한다. 모바일 실물 거래액은

7,240억원(+205% YoY)으로 예상한다. 모바일 거래 비중은 52%(+29%p YoY)까

지 확대될 전망이다.

국내 2013년 기준 모바일 쇼핑 시 카테고리별 비중 국내 모바일 쇼핑 시장 규모 추이 및 전망

자료: Quantiwise, 신한금융투자 추정 자료: 한국온라인쇼핑협회, 신한금융투자 추정

국내 모바일 소셜 커머스 시장 규모 추이 및 전망 국내 모바일 쇼핑 시장 중 소셜 커머스 비중 추이 및 전망

자료: 소셜커머스3사, 신한금융투자 추정 자료: 한국온라인쇼핑협회, 소셜커머스 3사, 신한금융투자 추정

※ 오픈마켓: 11번가, G마켓, 옥션, 인터파크와

같은 개인과 소규모 판매상들이 자유롭게

거래할 수 있는 ‘중개형’ 인터넷 쇼핑몰

※ 소셜 커머스: 소셜 네크워크를 활용한 전자상거

래의 일종. 공동구매형태로서 일정 인원

이상이 구매를 해야 할인 혜택을 받을 수 있음.

Ex) 위메프, 쿠팡, 티켓몬스터

2014년 실물 거래액 1.4조원

(+31% YoY), 모바일 비중은 52%

(+29%p YoY) 전망

소셜커머스

60%

오픈마켓

57%

검색포털

쇼핑

34%

종합쇼핑몰

33%

기타

7%

0

100

200

300

0

6

12

18

12 13 14F 15F 16F

모바일 소셜커머스(좌축)

증감률(우축)

(조원) (%)

60

110

160

210

0

10

20

30

12 13 14F 15F 16F

모바일 쇼핑 규모(좌축)

증감률(우축)

(조원) (%)

20

30

40

50

60

0

15

30

12 13 14F 15F 16F

모바일 소셜커머스

소셜커머스 外

소셜커머스비중

(조원) (%)

기업 분석 신한 생각 / 2014년 7월 2일 (수)

/ 43

KG모빌리언스의 연간 영업실적 추이 및 전망

(십억원) 2012 2013 2014F 2015F 2016F

매출액 95.0 118.6 139.6 172.2 217.0

YoY(%) 15.3 24.9 17.7 23.3 26.1

결제사업부문 91.9 106.3 114.1 143.4 184.6

휴대폰 결제(m-tic포함) 76.4 88.9 92.2 116.9 155.5

유선전화결제 1.3 1.1 1.0 1.0 1.0

신용카드 결제 8.0 8.2 10.8 14.2 15.4

선불카드 6.0 8.1 10.1 11.3 12.7

기타결제 0.2 - - - -

기타사업부문 3.1 12.3 25.6 28.8 32.4

인증서비스 3.1 12.3 25.6 28.8 32.4

결제사업부문 비중(%) 96.7 89.6 81.7 83.3 85.1

기타사업부문 비중 (%) 3.3 10.4 18.3 16.7 14.9

매출원가 54.9 66.5 80.4 93.3 111.0

YoY (%) 13.2 21.1 20.9 16.0 19.0

결제사업부문 50.5 58.0 58.4 68.6 83.2

기타사업부문 4.4 8.5 22.0 24.7 27.8

매출총이익 40.1 52.1 59.2 78.9 106.0

YoY (%) 18.5 30.0 13.5 33.3 34.4

결제사업부문 29.9 48.3 55.6 74.8 101.5

기타사업부문 10.2 3.8 3.6 4.0 4.6

판매관리비 25.0 31.8 30.9 35.9 40.8

영업이익 15.1 20.4 28.3 43.0 65.2

YoY(%) 14.2 35.3 39.1 51.8 51.7

영업이익률 15.8 17.2 20.3 25.0 30.1

당기순이익 15.7 8.9 22.8 35.5 52.8

YoY(%) 69.1 (43.2) 155.6 55.6 48.8

당기순이익률 16.5 7.5 16.3 20.6 24.3

자료: 회사 자료, 신한금융투자 추정

KG모빌리언스의 연간 휴대폰 결제 거래액 구성 추이 및 전망

자료: 회사 자료, 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 손승우, 공영규).

동 자료는 2014년 7월 2일에 공표할 자료의 요약본 입니다.

0.0

0.7

1.4

2.1

2.8

3.5

13 14F 15F 16F

실물결제 거래액

디지털결제 거래액

(조원)

스몰캡 탐방 노트 신한 생각 / 2014년 7월 2일 (수)

/ 44

Not Rated

현재주가 (7월 1일) 8,330원

최석원

(02) 3772-1290

KOSPI 1,999.00p

KOSDAQ 544.90p

시가총액 175.4십억원

액면가 500원

발행주식수 21.1백만주

유동주식수 12.5백만주(59.6%)

52주 최고가/최저가 8,330원/3,725원

일평균 거래량 (60일) 569,606주

일평균 거래액 (60일) 3,666백만원

외국인 지분율 4.55%

주요주주 소화 외 1인 37.05%

절대수익률 3개월 57.2%

6개월 80.7%

12개월 100.7%

KOSDAQ 대비 3개월 58.4%

상대수익률 6개월 65.8%

12개월 94.4%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2012 76.7 6.0 6.0 1.3 67 N/A 4,107 41.3 8.0 0.7 1.6 7.2

2013 104.5 15.9 9.6 8.7 436 550.8 4,656 10.6 4.8 1.0 10.0 (18.7)

2014F 118.1 20.7 20.5 13.1 636 45.9 5,189 13.1 6.7 1.6 13.0 (25.4)

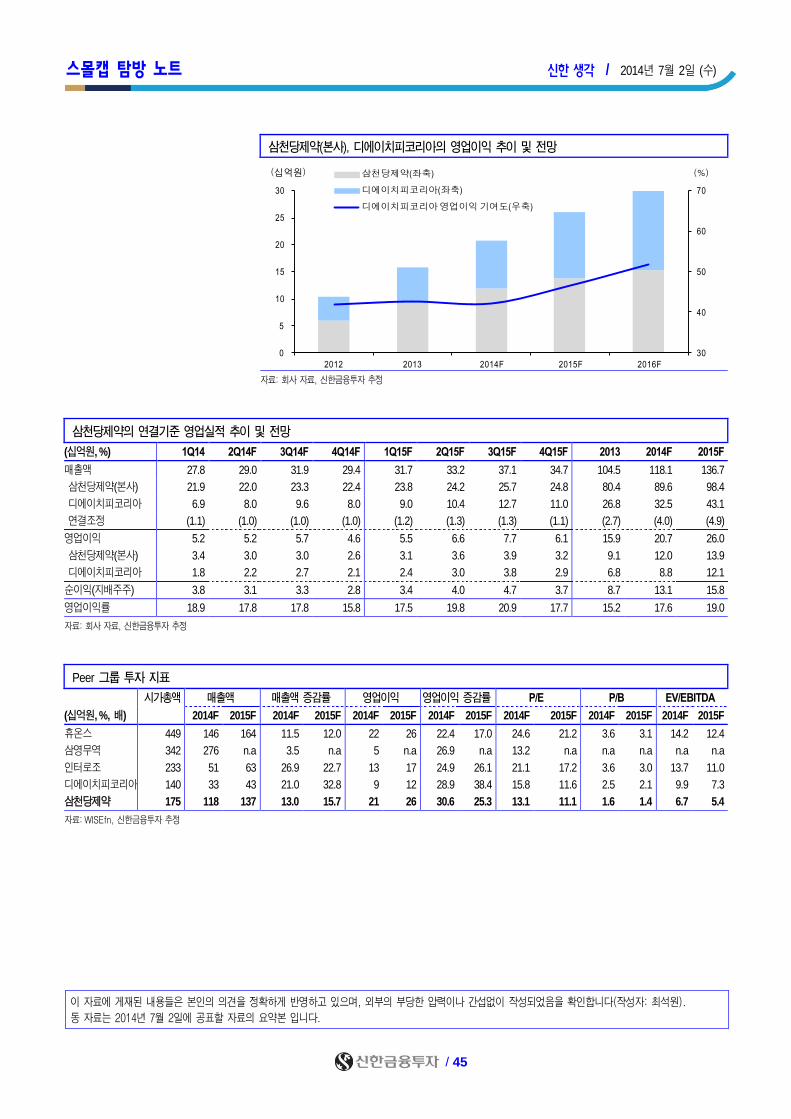

2015F 136.6 26.0 25.5 15.8 753 18.3 5,893 11.1 5.4 1.4 13.6 (30.2)

2016F 156.8 31.9 31.4 18.0 855 13.6 6,700 9.7 4.2 1.2 13.6 (36.2)

삼천당제약 (000250)

1Q14 < 2Q14 < 3Q14

2분기 매출액 삼천당제약(본사) +10% YoY, 디에이치피코리아 +14% YoY

2분기 실적은 양호한 성장이 기대된다. 삼천당제약(본사)의 매출액 및 영업

이익은 전년대비 각각 10%, 38% 증가한 220억원, 30억원이 예상된다. 1)

항알러지 등 제품군 확대에 따른 안과부문 성장세 강화, 2)항생제, 암로반(고

혈압), 타리에스(알레르기) 등 비안과부문 매출 가세 등이 주요 요인이다.

자회사 디에이치피코리아의 2분기 매출액 및 영업이익은 전년대비 각각

14%, 28% 증가한 80억원, 22억원이 전망된다. 일회용 인공눈물 수탁부문

성장세가 지속되고 있기 때문이다. 기타 점안제 부문 매출 증가도 긍정적이다.

2014년 영업이익 +31% YoY, 영업이익률 17.6%(+2.4%p) 전망

2분기 연결기준 매출액은 290억원(+10% YoY), 영업이익은 52억원(+34%

YoY)이 전망된다. 상반기 누계 영업이익은 104억원(+44% YoY)이다. 영업

이익 성장 속도가 인상적이다. 2013년 영업이익은 159억원이었다.

2014년 연결기준 연간 매출액 및 영업이익은 전년대비 각각 13%, 31% 증

가한 1,181억원, 207억원이 전망된다. 영업이익률은 17.6%(2013년

15.2%)로 개선이 기대된다. 1) 본사 외형 성장에 따른 고정비 부담 완화, 2)

디에치피코리아 이익 기여 증가의 영향이다. 전체 영업이익에서 디에이치피

코리아의 비중은 42%(2015년 47%, 2016년 52%)가 예상된다.

2014년 연결 실적 기준 P/E 13.1배, 밸류에이션 매력 확보

현 주가는 2014년 실적 기준 P/E 13.1배(BW 105만주 행사 가정)이다.

Peer 그룹(眼 관련 업체) 평균 P/E(18.7배) 비교시 밸류에이션 매력을 확

보하고 있다. 삼천당제약(본사)의 실적 안정성(+10%, 이하 3yr 매출액

CAGR)과 디에이치피코리아의 성장성(+27%)을 감안하면 Peer 그룹대비

저평가 받을 이유는 없다. 지속적인 기업가치 레벨업이 기대된다.

스몰캡 탐방 노트 신한 생각 / 2014년 7월 2일 (수)

/ 45

삼천당제약(본사), 디에이치피코리아의 영업이익 추이 및 전망

자료: 회사 자료, 신한금융투자 추정

삼천당제약의 연결기준 영업실적 추이 및 전망

(십억원, %) 1Q14 2Q14F 3Q14F 4Q14F 1Q15F 2Q15F 3Q15F 4Q15F 2013 2014F 2015F

매출액 27.8 29.0 31.9 29.4 31.7 33.2 37.1 34.7 104.5 118.1 136.7

삼천당제약(본사) 21.9 22.0 23.3 22.4 23.8 24.2 25.7 24.8 80.4 89.6 98.4

디에이치피코리아 6.9 8.0 9.6 8.0 9.0 10.4 12.7 11.0 26.8 32.5 43.1

연결조정 (1.1) (1.0) (1.0) (1.0) (1.2) (1.3) (1.3) (1.1) (2.7) (4.0) (4.9)

영업이익 5.2 5.2 5.7 4.6 5.5 6.6 7.7 6.1 15.9 20.7 26.0

삼천당제약(본사) 3.4 3.0 3.0 2.6 3.1 3.6 3.9 3.2 9.1 12.0 13.9

디에이치피코리아 1.8 2.2 2.7 2.1 2.4 3.0 3.8 2.9 6.8 8.8 12.1