Embed Size (px)

DESCRIPTION

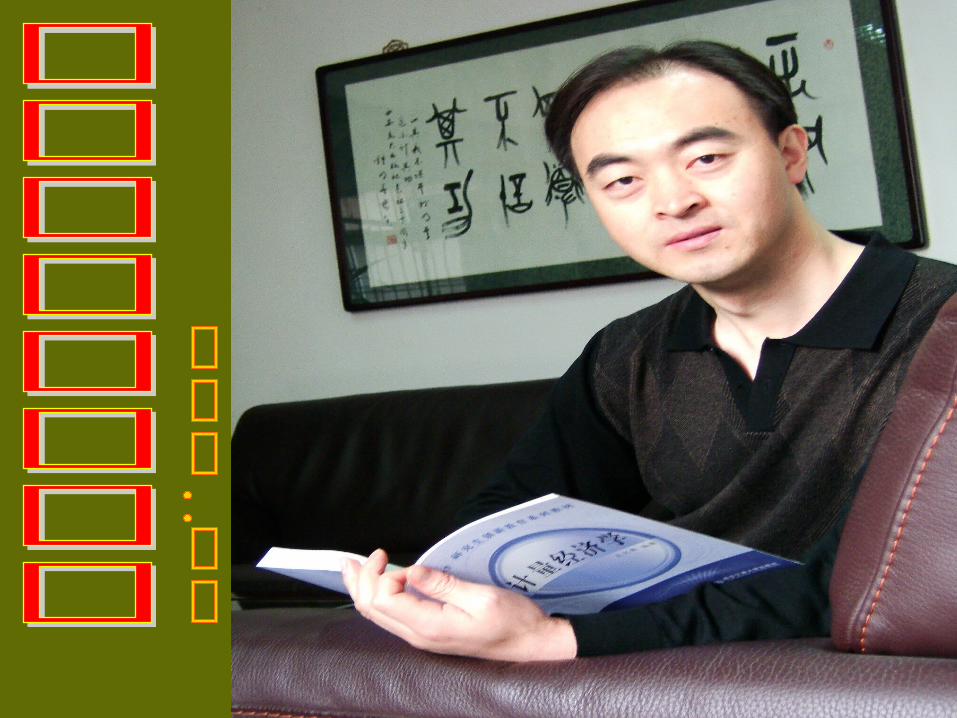

现金流与价值管理. 主讲人:蔡昌. 现金流与价值管理. 中国税网高级顾问 中国阳光财税网顾问 中国税务报特约撰稿人 中国卓越理财丛书主编 中经阳光税收筹划事务所 蔡 昌 博士 / 教授 E-mail : C [email protected]. 主要议题. 1 中国企业发展与现金流 2 现金流管理技巧与实务 3 、企业现金流量分析技术 4 、经营活动与现金流管理 5 、现金流管理与价值创造. 第一讲. 中国企业发展 与现金流. 中国经济与财税改革. 财税动态 财务与会计 - PowerPoint PPT Presentation

Citation preview

中国税网高级顾问 中国阳光财税网顾问 中国税务报特约撰稿人 中国卓越理财丛书主编 中经阳光税收筹划事务所 蔡 昌 博士 /教授 E-mail : [email protected]

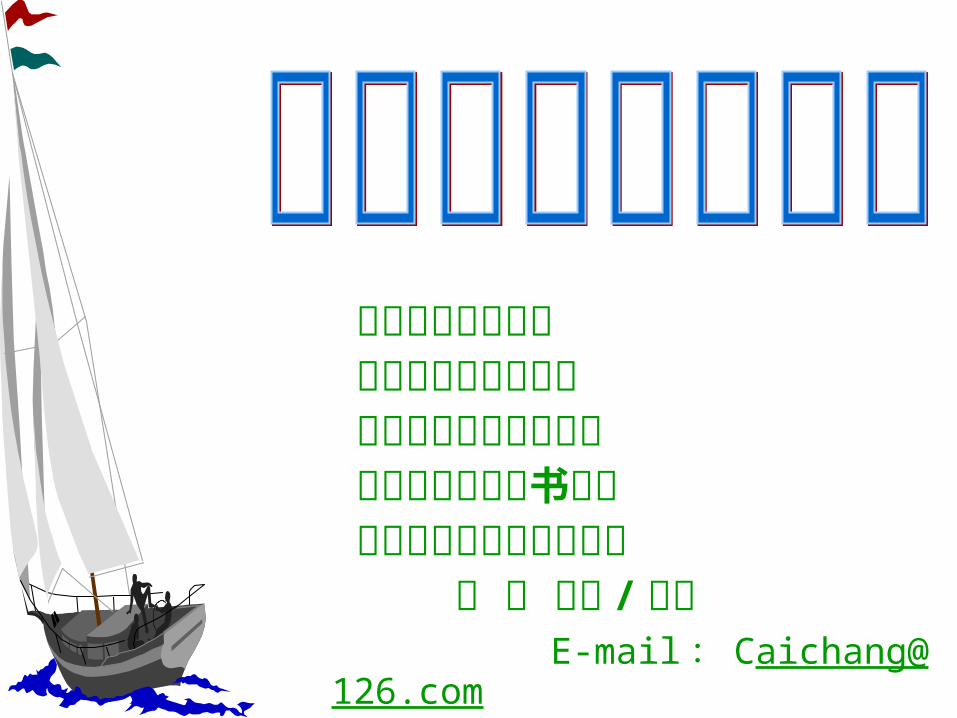

1 中国企业发展与现金流 2 现金流管理技巧与实务 3 、企业现金流量分析技术 4 、经营活动与现金流管理 5 、现金流管理与价值创造

第一讲

•中国企业发展 与现金流

• 财税动态• 财务与会计 现金流与税收筹划• 准则与制度 如何运用?

• 会计与税法 关系如何?•财税管理案例 东北增值税转型

中国经济与财税改革

现金流管理凸显的时代欧美国家:现金至尊—— CASH is King

现金流比利润更重要!

—— 海尔第 13 条管理规则

股价与现金流的正相关关系

诚信使财务审计的重心逐渐转移

美国格兰特商业公司破产

著名投资家沃伦•巴菲特的投资依据

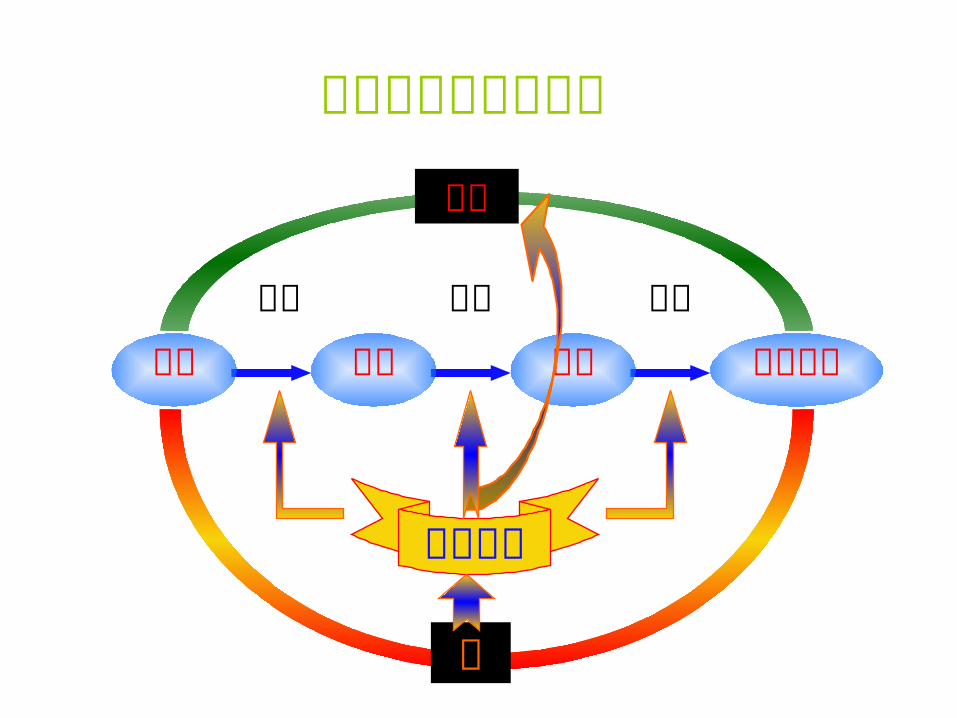

资金 增值资金产品材料采购

生产

销售

决策

人

财务中心

现金流与价值创造图

CFO 财务组织架构

董事会审计委员会 战略委员会

总经理

CKOCFOCSOCRO COO

财务长会计长内部审计长

内部控制

财务报告

预算管理

信用管理

成本会计

总会计

税收筹划

投资关系

出纳管理

财务分析

资金管理

帐簿 工资发票

一、影响现金流的因素分析 研究企业内外因素(如企业规模、通货膨胀等)及企业营运行为(如营销

行为、收帐管理等)对企业现金流产生的影响,最有代表性的是丹尼森( Denison )关于销售增长和通胀压力对“现金短缺”的诱导效应研究;

二、现金流量指标在企业财务分析评价中的应用 有代表性的是瓦尔特( Walter )首次将现金流量指标用于财务分析与危

机预警; 三、现金流与企业投融资行为之间的关系 拓展分析了投资决策、融资决策及股利支付行为与现金流之间的关系,主

要以詹森( Jensen )的自由现金流理论和梅耶斯( Myers )、麦吉拉夫( Majluf )的啄食顺序理论为代表;

四、现金流信息对资本市场有效性的影响 以尤金 · 法玛( Eugene Fama )、詹森( Jensen )等人开创的有效市场

假设理论最具代表性。

国际现金流管理前瞻

一、企业价值与资本结构、投融资决策之间的关系 主要以墨顿 · 米勒( Mertor Miller )和莫迪格莱尼( Fra

nco Modigliani )获得诺贝尔经济学奖的 MM 理论为代表; 二、价值流程再造 主要以迈克尔 · 钱默( Michael Hammer )和詹姆斯 · 钱辟

( James Champy )创立的企业再造理论为代表; 三、价值创造与价值增长战略 主要以迈克尔 ·波特( Michael E.Porter )创立的价值链

与竞争优势理论和梅尔达德· 巴格海( Mehrdad baghai )的增长三层面论最为代表;

四、价值创造驱动因素 以詹姆斯 · 麦格拉斯( James Mcgrath )等创立的价值增

长平台最具代表。

国际价值增长管理前瞻

第二讲

•现金流管理 技巧与实务

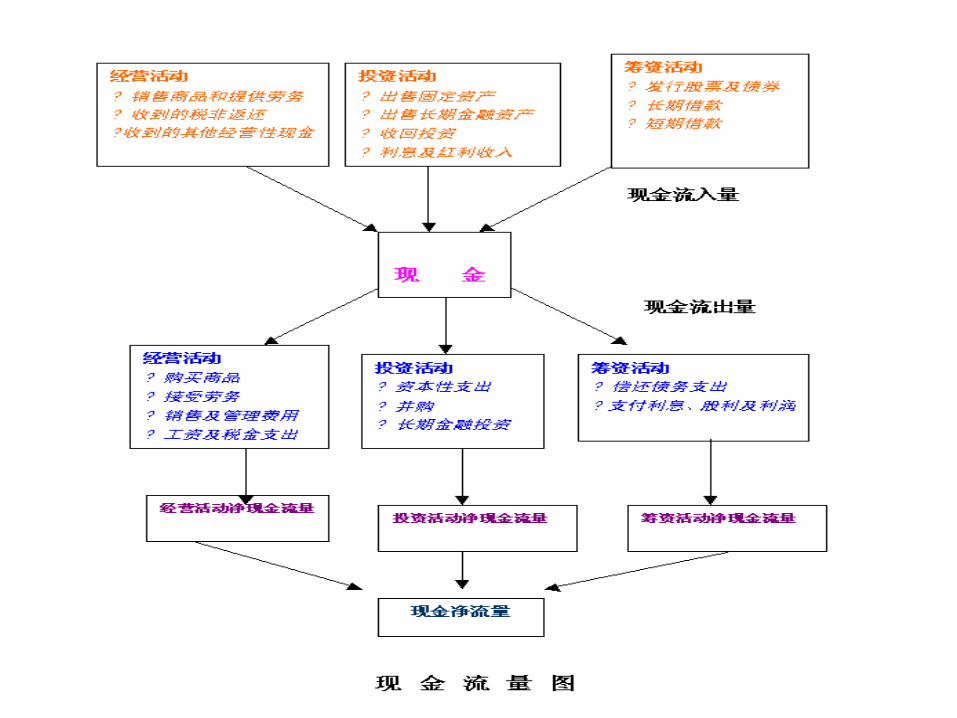

认识现金流量

现金流量( Cash Flow ) 客观存在于单位中,能动态反映经济活动并对其起保障与控

制作用的货币收支。

现金及其等价物的总和。

现金流量的四大要素 流量、流程、流速、流向

现金至尊 CASH is KING!现金牛( Cash Cow ) 低增长速度,高市场份额,能产生大量现金流的企业 /产业

现金流是信号 企业价值决定于现金流,管理水平和财务状况的一种信号。

现金是什么? 表相:钞票、存款,支付费用、购买原料、商品的支付能力

财务:现金是一种资源,有着成本、价值和风险。

如何计算现金流量 ? 现金流量:在财务决策中一项方案所引起的企业现金支出和现金收入

的数量,它包括现金流入量、现金流出量和现金净流量。

现金流出量 = 固定投资支出 + 垫支的流动资金

现金流入量 = 营业现金流入 + 净残值收入 + 流动资金回收

= 销售收入-付现成本 + 净残值收入 + 流动资金回收

= 销售收入-(营业成本-折旧) + 净残值收入 + 流动资金回收

= 利润 + 折旧 + 净残值收入 + 流动资金回收

现金净流量 = 现金流入量-现金流出量。

[ 注 ] :由于投资项目跨度较长,资金的时间价值不可忽视,于是必须考虑货币时间价值的现金净流量,在财务上称为净现值。

自由现金流量 概念:企业为维持持续经营而进行的固定资产投

资以及营运资本投资之后可实际用于所有投资者进行收益分配的现金流量。

自由现金流量 = 纳税付息前利润 × ( 1 -所得税税率) + 折旧 -资本支出-营运资本变动额

自由现金流量 = 经营活动净现金流量 - 投资支出耗费的现金流量 = 期末对期初现金余额的变动 + 现金股利 - 债务发行提供的净现金流量 - 权益发行提供的净现金流量

现金流管理五大技巧一 .分类管理 , 突出重点 ,兼顾转化

1. 为何分类:经营、投资、筹资活动

管理与评价的需要

2.转化技巧 :

[ 案例分析 ]: 蚕丝期货交易

现金流管理五大技巧二 . 合理配置现金流的流向 , 追求现金

流的收益率与周转速度。

[ 案例分析 ]:宝钢季度、月份、周现金流分析报告

现金流管理五大技巧三 .发挥现金预算的财务控制效应

1. 现金预算既是控制 2. 财务与业务的关系 3. 合理预测税收支出

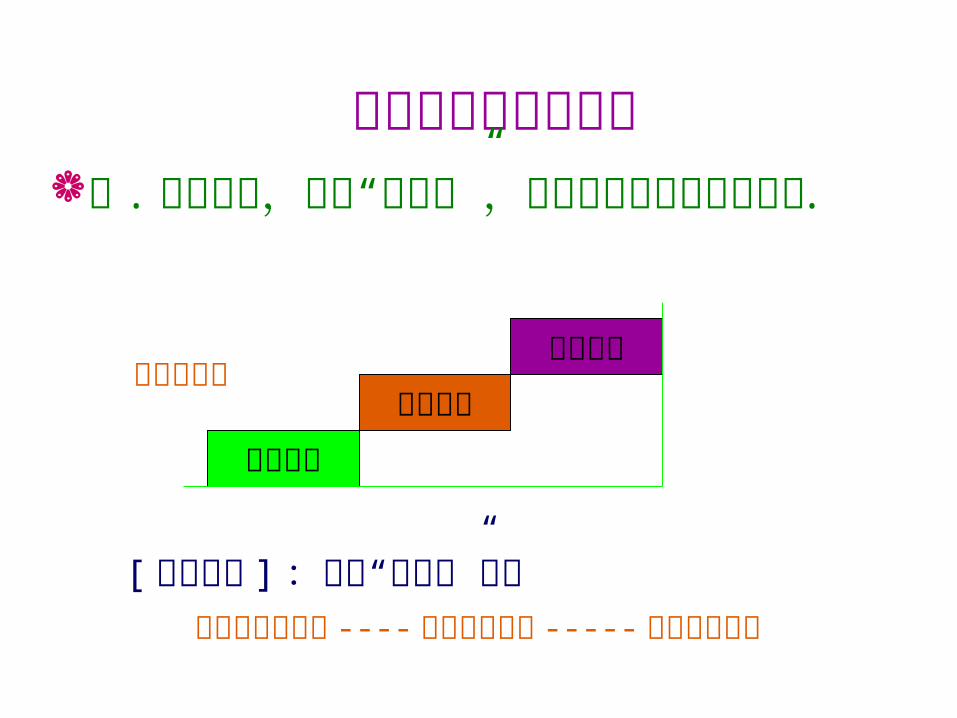

增长三层面

[ 案例分析 ]:海信“三产业”模型 拟整合掉的产业 ----利润源泉产业 -----发展成长产业

成熟业务新生业务

胚胎业务

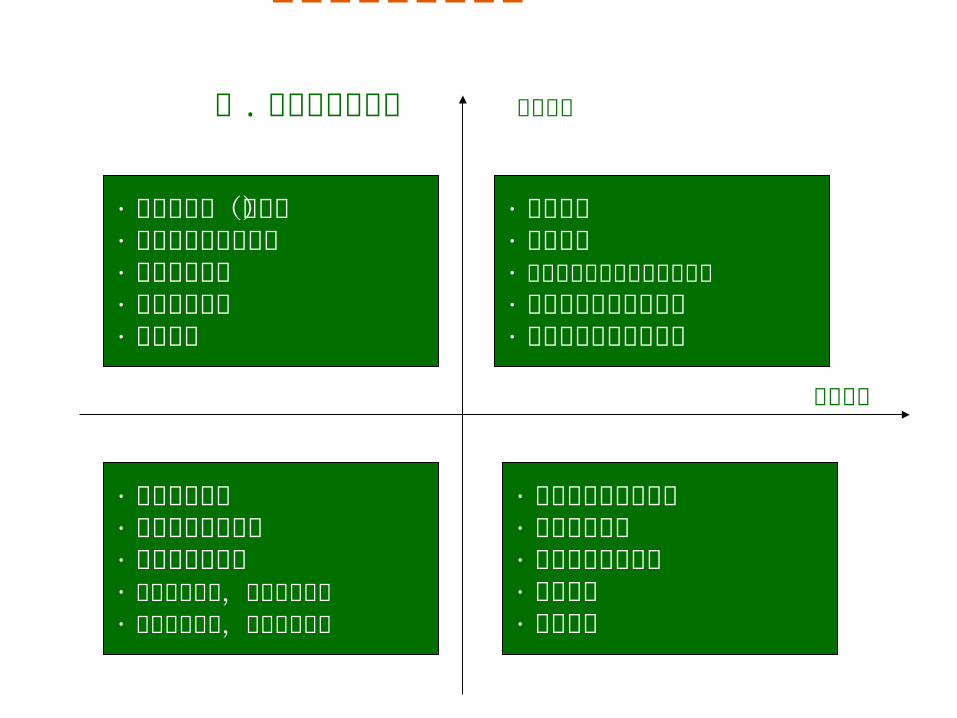

现金流管理五大技巧四 .收支均衡,培植“现金牛”,实现现金

流的可持续发展 .

· 作新的投资(扩张)· 获得相关产业链业务· 分配剩余资金· 增加股利支付· 回购股份

· 减少股利· 筹集资金· 降低销售增长率到可支持水平· 淘汰低边际利润率产品· 淘汰低资本周转率产品

· 分配剩余资金· 提高资产使用效率· 增加营业利润率· 扩大市场份额,降低可控成本· 检讨资本结构,降低资金成本

· 尝试彻底的财务重组· 业务流程再造· 追求新的盈利模式· 出售转让· 资本运营

现金流管理五大技巧 五 .现金流管理艺术 创造价值

资金短缺

Total Cash Management 1. 企业一切的理财行为均会影响企业的现金流转,对企

业现金流动的预测和控制成为理财工作的重心。

2. 企业中任何一个决策都会影响到现金流动,或者任何一个决策的效果均会以其对现金流量所造成的影响来计量。

总之,企业中任何一项经营活动、任何一理财决策都包括在现金管理之中。

全面现金管理

财务与税收筹划案例•企业重组与税收 ( 国税发 [2003]60 号文 ) --- 兼谈产权重组与国企改制•回扣问题•个人所得税问题 年终奖

第三讲

•现金流分析技术

净利润与现金净流量缺口的分析

1 、如果企业的现金净流量长期低于净利润,意味着与已

经确认为利润相对应的资产可能属于不能转化为现金流量的贬值资产或虚拟资产;

2、如果企业的现金净流量与净利润差额规模极大或持续时间过长,必然存在挂帐利润或虚拟利润;

3 、如果每股收益很高,而每股经营现金流量很小或者为负值,则该类股份公司往往操纵利润。

利润与现金流量差异分析

企业危机的源头: 往往始于商业信用及其他周转原因导致的企业利润与现金流量的差异。

利润与现金流量发生短期差异的技术细节 权责发生制及应计项目:摊销、预提、递延、分配方法

历史成本与现行交易:利润与现金流量

折旧与非付现项目:相当于现金流入

税收的缴纳:税收现金流出与所得税费的差异

预收收入与预付费用

投资收益的确认方法:权益法与成本法

利润与现金流量差异分析

短期差异的主要原因——账款回收 账款的回收率与收现率

账款周转率

企业最低现金流量与商业信用

存货结构与存货周转速度

存货中产成品结构比重变化

存货跌价准备与存货贬值

利润与现金流量差异分析 长期差异的原因分析 逾期未收回账款的坏帐及坏帐准备的计提

折旧政策与预期估计变更

资产价值贬值以及账面价值与市场价值的严重偏离

融资力度与投资支出

差异可能导致的经济后果 企业利润虚增,税金、利润分配超常

降低自有资金盈利能力

债务比例升高,财务风险加大或破产

1997 年,山东秦池酒厂以 3.2 亿元的巨额广告费支出夺得中央电视台广告“标王”的称号,这一消息公布后,在制酒行业、广告业和市场营销业引起强烈反响。多数人认为,花费如此巨资进行广告宣传是一种冒险行为,秦池酒厂可能会因此出现亏损。但秦池酒厂认为:“好酒也怕巷子深”,这笔广告费无论是对 1997 年秦池酒厂的产品销售,还是对今后若干年的产品销售都会产生巨大影响,更为重要的是,对成功树立企业品牌、增强企业后劲等方面将产生重大影响。因此,尽管议论纷纷,秦池酒厂还是毅然耗费巨资享受“标王”称号。

[ 分析 ]:随着市场竞争的不断加剧,秦池 3.2 亿元的广告费支出该如何核算,对企业的资金管理有何影响,最终会给企业带来什么风险 ?

秦池资金管理案例

1997 年,山东秦池酒厂以 3.2 亿元的巨额广告费支出夺得中央电视台广告“标王”的称号,这一消息公布后,在制酒行业、广告业和市场营销业引起强烈反响。多数人认为,花费如此巨资进行广告宣传是一种冒险行为,秦池酒厂可能会因此出现亏损。但秦池酒厂认为:“好酒也怕巷子深”,这笔广告费无论是对 1997 年秦池酒厂的产品销售,还是对今后若干年的产品销售都会产生巨大影响,更为重要的是,对成功树立企业品牌、增强企业后劲等方面将产生重大影响。因此,尽管议论纷纷,秦池酒厂还是毅然耗费巨资享受“标王”称号。

[ 分析 ]:随着市场竞争的不断加剧,秦池 3.2 亿元的广告费支出该如何核算,对企业的资金管理有何影响,最终会给企业带来什么风险 ?

秦池资金管理案例

结论之一:巨额广告支出,增加经营风险 广告费支出的增加,会使盈亏均衡点随之上升,企业经营风险加大。 现代理财秘诀:尽量固定费用变动化,有利于降低盈亏均衡点,有利于激励、业务拓展和规模扩大。

结论之二:资产结构失衡,流动资金与固定资产搭配失调。 流动资金短缺,原材料采购、存货与生产能力不相匹配,生产潜力和成

本 潜力不能最大限度发挥。 现代理财秘诀:企业理财的重点放在资产负债表的“左方”,不断评价和清理沉淀资产,追求资产结构均衡,效率优先。

结论之三:财务资源不能支持企业可持续发展 企业在成长过程中,一定要保持成长膨胀与财力支持的配合。秦池夺得“标王”之后,销售膨胀并未有雄厚的财力和技术支持企业发展 .

现代理财秘诀:资金不能短缺 ,注重现金流的可持续性及其流动的均衡性。

秦池资金管理案例

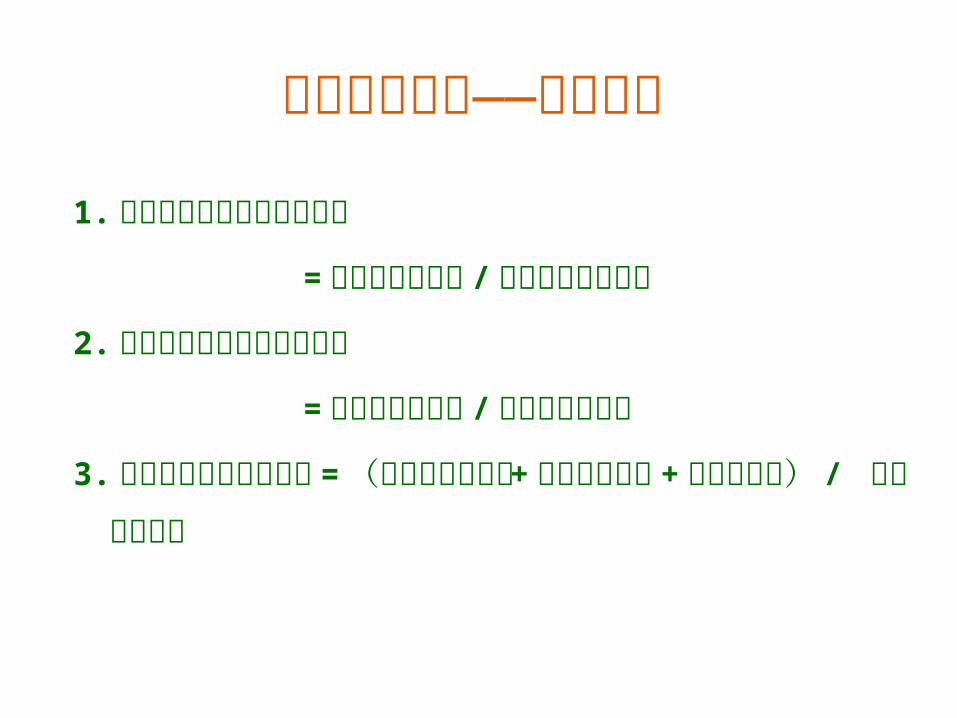

1 、现金流入结构分析

经营活动现金流入结构 = 经营活动现金流入 /现金流入总额

2 、现金流出结构

经营活动现金流出结构 = 经营活动现金流出 /现金流出总额

主业成本现金支付率 = 经营活动现金流出 / 主营业务成本

3 、流入流出比例分析

流入流出比例 = 经营活动现金流入 /经营活动现金流出

现金流量分析——结构分析

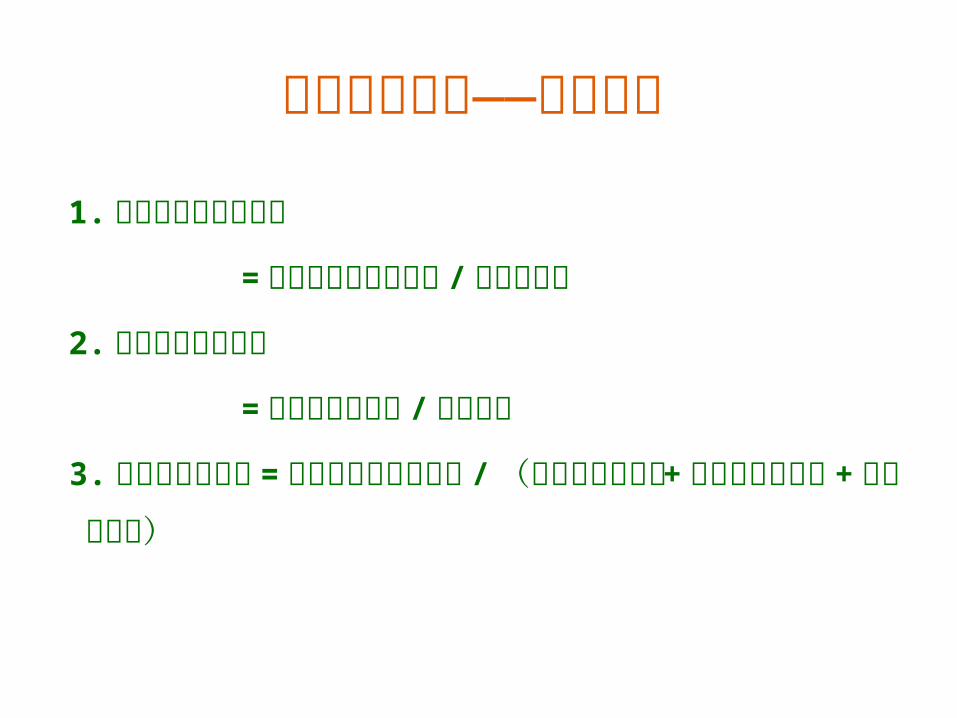

1. 流动现金偿付债务能力比率

=经营现金净流量 / 流动负债平均余额

2. 流动现金偿付债务能力比率

=经营现金净流量 /总负债平均余额

3. 现金偿付利息保障倍数 =(经营现金净流量 +付现利息支出 +付现所得税) / 付现利息支出

现金流量分析——偿债能力

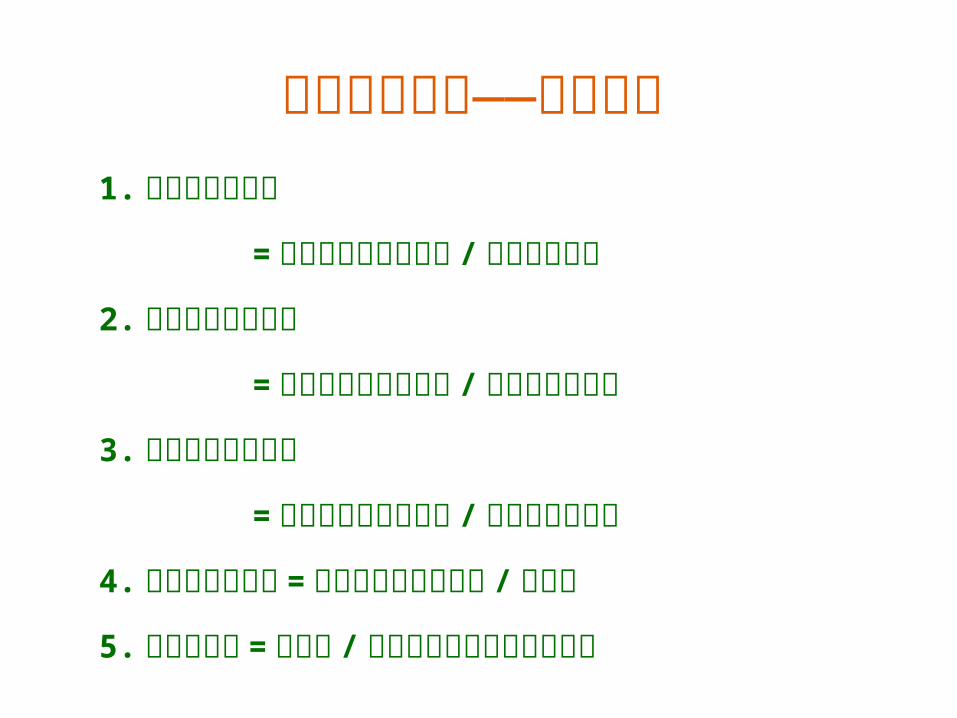

1.每股营业现金净流量

=经营活动现金净流量 /普通股股数

2. 现金股利保障倍数

=经营现金净流量 / 现金股利

3. 现金流量充足率 =经营活动现金净流量 / (长期负债偿付额 +固定资产购置额 +股利支付额)

现金流量分析——支付能力

1. 销售现金收益率

=经营活动现金净流量 /主营业务收入

2.总资产现金收益率

=经营活动现金净流量 /总资产平均余额

3. 净资产现金收益率

=经营活动现金净流量 / 净资产平均余额

4. 净利润现金含量 =经营活动现金净流量 / 净利润

5. 现金获利率 =净利润 / 现金及其等价物平均占用额

现金流量分析——盈利能力

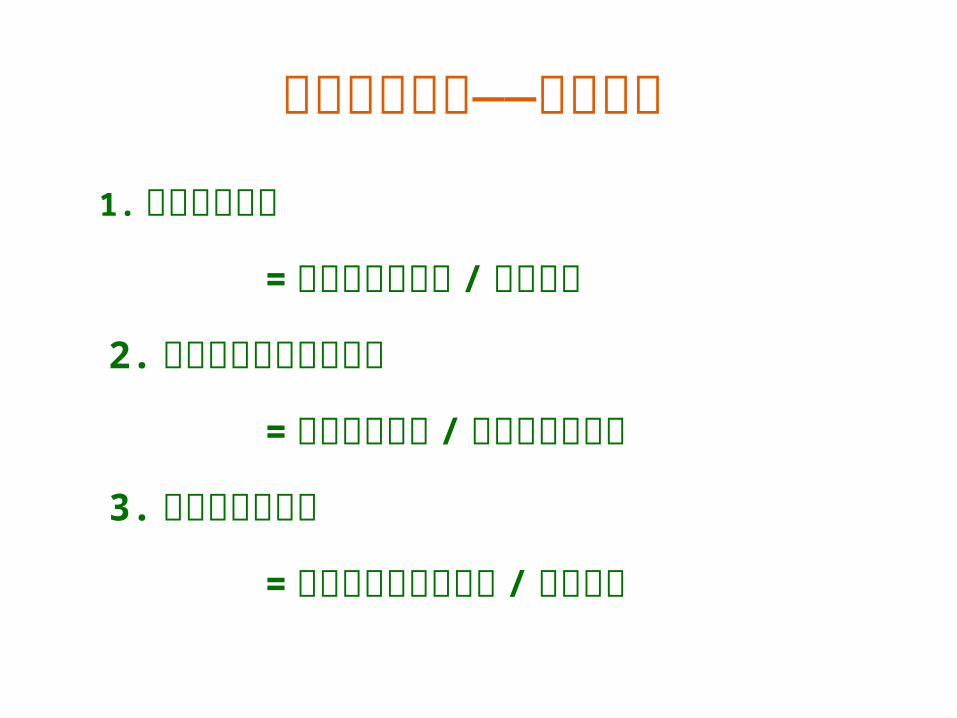

1. 现金结构比率

=现金及其等价物 / 流动资产

2. 现金及其等价物周转率

=主营业务收入 / 现金及其等价物

3. 资本现金净流量

=经营活动现金净流量 /实收资本

现金流量分析——周转速度

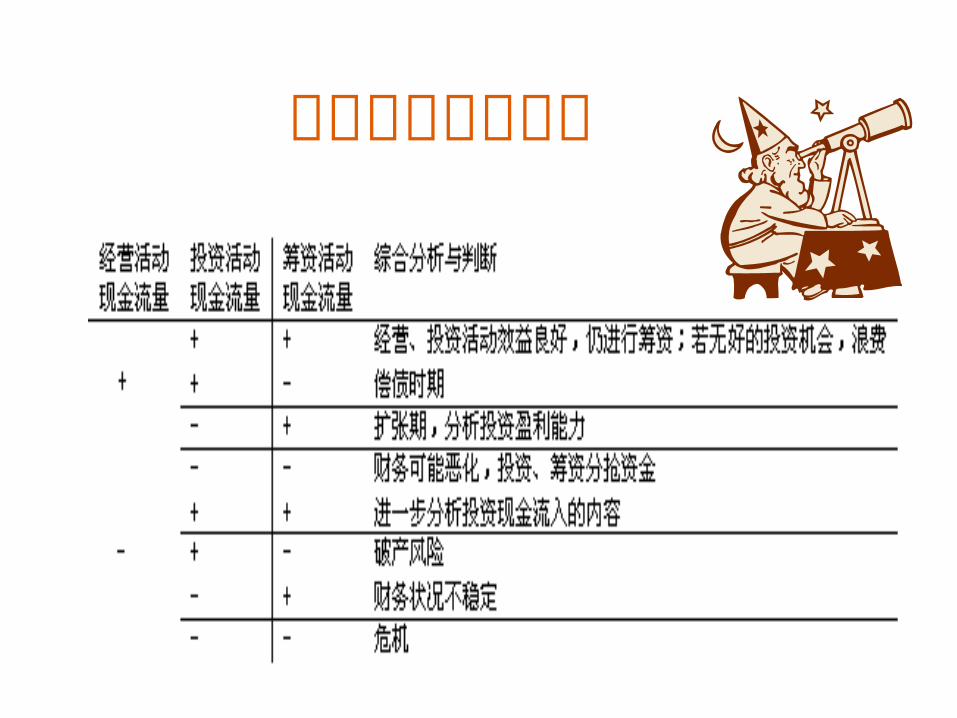

现金流量组合分析

第四讲

•经营活动与 现金流管理

操作技巧:采购活动与现金流1. 订单的处理

2.运输费用与保险

3. 享受折扣

4. 防止采购人员腐败 ,收受回扣

5.付款的博弈[ 案例分析 ]:某奶制品集团采购业务

操作技巧:合理安排库存1. 库存的分析

2.控制采购进货

3. 积压存货的清理

操作技巧:销售活动与现金流1.销售价格定位模式

2. 折扣

3.融资 /税金及现金流的权衡

[ 案例分析 ]:海尔销售占用客户资金

4.开源节流

5. 防止收款与票据的不一致[ 案例分析 ]:佣金 -- 回扣—贿赂

操作技巧:信用政策与现金流1.信用政策调整

2.信用政策的“胡萝卜” ---现金折扣

3.信用政策的“大棒” --- 延期付款惩戒

4.预收账款管理模式 : 思路一:防止应收帐款的沉淀,不断清理、加强管理的思路 ; 思路二:应收帐款作为一项投资去管理、去运营:债务担保、资产 (应收

帐款)证券化、帐款让售。

5.收账管理激励:借据抽单式收账管理方法

[ 案例分析 ]:某铝厂收账管理

操作技巧:预算制度与现金流1.现金预算 对预算期内预计的现金收入和现金支出的归集和反映,是关

于短期现金流量的财务计划。编制现金预算是加强现金管理,实现最大化的现金收益,保证企业安全发展的重要工具。

现金预算的效用 1 、考察未来现金流动的状况,最大限度发挥企业现金的正向财务作用。

2 、揭示未来出现现金过剩或短缺的时期,及早合理安排投融资活动。 3 、可以预测企业未来时期对到期债务的直接偿付能力。 4 、可以区分可延期支出和不能延期支出,合理调度未来现金流量。 5 、可以改进和协调其他财务计划(如销售计划、产品成本计划)。

现金预算的税收支出

46

现金流入的主要途径 产品销售收入 债务的增加 发行股票 出售固定资产或无形资产 租赁现金收入 投资获取的现金收益 非货币性流动资产的减少(如应收账款、票据,其他应收款的减少)

产品销售引起的现金流入量预测 步骤一:预测销售收入 根据销售预算,预计销售收入 = 预计销售量 × 预定单价 步骤二:确定应收账款比率 应收账款比率 = 应收账款金额 / 销售收入 步骤三:确定预期现金流入量 现金流入量 = 预计销售收入 ×(1- 坏帐率 )× ( 1- 应收账款比率)

现金流量预测

47

现金流出的主要途径 储备物资的采购 付现费用的发生(工资、奖金等) 债务的减少 利润分配 缴纳税金 购置固定资产与无形资产

储备物资采购及费用开支付现的预测 1 、储备物资采购 储备物资采购的付现支出 = 购货总金额 × 付现比率 采购次数、采购费用支出也对现金流有一定影响 2 、费用开支付现 折旧 + 待摊费用 + 预提费用 + 递延税款

现金流量预测

思考与提高1.现金流的战略管理

其一:企业能否产生足够的现金流来更新其资产、支付税款,以满足资

本提供者。

其二:企业的资产负债结构如何,能否安全支付其利息和资本的偿还。

其三:企业未来的现金流量是否可以持续,并与现在的模式一致。

2. 思考 思考之一:我们现金流管理中最突出的问题是什么?

思考之二:系统分析解剖现金流程障碍,并讨论解决方案。

49

• 中国阳光财税网 www.chinasun365.com. cn • 中国税网(中国税务报) www.ctaxnews.com.cn• 中华财会网 www.e521.com• E-mail : [email protected] [email protected] 13011730365

从哪些地方获取财税信息?

50

点燃智慧,启迪思维 !