Embed Size (px)

DESCRIPTION

8 章 開放経済. ~海外との取引の描写. 2つ のもので構成される 。 日本から海外への財・サービスの流れ=財・サービスの輸出 海外から日本への財・サービスの流れ =財・サービスの輸入 以下 では海外の特定の国として、アメリカを海外の代表とする。 財・サービスの輸出 :日本の企業がアメリカの経済 主体へ 財 ・サービスを販売すること。 財・サービスの輸入 :日本の企業がアメリカの経済主体 から 財 ・サービスを購入すること。. この 2 つはまったく逆の財・サービスの流れになっている - PowerPoint PPT Presentation

Citation preview

8 章 開放経済~海外との取引の描写

8.1 財、所得、資本の取引

2つのもので構成される。

① 日本から海外への財・サービスの流れ=財・サービスの輸出② 海外から日本への財・サービスの流れ=財・サービスの輸入

以下では海外の特定の国として、アメリカを海外の代表とする。

財・サービスの輸出:日本の企業がアメリカの経済主体へ 財・サービスを販売すること。 財・サービスの輸入:日本の企業がアメリカの経済主体から

財・サービスを購入すること。

8.1.1 財・サービスの取引

この 2 つはまったく逆の財・サービスの流れになっているため、この差額を次のように定義する。

純輸出=財・サービスの輸出-財・サービスの輸入

貿易収支=財の輸出-財の輸入サービス収支=サービスの輸出-サービスの輸入

純輸出は財とサービスの両方を含む考え方。これを財の取引についてだけ見たものが貿易収支、サービスだけについてみたものをサービス収支という。

第2章で国内総生産に海外からの所得の受け取りと海外への所得支払い差額を足すと国民総生産になるということがわかった。これも海外との資金の受け渡し。この差額を次のように定義する。

所得収支=海外からの所得の受取-海外への所得の支払

8.1.2 所得収支

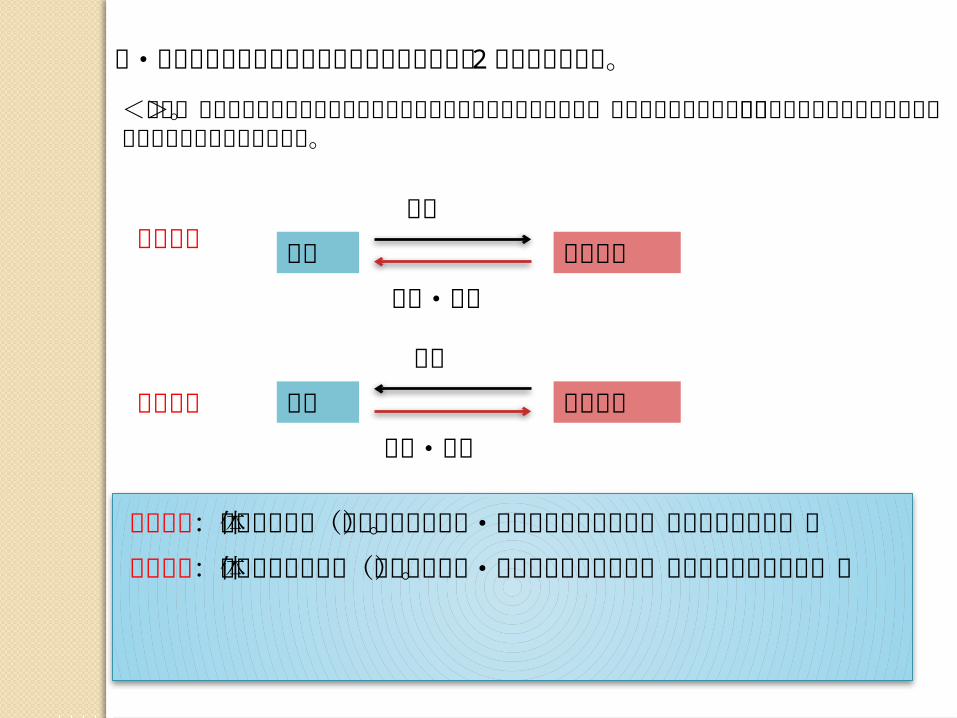

8.1.3 資本の取引(対外純資産の変化)

資本の取引は海外との資金の貸借関係を表す。

第 5 章で貯蓄と投資の関係を学んだように、私たちが行う貯蓄は企業など資金を必要とする主体に資金市場を通じて流れていく。

しかし、国内の企業が必要としている資金を国内の貯蓄でまかないきれるとは限らないし、国内ではなく海外から資金を調達した方がより有利なこともあるかもしれない。

逆に、国内であまっている資金を国内の企業などに貸し付けるよりも海外の企業などに貸し付けたほうが有利なケースもありうる。

このような場合に国境を超えて資金が流れる。

所得

消費 貯蓄資金市場

投資

国内企業

国内の家計

日本 アメリカ

日本 アメリカ

資金

債券・株式

資金

債券・株式

<注意>資本の流出と流入はあくまで資金の流れの方向を言っている。この貸し借りで発生する債券や株券の動きは資金の流れとは逆方向であることに注意。

資本流出:日本の経済主体がアメリカの債券・株式を購入すること(アメリカに貸す)。

資本流入:アメリカの経済主体が日本の債券・株式を購入すること(アメリカから借りる)。

財・サービスの取引と同じく資本の取引にも次の 2 つの方向がある。

資本流出

資本流入

資本収支=資本流入(債券が海外へ出る)-資本流出(債券が海外から入る)

逆の引き算をすると、アメリカへの貸しが純額で増えたことを意味している。

対外純資産の増加

=資本流出(資金が海外へ出る)

-資本流入(資金が海外から入る)=-(マイナス)資本収支

8.1.4 経常収支=対外純資産の増加 (経常収支と資本収支の合計は0)

貿易収支と所得収支の合計と対外純資産の増加はコインの

表と裏である。説明していこう。

日本 アメリカ

自動車の輸出

代金(ドル)

資本の取引:

ドル資産

円資産

ドル資産

円資産

ドル

日本の資産 アメリカの資産

ド ル 通貨 の

ま ま だ

と 利 子 が も

ら え な

い ので 、 ド

ル 債 券 で 保 有 す

る か も

し れ ない

財の取引:

まとめると、

輸出代金の受取+所得の受取=アメリカへの貸し(資本流出)

輸入代金の支払い+所得の支払=アメリカからの借り(資本流入)

つまり、

(輸出代金の受取+所得の受取)-(輸入代金の支払い+所得の支払)

=(資本流出)-(資本流入)貿易・サービス収支(純輸出)+所得収支=対外純資産の増加

経常収支

よって、次のようにも表現できる。

経常収支=対外純資産の増加 ( =-資本収支 ) 経常収支+資本収支=0

アメリカからの支払いが日本円で行われる場合はどうだろうか。この場合も同じ結果となる。

アメリカの中にある日本円(もしくは円債券)が減少する。円も円債券も日本の債務であるから、日本がアメリカに負っている債務が減少することになる。

日本の対外純資産=(アメリカへの貸し)-(アメリカからの借り)

これが減る!

したがって、日本の貸し=資本の流出が増えたのと同じになり、すなわち日本の純債権が増えることになる。

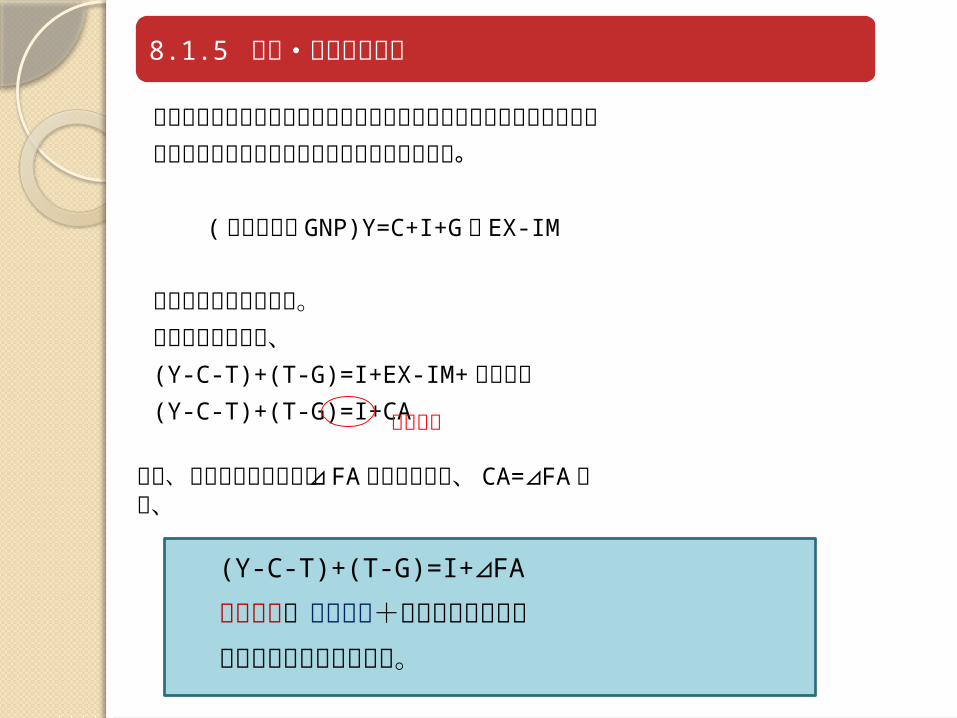

8.1.5 貯蓄・投資との関係

海外との取引を考慮に入れると貯蓄と投資の関係も海外との取引を考慮に入れた関係式に変更されなければならない。

( 国民総生産 GNP)Y=C+I+G + EX-IM

両辺に所得収支を足す。これを書き換えて、(Y-C-T)+(T-G)=I+EX-IM+ 所得収支(Y-C-T)+(T-G)=I+CA経常収支

また、対外純資産の増加を⊿ FA と表記すると、 CA= FA⊿ より、

(Y-C-T)+(T-G)=I+ FA⊿

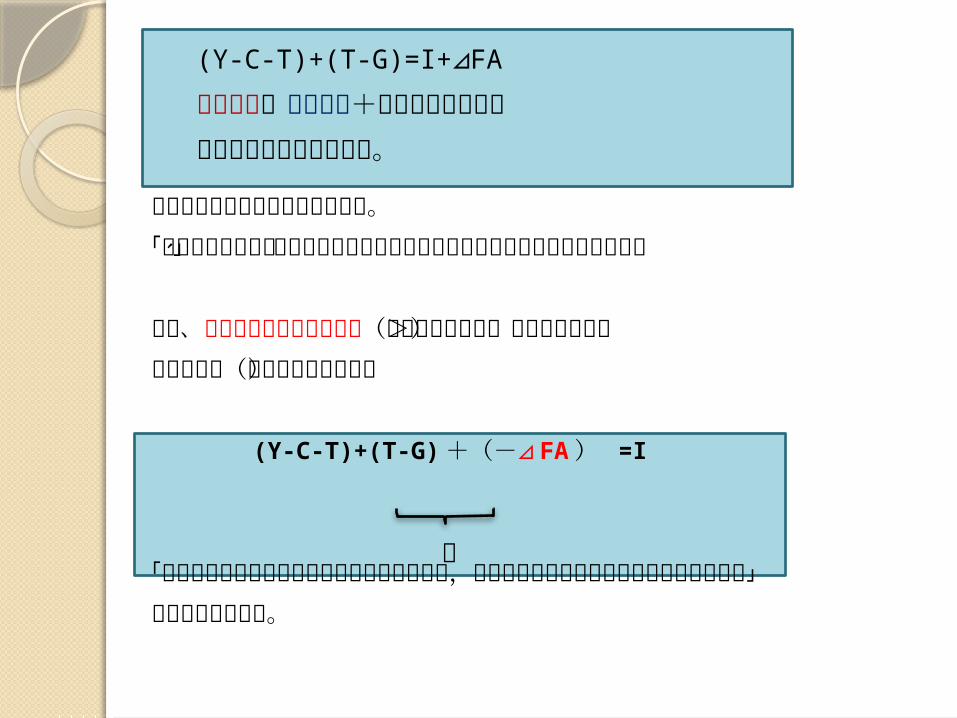

国内貯蓄=国内投資+対外純資産の増加

という関係式が成立する。

この式は次のことを表現している。

「国内での貯蓄は、国内で投資されるか海外へ投資されるかどちらかである」

逆に、対外資産の増加が負の値(海外からの借り>海外への貸し)

をとるとき(資本収支はプラス)

(Y-C-T)+(T-G)+(-⊿ FA) =I

「国内投資は国内貯蓄によってまかなわれるか,海外からの借り入れによってまかなわれる」

ということを示す。

(Y-C-T)+(T-G)=I+ FA⊿

国内貯蓄=国内投資+対外純資産の増加

という関係式が成立する。

正

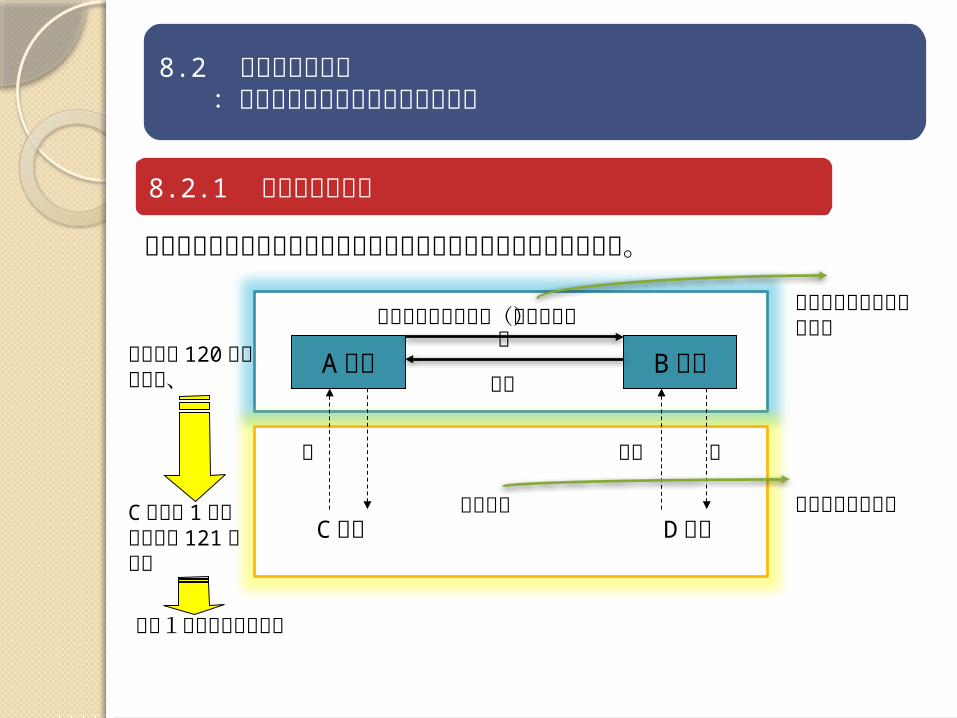

8.2 国際取引の価格 :名目為替レートと実質為替レート

8.2.1 名目為替レート

インターバンク市場(卸売市場)

A 銀行 B 銀行円

ドル

D さんC さん小売市場

円 円

ドル

ドル

テレビで報道されるレート

海外旅行で用いる

1ドル= 120円とすると、

C さんは 1ドルのために 121 円払う

この1円が銀行の手数料

外国為替が取引される外国為替市場の構造は次のようになっている。

「 1 ドル 120 円」 「 1 ドル 110 円」になったとき、

1 ドル手に入れるのに 120 円必要だったのに、 110 円ですむ。

円の価値がドルに対して上昇したことになる。これを、

円の増価 appreciate(ドルの減価 depreciate)という。

名目為替レートの動きを教科書図 8-3 でチェック。

名目為替レートは一貫して円高方向に変化。

1985年に大幅な円高の動き ⇒ プラザ合意による。

名目為替レート

1 ドル= 120円

1 ドル= 110円

1 ドル= 110円

円の増価 appreciate

8-3 図 為替レート

0

50

100

150

200

250

300

350

400

1970 1975 1985 1995 2000 (年度)

出所:金融経済統計月報( 注)銀行間中心 為替レート月中平均

1980 1990

円

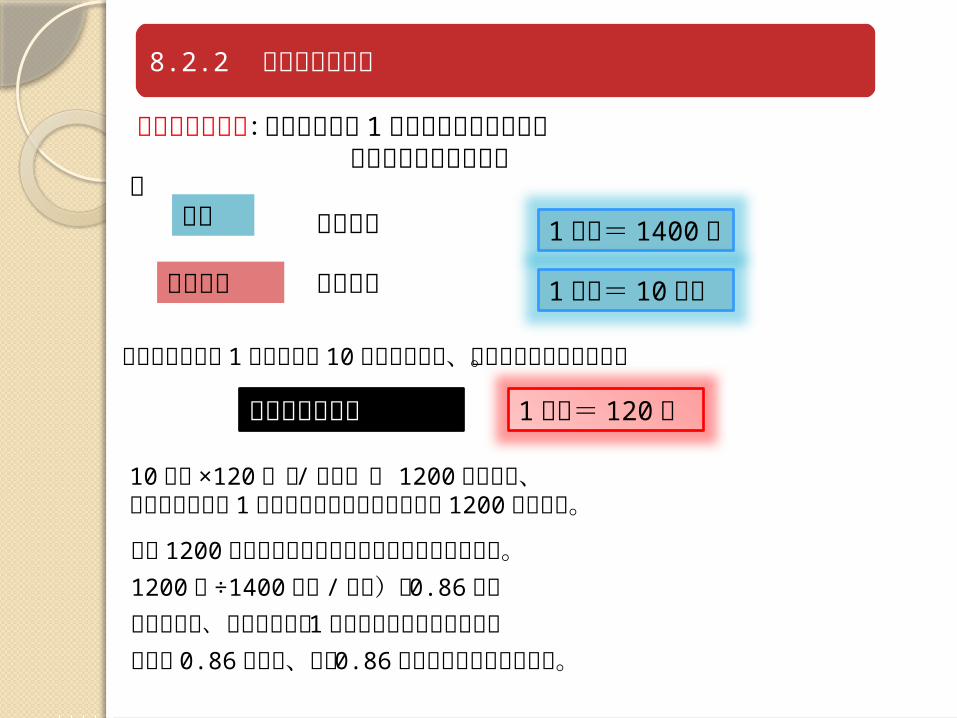

8.2.2 実質為替レート

この 1200 円で買える日本の米の量はいくらになるか。1200 円 ÷1400 (円 /キロ)≒ 0.86キロしたがって、アメリカの米 1キロと交換に手に入る日本の米は 0.86キロで、この 0.86 が実質為替レートである。

実質為替レート:アメリカの財 1単位で手に入れること のできる日本の財の量

日本

アメリカ

米の値段

米の値段

1キロ=1400 円1キロ= 10ドル

アメリカで米を 1キロ売って 10ドル手に入れ、日本の米を買うとする。

名目為替レート 1 ドル= 120円

10 ドル ×120 (円 / ドル)= 1200 円だから、アメリカで米を 1キロ売って手に入る日本円は 1200 円である。

例

一般的に定義すると次のようになる。

日本の米の価格アメリカの米の価格名目為替レート

実質為替レート=

記号を使って書くと、

P

eP

e

P

P

$

実質為替レート

名目為替レート

日本の米の価格 アメリカの米の価格 $

1 ドルが e 円である

アメリカで米を買うと,e×P$ 円

日本で米を買うと, P 円 P

eP$

アメリカの米を円で換算した値段

:アメリカの米の方が相対的に価値が低い

(日本の米の方が相対的に価値が高い)

1

1 :日本の米の方が相対的に価値が低い

(アメリカの米の方が相対的に価値が高い)

P

eP $

アメリカの米を円で換算した値段

この実質為替レートは経済的に次のことを示す。

アメリカで米を買うと,e×P$ 円

日本で米を買うと, P 円

第 9 章 開放マクロ経済学

9.1 資金市場と外国為替(ドル)の需要と供給

9.1.1 資金市場

⊿FA IGTS p(Y-C-T)+(T-G)=I+ FA⊿ 国内貯蓄=国内投資+対外純資産の増加

⊿FA=0、つまり外国との取引がないときの資金市場の均衡は5.3節で考察した。資金の需要と供給が一致する均衡で実質利子 率が決まるというのが、結論だった。

では、海外との取引が存在し、対外資産の変化があるときに資金市場の均衡はどのように記述されるか??

国内貯蓄と国内投資はこれまでと同じ関係が成り立つ。

国内の実質利子 率 ( )

民間貯蓄

国内貯蓄 ( )、

国内投資 ( )

では対外資産の変化はどのような影響を受けるだろうか。

これに影響を与えるものとして次の要因を挙げることができる。

(a) 外国資産(債券・株式)に支払われる実質利子 率。

(b) 自国資産(債券・株式)に支払われる実質利子 率

(c) 外国資産保有のリスク

債務不履行に陥る国もある(過去の例、メキシコ)

(d) 外国人の自国資産保有の自 由度

まず、 (a) と (b) の要因について考える。

外国への投資は、国内貯蓄をどのように運用するのが一番もうけが大きいかという考慮により決まる。

国内貯蓄は、国内での資金余剰で、その資金は収益率がより高い資産に流れてゆく。

国内で貯蓄された資金の運用方法は 2 つある。

ⅰ:国内の債券を買う(国内の実質利子 率がもうけの尺度)

ⅱ:外国の債券を買う(外国の実質利子 率がもうけの尺度)

したがって、

国内の実質利子 率が高いときは、国内債券に資金が流れ、外国の実質利子 率が高いときは、外国債券へ資金が流れる。

つまり

(国内の実質利子 率)-(外国の実質利率) ( )

→対外純資産(資本流出-資本流入)の増加 ( )

という関係がある。

投資家はリスクもコストも考慮する必要がないから、国内利子率>外国利子 率の場合、外国債券を誰も持とうとしない。

逆の場合、外国債券へ資金が流れる。ここでも投資家はリスクもコストも考慮する必要が無いため、国内債券を誰も持たない。

$r

仮定 2

自国は小国である。

すなわち、自国の貯蓄や投資が外国利子 率に影響しない。

外国の利子 率(一定)

資本市場は完全である。資本移動はコストやリスク(貸した資金が返済されない)なしに行われる。

仮定 1

したがって、次の式が均衡(両方の資産が持たれる状態)で成立する。

$rr

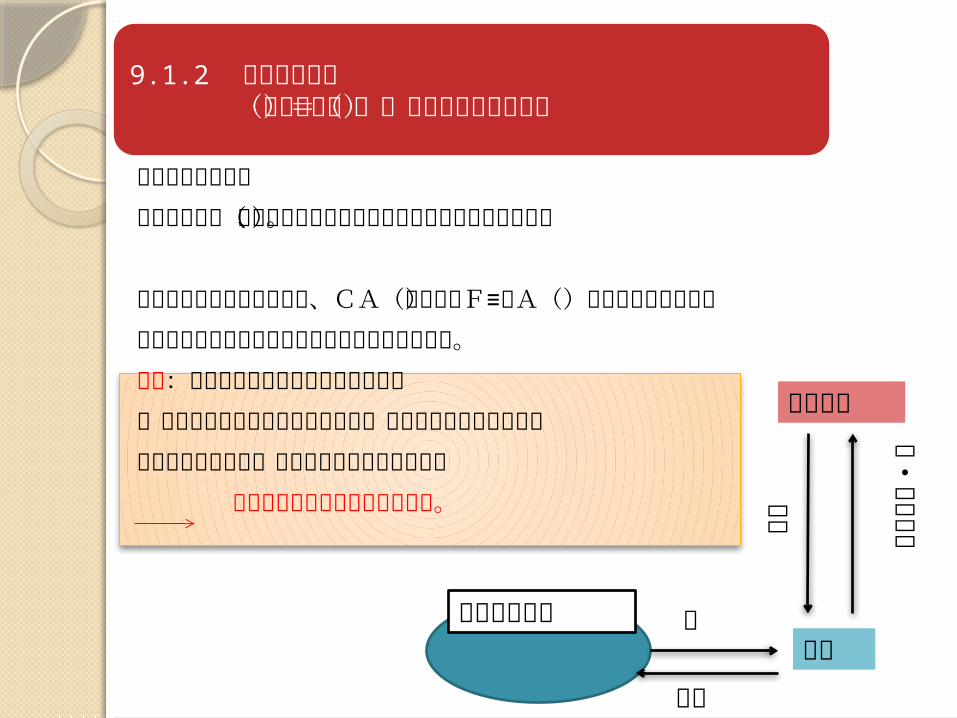

外国為替市場では

円と外国通貨(以下、ドルを代表とする)との 交換が行われる。

この市場を考える出発点は、CA(経常収支)≡⊿FA(対外純資産の増加)

輸出と輸入について資金の流れの面から見ておく。

輸出:アメリカ人による日本の財の購入

=アメリカ人によるドルの支払い=アメリカからドルが流入

日本にいる経済主体はこのドルを円に交換する

日本国内でドルの供給が増える。

9.1.2 外国為替市場 (経常収支)=(対外純資産の増加)

日本

アメリカ

財・サー

ビス

ドル

外国為替市場

ドル

円

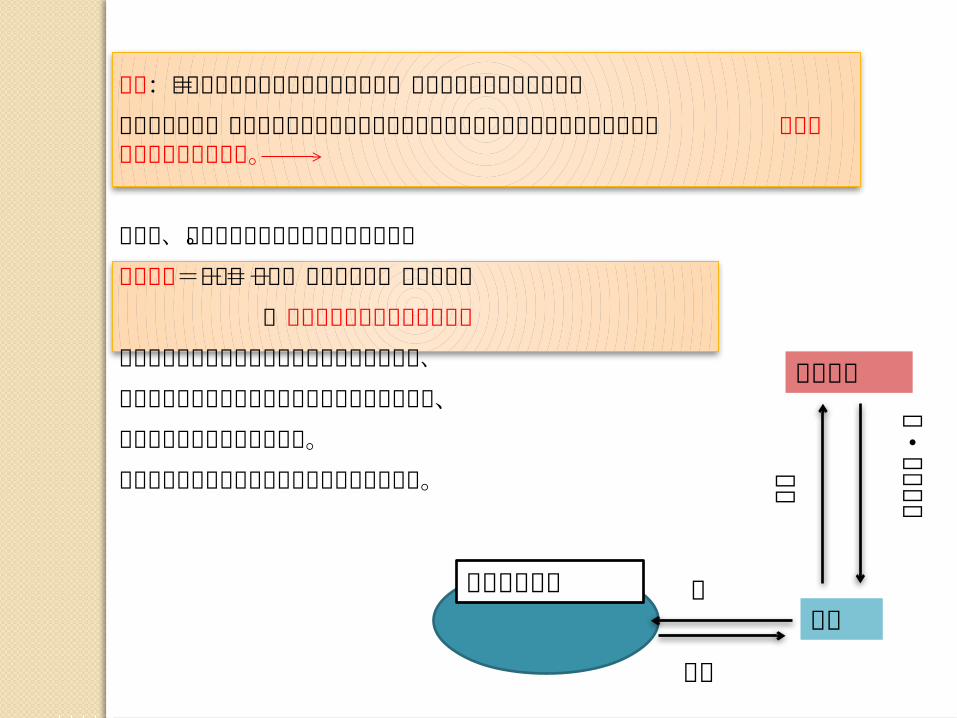

輸入:日本人によるアメリカの財の購入=アメリカへのドルの支払い

日本の経済主体はアメリカ人にドルを支払うためにドルを手に入れる必要が生じる ドルに対する需要が増える。

よって、次のようにまとめることができる。

貿易収支=輸出-輸入=ドルの供給-ドルの需要

=財の取引でのドルの超過供給

つまり輸出が輸入を上回る貿易黒字の状態では、

外国為替市場でドルの供給がドルの需要を上回る、

ドルの超過供給が起きている。

これは所得収支についても同じことが成り立つ。

日本

アメリカ

財・サー

ビス

ドル

外国為替市場

ドル

円

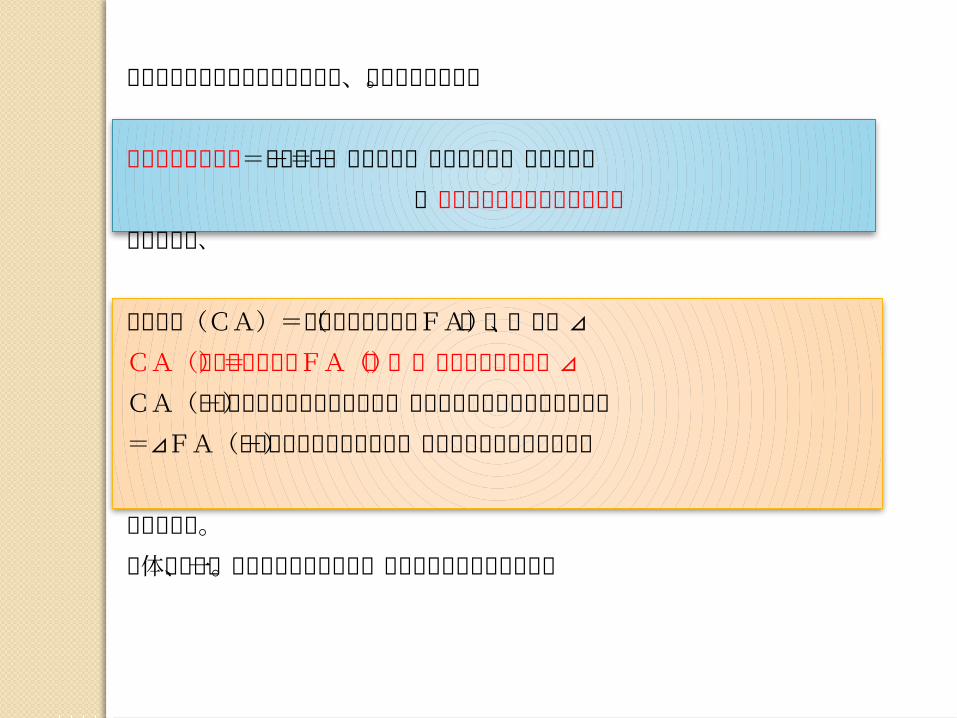

次に対外純資産の増加について見てみよう。

資本流出:アメリカの資産の購入(アメリカへの貸し)

=アメリカの債券を買うためにドルが必要 ドルに対する需要

資本流入:アメリカ人に日本の債券を売る(アメリカからの借り)

=アメリカ人は日本の債券を買うためにドルを円に換える必要

がある。

or

日本人がドル債券を発行し、ドルで借りてきて

(ドル資金を手に入れて)、円と交換する。

ドルの供給

よって、

資本収支=資本流入-資本流出=ドルの供給-ドルの需要

=資本取引でのドルの超過供給

対外純資産の増加の面から見ると、次のようになる。

対外純資産の増加=資本流出-資本流入=ドルの需要-ドルの供給

=資本取引でのドルの超過需要

したがって、

経常収支(CA)=対外純資産の増加(⊿FA)は、

CA(ドルの超過供給)=⊿FA(ドルの超過需要)

CA(財などの取引でのドルの供給-財などの取引でのドルの需要)

=⊿FA(資本取引でのドルの需要-資本取引でのドルの供給)

を意味する。

全体として、ドルの需要と供給の一致を表す式になっている。

9.1.3 対外純資産の増加 ( 資本収支 )

(Y - C - T) + (T - G) = I +⊿ FA民間貯蓄 Sp 公的貯蓄 国内投資+対外資産の増加

国内貯蓄 Sp + (T - C) = I +⊿ FA

Sp + (T - G) - I =⊿FA国内貯蓄-国内投資=対外純資産の増加

資金市場の需給一致の条件式

Sp + (T - G) - I =⊿FA

国内貯蓄-国内投資=対外純資産の増加

0

民間貯蓄 Sp;実質利子 率 r と正の相関 投資 I;実質利子 率 r と負の相関

Sp + (T -C)

一定

⊿FA=0

Sp + (T-G) =I

r*

rb

ra

I

I

Sp + (T-G)

⊿FA>0

⊿FA<0

資金供給・資金需要

r

国内利子 率=外国の利子 率= r* のとき、

国内の投資が国内の貯蓄でまかなわれている状態 ⇒ FA = 0

国内利子 率<外国の利子 率 ra のとき、

国内の投資<国内の貯蓄より

⇒ 外国へ資金を貸し付ける FA>0

⇒国内利子 率↑

⇒国内利子 率=外国の利子 率 ra

国内利子 率>外国の利子 率 rb のとき、

国内の投資>国内の貯蓄より

⇒ 外国から資金を借り入れる。 FA>0

⇒国内利子 率↓

⇒国内利子 率=外国の利子 率 rb

9.1.4 経常収支

経常収支を決定する要因;

(a) 両国の物価水準(b) 名目為替レート(c) 名目為替レートの予想(d) 輸送費(e)各国の経済主体の需要(f) 財政政策や国際貿易に対する政府の政策 ( 輸出自主規制、関税など )

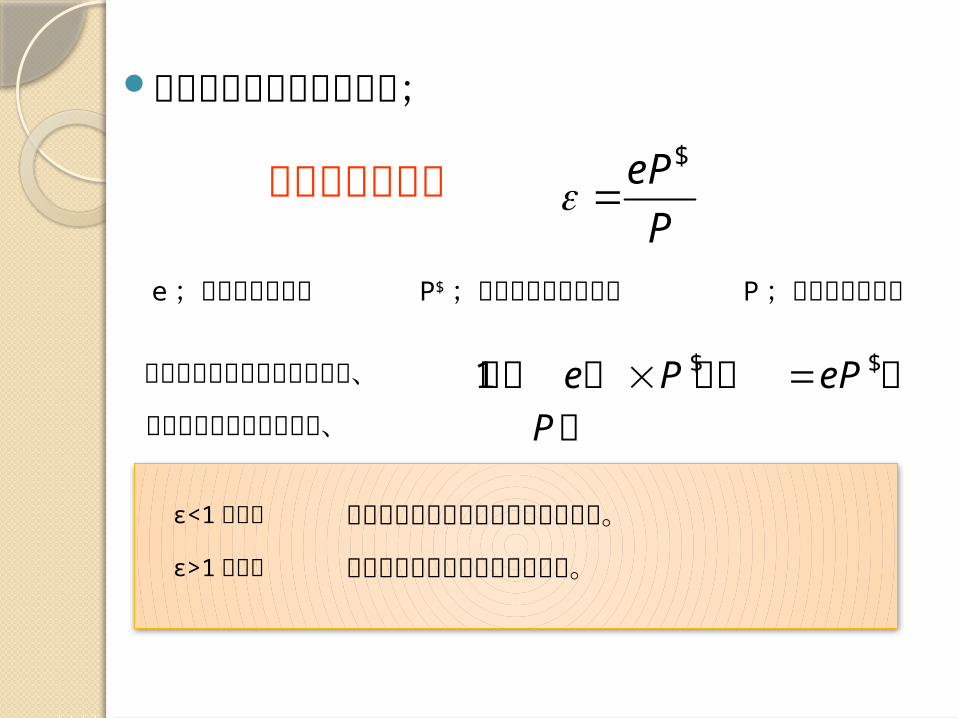

実質為替レート

その他

経常収支を決定する要因;

実質為替レートP

eP$

e;名目為替レート P$;アメリカの物価水準 P;日本の物価水準

アメリカの自動車を買ったら、 円ドル円ドル $$1 ePPe 日本の自動車を買ったら、 円P

ε<1 のとき

ε>1 のとき

アメリカの財のほうが相対的に安い。

日本の財のほうが相対的に安い。

ε が低いとき、安いアメリカの財の輸入↑(ドルの需要↑)

高い日本の財の輸出↓ ( ドルの供給↓ )

ε が高いとき、高いアメリカの財の輸入↓(ドルの需要↓)

安い日本の財の輸出↑ ( ドルの供給↑ )

ε↓ ドルの超過供給↓

ε↑ ドルの超過供給↑

ε

ε0

CA;経常収支(ドルの超過供給)

ドルの超過供給0

ここでドルの超過供給がゼロになり、経常収支がゼロになる。

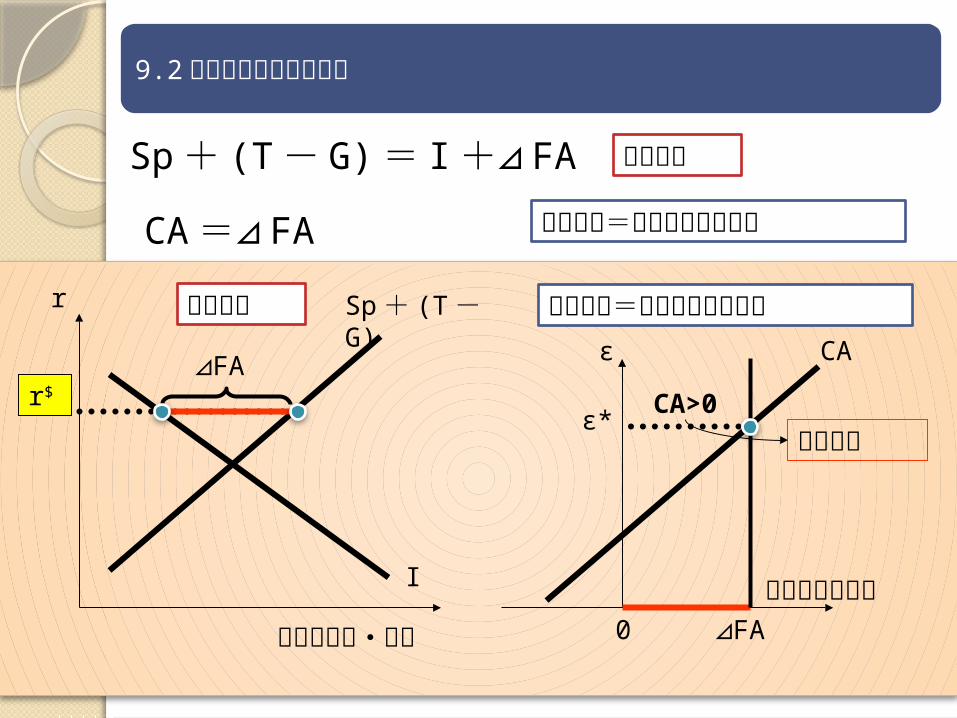

9.2 開放経済における均衡

Sp + (T - G) = I +⊿ FA 資金市場

CA =⊿ FA 経常収支=対外純資産の増加

資金の供給・需要

r

I

Sp + (T -G)

r$

資金市場

⊿FA ε

0

ドルの超過供給⊿FA

ε*

CA

経常収支=対外純資産の増加

CA>0

貿易黒字

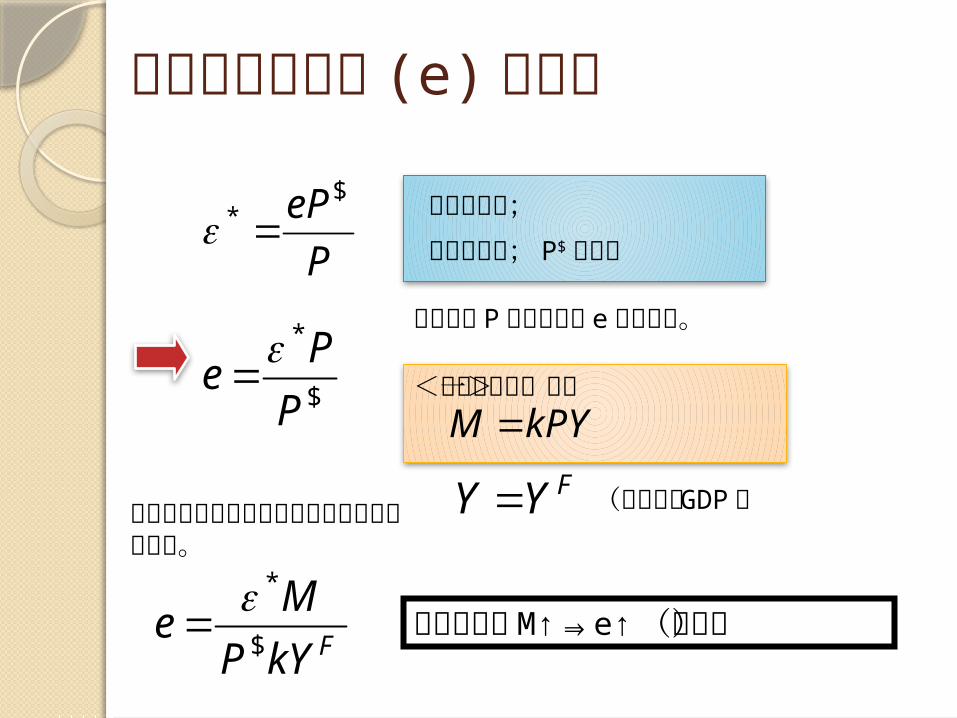

名目為替レート (e) の決定

P

eP$*

kPYM

小国の仮定;

外国の物価; P$ は一定

$

*

P

Pe

国内物価 P が決まれば e が決まる。<貨 幣の需給一致>

FYY (完全雇用GDP )

FkYP

Me

$

*

名目為替レートの水準は以下のように決まる。

貨 幣供給量M↑ e↑⇒ (円安)

いくつかの政策が与える効果について考察する。

1.政府支出の変更や税の変更という財政政策

2.海外との財・サービスの取引に直接影響を与える貿易政策

9.4 政策の効果

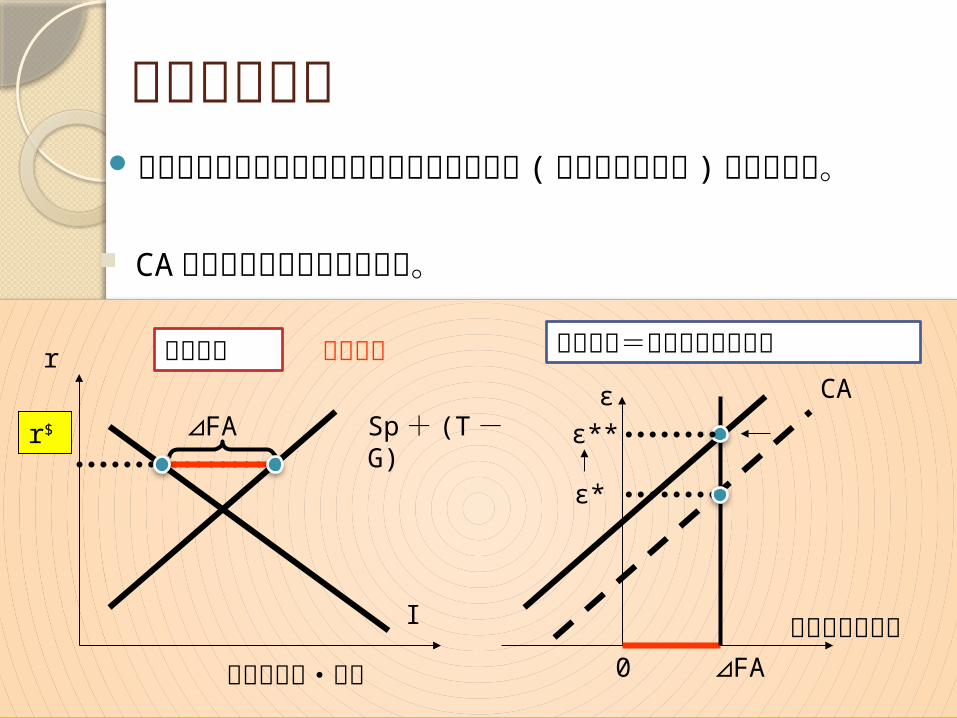

9.4.1 財政赤字拡大の効果

(T-G)↓財政赤字拡大

Sp + (T -G)

T-G↓

⊿FACA

⊿FA

r$**

*

0 0

財政赤字の拡大は政府がより多くの資金を要していることを意味する。

したがって、これはどのような利子 率に対しても国内の資金余剰を減少させる。

つまり、国内貯蓄を減少させる。

財政赤字の拡大は国内の資金需要を増大させる。

それは海外への貸付を減らし、対外純資産の増加量を減少させる。

また財政赤字の拡大は実質為替レートの増価(円高)を発生させ、日本の輸出を減らし、日本への輸入を増やして経常収支の赤字化傾向を作る。

現在の日本では非常に大きな財政赤字が発生しているが、この状況は発生していない。それは、民間貯蓄が旺盛で、民間の資金需要(投資)が少ないから。

5 章の分析では、財政赤字の拡大は利子 率の上昇を招いたが、海外との資金の貸し借りがある場合は、利子 率の上昇を引き起こさないので国内投資には影響がでない。

ただし、 5 章と同様に、家計の予想に気をつけなければならない。財政赤字の拡大を見た家計は将来の増税を予想して貯蓄を増やす可能性がある。

この場合には公的貯蓄は減るが、民間貯蓄は増えるので先に説明した変化は緩和される。

貿易政策には次のようなものがある。

関税:輸入品に税金をかける。その結果、輸入品は国内品に比べて割高になるので輸入が減る。

輸出自主規制:アメリカの自動車メーカーとの摩擦を避けるために、日本の自動車メーカーが自動車の輸出を自主的に減らす。 1980年代によく行われた手法。

輸入割当:日本に輸入できる財の数量の上限を決める。(例えば、牛肉など)

このような貿易政策は貿易・サービス収支(そして経常収支)に影響を与えるように思われる。

輸出の自主規制の効果を考えてみよう。輸出は減少しそうである。

これをもっと正確に表現する必要がある。

9.4.2 貿易政策

輸出自主規制これまでと同じ実質為替レートでは経常収支 ( ドルの超過供給 ) が減少する。

CA のグラフが左にシフトする。

資金の供給・需要

r

I

Sp + (T -G)

r$

資金市場

⊿FAε

0

ドルの超過供給⊿FA

ε*

CA

経常収支=対外純資産の増加影響なし

ε**

ここで注意!輸出自主規制のような貿易政策は国内貯蓄や国内投資には影響を与えない。

したがって国内の資金市場に影響がないので対外純資産は変化しない。

均衡では対外純資産の増加と経常収支は必ず等しくなるので経常収支にも影響は現れない。

したがって、貿易政策の効果はすべて実質為替レートの上昇に よって無効にされ、経常収支に影響を与えることはできない。

この結果は重要な意味を持っている。

1980年代の日米間の貿易摩擦

日本の自動車の対米輸出自主規制

しかし、本章の結果は、輸出自主規制のような方法では貿易黒字や貿易赤字に影響を与えることはできないということを示す。

では、関税政策はどうだろうか。

関税を輸入品に課すと輸入品の価格が上昇する

輸入品よりも国内の製品を消費者は購入する。

輸入が減少して貿易収支を改善しそう!したがって、輸出自主規制と同じ効果を持つ。