Embed Size (px)

Citation preview

ROMÂNIA

JUSTIŢIEIMINISTERUL

Programul Phare 2002 “Suport pentru

îmbunătăţirea şi implementarea legislaţiei

şi jurisprudenţei în materie de faliment”

Noţiuni de economie aplicate procedurii de insolvenţă

Noţiuni de economie aplicate procedurii de insolvenţă

3

Manualul a fost realizat de către un consorţiu condus de

PwC Colectivul de redacţie: Profesor universitar Dr. Alexandru Buglea Universitatea de Vest din Timişoara Facultatea de Ştiinţe Economice Conferenţiar universitar dr. Radu Bufan Universitatea de Vest din Timişoara Facultatea de Drept Lector universitar dr. Ovidiu Constantin Bunget Universitatea de Vest din Timişoara Facultatea de Ştiinţe Economice Lector universitar dr. Carmen Mihaela Imbrescu Universitatea de Vest din Timişoara Facultatea de Ştiinţe Economice Lector universitar dr. Lorant Eros Stark Universitatea de Vest din Timişoara Facultatea de Ştiinţe Economice Alexandru Medelean PricewaterhouseCoopers Management Consultants SRL Dan Pascu PricewaterhouseCoopers Management Consultants SRL

4

CUPRINS

Titlul I – Evaluarea ………………………………………… .......13 1 Noţiuni introductive privind evaluarea ……………………. ……13

1.1 Noţiunea de Valoare ………………………………... ……13 1.1.1 Definiţii şi delimitări noţionale ………………… ……13 1.1.2 Categorii de valori utilizate în evaluare ……… ……15

1.1.2.1 Categorii de bază ………………………….. ……15 1.1.2.2 Categorii suplimentare ……………………. ……18

1.2 Conceptul de evaluare ……………………………… ……19 1.2.1 Definirea şi aria de aplicabilitate ……………... ……19 1.2.2 Tipuri de proprietate supuse evaluării ………. ……19

1.2.2.1 Proprietatea imobiliarã ……………………. ……20 1.2.2.2 Proprietatea asupra bunurilor mobile ……. ……21 1.2.2.3 Active financiare …………………………… ……22 1.2.2.4 Întreprinderile ………………………………. ……24

1.2.3 Metodele de evaluare …………………………. ……25 1.2.4 Concepte şi principii de evaluare ……………. ……27

1.2.4.1 Evaluarea imobilelor ………………………. ……27 1.2.4.2 Evaluarea bunurilor mobile ……………….. ……29 1.2.4.3 Evaluarea activelor financiare ……………. ……30 1.2.4.4 Evaluarea întreprinderilor …………………. ……30

1.3 Organizaţii pe plan mondial şi plan naţional ……… ……32 1.3.1 Organizaţii pe plan mondial …………………... ……32 1.3.2 Organizaţii pe plan naţional …………………... ……33

1.4 Profesia de evaluator ……………………………….. ……33 1.4.1 Tipuri de evaluatori autorizaţi şi aria de

responsabilitate ………………………………... ……33 1.4.2 Codul Deontologic …………………………….. ……34

1.5 Raportul de evaluare ……………………………….. ……35 1.5.1 Principii de întocmire ………………………….. ……35 1.5.2 Conţinutul minim al unui raport de evaluare ... ……36

1.6 Aspecte specifice ale evaluării în cazul insolvenţei ……37 1.6.1 Rolul evaluării şi a evaluatorului ……………... ……37 1.6.2 Cerinţe de conduită ……………………………. ……38

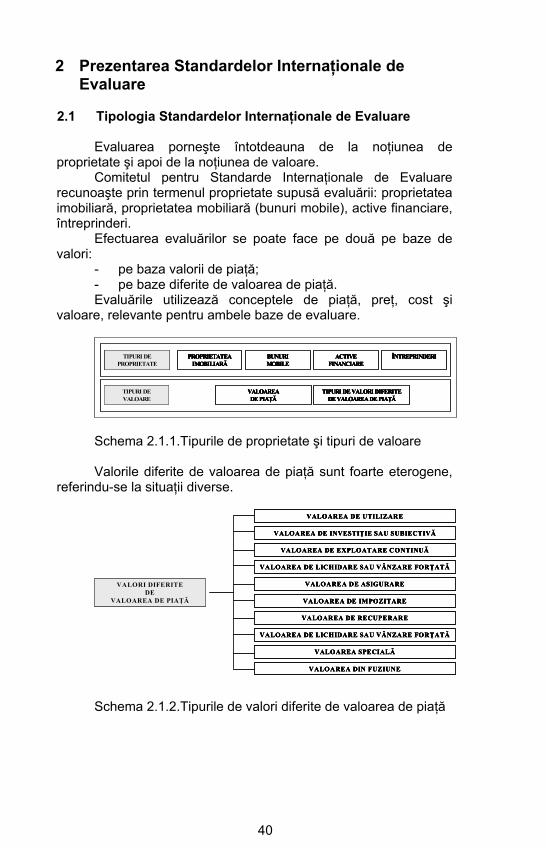

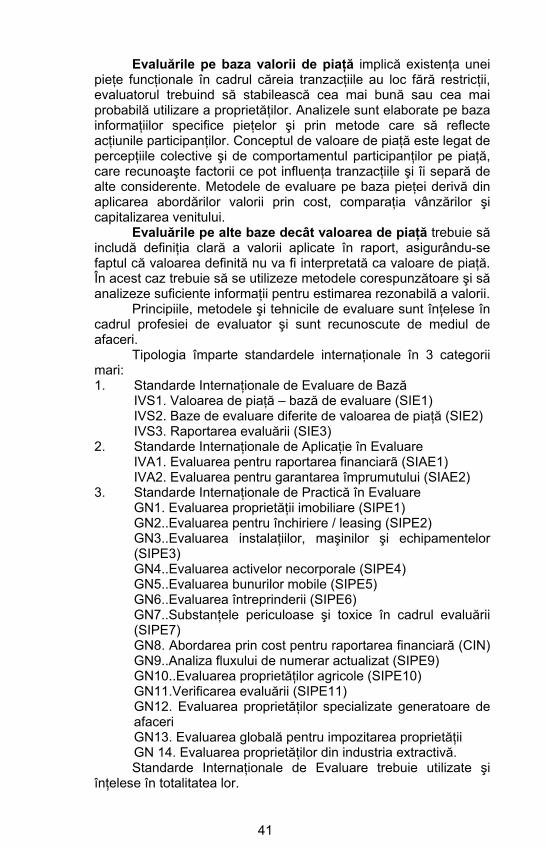

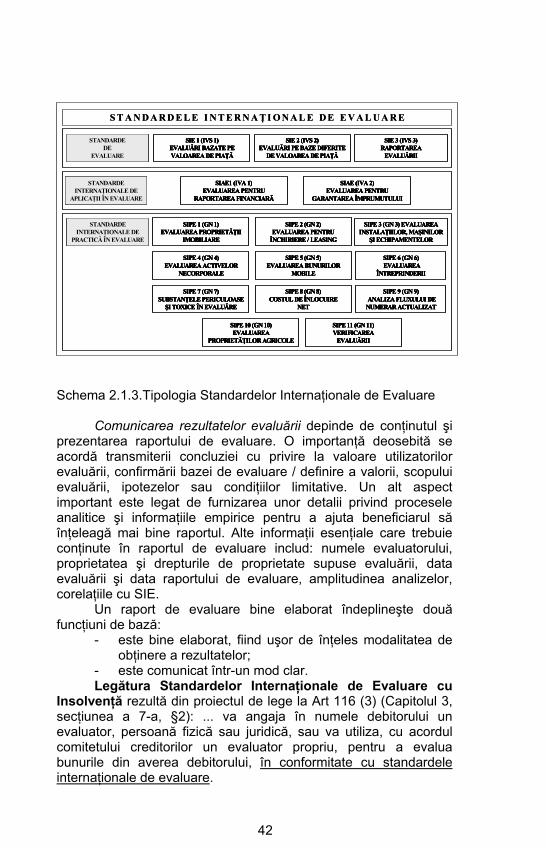

2 Prezentarea Standardelor Internaţionale de Evaluare …. ……40 2.1 Tipologia Standardelor Internaţionale de Evaluare ……40 2.2 Standarde internaţionale de evaluare …………….. ……43

2.2.1 Valoarea de piaţă – bază de evaluare ………. ……43 2.2.2 Baze de evaluare diferite de valoarea de

piaţă …………………………………………….. ……44 2.2.3 Raportarea evaluării …………………………... ……46

2.3 Standarde internaţionale de aplicaţie în evaluare .. ……47 2.3.1 Evaluarea pentru raportarea financiarã ……... ……47 2.3.2 Evaluarea pentru garantarea împrumutului … ……48

5

2.4 Standarde internaţionale de practică în evaluare .. ……502.4.1 Evaluarea proprietăţii imobiliare ……………... ……502.4.2 Evaluarea pentru închiriere / leasing ………... ……512.4.3 Evaluarea instalaţiilor, maşinilor şi

echipamentelor ………………………………… ……512.4.4 Evaluarea activelor necorporale ……………... ……522.4.5 Evaluarea bunurilor mobile …………………… ……532.4.6 Evaluarea întreprinderii ……………………….. ……542.4.7 Consideraţii privind substanţele periculoase

şi toxice în cadrul evaluării …………………… …....552.4.8 Costul de înlocuire net .................................... .......562.4.9 Analiza fluxului de numerar actualizat ............ .......562.4.10 Evaluarea proprietăţilor agricole ..................... .......572.4.11 Verificarea evaluării ........................................ .......582.4.12 Evaluarea proprietăţii specializate

generatoare de afaceri ................................... .......582.4.13 Evaluarea globală pentru impozitarea

proprietăţii ....................................................... ……592.4.14 Evaluarea proprietăţilor din industria

extractivă ……………………………………….. ……593 Evaluarea în cazul insolvenţei …………………………….. …....61

3.1 Evaluarea şi insolvenţă .......................................... .......613.2 Relaţia dintre evaluator şi participanţii la

procedura insolvenţei ............................................. .......613.2.1 Evaluatorul şi judecătorul sindic ..................... .......623.2.2 Evaluatorul şi creditorii ................................... .......623.2.3 Evaluatorul şi debitorul ................................... .......633.2.4 Evaluatorul şi practicianul în insolvenţă ......... .......63

3.3 Locul şi rolul evaluării în procedura insolvenţei ..... .......643.3.1 Rolul evaluării în deschiderea procedurii ....... .......653.3.2 Rolul evaluării în procedura generală ............. .......66

3.3.2.1 Rolul evaluării în reorganizarea judiciară .. .......663.3.2.2 Rolul evaluării în faliment .......................... .......67

3.3.3 Rolul evaluării în procedura simplificată ......... .......703.3.4 Evaluatorul şi închiderea procedurii ............... .......713.3.5 Alte momente posibile de apariţie a

necesităţii evaluării ......................................... .......713.4 Răspunderea evaluatorului .................................... .......73

Titlul II - Elemente de contabilitate ............................... .......754 Aspecte privitoare la organizarea contabilităţii ................. .......75

4.1 Obiectul contabilităţii agenţilor economici .............. .......754.2 Contabilitatea financiară şi contabilitatea de

gestiune ................................................................. .......764.3 Sisteme de contabilitate ……………………………. .......774.4 Normalizarea contabilă .......................................... .......78

6

4.5 Sursele dreptului contabil ....................................... .......80 4.6 Planul de conturi .................................................... .......85 4.7 Documente justificative, documente financiar

contabile şi registrele de contabilitate …………….. ……86 4.8 Formele de înregistrare contabilă …………………. ……91 4.9 Răspunderi pe linia organizării şi supravegherii

contabilităţii …………………………………………... ……91 5 Aplicarea principiilor şi convenţiile contabile în cazul

societăţilor aflate în procedura de insolvenţă ……………. ……93 5.1 Concepte contabile de bază: conţinutul şi calitatea

informaţiei ……………………………………………. .......93 5.1.1 Obligaţiile contabile şi conţinutul informării

contabile ......................................................... .......93 5.1.2 Calitatea „imaginii fidele” ................................ .......97 5.1.3 Caracteristicile de regularitate şi sinceritate ... .....104

5.2 Principiile şi convenţiile generale de elaborare a informaţiei financiar-contabile şi aplicarea acestora în cazul societăţilor aflate în procedura de insolvenţă ………………………………………… …..107

5.2.1 Principiul continuităţii activităţii (on going concern assumtion) …………………………… .....108

5.2.2 Principiul prudenţei (conservatism principle) .. .....122 5.2.3 Principiul permanenţei metodelor (principle of

consistency) ................................................... .....128 5.2.4 Principiul independenţei exerciţiului (cut off) .. .....132 5.2.5 Principiul intangibilităţii bilanţului de

deschidere (time period assumption) ............. .....138 5.2.6 Principiul necompensării (non-compensation

principle) ………………………………………... .....140 5.2.7 Principiul evaluării separate a elementelor de

activ şi de pasiv .............................................. .....142 5.2.8 Principiul prevalenţei economicului asupra

juridicului (substance over form) …………….. …..143 5.2.9 Principiul pragului de semnificaţie

(materiality) …………………………………….. .....145 5.2.10 Principiul entităţii (business entity principle) ... .....148 5.2.11 Principiul nominalismului monetar .................. .....152

6 Operaţiile contabile care se efectuează cu ocazia declanşării procedurii de insolvenţă ………………………. .....153 6.1 Sigilarea şi conservarea bunurilor .......................... .....153 6.2 Inventarierea elementelor de activ şi de pasiv .....158

6.2.1 Conceptul şi scopul inventarierii ..................... .....158 6.2.2 Organizarea şi etapele inventarierii ................ .....159

6.3 Aspecte legale referitoare la refacerea contabilităţii ............................................................ .....166

6.4 Situaţiile financiare-documente de începere a lichidării .................................................................. .....169

7

6.4.1 Bilanţul ............................................................ .....1706.4.2 Contul de profit şi pierdere ............................ .....179

6.5 Valorificarea activelor şi depunerea sumelor realizate în contul debitorului ………………………. .....181

6.6 Stabilirea masei pasive .......................................... .....1826.7 Distribuirea periodică către creditori a sumelor

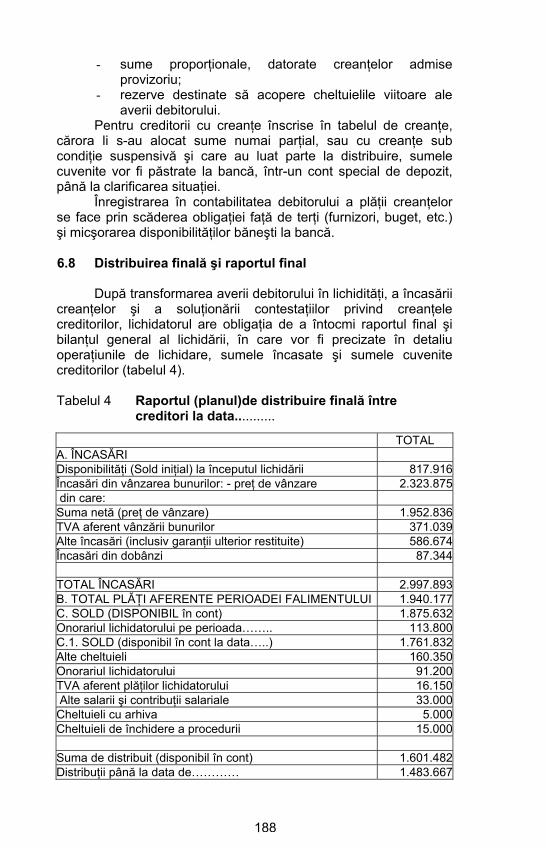

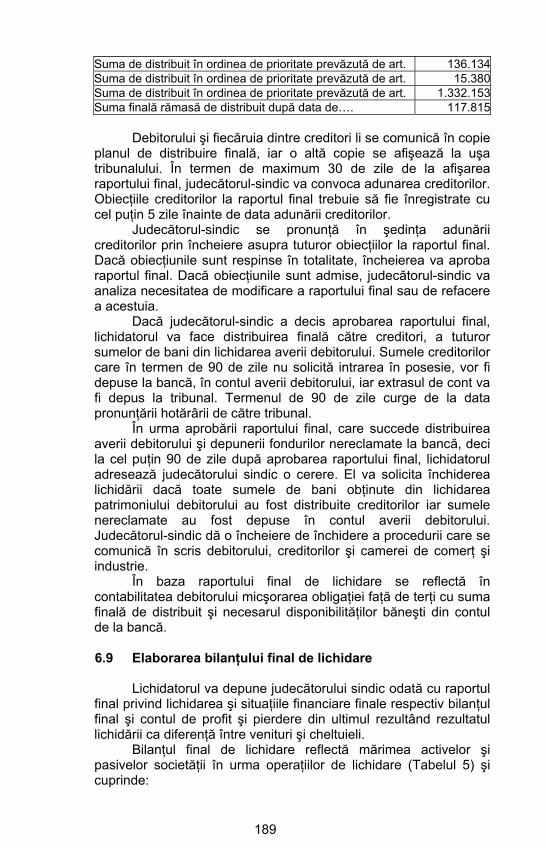

realizate din lichidare ............................................. .....1856.8 Distribuirea finală şi raportul final ........................... …..1886.9 Elaborarea bilanţului final de lichidare ……………. .....189

Titlul III - Regimul fiscal al societăţilor aflate în procedura de insolvenţă ............................................... .....191

7 Noţiuni introductive .......................................................... .....1918 Regimul fiscal al lichidării voluntare ................................. .....192

8.1 Cadrul legal ............................................................ .....1928.2 Impozitarea rezervei legale .................................... .....1938.3 Rezervele provenite din reevaluarea imobilizărilor

corporale ................................................................ .....1948.4 Rezerve/fonduri provenite din facilităţi fiscale ........ .....196

9 Fiscalitatea societăţilor comerciale aflate în insolvenţă ... .....1979.1 Fiscalitatea perioadei anterioare deschiderii

procedurii ............................................................... .....1979,2 Fiscalitatea perioadei de observaţie ...................... .....1999.3 Fiscalitatea reorganizării ........................................ .....2029.4 Fiscalitatea falimentului (lichidarea judiciară) ........ .....203

Titlul IV - Analiza economico-financiară în procedura de insolvenţă

.....210

10 Aspecte specifice ale analizei economico-financiare înaintea deschiderii procedurii de insolvenţă ................... .....21010.1 Temeiul legal ………………………………………… .....21010.2 Utilitate ................................................................... .....21110.3 Principalele aspecte urmărite ................................ .....211

11 Aspecte specifice ale analizei economico-financiare la deschiderea procedurii de insolvenţă ............................... .....21911.1 Temeiul legal .......................................................... .....21911.2 Utilitate ................................................................... .....22211.3 Principalele aspecte urmărite ................................. .....223

11.3.1 Analiza contului de profit si pierdere .............. .....22911.3.2 Analiza bilantului contabil ............................... .....230

12 Aspecte specifice ale analizei economico-financiare în cazul reorganizării judiciare .............................................. …..23012.1 Temeiul legal ………………………………………… .....23012.2 Utilitate ................................................................... .....23312.3 Principalele aspecte urmărite ................................. .....234

13 Aspecte specifice ale analizei economico-financiare în cazul falimentului .............................................................. .....23813.1 Temeiul legal .......................................................... .....23813.2 Utilitate ................................................................... .....239

8

13.3 Principalele aspecte urmărite ................................. .....240 14 Alte aspecte specifice ale analizei economico-financiare

în cadrul procedurii ........................................................... …..241 14.1 Temeiul legal ………………………………………… …..241 14.2 Utilitate ……………………………………………….. …..243 14.3 Principalele aspecte urmărite ……………………… …..243

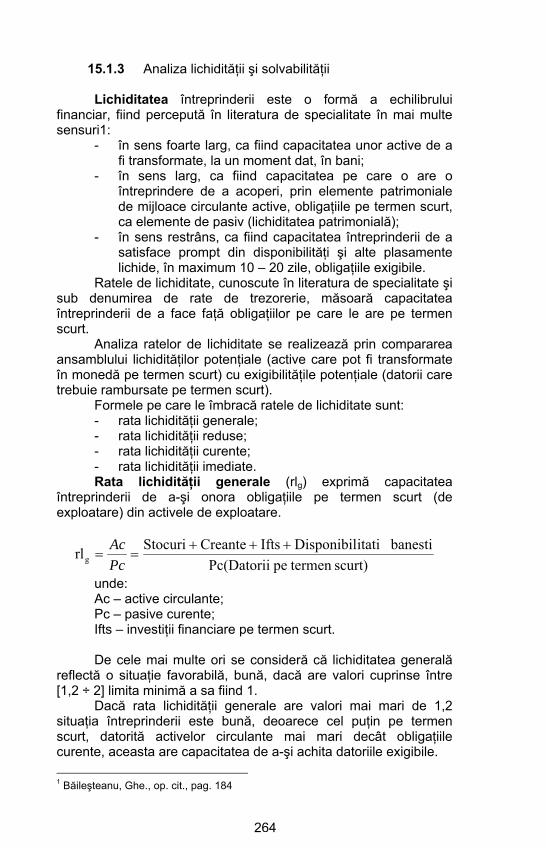

15 Analiza economico-financiară- metode uzuale de analiză …..244 15.1 Analiza financiară pe baza bilanţului ...................... …..244

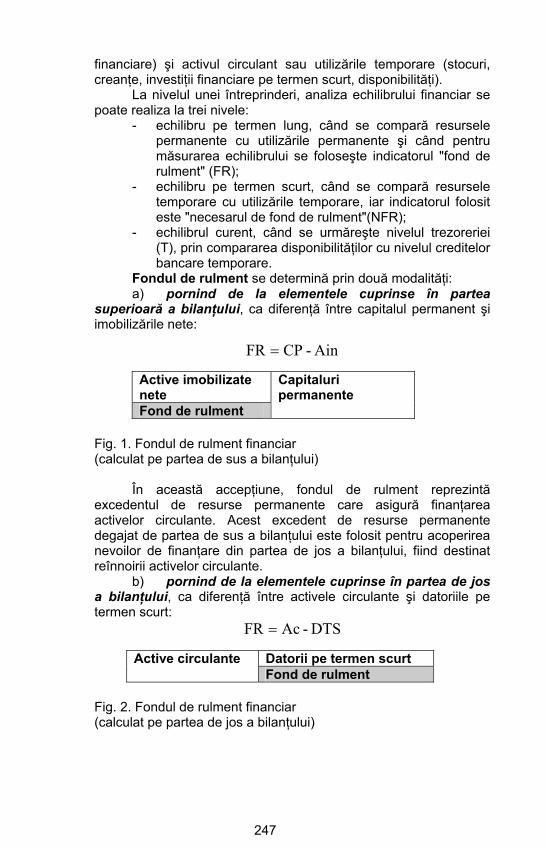

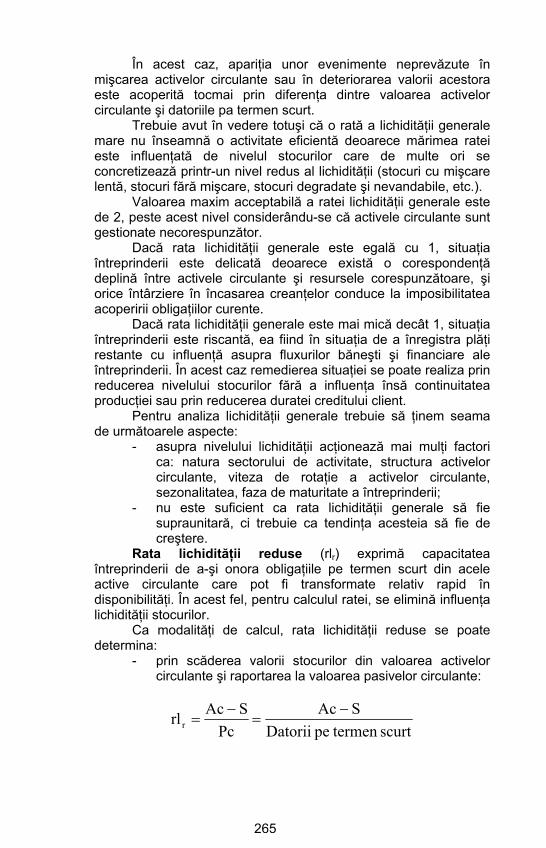

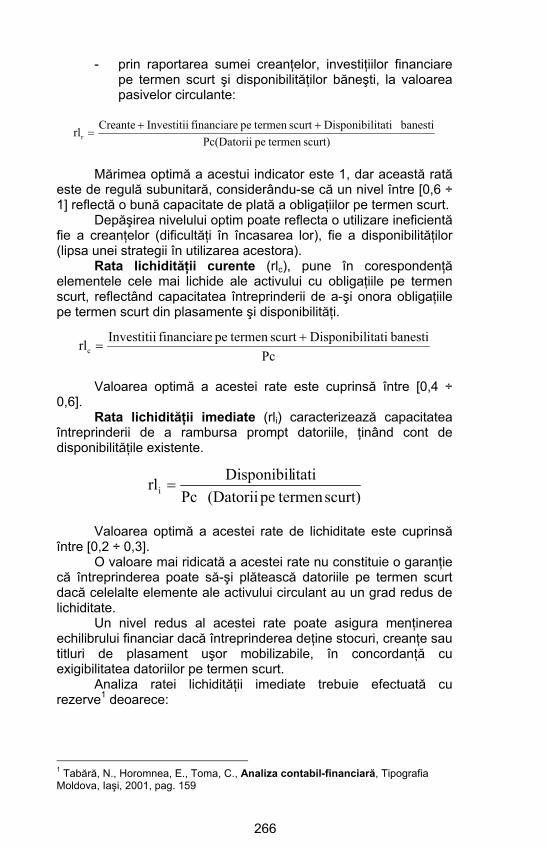

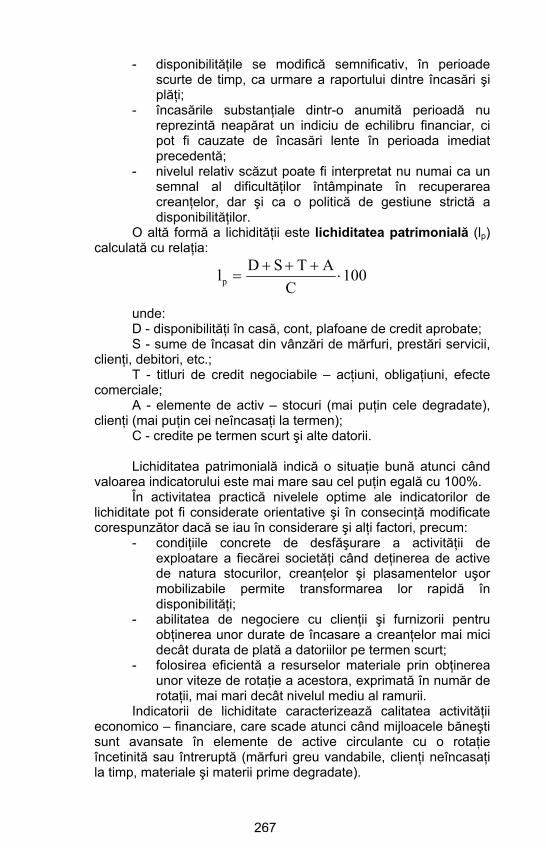

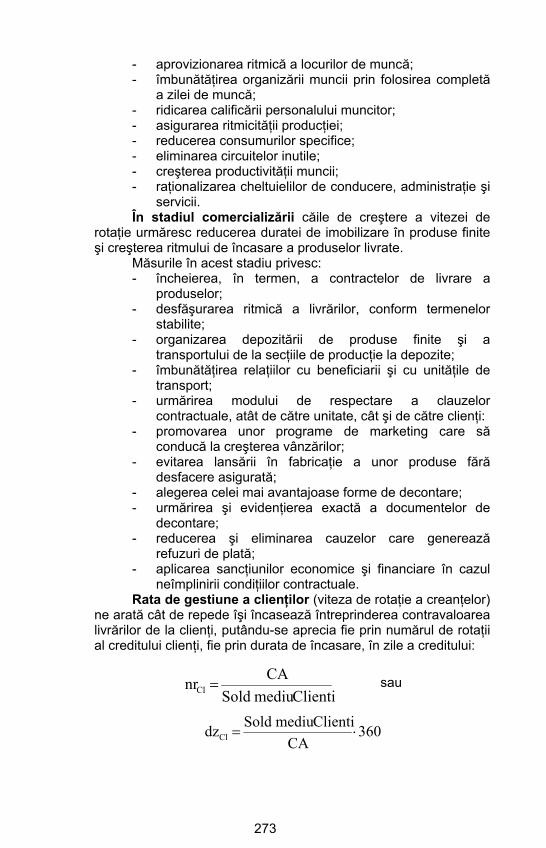

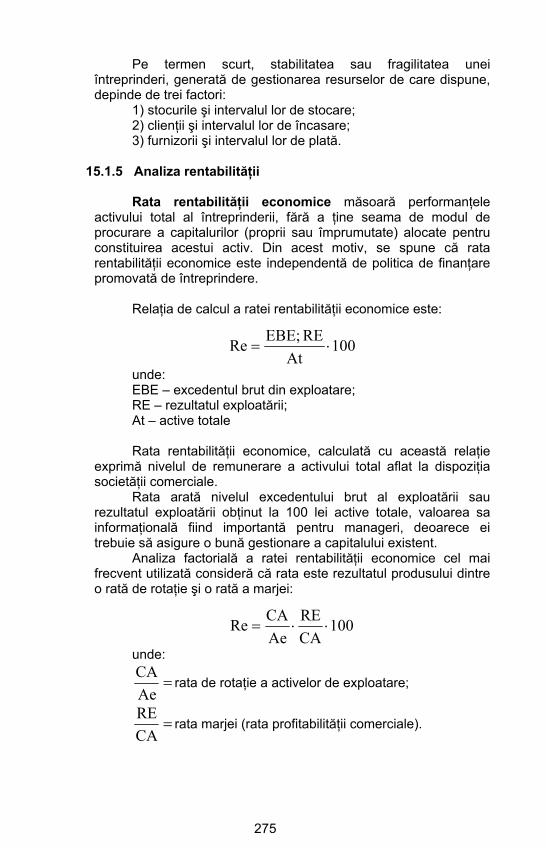

15.1.1 Analiza ratelor de structură …………………… .....244 15.1.2 Analiza echilibrului financiar ........................... .....246 15.1.3 Analiza lichidităţii şi solvabilităţii ..................... .....264 15.1.4 Analiza ratelor de gestiune ............................. .....270 15.1.5 Analiza rentabilităţii ........................................ .....275

15.2 Analiza pe baza Contului de profit şi pierdere ....... .....278 15.2.1 Analiza veniturilor ........................................... .....278 15.2.2 Analiza cheltuielilor ......................................... .....279 15.2.3 Analiza soldurilor intermediare de gestiune ... .....281

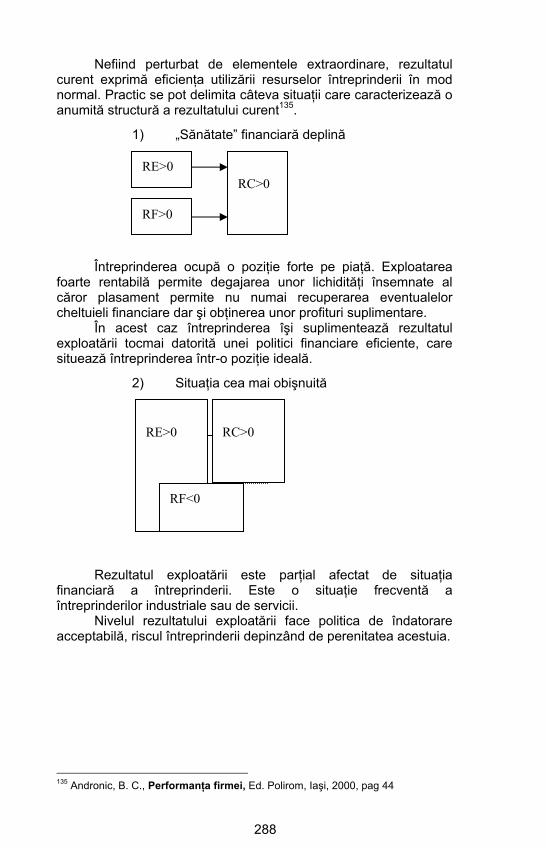

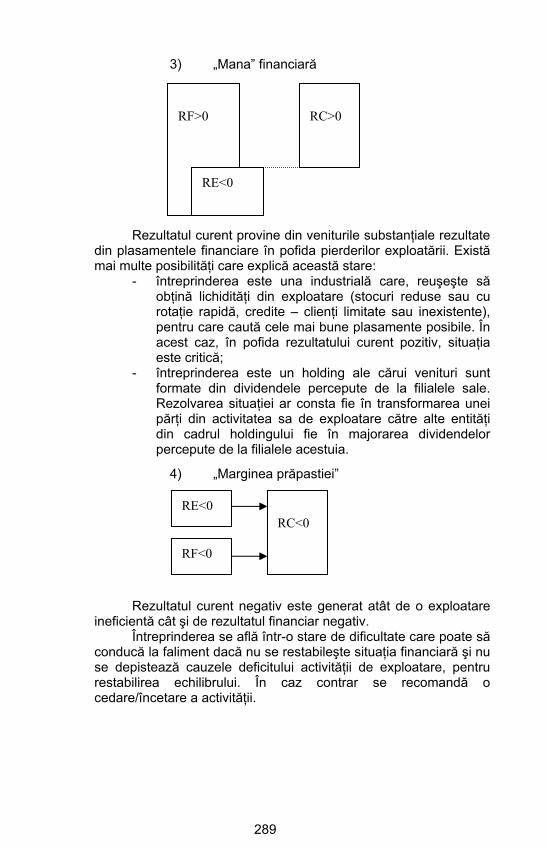

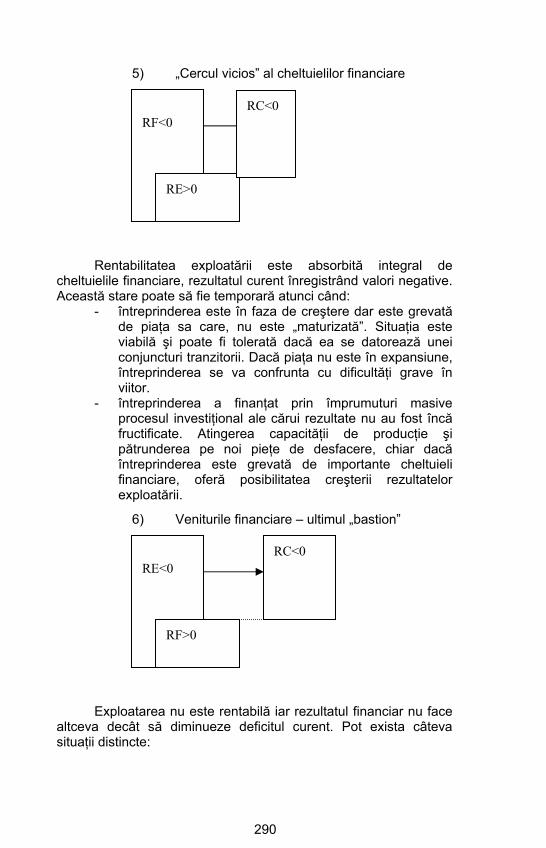

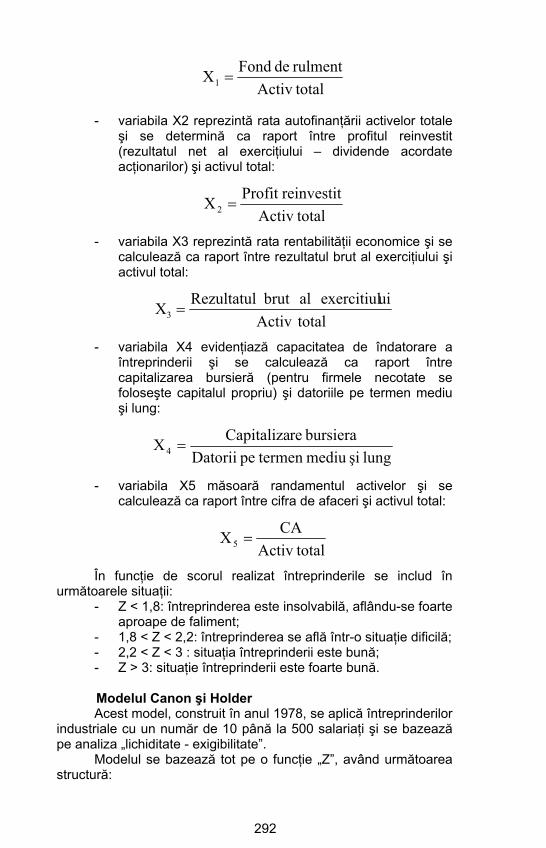

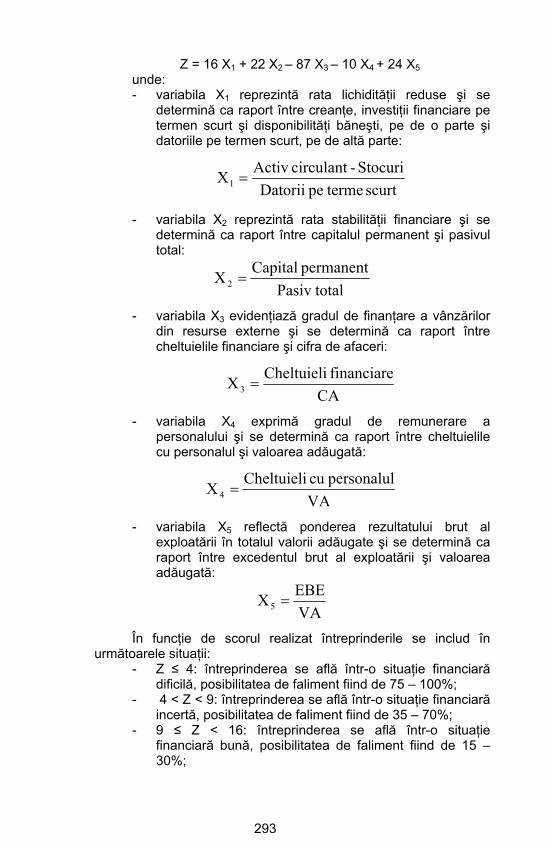

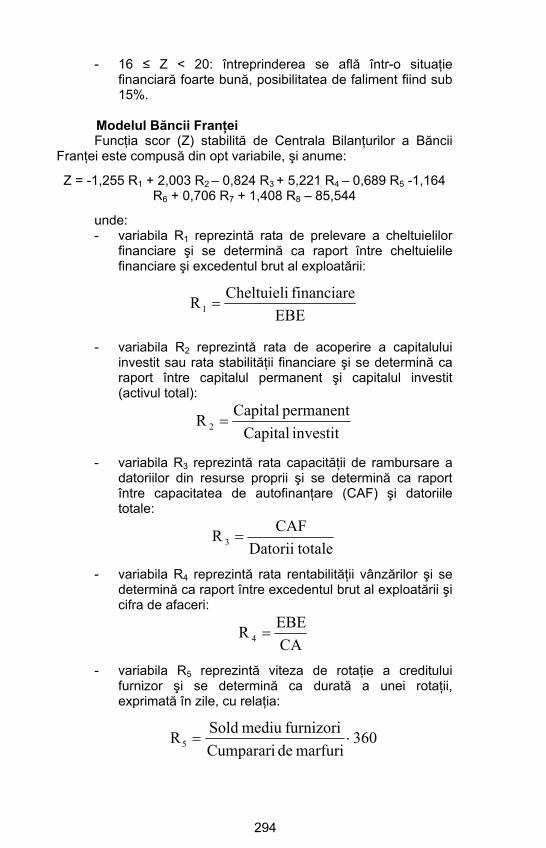

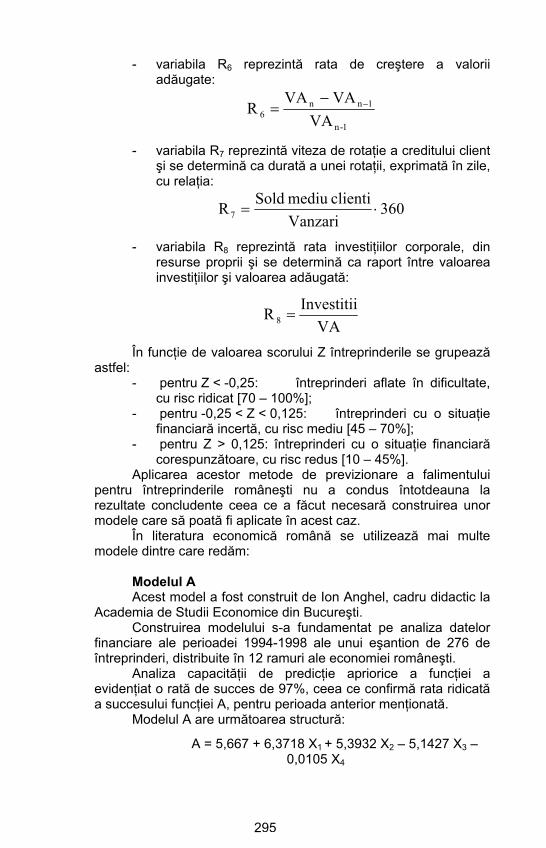

15.3 Analiza discriminantă a riscului de faliment ……… .....291 16 Particularităţi ale analizei previzionale ............................. .....299

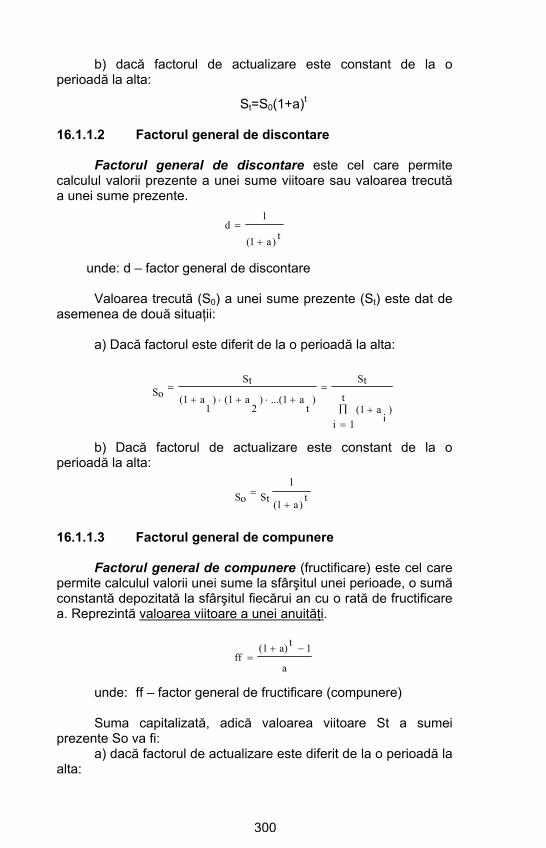

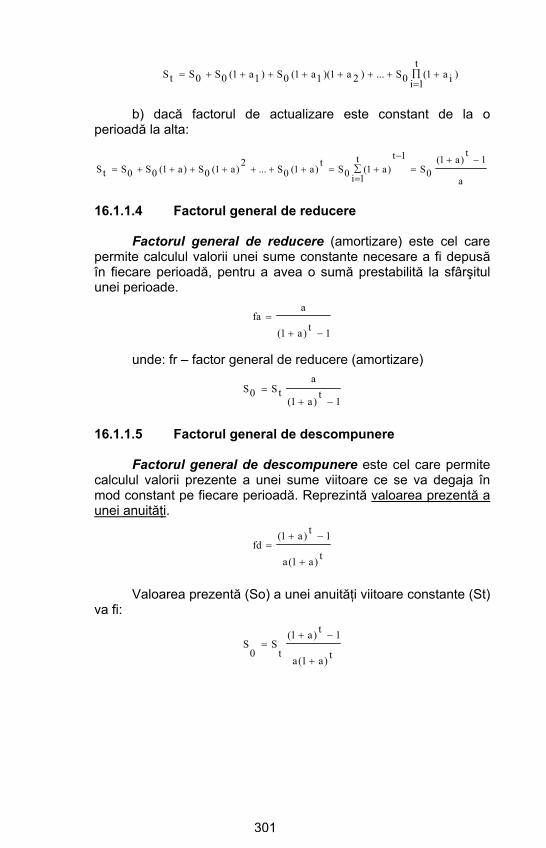

16.1 Tehnici de echivalare în timp ................................. .....299 16.1.1 Tehnici generale de echivalare în timp ........... .....299

16.1.1.1 Factorul general de multiplicare .............. .....299 16.1.1.2 Factorul general de discontare ............... .....300 16.1.1.3 Factorul general de compunere .............. .....300 16.1.1.4 Factorul general de reducere .................. .....301 16.1.1.5 Factorul general de descompunere ........ .....301 16.1.1.6 Factorul general de recuperare ………… .....302 16.1.1.7 Cazuri speciale ....................................... .....302

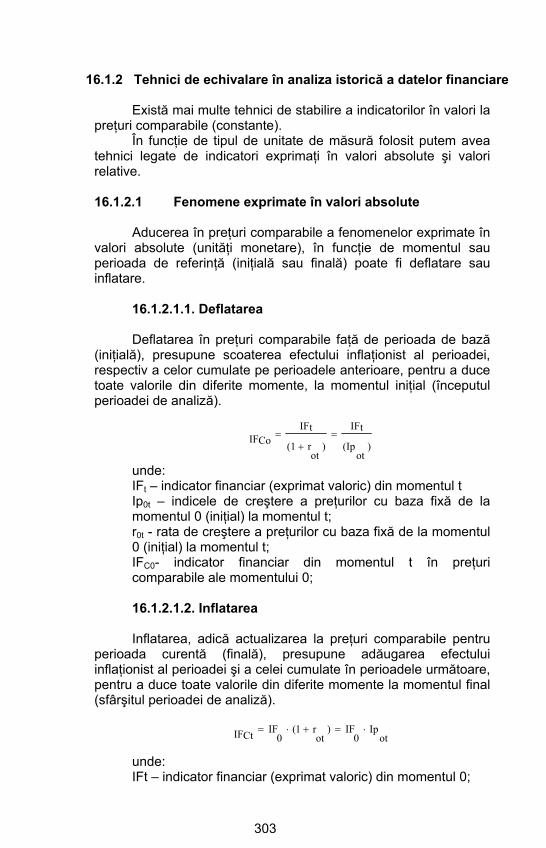

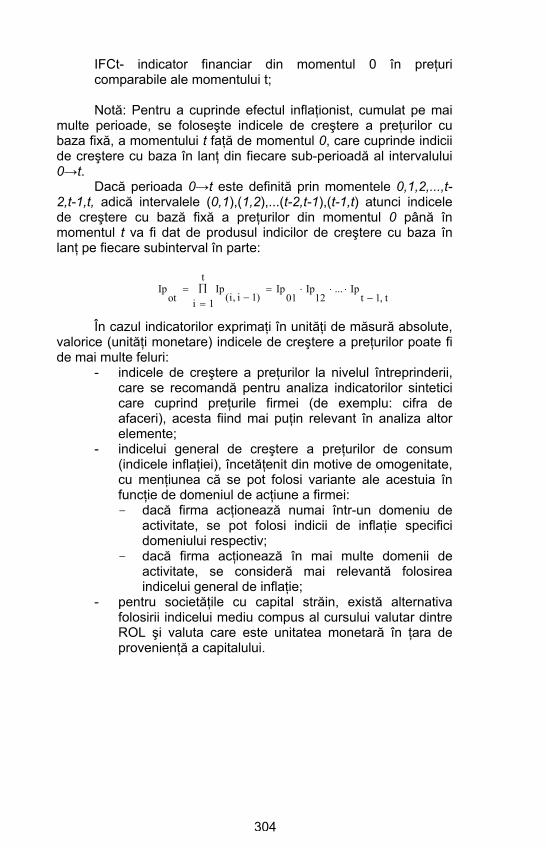

16.1.2 Tehnici de echivalare în analiza istorică a datelor financiare ............................................ .....303

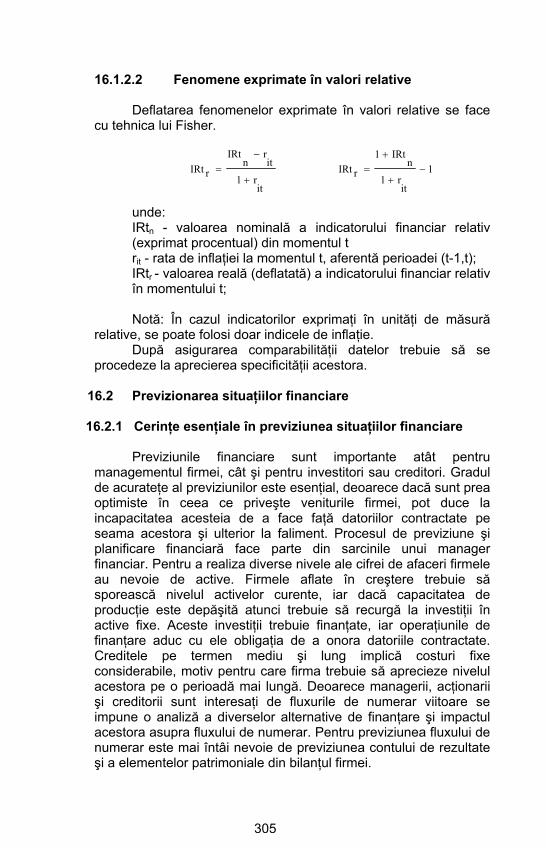

16.1.2.1 Fenomene exprimate în valori absolute .. .....303 16.1.2.2 Fenomene exprimate în valori relative .... .....305

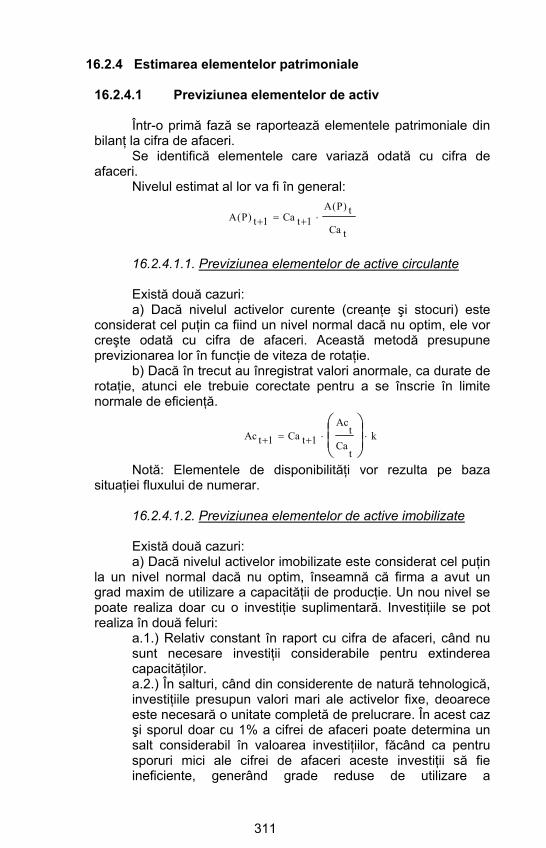

16.2 Previzionarea situaţiilor financiare ......................... .....305 16.2.1 Cerinţe esenţiale în previziunea situaţiilor

financiare ........................................................ .....305 16.2.2 Previziunea financiară pe seama cifrei de

afaceri …………………………………………... …..306 16.2.2.1 Previziunea cifrei de afaceri …………….. …..306

16.2.3 Estimarea elementelor contului de rezultate .. …..309 16.2.3.1 Estimarea veniturilor din exploatare …… .....309 16.2.3.2 Estimarea cheltuielilor din exploatare ..... .....309 16.2.3.3 Estimarea veniturilor financiare .............. .....310 16.2.3.4 Estimarea cheltuielilor financiare ............ .....310

16.2.3.5Estimarea veniturilor şi cheltuielilor extraordinare ........................................... .....310

9

16.2.3.6 Estimarea impozitului pe profit ................ .....31016.2.3.7 Estimarea profitului net ………………….. .....310

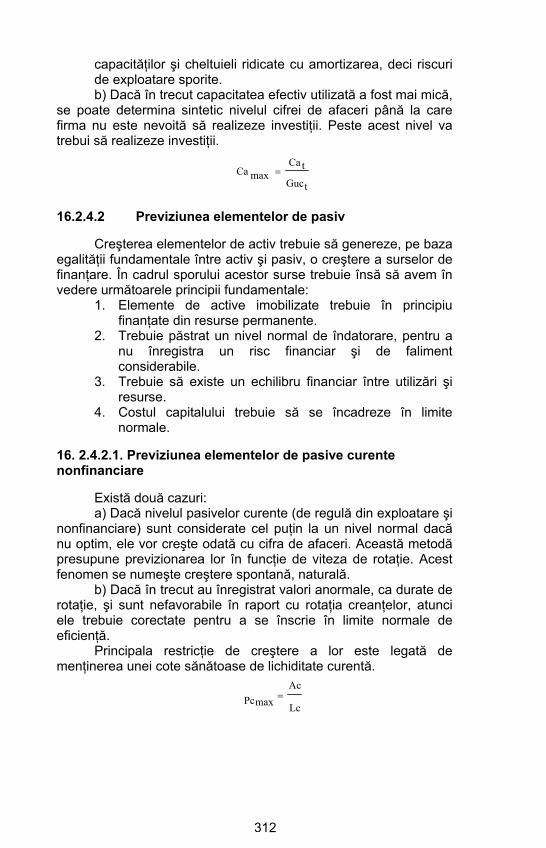

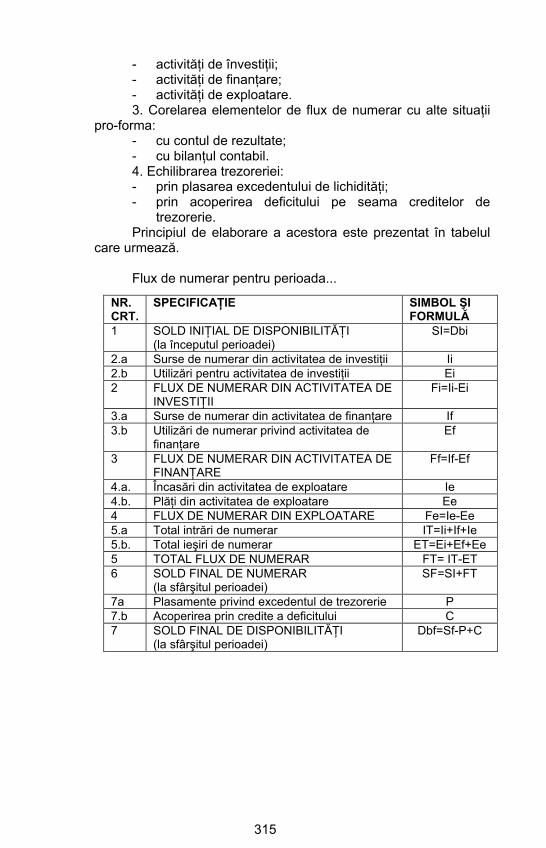

16.2.4 Estimarea elementelor patrimoniale ............... .....31116.2.4.1 Previziunea elementelor de activ ............ .....31116.2.4.2 Previziunea elementelor de pasiv ........... .....31216.2.4.3 Previziunea elementelor de trezorerie .... .....313

16.2.5 Previziunea fluxului de numerar ……………... .....31416.3 Aspecte ale analizei situaţiilor previzionate ........... .....316

Titlul V - Decizia comercială la societăţile in insolvenţa

318

17 Determinarea stării de insolvenţă. Insolvenţa iminentă. Obligaţia debitorului de a cere deschiderea procedurii … .....31817.1 Sediul materiei ………………………………………. .....31817.2 Necesitate / utilitate …………………………………. .....31817.3 Elemente de analiză ………………………………… .....318

18 Continuarea exploatării după deschiderea procedurii ….. .....32118.1 Sediul materiei ………………………………………. .....32118.2 Necesitate / utilitate …………………………………. .....32118.3 Elementele analizei …………………………………. .....322

19 Depistarea cauzelor insolvenţei …………………………… .....32319.1 Sediul materiei ………………………………………. .....32319.2 Necesitate / utilitate …………………………………. .....32419.3 Elementele analizei …………………………………. .....324

20 Analiza modului de conducere (administrare) a activităţii curente a debitoarei aflate în insolvenţă …………………. .....32720.1 Sediul materiei ………………………………………. .....32720.2 Necesitate / utilitate …………………………………. .....32720.3 Elementele analizei …………………………………. .....327

21 Viabilitatea planului de reorganizare ……………………… .....32921.1 Sediul materiei ………………………………………. .....32921.2 Necesitate / utilitate …………………………………. .....33121.3 Elementele analizei …………………………………. .....331

22 Dacă reorganizarea decurge “normal” …………………… .....33422.1 Sediul materiei ………………………………………. .....33422.2 Necesitate / utilitate …………………………………. .....33422.3 Elementele analizei …………………………………. .....334

23 Regimul actelor juridice anterioare deschiderii procedurii .....33623.1 Sediul materiei ………………………………………. .....33623.2 Necesitate / utilitate …………………………………. .....33623.3 Elemente de analiză necesare deciziei de

solicitare a anulării acestora ……………………….. .....33623.3.1 Actele juridice frauduloase …………………. .....33623.3.2 Acte juridice, încheiate în perioada de 3 ani,

anteriori deschiderii procedurii …………….. .....33823.3.3 Acte juridice încheiate în perioada de 120

zile anterioare deschiderii procedurii ……… .....339

10

23.3.4 Plăţile anticipate ale datoriilor, dacă scadenţa lor fusese stabilită pentru o dată ulterioară deschiderii procedurii Acte suspecte încheiate într-o perioadă de 2 ani . .....340

23.3.5 Acte juridice încheiate de către debitor cu persoane având relaţii speciale cu debitorul .....340

23.4 Aprecieri commune …………………………………. .....341 23.5 Elemente de drept comparat ………………………. .....343 23.6 Cauze, efecte, publicitate ....................................... .....343

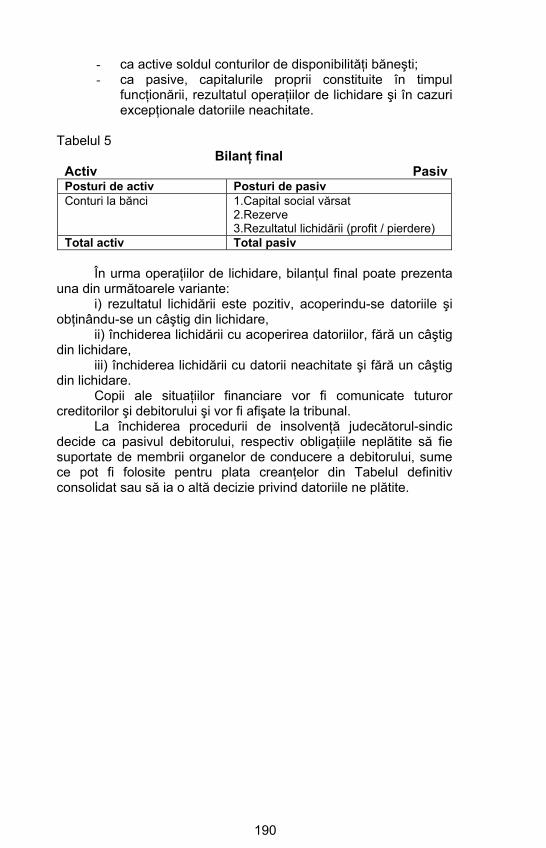

24 Analiza contractelor în curs de execuţie .......................... .....345 24.1 Sediul materiei ....................................................... .....345 24.2 Necesitate / utilitate ................................................ .....345 24.3 Elementele analizei …………………………………. .....345 24.4 Prezentarea teoretică ………………………………. .....346 24.5 Tipuri de contracte ………………………………….. .....347

24.5.1 Contracte considerate executate ………….. .....347 24.5.2 Contracte în care debitorul este locatar –

art. 86 alin.5 ………………………………….. .....348 24.5.3 Contracte de închiriere în care debitorul

este locator – art. 91 ………………………… .....349 24.5.4 Contracte având ca obiect bunuri în tranzit . .....350 24.5.5 Contracte având ca obiect bunuri sau valori

cotate pe pieţe reglementate ……………….. .....351 24.5.6 Contracte de comision ….………..………... .....351 24.5.7 Contracte de consignaţie …………………… .....352 24.5.8 Alte contracte ………………………………… .....352 24.5.9 Contractul de lohn …………………………… .....353 24.5.10 Contracte de furnitură ……………………….. .....353 24.5.11 Contractul de prestări servicii specializate ... .....354 24.5.12 Contracte cu executare succesivă ………… .....355 24.5.13 Contracte de societate ……………………… .....355 24.5.14 Contractele de muncă ………………………. .....356

25 Posibilitatea executării de către creditorii garantaţi a unor bunuri puse în garanţie …………………………………….. .....357 25.1 Sediul materiei ………………………………………. .....357 25.2 Necesitate / utilitate …………………………………. .....358 25.3 Elementele analizei …………………………………. .....358

26 Modalităţile de valorificare a bunurilor din averea debitorului ……………………………………………………. .....360 26.1 Sediul materiei ………………………………………. .....360 26.2 Necesitate / utilitate …………………………………. .....361 26.3 Elementele analizei …………………………………. .....361

27 Încheierea de tranzacţii …………………………………….. .....365 27.1 Sediul materiei ………………………………………. .....365 27.2 Necesitate / utilitate …………………………………. .....365

10

11

27.3 Elementele analizei …………………………………. …..36528 Determinarea prejudiciilor …………………………………. .....367

28.1 Sediul materiei ....................................................... .....36728.2 Necesitate / utilitate ................................................ .....36828.3 Elemente de analiză .............................................. .....368

12

Titlul I Evaluarea

1 Noţiuni introductive

1.1 Noţiunea de Valoare

1.1.1 Definiţii şi delimitări noţionale Valoarea este o expresie a mărimii proprietăţii în economia

de piaţă1. Trecerea proprietăţilor de la o persoană la alta şi necesitatea informării celor interesaţi asupra tranzacţiei, face ca cea mai importantă operaţiune să fie cea de evaluare. Fiind de cele mai multe ori legată de vânzarea întreprinderilor sau activelor, valoarea, stabilită pe baza calculelor şi expertizelor, este văzută în mod diferit de către vânzător şi cumpărător. Pentru vânzător este o înstrăinare, o transformare în lichidităţi a patrimoniului. Pentru cumpărător reprezintă o investiţie, un plasament de la care se aşteaptă un profit. Valoarea este rezultatul unei abordări teoretice şi practice care încearcă să se întemeieze pe un fundament logic sau matematic cât mai riguros posibil, nefiind un fapt ci o opinie a celui ce o stabileşte, care de fapt este evaluatorul autorizat. Înseamnă că valoarea se bazează cel mai adesea pe o expertiză sau pe părerile unor experţi care vizează neutralitatea, obiectivitatea şi independenţa faţă de părţile implicate, de raporturile de forţe de pe piaţă şi chiar faţă de situaţia pieţei. Valoarea este creată de patru factori: utilitatea, raritatea, dorinţa şi puterea de cumpărare.

Prin evaluare se înţelege stabilirea valorii aproximative a unei proprietăţi.

Valoarea este un concept economic referitor la preţul cel mai probabil, convenit de cumpărătorii şi vânzătorii unui bun sau serviciu disponibil pentru cumpărare. Valoarea nu reprezintă un fapt, ci o estimare a celui mai probabil preţ care va fi plătit pentru bunuri şi servicii, la o anumită dată, în conformitate cu o anumită definiţie a valorii. Conceptul economic de valoare reflectă optica pieţei asupra beneficiilor celui care deţine bunurile sau primeşte serviciile, la data evaluării2.

Preţul reprezintă o sumă cerută, oferită sau plătită pentru un bun sau un serviciu. Preţul efectiv în cursul unei tranzacţii, spre deosebire de valoare, este un fapt tangibil, fiind o informaţie reală.

1 Evaluarea întreprinderii - Teorie şi aplicaţie, Alexandru Buglea, Lorant Eros-Stark, Editura Mirton, Timişoara 2003, pag 9 2 Standarde Internaţionale de Evaluare, Comitetul pentru Standarde Internaţionale de Evaluare, Ediţia a VII-a, 2005, pag 26

13

Preţul de vânzare este un fapt istoric, indiferent dacă a fost publicat sau dacă a fost confidenţial. Preţul plătit pentru bunuri sau servicii poate avea sau nu legătură cu valoarea care ar putea fi atribuită de evaluatori acelor bunuri sau servicii, datorită capacităţii financiare, motivaţiilor sau intereselor speciale ale unui vânzător sau cumpărător. Totuşi, preţul constituie, în general, o indicaţie asupra valorii relative date bunurilor sau serviciilor de către un anumit cumpărător şi / sau vânzător, în anumite situaţii particulare.

Costul reprezintă preţul plătit de cumpărător pentru bunuri sau servicii, sau suma necesară pentru a crea sau a produce bunul sau serviciul de către producător. În momentul în care s-a finalizat bunul sau serviciul, costul acestora devine un fapt istoric. Preţul plătit pentru un bun sau un serviciu reprezintă costul acestora pentru cumpărător.

Piaţa este mediul în care bunurile, mărfurile şi serviciile sunt comercializate între cumpărători şi vânzători, prin mecanismul preţului. O piaţă poate fi locală, regională, naţională sau internaţională. Conceptul de piaţă presupune că bunurile şi / sau serviciile se pot tranzacţiona fără restricţii, între cumpărători şi vânzători, în condiţiile legilor în vigoare. Cumpărătorii şi vânzătorii vor răspunde la raporturile dintre cerere şi ofertă, la alţi factori de stabilire a preţului, în funcţie de capacitatea financiară şi informaţiile proprii, de imaginea asupra utilităţii relative a bunurilor şi / sau serviciilor, de nevoile şi dorinţele individuale şi de grup. Conceptul de piaţă, în ansamblu, reflectă mai degrabă activitatea şi motivaţia mai multor participanţi decât imaginea sau interesul preconceput ale unui anumit participant. Principiul economic al cererii şi ofertei reflectă interacţiunea complexă a celor patru factori ai valorii. Oferta este influenţată de utilitate şi raritate. Cererea este influenţată de solicitare şi puterea de cumpărare. În conformitate cu principiul cererii şi ofertei, preţul unui bun sau serviciu variază invers proporţional cu oferta şi direct proporţional cu cererea.

Utilitatea este mai degrabă un termen relativ sau comparativ şi nu un criteriu absolut. Ca urmare, valoarea unei proprietăţi se stabileşte prin evaluarea utilităţii sale în condiţiile factorilor legali, fizici, funcţionali, economici şi de mediu care influenţează capacitatea sa productivă, comercială sau financiară. Utilitatea este măsurată dintr-o perspectivă pe termen lung, de obicei pe durata normală de utilizare a unei proprietăţi sau unui grup de proprietăţi.

Standardele Internaţionale de Evaluare sunt destinate să susţină obiectivele comune ale celor care efectuează evaluări de proprietăţi şi ale celor care trebuie să se bazeze pe rezultatele evaluărilor. Aria de aplicabilitate a Standardelor Internaţionale de Evaluare se referă la estimarea şi raportarea valorilor proprietăţilor. Au fost concepute pentru a facilita tranzacţiile internaţionale de proprietăţi şi pentru a contribui la viabilitatea pieţelor globale, prin promovarea transparenţei în raportarea financiară.

14

1.1.2 Categorii de valori utilizate în evaluare

1.1.2.1 Categorii de bază Este foarte important ca orice tip de valoare estimată să fie

identificată şi definită foarte clar în orice misiune de evaluare. Criteriul esenţial în evaluarea oricărei proprietăţi imobiliare sau mobiliare este utilitatea sa. Procedurile utilizate în procesul de evaluare au ca obiectiv comun definirea şi cuantificarea gradului de utilitate a proprietăţii evaluată.

Evaluarea unei proprietăţi este influenţată de modul în care proprietatea este utilizată şi/sau ar fi tranzacţionată în mod normal pe piaţă.

Evaluatorul trebuie să privească proprietatea din perspectiva pieţei, fie ca o entitate distinctă, fie ca parte dintr-un întreg sau portofoliu. În evaluare, trebuie făcută o distincţie între utilitatea proprietăţii considerate individual sau ca fiind parte a unui grup. Pentru unele proprietăţi, utilitatea maximă este obţinută dacă proprietatea respectivă este exploatată ca entitate distinctă. Alte proprietăţi au o utilitate mai mare dacă sunt exploatate ca parte a unui grup. Dacă valoarea proprietăţii, considerată ca parte din întreg sau din portofoliu este diferită de valoarea sa individuală, această diferenţă de valoare ar trebui luată în considerare.

Evaluatorul trebuie să prezinte explicit în primul rând scopul evaluării, care determina tipul valorii de evaluat şi care, împreună cu alte elemente, determină metodele de evaluare care se vor utiliza, precum şi definiţia valorii, informaţiile pe care se bazează evaluarea, ipotezele şi condiţiile limitative (dacă există) referitoare la evaluare.

Valoarea de piaţă este cel mai obişnuit tip de valoare asociat cu evaluarea proprietăţilor. În general, valoarea de piaţă este cea presupusă în absenţa unei specificări

Valorile diferite de cea de piaţă se estimează atunci când scopul evaluării implică baze de evaluare diferite de valoarea de piaţă.

1. Valoarea de piaţă se defineşte ca fiind suma estimată pentru care o proprietate ar putea fi schimbată, la data evaluării, între un cumpărător decis şi un vânzător hotărât, într-o tranzacţie cu preţ determinat obiectiv, după o activitate de marketing adecvată, în care ambele părţi au acţionat în cunoştinţă de cauză, prudent şi fără constrângere.3

Estimarea profesionistă a valorii de piaţă este o evaluare obiectivă a drepturilor de proprietate asupra unor anumite bunuri. Valoarea de piaţă este o estimare fundamentată de piaţă la data efectuării evaluării. Atunci când este realizată o evaluare în

3 Standarde Internaţionale de Evaluare, Comitetul pentru Standarde Internaţionale de Evaluare, Ediţia a VII-a, 2005.

15

conformitate cu Standardele Internaţionale de Evaluare, termenul valoare de piaţă va respecta întotdeauna definiţia IVS(International Valuation Standards).

2. Valorile diferite de valoarea de piaţă se estimează când scopul evaluării implică baze de evaluare diferite de valoarea de piaţă.

Există circumstanţe în care sunt necesare alte baze de evaluare decât valoarea de piaţă. Esenţială este înţelegerea clară a diferenţelor între baza de evaluare valoarea de piaţă şi bazele de evaluare în afara valorii de piaţă, ca şi efectele pe care diferenţele le pot exercita.

Valoarea de utilizare este valoarea pe care o anumită proprietate o are pentru o utilizare specifică şi pentru un anumit utilizator şi de aceea nu este în relaţie cu piaţa. Se referă strict la valoarea cu care o anumită proprietate contribuie în întreprinderea din care face parte, fără a avea în vedere cea mai bună utilizare a proprietăţii sau suma de bani ce poate fi obţinută în urma vânzării sale.

Valoarea de investiţie sau subiectivă, este valoarea proprietăţii pentru un anumit investitor ori pentru o categorie de investitori sau pentru obiective (scopuri) de investiţii clar identificate.

Valoarea de exploatare continuă, este valoarea unei întreprinderi în ansamblul ei în cazul în care-şi va continua activitatea şi a cărei valoare de exploatare continuă poate fi alocată pe părţile sale componente, reflectând astfel contribuţia acestora la valoarea totală. Conceptul de valoare de exploatare continuă poate fi aplicat numai pentru proprietatea care reprezintă o parte a unei întreprinderi sau entităţi.

Valoarea de asigurare, este valoarea proprietăţii dată de unele definiţii conţinute într-o poliţă sau contract de asigurare.

Valoarea de impozitare, de impunere sau valoarea impozabilă este o valoare care se bazează pe definiţiile conţinute în legile ce se referă la evaluarea, aprecierea şi/sau impozitarea proprietăţii.

Costul de înlocuire net este considerat ca o metodă acceptabilă utilizată în raportarea financiară pentru a determina un surogat al valorii de piaţă a proprietăţilor specializate şi cu piaţă limitată, pentru care nu sunt disponibile informaţii de piaţă.

Valoarea de recuperare este valoarea unei proprietăţi, cu excepţia terenului, dată mai degrabă de valorile materialelor pe care le conţine decât de continuarea utilizării, fără a necesita reparaţii sau adaptări speciale.

Valoarea de lichidare sau valoarea de vânzare forţată este suma care ar putea fi primită, în mod rezonabil, din vânzarea unei proprietăţi, într-o perioadă de timp prea scurtă pentru a fi conformă cu perioada de marketing necesară, specificată în definiţia valorii de piaţă.

16

Valoarea specială este un termen legat de un element extraordinar al valorii, mai mare decât valoarea de piaţă, care poate proveni din diferite circumstanţe. De regulă este un supliment de valoare care poate fi aplicabil unui anumit proprietar sau utilizator, sau unui potenţial cumpărător sau utilizator al proprietăţii mai degrabă decât pieţei în general.

Valoarea din fuziune, adică valoarea suplimentară rezultată din contopirea a două sau mai multe participaţii la proprietate, reprezintă o formă particulară a valorii speciale.

Valoarea de garantare a creditului ipotecar este valoarea proprietăţii determinată de evaluator printr-o estimare prudentă a vandabilităţii viitoare a proprietăţii, prin luarea în considerare a aspectelor mentenabile pe termen lung ale proprietăţii, condiţiilor normale şi locale de piaţă, utilizării curente şi utilizărilor alternative adecvate ale proprietăţii. La estimarea valorii de garantare a creditului ipotecar nu vor fi luate în considerare elementele speculative. Valoarea de garantare a creditului ipotecar trebuie fundamentată într-o manieră clară şi transparentă.

Alte expresii ale valorii sunt specifice unor active şi/sau situaţii speciale, fiind definite în Standarde Internaţionale de Practică în Evaluare.

Pentru a răspunde unor cerinţe juridice sau statutare, în unele cazuri particulare, se poate solicita aplicarea unei definiţii particulare a valorii. Dacă se impune o astfel de situaţie, evaluatorul trebuie să menţioneze acest fapt şi să descrie impactul oricăror diferenţe asupra valorii estimate.

3. Valoarea justă, este definită, ca fiind suma la care poate fi tranzacţionat un activ sau decontată o datorie, de bunăvoie, între părţi aflate în cunoştinţă de cauză, în cadrul unei tranzacţii în care preţul este determinat obiectiv.

Termenul de valoare justă este un concept de contabilitate, definit în Standardele Internaţionale de Contabilitate şi în Standardele Internaţionale de Raportare Financiară. Expresia valoare de piaţă şi termenul valoare justă, aşa cum apare în mod uzual în standardele de evaluare şi în standardele de contabilitate sunt, în general, compatibile, chiar dacă nu întotdeauna exact echivalente. Valoarea justă se utilizează, în general, pentru raportarea financiară, atât a valorii de piaţă cât şi a valorilor care nu se bazează pe piaţă. Când se poate stabili valoarea de piaţă a unui activ, această valoare va fi egală cu valoarea justă. Când valoarea de piaţă a unui activ nu poate fi determinată, se decide utilizarea unei valori surogat (cum este costul de înlocuire net).

Un caz special îl reprezintă proprietatea imobiliară, care este diferită ca natură de celelalte bunuri şi servicii, datorită perioadei relativ mari de expunere pe piaţă, pentru a atinge un preţ care să reprezinte valoarea de piaţă, din cauză că proprietatea imobiliară este o marfă cu lichiditate mai redusă.

17

Absenţa unei pieţe la vedere (o piaţă pe care mărfurile sunt disponibile pentru vânzarea imediată, există mulţi cumpărători şi vânzători iar preţul este relativ mic) respectiv natura şi diversitatea proprietăţilor imobiliare şi a pieţelor acestora impune o abordare profesionistă în stabilirea valorii lor.

Activele specializate sunt active care se vând foarte rar sau deloc pe piaţă putând fi considerate ca fiind cele cu piaţă limitată sau fără piaţă. Sunt active dependente de proiectarea lor specializată, de configurarea sau aplicarea lor specifică. Când informaţiile de piaţă sunt limitate sau nu există informaţii de piaţă comparabile direct, procesul de evaluare devine complex. Costul de înlocuire net aplicat pentru proprietăţile specializate, poate fi considerat ca fiind o metodă acceptabilă pentru estimarea unui surogat pentru valoarea de piaţă. O estimare a costului pentru o proprietate poate avea la bază fie estimarea costului de înlocuire, fie a costului de reconstrucţie.

1.1.2.2 Categorii suplimentare

În funcţie de scopul evaluării se pot deosebi mai multe

valori, devenite uzuale în practica evaluării: a) valoarea de inventar (valoarea de achiziţie sau valoarea

istorică) care este dată de costurile ocazionate de achiziţionarea şi punerea în funcţiune a bunului sau activului, adică suma de bani plătită cu ocazia intrării unui bun în patrimoniul întreprinderii;

b)valoare contabilă netă (rămasa) care se determină ca diferenţa între valoarea de inventar şi amortizarea cumulată de la data întocmirii situaţiilor financiare.

c) activul net contabil care se determină prin scăderea datoriilor întreprinderii din valoarea totală a activelor.d) valoarea de reconstituire care este dată de suma de bani care trebuie investită pentru constituirea unei întreprinderi similare cu cea considerată.

e) valoarea venală care reprezintă preţul mediu ce poate fi obţinut în urma negocierii prin vânzarea unei întreprinderi în activitate (această se aplică în cazul unei întreprinderi de dimensiuni mici, a cărei afacere este în declin, vânzătorul nefiind interesat de continuare, iar cumpărătorul fiind conştient că va trebui să restructureze afacerea);

f) valoare de utilitate care reprezintă preţul ce ar trebui plătit pentru a achiziţiona, la momentul actual, un element susceptibil de aceleaşi condiţii de folosinţă, în aceleaşi condiţii de muncă, având aceeaşi durată, performanţe şi destinaţie;

g) valoarea economică, luată ca fiind valoarea propusă pentru negocierea dintre vânzător şi cumpărător;

h) valoarea bursieră care se determină doar pentru firmele cotate la bursă.

18

1.2 Conceptul de evaluare

1.2.1 Definirea şi aria de aplicabilitate Evaluarea, în sens general, poate fi definită ca un ansamblu

de metode, tehnici, şi procedee prin care se stabileşte valoarea unei proprietăţi, fie că este vorba de un bun sau grup de bunuri imobile sau mobile, active financiare sau întreprinderi.

Misiunea evaluării solicită un grad înalt de profesionalism, vigilenţă, experienţă şi raţionament profesional din partea evaluatorului, mai ales în condiţiile penuriei informaţiilor de piaţă, în cazul în care nu există condiţii normale de piaţă, când dezechilibrul raportului ofertă-cerere determină preţuri de piaţă care nu sunt concordante cu definiţia valorii de piaţă, în cazul activelor specializate.

Rezultatele evaluărilor sunt prezentate în rapoarte de evaluare. Toate rapoartele de evaluare ar trebui să prezinte clar scopul şi utilizarea evaluării. Raportarea evaluării, pe lângă cerinţele de pentru raportarea financiară, ar trebui ca să conţină o identificare clară a clasei de active în care este inclus proprietatea, ca şi a bazei pentru această includere.

1.2.2 Tipuri de proprietate supuse evaluării

Evaluările se referă la tipuri de proprietate diferite sau la

proprietăţi a căror valoare includ mai multe tipuri de proprietate. Comitetul pentru Standarde Internaţionale de Evaluare

recunoaşte prin termenul proprietate supusă evaluării: - proprietatea imobiliară; - proprietatea mobiliară (bunuri mobile); - active financiare; - întreprinderi. În ultimul timp au apărut noi clase de proprietate şi implicit

instrumente noi de evaluare, dar divizarea proprietăţii în cele patru categorii distincte este recunoscută de mult timp pe plan internaţional.

19

1.2.2.1 Proprietatea imobiliarã DEFINIRE Proprietatea imobiliară este un concept juridic. Este

distinct de bunul imobil, care este doar un activ fizic. Proprietatea imobiliară include toate construcţiile şi amenajările de la suprafaţă şi din subteran

De regulă, proprietatea imobiliară este inclusă, din punct de vedere contabil, în categoria activelor de natura imobilizărilor corporale. Ca excepţie, proprietatea imobiliară poate fi considerată ca activ curent, când, este deţinută în stoc pentru vânzare.

Drepturile reale imobiliare se exercită asupra unui bun imobil, fiind înregistrat într-un document formal, un titlu de proprietate. Cuprind toate prerogativele, avantajele şi beneficiile legate de proprietatea asupra bunurilor imobile. Dreptul de proprietate imobiliară are următoarele atribute: posesia, folosinţa şi dispoziţia. Acestea includ dreptul de a utiliza, ocupa, vinde, închiria, lăsa moştenire, dona sau de a alege a exercita oricare sau nici unul dintre acestea.

ASPECTE SPECIFICE Prerogativele dreptului real imobiliar sunt stabilite prin lege

fiind şi subiect al unor limitări impuse de către stat, precum impozitarea, exproprierea, confiscarea, reglementarea, planificarea urbană sau preluarea proprietăţilor fără proprietar sau moştenitor. Dreptul de proprietate absolut, care este limitat numai de stat, este cunoscut sub denumirea de drept de proprietate deplin. Şi alte prevederi legale decât cele impuse de către stat pot impune restricţii asupra exercitării drepturilor inerente aferente unei proprietăţi imobiliare, putând afecta utilizarea, dezvoltarea sau transferul proprietăţii. Există şi alte drepturi de proprietate asociate cu proprietatea imobiliară care privesc interese de natură financiară.

În condiţiile legii, un anumit atribut poate fi separat, transferat, închiriat sau înstrăinat. Contractele de închiriere sunt înţelegeri prin care se creează alte drepturi reale imobiliare, proprietarul menţinându-şi dreptul de dispoziţie, dar transferând sau asigurând chiriaşului dreptul de ocupare şi de utilizare pentru un timp determinat şi în anumite condiţii. În cazul în care chiriaşul transferă unui terţ, numit subchiriaş (sublocatar) dreptul de ocupare şi utilizare are loc subînchirierea. Servitutea reprezintă un beneficiu necorporal asupra proprietăţii, care încredinţează utilizarea unei părţi a acesteia fără a duce la dobândirea proprietăţii. Drepturile de trecere sunt dobândite prin uz, contract sau lege. Coproprietatea poate fi creată prin împărţirea legală a drepturilor de proprietate între mai mulţi proprietari. Ipotecarea proprietăţii imobiliare apare când aceasta este utilizată ca şi

20

colateral pentru garantarea unei finanţări dând naştere unui beneficiu financiar.

CARACTERISTICI Caracteristicile proprietăţilor imobiliare, de care trebuie să

se ţină cont în evaluare sunt: - localizarea, inclusiv descrierea fizică, juridică şi

economică; - dreptul de proprietate; - alte proprietăţi, drepturi sau adăugiri care nu sunt

proprietate imobiliară dar sunt incluse; - închirieri, ipotecări, servituţi, restricţii, impedimente,

condiţionări sau clasificări speciale; - dacă proprietatea reprezintă un drept parţial, fracţionar

sau un segment fizic dintr-o parte mai mare. Evaluatorul trebuie să analizeze în ce măsură proprietatea

imobiliară şi drepturile asociate afectează valoarea proprietăţii. Rezultă că, în general, se evaluează dreptul de proprietate asupra activului şi nu proprietatea ca entitate fizică.

1.2.2.2 Proprietatea asupra bunurilor mobile

DEFINIRE Bunurile mobile sunt definite ca obiecte care pot fi

identificabile, portabile, corporale sau necorporale, considerate de publicul larg drept mobile

Proprietatea asupra bunurilor mobile se referă la proprietatea asupra unui bun, altul decât o proprietate imobiliară4.

TIPOLOGIE Bunurile mobile pot fi corporale sau necorporale. ASPECTE SPECIFICE Evaluările de bunuri mobile reprezintă o gamă mai largă, dar

întotdeauna, tipul de valoare determinat trebuie să fie consecvent cu scopul evaluării.

Evaluarea care include simultan bunuri mobile şi proprietatea imobiliară trebuie să identifice bunurile mobile şi să ia în considerare efectele acesteia asupra estimării valorii.

Bunurile mobile trebuie distinse clar de proprietatea imobiliară, uneori fiind posibilă excluderea.

În evaluarea activelor unei întreprinderi, inclusiv în cazul insolvenţei, evaluatorul trebuie să stabilească dacă aceste active vor fi evaluate ca parte a valorii de exploatare continuă sau ca active individuale.

4 Standarde Internaţionale de Evaluare, Comitetul pentru Standarde Internaţionale de Evaluare, Ediţia a VI-a, 2003, pag 70

21

1.2.2.3 Active financiare DEFINIRE Activele financiare rezultă din divizarea legală asupra altor

proprietăţi, dintr-un drept opţional de a vinde sau cumpăra o proprietate la un preţ dat şi într-o perioadă stabilită, sau prin crearea unor instrumente investiţionale.

Pot să rezulte din divizarea legală a proprietăţii asupra întreprinderii sau proprietăţii imobiliare (asocieri, societăţi comerciale, societăţi mixte, coproprietatea). De asemenea pot să rezulte dintr-un drept opţional de a vinde sau cumpăra o proprietate (imobiliară, acţiuni sau alte instrumente financiare). Şi prin crearea unor instrumente investiţionale bazate pe un pachet de active imobiliare pot să rezulte active financiare.

FORMAREA ACTIVELOR FINANCIARE 1. Proprietatea asupra activelor financiare poate fi divizată în

mod legal pentru a crea asocieri în care două sau mai multe persoane fizice sau juridice deţin în comun o proprietate sau o întreprindere şi îşi împart profiturile sau pierderile acesteia. Principalele entităţi juridice sunt societăţile comerciale, aşa cum sunt definite de lege5. Alte entităţi juridice sunt asocierile în participaţie şi sindicalizările.

O asociere în participaţie este o combinaţie de două sau mai multe entităţi care se unesc în scopul specific de realizare a unui anumit proiect cu o durată limitată a asocierii. Investitorii sindicalizaţi sunt parteneri limitaţi, cu scopul de a se strânge fonduri pentru realizarea unor proiecte.

2. Opţiunea este o înţelegere de a menţine o ofertă de a vinde, a cumpăra, sau a închiria o proprietate într-o anumită perioadă şi la un preţ dat, creând un drept contractual a cărei exercitare este dependentă de îndeplinirea unor condiţii specificate. Deţinătorul poate alege să-şi exercite sau nu opţiunea.

3. Investiţiile prin deţinerea de valori mobiliare sau de instrumente reprezintă o alternativă la proprietatea directă, reflectând poziţie de proprietate şi / sau de datorie. Piaţa pentru astfel de valori mobiliare include sectorul privat, instituţional şi public. Actorii principali sunt investitorii individuali pe piaţa de capital, societăţi, fonduri mutuale, companii de asigurare şamd. Instrumentele de investiţie mobilizate includ fonduri imobiliare, fonduri ipotecare sau de alte valori mobiliare bazate pe ipoteci, firme imobiliare etc.

5 Legea nr. 31/1990 privind Societăţile Comerciale, republicată.

22

Activele financiare sunt active necorporale şi pot include drepturi inerente:

- deţinerii unui pachet de acţiuni sau obligaţiuni; - deţinerii unei întreprinderi sau proprietăţi; - din cadrul unui contract care garantează o opţiune, care

poate fi exercitată sau nu. CATEGORII DE ACTIVE FINANCIARE În definirea activelor financiare trebuie ţinut cont şi de

Standardele Internaţionale de Raportare Financiară. Un activ financiar, este orice activ care este fie numerar, fie

un drept contractual de a încasa numerar sau alte active financiare de la altă întreprindere, fie un drept contractual de a schimba instrumente financiare cu altă întreprindere în condiţii care sunt potenţial favorabile sau un instrument de capitaluri proprii ale altei întreprinderi.

O datorie financiară este orice datorie contractuală fie de a vărsa numerar sau alt activ financiar unei alte întreprinderi, fie de a schimba instrumente financiare cu altă întreprindere în condiţii care sunt potenţial nefavorabile.

Un instrument financiar reprezintă orice contract care generează simultan un activ financiar pentru o întreprindere şi o datorie financiară sau un instrument de capitaluri proprii pentru o altă întreprindere. Instrumentele financiare au o sferă largă, respectiv de la instrumente financiare primare tradiţionale precum obligaţiunile la forme variate de instrumente financiare derivate. Instrumentele financiare derivate dau uneia dintre părţi, dreptul contractual de a schimba active financiare cu altă parte, în condiţii ce sunt potenţial favorabile, sau o datorie contractuală de a schimba active financiare cu altă parte în condiţii ce sunt potenţial nefavorabile Creează drepturi şi datorii, ce au ca efect transferarea între părţi a unuia sau mai multor riscuri financiare, inerente unui instrument financiar primar de bază. Multe tipuri de instrumente financiare derivate încorporează un drept sau o datorie de a face schimburi viitoare. Din aceste puncte de vedere, o operaţiune de leasing financiar este considerată un instrument financiar. Un instrument financiar compus este un instrument financiar care, din punctul de vedere al emitentului, conţine atât un element de datorie, cât şi de capital.

Un instrument de capital propriu este orice contract care certifică existenţa unui interes rezidual în activele unei întreprinderi după deducerea tuturor datoriilor sale. Includ acţiunile comune, unele tipuri de acţiuni preferenţiale, precum şi bonurile de subscriere de active sau opţiuni pentru subscrierea sau cumpărarea de acţiuni de la întreprinderea emitentă.

Activele şi datoriile financiare monetare (denumite şi instrumente financiare monetare) sunt active şi datorii financiare ce urmează a fi încasate sau plătite în bani, pentru o sumă determinată sau determinabilă.

23

Există şi instrumente care nu sunt active financiare. O opţiune sau alt instrument similar, achiziţionat de o întreprindere, care îi dă dreptul de a răscumpăra propriile instrumentele de capitaluri proprii nu se constituie într-un activ financiar al întreprinderii. De asemenea nici operaţiunea de leasing operaţional nu este considerată activ financiar. Drepturile şi obligaţiile contractuale care nu implică transferul activului financiar, ci prevăd executarea prin primirea sau livrarea doar a unui activ fizic nu sunt cuprinse în sfera de definiţie a activelor financiare.

ASPECTE SPECIFICE Există mai multe situaţii în care activele financiare trebuie

evaluate: - când sunt incluse între activele unui investitor, cu scopul

de a stabili valoarea totală a activelor deţinute; - când un investitor doreşte să îşi vândă participaţia sa; - când sunt moştenite, pentru stabilirea impozitului aferent

sau pentru luarea unei hotărâri judecătoreşti; - când un asociat doreşte să cumpere un activ financiar,

inclusiv pentru aport la capital. - când există o opţiune ce creează un puternic efect de

îndatorare şi de reducere a vandabilităţii proprietăţii; - când este necesară garantarea emisiunilor; - când se face în scopul emiterii rating-lui valorilor

mobiliare.

1.2.2.4 Întreprinderile DEFINIRE Întreprinderea este o entitate agricolă, industrială, de

construcţii, comercială, de servicii sau financiară care desfăşoară o activitate economică.

Întreprinderile sunt entităţi constituite în mod legal. În general, sunt unităţi distincte de exploatare, generatoare de profit şi care furnizează clienţilor produse sau servicii.

Întreprinderile au o gamă largă de activităţi economice. Aparţin fie sectorului privat, fie celui de stat.

Activităţile economice includ: agricultură, silvicultură, industrie, construcţii, comerţ, turism, tehnologia informaţiei şi comunicaţii, servicii prestate în principal întreprinderilor şi servicii prestate în principal populaţiei, servicii financiare, asistenţă medicală, educaţie, servicii sociale, ecologice şamd. Activităţile sunt definite, reglementate şi clasificate în CAEN6.

Societatea comercială este o personalitate juridică - subiect de drept autonom - având scop lucrativ şi fiind formată din cel puţin două persoane care se învoiesc să pună ceva în comun pentru a

6 CAEN - Clasificarea Activităţilor Economiei Naţionale

24

desfăşura acte şi fapte de comerţ şi de a împărţi foloasele rezultate.

Compania operaţională este o afacere cu o activitate economică de producţie, vânzare sau comercializare a unui produs sau serviciu.

Continuitatea activităţii presupune că o întreprindere îşi va continua activitatea în viitorul previzibil, fără intenţia sau nevoia de a fi lichidată sau de a-şi reduce în mod semnificativ activitatea.

CATEGORII DE ÎNTREPRINDERI Întreprinderile se pot împărţi în mai multe categorii: - asociaţiile familiale, asocierile în participaţie; - societăţile în nume colectiv sau în comandită simplă,

societăţi cu răspundere limitată, societăţi pe acţiuni; - societăţile comerciale închise şi cele deschise(listate); - grupuri de întreprinderi, holdinguri. Întreprinderile şi proprietăţi asimilate cu o întreprindere,

proprietăţi generatoare de afaceri, proprietăţi comerciale specializate sau entităţi operaţionale distincte sunt evaluate la valoarea de piaţă.

1.2.3 Metodele de evaluare

Evaluarea diferitelor tipuri de proprietate implică surse

diferite de informaţii, care reflectă în mod adecvat piaţa pe care proprietatea este evaluată.

Estimarea oricărui tip de valoare, de piaţă sau din afara pieţei, cere ca evaluatorul să aplice una sau mai multe abordări în evaluare, cunoscute sub denumirea de metode de evaluare.

Termenul abordare în evaluare se referă la metodologii analitice general acceptate utilizate de obicei. Fiecare abordare în evaluare are metode alternative de aplicare.

În general, abordările şi metodele de evaluare sunt comune tuturor tipurilor de evaluări, incluzând proprietatea imobiliară, bunurile mobile, întreprinderile şi activele financiare.

Abordarea evaluării poate fi realizată: - prin cost - prin comparaţiei vânzărilor - prin venit şi corespunzător metodelor de evaluare pot fi: - metoda costului - metoda comparaţiei vânzărilor - metoda capitalizării veniturilor

25

Evaluările bazate pe piaţă, în mod normal, utilizează una sau mai multe metode în evaluare, prin aplicarea principiului substituţiei7, utilizând informaţii derivate din piaţă. 1. Metoda de evaluare pe bază de cost este o abordare comparativă care ia în considerare pentru tranzacţionarea unei anumite proprietăţi, ca substitut alternativa de a construi o altă proprietate, fie ca o copie identică a originalului, fie ca o proprietate cu aceeaşi utilitate. Metoda presupune o estimare a deprecierii pentru proprietăţile mai vechi cu sau fără deficienţe în funcţionare În conformitate cu Standardele Internaţionale de Evaluare GN 8 paragraf 5.3 „în absenţa informaţiilor de piaţă, costul de înlocuire net este privit ca o metodă acceptabilă pentru evaluarea activelor specializate, însă evaluatorul trebuie să includă în raport observaţii de piaţă referitoare la valoarea terenului sau la costul curent şi la cotele de depreciere”.

2. Metoda de evaluare prin comparaţia vânzărilor este o abordare comparativă care ia în considerare vânzările proprietăţilor similare sau substituibile şi informaţiile referitoare la piaţă, stabilind o estimare a valorii prin procese de comparaţie. Proprietatea evaluată este comparată în general cu vânzările unor proprietăţi similare, tranzacţionate pe o piaţă deschisă, sau luând în considerare oferte de vânzare.

3 Metoda de evaluare prin capitalizarea venitului este o abordare comparativă care ia în considerare informaţiile referitoare la veniturile şi cheltuielile aferente proprietăţii evaluate şi estimează valoarea printr-un proces de capitalizare. Capitalizarea leagă venitul (de obicei, venitul net) de un anumit tip de valoare prin convertirea venitului într-o estimare de valoare. Venitul luat în calcul este venitul net, sumă rămasă la dispoziţia unei părţi interesate. Metoda foloseşte rate de capitalizare (relaţie directă), rate de actualizare (care reflectă fructificarea investiţiei),sau ambele. Conform principiului substituţiei, fluxul de venit care produce cea mai mare recuperare şi fructificare, corespunzătoare unui anumit nivel de risc, conduce la cea mai probabilă mărime a valorii.

7 Conform acestui principiu o persoană prudentă nu va plăti pentru un bun sau serviciu mai mult decât costul de achiziţie pentru un bun sau serviciu acceptabil ca substitut, în absenţa factorilor timp, risc sau neadecvare. Costul cel mai mic al celei mai bune alternative, pentru un bun substitut sau pentru un bun identic, va tinde să reflecte valoarea de piaţă.

26

1.2.4 Concepte şi principii de evaluare

1.2.4.1 Evaluarea imobilelor Baza obiectivă pentru estimarea valorii de piaţă a

proprietăţii imobiliare o constituie valorile specifice atribuite anumitor drepturi în proprietatea imobiliară de către participanţi pe o piaţă în care un activ se cumpără şi se vinde.

Scopurile evaluării proprietăţii imobiliare sunt diverse: - raportări financiare; - tranzacţii care implică transferul proprietăţii (inclusiv

lichidarea); - credite sau împrumuturi garantate cu proprietatea; - litigii; - probleme de impozitare (inclusiv executarea silită); - consultanţa; - luarea unor decizii investiţionale. Există aspecte speciale în evaluarea proprietăţii imobiliare: - fuziunea unor proprietăţi (valoarea din fuziune); - separarea participaţiilor la o proprietate (valoarea

componentelor); - stabilirea efectelor unor modificări de dezvoltare a

infrastructurii sau de schimbare a zonei; - situaţia pieţelor în declin, când valoarea de piaţă este

susţinută în mică măsură de date, caz în care se folosesc alţi indicatori ai valorii sau ai performanţelor proprietăţii.

Valoarea de piaţă reprezintă baza de stabilire a valorii pentru proprietăţii imobiliare, în situaţiile în care evaluările se folosesc pentru:

- întocmirea rapoartelor financiare; - a asista un cumpărător, un vânzător sau pentru a ajuta

ambele părţi să determine preţul de vânzare pentru o anumită tranzacţie;

- stabilirea bazelor pentru reorganizarea judiciară; - stabilirea valorii de lichidare în cazul falimentului; - fuziunea unor proprietăţi multiple; - estimarea valorii unei proprietăţi cu care se garantează

un credit ipotecar sau pentru a stabili o bază de asigurare sau de garantare a unui credit cu o proprietate;

- exproprieri pentru cauza de utilitate publică; - în litigii sau arbitraj asupra unor dispute asupra unor

contracte sau interese parţiale; - acoperirea unor daune; - estimarea valorii de impozitare;

27

- separarea activelor în active amortizabile şi active neamortizabile

- determinarea taxelor legate de donaţii sau moşteniri; - clienţi interesaţi (investitori, asigurători, licitatori,

lichidatori, administraţia locală); - alte scopuri (analize de piaţă, studii fezabilitate, analize

cost / beneficiu, determinarea valorii contabile a unor acţiuni şi pentru stabilirea evoluţiei chiriei şi ratelor de leasing).

Se pot folosi mai multe metode pentru evaluarea proprietăţilor imobiliare.

Evaluatorul trebuie să reconcilieze valorile rezultate din aplicarea simultană a mai multor metode de evaluare. Dacă proprietatea este închiriată sau este supusă unor alte interese parţiale, evaluatorul trebuie să facă ajustări pentru a reflecta drepturile de proprietate care se evaluează.

Pentru evaluarea proprietăţilor imobiliare se folosesc, în general, abordările prin cost, comparaţii ale vânzărilor, capitalizarea veniturilor şi metodele asociate cu aceste abordări. Aceste abordări sunt bazate pe principiul substituţiei, stabilindu-se dacă există mărfuri sau servicii similare sau asemănătoare, cele cu preţul sau tariful cel mai mic atrăgând cea mai mare cerere şi probabilitate de vânzare.

1. Metoda bazată pe cost stabileşte valoarea proprietăţii imobiliare prin estimarea costurilor aferente. O estimare obţinută de abordarea prin cost reprezintă valoarea unei proprietăţi depline. Estimarea costului de achiziţionare a terenului şi / sau construirea unui imobil nou cu utilitate egală sau adaptarea unei proprietăţi vechi la aceiaşi utilizare, fără costurile legate de timpul de construcţie sau adaptare este o procedură larg utilizată. La costurile terenului şi de construcţie se poate adăuga un profit estimat pentru promotorul imobiliar. În cazul proprietăţilor mai vechi, abordarea prin cost ia în considerare şi o estimare a deprecierii, care include deteriorarea fizică şi deprecierea funcţională. În cazul proprietăţilor mai noi, costul şi valoarea de piaţă sunt cele mai apropiate. În evaluarea proprietăţilor specializate sau cu piaţă limitată, care sunt vândute rar, metoda este deosebit de utilă. De asemenea, se poate aplica metodologia costului de înlocuire net pentru a determina un surogat pentru valoarea de piaţă a proprietăţilor specializate.

2. Metoda bazată pe comparaţia vânzărilor stabileşte limitele valorii de piaţă a proprietăţii imobiliare prin analiza preţurilor de piaţă plătite pentru proprietăţile imobiliare similare. Trebuie să existe un indiciu clar că părţile implicate în tranzacţie au fost motivate în mod tipic, trebuind eliminate preţurile care reflectă motivaţii diferite. Proprietatea imobiliară este comparată cu preţurile de vânzare sau ofertele unor proprietăţi similare, care au

28

fost tranzacţionate recent pe o piaţă liberă. Preţurile sunt analizate prin elemente de comparaţie corespunzătoare şi ajustate pentru diferenţele faţă de particularităţi. Trebuie să se ţină cont de drepturile de proprietate, acestea trebuind să fie identice cu cele asociate cu proprietăţile comparabile, altfel fiind necesare ajustări adecvate. Metoda este aplicabilă numai atunci când există date suficiente despre piaţă. Metoda bazată pe capitalizarea venitului presupune că valoarea de piaţă a proprietăţilor imobiliare este determinată pe baza capacităţii acestora de a genera venit. Se bazează pe principiul previzional, conform căruia valoarea este creată de beneficiile viitoare anticipate (fluxurile de venit net). Metoda ia în considerare informaţiile asupra veniturilor şi cheltuielilor comparabile pentru a stabili venitul net al proprietăţii imobiliare evaluate. Capitalizarea se face prin aplicarea unei singure rate de capitalizare (rată totală ce include toate riscurile) asupra venitului dintr-un singur an. Se poate folosi şi procedeul de actualizare prin aplicarea unei rate de actualizare (care ar trebui să reflecte randamentul investiţiei sau un anumit cost al capitalului) asupra unei serii de venituri nete previzionate pentru o anumită perioadă. Ipotezele pentru estimările valorii prin capitalizarea venitului pot fi comparate cu performanţa unei proprietăţi alternative şi a investiţiilor financiare, deoarece în ambele cazuri investitorii urmăresc nivelul ratei rentabilităţii. Metoda este utilă pentru evaluarea proprietăţii în totalitatea sa, deci implicit a capitalului proprietăţilor închiriate.

1.2.4.2 Evaluarea bunurilor mobile

Evaluarea bunurilor mobile se poate face prin utilizarea

tehnicilor incluse în cele trei mari categorii de metode de evaluare. - prin cost; - prin comparaţia vânzărilor; - prin capitalizarea veniturilor. Dacă se constată că bunurile mobile, incluse într-o

proprietate sunt fie superioare, fie inferioare faţă de cele aflate în proprietăţile comparabile, trebuie să se introducă corecţii pentru a ajusta contribuţia diferită la valoare a acestor bunuri.

Dacă este cazul, trebuie determinat gradul de deteriorare fizică, depreciere funcţională şi depreciere economică care afectează elementele bunurilor mobile, prin luarea în considerare a duratei de viaţă economică rămasă a imobilelor cu care sunt asociate bunurile mobile.

29

1.2.4.3 Evaluarea activelor financiare Evaluarea activelor financiare este un demers dificil care

implică o serie de cunoştinţe aprofundate şi foarte specializate. Evaluatorul trebuie să adapteze abordarea sau metodele la natura activului financiar de evaluat.

Valoarea activelor financiare poate fi privită în mod individual dar şi ca ansamblu. Ca regulă generală, mai întâi se stabileşte valoarea totală a unei proprietăţi, înainte de a evalua fracţiunile proprietăţii.

În evaluarea activelor financiare, trebuie identificate exact drepturile de proprietate, dacă este vorba de o poziţie majoritară sau minoritară, de un drept contractual sau un drept majoritar sau minoritar asupra unei investiţii imobiliare mobilizate. Trebuie examinate clauzele contractuale sau actele constitutive pentru a verifica cota procentuală din proprietate pe care o reprezintă subiectul evaluării. Astfel, valoarea tuturor activelor financiare, luate ca ansamblu, asupra unei proprietăţi, poate fi mai mică sau mai mare decât suma tuturor participaţiilor individuale asupra acelei proprietăţi.

De asemenea, şi în cazul activelor financiare se pot folosi toate cele trei abordări ( prin cost, prin comparaţia vânzărilor, prin capitalizarea veniturilor).

În cadrul metodei prin comparaţia vânzărilor, trebuie determinat dacă în preţul de cumpărare sunt incluse şi active non-imobiliare, caz în care trebuie estimat efectul lor asupra valorii. Aceste elemente pot include finanţări speciale, garanţii privind ocuparea sau venitul şi servicii de management.

Opţiunile de cumpărare sunt considerate la cost de cumpărător, când opţiunea este exercitată. Costul unei opţiuni exercitate de a cumpăra o proprietate se adaugă la preţul de vânzare al proprietăţii imobiliare, dar cu luarea în considerare a efectului de îndatorare produs asupra preţului final de tranzacţie.

Preţul acţiunilor asupra unei investiţii este stabilit pe pieţele pe care acestea sunt tranzacţionate.

1.2.4.4 Evaluarea întreprinderilor

Întreprinderile pot fi evaluate din scopuri diferite: - estimarea valorii pachetelor de acţiuni deţinute de

acţionarii unei întreprinderi; - achiziţia sau vânzarea unei întreprinderi individuale; - fuziunea sau divizarea; - cotarea la bursă şi delistarea de la bursă; - evaluarea performanţelor manageriale; - obţinerea de credite.

30

Evaluatorul trebuie să definească în mod clar întreprinderea de evaluat şi pachetul de acţiuni sau părţi sociale care sunt supuse evaluării. De asemenea trebuie să ia în considerare drepturile, privilegiile sau condiţiile aferente dreptului de proprietate, precum şi forma juridică a proprietăţii.

Evaluările de întreprinderi se pot baza pe valoarea de piaţă a întreprinderii, care nu este neapărat echivalentă cu valoarea de utilizare a întreprinderii. Evaluările de întreprinderi în scopul raportării financiare sunt, în general, solicitate a se baza pe valoarea justă, care poate fi echivalentă sau nu cu valoarea de piaţă. Evaluările de întreprinderi fundamentate pe premisa continuităţii activităţii se bazează pe valoarea de utilizare (dacă scopul evaluării este elaborarea situaţiilor financiare ale întreprinderii, valoarea de utilizare are un înţeles aparte).

O proprietate asupra unei întreprinderi poate fi indivizibilă sau poate aparţine mai multor acţionari şi / sau poate implica o poziţie majoritară sau minoritară.

În evaluările de întreprinderi se utilizează trei categorii de abordări pentru a ajunge la valoare, dar, de obicei, evaluatorii reconciliază rezultatele obţinute prin două sau mai multe metode.

1. Abordarea bazată pe active a evaluării ia în considerare bilanţul unei întreprinderi, prin care se compară toate activele şi toate datoriile la valoarea de piaţă sau la o valoare contabilă adecvată. În mod obligatoriu, dacă se utilizează abordarea pe bază de active în evaluare pentru întreprinderi care-şi vor continua activitatea, valoarea obţinută trebuie să fie considerată împreună cu estimările de valoare obţinute din alte metode (ex: Metoda activului net corijat).

2. Abordarea prin capitalizarea venitului calculează valoarea prezentă a veniturilor nete sau beneficiilor anticipate, având în vedere evoluţia estimată a acestora şi momentul obţinerii lor, riscul asociat şi valoarea în timp a banilor. Venitul este convertit în valoare fie prin capitalizarea directă a unui nivel reprezentativ al venitului, fie prin actualizare, caz în care în care veniturile nete estimate a se încasa în mai multe secvenţe de timp viitoare sunt convertite într-o valoare prezentă prin aplicarea unei rate de actualizare (ex. Metoda fluxurilor de numerar actualizat ).

3. Abordarea prin comparaţia vânzărilor stabileşte valoarea prin compararea întreprinderii evaluate cu întreprinderi similare, cu pachete de acţiuni sau cu acţiuni care au fost tranzacţionate pe o piaţă financiară. Întreprinderea evaluată trebuie să fie din acelaşi domeniu de activitate cu cele comparate şi să depindă de aceleaşi variabile economice (ex. Metoda multiplicatorilor de piaţă).

31

1.3 Organizaţii pe plan mondial şi plan naţional

1.3.1 Organizaţii pe plan mondial Ritmul rapid al schimbărilor economice şi ritmul rapid de

globalizare a pieţelor investiţionale a contribuit la recunoaşterea importanţei evaluării proprietăţii în mod profesional şi a accentuat necesitatea apariţiei şi dezvoltării unor standarde recunoscute pe plan internaţional pentru evaluarea proprietăţii.

Membrii comisiei tehnice a Royal Institution of Chartered Surveyors (RICS) şi reprezentanţi ai organismelor din domeniul evaluării din Statele Unite au demarat un dialog, care a dus la înfiinţarea, în anul 1981 a Comitetului pentru Standarde Internaţionale de Evaluare a Activelor (TIAVSC). În anul 1994, Comitetul şi-a schimbat denumirea, iar în prezent este cunoscut sub denumirea Comitetul pentru Standarde Internaţionale de Evaluare (IVSC).

Comitetul pentru Standarde Internaţionale de Evaluare este o asociaţie non-profit fiind formată din organizaţii profesionale în domeniul evaluării la nivel mondial care sunt unite printr-un singur act constitutiv.

Obiectivele IVSC sunt : - să elaboreze şi publice, standarde pentru evaluare şi să

promoveze adoptarea lor la nivel global; - să armonizeze standardele printre ţările lumii, să

identifice diferenţele în interpretare şi/sau aplicare. Comitetul pentru Standarde Internaţionale de Evaluare este

o organizaţie internaţională. Comitetul a fost înfiinţat iniţial de 20 de asociaţii

profesionale, în anul 2001 a ajuns să cuprindă 36 asociaţii profesionale naţionale ce au statutul de membru deplin, 11 ţări au statutul de observator, iar 3 ţări sunt reprezentate de corespondenţi.

IVSC este o organizaţie non-guvernamentală (ONG), membră a Naţiunilor Unite, din mai 1985 fiindu-i acordat statut în cadrul Consiliului Economic şi Social. Lucrează în cooperare cu ţările membre menţinând legătura cu agenţiile internaţionale, cum ar fi: Organizaţia pentru Cooperare şi Dezvoltare Economică (OECD), Banca Mondială, Fondul Monetar Internaţional (FMI), Organizaţia Mondială a Comerţului (WTO), Comisia Uniunii Europene, Banca pentru Reglementări Internaţionale (BIS). De asemenea, IVSC menţine o relaţie strânsă cu organismele de elaborare a standardelor cum ar fi Consiliul pentru Standarde Internaţionale de Contabilitate (IASB), Federaţia Internaţională a Contabililor (IFAC) şi Organizaţia Internaţională a Comisiilor pentru Valori Mobiliare (IOSCO).

32

1.3.2 Organizaţii pe plan naţional Pe plan naţional se disting două mari organizaţii: - IROVAL - Institutul Român de Evaluare; - ANEVAR - Asociaţia Naţională a Evaluatorilor din

România. Meseria de evaluator este reglementată de ANEVAR. Asociaţia Naţională a Evaluatorilor din România este

membră în Comitetul pentru Standarde Internaţionale de Evaluare.

1.4 Profesia de evaluator

1.4.1 Tipuri de evaluatori autorizaţi şi aria de responsabilitate Evaluatorul este persoana care are pregătirea profesională

necesară, capacitatea şi experienţa de a efectua o evaluare. În prezent în România există patru categorii de evaluatori

autorizaţi: - evaluatori de proprietăţi imobiliare; - evaluatori de bunuri mobile; - evaluatori de active financiare; - evaluatori de întreprinderi. Experţii evaluatori trebuie să fie cu studii superioare şi să

aibă absolvite cursurile de specialitate organizate de ANEVAR. Evaluatorii trebuie să fie fără excepţie membrii ANEVAR, iar aria de responsabilitate se extinde pentru categoria de evaluări pentru care sunt acreditaţi. Un evaluator poate să fie acreditat şi să profeseze în toate cele patru categorii, cu condiţia ca pentru fiecare în parte să urmeze cursurile de rigoare şi să absolve examenul.

În cadrul programului de pregătire continuă, membrii ANEVAR trebuie ca cel puţin odată la 2 ani să fie cuprinşi într-un ciclu de studii.

De asemenea evaluatorii trebuie să facă dovada că profesează, că sunt membri activi.

De asemenea fiecare categorie de evaluator trebuie să aibă încheiată o asigurare de răspundere profesională.

Este esenţial ca evaluările realizate în conformitate cu Standardelor Internaţionale de Evaluare să fie efectuate de evaluatori profesionişti, competenţi, cinstiţi, fără interese proprii şi prejudecăţi.

Evaluatorii vor promova şi menţine în permanenţă încrederea în profesiunea de evaluator.

Evaluatorii trebuie să respecte Standardelor Internaţionale de Evaluare (IVS - International Valuation Standards) din necesitatea de a aplica prevederile legii sau ale regulamentelor. O evaluare elaborată pe baza Standardelor Internaţionale de Evaluare îl obligă pe evaluator să respecte Codul Deontologic.

33

Rapoartele elaborate de evaluatori trebuie să fie clare, să nu inducă în eroare şi să prezinte toate aspectele esenţiale pentru înţelegerea adecvată a evaluării 8. Pentru a deveni evaluator se impune obţinerea unei autorizaţii înainte ca persoana să îşi desfăşoare activitatea în acest sens.

Evaluatorul trebuie să fie o persoană cu o bună reputaţie care:

- a obţinut o pregătire profesională adecvată în cadrul unui centru de pregătire recunoscut, sau o calificare academică echivalentă;

- este membru al unui organism naţional profesional de evaluare recunoscut de IVCS;

- are experienţă adecvată şi este competent pe piaţa şi categoria respectivă de proprietate sau active;

- cunoaşte, înţelege şi poate pune în aplicare în mod corect acele metode şi tehnici recunoscute care sunt necesare pentru efectuarea unei evaluări credibile;

- urmează un program de instruire profesională continuă; - respectă cerinţele Codului Deontologic prevăzut de IVS. Evaluatorul trebuie să respecte cerinţele privind

imparţialitatea, obiectivitatea profesională, transparenţa solicitată. Evaluatorul intern este evaluatorul angajat în cadrul

întreprinderii care deţine activele sau în cadrul firmei responsabile cu elaborarea rapoartelor şi / sau înregistrărilor financiare ale întreprinderii.

Evaluatorul extern este un evaluator care nu are legături semnificative cu compania client sau cu subiectul misiunii, de natură să pericliteze rezultatele studiului. O astfel de persoană este numită evaluator independent.

Conform statulului ANEVAR principalele categorii de membrii ANEVAR sunt următoarele:

- membri titulari - peroane fizice - membri acreditaţi - persoane fizice - membri asociaţi – persoane juridice

1.4.2 Codul Deontologic Codul Deontologic nu are nici o autoritate legală şi nu

reprezintă decât o completare a regulilor, statutelor şi regulamentelor asociaţiilor naţionale sau organizaţiilor care controlează sau monitorizează activităţile evaluatorilor8.

Evaluările efectuate în conformitate IVS sunt acceptabile pentru utilizatorii finali, atunci numai când sunt elaborate de un membru instruit în cadrul unui organism naţional profesional şi

8 Codul Deontologic, Standarde Internaţionale de Evaluare, Comitetul pentru Standarde Internaţionale de Evaluare, Ediţia a VI-a, 2003, pag 51

34

recunoscut, care pune în aplicare standarde obligatorii de calificare, competenţă, experienţă, etică şi comunicare în evaluare.

În România organismul recunoscut este ANEVAR. Evaluatorii trebuie să menţină în permanenţă un standard

înalt de onestitate şi integritate. Activităţile se vor desfăşura astfel încât să nu fie prejudiciaţi clienţii, terţii, publicul, profesia sau organismul naţional profesional din care evaluatorii fac parte.

Evaluatorii trebuie să respecte o serie de condiţii de etică profesională legate de: competenţă, integritate, imparţialitate, confidenţialitate, evitarea oricăror conflicte de interese.

1.5 Raportul de evaluare

1.5.1 Principii de întocmire

Raportul de evaluare trebuie să respecte condiţii bine

definite pentru a fi reprezentativ. Ipotezele care stau la baza unei evaluări sunt supoziţii

rezonabile considerate ca fiind adevărate, care implică fapte, condiţii, sau situaţii ce afectează subiectul sau abordarea unei evaluări, care pot fi ori nu verificate sau nu necesită o verificare. După ce au fost declarate, ipotezele trebuie acceptate în vederea înţelegerii evaluării, deoarece într-un anume grad, evaluările depind de acceptarea ipotezelor.

Condiţiile limitative sunt restricţii impuse evaluărilor de clienţi, de evaluator, de terţi sau de lege.

Înainte de a se încheia un contract de efectuare a unei evaluări, evaluatorii trebuie să identifice în mod corespunzător problema care trebuie abordată şi să fie siguri că posedă experienţa şi cunoştinţele, sau să se asocieze cu un profesionist care posedă experienţă sau cunoaşte forţele pieţei, limba şi legislaţia, pentru a-şi îndeplini misiunea în mod competent.

Evaluarea trebuie să fie caracterizată de eficienţă şi conştiinciozitate. Se va acţiona prompt şi eficient pentru îndeplinirea cerinţelor clientului care va fi informat şi asupra stadiilor derulării evaluării. Pretenţiile clientului vor fi refuzate în cazul în care circumstanţele împiedică efectuarea investigaţiilor necesare, de bună calitate şi finalizarea într-un timp rezonabil a evaluării. Instrucţiunile scrise vor fi primite de la client şi vor fi confirmate în scris de evaluator, conţinând detalii suficiente pentru a evita orice interpretare eronată, înainte de raportarea evaluării. Se vor face verificări şi investigaţii pentru a se asigura că datele pentru analiza în evaluare sunt corecte.

Se va întocmi un dosar de lucru pentru fiecare evaluare care, la finalizare, va conţine o copie a originalului, pe hârtie sau în formă electronică a tuturor rapoartelor scrise, a corespondenţei şi a notificărilor plus însemnările din dosar, care întăresc opiniile evaluatorului prin verificări, comparare obiectivă, deducţie şi calcul.

35

Dosarul va fi reţinut pentru o perioadă de cel puţin cinci ani de la finalizarea contractului.

Prezentarea informaţiilor este un pas esenţial în evaluare, evaluatorii trebuind să elaboreze şi să comunice analizele, opiniile şi concluziile lor către utilizatorii serviciilor prestate de ei, prin rapoarte corecte care vor dezvălui orice informaţii ce ar putea afecta obiectivitatea.

Raportul de evaluare va trebui să facă o descriere clară şi precisă a ariei de aplicabilitate a evaluării, a subiectului şi a scopului acesteia, prezentând orice ipoteze, scenarii sau condiţii limitative care afectează în mod direct evaluările. Dacă este cazul, trebuie indicat efectul acestor elemente asupra valorii.

Raportul trebuie să furnizeze suficiente informaţii pentru a descrie activitatea desfăşurată, concluziile obţinute şi contextul în care s-au format.

De asemenea trebuie să conţină orice relaţie personală sau a firmei, directă sau indirectă, cu proprietatea sau compania eventuală indicând posibile conflicte de interese (de exemplu evaluatorul intern trebuie să arate relaţia sa cu entitatea care controlează activele).

Raportul de evaluare trebuie să stabilească o restricţie de nepublicare a unei evaluări sau a concluziilor acesteia fără acord prealabil, astfel încât să se păstreze un control asupra formei şi contextului în care evaluările sunt dezvăluite public.