Embed Size (px)

Citation preview

Kölcsönös Segélyegyleteket Támogató Alapítvány

A magyarországi pénzügyi szervezetekkel, termékekkel és megoldásokkal kapcsolatos

fogyasztói beállítottságok és várakozások empirikus vizsgálata és elemzése

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte

után az önkéntes nyugdíjpénztárakban

Kutatásvezető: Czöndör Gyula

Írta: Czöndör Gyula Csordás Ferenc Susánszky Éva, Szántó Zsuzsa

A megvalósításhoz pénzügyi támogatást a Pénzügyi Szervezetek Állami Felügyelete nyújtott, a hatályos jogszabályok szerint kiírt nyilvános

pályázatra benyújtott pályamunka alapján.

Budapest, 2006.

Köszönetet mondunk a Pénzügyi Szervezetek Állami Felügyeletének azért a támogatásért és

segítségért, mely lehetővé tette, hogy a Kölcsönös Segélyegyleteket Támogató Alapítvány

működésének végleges befejezése előtt még egy lehetőséget kapott a pénztárszféra

vizsgálatára, eredményeinek értékelésére.

Az alapítvány az egyik jelentős műhelye volt a pénztárak hazai bevezetésének, sajátos,

nemzetközileg is egyedülálló intézményrendszere létrehozásának. Egész fennállása során az

öngondoskodás tudati elemeinek megerősítésén fáradozott. A szociális és egészségügyi

rendszer átalakításában legfontosabb elemnek a szolidaritást és az emberek önmagukért való

felelősségvállalásának megerősítését tartotta. A pénztári közösségek létrehozásával társadalmi

szinten alapozta meg a szociális és egészségügyi rendszer reformját.

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 2

Tartalom

I. fejezet – Bevezetés és korábbi kutatási eredmények......................................... 4 Bevezetés............................................................................................................... 4 Az önkéntes pénztári rendszer társadalmi beágyazottságának vizsgálata .......... 13 II. fejezet – A tagi reakciók vizsgálata a 10 éves várakozási idő letelte után a nyugdíjpénztárakban ........................................................................................... 19 A kutatás bemutatása........................................................................................... 19

Mintaválasztás.................................................................................................................. 19 Módszerek ........................................................................................................................ 20 A kutatás eredményei ....................................................................................................... 20 A minta leírása ................................................................................................................. 20 A pénztártagok anyagi helyzete ....................................................................................... 23 A pénztártagság története ................................................................................................. 25 A pénztártagsággal kapcsolatos ismeretek....................................................................... 27 A pénztártagsággal kapcsolatos döntések: ....................................................................... 29 A pénztártagsággal kapcsolatos szándékok, tervek.......................................................... 30 Döntési preferenciák modellezése.................................................................................... 33

Kutatási eredmények összefoglalása................................................................... 39 III. fejezet – A kapcsolódó jogszabályok változásai........................................... 43

Öpt. változásai .................................................................................................................. 43 Az Öpt. módosításainak összefoglalása ........................................................................... 45 Mja. .................................................................................................................................. 46 Összefoglalva az Mja. tárgykörre vonatkozó szabályozásait:.......................................... 46 A személyi jövedelemadó változásai a pénztárszférát érintően ....................................... 47 Összefoglalva az Szja. tárgykörre vonatkozó szabályozásai ........................................... 48 A kapcsolódó jogszabályi változások összegzése............................................................ 48 Az Öpt. nem közvetlenül a 10 éves várakozási idő letelte jogcímen történő kifizetésekre vonatkozó, de ezen kifizetéseket nyilvánvalóan érdemben befolyásoló szabályozásai... 49 A jogszabály változások összefoglalása........................................................................... 50

Mellékletek.......................................................................................................... 51 A nyugdíjpénztári szektor értékelése a Pénzügyi Szervezetek Állami Felügyelete publikációi alapján .............................................................................................. 51

Történeti áttekintés 1999-től ............................................................................................ 53 A pénztári piac fejlődése 2000-ben.................................................................................. 55 A nyugdíjpénztári szektor főbb jellemzői 2000-ben ........................................................ 57 Az önkéntes nyugdíjpénztárak 2000. évi befektetési teljesítménye................................. 60 A pénztári piac fejlődése 2001-ben. ................................................................................. 60 A pénztári piac fejlődése 2002-ben. ................................................................................. 63 A pénztári piac fejlődése 2003-ban. ................................................................................. 68 A pénztári piac fejlődése 2004-ben. ................................................................................. 72 A pénztári piac fejlődése 2005-ben.................................................................................. 74 Az önkéntes nyugdíjpénztári szféra fejlődésének bemutatása néhány jellemző adatsoron keresztül ........................................................................................................................... 77 A pénztárak meglévő gyakorlati tapasztalataira alapuló elemzés.................................... 79

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 3

Táblák:................................................................................................................. 82 1. tábla „Hallotta-e már, hogy ha egy munkáltató egyetlen munkavállalójának is nyugdíjpénztári tagdíjat fizet, akkor valamennyi munkavállalója jogosult a hozzájárulásra? „ .............................................................................................................. 82 2. tábla „Mit gondol, a jelenlegi szabályozás mellett lehetséges-e adókedvezmény vagy adó-visszatérítés a pénztári befizetések után?” ................................................................ 83 3. tábla „Ismeri-e azt a lehetőséget, hogy ha anyagi nehézségei támadnak, akkor egyes nyugdíjpénztárak kölcsönt – ún. tagi kölcsönt – nyújtanak a tagjaik számára, ha azok már legalább 3 éve tagok?” ..................................................................................................... 84 4. tábla „Tudja-e, hogy kezes nélkül is kaphat banki személyi kölcsönt, amelynek fedezetét a nyugdíjpénztárban felhalmozódott pénze jelenti?”........................................ 85 5. tábla „Mik a tervei a 10 év letelte után?” ..................................................................... 86 6.tábla „Mik a tervei a nyugdíjas éveire?” ....................................................................... 87 7. tábla „Figyelemmel kísérte-e pénztártagságra vonatkozó törvényi szabályozás változásait? „ .................................................................................................................... 88 8. tábla „Tudja-e, hogy örökölhető a nyugdíjpénztárban lévő pénze? (egyéni számlán lévő összeg)” .................................................................................................................... 89 9. tábla „Gondolt e már arra, amikor pénzügyi nehézségei voltak, hogy jó lenne, ha fel tudná venni a nyugdíjpénztárba lévő pénzét?”................................................................. 90 Kérdőív............................................................................................................................. 91 10. sz. táblázat .................................................................................................................. 95 11. sz. táblázat .................................................................................................................. 96 12. sz. táblázat .................................................................................................................. 97 13. sz. táblázat .................................................................................................................. 98 14. sz. táblázat .................................................................................................................. 99 15. sz. táblázat ................................................................................................................ 100 16. sz. táblázat ................................................................................................................ 101 17. sz. táblázat ................................................................................................................ 102 18. sz. táblázat ................................................................................................................ 103 19. sz. táblázat ................................................................................................................ 104 20. sz. táblázat ................................................................................................................ 105

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 4

I. fejezet – Bevezetés és korábbi kutatási eredmények

Bevezetés

A lakossági megtakarítás közérdek, amely hozzájárul a mindennapok gazdasági

stabilitásához, növekedéséhez, egyensúlyához. Az sem mindegy, hogy ez a megtakarítás mitől

aggregált és milyen szerkezetű.

A pénztárak mint sajátos megtakarító intézmények az elmúlt évtizedben mindenképpen

hozzájárultak ahhoz, hogy a lakosság jelentős része, a munkáltatók nagy csoportjai elkezdjék

ezt megtanulni, fölfogni, ezzel kalkulálni, minden pozitív és negatív tapasztalatával együtt.

Nagy különbségek vannak abban a tekintetben a pénztármozgalmon belül is, hogy milyen

célokra takarítunk meg és abban is, hogy amennyiben pénzbeli megtakarításról van szó, azt

mire fordítjuk és ennek milyen ösztönző, szankcionáló rendszerei vannak.

Az, hogy mi lesz a pénztárak sorsa az elkövetkezendő években, az két dologtól függ:

- a magyar társadalom állapotától,

- másrészt az állam viselkedésétől.

Az, hogy mi történik a megtakarítási hajlandósággal és ehhez, hogyan viszonyulnak azokban

a körökben, ahol van diszponibilis jövedelem - ami nem az egész magyar társadalom sajátja -

az a bizalmon, történelmi tapasztalaton, az érdekeltségen és a vállalt értékrendeken múlik.

Mind az, amiről kutatásunk eredményeit jelentő dolgozatunkban szó lesz az, az önkéntes

nyugdíjpénztárak sorsát, az emberek nyugdíjas kori biztonságát, végső soron a társadalom

szociális biztonságát érinti.

A magyar társadalom félúton van a polgárosodásban. Attitűdjei, értékrendje még nem

kiforrott. Pénzügyi kultúrája gyenge. Ezért a fordulóponthoz érkezett önkéntes

nyugdíjpénztári rendszerben résztvevőket; a pénztártagokat és a pénztárakat állami

eszközökkel is át kell vezetni a kialakulóban lévő nehézségeken.

1993-ban az egyre bővülő befektetési piacon újabb lehetőségként jelentek meg az önkéntes

pénztárak, ezek között is az 50%-os adókedvezménnyel preferált önkéntes nyugdíjpénztárak.

A várakozás fokára jellemző volt, hogy a törvény 1993. december 6-i kihirdetését követően

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 5

még abban az évben több százan lettek valamely frissen megalakult önkéntes nyugdíjpénztár

tagja.

Ezt követően az 1994-es még óvatos felfutás után 1995 és 1998 között viharos növekedés

következett be. Ezt szemléltetjük az alábbi táblázatunkban, kiemelve ezt az időszakot:

Megnevezés 1994 1995 1996 1997 1998 1999 2000 2001 2002 Taglétszám fő 13 211 194 349 464 382 675 019 939 291 1 007 360 1 080 576 1 153 061 1 179 000 Növekedés 1 371% 138,9% 45,4% 39,2% 7,2% 7,3% 6,7% 2,2% Forrás: PSZÁF A vagyon növekedése még ennél is szembe ötlőbb Megnevezés 1994 1995 1996 1997 1998 1999 2000 2001 2002 Vagyon mdFt. 0,422 6,808 23,337 57,158 101,460 159,588 224,305 291,504 358,000 Növekedés 1512,2% 242,8% 144,9% 77,5% 57,3% 40,6% 30,0% 23,2% Forrás: PSZÁF Az önkéntes nyugdíjpénztári tagok számára a belépés időpontjától kezdődően minimum 10 év

várakozási időt ír elő az Öpt. (1993. évi XCVI. tv.), ami a legkorábban belépett pénztártagok

esetében 2003-2004-ben járt le. Ezután lehetővé vált, hogy az egyéni számlán felhalmozott

megtakarítások, befizetések felett rendelkezzenek a tagok az Öpt. idevonatkozó szabályai

szerint:

Öpt. 47.§ (4) „ A pénztártag a várakozási idő letelte után, de még a felhalmozási időszakban az egyéni nyugdíjszámlán lévő összeghez való hozzáférés tekintetében választhat, hogy a) a pénztárban változatlan feltételek mellett tag marad, b) a pénztártagságát folytatja és – legfeljebb háromévente egy alkalommal – az egyéni nyugdíjszámláján nyilvántartott összeg egészét, vagy egy részét a nyugdíjkorhatár előtt felveszi, c) a pénztárból kilép, d) tagdíj fizetés nélkül az egyéni nyugdíjszámlán lévő összeget a pénztárban hagyja.”

A kimutatások szerint a befizetett tagdíjak:

- 1/3 részben a természetes személy tagtól,

- 2/3 részben kizárólag vagy részben a munkáltatói tag befizetéseiből származnak.

Ez az utóbbi kétharmados sávba tartozók közül, azok lesznek dominánsak - a felvétel mellett

döntés tekintetében - akik tagdíját kizárólag munkaadója fizeti .

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 6

2003-ban az önkéntes nyugdíjpénztárak aggódva elemezgették a 10. tagsági évet betöltő tagok

várható magatartását és elég szélsőséges prognózisokat vázoltak a jövőt illetően.

A PSZÁF 2004. I. féléves jelentésében is kiemelt kockázatként fogalmazta meg az

esetleges nagymértékű taglétszám csökkenést. Ugyanitt azt is valószínűsítették, hogy az

önkéntes nyugdíjpénztárak már telítettségi szakaszban vannak (2004. I. félév PSZÁF jelentés

18. o.; FigyelőNet 2004.09.20.).

A pénztárak vezetői és más szakértők is a tagok várható döntését befolyásoló tényezők között

tartották számon:

- Az erőteljesebb állami tájékoztatás hiányát a nyugdíj előtti felvétel hátrányairól, az

adófizetési kötelezettség mértékéről,

- A tagdíj eredetét. Úgy vélték, hogy munkáltatói hozzájárulásból származó pénzösszeget,

sokan „talált pénznek” tekintik akkor is, ha annak csak egy részét kapják kézhez.

- A tagok pénzügyi kultúrájának gyenge színvonalát.

- A paternalista tudat továbbélését, amely azt eredményezi, hogy az emberek

többségükben az időskorukra az államtól várják a róluk való gondoskodást. Nincsenek

tisztában azzal, hogy szükségük lesz az állami nyugdíjuk kiegészítésére, ahhoz hogy

életszínvonalukat fenn tudják tartani nyugdíjas korukban.

Ez utóbbi vonatkozásában ki kell azonban jelentenünk, hogy számottevő kiegészítő

járadéknak számító összegre csak az számíthat, aki 25 – 30 éven keresztül a jövedelme 13 –

15%-t fizette be önkéntes pénztári nyugdíjszámlájára.

Természetesen a jellemzően ennél lényegesen kisebb arányú megtakarítások esetén is

tájékoztatni kell a tagot, hogy csak a nyugdíjkorhatár elérésekor kaphatja meg teljes

összegében az egyéni számláján felhalmozott tőkéjét. Ezt megelőzően a 10 év várakozási idő

leteltét követően - de még a nyugdíjkorhatár előtt - az egyéni számláról felvett tőkerész

adóköteles jövedelemnek számít.

A várható nagy számú kilépési szándékot megelőzendő a pénztári szféra javaslatára az SZJA

törvényben történt módosítás a még nyugdíj előtt álló pénztártagok számára kínált

alternatívát, hogy az egyéni számlán lévő megtakarításuk teljes felvétele helyett a tőke

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 7

pénztárba hagyása mellett döntsenek és lehetőleg folytassák tagsági viszonyukat és a tagdíj

fizetést is.

Ennek a szabályozásnak a lényege 2004-től, hogy a nyugdíjba vonulás előtt, a 10 év

várakozási időt követően a tagok által felvehető önkéntes nyugdíjpénztári megtakarításokra

vonatkozó adózási szabályok úgy változnak, hogy a minden további évben egyre csökkenő

mértékben adózik az egyéni számlán felhalmozott összeg annak felvétele esetén mely végül

az újabb 10 év végén vehető fel adómentesen. a nyugdíjkorhatár elérése előtt is.

2003. végén a Pénztárszövetségek Fóruma szervezésében tartott jubileumi pénztár-

konferencián újabb áthidaló megoldási javaslat hangzott el, melyet a PM-nek írt

tanulmányunkban is kifejtettünk. Ez a lombard hitel bevezetésének lehetővé tétele volt, amely

a pénztártag egyéni számlája fedezete mellett áthidaló kölcsön felvételét biztosítja. Az Öpt.

2004. áprilisi módosítását követően ez 2005. január 1-től bevezetésre is került. (Lásd: 48. old.

Időközben könnyítések történtek a tagi kölcsön igénybevételére a korábbi egyszeri felvétel

lehetőségének eltörlésével. Öpt. 36. § (9)

Még ebben az időszakban újabb riadalmat okozott az a bejelentés, hogy nemcsak a tőke

felvétele jelent adókötelezettséget, hanem a hozamé is. Néhány hetes huzavona után végül ez

is megnyugtatóan rendeződött, miután ez a visszamenőleges hatályú szabályozás

alkotmányossági kérdéseket is felvetett.

Ez azt a lehetőséget korlátozta volna, hogy a tagok csak a hozamot vegyék fel a tőke

érintetlenül hagyása mellett.

Azt azonban le kell szögezni, hogy az Öpt. megalkotásával a törvényalkotó az időskori

biztonságot kívánta növelni, és a társadalombiztosítás reformjaként kezelte, ennek

ösztönzésére biztosította a jelentős adókedvezményt a befizetések után.

A kutatás megkezdése előtt mégis fel kellett tenni a kérdést, hogy kinek mi az érdeke?

a./ Vajon érdekelt-e az állam a pénztári rendszer jelenlegi formában való fenntartásában?

Vagy tulajdonképpen még ösztönzi is a számlák „önkéntes kifosztását” a jelentős adóbevétel

várományosaként?

b./ Érdekelt-e a pénztár a nagytömegű pénzkivonásban? A tagvesztést szándékosan nem írtuk

le, mert a pénz felvétele nem vonja automatikusan maga után a pénztárból való kilépést.

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 8

Bizonyára nem, mert likviditását jelentősen lerontja, emellett a portfolió szerkezetének

megváltoztatása a tagság másik részének komoly veszteségeket okozhat.

Ez alól egyetlen kivételt jelent a kis összegű befagyott számláktól való megszabadulás

lehetősége.

c./ Érdekelt-e a pénztártag? Ez már fogósabb kérdés. A pénztártagok egy részére hatnak a

korábban felvázolt motivációk. A „talált pénz”, a tájékozatlanság, a rossz anyagi viszonyok és

legvégül a tényleges szükség. Pénztári vezető mondta el, hogy munkáját vesztett korábbi

kollégájuk majd másfélmilliós nyugdíjpénztári számlája mellett elveszítheti lakását, mert

jelenlegi jövedelméből nem képes kifizetni munkanélkülisége alatt felhalmozódott közüzemi

tartozásait.

Mégis miután a három szereplő közül döntési helyzetben a pénztártag van, ezért kutatásunk a

tagi döntések motivációira igyekszik választ találni.

Az önkéntes nyugdíjpénztárakba elsőként belépő tagok jelentős része már vett fel

pénzt valamilyen formában egyéni számlájáról. Amennyiben a tíz éves várakozási idő

leteltével a pénztártagok jelentős része készül arra, hogy a számlán lévő összegeket részben

vagy egészben kivegye, ez a pénztárak számára kedvezőtlen gazdasági folyamatok kezdetét,

és a pénztártagok esetében is pénzügyi veszteségeket jelent. A nagy állami kedvezményekkel

támogatott nyugdíjreform fontos pillére próbatétel előtt áll; ennek várható alakulását fel kell

mérni a rendelkezésre álló eszközökkel.

Jelen kutatás célja, hogy feltárja azoknak a nyugdíjpénztári tagoknak a pénztári

tagsággal, illetve a nyugdíjpénztári számlájukon lévő megtakarításokkal kapcsolatos terveit,

akiknek a közeljövőben jár le tíz éves kötelező várakozási ideje.

2004-ben a PSZÁF 2004. évi pályázati kiírásai között szerepelt a magyarországi

pénzügyi szervezetekkel, termékekkel és megoldásokkal kapcsolatos fogyasztói

beállítottságok és várakozások empirikus vizsgálata és elemzése, ezen belül az önkéntes

nyugdíjpénztári tagok kötelező várakozási idejének leteltét követő tagi reakciók vizsgálata.

Az önkéntes nyugdíjpénztárak alapítását és üzemeltetést szabályozó 1993. évi XCVI.

sz. törvény életbelépését követően elsőként a munkáltatók figyelme fordult a pénztáralapítás

lehetősége felé. Az új nyugdíj-intézményekkel bekerültek a magyar köztudatba olyan

fogalmak, mint az öngondoskodás, az időskori egzisztenciális kockázat, és a nem az állam

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 9

által biztosított nyugdíj. A pénztári tagságot nem annyira a nyugdíj majdani kiegészítését

szolgáló öngondoskodás motiválta, mint inkább az adómegtakarítás lehetősége. A pénztárak

taglétszáma eleinte csak lassan emelkedett. Ezt a helyzetet alapvetően a magán-

nyugdíjpénztárak alapítását szabályozó 1997. évi törvények hatályba lépése változtatta meg.

Míg a kötelező magán-nyugdíjpénztárakba elsősorban a fiatal korosztályok tagjai léptek be,

az önkéntes pénztárak tagsága inkább az idősebb korosztályok számára lett vonzó.

1999 végén kb. 240 önkéntes pénztár működött. A megalakult pénztárak alig öt

százalékának volt 5000 főt meghaladó taglétszáma, ugyanakkor a kevesebb, mint húsz

pénztárba tömörült a pénztártagok csaknem háromnegyede. Az integrációs folyamatok

következtében az önkéntes nyugdíjpénztárak száma az elmúlt években folyamatosan

csökkent, a pénztárak vagyona azonban dinamikusan növekedett. 2004. szeptember végén

már csak 75 önkéntes nyugdíjpénztár működött, amelyeknek 483,5 milliárd forintnyi vagyona

18,1 százalékos növekedést mutatott az egy évvel korábbi 409,26 milliárd forinthoz képest.

2004-ben 11,5 százalékkal több (56,258 milliárd) forint folyt be a pénztárakhoz, mint egy

évvel korábban. A taglétszám szintén növekedett, bár kisebb ütemben: 2004 harmadik

negyedévének végén a 1,242 milliós létszám 2,8 százalékkal haladta meg az egy évvel

korábbi taglétszámot. 2005. júniusában a nyugdíjpénztáraknak együttesen 1,27 millió tagja

volt.

2004 első háromnegyed éve során a pénztárkasszák 22,8 milliárd forintnyi, szinte

teljes egészében egy összegű kifizetést teljesítettek. Ez 2003. megfelelő időszakához képest

79,7 százalékos növekedést jelentett. A befizetések döntő része (2005. első félévében 71 %)

munkáltatói tagdíj-hozzájárulás volt. Ugyanakkor nagyon magas volt a tagdíjat nem fizetők

aránya (21,3 %). Erre még részletesen kitérünk az 50 – 72. oldalon a teljesítmények

értékelésénél.

Mivel az első belépőkkel kapcsolatban általános az a feltételezés, hogy elsősorban

adómegtakarítás céljából választották a nyugdíjpénztári tagságot, felmerült annak a veszélye,

hogy a 10 éves kötelező várakozási idő leteltével, vagyis 2004-tól kezdve, ezek a

pénztártagok tömegesen kilépnek. A PSZÁF 2004. I. féléves jelentésében kiemelt

kockázatként fogalmazódott meg az esetleges nagymértékű taglétszám csökkenés (2004. I.

félév PSZÁF jelentés 18. o.).

Aki 1994-ben lépett be egy nyugdíjpénztárba, az 2015-ben (vagyis a 21. év végére) éri

el az optimális megtakarítási határidőt, amikor már nem kell adót fizetnie az első tíz év alatt

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 10

összegyűjtött pénzből. Ezt megelőzően a tőkekivételt (évenként csökkenő mértékű) személyi

jövedelemadó és egészségügyi hozzájárulás terheli. A törvényalkotók szándéka egyértelmű:

az önkéntes pénztárba történt befizetés legyen valóban nyugdíjcélú megtakarítás, a

pénztártagok tartsák a befizetett pénzt a pénztárban a nyugdíjkorhatár eléréséig. Az

öngondoskodás természetesen más módon is megoldható, pl. bankbetét, befektetési alap,

biztosítás, kötvény, részvény, vagy akár ingatlan formájában is, vagy az újabban 4. pillérként

elhíresült nyugdíj-megtakarítási számla. Ugyanakkor joggal feltételezhető, hogy akik az első

adandó alkalommal, akár az adófizetési kötelezettségből eredő jelentős anyagi veszteség árán

is kiveszik a nyugdíjpénztári megtakarításokat, azok inkább felélni kívánják ezt az összeget,

mint kamatoztatni.

1994-ben mintegy 13 ezer fő lépett be az önkéntes nyugdíjpénztárakba, 2004-ben tehát

legfeljebb ugyanennyi embert érintett a várakozási idő lejárata. (Akik időközben nyugdíjba

mentek, meghaltak, vagy a pénztáruk végelszámolással megszűnt, azok automatikusan

kiléptek a rendszerből.) 2004. tehát kritikus év volt, hiszen ekkor nyílt először lehetőség arra,

hogy a tagok kivehessék tőkéjüket. A 2005-ös esztendő pedig azért volt kritikus, mert ebben

az évben a várakozási idő letelte már a belépési adatok szerint mintegy 200 ezer embert

érintett; 1995-ben ugyanis ennyien váltak önkéntes nyugdíjpénztárak tagjaivá (FigyelőNet

2003. december 15.). Tényleges számuk azonban csak 120 ezer főre becsülhető.

A 10 évvel korábban belépők számát tekintve 2004-ben (ez a legfrissebb adat) a

tömeges kilépés egyelőre még nem következett be, sőt a taglétszám továbbra is enyhén

növekedett (ld. 1. ábra).

1. ábra Az önkéntes nyugdíjpénztári vagyon és taglétszám alakulása a 2003. I. negyedév és a 2004. IV. negyedév között

300

600

900

1200

2003/1 2003/2 2003/3 2003/4 2004/1 2004/2 2004/3 2004/4

Vagyon, milliárd ftTaglétszám, ezer fő

Forrás: PSzÁF 2004. jelentés

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 11

Az azonban tény, hogy 2003. utolsó és 2004 első negyedéve között a nyugdíjpénztári

kifizetések megduplázódtak (2. ábra). 2005. első félévében a nyugdíjpénztárak által teljesített

kifizetések (összesen 18,5 milliárd forint) túlnyomó része is egyösszegű kifizetés volt, nem

pedig nyugdíj.

2. ábra Az önkéntes nyugdíjpénztári kifizetések alakulása (milliárd Ft) a 2003. I. negyedév és a 2004. IV. negyedév között

5,0

4,43,5

3,6

5,6

8,1

7,2

8,5

2003/1 2003/2 2003/3 2003/4 2004/1 2004/2 2004/3 2004/4

Forrás: PSzÁF 2004. jelentés

Általánosságban lehetetlen megmondani, hogy kinek éri meg továbbra is fizetni az

önkéntes pénztári tagdíjat, és kinek éri meg jobban az, ha kilép a nyugdíjpénztárból. A

döntésben nyilvánvalóan szerepet játszik a pénztártag anyagi helyzete. Ha az egyénnek

azonnal szüksége van a számláján lévő összegre, amint hozzájuthat, akkor kevésbé tudja

mérlegelni a tőkekivonással járó hátrányokat.

Ha fennáll a mérlegelési lehetőség, akkor a döntésben szerepet játszhat a

nyugdíjkorhatár közelsége, amikor adómentesen hozzá lehet jutni a teljes megtakarításhoz. Az

idősebb pénztártagok feltehetően inkább kivárják a nyugdíjig hátralevő éveket, hiszen akkor

veszteség nélkül juthatnak hozzá a teljes tőkéhez és hozamokhoz, vagy valóban nyugdíj-

kiegészítésként használhatják a megtakarítást. Döntési szempont lehet az is, hogy a pénztártag

egyedül, vagy munkáltatói hozzájárulással fizeti-e a tagdíjat; az utóbbi esetben a pénztárból

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 12

való kilépéssel lemondana egy olcsó és adókímélő munkavállalói juttatásról. Elvileg lényeges

szempont lehetne az is, hogy az adott pénztár mekkora hozamok elérésére képes; azonban

feltételezhető, hogy a pénztártagok erről nem rendelkeznek elégséges információval. (A

pénztárak ugyan küldenek éves kimutatást a pénztártag saját számlájáról és a jóváírt hozam

mértékéről, de ez a legtöbb pénztártag számára nehezen értelmezhető, különösen a többi

pénztár hozamaival való összehasonlítás hiányában.)

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 13

Az önkéntes pénztári rendszer társadalmi beágyazottságának vizsgálata Előzetes becslések az önkéntes nyugdíjpénztárak tagságára vonatkozóan a Hungarostudy2002 országos reprezentatív felmérés alapján

A Semmelweis Egyetem Magatartástudományi Intézete vezetésével 2002-ben

lakossági egészségi állapot felmérést készült1, amely a felnőtt magyar népesség testi-lelki

egészségi állapotát, az egészségüggyel kapcsolatos problémáit és igényeit, a pszichoszociális

rizikófaktorok átfogó vizsgálatát valósította meg.

A vizsgált minta reprezentálta a 18 éven felüli magyar népességet korcsoportok (18-

39, 40-59, 60-x évesek) és nemek szerint, valamint lehetőséget biztosít a területi becslések

elvégzésére is. A személyek kiválasztását a BM Központi Adatfeldolgozó Nyilvántartó és

Választási Hivatal népesség-nyilvántartása biztosította. A 14 ezer fős minta 2000. január

elsején a megfelelő korú lakosság 0,18 százalékát képviselte.

Az adatfelvétel két lépcsőben történt, elsőként a Központi Régióban, majd második

lépcsőben az ezen kívüli területeken készültek el az interjúk.

A Hungarostudy2002 kérdőív közel 700 kérdésből álló tesztbattériát tartalmazott,

amely a demográfiai és társadalmi változókon kívül az egészségi állapotra, a pszichés

kondícióra, az egészségmagatartásra, az öngondoskodásra vonatkozó stratégiák, valamint az

egészségügyi szolgáltatásokra vonatkozó vélemények kérdés-blokkjait foglalta magába.

Az öngondoskodás, az egészség-befektetési hajlandóság c. tematikus blokk tartalmazta

a jövőről való gondoskodás lehetséges módozatait, így az önkéntes nyugdíjpénztári tagságra

vonatkozó kérdéseket is. Ennek alapján átfogó képet tudunk adni a pénztártagok csoportjáról,

azaz a mintában szereplő pénztártagok demográfiai és társadalmi jellemzőiről, valamint

egészségi állapotáról és pszichés kondíciójáról, összehasonlítva paramétereiket az országos

adatokkal.

A 2002-es vizsgálat alapján a felnőtt magyar lakosság 17 százaléka (N=2115 fő)

jelezte, hogy tagja önkéntes nyugdíjbiztosítási pénztárnak. Az adott évben a PSZÁF

nyilvántartása szerint 1179 ezer volt a pénztártagok száma, ami a megfelelő korú népességre

vetítve 15 százalékos gyakoriságot jelent, azaz a tényleges és a mintából becsült arányok jól

közelítenek.

1 A felmérést az Egyesült Nemzetek Szervezetének Fejlesztési Programja (UNDPHun/00/002), az Országos Tudományos Kutatási Alapprogramok (T-29067/1999/, T-32974/2000/ és TS-40889/2002/), valamint a Nemzeti Kutatás-Fejlesztési Program (NKFP-01/002/2001) támogatta.

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 14

A tagság demográfiai és társadalmi jellemzői

A tagság nemi megoszlása jelentős eltérést mutatott az országos átlagtól, ahol női

többlet volt tapasztalható (3. ábra). A mintában a pénztártagok közt a férfiak és nők aránya

közel azonos mértékben alakult (49% ill. 51%).

3. ábra A teljes népesség és az önkéntes nyugdíjpénztárak tagságának nemi megoszlása (%)

44,7

55,349,3 50,7

országos tagok

férfi nő

A kormegoszlást figyelembe véve elmondhatjuk, hogy a 65 éven aluliak között a

pénztártagok aránya kb. 20 százalék. A 65 éven felüli népességnek mindössze 2,6 százaléka

jelezte, hogy rendelkezik pénztártagsággal, feltehetően ők még nem mentek nyugdíjba.

A pénztártagok képzettségi szintje lényegesen eltér a lakossági átlagtól. Az iskolai

végzettség alacsonyabb szintjeiről a magasabb felé haladva jelentősen növekszik a

pénztártagok aránya (4. ábra).

4. ábra Pénztártagok aránya a különböző végzettségű lakossági csoportokban (%)

2,5

8,0

17,4

20,0

22,3

30,1

< 8 általános

8 általános

szakmunk.képz.

gimn. éretts.

szakközép. éretts.

diploma

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 15

Az alacsony iskolázottságú (8 általános vagy kevesebb) népességnek kevesebb, mint

egytizede, a középfokkal rendelkezőknek kb. egyötöde, míg a magas iskolai végzettségűek

közel egyharmada rendelkezik önkéntes nyugdíjbiztosítással.

A foglalkozási kategóriák szerinti megoszlás jól tükrözi az iskolai végzettség területén

mért különbségeket. Az 5. ábra figyelemre méltó eleme, hogy vezető beosztásban, de

különösen a diplomás vezetők (34%) körében kiemelkedően magas a pénztártagok aránya.

5. ábra Pénztártagok aránya foglalkozási kategóriák szerint (%)

5,3

11,1

16,3

21,8

23,8

26,1

34,3

segédmunkás

betanított munkás

szakmunkás

nem diplomás vezető, irányító

szakalkalmazott

ügyviteli dolgozó

diplomás vezető

A gazdaságilag aktívak különböző csoportjaiban is meglehetősen nagy eltérés

mutatkozik a pénztártagok arányában (6. ábra). A közalkalmazottak és alkalmazottak kb.

egyharmadának, a vállalkozók egynegyedének van önkéntes nyugdíjbiztosítása. A hátrányos

munka-erőpiaci helyzetű lakosság a jövőjét tekintve is hátrányos helyzetben van, közülük

csak nagyon kevesen rendelkeznek önkéntes nyugdíjbiztosítással.

6. ábra Pénztártagok aránya az aktívak különböző csoportjaiban (%)

6,0

10,0

25,0

30,9

34,9

alkalmi munkás

munkanélküli

vállalkozó

alkalmazott

közalkalmazott

A gazdaság különböző ágazataiban dolgozók között is jelentősen eltér a pénztártagok

aránya (7. ábra). Míg a pénzügyi dolgozók egyharmada (34%) rendelkezik önkéntes

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 16

nyugdíjbiztosítással, addig a mezőgazdaságban dolgozók körében még a 10 százalékot sem

éri el a tagok aránya. Az egyéb közszolgálati dolgozók egynegyedének, az oktatás, kultúra, az

egészségügy és a szolgáltatás területén dolgozók kb. egyötödének van önkéntes

nyugdíjpénztári megtakarítása; az iparban és a kereskedelemben dolgozóknak 16 százaléka

biztosított, míg a mezőgazdaságiak az előzőekhez képest csak feleannyian.

7. ábra A pénztártagok aránya ágazatok szerint (%)

7,6

15,8

15,9

19,6

21,2

21,8

22,9

26,2

33,9

mezőgazdaság

ipar

kereskedelem

egyéb

szolgáltatás

egészségügy

oktatás, kultúra

egyéb közszolgálat

pénzügy

A tagság jövedelmi helyzetének becslésére is rendelkeztünk adatokkal. A kérdőívben

mind a saját (8. ábra), mind a családi jövedelem becslése megtörtént. Ennek alapján

elmondható, hogy a pénztártagok anyagi helyzete lényegesen kedvezőbb, mint az országos

átlag. Ebben nyilván szerepet játszik, hogy a tagság alapvetően aktív korú, és kereső

foglalkozással rendelkezik.

8. ábra A teljes minta és a pénztártagok megoszlása jövedelmi kategóriák (ezer Ft) szerint (havi saját nettó jövedelem)

36,1

60,9

44,6

29,9

11,75,7 7,6

3,5

-50 51-100 101-150 151-

pénztártagokteljes minta

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 17

A területi megoszlásban is találunk statisztikailag szignifikáns egyenlőtlenségeket (9.

ábra). A várt arányoknál jelentősen magasabb Győr-Moson-Sopron és Fejér megyében (20%

felett), ugyanakkor jelentősen alacsonyabb a pénztártagok aránya Baranya és Békés

megyében. A pénztártagok területi megoszlása leképezi az ország általános gazdasági

helyzetét. A nyugati országrészekben, különös tekintettel a dunántúli régiókra az átlagnál

magasabb, a keleti országrészben pedig alacsonyabb a pénztártagok aránya.

9. ábra A pénztártagok aránya megyék szerint (%)

10,6

12,5

14,3

14,5

15,2

15,2

15,8

15,8

16,3

16,9

17,0

17,0

17,8

18,5

18,7

19,4

19,7

20,0

21,8

23,7

Békés

Baranya

Pest

Szabolcs-Szatmár-Bereg

Csongrád

Jász-Nagykun-Szolnok

Nógrád

Heves

Somogy

Hajdú-Bihar

Bács-Kiskun

Borsod-Abaúj-Zemplén

Zala

Komárom-Esztergom

Tolna

Veszprém

Budapest

Vas

Fejér

Győr-Moson-Sopron

A tagság egészségi állapota és pszichés kondíciója Az egészségi állapot általános jellemzésére a szakirodalomban leggyakrabban használt

önbecslésen alapuló 5 fokú skálát (self-rated health) alkalmaztuk. A skála két alsó értéke

jelölte a kedvezőtlen egészségi állapotot (rossz, nagyon rossz), a kedvezőt pedig az átlagos

vagy átlag feletti (jó, kiváló) önminősítésekkel jellemeztük. Az egészségi állapotra a kortársak

függvényében is rákérdeztünk, vagyis arra, hogy mennyire érzi valaki jobbnak vagy

rosszabbnak egészségi állapotát a vele hasonló korúakhoz képest.

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 18

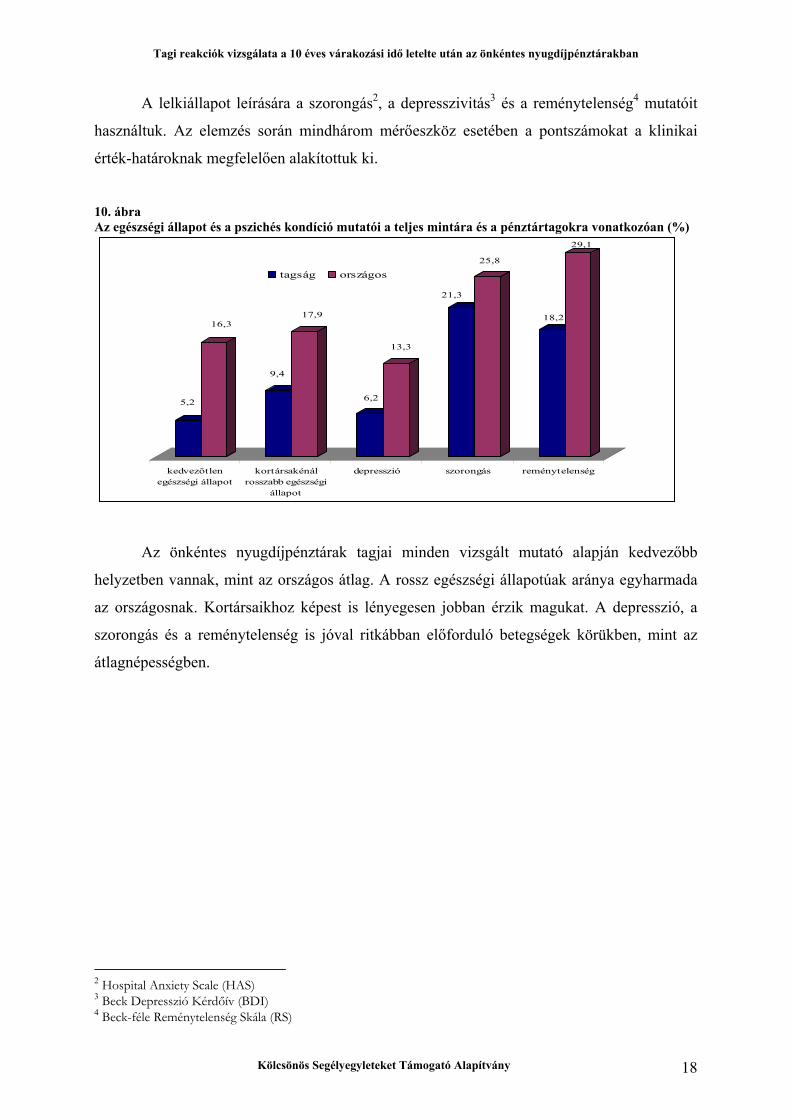

A lelkiállapot leírására a szorongás2, a depresszivitás3 és a reménytelenség4 mutatóit

használtuk. Az elemzés során mindhárom mérőeszköz esetében a pontszámokat a klinikai

érték-határoknak megfelelően alakítottuk ki.

10. ábra Az egészségi állapot és a pszichés kondíció mutatói a teljes mintára és a pénztártagokra vonatkozóan (%)

5,2

16,3

9,4

17,9

6,2

13,3

21,3

25,8

18,2

29,1

kedvezőtlenegészségi állapot

kortársakénálrosszabb egészségi

állapot

depresszió szorongás reménytelenség

tagság országos

Az önkéntes nyugdíjpénztárak tagjai minden vizsgált mutató alapján kedvezőbb

helyzetben vannak, mint az országos átlag. A rossz egészségi állapotúak aránya egyharmada

az országosnak. Kortársaikhoz képest is lényegesen jobban érzik magukat. A depresszió, a

szorongás és a reménytelenség is jóval ritkábban előforduló betegségek körükben, mint az

átlagnépességben.

2 Hospital Anxiety Scale (HAS) 3 Beck Depresszió Kérdőív (BDI) 4 Beck-féle Reménytelenség Skála (RS)

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 19

II. fejezet – A tagi reakciók vizsgálata a 10 éves várakozási idő letelte után a nyugdíjpénztárakban

A kutatás bemutatása

Mintaválasztás Az adatfelvétel mintavételi tervének kialakításában a következő szempontokat vettük

figyelembe:

1. A kiválasztott személyek reprezentálják az önkéntes nyugdíjpénztárak tagságának

azt a hányadát, akik legalább 7 éves tagsággal rendelkeznek.

2. A mintavétel arányosan reprezentálja a pénztárakat taglétszámuk alapján.

3. A pénztárakon belül a tagok kiválasztása véletlenszerű legyen.

4. A minta biztosítson lehetőséget a tagsági viszonnyal összefüggő attitűdök

becslésére is.

A minta a PSZÁF adatbázisából és az egyes pénztárak nyilvántartásaiból került

kialakításra. Az előbbiek az alapegységek, az utóbbiak pedig a személyek kiválasztását tették

lehetővé. A háttéradatok ismeretében5 a minta nagyságát 1200 főre terveztük, ami 0,02%-os

mintavételi arányt jelent.

A minta kiválasztása négy lépcsőben történt:

1. Kijelöltük a mintaválasztási keretet, amelybe csak azok a nyugdíjpénztárak kerültek,

amelyeknek taglétszáma elérte a 10 ezer főt. Ezzel a leválogatással a pénztártagok 94

százalékához jutottunk.

2. A második lépcsőben került sor a nyugdíjpénztárak kiválasztására. A pénztárakat

taglétszámuk alapján két nagy csoportba soroltuk; a 100 ezer körüli ill. a feletti

taglétszámmal rendelkező nagy nyugdíjpénztárakra (a pénztártagok több mint a fele,

56 százaléka ebbe a csoportba tartozik), és az ennél kisebbekre. A nagy pénztárak

közül egy, a közepesek közül pedig kettő került a mintába.

3. A mintába került pénztárak tagságából kiválasztottuk azokat a személyeket, akik

legalább 7 éves tagsággal rendelkeznek.

5 Magyarországon, a legalább 7 éves tagsággal rendelkező önkéntes nyugdíjpénztári tagok száma a vizsgálat időszakában 550 ezer főre tehető.

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 20

4. A negyedik lépcsőben a nyugdíjpénztárak tagságából belül választottuk ki azokat a

tagokat, akikkel a felvételt szerettük volna elvégezni. Figyelembe véve az adatfelvétel

sajátosságait (telefonos kérdezés) és az ebből eredő találati arányt, a kérdezettek

listáját a tervezett esetszám kb. négyszeresére terveztük. A listák összeállítása

mindhárom minta esetén véletlen számgenerátorral történt.

A felmérés telefonos kérdezés formájában történt, amelyet az adott nyugdíjpénztárak

munkatársai végeztek. A telefonos adatfelvétel előnye: a személyes kommunikációban rejlő

lehetőségek kihasználása, gyors adatfelvétel, a felvétellel egyidőben történő adatrögzítés, az

adatfelvételi folyamat kalkulálhatósága. A 37 item-ből álló kérdőív MS Acces 2000

adatbázis-kezelő formátumban került megvalósításra. Lásd: Kérdőív 91 – 94. old.

Módszerek

Az adatfeldolgozást az SPSS 11.0 (SPSS Inc, Chicago, Illinois, USA) program

felhasználásával végeztük, és a 95%-os szignifikancia-szintet (p<0.05) fogadtuk el az

értékelhetőség minimumának. A gyakorisági eloszlások vizsgálatára Chi-négyzet próbát

alkalmaztunk. A pénztártagsággal kapcsolatos döntésekben megnyilvánuló különbségek

magyarázatára a binomiális logisztikus regresszió módszerét használtuk. A logisztikus

regresszió segítségével a dichotóm függő változó és a magyarázóváltozók (folytonos illetve

kategoriális) közötti lineáris kapcsolat erősségét és irányát vizsgáltuk.

A kutatás eredményei A vizsgálat során 4604 hívásra került sor. Ebből a sikeres hívások aránya mindössze

30 százalék (1383 hívás). A visszautasítási aránya 18 százalék (253 fő), ez teljes mértékben

megegyezik a hasonló kutatások arányaival. A visszautasítók tetemes része arra hivatkozott,

hogy nem gondolkodott még a pénztártagsággal kapcsolatos jövőjén, ezért nem szeretne

résztvenni a felmérésben. A sikeresen felvett kérdőívek száma 1134 volt.

A minta leírása

A válaszadók átlagos életkora 43,4 év (min.: 25, max.: 78, szórás: 9,34). Korcsoportos

bontásban vizsgálva a pénztártagok kormegoszlását, a legnépesebb korcsoportot a 45-54

évesek adják: a minta 37 százaléka (421 fő) ebbe a csoportba tartozik (11 ábra). 35 évnél

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 21

fiatalabb a megkérdezettek valamivel kevesebb, mint egynegyede (22,6%), a 35-44 évesek

aránya 29 százalék, a legkisebb korcsoportot pedig az 54 évnél idősebbek adják (11,3%).

A válaszadók több mint a fele (59,6 %) nő, 40,4 százaléka férfi. A nemi megoszlás

valamennyi korcsoportban női többletet mutat. A nemek létszáma között a 45-54 éves

korcsoportban található a legnagyobb különbség (65 % nő, 35 % férfi); a többi korcsoportban

kiegyenlítettebb a nemi megoszlás (25-34 évesek: 56,6 % nő; 35-44 évesek: 56,4 % nő; 55 év

felettiek: 55,5 % nő). 11. ábra Korcsoport-megoszlás a pénztártagok között, nemek szerint

111

145 143

185

147

274

5771

25-34 35-44 45-54 55-

férfi nő

A kérdezettek családjainak átlagos nagysága 3,2 fő; az átlagos gyermekszám 1,5, az

eltartottak átlagos száma egy fő. A mintába tartozó személyek túlnyomó többsége (70%)

házas, 16,2 % nőtlen vagy hajadon, mintegy egytizedük elvált, és 4 százalék özvegy (12.

ábra). 12. ábra A családi állapot típusai a pénztártagok között

özvegy4%

házas70%

egyedülálló16%

elvált10%

A minta viszonylag egyenletesen oszlik meg a különböző településtípusok között,

egyik településtípus sincs túlsúlyban. A legtöbb kérdezett, az összes válaszadó egyharmada

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 22

kisvárosban lakik, a nagyvárosiak és a községi lakosok egynegyed-egynegyed részét teszik ki

a mintának, és a budapestiek voltak a legkevesebben (13. ábra). 13. ábra A lakóhely típusainak megoszlása a pénztártagok körében

nagyváros, megyeszékhely

27%

kisváros33%

főváros13%

falu27%

A válaszadók csaknem fele (47,%) érettségizett. Felsőfokú végzettséggel rendelkezik a

kérdezetteknek mintegy a negyede (főiskola: 17,8 %, egyetem: 6,8 %). Alapfokú végzettsége

is kb. a minta egynegyedének van: 8 általánost vagy annál kevesebbet nem egészen 10

százalék végzett, szakmunkásképző iskolát pedig 18,7 százalék (14. ábra).

14. ábra Az iskolai végzettség típusainak megoszlása a pénztártagok körében

felsőfok25%

érettségi47%

8 általános9% szakmunkás

képző19%

Az önkéntes nyugdíjpénztárak tagjai jellegzetesen az alkalmazottak. A minta több

mint háromnegyede alkalmazásban álló (36% közalkalmazott, 41% egyéb alkalmazott). Alig

5 százalék a vállalkozók aránya. Hét százalék öregségi vagy rokkantnyugdíjas. A

munkanélküliek és a háztartásbeliek együttes aránya is 5 százalék körül van.

A munka típusa illetve a beosztás jellege szerint a nyugdíjpénztári tagság a minta

alapján inkább a fizikai munkásokra, illetve a beosztott munkakörökben dolgozó szellemi

foglalkozásúakra jellemző. A megkérdezettek 31 százaléka fizikai munkás, 49 százaléka

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 23

beosztott munkakörben dolgozó szellemi foglalkozású (középfokú vagy felsőfokú

végzettséggel), és csak 20 százaléka vezető beosztású (15. ábra).

15. ábra A beosztás jellege és a munka típusa (%)

1,8

10,4

18,8

17,4

31,6

7,3

12,6

segédmunkás

betanított munkás

szakmunkás

ügyviteli

szakalkalmazott

nem diplomás vezető

diplomás vezető

A kérdezettek egynegyede az iparban, egyötöde a közszolgáltatásban, 16 százaléka az

egészségügyben dolgozik. (Ebben a vonatkozásban a minta természetesen reprezentálhatja a

pénztártagságot, hiszen a felmérésbe 176 ezer fős tagi populáció vett részt. A 16. ábra

azonban csak a vizsgálatba bevont nyugdíjpénztári tagság ágazati megoszlását mutatja.)

16. ábra A minta ágazati megoszlása (%)

4,5

2,3

6,2

6,5

8,2

9,1

16,3

21,7

25,1

egyéb

mezőgazdaság

pénzügy

oktatás/kultúra

kereskedelem

szolgáltatás

egészségügy

egyéb közszolg.

ipar

A pénztártagok anyagi helyzete

Az anyagi helyzettel kapcsolatban arra kértük a válaszadókat, jellemezzék, hogy

egzisztenciális helyzetük hogyan alakult az elmúlt 3 évben. Ezek az adatok tehát nem az

anyagi helyzet tényleges alakulását tükrözik, hanem annak szubjektív megélését. A legtöbben

(43%) úgy ítélték meg, hogy az anyagi helyzetük a kérdéses időszak alatt lényegében

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 24

változatlan volt. A kérdezetteknek valamivel több, mint a negyede (27%) enyhébb vagy

erőteljesebb romlást tapasztalt, míg 30 százalékuk kisebb-nagyobb javulásról számolt be (17.

ábra). 17. ábra Az anyagi helyzet változása az elmúlt 3 évben (%)

8,4

18,4

42,7

27,3

3,2

sokat romlott

kicsit romlott

nem változott

kicsit javult

sokat javult

Arra is megkértük a felmérés résztvevőit, hogy hasonlítsák helyzetüket az általuk

feltételezett országos átlaghoz. A kérdezettek túlnyomó többsége, csaknem kétharmada

átlagosnak ítéli meg anyagi helyzetét. Tizenöt százalék az általa feltételezett országos átlagnál

kisebb-nagyobb mértékben jobbnak, míg a kérdezettek csaknem negyede (23%) rosszabbnak

tartotta anyagi helyzetét; mintegy 5 százalék ezen belül úgy vélte, hogy sokkal rosszabb

körülmények között él, mint az átlag (18. ábra).

18. ábra Az anyagi helyzet értékelése az országos átlaghoz viszonyítva (%)

4,9

17,8

62,0

14,80,4

sokkalrosszabb

kissérosszabb

átlagos kissé jobb sokkal jobb

A havi jövedelem becslésére nem a jövedelem abszolút értékét kérdeztük a felmérés

résztvevőitől, hanem arra kértük őket, hogy megadott jövedelmi kategóriákba sorolják be

magukat. Ez a kategóriarendszer kevésbé pontos számításokat tesz csak lehetővé, ugyanakkor

a tapasztalatok szerint az emberek szívesebben adnak választ a jövedelemre vonatkozó

kérdésre, ha nem konkrét összeget, hanem kategóriába tartozást kell meghatározniuk. Amikor

a nettó havi jövedelmekről érdeklődtünk, mindössze 310 kérdezett nem adott választ, ami jó

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 25

eredménynek számít. A válaszadók közül a legtöbben (30%) 50-90 ezer Ft havi jövedelmet

jelentő kategóriákba sorolták be magukat (19. ábra).

19. ábra A válaszadók nettó havi jövedelmének megoszlása (%)

3,4

4,9

14,3

15,4

10,9

10,5

3,7

5,9

2

1

0,6

30 ezer alatt

31-50 ezer

51-70 ezer

71-90 ezer

91-110 ezer

111-130 ezer

131-150 ezer

151-200 ezer

201-250 ezer

251-300 ezer

301 ezer felett

A pénztártagság története

A mintába bekerült nyugdíjpénztári tagok 37 százaléka 9 éve, 34 százaléka 8 éve, 21

százaléka 7 éve tagja a pénztárnak. Azoknak az aránya, akiknek a várakozási ideje ebben az

évben jár le, vagyis 10 éve pénztártagok, 8,5 százalék.

20. ábra. Hány éve tagja önkéntes nyugdíjpénztárnak?

7 éve21%

8 éve34%

10 éve8%

9 éve37%

A megkérdezett pénztártagok túlnyomó többsége, csaknem háromnegyede a

munkáltató kezdeményezésére lett önkéntes nyugdíjpénztári tag (21. ábra).

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 26

21. ábra Kinek a kezdeményezésére lépett be a nyugdíjpénztárba? (%)

saját maga: 15,0

munkáltató: 73,4

más: 11,5

Azok a személyek, akik nem a munkahelyük kezdeményezésére lettek pénztártagok,

és nem bennük vetődött fel először a pénztártagság lehetősége (mindössze 130 ilyen személy

volt), leggyakrabban (53%) munkatársaik javaslatára léptek be a pénztárba. A család (19%) és

a barátok (14%) javaslata kevésbé volt jelentős. Az ügynökök, a szakszervezet, és más

személyek hatása pedig az előbbiekhez képest elenyésző (22. ábra).

22. ábra Ki beszélte rá, hogy belépjen a nyugdíjpénztárba? % (N=130*)

10

53,1

13,8

19,2

4,6

4,6

ügynök

munkatárs

Barát

család

egyéb személy

szakszervezet

*Egy személy több válaszlehetőséget is megnevezhetett

A belépésre való személyes ösztönzés mellett vizsgáltuk azt is, hogy milyen

megfontolások alapján döntöttek a pénztártagság mellett. A kérdőívben öt különböző állítás

fogalmaztunk meg, amelyeket a válaszadóknak egy ötfokú skálán kellett minősíteniük, annak

alapján, hogy az adott szempont milyen mértékben befolyásolta választásukat. Ábránkon (23.

ábra) az egyes szempontokra adott átlagértékeket mutatjuk be. Minél magasabb a pontszám, a

hatás annál jelentősebbnek tekinthető. Ennek alapján elmondhatjuk, hogy a megtakarítás és

az adókedvezmény erőteljesebb motiváló erőt jelentett a döntés meghozatalában, mint a

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 27

magasabb nyugdíj lehetősége, ami, tekintve a 45 év alatti átlagéletkort, a nyugdíjkorhatár

időbeli távolságát, nem meglepő (23. ábra).

23. ábra Mennyire motiválták az alábbiak a belépéssel kapcsolatos döntését? Átlagpontszám (N=302)

4,18

3,89

4,07

3,93

3,3

megtakarítás

befektetés

adókedvezmény

magasabb nyugdíj

munkáltatóihozzájárulás

A munkáltatói szerepvállalást tanúsítja, hogy a tagdíjakat a pénztártagok túlnyomó

részének kizárólag a munkáltató fizeti (44%), a vegyes fizetések (munkavállalóval közösen)

aránya nem éri el 25 százalékot, egyedül fizeti a tagdíjat a válaszadók egyharmada (34%).

22. ábra Ki fizeti a tagdíjat? (%)

22,4

34,1

43,5

saját maga munkáltató közösen

A pénztártagsággal kapcsolatos ismeretek A pénztártagoknak a szabályozással, valamint a tagság nyújtotta kedvezményekkel és

lehetőségekkel kapcsolatos ismeretei meglehetősen eltérőek. A tagság az örökölhetőséget

(egyéni számlán lévő pénzösszeg) és az adókedvezményeket illetően a legtájékozottabb (1.

táblázat 85. old.). A válaszadók 85 százaléka tudja, hogy a pénztári számláján lévő pénze

örökölhető, és közel háromnegyedük (72%) van tisztában azzal, hogy a jelenlegi szabályozás

mellett számára adókedvezmény jár. A kedvezmény mértékére vonatkozóan már kevesebben

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 28

rendelkeznek pontos ismeretekkel. A válaszadóknak valamivel több, mint a fele (57%) jelölte

meg 30 százalékban az adókedvezmény mértékét, a többiek (41%) ettől eltérő választ adtak,

vagy nem is tudtak válaszolni a kérdésre (2%). A helytelen arányokat megnevezők közt szinte

alig voltak olyanok, akik magasabb kedvezményekre gondoltak (1%), döntő többségük a

kedvezmény mértékét a mainál alacsonyabbra becsülte. 1. táblázat A tagsággal kapcsolatos ismeretek A tagsággal kapcsolatos ismeretek N % 1. Egyéni számláján lévő pénze örökölhető. 959 84,62. A jelenlegi szabályozás mellett lehetséges adókedvezmény vagy adó-visszatérítés a pénztári befizetések után.

819 72,2

3. Ha anyagi nehézségei támadnak, akkor egyes nyugdíjpénztárak kölcsönt – ún. tagi kölcsönt – nyújtanak a tagjaik számára, ha azok már legalább 3 éve tagok.

522 46,0

4. Ha egy munkáltató egyetlen munkavállalójának is nyugdíjpénztári tagdíjat fizet, akkor valamennyi munkavállalója jogosult a hozzájárulásra.

495 43,7

5. Figyelemmel kísérte-e pénztártagságra vonatkozó törvényi szabályozás változásait.

326 28,8

6. Kezes nélkül is kaphat banki személyi kölcsönt, amelynek fedezetét a nyugdíjpénztárban felhalmozódott pénze jelenti.

211 18,6

A tagi kölcsönök lehetőségét a válaszadóknak közel a fele (46%) ismeri. Valamivel

kevesebben (44%) tudják, hogy ha egy munkáltató egyetlen munkavállalójának is

nyugdíjpénztári tagdíjat fizet, akkor valamennyi munkavállalója jogosult a hozzájárulásra.

Az egyharmadot (29%) se éri el azoknak az aránya, akik figyelemmel kísérik a

pénztártagságra vonatkozó törvényi szabályozás változásait. A tagság a nyugdíjpénztári

fedezettel felvehető banki személyi kölcsön lehetőségét ismeri a legkevésbé. A válaszadóknak

csak kevesebb, mint az egyötöde hallott erről a lehetőségről.

A tájékozottság, az ismeretszint alakulását megvizsgáltuk a nemmel, az iskolai

végzettséggel, valamint a pénztári tagság időtartamával összefüggésben. A hat kérdésterület

közül háromban mutatkozott jelentős nemi különbség. A férfiak nagyobb arányban követik a

törvényi szabályozás változásait (34% vs 25%), és ismerik a fedezettel felvehető banki

kölcsön lehetőségét (23% vs 16%), a nők viszont a férfiakhoz képest tájékozottabbak az

örökölhetőség kérdésében (87% vs 82%).

Az ismeretszint mind a hat fenti kérdésben jelentős eltérést mutat a pénztártagok

iskolai végzettsége szerint. A magasan kvalifikált pénztártagok minden tekintetben nagyobb

tudással rendelkeznek, és érdeklődőbbek a szabályozások változásait illetően is.

Az adókedvezmény kivételével minden kérdésben járatosabbak azok a pénztártagok,

akiknek a tagsága már régebben fennáll. Az adatok szerint a 10. évre ugrásszerűen megnő a

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 29

tájékozottság mértéke, ami feltehetően azt jelenti, hogy a döntéshelyzet erősen motiválja az

embereket a szükséges ismeretek megszerzésére. Lásd: 2. tábla 83. old.

A pénztártagsággal kapcsolatos döntések:

Kölcsön felvétele

Az előző fejezetrészben a mintában szereplő személyek informáltságát, tudásszintjét

vizsgáltuk a pénztártagságra vonatkozóan. Ebben a részben a döntésekkel foglakozunk, illetve

azzal, hogy a pénztártagok milyen szolgáltatásokat vettek igénybe önkéntes

nyugdíjbiztosításuk fennállása óta.

A felmérés során nyert információk szerint a tagok elenyésző arányban használták ki

eddig a tagság adta kölcsönlehetőségeket. Az ún. tagi kölcsönt a válaszadók 4,4 százaléka,

nyugdíjpénztári fedezettel felvehető banki személyi kölcsönt pedig csak 2,4 százalékuk vett

igénybe. (Ezek az arányok a hitellehetőségeket ismerőkre6 vonatkoznak.) Lásd: 3. tábla 84.

old.)

A szabályozás követése

A pénztártagságra vonatkozó törvényi szabályozást, mint azt az előzőekben már

láthattuk, a válaszadóknak kevesebb, mint egyharmada követi és ismeri. Tőlük azt kérdeztük,

hogy a változások ismerete befolyásolta-e őket szándékaikban, cselekedeteikben, illetve

melyek voltak azok az események, amelyek hatására valamilyen változtatást eszközöltek

pénztártagságukkal kapcsolatban.

A törvényi szabályozás ismerete csak nagyon kis mértékben (5,5%) motiválta a

tagokat szándékaik megváltoztatására. A legfontosabb „eseményeknek” az adózással

kapcsolatos változásokat jelölték meg. Az erre adott leggyakoribb reakció a befizetések

csökkentése volt. Lásd: 7. tábla 88. old.

6 A tagi kölcsön lehetőségét ismerők száma a teljes mintában 522 fő, a banki személyi kölcsönt ismerőké pedig 211 fő.

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 30

A kedvezményezett megjelölése

A pénztártagok kb. 70 százaléka valamely családtagját jelölte meg örökösének. Még

senkit nem jelölt meg közel egyharmaduk (30%), nem családtag örökösként való megjelölése

a válaszadóknak mindössze fél százalékára jellemző. Lásd: 8. tábla 89. old.

A pénztártagsággal kapcsolatos szándékok, tervek

A pénztártagsággal kapcsolatos tervek, szándékok felmérése előtt a telefonos kérdező

rövid tájékoztatást adott, amelyben ismertette a válaszadókkal a következőket:

„Az egyéni nyugdíjszámlán felhalmozott összeget legkorábban a belépéstől számított

10 év után lehet felvenni (kivéve, ha közben nyugdíjba megy). Amennyiben Ön a 10 év

várakozási idő letelte után, de a nyugdíjba menetel előtt kívánja felvenni a megtakarítást, a

felvett összeg – kivéve annak hozamrésze – után személyi jövedelemadót és 11%-os

egészségügyi hozzájárulást kell fizetnie.”

A rövid tájékoztatással az volt a célunk, hogy mindenki számára világossá tegyük,

hogy a jövőre vonatkozó tervei milyen következményekkel járnak.

A válaszadók 53 százaléka valamilyen formában fenntartaná tagsági viszonyát a 10. év

letelte után is. Negyven százalékuk még nem döntötte el, hogy mit fog tenni, és mindössze hét

százalékuk tervezi, hogy kilép a pénztárból, és kiveszi a pénzét (2. táblázat). A tagságukat

fenntartók közül legtöbben azt tervezik, hogy továbbra is fizetik a tagdíjat, és bent hagyják a

pénzüket, amíg nyugdíjba nem mennek. A második legnépszerűbbnek látszó stratégia, hogy

csak a hozamot veszik fel, és továbbra is fizetik a tagdíjat.

2. táblázat Tervek a 10 éves várakozási idő letelte után Mik az Ön tervei a 10 év letelte után? N %

Továbbra is fizeti a tagdíjat, és bent hagyja a pénzét, amíg nyugdíjba nem megy. 389 34,3

Továbbra is fizeti a tagdíjat, de a számláján lévő összeg egy részét (tőkét és hozamot is) a nyugdíjkorhatár előtt felveszi.

29 2,6

Továbbra is fizeti a tagdíjat, de a számláján lévő összeg egészét a nyugdíjkorhatár előtt felveszi.

20 1,8

Továbbra is fizeti a tagdíjat, és csak a hozamot veszi fel. 123 10,8

Tagdíjfizetés nélkül a pénzét a pénztárban hagyja, amíg nyugdíjba nem megy. 38 3,4

Kilép a pénztárból, és kiveszi a pénzét. 81 7,1

Még nem döntötte el. 453 39,9

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 31

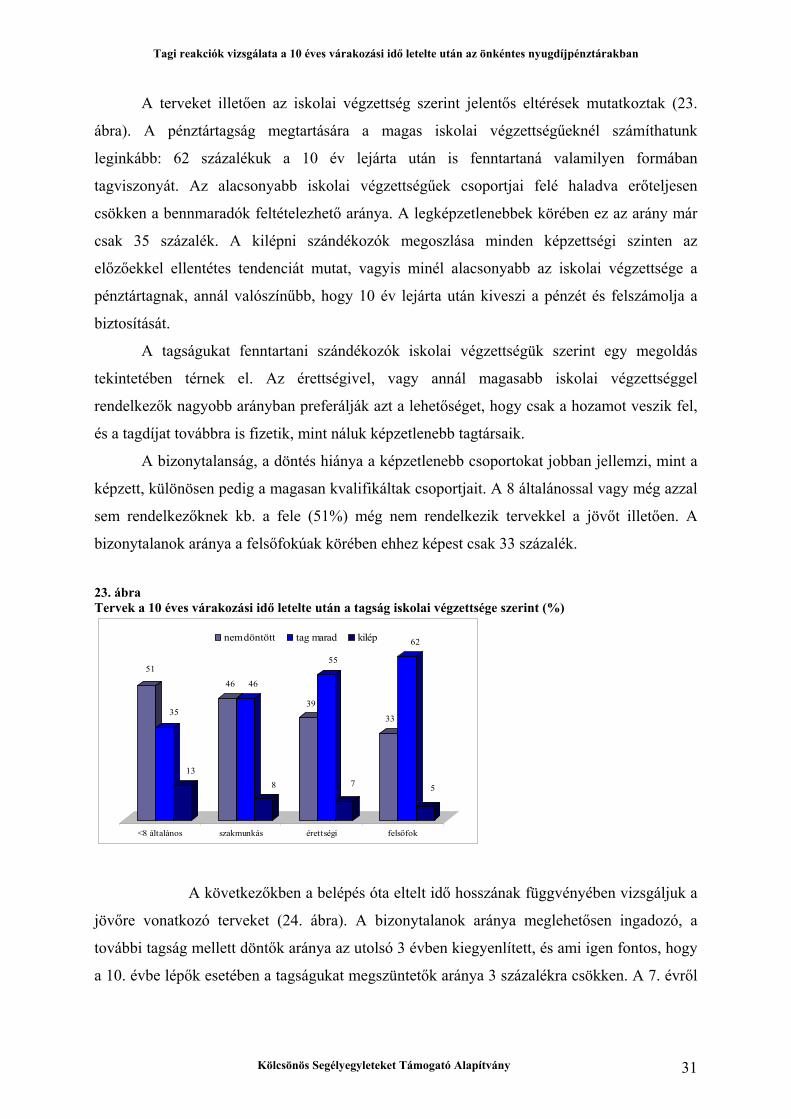

A terveket illetően az iskolai végzettség szerint jelentős eltérések mutatkoztak (23.

ábra). A pénztártagság megtartására a magas iskolai végzettségűeknél számíthatunk

leginkább: 62 százalékuk a 10 év lejárta után is fenntartaná valamilyen formában

tagviszonyát. Az alacsonyabb iskolai végzettségűek csoportjai felé haladva erőteljesen

csökken a bennmaradók feltételezhető aránya. A legképzetlenebbek körében ez az arány már

csak 35 százalék. A kilépni szándékozók megoszlása minden képzettségi szinten az

előzőekkel ellentétes tendenciát mutat, vagyis minél alacsonyabb az iskolai végzettsége a

pénztártagnak, annál valószínűbb, hogy 10 év lejárta után kiveszi a pénzét és felszámolja a

biztosítását.

A tagságukat fenntartani szándékozók iskolai végzettségük szerint egy megoldás

tekintetében térnek el. Az érettségivel, vagy annál magasabb iskolai végzettséggel

rendelkezők nagyobb arányban preferálják azt a lehetőséget, hogy csak a hozamot veszik fel,

és a tagdíjat továbbra is fizetik, mint náluk képzetlenebb tagtársaik.

A bizonytalanság, a döntés hiánya a képzetlenebb csoportokat jobban jellemzi, mint a

képzett, különösen pedig a magasan kvalifikáltak csoportjait. A 8 általánossal vagy még azzal

sem rendelkezőknek kb. a fele (51%) még nem rendelkezik tervekkel a jövőt illetően. A

bizonytalanok aránya a felsőfokúak körében ehhez képest csak 33 százalék.

23. ábra Tervek a 10 éves várakozási idő letelte után a tagság iskolai végzettsége szerint (%)

51

35

13

46 46

8

39

55

7

33

62

5

<8 általános szakmunkás érettségi felsőfok

nem döntött tag marad kilép

A következőkben a belépés óta eltelt idő hosszának függvényében vizsgáljuk a

jövőre vonatkozó terveket (24. ábra). A bizonytalanok aránya meglehetősen ingadozó, a

további tagság mellett döntők aránya az utolsó 3 évben kiegyenlített, és ami igen fontos, hogy

a 10. évbe lépők esetében a tagságukat megszüntetők aránya 3 százalékra csökken. A 7. évről

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 32

a 10. évre csaknem kétszeresére (12 %-ról 23%-ra) növekszik azoknak az aránya, akik a

hozamfelvétel és a tagdíjak további fizetése mellett döntenek. Lásd még: 5. tábla 86. old.

24. ábra Tervek a 10 éves futamidő letelte után a tagság időtartama szerint (%)

4449

7

39

55

6

38

53

9

42

55

3

7 éve 8 éve 9 éve 10 éve

nem döntött tag marad kilép

A nyugdíjba menetelkor a válaszadóknak közel a fele (49%) kívánja egy összegben

felvenni a pénzét. Egynegyedük (25%) a vegyes kifizetést választaná, a havi nyugdíj-

kiegészítést alig egyötödük (18%), és járadékra számítana meghatározott ideig a válaszadók 8

százaléka. A teljes mintában egy ember akadt, akinek a megoldásokat illetően még nincsenek

preferenciái, ezért nem tudott válaszolni a kérdésre (3. táblázat).

3. táblázat Tervek a nyugdíjas évekre Mik az Ön tervei a nyugdíjas éveire? N %

Nyugdíjba menetelekor egy összegben felveszi a pénzét. 557 49,1

Havi nyugdíj-kiegészítésként életjáradék formájában kívánja felhasználni a megtakarítását.

205 18,1

Járadékra számít meghatározott ideig. 92 8,1

Vegyes kifizetést kér: egy nagyobb összeget egyszerre, s azután járadékot. 279 24,6

Nem tudja. 1 0,1

Iskolai végzettség szerint a nyugdíjas évekre vonatkozó stratégiák eltérőek. A

legkarakteresebb különbség az alacsony és a magas végzettségűek között mutatkozik. Az

alapfokú végzettséggel rendelkezőknek több mint a fele egy összegben tervezi kivenni

megtakarított pénzét, egynegyedük havi nyugdíj-kiegészítésként életjáradék formájában

kívánja felhasználni a megtakarítást, és kb. egyötödük (19%) gondol arra, hogy a vegyes

kifizetést választja. Ezzel szemben a főiskolát vagy egyetemet végzetteknek alig több mint 40

százaléka kívánja egy összegben felvenni a pénzét, majd egyharmaduk (31%) vegyes

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 33

kifizetést kérne és nagyjából hasonló arányban (14 ill. 12%) gondolnak járulék szerinti

kifizetésre (25. ábra). 25. ábra Tervek a nyugdíjas évekre iskolai végzettség szerint (%)

54

25

2

19

48

24

2

26

52

17

10

22

43

14 12

31

<8 általános szakmunkás érettségi felsőfok

egyösszegben életjáradékban járadék határozott ideig vegyes kifizetés

A válaszadók több mint egynegyedének (28,5%) megfordult már a fejében, hogy a

nyugdíjpénztárban lévő pénzének felvétele megoldaná pillanatnyi nehéz anyagi helyzetét.

Döntési preferenciák modellezése

Kutatásunk célkitűzései közé tartozott a pénztártagok döntéseit befolyásoló tényezők

szerepének vizsgálata a két kritikus időszakra (a 10 éves várakozási idő lejárta, nyugdíjba

vonulás) vonatkozóan. Mindkét időszak esetében azt vizsgáltuk, hogy a döntést hozó

személyek demográfiai és társadalmi jellemzői, valamint a pénztártagság bizonyos

paraméterei hogyan határozzák meg az egyes döntési stratégiákat.

A pénztártagok szándékaiban mutatkozó eltérések magyarázatára a binomiális

logisztikus regresszió módszerét alkalmaztuk. A logisztikus regresszió segítségével a

dichotóm függő változó és a magyarázóváltozók (folytonos illetve kategoriális) közötti

lineáris kapcsolat erősségét és irányát vizsgáltuk. Függő változónak tekintettük minden

esetben egy adott lehetőség preferálását (1=választja, 0=nem választja). Magyarázó

változónak tekintettük a kérdezettek:

nemét

korát,

iskolai végzettségét

viszonylagos anyagi helyzetét (1=rossz, 5=nagyon jó)

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 34

anyagi helyzetének változását (anyagi helyzete változott az elmúlt 3 évben: 1=igen, 0=nem)

a tagsági viszonyának időtartamát és

a tagdíjfizetés módját (0=nem ő fizet, 1= ő, vagy ő is fizet).

4-8. táblázatunkban a statisztikai elemzés eredményeit mutatjuk be, azaz a

modellekben szereplő magyarázó változók és kategóriák regressziós paramétereit (B érték) és

a hozzájuk tartozó esélyhányadosokat (Exp(B)). Minden magyarázó változóra közöljük a

szignifikancia és az esélyhányadosok értékét, valamint a hozzájuk tartozó alsó és felső

konfidencia határokat. A kategória-változók esetében (pl. nem) az esélyhányados azt fejezi ki,

hogy a vizsgált csoportban az adott döntési preferencia esélye hányszor nagyobb vagy kisebb

egy kijelölt referencia csoporthoz képest. A skálaszerű folytonos változók esetében, mint

például az életkor, az esélyhányadost úgy értelmezhetjük, hogy a korévek száma

hányszorosára növeli vagy csökkenti egy adott választás esélyét. Táblázatunkban a referenciát

mindig az adott változó hiányzó kategóriája jelenti.

Döntési preferenciák a 10 éves várakozási idő leteltével

1.1 modell

A modellben a 10 év után lehetséges döntési alternatívákat aszerint csoportosítottuk,

hogy a tagok terveznek-e pénzkivételt a számlájukról a nyugdíj korhatár előtt. Azokat, akik a

kérdőív alábbi lehetőségeinek valamelyikét választották, azonos csoportba soroltuk:

a számláján lévő összeg egy részét (tőkét és hozamot is) a nyugdíjkorhatár előtt felveszi; a számláján lévő összeg egészét a nyugdíjkorhatár előtt felveszi; csak a hozamot veszi fel; kilép a pénztárból, és kiveszi a pénzét;

Így a döntési preferenciával rendelkezőket a pénzfelvétel szempontjából

kategorizáltuk (1=tervezi, 0=nem tervezi).

A 4. táblázat nyugdíj-számlán gyűjtött pénzösszeg kivételét befolyásoló tényezőket

mutatja a 10 éves várakozási idő után.

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 35

4. táblázat A 10 év után pénzt vesz fel (pénzkivétel esélyét befolyásoló tényezők)

-,032 ,001 ,969 ,951 ,987,129 ,175 1,138 ,944 1,372

,011 ,914 1,011 ,828 1,235

-,155 ,361 ,856 ,614 1,194

-,027 ,869 ,973 ,707 1,341

-,355 ,003 ,701 ,554 ,887

,076 ,670 1,079 ,760 1,531,758 ,378 2,135

kortagsági időiskolaivégzettségnem(1)anyagihelyzetváltozása(1)viszonyítottanyagi helyz.

díjfizető(1)Constant

B Sig. Exp(B) Lower Upper95,0% C.I.for EXP(B)

A modellbe bevont magyarázó vagy prediktor változók közül kettő esetében találtunk

szignifikáns összefüggést: az életkor és az országos átlaghoz viszonyított anyagi helyzet

jelentős mértékben befolyásolja annak esélyét, hogy a pénztártag pénzösszeg kivételét tervezi.

Az életkor és a pénzfelvételi tervek között fordított irányú kapcsolat mutatkozik: minél

magasabb az életkor, annál kevésbé valószínű, hogy sor fog kerülni pénzfelvételre. Ez az

eredmény a várakozásoknak megfelelő tendencia létezését támasztja alá: minél közelebb van

valaki a nyugdíjkorhatárhoz, annál közelebb van ahhoz is, hogy veszteségek (adó- és

járulékfizetési kötelezettség) nélkül juthasson hozzá megtakarításaihoz. Ennek megfelelően

nyugdíjkorhatárhoz közelebb állók körében kevésbé valószínű, hogy számlájukról pénzt

vegyenek ki. Az anyagi helyzet mutatójának negatív előjelű regresszió-értéke azt az

összefüggést tükrözi, hogy minél rosszabb a válaszadó anyagi helyzete, annál nagyobb az

esélye annak, hogy pénztári számlájáról a tíz éves türelmi idő lejárta után pénzt vegyen fel.

Ebben az esetben a kedvezőtlen anyagi helyzet következtében a veszteségek ellenére is a

számlán lévő összeg megbontására vagy teljes kivételére kell számítani. A kedvezőtlen anyagi

helyzet erőteljesebben befolyásolja a kivételre vonatkozó terveket, mint az életkor, vagyis

adott esetben az is elképzelhető, hogy valaki a nyugdíjkorhatár közelében is rákényszerül,

hogy pénzt vegyen ki a számlájáról.

1.2 modell

A második modellben a lehetséges döntési alternatívákat aszerint csoportosítottuk,

hogy a tagok tervezik-e, hogy a 10 éves várakozási idő letelte után nemcsak felveszik a

számlájukon lévő pénzösszeget, hanem tagsági viszonyukat is megszüntetik. Az 5. táblázat

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 36

szerint a pénztártagság megszüntetésére vonatkozó tervet egyedül az anyagi helyzet

befolyásolja szignifikáns mértékben. Minél kedvezőtlenebbül ítéli meg valaki anyagi

helyzetét az országos átlaghoz viszonyítva, annál valószínűbb, hogy a tíz éves várakozási idő

letelte után megszünteti pénztár-tagságát.

5. táblázat A kilépés esélyét befolyásoló tényezők

-,026 ,062 ,974 ,947 1,001,125 ,403 1,133 ,846 1,517

-,205 ,169 ,814 ,608 1,091

-,480 ,083 ,619 ,360 1,064

-,353 ,168 ,702 ,425 1,161

-,826 ,000 ,438 ,313 ,611

-,418 ,114 ,658 ,392 1,1051,474 ,257 4,365

kortagsági időiskolaivégzettségnem1)anyagi helyzetváltozása(1)

viszonyítottanyagi helyz.díjfizető(1)Constant

B Sig. Exp(B) Lower Upper95,0% C.I.for EXP(B)

Döntési preferenciák a nyugdíjba vonuláskor

A következő modellekben a nyugdíjba vonuláskor esedékes döntéstípusokat, illetve az

azokat befolyásoló tényezőket vizsgáljuk.

2.1 modell

Első döntési lehetőségként azt a kimenetelt modelleztük, amelyben a pénztártag

egyszerre kívánja felvenni a számláján gyűjtött teljes összeget (6. táblázat). 6. táblázat Nyugdíjba vonuláskor a teljes összeg felvételét befolyásoló tényezők

,051 ,000 1,053 1,038 1,067,116 ,108 1,123 ,975 1,294

,032 ,677 1,033 ,887 1,202

-,145 ,260 ,865 ,671 1,113

-,133 ,294 ,875 ,683 1,122

-,535 ,000 ,586 ,483 ,711

,221 ,100 1,248 ,958 1,625-1,807 ,005 ,164

kortagsági időiskolaivégzettségnem(1)gazdaságihelyzetváltozása(1)viszonyítottgazdaságihelyz.díjfizető(1)Constant

B Sig. Exp(B) Lower Upper95,0% C.I.for EXP(B)

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 37

Hasonlóan a 10 éves lejárati idő pénzkivételi modelljéhez, ebben a modellben is az

életkort kifejező változó, és az országos átlaghoz viszonyított anyagi helyzet gyakorolt

szignifikáns mértékű hatást a vizsgált döntési kimenetelre. Minél idősebb korosztályról van

szó, annál inkább látjuk a tervekben megfogalmazódni a biztosítási összeg egy összegben

történő felvételét a nyugdíjba menetelkor.

Másrészt minél kedvezőbb a válaszadóknak az országos átlaghoz viszonyított anyagi

helyzete, annál kevésbé tervezik, hogy a nyugdíjba vonuláskor a teljes összeget kiveszik a

számlájukról. A nyugdíjkorhatártól való távolság erőteljesebben befolyásolja ezeket a

terveket, mint a jelenlegi anyagi helyzet.

2.2 modell

A következő modell a járadék-felvételre vonatkozó döntések befolyásoló tényezőit

vizsgálja.

7. táblázat Nyugdíjba vonuláskor járadék felvételét tervezi

-,040 ,000 ,961 ,946 ,976-,059 ,464 ,943 ,805 1,104

,002 ,985 1,002 ,846 1,186

-,048 ,737 ,953 ,720 1,261

,168 ,228 1,183 ,900 1,555

,140 ,191 1,150 ,933 1,418

-,393 ,007 ,675 ,508 ,896,932 ,198 2,538

kortagsági időiskolaivégzettségnem(1)gazdaságihelyzetváltozása(1)viszonyítottgazdaságihelyz.díjfizető(1)Constant

B Sig. Exp(B) Lower Upper95,0% C.I.for EXP(B)

Ezt a döntési stratégiát az előzőektől eltérően a viszonyított gazdaság helyzet nem

befolyásolja jelentős mértékben. Ugyanakkor azt tapasztaljuk, hogy azok között, akik maguk

is fizetik a pénztártagsági díjat – a munkáltatójukkal együtt vagy egyedül – nagyobb

valószínűséggel találunk olyanokat, akik a járadékos formát részesítik előnyben.

A kor hatása ellenkező irányú, mint az előző modellben. A fiatalabbak inkább a

járadékos formát preferálják. Ez a fiatal és idősebb korosztályok eltérő öngondoskodási

filozófiáját jeleníti meg.

Tagi reakciók vizsgálata a 10 éves várakozási idő letelte után az önkéntes nyugdíjpénztárakban

Kölcsönös Segélyegyleteket Támogató Alapítvány 38

2.3 modell

Ebben a modellben az egyösszegű pénzfelvételnek és a részesedés járadékként való

felvételének az előnyei ötvöződnek a pénztártag számára. Ez a választás inkább a

fiatalabbakra és a jobb módúakra jellemző. A döntés mögött feltehetően a gazdasági helyzet

játszik erősebb szerepet.

8. táblázat Nyugdíjba vonuláskor a vegyes kifizetés választását befolyásoló tényezők

-,025 ,001 ,975 ,960 ,990-,089 ,274 ,915 ,780 1,073

-,042 ,632 ,958 ,806 1,140

,242 ,093 1,273 ,960 1,688

,028 ,845 1,028 ,776 1,362

,561 ,000 1,753 1,395 2,203

,151 ,324 1,163 ,861 1,571-1,047 ,155 ,351