Embed Size (px)

DESCRIPTION

this slide provides many problem account management, so you can summarize total knowlege about account sector

Citation preview

KẾ TOÁN QUẢN TRỊ

TÀI LIỆU THAM KHẢO

• Giáo trình Kế toán quản trị của các trường ĐHNT, ĐHTM, KTQD, HVTC, Kinh tế TPHCM

• Kế toán quản trị, Phạm Văn Dược và Đặng Kim Cương, 2006

• ......

Nội dung chương trình

• Chương 1: Giới thiệu chung về kế toán quản trị• Chương 2: Phân loại chi phí• Chương 3:Các hệ thống kế toán chi phí và tính giá• Chương 4: Xây dựng dự toán (kế hoạch) tổng thể

doanh nghiệp • Chương 5 : Phân tích mối quan hệ Chi phí – Khối

lượng – Lợi nhuận• Chương 6: Thông tin của kế toán quản trị với

việc ra quyết định

CHƯƠNG 1 GIỚI THIỆU CHUNG VỀ KẾ

TOÁN QUẢN TRỊ

• 1.1. Khái niệm KTQT• 1.2. Phân biệt kế toán tài chính và KTQT• 1.3. Tổ chức hệ thống thông tin kế toán

quản trị• 1.4. Các phương pháp của KTQT• 1. 5. Mối quan hệ giữa KTQT với các chức

năng quản trị doanh nghiệp

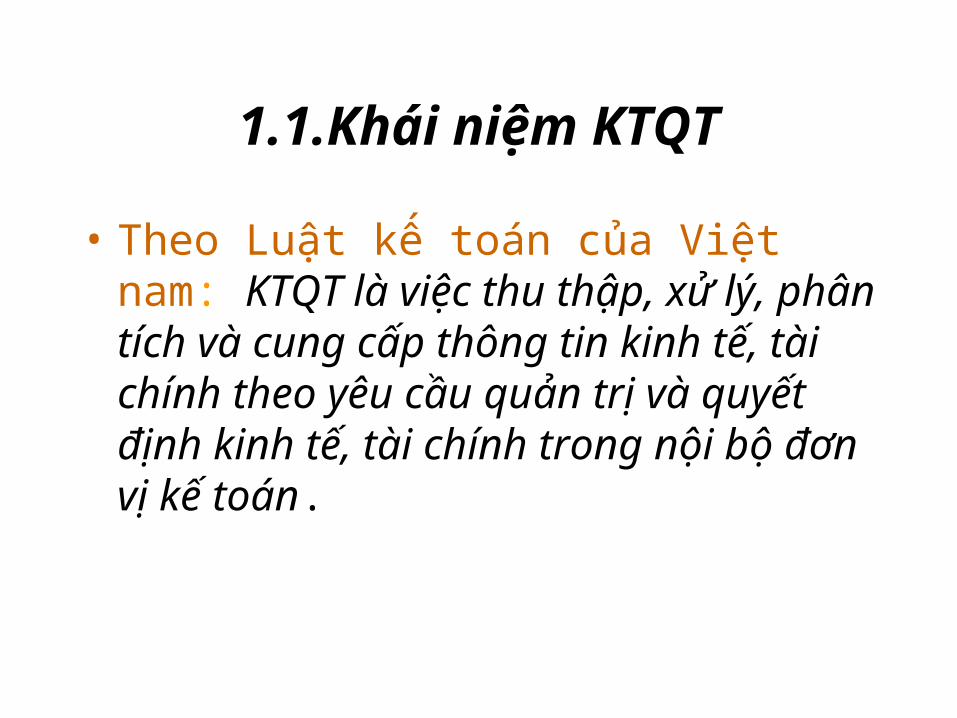

1.1.Khái niệm KTQT

• Theo Luật kế toán của Việt nam: KTQT là việc thu thập, xử lý, phân tích và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế, tài chính trong nội bộ đơn vị kế toán.

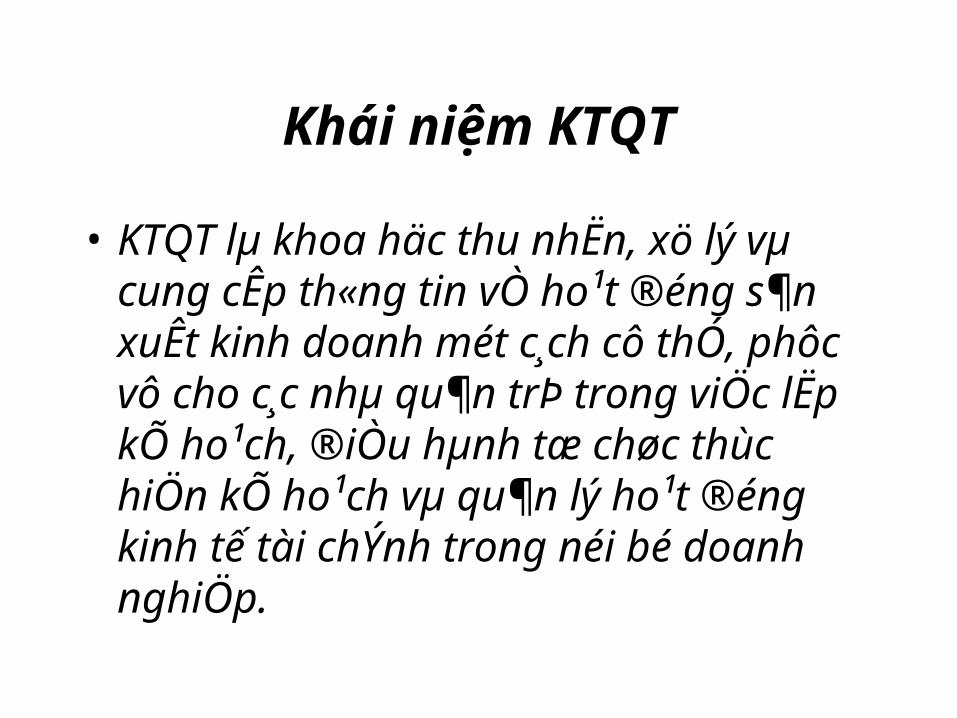

Khái niệm KTQT

• KTQT lµ khoa häc thu nhËn, xö lý vµ cung cÊp th«ng tin vÒ ho¹t ®éng s¶n xuÊt kinh doanh mét c¸ch cô thÓ, phôc vô cho c¸c nhµ qu¶n trÞ trong viÖc lËp kÕ ho¹ch, ®iÒu hµnh tæ chøc thùc hiÖn kÕ ho¹ch vµ qu¶n lý ho¹t ®éng kinh tế tài chÝnh trong néi bé doanh nghiÖp.

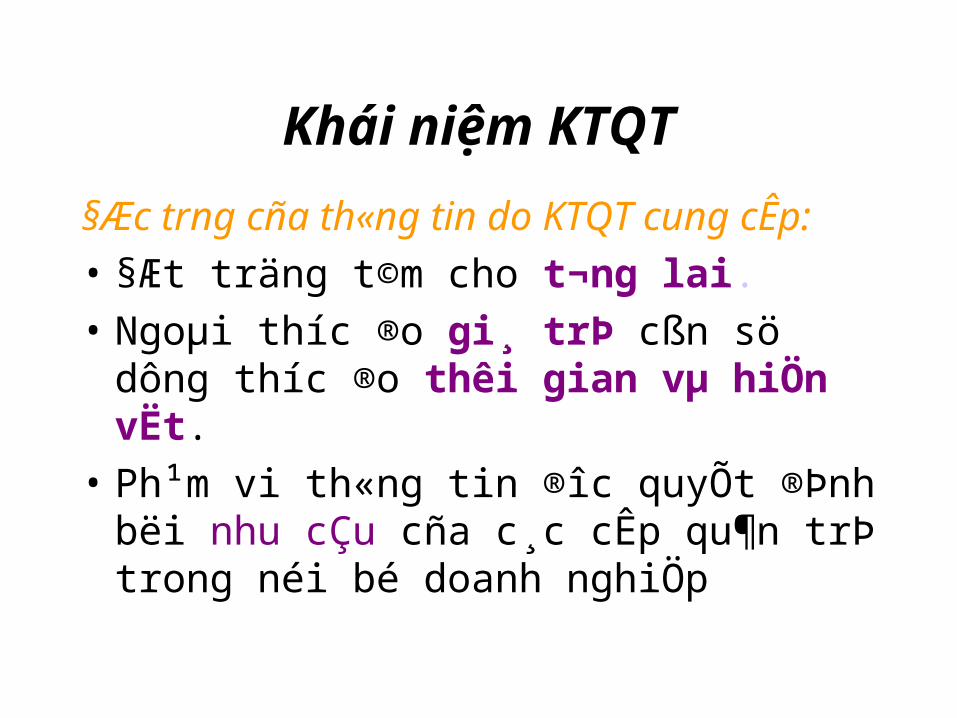

Khái niệm KTQT

§Æc tr ng cña th«ng tin do KTQT cung cÊp:

• §Æt träng t©m cho t¬nglai.• Ngoµi th íc ®o gi¸trÞ cßn sö dông

th íc ®o thêigianvµhiÖnvËt.• Ph¹m vi th«ng tin ® îc quyÕt ®Þnh

bëi nhu cÇu cña c¸c cÊp qu¶n trÞ trong néi bé doanh nghiÖp

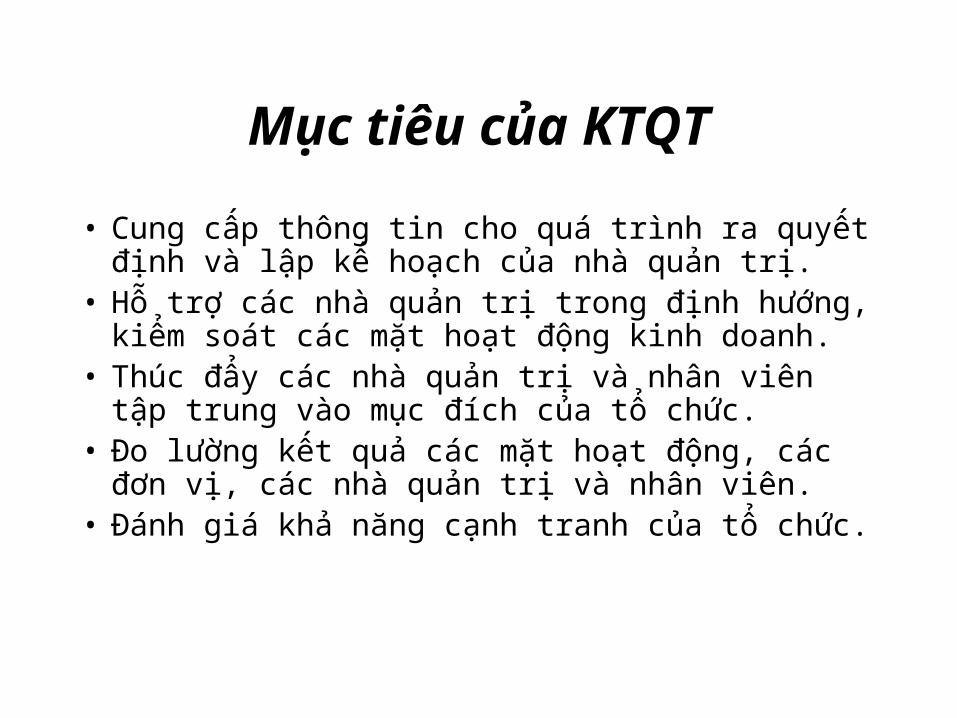

Mục tiêu của KTQT

• Cung cấp thông tin cho quá trình ra quyết định và lập kế hoạch của nhà quản trị.

• Hỗ trợ các nhà quản trị trong định hướng, kiểm soát các mặt hoạt động kinh doanh.

• Thúc đẩy các nhà quản trị và nhân viên tập trung vào mục đích của tổ chức.

• Đo lường kết quả các mặt hoạt động, các đơn vị, các nhà quản trị và nhân viên.

• Đánh giá khả năng cạnh tranh của tổ chức.

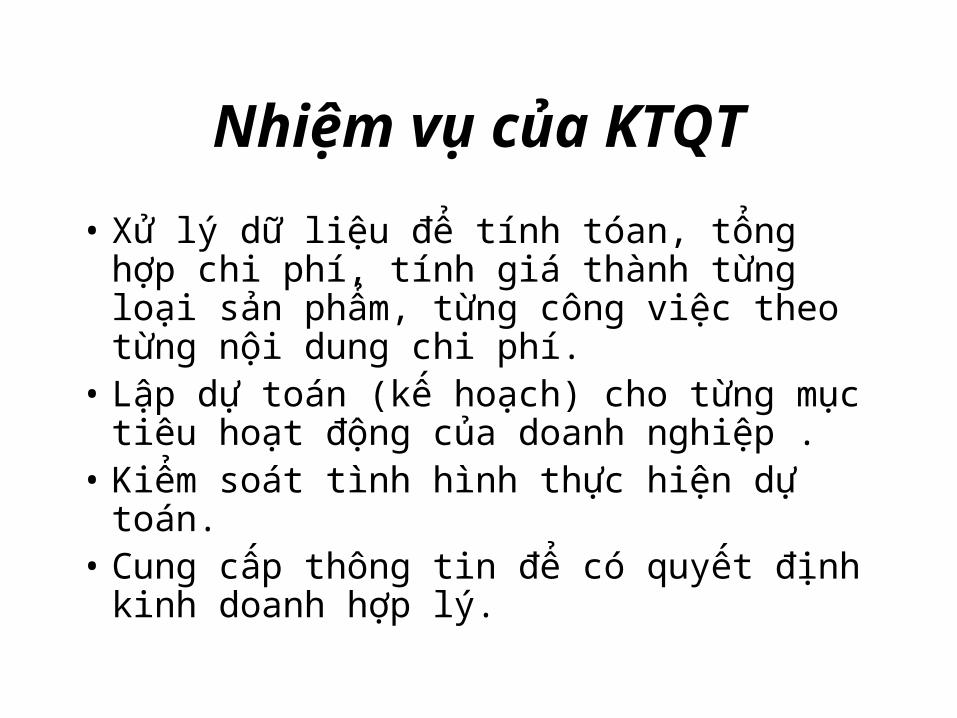

Nhiệm vụ của KTQT

• Xử lý dữ liệu để tính tóan, tổng hợp chi phí, tính giá thành từng loại sản phẩm, từng công việc theo từng nội dung chi phí.

• Lập dự toán (kế hoạch) cho từng mục tiêu hoạt động của doanh nghiệp .

• Kiểm soát tình hình thực hiện dự toán. • Cung cấp thông tin để có quyết định kinh

doanh hợp lý.

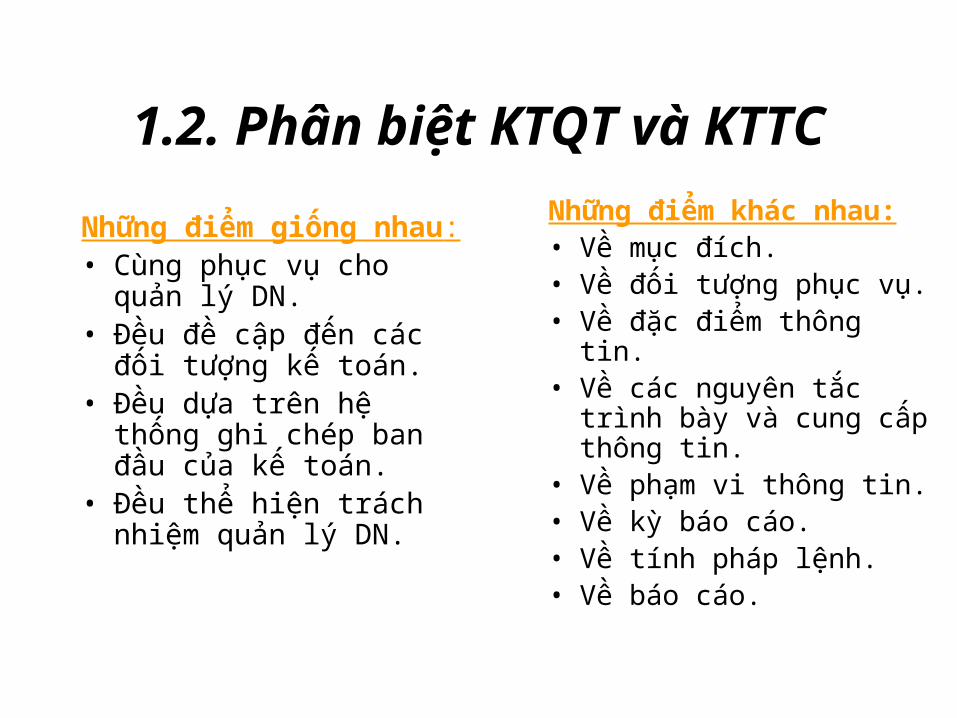

1.2. Phân biệt KTQT và KTTC

Những điểm giống nhau:• Cùng phục vụ cho quản lý

DN.• Đều đề cập đến các đối

tượng kế toán.• Đều dựa trên hệ thống ghi

chép ban đầu của kế toán.• Đều thể hiện trách nhiệm

quản lý DN.

Những điểm khác nhau:• Về mục đích.• Về đối tượng phục vụ.• Về đặc điểm thông tin.• Về các nguyên tắc trình

bày và cung cấp thông tin.• Về phạm vi thông tin.• Về kỳ báo cáo.• Về tính pháp lệnh.• Về báo cáo.

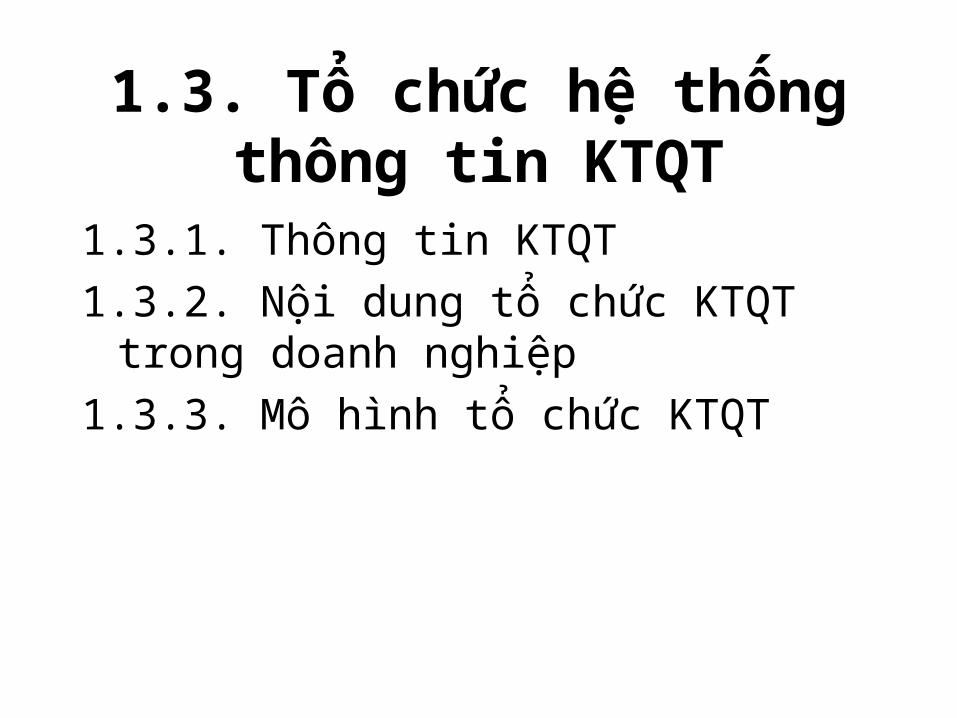

1.3. Tổ chức hệ thống thông tin KTQT

1.3.1. Thông tin KTQT

1.3.2. Nội dung tổ chức KTQT trong doanh nghiệp

1.3.3. Mô hình tổ chức KTQT

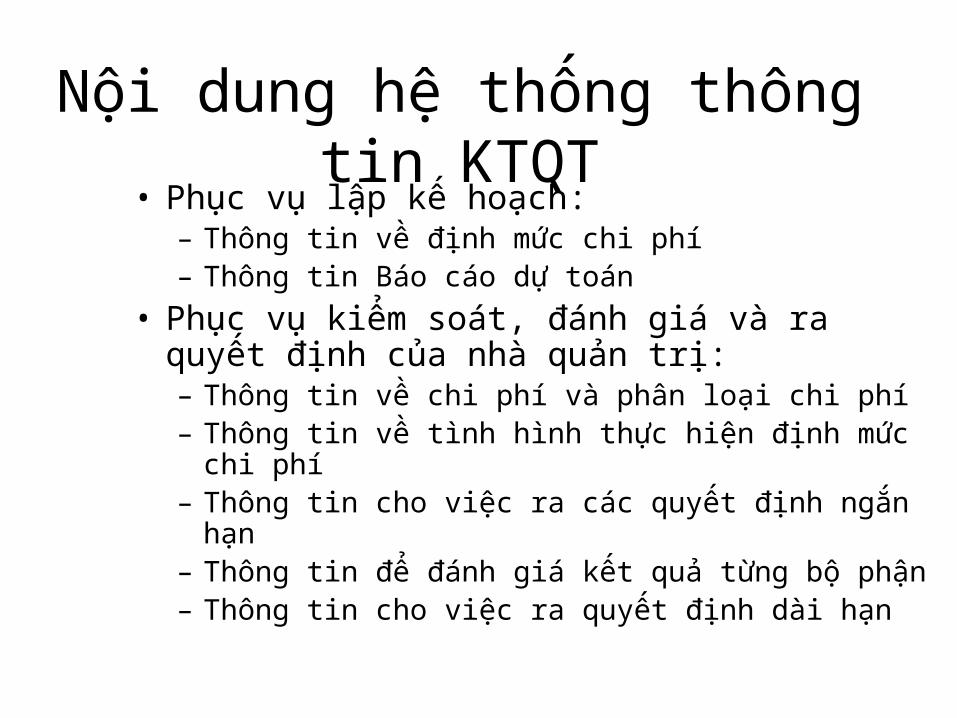

Nội dung hệ thống thông tin KTQT

• Phục vụ lập kế hoạch: – Thông tin về định mức chi phí– Thông tin Báo cáo dự toán

• Phục vụ kiểm soát, đánh giá và ra quyết định của nhà quản trị:– Thông tin về chi phí và phân loại chi phí– Thông tin về tình hình thực hiện định mức chi phí– Thông tin cho việc ra các quyết định ngắn hạn– Thông tin để đánh giá kết quả từng bộ phận– Thông tin cho việc ra quyết định dài hạn

• Nguồn thông tin:

- Nội bộ: các sổ kế toán tài chính, sổ theo dõi nhân sự,…

- Bên ngoài: từ khách hàng, người cung cấp, ….

Thông tin KTQT

1.3.2. Nội dung tổ chức KTQT trong doanh nghiệp

Tổ chức kế toán quản trị trong doanh nghiệp theo chức năng:

- Tổ chức thu nhận thông tin

- Tổ chức phân tích thông tin Tương lai

Quá khứ

1.3.2. Nội dung tổ chức KTQT trong doanh nghiệp

Tổ chức kế toán quản trị trong doanh nghiệp theo các khâu công việc của quá trình kế toán:

- Tổ chức hạch toán ban đầu.

- Tổ chức tài khoản kế toán.

- Tổ chức hệ thống sổ kế toán.

- Tính giá và lập báo cáo quản trị.

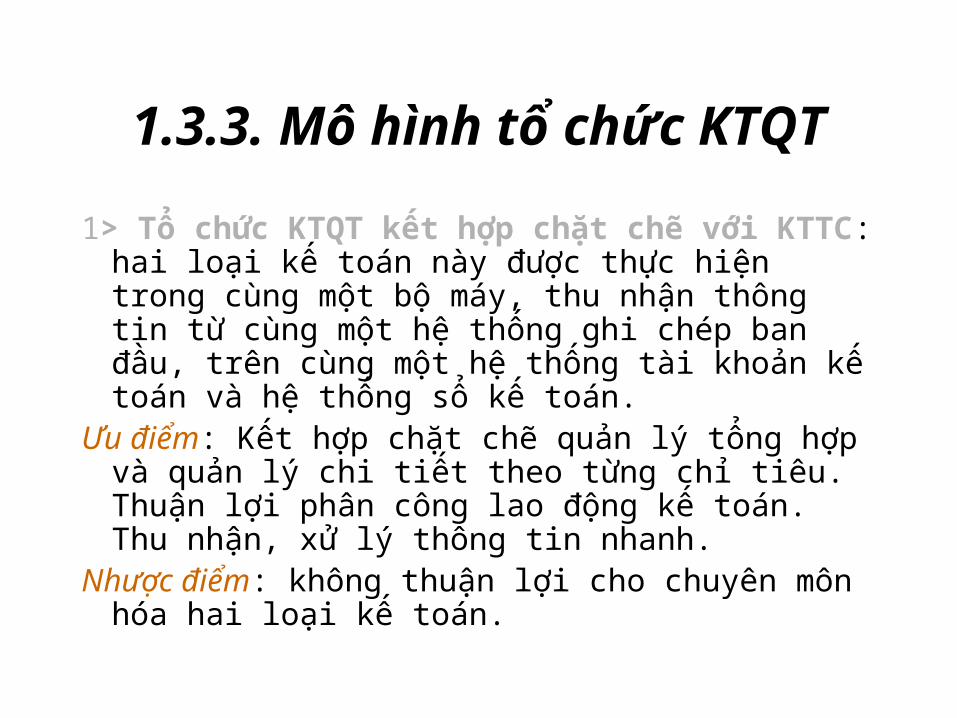

1.3.3. Mô hình tổ chức KTQT

1> Tổ chức KTQT kết hợp chặt chẽ với KTTC: hai loại kế toán này được thực hiện trong cùng một bộ máy, thu nhận thông tin từ cùng một hệ thống ghi chép ban đầu, trên cùng một hệ thống tài khoản kế toán và hệ thống sổ kế toán.

Ưu điểm: Kết hợp chặt chẽ quản lý tổng hợp và quản lý chi tiết theo từng chỉ tiêu. Thuận lợi phân công lao động kế toán. Thu nhận, xử lý thông tin nhanh.

Nhược điểm: không thuận lợi cho chuyên môn hóa hai loại kế toán.

Mô hình tổ chức KTQT

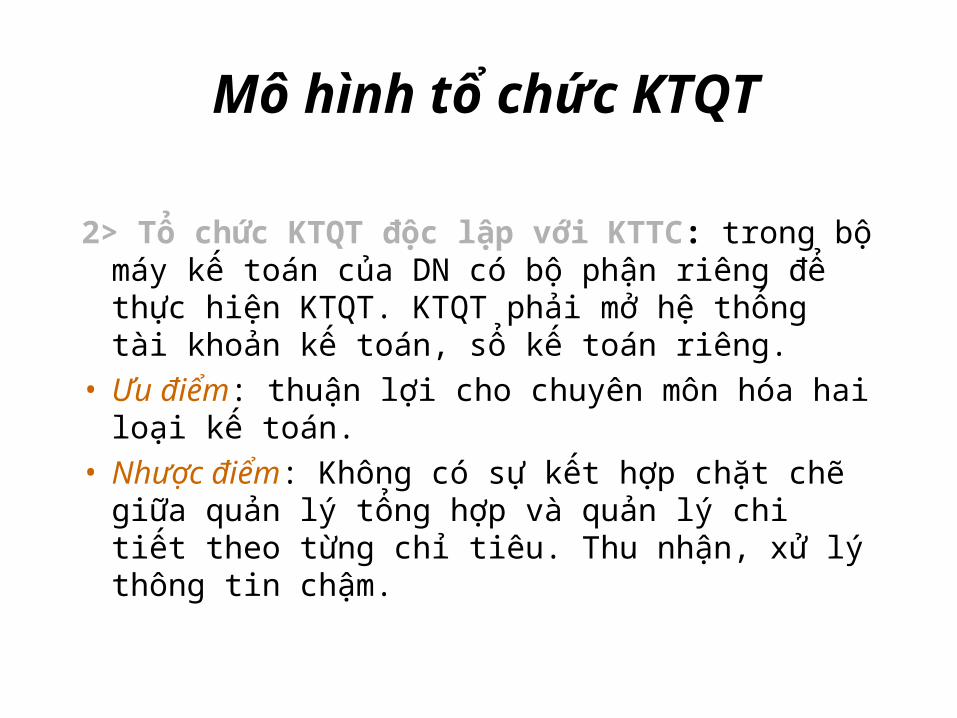

2> Tổ chức KTQT độc lập với KTTC: trong bộ máy kế toán của DN có bộ phận riêng để thực hiện KTQT. KTQT phải mở hệ thống tài khoản kế toán, sổ kế toán riêng.

• Ưu điểm: thuận lợi cho chuyên môn hóa hai loại kế toán.

• Nhược điểm: Không có sự kết hợp chặt chẽ giữa quản lý tổng hợp và quản lý chi tiết theo từng chỉ tiêu. Thu nhận, xử lý thông tin chậm.

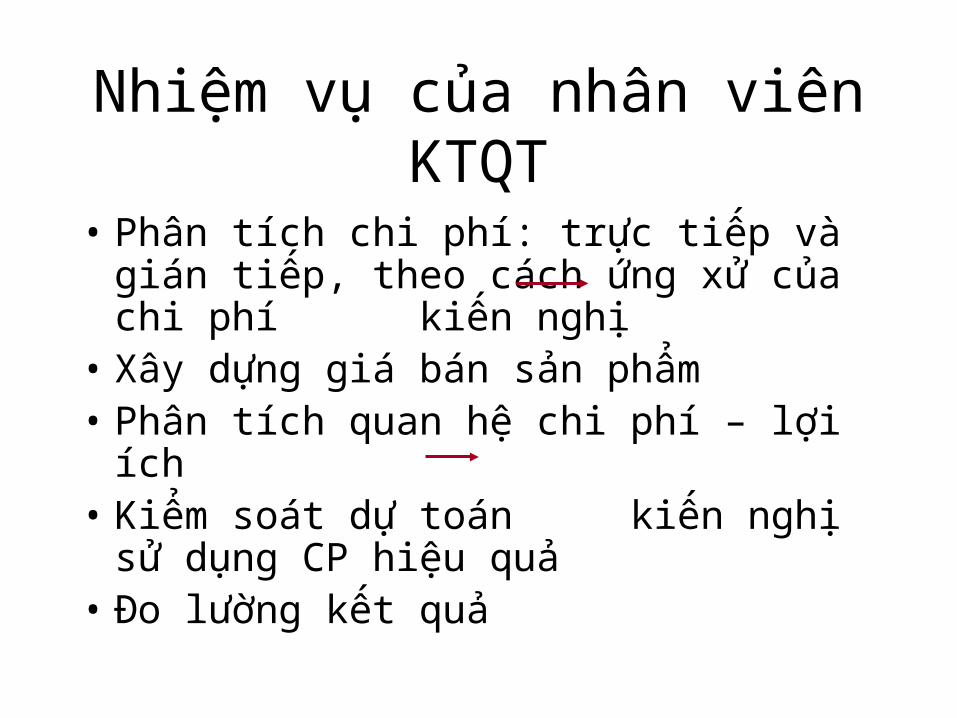

Nhiệm vụ của nhân viên KTQT

• Phân tích chi phí: trực tiếp và gián tiếp, theo cách ứng xử của chi phí kiến nghị

• Xây dựng giá bán sản phẩm• Phân tích quan hệ chi phí – lợi ích• Kiểm soát dự toán kiến nghị sử dụng CP

hiệu quả• Đo lường kết quả

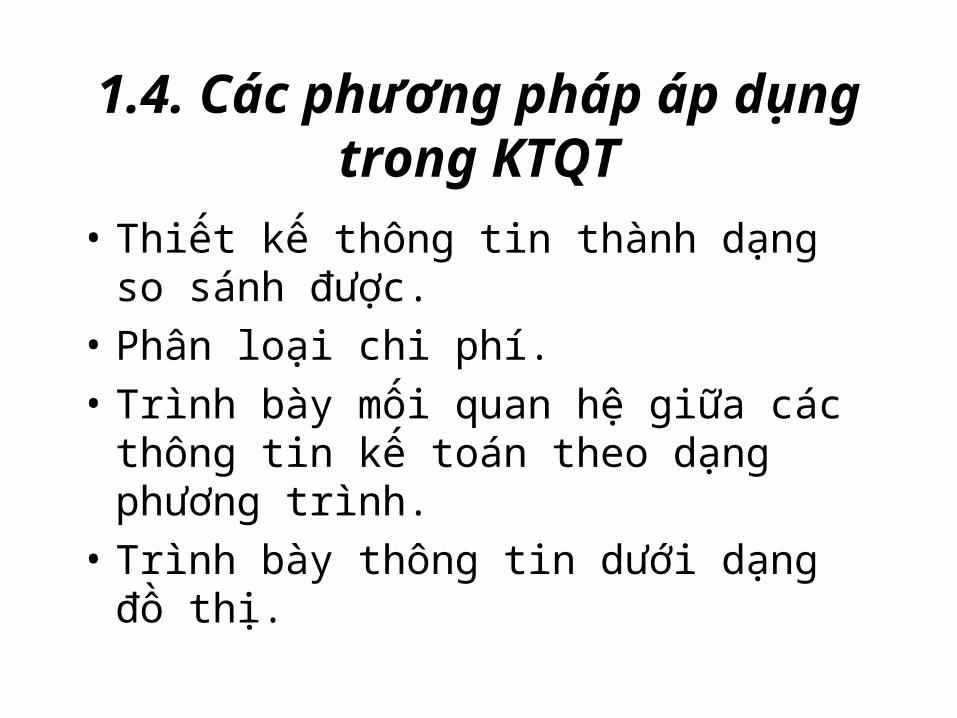

1.4. Các phương pháp áp dụng trong KTQT

• Thiết kế thông tin thành dạng so sánh được.

• Phân loại chi phí.

• Trình bày mối quan hệ giữa các thông tin kế toán theo dạng phương trình.

• Trình bày thông tin dưới dạng đồ thị.

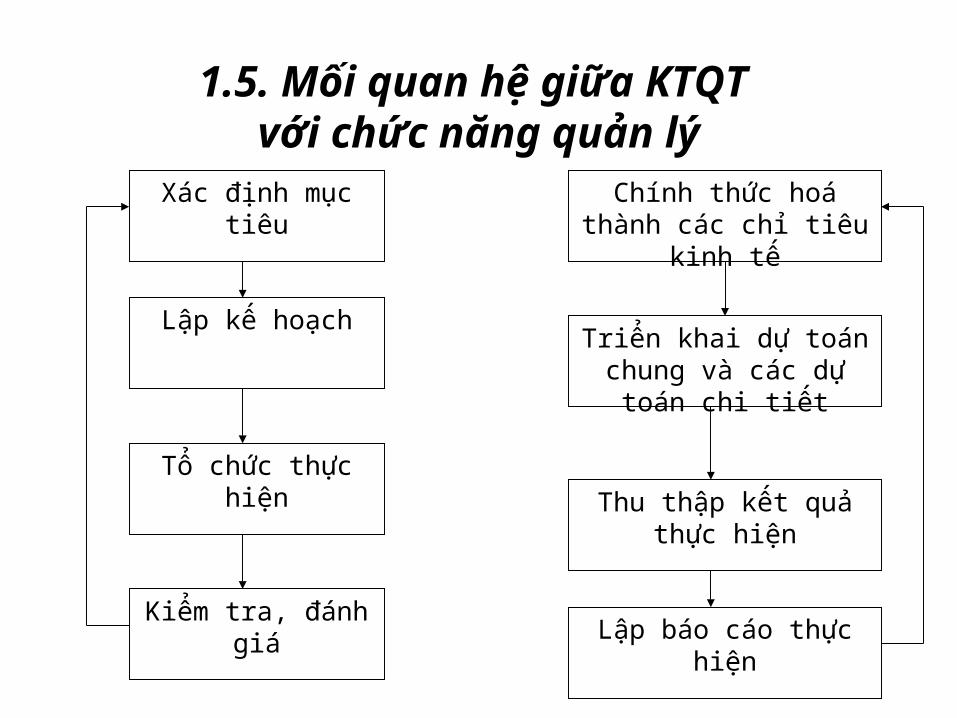

1.5. Mối quan hệ giữa KTQT với chức năng quản lý

Xác định mục tiêu Chính thức hoá thành các chỉ tiêu kinh tế

Lập kế hoạch

Lập báo cáo thực hiện

Thu thập kết quả thực hiện

Triển khai dự toán chung và các dự toán chi tiết

Tổ chức thực hiện

Kiểm tra, đánh giá

CHƯƠNG 2 PHÂN LOẠI CHI PHÍ

• 2.1. Khái niệm và bản chất chi phí• 2.2. Phân loại chi phí theo chức năng hoạt động• 2.3. Phân loại chi phí theo cách ứng xử

2.4. Phân loại chi phí theo mối quan hệ với thời kỳ xác định kết quả

2.5. Nhận diện các chi phí khác phục cho việc ra quyết định

2.1. Khái niệm, bản chất chi phí• Kh¸i niÖm: lµ biểu hiện bằng tiền toµn bé c¸c hao

phÝ vÒ lao ®éng sèng, lao ®éng vËt ho¸ vµ c¸c chi phÝ cÇn thiÕt kh¸c mµ doanh nghiÖp ph¶i bá ra cho qu¸ tr×nh ho¹t ®éng kinh doanh trong mét thêi kú nhÊt ®Þnh.

• B¶n chÊt cña chi phÝ : thÓ hiÖn trªn c¸c khÝa c¹nh sau:+ Néi dung cña chi phÝ .+ §¬n vÞ ®o l êng vµ thêi kú x¸c ®Þnh.+ Ph¹m vi chi phÝ .+ C¸c nh©n tè ¶nh h ëng trùc tiÕp ®Õn ®é lín cña chi phÝ.

• Ph©n biÖt chi phÝ víi chi tiªu trong mét kú kinh doanh cña doanh nghiÖp về lượng, về thời gian

2.2.Phân loại chi phí theo chức năng hoạt động

• Chi phí sản xuất: là chi phí phát sinh tại các bộ phận sản xuất gắn liền với hoạt động sản xuất chế tạo sản phẩm.

- Theo chức năng cụ thể : gồm CPNVL trực tiếp, CP nhân công trực tiếp, CP sản xuất chung.

- Theo yếu tố đầu vào: gồm CP ban đầu, CP chuyển đổi.

• CP ngoài sản xuất: là những khoản CP DN phải chi ra để thực hiện việc tiêu thụ sản phẩm hàng hóa, cung cấp dịch vụ và chi cho bộ máy quản lý DN. Gồm: CP bán hàng, CP quản lý DN.

Phân loại chi phí theo mối quan hệ với thời kỳ xác định kết quả

• CP sản phẩm: là những khoản CP gắn liền với quá trình sản xuất chế tạo sản phẩm hay mua hàng hóa để bán.

• CP thời kỳ: là những khoản CP gắn liền với thời kỳ xác định kết quả.

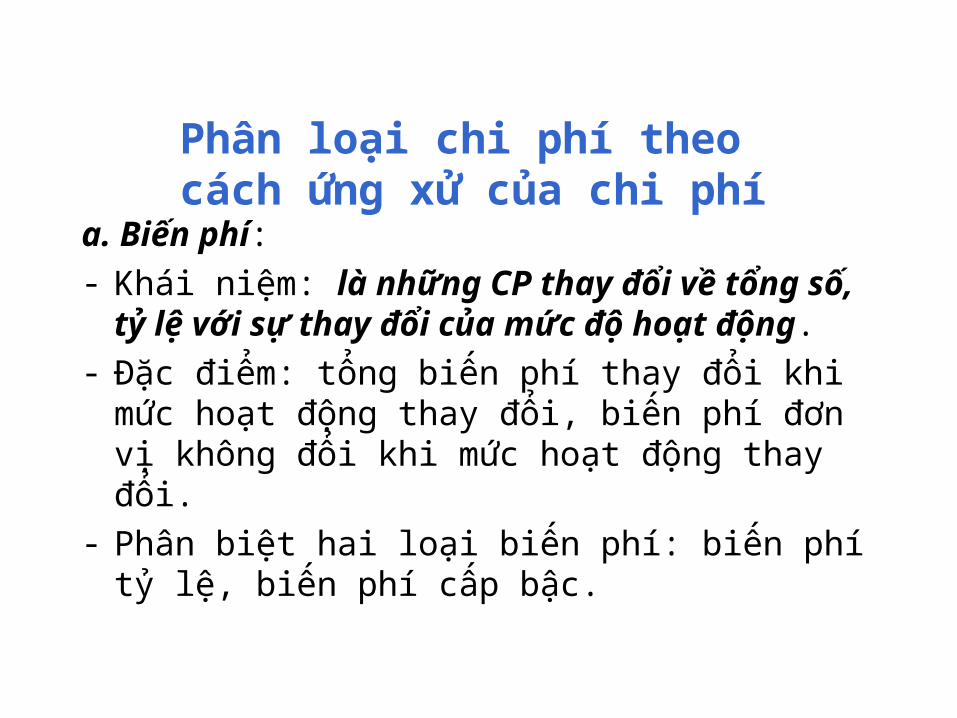

Phân loại chi phí theo cách ứng xử của chi phí

a. Biến phí:- Khái niệm: là những CP thay đổi về tổng số, tỷ lệ

với sự thay đổi của mức độ hoạt động.- Đặc điểm: tổng biến phí thay đổi khi mức hoạt

động thay đổi, biến phí đơn vị không đổi khi mức hoạt động thay đổi.

- Phân biệt hai loại biến phí: biến phí tỷ lệ, biến phí cấp bậc.

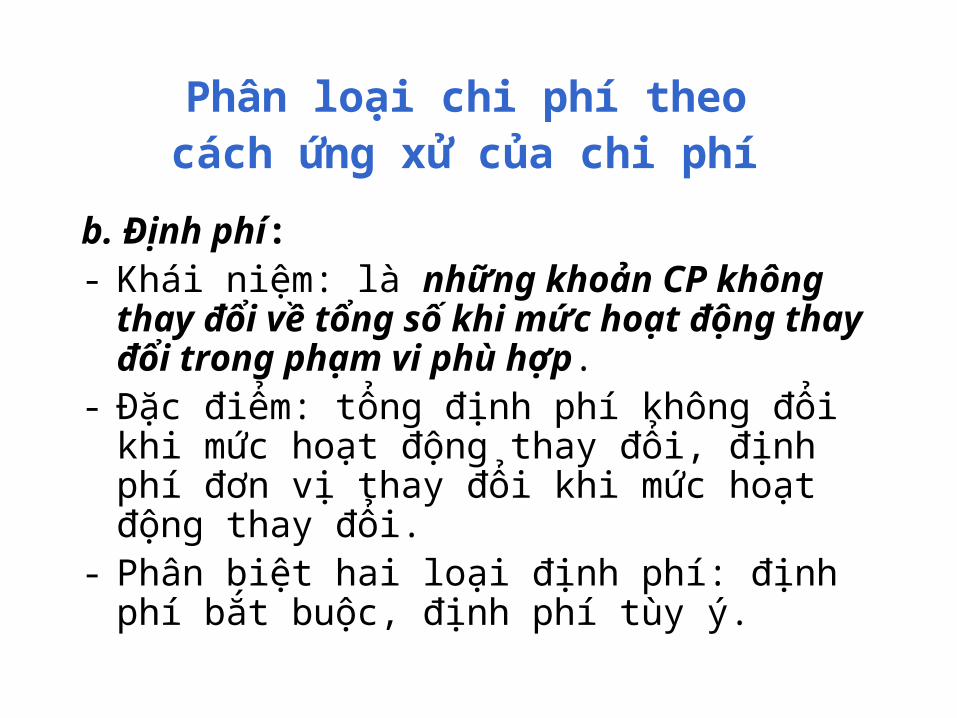

Phân loại chi phí theo cách ứng xử của chi phí

b. Định phí:- Khái niệm: là những khoản CP không thay đổi

về tổng số khi mức hoạt động thay đổi trong phạm vi phù hợp.

- Đặc điểm: tổng định phí không đổi khi mức hoạt động thay đổi, định phí đơn vị thay đổi khi mức hoạt động thay đổi.

- Phân biệt hai loại định phí: định phí bắt buộc, định phí tùy ý.

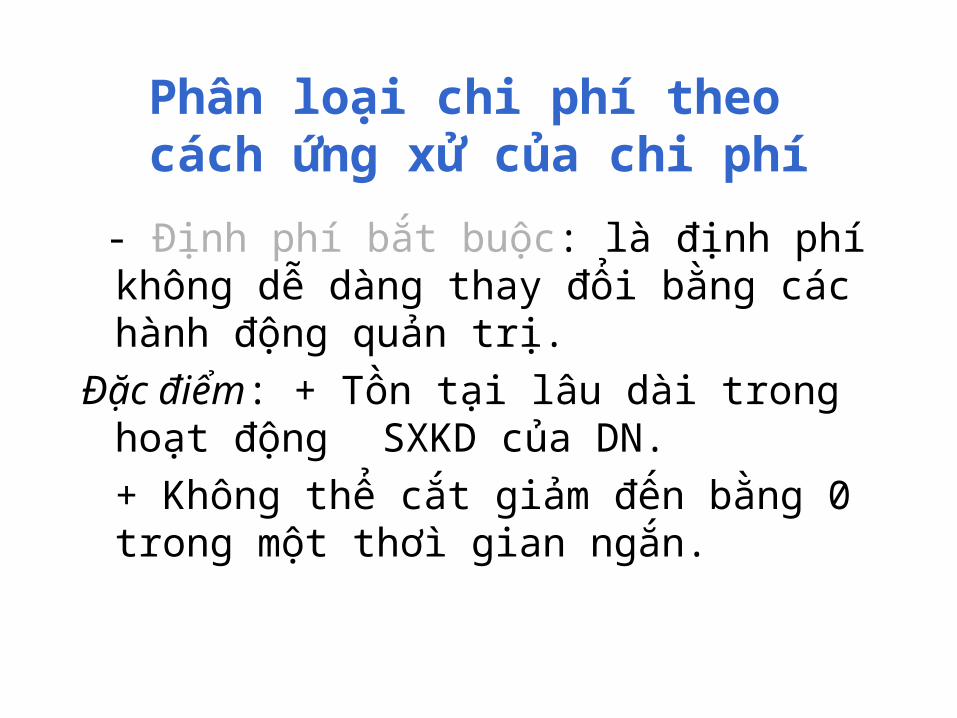

Phân loại chi phí theo cách ứng xử của chi phí

- Định phí bắt buộc: là định phí không dễ dàng thay đổi bằng các hành động quản trị.

Đặc điểm: + Tồn tại lâu dài trong hoạt động SXKD của DN.

+ Không thể cắt giảm đến bằng 0 trong một thơì gian ngắn.

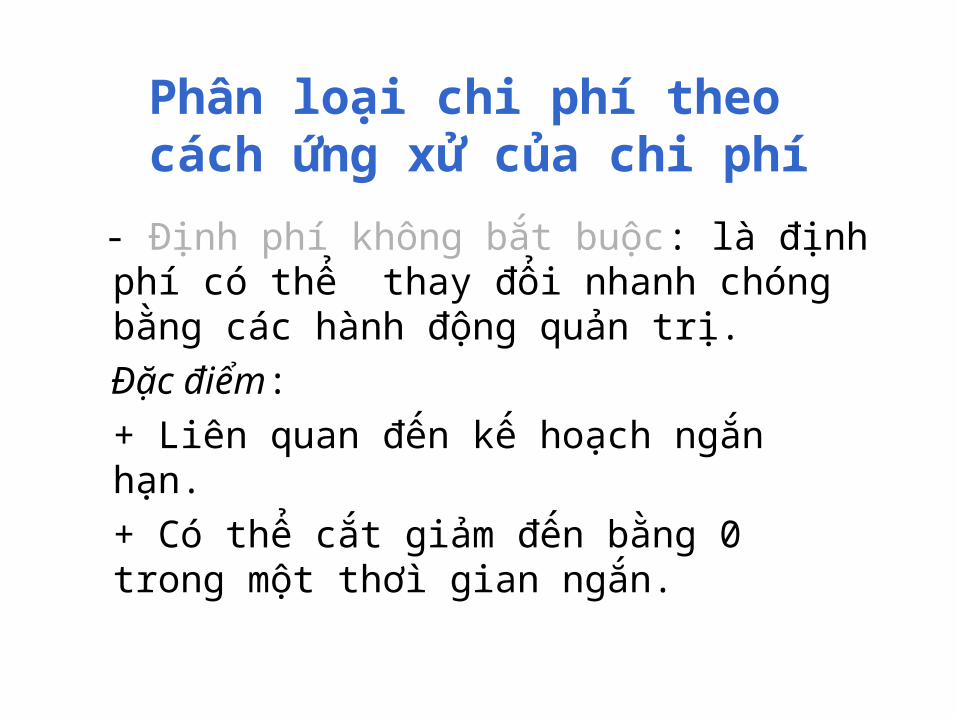

Phân loại chi phí theo cách ứng xử của chi phí

- Định phí không bắt buộc: là định phí có thể thay đổi nhanh chóng bằng các hành động quản trị.

Đặc điểm:

+ Liên quan đến kế hoạch ngắn hạn.

+ Có thể cắt giảm đến bằng 0 trong một thơì gian ngắn.

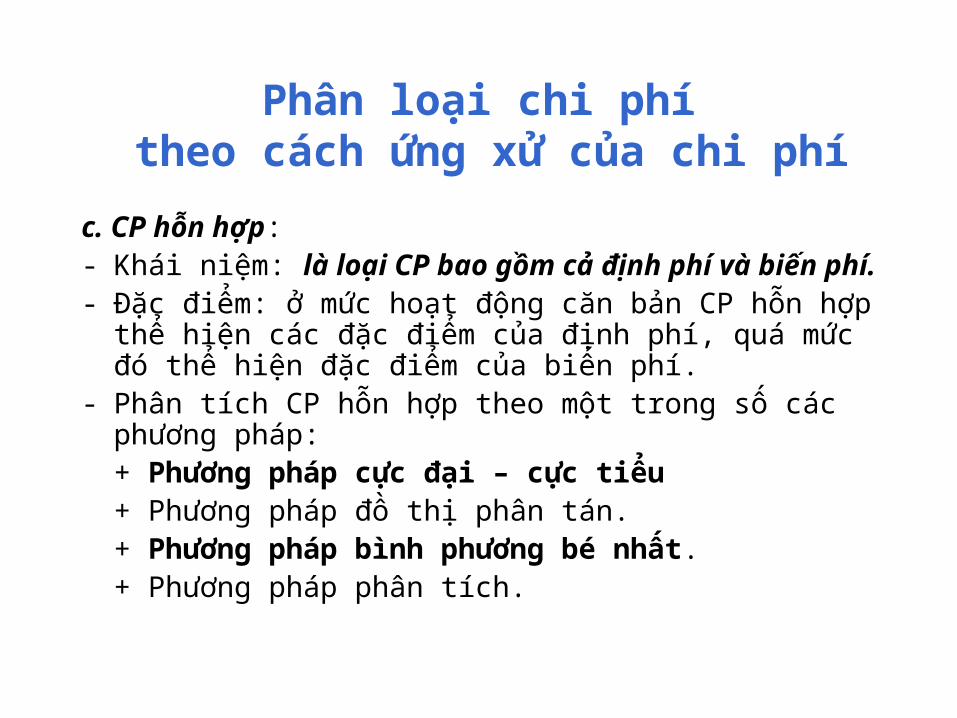

Phân loại chi phí theo cách ứng xử của chi phí

c. CP hỗn hợp:- Khái niệm: là loại CP bao gồm cả định phí và biến phí.- Đặc điểm: ở mức hoạt động căn bản CP hỗn hợp thể hiện

các đặc điểm của định phí, quá mức đó thể hiện đặc điểm của biến phí.

- Phân tích CP hỗn hợp theo một trong số các phương pháp:+ Phương pháp cực đại – cực tiểu+ Phương pháp đồ thị phân tán.+ Phương pháp bình phương bé nhất.+ Phương pháp phân tích.

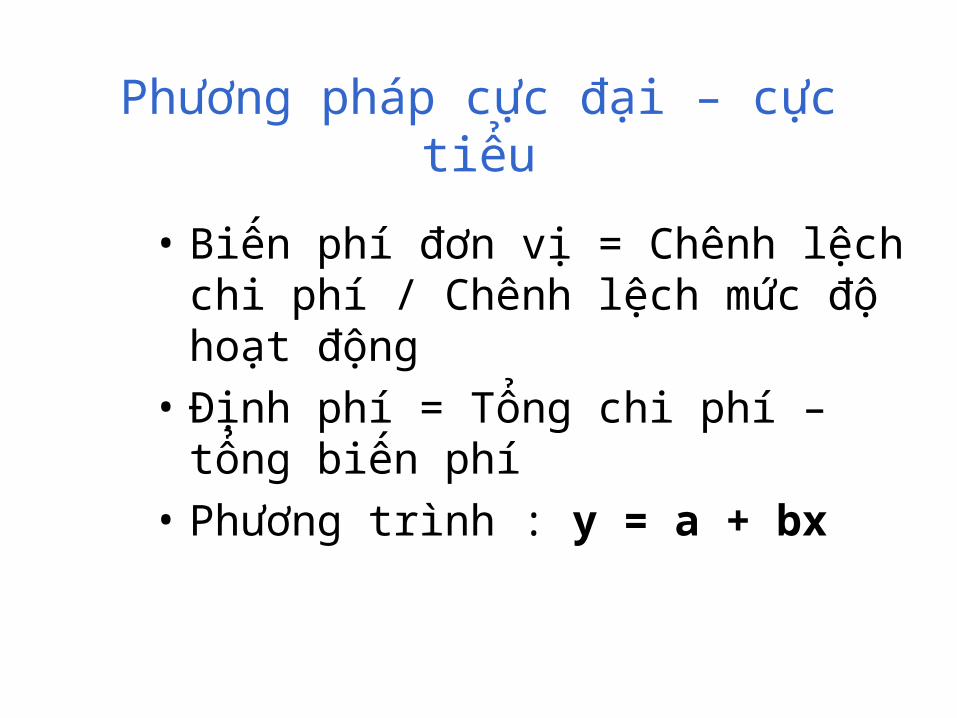

Phương pháp cực đại – cực tiểu

• Biến phí đơn vị = Chênh lệch chi phí / Chênh lệch mức độ hoạt động

• Định phí = Tổng chi phí – tổng biến phí

• Phương trình : y = a + bx

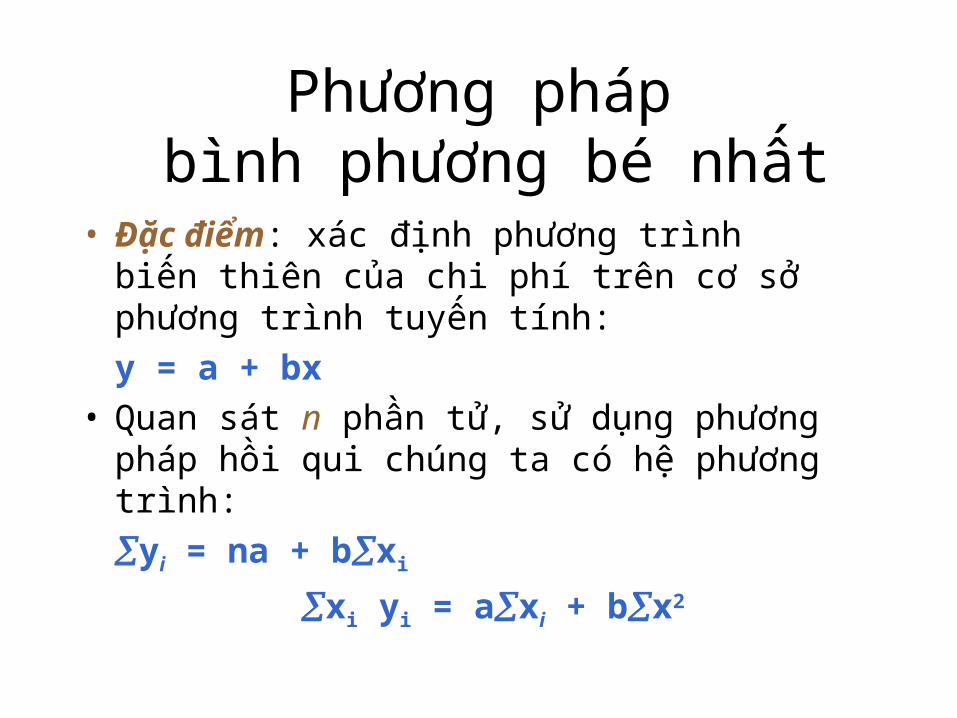

Phương pháp bình phương bé nhất

• Đặc điểm: xác định phương trình biến thiên của chi phí trên cơ sở phương trình tuyến tính:

y = a + bx • Quan sát n phần tử, sử dụng phương pháp hồi

qui chúng ta có hệ phương trình:

yi = na + bxi

xi yi = axi + bx2

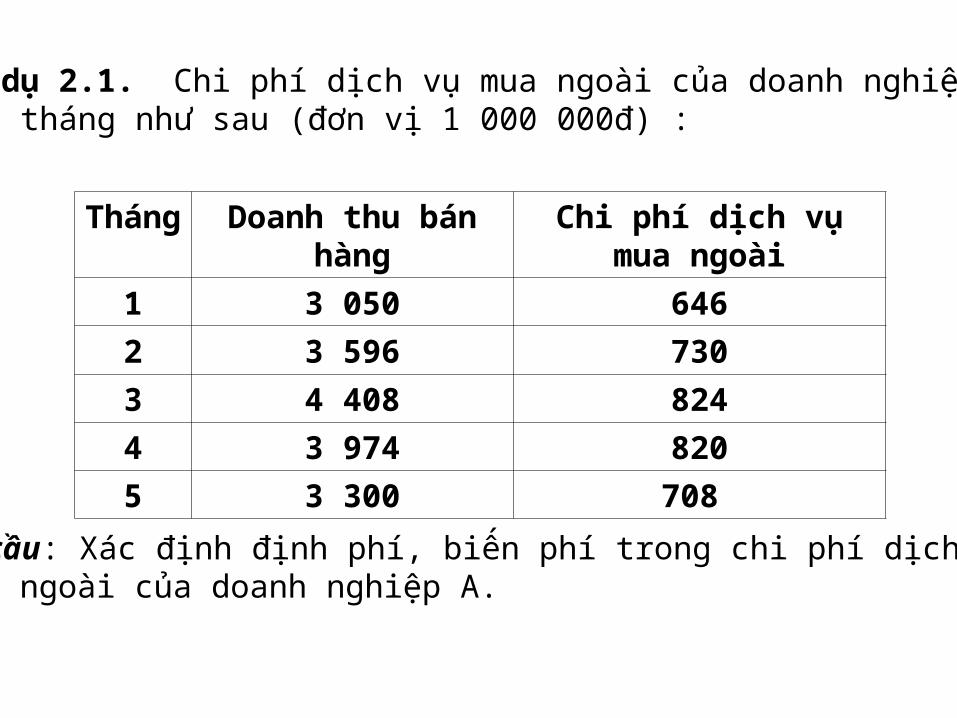

Ví dụ 2.1. Chi phí dịch vụ mua ngoài của doanh nghiệp A qua các tháng như sau (đơn vị 1 000 000đ) :

Tháng Doanh thu bán hàng Chi phí dịch vụ mua ngoài

1 3 050 646

2 3 596 730

3 4 408 824

4 3 974 820

5 3 300 708

Yêu cầu: Xác định định phí, biến phí trong chi phí dịch vụ mua ngoài của doanh nghiệp A.

Nhận diện các chi phí phục vụ quá trình ra quyết định

• Chi phí cơ hội

• Chi phí chìm

• Chi phí chênh lệch

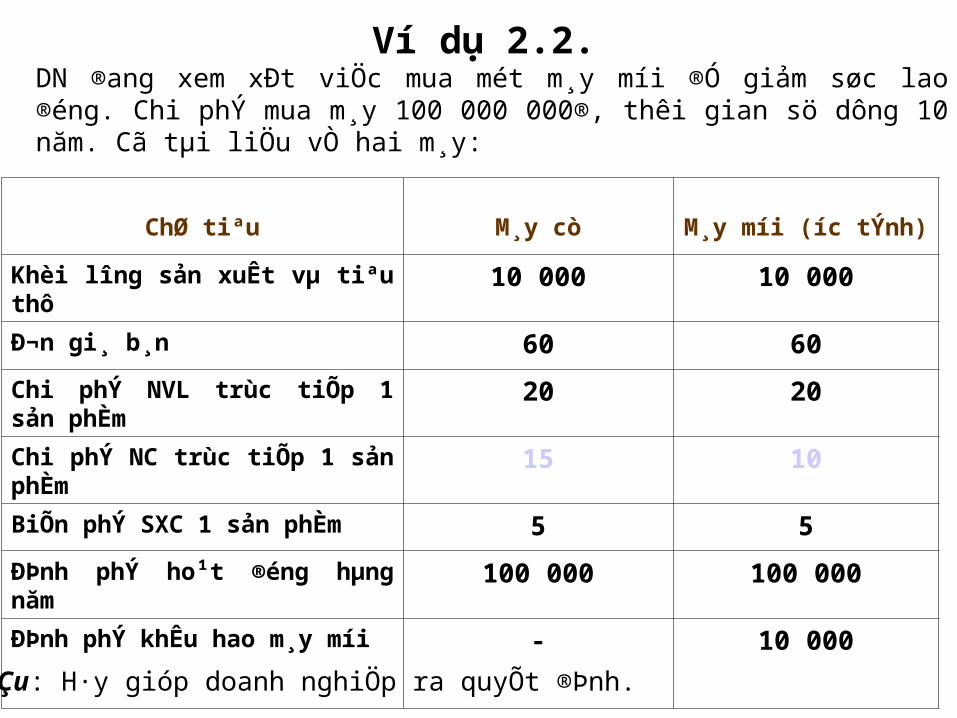

Ví dụ 2.2. DN ®ang xem xÐt viÖc mua mét m¸y míi ®Ó giảm søc lao ®éng. Chi phÝ mua m¸y 100 000 000®, thêi gian sö dông 10 năm. Cã tµi liÖu vÒ hai m¸y:

ChØtiªu M¸ycò M¸ymíi(íctÝnh)

Khèi lîng sản xuÊt vµ tiªuthô

10000 10000

Ьngi¸b¸n 60 60

ChiphÝNVLtrùctiÕp1sảnphÈm

20 20

Chi phÝNC trùc tiÕp1 sảnphÈm

15 10

BiÕnphÝSXC1sảnphÈm 5 5

ĐÞnh phÝ ho¹t ®éng hµngnăm

100000 100000

ĐÞnhphÝkhÊuhaom¸ymíi - 10000

Yªu cÇu: H·y gióp doanh nghiÖp ra quyÕt ®Þnh.

CHƯƠNG 3 CÁC HỆ THỐNG KẾ TOÁN CHI

PHÍ VÀ TÍNH GIÁ

• 3.1.Vai trò của kế toán chi phí và tính giá đối với quản trị doanh nghiệp

• 3.2. Các hệ thống kế toán chi phí

• 3.3.Các phương pháp xác định chi phí và tính giá

Vai trò của tính giá

Cung cấp thông tin cho các nhà quản trị doanh nghiệp để:

• Định giá bán sản phẩm.

• Định giá hàng tồn kho cuối kỳ.

• Xác định thu nhập, kết quả trong kỳ.

• Ra quyết định kinh doanh ngắn hạn.

Các hệ thống kế toán chi phí

• Kế toán chi phí sản xuất và tính giá theo chi phí thực tế

• Kế toán chi phí sản xuất và tính giá theo chi phí thực tế và ước tính

• Kế toán chi phí sản xuất và tính giá theo chi phí định mức

• Kế toán chi phí SX và tính giá thành theo hoạt động

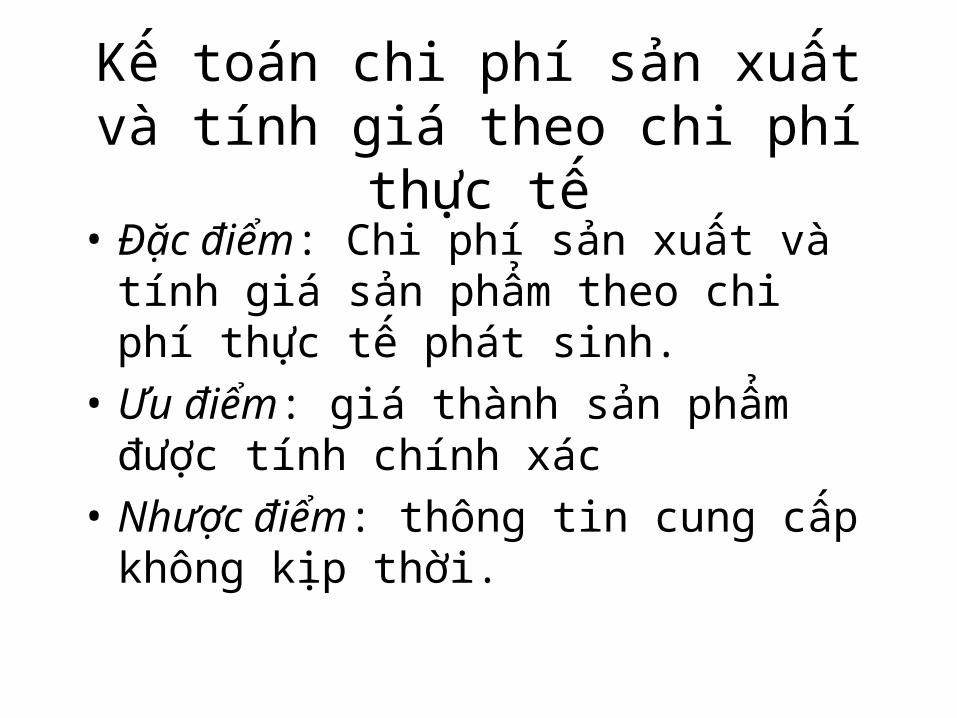

Kế toán chi phí sản xuất và tính giá theo chi phí thực tế

• Đặc điểm: Chi phí sản xuất và tính giá sản phẩm theo chi phí thực tế phát sinh.

• Ưu điểm: giá thành sản phẩm được tính chính xác

• Nhược điểm: thông tin cung cấp không kịp thời.

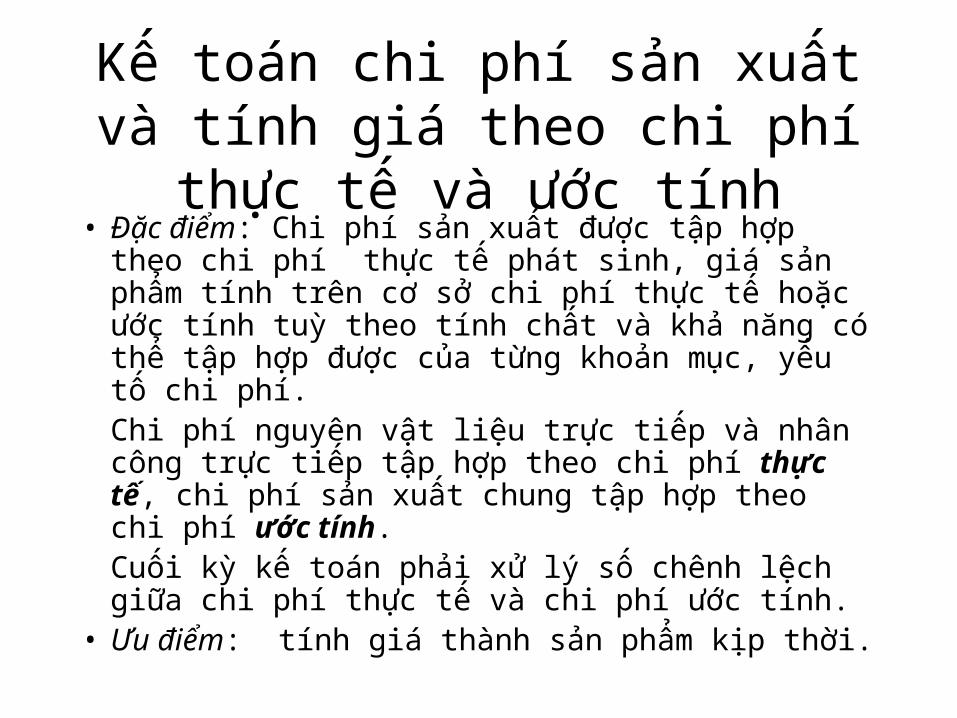

Kế toán chi phí sản xuất và tính giá theo chi phí thực tế và ước tính

• Đặc điểm: Chi phí sản xuất được tập hợp theo chi phí thực tế phát sinh, giá sản phẩm tính trên cơ sở chi phí thực tế hoặc ước tính tuỳ theo tính chất và khả năng có thể tập hợp được của từng khoản mục, yếu tố chi phí. Chi phí nguyên vật liệu trực tiếp và nhân công trực tiếp tập hợp theo chi phí thực tế, chi phí sản xuất chung tập hợp theo chi phí ước tính. Cuối kỳ kế toán phải xử lý số chênh lệch giữa chi phí thực tế và chi phí ước tính.

• Ưu điểm: tính giá thành sản phẩm kịp thời.

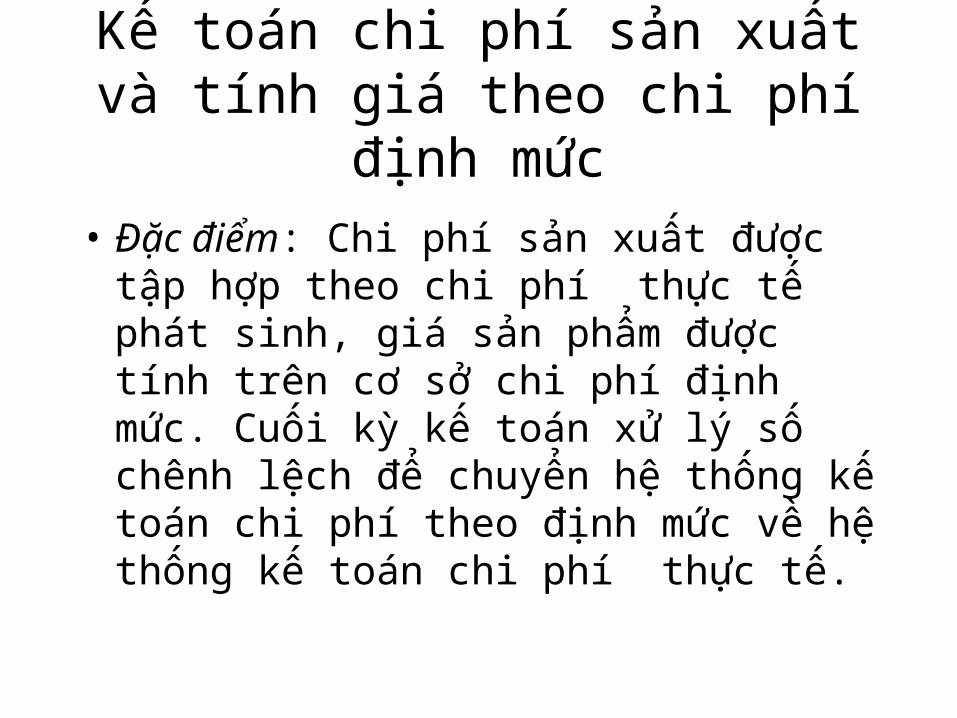

Kế toán chi phí sản xuất và tính giá theo chi phí định mức

• Đặc điểm: Chi phí sản xuất được tập hợp theo chi phí thực tế phát sinh, giá sản phẩm được tính trên cơ sở chi phí định mức. Cuối kỳ kế toán xử lý số chênh lệch để chuyển hệ thống kế toán chi phí theo định mức về hệ thống kế toán chi phí thực tế.

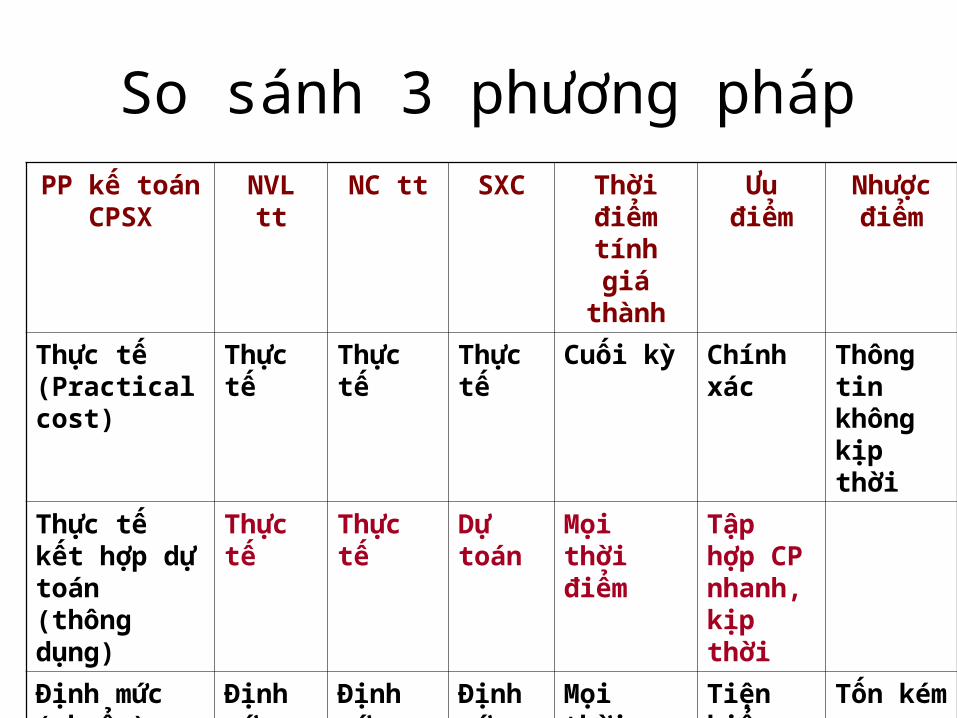

So sánh 3 phương pháp

PP kế toán CPSX

NVL tt NC tt SXC Thời điểm tính giá thành

Ưu điểm Nhược điểm

Thực tế (Practical cost)

Thực tế Thực tế Thực tế

Cuối kỳ Chính xác

Thông tin không kịp thời

Thực tế kết hợp dự toán (thông dụng)

Thực tế Thực tế Dự toán

Mọi thời điểm

Tập hợp CP nhanh, kịp thời

Định mức (chuẩn)

Định mức

Định mức

Định mức

Mọi thời điểm

Tiện kiểm soát CP, xác định hiệu quả

Tốn kém

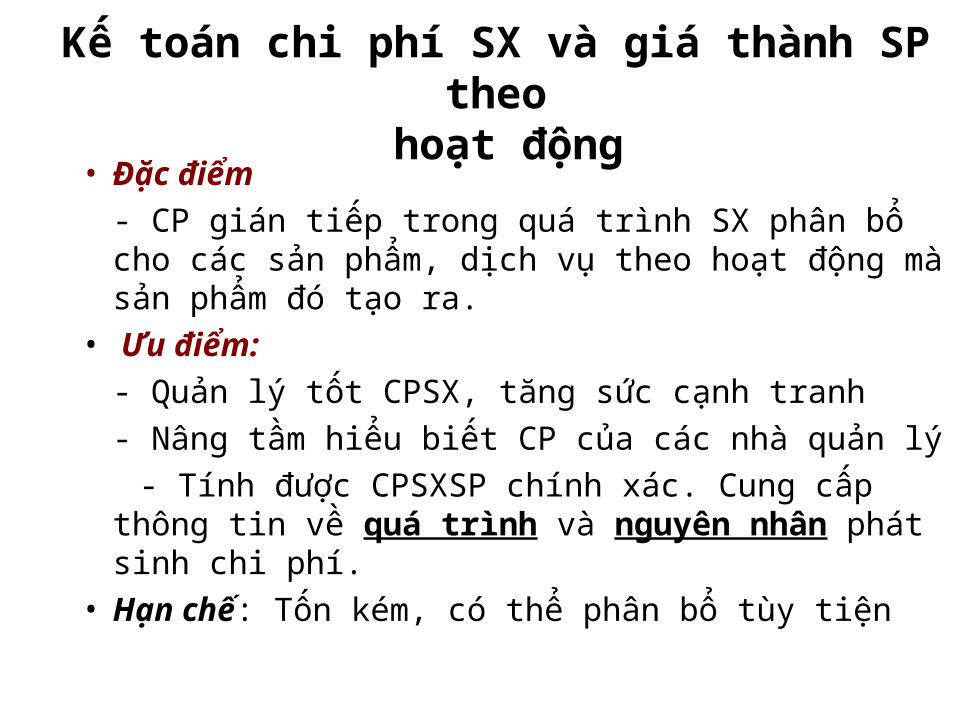

Kế toán chi phí SX và giá thành SP theo hoạt động

• Đặc điểm

- CP gián tiếp trong quá trình SX phân bổ cho các sản phẩm, dịch vụ theo hoạt động mà sản phẩm đó tạo ra.

• Ưu điểm:

- Quản lý tốt CPSX, tăng sức cạnh tranh

- Nâng tầm hiểu biết CP của các nhà quản lý

- Tính được CPSXSP chính xác. Cung cấp thông tin về quá trình và nguyên nhân phát sinh chi phí.

• Hạn chế: Tốn kém, có thể phân bổ tùy tiện

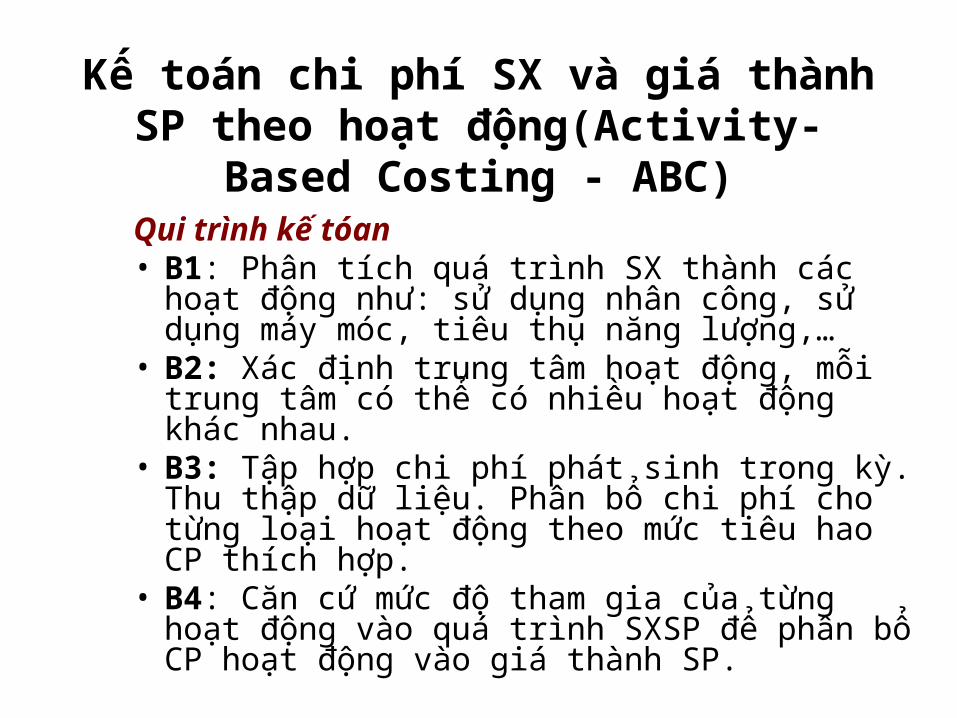

Kế toán chi phí SX và giá thành SP theo hoạt động(Activity-Based Costing - ABC)

Qui trình kế tóan• B1: Phân tích quá trình SX thành các hoạt động

như: sử dụng nhân công, sử dụng máy móc, tiêu thụ năng lượng,…

• B2: Xác định trung tâm hoạt động, mỗi trung tâm có thể có nhiều hoạt động khác nhau.

• B3: Tập hợp chi phí phát sinh trong kỳ. Thu thập dữ liệu. Phân bổ chi phí cho từng loại hoạt động theo mức tiêu hao CP thích hợp.

• B4: Căn cứ mức độ tham gia của từng hoạt động vào quá trình SXSP để phân bổ CP hoạt động vào giá thành SP.

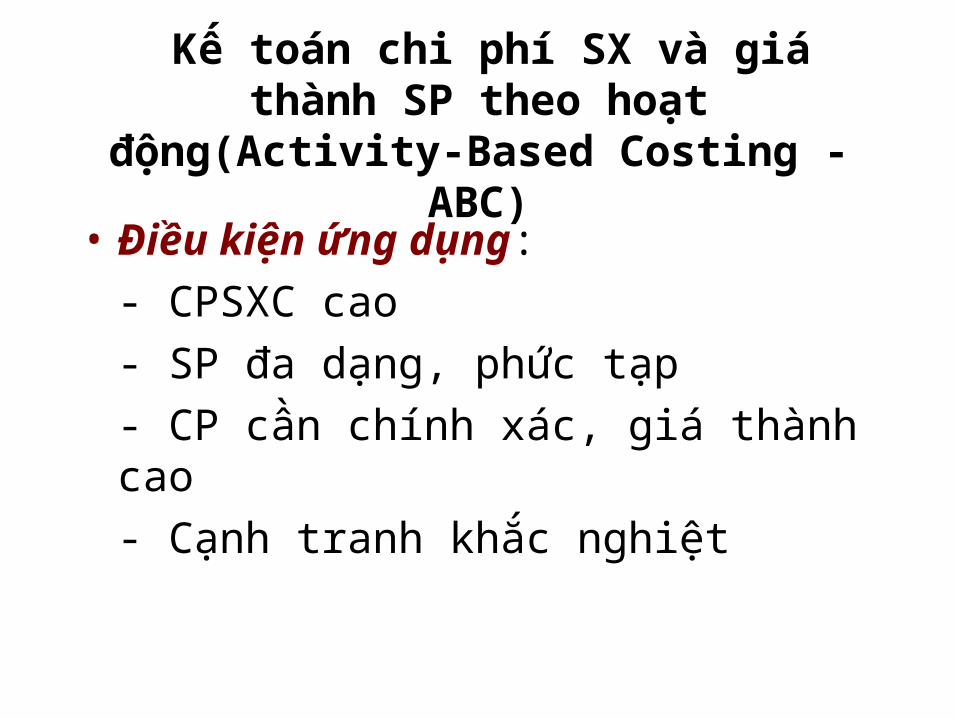

Kế toán chi phí SX và giá thành SP theo hoạt động(Activity-Based Costing - ABC)

• Điều kiện ứng dụng:

- CPSXC cao

- SP đa dạng, phức tạp

- CP cần chính xác, giá thành cao

- Cạnh tranh khắc nghiệt

Các phương pháp xác định chi phí và tính giá

• Phương pháp xác định chi phí theo công việc

• Phương pháp xác định chi phí theo quá trình sản xuất

Phương pháp xác định chi phí theo công việc

• Khái niệm: là phương pháp ghi chép một cách chi tiết thông tin của từng sản phẩm riêng biệt hoặc từng nhóm nhỏ sản phẩm tương tự nhau.

• Điều kiện áp dụng: SP có các đặc điểm Độc nhất Có giá trị cao Được đặt mua trước khi SX Có kích thước lớn

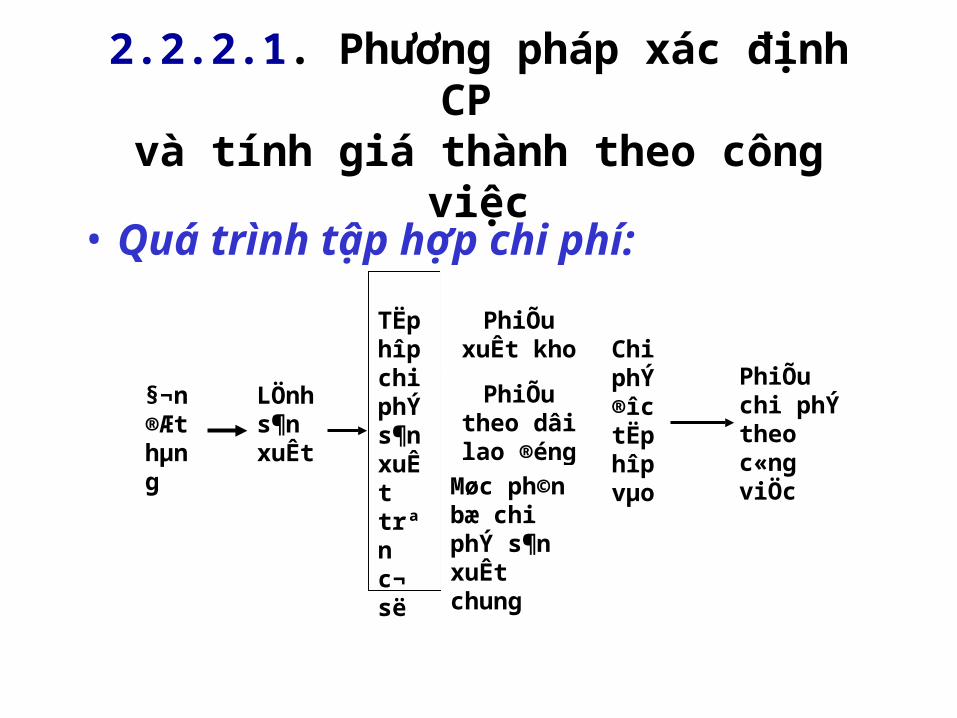

2.2.2.1. Phương pháp xác định CP và tính giá thành theo công việc

• Quá trình tập hợp chi phí:

§¬n®Æthµng

LÖnhs¶nxuÊt

TËphîpchiphÝs¶nxuÊttrªnc¬së

PhiÕuxuÊtkho

PhiÕutheodâilao®éngMøcph©nbæchiphÝs¶nxuÊtchung

ChiphÝ®îctËphîpvµo

PhiÕuchiphÝtheoc«ngviÖc

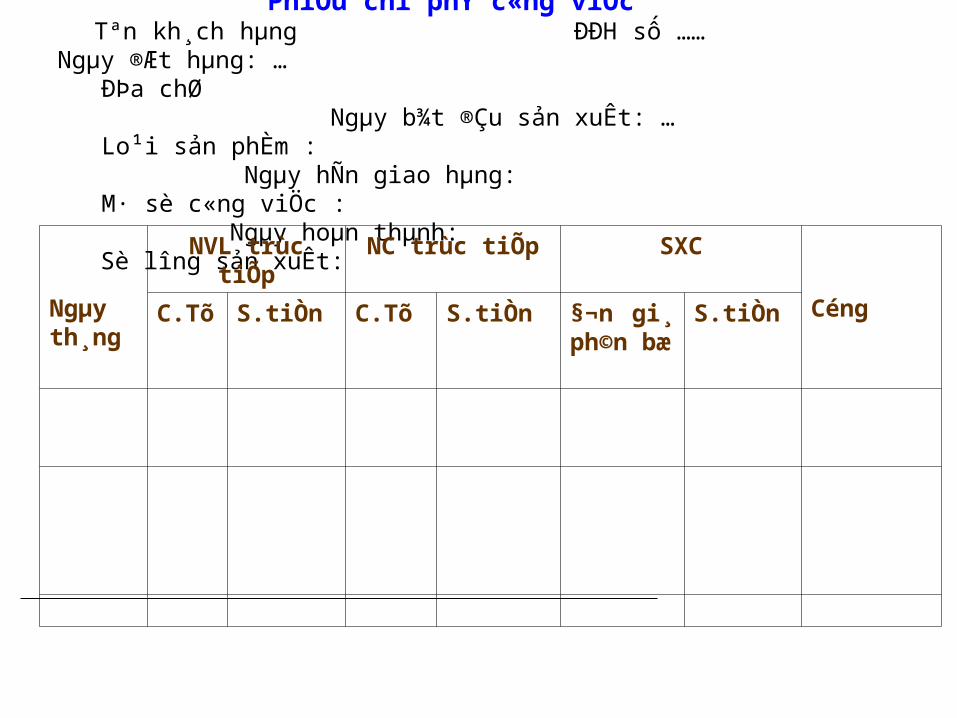

PhiÕuchiphÝc«ngviÖcTªn kh¸ch hµng ĐĐH số …… Ngµy ®Æt hµng: … ĐÞa chØ Ngµy b¾t ®Çu sản xuÊt: … Lo¹i sản phÈm : Ngµy hÑn giao hµng: M· sè c«ng viÖc : Ngµy hoµn thµnh: Sè l îng sản xuÊt:

Ngµyth¸ng

NVLtrùctiÕp

NCtrùctiÕp SXC

CéngC.Tõ S.tiÒn C.Tõ S.tiÒn §¬n gi¸ph©nbæ

S.tiÒn

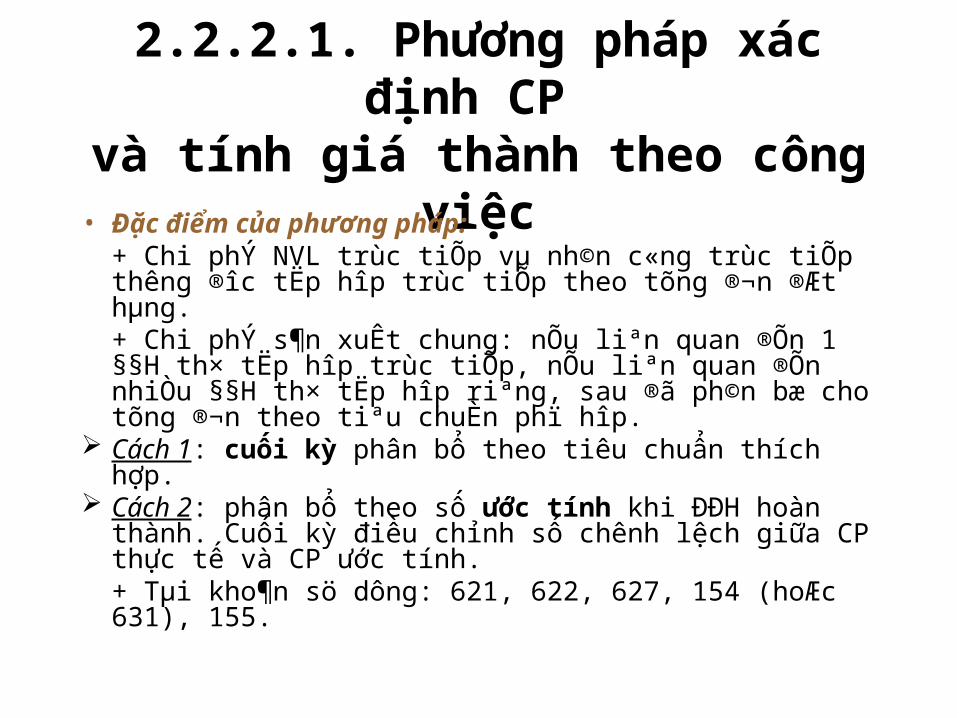

2.2.2.1. Phương pháp xác định CP và tính giá thành theo công việc

• Đặc điểm của phương pháp:+ Chi phÝ NVL trùc tiÕp vµ nh©n c«ng trùc tiÕp th êng ® îc tËp hîp trùc tiÕp theo tõng ®¬n ®Æt hµng.+ Chi phÝ s¶n xuÊt chung: nÕu liªn quan ®Õn 1 §§H th× tËp hîp trùc tiÕp, nÕu liªn quan ®Õn nhiÒu §§H th× tËp hîp riªng, sau ®ã ph©n bæ cho tõng ®¬n theo tiªu chuÈn phï hîp.

Cách 1: cuối kỳ phân bổ theo tiêu chuẩn thích hợp. Cách 2: phân bổ theo số ước tính khi ĐĐH hoàn thành. Cuối

kỳ điều chỉnh số chênh lệch giữa CP thực tế và CP ước tính.+ Tµi kho¶n sö dông: 621, 622, 627, 154 (hoÆc 631), 155.

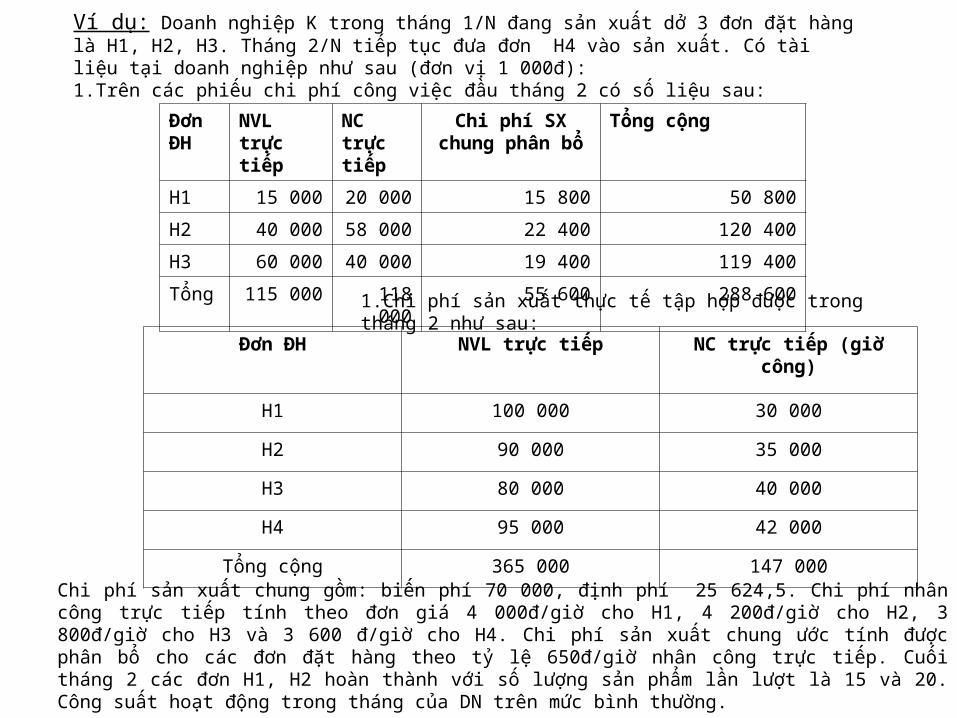

Ví dụ: Doanh nghiệp K trong tháng 1/N đang sản xuất dở 3 đơn đặt hàng là H1, H2, H3. Tháng 2/N tiếp tục đưa đơn H4 vào sản xuất. Có tài liệu tại doanh nghiệp như sau (đơn vị 1 000đ):1.Trên các phiếu chi phí công việc đầu tháng 2 có số liệu sau:

Đơn ĐH

NVL trực tiếp

NC trực tiếp

Chi phí SX chung phân bổ

Tổng cộng

H1 15 000 20 000 15 800 50 800

H2 40 000 58 000 22 400 120 400

H3 60 000 40 000 19 400 119 400

Tổng 115 000 118 000 55 600 288 600

1.Chi phí sản xuất thực tế tập hợp được trong tháng 2 như sau:

Đơn ĐH NVL trực tiếp NC trực tiếp (giờ công)

H1 100 000 30 000

H2 90 000 35 000

H3 80 000 40 000

H4 95 000 42 000

Tổng cộng 365 000 147 000

Chi phí sản xuất chung gồm: biến phí 70 000, định phí 25 624,5. Chi phí nhân công trực tiếp tính theo đơn giá 4 000đ/giờ cho H1, 4 200đ/giờ cho H2, 3 800đ/giờ cho H3 và 3 600 đ/giờ cho H4. Chi phí sản xuất chung ước tính được phân bổ cho các đơn đặt hàng theo tỷ lệ 650đ/giờ nhân công trực tiếp. Cuối tháng 2 các đơn H1, H2 hoàn thành với số lượng sản phẩm lần lượt là 15 và 20. Công suất hoạt động trong tháng của DN trên mức bình thường.

2.2.1. Phương pháp xác định chi phí theo quá trình SX

• Khái niệm: là phương pháp tập hợp CPSX theo từng công đoạn hoặc theo từng bộ phận SX khác nhau của DN.

• Điều kiện áp dụng: SP phải có các đặc điểm Đồng nhất Không có giá trị cao Có kích thước nhỏ Được đặt mua sau khi SX

2.2.1. Phương pháp xác định chi phí theo quá trình SX

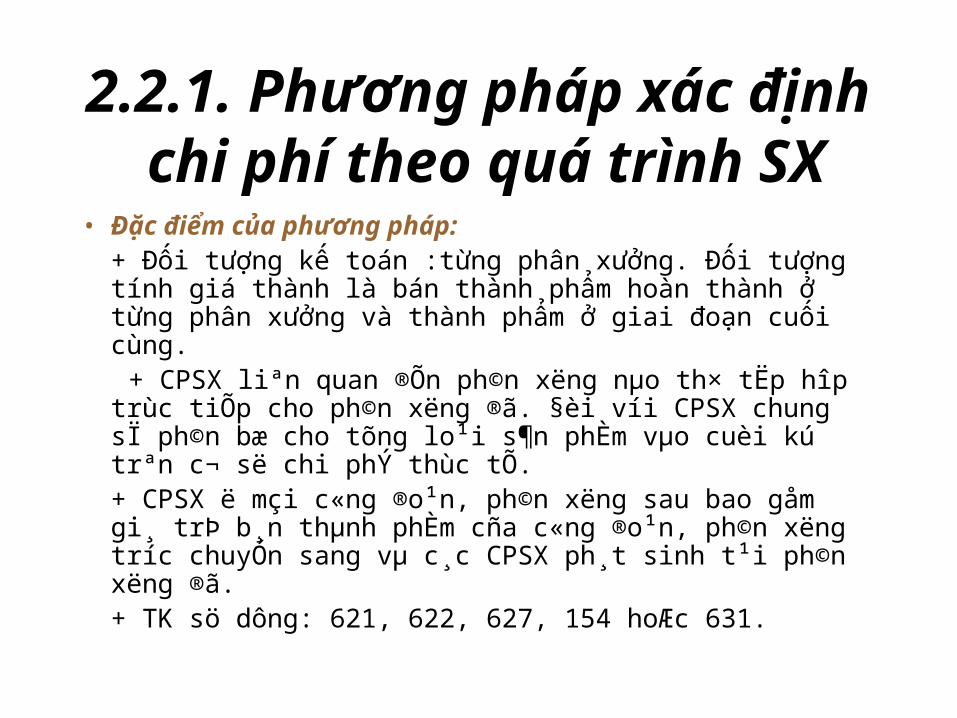

• Đặc điểm của phương pháp:+ Đối tượng kế toán :từng phân xưởng. Đối tượng tính giá thành là bán thành phẩm hoàn thành ở từng phân xưởng và thành phẩm ở giai đoạn cuối cùng.

+ CPSX liªn quan ®Õn ph©n x ëng nµo th× tËp hîp trùc tiÕp cho ph©n x ëng ®ã. §èi víi CPSX chung sÏ ph©n bæ cho tõng lo¹i s¶n phÈm vµo cuèi kú trªn c¬ së chi phÝ thùc tÕ.+ CPSX ë mçi c«ng ®o¹n, ph©n x ëng sau bao gåm gi¸ trÞ b¸n thµnh phÈm cña c«ng ®o¹n, ph©n x ëng tr íc chuyÓn sang vµ c¸c CPSX ph¸t sinh t¹i ph©n x ëng ®ã.+ TK sö dông: 621, 622, 627, 154 hoÆc 631.

CHƯƠNG 4 XÂY DỰNG DỰ TOÁN (KẾ HOẠCH)

TỔNG THỂ DOANH NGHIỆP

• 4.1.Ý nghĩa, nội dung của dự toán

• 4.2. Phương pháp xây dựng dự toán

4.1. Khái niệm và ý nghĩa

Khái niệm: là những tính toán, dự kiến một cách toàn diện và phối hợp chỉ rõ cách thức huy động các nguồn lực cho các họat động sản xuất kinh doanh của doanh nghiệp, được xác định bằng một hệ thống các chỉ tiêu về số lượng và giá trị cho một khoảng thời gian xác định trong tương lai.

Ý nghĩa• Giúp doanh nghiệp có chính sách để khai thác tối đa năng

lực sản xuất kinh doanh.• Thực hiện có hiệu quả chính sách thu, chi để phục vụ cho

điều hành, kiểm tra, đánh giá các hoạt động của doanh nghiệp.

4.2. Phương pháp xây dựng dự toán

• 4.2.1. Trình tự xây dựng dự toán

- Mô hình thông tin một xuống

- Mô hình thông tin hai xuống một lên

- Mô hình thông tin một lên một xuống

• 4. 2.2. Định mức chi phí sản xuất kinh doanh

Khái niệm chi phí định mức

• Là biểu hiện bằng tiền những hao phí về lao động sống, lao động vật hoá theo tiêu chuẩn để sản xuất và tiêu thụ một đơn vị sản phẩm trong điều kiện sản xuất kinh doanh bình thường.

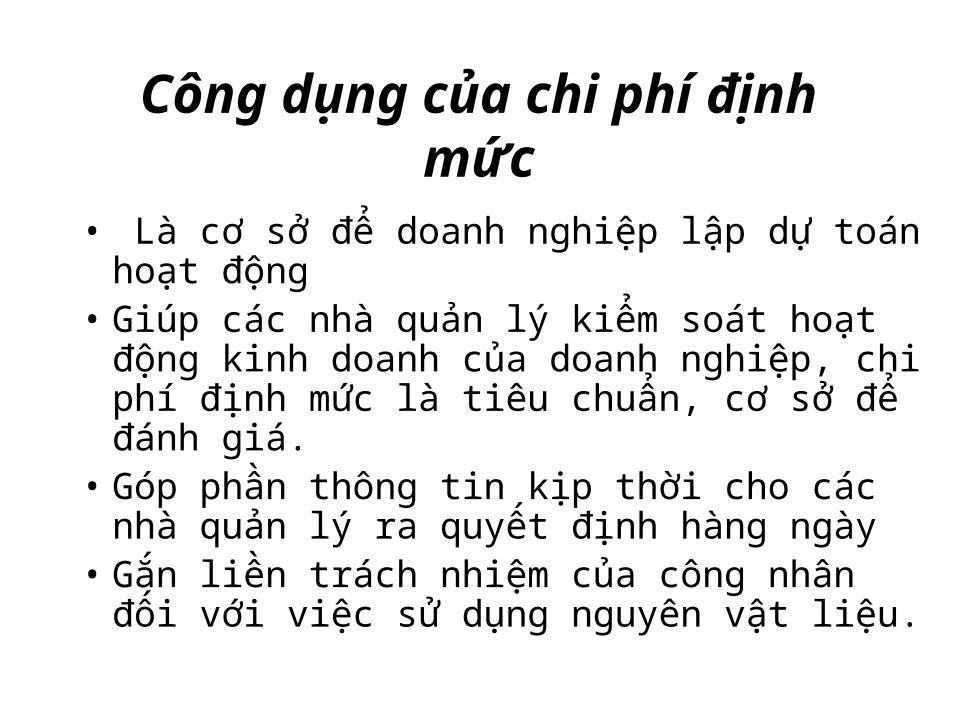

Công dụng của chi phí định mức

• Là cơ sở để doanh nghiệp lập dự toán hoạt động

• Giúp các nhà quản lý kiểm soát hoạt động kinh doanh của doanh nghiệp, chi phí định mức là tiêu chuẩn, cơ sở để đánh giá.

• Góp phần thông tin kịp thời cho các nhà quản lý ra quyết định hàng ngày

• Gắn liền trách nhiệm của công nhân đối với việc sử dụng nguyên vật liệu.

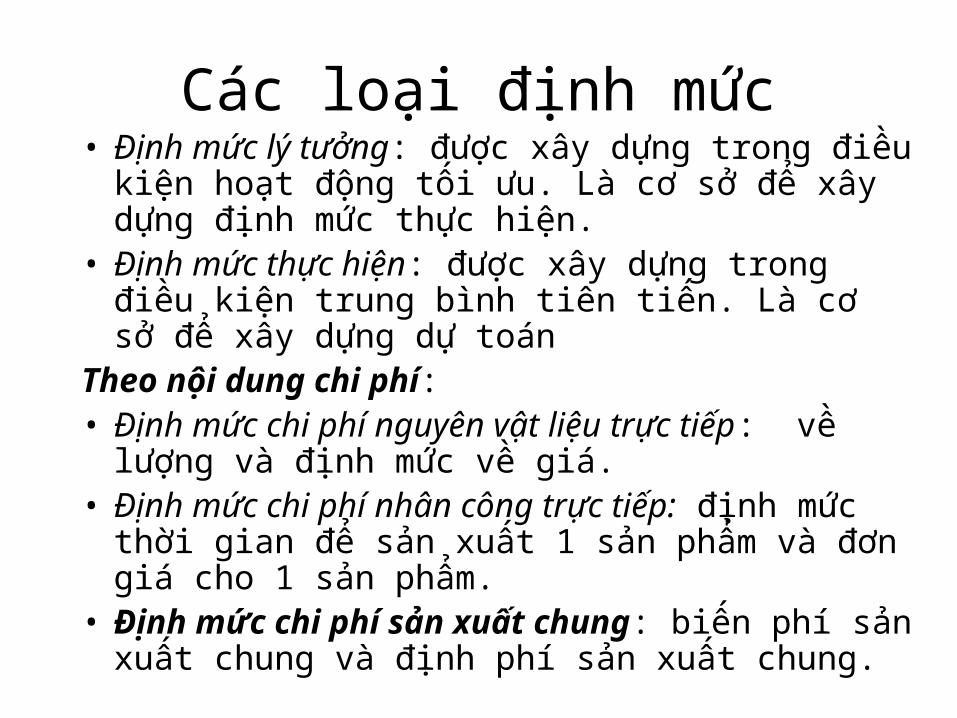

Các loại định mức• Định mức lý tưởng: được xây dựng trong điều kiện

hoạt động tối ưu. Là cơ sở để xây dựng định mức thực hiện.

• Định mức thực hiện: được xây dựng trong điều kiện trung bình tiên tiến. Là cơ sở để xây dựng dự toán

Theo nội dung chi phí:• Định mức chi phí nguyên vật liệu trực tiếp: về lượng

và định mức về giá.• Định mức chi phí nhân công trực tiếp: định mức thời

gian để sản xuất 1 sản phẩm và đơn giá cho 1 sản phẩm.

• Định mức chi phí sản xuất chung: biến phí sản xuất chung và định phí sản xuất chung.

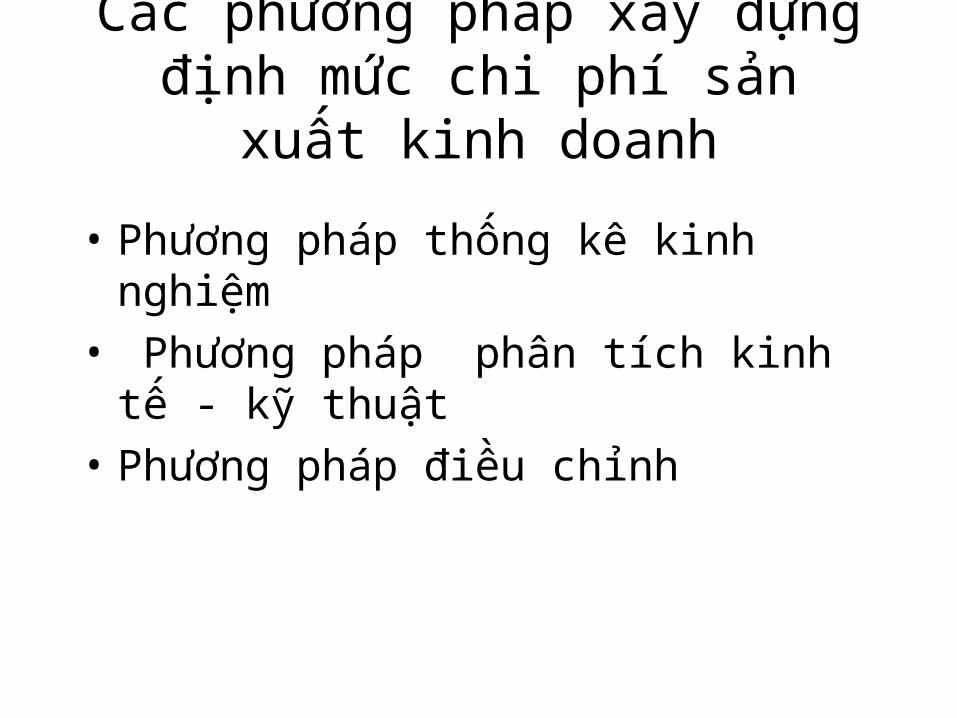

Các phương pháp xây dựng định mức chi phí sản xuất kinh doanh

• Phương pháp thống kê kinh nghiệm

• Phương pháp phân tích kinh tế - kỹ thuật

• Phương pháp điều chỉnh

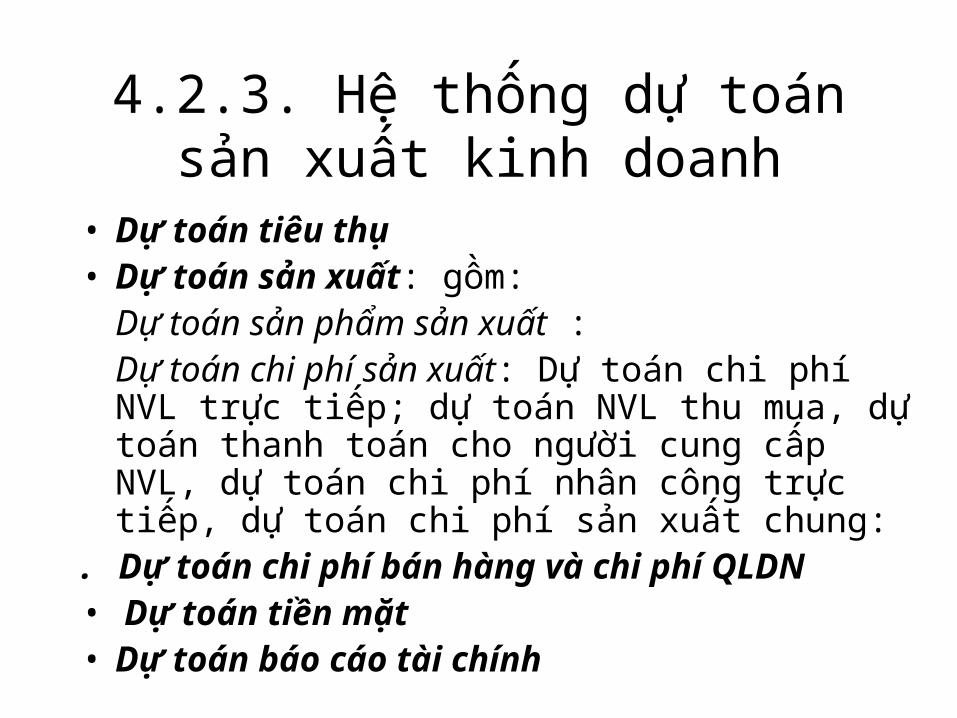

4.2.3. Hệ thống dự toán sản xuất kinh doanh

• Dự toán tiêu thụ• Dự toán sản xuất: gồm:

Dự toán sản phẩm sản xuất : Dự toán chi phí sản xuất: Dự toán chi phí NVL trực tiếp; dự toán NVL thu mua, dự toán thanh toán cho người cung cấp NVL, dự toán chi phí nhân công trực tiếp, dự toán chi phí sản xuất chung:

. Dự toán chi phí bán hàng và chi phí QLDN• Dự toán tiền mặt• Dự toán báo cáo tài chính

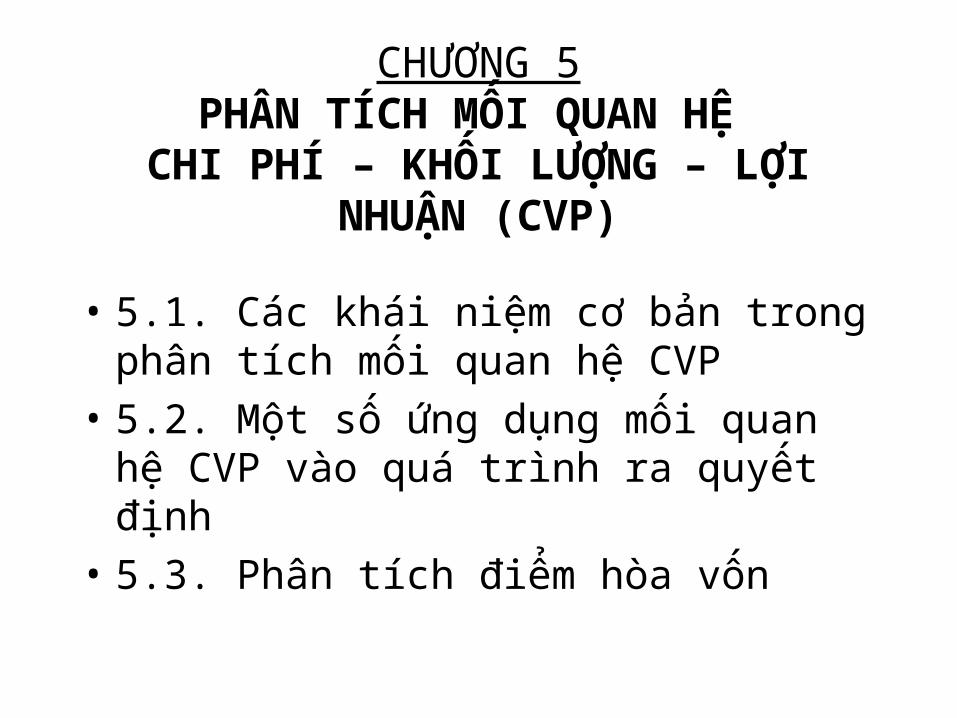

CHƯƠNG 5PHÂN TÍCH MỐI QUAN HỆ

CHI PHÍ – KHỐI LƯỢNG – LỢI NHUẬN (CVP)

• 5.1. Các khái niệm cơ bản trong phân tích mối quan hệ CVP

• 5.2. Một số ứng dụng mối quan hệ CVP vào quá trình ra quyết định

• 5.3. Phân tích điểm hòa vốn

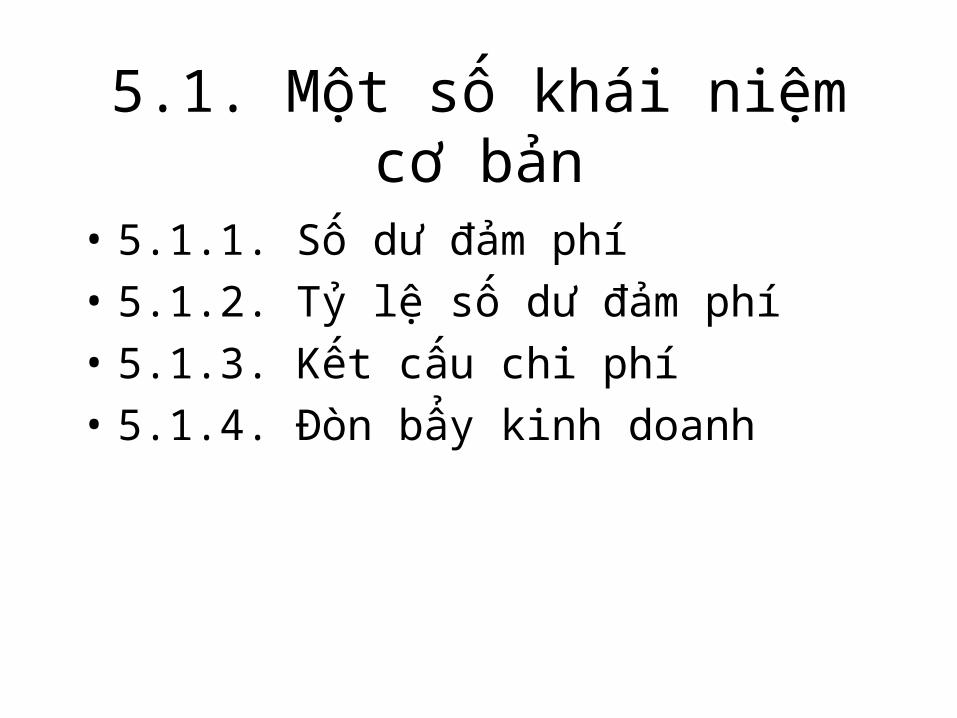

5.1. Một số khái niệm cơ bản

• 5.1.1. Số dư đảm phí

• 5.1.2. Tỷ lệ số dư đảm phí

• 5.1.3. Kết cấu chi phí

• 5.1.4. Đòn bẩy kinh doanh

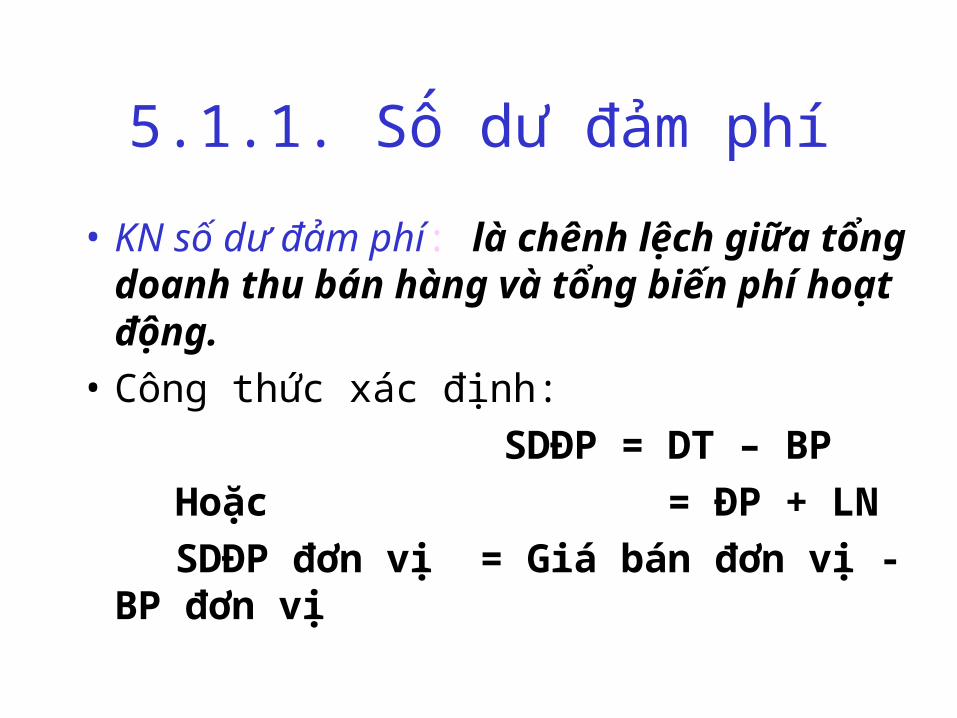

5.1.1. Số dư đảm phí

• KN số dư đảm phí: là chênh lệch giữa tổng doanh thu bán hàng và tổng biến phí hoạt động.

• Công thức xác định:

SDĐP = DT – BP

Hoặc = ĐP + LN

SDĐP đơn vị = Giá bán đơn vị - BP đơn vị

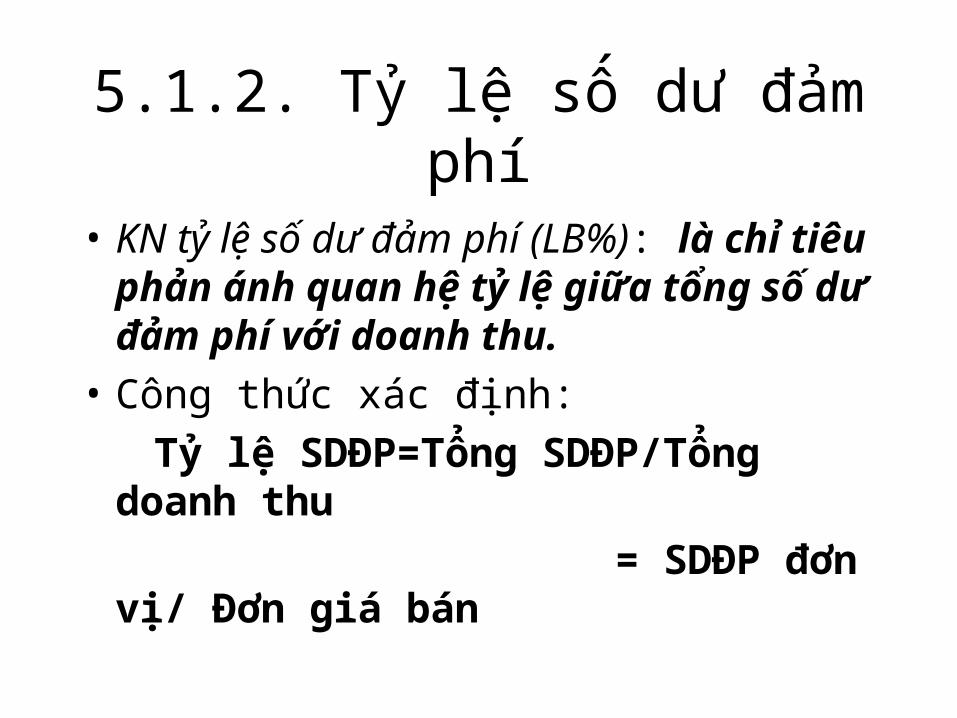

5.1.2. Tỷ lệ số dư đảm phí

• KN tỷ lệ số dư đảm phí (LB%): là chỉ tiêu phản ánh quan hệ tỷ lệ giữa tổng số dư đảm phí với doanh thu.

• Công thức xác định:

Tỷ lệ SDĐP=Tổng SDĐP/Tổng doanh thu

=SDĐP đơn vị/ Đơn giá bán

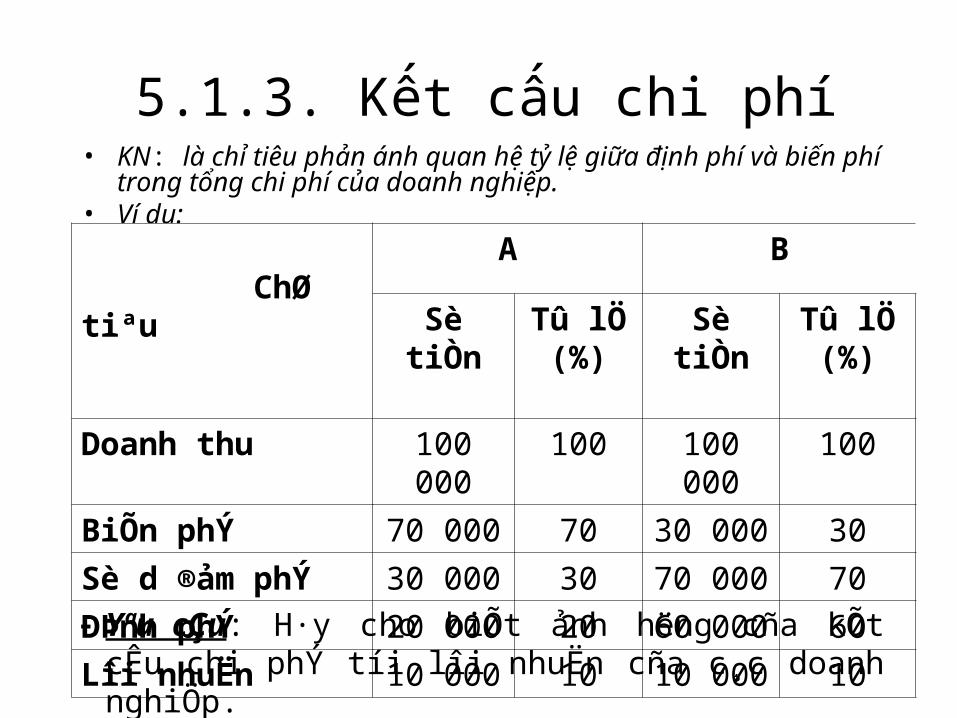

5.1.3. Kết cấu chi phí• KN: là chỉ tiêu phản ánh quan hệ tỷ lệ giữa định phí và biến phí trong

tổng chi phí của doanh nghiệp.• Ví dụ:ChØtiªu

A B

SètiÒn

TûlÖ(%)

SètiÒn

TûlÖ(%)

Doanhthu 100 000

100 100 000

100

BiÕnphÝ 70 000 70 30 000 30

Sèd®ảmphÝ 30 000 30 70 000 70

ĐÞnhphÝ 20 000 20 60 000 60

LîinhuËn 10 000 10 10 000 10Yªu cÇu: H·y cho biÕt ảnh h ëng cña kÕt cÊu chi phÝ tíi lîi nhuËn cña c¸c doanh nghiÖp.

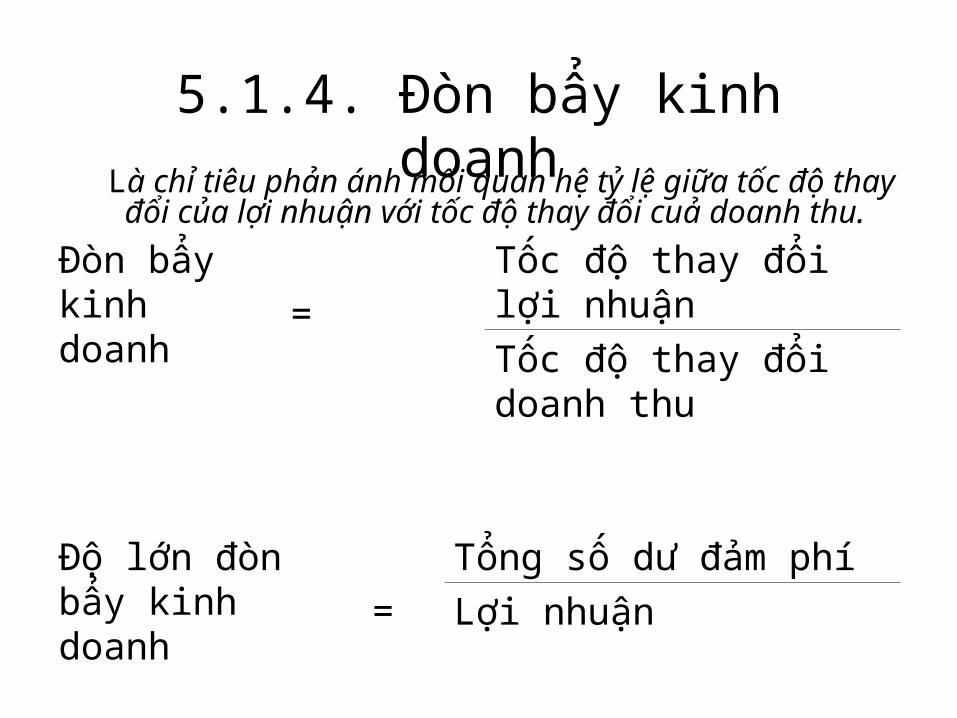

5.1.4. Đòn bẩy kinh doanh Là chỉ tiêu phản ánh mối quan hệ tỷ lệ giữa tốc độ thay đổi

của lợi nhuận với tốc độ thay đổi cuả doanh thu.

Đòn bẩy kinh doanh =

Tốc độ thay đổi lợi nhuận

Tốc độ thay đổi doanh thu

Độ lớn đòn bẩy kinh doanh =

Tổng số dư đảm phí

Lợi nhuận

Tốc độ thay đổi lợi nhuận

= Tốc độ thay đổi doanh thu

* Độ lớn đòn bẩy kinh doanh

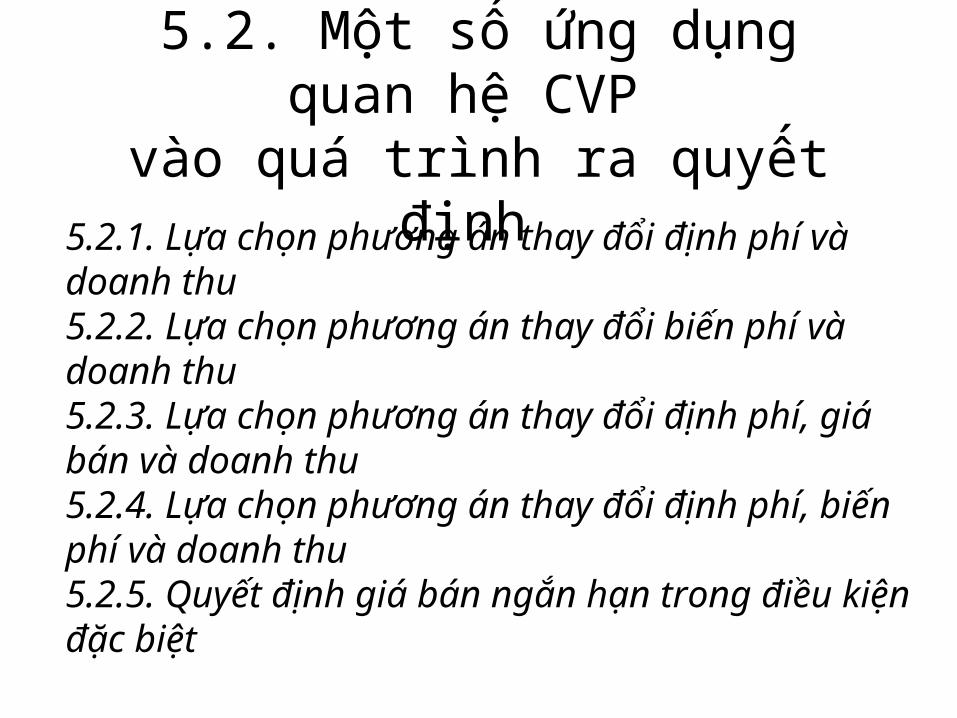

5.2. Một số ứng dụng quan hệ CVP vào quá trình ra quyết định

5.2.1. Lựa chọn phương án thay đổi định phí và doanh thu5.2.2. Lựa chọn phương án thay đổi biến phí và doanh thu5.2.3. Lựa chọn phương án thay đổi định phí, giá bán và doanh thu5.2.4. Lựa chọn phương án thay đổi định phí, biến phí và doanh thu5.2.5. Quyết định giá bán ngắn hạn trong điều kiện đặc biệt

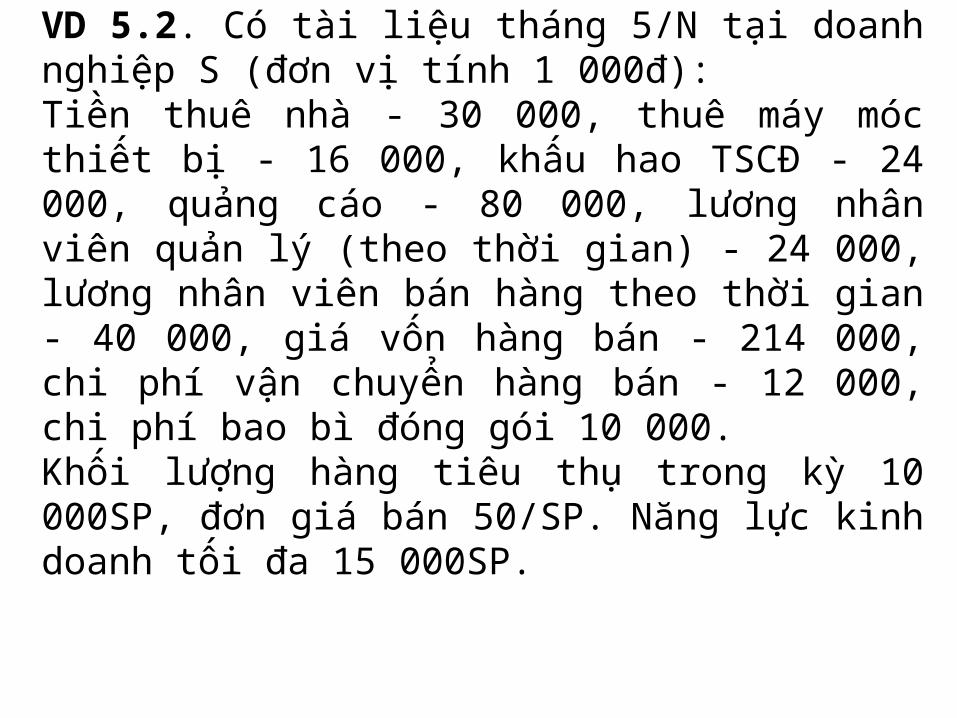

VD 5.2. Có tài liệu tháng 5/N tại doanh nghiệp S (đơn vị tính 1 000đ):Tiền thuê nhà - 30 000, thuê máy móc thiết bị - 16 000, khấu hao TSCĐ - 24 000, quảng cáo - 80 000, lương nhân viên quản lý (theo thời gian) - 24 000, lương nhân viên bán hàng theo thời gian - 40 000, giá vốn hàng bán - 214 000, chi phí vận chuyển hàng bán - 12 000, chi phí bao bì đóng gói 10 000. Khối lượng hàng tiêu thụ trong kỳ 10 000SP, đơn giá bán 50/SP. Năng lực kinh doanh tối đa 15 000SP.

1.Thay đổi định phí và doanh thu: đầu tư thêm cho quảng cáo mỗi tháng 50 000, dự kiến doanh thu tăng 30%. 2. Thay đổi biến phí và doanh thu: giảm chi phí bao gói của một sản phẩm 0,5. Do hình thức sản phẩm giảm nên chỉ bán được 9 000 sản phẩm

•3/ Thay đổi định phí và giá bán: tăng chi phí quảng cáo mỗi tháng thêm 60 000, giảm giá bán mỗi sản phẩm 2. Dự kiến mức tiêu thụ tăng 40%.•4/ Thay đổi định phí, biến phí và doanh thu: thay đổi hình thức trả lương cho nhân viên bán hàng từ lương cố định 40 000 một tháng sang lương sản phẩm với đơn giá 4/sản phẩm. Dự kiến doanh thu tăng 10%.

• 5.Giả sử có một khách hàng đề nghị mua một lúc 1 800 sản phẩm với điều kiện giá bán không > 90% giá bán hiện tại. DN cho rằng số hàng này phải đem lại cho đơn vị một số lợi nhuận là 27 000. Vậy doanh nghiệp có nên bán không?

5.3. Phân tích điểm hòa vốn

• 5.3.1. Khái niệm

• 5.3.2. Phương pháp xác định điểm hòa vốn

• 5.3.3. Phân tích điểm hòa vốn phục vụ việc ra quyết định

5.3.3.1. Phân tích điểm hòa vốn trong quan hệ với giá bán

5.3.3.2. Phân tích điểm hòa vốn trong quan hệ với kết cấu hàng bán

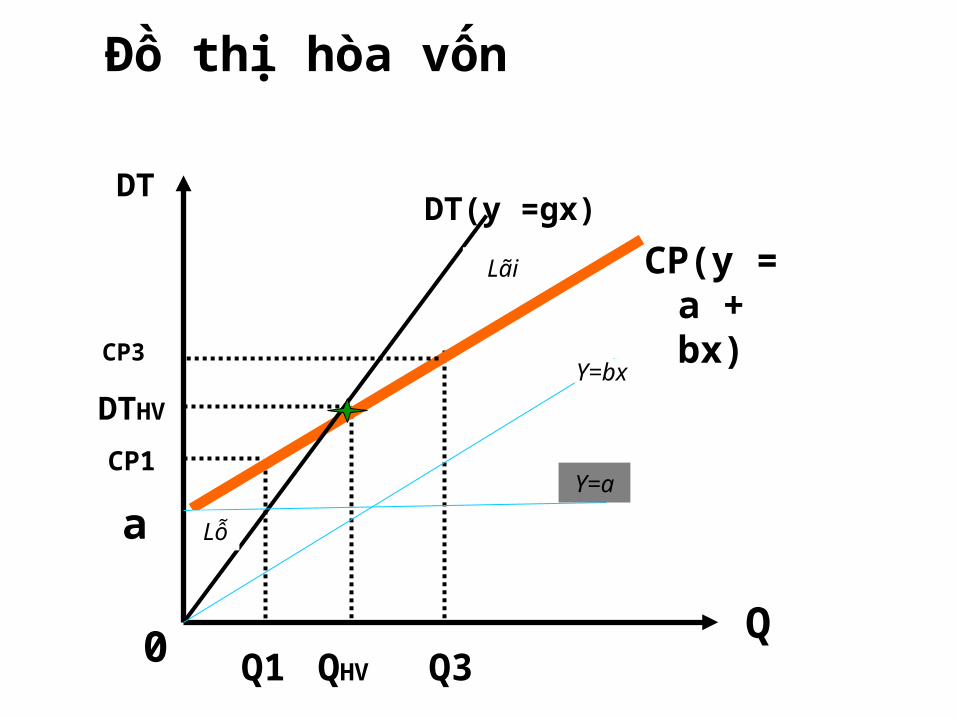

Đồ thị hòa vốn

Q3Q1

CP1

QHV

DTHV

Q0

DT

a

CP(y=a+bx)

CP3

DT(y =gx)

Lỗ

Lãi

Y=a

Y=bx

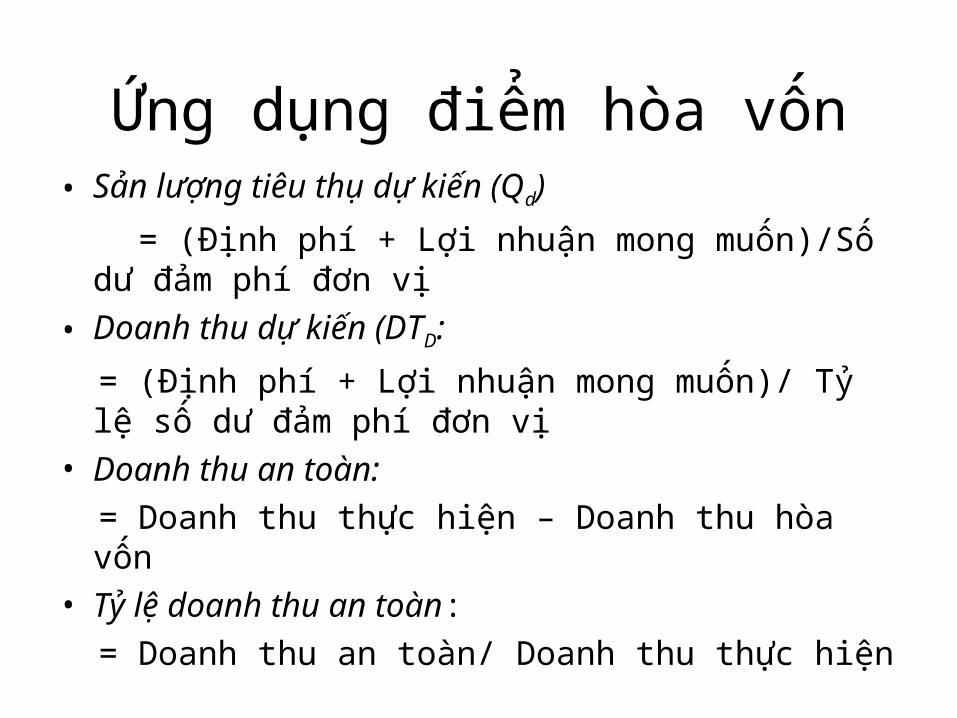

Ứng dụng điểm hòa vốn• Sản lượng tiêu thụ dự kiến (Qd)

= (Định phí + Lợi nhuận mong muốn)/Số dư đảm phí đơn vị

• Doanh thu dự kiến (DTD:

= (Định phí + Lợi nhuận mong muốn)/ Tỷ lệ số dư đảm phí đơn vị

• Doanh thu an toàn:

= Doanh thu thực hiện – Doanh thu hòa vốn

• Tỷ lệ doanh thu an toàn:

= Doanh thu an toàn/ Doanh thu thực hiện

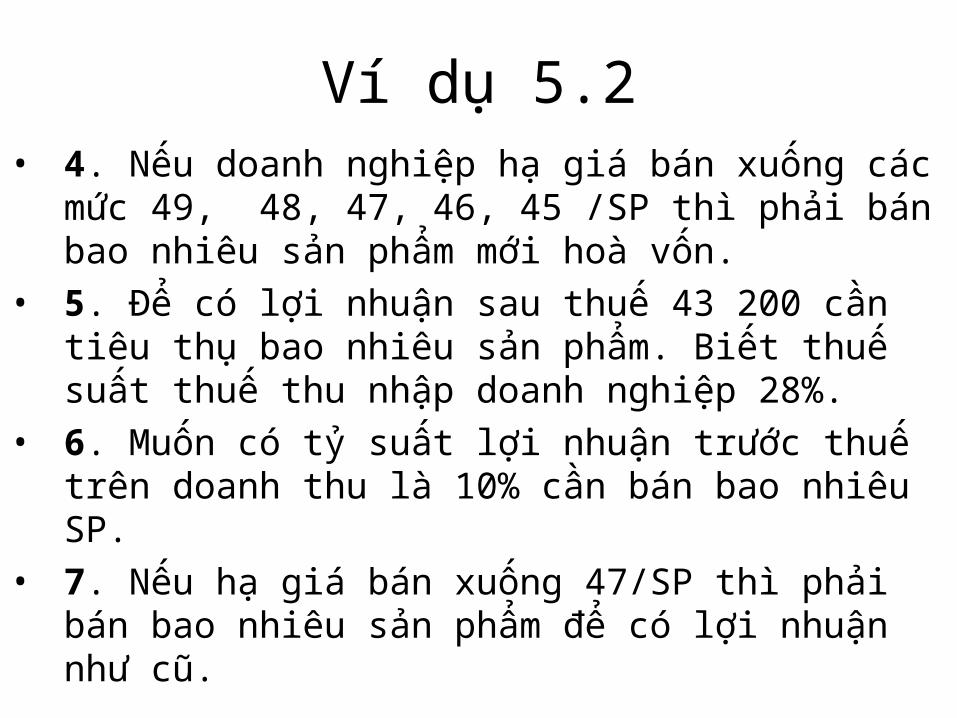

Ví dụ 5.2• 4. Nếu doanh nghiệp hạ giá bán xuống các mức

49, 48, 47, 46, 45 /SP thì phải bán bao nhiêu sản phẩm mới hoà vốn.

• 5. Để có lợi nhuận sau thuế 43 200 cần tiêu thụ bao nhiêu sản phẩm. Biết thuế suất thuế thu nhập doanh nghiệp 28%.

• 6. Muốn có tỷ suất lợi nhuận trước thuế trên doanh thu là 10% cần bán bao nhiêu SP.

• 7. Nếu hạ giá bán xuống 47/SP thì phải bán bao nhiêu sản phẩm để có lợi nhuận như cũ.

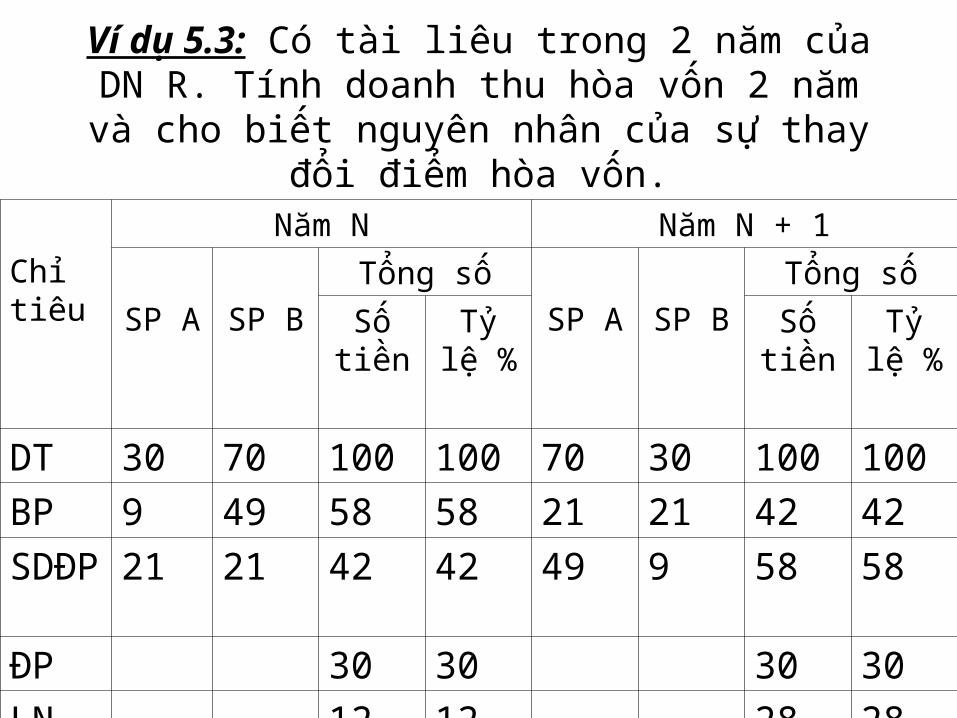

Ví dụ 5.3: Có tài liêu trong 2 năm của DN R. Tính doanh thu hòa vốn 2 năm và cho biết nguyên nhân

của sự thay đổi điểm hòa vốn.

Chỉ tiêu

Năm N Năm N + 1

SP A SP B

Tổng số

SP A SP B

Tổng số

Số tiền

Tỷ lệ %

Số tiền

Tỷ lệ %

DT 30 70 100 100 70 30 100 100

BP 9 49 58 58 21 21 42 42

SDĐP

21 21 42 42 49 9 58 58

ĐP 30 30 30 30

LN 12 12 28 28

• 6.1. Thông tin của KTQT với việc ra quyết định ngắn hạn

• 6.2. Thông tin của KTQT với việc ra quyết định đầu tư dài hạn

CHƯƠNG 6 THÔNG TIN CỦA KTQT VỚI

VIỆC RA QUYẾT ĐỊNH

6.1. Thông tin của KTQT cho việc ra quyết định ngắn hạn

• 6.1.1. Nhận diện thông tin thích hợp cho việc ra quyết định ngắn hạn

• 6.1.2. Ứng dụng thông tin thích hợp cho việc ra quyết định ngắn hạn

6.1.1. Nhận diện thông tin thích hợp cho việc ra quyết định ngắn hạn

• Thông tin thích hợp: liên quan đến tương lai, có sự khác biệt giữa các phương án đang xem xét.

• Quyết định kinh doanh ngắn hạn: liên quan đến một kỳ kế toán và thường gắn với việc sử dụng và tận dụng năng lực SXKD hiện có.

• Tiêu chuẩn chọn: quyết định được dự tính là mang lại thu nhập cao nhất hoặc có chi phí thấp nhất.

6.1.1. Nhận diện thông tin thích hợp cho việc ra quyết định ngắn hạn

• Trình tự thực hiện:

B1: Tập hợp tất cả các thông tin liên quan đến các phương án đang xem xét.

B2: Loại bỏ các thông tin không thích hợp – CP chìm, CP không chênh lệch.

B3: Sử dụng thông tin còn lại –thông tin thích hợp để ra quyết định

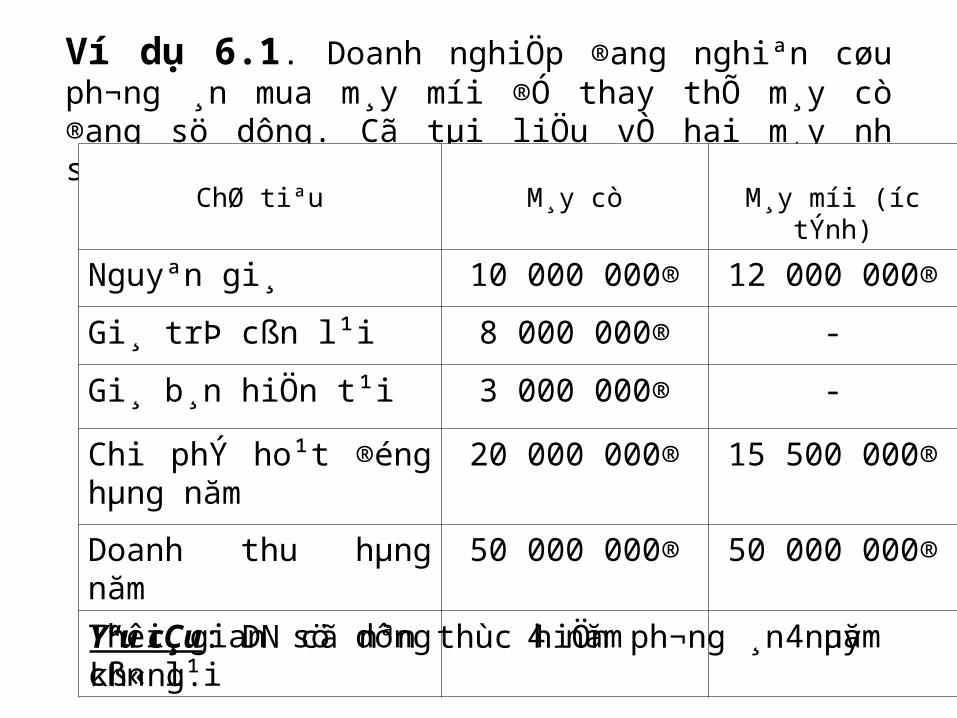

Ví dụ 6.1. Doanh nghiÖp ®ang nghiªn cøu ph ¬ng ¸n mua m¸y míi ®Ó thay thÕ m¸y cò ®ang sö dông. Cã tµi liÖu vÒ hai m¸y nh sau:

ChØ tiªu M¸y cò M¸y míi ( íc tÝnh)

Nguyªn gi¸ 10 000 000® 12 000 000®

Gi¸ trÞ cßn l¹i 8 000 000® -

Gi¸ b¸n hiÖn t¹i 3 000 000® -

Chi phÝ ho¹t ®éng hµng năm

20 000 000® 15 500 000®

Doanh thu hµng năm 50 000 000® 50 000 000®

Thêi gian sö dông cßn l¹i

4 năm 4 năm

Yªu cÇu: DN cã nªn thùc hiÖn ph ¬ng ¸n nµy kh«ng.

6.1.2. Ứng dụng thông tin thích hợp cho việc ra quyết định ngắn hạn

• Quyết định nên tiếp tục kinh doanh hay loại bỏ một bộ phận

• Quyết định nên sản xuất hay mua ngoài

• Quyết định nên bán nửa thành phẩm hay sản xuất ra thành phẩm rồi bán

• Quyết định trong trường hợp có điều kiện giới hạn.

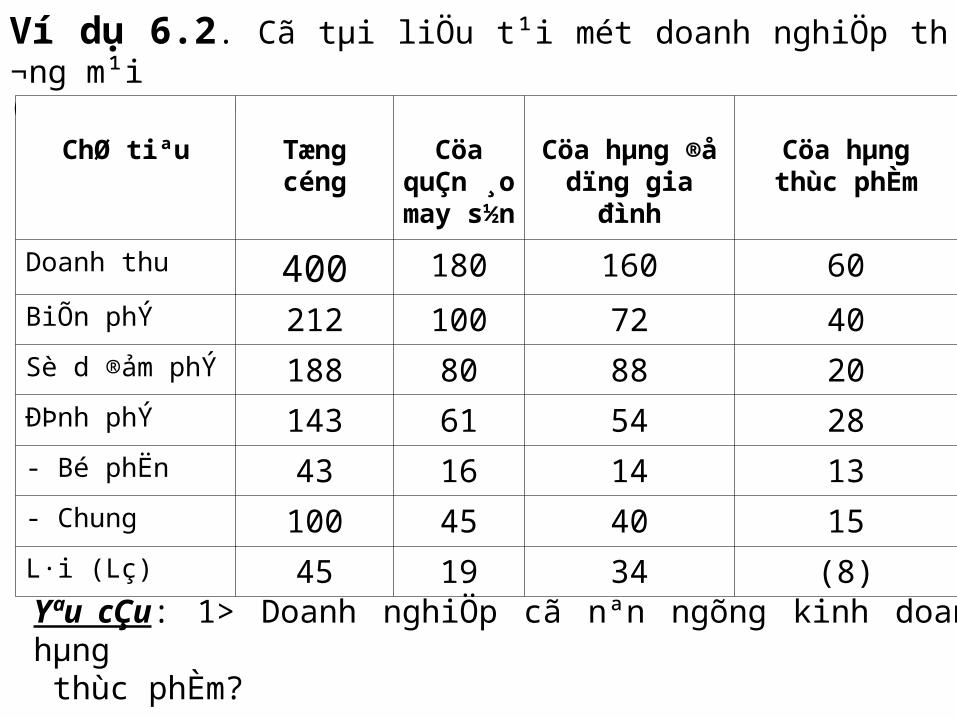

Ví dụ 6.2. Cã tµi liÖu t¹i mét doanh nghiÖp th ¬ng m¹i (®¬n vÞ 1 000 000®):

ChØtiªu Tængcéng

CöaquÇn¸omays½n

Cöahµng®ådïnggia

đình

CöahµngthùcphÈm

Doanh thu 400 180 160 60

BiÕn phÝ 212 100 72 40Sè d ®ảm phÝ 188 80 88 20ĐÞnh phÝ 143 61 54 28- Bé phËn 43 16 14 13- Chung 100 45 40 15L·i (Lç) 45 19 34 (8)

Yªu cÇu: 1> Doanh nghiÖp cã nªn ngõng kinh doanh cửa hµng thùc phÈm?

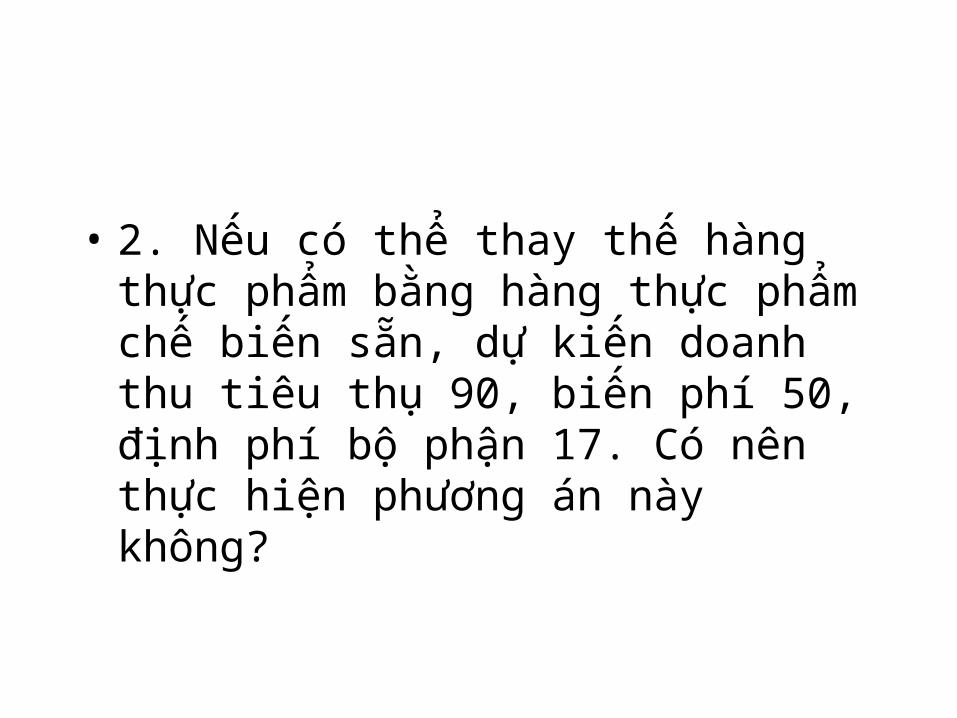

• 2. Nếu có thể thay thế hàng thực phẩm bằng hàng thực phẩm chế biến sẵn, dự kiến doanh thu tiêu thụ 90, biến phí 50, định phí bộ phận 17. Có nên thực hiện phương án này không?

6.1.2. Ứng dụng thông tin thích hợp cho việc ra quyết định ngắn hạn

• Quyết định nên bán nửa thành phẩm hay sản xuất ra thành phẩm rồi bán

• Ví dụ: DN sản xuất 2 loại sản phẩm liên hợp A & B. Sản lượng hàng năm 10 000A và 6 000B. Tại điểm phân chia có thể bán với giá 60 000đ/SPA, 96 000đ/SPB. Nếu tiếp tục sản xuất sẽ có tài liệu sau:– A: chi phí SX 50 000 000đ, giá bán đơn vị 75 000đ/SP.– B có thể SX thành 4 000 SP M, giá bán 80 000đ/SP và 2 000 SP

N, giá bán 146 000đ/SP. Chi phí sản xuất 104 400 000đ.

• Yêu cầu: Hãy cho biết DN nên bán tại điểm phân chia hay tiếp tục SX rồi mới bán.

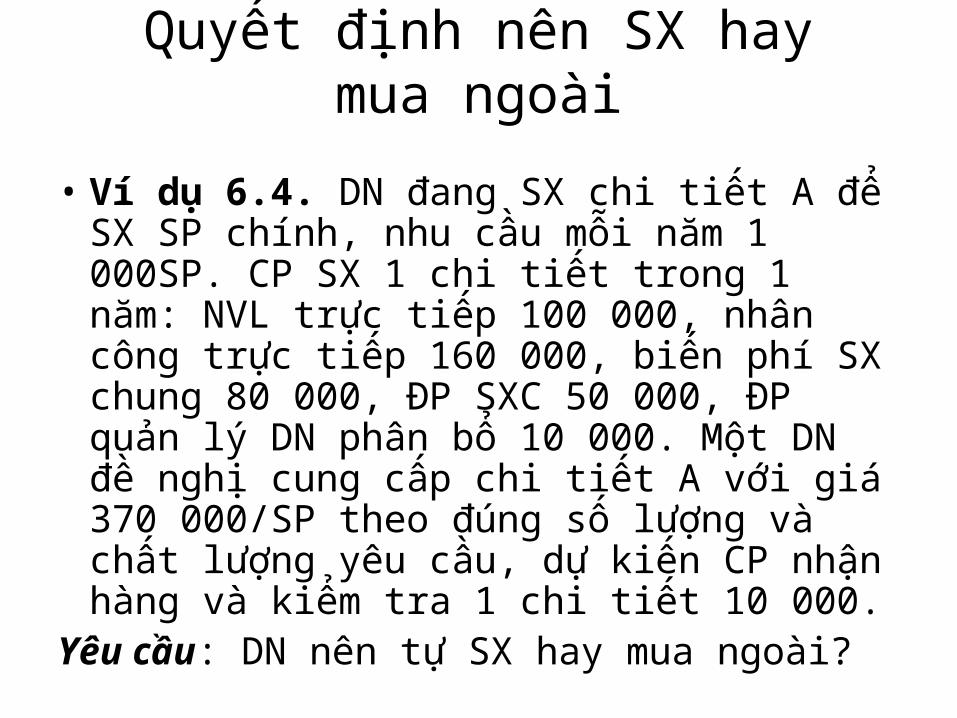

Quyết định nên SX hay mua ngoài

• Ví dụ 6.4. DN đang SX chi tiết A để SX SP chính, nhu cầu mỗi năm 1 000SP. CP SX 1 chi tiết trong 1 năm: NVL trực tiếp 100 000, nhân công trực tiếp 160 000, biến phí SX chung 80 000, ĐP SXC 50 000, ĐP quản lý DN phân bổ 10 000. Một DN đề nghị cung cấp chi tiết A với giá 370 000/SP theo đúng số lượng và chất lượng yêu cầu, dự kiến CP nhận hàng và kiểm tra 1 chi tiết 10 000.

Yêu cầu: DN nên tự SX hay mua ngoài?

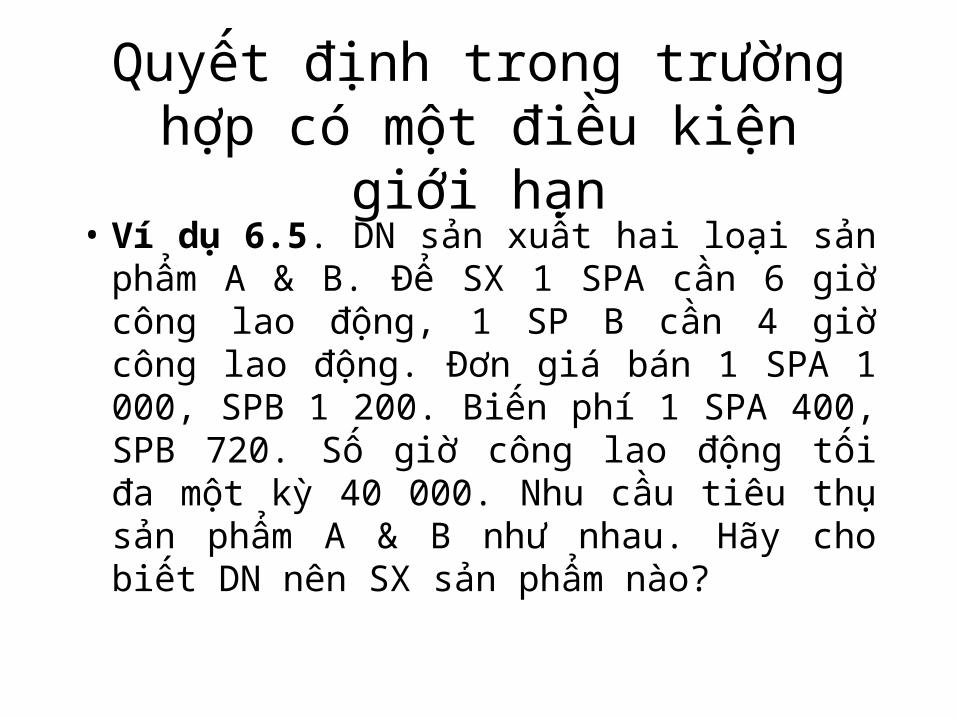

Quyết định trong trường hợp có một điều kiện giới hạn

• Ví dụ 6.5. DN sản xuất hai loại sản phẩm A & B. Để SX 1 SPA cần 6 giờ công lao động, 1 SP B cần 4 giờ công lao động. Đơn giá bán 1 SPA 1 000, SPB 1 200. Biến phí 1 SPA 400, SPB 720. Số giờ công lao động tối đa một kỳ 40 000. Nhu cầu tiêu thụ sản phẩm A & B như nhau. Hãy cho biết DN nên SX sản phẩm nào?

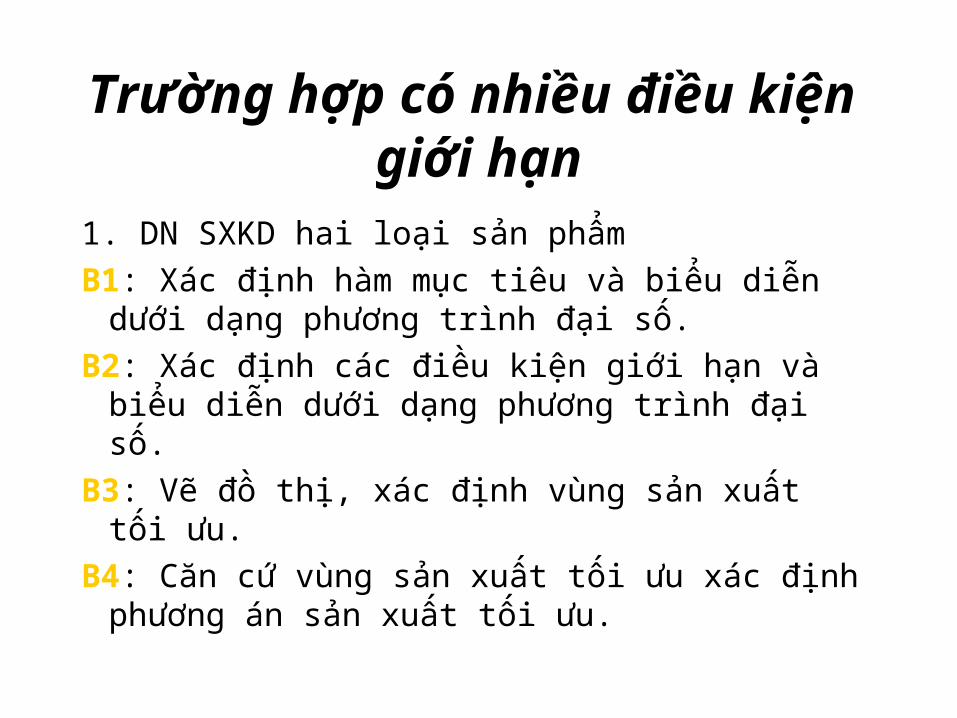

Trường hợp có nhiều điều kiện giới hạn

1. DN SXKD hai loại sản phẩm

B1: Xác định hàm mục tiêu và biểu diễn dưới dạng phương trình đại số.

B2: Xác định các điều kiện giới hạn và biểu diễn dưới dạng phương trình đại số.

B3: Vẽ đồ thị, xác định vùng sản xuất tối ưu.

B4: Căn cứ vùng sản xuất tối ưu xác định phương án sản xuất tối ưu.

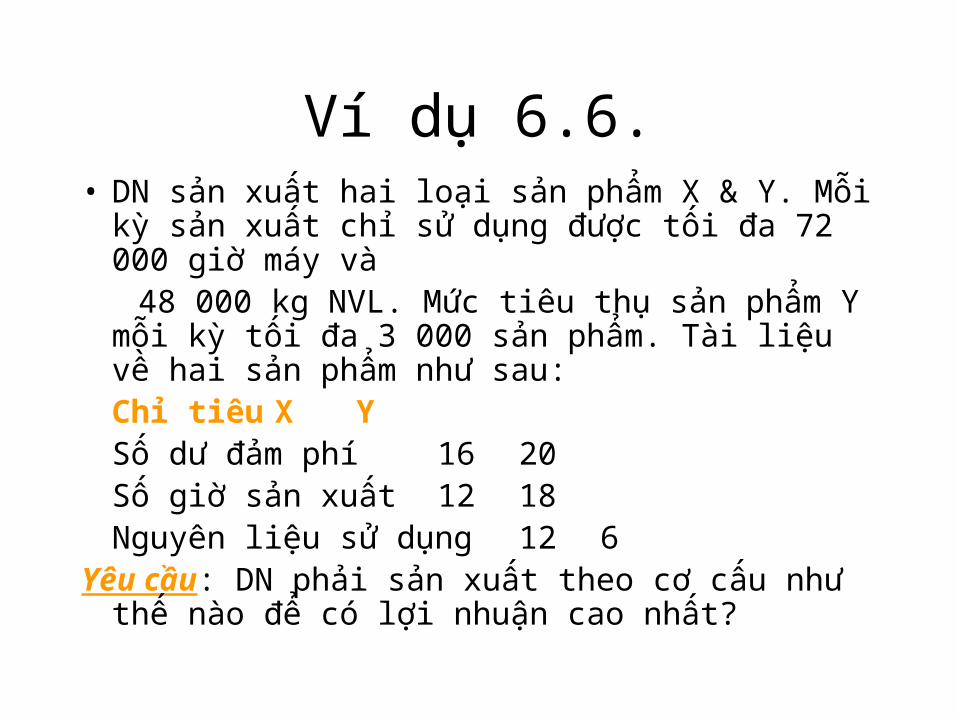

Ví dụ 6.6.• DN sản xuất hai loại sản phẩm X & Y. Mỗi kỳ sản

xuất chỉ sử dụng được tối đa 72 000 giờ máy và 48 000 kg NVL. Mức tiêu thụ sản phẩm Y mỗi kỳ tối

đa 3 000 sản phẩm. Tài liệu về hai sản phẩm như sau:Chỉ tiêu X YSố dư đảm phí 16 20Số giờ sản xuất 12 18Nguyên liệu sử dụng 12 6

Yêu cầu: DN phải sản xuất theo cơ cấu như thế nào để có lợi nhuận cao nhất?

Ví dụ 6.7• Công ty M SX và tiêu thụ 4 loại sản phẩm

A, B, C, D. Kết quả điều tra thị trường cho biết năm N+1 có thể tiêu thụ thêm 300 đơn vị sản phẩm các loại và sức mua sẽ cao hơn với doanh thu tăng thêm là 100 000. Năm N có số giờ máy chưa khai thác hết là 1530. Định mức số giờ máy hoạt động cho mỗi SP A là 4h, B là 6 h, C là 5 h, D là 4,5h. Có các thông tin năm N của công ty M như sau:

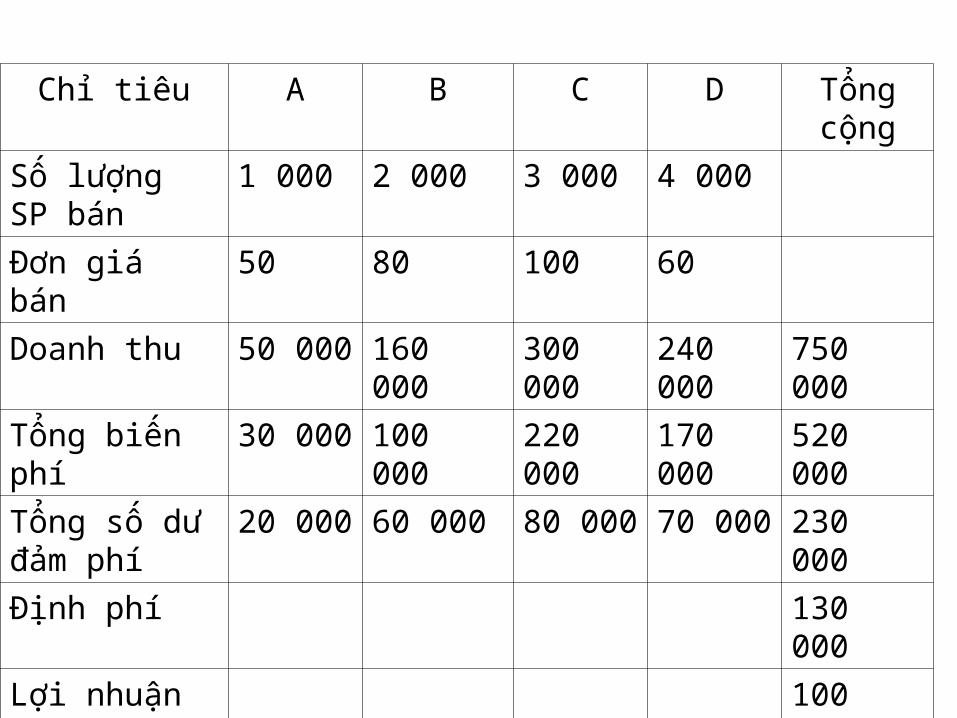

Chỉ tiêu A B C D Tổng cộng

Số lượng SP bán

1 000 2 000 3 000 4 000

Đơn giá bán 50 80 100 60

Doanh thu 50 000 160 000 300 000 240 000 750 000

Tổng biến phí 30 000 100 000 220 000 170 000 520 000

Tổng số dư đảm phí

20 000 60 000 80 000 70 000 230 000

Định phí 130 000

Lợi nhuận 100 000

6.2. TT KTQT với việc ra quyết định đầu tư

• 6.2.1.Khái niệm và đặc điểm vốn đầu tư dài hạn

• Đặc điểm quyết định đầu tư

• Mục đích đầu tư

• Các loại quyết định đầu tư

• Đặc điểm vốn đầu tư

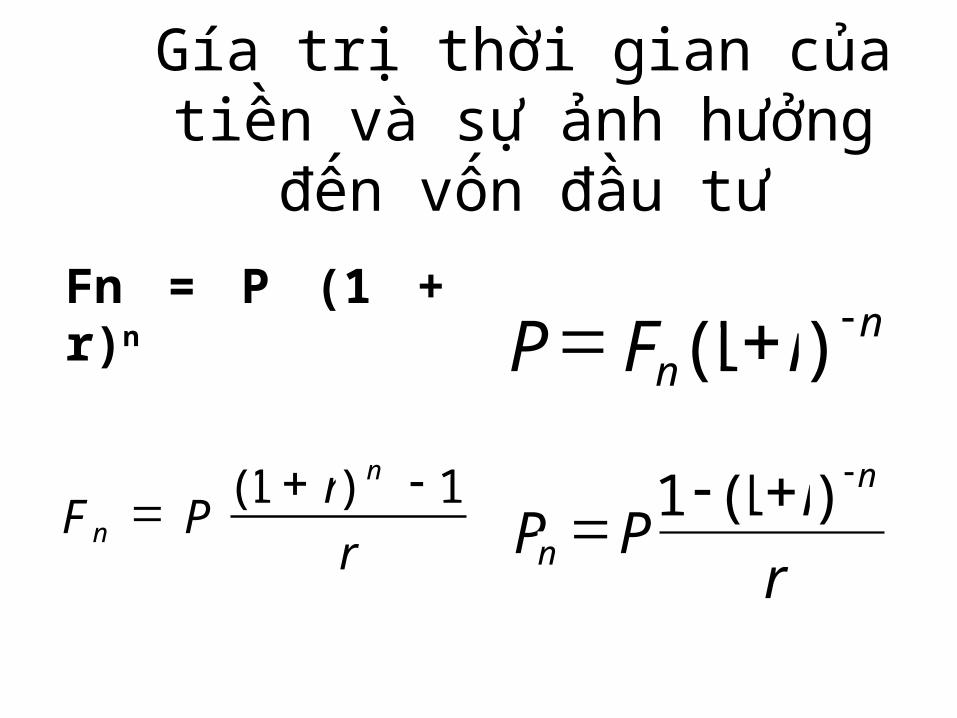

• Gía trị thời gian của tiền và sự ảnh hưởng đến vốn đầu tư

Đặc điểm vốn đầu tư

• Thường gắn liền với những tài sản có tính hao mòn nên làm ảnh hưởng đến việc xác định mức sinh lời của vốn đầu tư.

• Thời gian hoàn vốn đầu tư dài nên cần loại bỏ sự ảnh hưởng của giá trị thời gian của tiền.

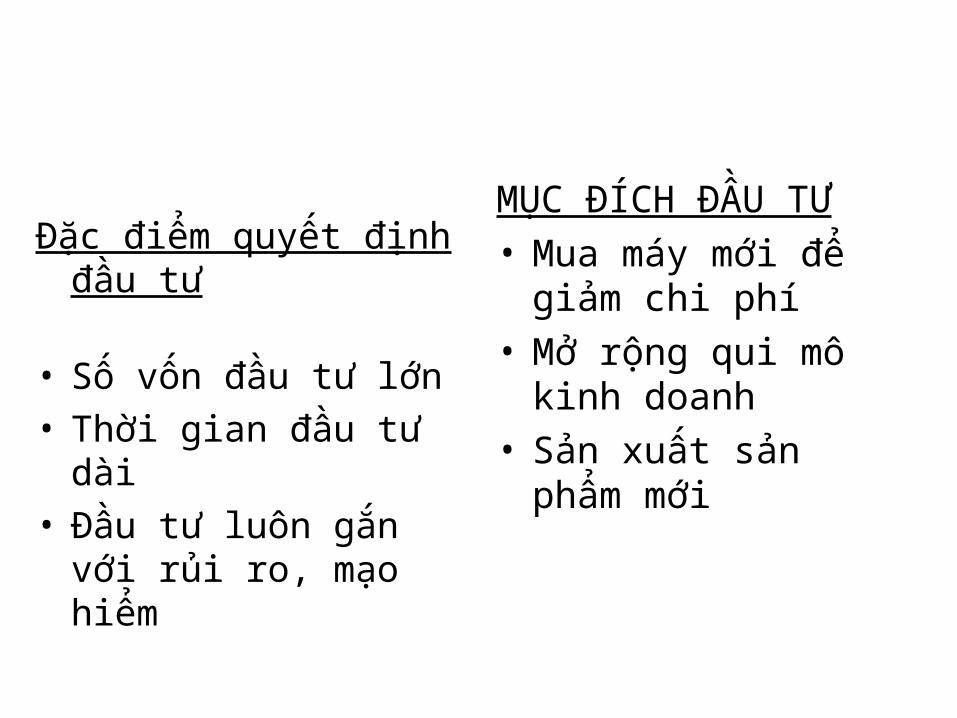

Đặc điểm quyết định đầu tư

• Số vốn đầu tư lớn• Thời gian đầu tư dài• Đầu tư luôn gắn với rủi

ro, mạo hiểm

MỤC ĐÍCH ĐẦU TƯ• Mua máy mới để giảm

chi phí• Mở rộng qui mô kinh

doanh• Sản xuất sản phẩm

mới

Fn = P (1 + r)n nn rFP

)1(

r

rPP

n

n

)1(1

r

rPF

n

n

1)1(

Gía trị thời gian của tiền và sự ảnh hưởng đến vốn đầu tư

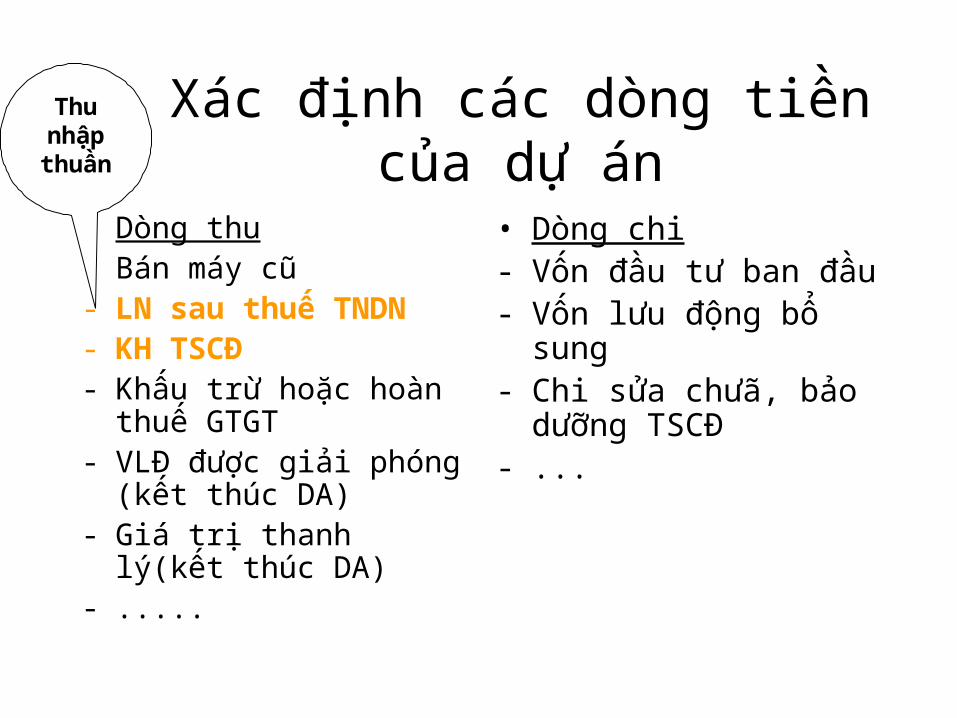

Xác định các dòng tiền của dự án

• Dòng thu- Bán máy cũ- LN sau thuế TNDN- KH TSCĐ- Khấu trừ hoặc hoàn thuế

GTGT- VLĐ được giải phóng (kết

thúc DA)- Giá trị thanh lý(kết thúc

DA)- .....

• Dòng chi- Vốn đầu tư ban đầu- Vốn lưu động bổ sung- Chi sửa chưã, bảo dưỡng

TSCĐ- ...

Thu nhập thuần

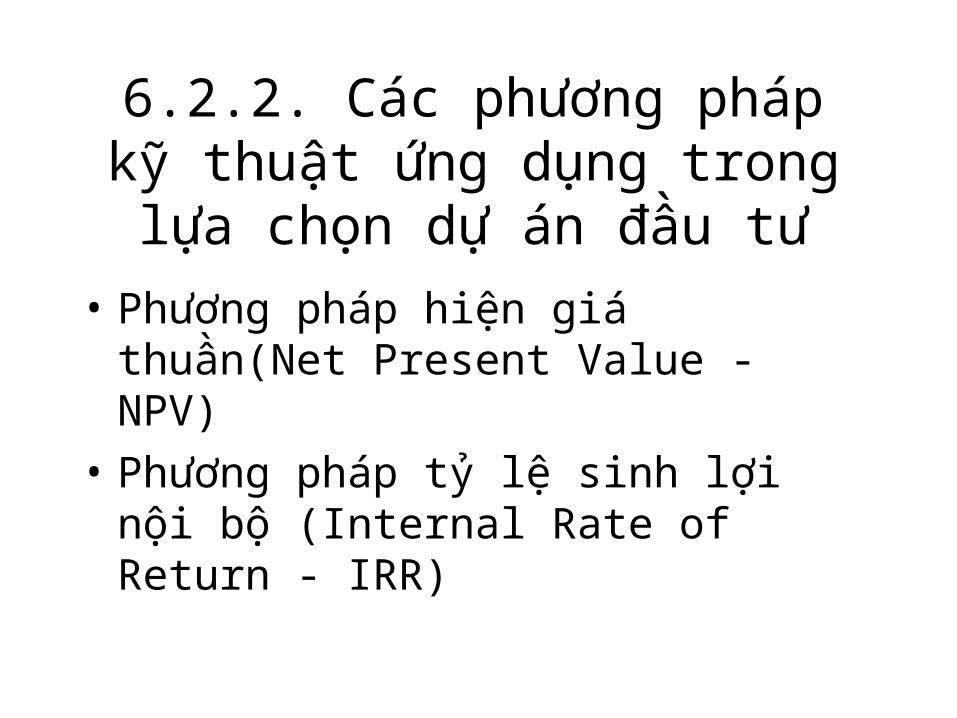

6.2.2. Các phương pháp kỹ thuật ứng dụng trong lựa chọn dự án đầu

tư• Phương pháp hiện giá thuần(Net Present

Value - NPV)

• Phương pháp tỷ lệ sinh lợi nội bộ (Internal Rate of Return - IRR)

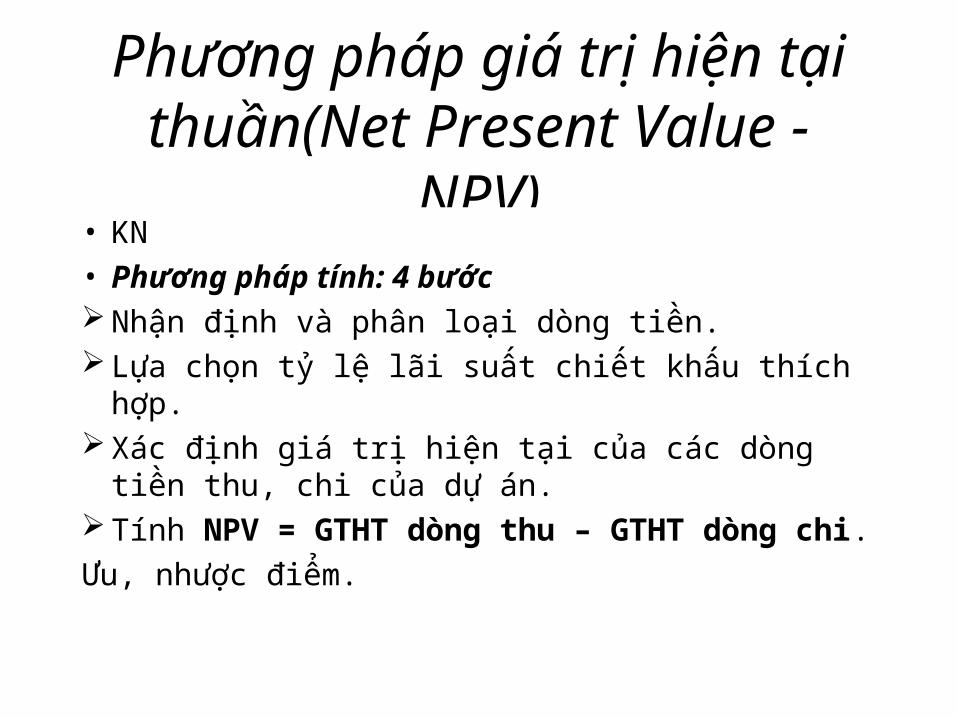

Phương pháp giá trị hiện tại thuần(Net Present Value - NPV)

• KN• Phương pháp tính: 4 bước Nhận định và phân loại dòng tiền. Lựa chọn tỷ lệ lãi suất chiết khấu thích hợp. Xác định giá trị hiện tại của các dòng tiền thu, chi

của dự án. Tính NPV = GTHT dòng thu – GTHT dòng chi.

Ưu, nhược điểm.

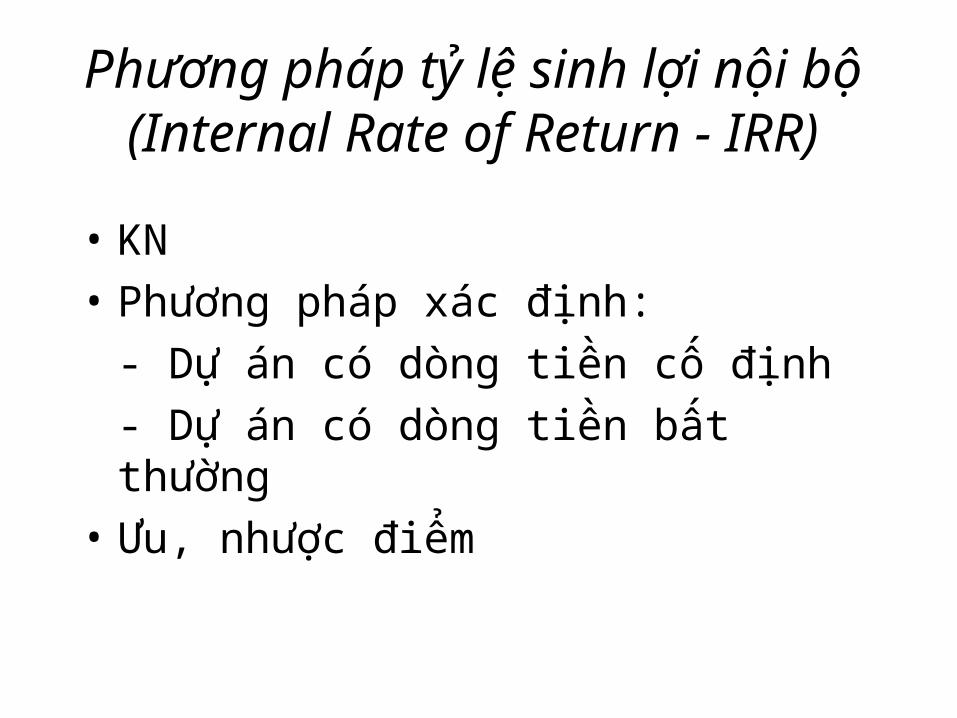

Phương pháp tỷ lệ sinh lợi nội bộ (Internal Rate of Return - IRR)

• KN

• Phương pháp xác định:

- Dự án có dòng tiền cố định

- Dự án có dòng tiền bất thường

• Ưu, nhược điểm

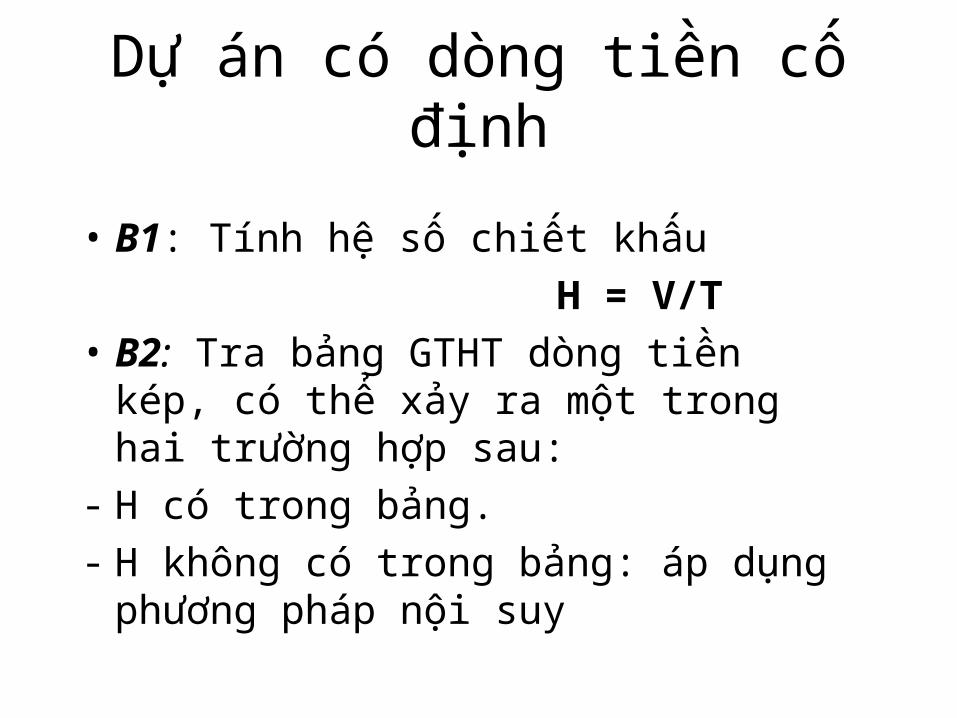

Dự án có dòng tiền cố định

• B1: Tính hệ số chiết khấu

H = V/T

• B2: Tra bảng GTHT dòng tiền kép, có thể xảy ra một trong hai trường hợp sau:

- H có trong bảng.

- H không có trong bảng: áp dụng phương pháp nội suy

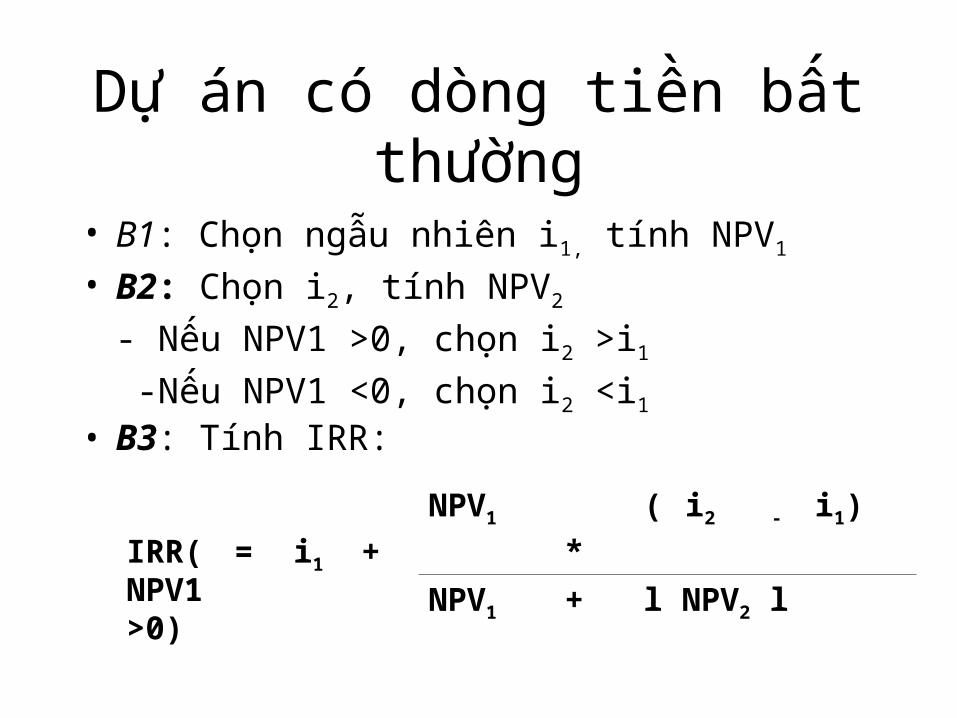

Dự án có dòng tiền bất thường

• B1: Chọn ngẫu nhiên i1, tính NPV1

• B2: Chọn i2, tính NPV2

- Nếu NPV1 >0, chọn i2 >i1

-Nếu NPV1 <0, chọn i2 <i1

• B3: Tính IRR:

IRR(NPV1>0)

= i1 +

NPV1

*

( i2 - i1)

NPV1 + l NPV2 l

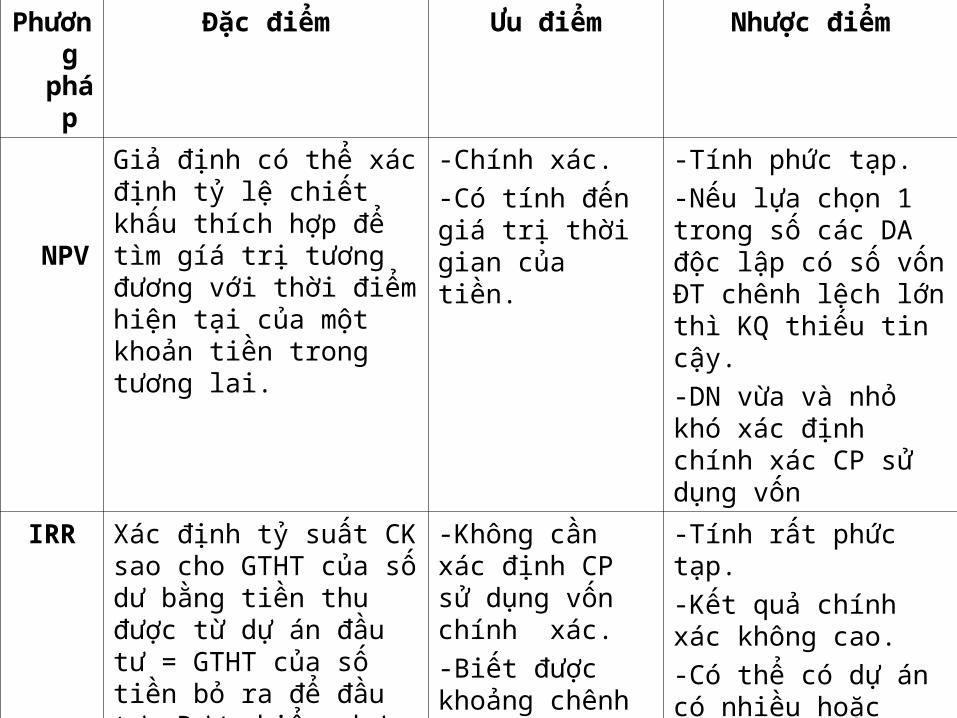

Phương

pháp

Đặc điểm Ưu điểm Nhược điểm

NPV

Giả định có thể xác định tỷ lệ chiết khấu thích hợp để tìm gíá trị tương đương với thời điểm hiện tại của một khoản tiền trong tương lai.

-Chính xác.

-Có tính đến giá trị thời gian của tiền.

-Tính phức tạp.

-Nếu lựa chọn 1 trong số các DA độc lập có số vốn ĐT chênh lệch lớn thì KQ thiếu tin cậy.

-DN vừa và nhỏ khó xác định chính xác CP sử dụng vốn

IRR Xác định tỷ suất CK sao cho GTHT của số dư bằng tiền thu được từ dự án đầu tư = GTHT của số tiền bỏ ra để đầu tư. Được hiểu như tỷ lệ tăng trưởng của dự án đầu tư .

-Không cần xác định CP sử dụng vốn chính xác.

-Biết được khoảng chênh lệch giữa IRR của1 dự án và chỉ tiêu hoàn trả mà DN đề ra.

-Tính rất phức tạp.

-Kết quả chính xác không cao.

-Có thể có dự án có nhiều hoặc không có KQ.

-Giả thiết mọi khoản thu đều được tái ĐT là không thực tế.

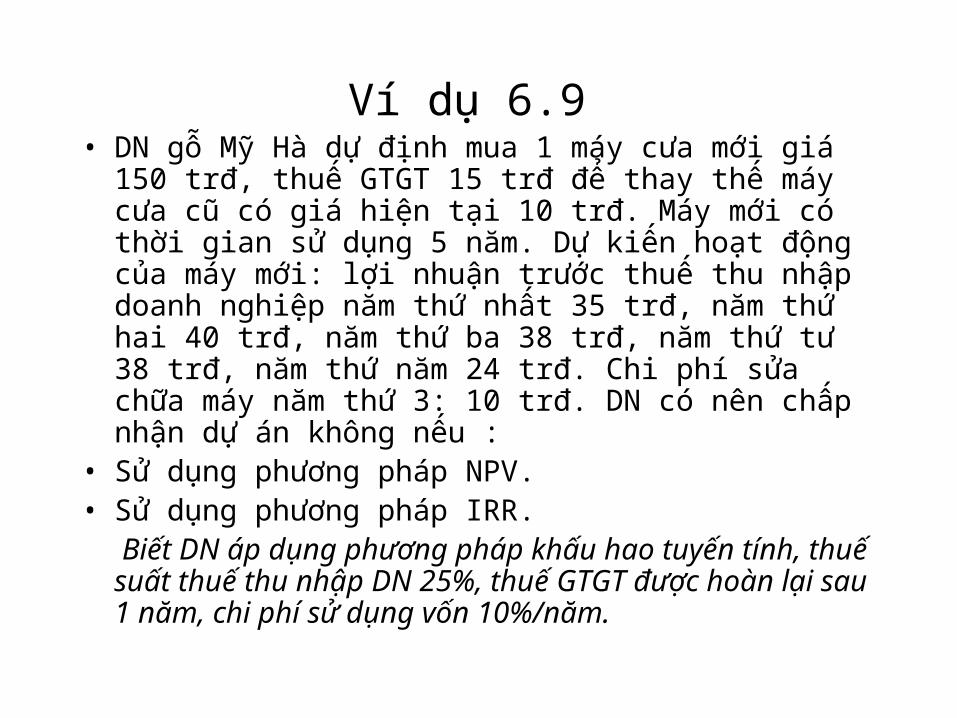

Ví dụ 6.9 • DN gỗ Mỹ Hà dự định mua 1 máy cưa mới giá 150 trđ,

thuế GTGT 15 trđ để thay thế máy cưa cũ có giá hiện tại 10 trđ. Máy mới có thời gian sử dụng 5 năm. Dự kiến hoạt động của máy mới: lợi nhuận trước thuế thu nhập doanh nghiệp năm thứ nhất 35 trđ, năm thứ hai 40 trđ, năm thứ ba 38 trđ, năm thứ tư 38 trđ, năm thứ năm 24 trđ. Chi phí sửa chữa máy năm thứ 3: 10 trđ. DN có nên chấp nhận dự án không nếu :

• Sử dụng phương pháp NPV.• Sử dụng phương pháp IRR.

Biết DN áp dụng phương pháp khấu hao tuyến tính, thuế suất thuế thu nhập DN 25%, thuế GTGT được hoàn lại sau 1 năm, chi phí sử dụng vốn 10%/năm.