Embed Size (px)

Citation preview

III. ACTIVIDAD EDIFICADORA Y OFERTAS DE EDIFICACIONES URBANAS 1

1.0 Actividad Edificadora en Lima Metropolitana y el Callao

El análisis de la actividad edificadora y oferta de edificaciones actual en Lima Metropolitana y el Callao se basa en la información captada mediante el censo de obras en proceso de construcción realizado a nivel del área geográfica del estudio en el mes de julio de 2011 el cual fue complementado con información hasta setiembre de este año.

El mantenimiento del marco conceptual que define la orientación de la investigación permite afianzar los parámetros metodológicos establecidos y garantiza la obtención de resultados confiables y consistentes, acordes con la dinámica que demarca la evolución del sector de la construcción.

La metodología implementada en los Estudios anteriores se ajusta a un mismo diseño estructural de objetivos y procedimientos, que posibilitan este mecanismo el alcance de niveles óptimos de comparabilidad entre sus resultados.

Los resultados del censo de obras en proceso de construcción, realizado en julio de 2011, reportaron una actividad edificadora de Lima Metropolitana y el Callao que en términos de metraje construido asciende a un total de 6 143 212 m2, cifra superior en 20,87% frente a la actividad edificadora del año 2010 explicada por el crecimiento sostenido de la economía durante los últimos meses del año 2010 e inicios del 2011 al que habría que añadir el stock acumulado de unidades habitacionales. Cuadro 3.1 La composición de la actividad edificadora según su posición en el mercado se describe en la Tabla 15 del Anexo 3 que corresponde a los Aspectos Conceptuales y Metodológicos y en ella se discrimina y jerarquiza de acuerdo a las variables.

Para el año 2011 y según lo registrado en el Cuadro 3.1, la mayor proporción del área edificada se produce con fines comercializables con el 70,40% (Año 2010: 64,09%), equivalente a 4 324 819 m2 (Año 2010: 3 357 255 m2) cuyo destino mayoritario resulta la vivienda.

1.1 Edificaciones vendidas

La edificaciones vendidas obtuvieron este año la mayor participación porcentual dentro de las categorías con 39,72% y 2 440 259 (Año 2010: 31,68% y 1 609 989 m2), observándose un incremento frente al año anterior de 51,57% en términos de metraje.

El destino de vivienda concentra el porcentaje más alto de edificaciones vendidas con 2 246 874 m2 (Año 2010: 1 493 801 m2) que comprenden el 92,08% (Año 2010: 92,78%) del área vendida, existiendo un predominio de departamentos sobre las casas la cual se ve reflejada en una relación de 6,93 unidades de los primeros por unidad de casas vendidas (18 736 y 2 705 unidades respectivamente). La proporción restante de esta categoría de edificaciones se distribuye, en orden de metraje de la siguiente manera: otros destinos (4,19%); oficinas (3,16%) y locales comerciales (0,58%).

En lo que concierne al proceso productivo de la categoría de viviendas vendidas, la mayoría de éstas se encuentran en construcción dado que en términos de metraje 1 708 379 m2 (Año 2010: 1 128 692 m2) con el 76,03% del mismo corresponde a obras en construcción y el 23,97% restante a obras que al momento del censo se encontraban terminadas con 538 495 m2 (Año 2010: 365 109 m2). Las ventas anticipadas antes y durante la construcción

1 Antes de analizar este capítulo, es conveniente que el usuario del documento se remita al Anexo 3, Aspectos Conceptuales y Metodológicos, en donde se precisan conceptos básicos, unidades de medida, procedimientos, etc.

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

41

constituye el mecanismo de financiación para la ejecución de obras al interior del mercado de edificaciones urbanas de la ciudad.

1.2 Oferta de Edificaciones

En segundo término, la oferta de edificaciones, para julio de 2011 obtuvieron 1 884 560 m2 representados con 30,68% (Año 2010: 1 647 266 m2) habiéndose incrementado en 14,40% con respecto a julio de 2010. Se aprecia que al igual que en el total de la actividad, la mayor proporción de la oferta de edificaciones para julio de 2011 se destina a vivienda el cual se encuentra representado con 90,02% (Año 2010: 87,85%) de este metraje con un total de 1 696 493 m2 (Año 2010: 1 447 144 m2) los cuales ascienden a 18 429 unidades (17 305 departamentos y 1 124 casas). El porcentaje restante corresponde, en orden de mayor a menor, a otros destinos, oficinas y locales comerciales con 6,46%, 2,57% y 0,95% respectivamente.

Tomando como referencia el mes durante el cual se realizó la recolección de la información pertinente al censo de obras, a julio de 2011, el metraje de las viviendas que se encontraba en oferta ascendía a 1 696 493 m2 (Año 2010: 1 447 144 m2) la cual se encuentra representada como oferta inmediata con el 89,98% con 1 526 439 m2 mientras que el saldo de dicho metraje (10,02%) incursionaría al mercado con posterioridad al mismo mes como oferta futura con 170 054 m2 (Año 2010: 86 256 m2).

En lo que respecta al ingreso al mercado de las edificaciones de vivienda de carácter comercializable es importante observar el ingreso al mercado de las unidades con respecto a su proceso productivo. Es así que para julio de 2011, la oferta inmediata (1 398 438 m2) resulta superior en 8,27 veces el área censada (Año 2010: 14,87 veces), a la participación de la oferta futura (169 054 m2) en el ítem de obras en proceso de construcción con 14 879 y 2 375 unidades respectivamente. A diferencia del año anterior, para julio de 2011 se registró un aumento de las unidades y metraje correspondiente a la oferta futura.

1.3 Edificaciones no comercializables

La tercera categoría corresponde a las edificaciones no comercializables (para arriendo o uso propio) y que obtuvieron en esta oportunidad una participación porcentual con 29,60% y 1 818 393 m2 (Año 2010: 1 825 281 m2) lo que significa un decremento del orden del 0,38%.

Al interior de las edificaciones no comercializables, los metros cuadrados en construcción en el ítem vivienda ascienden a 813 105 m2 (Año 2010: 818 750 m2) metraje que a su vez muestra al tipo de vivienda unifamiliar (casas) con mayor participación frente al tipo multifamiliar (departamentos) con 633 205 m2 para el primero frente a 179 900 m2 para el segundo.

La categoría otros resulta importante en la medida en que comprende un total de 741 128 m2

del área no comercializable (Año 2010: 847 310 m2) representada en obras como hoteles, centros educativos, religiosos, deportivos, de esparcimiento (cines, restaurantes), edificaciones institucionales, playas de estacionamiento, entre otros, clasificadas la mayor parte de estas en construcción para uso propio y en construcción. La Tabla 1 sintetiza la comparación de los resultados obtenidos en los censos de los años 2009, 2010 y 2011:

TABLA 1

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

42

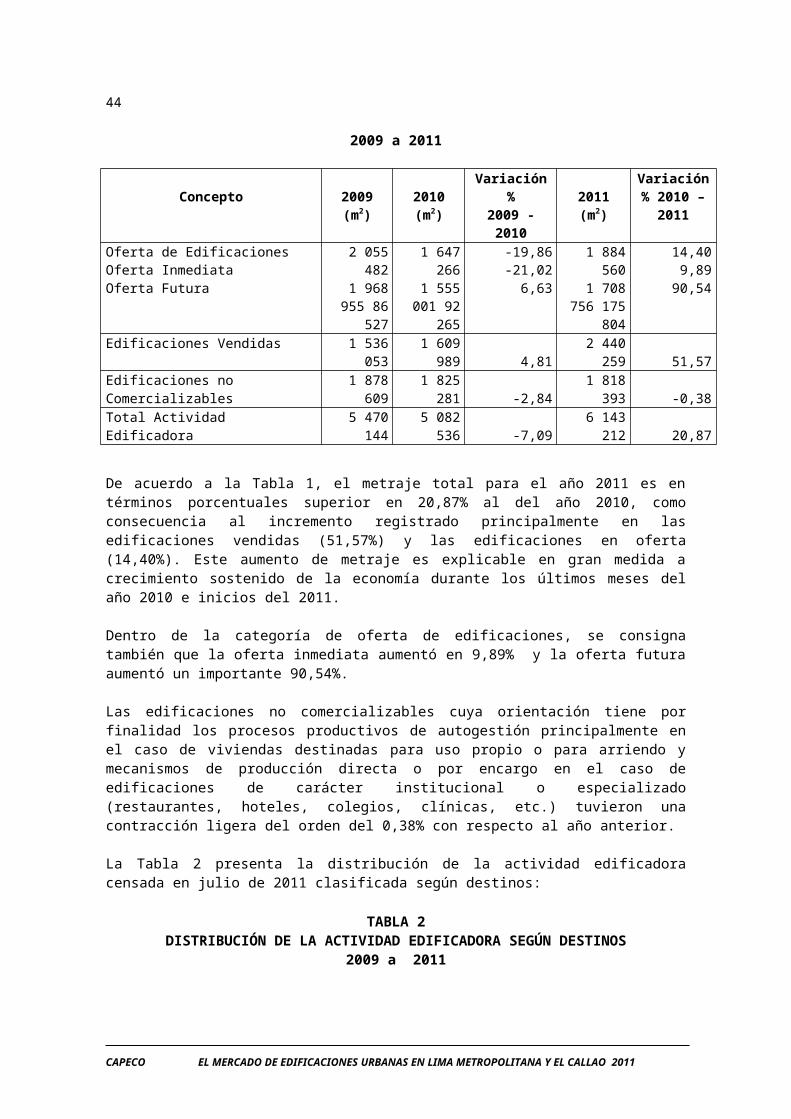

ACTIVIDAD EDIFICADORA EN LIMA METROPOLITANA Y EL CALLAO2009 a 2011

Concepto 2009 (m2) 2010 (m2)Variación %2009 - 2010 2011 (m2)

Variación % 2010 – 2011

Oferta de EdificacionesOferta InmediataOferta Futura

2 055 4821 968 955

86 527

1 647 2661 555 001

92 265

-19,86-21,02

6,63

1 884 5601 708 756

175 804

14,409,89

90,54Edificaciones Vendidas 1 536 053 1 609 989 4,81 2 440 259 51,57Edificaciones no Comercializables 1 878 609 1 825 281 -2,84 1 818 393 -0,38Total Actividad Edificadora 5 470 144 5 082 536 -7,09 6 143 212 20,87

De acuerdo a la Tabla 1, el metraje total para el año 2011 es en términos porcentuales superior en 20,87% al del año 2010, como consecuencia al incremento registrado principalmente en las edificaciones vendidas (51,57%) y las edificaciones en oferta (14,40%). Este aumento de metraje es explicable en gran medida a crecimiento sostenido de la economía durante los últimos meses del año 2010 e inicios del 2011.

Dentro de la categoría de oferta de edificaciones, se consigna también que la oferta inmediata aumentó en 9,89% y la oferta futura aumentó un importante 90,54%.

Las edificaciones no comercializables cuya orientación tiene por finalidad los procesos productivos de autogestión principalmente en el caso de viviendas destinadas para uso propio o para arriendo y mecanismos de producción directa o por encargo en el caso de edificaciones de carácter institucional o especializado (restaurantes, hoteles, colegios, clínicas, etc.) tuvieron una contracción ligera del orden del 0,38% con respecto al año anterior. La Tabla 2 presenta la distribución de la actividad edificadora censada en julio de 2011 clasificada según destinos:

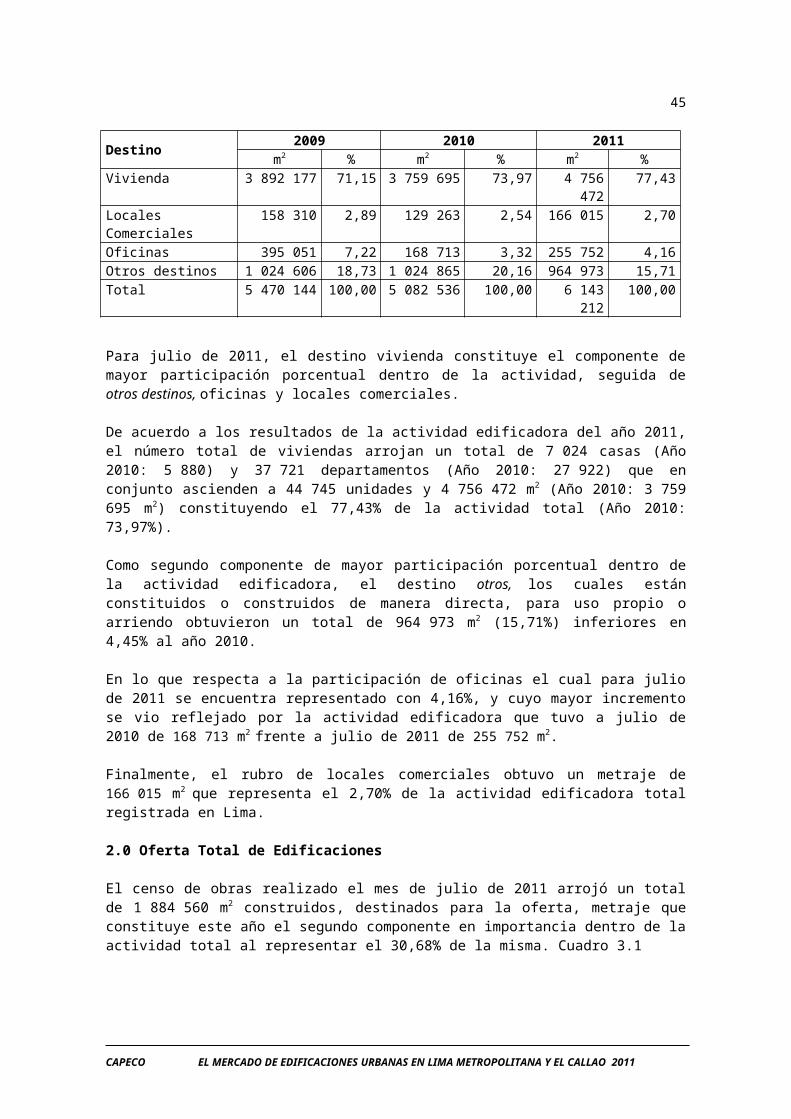

TABLA 2DISTRIBUCIÓN DE LA ACTIVIDAD EDIFICADORA SEGÚN DESTINOS

2009 a 2011

Destino2009 2010 2011

m2 % m2 % m2 %Vivienda 3 892 177 71,15 3 759 695 73,97 4 756 472 77,43Locales Comerciales 158 310 2,89 129 263 2,54 166 015 2,70Oficinas 395 051 7,22 168 713 3,32 255 752 4,16Otros destinos 1 024 606 18,73 1 024 865 20,16 964 973 15,71Total 5 470 144 100,00 5 082 536 100,00 6 143 212 100,00

Para julio de 2011, el destino vivienda constituye el componente de mayor participación porcentual dentro de la actividad, seguida de otros destinos, oficinas y locales comerciales.

De acuerdo a los resultados de la actividad edificadora del año 2011, el número total de viviendas arrojan un total de 7 024 casas (Año 2010: 5 880) y 37 721 departamentos (Año 2010: 27 922) que en conjunto ascienden a 44 745 unidades y 4 756 472 m2 (Año 2010: 3 759 695 m2) constituyendo el 77,43% de la actividad total (Año 2010: 73,97%). Como segundo componente de mayor participación porcentual dentro de la actividad edificadora, el destino otros, los cuales están constituidos o construidos de manera directa,

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

43

para uso propio o arriendo obtuvieron un total de 964 973 m2 (15,71%) inferiores en 4,45% al año 2010.

En lo que respecta a la participación de oficinas el cual para julio de 2011 se encuentra representado con 4,16%, y cuyo mayor incremento se vio reflejado por la actividad edificadora que tuvo a julio de 2010 de 168 713 m2 frente a julio de 2011 de 255 752 m2.

Finalmente, el rubro de locales comerciales obtuvo un metraje de 166 015 m2 que representa el 2,70% de la actividad edificadora total registrada en Lima.

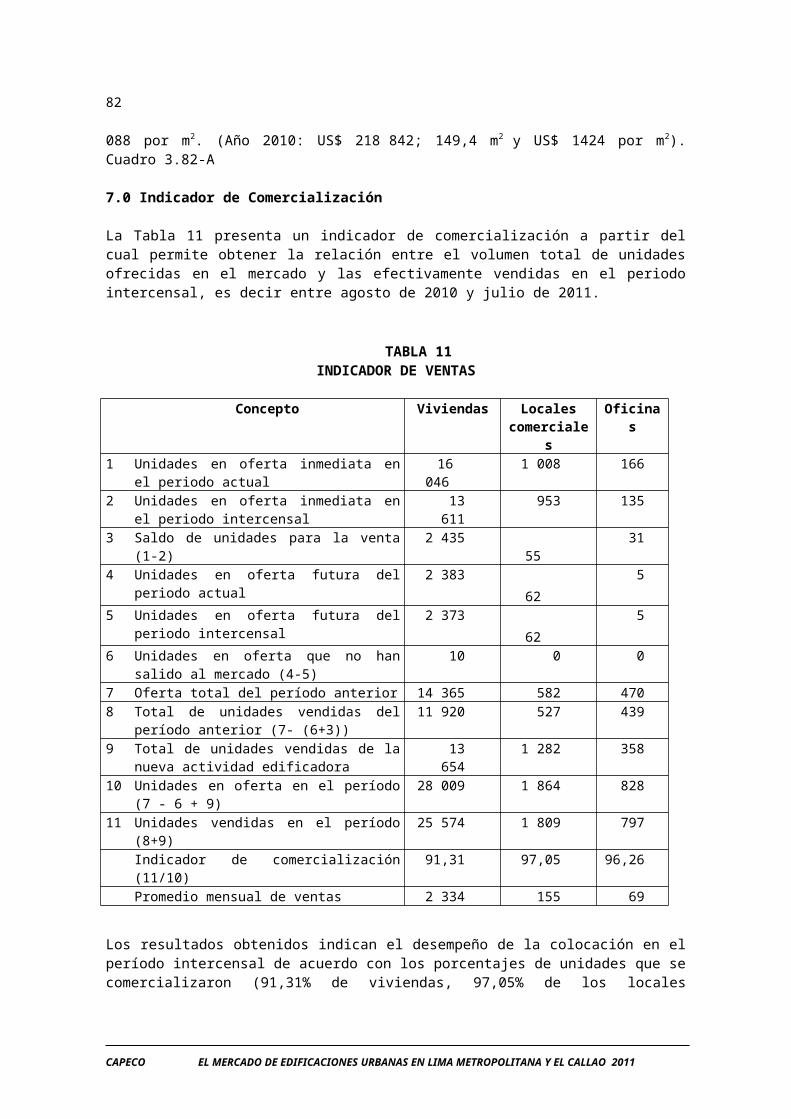

2.0 Oferta Total de Edificaciones

El censo de obras realizado el mes de julio de 2011 arrojó un total de 1 884 560 m2

construidos, destinados para la oferta, metraje que constituye este año el segundo componente en importancia dentro de la actividad total al representar el 30,68% de la misma. Cuadro 3.1

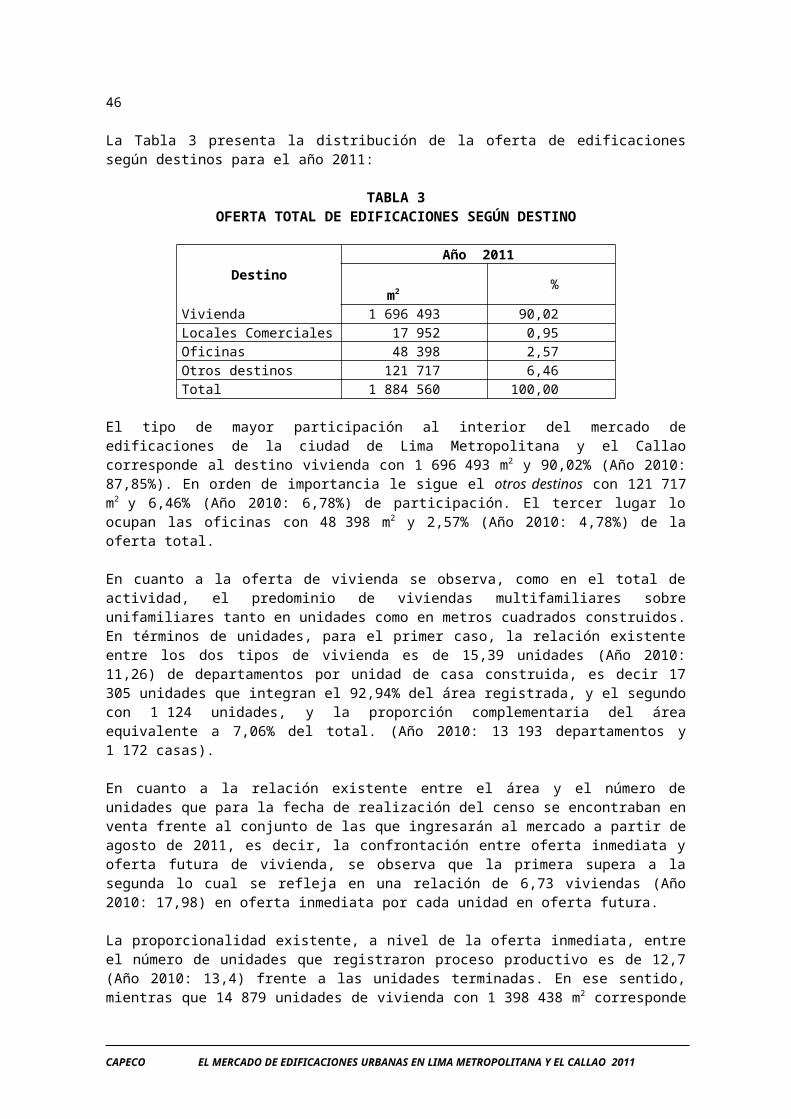

La Tabla 3 presenta la distribución de la oferta de edificaciones según destinos para el año 2011:

TABLA 3OFERTA TOTAL DE EDIFICACIONES SEGÚN DESTINO

DestinoAño 2011

m2 %

Vivienda 1 696 493 90,02Locales Comerciales 17 952 0,95Oficinas 48 398 2,57Otros destinos 121 717 6,46Total 1 884 560 100,00

El tipo de mayor participación al interior del mercado de edificaciones de la ciudad de Lima Metropolitana y el Callao corresponde al destino vivienda con 1 696 493 m2 y 90,02% (Año 2010: 87,85%). En orden de importancia le sigue el otros destinos con 121 717 m2 y 6,46% (Año 2010: 6,78%) de participación. El tercer lugar lo ocupan las oficinas con 48 398 m2 y 2,57% (Año 2010: 4,78%) de la oferta total.

En cuanto a la oferta de vivienda se observa, como en el total de actividad, el predominio de viviendas multifamiliares sobre unifamiliares tanto en unidades como en metros cuadrados construidos. En términos de unidades, para el primer caso, la relación existente entre los dos tipos de vivienda es de 15,39 unidades (Año 2010: 11,26) de departamentos por unidad de casa construida, es decir 17 305 unidades que integran el 92,94% del área registrada, y el segundo con 1 124 unidades, y la proporción complementaria del área equivalente a 7,06% del total. (Año 2010: 13 193 departamentos y 1 172 casas).

En cuanto a la relación existente entre el área y el número de unidades que para la fecha de realización del censo se encontraban en venta frente al conjunto de las que ingresarán al mercado a partir de agosto de 2011, es decir, la confrontación entre oferta inmediata y oferta futura de vivienda, se observa que la primera supera a la segunda lo cual se refleja en una relación de 6,73 viviendas (Año 2010: 17,98) en oferta inmediata por cada unidad en oferta futura.

La proporcionalidad existente, a nivel de la oferta inmediata, entre el número de unidades que registraron proceso productivo es de 12,7 (Año 2010: 13,4) frente a las unidades

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

44

terminadas. En ese sentido, mientras que 14 879 unidades de vivienda con 1 398 438 m2

corresponde a la clasificación de edificaciones en construcción y en venta, a julio de 2011, 1 167 unidades con 128 001 m2 integran la oferta de viviendas terminadas en venta. Lo anterior permite deducir entonces la presencia de aplicación de procedimientos de venta anticipada, sobre planos o durante la ejecución del proceso productivo como mecanismos de financiación de los costos que genera la ejecución de la obra.

La conformación de la oferta futura de vivienda, corresponde especialmente a edificaciones en construcción, es decir unidades cuyo ingreso al mercado se producirá, seguramente, tras la culminación del proceso productivo (2 375 unidades del primero frente a 8 del segundo).

El destino de oficinas le correspondió a julio de 2011, con 48 398 m2 el 2,57% (Año 2010: 4,78%) de la oferta total actual de Lima Metropolitana y el Callao, clasificando la oferta inmediata con el 48 178 m2 el 99,55% de la totalidad de dicho metraje y el resto (220 m2) correspondiente a la oferta futura el 0,45%.

En cuanto a los locales comerciales, el censo de obras del año 2011 obtuvo un metraje de 17 952 m2 representado por el 0,95% (Año 2010: 0,59%) de la oferta total. La oferta inmediata se encuentra representada con 93,09% y 16 712 m2 mientras que la oferta futura con 6,91% y 1 240 m2.

Finalmente la categoría correspondiente al rubro de otros, el censo de obras realizado en julio de 2011 considera la construcción de edificaciones que según su destino se realizan en el mercado bajo procedimientos de venta similares a los de cualquier inmueble, principalmente de estacionamientos y depósitos en venta localizados algunos de estos en unidades residenciales, en gran mayoría multifamiliares, cuyo número excede la asignación de estacionamientos prevista para los departamentos que integran dichas unidades.

A julio de 2011, el metraje del rubro de otros ascendió a 121 717 m2 (Año 2010: 111 657 m2) cuyo porcentaje de participación es de 6,46% de la oferta total actual de Lima Metropolitana y el Callao. La oferta inmediata participa con 117 427 m2 (96,48%) mientras que la oferta futura con 4 290 m2 (3,52%).

3.0 Oferta Total de Vivienda

3.1 Oferta de vivienda según precios de venta

De acuerdo al censo de obras realizado en julio de 2011 en Lima Metropolitana y el Callao, la oferta total de vivienda reportó un total de 18 429 unidades con este fin que en términos de metraje asciende a 1 696 493 m2 magnitudes que indican un incremento con respecto a julio de 2010, de 17,23% en términos de área y 28,29% en cuanto a unidades. (Año 2010: 14 365 viviendas y 1 447 144 m2 respectivamente).

Según el Cuadro 3.2 y de acuerdo a la desagregación de la oferta total conforme el tipo de vivienda, el tipo de vivienda multifamiliar resulta la unidad habitacional más representativa en el mercado de Lima Metropolitana y el Callao con 17 305 departamentos frente a 1 124 casas (Año 2010: 13 193 departamentos y 1 172 casas). Los departamentos se encuentran representados con el 93,90% del total de las unidades mientras que en área con el 92,94% de la oferta total de vivienda (Año 2010: 91,84% y 92,07% respectivamente).

La escala de precios está comprendida por veinte rangos de precio y según los resultados que se consignan en el Cuadro 3.2, la oferta de vivienda para julio de 2011 se produce principalmente en los rangos de precio intermedios (entre US$ 30 001 y US$ 80 000) con 10 698 unidades (Año 2010: 7 281 unidades) seguidos de los que se producen en los rangos de precio altos (mayores a US$ 80 000) con 6 925 unidades (Año 2010: 6 338 unidades) y

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

45

finalmente en los rangos de precio bajos (menores a US$ 30 000) con 806 (Año 2010: 746 unidades).

Expresada la cantidad de viviendas en términos de porcentaje, las viviendas ubicadas dentro de precios altos (mayores a US$ 80 000), ascienden a 53,14% del metraje en oferta con 901 474 m2 y a 37,58% con 6 925 unidades, cifras superiores a las registradas a julio de 2010: (871 120 m2 y 6 338 unidades).

Dentro de la escala de valores de precios altos, el rango individual comprendido entre US$ 80 001 a US$ 100 000 se destaca con 1 803 viviendas y 154 993 m2 representando el 9,78% en términos de unidades de la oferta total y el 9,14% del metraje construido. Cabe advertir sin embargo que el mayor metraje en estos intervalos se produce en el rango de US$ 150 001 a US$ 200 000 con 166 150 m2 (9,79%).

Aquellas viviendas que se ubican en los rangos de precios intermedios (entre US$ 30 001 y US$ 80 000) comprenden a julio de 2011 el 43,96% con 745 836 m2 del metraje en oferta y el 58,05% con 10 698 unidades, cifras mayores a las reportadas el año 2010: (532 048 m2 y 7 281 unidades).

En este grupo de precios, el rango más significativo es aquél que se encuentra comprendido entre US$ 60 001 a US$ 70 000 con 2 530 unidades y 190 892 m2, seguido por el número de unidades, del rango entre US$ 30 001 a US$ 40 000 con 2 434 viviendas y 147 213 m2.

Las unidades del mercado restantes se localizan en precios inferiores a US$ 30 000 y agregan un total de 49 183 m2 y 806 unidades que representan el 2,89% y 4,37% del metraje en oferta total y de las unidades totales, respectivamente, cifras superiores a las del año 2010: (43 975 m2 y 746 unidades).

Dentro del grupo de precios bajos, el rango más representativo se ubica en el intervalo de precio comprendido entre US$ 20 001 a US$ 25 000 con 357 unidades y 21 308 m2 (1,94% y 1,26% respectivamente).

3.2 Oferta de vivienda según tipo

La oferta de vivienda se encuentra mayoritariamente representada a través de las unidades multifamiliares (departamentos) al comprender éstas el 93,90% de sus unidades y el 92,94% del metraje. (Año 2010: 91,84% y 92,07% respectivamente). Cuadro 3.2

Las viviendas de tipo unifamiliar (casas), obtuvieron para julio de 2011 una presencia significativamente mayor en los rangos de precio intermedios, tanto en unidades como en metraje. En ese sentido, de las 1 124 casas censadas en oferta, 991 unidades a las que corresponden un área de 86 331 m2 (Año 2010: 70 026 m2) se ubican en el intervalo de precios delimitado por los valores entre US$ 30 001 a US$ 80 000 representando el 88,17% de las unidades y el 72,07% del metraje.

En cuanto a los precios altos de las casas (mayores a US$ 80 000), éstos se encuentran representados con 95 unidades y 31 109 m2 comprendiendo el 8,45% y 25,97%, de las unidades y metraje respectivamente.

Finalmente, los rangos de precios intermedios (entre US$ 30 001 y US$ 80 000) se encuentran representados con 38 unidades (3,38%) y 2 355 m2 (1,96%).

A nivel de precios de las casas, el rango más representativo por unidades es aquel comprendido entre US$ 30 001 a US$ 40 000 al concentrar el 35,05% de las unidades (394) y el 20,58% del metraje respectivamente (24 656 m2).

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

46

Las viviendas de tipo multifamiliar (departamentos), constituyen el componente de mayor peso relativo dentro de la oferta de vivienda y según el número de unidades en los rangos de precio intermedios (entre US$ 30 001 y US$ 80 000), éstos concentran con 9 707 unidades y 659 505 m2 el 56,09% y 41,83% respectivamente.

Los rangos de precio altos (mayores a US$ 80 000) se encuentran representados con 6 830 unidades y 870 365 m2 correspondiéndoles porcentajes del 39,47% y 55,20%, respectivamente. Finalmente, los precios bajos restantes (menores a US$ 30 000) se encuentran constituidos con el 4,44% de las unidades (768) y el 2,97% del metraje (46 828 m2).

A nivel de precios de venta para las viviendas multifamiliares, el rango de precio más significativo es aquél que se ubica en el intervalo entre US$ 60 001 a US$ 70 000 pues concentra con 2 170 departamentos el 12,54% de las unidades y el 9,74% del metraje respectivo con 153 582 m2. Sin embargo, el rango comprendido entre US$ 150 001 a US$ 200 000 concentra la mayor proporción de metraje al obtener 10,54% (166 150 m2) y 7,80% de sus unidades (1 349).

3.3 Oferta de vivienda según disponibilidad en el mercado

3.3.1 Oferta inmediata de vivienda

La oferta inmediata está constituida por las unidades que al momento del censo se encontraban en oferta, disponibles para la venta, cuyo ingreso al mercado inmobiliario de la ciudad se había producido en julio de 2011 o con anterioridad a este mes. De acuerdo al Cuadro 3.3, la oferta inmediata de vivienda asciende a 16 046 unidades distribuidas en 1 120 casas y 14 926 departamentos. (Año 2010: 1 172 casas y 12 438 departamentos). Considerando la totalidad de viviendas destinadas para el mercado inmobiliario de la ciudad de Lima y el Callao, una proporción del 87,07% en términos de unidades y 89,98% en términos de metraje corresponde a edificaciones que al momento de la realización del censo se encontraban disponibles para su comercialización pues su ingreso al mercado se había producido con anterioridad a esta fecha (julio de 2011).

A julio de 2011, existe una relación de 13,33 (Año 2010: 10,61) departamentos por cada casa en oferta inmediata, circunstancia que en términos porcentuales se traduce en una participación de los departamentos respecto al número de unidades y metraje del orden del 93,02% y 92,23% respectivamente.

A nivel de precios de venta, resulta bastante similar a la observada en el punto anterior correspondiente a la oferta total en cuanto a nivel de precios se refiere. En este sentido, en los rangos de precios intermedios (entre US$ 30 001 y US$ 80 000) se localiza la mayor cantidad de unidades (9 101) cuya proporción asciende a 56,72% de las viviendas y el 42,07% del metraje (642 122 m2).

Aquellas unidades ubicadas en los intervalos de precios altos, (mayores a US$ 80 000), el 40,88% de las viviendas que asciende a 6 559 unidades, reúne una proporción del 56,36% del metraje total en oferta (860 334 m2).

Las unidades de precios bajos (menores a US$ 30 000) se encuentran representadas con 2,40% de las unidades (386) y el 1,57% del metraje (23 983 m2).

En cuanto al tipo de vivienda, la proporción de casas en oferta al momento del censo representa el 6,98% de las unidades (1 120) y el 7,77% del metraje (118 595 m2) en oferta.

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

47

Los porcentajes complementarios constituidos por los departamentos ascienden en esta categoría a 93,02% del conjunto total de unidades (14 926) y a 92,23% del área total censada en oferta (1 407 844 m2).

3.3.2 Oferta futura de vivienda

La oferta futura de vivienda está constituida por las unidades cuyo ingreso al mercado se produciría a partir de agosto de 2011 (culminación del levantamiento de información del censo de obras), y asciende en esta oportunidad a 2 383 unidades y 170 054 m2 de metraje edificado. Su participación dentro de la oferta total abarca el 12,93% en términos de unidades y 10,02% en términos de metraje, cifras superiores al estudio anterior. (Año 2010: 757 unidades y 86 256 m2).

La composición de la oferta futura según el tipo de vivienda demuestra participación minoritaria de viviendas unifamiliares con 4 unidades y 1 200 m2 cuya presencia total se localiza en el rango de más de US$ 500 000. Las viviendas multifamiliares con 2 379 unidades y 168 854 m2 se encuentran representadas con 99,83% y 99,29%, respectivamente.

La distribución de las unidades y el metraje en la escala de precios definida indica que la oferta futura se localiza mayoritariamente en los rangos intermedios (entre US$ 30 001 y US$ 80 000) con 1 597 unidades y 103 714 m2 representados con 67,02% de las unidades y con 60,99% del metraje, respectivamente.

Le sigue por orden de importancia las unidades de precios bajos (menores a US$ 30 000) con 420 unidades (17,62%) y 25 200 m2 (14,82%). Finalmente las unidades de precios altos (mayores a US$ 80 000) con 366 unidades y 41 140 m2 obtuvieron porcentajes del orden del 15,36% y 24,19%, respectivamente.

El rango más representativo de oferta futura de vivienda multifamiliar se localiza en el intervalo de US$ 30 001 a US$ 40 000 con 635 unidades y 39 219 m2 al obtener participaciones porcentuales del orden del 26,65% y 23,06%, respectivamente, seguido del rango US$ 40 001 a US$ 50 000 con 613 unidades y 40 111 m2 al corresponderle porcentajes del 25,72% en términos de unidades y 23,59% en términos de metraje.

3.4 Viviendas vendidas y no comercializables

De acuerdo al Cuadro 3.5, a julio de 2011 se censaron 21 441 (Año 2010: 14 516) unidades de viviendas vendidas de las cuales 2 705 corresponden a casas y 18 736 a departamentos (Año 2010: 1 332 casas y 13 184 departamentos). Esto permite afirmar que se produjo un incremento del 47,70% frente al año anterior en cuanto a viviendas vendidas.

La implementación de mecanismos de venta anticipada se refleja en el Cuadro 3.1 también para el caso de las viviendas vendidas. En ese sentido, de las 21 441 viviendas vendidas, 16 298 (76,01%) se encontraban en construcción mientras que el resto de las unidades con 5 143 (23,99%) se encontraban terminadas.

Analizando la distribución por precios en el Cuadro 3.5, las viviendas vendidas se ajustan en los rangos de precios intermedio y altos al comportamiento que registra la oferta total y de sus componentes. Al respecto se observa lo siguiente:

Las unidades de vivienda localizadas en los rangos de precios bajos (menores a US$ 30 000), comprenden 987 unidades y 68 921 m2 (Año 2010: 1 231 viviendas y 60 192 m2) equivalentes al 4,60% de las unidades y el 3,07% del metraje construido.

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

48

Las unidades de precios intermedios (entre US$ 30 001 y US$ 80 000) ascienden a 9 636 y 723 481 m2 (Año 2010: 5 782 unidades y 418 753 m2) equivalentes al 44,94% del número de viviendas y el 32,20% del metraje censado en estos rangos.

Aquellas unidades de precio altos (mayores a US$ 80 000) comprenden el 50,45% del número total de unidades de viviendas vendidas con 10 818 unidades, proporción que a su vez reúne cerca del 64,73% del metraje con 1 454 472 m2 correspondiente a esta categoría (Año 2010: 7 503 unidades y 1 014 856 m2).

A nivel de tipo de vivienda, las viviendas unifamiliares (casas), agrupan en los intervalos de precio bajos (menores a US$ 30 000) a 603 unidades y 45 385 m2 correspondiéndole el 22,29% y el 17,80% respectivamente. El rango más significativo dentro de los intervalos de precio bajos es el comprendido entre US$ 15 001 a US$ 20 000 con 542 unidades y 43 360 m2.

Los intervalos de precios intermedios (entre US$ 30 001 y US$ 80 000) se encuentran representados con 2 036 unidades y 192 855 m2 con 75,27% y 75,62%, respectivamente.

Entretanto las viviendas vendidas unifamiliares de precios altos (mayores a US$ 80 000) de las viviendas unifamiliares ascienden a 66 unidades y 16 790 m2 el 2,44% y el 6,58%, respectivamente.

En cuanto a las viviendas de tipo multifamiliar (departamentos) la participación más representativa de éstos se localiza en los rangos de precios altos (mayores a US$ 80 000) con 10 752 unidades y 1 437 682 m2 correspondiéndoles porcentajes de 57,39% y el 72,18%, respectivamente. (Año 2010: 7 241 viviendas y 954 503 m2).

Las unidades de rangos de precios intermedio (entre US$ 30 001 y US$ 80 000) ascienden a 7 600 unidades y 530 626 m2 correspondiéndoles el 40,56% y el 26,64% respectivamente. (Año 2010: 5 352 unidades y 384 745 m2).

Finamente, las unidades multifamiliares de precios bajos (menores a US$ 30 000) con 384 unidades y 23 536 m2 equivalen a proporciones porcentuales de 2,05% y 1,18%, respectivamente. (Año 2010: 591 unidades y 36 082 m2).

En el Cuadro 3.5-A se consignan la cantidad de viviendas vendidas por sector urbano. Según los resultados, el sector urbano cinco (Jesús María, Lince, Magdalena del Mar, Pueblo Libre y San Miguel) con 4 576 unidades presenta la mayor cantidad de viviendas vendidas con 21,34% de las unidades seguido del sector urbano cuatro (Santiago de Surco y San Borja) con 3 863 unidades (18,02%).

En relación a las unidades habitacionales que se producen de manera directa, principalmente bajo mecanismos de autogestión, se observa en el Cuadro 3.1 que a julio de 2011, se registraron 4 875 viviendas no comercializables (Año 2010: 5 021 unidades), la gran mayoría de éstas en construcción y destinadas para el uso propio (2 721) mientras que 739 unidades en estado de paralización.

De acuerdo al tipo de vivienda, a julio de 2011, la cantidad de viviendas unifamiliares (casas) predominan dentro del componente de edificaciones no comercializables de la actividad edificadora, obteniéndose una relación de 1,90 casas por unidad de departamento (Año 2010: 2,25), y en términos de metraje, 3,52 veces el área de las casas (Año 2010: 3,79) con 633 205 m2 frente a 179 900 m2 de los departamentos. (Año 2010: 647 727 m2 y 171 023 m2

respectivamente).

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

49

3.5 Distribución de la oferta de vivienda según constructor

Las categorías de clasificación pertinentes a la naturaleza del constructor se dividen en carácter privado, cooperativo y público. De acuerdo a los resultados, y según el Cuadro 3.6, existe la presencia absoluta de constructores ligados al sector privado dentro de la construcción de vivienda comercializable.

A nivel de oferta inmediata de vivienda, las unidades que para julio de 2011 se encontraban en venta y producidas por constructores privados, ascienden a 16 046 unidades y 1 526 439 m2. En cuanto a la oferta futura de vivienda, ésta se encuentra representada en su totalidad bajo la modalidad del sector privado con 2 383 unidades y 170 054 m2.

3.6 Tamaño de la vivienda en oferta

La identificación de las unidades de vivienda en oferta en lo pertinente al área de la misma deben considerar de manera independiente los tipos de vivienda unifamiliar y multifamiliar en virtud a que en este aspecto la diferencia resulta considerable, no solamente por las características físicas y/o espaciales de cada una de ellas sino también por el peso relativo de la participación de cada tipo dentro del total.

La mayoría de las viviendas unifamiliares (casas) en oferta, a julio de 2011, se localizan en el rango comprendido entre 51 m2 a 60 m2 con 362 unidades que representan el 32,21%, seguido del rango entre 81 m2 a 100 m2 con 323 unidades en oferta que representa el 28,74%.

Con respecto a los departamentos, se encontró que el 21,96% de sus unidades en oferta (3 800) cuenta con áreas comprendidas en los intervalos 61 m2 a 70 m2. En orden de importancia le sigue el rango comprendido entre 81 m2 a 100 m2 con 3 455 unidades al corresponderle 19,97% y el de 71 m2 a 80 m2 con 2 911 unidades y 16,82% de participación.

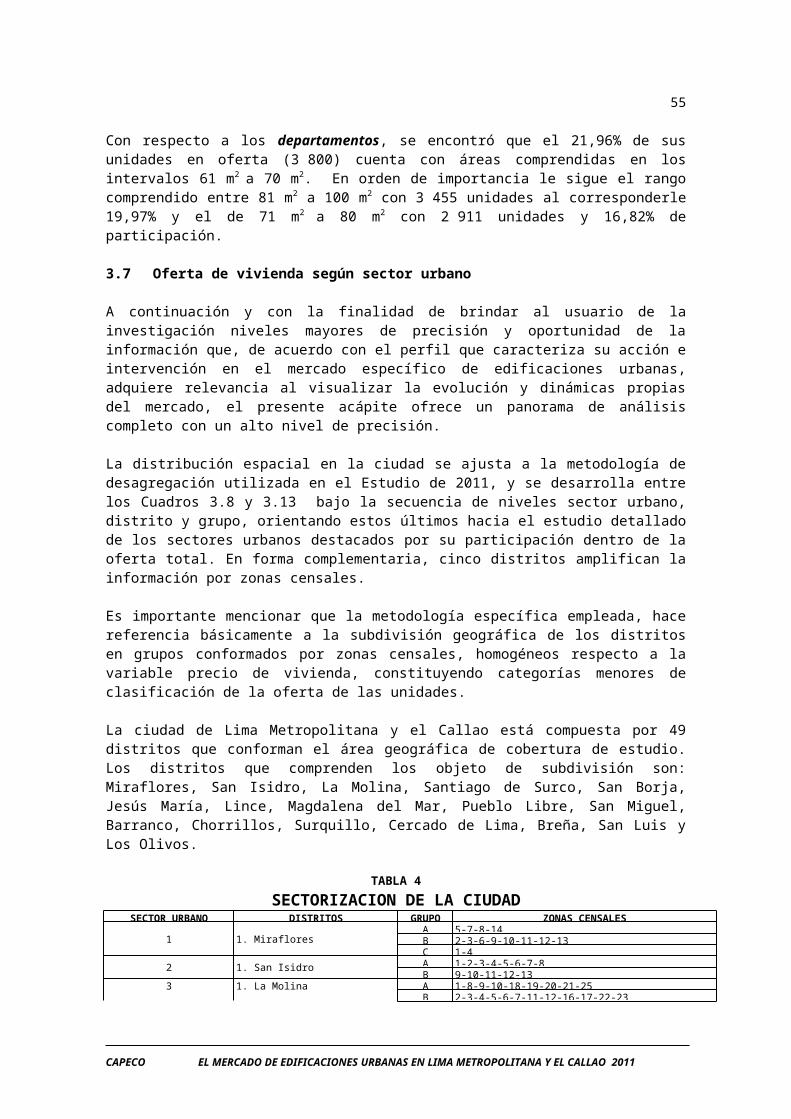

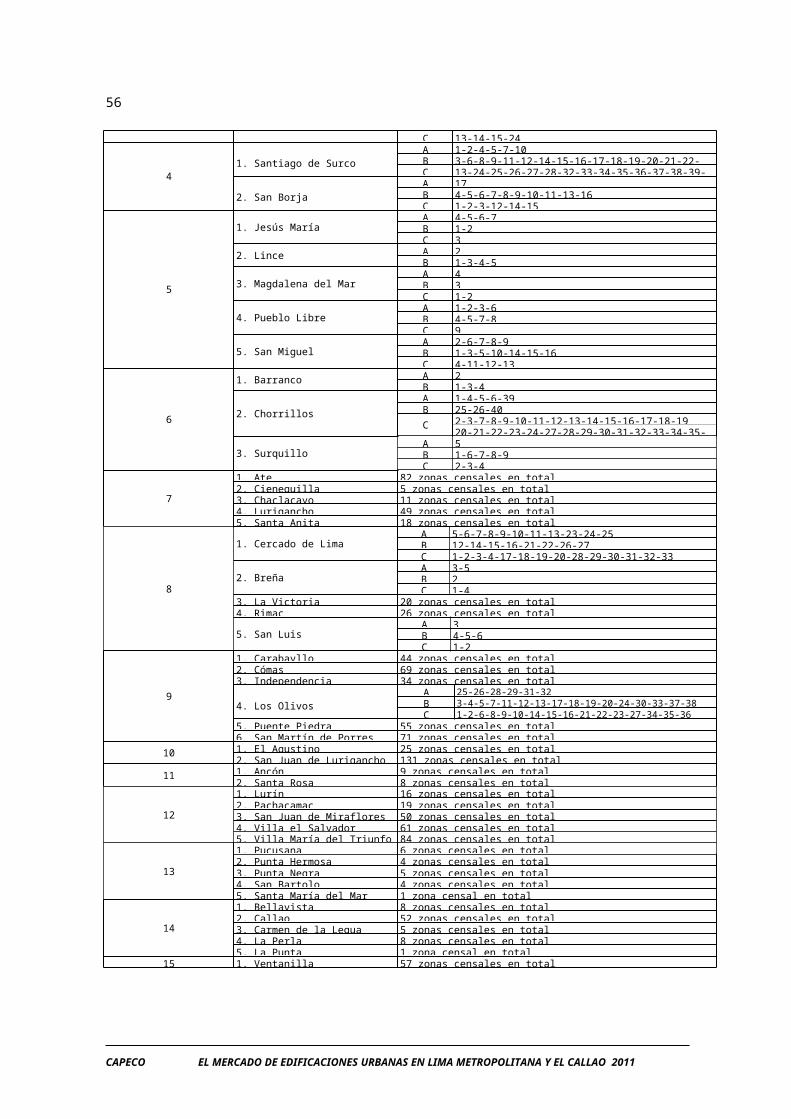

3.7 Oferta de vivienda según sector urbano

A continuación y con la finalidad de brindar al usuario de la investigación niveles mayores de precisión y oportunidad de la información que, de acuerdo con el perfil que caracteriza su acción e intervención en el mercado específico de edificaciones urbanas, adquiere relevancia al visualizar la evolución y dinámicas propias del mercado, el presente acápite ofrece un panorama de análisis completo con un alto nivel de precisión.

La distribución espacial en la ciudad se ajusta a la metodología de desagregación utilizada en el Estudio de 2011, y se desarrolla entre los Cuadros 3.8 y 3.13 bajo la secuencia de niveles sector urbano, distrito y grupo, orientando estos últimos hacia el estudio detallado de los sectores urbanos destacados por su participación dentro de la oferta total. En forma complementaria, cinco distritos amplifican la información por zonas censales.

Es importante mencionar que la metodología específica empleada, hace referencia básicamente a la subdivisión geográfica de los distritos en grupos conformados por zonas censales, homogéneos respecto a la variable precio de vivienda, constituyendo categorías menores de clasificación de la oferta de las unidades.

La ciudad de Lima Metropolitana y el Callao está compuesta por 49 distritos que conforman el área geográfica de cobertura de estudio. Los distritos que comprenden los objeto de subdivisión son: Miraflores, San Isidro, La Molina, Santiago de Surco, San Borja, Jesús María, Lince, Magdalena del Mar, Pueblo Libre, San Miguel, Barranco, Chorrillos, Surquillo, Cercado de Lima, Breña, San Luis y Los Olivos.

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

50

TABLA 4

SECTORIZACION DE LA CIUDADSECTOR URBANO DISTRITOS GRUPO ZONAS CENSALES

1 1. MirafloresA 5-7-8-14B 2-3-6-9-10-11-12-13C 1-4

2 1. San Isidro A 1-2-3-4-5-6-7-8B 9-10-11-12-13

3 1. La MolinaA 1-8-9-10-18-19-20-21-25B 2-3-4-5-6-7-11-12-16-17-22-23C 13-14-15-24

4

1. Santiago de SurcoA 1-2-4-5-7-10B 3-6-8-9-11-12-14-15-16-17-18-19-20-21-22-23-29-30-31C 13-24-25-26-27-28-32-33-34-35-36-37-38-39-40-41-42

2. San BorjaA 17B 4-5-6-7-8-9-10-11-13-16C 1-2-3-12-14-15

5

1. Jesús MaríaA 4-5-6-7B 1-2C 3

2. Lince A 2B 1-3-4-5

3. Magdalena del MarA 4B 3C 1-2

4. Pueblo LibreA 1-2-3-6B 4-5-7-8C 9

5. San MiguelA 2-6-7-8-9B 1-3-5-10-14-15-16C 4-11-12-13

6

1. Barranco A 2B 1-3-4

2. Chorrillos

A 1-4-5-6-39B 25-26-40

C 2-3-7-8-9-10-11-12-13-14-15-16-17-18-1920-21-22-23-24-27-28-29-30-31-32-33-34-35-36-37-38

3. SurquilloA 5B 1-6-7-8-9C 2-3-4

7

1. Ate 82 zonas censales en total2. Cieneguilla 5 zonas censales en total3. Chaclacayo 11 zonas censales en total4. Lurigancho 49 zonas censales en total5. Santa Anita 18 zonas censales en total

8

1. Cercado de LimaA 5-6-7-8-9-10-11-13-23-24-25B 12-14-15-16-21-22-26-27C 1-2-3-4-17-18-19-20-28-29-30-31-32-33

2. BreñaA 3-5B 2C 1-4

3. La Victoria 20 zonas censales en total4. Rimac 26 zonas censales en total

5. San LuisA 3B 4-5-6C 1-2

9

1. Carabayllo 44 zonas censales en total2. Cómas 69 zonas censales en total3. Independencia 34 zonas censales en total

4. Los OlivosA 25-26-28-29-31-32B 3-4-5-7-11-12-13-17-18-19-20-24-30-33-37-38C 1-2-6-8-9-10-14-15-16-21-22-23-27-34-35-36

5. Puente Piedra 55 zonas censales en total6. San Martín de Porres 71 zonas censales en total

10 1. El Agustino 25 zonas censales en total2. San Juan de Lurigancho 131 zonas censales en total

11 1. Ancón 9 zonas censales en total2. Santa Rosa 8 zonas censales en total

12

1. Lurín 16 zonas censales en total2. Pachacamac 19 zonas censales en total3. San Juan de Miraflores 50 zonas censales en total4. Villa el Salvador 61 zonas censales en total5. Villa María del Triunfo 84 zonas censales en total

13 1. Pucusana 6 zonas censales en total2. Punta Hermosa 4 zonas censales en total3. Punta Negra 5 zonas censales en total4. San Bartolo 4 zonas censales en total

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

51

5. Santa María del Mar 1 zona censal en total

14

1. Bellavista 8 zonas censales en total2. Callao 52 zonas censales en total3. Carmen de la Legua 5 zonas censales en total4. La Perla 8 zonas censales en total5. La Punta 1 zona censal en total

15 1. Ventanilla 57 zonas censales en total

La sectorización integral de la ciudad de Lima Metropolitana y el Callao se describe en la Tabla 4 y se visualiza en los planos correspondientes que se adjuntan antes del Anexo 1.

La distribución de las unidades de vivienda en oferta en la ciudad de Lima y Callao presenta para julio de 2011 el mayor metraje producido en el sector urbano cuatro (Santiago de Surco y San Borja) con 369 653 m2 equivalente al 21,79% del área de la oferta total (Año 2010: 340 817 m2) seguido del sector urbano cinco (Jesús María, Lince, Magdalena del Mar, Pueblo Libre y San Miguel) cuyo metraje producido asciende a 347 833 m2 (Año 2010: 327 124 m2) el 20,50%. Cuadro 3.8

Es importante advertir que la mayor cantidad de unidades se producen sin embargo, en el sector urbano cinco (Jesús María, Lince…) con 4 290 viviendas frente a 2 568 unidades del sector urbano cuatro (Santiago de Surco y San Borja). El tercer lugar lo ocupa el sector urbano nueve (Carabayllo, Cómas, Independencia…) con 199 341 m2 al comprender el 11,75% del área de la oferta total y 2 703 unidades.

Por orden de importancia le siguen el sector urbano uno (Miraflores) con 138 122 m2

comprende el 8,14% del área de la oferta total y 1 163 unidades y el sector urbano seis (Barranco, Chorrillos, Surquillo) con 124 918 m2 al comprender el 7,36% del área y 1 446 unidades.

La cantidad de unidades correspondiente a los cinco primeros sectores (Miraflores, San Isidro, La Molina, Santiago de Surco, San Borja, Jesús María, Lince, Magdalena del Mar, Pueblo Libre y San Miguel) asciende a 8 809 viviendas acumulando un metraje edificado de 998 726 m2, magnitudes que equivalen al 47,80% de las unidades y 58,87% del área total de la oferta total. Cuadro 3.8En cuanto al tipo de vivienda, la oferta de unidades unifamiliares (casas) asciende a 1 124 unidades y se distribuyen en seis de los quince sectores urbanos, concentrando en términos de metraje el 51,21% en el sector urbano nueve (Carabayllo, Cómas, Independencia, Los Olivos, Puente Piedra y San Martín de Porres) con 61 349 m2 y en términos de unidades el 53,47% con 601 viviendas.

En orden de importancia le sigue el sector urbano doce (Lurín, Pachacámac,…) con 22,29% y 26 697 m2 de metraje y en términos de unidades el 37,37% con 420 viviendas.

La oferta de unidades multifamiliares (departamentos) asciende a 17 305 unidades y se distribuyen en catorce de los quince sectores urbanos, presentando la concentración más alta en términos de metraje, en el sector urbano cuatro (Santiago de Surco y San Borja) con 2 550 unidades y 364 953 m2 que representan el 14,74% en unidades y el 23,15% en área edificada. Le sigue en orden de importancia el sector urbano cinco (Jesús María, Lince, Magdalena del Mar, Pueblo Libre y San Miguel) con 4 290 unidades y 347 833 m2 y que se encuentran representados con el 24,79% en unidades y el 22,06% en área edificada.

El Cuadro 3.9 profundiza el análisis a nivel de los sectores urbanos en los que se produce una relativa concentración de las unidades en oferta. De acuerdo a los resultados se observa lo siguiente:

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

52

En el sector urbano uno (Miraflores), la mayor participación de unidades de vivienda en oferta se produce en el grupo B con 511 unidades (Año 2010: 985) en su totalidad que representan el 43,94% de la oferta del sector (en términos de unidades) seguido del grupo A con 493 unidades (Año 2010: 640) representando el 42,39% de su sector.

En cuanto al sector urbano dos (San Isidro), el 82,19% de las viviendas con 517 unidades (Año 2010: 774) en oferta localizadas en este sector se distribuye en el conjunto de zonas censales que integran el grupo B.

El sector urbano tres (La Molina B), se encuentra representada con 95 unidades y 59,75% de la oferta total del sector mientras que La Molina A con 54 unidades y el 33,96%.

En el sector urbano cuatro (Santiago de Surco y San Borja) el número de unidades de vivienda en oferta del primero de éstos equivale a más de 3,69 veces del correspondiente a San Borja representando en términos porcentuales el 78,70% y 21,30% de la oferta localizada en el sector. Al interior de Santiago de Surco se destaca el grupo A con 903 unidades (44,68%) y al interior de San Borja el grupo B con 425 unidades (77,70%).

En lo que respecta al sector urbano cinco (Jesús María, Lince, Magdalena del Mar, Pueblo Libre y San Miguel), se observa que en el distrito de San Miguel se encuentra la mayor cantidad de viviendas con 1 921 unidades que corresponde el 44,78% de las unidades en oferta de su sector. Le sigue en orden de importancia el distrito de Jesús María con 810 unidades (18,88%) y Magdalena del Mar con 693 unidades (16,15%) de su sector.

El sector urbano seis (Barranco, Chorrillos y Surquillo), se encuentra representado con 1 446 unidades y al distrito de Chorrillos le corresponde con 709 unidades el 49,03% del sector y a (Chorrillos C), 693 unidades (97,74%). Le sigue en importancia el distrito de Surquillo con 460 unidades (31,81%) del sector correspondiéndole a (Surquillo A) 287 unidades (62,39%).

En el sector urbano ocho (Cercado de Lima, Breña....) el distrito de Breña presenta con 871 unidades en oferta el 49,60% del sector. Le sigue en orden de importancia el distrito del Cercado de Lima con 716 unidades y 40,77% de su sector.

El sector urbano nueve (Carabayllo, Cómas…) registra en el distrito Carabayllo la mayoría de viviendas en oferta con 946 unidades correspondiéndole el 35,00% seguido del distrito de Los Olivos con 748 unidades y 27,67%.

En el sector doce (Lurín, Pachacámac…) el censo de julio de 2011 consignó que la mayoría de viviendas en este sector se produce en el distrito de Villa El Salvador con 610 unidades que representan el 57,38% del total el sector, seguido del distrito del Lurín con 440 unidades representado con el 41,39% de su sector.

La distribución de las unidades de vivienda en oferta según sector urbano a nivel de oferta inmediata y futura se detalla en la serie de Cuadros 3.10 a 3.13.

La categoría correspondiente a oferta inmediata de vivienda, para julio de 2011, encuentra la mayor parte de metros cuadrados construidos en el sector urbano cuatro (Santiago de Surco y San Borja) con 2 497 unidades y 362 303 m2 representando el 15,56% y 23,74% respectivamente. Le sigue en orden de importancia, aunque con mayor número de unidades el sector urbano cinco (Jesús María, Lince, Magdalena del Mar, Pueblo Libre y San Miguel)

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

53

pues con 3 976 unidades y 322 344 m2 con una representatividad de 24,78% y 21,12%, respectivamente. Cuadro 3.10

Por tipo de vivienda, en la participación de las casas, la oferta inmediata se encuentra mayoritariamente representada en término de unidades en el sector urbano nueve (Carabayllo, Cómas, Independencia…) con 601 unidades que representan el 53,66% del total de viviendas unifamiliares y 61 349 m2 con 51,73%. En orden de importancia le sigue el sector urbano doce (Lurín, Pachacámac,…) con 420 unidades y 26 697 m2 (37,50% y 22,51%, respectivamente).

En cuanto a los departamentos, la oferta inmediata presenta mayor participación por metraje en el sector urbano cuatro (Santiago de Surco y San Borja) con 2 479 unidades y 357 603 m2

que representan el 16,61% de las unidades y el 25,40% del área edificada en departamentos. Por orden de importancia le sigue el sector urbano cinco (Jesús María, Lince, Magdalena del Mar, Pueblo Libre y San Miguel) con 3 976 unidades y 322 344 m2

representados con 26,63% de la cantidad total de departamentos y 22,90% del metraje edificado.

En cuanto a la categoría correspondiente a la oferta futura de vivienda, se observa que para julio de 2011 ésta se encuentra mayoritariamente representada en el sector urbano doce (Lurín, Pachacámac…) con 560 unidades y 34 720 m2 que representan el 23,50% de las unidades y el 20,42% del metraje. Cuadro 3.12

A nivel del tipo de vivienda, para julio de 2011 se registraron cuatro unidades de tipo unifamiliar en el sector urbano tres (La Molina). Cuadro 3.12

En cuanto a las viviendas de tipo multifamiliar (departamentos), éstas se encuentran representadas mayoritariamente, en términos de metraje, en el sector urbano doce (Lurín, Pachácamac…) con 34 720 m2 y 560 unidades con participaciones de 20,56% y 23,54%, respectivamente. En orden de importancia le sigue el sector urbano cinco (Jesús María, Lince, Magdalena del Mar,…) con 314 unidades y 25 489 m2 que representan el 13,20% y el 15,09%, respectivamente.

Al integrar los resultados que produce el análisis de la oferta de vivienda y bajo la perspectiva precio de las unidades y localización espacial a nivel de sector urbano, la serie de Cuadros 3.14 a 3.19 globaliza los resultados generados a partir del cruce de variables, tanto en oferta total como por tipo de vivienda.

De acuerdo a la escala de precios establecida a partir de rangos individuales, así como la agrupación de los mismos aplicada para efectos del análisis en los niveles alto, intermedio y bajo, y de acuerdo a los resultados del Cuadro 3.14, se puede observar que las unidades de precios altos (mayores a US$ 80 000) se localizan preponderantemente en los sectores uno (Miraflores) con 1 109 unidades (95,36%); dos (San Isidro) con 629 unidades (100,00%), tres (La Molina) con 155 unidades (97,48%); cuatro (Santiago de Surco y San Borja) con 2 165 unidades (84,31%) y trece (Pucusana, Punta Hermosa…) con 96 unidades (92,31%).

Las unidades cuyos valores se sitúan en los rangos de precios intermedios (entre US$ 30 001 y US$ 80 000), para julio de 2010, se localizan mayoritariamente en el sector urbano cinco (Jesús María, Lince, Magdalena del Mar, Pueblo Libre y San Miguel) con 2 398 que representa el 55,90% de su sector. Por orden de importancia le sigue el sector urbano seis (Barranco, Chorrillos, Surquillo) con 939 unidades (64,94%), el sector urbano siete (Ate, Cieneguilla…) con 780 unidades (90,17%); el sector urbano ocho (Cercado de Lima, Breña, La Victoria…) con 1 477 unidades (84,11%), el sector urbano nueve (Carabayllo…) con 2 376 unidades (87,90%), el sector urbano diez (El Agustino, San Juan de Lurigancho) con 123

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

54

unidades (100,00%), el sector urbano doce (Lurín, Pachacámac… ) con 1 063 unidades (100,00%) y el sector urbano catorce (Bellavista, Callao…) con 492 unidades (97,61%).

Las unidades de oferta que corresponden a los precios bajos (menores a US$ 30 000) se localizan en el sector urbano quince (Ventanilla) con 475 unidades (44,98%).

En el Cuadro 3.16 se muestra la oferta de unidades unifamiliares (casas). Según los resultados, se observa que las unidades correspondientes a precios altos (mayores a US$ 80 000) se concentran en el sector urbano tres (La Molina) con 72 viviendas que representan el 100,00% de la totalidad de su sector y en el sector urbano cuatro (Santiago de Surco y San Borja) con 18 unidades al concentrar el 100% la totalidad de su sector.

La oferta de unidades de precios intermedios (entre US$ 30 001 y US$ 80 000) se ubica preponderantemente en el sector urbano nueve (Carabayllo, Cómas,…) con 571 unidades y 95,01% de la totalidad del sector seguido del sector doce (Lurín, Pachacámac,….) con 420 unidades (100,00%). En cuanto a unidades de precio bajo se registraron 8 unidades el sector urbano quince (Ventanilla) representando el 100,00% de su sector.

En el Cuadro 3.18 se consigna la oferta de viviendas multifamiliares (departamentos). Las unidades de precios altos (mayores a US$ 80 001) se localizan principalmente en el sector urbano uno (Miraflores) al concentrar 1 109 unidades el 95,36%; el sector urbano dos (San Isidro) con 629 unidades (100,00%); el sector urbano tres (La Molina) con 83 unidades (95,40%), el sector urbano cuatro (Santiago de Surco y San Borja) con 2 147 unidades (84,20%) y el sector urbano trece (Pucusana, Punta Hermosa…) con 96 unidades (92,31%).

La oferta de unidades de precios intermedios (entre US$ 30 001 y US$ 80 000) se concentra en el sector urbano cinco (Jesús María, Lince, Magdalena del Mar, Pueblo Libre y San Miguel) con 2 398 unidades y 55,90% de su sector. Le sigue en orden de importancia el sector urbano seis (Barranco, Chorrillos y Surquillo) con 939 unidades (64,94%); el sector urbano siete (Ate, Cieneguilla…) con 780 unidades (90,70%), ocho (Cercado de Lima, Breña…) con 1 477 unidades (84,11%), el sector urbano nueve (Carabayllo, Cómas…) con 1 805 unidades (85,87%), el sector urbano doce (Lurín, Pachacámac…) con 643 unidades (100,00%) y el sector catorce (Bellavista, Callao, Carmen de la Legua…) con 492 unidades (97,62%).

La oferta de unidades de precios bajos (menores a US$ 30 000) se encuentra representada en el sector urbano quince (Ventanilla) con 467 unidades al que le corresponde el 44,56% de su sector.

En comparación a los resultados del año 2010, a julio de 2011 para el caso de viviendas unifamiliares (casas) disminuyeron las unidades de precio bajos e intermedios y se incrementaron las unidades de precio altos. Para el caso de viviendas multifamiliares (departamentos) se incrementaron las unidades de precio bajos, intermedios y altos. 3.8 Oferta de vivienda según precios totales de venta y por metro cuadrado

Los Cuadros 3.20 a 3.23-B suministran información pertinente a las variables precio medio unitario, área y precio por metro cuadrado promedio, de las unidades de vivienda en oferta según su localización espacial en la ciudad a nivel de sector urbano, distrito y al interior de éste, subdivisiones en base a la agrupación de zonas censales. Al analizar de manera independiente cada tipo de vivienda, a continuación se describen los aspectos relevantes que indica la estructura de la oferta de este destino.

Tipo de vivienda unifamiliar (casas):

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

55

A nivel de la oferta de casas de la ciudad, el precio medio unitario por unidad calculado asciende a US$ 92 718, el área promedio de las viviendas es de 94,0 m2 y el precio promedio por m2 es de US$ 764 (Año 2010: US$ 777) Cuadro 3.20

Los precios más altos de las casas se ubican en el sector urbano tres (La Molina A y La Molina B) con precios promedios de US$ 703 568 y US$ 598 789, respectivamente, seguido del sector urbano cuatro (Santiago de Surco A) con precio promedio de US$ 360 762. El valor más bajo se registra en el sector quince (Ventanilla) con US$ 18 893. Cuadro 3.21-A

En lo que respecta al área promedio, en el sector urbano tres (La Molina A y La Molina B) se localizan las unidades de mayor área promedio con 364,1 m2 y 350,5 m2

respectivamente, seguido del sector urbano cuatro (Santiago de Surco A) con 261,1 m2. El menor área promedio se registra en el sector doce (Lurín) con 63,6 m2. Cuadro 3.21-A

Los precios por metro cuadrado más alto dentro de la oferta de casas se registran en el sector urbano tres (La Molina A y La Molina B) con US$ 1 899 por m2 y US$ 1 832 por m2 mientras que el menor se ubica en el sector quince (Ventanilla) con US$ 236 por m2. Cuadro 3.21-A

Tipo de vivienda multifamiliar (departamentos):

A nivel de la oferta de departamentos, el precio medio unitario calculado asciende a US$ 103 132, el área promedio de las viviendas es de 91,1 m2 y el precio promedio por metro cuadrado a US$ 1 008 (Año 2009: US$ 966). Cuadro 3.22

El mayor precio unitario se obtuvo en el sector urbano dos (San Isidro A) con US$ 321 197 seguido del sector urbano cuatro (Santiago de Surco A) con US$ 300 088. El menor precio unitario se ubica en el sector urbano nueve (Cómas) con US$ 28 315 seguido del sector urbano doce (Villa María del Triunfo) con US$ 32 586. Cuadro 3.23-A

El mayor área promedio se ubica en el sector urbano cuatro (Santiago de Surco A) con 185,0 m2 seguido del sector urbano cuatro (San Borja A) con 177,7 m2. Las menores áreas promedio se localizan en el sector urbano nueve (Los Olivos C y Puente Piedra) con 51,4 m2 y 58,3 m2, respectivamente. Cuadro 3.23-A

El mayor precio por metro cuadrado se localiza en el sector dos (San Isidro A) con US$ 1 654 por m2 seguido del sector urbano uno (Miraflores A) con US$ 1 651 por m2

y el menor precio por metro cuadrado se ubica en el sector urbano nueve (Cómas) con US$ 402 por m2 seguido del sector urbano doce (Villa María del Triunfo) con US$ 463 por m2. Cuadro 3.23-A

3.9 Comportamiento de las ventas

3.9.1 Oferta inmediata de vivienda

La clasificación de las fechas de ingreso al mercado de las obras censadas en calidad de oferta inmediata se ajusta a los siguientes intervalos de tiempo:

Antes de julio de 2010 Entre agosto de 2010 y enero de 2011 Entre febrero y julio de 2011

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

56

La mayoría de las viviendas en la condición de oferta inmediata ha ingresado al mercado entre los meses de febrero y julio de 2011, dado que con 8 367 unidades de vivienda se encuentran representadas con 52,14%, seguido de aquellas viviendas cuyo inicio de ventas se produjo entre agosto de 2010 y enero de 2011 con 5 011 unidades que representan el 31,23%. Aquellas viviendas que ingresaron al mercado antes de julio de 2010 se encuentran representadas con 2 490 unidades y 15,52%. Cuadro 3.24

A nivel del tipo de vivienda, la mayoría de viviendas unifamiliares (casas) incursionaron al mercado entre febrero y julio de 2011 con 641 unidades (57,23%), situación similar a la de los departamentos que con 7 726 (51,76%) ingresaron al mercado en ese mismo período.

En el Cuadro 3.25 se consigna el cruce de los resultados correspondientes a la clasificación de las unidades en oferta inmediata según fecha de ingreso al mercado y los precios de las viviendas. De acuerdo a los resultados se observa lo siguiente:

Las unidades que ingresaron al mercado antes de julio de 2010 ascienden a 2 490 unidades y la mayoría de éstas se ofrecen a precios altos (mayores a US$ 80 000) e intermedios (entre US$ 30 001 y US$ 80 000) con 1 268 unidades (50,92%) y 1 208 unidades (48,51%), respectivamente. Las unidades que se ofrecen a niveles de precio bajos (menores a US$ 30 000) ascienden a 14 con 0,56%.

Aquellas unidades que ingresaron a la venta entre agosto de 2010 y enero de 2011 el 63,24% (3 169) concentra sus unidades en niveles de precios intermedios (entre US$ 30 001 y US$ 80 000); el 34,74% (1 741) en niveles de precio alto (mayores a US$ 80 000) y el 2,01% (101) en niveles de precio bajo (menores a US$ 30 000).

En referencia al número de unidades que ingresó al mercado entre febrero y julio de 2011 y que constituye la mayor proporción de la oferta inmediata, el 53,79% con 4 501 unidades se localizan en niveles de precio intermedio (entre US$ 30 001 y US$ 80 000); el 42,97% con 3 595 unidades se ubican en niveles de precio alto (mayores a US$ 80 000) y el resto representado con 3,24% y 271 unidades en niveles de precio bajo (menores a US$ 30 000) comenzaron a ser comercializadas en dicho período de tiempo.

El análisis de la oferta inmediata según la fecha de ingreso al mercado, y en particular el de aquellas unidades que han permanecido en ésta durante más de seis meses, nos remite al concepto de retraso en ventas, indicador para el cual se precisa tanto la localización geográfica como el nivel de precios de las unidades en esta situación.

De acuerdo a lo consignado en los Cuadros 3.26 y 3.27, el retraso en ventas involucra a un total de 7 501 (Año 2010: 6 462) unidades de vivienda que representa el 46,75% (Año 2010: 47,49%) del total de las unidades en oferta inmediata, resultado que en comparación con el encontrado el año anterior podría indicar, en principio, procesos de comercialización menos prolongados tomando en consideración que la gran mayoría de la actividad y oferta censadas corresponde a edificaciones cuyo proceso productivo tuvo lugar a partir de febrero del año 2011.

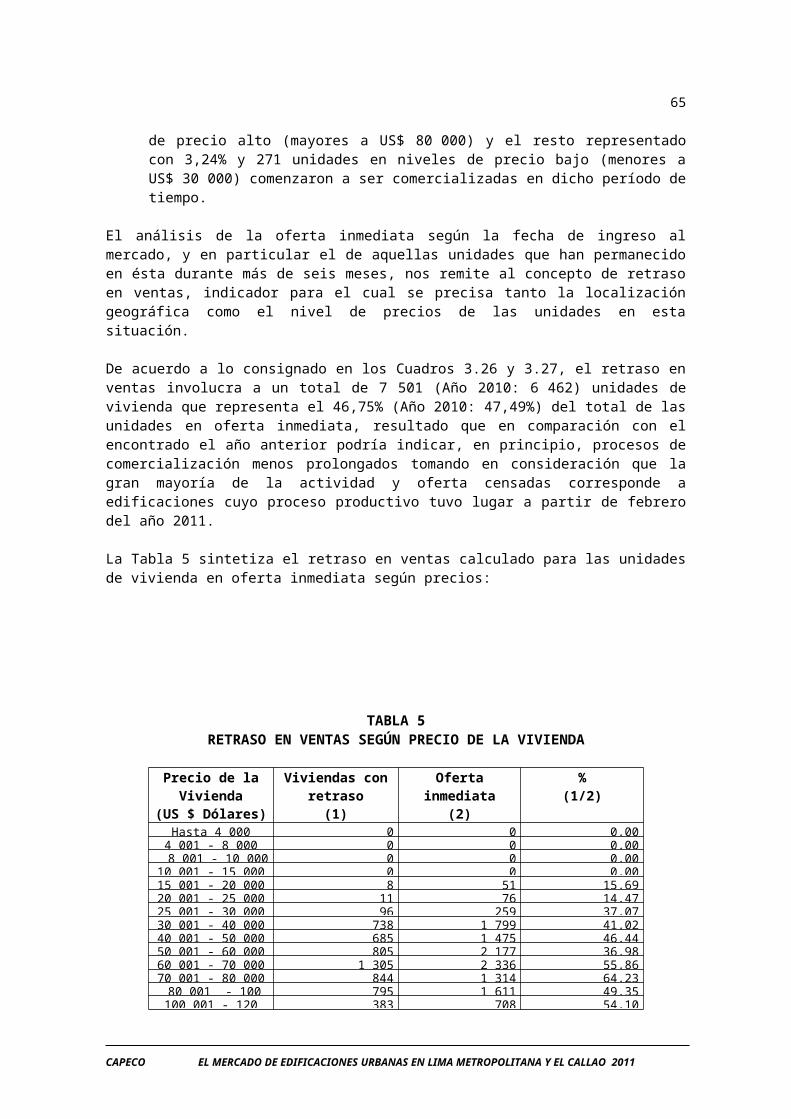

La Tabla 5 sintetiza el retraso en ventas calculado para las unidades de vivienda en oferta inmediata según precios:

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

57

TABLA 5RETRASO EN VENTAS SEGÚN PRECIO DE LA VIVIENDA

Precio de la Vivienda

(US $ Dólares)

Viviendas con retraso

(1)

Oferta inmediata(2)

%(1/2)

Hasta 4 000 0 0 0,004 001 - 8 000 0 0 0,00

8 001 - 10 000 0 0 0,0010 001 - 15 000 0 0 0,0015 001 - 20 000 8 51 15,6920 001 - 25 000 11 76 14,4725 001 - 30 000 96 259 37,0730 001 - 40 000 738 1 799 41,0240 001 - 50 000 685 1 475 46,4450 001 - 60 000 805 2 177 36,9860 001 - 70 000 1 305 2 336 55,8670 001 - 80 000 844 1 314 64,23

80 001 - 100 000 795 1 611 49,35100 001 - 120 000 383 708 54,10120 001 - 150 000 588 1 235 47,61150 001 - 200 000 496 1 311 37,83200 001 - 250 000 180 489 36,81250 001 - 300 000 181 354 51,13300 001 - 500 000 218 597 36,51Más de 500 000 168 254 66,14

Total 7 501 16 046 46,75

Analizando en conjunto la escala de precios definida, los rangos de precio intermedios representan el mayor peso relativo dentro del retraso general calculado.

De acuerdo a la Tabla 5, el 1,53% consistentes en 115 viviendas con retraso en ventas están representadas en rangos de unidades bajos (menores a US$ 30 000). Las unidades de rangos de precio intermedio (entre US$ 30 001 y US$ 80 000) concentran con 4 377 unidades, el 58,35% de retraso en ventas, siendo el rango más representativo el intervalo de precio US$ 60 001 a US$ 70 000 con 1 305 unidades.

En cuanto a las unidades de rangos de precio altos (mayores a US$ 80 000), registran con 3 009 unidades, el 40,11% de retraso en sus ventas. En forma particular dentro de este grupo se destaca el rango de precio comprendido entre US$ 80 001 a US$ 100 000 con 795 unidades, seguido del rango de precio entre US$ 120 001 a US$ 150 000 con 588 unidades.

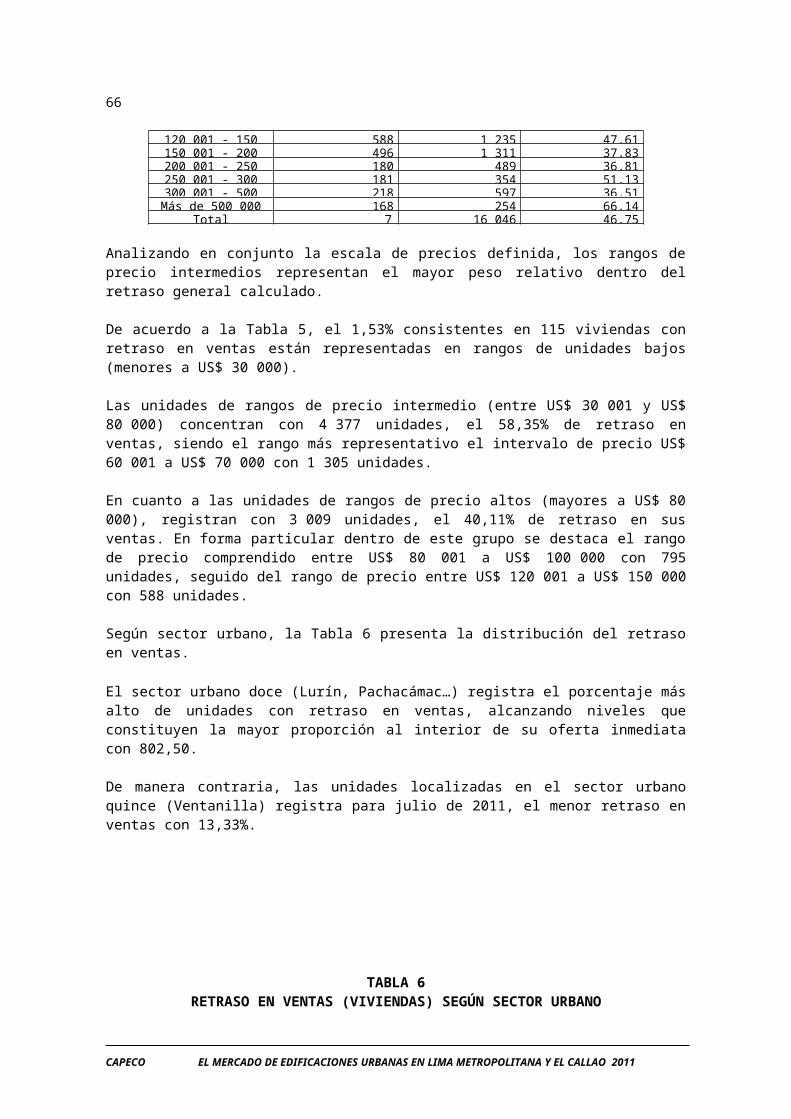

Según sector urbano, la Tabla 6 presenta la distribución del retraso en ventas.

El sector urbano doce (Lurín, Pachacámac…) registra el porcentaje más alto de unidades con retraso en ventas, alcanzando niveles que constituyen la mayor proporción al interior de su oferta inmediata con 802,50.

De manera contraria, las unidades localizadas en el sector urbano quince (Ventanilla) registra para julio de 2011, el menor retraso en ventas con 13,33%.

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

58

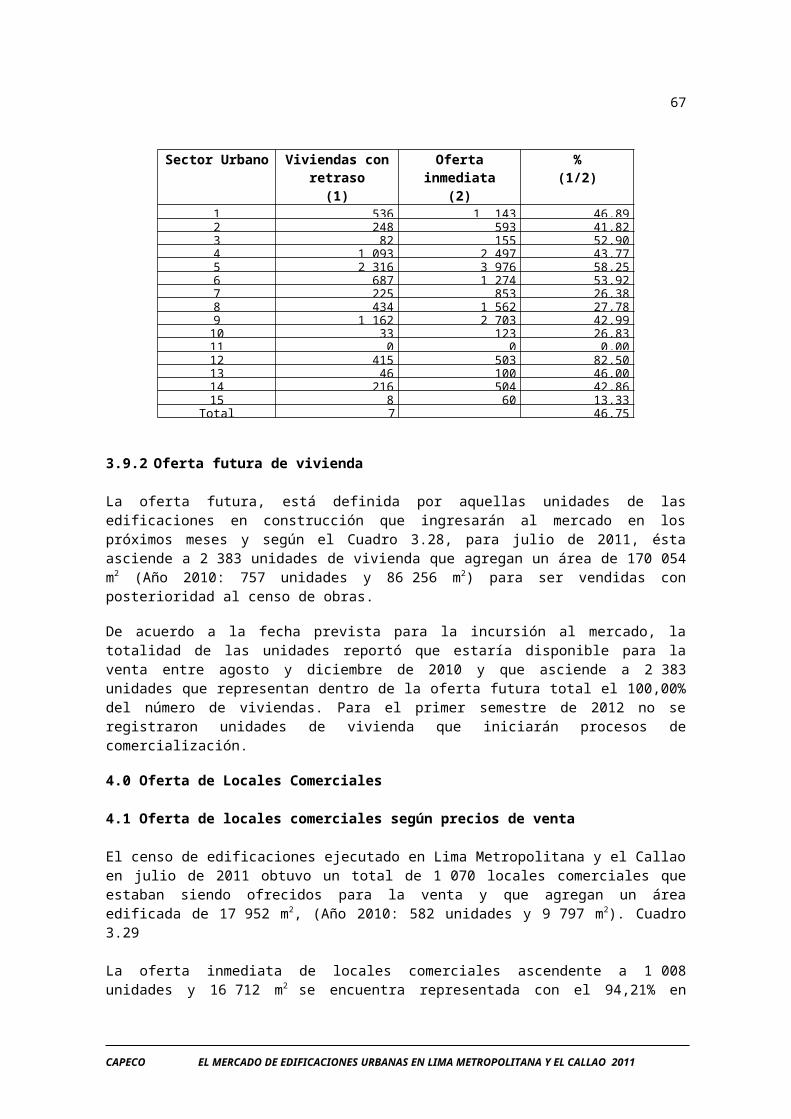

TABLA 6RETRASO EN VENTAS (VIVIENDAS) SEGÚN SECTOR URBANO

Sector Urbano Viviendas con retraso

(1)

Oferta inmediata(2)

%(1/2)

1 536 1 143 46,892 248 593 41,823 82 155 52,904 1 093 2 497 43,775 2 316 3 976 58,256 687 1 274 53,927 225 853 26,388 434 1 562 27,789 1 162 2 703 42,99

10 33 123 26,8311 0 0 0,0012 415 503 82,5013 46 100 46,0014 216 504 42,8615 8 60 13,33

Total 7 501 16 0466 46,75

3.9.2 Oferta futura de vivienda

La oferta futura, está definida por aquellas unidades de las edificaciones en construcción que ingresarán al mercado en los próximos meses y según el Cuadro 3.28, para julio de 2011, ésta asciende a 2 383 unidades de vivienda que agregan un área de 170 054 m2 (Año 2010: 757 unidades y 86 256 m2) para ser vendidas con posterioridad al censo de obras.

De acuerdo a la fecha prevista para la incursión al mercado, la totalidad de las unidades reportó que estaría disponible para la venta entre agosto y diciembre de 2010 y que asciende a 2 383 unidades que representan dentro de la oferta futura total el 100,00% del número de viviendas. Para el primer semestre de 2012 no se registraron unidades de vivienda que iniciarán procesos de comercialización.

4.0 Oferta de Locales Comerciales

4.1 Oferta de locales comerciales según precios de venta

El censo de edificaciones ejecutado en Lima Metropolitana y el Callao en julio de 2011 obtuvo un total de 1 070 locales comerciales que estaban siendo ofrecidos para la venta y que agregan un área edificada de 17 952 m2, (Año 2010: 582 unidades y 9 797 m2). Cuadro 3.29

La oferta inmediata de locales comerciales ascendente a 1 008 unidades y 16 712 m2 se encuentra representada con el 94,21% en términos de unidades y el 93,09% en términos de metraje. Entretanto la oferta futura con 62 unidades y 1 240 m2 con 5,79% y 6,91%, respectivamente.

Tomando en cuenta la escala de precios definida, la distribución de los locales comerciales en oferta indica que la tendencia de su concentración se orienta mayoritariamente hacia niveles de precios bajos e intermedios. El análisis de dicha clasificación orienta su prioridad al metraje como unidad de medida para fines de comparación entre rangos de precio.

La mayoría de locales comerciales en oferta se produce en intervalos de precio bajos (menores a US$ 30 000), que en términos de metraje ascienden a 5 415 m2 (Año

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

59

2010: 5 283 m2) y que representa a 30,16%. En términos de unidades, este intervalo comprende 458 unidades (Año 2010: 780 unidades) que comprenden el 42,80% del conjunto de locales comerciales en oferta.

Los metros cuadrados correspondientes a los rangos de precio intermedios (entre US$ 30 001 y US$ 80 000), ascienden a 3 688 m2 (Año 2010: 1 217 m2) y se encuentran representados con 20,54% y que comprenden 341 unidades con 31,87% dentro del total de locales comerciales para comercializar.

Las unidades de locales comerciales correspondientes a precios altos involucran con 271 unidades y 8 849 m2 (Año 2010: 3 297 m2) y se encuentran representados con el 25,33% y el 49,29%, respectivamente.

4.2 Oferta de locales comerciales según sector urbano

La distribución de la oferta de los locales comerciales se produce a julio de 2011, en siete de los quince sectores urbanos que integran Lima Metropolitana y el Callao de acuerdo a la sectorización de la ciudad establecida. Cuadros 3.30 y 3.31.

En términos generales y priorizando como unidad de medida el metraje de locales comerciales en oferta, se destaca lo siguiente:

El sector urbano ocho (Cercado de Lima, Breña, La Victoria…) destaca el mayor metraje pues con 11 899 m2 se encuentran representado el 66,28% comprendiendo este sector 780 unidades. Le sigue en orden de importancia el sector doce (Lurín, Pachacámac…) con 3 360 m2 y 240 unidades al comprender el 18,72% del metraje. Cuadro 3.30

Los locales comerciales en oferta inmediata ubicados en el sector urbano ocho (Cercado de Lima C) con 5 238 m2 (531 unidades), presentan el 31,34% del metraje seguido del sector urbano doce (Lurín) con 3 360 m2 (240 unidades) al comprender el 20,11% del total del metraje. Cuadro 3.31

Estableciendo el cruce de esta distribución con la correspondiente a la variable precio de venta de los locales comerciales de acuerdo a la sectorización de la ciudad establecida, los Cuadros 3.32 y 3.33 sintetizan la caracterización de la oferta de este destino específico:

Los locales comerciales con precios bajos (menores a US$ 30 000) se ubican en el sector urbano ocho (Cercado de Lima, Breña, La Victoria…) con 197 unidades comprendiendo el 24,26% y en el sector urbano doce (Lurín, Pachacámac…) con 280 unidades y el 100,00% del total de su sector.

Las unidades de precios intermedios (entre US$ 30 001 a US$ 80 000) se localizan en el sector urbano cuatro (Santiago de Surco y San Borja) con 20 unidades y el 80,00% de su sector y en el sector urbano ocho (Cercado de Lima, Breña...) con 321 unidades y el 41,15% del total de su sector.

Los locales comerciales de precios altos (mayores a US$ 80 000) se distribuyen en el sector urbano ocho (Cercado de Lima) con 262 unidades con una representatividad del 33,59%.

4.3 Oferta de locales comerciales según precios totales de venta y por metro cuadrado

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

60

Los Cuadros 3.34 y 3.35-A, ofrecen información correspondiente a la estructura de los locales comerciales en oferta:

La estructura de la oferta de locales comerciales indica valores promedio para las variables precio unitario de venta de US$ 62 384, área promedio de 16,8 m2 y precio por metro cuadrado de US$ 4 600 (Año 2010: US$ 36 078, 16,8 m2 y US$ 2 067).

El precio medio más alto calculado corresponde al sector urbano dos (San Isidro) con US$ 706 000 y el precio más bajo se localiza en el sector doce (Lurín) con US$ 12 390. Cuadro 3.35-A

En cuanto al área promedio, el sector urbano dos (San Isidro), presenta el mayor área promedio con 353,0 m2 mientras que el menor área se ubica en el sector urbano diez (San Juan de Lurigancho) con 9,3 m2.

El sector urbano ocho (Cercado de Lima, Breña…) presenta el precio por metro cuadrado más elevado con US$ 5 835 por m2, mientras que el precio por metro cuadrado más bajo se localiza en el sector urbano doce (Lurín) con US$ 885 por m2.

4.4 Comportamiento de las ventas

4.4.1 Oferta inmediata de locales comerciales

El Cuadro 3.36 consigna la oferta inmediata de locales comerciales según período de ingreso al mercado. De acuerdo a los resultados, el 80,26% de unidades equivalente a 809 locales comerciales, ingresó al mercado entre febrero y julio de 2011.

Por orden de importancia le sigue en cuanto a las unidades, 155 locales que constituyen el 15,38% del total que inició procesos de comercialización antes de julio de 2010.

Estableciendo cruces entre el precio y la fecha de iniciación de las ventas, del Cuadro 3.37 se destaca lo siguiente:

Aquellos locales comerciales que ingresaron al mercado antes de julio de 2010 son ofrecidos preponderantemente a precios bajos (menores a US$ 30 000) y asciende con 55 unidades el 35,48%.

Los locales comerciales que ingresaron a la venta entre agosto de 2010 y enero de 2011, se encuentran principalmente representados en intervalos de precios altos (mayores a US$ 80 000) al comprender con 21 unidades el 47,73%.

La mayoría de locales comerciales cuya comercialización se inició entre febrero y julio de 2011 se ubican en rangos de precios bajos (menores a US$ 30 000) con 400 unidades y representan el 49,44%.

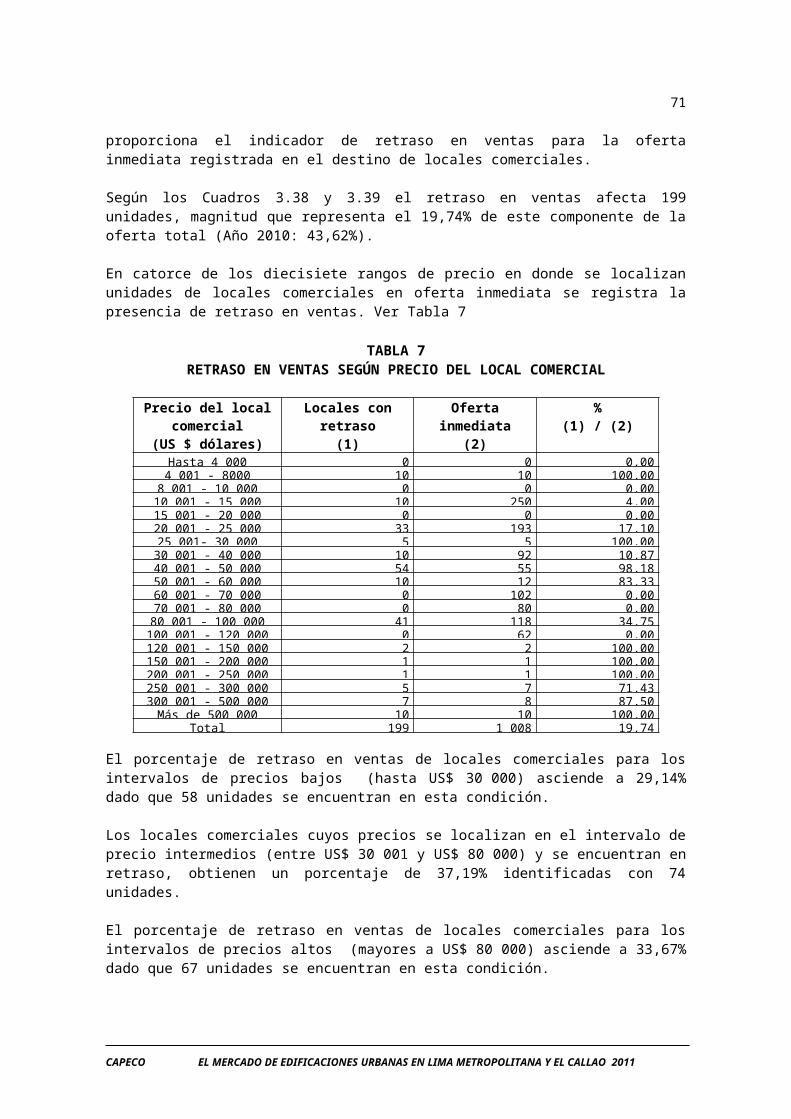

Aquellas unidades de la oferta inmediata que han permanecido en el mercado durante un período de tiempo superior a seis meses proporciona el indicador de retraso en ventas para la oferta inmediata registrada en el destino de locales comerciales.

Según los Cuadros 3.38 y 3.39 el retraso en ventas afecta 199 unidades, magnitud que representa el 19,74% de este componente de la oferta total (Año 2010: 43,62%).

En catorce de los diecisiete rangos de precio en donde se localizan unidades de locales comerciales en oferta inmediata se registra la presencia de retraso en ventas. Ver Tabla 7

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

61

TABLA 7RETRASO EN VENTAS SEGÚN PRECIO DEL LOCAL COMERCIAL

Precio del local comercial

(US $ dólares)

Locales con retraso

(1)

Oferta inmediata(2)

%(1) / (2)

Hasta 4 000 0 0 0,004 001 - 8000 10 10 100,00

8 001 - 10 000 0 0 0,0010 001 - 15 000 10 250 4,0015 001 - 20 000 0 0 0,0020 001 - 25 000 33 193 17,1025 001- 30 000 5 5 100,0030 001 - 40 000 10 92 10,8740 001 - 50 000 54 55 98,1850 001 - 60 000 10 12 83,3360 001 - 70 000 0 102 0,0070 001 - 80 000 0 80 0,00

80 001 - 100 000 41 118 34,75100 001 - 120 000 0 62 0,00120 001 - 150 000 2 2 100,00150 001 - 200 000 1 1 100,00200 001 - 250 000 1 1 100,00250 001 - 300 000 5 7 71,43300 001 - 500 000 7 8 87,50Más de 500 000 10 10 100,00

Total 199 1 008 19,74

El porcentaje de retraso en ventas de locales comerciales para los intervalos de precios bajos (hasta US$ 30 000) asciende a 29,14% dado que 58 unidades se encuentran en esta condición.

Los locales comerciales cuyos precios se localizan en el intervalo de precio intermedios (entre US$ 30 001 y US$ 80 000) y se encuentran en retraso, obtienen un porcentaje de 37,19% identificadas con 74 unidades.

El porcentaje de retraso en ventas de locales comerciales para los intervalos de precios altos (mayores a US$ 80 000) asciende a 33,67% dado que 67 unidades se encuentran en esta condición.

Los intervalos de precio comprendidos entre US$ 4 001 y US$ 8 000, US$ 25 000 y US$ 30 000, US$ 120 000 y US$ 250 000 y más US$ 500 000 presentan el 100% del total de locales comerciales que presentan retraso en ventas.

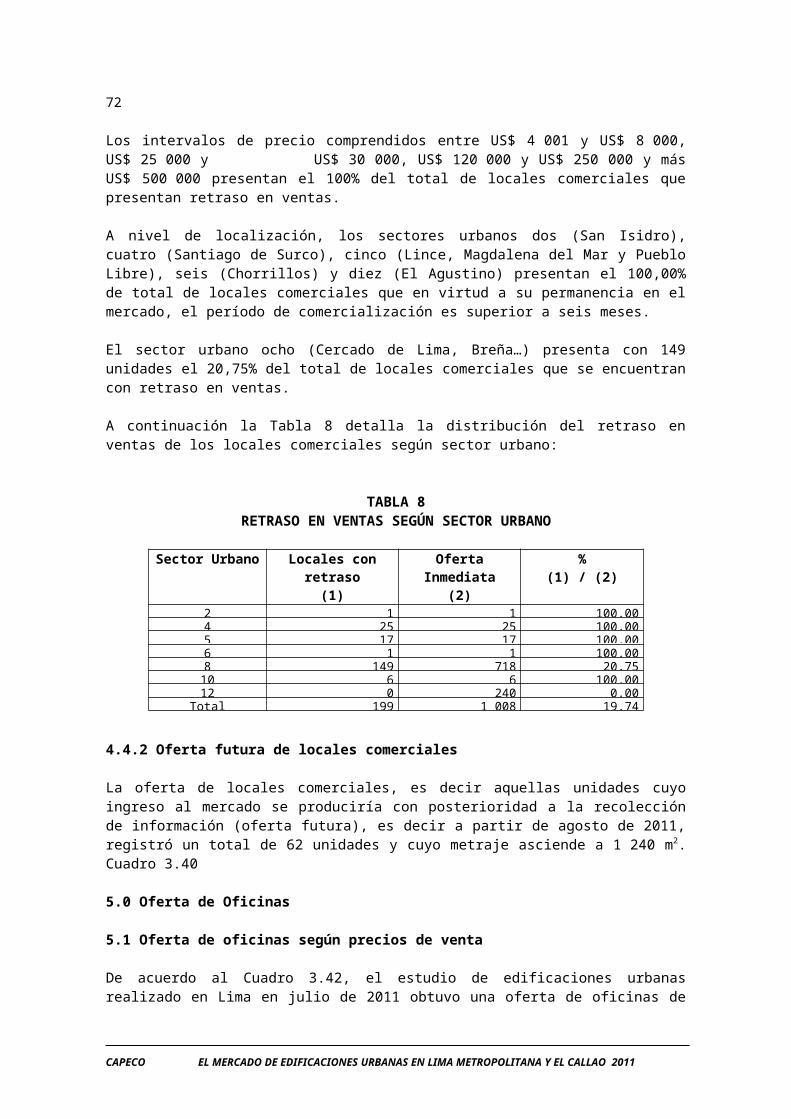

A nivel de localización, los sectores urbanos dos (San Isidro), cuatro (Santiago de Surco), cinco (Lince, Magdalena del Mar y Pueblo Libre), seis (Chorrillos) y diez (El Agustino) presentan el 100,00% de total de locales comerciales que en virtud a su permanencia en el mercado, el período de comercialización es superior a seis meses.

El sector urbano ocho (Cercado de Lima, Breña…) presenta con 149 unidades el 20,75% del total de locales comerciales que se encuentran con retraso en ventas.

A continuación la Tabla 8 detalla la distribución del retraso en ventas de los locales comerciales según sector urbano:

TABLA 8RETRASO EN VENTAS SEGÚN SECTOR URBANO

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

62

Sector Urbano Locales con retraso

(1)

Oferta Inmediata(2)

%(1) / (2)

2 1 1 100,004 25 25 100,005 17 17 100,006 1 1 100,008 149 718 20,75

10 6 6 100,0012 0 240 0,00

Total 199 1 008 19,74

4.4.2 Oferta futura de locales comerciales

La oferta de locales comerciales, es decir aquellas unidades cuyo ingreso al mercado se produciría con posterioridad a la recolección de información (oferta futura), es decir a partir de agosto de 2011, registró un total de 62 unidades y cuyo metraje asciende a 1 240 m2. Cuadro 3.40

5.0 Oferta de Oficinas

5.1 Oferta de oficinas según precios de venta

De acuerdo al Cuadro 3.42, el estudio de edificaciones urbanas realizado en Lima en julio de 2011 obtuvo una oferta de oficinas de 171 unidades que agregan 48 398 m2 al área edificadora. (Año 2010: 470 unidades y 78 688 m2).

De acuerdo a la distribución de las unidades de oficinas, la participación de la oferta inmediata se produce con 166 unidades y 48 178 m2, mientras que la oferta futura se encuentra representada con 5 unidades y 220 m2. A nivel de precios, la mayor participación de oficinas se produce mayoritariamente en rangos de precio altos.

En conformidad a los resultados del Cuadro 3.41 se puede obtener las siguientes conclusiones:

Las unidades de oficinas que se ofrecen en los intervalos de precio altos (mayores a US$ 80 000) ascienden a 99,55% del metraje (48 178 m2) y 97,08% de las unidades (166).

Las unidades de oficinas que se ofrecen en el mercado en el rango de precios intermedios (entre US$ 30 001 a US$ 80 000) ascienden a 2,92% del metraje (220 m2) y a 0,45% de las unidades (5).

5.2 Oferta de oficinas según sector urbano

La distribución geográfica de la oferta de oficinas se produce en cinco de los quince sectores urbanos que integran el área de cobertura del estudio. En los Cuadros 3.42 y 3.43 se puede apreciar la localización espacial de éstas.

El sector urbano dos (San Isidro) comprende para julio de 2011 el 47,06% del metraje de oficinas compuesto por 22 776 m2 y 50 unidades, seguido en orden de importancia por el sector urbano cuatro (Santiago de Surco), con participación del 19,05% del metraje de oficinas censado compuesto por 9 220 m2 y 68 unidades. En tercer lugar se encuentra el sector urbano cinco (Magdalena del Mar y San Miguel) cuyo metraje asciende a 6 600 m2 y 16 unidades, que comprende el 13,64% del metraje total.

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

63

De acuerdo a la distribución de las oficinas en oferta según sector urbano y precio de venta, y conforme a la información de los Cuadros 3.44 y 3.45 se destaca lo siguiente:

Las oficinas localizadas en rangos de precios altos (mayores a US$ 80 000) se encuentran representadas en los sectores uno (Miraflores) con 29 unidades, dos (San Isidro) con 50 unidades, cuatro (Santiago de Surco) con 68 unidades, todos con participación porcentual del 100,00%. El sector urbano cinco (Magdalena del Mar y San Miguel) con 11 unidades asciende su participación a 68,85%.

Las unidades de precio intermedio (entre US$ 30 001 y US$ 80 000) se encuentran representadas en el sector urbano cinco (Magdalena del Mar y San Miguel) con 5 unidades que le corresponde el 31,25% del total de unidades de su sector.

5.3 Oferta de oficinas según precios totales de venta y por metro cuadrado

La estructura de la oferta de oficinas presenta para 2011, en términos generales, un precio medio unitario de US$ 520 318, un área promedio de 283,0 m2 y precio por metro cuadrado de US$ 1 816 (Año 2010: US$ 251 784 m2, 167,4 m2 y US$ 1 427, respectivamente). Cuadros 3.46 y 3.47-A,

El sector urbano dos (San Isidro B) registra en esta oportunidad el mayor precio unitario con US$ 954 189 seguido de sector urbano cinco (San Miguel A) con US$ 880 440 y el menor precio unitario se localiza en el sector urbano cinco (Magdalena del Mar C) con US$ 52 800.

El mayor área promedio de oficinas se ubica en el sector urbano cinco (San Miguel A) con 580,0 m2 y el menor en el sector urbano cinco (Magdalena del Mar C) con 44,0 m2.

En cuanto al precio promedio por metro cuadrado de las unidades de oficinas en la ciudad, el precio más elevado se registra en el sector urbano dos (San Isidro B) con US$ 2 077 por m2

seguido del sector cuatro (Santiago de Surco A) con US$ 1 838 por m2, mientras que el menor precio por metro cuadrado se ubican en los sectores urbanos tres (La Molina B) y cinco (Magdalena del Mar C) con US$ 1 200 por m2 cada uno.

5.4 Comportamiento de las ventas

5.4.1 Oferta inmediata de oficinas

El Cuadro 3.48 consigna información de la oferta inmediata de oficinas de acuerdo a períodos de ingreso al mercado. En ese sentido, 88 unidades que comprenden el 53,01% del total de oficinas ingresaron al mercado entre febrero y julio de 2011. Unas 44 oficinas ingresaron al mercado entre agosto de 2010 y enero de 2011 (26,51%).

A nivel de precio de venta, en el Cuadro 3.49 se observa que la totalidad de unidades que ingresaron al mercado antes de julio de 2010, entre agosto de 2010 y enero de 2011 así como entre febrero y julio de 2011 corresponden a precios altos (mayores a US$ 80 000) comprendiendo el 100,00% de cada uno.

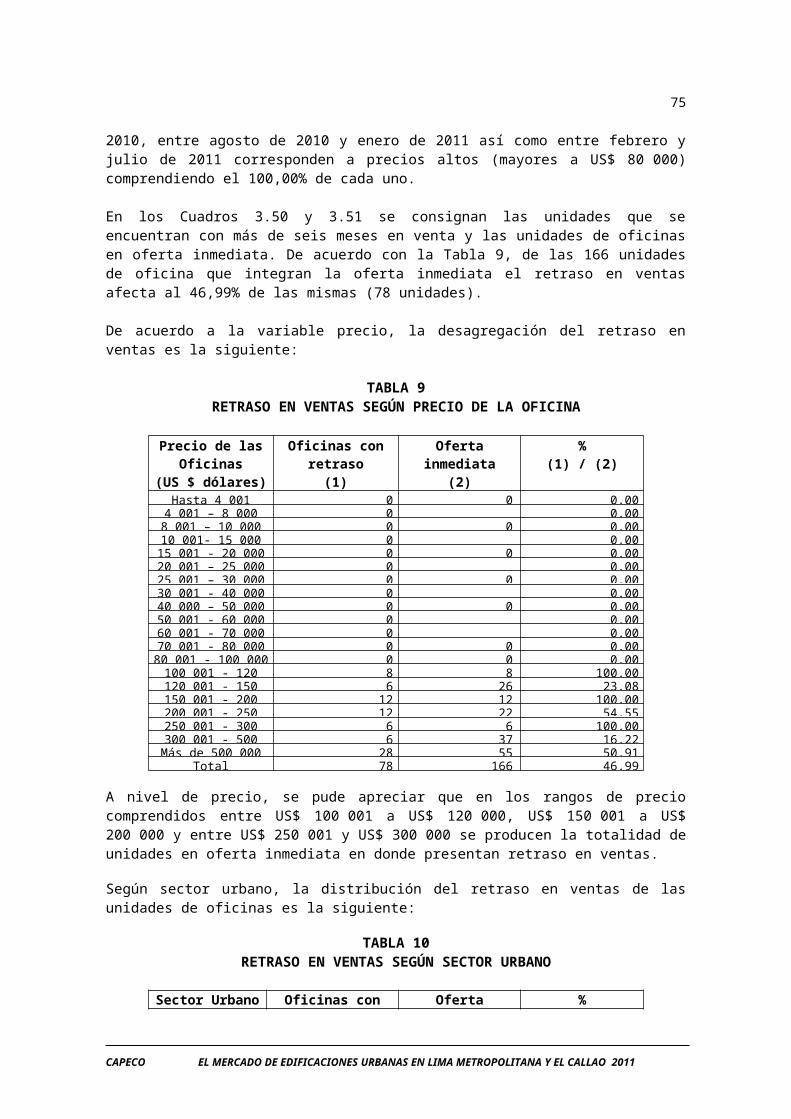

En los Cuadros 3.50 y 3.51 se consignan las unidades que se encuentran con más de seis meses en venta y las unidades de oficinas en oferta inmediata. De acuerdo con la Tabla 9, de las 166 unidades de oficina que integran la oferta inmediata el retraso en ventas afecta al 46,99% de las mismas (78 unidades).

De acuerdo a la variable precio, la desagregación del retraso en ventas es la siguiente:

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

64

TABLA 9RETRASO EN VENTAS SEGÚN PRECIO DE LA OFICINA

Precio de lasOficinas

(US $ dólares)

Oficinas con retraso

(1)

Oferta inmediata(2)

%(1) / (2)

Hasta 4 001 0 0 0,004 001 – 8 000 0 0 0,00

8 001 – 10 000 0 0 0,0010 001- 15 000 0 0 0,0015 001 - 20 000 0 0 0,0020 001 – 25 000 0 0 0,0025 001 – 30 000 0 0 0,0030 001 - 40 000 0 0 0,0040 000 – 50 000 0 0 0,0050 001 - 60 000 0 0 0,0060 001 - 70 000 0 0 0,0070 001 - 80 000 0 0 0,00

80 001 - 100 000 0 0 0,00100 001 - 120 000 8 8 100,00120 001 - 150 000 6 26 23,08150 001 - 200 000 12 12 100,00200 001 - 250 000 12 22 54,55250 001 - 300 000 6 6 100,00300 001 - 500 000 6 37 16,22Más de 500 000 28 55 50,91

Total 78 166 46,99

A nivel de precio, se pude apreciar que en los rangos de precio comprendidos entre US$ 100 001 a US$ 120 000, US$ 150 001 a US$ 200 000 y entre US$ 250 001 y US$ 300 000 se producen la totalidad de unidades en oferta inmediata en donde presentan retraso en ventas.

Según sector urbano, la distribución del retraso en ventas de las unidades de oficinas es la siguiente:

TABLA 10RETRASO EN VENTAS SEGÚN SECTOR URBANO

Sector Urbano Oficinas con retraso

(1)

Oferta inmediata(2)

%(1) / (2)

1 28 29 96,552 15 50 30,003 8 8 100,004 16 68 23,535 11 11 100,00

Total 78 166 46,99

Según la Tabla 10, los sectores urbanos tres (La Molina) y cinco (San Miguel) presentan la totalidad de unidades en oferta por más de seis meses con 100,00%.

5.4.2 Oferta futura de oficinas

Para julio de 2011, el censo de obras reportó un total de 6 unidades en oferta de oficinas cuyo inicio de ventas se produciría con posterioridad a la recolección de información para su comercialización futura cuyo metraje asciende a 220 m2 y cuyo ingreso al mercado se efectuaría entre agosto y diciembre de 2011. Cuadro 3.52

CAPECO EL MERCADO DE EDIFICACIONES URBANAS EN LIMA METROPOLITANA Y EL CALLAO 2011

65

5.5 Unidades de locales comerciales y oficinas vendidas según precios de venta y sector urbano

La mayoría de los locales comerciales vendidos a julio de 2011 se localizan principalmente en rangos de precio bajos (menores a US$ 30 000) con 48,44% que comprenden 621 unidades, mientras que la totalidad de oficinas vendidas se encuentran representadas en rangos de precio altos (mayores a US$ 80 000) con 100,00% que comprenden las 358 unidades. Cuadro 3.52-A.

En el sector urbano ocho (Cercado de Lima, Breña, La Victoria…) se vendió la mayor cantidad de locales comerciales con 628 unidades seguido del sector diez (El Agustino, San Juan de Lurigancho) con 492 unidades. Entretanto, en el sector urbano cuatro (Santiago de Surco y San Borja) se comercializó la mayor cantidad de oficinas con 208 unidades seguido del sector urbano uno (Miraflores) con 115 unidades.

6.0 Actividad Nueva Iniciada

La confrontación del volumen de actividad censada en el décimo quinto estudio (Año 2010) frente al actual (Año 2011) produce como resultado la magnitud de la actividad nueva iniciada, concepto que nos remite entonces a la sumatoria de área construida de las edificaciones cuyo proceso productivo se inició con posterioridad al período de recolección del censo de julio 2010.