Embed Size (px)

Citation preview

46

건설

Again 2006: 상승 사이클의 도래

건설 RA

김승준 김귀연

02)739-5937 02) 739-5935

[email protected] [email protected]

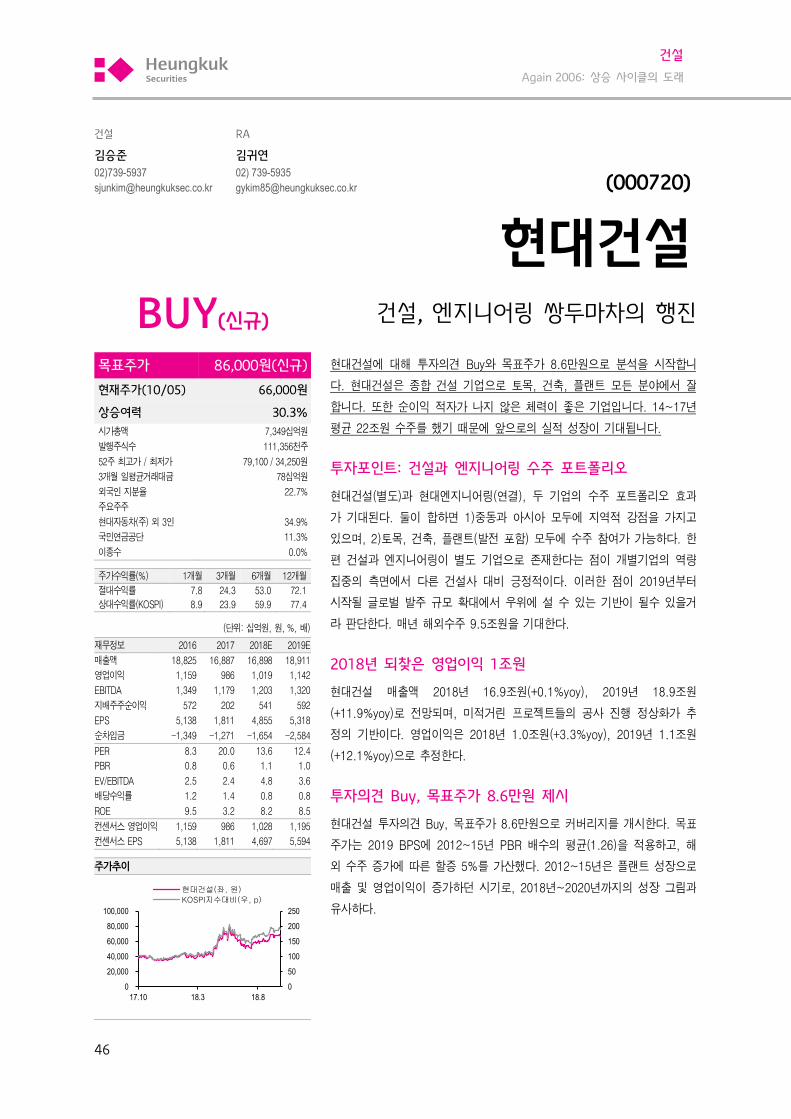

(000720)

현대건설

BUY(신규)

목표주가 86,000원(신규)

현재주가(10/05) 66,000원

상승여력 30.3%

시가총액 7,349십억원

발행주식수 111,356천주

52주 최고가 / 최저가 79,100 / 34,250원

3개월 일평균거래대금 78십억원

외국인 지분율 22.7%

주요주주

현대자동차(주) 외 3인 34.9%

국민연금공단 11.3%

이종수 0.0% 주가수익률(%) 1개월 3개월 6개월 12개월

절대수익률 7.8 24.3 53.0 72.1

상대수익률(KOSPI) 8.9 23.9 59.9 77.4

(단위: 십억원, 원, %, 배)

재무정보 2016 2017 2018E 2019E

매출액 18,825 16,887 16,898 18,911

영업이익 1,159 986 1,019 1,142

EBITDA 1,349 1,179 1,203 1,320

지배주주순이익 572 202 541 592

EPS 5,138 1,811 4,855 5,318

순차입금 -1,349 -1,271 -1,654 -2,584

PER 8.3 20.0 13.6 12.4

PBR 0.8 0.6 1.1 1.0

EV/EBITDA 2.5 2.4 4.8 3.6

배당수익률 1.2 1.4 0.8 0.8

ROE 9.5 3.2 8.2 8.5

컨센서스 영업이익 1,159 986 1,028 1,195

컨센서스 EPS 5,138 1,811 4,697 5,594 주가추이

건설, 엔지니어링 쌍두마차의 행진

현대건설에 대해 투자의견 Buy와 목표주가 8.6만원으로 분석을 시작합니

다. 현대건설은 종합 건설 기업으로 토목, 건축, 플랜트 모든 분야에서 잘

합니다. 또한 순이익 적자가 나지 않은 체력이 좋은 기업입니다. 14~17년

평균 22조원 수주를 했기 때문에 앞으로의 실적 성장이 기대됩니다.

투자포인트: 건설과 엔지니어링 수주 포트폴리오

현대건설(별도)과 현대엔지니어링(연결), 두 기업의 수주 포트폴리오 효과

가 기대된다. 둘이 합하면 1)중동과 아시아 모두에 지역적 강점을 가지고

있으며, 2)토목, 건축, 플랜트(발전 포함) 모두에 수주 참여가 가능하다. 한

편 건설과 엔지니어링이 별도 기업으로 존재한다는 점이 개별기업의 역량

집중의 측면에서 다른 건설사 대비 긍정적이다. 이러한 점이 2019년부터

시작될 글로벌 발주 규모 확대에서 우위에 설 수 있는 기반이 될수 있을거

라 판단한다. 매년 해외수주 9.5조원을 기대한다.

2018년 되찾은 영업이익 1조원

현대건설 매출액 2018년 16.9조원(+0.1%yoy), 2019년 18.9조원

(+11.9%yoy)로 전망되며, 미적거린 프로젝트들의 공사 진행 정상화가 추

정의 기반이다. 영업이익은 2018년 1.0조원(+3.3%yoy), 2019년 1.1조원

(+12.1%yoy)으로 추정한다.

투자의견 Buy, 목표주가 8.6만원 제시

현대건설 투자의견 Buy, 목표주가 8.6만원으로 커버리지를 개시한다. 목표

주가는 2019 BPS에 2012~15년 PBR 배수의 평균(1.26)을 적용하고, 해

외 수주 증가에 따른 할증 5%를 가산했다. 2012~15년은 플랜트 성장으로

매출 및 영업이익이 증가하던 시기로, 2018년~2020년까지의 성장 그림과

유사하다.

0

50

100

150

200

250

0

20,000

40,000

60,000

80,000

100,000

17.10 18.3 18.8

현대건설(좌, 원)

KOSPI지수대비(우, p)

47

건설

Again 2006: 상승 사이클의 도래

Ⅰ. 투자요인

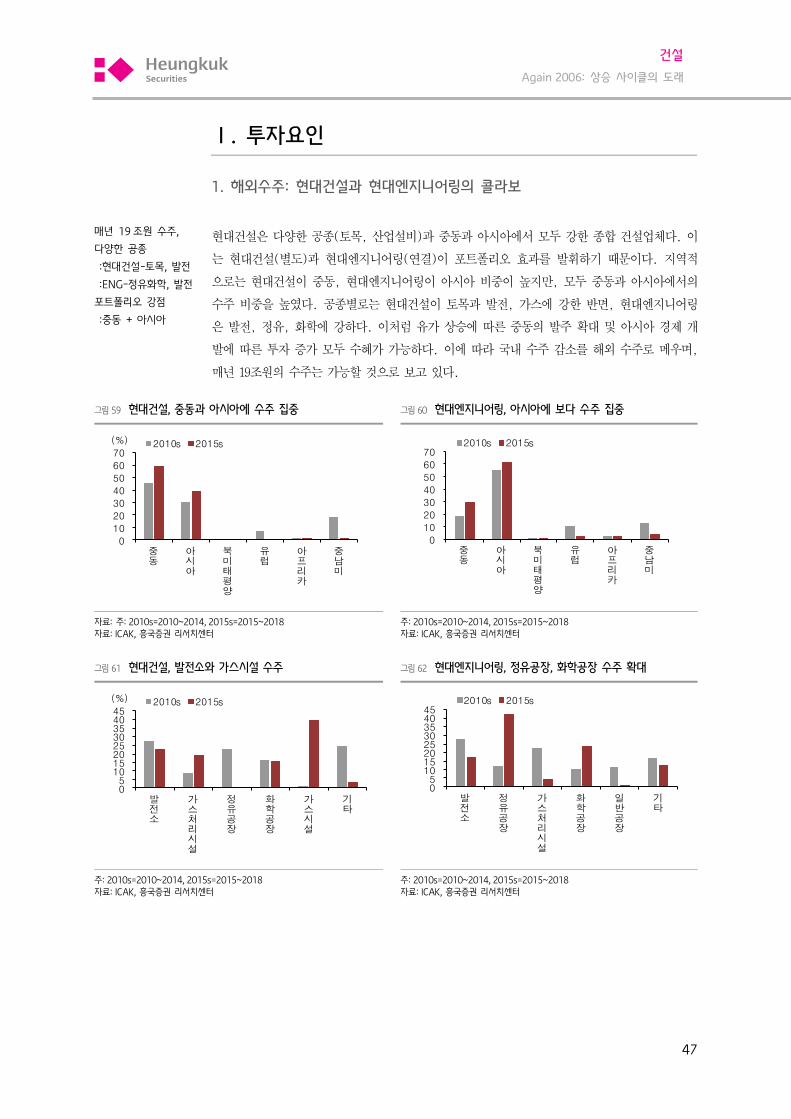

1. 해외수주: 현대건설과 현대엔지니어링의 콜라보

매년 19조원 수주,

다양한 공종

:현대건설-토목, 발전

:ENG-정유화학, 발전

포트폴리오 강점

:중동 + 아시아

현대건설은 다양한 공종(토목, 산업설비)과 중동과 아시아에서 모두 강한 종합 건설업체다. 이

는 현대건설(별도)과 현대엔지니어링(연결)이 포트폴리오 효과를 발휘하기 때문이다. 지역적

으로는 현대건설이 중동, 현대엔지니어링이 아시아 비중이 높지만, 모두 중동과 아시아에서의

수주 비중을 높였다. 공종별로는 현대건설이 토목과 발전, 가스에 강한 반면, 현대엔지니어링

은 발전, 정유, 화학에 강하다. 이처럼 유가 상승에 따른 중동의 발주 확대 및 아시아 경제 개

발에 따른 투자 증가 모두 수혜가 가능하다. 이에 따라 국내 수주 감소를 해외 수주로 메우며,

매년 19조원의 수주는 가능할 것으로 보고 있다.

그림 59 현대건설, 중동과 아시아에 수주 집중 그림 60 현대엔지니어링, 아시아에 보다 수주 집중

자료: 주: 2010s=2010~2014, 2015s=2015~2018

자료: ICAK, 흥국증권 리서치센터

주: 2010s=2010~2014, 2015s=2015~2018

자료: ICAK, 흥국증권 리서치센터

그림 61 현대건설, 발전소와 가스시설 수주 그림 62 현대엔지니어링, 정유공장, 화학공장 수주 확대

주: 2010s=2010~2014, 2015s=2015~2018

자료: ICAK, 흥국증권 리서치센터

주: 2010s=2010~2014, 2015s=2015~2018

자료: ICAK, 흥국증권 리서치센터

0

10

20

30

40

50

60

70

중동

아시아

북미태평양

유럽

아프리카

중남미

2010s 2015s(%)

0

10

20

30

40

50

60

70

중동

아시아

북미태평양

유럽

아프리카

중남미

2010s 2015s

05

1015202530354045

발전소

가스처리시설

정유공장

화학공장

가스시설

기타

2010s 2015s(%)

05

1015202530354045

발전소

정유공장

가스처리시설

화학공장

일반공장

기타

2010s 2015s

48

건설

Again 2006: 상승 사이클의 도래

2. 해외 수주 증가를 기대

매년 19조원 수주

해외 9.5조원

국내 9.5조원,

2018년 해외 수주 9.5조원으로 기대한다. 현대건설 6.0조원, 현대엔지니어링 3.5조원이다. 현

대건설 2018년 수주 포인트는 이라크 바스라 유정물공급시설(20~30억달러)을 수주할지 여부

다. 현대건설(별도) 2018년 해외 수주 목표는 6.5조원으로 상반기까지 1.8조원(달성률 28.5%)

수주했다. 이라크 물공급시설 수주가 목표 달성에 필수적인 상황이다.

그림 63 화공 수주 증가 기반, 수주잔고 증가 전망

매년 해외 9.5조원

수주 기대

국내 수주 감소

불가피

주: 막대그래프는 수주, 선그래프는 수주잔고를 의미

자료: 현대건설, 흥국증권 리서치센터 추정

표 19 현대건설 주요 입찰 프로젝트 리스트 (단위: 억달러)

기간 국가 프로젝트 금액 입찰 경쟁사

3Q18 이라크 바스라 유정물공급시설 2~30 Petrofac, Biwater, 현대건설

3Q18 사우디 송변전 3

3Q18 알제리 오마쉐 복합화력 7 수의계약

3Q18 인니 설핀도 메락 VCM/PVC 플랜트 확장 2

3Q18 인니 복합화력발전소 3

3Q18 베트남 지하저장고 1.5

3Q18 우즈벡 송전 1

3Q18 미얀마 송전 1

4Q18 이라크 Zubair Mishrif DGS Expansion 7

4Q18 쿠웨이트 항만 3.5

1Q19 알제리 Hassi Messaoud Refinery 25 Petrofac/GS E&C, TR/SECL, HDEC/HEC/Daewoo 외 4

4Q18~

1Q19 인니 Balikpapan No. 5 Refinery Upgrade 32

삼성ENG 컨소시엄, GS건설 컨소시엄,

현대ENG/SK 건설 컨소시엄 외 1

1H19 UAE Ruwais Gasoline & Aromatics Project 35 현대건설/ENG, GS 건설, 삼성ENG/CB&I, SK 건설,

Fluor/대우건설/CPECC, TR

2019 쿠웨이트 알주르 정유화학 콤플렉스 80 SK 건설/Petrofac, 현대건설/SAIPEM, 대우건설/Fluor,

삼성ENG/TR, 현대ENG/Tecnimonc

2019 코소보 코소보 화력발전 15 현대건설 컨소시엄, GS건설 컨소시엄 외 2

2019 앙골라 로비토 및 카빈다 정유 65 현대ENG 외 5

주: 현대건설 별도기준 자료: 현대건설, 언론자료, 흥국증권 리서치센터

64

65

66

67

68

69

70

71

72

0

5

10

15

20

25

30

14 15 16 17 18E 19E 20E

x 1

00

00

국내 해외 수주잔고(우)(조원) (조원)

49

건설

Again 2006: 상승 사이클의 도래

Ⅱ. 이익전망

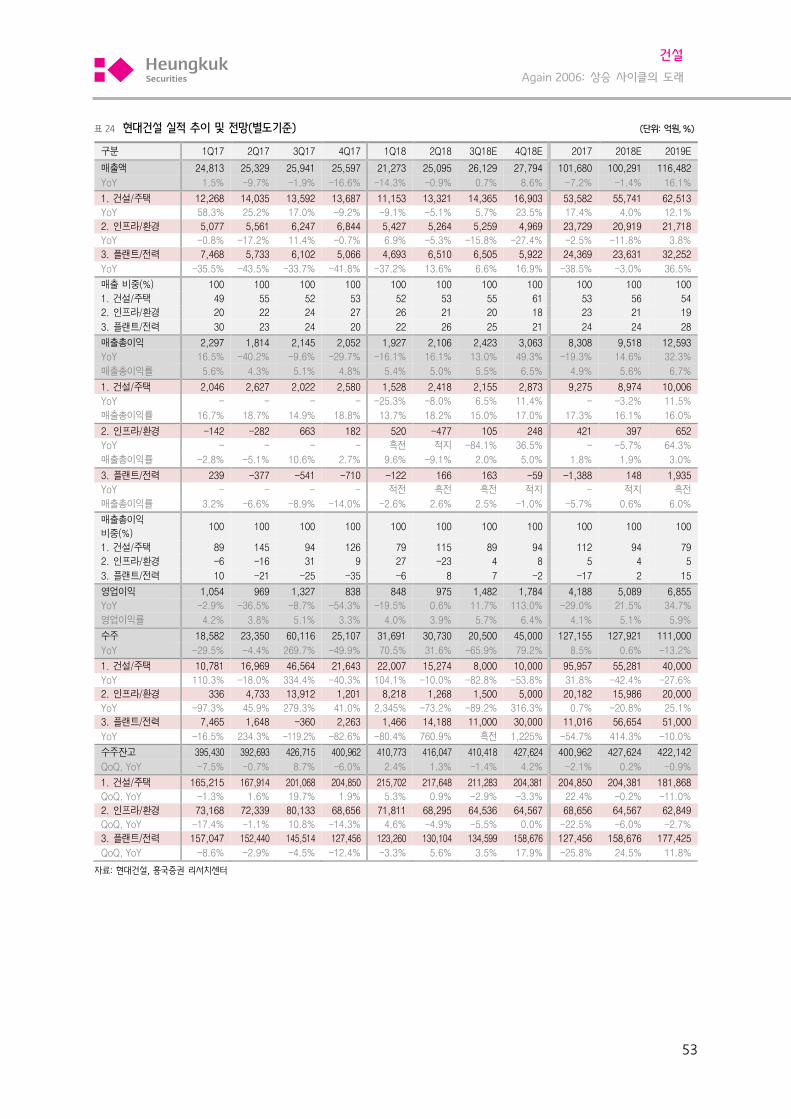

현대건설의 2018년 매출액은 16.9조원(+0.1%yoy), 영업이익 1.0조원(+3.3%yoy, OPM 6.0%)으로

전망한다. 2016~17년 수주(21조원) 증가 대비 매출 증가는 어렵다. 불안정한 국제정세로 베네

수엘라, 이라크, 리비아 공사 현장의 진행이 더뎌졌기 때문이다. 또한, 2017년에 공사 계약한

이란 캉간 프로젝트(3.8조원)도 경제제재로 인해 사업 진행이 미미한 상황이다.

2018년 정상적 이익률 회복은 어렵다고 판단한다. UAE 사브 해상원유, 카타르 루사일 고속도

로, 쿠웨이트 쉐이크자베르, 싱가폴 마리나사우스 등이 올해 내로 완공 예정에 있다. 대부분이

2014년 이전에 수주한 프로젝트들로 완공 후 정산원가 우려가 있기 때문이다.

2019년 매출액 18.9조원(+11.9%yoy), 영업이익 1.1조원(+12.1%yoy, OPM 6.0%)으로 전망한다.

이라크 종전 선언으로 카르발라 공사의 정상적 진행을 기대할만 하다. 또한, 반포주공1단지,

삼성동 GBC의 착공이 매출에 기여할 전망이다. 이익률은 2018년대비 소폭 개선될 전망으로,

2014년 이전 수주한 프로젝트들이 대부분 종료되기 때문이다.

그림 64 현대건설 실적 추이 및 전망

자료: 현대건설, 흥국증권 리서치센터 추정

그림 65 현대건설 매출액 추정치 비교 그림 66 현대건설 영업이익 추정치 비교

자료: DataGuide, 흥국증권 리서치센터 자료: DataGuide, 흥국증권 리서치센터

0

1

2

3

4

5

6

7

10

12

14

16

18

20

22

14 15 16 17 18E 19E 20E

매출액 영업이익률(우)(조원) (%)

15

16

17

18

19

20

21

17/01 17/05 17/09 18/01 18/05 18/09

(조원) 컨센서스('18) 컨센서스('19)

흥국('18) 흥국('19)

500

700

900

1,100

1,300

1,500

17/01 17/05 17/09 18/01 18/05 18/09

(십억원)컨센서스('18) 컨센서스('19)

흥국('18) 흥국('19)

50

건설

Again 2006: 상승 사이클의 도래

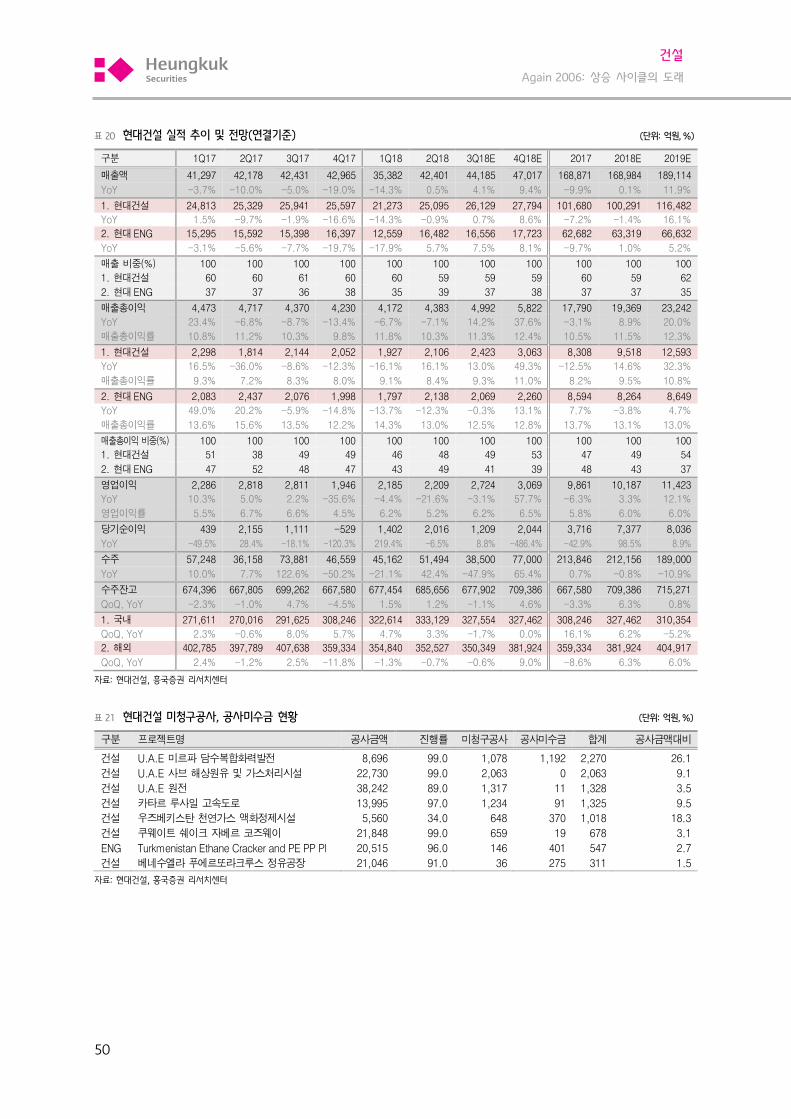

표 20 현대건설 실적 추이 및 전망(연결기준) (단위: 억원, %)

구분 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18E 4Q18E 2017 2018E 2019E

매출액 41,297 42,178 42,431 42,965 35,382 42,401 44,185 47,017 168,871 168,984 189,114

YoY -3.7% -10.0% -5.0% -19.0% -14.3% 0.5% 4.1% 9.4% -9.9% 0.1% 11.9%

1. 현대건설 24,813 25,329 25,941 25,597 21,273 25,095 26,129 27,794 101,680 100,291 116,482

YoY 1.5% -9.7% -1.9% -16.6% -14.3% -0.9% 0.7% 8.6% -7.2% -1.4% 16.1%

2. 현대ENG 15,295 15,592 15,398 16,397 12,559 16,482 16,556 17,723 62,682 63,319 66,632

YoY -3.1% -5.6% -7.7% -19.7% -17.9% 5.7% 7.5% 8.1% -9.7% 1.0% 5.2%

매출 비중(%) 100 100 100 100 100 100 100 100 100 100 100

1. 현대건설 60 60 61 60 60 59 59 59 60 59 62

2. 현대ENG 37 37 36 38 35 39 37 38 37 37 35

매출총이익 4,473 4,717 4,370 4,230 4,172 4,383 4,992 5,822 17,790 19,369 23,242

YoY 23.4% -6.8% -8.7% -13.4% -6.7% -7.1% 14.2% 37.6% -3.1% 8.9% 20.0%

매출총이익률 10.8% 11.2% 10.3% 9.8% 11.8% 10.3% 11.3% 12.4% 10.5% 11.5% 12.3%

1. 현대건설 2,298 1,814 2,144 2,052 1,927 2,106 2,423 3,063 8,308 9,518 12,593

YoY 16.5% -36.0% -8.6% -12.3% -16.1% 16.1% 13.0% 49.3% -12.5% 14.6% 32.3%

매출총이익률 9.3% 7.2% 8.3% 8.0% 9.1% 8.4% 9.3% 11.0% 8.2% 9.5% 10.8%

2. 현대ENG 2,083 2,437 2,076 1,998 1,797 2,138 2,069 2,260 8,594 8,264 8,649

YoY 49.0% 20.2% -5.9% -14.8% -13.7% -12.3% -0.3% 13.1% 7.7% -3.8% 4.7%

매출총이익률 13.6% 15.6% 13.5% 12.2% 14.3% 13.0% 12.5% 12.8% 13.7% 13.1% 13.0%

매출총이익 비중(%) 100 100 100 100 100 100 100 100 100 100 100

1. 현대건설 51 38 49 49 46 48 49 53 47 49 54

2. 현대ENG 47 52 48 47 43 49 41 39 48 43 37

영업이익 2,286 2,818 2,811 1,946 2,185 2,209 2,724 3,069 9,861 10,187 11,423

YoY 10.3% 5.0% 2.2% -35.6% -4.4% -21.6% -3.1% 57.7% -6.3% 3.3% 12.1%

영업이익률 5.5% 6.7% 6.6% 4.5% 6.2% 5.2% 6.2% 6.5% 5.8% 6.0% 6.0%

당기순이익 439 2,155 1,111 -529 1,402 2,016 1,209 2,044 3,716 7,377 8,036

YoY -49.5% 28.4% -18.1% -120.3% 219.4% -6.5% 8.8% -486.4% -42.9% 98.5% 8.9%

수주 57,248 36,158 73,881 46,559 45,162 51,494 38,500 77,000 213,846 212,156 189,000

YoY 10.0% 7.7% 122.6% -50.2% -21.1% 42.4% -47.9% 65.4% 0.7% -0.8% -10.9%

수주잔고 674,396 667,805 699,262 667,580 677,454 685,656 677,902 709,386 667,580 709,386 715,271

QoQ, YoY -2.3% -1.0% 4.7% -4.5% 1.5% 1.2% -1.1% 4.6% -3.3% 6.3% 0.8%

1. 국내 271,611 270,016 291,625 308,246 322,614 333,129 327,554 327,462 308,246 327,462 310,354

QoQ, YoY 2.3% -0.6% 8.0% 5.7% 4.7% 3.3% -1.7% 0.0% 16.1% 6.2% -5.2%

2. 해외 402,785 397,789 407,638 359,334 354,840 352,527 350,349 381,924 359,334 381,924 404,917

QoQ, YoY 2.4% -1.2% 2.5% -11.8% -1.3% -0.7% -0.6% 9.0% -8.6% 6.3% 6.0%

자료: 현대건설, 흥국증권 리서치센터

표 21 현대건설 미청구공사, 공사미수금 현황 (단위: 억원, %)

구분 프로젝트명 공사금액 진행률 미청구공사 공사미수금 합계 공사금액대비

건설 U.A.E 미르파 담수복합화력발전 8,696 99.0 1,078 1,192 2,270 26.1

건설 U.A.E 사브 해상원유 및 가스처리시설 22,730 99.0 2,063 0 2,063 9.1

건설 U.A.E 원전 38,242 89.0 1,317 11 1,328 3.5

건설 카타르 루사일 고속도로 13,995 97.0 1,234 91 1,325 9.5

건설 우즈베키스탄 천연가스 액화정제시설 5,560 34.0 648 370 1,018 18.3

건설 쿠웨이트 쉐이크 자베르 코즈웨이 21,848 99.0 659 19 678 3.1

ENG Turkmenistan Ethane Cracker and PE PP Pl 20,515 96.0 146 401 547 2.7

건설 베네수엘라 푸에르또라크루스 정유공장 21,046 91.0 36 275 311 1.5

자료: 현대건설, 흥국증권 리서치센터

51

건설

Again 2006: 상승 사이클의 도래

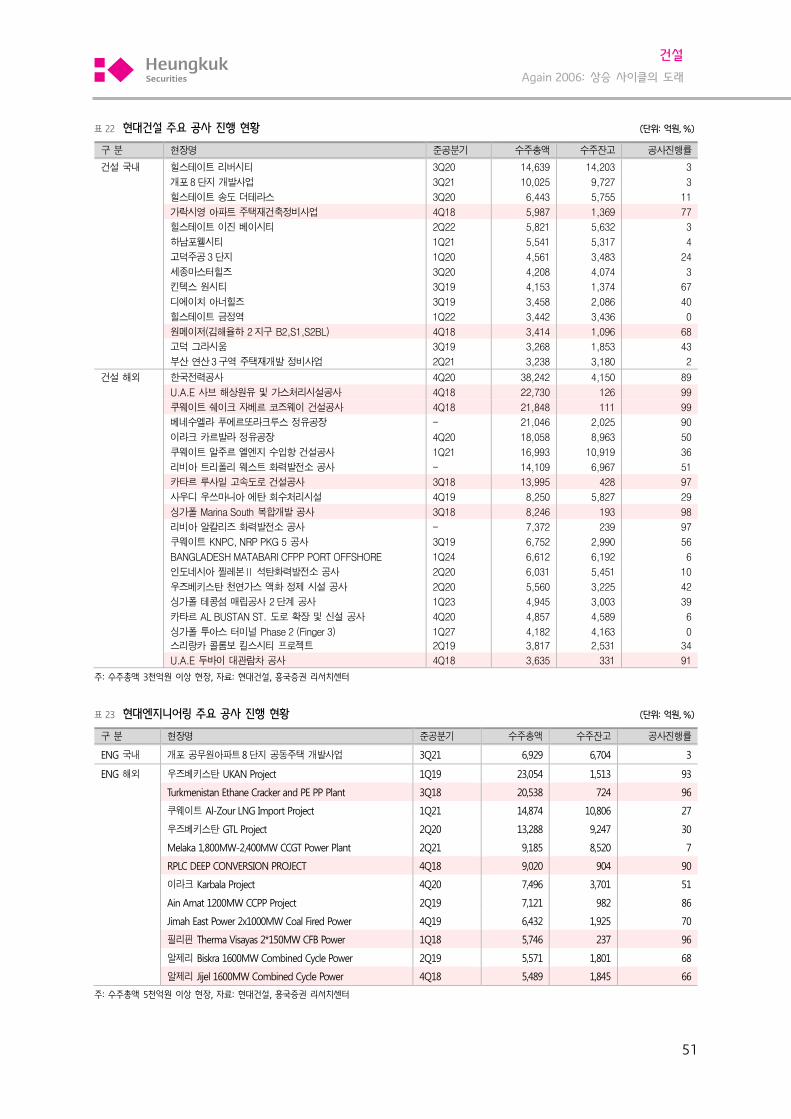

표 22 현대건설 주요 공사 진행 현황 (단위: 억원, %)

구 분 현장명 준공분기 수주총액 수주잔고 공사진행률

건설 국내 힐스테이트 리버시티 3Q20 14,639 14,203 3

개포8 단지 개발사업 3Q21 10,025 9,727 3

힐스테이트 송도 더테라스 3Q20 6,443 5,755 11

가락시영 아파트 주택재건축정비사업 4Q18 5,987 1,369 77

힐스테이트 이진 베이시티 2Q22 5,821 5,632 3

하남포웰시티 1Q21 5,541 5,317 4

고덕주공3 단지 1Q20 4,561 3,483 24

세종마스터힐즈 3Q20 4,208 4,074 3

킨텍스 원시티 3Q19 4,153 1,374 67

디에이치 아너힐즈 3Q19 3,458 2,086 40

힐스테이트 금정역 1Q22 3,442 3,436 0

원메이저(김해율하 2 지구 B2,S1,S2BL) 4Q18 3,414 1,096 68

고덕 그라시움 3Q19 3,268 1,853 43

부산 연산3 구역 주택재개발 정비사업 2Q21 3,238 3,180 2

건설 해외 한국전력공사 4Q20 38,242 4,150 89

U.A.E 사브 해상원유 및 가스처리시설공사 4Q18 22,730 126 99

쿠웨이트 쉐이크 자베르 코즈웨이 건설공사 4Q18 21,848 111 99

베네수엘라 푸에르또라크루스 정유공장 - 21,046 2,025 90

이라크 카르발라 정유공장 4Q20 18,058 8,963 50

쿠웨이트 알주르 엘엔지 수입항 건설공사 1Q21 16,993 10,919 36

리비아 트리폴리 웨스트 화력발전소 공사 - 14,109 6,967 51

카타르 루사일 고속도로 건설공사 3Q18 13,995 428 97

사우디 우쓰마니아 에탄 회수처리시설 4Q19 8,250 5,827 29

싱가폴 Marina South 복합개발 공사 3Q18 8,246 193 98

리비아 알칼리즈 화력발전소 공사 - 7,372 239 97

쿠웨이트 KNPC, NRP PKG 5 공사 3Q19 6,752 2,990 56

BANGLADESH MATABARI CFPP PORT OFFSHORE 1Q24 6,612 6,192 6

인도네시아 찔레본Ⅱ 석탄화력발전소 공사 2Q20 6,031 5,451 10

우즈베키스탄 천연가스 액화 정제 시설 공사 2Q20 5,560 3,225 42

싱가폴 테콩섬 매립공사 2단계 공사 1Q23 4,945 3,003 39

카타르 AL BUSTAN ST. 도로 확장 및 신설 공사 4Q20 4,857 4,589 6

싱가폴 투아스 터미널 Phase 2 (Finger 3) 1Q27 4,182 4,163 0

스리랑카 콜롬보 킬스시티 프로젝트 2Q19 3,817 2,531 34

U.A.E 두바이 대관람차 공사 4Q18 3,635 331 91

주: 수주총액 3천억원 이상 현장, 자료: 현대건설, 흥국증권 리서치센터

표 23 현대엔지니어링 주요 공사 진행 현황 (단위: 억원, %)

구 분 현장명 준공분기 수주총액 수주잔고 공사진행률

ENG 국내 개포 공무원아파트8단지 공동주택 개발사업 3Q21 6,929 6,704 3

ENG 해외 우즈베키스탄 UKAN Project 1Q19 23,054 1,513 93

Turkmenistan Ethane Cracker and PE PP Plant 3Q18 20,538 724 96

쿠웨이트 Al-Zour LNG Import Project 1Q21 14,874 10,806 27

우즈베키스탄 GTL Project 2Q20 13,288 9,247 30

Melaka 1,800MW-2,400MW CCGT Power Plant 2Q21 9,185 8,520 7

RPLC DEEP CONVERSION PROJECT 4Q18 9,020 904 90

이라크 Karbala Project 4Q20 7,496 3,701 51

Ain Arnat 1200MW CCPP Project 2Q19 7,121 982 86

Jimah East Power 2x1000MW Coal Fired Power 4Q19 6,432 1,925 70

필리핀 Therma Visayas 2*150MW CFB Power 1Q18 5,746 237 96

알제리 Biskra 1600MW Combined Cycle Power 2Q19 5,571 1,801 68

알제리 Jijel 1600MW Combined Cycle Power 4Q18 5,489 1,845 66

주: 수주총액 5천억원 이상 현장, 자료: 현대건설, 흥국증권 리서치센터

52

건설

Again 2006: 상승 사이클의 도래

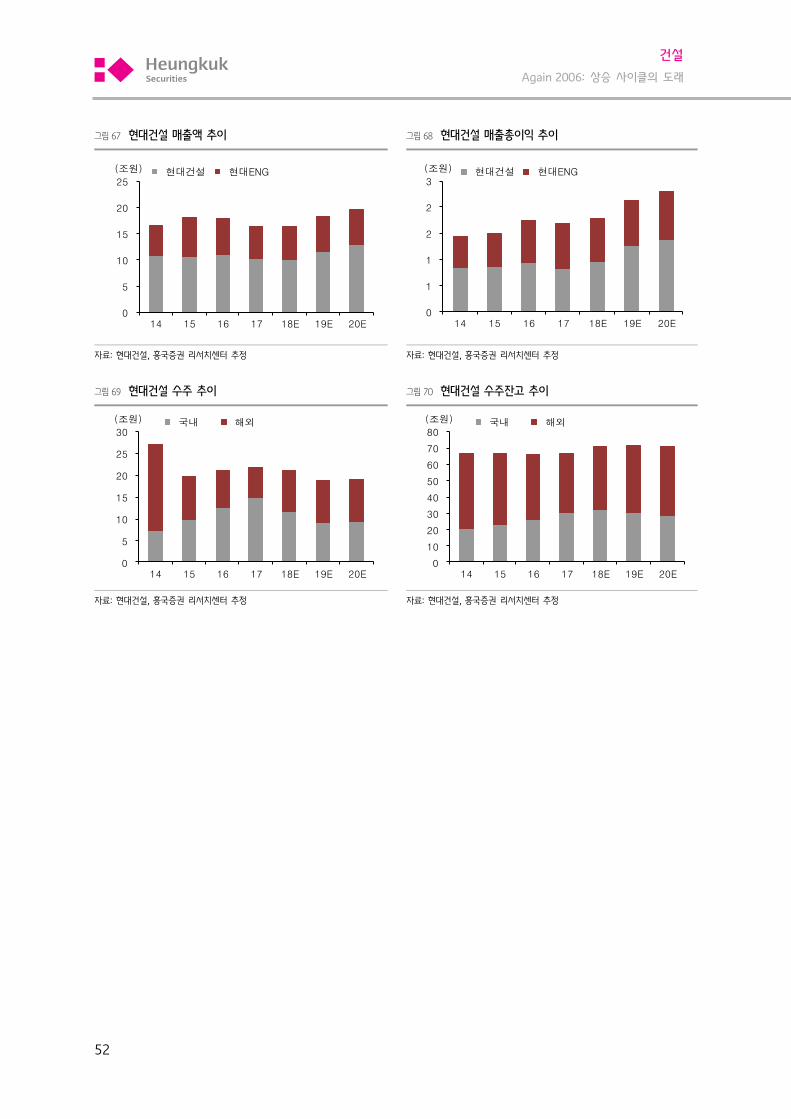

그림 67 현대건설 매출액 추이 그림 68 현대건설 매출총이익 추이

자료: 현대건설, 흥국증권 리서치센터 추정 자료: 현대건설, 흥국증권 리서치센터 추정

그림 69 현대건설 수주 추이 그림 70 현대건설 수주잔고 추이

자료: 현대건설, 흥국증권 리서치센터 추정 자료: 현대건설, 흥국증권 리서치센터 추정

0

5

10

15

20

25

14 15 16 17 18E 19E 20E

현대건설 현대ENG(조원)

0

1

1

2

2

3

14 15 16 17 18E 19E 20E

현대건설 현대ENG(조원)

0

5

10

15

20

25

30

14 15 16 17 18E 19E 20E

국내 해외(조원)

0

10

20

30

40

50

60

70

80

14 15 16 17 18E 19E 20E

국내 해외(조원)

53

건설

Again 2006: 상승 사이클의 도래

표 24 현대건설 실적 추이 및 전망(별도기준) (단위: 억원, %)

구분 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18E 4Q18E 2017 2018E 2019E

매출액 24,813 25,329 25,941 25,597 21,273 25,095 26,129 27,794 101,680 100,291 116,482

YoY 1.5% -9.7% -1.9% -16.6% -14.3% -0.9% 0.7% 8.6% -7.2% -1.4% 16.1%

1. 건설/주택 12,268 14,035 13,592 13,687 11,153 13,321 14,365 16,903 53,582 55,741 62,513

YoY 58.3% 25.2% 17.0% -9.2% -9.1% -5.1% 5.7% 23.5% 17.4% 4.0% 12.1%

2. 인프라/환경 5,077 5,561 6,247 6,844 5,427 5,264 5,259 4,969 23,729 20,919 21,718

YoY -0.8% -17.2% 11.4% -0.7% 6.9% -5.3% -15.8% -27.4% -2.5% -11.8% 3.8%

3. 플랜트/전력 7,468 5,733 6,102 5,066 4,693 6,510 6,505 5,922 24,369 23,631 32,252

YoY -35.5% -43.5% -33.7% -41.8% -37.2% 13.6% 6.6% 16.9% -38.5% -3.0% 36.5%

매출 비중(%) 100 100 100 100 100 100 100 100 100 100 100

1. 건설/주택 49 55 52 53 52 53 55 61 53 56 54

2. 인프라/환경 20 22 24 27 26 21 20 18 23 21 19

3. 플랜트/전력 30 23 24 20 22 26 25 21 24 24 28

매출총이익 2,297 1,814 2,145 2,052 1,927 2,106 2,423 3,063 8,308 9,518 12,593

YoY 16.5% -40.2% -9.6% -29.7% -16.1% 16.1% 13.0% 49.3% -19.3% 14.6% 32.3%

매출총이익률 5.6% 4.3% 5.1% 4.8% 5.4% 5.0% 5.5% 6.5% 4.9% 5.6% 6.7%

1. 건설/주택 2,046 2,627 2,022 2,580 1,528 2,418 2,155 2,873 9,275 8,974 10,006

YoY - - - - -25.3% -8.0% 6.5% 11.4% - -3.2% 11.5%

매출총이익률 16.7% 18.7% 14.9% 18.8% 13.7% 18.2% 15.0% 17.0% 17.3% 16.1% 16.0%

2. 인프라/환경 -142 -282 663 182 520 -477 105 248 421 397 652

YoY - - - - 흑전 적지 -84.1% 36.5% - -5.7% 64.3%

매출총이익률 -2.8% -5.1% 10.6% 2.7% 9.6% -9.1% 2.0% 5.0% 1.8% 1.9% 3.0%

3. 플랜트/전력 239 -377 -541 -710 -122 166 163 -59 -1,388 148 1,935

YoY - - - - 적전 흑전 흑전 적지 - 적지 흑전

매출총이익률 3.2% -6.6% -8.9% -14.0% -2.6% 2.6% 2.5% -1.0% -5.7% 0.6% 6.0%

매출총이익

비중(%) 100 100 100 100 100 100 100 100 100 100 100

1. 건설/주택 89 145 94 126 79 115 89 94 112 94 79

2. 인프라/환경 -6 -16 31 9 27 -23 4 8 5 4 5

3. 플랜트/전력 10 -21 -25 -35 -6 8 7 -2 -17 2 15

영업이익 1,054 969 1,327 838 848 975 1,482 1,784 4,188 5,089 6,855

YoY -2.9% -36.5% -8.7% -54.3% -19.5% 0.6% 11.7% 113.0% -29.0% 21.5% 34.7%

영업이익률 4.2% 3.8% 5.1% 3.3% 4.0% 3.9% 5.7% 6.4% 4.1% 5.1% 5.9%

수주 18,582 23,350 60,116 25,107 31,691 30,730 20,500 45,000 127,155 127,921 111,000

YoY -29.5% -4.4% 269.7% -49.9% 70.5% 31.6% -65.9% 79.2% 8.5% 0.6% -13.2%

1. 건설/주택 10,781 16,969 46,564 21,643 22,007 15,274 8,000 10,000 95,957 55,281 40,000

YoY 110.3% -18.0% 334.4% -40.3% 104.1% -10.0% -82.8% -53.8% 31.8% -42.4% -27.6%

2. 인프라/환경 336 4,733 13,912 1,201 8,218 1,268 1,500 5,000 20,182 15,986 20,000

YoY -97.3% 45.9% 279.3% 41.0% 2,345% -73.2% -89.2% 316.3% 0.7% -20.8% 25.1%

3. 플랜트/전력 7,465 1,648 -360 2,263 1,466 14,188 11,000 30,000 11,016 56,654 51,000

YoY -16.5% 234.3% -119.2% -82.6% -80.4% 760.9% 흑전 1,225% -54.7% 414.3% -10.0%

수주잔고 395,430 392,693 426,715 400,962 410,773 416,047 410,418 427,624 400,962 427,624 422,142

QoQ, YoY -7.5% -0.7% 8.7% -6.0% 2.4% 1.3% -1.4% 4.2% -2.1% 0.2% -0.9%

1. 건설/주택 165,215 167,914 201,068 204,850 215,702 217,648 211,283 204,381 204,850 204,381 181,868

QoQ, YoY -1.3% 1.6% 19.7% 1.9% 5.3% 0.9% -2.9% -3.3% 22.4% -0.2% -11.0%

2. 인프라/환경 73,168 72,339 80,133 68,656 71,811 68,295 64,536 64,567 68,656 64,567 62,849

QoQ, YoY -17.4% -1.1% 10.8% -14.3% 4.6% -4.9% -5.5% 0.0% -22.5% -6.0% -2.7%

3. 플랜트/전력 157,047 152,440 145,514 127,456 123,260 130,104 134,599 158,676 127,456 158,676 177,425

QoQ, YoY -8.6% -2.9% -4.5% -12.4% -3.3% 5.6% 3.5% 17.9% -25.8% 24.5% 11.8%

자료: 현대건설, 흥국증권 리서치센터

54

건설

Again 2006: 상승 사이클의 도래

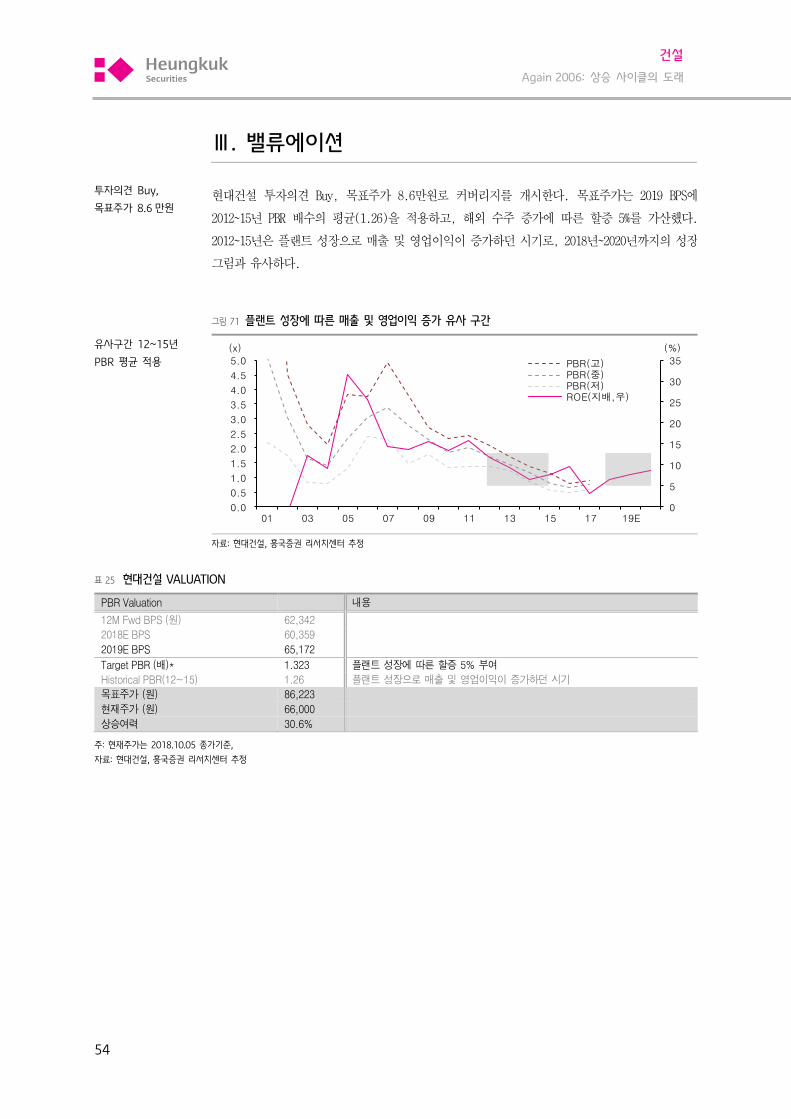

Ⅲ. 밸류에이션

투자의견 Buy,

목표주가 8.6만원

현대건설 투자의견 Buy, 목표주가 8.6만원로 커버리지를 개시한다. 목표주가는 2019 BPS에

2012~15년 PBR 배수의 평균(1.26)을 적용하고, 해외 수주 증가에 따른 할증 5%를 가산했다.

2012~15년은 플랜트 성장으로 매출 및 영업이익이 증가하던 시기로, 2018년~2020년까지의 성장

그림과 유사하다.

그림 71 플랜트 성장에 따른 매출 및 영업이익 증가 유사 구간

유사구간 12~15년

PBR 평균 적용

자료: 현대건설, 흥국증권 리서치센터 추정

표 25 현대건설 VALUATION

PBR Valuation 내용

12M Fwd BPS (원) 62,342

2018E BPS 60,359

2019E BPS 65,172

Target PBR (배)* 1.323 플랜트 성장에 따른 할증 5% 부여

Historical PBR(12~15) 1.26 플랜트 성장으로 매출 및 영업이익이 증가하던 시기

목표주가 (원) 86,223

현재주가 (원) 66,000

상승여력 30.6%

주: 현재주가는 2018.10.05 종가기준,

자료: 현대건설, 흥국증권 리서치센터 추정

0

5

10

15

20

25

30

35

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

01 03 05 07 09 11 13 15 17 19E

PBR(고)PBR(중)PBR(저)ROE(지배,우)

(x) (%)

55

건설

Again 2006: 상승 사이클의 도래

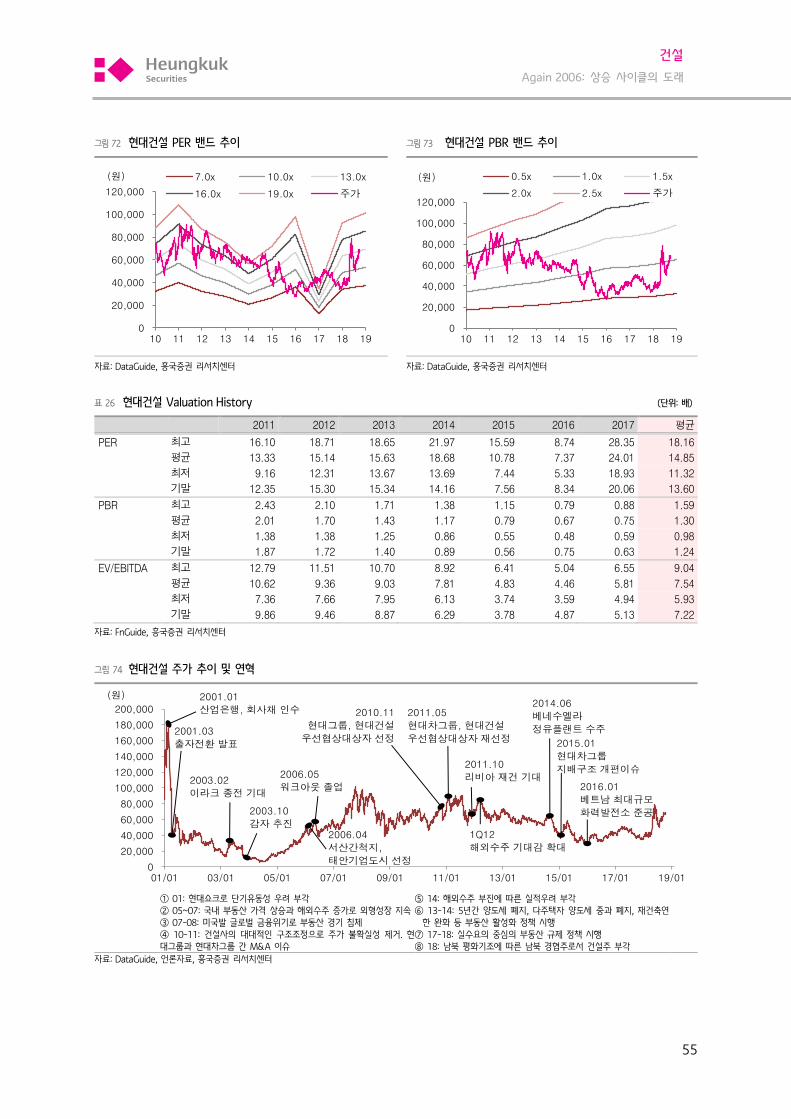

그림 72 현대건설 PER 밴드 추이 그림 73 현대건설 PBR 밴드 추이

자료: DataGuide, 흥국증권 리서치센터 자료: DataGuide, 흥국증권 리서치센터

표 26 현대건설 Valuation History (단위: 배)

2011 2012 2013 2014 2015 2016 2017 평균

PER 최고 16.10 18.71 18.65 21.97 15.59 8.74 28.35 18.16

평균 13.33 15.14 15.63 18.68 10.78 7.37 24.01 14.85

최저 9.16 12.31 13.67 13.69 7.44 5.33 18.93 11.32

기말 12.35 15.30 15.34 14.16 7.56 8.34 20.06 13.60

PBR 최고 2.43 2.10 1.71 1.38 1.15 0.79 0.88 1.59

평균 2.01 1.70 1.43 1.17 0.79 0.67 0.75 1.30

최저 1.38 1.38 1.25 0.86 0.55 0.48 0.59 0.98

기말 1.87 1.72 1.40 0.89 0.56 0.75 0.63 1.24

EV/EBITDA 최고 12.79 11.51 10.70 8.92 6.41 5.04 6.55 9.04

평균 10.62 9.36 9.03 7.81 4.83 4.46 5.81 7.54

최저 7.36 7.66 7.95 6.13 3.74 3.59 4.94 5.93

기말 9.86 9.46 8.87 6.29 3.78 4.87 5.13 7.22

자료: FnGuide, 흥국증권 리서치센터

그림 74 현대건설 주가 추이 및 연혁

① 01: 현대쇼크로 단기유동성 우려 부각

② 05~07: 국내 부동산 가격 상승과 해외수주 증가로 외형성장 지속

③ 07-08: 미국발 글로벌 금융위기로 부동산 경기 침체

④ 10-11: 건설사의 대대적인 구조조정으로 주가 불확실성 제거. 현

대그룹과 현대차그룹 간 M&A 이슈

⑤ 14: 해외수주 부진에 따른 실적우려 부각

⑥ 13-14: 5년간 양도세 폐지, 다주택자 양도세 중과 폐지, 재건축연

한 완화 등 부동산 활성화 정책 시행

⑦ 17-18: 실수요의 중심의 부동산 규제 정책 시행

⑧ 18: 남북 평화기조에 따른 남북 경협주로서 건설주 부각

자료: DataGuide, 언론자료, 흥국증권 리서치센터

0

20,000

40,000

60,000

80,000

100,000

120,000

10 11 12 13 14 15 16 17 18 19

(원) 7.0x 10.0x 13.0x

16.0x 19.0x 주가

0

20,000

40,000

60,000

80,000

100,000

120,000

10 11 12 13 14 15 16 17 18 19

(원) 0.5x 1.0x 1.5x

2.0x 2.5x 주가

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

01/01 03/01 05/01 07/01 09/01 11/01 13/01 15/01 17/01 19/01

(원)

2001.03

출자전환 발표

2003.02

이라크 종전 기대

2003.10

감자 추진

2001.01

산업은행, 회사채 인수

2006.05

워크아웃 졸업

2006.04

서산간척지,

태안기업도시 선정

2010.11

현대그룹, 현대건설

우선협상대상자 선정

2011.05

현대차그룹, 현대건설

우선협상대상자 재선정

2011.10

리비아 재건 기대

1Q12

해외수주 기대감 확대

2014.06

베네수엘라

정유플랜트 수주

2015.01

현대차그룹

지배구조 개편이슈

2016.01

베트남 최대규모

화력발전소 준공

56

건설

Again 2006: 상승 사이클의 도래

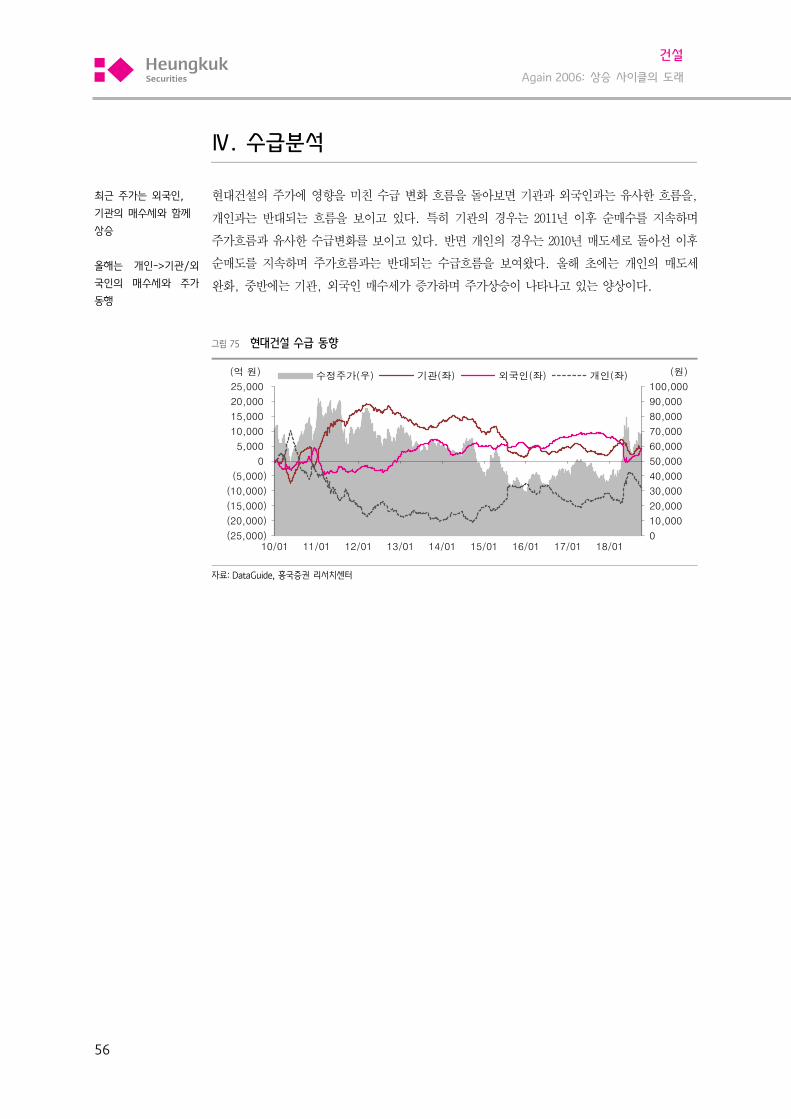

Ⅳ. 수급분석

최근 주가는 외국인,

기관의 매수세와 함께

상승

올해는 개인->기관/외

국인의 매수세와 주가

동행

현대건설의 주가에 영향을 미친 수급 변화 흐름을 돌아보면 기관과 외국인과는 유사한 흐름을,

개인과는 반대되는 흐름을 보이고 있다. 특히 기관의 경우는 2011년 이후 순매수를 지속하며

주가흐름과 유사한 수급변화를 보이고 있다. 반면 개인의 경우는 2010년 매도세로 돌아선 이후

순매도를 지속하며 주가흐름과는 반대되는 수급흐름을 보여왔다. 올해 초에는 개인의 매도세

완화, 중반에는 기관, 외국인 매수세가 증가하며 주가상승이 나타나고 있는 양상이다.

그림 75 현대건설 수급 동향

자료: DataGuide, 흥국증권 리서치센터

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

(25,000)

(20,000)

(15,000)

(10,000)

(5,000)

0

5,000

10,000

15,000

20,000

25,000

10/01 11/01 12/01 13/01 14/01 15/01 16/01 17/01 18/01

(원)(억 원) 수정주가(우) 기관(좌) 외국인(좌) 개인(좌)

57

건설

Again 2006: 상승 사이클의 도래

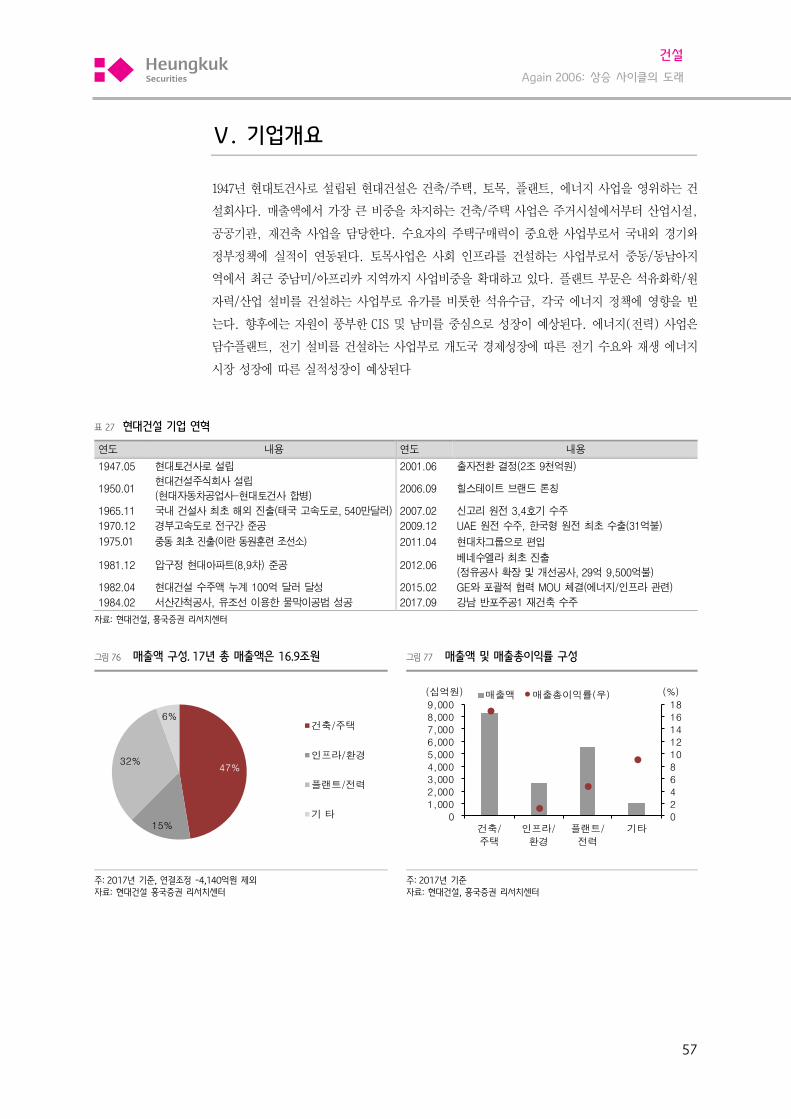

Ⅴ. 기업개요

1947년 현대토건사로 설립된 현대건설은 건축/주택, 토목, 플랜트, 에너지 사업을 영위하는 건

설회사다. 매출액에서 가장 큰 비중을 차지하는 건축/주택 사업은 주거시설에서부터 산업시설,

공공기관, 재건축 사업을 담당한다. 수요자의 주택구매력이 중요한 사업부로서 국내외 경기와

정부정책에 실적이 연동된다. 토목사업은 사회 인프라를 건설하는 사업부로서 중동/동남아지

역에서 최근 중남미/아프리카 지역까지 사업비중을 확대하고 있다. 플랜트 부문은 석유화학/원

자력/산업 설비를 건설하는 사업부로 유가를 비롯한 석유수급, 각국 에너지 정책에 영향을 받

는다. 향후에는 자원이 풍부한 CIS 및 남미를 중심으로 성장이 예상된다. 에너지(전력) 사업은

담수플랜트, 전기 설비를 건설하는 사업부로 개도국 경제성장에 따른 전기 수요와 재생 에너지

시장 성장에 따른 실적성장이 예상된다

표 27 현대건설 기업 연혁

연도 내용 연도 내용

1947.05 현대토건사로 설립 2001.06 출자전환 결정(2조 9천억원)

1950.01 현대건설주식회사 설립

(현대자동차공업사-현대토건사 합병) 2006.09 힐스테이트 브랜드 론칭

1965.11 국내 건설사 최초 해외 진출(태국 고속도로, 540만달러) 2007.02 신고리 원전 3,4호기 수주

1970.12 경부고속도로 전구간 준공 2009.12 UAE 원전 수주, 한국형 원전 최초 수출(31억불)

1975.01 중동 최초 진출(이란 동원훈련 조선소) 2011.04 현대차그룹으로 편입

1981.12 압구정 현대아파트(8,9차) 준공 2012.06 베네수엘라 최초 진출

(정유공사 확장 및 개선공사, 29억 9,500억불)

1982.04 현대건설 수주액 누계 100억 달러 달성 2015.02 GE와 포괄적 협력 MOU 체결(에너지/인프라 관련)

1984.02 서산간척공사, 유조선 이용한 물막이공법 성공 2017.09 강남 반포주공1 재건축 수주

자료: 현대건설, 흥국증권 리서치센터

그림 76 매출액 구성. 17년 총 매출액은 16.9조원 그림 77 매출액 및 매출총이익률 구성

주: 2017년 기준, 연결조정 -4,140억원 제외

자료: 현대건설 흥국증권 리서치센터

주: 2017년 기준

자료: 현대건설, 흥국증권 리서치센터

47%

15%

32%

6%건축/주택

인프라/환경

플랜트/전력

기 타 02

46810

12141618

01,000

2,0003,0004,0005,000

6,0007,0008,0009,000

건축/

주택

인프라/

환경

플랜트/

전력

기타

매출액 매출총이익률(우)(십억원) (%)

58

건설

Again 2006: 상승 사이클의 도래

Ⅵ. 지배구조 및 종속기업

현대건설은 현대자동차그룹 계열사로서 현대차/기아차/현대모비스의 지분율이 33% 수준이다.

1950년 현대자동차공업사와의 합병을 통해 탄생한 현대건설은 범현대그룹의 모태기업으로서의

상징적 의미를 갖고있다. 때문에 2001년 유동성 위기로 현대그룹에서 분리된 이후, 2011년 현

대자동차그룹과 현대그룹 간 치열한 경쟁 끝 현대자동차그룹 계열사로 인수되었다.

현대건설은 현대차그룹의 건설산업을 담당하는 대표기업으로 현대엔지니어링을 비롯하여 각

사업부를 담당하는 현대스틸산업, 현대에너지, 현대도시개발 등 여러 계열사를 거느리고 있다.

그림 78 현대건설의 주주구성 그림 79 현대건설의 지배구조 현황

자료: 전자공시시스템, 흥국증권 리서치센터 주: 현대차그룹 계열사 중 현대건설과 직접적으로 관계있는 계열사 위주로 표기

자료: 전자공시시스템, 흥국증권 리서치센터

그림 80 현대건설 배당성향 그림 81 현대건설 순차입금

자료: 전자공시시스템, 흥국증권 리서치센터 자료: 전자공시시스템, 흥국증권 리서치센터

20%

5%

8%

11%

56%

현대자동차

기아자동차

현대모비스

국민연금

소액주주

현대건설

기아자동차현대자동차 현대모비스

21%

5.2%

8.7%

현대엔지니어링(38.6%)

현대스틸산업(100%)

현대도시개발(100%)

현대에너지(49%)

송도랜드마크시티(50.3%)

현대종합설계건축사무소(84.8%)

현대서산농장(84.7%)

하떠이알앤씨(100%)

율촌제2산업단지개발(48%)

부산파이낸스센터에이엠씨(18.5%)

현대에코에너지(100%)

33.9% 16.7%

9.4%

6.2%상장계열사

0

10

20

30

40

0

100

200

300

400

500

600

2012 2013 2014 2015 2016 2017

(%)(원) DPS(우) 배당성향(좌)

-0.3

-0.2

-0.1

0.0

(2,000)

(1,500)

(1,000)

(500)

0

2012 2013 2014 2015 2016 2017

(%)(십억원) 순차입금 순차입금/자본

59

건설

Again 2006: 상승 사이클의 도래

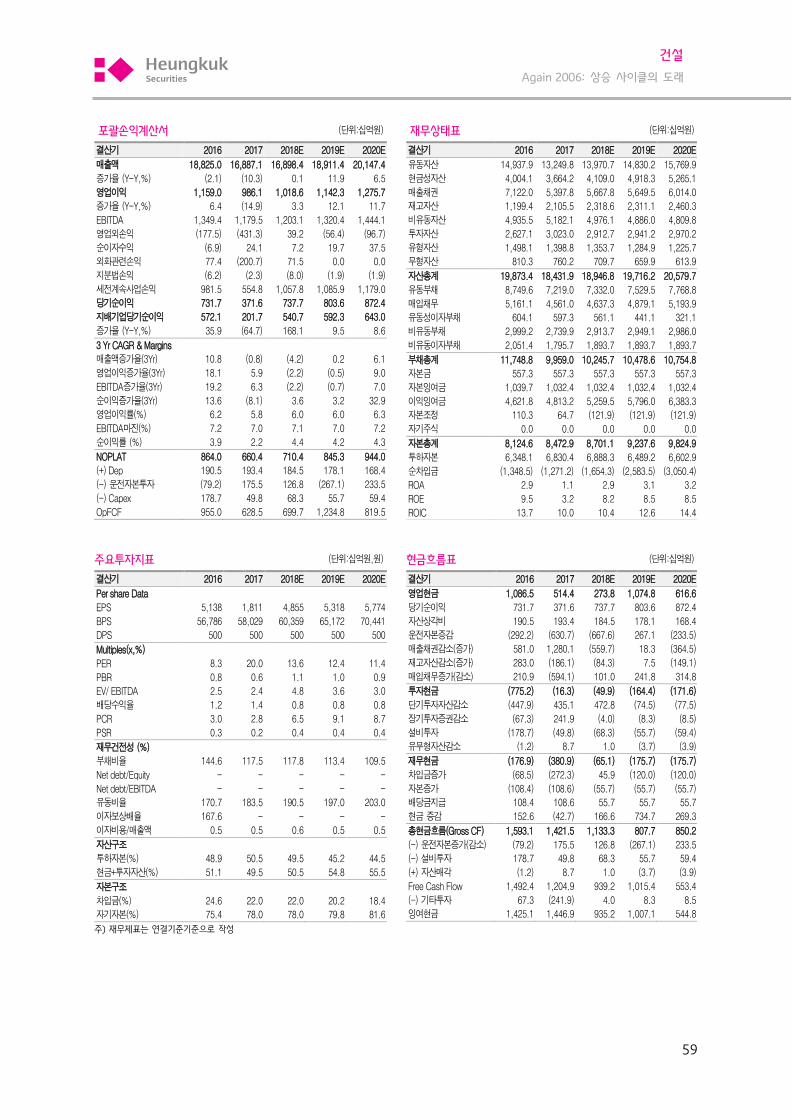

포괄손익계산서 (단위:십억원)

결산기 2016 2017 2018E 2019E 2020E

매출액 18,825.0 16,887.1 16,898.4 18,911.4 20,147.4

증가율 (Y-Y,%) (2.1) (10.3) 0.1 11.9 6.5

영업이익 1,159.0 986.1 1,018.6 1,142.3 1,275.7

증가율 (Y-Y,%) 6.4 (14.9) 3.3 12.1 11.7

EBITDA 1,349.4 1,179.5 1,203.1 1,320.4 1,444.1

영업외손익 (177.5) (431.3) 39.2 (56.4) (96.7)

순이자수익 (6.9) 24.1 7.2 19.7 37.5

외화관련손익 77.4 (200.7) 71.5 0.0 0.0

지분법손익 (6.2) (2.3) (8.0) (1.9) (1.9)

세전계속사업손익 981.5 554.8 1,057.8 1,085.9 1,179.0

당기순이익 731.7 371.6 737.7 803.6 872.4

지배기업당기순이익 572.1 201.7 540.7 592.3 643.0

증가율 (Y-Y,%) 35.9 (64.7) 168.1 9.5 8.6

3 Yr CAGR & Margins

매출액증가율(3Yr) 10.8 (0.8) (4.2) 0.2 6.1

영업이익증가율(3Yr) 18.1 5.9 (2.2) (0.5) 9.0

EBITDA증가율(3Yr) 19.2 6.3 (2.2) (0.7) 7.0

순이익증가율(3Yr) 13.6 (8.1) 3.6 3.2 32.9

영업이익률(%) 6.2 5.8 6.0 6.0 6.3

EBITDA마진(%) 7.2 7.0 7.1 7.0 7.2

순이익률 (%) 3.9 2.2 4.4 4.2 4.3

NOPLAT 864.0 660.4 710.4 845.3 944.0

(+) Dep 190.5 193.4 184.5 178.1 168.4

(-) 운전자본투자 (79.2) 175.5 126.8 (267.1) 233.5

(-) Capex 178.7 49.8 68.3 55.7 59.4

OpFCF 955.0 628.5 699.7 1,234.8 819.5

재무상태표 (단위:십억원)

결산기 2016 2017 2018E 2019E 2020E

유동자산 14,937.9 13,249.8 13,970.7 14,830.2 15,769.9

현금성자산 4,004.1 3,664.2 4,109.0 4,918.3 5,265.1

매출채권 7,122.0 5,397.8 5,667.8 5,649.5 6,014.0

재고자산 1,199.4 2,105.5 2,318.6 2,311.1 2,460.3

비유동자산 4,935.5 5,182.1 4,976.1 4,886.0 4,809.8

투자자산 2,627.1 3,023.0 2,912.7 2,941.2 2,970.2

유형자산 1,498.1 1,398.8 1,353.7 1,284.9 1,225.7

무형자산 810.3 760.2 709.7 659.9 613.9

자산총계 19,873.4 18,431.9 18,946.8 19,716.2 20,579.7

유동부채 8,749.6 7,219.0 7,332.0 7,529.5 7,768.8

매입채무 5,161.1 4,561.0 4,637.3 4,879.1 5,193.9

유동성이자부채 604.1 597.3 561.1 441.1 321.1

비유동부채 2,999.2 2,739.9 2,913.7 2,949.1 2,986.0

비유동이자부채 2,051.4 1,795.7 1,893.7 1,893.7 1,893.7

부채총계 11,748.8 9,959.0 10,245.7 10,478.6 10,754.8

자본금 557.3 557.3 557.3 557.3 557.3

자본잉여금 1,039.7 1,032.4 1,032.4 1,032.4 1,032.4

이익잉여금 4,621.8 4,813.2 5,259.5 5,796.0 6,383.3

자본조정 110.3 64.7 (121.9) (121.9) (121.9)

자기주식 0.0 0.0 0.0 0.0 0.0

자본총계 8,124.6 8,472.9 8,701.1 9,237.6 9,824.9

투하자본 6,348.1 6,830.4 6,888.3 6,489.2 6,602.9

순차입금 (1,348.5) (1,271.2) (1,654.3) (2,583.5) (3,050.4)

ROA 2.9 1.1 2.9 3.1 3.2

ROE 9.5 3.2 8.2 8.5 8.5

ROIC 13.7 10.0 10.4 12.6 14.4

주요투자지표 (단위:십억원,원)

결산기 2016 2017 2018E 2019E 2020E

Per share Data

EPS 5,138 1,811 4,855 5,318 5,774

BPS 56,786 58,029 60,359 65,172 70,441

DPS 500 500 500 500 500

Multiples(x,%)

PER 8.3 20.0 13.6 12.4 11.4

PBR 0.8 0.6 1.1 1.0 0.9

EV/ EBITDA 2.5 2.4 4.8 3.6 3.0

배당수익율 1.2 1.4 0.8 0.8 0.8

PCR 3.0 2.8 6.5 9.1 8.7

PSR 0.3 0.2 0.4 0.4 0.4

재무건전성 (%)

부채비율 144.6 117.5 117.8 113.4 109.5

Net debt/Equity - - - - -

Net debt/EBITDA - - - - -

유동비율 170.7 183.5 190.5 197.0 203.0

이자보상배율 167.6 - - - -

이자비용/매출액 0.5 0.5 0.6 0.5 0.5

자산구조

투하자본(%) 48.9 50.5 49.5 45.2 44.5

현금+투자자산(%) 51.1 49.5 50.5 54.8 55.5

자본구조

차입금(%) 24.6 22.0 22.0 20.2 18.4

자기자본(%) 75.4 78.0 78.0 79.8 81.6

주) 재무제표는 연결기준기준으로 작성

현금흐름표 (단위:십억원)

결산기 2016 2017 2018E 2019E 2020E

영업현금 1,086.5 514.4 273.8 1,074.8 616.6

당기순이익 731.7 371.6 737.7 803.6 872.4

자산상각비 190.5 193.4 184.5 178.1 168.4

운전자본증감 (292.2) (630.7) (667.6) 267.1 (233.5)

매출채권감소(증가) 581.0 1,280.1 (559.7) 18.3 (364.5)

재고자산감소(증가) 283.0 (186.1) (84.3) 7.5 (149.1)

매입채무증가(감소) 210.9 (594.1) 101.0 241.8 314.8

투자현금 (775.2) (16.3) (49.9) (164.4) (171.6)

단기투자자산감소 (447.9) 435.1 472.8 (74.5) (77.5)

장기투자증권감소 (67.3) 241.9 (4.0) (8.3) (8.5)

설비투자 (178.7) (49.8) (68.3) (55.7) (59.4)

유무형자산감소 (1.2) 8.7 1.0 (3.7) (3.9)

재무현금 (176.9) (380.9) (65.1) (175.7) (175.7)

차입금증가 (68.5) (272.3) 45.9 (120.0) (120.0)

자본증가 (108.4) (108.6) (55.7) (55.7) (55.7)

배당금지급 108.4 108.6 55.7 55.7 55.7

현금 증감 152.6 (42.7) 166.6 734.7 269.3

총현금흐름(Gross CF) 1,593.1 1,421.5 1,133.3 807.7 850.2

(-) 운전자본증가(감소) (79.2) 175.5 126.8 (267.1) 233.5

(-) 설비투자 178.7 49.8 68.3 55.7 59.4

(+) 자산매각 (1.2) 8.7 1.0 (3.7) (3.9)

Free Cash Flow 1,492.4 1,204.9 939.2 1,015.4 553.4

(-) 기타투자 67.3 (241.9) 4.0 8.3 8.5

잉여현금 1,425.1 1,446.9 935.2 1,007.1 544.8