Embed Size (px)

Citation preview

16 marca 2021 r. godz. 10:00

Agenda CFO #3Digitalizacja i robotyzacja funkcji finansowej

Już teraz możeszzadać nam pytanie

w zakładce Questions

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 2

Dziś z Państwem

Oskar Machoń

Manager, Analytics and Cognitive

Paweł Zarudzki

Dyrektor, Lider zespołuRobotic & IntelligentAutomation, Deloitte Consulting

Patryk Włodarski

Partner Associate, Dział Doradztwa Podatkowego

Jagoda Aleksandrowicz

Manager, CIT, ulgi podatkowe i dotacje, Dział Doradztwa Podatkowego

3

Wyzwania i zagrożenia w kontekście zmiennego otoczenia prawno-podatkowego 2020/2021

Agenda CFO – cykl webinarów dla dyrektorów finansowych

Wpływ COVID-19 na plany CFO w zakresie inwestycji oraz fuzji i przejęć

Digitalizacja i robotyzacja funkcji finansowej. Czy największe wyzwania to na pewno koszty?

CFO vs Chmura – przekrojowy pakiet wskazówek na ścieżce nowych technologii

4

Jakie narzędzia warto zastosować do digitalizacji i automatyzacji procesów?

Program webinaru

Jakie są największe wyzwania związane z digitalizacją i robotyzacją i jak można je pokonać?

Jak podejść do projektu automatyzacji, żeby osiągnąć zakładane korzyści?

01 02 03 04Jakie są dostępne ulgi podatkowe na działania w zakresie digitalizacji i robotyzacji – zarówno te obecnie, jak i te planowane?

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 5

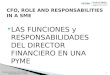

Kontroler finansowy, stojący na straży aktywów organizacji,

dbający o płynność, wycenę, autoryzację, własność

Optymalizuje działanie procesów finansowo-księgowychi organizację funkcji finansów, efektywnie przetwarza dużą liczbę transakcji i informacji

Aktywnie uczestniczy lub wręcz kreuje nowe kierunki strategiczne organizacji, inicjatywy i zmiany modelu działania

Stymuluje organizację do realizacji celów strategicznych i efektywnościowych

(wsparcie decyzji, informacja)

Cztery wymiary skutecznych finansów

Role i odpowiedzialności CFO

F U N K C J A F I N A N S Ó W

Katalizator

Strażnik

Strateg

Operator

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 6

Odpowiednie narzędzia dla każdego wymiaru

Operator

Optymalizuje działanie procesów finansowo-księgowych i organizację funkcji finansów, efektywnie przetwarza dużą liczbę transakcji i informacji

Katalizator

Stymuluje organizację do realizacji celów strategicznych i efektywnościowych takich jak wsparcie decyzji, informacja

Strażnik

Kontroler finansowy, stojący na straży aktywów organizacji, dbający o płynność, wycenę, autoryzację, własność

R O B O T I C P R O C E S S A U T O M A T I O N

Process Mining

Process Bionics

Analytics

© 2021. Deloitte Poland. Digitalizacja i robotyzacja funkcji finansowej 7

P Y TA N I E A N K I E TOW E

Jakie technologie inteligentnej automatyzacji są stosowane w Państwa firmie? (wielokrotnego wyboru)

Robotic Process Automation (RPA)

Rozpoznawanie obrazu

Business Process Management (BPM)

Process Mining

Nie stosujemy żadnych z tych rozwiązań

A

B

C

D

E

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 8

27%

37%

23%

13%

42%

38%

12%

8%

Nie rozpoczęliśmy jeszczenaszej przygody z

inteligentną automatyzacją

Pilotaż (1-10 automatyzacji)

Implementacja(11-50 automatyzacji)

Skalowanie (51+ automatyzacji)

Na jakim jesteś etapie przygody z inteligentną automatyzacją?

n= 441

n = 523

Więcej organizacji rozpoczęło inteligentną automatyzację:73% w 2020 r. wobec 58% w 2019 r.

Liczba respondentów wdrażających ją na dużą skalę wzrosła z 8% w 2019 r.do 13% w 2020 r.

2020

2019

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 9

RPA

Robotyczna Automatyzacja Procesów częściowo lub w pełni automatyzuje czynności ludzkie, które są ręczne, powtarzające się i oparte na zasadach

AI

Celem Sztucznej Inteligencji jest naśladowanie ludzkich zachowań takich jak rozpoznawanie obrazu, interpretacja treści i rozumowanie

Inteligentna Automatyzacja pozwala na skorzystanie z nowych szans do automatyzacji

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 10

Otwieranie e-maili i załączników

Logowanie się do sieci /aplikacji dla przedsiębiorstwa

Przenoszenie plików i folderów

Kopiowanie i wklejanie

Wypełnianie formularzy

Czytanie baz danych i ich nadpisywanie

Zbieranie danych ze stron internetowych

Łączenie z API systemu

Ekstrahowanie ustrukturyzowanych danych z dokumentów

Dokonywanie obliczeń

Gromadzenie danych statystycznych z platform społecznościowych

Stosowanie reguł „jeżeli -> to”

R PA

Jakie są możliwości RPA?

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 11

To, co odróżnia technologie kognitywne od narzędzi RPA, to możliwość naśladowania umiejętności ludzkich.

Jak rozumiemy kognitywność?

C

Rozumienie pojęć na podstawie sygnałów kontekstowych

D

Tworzenie hipotezi stosowanie reguł w celu wsparcia podejmowania decyzji

E

Wykorzystywanie pisma odręcznego, głosu i obrazów do asymilacji i opracowywania obrazu

ACiągłe uczenie się, zwiększanie efektywności na podstawie doświadczenia

B

Identyfikacja powiązań pomiędzy odpowiednimi pojęciami/zmiennymi

Przetwarzanie semantyczne / Ontologia

Silnik do analizy tekstu

Przetwarzanie języka naturalnego

Generowanie języka naturalnego

Implikacje tekstowe

Rzeczywistość wirtualna/rozszerzona

Synteza mowy

Uczenie maszynowe

Uczenie przez wzmacnianie

Rozpoznawanie obrazów

Rozpoznawanie pisma odręcznego

Rozpoznawanie głosu

Pozyskiwanie informacji

Wnioskowanie probabilistyczne

Silnik oparty na regułach

Wirtualne doradztwo w podejmowaniu decyzji

Rozwiązania kognitywne: Główne możliwości wąskiej sztucznej inteligencji

NARZĘDZIA I TECHNOLOGIE

B

C

D

E

A

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 12

Rozdrobnienie procesów i gotowość IT pozostają największymibarierami w skalowaniu inteligentnej automatyzacji

Fragmentacja procesów Fragmentacja procesów

Brak gotowości IT Brak gotowości IT

Brak wyraźnej wizji

Brak wyraźnej wizji Brak umiejętności

Brak umiejętnościKoszt implementacji

Koszt implementacji

Szybkość implementacji

Szybkość implementacji

Opór przed zmianą

Opór przed zmianą

Wsparcie przełożonych

Wsparcie przełożonych

Główne bariery w skalowaniu inteligentnej automatyzacji

n = 478 n = 302 n = 320

2018 2019 2020

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 13

Tradycyjne vs. innowacyjne podejście

Analiza procesów biznesowych

Analiza procesów oparta na warsztatach Process Mining

Analiza oparta o rzeczywiste danezebrane z systemów IT

Automatyczne tworzenie wizualizacji przepływu procesu

Automatyczne obliczanie KPI stosowanychw analizie procesowej i ocenie procesów

Kompleksowe portfolio wizualizacji dla metryk

Interaktywny diagram procesu, umożliwiający głęboką analizę wybranych obszarów procesu

Automatyczna aktualizacja diagramówi metryk po przekazaniu nowych danych

Przetwarzane dane zebrane w oparciu o dostępną dokumentację oraz warsztaty przeprowadzonez zaangażowanymi osobami

Ręcznie utworzona wizualizacja przepływu procesu

W przypadku złożonych procesów, identyfikacja wszystkich możliwych ścieżek jest prawie niemożliwa

Dokładne obliczenie podstawowych KPI dla wszystkich wariantów procesu jest niemożliwe

Analiza oparta na danych deklaratywnych

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 14

Redukcjakapitału obrotowego

Obniżenie kosztówprocesowych i jakości

Procesy mogą być optymalizowane pod kątem większej wydajności, przy jednoczesnym zwiększeniu skuteczności. Ryzyko zmniejsza się, a koszty operacyjne spadają.

Process Bionics – wartość dodana

Wielofunkcyjny, łatwy do odczytania interfejs dla właścicieli procesów

Kompleksowa ocena procesów w ramach systemu, działu i firmy

Zaawansowane wielowymiarowe „drążenie” w dół w celu analizy przyczyn

Wewnętrzny benchmarkingcałej firmy opartyna porównywalnych KPI

WYGENEROWANE SPOSTRZEŻENIA

Zautomatyzowany proceskontroli zgodności

Pojedyncze „źródło prawdy” z w pełni opartymi na faktach spostrzeżeniami

Inteligentne algorytmy eksploracji procesów odtwarzają cyfrowy przepływ pracy

CYFROWE ŚLADY

PROCESY OPARTE NA IT

Rzeczywiste procesy są wizualizowane na poziomie transakcji i dostarczają informacji w pełni opartych na faktach

PEŁNA PRZEJRZYSTOŚĆ

Proces

Procesy oraz przepływy pracy są wspierane przez systemy IT

1

3

2

PODEJŚCIE PROCESS MINING

Zwiększeniedochodów

Poprawa jakościzarządzania ryzykiem

PUNKT WYJŚCIA DLA…

Uproszczeniaprocesów

Automatyzacjiprocesów

Transformacjicyfrowej

Symulacjii prognozowania

Przeprojektowaniaorganizacji

Kontroli procesów

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 15

n = 320

26%

26%

36%

6%

6%

Zmieniamy to, co robimy i skupiamy się nazmianiach procesów end-to-end i perspektywie

klientów

Automatyzujemy to, co obecnie robimy iwprowadzamy zmiany procesów między wszystkimi

funkcjami

Automatyzujemy to, co obecnie robimy iwprowadzamy pewne zmiany procesów

Automatyzujemy to co obecnie robimy i bezwprowadzania zmian w procesach

Nie mamy strategii inteligentnej automatyzacji

Zakres ambicji strategii inteligentnej automatyzacji

88% respondentów podejmujących

się automatyzacji obecnie prowadzonej działalności, zmienia swoje procesy, aby zmaksymalizować płynące z niej korzyści

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 16

Analityka danych - analiza plików JPK, możliwości

X

Potencjalni kandydaci do zoptymalizowanej strategii rabatowej

Nazwa produktu

Rozkład ceny jednostkowej według czasu i względnej wartości na fakturze

Rozkład ceny jednostkowej według ilości i wartości względnej na fakturze

Rozkład ceny jednostkowej klienta i sprzedanej ilości

Wymagana analiza poziomu indeksu produktów

Wstępna analiza wykazała potencjał optymalizacji rabatów, prawdopodobnie prowadzącej do poprawy przychodów przy jednoczesnym utrzymaniu klientów.

Jednak analiza musi zostać powtórzona na poziomie indeksu produktów, aby uzyskać bardziej potwierdzone spostrzeżenia.

© 2021. Deloitte Poland. Digitalizacja i robotyzacja funkcji finansowej 17

P Y TA N I E A N K I E TOW E

Która z tych technologii mogłaby przynieść Państwa firmie największą korzyść? (jednokrotnego wyboru)

Robotic Process Automation (RPA)

Process Mining

Analityka

Żadna z powyższych

A

B

C

D

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 18

78%

51%

37%

34%

20%

16%

31%

29%

52%

42%

6%

18%

34%

14%

38%

RPA

OCR/ICR

BPM

AI

Process mining

Portfolio technologii respondentów badania „Inteligentna automatyzacja 2020”

Implementujemy Zamierzamy implementować w ciągu 3 lat Nie planujemy implementacji n = 320

Potencjał automatyzacji leży w wykorzystaniu coraz większej gamy technologii, narzędzi i technik.

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 19

Ze względu na COVID-19 wiele organizacji spowalnia inwestycje w inteligentną automatyzację. Jednak 9% podaje COVID-19 jako powód, dla którego rozpoczęli taką inwestycję.

n = 320

41%

26%

21%

9%

3%

… nie miała wpływu na inwestycje w inteligentną automatyzację

… spowolniła inwestycje w inteligentną automatyzację

… przyspieszyłą inwestycje w inteligentną automatyzację

… spowodowała inwestycje w inteligentną automatyzację

… zatrzymała inwestycje w inteligentną automatyzację

Pandemia COVID-19…Pilotaż, Implementacja i Skalowanie

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 20

Prawie 2/3 organizacji wykorzystało inteligentną automatyzację, aby reagować na wyzwania COVID-19, a co 5 wykorzystuje ją do pracy zdalnej

n = 320

32%

28%

24%

23%

20%

16%

8%

3%

Nie wykorzystujemy inteligentnej automatyzacji w odpowiedzina COVID-19

Wykorzystaliśmy inteligentną automatyzację aby umożliwićpracę zdalną

Stworzyliśmy automatyzacje aby zaadresować nagłe wymagania

Priorytetyzowaliśmy automatyzacji które poprawiająelastyczność organizacji

Priorytetyzowaliśmy automatyzacje z potencjałem międzyfunkcyjnym

Wykorzystaliśmy automatyzacje i tworzyliśmy je w szerszymzakresie

Stworzyliśmy automatyzacje aby zaadresować znaczący wzrostwiadomości od klientów

Wykorzystaliśmy inaczej

Pilotaż, implementacja oraz skalowanie

Pytanie

W jaki sposób Twoja organizacja wykorzystuje inteligentną automatyzacjędo reagowania na wyzwania COVID-19?

© 2021. Deloitte Poland. Digitalizacja i robotyzacja funkcji finansowej 21

J a k i e s ą d o s tę p n e u l g i p o d a t ko w e n a d z i a ł a n i a w za k r e s i e d i g i ta l i za c j i i r o b o t y za c j i – za r ó w n o te o b e c n i e , j a k i te p l a n o w a n e ?

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 22

Jeśli powstały w wyniku prowadzonych prac badawczo-rozwojowych program / narzędzie zostanie odpłatnie udostępniony lub sprzedany innym podmiotom, spółka będzie miała możliwość zastosować obniżoną stawkę podatku dochodowego:

Preferencyjna stawka podatku w wysokości 5% zamiast 19% dla dochodów z autorskich praw własności intelektualnej do programów komputerowych, jak również prawz patentów, licencji, wzorów przemysłowych, wzorów użytkowych, itp.

Dane prawo własności intelektualnejmusi zostać wytworzone lub rozwinięteprzez spółkę

Możliwe wykorzystanie obu zachęt przez dany podmiot (pod pewnymi warunkami)

IP Box

Jeśli program / narzędzie zostanie stworzone przez pracowników (in-house) w wyniku prowadzonychw danej spółce prac badawczo-rozwojowych, spółka będzie miała możliwość skorzystania z ulgi B+R:

Dodatkowe odliczenie od podstawy opodatkowania w CIT/PIT wybranych kategorii kosztów (pensje developerów, testerów,i innych, amortyzacja serwerów, komputerów)

Każdy 1.000 PLN wydany na rozwój ->190 PLN podatku mniej do zapłaty

W przypadku straty w danym roku - możliwość przesunięcia kosztów na kolejne 6 lat

Ulga na działalność badawczo – rozwojową

Ulgi podatkowe wspierające automatyzację

© 2021. Deloitte Poland. Digitalizacja i robotyzacja funkcji finansowej 23

P Y TA N I E A N K I E TOW E

Z jakiego systemu księgowego Państwo korzystacie?(jednokrotnego wyboru)

A

B

C

D

E

korzystamy z innego systemu księgowego, opracowanego dla Polski.

korzystamy z SAP, wdrożonego według standardu globalnego

korzystamy z SAP, wdrożonego ze wsparciem lokalnym

nie korzystamy z SAP, ale planujemy wdrożenie SAP S4/HANA

korzystamy z innego systemu księgowego, międzynarodowego

korzystamy z innego systemu księgowego, polskiego

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 24

Możliwe scenariusze wdrożeń

Automatyzacja rozliczeń podatkowych (CIT, podatek u źródła)

Nowe wdrożenie SAP S4HANA / SAP ERP

Możliwość kompletnego skonfigurowania automatycznego procesu kalkulacji CIT zakończonego gotową deklaracją CIT-8 od pierwszego roku finansowego

Konfiguracja na wdrożonym systemieSAP ERP / SAP S4HANA

Możliwość unarzędziowienia procesu kompletowania danych niezbędnych do wypełnienia formularza CIT-8 w bieżącym roku finansowym

Upgrade funkcjonalny obecnego systemu do SAP S4HANA

Możliwość kompletnego skonfigurowania automatycznego procesu kalkulacji CIT zakończonego gotową deklaracją CIT-8 od kolejnego roku finansowego

Upgrade technicznySAP S4HANA / SAP ERP

Możliwość zbudowania / rozwinięcia funkcjonalności automatyzujących całościowo lub w części proces kalkulacji CIT

POZIOM AUTOMATYZACJI

K O R Z Y Ś C I O P E R A C Y J N E

Usprawnienie i uszczelnienie procesu związanego z kalkulacją CIT bądź WHT

Zmniejszenie ryzyka błędów ludzkich

Ograniczenie czasu poświęcanego na manualnie zadania zespołu podatkowego i / lub finansowego,

Możliwość dostosowania modelu prac mających na celu automatyzację CIT bądź WHT do etapu wdrożenia systemu w Spółce i jego konfiguracji

K O R Z Y Ś C I S T R A T E G I C Z N E

Przekierowanie zaangażowania pracowników z powtarzalnych czynności do zadańo istotnym znaczeniu biznesowym

Zwiększenie komfortu i bezpieczeństwa Zarządu odpowiedzialnego za poprawność rozliczeń podatkowych w Spółce

Kompletna obsługa automatycznej kalkulacji i odprowadzania podatkuu źródła. W efekcie w księgach systemu SAP zostaną poprawnie zaewidencjonowane operacje gospodarcze objęte podatkiemu źródła.

Generowanie raportów i deklaracji / informacji, związanych z tym podatkiem i jednocześnie wymaganych przez władze skarbowe (np. CIT-10Z, IFT-2 i IFT-2R).

Monitorowanie kompletności dokumentacji wymaganej do zastosowania poszczególnych powodów zwolnień z podatku u źródła.

Zastosowanie kompletnej matrycy stawek podatku u źródła wrazz warunkami do stosowania zwolnień dla kontrahentów bez względu na miejsce siedziby.

MOŻLIWE FUNKCJONALNOŚCI PO WDROŻENIU AUTOMATYZACJI ROZLICZEŃ WHT(na przykładzie Deloitte Unified Compliance Reporting dla SAP):

MOŻLIWE MODELE WDROŻENIA AUTOMATYZACJI ROZLICZEŃ CIT:

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 25

Dziękujemy za uwagę

Oskar Machoń

Manager, Analytics and Cognitive

Paweł Zarudzki

Dyrektor, Lider zespołuRobotic & IntelligentAutomation, Deloitte [email protected]

Patryk Włodarski

Partner Associate, Dział Doradztwa Podatkowego

Jagoda Aleksandrowicz

Manager, CIT, ulgi podatkowe i dotacje, Dział Doradztwa Podatkowego

Digitalizacja i robotyzacja funkcji finansowej© 2021. Deloitte Poland. 26

Zapraszamy na kolejne webinary Deloitte

https://www2.deloitte.com/pl/pl/pages/webcasty/articles/webcasty.html

Zatory płatnicze – półmetek wdrażania nowych obowiązków dla przedsiębiorcówTermin: 19.03.2021, godz. 10:00-11:00

CFO vs Chmura – przekrojowy pakiet wskazówek na ścieżce nowych technologiiTermin: 16.04.2021, godz. 10:00-11:00

Praktyczne aspekty definiowania strategii klimatycznych Termin: 25.03.2021, godz. 10:00-11:00

Powyższa publikacja zawiera jedynie informacje natury ogólnej. Deloitte Touche Tohmatsu Limited, firmy członkowskie oraz podmioty stowarzyszone nie świadczą tym samym, ani nie przedstawiają w tej publikacji porad księgowych, podatkowych, inwestycyjnych, finansowych, konsultingowych, prawnych czy innych. Nie należy także wyłącznie na podstawie zawartych tu informacji podejmować jakichkolwiek decyzji dotyczących Państwa działalności. Przed podjęciem jakichkolwiek decyzji lub działań dotyczących kwestii finansowych czy biznesowych powinni Państwo skorzystać z porady profesjonalnego doradcy.

Deloitte Touche Tohmatsu Limited, firmy członkowskie oraz podmioty stowarzyszone nie ponoszą odpowiedzialności za jakiekolwiek szkody wynikające z wykorzystania informacji zawartych w publikacji ani za Państwa decyzje podjęte w związku z tymi informacjami. Osoby korzystające z powyższej publikacji robią to na własne ryzyko i ponoszą pełną związaną z tym odpowiedzialność.

Copyright © 2021. Deloitte Polska / Deloitte Advisory sp. z o. o. sp. k.