Embed Size (px)

Citation preview

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 1/31

2002 digitized by USU digital library 1

KUMPULAN ARTI KEL ANALI SI S LAPORAN KEUANGAN

FI RMAN SYARI F, SE, MSI , AKPr og r am S t ud i Akun t ans i

Faku l t as Ekon om iUn ivers i tas Sum atera Utara

TAMBAHAN KAN DUNGAN I NFORMASI KOMPONEN- KOMPONEN ARUS KAS

Oleh : Joshua L ivna t dan Pau l Zarow in

1 . Pendahu lu an

Penelitian ini adalah tentang kandungan informasi dari komponen-komponenarus kas yang diinginkan FAS No. 95. Penelitian ini juga meneliti tentang apakahkomponen-komponen arus kas benar-benar menunjukkan ketidakwajaranhubungannya dengan return saham dan apakah hubungan ini konsisten denganteori. Hasil riset Wilson dan Bowen (1986, 1987) menyimpulkan bahwa tambahankandungan informasi arus kas akan memberikan earning. Hasil riset Bernard danStober (1989) menyimpulkan bahwa pemisahan laba bersih menjadi kas dari operasidan accrual tidak memberikan tambahan informasi pada laba bersih. Penelitian inimenunjukkan adanya tambahan kandungan informasi dalam pemisahan laba bersihmenjadi accrual dan komponen-komponen arus kas.

2 . I den t i f i kas i Komponen - kom ponen A r us KasPenelitian ini menggunakan data yang tersedia pada Compustat Annual

Industrial File (CAIF) untuk menaksir komponen-komponen arus kas yang terdiri atas: kas dari kegiatan operasi, kas dari kegiatan pendanaan dan kas dari kegiataninvestasi yang dapat ditaksir dari data neraca, laba rugi dan laporan perubahanposisi keuangan.

3 . H ipo t esi s - h ipo t esi s yang dapa t d iu j i m engena i hubungan an t a r a

kom ponen - kom ponen ar us kas dan r e t u r n .3.1. Hipotesis

Hipotesis ini dinyatakan dalam bentuk hubungan antara arus kas dengan returnsaham tahunan untuk menguji hipotesis ini digunakan model regresi :CAR : a0 + a1 collectiona + a2 payments + a3 Taxes + a4 Interest +

a5 Other + b1 Debt + b2 Common + b3 Prefered + b4 Dividend +C1 PPE + C2 Acquisition + C3 Minority + C4 Subsidiary + C5 Ret PPE +d1 accrual + e.

CAR adalah suatu ukuran abnormal return tahunan.3.2. Hipotesis-hipotesis ekonomi tentang arus kas pendanaan meliputi (1) Arus kas

pendanaan yang tidak relevan; (2) Pengaruh Signalling dari arus kas pendanaanantara lain meliputi (i) Pengeluaran utang yang oleh Ross (1977) dan Leland danPyle (1977) mengatakan bahwa pengeluaran hutang dapat dirasakan sebagai

suatu isyarat baik mengenai arus kas masa yang akan datang, (ii) Pengeluaransaham biasa dimana para manajer diasumsikan mempunyai informasi tersendirimengenai perusahaannya, akan melakukan pengeluaran saham atau pembeliankembali saham. Atas dasar ini investor akan bereaksi positif atau negatif terhadap pengumuman pengeluaran atau pembelian kembali saham; (iii)Pengeluaran saham istimewa yang oleh Smith (1986) mendiskusikan tentangimplikasi dari teori yang didasarkan pada informasi asimetri terhadappengeluaran saham istimewa. Pengumuman pengeluaran saham istimewa inimempunyai dampak reaksi yang kecil daripada pengumuman pengeluaran

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 2/31

2002 digitized by USU digital library 2

saham biasa; (iv) Dividends, Miller dan rok (1985) memprediksi perubahan-perubahan dividend dihubungkan dengan return saham. Kenaikan dividenmengisyaratkan arus kas yang tinggi yang diharapkan dan berhubungan positif dengan reaksi pasar.

3.3. Hipotesis ekonomis berkenan dengan arus kas-investasi meliputi (1) Arus kasinvestasi yang tidak relevan, dimana peningkatan dalam investasi dihubungkan

dengan arus kas masa depan yang lebih tinggi dan selanjutnya ada hubunganpositif dengan return yang diharapkan untuk pengumuman-pengumumaninvestasi yang baru; (2) Pengaruh-pengaruh yang tidak wajar atas arus kasinvestasi. Menurut Miller dan Rock (1985), investasi-investasi baru padaperusahaan-perusahaan anak yang tidak dikonsolidasikan akan mempunyaiimplikasi yang positif mengenai arus kas masa depan perusahaan.

3.4. Hipotesis ekonomis dari arus kas operasi meliputi (1) Ketidak relevanan aruskas-operasi yang kebanyakan model mengatakan bahwa cash inflow dan cashoutflow yang unexpected dari operasi periode waktu itu akan mempengaruhiharga-harga saham dan pengaruhnya pada arus kas sekarang maupun yangmasa yang akan datang; (2) Recurring and non recurring events diteliti olehGonedes (1979) yang mengatakan bahwa terdapat reaksi pasar yang berbedaterhadap pengungkapan pendapatan biasa maupun yang luar biasa. Barnea,

Ronen dan Sadan (1976) memberikan bukti bahwa pasar bereaksi terhadapkomponen laba yang permanen dan komponen laba yang bersifat sementara.Lipe (1986) menunjukkan bahwa apakah suatu komponen laba diharapkanterjadi pada masa yang akan datang adalah penting untuk penilaian surat-suratberharga.Wilson (1986, 1987) mengatakan bahwa kas dari operasi mempunyai kandunganinformasi pada laba dan Bernard dan Stober (1989) mengatakan bahwa hasilWilson tidak diperoleh pada periode sampelnya. Bowen et al (1987)mengatakan bahwa kas dari operasi mempunyai tambahan, hubungannyadengan return saham pada earning.FASB menginginkan perusahaan untuk mengungkapkan informasi tentangkomponen-komponen arus kas investasi, pendanaan dan operasi.

4. Metodo log i4.1.Data

Data diambil dari Compustat Annual Industrial File dari return bulanan CRSPdengan kriteria (1) Akhir tahun fiskal Desember; (2) Tersedia data keuanganuntuk menaksir komponen-komponen arus kas dan market value of equity; (3)Tersedia return bulanan pada CRSP File untuk menaksir Cumulative AbnormalReturn (CAR).Penelitian ini menggunakan setidak-tidaknya 345 perusahaan tiap tahunnyasejak 1974-1986.

4.2.VariabelRancangan riset ini menetapkan hubungan antara taksiran komponen-komponenarus kas yang unexpected dengan return saham. Dari komponen-komponen

arus kas yang unexpected, peneliti menggunakan perubahan-perubahankomponen dari tahun sebelumnya.

5. Hasi l

Bahwa komponen-komponen arus kas operasi mempunyai hubungan yang tinggidengan return saham dan semua koefisien ini mempunyai expected sign.Pembayaran pajak tidak mempunyai koefisien yang signifikan. Pengeluaranhutang mempunyai koefisien yang positif dan pengeluaran saham istimewamempunyai koefisien negatif. Koefisien untuk dividen adalah positif dan secarastatistik signifikan. Penelitian dari koefisien masing-masing komponen arus kas

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 3/31

2002 digitized by USU digital library 3

menunjukkan bahwa arus kas operasi berhubungan kuat dengan return sahamdan mempunyai expected sign. Komponen masing-masing dari arus kaspendanaan secara umum konsisten dengan riset sebelumnya. Pemisahan lababersih kepada kas dari operasi dan accrual tidak mengkontribusikan hubungannyadengan return. Komponen-komponen arus kas pendanaan benar-benarmempunyai hubungan yang berbeda dengan return.

6. Ringk asan dan Kes imp u lan

Penelitian ini menguji beberapa hipotesis mengenai hubungan antara arus kas danreturn. Komponen-komponen arus kas tidak sama hubungannya dengan returnsaham. Komponen-komponen cash inflow dari kegiatan operasi berhubunganpositif dengan return saham. Komponen-komponen cash outflow dari kegiatanoperasi berhubungan negatif dengan return saham. Komponen-komponen dariarus kas operasi mempunyai hubungan yang kuat dengan return saham.Pengeluaran saham biasa berhubungan positif dengan return dan pengeluaransaham istimewa berhubungan negatif dengan return. Dividen berhubungan positif dengan return saham.Pemisahan laba bersih kepada arus kas operasi dan accrual adalah tidak cukupuntuk memperbaharui hubungannya dengan return tahunan. Sebaliknya

pemisahan total kas dari operasi dan total arus kas pendanaan kepada komponen-komponennya tidak memperbaharui hubungannya dengan return tahunan.Laporan keuangan berisikan informasi yang lebih banyak dibandingkan hanyalaporan laba dan arus kas operasi memberikan tambahan informasi mengenaipenilaian kejadian-kejadian yang relevan, yang diperoleh earning itu sendiri.

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 4/31

2002 digitized by USU digital library 4

BUKTI PEMI LI HAN METODE AKUNTANSI PERSEDI AAN : L I VO Vs FI FOOleh : N icho las Dopuch dan Mor t on P incus

1 . Pendahu lu an

1.1. Riset ini menguraikan bermacam sifat sistematis dari angka akuntansi LIFO danFIFO dan bertujuan menyediakan bukti tambahan terhadap perpajakan dan

penjelasan non perpajakan dari pemilihan metode akuntansi untuk persediaan.Perlu diketahui bahwa keberadaan bukti empiris tidak konsisten denganpenjelasan pajak mengenai pemilihan metode akuntansi FIFO dan LIFO hasilmenyimpulkan bahwa manajer harus memilih metode penilaian persediaan danmenghubungkannya dengan penjelasan-penjelasan perpajakan.

1.2. Penjelasan terhadap pemilihan metode akuntansi persediaan.Penjelasan mengenai pemilihan metode akuntansi persediaan adalah sederhanayaitu agar dapat membayar pajak dengan present value yang terendah.Peraturan pajak di Amerika mengatakan bahwa perusahaan tidak diijinkanmenggunakan LIFO untuk tujuan pajak kecuali untuk tujuan akuntansi. Padabeberapa perusahaan, LIFO adalah pilihan terbaik untuk pelaporan pajak, danbeberapa perusahaan lain memilih FIFO untuk pelaporan pajak. Penjelasan yangterakhir ini mendorong peneliti untuk mengembangkan penjelasan-penjelasan

non perpajakan terhadap pemilihan persediaan.Penelitian mengenai pengaruh pasar modal jika memilih LIFO pertama sekalidilakukan oleh Sunder (1973) menemukan bahwa perusahaan yang menggantiFIFO ke LIFO akan mempunyai positive accumulative abnormal return padatahun berikutnya. Abdel Khalik dan Mc Keown (1978), R. Brown (1980) danRicks (1988) mereplekasi dan memperluas riset ini dan kesimpulannya adalahsecara rata-rata terjadi negative abnormal return bila perusahaan mengganti keLIFO. Biddle dan Lindahlk (1982), meneliti kembali dengan hasil menggunakancross-sectional study bahwa ada hubungan positif antara abnormal returndengan tabungan pajak (tax saving) hasil riset ini pun dikritik oleh Ricks (1986),sehingga sampai sekarang belum ada pemecahannya.Para manajer diprediksi memilih LIFO adalah dengan alasan untuk meminimalisirpembayaran pajak masa yang akan datang. Di sini diasumsikan bahwaperusahaan-perusahaan yang menggunakan FIFO yang tidak jadi melakukansimpanan pajak (tax saving) agar melaporkan dengan tinggi pendapatanakuntansinya, karena income dihubungkan dengan contracting cost akanmelebihi tax savings. Sayangnya pengujian dari penjelasan contracting theoryini terhambat karena ketidaktersediannya data.Akhirnya penelitian hipotesis contracting terhadap pemilihan akuntansipersediaan dilakukan oleh Abdel Khalik (1985), Hunt (1985), dan Lee dan Hsieh(1985) hasilnya adalah bahwa Program Kompensasi Manajerial tidakmenjelaskan pemilihan metode persediaan demikian juga riset oleh Dhaliwal,Salamon dan Smith (1982) memberikan hasil yang sama.

1.3. Ringkasan HasilHasil riset awal mendukung dugaan bahwa beberapa karakteristik-karakteristik

operating dan invesment dari perusahaan yang menerapkan FIFO dan LIFOberbeda secara sistematis. Peneliti juga menyelidiki bahwa perbedaan-perbedaan yang signifikan dalam rasio-rasio yang menggunakan pelaporaninventory atau pelaporan angka-angka vost of sales dalam perhitungannya,menyebabkan penggunaan metode-metode akuntansi yang berbeda oleh 2kelompok perusahaan. Selanjutnya, peneliti akan menyorot beberapa hasil yangseolah-olah mendukung penjelasan pajak dari pemilihan metode akuntasipersediaan meliputi (1) Hanya beberapa perbedaan-perbedaan yang signifikansecara marginal diobservasi untuk variabel-variabel operasi dan investasi; (2)Perusahaan-perusahaan yang menerapkan FIFO, sejak dahulu tidak signifikan

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 5/31

2002 digitized by USU digital library 5

terhadap tax saving, sebaliknya perusahaan-perusahaan yang menerapkan LIFO jangka panjang sejak dulu signifikan terhadap tax saving; (3) Penggunaan FIFOdengan jangka waktu lama, dengan dasar sampel holding gains, rata-rataperubahan holding gains menjadi signifikan dari pada rata-rata FIFOsebagaimana perusahaan akan mengganti ke LIFO.

2. Ana l is is Cross-Sec t iona l te r hadap pem aka i F IFO dan L I FO jangk a pan j ang .2.1. Sampel

Sampel awal terdiri dari 102 perusahaan yang menggunakan FIFO pada tahun1962-1981 dan 29 perusahaan yang menggunakan LIFO pada periode yangsama, data diambil dari Compustat. Keputusan peneliti menyimpulkan bahwahanya perusahaan yang tidak merubah metode persediaannya sedikit-dikitnya20 tahun meningkatkan kemungkinan pendeteksian perbedaan-perbedaan yangsignifikan diantara 2 perusahaan, sampel berikutnya terdiri dari 70 perusahaanyang mengganti FIFO ke LIFO selama periode 1965-1978.

2.2. Perhitungan Variabel-variabel InventoryAnalisis menginginkan perhitungan angka-angka Inventory dan Cost-of-Salesyang dilaporkan menurut FIFO dan LIFO.Taksiran perhitungan holding gains, didasarkan pada asumsi-asumsi; (1) Peneliti

memfokuskan pada persediaan yang berpengaruh terhadap pajak dengan item-item pajak lainnya dianggap konstan; (2) Peneliti mengabaikan 2 offseltingfactors dalam prosedur-prosedur konversi; (3) Peneliti mengasumsikan bahwasemua sampel perusahaan sudah membayar marginal tax rate; (4) Penelitimengasumsikan bahwa jika suatu perusahaan menggunakan FIFO, dapatdikonversi ke LIFO.

2.3. Statistik Deskriptif Tabel 1 menunjukkan bahwa observasi yang konsisten dari tabel ini adalahukuran yang lebih besar terhadap LIFO, walaupun rata-rata FIFO pun tumbuhdengan cepatnya, distribusi ukuran adalah positive skewed oleh sebab itupeneliti menggunakan median sebagai pengujian.

2.4. Uji Univariate Cross Sectional.Ukuran, capital intensity, ketidaktetapan inventory akan dihubungkan denganpemilihan metode akuntasi persediaan. Peneliti memilih sales, dan tingkatholding gains sebagai ukuran, fixed asset/total asset sebagai ukuran capitalintensity dan coefficient dari variasi inventory sebagai ukuran variabel yangutama. Peneliti juga melibatkan coefficient variation dari income sebagai suatuukuran variability yang berhubungan. Rasio-rasio yang menggunakan inventorymungkin berbeda antara LIFO dan FIFO. Peneliti membatasi pemilihannya darisuatu variable contractingi terhadap rasio debt/equity.

Hasi l

Hasil pengujian yang didasarkan pada 2 sampel, uji Mann-Whitney terhadapperbedaan-perbedaan lokasi, dengan taksiran signifikan pada level yangkonvensional. Untuk mempunyai perbedaan-perbedaan holding gains yang besar

dan signifikan dan level sales yang tertinggi terhadap pemakaian FIFO, perusahaanmemakai LIFO secara rata-rata lebih capital intensive, mempunyai variabilityinventory yang terendah, rasio inventory/total asset terendah, rasio averageinventory/cost of sales terendah, dan rasio turn over konvensional yang tertinggi.Secara umum, hasil-hasil ini konsisten dengan hasil yang diperoleh Lee dan Hsieh.Peneliti tidak menemukan suatu perbedaan yang signifikan secara statistik padarasio debt/equility atau pada variabel average effective tax rate. Suatu perbedaanyang utama dari hasil penelitian ini dibandingkan dengan yang diperoleh Lee danHsieh adalah kekurangan dari suatu temuan yang signifikan secara statistik padalevel yang konvensional terhadap variabel perubahan harga.

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 6/31

2002 digitized by USU digital library 6

Perbedaan-perbedaan yang signifikan pada rasio-rasio terhadap LIFO vs FIFO dapatterjadi pada perbedaan-perbedaan yang substansial terhadap karakteristik-karakteristik ekonomik dari 2 kelompok perusahaan atau terhadap penggunaan 2metode akuntasi yang berbeda.Peneliti menemukan bahwa uji cross-sectional terhadap hubungan antara variabel-variabel explanatory dan pemilihan inventory yaitu adanya hasil yang signifikan

diperoleh dan adanya pengaruh yang membingungkan dari metode-metodeakuntansi terhadap perbedaan-perbedaan substansi antara FIFO dan LIFO.Ringkasnya adalah bahwa satu-satunya variabel yang konsisten menunjukkanadanya perbedaan-perbedaan yang signifikan antara sampel LIFO dan FIFO meliputiukuran perusahaan, holding gains, capitan intensity, dan rata-rata perubahan hargaserta perusahaan-perusahaan yang menerapkan LIFO mempunyai nilai median yanglebih besar masing-masingnya. Perbedaan-perbedaan yang signifikan pada rasiolainnya seolah-olah disebabkan oleh penggunaan metode akuntansi inventory yangberbeda oleh dua sampel perusahaan.

Ringkasan dan Kes impu lan

1. Peneliti menemukan bukti bahwa pemilihan Inventory dan Tax Saving adalahberhubungan.

2. Peneliti juga menemukan bukti bahwa karakteristik-karateristik perusahaan,keputusan-keputusan operasi, investasi dan pendanaan, berbeda dalam suatucara yang konsisten.

3. Sebagian besar perbedaan-perbedaan antara perusahaan yang memakai FIFOdan LIFO disebabkan oleh pemakaian metode Akuntansi Inventory.

4. Peneliti menemukan bahwa perusahaan-perusahaan yang menggunakan LIFOmempunyai besaran Tax Saving yang tertinggi yang didasarkan pada pemilihanLIFO.

5. Para pemakai FIFO tidak mempunyai hubungan yang signifikansi terhadap TaxSaving.

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 7/31

2002 digitized by USU digital library 7

Menyatak an Kemba l i (Res ta t ing) Laporan Keuangan Untu k A l te rna t i f GAAPS;Apakah i t u N i la i dar i Sua tu Usaha ?

Oleh : Jam es P. Daw son, Pete r M. Newp er t dan Clyde P. St ickn ey

Bukti menunjukkan bahwa harga saham bereaksi terhadap perubahan metodeakuntansi. Dengan menggunakan sampel sebanyak 96 perusahaan, peneliti memilih

perusahaan yang menggunakan FIFO, mengkonversi beban penyusutan dan nilai netasset terhadap jumlah yang konsisten dengan laporan income untuk tujuan-tujuanpajak, konsolidasi semua yang dimiliki terhadap perusahaan anak yang tidakkonsolidasi, mengakui kewajiban pensiun sebagai utang, dan menghapus pengaruhakuntansi untuk pajak yang ditangguhkan. Untuk memperoleh suatu ukuranpengaruh restatement, para peneliti mengkorelasikan net income dan rasio keuanganyang didasarkan pada bentuk yang dilaporkan. Korelasi antara net income yangdilaporkan dengan rasio-rasio keuangan serta nilai-nilai yang di-restate untuk FIFOmelebihi 99%.

Dalam hal penyesuaian penyusutan, korelasi antara bentuk laporan danbentuk yang di-restate untuk menghapuskan jumlah pajak yang ditangguhkanmelebihi 97%. Penyesuaian untuk jasa kewajiban pensiun sebelumnya jugamenghasilkan suatu korelasi yang rendah, hanya 83% untuk debt-equaty ratio yang

komprehensif.Artikel ini menyelidiki pengaruh yang relatif atas net income dan rasio laporan

keuangan konvensional terhadap data yang di-restate agar menjadikan metodeakuntansi dapat diperbandingkan antar perusahaan.

Pene l i t ian

Peneliti memilih 96 perusahaan secara random dari 250 perusahaan yangterbesar. Peneliti mengelompokkan data laporan keuangan tahun 1978 padamasing-masing perusahaan dalam bentuk yang standar, dan menghitung rasio datanet income dari berbagai laporan keuangan. Peneliti juga me-restate data yangdilaporkan untuk perbedaan-perbedaan dalam metode akuntansi dan menghitungnet income dan rasio-rasio laporan keuangan data yang sudah di-restate.

Penyesua ian FI FODengan pengecualian terhadap inventory turn over dan current ratio, korelasi

antara net income dan masing-masing rasio keuangan sebagaimana yang dilaporkandan di-restate menggunakan FIFO melebihi 99%. Dari 73 perusahaan yang di-adjust, dikonversikan ke FIFO, korelasi yang tinggi ini sangat mengherankan, denganpenjelasan sebagai berikut ; 1) Pengaruh dari FIFO restatement pada angka-angkaincome didasarkan pada perubahan kelebihan FIFO terhadap LIFO antara awal danakhir tahun, di samping adanya ukuran yang absolut dari kelebihan tersebut.Perubahan kelebihan tersebut secara signifikan lebih kecil dari ukuran rasio absolut.Selanjutnya pengaruh dari restatement pada profit margin, harga pokok penjualandan net income adalah relatif kecil; 2) Pengaruh dari restatement rate of returnrelatif kecil karena numerator dan denominator sama-sama dipengaruhi.

Mengkonversi ke FIFO meningkatkan ukuran income pada numerator return on assetdan return on share holder’s equity, dan juga meningkatkan denominatornyamasing-masing.

Konversi FIFO mengurangi numerator ketika menaikkan denominatorinventory turn over, selanjutnya pengaruh numerator dan denominator tidakmenetralkan masing-masingnya. Selama tahun 1978, sebanyak 36 perusahaanmempunyai suatu perubahan yang lebih besar dari 10% pada current ratio sebagaisuatu hasil dari restatement, dan 12 perusahaan mempunyai suatu perubahan yanglebih besar dari 20%.

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 8/31

2002 digitized by USU digital library 8

Penyesua ian Penyusutan y ang D ipercepat (acce le ra ted deprec ia t ion)

Tabel 1 menunjukkan korelasi yang tinggi antara net income yang dilaporkandan rasio-rasio keuangan serta nilai-nilai yang di-restate didasarkan padaaccelerated depreciation, 80 dari 96 perusahaan menginginkan penyesuaiantersebut. Ada 3 faktor yang dapat menjelaskan korelasi ini; 1) Penyusutan mewakilisuatu persentase total biaya. Selanjutnya bila penyusutan dipercepat adalah 1,5

sampai 2 kali lebih besar dari penyusutan garis lurus, pengaruhnya terhadap netincome akan relatif lebih kecil; 2) Penyesuaian untuk penyusutan yang dipercepat,menurunkan numerator dan denominator rate of return; 3) Karena kekurangan data,peneliti mendasarkan perhitungannya pada pengaruh neraca terhadap penyusutanyang dipercepat. Pada provisi pajak yang ditangguhkan berhubungan denganpenyusutan untuk 4 tahun yang terdahulu.

Perusahaan-per usahaan anak yang d ikonso l idas i dengan yang t idak .

Pengaruh dari konsolidasi adalah sangat material di mana koefisien korelasidari total sampelnya akan menurun. Di dalam konsolidasi, investasi di rekeningperusahaan anak pada buku perusahaan induk ditempatkan dengan asset danhutang masing-masing perusahaan anak.

Konsolidasi seperti piutang, umumnya mempunyai jumlah yang besar relatif

terhadap piutang pada buku perusahaan induk, terdapat koefisien korelasi yangrendah pada perputaran piutang, current ratio dan quick ratio. Konsolidasiperusahaan anak mempengaruhi rate of return on assets, tetapi tidak mempengaruhireturn on share holders equity. Konsolidasi perusahaan anak dengan menggunakanmetode equity menaikkan numerator return on asset dengan jumlah setelah bebanbunga pajak perusahaan anak. Denominatornya meningkat atas kelebihan totalasset perusahaan anak dan atas saldo investasi perusahaan induk serta tidak adapengaruh tambahan pada numerator atau denominator return on share holdersequity.

Pengak uan Kew aj iban Pens iun

76 sampel mengungkapkan suatu kewajiban jasa sebelumnya yang tidakdidanai. 60 perusahaan melaporkan suatu kelebihan dari manfaat atas aktiva danapensiun. Peneliti me-restate rasio-rasio laporan keuangan untuk mencerminkanmasing-masing ukuran kewajiban pensiun dan pengakuan seperti itu mempengaruhirasio debt to equity.

Penghapusan pajak pendapatan yang ditangguhkan, GAAP menginginkanbahwa deferred tax diakui sebagai timing differences (perbedaan waktu) antarapretax book income dan tax able income. Untuk menyelidiki pengaruh penghapusanakuntansi deferred tax, peneliti menghitung kembali net income dan rasio-rasiolaporan keuangan dengan mengasumsikan deferred tax tidak diakui.Pada tabel I menunjukkan adanya korelasi antara jumlah yang dilaporkan dan jumlah yang di-restate melebihi 97%. Korelasi yang terendah untuk return on shareholders equity dapat ditelusuri ke pengklasifikasian kembali deferred tax liabilitysebagai bagian dari share holders equity.

Kolom terakhir dari tabel I menunjukkan korelasi antara ; 1) Net income danrasio laporan keuangan yang didasarkan pada data yang dilaporkan; 2) Net incomedan rasio-rasio yang dihitung kembali mencerminkan semua penyesuaian yangdidiskusikan di atas.

Secara umum bahwa ukuran profitability menunjukkan korelasi yang tinggi.Korelasi yang rendah muncul untuk rasio short-term liquidity, karena pengaruh FIFOdan konsolidasi perusahaan anak.

I m p l i kasi un t uk ana l isa lapo r an keuangan

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 9/31

2002 digitized by USU digital library 9

Seluruh dana perusahaan anak yang tidak dikonsolidasikan harusdikonsultasikan dengan perusahaan induk sebelum analisis laporan keuangandilakukan. Kewajiban pensiun untuk tidak didanai harus dipertimbangkan sebagairesiko penaksiran, khususnya dalam hal perusahaan yang digabung.

Perbedaan-perbedaan LIFO/FIFO dan perbedaan-perbedaan penyusutanaccelerated/straight line tidak mempengaruhi net income dan rasio keuangan secara

signifikan, kecuali dalam hal untuk beberapa perusahaan yang capital intensive.Kontroversi pengakuan pajak yang ditangguhkan muncul lebih teoritis

daripada pengaruh prakteknya. Korelasi antara rasio-rasio yang tidak disesuaikandengan rasio-rasio yang disesuaikan untuk akuntansi pajak yang ditangguhkanmelebihi 90%.

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 10/31

2002 digitized by USU digital library 10

Beberapa Tim e Ser ies Proper t ies dar i Angka Akun tans iOleh : Ray Ba l l dan Ross Wat ts

I . Pendahu luan

Pendapatan perusahaan mempunyai implikasi yang penting bagi para peramaldan penulis di bidang akuntansi dan finance. Penelitian Little (28) menyarankan

bahwa perubahan-perubahan yang sukses terhadap pendapatan perusahaan diInggris adalah independen. Penelitian selanjutnya mempunyai hasil yang sama diAmerika.

I I . Pe r a t aan Pendapa t an ( t he smoo t h ing o f i ncome)

Literatur-literatur akuntansi dan finance penuh dengan saran bahwa akuntanmeratakan (smooth) income. Para peneliti mengenai peralatan laba misalnya HepWorth (25), Gordon (21, 22), Gordon et al. (23), Schiff (36), Dopuch dan Drake(14), Copeland (10), Copeland dan Licastro (11), dan Gagnon (20) menyelidikimengenai income smoothing. Smoothing adalah suatu usaha untuk mengurangivariance dari income di seputar pengharapannya. Banyak penulis membahas incomesmoothing misalnya Gordon atau Copeland. Sumber-sumber lain menyatakan bahwapengharapan atas income adalah fungsi dari waktu, juga dinyatakan bahwa

kebanyakan dari kenaikan income adalah bersifat sementara.

I I I . Pe r t u m b u h a n d a n P en u r u n a n

Penafsiran pada pertumbuhan dan penurunan income tergantung pada prosespembentukan income, dan penafsiran dari proses penurunan dan pertumbuhanvariabel-variabel income selanjutnya berbeda secara signifikan bila income dibentukoleh suatu mekanisme sub martingale. Perubahan dalam income, mencerminkanperubahan profitability yang diharapkan.

I V . Buk t i - buk t i Ter dahu lu

Penelitian Little (28), Little dan Rayner (29) menunjukkan bahwa tingkatpertumbuhan yang sukses pada income di perusahaan Inggris bersifat random.Hasilnya adalah bahwa penggunaan persentase dari satu periode ke periode lainhasilnya menyimpang bila dilakukan secara random. Lintner dan Glauber (27)meneliti hubungan antara tingkat pertumbuhan pada periode yang berturut-turuthasilnya bahwa terdapat hubungan korelasi cross-sectional antara tingkatpertumbuhan dari periode yang berturut-turut. Brearly (6 dan 7) meneliti incomepada perusahaan-perusahaan di Amerika Serikat, kesimpulannya adalah bahwaincome mengikuti suatu martingale. Fama dan Babiak (17) mencatat di dalampenelitian devidennya bahwa tanda dari perubahan-perubahan earning adalahhampir independen. Ball dan Brown (2) menemukan bahwa perubahan-perubahandalam earning menangkap informasi yang baru di mana pasar modal terlihat dalamsuatu angka income.

V. Data

Data diambil dari standard dan Poor’s Compustat File selama 20 tahun (1947-1966). Perusahaan dengan data kurang 20 tahun dikeluarkan dari sample. 4definisi income pada tahun t, Yt, diteliti yaitu : 1) Net income setelah pajakpenghasilan sebagaimana didefinisikan oleh Standard dan Poors; 2) laba per lembarsaham yang disesuaikan, disesuaikan untuk pemecahan saham dan deviden; 3) NetIncome yang dideflasi oleh total assets yang dapat mengurangi pengaruh investasikembali; 4) Net Sales, yang dipilih sebab kemungkinannya didominasi oleh income,dan karena dapat kurang dipengaruhi oleh praktek income smoothing dari paraakuntan.

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 11/31

2002 digitized by USU digital library 11

VI . Pengu j ian dan Hasi l

Hasil yang diperoleh dapat menjadi sensitive terhadap pelanggaran asumsi-asumsi dari masing-masing pengujian. Hasil analitikal untuk sebagian besarpengujian adalah untuk sampel yang besar. Tabel I menunjukkan time series darirata-rata net income dan EPS untuk tahun 1947-1965. Net Income rata-ratadihitung sebagai suatu rata-rata tunggal pada 451 perusahaan.

Pada perubahan rata-rata satu indikasi kecenderungan dalam suatu series adalah jumlah kenaikan relatif terhadap penurunan perusahaan. Tetapi test pengujianmengasumsikan perubahan-perubahan yang terdistribusi secara symetrik. Suatualternatif pengujian untuk trend ini adalah untuk menyelidiki perubahan-perubahanuntuk rata-rata perusahaan. Runs test adalah suatu bentuk pengujian yang lemahterhadap independensi yang diperoleh dengan membandingkan antara angka-angkaactual dengan angka-angka yang diharapkan.

VI I . R ingkasan Has i l

Bukti independensi dalam perubahan-perubahan income adalah merupakansuatu pemaksaan. Hasil dari berbagai prosedur pengujian menyimpulkan bahwapengukuran pendapatan akuntansi adalah suatu sub martingale atau beberapaproses yang sangat sama.

Peneliti tidak menyelidiki income yang dihitung dengan cara yang berbeda denganpraktek-praktek akuntansi konvensional. Kesimpulan ini penting didasarkan padahasil mean dan median (masalah sampel kecil) dan tidak menyelidiki apakahperusahaan-perusahaan tertentu adalah outlier yang spesifik. Penelitian berikutnyadialamatkan untuk masalah-masalah yang terakhir tadi.Kesimpulan bahwa income yang diukur adalah suatu sub martingale yang konsistendengan penelitian sebelumnya yang dilaporkan pada awal paper ini.

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 12/31

2002 digitized by USU digital library 12

Kandungan I n f o r m asi Te r hadap Angka - angka Aku n t ans i Non Ea r n ingSebaga i Pred ik to r Earn ing

Oleh : Jane A. Ou

I . Pendahu luanPenelitian ini adalah mengenai kemampuan memprediksi kandungan

informasi angka-angka laporan tahunan non earning. Peneliti meneliti angka-angkanon earning karena berperan juga sebagai prediktor perubahan-perubahan earningmasa yang akan datang, dan mengivestigasi apakah angka-angka akuntansi nonearning dapat memberikan informasi earning masa yang akan datang yang tidakmencerminkan current earning. Jika benar, apakah kandungan prediksi tambahanini tercermin dalam harga saham.

Prediksi tambahan ini tercermin dalam harga saham. Prespektif informasiakuntansi menyatakan bahwa hubungan antara angka-angka akuntansi non earningdan stock return dapat dipandang sebagai hasil dari suatu prediksi antara angka-angka akuntansi dan beberapa yang tidak dapat diobservasi. Penelitian inimelengkapi keberadaan literatur dengan menawarkan perspektif prediksi danintepretasi dari kandungan informasi tambahan angka-angka akuntansi non earning.

Hasil utama penelitian ini adalah untuk menyediakan bukti prediksi hubungan

antara angka-angka laporan tahunan non earning dengan perubahan-perubahanearning masa yang akan datang dan hubungan antara perubahan-perubahan earningmasa yang akan datang yang diprediksi dengan stock returns selama periode laporantahunan. Hasil penelitian ini juga menyediakan suatu penjelasan tambahan darihasil penelitian Ball dan Brown (1968).

2. Perubahan -peru bahan Earn ing Mod e l Probab i l i s t i cPenelitian ini menyelidiki kemampuan angka akuntansi non earning tahunan

untuk memprediksi the sign perubahan earning satu tahun ke depan. Observasiakan dilakukan jika item akuntansi satupun tidak tersedia. Untuk alasan ini, penelitimengkonstruk model simple logit yang didasarkan pada suatu kumpulan prediktor-prediktor. Untuk mengidentifikasi prediktor-prediktor ini, peneliti pada situasitertentu menggunakan univariate logit model dan multivariate logit model.

3. Data dan Per iode Pene l i t ian

Jumlah sampel sebanyak 391, pada periode 1965-1977, syarat-syarat sample: semua data diperlukan untuk menghitung 8 prediktor earning dan perubahanearning tahun selanjutnya yang tersedia pada Compustat Industrial Annual Filetahun 1982 dan; 2) tahun fiskal yang berakhir pada bulan Desember. Kemampuanprediksi dengan model logit selanjutnya diperoleh pada periode 1978-1983. Sampelpengujian untuk prediksi kinerja meliputi 637 perusahaan tahun fiskal bulanDesember. Hubungan antara stock returns dan prediksi earning diteliti pada periode1978-1983.

4. Hasi l

4 .1 . Mode lProsedur LOGIT dari SAS digunakan untuk mencocokkan model multivariate

logit pada pooled data. Pada tabel 1, diperoleh 3 model estimasi. Suatu tandacoefficient estimasi dalam model ini, menunjukkan bahwa pertumbuhan pengeluaranmodal dan accounting Rate of Return berkorelasi negatif dengan kesempatanobservasi kenaikan earning pada tahun berikutnya. Pertumbuhan penjualan danperubahan accounting Rate of Return berkorelasi positif dengan kesempatanobservasi kenaikan earning. Tanda negatif dari koefisien ROR konsisten dengan hasilpenelitian Freeman, Ohlson dan Penman (1982).4.2 . Pred iks i K iner j a

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 13/31

2002 digitized by USU digital library 13

Tabel 2 menyajikan model prediksi kinerja selama periode 1978-1983 pada 2kemungkinan skema out off. Panel A dari tabel 2 melaporkan kinerja model 1 yanghasilnya konsisten dengan penjelasan bahwa earning tahunan tidak mengikuti suaturandom walk jika angka-angka akuntansi non earning juga termasuk di dalamsekumpulan informasi yang terkondisi. Prediksi kinerja model 2 disajikan pada PanelB tabel 2. Hasilnya menunjukkan bahwa angka-angka akuntansi non earning benar-

benar menyampaikan informasi earning masa depan. Panel C melaporkankemampuan prediksi dari model 3, yang menyimpulkan bahwa angka-angkaakuntansi non earning berisikan informasi earning masa depan yang tidak tersediapada current earnings.

Model prediksi kinerja pada suatu dasar tahunan dilaporkan pada tabel 3hasilnya menunjukkan bahwa keunggulan dari tiga model logit pada strategi randomadalah konsisten tiap tahunnya, kecuali untuk tahun 1981.4.3 . Hubungan Dengan Stocks Retu rn

Secara keseluruhan, hasil yang disajikan dalam sub bagian ini menunjukkanbahwa stock return tidak hanya mencerminkan perubahan-perubahan dalam currentearnings, tetapi juga menanggapi prediksi model logit dari perubahan-perubahanearning masa depan selama suatu periode pengumuman data laporan tahunan.Dengan kata lain, harga saham berperilaku seolah-olah para investor meninjau

kembali harapan earning masa depannya didasarkan pada angka-angka laporan nonearning tahunan.

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 14/31

2002 digitized by USU digital library 14

Earn ing - Anom al i HargaOleh : Ray. Bal l

1 . Pendahu lu an

Kemampuan memprediksi abnormal return setelah pengumuman earningsudah menjadi satu dari kebanyakan anomali yang signifikan pada penelitian pasar

uang untuk beberapa alasan : 1) Besarannya adalah relatif misalnya, taksiranabnormal return dari perdagangan pada informasi earning terdahulu melebihi normalreturn di pasar, 2) anomali terjadi pada pengumuman earning setiap kuartalan untuksetiap saham, 3) anomali secara ilmiah tidak dapat diabaikan : yang muncul padapenelitian Ball dan Brown (1968) dan sudah direplikasi secara konsisten; 4) Anomalimenantang teori yang mendasari model yang digunakan secara luas dalam ekonomikeuangan yang modern. Anomali mengambil bentuk current earning untukmemprediksi abnormal return masa yang akan datang. Hal ini dapat mencerminkanhubungan antara informasi earning dengan abnormal return, yang menyatakan pasartidak efisien. Penilaian bukti empiris selanjutnya meliputi penelitian sensivitasrancangan penelitian terhadap error dalam menaksir abnormal return. Penelitimenyimpulkan bahwa penelitian Ou dan Penman (1989 a,b) berkemungkinanmenghasilkan hubungan antara informasi current accounting dengan error

penaksiran abnormal return, dan penelitian Rendleman, Jones, dan Latane (1987),Freeman dan Tse (1989), dan Bernard dan Thomas (1989, 1990), diantara yanglainnya, mencerminkan pasar yang tidak efisien atau substantial cost dari parainvestor untuk memperoleh dan memproses informasi.

2. Menafs i r kan Earn ing -Anom al i Harga Da lam Kont eks Teor i Pasar yang

Ef is ienAnomali adalah suatu abnormal return yang dapat diprediksi. Alasannya

adalah bahwa pasar yang efisien adalah suatu aplikasi teori kompetisi, yang manaada competitive return, at the margin terhadap kegiatan ekonomi.Jika para investor dapat memperoleh dan memproses informasi yangmengizinkannya untuk memperoleh laba ekonomi. Ada dua penjelasan mengenaiearning anomali harga : 1) pasar benar-benar tidak efisien, 2) pasar, efisien danabnormal return diukur, dibiaskan dari penafsiran laba ekonomi karena : 1) biayaperolehan dan pemrosesan informasi earning adalah cukup besar yang menyebabkanreturn dapat dideteksi terhadap kegiatan ekonomi, b) rate of return para investorsalah, c) salah penaksiran abnormal rate of return. Penjelasan pertama adalahkegagalan pasar modal, penjelasan yang kedua adalah kegagalan para peneliti untukmengkonstruk teori yang tepat atau ukuran perilaku harga yang tepat dalam pasarmodal yang efisien.2 . 1 . I n f o r m a t ion Cos t

Pada penelitian Fama, Fisher, Jensen dan Roll (1969), Ball dan Brown (1968),masalah perolehan informasi dan processing cost diketahui dengan meneliti item-item informasi yang tersedia. Dengan tersedianya variabel-variabel informasi yangditeliti oleh peneliti menginginkan adanya processing cost pada para investor, seperti

dalam perhitungan perubahan laba per lembar saham. Penelitian selanjutnyamengenai teori pasar yang efisien menyatakan pengidentifikasian informasi daripeneliti. Penjelasan mengenai informasi processing cost, bagi para ekonom bukanlahsesuatu yang baru; seperti penelitian Coase (1937) dan Stigler (1961) mengenaibiaya-biaya observasi, Hayek (1945) mengenai peranan informasi di pasar, danSimon (1955, 1957) mengenai konsep rasionality. Information cost, konsistendengan persaingan pasar, walaupun menginginkan suatu karakteristik yang berbedadari prilaku harga pada persaingan pasar, masalah yang berhubungan lainnya adalahmengenai investor heterogeneit. Dimana para investor membedakan keyakinan-

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 15/31

2002 digitized by USU digital library 15

keyakinan sebelumnya dan menghadapi different cost dengan memperoleh danmemproses informasi yang baru.Homogeneity diasumsikan oleh teori, meliputi versi Capital Asset Pricing model yangdigunakan dalam menguji dapat diketahui.

Seorang investor yang mempunyai informasi harus memproses informasitersebut untuk melihat pengaruhnya terhadap harga dan juga harus memutuskan

apakah investor-investor lain telah menggunakan informasi itu dalam penyusunanharga-harga transaksi.2.2 . Kesa lahan da lam Menaks i r Ra te o f Retu rn

Variabel dependent dalam pengujian pasar yang efisien adalah return yangdiperoleh dari perdagangan, dan disesuaikan untuk expected return. Rate of returndiambil dari data file yang dapat diakses secara luas, yang disediakan oleh CenterFor Research in Security Prices (CRSP) dan mengetahui error dari 2 sumber : 1)Harga yang diestimasi, bukanlah harga yang diperdagangkan atas dasar informasiearning, 2) Estimasi return mengabaikan pengaruh-pengaruh yang memungkinkanatas security return dan perbedaan pajak pendapatan dividen dan capital gain.

Pengaruh-pengaruh ini dapat dikorelasikan dengan earning terhadap : 1)Korelasi antara dividen dengan earning, 2) Non linearity pajak atas capital again,laba dan rugi yang terkena pajak dengan tingkat yang berbeda. Kesalahan-

kesalahan yang disimpulkan oleh pengaruh mekanisme quotation dan olehketidaksempurnaan penyisihan pajak mengilustrasikan bahwa adanya suatu pointdimana para peneliti menggunakan taksiran rate of return. Benhard dan Thomas(1989, 1990) meneliti lebih dari 100.000 pengumuman earning. Dan diketahuiadanya bias yang muncul dari korelasi antar error dalam mengukur return danvariabel-variabel earning yang diteliti.2 . 3 . Kesa lahan - kesa lahan da lam menguk u r no r m a l r e t u r n a t au expec t ed

r e t u r n .

Taksiran abnormal return meliputi adjusment terhadap normal return atauexpected return. Hal ini, menurut jenisnya dilakukan dengan pengendalian resiko,sebagaimana diutarakan dalam bentuk CAPM oleh Sharpe-Lintner selanjutnya CAPMadalah suatu abstraksi yang mempunyai keterbatasan-keterbatasan : 1) CAPMadalah suatu pure-exchange model yang mengabaikan sifat-sifat penawaransekuritas, 2) CAPM adalah suatu partial-equilibrium model, yang mendefinisikannormal return relatif terhadap return atas populasi asset, sebagaimana diukur olehreturn atas index pasar. Balvers, Cosimano, dan Mc Donald (1990) menunjukkanbahwa out put yang agregate memprediksi future return atas pasar dan berargumenbahwa ini konsisten dengan efisiensi pasar. Fama (1990) dan Chen (1991)melaporkan hasil yang berhubungan, 3) menjadi suatu partial equilibrium model,CAPM terpengaruh dengan kekurangan dalam sampling dari populasi asset, 4) CAPMmengasumsikan return sekuritas terus berlanjut dari mean-variance. Mc Nichols(1988) menunjukkan bahwa return mempunyai kemiringan yang positif sekitarpengumuman earning.

3 . Uku r an sebagai sua t u p r oxy u n t uk expect ed r e t u r n

Proxy untuk expected return adalah Market Value of Equity, alasannya adalah: 1) Size merupakan prediktor yang terbaik dari expected return dibandingestimated beta, 2) Akuisisi informasi dan processing cost kemungkinan menjadisuatu persentase kapitalisasi pasar, 3) Pengaruh dari personal taxes of returnkemungkinan tergantung pada size, 4) Share market index melakukan sampel assetyang tidak representatif oleh size, 5) bid-ask spread yang proporsional, dan mutudata stock return yang digunakan untuk mengestimasi beta CAPM adalah suatupenurunan fungsi size, 6) Amihud dan Mendelson (1986) menghipotesiskan bahwaexpected return adalah suatu fungsi spread yang meningkat menggantikan roundtriptransaction cost, 7) Handa, Kothari, dan Wasley (1989) menunjukkan bahwa bila

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 16/31

2002 digitized by USU digital library 16

beta diestaminasi dari interval return yang panjang, mereka mempunyai dispersicross-sectional yang besar, hubungan resiko/return cross-sectional adalah lebihkonsosten dengan sharpe-lintner CAPM, dan hubungan antara size dan expectedreturn secara statistik tidak signifikan; 8) Market value of equity secara definisinyaadalah fungsi dari equity return masa lalu.

4. Anom alous Earn ing -Pembu k t ian Masa la lu .4 . 1 . I n f o r m as i Ea r n ing Kw ar t a lan

Respon pasar terhadap informasi earning kwartalan pertama sekali ditelitioleh Ball dan Brown (1968), dengan menggunakan earning tahunan. Selanjutnya,banyak peneliti lain melakukan penelitian yang berhubungan dengan earningkwartalan seperti Jones dan Litzeinberger (1970) Brown dan Kennely (1972), Foster,Olsen dan Shevlin (1984) dan lain-lain.

Berhard dan Thomas (1989, 1990) melakukan penelitian dari sekitar 100.000pengumuman earning kwartalan pada 1974-1986. Hasilnya adalah konsisten denganpenelitian dua dekade sebelumnya yaitu terdapat suatu komponen yang signifikandari prediksi abnormal return setelah pengumuman terjadi pada pengumumanearning kwartalan.4 . 2 . I n f o r m as i Lapo r an Tahunan

Ou dan Penman (1989 a,b) menghipotesiskan bahwa ada informasi mengenaiearning masa yang akan datang mengandung berbagai variabel laporan keuangantidak hanya current earning. Informasi ini dapat digunakan untuk memprediksifuture earnings. Walaupun itu tidak digunakan oleh pasar, dan selanjutnya dapatmenghasilkan abnormal return.

5. Sign i f i k ans i Ekon om i Terhadap Anom al iHasil penelitian Ou dan Penman, menyatakan mengenai laba dengan skala

besar, sekali dalam setahun, strateginya memperoleh + 20,8 % abnormal returnpada 3 tahun berikutnya, atas 55 % perusahaan di pasar.

6. Suatu Survey Terhadap I n t e rp re t as i yang Feas ib le 6.1 . CAPM Beta Risk

Satu kemungkinan adalah kesalahan estimasi beta yang berkorelasi denganearnings. Sebagai contoh, faktor pasar dalam earning kwartalan dapat sebagaiproxy untuk errors yang muncul dari omitty assets dalam index pasar atau daripenggunaan suatu system estimasi yang khusus tidak dikoreksi. Kesalahan estimasibeta juga dapat menjadi resiko yang bervariasi dengan earning kwartalan. Ball,Kothari, dan Watts (1992), Ball dan Kothari (1989, 1990) menunjukkan bahwaresiko adalah fungsi dari stocks earnings, return masa lalu, dan pengumumanearning kwartalan.6.2 . B iaya-b iaya Transaks i

Untuk berbagai alasan, biaya-biaya transaksi dijelaskan sebagai berikut : 1)Jumlahnya besar; 2) Peranan biaya transaksi dalam setiap definisi pasar yang efisienadalah tidak jelas; 3) Tidaklah sesungguhnya bahwa biaya-biaya transaksi secara

logis dapat digunakan untuk memprediksi abnormal return.6.3 . Liku id i tas dan Pengaru h Mekan ism e Perdagangan

Amihud dan Mendelson (1986) mengajukan suatu model asset pricing yangmana expected returns meningkat dalam illiquidity, diukur dengan bid-ask spread.Dalam model ini, spread mempengaruhi expected return, sebab hal ini adalah suaturoundtrip transactions cost yang dibayar oleh investor. Shinner (1991) melaporkanbahwa tidak ada perubahan dalam frekuensi perdagangan pada bid atau ask sebagaisuatu fungsi dari earning. Likuiditas dan pengaruh mekanisme perdagangan tidakmuncul untuk menjelaskan abnormal return yang diestimasi dan banyak peneliti

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 17/31

2002 digitized by USU digital library 17

lainnya yang meneliti mengenai return, dan hubungannya dengan transactionsprices.6.4 . t -S ta t is t i cs yang Overs ta ted

Adalah memungkinkan bahwa para peneliti telah melakukan understatedsecara sistematik dari standard error.6.5 . Prox y Var iabe l - var iabe l Earn ing Untuk Expec ted Retur n

Suatu intepretasi alternatif adalah bahwa CAPM atau porfolio pasar yangdigunakan dalam implementasinya adalah tidak secara khusus, dan proxy variabel-variabel independent untuk error dalam menaksir expected return.6 . 6 . I n f o r m asi B iaya Pr oduks i a t au Mar ke t I ne f i si ensi

Satu penjelasan untuk earnings-anomali harga adalah biaya-biaya perolehaninformasi dan atau pemrosesan akan dipertimbangkan untuk menerapkan aturan-aturan dagang yang dilakukan oleh para peneliti. Pasar secara konsisten sudahmenggunakan informasi akuntansi dengan tidak efisien. Masalah dalam teori iniadalah apakah perolehan informasi dan biaya-biaya pemrosesan konsisten dengandefinisi pasar yang efisien. Persaingan return atas perolehan informasi danpemrosesan biaya sudah pasti konsisten dengan persaingan pasar-pasar sekurita.

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 18/31

2002 digitized by USU digital library 18

6.7 . Hypothes is Pasar yang I ne f f i c ien t

Pasar yang tidak efisien menginginkan harga pasar secara sistematikmenyediakan informasi kesempatan memperoleh laba yang tidak tereksploitasidengan menggunakan informasi akuntansi. Adalah penting untuk melihat pasaryang tidak efisien sebagai suatu teori yang akan diuji berdasarkan pembuktian.Pembuktian yang anomalous untuk hipotesis pasar yang efisien tidak secara logis

membuktikan ketidak efisienan. Kesimpulan ini muncul dari kegagalan untukmenolak hipotesis ineffisiensi bukan dengan suatu proses eliminasi penjelasan-penjelasan lain untuk pembuktiannya.

7. Kesim pu lan Observas i

Anomali-anomali yang di-review pada tulisan ini mengambil bentuk currentearning atau current information mengenai earning masa yang akan datangmemprediksi abnormal return masa yang akan datang. Ini dapat mencerminkanhubungan antara informasi earning dan abnormal return yang menyatakan pasartidak efisien. Hal ini dapat merefleksikan bias dari rancangan riset seperti hubunganantara informasi earning dan error dalam estimasi abnormal return yang tidakmenyatakan pasar yang tidak efisien.

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 19/31

2002 digitized by USU digital library 19

Pengum um an Ea r n ing , Anoma l i dan P r i laku Re t u r n Seku r i t asOleh : Georg e Foster , Chr is Olsen dan Terry Shevl in

1 . Pendahu lu an

Sudah banyak penelitian yang mengemukakan bahwa sinyal dan besaranreturn sekuritas dalam periode post earning announcement berkorelasi positif

dengan sinyal dan besaran komponen pengumuman earning yang unexpected.Penelitian ini mengasumsikan pasar yang efisien dan memfokuskan pada periodewaktu yang pendek atas pengumuman yang dipilih untuk mengukur kandunganinformasinya. Hasil yang terpenting yang dilaporkan pada penelitian ini adalahbahwa pergerakan post announcement yang sistematik pada return sekuritasditemukan hanya untuk bagian modal expertation earning yang diteliti.

2 . L it e r a t u r - l i t e r a t u r yang sudah ada

2.1 . Has i l -has i l pene l i t ian yang d i lapork an da lam l i t e ra t u r .

Penelitian Ball (1978), Joy dan Jones (1979) melaporkan bahwa sedikitnya 8penelitian melaporkan pergeseran post announcement untuk good news yangunexpected atau observasi bad news yang unexpected. Beberapa penelitian telahmenerbitkan review penelitian selanjutnya, hasilnya adalah konsistensi dan

menyarankan bahwa pasar tidak mengasimilasi keuntungan unexpectedly atauinformasi earning kwartalan yang tidak menguntungkan pada hari pengumumanearning. Watts (1978) meneliti dengan sample 73 emiten pada 1962 sampai 1968dan melaporkan bahwa abnormal return ditemukan pada periode 1962-1965, bukanpada periode 1965-1968.2.2 . Pen je lasan-pen je lasan un tu k pergeseran sys tem at ic

a . Pasar Moda l yang t idak e f is ien .Brown menyimpulkan penelitiannya bahwa hasil yang penting dari penelitian

ini adalah temuan-temuan yang relatif terhadap efisiensi pasar. Excess return daripembelian sekuritas yang baik pada waktu publikasi angka EPS secara substansialmelebihi biaya transaksi.

b. Pasar I ne f f i s ien Non-Cap i ta l

(i) CAPM - suatu model yang inadequate dari asset pricing. Penjelasan inimemberikan beberapa model berupa model dua parameter yang deskriptif,hypothesisnya adalah : (a) model dua parameter, bila diterapkan pada suatuportfolio saham biasa, ketidakkhususan proses penyelenggaraan securitas yieldspada keseimbangan, (b) earnings dan variabel-variabel deviden proxy untukyang melandasi determinant dari equilibrium yield. Sharpe (1982) memberikanhasil bahwa pada aplikasi yang mengasumsikan expected return diasumsikanberhubungan hanya untuk estimasi beta yang akan datang didasarkan padareturn masa yang lalu.

(ii) Estimasi bias dari parameter-parameter yang mengadopsi model asset pricing.Rendleman, Jones dan Latane (1982) meneliti pentingnya penyesuaian-penyesuaian relatif risk dan menyimpulkan bahwa jenis portfolio SUE(standardized unexpected earnings) mempunyai suatu beta diperkirakan dan

prosedur-prosedur penyesuaian resiko bukanlah masalah yang penting disini.(iii) Menggunakan informasi yang lebih luas dalam eksperimen. Satu asumsi yang

dibuat bila menguji pasar yang efisien dengan melihat pada suatu item informasikhusus adalah bahwa informasi itu tersedia di pasar pada saat digunakan untukmengelompokkan sekuritas secara berbeda. Watts (1978) juga menggunakaninformasi yang lebih luas, periode 1962 sampai 1968 pertama sekali digunakanuntuk memilih model time-series yang terbaik untuk diterapkan dalampenelitian.

(iv) Fenomena periode waktu. Penjelasan ini mempunyai 2 varian. Varian pertamamenghipotesiskan bahwa proses yang melandasinya adalah satu. Varian yang

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 20/31

2002 digitized by USU digital library 20

kedua dari penjelasan ini adalah dalam suatu penelitian sub periodesebelumnya.

(v) Pasar modal yang efisien tetapi anomali pada atribut-atribut pasar-pasar yanglain. Penjelasan ini menyatakan bahwa pasar untuk informasi dapatmenjelaskan rumusan pergerakan post announcement.

3. Pem i l ihan Sam pleCompustat tape pada tahun 1982, pada 2454 perusahaan, adalah data base

awal yang diteliti. Screen yang pertama, menginginkan masing-masing perusahaanmempunyai sedikit-sedikitnya 10 observasi earning, mengurangi sampel pada 2213perusahaan. Screen yang kedua menginginkan setiap perusahaan mempunyai datapada CRSP harian.

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 21/31

2002 digitized by USU digital library 21

4 . Model - m ode l yang d igunakan un t uk m engest im asi unexpec t ed ear n ing .

Model-model satu dan dua menggunakan ramalan earning kwartalan, modeltiga dan empat menggunakan return sekuritas sebagai dasar untuk mengestimasiunexpected earning. Model 3 memfokuskan pada reaksi pasar jangka pendekterhadap pengumuman earning yang diperlihatkan pada harga-harga sekuritas.

5 . Es t imas i r e t u r n seku r i t as dan mengu j i s i gn i f i kansiPendekatan portfolio mengasumsikan bahwa semua perusahaan dalam suatu

ukuran perusahaan adalah homogen, tetapi juga mengizinkan untuk heterogenitaspada ukuran perusahaan. Dengan mengadopsi perspektif CAPM, CAPM mengizinkanuntuk perbedaan-perbedaan resiko yang relatif pada ukuran perusahaan tetapimengasumsikan homogenitas pada ukuran perusahaan tersebut. Hasil cumulativeabnormal return (CAR) yang secara distribusi CAR untuk sample-sample perusahaansecara empiris.

6. Has i l CAR un tu k sem ua observas i

Semua model-model yang digunakan untuk mengestimasi unexpectedearning menunjukkan suatu rumusan yang konsisten untuk [ -1,0 ] sinyal danbesaran kesalahan peramalan earning dihubungkan secara signifikan dengan sinyal

dan besaran dari CAR untuk [-1,0].

7. Hasi l CAR un t uk u ku ran peru sahaan

Hasil untuk model-model 1 sampai 4 disajikan pada tabel 7, denganmempertimbangkan model 2, hasil pada tiga periode dalam tabel 7 adalah konsisten,dengan mempertimbangkan hasil pada tabel 7 untuk model 3 dan 4 pada periode[+1, +60]. Variabel FEPj dan FSQj tidak mempunyai kemampuan yang signifikanuntuk menjelaskan perbedaan-perbedaan CARj pada sebanyak 50 porfolio yangdigunakan pada masing-masing regresi. Hasil yang konsisten yang muncul adalahbahwa untuk sampel dan ukuran perusahaan, model 3 dan 4 tidak menyediakanbukti pergeseran post-earnings announcement yang signifikan pada return sekuritas.

8. R ingkasan

Hasil yang sangat penting dalam artikel ini adalah bahwa pergerakan setelahpengumuman yang sistematik pada return sekuritas dilaporkan pada literaturditemukan hanya untuk sub bagian dari model-model ekspektasi earning yangmenunjukkan pergeseran Post-announcement yang tidak sistematis pada periodehari perdagangan [+1, +60]. Hal penting yang lainnya dari hasil penelitian iniberhubungan dengan tingkatan model-model ekspektasi earning yang melaporkanpergeseran yang sistematis pada return sekuritas periode [+1, +60].

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 22/31

2002 digitized by USU digital library 22

Pem aka ian I n fo r m as i O leh Para Ana l is Pada Kom ponen Earn ing Perm anendan Trans i to ry da lam Meram al EPS Tahunan

Oleh : Ash iq A l i , Apr i l K le in dan Jam es Rosenfe ld

I . Da ta dan de f in is i -de f in is i va r iabe lKesalahan ramalan oleh para analis untuk perusahaan i pada tahun t, FEPR it,

didefinisikan sebagai berikut : FEPRit = (EPSit - F it / Pit ). EPSit adalah EPS tahunanyang dilaporkan pada perusahaan i untuk tahun t. Fit adalah median dari ramalanpara analisis untuk EPS tahunan pada tahun t, dan Pit adalah harga pasar dari sahampada awal bulan pengumuman ramalan analis oleh IBES. Harga saham diambil dariCRSP data base bulanan pada NYSE dan NASDAQ data base. Peneliti tidakmembatasi sampelnya atas dasar status listing dan akhir tahun fiskal. Mean danmedian kesalahan ramalan 8 bulan adalah -3,02 dan -0,24 signigikan pada level0,01 yang menyarankan bahwa ramalan para analis, secara rata-rata, bias periode1978-1989. Koefisien the Pearson dan Spearman Correlation diantara FEPRit danFEPRit-1 adalah 0,36 dan 0,33, signifikan pada level 0,01, dan bukti pendahuluanbahwa kesalahan ramalan tahunan jangka panjang dapat menjadi serially corelated.

I I . Ser ia l Cor re la t ion dan B ias da lam Kesa lahan Peram alan

Menolak null a0 = 0 menunjukkan bahwa, secara rata-rata ramalan paraanalis terdapat bias. Menolak hasil null a1 = 0 menunjukkan bahwa ramalan tidaksecara penuh melakukan informasi yang ada dalam kesalahan ramalan masa lalu.Menolak null a2 = 0 menunjukkan bahwa para analis tidak secara penuhmenggunakan return saham masa lalu bila membentuk ekspektasi earning masayang akan datang.

Givoly tidak menemukan bukti dari serial correlation dalam kesalahanramalan tahunan. Stobber (1991) menemukan bahwa walaupun jumlah realisasikenaikan dalam EPS tahunan adalah 68% lebih besar dari jumlah penurunan,frekwensi peningkatan tersebut diramalkan menurun dari suatu margin. Hal inikonsisten dengan temuan Barefield dan Comiskey (1975), Fried dan Givoly (1982).

I I I . Ram alan Para Ana l is dan Proper t i T ime-Ser ies Terhadap Kesa lahan

Peramalan

Penelitian Beaver dan Morse (1978), Ou dan Penman (1989 b), Jaffe et al(1989), menunjukkan bahwa rasio earning tahun sebelumnya adalah transitory.Khususnya, mereka menunjukkan bahwa perusahaan-perusahaan yang relatif tinggi,rendah atau rasio earning pada harganya negatif berarti kebalikan dari earning tahunselanjutnya. Perusahaan diranking tiap tahun oleh rasio earning terhadap harga saatitu. Porto folio terdiri dari rasio earning terhadap harga yang negatif. Porto polio 2-10 dibentuk dengan merangking earning terhadap harga yang positif dari yangrendah ke yang tinggi dan selanjutnya membagi sampel yang dirangking tersebutmenjadi 9 porto folio dari ukuran yang sama.Hasil regresi menunjukkan bahwa bias yang over estimate dalam ramalan yangberhasil adalah tidak homogen diantara kelompok.

Mode l Ekspek t as i yang Adapt i fPenelitian empiris sebelumnya yang menggunakan model-model ekspektasi

adaptif untuk ramalan para analis mendukung bahwa para analis menggunakankesalahan peramalan periode yang lalu untuk membentuk ramalan periode sekarang(Abdel Khalik dan Espejo, 1978; Brown dan Rozelf 1979; Givoly, 1985), akan tetapipenelitian ini tidak secara ekspilisit meneliti apakah para analis melakukan tingkatketetapan earning pada kesalahan ramalan tahunan lalu dalam membuatperamalannya.

I V . Penyesua ian ram alan earn ing o leh para ana l is

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 23/31

2002 digitized by USU digital library 23

Terhadap signifikasi ekonomik dari temuan-temuan peneliti, estimasi bias danserial korelasi dalam kesalahan peramalan digunakan untuk menyesuaikan (adjust)peramalan, dan improvisasi ramalan yang disesuaikan untuk diteliti. Khususnya,peneliti menggunakan prosedur mekanikal berikut untuk menyesuaikan ramalanearning para analis yang pertama, model yang diberikan pada persamaan (3a),tanpa Ret, t-1, diestimasi secara terpisah untuk setiap tahunnya. Yang kedua, rata-

rata dari koefisien regresi yang mengestimasi untuk 5 tahun ke depan akan dihitung.Kesimpulannya adalah bahwa temuan dari peneliti terhadap bias dan serial korelasisecara ekonomik adalah signifikan dan secara signifikan untuk dapat memperbaikikeakuratan dari ramalan untuk 8 bulan dengan menggunakan properti time-seriesmasa yang lalu.

V. Kesa lahan r am alan sa tu bu lan

Tabel 6 menjelaskan bias dan serial korelasi untuk kesalahan peramalan 1bulan dan koefisien untuk model ekspektasi yang adaptif. Hasilnya memberikanbukti bahwa bias, serial korelasi dan adjusted R2 level secara dramatis kurang dariyang ditemukan untuk sampel kesalahan-kesalahan peramalan 8 bulan. Hasilregresi untuk model ekspektasi adaptif untuk ramalan satu bulan pada tabel 6menunjukkan bahwa para analis secara parsial mengakui properti time-series

terhadap earning bila menyusun ramalan jangka pendek.

VI . R ingkasan dan Kes imp u lan

Dalam penelitian ini, peneliti meneliti apakah para analis secara benarmenggunakan properti time-series dari earning tahunan bila membuat ramalan EPStahunan. Peneliti memperoleh hasil yang secara signifikan positif serial korelasi padakesalahan peramalan 8 bulan dan satu bulan, hasil ini konsisten dengan hipotesisbahwa para analis, secara rata-rata, estimasinya jauh dibawah. Peneliti jugamenemukan adanya bias yang over prediksi dan signifikan untuk ramalan-ramalanmasa yang akan datang. Penelitian lebih jauh dari hasil penelitian ini adalah bahwabias yang diobservasi dan serial korelasi dari kesalahan-kesalahan prediksi adalahtidak sama pada 5 kurun waktu 5 tahunan. Untuk menilai signifikan yang ekonomikdari temuan peneliti, peneliti menggunakan estimasi bias dan serial korelasi untukmenyesuaikan (adjust) peramalan. Penyesuaian untuk ramalan 8 bulananditemukan lebih akurat sebagai prediktor earning masa yang akan datang daripadaramalan yang sesungguhnya yang dibuat oleh para analis.

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 24/31

2002 digitized by USU digital library 24

Pred iks i Pener imaan Targe t : Sua tu Metodo log i dan Ana l isis Em pi r isOleh: Kr i shna G. Palepu

Un ivers i tas Harvard , Bos ton

1 . Pendahu lu anAda beberapa penelitian untuk memprediksi target akuisisi, seperti penelitian

Sim Kowiitz dan Monroe (1971), Steven (1973), Belkoui (1978) yang menyimpulkanbahwa dengan model statistik dan menggunakan informasi keuangan yang tersediamempunyai kemampuan untuk memprediksi target akuisisi 6 sampai 12 bulansebelum pengumuman pengambilalihan. Hal yang bertentangan dengankemampuan prediksi dari penelitian ini, selanjutnya bahwa pasar modal tidak seolah-olah memprediksi target pasar modal dengan tingkat keakuratan yang tinggiwalaupun tiga bulan sebelum pengumuman penawaran pengambilalihan.

Hasil penelitian sebelumnya menyatakan bahwa model yang dikembangkantersebut dapat lebih baik daripada pasar modal untuk mengidentifikasi targetpengambilalihan masa yang akan datang. Penelitian yang dilakukan sebelumnyamenunjukkan bahwa ada 3 metode prinsip yang menjadikan prediksi laporannyatidak dipercaya : 1) Penggunaan non-random, equal-share samples dalammengestimasi model, 2) Penggunaan equal-share samples dalam pengujian prediksi

yang menjelaskan estimasi tingkat kesalahan yang tidak berhasil mewakili modelkemampuan prediksi dalam populasi; 3) Penggunaan kemungkinan pisah batasarbitrary dalam uji prediksi tanpa mengkhususkan suatu konteks keputusan.Penelitian empiris ini mencoba untuk mengoreksi masalah metodologi di atas. Hasilempiris dari penelitian ini berbeda dengan penelitian sebelumnya menunjukkanbahwa bila model tersebut menjelaskan secara benar suatu persentase targetsesungguhnya yang tinggi, maka salah memprediksi sejumlah besar non targetsebagai target.

2. Masa lah Metodo log i da lam Pred iks i Aku is is i2 .1 . Sam pl ing

Dalam penelitian ini, sampel diambil dengan 10 taksiran sama dengan jumlahtarget dan non target, dan bukan suatu random sampel yang murni, karenakemungkinan perusahaan yang dipilih ke dalam sampel adalah fungsi dari statusakuisisinya.2 . 1 .1 . Sampe l un t uk m ode l est im asi

Ada suatu justifikasi yang syah untuk lebih menyukai random sample dalammengestimasi model prediksi akuisisi sebab jumlah target adalah sangat kecildibandingkan dengan jumlah non target dalam populasinya. Sampel dapatdiperbanyak dengan membuat proporsi sampel agar target dan non target lebihseimbang.

Praktek pada literatur prediksi akuisisi adalah untuk menggunakan prosedursimple maximum likelihood (MLE) untuk mengestimasi model parameter danselanjutnya menyatakan probabilitas. Maximum likelihood estimastor (CMLE) danweighted maximum likehood estimator (WMLE) diterapkan dalam penelitian ini.

2.1 .2 . Sam pe l sebaga i sua tu p red ik s i u j i samp e lState-based samples juga digunakan untuk menguji kemampuan prediksi.

Sebagaimana sudah ditunjukkan, dalam model estimasi, tidak ada justifikasiekonometrik dalam menerapkan state-based samples dalam memprediksi pengujian.2 . 2 . Kemungk inan cu t o f f yang op t im a l

Penelitian ini menggunakan kemungkinan cut off optimal yang dipicu dalamsuatu konteks keputusan yang didefinisikan dengan baik. Diasumsikan bahwatujuan dari model akuisisi yang diestimasi adalah untuk menyediakan prediksi yangakan digunakan dalam suatu strategi investasi pasar modal.

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 25/31

2002 digitized by USU digital library 25

Ringkasan

Ada 3 metode menjelaskan kesalahan estimasi dari prediksi tingkat kesalahanterhadap model prediksi akusisi. Ini berhubungan dengan : 1) Sampling untukmodel estimasi; 2) Sampling untuk uji prediksi; 3) Spesifikasi kemungkinan cut off.3. Pene l i t ian Empi r is3 .1 . Mode l Aku is is

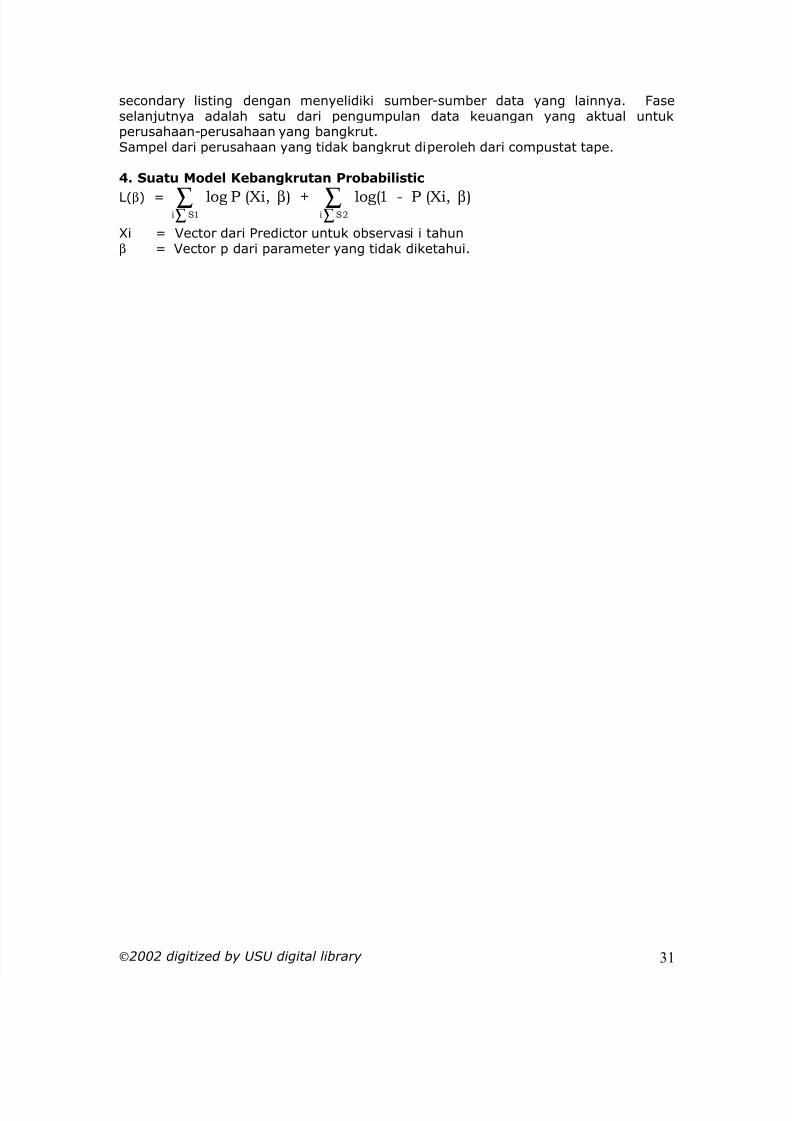

Model probabilitas berikut diterapkan dalam penelitian ini,

[ ]P i t

ex i t

( , )( , )

=+ −

1

1β

P (i,t) = Probabilitas perusahaan i akan diperoleh padax (i,t) = Vektor dari atribut-atribut perusahaan yangβ = Vektor dari parameter yang tidak diketahui untuk diestimasi.

3.2 . Var iabe l - var iabe l

1. Hipotesis manajemen yang tidak efisien :Perusahaan dengan manajemen yang tidak efisien adalah berkemungkinan sebagaitarget.2. Hipotesis sumber daya dan pertumbuhan :Perusahaan dengan ketidak sebandingan diantara pertumbuhan dan sumber dayakeuangan pada penjualannya adalah berkemungkinan sebagai target.3. Hipotesis disturbance industri perusahaan yang dalam suatu industri tergantungpada “economic disturbance” adalah berkemungkinan sebagai target akuisisi.4. Hipotesis ukuran, kemungkinan penurunan akuisisi dengan ukuran perusahaan.5. Hipotesis market-to-book : perusahaan yang nilai pasarnya rendah dibandingkandengan nilai bukunya adalah berkemungkinan sebagai target akuisisi.3.3 . Sam ple

Sampel sebanyak 163 perusahaan digunakan selama periode 1971-1979 danrandom dari 256 perusahaan yang tidak diperoleh pada tahun 1979 digunakan untukestimasi model akusisi. Target dan non-target : 1) Pada sektor tambang danmanufaktur; 2) Terdaftar pada NYSE.3.4 . Mode l est im as i

Parameter model entimasi dengan prosedur yang maksimum menggunakanpaket statistik QUAIL (Berkman et.al., 1979) di samping itu peneliti harusmenggunakan probabilitas conditional bahwa suatu perusahaan adalah sebuah targetyang termasuk dalam sampel.4.2 . U j i Pred iks i4 .2 .1 . Es t im as i Probab i l i t as Cut Of f

Untuk menguji kegunaan prediksi dari model yang diestimasi, kemungkinancut off yang optimal yang akan digunakan harus diestimasi. Probabilitas cut off yangoptimal ditetapkan dengan distribusi dari probabilitas akuisisi untuk target dan nontarget.4 . 2 .2 . P r ed i ks i da lam sua t u ho ld - ou t sam p le

Untuk meneliti kemampuan model dalam memprediksi, model harus diuji darikelompok perusahaan. Ketika parameter model seperti cut off diperoleh dari

estimasi sampel, setiap pengujian yang didasarkan atas sampel ini kemungkinanakan bias.

4.2 .3 . Excess re tu rns dar i m ode l p red ik s i

Untuk menguji signifikansi dari excess retuns, excess retuns portfolio hariandistandarkan dengan standar deviasinya. Standar deviasi portfolio dihitungmenggunakan excess return portfolio harian untuk 250 hari perdagangan melewatitanggal 2 Januari 1980.

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 26/31

2002 digitized by USU digital library 26

4.2 .4 .D iskus i

Hasil uji prediksi di atas menunjukkan bahwa investasi dalam target yangpotensial diidentifikasikan dengan model itu tidak menghasilkan excess return yangsignifikan. Ada beberapa keterbatasan dari kesimpulan ini : 1) Variabel bebas daripeneltiian ini yang termasuk dalam model ini adalah bukan suatu variabel-variabelyang memungkinkan; 2) Data yang digunakan dalam estimasi model dan prediksi ini

adalah rata-rata enam bulan relatif terhadap pengumuman pengambil alihan.

5. Ringk asan dar i Kesim pu lan

Bahwa pasar modal tidak mengidentifikasikan target yang potensial dengansuatu tingkat keakuratan yang tinggi. Selanjutnya 3 bulan sebelum pengumumanpengambilalihan. Hasil penelitian menyatakan bahwa model prediksi akuisisitersebut mempunyai suatu kemampuan yang tinggi dibandingkan pasar modal dalammengidentifikasi pengambil alihan target.

Pengu j ian

Penelitian ini mengadopsi modifikasi metodologi untuk mencegah masalah-masalah di atas. Kemampuan memprediksi model ini diuji pada kelompok besarperusahaan. Masalah metodologi pada penelitian ini adalah relevan dengan

penelitian-penelitian lain yang meliputi penggunaan dychotomus model denganpopulasi dari 2 pernyataan yang miring.

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 27/31

2002 digitized by USU digital library 27

PENGARUH PENGUMUMAN BON D RATI NG AGENCYPADA BOND DAN HARGA SAHAM

Oleh: John R.M. Hand, Rober t W. Ho l th ausen dan R ichard W. Le f tw ich

Paper ini menyelidiki excess bond dan stock return harian dihubungkandengan dua pengumuman bond rating agency. Warning dari perubahan rating yang

memungkinkan melalui tambahan pada Standard dan Poor’s Credit Watch listdiantara tahun 1981 dan 1983 dan perubahan rating yang sesungguhnya olehMoody’s dan Standard dan Poor’s diantara tahun 1977 dan tahun 1982. Weinstein(1977) dan Wakeman (1978) tidak menemukan reaksi pasar ketika perubahanrating. Katz (1974), Grier dan Katz (1976), Brooks dan Copeland (1983)menemukan adanya reaksi harga bond yang signifikan.

Keuntungan penelitian ini adalah penggunaan data harian untuk mengisolasipengaruh pengumuman pada harga bond. Keuntungan yang lain adalah pemisahanpenyelidikan peringatan perubahan rating yang memungkinkan melalui tambahanpada Standard dan Poor’s Credit Watch List, dan perubahan rating yang aktual yangdidahului oleh warning tersebut. Hasilnya bahwa pengumuman perubahan ratingdapat terjadi setelah hutang perusahaan ditempatkan pada daftar Credit Watch, ataudapat terjadi tanpa didahului oleh rancangan Credit Watch.

Hasil keseluruhan terhadap pengaruh pengumuman tamabahan Credit WatchList tidak menunjukkan excess bond returns rata-rata yang signifikan. Excess bondreturn rata-rata pada pengumuman rating down grades yang aktual oleh Moody’sdan Standard dan Poor’s adalah -1,27% dan median excess return adalah -0,45%.

Pengumuman down grade juga mempengaruhi harga ekuitas perusahaanyang diperingkat kembali, dan pengaruh rata-rata yang negatif atas hutang danekuitas adalah sama, walaupun pengaruh atas ekuitas adalah lebih negatif dibandingkan dengan pengaruh hutang. Sebaliknya bukti empiris upgrade lebihlemah, pengaruh pengumuman mean dan median ditaksir 0,35%, dan sedikitperbedaan diobservasi di antara investment grade bonds di atas dan dibawah.Akhirnya, ada sedikit bukti excess return yang positif untuk ekuitas perusahaan upgrade. Secara umum, excess return dihubungkan dengan pengumuman CreditWatch, selanjutnya lebih mendukung pengaruh harga bila observasi-observasi nonkontaminasi diteliti. Untuk up grades, eliminasi kejadian-kejadian yangterkontaminasi menyebabkan ukuran excess bond return rata-rata menjadi lebihpositif, tetapi stock masih memberikan bukti dan pengaruh yang kecil dihubungkandengan perubahan rating.

Hasil peneltiian sebelumnya konsisten dengan hasil penelitian ini. Holtausendan Leftwich (1986) menemukan bukti yang konsisten dengan respon harga sahamterhadap semua pengumuman kecuali rating up grade yang aktual. Stickel (1986)meneliti pengaruh perubahan rating preferred stock terhadap preferred stock returndan menemukan bukti yang konsisten dengan pengaruh harga untuk up grade dandown grade.

I . Da ta : Perubahan -perub ahan Moody ’s dan Stand ard dan Poor ’s Rat in g

Peneliti menganalisis dua jenis pengumuman bond rating agency : 1) Penelitimeneliti sampel taksiran 250 tambahan terhadap Standard dan Poor’s Credit WatchList; 2) Peneliti meneliti sampel taksiran 1100 pengumuman perubahan bond ratingoleh Moody’s dan Standard dan Poor’s.Tabel I menyediakan informasi frekuensi perdagangan untuk 1548 bonds dalamsampel pada perubahan-perubahan rating bonds. Tabel I menjelaskan bahwafrekuensi perdagangan dipertimbangkan lebih tinggi untuk bond dibawah gradeinvestasi (di bawah BAA) dibandingkan untuk investasi grade bonds (BAA dan diatas). Tabel II meringkaskan distribusi perbedaan antara yang asli dan transaksi

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 28/31

2002 digitized by USU digital library 28

dalam 11 hari sebelum perubahan rating dan sedikitnya satu harga transaksi pada60 hari setelah perubahan rating.

I I . Pengu kur an Excess Bond dan Stock Return

A. Est im asi Excess Bond Retur nWindow-spanning excess return digunakan sebab bond jarang

diperdagangkan, dan harga bond selalu tidak tersedia pada hari 0 dan +1 windowyang lebih disenangi. Window-spanning raw return untuk setiap bond diukur dariharga transaksi terakhir dalam periode -11 sampai -1 terhadap harga transaksi yangpertama atau setelah hari +1. Peneliti mengukur excess bond return sebagai rawbond return minus return on a risk free bond untuk periode window-spaning. Penelitimenggunakan t-test untuk menetapkan apakah excess bond return rata-rata berbedadari 0. Peneliti menghitung t-statistik didasarkan pada standard deviasi cross-sectional dari window-spaning excess return, dengan asumsi bahwa excess window-spaning return perusahaan adalah independent secara cross-sectional t-statistikmempunyai 1 degree of freedom lebih kecil dibandingkan sejumlah perusahaandalam sampel.B. Est im asi Excess Sto ck Retu rn

Excess Stock Return didefinisikan sebagai kesalahan prediksi saham dihitung

dari suatu model pasar, dijumlahkan pada kejadian hari 0 dan +1. Parameter modelpasar diestimasi menggunakan periode perubahan post-rating 300 hari dari hari +62hingga +361 sebab ada bukti penelitian sebelumnya bahwa down grade (up grade)di dahului oleh excess return rata-rata yang positif (negatif). T-test pada meanexcess stock return didasarkan pada standard deviasi cross-sectional.C. Mode l Ekspek t as i un tuk Pengu m um an Bond Rat in g Agency

Peneliti mengembangkan model ekspektasi perubahan bond ratingdidasarkan pada yield to maturity, dan menggunakan model itu untuk meningkatkankemungkinan deteksi pengaruh pengumuman dihubungkan dengan tambahan CreditWatch dan perubahan bond rating. Jika yield to maturity dari bunga memahamibahwa bond mempunyai resiko kegagalan yang lebih besar dari bond yang dapatdibandingkan. Selanjutnya jika bond itu ti down graded, penelitimengklasifikasikannya sebagai suatu expected down grade. Jika bond up graded,peneliti akan mengklasifikasikannya sebagai unexpected up grade.

I I I . Ha si lA . Pengu m um an Standar d dan Poor ’s Cred i t W atch

Hasil untuk semua sampel dari Credit Watch dalam tabel III memberikansedikit bukti excess bond dan stock returns dihubungkan dengan down grade sertaup grade yang ditunjukkan.

Excess stock return rata-rata dan bond return dari sampel terhadap downgrade yang ditunjukkan diklasifikasikan sebagaimana yang diharapkan adalah tidakberbeda dengan 0.

Hasil untuk subsampel yang tidak terkontaminasi dari down grade yangditunjukkan lebih mendukung pengaruh harga untuk pengumuman yang unexpected.

B. Perubahan Rat ing Moody ’s dan Standar d dan Poor ’s Bond Rat ingPada sampel perubahan rating yang aktual oleh Moody’s dan Standard dan

Poor’s dianalisis, hasilnya sulit diinterpretasi sebab adanya beberapa ketidakpastianyang kelihatan.

Dari tabel V dapat dibaca bahwa pengumuman rating down grades dihubungkansecara statistik adanya excess bond dan stock return rata-rata yang negatif dansignifikan, hasilnya tidak konsisten dengan Weinstein (1977), Pinches dan price yangsignifikan bila dihubungkan dengan perubahan rating. Uji statistik menunjukkanbahwa excess return rata-rata negatif tidak berbeda untuk bonds dan stocks.

5/14/2018 analias laporan keuangan - slidepdf.com

http://slidepdf.com/reader/full/analias-laporan-keuangan 29/31

2002 digitized by USU digital library 29

Ada bukti empiris mengenai rata-rata (mean) excess bond return untuk upgrade, tetapi tidak ada bukti empiris dari rata-rata excess stock return yang positif dan signifikan.

I V . Ana l is is Cross-Sec tu ibak daru Excess Bond ReturnPeneliti mengestimasi regresi multivariate untuk mencoba menjelaskan

variasi cross-sectional dalam window-spaning excess bond return. Regresi yangterpisah diestimasi untuk down grades dan up grades, dan untuk observasi yangterkontaminasi dan non kontaminasi. Konsekuensinya kemungkinan ada beberapaketergantungan cross-sectional dalam residual regresi.